| W-9表格(2024年3月修订版) 纳税人申请书 财政部身份识别码和证书 美国国税局请访问www.irs.gov/FormW9获取说明和最新信息。 将表格交给申请者。请勿在开始之前 发送给美国国税局。 关于表格W-9目的的指导,见下文表格的目的。打印或打字。请参阅第3页的具体说明。 1实体/个人名称。需要输入条目。(对于独资企业或被忽略实体,请在第1行输入所有者名称,并在第2行输入企业/被忽略实体的名称。) 2企业名称/被忽略实体名称,如果不同于上述名称。 3a勾选在第1行输入其名称的实体/个人的相应联邦税收分类框。仅勾选以下七个框中的一个。 个人/独资所有者C公司S公司合伙企业信托/遗产 有限责任公司。输入税务分类(C=C公司,S=S公司,P=合伙企业)。。。。 注意:选中上面的“有限责任公司”框,并在输入空白处为有限责任公司的税务分类输入适当的代码(C、S或P),除非它是被忽略的实体。被忽视的实体应为其所有者的税务分类勾选相应的 框。 其他(请参阅说明) 3b如果您在第3a行勾选了“合伙企业”或“信托/遗产”,或勾选了“LLC”并输入了“P”作为其税务分类, 并且您将此表格提供给您拥有所有权权益的合伙企业、信托公司或房地产公司,如果您有任何外国合作伙伴、所有者或受益人,请选中 此框。请参阅说明。。。。。。。。. 4豁免(代码仅适用于特定实体,不适用于个人; 参见第3页的说明): 豁免收款人代码(如果有) 免除外国账户税 合规法案(FATCA)报告 代码(如果有) (适用于在美国境外维护的帐户)。 5地址(号码、街道和APT。或套房号)。请参阅说明。 6城市、州和邮政编码 申请人的姓名和地址(可选) 7在此处列出帐号(S) 第一部分纳税人识别码(TIN) 在相应的框中输入您的TIN。提供的TIN必须与第1行中指定的名称匹配,以避免 备份扣留。对于个人,这通常是您的社会安全号码(SSN)。但是,对于居留的外国人、独资经营者或被忽视的实体,请参阅后面第一部分的说明。对于其他 实体,它是您的雇主识别码(EIN)。如果您没有号码,请稍后参阅How to Get a TIN。 注意:如果帐户有多个名称,请参阅第1行的说明。另请参阅向请求者提供什么名称和 号码以获取输入号码的指南。 社会安全号码 -- 或 雇主识别号码 - 第二部分认证 根据伪证处罚,兹证明: 1.本表格所显示的号码为我正确的纳税人身分证号码(或我正等待获发给号码);和 2.我不受备份扣缴的约束,原因是:(A)我免除了备份扣缴,或者(B)美国国税局(IRS)没有通知我,由于没有报告所有利息或股息,我受到备份扣缴的影响,或者(C)美国国税局通知我,我不再受到备份扣缴的约束;以及 3.我是美国公民或其他美国人(定义如下);和 4.在此表格上输入的FATCA代码(S)(如果有)表示我不受FATCA报告的影响。 认证说明。如果美国国税局通知你,由于你没有在纳税申报单上报告所有利息和股息,你目前正在接受备份预****r},你必须划掉上面的第2项。对于房地产交易,第2项不适用。对于支付的抵押利息、 购买或放弃担保财产、债务注销、个人退休安排(IRA)供款,以及一般情况下除利息和股息以外的其他付款,您无需签署证明,但您必须提供正确的TIN。请参阅后面第二部分的说明。 在此处签名 签名 美国人员日期 一般说明 除非另有说明,否则部分引用的是国内收入代码。 未来发展。 有关与表格W-9及其说明相关的发展的最新信息,例如发布后颁布的立法,请访问www.irs.gov/FormW9。 新特性 第3a行已修改,以澄清忽略实体如何填写此行。作为被忽视实体的有限责任公司应勾选 其所有者的税务分类相应框。否则,它 应选中“LLC”框并输入其相应的税务分类。 此表单中已添加新的第3b行。当一个直通实体将W-9表格提供给它拥有所有权权益的另一个直通实体时,它需要 填写此行以表明它有直接或间接的外国合作伙伴、所有者或受益人。此 更改旨在为直通实体提供有关其间接外国合作伙伴、所有者或 受益人状况的信息 ,以便它能够满足任何适用的报告 要求。例如,有任何间接外国合作伙伴的合伙企业可能需要完成附表K-2和K-3。请参阅 附表K-2和K-3的合作伙伴关系说明(表格1065)。 表格的用途要求向美国国税局提交信息申报单的个人或实体(表格W-9申请者)给您此表格,因为他们 猫。表格W-9(版本3-2024)10231X号 |

| 表格W-9(Rev.3-2024)第2页必须获取正确的纳税人识别码(TIN),其中 可以是您的社会安全号码(SSN)、个人纳税人识别码(ITIN)、领养纳税人识别码 (ATIN)或雇主识别码(EIN),以在 信息中报告支付给您的金额,或在信息申报中报告其他可报告的金额。信息回报的例子包括但不限于以下。 ·Form 1099-INT(赚取或支付的利息)。 ·Form 1099-DIV(股息,包括来自股票或共同基金的股息)。 ·Form 1099-MISC(各种类型的收入、奖金、奖励、或毛收入)。 ·Form 1099-NEC(非雇员薪酬)。 ·Form 1099-B(股票或互惠基金销售以及经纪人进行的某些其他交易)。 ·Form 1099-S(房地产交易收益)。 ·Form 1099-K(商务卡和第三方网络交易)。 ·Form 1098(住房抵押贷款利息)、1098-E(学生贷款利息)、 和1098-T(学费)。 ·Form 1099-C(已取消债务)。 ·Form 1099-A(获取或放弃受保护的财产)。 仅当您是美国人(包括居住在美国的 外国人)时才使用Form W-9,以提供正确的TIN。 警告:如果您没有将Form W-9连同TIN一起返还给申请者,您 可能会被备用扣留。稍后查看什么是备份 预****r}通过签署填写的表格,您可以: 1. Certify that the TIN you are giving is correct (or you are waiting for a number to be issued); 2. Certify that you are not subject to backup withholding; or 3. Claim exemption from backup withholding if you are a U.S. exempt payee; and 4. Certify to your non-foreign status for purposes of withholding under chapter 3 or 4 of the Code (if applicable); and 5. Certify that FATCA code(s) entered on this form (if any) indicating that you are exempt from the FATCA reporting is correct. See What Is FATCA Reporting, later, for further information. Note: If you are a U.S. person and a requester gives you a form other than Form W-9 to request your TIN, you must use the requester’s form if it is substantially similar to this Form W-9. Definition of a U.S. person. For federal tax purposes, you are considered a U.S. person if you are: · An individual who is a U.S. citizen or U.美国居民外国人; ·在美国境内或根据美国法律创建或组织的合伙企业、公司、公司或协会; ·财产(外国财产除外);或 ·国内信托基金(定义见条例301.7701-7)。 为第3章和第4章扣缴的目的确立美国地位。根据《守则》第3章或第4章(第1441-1474节),向外国人支付的款项,包括某些分配、收入分配或销售收益转让,可 予以扣缴。根据这些规则,如果没有收到W-9表格或其他非外国身份证明,扣缴代理人、受让人或合伙企业(付款人)通常适用推定规则,可能要求付款人向收款人、所有人、转让人或合伙人(收款人)扣缴适用的税款。见酒吧。515, 对非居民外国人和外国实体代扣代缴税款。 下列人员必须向付款人提供W-9表格,以确定其非外国身份。 ·如果是美国所有者的被忽视实体,则是被忽视实体的美国所有者,而不是被忽视实体的美国所有者。 ·如果是设保人与美国设保人或其他美国人建立的信托关系,则为被忽视实体的美国所有者。S.所有人, 通常指美国授予人或授予人信托的其他美国所有人,而 不是授予人信托。 ·在美国信托(授予人信托除外)的情况下,美国信托 而不是信托受益人。 请参见Pub。515了解更多关于提供W—9表格或 非外国身份证明以避免扣留的信息。 外国人。如果您是外国人或选择被视为美国人的 外国银行的美国分行(根据 条例第1条。1441-1(B)(2)(Iv)或其他适用章节(如第3章或第4章),请勿使用表格W-9。相反,请使用相应的表格W-8或表格8233(请参阅发布。515)。如果您是法规1.897节(L)-1(D)规定的合格境外养老基金,或 由合格境外养老基金全资拥有的合伙企业, 根据第1445节扣缴被视为非外籍人士,请不要使用W-9表格。相反,请使用W-8EXP表(或其他非外国身份证明)。 非居民外国人成为居民外国人。通常,只有非居民外籍个人可以使用税收条约的条款来减少或取消某些类型的收入的美国税。然而,大多数税收条约都包含一项被称为保留条款的条款。保留条款中指定的例外情况 可能允许对某些类型的收入继续免税,即使收款人已因其他原因 成为美国居民外国人以供纳税。 如果您是美国居民外国人,根据税收条约的保留条款中包含的例外情况 申请对某些类型的收入免税 ,您必须在W-9表格中附上一份声明 ,其中指定了以下五项。 1. The treaty country. Generally, this must be the same treaty under which you claimed exemption from tax as a nonresident alien. 2. The treaty article addressing the income. 3. The article number (or location) in the tax treaty that contains the saving clause and its exceptions. 4. The type and amount of income that qualifies for the exemption from tax. 5. Sufficient facts to justify the exemption from tax under the terms of the treaty article. Example. Article 20 of the U.S.-China income tax treaty allows an exemption from tax for scholarship income received by a Chinese student temporarily present in the United States. Under U.S. law, this student will become a resident alien for tax purposes if their stay in the United States exceeds 5 calendar years. However, paragraph 2 of the first Protocol to the U.美国-中国条约(1984年4月30日)允许第20条的条款继续适用,即使在中国学生成为美国居留外国人之后。符合此例外条件(根据第一个 议定书第2段)并依赖此例外申请奖学金或奖学金收入免税 的中国学生将在W-9表格中附上一份 声明,其中包括上述支持豁免的信息。 如果您是非居民外国人或外国实体,请向申请人提供 相应填写的W-8表格或8233表格。 备份预****r}什么是备份预扣?向您支付某些款项的人员 在某些条件下必须扣留并向美国国税局支付此类 付款的24%。这就是所谓的“备份扣留”。可能受到备用扣缴的付款包括但不限于利息、 免税利息、股息、经纪和易货交易 交易、租金、特许权使用费、非员工工资、在支付卡结算和第三方网络交易中进行的付款,以及 渔船运营商的某些付款。房地产交易 不受备用预扣的约束。 如果您将正确的TIN提供给申请人,制作适当的证明,并在纳税申报单上报告您的所有应税利息和股息,则您收到的付款不会受到备用预扣的约束。 如果满足以下条件,您收到的付款将受到备用预扣的约束: 1.您不向请求者提供您的TIN; 2.您在需要时不对您的TIN进行认证(有关详细信息,请参阅 第二部分的说明); 3.国税局告诉请求者,您提供了错误的TIN; 4. 您未向申请人证明您不受 备份预扣税的约束,如上文"通过签署填写的表格"下的第4项所述(仅适用于1983年之后开立的可报告利息和股息账户 )。 |

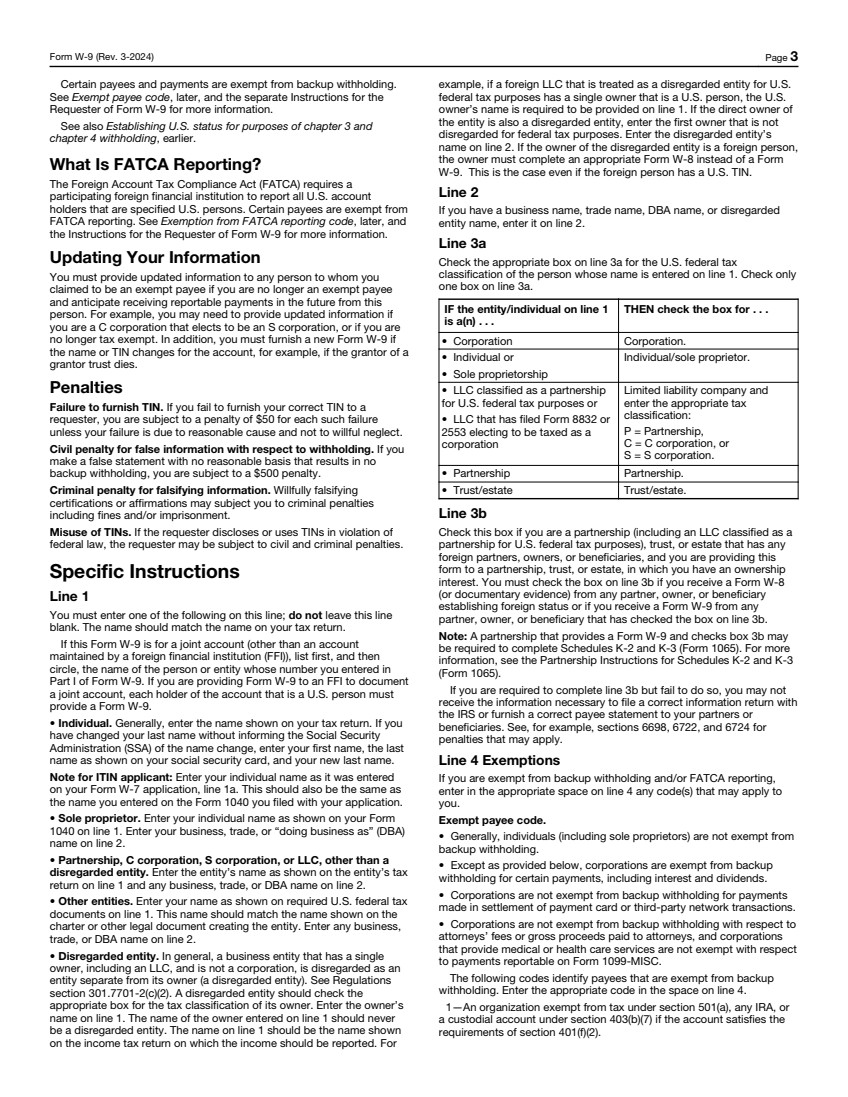

| Form W-9(Rev.3-2024)第3页某些收款人和付款免除备用预****r}请参阅后面的豁免收款人代码,以及针对Form W-9申请者的单独说明。 另请参阅前面第3章和第4章预扣的建立美国地位。 什么是FATCA报告? 《外国账户纳税合规法》(FATCA)要求 参与的外国金融机构报告所有指定为美国人的美国账户持有人 。某些受款人可以免除 FATCA报告。有关详细信息,请参阅后面的FATCA豁免报告代码和表格W-9申请者的说明。 更新您的信息 如果您不再是豁免收款人,您必须向您声称是豁免收款人的任何人提供更新的信息 ,并预计未来将从该 人那里收到应报告的付款。例如,如果您是选择成为S公司的C公司,或者如果您是不再免税的 ,您可能需要提供更新的信息。此外,如果帐户的名称或TIN发生更改,您必须提供新的W-9表格,例如,如果设保人信托的设保人死亡。 未提供TIN的处罚 。如果您未能向 请求者提供正确的TIN,则每次此类失败将被处以50美元的罚款 ,除非您的失败是由于合理原因而非故意疏忽。 因隐瞒虚假信息而受到的民事处罚。如果您 在没有合理依据的情况下做出虚假陈述,导致没有 备份扣缴,您将被处以500美元的罚款。 伪造信息将受到刑事处罚。故意伪造证书或确认书可能会受到刑事处罚 ,包括罚款和/或监禁。 滥用罐头。如果请求者违反联邦法律披露或使用TIN,则请求者可能会受到民事和刑事处罚。 具体说明 第1行您必须在此行输入以下内容之一;请勿将此行留空。名称应与您的纳税申报单上的名称相匹配。 如果此W-9表单是用于联合帐户(不是由外国金融机构(FFI)维护的帐户 ),请首先列出,然后 圈出您在W-9表单的第1部分中输入其编号的个人或实体的名称。如果您要向FFI提供表格W-9以记录 一个联合帐户,则属于美国人的每个帐户持有人必须 提供表格W-9。 ·个人。一般情况下,请输入纳税申报单上显示的姓名。如果您 更改了您的姓氏而没有通知社保管理部门(SSA),请输入您的名字、社保卡上显示的姓氏和您的新姓氏。 ITIN申请人注意:输入您在W-7申请表第1a行中输入的个人姓名。此名称还应与您在申请表1040上输入的名称相同。 ·独资企业。如表格 1040所示,在第1行输入您的个人姓名。在第2行输入您的业务、贸易或“做生意”(DBA) 姓名。 ·合伙、C公司、S公司或有限责任公司,但 不予理会的实体除外。输入实体名称,如第1行的实体纳税申报单上所示,并在第2行输入任何业务、贸易或DBA名称。 ·其他实体。输入您的姓名,如第1行所需的美国联邦税文件 上所示。此名称应与创建该实体的 章程或其他法律文档上显示的姓名相匹配。在第2行输入任何业务、 交易或数据库管理员名称。 ·忽略实体。一般而言,只有一个 所有者(包括有限责任公司)且不是公司的企业实体被视为独立于其所有者的 实体(被忽视的实体)。见条例 301.7701-2(C)(2)节。被忽视实体应在其所有者的税务分类的相应框中勾选 。在第1行输入所有者的名称 。在第1行输入的所有者名称不应 是被忽略的实体。第1行的名称应为应申报收入的所得税申报表上显示的名称 。以 为例,如果一家外国有限责任公司因美国联邦税收目的而被视为被忽视的实体,而该公司只有一个所有者是美国公司。S. person, the U.S. owner’s name is required to be provided on line 1. If the direct owner of the entity is also a disregarded entity, enter the first owner that is not disregarded for federal tax purposes. Enter the disregarded entity’s name on line 2. If the owner of the disregarded entity is a foreign person, the owner must complete an appropriate Form W-8 instead of a Form W-9. This is the case even if the foreign person has a U.S. TIN. Line 2 If you have a business name, trade name, DBA name, or disregarded entity name, enter it on line 2. Line 3a Check the appropriate box on line 3a for the U.S. federal tax classification of the person whose name is entered on line 1. Check only one box on line 3a. IF the entity/individual on line 1 is a(n) . . . THEN check the box for .。. ·公司。 ·个人或 ·独资 个人/独资业主。 ·LLC为美国联邦税收目的归类为合伙企业 或已提交表格8832或 2553的 ·LLC选择作为 公司 有限责任公司和 输入相应的税收 分类: P=合伙, C=C公司,或者 S=S公司。 ·合伙企业。 ·信托/财产信托/财产。 第3b行 如果您是合伙企业(包括为美国联邦税收目的归类为 合伙企业的有限责任公司)、信托或财产,并且您将此 表格提供给您拥有所有权的合伙企业、信托公司或财产公司 ,则选中此框。如果您从任何确定外国身份的合伙人、所有者或受益人那里收到W-8表格(或文件证据),或者如果您从任何已选中3b行上的复选框的 合伙人、所有者或受益人那里收到W-9表格,则您必须选中3b行上的框。 注意:提供W-9表格并选中3b框的合伙企业可能需要 填写附表K-2和K-3(表格1065)。有关更多 信息,请参阅附表K-2和K-3的合作伙伴说明(表格1065)。 如果您被要求填写第3b行,但未能完成,您可能无法 收到向美国国税局提交正确的信息申报单或向您的合作伙伴或 受益人提供正确的收款人对账单所需的信息。例如,有关可能适用的处罚,请参阅第6698、6722和6724节。 第4行豁免 如果您免除备份扣缴和/或FATCA报告,则 在第4行的相应空白处输入可能适用于您的任何代码(S)。 免除收款人代码。 · Generally, individuals (including sole proprietors) are not exempt from backup withholding. · Except as provided below, corporations are exempt from backup withholding for certain payments, including interest and dividends. · Corporations are not exempt from backup withholding for payments made in settlement of payment card or third-party network transactions. · Corporations are not exempt from backup withholding with respect to attorneys’ fees or gross proceeds paid to attorneys, and corporations that provide medical or health care services are not exempt with respect to payments reportable on Form 1099-MISC. The following codes identify payees that are exempt from backup withholding. Enter the appropriate code in the space on line 4. 1-An organization exempt from tax under section 501(a), any IRA, or a custodial account under section 403(b)(7) if the account satisfies the requirements of section 401(f)(2). |

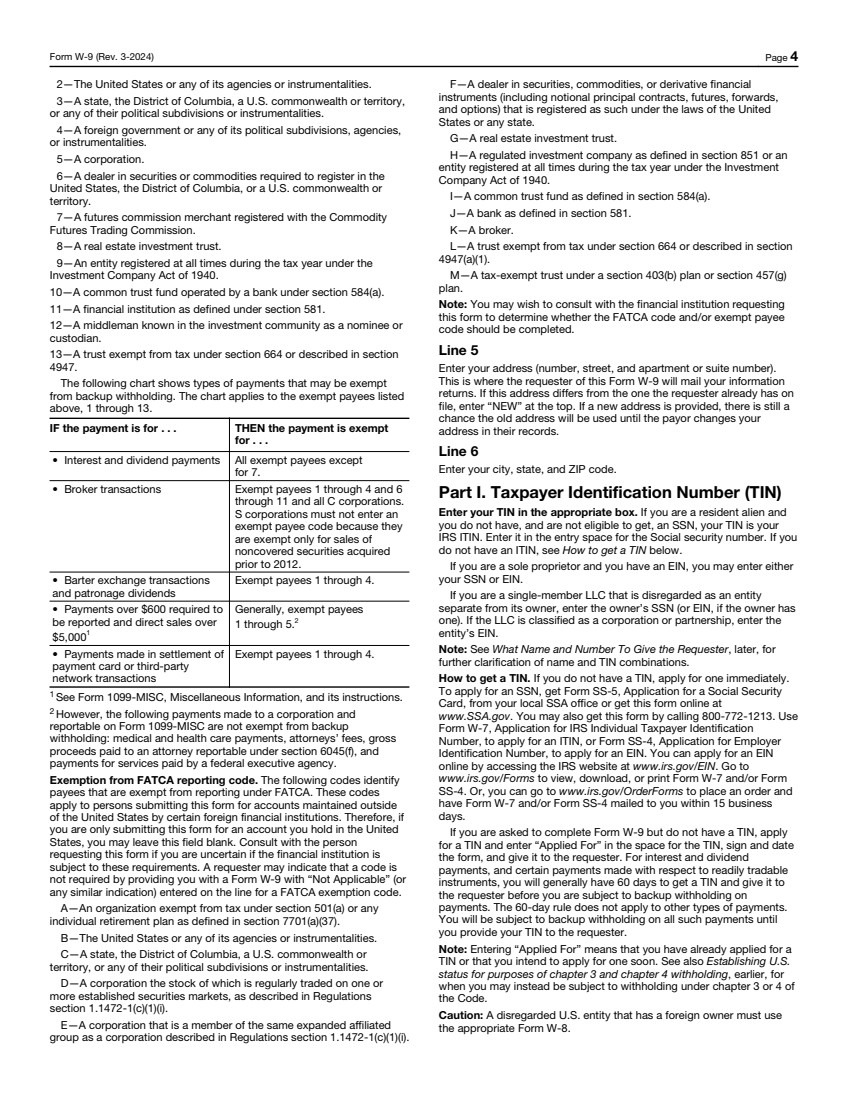

| 表格W-9(Rev.3-2024)第4页2-美国或其任何机构或机构。 3-州、哥伦比亚特区、美国联邦或领土,或其任何政治部或机构。 4-外国政府或其任何政治部、机构、机构或机构。 5-公司。 6-需要在美国哥伦比亚特区注册的证券或商品交易商。或美国联邦或领地。 7-在商品期货交易委员会注册的期货佣金商人。 8-房地产投资信托基金。 9-根据1940年《投资公司法》在纳税年度内一直注册的实体。 10-由银行根据第584(A)条经营的共同信托基金。 11-第581条定义的金融机构。 12-在投资界被称为被提名人或 托管人。 13-根据第664节或第 4947节所述免税的信托。 下图显示了可免除 备用预扣的付款类型。此图表适用于上面列出的免税受款人 ,1至13。 如果付款是为了。。。则付款免税 。。。 ·利息和股息支付全部豁免收款人,但7的利息和股息支付除外。 ·经纪交易豁免收款人1至4和6至11以及所有C公司。 S公司不得输入 豁免收款人代码,因为它们 仅对在2012年前购买的 无担保证券的销售免税。 ·易货互换交易 和赞助红利 豁免收款人1至4。 ·超过600美元的付款需要上报并超过 $5,0001豁免收款人 1至5.2·为结算 支付卡或第三方网络交易而支付的款项 豁免收款人1至4。 1参见表格1099-MISC,杂项信息及其说明。 2但是,向公司支付的以下付款以及在表格1099-MISC中可报告的 不能免除备份 扣缴:医疗和保健费用、律师费、支付给律师的应根据第6045(F)条报告的总收益。和 联邦执行机构支付的服务的付款。 免除FATCA报告代码。以下代码标识了根据FATCA免除报告的 受款人。这些代码 适用于为某些外国金融机构在美国境外开设的帐户提交本表的人员。因此,如果 您仅为您在美国持有的帐户提交此表单,则可以将此字段留空。如果您不确定金融机构是否 符合这些要求,请咨询提出此表格的人。申请人可以通过向您提供表格W-9并在FATCA豁免代码行上输入“不适用”(或 任何类似指示)来表明代码不是必需的。 A-根据第501(A)条免税的组织或第7701(A)(37)条定义的任何个人退休计划。 B-美国或其任何机构或机构。 C-A州、哥伦比亚特区、美国联邦或 领地,或其任何政治分支或工具。D-其股票定期在一个或多个已建立的证券市场交易的公司,如条例1.1472-1(C)(1)(I)所述。 E-与条例1.1472-1(C)(1)(I)所述的公司属于同一扩大附属集团的成员的公司。 F-证券、大宗商品或衍生金融工具(包括名义主合同、期货、远期、根据美国或任何州的法律注册为房地产投资信托基金。 G-房地产投资信托基金。 H-第851条定义的受监管投资公司或根据1940年《投资公司法》在纳税年度内始终注册的实体。 I-第584(A)条定义的共同信托基金。 J-第581条定义的银行。 K-A经纪人。 L根据第664条免税或第 4947(A)(1)条所述的信托。 M-第403(B)条或第457(G) 条规定的免税信托。 注意:您可能希望咨询要求 此表格的金融机构,以确定是否应填写FATCA代码和/或豁免收款人代码 。 第5行输入您的地址(号码、街道和公寓或套房编号)。 此表格W-9的申请人将在此处邮寄您的信息 返回。如果此地址与请求者在 文件中已有的地址不同,请在顶部输入“new”。如果提供了新地址,仍有可能使用旧地址,直到付款人在其记录中更改您的地址。 第6行输入您的城市、州和邮政编码。 第一部分纳税人识别号(TIN) 在相应的框中输入您的TIN。如果您是外国居民,并且 您没有也没有资格获得SSN,则您的TIN就是您的 IRS ITIN。在社会保险号的输入栏中输入它。如果您 没有ITIN,请参阅下面的How to Get a TIN。 如果您是独资经营者,并且您有EIN,则可以输入 您的SSN或EIN。 如果您是被视为独立于其所有者的实体的单一成员有限责任公司,请输入所有者的SSN(如果所有者有 ,则输入eIN)。如果LLC被归类为公司或合伙企业,请输入 实体的EIN。 注意:有关名称和TIN组合的进一步说明,请稍后查看要为请求者提供的名称和编号。 如何获取TIN。如果您没有TIN,请立即申请。 若要申请SSN,请从您当地的SSA办公室获取表格SS-5,申请社会保障卡 ,或通过 www.ssa.gov在线获取此表格。您也可以通过拨打800-772-1213获取这份表格。使用表格W-7申请个人纳税人识别码 申请ITIN,或使用表格SS-4申请雇主识别号 申请EIN。您可以通过访问美国国税局网站www.irs.gov/ein在线申请EIN。转到 www.irs.gov/Forms查看、下载或打印Form W-7和/或Form SS-4。或者,您可以访问www.irs.gov/OrderForms下订单, 在15个工作日内将W-7表和/或SS-4表邮寄给您。 如果您被要求填写W-9表,但没有TIN,请申请 TIN,并在TIN的空白处输入“申请”,在表格上签名并注明日期 ,然后将其交给请求者。对于利息和股息 支付,以及与容易交易的工具有关的某些支付,您通常有60天的时间获得锡并将其交给 请求者,然后您将被备用扣留 付款。60天规则不适用于其他类型的付款。 在您将TIN提供给请求者之前,您将受到所有此类付款的备用预****r}注意:输入“已申请”意味着您已经申请了 TIN或您打算很快申请TIN。另请参阅前面第3章和第4章扣缴的美国地位 ,因为您可能会受到《守则》第3章或第4章的扣缴。 警告:具有外国所有者的被忽视的美国实体必须使用 适当的表格W-8。 |

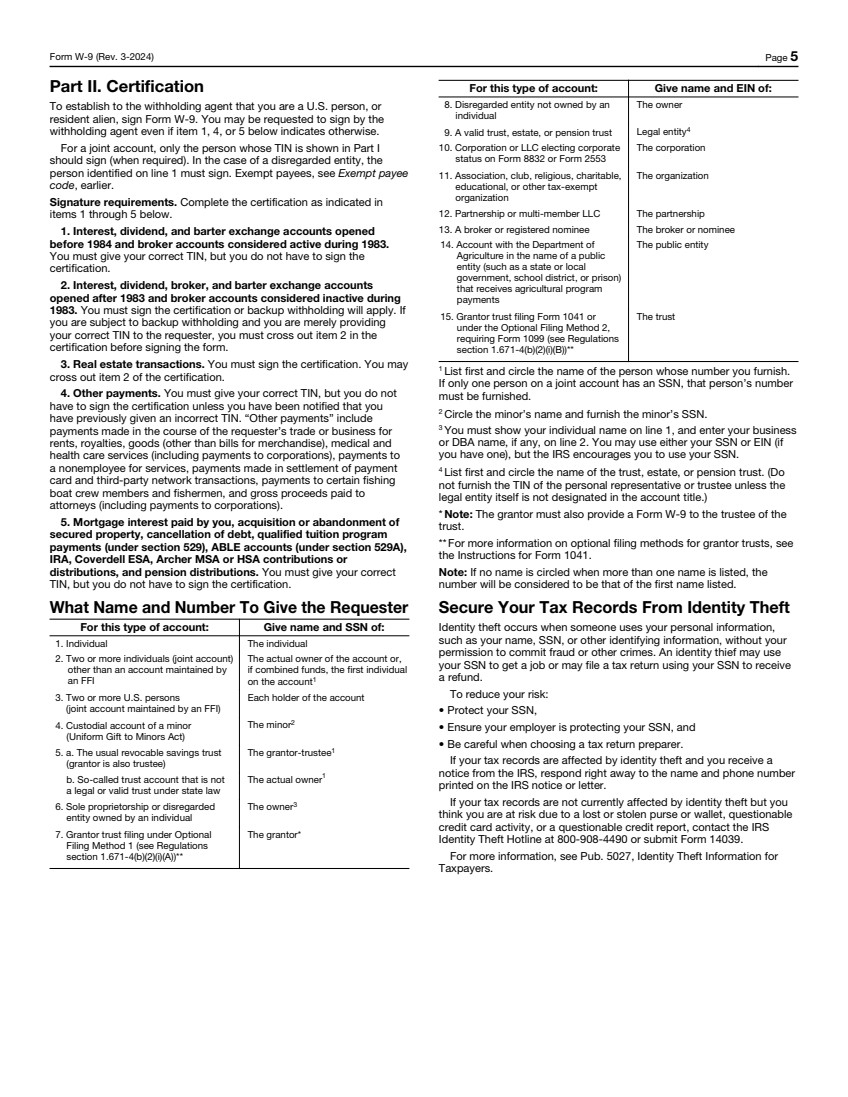

| 表格W-9(Rev.3-2024)第5页第二部分证明 向扣缴义务人证明您是美国人或居住在美国的外国人,签署表格W-9。扣缴代理人可能会要求您签名,即使下面的第1、4或5项另有说明也是如此。 对于联合帐户,只有其TIN显示在第I部分中的人才应签名(当需要时)。如果是被忽视的实体,则第1行中确定的 人必须签名。免收款人,请参阅前面的免收款人代码。 签名要求。完成下面第1至5项中指定的认证。 1.1984年前开立的利息、股息和易货交换帐户 ,1983年期间被视为活动的经纪人帐户。 您必须提供正确的TIN,但您不必签署 证书。 2.1983年后开立的利息、股息、经纪人和易货贸易帐户 ,经纪人帐户在1983年期间被视为非活动帐户。您必须在证书上签字,否则将适用备用预扣。如果 您受到备份扣留的约束,并且您只是向请求者提供了正确的TIN,则在签署表单之前,您必须在 证书中划掉第2项。 3.房地产交易。你必须在证书上签字。您可以 划掉认证的第2项。 4.其他付款。您必须提供正确的TIN,但除非已收到通知,您 以前提供的TIN不正确,否则您不必在证书上签名。“其他付款”包括: 在请求者的交易或业务过程中支付的租金、特许权使用费、货物(商品账单除外)、医疗和保健服务(包括向公司支付的款项)、支付给非雇员的服务费用、为结算付款 卡和第三方网络交易而支付的款项、向某些捕鱼船员和渔民支付的款项、以及向 律师支付的总收益(包括向公司支付的款项)。 5.您支付的抵押贷款利息、购买或放弃担保财产、取消债务、合格学费计划 付款(根据第529条)、能力账户(根据第529A条)、个人退休帐户、Coverdell ESA、Archer MSA或HSA缴费或 分配,以及养老金分配。您必须提供正确的 TIN,但不必签署证书。 为此类帐户提供给申请人的姓名和号码 :提供姓名和SSN: 1.个人 2.两个或更多个人(联合帐户) 不同于由 FFI 帐户维护的帐户 帐户的实际所有者,或者,如果是组合基金,则为 账户上的第一个人 3.两个或两个以上的美国人 (由FFI维护的联合账户) 每个账户的持有人 4.未成年人的托管账户 (统一赠与未成年人法案) 未成年人2.a.通常可撤销的储蓄信托 (设保人也是受托人) 设保人-受托人1 b.不是州法律规定的合法或有效信托的所谓信托账户 实际所有者1 6.独资或无视个人拥有的实体3 7.可选的 备案方法1下的设保人信托备案1(见条例 第1.671-4(B)(2)(I)(A)节)** 此类账户的设保人* 此类账户:提供姓名和电子邮件地址: 8.不属于个人所有的被忽视实体 所有者 9.有效的信任,财产或养老金信托法人实体4 10.公司或有限责任公司以8832表格或2553表格选举公司 地位公司 11.协会、俱乐部、宗教、慈善、教育或其他免税组织 组织 组织 合伙企业或多成员有限责任公司 13.经纪人或登记被提名人经纪人或被提名人 14.以公共实体(如州或地方政府、学区、接受农业项目付款的 公共实体 15.可选的提交方法2下的授予人信托备案表格1041或 要求表格1099(参见条例 第1.671-4(B)(2)(I)(B)节)** 信托 1首先列出并圈出您提供号码的人的姓名。 如果联合账户上只有一个人有SSN,必须提供此人的号码 。 2圈出未成年人的姓名并提供未成年人的SSN。 3您必须在第1行显示您的个人姓名,并在第2行输入您的企业或DBA名称(如果有)。您可以使用您的SSN或EIN(如果您有),但美国国税局鼓励您使用SSN。 4首先列出并圈出信托、财产或养老金信托的名称。(请不要提供遗产代理人或受托人的TIN,除非账户名称中未指定 法人本身。) *注意:设保人还必须向 信托的受托人提供W-9表格。 **有关设保人信托的可选提交方法的详细信息,请参阅表格1041的说明。 注意:如果列出多个名字时没有圈出名字,则将被视为列出的名字的号码。 保护您的纳税记录,防止身份被盗 当有人使用您的个人信息(如您的姓名、SSN或其他识别信息)时,身份被盗 未经您的 许可实施欺诈或其他犯罪。身份窃贼可能使用您的SSN找工作,或者可能使用您的SSN提交纳税申报单以获得退款。 若要降低风险: ·保护您的SSN, ·确保您的雇主保护您的SSN,并且 ·选择报税人时要小心。 如果您的纳税记录受到身份盗窃的影响,并且您收到了来自美国国税局的 通知,立即回复打印在国税局通知或信件上的姓名和电话号码。 如果您的纳税记录当前没有受到身份盗窃的影响,但您 认为您因钱包或钱包丢失或被盗、信用卡活动有问题或信用报告有问题而面临风险,请联系美国国税局身份盗窃热线或提交表格14039。 有关详细信息,请参阅PUB。5027,针对纳税人的身份盗窃信息 。 |

| Form W-9 (Rev. 3-2024) Page 6 Victims of identity theft who are experiencing economic harm or a systemic problem, or are seeking help in resolving tax problems that have not been resolved through normal channels, may be eligible for Taxpayer Advocate Service (TAS) assistance. You can reach TAS by calling the TAS toll-free case intake line at 877-777-4778 or TTY/TDD 800-829-4059. Protect yourself from suspicious emails or phishing schemes. Phishing is the creation and use of email and websites designed to mimic legitimate business emails and websites. The most common act is sending an email to a user falsely claiming to be an established legitimate enterprise in an attempt to scam the user into surrendering private information that will be used for identity theft. The IRS does not initiate contacts with taxpayers via emails. Also, the IRS does not request personal detailed information through email or ask taxpayers for the PIN numbers, passwords, or similar secret access information for their credit card, bank, or other financial accounts. If you receive an unsolicited email claiming to be from the IRS, forward this message to phishing@irs.gov. You may also report misuse of the IRS name, logo, or other IRS property to the Treasury Inspector General for Tax Administration (TIGTA) at 800-366-4484. You can forward suspicious emails to the Federal Trade Commission at spam@uce.gov or report them at www.ftc.gov/complaint. You can contact the FTC at www.ftc.gov/idtheft or 877-IDTHEFT (877-438-4338). If you have been the victim of identity theft, see www.IdentityTheft.gov and Pub. 5027. Go to www.irs.gov/IdentityTheft to learn more about identity theft and how to reduce your risk. Privacy Act Notice Section 6109 of the Internal Revenue Code requires you to provide your correct TIN to persons (including federal agencies) who are required to file information returns with the IRS to report interest, dividends, or certain other income paid to you; mortgage interest you paid; the acquisition or abandonment of secured property; the cancellation of debt; or contributions you made to an IRA, Archer MSA, or HSA. The person collecting this form uses the information on the form to file information returns with the IRS, reporting the above information. Routine uses of this information include giving it to the Department of Justice for civil and criminal litigation and to cities, states, the District of Columbia, and U.S. commonwealths and territories for use in administering their laws. The information may also be disclosed to other countries under a treaty, to federal and state agencies to enforce civil and criminal laws, or to federal law enforcement and intelligence agencies to combat terrorism. You must provide your TIN whether or not you are required to file a tax return. Under section 3406, payors must generally withhold a percentage of taxable interest, dividends, and certain other payments to a payee who does not give a TIN to the payor. Certain penalties may also apply for providing false or fraudulent information. |