美国

证券交易委员会

华盛顿特区 20549

6-K 表格

外国私人发行人的报告

根据规则 13a-16 或 15d-16

根据1934年的《证券交易法》

2024年2月20日

必和必拓集团 有限公司

(AB 49 04 028 077)

(注册人的确切姓名如其章程所示)

澳大利亚维多利亚州

(公司或组织的司法管辖权)

墨尔本柯林斯街 171 号

维多利亚 3000 澳大利亚

(主要行政办公室地址)

用复选标记表示注册人是否在20-F表的封面下提交或将提交年度报告,或 表格 40-F:表格 20-F ☐ 表格 40-F

用复选标记注明注册人是否按照 S-T 规则 101 (b) (1) 的允许以纸质形式提交 6-K 表格:☐

用复选标记注明注册人是否按照 S-T 规则 101 (b) (7) 的允许以纸质形式提交 6-K 表格:☐

根据1934年《证券交易法》第12g3-2 (b) 条,用复选标记表明注册人通过提供本表格中包含的信息是否也因此向 委员会提供了信息:☐ 是否

如果标记为 “是”,请在下面指明分配给注册人的与规则 12g3-2 (b) 相关的文件号:n/a

2023 年 12 月半年业绩西澳大利亚州铁矿石

免责声明本演示文稿中的信息是截至2024年2月20日的最新信息。它是摘要形式,不一定是完整的 。应将其与必和必拓截至2023年12月31日的半年度业绩一起阅读。前瞻性陈述本演示文稿包含前瞻性陈述,涉及风险和不确定性。前瞻性陈述 包括除历史或当前事实陈述之外的所有陈述,包括:大宗商品价格和货币汇率趋势;大宗商品需求;全球市场状况;指导;储量和资源 和产量预测;管理层的预期、计划、战略和目标;我们在社会价值或可持续发展方面的预期、承诺、目标、目标和目标;气候情景;某些项目的批准和 某些交易的完成;关闭、撤资、收购或整合某些资产、业务或设施(包括相关成本或收益);预计的生产或施工开始日期;资本 支出或成本及日程安排;运营成本以及材料和熟练员工的供应;项目、矿山和设施的预期生产寿命;新技术的可用性、实施和采用;准备金和 或有负债;以及税收、法律和其他监管方面的发展。前瞻性陈述可以通过术语来识别,包括但不限于意图、目标、抱负、 愿望、目标、目标、前景、项目、看见、预测、估计、计划、目标、相信、预期、 承诺、可能、应该、必须、将来、继续、预测、指导、展望、趋势或类似的 词语。这些陈述讨论未来的预期或业绩,或提供其他前瞻性信息。前瞻性陈述基于管理层的预期,反映了截至发布之日可用的判断、假设、估计和其他 信息。必和必拓警告不要依赖任何前瞻性陈述。这些陈述不代表对未来财务或运营业绩的担保或预测,涉及已知和未知的 风险、不确定性和其他因素,其中许多因素是我们无法控制的,可能导致实际业绩与本演示文稿中陈述的结果存在重大差异。例如,本演示文稿中描述的 资产、项目或矿山的未来收入将部分基于所生产大宗商品的市场价格,该价格可能与当前水平相差很大。这些变化如果产生重大不利影响,可能会影响开发特定项目、扩建某些设施或矿山或延续现有资产的时机或 可行性。此外,情景分析存在局限性,包括任何与气候有关的 情景分析,而且很难预测最终会出现哪种情景(如果有的话)。情景分析不能指明可能的结果,而是依赖于可能被证明是正确的,也可能不是正确的或最终的假设。其他 因素可能影响实际施工或生产开始日期、收入、成本或生产产出以及资产、矿山或设施的预期寿命,包括我们盈利地生产和向适用市场交付 产品的能力;经济和地缘政治因素的影响,包括外币汇率对我们生产的大宗商品的市场价格以及我们经营所在市场的竞争;我们所在国家的政府 当局的活动销售我们的产品并进入我们正在勘探或开发项目、设施或矿山的国家,包括增加税收和特许权使用费或实施贸易或出口限制; 环境和其他法规的变化;政治或地缘政治的不确定性;劳工动荡;天气、气候变异或其他气候变化的表现形式;以及必和必拓2023年年度报告中 运营和财务审查(OFR)第8.1节讨论的风险因素中确定的其他因素与美国证券交易委员会的合作(美国证券交易委员会)(包括20-F表格的年度报告),可在美国证券交易委员会网站 www.sec上查阅。州长。除非适用法规或法律要求,否则必和必拓不承诺公开更新或审查任何前瞻性陈述,无论这些陈述是由于新信息还是未来事件所致。不能依靠 过去的表现作为未来表现的指导。数据的列报除非另有明确说明:差异分析涉及必和必拓及/或其业务在截至2023年12月31日的半年度中与截至2022年12月31日的半年相比 的相对业绩;总运营是指持续经营和已终止业务的组合;持续经营是指从2021财年起提供的不包括石油的数据;提及的标的息税折旧摊销前利润 利润率不包括第三方交易活动;子公司的数据以 100% 为基准显示和数据列报的股权投资和其他业务除净运营资产外,反映了BHP的份额;除非另有说明,否则中期是指五年期限。在本次演示中,必和必拓在 FY2023 期间收购 OZ Minerals Limited(OZL)的业务的产量和财务状况为 2023 年 5 月 1 日 至 6 月 30 日,而收购完成日期为 2023 年 5 月 2 日。除非另有明确说明,否则本演示文稿中与必和必拓的社会价值或可持续发展状况或绩效有关的信息和数据不反映 BHP对OZL的收购,也不反映必和必拓在非运营资产中的权益。由于在编制此类数据时使用的计算方法测量温室气体 (GHG) 排放量存在固有的不确定性和局限性,因此本演示文稿中所有 温室气体排放数据或对温室气体排放量的引用(包括比率或百分比)均为估计值。排放量计算和报告方法可能会随着时间的推移而发生变化或逐步完善,因此需要 重述先前报告的数据。与必和必拓相比,第三方计算或报告温室气体排放的方式也可能有所不同,这意味着第三方数据可能无法与我们的数据进行比较。有关我们 如何计算温室气体排放的信息,请参阅 bhp.com 上的《2023 年必和必拓范围 1、2 和 3 温室气体排放计算方法》。由于四舍五入,所列数字加起来可能与所提供的总数不完全一致。所有脚注内容( 附件除外)均包含在幻灯片20中。非国际财务报告准则信息我们使用各种非国际财务报告准则信息来反映我们的基本业绩。欲了解更多信息、非国际财务报告准则财务信息与我们的法定指标的对账、 的有用原因和计算方法,请参阅必和必拓截至2023年12月31日的半年度业绩第55至68页的非国际财务报告准则财务信息。不提供证券本演示文稿中的任何内容 均不得解释为在任何司法管辖区买入或卖出必和必拓证券的要约或邀请,也不得将其视为必和必拓的建议或建议。未根据经修订的1933年《美国证券法》进行登记 ,或者根据豁免或不受此类注册要求约束的交易,不得在美国提出任何证券要约。 对第三方信息的依赖本演示文稿中表达的观点包含来自未经独立验证的公开来源的信息 。对信息的准确性、完整性或可靠性不作任何陈述或保证。不应将本演示文稿当作 BHP 的建议或预测。必和必拓及其子公司在本演示文稿中,必和必拓、公司、集团、必和必拓集团、我们的业务、组织、我们、 我们、我们和我们自己等术语是指必和必拓集团有限公司,除非上下文另有要求,否则指我们的子公司。有关我们的重要子公司清单,请参阅必和必拓2023年年度报告中的财务报表附注30子公司。这些条款不包括非运营资产。本演示文稿涵盖了必和必拓在 2023 年 7 月 1 日至 2023 年 12 月 31 日期间全资拥有和/或运营或由必和必拓作为合资企业1 运营的职能和资产(包括正在勘探的职能和资产、处于开发或执行阶段的项目、场地和封闭的 业务)。必和必拓还持有作为合资企业拥有但不由必和必拓运营的资产(在本演示文稿中称为非运营合资企业或非运营资产)的权益。尽管 本演示可能包括来自非运营资产的生产、财务和其他信息,但非运营资产不包括在必和必拓集团中,因此,除非另有明确说明,否则有关我们的运营、资产和价值的陈述仅适用于我们的 运营资产。1.为方便起见,本演示文稿中提及的合资企业用于统括描述并非由必和必拓全资拥有的资产。此类提法无意 描述资产所有者之间的法律关系。财务业绩 2024 年 2 月 20 日 2

业绩摘要截至2023年12月31日的半年度迈克·亨利首席执行官埃斯孔迪达

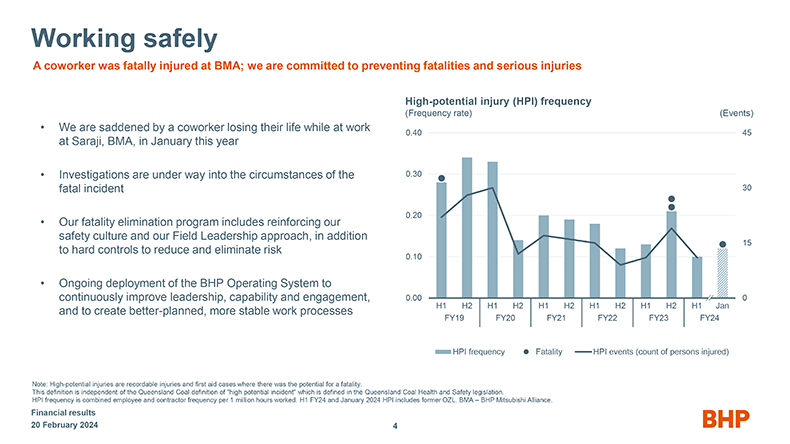

安全工作一名同事在 BMA 受了致命伤害;我们致力于防止人员死亡和重伤我们 对今年1月一位同事在 BMA 萨拉吉工作时丧生感到难过。对致命事件情况的调查正在进行中。我们的死亡人数消除计划包括加强我们的安全文化和 现场领导方针,以及降低和消除风险的硬控制措施持续部署必和必拓操作系统将持续提高领导力、能力和参与度,并创造更有计划、更稳定的工作 流程高潜在伤害 (HPI) 频率(频率)(事件)0.40 45 0.30 30 0.20 15 0.10 0.00 0 H1 H2 H1 H2 H1 H2 H1 H2 H2 H1 H2 H1 H2 H1 H1 FY19 FY21 FY22 FY23 FY24 FY24 FYCH 死亡率 HPI 事件(受伤人数 )注意:高潜在伤害是指可记录的伤害和可能造成死亡的急救案例。该定义独立于昆士兰煤炭公司对高潜在事故的定义,昆士兰州煤炭健康与安全立法中 对此进行了定义。HPI 频率是每工作一百万小时的员工和承包商的综合频率。24财年上半年和2024年1月的HPI包括以前的OZL。BMA 必和必拓三菱联盟。 财务业绩 2024 年 2 月 20 日 4

24财年上半年业绩同事在2024年1月的BMA致命事故中不幸丧生所有资产均有望达到24财年预期1; BMA指导方针修订后的半年股息为每股72美分南澳大利亚铜业整合并交付价值詹森第二阶段获得批准;预计将带来额外的钾肥增长2 BMA在撤资后更紧张、更高质量的冶金煤投资组合财务业绩 2024年2月20日财务业绩 5

财务业绩截至2023年12月31日的半年度大卫·拉蒙特首席财务官詹森

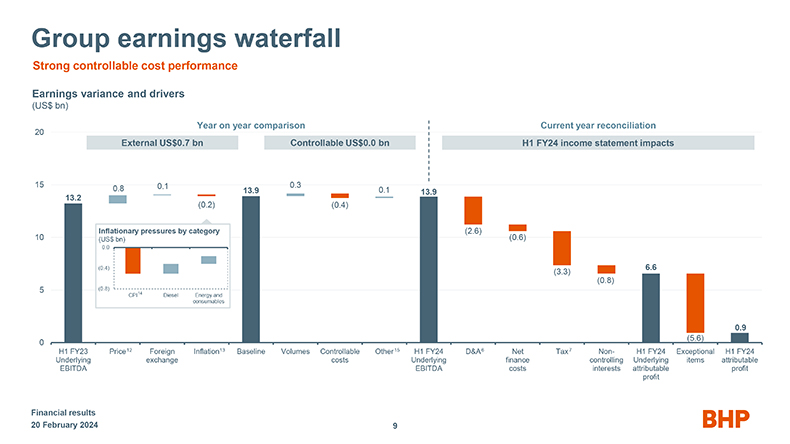

财务业绩稳健的经营业绩带来强劲的基本业绩摘要财务状况基础息税折旧摊销前利润为139亿美元 基础息税折旧摊销前利润率为53.3%调整后的有效税率为3调整后的有效税率,包括40.9%的特许权使用费3基础应占利润为26.4亿美元 半年股息为72美分,派息率为56%4 净运营现金流为89亿美元 47亿美元的资本和勘探支出自由现金流为38亿美元,而宣布的股息净额为36亿美元 126亿美元(23财年:112亿美元)损益表(10亿美元,标的资产)30 27.2 税收和特许权使用费:25 50亿美元 20 15 13.9(13.4)11.2 10(2.6)(0.6)6.6(3.3)5(0.8)3.6 0 5成本 6D&A 息税前利润财务收入息税折旧摊销前利润 控股权益公布的运营净额非应占财务业绩 2024 年 2 月 20 日 7

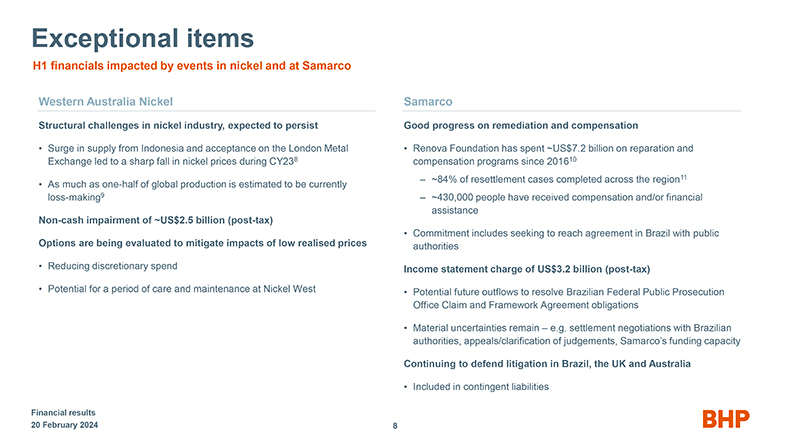

特殊项目上半年财务状况受镍业和西澳大利亚州萨马可事件影响镍业 行业的结构性挑战预计将持续存在印度尼西亚供应的激增和伦敦金属交易所的接受度导致镍价在 CY238 期间急剧下跌 据估计,目前全球产量的一半 处于亏损状态。9 正在评估约25亿美元(税后)的非现金减值期权,以减轻低已实现价格的影响 减少全权支出 Nickel West Samarco 在一段时间内进行保养和维护的可能性在补救和补偿方面取得良好进展 Renova Foundation 自 2016 年以来已在赔偿和 补偿计划上花费了约 72 亿美元。10 年以来,约占重新安置案件的 84% 在整个地区完成了11~430,000人已获得补偿和/或财务报酬援助承诺包括寻求在巴西与 公共机构达成协议,损益表费用为32亿美元(税后),解决巴西联邦检察院索赔和框架协议义务的未来潜在资金外流 重大不确定性仍然存在,例如与巴西当局的和解谈判、上诉/对判决的澄清、萨马可的融资能力继续为巴西、英国和澳大利亚的诉讼进行辩护2月20日财务业绩包括 2024 8

集团收益瀑布强劲的可控成本绩效收益差异和驱动因素(亿美元)同比比较 本年度对账20 外部7亿美元可控20财年上半年可控0.0亿美元损益表影响 15 0.1 0.3 0.8 13.9 0.1 13.9 13.9 13.9 13.9 13.2 (0.2) (0.4) (0.4) 按类别划分的通货膨胀压力 (2.6) 10 (亿美元) (0.6) 0.0 (0.4) (3.3) 6.6 (0.8) 5 (0.8) CPI14 柴油能源和消耗品 0.9 (5.6) 0 23财年上半年价格12 国外通货膨胀13基准量可控其他15 24财年上半年 D&A6 净税7 非24财年上半年非同寻常的24财年上半年基础交易所成本 基础财务控制标的项目应占息税折旧摊销前利润成本利息折旧摊销前利润成本利息应占利润利润财务业绩 2024 年 2 月 20 日 9

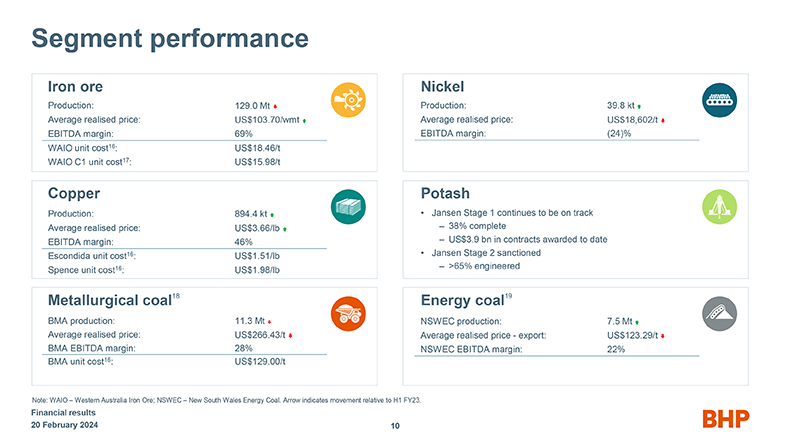

分部业绩铁矿石产量:129.0 万吨^ 平均已实现价格:103.70 美元/WMTI 息税折旧摊销前利润率: 69% WAIO 单位成本16:18.46 美元/吨 WAIO C1 单位成本17:15.98 美元/吨铜产量:894.4 千吨平均实现价格:3.66 美元/磅息税折旧摊销前利润率:46% 埃斯康迪达单位成本16:1.51美元/磅支出单位成本16:1.98美元/磅 冶金煤18 BMA产量:1130万吨艾^ 平均实现价格:266.43美元/天^ BMA息税折旧摊销前利润率:28%BMA单位成本16:129.00美元/吨镍产量:39.8万吨平均已实现价格: 18,602美元/吨^息税折旧摊销前利润率:(24)%Potash Jansen第一阶段继续步入正轨,迄今为止,已授予39亿美元的合同已完成詹森第二阶段的制裁 > 65% 的工程能源煤炭19 NSWEC 产量:750万吨 ¿平均实现价格出口:123.29美元/吨 ^NSWEC息税折旧摊销前利润率:22%注:WAIO西澳大利亚州铁矿石;NSWEC新南威尔士州能源煤炭。箭头表示相对于 23 财年上半年的走势 。财务业绩 2024 年 2 月 20 日 10

业务最新情况截至2023年12月31日的半年中期 Mike Henry 南澳大利亚铜业公司首席执行官

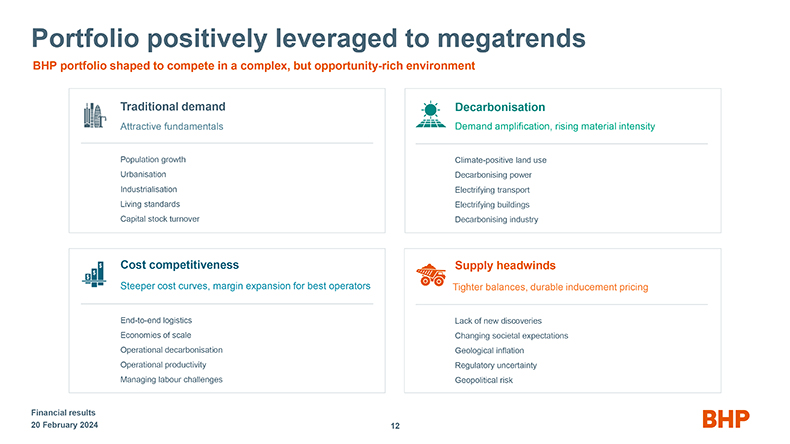

投资组合积极利用大趋势必和必拓的投资组合旨在在复杂但机会丰富的 环境中竞争传统需求有吸引力的基本面人口增长城市化工业化生活水平资本存量周转率成本竞争力更陡峭的成本曲线,最佳运营商的利润率扩大 端到端物流规模经济运营脱碳运营生产率管理劳动力挑战脱碳需求放大,材料强度上升 强度气候积极的土地利用脱碳电力电气化交通电气化建筑物脱碳行业供应不利因素更紧缩的平衡,持久的激励定价缺乏新发现不断变化的社会预期 监管不确定性地缘政治风险财务业绩 2024 年 2 月 20 日 12

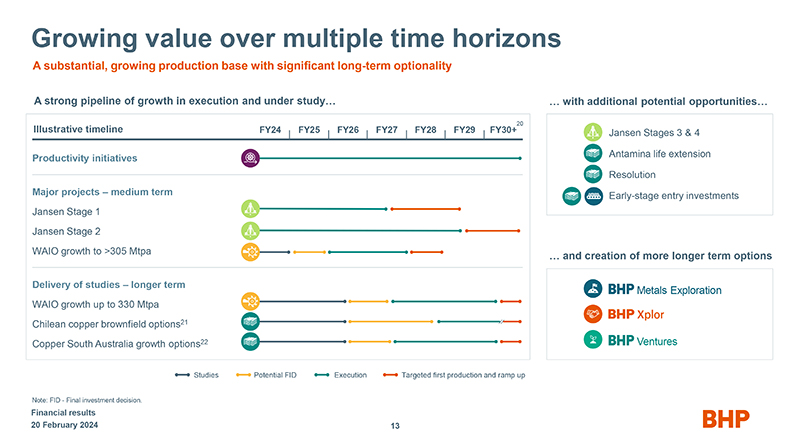

在多个时间段内不断增长庞大且不断增长的生产基础具有显著的长期选择执行和研究中的强劲的 增长渠道… 20 说明性时间表24财年25财年26财年28财年30财年以上生产率举措主要项目中期詹森第二阶段WAIO增长至超过305万吨/年 研究的长期WAIO增长高达3.30亿吨智利铜棕地期权21南澳大利亚铜业增长选择22研究潜在的外国直接投资执行目标首次生产和增产注意:FID——最终投资决定。2024 年 2 月 20 日的财务 业绩以及其他潜在机会… Jansen 第 3 和第 4 阶段 Antamina 延寿决议早期进入投资和创造更多长期期权金属勘探风险投资公司 13

投资组合多元化 Jansen 将成为一家现代化钾肥矿,预计将进入全球成本曲线底部的市场23 第二阶段潜在的回报率现代高效设计多元化的客户群将计划钾肥产能翻一番,达到约 850 万吨/年约 3 亿美元的潜在建筑协同效应 预期 的内部收益率将高于预期第 1 阶段 IRR24 ~ 60%,从而降低成本支持低资本强度扩张选项现代工厂设计预计将实现高回收率,减少温室气体 排放和用水量25 扩大营销团队,在所有主要的钾肥购买地区均设有办事处 随着矿山的增加,签署了不具约束力的谅解备忘录,以涵盖销售额。注:谅解备忘录。 财务业绩 2024 年 2 月 20 日 14

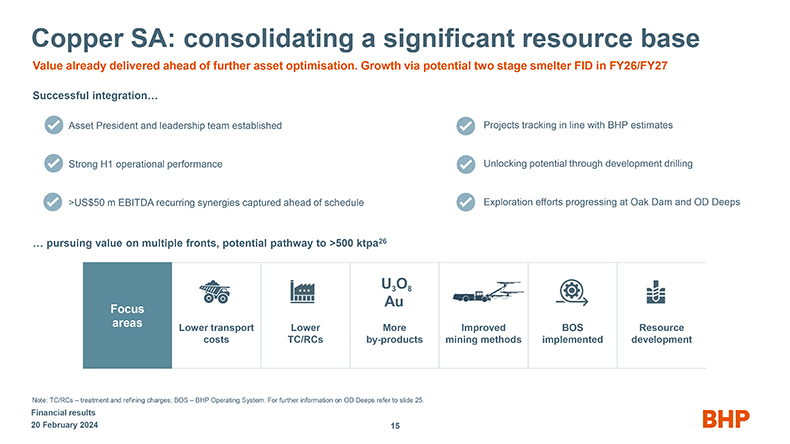

Copper SA:巩固在进一步资产优化之前已经实现的重要资源基础价值。通过潜在的 两阶段冶炼厂 FID 实现增长成功整合… 资产总裁和领导团队确立了强劲的上半年运营业绩 >5,000 万美元息税折旧摊销前利润 (EBITDA) 的经常性协同效应 … 在 多个方面追求价值,实现超过 500 ktpa26 个项目的潜在途径符合必和必拓的估计,通过开发钻探释放潜力橡树坝和 OD Deeps U3 O8 FocusAU AreaSlower TransportLowermoreImprovedbosResource 的勘探工作正在进行中 Coststc/RCS副产品采矿方法实施的开发注:TC/RCS 处理和炼油费用;BOS 必和必拓操作系统。有关 OD Deeps 的更多信息,请参阅幻灯片 25。财务业绩 2024 年 2 月 20 日 15

智利铜期权上涨我们的铜资产正在进行一系列增长选择有望在埃斯孔迪达的24财年研究中进行更新 新选矿厂将取代洛斯科罗拉多斯的拉古纳塞卡1号和2号浓缩厂扩建五种浸出技术正在研究、试验或执行中 o 旨在通过斯彭斯和科罗拉多塞罗硫化物浸出应用的浸出研究来释放资源和 潜在产能这两项资产 Cerro Colorado 都转向了临时护理和维护,未来有潜力重启1700亿吨的次硫化物 资源 @ 0.36% Cu27 财年24财年24财年26财年28财年示意性时间表埃斯孔迪达的全部SaL浸出潜在的浸出选择潜在的埃斯康迪达新浓缩厂潜在重启潜力 FID 执行目标首次生产和增产注意:科罗拉多山于2023年12月进入临时护理和维护。财务业绩 2024 年 2 月 20 日 16

BMA:一家领先的更高质量金属煤生产商28 Blackwater和Daunia的出售带来了更紧张、更高的利润率的煤炭投资组合 29增加PHCC的敞口… (按质量分列的煤炭产品百分比,必和必拓份额)100 80 86% 60 64% 55% 40 20 0 BMC 之前 BMC 后 BMC 后 BWM,销售销售 DNM Premium 硬焦煤硬焦煤其他煤炭注意:PHCC 优质硬焦煤(包括 PLV 和 PMV 产品)。PHCC 指数 = Platts PLV HCC FOB QldBMC 必和必拓三井 煤炭;BWM Blackwater;DNM Daunia。财务业绩 2024 年 2 月 20 日 … 更高价值的产品… (澳大利亚离岸价格相对价格,CY19-23 平均值)100 PHCC(12)% 80(24)% 60(33)% 40 20 0 半粉硬质优质软煤炼焦硬焦喷射煤焦炭焦炭焦炭煤炭注意:PHCC = 100。 … 在不断增长的市场中(HCC海运需求展望,Mt)250 200 92 109 150 126 144 44 100 33 29 50 9 107 60 81 44 0 2019 2030 2040 2050 2050 2050 印度东南亚其他来源:伍德马克十年期投资展望,2023年11月。17

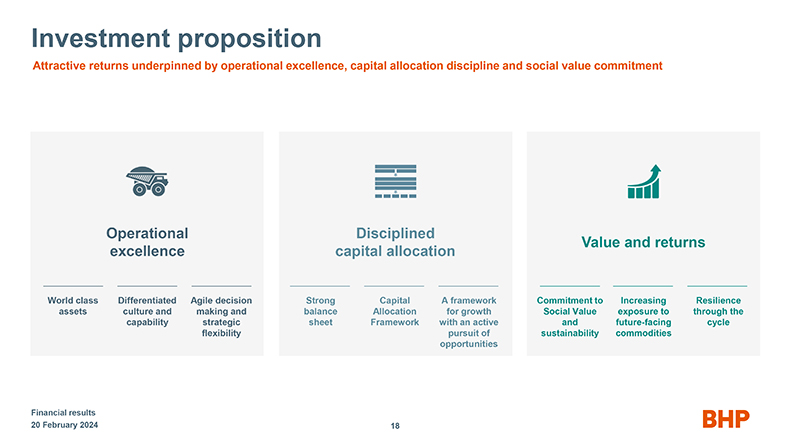

投资主张以卓越运营、资本配置纪律和社会价值为基础的诱人回报 承诺运营纪律价值和卓越回报资本配置世界一流的差异化敏捷决策强劲资本框架承诺提高弹性资产文化并通过能力战略表获得社会价值敞口具有积极和面向未来的周期灵活性追求可持续发展大宗商品机会金融结果 2024 年 2 月 20 日 18

BHP

脚注 1.幻灯片5:所有资产的24财年产量指导区间保持不变,BMA除外,其中 已从2024年4月2日的预期销售完成日期下调至2300万吨至2500万吨(4650万吨,100%),不包括黑水和道尼亚。预计WAIO、Escondida和Spence将在24财年处于各自的单位成本指导区间内, 由于产量指导下调,BMA对24财年的单位成本指导将增至110美元至116美元之间。2.幻灯片 5:欲了解更多信息,请参阅 BHP 2023 年 10 月 31 日的新闻稿,可在 www.bhp.com 上查看。3.幻灯片7:调整后的有效税率和调整后的有效税率,包括特许权使用费:不包括汇率变动和特殊项目的影响。4.幻灯片7:每股股息是指现金分红。基础应占利润的派息率 。5.幻灯片7:扣除其他收入和权益核算投资、相关减值和开支的利润/(亏损)后的运营成本。6.幻灯片7和9:D&A:代表折旧和摊销费用 和净减值。7.幻灯片7和9:税收:包括税收支出的外汇变动。8.幻灯片8:在23财年,伦敦金属交易所的基准镍价格大幅下跌,原因是来自印度尼西亚的镍供应大幅增加 ,以及伦敦金属交易所开始接受来自印度尼西亚的镍产品,以此作为其应对不断变化的行业动态的努力的一部分。幻灯片8:必和必拓基于2023年第四季度伍德·麦肯齐现金成本加上维持资本支出 镍供应曲线的分析。请注意,该分析假设所有生产商都面临现货价格,没有考虑曲线最终确定后为降低成本而采取的任何套期保值头寸或管理层行动。运营商可以根据其 成本基础采取紧急行动,这使得实时估算真实成本变得困难。因此,所提出的分析应被视为特定时间点行业状况的粗略近似值,而不是有效期延长 的精确估计。10.幻灯片8:指自2016年以来的Renova基金会支出(以100%为基准)。11.幻灯片 8:计算该数字时考虑了总数 727 个病例,即截至 2023 年 12 月 31 日的已知病例总数。已完成的重新安置案例包括 已完成的施工(家庭已搬入或移交给在建家庭)或已支付的现金。12.幻灯片9: 价格:扣除与价格挂钩的成本. 13.幻灯片9:通货膨胀:包括整个成本基础上的消费者价格指数上涨以及柴油和能源等 消耗品成本的价格变化。14.幻灯片9:消费者价格指数不包括与柴油、能源和其他消耗品相关的任何消费物价指数。15.幻灯片9:其他包括与新业务和收购业务相关的2.4亿美元,包括对OZ Minerals Ltd的收购,以及(1.19)亿美元 非现金流动. 16.幻灯片10:24财年上半年的平均已实现汇率为0.65(24财年指导汇率澳元/美元0.67)和美元/智利比索874(24财年指导汇率美元/智利比索 810)。17.幻灯片10:WAIO C1成本:不包括特许权使用费(政府和第三方特许权使用费)、净库存变动、产量枯竭、勘探费用、营销采购、滞期费、汇率收益/损失和其他 收入。与必和必拓相比,第三方计算或报告单位成本数据的方式可能存在差异,这意味着第三方数据可能无法与我们的数据进行比较。幻灯片10:BMA在24财年上半年的数据包括黑水和 道尼亚。19.幻灯片10:包括BMA和NSWEC在内的动力煤销售总收入为9.8亿美元(23财年上半年:21.23亿美元)。20.幻灯片13和16:代表30财年和接下来的十年。21.幻灯片13:智利铜 棕地期权的说明性时间表基于潜在浸出选项和潜在的埃斯孔迪达新浓缩厂的时间表,如幻灯片16.22所示。幻灯片13:南澳大利亚铜业增长选择的时机是一致的,需要批准 在奥林匹克大坝引入两阶段冶炼。23.幻灯片14:詹森第一阶段的第一部作品预计将在26财年末交付。预计詹森第一阶段 达到满负荷生产时将达到第一个四分位数。24.幻灯片14:詹森第二阶段的内部收益率是税后名义收益率,反映了阿格斯和CRU的价格(2029-2039年平均值:369美元/吨阿格斯和466美元/吨CRU)。内部收益率是根据詹森在大约50年的矿山寿命中增加的第二阶段现金流得出的 的预期内部回报率。25.幻灯片 14:与加拿大萨斯喀彻温省的普通钾肥矿相比,预计每吨 产品的运营(范围 1 和 2)温室气体排放量将减少约 50%,淡水消耗量最多可减少约 60%。幻灯片15和24:代表我们目前对南澳大利亚铜业的愿望,并不打算将其作为预测、预测或产量 目标。包括产量的潜在提高,以及我们的勘探计划和收购OZ Minerals时收购的资产的潜在影响。27.幻灯片16:请参阅必和必拓2023年年度报告科罗拉多山的矿产资源和 矿石储量。本演示文稿中包含的资源是根据澳大利亚证券交易所(ASX)上市规则第5章和澳大利亚勘探结果、矿物 资源和矿石储量报告守则,2012年12月(JORC守则)制作的,不是根据S-K 1300 28中规定的美国规则生产的。幻灯片17:预计超过85%的BMA产品将参考澳大利亚优质硬焦煤离岸价格指数,这反映了我们冶金煤投资组合的高质量。29.幻灯片17:布莱克沃特和道尼亚的撤资预计将于2024年4月2日完成。财务业绩 2024 年 2 月 20 日 20

必和必拓附录

资本支出增加以实现增长中期资本预计平均约为110亿美元,可灵活调整 价值支出。将面向未来的大宗商品的支出增加至约 70%(名义价值十亿美元)(面向未来的大宗商品的资本,%)12.5 80 70 10.0 50 7.5 40 5.0 20 2.5 10 0.0 0 0 2020财年2021财年24财年中期维护和脱碳 capital 有机开发改善资本炼钢材料主要资本 FFC 主要资本勘探资本石油百分比 FFC 注:中期指的是26财年28财年平均值。FFC 面向未来的大宗商品。主要资本 代表超过2.5亿美元的项目。1.作为西澳大利亚镍业开发计划审查的一部分,必和必拓目前正在评估西马斯格雷夫项目的开发阶段和资本支出。财务业绩 2024 年 2 月 20 日 22 面向未来的大宗商品的主要资本包括:正在执行中:1 Jansen 第 1 和第 2 阶段正在研究的项目:南澳大利亚铜业和智利铜的期权炼钢材料主要资本包括 WAIO 增长至 >305 Mtpa,以及中期初始支出高达 3.30 Mtpa 的研究支出。专注于铜和镍的改善资本包括能够提高生产率、质量、设施和组织文化的项目 维护和脱碳资本 22

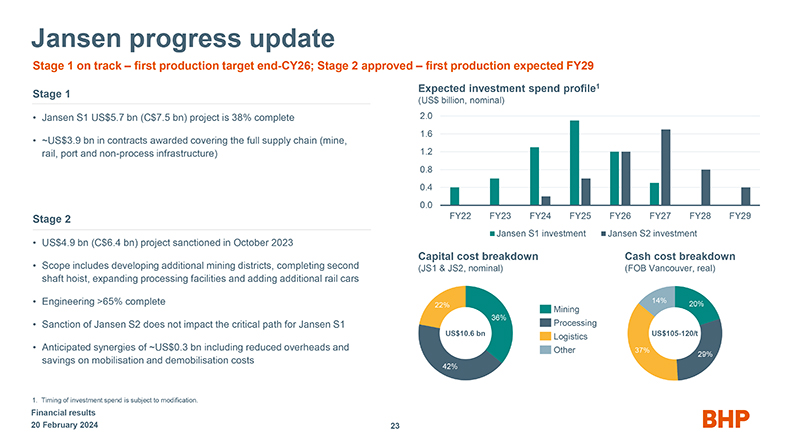

Jansen 的进展更新第 1 阶段已步入首个生产目标 26财年末;第二阶段获准首次投产,预计29财年第一阶段 Jansen S1 57亿美元(75亿加元)项目已完成38%,授予的合同约为39亿美元,涵盖整个供应链(矿山、铁路、港口和 非加工基础设施)第二阶段49亿美元(合64亿加元)项目于2023年10月批准的项目范围包括开发更多采矿区、完成第二竖井提升机、扩建 加工设施和增加其他轨道车辆工程 > 65% 完成 Jansen S2 的制裁不会影响 Jansen S1 的关键路径预计将产生约3亿美元的协同效应,包括减少管理费用和节省动员和复员费用 1.投资支出的时间可能会有所修改。财务业绩2024年2月20日预期投资支出概况1(10亿美元,名义值)2.0 1.6 1.2 0.8 0.0 2022财年23财年24财年25财年26财年28财年投资詹森S1投资资本成本明细现金成本明细(JS1和JS2,名义值)(温哥华离岸价,实际)14% 22% 20% 采矿 36% 加工106亿美元物流 105-120美元其他 29% 42% 23

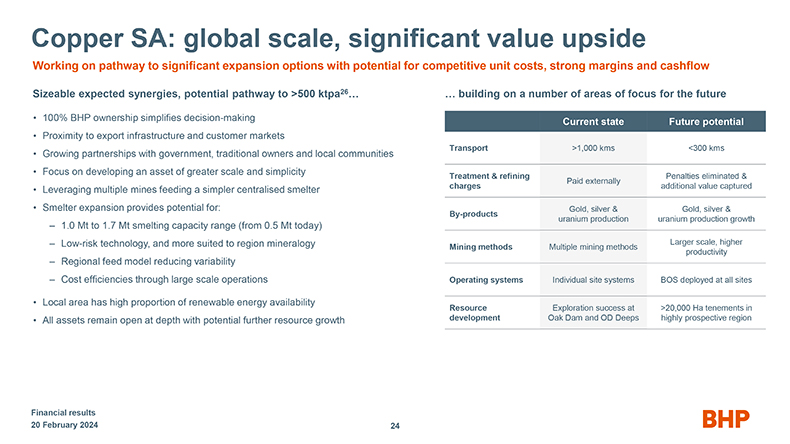

Copper SA:全球规模,显著的价值上行空间正在探索具有竞争力的 单位成本、强劲的利润率和现金流的重大扩张方案之路可观的预期协同效应,潜在的通往>500 ktpa26的途径… 必和必拓100%的所有权可简化决策靠近出口基础设施和客户市场 与政府、传统所有者和当地社区的伙伴关系不断发展 专注于开发更大规模和更简单的资产利用多个矿山为更简单的集中化冶炼厂扩建提供了 的潜力:100万吨至170万吨的熔炼产能范围(从今天的50万吨开始) 低风险技术,更适合区域矿物学区域饲料模型通过大规模运营降低可变性成本 效率当地可再生能源的可用比例很高所有资产均保持深度开放,有可能进一步增加资源 … 在 未来的多个重点领域基础上再接再厉当前状态未来潜力交通 >1,000 公里 20,000 公顷的开发物业单位 Oak Deeps 和 OD Deeps 极具前景的地区财务业绩 2024 年 2 月 20 日 24

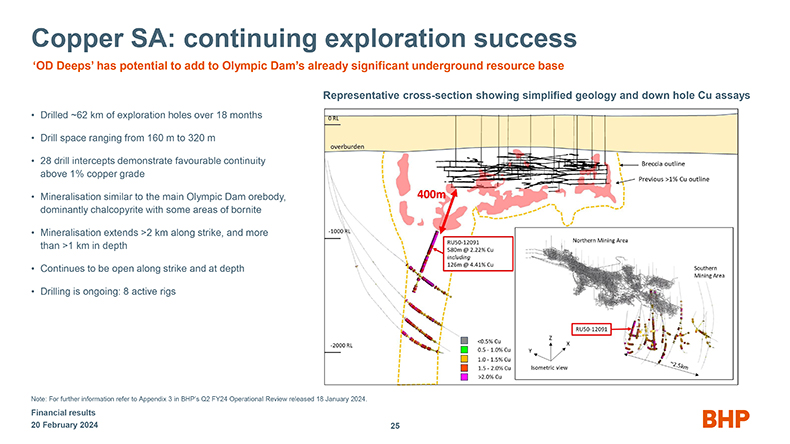

Copper SA:持续勘探成功 OD Deeps 有可能为奥林匹克大坝增加本已重要的 地下资源基础在 18 个月内钻探了约 62 千米的勘探孔。钻探空间从 160 米到 320 m 不等 28 个钻探截距显示出良好的连续性 1% 以上的铜品位矿化与奥林匹克大坝主矿体类似 ,主要是黄铜矿,有些区域的硼砂矿化沿走向延伸>2 km,甚至更多深度>1 km 沿着走向继续开放,深度钻探是 进行中:8 个活跃钻机注意:有关更多信息,请参阅 BHP 2024 年 1 月 18 日发布的 24 财年第二季度运营评估中的附录 3。财务业绩 2024 年 2 月 20 日具有代表性的横截面,显示了简化的 地质学和井下铜化验 25

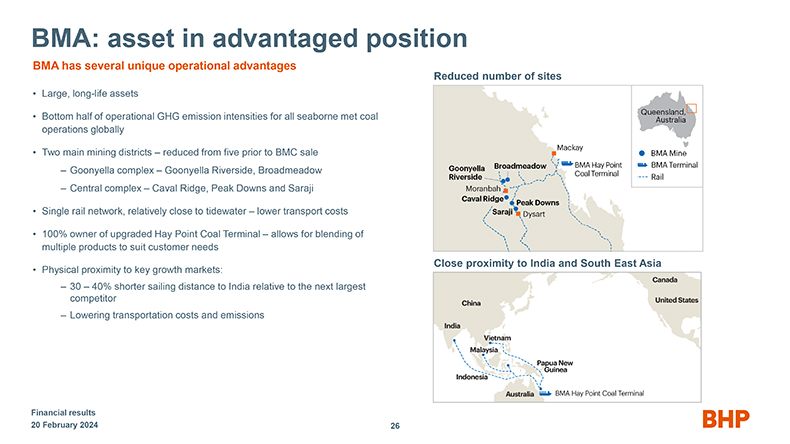

BMA:处于优势地位的资产 BMA 具有多种独特的运营优势减少场地数量庞大、寿命长 资产全球所有海运温室气体排放强度的下半部分与煤炭业务出售前的五个主要采矿区相比减少了两个主要采矿区 Goonyella Riverside、 Broadmeadow Central 综合体卡瓦尔岭、Peak Downs 和萨拉吉单轨网络,相对靠近潮水降低运输成本 100% 升级后的 Hay Point 煤炭码头的所有者允许混合 满足客户需求的多种产品紧邻印度和东南亚与主要增长市场的实际距离:与第二大竞争对手相比,与印度的航行距离缩短了 30% 40% 降低 运输成本和排放财务业绩 2024 年 2 月 20 日 26

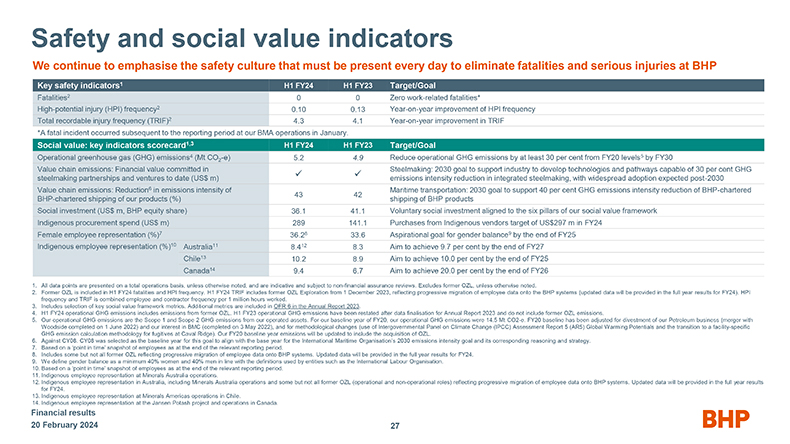

安全和社会价值指标我们继续强调每天都必须存在的安全文化,以消除必和必拓的死亡 和重伤关键安全指标1 2014 财年上半年 2023 财年上半年目标/目标死亡人数2 0 0 零与工作相关的死亡人数* 高潜在伤害 (HPI) 频率2 0.10 0.13 HPI 频率同比改善可记录伤害总频率 (TRIE) F) 2 4.3 4.1 TRIF 同比改善 *我们的BMA业务在报告期之后于1月份发生了一起致命事件。社会价值:关键指标记分卡1,3 24财年上半年上半年23财年目标/目标运营温室气体(GHG) 排放量4(Mt CO2-e)5.2 4.9 到30财年将运营温室气体排放量至少减少30%5 价值链排放:炼钢承诺的财务价值:2030年目标支持行业开发技术和 {路径 能够实现30%的温室气体炼钢和合作伙伴关系迄今为止的企业 (百万美元)??综合炼钢的排放强度降低,预计2030年后将得到广泛采用价值链排放: 海上运输的排放强度降低6:2030年的目标是支持BHP包租公司降低40%的温室气体排放强度 43 42 BHP包租运输我们的产品(%)必和必拓产品的运输社会投资(百万美元,必和必拓股权)36.1 41.1 符合我们社会价值框架六大支柱的自愿 社会投资土著采购支出(百万美元)289 141.1 从土著供应商处采购24财年目标为2.97亿美元女性员工代表性 (%) 7 36.28 33.6 到25财年末实现性别平衡的理想目标 9 土著员工代表性 (%) 10 澳大利亚11 8.412 8.3 目标到27财年末实现9.7%智利13 10.2 8.9 目标到25财年末实现10.0%加拿大14 9.4 6.7 目标实现 到26财年末为20.0% 1.除非另有说明,否则所有数据点均以总体运营为基础列报,仅供参考,需接受非财务保证审查。除非另有说明,否则不包括以前的 OZL。2.前OZL 包含在24财年上半年的死亡人数和HPI频率中。24财年上半年的TRIF包括自2023年12月1日起以前的OZL Exploration,反映了员工数据逐步迁移到必和必拓系统(更新后的数据将在24财年的全年业绩中提供)。HPI 频率和 TRIF 是每百万工作小时的员工和承包商的合并频率。3.包括关键社会价值框架指标的选择。其他指标包含在2023年年度报告中的OFR 6中。4.24 财年上半年的运营温室气体排放量包括前 OZL 的排放。2023年年度报告数据最终确定后,对23财年上半年的运营温室气体排放进行了重报,不包括以前的OZL排放量。5.我们的运营温室气体排放量是我们运营资产的范围 1 和范围 2 温室气体排放。在2020财年的基准年度,我们的运营温室气体排放量为1450万吨二氧化碳当量。对2020财年的基准进行了调整,以调整我们的石油业务(与伍德赛德的合并于2022年6月1日完成)和我们在BMC的权益(于2022年5月3日完成),以及方法上的变化(使用政府间气候变化专门委员会(IPCC)评估报告5(AR5)全球变暖潜能值以及向针对卡瓦尔岭逃犯的设施特定温室气体 排放计算方法的过渡)。我们的2020财年基准年排放量将进行更新,以包括对OZL的收购。6.对阵CY08。2008 年被选为该目标的基准年,以与 国际海事组织2030年排放强度目标及其相应的理由和战略的基准年保持一致。7.以相关报告期结束时雇员的时间点快照为依据. 8.包括一些 但不是所有以前的 OZL,反映了员工数据逐步迁移到必和必拓系统。更新后的数据将在24财年的全年业绩中提供。9.根据国际劳工组织等实体使用的定义 ,我们将性别平衡定义为至少 40% 的女性和 40% 的男性。10.以相关报告期结束时雇员的时间快照为依据. 11.澳大利亚矿业公司业务中的土著雇员代表。 12。澳大利亚本土员工的代表性,包括澳大利亚矿业公司的业务以及部分但不是所有以前的OZL(运营和非运营职位),这些职位反映了员工数据逐步迁移到必和必拓系统。更新后的数据 将在24财年的全年业绩中提供。美洲矿业公司在智利的业务中代表土著雇员. 14.加拿大詹森钾肥项目和运营中的土著雇员代表。财务业绩 2024 年 2 月 20 日 27

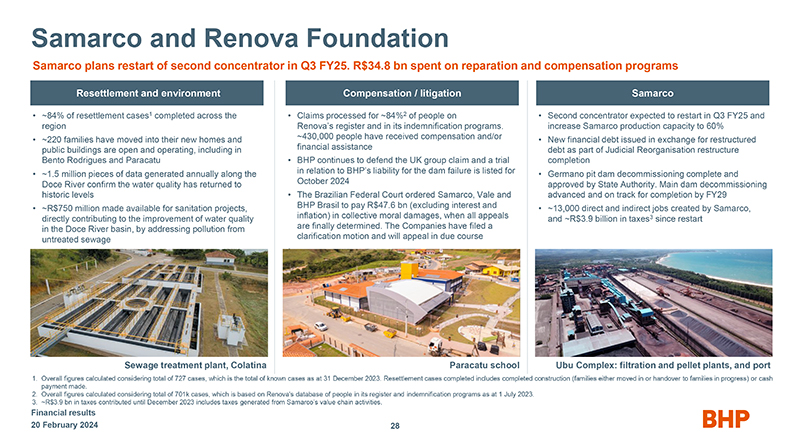

萨马可和雷诺瓦基金会萨马可计划在25财年第三季度重启第二家浓缩厂。348亿雷亚尔用于补偿和补偿计划 重新安置和环境保护计划在该地区完成的重新安置案件1中约有220户家庭已搬入新家,公共建筑已开放并投入运营,包括在本托罗德里格斯和帕拉卡图 每年产生的约150万条数据证实了水质已恢复到历史水平约7.5亿雷亚尔用于卫生项目,直接促进了环境的改善 通过解决 Doce 河流域的水质未经处理的污水造成的污染对Renovas登记册及其补偿计划中约有84%的2人进行了赔偿/诉讼索赔。约有43万人 获得了赔偿和/或经济援助必和必拓继续为英国集团索赔辩护,有关必和必拓大坝倒塌责任的审判定于2024年10月进行。巴西联邦法院命令萨马可、 淡水河谷和必和必拓巴西支付7.6雷亚尔 bn(不包括利息和通货膨胀),届时所有上诉最终裁定后。两家公司已提出澄清动议,并将在适当的时候对萨马可第二家 浓缩厂提出上诉,预计将在25财年第三季度重启,并将萨马可的产能提高到60%。作为司法重组重组完成的一部分,Germano pit dam 退役已完成并获得州政府批准,发行了新的金融债券,以换取重组债务。主坝退役工作进展顺利,有望在29财年前完工,萨马可创造了约13,000个直接和间接就业机会,自重启污水处理 处理厂、科拉蒂纳·帕拉卡图学校Ubu综合体:过滤和颗粒厂以及1号港口重启以来,税收约为39亿雷亚尔3。总体数字考虑了727例病例,即截至2023年12月31日的已知病例总数。已完成的重新安置案例 包括已完成的建筑工程(已搬入或移交给在建家庭)或已支付的现金。2.总体数字是根据Renovas截至2023年7月1日登记在册 和赔偿计划中的人员数据库计算得出的。3.截至2023年12月的约39亿雷亚尔缴纳的税款包括萨马可价值链活动产生的税款。财务业绩 2024 年 2 月 20 日 28

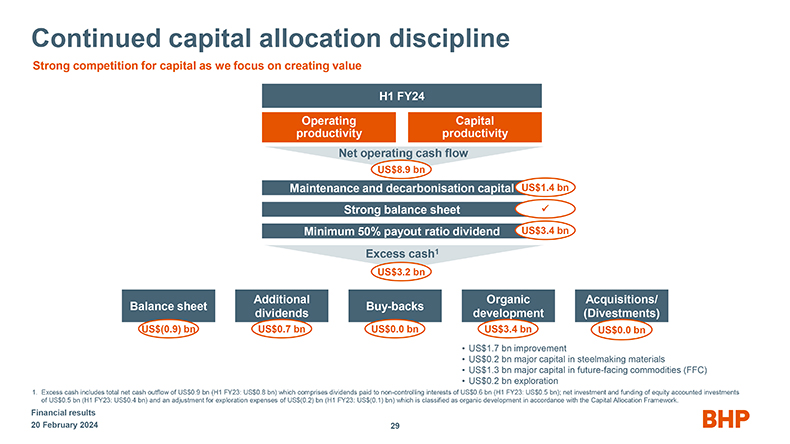

持续的资本配置纪律激烈的资本竞争激烈,因为我们专注于在24财年上半年创造价值运营资本 生产率净运营现金流89亿美元维护和脱碳资本14亿美元强劲的资产负债表最低50%派息率股息34亿美元超额现金1 32亿美元额外有机收购/余额 表 回购股息开发(撤资)美元(0.9)亿美元 7亿美元 0.0亿美元 34亿美元 17亿美元改善 2亿美元炼钢材料主要资本13亿美元 面向未来的大宗商品(FFC)主要资本2亿美元勘探 1.超额现金包括9亿美元(23财年上半年:8亿美元)的净现金流出总额,其中包括支付给 非控股权益的6亿美元(23财年上半年:5亿美元);权益核算投资的净投资和融资5亿美元(23财年上半年:4亿美元)以及勘探费用调整(0.2亿美元) 亿美元(23财年上半年:美元)0.1) bn) 根据资本分配框架,它被归类为有机发展。财务业绩 2024 年 2 月 20 日 29

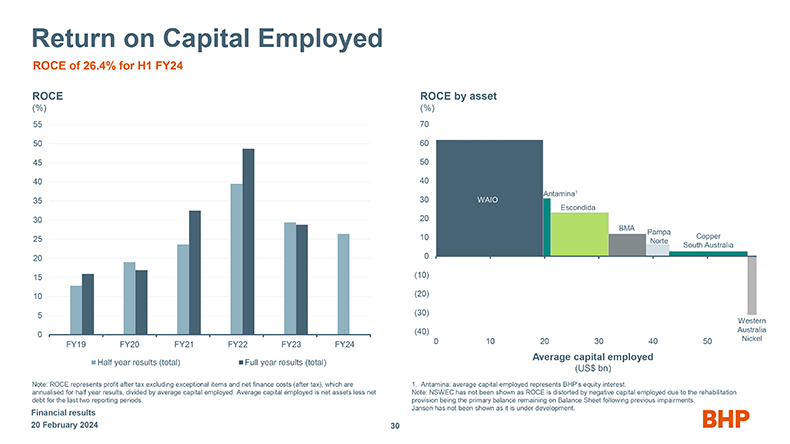

24财年上半年的资本回报率为26.4% ROCE(%)55 50 45 40 35 30 25 20 15 10 5 0 2019财年2021财年23财年半年度业绩(总计)全年业绩(总计)注:ROCE代表税后利润,不包括特殊项目和净财务成本(税后),按年计算的半年业绩除以平均动用资本。平均使用的资本 是最近两个报告期的净资产减去净负债。财务业绩 2024 年 2 月 20 日按资产划分的投资回报率 (%) 70 60 50 40 Antamina1 30 WAIO Escondida 20 BMA Pampa 10 北澳大利亚铜业 0 (10) (20) (30) 西部 (40) 澳大利亚 0 10 20 30 40 50 镍平均使用资本(亿美元)1.安塔米纳:平均使用的资本代表必和必拓的股权。注意:NSWEC未显示为ROCE被使用的负资本所扭曲,因为 康复准备金是先前减值后资产负债表上剩余的主要余额。Jansen 尚未上市,因为它正在开发中。30

资产负债表净负债为126亿美元,资产负债占比 21.7% 净负债变动(亿美元)16 0.3 0.3 12 4.0 11.2 8 (3.8) 4 0 23财年免费现金分红股息 1 租赁支付给NCI增发的24财年其他流量变动债务到期日概况2(亿美元)8 6 4 2 0 FY25 FY26 FY28 FY29 FY30 FY31POST 40财年后 41财年美元欧元英镑债券债券3 债券 子公司 57% 18% 12% 投资组合的 13% 资本市场 87% 资产融资 13% 1.NCis:股息支付给 6亿美元的非控股权益主要与埃斯康迪达有关。2.债务到期日 概况:所有债务余额均以名义美元初始价值表示,基于财政年度;截至2023年12月31日;子公司债务根据国际财务报告准则第10号和国际财务报告准则第11.3条列报。债务到期日概况:包括混合 债券(占投资组合的1.4%,以欧元计),其到期日显示为首次收回日。财务业绩 2024 年 2 月 20 日 31

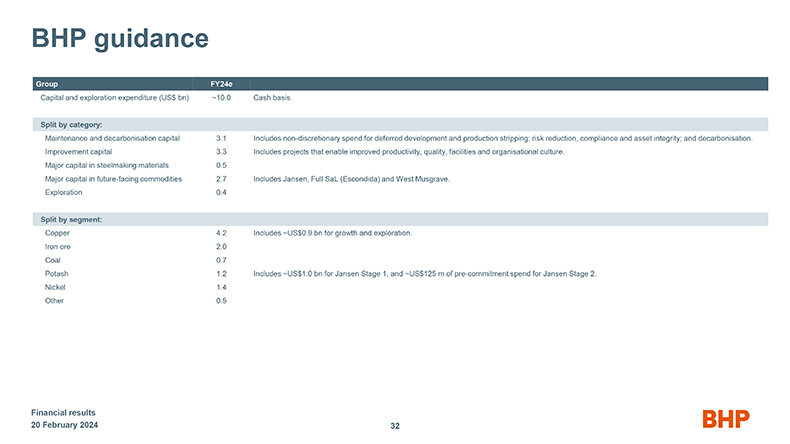

必和必拓指导小组24e财年资本和勘探支出(亿美元)约为10.0现金基础。按类别划分:维护和 脱碳资本 3.1 包括 用于延期开发和生产剥离、风险降低、合规和资产完整性以及脱碳的非全权支出。改善资本 3.3 包括能够提高生产力、质量、设施和组织文化的项目。炼钢材料的主要资本 0.5 面向未来的大宗商品的主要资本 2.7 包括詹森、Full SaL(埃斯康迪达)和西马斯格雷夫。 勘探 0.4 按细分市场划分:铜 4.2 包括约9亿美元用于增长和勘探。铁矿石 2.0 煤炭 0.7 钾肥 1.2 包括 Jansen 第 1 阶段的约 10 亿美元,以及 Jansen 第 2 阶段的约 1.25 亿美元的预承诺支出。镍 1.4 其他 0.5 财务业绩 2024 年 2 月 20 日 32

必和必拓指导(续)24e财年铜中期铜产量(千吨)1,720 1,910埃斯孔迪达:1,080 1,180千吨;斯彭斯: 210 250千吨;南澳大利亚铜:310 340千吨;安塔米纳:120 140千吨(锌 85 105千吨)。埃斯康迪达铜产量(千吨,按100%计算)1,080 1,180 1,200 1,300 中期是指25财年和26财年。单位现金 成本(美元/磅)1.40 1.70 1.30 1.60 中期是指 25 财年和 26 财年。不包括运费和政府特许权使用费;扣除 副产品信贷;基于810美元/智利比索的汇率。Spence 铜产量(kt)210 250 ~250 单位现金成本(美元/磅)2.00 2.30 不包括运费;扣除副产品抵免额;基于810美元/智利比索的汇率。铁矿石 24e 财年中期铁矿石 产量 (Mt) 254 264.5 西澳大利亚州铁矿石:250 260 Mt;Samarco 4 4.5 Mt西澳大利亚州铁矿石铁矿石产量(Mt,100%)282 294 >305 单位现金成本(美元/吨)17.40 18.90

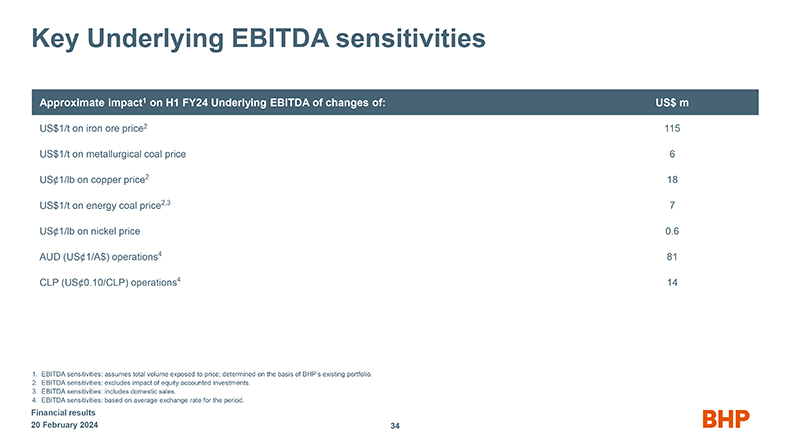

关键基础息税折旧摊销前利润敏感度对24财年上半年基础息税折旧摊销前利润变化的近似影响1:百万美元每吨铁矿石价格2 115美元1美元/吨冶金煤价格2 18美元1美元/吨能源煤价格2,3 7 美元每磅对镍价格0.6澳元(美国~1/澳元)业务4 81 CLP(US0.10/CLP)) 操作4 14 1.息税折旧摊销前利润敏感度:假设受价格影响的 总交易量;根据必和必拓现有的投资组合确定。2.息税折旧摊销前利润敏感度:不包括股票账户投资的影响。3.息税折旧摊销前利润敏感度:包括国内销售。4.息税折旧摊销前利润敏感度:基于该期间的平均 汇率。财务业绩 2024 年 2 月 20 日 34

BHP

签名

根据1934年《证券交易法》的要求,注册人已正式促使下列签署人 代表其签署本报告,并获得正式授权。

| 必和必拓集团有限公司 | ||||||

| 日期:2024 年 2 月 20 日 | 来自: | /s/ 史蒂芬妮·威尔金森 | ||||

| 姓名: | 斯蒂芬妮·威尔金森 | |||||

| 标题: | 集团公司秘书 | |||||