依据第424(B)(4)条提交

注册号码333-257308

小鹏汽车股份有限公司

8500万股A类普通股

我们在此发售85,000,000股A类普通股,每股面值0.00001美元,作为全球发售或全球发售的一部分,包括在此发售的80,750,000股A类普通股和4,250,000股A类普通股的香港公开发售。国际发售及香港公开发售的公开发行价为每股A类普通股165.00港元,或按7.7604港元至1美元的汇率计算,约为每股A类普通股21.26美元。

我们的美国存托凭证在纽约证券交易所或纽约证券交易所上市,代码为XPEV。2021年6月29日,根据纽约证券交易所的报道,我们的美国存托凭证的收盘价为每股美国存托股份44.32美元,或每股A类普通股171.97港元,汇率为7.7604港元对1美元。每股美国存托股份代表两股 A类普通股。

根据适用法律,本文设想的国际发售包括美国发售和在美国境外进行的非美国发售。我们正在为在美国出售的A类普通股以及在全球发售中最初在美国境外发售和出售的A类普通股支付注册费,这些股票可能会不时转售到美国。

香港联合交易所有限公司或香港联合交易所已根据《香港上市规则》 原则上批准本公司A类普通股在香港上市,并获准以股份代号??9868进行买卖。

根据适用的美国联邦证券法,我们是一家新兴成长型公司,有资格降低上市公司的报告要求。

请参阅第20页的风险因素,阅读您在投资A类普通股之前应考虑的因素。

每股A类普通股港币165.00元

美国证券交易委员会或任何其他监管机构都没有批准或不批准这些证券 ,也没有就本招股说明书的准确性或充分性发表意见。任何相反的陈述都是刑事犯罪。

| 按A类计算 普通 分享 |

总计 | |||||||

| 公开发行价(1) |

港币$ | 165.00 | 港币$ | 14,025,000,000 | ||||

| 承保折扣和佣金 (2) |

港币$ | 2.228 | 港币$ | 189,337,500 | ||||

| 扣除费用前的收益,付给我们(3) |

港币$ | 162.772 | 港币$ | 13,835,662,500 | ||||

| (1) | 相当于每美国存托股份42.52美元,基于相当于两股A类普通股的每股美国存托股份以及美联储理事会H.10发布的统计数据中所述截至2021年6月11日的汇率为7.7604港元兑1美元。 |

| (2) | 有关向承销商支付的赔偿的说明,请参阅承保。? |

| (3) | 包括于香港公开发售中出售4,250,000股A类普通股所得款项(扣除开支前)估计为港币691,783,125元。 |

我们已授予国际承销商按公开发行价额外购买最多12,750,000股A类普通股的选择权,直至根据香港公开发售提出申请的最后一天后30天。摩根大通证券公司已与Quack Holding Limited签订借款协议,以促进解决超额分配问题。摩根大通证券公司有义务通过行使向我们购买额外A类普通股的选择权或在公开市场购买A类普通股的方式,将A类普通股返还给Quack Holding Limited。承销商将不会因借出这些A类普通股而向吾等或Quack Holding Limited支付任何费用或其他酬金。

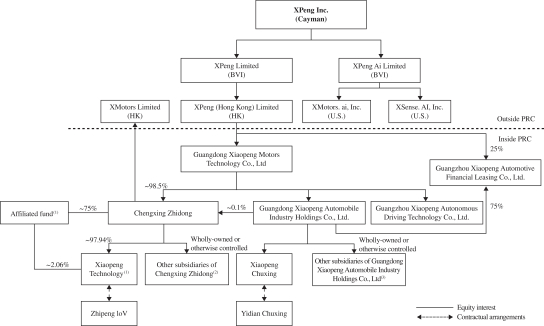

于全球发售完成后,将发行1,281,821,510股A类普通股及409,846,136股B类普通股及 假设承销商并无行使其认购权购买额外的A类普通股及将淘宝中国持有的所有C类普通股及淘宝先生实益拥有的所有B类普通股于上市时转换为A类普通股。在香港上市规则第8A.24条的规限下,A类普通股持有人和B类普通股持有人拥有相同的权利,但投票权和转换权除外。每股A类普通股有权投一票,每股B类普通股有10票。每股B类普通股可由其持有人随时转换为一股A类普通股。A类普通股 在任何情况下都不能转换为B类普通股。假设承销商并无行使购入额外A类普通股的选择权,本公司联合创始人、董事长兼行政总裁何晓鹏先生及本公司联合创始人董事及总裁先生将合共实益拥有本公司全部已发行B类普通股,占紧接全球发售完成后本公司已发行及已发行股份总数的投票权合共76.2%。

承销商预计于2021年7月7日通过中央结算及交收系统的设施交付A类普通股。

联合保荐人、联合全球协调人、联合簿记管理人和联合牵头经理

| 摩根大通 |

美国银行证券 |

联合全球协调人、联合簿记管理人和联合牵头经理

| 花旗集团 | 里昂证券 |

联席簿记管理人和联席牵头经办人

| Abc | 中银国际 | 富途 | 老虎经纪商 |

招股说明书日期为2021年6月30日