附录 99.3

2023 年第四季度及全年 + 2024 年展望 2024 年 2 月 9 日

Louis Tonelli 投资者关系副总裁,2023 年第四季度及全年 + 2024 年展望 2

前瞻性陈述第四季度及2023年全年展望 3 本文件中的某些陈述构成 “前瞻性信息” 或 “前瞻性陈述”(统称为 “前瞻性陈述”)。任何此类前瞻性陈述都旨在提供有关管理层当前预期和计划的信息,可能不适用于其他目的。前瞻性陈述可能包括财务和其他预测,以及有关我们未来计划、战略目标或经济表现的陈述,或前述任何基础假设的陈述,以及其他不背诵历史事实的陈述。我们使用诸如 “可能”、“将”、“可能”、“应该”、“可能”、“期望”、“预测”、“相信”、“打算”、“计划”、“目标”、“预测”、“展望”、“项目”、“估计”、“目标” 等词语以及暗示未来结果或事件的类似表述,以确定前瞻性陈述。下表列出了本文件中包含的重大前瞻性陈述,以及我们目前认为可能导致实际结果与此类前瞻性陈述存在重大差异的重大潜在风险。读者还应考虑表格下方的所有风险因素:与适用的前瞻性陈述相关的重大潜在风险材料前瞻性陈述轻型汽车销售水平生产中断,包括罢工造成的供应中断汽车制造商的生产分配决策轻型汽车生产的风险与上述轻型汽车生产的风险相同利率和信贷可用性对消费者信心的影响,进而对汽车销售和生产的影响汽车负担能力恶化对消费者需求的影响,进而汽车销售和产量电动汽车生产与销售之间的不协调与向电动汽车过渡相关的战略风险和其他风险六个客户的销售集中度汽车或汽车细分市场之间的市场份额变化消费者 “接受率” 的变化相对外汇汇率总销售未合并销售分部的销售加权增长超过市场(2023年至2026年)风险与之相同总销售额/未合并销售额/分部销售额/加权销售增长/大趋势销售额成功执行关键计划启动运营业绩不佳产品保修/召回风险由于汽车生产分配决策不稳定导致我们的运营效率低下为缓解供应中断风险而产生的成本增加通货膨胀压力我们确保客户回收成本和/或以其他方式抵消较高的投入成本价格优惠与之开展业务的风险Fisker和其他专注于电动汽车的新型原始设备制造商大宗商品成本波动更高的人力成本税收风险调整后的息税利润率分部和大趋势区域调整后的息税前利润率潜在利润率扩大(至2026年)目标杠杆率与总销售额/未合并销售额/分部销售额/加权销售增长/大趋势销售和调整后的息税前利润率/细分市场和大趋势区域调整后的息税前利润率/潜在利润率增长风险/潜在利润率扩张/ 目标杠杆率高于自由现金流

前瞻性陈述(续)第四季度和2023年全年 + 2024 年展望 4 前瞻性陈述基于我们目前获得的信息,并基于我们根据我们的经验、对历史趋势、当前状况和预期未来发展的看法,以及我们认为适合具体情况的其他因素做出的假设和分析。尽管我们认为我们有合理的依据发表任何此类前瞻性陈述,但它们并不能保证未来的表现或结果。除了上表中的因素外,实际业绩和发展是否符合我们的预期和预测还受到许多风险、假设和不确定性的影响,其中许多是我们无法控制的,其影响可能难以预测,包括但不限于:收购风险固有的并购风险;收购整合风险;与通过合资企业开展业务相关的其他业务风险;知识产权风险;开展业务的风险在国外市场;相对货币价值的波动;实现预期资本投资回报的能力降低了经济冲击导致的财务灵活性;分配给我们的信用评级的变化;普通股交易价格的不可预测性和波动;法律、监管和其他风险;针对我们的法律索赔和/或监管行动;法律法规的变化,包括税法和与车辆排放相关的法律;对自由贸易的潜在限制;以及贸易争端/关税。供应链风险半导体供应链中断和价格上涨;其他供应链中断;区域能源中断和定价;供应基础财务状况恶化;制造/运营风险制造/运营风险产品和新设施启动风险;运营表现不佳;重组成本;减值费用;熟练劳动力吸引/留用;领导力专业知识和继任;定价风险从报价到投产之间的定价风险;价格让步;大宗商品价格波动;废钢/铝价格下跌;与维修或更换缺陷产品相关的保修/召回风险成本,包括召回造成的费用;超过保修条款或保险承保范围限额的保修或召回成本;产品责任索赔;气候变化风险过渡、物理、战略和其他与气候变化相关的风险,如我们的可持续发展报告所述;信息技术安全/网络安全风险 IT/网络安全漏洞;产品网络安全漏洞;宏观经济,地缘政治和其他风险通货膨胀压力;利率水平;地缘政治风险;与汽车行业经济周期性相关的风险;区域产量下降;汽车负担能力恶化;电动汽车(“EV”)产销不一致;激烈竞争;战略风险我们的产品组合与 “未来汽车” 保持一致;由于增加对电池外壳、动力总成电气化的投资,我们的业务风险状况不断变化自动驾驶/辅助驾驶系统和新的出行业务模式;我们持续开发和商业化创新产品或流程的能力;我们对出行和技术公司的投资;与向电动汽车过渡相关的战略和其他风险;无法实现等于或超过过去回报的未来投资回报;客户相关风险销售集中在六个客户身上;无法显著发展与亚洲客户的业务;专注于电动汽车的原始设备制造商的增长,包括与财务有限相关的风险,流动性/资本或其他资源、不成熟的产品开发和验证流程、其产品/服务的市场接受度不确定以及未经测试的商业模式;对外包的依赖;OEM整合与合作;汽车或汽车细分市场之间市场份额的变化;消费者 “接受率” 的变化;任何材料采购订单的潜在损失;影响客户的生产中断;季度销售波动;评估前瞻性陈述或前瞻性陈述时信息,我们提醒读者不要过分依赖任何前瞻性陈述。此外,读者应特别考虑可能导致实际事件或结果与此类前瞻性陈述中显示的重大差异的各种因素,包括上述风险、假设和不确定性,这些因素在 “行业趋势和风险” 标题下进行了讨论;在我们向加拿大证券委员会提交的修订后的年度信息表中,列出了我们向美国提交的40-F/40-F/A表年度报告证券交易所佣金和随后的申报。读者还应考虑讨论我们针对某些风险因素的风险缓解活动,这些活动也可以在我们的年度信息表中找到。有关麦格纳的更多信息,包括我们的年度信息表,可通过电子数据分析和检索系统(SEDAR+)获得,网址为www.sedarplus.com。

2023 年第四季度及全年 + 2024 年展望 5 提醒所有金额均以美元为单位。自2023年7月1日起,我们修订了非公认会计准则指标的计算,将收购的无形资产的摊销排除在外。非公认会计准则指标的历史列报方式也已更新,以反映修订后的计算结果。今天的讨论不包括其他支出(收入)、净额(“不寻常项目”)和收购的无形资产摊销的影响。有关更多信息,请参阅我们2024年2月9日新闻稿中的非公认会计准则指标的对账情况。就销售变动而言,“有机” 是指 “不包括外汇、收购和资产剥离的影响”。加权增长高于市场(GoM)对区域产量应用麦格纳地理销售权重(不包括整车)后,将有机销售增长(%)与汽车产量变化(%)进行了比较。

2023 年第四季度及全年 + 2024 年展望 6 • 2023 年亮点和 2023 年第四季度经营业绩 • 2024 年展望 • 财务战略议程

Swamy Kotagiri 首席执行官 2023 年第四季度及全年 + 2024 年展望 7

2023 年亮点 2023 年第四季度及全年 + 2024 年展望 8

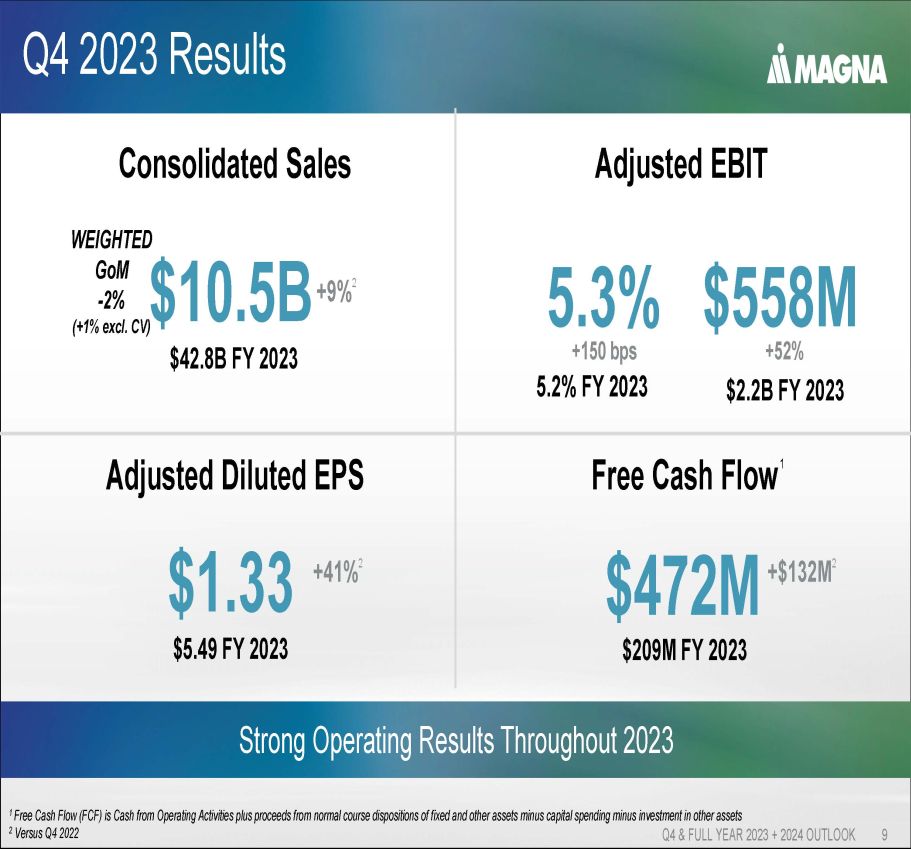

2023年第四季度业绩第四季度及2023年全年业绩 + 2024年展望 2023年全年9强劲经营业绩 1 自由现金流(FCF)是经营活动产生的现金加上固定资产和其他资产正常处置的收益,减去对其他资产的投资 2 与2022年第四季度合并销售额105亿美元加权GoM-2%(+1% 不包括CV) 2023 财年428亿美元 +9% 2 调整后摊薄后每股收益 1.33 美元 5.49 美元 2023 财年 +41% 2 自由现金流 1 4.72亿美元 2023 财年2.09亿美元 +1.32亿美元 2 调整后息税前利润 5.2% 2023 财年 5.3% +150 个基点 5.58 亿美元 +52% 2023 财年22亿美元

2023 年第四季度及全年成就 2023 年第四季度及全年 + 2024 年展望 10 • 执行卓越运营活动 • 107 个客户表彰奖 • 承诺到 2050 年实现净零运营 • 核心领域的新业务:-先进的前置摄像头模块-电池外壳-电子驱动 • 业界首个 100% 熔融可回收泡沫和装饰座椅解决方案推动创新 • 启动运营管理加速器计划 • 被评为道德村集团 “全球最具商业道德公司” 之一——连续第二年被提名 • 被评为道德村集团 “全球最具商业道德的公司” 之一 • 连续第二年被提名 • 被提名《财富》杂志的 “世界上最受尊敬的人” 之一公司” ——连续第7年以人为本•加权销售增长超过马克等值的2%(不含3%)整车)• 约120亿美元的商业奖励(平均年销售额)• Veoneer主动安全集成销售增长持续取得进展

Pat McCann 执行副总裁兼首席财务官 2023 年第四季度及全年 + 2024 年展望 11

第四季度和 2023 年业绩 2023 年第四季度和全年业绩 + 2024 年展望 12

2023 年第四季度及2023年全年财务业绩 + 2024 年展望 13 合并销售额(十亿美元)37.8 42.8 0.0 0.1 0.1 0.1 0.1 0.1 0.1 0.0 $5.0 $10.0 $15.0 $20.0 $25.0 $35.0 $45.0 2023 +13% 调整后每股收益 ($) 4.24 $5.0 0.0 $5.0 $4.00 2023 +13% 调整后每股收益 ($) 4.24 0.0 0.0 0.1 0.1 0.1 0.00 $1.00 $2.00 $4.00 $4.00 2023 +13% 调整后每股收益 ($) 4.24 0.0 0.0 0.1 0.1 0.1 0.00 $1.00 $2.00 $4.00 $4.00 2023 +13% 调整后每股6.00 美元 2022 2023 +29% 4.5% 5.2% 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0% 6.0% 2022 2023 调整后息税前利润率 (%) +70 个基点

2023 年第四季度财务业绩 2023 年第四季度及全年 + 2024 年展望 14 年合并销售额(十亿美元)9.6 美元 10.5 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.0 $2.0 $4.0 $6.0 $10.0 $10.0 $10.0 $22年第四季度4'23年第四季度 +9% 调整后每股收益 ($) 0.94 0.0 0.1 0.1 0.1 0.1 0.1 0.00 0.40 0.80 $1.20 $1.20 $1.20 $1.20 $1.20 $1.20 1.20 $1.20 1.20 $1.20 1.20 $1.20 1.20 $1.20 1.20 $1.20 1.20 $1.20 1.20 $1.20 1.20 $1.20 1.20 1.20 $1.20 1.20 $1.20 1.20 22 年第四季度 +41% 调整后息税前利润率 (%) 3.8% 5.3% 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0% 6.0% 2.0% 6.0% 2.0% 6.0% 22年第四季度利润率 +150个基点

2023 年第四季度财务业绩第四季度和 2023 年全年 + 2024 年展望 15 加权 GoM-2%(+1% 不含税)整车)合并销售额(百万美元)+9% 2023 年第四季度产量 7% 全球 5% 北美-11% 底特律-基于 7% 欧洲 12% 中国 6% 麦格纳加权 1 包括客户回收的某些更高生产投入成本和合同客户价格回赠

2023 年第四季度财务业绩 2023 年第四季度及全年财务业绩 + 2024 年展望 16 • 运营 — 卓越运营活动 — 生产率和效率提高 — 产量、绩效及其他 — 销售额增加带来的收益 — UAW 罢工的影响 (-) — 整车项目转移 (-) • 非经常性 — 降低保修成本 (+) — 净商业项目 (+) — 降低公共证券摊销额 (-) —阿根廷比索的外汇损失(-)•较低的净投入成本—客户回收—降低成本能源和大宗商品—更高的劳动力成本•较低的股权收益—未合并销售额增加的收益(+)—最终确定合资企业的年终税收余额(-)—不利的产品组合(-)1 不包括收购的无形资产的摊销 $558 1 $367 1 调整后的息税前利润和利润率(百万美元)1 1

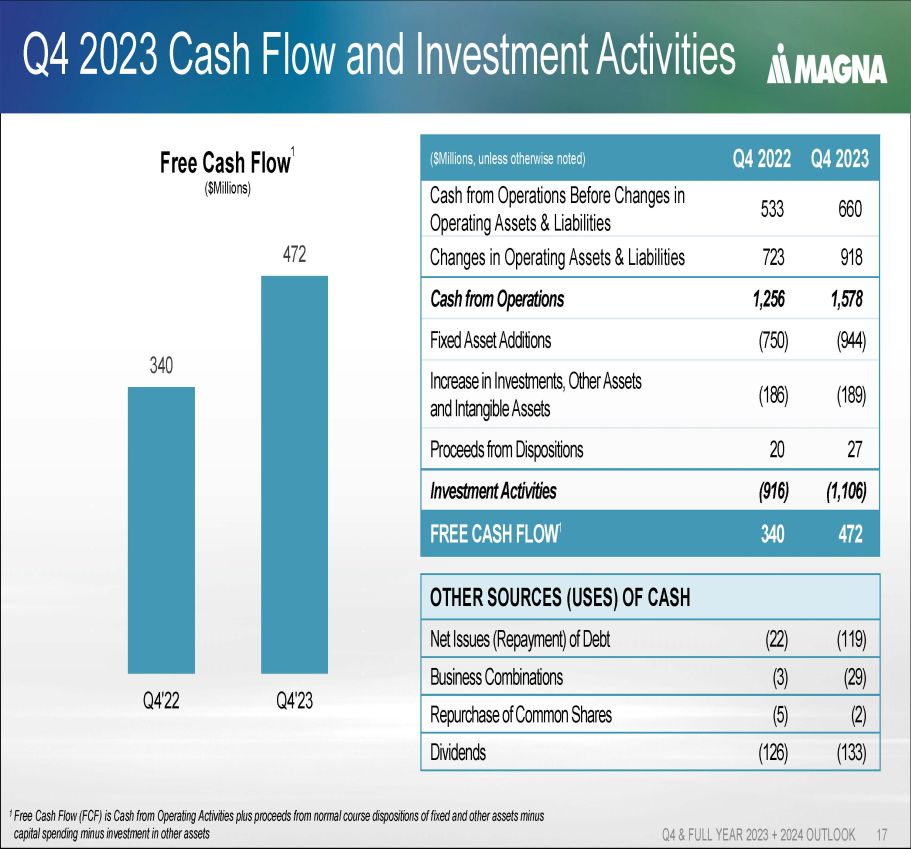

2023 年第四季度现金流和投资活动 2023 年第四季度和全年 + 2024 年展望 17 自由现金流 1(百万美元)其他现金来源(用途)(119) (22) 净发行债务 (29) (3) 业务合并 (2) (5) 回购普通股 (133) (126) 2023 年第四季度股息 2023 年第四季度股息(除非另有说明,否则为百万美元)660 533 变更前的运营现金运营资产与负债方面 918 723 运营资产与负债变动 1,578 1,256 运营现金 (944) (750) 固定资产增加 (189) (186) 投资、其他资产增加和无形资产 27 20 处置收益 (1,106) (916) 投资活动 472 340 自由现金流 1 340 472 0.0 0.0 0.0 0.0 0.1 0.1 0.1 0.1 0 0 50 100 150 200 250 300 350 400 450 500 500 2022 年第四季度 1 自由现金流 (FCF) 是经营活动产生的现金加上固定资产和其他资产的正常处置收益减去对其他资产的投资

年化股息 1 第四季度和 2023 年全年股息 + 2024 年展望 18 连续第 14 年增加第四季度股息 0.50 0.55 0.64 0.76 0.88 1.00 1.12 1.32 1.60 1.72 1.80 1.84 1.90 0.1 0.1 0.1 0.1 0.1 0.1 0.20 0.60 1.00 1.20 1.40 1.60 2.00 Q4'11 Q4'12 Q4'11 Q4'12 Q4'8' 13 Q4'14 Q4'15 Q4'2016 Q4'17 Q4'18 Q4'19 Q4'19 Q4'20 Q4'21 Q4'22 Q4'22 Q4'23 Q4'23 Q4'23 Q4'23 Q4'AM(每股美元)11% 复合年增长率 1 基于第四季度的运行率

2024 年第四季度和 2023 年全年展望 + 2024 年展望 19

2023 年第四季度及全年 + 2024 年展望 20 进一步推进我们的前瞻性战略加快向高增长领域部署资本解锁新的商业模式和市场推动卓越运营

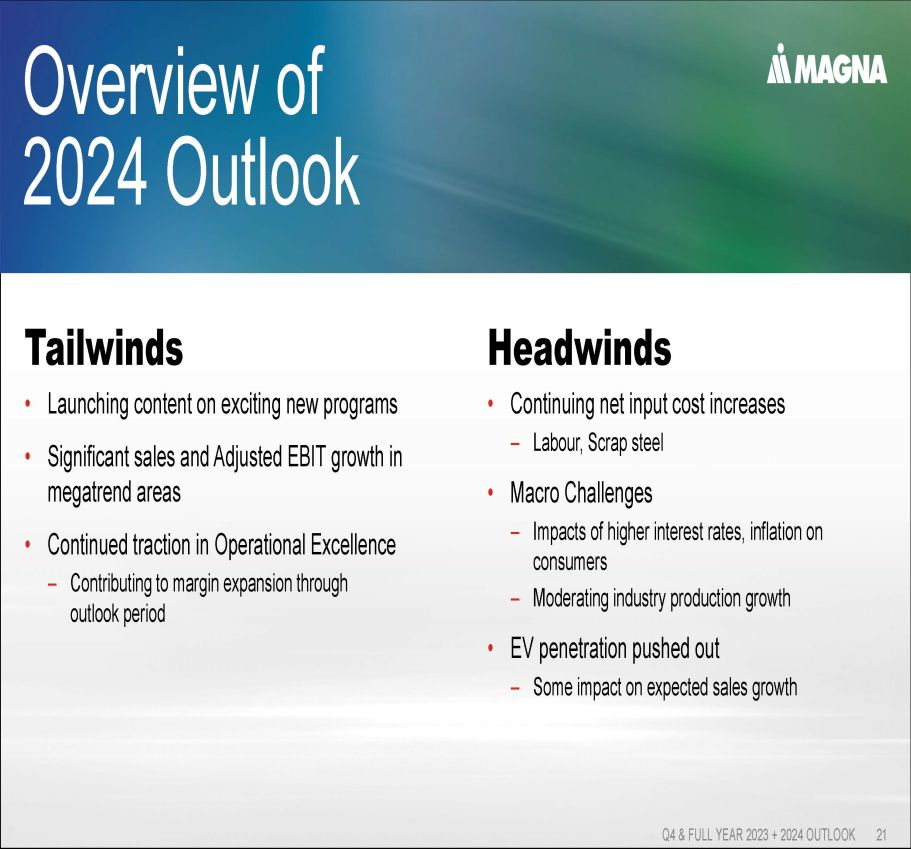

2023年第四季度及全年 + 2024 年展望 21 Tailwinds • 发布有关激动人心的新计划的内容 • 大趋势领域的显著销售和调整后的息税前利润增长 • 卓越运营的持续牵引力——通过展望期推动利润扩张——劳动力、废钢 • 宏观挑战——更高的利率、通货膨胀对消费者的影响——行业产量增长放缓 • 电动汽车渗透率——对2024年预期销售增长的部分影响概述

2024年展望概述——2023年第四季度及全年财务指标 + 2024年展望 22 1 自由现金流(FCF)是指经营活动产生的现金加上固定资产和其他资产正常处置的收益减去对其他资产的投资 2 包括与收购维尼尔主动安全销售增长相关的约3亿美元持续关注严格的盈利增长2023-2026年期间市场平均增长3%至5% 1 改善预计2026年展望期内每年增长20亿美元以上投资促进增长年度工程在大趋势领域的平均水平继续保持约12亿2美元——占销售额的百分比迅速下降预计2024年后资本支出将下降,资本/支出与销售比率正常化利润扩张180个基点或以上 2023年至2026年的息税前利润率提高180个基点以上。卓越运营活动和对销售额增长的贡献是关键因素

通过展望 2023 年第四季度和 2023 年全年实现快速大趋势销售增长 + 2024 年展望 23 1 动力总成电气化包括合并的 48 伏和高压销售额 0% 20% 40% 60% 100% 120% 120% 0.0 1.0 2.0 4.0 5.0 6.0 8.0 2023 2024F 2025F 2026F(十亿美元)(占销售额的百分比)4.2-4.6 2.5 动力总成电气化 1 电池外壳主动安全工程占销售额的百分比 (%) $500) 2022 2023 2024F 2025F 2026F 调整后息税前利润(百万美元)预计将在 2026 年出现大趋势盈利转折点

第四季度及2023年全年合并展望 + 2024 年展望 24

财务展望 — 关键假设 2023 年第四季度及全年 + 2024 年展望 25 汽车轻型汽车产量(百万辆)2026 2024 2023 16.1 15.7 15.6 北美 17.3 17.4 17.5 欧洲 30.6 28.6 中国 ~ 1%('23-'26)~ 0%('23-'24)加权 GLVP CAGR 美国外汇汇率 2026 2024 0.740 0.742 Cdn 1.080 1.080 1.082 欧元 0.137 0.137 0.141 人民币收购/资产剥离无重大突击收购/剥离内容增长推动有机销售

2023年第四季度及全年合并销售额 + 2024 年展望 26(亿美元)• 新增和替代计划启动 • MB 计划(整车)的定向内容更高 • 简历:计划EOP,全额成本(宝马)与增值(Fisker)销售会计 • 收购维尼尔主动安全 43.8-45.4 48.8-51.2 有机销售复合年增长率 4-6% 加权 GoM 3-5%

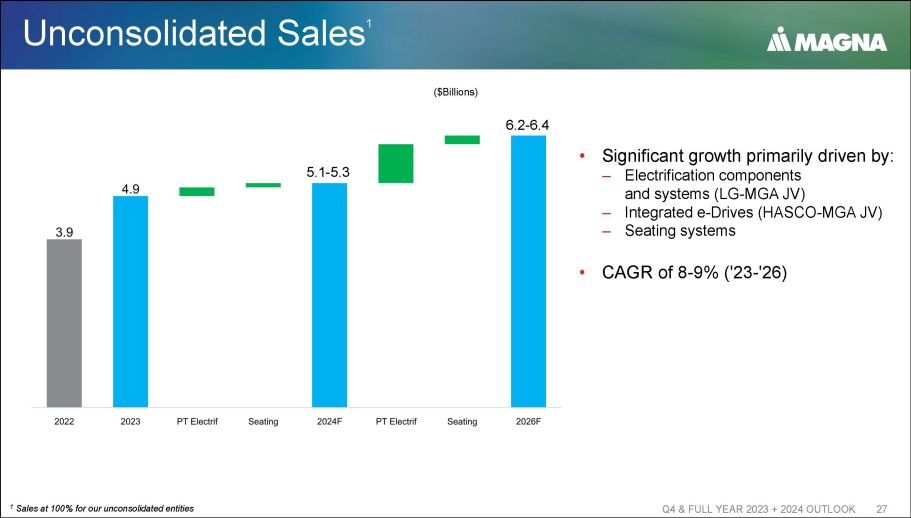

第四季度未合并销售额和2023年全年销售额 + 2024年展望 27(十亿美元)1 我们未合并实体的销售额为100% • 显著增长主要是由以下因素推动的:— 电气化组件和系统(LG-MGA合资企业)— 集成式电驱动(HASCO-MGA合资企业)— 座椅系统 • 复合年增长率为8-9%('23-'26)5.1-5.3 6.2-6.4

2023年第四季度及全年合并调整后息税前利润率百分比 + 2024 年展望 28 • 销量、业绩及其他 — 对销售额增长的贡献 • 运营 — 卓越运营活动 — 生产率和效率提高 — H 与新计划相关的启动和设施成本增加 (-) • 净投入成本上升 — 劳动力成本增加 — 废品销售降低 5.4%-6.0% 股权收益 (百万美元) 89 112 120-150

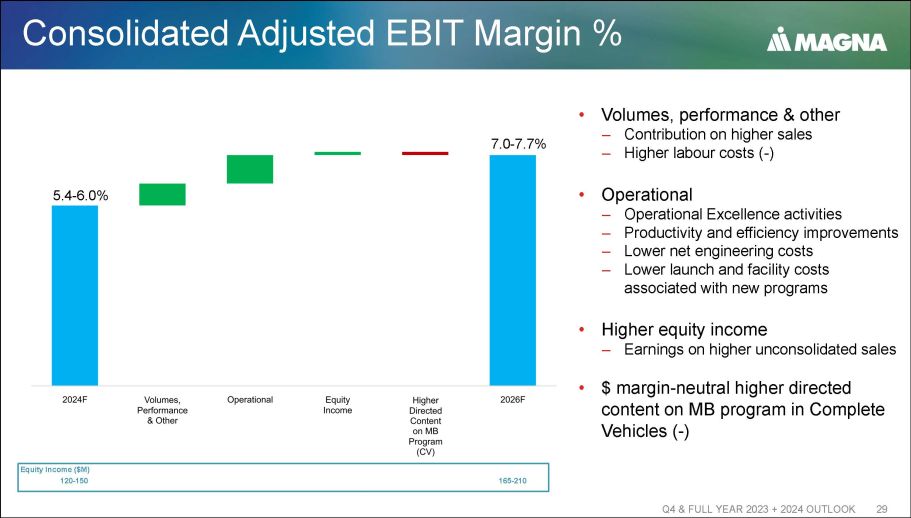

2023年第四季度及全年合并调整后息税前利润率百分比 + 2024 年展望 29 5.4-6.0% 7.0% 7.0% 7.7% 股权收益(百万美元)120-150 165-210 • 销量、业绩及其他 — 对销售增长的贡献 — 更高的劳动力成本(-)• 运营 — 卓越运营活动 — 生产力和效率提高 — 净工程成本降低 — 与新项目相关的启动和设施成本降低 • 更高的股权收入 — 更高的未合并销售额的收益 • 利润率 • 美元-《成套车辆》中的 MB 程序中立的更高定向内容 (-)

细分市场展望第四季度和 2023 年全年 + 2024 年展望 30

分部销售额及调整后息税前利润率百分比 2023 年第四季度及全年 + 2024 展望 31 2023 2024F 2026F 5.3 7.4-8.0 8.0-9.0 2022 2023 2024F 2.0 3.6 3.7 4.5-5.2 2023 2024F 2024F 4.2 4.7 5.2-6.1-8.5 2023 2024F 2024F 4.5 2.2 1.8-2.8 销售额(十亿美元)调整后息税前利润率百分比车身外部和结构 2022 2023 2024F 2026F 16.0 17.5 17.4-18.0 19.6-20.6 '23-'26 4-6% 复合年增长率加权 GoM 3-5% 动力与愿景 2022 2024F 2026F 11.9 15.8-16.2 16.8-17.4 '23-'26 6-7% 复合年增长率 14.3 加权 GoM 3-5% 座位Systems 2023 2024F 2026F 5.3 6.0 5.5-5.8 6.5-6.9 '23-'26 2-5% 复合年增长率加权 GoM 2-4% 整车 2022 2024F 2026F 5.2 5.5 5.6-5.9 6.1-6.5 加权 GoM 3-5% '23-'26 3-6% 复合年增长率

财务策略 2023 年第四季度和 2023 年全年 + 2024 年展望 32

2023 年第四季度及全年 + 2024 年展望 33 保持强劲的资产负债表 • 保持流动性和较高的投资级信用评级 — 调整后债务与调整后的息税折旧摊销前利润比率介于 1.0-1.5 倍之间 • 保持投资的灵活性投资促进增长 • 有机和无机机会 • 创新向股东返还资本 • 随着时间的推移持续股息增长 • 回购流动性过剩的股票资本分配原则

持续的财务实力 2023 年第四季度及全年 + 2024 年展望 34 杠杆率(LTM,31DEC23)(百万美元)7,371 调整后债务 3,905 调整后息税折旧摊销前利润 1.89 调整后债务/调整后息折旧摊销前利润总流动性(31DEC23)(百万美元)1,198 可用期限和运营信贷额度 4,187 总流动性投资——穆迪、标准普尔、DBRS 2.19 2.02 的评级 1.89 0.0 0.5 1.0 1.5 2.0 2.5 2023 年第二季度第三季度第 4'23F 2025 财年调整后债务/息税折旧摊销前利润在 2025 年恢复到目标区间

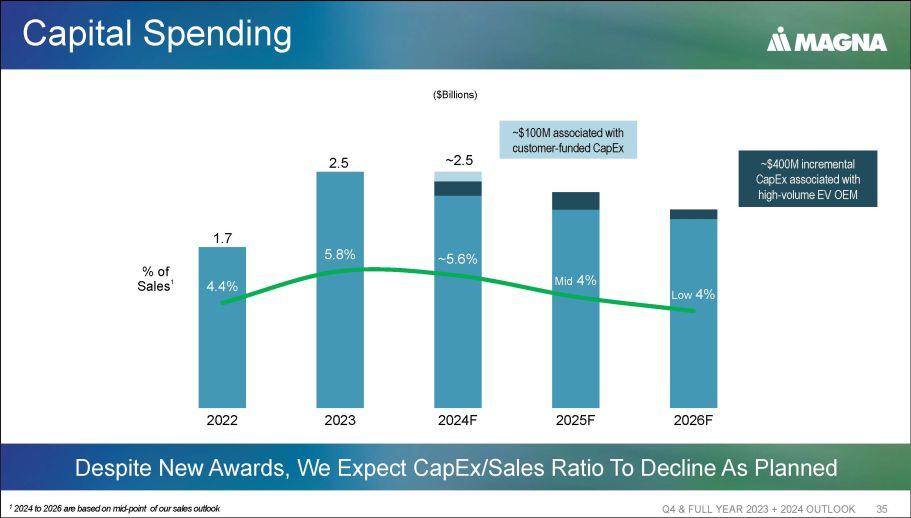

资本支出第四季度和2023年全年资本支出 + 2024 年展望 35 尽管有新的奖项,但我们预计资本支出/销售比率将按计划下降 1 年至 2026 年是基于我们销售展望的中点(十亿美元)1.7 2.5 ~2.5% 5.8% ~ 5.6% 中 4% 低点 4% 2022F 2025F 2026F 销售额的百分比与大批量电动汽车原始设备制造商相关的约 4 亿美元增量资本支出由客户资助的资本支出

第一代自由现金流 2023 年第四季度及全年 + 2024 年展望 36 FCF 随着收益的增长和资本支出的下降而加速 1 自由现金流 (FCF) 是经营活动产生的现金加上正常处置固定资产和其他资产的收益减去对其他资产的投资 0.1 0.2 0.6-0.8 2.0+ 2022 2023 2024F 2025F 2026F(十亿美元)

2023年第四季度和全年展望 37 总而言之,对执行计划和推动战略保持信心市场持续有机销售增长 • 大趋势销售额将比2023-2026年增长40亿美元进一步扩大利润,包括通过持续的卓越运营活动预计2023-2026年调整后的息税折旧摊销前利润将增长至少17亿美元,展望期内自由现金流的产生加速

2023 年第四季度及全年 + 2024 年展望 38

附录 — 2023 年第四季度业绩第四季度和 2023 年全年 + 2024 年展望 39

2023 年第四季度业绩对账第四季度和全年 2023 年展望 40 调整后 (2) (1) 报告不包括:(1) 其他支出(收益),净额和 (2) 收购和无形资产摊销百万美元,股票数字除外:505 美元 31 美元 164 美元 310 美元所得税前收入 4.8% 销售额 95 美元 6 美元 77 美元 12 美元所得税支出 18.8% 3.9% (27) 美元-美元-(27) 归属于非控股权益的收益 383 美元 25 美元 87 美元 271 归属于麦格纳的净收益 1.33 美元 0.09 美元 0.30 美元每股收益 0.94 美元

2022 年第四季度报告业绩对账 2023 年第四季度和全年业绩 + 2024 年展望 41 Excl.其他支出,净额 (2) (1) 不包括:(1) 其他支出,净额 (2) 重报百万美元,股票数字除外 350 美元 11 美元 193 美元 146 所得税前收入 3.7% 占销售额 64 美元 2 美元 27 美元 35 美元所得税支出 18.3% 税前美元 (16) 美元-美元 (16) 归属于非控股权益的收入 270 美元 9 美元 166 美元归属于麦格纳的净收益 95 美元 0.94 美元 0.03 美元 0.58 美元每股收益 0.33 美元

销售业绩与市场对比 2023 年第四季度及全年 + 2024 年展望 42 业绩与加权全球产量(加权 GoM)的比较 1 报告(3%)3% 4% 车身外饰和结构 5% 11% 25% 动力与视觉(1%)5% 6% 座椅系统(21%)(15%)(10%)整车(2%)9% 总销售额 7% 未加权产量增长 6% 加权产量增长 2 1 有机销售代表扣除资产剥离和外汇变动后的销售额 2 计算方法是将麦格纳地域销售权重(不包括整车)应用于 2023 年第四季度的区域产量对比 2022 年第四季度

销售业绩与市场对比 2023 年第四季度及全年 + 2024 年展望 43 业绩与加权全球产量(加权 GoM)Organic 1 报告 1% 10% 9% 车身外饰和结构 5% 14% 21% 动力与视觉 7% 16% 15% 座椅系统 (5%) 4% 6% 成套车辆 2% 11% 13% 总销售额 8% 未加权产量增长 9% 加权产量增长 2 1 有机销售代表扣除资产剥离和外汇地域变动后的销售额 2 1 通过应用麦格纳计算与2022年相比,不包括整车在内的销量占区域产量的权重

细分市场对调整后息税前利润的影响占2023年第四季度和全年销售额的百分比 + 2024 年展望 44 调整后的息税前利润占销售额调整后息税前利润的百分比(百万美元)3.8% 367 美元 9,568 美元 2022年第四季度增长(下降)涉及:0.7% 80 美元 174 车身外观和结构 0.8% 115 美元 759 美元动力与视觉 0.3% 30 美元 84 座椅系统 (0.1%) $ (14) $ (129) 整车 (0.2%) 美元 (20) 美元 (2) 企业及其他 5.3% 558 美元 2023 年第四季度与 2022 年第四季度比较 10,454 美元

地理销售第四季度和2023年全年 + 2024年展望 45 2022年第四季度 2023年第四季度 47亿美元 49亿美元 10亿美元 20亿美元 30亿美元 40亿美元 50亿美元 60亿美元北美产量 5% 37亿美元 41亿美元 41亿美元 $0.0B $50B $41B $0.0B $5B $15B $25B $40B $45B $4.0B $4.0B 5B 欧洲产量 7% 1.23亿美元 1.41亿美元 0.0亿美元 2,000万美元 4000万美元 8000万美元 1.2亿美元 1.4亿美元 1.6亿美元美国产量 4% 2023年第四季度与2022年第四季度亚洲产量 8% 中国产量 12% 12亿美元 17亿美元 0.0B 0.0B 0.0B $6B $10B $12B $14B $16B 8B

2023 年第四季度财务业绩 2023 年第四季度及全年 + 2024 年展望 46 变动 2023 年第四季度(除非另有说明,否则为百万美元)191 558 367 调整后息税前利润 1 36 53 17 利息支出 155 505 350 调整后税前收入 31 95 64 调整后所得税 11 27 16 归属于麦格纳的收入 113 383 270 调整后净收益摊薄后股数(百万单位)39 1.33 0.94 调整后每股收益 (美元) 18.3% 18.8% 1 不包括收购的无形资产的摊销

资本配置原则 2023 年第四季度及全年 + 2024 年展望 47 严谨的盈利增长方针仍然是 2023 年第四季度的基本原则 • 保持流动性和高投资等级信用评级保持强劲的资产负债表 1.89 倍 LTM 31DEC23-调整后债务/调整后的息税折旧摊销前利润率介于 1.0% 至 1.5x 之间 • 保持灵活性投资促进增长 9.44 亿美元 1.89 亿美元其他投资 • 有机和无机机会投资促进增长 • 创新 1.33 亿美元 • 随着时间的推移,股息持续增长向股东返还资本 • 回购流动性过剩的股票

杠杆率 2023 年第四季度和 2023 年全年 + 2024 年展望 48 美元(百万美元)3,674 美元 LTM 息税折旧摊销前利润 231 美元信用评级机构调整 3,905 美元调整后息折旧摊销前利润 7,223 美元资产负债表债务 148 美元调整后债务 1.89 倍调整后息折旧摊销前利润率(2023 年第四季度)

附录-第四季度和 2023 年全年展望 + 2024 年展望 49

财务展望第四季度及2023年全年 + 2024年展望2026年50年(除非另有说明,否则为数十亿美元)销售额:19.6 — 20.6 17.4 — 18.0 • 车身外饰和结构 16.8 — 17.4 15.8 — 16.2 • 动力与愿景 6.5 — 6.9 5.8 • 座椅系统 6.1 — 6.5 5.9 — 5.9 • 整车 48.8 — 51.2 — 45.4 总销售额 7.0% — 7.7% 4% — 6.0% 调整后息税前利润率% 1 1.65亿 — 2.1亿 1.2亿 — 1.5亿股权收益(包含在息税前利润中)约2.3亿利息支出,净额约 21% 所得税税率 2 1.6 — 1.8 归属于麦格纳的调整后净收益 3 ~2.5 资本支出 1 调整后息税前利润利润率是调整后息税前利润与总销售额的比率 2 所得税率使用调整后的息税前利润计算,基于现行税收立法 3 归属于麦格纳的调整后净收益表示净收益,不包括其他支出、收购的同质资产的净额和摊销,扣除税款

第四季度和 2023 年全年 + 2024 年展望 51