依据第424(B)(4)条提交

注册号码333-227656

8200万股美国存托股份

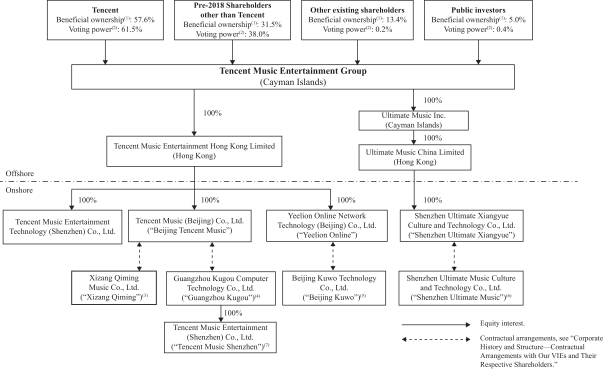

腾讯音乐娱乐集团

相当于1.64亿股A类普通股

这是代表腾讯音乐娱乐集团A类普通股的美国存托股份或美国存托股份的首次公开发行。

我们提供41,029,829个美国存托凭证。本招股说明书中确定的出售股东将额外提供40,970,171股美国存托凭证。我们将不会收到出售股东出售美国存托凭证所得的任何收益。每一股美国存托股份代表两股我们的A类普通股,每股票面价值0.000083美元。

在此次发行之前,美国存托凭证还没有公开市场。首次公开募股价格为每股美国存托股份13美元。

于本次发售完成及向吾等的控股股东腾讯控股控股有限公司或腾讯控股同时进行私募以实施其保证权利分配后(假设腾讯控股S悉数认购吾等将于该项同时定向增发中发行的A类普通股),我们的已发行股本将包括 A类普通股及B类普通股。假设不行使授予承销商的超额配股权,并假设腾讯控股及S将悉数认购吾等将于同时私募发行的A类普通股,以实现腾讯控股及S保证权利分派,则包括腾讯控股在内的2018年前股东将实益拥有吾等所有已发行B类普通股,并将可于紧接本次发售完成后行使 已发行股本及已发行股本总投票权的99.4%,假设腾讯控股及S将于同时私募发行A类普通股 。A类普通股和B类普通股的持有者除投票权和转换权外,享有相同的权利。每股A类普通股有一票,每股B类普通股有15票,可转换为一股A类普通股。每股B类普通股可随时由其持有人转换为一股A类普通股,而A类普通股在任何情况下均不得转换为B类普通股。于任何B类普通股持有人向该持有人的任何非联营公司出售、转让、转让或处置任何B类普通股时,每股该等B类普通股将自动及即时转换为一股A类普通股。

于本次发售完成及向腾讯控股同时进行私募以落实其保证权利分配后(假设腾讯控股及S悉数认购本公司将于该项同时私募中发行的A类普通股),本公司将成为纽约证券交易所公司管治规则所指的受控公司,因为假设承销商不行使其超额配股权,则腾讯控股将拥有本公司当时已发行普通股总投票权的61.5%,或假设承销商全面行使其超额配股权,则本公司将拥有当时已发行普通股总投票权的61.4%。见委托人和销售股东。

我们已获准将美国存托凭证在纽约证券交易所上市,代码为TME。

价格:每美国存托股份13美元

有关购买美国存托凭证之前应考虑的因素,请参阅第25页开始的风险因素。

美国证券交易委员会或任何其他监管机构都没有批准或不批准这些证券,也没有对本招股说明书的准确性或充分性进行评估。任何相反的陈述都是刑事犯罪。

| 每个美国存托股份 | 总计 | |||||||

| 公开发行价 |

美元 | 13.00 | 美元 | 1,066,000,000.00 | ||||

| 承保折扣和佣金 (1) |

美元 | 0.52 | 美元 | 42,640,000.00 | ||||

| 扣除费用前的收益,付给我们 |

美元 | 12.48 | 美元 | 512,052,265.92 | ||||

| 向出售股东支付扣除费用前的收益 |

美元 | 12.48 | 美元 | 511,307,734.08 | ||||

| (1) | 有关向承销商支付的赔偿的说明,请参阅承保。? |

承销商有30天的选择权,以首次公开发行价减去承销折扣和佣金,从我们购买最多12,300,000股美国存托证券。

承销商预计将于2018年12月14日在纽约州纽约市交付 美国存托凭证,支付美元。

| 摩根士丹利 | 高盛(亚洲)有限公司 | 摩根大通 | 德意志银行证券 |

美银美林 |

| 瑞士信贷 | 中金公司 | Allen&Company LLC |

中银国际 | |||

| 中国文艺复兴 |

汇丰银行 | KeyBanc资本市场 | Stifel |

本招股说明书日期为2018年12月11日。

),在腾讯控股视频首播,视频播放量达数十亿次。这些作品有助于巩固我们作为领先在线音乐娱乐平台的品牌。

),在腾讯控股视频首播,视频播放量达数十亿次。这些作品有助于巩固我们作为领先在线音乐娱乐平台的品牌。 (br}),中国流行歌星,独家发行了他的首张数字专辑《重装上阵》qq音乐,以340多万张的销量打破了中国S的数字音乐销售纪录。从那时起,Lu

韩已经通过qq音乐 总销量超过1650万册,位居榜首qq音乐S每周畅销排行榜11次,粉丝累计超过820万。为了提升Lu、韩和S的人气,并围绕他的粉丝群体培养充满活力的粉丝经济,我们开发了各种与他的专辑发行相关的在线社交活动,包括高价粉丝排行榜和节日红包。随着音乐数字化的到来,我们相信我们处于独特的地位,通过将知名艺术家与我们的高度活跃的用户群联系起来,并让他们参与我们的平台,帮助他们充分发挥潜力。

(br}),中国流行歌星,独家发行了他的首张数字专辑《重装上阵》qq音乐,以340多万张的销量打破了中国S的数字音乐销售纪录。从那时起,Lu

韩已经通过qq音乐 总销量超过1650万册,位居榜首qq音乐S每周畅销排行榜11次,粉丝累计超过820万。为了提升Lu、韩和S的人气,并围绕他的粉丝群体培养充满活力的粉丝经济,我们开发了各种与他的专辑发行相关的在线社交活动,包括高价粉丝排行榜和节日红包。随着音乐数字化的到来,我们相信我们处于独特的地位,通过将知名艺术家与我们的高度活跃的用户群联系起来,并让他们参与我们的平台,帮助他们充分发挥潜力。 )。艾达一开始是我们直播平台上的一名天才歌手。几个月后,她发行了她的首张专辑酷狗音乐。从那时起,Ada已经发行了200多首歌曲,获得了无数的音乐奖项。通过在中国各地举办演唱会,她的人气继续增长。自那以后,Ada在2015年10月发布的一首单曲在我们的平台上被播放了超过30亿次。2018年,艾达在我们的平台上主持了一场直播环节,在那里她演唱了她的首张专辑,创下了超过10万的收视率峰值,专辑发布仅一个月就售出了100多万张。她经常超越知名艺人登上榜首

酷狗S在我们的平台上已经积累了430多万粉丝,远远超过了她在其他任何在线平台上的粉丝数量。

)。艾达一开始是我们直播平台上的一名天才歌手。几个月后,她发行了她的首张专辑酷狗音乐。从那时起,Ada已经发行了200多首歌曲,获得了无数的音乐奖项。通过在中国各地举办演唱会,她的人气继续增长。自那以后,Ada在2015年10月发布的一首单曲在我们的平台上被播放了超过30亿次。2018年,艾达在我们的平台上主持了一场直播环节,在那里她演唱了她的首张专辑,创下了超过10万的收视率峰值,专辑发布仅一个月就售出了100多万张。她经常超越知名艺人登上榜首

酷狗S在我们的平台上已经积累了430多万粉丝,远远超过了她在其他任何在线平台上的粉丝数量。 ),我们认定他是一位来自我们的天才年轻歌手全民k 在线卡拉OK社交社区到目前为止,艾晨已经在我们的平台上发行了三张数字专辑。他的首张专辑在发行后一小时内售出了超过10万张, 全民k在接下来的24小时内,销售额很快达到了30万。在发行后的11个月里,艾晨的首张专辑在全国各地播放了超过1亿次,’ 全民k 和QQ

音乐. 2017年11月,艾晨在 全民k 在接下来的24小时内播放了超过100万次他的歌曲在我们平台上的总流量已经超过了10亿。艾晨目前拥有大约950万粉丝, 全民k.

),我们认定他是一位来自我们的天才年轻歌手全民k 在线卡拉OK社交社区到目前为止,艾晨已经在我们的平台上发行了三张数字专辑。他的首张专辑在发行后一小时内售出了超过10万张, 全民k在接下来的24小时内,销售额很快达到了30万。在发行后的11个月里,艾晨的首张专辑在全国各地播放了超过1亿次,’ 全民k 和QQ

音乐. 2017年11月,艾晨在 全民k 在接下来的24小时内播放了超过100万次他的歌曲在我们平台上的总流量已经超过了10亿。艾晨目前拥有大约950万粉丝, 全民k.  酷狗商标被北京市高级人民法院认定为驰名商标。

酷狗商标被北京市高级人民法院认定为驰名商标。