目录

公司架构

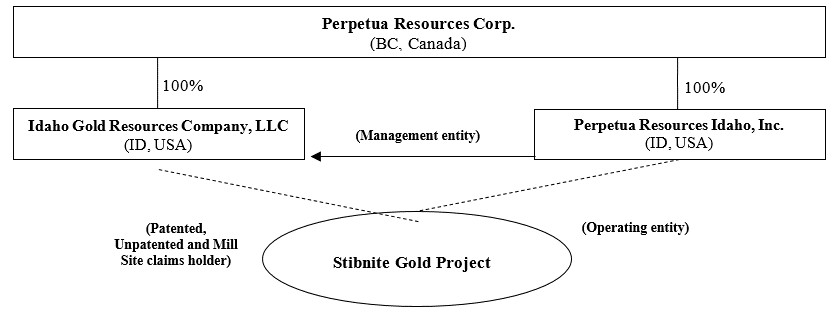

下图显示了公司与其子公司之间的公司内部关系。爱达荷州永久资源有限公司(“PRII”)在Stibnite黄金项目中没有所有权;相反,它是指定运营实体,负责管理项目现场的活动。房地产控股实体爱达荷黄金资源有限责任公司(“IGRCLLC”)是自2021年6月3日起与Stibnite Gold Company(“SGC”)合并的幸存实体,并根据与PRII签订的运营协议进行管理。PRII 和 IGRCLLC 由公司全资拥有。

IGRCLLC拥有黄松、Hangar Flats和西区矿床、所有获得专利的磨矿场地以及所有未获得专利的联邦矿脉采矿权和未获得专利的磨矿场地的所有权。

许可和环境问题

Perpetua Resources专注于Stibnite金矿项目的勘探和开采,开采先前的矿床和历史尾矿,以及修复该地区以解决历史活动和遗留污染问题。因此,我们的项目受许多环境法规的约束,包括联邦、州和地方法规。值得注意的是,根据NEPA和广泛的许可要求,我们需要接受正式审查。2016年,森林服务局开始对NEPA下的Stibnite金矿项目进行正式审查。林务局于2017年完成了范围界定,随后根据NEPA流程,美国林务局和合作机构通过美国林业局于2020年8月发布的环境影响声明草案(“DEIS”)对我们的项目和拟议行动进行了广泛审查。针对公众和机构对DEIS的反馈,Perpetua Resources提议对DEIS备选方案2中分析的采矿计划进行修改,包括减少项目占地面积、改善水质和降低水温。Perpetua Resources于2020年12月向美国地质调查局提交了完善的拟议行动(“修改后的采矿计划”)。

然后,USFS编写了一份环境影响声明补充草案(“SDEIS”),以进一步评估项目的完善,并将公司提议的通过Burntlog路线进入的场地与使用当前道路的替代方案进行比较。经过近两年的审查,SDEIS于2022年10月28日发布,公众意见征询期为75天。USFS将Perpetua Resources的拟议行动,即 “修改后的矿山计划” 确定为首选替代方案,并得出结论,它将合理地实现考虑批准Stibnite黄金项目的目的和需求,同时考虑环境、经济和技术因素。根据NEPA,联邦机构在DEIS中确定了 “首选替代方案”,以让公众知道该机构倾向于选择哪种行动作为最终行动。但是,确定 “首选替代方案” 并不代表最终决定,在制定最终环境影响声明(“FEIS”)时,USFS仍可以根据修改后的矿山计划或SDEIS中分析的每种替代方案选择各种行动。

6