梅里马克制药有限公司

百老汇一号,14 楼

马萨诸塞州剑桥 02142

[_____], 2024

尊敬的 Merrimack Pharmaceuticals, Inc. 的股东:

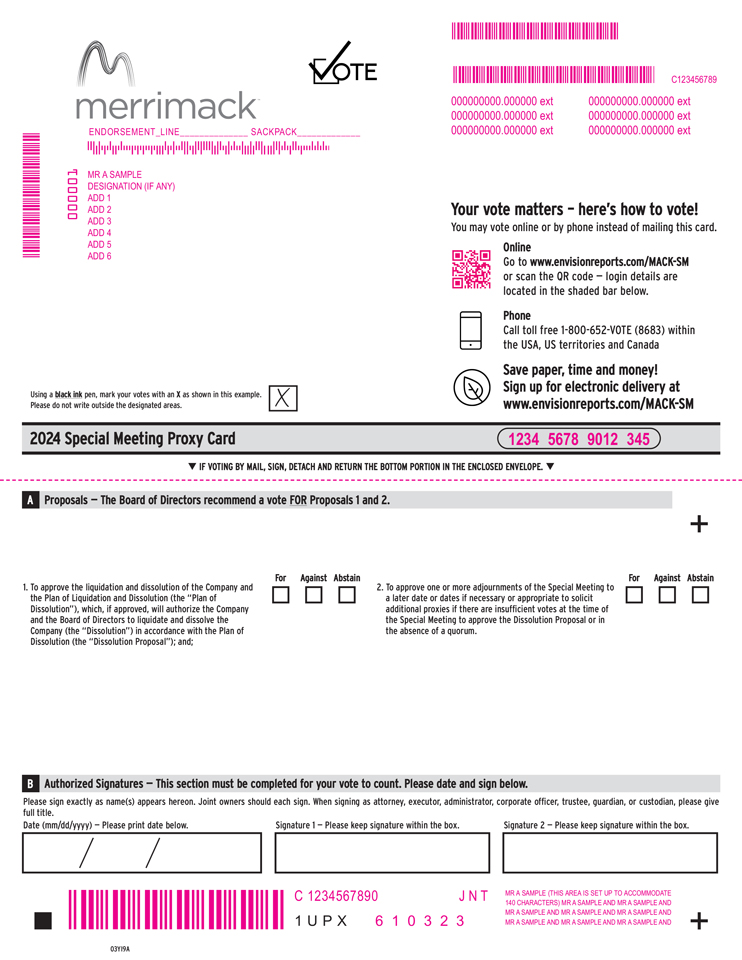

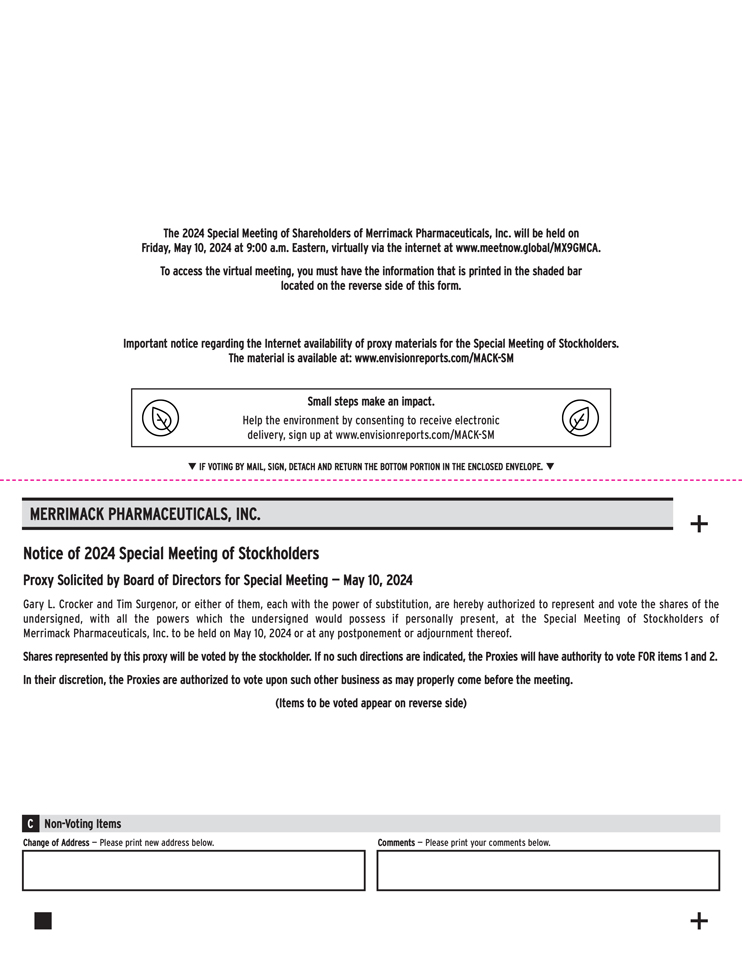

诚挚邀请您参加梅里马克制药公司( 公司)的股东特别会议 [______________],从美国东部时间上午 10:00 开始,通过互联网在虚拟网络会议上通过 [_____________]。所附的股东特别会议通知列出了将在会议上提出的 提案,随附的委托书中有更详细的描述。在预计于2024年3月收到益普生 制药公司2.25亿美元的里程碑式付款后,为了允许向股东进行分配,我们提议解散该公司。如果股东批准该提案,我们预计随后将向股东进行清算分配,并为未来可能收到的任何里程碑式的 款项设立清算信托。我们的董事会建议您投票支持提案 1(根据解散计划批准解散)和提案 2(如果出席的股份不足,或通过代理人投票赞成上述提案,批准 延期)。

本次 特别会议将仅以虚拟形式举行,将通过网络直播和在线股东工具进行。我们正在使用虚拟格式让股东 能够在全球任何地方免费全面、平等地参与,从而促进股东的出席和参与。但是,您将承担与互联网接入相关的任何费用,例如互联网接入提供商和电话公司的使用费。虚拟特别 会议使更多的股东(无论规模、资源或实际位置如何)能够更快地直接获取信息,同时为公司和我们的股东节省时间和金钱。我们还认为,我们选择的在线 工具将增加股东沟通。例如,虚拟格式允许股东在特别会议之前和期间与我们沟通,这样他们就可以向我们的董事会或 管理层提问。在特别会议的现场问答环节中,在与特别会议业务相关的范围内,在时间允许的情况下,我们可能会在问题出现时回答问题,并解决事先提出的问题。

你的投票很重要。无论您是否计划参加在线特别会议,请尽快投票。如果您不在线参加,代理人投票将 确保您在虚拟会议上有代表。请查看代理卡上有关您的投票选项的说明。您可以通过以下任何一种方法在特别会议之前投票:

| 因特网 | 电话 | 邮件 | ||

|

|

| ||

| 访问代理卡或投票指示表上注明的网站,通过互联网进行投票 | 使用代理卡或投票说明表上的免费电话号码通过电话投票 | 在随附的信封中签名、注明日期并交回代理卡或投票指示表,以便通过邮寄方式投票 |

真的是你的,

/s/ Gary L. 克罗克

加里 L. 克罗克

董事会主席兼主席