使用这些链接快速审阅文档

目录

阿里巴巴集团控股有限公司财务报表索引

目录

美国

证券交易委员会

华盛顿特区,20549

20-F表格

| (标记一) | ||

| o | 根据1934年《证券交易法》第12(B)或12(G)条作出的注册声明 |

|

| 或 | ||

| ý | 根据1934年《证券交易法》第13或15(D)条提交的年度报告 截至2016年3月31日的财政年度 |

|

| 或 | ||

| o | 根据1934年《证券交易法》第13或15(D)条提交的过渡报告 |

|

| 或 | ||

| o | 根据1934年《证券交易法》第13或15(D)条提交的空壳公司报告 |

|

需要此外壳公司报告的事件日期……………

对于过渡期 , 到

委员会档案编号001—36614

| 阿里巴巴集团控股有限公司

(注册人的确切名称,如其章程所述) |

开曼群岛 (成立或组织的管辖权) |

阿里巴巴集团服务有限公司 时代广场一座26楼 1铜锣湾勿地臣街 香港 (主要行政办公室地址) |

Timothy a.斯坦纳特先生总法律顾问和秘书 电话:+852—2215—5100 传真:+852—2215—5200 阿里巴巴集团控股有限公司 c/o阿里巴巴集团服务有限公司 时代广场一座26楼 1铜锣湾勿地臣街 香港 (公司联系人的姓名、电话、电子邮件和/或传真号码以及地址) |

根据该法第12(B)条登记或将登记的证券:

| 每个班级的标题 | 注册的每个交易所的名称 | |

|---|---|---|

| 普通股,每股票面价值0.000025美元 | ||

美国存托股份,每股相当于一股普通股 |

纽约证券交易所 |

根据该法第12(G)条登记或将登记的证券:无

根据该法第15(D)条负有报告义务的证券:无

说明截至年度报告所涉期间结束时发行人所属各类资本或普通股的流通股数量:2,473,927,859股普通股

如果注册人是著名的经验丰富的发行人,则按《证券法》第405条的定义,用复选标记进行注册。

是或否

如果此报告是年度报告或过渡报告,请勾选标记,以确定注册人是否不需要根据1934年《证券交易法》第13或15(D)节提交报告。

O是并不是

用复选标记表示注册人是否:(1)在过去12个月内(或注册人被要求提交此类报告的较短时间内)提交了1934年《证券交易法》第13或15(D)节要求提交的所有报告,以及(2)在过去的90天内一直符合此类提交要求。

是或否

用复选标记表示注册人是否已在过去12个月内(或注册人被要求提交并张贴此类文件的较短时间内)以电子方式提交并张贴在其公司网站上(如果有),已根据S-T规则(本章232.405节)第405条提交并张贴了所有需要提交和张贴的互动数据文件。

是或否

用复选标记指示注册者是大型加速文件服务器、加速文件服务器还是非加速文件服务器。请参阅《交易法》第12b-2条规则中的“加速文件服务器和大型加速文件服务器”的定义。(勾选一项):

| 大型加速文件服务器ý | 加速文件管理器o | 非加速文件服务器o |

勾选注册人使用哪种会计基础编制本申报中包含的财务报表:

| 美国公认会计原则ý | 国际会计准则理事会发布的国际财务报告准则 o | 其他o |

如果在回答前一个问题时勾选了“其他”,则用复选标记表示登记人选择遵循哪个财务报表项目。

O项目17 o项目18

如果这是年度报告,请用勾号表示注册人是否是空壳公司(如1934年《证券交易法》第12b-2条所定义)。

O是并不是

(只适用于过去五年涉及破产程序的发行人)

在 根据法院确认的计划进行证券分销之后,用复选标记表示注册人是否已提交1934年《证券交易法》第12、13或15(D)节要求提交的所有文件和报告。

O是的o否

目录表

目录

| |

页面 | |||

|---|---|---|---|---|

|

第一部分 |

|||

第1项 |

董事、高级管理人员和顾问的身份 |

1 | ||

第2项 |

报价统计数据和预期时间表 |

1 | ||

第3项 |

关键信息 |

1 | ||

项目4 |

关于该公司的信息 |

55 | ||

项目4A。 |

未解决的员工意见 |

106 | ||

第5项 |

经营和财务回顾与展望 |

106 | ||

项目6 |

董事、高级管理人员和员工 |

151 | ||

第7项 |

大股东及关联方交易 |

170 | ||

项目8 |

财务信息 |

186 | ||

项目9 |

报价和挂牌 |

189 | ||

第10项 |

附加信息 |

190 | ||

项目11 |

关于市场风险的定量和定性披露 |

198 | ||

项目12 |

除股权证券外的其他证券说明 |

200 | ||

|

第II部 |

|||

第13项 |

违约、拖欠股息和拖欠股息 |

202 | ||

项目14 |

对担保持有人的权利和收益的使用作出实质性修改 |

202 | ||

项目15 |

控制和程序 |

202 | ||

项目16A。 |

审计委员会财务专家 |

203 | ||

项目16B。 |

道德准则 |

203 | ||

项目16C。 |

首席会计师费用及服务 |

203 | ||

项目16D。 |

豁免审计委员会遵守上市标准 |

203 | ||

项目16E。 |

发行人及关联购买人购买股权证券 |

203 | ||

项目16F。 |

更改注册人的认证会计师 |

204 | ||

项目16G。 |

公司治理 |

204 | ||

第16H项。 |

煤矿安全信息披露 |

205 | ||

|

第三部分 |

|||

项目17 |

财务报表 |

206 | ||

项目18 |

财务报表 |

206 | ||

项目19 |

展品 |

206 |

i

目录表

适用于本表格20—F的年度报告的公约

除非上下文另有所指,本年度报告表格20—F 中提及:

II

目录表

我们的 报告货币是人民币。为了方便读者,本年度报告包含了人民币金额到美元的折算。除非另有说明, 所有人民币兑换成美元的汇率均为6.4480元人民币兑1.00美元,这是美国联邦储备委员会2016年3月31日发布的H.10统计数据中规定的汇率。我们不代表本年度报告中所指的人民币或美元金额可以或可以按任何特定汇率或根本不兑换为美元或人民币。2016年5月20日,中午人民币买入汇率为6.5485元兑1美元。

三、

目录表

前瞻性陈述

这份Form 20-F年度报告包含涉及风险和不确定性的前瞻性陈述,包括基于我们当前对我们、我们的行业以及我们和我们生态系统中不可或缺的公司运营的监管环境的预期、假设、估计和预测的陈述。除历史事实以外的所有陈述均为前瞻性陈述。这些前瞻性陈述是根据修订后的1934年证券交易法第21E节中的“安全港”条款以及1995年私人证券诉讼改革法中的定义作出的。这些陈述涉及已知和未知的风险、不确定性和其他因素,可能会导致我们的实际结果、业绩或成就与前瞻性陈述中明示或暗示的结果、业绩或成就大不相同。在某些情况下,这些前瞻性的 陈述可以通过诸如“可能”、“将会”、“预期”、“预期”、“目标”、“估计”、“打算”、“计划”、“相信”、“潜在”、“继续”、“很可能”或其他类似的表达方式来识别。本年度报告中包括的前瞻性陈述涉及以下内容:

全球和中国的互联网、零售、批发、在线和移动商务、媒体和娱乐、云计算和数据行业市场的增长速度可能达不到 市场数据预测的速度,甚至根本没有增长。如果这些行业或市场未能以预计的速度增长,可能会对我们的业务、财务状况和运营结果以及我们的美国存托凭证的市场价格产生重大不利影响。如果市场数据背后的任何一个或多个假设被证明是不正确的,实际结果可能与基于这些假设的预测不同。您不应过度依赖这些 前瞻性陈述。

本年度报告中所作的前瞻性陈述仅涉及截至本年度报告所作陈述之日的事件或信息。我们不承担 更新任何前瞻性陈述的义务,以反映陈述发表之日之后的事件或情况,或反映意外事件的发生。您应 完整阅读本年度报告和我们在本年度报告中提到的文件,并了解我们未来的实际结果可能与我们 预期的大不相同。

四.

目录表

第一部分

项目1 董事、高级管理人员及顾问的身份

不适用。

项目2 报价统计和预期时间表

不适用。

项目3 密钥信息

a. 选定的财务数据

截至2014年、2015年及2016年3月31日止年度的选定综合经营报表数据,以及截至2015年及2016年3月31日的选定综合资产负债表数据 均取自本年报其他部分所载的经审核综合财务报表。我们截至2012年及2013年3月31日止年度的选定综合经营报表 数据以及截至2012年、2013年及2014年3月31日的选定综合资产负债表数据均来自我们未包括在本年报中的经审计综合 财务报表。我们的财务报表是根据美国公认会计原则或 美国公认会计原则编制的。

以下选定的期间及截至所示日期的合并财务数据经参考我们的合并 财务报表及相关附注以及"第5项。营运及财务回顾及展望”,两者均载于本年报其他部分。

我们的 以往任何期间的历史业绩不一定表明我们的业绩预期在未来任何期间。

1

目录表

合并经营报表数据:

| 截至三月三十一日止年度, | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2012 | 2013 | 2014 | 2015 | 2016 | |||||||||||||||

| 人民币 | 人民币 | 人民币 | 人民币 | 人民币 | 美元 | ||||||||||||||

| (单位:百万,不包括每股数据) | |||||||||||||||||||

收入 |

|||||||||||||||||||

中国商贸 |

15,637 | 29,167 | 45,132 | 62,937 | 84,321 | 13,077 | |||||||||||||

国际商务 |

3,765 | 4,160 | 4,851 | 6,486 | 7,629 | 1,183 | |||||||||||||

云计算 |

515 | 650 | 773 | 1,271 | 3,019 | 468 | |||||||||||||

其他 |

108 | 540 | 1,748 | 5,510 | 6,174 | 958 | |||||||||||||

| | | | | | | | | | | | | | | | | | | | |

总计 |

20,025 | 34,517 | 52,504 | 76,204 | 101,143 | 15,686 | |||||||||||||

收入成本 |

(6,554 | ) | (9,719 | ) | (13,369 | ) | (23,834 | ) | (34,355 | ) | (5,328 | ) | |||||||

产品开发费用 |

(2,897 | ) | (3,753 | ) | (5,093 | ) | (10,658 | ) | (13,788 | ) | (2,138 | ) | |||||||

销售和市场营销费用 |

(3,058 | ) | (3,613 | ) | (4,545 | ) | (8,513 | ) | (11,307 | ) | (1,753 | ) | |||||||

一般和行政费用(1) |

(2,211 | ) | (2,889 | ) | (4,218 | ) | (7,800 | ) | (9,205 | ) | (1,428 | ) | |||||||

无形资产摊销 |

(155 | ) | (130 | ) | (315 | ) | (2,089 | ) | (2,931 | ) | (455 | ) | |||||||

商誉和无形资产减值 |

(135 | ) | (175 | ) | (44 | ) | (175 | ) | (455 | ) | (71 | ) | |||||||

雅虎TI解放军修正案付款(2) |

— | (3,487 | ) | — | — | — | — |

||||||||||||

| | | | | | | | | | | | | | | | | | | | |

营业收入 |

5,015 | 10,751 | 24,920 | 23,135 | 29,102 | 4,513 | |||||||||||||

利息和投资收入,净额 |

258 | 39 | 1,648 | 9,455 | 52,254 | 8,104 | |||||||||||||

利息支出 |

(68 | ) | (1,572 | ) | (2,195 | ) | (2,750 | ) | (1,946 | ) | (301 | ) | |||||||

其他收入,净额 |

327 | 894 | 2,429 | 2,486 | 2,058 | 319 | |||||||||||||

| | | | | | | | | | | | | | | | | | | | |

所得税前收入和股权被投资人的业绩份额 |

5,532 | 10,112 | 26,802 | 32,326 | 81,468 | 12,635 | |||||||||||||

所得税费用 |

(842 | ) | (1,457 | ) | (3,196 | ) | (6,416 | ) | (8,449 | ) | (1,310 | ) | |||||||

股权被投资人的业绩份额 |

(25 | ) | (6 | ) | (203 | ) | (1,590 | ) | (1,730 | ) | (269 | ) | |||||||

| | | | | | | | | | | | | | | | | | | | |

净收入 |

4,665 | 8,649 | 23,403 | 24,320 | 71,289 | 11,056 | |||||||||||||

可归因于非控股权益的净(收益)亏损 |

(437 | ) | (117 | ) | (88 | ) | (59 | ) | 171 | 27 | |||||||||

| | | | | | | | | | | | | | | | | | | | |

阿里巴巴集团控股有限公司应占净收益 |

4,228 | 8,532 | 23,315 | 24,261 | 71,460 | 11,083 | |||||||||||||

可转换优先股的增记(3) |

— | (17 | ) | (31 | ) | (15 | ) | — | — | ||||||||||

可转换优先股应计股息(3) |

— | (111 | ) | (208 | ) | (97 | ) | — | — |

||||||||||

| | | | | | | | | | | | | | | | | | | | |

普通股股东应占净收益 |

4,228 | 8,404 | 23,076 | 24,149 | 71,460 | 11,083 | |||||||||||||

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

普通股股东应占每股盈利╱美国存托股份: |

|||||||||||||||||||

基本信息 |

1.71 | 3.66 | 10.61 | 10.33 | 29.07 | 4.51 | |||||||||||||

稀释 |

1.67 | 3.57 | 10.00 | 9.70 | 27.89 | 4.33 | |||||||||||||

计算每股收益时使用的加权平均股数: |

|||||||||||||||||||

基本信息 |

2,479 | 2,294 | 2,175 | 2,337 | 2,458 | ||||||||||||||

稀释 |

2,522 | 2,389 | 2,332 | 2,500 | 2,562 | ||||||||||||||

补充信息:(4) |

|||||||||||||||||||

非公认会计准则EBITDA |

7,274 | 16,607 | 30,731 | 40,753 | 52,340 | 8,117 | |||||||||||||

非公认会计准则净收益 |

6,452 | 13,869 | 28,274 | 34,981 | 42,741 | 6,629 | |||||||||||||

非GAAP稀释每股收益 |

2.38 | 5.76 | 12.09 | 13.97 | 16.75 | 2.60 | |||||||||||||

自由现金流 |

8,752 | 19,745 | 32,269 | 48,121 | 51,279 | 7,953 | |||||||||||||

2

目录表

非GAAP措施

我们使用非GAAP EBITDA、非GAAP净收入、非GAAP稀释每股收益和自由现金流,每一个都是非GAAP财务指标,以评估 我们的经营业绩以及财务和运营决策的目的。

我们 认为,非GAAP EBITDA、非GAAP净收入和非GAAP摊薄每股收益有助于识别我们业务中的潜在趋势,否则这些趋势可能会被我们计入运营收入、净收入和摊薄每股收益中的某些 收入或支出的影响所扭曲。我们相信,非GAAP EBITDA、非GAAP净收入和非GAAP摊薄后每股收益提供了有关 我们核心经营业绩的有用信息,增强 对我们过去业绩和未来前景的全面了解,并使我们管理层在财务和运营决策中使用的关键指标有更大的可见性。

我们 认为自由现金流是一种流动性指标,它为管理层和投资者提供了有关我们业务产生的现金数额的有用信息,这些现金数额可用于 战略性企业交易,包括投资于我们的新业务计划、进行战略性投资和收购以及加强我们的资产负债表。

非GAAP EBITDA、非GAAP净收入、非GAAP摊薄每股收益和自由现金流不应被孤立地考虑,也不应被解释为经营收入、净收入、 摊薄每股收益、现金流或任何其他业绩指标的替代品,也不应被解释为我们经营业绩的指标。此处介绍的这些非GAAP财务指标可能无法与其他公司介绍的类似标题 指标进行比较。其他公司可能会以不同的方式计算类似标题的度量,从而限制了它们作为与我们数据比较度量的有用性。

非公认会计准则 EBITDA指扣除以下各项前的净收入:(i)利息和投资收入净额、利息费用、其他收入净额、所得税费用和股权投资对象的业绩份额 ,(ii)某些非现金费用,包括基于股份的报酬费用、摊销、折旧,商誉和无形资产减值,以及 (iii)一次性支出项目,包括雅虎TIPLA修订付款和股权—我们认为不反映我们在所列期间的核心运营业绩的已结算捐赠费用 。

非公认会计准则 净收入指扣除基于股份的补偿费用、摊销、商誉减值、无形资产和投资、视为 投资的投资被视为被投资的处置/处置/重估的收益、与蚂蚁金服商业安排重组产生的应收超额价值摊销以及与雅虎TIPLA修订付款有关的一次性费用 项目,股权结算的捐赠费用,与现有股东在首次公开发行中出售股份有关的费用、因提前偿还银行借款而收取的融资相关费用等。

非公认会计准则 摊薄每股收益指归属于普通股股东的非公认会计准则净收入除以期间内已发行股份加权平均数(按摊薄 基准计算),包括计入2014年9月首次公开发行之前假设转换可转换优先股的影响。

自由 现金流量指我们综合现金流量表中所列经营活动提供的现金净额,减去购买物业和设备以及无形资产 (不包括收购土地使用权及在建工程),并就中小企业贷款业务小额贷款的应收贷款变动作出调整(我们于2015年2月转让给蚂蚁金融服务)、雅虎TIPLA修正付款和其他。我们呈列应收贷款变动的调整,因为该等应收款项反映在经营活动现金流量 项下,而用于融资的有抵押借款和其他银行借款反映在融资活动现金流量下,因此,作出调整 以显示经营活动现金流量扣除应收贷款变动的影响。

3

目录表

下表列出了我们在所示期间的净收入与非公认会计准则EBITDA的对账:

| 截至三月三十一日止年度, | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2012 | 2013 | 2014 | 2015 | 2016 | |||||||||||||||

| 人民币 | 人民币 | 人民币 | 人民币 | 人民币 | 美元 | ||||||||||||||

| (单位:百万) | |||||||||||||||||||

净收入 |

4,665 | 8,649 | 23,403 | 24,320 | 71,289 | 11,056 | |||||||||||||

减:利息和投资收入净额 |

(258 | ) | (39 | ) | (1,648 | ) | (9,455 | ) | (52,254 | ) | (8,104 | ) | |||||||

新增:利息支出 |

68 | 1,572 | 2,195 | 2,750 | 1,946 | 301 | |||||||||||||

减去:其他收入,净额 |

(327 | ) | (894 | ) | (2,429 | ) | (2,486 | ) | (2,058 | ) | (319 | ) | |||||||

新增:所得税支出 |

842 | 1,457 | 3,196 | 6,416 | 8,449 | 1,310 | |||||||||||||

新增:股权被投资方业绩份额 |

25 | 6 | 203 | 1,590 | 1,730 | 269 | |||||||||||||

| | | | | | | | | | | | | | | | | | | | |

营业收入 |

5,015 | 10,751 | 24,920 | 23,135 | 29,102 | 4,513 | |||||||||||||

添加:基于份额的薪酬费用 |

1,254 | 1,259 | 2,844 | 13,028 | 16,082 | 2,494 | |||||||||||||

新增:无形资产摊销 |

155 | 130 | 315 | 2,089 | 2,931 | 455 | |||||||||||||

增列:财产和设备及土地使用权折旧和摊销 |

715 | 805 | 1,339 | 2,326 | 3,770 | 584 | |||||||||||||

增列:商誉和无形资产减值 |

135 | 175 | 44 | 175 | 455 | 71 | |||||||||||||

添加:雅虎TI解放军修正案支付 |

— | 3,487 | — | — | — | — | |||||||||||||

新增:股权结算捐赠费用 |

— | — | 1,269 | — | — | — |

|||||||||||||

| | | | | | | | | | | | | | | | | | | | |

非公认会计准则EBITDA |

7,274 | 16,607 | 30,731 | 40,753 | 52,340 | 8,117 | |||||||||||||

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

下表列出了我们的净收入与所示期间的非公认会计准则净收入的对账:

| |

截至三月三十一日止年度, | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2012 | 2013 | 2014 | 2015 | 2016 | |||||||||||||||

| 人民币 | 人民币 | 人民币 | 人民币 | 人民币 | 美元 | ||||||||||||||

| (单位:百万) | |||||||||||||||||||

净收入 |

4,665 | 8,649 | 23,403 | 24,320 | 71,289 | 11,056 | |||||||||||||

添加:基于份额的薪酬费用 |

1,254 | 1,259 | 2,844 | 13,028 | 16,082 | 2,494 | |||||||||||||

新增:无形资产摊销 |

155 | 130 | 315 | 2,089 | 2,931 | 455 | |||||||||||||

加:商誉、无形资产和投资减值 |

399 | 420 | 163 | 1,032 | 2,319 | 360 | |||||||||||||

减:投资和其他被视为被解雇/被解雇/重估的收益 |

(21 | ) | (76 | ) | (384 | ) | (6,715 | ) | (50,144 | ) | (7,777 | ) | |||||||

加:与蚂蚁金服重组商业安排产生的应收超额价值摊销 |

— | — | — | 166 | 264 | 41 | |||||||||||||

添加:雅虎TI解放军修正案支付 |

— | 3,487 | — | — | — | — | |||||||||||||

新增:股权结算捐赠费用 |

— | — | 1,269 | — | — | — | |||||||||||||

加:与现有股东于首次公开发售时出售股份有关的开支 |

— | — | — | 231 | — | — | |||||||||||||

加:因提前偿还银行借款而一次性收取的融资相关费用 |

— | — | 664 | 830 | — | — |

|||||||||||||

| | | | | | | | | | | | | | | | | | | | |

非公认会计准则净收益 |

6,452 | 13,869 | 28,274 | 34,981 | 42,741 | 6,629 | |||||||||||||

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

4

目录表

下表列出了所示期间我们的摊薄每股收益与非公认会计准则摊薄每股收益的对账:

| |

截至三月三十一日止年度, | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2012 | 2013 | 2014 | 2015 | 2016 | |||||||||||||||

| 人民币 | 人民币 | 人民币 | 人民币 | 人民币 | 美元 | ||||||||||||||

| (单位:百万,不包括每股数据) | |||||||||||||||||||

普通股股东应占净收益 |

4,228 | 8,404 | 23,076 | 24,149 | 71,460 | 11,083 | |||||||||||||

新增:假设转换可转换优先股时的增值转回 |

— | 17 | 31 | 15 | — | — | |||||||||||||

补充:假设转换可转换优先股时取消股息 |

— | 111 | 208 | 97 | — | — | |||||||||||||

减去:对子公司运营的期权计划产生的收益的摊薄影响 |

(7 | ) | — | — | — | — | — |

||||||||||||

| | | | | | | | | | | | | | | | | | | | |

用于计算稀释每股收益的普通股股东应占净收益 |

4,221 | 8,532 | 23,315 | 24,261 | 71,460 | 11,083 | |||||||||||||

增加:对净利润的非公认会计准则调整(1) |

1,787 | 5,220 | 4,871 | 10,661 | (28,548 | ) | (4,427 | ) | |||||||||||

| | | | | | | | | | | | | | | | | | | | |

用于计算非GAAP稀释每股收益的普通股股东应占非GAAP净收入 |

6,008 | 13,752 | 28,186 | 34,922 | 42,912 | 6,656 | |||||||||||||

| | | | | | | | | | | | | | | | | | | | |

稀释基础上的加权平均股数 |

2,522 | 2,389 | 2,332 | 2,500 | 2,562 | ||||||||||||||

稀释每股收益(2) |

1.67 | 3.57 | 10.00 | 9.70 | 27.89 | 4.33 | |||||||||||||

加:每股净收益的非公认会计准则调整(3) |

0.71 | 2.19 | 2.09 | 4.27 | (11.14 | ) | (1.73 | ) | |||||||||||

| | | | | | | | | | | | | | | | | | | | |

非GAAP稀释每股收益(4) |

2.38 | 5.76 | 12.09 | 13.97 | 16.75 | 2.60 | |||||||||||||

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

下表列出了所示期间经营活动提供的现金净额与自由现金流量的对账:

| |

截至三月三十一日止年度, | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2012 | 2013 | 2014 | 2015 | 2016 | |||||||||||||||

| 人民币 | 人民币 | 人民币 | 人民币 | 人民币 | 美元 | ||||||||||||||

| (单位:百万) | |||||||||||||||||||

经营活动提供的净现金 |

9,275 | 14,476 | 26,379 | 41,217 | 56,836 | 8,815 | |||||||||||||

减:购置物业及设备及无形资产(不包括土地使用权及在建工程) |

(749 | ) | (1,046 | ) | (3,285 | ) | (4,770 | ) | (5,438 | ) | (843 | ) | |||||||

加:应收贷款净额和其他 |

226 | 2,828 | 9,175 | 11,674 | (119 | ) | (19 | ) | |||||||||||

添加:雅虎TI解放军修正案支付 |

— | 3,487 | — | — | — | — |

|||||||||||||

| | | | | | | | | | | | | | | | | | | | |

自由现金流 |

8,752 | 19,745 | 32,269 | 48,121 | 51,279 | 7,953 | |||||||||||||

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

5

目录表

合并资产负债表数据:

| 截至3月31日, | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2012 | 2013 | 2014 | 2015 | 2016 | |||||||||||||||

| 人民币 | 人民币 | 人民币 | 人民币 | 人民币 | 美元 | ||||||||||||||

| (单位:百万) | |||||||||||||||||||

现金和现金等价物及短期投资 |

21,744 | 32,686 | 43,632 | 122,341 | 111,518 | 17,295 | |||||||||||||

投资证券和股权投资对象(1) |

2,483 | 2,426 | 22,131 | 52,146 | 125,031 | 19,390 | |||||||||||||

财产和设备,净额 |

2,463 | 3,808 | 5,581 | 9,139 | 13,629 | 2,114 | |||||||||||||

商誉和无形资产 |

11,791 | 11,628 | 13,699 | 48,508 | 87,015 | 13,495 | |||||||||||||

总资产 |

47,210 | 63,786 | 111,549 | 255,434 | 364,450 | 56,521 | |||||||||||||

当前银行借款 |

1,283 | 3,350 | 1,100 | 1,990 | 4,304 | 667 | |||||||||||||

有担保借款 |

— | 2,098 | 9,264 | — | — | — | |||||||||||||

非流动银行借款 |

— | 22,462 | 30,711 | 1,609 | 1,871 | 290 | |||||||||||||

无担保优先票据 |

— | — | — | 48,994 | 51,596 | 8,002 | |||||||||||||

可赎回优先股 |

— | 5,191 | — | — | — | — | |||||||||||||

总负债 |

12,797 | 52,740 | 70,731 | 97,363 | 114,561 | 17,767 | |||||||||||||

可换股优先股(2) |

— | 10,447 | 10,284 | — | — | — | |||||||||||||

阿里巴巴集团控股有限公司股东权益总额(亏损)。 |

31,488 | (24 | ) | 29,338 | 145,439 | 216,987 | 33,652 | ||||||||||||

总股本(3) |

34,383 | 513 | 30,417 | 157,413 | 249,539 | 38,700 | |||||||||||||

选定的运行数据

GMV

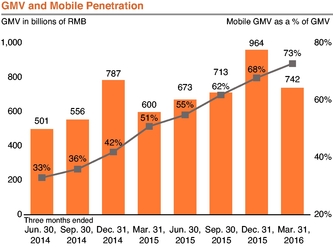

下表显示了中国零售市场上交易的商品交易总量和移动商品交易总量占所示 期间商品交易总量的百分比:

| 截至三个月 | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 6月30日, 2014 |

9月30日, 2014 |

12月31日, 2014 |

3月31日, 2015 |

6月30日, 2015 |

9月30日, 2015 |

12月31日, 2015 |

3月31日, 2016 |

||||||||||||||||||

| (单位:数十亿元人民币,不含百分比) | |||||||||||||||||||||||||

GMV(1) |

|||||||||||||||||||||||||

淘宝商城GMV |

342 | 380 | 494 | 381 | 427 | 438 | 563 | 449 | |||||||||||||||||

天猫GMV |

159 | 176 | 293 | 219 | 246 | 275 | 401 | 293 | |||||||||||||||||

总gmv |

501 | 556 | 787 | 600 | 673 | 713 | 964 | 742 | |||||||||||||||||

移动GMV(占总GMV的百分比) |

33% | 36% | 42% | 51% | 55% | 62% | 68% | 73% | |||||||||||||||||

6

目录

年度活跃买家

下表列出了中国零售市场上的活跃买家数量,显示了所示时期:

| 截至12个月 | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 6月30日, 2014 |

9月30日, 2014 |

12月31日, 2014 |

3月31日, 2015 |

6月30日, 2015 |

9月30日, 2015 |

12月31日, 2015 |

3月31日, 2016 |

||||||||||||||||||

| (单位:百万) | |||||||||||||||||||||||||

年度活跃买家 |

279 | 307 | 334 | 350 | 367 | 386 | 407 | 423 | |||||||||||||||||

移动电话

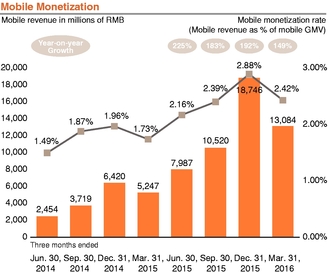

以下图表列出了中国零售市场在所示期间的移动GMV、移动收入、已实现的移动货币化率和移动MAU:

| 截至三个月 | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 6月30日, 2014 |

9月30日, 2014 |

十二月三十一日, 2014 |

3月31日, 2015 |

6月30日, 2015 |

9月30日, 2015 |

十二月三十一日, 2015 |

3月31日, 2016 |

||||||||||||||||||

| (单位:百万元人民币,不含百分比) | |||||||||||||||||||||||||

中国零售市场: |

|||||||||||||||||||||||||

GMV |

500,916 | 555,666 | 787,047 | 600,092 | 673,198 | 712,933 | 964,317 | 741,937 | |||||||||||||||||

移动GMV |

164,428 | 199,054 | 326,889 | 303,772 | 370,578 | 440,113 | 651,139 | 541,024 | |||||||||||||||||

占GMV的百分比 |

33% | 36% | 42% | 51% | 55% | 62% | 68% | 73% | |||||||||||||||||

收入 |

12,639 | 12,769 | 21,275 | 13,049 | 15,712 | 17,267 | 28,714 | 18,340 | |||||||||||||||||

移动营收 |

2,454 | 3,719 | 6,420 | 5,247 | 7,987 | 10,520 | 18,746 | 13,084 | |||||||||||||||||

占收入的百分比 |

19% | 29% | 30% | 40% | 51% | 61% | 65% | 71% | |||||||||||||||||

货币化率 |

2.52% | 2.30% | 2.70% | 2.17% | 2.33% | 2.42% | 2.98% | 2.47% | |||||||||||||||||

移动货币化率 |

1.49% | 1.87% | 1.96% | 1.73% | 2.16% | 2.39% | 2.88% | 2.42% | |||||||||||||||||

| |

日止之 | ||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 6月30日, 2014 |

9月30日, 2014 |

十二月三十一日, 2014 |

3月31日, 2015 |

6月30日, 2015 |

9月30日, 2015 |

十二月三十一日, 2015 |

3月31日, 2016 |

||||||||||||||||||

| (单位:百万) | |||||||||||||||||||||||||

移动MAU |

188 | 217 | 265 | 289 | 307 | 346 | 393 | 410 | |||||||||||||||||

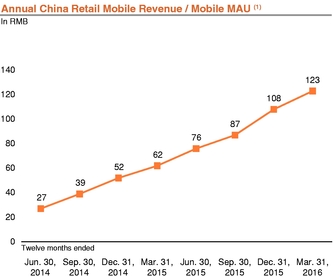

每个活跃买家的收入/每个移动MAU的移动收入

下表显示了每个年度活跃买家的中国商业零售年收入和中国商业零售的移动设备年化收入。

| 截至12个月 | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 6月30日, 2014 |

9月30日, 2014 |

十二月三十一日, 2014 |

3月31日, 2015 |

6月30日, 2015 |

9月30日, 2015 |

十二月三十一日, 2015 |

3月31日, 2016 |

||||||||||||||||||

| (人民币) | |||||||||||||||||||||||||

中国年度商业零售收入每位年度活跃买家(1) |

168 | 166 | 168 | 171 | 171 | 174 | 184 | 189 | |||||||||||||||||

中国商业零售每个移动MAU的移动收入年化(2) |

27 | 39 | 52 | 62 | 76 | 87 | 108 | 123 | |||||||||||||||||

7

目录表

汇率信息

我们的大部分收入和支出都是以人民币计价的。本年度报告仅为方便读者而按特定汇率将人民币金额折算为 美元。除特别说明外,本年度报告中所有人民币对美元和美元对人民币的折算均按6.4480元人民币兑1.00美元的汇率进行,这是2016年3月31日美联储发布的H.10统计数据中规定的汇率。我们不 表示任何人民币或美元金额可能已经或可能以任何特定汇率、以下所述汇率 或根本不兑换成美元或人民币。中华人民共和国政府在第 部分通过直接管制人民币兑换成外汇和通过限制对外贸易对其外汇储备实施管制。2016年5月20日,中午买入汇率为6.5485元人民币兑1.00美元。

下表列出了在所示时期内,根据联邦储备委员会H.10统计数据发布的汇率计算的人民币对美元汇率的相关信息。

| 中午买入价 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

期间

|

期间结束 | 平均值(1) | 低 | 高 | |||||||||

| (1美元兑人民币) | |||||||||||||

2011 |

6.2939 | 6.4475 | 6.6364 | 6.2939 | |||||||||

2012 |

6.2301 | 6.2990 | 6.3879 | 6.2221 | |||||||||

2013 |

6.0537 | 6.1412 | 6.2438 | 6.0537 | |||||||||

2014 |

6.2046 | 6.1704 | 6.2591 | 6.0402 | |||||||||

2015 |

6.4778 | 6.2869 | 6.4896 | 6.1870 | |||||||||

十一月 |

6.3883 | 6.3640 | 6.3945 | 6.3180 | |||||||||

十二月 |

6.4778 | 6.4491 | 6.4896 | 6.3883 | |||||||||

2016 |

|||||||||||||

一月 |

6.5752 | 6.5726 | 6.5932 | 6.5219 | |||||||||

二月 |

6.5525 | 6.5501 | 6.5795 | 6.5154 | |||||||||

三月 |

6.4480 | 6.5027 | 6.5500 | 6.4480 | |||||||||

四月 |

6.4738 | 6.4754 | 6.5004 | 6.4571 | |||||||||

5月(至5月20日) |

6.5485 | 6.5124 | 6.5485 | 6.4738 | |||||||||

B. 资本化和负债

不适用。

C.提出和使用收益的理由

不适用。

D.风险因素

与我们的工商业相关的风险

保持生态系统的可信状态对我们的成功至关重要,如果不这样做 可能会严重损害我们的声誉和品牌,从而对我们的业务、财务状况和运营结果造成重大不利影响。

我们在中国的生态系统建立了强大的品牌和声誉。对我们生态系统或平台的任何信任 都可能损害我们品牌的价值,并导致消费者、商家和其他参与者减少他们在我们生态系统中的活动水平,这可能会严重减少我们的收入,

8

目录表

盈利 我们能够保持作为在线和移动商务可信平台的地位,在很大程度上取决于:

增加对业务、战略收购和投资的投资,以及我们对长期业绩和维持生态系统健康的关注 可能会对我们的利润率和净收入产生负面影响。

我们的利润率和净收入均显著增长。从2015财年到2016财年,我们的营业利润和净收入分别增长了26%和193%。然而,我们不能向您保证,我们将能够将我们的增长保持在这些水平上,或者根本没有增长。从2014财年到2015财年,我们的营业利润下降了7%,净收入仅增长了4%。与我们对生态系统参与者长期利益的关注相一致,我们可能会采取无法产生 正面短期财务结果的行动,我们无法向您保证这些行动将产生长期效益。

我们 将继续增加业务支出和投资,以支持我们未来的增长,包括改善我们的技术基础设施和云计算能力。 所有这些举措对我们业务的成功至关重要,但会导致成本增加、利润率下降和利润下降,而且这种影响可能很大,至少 短期内是如此。此外,我们的许多业务计划都强调扩大我们的用户群和增强用户体验,而不是最初优先考虑货币化。

此外, 我们已经并打算继续进行战略投资和收购,以扩大我们的用户群和地理覆盖范围,并增加补充产品和 技术,以进一步加强我们的生态系统。例如,我们预计将继续进行与娱乐、国际扩张、云计算 和大数据、物流服务、本地商业、品类扩张、电子商务市场、医疗保健和新技术相关的战略投资和收购。我们的战略投资和收购可能会对我们 未来的财务业绩产生不利影响,包括降低我们的利润率和净收入。例如,我们的收购(包括对UCWeb和AutoNavi的收购)在历史上对我们的财务业绩产生了负面影响 。我们还认为,我们向移动媒体和娱乐领域的扩张,包括我们最近收购优酷土豆,以及我们最近通过 收购Lazada的控股权而进行的国际扩张,对我们的整体业务非常重要,但至少在短期内,这将对我们的财务业绩产生负面影响。此外,根据权益法投资入账的少数股权投资的表现 也可能对我们的净收入产生不利影响。无法保证我们能够维持净收入增长率或利润率。

9

目录表

如果我们无法有效竞争,我们的业务、财务状况和经营业绩 将受到重大不利影响。

我们面临着日益激烈的竞争,主要来自中国和全球互联网公司以及某些线下零售商和 电子商务参与者,包括那些专门从事有限产品类别的企业。我们竞争的目标是:

此外,我们在中国移动用户的多样化移动商务行业面临着来自成熟和新兴移动商务平台的日益激烈的竞争。

我们的竞争能力还取决于许多其他因素,其中一些因素可能超出我们的控制范围,包括:

我们 面临着不确定性,并且可能无法预测我们在海外市场的业务扩张过程中的竞争条件,例如我们最近收购了Lazada的 控股权。如果我们无法有效竞争,我们的市场交易的GMV以及我们平台上的用户参与度和活跃度可能会大幅下降 ,这可能会对我们的业务、财务状况和经营业绩以及我们的品牌造成重大不利影响。

10

目录表

我们可能无法维持和改善生态系统的网络效应,这可能 对我们的业务和潜在客户造成负面影响。

我们维持一个健康和充满活力的生态系统的能力,在消费者、商家和其他 参与者之间产生强大的网络效应,这对我们的成功至关重要。我们能够在多大程度上维持和加强这些网络效应取决于我们 的能力:

此外,我们为增强和改善我们的生态系统以及平衡生态系统中不同参与者的需求和利益而可能做出的改变,从一个 参与者群体(如消费者)的角度来看,可能会得到积极的评价,但从另一个群体(如商家)的角度来看,可能会产生负面影响。如果我们未能平衡 生态系统中所有参与者的利益,那么访问我们市场的消费者、商家和其他参与者可能会减少,或者他们在我们网站上花费的时间、思想共享和资源可能会减少,进行的交易减少或使用 替代平台,其中任何一种情况都可能导致我们的收入和净收入大幅下降。

我们可能无法保持我们的文化,而这一直是我们成功的关键。

自我们成立以来,我们的文化一直由我们的使命、愿景和价值观定义,我们相信,我们的文化对我们的成功至关重要。尤其是,我们的文化帮助我们服务于客户的长远利益,吸引、挽留和激励员工,并为股东创造价值。我们面临许多 挑战,这些挑战可能会影响我们维持企业文化的能力,包括:

11

目录表

如果 我们无法维持我们的文化,或者如果我们的文化未能实现我们预期实现的长期结果,我们的业务、财务状况、经营业绩和前景可能 受到重大不利影响。

我们可能无法维持或增长我们的收入或业务。

我们的收入主要来自在线营销服务、基于某些 市场交易价值的佣金、批发市场会员资格销售费用以及云服务费用,近年来我们的收入大幅增长。特别是,我们的收入 从2014财年到2015财年增长了45%,从2015财年到2016财年增长了33%。我们继续创造和增长收入的能力取决于多个因素。请参见 "项目5。营运及财务回顾及展望—经营业绩衡量影响我们经营业绩的因素衡量我们为 我们的用户创造价值和创造收入的能力”和“衡量我们的货币化模式。———”

我们的 未来收入增长还取决于我们向新地理区域(包括向国际市场的扩张)以及发展我们其他业务(包括 我们的云计算业务、我们已收购或投资的业务以及我们未来可能探索的新业务计划)的能力。特别是,我们面临着与扩展到我们经验有限或没有经验的 行业或地区相关的风险。例如,当我们扩展娱乐业务时,我们可能无法以商业上合理的条款或根本无法生产或许可高质量的内容,无法预测或跟上用户偏好、用户行为和技术发展的变化,或者无法获得内容分发渠道的访问权。 此外,随着我们在收购优酷土豆后向在线视频行业扩张,我们可能无法获得和留住用户,无法吸引营销人员在我们的视频网站上购买在线营销服务 ,无法以具有竞争力的价格获得专业制作的内容,甚至无法鼓励更多用户生成的内容,或者无法提高用户接受度和在线视频 内容的受欢迎程度。我们向新行业及地区的扩张将使我们面临额外的监管风险,例如中国的许可要求及内容监管。如果我们无法 在目标市场成功地将这些业务变现并扩展,我们未来的收入增长可能会受到不利影响。

此外,我们的收入增长可能会放缓,或者我们的收入可能会因其他原因而下降,包括消费者支出减少、竞争加剧、中国零售或中国在线零售行业增长放缓,以及政府政策或整体经济状况的变化。此外,随着我们的收入增长到更高的基础水平,我们的收入增长率 已经放缓,并且可能在未来进一步放缓。

我们依靠支付宝在我们的市场上进行几乎所有的支付处理和所有的托管 服务。如果支付宝的服务以任何方式受到限制、限制、缩减或降级,或因任何原因无法供我们或我们的用户使用,我们的业务可能会受到重大和 不利影响。

通过与我们的合同安排,支付宝以优惠 条款为我们提供便利的支付处理和托管服务。这些服务对我们的平台和生态系统的发展至关重要。截至2016年3月31日止的十二个月内,我们中国零售市场约75%的GMV 通过支付宝的托管和支付处理服务进行结算。我们依赖支付宝为用户提供的便利和易用性。如果支付宝服务的质量、实用性、便利性或 吸引力 因任何原因下降,我们市场的吸引力都可能受到重大不利影响。

支付宝的 业务面临多种风险,这些风险可能会对支付宝向 提供支付处理和托管服务的能力产生重大不利影响,包括:

12

目录表

此外,中国的某些商业银行对客户银行账户自动支付转移到其与 第三方支付服务的关联账户的金额进行了限制。尽管我们认为,这些限制对我们中国零售 市场处理的总支付量的影响过去和将来都不会很大,而且与银行账户相关联的自动支付服务只是消费者可能用来结算交易的众多支付机制之一,我们无法预测这些和 可能实施的任何额外限制是否会对我们的市场造成重大不利影响。

此外,支付宝的业务受到严格监管。支付宝被要求遵守众多复杂和不断变化的法律、规则和法规,并面临未能管理其监管风险的风险。特别是,监管机构和中国的第三方一直在加大对在线和移动支付服务的关注,最近的监管和其他事态发展可能会 降低支付宝用户账户的便利性或实用性。见“-我们和蚂蚁金服受广泛的法律法规的约束,未来的法律和法规可能会对我们的业务或其他可能对我们的业务、财务状况和经营业绩产生重大不利影响的额外要求和其他义务施加额外的要求和其他义务,”和“第4项.公司信息B.业务概述和法规适用于支付宝。”

如果我们需要迁移到其他第三方支付服务,过渡将需要大量时间和管理资源,而第三方支付服务可能不像我们市场上的消费者和商家那样有效、高效或受欢迎。这些第三方支付服务也可能不提供托管服务,我们可能无法收到通过这些系统交易的基于GMV的佣金。我们也将不再享受与蚂蚁金服和支付宝达成的商业协议的好处,可能需要 支付比我们目前更高的支付处理和托管服务费用。不能保证我们能够以可接受的条款或根本不能与替代在线支付服务达成协议。

我们不控制支付宝或其母公司蚂蚁金服,马云 实际上控制了蚂蚁金服的多数投票权。如果我们与支付宝或蚂蚁金服之间可能产生的冲突得不到有利于我们的解决,它们可能会对我们的生态系统产生负面影响 ,并对我们的业务、财务状况、运营结果和前景产生实质性的不利影响。

尽管我们市场上的几乎所有支付处理和托管服务都依赖于支付宝,但我们对支付宝没有任何控制权。根据我们与蚂蚁金服和支付宝签订的长期商业协议,支付宝以优惠条款向我们提供支付服务。在与蚂蚁金服相关的撤资和随后的股权重组之后,我们的执行主席马云控制的实体成为杭州君翰股权投资合伙企业(中国有限合伙企业)和君澳股权投资合伙企业(中国有限合伙企业)的普通合伙人,这两家公司是支付宝母公司蚂蚁金服的两个主要股权持有人。因此,杰克在蚂蚁金服中拥有经济利益 ,并能够行使蚂蚁金服大股东的投票权。据我们了解,通过行使这一投票权,杰克继续控制着蚂蚁金服的大部分投票权。

13

目录表

如果 支付宝无法成功管理与其业务相关的风险,它继续以优惠条款向我们提供支付服务的能力可能会受到损害。 此外,如果支付宝出于任何原因寻求修改其与我们达成的协议和安排的条款,也不能保证马云会因为他对支付宝母公司蚂蚁金服的投票权而采取符合我们利益的行动。 如果我们失去与支付宝的优惠条款,或者如果支付宝无法成功管理其业务,我们的生态系统可能会受到负面影响 ,我们的业务、财务状况、运营结果和前景可能会受到实质性的不利影响。

蚂蚁金融服务还为我们生态系统中的参与者提供其他金融服务,包括小额信贷服务、财富管理、保险和信贷参考服务 ,未来可能会提供其他服务。我们与支付宝和蚂蚁金服之间的其他利益冲突可能与 商业或战略机会或计划有关。尽管我们和蚂蚁金服各自同意了某些竞业禁止的承诺,但我们不能向您保证,蚂蚁金服 不会寻求向我们的竞争对手提供服务的机会或其他与我们的利益冲突的机会。马云可能不会以对我们有利的方式解决这些冲突。此外, 由于Jack与蚂蚁金服的关系,我们在市场上探索支付宝以外的其他支付服务的能力可能会受到限制。

此外,我们还向蚂蚁金服的员工颁发基于股份的奖励,而君汉则向员工颁发与蚂蚁金服的价值挂钩的基于股份的奖励。 向我们的员工提供与蚂蚁金服价值挂钩的奖励旨在加强我们与蚂蚁金服的战略和财务关系。见"项目7。主要 股东及关联方交易表B。—关联方交易指与蚂蚁金服及其 子公司有关的协议和交易指股权奖励安排。——“俊汉向我们的员工授予的股份奖励导致了我们公司确认的费用。经我们审计委员会 批准,Jack通过他在我们的角色和他对俊汉的控制,可能会提议和推动进一步的以股份为基础的补助金,这会给我们的公司带来额外的, 潜在的重大开支。因此,我们与蚂蚁金服或支付宝之间,以及我们与杰克或君翰之间的这些和其他潜在利益冲突可能无法以有利于我们的方式解决,这可能会对我们的业务、财务状况、经营业绩和前景产生重大不利影响。

此外, 由于我们与蚂蚁金服的紧密联系以及重叠的用户群,对蚂蚁金服产生负面影响的事件也可能对 客户、监管机构和其他第三方对我们的看法产生负面影响。此外,我们与蚂蚁金服或 与我们生态系统运作不可或缺的任何其他公司之间的任何实际或感知的利益冲突也可能严重损害我们的声誉以及我们的业务和前景。

如果我们无法继续创新或未能适应行业的变化,我们的 业务、财务状况和经营业绩将受到重大不利影响。

互联网行业的特点是技术快速变化、行业标准不断演变、新的移动应用程序、协议和 技术、新的服务和产品推出、新的媒体和娱乐内容更新(包括用户生成的内容更新)以及不断变化的客户需求。——此外,我们的 竞争对手不断在移动设备和个人 计算机上开发互联网搜索、在线营销、通信、社交网络、娱乐和其他服务方面的创新,以增强用户的在线体验。我们继续在基础设施、研发和其他领域投入大量资源,以增强我们的技术和 现有产品、服务和内容,并推出新的高质量产品、服务和内容,以吸引更多参与者加入我们的平台。我们行业发生的变化和发展 也可能要求我们重新评估我们的业务模式,并对我们的长期战略和业务计划进行重大修改。我们未能进行创新和适应 这些变化将对我们的业务、财务状况和经营业绩产生重大不利影响。

14

目录表

例如,使用移动设备访问我们的平台上的内容和交易正在迅速发展,我们可能无法继续提供卓越的用户体验,以 提高或维持我们平台上的移动参与程度,或成功发展移动社区。跨不同移动设备 和平台的各种技术和其他配置增加了与此环境相关的挑战。如果我们无法继续吸引大量新的移动消费者,并提高或维持移动 参与水平,我们维持或发展业务的能力将受到重大不利影响。

我们的业务生成并处理大量数据, 此类数据的不当使用或披露可能会损害我们的声誉,并对我们的业务和潜在客户造成重大不利影响。

我们的业务(包括云计算业务)生成并处理大量的个人、交易、人口统计 和行为数据。我们面临着处理和 保护大量数据的固有风险。特别是,我们面临着与交易数据和平台上其他活动相关的诸多挑战, 包括:

The PRC regulatory and enforcement regime with regard to data security and data protection is evolving. On July 1, 2015, the National People's Congress Standing Committee promulgated the National Security Law, or the New National Security Law, which took effect on the same date and replaced the former National Security Law promulgated in 1993. The New National Security Law covers various types of national security including technology security and information security. According to the New National Security Law, the state shall ensure that the information system and data in important areas are secure and controllable. In addition, according to the New National Security Law, the state shall establish national security review and supervision institutions and mechanisms, and conduct national security reviews of key technologies and IT products and services that affect or may affect national security. In particular, we are obligated under the New National Security Law to safeguard national security by, for example, providing evidence related to activities endangering national security, providing convenience and assistance for national security work, and providing necessary support and assistance for national security institutions, public security institutions as well as military institutions. As such, we may have to provide data to PRC government authorities and military institutions for compliance with the New National Security Law, which may result in additional expenses to us and subject us to negative publicity which could harm our reputation with users and negatively affect the trading price of our ADSs. There are uncertainties on how the New National Security Law will be implemented in practice. PRC regulators, including the MIIT and the Cyberspace Administration, have been increasingly focused on regulation in the areas of data security and data protection. We expect that these areas will receive greater attention and focus from regulators, as well as attract public scrutiny and attention going forward. This greater attention, scrutiny and enforcement, including more frequent inspections, could increase our compliance costs and, subject us to heightened risks and challenges associated with data security and protection. If we are unable to manage these risks, our reputation and results of operations could be materially and adversely affected.

此外,根据我们与蚂蚁金服和支付宝的数据共享协议(该协议规定了数据安全和保密协议),并在遵守相关法律 要求和限制的前提下,我们同意通过我们拥有和运营的数据共享平台与蚂蚁金服进行广泛的数据共享。菜鸟网络、口贝和阿里巴巴 影业也与我们达成协议,参与数据共享平台。我们还向我们生态系统中为商家和消费者提供服务的某些其他 参与者(如零售运营)授予对我们数据平台上指定数据的明确限制访问权限

15

目录表

合作伙伴、 物流服务提供商、移动应用程序开发商、独立软件供应商或ISV、云开发商、营销附属公司和各种专业服务提供商。这些生态系统 参与者面临着处理和保护大量数据所固有的相同挑战。我们或我们生态系统 任何参与者的任何系统故障、安全漏洞或失误导致用户数据的发布,除了使我们承担潜在的法律责任外,还可能损害我们的声誉和品牌,进而损害我们的业务。

随着 我们扩大业务,我们将遵守我们的商家、消费者、用户、客户和其他参与者所在的其他司法管辖区的其他法律。其他司法管辖区(如美国和欧洲)的法律、规则和法规可能处于更成熟的发展阶段,其范围更全面、更细致,并且实施了比中国更严格或更冲突的要求和处罚,遵守这些要求和处罚可能需要大量资源和成本。我们在中国和海外不断扩展到云计算 服务,也将增加我们系统上托管的数据量,并增加在我们系统上托管数据的各方数量,这将带来与数据保护和数据隐私相关的 挑战和风险。我们关于收集、使用和披露用户数据的隐私政策和惯例公布在我们的网站上。如果我们未能遵守我们发布的隐私政策或任何监管要求或与隐私保护相关的法律、规则和法规,或 政府实体或其他人对我们提起诉讼或采取行动。这些诉讼或行动可能会使我们受到重大处罚和负面宣传,要求我们改变我们的业务做法,增加我们的成本,并严重扰乱我们的业务。

我们未能管理好业务和运营的增长可能会对我们造成伤害。

随着业务规模、多样性和地理覆盖面以及员工队伍的不断增长,我们的业务变得越来越复杂。我们亦已大幅扩充员工人数、办公室设施及基础设施,预期若干地区及地区将需要进一步扩充。 这种扩张增加了我们运营的复杂性,并给我们的管理、运营和财务资源带来了巨大压力。我们必须继续有效地雇用、培训和管理 新员工。如果我们的新员工表现不佳,或者如果我们在招聘、培训、管理和整合新员工方面没有成功,我们的业务、财务状况和运营结果可能会受到 重大损害。

此外, 我们目前和计划中的人员、系统、程序和控制措施可能不足以支持我们未来的运营。为了有效管理我们 运营和人员的预期增长,我们将需要继续改进我们的交易处理、运营和财务系统、程序和控制,这可能是特别具有挑战性的,因为我们 在新的行业或地理区域中收购了具有不同和不兼容系统的新运营。这些努力将需要大量的管理、财政和人力资源。我们无法 向您保证我们将能够有效地管理我们的增长或成功地实施所有这些系统、程序和控制措施。如果我们不能有效地管理我们的增长, 我们的业务和前景可能会受到重大不利影响。

我们面临与收购、投资和联盟有关的风险。

近年来,我们收购和投资了大量和多样化的业务、技术、服务和产品, 包括对股权投资对象和合资企业的不同规模的投资,我们有许多待处理的投资和收购,这些投资和收购取决于成交条件。见"项目5。 运营与财务回顾与展望A.A。—经营业绩:近期投资、收购及战略联盟活动。—"我们预计 将继续评估和考虑广泛的潜在战略交易,作为我们整体业务战略的一部分,包括业务合并、收购和处置 业务、技术、服务、产品和其他资产,以及战略投资和联盟。在任何给定时间

16

目录表

我们 可能参与讨论或谈判一系列此类交易。这些交易涉及重大挑战和风险, 包括:

我们 最近发生了重大收购活动,我们在整合重大收购方面的经验有限。随着我们的收购和投资活动 继续以快速的速度进行,目标公司数量众多,范围广泛,我们和我们的管理层将继续面临重大挑战,包括将这些业务 整合到我们现有业务中的一些意料之外的挑战。

未能维护或改进我们的技术基础架构可能会损害我们的业务 和潜在客户。

我们不断升级我们的平台,以提供更大的规模、更好的性能以及额外的内置功能和 额外的容量。采用新产品和升级我们的生态系统基础设施需要投入大量时间和资源,包括添加新硬件、更新软件以及 招聘和培训新的工程人员。维护和改善我们的技术基础设施需要大量投资。维护和改进我们的技术 基础设施的任何失败都可能导致意外的系统中断、响应时间变慢、用户体验质量受损以及报告准确运营和财务信息的延迟。例如,在光棍节,我们的系统必须处理的市场活动显著高于正常水平。此外,我们使用的大部分软件和界面都是内部 开发的专利技术。如果我们在软件或平台的功能和有效性方面遇到问题,或者无法 维护和不断改进我们的技术基础设施以满足我们的业务需求,我们的业务、财务状况、运营结果和前景以及我们的声誉都可能受到 重大不利影响。

17

目录

我们业务的成功运营取决于 中国和我们运营的其他国家/地区互联网基础设施的性能和可靠性。

我们的业务取决于中国和我们运营的其他国家/地区的互联网基础设施的性能和可靠性。在中国,几乎所有互联网接入都是通过国有电信运营商在中国工业和信息化部的行政控制和监管下维护的。此外,中国的国家网络通过国有国际网关连接到Internet,这是国内用户连接到中国境外Internet的唯一渠道。如果中国或其他地方的互联网 基础设施出现中断、故障或其他问题,我们可能无法访问其他网络。此外,我们运营所在国家/地区的互联网基础设施可能无法支持与 互联网使用持续增长相关的需求。

电信网络运营商未能为我们提供必要的带宽也可能干扰我们网站的速度和可用性。我们无法控制 电信运营商提供的服务的成本 。如果我们支付的电信和互联网服务价格大幅上升,我们的毛利率可能会受到不利影响。此外,如果互联网 接入费或其他互联网用户费用增加,我们的用户流量可能会减少,这反过来可能会显著减少我们的收入。

我们的生态系统可能会因网络中断而中断。

我们的生态系统依赖于我们的计算机和通信系统的高效和不间断运行。我们的 计算机硬件和云计算服务目前几乎都位于中国。此外,大量商家在我们的云计算平台上维护其企业资源规划(ERP)和客户 关系管理(CRM)系统,该平台包含与其账户、交易数据、消费者信息和其他 相关的大量数据,使商家能够运营和管理其业务。在我们的市场和网站上增加媒体和娱乐内容还需要额外的网络容量和 基础设施来处理。消费者希望我们的媒体和娱乐内容可以随时在线获得,任何内容交付中断或延迟都可能影响我们媒体和娱乐内容平台的吸引力 和声誉。虽然我们已经通过冗余措施和灾难恢复计划为意外事件做好了准备,并且还提供了业务中断 保险,但这些准备和保险范围可能还不够。尽管我们可能采取任何预防措施,但发生自然灾害,如地震、洪水或火灾,或我们的设施或蚂蚁金服、菜鸟网络和我们生态系统中的其他参与者的设施发生其他意外问题,包括停电、系统故障、 电信延迟或故障、建筑事故、信息技术系统入侵或计算机病毒,可能导致我们平台的延迟或中断、我们、 消费者和客户的数据丢失以及我们和客户的业务中断。任何这些事件都可能损害我们的声誉,严重扰乱我们的运营以及 商家和我们生态系统中的其他参与者的运营,并使我们承担责任,这可能对我们的业务、财务状况和运营业绩造成重大不利影响。

如果我们的商家使用的第三方物流服务提供商未能提供可靠的物流 服务,或者菜鸟网络运营的物流数据平台出现故障、中断或以其他方式出现故障,我们的业务和前景,以及我们的财务状况和经营业绩 可能会受到重大不利影响。

我们的商家使用第三方物流服务提供商来履行和交付订单。菜鸟网络与多家 第三方物流服务商合作,帮助平台上的商家完成订单并将产品交付给消费者。菜鸟网络运营着一个物流数据平台,将我们的 信息系统与物流服务供应商的信息系统连接起来。这些第三方物流服务或菜鸟网络物流数据平台的中断或故障,可能会妨碍 及时或正确地向消费者交付产品,这将损害我们市场和生态系统的声誉。这些中断可能是由于我们无法控制的事件或菜鸟网络 无法控制的事件或这些

18

目录表

物流 服务提供商,例如恶劣天气、自然灾害、运输中断或劳工骚乱。这些物流服务也可能受到行业整合、破产或政府关闭的影响或中断。我们市场上的商家可能无法找到替代物流服务提供商以及时和 可靠的方式提供物流服务,甚至根本无法找到。我们没有与物流服务供应商签订协议,要求他们向我们的商家提供服务。如果菜鸟网络运营的物流数据平台 因任何原因出现故障,物流服务商将严重阻碍或无法与商家对接,商家的服务和生态系统的功能将受到严重影响。如果在我们的市场上销售的产品没有以适当的条件、及时的基础或以市场参与者愿意承担的运费交付,我们的 业务和前景以及我们的财务状况和经营业绩可能受到重大不利影响。

如果我们生态系统中的其他第三方服务提供商未能提供可靠或令人满意的 服务,我们的业务、财务状况和经营业绩可能会受到重大不利影响。

除了蚂蚁金服、菜鸟网络和物流服务商为我们的生态系统提供的服务外,包括零售运营合作伙伴、物流服务商、移动应用开发商、ISV、云开发商、营销子公司和各种专业服务提供商在内的其他 第三方参与者也在我们的平台上为用户提供服务,包括商家、品牌、消费者和我们云计算服务的用户。如果这些第三方服务提供商 无法以商业上可接受的条款或根本无法为我们的用户提供令人满意的服务,或者如果我们无法保留现有的优质服务提供商或将新的优质服务提供商吸引到我们的平台,我们的 留住、吸引或吸引用户的能力可能会受到严重限制,这可能会对我们的业务、财务状况和运营结果产生重大和不利的影响。此外,我们生态系统中的某些第三方服务提供商可以在有限范围内访问我们的用户数据,以便提供他们的服务。如果此类第三方参与者从事疏忽、非法或以其他方式损害我们生态系统的可信度和安全的活动,包括泄露或疏忽使用数据,或用户以其他方式对其服务质量不满,我们可能会遭受声誉损害,即使这些活动与我们无关、与我们无关、与我们无关或由我们引起。

我们通常依赖关键管理层以及经验丰富和有能力的人员,任何未能吸引、激励和留住我们员工的 都可能严重阻碍我们维持和发展业务的能力。

我们未来的成功在很大程度上取决于我们主要高管和其他关键员工的持续服务。如果我们失去任何管理层成员或关键人员的服务,我们可能无法找到合适或合格的替代者,并可能产生招聘和培训新员工的额外费用,这可能会 严重扰乱我们的业务和增长。尤其是马云,我们的主要创始人、执行主席和主要股东之一,对我们文化和战略方向的发展至关重要。

随着我们业务的发展和演变,我们可能很难继续留住这些员工。我们的许多员工,包括许多管理层成员,可能会选择 寻求公司以外的其他机会。如果我们不能激励或留住这些员工,我们的业务可能会受到严重干扰,我们的前景可能会受到影响。

我们生态系统的规模和范围还要求我们雇佣和保留各种有效和经验丰富的人员,这些人员能够适应动态、竞争激烈和具有挑战性的商业环境 。随着我们扩大业务及营运,我们将需要继续吸引及挽留各级有经验及有能力的人才。中国互联网行业的人才竞争非常激烈,中国的合适和合格候选人数量有限。对这些人的竞争可能会导致我们提供更高的薪酬和其他 福利来吸引和留住他们。即使我们提供更高的薪酬和其他福利,也不能保证这些人会选择加入或继续为我们工作。如果 未能吸引或留住关键管理层和人员,我们的业务和增长将受到严重影响。

19

目录表

我们的收入和净收入可能会受到 中国和全球经济放缓的重大不利影响。

我们业务的成功最终取决于消费者的支出。目前,我们的所有收入基本上都来自中国 ,同时也在向国际市场扩张。因此,我们的收入和净收入在很大程度上受到中国和全球经济状况的影响,以及网络和移动商务特有的经济状况。全球经济、市场和消费者支出水平受到我们无法控制的许多因素的影响,包括消费者对当前和未来经济状况的看法、政治不确定性、就业水平、通货膨胀或通货紧缩、实际可支配收入、利率、税收和货币汇率。

中国政府近年来实施了多项措施来控制经济增长率,包括提高商业银行的利率和调整存款准备金率 ,以及实施旨在收紧信贷和流动性的其他措施。该等措施导致中国经济放缓。虽然中国政府 于二零一五年开始放宽货币政策,但中国经济仍有持续放缓的迹象。根据中国国家统计局的数据, 2015年中国GDP增长率为6.9%,低于2014年的7.4%。任何持续或恶化的经济放缓都可能大幅减少中国国内商业,包括通过互联网和我们的生态系统。虽然 我们的财务表现主要受消费者支出的影响,消费者支出的影响可能不像其他经济部门那样受到不利影响,但在中国或 我们可能经营的任何其他市场,无论是实际的还是感觉到的经济衰退、经济增长率的进一步下降或经济前景的不确定性,都可能对消费者支出产生重大不利影响,从而对我们的业务造成不利影响,财务状况及经营成果。

针对我们系统和网络的安全漏洞和攻击,以及任何潜在的漏洞 或未能以其他方式保护机密和专有信息,都可能损害我们的声誉,对我们的业务产生负面影响,并对我们的财务 状况和运营结果产生重大不利影响。

虽然我们已经使用了大量资源来开发针对违规行为的安全措施,但我们的网络安全措施可能无法 检测或阻止所有危害我们系统的企图,包括分布式拒绝服务攻击、病毒、恶意软件、闯入、网络钓鱼攻击、社交工程,安全性 可能危及我们系统中存储和传输的信息的安全性的漏洞或其他攻击以及类似的中断,或者我们否则保持。违反我们的网络安全 措施可能导致未经授权访问我们的系统、盗用信息或数据、删除或修改用户信息、拒绝服务或对我们 业务运营的其他干扰。由于用于获得未经授权的访问或破坏系统的技术经常发生变化,并且可能在针对我们或我们的第三方服务提供商发起攻击之前才被发现,因此我们 可能无法预测或实施适当的措施来防范这些攻击。

我们 过去和将来都可能再次遭受这类攻击,尽管迄今为止,此类攻击尚未导致任何物质损失或补救费用。 如果我们无法避免这些攻击和安全漏洞,我们可能会承担重大的法律和财务责任,我们的声誉将受到损害,我们可能会因销售额损失和客户不满而遭受巨额收入损失 。我们可能没有足够的资源或技术成熟度来预测或防止快速发展的网络攻击类型。网络攻击可能针对 我们、我们的商家、消费者、用户、客户或其他参与者,或我们所依赖的通信基础设施。实际或预期的攻击和风险可能会导致 显著增加成本,包括部署额外人员和网络保护技术、培训员工以及聘请第三方专家和顾问的成本。网络安全漏洞 不仅会损害我们的声誉和业务,还可能大幅减少我们的收入和净收入。我们不提供网络安全保险。

20

目录表

我们可能无法收购蚂蚁金服的直接股权。

In August 2014, we entered into a share and asset purchase agreement, or the 2014 SAPA, to restructure the economic terms of our relationship with Alipay and Ant Financial Services. The 2014 SAPA provides for future potential equity issuances of up to 33% of equity interest in Ant Financial Services to us in the event that Ant Financial Services applies for and receives certain PRC regulatory approvals in the future. In addition, in the event of a qualified IPO of Ant Financial Services or Alipay, if our total ownership of equity interests in Ant Financial Services, if any, has not reached 33%, we would be entitled, at our election, to receive a one-time payment equal to 37.5% of the equity value, immediately prior to such qualified IPO of Ant Financial Services, as a whole and not just of its subsidiary Alipay. If we acquire equity interests in Ant Financial Services in an aggregate amount less than the full 33% equity interest, then the percentage of Ant Financial Services' equity value used to calculate the liquidity event payment will be reduced proportionately. If Ant Financial Services does not receive the required PRC regulatory approvals mentioned above, we will not be able to acquire a direct equity ownership interest in Ant Financial Services, and we would fail to benefit from any appreciation in its equity value beyond the date of a qualified IPO of Ant Financial Services or Alipay. Our inability to reap the benefits of any appreciation in equity value of Ant Financial Services, including in connection with a qualified IPO of Ant Financial Services or Alipay, could represent a significant missed opportunity that is beyond our control. In addition, if we elect to receive a one-time payment equal to 37.5% of the equity value, immediately prior to such qualified IPO of Ant Financial Services, it is possible that Ant Financial Services will not have sufficient funds to make the payment in a timely manner or on a schedule acceptable to us. See "Item 7. Major Shareholders and Related Party Transactions — B. Related Party Transactions — Agreements and Transactions Related to Ant Financial Services and its Subsidiaries — 2014 Restructuring of Our Relationship with Ant Financial Services and Alipay."

针对我们 商家产生的收入或利润加强税务合规工作可能会对我们的业务、财务状况和经营业绩造成重大不利影响。

中国的电子商务仍在发展中,中国政府可能会要求市场运营商(如本公司)协助 就商家在其平台上进行的交易所产生的收入或利润征税。大量通过淘宝商城店面经营业务的小企业和个体经营者 可能尚未完成所需的税务登记。中国税务机关可能会强制执行针对淘宝商城上的小 企业或个体经营者的注册要求,并可能要求我们在这些努力中提供协助。因此,这些商家可能会受到更严格的税务合规要求和 责任的约束,他们在我们市场上的业务可能受到影响,或者他们可能会决定从我们的市场上撤下店面而不是遵守,这反过来又可能对我们造成负面影响。税务机关还可能要求我们 提供有关我们商家的信息,如交易记录和银行账户信息,并协助执行税务法规,包括 对我们商家的付款和预扣税义务,在这种情况下,我们可能会失去现有商家,潜在商家可能不愿意在我们的市场上开设店面。

可能 针对电子商务交易参与者的执法力度加大(包括对市场经营者施加有关 商家增值税的申报或预扣税义务),可能会对我们的业务、财务状况和经营业绩造成重大不利影响。

我们已经并可能继续受到指控和诉讼,声称我们的市场和网站上列出的项目 和内容是盗版、假冒或非法的。

我们过去曾收到,并且我们预计将来也会收到指控第三方通过我们的在线市场和网站提供、销售或提供的产品,或者我们通过其他服务(如在线音乐平台)提供的产品侵犯了第三方版权、商标 和专利或其他知识产权的通信。虽然我们已采取措施验证在我们的市场上销售的产品的真实性,并通过我们的知识产权侵权投诉和下架程序尽量减少对 第三方知识产权的潜在侵犯,但这些

21

目录表

措施 可能并不总是成功的。我们一直并可能继续受到基于第三方通过我们的在线市场进行的涉嫌非法活动的民事或刑事责任的指控 。我们还一直并可能继续受到指控,指控我们是这种据称非法活动的参与者或协助者。例如,2015年5月,开云集团和其他原告在纽约南区提起诉讼,将我们列为被告,该诉讼提出了各种索赔,其中包括商家在我们的某些市场销售涉嫌假冒或侵犯商标的商品。我们已经收购了某些公司,如优酷土豆和Lazada的控股权,并可能继续收购其他正在或可能受到侵犯第三方知识产权或其他权利的指控和诉讼的公司。

当我们收到有关侵权或假冒商品的投诉或指控时,我们会遵循我们制定的程序来核实投诉的性质和相关的 事实。我们认为,这些程序对于调查相关指控非常重要,这样我们才能确保消费者和商家对我们的市场有信心;然而,这些程序可能会导致涉嫌侵权的产品列表延迟退市。如果涉嫌假冒或侵权的产品在我们的市场或我们的其他服务上上市或销售,我们可能面临与该等上市或销售有关的索赔,或我们被指未能及时或有效地应对侵权或以其他方式限制或限制此类销售或侵权的索赔。

我们 可能会实施进一步的措施,以努力加强对这些潜在责任的保护,这些责任可能需要我们花费大量额外资源和/或 经历收入减少。此外,这些变化可能会降低我们的市场和其他服务对消费者、商家和其他参与者的吸引力。如果客户的内容被我们删除,或者其服务被我们暂停或终止,无论我们是否遵守适用的法律、规则和法规,客户都可以对我们的行动提出异议,并基于违约或其他诉讼原因对我们提起诉讼,要求我们赔偿损失,公开投诉或指控,或组织针对我们的团体抗议和宣传活动。因销售非法商品或其他侵权行为而产生的责任或主张的责任所产生的任何成本都可能损害我们的 业务。此外,我们过去曾收到,未来可能会继续收到有关在我们的市场上销售假冒和盗版商品的负面宣传。每年,美国贸易代表办公室(USTR)在其年度《特别301报告》或《特别301不定期审查报告》(简称USTR)中,都会找出据报道从事并为大量盗版和假冒商标提供便利的“臭名昭著的市场”。2008年、2009年和2010年,阿里巴巴以及2008、2009、2010和2011年的淘宝市场被列为臭名昭著的市场。美国贸易代表随后将这些市场从其名单中删除。然而,不能保证美国贸易代表办公室未来不会将这些市场或我们的其他企业列为臭名昭著的市场 。在2015年12月的《周期外审查》中,美国贸易代表办公室援引版权所有者的投诉,对我们的程序表示担忧。美国贸易代表办公室没有将我们的任何市场列为臭名昭著的市场,但鼓励我们继续加强与版权所有者的合作,以解决人们的担忧。

2015年1月,中国国家工商行政管理总局(SAIC)发布了一份报告,指出在其调查的网上市场中,淘宝商城的假冒 商品比例最高。随后,在同一个月,工商总局发布了一份自称为“白皮书”,讨论了我们平台的失败,包括 据称未能打击销售假冒商品和我们中国零售市场上的其他非法活动。虽然工商总局在发布的同一天撤回了所谓的"白皮书", 后来澄清该文件不具有法律效力,但公众仍然认为假冒或盗版产品在我们的市场上司空见惯,或者我们推迟 删除此类产品的过程,即使事实上不正确,可能会损害我们在消费者中的声誉,损害我们的业务,导致诉讼和监管压力或针对我们的行动,并 降低我们品牌的价值。

22

目录表

未能有效处理在我们 市场上实施的任何欺诈行为和进行的虚假交易以及其他客户不满的来源,将损害我们的业务。

我们面临着市场上欺诈活动的风险,并定期收到可能 未收到其购买商品的消费者的投诉,以及未收到消费者已签约购买商品的商家的投诉。虽然我们已经 实施了各种措施来检测和减少我们的市场上的欺诈活动的发生,但无法保证这些措施将有效打击欺诈 交易或提高我们的商家、消费者和其他参与者的总体满意度。我们为解决欺诈问题而采取的其他措施也可能对我们的市场对消费者或商家的吸引力产生负面影响。此外,我们市场上的商家向一个基金捐款,以提供消费者保护保证。如果我们的商家不履行其 在这些计划下的义务,那么我们可能会使用商家存入消费者保护基金的资金来补偿消费者。如果基金中的金额不足,我们 可以选择赔偿消费者的此类损失,尽管我们没有法律义务这样做。虽然我们可以就我们产生的任何金额向我们的商家追索,但 我们无法保证我们能够向我们的商家收取款项。

除了与合法消费者进行欺诈性交易外,商家还可能与自己或合作者进行虚构或"幻影"交易,以 人为地夸大自己在我们的市场、声誉和搜索结果排名上的评级,这种行为有时被称为"刷单"。此活动可能会使 肇事商家比合法商家更受青睐,从而损害其他商家,并可能会使消费者相信商家比商家 实际更可靠或更受信任,从而损害消费者。

此外, 我们员工的非法、欺诈或串通活动也可能使我们承担责任或负面宣传。在过去,我们曾发现某些 我们的员工接受商家或其他服务提供商的付款,以便在我们的市场上获得优惠待遇。虽然我们解雇了对任何此类 事件负责的员工,并已实施了关于审查和批准商户账户、销售活动和其他相关事项的内部控制和政策,但我们无法向您保证此类 控制和政策将防止我们员工的欺诈或非法活动,或者类似事件不会在未来发生。任何此类非法、欺诈或串通活动都可能严重 损害我们作为受信任市场运营商的品牌和声誉,这可能导致用户和消费者远离我们的市场,并对我们的业务、财务状况 和运营结果造成重大和不利影响。

2015年1月,工商总局在其自称的《白皮书》中讨论了中国零售市场涉嫌欺诈和虚假交易。"虽然工商总局在发布的同一天撤回了 所谓的"白皮书",并随后澄清该文件不具法律效力,但由于该文件 或其他关于我们平台上欺诈或欺骗行为的指控而产生的负面宣传和用户情绪,可能会严重削弱消费者对我们服务的信心和使用,降低我们吸引新的或留住现有的 商家、消费者和其他参与者的能力,损害我们的声誉,导致股东或其他诉讼,降低我们品牌的价值,并对我们的 业务、财务状况和经营业绩造成重大不利影响。

我们可能会越来越多地成为公众监督的目标,包括向监管机构投诉 、负面媒体报道(包括社交媒体和恶意报道),所有这些都可能严重损害我们的声誉,并对我们的业务 和前景造成重大不利影响。

我们每天在我们的市场上处理大量交易, 在我们的市场上发生的大量交易以及对我们业务的宣传创造了公众、监管机构、媒体和参与者高度关注的可能性。监管和公众对消费者保护和消费者安全问题的高度关注可能会使我们面临更多的法律和社会责任

23

目录表

责任, 并且还可能使我们在此类问题上面临越来越多的审查和负面宣传,原因是在我们的平台上发生了大量交易, 我们的整体业务运营范围也在扩大。此外,我们服务或政策的变更已经导致并可能导致公众、媒体(包括社交媒体)、 我们生态系统中的参与者或其他人的反对。不时地,这些反对意见或指控,无论其真实性如何,都可能导致公众抗议或负面宣传,这可能导致 政府调查或损害我们的声誉。我们或关联方进行的公司交易,例如我们最近收购南华早报集团有限公司的媒体业务,包括《南华早报》,也可能使我们在香港、中国和国际上受到更多的媒体曝光和公众监督。此外,随着我们的业务扩展和增长(无论是有机的 还是通过收购和投资其他业务),我们将在我们已经作为 运营的司法管辖区以及消费者安全、公共卫生和公众信任等领域的新司法管辖区受到更严格的监管审查。无法保证我们将来不会成为监管或公众审查的目标 ,或者此类审查和公众曝光不会严重损害我们的声誉以及我们的业务和前景。

此外,我们的董事和管理层一直并将继续受到媒体和公众对他们在阿里巴巴集团内外的活动的审查, 这可能导致媒体报道有关他们的未经核实、不准确或误导性信息。关于我们执行主席或其他创始人、董事或管理层的负面宣传,即使 不真实或不准确,也可能损害我们的声誉。

我们和蚂蚁金服受广泛法律法规的约束,未来的法律 和法规可能会对我们的业务或其他可能会对我们的业务、财务状况和经营业绩造成重大不利影响的其他要求和其他义务。

我们和蚂蚁金服在中国经营的行业,包括在线和移动商务以及支付、在线 内容提供、金融服务、云计算和娱乐,都受到严格监管。中国政府部门可能会继续颁布管理这些行业的新法律、规则和法规,加强现有法律、规则和法规的执行,并对我们、蚂蚁金服和我们的用户施加新的和额外的许可证、许可证和批准或治理 或所有权结构等方面的要求。这些法律、规则和法规及其对我们的适用随时可能导致对我们或蚂蚁金服 服务业务不利的方向。此外,我们无法保证任何所需的许可证、许可证和批准,或者这些新要求能够及时或 具有成本效益的方式得到满足,未能获得这些要求可能会对我们的业务、财务状况和经营业绩产生重大不利影响。中国的监管执行和税务政策的变化也可能导致额外的合规责任和增加成本或对我们当前或未来的运营造成限制。任何此类立法或法规也可能 严重扰乱和限制我们的业务和在我们的市场上使用的支付服务。

我们 不时受到中国和外国政府的询问和调查,包括与网站内容和涉嫌第三方知识产权侵权有关的调查和调查。我们还面临来自外国政府机构的审查,并受到其询问和调查,这些机构关注跨境贸易、知识产权保护、我们的投资活动、人权、用户隐私问题以及欺诈或其他犯罪交易。这些查询和调查均未对我们的业务运营造成重大 限制。然而,随着我们在规模和重要性方面的不断增长,我们预计将面临越来越多的审查,这至少会导致我们不得不增加 在合规性和相关功能和系统方面的投资。

我们的用户群日益复杂和发展,以及我们向移动和娱乐业务的扩张,也将增加对用户保护、隐私保护和争议管理的更高标准的需求。任何参与调查或调查的增加都可能导致法律和其他费用显著增加,限制我们执行我们签订的合同的能力,损失业务和收入,违反与第三方的合同的责任,转移管理层和其他资源,以及

24

目录表

负面宣传,这可能损害我们的业务和声誉,并严重减少我们的收入和净收入。

Ant Financial Services, which through Alipay provides the substantial majority of the payment processing services on our marketplaces as well as other financial services such as wealth management, insurance and credit referencing services, is subject to various laws, rules and regulations in the PRC and other countries where it operates, including those governing banking, privacy, cross-border and domestic money transmission, anti-money laundering, counter-terrorist financing and consumer protection laws, rules and regulations. For example, the laws, rules and regulations governing account verification are evolving rapidly. The Administrative Measures for the Online Payment Business of Non-bank Payment Institutions, or the Online Payment Measures, which will come into effect on July 1, 2016, include provisions relating to account management, security measures and other matters and require third-party payment providers to open real-name payment accounts for clients after verifying clients' valid identification documents. Different identification verification procedures are required for the opening of different types and tiers of payment accounts, which are subject to a range of purchasing and account transfer limits. After the effectiveness of the Online Payment Measures, the ability of consumers to pay for purchases on our marketplaces using deposits in their Alipay payment accounts may be materially limited, although the Online Payment Measures do not affect Alipay's escrow services. In April 2014, the China Banking Regulatory Commission, or the CBRC, and the PBOC issued Joint Circular 10, which requires commercial banks and other financial institutions in China to conduct additional customer verification procedures prior to establishing an automatic payment link between customers' bank accounts and their accounts with third-party payment services, such as Alipay. These laws, rules and regulations are highly complex and could change or be reinterpreted to make it difficult or impossible for Ant Financial Services to comply. In recent years, the PRC government has increasingly focused on regulation of the financial industry, including laws, rules and regulations relating to the provision of payment services. In addition, Alipay is required to maintain a payment business license in the PRC.

蚂蚁金服还需要维护其他适用的汇款机构或其他许可证以及其运营所在 的中国境外其他司法管辖区监管机构的批准,蚂蚁金服扩展其业务可能需要额外的许可证和批准。此外,在中国境外的某些司法管辖区,支付宝目前 没有所需的汇款人或其他许可证,支付宝通过第三方服务提供商提供支付处理和托管服务。如果这些供应商终止其 与支付宝的关系或停止向支付宝提供服务,我们市场上的跨境交易将受到负面影响。如果支付宝或其合作伙伴未能获得并 保持所有必要的许可证和批准,或未能遵守适用的法律、规则和法规,如果新的法律、规则或法规生效影响支付宝或其 合作伙伴的业务,其服务可能会被暂停或严重中断,我们的业务、财务状况和经营业绩将受到重大不利影响。

我们可能会被指控侵犯第三方的知识产权和内容 相关法律的限制。

第三方可能会声称,我们平台或服务产品的运营中使用的技术或我们 平台上的内容(包括通过我们的搜索业务、在线阅读平台和新闻源功能提供的内容)侵犯了他们的知识产权。虽然我们过去 没有面临涉及我们直接侵权索赔的重大诉讼,但随着我们 的不断增长,尤其是在国际上,针对我们的知识产权索赔的可能性(无论是在中国还是其他司法管辖区)也在增加。我们还收购了优酷土豆等企业,这些企业已经并可能继续面临侵犯第三方知识产权的责任,或基于其网站上的内容或提供的服务而受到其他指控。此外,我们预计我们的生态系统将涉及越来越多 用户生成的内容,包括优酷土豆上的娱乐内容、天猫和淘宝商城上显示的互动媒体内容,以及我们云计算服务的用户生成、上传和保存的数据 ,我们对这些数据的控制有限,我们可能会因侵犯第三方知识产权而受到索赔,或者让我们接受相关政府部门的额外 审查。这些索赔或审查,无论是否有道理,可能导致我们的重大财政开支,

25

目录表

管理 资源、针对我们的禁令或支付损害赔偿金。我们可能需要从声称我们侵犯了他们的权利的第三方获得许可证,但此类许可证 可能无法以我们可接受的条款提供,或根本无法获得。这些风险因唯一或主要业务是提出此类索偿要求的第三方数目的增加而扩大。

China has enacted laws and regulations governing Internet access and the distribution of products, services, news, information, audio-video programs and other content through the Internet. The PRC government has prohibited the distribution of information through the Internet that it deems to be in violation of PRC laws and regulations, impairs the national dignity of China or the public interest, or is obscene, superstitious, fraudulent or defamatory. Users of certain of our websites and platforms, including Youku Tudou, can upload content, to such websites and platforms, which is generally referred to as "user-generated content." Due to the significant amount of content uploaded by our users, we may not be able to identify all the videos or other content that may violate relevant laws and regulations. If any of the information disseminated through our marketplaces and websites, including videos and other content (including user-generated content) displayed on Youku Tudou's or other of our websites or on our Tmall set-top-boxes and smart televisions powered by our YunOS that provide access to entertainment and e-commerce content, were deemed by the PRC government to violate any content restrictions, we would not be able to continue to display such content and could become subject to penalties, including confiscation of income, fines, suspension of business and revocation of required licenses, which could materially and adversely affect our business, financial condition and results of operations. The outcome of any claims, investigations and proceedings is inherently uncertain, and in any event defending against these claims could be both costly and time-consuming, and could significantly divert the efforts and resources of our management and other personnel. An adverse determination in any such litigation or proceedings could cause us to pay damages, as well as legal and other costs, limit our ability to conduct business or require us to change the manner in which we operate and harm our reputation.

我们可能会成为反垄断和不正当竞争索赔的目标,这可能导致我们 受到罚款和业务限制。

虽然《中华人民共和国反垄断法》是相对较新的,已于2008年8月1日生效,但中国反垄断执法机构 近年来加强了执法行动,包括 对企业集中和卡特尔活动征收巨额罚款,并购,以及具有市场支配地位的公司的滥用行为。《中华人民共和国反垄断法》还规定了竞争者或用户对公司提出反垄断索赔的私人诉讼权。近年来,越来越多的公司根据《中华人民共和国反垄断法》行使寻求救济的权利。随着公众对《中华人民共和国反垄断法》规定的权利的认识不断提高,更多的公司(包括我们的竞争对手、业务合作伙伴和客户)可能会寻求法律规定的补救措施,例如向监管机构投诉或作为私人诉讼的原告,以改善其竞争地位, 无论其主张的是非曲直如何。

根据《中华人民共和国反垄断法》,我们可能不时接受政府机构对我们的业务实践、投资和收购的严格审查。针对我们提起的任何 反垄断诉讼或行政诉讼都可能导致我们遭受利润流失、高额罚款和对我们业务的各种限制,或导致 负面宣传,这可能损害我们的声誉并对我们ADS的交易价格产生负面影响。这些限制可能包括强制终止任何被 确定为违反反垄断法的协议或安排、要求剥离资产以及对某些商业惯例的限制,这可能会限制我们继续创新的能力、削弱 我们服务的吸引力并增加我们的运营成本。这些限制还可能使我们的竞争对手开发模仿我们服务功能的网站、产品和服务,这可能 降低我们的市场、产品和服务在商家、消费者和其他参与者中的受欢迎程度,并导致我们的收入和净收入大幅下降。

26

目录表

我们在扩大国际和跨境业务方面可能面临挑战。

由于我们计划继续将我们的业务扩展到现有和其他市场,我们将面临与扩展到 我们经验有限或没有经验以及我们公司可能不太知名的市场相关的风险。我们可能无法吸引足够数量的客户和其他参与者,未能 预测竞争条件或在这些新市场中有效运营面临困难。我们国际和跨境业务的扩张也将使我们面临全球业务交易的固有风险 ,其中包括:

随着 我们进一步扩展到新的地区和市场,这些风险可能会加剧。其中一个或多个因素可能会对我们的国际和跨境业务造成不利影响。因此,我们为扩大国际和跨境业务所做的任何 努力都可能不会成功。未能扩大我们的国际和跨境业务可能会对我们的 业务、财务状况和经营业绩造成重大不利影响。

通过我们的国际和跨境市场进行的交易 可能受到不同的海关、税收和进出口规则和法规的约束。例如,自2016年4月8日起生效的《关于跨境电商零售进口税收政策的通知》或新的《跨境电商税收公告》取代了之前对 进口消费品征税的制度,并对通过电商平台销售的大多数产品征收17%的增值税,对化妆品和香水征收30%的消费税,但是如果超过规定的限额,护肤品,母婴用品不征收消费税。见"项目4。有关公司的资料。—业务 概览>法规>税务法规。——"对通过跨境电商平台进口的消费品征收进口税的监管模式的变化,以及对进口类别的限制,可能会大幅增加对买家征收的进口税,从而提高我们跨境平台上销售的商品的价格,这可能 损害我们的竞争优势,并可能对我们跨境电商业务的增长造成不利影响,我们的财务状况和经营业绩。

这些 海关和进出口规则和法规非常复杂,相关司法管辖区的海关和税务机关可能会质疑我们根据各自的海关和进出口法律和条约对产品装运相关的适用海关 和进出口规则的解释。此外,我们还将面临同时遵守 多个司法管辖区的合规规则和法规的挑战,

27

目录表

而 这些规则或规章可能以复杂的方式相互冲突或相互作用。我们的全球化战略可能会受到海关和进出口法律、规则和法规的复杂性和发展的不利影响,包括中国对通过跨境电子商务平台进口的消费品征收进口税的监管模式的变化。

我们的品牌名称和业务可能会受到竞争对手咄咄逼人的营销和传播策略 的损害。

由于我们行业的激烈竞争,我们一直是并可能成为关于我们 公司和我们的产品和服务的不完整、不准确和虚假陈述的目标,这些陈述可能损害我们和我们管理层的声誉和我们的品牌,并严重阻碍消费者在我们的市场上进行购买。我们 应对竞争对手误导性营销努力的能力可能会在季度末前后自行设置的静默期内受到限制,或者由于法律禁止 我们在某些其他时间段进行允许的公开通信。

我们的运营业绩在季度间波动很大,这可能使 难以预测我们的未来业绩。

Our results of operations fluctuate significantly from quarter to quarter. In addition, our business is characterized by seasonal fluctuations, which may cause further fluctuations. The fourth quarter of each calendar year generally contributes the largest portion of our annual revenues due to a number of factors, such as merchants allocating a significant portion of their online marketing budgets to the fourth calendar quarter, promotions, such as Singles Day on November 11 of each year and the impact of seasonal buying patterns in respect of certain categories such as apparel. The first quarter of each calendar year generally contributes the smallest portion of our annual revenues, primarily due to a lower level of allocation of online marketing budgets by merchants at the beginning of the calendar year and the Chinese New Year holiday, during which time consumers generally spend less and businesses in China are generally closed. We may also introduce new promotions or change the timing of our promotions in ways that further cause our quarterly results to fluctuate and differ from historical patterns. In addition, seasonal weather patterns may affect the timing of buying decisions. For example, unexpectedly long periods of warm weather could delay the purchase of heavier clothing items that have higher average selling prices. The performance of our equity investees and of businesses in which we have made investments, may also result in fluctuations in our results of operations. Fluctuations in our results of operations related to our investments may also result from the accounting implication of re-measurement of fair values of certain financial instruments, share-based awards and previously held equity interests upon disposal or step acquisitions. Given that the fair value movements of the underlying equities of financial instruments, share-based awards or equity interests are beyond the control of our management, the magnitude of the related accounting impact is unpredictable and may affect our results of operations significantly. Our results of operations will likely fluctuate due to these and other factors, some of which are beyond our control. In addition, our growth in the past may have masked the seasonality that might otherwise be apparent in our results of operations. As the rate of growth of our business declines in comparison to prior periods, we expect that the seasonality in our business may become more pronounced. Moreover, as our business grows, we expect that our fixed costs and expenses, such as payroll and benefits, bandwidth and co-location fees, will continue to increase, which will result in operating leverage in seasonally strong quarters but can significantly pressure operating margins in seasonally weak quarters.

我们的 季度和年度财务业绩可能会与我们的历史业绩有所不同。如果我们的经营业绩低于未来公开市场 分析师和投资者的预期,或者如果我们的财务业绩出现重大波动,我们的美国存托证券的市场价格可能会大幅下跌。

28

目录表

我们可能无法保护我们的知识产权。

我们依靠中国和其他 司法管辖区的商标、公平贸易惯例、专利、版权和商业秘密保护法以及保密程序和合同条款的组合来保护我们的知识产权。我们还与我们的员工和可能访问我们专有信息的任何 第三方签订保密协议,我们严格控制对我们专有技术和信息的访问。

知识产权保护在中国或我们经营的其他国家可能不够。保密协议可能会被交易对手违反,我们可能没有 对这些违反行为可用的充分补救措施。因此,我们可能无法有效地保护我们的知识产权或在中国或 其他地方执行我们的合同权利。此外,监管任何未经授权使用我们的知识产权是困难的、耗时的和昂贵的,我们采取的措施可能不足以防止盗用我们的知识产权 。如果我们诉诸诉讼来强制执行我们的知识产权,诉讼可能会导致大量成本,并转移我们的管理 和财政资源。我们不能保证我们会在此类诉讼中获胜。此外,我们的商业机密可能会被泄露或以其他方式提供给我们的竞争对手,或被我们的竞争对手独立 发现。在保护或执行我们的知识产权方面的任何失误都可能对我们的业务、财务状况和运营结果造成重大不利影响 。

如果我们市场上销售的产品和服务对财产或人员造成损害,我们可能会根据消费者保护法提出索赔,包括健康和安全索赔和 产品责任索赔。

Due to several high-profile incidents involving food safety and consumer complaints that have occurred in China in recent years, the PRC government, media outlets and public advocacy groups are increasingly focused on consumer protection. Moreover, as part of our growth strategy, we expect to increase our focus on food, food supplements and beverages, mother care, baby care and healthcare products and services, and electronics products, and have also invested in companies involved in these sectors, which could expose us to increasing liability associated with consumer protection laws in those areas. Operators of commerce marketplaces and platforms are subject to certain provisions of consumer protection laws even where the operator is not the merchant of the product or service purchased by the consumer. For example, under applicable consumer protection laws in China, e-commerce platform operators may be held liable for consumer claims relating to damage if they are unable to provide consumers with the true name, address and contact details of merchants or service providers. In addition, if we do not take appropriate remedial action against merchants or service providers for actions they engage in that we know, or should have known, would infringe upon the rights and interests of consumers, we may be held jointly liable with the merchant or service provider for such infringement. Moreover, applicable consumer protection laws in China hold that trading platforms will be held liable for failing to meet any undertakings that the platforms make to consumers with regard to products listed on their websites. Furthermore, we are required to report to SAIC or its local branches any violation of applicable laws, regulations or SAIC rules by merchants or service providers, such as sales of goods without proper license or authorization, and to take appropriate remedial measures, including ceasing to provide services to the relevant merchants or service providers. We may also be held jointly liable with merchants who do not possess the proper licenses or authorizations to sell goods or sell goods that do not meet product standards. In addition, we are facing increasing levels of activist litigation in China by plaintiffs claiming damages based on consumer protection laws. This type of activist litigation could increase in the future, and if it does, we could face increased costs defending such suits and damages should we not prevail, which could materially and adversely affect our reputation and brand and our results of operations. As our business expands outside of China, we may also face increasing scrutiny from consumer protection regulators in the United States, Europe and other jurisdictions. If claims are brought against us under any of these laws, we could be subject to damages and reputational damage as well as action by regulators, which could have a material adverse effect on our business, financial condition and results of operations. We do not maintain product liability insurance for products and services transacted on our marketplaces, and our rights of indemnity from the merchants on our marketplaces may not adequately cover us for any liability we may incur. Even unsuccessful

29

目录表

索赔 可能导致资金、管理时间和资源的消耗,并可能大幅降低我们的净收入和盈利能力。

我们可能会面临重大诉讼和监管程序。

在我们的正常业务过程中,我们主要参与了与第三方和主要知识产权侵权索赔有关的诉讼, 我们平台上涉及商家和消费者的合同纠纷,消费者保护索赔,雇佣相关案件等。随着我们的生态系统 扩展,包括跨司法管辖区和通过添加新业务,以及诉讼在中国变得越来越常见,我们可能会面临越来越多的此类索赔,包括涉及更高金额的索赔。我们已经并可能收购优酷土豆等正在或可能受到诉讼的公司,包括在我们收购的现在或曾经是上市公司的公司中的股东集体诉讼。

作为一家上市公司,我们可能会面临更多的中国内外的索赔和诉讼。如果我们最初的辩护成功,我们将需要针对此类诉讼进行辩护,包括任何上诉。诉讼过程可能会利用我们大量的现金资源,分散管理层对公司日常运营的注意力,所有这些都可能损害我们的业务。不能保证我们会在任何此类案件中获胜,这些案件的任何不利结果都可能对我们的声誉、业务 和运营结果产生重大不利影响。具体地说,我们在某些所谓的股东集体诉讼中被列为被告,这一点在“第8项.财务信息和A.合并报表和其他财务信息与法律和行政诉讼”中有所描述。我们目前无法估计与这些诉讼的解决相关的可能损失或可能的损失范围(如果有)。诉讼的不利结果,包括任何原告对这些诉讼中的判决提出的上诉,可能会对我们未来的综合财务状况、经营业绩或现金流产生实质性的不利影响。此外,虽然我们已经购买了 董事和高级管理人员责任保险,但保险范围可能不足以支付我们的赔偿义务。

今年早些时候,美国证券交易委员会(简称美国证券交易委员会)通知我们,它正在对是否存在违反联邦证券法的行为展开调查。美国证券交易委员会要求我们自愿向其提供与以下内容有关的文件和信息:我们的合并政策和做法(包括我们作为股权法被投资人对菜鸟网络的会计 ),我们适用于一般关联方交易的政策和做法,以及我们从光棍节开始报告运营数据。我们 自愿披露这一美国证券交易委员会信息请求,并与美国证券交易委员会合作,并一直通过我们的法律顾问向美国证券交易委员会提供所要求的文件和信息。美国证券交易委员会 建议我们,美国证券交易委员会或其工作人员发起信息请求不应被解释为已发生任何违反联邦证券法的行为。这件事 正在进行中,与任何监管程序一样,我们无法预测何时结束。

诉讼、索赔、调查和诉讼的存在可能损害我们的声誉,并对我们的美国存托凭证的交易价格产生不利影响。任何索赔、调查和诉讼的结果本质上都是不确定的,在任何情况下,针对这些索赔进行辩护都可能既昂贵又耗时,并可能显著分散我们 管理层和其他人员的精力和资源。任何诉讼、调查或诉讼中的不利裁决可能会导致我们支付损害赔偿以及法律和其他费用,限制我们开展业务的能力,或要求我们改变运营方式。

30

目录

由于商家或消费者在我们的市场上与受制裁国家或个人的商业交易或联系,我们的声誉可能会受到损害,我们的美国存托凭证的价格可能会大幅下降。

美国政府对某些国家和地区,或被制裁的国家,包括古巴、伊朗、朝鲜、苏丹和叙利亚,以及许多个人和实体,包括那些被认定从事与恐怖主义、贩毒、扩散大规模杀伤性武器或侵犯人权有关的活动或被制裁的人,实施广泛的经济和贸易限制。联合国、欧盟或欧盟、英国或英国以及其他国家也实施经济和贸易限制,包括对某些受制裁国家和受制裁人员。我们在受制裁国家没有员工或业务,而且, 尽管我们的网站在全球范围内开放并可用,但我们并不积极向受制裁国家或受制裁人员招揽业务。

作为开曼群岛公司,我们通常不需要遵守美国,英国和欧盟的制裁程度与美国相同,英国或欧盟实体。然而,我们的美国,英国和欧盟 子公司,我们的 美国人或英国或欧盟公民的员工,在美国活动,英国,或欧盟,涉及美国的活动—原产货物或服务,以及某些与伊朗有关的活动,可能会受到适用的 制裁要求的约束。以www.example.com为例,我们在2016财年从这些受制裁国家的会员获得的现金总收入占我们国际批发商业现金收入的不到0.04%。就速卖通和淘宝商城而言,受制裁县的消费者所下订单的比例很小,截至2016年3月31日止的12个月内, 合计GMV约为1020万美元。由于全球速卖通和淘宝商城上的所有交易费用均由商家支付,主要 位于中国,因此我们不会就在这些平台上进行的交易从受制裁国家的消费者那里赚取任何费用或佣金。

我们 无法向您保证,当前或未来的经济和贸易制裁法规或事态发展不会对我们的业务或声誉产生负面影响。国际经济和贸易制裁是复杂的,经常变化,包括管辖范围和受制裁的国家、实体和个人名单。因此,我们可能会产生 与当前、新的或变化的制裁计划有关的大量成本,以及调查、罚款、费用或和解,这些成本可能难以预测。随着我们在全球范围内扩展并扩展到云计算和数据托管等其他业务,我们还可能面临与 制裁相关的合规成本和风险增加。此外,我们不断扩大的全球业务网络 合作伙伴、合资伙伴或与我们或我们的关联公司有合作关系的其他方可能在受制裁国家或受制裁人员境内或与之一起从事活动, 这可能导致负面宣传、政府调查和声誉损害。上述任何情况都可能导致我们的美国存托凭证的价格大幅下跌,从而大幅降低您在美国存托凭证中的投资价值 。

某些 机构投资者,包括美国州和市政府和大学,以及金融机构,已经提出或采取了 撤资或类似的投资与制裁国家有业务往来的公司的倡议。因此,由于我们的市场上涉及 受制裁国家的用户的活动,某些投资者可能不希望投资,某些金融机构可能不希望放贷或发放信贷,并可能放弃对我们的投资,或寻求提前偿还 贷款。该等撤资措施可能会对我们的声誉造成负面影响,而投资者对我们的美国存托证券的情绪可能会受到重大不利影响。

我们可能会对生态系统中可用的内容承担责任,这些内容被指控破坏社会稳定 、淫秽、诽谤或其他非法行为。

根据中国法律和我们运营所在地的某些其他司法管辖区的法律,我们必须监控我们的网站以及托管在我们服务器和移动界面上的网站 ,以防止被视为破坏社会稳定、淫秽、迷信或诽谤的物品或内容,以及 在我们运营我们的市场所在地的其他司法管辖区内非法出售的物品、内容或服务,并迅速就相关项目、内容或服务采取适当行动。我们还可能 因我们的客户或我们的网站或移动设备用户的任何非法行为而在中国或其他司法管辖区承担潜在责任

31

目录表

界面 或我们分发的内容或从我们的平台链接的内容被认为不合适。可能难以确定可能导致我们承担责任的内容类型,我们的 网站和平台(如优酷土豆),允许用户将视频和其他内容上传到我们的网站,或我们的云计算服务,允许用户将大量数据上传并保存在 我们的云数据中心,可能会使这一点变得更加困难。如果我们被发现负有责任,我们可能会受到负面宣传、罚款、被吊销相关业务经营许可证,或 被禁止在中国或其他司法管辖区运营我们的网站或移动界面。

此外,根据我们的消费者、商家和 其他参与者在我们的平台上发布的信息的性质和内容,包括用户生成的内容、产品评论和留言板,可能会就诽谤、诽谤、疏忽、版权、专利或商标侵权、侵权(包括人身伤害)、其他非法活动或 其他理论和索赔对我们提出索赔。

无论 此类争议或诉讼的结果如何,我们都可能因这些行为而遭受负面宣传和声誉损害。

未能遵守我们的债务条款可能导致债务加速, 这可能对我们的现金流和流动性产生不利影响。

我们已发行总值80亿美元的无抵押优先票据。我们还达成了30亿美元的循环信贷安排和40亿美元的五年期定期贷款安排。根据我们的无担保优先票据和信贷安排的条款以及我们未来可能达成的任何债务融资安排,我们现在、将来也可能会受到可能限制我们的业务和运营的契约的约束。如果我们违反任何这些公约,我们无担保优先票据的贷款人和持有人将有权加速我们的债务义务。我们的信贷安排或无担保优先票据的任何违约都可能要求我们在到期前偿还这些债务,并限制我们获得额外融资的能力,这反过来可能对我们的现金流和流动性产生重大不利影响。

我们可能需要额外的资本,但可能无法以优惠条款或根本无法获得。

由于业务的未来增长和发展,我们可能需要额外的现金资源,包括我们可能决定进行的任何投资或 收购。如果我们的现金资源不足以满足我们的现金需求,我们可能寻求发行额外的股权或债务证券,或获得 新的或扩大的信贷额度。我们在未来获得外部融资的能力受到各种不确定因素的影响,包括我们的未来财务状况、经营业绩、 现金流量、我们美国存托证券的交易价格、国际资本和贷款市场的流动性以及中国政府对外国投资和中国互联网行业的规定。 此外,产生债务将使我们承担更多的偿债责任,并可能导致运营和融资契约,从而限制我们的运营。我们无法 保证融资将以我们可以接受的方式、金额或条款及时提供,或者根本无法保证。任何未能以对我们有利的条款筹集所需资金的行为,或根本无法筹集所需资金,都可能严重限制我们的流动性,并对我们的业务、财务状况和经营业绩产生重大不利影响。此外,任何股票或股票挂钩证券的发行 都可能导致我们现有股东的严重摊薄。

我们面临与债务有关的利率风险。

我们面临与债务有关的利率风险。我们的信贷融资和一批本金总额为3亿美元的 无抵押优先票据的利率是基于与伦敦银行同业拆息的利差。因此,与我们债务相关的利息支出将受到LIBOR波动的潜在影响 。LIBOR的任何增加都可能影响我们的融资成本,如果不能有效对冲。我们以人民币计值的银行借贷亦须承受利率 风险。尽管我们不时使用对冲交易以减少利率风险,但该等对冲未必有效。

32

目录表

我们可能没有足够的保险范围来支付我们的业务风险。

我们已获得保险,以涵盖某些潜在风险和责任,如财产损失、业务中断和公共 责任。然而,中国的保险公司提供有限的商业保险产品。因此,我们可能无法为我们在中国的运营中面临的所有类型的风险购买任何保险 ,我们的承保范围可能不足以补偿可能发生的所有损失,特别是业务或运营损失。我们不投保产品责任保险, 也不投保关键人人寿保险。这可能使我们面临潜在的索赔和损失。任何业务中断、诉讼、监管行动、流行病爆发或自然灾害也可能使我们面临巨额成本和资源转移。我们无法向您保证,我们的保险范围足以防止我们遭受任何损失,或者我们将能够 根据我们当前的保险单及时或根本无法成功索赔损失。如果我们发生保险单未涵盖的任何损失,或赔偿金额 显著低于我们的实际损失,我们的业务、财务状况和经营业绩可能会受到重大不利影响。

发生自然灾害、大范围的健康流行病或其他疫情,可能会对我们的业务、财务状况和经营业绩造成 重大不利影响。

我们的业务可能会受到自然灾害(如暴风雪、地震、火灾或洪水)、 广泛的健康流行病(如猪流感、禽流感、严重急性呼吸系统综合征或SARS)的爆发、埃博拉病毒或其他事件(如战争、恐怖主义行为、环境 事故、电力短缺或通讯中断)的重大不利影响。在中国或世界其他地方发生此类灾难或长期爆发流行病或其他不利的公共卫生发展,可能会严重扰乱我们的业务和运营。这些事件还可能严重影响我们的行业,导致我们用于 运营的设施暂时关闭,这将严重扰乱我们的运营,并对我们的业务、财务状况和运营业绩产生重大不利影响。如果 我们的员工或业务合作伙伴的员工被怀疑患有猪流感、禽流感、SARS、埃博拉病毒或其他传染病,我们的运营可能会中断,因为这可能需要我们或我们的业务合作伙伴隔离部分或全部员工,或对用于我们运营的设施进行消毒。此外,如果 自然灾害、健康流行病或其他疫情对全球或中国整体经济造成损害,我们的收入和盈利能力可能会大幅下降。如果我们的消费者、商家或其他参与者 受到自然灾害、流行病或其他疫情的影响,我们的运营也可能受到严重干扰。

与我们公司结构相关的风险

阿里巴巴合伙企业及相关投票协议限制了我们股东提名和选举董事的能力。

我们的公司章程允许阿里巴巴合伙企业提名或在有限的情况下任命董事会的简单多数成员 。如果在任何时候,由于任何原因,包括由于阿里巴巴合伙企业先前提名的董事 不再是我们董事会成员,或由于阿里巴巴合伙企业先前未行使其提名或任命董事会 简单多数的权利,阿里巴巴合伙企业将有权(全权酌情)提名或任命必要的董事会成员 ,以确保阿里巴巴合伙企业提名或任命的董事占董事会的简单多数。

此外,我们还签署了一份投票协议,根据该协议,软银、雅虎、马云和蔡崇德同意在每次股东年度大会上投票支持阿里巴巴合伙董事 被提名人,只要软银拥有至少15%的已发行普通股。此外,投票协议规定,软银有权 向我们的董事会提名一名董事,直到软银拥有低于我们的15%的已发行普通股,该权利也反映在我们的组织章程中。此外,根据投票协议,雅虎、马云和蔡英文已同意投票,

33

目录表

在软银被提名人参选的每次年度股东大会上,支持软银董事被提名人选举 的股份 (包括其拥有投票权的股份)。此外,除某些例外情况外,根据投票协议,软银和雅虎已同意授权杰克和乔(Jack and Joe)代表软银持有的超过我们已发行股份30%的任何部分股权,以及雅虎(Yahoo)代表其全部股权,最多不超过我们普通股1.215亿股。这些委托书将继续有效,直到马云在完全摊薄基础上拥有的我们普通股少于1%或我们严重违反投票协议。

此 治理结构和合同安排限制了股东影响公司事务的能力,包括董事会层面决定的任何事项。 此外,授予阿里巴巴合伙企业的提名权将在阿里巴巴合伙企业的有效期内继续有效,除非我们的组织章程经 在股东大会上代表至少95%股份的股东投票另有规定。尽管控制权发生变化 或本公司合并,阿里巴巴合伙企业的提名权仍将有效,只要软银和雅虎仍为主要股东,我们预计阿里巴巴合伙企业的提名人将在任何董事选举会议上获得多数票,并将被选为董事。这些条款和协议可能会产生延迟、防止或阻止控制权变更的效果,并可能限制我们的股东获得其美国存托凭证溢价的机会 ,还可能大幅降低部分投资者愿意为我们的美国存托凭证支付的价格。截至本年报日期, 投票协议各方及阿里巴巴合伙人合共持有超过50%的已发行普通股(包括未归属股份及相关已归属股份 及未归属奖励)。见"项目6。董事、高级管理人员及雇员。—董事及高级管理层均为阿里巴巴合伙企业。—”

阿里巴巴合伙企业的利益可能与我们股东的利益发生冲突。

阿里巴巴合伙企业的提名和任命权限制了我们股东影响公司事务的能力, 包括由我们董事会决定的任何事项。阿里巴巴合伙企业的利益可能与我们股东的利益不一致,阿里巴巴合伙企业或其 董事被提名人可能会做出他们不同意的决定,包括关于重要议题的决定,如薪酬、管理层继任、收购策略以及我们的业务和财务 策略。例如,由于阿里巴巴合伙企业将继续主要由我们的 管理团队成员组成,因此,阿里巴巴合伙企业及其董事提名人,与我们的运营理念一致,可能会以牺牲我们的 短期财务业绩为代价,关注生态系统参与者的长期利益,这可能不同于与阿里巴巴合伙企业无关的股东的期望和愿望。如果阿里巴巴合伙企业的利益 不同于我们任何股东的利益,则阿里巴巴合伙企业可能寻求采取的任何行动可能使该股东处于不利地位。

我们的公司章程包含反收购条款,这些条款可能会对我们普通股和美国存托证券持有人的权利 产生不利影响。

我们的公司章程包含某些条款,这些条款可能会限制第三方获得我们公司的控制权, 包括:

34

目录表

这些 条款可能会产生延迟、防止或阻止控制权变更的效果,并可能限制我们的股东获得其美国存托凭证溢价的机会, 还可能大幅降低部分投资者愿意为我们的美国存托凭证支付的价格。

软银拥有超过30%的已发行普通股,其权益可能与 其他股东的权益不同。

截至2016年3月31日,软银持有我们约32.2%的流通普通股。除某些例外情况外, 软银已同意授权马云和蔡崇德持有超过我们已发行普通股30%以上的任何部分股权的投票权。根据我们与软银达成的投票协议 条款,软银还有权提名一名董事会成员,雅虎,杰克和乔同意投票(包括他们拥有投票权的 的股份),在软银被提名人参选的每次年度股东大会上,以软银被提名人为受益人,直至软银被提名人持有 低于我们发行在外普通股的15%。软银的董事提名权也体现在我们的公司章程中。除与阿里巴巴 合伙企业董事提名人有关的股东投票外,软银将对需要股东投票的事项的结果以及相应地对我们的业务和公司事务产生重大影响。软银可以 以其认为符合其自身最佳利益的方式行使其股东权利,这可能与我们其他股东的利益发生冲突。即使软银遭到我们其他股东的反对,我们也可能采取这些行动。

有关详细信息,请参阅"第7项。主要股东及关联方交易附注B。—关联方 交易与软银和雅虎的交易和协议投票协议。——”

如果中国政府认为与我们的可变权益 实体有关的合同安排不符合中国政府对外国投资的限制,或者如果这些法规或现有法规的解释在未来发生变化,我们可能会受到 处罚或被迫放弃我们在这些业务中的权益。

外国人对某些类型的互联网业务(如互联网信息服务)的所有权受 适用的中国法律、法规和法规的限制。例如,外国投资者一般不得拥有增值电信服务提供商超过50%的股权。 任何此类外国投资者还必须具备在海外提供增值电信服务的经验和良好的往绩记录。虽然根据《关于取消在线数据处理和交易处理业务外资持股比例限制的通知》 工信部于2015年6月19日颁布的《运营电子商务》,允许境外投资者 持有在线数据处理和交易处理业务的全部股权(运营电子商务)在中国,《外商投资电信规则》规定的其他要求(如对主要外国投资者的业绩记录和经验要求)仍然适用。目前尚不清楚本通知将如何实施,当局对其解释和实施存在很大 不确定性。

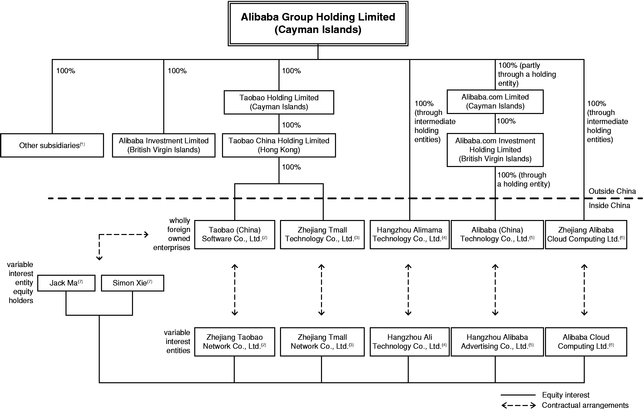

虽然 2016财年,我们绝大部分收入来自我们的外商独资企业,但我们通过多个在中国注册成立的可变权益实体,在中国提供互联网信息服务, 这对我们的业务至关重要。可变权益实体由中国公民(即我们的创始人或高级雇员)或由该等中国公民拥有的中国实体或可变权益实体股权持有人(我们与他们有合约安排)或合约安排)拥有。合约安排给予我们 对各可变权益实体的有效控制权,使我们能够获得可变权益实体产生的绝大部分经济利益,并将可变权益实体的财务业绩合并到我们的经营业绩中。尽管我们采用的架构与长期行业惯例一致,且 中国可比公司通常采用,但中国政府可能不同意该等安排符合中国许可证、注册或其他监管要求、现有政策或 未来可能采用的要求或政策。

35

目录表

在我们的中国法律顾问方达合伙人的意见中,我们的重大外商独资企业和我们在中国的重大可变利益实体的所有权结构不 也不会违反任何现行的中国法律、法规或规则;我们的重大外商独资企业、我们的重大可变利益实体及其股权持有人之间受中国法律管辖的合同安排是有效的、具有约束力的,并可根据其条款和现行有效的中国法律法规强制执行 ,且不会违反任何现行有效的中国法律、法规或法规。然而,方大合伙人也告知我们,中国现行法律、规则和法规的解释和适用存在很大的不确定性。因此,中国监管当局和中国法院未来可能会采取与我们中国法律顾问的意见相反的观点。

它 不确定是否会通过任何与可变利益实体结构有关的新的中国法律、规则或法规,或者如果通过,它们将提供什么。另请参阅 “中华人民共和国外商投资法草案的制定时间表、解释和实施存在重大不确定性。”

如果我们或我们的任何可变利益实体被发现违反了任何现有或未来的中国法律、规则或法规,或未能获得或保持任何所需的 许可或批准,中国相关监管机构将拥有广泛的酌情权,在处理此类违规或失败时采取行动,包括吊销我们中国子公司或可变利益实体的业务和经营许可证、要求我们停止或限制我们的运营、限制我们的收入权、屏蔽我们的一个或多个网站、要求我们重组业务或对我们采取其他监管或执法行动。实施这些措施中的任何一项都可能对我们进行全部或部分业务运营的能力造成重大不利影响。此外,如果中国政府当局发现我们的法律架构和合同安排违反中国法律、规则和法规,尚不清楚中国政府的行动将对我们以及我们在合并财务报表中整合我们任何可变利益实体的财务 结果的能力产生什么影响。如果任何这些政府行动的实施导致我们失去指导我们的任何重大可变利益实体的活动的权利,或者以其他方式与任何这些实体分离,并且如果我们不能以令人满意的方式重组我们的所有权结构和运营,我们将不再能够在我们的合并财务报表中合并我们的可变利益实体的财务业绩。这些事件中的任何一个都会对我们的业务、财务状况和运营结果产生实质性的不利影响。

《中华人民共和国外商投资法(草案)》的制定时间表、解释和实施存在重大不确定性。

商务部于2015年1月发布了外商投资法草案讨论稿,旨在 制定后取代中国现行有关外商投资的主要法律法规。虽然商务部已于2015年2月完成了对该草案的征求意见工作,但其制定时间表仍存在很大不确定性。

在其他方面,外商投资法草案旨在引入“实际控制”原则,以确定一家公司是被视为外商投资企业还是外商投资企业。外商投资法草案明确规定,在中国设立的由外国投资者“控制”的实体将被视为外商投资企业,而在外国管辖范围内组织的实体经商务部批准为由中国实体和/或公民“控制”的,仍将被视为“负面清单”上的“限制类别”投资的中国境内实体。在这方面,法律草案对“管制”作了宽泛的定义,以涵盖下列任何概括类别:

36

目录表

一旦 某个实体被确定为外商投资企业,且其投资额超过一定门槛,或其经营业务属于据称由国务院将来另行发布的"负面清单"范围内,则需要商务部或其当地同行进行市场准入审批。

"可变利益实体"结构或VIE结构已被许多位于中国的公司(包括我们和我们的某些股权投资对象,如微博)采用,以获得 在目前中国受到外商投资限制的行业中所需的许可证和许可证。根据《外国投资法》草案, 通过合同安排控制的可变利益实体,如果最终由外国投资者"控制",也将被视为外商投资企业。对于在 "负面清单"上的"限制类别"的行业类别中具有VIE结构的任何公司,只有当最终控制人为中国国籍(中国国有 企业或机构,或中国公民)时,现有VIE结构才可被视为合法。相反,如果实际控制人为外国国籍,则可变利益实体将被视为外商投资企业,且在"负面清单"上的行业类别中的任何 未经市场准入许可的操作都可能被视为非法。

根据 目前建议的《外商投资法》草案中"控制权"的定义,我们认为有充分的依据确定我们和 可变利益实体最终由中国公民控制,原因如下:

请参见 "第6项。董事、高级管理人员及雇员。—董事及高级管理层均为阿里巴巴合伙企业。—”

然而, 根据颁布的《外商投资法》, 关于如何确定本公司、可变利益实体和具有VIE结构的股权投资对象的控制权状况, 存在重大不确定性。此外,我们目前或计划在未来通过我们的合并 实体经营的任何业务,以及我们的股权投资对象经营的业务是否会列入即将发布的"负面清单",因此不确定是否会受到任何外国投资限制或 禁令。我们还面临着不确定性,即《外商投资法》的颁布版本和最终的“负面清单”是否会要求具有现有VIE结构的公司完成进一步行动,例如商务部市场准入 审批,以及是否能够及时获得此类审批。根据已颁布版本的外商投资法,倘吾等或吾等具有VIE结构的股权投资对象未被视为 最终由中国境内投资者控制,则吾等或该等股权投资对象根据已颁布的 外商投资法要求采取的进一步行动可能会对吾等的业务及财务状况造成重大不利影响。

此外,如果根据已颁布的《外商投资法》,我们的公司治理实践可能受到重大影响,我们的合规成本可能会增加,如果我们不被视为最终由中国境内 投资者控制。例如,拟议的《外国投资法》草案旨在对外国投资者和适用的外商投资企业实施严格的临时和定期信息报告要求。除了投资执行报告和投资修正报告(每项投资和投资细节的变更)外,年度报告将是强制性的,满足某些标准的大型外国投资者将被要求每季度报告。任何被发现不遵守 这些信息报告义务的公司都可能面临罚款和/或行政或刑事责任,直接责任人可能面临刑事责任 。

37

目录表

我们的合同安排在提供对可变权益 实体的控制方面可能不如直接所有权有效。

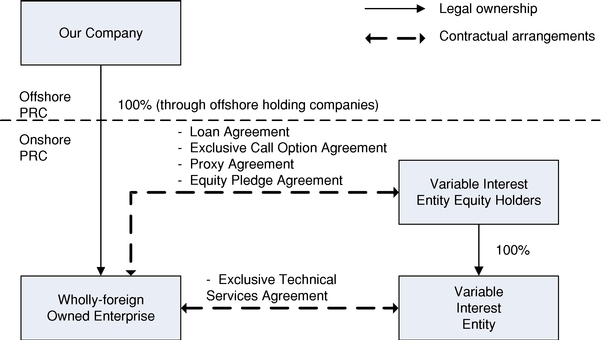

我们依靠与可变利益实体的合同安排来经营我们在中国的部分互联网业务以及其他 限制或禁止外国投资的业务。关于这些合同安排的说明,见"项目4。有关 公司ECC的信息。—组织结构—我们的外商独资企业、可变利益实体和 可变利益实体股权持有人之间的合同安排。—" 这些合同安排可能不如直接所有权有效,为我们提供对可变利益实体的控制权。

如果 我们拥有可变利益实体的直接所有权,我们将能够直接行使我们作为股权持有人的权利,以实现这些实体的董事会变动,这可能会在管理层和运营层面产生变化。根据我们的合同安排,我们可能无法直接更换这些 实体的董事会成员,而必须依赖可变利益实体和可变利益实体股权持有人履行其义务,以行使我们对可变 利益实体的控制。可变利益实体股权持有人可能与我们或我们的股东存在利益冲突,他们的行为可能不符合我们公司的最佳利益,也可能无法履行这些合同规定的义务。例如,我们的可变利益实体及其各自的股权持有人可能会违反他们与我们的合同安排,其中包括: 未能进行他们的运营,包括以可接受的方式维护我们的网站和使用相关可变利益实体拥有独家使用权的我们的域名和商标,或采取其他有损我们利益的行动。根据认购期权,吾等可根据合约安排,随时更换可变权益实体的股权持有人。然而,如果任何股权持有人不合作,并且与这些合同或股权持有人更换有关的任何争议仍未解决,我们将不得不 通过中国法律和仲裁或司法机构的运作来执行我们在合同安排下的权利,这可能是昂贵和耗时的,并将受到中国法律制度不确定性的影响 。见“如果我们的可变利益实体或其股权持有人未能履行合同安排下的义务,将对我们的业务、财务状况和经营结果产生重大不利影响。”因此,合同安排在确保我们对业务运营的相关 部分的控制方面可能不如直接所有权有效。

如果我们的可变权益实体或其股权持有人未能履行合同安排下的义务 ,将对我们的业务、财务状况和运营结果产生重大不利影响。

如果我们的可变权益实体或其股权持有人未能履行其在合同 安排下的各自义务,我们可能不得不产生巨额成本并花费额外资源来执行此类安排。虽然吾等已就各可变权益实体订立看涨期权协议,规定吾等可在适用中国法律、规则及法规许可的范围内,行使购入或提名人士收购该实体的股权或(在某些情况下)其资产的所有权的选择权,但此等认购期权的行使须经相关的中国政府当局审核及批准。吾等亦已就各可变权益实体订立股权质押协议,以确保该等可变权益实体或其权益持有人根据合约安排对吾等承担若干责任。然而, 通过仲裁或司法机构执行此类协议可能既昂贵又耗时,并将受到中国法律制度不确定性的影响。此外,吾等根据股权质押协议提出的补救措施,主要旨在协助吾等追讨可变权益实体或可变权益实体权益持有人根据合约安排欠吾等的债务 ,但可能无助于吾等取得可变权益实体的资产或权益。

此外,虽然合约安排的条款规定,该等条款将对可变权益实体权益持有人的继承人具有约束力,但由于该等继承人 并非协议的订约方,因此无法确定在可变权益实体权益持有人身故、破产或离婚的情况下,该等继承人是否受该等可变权益实体权益持有人根据合约安排承担的责任或是否愿意履行该等权益实体权益持有人根据合约安排承担的义务。如果相关可变利益实体或其股权持有人 (或其继承人)

38

目录表

如本公司未能根据各自的认购期权协议或股权质押协议转让可变权益实体的股份,吾等将需要执行我们在 认购期权协议或股权质押协议下的权利,这可能是昂贵和耗时的,而且可能不会成功。

合同安排受中国法律管辖,并规定通过中国的仲裁或法院程序解决争议。因此,这些合同将按照中国法律解释,任何争议将按照中国法律程序解决。中华人民共和国的法律制度不如美国等其他司法管辖区发达。此外,关于可变利益实体的合同安排应如何根据中国法律解释或执行,几乎没有先例,也几乎没有正式指导,因此,可能难以预测仲裁小组或法院将如何看待此类合同安排。因此,中国法律制度的不确定性 可能限制我们执行合同安排的能力。根据中国法律,如果败诉方未能在规定期限内履行仲裁裁决或法院判决, 胜诉方只能在中国法院执行仲裁裁决或法院判决,这将需要额外费用和延误。如果我们无法执行合同 安排,我们可能无法对可变利益实体施加有效控制,我们开展业务的能力以及我们的财务状况和经营业绩 可能会受到重大不利影响。

我们可能会失去使用或以其他方式受益于可变利益实体持有的许可证、批准和资产的能力,这可能会严重扰乱我们的业务,使我们无法开展部分或全部业务运营,并限制我们的增长。

虽然我们的绝大部分收入来自 我们的外商独资企业(即我们的子公司),并且我们的绝大部分经营资产由 我们的外商独资企业持有,但我们的可变利益实体持有我们业务运营所必需的许可证和批准以及资产,以及 我们一系列投资组合公司的股权,根据适用的中国法律,外国投资通常受到限制或禁止。合约安排包含 特别要求可变权益实体权益持有人确保可变权益实体有效存在并限制可变权益实体的重大资产出售 。然而,如果可变利益实体股权持有人违反这些合同安排的条款并自愿清算我们的可变利益实体,或我们的任何 可变利益实体宣布破产,其全部或部分资产受留置权或第三方债权人权利的约束,或未经我们同意以其他方式处置,我们可能无法 进行我们的部分或全部业务运营,或以其他方式从可变利益实体持有的资产中获益,这可能对我们的业务、 财务状况和经营业绩造成重大不利影响。此外,如果我们的任何可变利益实体经历了自愿或非自愿清算程序 ,其股权持有人或不相关的第三方债权人可能要求对该可变利益实体的部分或全部资产拥有权利,从而阻碍我们经营业务的能力 以及限制我们的增长。

可变利益实体的股权持有人、董事和执行官可能与我们公司存在 潜在利益冲突。

中国法律规定,董事和执行人员对其所领导或管理的公司负有受托责任。 可变利益实体的董事和执行官,包括我们的主要创始人兼执行主席马云,必须本着诚信行事,以可变利益实体的最佳利益 行事,不得利用各自的职位谋取私利。另一方面,作为本公司的董事,根据开曼群岛法律,Jack有责任对本公司和全体股东保持谨慎和忠诚。我们通过合约安排控制可变权益实体,而可变权益实体的业务及营运 与我们附属公司的业务及营运紧密结合。尽管如此,这些个人的利益冲突可能由于担任可变利益实体的董事和执行官 以及作为本公司的董事或雇员的双重角色而产生,也可能由于担任可变利益实体股权持有人和作为本公司的董事或雇员的双重角色而产生。

39

目录表

我们 无法向您保证,如果出现任何利益冲突,这些人员将始终以我们公司的最佳利益为依归,或者任何利益冲突的解决将始终以我们的利益为依归。我们亦不能向阁下保证,这些人士将确保可变利益实体不会违反现有合约安排。如果我们无法解决任何 此类利益冲突或任何相关争议,我们将不得不依靠法律程序来解决这些争议和/或根据合同安排采取强制执行行动。 对于任何此类法律诉讼的结果存在很大的不确定性。请参阅“我们的可变权益实体或其权益持有人如未能履行合约安排项下的责任 ,将对我们的业务、财务状况及经营业绩造成重大不利影响。—”

Furthermore, a company controlled by Jack serves as one of the general partners of a PRC limited partnership that made a minority investment in Wasu. Yuzhu Shi, the founder, chairman and a principal shareholder of Giant Interactive, a China-based online game company that was previously listed on the New York Stock Exchange, and an entrepreneur with significant experience in and knowledge of the media industry in China, serves as the other general partner and the executive partner. The interest of the general partner controlled by Jack in the limited partnership is limited to a return of its RMB10,000 capital contribution. In addition, Simon Xie, a former employee who is one of our founders and an equity holder in certain of our variable interest entities, is a limited partner in this PRC limited partnership. To fund this investment, in April 2015 Simon was granted a financing with an aggregate principal of up to RMB6.9 billion by a major financial institution in the PRC. The financing is secured by a pledge of the Wasu shares acquired by the PRC limited partnership, and a pledge of certain wealth management products we purchased. In addition, we entered into a loan agreement for a principal amount of up to RMB2.0 billion with Simon in April 2015 to finance the repayment by Simon of the interest under the above financing. We expect that these arrangements will strengthen our strategic business arrangements with Wasu to pursue our strategy of expanding entertainment offerings to consumers. See "Item 5. Operating and Financial Review and Prospects — A. Operating Results — Recent Investment, Acquisition and Strategic Alliance Activities — Digital Entertainment — Wasu" and "Item 7. Major Shareholders and Related Party Transactions — B. Related Party Transactions — Pledge for the Benefit of and Loan Arrangement with a Related Party."

我们 不能向您保证,鉴于马云有能力控制中国有限合伙企业之一普通合伙人,他将以我们的利益行事,我们也不能向您保证 他不会违反作为我们董事对我们的义务,包括不与我们竞争的义务。此外,石先生作为独立第三方的利益可能与Jack作为中国有限合伙企业的另一普通合伙人的利益不一致,也不符合我们追求娱乐战略的利益。如果Jack和 Shi先生在开展中国有限合伙企业业务时发生任何此类冲突,可能会对我们与华塑股东的关系产生重大不利影响,从而影响 我们实现与华塑联盟战略目标的能力。此外,无法保证Simon将有足够的资源及时或根本偿还贷款。我们向Simon提供的 贷款以Simon在中国有限合伙企业中的有限合伙企业权益作抵押。然而,如果Simon未能偿还贷款,我们执行该等担保权益的 可能会花费高昂且耗时,并且会受到中国法律制度的不确定性的影响。

我们与可变利益实体的合约安排可能会受到 中国税务机关的审查。关联方交易定价的任何调整都可能导致额外税收,从而大幅减少我们的合并净收入和您的 投资价值。

中国的税收制度正在迅速演变,中国纳税人面临重大不确定性,因为中国税法可能会以明显不同的方式解释。中国税务机关可能会主张我们或我们的子公司或可变权益实体或其股权持有人须就过往或未来的收入或收入支付额外的 税项。特别是,根据适用的中国法律、规则及法规,关联方之间的安排及交易(例如与可变权益实体的合约安排)可能会受到中国税务机关的审核或质疑。如果中国税务机关确定任何合约安排并非 按公平原则订立,因此构成有利的转让定价,相关附属公司及╱或可变权益实体及╱或可变权益实体之中国税务负债

40

目录表

股权 持有人可能会增加,这可能会增加我们的整体税务负债。此外,中国税务机关可能会征收逾期付款利息。如果 我们的税收负债增加,我们的净收入可能会大幅减少。

与在中华人民共和国营商有关的风险

中国政府政治及经济政策的变动可能对我们的业务、财务状况及经营业绩造成重大不利影响 ,并可能导致我们无法维持增长及扩张策略。

我们的大部分业务在中国进行,而我们绝大部分收入均来自中国。因此,我们的财务状况和经营业绩在很大程度上受到中国经济、政治和法律发展的影响。

中国经济在许多方面与大多数发达国家的经济不同,包括政府参与的程度、发展水平、增长速度、外汇管制和资源配置。虽然中国政府采取措施强调利用市场力量进行经济改革,减少生产性资产的国有所有权,并建立完善的企业法人治理结构,但中国的相当大一部分生产性资产仍由政府所有。此外,中国政府继续通过实施产业政策,在规范行业发展方面发挥重要作用。中国政府还通过配置资源、控制外币债务的支付、制定货币政策、监管金融服务和机构以及向特定行业或公司提供优惠待遇,对中国的经济增长进行重大控制。

虽然中国经济在过去30年中经历了显著的增长,但无论是在地理上还是在经济的不同部门之间,增长都是不平衡的。中国政府实施了鼓励经济增长和引导资源配置的各种措施。其中一些措施可能有利于整个中国经济,但也可能对我们产生负面影响。我们的财务状况和经营业绩可能会因政府对资本投资的控制或适用于我们的税收法规的变化而受到重大不利影响。此外,中国政府在过去实施了一些措施,包括加息,以控制经济增长的速度。这些措施可能会导致经济活动减少。虽然中国政府在2015年开始放松货币政策,但中国的经济出现了持续放缓的迹象。中国经济的任何长期放缓都可能导致对我们服务的需求减少,从而对我们的业务、财务状况和经营业绩产生重大不利影响。

中国法律、规则和法规的解释和执行存在不确定性。

我们的大部分业务在中国进行,并受中国法律、规则和法规的管辖。我们的中国子公司受适用于在中国的外商投资的法律、规则和法规的约束。中华人民共和国法律制度是以成文法规为基础的民法制度。与普通法制度不同,以前的法院判决可供参考,但其先例价值有限。

1979年,中华人民共和国政府开始颁布全面管理经济事务的法律、法规和规章体系。三十年来立法的总体效果大大加强了对中国各种形式的外商投资的保护。然而,中国还没有形成一个完全完整的法律体系,最近颁布的法律、规章制度可能不足以涵盖中国经济活动的方方面面,或者可能受到中国监管机构和 法院的重大解释。特别是,由于这些法律、规则和条例是相对较新的,而且公布的裁决数量有限,而且此类决定具有非先例性质,而且由于法律、规则和条例通常赋予相关监管机构在如何执行它们方面的重大自由裁量权,因此这些法律、规则和条例的解释和执行涉及 不确定性,可能不一致和不可预测。因此,我们现有的业务可能会被发现不是

41

目录表

今后完全遵守相关法律法规。此外,中国法律体系部分基于政府政策和内部规则,其中一些政策和内部规则 没有及时公布或根本没有公布,并且可能具有追溯效力。因此,我们可能在发生违规事件之前才意识到我们违反了这些政策和规则。

在中国,任何 行政和法院诉讼程序都可能旷日持久,导致大量费用,并转移资源和管理层的注意力。由于中国的行政和 法院当局在解释和实施法定和合同条款方面拥有很大的自由裁量权,因此评估行政和法院诉讼的结果 以及我们所享有的法律保护水平可能比在更发达的法律体系中更困难。这些不确定性可能会妨碍我们执行我们已签订的合同的能力,并可能对我们的业务、财务状况和经营业绩造成重大和 不利影响。

中国有关收购的法规规定了大量的监管审批和审查 要求,这可能会使我们更难通过收购实现增长。

Under the PRC Anti-Monopoly Law, companies undertaking acquisitions relating to businesses in China must notify MOFCOM, in advance of any transaction where the parties' revenues in the China market exceed certain thresholds and the buyer would obtain control of, or decisive influence over, the other party. In addition, on August 8, 2006, six PRC regulatory agencies, including the MOFCOM, the State-Owned Assets Supervision and Administration Commission, the State Administration of Taxation, the SAIC, the China Securities Regulatory Commission, or the CSRC, and the State Administration of Foreign Exchange, or SAFE, jointly adopted the Regulations on Mergers and Acquisitions of Domestic Enterprises by Foreign Investors, or the M&A Rules, which came into effect on September 8, 2006 and was amended on June 22, 2009. Under the M&A Rules, the approval of MOFCOM must be obtained in circumstances where overseas companies established or controlled by PRC enterprises or residents acquire domestic companies affiliated with such PRC enterprises or residents. Applicable PRC laws, rules and regulations also require certain merger and acquisition transactions to be subject to security review. Due to the level of our revenues, our proposed acquisition of control of, or decisive influence over, any company with revenues within China of more than RMB400 million in the year prior to any proposed acquisition would be subject to MOFCOM merger control review. As a result of our size, many of the transactions we may undertake could be subject to MOFCOM merger review. Complying with the requirements of the relevant regulations to complete such transactions could be time-consuming, and any required approval processes, including approval from MOFCOM, may delay or inhibit our ability to complete such transactions, which could affect our ability to expand our business or maintain our market share. In addition, MOFCOM has not accepted antitrust filings for any transaction involving parties that adopt a variable interest entity structure. If MOFCOM's practice remains unchanged, our ability to carry out our investment and acquisition strategy may be materially and adversely affected and there may be significant uncertainty as to whether transactions that we may undertake would subject us to fines or other administrative penalties and negative publicity and whether we will be able to complete large acquisitions in the future in a timely manner or at all.

有关中国居民投资离岸公司的中国法规可能会使我们的 中国居民实益拥有人或我们的中国子公司承担责任或罚款,限制我们向我们的中国子公司注入资本的能力,或限制我们的中国子公司增加其 注册资本或分配利润的能力。

国家外汇管理局于2014年7月4日发布了《关于境内居民境外投资和 通过特殊目的工具融资和往返投资外汇管理有关问题的通知》,简称外汇管理局37号文,取代了2005年10月21日发布的原《国家外汇管理局75号文》。国家外汇管理局第37号文要求中国居民直接设立或间接控制境外实体, 以境外投资和融资为目的,以该中国居民合法拥有的资产或境内企业股权或境外资产或权益(在国家外汇管理局第37号文中称之为"特殊目的载体")向地方外汇管理局进行登记。"国家外汇管理局第37号通告进一步要求,如果特别目的载体发生任何重大变化,例如增加或减少中国个人出资,

42

目录表

转让 或交换、合并、分立或其他重大事项。如果持有特殊目的载体权益的中国股东未能完成规定的外汇储备登记, 该特殊目的载体的中国子公司可能会被禁止向境外母公司进行利润分配,并禁止进行后续跨境外汇活动, 该特殊目的载体向其中国子公司注资的能力可能会受到限制。此外,未能遵守上述各项外汇管理局注册要求 可能导致中国法律规定的规避外汇管制的责任。

我们 已通知我们所知为中国居民的普通股主要实益拥有人其申报义务,并且在发布外汇管理局第37号通告之前,我们已代表我们所知为中国居民的某些雇员股东定期向外汇管理局第75号通告报告 。但是,我们可能不知道我们所有为中国居民的受益 所有人的身份。我们对我们的实益拥有人并无控制权,亦无法向阁下保证我们所有中国居民实益拥有人均会遵守外汇管理局第37号通告及其后的实施细则。作为中国居民的我们的实益拥有人未能根据外汇管理局 第37号通告及后续实施细则及时登记或修改其外汇管理登记,或作为中国居民的我们公司未来实益拥有人未能遵守 外汇管理局第37号通告及后续实施细则规定的登记程序,可能使该等实益拥有人或我们的中国附属公司受到罚款及法律制裁。2015年2月13日,国家外汇管理局发布了《关于进一步简化和完善直接投资外汇管理政策的通知》,简称国家外汇管理局第13号通知,自2015年6月1日起施行。根据 国家外汇管理局第13号公告,单位和个人需向符合条件的银行(而不是外汇管理局第37号文)申请对外直接投资和境外直接投资外汇登记,包括外汇管理局第37号文要求的事项。符合条件的银行将在国家外汇管理局的监督下直接审核申请并进行登记。

此外, 由于目前尚不清楚中国相关政府部门将如何解释、修订和实施这些新的外汇管理法规以及任何未来有关离岸或跨境交易的法规, 我们无法预测这些法规将如何影响我们的业务运营或未来战略。未能登记或遵守相关规定 亦可能限制我们向中国附属公司注资的能力,以及限制我们中国附属公司向公司分派股息的能力。这些风险可能会对我们的业务、财务状况和经营业绩产生重大不利影响 。

如果未能遵守中国有关员工股权激励计划的法规, 计划的中国参与者、我们或我们的海外子公司可能会受到罚款和其他法律或行政制裁。