目录表

同日,中国证监会召开境外上市新规发布新闻发布会,发布《关于境内公司境外发行上市备案管理的通知》,其中明确:(1)境外上市新规生效日期前已在境外交易所上市的境内公司,不需要立即办理备案程序,但未来境外发行需办理备案程序;(二)对在《境外上市新规》生效日期前已取得境外监管机构或证券交易所批准(如在香港完成听证或在美国完成注册)但尚未完成境外间接上市的境内公司给予6个月过渡期;境内公司未在该6个月过渡期内完成境外上市的,按要求向中国证监会备案;(3)中国证监会将征求有关监管部门的意见,完成符合合规要求的合同安排公司的境外上市备案,支持这些公司利用两个市场、两种资源发展壮大。

2023年2月24日,中国证监会会同其他政府部门发布了《关于加强境内公司境外证券发行上市保密和档案管理的规定》(简称《境外上市档案规则》),作为对《境外上市新规》的配套规则,自2023年3月31日起施行。根据《境外上市档案规则》,境内公司直接或间接在境外发行或上市证券,以及为境内公司提供服务的证券公司和证券相关服务提供者,应当建立保密和档案管理制度,采取必要措施履行保密和档案管理职责,不得泄露国家秘密和国家机关工作秘密,不得损害国家和社会公共利益。《境外上市档案规则》等规定,境内公司提供或披露涉及国家秘密或国家机构工作秘密的文件、资料,应当报经政府主管部门批准,并向保密管理部门备案。

4.C.*组织架构

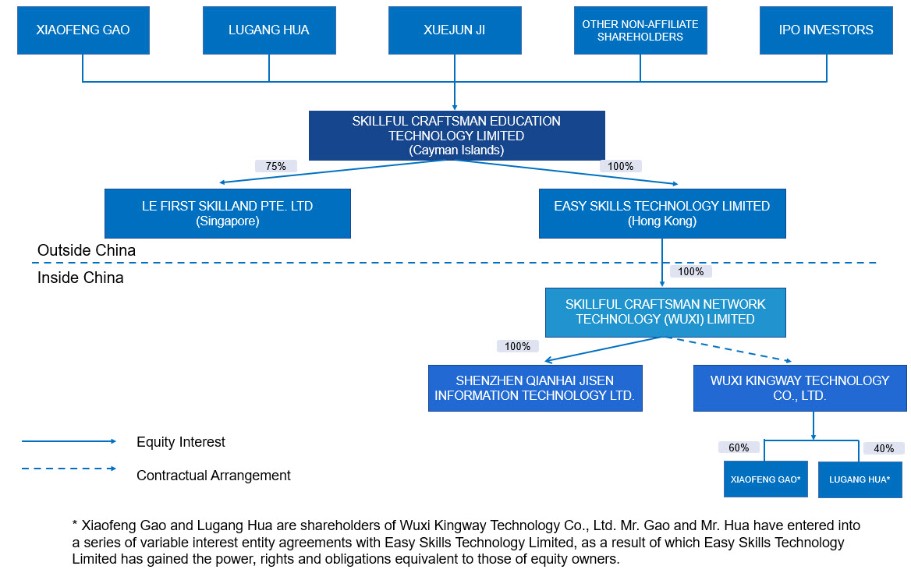

以下图表反映了截至本年度报告日期的我们的组织结构。我们的子公司和可变利益实体的描述,请参见“第(4)项.公司信息--A.公司的历史和发展”。

76