目录

美国

美国证券交易委员会

华盛顿特区,20549

附表14A

根据本条例第14(A)条作出的委托书

1934年证券交易法

由注册人提交 | | | |

| | | |

由登记人以外的另一方提交 | | | ☐ |

| | | |

选中相应的框: | | | |

| | | |

☐初步代理声明 | | | |

| | | |

☐机密,仅供委员会使用(规则14a-6(E)(2)允许) | | | |

| | | |

最终委托书 | | | |

| | | |

☐权威附加材料 | | | |

| | | |

☐根据§240.14a-12征集材料 | | | |

HCM收购公司

(在其章程中指明的注册人姓名)

(提交委托书的人的姓名,如注册人除外)

支付申请费(请勾选所有适用的方框): | | | |

| | | |

不需要任何费用。 | | | |

| | | |

之前与初步材料一起支付的 ☐费用。 | | | |

| | | |

☐费用根据交易法规则14a-6(I)(1)和0-11所要求的第25(B)项中的表格计算。 | | | |

目录

依据第424(B)(3)条提交

注册说明书第333-273849号

村野环球投资有限公司

FC.de CuerNavaca 20,12楼,Loma-Virreyes,

洛马斯·德·查普尔特佩克三世,米格尔·伊达尔戈,

11000墨西哥墨西哥城 | | | HCM收购公司

第一斯坦福德广场100号

康涅狄格州斯坦福德06902号 |

股东特别大会委托书

HCM收购公司的首席执行官

(一家开曼群岛豁免公司)

招股说明书,最多14,141,906股普通股,

1687.5万张逮捕令,

和16,875,000股普通股相关认股权证

的

村野环球投资有限公司

尊敬的HCM收购公司股东:

诚邀阁下出席HCM Acquisition Corp(“本公司”、“HCM”、“SPAC”、“我们”或“我们的”)(开曼群岛豁免公司)将于东部时间2024年3月5日上午10时举行的股东特别大会(“特别大会”)。特别会议将在100 First Stamford Place,Suite 330,Stamford,CT 06902举行。为方便起见,我们还将通过因特网www.virtualshareholdermeeting.com/HCMA2024SM2对特别会议进行现场网播。

在特别大会上,我们的股东将被要求考虑并投票表决有关HCM与Murano PV,S.A.的拟议业务合并的几项建议。DE C.V.,一家墨西哥公司(“穆拉诺”),以及穆拉诺全球投资有限公司,一家根据泽西岛辖区法律组建的公司(注册号149873),在生效时间拟成为一家上市公司(“PubCo”)。该等建议包括批准HCM、Murano、PubCo、Elias Sacal Cababie(“ESC”)、一名个人、ES Agrupación,S.A.(“ES Agrupación,S.A.”)及一名独立非执行董事(“独立非执行董事”)于二零二三年八月二日订立并于二零二三年十二月三十一日修订之经修订及重列业务合并协议(“经修订及重列业务合并协议”)。de C.V.,一家墨西哥公司(“ESAGRUP”),Murano Global B. V.,一家根据荷兰法律成立的荷兰私人有限责任公司(besloten vennootschap met beperkte aansprakelijkheid),其官方地址位于荷兰阿姆斯特丹,并在荷兰贸易注册处注册,注册号为89192877(“Dutch Murano”),MPV Investment B. V.,一家荷兰私人有限责任公司,其正式总部位于荷兰阿姆斯特丹,并在荷兰贸易注册处注册,注册号为89196651(“Dutch HoldCo”),以及Murano Global Cayman,一家在开曼群岛注册成立的获豁免有限责任公司,为PubCo的直接全资附属公司(“New CayCo”)。根据经修订及重列业务合并协议,其中包括,于NewCayCo与HCM合并后,Murano将成为PubCo的附属公司,而HCM将成为PubCo的附属公司(HCM成为幸存公司),HCM普通股将予注销,而新出版公司普通股将予出版予有权收取该等股份之人士,而HCM认股权证将转换为新出版公司认股权证(“PubCo认股权证”)。我们将经修订和重述的业务合并协议中拟进行的交易称为“业务合并”,将批准该协议中拟进行的交易的提案1、提案2和提案3称为“提案”。预计,如果业务合并完成,PubCo的股票和认股权证将全部在纳斯达克上市,PubCo将成为一家上市公司。随附的委托书/招股说明书详细描述了经修订和重述的业务合并协议、业务合并和相关交易以及穆拉诺集团的物业和发展计划,您应仔细阅读。请特别注意从第54页开始的题为“风险因素”的一节。

我们的董事会一致批准并通过了经修订和重述的业务合并协议,并一致建议我们的股东投票赞成将在特别会议上提交的所有提案。我们的赞助商、董事和高级管理人员已同意投票表决他们的所有股份,不寻求赎回这些股份,这些股份约占已发行股份的86%,支持所有这些提案。当您考虑董事会的建议和这些人同意投赞成票时,您应该记住,我们的董事和我们的管理人员在业务合并中的利益可能与您作为股东的利益相冲突。见题为“企业合并--某些人在企业合并中的利益”一节。

根据HCM的修订和重述的组织章程大纲和细则,我们为公众股东提供了在完成业务合并后赎回全部或部分HCM普通股的机会。每股赎回价格将等于当时存放在信托账户中的总金额,该账户持有我们的IPO和相关私募的收益,包括利息(扣除应缴税款),除以当时发行在外的公众股数量,其中不包括HCM的初始股东拥有的股份,他们放弃了赎回权。出于说明的目的,根据2024年2月1日信托账户中约18,289,233美元的资金和1,619,362股已发行的公众股,估计每股赎回价格约为11.22美元。在HCM首次公开募股中发行的HCM普通股(“公众股”或“信托股”)的持有人可以选择赎回其公众股,即使他们投票赞成批准经修订和重述的业务合并协议以及在特别会议上提出的其他提案。我们尚未行使的认股权证并无赎回权。

你的投票非常重要。无论您是否计划出席特别会议,请通过电话或在线投票,或填写,签名,日期并将随附的代理卡放在提供的邮资已付信封中返回。如果您是HCM普通股的记录持有人,您也可以在特别会议上投票。如果您通过银行、经纪人或其他代名人以“街道名称”持有您的股份,您将需要遵循您的银行、经纪人或其他代名人向您提供的指示,以确保您的股份在特别大会上得到代表和投票。

如果您通过代理投票,您的股票将按照您的指示进行投票。如果你签署并退还委托书,但没有说明你希望如何投票,你的委托书将被投票赞成在特别会议上提交的每一项提案。如阁下未能委派代表投票或指示阁下的银行、经纪或其他代名人如何投票,并且没有亲自在特别大会上投票,则阁下的股份将计算在内,以决定是否有法定人数出席特别大会,但不会计入在特别大会上所投的一票。

我谨代表我们的董事会感谢您的支持,并期待着业务合并的成功完成。

| | | 真诚地 |

| | | /s/肖恩·马修斯 |

2024年2月23日 | | | 肖恩·马修斯

首席执行官 |

证券交易委员会或任何州证券监管机构均未批准或不批准本委托书/招股说明书中描述的交易,未就业务合并或相关交易的优点或公平性或本委托书/招股说明书中披露的充分性或准确性作出评论。任何相反的陈述都构成刑事犯罪。

投资我们的证券涉及高度风险。在作出投资决定前,请阅读本委托书/招股说明书其他地方或类似标题下“风险因素”一节下的资料,或本委托书/招股说明书的任何修订或补充资料。

本委托书/招股说明书的日期为2024年2月23日,预计将于2024年2月23日左右首次邮寄或以其他方式递送给HCM持有人。

目录

附加信息

本委托书/招股说明书包含有关村野和HCM的重要业务和财务信息,这些信息不包括在本委托书/招股说明书中,也不随本委托书/招股说明书一起提供。如果您提出书面或口头请求,您可以免费获得此信息。如果您想收到任何其他信息,请联系:

HCM收购公司

斯坦福第一广场100号,330号套房

康涅狄格州斯坦福德06902号

詹姆斯·邦德

电话:(203)930-2200

电子邮件:jbond@hondiuscapital.com

为了获得及时交付的文件,您必须在不迟于特别会议日期前五个工作日或不迟于2024年2月27日提出请求。

目录

HCM收购公司

100 First Stamford Place,Suite 330,

康涅狄格州斯坦福德06902号

电话:(203)930-2200

关于股东特别大会的通知

将于2024年3月5日举行

致HCM Acquisition Corp的股东:

HCM Acquisition Corp(“本公司”、“HCM”、“我们”或“我们的”)(开曼群岛豁免公司)将于2024年3月5日东部时间上午10点举行股东特别大会(“特别大会”)。特别会议将在100 First Stamford Place,Suite 330,Stamford,CT 06902举行。为方便起见,我们还将通过因特网www.virtualshareholdermeeting.com/HCMA2024SM2对特别会议进行现场网播。临时股东大会将审议并表决下列议案:

• | 议案1(业务合并提案)-通过普通决议批准和采纳HCM、Murano、Dutch Murano、Dutch HoldCo、PubCo和New CayCo于2023年12月31日修订的经修订和重述的业务合并协议的提案,其中规定,HCM和Murano将成为PubCo的子公司,HCM和Murano的所有股东将成为PubCo的股东,PubCo有望成为在纳斯达克上市的上市公司。(“业务合并”),其副本作为附件A附于随附的委托书/招股说明书。 |

• | 提案2(合并提案)-通过特别决议案提出的提案,批准: |

(i)

| 在生效时间(定义见《经修订和重述的业务合并协议》),HCM将与New CayCo合并(下称“合并”),从而New CayCo的独立公司存在将终止,HCM将作为PubCo的全资子公司(下称“存续公司”)在合并后存续;以及 |

(Ii)

| 以附件C的形式提交合并计划(“合并计划”),并授权HCM签署合并计划。 |

• | 提案3(《宪章》提案)--通过特别决议核准的提案,在生效时: |

(i)

| 修订及重述本公司经修订及重述的组织章程大纲及章程细则,将其全部删除,并将本文件所附经修订及重订的组织章程大纲及细则的形式作为附件B采纳为尚存公司合并后经修订及重述的组织章程大纲及章程细则(“合并后章程”); |

(Ii)

| 将HCM的名称改为“Murano Global Hotitality Corp”;及 |

(Iii)

| 将HCM的法定股本更改为合并后尚存公司的法定股本。 |

• | 提案4(会议休会提案)--如有必要,以普通决议核准将特别会议推迟到一个或多个较晚日期的提案,以便在以下情况下允许进一步征求和表决委托书:根据特别会议时的表决票,没有足够的票数批准在会议上提出的一项或多项提案。 |

只有在2024年2月23日收盘时持有我们的HCM普通股的股东才有权获得特别会议的通知,并有权在特别会议和特别会议的任何延期或延期上投票。有权在特别大会上投票的本公司登记在册股东的完整名单将在特别大会召开前十天内(I)在合理可访问的电子网络上或(Ii)在我们的主要执行办公室供股东在正常营业时间内出于与特别大会相关的任何目的而查阅。

根据本公司经修订及重订的组织章程大纲及细则,于本公司完成业务合并后,本公司公开发售的公开股份持有人有若干权利赎回其股份以换取现金(“本公司股份赎回”)。关于这些赎回权的描述,包括某些限制,以及选择赎回的程序,见标题为“特别会议”的章节。

目录

《HCM--赎回权》。购买公开股份的认股权证持有人对与企业合并有关的该等认股权证并无赎回权。

在特别大会上,只有在已发行的HCM普通股的大多数持有人投票赞成建议1(企业合并建议),以及持有至少三分之二的已发行的HCM普通股的多数股东投票赞成建议2(合并建议)和建议3(约章建议)的情况下,业务合并才会完成。我们经修订及重订的组织章程大纲及细则并无规定最高赎回限额。然而,在任何情况下,HCM都不会赎回HCM普通股,赎回金额将导致HCM的有形资产净值低于5,000,001美元。

HCM董事会一致通过(1)由HCM、穆拉诺、荷兰穆拉诺、荷兰HoldCo、Pubco和New Cayco之间于2023年3月13日签署的《初始业务合并协议》,(2)日期为2023年8月2日的修订和重新确定的业务合并协议,以及由Pubco、HCM、Murano、荷兰Murano、荷兰HoldCo、pubco和New Cayco之间于2023年12月31日修订的协议,其副本作为附件A附于本委托书/招股说明书中,并在此作为参考并入本委托书/招股说明书。本委托书/招股说明书中使用的大写术语具有“常用术语”一节中的含义。

根据经修订和重新签署的企业合并协议及相关协议,在生效时,取决于收到HCM股东批准和Murano股东批准:

• | 新Cayco将与HCM合并并并入HCM,HCM为尚存的公司,为Pubco的全资子公司; |

• | 合并完成后,在新开曼群岛股东(即开曼群岛)、新开曼群岛或任何其他方未采取任何行动的情况下,新开曼群岛的独立法人地位将终止,而新开曼群岛作为合并后的幸存公司,将根据开曼公司法继续作为公共开曼群岛的全资子公司存在;因此,(I)在紧接生效时间前已发行及已发行的新Cayco独家股份将自动注销及终止,以换取作为合并中尚存公司的HCM发行单一股份予Pubco及(Ii)作为合并中尚存公司的HCM应按需要向pubco增发HCM新股,合计价值相等于Pubco向先前持有HCM普通股的人士发行合并股份代价的合计价值; |

• | 在交易结束前,普布科应当指定交易所代理机构,为原持有合营公司普通股的人分配合并股。在生效时间或生效时间之前,Pubco应向交易所代理发行所需数量的合并股票,这些股票随后将被转让给有权获得合并股票的HCM普通股持有人; |

• | 在生效时间之后,PubCo应合理及时地向生效时间之前有权接收合并股份的HCM普通股的每个记录持有人发送或应促使交易代理人发送一封传送函和指示(该通知须指明交付须予完成,遗失风险及所有权须予转移,仅在向交易所代理人适当发行每一合并股份后,且该传送函将采用惯例格式),以供在该等交易所中使用(各称为“传送函”); |

• | 于生效时间,由于合并及HCM普通股任何持有人并无采取任何行动,紧接生效时间前已发行及流通的每股HCM普通股,但不包括根据HCM股份赎回赎回或作为库存股份持有的任何HCM普通股,该库藏股应作为合并的一部分被取消,不得构成“HCM普通股”,应自动取消和消灭,并作为交换,HCM普通股的每名持有人将有权收取代价,代价包括交易代理账户中持有的相应数量的合并股份,仅为HCM普通股持有人的利益(为免生疑问,在法律上可能的情况下,每一股HCM普通股将被交换为一股新的公共公司普通股); |

目录

• | 在生效时间及之后,合并将具有以下效力(但不限于):作为尚存公司的HCM应拥有新Cayco和HCM(下称“组成公司”)的所有公共和私人性质的权利、特权、权力和专营权,并应受每个组成公司的所有限制、残疾和责任的约束;每个组成公司的所有权利、特权、权力和特许经营权,以及所有财产、不动产、个人和混合财产,以及因任何原因欠每个该等组成公司的所有债务,应归属于尚存的公司;而所有财产、权利、特权、权力及专营权,以及所有及每项其他权益,此后即成为尚存公司的财产,一如其为组成公司的财产一样;而藉契据或其他方式归属任何一间该等组成公司的任何土地财产的所有权,或藉任何文书或其他方式归属任何该等组成公司的任何其他房地产权益的所有权,不得因合并而恢复或在任何方面受损;但任何组成公司的任何财产的所有留置权,其后须由尚存的公司承担,并可在犹如上述债项、法律责任及责任是由该公司招致或订立的范围内一样,对该公司强制执行; |

• | 合并中不会发行零碎的pubco普通股。交易所代理应向下舍入至最近的整股公共普通股,以代替在合并中HCM普通股持有者原本有权获得的零碎公共普通股,公共公共公司将对通过四舍五入消除的零碎股票进行现金结算; |

• | 作为合并的结果,在没有任何一方或任何其他人士采取任何行动的情况下,每份购买HCM普通股(保荐人持有的股份除外)的认股权证应(A)自动停止代表收购HCM普通股的权利,并应自动转换为收购相当于紧接生效时间前受该等HCM认股权证规限的Pubco A类普通股数量的权利;(B)购买一股Pubco普通股所需的每份完整认股权证的行使价为11.50美元;及(C)于截止日期的五年周年日届满。PUBCO应于前述事项生效日期前订立认股权证认购协议; |

• | 经修订及重新签署的企业合并协议的各方将在生效时间之日,在符合或放弃(在适用法律允许的范围内)经修订及重新签署的企业合并协议中规定的条件(根据其性质将在完成时满足但须在该时间满足或放弃该等条件的条件除外)后,举行截止日期; |

• | 完成业务合并后,Murano和HCM(作为尚存的公司)将各自成为pubco的直接子公司;以及 |

• | 目前,HCM普通股、HCM单位和HCM认股权证分别在纳斯达克上市和交易,代码分别为“HMCA”、“HCMAU”和“HCMAW”。PUBCO拟申请将PUBCO普通股及PUBCO认股权证分别以“MRNO”及“MRNOW”的编号在纳斯达克挂牌上市,并于交易结束时生效。本委托书/招股说明书向本公司股东提供有关拟议业务合并的详细资料,以及将于本公司股东特别大会上审议的其他事项。我们鼓励你仔细和完整地阅读本文件全文,包括附件和本文提到的其他文件。你还应仔细考虑本委托书/招股说明书第54页开始标题为“风险因素”一节中所描述的风险因素。 |

请参阅本通知所附的委托书/招股说明书(包括财务报表及其附件),以更完整地描述建议的业务合并和相关交易以及我们的每项建议。我们建议您仔细阅读本委托书/招股说明书。如果您有任何问题或需要帮助投票您的股票,请致电我们的代理律师Morrow Sodali Global LLC,电话:(203)658-9388。银行和经纪商可以通过相同的方式联系Morrow Sodali Global LLC,也可以通过电子邮件W.dooley@morrowsodali.com联系。

| | | 根据董事会的命令, |

| | | /s/肖恩·马修斯 |

2024年2月23日 | | | 肖恩·马修斯

首席执行官 |

目录

目录

关于本委托书/招股说明书 | | | 1 |

市场和行业数据 | | | 2 |

常用术语 | | | 3 |

委托书/招股说明书摘要 | | | 27 |

胡志明市历史财务数据精选 | | | 45 |

穆拉诺集团的部分历史财务和其他数据 | | | 46 |

关于前瞻性陈述的警示说明 | | | 51 |

商标、商号和服务标记 | | | 53 |

风险因素 | | | 54 |

未经审计的备考合并财务信息 | | | 102 |

未经审计的备考合并财务信息附注 | | | 109 |

每股比较数据 | | | 114 |

HCM持有人特别会议 | | | 115 |

《企业合并协议》 | | | 120 |

与企业合并有关的若干协议 | | | 131 |

泽西岛某些重大税务考虑 | | | 132 |

开曼群岛某些重大税务考虑 | | | 133 |

某些重要的英国税务考虑因素 | | | 134 |

美国联邦所得税的重要考虑因素 | | | 135 |

建议1 -业务合并建议 | | | 146 |

建议2 -合并建议 | | | 165 |

建议3 -宪章建议 | | | 166 |

建议4 -会议休会建议 | | | 167 |

穆拉诺的业务和有关穆拉诺的某些信息 | | | 168 |

管理Murano | | | 192 |

村野管理层对财务状况和经营成果的探讨与分析 | | | 194 |

某些村野关系和关联人交易 | | | 211 |

人本管理的业务和人本管理的某些信息 | | | 215 |

人本管理对财务状况和经营成果的探讨与分析 | | | 230 |

特定的HCM关系和关联人交易 | | | 234 |

企业合并后的事业单位管理 | | | 236 |

PUBCO证券介绍 | | | 243 |

股东权利比较 | | | 248 |

有资格未来出售的股票 | | | 259 |

某些实益所有人和管理层的担保所有权 | | | 261 |

证券和股息的价格区间 | | | 263 |

附加信息 | | | 264 |

法律事务 | | | 265 |

专家 | | | 266 |

判决的强制执行 | | | 267 |

在那里您可以找到更多信息 | | | 268 |

财务报表索引 | | | F-1 |

附件A:修订和重新签署的企业合并协议 | | | A-1 |

附件B:合并后约章的格式 | | | B-1 |

附件C:合并计划书表格 | | | C-1 |

附件D:临时会议代理卡 | | | D-1 |

目录

关于本委托书/招股说明书

本文件是Pubco向美国证券交易委员会提交的F-4表格登记声明的一部分,构成了Pubco根据证券法第(5)节的招股说明书,该招股说明书涉及如果完成本文所述的业务合并,将向HCM普通股持有人发行的Pubco普通股。关于HCM和HCM普通股持有人,本委托书/招股说明书作为并构成:

• | 根据《交易法》第14(A)节,关于将于2024年3月5日举行的HCM持有人特别会议的会议通知和委托书,其中HCM持有人将就拟议的企业合并和关联交易以及以下各项提案进行投票;以及 |

• | 根据证券法第(5)节规定的Pubco招股说明书,涉及将向HCM普通股持有人发行的Pubco普通股和Pubco认股权证,以及如果完成本文所述的业务合并,将向HCM认股权证持有人发行的Pubco普通股和Pubco认股权证。 |

本委托书/招股说明书不作为穆拉诺股东将在业务合并中获得的pubco普通股的招股说明书,因为该等股票将以非公开发行的形式提供给该等持有人。本文件不构成在任何司法管辖区出售或邀请购买证券的要约,也不向向其提出此类要约将是非法的任何人发出要约。具体而言,PUBCO未获开曼群岛金融管理局批准在开曼群岛进行投资业务,而本招股说明书/委托书并不构成向公众出售或认购开曼群岛PUBCO普通股的要约。PUBCO普通股尚未发售或出售,亦不会发售,亦不会直接或间接向开曼群岛公众发出认购PUBCO普通股的邀请。

本委托书/招股说明书包括商标、商号和服务标记,其中某些属于我们或穆拉诺以及其他属于其他组织的财产。仅为方便起见,本委托书/招股说明书中提及的商标、商标名和服务标记不带®、TM和SM符号,但没有这些符号并不意味着HCM或穆拉诺不会以任何方式主张他们的权利,或者适用的所有人不会根据适用法律最大程度地主张其对这些商标、商标名和服务标记的权利。HCM和穆拉诺都不打算使用或展示其他方的商标、商号或服务标记,以暗示、而这种使用或展示不应被解释为暗示与这些其他方的关系、或对这些其他方的背书或赞助。

本文件的副本已根据《2002年公司(一般条文)(泽西)令》第5条送交泽西州公司注册处(“泽西州注册处”),而泽西州注册处处长已就其传阅给予及并无撤回同意。泽西州金融服务委员会(“JFSC”)已根据1958年《控制借款(泽西岛)令》第二条同意发行pubco普通股,但并未撤回。JFSC已根据1958年《借款管制(泽西)令》第4条同意发行Pubco认股权证,但并未撤回。JFSC受到1947年《借款控制(泽西岛)法》的保护,免于因履行该法律规定的职能而承担的责任。必须清楚地了解,在给予这些同意时,泽西州注册处或JFSC都不对pubco的财务稳健性或与之有关的任何陈述或表达的意见的正确性承担任何责任。如果您对本文件的内容有任何疑问,请咨询您的股票经纪人、银行经理、律师、会计师或其他财务顾问。PUBCO现任董事已采取一切合理的谨慎措施,确保本文件所述事实在所有重要方面均属实和准确,并且不存在遗漏任何其他事实会使文件中的任何陈述产生误导性的情况,无论是事实还是意见。所有这些董事都承担相应的责任。应该记住的是,证券的价格和收益既可以上涨,也可以下跌。

目录

市场和行业数据

本委托书/招股说明书包含有关村野的行业和业务的估计、预测和其他信息,以及由村野管理层准备的有关市场研究、估计和预测的数据。基于估计、预测、预测、市场研究或类似方法的信息本身就会受到不确定性的影响,实际事件或情况可能与本信息中假设的事件和情况大不相同。由于各种因素,穆拉诺经营的行业面临着高度的不确定性和风险,其中包括题为“风险因素”一节中描述的那些因素。除非另有明确说明,否则穆拉诺从报告、研究调查、研究和由市场研究公司和其他第三方准备的类似数据、行业和一般出版物、政府数据和类似来源获得行业、商业、市场和其他数据。在某些情况下,穆拉诺没有明确提到这些数据的来源。在这方面,当穆拉诺在任何段落中提到这类数据的一个或多个来源时,您应假定同一段落中出现的其他此类数据来自穆拉诺付费、赞助或进行的来源,除非另有明确说明或上下文另有要求。虽然穆拉诺从这些来源汇编、提取和复制了行业数据,但穆拉诺并未独立核实这些数据。有关行业、商业、市场和其他数据的预测和其他前瞻性信息受到与本委托书/招股说明书中其他前瞻性陈述相同的限制和额外的不确定性。有关前瞻性陈述,请参阅标题为“警示说明”的部分。

目录

常用术语

“会计原则”指美国公认会计原则(SPAC)和国际财务报告准则(IFRS)(穆拉诺和穆拉诺子公司的财务报表),在每一种情况下,都是指不时有效的。

“诉讼”系指由任何政府当局、仲裁员或调解人提出或向其提出的任何索赔、诉讼、诉讼(无论是民事、刑事、行政、司法或调查)、审计、审查、评估、仲裁、调解、查询、诉讼或调查。“附属协议”指注册权协议及锁定协议、保荐人支持协议及由太古、Pubco、New Cayco或本公司签署及交付的所有其他协议、证书及文书,与交易有关,并由业务合并协议特别预期。

“调整后利润”是指在任何相关期间,不少于零的数额,等于(X)该期间的营业利润总额(如果有)除以(Y)该期间赚取的基本费和许可费之和(但不包括奖励费用)(但仅限于在计算营业利润总额时不扣除此类数额)。

“修订及重订业务合并协议”或“业务合并协议”是指由Pubco、HCM、穆拉诺、荷兰穆拉诺、荷兰HoldCo、ESC、ESAGRUP和New Cayco签署的、日期为2023年8月2日的修订及重订业务合并协议。

“AMResorts”指的是AMResorts L.P.,苹果休闲集团的子公司,苹果休闲集团是一家豪华度假村管理服务、旅游和酒店集团。

“反垄断审批”是指中粮集团就本协议及附属协议中拟进行的交易发出的合并许可和批准,或代之以墨西哥联邦经济竞争法(Ley Federal Economic Competencia Económica)下适用的诉讼时效期满,以便此类交易在提交相关合并控制通知后获得适当批准。

“反垄断机构”是指墨西哥联邦经济委员会(“COFESS”)。

“反垄断信息或文件请求”是指反垄断机构提出、交付或披露与本协议拟进行的交易有关的文件或其他证据的任何请求或要求,包括为获得反垄断审批而在向反垄断机构提交和由反垄断机构要求的过程中可能要求提供的任何附加信息。

“企业合并”是指“企业合并协议”所规定的交易。

“企业合并建议”是指与企业合并有关的任何要约、询价、建议或利益指示(无论是书面的还是口头的、具有约束力的还是非约束性的,也不包括与本协议拟进行的交易有关的要约、询价、提议或利益指示)。

“营业日”是指法律授权或要求纽约、纽约、墨西哥城、墨西哥、开曼群岛或泽西岛贝里维克的商业银行或相关反垄断机构关闭的周六、周日或其他日子以外的日子。

“开曼公司法”系指开曼群岛的公司法(经修订)。

“关闭”意味着企业合并的完善。

“结案日期”是指结案日期。

“税法”系指经修订的1986年国内税法。

“合并公司”是指实施合并后的上市公司及其合并后的子公司。

“综合财务报表”指村野集团截至2021年12月31日、2022年12月31日及2021年1月1日的年度经审计综合财务报表,以及根据国际财务报告准则截至2021年12月31日、2022年及2021年12月31日止年度的附注,以及截至2023年6月30日及截至2023年6月30日及2022年6月30日止六个月期间的中期未经审计简明中期财务报表,以及根据国际会计准则第34号中期财务报告编制的附注。

“公司福利计划”是指任何计划、政策、方案或协议(包括任何雇用、奖金、奖励或递延薪酬、股权或基于股权的薪酬、遣散费、留任、补充

目录

退休、控制权变更或类似的计划、政策、方案或协议,或1974年《雇员退休收入保障法》(经修订,如适用)第3(3)节定义的任何“雇员福利计划”,向任何现任或前任董事、官员、个人顾问、工人或雇员提供补偿或其他福利,该等福利由任何集团公司维持、赞助或贡献,或任何集团公司为一方,或具有或可能承担与墨西哥联邦劳动法(特拉巴霍联邦法)和墨西哥社会保障法(社会保障法)或任何法定计划所强制规定的福利计划不同的任何责任,适用法律要求的计划或安排,在每一种情况下,无论是否以书面形式或资金形式。

“大陆”是指大陆股票转让信托公司、HCM的转让代理和认股权证代理。

“新冠肺炎”是指被称为SARS-CoV-2或新冠肺炎的新型冠状病毒,以及其任何演变、突变或相关或相关的流行病、大流行或疾病爆发。

“新冠肺炎措施”是指任何政府当局与新冠肺炎一起或为回应新冠肺炎而颁布的任何检疫、“庇护到位”、“呆在家里”、裁员、社会疏远、延误、关闭(包括关闭航空货运航线)、关闭、扣押、安全或类似的法律、指令、指导方针或建议。

“荷兰控股公司”是指MPV投资公司,根据荷兰法律,是一家私人有限责任公司,其正式所在地在荷兰阿姆斯特丹,并在荷兰贸易登记处注册,编号为89196651。

“荷兰穆拉诺”指的是根据荷兰法律成立的私人有限责任公司,总部设在荷兰阿姆斯特丹,在荷兰贸易登记处注册,注册号为89192877。

“生效时间”指开曼群岛公司注册处处长登记合并计划的时间,或开曼群岛公司法允许的、经HCM和Murano书面同意并在合并计划中规定的较晚时间。

“股权”是指任何人的所有股本、普通股、优先股、单位、所有者权益和任何其他股权所有权或参与,包括所有期权、认股权证、优先购买权、看涨期权、可转换证券、获取未来股权的简单协议、转换权或其他权利、协议、与任何人的已发行或未发行股本有关的任何性质的安排或承诺。

“Elias Sacal Cababie”和“ESC”指Elías Sacal Cababie,Murano的创始人、董事长兼首席执行官,其在完成业务合并后将拥有PubCo的大部分股份。

“ESAGRUP”指ES Agrupación,S.A. de C.V.,一家墨西哥公司

“交易法”系指修订后的1934年证券交易法。

“交易所代理人”是指PubCo根据经修订和重述的业务合并协议的条款指定的交易所代理人。

“延期修订”指对HCM章程的修订,将SPAC必须完成交易的日期从2024年1月25日延长至2024年2月25日,并可选择在2024年2月25日之后每月延长最多两次完成业务合并的日期,每次延长一个月,无需另一次股东投票,在适用截止日期前两天提前通知,至2024年4月25日,除非业务合并已经结束。

“延期修订费用”指SPAC仅因延期修订而产生的所有费用和支出。

“财务报表”指穆拉诺和HCM的财务报表,视情况而定。

“政府机构”指任何联邦、州、省、市、地方或外国政府、政府机构、监管或行政机构(包括任何自律组织)、政府委员会、部门、董事会、局、机构或部门、法院、法庭或政府拥有或控制的公司,即使该公司只是部分由政府拥有或控制,并作为商业实体运营,包括反托拉斯局。

“政府命令”是指由任何政府机构或与任何政府机构共同签署的任何命令、判决、禁令、法令、令状、规定、决定或裁决。

目录

“集团公司”或“集团公司”指PubCo、New CayCo、Murano及其各子公司的统称。

“HCM披露函”指HCM于修订及重述业务合并协议日期向慕拉诺交付的披露函。

“HCM持有人”指HCM普通股的持有人。

“HCM初始股东”指发起人(就其9,987,500股创始人股份而言)及HCM董事(就其75,000股HCM普通股而言)。

“HCM普通股”指HCM的A类普通股,每股面值0.0001美元,以及HCM的B类普通股,每股面值0.0001美元。

“HCM股东批准”指(a)根据开曼群岛法律就合并、合并计划及合并后章程作出的特别决议;及(b)根据开曼群岛法律就业务合并作出的普通决议。

“HCM交易费用”指HCM或其关联公司或代表HCM或其关联公司产生、支付或以其他方式应付的实付费用、成本、开支、佣金或其他金额,不得重复(无论是否已开具账单或应计费用)由于协商、编制文件、编制、执行或履行初始业务合并协议或与之相关,经修订及重述的业务合并协议或附属协议或与本协议或本协议所述交易有关的其他协议,包括:(i)递延包销佣金(无论是否在任何HCM SEC文件中披露或以其他方式与HCM的任何财务顾问达成协议),(ii)费用,成本,费用,经纪费,佣金,财务顾问、投资银行、法律、会计和税务顾问、受托人和转让或交易代理人(如适用)的中介费和支出,(iii)与准备、提交和分发延期文件和其他SEC文件有关的成本和费用,或(iv)截至1月20日,根据营运资金贷款或某些行政服务协议未偿还的金额,2022年,HCM和申办者之间;但是,前提是,仅用于衡量HCM费用上限。HCM交易费用不应包括(v)转让税,(w)与重组或重组文件的谈判、文件编制、编制、执行、履行或实施有关的任何费用和开支,(x)Loyens & Loeff N.V或Ogier(Jersey)LP与重组或重组文件的谈判、文件编制、编制、执行、履行或实施有关的费用和开支,签署或履行经修订及重列业务合并协议或附属协议,或与该等协议拟进行的交易有关的其他事宜,(y)与谈判、文件编制、准备、签署、批准有关的任何费用或开支,履行或实施业务合并协议的修订及重述,或(z)向信托账户支付任何按金、费用、信贷或与任何延期有关的其他款项,总额(考虑到第(v)至(z)项)不超过500 000美元。

“HCM单位”指由一股A类普通股、面值0.0001美元和一半可赎回认股权证组成的单位。

“HCM认股权证”指HCM普通认股权证和HCM私募认股权证。

“国际财务报告准则”是指由国际财务报告准则基金会和国际会计准则理事会(“国际会计准则理事会”)发布的国际财务报告准则。

“初始业务合并协议”是指由HCM、穆拉诺、荷兰穆拉诺、荷兰控股公司、ESC、ESAGRUP和New Cayco签署的、日期为2023年3月13日的业务合并协议。

“知识产权”是指世界各地任何司法管辖区内的任何和所有知识产权或其他相关的专有权利(无论是普通法权利还是法定权利),包括:(I)专利、专利申请、发明披露、法定发明注册、注册外观设计和类似或同等的发明权利,以及所有相关的延续、部分延续、分割、重新发布、重新审查、替代和延伸;(Ii)注册和未注册的商标、徽标、服务标志、商业外观和商号、口号和其他原产地标识或标记,以及与互联网地址、站点和服务相关的互联网域名、统一资源定位符、社交媒体句柄和其他名称、识别符和定位符,以及任何集团公司或其各自企业的商誉,这些商誉由上述任何内容象征或关联;(Iii)版权和可版权作品以及作者作品的任何其他同等权利(无论是否可注册,包括软件和其他作者作品和道德作品的权利

目录

(I)(I)-(Iii);(V)商业秘密、工业秘密权、专有技术、工艺、方法及其他机密资料或专有权利(统称为“商业秘密”);及(Vi)任何其他类似的知识产权或相关专有权利。

IPO是指HCM首次公开发行单位,于2022年1月21日完成。

“泽西州公司法”是指1991年的“泽西州公司法”。

“法律”系指任何政府当局的任何法规、法律、条例、命令、规则、规章、指令或政府命令。

“上市申请”指纳斯达克就业务合并协议拟进行的交易而提出的上市申请,包括根据证券法登记并入合并股份的上市普通股。

“禁售协议”是指与结业有关而签订的某些禁售协议,主要采用作为附件B的企业合并协议所附的形式。

“马科斯·萨卡尔·科恩”或“马科斯·萨卡尔·科恩”指的是马科斯·萨卡尔·科恩,他是一名个人,是穆拉诺的首席运营官和ESC的儿子,在业务合并完成后,他将成为董事公司的一名员工和PUBCO的首席运营官。

“会议休会提案”是指在必要时将特别会议推迟到一个或多个较晚日期的提案,以便根据特别会议时的表决票,没有足够的票数批准在会议上提出的一项或多项提案,以便进一步征集和表决委托书。

“合并”指根据经修订及重订的业务合并协议、合并计划及开曼公司法,将新开曼群岛与开曼群岛合并,而开曼群岛于合并后仍继续经营,并成为Pubco的直接全资附属公司。

“合并股份”指根据修订及重订业务合并协议及合并计划,须向每名有权收取代价的HCM普通股持有人发行的新的公共公共公司普通股数目。

“Murano”是指墨西哥公司Murano PV,S.A.de C.V.。

“穆拉诺披露函”是指穆拉诺在修订和重新签署的业务合并协议之日向HCM提交的披露函。

“村野集团”是指为以共同控制方式列报合并财务报表而合并的下列公司:村野;村野管理,S.A.de C.V.;村野世界,S.A.de C.V.;Inmobiliaria Insurgentes 421,S.A.de C.V.;Fideicomiso Murano 1000 CIB/3000;Operadora Hotelera GI,S.A.de C.V.;Fideicomiso Murano 2000 CIB/3001;Operadora Hotelera Grand Island II,S.A.de C.V.;Fideicomiso Murano 4000 CIB/3288;Fideicomiso Murano 6000 CIB/3109;Operadora Hotelera I421,S.A.de C.V.;Operadora Hotelera I421 Premium,S.A.de C.V.;Servicios Corporation BVG,S.A.de C.V.;Edificiones BVG,S.A.de C.V.

“穆拉诺重大不利影响”指(I)对集团公司的业务、资产、经营业绩或财务状况产生或合理预期对集团公司的业务、资产、经营结果或财务状况产生重大不利影响的任何事件、事实状态、发展、情况、发生或影响(统称“事件”),或(Ii)个别或合计阻止穆拉诺完成合并的能力或对其造成重大损害的任何事件;但是,在任何情况下,在确定是否已经或将会产生“穆拉诺实质性不利影响”时,不得单独或同时考虑下列任何因素:(A)在最初的企业合并协议签订之日之后,适用法律或国际财务报告准则或其任何解释的任何变化;(B)利率或经济、政治、商业或金融市场状况的任何变化;(C)企业合并协议所要求的任何行动;(D)任何流行病;(E)任何恐怖主义或战争行为、敌对行动的爆发或升级、地缘政治条件、当地、国家或国际政治条件;(F)任何穆拉诺未能达到任何预测或预测(但本条(F)并不妨碍确定任何未被排除在穆拉诺重大不利影响定义之外的事件已导致穆拉诺实质性不利影响);(G)任何一般适用于各行业或行业的事件;或

目录

(H)宣布企业合并协议和完成拟进行的交易,包括其对任何集团公司与员工、客户、投资者、房东、承包商、贷款人、供应商、供应商、合作伙伴、许可人、被许可人、付款人或与之相关的其他第三方的合同关系或其他关系的影响,(应理解,就企业合并协议中规定的陈述和担保以及与此相关的成交条件而言,(H)本条款不予考虑),(I)穆拉诺披露函中规定的任何事项,或(J)人权委员会采取的任何行动或应其书面要求采取的任何行动;此外,如上文(A)、(B)、(D)、(E)、(F)或(G)项所述的任何事件在厘定穆拉诺重大不利影响是否已发生的程度上对集团公司整体造成不成比例的不利影响,则可将上文(A)、(B)、(D)、(E)、(F)或(G)项所述的任何事件考虑在内。

“穆拉诺普通股”指穆拉诺股份,面值为Ps.$。1.00每股代表穆拉诺全部已发行股本。

“穆拉诺组织文件”指穆拉诺公司的组织章程大纲和章程细则,经不时修订、修改或补充。

“穆拉诺各方”指新CayCo、穆拉诺、荷兰穆拉诺、PubCo、荷兰控股公司和卖方。

“穆拉诺股东批准”是指根据穆拉诺组织文件和适用法律的条款和条件,批准经修订和重述的业务合并协议以及PubCo、新CayCo和穆拉诺股东据此拟进行的交易,包括合并和重组。

“穆拉诺股东”指在交易生效时间之前持有所有PubCo普通股和所有其他股权的股东。

“慕拉诺子公司”指就慕拉诺而言,其股本证券、参与权益或股权的50%以上投票权由该等人士直接或间接拥有或控制的公司、信托、公司或其他实体,具体包括慕拉诺披露附表中规定的人士。

“新CayCo”指Murano Global Cayman,一家在开曼群岛注册成立的获豁免有限公司,是PubCo的直接全资子公司。

“纳斯达克”指纳斯达克资本市场、纳斯达克全球市场或纳斯达克全球精选市场(视情况而定)。

“自有不动产”是指慕拉诺披露函第4.20节中所述的任何集团公司直接或间接拥有的所有不动产,以及位于其上的所有建筑物、装修和固定装置。

“上市公司会计监督委员会”是指上市公司会计监督委员会及其分支机构。

“比索”或“MXN”是指墨西哥的法定货币比索。

“合并计划”指根据开曼群岛公司法规定,在本协议日期之后和交易完成之前以双方同意的形式订立的与合并有关的合并计划。

“合并后章程”指合并后存续公司将采用的经修订和重述的组织章程大纲和章程细则,自生效时间起生效。

“私募认股权证”是指以11.50美元的行使价向发起人或其指定人发行的购买一股HCM A类普通股的认股权证。

“PubCo”指穆拉诺全球投资有限公司,一家根据泽西岛辖区法律成立的公司(注册号149873)。

“PubCo董事会”是指PubCo的董事会。

“PubCo董事会决议”指一项或多项PubCo董事会决议,涉及批准交易和PubCo作为或将作为一方的交易文件,包括避免

目录

疑问,PubCo董事会批准在完成日期(并以完成为条件)由代表在合并后发行新的PubCo普通股作为合并股份,以及(b)向Murano股东发行新的PubCo普通股作为经修订和重述的业务合并协议预期的交换的一部分。

“PubCo普通股”指PubCo的普通股,无面值。

“公共组织文件”是指经不时修改、修改或补充的公共组织的章程大纲和章程。

“公开股份”是指作为首次公开募股中的股份发行单位发行的股份A类普通股。

“公众股东”是指作为IPO的一部分而发行的公众股票的持有者。

“HCM公共认股权证”是指在HCM首次公开募股时作为HCM单位的一部分,以11.50美元的行使价购买一股HCM A类普通股的权证。

“赎回权”系指《母公司章程》第(8)节规定的赎回权。

“注册权协议”是指与结案相关而订立的某些注册权协议,实质上是以附件A所示的修订和重新签署的企业合并协议的形式订立的。

“重组”是指对某些资产和穆拉诺子公司进行内部重组,以实现穆拉诺披露函中规定的结构。

“萨巴德尔抵押”指(I)作为抵押人的穆拉诺世界和作为抵押权人的萨巴德尔银行(抵押品代理人)订立的第一笔优先抵押,而不是作为私人单位2(第56A-2号提案,SM A2,2da号提案)。(Ii)Murano World作为抵押人和Banco Sabadell(抵押品代理人)将作为抵押人就“Playa Delfines”财产(Manzana 53,Lote 56-P,Sección“A”,Zona Turítica de Cancún,Benito Juárez,Quintana Roo,面积为4,298.16平方米)订立第二优先抵押贷款。Playa Delfines“物业目前是由Murano World(作为抵押人)和ALG Servicios Financieros México,S.A.de C.V.,S.O.F.O.M.,E.N.R.(作为抵押权人)于2023年3月31日订立的优先抵押,作为该特定贷款协议的抵押品,由Murano World(作为借款人)和ALG Servicios Financieros México,S.A.de C.V.,S.O.F.O.M.,E.N.R.(作为贷款人)于2023年3月29日签订。

“Sabadell质押”是指(1)由Elías Sacal Cababie先生(质押人)和Banco Sabadell(抵押品代理人)就Murano World以ESC为受益人发行的100%股份订立的股份质押协议;(2)Marcos Sacal Cohen和Edgar Armando Padilla Pérez(质押人)和Banco Sabadell(抵押品代理人)作为抵押人订立的股份质押协议;(3)Marcos Sacal Cohen和Edmando Padilla Pérez作为质押人订立的质押协议以及Banco Sabadell(抵押品代理)作为抵押权人,持有Operadora GII发行的100%股份。

“Sabadell再融资”是指对日期为2019年10月4日(经不时修订)的信贷协议进行再融资,CIBanco作为F/2000 Trust的受托人,作为借款人,Operadora Hotelera G I,Operadora GII和Murano Word作为共同和几个义务人,Banco Sabadell作为行政代理和抵押品代理,SabCapital、Caixabank、Bancomext和Nafin作为贷款人,作为贷款人,公司和ESC的出现。除其他事项外,再融资包括:(I)对摊销时间表的修正;(Ii)现有融资的延期,造成45,000,000.00美元的额外债务;以及(Iii)为保证此类再融资项下的债务而提供的抵押品的修正和延期。再融资的目的将是为大岛一期物业的建设和完工提供资金。

“美国证券交易委员会”指美国证券交易委员会。

“证券法”系指修订后的1933年证券法。

“卖方”是指个人Elías Sacal Cababie和墨西哥公司Es Agrupación,S.A.de C.V.。

目录

“SPAC”或“HCM”是指HCM Acquisition Corp,一家开曼群岛豁免注册的有限责任公司。

“人权委员会章程”是指经不时修订、修改或补充的经修订和重订的人权委员会组织备忘录和章程。

“HCM认股权证协议”是指HCM与大陆股票转让与信托公司之间于2022年1月20日签订的特定认股权证协议。

“赞助商”指的是位于特拉华州的有限责任公司HCM Investor Holdings,LLC。

“赞助商支持协议”是指由Murano、PUBCO、SPAC、保荐人和SPAC持有者之间于2023年12月31日修订和重新签署的、经不时修订、修改或补充的赞助商支持协议。

“附属公司”是指个人、公司、信托、公司或其他实体,其股权证券、参与权益或股权的投票权超过50%的直接或间接由该人拥有或控制。至于穆拉诺各方,就穆拉诺披露函件第4.1(A)节所列人士而言,自经修订及重订业务合并协议之日起,该等人士均被视为附属公司。

“存续公司”是指在合并生效时作为存续公司的合营公司。

“税”或“税”是指任何和所有联邦、州、地方或外国收入、总收入、许可证、工资、重新征收、净值、就业、消费税、遣散费、印花税、职业、保费、暴利、环境、关税、股本、从价税、增值税、存货、特许经营权、利润、扣缴、社会保障(或类似)、失业、残疾、不动产(预拨)、个人财产、评估、销售、购置、使用、转让、登记或其他税项、政府收费、关税、征税和其他类似收费,替代税或附加最低税或估计税,包括任何利息、罚金、货物、实际或附加税,包括根据任何社会保障法应缴的任何款项,包括根据墨西哥社会保障法应付的任何款项,包括与墨西哥社会保障研究所、国家工人住房基金研究所和退休储蓄制度有关的法律。

“交易文件”指经修订及重订的业务合并协议,包括所有附表及附件、穆拉诺披露时间表、附属协议,以及由SPAC、PUBCO、New Cayco或本公司签署及交付的与交易有关并由业务合并协议特别预期的所有其他协议、证书及文书。

“交易费用”是指任何集团公司或穆拉诺方支付或应付的下列自付费用和支出(不论是否已支付或累计),这些费用和支出是由于初始业务合并协议、经修订和重新签署的业务合并协议或附属协议的谈判、文件、准备、签立或履行,或与谈判、文件编制和完成交易有关,包括所有费用、成本、费用、经纪费用、佣金、财务顾问、投资银行、数据室管理人员、律师、会计师、受托人和转让或交易所代理的支出,视情况而定。以及其他顾问和服务提供商;但是,交易费用不包括转让税。为免生疑问,交易费用不应包括任何人寿保险交易费用。

“交易建议”是指(A)根据适用法律和“纳斯达克”规则和法规,通过和批准经修订和重新签署的业务合并协议和文件(包括合并计划)和拟进行的交易(包括合并);(B)采纳和批准美国证券交易委员会在其对注册声明或与此相关的函件的评论中可能表明必要的任何其他建议;(C)修订和重述哈利姆管理文件,更改哈利法诺集团的法定股本,并将哈龙集团的名称改为穆拉诺环球酒店公司;(D)采纳及批准HCM及Murano合理同意就经修订及重订业务合并协议拟进行的交易而言属必需或适当的任何其他建议;(E)因没有足够票数批准及采纳上述任何事项,如有需要,可将HCM股东大会延期,以容许进一步征集代表委任代表。

“交易”是指交易文件所设想的交易,包括合并。

目录

“信托账户”是指持有首次公开募股和同时出售私募认股权证部分收益的大陆股票转让和信托公司的信托账户。

“信托账户现金”是指因SPAC首次公开募股而在信托账户中持有的现金总额(不包括就此类现金支付的任何利息或从其他交易向信托账户捐款的金额)。

“信托协议”是指SPAC和大陆航空之间于2021年1月12日签署的特定投资管理信托协议。

“美国公认会计原则”是指美国公认的会计原则。

“增值税”是指根据墨西哥增值税税法(Ley Del Impuesto Al Valor Agregado)征收的增值税。

“权证假设协议”指认股权证假设协议,实质上采用作为附件D的经修订和重新签署的企业合并协议所附的形式。

目录

关于企业合并和临时会议的问答

以下问答简要回答了关于将在特别会议上提交的提案的一些常见问题,包括与拟议的业务合并有关的问题。以下问题和答案可能不包括对HCM持有者重要的所有信息。本公司促请股东仔细阅读本委托书/招股说明书全文,包括本文件所附的综合财务报表及附件,以及本文件所指的其他文件。

A.

| HCM及Murano已与Pubco、ESC、ESAGRUP及New Cayco订立业务合并协议,该协议就业务合并作出规定,其中除本委托书/招股说明书所述的其他交易外,HCM将与New Cayco合并,而HCM将于合并后继续经营,而Murano及HCM将成为pubco的直接附属公司。经修订及重订的业务合并协议副本作为附件A附于本委托书/招股说明书后。如阁下为本委托书/招股说明书持有人,阁下之所以收到本委托书/招股说明书,是因为阁下于本委托书持有人将被要求批准业务合并协议的特别大会的记录日期持有本公司普通股。 |

根据经修订和重新签署的企业合并协议和相关协议,在生效时,取决于收到HCM股东批准和Murano股东批准:

• | 新Cayco是Pubco的全资附属公司,成立的唯一目的是订立经修订及重新签署的业务合并协议,并完成与HCM的合并; |

• | 在生效时间之前,将进行认购(定义见修订和重新签署的业务合并协议),其中:(I)穆拉诺将向卖方偿还16,413,927股穆拉诺普通股,代价为每股16,413,927卢比;(Ii)ESC将认购pubco的额外股份,总现金认购价为1,500,000美元(“现金认购”),作为pubco发行69,100,000股pubco普通股的代价;及(Iii)pubco将认购Murano的若干股份,这样在实施认购后,pubco将持有Murano 99.99%的普通股,代价为现金认购,其余0.001%的Murano将由Murano Management S.A.de C.V.持有; |

• | 在满足或放弃先行条件后,在生效时间,新凯科应与凯科合并,并并入凯科,凯科是尚存的公司和公关的全资子公司; |

• | 合并完成后(在新开曼群岛股东(即开曼群岛)、新开曼群岛或任何其他方不采取任何行动的情况下),新开曼群岛独立公司的存在将终止,而新开曼群岛作为合并后的幸存公司,将根据开曼公司法继续作为公共开曼群岛的全资子公司存在;因此,(I)在紧接生效时间前已发行及已发行的新Cayco独家股份将自动注销及终止,以换取作为合并中尚存公司的HCM发行单一股份予Pubco及(Ii)作为合并中尚存公司的HCM应按需要向pubco增发HCM新股,合计价值相等于Pubco向先前持有HCM普通股的人士发行合并股份代价的合计价值; |

• | 在生效时间及之后,合并应具有以下效果(但不限于):作为尚存公司的HCM应拥有组成公司的所有公共和私人性质的权利、特权、权力和专营权,并应受每个组成公司的所有限制、残疾和义务的约束;每个组成公司的所有权利、特权、权力和特许经营权,以及所有财产、不动产、个人和混合财产以及因任何原因欠每个该等组成公司的所有债务,应归属于尚存的公司;而所有财产、权利、特权、权力及专营权,以及所有及每项其他权益,此后即成为尚存公司的财产,一如其为组成公司的财产;及 |

目录

由契据或其他方式归属的任何不动产的所有权,或藉任何文书或其他方式归属任何该等组成公司的任何其他房地产权益,不得因合并而恢复或在任何方面受损;但组成公司的任何财产的所有留置权此后须由尚存的公司承担,并可针对该公司强制执行,犹如上述债项、法律责任及责任是由该公司招致或订立的一样;

• | 在交易结束前,普布科应当指定交易所代理机构,为原持有合营公司普通股的人分配合并股。在生效时间或生效时间之前,Pubco应向交易所代理发行所需数量的合并股票,这些股票随后将被转让给有权获得合并股票的HCM普通股持有人; |

• | 在生效时间过后,Pubco应将或应促使交易所代理向在紧接生效时间之前有权收到合并股票的每个HCM普通股的记录持有人发送一份传送函和指示(其中应明确规定,只有在向交易所代理适当地发行了每一股合并股票后,才应完成交付,损失和所有权的风险应转移,否则传递函将采用惯常形式); |

• | 于生效时,由于合并而无须任何HCM普通股持有人采取任何行动,在紧接生效时间前已发行及发行的每股HCM普通股,但不包括根据HCM股份赎回而赎回或作为库存股持有的任何HCM普通股,该等库存股将作为合并的一部分注销,且不构成“HCM普通股”,而作为交换,每位HCM普通股持有人将有权收取由交易所代理账户内持有的相应数目的合并股份组成的对价。完全为了HCM普通股持有人的利益(为免生疑问,在法律上可能的情况下,每股HCM普通股被换成一股新的PUBCO股); |

• | 合并中不会发行零碎的pubco普通股。交易所代理应向下舍入至最近的整股公共普通股,以代替在合并中HCM普通股持有者原本有权获得的零碎公共普通股,公共公共公司将对通过四舍五入消除的零碎股票进行现金结算; |

• | 作为合并的结果,在没有任何一方或任何其他人士采取任何行动的情况下,每份购买HCM普通股(保荐人持有的股份除外)的认股权证应(A)自动停止代表收购HCM普通股的权利,并应自动转换为收购相当于紧接生效时间前受该等HCM认股权证规限的Pubco A类普通股数量的权利;(B)购买一股Pubco普通股所需的每份完整认股权证的行使价为11.50美元;及(C)于截止日期的五年周年日届满。PUBCO应于前述事项生效日期前订立认股权证认购协议; |

• | 经修订及重新签署的企业合并协议的各方将在生效时间之日,在符合或放弃(在适用法律允许的范围内)经修订及重新签署的企业合并协议中规定的条件(根据其性质将在完成时满足但须在该时间满足或放弃该等条件的条件除外)后,举行截止日期; |

• | Murano和HCM(作为尚存的公司)将各自成为pubco的直接子公司;以及 |

• | 目前,HCM普通股、HCM单位和HCM认股权证分别在纳斯达克上市和交易,代码分别为“HMCA”、“HCMAU”和“HCMAW”。PUBCO拟申请将PUBCO普通股及PUBCO认股权证分别以“MRNO”及“MRNOW”的编号在纳斯达克挂牌上市,并于交易结束时生效。本委托书/招股说明书向本公司股东提供有关拟议业务合并的详细资料,以及将于本公司股东特别大会上审议的其他事项。我们鼓励你仔细和完整地阅读本文件全文,包括附件和本文提到的其他文件。你还应仔细考虑本委托书/招股说明书第54页开始标题为“风险因素”一节中所描述的风险因素。 |

目录

A.

| 特别会议将于上午10点举行。东部时间,2024年3月5日,康涅狄格州斯坦福德,330室,第一斯坦福广场100号,邮编:06902。为了您的方便,我们还将通过互联网直播这次特别会议,网址为www.virtualshareholdermeeting.com/HCMA2024SM2.本公司股东可亲自出席、投票及审核有权于股东特别大会上投票的股东名单,或登入股东代表委任表格、投票指示表格或代表委任材料所载通告上的控制编号,登入www.VirtualShareholderMeeting.com/HCMA2024SM2。 |

任何希望参加特别大会的股东必须提前登记。要注册并出席特别会议,请遵循以下说明,以适用于您持有的HCM普通股的性质:

唱片拥有者。如果您是记录持有者,并且希望参加特别会议,请转到www.virtualshareholdermeeting.com/HCMA2024SM2,,输入您在委托卡或会议通知上收到的控制号码,然后单击页面顶部的“单击此处以预先注册在线会议”链接。在特别会议开始之前,您需要使用您的控制号码重新登录到会议现场。你必须在会议开始前登记。

实益所有人。希望参加特别会议的受益所有人必须从登记在册的股东那里获得一份法定委托书,并通过电子邮件将其法定委托书的副本发送到Proxy@Continental alstock.com。受益所有人应联系他们的银行、经纪人或其他被指定人,以获得有关获得合法委托书的指示。通过电子邮件发送有效法律委托书的受益者将获得一个会议控制号码,允许他们注册参加和参与特别会议。您将在会议前收到一封电子邮件,其中包含进入特别会议的链接和说明。受益人应于下午5:00或之前联系大陆股票转让信托公司。东部时间2024年3月1日。

A.

| 在HCM特别会议上,HCM将要求其股东投票赞成以下提案: |

• | 建议1(企业合并建议)-以普通决议案方式批准及采纳经修订及重新订立的企业合并协议及企业合并的建议。 |

• | 提案2(合并提案)--通过特别决议批准合并和合并计划的提案。 |

• | 提案3(《宪章》提案)--通过特别决议核准的提案,在生效时: |

(Ii)

| 将HCM的名称改为“Murano Global Hotality Corp.”;及 |

(Iii)

| 将HCM的法定股本更改为合并后尚存公司的法定股本。 |

• | 提案4(会议休会提案)--如有必要,以普通决议核准将特别会议推迟到一个或多个较晚日期的提案,以便在以下情况下允许进一步征求和表决委托书:根据特别会议时的表决票,没有足够的票数批准在会议上提出的一项或多项提案。 |

Q.

| 如果提案1(企业合并提案)未获批准,会发生什么情况? |

A.

| HCM有权选择将企业合并的完成日期按月延长最多两次,在2024年2月25日之后再延长一个月,而无需进行另一次股东投票,在适用的截止日期前两天提前通知至2024年4月25日,除非企业合并已经结束(“延长期”)。如建议1(企业合并建议)未获批准,而HCM未能在延长期内完成业务合并,则HCM将被要求清算及解散,而公众股份持有人将有权按存入信托账户的金额按比例赎回其公众股份。 |

目录

A.

| 企业合并的结束以企业合并方案的批准为条件。合并建议和约章建议以企业合并建议的批准为交叉条件。休会建议不以本委托书/招股说明书所载任何其他建议的批准为条件。请务必注意,如果业务合并提案未获得必要的投票批准,则HCM将不会完成业务合并。 |

A.

| 为实现与一个或多个企业的合并、股本交换、资产收购、股份购买、重组或类似的业务合并,成立了HCM。尽管HCM主要侧重于技术或技术驱动的企业,但HCM并不局限于任何特定的行业或部门。见题为“企业合并--HCM董事会对企业合并的建议和批准的理由”一节。 |

A.

| Murano是一家墨西哥开发公司,在墨西哥工业,住宅,企业办公室和酒店项目的结构,开发和评估方面拥有丰富的经验,其愿景是为房地产资产的收购,整合,运营和开发创造具有竞争力和领先的投资工具。Murano还提供全面的服务,包括各种工业,商业,旅游和医疗房地产项目的执行,建设,管理和运营等。穆拉诺拥有全国性的足迹和针对机构房地产投资者的国际推广。 |

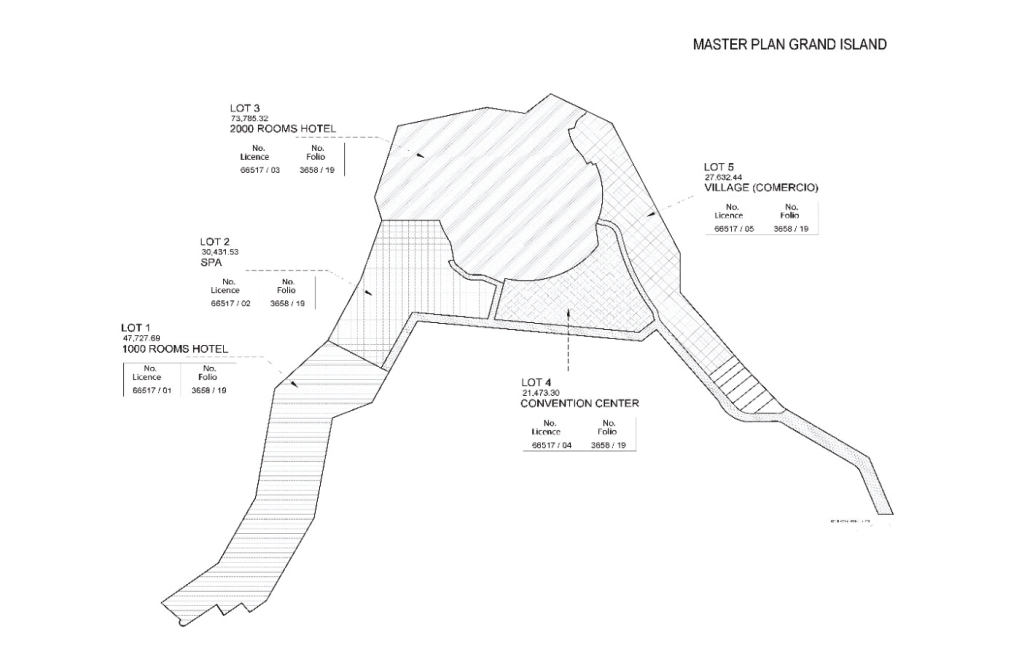

Murano的成立主要是为了开发和管理墨西哥城,坎昆和恩塞纳达的酒店和度假村物业组合。我们的酒店组合包括:

• | 位于墨西哥城市中心,拥有396间客房的标志性五星级高档酒店(“Andaz and Mondrian Hotel”),位于一个充满当地历史气息的精致波西米亚社区,于二零二二年最后一季落成,并于二零二三年第一季投入营运; |

• | 一个拥有3,016间客房的综合体,也被归类为五星级以上规模,我们称之为“GIC综合体”,将在坎昆沿着坎昆酒店区西侧的Nichupté Lagoon开发(“GIC综合体开发项目”); |

• | 一个标志性的371间客房的酒店,被归类为五星级酒店,我们称之为“梦想城堡”,将在下加利福尼亚州巴贾马尔的一个独特的位置开发,靠近罗萨里托海滩和瓜达尔卡巴纳山谷葡萄酒之路((cid:127)“梦之庄园发展项目”连同GIC综合体发展项目、“酒店项目”或“酒店发展项目”,以及与Andaz和Mondrian酒店一起,“酒店组合”)。 |

Q.

| HCM的董事会在决定是否进行业务合并时是否获得了第三方估值或公平意见? |

A.

| HCM董事会并无就其决定批准业务合并取得第三方估值或公平意见。HCM董事会认为,根据HCM管理层和顾问的尽职调查和分析以及Murano提供的信息(包括但不限于CCM的查询),其有资格得出结论,从财务角度来看,业务合并对其股东是公平的。HCM董事会还确定Murano的公平市场价值至少为HCM净资产的80%(不包括递延承销折扣和佣金)。 |

目录

Q.

| 根据赎回水平,应支付给承销商的有效费用是多少? |

完成初步业务合并后,PubCo将承诺向Cantor Fitzgerald支付总计300万美元的费用,该费用不受此类交易规模或相关赎回水平的影响。此外,HCM在IPO结束后单独产生并支付了约500万美元的承销费,总费用为800万美元。下表列示按下文所识别各赎回水平就HCM A类普通股按百分比基准应付Cantor Fitzgerald的实际费用。

PUBCO普通股 | | | 80,781,862 | | | 79,972,181 | | | 79,567,341 | | | 79,324,436 | | | 79,162,500 |

信托收益给PubCo | | | 18,250,210 | | | 9,125,105 | | | 4,562,552 | | | 1,825,021 | | | — |

须付予承保人的费用 | | | 8,000,000 | | | 8,000,000 | | | 8,000,000 | | | 8,000,000 | | | 8,000,000 |

实际收费(1) | | | 44% | | | 88% | | | 175% | | | 438% | | | 不适用 |

(1)

| 根据估计的每股赎回价格约为每股11.27美元,公众股份的收市价为紧接纪录日期前一交易日的收市价。 |

赎回水平也将影响与IPO相关的实际费用,以及在业务合并完成后按每股Pubco普通股向Cantor Fitzgerald支付的费用。假设HCM没有行使公共认股权证,在没有赎回的情况下,按预计基础向Cantor Fitzgerald支付的实际费用约为每股Pubco普通股0.0990美元(或假设交易价格为每股11.27美元的股票价值的1%)。在50%赎回的情况下,支付给坎托·菲茨杰拉德的实际费用将在预计基础上约为每股pubco普通股0.1000美元(或假设交易价格为每股11.27美元,为股票价值的1%)。在75%的赎回方案中,支付给坎托·菲茨杰拉德的实际费用将在预计基础上约为每股pubco普通股0.1005美元(或假设交易价格为每股11.27美元,为股票价值的1%)。在90%的赎回方案中,支付给坎托·菲茨杰拉德的实际费用将在预计基础上约为每股pubco普通股0.1009美元(或假设交易价格为每股11.27美元,为股票价值的1%)。

尽管坎托·菲茨杰拉德放弃了总计12,125,000美元的递延承销佣金,但我们注意到,坎托·菲茨杰拉德尚未发出、也不会发出任何关于停止参与业务合并的通知。

Q.

| 交易结束后,目前的HCM持有者和Murano股东将在pubco持有什么股权? |

A.

| 虽然很难预测有多少公众股东将行使其赎回权,但预期于业务合并完成后,撇除行使及转换若干证券的摊薄影响,(I)假设没有赎回,HCM初始股东最多将拥有约10.9%的已发行及已发行公共普通股,而假设最大限度赎回,则将拥有11.1%已发行及已发行公共普通股,及(Ii)假设不赎回,穆拉诺股东将拥有约85.5%已发行及已发行公共普通股,以及87.3%已发行及已发行公共普通股。假设最大限度地赎回,以及(Iii)假设没有赎回,公众股东将拥有约3.6%的已发行和已发行pubco普通股,假设最大限度赎回,公众股东将拥有约1.6%的已发行和已发行pubco普通股。在完全摊薄的基础上,假设最大限度地赎回,HCM初始股东将实益拥有总流通股的约9.2%。为便于列报,本节所列某些数字经过四舍五入,因此百分比总和可能不是100%。 |

由于很难预测有多少公众股东将行使他们的赎回权,我们选择将五种不同的公众股票赎回方案转换为现金,每一种方案产生不同的公共普通股所有权分配。下表列出了业务合并结束时Pubco普通股的各个持有人的股份所有权,并基于以下假设:(I)结束日期应为2024年3月8日,(Ii)在结束时或之前没有发行额外的HCM股权证券,以及(Iii)在以下赎回情况下:

目录

没有赎回。此方案假设HCM的现有公众股东均不会就其公开股份的业务合并获得批准而行使其赎回权。

50%的赎回。此方案假设HCM的现有公众股东将以每股10.00美元的价格,对与批准业务合并相关的809,681股公开股份(占当前已发行和已发行未赎回公开股份的50%)行使赎回权。

此情景假设HCM现有公众股东将以每股10.00美元的价格,对与批准业务合并相关的1,214,521.50股公开股票(占当前已发行和已发行未赎回公开股票的75%)行使赎回权。

90%的赎回。 这一情景假设,HCM的现有公众股东将以每股10.00美元的价格,就与批准业务合并相关的1,457,425.80股公开股票(占当前已发行和已发行未赎回公开股票的90%)行使赎回权。

最大赎回额度。这种情况假设,100%的HCM现有公众股东将以每股10.00美元的价格,就其公开发行的股份行使与业务合并批准相关的赎回权。

埃利亚斯·萨卡尔·卡巴比 | | | 69,100,000 | | | 85.5% | | | 69,100,000 | | | 86.4% | | | 69,100,000 | | | 86.8% | | | 69,100,000 | | | 87.1% | | | 69,100,000 | | | 87.3% |

HCM Investor Holdings,LLC及其他方正股份持有人(1) | | | 8,812,500 | | | 10.9% | | | 8,812,500 | | | 11.0% | | | 8,812,500 | | | 11.1% | | | 8,812,500 | | | 11.1% | | | 8,812,500 | | | 11.1% |

公众股东(2) | | | 2,869,362 | | | 3.6% | | | 2,059,681 | | | 2.6% | | | 1,654,341 | | | 2.1% | | | 1,411,936 | | | 1.8% | | | 1,250,000 | | | 1.6% |

总股份数 | | | 80,781,862 | | | 100% | | | 79,972,181 | | | 100% | | | 79,567,341 | | | 100% | | | 79,324,436 | | | 100% | | | 79,162,500 | | | 100% |

(1)

| 不包括保荐人已同意于紧接业务合并完成前交付予慕拉诺若干卖方的1,250,000股PubCo普通股,以换取根据保荐人支持协议清偿及注销应收慕拉诺款项的本金总额12,500,000.00美元(“卖方参与股份”)。 |

(2)

| 除信托股份外,还包括1,250,000股卖方参与股份。 |

(3)

| 上述数字不包括预期行使Cantor Fitzgerald持有的2,500,000份私人认股权证及14,375,000份公众认股权证的摊薄影响。在完全稀释的基础上,Cababie先生将拥有70.8%,71.3%,71.2%,71.8%和72.0%的流通股,HCM投资者控股有限责任公司和创始人股份的其他持有人将拥有9.0%,9.1%,9.1%,9.2%和9.2%的流通股,在每种情况下,假设没有赎回,50%赎回,75%赎回,90%赎回和最大赎回。Cantor Fitzgerald不是任何HCM初始股东的关联公司。 |

在业务合并完成后,我们预计PubCo的公众持股量将包括以信托股份和供应商参与股份为代价交付的股份,我们相信这将导致足够的公众持股量,以符合纳斯达克首次上市标准,无论HCM现有公众股东赎回的公众股份数量如何。有关更多信息,请参见“与企业合并有关的某些协议”部分。

Q.

| 选择不赎回其股份的公众股东将因业务合并而经历的稀释的可能来源和程度是什么? |

A.

| 在业务合并完成后,公众股东将拥有比他们目前拥有的HCM小得多的合并后公司的百分比。因此,公众股东作为一个群体,与他们在HCM的所有权和投票权相比,在合并后的公司中的所有权和投票权将减少。 |

为了说明不选择将其股份赎回以换取现金的公众股东的所有潜在稀释来源,我们在下表中列出了敏感性分析,显示了潜在的

目录

摊薄的来源,即发行HCM公开认股权证及HCM私募认股权证相关的普通股,因上述各种赎回情况下的业务合并而产生:

埃利亚斯·萨卡尔·卡巴比 | | | 69,100,000 | | | 70.8% | | | 69,100,000 | | | 71.3% | | | 69,100,000 | | | 71.2% | | | 69,100,000 | | | 71.8% | | | 69,100,000 | | | 72.0% |

HCM Investor Holdings,LLC及其他方正股份持有人(1) | | | 8,812,500 | | | 9.0% | | | 8,812,500 | | | 9.1% | | | 8,812,500 | | | 9.1% | | | 8,812,500 | | | 9.2% | | | 8,812,500 | | | 9.2% |

公众股东(2) | | | 2,869,362 | | | 2.9% | | | 2,059,681 | | | 2.1% | | | 1,654,841 | | | 1.7% | | | 1,411,936 | | | 1.5% | | | 1,250,000 | | | 1.3% |

HCM公开认股权证相关股份(4) | | | 14,375,000 | | | 14.7% | | | 14,375,000 | | | 14.8% | | | 14,375,000 | | | 14.9% | | | 14,375,000 | | | 14.9% | | | 14,375,000 | | | 15.0% |

HCM私募认股权证相关股份(3)(5) | | | 2,500,000 | | | 2.6% | | | 2,500,000 | | | 2.6% | | | 2,500,000 | | | 2.6% | | | 2,500,000 | | | 2.6% | | | 2,500,000 | | | 2.6% |

收盘时已发行的公共部门普通股总数 | | | 97,656,862 | | | 100% | | | 96,847,181 | | | 100% | | | 96,442,341 | | | 100% | | | 96,199,436 | | | 100% | | | 96,037,500 | | | 100% |

PUBCO收盘时已发行普通股的预计总权益价值(P。(6) | | | $18,907,833,336 | | | | | | $18,751,066,949 | | | | | | $18,672,683,853 | | | | | | $18,625,653,801 | | | | | | $18,594,300,563 | | | |

PUBCO收盘时已发行普通股的每股形式权益价值(P。(6) | | | $193.62 | | | | | | $193.62 | | | | | | $193.62 | | | | | | $193.62 | | | | | | $193.62 | | | |

收盘时已发行普通股的每股预计账面价值,以Ps为单位。(6)(7) | | | $91.89 | | | | | | $91.21 | | | | | | $90.86 | | | | | | $90.66 | | | | | | $90.52 | | | |

(2)

| 除信托股份外,还包括1,250,000股卖方参与股份。 |

(3)

| 不包括保荐人已同意根据保荐人支持协议终止业务合并而放弃的10,500,000股HCM私人配售认股权证。 |

(4)

| 根据2024年2月22日,也就是创纪录日期的前一交易日,HCM公开认股权证在纳斯达克上的收盘价0.05美元,此类HCM公开认股权证的总市值约为718,750美元。 |

(5)

| 根据HCM公开认股权证在2024年2月22日,也就是创纪录日期的前一交易日在纳斯达克上的收盘价0.05美元计算,此类HCM私募认股权证的总市值约为125,000美元。 |

(6)

| 在每个赎回方案中,股票的每股预计股本价值将为10美元,相当于每股193.62卢比。 |

(7)

| 每股股份的备考账面价值是基于收盘时股本的备考账面价值。 |

Q.

| 如果企业合并完成,谁将成为Pubco的高级管理人员和董事? |

A.

| 预计在结束时,Pubco的董事会将由七名成员组成,包括肖恩·马修斯、埃利亚斯·萨卡尔·卡巴比、马科斯·萨卡尔·科恩、David·詹姆斯·加兰、基思·格雷姆·埃德尔曼、乔安妮·法耶·索宁和帕特里克·约瑟夫·古尔丁。有关更多信息,请参阅标题为“企业合并后对pubco的管理”一节。 |

A.

| 企业合并协议中有许多结束条件,包括但不限于,HCM持有者已批准并采纳企业合并协议。有关在完成业务合并前必须满足或免除的条件的摘要,请参阅标题为“业务合并协议”的部分。 |

Q.

| 如果我在特别会议之前出售我的HCM普通股会发生什么? |

A.

| 如果您在记录日期之后但在特别会议之前转让您的HCM普通股,除非 |

目录

受让人从您那里获得投票该等股份的委托书,您将保留在特别大会上投票的权利。然而,您将无权赎回您的公开股票以换取现金或在交易结束后获得任何PUBCO普通股,因为只有HCM持有者在交易结束之日将有权赎回其公共股票以换取现金或获得与交易相关的PUBCO普通股。

A.

| 建议1(企业合并建议)的批准需要开曼群岛法律下的普通决议案,即有权在特别会议上投票并实际在特别会议上投票的所有已发行HCM普通股的过半数持有人投赞成票。因此,HCM持有人没有委托代表或亲自在特别会议上投票或指示其经纪人如何投票,或在被视为出席以确定法定人数的目的时弃权,将不被算作在特别股东大会上所投的票。 |

建议2(合并建议)及建议3(宪章建议)的批准均须根据开曼群岛法律通过特别决议案,该决议案为有权在特别会议上投票并实际在特别会议上投票的至少三分之二的HCM普通股过半数持有人的赞成票。因此,股东大会持有人如未能委派代表或亲自在特别大会上投票或指示其经纪人如何投票,或放弃投票,虽然为确定法定人数而被视为出席,则不会被视为在特别大会上投下的一票。建议4(会议休会建议)的批准需要开曼群岛法律下的普通决议案,即有权在特别会议上投票并实际在特别会议上投票的所有已发行HCM普通股的过半数持有人投赞成票。

因此,HCM持有人没有委托代表或亲自在特别会议上投票,或没有指示其经纪人如何投票,或弃权,尽管就确定法定人数而言将被视为出席会议,但不算作在特别会议上所投的票。

Q.

| HCM、发起人或HCM的董事、高级管理人员或顾问或他们的关联公司是否可以购买与企业合并相关的股份? |

A.

| 关于股东投票批准建议,HCM及其关联公司可以私下谈判在交易结束前从股东手中购买股票的交易,否则股东将选择在完成业务合并后按比例赎回其股票。在遵守适用法律和纳斯达克规则的前提下,我们的保荐人、董事、高管、顾问或他们各自的任何关联公司可以在此类交易中购买的公开股票数量没有限制。任何此类私下协商的收购都将以不高于信托账户每股比例的收购价格进行。然而,我们的保荐人、董事、高级管理人员、顾问及其各自的关联公司目前没有承诺、计划或打算从事此类交易,也没有为任何此类交易制定任何条款或条件。信托账户中的任何资金都不会用于购买此类交易中的公开股票。这样的购买将包括一项合同确认,即该股东尽管仍是此类股份的记录持有人,但不再是其实益所有者,因此同意不行使其赎回权。虽然他们目前没有这样做的计划,但保荐人、HCM的董事、高级管理人员或顾问或其关联公司保留在私下协商的交易中从已选择行使赎回权的HCM持有人手中购买股票的权利,在这种情况下,出售股票的股东将被要求撤销他们之前赎回股份的选择。任何此类交易都将在交易时单独谈判。任何此类交易的对价将包括保荐人和/或HCM的董事、高级管理人员、顾问或其关联公司拥有的现金和/或HCM普通股。这些购买的目的将是增加HCM可用于企业合并的现金量。任何HCM、保荐人或HCM的董事、高级管理人员或顾问,或他们各自的关联公司,当他们拥有任何未向卖方披露的重要非公开信息时,或在交易法规定的M规则下的限制期间,都不会进行任何此类购买。如果我们的保荐人、董事、高级管理人员、顾问或他们各自的任何关联公司在私下协商的交易中从已经选择行使其赎回权的公众股东手中购买公众股票,该等出售股票的股东将被要求撤销他们之前赎回其股份的选择。我们的赞助商、HCM的董事和管理人员、穆拉诺或他们各自的任何关联公司根据以下条款进行的任何购买 |

目录

只有在能够根据规则10b-18进行此类购买的情况下,才会根据交易法下的规则10b-18进行此类购买,规则10b-18是避免根据交易法第9(A)(2)节和规则10b-5承担操纵责任的避风港。规则10b-18规定了必须遵守的某些技术要求,以便买方能够获得安全港。我们的保荐人、HCM的董事和高级管理人员、穆拉诺或他们各自的任何关联公司不会购买HCM A类普通股,如果购买会违反交易所法案第9(A)(2)节或规则10b-5。于股东特别大会前,对于任何内部人士作出的任何安排或重大购买,本公司将提交最新的8-K表格报告,以披露(I)就该等交易而购买的本公司普通股数目;(Ii)就该等交易而言,;(Iii)该等交易对建议获批准的可能性的影响(如有),(Iv)在该等交易中出售其本公司普通股的公众股东的身分或性质,及(V)本公司已收到赎回要求的本公司普通股数量。有关更多信息,请参阅标题为“企业合并--可能购买公开股票”的小节。

A.

| 在特别会议上,每持有一股自记录日期起已登记在册的HCM普通股,HCM持有者有权投一票。截至记录日期收盘时,共有11,681,862股HCM已发行普通股,包括保荐人持有的9,987,500股HCM普通股,以及由HCM独立董事持有的总计75,000股HCM B类普通股。胡志明权证和胡志明单位并不赋予其持有人投票权。 |

A.

| 关于HCM的首次公开募股,HCM与其高级管理人员和董事以及保荐人订立了协议,据此,双方同意投票赞成建议1(企业合并建议)。该等高级管理人员及董事及保荐人目前合共拥有约86%的HCM已发行普通股,并已同意投票表决其持有的HCM普通股,以及他们可能于特别会议前购买的任何HCM普通股,赞成有关建议。因此,为了批准企业合并提案、合并提案、章程提案和会议休会提案,HCM将不需要任何额外的赞成票。 |

Q.

| HCM现任高级管理人员和董事在企业合并中有哪些利益? |

A.

| HCM的董事和高管在业务合并中拥有与贵公司不同、不同于贵公司或与贵公司存在冲突的利益。这些利益包括: |

• | 保荐人实益拥有9,987,500股方正股份,全部由本公司主席及行政总裁实益拥有,若HCM未能在适用时间内完成业务合并,该等股份将变得一文不值,因为该等HCM初始股东已放弃任何与该等股份有关的清盘收益权利。赞助商总共支付了25,000美元(或每股0.003美元)购买其创始人的股票。根据保荐人支持协议,保荐人同意转让1,250,000股卖方参与股份,作为完成业务合并的相关费用,转让后预计将实益拥有8,737,500股Pubco普通股,按2月22日(即记录日期前一交易日)HCM普通股在纳斯达克的收盘价11.27美元计算,该等股份的总市值约为9,850万美元。对于保荐人而言,如果HCM未能完成业务合并,总风险价值可能高达约9850万美元(基于2024年2月22日,也就是本委托书/招股说明书日期之前的最新可行日期,以及1,250,000股卖方参与股份转让生效后,HCM A类普通股每股11.27美元的收盘价)。 |

• | HCM的独立董事Steven Bischoff先生、David Goldfarb先生及Jacob Loveless先生各自实益拥有25,000股方正股份,若HCM未能在适用时间内完成业务合并,该等股份将变得一文不值,因为该等HCM初始股东已放弃任何与该等股份有关的清盘收益权利。根据新浪董事普通股2月22日的收盘价11.27美元计算,每一股独立新浪纳斯达克的总市值约为281,750美元。 |

目录

记录日期。对于比肖夫、戈德法布和Loveless先生来说,如果HCM没有完成业务合并,在险价值合计可能高达约845,250美元(根据HCM A类普通股在2024年2月22日的收盘价11.27美元,也就是本委托书/招股说明书发布日期之前的最新可行日期)。

• | 除非业务合并完成,否则HCM董事将不会收到他们代表HCM为确定、调查和完成业务合并而发生的自付费用(截至本协议之日为0.00美元)的补偿。 |

• | 保荐人及其附属公司可以获得正的投资回报率,即使公众股东在HCM和PUBCO的投资回报率为负,因为保荐人以总计25,000美元(或每股0.003美元)购买了9,987,000股方正股票,保荐人已同意将其中1,250,000股转让给穆拉诺的某些供应商,以完成业务合并。 |

• | 赞助商不时地向HCM提供贷款,以弥补某些营运资金不足、资本要求或与企业合并相关的交易成本。2023年4月21日,HCM向其保荐人发行了一张300万美元的本票(“营运资金票据”)。赞助商在2023年4月21日、2023年5月23日、2023年6月21日、2023年7月24日、2023年8月23日、2023年9月21日、2023年10月23日、2023年11月21日和2023年12月20日各向信托账户支付了142,779美元的月度延期费用。根据营运资金票据,每一笔此类付款都被视为赞助商提供的营运资金贷款。此外,截至2023年10月18日,发起人为营运资金用途借给HCM的总金额为550,000美元,但尚未存入信托账户。营运资金票据不计息,应在初始业务合并完成后全额支付。截至2024年1月22日,周转资金票据项下有1,865,012美元的未偿还借款。 |

• | 如果业务合并完成,肖恩·马修斯预计将继续担任Pubco的董事业务。 |

• | 由于HCM在其组织文件中有某些规定,即在持续的基础上放弃公司机会原则,因此,HCM的高级管理人员和董事没有义务也没有义务将所有公司机会带给HCM。据我们所知,与HCM组织文件中放弃公司机会原则有关的潜在利益冲突不会影响我们寻找收购目标,也不会阻止我们审查任何因这种放弃而产生的机会。 |

• | 如果业务合并没有完成,HCM将无法赔偿其现任董事和高级管理人员,或继续提供董事和高级管理人员的责任保险。 |

保荐人已同意将1,250,000股HCM A类普通股转让给Murano的某些卖家,并在业务合并结束时丧失其全部10,500,000股私募认股权证。预计康托·菲茨杰拉德不会没收其250万份私募认股权证中的任何一份。对于Cantor Fitzgerald,如果HCM没有完成业务合并,在险价值合计可能高达约2,820万美元(基于2024年2月22日,也就是本委托书/招股说明书日期之前的最新可行日期),HCM A类普通股的收盘价为每股11.27美元。

由于保荐人和HCM董事将从业务合并的完成中受益,他们可能会受到激励,推荐并完成目标公司或对HCM持有人不太有利的条款的业务合并,而不是清算HCM。

根据基于任何潜在额外投资的任何反稀释调整条款,保荐人或HCM的任何董事、高级管理人员或其关联公司均不会获得任何额外证券。

这些利益可能影响了HCM的董事批准业务合并并建议投票赞成批准业务合并提案。请阅读“企业合并--企业合并中某些人的利益”一节。

A.

| 如果您是公众股东,您可以在完成业务合并后赎回全部或部分公众股票以换取现金。每股赎回价格将等于 |

目录

当时存入信托账户的金额,持有我们IPO和同时私募的某些收益,包括利息(扣除应缴税款)除以当时已发行的公开发行股票的数量。所有HCM初始股东已同意放弃与完成HCM的初始业务合并有关的其HCM普通股的赎回权利,该等股份将不包括在用于确定每股赎回价格的按比例计算中。出于说明目的,根据信托账户中2024年2月1日约18,289,233美元的资金和1,619,362股已发行的公开股票,估计每股赎回价格约为11.22美元。然而,在任何情况下,HCM都不会赎回HCM普通股,赎回金额将导致HCM的有形资产净值低于5,000,001美元。

A.

| 不是的。无论阁下投票赞成或反对建议1(企业合并建议)、建议2(合并建议)、建议3(约章建议)或本委托书/招股章程所述任何其他建议,阁下均可行使赎回权利,放弃投票或不投票。因此,这些提议可以获得那些将赎回所持HCM普通股并不再是股东的股东的批准,让那些选择不赎回所持HCM普通股的股东持有一家交易市场流动性较差、股东人数较少、现金较少且可能无法达到纳斯达克上市标准的公司的股票。 |

A.

| 为了行使您的赎回权,您必须在下午5:00之前美国东部时间2024年3月1日(特别大会前两个工作日),(I)向HCM的转让代理机构Continental Stock Transfer&Trust Company提交书面请求,要求HCM赎回您的HCM普通股以换取现金,以及(Ii)通过托管信托公司(“DTC”)以实物或电子方式将您的股票投标或交付给HCM的转让代理。您的申请应提交给转移代理,地址如下: |

大陆股转信托公司

道富广场1号,30号这是地板

纽约,纽约10004

注意:马克·津金德

电子邮件:mzimkin@Continental alstock.com

任何赎回要求一经提出,均可随时撤回,直至行使赎回请求的最后期限,之后,经HCM同意,直至对企业合并进行表决。如果您将您的股票交付给HCM的转让代理进行赎回,并在规定的时间内决定不行使您的赎回权,您可以要求HCM的转让代理返还股票(以实物或电子方式)。此类请求可通过联系上述街道或电子邮件地址的HCM转接代理提出。

A.

| 从美国联邦所得税的角度来看,美国人在赎回HCM普通股时收到现金(见“重大美国联邦所得税考虑事项”一节中的定义),通常是一种应税交易。赎回也可能被视为美国联邦所得税的分配,这取决于美国持有人拥有或被视为拥有的公开股票的数量。有关行使赎回权的美国联邦所得税考虑因素的详细讨论,请参阅标题为“重要的美国联邦所得税考虑因素-美国持有人-企业合并-赎回HCM普通股”和“重要的美国联邦所得税考虑因素-美国持有人-企业合并-PFIC规则在企业合并中的应用-HCM普通股的赎回”的章节。 |

税务问题复杂,行使赎回权的税收后果将取决于您自己的情况。您应该咨询您自己的税务顾问,了解在您的特定情况下行使赎回权对您产生的具体税务后果。

目录

Q.

| 企业合并对我来说有什么实质性的美国联邦所得税后果? |

A.

| 有关企业合并方面可能与您相关的重要美国联邦所得税考虑事项将在题为“重要的美国联邦所得税考虑事项”的小节中详细讨论。本委托书/招股说明书中对美国联邦所得税后果的讨论并不是对适用于您的企业合并的所有可能的美国联邦所得税考虑因素的完整分析或描述,也不涉及根据美国州或当地或非美国税法产生的任何税收考虑因素。 |

税务问题很复杂,企业合并的税务后果将取决于您自己的情况。您应该咨询您自己的税务顾问,了解业务合并在您的特定情况下对您造成的具体税务后果。

Q:

| 如果我持有HCM认股权证,我的HCM认股权证转换为Pubco认股权证后,美国联邦所得税的后果是什么? |

A:

| 如果美国持有人(如“重要的美国联邦所得税考虑事项”一节所述)只拥有HCM认股权证而不拥有HCM普通股,且其HCM认股权证一般转换为公共认股权证,则应被视为将此类HCM认股权证交换为“新”认股权证。如果得到这样的处理,美国持有者一般应被要求确认这种被视为交换的损益,其金额等于紧随合并后持有的Pubco认股权证的公平市场价值与紧接合并前持有的HCM认股权证的调整后税基之间的差额。在合并中收到的公共认股权证的美国持有者的纳税基础通常将等于紧随合并后的此类公共认股权证的公平市场价值。美国持股人对此类美国持股权证的持有期一般应从合并后的第二天开始。 |

如本委托书/招股说明书中其他部分所讨论的,如果HCM认股权证的被视为转让也符合守则第368节所指的“重组”的一部分,则HCM认股权证的美国持有人一般不应确认任何此类被视为转让的HCM认股权证的任何收益或损失,且该美国持有人在一般被视为已收到的公共公司认股权证中的经调整计税基础应等于美国持有人在其被视为转让的HCM认股权证中的经调整计税基础。目前尚不清楚,除了有资格作为《守则》第351(A)节所述的交换(关于哪个律师提出意见)外,合并是否也有资格成为《守则》第368节所规定的“重组”。必须满足许多要求,才能使合并符合《守则》第368节所述的“重组”,其中一些要求是基于事实确定的。不能保证合并将符合守则第368节下的重组资格,而且由于合并是否符合守则第368节下的重组资格存在很大程度的不确定性,律师无法就合并是否符合重组资格发表意见,投资者可能谨慎地假设合并不会。

我们敦促美国的HCM权证持有人就如何处理与合并有关的HCM权证与他们的税务顾问进行磋商。

关于与合并有关的美国联邦所得税对HCM认股权证的处理,包括对除HCM认股权证之外还拥有HCM普通股的美国持有人的待遇,请参阅题为“重要的美国联邦所得税考虑因素-美国持有人”的章节,该章节完整地限定了上面的摘要,包括题为“重大的美国联邦所得税考虑因素-美国持有人-企业合并-PFIC规则对企业合并的应用-PFIC规则对HCM认股权证的应用”一节,“其中描述了由于胡志明市预期的PFIC地位而预计将适用的后果。

Q:

| 如果我持有认股权证,我可以就我的认股权证行使赎回权吗? |

Q:

| 如果我持有HCM单元,我是否可以对我的HCM单元行使赎回权? |

A:

| 不是的。已发行的HCM单位的持有人在对HCM普通股行使赎回权之前,必须将相关的HCM普通股和HCM认股权证分开。 |

目录

A:

| 《开曼公司法》规定了股东评估权何时可用,并对这种权利设定了限制。在存在此类权利的情况下,股东有权获得其股份的公允价值。然而,无论该等权利是否可用,股东仍有权行使本文所载的赎回权利,而本公司董事会已决定,应支付予行使该等赎回权利的股东的赎回款项,代表该等股份的公允价值。 |

Q:

| 企业合并完成后,信托账户中的资金会发生什么情况? |

A:

| 如果完成业务合并,信托账户中持有的资金将被释放,用于支付适当行使赎回权的HCM持有人,任何剩余余额将被释放给Pubco,用于业务合并后的一般企业用途。 |

A:

| 在某些情况下,企业合并协议可以终止。有关双方具体解约权的信息,请参阅“企业合并协议”一节。此外,如果企业合并方案未获批准或未满足或放弃其他关闭条件,则企业合并将不会完善。 |

为了提供更多的时间来完善企业合并,2023年4月至2023年4月,HCM持有人批准了一项SPAC宪章修正案,将HCM每月完成企业合并的最后期限延长至2024年2月25日,除非企业合并已经结束,否则无需另一股东投票,提前两天通知适用的截止日期。如果由于企业合并协议的终止或其他原因,HCM无法在2024年4月25日之前完成企业合并,或修订HCM宪章以进一步延长HCM必须完成初始业务合并的日期,则HCM宪章规定,HCM将:(I)停止除清盘目的外的所有业务;(Ii)在合理可能的情况下尽快赎回100%的公众股票,以每股价格为代价,以现金支付,但不得超过此后十个工作日;等同于(A)当时存入信托账户的总金额(包括应付税款净额)除以(B)当时已发行公众股份的总数,赎回将完全消灭公众股份持有人的权利(包括获得进一步清盘分派的权利,如有),及(Iii)在符合适用法律的情况下,在合理可能的情况下尽快清盘及解散,但须受本公司根据开曼群岛法律须就债权人的债权及适用法律的其他规定作出规定的义务所规限。见题为“风险因素--与HCM和企业合并有关的风险”一节。

HCM初始股东已放弃就其所持有的HCM普通股进行任何清算分配的权利。在清盘的情况下,将不会分配尚未完成的HCM认股权证。因此,HCM认股权证到期将一文不值。

A:

| 目前预期,只要完成业务合并的所有其他条件已获满足或获豁免,业务合并将于特别会议后迅速完成。 |

有关完成企业合并的条件的说明,请参阅“第1号提案--企业合并提案”一节。

A:

| 恳请阁下仔细阅读及考虑本委托书/招股说明书所载资料,包括所附财务报表及附件,并考虑业务合并对阁下作为股东的影响。然后,您应尽快按照随附的委托书/招股说明书中提供的指示进行投票,如果您通过经纪公司、银行或其他代名人持有您的股票,则应在经纪、银行或代名人提供的投票指示表格上尽快投票。 |

目录

A:

| 如阁下于2024年2月23日(股东特别大会记录日期)持有本公司普通股,阁下可透过电话、网上投票或填妥、签署、注明日期及寄回已付邮资信封内随附的委托书。如果您以“街道名称”持有您的股票,这意味着您的股票由经纪人、银行或其他代名人持有,您应该联系您的经纪人、银行或代名人,以确保正确计算与您实益拥有的股票相关的选票。在这方面,您必须向您股票的记录持有人提供如何投票您的股票的指示,或者,如果您希望出席特别会议并在网上投票,请从您的经纪人、银行或代名人那里获得委托书。 |

Q:

| 如果我在特别大会上投弃权票或不能投票,会发生什么情况? |

A:

| 在特别会议上,为了确定是否有法定人数,HCM将对一项特定提案适当签署、标有“弃权”的委托书算作出席。为了获得批准,弃权不算在特别会议上投的一票。 |

Q:

| 如果我没有表明我希望如何投票,就签署并返回我的代理卡,会发生什么? |

A:

| 如果你签署并退还委托书,但没有说明你希望如何投票,你的委托书将被投票赞成在特别会议上提交的每一项提案。 |

A.

| 不是的。阁下获邀出席股东特别大会,就本委托书/招股说明书所述建议进行表决。然而,您不需要出席特别会议来投票您的股票。相反,您可以通过电话、在线或通过签署、注明日期并退回预先写好地址的已付邮资信封中的代理卡来提交您的委托书。你们的投票很重要。HCM鼓励您在仔细阅读本委托书/招股说明书后尽快投票。 |

Q.

| 如果我不打算以电话或网上虚拟方式出席特别会议,我是否应该代为投票? |

A.

| 是。经仔细阅读及考虑本委托书/招股章程所载资料(并以参考方式并入本委托书/招股说明书)后,请以电话或网上投票,或递交阁下的委托书(视何者适用而定),填妥、签署、注明日期及寄回随附的已付邮资信封内的委托书。 |

Q.

| 如果我的股票是以“街头名义”持有的,我的经纪人、银行或被提名人会自动投票给我吗? |

A.

| 不是的。如果您的经纪人以您的名义持有您的股票,而您没有给经纪人投票指示,根据适用的证券交易所规则,您的经纪人不得就任何建议投票您的股票。如果阁下没有向阁下的经纪发出投票指示,而阁下的经纪亦没有就阁下的股份投票,则阁下的股份将被计算以确定出席特别大会的法定人数,但不会被计为特别大会所投的一票。然而,在任何情况下,您的经纪人未能投票您的股票都不会影响您行使赎回权,您的赎回权只能按照题为“HCM持有人特别会议-赎回权”一节中的描述行使。 |

A.

| 是。如果您通过电话或在线投票,将只计算您在会议前及时提交的最新电话或在线委托书。如果您通过签署并退还代理卡进行投票,您可以通过在以后的日期填写新的代理卡来更改您的投票。您还可以通过虚拟出席会议和在线投票来撤销您的委托书并更改您的投票。您也可以通过向Morrow Sodali Global LLC发送撤销通知来撤销您的委托书,地址为康涅狄格州斯坦福德南塔勒德洛街333号5楼,邮编06902,前提是在特别会议投票之前收到了撤销通知。如果您的股票是由经纪人或其他代理人以街头名义持有的,您必须联系经纪人或代理人以更改或撤销您的投票。 |

A.

| 如果您在一个以上的经纪账户持有股票,您将收到一张针对您持有股票的每个经纪账户的单独投票指示卡。如果您是记录持有人,并且您的股票已登记 |

目录

在多个名字中,您将收到多个代理卡。您可能还会收到本委托书/招股说明书的多份副本。请填写、签名、注明日期并寄回您收到的每张委托书和投票指示卡,以便对您的所有股份进行投票。

A.

| 如大华人寿大部分普通股持有人亲身或委派代表出席,或公司或其他非自然人由其正式授权代表出席,则出席特别大会的法定人数将达到法定人数。 |

只有当您提交有效委托书(或您的经纪人、银行或其他代名人代表您提交委托书)或您亲自在特别大会上投票时,您的股票才会计入法定人数。弃权将计入法定人数要求。

Q.

| 如果我投票反对提案1(企业合并提案)、提案2(合并提案)或提案3(宪章提案),和/或有效行使我的HCM普通股的赎回权,我持有的HCM认股权证将会发生什么情况? |

A.

| 无论您如何投票或是否投票,如果业务合并完成,您所有的HCM认股权证将按照本委托书/招股说明书中的描述转换为Pubco认股权证,即使您赎回您的HCM普通股以换取现金。如果业务合并未完成,您将继续持有您的HCM认股权证,并且如果HCM没有在延长期内完成初始业务合并或修订HCM宪章以进一步延长HCM必须完成初始业务合并的日期,您的认股权证将被要求清算和解散,您的认股权证将失效。 |

Q.

| 如果我投票反对企业合并建议和/或有效行使我的赎回权利,我持有的HCM单位会发生什么? |

A.

| 无论阁下如何投票,就业务合并的完成而言,在紧接生效时间之前,恒隆管理单位将自动分拆为其组成部分,而恒隆管理单位的持有人将获得每股普通股换得一股PUBCO普通股,以及每份SPAC认股权证换得一股PUBCO认股权证。如果您赎回您的HCM普通股以换取现金,并仍持有其他HCM单位,则HCM单位将被转换为Pubco普通股和Pubco认股权证,如本委托书/招股说明书所述。如果业务合并尚未完成,您将继续持有您的HCM单位,如果HCM没有在延长期内完成初始业务合并或修订HCM章程以进一步延长HCM必须完成初始业务合并的日期,则HCM将被要求清算和解散,您将从与您持有的HCM单位的HCM普通股成分对应的信托账户中获得相应的按比例金额。 |

A.

| HCM将支付为特别会议征集委托书的费用。HCM已聘请Morrow Sodali Global LLC协助为特别会议征集代理人。HCM已同意向Morrow Sodali Global LLC支付惯常费用。HCM将偿还Morrow Sodali Global LLC合理的自付费用,并将赔偿Morrow Sodali Global LLC及其附属公司的某些索赔、责任、损失、损害和费用。HCM还将报销代表HCM普通股实益拥有人的银行、经纪商和其他托管人、代名人和受托人向HCM普通股实益拥有人转发募集材料和从该等拥有人那里获得投票指示的费用。HCM的董事、官员和员工也可以通过电话、传真、邮件、互联网或亲自征集委托书。他们将不会因为招揽代理人而获得任何额外的报酬。 |

A.

| 如果您对股东提案有疑问,或者如果您需要本委托书/招股说明书的其他副本或代理卡,您应该联系HCM的代理律师,地址为: |

明日索达利环球有限责任公司

康涅狄格州斯坦福德南塔5楼勒德洛街333号,邮编:06902

发信人:威廉·杜利

免费电话:(203)658-9388

主电话:(203)809-7676

电子邮件:w.dooley@morrowsodali.com

目录

您也可以通过以下方式与HCM联系:

HCM收购公司

斯坦福第一广场100号,330套房,

康涅狄格州斯坦福德06902号

电话:(203)930-2200

为了及时交付,HCM持有人和权证持有人必须在特别会议之前不迟于五个工作日要求提供材料。

您还可以按照“在哪里可以找到更多信息”一节中的说明,从提交给美国证券交易委员会的文件中获取有关HCM的更多信息。

目录

委托书/招股说明书摘要

本摘要重点介绍了本委托书/招股说明书中的部分信息,并不包含对您重要的所有信息。为了更好地了解业务合并和将在特别会议上审议的建议,您应仔细阅读整个委托书/招股说明书,包括附件。另请参阅标题为“在哪里可以找到更多信息”一节。为便于列报,本节所列某些数字经过四舍五入,因此百分比总和可能不是100%。

企业合并的各方

HCM收购公司

HCM是一家于2021年2月至2021年2月在开曼群岛注册成立的空白支票公司,目的是与一家或多家企业进行合并、股本交换、资产收购、股份购买、重组或类似的业务合并,但不限于企业、行业或部门。目前,HCM普通股、HCM单位和HCM认股权证分别在纳斯达克上市和交易,代码分别为“HCMA”、“HCMAU”和“HCMAW”。上市普通股、认股权证和单位于2023年3月12日,也就是HCM公开宣布签订业务合并协议的日期,收盘价分别为10.44美元、10.45美元和0.02美元。2023年12月29日,上市普通股、认股权证和单位的收盘价分别为11.18美元、0.03美元和11.08美元。

在交易结束时,已发行的HCM普通股将转换为Pubco普通股,已发行的HCM认股权证将转换为pubco认股权证,任何已发行的HCM单位将分离并转换为pubco普通股和pubco认股权证。

公司主要执行办公室的邮寄地址是:康涅狄格州斯坦福德330套房第一斯坦福广场100号,邮编:06902,电话号码是(203)9302200。

穆拉诺

Murano是一家墨西哥开发公司,在墨西哥工业,住宅,企业办公室和酒店项目的结构,开发和评估方面拥有丰富的经验,其愿景是为房地产资产的收购,整合,运营和开发创造具有竞争力和领先的投资工具。Murano还提供全面的服务,包括各种工业,商业,旅游和医疗房地产项目的执行,建设,管理和运营等。穆拉诺拥有全国性的足迹和针对机构房地产投资者的国际推广。

Murano的成立主要是为了开发和管理墨西哥城,坎昆和恩塞纳达的酒店和度假村物业组合。我们的酒店组合包括:

• | 安达斯和蒙德里安酒店,于2022年最后一个季度完工,并于2023年第一季度开始运营; |

• | 将在坎昆沿着坎昆西侧的尼丘特泻湖开发的GIC综合体开发项目; |

欲了解更多关于穆拉诺的信息,请参阅“穆拉诺的业务和有关穆拉诺的某些信息”和“穆拉诺管理层对财务状况和经营结果的讨论和分析”。

Pubco

穆拉诺全球投资有限公司是一家根据泽西州贝里威克法律成立的公司(注册号为149873)。Pubco不拥有任何重大资产,也不经营任何业务,并为业务合并的目的而注册成立。在完成业务合并之前,Pubco的董事是Marcos、Sacal Cohen、Elías Sacal Cababie、David、James Galan、Keith Graeme Edelman、Joanne Faye Sning和Patrick Joseph Goulding。在完成业务合并之前,pubco的唯一股东是Elias Sacal Cababie,持有目前已发行的pubco普通股的100%。PUBCO预计将申请将其PUBCO普通股和PUBCO认股权证在纳斯达克上市,代码分别为“MRNO”和“MRNOW”。

目录

PUBCO注册办事处的地址是泽西州JE2 4QB,St.Helier,La Columberie 50号。完成业务合并后,其主要执行办事处将设在英国伦敦W1J 6HN伯克利广场25号。Pubco在该地址的电话号码是+44 20 7404 4140。

PUBCO符合《证券法》第2(A)节的定义,也就是2012年的JumpStart Our Business Startups Act(《JOBS法案》)修订后的定义,这意味着它可以利用适用于其他非新兴成长型公司的上市公司的各种报告要求的某些豁免。

在本委托书/招股说明书构成的注册说明书生效后,pubco将根据《交易法》作为一家具有外国私人发行人地位的非美国公司进行报告。即使在pubco不再有资格成为新兴成长型公司后,只要pubco继续符合《交易法》规定的外国私人发行人资格,pubco将不受《交易法》中适用于美国国内上市公司的某些条款的约束,包括:

• | 《交易法》中规范就根据《交易法》登记的证券征集委托书、同意或授权的章节; |

• | 《交易法》中要求内部人提交其股票所有权和交易活动的公开报告,以及从短期内进行的交易中获利的内部人的责任的条款;以及 |

• | 交易法规定的规则,要求在发生指定的重大事件时,向美国证券交易委员会或美国证券交易委员会提交包含未经审计的财务和其他指定信息的Form 10-Q季度报告,或Form 8-K的当前报告。 |

此外,PUBCO将不需要像根据交易法注册证券的美国国内公司那样迅速向美国证券交易委员会提交年度报告和财务报表,也不需要遵守限制选择性披露重大信息的FD法规。

Pubco将能够根据国际会计准则委员会发布的国际财务报告准则报告其财务报表。

作为外国私人发行人,Pubco将被允许遵循本国的公司治理做法,而不是纳斯达克要求美国国内发行人遵循的某些公司治理做法。

企业合并完成后,假设没有赎回,ESC将拥有Pubco已发行股本85.5%的投票权,假设最大赎回,将拥有Pubco已发行股本87.3%的投票权。因此,根据纳斯达克资本市场的治理标准,PUBCO将是一家由个人、集团或其他公司持有超过50%投票权的公司。作为一家“受控公司”,pubco将被允许依赖于公司治理规则的某些豁免,包括:

• | 豁免行政总裁的薪酬必须完全由独立董事决定或推荐的规定;以及 |

• | 豁免董事提名的人必须完全由独立董事挑选或推荐的规定。 |

虽然我们不打算依赖纳斯达克上市规则下的“受控公司”豁免,但Pubco未来可以选择依赖这一豁免。如果我们选择依靠“受控公司”豁免,我们的公共部门董事会中的大多数成员可能不是独立董事,我们的提名、公司治理和薪酬委员会可能不完全由独立董事组成。因此,你将不会得到与受这些公司治理要求约束的公司的股东相同的保护。有关更多信息,请参阅标题为“风险因素--与本次发行和普通股相关的风险”一节。

目录

新Cayco

Murano Global Cayman是一家获得开曼群岛豁免的有限责任公司,也是pubco的直接全资子公司。新Cayco仅为考虑业务合并而成立,并未开始任何业务,仅有名义资产,并无负债或大陆负债,亦无任何与业务合并相关的未偿还承诺。

新开曼群岛主要行政办公室的邮寄地址是开曼群岛乔治镇莱姆树湾大道23号总督广场10176信箱。

企业合并

根据修订及重新签署的企业合并协议,在截止日期前,但作为在修订及重新签署的企业合并协议中记录的计划(出于美国所得税目的)的一部分,(I)穆拉诺应向卖方偿还16,413,927股穆拉诺普通股,代价为每股16,413,927卢比,(Ii)卖方应认购69,100,000股额外的pubco普通股,现金认购价为1,500,000美元(“现金认购”),以及(Iii)pubco应认购穆拉诺的若干股票。因此,在认购生效后,Pubco将持有Murano普通股99.99%的流通股,作为现金认购金额的对价(第(I)至(Iii)条所述交易构成“认购”,所有交易均应在截止日期前完成),剩余的0.001%Murano将由Murano Management S.A.de C.V.根据墨西哥法律的要求持有。在截止日期之前,穆拉诺各方和集团公司应对其某些资产和子公司进行内部重组,以实现穆拉诺披露函中规定的结构。在满足或放弃先决条件之后,包括但不限于中粮集团正在颁发的反垄断批准,以及纳斯达克批准Pubco普通股上市后,(I)新Cayco将与HCM合并并并入HCM,新Cayco将停止单独的公司存在,并且HCM将是尚存的公司和Pubco的直接全资子公司,(Ii)HCM将更名为“Murano Global Hotality Corp.”。于生效时间起,由于合并而任何一方或任何其他人士无须采取任何进一步行动,于紧接生效时间前已发行及已发行的HCM普通股将自动注销及终止,作为交换,每位HCM普通股持有人将有权获得合并后的股份。

修订后的《企业合并协议书》

2023年3月13日,HCM、穆拉诺、ESC、ESAGRUP、荷兰穆拉诺、NewCayCo和荷兰HoldCo签订了初步业务合并协议。2023年8月2日,HCM、穆拉诺、ESC、ESAGRUP、荷兰穆拉诺、Pubco、NewCayCo和荷兰控股公司签订了经修订和重新签署的业务合并协议,该协议包含与合并和预期的其他交易有关的惯常陈述和担保、契诺、结束条件和其他条款,概述如下,该协议取代并取代了前述句子中描述的最初业务合并协议。2023年12月31日,HCM和Murano进一步修订了本文所述的修订和重新签署的企业合并协议。本节中使用但未另作定义的大写术语具有修订后的《企业合并协议》中赋予它们的含义。在合并计划的交易生效后,双方将完成业务合并,HCM和Murano将成为pubco的子公司。根据经修订及重订的企业合并协议及相关协议,在生效时,须视乎收到HCM股东批准及穆拉诺股东批准:

• | 新Cayco是Pubco的全资附属公司,成立的唯一目的是订立经修订及重新签署的业务合并协议,并完成与HCM的合并; |

• | 在生效时间之前,将进行认购(根据修订和重新签署的企业合并协议中的定义),其中:(I)穆拉诺将向卖方偿还16,413,927股穆拉诺普通股,代价为每股16,413,927卢比;(Ii)ESC将完成现金认购,以换取pubco发行69,100,000股pubco普通股,及(Iii)pubco将认购穆拉诺若干股份,使认购事项生效后,pubco将持有99.99%的穆拉诺普通股,以现金认购,其余0.001%的穆拉诺股份将由Murano Management S.A.de C.V.持有; |

目录

• | 在满足或放弃先行条件后,在生效时间,新凯科应与凯科合并并并入凯科,凯科是尚存的公司和公关的全资子公司; |

• | 合并完成后(且新开曼群岛股东(即开曼群岛)、HCM或任何其他方不采取任何行动),新Cayco的独立法人地位将终止,而作为合并后的幸存公司,HCM将继续根据开曼公司法作为Pubco的全资子公司继续其法人地位;因此,(I)在紧接生效时间前已发行及已发行的新Cayco独家股份将自动注销及终止,以换取作为合并中尚存公司的HCM发行单一股份予Pubco及(Ii)作为合并中尚存公司的HCM应按需要向pubco增发HCM新股,合计价值相等于Pubco向先前持有HCM普通股的人士发行合并股份代价的合计价值; |

• | 在生效时间及之后,合并应具有以下效果(但不限于):作为尚存公司的HCM应拥有组成公司的所有公共和私人性质的权利、特权、权力和专营权,并应受每个组成公司的所有限制、残疾和义务的约束;每个组成公司的所有权利、特权、权力和特许经营权,以及所有财产、不动产、个人和混合财产,以及因任何原因欠每个该等组成公司的所有债务,应归属于尚存的公司;而所有财产、权利、特权、权力及专营权,以及所有及每项其他权益,此后即成为尚存公司的财产,一如其为组成公司的财产一样;而藉契据或其他方式归属任何一间该等组成公司的任何土地财产的所有权,或藉任何文书或其他方式归属任何该等组成公司的任何其他房地产权益的所有权,不得因合并而恢复或在任何方面受损;但任何组成公司的任何财产的所有留置权,其后须由尚存的公司承担,并可在犹如上述债项、法律责任及责任是由该公司招致或订立的范围内一样,对该公司强制执行; |

• | 在交易结束前,普布科应当指定交易所代理机构,为原持有合营公司普通股的人分配合并股。在生效时间或生效时间之前,Pubco应向交易所代理发行所需数量的合并股票,这些股票随后将被转让给有权获得合并股票的HCM普通股持有人; |

• | 在生效时间过后,Pubco应将或应促使交易所代理向在紧接生效时间之前有权收到合并股票的每个HCM普通股的记录持有人发送一份传送函和指示(其中应明确规定,只有在向交易所代理适当地发行了每一股合并股票后,才应完成交付,损失和所有权的风险应转移,否则传递函将采用惯常形式); |

• | 于生效时,由于合并而无须任何HCM普通股持有人采取任何行动,在紧接生效时间前已发行及发行的每股HCM普通股,但不包括根据HCM股份赎回而赎回或作为库存股持有的任何HCM普通股,该等库存股将作为合并的一部分注销,且不构成“HCM普通股”,而作为交换,每位HCM普通股持有人将有权收取由交易所代理账户内持有的相应数目的合并股份组成的对价。完全为了HCM普通股持有人的利益(为免生疑问,在法律上可能的情况下,每一股HCM普通股将交换一股新的公共普通股); |

• | 合并中不会发行零碎的pubco普通股。交易所代理应向下舍入至最近的整股公共普通股,以代替在合并中HCM普通股持有者原本有权获得的零碎公共普通股,公共公共公司将对通过四舍五入消除的零碎股票进行现金结算; |

• | 作为合并的结果,在没有任何一方或任何其他人采取任何行动的情况下,每份购买HCM普通股(保荐人持有的普通股除外)的认股权证应:(A)自动停止代表获得HCM普通股的权利,并自动转换为收购相当于受该等HCM认股权证约束的HCM A类普通股数量的Pubco普通股的权利 |

目录

在紧接生效时间之前;(B)购买一股pubco普通股所需的每份认股权证的行使价为11.50美元;及(C)于截止日期的五年周年日届满。PUBCO应于前述事项生效日期前订立认股权证认购协议;

• | 经修订及重新签署的企业合并协议的各方将在生效时间之日,在符合或放弃(在适用法律允许的范围内)经修订及重新签署的企业合并协议中规定的条件(根据其性质将在完成时满足但须在该时间满足或放弃该等条件的条件除外)后,举行截止日期; |

• | 完成业务合并后,Murano和HCM(作为尚存的公司)将各自成为pubco的直接子公司;以及 |

• | 目前,HCM普通股、HCM单位和HCM认股权证分别在纳斯达克上市和交易,代码分别为“HMCA”、“HCMAU”和“HCMAW”。PUBCO拟申请将PUBCO普通股及PUBCO认股权证分别以“MRNO”及“MRNOW”的编号在纳斯达克挂牌上市,并于交易结束时生效。本委托书/招股说明书向本公司股东提供有关拟议业务合并的详细资料,以及将于本公司股东特别大会上审议的其他事项。我们鼓励你仔细和完整地阅读本文件全文,包括附件和本文提到的其他文件。你还应仔细考虑本委托书/招股说明书第54页开始的题为“风险因素”一节中所描述的风险因素。 |

有关更多信息,请参阅标题为“企业合并协议-在企业合并中收到的对价”一节。

结案前的条件

一般情况

根据修订和重新签署的企业合并协议,双方完成企业合并的义务以在交易完成时或之前满足或放弃(如果允许)以下条件为条件:

• | 不得有任何有效的政府命令、法规、规则或条例禁止或禁止完成合并;前提是,发布该政府命令的政府当局对本协议拟进行的交易的各方拥有管辖权; |

• | HCM根据其管理文件和招股说明书(经任何延期延长)完善其初始业务合并的最后期限不应超过; |

• | PUBCO董事会的规模和组成应与《企业合并协议》所设想的一致(为了测试这一条件,假设每个这样的董事满足适用的纳斯达克要求并愿意服务),在生效时间之后立即生效; |

• | 上市申请应已获纳斯达克批准(以正式发行通知为准),自生效时间起,普布科应在所有重要方面符合纳斯达克适用的初始和继续上市要求,普布科不得收到纳斯达克发出的未治愈或将不会在生效时间当日或之后立即治愈的通知,注册声明证券应已获准在纳斯达克上市; |

目录

• | 《登记声明》应已根据《证券法》生效,不得发布暂停《登记声明》效力的停止令,美国证券交易委员会不得为此目的发起或威胁任何诉讼程序且未撤回;以及 |

• | 如任何HCM持有人在HCM股东大会上取得HCM股东批准前,根据开曼公司法第238(2)及238(3)节提出书面反对,则自发出适用授权通知之日起(即根据开曼公司法第238(5)节所容许的选择异议的书面通知期间,一如开曼公司法第239(1)节所述),至少已过去二十(20)天。 |

关于人道主义事务管理义务的条件

HCM完成交易(包括合并)的义务取决于在完成交易时或之前满足或放弃(如允许)以下附加条件:

(a)

| 穆拉诺各方在经修订及重述的业务合并协议中所作的陈述和保证,在初始业务合并协议日期及截止日期的所有方面均应真实正确,但关于较早日期的陈述和保证除外,该等陈述和保证在该日期及截至该日期应真实正确; |

(b)

| 穆拉诺各方应在交割日或交割前履行的各项契约均已履行; |

(c)

| 穆拉诺披露函中规定的每一项同意均已获得并交付给HCM; |

(f)

| 关于自有房地产,穆拉诺房地产应已获得并向HCM提交留置权/无留置权证书; |

(g)

| 穆拉诺房地产应向HCM交付已签署的转让和转让文件以及终止文件的原件; |

(j)

| 自经修订和重述的业务合并协议之日起,穆拉诺的任何重大不利影响均未发生且将继续存在。 |

穆拉诺各方义务的条件

穆拉诺各方完成交易(包括合并)的义务取决于在完成交易时或之前满足或放弃(如允许)以下附加条件:

• | 经修订及重列业务合并协议所载HCM的声明及保证(不考虑其中包含的与重要性、重大不利影响或任何类似限制或例外有关的任何限制和例外)应在截止日期时在所有重要方面真实正确,但关于较早日期的陈述和保证除外,该等陈述及保证在该日期及截至该日期在所有重大方面均为真实及正确; |

• | 经修订和重述的业务合并协议中包含的HCM的每项其他声明和保证(不考虑其中包含的与重要性、重大不利影响或任何类似限制或例外有关的任何限制和例外)应在截止日期时真实和正确,但关于较早日期的陈述和保证除外,这些陈述和保证在该日期时是真实和正确的,除了, |

目录

在本条款的情况下,不准确或遗漏不会单独或共同合理地预期对HCM完成经修订和重述的业务合并协议预期的交易的能力产生重大不利影响;以及

• | 在交割之时或之前履行的HCM的每一项契约应在所有重大方面得到履行。 |

与业务合并有关的监管要求

业务合并的条件包括:(i)COFECE发布反垄断批准,该批准已收到;(ii)SEC宣布注册声明生效,本委托书/招股说明书是注册声明的一部分;以及(iii)收到PubCo普通股在纳斯达克上市的批准。无需遵守与业务合并相关的其他重大联邦或州监管要求或获得与业务合并相关的重大批准。

企业合并协议的终止

业务合并协议可于生效时间前随时终止及放弃交易,详情如下:

• | 如果任何政府机构已颁布、发布、颁布、执行或签署任何最终且不可上诉的政府命令,且该命令具有使完成合并非法或以其他方式阻止或禁止完成合并的效力,则由Murano或HCM执行;然而,前提是,倘任何一方出现以下情况,该方无权终止业务合并协议:的违反企业合并协议是政府当局制定,发布,颁布,强制执行或签署政府命令,该命令具有使合并的完成非法或以其他方式阻止或禁止的效果完成合并; |

• | 如果因未能在正式召开的HCM股东大会上或在其任何延期或延期会议上获得所需投票而未能获得HCM股东批准,则由Murano或HCM执行; |

• | HCM向慕拉诺发出书面通知,如果(i)慕拉诺各方违反业务合并协议中规定的任何陈述、保证、契约或协议,导致业务合并协议中规定的条件在交割时无法满足,但以下情况除外,如果穆拉诺各方通过合理的最大努力可以纠正穆拉诺违约行为,那么,最长期限为(A)穆拉诺收到HCM关于该违约的通知后30天,但仅限于穆拉诺各方继续尽其合理的最大努力纠正该穆拉诺违约行为,以及(B)协议终止日期,以较早者为准,该等终止应无效,且该等终止仅在下述情况下生效:穆拉诺终止违约行为未在穆拉诺补救期内得到补救;或(ii)协议终止日或之前未完成交割,除非HCM严重违反本协议; |

• | 如果在本协议日期后的两个工作日内未获得穆拉诺股东批准,则由HCM执行; |

• | 如果穆拉诺和卖方未在原协议日期后15天内向HCM交付流程代理授权书,则由HCM负责; |

• | Murano向HCM发出书面通知,如果(i)HCM方面违反业务合并协议中载列的任何陈述、保证、契约或协议,导致业务合并协议中规定的条件无法在交割时达成,除非HCM通过合理的最大努力可以纠正任何该等终止HCM违约行为,则,在HCM收到Murano的违约通知后的30天内(以较早者为准),但仅限于HCM继续尽合理的最大努力纠正该等违约行为。 |

目录

违反及(B)协议终止日期,则该终止应无效,且该终止应仅在终止HCM违反未在HCM补救期内得到补救或(ii)在协议终止日期当日或之前尚未完成的情况下生效,除非慕拉诺严重违反本协议;

• | 如果截止日期未在2024年6月30日之前发生,则由Murano或HCM执行;前提是,如果在原始结束日期,交割的条件尚未满足,但交割的所有其他条件均已满足(或在条件的情况下,其条款将在收盘时得到满足,应能够在原始结束日期得到满足)或由有权享受此类条件的所有各方放弃,则此类原始结束日期应自动延长至1月25日,而无需任何一方采取任何行动,2024年;但是,如果一方违反本协议,导致截止日期无法在该时间或之前完成,则该方无权终止业务合并协议;以及 |

• | HCM于业务合并协议日期后任何时间点,倘HCM按其合理酌情权认为,(ii)Grand Island I物业的建设进度或(ii)HCM认为的Grand Island II物业的建设进度或取得融资的努力足以为完成Grand Island II物业提供资金,尚未或将不会容许于初步业务合并协议日期前向HCM传达之时间轴内完成君怡岛I物业或君怡岛II物业。 |

倘经修订及重列业务合并协议终止,则就业务合并协议、附属协议及交易产生的所有交易费用应由产生该等交易费用的一方支付。

如果交易在截止日期与生效时间同时完成,PUBCO应支付或促使支付立即可用资金的电汇,(I)根据企业合并协议提交给村野的书面声明中列出的所有应计和未支付的HCM交易费用,以及(Ii)根据企业合并协议提交给HCM的书面声明中列出的所有应计和未支付的交易费用;但应支付给任何集团公司现任或前任员工、独立承包商、高级管理人员或董事的任何应计和未支付的交易费用应支付给穆拉诺,以便通过村野的工资单进一步支付给该员工、独立承包商、高级管理人员或董事。

与经修订及重新签署的企业合并协议有关的其他协议

赞助商支持协议

在签署及交付初始业务合并协议的同时,本公司及保荐人已订立保荐人支持协议,根据该协议,保荐人已同意(其中包括)在特别大会上表决(或以书面同意方式签立及退回诉讼),或安排在特别大会上表决(或有效签立及退回并导致授予该同意),以赞成(A)批准及采纳经修订及重新签署的业务合并协议及批准合并及业务合并协议拟进行的所有其他交易;(B)针对任何行动、协议或交易或建议,而该等行动、协议或交易或建议会导致HCM违反经修订及重订业务合并协议项下的任何契诺、陈述或担保或任何其他责任或协议,或合理地预期会导致完成合并失败;及(C)HCM为完成合并及经修订及重订业务合并协议拟进行的其他交易而需要或合理要求的各项建议及任何其他事宜。关于业务合并,保荐人已同意将1,250,000股HCM A类普通股按成本价转让给Murano的某些供应商,并在交易完成时丧失所有私募配售认股权证。

有关保荐人支持协议的更多信息,请参阅标题为“与企业合并相关的某些协议-保荐人支持协议”一节。

《HCM认股权证协议》的转让、假设和修订

与合并有关,Pubco将通过执行转让、假设和修订协议来承担HCM认股权证协议下的HCM义务。

目录

欲了解更多关于HCM授权修正案和转让的信息,请参阅标题为“与业务合并相关的某些协议--HCM授权协议的转让、假设和修正案”一节。

注册权协议和锁定协议

于签署业务合并协议时,pubco与若干密钥持有人订立锁定协议(定义见经修订及重新签署的业务合并协议),该协议其后于2023年12月31日修订及重述,根据该协议,各密钥持有人已同意不会转让该密钥持有人持有的任何pubco普通股(“pubco禁售股”),直至(A)交易结束后两年,(B)在收市后至少150天开始的任何30个交易日内的任何20个交易日内,Pubco禁售股的最后售价等于或超过每股12.00美元的日期,或(C)Pubco完成清算、合并、换股或其他类似交易导致Pubco的所有公众股东有权将其普通股转换为现金、证券或其他财产的日期(“禁售期”)。就执行经修订及重新订立的业务合并协议而言,pubco、保荐人及Murano的若干股权持有人订立了一项登记权协议,其中载有保荐人及该等股权持有人作为协议一方的惯常登记权。

有关注册权协议和禁售权协议的更多信息,请参阅“与企业合并有关的某些协议-注册权协议和禁售权协议”一节。

企业合并中的某些人的利益

在考虑HCM董事会投票赞成企业合并的建议时,HCM的股东应该意识到,除了他们作为股东的利益外,保荐人和HCM的董事和高级管理人员在企业合并中的利益不同于其他股东和权证持有人的利益,或者不同于其他股东和权证持有人的利益。HCM的董事在评估业务合并以及向股东推荐他们批准业务合并时,除其他事项外,意识到并考虑了这些利益。股东在决定是否批准企业合并时应考虑这些利益。这些利益包括:

• | 保荐人实益拥有9,987,500股方正股份,全部由本公司主席及行政总裁实益拥有,若HCM未能在适用时间内完成业务合并,该等股份将变得一文不值,因为该等HCM初始股东已放弃任何与该等股份有关的清盘收益权利。赞助商总共支付了25,000美元(或每股0.003美元)购买其创始人的股票。根据保荐人支持协议,保荐人同意在业务合并完成时按成本将1,250,000股方正股份转让给村野的若干卖家,转让后预计将实益拥有8,737,500股Pubco普通股,根据HCM普通股于2024年2月22日(紧接创纪录日期前一交易日)在纳斯达克的收市价11.27美元计算,这些股份的总市值约为9,850万美元。对于保荐人来说,如果HCM未能完成业务合并,总风险价值可能高达约9850万美元(基于2024年2月22日,也就是本委托书/招股说明书日期之前的最新可行日期,以及1250,000股方正股票转让生效后,HCM A类普通股每股11.27美元的收盘价)。 |

• | HCM的独立董事Steven Bischoff先生、David Goldfarb先生及Jacob Loveless先生各自实益拥有25,000股方正股份,若HCM未能在适用时间内完成业务合并,该等股份将变得一文不值,因为该等HCM初始股东已放弃任何与该等股份有关的清盘收益权利。根据HCM普通股在2024年2月22日,也就是创纪录日期的前一个交易日在董事的收盘价11.27美元计算,每一股独立纳斯达克的总市值约为281,750美元。对于比肖夫、戈德法布和Loveless先生来说,如果HCM没有完成业务合并,在险价值合计可能高达约845,250美元(根据HCM A类普通股在2024年2月22日的收盘价11.27美元,也就是本委托书/招股说明书发布日期之前的最新可行日期)。 |

目录

• | 除非业务合并完成,否则HCM董事将不会收到他们代表HCM为确定、调查和完成业务合并而发生的自付费用(截至本协议之日为0.00美元)的补偿。 |

• | 保荐人及其附属公司可以获得正的投资回报率,即使公众股东在HCM和PUBCO的投资回报率为负,因为保荐人以总计25,000美元(或每股0.003美元)购买了9,987,000股方正股票,保荐人已同意将其中1,250,000股转让给穆拉诺的某些供应商,以完成业务合并。 |

• | 自成立以来,赞助商不时向HCM提供贷款,以弥补某些营运资金不足、资本要求或与企业合并相关的交易成本。2023年4月21日,HCM向其赞助商发布了营运资金票据。赞助商在2023年4月21日、2023年5月23日、2023年6月21日、2023年7月24日、2023年8月23日、2023年9月21日、2023年10月23日、2023年11月21日和2023年12月20日各向信托账户支付了142,779美元的月度延期费用。根据营运资金票据,每一笔此类付款都被视为赞助商提供的营运资金贷款。此外,截至2023年10月18日,发起人为营运资金用途借给HCM的总金额为550,000美元,但尚未存入信托账户。营运资金票据不计息,应在初始业务合并完成后全额支付。截至2024年1月22日,周转资金票据项下有1,865,012美元的未偿还借款。 |

• | 如果业务合并完成,肖恩·马修斯预计将继续担任Pubco的董事业务。 |

• | 由于HCM在其组织文件中有某些规定,即在持续的基础上放弃公司机会原则,因此,HCM的高级管理人员和董事没有义务也没有义务将所有公司机会带给HCM。据我们所知,与HCM组织文件中放弃公司机会原则有关的潜在利益冲突不会影响我们寻找收购目标,也不会阻止我们审查任何因这种放弃而产生的机会。 |

• | 如果业务合并没有完成,HCM将无法赔偿其现任董事和高级管理人员,或继续提供董事和高级管理人员的责任保险。 |

保荐人已同意将1,250,000股HCM A类普通股转让给Murano的某些卖家,并在业务合并结束时丧失其全部10,500,000股私募认股权证。预计康托·菲茨杰拉德不会没收其250万份私募认股权证中的任何一份。对于Cantor Fitzgerald,如果HCM没有完成业务合并,在险价值合计可能高达约2,820万美元(基于2024年2月22日,也就是本委托书/招股说明书日期之前的最新可行日期),HCM A类普通股的收盘价为每股11.27美元。

由于保荐人和HCM董事将从业务合并的完成中受益,他们可能会受到激励,推荐并完成目标公司或对HCM持有人不太有利的条款的业务合并,而不是清算HCM。

根据基于任何潜在额外投资的任何反稀释调整条款,保荐人或HCM的任何董事、高级管理人员或其关联公司均不会获得任何额外证券。

这些利益可能会影响HCM的董事投票赞成批准企业合并提案和本委托书/招股说明书中描述的其他提案。你还应该阅读题为“企业合并--企业合并中某些人的利益”的章节。

批准企业合并的原因

在仔细考虑后,HCM董事会建议HCM的股东投票支持提交给HCM持有人在特别会议上投票的每一项提案。关于HCM批准企业合并的理由和HCM董事会的建议,请参阅题为“企业合并-HCM董事会对企业合并的建议和批准的理由”一节。

目录

赎回权

根据HCM宪章,任何公众股份持有人可要求赎回该等股份,以换取存入信托账户的总金额的按比例份额,包括赚取的利息(该利息应扣除应付税款),计算日期为企业合并完成前两个工作日。如提出适当要求及完成业务合并,紧接业务合并前的该等股份将停止发行,并只代表有权按比例收取业务合并完成前两个营业日HCM首次公开招股所得款项的按比例存入信托账户的总金额减去企业合并完成时应付的所得税。为了说明起见,根据信托账户于2024年2月1日的资金约为18,289,233美元,以及已发行的11,606,862股HCM A类普通股,其中1,619,362股为公开股份,以及75,000股HCM B类已发行普通股,估计每股赎回价格约为11.22美元。

如阁下行使赎回权,阁下的HCM普通股将于紧接业务合并前停止发行,并只代表按比例收取存入信托户口的总金额的权利。你将不再拥有这些股份。只有当你适当地要求赎回时,你才有权获得这些股票的现金。见题为“HCM持有人特别会议--赎回权”一节。

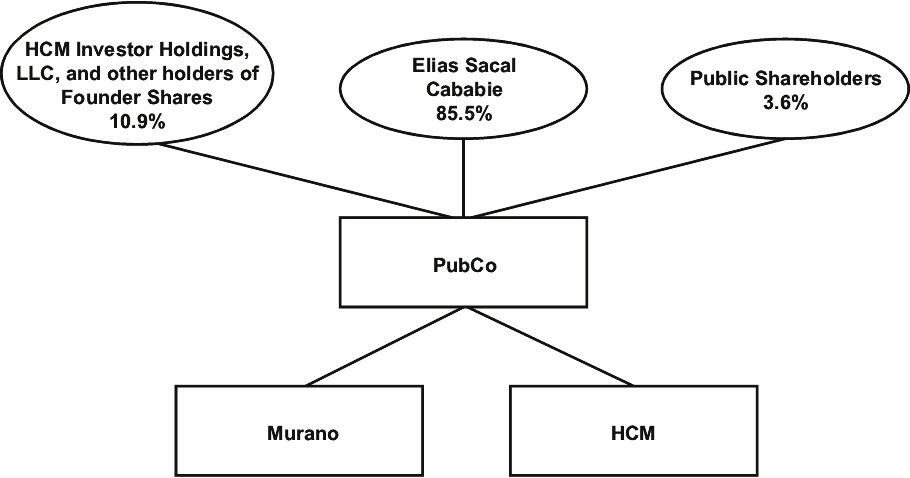

企业合并对上市公司公众流通股的影响

预期业务合并完成后,(I)假设没有赎回,HCM初始股东将拥有最多约10.9%的已发行和已发行Pubco普通股,假设最大赎回,则最多拥有11.1%的已发行和已发行Pubco普通股,假设最大赎回,这些股份(8,812,500股Pubco普通股,假设不赎回为10.9%,或11.1%,假设最大赎回)将受制于根据注册权协议和锁定协议的某些锁定安排,(Ii)Murano股东将拥有约85.5%的已发行和已发行Pubco普通股,假设无赎回及87.3%的已发行及已发行公共普通股,假设最高赎回,则根据登记权协议及锁定协议,所有该等股份将受若干锁定安排所规限;及(Iii)假设不赎回,公众股东将拥有约3.6%的已发行及已发行公共普通股,假设最高赎回,公众股东将拥有1.6%已发行及已发行公共普通股。该等相对百分比假设(I)公众股份持有人并无行使其与批准业务合并有关的赎回权利,及(Ii)于交易结束时或之前并无发行额外的HCM股本证券。如果实际情况与这些假设不同,母公司持有者保留的所有权百分比也会不同。为便于列报,本节所列某些数字经过四舍五入,因此百分比总和可能不是100%。

下表列出了业务合并结束时PUBCO普通股的各个持有人的股份所有权,并基于以下假设:(I)结束日期应为2024年3月8日,(Ii)在结束时或之前不发行额外的HCM股权证券,以及(Iii)在以下赎回情况下:

没有赎回。 这种情况假设,HCM的现有公众股东将不会就其公开股份的业务合并获得批准而行使其赎回权利。

50%的赎回。 这一情景假设,HCM的现有公众股东将以每股10.00美元的价格,就与批准业务合并相关的809,681股公开股份(占当前已发行和已发行未赎回公开股份的50%)行使赎回权。

此情景假设HCM现有公众股东将以每股10.00美元的价格,对与批准业务合并相关的1,214,521.50股公开股票(占当前已发行和已发行未赎回公开股票的75%)行使赎回权。

90%的赎回。 这一情景假设,HCM的现有公众股东将以每股10.00美元的价格,就与批准业务合并相关的1,457,425.80股公开股票(占当前已发行和已发行未赎回公开股票的90%)行使赎回权。

目录

最大赎回。 这一情景假设,HCM现有的公众股东将以每股10.00美元的价格,就其公开发行的股票行使与业务合并批准相关的赎回权。

埃利亚斯·萨卡尔·卡巴比 | | | 69,100,000 | | | 85.5% | | | 69,100,000 | | | 86.4% | | | 69,100,000 | | | 86.8% | | | 69,100,000 | | | 87.1% | | | 69,100,000 | | | 87.3% |

HCM Investor Holdings,LLC及其他方正股份持有人(1) | | | 8,812,500 | | | 10.9% | | | 8,812,500 | | | 11.0% | | | 8,812,500 | | | 11.1% | | | 8,812,500 | | | 11.1% | | | 8,812,500 | | | 11.1% |

公众股东(2) | | | 2,869,362 | | | 3.6% | | | 2,059,681 | | | 2.6% | | | 1,654,841 | | | 2.1% | | | 1,411,936 | | | 1.8% | | | 1,250,000 | | | 1.6% |

总股份数(3) | | | 80,781,862 | | | 100% | | | 79,972,181 | | | 100% | | | 79,567,341 | | | 100% | | | 79,324,436 | | | 100% | | | 79,162,500 | | | 100% |

(2)

| 除信托股份外,还包括1,250,000股卖方参与股份。 |

(3)

| 上述数字不包括预期行使Cantor Fitzgerald持有的2,500,000份私人认股权证及14,375,000份公众认股权证的摊薄影响。在完全稀释的基础上,Cababie先生将拥有70.8%,71.3%,71.2%,71.8%和72.0%的流通股,HCM投资者控股有限责任公司和创始人股份的其他持有人将拥有9.0%,9.1%,9.1%,9.2%和9.2%的流通股,在每种情况下,假设没有赎回,50%赎回,75%赎回,90%赎回和最大赎回。Cantor Fitzgerald不是任何HCM初始股东的关联公司。 |

在业务合并完成后,我们预计PubCo的公众持股量将包括以信托股份和供应商参与股份为代价交付的股份,我们相信这将导致足够的公众持股量,以符合纳斯达克首次上市标准,无论HCM现有公众股东赎回的公众股份数量如何。欲了解更多信息,请参阅标题为“与业务合并有关的某些协议”的部分。

有关更多信息,请参阅“未经审计的备考合并财务信息”一节。

组织结构

企业合并前

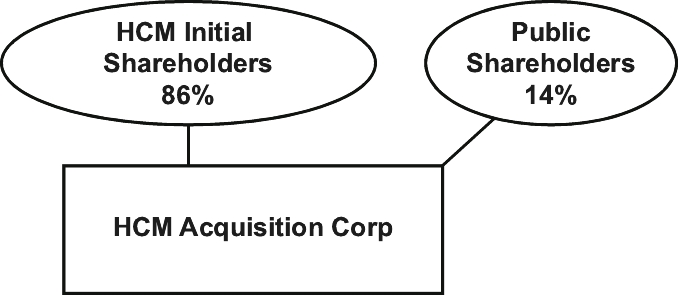

下图显示HCM现时之拥有权架构(不包括HCM认股权证相关股份之影响)。

(1)

| 有关HCM初始股东(包括发起人)在业务合并之前的所有权权益的更多信息,请参阅题为“某些受益所有人和管理层的证券所有权”的章节。 |

目录

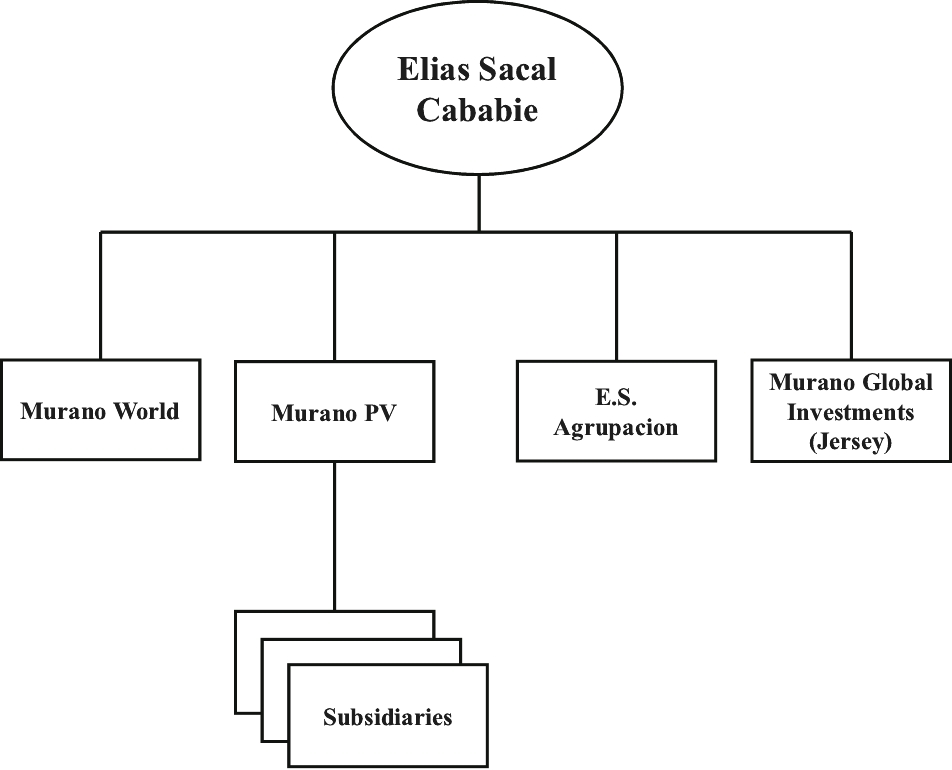

下图显示了Murano和PubCo的当前结构:

(1)

| 有关业务合并前穆拉诺所有权权益的更多信息,请参阅“某些受益所有人和管理层的安全所有权”一节。 |

截至本招股说明书/委托书日期,组成穆拉诺集团的实体并未合并为一个实体,而是根据共同控制方法合并。作为业务合并协议的一部分,Murano将进行重组,Murano PV将成为合并Murano集团所有实体的控股公司,定义见“常用术语”一节。重组后,穆拉诺光伏将控制并整合穆拉诺集团实体。

目录

下图显示紧随业务合并完成后PubCo的备考所有权百分比(不包括PubCo认股权证相关股份的影响)和结构。相关百分比假设(i)HCM现有公众股东均未就其公众股份行使与批准业务合并有关的赎回权,(ii)在截止日期之前没有发行HCM的额外股本证券,以及(iii)截止日期为2024年3月8日。

企业合并后的PubCo董事会

在生效时间,公共公司董事会预计将由七名成员组成,包括肖恩马修斯,埃利亚斯萨卡尔卡巴比,马科斯萨卡尔科恩,大卫詹姆斯加兰,基思格雷姆埃德尔曼,乔安妮法耶索宁,和帕特里克约瑟夫古尔丁。

某些重大税务后果

有关某些美国联邦所得税影响、泽西岛、开曼群岛和英国税务影响以及业务合并的详细讨论,请分别参见标题为“美国联邦所得税重大考虑因素”、“泽西岛税务重大考虑因素”、“开曼群岛税务重大考虑因素”和“英国税务重大考虑因素”的章节,在这份委托书/招股说明书中。

会计处理

根据国际会计准则委员会发布的《国际财务报告准则》,企业合并将作为资本重组入账。穆拉诺将采用IFRS 2基于股份的支付方式,在这种会计方法下,不存在收购会计,也不确认商誉或无形资产,因为HCM不符合IFRS 3企业合并中对“业务”的定义,因为它主要由信托账户中的现金组成。在这种会计方法下,为了财务报告的目的,HCM将被视为“被收购”的公司,而村野集团将是会计上的“收购者”。这一决定主要基于以下假设:(I)穆拉诺的股东将持有pubco的多数投票权,(Ii)穆拉诺的业务将主要构成合并后公司的持续运营,(Iii)穆拉诺指定的人预计将包括pubco管理机构的一部分,以及(Iv)村野的高级管理层将包括pubco的高级管理人员。

根据国际财务报告准则第2号,本公司发行的股份的公允价值与按历史成本计算的HCM可识别净资产的差额将计入以股份为基础的支付支出。

其他股东提案

除了企业合并提案外,HCM持有者还将被要求就休会提案进行投票。有关休会提案的更多信息,请参见题为“提案4--休会提案”的章节。

目录

评估或持不同政见者的权利

《开曼公司法》规定了股东评估权何时可用,并对这种权利设定了限制。在存在此类权利的情况下,股东有权获得其股份的公允价值。然而,无论该等权利是否可用,股东仍有权行使本文所载的赎回权利,而本公司董事会已决定,应支付予行使该等赎回权利的股东的赎回款项,代表该等股份的公允价值。

特别会议的日期、时间和地点

特别会议将于上午10点举行。东部时间,2024年3月5日,康涅狄格州斯坦福德06902号330号套房,斯坦福第一广场100号。为了您的方便,我们还将通过互联网直播这次特别会议,网址为www.virtualshareholdermeeting.com/HCMA2024SM2.本公司股东可亲自出席、投票及审核有权于股东特别大会上投票的股东名单,或登入股东代表委任表格、投票指示表格或代表委任材料所载通告上的控制编号,登入www.VirtualShareholderMeeting.com/HCMA2024SM2。

记录日期和投票

如果您在2024年2月23日,也就是特别会议的创纪录日期收盘时持有HCM普通股,您将有权在特别会议上投票或直接投票。您有权为您在记录日期收盘时持有的每一股HCM普通股投一票。如果您的股票是以“街道名称”或保证金账户或类似账户持有的,您应与您的经纪人、银行或其他代名人联系,以确保与您实益拥有的股票相关的选票被正确计算。在记录日期,有11,681,862股HCM普通股,其中1,619,362股为公开发行的普通股,以及14,375,000股已发行的HCM公开认股权证。

保荐人、高级管理人员和董事已同意投票表决他们所有的普通股和他们收购的任何公开股份,赞成企业合并建议和本委托书/招股说明书中描述的其他建议。HCM已发行和未发行的认股权证在特别会议上没有投票权。

代理征集

委托书可以通过邮寄的方式征求。HCM已聘请Morrow Sodali Global LLC协助征集代理人。如果股东授予委托书,如果股东在特别会议前撤销委托书,仍可以亲自投票表决其股票。股东也可以通过提交一份日期较晚的委托书来改变其投票权,如标题为“HCM持有人特别会议--委托书的可撤销性”一节所述。

特别会议提案的法定人数和所需票数

召开有效的股东大会需要有足够的法定人数。如大华人寿大部分普通股持有人亲身或委派代表出席,或公司或其他非自然人由其正式授权代表出席,则出席特别大会的法定人数将达到法定人数。

建议1(企业合并建议)的批准需要开曼群岛法律下的普通决议案,即有权在特别会议上投票并实际在特别会议上投票的所有已发行HCM普通股的过半数持有人投赞成票。因此,HCM持有人未能委派代表或亲自在特别会议上投票,或指示其经纪人如何投票,或弃权,将不会影响对企业合并提案的任何投票结果。

建议2(合并建议)及建议3(宪章建议)的批准均须根据开曼群岛法律通过特别决议案,该决议案为有权在特别会议上投票并实际在特别会议上投票的至少三分之二的HCM普通股过半数持有人的赞成票。因此,股东大会持有人如未能委派代表或亲自在特别大会上投票或指示其经纪如何投票,或放弃投票,将不会影响对合并建议或宪章建议的任何投票结果。

提案4(会议休会提案)的批准需要开曼群岛法律规定的普通决议,即有权投票的所有已发行HCM普通股的多数持有人投赞成票。

目录

在特别会议上表决并在特别会议上实际投票的人。因此,高管会持有人如未能委派代表或亲自在特别会议上投票或指示其经纪人如何投票,或弃权,将不会影响会议休会建议的任何投票结果。

向HCM持有者推荐

HCM董事会认为,业务合并提案、合并提案、章程提案以及会议休会提案(如有需要)均符合HCM及其股东的最佳利益,并建议其股东投票支持将在特别会议上提交的每一项提案。

汇总风险因素

在评估本委托书/招股说明书中提出的建议时,您应仔细阅读本委托书/招股说明书,包括附件,并特别考虑题为“风险因素”一节中讨论的因素。与胡志明和穆拉诺有关的一些风险摘要如下:

HCM

• | HCM没有经营或财务历史,其经营结果和Pubco的经营结果可能与本委托书中包含的未经审计的备考财务数据有很大不同。 |

• | HCM可能无法完成其初始业务合并或修改其章程,除非它选择将完成业务合并的日期按月延长最多两次,并在2024年2月25日之后再延长一个月,而无需另一次股东投票,在适用的最后期限之前两天提前通知,至2024年4月25日,在这种情况下,HCM将停止所有业务,但清盘的目的除外,并且HCM将赎回其公开发行的股票并进行清算。如果发生这种情况,公众股东可能只获得每股HCM普通股11.27美元,或在某些情况下低于该金额,并且HCM认股权证到期将一文不值。 |

• | 本公司股东欲赎回与企业合并有关之本公司普通股时,未按规定办理股份认购手续者,不得赎回该股份。 |

• | 发起人和HCM的董事、高级管理人员、顾问或其关联公司可以选择从HCM持有人手中购买股份,这可能会影响对企业合并的投票,并减少HCM普通股的公开“流通股”。 |

• | HCM持有人不能确定在企业合并完成后将发行的PUBCO普通股的市值。 |

• | 由于企业合并,HCM的持有者将获得的Pubco普通股将拥有与HCM普通股不同的权利。 |

• | 赞助商、高级管理人员和董事已同意投票支持业务合并,无论其他HCM持有人如何投票。因此,HCM将不需要任何额外的票数来支持此类提案,即可批准业务合并。 |

• | 保荐人和HCM的高管和董事在建议股东投票赞成批准企业合并提案和批准本委托书/招股说明书中描述的其他提案时,存在潜在的利益冲突。 |

• | 本公司董事及高级管理人员在同意更改或豁免业务合并协议中的结束条件时,在决定该等更改业务合并协议条款或豁免条件是否适当及是否符合本公司持有人的最佳利益时,可能会导致利益冲突。 |

• | 在业务合并完成后,Pubco可能被要求进行减记或注销、重组和减值或其他可能对pubco的财务状况、经营业绩和股价产生重大负面影响的费用,这可能会导致您的部分或全部投资损失。 |

• | 如果由于任何原因未能完成业务合并,则HCM正在进行的业务可能会受到不利影响,并且在没有实现完成业务合并的任何预期好处的情况下,HCM将面临一系列风险。 |

目录

• | HCM持有者在Pubco的所有权和投票权将显著减少,他们在HCM的权益将大幅减少,并且HCM持有者对管理层的影响力将微乎其微。 |

穆拉诺

• | 穆拉诺的经营历史有限,因此依赖我们的附属公司来满足运营、财务、技术和其他业务需求。 |

• | 穆拉诺将依赖其物业的运营和业务来获得几乎所有的收入,如果我们的酒店运营商未能履行管理协议下的义务,可能会对我们的业务、财务状况和运营结果产生不利影响。 |

• | 穆拉诺并不控制酒店的运营,我们的现金流取决于酒店运营商的适当表现,任何未能有效运营酒店的行为都可能对我们的业务、财务状况和运营结果产生实质性的不利影响。 |

• | 如果酒店运营商通过合并和/或收购交易进行整合,Murano可能会遇到与整合流程和系统相关的未定义和未知成本,这可能会对我们的酒店财产产生不利影响,并对我们的财务状况产生重大不利影响。 |

• | 延迟收到因收购和建设酒店而支付的增值税退款可能会对我们的现金流和经营业绩产生重大不利影响。 |

• | 不利的立法或监管税收变化可能会影响经营,根据墨西哥现行税收条款,酒店经营者可能会受到税务机关的审计。 |

• | 如果在我们酒店提供服务的员工因未能遵守劳工标准而对我们的承租人和/或我们提起法律诉讼,或者如果加入工会的劳动力成本增加或导致中断,可能会对我们的业务和财务状况产生实质性的不利影响。 |

• | 新冠肺炎疫情已经并可能继续对酒店项目的及时开发产生负面影响,从而影响我们的业务、财务状况和经营业绩。 |

• | 与我们物业项目建设相关的延误或意外伤亡可能会导致成本大幅增加,并可能扰乱我们的业务并对我们的业绩产生不利影响。 |

• | 与重大建设项目有关的重大风险可能会妨碍酒店项目和巴哈公园开发项目在我们的估计预算范围内按时完成。 |

• | 由于我们的施工协议对责任和损害有限制,我们可能无法因承包商造成的缺陷、延误和其他不利后果获得完全赔偿。 |

• | 原材料成本的增加或可获得性的减少以及我们对特定原材料供应商的依赖可能会对我们的经营业绩产生重大不利影响。 |

• | 我们的开发成本仅为估计成本,实际成本可能高于预期,这可能会减少收入或削弱我们有效竞争的能力。 |

• | 我们与某些租赁协议存在潜在的利益冲突,与第三方的某些交易可能不被视为保持距离。 |

• | 我们的投资组合包含高度集中的凯悦和雅高系列品牌,凯悦或雅高品牌的任何质量或声誉的恶化都可能对我们的声誉、业务、财务状况或运营结果产生不利影响。 |

• | 如果我们与现在和未来的第三方酒店经理发生纠纷,我们可能会面临责任和诉讼费用。 |

• | 我们依赖于我们经理的表现,如果我们的经理没有妥善管理我们的酒店或以其他方式为我们的最佳利益行事,或者如果我们无法与我们的第三方酒店经理保持良好的关系,我们可能会受到实质性的不利影响。 |

• | 网络威胁、数据泄露或我们酒店经理或我们自己的信息技术系统的中断可能会对我们的业务造成实质性的不利影响。 |

目录

• | 穆拉诺的房产地理上集中在墨西哥城、坎昆和下加利福尼亚州的巴贾马尔,这些市场的不利变化、自然灾害、气候变化和相关法规,或恐怖袭击,可能会对我们造成不成比例的伤害。 |

• | 穆拉诺的物业主要位于海滨,因此特别容易受到气候变化导致的极端天气事件的影响,这可能会导致旅游业减少、有形损害或我们物业的价值下降,并对我们的业务产生不利影响。 |

• | 我们的业务容易受到可自由支配的消费者和企业支出波动和减少的影响,这是由于全球经济状况、与商务相关的旅行需求以及行业的季节性,这可能会对我们造成实质性的不利影响。 |

• | 房地产投资的流动性不足可能会严重阻碍我们出售酒店或以其他方式应对酒店投资组合业绩的不利变化,这可能会对我们产生实质性的不利影响。 |

• | 由于我们的所有资产和业务都位于墨西哥,因此我们面临着特定于墨西哥以及墨西哥房地产业和酒店业的政治、经济、法律和监管风险,并容易受到墨西哥或我们物业所在地区的经济低迷、市场状况的其他变化、暴力行为或自然灾害的影响。 |

目录

胡志明市历史财务数据精选

下表概述了本公司业务的某些财务数据,阅读时应结合本委托书/招股说明书中其他部分的“本公司管理层对财务状况和经营结果的讨论和分析”、本公司未经审计的财务报表以及与此相关的附注。

HCM截至2023年9月30日的资产负债表数据以及截至2023年9月30日和2022年9月30日的9个月的运营报表数据来自本委托书/招股说明书中其他部分包含的HCM未经审计的财务报表。

HCM截至2022年12月31日、2022年12月31日和2021年12月31日的资产负债表数据,以及截至2022年12月31日的年度运营报表数据,以及2021年2月5日(成立)至2022年12月31日期间的运营报表数据,均来自本委托书/招股说明书其他部分包含的HCM经审计财务报表。

下文所列的历史结果不一定代表未来任何时期的预期结果。你应阅读以下精选财务资料,连同本委托书/招股说明书其他部分所载的本公司财务报表及相关附注,以及“本公司管理层对财务状况及经营成果的讨论及分析”部分。HCM的财务报表是根据美国公认会计准则编制和列报的。

运营和组建成本 | | | $1,517,629 | | | $377,546 | | | $3,858,238 | | | $946,108 | | | $1,916,100 | | | $15,786 |

运营亏损 | | | (1,517,629) | | | (377,546) | | | (3,858,238) | | | (946,108) | | | (1,916,100) | | | (15,786) |

| | | | | | | | | | | | | | | | | | |

其他收入

| | | | | | | | | | | | | | | | | | |

利息收入--银行 | | | 40 | | | — | | | 3,067 | | | — | | | | | | |

减收递延承销费 | | | — | | | — | | | 297,062 | | | — | | | — | | | — |

信托账户持有的有价证券赚取的利息 | | | 572,450 | | | 599,266 | | | 4,736,501 | | | 1,146,917 | | | 4,308,298 | | | — |

信托账户持有的有价证券的未实现收益 | | | — | | | 824,061 | | | — | | | 794,781 | | | 61,045 | | | — |

认股权证负债的公允价值变动 | | | — | | | 821,250 | | | — | | | 11,497,500 | | | 12,866,250 | | | — |

与首次公开募股相关的交易成本 | | | — | | | — | | | — | | | (536,190) | | | (536,190) | | | — |

其他收入,净额 | | | 572,490 | | | 2,244,577 | | | 5,036,630 | | | 12,903,008 | | | 16,699,403 | | | — |

净收益(亏损) | | | $(945,139) | | | $1,867,031 | | | $1,178,392 | | | $11,956,900 | | | $14,783,303 | | | $(15,786) |

基本和稀释后加权平均流通股,A类普通股 | | | 14,066,906 | | | 28,750,000 | | | 20,090,739 | | | 26,117,216 | | | 26,780,822 | | | — |

A类普通股每股基本和稀释后净收益 | | | $(0.07) | | | $0.05 | | | $0.05 | | | $0.33 | | | $0.40 | | | — |

基本和稀释后加权平均流通股,B类普通股 | | | 75,000 | | | 10,062,500 | | | 4,172,436 | | | 9,942,308 | | | 9,972,603 | | | 8,590,090 |

基本和稀释后每股净收益,B类普通股 | | | $(0.07) | | | $0.05 | | | $0.05 | | | $0.33 | | | $0.40 | | | $0.00 |

资产负债表数据:

| | | | | | | | | |

信托账户中持有的现金和有价证券 | | | $44,680,719 | | | 297,619,343 | | | — |

总资产 | | | $44,847,360 | | | 298,599,516 | | | $342,022 |

总负债 | | | $8,729,480 | | | 16,956,165 | | | $332,808 |

股东(亏损)权益总额 | | | $(8,562,839) | | | (15,975,992) | | | $9,214 |

目录

村野集团历史财务等数据精选

下表包含村野集团截至2023年6月30日、2022年12月31日和2021年1月1日、截至2023年6月30日和2022年6月30日的六个月以及截至2022年和2021年12月31日的年度的精选财务和其他历史数据,这些数据来自本委托书/招股说明书中其他地方包含的村野集团的合并财务报表。以下资料仅为摘要,应与本委托书/招股说明书其他部分所载的“穆拉诺管理层对财务状况和经营结果的讨论和分析”一节以及穆拉诺的合并财务报表一并阅读。我们的历史结果并不一定代表未来任何其他时期的预期结果。

村野集团截至2023年6月30日及截至2023年6月30日及2022年6月30日止六个月期间的简明合并中期财务报表乃根据国际会计准则第34号编制,而村野集团截至2022年12月31日及2021年1月1日的合并财务报表则根据国际财务报告准则编制。

村野集团的合并财务报表是根据国际财务报告准则编制的。

财务状况数据合并报表:

资产

| | | | | | | | | | | | |

流动资产:

| | | | | | | | | | | | |

现金及现金等价物和限制性现金 | | | $325,002,736 | | | $240,754,805 | | | $183,434,795 | | | $409,313,296 |

应收贸易账款 | | | 6,928,278 | | | — | | | — | | | — |

增值税应收账款 | | | 182,724,218 | | | 228,769,530 | | | 171,722,555 | | | 129,614,601 |

其他应收账款 | | | 30,387,475 | | | 25,406,466 | | | 12,844,903 | | | 11,663,987 |

关联方应缴款项 | | | 66,261,192 | | | — | | | 2,101,506 | | | — |

提前还款 | | | 11,870,889 | | | 22,900,399 | | | 24,965,639 | | | 9,076,203 |

盘存 | | | 638,433 | | | 1,912,518 | | | — | | | — |

流动资产总额 | | | 623,813,221 | | | 519,743,718 | | | 395,069,398 | | | 559,668,087 |

财产、在建工程和设备 | | | 17,660,920,329 | | | 16,882,483,829 | | | 9,436,635,352 | | | 8,320,635,736 |

投资性物业 | | | 1,187,089,926 | | | 1,187,089,926 | | | 889,000,000 | | | 828,092,875 |

提前还款 | | | — | | | 20,200,000 | | | 20,200,000 | | | — |

使用权资产 | | | 410,908 | | | 591,039 | | | 1,131,680 | | | 1,430,449 |

金融衍生工具 | | | 168,888,524 | | | 192,791,990 | | | — | | | — |

其他资产 | | | — | | | 1 | | | 73,363 | | | 1 |

保证存款 | | | 12,839,795 | | | — | | | — | | | — |

非流动资产总额 | | | 19,030,149,482 | | | 18,283,156,785 | | | 10,347,040,395 | | | 9,150,159,061 |

总资产 | | | $19,653,962,703 | | | $18,802,900,503 | | | $10,742,109,793 | | | $9,709,827,148 |

| | | | | | | | | | | | |

负债和净资产

| | | | | | | | | | | | |

流动负债:

| | | | | | | | | | | | |

长期债务的当期分期付款 | | | $3,606,018,842 | | | $3,795,787,027 | | | $187,515,736 | | | $1,085,728,863 |

应付贸易账款和累计费用 | | | 149,994,097 | | | 124,585,497 | | | 113,179,320 | | | 177,314,731 |

因关联方的原因 | | | 95,778,980 | | | 68,343,487 | | | 74,765,171 | | | 296,097,494 |

租赁负债 | | | 175,015 | | | 387,617 | | | 576,045 | | | 269,565 |

应付所得税 | | | 26,698,381 | | | 18,744,910 | | | 1,467,574 | | | 344,871 |

雇员法定利润分享 | | | 1,330,845 | | | 2,140,642 | | | 752,069 | | | 733,296 |

对未来净资产的贡献 | | | 3,500,000 | | | 59,439,020 | | | 35,317,440 | | | 29,511,161 |

流动负债总额 | | | 3,883,496,160 | | | 4,069,428,200 | | | 413,573,355 | | | 1,589,999,981 |

目录

非流动负债:

| | | | | | | | | | | | |

长期债务,不包括本期分期付款 | | | 2,447,566,381 | | | 1,767,387,977 | | | 3,607,794,170 | | | 1,564,999,363 |

应付关联方,不包括当期部分 | | | 150,843,473 | | | 206,145,860 | | | 135,565,938 | | | 94,909,776 |

租赁负债,不包括流动部分 | | | — | | | 236,572 | | | 584,838 | | | 1,160,884 |

员工福利 | | | 7,865,691 | | | 6,654,318 | | | 3,415,458 | | | 3,332,454 |

金融衍生工具 | | | — | | | — | | | 7,947,880 | | | 83,794,608 |

递延税项负债 | | | 4,317,084,818 | | | 4,295,874,995 | | | 2,326,848,915 | | | 2,171,778,310 |

其他负债 | | | 34,016,156 | | | — | | | — | | | — |

非流动负债总额 | | | 6,957,376,519 | | | 6,276,299,722 | | | 6,082,157,199 | | | 3,919,975,395 |

总负债 | | | 10,840,872,679 | | | 10,345,727,922 | | | 6,495,730,554 | | | 5,509,975,376 |

净资产

| | | | | | | | | | | | |

母公司净投资 | | | 902,611,512 | | | 902,611,512 | | | 1,200,956,836 | | | 1,239,627,326 |

累计赤字 | | | (825,082,716) | | | (1,181,000,159) | | | (1,485,599,420) | | | (1,402,845,011) |

其他综合收益 | | | 8,735,561,228 | | | 8,735,561,228 | | | 4,531,021,823 | | | 4,363,069,457 |

净资产总额 | | | 8,813,090,024 | | | 8,457,172,581 | | | 4,246,379,239 | | | 4,199,851,772 |

总负债和净资产 | | | $19,653,962,703 | | | $18,802,900,503 | | | $10,742,109,793 | | | $9,709,827,148 |

合并损益表和其他全面收益数据:

收入 | | | $107,345,787 | | | $1,015,503 | | | $6,431,022 | | | $1,529,063 |

直销、一般和行政费用

| | | | | | | | | | | | |

员工福利 | | | 76,418,979 | | | 8,646,306 | | | 53,944,188 | | | 18,978,039 |

对当地的发展贡献 | | | — | | | 17,241,379 | | | 25,862,069 | | | — |

折旧 | | | 14,475,472 | | | 656,014 | | | — | | | — |

物业税 | | | 9,780,872 | | | 9,844,084 | | | 15,605,504 | | | 6,578,460 |

费用 | | | 37,236,737 | | | 20,005,030 | | | 67,534,391 | | | 42,344,526 |

管理费 | | | 2,694,553 | | | — | | | — | | | — |

维护和保护 | | | 4,526,294 | | | 5,511,846 | | | 10,218,739 | | | — |

能量学 | | | 6,461,275 | | | 824,772 | | | — | | | — |

广告 | | | 8,236,255 | | | 801,549 | | | 9,806,261 | | | 2,657,102 |

捐款 | | | 5,951,130 | | | 1,000,000 | | | | | | |

保险 | | | 4,121,519 | | | 1,235,415 | | | 3,891,189 | | | 2,599,879 |

软件 | | | 4,506,780 | | | — | | | — | | | — |

清洁和洗衣 | | | 4,127,309 | | | — | | | — | | | — |

服务成本 | | | 30,780,790 | | | — | | | 1,167,596 | | | — |

销售佣金 | | | 3,922,916 | | | — | | | — | | | — |

银行手续费 | | | 2,413,473 | | | 2,098,311 | | | — | | | — |

其他成本 | | | 39,572,783 | | | 15,587,221 | | | 62,602,777 | | | 20,353,208 |

直销、一般和行政费用合计 | | | 255,227,137 | | | 83,451,927 | | | 250,632,714 | | | 93,511,214 |

投资物业重估收益 | | | | | | | | | 298,089,926 | | | 60,907,125 |

利息收入 | | | 2,029,494 | | | 333,473 | | | 555,638 | | | 851,178 |

利息支出 | | | (137,796,876) | | | (24,993,030) | | | (86,485,683) | | | (50,527,066) |

汇率收入,净额 | | | 678,078,298 | | | 75,635,846 | | | 276,747,870 | | | 306,286 |

目录

金融衍生工具的估值 | | | (23,903,466) | | | 132,609,854 | | | 200,739,870 | | | 75,846,728 |

其他收入 | | | 9,350,566 | | | 27,677,302 | | | 33,514,903 | | | 33,656,776 |

其他费用 | | | (156,974) | | | (181,681) | | | (3,874,125) | | | (28,708,322) |

所得税前利润 | | | 379,719,692 | | | 128,645,338 | | | 475,086,707 | | | 350,554 |

所得税 | | | 23,802,249 | | | 46,312,322 | | | (170,487,446) | | | (83,104,963) |

当期净利润(亏损) | | | $355,917,443 | | | $82,333,016 | | | 304,599,261 | | | (82,754,409) |

其他全面收入:

| | | | | | | | | | | | |

不会在以后重新分类为损益的项目:

| | | | | | | | | | | | |

财产、在建工程和设备重估,递延所得税净额 | | | — | | | — | | | 4,206,327,541 | | | 167,293,063 |

重新计量确定收益负债净额,递延所得税净额 | | | — | | | — | | | (1,788,136) | | | 659,303 |

期内其他全面收入 | | | — | | | — | | | 4,204,539,405 | | | 167,952,366 |

综合收益总额 | | | $355,917,443 | | | $82,333,016 | | | $4,509,138,666 | | | $85,197,957 |

其他财务数据:

关键运营指标

我们定期审查以下关键指标,以评估我们的业务、衡量我们的业绩、确定我们业务的趋势、准备财务预测和做出战略决策。

你应该阅读下面的综合财务数据,同时阅读本委托书/招股说明书中其他地方包含的选定标题“村野管理层对财务状况和经营结果的讨论和分析”以及“综合财务报表”。我们的历史结果并不一定代表未来任何其他时期的预期结果。

入住率

入住率表示售出的客房夜间总数除以一家或一组酒店可供入住的客房夜间总数。入住率衡量的是我们酒店可用容量的利用率。管理层使用入住率来衡量特定酒店或酒店集团在给定时间段内的需求。随着酒店客房需求的增加或减少,入住率水平也有助于我们确定可实现的平均每日房价(“ADR”)水平。

日均房费

ADR代表酒店客房收入除以在给定时期内售出的总客房间夜数。ADR衡量的是一家酒店达到的平均房间价格,而ADR趋势提供了有关一家或一组酒店的定价环境和客户群性质的有用信息。ADR是行业中常用的绩效指标,我们使用ADR来评估我们能够按客户类型产生的定价水平,因为如上所述,费率的变化对整体收入和增量盈利能力的影响与入住率的变化不同。

每间可用客房的收入

我们计算RevPAR的方法是将酒店房间收入除以一定时期内可供客人入住的房间间夜数。我们认为RevPAR是我们业绩的一个有意义的指标,因为它提供了一个与我们酒店运营的两个主要和关键驱动因素相关的指标:入住率和ADR。在衡量可比酒店在可比时期的表现时,RevPAR也是一个有用的指标。

目录

下表列出了主要的收入指标:

安达兹酒店 | | | 949 | | | 3,675 | | | 25.8 |

蒙德里安酒店 | | | 732 | | | 4,096 | | | 17.9 |

蒙德里安酒店(1)

(1)

| 收入指标仅针对蒙德里安酒店,因为它是截至2022年12月31日唯一家运营中的酒店。 |

非国际财务报告准则财务计量--EBITDA和调整后的EBITDA

本委托书招股说明书包括国际财务报告准则中未定义的某些财务业绩指标:

以下关键经营指标源自穆拉诺集团的合并财务报表,包括在本委托书/招股说明书的其他部分。

EBITDA | | | 531,992,040 | | | 154,294,382 | | | 563,381,273 | | | 52,983,784 |

调整后的EBITDA | | | 542,523,330 | | | 154,294,382 | | | 563,838,563 | | | 52,983,784 |

我们将(I)EBITDA定义为反映股东应占净收益的指标,不包括利息支出、所得税、折旧和摊销准备金,以及(Ii)调整后的EBITDA为进一步调整的EBITDA,以排除来自业务合并的与交易相关的费用。

EBITDA和调整后的EBITDA是非IFRS财务指标。然而,我们相信,这些措施中的每一项都为投资者提供了关于我们和我们的业绩的有用的补充信息。这些指标是我们的管理团队用来评估我们的财务和经营业绩并做出日常财务和经营决策的指标之一。此外,证券分析师、投资者和其他方面经常使用这些指标来评估酒店业的公司。我们还认为,这些措施对投资者是有帮助的,因为它们提供了额外的信息。

EBITDA和调整后的EBITDA都不应单独考虑,也不应作为根据《国际财务报告准则》报告的其他财务执行情况衡量标准的替代品。其他公司可能会以不同的方式计算一个或多个这样的指标,限制了它们作为比较指标的有用性。此外,EBITDA和调整后的EBITDA作为分析工具也有局限性,包括:

• | 没有反映我们的利息支出,或者我们偿还债务的利息或本金的现金需求; |

• | 没有反映以往的现金支出或未来资本支出或合同承诺的需求; |

• | 不反映我们认为不能反映我们未来业务的事项对收益的影响或所产生的变化; |

目录

• | 虽然折旧是一项非现金费用,但正在折旧的资产将来往往需要更换,EBITDA和调整后的EBITDA不反映这种更换所需的任何现金; |

• | 我们行业的其他公司可能会以不同的方式计算EBITDA和调整后的EBITDA,限制了它们作为比较指标的有效性。 |

由于这些限制,EBITDA和调整后的EBITDA不应被视为我们可用于再投资于业务增长的可自由支配现金,也不应被视为我们可用于履行义务的现金的衡量标准。

下表提供我们的净收入与调整后EBITDA的对账:

当期净利润(亏损) | | | 355,917,443 | | | 82,333,016 | | | 273,584,427 | | | 332.3% |

加(减):

| | | | | | | | | | | | |

所得税费用 | | | 23,802,249 | | | 46,312,322 | | | (22,510,073) | | | (48.6)% |

利息支出 | | | 137,796,876 | | | 24,993,030 | | | 112,803,846 | | | 451.3% |

折旧 | | | 14,475,472 | | | 656,014 | | | 13,819,458 | | | 2,106.6% |

EBITDA | | | 531,992,040 | | | 154,294,382 | | | 377,697,658 | | | 244.8% |

交易相关费用 | | | 10,531,290 | | | — | | | 10,531,290 | | | 100.0% |