附录 99.1 © 2024 Synopsys, Inc. 1

新思科技关于前瞻性陈述的警示声明本 演示文稿包含联邦证券法所指的与新思科技和Ansys之间拟议交易有关的某些前瞻性陈述,包括但不限于有关拟议交易的陈述;新思科技、Ansys和合并后的公司的预期市场需求和前景、产品和业务线,以及向新思提出的交易的好处和成本和收入协同效应 opsys;合并后的公司财务 信息;长期杠杆和债务偿还目标;新思科技、Ansys和合并后的公司的短期和长期财务目标;新思科技的预期和目标;与新思科技和Ansys的 产品、技术和服务相关的战略;市场、软件、机会、战略和技术趋势及其对整个潜在市场、产品和业务线的潜在影响,例如人工智能;客户需求和 市场扩张新思科技和Ansys各公司以及合并后的公司;新思科技的计划发布的产品和功能;行业增长率;新思科技及其某些细分市场、 Ansys和合并后的公司当前和预计的潜在市场总量;以及新思科技剥离其软件完整性集团(“SIG”)部门的计划。这些前瞻性陈述通常由 “相信”、“项目”、 “预期”、“预期”、“估计”、“打算”、“战略”、“未来”、“机会”、“计划”、“可能”、“应该”、“将”、“将会”、“将继续”、“可能的结果” 等词语以及类似的表述或否定词来识别这些词语或其他类似术语来表达未来事件或结果的不确定性。 前瞻性陈述是基于当前预期和假设的关于未来事件的预测、预测和其他陈述,因此受风险和不确定性的影响。许多风险、不确定性和其他 因素可能导致未来的实际事件与前瞻性陈述所表达或暗示的任何未来业绩、业绩或成就存在重大差异,包括但不限于:(i) 拟议交易 按预期条款和时间完成、预期的税收待遇和不可预见的负债、未来资本支出、收入、支出、收益、协同效应、经济表现、债务、财务状况、亏损、定价趋势,未来 前景,信用评级,可能对新思和Ansys的每项业务、财务状况、经营业绩及其普通股价格产生不利影响的业务和管理策略,(ii)未能满足完成拟议交易的 条件,包括Ansys股东通过合并协议以及及时或按预期条款获得某些政府和监管机构的批准,或按预期条款获得某些政府和监管部门的批准,(iii) 此类监管批准可能导致施加可能的条件的风险在拟议交易(如果已完成)完成后,对合并后的公司或拟议的 交易(包括任何前瞻性财务信息中指出的收益)的预期收益产生不利影响,(iv)在获得可用融资(包括任何未来对Ansys或合并后公司债务的再融资)方面的不确定性,以可接受的条件及时或根本完成拟议的 交易,(v) 发生情况任何可能导致终止的事件、变更或其他情况合并协议,(vii) 拟议交易的公告或待定交易对Ansys或Synopsys的业务关系、竞争、业务、财务状况和经营业绩的影响,(viii)拟议交易扰乱Ansys或Synopsys 当前计划和运营的风险,以及Ansys或新思科技留住和雇用关键人员的能力,(viii)与转移任一管理层相关的风险团队对 Ansys 或 Synopsys 持续业务运营的关注,(ix) 可能出现的任何法律诉讼的结果针对与合并协议或拟议交易相关的Ansys或Synopsys提起的,(x)新思科技成功整合Ansys运营和产品线的能力,(xi)新思科技在拟议合并完成后对Ansys业务或合并后业务实施其 计划、预测、预期财务业绩和其他预期的能力,以及实现拟议交易的预期收益的能力(如果 已完成)并管理合并后的公司的范围和规模,(xii)新思科技管理额外债务和债务契约的能力,以及在拟议交易和任何战略 审查结果以及由此产生的任何拟议交易后成功下杠杆的能力,(xiii) 与可能由拟议交易触发的包含同意和/或其他条款的第三方合同相关的风险,(xiv) 宏观经济环境的不确定性以及 其对半导体和电子行业的潜在影响,(xv) 半导体增长的不确定性、电子产品和人造的情报行业,(xvii)新思科技和Ansys经营的竞争激烈的行业, (xvii)美国或外国政府的行动,例如征收额外的出口限制或关税,(xviii)新思科技客户之间和新思科技运营的行业内部的整合,以及 新思科技对相对较少的大客户的依赖,(xix)不断变化的法律制度、Ansys和Synopsys运营所依据的监管和税收制度,以及(xx)拟议交易待定期间的限制这可能会 影响Ansys或Synopsys追求某些商机或战略交易的能力。上述风险、不确定性和因素清单并不详尽。未列出的因素可能会给前瞻性陈述的实现带来显著的额外 障碍。您应仔细考虑上述因素以及影响新思科技和Ansys业务的其他风险和不确定性,这些风险和不确定性见于新思科技和Ansys各自的10-K表年度报告、10-Q表季度报告以及他们不时向美国证券交易委员会提交的其他文件,包括新思科技在S-4表格(文件编号333-277912) 上向美国证券交易委员会提交的注册声明 2024 年 3 月 14 日。这些文件确定并解决了其他重要的风险和不确定性,这些风险和不确定性可能导致实际事件和结果与前瞻性陈述中包含的事件和结果存在重大差异。具有前瞻性的 陈述只能说明其发表之日。就其性质而言,所有前瞻性陈述都涉及涉及风险和不确定性的问题,其中许多是新思科技和Ansys无法控制的,也不能保证 的未来业绩。提醒读者不要过分依赖前瞻性陈述,除非法律要求,否则新思科技和Ansys不承担任何义务,也不打算更新或修改这些前瞻性陈述,无论是由于新的 信息、未来事件还是其他原因。新思科技和安西斯都不保证新思科技或安西斯都会实现其预期。© 2024 Synopsys, Inc.

Ansys 关于前瞻性陈述的警示声明本 演示文稿包含联邦证券法所指的某些 “前瞻性陈述”,包括经修订的 1933 年《美国证券法》第 27A 条和经修订的 1934 年《证券交易法》第 21E 条。这些前瞻性陈述基于Ansys当前对拟议交易的预计完成日期及其潜在收益、其业务和行业、 管理层的信念以及Ansys和Synopsys做出的某些假设的预期、估计和预测,所有这些都可能发生变化。在这种情况下,前瞻性陈述通常涉及预期的未来业务和财务业绩以及财务状况, ,通常包含 “期望”、“预测”、“打算”、“计划”、“相信”、“可能”、“寻找”、“看见”、“可能”、“可能”、“可能”、“可能”、“可能会”、“估计”、“继续”、“期望”、“期望”、“期望”、“继续”、“预期”、“期望”、“期望”、“期望”、“继续”、“期望”、“期望”、“期望”、“预期”、“继续”、“期望”、“期望”、“期望”、“期望” target”、这些词语的相似表述或否定词或其他可比术语, 表示未来事件或结果的不确定性。就其性质而言,所有前瞻性陈述都涉及涉及风险和不确定性的问题,其中许多是我们无法控制的,并且不能保证未来的业绩,例如关于拟议交易完成及其预期收益的陈述 。这些陈述和其他前瞻性陈述,包括未能完成拟议交易,或未能按时或根本没有提出或采取任何必要的 申报或其他行动,都不能保证未来的业绩,并且受风险、不确定性和假设的影响,这些风险和假设可能导致实际结果与任何前瞻性 陈述中表达的结果存在重大差异。因此,有或将会有重要因素可能导致实际业绩与此类陈述中显示的结果存在重大差异,因此,您不应过分依赖任何此类陈述,在依赖前瞻性陈述时必须谨慎行事 。可能导致这种差异的重要风险因素包括但不限于:(i) 按预期的条款和时间完成拟议交易,包括获得 股东和监管部门的批准、预期的税收待遇、不可预见的负债、未来资本支出、收入、支出、收益、协同效应、经济表现、债务、财务状况、亏损、未来前景、 管理、扩张和增长的业务和管理战略 '和新思科技的业务和其他状况直到交易完成;(ii)未能实现拟议交易的预期收益,包括延迟完成交易或整合Ansys和Synopsys的业务;(iii)Ansys实施其业务战略的能力;(iv)定价趋势,包括Ansys和 新思实现规模经济的能力;(v)与拟议交易有关的潜在诉讼可以对Ansys、Synopsys或其各自的董事提起诉讼;(vi) 由此造成的中断风险拟议的 交易将损害Ansys或Synopsys的业务,包括当前的计划和运营;(vii)Ansys或Synopsys保留和雇用关键人员的能力;(viii)拟议交易的宣布或完成可能导致的不良反应或业务关系的变化;(ix)影响Ansys普通股长期价值的不确定性;(x)影响Ansys的立法、监管和经济发展 Sys和Synopsys的 业务;(xi) 总体经济和市场发展及状况;(xii)Ansys和新思科技运营所依据的法律、监管和税收制度不断变化;(xiii)交易悬而未决期间潜在的业务不确定性,包括现有业务 关系的变化,这些变化可能会影响Ansys或Synopsys的财务业绩;(xiv)拟议交易待定期间可能影响Ansys或Synopsys 追求某些商机或战略交易的能力的限制;(xv)灾难性事件的不可预测性和严重性,包括但不限于恐怖主义行为或战争或敌对行动的爆发,以及Ansys和 Synopsys对上述任何因素的回应;以及(xvi)未获得Ansys股东的批准。这些风险以及与拟议交易相关的其他风险将在向美国证券交易委员会提交的与拟议交易有关的 委托书/招股说明书中进行了更全面的讨论。尽管此处列出的因素清单是,委托书/招股说明书 中列出的因素清单将被视为具有代表性,但不应将此类清单视为对所有潜在风险和不确定性的完整陈述。未列出的因素可能会给前瞻性 陈述的实现带来额外的重大障碍。与前瞻性陈述中的预期结果相比,业绩出现重大差异的后果可能包括业务中断、运营问题、财务损失、对第三方 方的法律责任和类似风险,其中任何风险都可能对Ansys或Synopsys的合并财务状况、经营业绩或流动性产生重大不利影响。除非证券和其他适用法律另有要求,否则无论是由于新信息、未来发展还是其他原因,Ansys和Synopsys均不承担任何义务公开 对任何前瞻性陈述提供修订或更新。重要 信息及在哪里可以找到本演示文稿涉及新思科技与Ansys之间的拟议交易。关于拟议交易,新思科技于2024年3月14日向美国证券交易委员会 提交了S-4表格(文件编号333-277912)的初步注册声明,其中包括将在拟议交易中发行的新思科技普通股的招股说明书和Ansys的委托声明,被称为委托书/招股说明书。各方 还可向美国证券交易委员会(“SEC”)提交有关拟议交易的其他文件。注册声明尚未生效,其中包含的委托声明/招股说明书为 初步形式。本演示文稿及其中包含的信息不能替代委托书/招股说明书或注册声明或新思科技或Ansys可能向美国证券交易委员会提交的任何其他文件。最终的委托书 声明/招股说明书(如果有)将邮寄给所有Ansys股东。我们敦促投资者和证券持有人仔细和完整地阅读注册声明、委托书/招股说明书和向美国证券交易委员会提交或将要向美国证券交易委员会提交的与拟议交易有关的所有其他相关文件,以及对这些文件的任何修正或补充,如果和何时提供,因为它们包含或将包含有关拟议交易的重要信息 。投资者和证券持有人可以通过美国证券交易委员会维护的网站www.sec.gov 获得新思科技或Ansys向美国证券交易委员会提交或将要向美国证券交易委员会提交的注册声明、委托书/招股说明书以及所有其他相关文件的免费副本。新思科技向美国证券交易委员会提交的文件也可以在新思科技的网站 https://investor.synopsys.com/overview/default.aspx 上免费获得,或者应向位于加利福尼亚州森尼维尔阿尔曼诺大道675号的新思科技 提出书面申请,收件人:投资者关系部。Ansys向美国证券交易委员会提交的文件也可以在Ansys的网站 https://investors.ansys.com/ 或 上免费获得,但须向 kelsey.debriyn@ansys.com 提出书面申请。新思科技、Ansys及其各自的董事和执行官的招标参与者可能被视为参与向Ansys股东征集与拟议交易有关的 代理人。有关Ansys董事和执行官及其对Ansys普通股所有权的信息,载于2023年3月28日向美国证券交易委员会提交的 附表14A的2023年年度股东大会委托书中。如果自Ansys委托书中印制的金额以来Ansys证券的持有量发生了变化,则此类变化已经或将反映在向美国证券交易委员会提交的表格4上的 所有权变动声明中。有关新思科技董事和执行官的信息载于新思科技于2024年2月16日根据附表14A向美国证券交易委员会提交的2024年年度股东大会委托书以及新思科技随后向美国证券交易委员会提交的文件。有关这些人和其他可能被视为拟议交易参与者的直接和间接利益的更多信息,可以通过阅读新思科技于2024年3月14日提交的 初步委托书/招股说明书以及最终版本以及向美国证券交易委员会提交的与拟议交易相关的任何其他相关文件来获得。您可以免费获得前段所述的 这些文档的副本。© 2024 Synopsys, Inc.

无要约或招揽本演示文稿仅供参考 ,无意也不构成买入或卖出要约或征求任何证券的要约,或征求任何投票或批准,也不得在 的任何司法管辖区出售任何证券,如果根据任何此类司法管辖区的证券法进行注册或资格认定之前,此类要约、招揽或出售是非法的。除非通过符合经修订的1933年《美国证券法》 第10条要求的招股说明书,否则不得发行证券。非公认会计准则财务信息本演示文稿包含某些不符合美国公认会计原则 (“GAAP”)的前瞻性财务指标。它还包括非公认会计准则支出、非公认会计准则税率、非公认会计准则摊薄后每股收益和自由现金流的未来估计范围。• 调整后的息税折旧摊销前利润(“调整后息税折旧摊销前利润”)按公认会计原则 收入计算,不包括折旧和摊销、股票补偿、不合格递延薪酬计划、收购相关成本和重组费用 • 自由现金流(“FCF”)按来自 {的现金计算 br} 经营活动减去资本支出和软件开发成本的资本化 • FCF 利润率以 FCF 计算时段除以同期收入 • FCF 利润率扩张按两个时期之间的 FCF 利润率差 计算 • 未分配自由现金流(“ufCF”)计算为自由现金流,不包括税收影响的现金净利息 • UFCF 利润率按一段时间内的UFCF除以同一 时期的收入计算 • 非公认会计准则每股收益(“EPS”)按不包括GAAP净收益计算按照 调整后的无形资产、股票补偿、收购相关成本、重组费用和法律事务的摊销公认会计准则和非公认会计准则税率之间的差额,除以全面摊薄后的已发行股票 • 非公认会计准则每股收益复合年增长率按一段时间内非公认会计准则每股收益的平均年增长率计算 • 非公认会计准则营业收入按 计算,不包括无形资产摊销、股票补偿、非合格递延薪酬计划、收购相关成本和重组费用 • 非公认会计准则营业利润率为非公认会计准则 新思科技继续提供的某一时期的营业收入除以同期的收入如果投资者 仅限于审查GAAP财务指标,则根据GAAP要求但承认评估其持续经营业绩的所有信息可能没有那么有用。新思科技和Ansys提出非公认会计准则财务指标,为投资者提供评估新思科技和Ansys各自经营业绩的额外工具, 侧重于新思科技和Ansys各自认为是各自核心业务运营的内容,以及新思科技和Ansys各自用于评估各自业务运营以及内部预算和资源分配目的的内容。这些 非公认会计准则指标可能与其他公司使用的非公认会计准则指标不同。此外,这些非公认会计准则指标不基于任何全面的会计规则或原则,管理层在确定非公认会计准则指标的计算中应排除哪些 项时会做出判断。非公认会计准则财务信息的列报不应与根据公认会计原则编制的直接可比财务指标 分开、优于或取而代之。这些非公认会计准则财务指标旨在补充相应的GAAP财务指标,并将其与之结合起来考虑。在可能的情况下,新思科技在向美国证券交易委员会提交的文件中提供其历史非公认会计准则财务指标与最适用的公认会计准则财务指标的对账表,这些指标以 列报的历史性非公认会计准则财务指标。新思科技无法前瞻性地将某些非公认会计准则预测、目标和指导指标与相应的公认会计准则指标进行对账,因为除其他外,由于排除项目的潜在可变性和 可见性有限以及对拟议交易完成后新思科技财务业绩的预期等原因,如果没有不合理的努力,就不可能做到这一点。出于同样的原因,Synopsys 无法解决 不可用信息的可能重要性。Synopsys正在提供前瞻性的非公认会计准则财务指标以供参考,未来可能不会在此基础上进行报告。历史时期的合并公司衡量标准以 Synopsys的历史财务业绩和Ansys的历史财务业绩(如适用)为基础,未进行预计调整,包括在内,以说明为目的,为投资者提供对合并后的 公司业绩的估计。合并后的公司估算不是预计的财务指标,不是根据经修订的1933年《美国证券法》第S-X条编制的,也不一定表示如果新思科技和Ansys在相关时期成为单一实体,实际实现的 业绩。其他关键业务指标年度合同价值(“ACV”)是Ansys的关键绩效指标,对于 投资者评估业务实力和发展轨迹很有用。ACV 是一项补充指标,可帮助评估业务的年度业绩。在合同有效期内,ACV等于客户实现的总价值。ACV 不受 许可证收入确认时间的影响。Ansys的管理层在财务和运营决策以及设定用于薪酬的销售目标时使用ACV。ACV 不能取代 GAAP 收入和递延收入,应将其与 GAAP 收入和递延收入分开查看 ,因为 ACV 是一种绩效指标,不打算与任何这些项目结合使用。没有可与ACV相提并论的GAAP衡量标准。ACV 由以下内容组成:1) 期内有开始日期或周年纪念日的 维护和订阅租赁合同的年化价值,以及;2) 期限内开始日期的永久许可合同的价值,以及;3) 该期间开始日期或周年纪念日的定期服务 合同的年化价值,以及;4) 在固定可交付服务合同期间完成的工作的价值. © 2024 Synopsys, Inc.

欢迎新思科技2024年投资者日 Trey Campbell 投资者关系高级副总裁 Trey Campbell

© 2024 新思科技公司 6

今天的议程萨辛·加齐抓住前所未有的机会总裁 兼首席执行官通过开创性创新释放 EDA 增长 Shankar Krishnamoorthy 总经理和公司员工,EDA 集团加速系统战略 Ravi Subramanian 博士,新思科技设计知识产权高级副总裁 John Koeter, 产品管理和战略财务概述 Shelagh Glaser 首席财务官 Sassine Glaser 首席财务官 Sassine Glaser & Shelazi Agh Glaser 问答总裁兼首席执行官 | 首席财务官 © 2024 Synopsys, Inc. 7

© 2024 新思科技公司

抓住前所未有的机会 Synopsys 2024 年投资者日 Sassine Ghazi 总裁兼首席执行官

在推动创新和弹性方面有着良好的记录, 业界领先的增长

赋能客户点燃明天的技术价值目的 使命主张为当今的创新赋能我们最大限度地提高客户的独创性,激发技术创新者的研发能力,让未来世界各地的生产力成倍增长 © 2024 Synopsys, Inc.

37 年开拓新业务实现持续长期增长 17% 复合年增长率 10% FY20-23 6% 复合年增长率 5.8 美元复合年增长率 FY10-20 FY00-10 1986 2000 2010 2020 2023 年收购形成了可持续发展目标 2 软件安全 SIG 质量启动基金会和 IP 业务处理器首创验证场所 和仿真 EDA 综合与签核路线 1。“SLM” 代表 “硅生命周期管理” 2.待交易完成。© 2024 新思科技公司收入(B 美元)

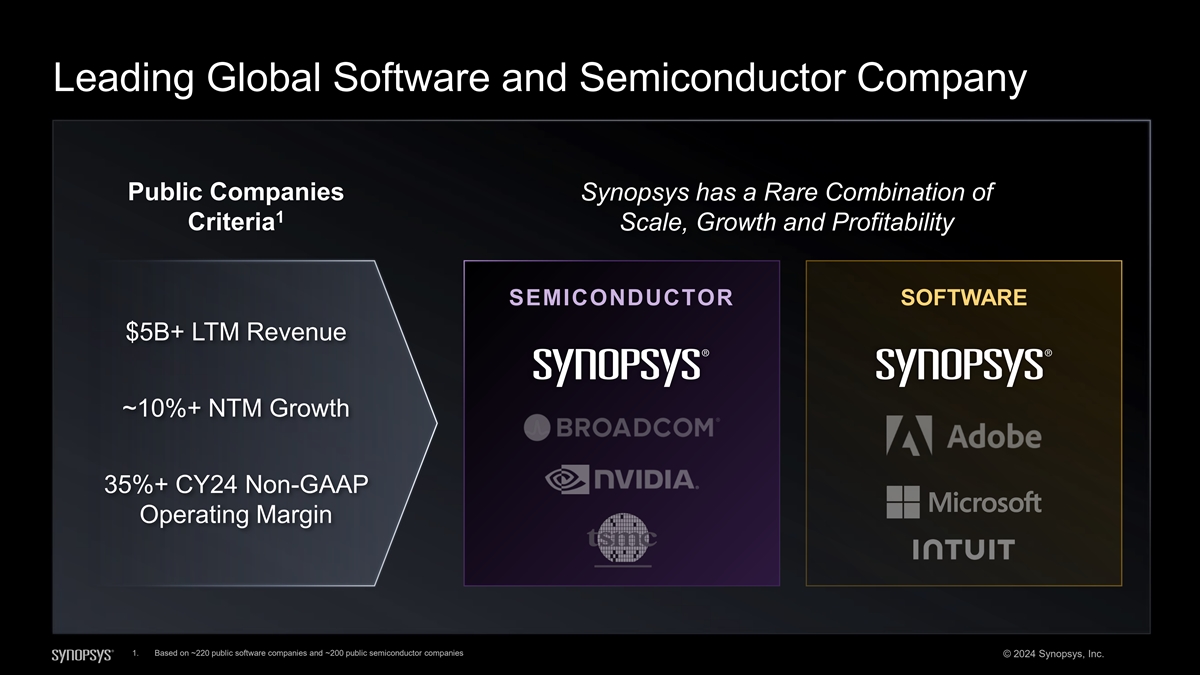

全球领先的软件和半导体公司上市公司 新思科技罕见地将1项标准规模、增长和盈利能力组合在一起。半导体软件50亿美元以上的LTM收入 ~ 10% + NTM 增长 35% + 24财年非公认会计准则营业利润率 1。基于大约 220 家公共软件公司和大约 200 家公共半导体 公司 © 2024 Synopsys, Inc.

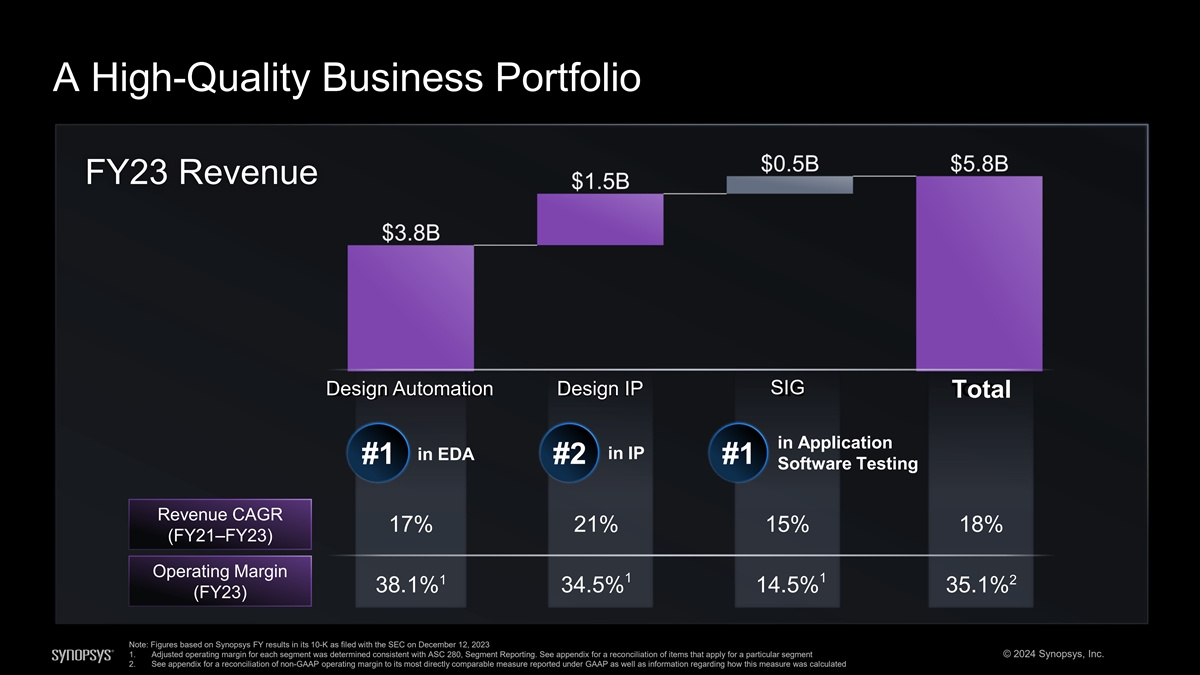

高质量业务组合23财年收入设计自动化设计 IP SIG 在EDA的知识产权申请总额 #1 #2 #1 软件测试收入复合年增长率 17% 21% 15% 18%(21财年至23财年)营业利润率1 1 1 2 38.1% 34.5% 14.5% 35.1%(23财年)注意:数据基于新思科技于2023年12月12日向美国证券交易委员会提交的10-K财年业绩 1。每个细分市场的调整后营业利润率与ASC 280《分部报告》一致。有关适用于特定细分市场的项目的对账表,请参阅附录 © 2024 Synopsys, Inc. 2. 非公认会计准则营业利润率与其根据公认会计原则报告的最直接可比指标的对账以及有关该指标如何计算的信息,请参见附录

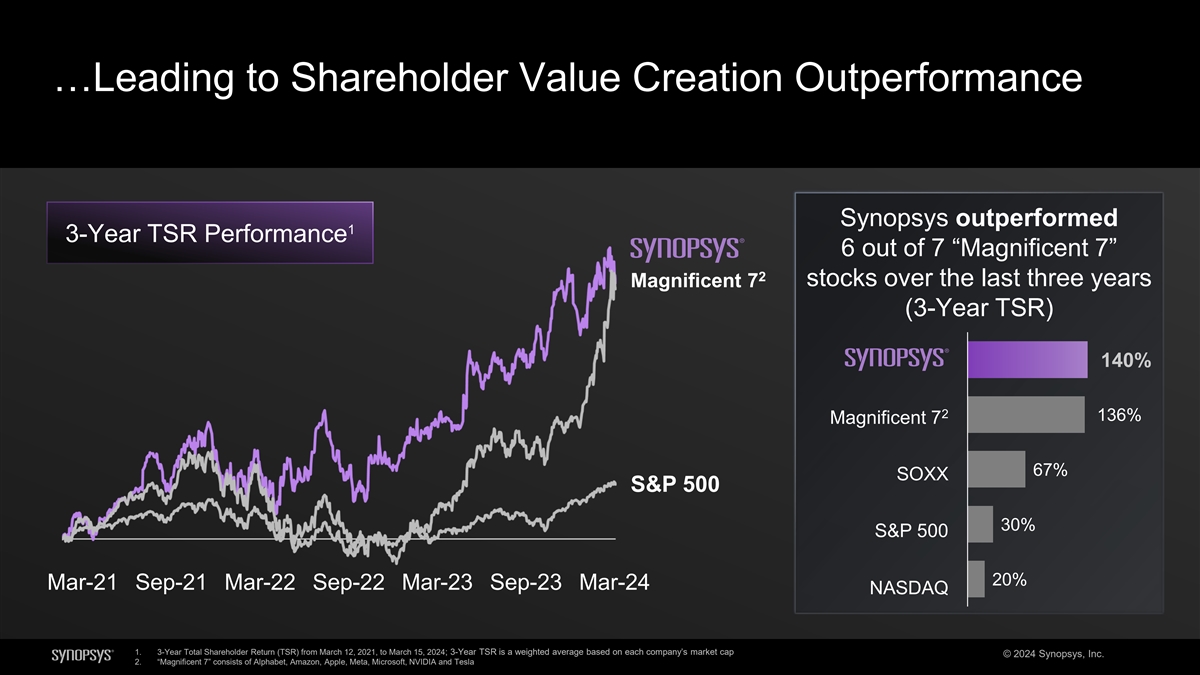

为股东创造卓越价值 2 战略 优先事项 2020 财年 — 23 财年业绩 3 年股东总回报率表现 • 在 EDA 堆栈中处于3nm/2nm领先地位 140% • 推动多晶片行业转型技术和 • 在 EDA 创新领导力方面开创性的人工智能和云技术 3 • 所有领先代工厂的下一代 IP 136% 壮观 7% • 硬件辅助验证领域的领导者 67% SOXX • 17% 收入复合增长率行业领先增长 30%(>300个基点)同比增长 30%(>300个基点)Opsys's TAM (CAGR) 标普500指数 20%(纳斯达克)• 非公认会计准则营业利润率约700个基点新思科技表现超过1%的涨幅利润扩张7只 “宏伟7股” 中有6只•过去三年非公认会计准则每股复合年增长率为26%的股票来源:ESDA、Ipnest、Synopsys Financials公开披露了 “Magnificent 7” 和其他指数的财务状况1。有关非公认会计准则营业利润率扩张和非公认会计准则每股收益复合年增长率与根据公认会计原则报告的最直接可比指标的对账情况,以及有关如何计算这些指标的 信息,参见附录 2. 2021 年 3 月 12 日至 2024 年 3 月 15 日的 3 年期股东总回报率 (TSR) © 2024 Synopsys, Inc. 3.“Magnificent 7” 包括 Alphabet、亚马逊、苹果、Meta、微软、 NVIDIA 和特斯拉

结构性趋势推动前所未有的市场机会

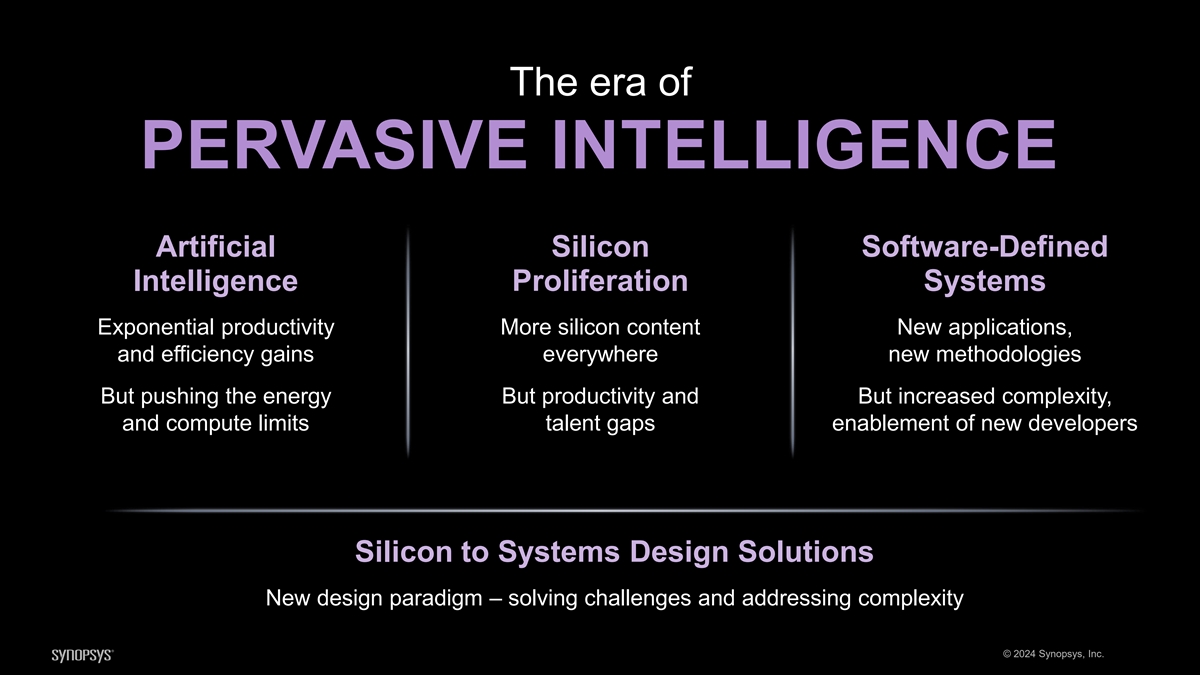

普适智能时代人工硅软件定义 智能扩散系统指数级生产力更多硅含量新应用和效率提升无处不在的新方法但是推动能量但是生产力和计算能力的增加限制了人才缺口 支持新开发人员从硅到系统设计解决方案新的设计范式——解决挑战和解决复杂性 © 2024 Synopsys, Inc.

半导体需求急剧加速 1 全球半导体销售额 (亿美元)无处不在 ~10% 的1万亿美元以上情报复合年增长率激增约6%物联网和对复合年增长率云2人工智能芯片的需求~4%移动复合年增长率约0.5万亿美元至0.5万亿美元大萧条2027年 4000亿美元~18% 1985 1995 2000 2010 2010 2025 2025E 2030E ~ 8-9 岁 60 岁 1.资料来源:SIA/WSTS(历史数据);基于Gartner、TechInsights、IBS、SIA/WSTS的预测以及分析师对领先半导体公司的共识预测 2.来源:Gartner、AMD、Nvidia、英特尔、高盛 Sachs © 2024 Synopsys, Inc.

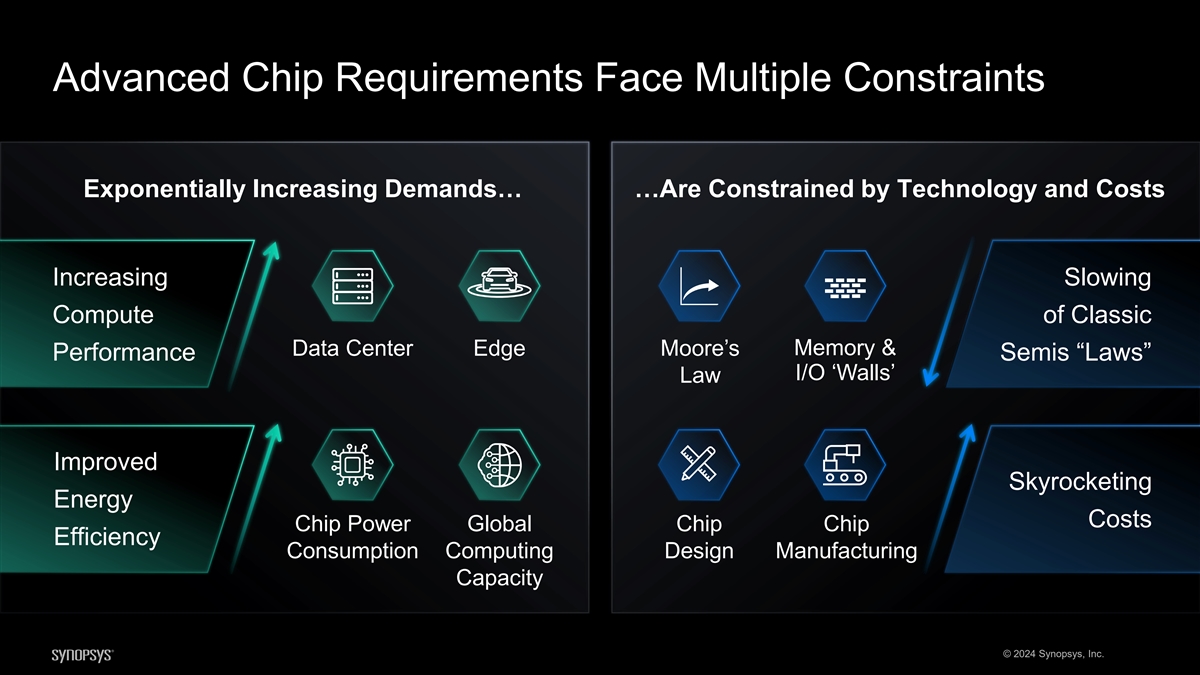

高级芯片需求呈指数级增长面临多重限制 不断增长的需求... 受到技术和成本的限制传统内存和数据中心边缘计算放缓摩尔性能半导体 “定律” I/O “墙” 定律改善了能源飞涨 成本芯片功率全球芯片效率消耗计算设计制造能力 © 2024 Synopsys, Inc.

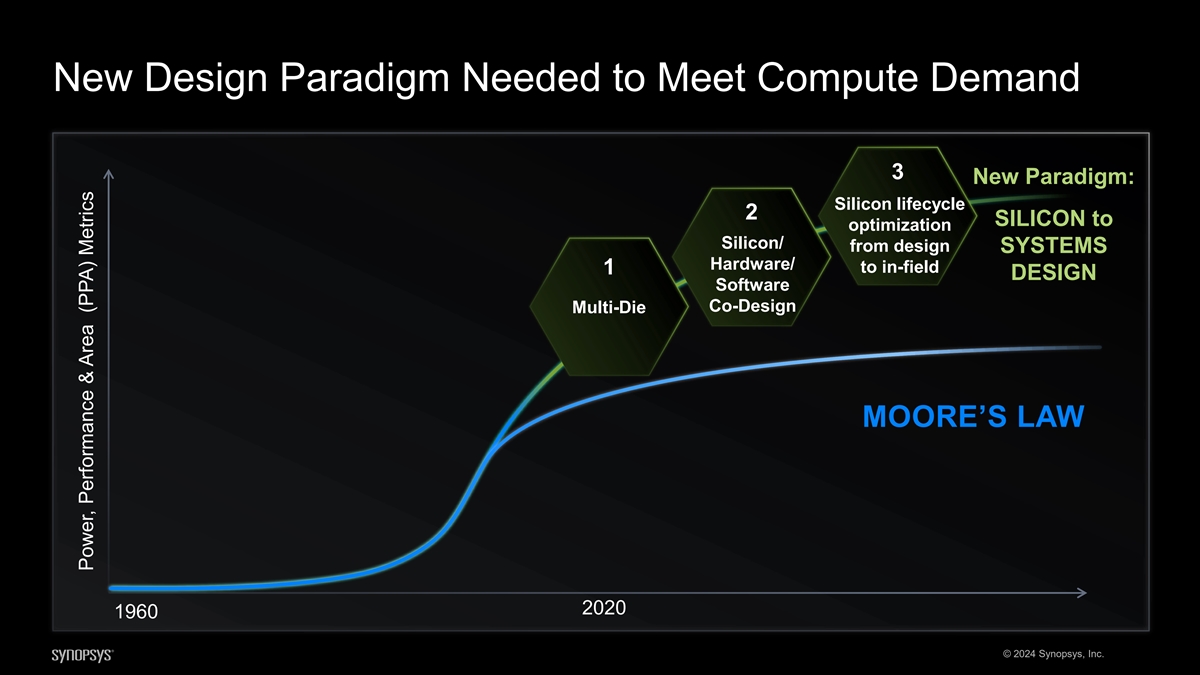

满足计算需求需要新的设计范式 3 新范式: 硅生命周期 2 硅到优化硅/从设计系统硬件/到现场 1 设计软件协同设计多芯摩尔定律 2020 1960 © 2024 新思科技功率、性能和面积 (PPA) 指标

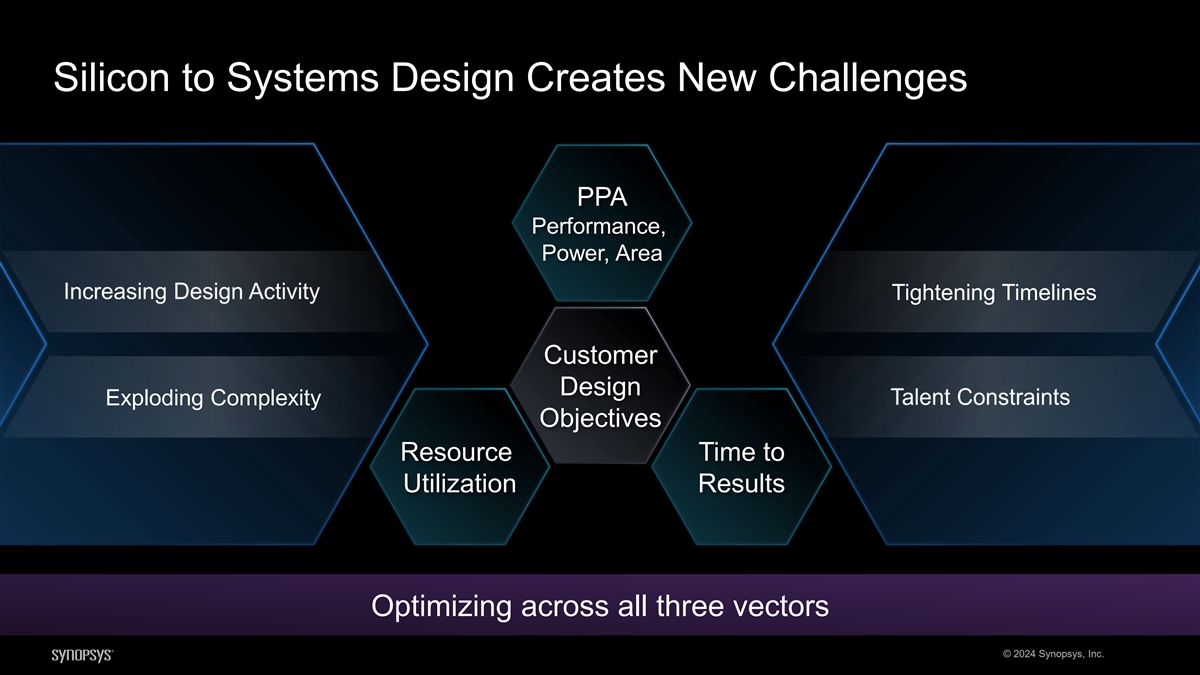

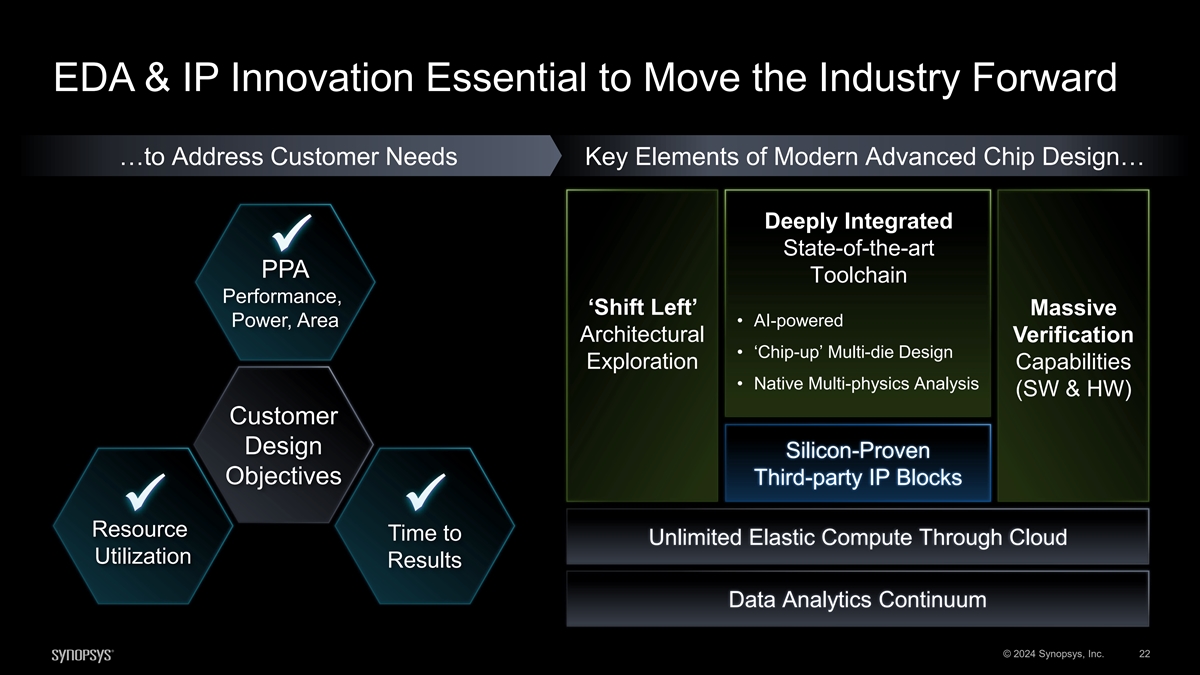

硅到系统设计带来新挑战 PPA 性能、 功率、面积紧缩时间表客户设计爆炸式增长的复杂性目标资源利用时间结果对所有三个向量进行优化 © 2024 Synopsys, Inc.

EDA 和 IP 创新对推动行业向前发展至关重要 ... 以满足客户需求现代先进芯片设计的关键要素... 深度集成了最先进的 ✓ PPA 工具链性能,“左移” 巨大 • 人工智能驱动的力量,区域架构验证 • “芯片化” 多晶片设计探索能力 • 原生多物理分析(软件和硬件)客户设计硅验证目标第三方 IP 模块 ✓✓ 通过云利用实现无限弹性计算的资源时间 结果数据分析连续性 © 2024 新思科技公司 22

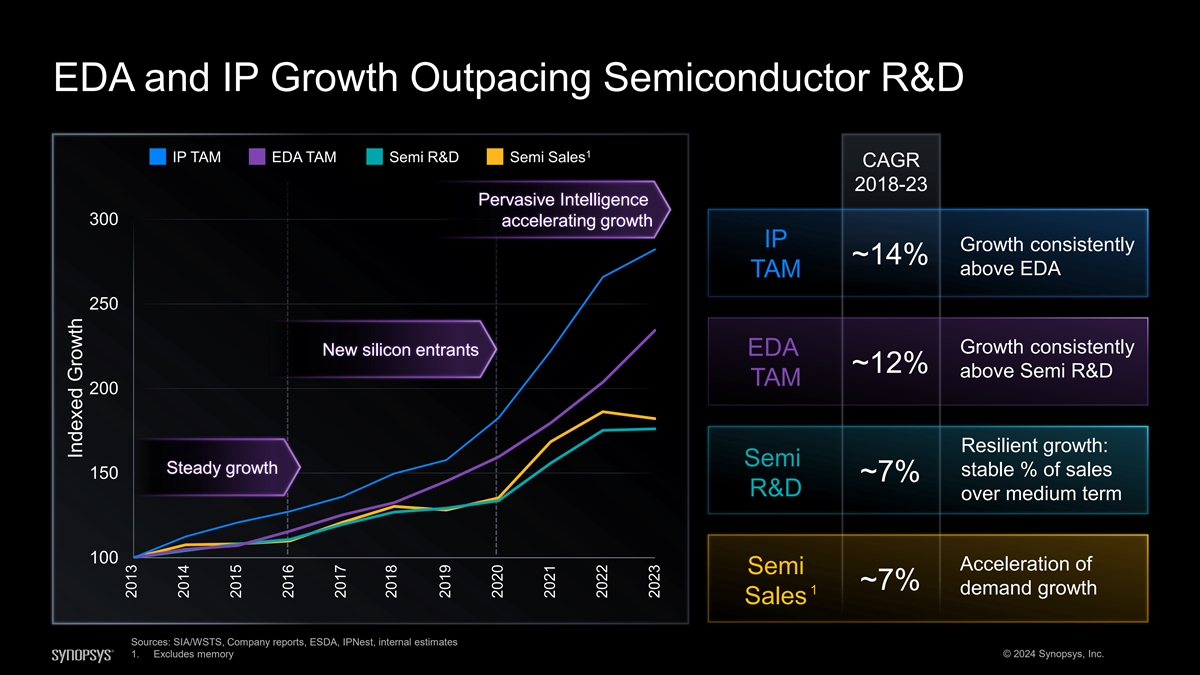

EDA 和 IP 增长超过半导体研发 1 IP TAM EDA TAM Semi 研发半导体销售复合年增长率 2018-23 Pervasive Intelligence 300 持续加速增长 IP增长约 14% 持续增长新硅进入者 EDA 约 12% 弹性增长:半稳定增长% 占销售额 150 ~ 7% 的中期增长 100 半加速约 7% 需求增长销售来源:SIA/WSTS,公司报告, ESDA, IPnest, 内部估计 1.不包括内存 © 2024 新思科技指数增长 2013 2014 2015 2016 2017 2018 2019 2020 2021 2021 2022 2023

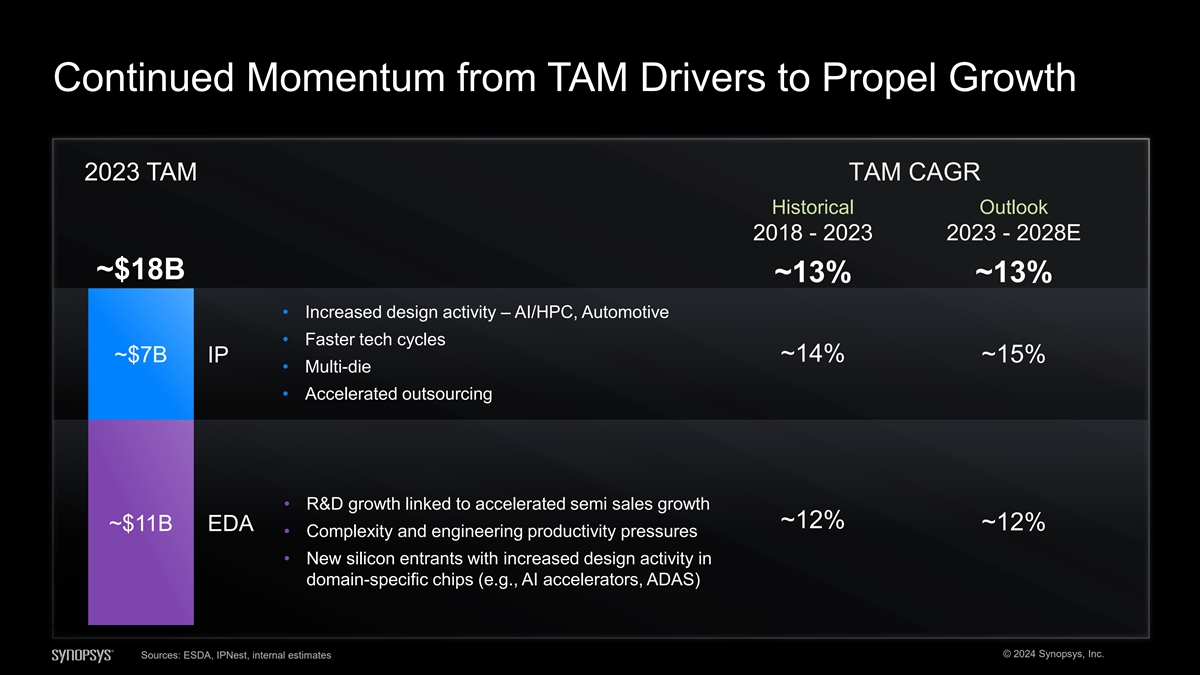

TAM 驱动因素推动增长的持续势头 2023 TAM TAM CAGR 2018-2023 年-2028 年历史展望约 180 亿美元 ~ 13% ~ 13% • 设计活动增加 — 人工智能/高性能计算、汽车 • 更快的技术周期约 70 亿美元 IP ~ 14% ~ 15% • 多模具 • 加速外包 • 与 相关的研发增长约 12% ~ 12% ~110亿美元 EDA • 复杂性和工程生产率压力 • 特定领域芯片(例如人工智能加速器、ADAS)设计活动增加的新硅进入者 © 2024 Synopsys, Inc. 来源:ESDA、iPNest、内部估计

完全有能力获胜

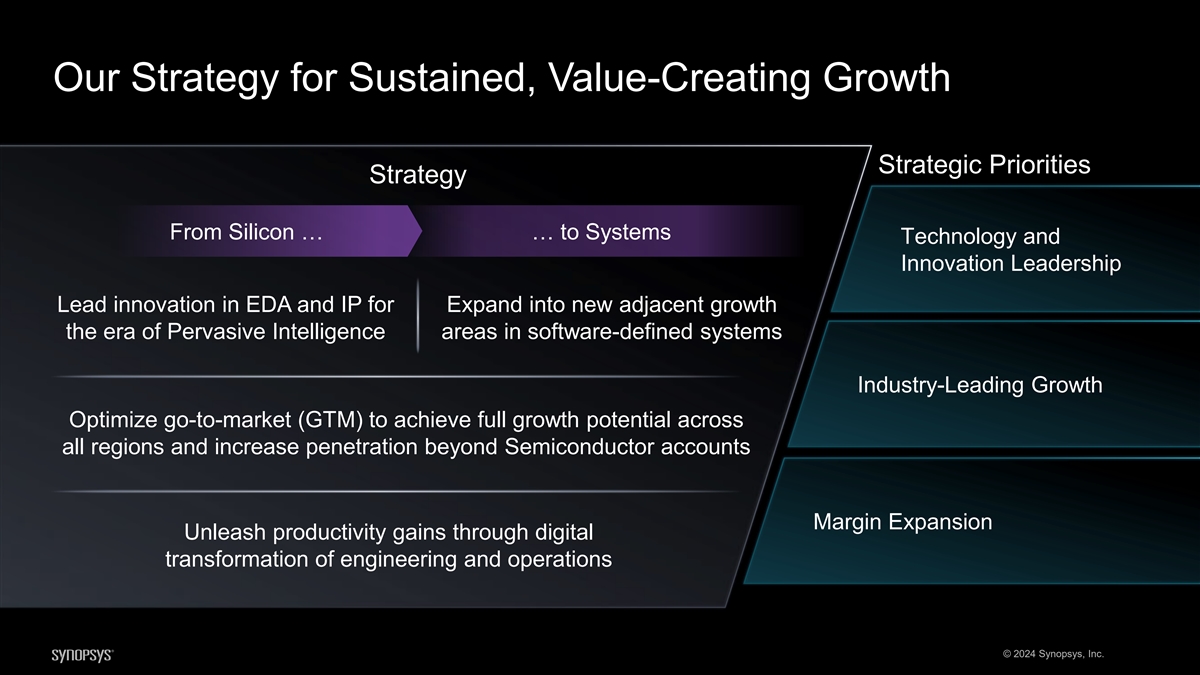

我们的持续、创造价值的增长战略战略重点 战略从硅... 到系统技术和创新领导力引领 EDA 和 IP 的创新以扩展到新的邻近增长时代软件定义系统中无处不在的情报领域行业领先增长 优化进入市场 (GTM) 以实现所有地区的全部增长潜力并提高半导体账户以外的渗透率利润扩张通过工程和运营的数字化转型释放生产率提高 © 2024 Synbr opsys,公司

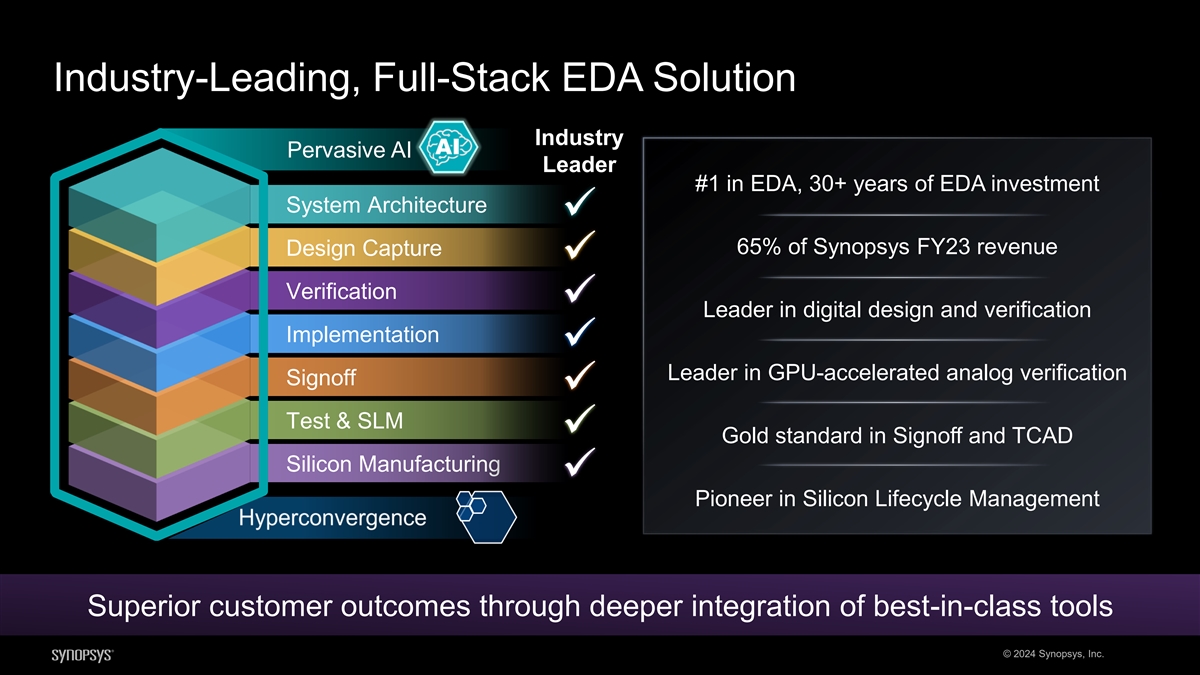

业界领先的全栈 EDA 解决方案行业无处不在 AI 领导者 #1,EDA 投资超过 30 年系统架构 ✓ 占新思科技 23 财年收入的 65% 设计捕获 ✓ 验证 ✓ 数字设计和验证实施领域的领导者 ✓ GPU 加速模拟 验证领域的领导者 ✓ 测试和 SLM ✓ 签核和 TCAD 硅制造领域的金标准 ✓ 硅生命周期管理的先驱通过对最佳客户的深度整合实现卓越的客户成果课堂工具 © 2024 Synopsys, Inc.

最广泛的 IP 产品组合,在关键区块中占据突出地位 2023 年 Semi IP 市场其他 8% 基础最广泛的 IP 产品组合,25 年的制造经验 IP 15% 处理器 CPU GPU 48% 集群集群接口 29% 十年可持续、盈利增长总线架构接口和基础 IP 人工智能传感器领域的领导者 加速器内存 (NPU) 嵌入式索引处理器安全系统接口外设接口 IP (PCIe、以太网...) (USB、HDMI...) (USB、HDMI)...) 最高质量的知识产权组合,提供最佳支持的可信提供商 范围和扩大规模以满足各市场的客户需求 © 2024 新思科技来源:IP Nest,2015-2024 年(初步)报告存储器基本外设接口(Uart、I2C)存储器内存芯片对芯片 GPIOS 接口

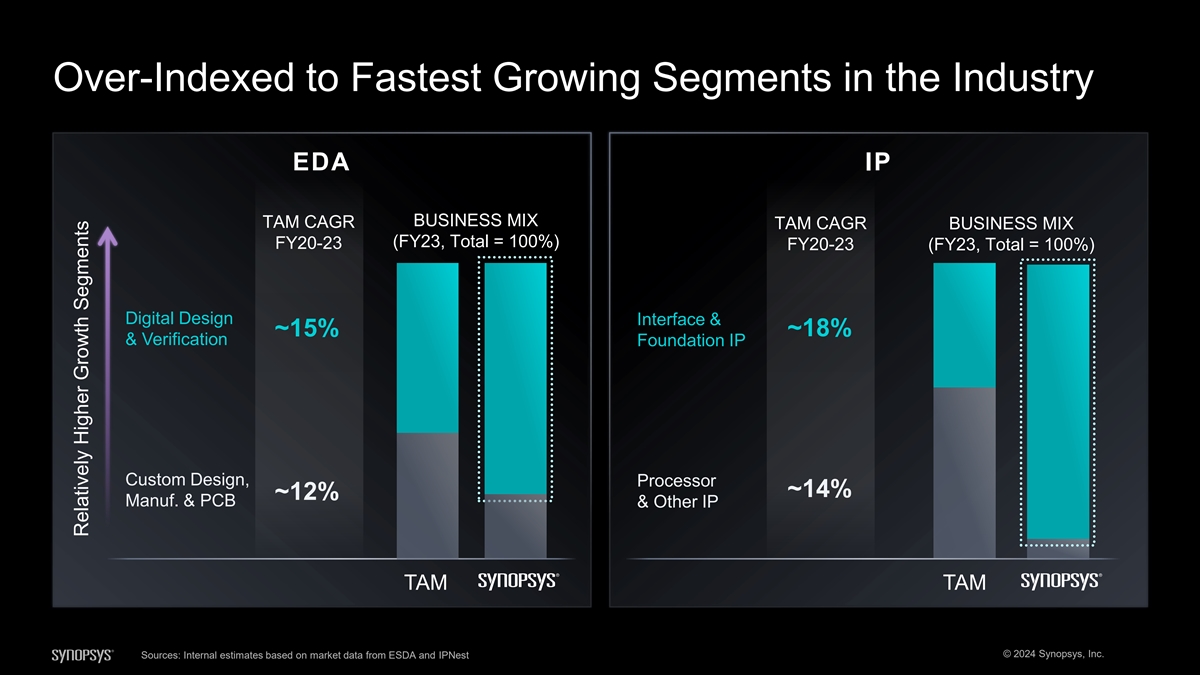

过度索引至行业增长最快的细分市场 EDA IP 业务组合 TAM CAGR TAM 复合年增长率业务组合(23财年,总计 = 100%)FY20-23 FY20-23(23财年,总计 = 100%)数字设计接口和约 15% ~ 18% 及验证基金会知识产权定制设计、处理器 ~ 14% ~ 12% 制造业和印刷电路板及其他IP TAM TAM © 2024 新思科技资料来源:基于市场数据的内部估计 ESDA 和 iPNest 增长相对较高的细分市场

我们是一家人工智能公司... 释放巨大的客户生产力 收益...

... 处于 AI 过渡的早期阶段

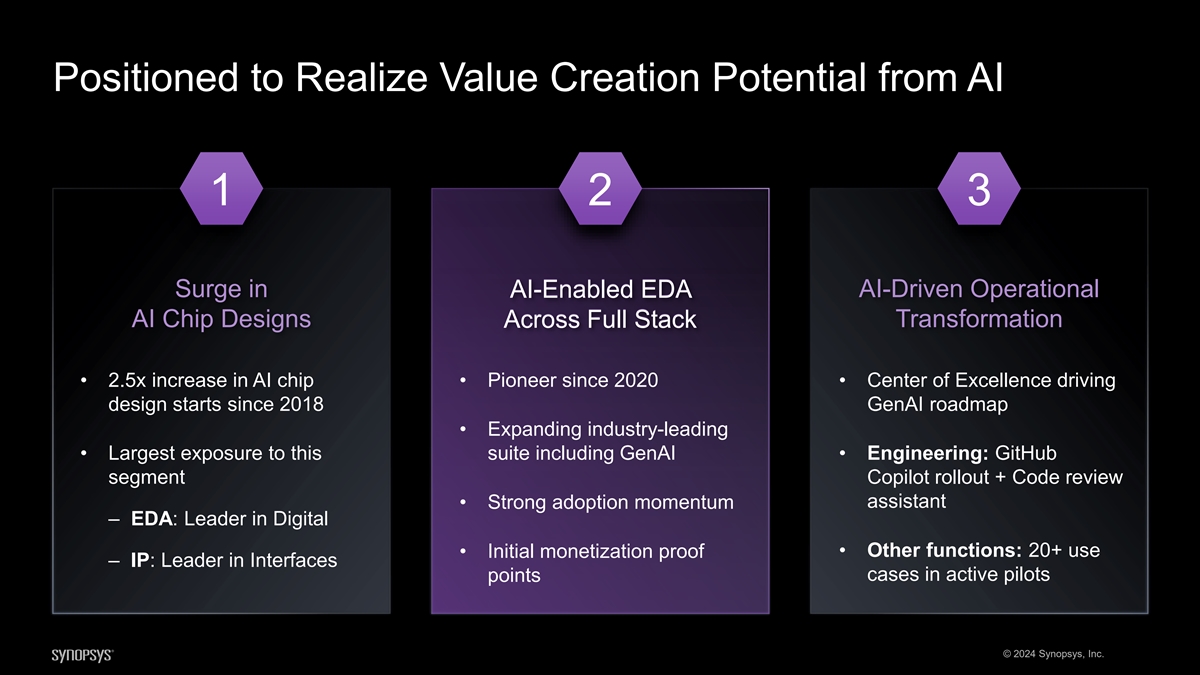

有望从 AI 中实现价值创造潜力 1 2 3 激增 人工智能-E 启用 AI AI 驱动的 E EDA AI 驱动的运营 AI 芯片设计跨越全套全套堆栈转型 • 人工智能芯片增长 2.5 倍 • 自 2020 年起成为先锋 • 卓越中心自2018年开始推动设计 GenAI 路线图 • 扩大行业领先水平 • 工程:GitHub 分段 Copilot 推出+代码审查助手 • 强劲的采用势头 − EDA:数字领域的领导者 • 初始盈利证明 • 其他功能:20+ 使用 IP:主动飞行点接口案例的领导者 © 2024 Synopsys, Inc.

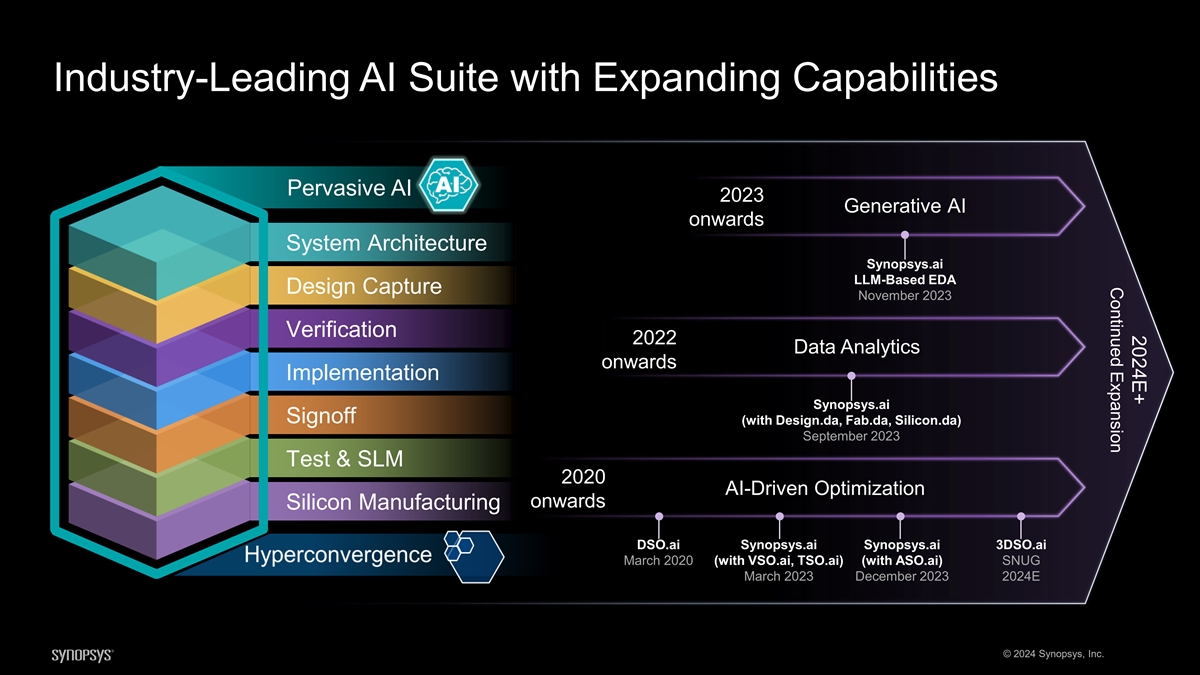

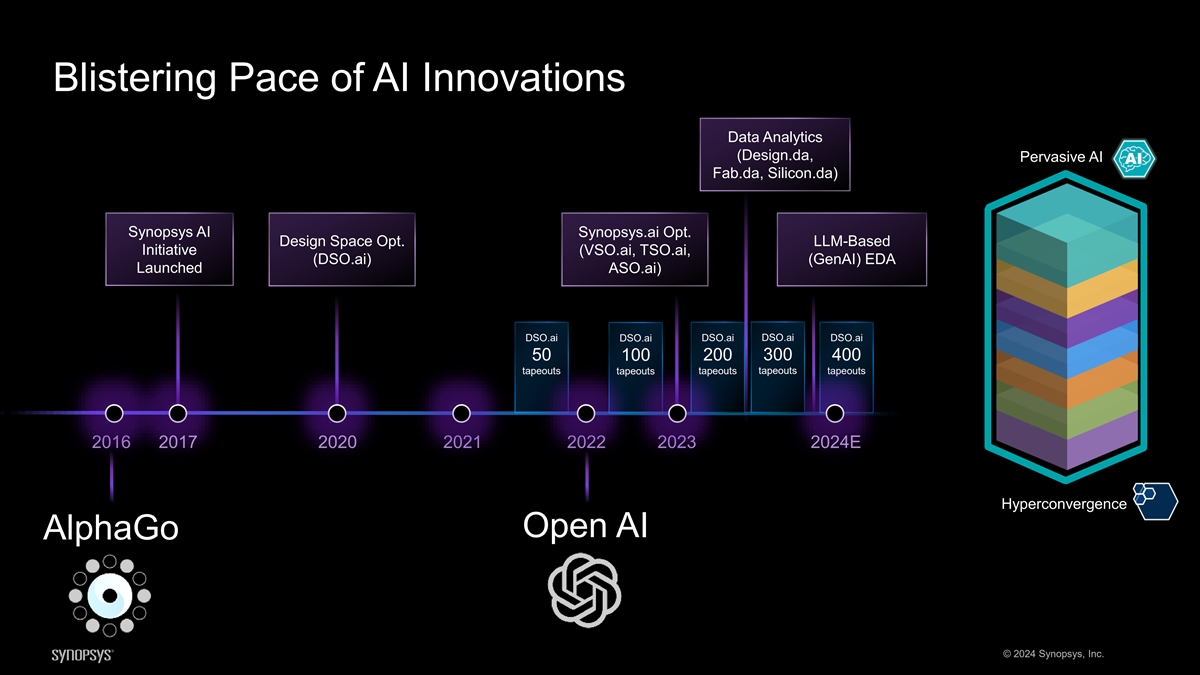

2024E+ 持续扩张业界领先的人工智能套件具有扩展 功能无处不在的人工智能 2023 生成式人工智能向前系统架构 Synopsys.ai 基于 LLM 的 EDA 设计捕获 2023 年 11 月验证 2022 年数据分析开始实施 Synopsys.ai 签署(使用 design.da、fab.da、Silicon.da) 2023 年 9 月测试和 SLM 2020 年以人工智能为导向的优化硅制造 DSO.ai Synopsys.ai SNUG 2023 年 3 月 2023 年 12 月 2024E © 2024 Synopsys, Inc. Synopsys.ai 3DSO.ai VSO.ai TSO.ai ASO.ai

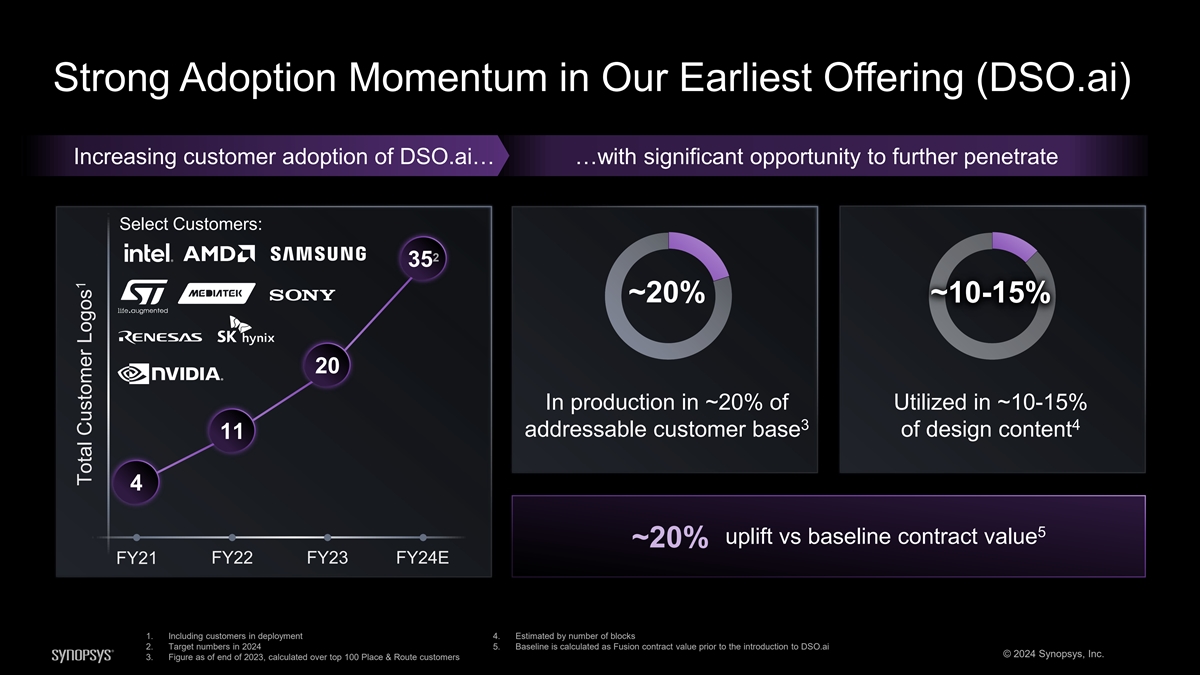

我们最早的产品 (DSO.ai) 的强劲采用势头不断提高 客户对 DSO.ai 的采用率... 还有进一步渗透精选客户的重大机会:2 35 ~ 20% ~ 10-15% 20 在生产中约有 20% 的使用量约为 10-15% 3 4 设计内容的可寻址客户群与基准 合同价值相比提升了约 20% 2021 财年 FY24E 1。包括部署中的客户 4.按区块数估计 2.2024 年的目标数字 5.在推出 DSO.ai 之前,基准以 Fusion 合约价值计算 © 2024 Synopsys, Inc. 3.截至 2023 年底的数字,根据前 100 名 Place & Route 客户 1 个客户徽标总数计算得出

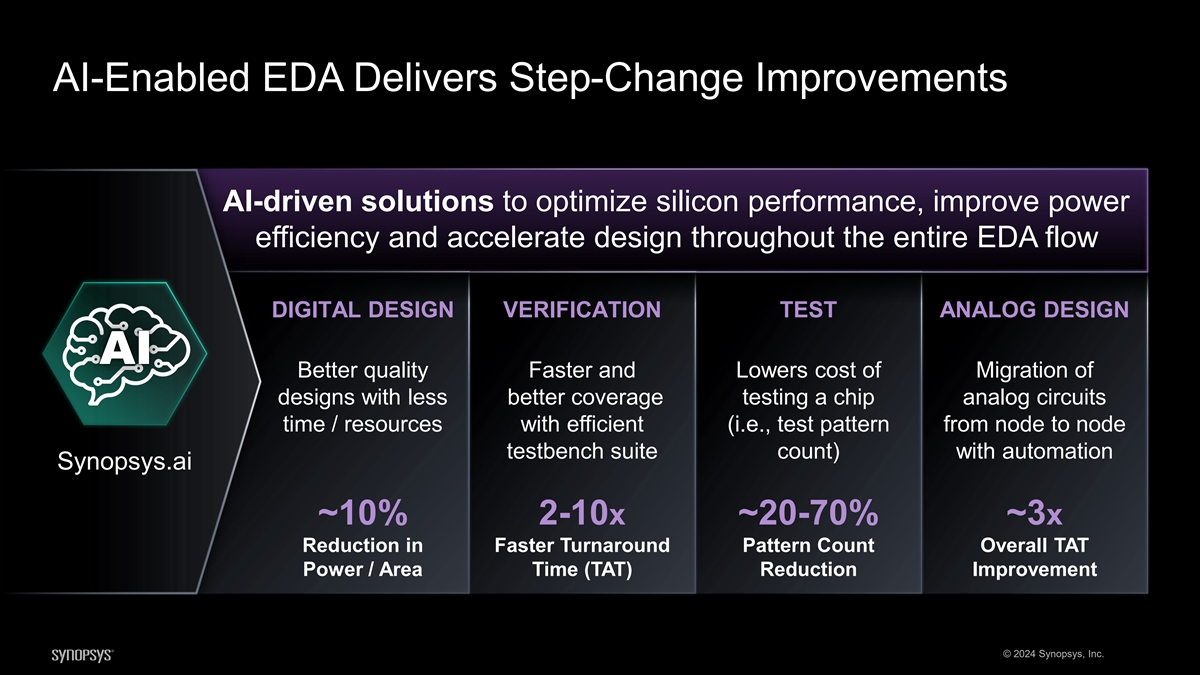

支持人工智能的 EDA 提供阶梯式改进 在整个 EDA 流程中优化芯片性能、提高能效并加快设计数字设计验证测试模拟设计质量更好质量更快更低覆盖范围更低的设计迁移成本 利用自动化高效测试芯片模拟电路的时间/资源(即从节点到节点的测试模式测试平台套件数量)Synopsys.ai ~ 10% 2-10x ~ 20-70% ~3x faster Turns ~3x 环绕模式计数总 TAT 功率/区域时间 (TAT) 减排改进 © 2024 Synopsys, Inc.

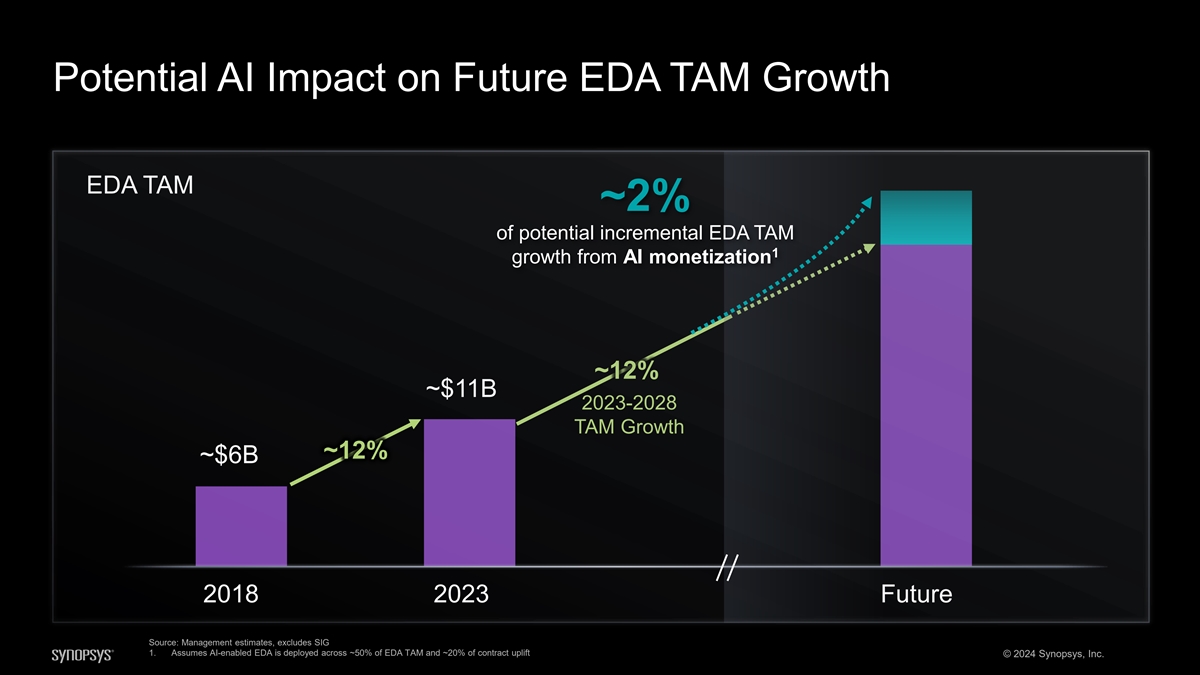

人工智能对未来 EDA TAM 增长的潜在影响 EDA TAM 约占人工智能货币化 潜在增量 EDA TAM 1 增长的 2% ~ 12% ~110亿美元 2023-2028 TAM 增长约 12% ~60亿美元 2018 2023 年未来来源:管理层估计,不包括 SIG 1。假设支持人工智能的 EDA 部署在大约 50% 的 EDA TAM 和大约 20% 的合同更新中 © 2024 Synopsys, Inc.

打造硅到系统设计解决方案的领导者

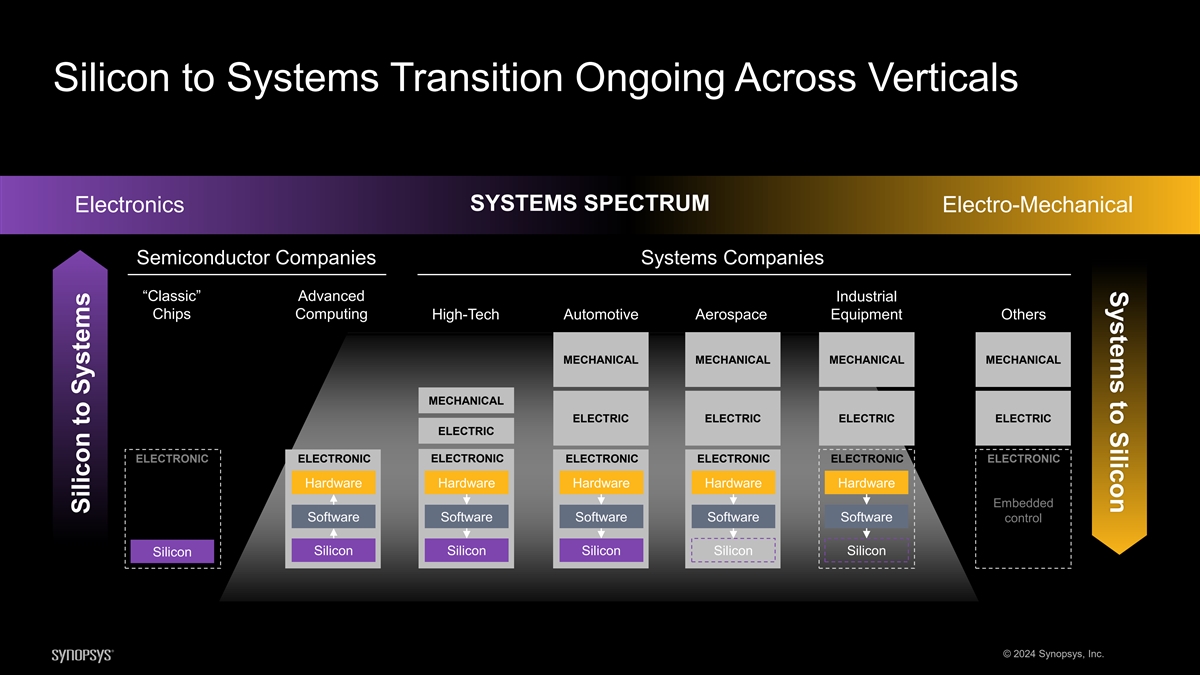

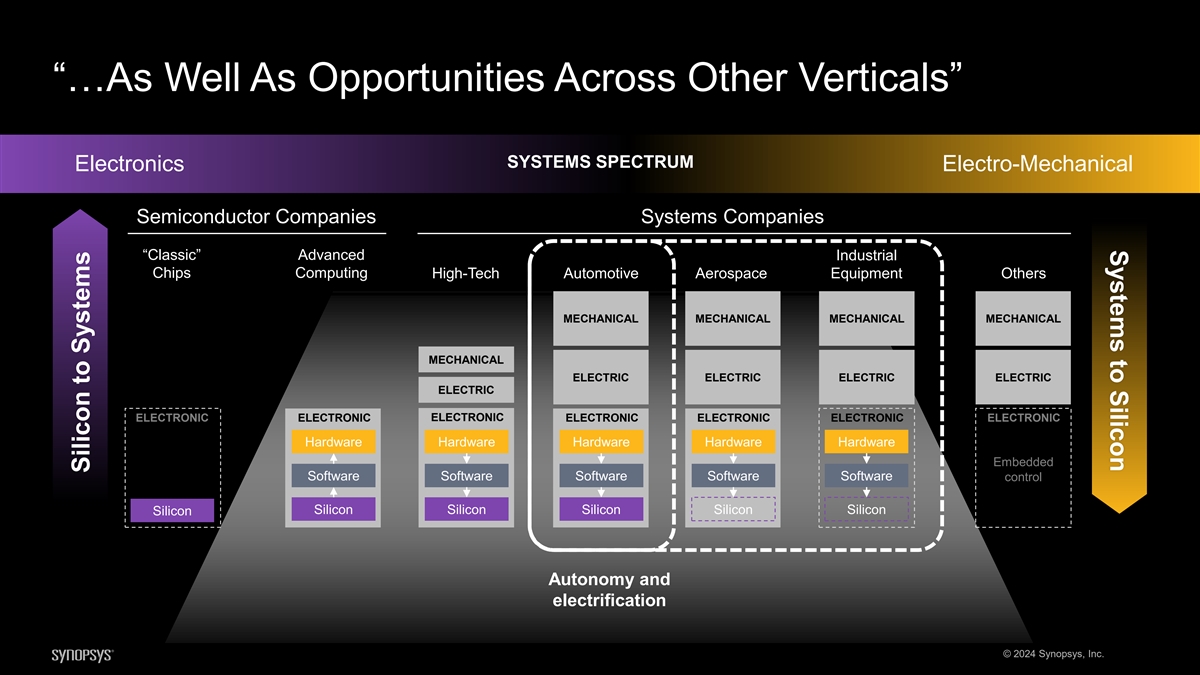

垂直行业系统向硅硅向系统的过渡正在进行中 SPECTRUM 电子机电半导体公司系统公司 “经典” 先进工业芯片计算高科技汽车航空航天设备其他机械机械机械机械 机械电气电气电子电子电子电子硬件硬件硬件硬件嵌入式软件软件软件控制硅 硅硅硅硅硅 © 2024 Synopsys, Inc. 硅转系统

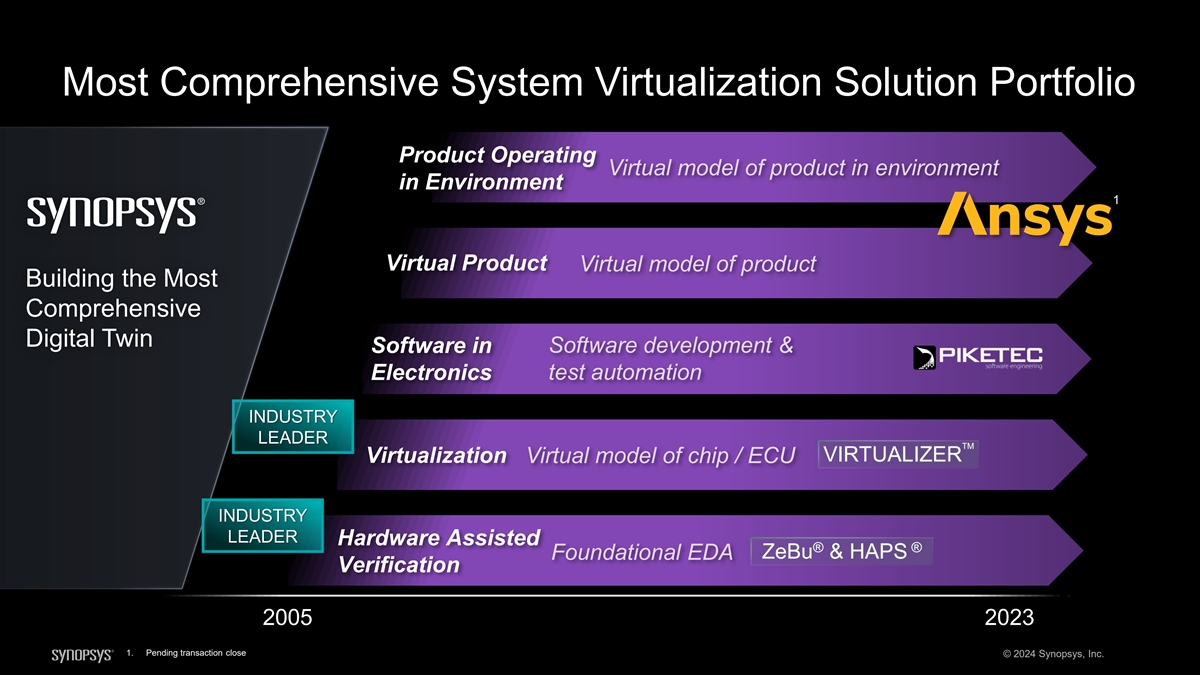

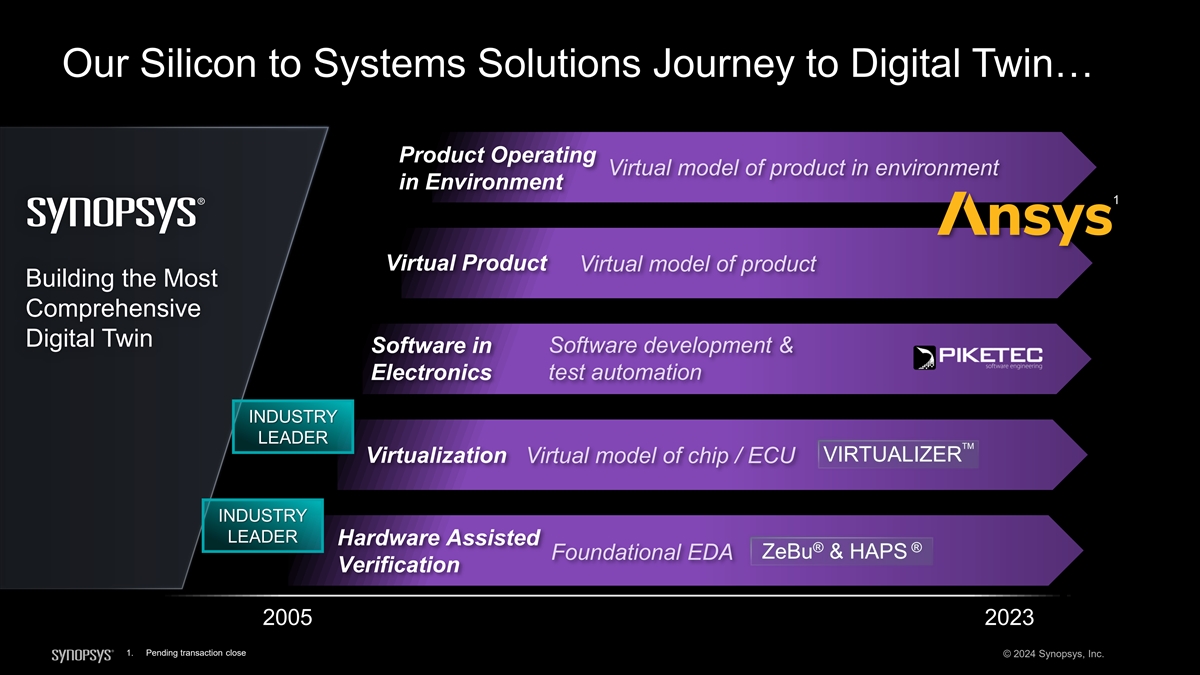

最全面的系统虚拟化解决方案组合产品 运行环境中产品的虚拟模型 1 虚拟产品产品虚拟模型构建电子测试自动化领域最全面的数字双胞胎软件开发和软件行业领导者 TM VIRTUALIZER 虚拟化芯片虚拟模型/ECU 行业领导者 Hardware Assistance® ZeBu & HAPS 基础 EDA 验证 2005 2023 1 1.待交易完成 © 2024 Synopsys, Inc.

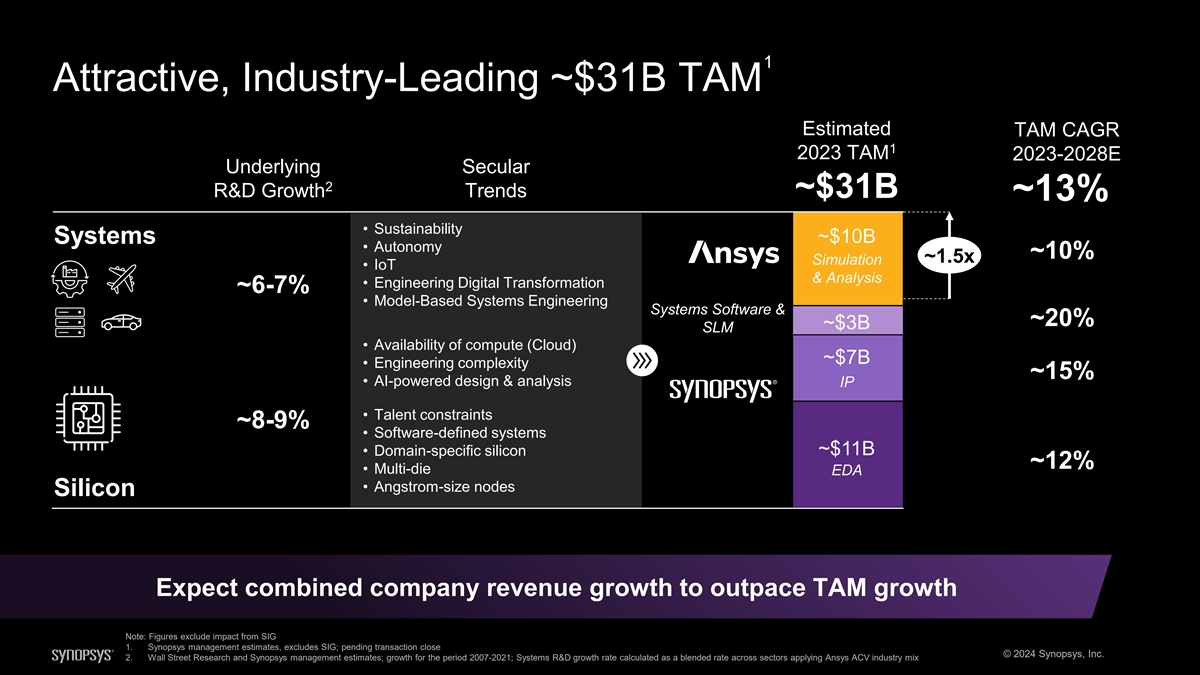

1 极具吸引力、业界领先的约310亿美元 TAM 预计复合年增长率 1 2023 TAM 2023-2028E 潜在的 Secular 2 研发增长趋势约 310 亿美元 ~ 13% • 可持续性系统约 100 亿美元 • 自主性 ~ 10% ~1.5 倍仿真 • 物联网与分析 • 工程数字化转型 ~ 6-7% • 基于模型的系统 工程系统软件和 ~ 20% ~30 亿美元 SLM • 计算(云)可用性约 70 亿美元 • 工程复杂性 ~ 15% • 人工智能驱动的设计与分析 IP • 人才限制 ~ 8-9% • 软件定义系统约 110 亿美元 • 领域专用硅 ~ 12% • 多芯片 EDA • Angstrom 大小节点Silicon预计公司合并收入增长将超过TAM的增长注:数字不包括SIG 1的影响。新思科技管理层的估计,不包括SIG;待完成的 笔交易 © 2024 Synopsys, Inc. 2.华尔街研究和新思科技管理层的估计;2007-2021年期间的增长;系统研发增长率按应用Ansys ACV行业 组合的各行业的混合率计算

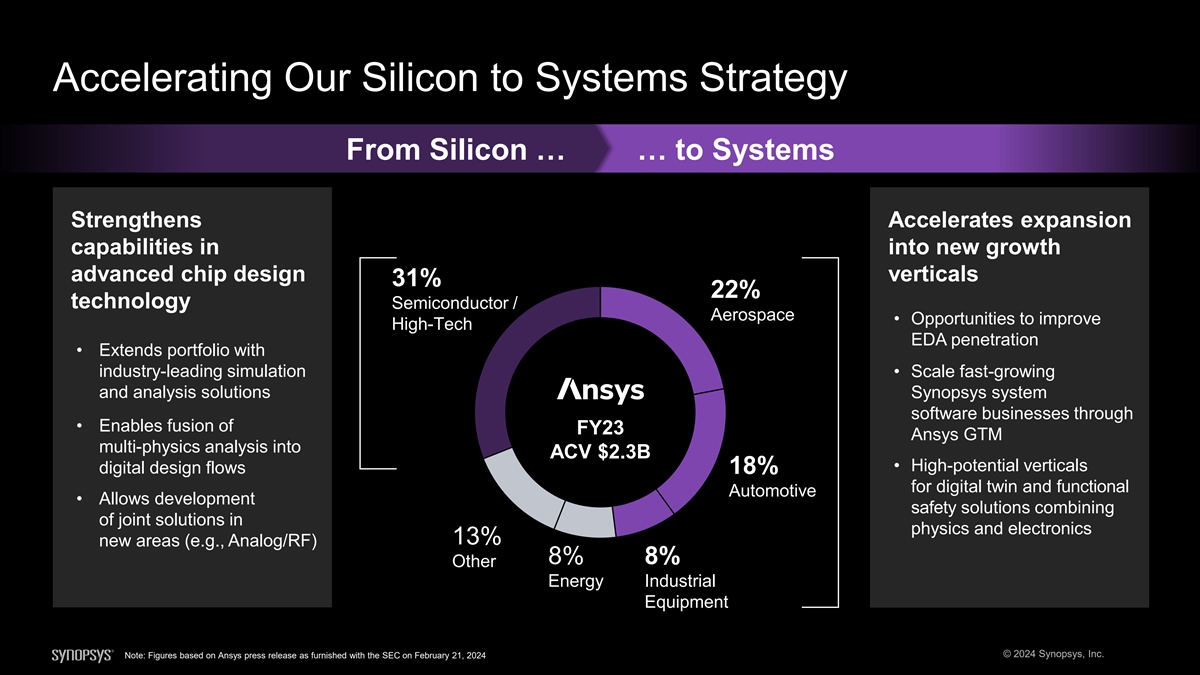

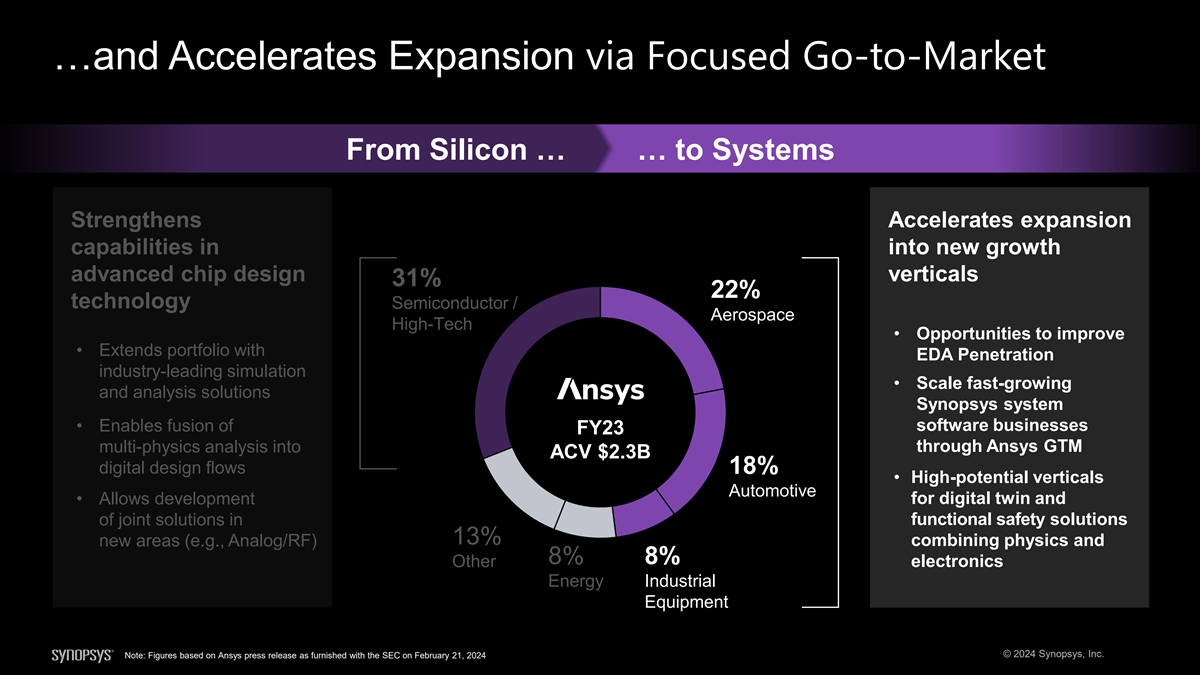

加快我们的硅到系统战略从硅... ... 到系统强化加速向新增长的先进芯片设计垂直领域的扩张能力 31% 22% 技术半导体/航空航天 • 提高高科技 EDA 渗透率的机会 • 扩大产品组合 • 扩大快速增长的行业领先仿真规模 • 通过ys GT Ans Mys 扩展快速增长的新思科技系统和分析解决方案新思科技系统软件业务软件业务 • 通过 ys GT Ans Mys 实现 23 财年 TAN 的融合 GTM 对 ACV 23B 的多物理场分析 •• H High High-pot 强大的 ial v vertic icals 也是数字化双胞胎和功能性汽车的数字设计流程 18% • 允许开发安全 解决方案,结合物理和电子物理和电子领域的联合解决方案 13% 新领域(例如模拟/射频)8% 8% 其他能源工业设备 © 2024 新思科技公司注:数据基于 Ansys 新闻稿,附件美国证券交易委员会于 2024 年 2 月 21 日

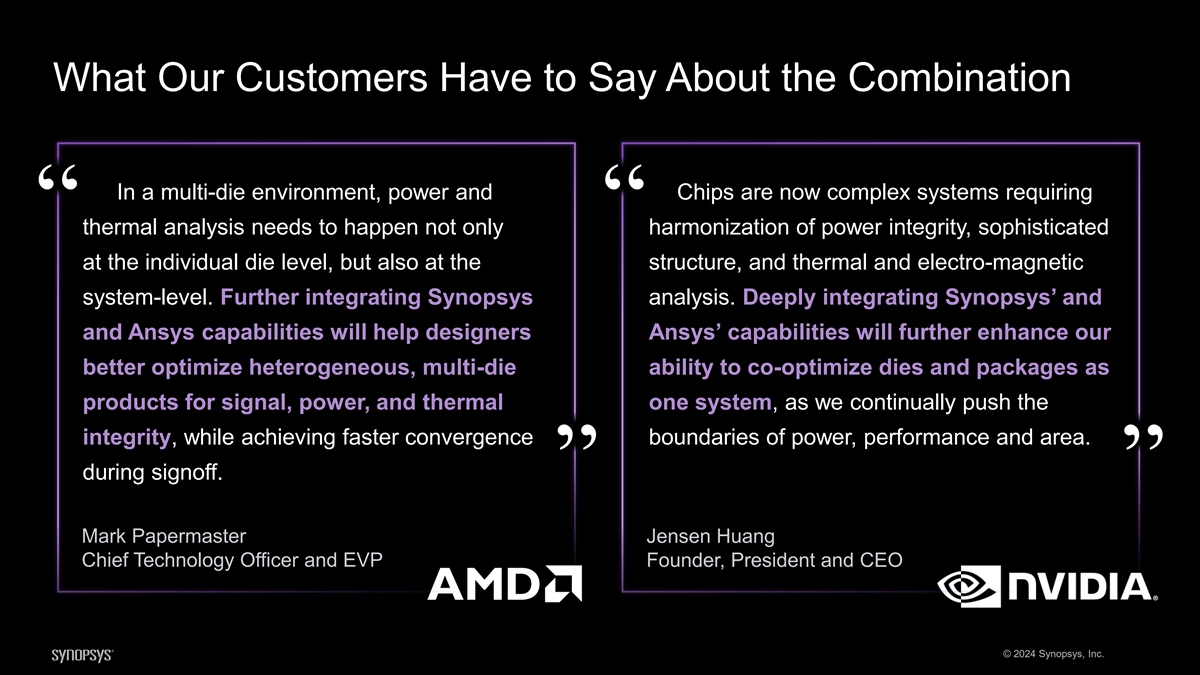

我们的客户对组合的看法在多晶片 环境中,电源和芯片现在是复杂的系统,需要 “热分析”,不仅需要协调各个芯片层面的复杂功率完整性,还需要在结构、热和 电磁系统层面进行协调。进一步整合 Synopsys 分析。深度整合新思科技和Ansys的能力将帮助设计师Ansys的能力进一步增强我们更好地优化异构、多芯片 的能力,将芯片和封装作为信号、电源和散热一体系统的产品进行协同优化,同时在功率、性能和面积方面实现更快的融合边界。” Mark Papermaster 首席技术官兼执行副总裁黄仁森首席技术官兼执行副总裁创始人,总裁兼首席执行官 © 2024 Synopsys, Inc.

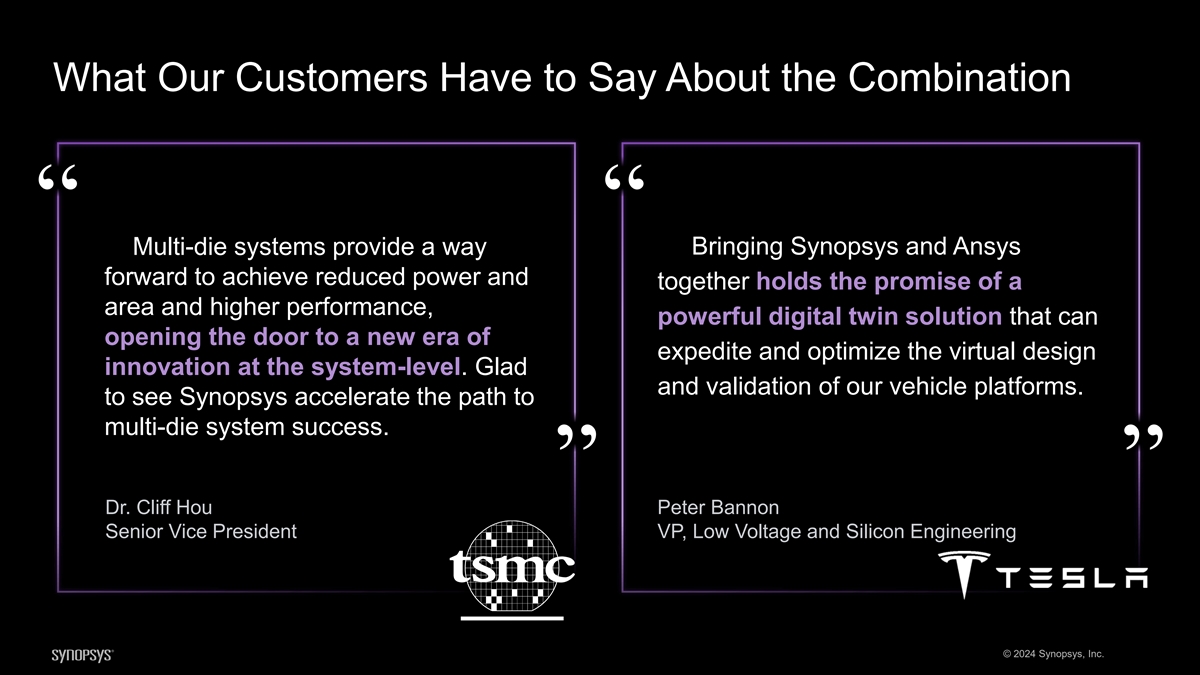

我们的客户对组合的看法 ““ 多晶片系统提供了一种使新思科技和Ansys向前迈进以降低功耗的方法,共同承诺提供一个区域和更高性能、更强大的数字双胞胎解决方案,可以打开通往加速新时代的大门, 优化系统层面的虚拟设计创新。很高兴我们的车辆平台得到验证。看到新思科技加快多晶片系统的成功之路。” Cliff Hou 博士彼得·班农博士低电压和硅工程高级副总裁副总裁兼副总裁 © 2024 新思科技公司

Ansys Synopsys 2024 年投资者日 Ansys 总裁兼首席执行官 Ajei Gopal 总裁兼首席执行官

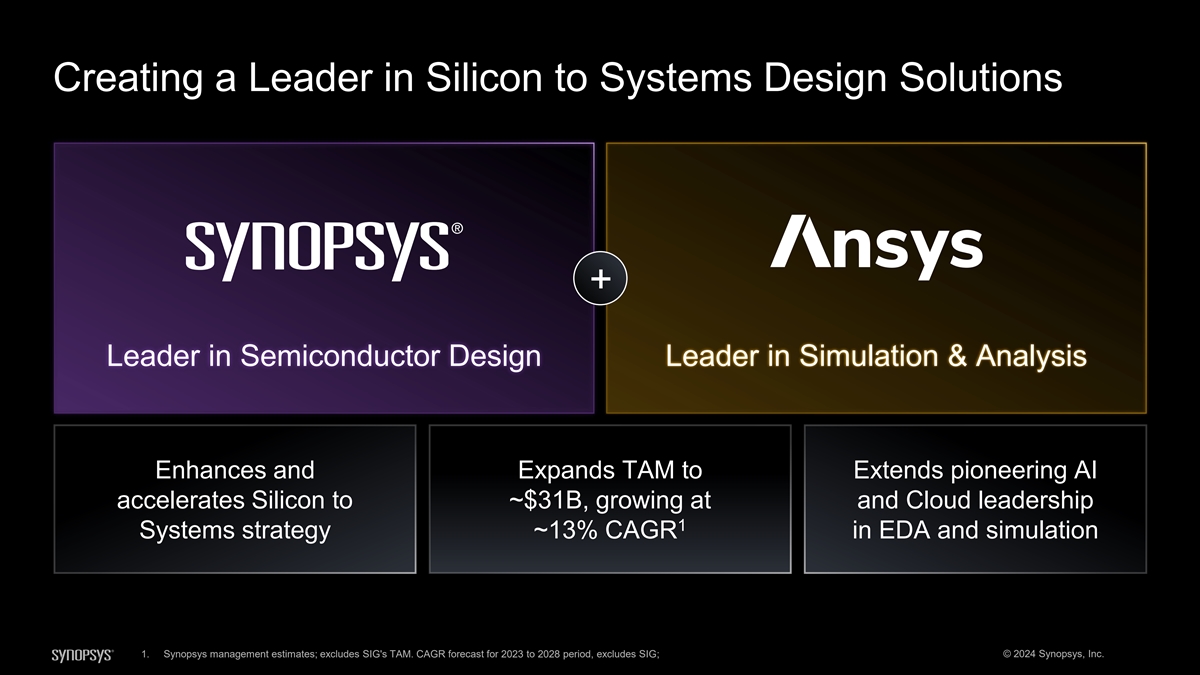

创建硅到系统设计解决方案领域的领导者 + 仿真与分析领域的半导体设计领导者增强和扩展TAM,将开创性的人工智能加速到约310亿美元,达到约310亿美元,在云计算领域的领导地位1系统战略EDA和仿真1的复合年增长率约为13% 1。新思科技管理层 估计;不包括 SIG 的 TAM。2023年至2028年期间的复合年增长率预测,不包括SIG;© 2024 Synopsys, Inc.

致力于实现行业领先的收入增长和利润增长

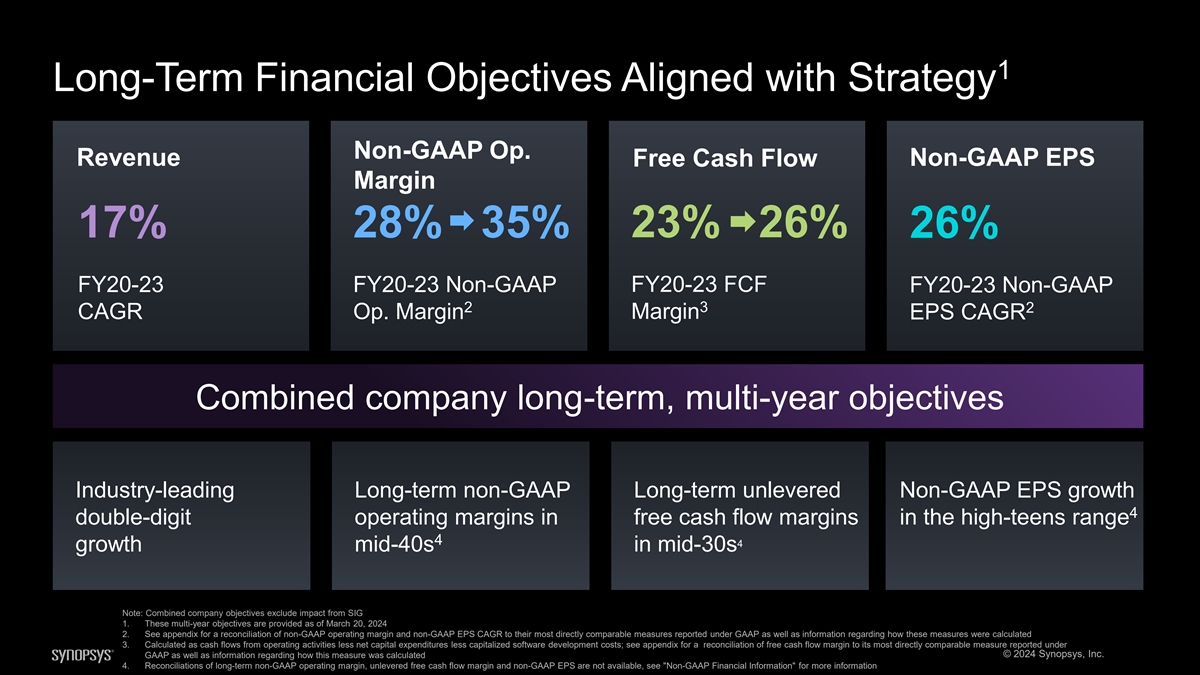

1 长期财务目标与战略非公认会计准则业务一致 收入自由现金流非公认会计准则每股收益率 17% 28% 35% 23% 26% 26% FY20-23 FY20-23 非公认会计准则 FY20-23 FCF FY20-23 非公认会计准则 2 3 2 复合年利润率每股复合年增长率合并后的公司长期、多年期目标业界领先的长期非公认会计准则非公认会计准则每股收益增长 4 个二位数的营业利润率处于十几岁左右的自由现金流利润率区间 4 增长 40 年代中期 30 年代中期注:合并后的公司目标不包括 SIG 1 的影响。这些多年期目标是从 2024 年 3 月 20 日起提供的 2.有关非公认会计准则营业利润率和非公认会计准则每股收益复合年增长率与根据公认会计原则报告的最直接可比指标的对账情况,以及有关如何计算这些指标的信息 3,请参阅附录。计算方法是经营活动产生的现金流减去净资本支出减去资本化软件开发成本;自由现金流利润率与根据© 2024 Synopsys, Inc.GAAP报告的最直接可比指标的对账以及有关该衡量标准的计算方式的信息见附录 4.无法核对长期非公认会计准则营业利润率、未分配的自由现金流利润率和非公认会计准则每股收益,有关更多信息,请参阅非公认会计准则财务 信息

抓住前所未有的机遇 为股东创造巨大价值的数十年往绩面对爆炸式复杂性解决客户挑战人工智能、多晶片和硅到系统设计领域的技术领先地位致力于实现弹性、市场领先的增长 © 2024 Synopsys, Inc.

© 2024 新思科技公司

通过开创性创新释放 EDA 的增长 Shankar Krishnamoorthy EDA 集团总经理兼公司员工

新思科技 EDA 正在从重要转向关键任务

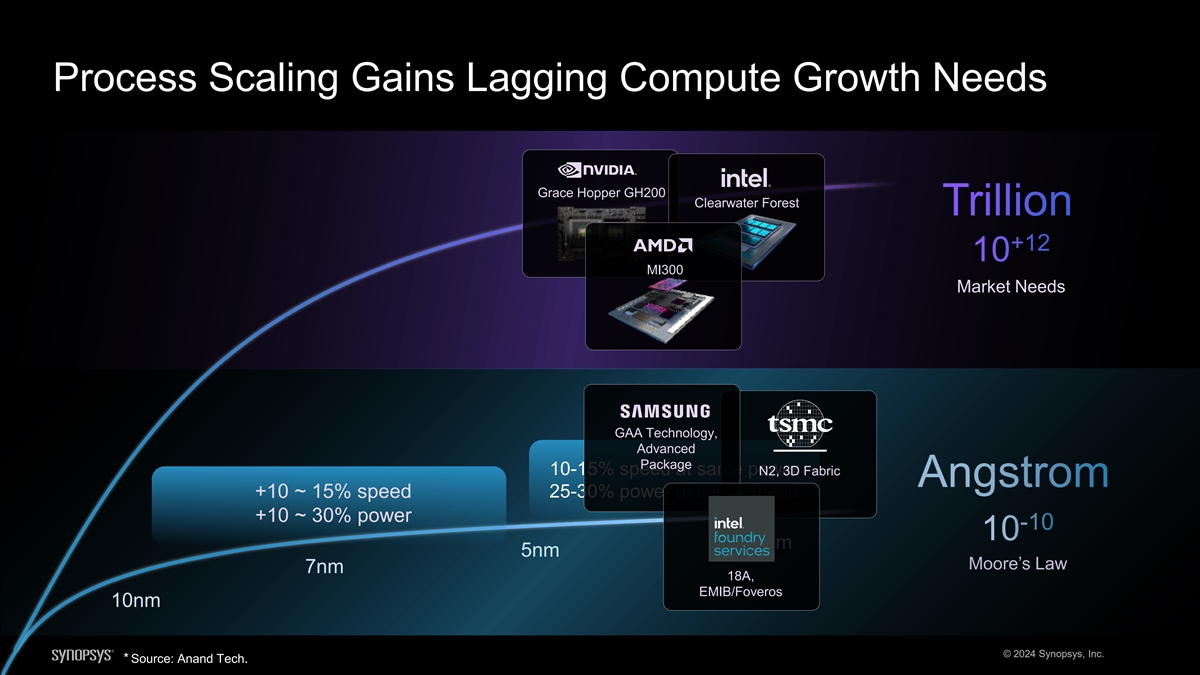

流程扩展增长滞后计算增长需要 Grace Hopper GH200 Clearwater Forest 万亿 +12 10 MI300 市场需要 GAA 技术,高级封装在 po N2 w、e 3D r Fabric Angstrom 相同速度下 25-30% 功率 +10 ~ 15% 速度 +10 ~ 30% 功率 -10 10 nm 5nm 摩尔定律 7nm 18A, EMIB/Foveros 10nm © 2024 Synopsys, Inc. * 来源:阿南德科技。

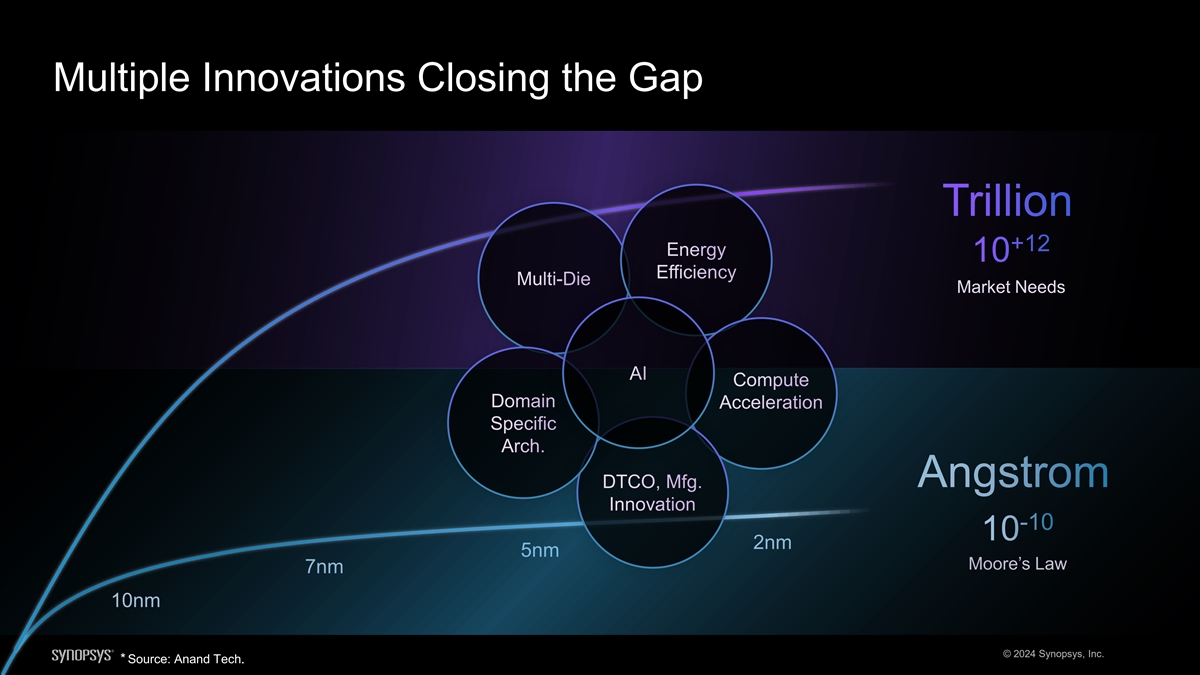

多项创新缩小差距万亿 +12 能效 10% 多芯片市场需要人工智能计算领域加速特定的架构。Angstrom DTCO, Mfg.创新 -10 10 2nm 5nm 摩尔定律 7nm 10nm © 2024 Synopsys, Inc. * 来源:Anand Tech。

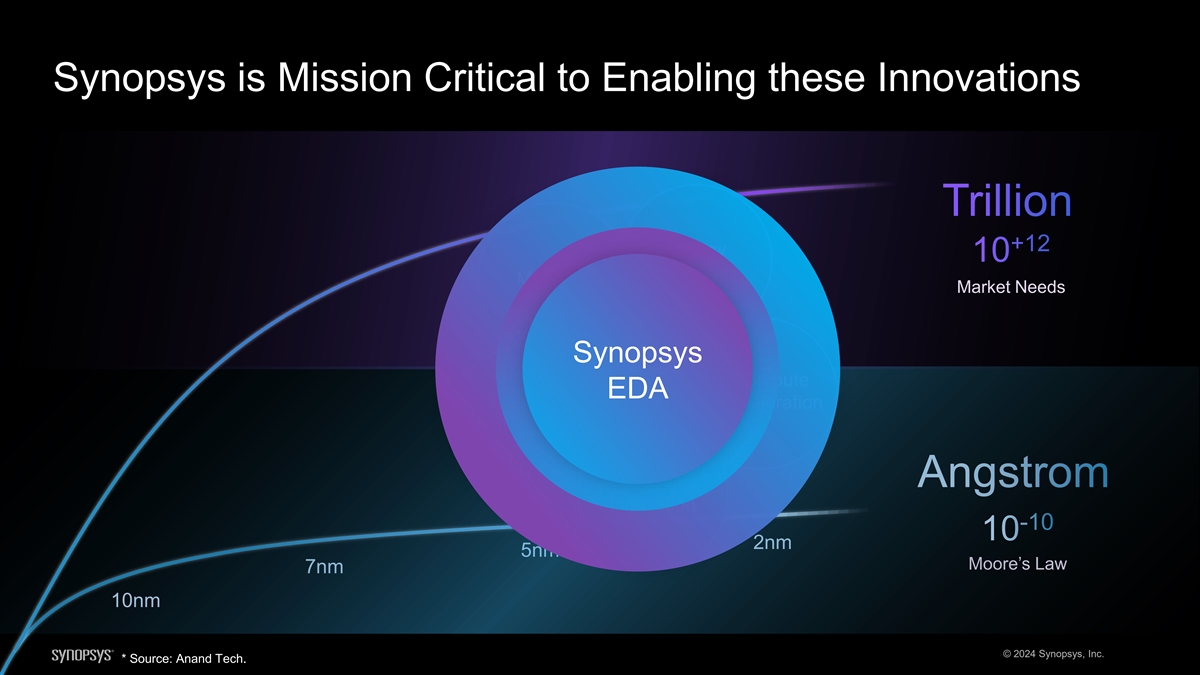

新思科技对于实现这些创新至关重要,能效为10亿美元+12万亿美元多晶片市场需要新思科技AI计算EDA领域加速专用架构。Angstrom DTCO, Mfg.创新 -10 10 2nm 5nm 摩尔定律 7nm 10nm © 2024 Synopsys, Inc. * 来源:Anand Tech。

凭借 产品组合的广度和深度,Synopsys EDA 定位良好

人工智能驱动的全栈式 EDA 产品组合无处不在 EDA 领域的人工智能 #1,30 多年 的 EDA 投资系统架构占新思科技 23 财年收入的 65% 设计捕获数字设计与验证领域的验证领导者 GPU 加速模拟验证签核测试和 SLM 签核测试的领导者,以及 TCAD 硅制造硅生命周期管理的先驱超融合 © 2024 新思科技公司

行业领先的 EDA 产品系统架构 TCAD、OPC、Smart Mfg。 设计捕获测试和 SLM 实施验证签核 Proteus 平台架构师 OPC TestMax 设计 DFT/ATPG Sentaurus 3DIC Compiler® 编译器 TCAD PrimeTime® TSO.ai VCS® Fusion Fab.da 3DSO.ai StarRC 编译器 Pvt VSO.ai 融合传感器编译器 PrimePower 定制 VC Spyglass 编译器路径利润 DSO.ai IC 验证器 IP Verdi® Design.da Silicon.da PrimeSim 设计。DA 自定义编译器 © 2024 Synopsys, Inc. ASO.ai

已建和新兴节点的首选新思科技使用 ≤7nm 的流片在 ≤7nm 处的行业流出 500 400 P&R Signoff Synoff Synoff Active Designoff Active Designoff Active Designoff Active Designoff Synopsys 300 Tapeouts 200 数字模拟 100 验证验证 0 来源:新思科技全球技术服务,2024 年 2 月 © 2024 新思科技公司

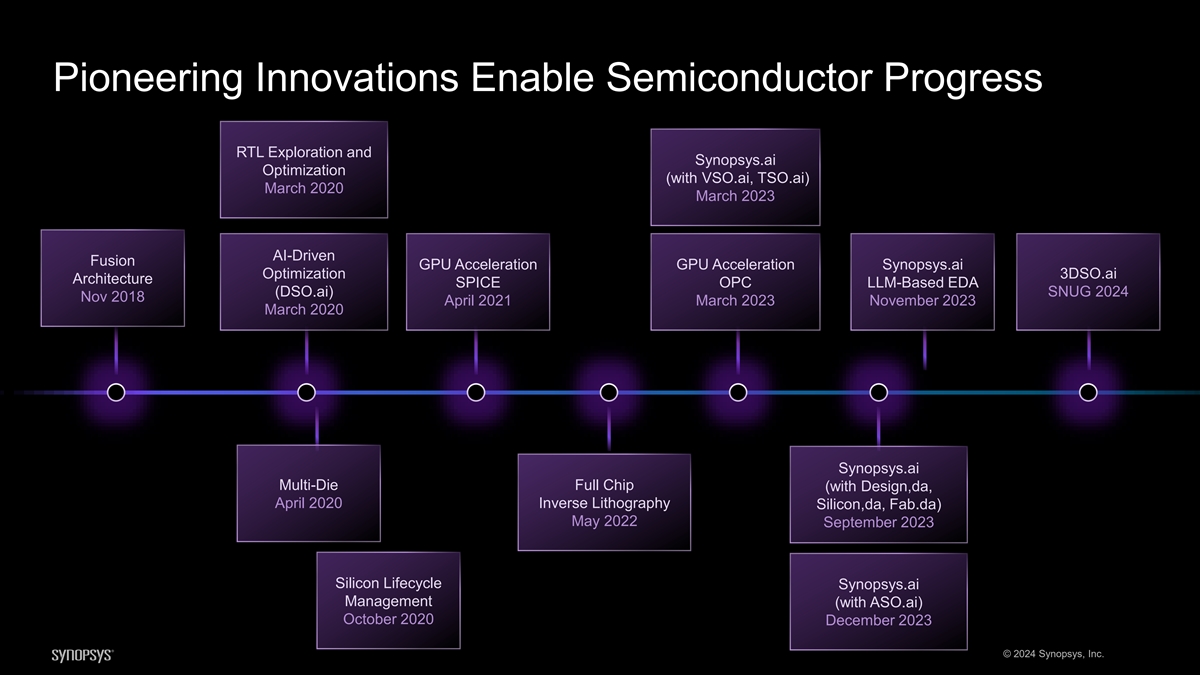

开创性创新推动半导体进步 RTL 探索 和 Synopsys.ai 优化(使用 VSO.ai、TSO.ai)2020 年 3 月 2023 年 3 月人工智能驱动的 Fusion GPU 加速 Synopsys.ai 优化架构 SPICE OPC 基于 LLM 的 EDA () SNUG 2024 年 11 月 2021 年 3 月 2023 年 3 月 2023 年 3 月多晶片全芯片(含设计,da,2020 年 4 月反向光刻硅 da,Fab.da)2023 年 5 月 2023 年 9 月硅生命周期管理(含设计,da,Fab.da)2023 年 5 月 2023 年 9 月硅生命周期管理(含设计,da,Fab.da)) 2020 年 10 月 2023 年 12 月 © 2024 Synopsys, Inc. 3DSO.ai DSO.ai Synopsys.ai Synopsys.ai ASO.ai

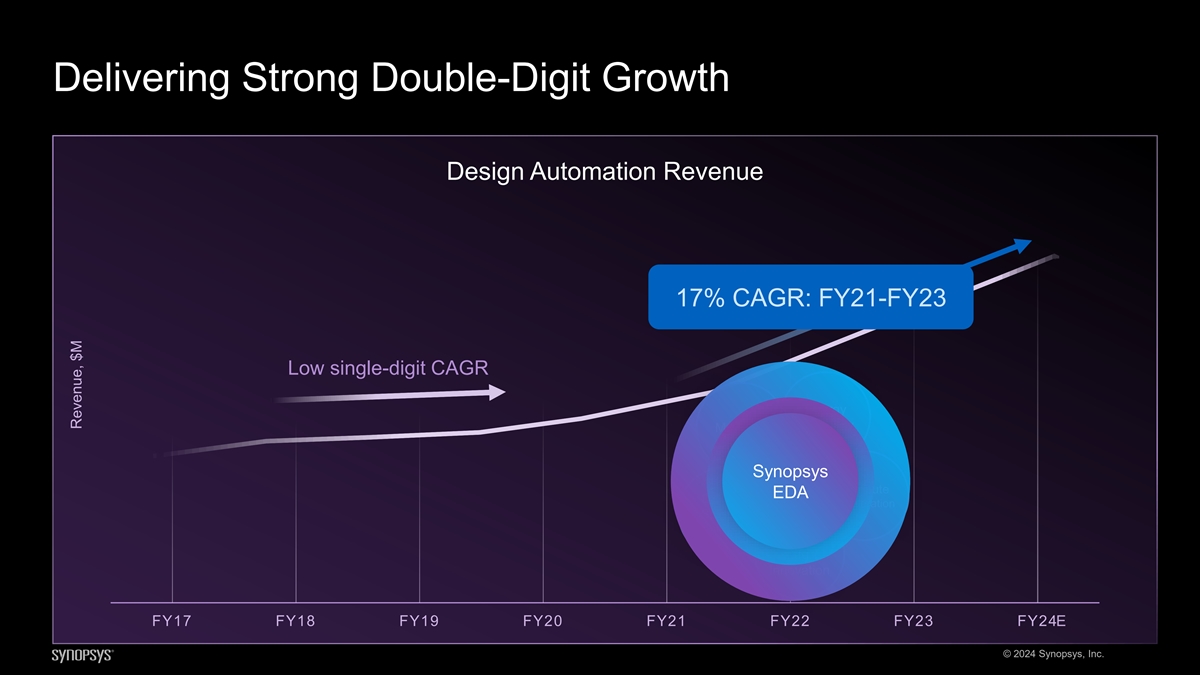

实现强劲的两位数增长设计自动化收入 17% 复合年增长率:FY21-FY23 低个位数复合年增长率能效多晶片新思科技人工智能计算 EDA 领域加速特定架构 DTCO Mfg。创新2017财年18财年2019财年20财年21财年23财年 FY24E © 2024 新思科技公司收入,百万美元

一切都与架构有关

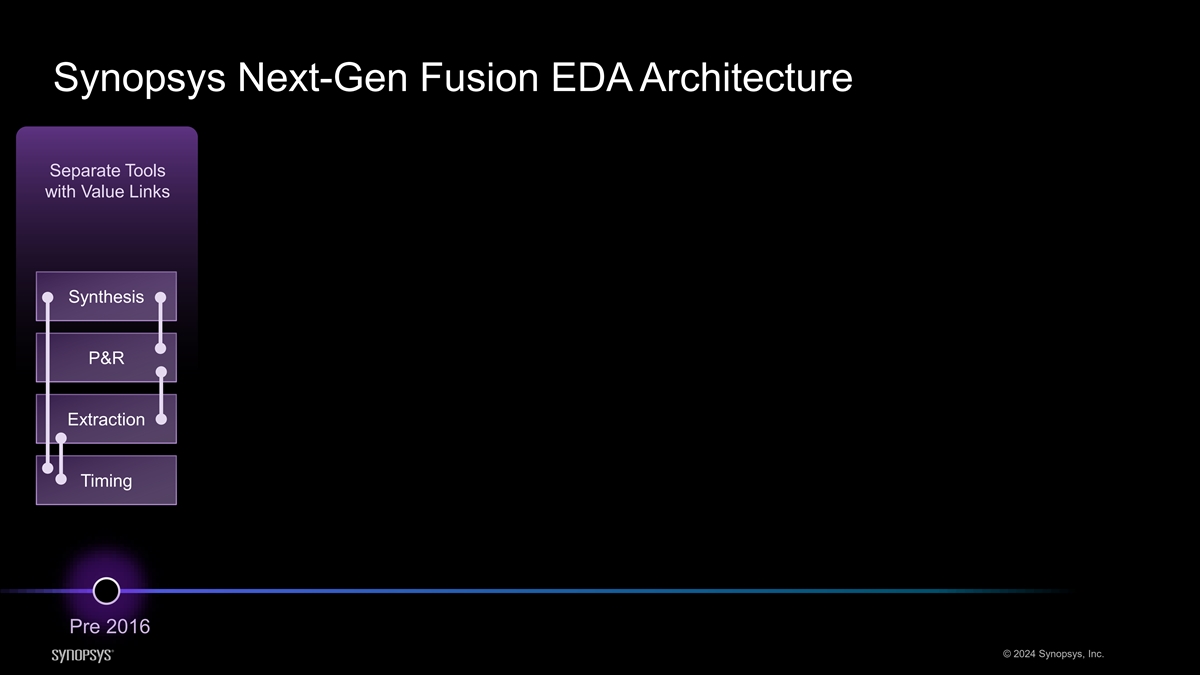

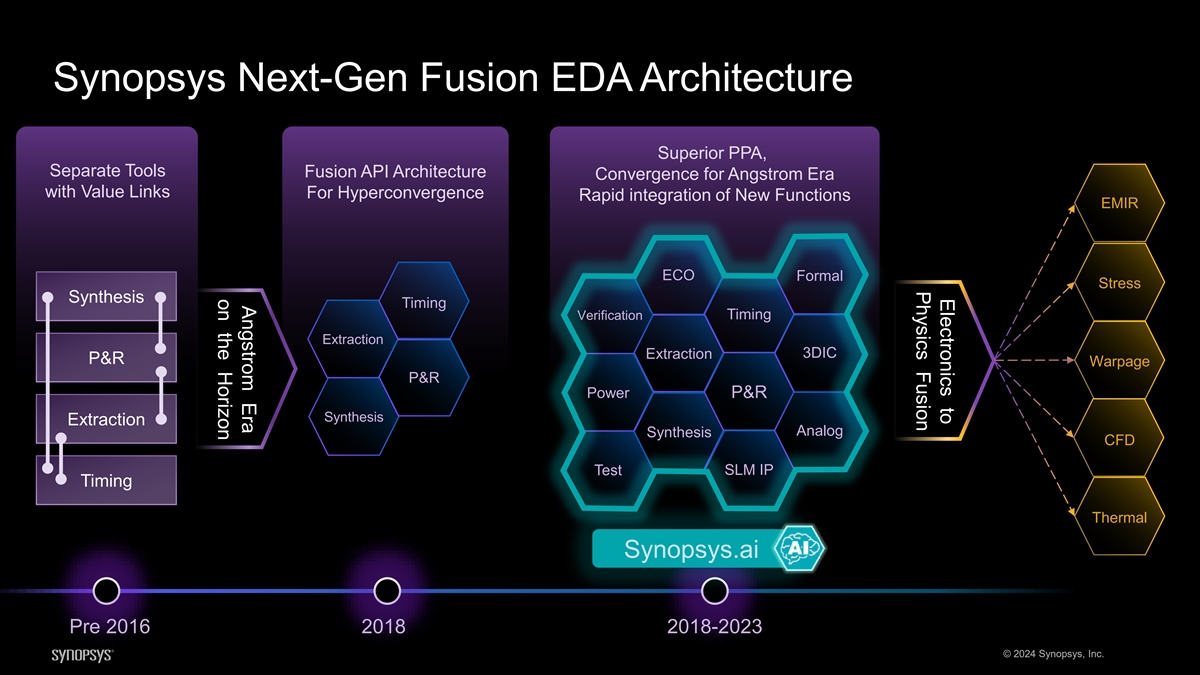

新思科技下一代 Fusion EDA 架构具有价值的分离工具 链接 2016 年之前的综合 P&R 提取时间 © 2024 新思科技公司

电子到物理的融合 Angstrom 时代即将来临 Synopsys 下一代融合 EDA 架构卓越的 PPA,单独的工具融合 Angstrom 时代的融合 API 架构与超融合的价值链快速整合新功能 EMIR ECO 形式应力合成定时验证时机 提取 3DIC 提取 P&R Warpage Power P&R Power P&R 合成提取模拟合成 CFD 测试 SLM IP Timing Thermal 2016 年之前 2018-2023 © 2024 新思科技公司 Synopsys.ai

开创性创新释放新的增长载体向 Angstroms

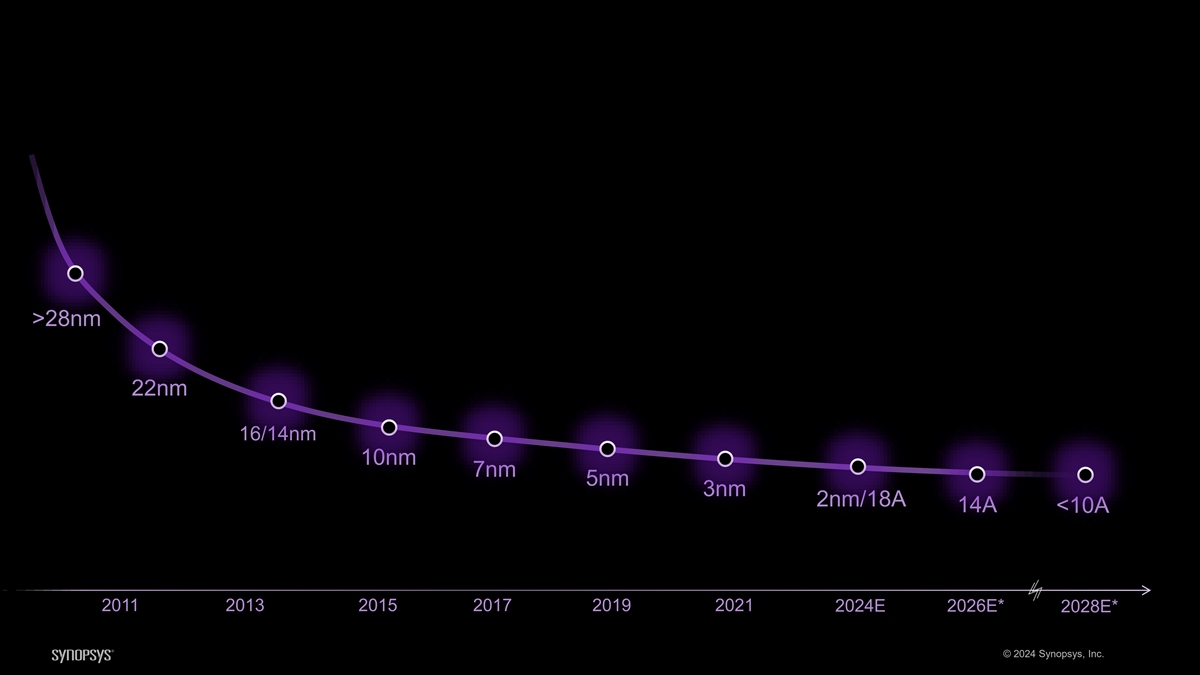

工艺几何形状缩小至 Angstrom 级别 >28nm 22nm 16/14nm 10nm 7nm 5nm 3nm 2nm/18A 14A

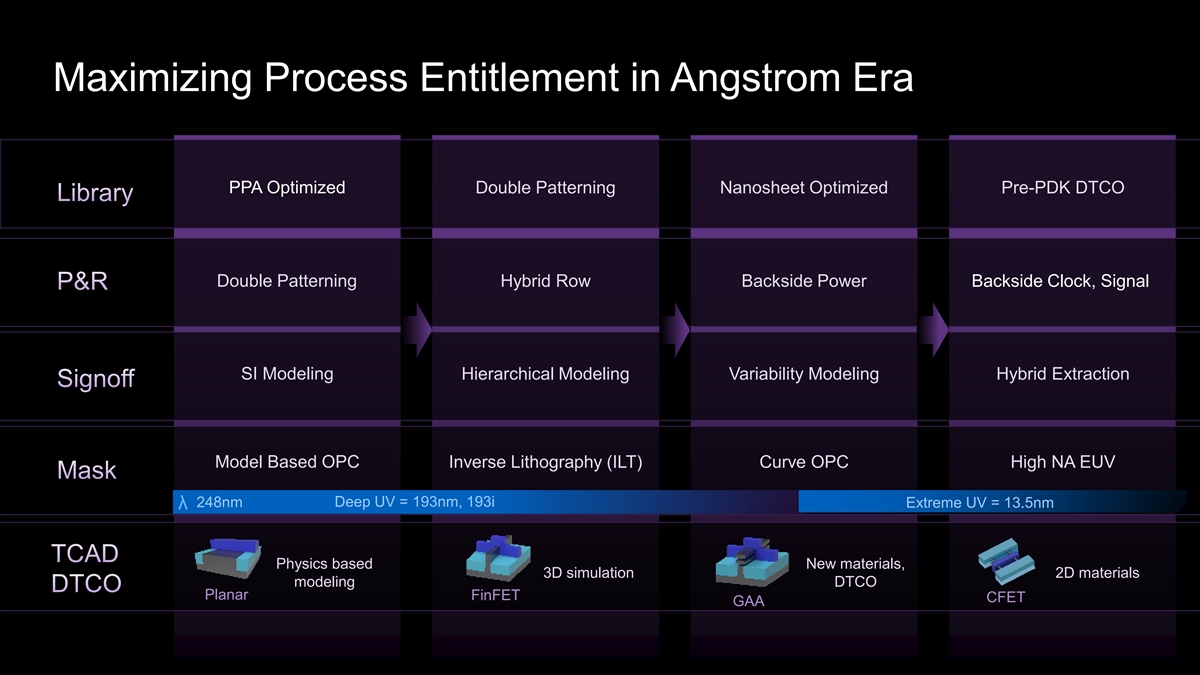

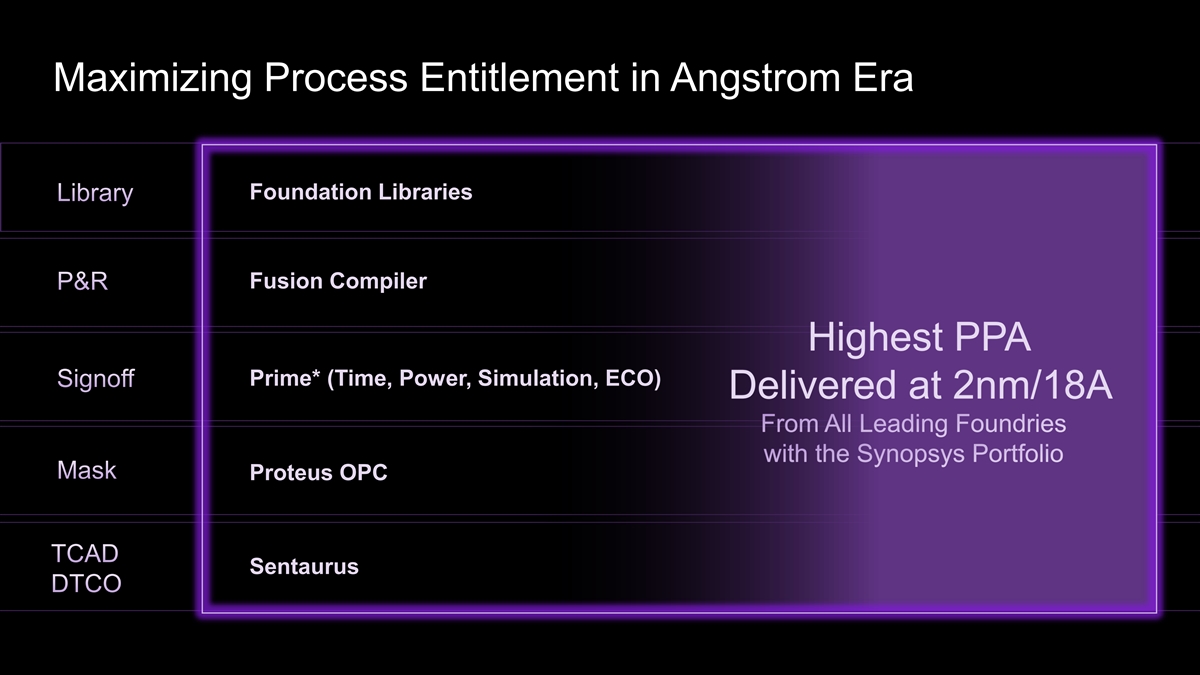

最大限度地提高 Angstrom 时代的工艺权利 PPA 优化双 图案化纳米片优化前 PDK DTCO 库双图案化混合排背面功率背面时钟、信号 P&R SI 建模分层建模可变性建模基于混合提取签核模型的 OPC 反向光刻 (ILT) 曲线 OPC 高 NA EUV 掩膜 248nm 深紫外线 = 193nm,193i 极端紫外线 = 13.5nm α 基于物理学的新材料、三维仿真 2D 材料建模 DTCO DTCO Planar FinFET CFET GAA © 2024 Synopsys, Inc. 67

在 Angstrom Era Ultra Short Lib DPT PPA 优化前 PDK DTCO Nanosheet Opt M1 路由选项,最大限度地提高工艺权利图书馆基金会图书馆库背面电源背面功率双模式混合行分布分布融合编译器 P&R SMC、3DIC HyperGrid SI STA HyperScale 最高 PPA STA混合纳米片、多模式多门/颜色提取 BSPDN 建模 Prime*(时间、功率、仿真、ECO)签核在基于 GPU 高 NA EUV 模型的 OPC 逆向上以 2nm/18a OPC/ILT 交付来自所有领先代工厂的光刻 (ILT) 曲线数据 Deep UV = 193nm、193i 248nm 极限紫外线 = 13.5nm 使用基于 Synopsys Portifolio α Mask Proteus OPC Physics 的 3D建模与新材料、二维材料设备建模模拟 DTCO TCAD Sentaurus DTCO © 2024 Synopsys, Inc. 68

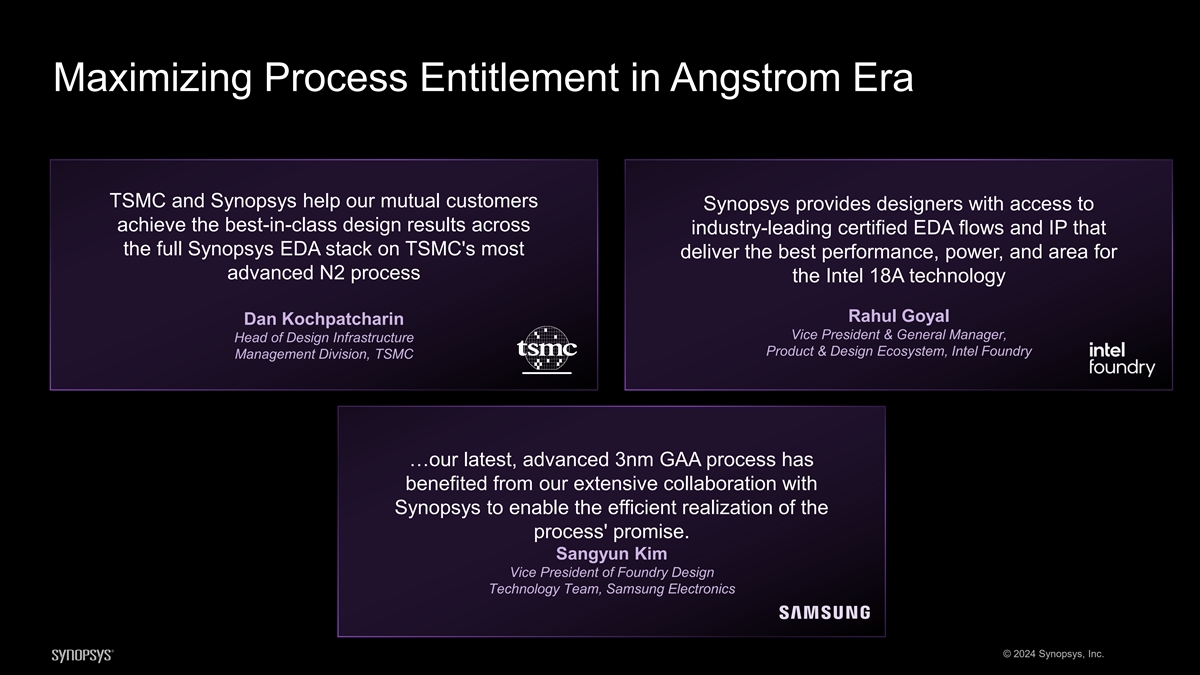

最大限度地提高Angstrom时代的工艺权利台积电和新思科技帮助 我们的共同客户新思科技为设计人员提供在业界领先的认证EDA流程和IP上实现一流设计结果的途径,台积电最多的全新思EDA堆栈可为先进的氮气工艺提供最佳性能、功率和面积 英特尔18A技术副总裁拉胡尔·戈亚尔丹·科奇帕查林台积电英特尔代工管理部总经理、设计基础设施产品和设计生态系统负责人... 我们最新的、先进的 3nm GAA流程受益于我们与新思科技的广泛合作,使该流程的承诺得以有效实现。金相云三星电子铸造设计技术团队副总裁 © 2024 Synopsys, Inc.

开创性创新释放新的增长载体 Synopsys.ai

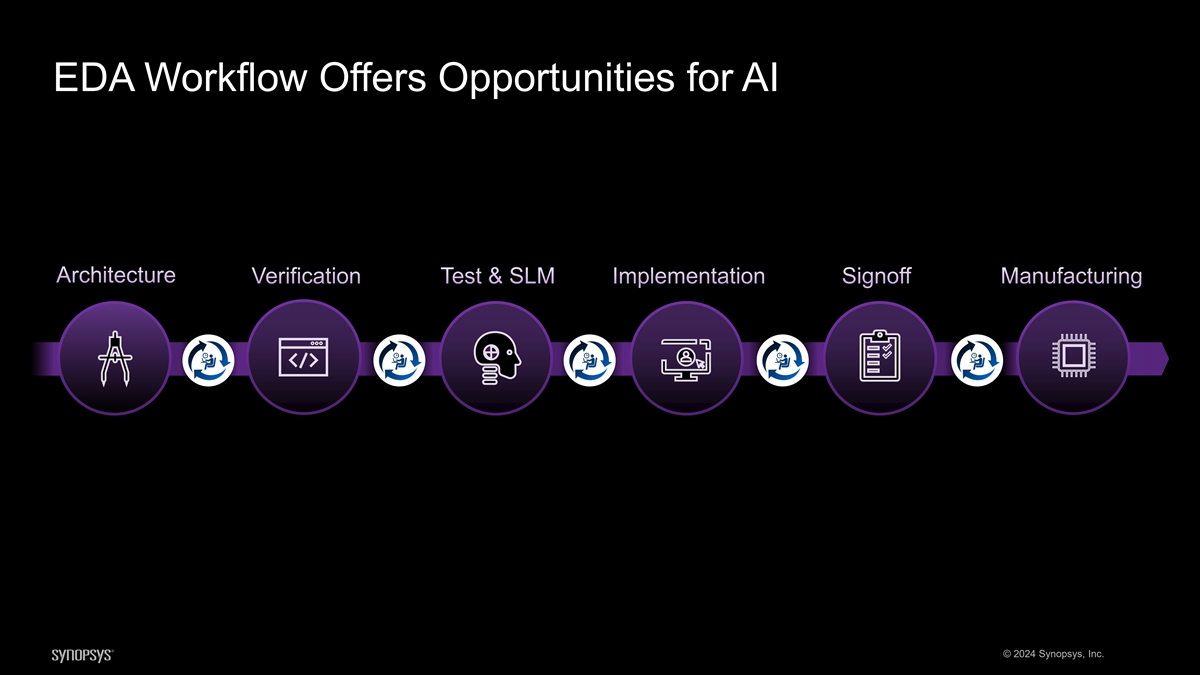

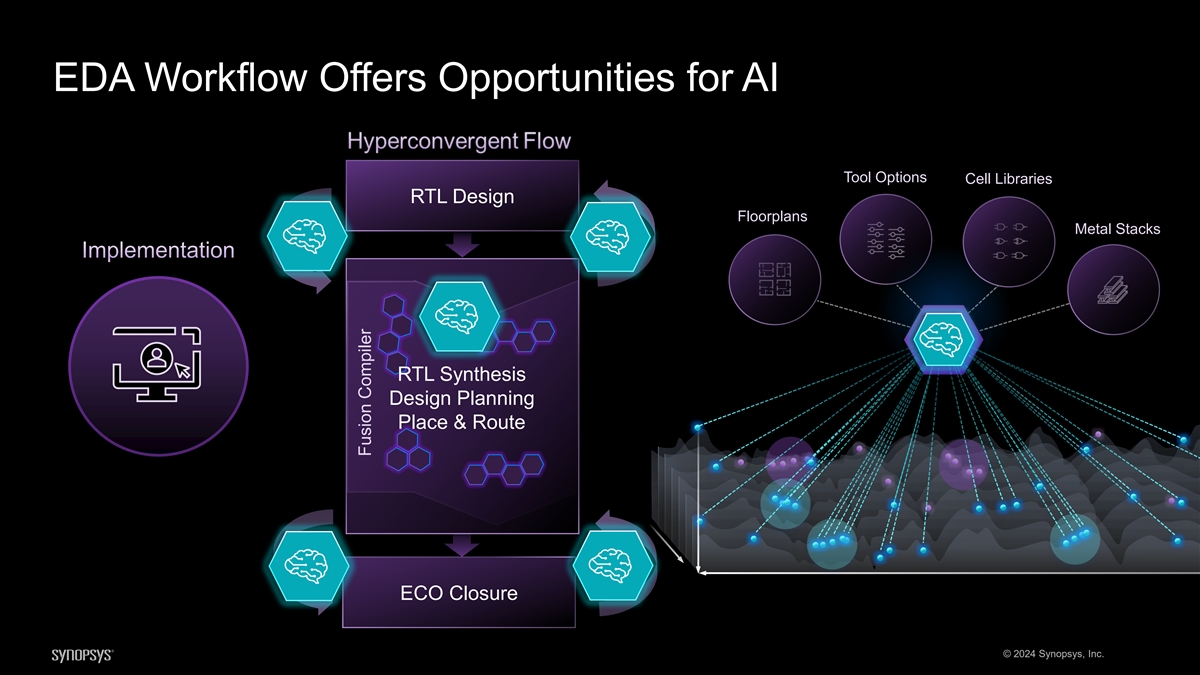

EDA 工作流程为 AI 架构验证测试 和 SLM 实施签核制造提供了机会 © 2024 Synopsys, Inc.

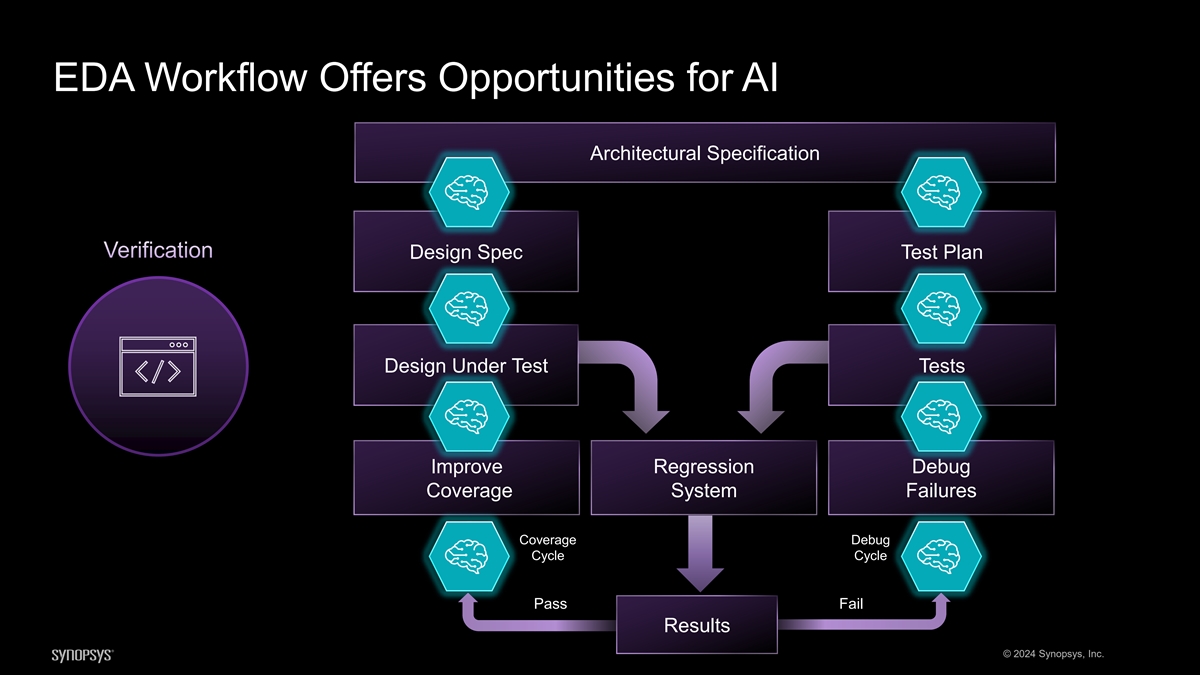

EDA 工作流程为 AI 架构规范提供了机会 验证设计规范测试计划在测测试中设计提高回归调试覆盖率系统故障覆盖率调试周期通过失败结果 © 2024 Synopsys, Inc.

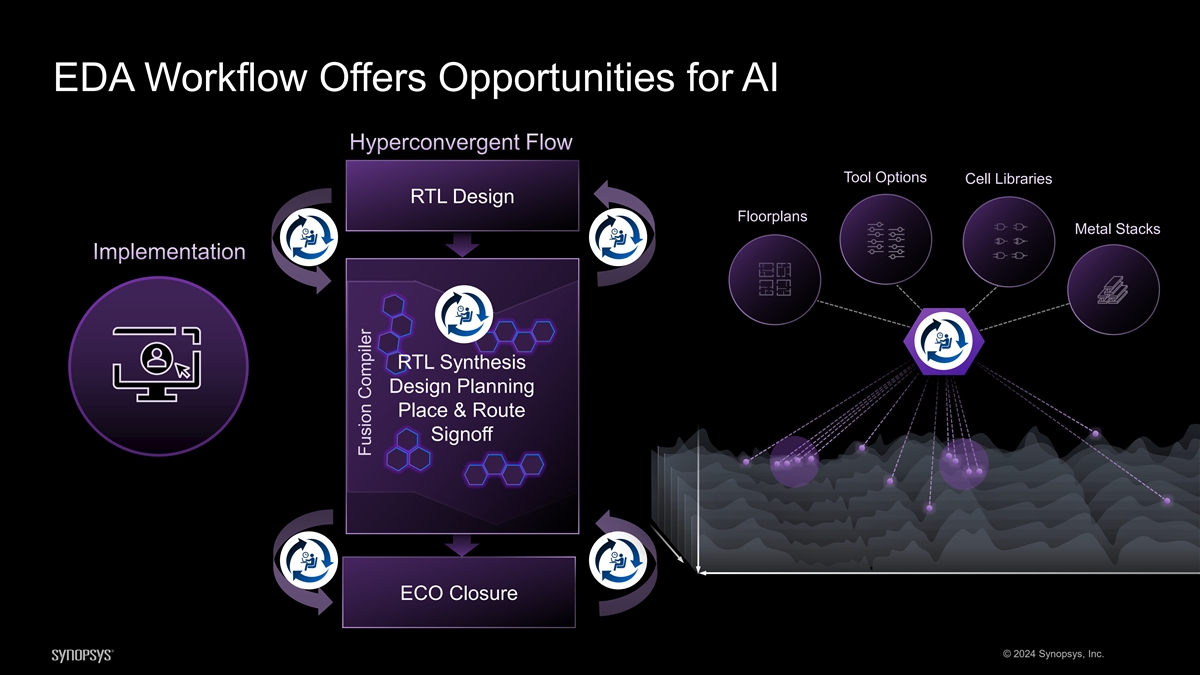

EDA 工作流程为 AI 超融合流程工具提供了机会 选项单元库 RTL 设计平面图金属堆栈实施 EDA RTL 合成设计规划地点和路线签核 ECO 关闭 © 2024 新思科技公司 Fusion Compiler

EDA 工作流程为 AI 工具选项提供了机会细胞库 RTL 设计平面图金属堆栈实施 RTL 合成设计规划地点和路线 ECO 关闭 © 2024 新思科技融合编译器

人工智能创新数据分析(Design.da、Pervasive AI Fab.da、Silicon.da)的步伐飞快 Synopsys AI Synopsys.ai Opt.设计空间 Opt.基于 LLM 的倡议(VSO.ai、TSO.ai、(DSO.ai)(GenAI)(GenAI)EDA 已启动 ASO.ai)DSO.ai DSO.ai DSO.ai DSO.ai DSO.ai

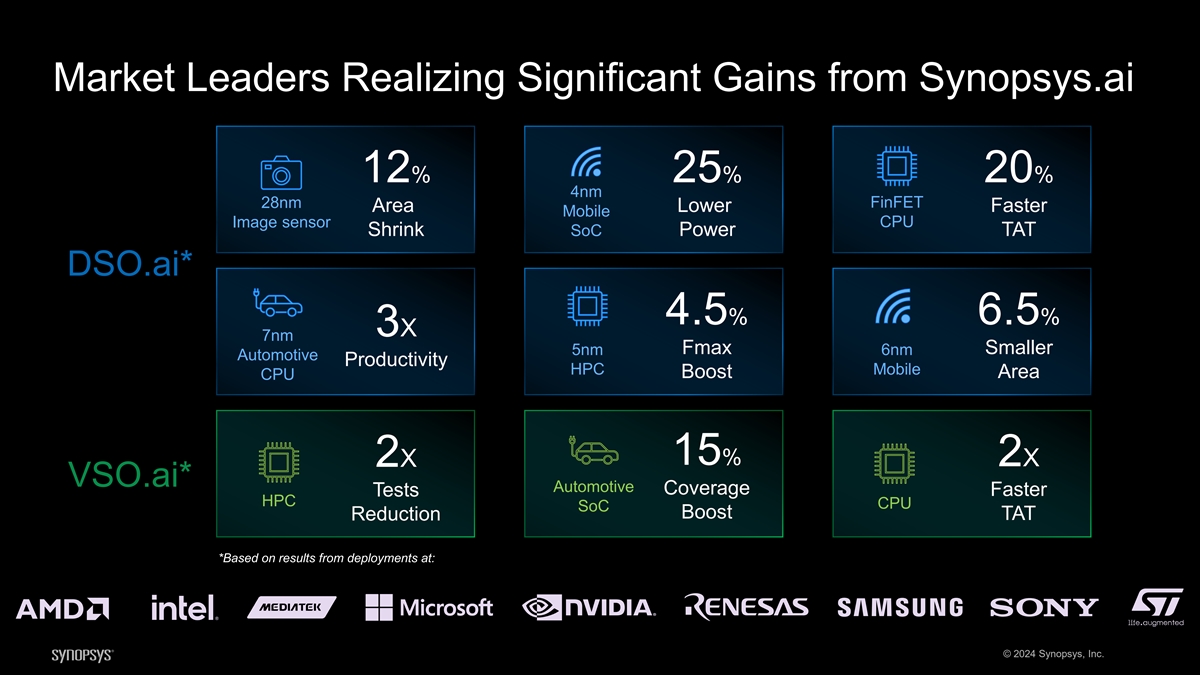

市场领导者从 Synopsys.ai 中获得显著收益 12% 25% 20% 4nm FinFET 28nm 面积缩小移动图像传感器 CPU 缩小 SoC 功耗 TAT dso.ai* 4.5% 6.5% 3X 7nm Fmax 更小 5nm 6nm 汽车生产力 HPC 移动加速区域 CPU 15% 2倍 vso.ai* 汽车覆盖率测试更快 HPC CPU SoC 提升 TAT 缩减*基于部署结果,地址为:© 2024 Synopsys, Inc。

快速采用人工智能驱动的优化 DSO.ai DSO.ai 和 VSO.ai 设计活动 350 320 300 250 VSO.ai 200 187 150 150 100 63 50 50 16 0 2022 2023 2023 2024E 2021 © 2024 Synopsys, Inc. 设计活动编号

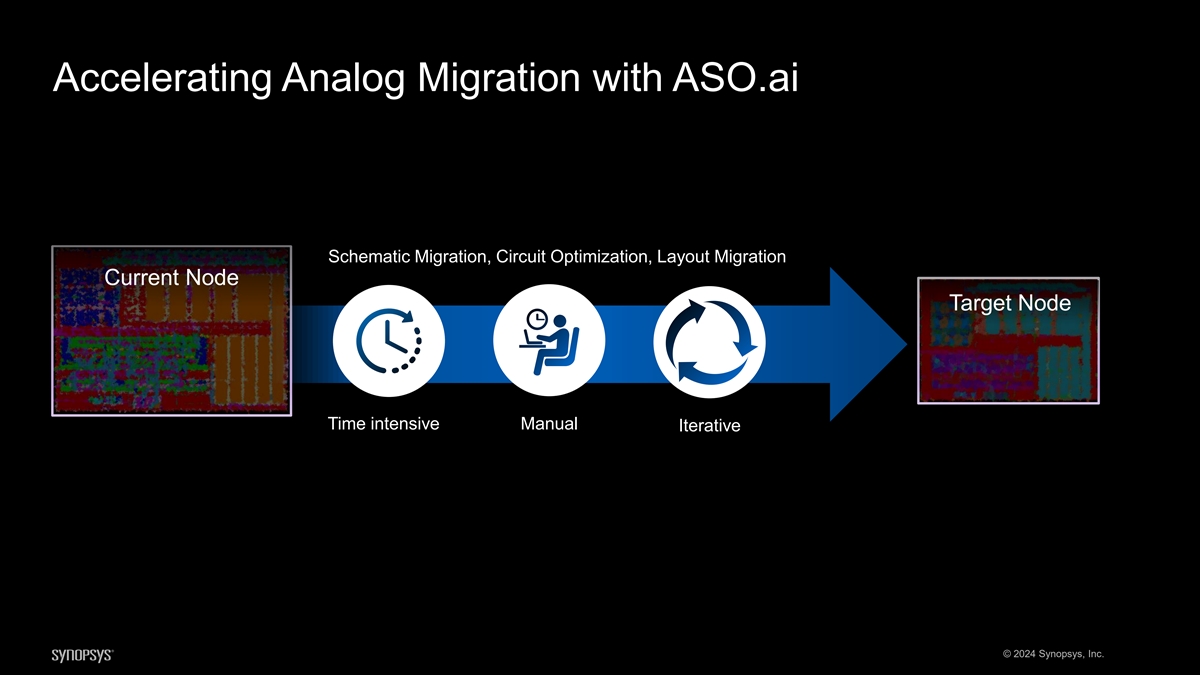

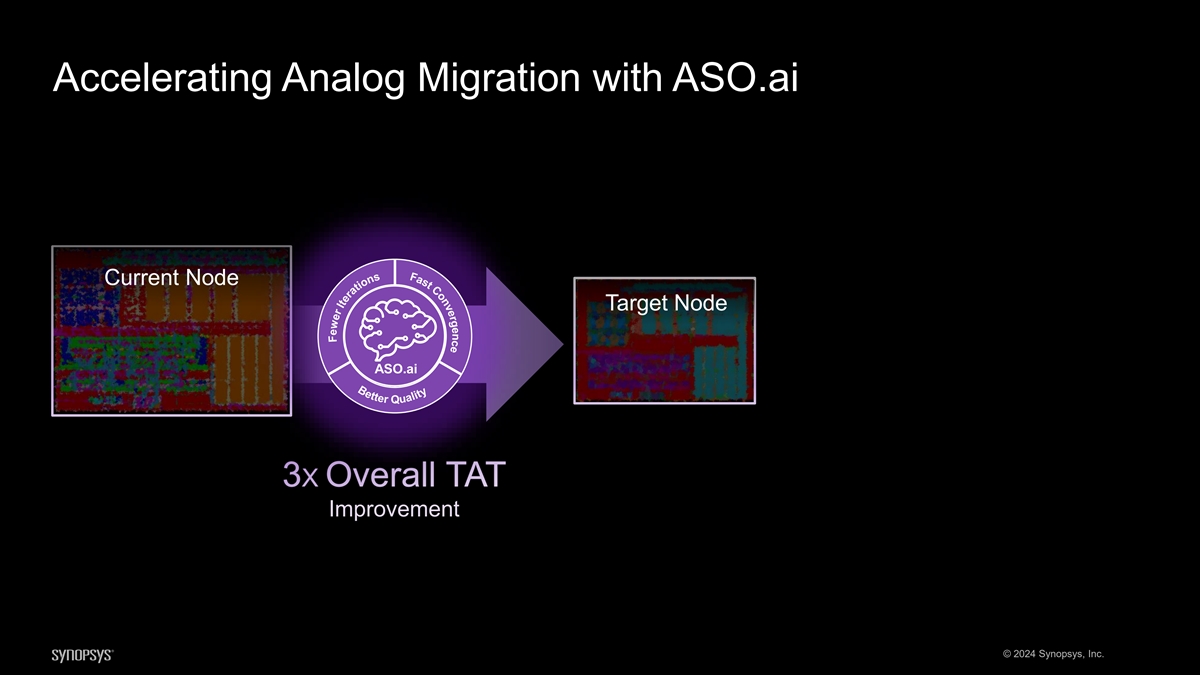

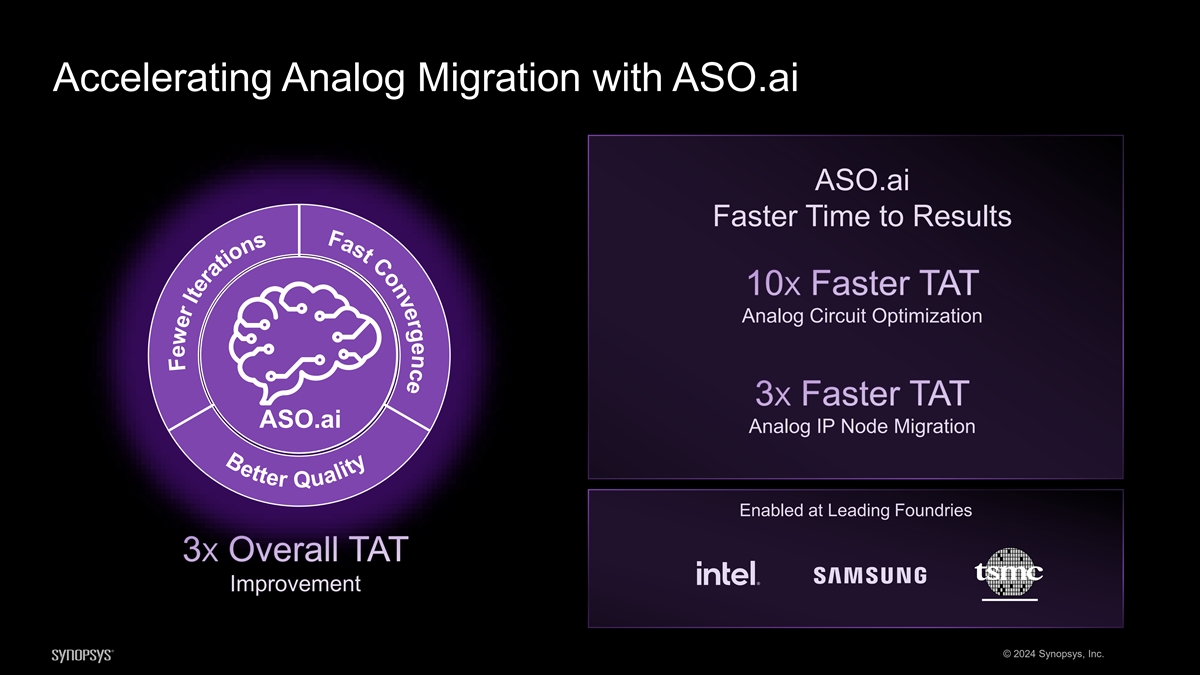

通过 ASO.ai 原理图迁移、电路 优化、布局迁移当前节点目标节点耗时手动迭代加速模拟迁移 © 2024 Synopsys, Inc.

e c n e g r e v n o C t B s e a t f t e r 使用 ASO.ai 加速模拟迁移 当前节点目标节点 ASO.ai 3X 总体 TAT 改进 © 2024 Synopsys, Inc. Q u a s l i n t o y i t a s l i n t o y i t a r e r e e t i r e r e e t i r e r e e n t o y i t e i r e e t i r e w e f e n o y i t a r e e r e e t i r e e f

e c n e g r e v n o C t B s e a t f t e r 使用 ASO.ai 加速模拟迁移 ASO.ai 加快取得结果的速度 10 倍 TAT 模拟电路优化 TAT ASO.ai 模拟 IP 节点迁移速度快 3 倍 TAT 模拟 IP 节点迁移速度提高了 3 倍 © 2024 Synopsys, Inc. Q u a s l n i t o y i t a r e

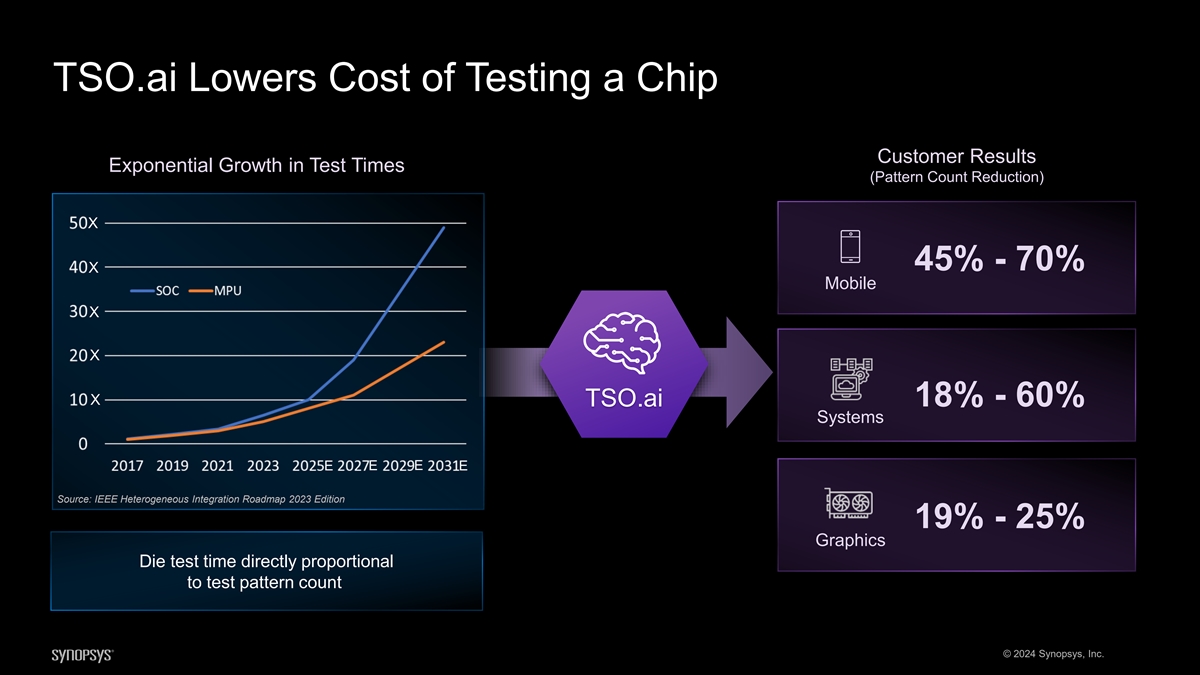

TSO.ai 降低芯片测试成本客户结果呈指数级增长 测试时间(减少模式数量)X 45%-70% X Mobile X X TSO.ai 18%-60% 系统 E E E E E E E E E E E E 来源:IEEE 异构集成路线图 2023 版 19%-25% 显卡芯片测试时间与测试模式数量成正比 © 2024 新思科技公司

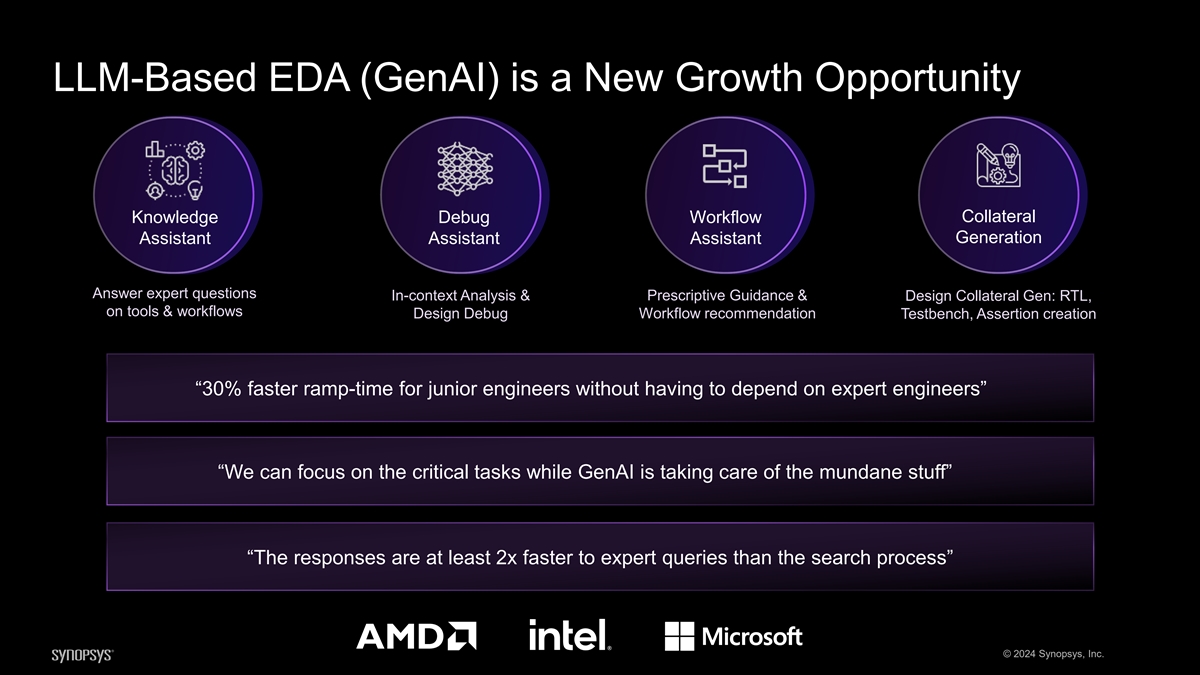

基于 LLM 的 EDA (GenAI) 是一种新的增长机会宣传知识 调试工作流程助手助手生成解答专家问题规范性指导和情境分析与设计宣传材料 Gen: RTL,关于工具和工作流程的设计调试工作流程建议 Testbench,Assertion 创建 “无需依赖专家工程师即可将初级工程师的上线时间缩短30%” “我们可以专注于关键任务,而GenAI正在处理世界 ane stuff” “专家查询的响应速度至少比搜索快两倍 流程” © 2024 Synopsys, Inc.

开创性创新释放新的增长载体多芯片

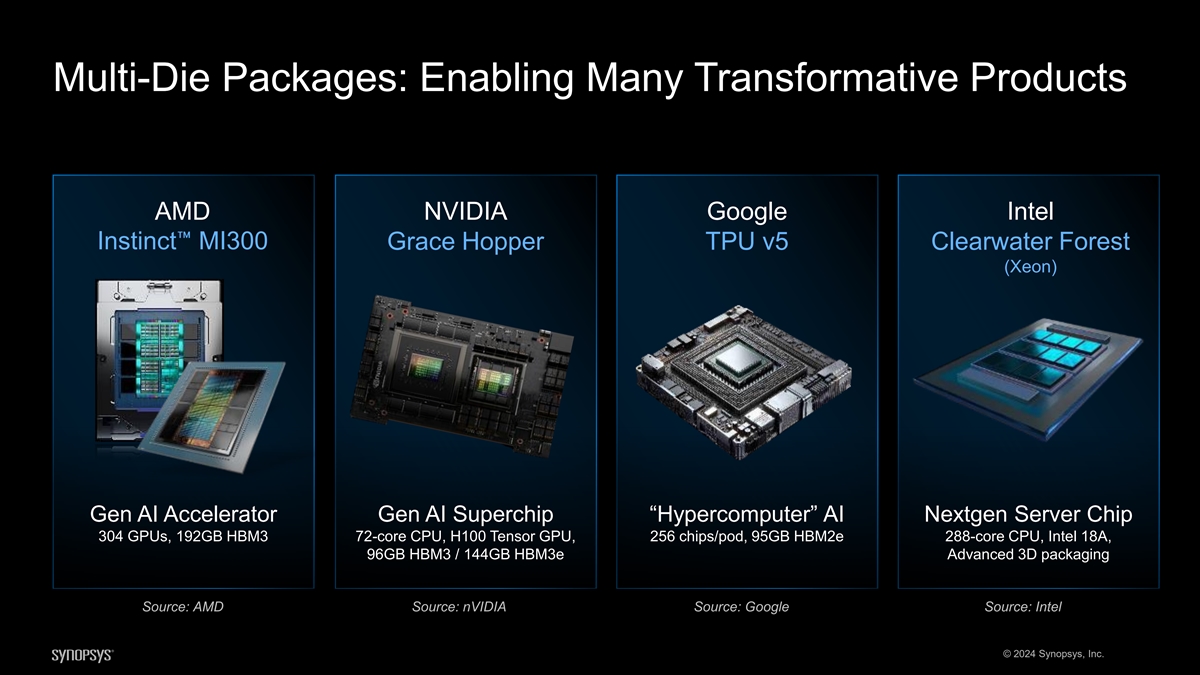

多芯片封装:支持许多变革性产品 AMD NVIDIA 谷歌英特尔本能 MI300 Grace Hopper TPU v5 Clearwater Forest(至强)一代人工智能加速器 AI 超级芯片 “超级计算机” AI 下一代服务器芯片 304 GPU、192GB HBMM3 72 核 CPU、H100 张量 GPU、256 个芯片/支架、95GB HBM2E 288 核 CPU、英特尔 18A、GB HBM3/144GB HBM3e 高级 3D 封装来源:AMD 来源:nVidia 来源:谷歌来源:谷歌来源:英特尔 © 2024 Synopsys, Inc.

到2027年,估计有30%的EDA软件TAM由多芯片驱动 EDA SW TAM 预计到2027年 1 2 个多模具迁移预测数字化实现和签署 2D 设计 2.5D/3D 设计服务器/人工智能 ~ 90% ~ 70% 个人电脑/客户消费者 ~ 10% 系统 ~ 10% 汽车 2023 财年 FY24E FY25E FY26E FY27E 1.来源:Yole © 2024 新思科技公司 2.新思科技内部 EDA 软件 TAM 以数字化实施和签核为模型

颠覆芯片以应对万亿规模的多芯片挑战 共同优化晶片/封装在一个环境中共同探索、设计、分析系统芯片组颠覆 2D/3D 堆叠小芯片(10 个 DIE,100BX 晶体管)HBM 设计与集成自动化(带宽/延迟优化)多规模 互连(数亿个连接)© 2024 Synopsys, Inc.

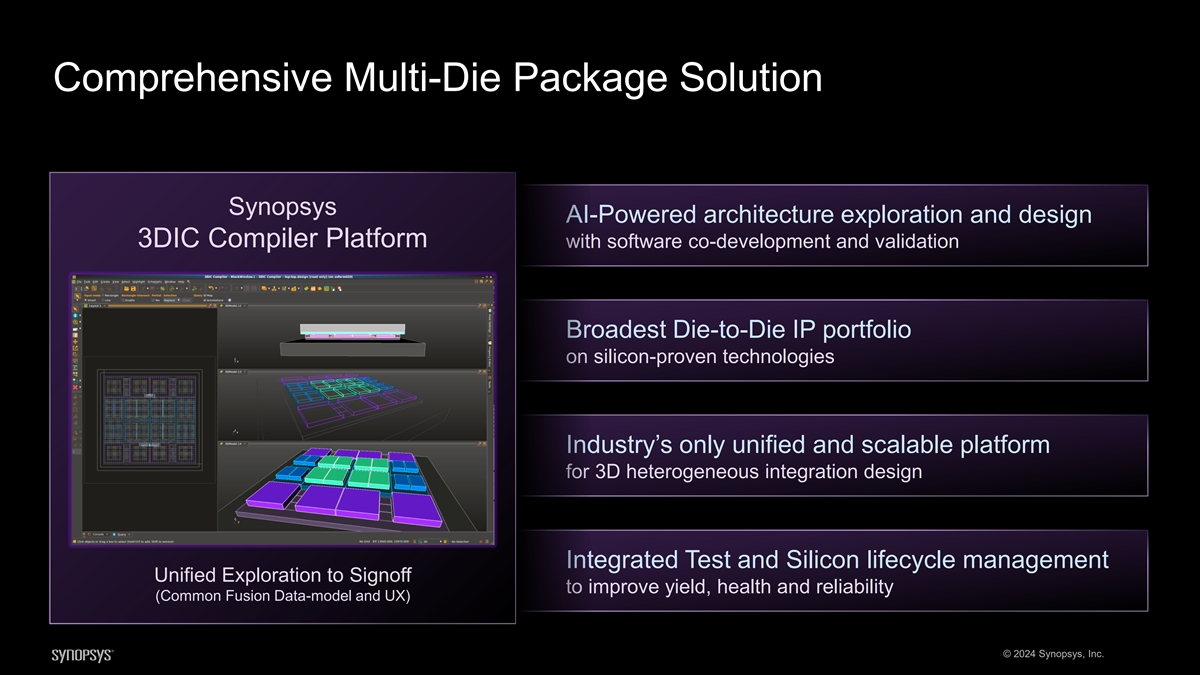

全面的多芯片封装解决方案 Synopsys 人工智能驱动的 架构探索和设计 3DIC 编译器平台,包含软件共同开发和验证的最广泛的基于硅验证技术的芯片对芯片 IP 产品组合业界唯一统一且可扩展的 3D 异构 集成设计平台集成测试和硅生命周期管理统一探索以提高产量、运行状况和可靠性(通用融合数据模型和用户体验)© 2024 Synopsys, Inc.

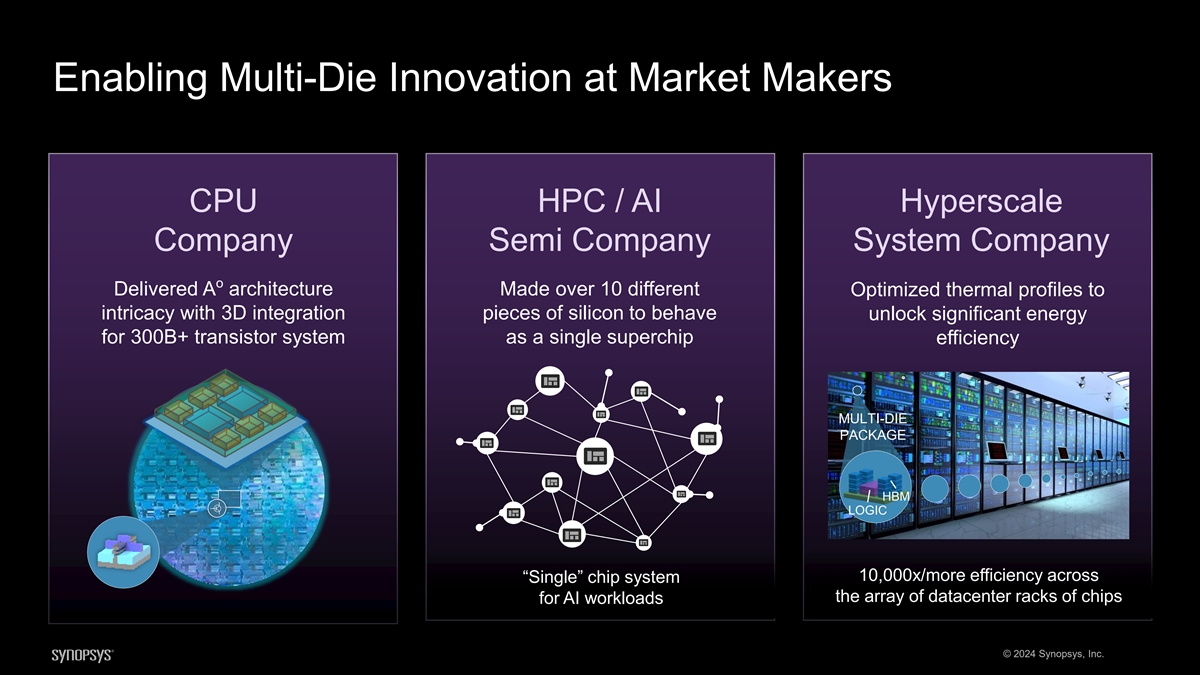

支持做市商的多芯片创新 CPU HPC/AI Hyperscale 公司半公司系统公司 o 交付了一种架构利用 3D 集成硅片制作了 10 多种不同的优化散热曲线,以单一超级芯片的形式为 300B 以上的晶体管系统释放大量能量 效率多芯片封装 HBM LOGIC 10,000x/用于人工智能工作负载的数据中心芯片机架阵列 © 2024 Synopsys, Inc.

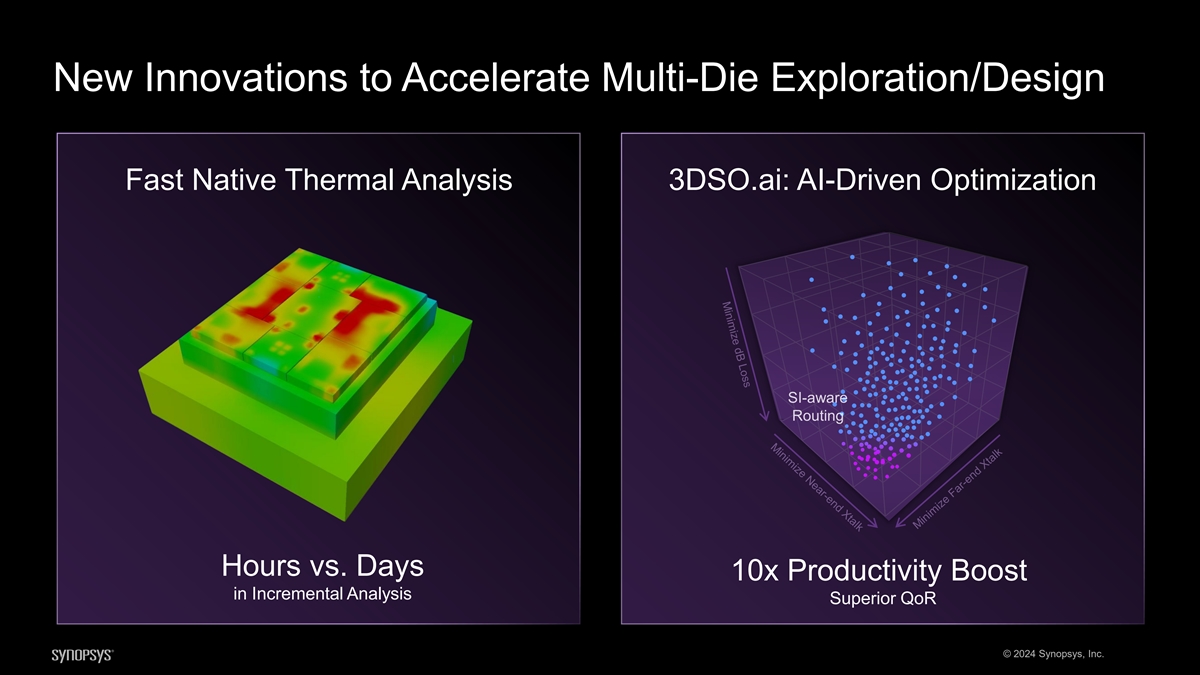

加速多芯片探索/设计的新创新快速原生 热分析 3DSO.ai:人工智能驱动的优化时间与天数的对比增量分析生产率提高了 10 倍 Superior QoR © 2024 Synopsys, Inc.

开创性创新释放新的增长载体能源 效率

人工智能推动前所未有的功耗 nVidia H100 GPU AI 数据 中心功耗 (GW) 700 瓦特* 来源:施耐德电气,2023 年 12 月 * 用于训练 GPT-4 的散热设计能量 4X 50 GWh 18.7 增长来源:瑞典 RISE 研究所,2023 年 10 月 ChatGPT 请求对比谷歌搜索 4.5 10X 2028 年来源:国际能源署,2024 年 1 月报告来源:施耐德电气,2023 年 12 月报告来源:施耐德电气,2023 年 12 月软件解决功耗规模问题所需的设备到设备解决方案 © 2024 Synopsys, Inc.

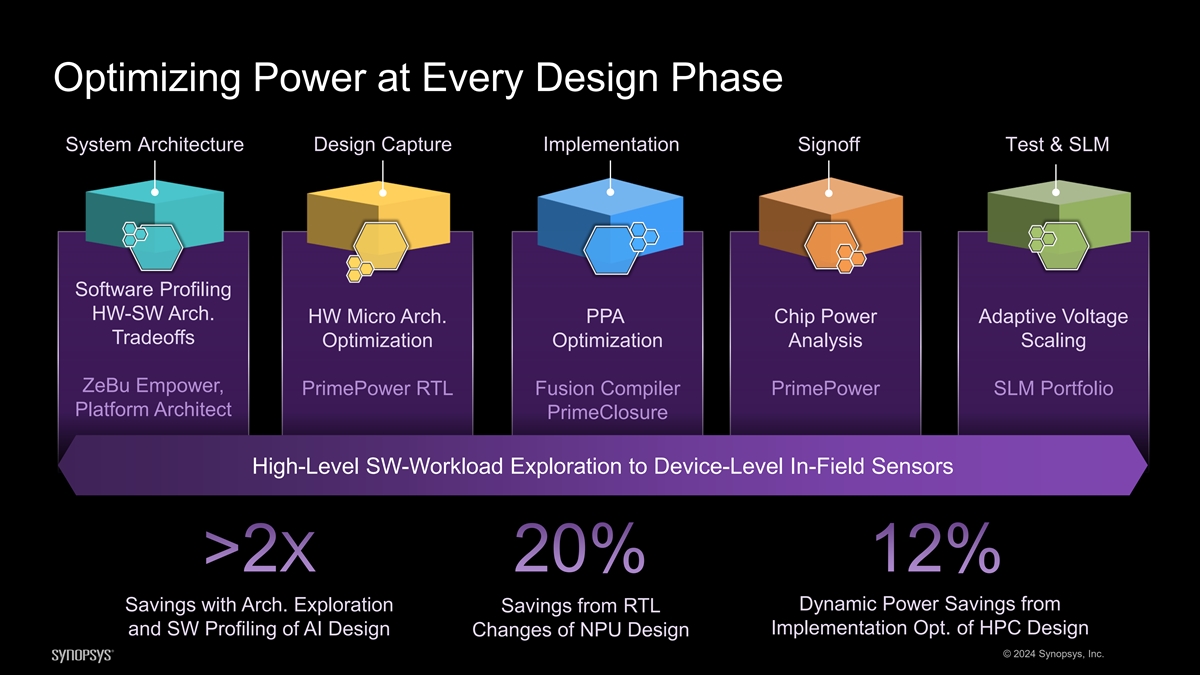

在每个设计阶段优化功耗系统架构设计 捕获实施签核测试和 SLM 软件概要分析 HW-SW Arch。HW 微型拱门。PPA 芯片功率自适应电压权衡优化分析扩展 ZeBu Empower、PrimePower RTL Fusion 编译器 PrimePower SLM 产品组合 平台架构师 PrimeClosure 对设备级场内传感器的高级软件工作负载探索使用 Arch 可节省 2X 20% 12% 的费用。探索 RTL 实施带来的节能带来的动态节能。HPC 设计和软件概要分析 NPU 设计的 AI 设计变更选项 © 2024 Synopsys, Inc.

开创性创新释放新的增长载体 EDA 计算 加速

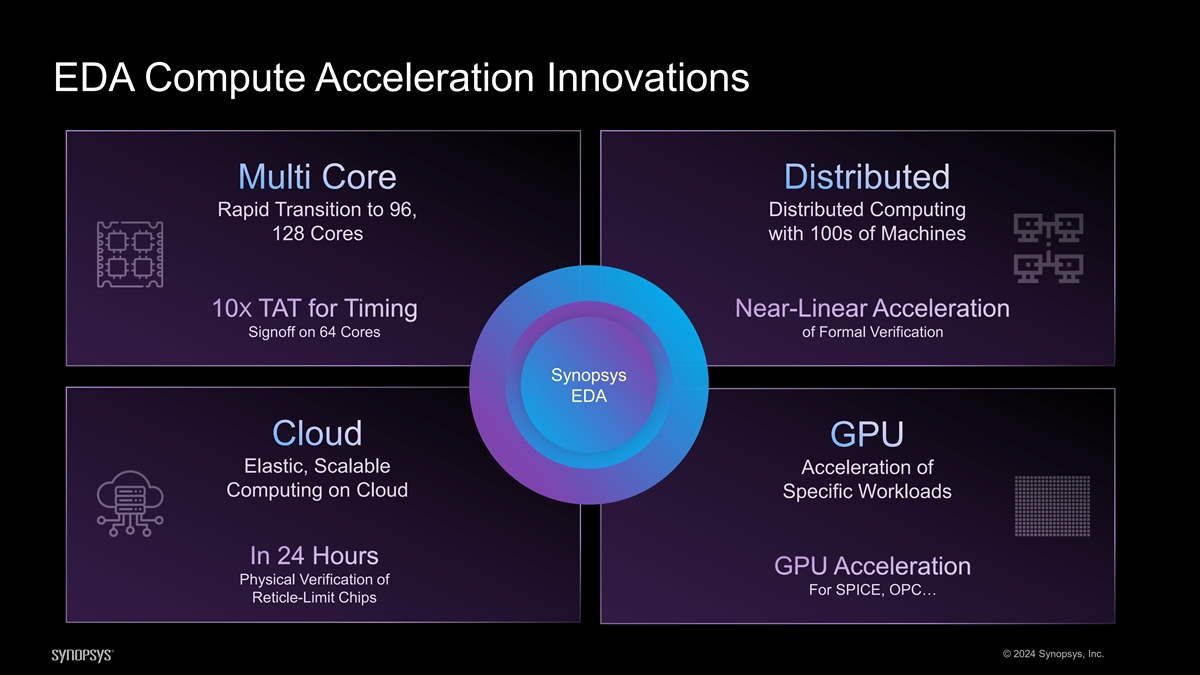

EDA 计算加速创新多核分布式快速 过渡到 96 个,分布式计算 128 个内核和 100 台机器 10 倍 TAT 在 64 个形式验证内核上进行近线性加速签核 Synopsys EDA 云 GPU 弹性、可扩展加速云特定 工作负载在 24 小时内 GPU 加速对 SPICE、OPC... 网格限制芯片进行物理验证 © 2024 Synopsys, Inc.

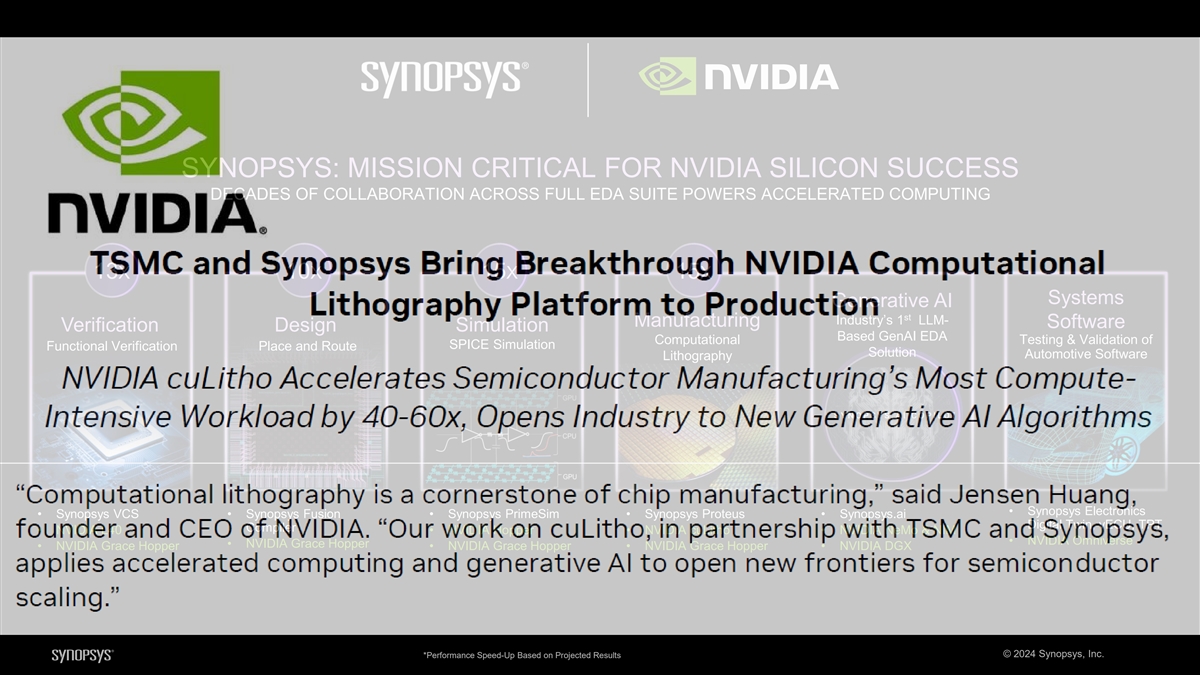

新思科技:NVIDIA SILICON 取得成功的关键任务数十年来 在全套 EDA 套件上的合作为加速计算提供了 13X 10X 15X 系统生成式 AI st 业界的 1 LLM-制造软件验证设计仿真基于 GenAI EDA SPICE 的计算测试和验证 仿真功能验证地点和路线解决方案汽车软件光刻 • 新思科技 VCS • 新思科技融合 • 新思科技 PrimeSim Fusion • Synopsys PrimeSim Fusion • Synopsys PrimeSim Fusion • Synopsys PrimeSim Fusion • Synops• Synopsys Proteus • Synopsys.ai Digital Twin、veCU、TPT 编译器 • NVIDIA L40 • NVIDIA L40Hopper • NVIDIA cuLitho • NVIDIA Nemo & NIM • NVIDIA Omniverse • NVIDIA Grace Hopper • NVIDIA Grace Hopper • NVIDIA Grace Hopper • NVIDIA Grace Hopper • NVIDIA Grace Hopper • NVIDIA Grace Hop

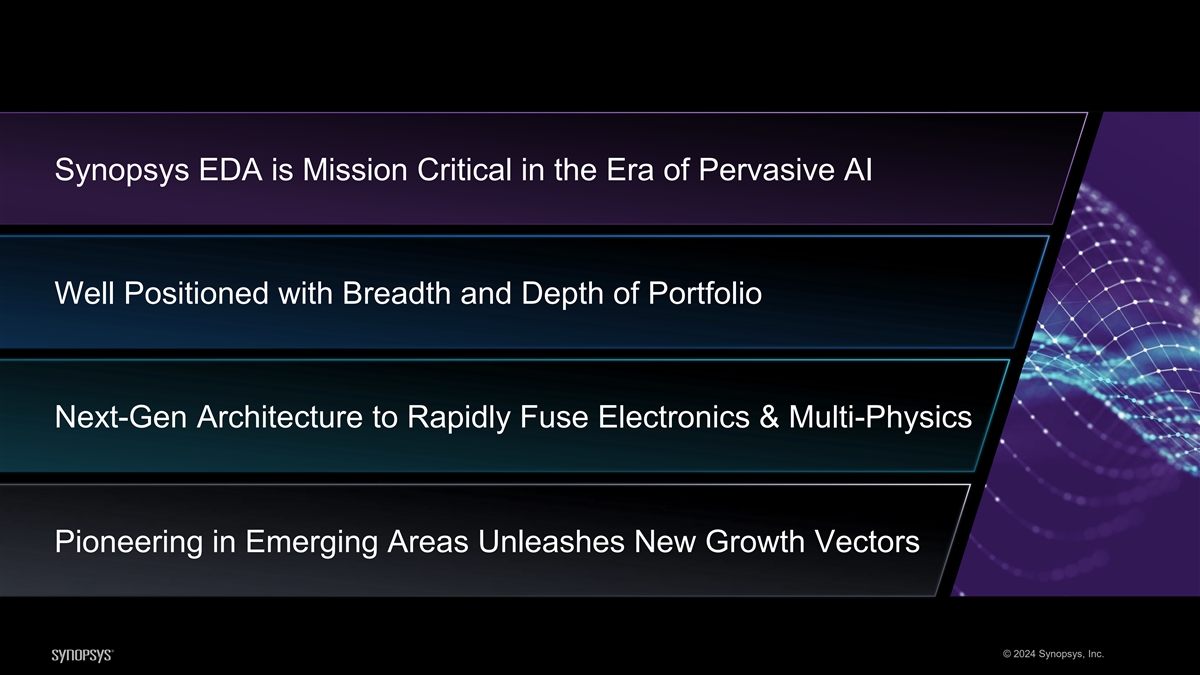

新思科技 EDA 在人工智能无处不在的时代至关重要 Well 凭借其产品组合的广度和深度定位于下一代架构,可快速融合新兴领域的电子和多物理开创性释放新的增长载体 © 2024 Synopsys, Inc.

© 2024 新思科技公司

加速系统战略 2024 年 Synopsys 投资者日 Ravi Subramanian,博士系统设计组总经理

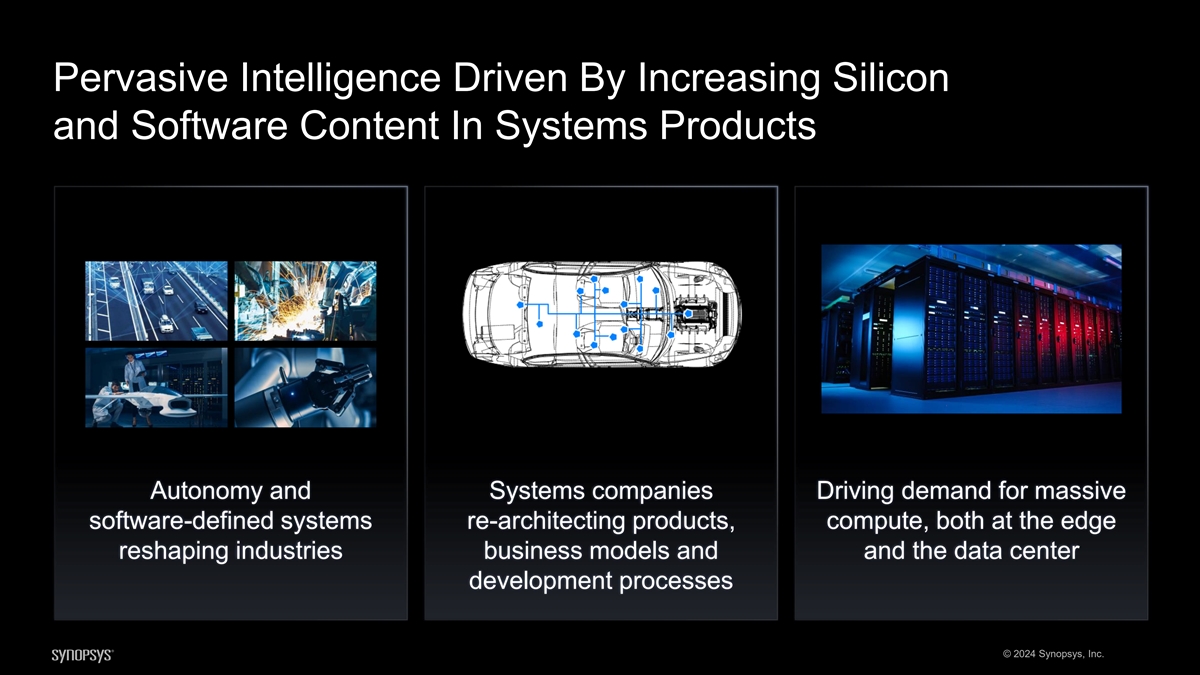

硅和软件含量的增加推动了无处不在的智能 系统产品自主和系统公司推动了对大规模软件定义系统的需求在边缘重新架构产品、计算,重塑行业商业模式和数据中心开发流程 © 2024 Synopsys, Inc.

垂直行业系统向硅硅向系统的过渡正在进行中 SPECTRUM 电子机电半导体公司系统公司 “经典” 先进工业芯片计算高科技汽车航空航天设备其他机械机械机械机械 机械电气电气电子电子电子电子硬件硬件硬件硬件嵌入式软件软件软件控制硅 硅硅硅硅硅 © 2024 Synopsys, Inc. 硅转系统

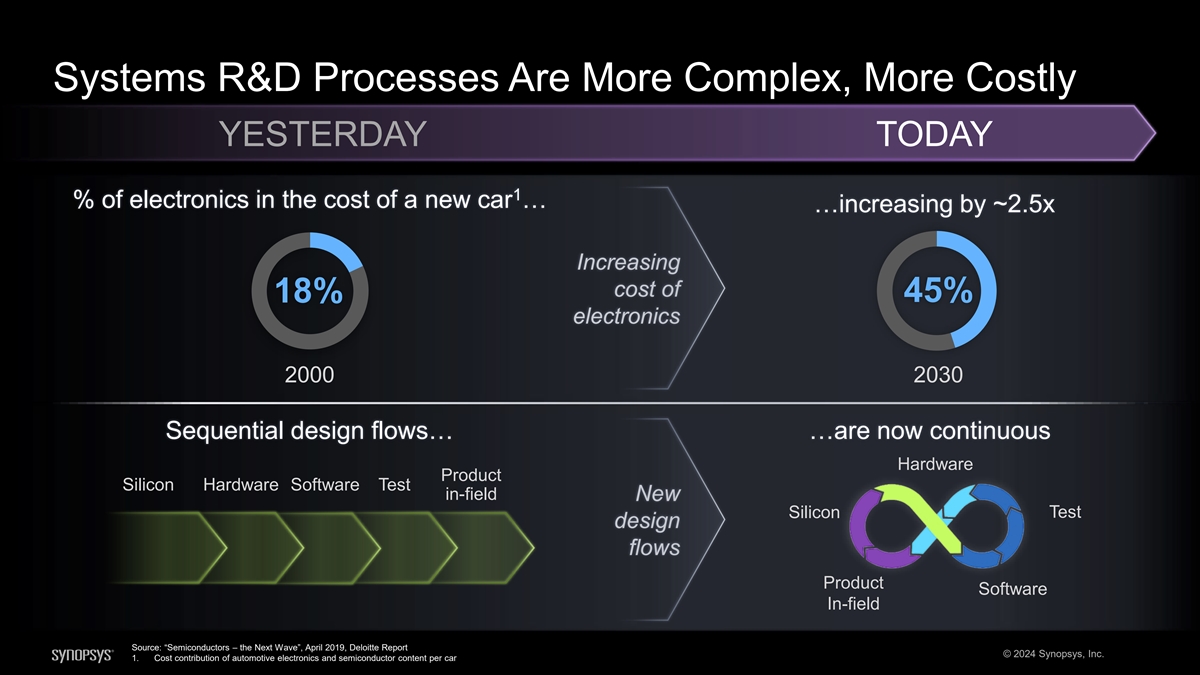

系统研发流程更复杂,成本更高 今天,新车成本中有 1% 的电子产品... 增加了约 2.5 倍 18% 45% 电子产品的成本增加 2000 年 2030 年顺序设计流程... 现在是连续的硬件产品硅硬件软件现场测试 新测试硅设计流程产品软件现场来源:“半导体——下一波浪潮”,2019年4月,德勤报告 © 2024 Synopsys, Inc. 1.每辆 辆汽车的汽车电子和半导体内容的成本贡献

汽车行业面临的巨大挑战迫使变革... 驾驶 体验数字平台 Y E S T E R D AY T O D AY 汽车软件代码线硅和软件软件作为每辆车开发的市场占芯片成本开发的百分比 2030 年 L5 ADAS 5nm ~840 亿美元 ~5,500 亿美元 ~ 30-40% ~2.5x ~10x ~4x 16nm 2020 年今约340亿美元 1亿美元~1亿美元来源:2030 年汽车软件和电子(麦肯锡,2019 年 7 月);释放价值的杠杆(大众汽车,2020 年 1 月);车轮上的计算机(罗兰贝格,2020 年第一季度)© 2024 新思科技公司 104

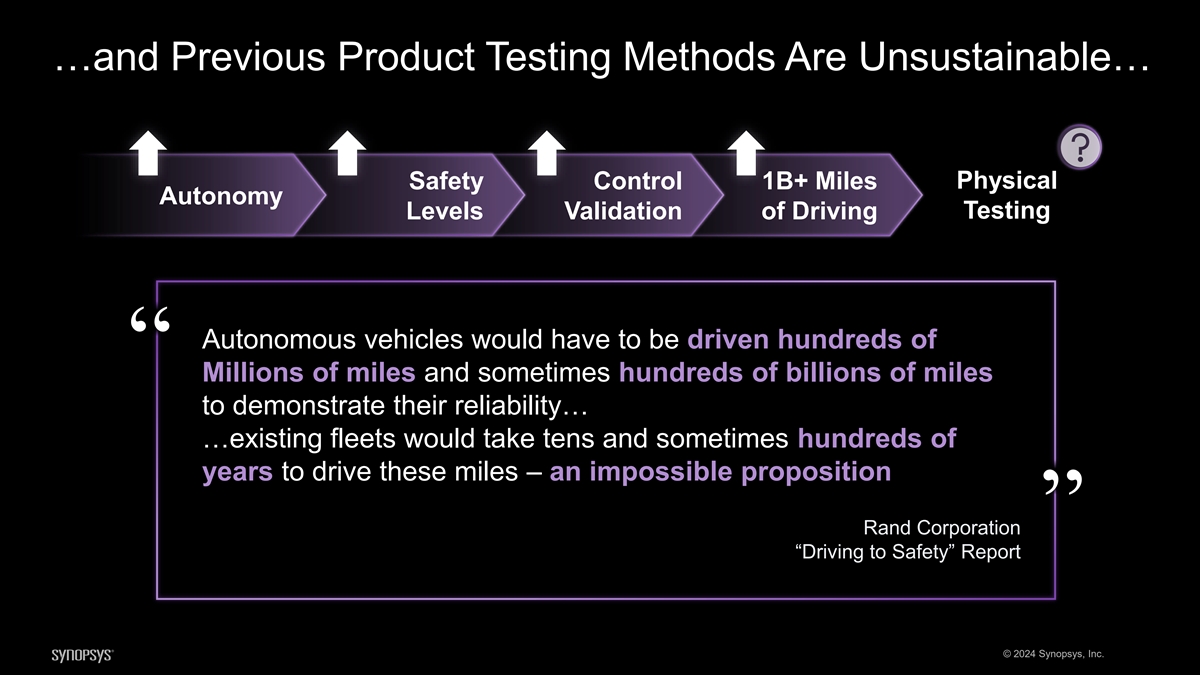

... 而且以前的产品测试方法是不可持续的... 物理安全控制 10亿英里以上的自主测试级别自动驾驶汽车的验证必须行驶数百 “数百万英里,有时甚至数千亿英里才能证明其可靠性... ... 现有车队需要数十年,有时甚至数百年才能行驶这些里程——这是兰德公司不可能实现的主张”《安全行驶》报告 © 2024 Synopsys, Inc.

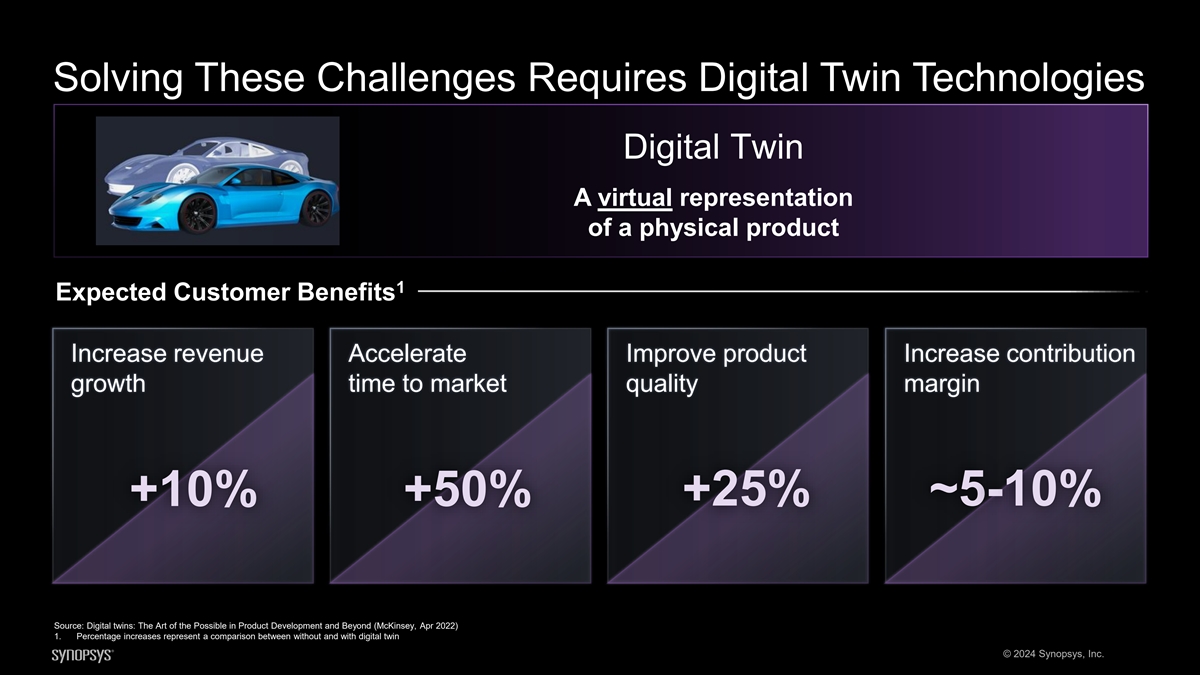

解决这些挑战需要数字双胞胎技术数字 双胞胎实体产品的虚拟表现形式 1 预期的客户收益增加收入加速改善产品增加对市场质量的贡献增长时间利润率 +10% +50% +25% ~ 5-10% 来源:数字双胞胎:产品开发及其他领域可能存在的 艺术(麦肯锡,2022年4月)1。百分比增长代表不使用数字双胞胎和使用数字双胞胎之间的比较 © 2024 Synopsys, Inc.

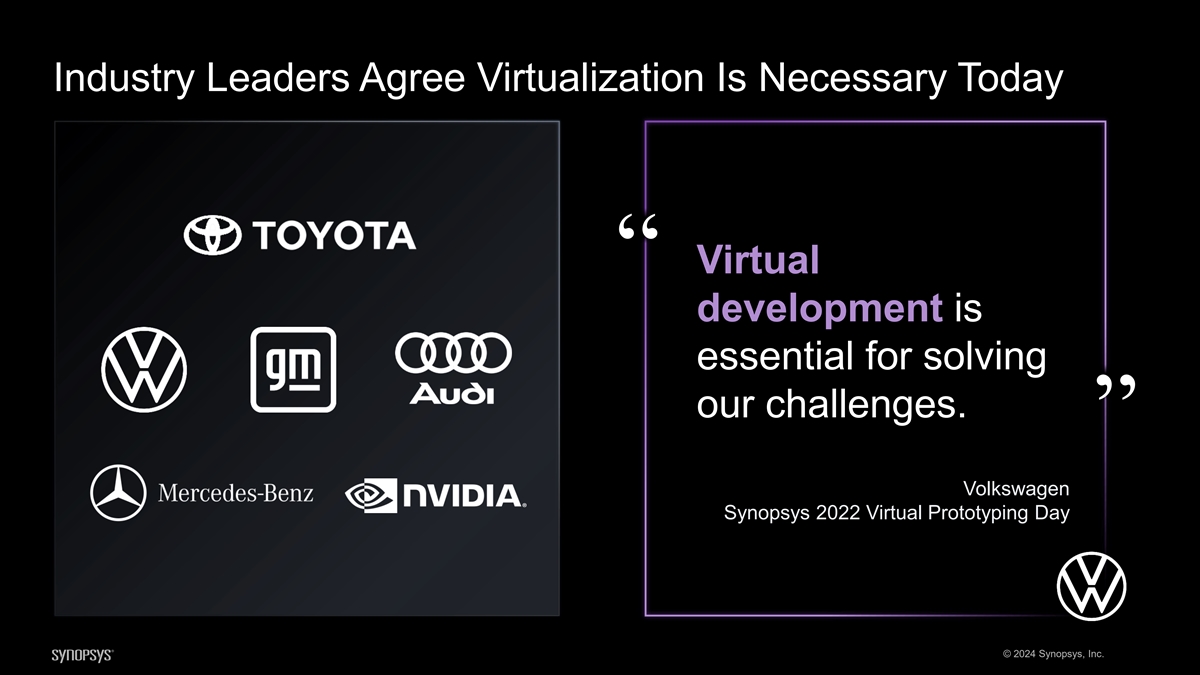

行业领导者一致认为当今虚拟化是必要的 Virtual “开发对于解决我们的挑战至关重要。” 大众新思科技2022年虚拟原型设计日 © 2024 Synopsys, Inc.

我们的硅到系统解决方案的数字化双胞胎之旅... 产品运营环境中产品的虚拟模型 1 虚拟产品产品虚拟模型构建电子测试自动化领域最全面的数字双胞胎软件开发和软件行业领导者 TM VIRTUALIZER 虚拟化芯片/ECU 行业领导者 Hardware Assistend® ZeBU HAPS 和基础 EDA 验证 2005 2023 1.待交易完成 © 2024 Synopsys, Inc.

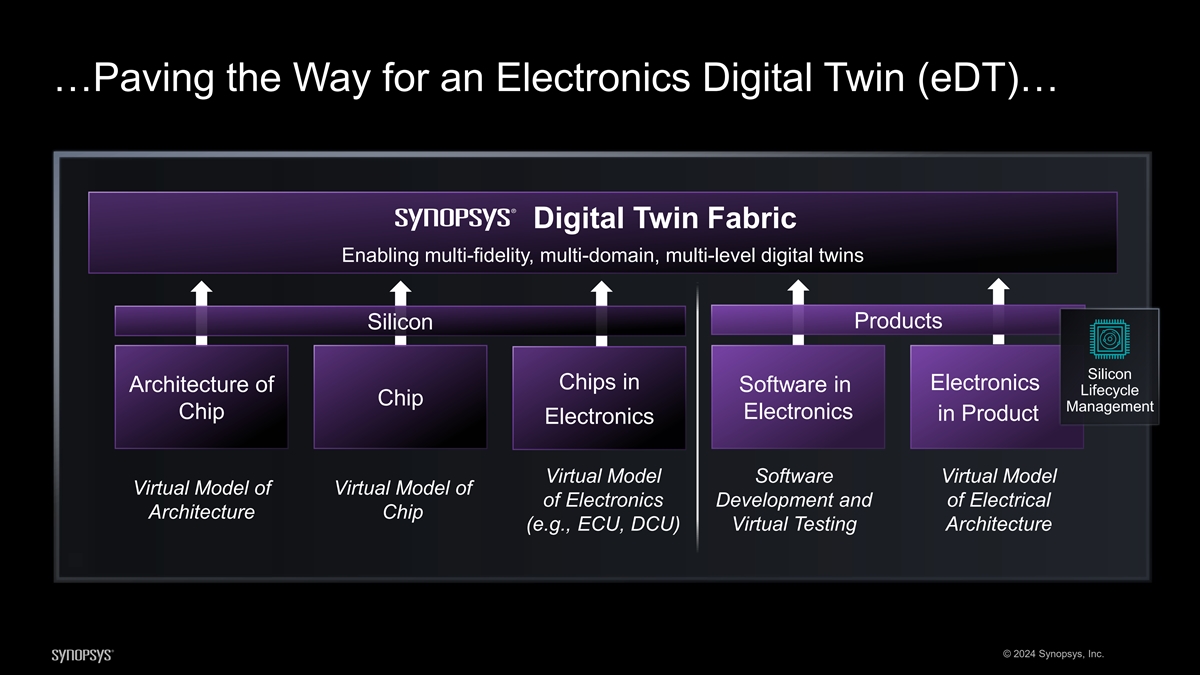

... 为电子数字双胞胎 (eDT) 铺平道路... Digital Twin Fabric 实现多保真、多域、多级数字双胞胎产品生命周期芯片管理芯片电子虚拟模型软件 电子开发虚拟模型和电气架构芯片(例如 ECU、DCU)虚拟测试架构虚拟模型虚拟模型 © 2024 Synopsys, Inc.

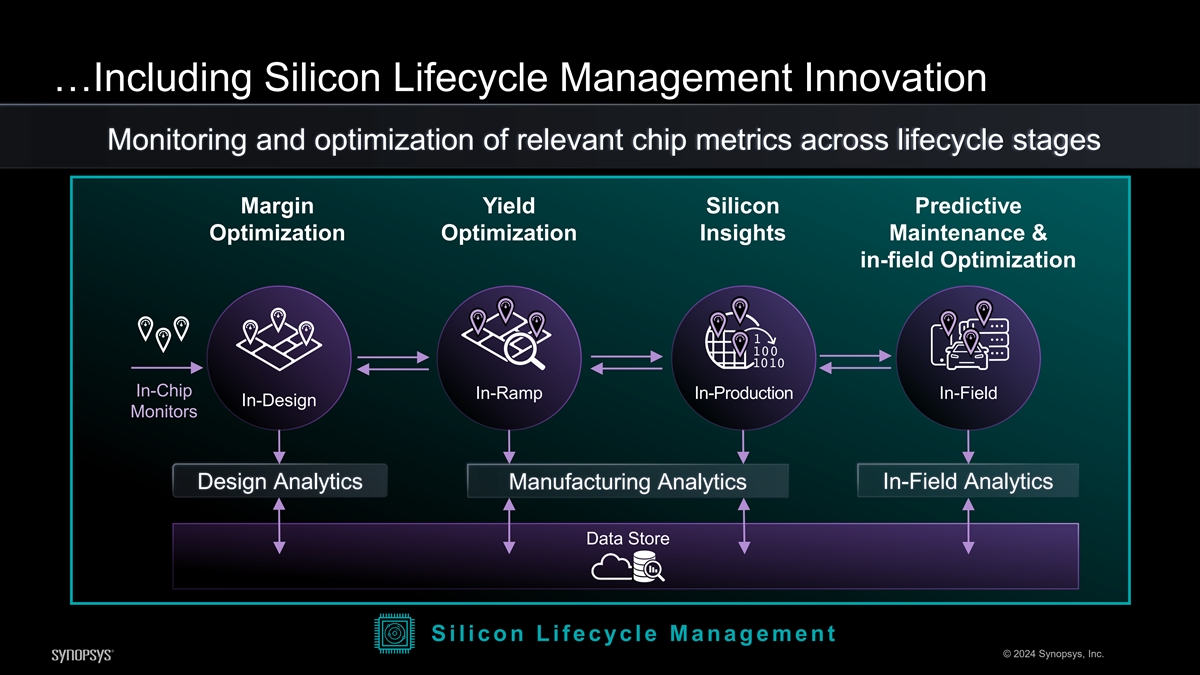

... 包括硅生命周期管理创新监测 和跨生命周期阶段相关芯片指标的优化利润率硅预测优化洞察维护和现场优化芯片入口生产现场设计监控器设计分析 现场分析制造分析数据存储 S i l i co n L i f ecycl e Man ag emen t © 2024 Synopsys, Inc.

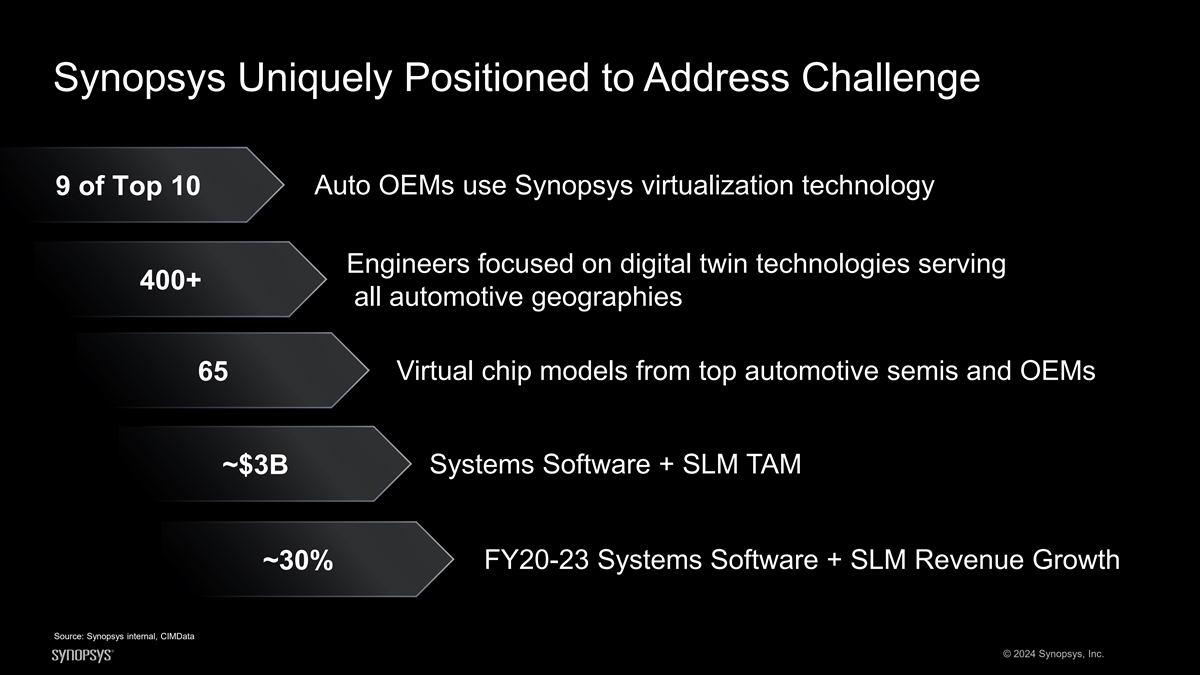

新思科技在应对十大汽车 原始设备制造商的第 9 项挑战方面处于独特地位,使用新思科技虚拟化技术工程师专注于数字双胞胎技术,为 400 多个汽车领域提供服务,来自顶级汽车半导体和 OEM 的虚拟芯片模型 65 至 30 亿美元系统软件 + SLM TAM FY20-23 系统软件 + SLM 收入增长约 30% 来源:新思科技内部,CIMData © 2024 Synopsys, Inc.

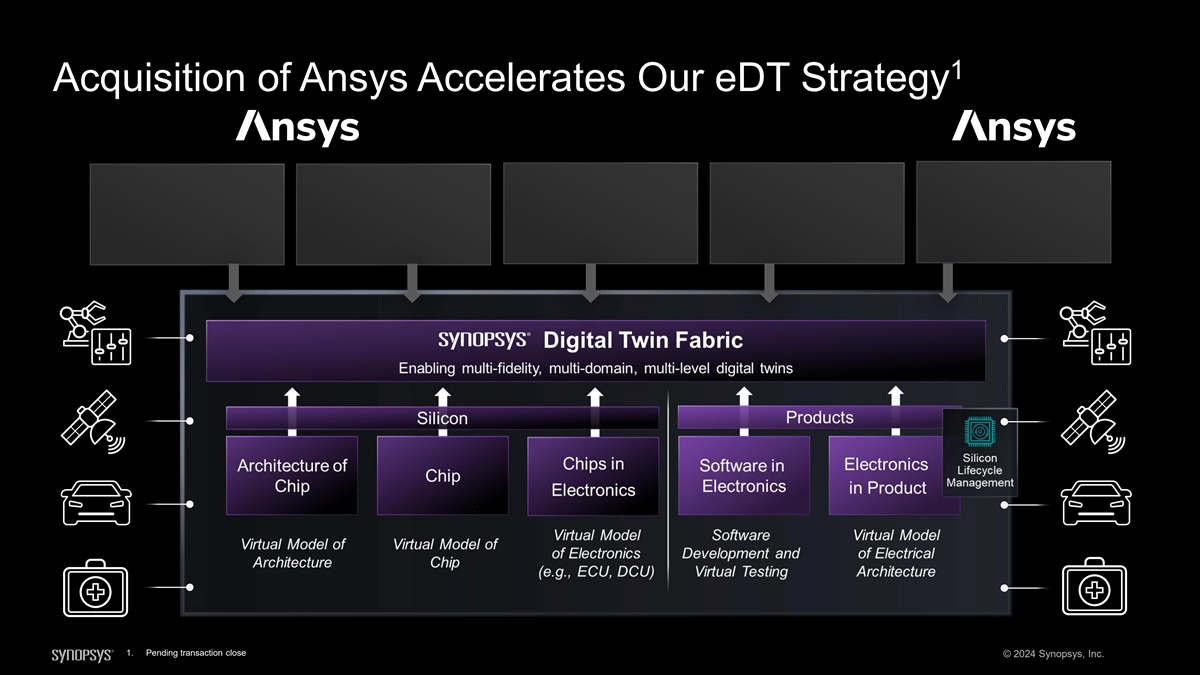

1 收购 Ansys 加速了我们的 edT 策略嵌入式软件 多物理场驾驶场景嵌入式软件多物理场硬件安全与域工具车辆动力学生成器用于安全和域的工具车辆动力学生成器车辆动力学回路 (HIL) 系统安全传感器和覆盖范围安全传感器 1.待交易完成 © 2024 Synopsys, Inc.

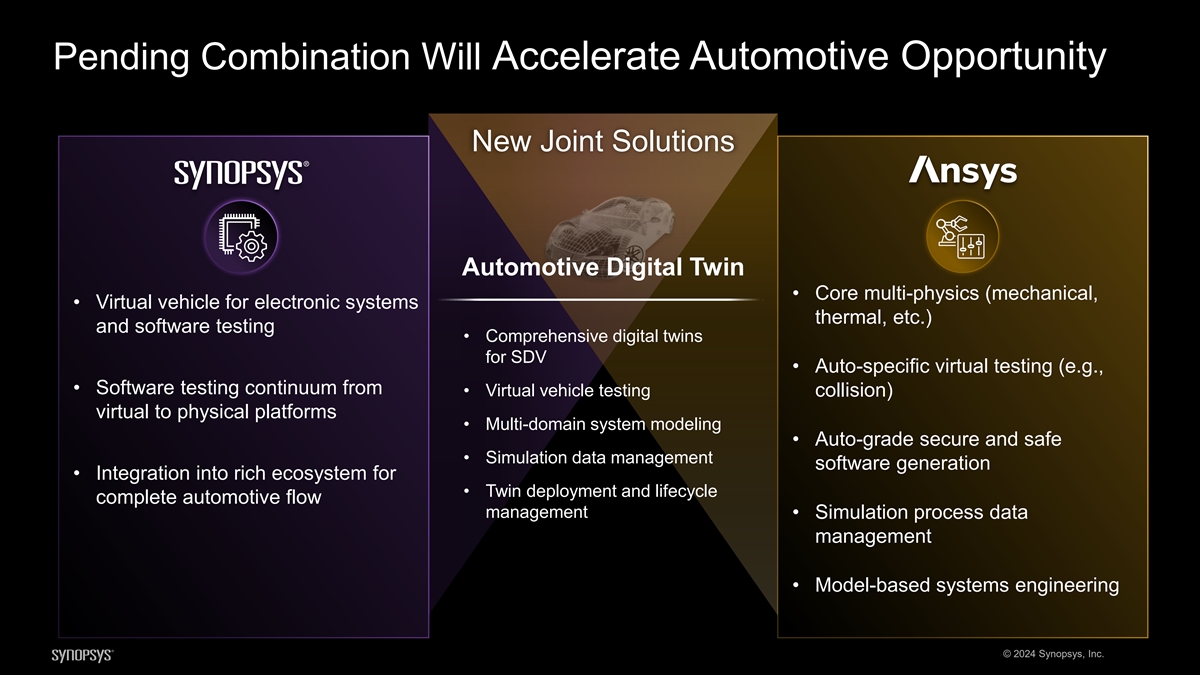

待合并将加速汽车机遇新联合 解决方案汽车数字双胞胎 • 核心多物理场(机械、• 电子系统散热虚拟车辆等)和软件测试 • SDV 的综合数字双胞胎 • 汽车专属虚拟测试(例如, • 从虚拟车辆测试碰撞的软件测试连续体虚拟到物理平台)• 多域系统建模 • 自动评级安全可靠 • 仿真数据管理软件生成 • 集成到丰富的生态系统用于 • 双部署和生命周期完整的汽车流程管理 • 仿真过程数据管理 • 基于模型的系统工程 © 2024 Synopsys, Inc.

Systems to Silicon “... 以及其他 垂直领域的机遇” 系统频谱电子机电半导体公司系统公司 “经典” 先进工业芯片计算高科技汽车航空航天设备其他机械机械机械 机械电气电气电气电子电子电子电子硬件硬件硬件嵌入式软件软件软件软件 控制硅硅硅硅自主性和电气化 © 2024 Synopsys, Inc. 硅转系统

... 并通过聚焦市场进入加速扩张从硅 ... 到系统加强加速向新增长的先进芯片设计垂直领域的扩张能力 31% 22% 技术半导体/航空航天高科技 • 改进机会 • 利用 EDA 渗透业界领先的仿真扩展产品组合 • 扩展快速增长和分析解决方案 Synopsys System • 通过Ansys GTM ACV 23亿美元的数字设计流程 18% • 高潜力垂直行业汽车用于数字双胞胎和 • 允许在 13% 的新领域(例如模拟/射频)中开发联合解决方案的功能安全解决方案,结合物理学和 8% 的其他电子能源工业设备 © 2024 Synopsys, Inc. 注:数据基于 Ansys 于 2024 年 2 月 21 日向美国证券交易委员会发布的新闻稿

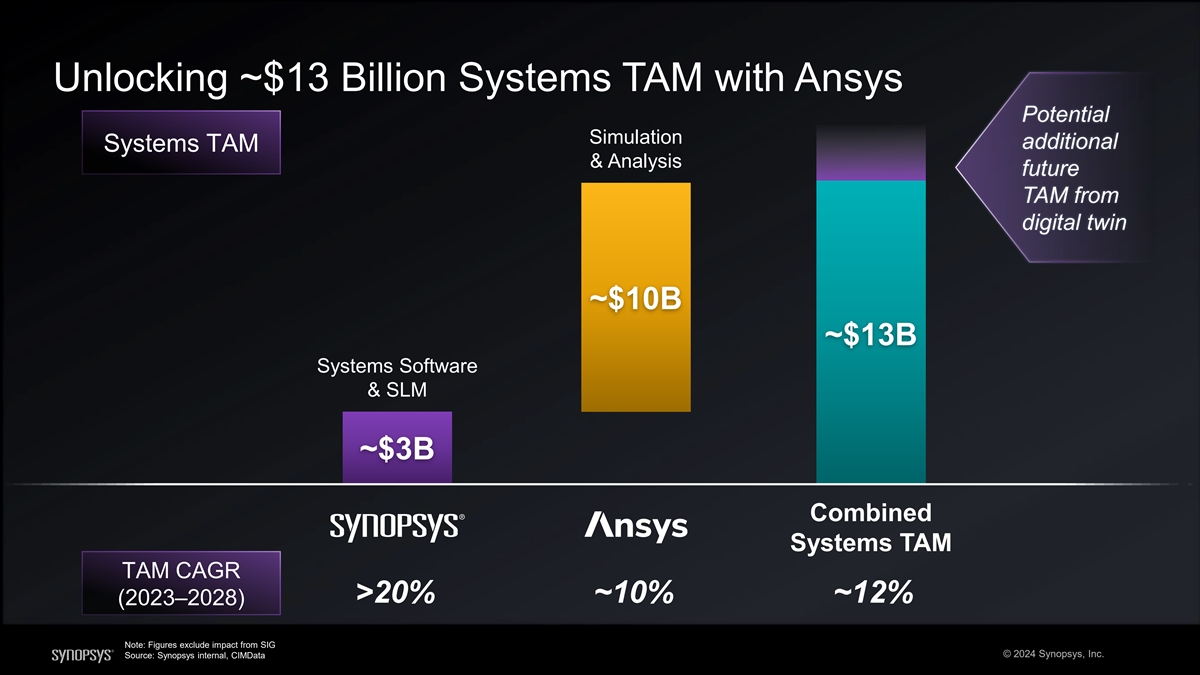

利用Ansys潜在仿真解锁约130亿美元的系统TAM 来自数字双胞胎的额外系统TAM和分析未来TAM约100亿美元~130亿美元系统软件和SLM约30亿美元组合系统TAM TAM 复合年增长率 > 20% ~ 10% ~ 12%(2023—2028)注意:数字不包括来自SIG © 2024 Synopsys, Inc.的影响。来源: 新思科技内部,CIMData

总而言之,随着芯片、软件和系统 会见硬件辅助验证和虚拟化领域的行业领导者,前所未有的机会Ansys的收购将加速我们的硅转系统战略 © 2024 Synopsys, Inc.

© 2024 新思科技公司

Synopsys Design IP John Koeter 产品管理和 战略高级副总裁

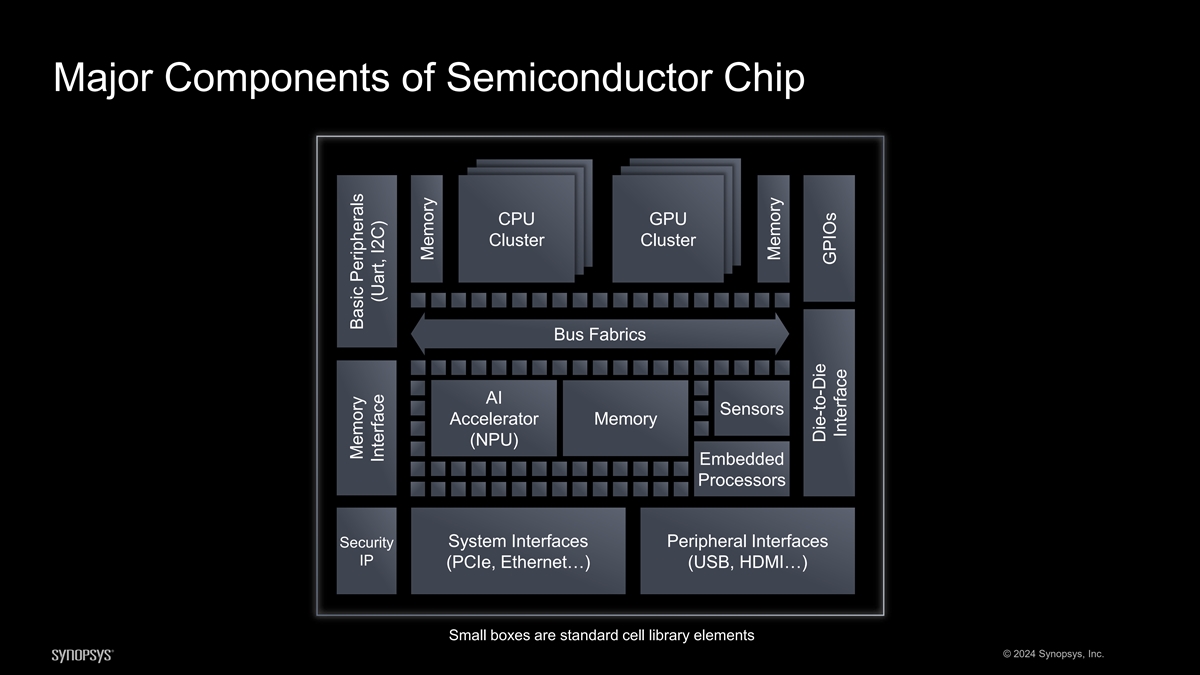

半导体芯片的主要组件 CPU GPU 集群总线 Fabrics AI 传感器加速器存储器 (NPU) 嵌入式处理器安全系统接口外围接口 IP(PCIe、以太网...)(USB、HDMI...)* 小盒子是标准单元库元素 © 2024 新思科技基本存储器 外设接口(Uart、I2C)存储器裸片 GPIOS 接口

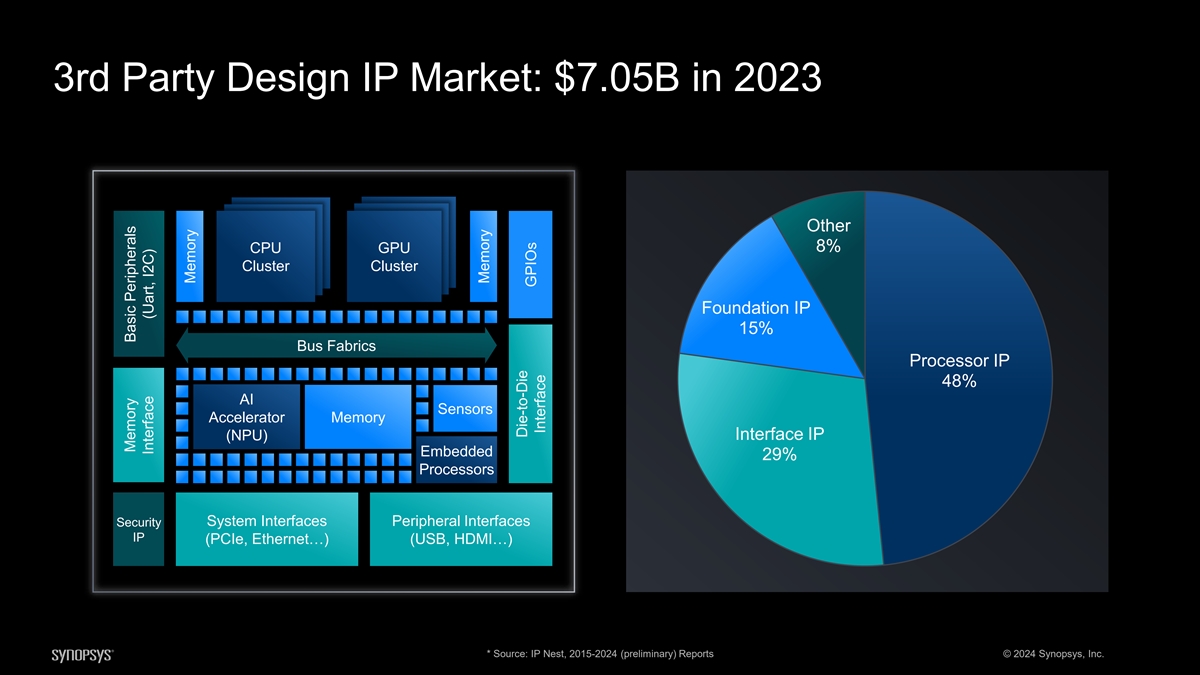

第三方设计知识产权市场:2023年70.5亿美元其他 8% CPU CPU GPU U U Cl Clu uste ster r Cl Clu uste ster r Foundation IP 15% Bri rics cs 处理器 IP 48% AI AI S See en enso sors a Accel ccelera GPU U U uste ster r Foundation IP 15% Bri rics cs 处理器 IP 48% AI AI S See ens Accel ccelera lerato tor r me me mo ory Interface IP (N (NP PU) U) E Em mb be red dd dd de red d 29% P 处理器 处理器 rs s S Secu securit rity y y System m In Intel ter 射频面部面容 Pe Per riiph phera real l 在英特尔方面射频面对 IP(PCIe,E Eth the ernet rnet...)(U(美国 SB B,HD HDM MI...)我...)* 来源:IP Nest,2015-2024 年(初步)报告 © 2024 Synopsys, Inc. M Me em mo mo ory ry basic sic pe pe eri rip ph 那个时代是真实的 ls In Intel ter rface Face((U Urart,I,I2C)2C)M me em mo mo ory ry me mo ory ry me mo ory ry die die-to to—— Di Die e GP GPIO iOS 是英特尔地球 rfa ace ce ce

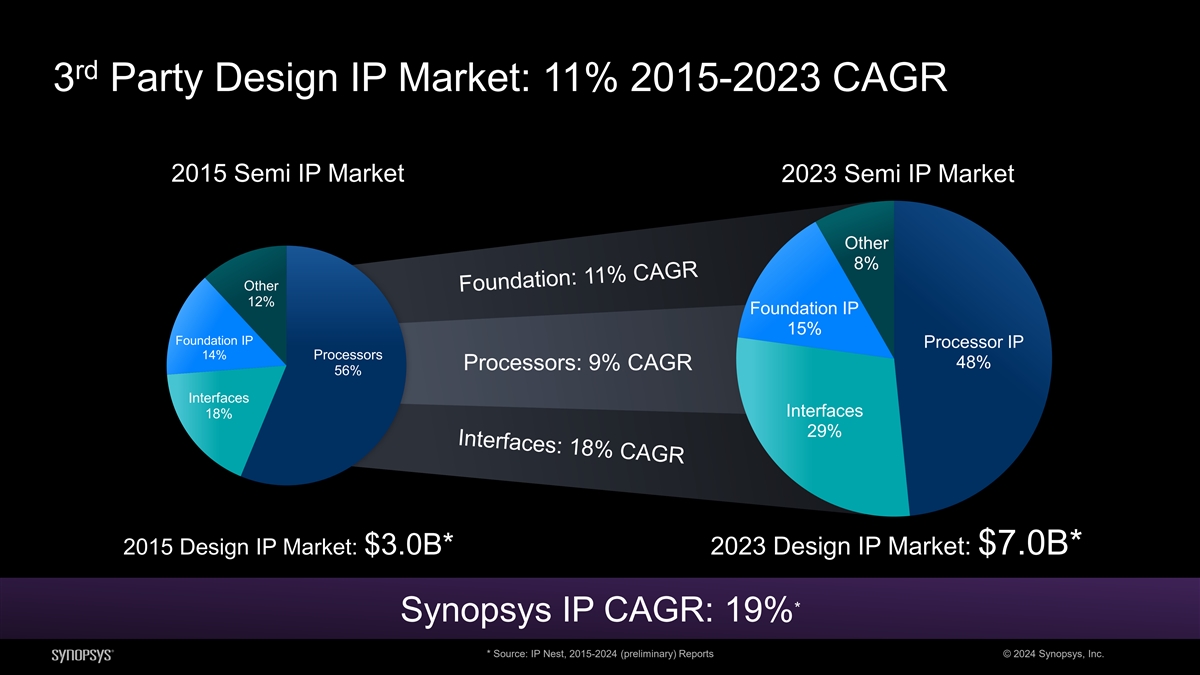

第三方设计知识产权市场:11% 2015-2023 年复合年增长率 2015 年半 IP 市场 2023 年半知识产权市场其他 8% 其他 12% 基础 IP 处理器 IP 14% 处理器 48% 处理器:9% 复合年增长率 56% 接口接口 18% 29% 2015 年设计 IP 市场:30亿美元* 2023 年设计 IP 市场:70亿美元* * * 新思科技 IP 复合年增长率:19% * 来源:IP Nest,2015-2024(初步)报告 © 2024 Synopsys, Inc.

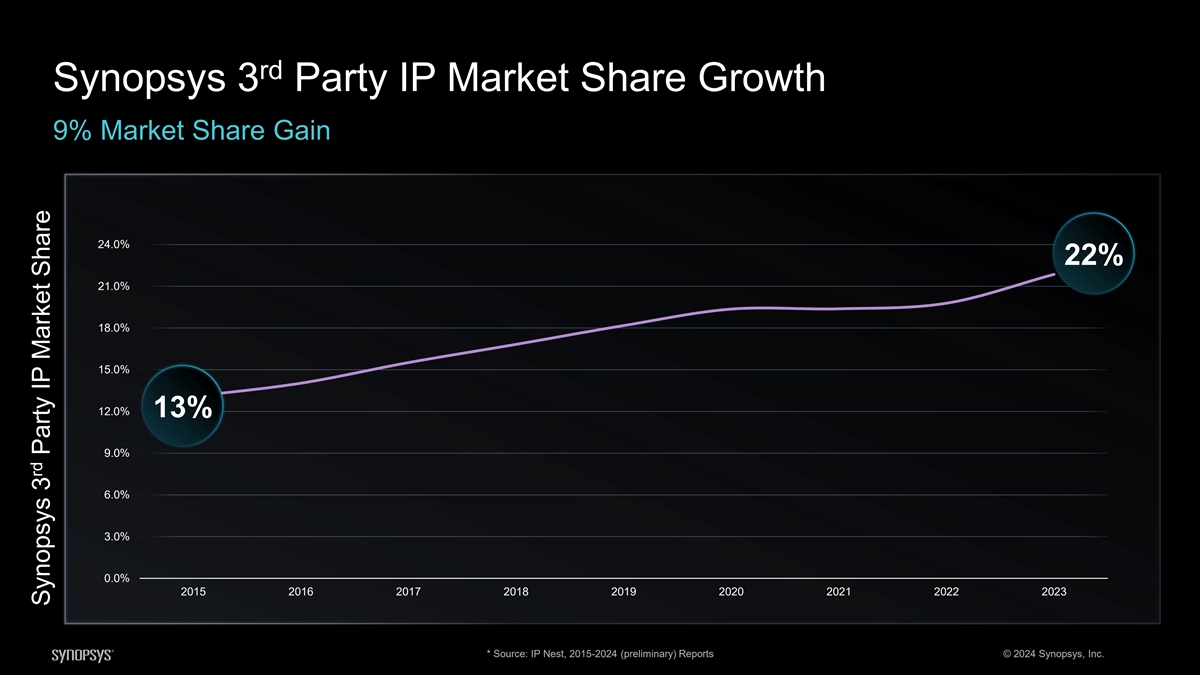

第三届新思科技三方 IP 市场份额增长 9% 市场份额增长 24.0% 22% 21.0% 18.0% 15.0% 12.0% 13% 9.0% 6.0% 0.0% 0.0% 2015 2017 2018 2019 2021 2023 年 * 来源:IP Nest,2015-2024 年(初步)报告 © 2024 新思科技第三方 IP 市场份额

新思科技设计IP:全球最广泛的 IP 产品组合 • 25 年的投资和承诺 CPU GPU • 约 25% 的新思科技收入,2023 年集群集群约为 15.4 亿美元 • #2 拥有 Bus Fabrrldw ics ide AI 传感器加速器内存的 IP 提供商 • 接口 IP (NPU) 嵌入式处理器领域的领导者 • 基础 IP 安全系统接口外围接口 IP(PCIe、以太网...)(USB、HDMI...)TM 的领导者利用 ARC-V、人工智能加速器 (NPU) 和 DSP 不断发展处理器 IP © 2024 新思科技基本外围设备 (Uart,存储器接口 I2C)内存内存芯片对芯片 GPIO接口

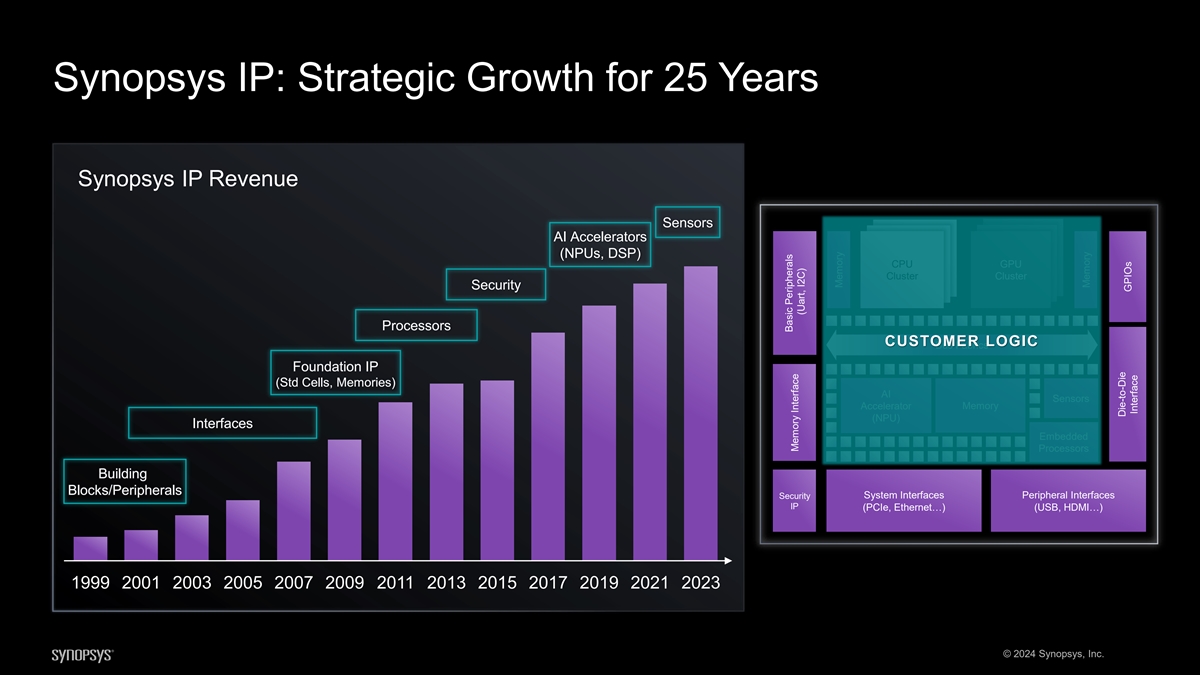

新思科技 IP:25 年的战略增长新思科技 IP 收入传感器 人工智能加速器(NPU,DSP)C CPU U U GPU U GPU CLUS lustte er r 集群安全处理器客户逻辑 B 购买我们 Fab Fabr ric ics 基础知识产权(Std Cells、存储器)AI AI Seen ns so rs rs rs rs AI se en ns so rs rs rs s AI se en ns so rs rs rs AI cc ce eler lera atto 或 r M Me em me em mo 或 ry y y ( (N NP PU U U) 接口 E Em mb be e ed de d d d d p Pr ro oc ce ss so 或 rs s se ecu cur rity s s sy yes stee em m iN nette er rffa ac e e s p pe rer riph iphe ro o oc es so rffa ce e e e e e s p pe ro oc ce e rffa a e e s p pe riph iphe ro o oc es rffa ac e e e e s p pe ro oc ce e rffa aPC PCIie e,,E Et the run ne ett...)((美国美国 SB,H HD DM MI I...)...)1999 2001 2003 2007 2007 2011 2013 2013 2013 2017 2013 2017 2023 © 2024 Synopsys, Inc. Bass Ic Per Ic Per iphe ip rh ae lsr a (U lsart,M Me em mo 或者试试我的 iNtte er ry ffa ac ce e (Ua I2 Rtc,I) 2C) M Me em mo 或 ry y me em mo 或 ry y y D Die ie-to to-D Die 即 GPI GPIOS Os In ntte 是 rffa ac ce e e

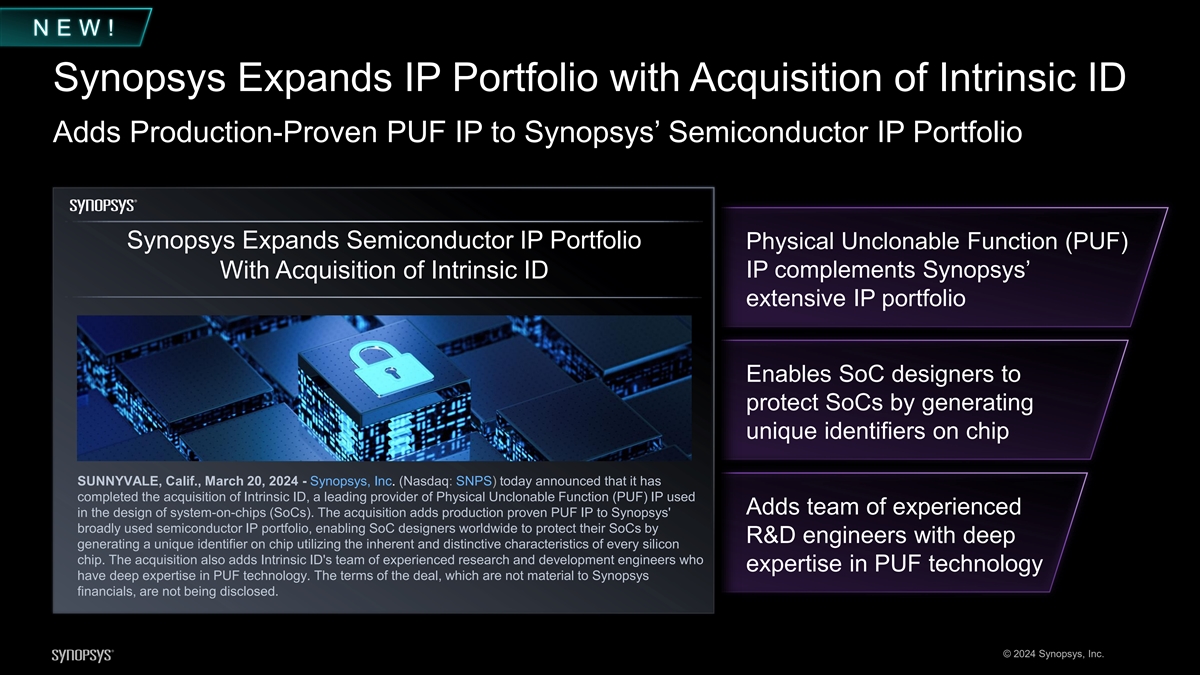

在我们身上!新思科技通过收购固有ID扩展IP产品组合 将经过生产验证的PUF IP添加到新思科技的半导体IP产品组合物理不可克隆功能(PUF)IP通过收购固有ID扩展了新思科技广泛的IP产品组合使得 SoC设计人员能够通过在芯片上生成唯一标识符来保护SoC,加利福尼亚州桑尼维尔,2024年3月20日-新思科技, Inc.(纳斯达克股票代码:SNPS)今天宣布,它已经完成了对Intrinsic ID的收购,该公司是物理不可克隆 函数的领先提供商(使用了 PUF) IP 添加了一支在片上系统 (SoC) 设计方面经验丰富的团队。此次收购为新思科技广泛使用的半导体IP产品组合增加了经过生产验证的PUF IP,使全球的SoC设计人员能够通过 研发工程师利用每个硅芯片的固有和独特特性在芯片上深度生成唯一的标识符,从而保护其SoC。此次收购还增加了Intrinsic ID的经验丰富的研发工程师团队,他们 在PUF技术方面的专业知识在PUF技术方面拥有深厚的专业知识。该交易的条款对新思科技的财务状况无关紧要,因此尚未披露。© 2024 新思科技公司

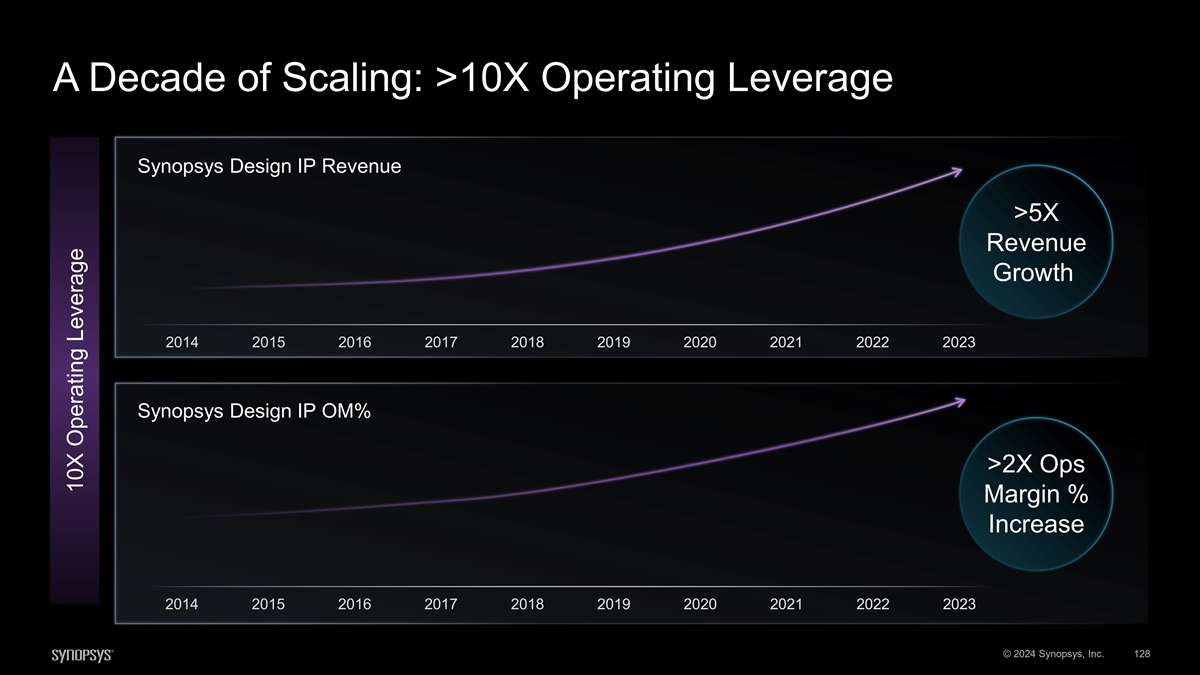

十年的扩张规模:运营杠杆率超过10倍新思科技设计IP 收入 >5 倍收入增长 2014 2015 2016 2017 2018 2019 2020 2020 2021 2023 新思科技设计 IP OM% >2倍运营利润率增长 2014 2016 2017 2018 2019 2020 2021 2023 © 2024 新思科技公司 128 10 倍运营杠杆率

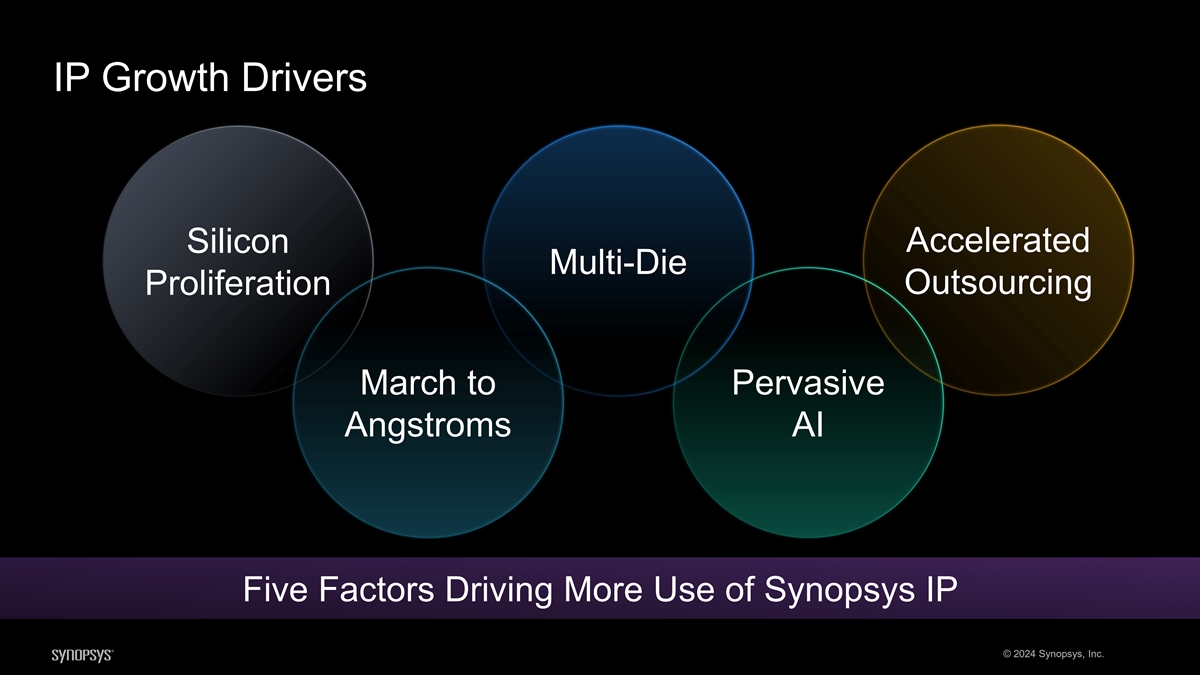

知识产权增长推动硅加速多晶片外包 扩散到无处不在 Angstroms AI 推动更多使用新思科技知识产权的五个因素 © 2024 Synopsys, Inc.

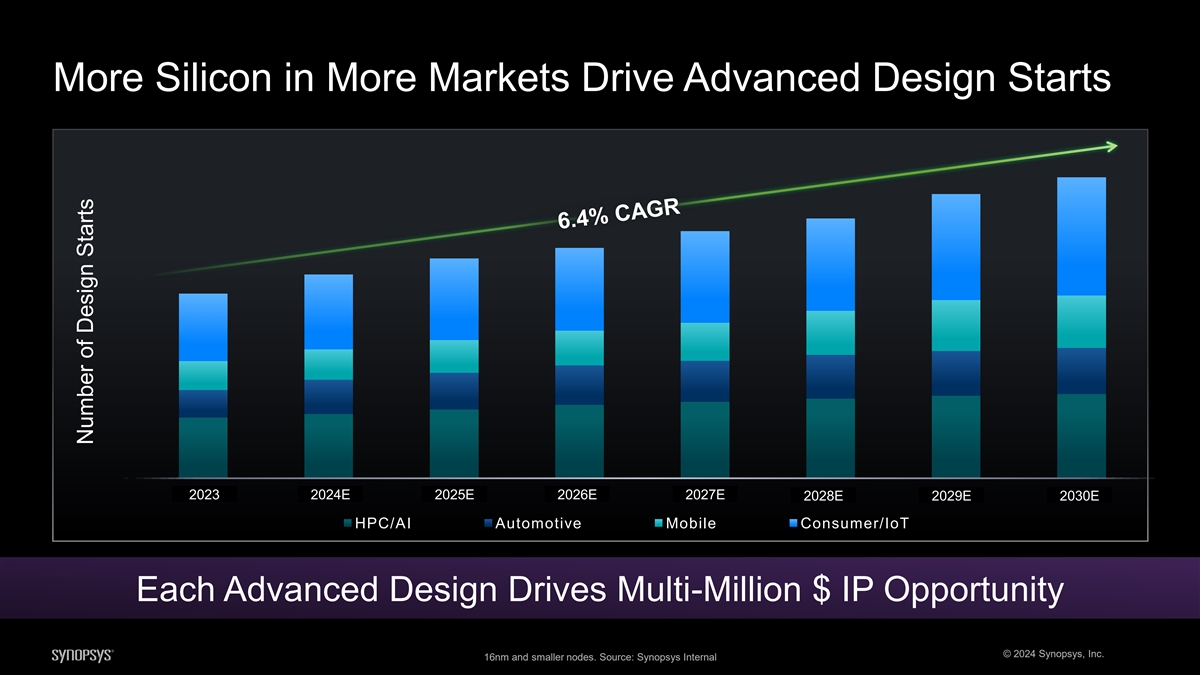

更多市场中的更多硅推动先进设计 2024E 2025E 2026E 2027E 2028E 2029E 2030E HPC/AI 汽车移动消费/物联网每个高级设计都带来了数百万美元的知识产权机会 © 2024 Synopsys, Inc. 16 纳米及更小的节点。来源:Synopsys 内部设计起始数

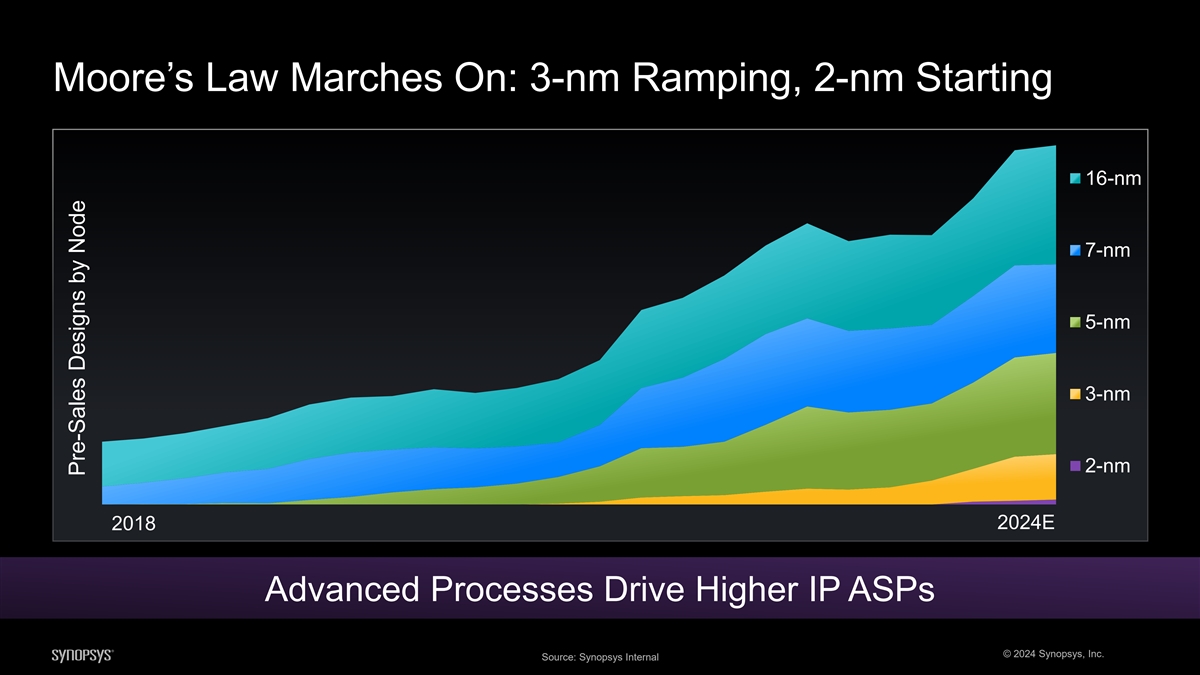

摩尔定律向前迈进:3 纳米斜坡加工,起点 2 纳米 16 纳米 7-nm 5 纳米 3 纳米 2 纳米 2024E 2018 高级工艺推动更高的 IP ASP © 2024 Synopsys, Inc. 来源:按节点划分的新思科技内部预售设计

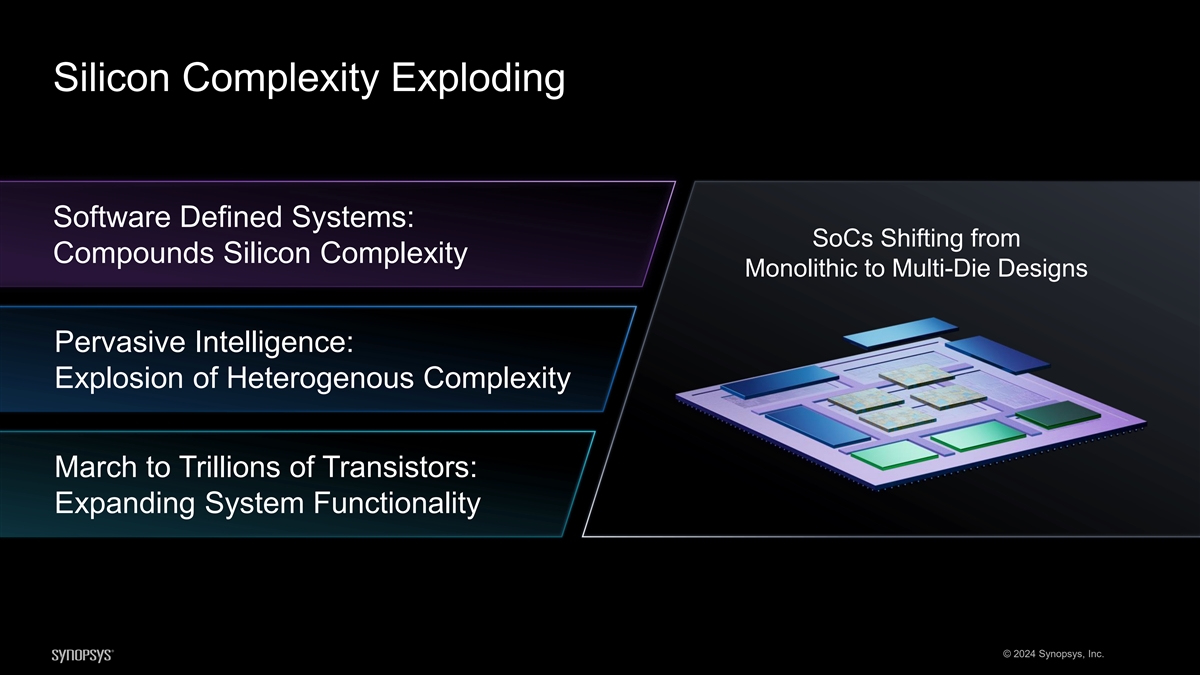

硅复杂性激增软件定义系统:SoC 将 从化合物硅复杂性转向多芯片设计无处不在智能:异构复杂性的爆炸式增长到数万亿个晶体管:扩展系统功能 © 2024 Synopsys, Inc.

多晶芯推动IP增长更多设计启动多晶芯设计更多 接口多个铸造厂的更多知识产权更多多节点的IP多芯片驱动器设计开始,更多的IP机会 © 2024 Synopsys, Inc.

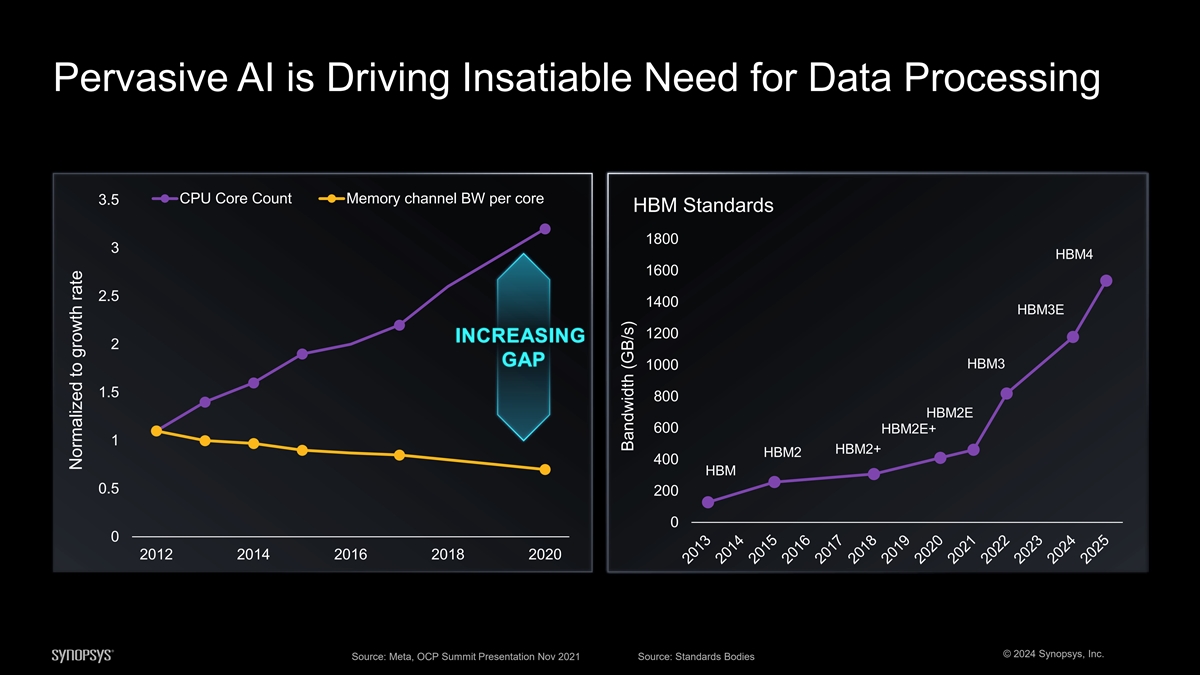

无处不在的人工智能正在推动对数据处理的无限需求 3.5 CPU 内核数每核内存通道带宽 3 2.5 增加 2 GAP 1.5 2012 2014 2016 2018 2020 © 2024 Synopsys, Inc. 来源:Meta,OCP 峰会演示文稿来源:标准机构已正常化至增长率

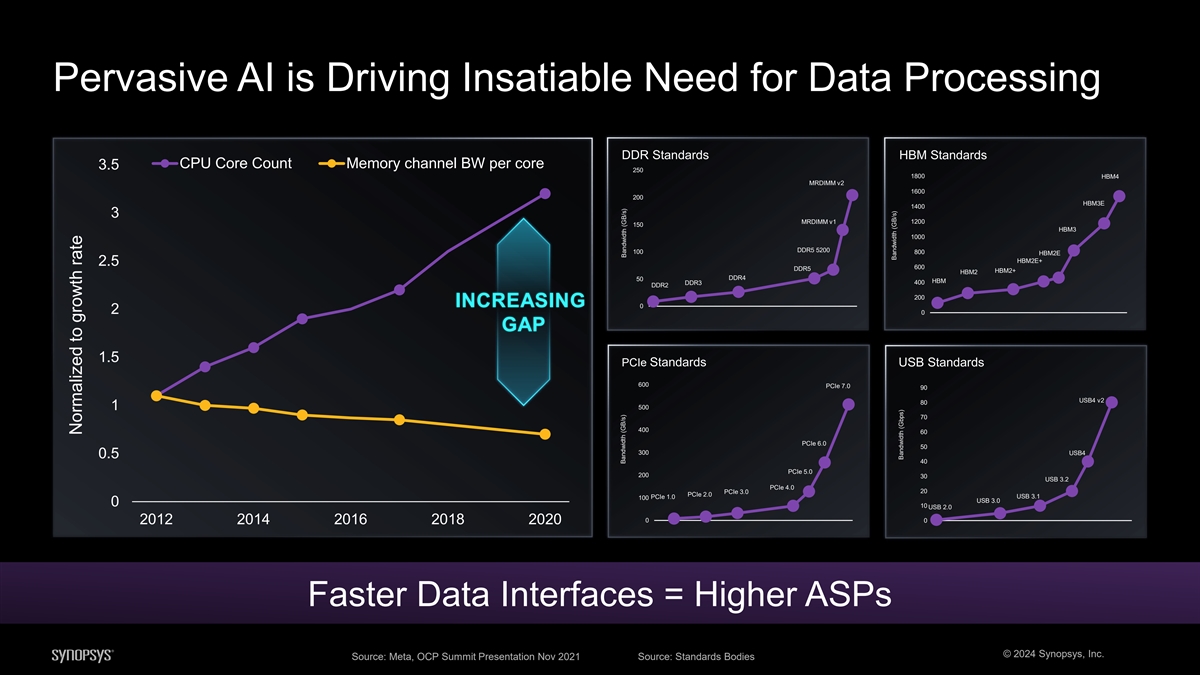

无处不在的人工智能推动了对数据处理的无限需求 CPU 内核 个数内存通道带宽 3.5 USB PCIe S Stan 标准卡 DDR Stand 标准卡 DDR Stand HBM 标准卡 USB4 v2 1800 250 600 90 3 HBM4 PCIe 7.0 MRDIMM v2 1600 80 500 200 1400 70 HBM3E 1200 400 增加 60 2 MRDIMM v1 150 GAP HBM3 1000 50 PCIe 6.0 300 1.5 800 40 DDR5 5200 100 HBM2E USB 3.2 600 200 HBM2E+ 30 PCIe 5.0 1 DDR5 HBM2+ HBM2 400 USB 3.1 20 DDR4 50 PCIe 4.0 HBM USB 3.0 DDR3 100 PCIe 3.0 USB 2.0 PCIe 1.0 0.5 200 10 0 0 0 0 2012 2014 2016 2018 © 2024 新思科技,Inc. 来源:Meta,OCP 峰会 2021 年 11 月演示文稿来源:标准机构标准化为增长率带宽 (Gb/s) Ban ban dw idt h h (Gbps)) 带宽 (Gbps) 20 2000 00 20 2001 01 01 2004 20 2003 03 20 2007 05 05 2008 20 2009 20 2009 2010 2012 2012 2012 2012 2012 2012 2014 2013 2013 2015 2014 2014 2014 2016 2015 2015 2017 2016 2018 2017 2017 20 19 2018 2019 2019 2019 2020 2020 2021 2021 2021 2021 2021 2021 2021 2021 2022 2023 2023 2023 2024 2024 202

无处不在的人工智能推动了对数据处理的无限需求 DDR 标准 HBM 标准 CPU 内核数内存通道带宽 3.5 250 1800 HBM4 MRDIMM v2 1600 200 HBM3E 1400 3 MRDIMM v1 1200 150 HBM3 1000 DDR5 500 HBM2+ 50 HBM DDR3 400 DDR2 200 正在增加 0 2 0 GAP 1.5 PCIe 标准 USB 标准 600 PCIe 7.0 90 USB4 v2 80 1 500 70 400 60 PCIe 6.0 50 300 USB4 0.5 40 PCIe 5.0 200 30 USB 3.2 PCIe 4.0 20 PCIe 2.0 USB 3.0 0 0 0 2012 2014 2016 2018 2020 更快的数据 HBM2E接口 = 更高的 ASP © 2024 Synopsys, Inc. 来源:Meta,OCP 峰会 2021 年 11 月演示文稿来源:标准机构按增长率标准化带宽 (Gb/s) 带宽 (Gb/s) 带宽 (Gb/s) 带宽 (Gbps)

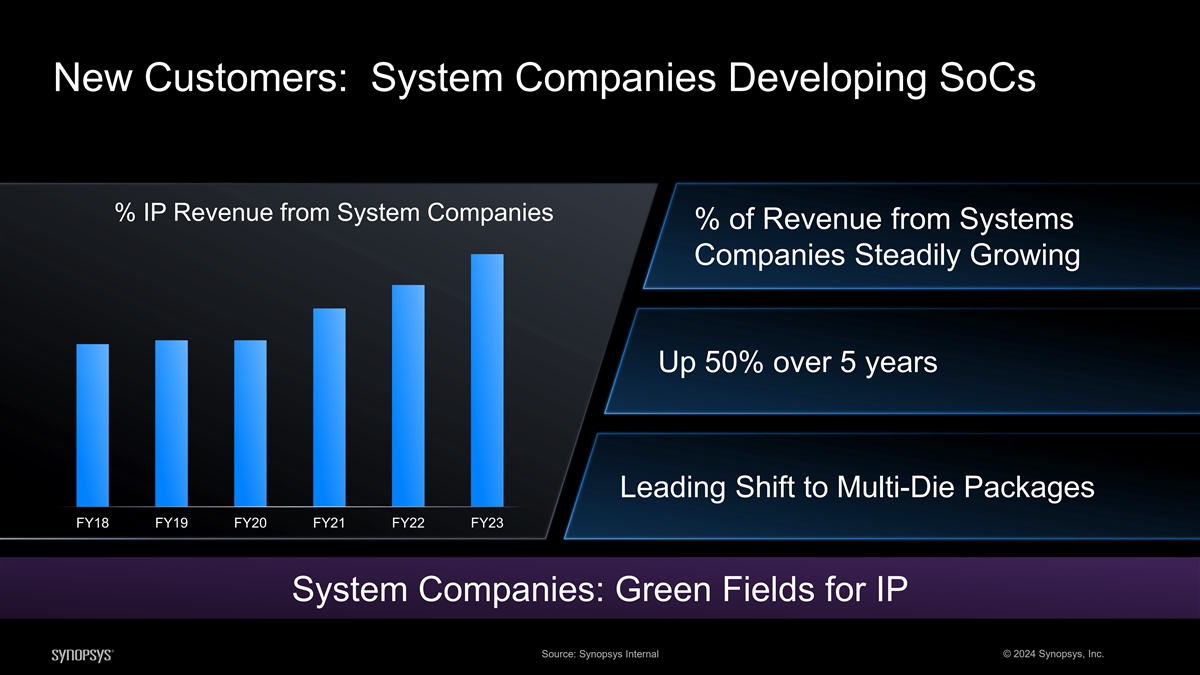

新客户:开发系统级芯片的系统公司来自 的知识产权收入占系统公司收入的百分比在 5 年内稳步增长 50% 领先向多芯片封装的转移 2018 财年 2021 财年 2021 财年 2022 财年系统公司:知识产权的绿色领域来源:新思科技内部 © 2024 新思科技公司

供应链弹性:可选性和最优性 Synopsys Broad IP 产品组合:通往代工厂的入口 © 2024 Synopsys, Inc.

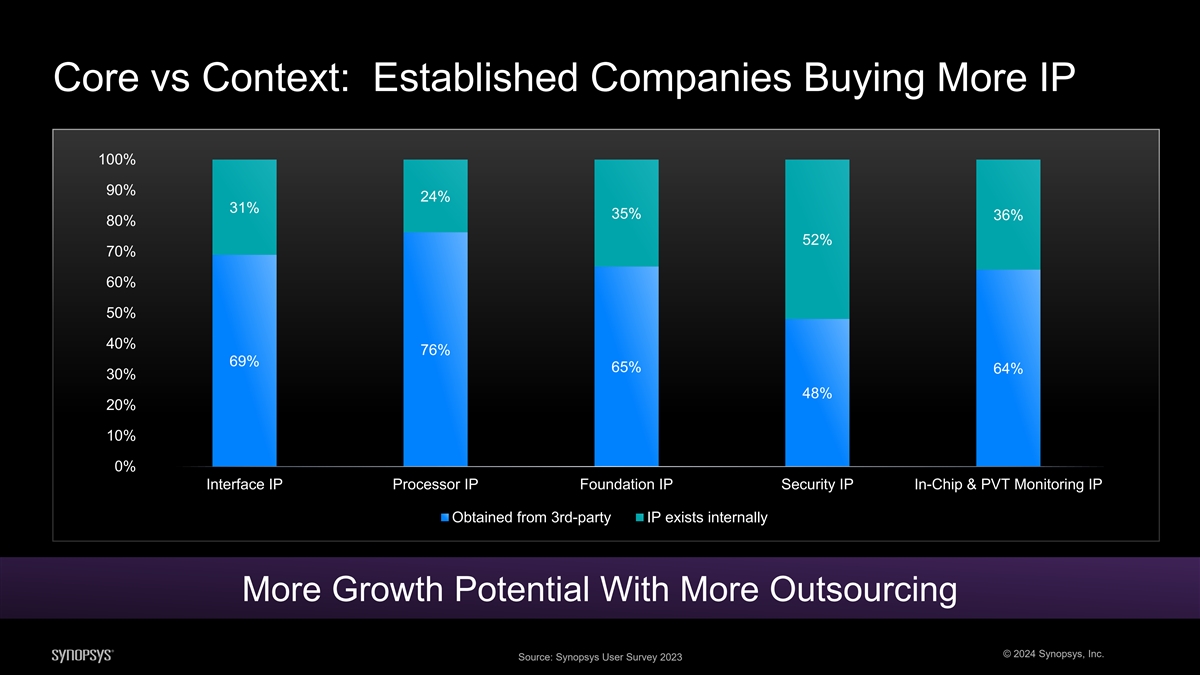

核心与情境:老牌公司购买更多 IP 100% 90% 24% 31% 35% 36% 80% 52% 70% 40% 76% 69% 69% 64% 30% 48% 20% 10% 0% 接口 IP 处理器 IP 基础 IP 安全 IP 芯片内和 PVT 监控 IP 从第三方知识产权获得的内部存在更多外包带来更大的增长潜力 © 2024 新思科技公司来源:新思科技用户调查 2023

选择 IP 供应商的重要因素:前 10 名极其重要 知识产权质量 89% 了解我们的用例/应用程序 88% 安全性 87% 客户服务/支持 85% 许可条款 83% 工程专业知识水平 80% 最佳 PPA 80% 功能符合应用程序要求 76% 供应商声誉 (质量、支持、财务稳定性)76% 可扩展性 74% © 2024 新思科技公司来源:2024 年 3 月渠道媒体调查

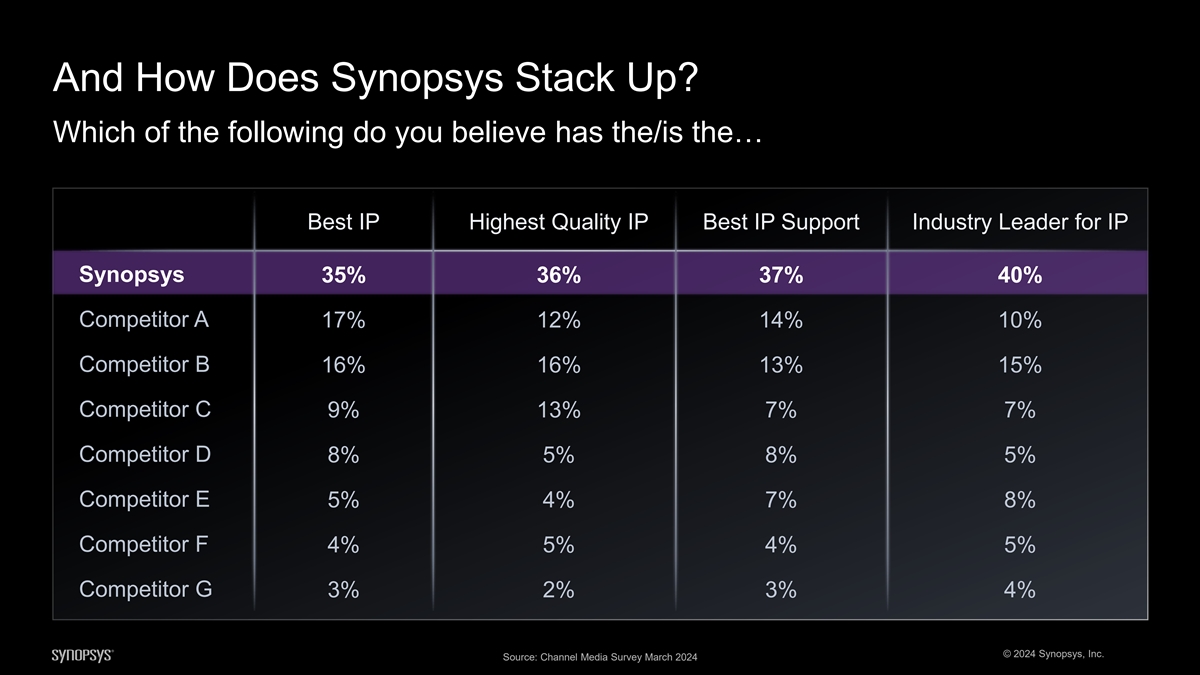

以及新思科技是如何堆叠起来的?你认为以下哪个 有/是... 最佳 IP 最高质量 IP 最佳 IP 支持行业领导者新思科技 35% 36% 37% 40% 竞争对手 A 17% 12% 14% 10% 10% 16% 13% 15% 竞争对手 C 9% 13% 7% 7% 7% 竞争对手 D 8% 5% 8% 竞争对手 F 4% 5% 5% 竞争对手 G 3% 2% 4% 3% © 2024 Synopsys,。来源:2024 年 3 月的渠道媒体调查

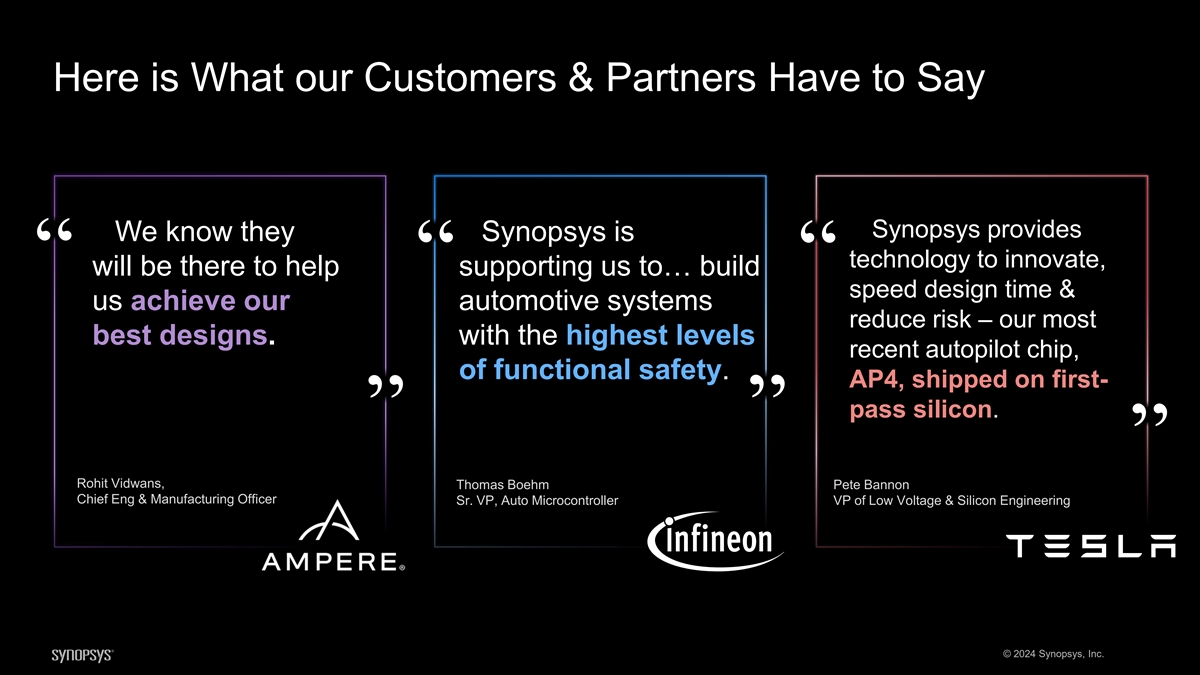

以下是我们的客户和合作伙伴所说的 Synopsys 提供的我们知道新思科技需要创新,将帮助我们... 打造 “” 缩短设计时间,实现汽车系统降低风险——这是我们最优秀的设计。采用最新最高级别的自动驾驶芯片,功能安全。AP4,采用一次性硅片发货。”” Rohit Vidwans、Thomas Boehm Pete Bannon 首席工程和制造官高级副总裁、汽车微控制器低压 和硅工程副总裁 © 2024 新思科技公司

以下是我们的客户和合作伙伴所说的新思科技的 广泛 IP 新思科技... 我们与产品组合的合作有助于芯片主要 IP 合作伙伴 Synopsys 领导 ““设计师实现至上——使我们的客户受益于他们通过芯片的成功。共同的客户通过通往 芯片的最快途径提供了获得成功的途径。高质量的IP。” Stuart Pann Jongshin Shin Shin Cliff Hou 高级副总裁兼总经理 Cliff Hou 高级副总裁兼总经理 Cliff Hou Foundry IP 开发高级副总裁,负责欧洲和亚洲销售 © 2024 Synopsys, Inc.

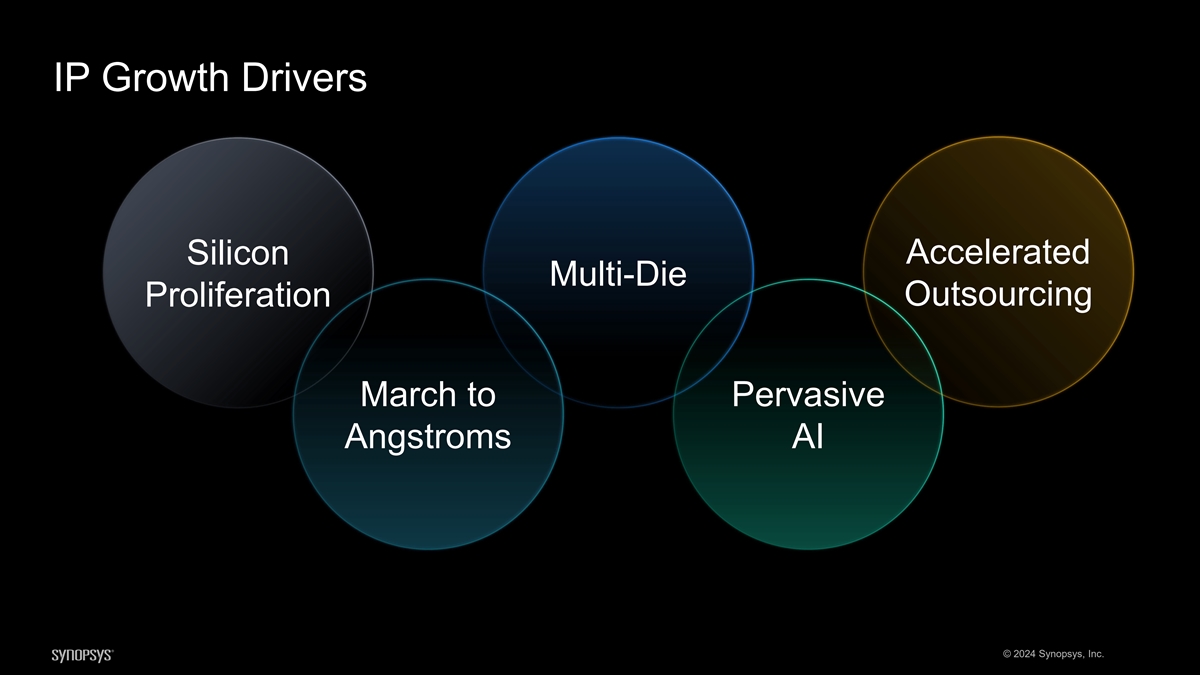

知识产权增长的驱动力加速了硅多晶片的扩散 将三月份外包给Pervasive Angstroms AI © 2024 Synopsys, Inc.

知识产权增长推动收入增长加速硅多芯片 扩散外包到无处不在 Angstroms AI 更多设计更快的接口更高 ASP 更多外包更多外包可持续的青春期中期增长 © 2024 Synopsys, Inc.

Synopsys IP 规模:可持续优势在过去 5 年中获胜 10,000 个独一无二的 IP 产品 8,100 名新思科技工程师开发了 IP 6,300 种工艺技术,直至 2 纳米 380 个铸造厂,由新思科技 IP 30 提供支持 © 2024 Synopsys, Inc.

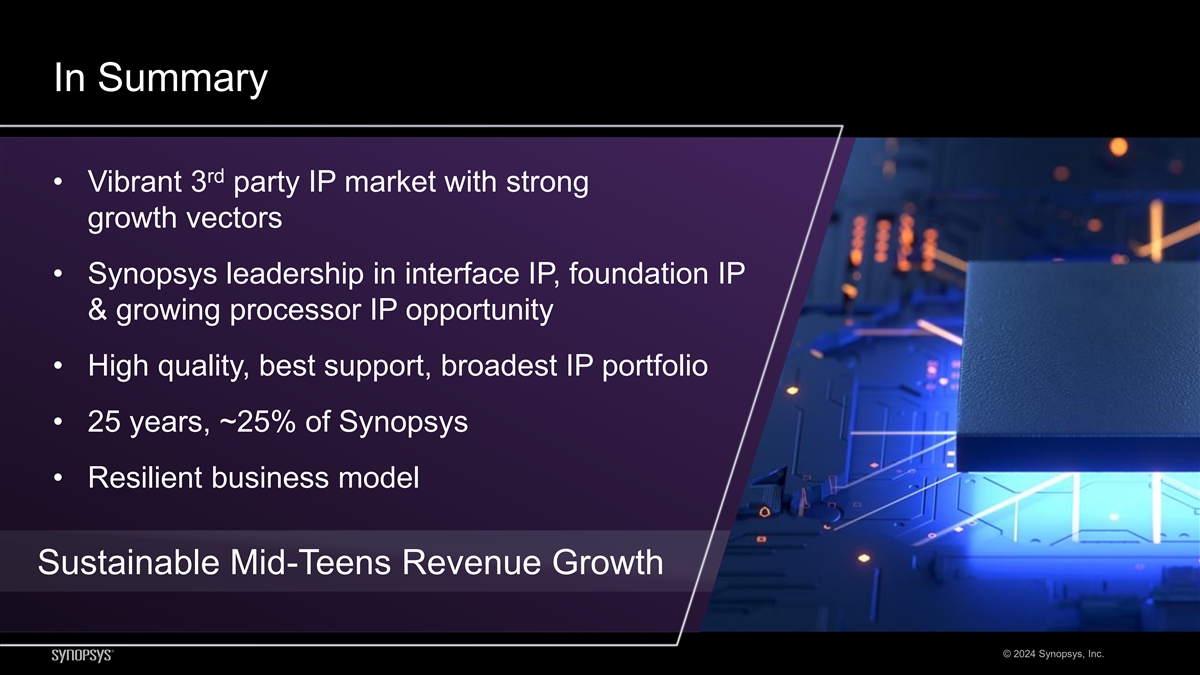

总而言之 • 充满活力的三方知识产权市场,增长强劲 向量 • 新思科技在接口IP、基础知识产权和不断增长的处理器知识产权机会方面处于领先地位 • 高质量、最佳支持、最广泛的知识产权组合 • 25 年,新思科技的约 25% • 弹性商业模式可持续 青少年中期收入增长 © 2024 Synopsys, Inc.

© 2024 新思科技公司

财务概览 Shelagh Glaser 首席财务官

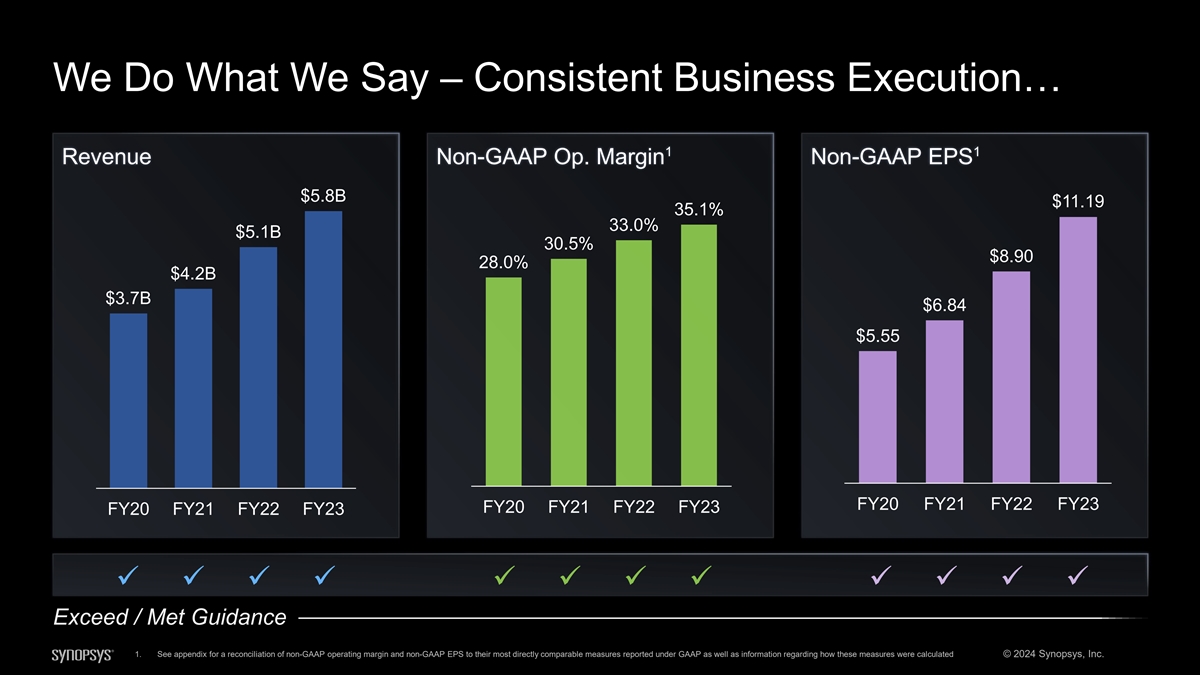

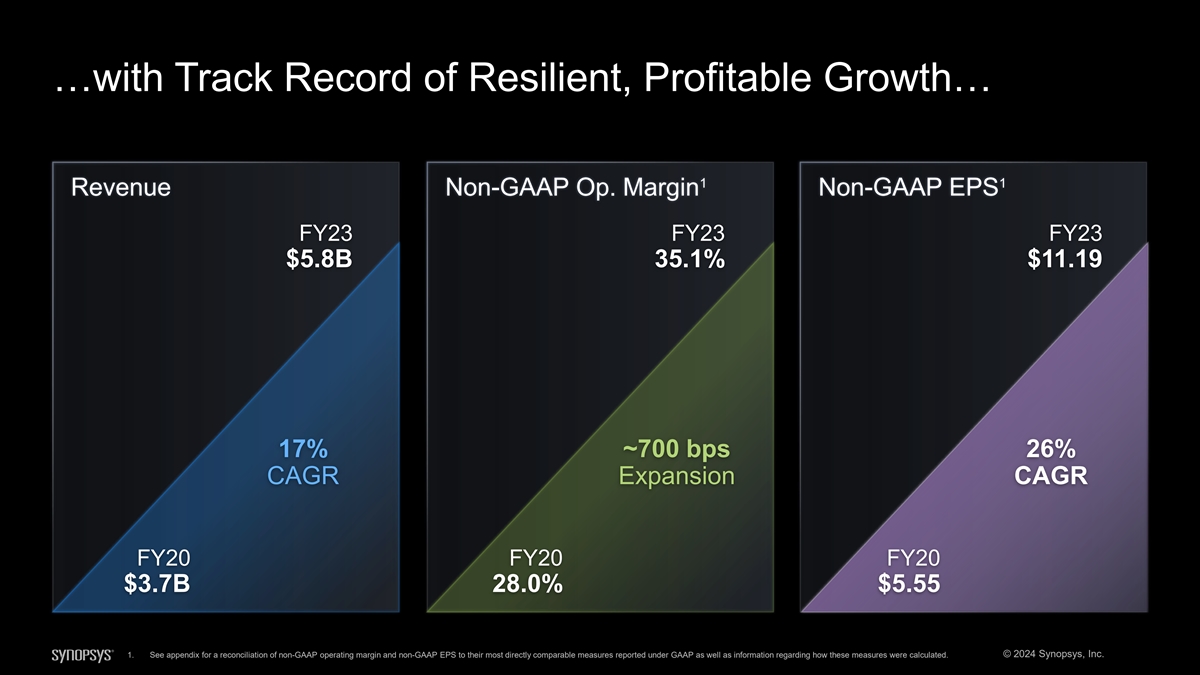

我们照我们说的做——稳定的业务执行... 1 收入非公认会计准则营业利润率非公认会计准则每股收益58亿美元 11.19 35.1% 33.0% 51亿美元 30.5% 8.90 28.0% 42亿美元 37亿美元 6.84 美元5.55 美元 2021 财年 2021 财年 2021 财年 2021 财年 2021 财年 23 财年 ✓✓✓✓✓✓✓✓✓✓✓✓ 超额/达到指导 1.有关非公认会计准则营业利润率和非公认会计准则每股收益与根据公认会计原则报告的最直接可比指标 的对账情况,以及有关如何计算这些指标的信息,请参阅附录 © 2024 Synopsys, Inc.

... 具有弹性、盈利性增长的记录... 1 收入非公认会计准则营业利润率23财年23财年非公认会计准则每股收益58亿美元 35.1% 11.19美元 17% ~700个基点 26% 20财年复合增长率扩张复合年增长率2020财年37亿美元 28.0% 5.55 1.有关非公认会计准则营业利润率和非公认会计准则每股收益与根据公认会计原则报告的最多 个直接可比指标的对账情况,以及有关如何计算这些指标的信息,请参阅附录。© 2024 Synopsys, Inc.

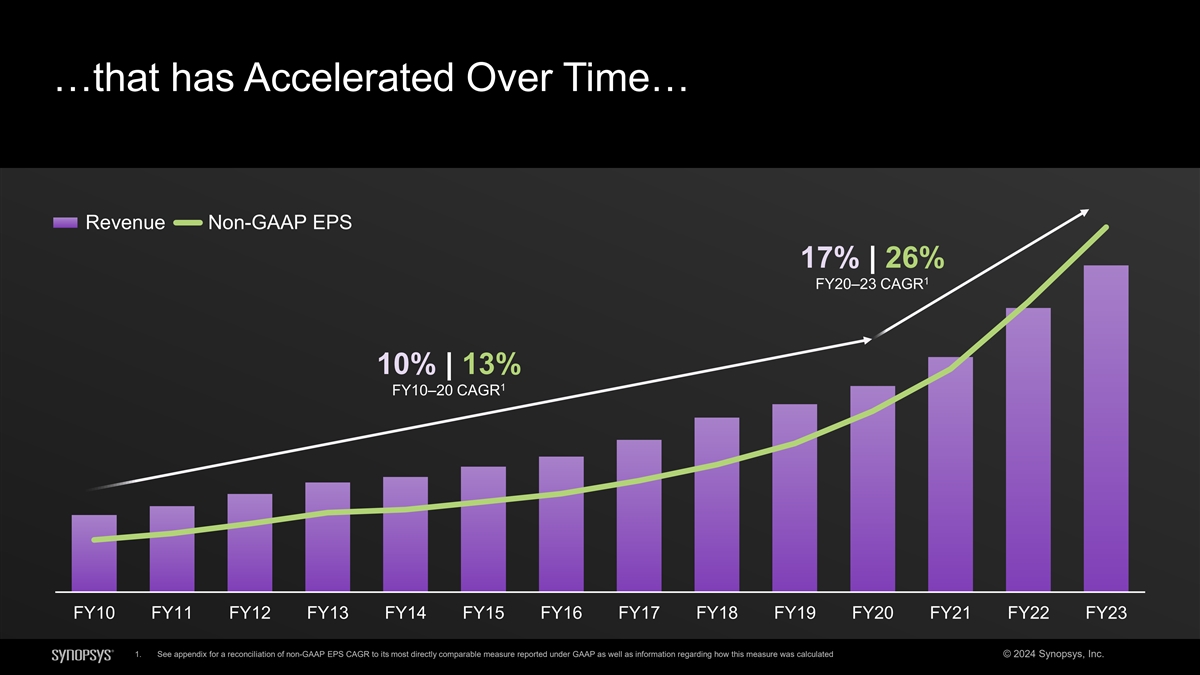

... 随着时间的推移有所加速... 收入非公认会计准则每股收益17% | 26%1财年20—23财年复合年增长率10% | 13%12010财年2011财年2012财年2013财年2014财年2015财年2017财年18财年19财年20财年21财年22财年223财年1。有关非公认会计准则每股收益复合年增长率与根据公认会计原则报告的最直接可比指标的对账情况,请参见附录,该指标是如何计算的 © 2024 Synopsys, Inc.

... 导致股东价值创造跑赢大盘 Synopsys 在过去三年中跑赢了 1 只 3 年期股东总回报率 7 股 2 只股票中的 6 只 Magnificent 7(3 年期股东总回报率)140% 2 136% SOXX 标普500指数 30% 标普500指数 20% 3月21日至9月22日 3月23日 3月23日 3月24日纳斯达克 1. 3 年股东总回报率 (TSR) 从 2021 年 3 月 12 日到 2024 年 3 月 15 日;3 年期股东总回报率是基于每家公司市值的加权平均值 © 2024 Synopsys, Inc. 2.“Magnificent 7” 由 Alphabet、 亚马逊、苹果、Meta、微软、NVIDIA 和特斯拉组成

高质量的业务组合23财年收入设计自动化 Design IP SIG在EDA的知识产权应用总额 #1 #2 #1 软件测试收入复合年增长率17% 21%15%18%(21财年至23财年)营业利润率1 1 1 2 38.1% 34.5% 14.5% 35.1%(23财年)注意:数据基于新思科技于2023年12月12日向美国证券交易委员会提交的10-K财年业绩 1。每个细分市场的调整后营业利润率与ASC 280《分部报告》一致。有关适用于特定细分市场的项目的对账表,请参阅附录 © 2024 Synopsys, Inc. 2.有关非公认会计准则营业利润率与根据公认会计原则报告的最直接可比指标的对账情况,以及有关该指标如何计算的信息,请参见 附录

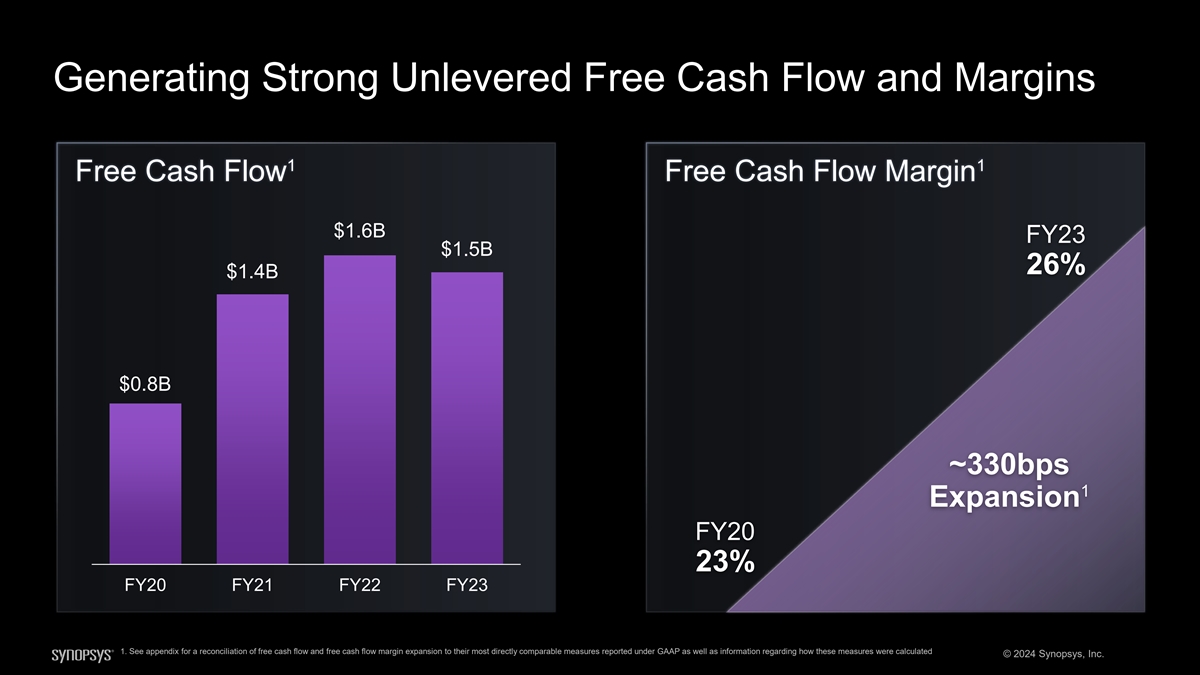

创造强劲的无限制自由现金流和利润 1 1 自由现金 流自由现金流利润率16亿美元 23财年15亿美元 26% 14亿美元8亿美元~330个基点 1 2020财年扩张 23% 2021财年22财年23财年 1.有关自由现金流和自由现金流利润率扩张与根据公认会计原则报告的最直接可比指标 的对账情况,以及有关这些指标是如何计算的信息,请参阅附录 © 2024 Synopsys, Inc.

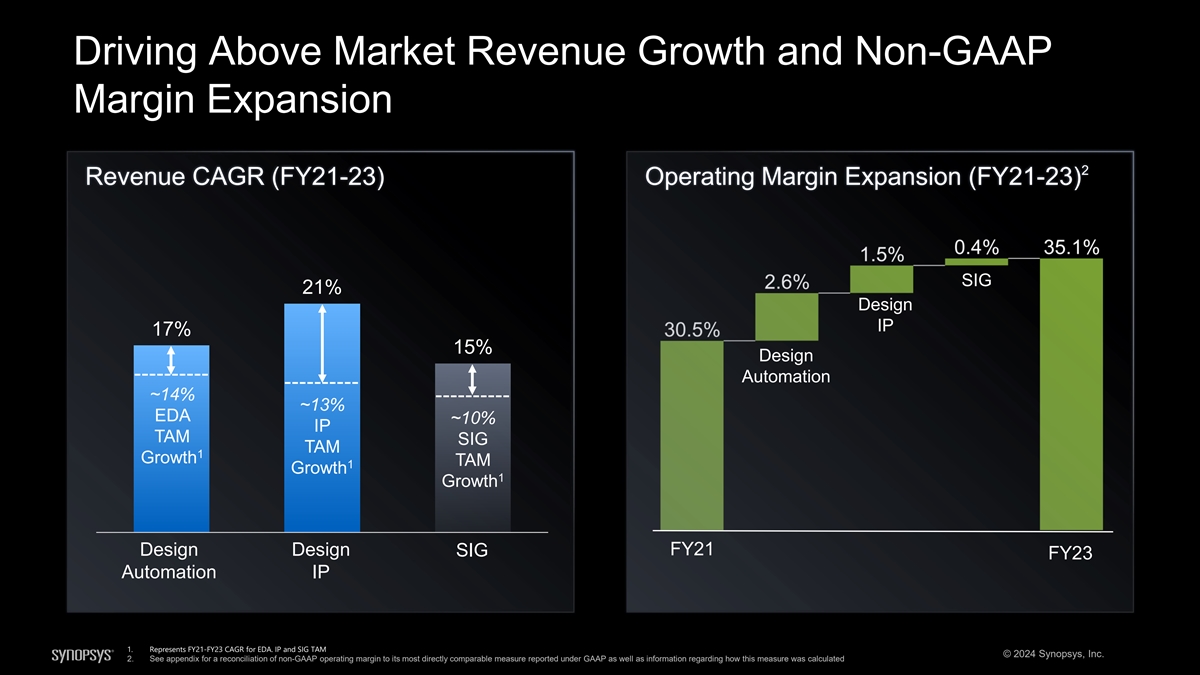

推动高于市场收入增长和非公认会计准则利润率扩张 2 收入复合年增长率 (FY21-23) 营业利润率增长 (FY21-23) SIG 21% 设计IP 17% 15% 设计自动化 ~ 14% ~ 13% EDA ~ 10% IP TAM SIG TAM 1 Growth TAM 1 增长 1 FY21 FYSIG FYSIG Automation IP 1.代表 EDA 的 FY21-FY23 复合年增长率。 IP 和 SIG TAM © 2024 Synopsys, Inc. 2.有关非公认会计准则营业利润率与根据公认会计原则报告的最直接可比指标的对账情况,以及有关该指标如何计算的信息,请参阅附录

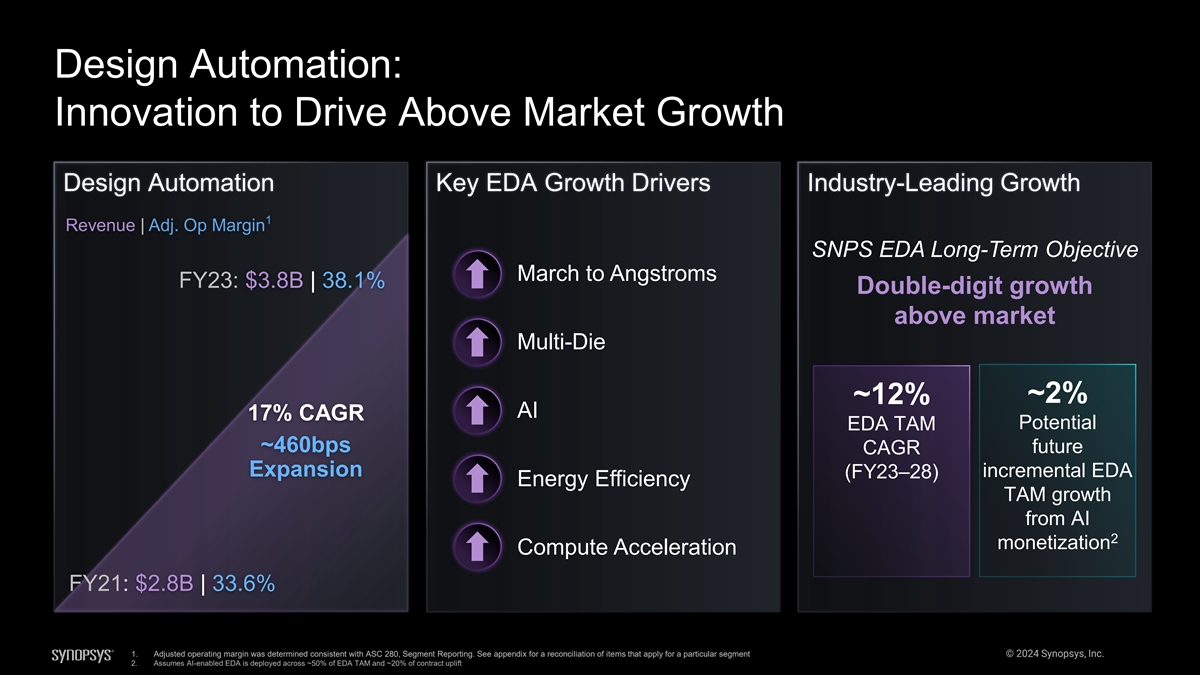

设计自动化:创新将推动超越市场增长设计 自动化关键 EDA 增长驱动力行业领先增长 1 收入 | 调整营业利润率 SNPS EDA 23 财年长期目标:38 亿美元 | 38.1% 高于市场水平的两位数增长 ~ 2% ~ 12% 人工智能复合增长率 17% 未来潜在的 EDA TAM ~460个基点 CAGR 扩张增量 EDA(23—28 财年)能源效率 TAM 从 AI 2 获得 TAM 增长 2021财年计算加速:28亿美元 | 33.6% 1.调整后的营业利润率与ASC 280《分部报告》一致。有关适用于特定细分市场的项目的 对账表,请参阅附录 © 2024 Synopsys, Inc. 2.假设支持人工智能的 EDA 部署在大约 50% 的 EDA TAM 和大约 20% 的合约提升中

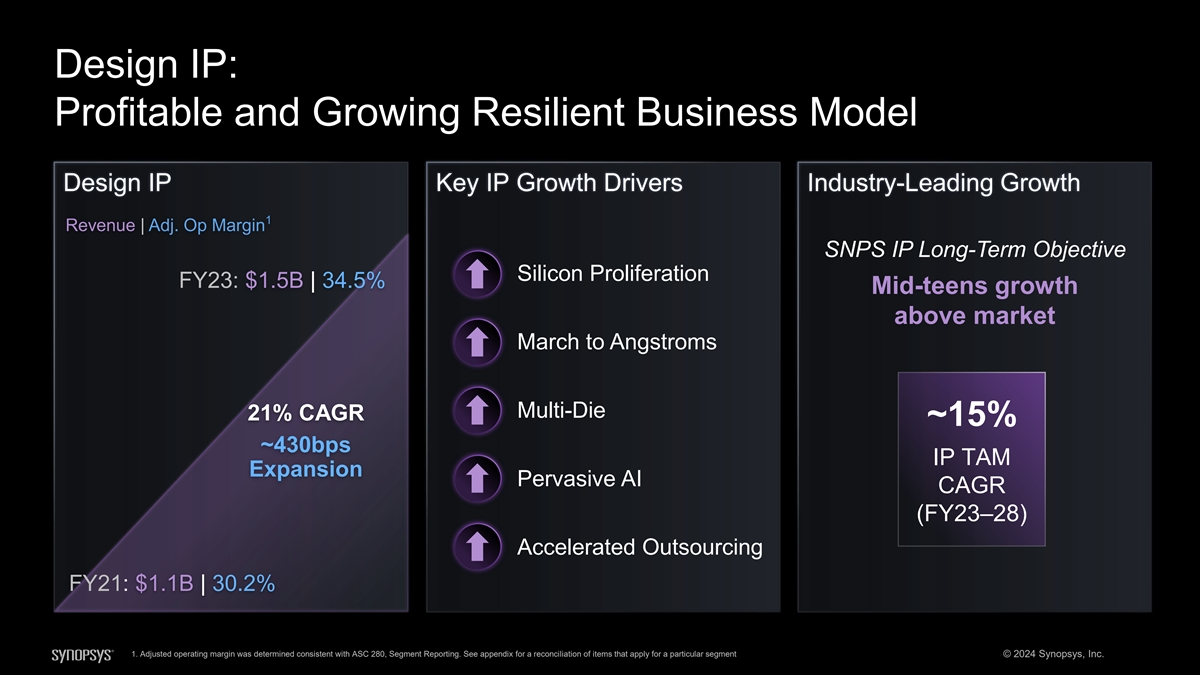

设计IP:盈利能力和不断增长的弹性商业模式设计IP 关键知识产权增长驱动力行业领先的增长 1 收入 | 调整营业利润率 SNPS IP 长期目标 23 财年硅扩散:15 亿美元 | 34.5% 青春期中期增长高于市场 34.5% 到 Angstroms Multi-Die 21% 复合年增长率 ~ 15% ~430个基点 普适人工智能复合年增长率(23—28 财年)2021 财年加速外包:11亿美元 | 310 亿美元 0.2% 1。调整后的营业利润率与ASC 280《分部报告》一致。有关适用于特定细分市场的项目的对账表,请参阅附录 © 2024 Synopsys, Inc.

打造硅到系统设计解决方案领域的领导者 SIG Design 设计仿真与自动化 IP 分析 #1 #1 #2 AST 1 中知识产权领域的 EDA 行业领导者 1 ~23 财年收入约 60 亿美元 2023 财年收入约 20 亿美元建立在我们成功的七年合作伙伴关系基础上 1.根据新思科技于 2023 年 12 月 12 日向美国证券交易委员会提交的 10-K 财年业绩,以及 Ansys 基于 2024 年 2 月 21 日向美国证券交易委员会提交的 10-K 财年业绩 © 2024 新思科技公司 160

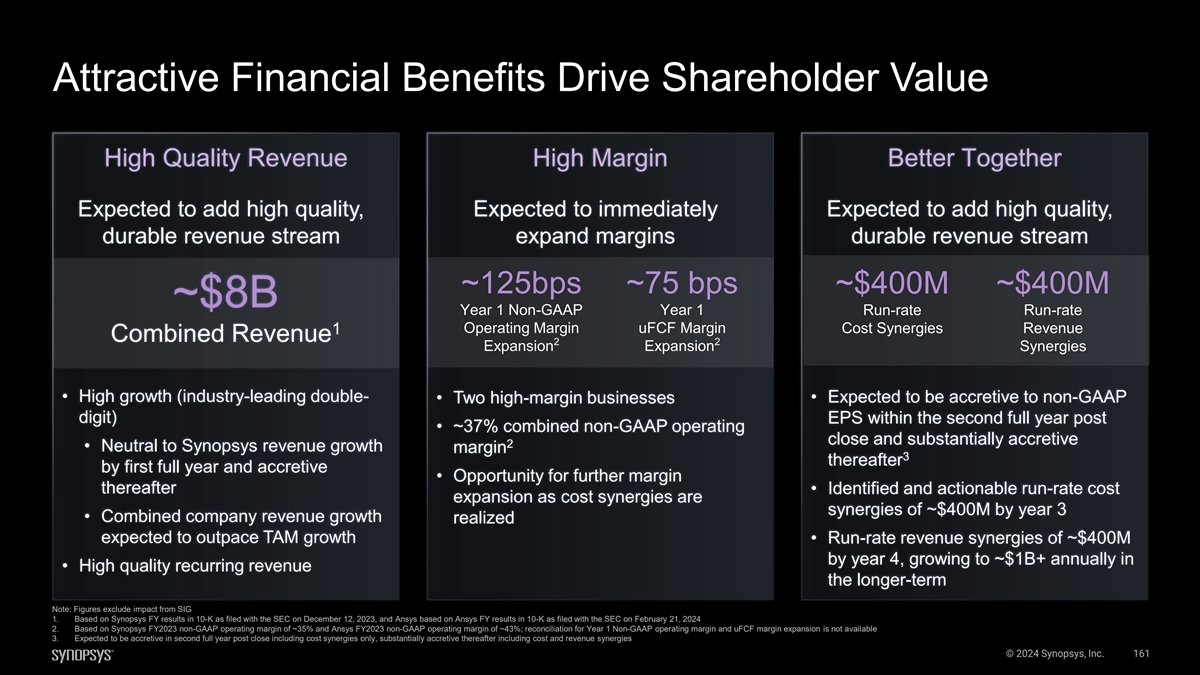

诱人的财务利益推动股东价值高质量 收入高利润率加起来有望增加高质量,预计将立即增加高质量、耐久的收入来源扩大利润率约125个基点~75个基点~4亿美元~4亿美元~80亿美元第一年非公认会计准则运行利润率 ufcf 利润率成本协同效应收入 1 合并收入 2 扩张业界领先的协同效应 • 高增长 (double-• 预计将增加非公认会计准则 • 两家高利润企业(位数) 每股收益在内第二个全年帖子 • 非公认会计准则合并运营收盘价约为37%,大幅增长 2 • 此后第一个全年收入增长利润率为中性 3%,实现增长 • 此后有机会获得进一步的利润 • 由于成本协同效应是协同效应,到第三年将实现约4亿美元的协同效应,实现的合并公司收入增长预计将超过TAM的增长 • 营收协同效应约4亿美元 第 4 年,每年增长至约 10 亿美元以上 • 长期的高质量经常性收入注:数字不包括影响来自 SIG 1。基于新思科技于2023年12月12日向美国证券交易委员会提交的10-K财年业绩,以及Ansys基于2024年2月21日向美国证券交易委员会提交的10-K财年业绩 的10-K财年业绩 2。基于新思科技 FY2023 非公认会计准则营业利润率约为35%,Ansys FY2023 非公认会计准则营业利润率约为43%;尚无第一年非公认会计准则营业利润率和UFCF利润扩张的对账表 3。预计将在收盘后的第二个全年实现增长,仅包括成本协同效应,此后将大幅增长,包括成本和收入协同效应 © 2024 Synopsys, Inc. 161

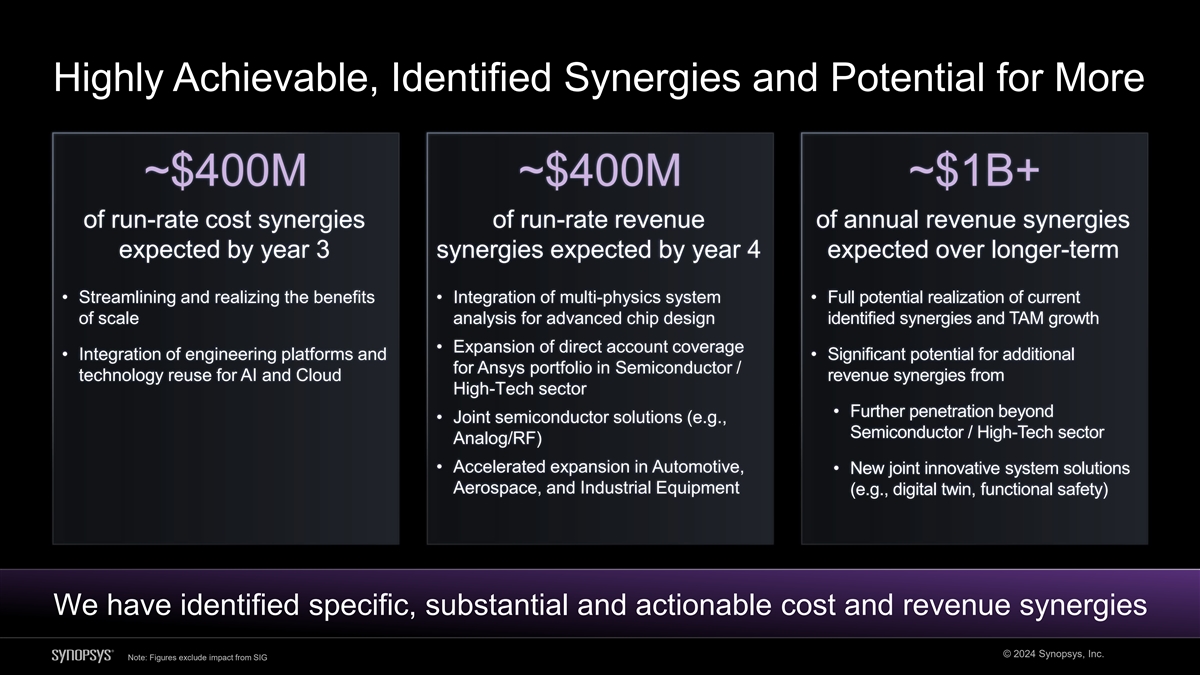

高度可实现、已确定的协同效应和可能实现约4亿美元 ~4亿美元以上的运行成本协同效应运行率收入协同效应第三年预计到第四年将实现长期协同效应 • 精简和实现收益 • 集成多物理学 系统 • 完全有可能实现当前对先进芯片设计的规模分析已确定协同效应和 TAM 增长 • 扩大直接账户覆盖范围 • 整合工程平台和 • Ansys 具有巨大的 附加潜力半导体/技术重用以实现高科技领域的人工智能和云收入协同效应的投资组合 • 进一步渗透 • 联合半导体解决方案(例如,半导体/高科技 行业模拟/射频)• 汽车领域的加速扩张,• 新的联合创新系统解决方案航空航天和工业设备(例如数字双胞胎、功能安全)我们已经确定了具体、实质性和可操作的成本和 收入协同效应 © 2024 Synopsys, Inc. 注:数字不包括 SIG 的影响

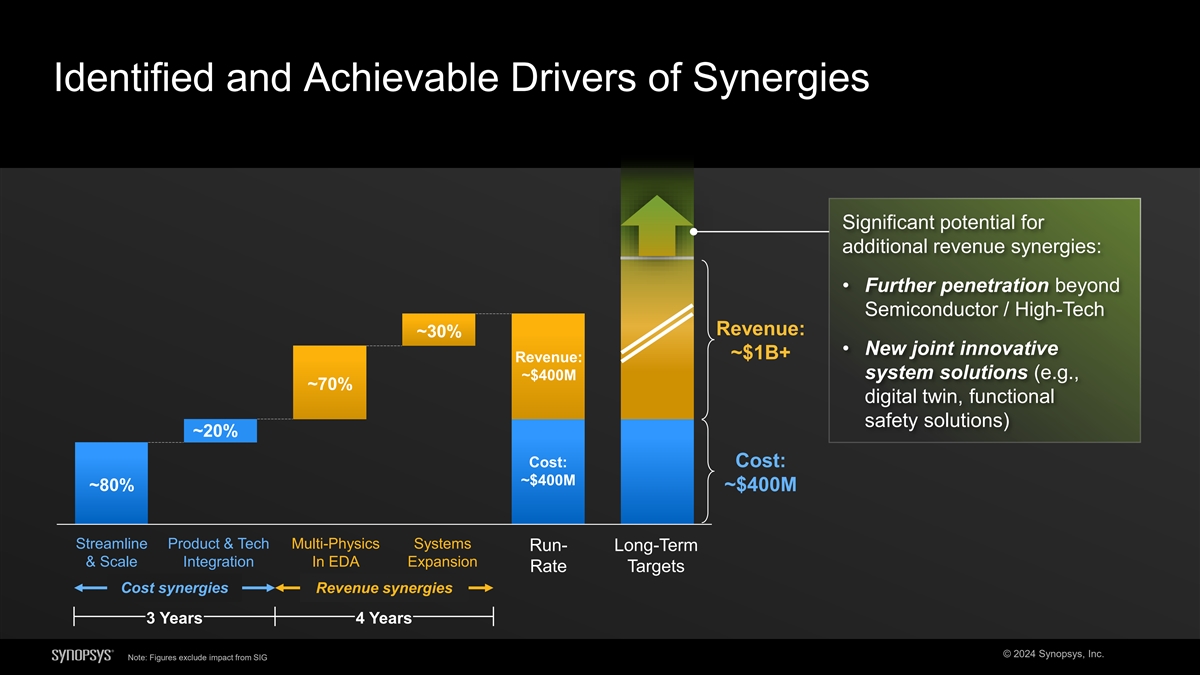

已确定和可实现的协同增效驱动因素显著潜力 实现额外收入协同效应:• 半导体/高科技收入以外的进一步渗透率:约 30% • 新的联合创新约10亿美元收入:系统解决方案(例如,约4亿美元 ~ 70% 的数字双胞胎、功能安全解决方案)~ 20% 成本:成本: ~80% ~4亿美元简化产品和技术多物理系统运行——EDA扩展率目标中的长期和规模集成成本协同效应收入协同效应 3 年 4 年 © 2024 Synopsys, Inc. 注:数字不包括 SIG 的影响

强劲的综合资产负债表加上强劲的自由现金流生成 支持财务灵活性预计为严格的资本配置提供快速财务灵活性 1 去杠杆化 • 预计将快速去杠杆化至

致力于成功整合高度互补的专门 团队负责执行收盘后业务目标关键职能领域常见的长期趋势和持续的成功执行客户需求 ❑ 工程保持强大的客户 ❑ GTM 共享深度技术和参与度 科学核心竞争力 ❑ 人员留住关键人才概况相似的人才概况和 ❑ 企业职能文化实现确定的协同效应建立在成功的基础上致力于定期提供整合工作的最新信息 七年合作伙伴关系以全面调查为依据的严格的整合规划方法 © 2024 Synopsys, Inc.

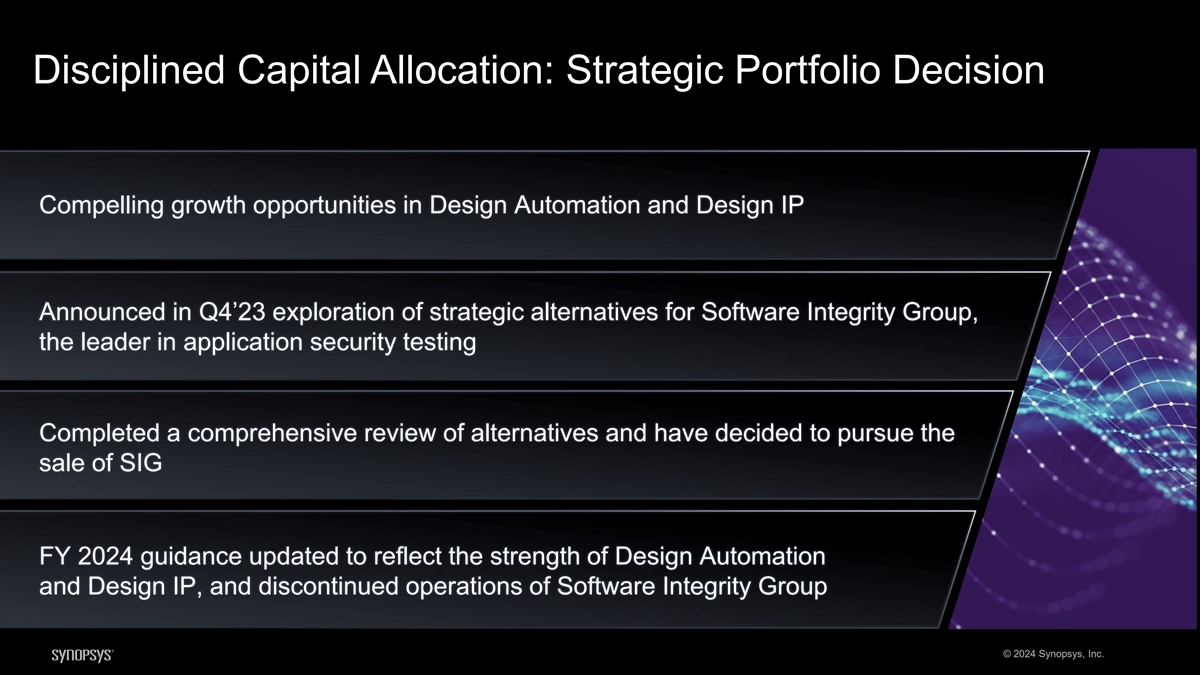

严格的资本配置:战略投资组合决策 设计自动化和设计知识产权领域引人注目的增长机会23年第四季度宣布了对应用程序安全测试领导者软件诚信集团战略备选方案的探索。完成了对 替代方案的全面审查,并决定继续出售为反映设计自动化和设计知识产权实力而更新的SIG 2024财年指导方针,以及软件诚信集团停止运营 © 2024 Synopsys, Inc.

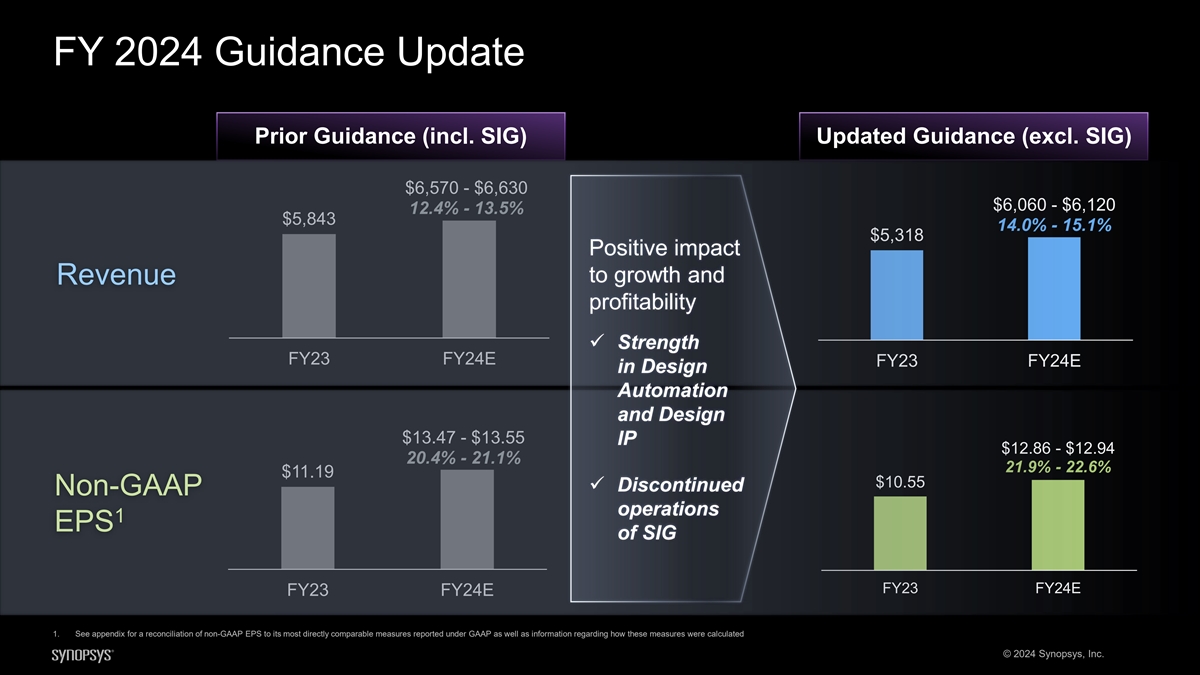

2024 财年指南更新先前指南(包括 SIG)更新指南 (不包括SIG) 6,570 美元-6,630 美元 6,060 美元-6,120 美元 12.4%-13.5% 5,843 美元 14.0%-15.1% 5,318 美元对增长和收入盈利能力的积极影响 ✓ 23财年 FY24E 财年 FY24E 在设计自动化和设计领域的优势 13.47 美元-13.55 美元 12.86 美元 20.4%-21.1% 21.6% 11.19 美元 10.55 美元 ✓ 已停止的非 GAAP 业务 1 SIG 23财年每股收益 FY24E FY23 FY24E 1.有关非公认会计准则每股收益与根据公认会计原则报告的最直接可比指标的对账情况,以及有关这些指标计算方式的 信息,请参阅附录 © 2024 Synopsys, Inc.

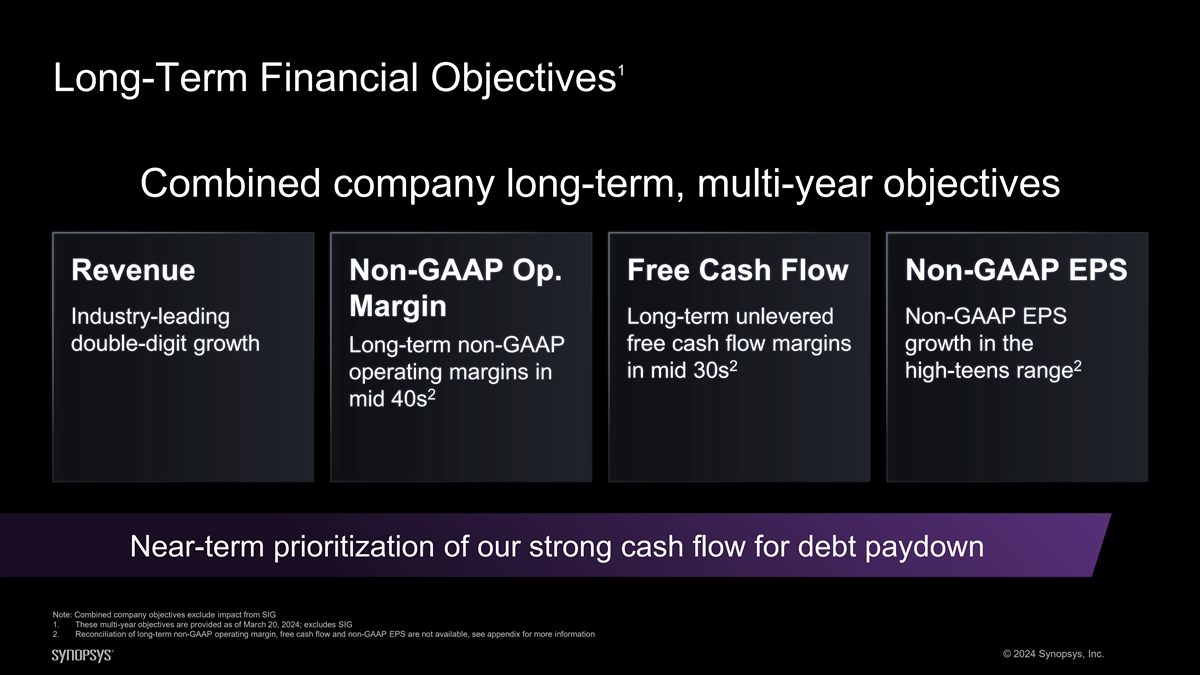

1 长期财务目标合并后的公司长期 多年目标收入非公认会计准则运营自由现金流非公认会计准则每股收益率业界领先的长期非公认会计准则每股收益两位数增长长期非公认会计准则的自由现金流利润率增长 2 2 30 年代中期营业 利润率在 40 年代中期的利润率短期优先考虑我们强劲的现金流用于偿还债务注意:合并后的公司目标不包括 SIG 1 的影响。这些多年期目标自2024年3月20日起提供;不包括SIG 2。 长期非公认会计准则营业利润率、自由现金流和非公认会计准则每股收益的对账数据不可用,更多信息请参阅附录 © 2024 Synopsys, Inc.

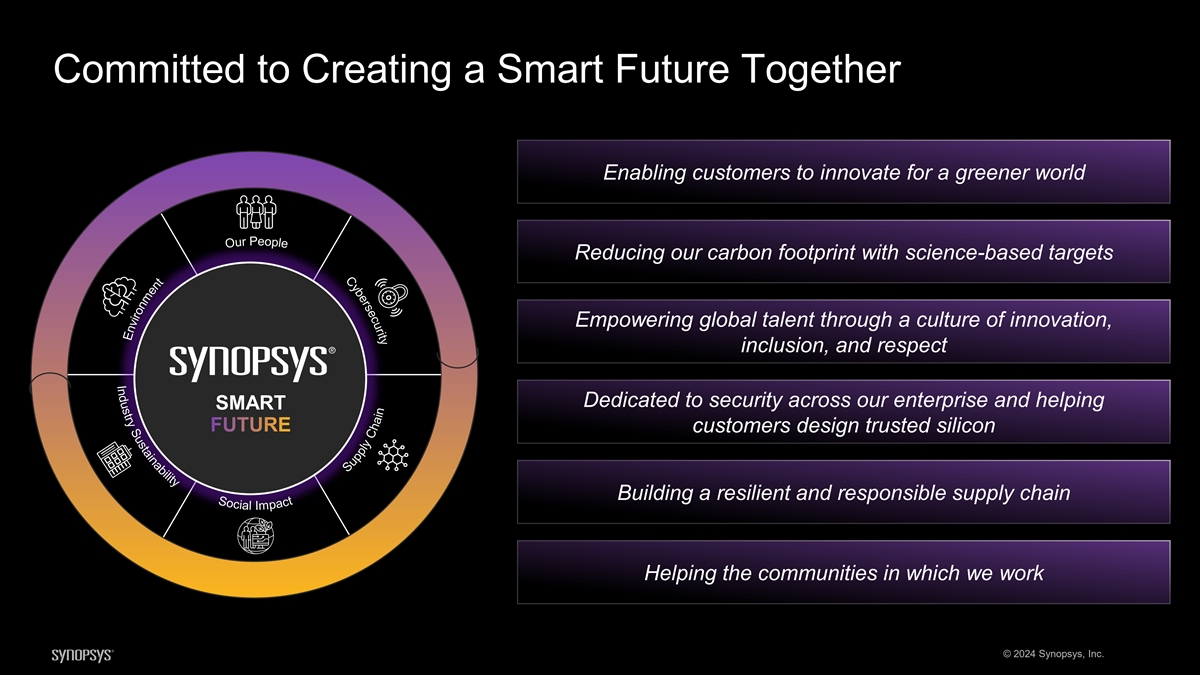

I n d u y s t t i r r y u c s e s e s u r s e t b a i b i l i t y S o e l i l i l i p a o l e 致力于共同创造智能未来让客户为更环保的世界进行创新以科学为基础的目标减少碳足迹通过创新、包容和 尊重的文化赋予全球人才赋予全球人才致力于整个企业的安全并帮助 SMART FUTURE 客户设计可信的芯片建立弹性和负责任的供应链帮助我们工作的社区 © 2024 Synopsys, Inc. I P m r u p o a c t S t u n p e p e p m l y n o C r i v h n a e e i n a e e i n a e i n a e i n l l y n

对轨迹的信心实现巨大的股东价值 业界领先的弹性增长扩大和加快利润率均衡、严格的资本配置优先事项 © 2024 Synopsys, Inc.

© 2024 新思科技公司

在 SNUG 酒吧加入我们!Synopsys 机密信息

© 2024 新思科技公司

附录 © 2024 新思科技公司 175

我们修订的 2024 财年指导方针(包括 SIG)更新了 指南(不包括SIG) 6,060美元-6,120美元6,570美元-6,630美元收入(百万美元)+12.4%-13.5% +14.0%-15.1% 1 非公认会计准则支出4,140美元-4,180美元 3,755美元-3,795美元(百万美元)非公认会计准则其他收入和24美元-28美元32美元-36美元支出净额(百万美元)15%非公认会计准则税率全部 已发行155-157 155股-157股(百万)12.86美元-12.94美元13.47美元-13.55美元 1 非公认会计准则每股收益 +20.4%-21.1% +21.6% ~140亿美元~13亿美元运营现金流资本支出(百万美元)~140美元~200美元至约11亿美元自由现金流 • 用于新思科技2024财年目标的对账,包括每股收益摊薄后的份额以及其他以公认会计原则和非公认会计准则为基础的衡量标准,以及对没有不合理的 努力就无法协调的财务目标的讨论,参见新思机密信息下方附表中的公认会计原则与非公认会计准则对账 © 2024 Synopsys, Inc. 176

我们修订的 2024 年第二季度指南(包括 SIG)更新了 指南(不包括SIG) 1,560美元-1,590美元 1,425美元-1,455美元收入 (百万美元) +11.8%-14.0% 12.8%-15.2% 1 非公认会计准则支出1,005美元-1,015美元 905美元-915美元 (百万美元) 非公认会计准则其他收入和2美元-4美元支出净额 (百万美元) 155% 155-157 股已发行股票 155-157 M) 3.09 美元-3.14 美元 2.93 美元-2.98 美元 1 非公认会计准则每股收益 +21.6%-23.5% 22.9%-25.0% • 用于核对新思科技24年第二季度的目标,包括支出、摊薄后每股收益和其他按公认会计原则 和非公认会计准则衡量的指标,并讨论我们无法实现的财务目标无需不合理的努力即可进行调节,参见新思机密信息下方附表中的 GAAP 与非 GAAP 对账 © 2024 Synopsys, Inc. 177

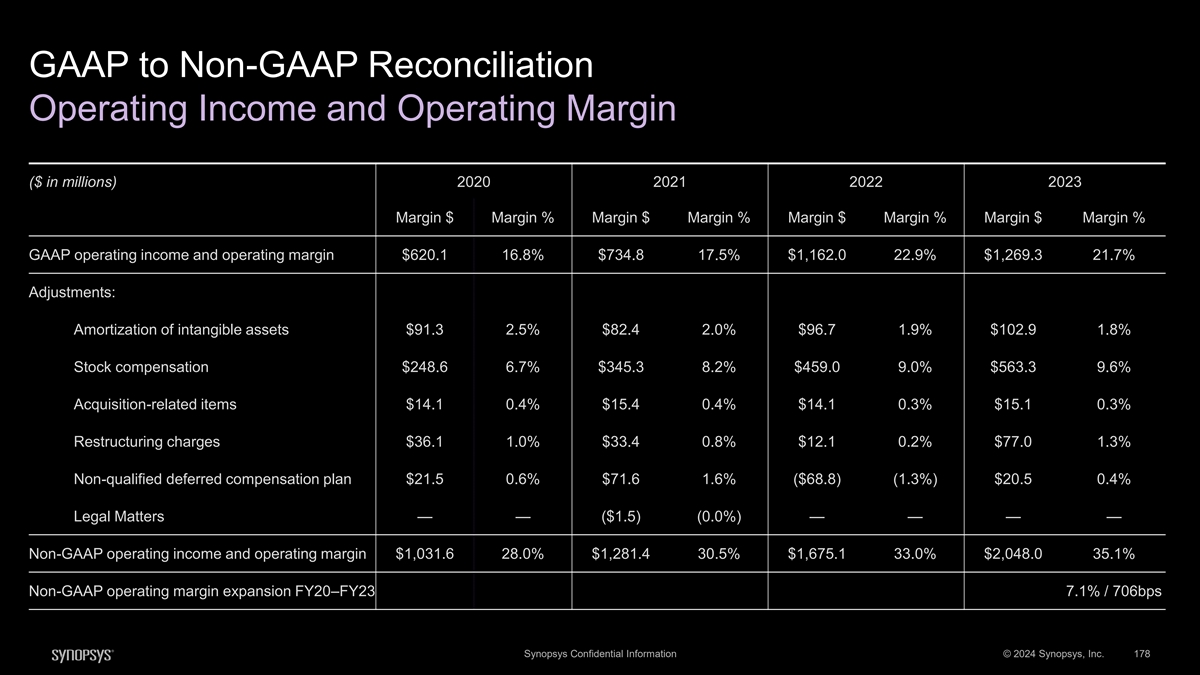

公认会计准则与非公认会计准则对账营业收入和营业利润率 (以百万美元计)2020 年 2021 年 2023 年利润率 $ 利润率百分比利润率 $ 利润率% 利润率% GAAP 营业收入和营业利润率 620.1 16.8% 17.5% 1,162.0 22.9% 1,269.3 21.7% $91.7% $92.0% $102.9 1.9% 8% 股票薪酬 248.6 美元 6.7% 345.3 8.2% 459.0 9.0% 563.3 9.6% 收购相关项目 14.1 0.4% 15.4 美元 0.4% 14.1 0.3% 14.1 0.3% 15.1 0.3% 15.1 0.3% 重组费用 36.1 1.0% 33.4 0.8% 12.1 0.2% 77 美元.0 1.3% 不合格递延薪酬计划 21.5 0.6% 71.6 美元(68.8 美元)(1.3%)20.5 美元 0.4% 法律事务 — —(1.5 美元)(0.0%)— — — 非公认会计准则营业收入和营业利润率 1,031.6 28.0% 1,281.4 30.5% 1,675.1 33.0% 2,048.0 35.1% 2020-23财年非公认会计准则营业利润率增长 7.1%/706bps 新思科技机密信息 © 2024 Synopsys, Inc. 178

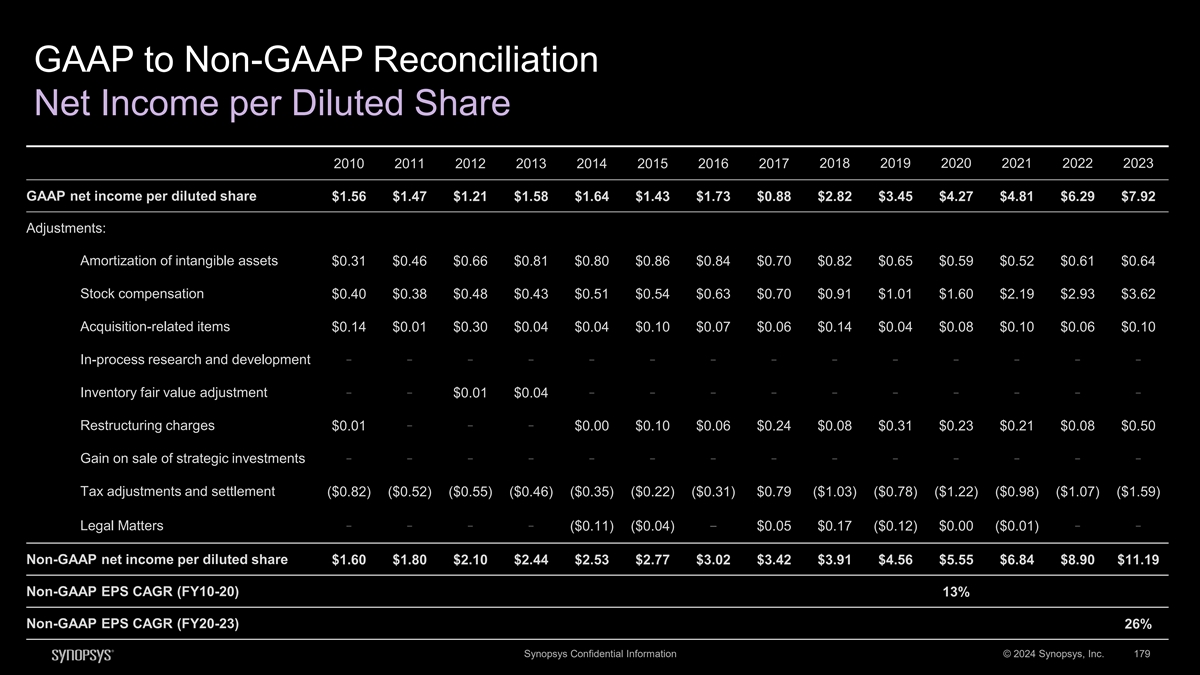

公认会计原则与非公认会计准则对账摊薄后每股净收益2018 2019 2021 2021 2012 2013 2014 2016 2017 GAAP摊薄后每股净收益1.56 1.47 1.21 1.58 1.64 1.43 1.43 $1.82 $3.82 $3.45 4.27 $4.81 $6.29 7.92 调整:无形资产摊销 0.31 0.46 0.66 0.82 0.82 0.82 0.65 0.82 0.82 $0.82 0.65 $0.59 0.52 0.61 0.64 股票补偿 0.40 0.38 0.48 0.48 0.43 0.51 0.54 0.63 0.70 0.91 $1.01 1.60 1.60 2.19 2.19 2.93 $3.93 $3.62 收购相关项目 0.14 0.01 0.30 0.04 0.04 0.04 0.07 $0.06 0.14 0.04 0.04 0.06 0.14 0.04 $0.04 0.04 0.06 0.14 0.04 0.040.08 0.10 美元 0.06 美元 — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — 库存公允价值调整 0.01 美元 0.04 美元 — — — — — — — — 收益 0.01 美元 0.01 美元 0.01 美元 — — — — — — — — — — 收益出售战略投资税收调整和结算(0.82美元)(0.52美元)(0.55美元)(0.46美元)(0.35美元)(0.22美元)(0.31美元)0.79美元(1.03美元)(0.78美元)(1.22美元)(1.07美元)(1.07美元)(1.07美元)(1.07美元)(1.07美元)(1.59美元)— — — — —法律事务(0.11美元)(0.04美元)0.05美元(0.12美元)0.05美元(0.12美元)01) 非公认会计准则每股净收益摊薄股价1.60美元 1.80美元 2.10美元 2.44 2.53 2.77 美元 3.02 美元 3.42 美元 3.91 美元 4.56 美元 6.55 美元 8.90 美元 11.19 美元非公认会计准则每股收益复合年增长率 (FY10-20) 13% 非公认会计准则每股复合年增长率 (FY20-23) 26% 新思科技机密信息 © 2024 新思科技公司 179

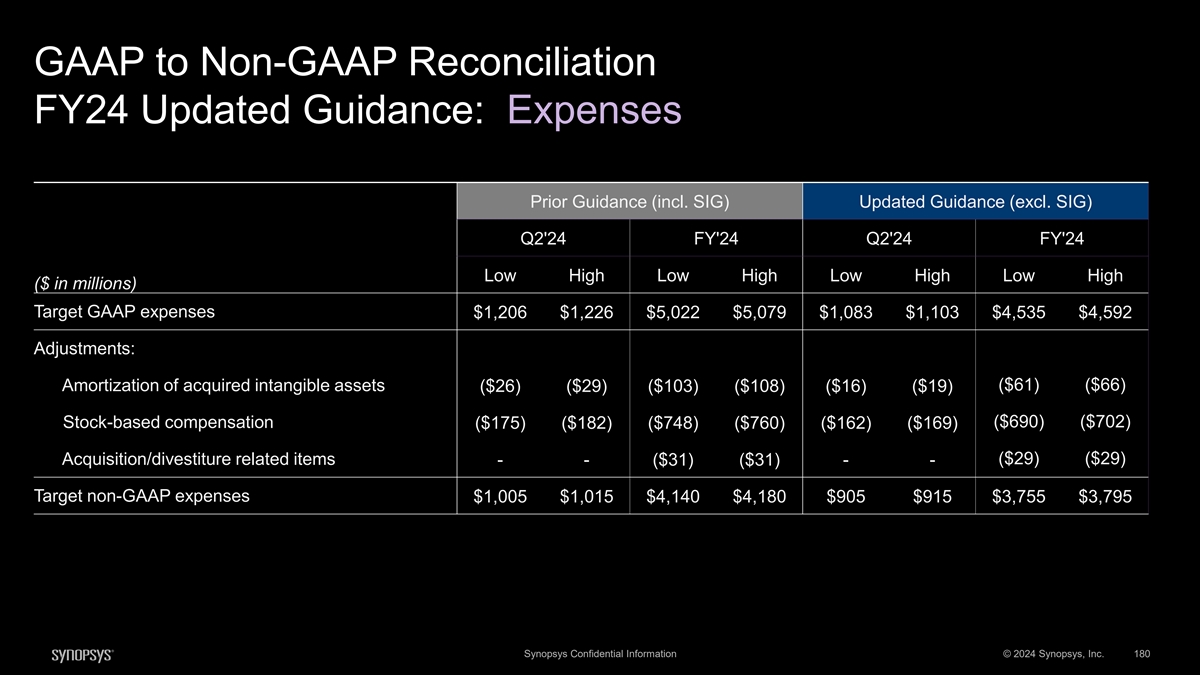

公认会计原则与非公认会计准则对账24财年更新指南: 之前的支出指南(包括SIG)更新指南(不包括SIG) 24财年第二季度24财年第二季度低高低高低低高低高(百万美元)目标公认会计原则支出1,206美元1,226美元5,079美元1,083美元1,103美元4,535美元4,592美元调整:收购的 无形资产摊销(61美元)(26美元)(29美元)(103美元)(108美元)(108美元)(108美元)(108美元)(108美元)(108美元)(108美元)(108美元)(108美元)(108美元)(108美元)(108美元)(108美元)(108美元)(108美元)(108美元)(108美元)(108美元)(1016 美元)(19美元)(690美元)(702美元)股票薪酬(175美元)(182美元)(748美元)(760美元)(162美元)(169美元)(169美元)收购/剥离相关项目(29美元)(29美元)--(31美元)--目标非公认会计准则支出 1,005 1,015 美元 4,180 美元 9,05 美元 15 美元 3,755 美元 3,795 美元 Synopsys 机密信息 © 2024 Synopsys, Inc. 180

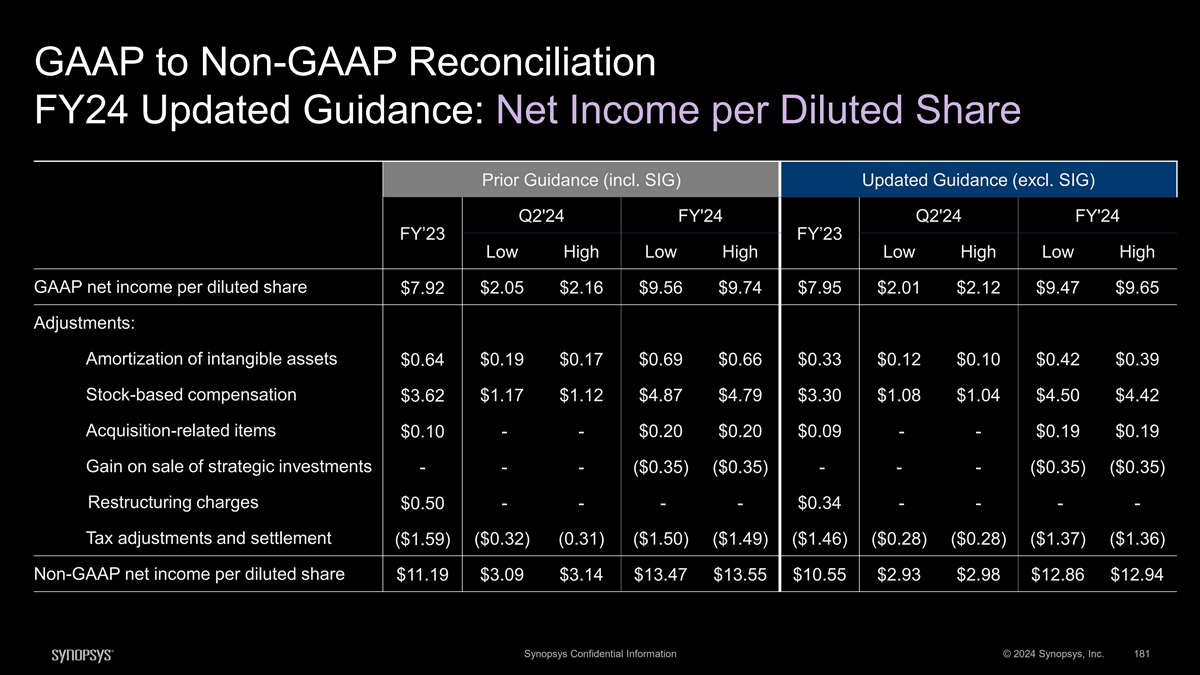

公认会计原则与非公认会计准则对账24财年更新指引: 摊薄后每股净收益先前指引(包括SIG)更新指引(不包括SIG) 24财年第二季度24财年第二季度24财年23财年低高低高低高低低摊薄后每股GAAP净收益7.92 2.05 2.16 美元 9.56 美元 9.74 美元 2.05 美元 9.95 美元 2.01 2.01 2.12 美元9.47 美元9.65 美元调整:无形资产摊销 0.19 0.17 0.69 0.66 0.33 0.12 0.42 0.39 美元股票薪酬 3.62 美元 1.17 1.17 1.12 美元 4.87 美元 4.79 美元 3.30 美元 1.08 美元 1.04 美元 4.42 美元收购相关项目 0.10 美元--0.20 美元 0.20 美元 0.09 美元-- 0.19 美元出售战略投资收益--(0.35 美元) (0.35 美元)--(0.35 美元) (0.35 美元) 重组费用---0.34 美元---0.50 美元税收调整和结算(1.59美元)(0.32美元)(0.31美元)(1.50美元)(1.49美元)(1.46美元)(0.28美元)(0.28美元)(1.37美元) (1.36美元)摊薄后每股非公认会计准则净收益11.19美元 3.09美元 3.14美元 13.47 美元 13.55 美元 2.93 美元 12.86 美元12.94 美元新思科技机密信息 © 2024 Synopsys,Inc. 181

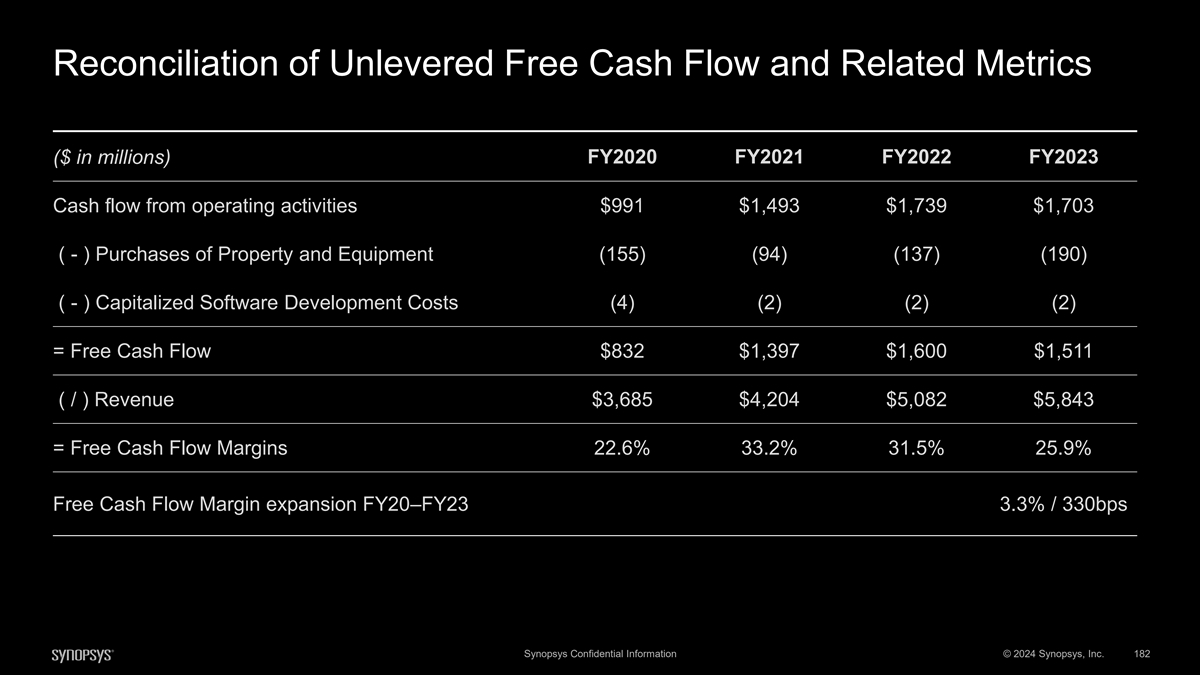

未分配的自由现金流和相关指标的对账(以 百万美元计)FY2020 FY2021 FY2022 FY2023 经营活动产生的现金流 991 美元 1,493 美元 1,739 美元 1,703 美元 (-) 购买不动产和设备 (155) (94) (137) (190) (-) 资本化软件开发成本 (4) (2) (2) = 自由现金流 832 美元 1,397 1,600 美元 1,600美元 (/) 收入 3,685 美元 4,204 美元 5,082 美元 5,843 美元 = 自由现金流利润率 22.6% 33.2% 31.5% 25.9% 2020财年至 23财年自由现金流利润率增长 3.3%/330个基点新思科技机密信息 © 2024 新思科技公司 182

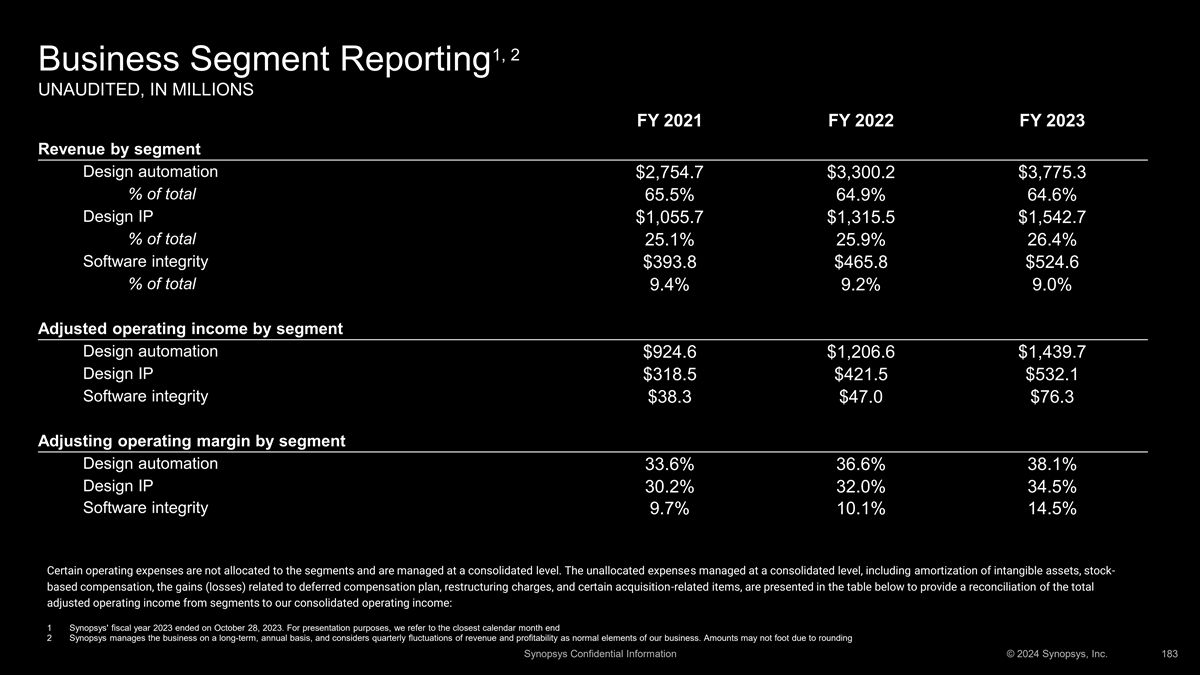

1、2 业务板块报告未经审计,以百万计,2021财年2023财年按细分市场划分的收入设计自动化2,754.7美元3,300.2 美元 65.5% 64.9% 64.6% 设计知识产权1,055.7美元 1,315.5 1,542.7% 占总额 25.1% 25.9% 26.4% 软件完整性393.8美元465.8 美元524.6%按细分市场划分的总营业收入9.4% 9.2% 9.0% 自动化 924.6 美元 1,206.6 1,439.7 美元设计 IP 318.5 421.5 美元532.1 美元软件完整性 38.3 美元 47.0 76.3 按细分市场调整营业利润率设计自动化 33.6% 36.6% 38.1% 设计 IP 30.2% 32.0% 34.5% 软件 诚信 9.7% 10.1% 14.5% 某些运营费用未分配给各部门,在合并层面上进行管理。下表列出了合并层面管理的未分配支出,包括无形资产摊销、基于股票的 薪酬、与递延薪酬计划相关的收益(亏损)、重组费用以及某些收购相关项目,以对各分部 的调整后总营业收入与我们的合并营业收入进行对账:1 Synopsys的2023财年截至2023年10月28日。出于演示目的,我们指的是最接近的日历月底 2 Synopsys 长期按年度管理业务,并将收入和盈利能力的季度 波动视为我们业务的正常要素。由于新思科技机密信息四舍五入,金额可能无法兑现 © 2024 Synopsys, Inc. 183