附件 99.1

|

SAP 综合报告2023 | |||||

关于 本报告

内容

SAP综合报告《2023年SAP综合报告》将我们的年度财务、社会和环境绩效放在一份综合报告(以下简称《SAP综合报告》)中,可在Www.SapIntegratedreport.com。

我们 报告了我们对联合国可持续发展目标(SDGs)的贡献,并嵌入了气候相关财务披露特别工作组(TCFD)、可持续会计准则委员会(SASB)准则和世界经济论坛(WEF)利益相关者资本主义指标的建议披露。

演示基础

我们的综合管理报告是根据德国商法典和相关的德国会计准则编制的。

根据《国际财务报告准则》,该报告包括SAP SE和我们控制的所有子公司,因此包括在我们的综合财务报表中。联合安排和伙伴关系不包括在可持续性报告中。可持续发展报告的任何进一步偏差 将在各章中具体提及。我们的执行管理层已确认我们对财务报告的内部控制的有效性。

SAP综合报告中包含的社会和环境数据和信息是根据全球报告倡议(GRI)标准编制的,该标准要求报告全面描述其重要主题和相关影响以及这些影响的管理方式。我们应用GRI原则(可持续性背景、利益相关者包容性、重要性、 和完整性)来定义报告内容。我们还报告了被确定为我们战略的重要材料的可持续发展目标。

温室气体数据根据《温室气体议定书》编制。

数据

报告期内的所有 财务和非财务数据和信息均使用SAP软件解决方案进行报告,并从负责的业务部门获取。

报告期为2023财年。该报告涵盖了SAP SE和SAP集团的所有子公司。为使本报告尽可能具有时效性,我们提供了截至审计师2024年2月21日的意见的相关信息。该报告有英文和德文两种版本。

独立 审核和保证

BDO AG Wirtschaftsprüfungsgesellschaft(BDO)审核了我们的合并财务报表和合并管理报告。 BDO在有限保证的情况下审核了与SAP管理报告中包含的非财务报表相关的信息。此外,BDO根据保证可持续性报告的相关标准--《国际担保承诺标准》(ISAE)3000,对选定的可持续性信息提供了保证。非财务报表的独立审计师报告和BDO的保证报告以及选定的可持续性信息 可在独立审计师报告部分,在 独立审计师关于合并非财务报表的有限担保活动的报告中,以及在《独立审计师关于可持续发展信息有限保障项目的报告》部分。

2/328

|

SAP 综合报告2023 | |||||

概念 及其实现

此 报告由思爱普设计,使用思爱普S/4HANA软件和思爱普披露管理应用程序创建。

目录

| 致 我们的利益相关者 | 4 |

| 合并 管理报告 | 46 |

| 合并 财务报表IFRS | 154 |

| 有关可持续性的更多信息 | 262 |

| 其他 信息 | 319 |

3/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

致 我们的利益相关者

| 首席执行官的来信 | 5 |

| SAP 执行董事会 | 8 |

| 投资者关系 | 10 |

| 监事会报告 | 15 |

| 责任声明 | 28 |

| 独立的审计师报告 | 29 |

| 关于合并非财务报表的有限保证活动的独立审计师报告 | 40 |

| 关于可持续发展信息的有限保证项目的独立审计师报告 | 43 |

4/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

首席执行官的来信

尊敬的股东朋友们,

2023年又是全球范围内呈指数级增长的一年。纵观地缘政治格局,旧的危机尚未解决,新的危机浮出水面,多个地区的冲突令世界紧张不安。看看气候,创纪录的全球气温和极端天气事件突显了加快气候行动的紧迫性。与此同时,变化仍然是科技行业唯一不变的因素。这一年见证了令人难以置信的飞跃,特别是在生成性人工智能(GenAI)方面,消费者应用程序迅速激发了全球公众的想象力。然而,也很明显,这项开创性技术的真正价值在于它在商业世界中的应用。GenAI将是一个强大的工具来改造公司,并使世界经济总体上更可持续、更具弹性和更公平。在人类的挑战变得越来越复杂的时候,GenAI承诺极大地扩大我们寻找解决方案的能力--用更少的钱做更多的事情。

所有这些全球动态都与SAP直接相关。我们的解决方案涉及87%的全球商业,有助于保持公司、经济体和全球企业在动荡时期的弹性。我们的可持续发展产品使客户能够系统地跟踪包括碳排放在内的关键指标,并采取有效行动。同时,SAP越来越多地将业务人工智能嵌入到我们的所有解决方案中。我们正在尽自己的一份力,使这项技术成为一种强大、易于访问的工具,供组织 变得更高效、更可持续和更具创新性。

如今,SAP比以往任何时候都更强大、更具相关性。这在我们的业务结果中也是显而易见的:2023年,我们在所有关键指标上都达到或超过了我们的 预期。当前云积压已超过

5/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

137亿欧元,增长27%1,而云收入增长了23%1达到137亿欧元。非国际财务报告准则营业利润增长13%1, 超出了我们的制导范围。此外,云总积压增加了39%1到440亿欧元,培养公司在未来几年的弹性。

我们强大的产品组合在技术和商业方面紧密结合在一起,是我们公司增长的核心 公式。每年都有数百家领先的全球公司选择将其业务流程 迁移到云端。2023年3月,我们推出了“与SAP一起成长”,这是一款支持中型公司进行云计算转换的产品。事实证明,与SAP一起成长也取得了重大成功,仅9个月就有700多名客户签约。然后,在9月份,我们向公众推出了SAP的生产性人工智能联合飞行员Joule。焦耳将融入我们的整个云产品组合 。它将提供来自SAP解决方案和其他解决方案的见解,并使用户和公司能够 以快速、负责任的方式快速获得相关、可靠的结果。与领先的人工智能公司(包括NVIDIA、微软、OpenAI以及谷歌)建立牢固的合作伙伴关系和协作,将有助于SAP进一步扩展我们的商业人工智能解决方案的功能,并最大限度地为我们的客户带来好处。

通过 投资组合交易,我们的产品更加完善。6月,我们完成了对Qualtrics的出售,目标是专注于我们的 投资组合,并将投资引导到影响最大的地方。11月,SAP完成了对LeanIX的收购,LeanIX的企业架构管理(EAM)解决方案将帮助确保流程、系统和数据为每个SAP客户带来正确的结果 。在它们的组合中,SAP LeanIX解决方案、SAP Signavio产品组合以及用于应用程序生命周期管理的SAP Cloud ALM解决方案形成了一个独特的业务转型套件。

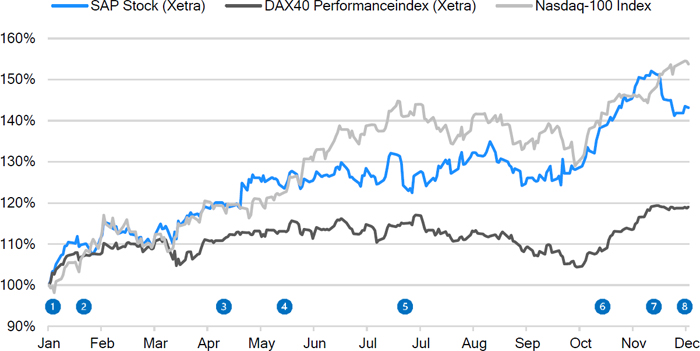

在公司出色业绩和整体积极市场情绪的推动下,SAP的股票在2023年飙升 ,尤其是对科技公司来说。临近年底,也是我们在美国上市25周年,思爱普股票 创下每股148.18欧元的历史新高。在2023年期间,该公司股价总共上涨了43.2%--是DAX指数涨幅19.1%的两倍多。纳斯达克100指数同期升值了54.9%。SAP 还在2023年2月重新成为DAX 40指数中最有价值的公司,并于2023年12月31日以1710亿欧元的市值结束了这一年。

股东 还将通过诱人的股息从SAP的强劲业绩中获利。基于公司在2023年的强劲表现,SAP打算提出2.20欧元的股息2 5月份的年度股东大会上的每股-与前一年相比上涨了约7%。更重要的是,我们宣布了一项50亿欧元的股票回购计划,将持续到2025年底。除了将资本返还给股东外,该计划还将有助于平衡与员工持股计划相关的稀释。

除了令人信服的财务表现外,SAP还实现了非财务目标。2023年,SAP在自己的运营中实现了碳中和,并继续沿着我们的价值链专注于到2030年实现净零。此外,我们打算通过帮助我们的客户加快他们各自的旅程,为可持续发展做出更大的贡献。仅在2023年,就有大约1,000名新客户选择了SAP的可持续发展解决方案。

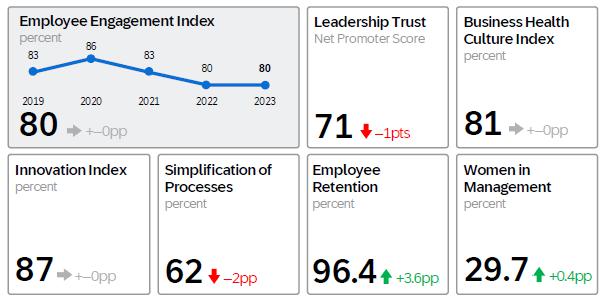

我们的客户净推广者得分(NPS)同比提高2分,到2023年达到9分,反映出客户对我们的解决方案越来越满意。与此同时,我们的员工敬业度指数稳定在80%,处于我们目标范围的高端,这表明员工对SAP的积极性、亲和力以及对公司未来的兴奋程度 。担任管理职务的女性比例增加到29.7%(2022年:29.4%),占劳动力总数的比例达到35.2%。

我谨代表整个执行局感谢SAP的所有同事,感谢他们在充满挑战的环境中取得的卓越成就。我们曾承诺迅速将SAP转变为一家云公司--一家利润实现两位数增长的公司。 我们可以轻松地说:我们做到了。

随着我们迈向未来,我们决心作为一家顶级的企业应用程序公司保持领先地位,我们 也决心成为排名第一的商业人工智能公司。这是

1 以不变货币计算

2 待股东周年大会批准

6/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

为什么,出于非常强大的地位,我们正在加快SAP的发展。在接下来的两年里,我们将投资近10亿欧元,为我们的客户开发强大的人工智能用例。此外,通过一个专门的转型计划,我们打算进一步加强资源向商业人工智能的转移,以符合我们看到的SAP的巨大增长潜力。计划中的计划还将包括重组 部分,重点是重新杀戮和自愿退出。以这种方式影响同事的决定从来都不是一件容易的事情,但我们真的相信这是公司的正确下一步。我们正在为所有利益相关者 都将从中受益的强大、竞争激烈的未来建立SAP。

我 感谢亲爱的股东们,感谢你们在2023年对SAP的信任-我对未来的巨大机遇和光明的未来感到兴奋 。

真诚地

克里斯蒂安·克莱恩

SAP SE首席执行官

7/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

SAP 执行董事会

|

克里斯蒂安 克莱因 首席执行官(CEO)

加入SAP:1999被任命为执行董事会成员:2018

其他

董事会成员: |

|

多米尼克·阿萨姆

加入SAP:2023被任命为执行董事会成员:2023

其他 董事会成员:监事会、Bertelsmann Management SE和Bertelsmann SE&Co.KGaA,Gütersloh,德国 (未公开上市) |

|

尤尔根·穆勒博士。

加入SAP:2013被任命为执行董事会成员:2019 |

8/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

|

斯科特·罗素

加入SAP:2010被任命为执行董事会成员:2021

其他 董事会成员:美国德克萨斯州普罗沃Qualtrics International Inc.董事会 |

|

托马斯

索雷西格

加入SAP:2004,被任命为执行董事会成员:2019

其他

董事会成员: |

|

吉娜·瓦尔乔-布鲁尔

加入SAP:2024被任命为执行董事会成员:2024 |

|

朱莉娅

怀特

加入SAP:2021被任命为执行董事会成员:2021 |

9/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

投资者关系

全球经济缺乏动力但通胀压力缓慢缓解

根据德国联邦经济和气候保护部(BMWK)的一份声明,越来越多的迹象表明,全球经济正面临一个长期低于平均水平的增长阶段。经济增长的中期前景低于几十年来的水平。在2023年强劲开局后,全球经济在夏季出现了显著放缓。这主要是由于工业生产疲软和世界大部分地区的利率大幅上升。另一个抑制因素是中国的低迷发展。国际货币基金组织(IMF)和经济合作与发展组织(OECD)等国际组织对经济形势的评估非常类似。

然而,通货膨胀率已从去年的多年高点回落。国际货币基金组织预计,通货膨胀率将从2023年的6.9%降至2024年的5.8%,大多数国家在2025年之前无法接近央行的目标。经合组织预计2024年美国和欧元区的平均通货膨胀率至少为2%,甚至预测日本的通货膨胀率为2.1%。

受利率下降刺激的股票市场

然而,2023年的股市比许多人事先预期的要成功:德国蓝筹股指数DAX以超过19%的涨幅结束了这一年,全球大多数股市也都上涨了。最近通胀放缓引发了人们对宽松货币政策的希望,这对价格起到了推动作用。S指数上涨22.8%,纳斯达克科技指数 上涨53.8%,超出所有预期。

SAP 股价创历史新高

SAP股价在整个2023年持续上涨。在思爱普1月底公布2022年财年良好业绩后不久,思爱普股价在一周内上涨超过7%,至112.58欧元。SAP云转型的成功实施和由此带来的盈利能力的改善向市场发出了明确的信号。在接下来的几个月里,积极的情绪得到了巩固,在第一季度业绩公布时,思爱普的股价上涨到了115.60欧元。第一季度的数据和对全年的展望再次令人信服,在一周内将该公司的份额进一步推高了7%,达到123.62欧元。由于SAP在前几个季度的业绩,市场对7月底的半年业绩已经有了很高的期望,这些预期随着公告的发布而得到满足,尽管没有提供任何进一步的 强有力的刺激。

随着关键的第三季度的业绩,再次证实了SAP在订单录入、销售收入和营业利润方面的战略成功执行,SAP股票开始了显著的上升趋势。在支撑市场的环境下,股价在六周内攀升至2023年12月8日创下的148.18欧元的历史新高。截至12月29日,该股收盘价为139.48欧元,较上一交易年收盘价上涨43.1%。截至12月底,思爱普的市值为1713亿欧元,再次成为德国股指中市值最高的公司。随着我们在北美加强投资者关系活动,我们可以推动SAP ADR在纽约证券交易所的交易量强劲增长。此外,根据管理咨询公司安永的一项研究,SAP在全球最有价值的100家公司中排名第61位。

10/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

SAP 股票与主要指数(2023年1月2日至2023年12月29日)

| 1. | 1月2日-开盘价-97.42欧元 | 5. | 7月20日-2023年第二季度和半年财务业绩 |

| 2. | 1月26日-2022年第四季度和全年财务业绩 | 6. | 2023年10月18日-第三季度财务业绩 |

| 3. | 4月21日-2023年第一季度财务业绩 | 7. | 12月18日-2023年年度高点-148.18欧元 |

| 4. | 5月16日-股息支付-2.05欧元 | 8. | 12月29-收盘价-139.48欧元 |

持续 与投资界接触

SAP 在2023年继续与投资界密切合作。在这一年中,SAP SE执行董事会成员和投资者关系(IR)团队讨论了我们的最新战略、执行和业务发展,以及SAP如何与全球机构投资者、分析师和私人投资者一起帮助客户应对当今公司面临的诸多挑战。

我们的 活动分析显示,参加的大多数会议的参与者都具有较长的投资时间期限和较高的购买潜力。85%的SAP项目是与投资期限为1年以上的资产管理公司进行的。SAP与买方互动的天数 超过了行业基准,SAP IR全年与前100名股东中的75%互动 。

综上所述,IR团队与高级管理层在2023年举行了300多次会议,以保持与投资者和分析师的对话,包括一对一电话、视频会议和路演。执行局成员和IR小组成员参加了20多次跨地域扩大的会议。5月,我们在美国佛罗里达州奥兰多举办了金融分析师会议,作为SAP®蓝宝石®活动的一部分。2023年,SAP自2020年来首次在德国曼海姆举行年度股东大会(AGM)。

我们 继续与投资者对话,重点关注环境、社会和治理(ESG)主题,并为他们提供对我们的可持续发展政策和产品的 见解。SAP在该领域的领先地位已得到领先的可持续性评级机构的认可。

SAP 代表在虚拟和实体活动中与零售股东互动。投资者关系团队和财务处团队还与债务投资者群体保持定期沟通。

我们 在线提供有关SAP及其库存的广泛信息。我们的沟通渠道包括LinkedIn频道SAP 投资者关系和SAP投资者杂志。

11/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

股东可以通过电话热线或通过电子邮件 直接联系投资者关系团队。我们还在投资者关系网站上发布了最新分析师共识的概述。

此外,我们还为执行董事会成员发言的所有关键投资者活动提供网络广播,并在投资者关系网站上发布所有相关的 演示文稿。

有关SAP股票/SAP ADR的主要事实

| 罗列 | |

| 德国 | 柏林、法兰克福、斯图加特 |

| 美国(ADR) | 纽约证券交易所 |

| ID 和符号 | |

| WKN/ISIN | 716460/DE0007164600 |

| 纽约证券交易所 (ADR) | 803054204(CUSIP) |

| 路透社 | SAPG.F 或.de |

| 布隆伯格 | SAP Gr |

| 权重 (%)(截至2022年12月29日的指数)1 | |

| DAX 40 | 9.41 |

| Prime 所有共享 | 9.85 |

| CDAX | 10.50 |

| HDAX | 9.40 |

| TecDAX | 9.13 |

| 道琼斯工业平均指数50 | 2.90 |

| 道琼斯欧元STOXX 50 | 4.44 |

| 1 来源: STOXX | |

返回 SAP普通股-WKN 716460/ISIN DE007164600

| 百分比, 除非另有说明 | |||

| 初始投资为10,000欧元 | |||

| 投资日期 | 12/31/2013 | 12/31/2018 | 12/31/2022 |

| 投资期 | 10年 | 5年 | 1年 |

| 截至2023年12月31日的价值 1(欧元) | 22,385 | 16,045 | 14,470 |

| 平均年回报率 | 8.4% | 9.9% | 44.7% |

| 性能比较器 | |||

| DAX 40绩效-总回报指数 | 5.8% | 9.7% | 20.3% |

| 纳斯达克100指数 | 16.7% | 21.6% | 53.8% |

| REX 一般债券-总回报指数 | -0.4% | -2.1% | 1.3% |

| S&P500综合总回报指数 | 12.4% | 14.6% | 20.5% |

| S&普华永道北美科技软件指数 | 20.2% | 22.2% | 55.1% |

| 1 来源: 彭博社,股息再投资 | |||

12/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

在SAP ADR-803054204(CUSIP)上返回

| 百分比, 除非另有说明 | |||

| 初始投资 1万美元 | |||

| 投资日期 | 12/31/2013 | 12/31/2018 | 12/31/2022 |

| 投资期 | 10年 | 5年 | 1年 |

| 2023年12月31日的值 1(单位:美元) | 17,740 | 15,529 | 14,981 |

| 平均年回报率 | 5.9% | 9.2% | 49.8% |

| 性能比较器 | |||

| S&P500综合总回报指数 | 9.9% | 13.7% | 24.2% |

| 纳斯达克100指数 | 16.7% | 21.6% | 53.8% |

| 1 来源: 彭博社,股息再投资 | |||

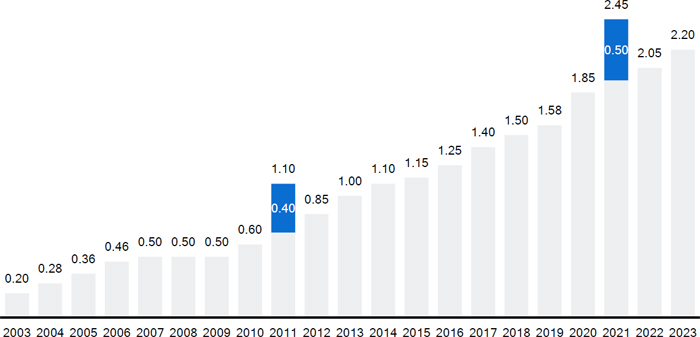

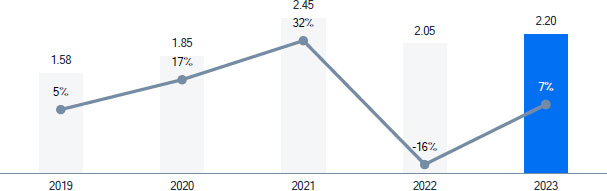

拟派发股息2.20欧元

我们的政策是支付相当于国际财务报告准则税后利润40%或更多的股息。

在2024年年度股东大会上,SAP SE的执行董事会和监事会将建议2023财年的总股息为2.20欧元(2022年:2.05欧元),比2022财年支付的股息增加0.15欧元或7.3%。派息率将为43.1%。

资本 股票不变

截至2023年12月31日,SAP的股本为1,228,504,232欧元(2022:1,228,504,232欧元)。它以1,228,504,232股非面值股票的形式发行,每股相对于股本的属性价值为1欧元。

13/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

股东结构

按照法兰克福证券交易所接受的定义(不包括库存股),截至2023年12月31日,自由流通股为83.6%(2022年12月31日:83.3%)。

41%的机构投资者被归类为ESG投资者。

14/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

监事会报告

尊敬的股东们,

以下是监事会在2023财年的工作情况。

监事会和执行局之间的合作

在上一财年,SAP SE监事会履行了法律和公司章程规定的职责。它不断就公司的运作向执行局提供咨询意见,并对管理层的工作进行审查和监测。

监事会收到了执行局定期、全面和及时的报告,既有成员亲自提交的报告,也有书面文件的报告。监督委员会还通过其各委员会与高级内部官员定期交流。这 确保我们始终了解公司的战略、规划、业务绩效、风险、风险管理、合规性(换言之,遵守法律、公司公司章程和内部政策)以及对SAP具有特殊重要性的交易的最新情况,即使在会议之间也是如此。执行局在其报告中还特别向我们通报了业务偏离计划或目标的地方以及原因。我们质疑和调查了执行局的报告,以使我们自己确信它向我们提供的信息是可信的。在提供信息方面,执行局完全符合我们的要求。

此外,监事会主席和首席执行官一直保持联系,这意味着监事会主席 始终及时获知对评估SAP的情况和进展或对公司的管理和治理具有重大意义的所有重要事件。此外,监事会主席和首席执行官定期 讨论与SAP的战略、业务业绩、风险状况、风险管理和合规有关的事项。在为即将到来的监事会主席职位移交做准备的过程中,代表股东代表的副主席越来越多地参与到这些讨论中来。

提交给我们的交易 是因为它们需要监事会的批准,无论是法律、公司章程或监事会的交易清单需要监事会的批准,我们都是在详细审查和与执行董事会讨论后批准的。

监事会会议和决议

在上个财政年度,SAP SE监事会召开了四次常会和三次特别会议,我们在会上审议并解决了与本公司相关的所有事项。我们的全体会议和委员会会议 以实物会议、视频或电话会议或混合会议的形式举行,其中一些成员亲自出席,其余成员在线参加。我们还以通信投票的方式通过了15项决议。下表概述了各成员在本审查年度出席监事会全体会议和委员会会议的情况。此 报告还包含一个表格,显示监事会及其委员会的哪些会议是作为实体会议、作为视频会议或电话会议还是作为混合会议举行的。

15/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

会议 SAP监事会成员参加2023财年会议

| 正压送风系统 | 委员会 | 所有 个会议 | |||||

| 监督 董事会成员 | 会议 | 参与 | 会议 | 参与 | 会议 | 参与 | 参与度 % |

| 哈索·普拉特纳教授 | 7 | 7 | 21 | 18 | 28 | 25 | 89% |

| 曼努埃拉·阿舍-荷尔斯泰因 | 7 | 6 | 19 | 18 | 26 | 24 | 92% |

| 艾查 埃文斯 | 7 | 6 | 20 | 18 | 27 | 24 | 89% |

| Gesche Joost教授(至2023年5月11日) | 3 | 3 | 5 | 4 | 8 | 7 | 88% |

| 玛格丽特·克莱因-马加尔 | 7 | 7 | 31 | 30 | 38 | 37 | 97% |

| 莫妮卡·科瓦奇卡-迪米特罗娃 | 7 | 7 | 16 | 16 | 23 | 23 | 100% |

| 拉尔斯 拉马德 | 7 | 6 | 16 | 14 | 23 | 20 | 87% |

| 彼得·伦格勒 | 7 | 7 | 23 | 23 | 30 | 30 | 100% |

| 詹妮弗·Li新哲 | 7 | 7 | 24 | 22 | 31 | 29 | 94% |

| 齐Lu博士 | 7 | 7 | 14 | 12 | 21 | 19 | 90% |

| 格哈德·奥斯瓦尔德 | 7 | 7 | 26 | 26 | 33 | 33 | 100% |

| Punit Renjen博士(自2023年5月11日) | 4 | 4 | 7 | 7 | 11 | 11 | 100% |

| 克里斯汀·雷吉茨 | 7 | 7 | 21 | 21 | 28 | 28 | 100% |

| 弗里德里克·罗奇博士 | 7 | 7 | 23 | 21 | 30 | 28 | 93% |

| 海克 斯特克 | 7 | 7 | 22 | 21 | 29 | 28 | 97% |

| 赫尔穆特·斯滕格勒1 | 7 | 4 | 0 | 0 | 7 | 4 | 57% |

| 鲁文·威斯特法尔博士 | 7 | 7 | 25 | 25 | 32 | 32 | 100% |

| 冈纳尔 威登费尔斯 | 7 | 6 | 24 | 18 | 31 | 24 | 77% |

| 詹姆斯·赖特 | 7 | 7 | 28 | 28 | 35 | 35 | 100% |

1目前 不是任何监事会委员会成员

监事会及其委员会还根据需要定期召开全部或部分没有执行局的会议,以审议与执行局有关、只需监事会成员内部讨论或不要求执行局出席的事项,或在没有执行局出席的情况下促进监事会或其各自委员会与审计师之间的讨论。在2023年的三次全体会议和八次委员会会议上都是如此。此外,股东代表和员工代表在每次例会之前,有时会与首席执行官独立讨论各自议程上的议题。上述审议同样是在特别会议之前或通函表决之前按要求进行的。监事会在本年度处理了以下主要议题:

人工智能

我们与执行局讨论的主要焦点之一是人工智能(“AI”)。SAP 正在加紧工作,将人工智能集成到其软件解决方案中,使客户能够收获使用人工智能的巨大潜力。 监事会支持并持续监测这一过程和与之相关的措施。例如,在我们2023年2月22日的会议上,技术和战略委员会报告了执行董事会如何解释SAP的人工智能战略及其对SAP产品组合的影响。监事会于2023年4月13日开会时,执行董事会介绍了公司在人工智能领域的创新计划,并概述了SAP将如何将某些人工智能应用程序 集成到其产品中。2023年7月,我们的全体会议和委员会会议在美国加利福尼亚州圣马丁举行。这些 会议和支持计划同样涉及人工智能,并包括涵盖此 技术各个方面的专家演示。当技术和

16/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

战略 委员会于2023年7月召开会议,审查了SAP企业人工智能战略的实施情况,并审查了人工智能应用程序使用数据的框架条件。SAP的人工智能战略也是2023年7月全体会议上激烈辩论的主题。除其他事项外,我们的讨论重点是进入市场的战略,以及SAP目前和未来为扩大其人工智能产品组合而进行的投资。此外,管理层向我们解释了其在SAP员工中培养更多人工智能专业知识的计划。这个入市和运营委员会在10月份的会议上分析了人工智能入市措施的成功。

云转型

2023年,SAP向云公司的转型继续是执行董事会和监事会之间持续对话的主题。我们与执行董事会就公司云转型战略中的关键举措和措施进行了深入咨询,并监督了其实施情况。在我们4月份的会议上,我们研究了公共云方面的挑战。财务和投资委员会在10月的会议上审查了SAP重新调整产品和服务组合的战略,并与执行董事会讨论了云毛利。市场进入和运营委员会在报告年度也同样处理了云转型,特别是进入市场战略和相关销售模式。在2023年10月26日的全体会议上,全体监事会和执行局深入审查了计划中的云转型第二阶段,包括相关目标和实施措施。在这方面,我们还与执行局讨论了其关于新的执行局结构的建议,它认为这是确保成功实施下一阶段转型和拟议的提高效率措施所必需的。监事会非常重视充分了解进一步的云转型,以便能够建设性地支持其实施。

新的 政府安全委员会

在国家安全和地缘政治发展的背景下,法律要求的上升对SAP作为公共部门的软件提供商和关键基础设施的运营商正变得越来越重要 。监事会在2023年多次讨论与SAP受相应法规管辖的州的国家安全有关的事项。 从监事会的角度来看,必须设立一个政府安全委员会,以反映SAP在这些安全敏感领域的业务活动。因此,监事会将根据法律框架,通过一个专门的委员会来陪同和监督这些具体的公司活动。人事和治理委员会在2023年4月12日和7月26日的会议上讨论了该委员会的组成和议事规则,随后向全体监事会报告了审议情况。随后成立了由六名成员组成的新的政府安全委员会,通过了其议事规则,并在监事会10月会议期间选举了其成员。委员会于2024年1月开始工作。

可持续性

由于可持续发展对SAP及其客户具有全面的战略重要性,监事会在整个2023财年多次讨论了与SAP相关的可持续发展方面。这里必须指出的是,SAP通过两种不同的方式促进可持续发展:通过提供使SAP客户成为更可持续的企业的解决方案,以及通过使自身的业务活动与ESG(环境、社会和治理)目标和指标保持一致。SAP可持续发展努力和可持续发展解决方案的整个范围是一个交叉主题,由多个委员会进行监测和覆盖。这就是为什么监事会没有成立一个纯粹的ESG或可持续发展委员会。通过在全体会议和各委员会中持续处理可持续性问题,我们得以在这一领域积累了广泛的专业知识:具体地说,审计和合规委员会监测可持续性报告以及报告的创建和管理方式,人事和治理委员会处理与执行局薪酬相关的可持续性目标。与此同时,技术和战略委员会关注与可持续发展相关的产品和软件以及IT安全,而人和文化

17/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

委员会讨论了可持续性问题,因为它涉及社会问题。除此之外,全体监事会在4月份的会议上更新了SAP当前的可持续发展产品组合和这一产品范围的扩展计划。作为10月份会议的一部分,监事会有机会根据一份详细的会议文件审查了SAP的可持续性专题,该文件特别强调了SAP从2030年起实现温室气体零排放的目标、一般人权议题、德国供应链尽职调查法案以及负责任的人工智能的最佳做法。

我们在2023年的会议上讨论的其他关键议题主要包括:

2月份的会议(讨论财务报表的会议)

在我们于2023年2月22日召开的监事会例会上,我们通过了当前执行董事会2022财年和2023财年薪酬方案所要求的决议。为此,我们首先根据定义的短期激励(STI)2022目标确定绩效,然后设置STI 2023的绩效目标。此外,我们还解决了长期激励(LTI)2020年第2023期的个人分配金额。最后,我们评估了执行董事会成员2022年薪酬的适当性 ,在每个案例中,我们都认为该薪酬在金额、结构、客观标准方面都是适当的,并且就公司的情况、利润和前景而言都是合理和适当的。在这方面,我们提到了一份事先从独立赔偿顾问那里获得的证明。有关STI 2022和2023、LTI 2020以及执行局成员的其他薪酬要素的更多 信息,请参阅薪酬报告。

我们 还在此次会议上讨论了Julia White、Sabine Bendiek和Scott Russell即将续签的合同。在这方面,监事会主席报告说,萨宾·本迪克将不再连任。此后,我们决定将Scott Russell和Julia White的执行董事会合同再延长三年,直到2027年,并与他们谈判新的合同。我们还关心萨宾·本迪克的继任规划。

接下来, 我们通过了2023年5月11日SAP SE年度股东大会的拟议决议。特别是,这些建议包括建议选举普尼特·仁人为新的监事会成员,目的是确立他作为监事会主席的继任者,以及连任詹妮弗·Li和齐·Lu。鉴于即将更换核数师,2022年5月18日的股东周年大会已经选出了2023财政年度的核数师,这就是为什么没有提出这方面的决议的原因。此外,我们收到了执行董事会关于2022年业务的报告,并在与执行董事会广泛讨论后通过了2023年预算。此外,监事会还将注意力转向SAP SE财务报表和2022年合并财务报表。根据审计与合规委员会的建议,我们批准了审计,同意了2022年的财务报表和合并财务报表。此外,我们还批准了执行局关于2022年留存收益拨款的建议,并批准了2022财年的薪酬报告。除此之外,执行董事会向我们概述了SAP在2022年的股权投资和捐赠活动。

3月召开特别会议

我们 于2023年3月12日召开了一次特别会议,讨论SAP已经在出售美国上市公司Qualtrics International Inc.(“Qualtrics”)的权益。执行董事会和财务和投资委员会向我们解释了这一举措的经济背景。在为本次会议做准备的过程中,我们获得了监事会成员事先提交的有关Qualtrics出售事宜的书面答复。我们最终根据财务和投资委员会的建议批准了资产剥离 。

18/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

4月的会议

在2023年4月13日,我们讨论了上述关键主题以及第一季度的业务,执行董事会 特别报告了SAP的竞争地位和执行董事会个人投资组合中当前的任务。

5月召开特别会议

监事会在2023年5月11日股东周年大会后召开了特别会议。 在欢迎新当选的成员Punit Renjen后,我们任命他为监事会第二副主席 ,并因有关监事会成员的新选举或连任,批准了委员会组成 的拟议变化。执行董事会随后向我们解释了在奥兰多举行的SAP Sapphire客户活动上宣布的对公司2025年财务目标的计划调整,以及投资者在这方面的期望。接下来,执行董事会提出了建立50亿欧元股票回购计划的建议,该计划将持续到2025年底。根据建议,该计划将在 年度股东大会适当授权的基础上进行,并将采取各种集团内部融资措施来实施。经过共同审议,我们批准了执行局的建议。作为议程上的最后一个项目,我们讨论了如何处理SAP可能因正在进行的合规调查而被罚款的问题,涉及到现任执行董事会成员的薪酬 。我们特别考虑到,所涉合规事件发生在现任执行局成员被任命之前。因此,监事会对这些合规事件的调查不涉及现任执行局成员。

7月的会议

正如前面提到的,人工智能是我们7月份会议的一个关键议题。执行董事会还报告了第二季度的业务,我们与管理层讨论了未来重点关注的潜在市场和各种营销相关事项。接下来, 一位来自美国投资管理公司的分析师从他作为分析师的角度和他得出这一观点所用的主要标准来解释SAP与其他主要软件公司的区别。根据这些信息,监事会和执行董事会讨论了公司的战略方向,目标是更好地满足资本市场的期望。此外,审计与合规委员会和监事会负责的律师事务所 向我们通报了正在进行的合规事项的最新情况,特别是与美国司法部和美国证券交易委员会(美国证券交易委员会)的谈判,并告知我们如何继续进行。我们还批准了一项修正案监事会议事规则 包括处理利益冲突的规则,并通过了两项关于执行局薪酬的决议 ,旨在中和出售Qualtrics对STI 2023以及LTI 2020的2021、2022和2023批关键业绩指标(KPI)的影响。

十月份的会议

在我们2023年10月26日的会议上,执行董事会成员首先报告了各自董事会区域在 第三季度的业务表现。接下来,我们深入了解了SAP的转型,重点关注目标、执行局为改进流程而计划的措施,以及执行局层面的新职责结构。此后,监事会在没有执行董事会出席的情况下讨论了各种人力资源和薪酬问题。 主要议题包括调整执行董事会的服务合同以适应新的薪酬制度,以及采用 追回政策,对公司可以收回已支付给某些 高管(包括执行董事会成员)的可变薪酬的情况进行标准化。由于美国证券交易委员会和纽约证券交易所(NYSE)的新规定,SAP必须在2023年12月31日之前采用并实施该指令。展望未来,新的追回政策将对执行局合同中已有的追回条款进行补充。然后我们处理了对监事会股东代表独立性的定期审查。

19/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

根据我们自己的审查结果,我们确定所有股东代表在德国公司治理准则(GCGC)的意义上是独立的,因此将在公司 治理声明。我们还根据GCGC的建议确定,超过一半的股东代表是独立于公司和执行董事会的。此后,我们决定了我们认为的独立股东代表成员的适当数量,并确定监事会 董事会拥有GCGC意义上的适当数量的独立成员,同时考虑到股东结构 。最后,监事会通过了遵守情况的定期声明,并批准了对2024年财政年度非国际财务报告准则定义的修正。

12月召开的特别会议

监事会于2023年12月10日召开了特别监事会会议,会上监事会重点讨论了即将与美国司法部(US DoJ)、美国证券交易委员会和南非国家检察院就南非和其他国家/地区的违规行为达成的和解协议。监事会在会上同意了与上述当局谈判达成的和解协议的详细内容。

函件投票决议

除上述决议外,我们 还通过了有关委员会事先审议并向我们建议的几项函件决议,如下:

| – | 2月: 批准《2022年公司治理声明》 |

| – | 3月: 再次任命斯科特·罗素和朱莉娅·怀特,任期三年,分别至2027年1月底和2027年2月,并同意其新的执行局任命合同的条款和条件 |

| – | 5月: a)关于2022财政年度修正的留存收益拨款的决议;B)根据人事和治理委员会的建议,批准向朱莉娅·怀特的美国养老金计划一次性支付 |

| – | 7月: 监事会在2023年5月会议上通过的增加集团内部融资规模的决议 |

| – | 8月: a)关于董事和高级职员保险(DSO)新条件的决议;b)关于任命Gina Vargiu-Breuer为执行董事会成员和自2024年2月2日起担任新的人力资源主管的决议; c)同意更改SAP执行董事会的投资组合 |

| – | 9月: a)同意收购LeanIX的计划;b)关于如何处理可能的罚款对执行董事会成员薪酬的影响的决议;C)关于相关的2022年履约宣言的决议 ;d)关于更改提名委员会和上市和运营委员会组成的决议 |

| – | 10月:作为SAP赞助活动的一部分,批准 一份长期合作合同 |

| – | 11月: 关于自2024年1月1日起对执行局薪酬适用非国际财务报告准则新定义的决议 , 因此,仍未确定的LTI 2022和2023档不受影响,将根据以前的非国际财务报告准则定义进行计算。 |

| – | 12月: 消除LeanIX收购对STI 2023和LTI 2020的2021、2022和2023阶段关键绩效指标的影响的决议 |

20/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

2023财年会议格式

| 委员会 | ||||||||

| 正压送风系统 | 人员

和 治理 |

审核

和 合规性 |

技术

和战略 |

提名 | 人员

和 文化 |

财务

和 投资 |

去-去- 市场 和 运营 | |

| 会议总数 | 7 | 6 | 14 | 6 | 4 | 4 | 10 | 4 |

| 其中 个实体会议 | 1 | 0 | 1 | 0 | 0 | 0 | 3 | 0 |

| 其中 个混合会话 | 5 | 5 | 71, 2 | 61 | 0 | 0 | 42 | 4 |

| 其中 电话会议/视频会议 | 1 | 1 | 6 | 0 | 4 | 4 | 3 | 0 |

1技术和战略委员会与审计和合规委员会之间的两次联席会议

2财务和投资委员会与审计和合规委员会之间的两次联席会议

监事会委员会的工作

各委员会对监事会2023年的工作作出了重要贡献,特别是为监事会会议准备了相关议程项目和决议,批准了决议提案,并定期报告其审议情况和作出的决定。在本报告所述的一年中,设立了下列委员会:

人事和治理委员会、审计和合规委员会、财务和投资委员会、技术和战略委员会、人员和文化委员会、提名委员会、上市和运营委员会

上述每个委员会在2023年都很活跃。有关监事会委员会的更多信息,特别是它们各自的组成、任务和职责,请参阅公司治理声明和SAP网站的公司治理部分。

除上述事项外,各委员会在2023年主要集中讨论以下议题:

| – | 这个人事和治理委员会在报告年度内举行了六次会议。特别是,委员会为完成分配给它的任务,广泛编写了上述监事会关于执行局薪酬和新政府安全委员会的审议和决议,并核准了决议提案。委员会以函件表决的方式总共通过了三项决议。在2023年1月的两次会议上,委员会处理了斯科特·罗素和朱莉娅·怀特执行董事会合同的续签问题,以及在显然这一角色需要相当多的额外时间和努力后,对首席独立董事的薪酬问题。此外,委员会同意二次雇用一名执行董事会成员,并审查了德国联邦劳工法院关于SAP雇员参与协议的裁决。委员会以函件表决的方式核准了Luka Mucic签订的一份咨询合同。卢卡·穆契奇于2023年3月底离开SAP监事会,在SAP完全剥离Qualtrics之前,他将继续担任Qualtrics执行董事会成员。咨询合同将作为这一成员资格的法律基础。委员会在4月份举行会议时,决定更新执行局合同中的合同竞业禁止条款,以便将这些合同转换为新的薪酬制度。此外,委员会还负责物色接替萨宾·本迪克担任执行局人力资源部门负责人的候选人。委员会随后在7月份的会议上商定了监事会为这一组合提出的候选人。除了讨论各种赔偿事项外,委员会的 |

21/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

| 2023年10月25日,会议特别集中讨论了2024财年非国际财务报告准则定义的变化以及设立新的监事会办公室的问题。委员会还于2023年12月6日举行了特别会议,审议将向监事会提出的产品和工程领域新的执行董事会成员候选人。它得出的结论是,穆罕默德·阿拉姆是它最喜欢的候选人。2024年1月,委员会起草了监事会的决议,一旦就穆罕默德·阿拉姆在执行局的合同细节进行了谈判,他将于2024年4月1日起当选为执行局成员。拟议的决议考虑到了2024年1月9日宣布的SAP执行董事会的新结构。 |

| – | 审计和合规委员会在2023年举行了12次会议,其中两次与财务和投资委员会联合举行,两次与技术和战略委员会联合举行。上述日程安排包括每季度举行一次电话会议,就季度报告进行表决,以及每季度举行一次会议,讨论常规和热门议程项目。此外,在2023年11月和12月,委员会就系统和组织控制(SOC)进行了两次内部决议。SOC涉及与软件相关的认证和风险分析,使公司能够根据美国注册会计师协会(AICPA)建立的框架进行公正的调查。在其日常会议上,委员会还有机会在没有执行董事会出席的情况下与审计师进行接触,这是会议议程的一个组成部分。 如上所述,委员会全面编写了监事会关于分配给它的所有议题的决议。此外,委员会主席 与审计员保持定期联系。其他经常性会议议题包括监测SAP的风险管理系统、内部控制系统、非财务报告和合规系统(包括具体的合规问题、相应的SAP内部调查的状况、委员会还定期处理对SAP网络安全程序的监测工作,这是执行局建立并不断优化的,以确保遵守这一领域的所有活动。在2023年2月的会议上,委员会起草了监事会在审计会议上通过的关于SAP SE和SAP集团2022年财务报表的决议。委员会处理的其他实质性议题 超出其例会的例会议题和本报告“可持续性”一节所述的议题,包括 具体季度事项和对2024财政年度非国际财务报告准则定义的修正。 此外,委员会监测了涉及SAP的选定诉讼的进展情况。此外,委员会还持续监测审计员和管理报告的质量。为此,除评估前一年审计师对前一年审计的满意度调查外,委员会还获得并参考了现任审计师关于其内部质量保证标准的报告,以及来自内部质量的任何实质性结论 审计,外部质量控制和同行评审,以及政府或监管机构对审计师审计进行的任何调查。在7月份的会议上,委员会与审计师讨论了2023年的审计重点。如下文所述,委员会还于2023年2月和12月与财务和投资委员会举行了两次联席会议,讨论集团2023年年度计划和集团2024年初步年度计划。4月和10月与技术和战略委员会的联席会议重点讨论了SAP的网络安全框架,该框架已根据美国国家标准与技术研究所(NIST)的评估结果进行了增强。美国商务部)。除此之外,委员会还审查了2023财年SOC认证的状况,审计与合规委员会批准了由BDO提供的认证服务。除了与财务和投资委员会的联席会议外,审计员还参加了审计和合规委员会的会议。 |

22/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

| 以及技术和战略委员会,并深入报告了其审计工作以及对选定的云和软件协议的季度审查。 |

| – | 财务及投资委员会2023年举行了四次定期会议和四次特别会议。此外,它在2023年2月和2023年12月分别与审计和合规委员会举行了一次联席会议。 委员会在几次会议上花了相当多的时间讨论业务发展和投资者关系,并讨论了管理效率分析。在2023年1月的特别会议上,委员会和执行局审议了出售SAP在Qualtrics的权益的不同选择。在2023年2月与审计与合规委员会举行的联席会议上,两个委员会的成员 讨论了2023年的年度预算,并建议监事会批准该预算。在随后举行的财务及投资委员会会议上,成员们听取了有关本集团流动资金状况和开发组织生产力的最新情况 。委员会在3月份召开了一次特别会议,经过仔细的审议,决定向监事会建议剥离Qualtrics。在4月份的会议上,委员会和执行局讨论了选定的资本市场专题。此外,咨询委员会还了解了与基金管理公司蓝宝石风险投资公司合作进行的风险投资领域的最新情况,以及这些活动的战略方面。它还回顾了SAP的产品战略和SAP产品组合的管理。7月,委员会讨论了SAP使用和扩展其数据中心的全球战略,以及SAP的主权云产品和基于股票的薪酬计划。 除此之外,执行董事会报告了与SAP签订的部分Rise合同 以及延长现有客户合同的战略,并提前通知了委员会成员公司收购基于云的IT管理软件提供商LeanIX的计划。委员会在9月份的 会议上详细审议了这项收购,随后决定向监事会提出建议。在10月份的会议上,委员会讨论了关键的金库议题。2023年12月,委员会与审计和合规委员会举行了第二次联席会议,执行局在会上提交了集团2024年初步年度计划。本次 会议是为2024年2月的监事会会议做准备而召开的 监事会全体成员在会上决议批准本集团2024年年度计划。 |

| – | 技术与战略委员会在2023年举行了六次会议,其中包括如上所述与审计和合规委员会的两次联席会议。委员会讨论了软件行业未来几年的关键技术 趋势展望以及SAP的公司和产品战略。在2月份的会议上,执行董事会 介绍了管理层针对客户体验产品细分市场的战略--该战略涵盖了一个组织为提供卓越的客户结果所做的一切工作 --特别关注客户关系管理(CRM)和SAP的 这一领域的各种分析应用。4月,委员会将注意力转向SAP针对业务网络增长领域、业务流程优化和可持续发展的解决方案。2023年10月,委员会处理了与数据集成和数据管理相关的事项,并审查了公司针对SAP Datasphere的创新战略 和产品的生成性人工智能能力。在2023年10月的联席会议上,金融与投资委员会和技术与战略委员会审议了关于网络安全以及为其设定优先事项的 。 |

| – | 这个人民文化委员会在本报告年度内举行了四次会议。在2月份的会议上,委员会详细审议了2022年秋季进行的员工调查的结果,特别是与员工敬业度有关的结果,以及对管理层的反馈,并讨论了根据这一见解应采取的措施。除此之外,它还专注于SAP的培训业务,自2021年以来,该业务经历了根本性的转变,目标是到2023年底达到100万活跃用户。3月份,委员会审查了促进标准化业绩管理概念的举措取得的进展,该概念支持设想的基于业绩的薪酬和奖励制度以及雇员年度目标的综合规划。2023年7月,SAP负责人员合规进程的管理人员向委员会作了自我介绍,并在解释他们的工作重点是 |

23/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

| 防止员工与他人之间的不当行为,深入概述了基本的合规流程和相关信息。本次会议的另一个令人感兴趣的议题是在战略人事规划方面取得的进展。在这方面,委员会详细概述了SAP SE员工的过去和预期的人口发展情况,并讨论了公司未来需要员工的技能和专业知识。委员会在10月份开会时重新讨论了业绩管理专题,特别是考虑到即将在全球推出这一新概念。此外,委员会还讨论了SAP要求其工作人员有更多在职人员的计划。 |

| – | 提名委员会在2023年见过五次面。例如,2023年1月15日,委员会讨论了2023年5月举行的年度股东大会选举监事会成员的潜在候选人 。特别是,委员会成员讨论了哈索·普拉特纳监事会主席的潜在继任者 ,最终决定Punit Renjen 是他们首选的候选人。1月25日再次开会时,委员会通过了向监事会提出的最终建议,选举Li、Lu和潘仁仁为监事会成员。由于四名监事会成员将于2024年任期届满,委员会在2023年8月的会议上 审议了连任或当选为新成员的候选人。它还讨论了 哈索·普拉特纳的继任者应该具备的技能,并同意 这个人应该拥有广泛的技术知识。根据委员会在8月份商定的候选人提名程序,委员会于2023年10月再次开会,商定如何处理他们已列入候选名单的候选人。2023年12月6日,委员会商定了将在2024年5月举行的股东年度大会上提名的候选人,以填补即将离任的Hasso Plattner空出的监事会席位。 |

| – | 市场投放和运营委员会同样, 在报告年度举行了四次会议。在委员会2月份的会议上, 执行局介绍了SAP S/4HANA Cloud公开版的营销计划,以及计划对2023年目标实现的内部上市概念进行修改,特别是在角色和激励方面。2023年4月,执行董事会 提出了一项计划,旨在进一步提高 客户对我们软件的可测量使用率,同时增加需求,特别是在云环境中。此外,还介绍了今年剩余时间最大的计划活动。当委员会在2023年7月召开会议时,由来自不同地区和行业的20多家SAP客户的经理组成的咨询机构执行顾问委员会就客户之旅提出了 反馈-即,客户在购买产品之前和交付产品之前所经历的各个阶段。此外, 执行局提出了一项增长计划,旨在促进增长并确保稳定的管道人口--即,排队等待的软件销售数量。 本次会议上讨论的最后一个项目是提交的关于新客户收购的状态报告 也与SAP的同行进行了比较。委员会10月份的会议审查了7月份向其提交的增长计划的最新情况,并讨论了进一步扩大SAP合作伙伴网络的问题。 |

各委员会的工作及其在全体会议上的定期报告确保我们充分了解各委员会所涉及的所有事项,并能够对其进行深入讨论。

利益冲突

监事会和执行局成员不存在CGCG建议E.1和E.2要求向监事会披露的利益冲突 。相反,在可能发生选择性利益冲突的情况下,相关监事会成员没有参与相关讨论或就相关事项进行投票,从而避免了这些问题。 就监事会成员在目前与SAP有业务往来的公司中担任高管职位或拥有实质性股权而言,我们认为他们的独立性没有任何损害。 问题中的业务关系范围相对较小,而且交易是在一定范围内进行的。

24/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

培训 和专业发展

在公司的适当支持下,监事会 成员全年再次获得各种培训和职业发展机会。在有意义的地方,演示文稿和培训课程被录制下来,并将 放在一个特殊配置的培训平台上,以使其余监事会成员也能参与其中。 审计与合规委员会成员被邀请参加2023年4月的一个简短研讨会,主题是“非财务报告的当前方面 ”。2023年5月,开设了一门名为《SAP的创新》的课程,重点介绍人工智能、大型语言模型(接受过海量数据培训的模型)以及元宇宙,这是一个通过与虚拟现实、增强现实和物理现实互动而创建的数字空间。11月,几名监事会成员参加了关于SAP客户体验的虚拟深入研究。为新的监事会成员提供入职培训课程和宣传单,以便他们上任时熟悉自己的任务和职责。新成员还有机会与执行委员会成员单独会面,讨论与其新投资组合相关的主题。

SAP SE 和2023年合并财务报告

BDO 审计了SAP SE并合并了2023年的财务报告。2022年5月18日的年度股东大会选举BDO为SAP SE和SAP Group 2023财年的审计师。监事会根据审计和合规委员会的建议,提议任命BDO。在建议决议案提交股东周年大会之前,BDO已向监事会主席及审计及合规委员会主席 确认,并不存在可能损害或令人怀疑其作为本公司核数师的独立性的情况。 在这方面,BDO告知本公司过去一年向本集团提供或受聘在未来一年提供的非审计服务的数量。监事会同意BDO的意见,即审计师应向监事会报告,并在审计师报告中记录在审计过程中发现的与执行局和监事会关于执行德国公司治理准则的声明不一致的任何事实。BDO审查了根据《德国商业守则》编制的SAP SE财务报表、根据《德国商业法典》第315E节要求的《国际财务报告准则》(IFRS)编制的综合财务报表以及根据《德国商法典》编制的SAP集团和SAP SE综合管理报告,并对其进行了无保留的认证。因此,核数师确认,根据其意见及根据适用的会计原则进行的审计,SAP SE及综合财务报表真实而公平地反映了SAP SE及SAP集团的净资产、财务状况及经营结果。 核数师亦确认,SAP SE及SAP集团的合并管理报告与相应的财务报表一致,整体上可适当反映SAP SE及SAP集团的状况及可预见的机会及风险。根据《德国商法典》第317(3a)节的规定,审计师还审查并确认,电子数据载体上提交的文件中所包含的财务报表、管理报告、综合财务报表和综合管理报告的表述在所有重要方面均符合《德国商法典》第328(1)节关于电子报告格式(“ESEF格式”)的要求。BDO 已完成对SAP财务报告内部控制的审计,并无资格证明其符合适用的美国标准。审计师在其意见中表示,它认为SAP关于合并财务报表的内部控制在所有重要方面都是有效的。此外,它还就合并管理报告中确定的重大主题--环境、员工、人权、腐败和贿赂、客户忠诚度、数据隐私和数据安全--的非财务申报和其中所载的披露,以及在财务报表和管理报告之外单独审查薪酬报告和审查选定的定性和定量可持续性披露 提供了保证。所有审计和合规委员会成员和监督董事会成员都收到-最初的形式是

25/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

与最后文件相同的草稿--关于上述财务报表的文件 、审计办公室编写的审计报告以及执行局关于及时拨付留存收益的建议。2024年2月21日,执行局编制了SAP SE和SAP集团2023年的财务报表,包括SAP SE财务报表、合并财务报表和合并管理报告,并立即提交监事会。

执行董事会在2024年2月21日的审计和合规委员会会议上(根据与最终文件相同的草案)和在2024年2月21日的监事会会议上解释了SAP SE和SAP集团的财务报表及其关于留存收益拨款的建议。执行董事会成员回答了委员会和监事会的问题。在审计和合规委员会会议上,他们还解释了根据适用的美国标准编制的薪酬报告和Form 20-F年度报告。

在执行局作出解释后,审计与合规委员会和监事会审查了财务报表文件(基于与最终文件相同的草稿),同时考虑到BDO的审计报告(或与最终文件相同的草稿)。审计和合规委员会随后将赔偿报告转交监事会 发布。出席会议的审计员的代表向审计和遵约委员会和监事会会议提交了关于审计和审计结果的完整报告,并解释了审计报告(或其最后草稿)。审计师还报告说,它没有发现SAP财务报告的内部控制和风险管理系统存在任何重大缺陷。审计和合规委员会和监事会就审计的形式、范围和结果提出了详细的问题。审计与合规委员会向监事会报告了其对SAP SE和SAP集团财务报表的审查情况、与执行局和审计师的讨论情况以及对财务报告程序的监督情况。它确认,作为其监督工作的一部分,它已经处理了SAP集团的内部控制、风险管理和内部审计系统,并发现这些系统是有效的。

委员会还报告说,BDO告诉它,没有出现可能引起对BDO公正性的担忧的情况,并向我们通报了BDO提供的不属于审计一部分的服务。委员会报告说,它审查了该审计员的独立性,考虑到它所提供的非审计服务,并表示,委员会认为,该审计员具备所需程度的独立性和专业资格。

审计和合规委员会和监事会确信BDO进行了适当的审计。特别是, 他们得出结论,审计报告和审计本身都符合法律要求。根据该报告和审计与合规委员会的建议,监事会批准了审计结果,由于我们自己的审查没有发现任何结果,我们同意了SAP SE财务报表、合并财务报表 、合并集团管理报告,并根据德国证券公司法案第162节通过了薪酬报告。财务报表和合并管理报告经监事会批准后正式通过。监事会对本公司及本集团的意见与综合管理报告所载执行董事会的意见 一致。监事会审议了执行局提出的关于留存收益批款的提案。我们考虑了股息政策的要求、对SAP SE和SAP集团流动性的影响以及股东的利益。我们还与审计师讨论了这些问题。然后,我们根据审计委员会和合规委员会的建议,批准了执行局关于拨付留存收益的建议。监事会在讨论财务报表的会议之前,以函件投票的方式批准了根据《德国商法典》第315d条 和第289f条发布的公司治理声明。最后,我们批准了这份报告。

26/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

2023年执行董事会和监事会的变动

Dominik Asam于2023年3月7日接替于2023年3月底从SAP执行董事会退休的Luka Mucic,成为SAP的新CFO。监事会感谢Luka Mucic为公司的利益作出的宝贵贡献。Sabine Bendiek的执行董事会职位没有应她自己的要求续期,并于2023年12月31日结束。 监事会感谢Sabine Bendiek的出色工作以及她对SAP转型的杰出贡献。

监事会于2023年告别Gesche Joost,他在监事会的任期于2023年5月11日 年度股东大会闭幕时结束。我们感谢Gesche Joost对SAP的承诺。2023年5月11日,股东周年大会选举普尼特·仁珍为监事会成员,接替她。此外,股东周年大会选举Li和Lu的监事会任期再延长四年 。

监事会感谢执行董事会成员和所有SAP员工对SAP的巨大承诺和奉献。

对于 监事会

哈索·普拉特纳教授

(主席)

27/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

责任声明

据我们所知,根据适用的报告原则,综合财务报表可真实而公平地反映SAP集团的资产、财务及经营业绩,而本集团及SAP SE的管理报告包括对业务的发展及表现及本集团及SAP SE的地位作出公平审核,并说明与本集团及SAP SE的预期发展相关的主要机会及风险。

沃尔多夫,2024年2月21日

SAP SE

德国沃尔多夫

SAP SE执行董事会

| 克里斯蒂安·克莱恩 | 多米尼克·阿萨姆 | 于尔根·穆勒博士 |

| 斯科特·罗素 | Thomas Saueressig | 吉娜·瓦尔乔-布鲁尔 |

朱莉娅 怀特

28/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

独立的审计师报告

至 SAP SE,Walldorf

关于综合财务报表和合并集团管理报告的审计报告

审计 意见

我们 已审核SAP SE、Walldorf及其附属公司(本集团)的综合财务报表,包括于2023年12月31日的综合财务状况表,以及截至2023年1月1日至2023年12月31日的财政年度的综合收益表、综合全面收益表、综合权益变动表及综合现金流量表,以及综合财务报表附注,包括重要会计政策摘要。

此外,我们还审计了SAP SE 2023年1月1日至2023年12月31日的合并集团管理报告(公司和集团状况报告)。根据德国法律要求, 我们没有对“其他信息”部分所列的合并集团管理报告的内容进行审计。

在我们看来,根据审计中获得的知识,

| – | 所附合并财务报表在所有重要方面均符合国际会计准则理事会发布并被欧盟采纳的国际财务报告准则,以及根据第315E(1)节的德国商法的附加要求[商号:德国商号]根据这些要求, 真实、公平地反映集团于2023年12月31日的资产、负债及财务状况,以及集团于2023年1月1日至2023年12月31日的财政年度的财务表现。 |

| – | 随附的 综合集团管理报告作为一个整体提供了集团状况的适当视图。本集团合并管理报告与合并财务报表在各方面都是一致的。符合德国的法律要求,并适当地展示了未来发展的机会和风险。 我们对合并集团管理报告的意见不包括合并集团管理报告中“其他信息”部分所列的 部分的内容。 |

根据第322(3)节第1句HGB(德国商法典),我们声明,我们的审计没有导致对合并财务报表和合并集团管理报告的合法合规性 有任何保留。

审计意见的依据

我们 根据《HGB》和欧盟《审计条例》(第537/2014号,以下简称《欧盟审计条例》),并遵循德国财务报表审计委员会颁布的《德国公认财务报表审计准则》,对合并财务报表和集团综合管理报告进行审计。[德国公共审计师协会](IDW)。我们对合并财务报表进行了审计,以补充 遵守国际审计准则(ISAs)。我们在这些要求、原则和标准下的责任在“审计师对合并财务报表和合并集团管理报告的审计责任”一节中作了进一步说明。

29/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

我们的审计师报告。根据欧洲法律和德国商业和专业法的要求,我们独立于集团实体,并已根据这些 要求履行我们在德国的其他专业责任。

此外,根据《欧盟审计条例》第10(2)款第(F)款,我们声明我们没有提供《欧盟审计条例》第5(1)条禁止的非审计服务。

我们 相信我们获得的审计证据是充分和适当的,可以为我们对 综合财务报表和合并集团管理报告的审计意见提供依据。

合并财务报表审计中的主要审计事项

关键 审计事项是指在我们对2023年1月1日至2023年12月31日财政年度的综合财务报表进行审计时,在我们的专业判断中最重要的事项。该等事项 已在我们对综合财务报表进行整体审计及就该等事项形成审计意见时处理。我们不会就该等事项提供独立的审计意见。

我们 已将以下事项确定为将在我们的审计师报告中披露的关键审计事项:

| 1. | 云 收入确认 |

| 2. | 评估集团的不确定税务处理 |

| 3. | 非上市股权证券计量 |

云 收入确认

物质

集团在2023年创造了312.07亿欧元的收入,其中136.64亿欧元与云收入有关 通过订阅集团的云解决方案,向客户提供软件即服务、平台即服务、基础设施即服务和/或高级云支持所产生的费用。对于本集团的大多数云产品,无论是数量还是数量,客户都有权在特定期限内持续访问和使用一个或多个云解决方案,因此云收入是根据经过的时间确认的,因此在访问期限内按费率确认。然而,有些云业务模式是以消费为基础进行配置的,在整个合同期限内,客户承诺在云服务上的支出是固定的,但可以根据需要酌情取消云服务。 对于这些安排,云收入是基于消费确认的,因为它最能反映 履行义务(S)的满意度。

由于某些合同的复杂性,云收入合同的评估存在固有的错误风险。SAP根据适用的会计标准制定了详细的会计政策指南,并在整个集团范围内建立了统一的流程,以管理其云合同的会计。应用该等准则往往需要管理层作出重大判断,尤其是有关与同一客户订立的若干协议是否在经济上有联系及是否需要合并、 本集团根据合约欠下的各项服务是否有资格作为独立的履约责任、 根据独立销售价格及本集团就特定履约责任开始提供服务的时间点将客户合约交易价格分配至合约中的履约责任。

云收入确认是一项关键的审计事项,因为云收入的重要性和所需的高度复杂判断 。

本集团各自的云收入披露载于综合财务报表附注“A.1收入”一节。

30/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

审计师的回应和意见

我们 评估了设计并测试了与收入流程相关的某些内部控制的运行有效性,包括与确定某些经济关联协议和单独的履约义务、将交易价格分配给某些合同中的履约义务以及开始提供服务的时间点有关的控制 。我们测试了基本合同协议和其他相关文件的样本,以评估本集团对某些协议是否在经济上存在联系、已确定的履约义务、交易价格的分配以及开始为已确定的履约义务提供服务的时间点的评估。 我们测试了各自合同中的关键合同条款和条件,以评估已确定的履约义务 以及开始为已确定的履约义务提供服务的时间点。

根据我们执行的审计程序,我们发现管理层的判断用于确认云合同的收入, 尤其是在评估某些合同是否在经济上有关联且需要合并、确定单独的履约义务、将交易价格分配到履约义务以及评估开始提供服务的时间点方面是可以接受的。

评估该集团不确定的税务处理

物质

集团披露了与税收不确定性有关的或有负债18.15亿欧元。本集团在多个税务管辖区开展业务,这些司法管辖区因对税法的不同解读而不断修订、更改和实施具有复杂性和不确定性的税法,尤其是与转让定价和使用知识产权的公司间交易有关的税法。识别、确认、衡量和披露某些所得税风险 具体来自转让定价和使用知识产权的公司间交易,在确定适用于解释税法、相关法规、判例法和跨多个司法管辖区的相互协议程序的关键假设时,需要有重大的管理判断力。还需要重要的管理层判断力,以确定转让定价税头寸是否更有可能持续下去,并评估公司间交易是否基于公平原则。这些管理判断需要高度的专业知识,本集团定期聘请外部专家为其提供税务意见,以支持其风险评估 。

有关本集团不确定税务状况的各项披露载于综合财务报表附注“C.5所得税” 一节。

审计师的回应和意见

我们 聘请了在税务方面具有专业技能和知识的内部专家,以评估管理层用于评估某些不确定的税务状况的方法和关键假设的适当性。我们通过评估本集团的某些转让定价文件验证了我们对相关事实的理解 ,并评估了本集团与某些公司间交易相关的流程和指导方针是否支持独立立场。对于某些集团 业务活动,我们评估了管理层判断(包括税务法规和解释的应用)、关键假设和流程的合理性和一致性。我们评估了从转让定价和使用知识产权的公司间交易中确定、确认、计量和披露某些不确定税收头寸的结论的总体合理性。

根据我们执行的审计程序,我们发现管理层对不确定税收状况的估计,特别是转让定价和使用知识产权的公司间交易的判断是可以接受的。

31/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

非上市股权证券计量

物质

截至2023年12月31日,集团持有公允价值为48.11亿欧元的非上市股权证券,主要涉及蓝宝石风险投资。该等对非上市股本证券的投资按公允价值至损益分类为 金融工具,需要使用重大不可观察的投入进行经常性公允价值计量。计量某些投资的公允价值是复杂的,就所作的假设而言,高度依赖于管理层的估计和判断。这尤其适用于与所使用的重大不可观察投入有关的此类投资的公允价值相关的重大计量 不确定性,例如在得出收入倍数以及被投资人的预测业绩时选择适当的可比公司数据。

有关本集团非上市权益证券公允价值计量的各项披露载于综合财务报表附注的 “D.6股权投资”及“F.2金融工具公允价值披露”一节。

审计师的回应和意见

我们 聘请了在估值方面具有专业技能和知识的内部专家,以协助评估用于选择与蓝宝石风险投资相关的未上市股权证券的某些投资的估值技术的适当性 。我们根据行业经验和投资知识,通过将所选估值技术与我们的预期进行比较,测试了所选估值技术的适当性。我们评估了用于确定 重大不可观察投入的证据的来源、可靠性和相关性,并通过将其与历史和市场信息进行比较来评估在经常性计量公允价值时考虑的重大不可观测投入。此外,我们利用来自第三方来源的现有市场信息制定了可接受的 公允价值估计的独立范围,以评估管理层估计是否合理。

根据我们执行的审计程序,我们认为管理层关于非上市股权证券公允价值计量的判断是可以接受的。

其他 信息

其他信息由执行董事会和监事会负责。其他信息包括:

| – | 在合并集团管理报告“包括可持续活动信息的非财务报表”部分提供的合并非财务报表, |

| – | 单独发布的公司治理声明,参考合并集团管理报告的 《公司治理基础》一节, |

| – | 与合并的集团管理报告无关并标记为未审核的信息, 和 |

| – | 表格20-F中的年度报告和年度报告的其他部分,但经审计的财务报表和合并管理报告以及我们的审计师报告除外。 |

吾等对综合财务报表及合并集团管理报告的审计意见并不涵盖其他资料,因此,吾等不会就此发表意见或作出任何其他形式的保证结论。

在我们的审计中,我们的责任是阅读其他信息,从而确认其他信息是否

| – | 与合并财务报表、合并的集团管理报告或我们在审计中获得的知识或 |

| – | 否则, 似乎出现了重大错误陈述。 |

如果, 根据我们所做的工作,我们得出结论认为该其他信息存在重大误报,我们将被要求 报告该事实。我们在这方面没有什么要报告的。

32/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

此外,我们还参与了对选定的质量和数量可持续性信息的独立保证工作 ,这也是综合报告2023的其他信息。关于本独立担保合同的性质、范围和结论,如需了解其他具体信息,请参阅我们于2024年2月21日发布的独立担保报告。

执行董事会和监事会对合并财务报表和合并集团管理报告的责任

执行董事会负责编制综合财务报表,该综合财务报表在所有重要方面均符合欧盟采纳的国际财务报告准则、德国商法根据第315E(1)HGB 款以及国际会计准则委员会发布的国际财务报告准则的额外要求,并且符合这些要求的综合财务报表应真实而公允地反映集团的资产、负债、财务状况和财务业绩。此外,执行局还负责执行董事会确定的必要的内部控制,以便能够编制没有重大错报的综合财务报表, 无论是由于欺诈(即欺诈性财务报告和挪用资产)还是由于错误。

在编制合并财务报表时,执行局负责评估集团作为持续经营企业继续经营的能力。执行局还有责任酌情披露与持续经营有关的事项。此外,执行局还负责根据持续经营的会计基础进行财务报告 ,除非有意清算集团或停止业务,或者除了这样做之外别无选择。

此外, 执行董事会负责编制集团综合管理报告,该报告作为一个整体,提供集团状况的适当看法,并在所有重要方面与综合财务报表一致,符合德国法律要求,并适当地展示了未来发展的机会和风险。此外,执行局还负责执行董事会认为必要的安排和措施(制度),以便能够根据适用的德国法律要求、德国会计准则第20号(GAS 20)和国际财务报告准则实务报表管理评注编制一份合并集团管理报告,并能够为合并集团管理报告中的断言提供足够的适当证据。

监事会负责监督本集团编制合并财务报表和合并集团管理报告的财务报告流程。

核数师对综合财务报表和合并集团管理报告的审计责任

我们的 目标是合理确定合并财务报表作为一个整体是否没有因欺诈或错误而导致的重大错报,以及合并集团管理报告作为一个整体是否提供了集团状况的适当 视图,并且在所有重要方面与合并财务报表和在审计中获得的知识一致,符合德国法律要求,并适当地呈现了未来发展的机会和风险。以及发布一份审计师报告,其中包括我们对合并财务报表和合并集团管理报告的意见。

合理的保证是一种高水平的保证,但不能保证根据§317 HGB 和欧盟审计条例进行的审计,并符合德国财务报表审计协会颁布的德国公认财务报表审计准则

33/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

Wirtschaftsprüfer (IDW)和对PCAOB的ISA和标准的补充遵守将始终检测到重大错误陈述。错误陈述 可能是由欺诈或错误引起的,如果可以合理地预期它们会影响用户根据这些合并财务报表和本集团合并管理报告作出的经济决策,则被视为重大错误。

我们 在整个审计过程中始终保持专业判断和专业怀疑态度。我们也

| – | 识别和评估合并财务报表和合并集团管理报告的重大错报风险,无论是由于欺诈还是错误,设计和 执行针对这些风险的审计程序,并获得 充分和适当的审计证据,为我们的审计意见提供依据。由于欺诈可能涉及串通、伪造、故意遗漏、失实陈述或超越内部控制,因此未发现由欺诈导致的重大错报的风险高于 未发现因错误导致的重大错报的风险。 |

| – | 了解与合并财务报表审计相关的内部控制以及与合并集团管理报告审计相关的安排和措施(制度),以便设计适合于 的审计程序情况。 |

| – | 评价 执行局使用的会计政策的适当性,以及执行局所作估计和相关披露的合理性。 |

| – | 就执行局使用持续经营会计基础的适当性作出结论,并根据获得的审计证据,是否存在与事件或条件相关的重大不确定性 ,这些事件或条件可能会对集团作为持续经营企业的持续经营能力产生重大怀疑。如果我们得出结论认为存在重大不确定性, 我们需要在审计师报告中提请注意合并财务报表和合并集团管理报告中的相关披露 ,或者如果该等披露不充分,则需要修改我们各自的审计意见。我们的结论是基于截至我们的审计师报告的日期所获得的审计证据。然而,未来的事件或情况可能会导致集团不再能够 继续经营下去。 |

| – | 评估 合并财务报表的整体列报、结构和内容,包括披露内容,以及合并财务报表是否以合并财务报表真实、公允地反映资产、负债、集团的财务状况和财务业绩符合欧盟采纳的国际财务报告准则以及国际会计准则委员会发布的国际财务报告准则和德国商法第315e(1)节的附加要求。 |

| – | 获取关于实体财务信息或集团内业务活动的充足的适当审计证据,以表达对合并财务报表和合并集团管理报告的审计意见。我们负责 集团审计的指导、监督和执行。我们仍对我们的审计意见负全部责任。 |

| – | 评估 合并集团管理报告与合并财务报表的一致性 是否符合德国法律,以及它提供的集团立场看法 。 |

| – | 对执行董事会在综合集团管理报告中提出的预期信息执行 审计程序。在充分的适当审计证据的基础上,我们尤其评估执行局使用的作为预期信息基础的重要假设,并评估预期信息从这些假设中的适当来源。我们不会对预期的 信息和用作基础的假设发表单独意见。存在无法避免的重大风险,即未来事件可能与预期信息大相径庭。 |

34/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

我们 与负责治理的人员就审计的计划范围和时间以及重大审计结果(包括我们在审计期间发现的任何内部控制方面的重大缺陷)进行沟通。

我们 还向负责治理的人员提供一份声明,说明我们已遵守相关的独立性要求 ,并与他们沟通所有关系和其他可能合理地被认为与我们的独立性有关的事项,以及在适用的情况下,为消除独立威胁而采取的行动或应用的保障措施。

从与负责治理的人员沟通的事项中,我们确定对本期合并财务报表的审计最重要的事项,因此是关键审计事项。除非法律或法规禁止公开披露,否则我们将在我们的审计师报告中描述这些 事项。

35/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

其他法律和法规要求

根据PCAOB关于合并财务报表中财务报告的内部控制的报告

关于合并财务报表财务报告内部控制的意见

我们 根据特雷德韦委员会赞助组织委员会发布的《内部控制-综合框架(2013)》(《COSO标准》)中确立的标准,对SAP SE截至2023年12月31日的财务报告进行了内部控制审计。我们认为,根据COSO标准,SAP SE在所有重要方面都对截至2023年12月31日的财务报告进行了有效的内部控制。

执行董事会和监事会对合并财务报表财务报告内部控制的责任

执行董事会负责维持对财务报告的有效内部控制,并评估财务报告内部控制的有效性,包括在管理层的综合财务报表财务报告内部控制年度报告中。

公司对财务报告的内部控制是一个旨在根据公认的会计原则对财务报告的可靠性和为外部目的编制财务报表提供合理保证的过程。公司对财务报告的内部控制包括以下政策和程序:(1)与保存合理详细、准确和公平地反映公司交易和资产处置的记录有关的政策和程序;(2)提供合理保证,以根据普遍接受的会计原则记录交易,以允许 编制财务报表,以及公司的收支 仅根据公司管理层和董事的授权进行;以及(3)就防止或及时发现可能对财务报表产生重大影响的未经授权收购、使用或处置公司资产提供合理保证。

由于其固有的局限性,财务报告的内部控制可能无法防止或发现错误陈述。此外,对未来期间进行任何有效性评估的预测 可能会因为条件的变化而出现控制不足的风险,或者政策或程序的遵守程度可能会恶化。

监事会负责监督SAP SE对合并财务报表中财务报告的内部控制 。

审计师对合并财务报表财务报告内部控制的责任

我们的责任是根据我们的审计对SAP SE的财务报告内部控制发表意见。我们是在PCAOB注册的公共会计师事务所,根据美国联邦证券法以及美国证券交易委员会和PCAOB的适用规则和法规,我们必须与公司保持独立。

我们 根据PCAOB的标准对财务报告进行了内部控制审计。这些标准 要求我们计划和执行审计,以合理确定财务报告的有效内部控制是否在所有重要方面都得到了维护。我们的审计包括了解财务报告的内部控制 ,评估存在重大弱点的风险,以及根据评估的风险测试和评估内部控制的设计和运营有效性 。我们的审核还包括在这种情况下执行我们认为必要的其他程序。

36/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

我们 相信我们的审计为我们的意见提供了合理的基础。

关于以电子方式提交合并财务报表和合并集团管理报告的保证的报告 根据第317(3A)款HGB为出版目的而编制的报告

保证 意见

我们 已根据§317(3a)HGB进行保证工作,以获得合理的保证: 电子文件“SAP-2023-12-31-DE.ZIP”中包含的合并财务报表和合并集团管理报告(下称“ESEF文件”) 的呈递是否在所有材料方面都符合§328(1)HGB关于电子报告格式(“ESEF格式”)的要求。 根据德国法律要求,这项保证工作仅限于将合并财务报表和合并集团管理报告中包含的信息转换为ESEF格式,因此与这些呈示中包含的信息或上述文件中包含的任何其他信息都不相关。

在我们看来,上述电子文件中包含的合并财务报表和合并集团管理报告的呈递在所有重要方面都符合《HGB》关于电子报告格式的要求。除上述“综合财务报表审计报告及综合集团管理报告”所载本保证意见及本公司对随附的综合财务报表及所附的2023年1月1日至2023年12月31日财政年度的集团综合管理报告的审核意见外,我们不会对该等呈报内所载的资料或上述文件所载的其他资料表示任何保证意见。

保证意见的依据

我们 根据§317(3a)HGB和IDW保证标准:保证 为出版目的而编制的财务报表和管理报告的电子化呈现工作 根据§317(3a)HGB(IDW ASS410(06.2022))在上述文件中包含的合并财务报表和合并集团管理报告的呈递方面进行了保证工作。我们的责任在《审核员对ESEF文件的保证工作的责任》一节中有进一步的描述。我们的审计事务所应用了IDW质量管理标准的要求,该标准实施了IAASB的国际质量管理标准 管理。

执行委员会和监事会对ESEF文件的责任

公司执行董事会负责根据第328(1)句第1号HGB编制ESEF文件,并根据第328(1)句第4号HGB对合并财务报表和合并集团管理报告进行电子呈现,并根据第328(1)句第2号HGB对合并财务报表进行标记。

此外,公司执行董事会还负责他们认为必要的内部控制,以使ESEF文件的编制不存在重大故意或无意的不符合《HGB》第328(1)款电子报告格式要求的情况。

作为财务报告流程的一部分,监事会负责监督编制ESEF文件的流程。

审核员对ESEF文件的保证工作的责任

我们的目标是合理确定ESEF文件是否没有重大的故意或无意的不符合§328(1)HGB要求的情况。在整个保证工作中,我们始终保持专业的判断和专业的怀疑态度。我们也

37/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

| – | 识别和评估重大故意或无意不遵守§328(1)HGB要求的风险,设计并执行针对这些风险的保证程序。并获得充分和适当的保证证据 ,为我们的保证意见提供依据。 |

| – | 了解ESEF文件中与保证相关的内部控制,以便设计适合情况的保证程序;但并非为了对这些 控制措施的有效性发表保证意见。 |

| – | 评估ESEF文件的技术有效性,即包含ESEF文件的文件是否符合《授权条例(EU)2019/815》的要求、财务报表发布之日生效的版本。在此电子文件的技术规范中。 |

| – | 评估 ESEF文件是否提供与经审计的合并财务报表和经审计的集团综合管理报告相同的内容的XHTML呈现。 |

| – | 评估 使用内联XBRL技术(IXBRL)对ESEF文档进行标记是否符合《委托法规(EU)2019/815》第4条和第6条的要求, 在财务报表发布之日有效的版本中,启用适当的 完整的计算机可读的XHTML呈现的XBRL副本。 |

根据欧盟审计条例第10条提供的进一步信息

我们 在2022年5月18日的年度股东大会上被选为集团审计师。我们于2023年11月30日受聘于审计和合规委员会主席。自2023财政年度以来,我们一直是SAP SE的集团审计师 。

我们 声明,本审计师报告中表达的审计意见与根据欧盟《审计条例》第11条向审计委员会提交的补充报告(长篇审计报告)一致。

除了SAP SE的财务报表审计外,我们还在子公司进行了各种财务报表审计,并向集团实体提供了以下服务,这些服务未在被审计实体或其受控实体的合并财务报表或 合并集团管理报告中披露:

| – | 确保参与《2023年综合报告》中选定的质量和数量可持续性披露, |

| – | 根据§315C HGB 结合§§289C至289E HGB对合并非财务报表进行的保证 , |

| – | 服务 组织认证程序, |

| – | 根据《德国证券公司法》第162节的要求,对包括SAP SE的相关披露在内的赔偿报告进行审计[AktG]. |

其他事项--使用审计师的报告

我们的审计师报告必须始终与经审计的合并财务报表、经审计的综合集团管理报告以及有保证的ESEF文件一起阅读。转换为ESEF格式的合并财务报表和合并集团管理报告--包括将在德国联邦公报上公布的版本--仅为经审计的合并财务报表和经审计的合并集团管理报告的电子版本,并不取代它们。特别是,ESEF报告和其中包含的我们的保证意见应仅与以电子形式提供的保证ESEF文件一起使用。

38/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

负责本项目的德国公共审计师

负责该项目的德国公共审计师是Jens Freiberg博士。

美因河畔法兰克福,2024年2月21日

Bdo AG Wirtschaftsprügersgesellschaft

| 延斯·弗莱伯格博士 | 克劳斯·埃克曼 |

| Wirtschaftsprüfer | Wirtschaftsprüfer |

| 德国公共审计师 | 德国公共审计师 |

39/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

关于合并非财务报表的有限保证活动的独立审计师报告

致 沃尔多夫SAP SE监事会

吾等 已就SAP SE,Walldorf(以下简称“SAP”或“本集团”)于2023年1月1日至2023年12月31日期间刊发的集团管理合并报告(下称“合并非财务报表”)所载的合并非财务报表作出有限保证承诺。

执行董事的责任

本集团执行董事负责根据 §315C及289C至289E HGB编制合并非财务报表[“Handelsgesetzbuch”:德国商法典]以及2020年6月18日欧洲议会和理事会关于建立促进可持续投资的框架和修订(EU)2019/2088号条例(下称“欧盟分类条例”)和根据该条例通过的授权法案的条例(EU)2020/852第8条,以及对合并非财务报表“可持续金融:欧盟分类披露”一节所述的欧盟分类规则和根据该条例通过的授权法案的措辞和术语作出自己的解释。

执行董事的责任 包括选择及应用适当的非财务报告方法 ,以及就集团个别非财务披露作出在有关情况下属合理的假设及估计。 此外,执行董事须负责执行董事认为必要的内部控制,以使 能够编制一份不会因欺诈或 错误而出现重大错报的合并非财务报表。

欧盟分类法规及其下发布的授权法案包含的措辞和术语仍存在相当大的解释不确定性,并且尚未在所有情况下发布澄清说明。因此,执行董事已在合并非财务报表的第 节“可持续金融:欧盟分类披露”中披露了他们对欧盟分类法规的解释以及根据该条例通过的授权行为。他们对这一解释的可辩解性负责。由于不确定的法律术语可能被不同解释的内在风险, 解释的法律符合性受到不确定性的影响。

保险从业人员事务所的独立性和质量保证

我们 已遵守德国关于独立性的专业要求以及其他专业行为要求。

我们的审计事务所适用国家法律要求和专业声明,特别是规范Wirtschaftsprüfer和Vereidigte权利和义务的附则

40/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

Buchprüfer 履行其专业职责和德国公共审计师协会(IDW)发布的《质量管理标准》,并相应地维护一套全面的质量管理体系,其中包括关于遵守职业道德要求、专业标准以及相关法律和其他法律要求的文件化政策和程序。

保险从业者的责任

我们 的责任是根据我们的保证 对合并后的非财务报表做出有限保证的结论。

我们 根据IAASB发布的《保险业务国际标准》(ISAE)3000(修订版)《除审计或审查历史财务信息以外的其他业务》进行担保业务。本标准要求我们计划并履行担保承诺,以获得关于是否已引起我们注意的任何事项的有限保证 ,该事项导致我们相信2023年1月1日至2023年12月31日期间的合并非财务财务报表 在所有重要方面都不是根据§315C连同289C至289E HGB和欧盟分类法规和根据其发布的授权行为以及执行董事对合并非财务报表的“可持续金融:欧盟分类披露”部分披露的解释编制的。

在有限担保合约中,执行的程序不如在合理担保合约中广泛,因此,获得的担保级别要低得多。担保程序的选择取决于担保从业者的专业判断。

在我们的保证参与过程中,除其他事项外,我们执行了以下保证程序和其他活动:了解可持续发展组织的结构和利益相关者参与

| – | 在 中向负责重要性分析的管理层和相关员工进行 询问,以了解SAP确定重大主题和相应报告边界的程序 |

| – | 评估确定、处理和监测有关环境、雇员和社会事务、尊重人权以及打击腐败和贿赂的信息的系统和流程的设计和实施情况,包括合并数据 |

| – | 向负责确定与概念、尽职调查流程、结果和风险有关的披露、执行内部控制程序和合并披露的人员进行查询 |

| – | 确定合并非财务报表中可能出现重大错报的领域 |

| – | 选定定量数据的分析程序 |

| – | 通过在瓦尔多夫和(偏远)班加罗尔(印度)的抽样调查,对当地数据收集和报告过程以及报告数据的可靠性进行评估 |

| – | 将计算所选可持续性信息时使用的所选数据与内部和外部文档进行对账 |

| – | 询问SAP管理层和相关员工,以了解根据欧盟分类确定相关经济活动的方法 |

| – | 评估用于识别、处理和监测与分类相关的经济活动的营业额、资本支出和运营支出的信息的系统和程序的设计和实施情况 |

| – | 在评估技术筛选标准和最低保障措施文件的同时,评价数据收集、验证和报告过程以及报告的符合分类的经济活动数据的可靠性。 |

41/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

| – | 对披露内容的整体呈现情况进行评估 |

在根据欧盟分类法规第8条确定披露时,执行董事需要 解释未定义的法律术语。由于未定义的法律术语可能会有不同解释的内在风险,其解释的法律一致性以及我们对其的担保承诺受到不确定性的影响。

保证 意见

根据所执行的保证程序和所获得的证据,我们未注意到任何事项使我们相信 SAP SE,Walldorf于2023年1月1日至12月31日期间的合并非财务报表并非在所有重要方面根据第(315C)节结合第289C至289E HGB和欧盟分类条例 和根据其发布的授权行为以及执行董事在“可持续 财务:欧盟分类披露”一节中披露的解释编制的。

使用限制

我们 请注意,该担保合约是为本集团的目的而进行的,而该报告的目的仅为让本集团知悉该担保合约的结果。因此,它可能不适用于上述以外的任何其他目的。因此,该报告不会被第三方用于在此基础上作出(财务)决定。我们只对集团负责。我们不接受对第三方的任何责任。我们的保证意见 在这方面没有修改。

一般 合约条款

本合约基于与本集团于2021年3月1日订立的《BDO AG Wirtschaftsprüfungsgesellschaft的特别聘用条款及条件》,以及IDW于2017年1月1日发布的《审计师及审计公司的一般聘用条款及条件》。(www.bdo.de/auftragsbedingungen).

2024年2月21日

BDO AG Wirtschaftsprügersgesellschaft

| 延斯·弗莱伯格博士 | 卡门·奥尔 |

Wirtschaftsprüfer

(德语 公共审计员)

42/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

关于可持续发展信息的有限保证项目的独立审计师报告

致: 沃尔多夫SAP SE执行董事会

我们 对选定的质量和数量的可持续性披露以及2023年1月1日至2023年12月31日的SAP SE,Walldorf(以下称为“SAP”或“集团”)的综合报告(下称“报告”)中包括的选定的量化可持续性指标 进行了独立保证。

对于 选定的量化可持续性指标企业健康文化指数、员工敬业度指数、员工保留率、管理层中的女性比例、女性高管比例、温室气体总排放量和净排放量(范围1、范围2和选定范围3的排放量)、可再生能源证书(能源属性证书)、总能源消耗 和客户净推动者得分(包括补充这些指标的说明性说明)(以下称为“可持续性 指标”),已进行了合理的承诺。

对于“关于经济、环境和社会绩效的进一步信息”(章节:关于经济、环境和社会绩效的进一步信息;可持续性 管理;利益相关者参与;实质性;社会投资;可持续采购;废物和水;公共政策;非财务说明:环境绩效;以及GRI内容指数,不包括与GRI 207税收有关的定量和定性信息)和“关于本报告”一章(下称“可持续性披露”)中的 精选可持续发展披露,进行了有限的保证。

执行董事的责任

本集团执行董事负责按照《全球报告倡议可持续发展报告准则》以及《企业会计准则》和《报告准则》中规定的原则编制报告,温室气体议定书范围2指南和公司价值链(范围3)核算和报告 世界资源研究所和世界可持续发展商业理事会关于温室气体议定书倡议的标准,与“非财务说明:环境绩效”(下称“报告标准”)中所述的内部准则相结合,并用于选择要评估的披露。

执行董事的这项责任包括选择和应用适当的可持续性报告方法,并对个别非财务披露作出在有关情况下属合理的假设和估计。此外,执行董事负责执行董事决定的内部控制,以确保报告的编制 不会因欺诈或错误而出现重大错报。

43/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

保险从业人员事务所的独立性和质量保证

我们 已遵守德国关于独立性的专业法规以及其他专业行为要求。

我们的审计事务所适用国家法律要求和专业声明,特别是规范Wirtschaftsprüfer和Vereidigte Buchprüfer行使其专业的权利和义务的章程以及德国公共审计师协会(IDW)发布的质量管理标准,并相应地保持全面的质量管理体系,其中包括关于遵守职业道德要求、专业标准以及相关法律和其他法律要求的文件化政策和程序。

从业者的责任

我们 的责任是根据我们在可持续发展指标和上述可持续发展披露方面所做的保证工作作出结论。我们按照IAASB发布的《国际担保业务准则》(ISAE)3000(修订本):《审计或审查历史财务信息以外的担保业务》开展工作。

因此, 我们必须履行我们的专业职责,并以尊重重要性原则的方式规划和执行保证活动,以合理的保证水平得出上述可持续性指标的结论 。可持续性指标的保证包括执行保证程序以获取报告所载信息的证据。担保程序的选择取决于担保从业者的专业判断。

本 标准要求我们计划并履行保证承诺,以获得有限的保证,以确定我们是否已注意到任何导致我们相信本集团报告 中关于2023年1月1日至12月31日期间的上述可持续性披露在所有重大方面均未按照相关的 报告标准编制的事项。这并不意味着对每一项披露都有单独的结论。在有限保证服务中 执行的程序不如在合理保证服务中执行的程序广泛,因此获得的保证级别明显更低。所选择的程序取决于保险从业者的专业判断。

在我们的保证参与过程中,除其他事项外,我们执行了以下保证程序和其他活动:了解可持续发展组织的结构和利益相关者参与

| – | 向负责重要性分析的执行董事和相关员工询问 ,以了解SAP确定重大主题的程序和相应的报告范围 |

| – | 向参与确定可持续性的执行董事和相关员工询问有关准备过程和与此过程相关的内部控制制度的信息 |

| – | 评估选定可持续性信息的内部指南和内部开发的定义的适宜性 |

| – | 确定所选可持续性信息中可能出现重大错误陈述的区域 |

| – | 选定的可持续发展量化信息的分析程序 |

| – | 通过在瓦尔多夫和(偏远)班加罗尔(印度)的抽样调查,对当地数据收集和报告过程以及报告数据的可靠性进行评估 |

44/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

合并的 管理 报告 | 合并财务

报表IFRS |

有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

| – | 将计算所选可持续性信息时使用的所选数据与内部和外部文档进行对账 |

| – | 重新计算选定的可持续发展量化信息的数学准确性 |

| – | 评估所选可持续性信息的总体呈现方式 |

此外,我们还执行了以下程序以获得合理的保证:

| – | 对用于收集和处理所选信息报告的数据的系统和方法的设计、实施和运作效果进行评价,包括将数据汇总到报告中提出的指标 |

| – | 使用内部和外部文件审核2023年的数据,以便详细确定数据是否与相关基础来源中的信息相对应,以及 这些基础来源中包含的所有相关信息是否已包括在报告中 |

| – | 通过在瓦尔多夫和(印度)班加罗尔(偏远)的抽样调查对当地信息管理系统和报告数据的可靠性进行评估 |

保证 意见

在 我们认为,报告中上述选定的量化可持续性指标,包括补充这些指标的说明性说明,是根据报告标准从 所有实质性方面提出的。

根据所执行的保证程序和为有限保证获得的证据,我们没有注意到 导致我们相信沃尔多夫SAP SE报告中上述选定的2023年1月1日至12月31日期间的质量和数量可持续性披露在所有重要方面都不符合报告标准的情况。

使用限制

我们 请注意,该担保合约是为本集团的目的而进行的,而该报告的目的仅为让本集团知悉该担保合约的结果。因此,它可能不适用于上述以外的任何其他目的。因此,该报告不会被第三方用于在此基础上作出(财务)决定。我们只对集团负责。我们不接受对第三方的任何责任。我们的保证意见 在这方面没有修改。

一般 合约条款

本合约基于与本集团于2021年3月1日订立的《BDO AG Wirtschaftsprüfungsgesellschaft的特别聘用条款及条件》,以及IDW于2017年1月1日发布的《审计师及审计公司的一般聘用条款及条件》。(www.bdo.de/auftragsbedingungen).

2024年2月21日

BDO AG Wirtschaftsprügersgesellschaft

| 延斯·弗莱伯格博士 | 卡门·奥尔 |

Wirtschaftsprüfer

(德语 公共审计员)

45/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

合并 管理报告

| 有关此合并管理报告的一般信息 | 47 |

| 战略 和商业模式 | 49 |

| 绩效管理系统 | 59 |

| 财务绩效:回顾与分析 | 68 |

| 包括可持续活动信息的非财务报表 | 92 |

| 安全性、云合规性、数据保护和隐私 | 101 |

| 员工 | 105 |

| 能源 和排放 | 112 |

| 公司治理基础 | 118 |

| 业务行为 | 121 |

| 人权 权利 | 125 |

| 风险 管理和风险 | 128 |

| 预期的发展和机遇 | 145 |

| 责任声明 | 153 |

46/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

有关此综合管理报告的一般信息

演示基础

本SAP集团(统称为“我们”、“SAP”、“集团”或“公司”)的综合管理报告和SAP SE的管理报告是根据德国商业法规和德国会计准则第20号第289、289a、289b、289f、298、315、315A、315B和315D条编制的。

有关SAP SE及其运营结果、财务状况和净资产的更多信息,请参阅关于SAP SE经济状况的报告 。

我们的审计机构BDO AG Wirtschaftsprüfungsgesellschaft(BDO)审计了SAP的合并管理报告,但与以下内容相关的信息除外非财务报表,包括关于可持续活动的信息

,不受我们合并管理报告的法定审计,但

执行了有限保证承诺。构成非财务报表的安全、数据保护和隐私、员工、能源和排放、商业行为和人权

部分也包括不受我们合并管理报告的法定

审计,但执行了有限保证活动的信息。这些部分在相应部分末尾的信息框中包含有关审核范围的进一步说明,该框由符号标记 .

.

有关保证范围和基本报告标准的详细信息,请参阅BDO的独立审计师报告、独立审计师关于合并非财务报表的有限保证报告,以及独立审计师关于可持续性信息的保证报告。

除非 另有说明,否则本报告中的所有信息均与2023年12月31日的情况或截至该日期的财政年度有关。此外,本合并管理报告中的所有财务数字均基于持续经营情况 (除非另有说明)。非财务信息尚未调整。有关更多信息,包括停产的经营结果,见合并财务报表附注, 附注(D.1).

由于整个报告中显示的数字是四舍五入的,因此它们的总和可能与我们提供的总数不完全相同,百分比 可能不能准确反映绝对金额。

前瞻性陈述

这份 综合管理报告包含前瞻性陈述和信息,这些陈述和信息基于SAP管理层的信念和假设,使用他们目前掌握的信息。本报告中包含的任何非历史事实的陈述均为《1995年美国私人证券诉讼改革法》所界定的前瞻性陈述。我们基于我们目前对未来情况和事件的预期、假设和预测做出了这些前瞻性陈述。因此,我们的前瞻性陈述和信息会受到不确定性和风险的影响,其中许多不确定性和风险是我们无法控制的。 如果这些不确定性或风险中的一个或多个成为现实,或者如果管理层的基本假设被证明是不正确的,那么我们的实际结果可能与前瞻性陈述和信息中描述的或从前瞻性陈述和信息中推断的结果大不相同。 我们在风险管理和风险 部分。

单词“目标”、“预期”、“假设”、“相信”、“继续”、“可能”、“指望”、“自信”、“发展”、“估计”、“预期”、“预测”、“未来趋势”、“指导”、“打算”、“可能”

47/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

“展望”、“ ”、“计划”、“预测”、“项目”、“寻求”、“应该”、“战略”、“ ”、“想要”、“将会”以及与我们相关的类似表述旨在识别此类前瞻性表述。这些声明包括,例如,在经营业绩部分;我们根据国际财务报告准则(IFRS)关于市场风险的定量和定性披露,即IFRS 7和我们综合财务报表附注中的相关陈述;预期的发展和机遇以及风险管理和风险部分;以及本报告其他部分中出现的其他前瞻性信息。

为了 充分考虑可能影响我们未来财务业绩的因素,本报告和我们的Form 20-F年度报告 以及我们提交给美国证券交易委员会(美国证券交易委员会)的所有其他文件都应该被考虑。告诫读者不要过度依赖这些前瞻性陈述,这些陈述仅说明截至指定日期或本报告的日期。我们没有义务因收到有关本报告发布时存在的条件、未来事件或其他方面的新信息而公开更新或修改任何前瞻性陈述,除非法律要求我们这样做。

本报告包括有关IT行业和全球经济趋势的统计数据,这些数据来自国际数据公司(IDC)、Gartner、欧洲中央银行(ECB)和国际货币基金组织(IMF)等来源 发布的信息。此类数据仅代表IDC、Gartner、欧洲央行、IMF和其他行业数据来源的估计。 SAP不采用或认可IDC、Gartner、欧洲央行、IMF或本报告中包含的其他类似来源提供的任何统计信息。这些来源的数据会受到风险和不确定因素的影响, 可能会根据各种因素(包括上述因素)在风险 管理和风险部分,以及本报告中的其他部分。这些因素和其他因素可能导致我们的结果与第三方和SAP的估计中所表达的结果大不相同。我们提醒读者不要过度依赖此数据。

48/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

战略 和商业模式

SAP概述

SAP成立于1972年,是一家总部位于德国沃尔多夫的全球性公司。我们的法定公司名称是SAP SE。SAP在以下领域被公认为全球市场份额领先者:企业应用软件、3 企业资源管理应用程序,4供应链 管理应用,5采购应用软件,6 差旅和费用管理软件,7 和企业资源规划软件,8还有其他的。SAP业务技术平台 包含关键平台领域的市场领先能力,如集成、9 规划10 和 分析,11 数据质量、12 和 流程自动化。13 SAP集团的业务遍及全球,截至2023年12月31日,员工人数超过10.7万人。

我们的普通股在法兰克福证券交易所上市。代表SAP SE普通股的美国存托凭证(ADR)在纽约证券交易所(NYSE)上市。SAP是德国DAX和TecDAX、道琼斯欧元STOXX 50、道琼斯可持续发展指数世界指数和道琼斯可持续发展指数欧洲指数的成员。截至2023年12月31日,SAP是DAX指数中市值最高的公司,并在S全球企业可持续发展评估中跻身于S全球ESG得分前5%之列。

我们的目的

我们在SAP的宗旨依然坚定不移:“帮助世界更好地运转,改善人们的生活。”我们致力于通过关注当前市场和全球环境的挑战以及在业务中使用人工智能(AI)的变革性力量来实现这一目标。SAP将生成性人工智能与业务数据相结合。我们致力于提供对我们客户的关键业务流程不可或缺的人工智能解决方案,并确保它们嵌入我们的产品组合、相关、 可靠和负责任。我们的产品和服务旨在帮助我们的客户应对挑战,并利用当今快速变化的世界带来的机遇。

此外,我们希望我们自己的业务运营和实践是可持续和包容的。SAP致力于实现《巴黎协定》设定的目标,即与工业化前相比,将全球变暖控制在1.5摄氏度以内。SAP承诺在2030年前实现我们整个价值链的净零排放。我们也支持联合国可持续发展目标(UN SDGs)。我们与我们的客户和合作伙伴一起,参与了联合国可持续发展目标的几项倡议。

3 IDC,全球企业应用软件市场份额,2022年:云是数字世界的基础选择,文件编号US51040223,2023年7月

4 IDC,全球半年度软件跟踪,2023H1,2023年10月

5 IDC,全球半年度软件跟踪,2023H1,2023年10月

6 IDC,全球半年度软件跟踪,2023H1,2023年10月

7 IDC,全球差旅和费用管理 软件市场份额,2022年:不断发展的差旅模式推动数字化转型,文件编号US49194223,2023年9月

8 IDC,全球半年度软件跟踪,2023H1,2023年10月

9 Gartner,Inc.,数据集成魔力象限 工具,文档G00777860,2023年12月

10 Gartner,Inc.,财务魔力象限 规划软件,文档G00784792,2023年12月

11 Gartner,Inc.,分析和商业智能平台魔力象限 ,文档G00768632,2023年4月

12 Gartner,Inc.,数据质量魔力象限解决方案,文档G00759931,2022年11月

13 Gartner,Inc.,Process魔力象限 挖掘工具,文档G00774746,2023年3月

49/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

我们的 愿景

SAP的愿景是在每一项业务中发挥最好的作用。在追求这一愿景的过程中,我们重点关注三个方面:

规模敏捷性

在快速变化的环境中,对业务敏捷性的需求对于保持竞争力至关重要。我们通过 帮助组织适应市场条件的数据洞察来促进这一点。我们的云ERP解决方案和SAP业务人工智能功能 集成在一起,无论是战略转变还是意外的市场情景,都能提供敏捷性并使组织能够调整方向。

在整个价值链中实现更多成就

我们 帮助组织利用SAP提供的集体智能来优化其整个价值链的性能。通过将核心流程(从财务到供应链、人力资源到客户关系)连接起来,我们支持整个企业实现高效的 增长。我们的解决方案超越了内部系统,将企业之间的业务联系起来,并将交易数字化,以培育透明、有弹性和可持续的价值链。

核心可持续发展

我们 已经从单纯的可持续发展愿望演变为可行动的、可持续的结果。SAP的绿色分类账计划提供了可审核的可持续发展实践,作为业务运营的延伸。此方法使组织能够记录实际影响、报告可供审计使用的ESG指标,并按照集成到业务流程中的ESG原则采取行动,从而支持数据驱动型 可持续性管理。

在SAP,我们的旅程是不断创新和转型的旅程,我们致力于提供不仅相关和可靠而且负责任的解决方案。

我们的 业务模式

我们实现愿景和战略的业务模式可概括为:

我们 首先确定客户的业务需求,然后开发和交付满足这些需求的云解决方案、软件、服务和支持,从而创造价值。通过定期主动获取客户反馈,我们致力于持续 改进我们的解决方案,识别进一步的业务需求,并在整个生命周期内为客户提供更高的价值 ,从而持续改善客户体验。

我们 通过向客户收取使用我们云解决方案的订阅费用来获得收入。软件许可证、内部支持、咨询、开发、培训和其他服务也贡献了可观的收入。

有关我们产品组合的概述,请参阅我们的产品战略部分。

子公司、收购和合资企业

附属公司

SAP SE 是SAP集团的母公司。截至2023年12月31日,SAP集团由236家公司组成。

有关我们的子公司、联营公司和其他股权投资的列表,请参阅合并财务报表附注, 注(G.9)。

50/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

材料 收购

我们 继续专注于技术和创新方面的有机投资,以确保我们产品组合的可持续增长。 此外,我们可能会进行有针对性的收购,以补充我们的解决方案产品并扩大在关键战略市场的覆盖范围。

对LeanIX的收购已于2023年11月7日完成。LeanIX是企业架构管理(EAM)软件领域的市场领先者,该软件可推动IT环境的现代化和持续的业务转型。与SAP相结合的产品可以为人工智能实现的流程优化奠定基础。

有关LeanIX的详细信息,请参阅合并财务报表附注。注(D.1)。

资产剥离

Qualtrics

根据2023年1月26日启动的程序,SAP于3月13日宣布,已同意出售其在Qualtrics International Inc.的全部4.23亿股票,作为银湖 和加拿大养老金计划投资委员会附属基金收购Qualtrics的一部分,收购价为每股18.15美元现金。这笔交易于2023年6月28日完成。 SAP仍然是Qualtrics的密切上市和技术合作伙伴。

有关Qualtrics的详细信息,请参阅合并财务报表附注,注(D.1)。

蓝宝石 风险投资

除了我们在有机增长和收购方面的投资外,SAP还支持那些渴望通过由管理的风险投资基金建立行业领先业务的企业家蓝宝石风险投资公司。蓝宝石风险投资管理着超过100亿美元(超过90亿欧元)的资产,并投资了200多家公司。它在 中寻求机会,通过增加专业知识、关系、地理范围和资本来帮助推动企业增长。它特别关注欧洲、以色列、英国和美国的公司。Sapphire Ventures承诺向下一代人工智能支持的企业技术初创公司投资超过10亿美元 。

我们的 产品战略

SAP的 产品组合允许企业管理其资源、支出、员工和客户关系。SAP业务技术平台(SAP BTP)是SAP、我们的客户和我们的生态系统构建、集成和扩展 解决方案以及管理企业数据的平台。它也是SAP Business AI技术的中心。

SAP业务 AI是指可在SAP的企业应用程序套件和SAP BTP中使用的人工智能(AI)功能。SAP提供了一系列内置于财务、供应链、采购、销售、营销、人力资源和IT等核心业务流程中的人工智能用例。通过使用这些人工智能功能, 客户可以从自动化、推荐、预测和自然的人机交互中受益。此外,SAP BTP 提供特定于业务的AI服务,使我们的合作伙伴和客户能够在其SAP应用和扩展中实施AI ,同时减少数据科学工作、集成和运营复杂性。

2023年9月,我们推出了焦耳,我们的解决方案中直接内置的副驾驶。

在2023年11月,我们推出了新的基于SAP BTP组技术的AI Foundation、基于SAP HANA的新矢量功能 以利用AI,以及SAP Build Code,这是一款人工智能支持的解决方案,旨在提高专业程序员的工作效率。

51/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

在2023年12月,我们推出了云ERP套件,作为我们战略性云解决方案的群集。以下产品目前是我们的云ERP套件的一部分:SAP S/4HANA Cloud作为云ERP的一部分, SAP BTP,人力资源和薪资、支出管理、商务、客户数据解决方案、业务流程转型、 和营运资金管理的核心解决方案。以SAP S/4HANA Cloud和SAP BTP作为这些产品的关键元素和基础,我们努力扩展我们的商业模式,更加关注套餐套餐交易和灵活的消费模式,如Rise Premium Plus。此外,我们的目标是推动在上述产品中采用多云解决方案 。

此外,SAP努力帮助客户实现盈利增长,同时将风险降至最低。为此,SAP提供了两个产品,与SAP一起成长,与SAP一起成长,以满足不同的客户目标和要求。

Rise With SAP 是一款业务转型解决方案,旨在帮助 客户将其ERP系统迁移到云并加速其数字化转型。它是一款量身定制的产品,面向运行在其他SAP解决方案上的SAP现有客户群,或具有大型或复杂业务需求的全新客户。Rise with SAP 旨在通过自动化流程提供更高的工作效率,可选择将技术运营作为SAP的服务或在客户自己的数据中心中运行。

与SAP一起成长 是一款专门设计的商业产品,旨在 帮助尚未使用SAP的ERP系统并渴望在短时间内投入使用而无需进行广泛定制的中端市场公司。使用随着SAP的发展,客户可以使用适用于不同行业的预定义最佳实践流程,并可从可预测的成本、持续提供的技术创新和可扩展性中受益。它的设计使公司可以根据自己的需求进行增长,而不会显著增加业务流程和管理的复杂性。

随着IT格局持续快速发展,SAP的客户偏好发生了明显变化,同时对灵活性、敏捷性、可扩展性和成本效益的需求也在不断增长。SAP了解帮助客户采用数字技术以在当今动态的业务环境中蓬勃发展的重要性,因此致力于前瞻性的云战略。 SAP承认每个组织的云体验都可能是独一无二的,因此可能具有挑战性,但 许多已转向云战略的客户可以利用当今业务环境所需的优势, 例如能够重新分配以前管理内部IT团队所需的资源,以及通过互联网连接从任何位置远程访问全球,而无论团队位于世界各地。这种向云的战略转变使SAP能够应对这些新的市场机遇和需求。

下面介绍了SAP产品战略的战略支柱以及我们的开发和创新。

云 企业资源规划

SAP S/4HANA 云主要提供财务、风险管理、项目管理、采购、制造、供应链管理、资产管理和研发等软件能力。 它还包括数据库(SAP HANA)、数据管理、 AI和应用程序生命周期管理,以及云ERP解决方案,我们的客户在向SAP S/4HANA Cloud转型的过程中使用这些解决方案。这些云ERP解决方案帮助客户采用新的商业模式,如订阅。

人力资本管理

SAP SuccessFtors 人力体验管理解决方案旨在使 组织能够在快速变化的工作场所中创建一支灵活的、面向未来的员工队伍。客户可以使用技能 本体、员工个人成长框架和动态团队等新产品来跨越传统组织结构进行工作。产品组合 包括核心人力资源和薪资、人才管理、员工体验管理以及人员和员工分析。

52/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

支出 管理

SAP的 支出管理解决方案旨在为客户支出提供更统一的视图 以降低成本、降低风险、改善协作,并确保每个支出决策都与业务战略保持一致。它们 涵盖直接和间接支出、差旅和费用以及外部员工管理。我们的SAP Ariba 解决方案结合了业界领先的基于云的应用程序,帮助公司发现全球合作伙伴网络并与之协作 。我们的SAP Concur产品组合包含全球领先的差旅、费用和发票综合管理解决方案。

客户体验

SAP客户体验解决方案旨在跨客户和业务合作伙伴提供个性化的 视图,将前台和后台与从销售点到制造、物流、客户体验和退货管理的解决方案连接起来。

SAP业务 技术平台

SAP Business Technology Platform(SAP BTP)是我们以业务为中心的开放平台,由市场领先的技术组成,注入了人工智能,使SAP开发、客户和合作伙伴 生态系统能够在整个企业内释放创新。SAP BTP使客户和合作伙伴能够构建、集成和自动化应用程序 ,同时在可信的企业级环境中利用来自业务数据的洞察。

SAP BTP的主要 功能包括:SAP Build和SAP Build Code 工具,以及ABAP Cloud开发模型,为IT和市民开发人员提供直观、现代的开发环境;SAP HANA Cloud、SAP Datasphere和SAP Analytics Cloud解决方案,提供利用数据价值的数据库、数据管理、分析和规划功能;SAP集成套件,用于企业 iPaaS和API管理,用于连接和自动化业务流程;和SAP BTP上的AI Foundation, 它拥有丰富的工具集,包括访问第三方提供商提供的各种大型语言模型(LLM)和矢量数据库 功能,使开发人员能够创建人工智能和生成性AI支持的扩展和应用程序。

行业 云

SAP的 行业云解决方案为SAP和我们的合作伙伴提供了通过模块化解决方案扩展我们的业务核心软件的机会 该解决方案解决了基于SAP BTP构建的特定于行业的功能。

业务 网络

SAP Business Network是一个受到190个国家和地区的公司信任的企业对企业协作平台。该网络有助于将整个供应链中的关键业务流程数字化,并实现组织四面墙之外的贸易伙伴之间的沟通。这使买家和供应商能够找到对方并执行端到端 交易,并帮助企业变得透明、弹性和可持续。

业务 流程转型

我们的 SAP Signavio解决方案帮助我们的客户发现、分析和了解他们的业务流程操作。通过对照最佳实践对当前流程情况进行基准测试并允许它们根据更改建议采取行动,客户可以定义目标状态并相应地调整现有流程,同时衡量实现的结果 是否与战略目标匹配。

2023年11月,SAP收购了LeanIX是企业架构管理(EAM)领域的市场领导者,旨在使客户能够可视化、评估和管理向其目标IT架构的过渡 。LeanIX解决方案可以帮助客户推动其IT环境的更新,并与SAP Signavio产品组合一起实现持续的业务转型。

53/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

营运资金管理

Taulia 营运资金管理解决方案通过提供营运资金的可见性和流动性,帮助 客户缓解通货膨胀的影响。这个陶利亚 现金流加速平台旨在加速现金流并创造供应链弹性。陶利亚还通过提供融资来刺激供应基础,以影响其ESG(环境、社会、和治理)证书,将可持续发展职能嵌入核心流程。

可持续性 管理

SAP 提供可持续发展解决方案和服务,可帮助客户不仅在其组织内部而且在整个价值链中推动可持续发展实践。SAP可持续企业云是一个灵活的解决方案 产品组合,旨在使企业能够全面管理可持续发展。该产品组合包括以下产品:SAP可持续发展 用于跨ESG指标进行整体指导和报告的控制塔,以及用于跨供应链共享标准化可持续发展数据的SAP可持续发展数据交换。

合作伙伴 和生态系统

我们拥有25,000多名合作伙伴的全球生态系统不仅为我们的客户提供服务和支持,还提供合作伙伴创新 ,这些创新扩展了我们的解决方案,理想情况下是基于SAP BTP构建的。

服务和支持

我们 重新设想了我们的云服务和支持产品组合,将重点放在客户采用和消费上。

服务和支持组合包括SAP企业支持,提供基础工具和服务、经过管理的内容以及关键任务支持。它可以通过SAP首选成功和SAP云应用服务等增量成功计划以及成功服务和咨询服务来增强,以满足特定的目标、时间表和计划。当客户追求企业范围的变革性变化时,SAP为定制的长期战略参与提供了 SAP MaxAtment和SAP ActiveAtment 计划。

我们的 客户

愿景和战略

关注客户成功

我们 的目标是在客户与我们合作的生命周期中的每个接触点,从他们对SAP的投资和与SAP的关系中获得最大的价值。我们面向客户的团队-跨解决方案、销售、服务、客户参与度、生态系统和其他方面-按照旨在协调内部流程和为客户提供更好结果的目标的运营模式进行合作。

公司范围的全球体验计划

为了进一步解决和改进客户反馈,我们有一个全公司范围的全球体验(XM)计划 到位。该计划旨在通过标准化体验计划和方法来帮助识别和弥合SAP内部的体验差距,从而为我们的客户实现一致的端到端体验。

尽职调查

治理

客户成功负责人领导SAP全球业务的销售、服务、合作伙伴和云项目中的所有面向客户的职能。首席营销和解决方案官

54/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

领导 开发我们的解决方案价值主张,以明确SAP的核心优势。人员和运营委员会区域负责公司范围内的XM计划,包括执行客户 净推广者得分(NPS)调查。

客户NPS是执行董事会薪酬的短期激励部分中的关键绩效指标。有关客户NPS的更多信息, 请参阅绩效管理系统部分。

准则 和政策

政策 ,如《全球员工道德和商业行为守则》以及适用于我们产品的一般条款和条件管理我们与客户的关系。

我们如何衡量和管理绩效

我们 使用客户NPS作为反馈机制来衡量客户忠诚度。此客户调查结果和其他客户调查结果使我们能够直接了解客户体验并确定行动的关键痛点。由于客户对SAP的重要性,客户NPS是我们主要的非财务KPI之一。

在 2023年,我们的客户NPS同比增长2个百分点,达到9个(2022:714), 在我们的目标范围内(8到12)。增长的原因是对我们全面且强大的SAP解决方案的反馈、对客户业务的既定价值以及与客户团队的关系。全公司XM计划 确保SAP内部负责组织听取收到的反馈,以便他们能够采取行动持续改善客户体验。

对于 2024年,我们预计客户NPS为9到13。此外,我们的目标是在中期内看到持续改进并稳步提高分数 。

与SAP相关的 风险

有关 相关财务风险,请参阅中的销售和服务风险 管理和风险部分。

我们对创新的投资

SAP对研发(R&D)的坚定承诺反映在我们的支出中:

研究与开发(国际财务报告准则)1,2

欧元 百万欧元|较前一年的变化

12023年、2022年和2021年的数字反映了剥离Qualtrics后的持续运营。

22023年,SAP更新了成本分配政策

。2020年和2019年的研发数字没有进行追溯调整。更多信息见合并财务报表附注

,注(IN.1)。

2023年,我们的国际财务报告准则研发比率(反映研发费用占总收入的比例)下降了0.3个百分点(Pp)至20.3%(2022年:20.6%)。我们的非国际财务报告准则研发比率下降1.1个百分点至

14 根据2023方法重新计算分数。 根据以前的方法报告的2022年数为3。2023年的指导基于重新计算的分数7。有关客户NPS计算方法的更多信息,请参阅绩效管理 系统。

55/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

同比增长18.0%(2022年:19.1%)。截至2023年底,我们开发中的全职(FTE)员工总数为36,444人(2022:35,280人)。以全时当量计算,我们的研发员工人数增加了1个百分点,达到总人数的34%(2022:33%)。

研发费用总额不仅包括我们自己的人员成本,还包括供应商和合作伙伴为交付和增强我们的产品而进行的工作和服务的外部成本。我们还会因以下方面产生外部成本:

| – | 翻译、本地化和测试产品 |

| – | 获得不同市场产品的 认证 |

| – | 专利 律师服务和费用 |

| – | 咨询 与我们的产品战略相关 |

| – | 专业发展我们的研发队伍 |

专利

我们在研发方面的投资已经获得了无数的专利。截至2023年12月31日,SAP在全球拥有的有效专利总数接近13,000项(2022:接近13,000项)。其中,超过650个(2022:超过800个)获得批准,并于2023年通过验证。

虽然我们的知识产权对我们的成功很重要,但我们相信我们的业务作为一个整体并不依赖于任何特定的专利或专利组合。

竞争性无形资产

作为我们当前和未来成功的基础的大部分(无形)资源并没有出现在我们合并财务报表中的权益账面价值 中。从SAP SE的市值(基于所有已发行股票)(2023年底为1714亿欧元,2022年:1184亿欧元)与合并财务报表中我们股权的账面价值(434亿欧元(2022年:428亿欧元))可以明显看出这一点。 这意味着我们的股权的市值比账面价值高出三倍以上。

衡量我们的成功

我们 使用以下财务和非财务目标来指导公司:

| – | 生长 |

| – | 盈利能力 |

| – | 客户忠诚度 |

| – | 员工 敬业度 |

| – | 碳 影响 |

56/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

展望 和2023年业绩

| 战略目标 | 关键绩效指标 | 2023年展望* | 2023年结果 |

| 生长 | 云收入 2 | 140亿欧元 至142亿欧元 | 140.6亿欧元 |

| 云 和软件收入2 | 270亿欧元 至274亿欧元 | 276.4亿欧元 | |

| 盈利能力 | 营业利润 1,2 | 86.5亿欧元 至89.5亿欧元 | 90.4亿欧元 |

| 自由的 现金流 | 约49亿欧元 | 50.9亿欧元 | |

| 客户忠诚度 | 客户 净推广者得分 | 8至12 | 9 |

| 员工 敬业度 | 员工 敬业度指数 | 76% 至80% | 80% |

| 碳 影响 | 净碳排放量 | 0kt | 0kt |

*2023年1月传达了2023年展望。年内更新了两次:4月更新以反映Qualtrics的剥离, 并于2023年7月再次更新。上面的2023年展望数字反映了2023年7月以来的更新展望。

1非国际财务报告准则。

2按 不变货币计算。

注: 有关非IFRS结果与IFRS等价物的对账,请参阅绩效管理 系统部分。

57/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

2024年展望

| 战略目标 | 关键绩效指标 | 2023年结果 | 2024年展望 |

| 生长 | 云收入 | 136.6亿欧元 | 170亿欧元 至173亿欧元2 |

| 云 和软件收入 | 269.2亿欧元 | 290亿欧元 至295亿欧元2 | |

| 盈利能力 | 运营 利润 (2024年方法)1,3 | 65.1亿欧元 | 76亿欧元 至79亿欧元1,2 |

| 营业利润

(2023年方法) |

87.2亿欧元 | --- | |

| 自由的 现金流 | 50.9亿欧元 | 约35亿欧元 | |

| 客户忠诚度 | 客户 净推广者得分 | 9 | 9至13 |

| 员工 敬业度 | 员工 敬业度指数 | 80% | 76% 至80% |

| 气候

表现: 到2030年净零 |

温室气体排放总量 | 690万吨总碳排放量 | 我们相关价值链的温室气体排放量稳步减少,符合我们的净零目标 |

| 担任高管职务的女性 | 在3个工作级别的男性、女性和其他性别的总和中,GET/SET/ET工作级别的女性占% 。4 | 22.2% | 2027年年底25% :稳步增长 |

1非国际财务报告准则。 2024年展望是根据我们从2024年起适用的最新非国际财务报告准则定义编制的。有关详细信息, 请参阅绩效管理系统部分。

2按 不变货币计算。

3基于 更新的非国际财务报告准则营业利润定义,不包括重大资产剥离的损益。

注: 有关非IFRS结果与IFRS等价物的对账,请参阅绩效管理 系统部分。

4获取: 全球执行团队;集合:高级执行团队;ET:执行团队。

2025年的雄心

| 战略目标 | 关键绩效指标 | 2025年的雄心 |

| 生长 | 云收入 | 超过215亿欧元 |

| 总收入 | 超过375亿欧元 | |

| 盈利能力 | 云 毛利润1 | 约162亿欧元 |

| 营业利润 1 | 约100亿欧元 | |

| 自由的 现金流 | 约80亿欧元 | |

| 客户忠诚度 | 客户 净推广者得分 | 稳定增长 |

| 员工 敬业度 | 员工 敬业度指数 | 稳定增长 |

| 气候 绩效:到2030年实现净零 | 温室气体排放总量 | 到2030年,整个价值链实现净零归档 |

| 担任高管职务的女性 | 在3个工作级别的男性、女性和其他性别的总和中,GET/SET/ET工作级别的女性占% | 2027年年底25% |

1非国际财务报告准则。 我们2025年的目标已根据我们从2024年起适用的最新非国际财务报告准则定义进行了调整。有关详细信息, 请参阅绩效管理系统部分。

注: 有关非IFRS结果与IFRS等价物的对账,请参阅绩效管理 系统部分。

58/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

绩效管理系统 15

在报告年度,我们使用各种绩效指标来管理我们的主要财务目标(增长和盈利)和主要非财务目标(客户忠诚度、员工敬业度、 和碳影响)的绩效。我们将增长和盈利能力视为我们当前业绩的指标,而我们将客户忠诚度、员工敬业度和碳排放影响视为我们未来业绩的指标。

管理我们的财务业绩的措施

管理我们的经营财务业绩的措施

在报告年度,我们使用云收入、云和软件收入、更可预测的收入份额、当前云积压、 和营业利润(非IFRS)作为我们管理运营财务业绩的关键指标。除此之外,我们还使用了 几个辅助指标来进一步了解我们的财务业绩:

云 收入:这一收入驱动因素构成了我们云业务的主要收入 。云的收入来自向客户提供软件即服务(SaaS)、平台即服务(PaaS)和基础设施即服务(IaaS)所赚取的费用。我们以实际货币和不变货币衡量云收入。

有关云收入构成的更多信息,以及对这些服务的描述,请参阅合并财务报表附注。注(A.1).

云和软件收入:我们使用以实际货币和不变货币表示的云和软件收入 来衡量我们的产品增长。我们的云和软件收入包括云收入 加上软件许可证收入和软件支持收入。云收入和软件支持收入是我们最大的两个收入来源 。购买软件许可证的客户还会签订相关的支持合同,在软件销售后产生经常性支持收入 。

SAP S/4HANA 云收入:我们使用SAP S/4HANA云收入 以实际货币和不变货币表示作为衡量我们云核心企业资源规划增长的额外指标。SAP提供 SAP S/4HANA云部署选项-作为公共云或私有云SaaS产品。

从2024年开始,SAP S/4HANA云收入将被云企业资源规划套件收入指标取代。

云 ERP套件收入:我们使用以实际货币和不变货币表示的云ERP套件收入 作为衡量我们战略云解决方案组合增长的指标。云 ERP Suite指的是那些与我们的核心ERP解决方案紧密集成并包含在关键商业套餐中的产品, 例如Rise with SAP。目前,以下产品为云企业资源规划套件的收入做出了贡献:SAP S/4HANA Cloud、SAP Business 技术平台,以及人力资源和薪资、支出管理、商务、客户数据解决方案、业务流程转型、营运资金管理的核心解决方案。

总收入 :我们使用总收入来衡量以实际货币和不变货币计算的增长。

15 除非另有说明,否则所有业绩衡量标准均基于我们的持续运营。

59/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

分享更可预测的收入:我们使用更可预测的收入份额 作为衡量标准,为我们持续的业务成功提供更多洞察力。云收入和支持收入的总和 除以总收入就是更可预测的收入份额。

云 积压:我们使用以下指标来衡量我们的前瞻性云性能,包括实际 和不变货币:

| – | 总计 云积压(TCB) |

| – | 当前 云积压(CCB) |

| – | SAP S/4HANA 建行(将于2024年停产) |

作为特定关键日期的 ,TCB是我们预计确认的合同承诺的云收入总额,CCB是我们预计在未来12个月确认的合同承诺的云收入 。因此,它们是我们在《国际财务报告准则15.120》之后的全部剩余履约义务的子组成部分。对于我们承诺的云业务,我们认为TCB和CCB是我们成功推向市场的宝贵指标,因为它们反映了赢得的新合同和续签的现有合同。有关如何计算这些数字的更多信息,请参阅合并财务报表附注,注(A.1).

作为额外的衡量标准,我们使用SAP S/4HANA CCB来衡量我们预计将在未来12个月内确认的截至特定关键日期的云核心企业资源规划收入。从2024年开始,我们将不再披露SAP S/4HANA 建行。

云 毛利(非国际财务报告准则):我们使用以实际货币和不变货币表示的云毛利 (非国际财务报告准则)来衡量我们云业务的流程效率和绩效。

营业利润(非国际财务报告准则):我们使用以实际货币和不变货币表示的营业利润(非国际财务报告准则) 来衡量我们的整体运营流程效率和整体业务绩效 。

云 毛利(非IFRS):我们使用云毛利 (非IFRS)来衡量我们在云业务中的流程效率。云毛利(非IFRS)是我们的云毛利 (非IFRS)与云收入的比率,以百分比表示。

营业利润率(非国际财务报告准则):我们使用营业利润率(非国际财务报告准则) 来衡量我们的整体运营流程效率。营业利润率(非国际财务报告准则)是我们的营业利润(非国际财务报告准则)与总收入的比率,以百分比表示。

管理我们非经营性财务业绩的措施

我们 使用了以下辅助指标来洞察我们的非经营性财务业绩:

财务 净收益(国际财务报告准则和非国际财务报告准则):这一衡量标准提供了对流动资产和资本投资的回报以及借款成本的 洞察。为了管理我们的财务收益净额, 我们关注现金流、流动资产和资本投资组合的构成,以及流动资产和资本投资的平均利率。我们还监测平均未偿还借款和相关的融资成本。

管理整体财务业绩的措施

我们 使用自由现金流作为管理我们整体财务业绩的关键指标。除此之外,我们还使用了几个辅助性 指标来进一步洞察我们的整体财务业绩:

每股收益(EPS)(国际财务报告准则和非国际财务报告准则)16: 每股收益(基本和稀释)衡量我们的整体业绩 ,因为它涵盖了利润的所有营业和非营业要素以及所得税费用。它代表股东应占税后利润的部分

16 我们报告持续运营的每股收益,以及持续运营和非持续运营的总每股收益 。

60/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

SAP SE可分配给每股已发行的SAP股票。每股收益不仅受到营业和非营业业务和所得税的影响,还受到流通股数量的影响。

有效税率(IFRS和非IFRS):我们将我们的有效税率定义为所得税费用与税前利润的比率,以百分比表示。

运营、投资和融资现金流和自由现金流:通过我们的 合并现金流量表,可以深入了解我们是如何生成和使用现金及现金等价物的。当它与其他主要财务报表一起使用时,它提供的信息有助于我们评估我们的净资产、我们的财务 结构(包括我们的流动性和偿付能力)以及我们影响现金流的金额和时间以适应不断变化的环境和机会的能力。我们使用我们的自由现金流衡量标准来确定在支付了维持或扩展我们有机业务所需的所有支出 后剩余的现金流。这一措施为管理层提供了补充信息,以评估我们的流动性需求。我们将自由现金流量计算为经营活动的现金净额减去无形资产和财产、厂房和设备的购买(与业务合并有关的购买除外)以及租赁负债的支付。

管理我们的非财务绩效的措施

在报告年度,我们使用客户净推广员得分(NPS)、员工敬业度指数和净碳排放量作为我们管理非财务业绩的关键指标。此外,我们还使用领导力信任NPS作为支持措施 以进一步了解我们的非财务业绩:

客户 NPS:客户忠诚度的年度评估基于包括客户NPS指标的调查。客户NPS得分是根据带有专有评分的问题 计算得出的,评分范围为0-10。我们使用这一衡量标准是因为我们相信,只有当客户忠于SAP和我们的解决方案并对其满意时,我们才能实现我们的财务目标。为了得出客户NPS,我们从SAP的“推广者”百分比开始 ,也就是那些给我们打了9分或10分的人。然后,我们 减去“贬低者”的百分比,也就是那些给我们打了0到6分的人。该方法忽略了“被动”,也就是那些给我们打了7分或8分的人。因此,可达到的分数范围是-100到+100,后者是按客户NPS方法衡量的客户忠诚度的最佳分数。从2023年开始,我们对调查进行了 调整,以进一步提高数据质量,并使样本更接近SAP的业务优先级。 我们排除了受访者的不完整回复和报告他们对购买决策没有影响的回复, 我们限制了Concur的合格回复数量。

我们将员工敬业度指数和领导力信任NPS确定为我们在一个财年内运行的每个调查中检索到的分数的平均值 。我们的参与度调查计划“#未过滤”按照“持续倾听” 方法运行,该方法包括全年的多个数据收集。平均分数可评估员工全年的敬业度和信任度。

我们 同时衡量员工敬业度指数和领导力信任NPS,以获得以下方面的见解:

| – | 员工 敬业度指数:我们 使用该指数来衡量员工的满意度和忠诚度、他们对我们公司的自豪程度,以及他们对SAP的认同感。应用这一措施意味着我们认识到我们的增长战略依赖于敬业的员工。该指数使用我们的#未过滤参与度调查计划中的五个问题,以积极回应的百分比 来衡量。 |

| – | 领导力 信任NPS:我们 使用此分数来进一步加强问责,并衡量我们为 建立基于信任的工作环境所做的集体努力。它源于我们调查中的一个问题,即 评估员工对我们领导的信任。根据客户NPS方法, 领导力信任NPS的计算方法是“推动者”的百分比(分数为9或10,满分为10分)减去“批评者”的百分比(分数为1至6)。方法 |

61/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

| 忽略“被动”(分数为7或 8)。因此,NPS的取值范围是-100到+100,后者是 可达到的最佳分数。 |

女性担任高管职位(WIER):从2024年开始,我们将使用此KPI来衡量SAP执行董事会以下三个高管级别(即全球高管团队、高级高管团队和高管团队)中女性与所有性别的比例。

SAP 致力于促进工作场所的性别平等,并致力于在 组织的所有级别实现性别平衡。

在此关键绩效指标的帮助下,我们 的首要任务是监控公司履行这一承诺的进展情况,特别是在组织的最高 级别。

温室气体排放:我们使用以下指标来衡量我们在实现雄心勃勃的短期和长期气候目标方面的进展(单位:千吨CO2当量,四舍五入到 最接近的千吨)。我们根据温室气体(GHG)议定书定义、测量和报告我们的温室气体排放量。

| – | 净碳排放量:我们使用这一指标来衡量我们在实现到2023年在我们自己的运营中实现碳中和的雄心的进展情况。净碳排放量(范围1、范围2、 和选定范围3的排放量)是通过扣除自产可再生能源、可再生能源证书、和我们总碳排放的碳补偿。 净碳排放指标将从2024年起停止使用,取而代之的是总温室气体排放指标。 |

| – | 温室气体排放总量:从2024年开始,我们将使用此指标来测量价值链上的温室气体排放(范围1、范围2、和范围3排放(br}与SAP的业务模式相关),作为我们到2030年净零排放承诺的一部分。 我们采用基于市场的方法。可再生能源,例如自产的可再生电力、对经认证的可再生能源证书的投资、长期的绿色电力合同(购电协议)或我们的供应商和客户购买的可再生电力 都可以计入温室气体减排。 |

基于价值的管理

我们对上述绩效衡量标准的整体看法和相关分析共同构成了我们基于价值的 管理的基础。我们使用计划和控制流程来管理这些关键措施的汇编,并将其提供给不同管理级别的决策人员。

SAP的长期战略计划是我们中短期规划和控制流程的参考点。我们最初 确定了整个SAP集团高度聚合的未来增长和盈利驱动因素。在第一步中, 财务计划的增长雄心由其全面的产品组合确定,这些产品组合被分成解决方案 领域,盈利驱动因素分配给开发、营销、销售、交付和管理等职能。 在第二步中,计划的总收入和总支出通常分配给执行董事会个别成员的运营部门和职能责任领域(“董事会区域”)。如果董事会区域不仅代表一个职能部门,而且还负责该董事会区域内的运营部门,则在较低的部门级别进行分配。本年度可进行预算调整,以反映优先事项的变化,实现效率目标,并反映内生和外生因素。此类预算调整和绩效评估, 如果董事会区域是部门的一部分,则在董事会区域级别处理,如果董事会区域由多个部门组成,则在部门级别处理。然后,执行局各成员有责任细分分段预算范围内已分配的预算调整数。基于与预算流程并行运行的集成投资组合流程,我们 确保在特定解决方案和/或子解决方案领域中跨领域协调一致的投资行为。在最后一步中, 面向客户的收入目标以及销售成本和营销目标将细分为销售区域和市场单元。

62/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

根据我们详细的年度计划,我们确定各自财年的预算。我们还制定了按季度预测收入和利润的流程,量化我们是否预期实现财务目标,并确定任何偏离计划的情况 。我们持续监控SAP集团中受影响的运营部门和董事会区域,以分析其发展情况 并确定任何适当的行动。我们的整个规划、控制和报告流程网络在所有组织单位中基于SAP软件的集成规划和信息系统中实施,以便我们能够进行做出明智决策所需的评估 和分析。

非国际财务报告准则 本报告中引用的财务指标

非国际财务报告准则计量说明

我们 披露未根据国际财务报告准则编制的某些财务措施,因此被视为非国际财务报告准则财务措施 。我们的非IFRS财务指标可能与其他公司报告的非IFRS财务指标不一致。我们报告的非《国际财务报告准则》财务措施只应被视为对我们的《国际财务报告准则》财务措施的补充,而不应被视为替代或优于我们的财务措施。

我们 认为,披露的补充历史和预期非国际财务报告准则财务信息为投资者提供了有用的信息,因为管理层除了根据国际财务报告准则编制财务数据外,还使用这些信息,以更透明地了解我们过去的业绩和预期的未来业绩。

我们 在我们的内部规划和预测、报告和薪酬以及我们的外部沟通中一直使用这些非IFRS衡量标准,如下所示:

| – | 我们的管理层主要使用这些非国际财务报告准则而不是国际财务报告准则作为作出财务、战略和运营决策的基础。 |

| – | 我们执行董事会成员和员工薪酬的 可变组成部分 基于非国际财务报告准则数字,如营业利润(非国际财务报告准则)和营业利润率 (非国际财务报告准则),而不是基于各自的国际财务报告准则计量。使用的另一个变量组件 是CCB。2023年9月,SAP监事会决定,虽然从营业利润(非国际财务报告准则)中剔除了用于监管合规事项拨备的费用和相应的释放 ,但它们将影响从2025财年起支付给执行董事会成员的薪酬。这项修正不适用于2023年或2024年,以确保执行局成员目前的薪酬不受其被任命为执行局成员之前的业绩期间行为的影响。 |

| – | 所有管理单位的年度预算编制过程是以营业利润(非国际财务报告准则)数字为基础的,而不是以各自的国际财务准则财务计量为基础的。 |

| – | 全球所有高级管理人员的所有预测和业绩审查都是基于这些非国际财务报告准则衡量标准,而不是基于各自的国际财务报告准则财务衡量标准。 |

| – | 我们的内部业绩目标和我们向资本市场提供的指导都是基于 利润(非IFRS)衡量标准,而不是基于各自的IFRS财务衡量标准。 |

我们的非《国际财务报告准则》财务计量反映了基于以下项目的调整,以及对相关所得税影响的调整。

营业费用(非国际财务报告准则)

确定为业务费用(非国际财务报告准则)的数字 已进行调整,不包括下列费用:

| – | 与收购相关的费用 |

| ■ | 摊销 在企业合并中收购的无形资产的费用/减值费用,包括商誉和某些独立的知识产权收购(包括 |

63/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

| 购买 正在进行的研究和开发)以及这些 无形资产的销售/处置损益 |

| ■ | 结算与企业合并相关的先前存在的业务关系 |

| ■ | 与收购相关的 第三方费用 |

| – | 基于股份的 支付费用(仅适用于2023年前) |

| – | 根据国际财务报告准则重组费用 |

| – | 费用 与2023年合并财务报表附注中描述的政府对我们业务运营的某些持续调查引起的(潜在)处罚规定相关的监管合规事项费用, ,注(G.3)、 和仅限于《国际会计准则》第37条的范围。 |

在评估SAP持续经营业绩时,我们 为计算营业利润(非国际财务报告准则)和营业利润率(非国际财务报告准则)而剔除某些与收购相关的费用 ,因为这些费用一般不能在相关收购后被管理层改变或影响 ,除非处置收购的资产。由于低于 执行局的管理层不影响这些费用,我们一般不会为了评价管理单位的业绩而考虑这些费用。出于类似的原因,在2023年之前,我们不包括基于股票的支付费用,因为这些成本 受到股价发展和其他我们无法控制的因素的影响。我们还不包括重组费用,因为 这些费用具有波动性,通常不会受到执行局以下管理层的影响。我们不包括与监管合规事项相关的费用,因为这些费用是非经常性的,与之前业绩 期间发生的行为有关,因此我们的合并财务报表和合并管理报告的用户可以看到我们管理层用来管理业务的信息 。

近年来,SAP用股权结算计划取代了许多以现金结算的股票薪酬计划。让这些计划中的大部分以股权结算的形式减少了股价波动和其他我们无法控制的因素的影响。出于这些原因,SAP决定从2024年起,不再将基于股份的支付费用计入营业利润 (非国际财务报告准则)。

财务 净收入(非国际财务报告准则)

从2024年开始,确定为财务收入、净额(非国际财务报告准则)的数字将进行调整,不包括以下损益:

| – | 权益证券收益和亏损,净额 |

| ■ | 包括出售股权证券所产生的已实现和未实现影响、可上市股权投资的持续按市值计价调整、非可上市股权证券的公允价值变动,以及其他。 |

剔除股权证券的损益,净额提高了期间间的可比性,因为股价波动、市场发展和其他我们无法控制的因素造成的波动性较小。

恒定 币种信息

我们 认为,对投资者来说,拥有能够洞察我们销售发展的信息非常重要。根据《国际财务报告准则》确定的收入措施 提供了这方面有用的信息。但是,销售量和汇率效应都会影响销售收入的期间变化。我们不销售标准化的产品和服务单位,因此我们无法通过提供产品和服务单位销售变化的数据来提供有关销售量的相关信息。为了提供可能有助于投资者细分和评估销售量变化的其他信息 ,我们提供了有关我们的收入的信息 以及经外汇影响调整的与营业利润相关的各种价值和组成部分。我们通过使用比较期间的平均汇率而不是当前期间的平均汇率换算外币来计算恒定 货币衡量标准。常量

64/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

建行的货币指标使用上一年相应关键日期的收盘汇率,而不是平均汇率。

自由 现金流

在其他衡量标准中,我们使用自由现金流来管理我们的整体财务业绩。我们将自由现金流定义为经营活动的净现金减去购买无形资产和财产、厂房和设备以及支付租赁负债。

从持续运营到自由现金流的运营现金流对账

| 欧元 百万欧元 | 2023 | 2022 | ∆ ,以%为单位 |

| 净额 经营活动的现金流--持续经营 | 6,210 | 5,675 | 9 |

| 购买无形资产和财产、厂房和设备 | –785 | –877 | –11 |

| 支付租赁债务 | –332 | –410 | –19 |

| 自由的 现金流 | 5,093 | 4,388 | 16 |

非国际财务报告准则的有用性

我们 认为我们的非国际财务报告准则衡量标准对投资者有用,原因如下:

| – | 我们的 费用(非国际财务报告准则)和利润(非国际财务报告准则)计量,以及建行计量(见上文), 为投资者提供了对管理层决策的洞察,因为管理层 使用这些计量来运营我们的业务,并制定财务、战略、和操作 决策。我们在决定 分配资源时不包括上述费用调整。此外,我们使用这些非国际财务报告准则衡量标准来比较SAP各时期的经营业绩。 |

| – | 非国际财务报告准则措施为投资者提供额外信息,通过消除收购、基于股份的薪酬计划、重组计划和监管合规事项的某些直接影响, 能够对年度经营业绩进行比较。 |

| – | 非IFRS和非GAAP(公认会计原则)计量在软件行业中广泛使用。在许多情况下,纳入我们的非国际财务报告准则计量可能有助于与我们竞争对手相应的非国际财务报告准则和非公认会计准则计量进行比较。 |

非国际财务报告准则的局限性

如果没有将 与相应的国际财务报告准则计量相结合进行分析,则非国际财务报告准则计量不能反映我们目前和 未来的业绩,主要原因如下:

| – | 虽然我们的利润(非国际财务报告准则)数字反映了某些与收购相关的支出的抵消,但并未扣除因收购而产生的额外收入或其他收入。 |

| – | 我们在得出利润(非IFRS)数字时剔除的与收购相关的摊销费用 是一项经常性费用,将影响我们未来几年的财务业绩。 |

| – | 如果SAP未来进行业务合并,我们在计算利润(非IFRS)时剔除的剩余收购相关费用 数字可能会重复出现。 类似地,如果SAP未来进行重组,我们在计算利润(非IFRS)数字时剔除的重组费用可能会重复出现。 |

| – | 收购相关费用的费用调整并非基于共同的概念性 基础。这是因为费用调整旨在提高收购后期间和收购前期间之间的可比性。在评估我们的营业利润(非国际财务报告准则)和营业利润率(非国际财务报告准则)数字时,应特别考虑这一点,因为这些数字结合了我们的收入和支出(非国际财务报告准则),尽管缺乏共同的 概念基础。 |

65/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

| – | 我们的重组费用在过去导致了大量现金外流,未来也可能出现这种情况。 |

| – | 过去,我们每年都会向员工发放基于股份的薪酬奖励,我们 打算在未来继续这样做。因此,我们基于份额的支付费用是 经常性的,尽管金额通常会因期间而异。 |

| – | 归因于监管合规事项的费用 可能包括罚款和法律费用, 所有这些都会影响业务的运营现金流。 |

我们 认为不变的货币措施有其局限性,特别是消除的货币影响构成了我们收入和支出的一个重要因素,可能会对我们的业绩产生实质性影响。因此,我们将不变货币指标的使用限制为将交易量的变化作为财务指标全部变化的一个要素进行分析。我们不会 评估我们的业绩和业绩,一方面不考虑按名义货币和不变货币计算的营业利润(非IFRS),另一方面考虑营业费用、营业利润或根据国际财务报告准则编制的其他财务业绩指标的变化。我们提醒我们财务报告的读者遵循类似的方法,只考虑实际和不变货币非IFRS计量,而不是作为收入、营业费用、营业利润或根据IFRS编制的其他财务业绩计量的替代或更好的变动。

尽管存在这些限制,但我们相信,我们的非国际财务报告准则计量和相应的国际财务报告准则计量的列报,以及相关的对账,将为管理层和投资者提供有关目前和未来业务趋势的有用信息 与我们的财务状况和经营结果相关。

《国际财务报告准则》与2023年和2022年非《国际财务报告准则》财务措施的对账

非国际财务报告准则收入对账

| 除非另有说明,否则以百万欧元计 | 2023 | 2022 | ||

| 国际财务报告准则 | 货币 影响 |

非国际财务报告准则 常量 货币 |

国际财务报告准则 | |

| 收入 数字 | ||||

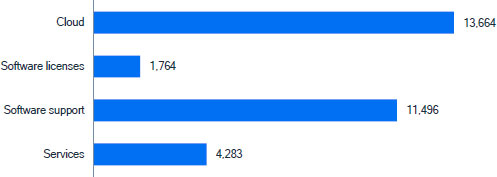

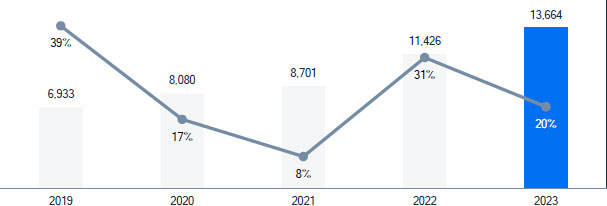

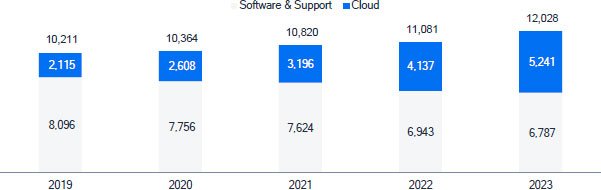

| 云 | 13,664 | 394 | 14,058 | 11,426 |

| 软件 许可证 | 1,764 | 37 | 1,801 | 2,056 |

| 软件 支持 | 11,496 | 286 | 11,782 | 11,909 |

| 软件 许可证和支持 | 13,261 | 323 | 13,584 | 13,965 |

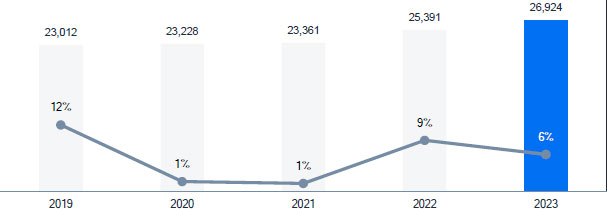

| 云 和软件 | 26,924 | 717 | 27,641 | 25,391 |

| 服务 | 4,283 | 109 | 4,392 | 4,128 |

| 总收入 | 31,207 | 826 | 32,033 | 29,520 |

非国际财务报告准则业务费用对账

| 除非另有说明,否则以百万欧元计 | 2023 | 2022 | ||||||

| 国际财务报告准则 | 调整,调整 | 非国际财务报告准则 | 货币 影响 |

非国际财务报告准则 常量 货币 |

国际财务报告准则 | 调整,调整 | 非国际财务报告准则 | |

| 运营 费用编号 | ||||||||

| 云成本 | –3,884 | 135 | –3,749 | –3,499 | 108 | –3,391 | ||

| 软件许可证和支持成本 | –1,383 | 64 | –1,318 | –1,384 | 82 | –1,302 | ||

| 云和软件的成本 | –5,267 | 200 | –5,067 | –4,883 | 190 | –4,694 | ||

| 服务成本 | –3,407 | 378 | –3,029 | –3,155 | 250 | –2,904 | ||

| 总收入 收入成本 | –8,674 | 577 | –8,096 | –8,038 | 440 | –7,598 | ||

| 毛利 | 22,534 | 577 | 23,111 | 21,482 | 440 | 21,922 | ||

| 研发 | –6,324 | 711 | –5,613 | –6,080 | 451 | –5,629 | ||

| 销售 和市场营销 | –8,828 | 1,246 | –7,581 | –7,946 | 789 | –7,157 | ||

| 常规 和管理 | –1,364 | 186 | –1,178 | –1,289 | 146 | –1,143 | ||

| 重组 | –215 | 215 | 0 | –138 | 138 | 0 | ||

| 其他 营业收入/费用,净额 | –16 | 0 | –16 | 60 | –65 | –5 | ||

| 运营费用总额 | –25,420 | 2,935 | –22,485 | –504 | –22,989 | –23,429 | 1,898 | –21,531 |

66/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

非国际财务报告准则利润数字、所得税和关键比率的对账

| 除非另有说明,否则以百万欧元计 | 2023 | 2022 | ||||||

| 国际财务报告准则 | 调整,调整 | 非国际财务报告准则 | 货币 影响 |

非国际财务报告准则 常量 货币 |

国际财务报告准则 | 调整,调整 | 非国际财务报告准则 | |

| 利润 数字 | ||||||||

| 营业利润(亏损) | 5,787 | 2,935 | 8,722 | 322 | 9,044 | 6,090 | 1,898 | 7,989 |

| 持续经营税前利润 (亏损) | 5,341 | 2,935 | 8,276 | 4,513 | 1,898 | 6,412 | ||

| 收入 税费 | –1,741 | –685 | –2,426 | –1,446 | –450 | –1,895 | ||

| 持续经营税后利润 (亏损) | 3,600 | 2,250 | 5,850 | 3,068 | 1,449 | 4,517 | ||

| 可归于母公司所有者的 | 3,634 | 2,246 | 5,880 | 3,277 | 1,442 | 4,719 | ||

| 可归因 于非控股权益 | –33 | 4 | –29 | –210 | 7 | –202 | ||

| 税后利润 (亏损)1 | 5,964 | 2,032 | 7,995 | 1,708 | 2,837 | 4,545 | ||

| 可归于母公司所有者的 1 | 6,139 | 2,093 | 8,232 | 2,284 | 2,489 | 4,773 | ||

| 可归因 于非控股权益1 | –175 | –62 | –236 | –576 | 348 | –228 | ||

| 关键比率 | ||||||||

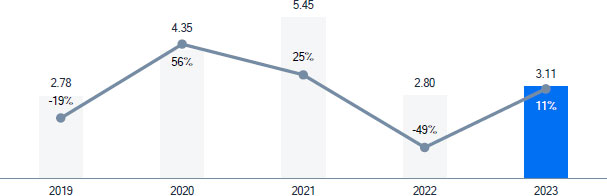

| 营业利润率 (%) | 18.5 | 28.0 | 28.2 | 20.6 | 27.1 | |||

| 有效税率 (单位:%) | 32.6 | 29.3 | 32.0 | 29.6 | ||||

| 每股收益 ,基本(欧元),持续运营 | 3.11 | 5.04 | 2.80 | 4.03 | ||||

| 每股收益 ,基本单位(欧元)1 | 5.26 | 7.05 | 1.95 | 4.08 | ||||

1从 继续运营和停止运营

非国际财务报告准则 按职能领域进行的调整

| 欧元 百万欧元 | 2023 | 2022 | ||||||||||

| 国际财务报告准则 | 收购- 相关 |

SBP? | 重组 | RCM2 | 非国际财务报告准则 | 国际财务报告准则 | 收购- 相关 |

SBP? | 重组 | RCM2 | 非国际财务报告准则 | |

| 云成本 | –3,884 | 42 | 94 | 0 | 0 | –3,749 | –3,499 | 54 | 53 | 0 | 0 | –3,391 |

| 软件许可证和支持成本 | –1,383 | 26 | 38 | 0 | 0 | –1,318 | –1,384 | 34 | 48 | 0 | 0 | –1,302 |

| 服务成本 | –3,407 | 2 | 375 | 0 | 0 | –3,029 | –3,155 | 1 | 250 | 0 | 0 | –2,904 |

| 研发 | –6,324 | 7 | 703 | 0 | 0 | –5,613 | –6,080 | 11 | 440 | 0 | 0 | –5,629 |

| 销售 和市场营销 | –8,828 | 257 | 834 | 0 | 155 | –7,581 | –7,946 | 286 | 503 | 0 | 0 | –7,157 |

| 常规 和管理 | –1,364 | 11 | 175 | 0 | 0 | –1,178 | –1,289 | 9 | 137 | 0 | 0 | –1,143 |

| 重组 | –215 | 0 | 0 | 215 | 0 | 0 | –138 | 0 | 0 | 138 | 0 | 0 |

| 其他 营业收入/费用,净额 | –16 | 0 | 0 | 0 | 0 | –16 | 60 | –65 | 0 | 0 | 0 | –5 |

| 运营费用总额 | –25,420 | 345 | 2,220 | 215 | 155 | –22,485 | –23,429 | 330 | 1,431 | 138 | 0 | –21,531 |

1股份支付 支付 2监管合规问题

67/328

|

SAP 综合报告2023 | |||||

| 致

我们的 利益相关者 |

综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||

财务绩效:回顾与分析

经济与市场

欧洲央行(ECB)在其最新的经济公报中 表示,2023年全球经济以温和但稳定的速度增长。1它将这种发展归因于强劲的私人消费和弹性劳动力市场的支持。

关于EMEA(欧洲、中东、非洲)地区,欧洲央行报告称,2023年上半年,欧元区经济增长幅度最小。 下半年,实际GDP略有收缩,主要原因是库存下降,但也因为信心低迷、竞争力低下、地缘政治紧张局势重新出现,以及融资条件收紧。然而,服务业活动增长温和,对下半年的增长做出了积极贡献。

在美洲地区,美国经济增长表现出了比之前预期更强的韧性。欧洲央行表示,尽管货币政策大幅收紧,但美国表现出强劲的国内需求和强劲的劳动力市场,而且由于政府支出巨大, 实现了强劲增长。

就亚太地区而言,在消费支出走强的推动下,中国经济活动在2023年企稳。年初新冠肺炎限购的取消和私人消费的广泛复苏弥补了中国住宅领域的疲软 。然而,在日本,由于高通胀拖累了经济活动和消费,2023年实际GDP增长出现收缩。然而,欧洲央行表示,第四季度经济增长恢复到略微积极但温和的水平。

IT市场

“数字商业时代已经到来。数字技术的支出在增长,而传统的非数字支出停滞不前,甚至略有下降。客户、员工、合作伙伴和供应商对数字体验的需求已转变为一种期望。希望维持和增长的公司正在寻求数字收入来源,同时希望实现运营数字化 以降低成本和提高效率。2这是总部位于美国的市场研究公司国际数据公司(IDC)对当前IT市场形势的总结。因此,IDC报告说:“在大流行后的环境中,数字优先战略已从竞争优势转变为生存所需的基本标准。遗留系统越来越成为瓶颈,阻碍了实时数据访问和敏捷响应机制。相比之下,已经拥抱数字化转型的企业正在收获适应性和更具洞察力的数据驱动决策的好处。3

尤其是,IDC发现“数字商业平台内的技术对于推动公司在数字商业时代寻找的创新和新的收入来源至关重要”,并且“拥有成熟的数字商业平台的组织能够更好地在日益数字化的世界中竞争。”2这是因为这些“自主的业务流程将信息的性质从智能发展到洞察力,再到即时的果断行动。”当利用这些进步时,组织将在速度、规模和敏捷性方面获得竞争优势,并将把它们转变为真正的数字化企业。3

如今的SaaS和支持云的应用程序充斥着产生式人工智能(GenAI)、人工智能、机器学习(ML)、微服务、API和自动化工作流,3解释了IDC,并详细说明:“人工智能、自动化和分析的融合标志着数字业务进入了一个变革时代。随着这些技术的成熟,它们为组织提供了前所未有的 能力来推动创新、优化流程和发现可操作的见解。这不仅仅是

68/328

|

SAP 综合报告2023 | |||||

| 致我们的 利益相关者 | 综合管理

报告 |

合并 财务报表 IFRS | 有关以下内容的详细信息

可持续性 |

其他内容 信息 | ||