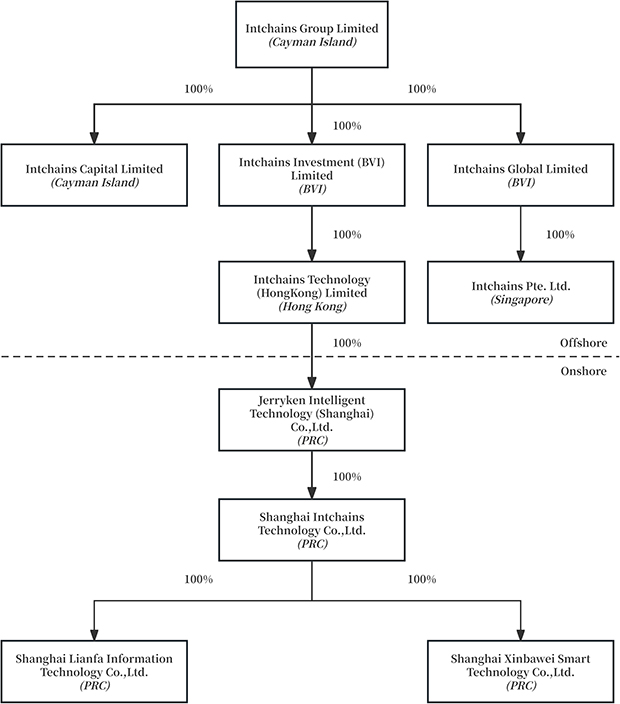

在本公司注册成立前,本集团的业务由上海英特链科技有限公司(“上海英特链”)及其附属公司执行。上海IntChains是由

联合创始

和其他小股东。盐城Intchains科技有限公司和上海Intchains科技(香港)有限公司当时是上海Intchains的子公司。为便利离岸融资,于2021年12月成立了离岸公司结构(“重组”),其实施情况如下:

1)2021年6月28日,本公司由上海Intchains的控股股东和其他小股东在开曼群岛注册成立*。

2)2021年7月1日,IntChains Investment(BVI)Limited在BVI注册成立。

3)2021年7月16日。Intchains Technology(Hong Kong)Limited在香港注册成立。

4)2021年9月9日,上海联发信息技术有限公司在中国上海注册成立。

5)2021年9月28日,杰瑞肯智能科技(上海)有限公司(以下简称杰瑞肯上海)在中国上海注册成立。

6)于2021年10月9日,由独立第三方全资拥有的香港公司金石香港控股有限公司(“金石香港”)收购1%的上海IntChains股权,代价为美元94,192.

7)2021年10月22日,上海新百威智能科技有限公司在中国上海注册成立。

8)于2021年10月29日,Intchains Global Limited在英属处女群岛注册成立。

9)2021年11月2日,Jerryken Shanghai收购了约 82.49于Shanghai Intchain的%股权,代价为人民币 49.49491000万美元。

10)2021年12月6日,Jerryken Shanghai收购 0.18以现金代价人民币人民币向Golden Stone HK出售上海Intchain %股权 0.1055 100万人及其余 17.33以总现金代价人民币人民币,从其其他股东持有的上海Intchain %股权 10.4375 100万美元,被记录为视为向这些股东分派。上海Intchains随后成为Jerryken Shanghai的全资子公司。

| * |

由于紧接重组前后本公司及上海互联网的股权均为高度共同所有权,即使并无单一投资者控制本集团,重组交易被确定为资本重组,缺乏经济实质,并以类似于共同控制交易的方式入账。因此,本集团之财务资料于所有呈列期间按结转基准呈列。随附综合财务报表乃犹如现行公司架构于呈列期间一直存在而编制。本公司之综合账目已于随附综合财务报表呈列之首个期间开始时按历史成本入账。综合资产负债表、综合股东权益变动表及每股资料(包括每股净(亏损)╱盈利)已追溯呈列自综合财务报表呈列的最早期间开始,以反映紧随2022年7月8日股份拆细后的最终股份。 |