| 全球。已连接。可持续。 4Q23 财务 业绩 2024 年 2 月 15 日公司、 技术和数据的聚会场所 |

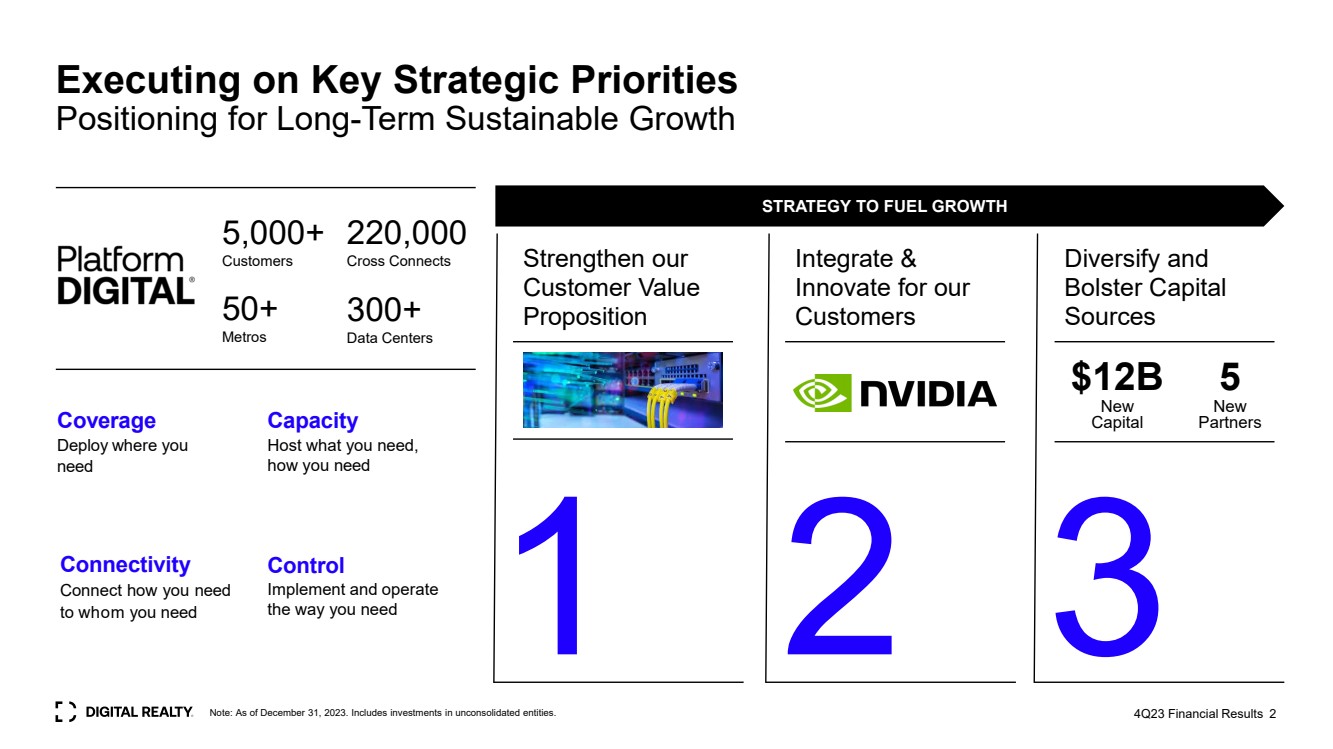

| 5,000 多个 客户 220,000 个交叉连接 50+ Metros 300+ 数据中心 容量 托管你需要什么, 覆盖范围 在你 需要的地方部署 连接 随心所欲地连接 与你需要的人 实施和运营 br} 你需要的方式 1 2 3 强化我们的 客户价值 主张 为我们的 客户整合和 创新 多元化和 增加资本 来源 5 新的 合作伙伴 4Q23 财务业绩 2 执行关键战略优先事项 为长期可持续发展进行定位增长 120亿美元 推动增长的新 资本 战略 注意:截至2023年12月31日。包括对未合并实体的投资。 |

| 23 年第 1 季度第 2 季度第 23 季度第 3 季度非核心处置 稳定的超大规模 私人资本 开发超大规模 私人资本 第四季度财务业绩 3 100 亿美元 非核心资产销售和 超大规模私人资本 分散和增强资本来源 不断变化的资本来源 资本以满足 客户需求 20 亿美元 70 亿美元 1.5 亿美元 |

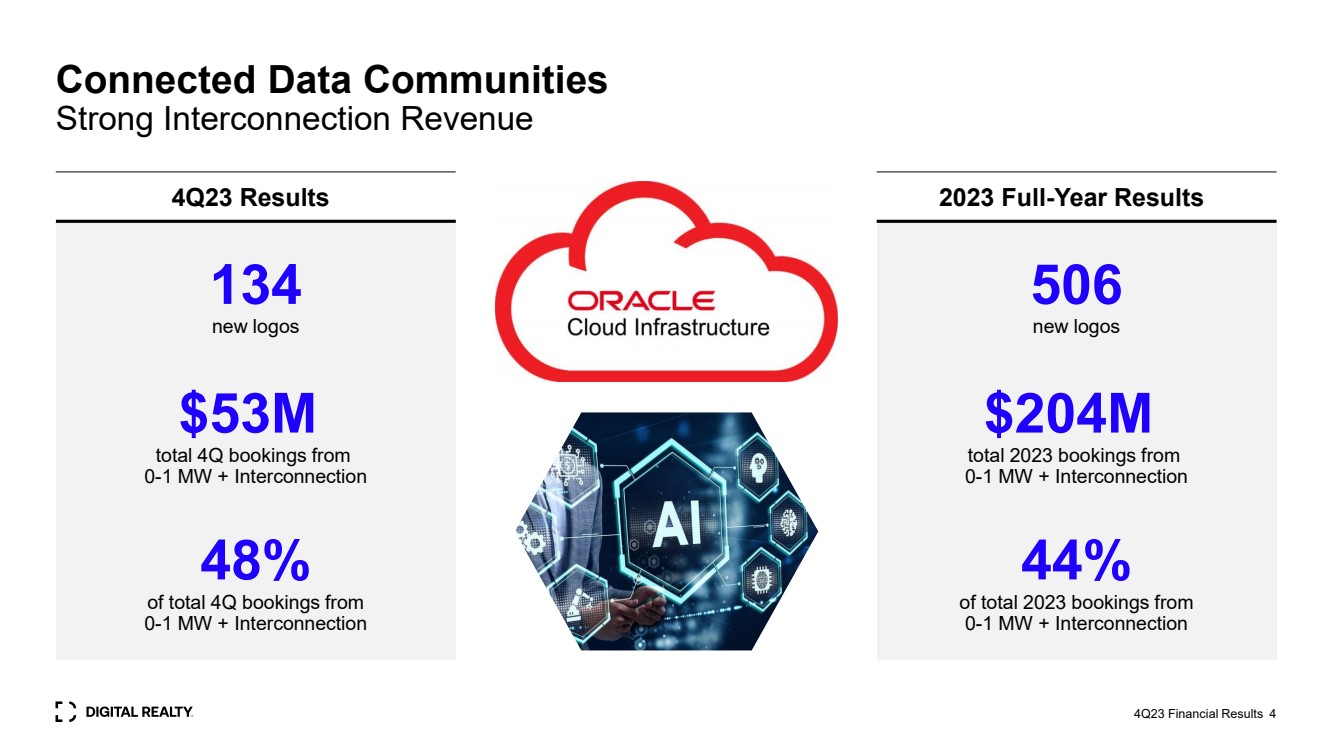

| 23 年第四季度财务业绩 4 互联数据社区 强劲的互连收入 134 个新标志 5,300 万美元 第 4 季度总预订量来自 0-1 兆瓦 + 互连 0-1 兆瓦 + 互联 4季度业绩 506 个新标志 2023 年总预订量为 2.04 亿美元 0-1 兆瓦 + 互联 2023 年总预订量的 44% 0-1 MW + Interconnection 2023 年全年业绩 |

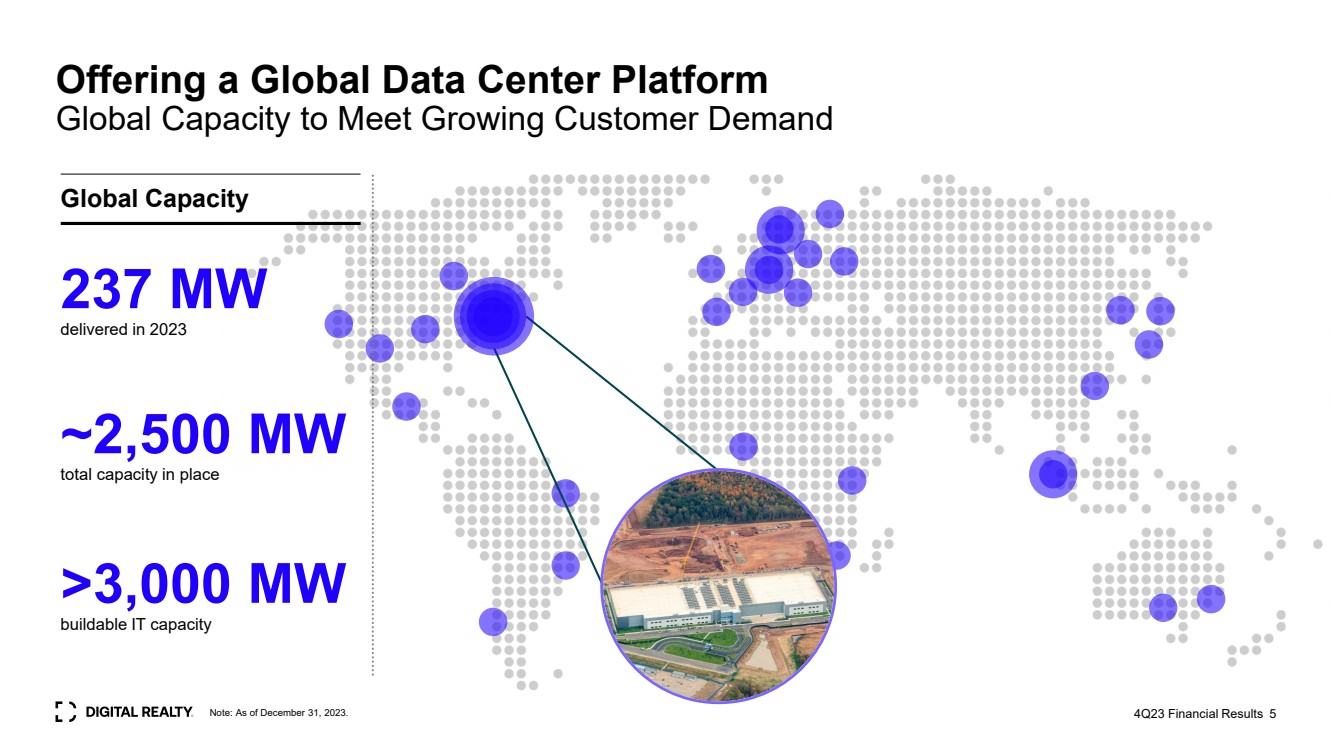

| 注意:截至 2023 年 12 月 31 日。第 4 季度财务业绩 2023 年交付 5 237 兆瓦 提供全球数据中心平台 全球容量以满足不断增长的客户需求 全球容量 ~2,500 兆瓦 到位总容量 >3,000 兆瓦 可建信息技术容量 |

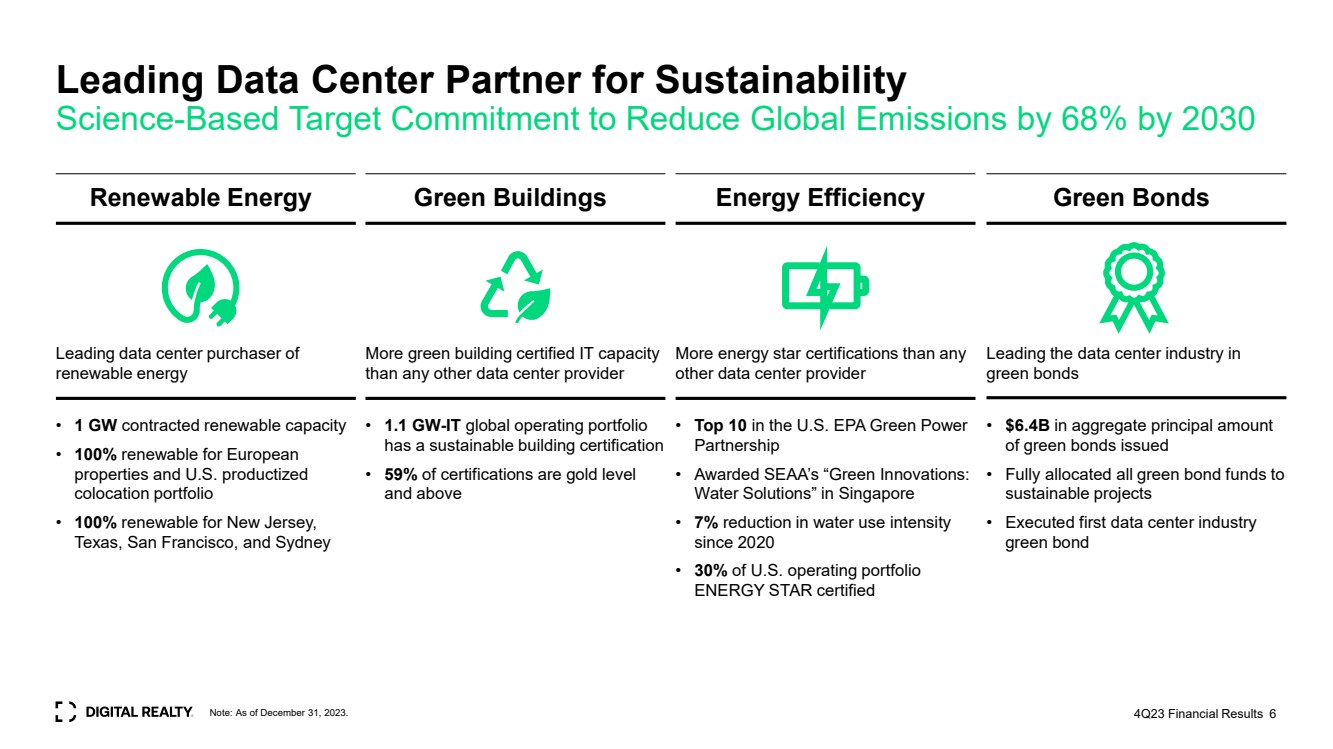

| 注意:截至 2023 年 12 月 31 日。23 年第四季度财务业绩 6 领先的数据中心可持续发展合作伙伴 以科学为基础的目标承诺到 2030 年将全球排放量减少 68% • 1 吉瓦合同可再生装机容量 • 欧洲 房产和美国产品化 托管组合 100% 可再生 • 新泽西州、 德克萨斯州、旧金山和悉尼获得 100% 可再生能源 更多绿色建筑认证 IT 能力 比任何其他数据中心提供商 • 美国环保署绿色能源 合作伙伴关系中排名前十 • 荣获SEAA的 “绿色创新: 水”新加坡的 “解决方案” • 自2020年以来用水强度降低了7% • 30% 的美国运营投资组合 获得能源之星认证 绿色债券引领数据中心行业 可再生能源 的主要数据中心购买者 • 1.1 GW-IT 全球运营组合 获得可持续建筑认证 • 59% 的认证为金级 br} 及以上 绿色建筑能源效率绿色债券 比任何 其他数据中心提供商 更多的能源之星认证 • 本金总额为64亿美元发行量 的绿色债券数量 • 将所有绿色债券资金全部分配给 可持续项目 • 执行了第一笔数据中心行业 绿色债券 |

| 4Q23 财务 业绩 4Q23 财务业绩 7 |

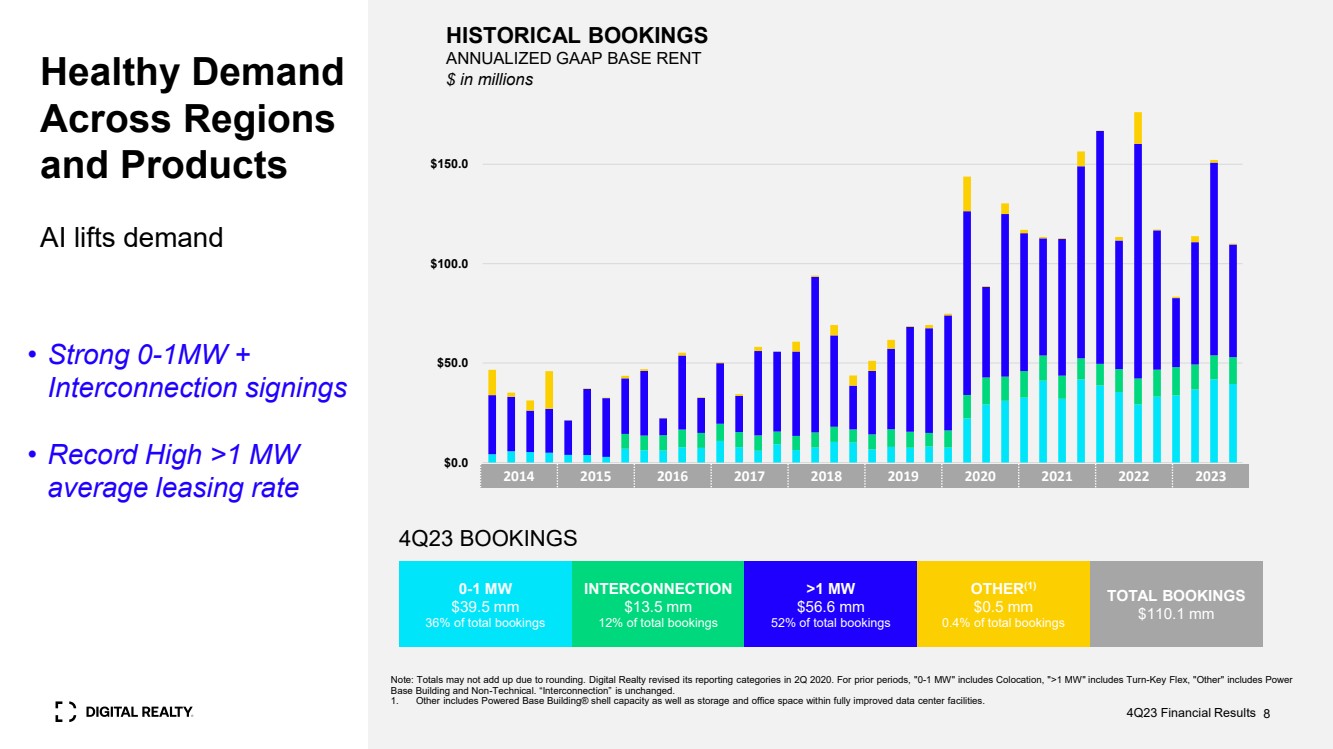

| 注意:由于四舍五入,总数可能不相加。数字房地产在2020年第二季度修订了其报告类别。对于之前的时期,“0-1 兆瓦” 包括托管,“>1 兆瓦” 包括交钥匙灵活性,“其他” 包括电力 基地建筑和非技术。“互连” 保持不变。 1。其他包括Powered Base Building® 外壳容量以及经过全面改善的数据中心设施内的存储和办公空间。 23 年第四季度预订 历史预订 年化 GAAP 基本租金健康需求百万美元 各地区 和产品 AI 提升了需求 0-1 兆瓦 39.5 mm 39.5 mm 占总预订量的 36% >1 MW 56.6 mm 56.6 mm } 52% 的总预订量 其他 (1) 0.5 mm 0.4% 总预订量 110.1 mm 2014 2016 2017 2018 2019 2021 2021 2023 2023 第四季度财务业绩 • 0-1MW + 互连签约强劲 • 创历史新高 >1 兆瓦 平均租赁费率 8 美元 50.0 美元100.0 $150.0 |

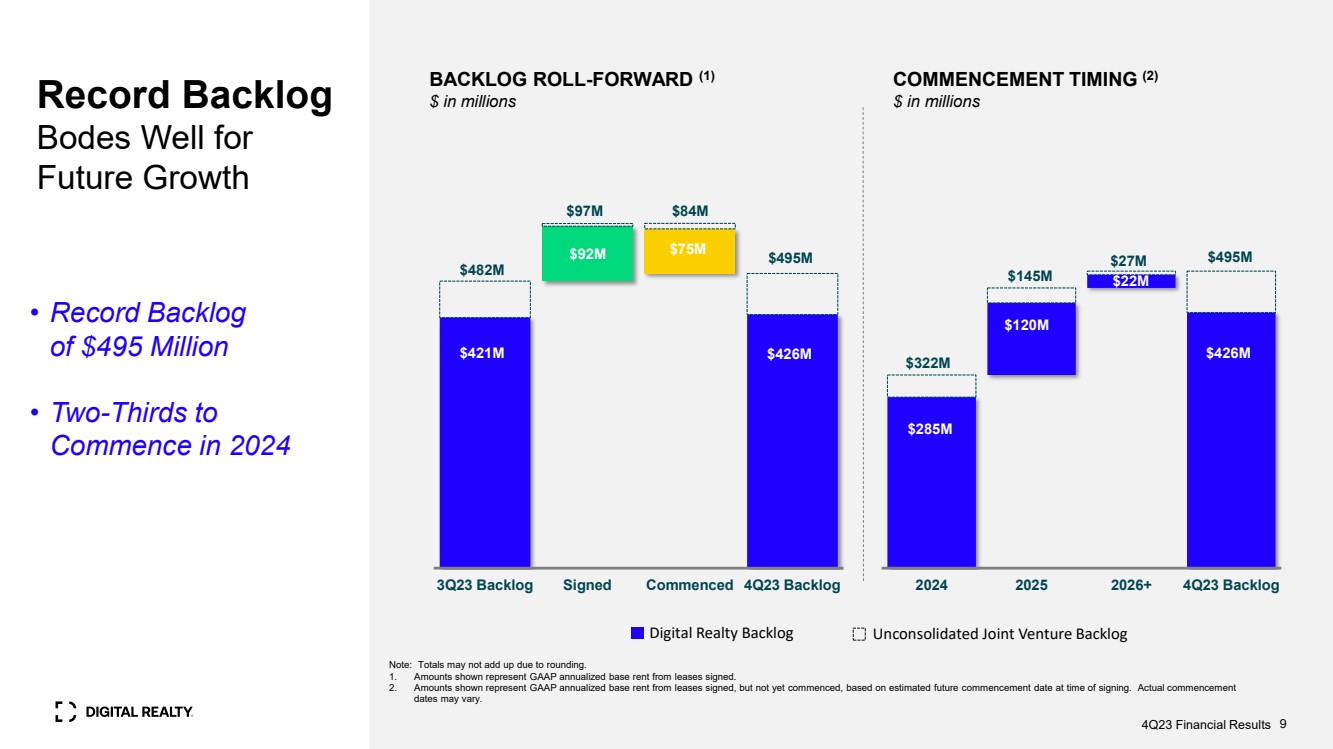

| 2024 2025 2026+ 2023 年第四季度待办事项 注意:由于四舍五入,总数可能不相加。 1。显示的金额代表签署的租约的GAAP年化基本租金。 2。根据签署时预计的未来开始日期,显示的金额代表已签署但尚未开始的租约的GAAP年化基本租金。实际开始 日期可能会有所不同。 创纪录的待办事项 对 未来的增长来说是个好兆头 待办事项向前滚动 (1) 美元以百万计 未合并的合资企业待办事项 启动时间 (2) 以百万计 • 三分之二的 将于 2024 年第 4 季度开始财务业绩 9 1.2 亿美元 br} 2200 万美元 4.26 亿美元 3.22 亿美元 1.45 亿美元 23 年第 3 季度已签订的待办事项已开始第 4 季度待办事项 2.75 亿美元 4.21 亿美元 4.82 亿美元 9,700 万美元 8400 万美元 2.85 亿美元 2.85 亿美元 |

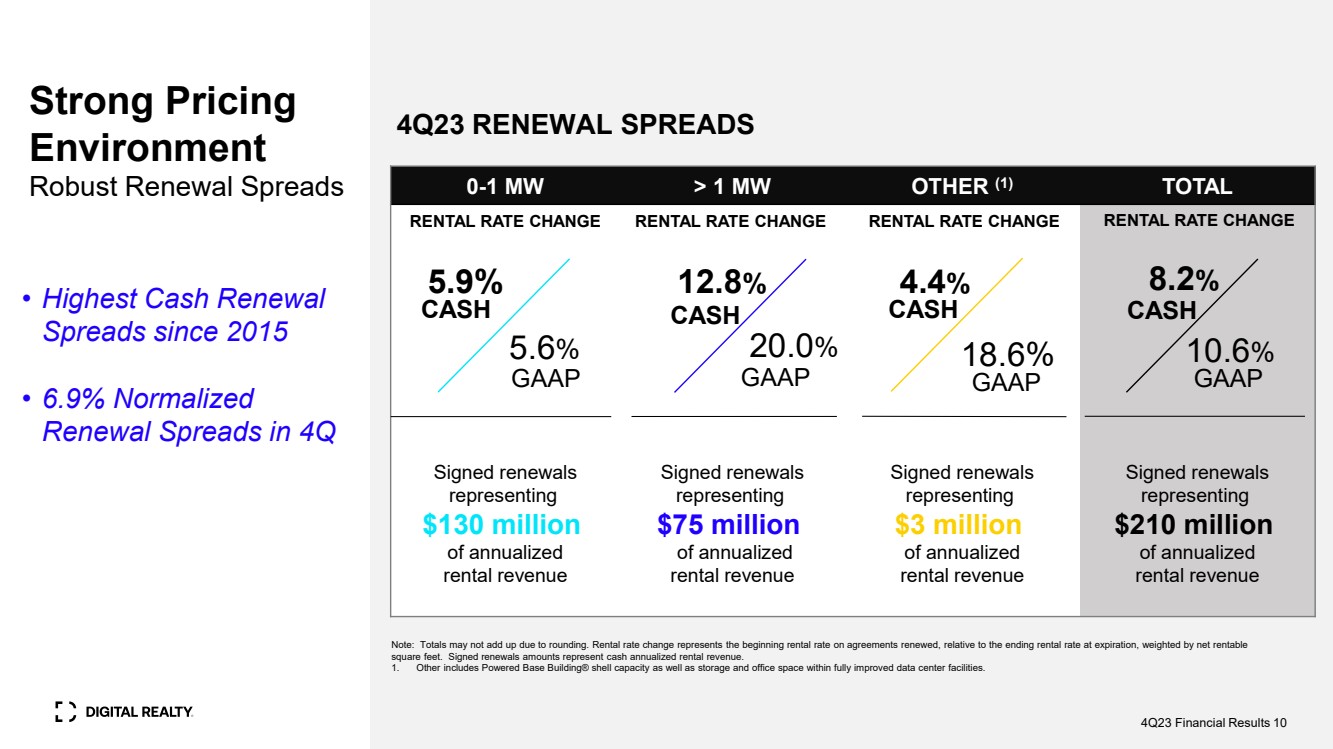

| 强劲的定价 环境 稳健的续订利差 2023 年第四季度续订利差 0-1 兆瓦 > 1 兆瓦其他 (1) 总计 签订的续约 代表 年化 租金收入 年化 租金收入 1.3 亿美元 年化租金收入 签订的续约 br} 代表 年化 300万美元 年化租金收入 签署的续约 相当于 年化 租金收入的2.1亿美元 租金变动租金率变动租金率变动 5.6% 12.8% GAAP 注意:由于四舍五入,总数可能不相加。租金变动表示续订协议的起始租金率与到期时的期末租金相对,再加上净可租金 平方英尺。签署的续订金额代表现金年化租金收入。 1。其他包括Powered Base Building® 外壳容量以及经过全面改善的数据中心设施内的存储和办公空间。 • 自 2015 年以来最高的现金续订 利差 • 第四季度正常化 续订利差 6.9% CASH GAAP CASH 20.0% 4.4% 现金 18.6% CASH 4Q23 财务业绩 10 |

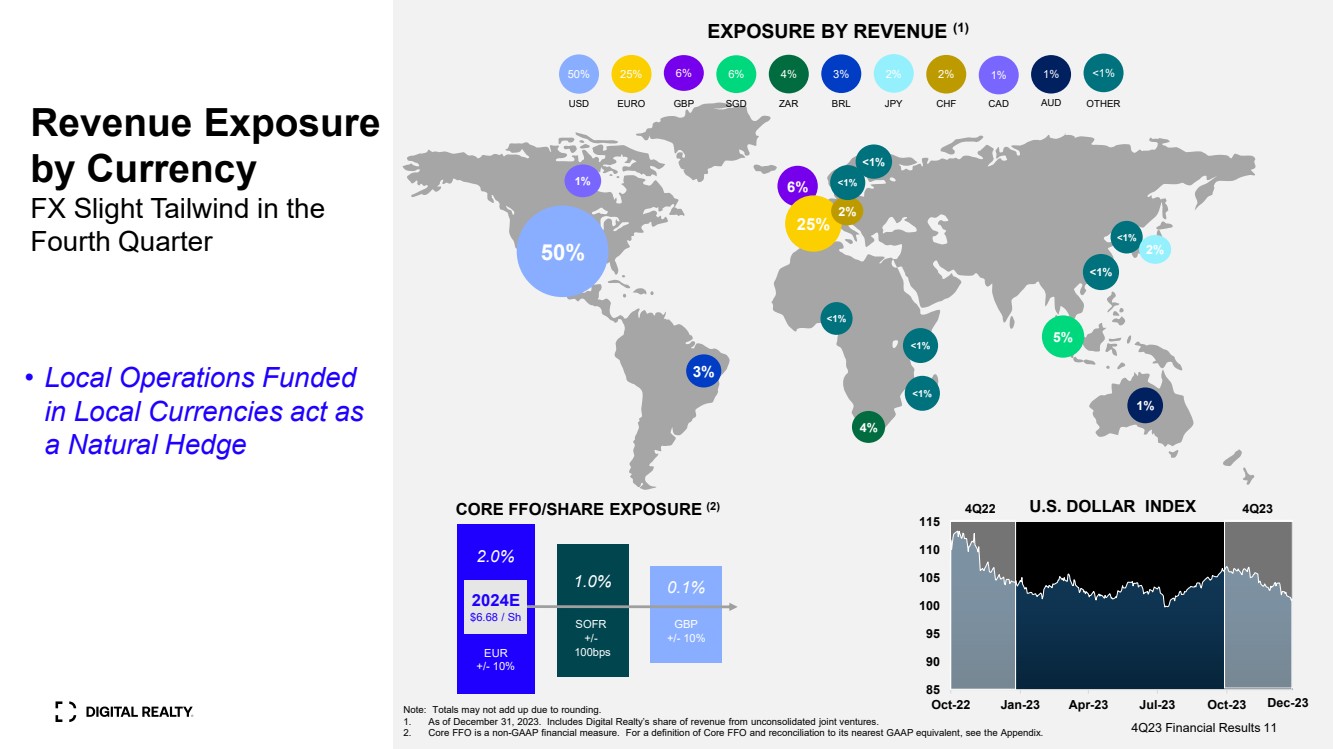

| 85 90 95 100 105 105 110 115 10-22 年 1 月 23 日 4 月 23 日 7 月 23 日 10 月 23 日按货币划分的收入敞口 FX 第四季度略有顺风 50% 1% 6% 25% 5% 5% 1% 1% |

| 23 年第 4 季度财务业绩 12 项重大去杠杆化 资本回收和自动柜员机发行增强了流动性 有关比率的计算,请参阅附录。 1。净负债占调整后息税折旧摊销前利润的计算方法是:按资产负债表账面价值计算的总负债(见附录),加上我们按账面价值计算的合资债务份额,减去现金和 现金等价物(包括我们在未合并的合资企业现金中所占的份额)除以调整后息税折旧摊销前利润(包括我们在未合并合资企业息税折旧摊销前利润中的份额)乘以四。 2。2024年1月通过自动柜员机计划出售资产、完成合资企业和发行股票的预计。 40 亿美元 预计流动性 5.8 倍 专业杠杆 预估杠杆 |

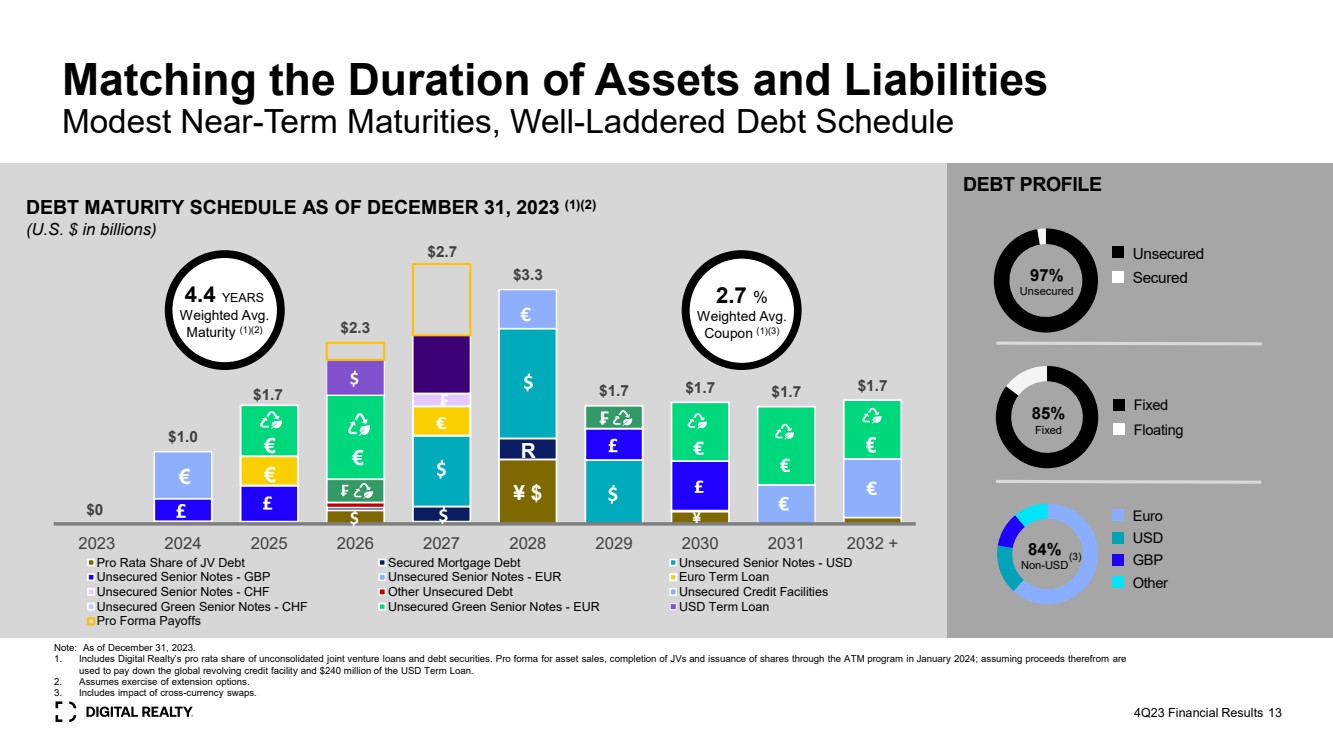

| ¥{ br} ¥$ 与资产负债期限相匹配 适度的短期到期日,截至2023年12月31日的债务到期日程安排 (1) (2) (以十亿美元计) 注意:截至2023年12月31日。 1。包括Digital Realty在未合并的合资企业贷款和债务证券中按比例分摊的份额。2024年1月资产出售、完成合资企业和通过自动柜员机计划发行股票的预估值;假设由此产生的收益用于偿还全球循环信贷额度和2.4亿美元的美元定期贷款。 2。假设行使延期期权。 3。包括跨货币互换的影响。 4.4 年 加权平均值 到期日 (1) (2) 债务概况 97% 无抵押 无抵押 84% 非美元 欧元 美元 美元 其他 85% 固定 浮动 2.7% 加权平均值 优惠券 (1) (3) 2023 年第四季度财务业绩 (3) 13$ $0 1.0 $1.7 $2.7 $3.3 $1.7 $1.7 $1.7 $1.7 $1.7 2023 2024 2025 2026 2027 2027 2028 2029 2030 2031 2032 + 按比例分摊的合资债务有担保抵押贷款债务无抵押优先票据的份额- 无抵押优先票据-英镑无抵押优先票据-欧元欧元定期贷款 无抵押优先票据-瑞士法郎其他无抵押债务无抵押信贷额度 无抵押绿色优先票据-瑞士法郎无抵押绿色优先票据-欧元美元定期贷款 € € € € € € € € € € € $ ¥ |

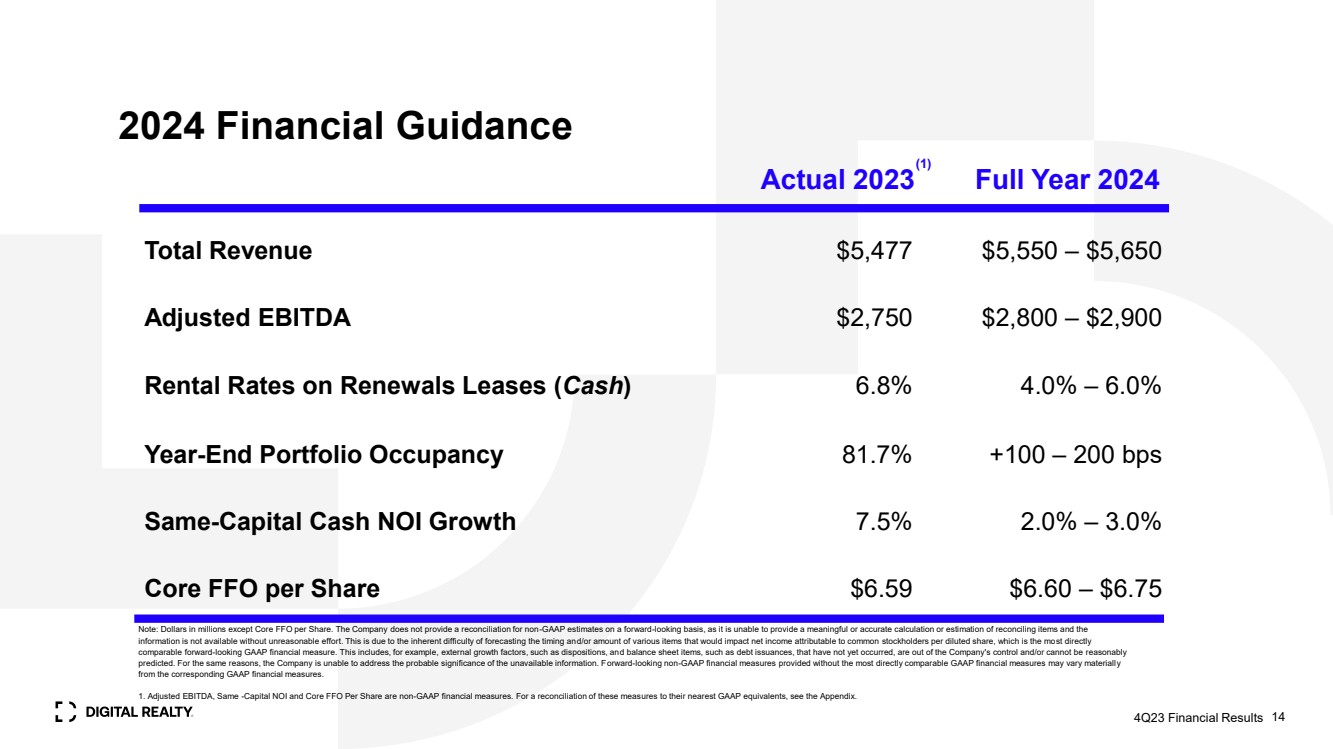

| 2024 年财务指导 14 2023 年全年实际收入为 5,477 美元 5,550 美元 — 5,650 美元调整后息税折旧摊销前利润 2,750 美元 — 2,900 美元续约租金(现金)6.8% 4.0% — 6.0% 年终投资组合占用率 81.7% +100 — 200 个基点 同资本现金净值增长 7.5% 2.0% — 3.0% 每股核心 FFO 6.59 美元 6.60美元—6.75美元注意:除每股核心FFO外,以百万美元计。公司不提供前瞻性非公认会计准则估算的对账表,因为它无法对对账项目提供有意义或准确的计算或估计,而且 信息如果不进行不合理的努力就无法获得。这是因为很难预测将影响摊薄后每股普通股股东净收益的各种项目的时间和/或金额,这是最直接的 可比前瞻性公认会计原则财务指标。例如,这包括尚未发生、公司无法控制和/或无法合理预测的外部增长因素(例如处置)和资产负债表项目(例如债券发行)。出于同样的原因,公司无法解决不可用信息的可能重要性。在没有最直接可比的GAAP财务指标的情况下提供的前瞻性非公认会计准则财务指标可能与相应的GAAP财务指标存在重大差异 。 1。调整后的息税折旧摊销前利润、相同资本净资产净值和每股核心FFO均为非公认会计准则财务指标。要将这些指标与最接近的GAAP等值进行对账,请参阅附录。 23 年第四季度财务业绩 (1) |

| 全球问答 。 已连接。 可持续。 23 年第四季度财务业绩 15 |

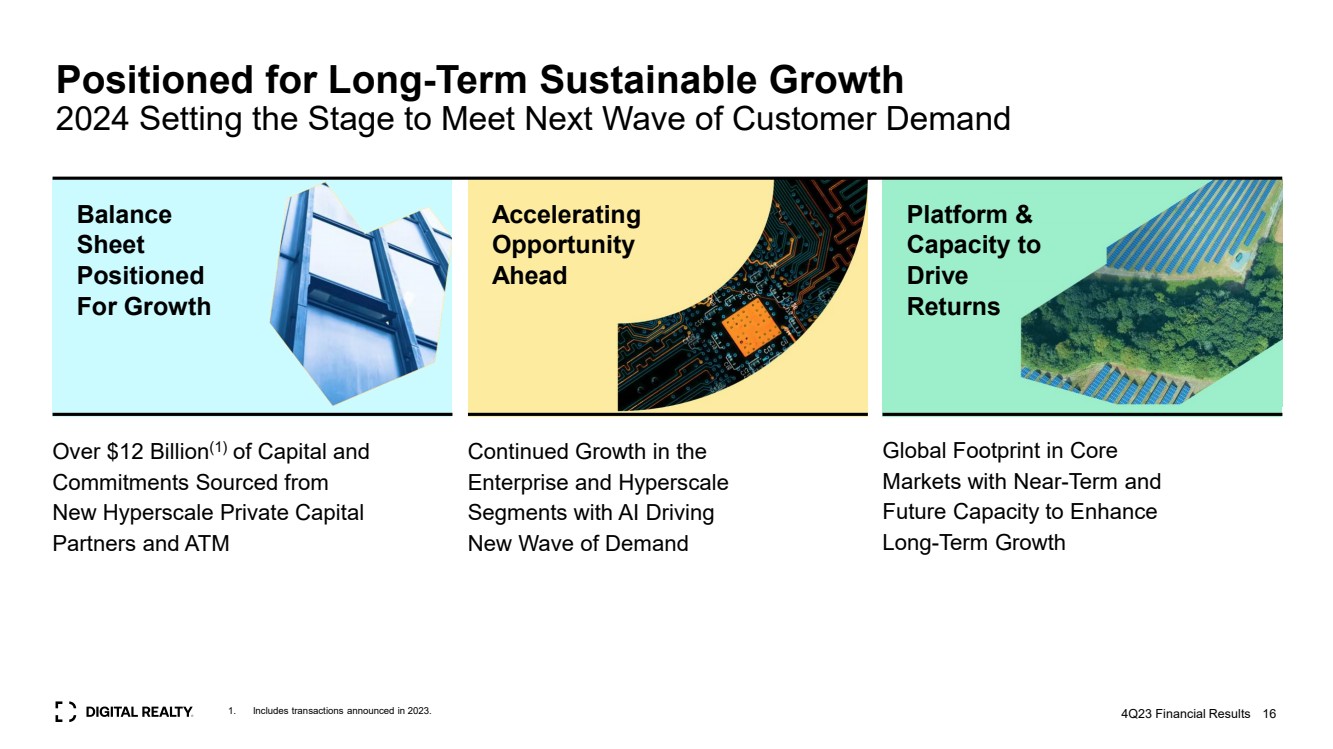

| 16 平台和 容量以 带动 回报 余额 表 为增长做好准备 加速 机会 为长期可持续增长做好准备 2024 为满足下一波客户需求奠定基础 超过 120 亿美元 (1) 美元的资本和 承诺来自 新的超大规模私募股权资本 合伙人和 ATM 1.包括 2023 年宣布的交易。 人工智能推动了 企业和超大规模 细分市场的持续增长 新一轮需求 在核心 市场的全球足迹,具有增强 长期增长的短期和 未来能力 4Q23 财务业绩 |

| 附录 4Q23 财务业绩 17 |

| 附录 管理层关于非公认会计准则指标的声明 本演示文稿中包含的信息包含管理层认为有助于了解我们的业务的某些非公认会计准则财务指标,如下文所述。我们对非公认会计准则财务指标的定义和计算可能与其他房地产投资信托基金的定义和计算有所不同,因此, 可能不具有可比性。不应将非公认会计准则财务指标视为净收入或任何其他公认会计准则业绩衡量标准的替代方案,也不应将其视为衡量流动性的运营、投资或融资活动现金流的替代方案。 运营资金(FFO): 我们根据全国房地产投资信托协会(Nareit)在《纳雷特运营资金白皮书——2018年重报》中制定的标准来计算运营资金(FFO)。FFO代表净收益(亏损)(根据 GAAP计算),不包括房地产交易的收益(或亏损)、减值准备金、房地产相关折旧和摊销(不包括递延融资成本的摊销)、未合并的合资房地产相关折旧和摊销、与非控股权益相关的运营伙伴对账项目中的非控股权益以及未合并合伙企业和合资企业调整后的非控股权益。管理层使用FFO作为补充业绩衡量标准,因为在排除房地产相关折旧和摊销以及 房产处置的损益和损益以及调整未合并的合伙企业和合资企业后,它提供的绩效衡量标准可以反映入住率、租金和运营成本的趋势。我们还认为,作为衡量房地产投资信托基金业绩的广泛认可的衡量标准,投资者将使用FFO作为将我们的经营业绩与其他房地产投资信托基金的经营业绩进行比较的基础。但是,由于FFO不包括折旧和摊销,既没有反映使用或市场条件导致的数据中心价值的变化, ,也没有反映维持数据中心运营业绩所需的资本支出和资本化租赁佣金水平,所有这些都具有实际经济影响,并可能对我们的财务状况和运营业绩产生重大影响,因此FFO作为衡量我们 业绩的效用是有限的。其他房地产投资信托基金可能无法根据Nareit的定义计算FFO,因此,我们的FFO可能无法与其他房地产投资信托基金的FFO相提并论。FFO只能被视为根据GAAP计算的净收入的补充,以衡量我们 的业绩。 来自运营的核心资金(Core FFO): 我们将运营核心资金或核心FFO作为补充运营衡量标准,因为在排除某些不反映核心收入或支出流的项目时,它提供的绩效衡量标准可以反映我们的核心业务运营 业绩的趋势。我们通过加减FFO(i)其他非核心收入调整,(ii)交易和整合费用,(ii)提前清偿债务所产生的损失,(iv)与已赎回优先股相关的/发行成本收益,(v)遣散费、股权 加速和法律费用,(vi)外汇重估的收益/亏损以及(vii)其他非核心支出调整,(vii)其他非核心支出调整来计算核心FFO。由于其中某些调整会对我们的财务状况和经营业绩产生实际经济影响,因此Core FFO作为衡量我们业绩的效用是有限的。 其他房地产投资信托基金计算核心FFO可能与我们不同,因此,我们的核心FFO可能无法与其他房地产投资信托基金的核心FFO相提并论。核心FFO应仅被视为根据GAAP计算的净收入的补充,以衡量我们的业绩。 息税折旧摊销前利润和调整后息税折旧摊销前利润: 我们认为,扣除利息前的收益、提前清偿债务、所得税、折旧和摊销所产生的损失,或息税折旧摊销前利润,以及调整后息税折旧摊销前利润(定义见下文)是有用的补充业绩衡量标准,因为它们使投资者能够在不受非现金折旧和摊销或债务成本的 影响的情况下查看我们的业绩 DA、未合并的合资企业房地产相关的折旧和摊销、未合并的合资企业利息支出和税款费用、遣散费、股权加速和法律费用、 交易和整合费用、出售/解散收益、减值准备金、其他非核心调整、净非控股权益、优先股分红以及与已赎回优先股相关的发行成本。调整后的息税折旧摊销前利润是息税折旧摊销前利润,不包括未合并的合资 企业房地产相关的折旧和摊销、未合并的合资企业利息支出和税款、遣散费、股权加速以及法律费用、交易和整合费用、出售/解散收益、减值准备金、其他非核心调整、净非控股权益、优先股股息以及与已赎回优先股相关的收益/发行成本。此外,我们认为,证券分析师、投资者和其他利益相关方经常使用息税折旧摊销前利润和调整后息税折旧摊销前利润来评估房地产投资信托基金。由于息税折旧摊销前利润和 调整后息税折旧摊销前利润是在包括利息支出和所得税在内的经常性现金费用之前计算的,不包括租赁佣金等资本化成本,并且未根据资本支出或其他业务经常性现金需求进行调整,因此它们作为衡量我们 业绩的效用是有限的。其他房地产投资信托基金计算息税折旧摊销前利润和调整后息税折旧摊销前利润可能与我们不同,因此,我们的息税折旧摊销前利润和调整后息税折旧摊销前利润可能无法与其他房地产投资信托基金的息税折旧摊销前利润和调整后息税折旧摊销前利润进行比较。因此,息税折旧摊销前利润和调整后息税折旧摊销前利润应仅被视为对根据公认会计原则计算的净收益的补充,以衡量我们的财务业绩。 净营业收入 (NOI) 和现金 NOI: 净营业收入或 NOI 表示租金收入、租户报销收入和互联收入减去公用事业支出、租赁物业运营费用、财产税和保险费用(如运营报表所示)。股东、 公司管理层和行业分析师通常使用NOI来衡量公司租赁投资组合的经营业绩。现金净收益是指NOI减去直线租金以及高于和低于市场水平的租金摊销。股东、公司管理层和行业分析师通常使用现金 NOI 来衡量以现金为基础的房地产经营业绩。但是,由于NOI和现金NOI不包括折旧和摊销,既没有反映使用或市场条件导致的数据中心价值的变化,也没有反映维持数据中心运营业绩所需的资本支出和资本化 租赁佣金水平,所有这些都具有实际经济影响,并可能对我们的运营业绩产生重大影响,因此NOI和现金NOI作为衡量我们业绩的效用是有限的。其他房地产投资信托基金计算NOI和现金 NOI可能与我们不同,因此,我们的NOI和现金NOI可能无法与其他房地产投资信托基金的NOI和现金NOI相提并论。NOI和现金NOI仅应被视为根据GAAP计算的净收益的补充,以衡量我们的业绩。 Same—Capital Cash NOI: Same-Capital Cash NOI 是指截至上一年度 2021 年 12 月 31 日拥有且在建总可出租平方英尺不足 5% 的建筑物,不包括在 2022-2023 年进行或预计将进行开发活动的建筑物、归类为 待售的建筑物,以及所有列报期内出售或出资给合资企业的建筑物(前期数字经当前调整后的反映情况)资本池)。 23 年第四季度财务业绩 18 |

| 附录 前瞻性陈述 本演示文稿中的此信息包含联邦证券法所指的前瞻性陈述,这些陈述基于当前的预期、预测和假设,涉及可能导致实际结果和 业绩出现重大差异的风险和不确定性。此类前瞻性陈述包括以下方面的陈述:我们的经济前景;我们的预期投资和扩张活动;我们的合资企业;PlatformDigital® 的预期收益和时机;数据重力指数™;数据 重力指数 dGx™;公共云服务支出;人工智能和数据监管的潜在影响;我们的可持续发展举措;外币折算调整对我们财务状况的预期持续影响;对我们 产品和服务的预期持续需求;我们的流动性;需求驱动因素以及经济增长展望;业务驱动力;我们的预期开发计划和竣工情况,包括时机、总平方英尺、IT容量和完工后的空地空间; 租赁工作和托管计划的预期可用性;组织举措;我们的产品供应;我们的互联数据社区;合资机会;占用率和总投资;我们对物业的预期投资;我们预计的稳定时间和 稳定物业的目标回报;我们的预期未来收购;收购战略;可用库存和开发战略;租赁合同的签署和开始以及相关的租金收入; 租赁的签署和开始之间的滞后;我们的2023年待办事项;未来租金;我们预期的同店投资组合增长;我们对开发竣工和收购的预期增长和稳定;租赁展期和预期的租金变化;我们的再租赁利差;我们对 投资的预期收益率;我们对租赁到期时资本投资的预期在现有数据中心上或托管空间;债务到期日;租赁到期日;我们的其他预期的未来财务和其他业绩,包括指导和 此类业绩所依据的假设;客户的资本投资;我们的计划和意图;未来的数据中心利用率、利用率、增长率、趋势、供求关系;数据中心扩张计划;估计的千瓦/兆瓦需求;资本支出;新租约 和租金上涨对我们租金的影响收入和经营业绩;对我们发展价值的估计投资组合;我们满足流动性需求的能力,包括筹集额外资本的能力;市场预测;预计的财务 信息和契约指标;核心FFO运行率和NOI增长;其他前瞻性财务数据;租赁预期;我们在某些行业的租户敞口;我们对外汇汇率波动敏感度的预期和基本假设;以及我们为未来需求提供资金的充足性。您可以使用前瞻性术语来识别前瞻性陈述,例如 “相信”、“期望”、“可能”、“将”、“应该”、“寻求”、“大约”、“打算”、“计划”、 “预期”、“估计” 或 “预期” 或这些词语和短语的否定词语或短语,这些词语或短语是预测或表示无关的未来事件、趋势和讨论仅限于历史问题。此类陈述基于 管理层的信念和根据管理层当前可用信息做出的假设。此类陈述受风险、不确定性和假设的影响,不能保证未来的表现,并可能受到已知和未知 风险、趋势、不确定性和我们无法控制的因素的影响。如果其中一种或多种风险或不确定性成为现实,或者基本假设被证明不正确,则实际结果可能与预期、估计或预测的结果存在重大差异。 一些风险和不确定性可能导致我们的实际业绩、业绩或成就与我们的数据中心和数据中心基础设施的适用性、连接或电力供应延迟或中断、 我们的物理和信息安全基础设施或服务出现故障或违规行为所表达的风险和不确定性存在重大差异;或前瞻性陈述所暗示的风险和不确定性包括:数据中心需求减少或信息技术支出减少;租金减少 费率,增加了运营成本或空置率上升;竞争加剧或数据中心空间的可用供应;我们的数据中心和数据中心基础设施的适用性、连接或电力供应的延迟或中断,或者我们的物理和信息安全基础设施或服务出现故障或 泄露;我们对重要客户的依赖、主要客户或大量小型客户破产或破产,或客户拖欠或不续租约; 我们的无能为力成功开发和租赁新的房产和开发空间,以及房地产开发的延误或意外成本;当前全球和地方经济、信贷和市场状况的影响;信息安全和数据隐私 泄露事件;在外国司法管辖区和不熟悉的大都市地区管理国际业务和收购或运营房产的困难;我们未能从我们的计划和运营中实现预期收益,或与最近的收购相关的未知或或有的 负债;我们未能实现预期的收益;我们的计划和运营中断或未知或或有的 负债成功整合和运营收购或开发的房产或企业;难以确定要收购和完成收购的房产;与合资企业投资相关的风险,包括由于我们对此类投资缺乏控制而导致的 ;与使用债务为我们的业务活动提供资金相关的风险,包括再融资和利率风险、我们未能在到期时偿还债务、信用评级的不利变化或我们违反贷款安排中包含的契约或 其他条款和协议;我们的失败获得必要的债务和股权融资,以及我们对外部资本来源的依赖;金融市场的波动和外币汇率的变化;我们所销售的行业或行业的不利经济 或房地产发展,包括与房地产估值和减值费用以及商誉和其他无形资产减值费用下降相关的风险;我们无法有效管理增长 ;损失超过保险承保范围;我们无法吸引和留住人才;在疫情期间(例如 COVID-19)对我们的运营以及客户、供应商和业务合作伙伴运营的影响;预期的短期收购的预期经营业绩以及与这些预期相关的描述;环境负债、与自然灾害相关的风险以及我们无法实现可持续发展目标;我们无法遵守适用于我们公司 的规章制度;数字房地产信托公司未能维持其作为联邦房地产投资信托基金的地位所得税目的;数字Realty Trust, L.P. 不具备为联邦所得税目的成为合伙企业的资格;对我们从事某些商业 活动的能力的限制;地方、州、联邦和国际法律法规的变化,包括与税收、房地产和分区法以及不动产税率上调相关的法律法规;可能影响我们的任何财务、会计、法律或监管问题或诉讼的影响。 此处包含的风险并非详尽无遗,其他因素可能会对我们的业务和财务业绩产生不利影响。我们在截至2022年12月31日止年度的10-K表年度报告以及向美国证券交易委员会提交的其他 文件中讨论了许多其他重大风险。这些风险仍然与我们的业绩和财务状况有关。此外,我们在竞争激烈且瞬息万变的环境中运营。新的风险因素不时出现, 管理层无法预测所有这些风险因素,也无法评估所有这些风险因素对业务的影响,也无法评估任何因素或因素组合在多大程度上可能导致实际业绩与任何 前瞻性陈述中包含的结果存在重大差异。我们明确表示不承担任何更新前瞻性陈述的责任,无论是由于新信息、未来事件还是其他原因。数字地产、数字地产信托、数字地产标志、Interxion、Turn-Key Flex、Powered 基地大楼、PlatformDigital、数据引力指数 dGx、ServiceFabric、AnyScale Colo、无处不在的数据中心架构 (PDx) 和互联数据社区是数字房地产信托公司在美国和/或其他国家的注册商标和服务标志。所有其他名称、商标和服务标志均为其各自所有者的财产。 23 年第四季度财务业绩 19 |

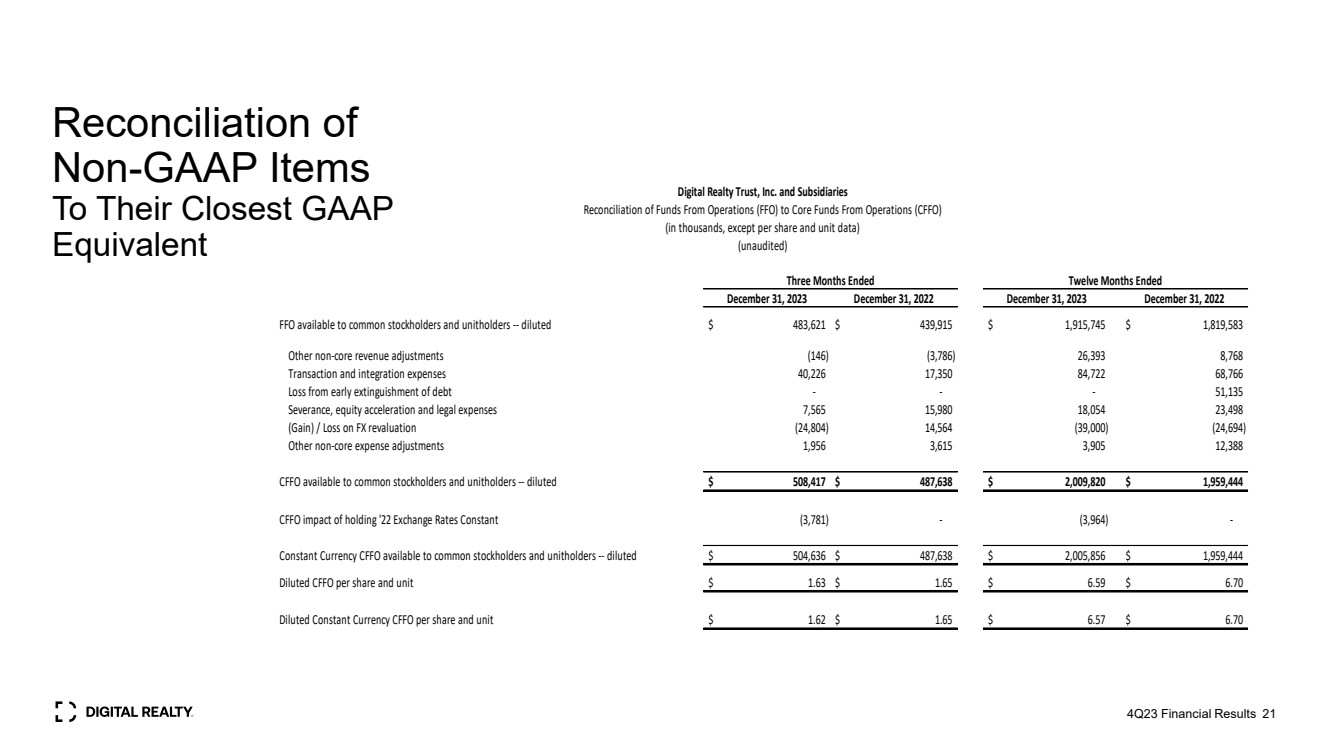

| 非公认会计准则项目 与其最接近的公认会计准则 第四季度财务业绩的对账 2023 年 12 月 31 日 2023 年 12 月 31 日 2023 年 12 月 31 日 2022 年 12 月 31 日普通股股东可获得的净收益为 18,122 美元 (6,093) 美元 908,113 美元 337,147 美元调整: 运营合伙企业中的非控股权益 410 (586) 20,710 710 7,910 14 房地产相关折旧和摊销 (1) 410,167 422,951 1,657,239 1,547,865 与非控股权益相关的折旧 (15,377) (13,856) (57,477) (22,110) 房地产相关折旧和与投资 未合并合资企业相关的摊销 64,833 33,927 177,153 123,099(收益)房地产交易103 572(908,356)(177,332) 减值准备金 5,363 3,000 118,363 3,000 美元 FFO 可供普通股股东和单位持有人使用 483,621 美元 439,915 美元 1,915,745 美元 1,819,583 美元每股和单位基本 FFO 1.55 美元 1.49 美元 6.29 美元 6.23 美元稀释后每股和单位的 FFO 1.53 美元 1.45 美元 6.20 美元 6.03 加权平均普通股和已发行单位 基础版 311,960 295,199 304,651 292,123 稀释 321,173 307,546 315,113 303,708 (1)房地产相关折旧和摊销的计算方法如下: 每份损益表的折旧和摊销额 420,475 430,130 1,694,859 1,577,933 非房地产折旧 (10,308) (7,179) (37,619) (30,068) 410,167 美元 422,951 美元 1,657,239 美元 1,547,865 美元 2023 年 12 月 31 日 2022年12月31日2023年12月31日2022年12月31日向普通股股东和单位持有人提供FFO——基本和摊薄后的483,621美元 439,915美元 1,915,745美元 1,819,583加权平均未偿还普通股和单位 311,960 295,199 304,651 292,123 添加:影响稀释证券 396 320 487 405 加权平均已发行普通股和单位——摊薄 312,356 295,519 305,138 292,528 截至十二个月的三个月 截至十二个月 数字房地产信托公司及子公司 普通股股东可用净收益与运营资金 (FFO) 对账 (以千计,每股和单位数据除外) (未经审计) 三个月已结束 |

| 非公认会计准则项目 与其最接近的公认会计准则 等价物 2023 年 12 月 31 日 2023 年 12 月 31 日 2023 年 12 月 31 日 2023 年 12 月 31 日 FFO — 摊薄后 483,621 美元 439,915 美元 1,915,745 美元 1,819,583 美元其他非核心收入调整 (146) (26,393 8,768 交易和整合费用 40,226 17,350 84,722 68,766 提前清偿债务造成的损失---51,135 遣散费、股权加速和法律费用 7,565 15,980 18,054 23,498(收益)/外汇亏损重估 (24,804) 14,564 (39,000) (24,694) 其他非核心支出调整 1,956 3,615 3,905 12,388 CFO 可供普通股股东和单位持有人使用 — 摊薄 508,417 美元 487,638 美元 2,009,820 美元 1,959,444 美元 CFFO 持有 22 年恒定汇率的影响 (3,781)-(3,964)- 普通股股东和单位持有人可获得的固定货币CFFO--稀释后 504,636 美元 487,638 美元 2,005,856 美元 1,959,444 美元稀释后每股和单位首席财务官 1.63 美元 1.65 美元 6.59 美元 6.70 美元稀释固定货币每股和单位 1.62 美元 1.65 美元 1.65 美元 6.57 美元 6.70 数字版Realty Trust, Inc. 及其子公司 运营资金 (FFO) 与核心运营资金 (CFFO) 的对账 (以千计,每股和单位数据除外) (未经审计) 截至十二个月的三个月 |

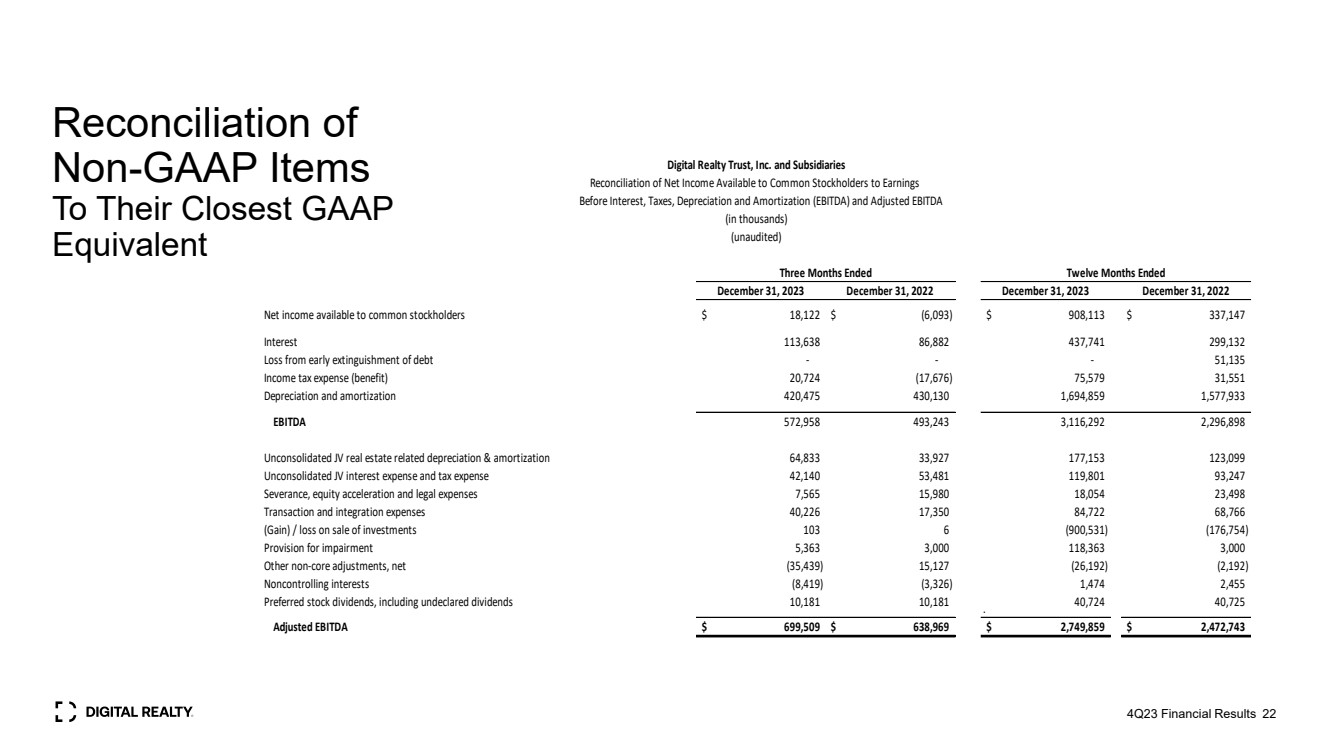

| 非公认会计准则项目 与其最接近的GAAP 等值的对账 4Q23 财务业绩 22 未计利息、税项、折旧和摊销 (EBITDA) 和调整后息税折旧摊销前利润 2023 年 12 月 31 日 2023 年 12 月 31 日普通股股东可获得的净收益 18,122 美元 (6,093) 美元 908,113 美元 337,147 美元利息 113,638 86,882 437,741 299,132 提前清偿债务造成的损失---51,135 所得税支出(福利)20,724(17,676)75,579 31,551 折旧和摊销 420,475 430,130 1,694,859 1,577,933 息税折旧摊销前利润572,958 493,243 3,116,292 2,296,898 未合并的合资企业房地产相关折旧和摊销 64,833 33,927 177,153 123,099 未合并的合资企业利息支出和税收支出 42,140 53,481 119,801 93,247 遣散费、股权加速和法律费用 7,565 15,980 18,054 23,498 交易和整合费用 40,226 17,350 84,722 68,766(出售投资的收益)/亏损 103 6 (900,531) (176,754) 减值准备金 5,363 3,000 118,363 3,000 其他非核心调整,净额 (35,439) 15,127 (26,192) (2,192) 非控股权益 (8,419)) (3,326) 1,474 2,455 股优先股股息,包括未申报的股息 10,181 10,181 40,724 40,725。 调整后的息税折旧摊销前利润 699,509 美元 638,969 美元 2,749,859 美元 2,472,743 美元数字房地产信托公司及其子公司 普通股股东可获得的净收益与收益的对账 (以千计) (未经审计) 截至十二个月的三个月 |

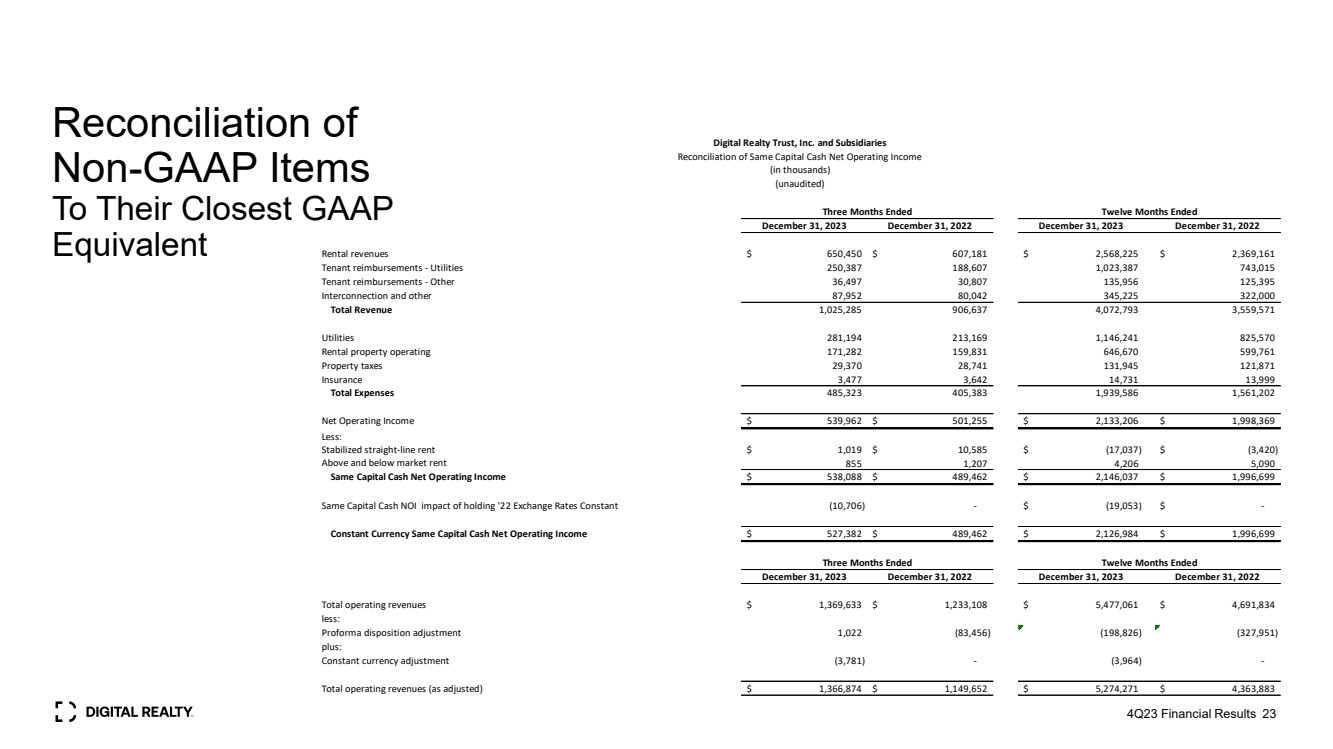

| 非公认会计准则项目 与其最接近的 GAAP 等价物 第四季度财务业绩对账 2023 年 12 月 31 日 2023 年 12 月 31 日 2023 年 12 月 31 日租金收入 650,450 美元 607,181 美元 2,568,225 美元 2,369,161 美元租户报销-公用事业 250,387 188,607 1,023,387 743,015 租户报销-其他 36,497 30,807 135,956 125,395 互连和其他 87,952 80,042 345,225 322,000 总收入 1,025,285 906,637 4,072,793 3,559,571 3,559,571 公用事业 281,194 213,169 1,146,241 825,570 出租物业 171,282 159,831 646,670 599 599761 财产税 29,370 28,741 131,945 121,871 保险 3,477 3,642 14,731 13,999 总费用 485,323 405,383 1,939,586 1,562 1,562 美元 501,255 美元 2,133,206 美元 1,998,369 美元减: 稳定的直线租金 1,019 美元 10,585 美元 ($10,585$) 17,037) $ (3,420) 高于和低于市场租金 855 1,207 4,206 5,090 同等资本现金净营业收入 538,088 美元 489,462 美元 2,146,037 美元 1,996,699 美元保持22年汇率不变 (10,706)-美元 (19,053) $- 固定货币同等资本现金净运营的影响收入 $527,382 美元 489,462 美元 2,126,984 美元 1,996,699 美元 2023 年 12 月 31 日 2023 年 12 月 31 日 2023 年 12 月 31 日总营业收入 1,369,633 美元 1,233,108 美元 5,477,061 美元 4,691,834 减去: 形式处置调整 1,022 (83,456) (198,826) (327,951) plus: 恒定货币调整 (3,781)-(3,964)- 总营业收入(经调整后)1,366,874 美元 1,149,652 美元 5,274,271 美元 4,363,883 美元 4,363,883 美元截至十二个月的三个月 Digital Realty Trust, Inc. 及其子公司 相同的对账资本现金净营业收入 (以千计) (未经审计) |

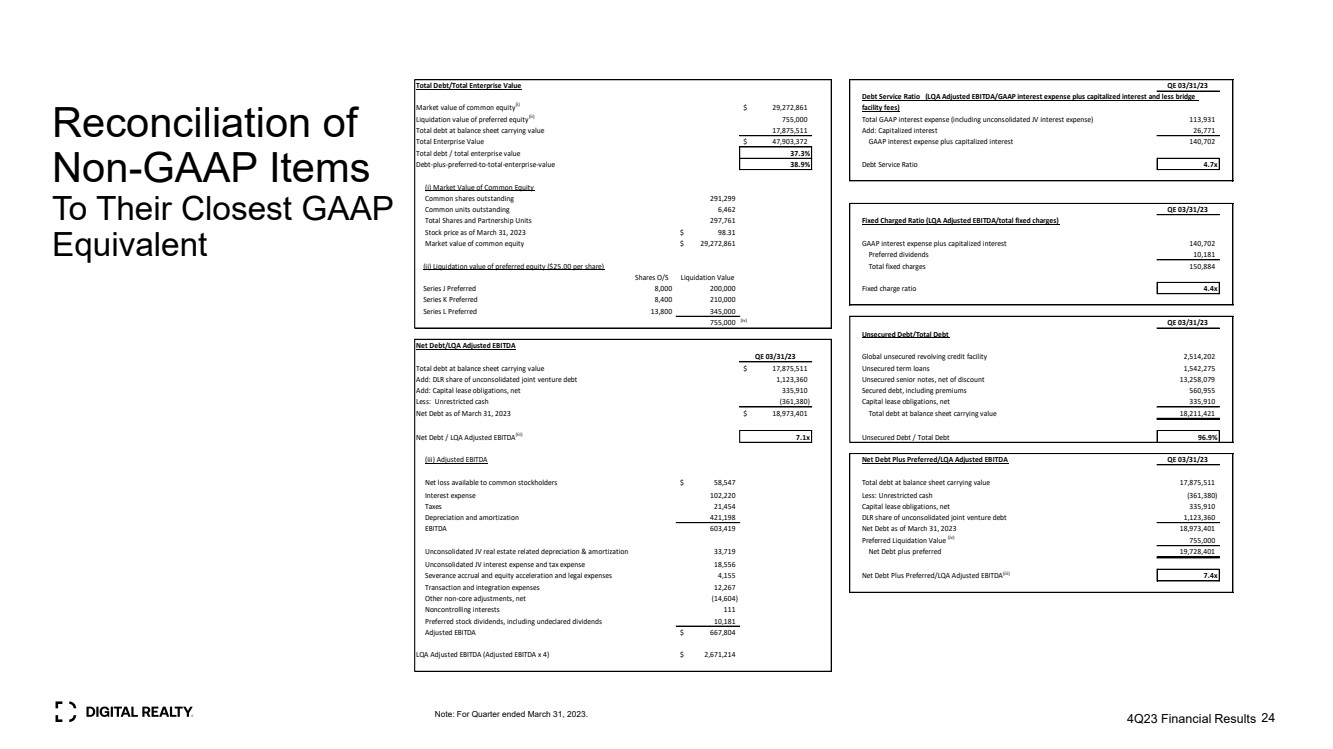

| 非公认会计准则项目 与其最接近的公认会计准则 24 的对账 24 注:截至2023年3月31日的季度。第四季度财务业绩 债务总额/企业总价值 QE 03/31/23 普通股市值 (i) 29,272,861 美元优先股清算价值 (ii) 755,000 GAAP利息支出总额(包括未合并的合资企业)利息支出)113,931 按资产负债表账面价值计算的债务总额 17,875,511 添加:资本化利息 26,771 企业总价值 47,903,372 美元 GAAP 利息支出加上资本化利息 140,702 总负债/企业总价值 37.3% 债务加上优先股占企业总价值 38.9% 的还本付息率 4.7x (i) 普通股市值 已发行普通股的市值 291,299 股已发行普通股 6,462 QE 03/31/23 QE 总股份和合伙单位总数 297,761 固定收费比率(LQA 调整后的息税折旧摊销前利润/固定费用总额) 截至的股票价格 2023 年 3 月 31 日 98.31 美元普通股市值 29,272,861 美元 GAAP 利息支出加上资本化利息 140,702 优先股股息 10,181 (ii) 优先股的清算价值(每股 25.00 美元)固定费用总额 150,884 股 O/S 清算价值 J 系列优先股 8,000 200,000 固定费用比率 4.4x K 系列优先股 8,400 210,000 210,000 210,000 股 L 系列优先股 13,800 345,000 755,000 (iv) QE 03/31/23 无抵押债务/债务总额 QE 03/31/23 全球无抵押循环信贷额度 2,514,000 202 按资产负债表账面价值计算的债务总额为17,875,511美元无抵押定期贷款 1,542,275美元添加:德国航空航天局在未合并合资企业债务中所占份额1,123,360份无抵押优先票据,扣除折扣13,258,079美元添加:资本租赁债务,净额 335,910 笔有担保债务,包括保费 560,955 减去:非限制性现金(361,380)资本租赁债务,截至2023年3月31日的净负债 335,910 美元 18,973,401 美元按资产负债表账面价值计算的总负债 18,211,421 净负债/LQA 调整后息税折旧摊销前利润 (iii) 7.1x 无抵押债务/总债务 96.9% (iii) 调整后息税折旧摊销前利润净负债加上优先股/LQA 调整后的息税折旧摊销前利润 QE 03/31/23 普通股股东可获得的净亏损 58,547 美元按资产负债表账面价值计算的总负债总额 17,875,511 利息支出 102,220 减去:非限制性现金 (361,380) 税收 21,454 Capital租赁债务,净额 335,910 折旧和摊销 421,198 DLR 未合并合资企业债务的份额 1,123,360 EBITDA 603,419 截至2023年3月31日的净负债 18,973,401 优先清算价值 (iv) 755,000 未合并的合资企业房地产相关折旧和摊销 33,719 净负债加上优先的 19,728,401 未合并合资企业利息支出和税收支出 18,720 556 遣散费应计和权益加速及法律费用 4,155 净负债加上优先股/LQA 调整后息税折旧摊销前利润 (iii) 7.4x 交易和整合费用 12,267 其他非核心调整,净额 (14,604) 非控股权益 111 优先股股息,包括未申报的股息 10,181 调整后息税折旧摊销前利润 667,804 美元 LQA 调整后息税折旧摊销前利润(调整后息税折旧摊销前利润 x 4)2,671,214 美元债务还本付息率(LQA 调整后息税折旧摊销前利润/公认会计原则利息加上资本化利息,减去过渡性 设施费用) |

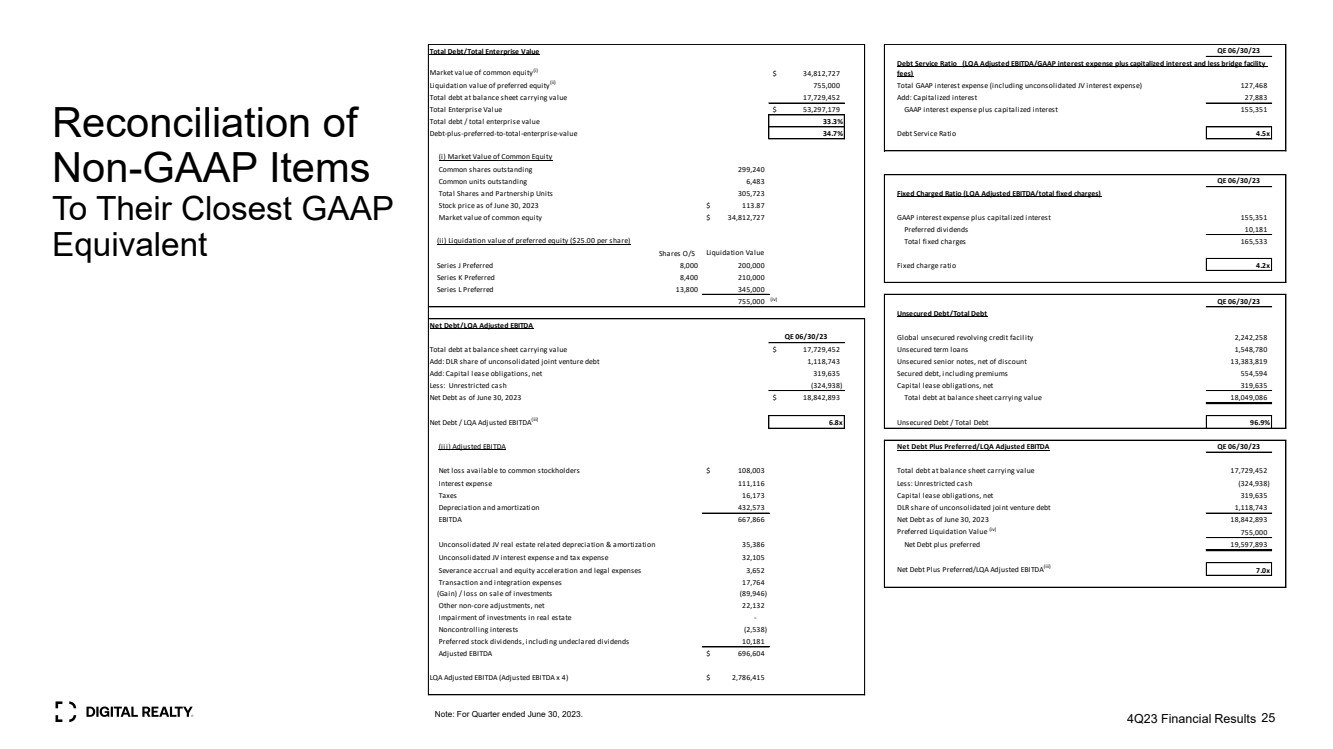

| 非公认会计准则项目 与其最接近的 GAAP 等值的对账 25 总债务/企业总价值 QE 06/30/23 年普通股市值 (i) 34,812,727 美元优先股清算价值 (ii) 755,000 GAAP 利息支出总额(包括未合并的合资公司利息支出)127,468 资产负债表账面价值 17,729,452 添加:资本化利息 27,883 企业总价值 53,297,179 美元 GAAP 利息支出加上资本化利息 155,351 债务总额/企业总价值 33.3% 债务加上优先权比总计-企业价值 34.7% 还本付息比率 4.5x (i) 普通股的市值 已发行普通股的市值 299,240 股已发行普通股 6,483 QE 06/30/23 股和合伙单位总股份 305,723 固定收费比率(LQA 调整后的息税折旧摊销前利润/固定费用总额) 截至2023年6月30日的股票价格 113.87美元普通股市值34,812,727美元 GAAP 利息支出加上资本化利息 155,351 股优先股息 10,181 (ii) 优先股的清算价值(每股 25.00 美元)固定费用总额 165,533 股 O/S 清算价值 J 系列优先 8,000 200,000 固定费用比率 4.2x K系列优先 8,400 210,000 L系列优先 13,800 345,000 755,000 (iv) 量化宽松 06/30/23 无抵押债务/债务总额 调整后息税折旧摊销前利润 QE 06/30/23 全球无抵押循环信贷额度 2,242,258 按资产负债表账面价值计算的总债务为 17,729,452 美元无抵押定期贷款 1,52 美元 48,780添加:德国航空航天中心在未合并合资企业债务中所占份额1,118,743份无抵押优先票据,扣除折扣后的13,383,819加入:资本租赁债务,净额319,635笔有担保债务,包括保费554,594减去:非限制性现金(324,938)资本租赁债务,截至2023年6月30日的净负债为319,635美元 18,842,893美元,资产负债表账面价值为18,049,086净负债/LQA调整后息税折旧摊销前利润(iii)6.8倍无抵押债务/总债务 96.9% (iii) 调整后的息税折旧摊销前利润净负债加上优先股/LQA 调整后息税折旧摊销前利润 06/QE 30/23 普通股股东可获得的净亏损108,003美元按资产负债表账面价值计算的总债务17,729,452利息支出111,116减去:非限制性现金(324,938) 税收16,173资本租赁债务,净额319,635折旧和摊销432,573 DLR 未合并合资企业债务的份额 1,118,743 份息税折旧摊销前利润 667,866 截至2023年6月30日的净负债 18,842,893 优先清算价值 (iv) 755,000 未合并的合资企业房地产相关折旧和摊销 35,386 净负债加上优先权19,597,893 未合并的合资企业利息支出和税收支出 32,105 份遣散费应计和权益加速和法律费用费用 3,652 净负债加上优先股/LQA 调整后息税折旧摊销前利润 (iii) 7.0x 交易和整合费用 17,764(收益)/出售投资的亏损(89,946) 其他非核心调整,净22,132房地产投资减值- 非控股权益(2,538) 优先股股息,包括未申报的股息 10,181 调整后息税折旧摊销前利润 696,604 美元 LQA 调整后息税折旧摊销前利润(调整后息税折旧摊销前利润 x 4)2,786,415 美元债务还本付息率(LQA 调整后息税折旧摊销前利润/公认会计准则利息支出加上资本化利息,减去过渡融资费用 费用) 注意:截至2023年6月30日的季度。2023年第四季度财务业绩 |

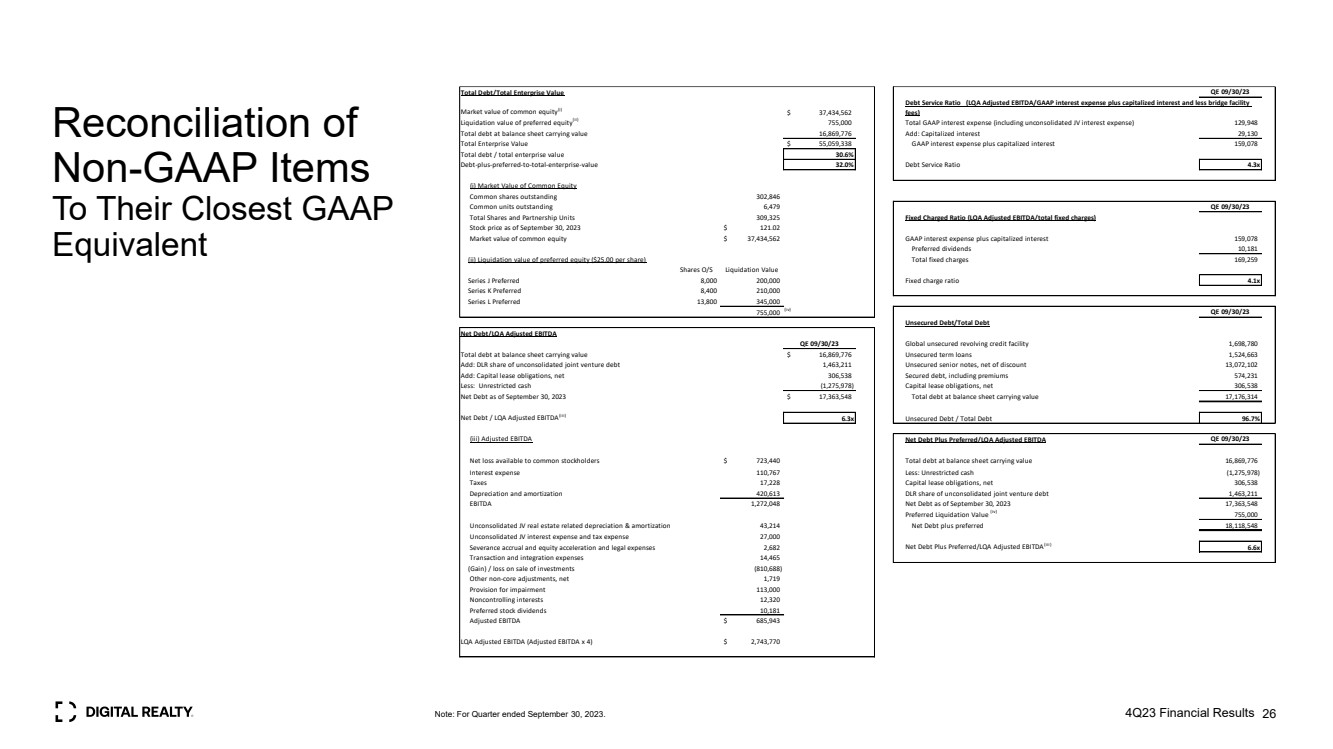

| 非公认会计准则项目 与其最接近的公认会计准则 等值的对账 注:截至2023年9月30日的季度。4季度财务业绩 26 债务总额/企业总价值 QE 09/30/23 普通股市值 (i) 37,434,562 美元优先股清算价值 (ii) 755,000 GAAP利息支出总额(包括未合并的合资企业利息支出)9,948 按资产负债表账面价值计算的债务总额 16,869,776 添加:资本化利息 29,130 企业总价值 55,059,338 美元 GAAP 利息支出加上资本化利息 159,078 总负债/企业总价值 30.6% 债务加上优先股占企业总价值 32.0% 还本付息率 4.3x (i) 普通股市值 已发行普通股市值 302,846 股已发行普通股 6,479 QE 09/30/23 QE 总股份和合伙单位309,325 固定收费比率(LQA 调整后的息税折旧摊销前利润/固定费用总额) 截至的股票价格 2023 年 9 月 30 日 121.02 美元普通股市值 37,434,562 美元 GAAP 利息支出加上资本化利息 159,078 美元优先股股息 10,181 (ii) 优先股的清算价值(每股 25.00 美元)股票) 固定费用总额 169,259 股 O/S 清算价值 J 系列优先股 8,000 200,000 固定费用比率 4.1x K 系列优先股 8,400 210,000 210,000 210,000 份 L 系列优先股 13,800 345,000 755,000 (iv) 量化宽松 09/30/23 无抵押债务/债务总额 QE 09/30/23 全球无抵押循环信贷额度 1,698,780 按资产负债表账面价值计算的债务总额为16,869,776美元无抵押定期贷款1,524,663美元添加:德国航空航天局在未合并合资企业债务中的份额1,463,211份无抵押优先票据,扣除折扣13,072,102添加:资本租赁债务,净额 306,538 笔有担保债务,包括保费 574,231 扣除:非限制性现金(1,275,978)资本租赁债务,截至2023年9月30日的净负债 306,538 美元 17,363,548 美元按资产负债表账面价值计算的总债务 17,176,314 净负债/LQA 调整后息税折旧摊销前利润 (iii) 6.3 倍无抵押债务/总债务 96.7% (iii) 调整后的息税折旧摊销前利润净负债加上优先股/LQA 调整后的息税折旧摊销前利润 QE 09/30/23 普通股股东可获得的净亏损 723,440 美元按资产负债表账面价值计算的总负债总额 16,869,776 利息支出 110,767 减去:非限制性现金 (1,275,978) 税收 17,228 项资本租赁债务,净额 306,538 折旧和摊销 420,613 DLR 未合并合资企业债务的份额 1,463,211 息税折旧摊销前利润 1,272,048 截至2023年9月30日的净负债 17,363,548 份优先清算价值 (iv) 755,000 未合并合资房地产相关折旧和摊销 43,214 净负债加上优先的 18,118,548 未合并 J48 V 利息支出和税收支出 27,000 遣散费应计和权益加速及法律费用 2,682 净负债加上优先股/LQA 调整后息税折旧摊销前利润 (iii) 6.6x 交易以及整合费用 14,465(收益)/出售投资亏损(810,688) 其他非核心调整,净额 1,719 减值准备金 113,000 非控股权益 12,320 股优先股股息 10,181 调整后息税折旧摊销前利润 685,943 美元 LQA 调整后息税折旧摊销前利润(调整后息税折旧摊销前利润 x 4)2,743,770 美元债务还本付息率(LQA 调整后息税折旧摊销前利润/公认会计准则利息支出)资本化利息减去过渡资金 费用) |

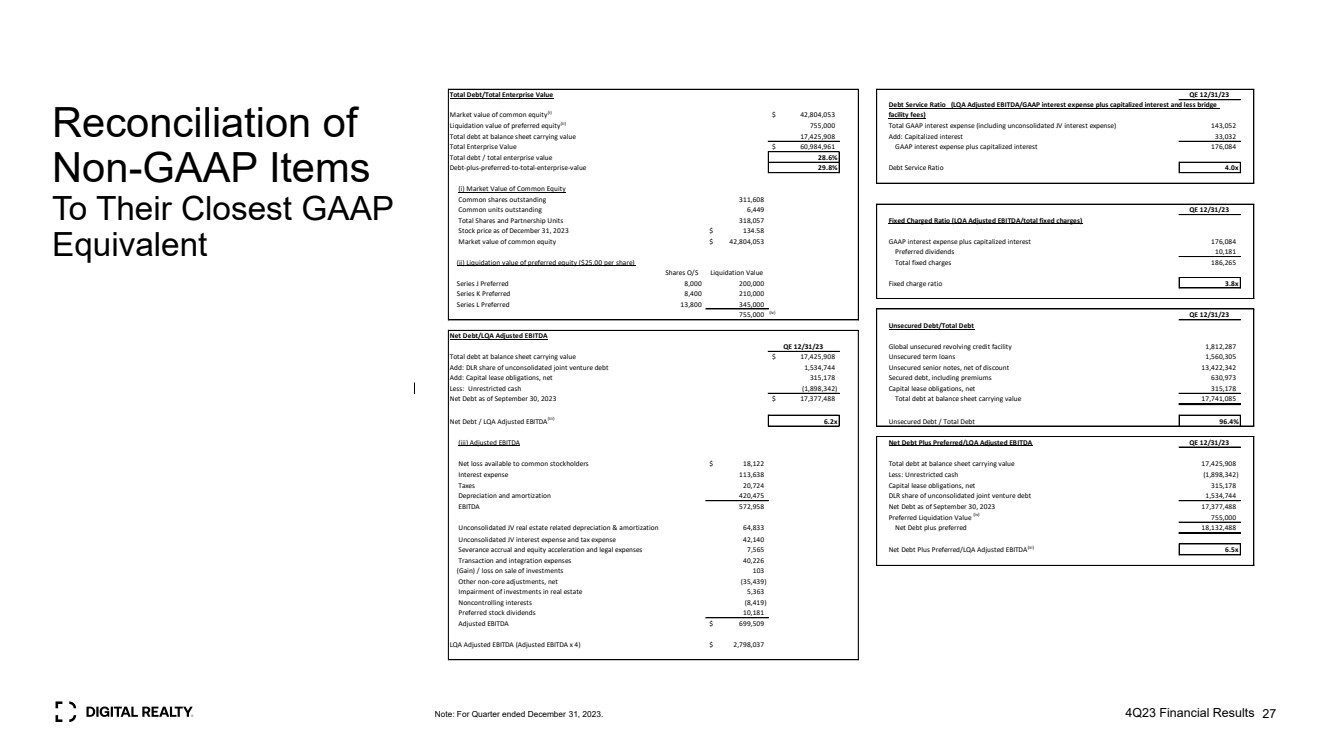

| Reconciliation of Non-GAAP Items To Their Closest GAAP Equivalent Note: For Quarter ended December 31, 2023. 4Q23 Financial Results 27 Total Debt/Total Enterprise Value QE 12/31/23 Market value of common equity(i) $ 42,804,053 Liquidation value of preferred equity(ii) 755,000 Total GAAP interest expense (including unconsolidated JV interest expense) 143,052 Total debt at balance sheet carrying value 17,425,908 Add: Capitalized interest 33,032 Total Enterprise Value $ 60,984,961 GAAP interest expense plus capitalized interest 176,084 Total debt / total enterprise value 28.6% Debt-plus-preferred-to-total-enterprise-value 29.8% Debt Service Ratio 4.0x (i) Market Value of Common Equity Common shares outstanding 311,608 Common units outstanding 6,449 QE 12/31/23 Total Shares and Partnership Units 318,057 Fixed Charged Ratio (LQA Adjusted EBITDA/total fixed charges) Stock price as of December 31, 2023 $ 134.58 Market value of common equity $ 42,804,053 GAAP interest expense plus capitalized interest 176,084 Preferred dividends 10,181 (ii) Liquidation value of preferred equity ($25.00 per share) Total fixed charges 186,265 Shares O/S Liquidation Value Series J Preferred 8,000 200,000 Fixed charge ratio 3.8x Series K Preferred 8,400 210,000 Series L Preferred 13,800 345,000 755,000 (iv) QE 12/31/23 Unsecured Debt/Total Debt Net Debt/LQA Adjusted EBITDA QE 12/31/23 Global unsecured revolving credit facility 1,812,287 Total debt at balance sheet carrying value $ 17,425,908 Unsecured term loans 1,560,305 Add: DLR share of unconsolidated joint venture debt 1,534,744 Unsecured senior notes, net of discount 13,422,342 Add: Capital lease obligations, net 315,178 Secured debt, including premiums 630,973 Less: Unrestricted cash (1,898,342) Capital lease obligations, net 315,178 Net Debt as of September 30, 2023 $ 17,377,488 Total debt at balance sheet carrying value 17,741,085 Net Debt / LQA Adjusted EBITDA(iii) 6.2x Unsecured Debt / Total Debt 96.4% (iii) Adjusted EBITDA Net Debt Plus Preferred/LQA Adjusted EBITDA QE 12/31/23 Net loss available to common stockholders $ 18,122 Total debt at balance sheet carrying value 17,425,908 Interest expense 113,638 Less: Unrestricted cash (1,898,342) Taxes 20,724 Capital lease obligations, net 315,178 Depreciation and amortization 420,475 DLR share of unconsolidated joint venture debt 1,534,744 EBITDA 572,958 Net Debt as of September 30, 2023 17,377,488 Preferred Liquidation Value (iv) 755,000 Unconsolidated JV real estate related depreciation & amortization 64,833 Net Debt plus preferred 18,132,488 Unconsolidated JV interest expense and tax expense 42,140 Severance accrual and equity acceleration and legal expenses 7,565 Net Debt Plus Preferred/LQA Adjusted EBITDA(iii) 6.5x Transaction and integration expenses 40,226 (Gain) / loss on sale of investments 103 Other non-core adjustments, net (35,439) Impairment of investments in real estate 5,363 Noncontrolling interests (8,419) Preferred stock dividends 10,181 Adjusted EBITDA $ 699,509 LQA Adjusted EBITDA (Adjusted EBITDA x 4) $ 2,798,037 Debt Service Ratio (LQA Adjusted EBITDA/GAAP interest expense plus capitalized interest and less bridge facility fees) |

| Thank you |