美国 美国

证券交易委员会

华盛顿特区,20549

表格

对于

截止的财政年度

或

对于 ,从_的过渡期

佣金

文档号

(注册人的确切名称与其章程中规定的名称相同)

| (国家或公司或组织的其他司法管辖区) | (I.R.S. 雇主身分证号码) | |

| (主要执行办公室地址 ) | (Zip 代码) |

注册人的电话号码,包括区号:

根据该法第12(B)条登记的证券:

| 每个班级的标题 | 交易 个符号 | 注册的每个交易所的名称 | ||

|

|

根据该法第12(G)条登记的证券:无

如果注册人是著名的经验丰富的发行人,则按《证券法》第405条的定义,用复选标记进行注册。

如果注册人不需要根据该法第13条或第15(D)条提交报告,请用勾号表示

。是的☐

用复选标记表示注册人(1)是否在过去12个月内(或注册人被要求提交此类报告的较短期限内)提交了1934年《证券交易法》第13或15(D)节要求提交的所有报告,以及(2)

在过去90天内是否符合此类提交要求。

用复选标记表示注册人是否在过去12个月内(或在注册人被要求提交此类文件的较短时间内)以电子方式提交了根据S-T规则(本章232.405节)第405条要求提交的每个交互数据文件。

请勾选 注册人是大型加速申报人、加速申报人、小型申报公司还是新兴 成长型公司。参见《交易法》第12b—2条中"大型加速申报人"、"加速申报人"、"小型申报 公司"和"新兴增长公司"的定义。

| 大型 加速文件服务器 | ☐ | ☒ | ||

| 非加速 文件服务器 | ☐ | 较小的报告公司 | ||

| 新兴的 成长型公司 |

如果 是一家新兴成长型公司,请用复选标记表示注册人是否已选择不使用延长的过渡期来遵守根据《交易法》第13(A)节提供的任何新的或修订的财务会计准则。☐

用复选标记标出注册机构是否提交了管理层根据《萨班斯—奥克斯利法案》(15 U.S.C.)第404(b)条对其财务报告内部控制有效性的评估报告和证明

。7262(b))由编制或出具审计报告的注册会计师事务所。

如果证券是根据该法第12(B)条登记的,请用复选标记表示备案文件中包括的注册人的财务报表是否反映了对以前发布的财务报表的错误更正。

用复选标记表示这些错误更正中是否有任何重述需要根据§240.10D-1(B)对注册人的任何高管在相关恢复期间收到的基于激励的薪酬进行恢复分析。☐

用复选标记表示注册人是否是空壳公司(如该法第12b-2条所界定)。是,☐不是

说明

非关联公司持有的有表决权和无表决权普通股(59,580,526股)的总市值,参考

注册人最近完成的

第二财政季度(2023年6月30日)的最后一个营业日(5.99美元)计算:

截至2024年3月15日, 注册人已发行普通股的股份。

引用合并的单据

BLINK 充电有限公司

目录表

| 第一部分 | 页面 | |

| 第 项1. | 做生意。 | 4 |

| 第 1a项。 | 风险因素。 | 14 |

| 项目 1B。 | 未解决的员工评论。 | 25 |

| 项目 1C. | 网络安全。 | 25 |

| 第 项2. | 属性。 | 26 |

| 第 项3. | 法律程序。 | 26 |

| 第 项。 | 煤矿安全信息披露。 | 27 |

| 第II部 | ||

| 第 项5. | 注册人普通股、相关股东事项和发行人购买股权证券的市场。 | 28 |

| 第 项6. | [已保留] | 28 |

| 第 项7. | 管理层对财务状况和经营结果的讨论和分析。 | 28 |

| 第 7A项。 | 关于市场风险的定量和定性披露。 | 40 |

| 第 项8. | 财务报表和补充数据。 | 40 |

| 第 项9. | 会计和财务披露方面的变化和与会计师的分歧。 | 40 |

| 第 9A项。 | 控制和程序。 | 40 |

| 第 9B项。 | 其他信息。 | 42 |

| 第 9C项。 | 披露妨碍检查的外国司法管辖区。 | 42 |

| 第三部分 | ||

| 第 项10. | 董事、高管和公司治理。 | 43 |

| 第 项11. | 高管薪酬。 | 43 |

| 第 项12. | 某些实益所有人的担保所有权以及管理层和相关股东事项。 | 43 |

| 第 项13. | 某些关系和相关交易,以及董事的独立性。 | 43 |

| 第 项14. | 首席会计师费用和服务。 | 43 |

| 第四部分 | ||

| 第 项15. | 展品和财务报表明细表。 | 44 |

| 第 项16. | 表格10-K摘要 | 45 |

| 签名 | 46 | |

| 2 |

前瞻性 和预防性声明

本 表格10—K年度报告(本“年度报告”)包含 经修订的1934年证券交易法(“交易法”)第21 E条所指的前瞻性陈述,涉及重大风险和不确定性。前瞻性 陈述陈述了我们对未来事件的当前预期或预测。您可以识别这些陈述,因为它们 与历史或当前事实无关。前瞻性陈述涉及风险和不确定性,其中包括 我们的预计收入增长和盈利能力、我们的增长战略和潜在收购、我们的市场预期趋势 以及我们对营运资金的预期需求。它们通常可通过使用"可能"、"将"、"应该"、"预期"、"估计"、"计划"、"潜在"、"项目"、"持续"、"正在进行"、"预期"、"管理层相信"、"我们相信"、"我们打算"或这些词的否定或这些词的其他变体或类似术语来识别。

前瞻性 声明包括但不限于以下声明:

| ● | 根据 根据国际能源署的报告,全球电动汽车销量预计将从2020年的300万辆增长到约2500万辆 到2030年,在此期间的复合年增长率(CAGR)为25%; | |

| ● | 电动汽车充电器行业整体资本不足,无法在不久的将来充分发挥预期电动汽车市场增长的潜力; | |

| ● | 我们 希望通过新的资本保持我们的领导地位; | |

| ● | 我们 不预期支付任何现金股息我们的普通股; | |

| ● | 我们 我预计通过销售我们的下一代电动汽车充电设备,扩大Blink拥有和运营的业务,继续扩大我们的收入 充电设备,扩大销售渠道,并实施电动汽车充电站占用费(保持连接的费用 在充电完成后,在分配的宽限期之后,向充电站发送),为我们的Blink拥有的订阅计划 公共收费场所和广告费; | |

| ● | 我们 在我们为房地产合作伙伴(如本文所定义)提供各种商业模式的能力方面是独一无二的,并利用我们的技术, 满足房地产合作伙伴和电动汽车司机的需求;以及 | |

| ● | 我们宣布了一项战略计划,以在2024年12月之前实现正调整后的EBITDA。 |

可能导致实际结果与此类前瞻性陈述预期或暗示的结果和事件存在重大差异的重要 因素包括但不限于:

| ● | 更改 我们的产品和服务的市场接受度; | |

| ● | 增加 竞争水平; | |

| ● | 更改 在一般的政治、经济或监管条件下以及在我们经营所在的市场中; | |

| ● | 地缘政治 危机、敌对行动的爆发和战争行为,如俄罗斯入侵乌克兰、以色列—哈马斯战争和胡塞叛军 在红海发生的船只袭击事件,其他国家已经采取和可能采取的行动,包括新的和更严格的制裁 以及为应对这些制裁而采取的行动; | |

| ● | 我们的 与主要客户的关系; | |

| ● | 不利 我们客户经营的行业的状况; | |

| ● | 我们的 留住和吸引高级管理人员和其他关键员工的能力; | |

| ● | 我们的 快速有效地应对新技术发展的能力; | |

| ● | 我们的 保护我们的商业秘密或其他所有权的能力,在不侵犯他人所有权的情况下运作, 并防止他人侵犯我们的所有权;以及 | |

| ● | 其他 风险,包括本年报“风险因素”一节所述的风险。 |

我们 在一个竞争激烈且变化迅速的环境中运营。新的风险不时出现。我们无法预测所有这些风险, 我们也无法评估所有这些风险对我们业务的影响,或任何因素可能导致实际结果与任何前瞻性陈述中包含的结果存在重大差异的程度。本年度报告中的前瞻性陈述基于管理层认为合理的假设。然而,由于与前瞻性陈述相关的不确定性,您不应 过分依赖任何前瞻性陈述。此外,前瞻性陈述仅限于作出之日。

本年度报告中的某些 市场数据和其他统计信息基于独立行业组织 和其他第三方来源的信息,包括行业出版物、调查和预测。本年度报告中包含的部分市场数据和统计信息 也基于管理层的估计和计算,这些估计和计算来自我们对上述独立来源的审查和解释 、我们的内部研究以及我们对电动汽车行业的了解。虽然我们相信此类信息 是可靠的,但我们没有独立验证任何第三方信息,我们的内部数据也没有经过任何独立 来源的验证。

From time to time, forward-looking statements are also included in our other periodic reports on Forms 10-Q and 8-K, in our press releases, in our presentations, on our website, and in other materials released to the public. Any or all of the forward-looking statements included in this Annual Report any other reports or public statements made by us are not guarantees of future performance and may turn out to be inaccurate. These forward-looking statements represent our intentions, plans, expectations, assumptions, and beliefs about future events and are subject to risks, uncertainties, and other factors. Many of those factors are outside of our control and could cause actual results to differ materially from the results expressed or implied by those forward-looking statements. Considering these risks, uncertainties, and assumptions, the events described in the forward-looking statements might not occur or occur to a different extent or at a different time than we have described. You are cautioned not to place undue reliance on these forward-looking statements, which speak only as of the date of this Annual Report. All subsequent written and oral forward-looking statements concerning other matters addressed in this Annual Report and attributable to us or any person acting on our behalf are expressly qualified in their entirety by the cautionary statements contained or referred to in this Annual Report.

除 美国联邦证券法要求的范围外,我们没有义务更新或修订任何前瞻性声明, 无论是因为新信息、未来事件、事件、条件、情况或这些声明所依据的假设的变化, 或其他原因。

有关 我们认为可能导致实际结果与预期和历史结果存在重大差异的因素的讨论,请参见下面的 "项目1A—风险因素"。

在 本年度报告中,除非另有说明或上下文另有要求,“公司”、“Blink”、“Blink Charging”、“我们”或“我们的”指Blink Charging Co.,内华达州的一家公司及其合并的子公司。

商标"Blink"是我们在美国的注册商标,以Ecotality,Inc.的名义注册。(我们于2013年10月收购了其资产),位于澳大利亚、中国、香港、印度尼西亚、日本、韩国、马来西亚、墨西哥、新西兰、菲律宾、南非、新加坡、瑞士、台湾,是根据《马德里议定书》在欧盟注册的商标。我们已经注册了其他 商标,并使用了某些尚未注册的商标、商号和标识。我们主张对这些未注册 商标、商号和标识享有普通法权利。

| 3 |

第 部分I

| 第 项1. | 业务 |

概述

闪烁 充电有限公司,通过其合并的子公司,在快速增长的美国和国际电动汽车市场,是电动汽车 (以下简称"EV")充电设备和联网电动汽车充电服务的领先制造商、所有者、运营商和供应商。 Blink提供住宅和商用电动汽车充电设备和服务,使电动汽车司机能够在不同地点充电。Blink 的主要产品和服务线是其Blink EV充电网络(“Blink网络”)和Blink EV充电设备, 也称为电动汽车供应设备(“EVSE”),以及其他电动汽车相关服务。Blink Networks是一个基于云的专有系统,可操作、维护和管理Blink充电站,并处理相关的充电数据、后端操作和支付处理。Blink Networks为车队、业主、管理人员、停车场公司以及州和市政实体 ("物业合作伙伴")以及其他类型的商业客户提供基于云的服务,从而实现对电动汽车充电站的远程监控 和管理。Blink Networks还为电动汽车驾驶员提供重要的车站信息,包括车站位置、可用性和费用(如适用)。

为了 从向商业客户提供电动汽车充电设备中获得更多收入,并帮助Blink在电动汽车基础设施市场中脱颖而出,Blink为房地产合作伙伴提供了一系列电动汽车充电设备和服务的解决方案, 这些解决方案通常属于以下商业模式之一,根据设备拥有者以及安装、 设备、维护、和收入的比例。

| ● | 在 我们 Blink拥有的交钥匙商业模式,我们承担充电设备和安装 成本我们拥有并运营电动汽车充电站,并提供充电连接 站到Blink网络。在此模式中,我们产生了最多的 与电动汽车充电站相关的成本;因此,我们保留了几乎所有电动汽车充电 扣除网络连接费和处理费后的收入。我们与 房地产合作伙伴通常为期9年,延长期可达27年。 |

| ● | 在 我们 Blink拥有的混合商业模式,我们承担充电设备成本,同时 房地产合伙人承担安装费用。我们拥有并运营电动汽车充电站 并提供与Blink网络的连接。在此模型中,由于房地产合作伙伴 会产生安装成本;我们将更慷慨地分享电动汽车充电收入 在扣除Blink网络连接费和处理费后, 我们与房地产合作伙伴的协议通常为期七年,延期时间为 可以延长到21年。 |

| ● | 在 我们 主机所有商业模式,房地产合作伙伴购买、拥有和运营 Blink EV充电站,并产生安装成本。我们与物业合作 通过提供网站推荐、与Blink网络的连接、支付处理, 以及可选的维护服务。在此模型中,物业合作伙伴保留并保留 扣除Blink网络连接和处理费后的所有电动汽车充电收入。 |

| ● | 在 我们 眨眼即服务模式,我们拥有并运营电动汽车充电站,而 物业合作伙伴产生安装费用。物业合作伙伴每月向我们支付固定的服务费用 ,并保留扣除Blink网络连接和处理费用后的所有电动汽车收费收入。我们与业主的协议通常为期五年 。 |

我们还通过我们的全资子公司Blink Mobility拥有和运营电动汽车共享汽车和拼车项目。这些计划允许 客户通过订阅服务共享电动汽车,并通过我们的充电站为这些汽车充电。

在我们致力于通过在全球范围内建立和管理电动汽车充电基础设施来促进电动汽车(EVS)的广泛采用的过程中,我们将坚定不移地致力于减缓气候变化。我们努力减少汽油动力汽车产生的温室气体排放,就证明了这一奉献精神。我们的目标是成为电动汽车充电基础设施建设的领先者,并最大限度地扩大我们在电动汽车充电市场的份额,我们已在行业垂直领域建立了战略商业、市政和零售合作伙伴关系,涵盖众多中转/目的地地点,包括机场、汽车经销商、医疗保健/医疗、酒店、混合用途、市政场所、多户住宅和公寓、公园和娱乐区、停车场、宗教机构、餐馆、零售商、学校和大学、体育场、超市、交通枢纽、 和工作场所。

2023年,我们与重要的新客户签订了协议,其中包括美国邮政服务(USPS)、Mack卡车、麦克阿瑟峡谷公司、BluePoint、Mike阿尔伯特舰队解决方案公司、皇家农场、John Henry杂货店、Moberly汽车公司、Arcos Dorados (麦当劳波多黎各)、AAA、Alciant体育场(拉斯维加斯)、塔卡霍村(纽约)、迈阿密海滩(FL)、纳什维尔-戴维森县大都会政府和盐湖城国际机场,这扩大了我们销售和部署单位的潜力。同样,在2022年,我们与重要的新客户签订了协议,其中包括三菱、高纬物业、Triple J、Q-Park、百思买、瑞银、博世墨西哥、保时捷波多黎各和危地马拉、Veris Residential、Greystar、Cambium以及亚特兰大(GA)、罗克福德(IL)、牛顿(IA)、温斯洛(N.J)和利兹(英国)。除了这些新的业务关系,我们还与直接或间接影响电动汽车充电站购买决策的组织建立了重要的战略关系。例子包括佛罗里达州警长协会合作社、犹他州、伊利诺伊州第一区规划委员会、AES萨尔瓦多和Vizient-美国最大的会员推动的医疗绩效改善公司,年采购额超过1300亿美元。

| 4 |

2022年,我们通过收购SemaConnect和Electric Blue扩大了业务范围,在马里兰州鲍伊和英国圣奥尔本斯设立了新的办事处。此外,我们还在马里兰州的鲍伊和印度的班加罗尔开设了制造工厂。这些新增功能 增强了我们在美国和国际上的能力,使我们能够开发和制造硬件并创新新的软件功能 以应对不断发展的电动汽车充电环境。它们还是美国、欧洲、亚太地区、 和中东业务的重要枢纽。这一扩张符合我们的战略目标,即壮大我们的全球工程团队并建立运营中心,以支持我们向新地区的国际扩张。

截至2023年12月31日,我们销售或部署了89,825个充电器,其中72,418个在Blink Networks(244个1级公开可访问的商业充电器、44,673个2级可公开访问的商业充电器、5,569个2级私人商业充电器、667个DC快速充电 公共可访问的电动汽车充电器、36个DC快速充电电动汽车私人充电器和525个住宅2级Blink EV充电器,包括待投产的 20,704个充电器)。包括在Blink Networks中的是我们拥有的5150个充电器。其余的17,407个是非联网的,通过其他网络或国际销售或部署(761个2级商业充电器,16个DC快速充电充电器, 12,224个住宅2级Blink电动汽车充电器,2,938个销往其他美国网络,1,468个销往国际)。*上述 个充电器部件是不计换出或更换部件的净值。

作为电动汽车充电站的领导者,我们理解我们的企业社会责任,并将坚定不移地致力于促进 一个更清洁、更好的全球环境。通过优先考虑我们的环境、社会和治理计划,我们不断提升我们在电动汽车行业中作为生态系统中负责任和增值服务提供商的地位。坚持可持续采购,我们打算坚持与与我们有相同社会进步愿景的合作伙伴保持一致,并坚持道德商业标准 。随着我们技术的进步,我们致力于实施旨在重新利用旧产品的回收计划。

行业 概述

插电式电动汽车市场近年来经历了显著增长,2023年美国电动汽车的采用率达到了历史最高水平,达到了7.8%,据BNEF报道。预计持续增长势头,我们预计2024年全年将持续增长,这得益于汽车制造商继续扩大电动汽车生产规模,新电动汽车车型的推出。销售额预测表明,受技术进步、竞争加剧和价格下降趋势的推动,持续增长的轨迹 。

此外,我们相信,电池技术的进步将使电动汽车实现与内燃机汽车大致相同的成本 发动机汽车,并将扩大续驶里程和消费者信心,使市场从续航里程焦虑转向续航里程信心, 进一步创造消费者需求。

此外, 美国政府和私营公司越来越重视气候相关举措,以及他们在开发和扩大电动汽车充电基础设施方面的大规模承诺和投资,使驾驶者更容易拥有和使用电动汽车。

联邦、州和地方各级政府的激励措施和法规进一步推动了对电动汽车的 需求。 预计世界各地的政府机构将坚持提供激励措施以促进电动汽车的购买,同时继续 推出旨在减少排放和鼓励采用清洁能源汽车的法规。在美国联邦一级, 两党基础设施法提供了75亿美元的电动汽车充电网络开发在美国各地为DCFC和 2级充电器。在州一级,加利福尼亚州、俄勒冈州、纽约州、马里兰州和马萨诸塞州等州已经为电动汽车制定了任务 ,以在2030年之前实现超过680万辆电动汽车上路,许多州还为消费者提供额外的电动汽车激励措施。此外, 向电动汽车共享的转变推动了向电动汽车车队的过渡,导致电动汽车充电站需求增加。

预计2024年将是电动汽车车型数量不断增加的一年,并改善基础设施以支持这些车型。2023年,梅赛德斯、福特、通用汽车、宝马、菲斯克、比亚迪、Lucid和Rivian等许多传统和新型汽车制造商推出了新的电动汽车 车型,并加大了现有车型的产量。

作为电动汽车充电行业的先驱,随着市场对强大充电基础设施的需求不断增加,我们将继续保持领先地位。我们是 美国唯一一家提供从研发和制造 到电动汽车充电器所有权、运营和服务的完整垂直整合的电动汽车充电公司。这种垂直整合为控制我们的供应链创造了重要的机会 ,加快我们的上市速度,同时降低运营成本。我们认为,这是机会主义的定位,以满足国内和全球的这一需求 。

| 5 |

行业 概述

插电式电动汽车市场近年来经历了显著增长,2023年美国电动汽车的采用率达到了历史最高水平,达到了7.8%,据BNEF报道。预计持续增长势头,我们预计2024年全年将持续增长,这得益于汽车制造商继续扩大电动汽车生产规模,新电动汽车车型的推出。销售额预测表明,受技术进步、竞争加剧和价格下降趋势的推动,持续增长的轨迹 。

此外,我们相信,电池技术的进步将使电动汽车实现与内燃机汽车大致相同的成本 发动机汽车,并将扩大续驶里程和消费者信心,使市场从续航里程焦虑转向续航里程信心, 进一步创造消费者需求。

此外, 美国政府和私营公司越来越重视气候相关举措,以及他们在开发和扩大电动汽车充电基础设施方面的大规模承诺和投资,使驾驶者更容易拥有和使用电动汽车。

联邦、州和地方各级政府的激励措施和法规进一步推动了对电动汽车的 需求。 预计世界各地的政府机构将坚持提供激励措施以促进电动汽车的购买,同时继续 推出旨在减少排放和鼓励采用清洁能源汽车的法规。在美国联邦一级, 两党基础设施法提供了75亿美元的电动汽车充电网络开发在美国各地为DCFC和 2级充电器。在州一级,加利福尼亚州、俄勒冈州、纽约州、马里兰州和马萨诸塞州等州已经为电动汽车制定了任务 ,以在2030年之前实现超过680万辆电动汽车上路,许多州还为消费者提供额外的电动汽车激励措施。此外, 向电动汽车共享的转变推动了向电动汽车车队的过渡,导致电动汽车充电站需求增加。

预计2024年将是电动汽车车型数量不断增加的一年,并改善基础设施以支持这些车型。2023年,梅赛德斯、福特、通用汽车、宝马、菲斯克、比亚迪、Lucid和Rivian等许多传统和新型汽车制造商推出了新的电动汽车 车型,并加大了现有车型的产量。

作为电动汽车充电行业的先驱,随着市场对强大充电基础设施的需求不断增加,我们将继续保持领先地位。我们是 美国唯一一家提供从研发和制造 到电动汽车充电器所有权、运营和服务的完整垂直整合的电动汽车充电公司。这种垂直整合为控制我们的供应链创造了重要的机会 ,加快我们的上市速度,同时降低运营成本。我们认为,这是机会主义的定位,以满足国内和全球的这一需求 。

我们的 电动汽车充电解决方案

我们 为物业合作伙伴和电动汽车司机提供各种电动汽车充电产品和服务。

EV 充电解决方案

| ▪ | 级别 2. 我们提供多种2级(AC)电动汽车充电设备,非常适合商业用途 和住宅用途,使用北美标准J1772连接器,北美 充电标准(NACS)连接器和与电动汽车兼容的2型连接器 在欧洲和整个拉丁美洲。 |

| ▪ | Our commercial Level 2 chargers consist of the EQ, HQ, MQ, and IQ 200 families and the Series 4, 6, 7, and 8 families, which are available in pedestal, wall mount, and pole mount configurations. The MQ and IQ 200, along with the Series 6, 7, and 8 chargers offer an optional cable management system. Additionally, we offer three residential Level 2 chargers for the Americas: the wall-mounted HQ 200, Series 4, and a smart charging cable, the PQ 150, designed for European markets. Our commercial and residential chargers (except the non-networked HQ 150) can connect to the Blink Networks or a local network. Level 2 charging stations typically provide a full charge in two to eight hours. Level 2 chargers are ideally suited for low-cost installations and frequently used parking locations, such as workplaces, multifamily residential, retail, hospitality, and mixed-use, parking garages, municipalities, colleges/schools, hospitals and airports. |

| ▪ | 国际 产品.我们为迅速扩张的国际市场提供2级交流和直流产品 针对住宅、工作场所、零售、停车场、租赁公司的市场, 酒店和其他场所。这些产品可用于Type 2、GBT和 CCS 2连接器,包括PQ 150系列3(适合2/3轮车辆的理想产品), EQ 200 |

| ▪ | 移动 充电器.我们为移动/应急充电市场提供HQ 200—M Level 2充电器 这要求在路边或其他使用情况下使用便携式充电器,其中连接 没有电力系统。 |

| 6 |

| ▪ | DCFC。 我们提供一系列完整的直流快速充电设备("DCFC"),范围为 从30kW到360kW,支持“CHAdeMo”,CCS 1和NACS连接器, 并且通常在不到30分钟内提供80%的电荷。安装DCFC站 和电网要求通常大于2级充电站,理想情况下, 适用于交通枢纽和旅游目的地之间的位置。其中包括 9系列30 kW直流快速充电器,非常适合车队和汽车经销商领域 Blink 30 kW直流快速充电器,可提供壁挂式和底座式安装配置 该产品占地面积小,输出功率高达100安培,Blink 60 kW— 360kW直流快速充电器,提供140至500安培的功率。 |

| ▪ | 闪烁 网络Blink Network是一个基于云的平台,用于管理我们的电动汽车充电器网络 用于远程监控、管理、支付处理、客户支持, 以及运行电动汽车充电点的闪烁网络所需的其他功能。 |

| ▪ | 闪烁 充电移动应用程序。我们提供Blink Charging移动应用程序(iOS和Android),可提供 电动汽车驾驶员通过改进搜索功能来控制他们,使他们能够搜索 对于附近的便利设施,以及按邮政编码、城市、企业、类别或地址列出的充电器, 扩展关键词搜索。该应用程序还包括支付功能,消除了 需要信用卡。 |

| ▪ | 车队 管理。我们提供针对商业、市政和联邦机队的机队管理应用程序,用于规划、管理和优化他们的出发时间表和能源成本 。我们的机队管理应用程序可以作为独立工具使用,也可以集成到现有的机队管理解决方案中,从而使Blink成为现有软件堆栈中灵活且增值的解决方案。 |

竞争优势 优势/运营优势

与业主签订长期 合同。我们拥有战略性且通常是长期的协议,其中包括与酒店合作伙伴在众多中转/目的地地点(包括机场、汽车经销商、医疗保健/医疗保健/医疗、酒店、混合用途、市政地点、多户住宅和公寓、公园和娱乐区、停车场、宗教机构、餐馆、零售商、学校和大学、体育场、超市、交通枢纽和工作场所)的位置独家经营权。房地产合作伙伴包括知名公司、大型市政当局和当地企业。代表性的例子包括迈阿密海滩市、丘拉维斯塔市、凤凰城、波特兰市、诺克斯维尔市、圣安东尼奥市、利兹市(英国)、圣地亚哥大学、奥隆学院、ACE停车场、Q-Park、Icon停车场、SP+停车场、iPark、LAZ停车场、Reef停车场、联邦房地产、Equity Residential、Related Group、Johnson、Kaiser Permanente、Bless ing Healthcare、Sony Pictures Entertainment、星巴克、JBG Associates、Kroger Company、Fred Meyer Stores,Inc.、Fry‘s Food&Drug,Inc.麦当劳、小卡尔、汉堡王、沃尔格林和拉尔夫杂货公司。我们继续与以前独立确保我们的服务的物业合作伙伴 或与我们过去收购的电动汽车服务提供商签订了新合同。

纵向 集成供应链、工程和制造。收购SemaConnect后,我们已成为世界上少数几家完全垂直集成的充电设备和软件提供商之一。我们相信这一战略提供了多种好处 其中包括自下而上的设计和工程方法、符合“购买美国货”的硬件要求、控制供应链的时机和成本、确保在受限的市场中有足够的库存水平以及在高需求环境中获得制造利润。

差异化但灵活的业务模式。我们拥有、运营和供应专有电动汽车充电设备和联网电动汽车充电服务 。我们相信,我们能够向物业合作伙伴提供各种业务模式,包括全面的交钥匙解决方案,并利用我们的技术来满足物业合作伙伴和电动汽车司机的需求,这为我们在 中提供了比仅通过设备销售更具吸引力的长期增长机会更具竞争力的优势。

电动汽车充电站和服务的所有权和控制权。我们拥有相当大比例的充电站,这是我们与一些主要竞争对手的显著区别。这种所有权模式使我们能够控制我们电动汽车充电服务的设置和定价,根据需要对设备进行服务,并拥有更有效的品牌管理和价格一致性。对于我们不拥有的那些 加油站,我们正在尽最大努力鼓励它们的所有者保持加油站良好的运行状态,在某些情况下,用我们的新充电站设备替换有故障的加油站。

我们的 增长战略

我们的 目标是通过部署大规模的电动汽车充电基础设施,继续成为垂直整合的领先电动汽车充电解决方案提供商。通过这样做,我们的目标是实现电动汽车采用率和电动汽车行业的加速增长。我们增长战略的关键要素 包括:

| ● | 坚持不懈地 专注于客户满意度。我们的目标是在新的和现有的物业合作伙伴和电动汽车司机中提高整体客户满意度。这需要确定充电器 正常运行时间和可用性的优先顺序,同时在需求旺盛的人口稠密地区扩展和增强电动汽车充电基础设施。此外,我们致力于优化现有电动汽车充电站的生产力和利用率,并增强我们电动汽车充电站硬件和Blink Network的关键 功能。 |

| 7 |

我们 同样专注于分析我们的网络正常运行时间和可靠性,并投入资源来改进这些领域。我们认为,这些指标的改进对电动汽车充电行业及其持续增长至关重要,因为电动汽车车主和考虑者需要 对充电基础设施有信心。

| ● | 寻求战略机遇,扩展Blink旗下的Turnkey和混合动力车型。我们有 构建了我们的业务,以发现并寻求发展Blink所有者的机会 和运营商的业务模式,其地点具有高利用率潜力,其中 可获得赠款或回扣资金,以及我们可以为EV实现长期利益的地方 收费地点建立长期经常性收入。 |

| ● | 继续 投资于技术创新.我们将继续加强产品供应 我们的电动汽车充电硬件、基于云的软件和网络功能中提供了这些功能。在 2022年10月,我们推出了全新的Blink Networks和Blink Charging移动应用程序(Android 和iOS),重新设计,采用业界领先的架构,提高了可靠性, 用户体验和灵活性,能够随着行业的成熟而迭代。新网络 可以为各种电动汽车设备、语言、货币和应用程序提供服务,允许 闪烁,以保持竞争力在快速发展的电动汽车充电领域。同时,新的 移动应用程序在全球范围内创造无缝的驾驶充电体验。我们的软件实施 使我们能够保持技术不可知,以支持OCPP兼容设备的安装 从其他制造商转移到我们新设计的网络上。 |

| ● | 加强 支持我们的人力资本。我们经验丰富的员工和管理团队是我们最宝贵的资源。吸引、培训和留住关键人员一直是并将继续是我们成功的关键。为了实现我们的人力资本目标,我们将继续 专注于为我们的员工提供创业机会,以在他们的专业领域内扩大我们的业务 。我们还将继续为我们的员工提供个人和职业成长机会,包括额外的培训、基于绩效的激励 ,如股权机会和其他竞争性福利。 |

| ● | 展开 销售和营销资源。我们打算投资于销售和营销基础设施 ,以利用市场增长并扩大我们的入市战略,同时保持对费用的严格 方法。今天,我们使用直销团队以及经销商和分销商,并将继续通过使用独立的销售代理、公用事业公司、承包商、汽车制造商和经销商进行扩张。 |

| ● | 寻找 战略收购机会。我们寻求国内和国际收购机会,以增加我们的盈利目标,同时使我们能够 迅速扩大我们在电动汽车充电站位置、产品供应和 增强我们的Blink网络的足迹。 |

| ● | 利用我们的先行者优势。我们继续利用我们广泛且可防御的先发优势,以及我们为电动汽车司机和房地产合作伙伴创造的数字客户体验 。我们相信,数十万Blink驱动程序注册用户会欣赏在已建立的强大网络上进行充电会话交易的价值。闪烁充电器主要部署在美国、欧洲、墨西哥和中美洲。用户 通常倾向于使用单一的聚合网络。 | |

| ● | 适当地 利用我们的业务。我们继续寻求新的潜在资本来源,以交付关键运营目标和执行我们整体战略所需的资源。 电动汽车充电行业作为一个整体,资本不足,无法充分发挥预期中的电动汽车市场在不久的将来增长的潜力。我们希望在需要新的增长资本的情况下保持我们的领导地位。 |

| ● | 整合最近收购的四个项目。 | |

2023年4月18日,我们完成了对特使技术公司的收购。特使是一个汽车共享平台,配有iOS/Android应用程序,提供按需电动汽车,作为公寓、写字楼和酒店的便利设施。该公司为房地产所有者和运营商提供了一种全新的创新方式,以改善其租户、会员和客人的生活方式,提供“移动性作为一种便利的™服务”,该平台提供了一种技术来预订和访问车辆、司机保险、维护、电动汽车充电器、电动车队、车队维护、全方位服务移动应用程序、客户支持和强大的分析。特使提供技术、运营和车辆,将私人和专用的自动共享作为任何社区的便利设施来实施。 |

2022年6月15日,我们完成了对SemaConnect, Inc.的收购,该公司是北美领先的电动汽车充电基础设施解决方案提供商,在美国和印度都有制造设施。收购完成后,SemaConnect 成为我们公司的全资子公司,使Blink得以遵守“购买 美国货”的要求,并为Blink Networks增加了近13,000个活跃充电器和超过150,000个注册 用户。

于2022年4月22日,根据一份日期为2022年4月22日的买卖协议,吾等透过于荷兰的全资附属公司Blink Holdings B.V.,从其股东手中收购在英格兰及威尔士注册的私人公司Electric Blue Limited的全部已发行股本。EB总部位于英国圣奥尔本斯,是电动汽车充电及可持续能源解决方案和技术的领先供应商。

2021年5月10日,我们通过荷兰的全资子公司Blink Holdings,B.V.,收购比利时公司Blue Corner NV(“Blue Corner”)的 股本,从其股东手中完成。蓝角总部位于比利时, 在欧洲其他几个城市设有销售代表处,在欧洲拥有并运营着一个电动汽车充电网络。 收购Blue Corner是为了进入欧洲市场,并为扩大我们在该地区的业务提供了机会。

| 8 |

销售额

我们的 销售组织利用四个核心业务模式与客户建立并维护长期业务关系。 这些业务模式提供了高度的灵活性,可将主机位置目标和电动汽车充电目标与我们业界领先的 设备和软件解决方案相匹配。我们的团队确定了有潜力为 房地产合作伙伴和Blink创造长期、经常性价值的地点。如果某个地点没有被确定为未来经常性收入的有希望的产生者,销售人员可以转向传统设备销售或按服务收费模式。该团队努力在 设备销售(可增长当前收入)和在我们的业主—运营商 业务模式下未来有潜力产生强劲收入的站点位置之间保持平衡。

我们 还与美国和全球范围内的一系列垂直市场的战略分销商和分销合作伙伴进行合作。这些 组织通常在各自的市场内拥有独特的关系或能力,并为Blink提供了更多的销售机会 。这些合作关系扩大了Blink的销售范围,并被授权销售我们的电动汽车充电硬件、软件服务 (连接Blink网络)和延长保修服务计划。

我们 正在进一步进军住宅充电站市场,我们通过各种互联网渠道(如Amazon、www.example.com、BestBuy和其他在线零售商)销售2级充电器,以打入美国的单户住宅充电市场 。

2023年,我们与新的主要客户签订了协议,包括美国邮政服务("USPS")、Mack Trucks、 McArthurGlen、Blue Point、Mike Albert Fleet Solutions、Royal Farms、John Henry General Store、Moberly Motor Company、Arcos Dorados(麦当劳 波多黎各),AAA,Allegiant Stadium(拉斯维加斯),塔克霍村(纽约州),迈阿密海滩(佛罗里达州),纳什维尔戴维森县都会政府,盐湖城国际机场,以及其他扩大我们销售和部署潜力的公司。同样,在2022年, 我们与新的主要客户签订了协议,包括三菱、高纬威克菲尔德、Triple J、Q—Park、百思买、瑞银、博世 墨西哥、保时捷波多黎各和危地马拉、Veris Residential、Greystar、Cambium以及亚特兰大(佐治亚州)、罗克福德(伊利诺伊州)、牛顿(佐治亚州)、 温斯洛(新泽西州)、利兹(英国)等人除了这些新的业务关系,我们还与直接或间接影响电动汽车充电站购买决策的组织建立了关键的战略关系。例子包括纽约的可持续韦斯特切斯特和弗吉尼亚州、佛蒙特州和俄亥俄州的 清洁城市组织、佛罗里达州警长协会合作社、犹他州、伊利诺伊州区域 1规划委员会、AES萨尔瓦多和Vizient。

除了在关键市场增加销售人员外,我们还通过聘请有才能的业务开发专业人员 和建立新的客户管理团队来巩固我们的组织结构,以了解客户并维持长期关系。

我们的 内部员工执行各种营销活动。我们的营销团队致力于向各种 垂直市场推广和销售我们的服务,并直接向电动汽车驾驶员销售。我们还利用营销和沟通渠道,包括新闻稿、电子邮件营销、 网站(www.example.com)、点击付费广告、社交媒体营销、网络研讨会、赞助和合作伙伴关系、广告 和会议。我们网站的信息不是,也不会被视为本年度报告的一部分,或纳入我们向SEC提交的任何 其他文件中。

我们 将继续投资改善公司拥有的电站的服务和维护以及那些有服务和维护计划的电站 ,并扩展我们基于云的网络能力。我们预计通过以下方式继续增长我们的收入:(i)向现有和新的房地产合作伙伴销售我们的下一代 电动汽车充电设备,其中包括机场、汽车经销商、医疗保健/医疗、酒店、 混合用途、市政场所、多户住宅和公寓、公园和娱乐区、停车场、宗教机构、 餐厅、零售商、学校和大学、体育场、超市,交通枢纽和工作场所,(ii)将 我们的销售渠道扩展到批发分销商、公用事业、汽车原始设备制造商("OEM")、太阳能集成商、 和经销商,这将包括征收电动汽车充电站占用费(充电完成后,超过分配的宽限期仍连接到充电站的费用( )和我们公司拥有的公共充电地点的电动汽车司机的订阅计划, (iii)在利用率指标不断提高的地区增加额外充电站,(iv)提供Blink Care(银/金), 以及(v)为我们的充电器和服务提供保修。

我们的 客户和合作伙伴

我们 在众多的过境/目的地地点建立了战略合作伙伴关系,包括机场、汽车经销商、医疗保健/医疗、酒店、 混合用途和市政场所、多户住宅和公寓、公园和娱乐区、停车场、宗教机构、 餐厅、零售商、学校和大学、体育场、超市、交通枢纽和工作场所。我们拥有数百个 房地产合作伙伴,其中包括知名公司、大型市政当局和当地企业。我们致力于与Blink拥有的 交钥匙和混合动力房地产合作伙伴签订独家电动汽车充电合同。此策略进一步支持我们的业主—运营商模式, 为物业合作伙伴和Blink创造经常性收入。代表性的例子有麦当劳、索尼影业、加州运输公司、美国奥迪、保时捷设计大厦、阿苏萨市、丘拉维斯塔市、斯普林菲尔德市、图森市、费耶特维尔市、BJ's Inc.、联邦房地产,弗雷德迈耶商店,公司,Fry's Food & Drug,Inc.卡纳酒店集团,克罗格公司,和罗格斯杂货公司。我们继续与之前独立获得我们服务的房地产合作伙伴建立新合同,或 与我们收购的电动汽车服务提供商签订合同。

| 9 |

我们的 收入主要来自向电动汽车驾驶员收取的公共场所电动汽车充电费用、电动汽车充电硬件销售费用、政府 补助金和设备保修销售费用。向驾驶员支付的电动汽车充电费用基于小时费率、每千瓦时分配的能量 ("kWh")或时段。这些费用根据各种因素计算,包括相关电站成本和当地电费 。电动汽车充电硬件出售给我们的房地产合作伙伴,如InterEnergy、Green Commuter、纳什维尔音乐中心、Wendy's 和其他与我们的主机拥有的商业模式有关的房地产合作伙伴。电动汽车充电服务的其他收入来源包括网络费、 延长保修费、会员费和我们的物业合作伙伴支付的付款处理费。Blink通过Envoy和BlueLA从其 电动汽车共享计划中获得收入,这使客户能够通过订阅 服务保留电动汽车。

我们 与谷歌地图合作,使定位电动汽车充电站变得简单易行。我们的充电站显示在Google Maps 中。

我们 专注于有利可图的国际扩张,并在全球范围内扩展业务方面取得了重大进展, 主要关注欧洲、英国和拉丁美洲。

2022年6月15日,我们完成了对SemaConnect,Inc.的收购,是北美领先的电动汽车充电基础设施解决方案供应商,在美国和印度都设有制造设施。收购完成后,SemaConnect成为我们公司的 全资子公司,使我们能够遵守“购买美国货”的规定,并为Blink Networks增加了近13,000个活跃 充电器和超过150,000个注册用户。

2022年4月22日,根据日期为2022年4月22日的买卖协议,我们通过我们在荷兰的全资子公司收购了Blink Holdings B.V.,电气蓝有限公司(一家在英格兰和威尔士注册的私人股份有限公司)的所有已发行股本。EB总部位于英国圣奥尔本斯,是电动汽车充电和可持续能源解决方案和技术的领先供应商。

2021年5月10日,我们通过荷兰的全资子公司Blink Holdings,B.V.,收购比利时公司Blue Corner NV(“Blue Corner”)的 股本,从其股东手中完成。蓝角总部位于比利时, 在欧洲其他几个城市设有销售代表处,在欧洲拥有并运营着一个电动汽车充电网络。 收购Blue Corner是为了进入欧洲市场,并为扩大我们在该地区的业务提供了机会。此外, 我们通过Blink Charging Ltd.在以色列的扩张和Blink Hellas SA在希腊的扩张。随着我们进一步集中我们的国际努力,我们正在 在拉丁美洲建立众多子公司。最后,我们在印度建立了一个 新的软件开发团队,由我们的印度子公司Blink Charging Software Solutions Ltd.管理。

我们的 竞争

The EV charging equipment and service market is highly competitive, and we expect the market to become increasingly competitive as new entrants enter this growing market. Our products and services compete on product performance and features, the total cost of ownership, sales capabilities, financial stability, brand recognition, product reliability, and the installed base’s size. Our existing competition in the U.S. currently includes ChargePoint, which manufactures EV charging equipment and operates the ChargePoint Network, and EVgo, which offers home and public charging with pay-as-you-go and subscription models. Other entrants into the connected EV charging station equipment market include Flo, Volta, Clipper Creek, StarCharge, Wallbox, Freewire, Autel, and EV Connect. We believe these additional competitors struggle with gaining the necessary network traction but could gain momentum in the future. While Tesla does offer EV charging services, the connector type currently restricts the chargers to Tesla vehicles only in North America, which we believe will change as a number of OEMs have announced transitioning to the North American Charging Standard (NACS) used by Tesla. Many other EV charging companies offer non-networked or “basic” chargers with limited customer leverage but could provide a low-cost solution for basic charger needs in commercial and home locations.

我们 在这个市场上的竞争优势包括垂直整合、与房地产合作伙伴签订的独家长期合同 以及灵活的商业模式。我们提供我们的电动汽车充电站设备,并提供强大的电动汽车充电网络。

政府拨款

我们 有一个专职团队,负责识别和处理联邦和州政府为电动汽车充电基础设施开发提供资金的机会。 我们致力于在所有50个州寻求电动汽车充电开发赠款机会。美国的资金来源包括能源部 、交通部、农业部、大众缓解结算信托基金、来自 公用事业服务提供商以及各州和地方司法管辖区的资金计划。在欧洲,我们通过收购Blue Corner和Electric Blue,在欧盟和英国都有重要的业务。我们在欧洲的员工在申请 和利用各种欧洲司法管辖区的奖励和回扣计划方面具有丰富的经验。

| 10 |

与气候变化有关的披露

2022年3月21日,美国证券交易委员会(“SEC”)提出了要求公司在年度报告和注册报表中披露气候相关信息的规则。拟议规则考虑了基于SEC申报人状态的分阶段实施期,并延长 范围3披露和第三方证明要求的分阶段实施期。在高级管理层的指导和监督下 ,并在董事会的监督下,我们的环境、社会和治理("ESG")委员会启动了一个流程,以实施 并保持对SEC气候披露要求的遵守。

隐私 和数据安全法律

我们 目前和/或将来可能受多项隐私和数据安全法律的约束。例如,某些美国州、 欧洲经济区成员国、英国以及我们运营所在的许多其他司法管辖区已经采纳了某种形式的 隐私和数据安全法律法规,这些法律法规规定了重要的合规义务。

欧盟《一般数据保护条例》(以下简称《GDPR》)涉及面很广,对各种事项提出了多项要求,包括与个人数据有关的个人对个人数据的控制、提供给个人的信息、我们必须保存的文件、个人数据的安全性和保密性、数据泄露通知、 以及在处理个人数据时使用第三方处理器。GDPR还对将个人数据转移到欧盟(“EU”)以外的地区实施了严格的规则,提供了执行权力,并授权对违反规定的行为施加 巨额处罚,包括可能面临的巨额罚款。GDPR要求不仅适用于第三方交易,也适用于Blink Charging与其子公司之间的信息传输,包括员工信息。GDPR 增加了我们与我们处理的所有类型的个人数据相关的责任和潜在责任,我们可能需要 建立额外的机制来确保遵守GDPR,这可能会转移管理层的注意力并增加其业务成本,尽管我们不断努力使其做法符合GDPR,但它可能不会成功。

Additionally, we are governed by a California state privacy law called the California Consumer Privacy Act of 2018 (“CCPA”), which contains requirements similar to GDPR for the handling of personal information of California residents. The CCPA establishes a privacy framework for covered businesses, including an expansive definition of personal information and data privacy rights for California residents. The CCPA includes a framework with potentially severe statutory damages and private rights of action. The CCPA requires covered companies to provide new disclosures to California consumers (as that word is broadly defined in the CCPA), and new ways for such consumers to opt out of certain sales of personal information, and to allow for a new cause of action for data breaches. Further, California voters approved a new privacy law, the California Privacy Rights Act (“CPRA”) in November 2020. Effective starting on January 1, 2023, the CPRA will significantly modify the CCPA, including by expanding the consumers’ rights with respect to certain sensitive personal information. The CPRA also creates a new state agency that will be vested with authority to implement and enforce the CCPA and the CPRA. New legislation proposed or enacted in various other states will continue to shape the data privacy environment nationally. For example, the Virginia Consumer Data Protection Act became effective on January 1, 2023, the Colorado Privacy Act becomes effective on July 1, 2023, the Connecticut Act Concerning Personal Data Privacy and Online Monitoring becomes effective on July 1, 2023, and the Utah Privacy Act becomes effective on December 1, 2023.

GDPR、CCPA、CPRA、CPA和CDPA消除了我们业务在与个人数据相关的不断变化的监管环境中的脆弱性 。我们的合规成本和潜在责任可能会因与数据隐私和数据安全相关的额外国家和国际监管要求而增加 。我们目前受和/或将来可能受多项隐私和数据安全法律的约束。例如,某些美国州、欧洲经济区成员国、英国以及我们运营所在的许多其他司法管辖区 已经采用了某种形式的隐私和数据安全法律法规,这些法律法规规定了重要的合规义务。

环境、 社会和治理(ESG)

我们 承诺只采购负责任生产的材料。我们对童工或强迫劳动 以及供应商贩卖人口采取零容忍政策。我们相信,良好的公司治理对于帮助我们实现目标至关重要,包括 环境、社会及管治。我们专注于进一步提高运营的可持续性,并继续发展治理框架, 对整个公司的各级责任进行适当监督。我们的董事会级别ESG委员会将在管理层的积极参与下监督我们的ESG举措和优先事项。

| 11 |

政府 监管和激励措施

州、 地区和地方关于安装电动汽车充电站的法规因管辖区而异,可能包括许可 要求、检查要求、承包商许可证和认证。遵守此类法规可能会导致安装 延迟。

目前, 在大多数允许此政策的州,我们对我们的服务采用kWh的收费,而其他一些州 只允许对我们的服务按小时和按时段收费(佐治亚州、路易斯安那州、密歇根州、密西西比州、内布拉斯加州、田纳西州 和威斯康星州)。

我们 打算继续大力寻求额外的补助金、贷款、回扣、补贴和激励措施,以减少 我们在推广、购买和安装充电站(如适用)方面的资本投资。我们预计这些激励措施、退税和税收抵免对我们未来的增长至关重要。此外,目前还提供了一些激励措施,以鼓励联邦、州和地方各级采用电动汽车。联邦政府为合格买家 和插电式电动汽车提供个人所得税抵免,最高可达7,500美元,具体取决于车辆重量和电池容量、收入水平和电池 采购来源。加利福尼亚州、科罗拉多州、特拉华州、路易斯安那州、马萨诸塞州、纽约州和罗德岛州等州提供各种回扣、 赠款和税收抵免,以激励电动汽车和EVSE购买。

CESQG

作为 一家豁免少量生产商("CESQG"),我们产生有限数量的危险废物,主要是 受溶剂污染的擦拭巾,这些擦拭巾被运输到当地的固体废物处理厂。废弃的电子线路板被运送到当地的回收商。 A危险废物的CESQG定义为:

| ● | 生产 不超过100公斤(220磅)每个日历月的危险废物; |

| ● | 生产 不超过1公斤(2.2磅)每个日历月的急性危险废物; |

| ● | 从来没有 累积超过1,000公斤(2,204磅)危险废物在同一时间;和 |

| ● | 从来没有 累积超过1公斤(2.2磅)任何时候都有严重的危险废物。 |

我们的机器和设备的使用必须遵守以下适用法律和法规,包括安全和环境 法规:

| ● | 一般 所有员工的安全-包括健康危害沟通、紧急出口计划、与电气安全相关的工作实践、办公室安全和手动工具。 |

| ● | 技术人员和仅限工程师授权的人员(技术人员和工程师)在工厂的生产和工程领域进行产品 测试和维修,包括参与现场服务工作的工程师。法规包括对危险能源和个人防护装备的控制。 |

| ● | 物流专家 -包括仅由经过认证的运输/接收人员执行的叉车操作 以及材料搬运和存储。 |

作为CESQG,我们完全遵守适用于我们的一般行业类别的环境法规。

职业安全与健康管理局

我们 受修订后的1970年《职业安全与健康法案》(以下简称《职业安全与健康法》)约束。OSHA规定了具体的雇主责任,包括保持工作场所不存在可能导致死亡或严重伤害的公认危险,遵守职业安全和健康管理局颁布的标准,以及各种记录保存、披露和程序要求。我们的作业可能适用多种标准,包括危险通知、挖掘和拆除工作中的安全以及处理石棉的标准。 我们完全符合OSHA的规定。

NEMA

全国电气制造商协会(“NEMA”)是电气设备和医疗成像制造商的协会。NEMA为制定符合行业和用户最佳利益的技术标准、倡导有关立法和监管事项的行业政策以及收集、分析和传播行业数据提供了一个论坛。在美国境内分销的所有产品均遵守适用于此类商品的NEMA标准。

| 12 |

处理和处置废物

我们 受有关处理和处置危险物质和固体废物(包括电子废物和电池)的法律法规的约束。这些法律一般规范固体和危险废物的产生、储存、处理、运输和处置,并可能对可能释放或处置危险物质的区域的调查和补救施加严格的、连带的和共同的责任。例如,CERCLA,也被称为超级基金法,在美国和类似的州法律规定责任,而不考虑过错或原始行为的合法性,对导致有害物质排放到环境中的某些类别的人施加责任。这些人员包括泄漏现场的现任和前任所有者或经营者,以及处置或安排处置现场发现的危险物质的公司。 根据《环境与环境保护法》,这些人员可能需要承担连带严格的责任,承担清理已排放到环境中的危险物质的费用、对自然资源的损害以及某些健康研究的费用。CERCLA还授权环保局,在某些情况下,第三方采取行动应对对公共卫生或环境的威胁,并 寻求从责任人类别中追回他们所产生的费用。在正常运营过程中,我们可能会处理《环境影响、责任和责任法案》或类似州法规所指的危险物质,因此,根据《环境、环境和责任法案》,我们可能要承担清理这些有害物质排放到环境中的场所所需的全部或部分费用。

我们 还产生固体废物,其中可能包括受《资源保护和回收法案》(“RCRA”)和类似州法规要求的危险废物。虽然RCRA同时监管固体废物和危险废物,但它对危险废物的产生、储存、处理、运输和处置提出了严格的要求。如果满足某些要求,我们产品的某些组件将被排除在RCRA的危险废物法规之外。但是,如果这些组件 不符合排除的所有既定要求,或者如果排除的要求发生变化,我们可能会被要求将此类产品作为危险废物处理,受到更严格且成本更高的处置要求的约束。法律和法规的任何此类变化,或我们根据此类法律和法规对其使用的材料进行排除的能力,都可能对我们的 运营费用产生不利影响。

类似的 法律也存在于我们运营的其他司法管辖区。此外,在欧盟,我们受废旧电子电气设备指令(“WEEE指令”)的约束。WEEE指令规定创建收集方案,消费者将废旧电气和电子设备退还给商家,例如Blink收费。如果我们未能妥善管理这些废弃的电气和电子设备,可能会受到罚款、制裁或其他可能对我们的财务运营产生不利影响的行动。

知识产权

我们 依靠专利、商标、版权、不正当竞争和商业秘密法律以及保密程序和合同限制来建立、维护和保护我们的专有权利。我们的成功在一定程度上取决于我们是否有能力为我们的产品、技术和专有技术获得并维护专有保护,在不侵犯他人专有权利的情况下运营 ,并防止他人侵犯我们的专有权利。

截至2023年12月31日,我们已在美国(以我们的子公司Ecotality,Inc.的名义)颁发了四项有效专利。这些专利涉及各种电动汽车充电站设计。我们打算定期评估为我们的技术、设计和方法中我们认为能够提供有意义的竞争优势的那些方面寻求专利保护的机会。如果我们不能做到这一点,我们保护我们知识产权或防止他人侵犯我们专有权利的能力可能会受到损害。

人力资源 资本资源

我们的 经验丰富的员工和管理团队是我们最宝贵的资源,我们致力于吸引、激励和 留住顶尖人才。截至2023年12月31日,我们拥有706名员工,其中包括684名全职员工。我们没有任何员工由工会代表 或由集体谈判协议涵盖。我们没有经历过任何停工,我们认为我们与员工的关系 很好。

我们的成功直接关系到员工的满意度、成长和发展。我们努力提供一个重视员工意见的工作环境,让我们的员工使用和增强他们的专业技能。为了实现我们的人力资本目标, 我们将继续专注于为我们的员工提供创业机会,以在他们的专业知识领域扩大我们的业务,并继续为我们的员工提供个人和职业成长。我们强调管理人力资本资产的几个措施和目标,其中包括员工安全和健康、人才获取和保留、员工敬业度、发展和培训、多样性和包容性以及薪酬和薪酬公平。

多样性 以及包容性和道德商业实践。我们相信,注重多样性和包容性的公司文化是创造力和创新的重要驱动力。我们还相信,多元化和包容性的团队做出更好的业务决策,最终推动更好的 业务成果。我们致力于招聘、留住和培养具有不同背景和经验的高绩效、创新和敬业的员工。这一承诺包括平等获得和参与平等就业机会、计划和服务,而不分种族、宗教、肤色、国籍、残疾、性别、性取向、性别认同、 刻板印象或基于此的假设。我们欢迎并庆祝我们团队的不同之处、经验和信念,我们正在投资建设一支参与度更高、更多元化、更具包容性的员工队伍。

| 13 |

我们 还培养了强大的企业文化,以促进我们业务的高标准道德和合规,包括 制定指导员工、高级管理人员、董事和供应商行为的原则的政策,例如我们的商业行为和道德准则。我们还维护告密者政策和匿名热线,以便对我们的业务、员工、高级管理人员、董事或供应商方面的任何涉嫌违反政策或不道德的业务行为进行保密报告。

可用信息

我们 在www.blinkcharging.com上维护公司网站。我们网站的信息不是也不会被视为本年度报告的一部分,也不会被纳入我们提交给美国证券交易委员会的任何其他文件中。我们的10-K表格年度报告、10-Q表格季度报告、8-K表格当前报告以及根据交易所法案第13(A)或15(D)节提交或提供的对这些报告的修正将在我们以电子方式向美国证券交易委员会提交或提供这些材料后,在合理可行的范围内尽快在我们的网站上免费提供。我们的公司治理文件,包括我们的行为准则和道德规范,也可以在我们的网站上获得。 在这份Form 10-K年度报告中,我们通过引用从我们为2024年股东年会提交的委托书 中纳入了某些信息,我们将向美国证券交易委员会提交这些委托书,并将在我们的网站上免费获取这些信息。根据《证券交易法》第16(A)节的规定,我们的高管、董事和任何其他人员必须提交证券所有权报告的报告也可在我们的网站上查阅。

| 第 1a项。 | 风险因素。 |

除 本年度报告和我们向美国证券交易委员会("SEC")提交的其他文件中的其他信息外, 在评估我们的业务时,应仔细考虑以下风险因素,因为它们可能会对我们的业务、 经营成果和财务状况产生重大影响。如果发生以下任何风险,我们的业务、现金流、经营业绩、财务状况和未来业务前景可能受到重大不利影响,我们普通股的交易价格可能下跌。 由于以下因素以及影响我们经营业绩的其他变量,过去的财务业绩不应被 视为未来业绩的可靠指标,股东和投资者不应使用历史趋势来预测 未来期间的业绩或趋势。

与我们的业务相关的风险

我们 有一段历史出现了巨额净亏损,预计未来还会继续亏损;如果我们不能实现并维持盈利能力, 我们的财务状况可能会受到影响。

我们已经经历了巨大的净亏损,我们预计在可预见的将来将继续 蒙受巨大亏损。截至2023年、2022年及2021年12月31日止年度,我们分别录得净亏损约203.7百万元、91.6百万元及55.1百万元。截至2023年12月31日,我们的净营运资本约为1.52亿美元,累计亏损约为5.377亿美元。我们尚未实现盈利。

如果 我们的收入增长慢于我们的预期,或者如果我们的运营费用高于我们的预期,我们可能无法实现盈利 ,我们的财务状况可能受到影响。我们不能保证我们将永远实现盈利。即使我们在未来实现了 盈利,我们也可能无法在随后的时期维持盈利。我们是否能达到足以支持我们运营的现金流水平 无法准确预测。我们可能需要借入额外资金或出售我们的股权或债务 证券,或两者的某种组合,为我们未来的运营提供资金。此类额外资金可能无法 以商业上合理的条款提供,或根本无法提供。

我们的 收入增长最终取决于消费者是否愿意在一个仍处于早期阶段的市场上采用电动汽车。

我们的 增长高度依赖于消费者对电动汽车的采用,我们面临电动汽车需求减少的风险。如果电动汽车市场 得不到更广泛的市场认可,或者发展速度慢于我们的预期,我们的业务、前景、财务状况和运营结果 都会受到损害。替代燃料汽车市场相对较新,发展迅速,其特点是技术变化迅速、价格竞争、竞争对手增加、政府法规和行业标准不断变化、新车发布频繁、EV原始设备制造商开发周期长,以及消费者需求和行为不断变化。可能影响购买和使用替代燃料车辆(特别是电动汽车)的因素 包括:

| ● | 感知 关于EV质量、安全性(特别是锂离子电池组)、设计, 性能和成本,特别是当发生与 电动汽车的质量或安全性; |

| ● | 电动汽车在单次电池充电下行驶的范围有限,以及有关 在使用中耗尽电力; |

| ● | 限制 电池技术的发展; |

| 14 |

| ● | 关注 关于电网的稳定性; | |

| ● | 改善内燃机的燃油经济性; | |

| ● | 与传统汽油动力汽车相比,购买电动汽车的初始成本; | |

| ● | 可供购买的电动汽车型号的数量、价格和种类; | |

| ● | 消费者的 购买豪华汽车或被视为独家汽车的愿望和能力; | |

| ● | EV 供应链中断,包括半导体等某些组件的可用性, 微芯片和锂、电池和电池材料的可用性以及地缘政治 以及可能扰乱电动汽车供应链的贸易问题; | |

| ● | 消费者的环保意识; | |

| ● | 石油和汽油价格波动; | |

| ● | 消费者的 对美国依赖不稳定或敌对国家石油的看法 国际冲突的影响; | |

| ● | 政府 促进燃料效率和替代能源形式的法规和经济奖励; | |

| ● | 进入充电站、电动汽车充电系统的标准化以及消费者对电动汽车充电便利性和成本的看法。 | |

| ● | 购买和运营电动汽车的税收和其他政府激励措施的可用性,或未来要求增加使用零排放车辆的法规。 |

上述任何因素的影响可能会对消费者广泛采用电动汽车产生负面影响,这将对我们的业务、经营业绩、财务状况和前景产生重大影响。

我们 收到美国证券交易委员会传票,正在与美国证券交易委员会合作。

2023年7月,我们收到美国证券交易委员会的传票,要求自2020年1月1日起提供文件和其他信息,涉及各种主题,包括高管离职、关联方交易、电动汽车充电站和其他独立的 披露事项。我们打算与美国证券交易委员会充分合作,并正在回应传票的过程中。目前,我们 无法预测美国证券交易委员会调查的时间或结果,也无法预测美国证券交易委员会调查可能给我们带来的后果 。我们不能对美国证券交易委员会调查的结果作出保证。

企业平均燃油经济性标准的变化可能会对电动汽车市场产生负面影响,从而对我们的业务产生不利影响。

由于监管举措要求增加乙醇和生物柴油等可再生交通燃料的消费, 消费者对电动汽车和其他替代汽车的接受度正在上升。为了满足乘用车更高的燃油效率和温室气体排放标准,汽车制造商越来越多地使用涡轮增压、直喷和更高压缩比等技术,这些技术对辛烷值汽油的要求很高。如果车辆的燃料效率继续提高,使用可再生交通燃料的车辆的可负担性增加,对电动和高能汽车的需求可能会减少。如果消费者 不再购买电动汽车,将对我们的业务、经营业绩、财务状况和前景产生实质性的不利影响。

我们的 季度运营业绩可能会大幅波动。

我们 预计我们的经营业绩可能会受到季度大幅波动的影响。如果我们的季度经营业绩低于投资者或证券分析师的预期,我们普通股的价格可能会大幅下跌。我们认为,对我们的财务业绩进行季度比较并不一定有意义,也不应将其作为我们未来业绩的指标。

我们 无法预测设备订单持续延迟和芯片短缺对我们的业务和未来运营、财务状况和现金流的最终影响 。

新冠肺炎疫情影响了全球股市、经济和企业。我们继续收到我们产品的订单,尽管一些设备的发货已暂时推迟。全球芯片短缺和供应链中断导致我们合同制造商的设备订单出现一些延迟。因此,我们无法预测持续设备 订单延迟和芯片短缺将对我们的业务以及我们未来的运营结果、财务状况和现金流产生的最终影响。

| 15 |

战争、恐怖主义、其他暴力行为或自然或人为灾难可能会影响我们经营的市场、我们的客户、我们的产品交付和客户服务,并可能对我们的业务、运营结果或财务状况产生实质性的不利影响。

我们的业务可能会受到我们所在地理区域的不稳定、中断或破坏的不利影响,而不考虑 原因,包括战争、恐怖主义、骚乱、内乱或社会动荡,以及自然灾害或人为灾害,包括饥荒、洪水、火灾、地震、风暴或大流行事件以及疾病传播。此类事件可能会导致客户暂停使用我们的服务的决定,使我们无法提供我们的服务,造成限制,并导致地区和全球经济状况和周期的突然重大变化。这些事件还会给我们的人员以及实际设施和运营带来重大风险, 这可能会对我们的财务业绩产生重大不利影响。

此外, 当前的俄乌冲突和中东冲突造成了全球金融市场的极度动荡,预计 将对全球经济产生进一步影响,包括全球供应链和能源市场的中断以及商品和原材料价格的波动加剧 。此外,最近中国大陆和台湾之间的地缘政治紧张局势加剧, 可能会影响台湾电子产品供应商未来对我们某些电动汽车充电器的出货量。任何此类波动或中断 可能会对我们或我们所依赖的第三方造成不利后果。如果股票和信贷市场恶化,包括 政治动荡或战争的结果,这可能会使任何必要的债务或股票融资更难及时获得,或 以优惠的条件获得,成本更高或更具稀释性。我们的业务、财务状况和经营业绩可能会因乌克兰和中东冲突 、中国和台湾最近的地缘政治紧张局势或任何其他地缘政治紧张局势对全球经济、资本市场或商品和原材料价格造成的任何负面影响 而受到重大不利影响。

我们 依赖数量有限的供应商提供电动汽车充电设备和相关支持服务。失去这些合作伙伴中的任何一个都将 对我们的业务产生负面影响。

我们 依赖数量有限的供应商来设计、测试和制造电动汽车充电设备,这些设备通常是 零部件以及售后维护和保修服务的独家供应商。对有限数量的供应商的依赖增加了 我们的风险,因为我们目前除了这些关键方之外,还没有可靠的替代或替代供应商。如果 生产中断或供应链中断,包括但不限于半导体等某些关键部件的可用性, 我们可能无法利用其他来源的产量增加,或开发替代或二级供应商,而不会导致 重大额外成本和重大延误。因此,如果我们的一个或多个供应商受到特定位置的任何中断的影响,我们的业务将受到不利影响。

随着 公共充电需求的增加,电动汽车充电设备供应商可能无法提供足够的供应链、生产 或销售渠道能力,以跟上充电基础设施扩展所需的步伐。此外,随着电动汽车市场的增长, 行业可能会面临日益恶化的设计要求、未检测到的故障或充电设备 和组件供应商对测试标准的侵蚀,这可能会对充电器的性能、可靠性和生命周期成本产生不利影响。如果我们或我们的供应商 的需求显著增加,或者如果我们需要更换现有供应商,我们可能无法补充服务 或以可接受的条件更换供应商,这可能会影响我们及时安装充电器的能力。因此,任何重要 供应商的损失都将对我们的业务、财务状况和经营成果产生不利影响。

我们 可能会受到通货膨胀或市场波动(包括关税的影响)的不利影响,在提供我们的服务时消耗的产品成本或我们的劳动力成本。

我们为履行服务所消耗的主要项目支付的 价格主要取决于当前的市场价格。我们 通过包含协商的预期定价的协议,将某些供应采购与国内供应商合并。如果 此类供应商无法履行协议规定的义务,且我们需要寻找替代供应商,则我们 可能会增加供应成本。

电动汽车 充电器受商品定价因素的影响,包括关税的影响,在许多情况下,关税是不可预测的, 不在我们的控制范围之内。我们寻求将这些增加的成本转嫁给客户,但有时我们无法做到。即使我们可以将此类 成本转嫁给客户,但由于市场或经济条件 导致某些供应项目成本的零星意外增加,也可能导致将此类增加转嫁给客户的时间延迟。电动汽车充电器成本的这种峰值和意外增长 可能会对我们的运营业绩产生不利影响,如果我们延迟将此类额外成本转嫁给客户(例如,在此情况下,我们可能无法将此类增加传递给我们的客户,直到 我们的下一次预定服务账单审查时为止)。我们试图通过整合供应商来减轻此类供应品成本意外增加的影响,从而提高我们获得更优惠价格的能力。

我们的劳动力成本可能会受到某些市场领域的因素的影响。我们的小时工可能会受到联邦或州最低工资率、工资通胀或当地就业市场调整的影响。我们没有合同权利自动 转嫁因工资率通胀或当地就业市场调整而导致的所有工资率增长,因此我们可能会延迟 这样做。我们延迟或无法将加薪转嫁给我们的客户,可能会对我们的财务状况、运营结果和现金流产生实质性的不利影响。

| 16 |

我们 可能需要额外的资本来为我们不断增长的业务提供资金,但不能向您保证我们将能够从 潜在来源获得足够的资金,我们可能不得不限制我们的业务范围或采取可能稀释您的财务利益的行动。

我们 未来可能需要额外的资金来支持我们不断增长的业务。我们现有的市场(“ATM”)计划的收益和其他潜在来源的资金,以及我们的现金和现金等价物,可能不足以在不久的将来为我们的运营提供资金 ,我们可能无法获得额外的融资。如果无法以合理的条款获得或根本无法获得足够的额外融资,我们可能无法进行扩张或继续我们的营销努力,我们将不得不相应地修改我们的 业务计划。我们的资本需求程度将取决于众多因素,包括:(I)我们的盈利能力;(Ii)我们的竞争对手发布具有竞争力的产品和/或服务;(Iii)我们在研究和产品开发方面的投资水平; (Iv)我们的资本支出金额,包括收购;以及(V)我们的增长。我们不能确定是否能以可接受的条件获得额外资金和增量营运资金,或者这些资金是否及时和/或充足 以适当执行我们的近期和长期业务战略。如果按管理层和股东可以接受的条款和条件 无法获得足够的资金,我们可能会被要求推迟、缩小或取消我们业务运营的进一步发展 。

即使我们获得必要的融资,也可能以对我们不利的条款进行融资,成本可能很高,可能需要我们同意契约或其他条款,这些条款或条款将有利于新的投资者,而不是现有股东或可能对我们的业务产生不利影响的其他限制。 如果获得额外的资金,也可能导致我们的股东的股权被严重稀释。

我们拥有全球业务,面临着与健康危机相关的风险,这可能会对我们的财务状况产生负面影响。

我们的业务、我们客户的业务和我们充电设备供应商的业务可能会受到与流行病或其他健康危机(如最近的新冠肺炎疫情)相关的风险或公众对风险的看法的实质性和不利影响。 我们Blink IQ200充电站的一个重要组件供应商位于台湾,而它又从受影响特别严重的中国采购组装部件。像新冠肺炎及其变种这样的传染性疾病在人类中严重或长期爆发可能会导致广泛的健康危机,可能会对许多国家的经济和金融市场造成不利影响,导致经济低迷,可能会影响对我们电动汽车供应设备和相关网络服务的需求 ,并可能影响我们的运营业绩。此类事件可能会导致我们的台湾供应商的制造设施完全或部分关闭 ,我们的分销系统中断,我们来自亚洲和其他国际供应商的供应链暂时或长期中断,我们的员工工作或旅行受到中断或限制,我们的充电站向客户交付的延迟, 以及可能因接触我们的充电站而暴露在疾病中的索赔。如果疫情的影响持续很长一段时间,它可能会对我们的供应链、获得资金的机会和我们收入的增长产生实质性的不利影响。

气候变化可能会对我们的业务产生长期影响。

虽然我们寻求与降低与气候变化相关的业务风险的组织合作,但我们认识到,无论在哪里开展业务,都存在着固有的风险。在我们开展业务的社区获得清洁的水和可靠的能源是当务之急,无论是我们的办公室还是我们的供应商。我们在马里兰州鲍伊、加利福尼亚州洛杉矶和亚利桑那州坦佩的主要站点很容易受到气候变化的影响。与气候相关的事件,包括极端天气事件的日益频繁及其对整个美国和我们运营的其他国家/地区的关键基础设施的影响,可能会 扰乱我们的业务、我们的第三方供应商和/或我们客户的业务,并可能导致我们经历更高的自然减员、 损失和维护或恢复我们的电动汽车充电运营的额外成本。

计算机 恶意软件、病毒、黑客攻击、网络攻击、网络钓鱼攻击和垃圾邮件可能导致安全和隐私遭到破坏以及服务中断 可能会损害我们的业务和我们的客户。

Computer malware, viruses, physical or electronic break-ins and similar disruptions could lead to interruption and delays in our services and operations and loss, misuse or theft of data. Computer malware, viruses, computer hacking, cyberattacks and phishing attacks against online networking platforms have become more prevalent and may occur on our systems in the future. Any attempts by hackers to disrupt our website service or our internal systems, if successful, could harm our business, be expensive to remedy and damage our reputation or brand. Our network security business disruption insurance may not be sufficient to cover significant expenses and losses related to direct attacks on our website or internal systems. Efforts to prevent hackers from entering our computer systems are expensive to implement and may limit the functionality of our services. Though it is difficult to determine what, if any, harm may directly result from any specific interruption or attack, any failure to maintain performance, reliability, security and availability of our products and services and technical infrastructure may harm our reputation, brand and our ability to attract customers. Any significant disruption to our website or internal computer systems could result in a loss of customers and could adversely affect our business and results of operations.

我们 以前曾经历过,将来可能会经历由于各种 因素(包括基础架构变更、第三方服务提供商、人为或软件错误以及容量限制)而导致的服务中断、停机和其他性能问题。如果我们的 移动应用程序在客户尝试访问时不可用,或者加载速度不快,客户可能会寻求 其他服务。

| 17 |

我们的 平台在技术含量高且复杂的软件上运行,现在或将来可能包含未检测到的错误、错误或 漏洞。我们软件代码中的某些错误只有在代码部署后才可能被发现。部署后在我们的代码中发现的任何错误、错误或漏洞 ,无法在可接受的时间内确定性能问题的原因 ,或难以维护和改进我们平台的性能,特别是在使用高峰期,都可能导致 我们的声誉或品牌受损、收入损失或损害赔偿责任,其中任何一项都可能对我们的业务和财务业绩造成不利影响。

我们 希望继续进行大量投资,以维护和改进平台的可用性,并实现新功能和产品的快速发布 。如果我们未能有效解决容量限制、根据需要升级系统和设备 并持续开发技术和网络架构以适应实际和预期的技术变化, 我们的业务和运营成果可能会受到损害。如果我们不进行必要的投资或升级,以维持 能够在当前和未来几代宽带蜂窝网络技术(即4G和5G系统)上运行的网络,我们的业务和 运营业绩可能会受到不利影响。

我们 有一个灾难恢复计划,以便在发生灾难时将操作平台和数据转移到其他位置。 但是,从人为错误到数据损坏等几个因素可能会大大延长我们的平台 部分或完全无法用于我们的用户群的时间。如果我们的平台由于这种过渡而在很长一段时间 内无法使用,特别是在高峰期,我们可能会遭受声誉或品牌损害,或收入损失 ,其中任何一种情况都可能对我们的业务和财务业绩造成不利影响。

我们的客户群的增长取决于我们的移动应用程序的有效运行,而这些操作系统、网络和标准是我们无法控制的 。

我们 依赖于我们的移动应用程序与我们无法控制的流行移动操作系统(例如 Google的Android和iOS)的互操作性,而此类系统中的任何更改会降低我们产品的功能或给予竞争产品优惠待遇 都可能对我们在移动设备上的应用程序的使用产生不利影响。此外,为了提供高质量的 移动产品,我们的产品必须与 我们无法控制的一系列移动技术、系统、网络和标准良好配合。我们可能无法成功地与移动行业的主要参与者建立关系,或者无法开发 能够有效地使用这些技术、系统、网络或标准的产品。

如果 我们无法跟上电动汽车技术的进步,我们的竞争地位可能会下降。电动汽车行业的特点是 快速的技术变革。如果我们无法跟上电动汽车技术的变化,我们的竞争地位可能会恶化, 这将对我们的业务、前景、经营业绩和财务状况造成重大不利影响。随着技术的变化,我们 计划升级或调整我们的电动汽车充电站和Blink Networks的软件,以便继续为电动汽车充电服务 提供最新技术。然而,由于我们的现金资源有限,我们这样做的努力可能有限。如果我们的充电站 无法与其他制造商的充电站有效竞争,将损害我们的业务、经营成果和前景。

我们 需要管理运营增长,以实现我们的增长潜力并实现预期收入;我们未能管理增长可能 扰乱我们的运营,并最终阻止我们产生预期收入。

为了 利用我们在当前和潜在市场中预期的增长,我们认为我们必须扩大营销业务。 这种扩张将给我们的管理以及运营、会计和信息系统带来巨大压力。我们期望 继续改进我们的财务控制、操作程序和管理信息系统。我们还需要有效地 培训、激励和管理我们的员工。我们未能管理好增长,可能会扰乱我们的运营,最终导致 无法产生预期的收入。

为了实现上述目标,我们公司的总体策略是保持和寻找具有创新性的勤奋员工 ,并密切关注通过并购和/或收购的扩张机会。

我们 最近宣布的战略计划强调到2024年12月实现正调整后的EBITDA,但我们无法保证 能够实现该目标。

我们 最近宣布的战略计划是在2024年12月前实现正调整后的EBITDA,这会受到许多变数的影响。 我们无法保证我们将能够实现这一目标。可能影响我们在2024年12月之前实现正调整后EBITDA的能力的因素包括:

| ● | 不一致 不可预测的净现金流量; | |

| ● | 缺少 收入增长; | |

| ● | 无法 控制运营成本; |

| 18 |

| ● | a 我们的股价下跌; | |

| ● | 无法 筹集增长资本;以及 | |

| ● | 限制 我们的运营受到监管和其他干扰。 |

上述因素的严重程度可能会对我们在2024年12月之前实现正调整后EBITDA的目标产生不利影响。如果 我们没有实现目标,我们可能会依赖借入额外资金或出售我们的股权或债务证券, 或两者的某种组合。这种额外资金可能无法以商业上合理的条件提供,或根本无法提供。此外,我们 可能无法执行我们当前的业务战略,例如寻求战略联盟、拓展新市场或投资 开发新技术。

我们 可能无法以具有成本效益和无中断的方式成功集成最近的收购。

我们的 成功取决于我们发展业务的能力,以及增强和扩大我们的产品供应,以应对不断变化的客户需求、 竞争压力和技术进步。我们将继续寻找可行的收购候选人或战略联盟, 将扩大我们的市场机会和/或全球影响力。因此,我们以前和将来可能会寻求收购、投资或合资新业务、产品或技术,作为我们增长战略的一部分,而不是 内部开发。我们未来的成功将部分取决于我们管理这些 交易后扩展业务的能力,包括与管理和监控新业务相关的挑战,以及与收购SemaConnect、Electric Blue和Envoy Technologies以及未来收购相关的成本和复杂性 。涉及 未来潜在和已完成收购和战略投资的其他风险包括:

| ● | 风险 与尽职调查有关; | |

| ● | 问题 整合采购的业务、产品和技术; | |

| ● | 无法 为实现预期的协同效应,为收购或意外成本支付过高的费用 与收购有关; | |

| ● | 无效 潜在收购的销售假设; | |

| ● | 问题 维持统一的标准、程序、控制和政策; | |

| ● | 转移 管理层对我们核心业务的关注; | |

| ● | 不利 对与供应商、分销商和客户的现有业务关系的影响; | |

| ● | 风险 与进入我们经验有限或没有经验的新市场有关; | |

| ● | 潜力 被收购企业的关键员工流失;以及 | |

| ● | 增加 法律、会计和合规成本。 |

我们 与其他公司竞争这些机会,我们可能无法在商业上 合理的条件下完成此类收购或合资企业,或者根本无法完成。此外,被收购企业可能存在持续或潜在的责任、法律索赔(包括侵权和/或人身伤害索赔)或我们在收购前未能通过尽职调查发现的不利经营问题。

即使 我们知道此类责任、索赔或问题,我们也可能无法准确估计相关责任 和损害的程度。特别是,如果任何被收购企业或财产的先前所有者未能遵守或以其他方式 违反适用法律或法规,未能履行其对客户的合同义务,或未能履行对员工或第三方的法律义务,我们作为继承人,可能对这些违规行为和失败承担经济责任, 可能遭受声誉损害或受到其他不利影响。收购还经常导致商誉和 其他无形资产的记录,这些资产在未来可能出现潜在减值,可能会损害我们的财务业绩。如果我们要 发行与此类收购有关的额外股权,这可能会稀释我们的股东。

我们 为各种责任和损害(包括潜在伤害)提供有限的保险,在灾难性情况下,此类保险可能 不够。

我们 持有雇主责任保险,一般涵盖雇员的死亡或工伤。我们持有产品和一般责任 保险,涵盖在我们公司场所内或场所内发生的涉及第三方的某些事故。我们为关键地点提供业务中断 保险。我们的保险范围可能不足以涵盖产品责任、固定 资产损坏、库存或员工受伤的任何索赔。我们的设施或人员造成的任何责任或损害超出我们保险范围 可能导致我们承担大量成本和资源转移。

我们 未来的成功取决于我们吸引和留住高素质人才的能力。

我们 未来的成功取决于我们吸引和留住高素质人才的能力。我们的业务扩展以及我们公司的管理 和运营将需要更多具有行业经验的经理和员工,我们的成功将在很大程度上 取决于我们吸引和留住熟练管理人员和其他员工的能力。我们无法保证 能够吸引或留住高素质人才。随着我们的行业不断发展,对 具有必要经验的技术人员的竞争将是巨大的。这种竞争可能会使吸引、雇用和留住合格的 经理和员工变得更加困难和昂贵。

| 19 |

我们 处于竞争激烈的电动汽车充电服务行业,无法保证我们能够与 规模更大、拥有更多资金的众多竞争对手竞争。

我们 面临来自电动汽车充电服务行业竞争对手的强大竞争,包括可能复制我们模式的竞争对手。这些竞争对手中的许多 可能拥有比我们大得多的财务、营销和开发资源以及其他能力。 此外,我们的服务进入市场的障碍非常少。因此,无法保证我们 当前和未来的任何竞争对手(其中许多竞争对手可能拥有更大的资源)不会独立开发与我们服务相当或优于我们服务的服务 。因此,由于我们可能经营的竞争环境 ,对我们公司的投资风险很高,投机性很高。

我们的 竞争对手可能能够为客户提供与我们在 技术资格、过去的合同履行、地理位置和驾驶员价格等方面不同或更大的能力或优势。此外,我们的许多竞争对手可能能够 利用更多的资源和规模经济来开发具有竞争力的产品和技术,通过赢得更广泛的合同转移 我们的销售,或者通过提供更丰厚的薪酬方案来雇佣我们的员工。如果电动汽车充电站市场扩大 ,我们预计随着更多竞争对手进入市场以及当前竞争对手 扩大其产品线,竞争将加剧。为了在与规模较大、资金充足的公司竞争时成功获得合同,我们可能会 被迫同意合同条款,规定在合同有效期内向我们支付的总金额较低,这可能会 对我们的利润率产生不利影响。我们未能就任何这些或其他因素进行有效竞争,可能会对我们的业务、前景、财务状况或经营业绩造成重大不利影响 。

如果 第三方声称我们侵犯了其知识产权,无论成功与否,都可能使我们面临 昂贵且耗时的诉讼或昂贵的许可证,我们的业务可能受到损害。

电动汽车和电动汽车充电行业的特点是存在许多专利、版权、商标和商业秘密。随着我们面临越来越激烈的竞争,对我们提出知识产权索赔的可能性也在增加。我们的技术可能无法 承受针对其使用的任何第三方索赔或权利。此外,虽然我们从其他公司获得了专利所涵盖的专利技术,但我们不能确定任何此类专利不会受到质疑、无效或规避。针对我们的知识产权侵权索赔可能会损害我们与客户的关系,可能会阻止未来客户订阅 我们的服务,或者可能会使我们面临与这些索赔有关的诉讼。即使我们不是涉及 客户和第三方的任何诉讼的当事方,任何此类诉讼中的不利结果也可能使我们在任何后续诉讼中更难为我们的知识产权辩护 。任何这些结果都可能损害我们的品牌和经营业绩。

针对我们或我们客户的任何 知识产权索赔,无论是否有根据,都可能耗时,诉讼 或解决费用高昂,而且可能会分散管理资源和注意力。不利的决定还可能阻止我们向客户提供服务 ,并可能要求我们采购或开发不侵权的替代服务。

关于 针对我们或我们的客户的任何知识产权索赔,我们可能必须支付赔偿金或停止使用 发现侵犯第三方权利的技术。我们可能不得不为该技术寻求许可证,但该许可证可能无法以合理的 条款获得,可能会显著增加我们的运营开支,或要求我们在一个或多个方面限制我们的业务活动。 技术也可能根本无法向我们提供许可证。因此,我们可能还需要开发替代的非侵权 技术,这可能需要大量的努力和费用。

我们业务的成功在很大程度上取决于我们保护我们的专有信息和技术以及针对第三方强制执行我们的知识 产权的能力。

我们 依靠专利法、版权法、服务商标法、商标法和商业秘密法以及保密程序和 合同限制的组合来建立和保护我们的所有权,所有这些都只提供有限的保护。我们无法向您保证 关于我们目前待审专利申请的任何专利将以给予我们 我们所寻求的保护的方式发布,如果有的话,也无法向您保证,任何未来向我们发布的专利将不会受到质疑、无效或规避。我们目前颁发的 专利以及将来可能颁发的关于未决或未来专利申请的任何专利,可能无法提供足够 广泛的保护,或者这些专利在针对被指控侵权者的诉讼中可能无法被证明是可强制执行的。此外,我们无法向您保证,任何 将来的服务商标注册将针对未决或未来的申请发布,或者任何注册的服务商标 将是可强制执行的,或为我们的所有权提供充分的保护。

我们 努力与我们的员工和承包商以及与我们有业务往来的各方达成协议,以限制访问和披露我们的专有信息 。我们无法确定我们采取的步骤是否能防止未经授权使用我们的技术或对我们的技术进行逆向工程。此外,其他人可能会独立开发与我们竞争的技术 或侵犯我们的知识产权。我们的知识产权的执行还取决于我们对这些侵权者采取的法律行动 是否成功,但我们不能确定这些行动是否成功,即使我们的权利受到了侵犯。

| 20 |

此外, 有效的专利、商标、服务商标、版权和商业秘密保护可能并非在每个通过互联网提供 服务的国家/地区都能得到。此外,与电动汽车相关行业知识产权的有效性、可执行性和保护范围有关的法律标准 尚不确定,且仍在不断演变。

我们 可能无法在全球范围内保护我们的知识产权。

在世界各地所有国家申请、起诉和捍卫所有当前和未来的专利将是非常昂贵的,而且我们在美国以外的一些国家的知识产权可能比在美国的知识产权更少。 此外,某些外国法律对知识产权的保护程度不像美国联邦和州法律 。因此,我们可能无法防止第三方在美国以外的所有国家侵犯我们的发明,或在美国或其他司法管辖区销售或进口使用我们的发明制造的产品。 竞争对手可能会在我们尚未获得专利保护的司法管辖区使用我们的技术来开发自己的产品, 此外,可能会将其他侵权产品出口到我们有专利保护但执法力度不如 美国的地区。这些产品可能与我们的候选产品竞争,我们的专利或其他知识产权 可能不有效或不足以阻止它们竞争。

The legal systems of many foreign countries do not favor the enforcement of patents and other intellectual property protection, which could make it difficult for us to stop the infringement of our patents or marketing of competing products in violation of our proprietary rights. For example, some foreign countries have compulsory licensing laws under which a patent owner must grant licenses to third parties. In addition, some countries limit the enforceability of patents against third parties, including government agencies or government contractors. In these countries, patents may provide limited or no benefit. Proceedings to enforce our patent rights in foreign jurisdictions could result in substantial costs and divert our efforts and attention from other aspects of our business, could put our patents at risk of being invalidated or interpreted narrowly and our patent applications at risk of not issuing and could provoke third parties to assert claims against us. We may not prevail in any lawsuits that we initiate, and the damages or other remedies awarded, if any, may not be commercially meaningful. Accordingly, our efforts to enforce our intellectual property rights around the world may be inadequate to obtain a significant commercial advantage from the intellectual property that we develop or license. If we or any of our licensors is forced to grant a license to third parties with respect to any patents relevant to our business, our competitive position may be impaired, and our business, financial condition, results of operations, and prospects may be adversely affected.

我们的知识产权、商业秘密或其他敏感业务或客户机密信息的损失,以及由于网络攻击或数据泄露而导致运营中断 的风险可能会对我们的财务业绩造成负面影响。

网络攻击 或数据泄露可能危及机密的业务关键型信息,导致我们的运营中断,使我们面临潜在的 诉讼或损害我们的声誉。我们拥有重要资产,包括知识产权、商业秘密和其他敏感的关键业务 和/或机密信息,这些信息可能容易受到此类事件的影响。虽然我们有一个全面的网络安全计划, 不断审查、维护和升级,但我们不能保证我们不会受到网络攻击和数据泄露的影响,如果网络攻击和数据泄露严重, 可能会对我们的业务和财务业绩产生负面影响。

与法律事务和法规相关的风险

修改适用于我们的现行联邦、州或国际法律或法规, 可能会削弱我们目前的竞争优势。

我们的 业务受各种联邦、州和国际法律法规的约束,包括与促进燃油效率和替代能源、电动汽车和其他形式的政府激励措施有关的法律法规。这些法律和法规以及这些法律和法规的 解释或适用可能会发生变化。由于政策变化、财政紧缩或其他原因, 政府补贴和经济激励措施的任何减少、取消或歧视性应用,都可能导致来自政府来源的收入减少 以及对我们产品的需求减少。此外, 可能会颁布影响我们业务的新法律或法规。遵守这些法律和条例往往代价高昂,可能会转移管理层的很大一部分注意力。 如果我们未能遵守这些适用法律或法规,我们可能会承担重大责任,从而对我们的业务造成不利影响 。

有许多联邦、州和国际法律可能会影响我们的业务,包括规范电动汽车和充电系统的措施。 如果我们未能遵守这些适用法律或法规,我们可能会承担重大责任,从而对我们的业务造成不利影响 。

有关政府法规, 有许多重大事项正在审查和讨论,这些事项可能会影响我们的业务 和/或损害我们的客户,从而对我们的业务、财务状况和经营业绩产生不利影响。

| 21 |

除了政府和监管机构的活动外,ESG和隐私倡导团体、技术行业和其他行业 已经建立或可能建立各种新的、额外的或不同的自律标准,这些标准可能会给 技术公司带来额外的负担。客户可能希望我们满足自愿认证或遵守他们 或第三方制定的其他标准。如果我们无法保持这些认证或满足这些标准,可能会减少对我们解决方案的需求 并对我们的业务造成不利影响。

隐私问题 和法律或其他国内或国外法规可能会对我们的业务产生不利影响。

我们 目前和/或将来可能受多项隐私和数据安全法律的约束。例如,某些美国州、 欧洲经济区成员国、英国以及我们运营所在的许多其他司法管辖区已经采纳了某种形式的 隐私和数据安全法律法规,这些法律法规规定了重要的合规义务。

欧盟的《通用数据保护条例》("GDPR")、《2018年加州消费者隐私法》("CCPA")、《加州隐私权法》("CPRA")、《科罗拉多隐私法》("CPA")和《康涅狄格州个人数据隐私和在线监控法》("CDPA"),使我们的业务在与个人数据相关的不断变化的监管环境下的脆弱性得到了保障。管理层的注意力可能会被转移,我们的合规成本和潜在责任 可能会因与数据隐私和数据安全相关的额外国家和国际监管要求而增加。

未能遵守反腐败和反洗钱法律,包括经修订的1977年《反海外腐败法》(“反海外腐败法”), 以及与美国境外活动相关的类似法律,可能会使我们受到处罚和其他不利后果。

我们 受《反海外腐败法》(FCPA)的约束,即美国国内贿赂法规,载于18 U.S.C.§ 201、《美国旅行法》、《美国爱国者法》、《反贿赂法》,以及在其开展活动的国家可能存在的其他反贿赂和反洗钱法律。如果它不遵守《反海外腐败法》和其他反腐败法律,禁止公司及其员工 和第三方中介直接或间接向外国政府官员、政党和私营部门接受者承诺、授权、提供或提供不正当的付款或利益 ,以获得或保留业务, 将业务引导给任何人或获取任何利益。任何违反《反海外腐败法》、其他适用的反腐败法和反洗钱法的行为都可能导致举报人投诉、负面媒体报道、调查、失去出口特权或严重的刑事或民事制裁,这可能对我们的声誉、业务、经营业绩和前景造成重大不利影响。 此外,确保合规性可能成本高昂且耗时,而且对任何强制执行行动作出反应可能导致 管理层的注意力和资源的严重转移、大量辩护成本和其他专业费用。

现有的 和未来的环境健康和安全法律法规可能会导致合规成本或额外的运营成本 或施工成本和限制的增加。不遵守此类法律法规可能导致巨额罚款或其他限制 ,这可能对我们的财务业绩或经营业绩造成不利影响。

我们 和我们的运营,以及我们的承包商、供应商和客户的运营,都要遵守某些环境法律和法规, 包括与危险物质和废物以及电子 废物和硬件(无论是否有害)的使用、处理、储存、运输和处置相关的法律。这些法律可能要求我们或我们价值链中的其他人获得许可证并遵守 程序,这些程序施加了可能对我们的运营产生重大影响的各种限制和义务。如果无法以可接受的条款获得关键许可和批准 ,或者无法以符合我们运营的方式满足其他运营要求 ,或者无法在满足我们商业义务的时间轴上满足,则可能会对我们的业务造成不利影响。

环境 以及健康和安全法律法规可能很复杂,可能会发生变化,例如通过 超国家、国家、次国家和/或地方各级颁布的新要求,或根据现有法律实施的新法规或修改法规。 这些法律、规则、法规和许可的任何变更的性质和程度可能是不可预测的,并可能对我们的业务产生重大影响 。未来的立法和法规或现有立法和法规的变更,或其解释,包括 与硬件制造、电子废物或电池相关的立法和法规,可能会导致与我们的运营以及其他未来项目有关的额外支出、限制和延误 ,其程度无法预测。

此外, 我们目前依靠第三方确保遵守某些环境法律,包括与危险 和无害废物处置有关的法律。任何未能正确处理或处置此类废物的行为,无论此类失误是我方还是我方 承包商,都可能导致环境法(包括但不限于《综合环境反应》、 赔偿和责任法案)下的责任(“CERCLA”),根据该《公约》,可以不考虑过失或贡献程度 调查和清理受污染场地的责任,以及对人类健康的影响和对自然资源的破坏。此外, 我们可能无法与第三方签订合同,以继续为我们的业务提供关键供应链和处置服务, 这可能导致遵守环境法律和法规的成本增加。

| 22 |

在不同地区司法管辖区(包括美国和几个欧洲国家)实施税务立法或政策变更的立法的颁布可能会对我们的业务、财务状况和经营业绩产生重大影响。

我们在全球开展业务,并在多个司法管辖区提交所得税申报单。我们的综合有效所得税率可能会受到几个因素的实质性不利影响,包括:税收法律、法规和条约的变化,或对其的解释 (例如,美国2022年通胀降低法案,其中包括对某些美国公司引入15%的公司最低税率,以及对美国公司的某些股票赎回征收1%的消费税);正在考虑的税收政策举措和 改革(例如与经济合作与发展组织的税基侵蚀和利润转移项目、欧盟委员会的国家援助调查和其他举措有关的举措);我们所在司法管辖区税务当局的做法 ;税务审计或审查产生的问题的解决以及任何相关的 利息或处罚。此类变动可能包括(但不限于)对营业收入、投资收入、收到的股息或(在特定预扣税的情况下)股息、特许权使用费和支付的利息征税。

我们 无法预测未来可能提出或实施哪些税务改革,或此类变更将对我们的业务产生何种影响, 但此类变更,只要将其纳入我们运营所在司法管辖区的税务立法、法规、政策或实践, 可能会增加我们迄今已支出并在 综合财务状况表中支付或应计的估计税务负债,并以其他方式影响我们未来的经营业绩、特定时期的现金流以及我们经营所在国家的未来整体或有效 税率,减少股东的税后回报,增加税务遵从的复杂性、 负担和成本。

我们 未能对财务报告保持有效的内部控制,可能会对我们及时准确地报告财务结果的能力产生重大不利影响。

如项目9A所披露,控制和 程序,管理层得出结论,截至2023年12月31日,我们对财务报告的内部控制存在重大缺陷。管理层在设计和实施变更管理和用户访问控制方面发现了信息技术缺陷, 对财务IT应用程序和底层记录进行控制,这些控制:支持公司的财务报告流程,影响 自动化流程级和手动控制,并确保这些系统生成的数据是完整和准确的。 访问问题涉及 适当的职责分工,以充分限制用户 和对财务相关应用程序和基础记录的特权访问权限,使相应的公司人员获得。管理层 认为,截至2023年12月31日,IT缺陷是财务报告内部控制的重大弱点。 2023年,管理层报告了与内部控制的运营有效性有关的重大缺陷,该内部控制涉及对商誉和无形资产的减值和分配的审查。

我们 未能对我们的财务报告保持适当和有效的内部控制可能导致我们的财务报表 错误陈述,并可能使我们受到SEC或其他监管机构的制裁或调查,并可能导致我们 延迟向SEC提交所需报告和我们的财务业绩报告。这些事件中的任何一个都可能导致我们普通股的市价下跌 。虽然我们已采取措施按要求维持内部控制结构,但我们不能 保证控制缺陷不会导致未来的错报。有关重大弱点的进一步信息,请参见“项目9A—控制和程序 —管理层关于财务报告内部控制的年度报告”。

如果 我们与关键会计政策有关的估计或判断被证明是不正确的,我们的财务状况和 经营业绩可能会受到不利影响。

The preparation of financial statements in conformity with U.S. GAAP requires management to make estimates and assumptions that affect the amounts reported in the consolidated financial statements and accompanying notes. We base our estimates on historical experience and on various other assumptions that we believe to be reasonable under the circumstances, as discussed under “Management’s Discussion and Analysis of Financial Condition and Results of Operations,” included elsewhere in this Annual Report and in our consolidated financial statements included herein. The results of these estimates form the basis for making judgments about the carrying values of assets, liabilities and equity, and the amount of revenue and expenses that are not readily apparent from other sources. Significant assumptions and estimates used in preparing our consolidated financial statements include those related to revenue recognition, allowance for doubtful accounts, inventory reserves, impairment of goodwill, indefinite-lived and long-lived assets, pension and other post-retirement benefits, product warranty, valuation allowances for deferred tax assets, valuation of common stock warrants, and share-based compensation. Our financial condition and results of operations may be adversely affected if our assumptions change or if actual circumstances differ from those in our assumptions, which could cause our results of operations to fall below the expectations of securities analysts and investors, resulting in a decline in the price of our common stock.

与我们证券所有权相关的风险

我们的 普通股价格在2023年大幅波动,并可能在2024年继续从当前水平波动。

我们普通股的市场价格在2023年大幅波动 ,并可能在2024年继续从目前的水平波动。例如,在2023年至2024年3月15日期间,我们股票的收盘价从每股2.24美元的低点到每股15.00美元的高点不等,截至2024年3月15日,我们的股价 为每股2.92美元。未来有关推出新产品、服务或技术的公告或我们或我们的竞争对手对产品定价政策的改变,或分析师对收益预期的改变等因素,可能会导致我们普通股的市场价格 大幅波动。此外,股票市场在过去一年经历了极端的价格和成交量波动。 这种波动对许多上市公司的证券市场价格产生了重大影响,原因往往与特定公司的经营业绩无关。这些广泛的市场波动也可能导致我们普通股的市场价格下跌。寻求短期流动性的投资者应该意识到,我们不能保证我们的股价会上涨 到以前的更高水平。

| 23 |

由于我们普通股的需求突然增加,大大超过了供应,可能会导致我们的普通股价格进一步波动 。

投资者 可以购买我们普通股的股票,以对冲我们普通股的现有敞口或投机我们普通股的价格。 对我们普通股价格的投机可能涉及多头和空头风险敞口。如果空头敞口合计超过可在公开市场购买的普通股股票数量,做空敞口的投资者可能不得不支付溢价 回购我们的普通股,以便交付给我们普通股的贷款人。这些回购可能反过来大幅提高我们普通股的价格,直到有做空敞口的投资者能够购买额外的普通股来弥补他们的空头头寸。这通常被称为“空头挤压”。空头挤压可能会导致我们普通股的价格波动 ,这与我们公司的业绩或前景没有直接关系,一旦投资者购买了弥补其空头头寸所需的股票 ,我们普通股的价格可能会下降。我们认为,我们普通股最近的波动可能部分是由于空头挤压可能暂时提高了我们普通股的价格,这可能会导致您对我们普通股的部分或全部投资损失。

我们 在行使已发行认股权证和股票期权后可以发行一些普通股,ATM普通股计划已经到位,我们的子公司可能通过收购特使技术公司发行股票;此类股票的发行可能会 对我们的股东产生重大稀释影响。

截至2024年3月12日,我们拥有购买1,145,914股普通股的已发行认股权证,以及购买936,245股普通股的股票期权。我们的公司章程授权我们发行最多5亿股普通股,这将允许我们额外发行最多约4亿股授权的未发行普通股,在实施目前已发行普通股的大约 数量以及认股权证和股票期权项下为发行预留的股份数量后。

关于2023年4月我们的Blink Mobility子公司收购特使技术公司,我们同意, 如果Blink Mobility未能在2025年4月18日之前通过发行其股票(在首次公开募股后)或向特使技术的前股东支付高达21,000美元的现金,向该等前特使技术股东发行我们的普通股 股票(或根据我们的选择,以现金或两者的组合支付)。 支付我们的普通股股票,如果有,将基于截至发行前一天的60天内该股票的每日加权平均价格的平均值 ,该等股票将受发行后120天内的泄漏协议的约束,根据该协议,该股票的接受者在任何交易日不得出售其所持该股票的最多1%,在任何给定月份内不得出售该股票的最多20%。因此,我们可能在未来发行大量额外的普通股 ,这将稀释现有股东持有的百分比所有权。

在公开市场上出售我们普通股的大量股票可能会导致我们普通股的市场价格下跌。 如果出售的普通股数量超过买家愿意购买的数量,则我们普通股的市场价格可能会下降到买家愿意购买已发行普通股的市场价格,而卖家仍愿意 出售股票。

我们的公司章程授权董事会发行额外的普通股和优先股,并指定优先股系列 ,所有这些都无需股东批准。

我们 被授权发行5.4亿股股本,其中40,000,000股被授权为优先股。本公司董事会可在不采取任何股东行动的情况下,按其认为适当的系列指定及发行优先股股份,并确立该等股份的权利、优先权及特权,包括股息、清盘及投票权,但须符合内华达州法律。

我们优先股持有人可发行的 权利可能高于我们普通股持有人的权利。 指定和发行具有优先权利的股本股份可能会对我们普通股 股份附带的其他权利产生不利影响。此外,任何额外股票(普通股或优先股)的发行将稀释当时持有我们股本的现有持有人的所有权百分比 ,并可能稀释我们每股的账面价值。

我们的公司治理文件和内华达州法律中的某些条款可能会阻止、推迟或阻止溢价的合并或收购 。

我们的组织文件和内华达州法律中的某些 条款可能会阻止潜在的收购提议,推迟或阻止我们公司控制权的变更 ,或者限制投资者未来可能愿意为我们的普通股支付的价格。例如,我们的公司章程和修订后的章程允许我们在一个或多个系列中发行最多40,000,000股优先股,而无需股东进一步投票或采取任何行动,并就每个系列确定组成该系列的股份数量和该系列的名称、该系列股票的投票权(如果有)以及优先和相对、参与、可选和其他特殊权利(如果有),以及该系列股票的任何资格、限制或限制。

| 24 |

如果证券或行业分析师不发布有关我们业务的研究或报告,或发布不准确或不利的研究报告 ,我们的股价和交易量可能会下降。

我们普通股的交易市场在某种程度上将取决于证券或行业分析师发布的关于我们或我们业务的研究和报告 。我们对这些分析师没有任何控制权。如果不时跟踪我们的一位或多位分析师 下调我们的股票评级或改变他们对我们业务前景的看法,我们的股价可能会下跌。如果这些分析师中的一个或多个停止报道我们的公司或未能定期发布有关我们的报告,我们可能会失去在金融市场的可见度 ,这可能会导致我们的股价或交易量下降。

维权股东的行动可能会对我们的业务造成负面影响,这种维权行动可能会影响我们证券的交易价值 。

股东 可能会不时进行委托书征集或提出股东建议,或以其他方式试图对我们的董事会和管理层施加影响并施加影响。与我们的战略方向竞争或冲突或寻求改变我们董事会组成的激进活动可能会对我们的经营业绩和财务状况产生不利影响。委托书竞赛将要求我们 产生巨额法律和咨询费用、委托书征集费用以及行政和相关成本,并需要我们的董事会和管理层投入大量的时间和精力,分散他们对我们业务战略追求的注意力。有关我们未来方向和控制、我们执行战略的能力的任何感知不确定性,或我们董事会或高级管理团队的组成因代理竞争而产生的变化,都可能导致我们对业务方向的变化或不稳定的感知 ,这可能导致失去潜在的业务机会,使我们更难实施战略计划,或限制我们吸引和留住合格人员和业务合作伙伴的能力,这些都可能对我们的业务和运营业绩产生不利影响 。如果最终有特定议程的个人被选入我们的董事会,可能会对我们有效实施业务战略和为股东创造额外价值的能力产生不利影响。我们可能会选择因代理权争夺战或因代理权争夺战产生的问题而提起诉讼,或可能会受到诉讼的影响,这将进一步分散我们 董事会和管理层的注意力,并要求我们产生大量额外成本。此外,基于暂时性或投机性的市场看法或其他因素,上述行为可能会 导致我们的股价大幅波动,而这些因素不一定 反映我们业务的根本基本面和前景。

我们 在可预见的未来不打算为我们的普通股支付现金股息,您必须依靠我们普通股市场价格的上涨 来获得您的投资回报。

在可预见的未来,我们打算保留任何收益,为我们业务的发展和扩张提供资金,我们预计 不会为我们的普通股支付任何现金股息。因此,股东必须准备好在价格升值后依靠出售普通股来赚取投资回报,而这种情况可能永远不会发生。寻求现金分红的投资者不应购买我们的普通股 。未来派发股息的任何决定将由本公司董事会酌情决定,并将取决于本公司的经营业绩、财务状况、合同限制、适用法律施加的限制以及董事会认为相关的其他因素。

| 项目 1B。 | 未解决的员工评论。 |

不适用 。

| 项目 1C. | 网络安全。 |

我们的 管理层认识到评估、识别和管理与网络安全威胁相关的重大风险的重要性,并且 通过风险管理网络安全计划管理这些风险。这些风险包括操作风险、财务系统风险、物理安全风险、知识产权盗窃、欺诈、敲诈勒索、违反数据隐私和安全法律,以及对员工、司机、站点主机和财产所有者的伤害。我们的能力和数据以及我们的客户、供应商、合作伙伴和服务提供商的能力和数据对我们的运营至关重要,可能包含机密的个人信息、与业务相关的敏感信息或知识产权。这些能力也容易受到中断(包括系统故障、网络攻击和其他自然或人为事件或灾难造成的中断)的影响,而中断可能会持续很长时间或无法检测到。有关网络安全威胁风险的其他信息 ,请参阅本年度报告表格10-K中的第1A项“风险因素”。

风险 管理和战略

我们 的目标是在我们的网络安全计划中融入行业最佳实践,并制定实时数据恢复和违规策略。 我们的网络安全战略侧重于实施有效且高效的控制、技术和其他流程,以评估、识别、 和管理重大网络安全风险。我们的网络安全计划旨在与适用的行业标准保持一致,作为萨班斯-奥克斯利信息技术控制测试程序的一部分,我们每年都会进行评估,包括由我们的第三方审计师进行评估。

| 25 |

我们 拥有评估、识别、管理和应对重大网络安全威胁和事件的流程。其中包括针对员工的年度和持续安全意识培训、漏洞扫描、代码审查、网络和充电站的年度笔测试、 和第三方风险评估等。我们积极与行业团体进行对标和最佳实践意识的交流。 虽然我们迄今未意识到受到重大网络安全威胁或其影响,但我们会监控内部发现的或外部报告的可能影响我们产品和服务的问题,并具有评估这些问题潜在网络安全影响或风险的流程 。

我们 也有一个流程来管理与第三方服务提供商相关的网络安全风险。我们对供应商实施行业标准的安全 要求,包括他们保持有效的安全管理计划;遵守信息处理和资产管理要求;以及通知我们任何已知或可疑的网络事件等。我们获取并审查我们的第三方服务提供商的SOC 1类型II报告,以了解包括安全在内的适当信息技术控制,以确保它们 遵守这些标准。

网络安全 治理

网络安全 是我们风险管理流程不可或缺的一部分,也是董事会和管理团队关注的重要领域。 审计委员会负责我们IT运营的网络安全部分,审计委员会在每次董事会会议上审查 正在进行的工作和事件的状态。除董事会级别的审计委员会外,管理层还实施了 由高层管理层、法律部门、市场营销部门、技术部门和运营部门的代表组成的网络安全委员会,以根据需要根据最新的行业发展和最近的事件维护和改进我们的网络安全战略。网络安全 委员会正式会议每两年举行一次,不太正式的状态更新会议在必要时更频繁地举行。网络安全委员会的成员 之前在涉及信息技术的各种角色中有过工作经验,包括安全、审计、 合规、系统和编程。这些人员通过管理和参与网络安全委员会,了解并监控网络安全事件的预防、缓解、检测和补救 ,并向审计委员会报告任何适当事项 。

| 第 项2. | 特性. |

我们 保留我们的主要行政办公室和国际总部,地址为5081 Howerton Way,Suite A,Bowie,Maryland 20715。

此外,我们还在亚利桑那州坦佩、马里兰州鲍伊、加利福尼亚州洛杉矶、荷兰阿姆斯特丹、比利时安特卫普、英国圣奥尔本斯、以色列和印度(德里和班加罗尔)租赁办公空间,我们目前的业务从这些地方运营。

| 第 项3. | 法律程序 。 |

我们 是在我们日常业务过程中产生的某些法律诉讼的一方,并且是我们 业务附带的。对我们提出的某些索赔声称,除其他外,违反合同或违反与我们产品有关的明示和 保证。虽然诉讼本身就不确定性,而且我们相信,根据过去的经验和当前可用的信息,我们已经投保了许多 这类情况,但管理层认为,任何当前未决 和威胁的诉讼或索赔不会对我们的财务状况、流动性或经营成果产生重大不利影响。 但是,管理层目前未知的未来事件或情况将决定未决或威胁的 诉讼或索赔的解决是否最终会对我们未来任何报告期的财务状况、流动性或经营业绩产生重大影响。

On August 24, 2020, a purported securities class action lawsuit, captioned Bush v. Blink Charging Co. et al., Case No. 20-cv-23527, was filed in the United States District Court for the Southern District of Florida against the Company, Michael Farkas (Blink’s Chairman of the Board and Chief Executive Officer), and Michael Rama (Blink’s Chief Financial Officer) (the “Bush Lawsuit”). On September 1, 2020, another purported securities class action lawsuit, captioned Vittoria v. Blink Charging Co. et al., Case No. 20-cv-23643, was filed in the United States District Court for the Southern District of Florida against the same defendants and seeking to recover the same alleged damages (the “Vittoria Lawsuit”). On October 1, 2020, the court consolidated the Vittoria Lawsuit with the Bush Lawsuit and on December 21, 2020 the court appointed Tianyou Wu, Alexander Yu and H. Marc Joseph to serve as the Co-Lead Plaintiffs. The Co-Lead Plaintiffs filed an Amended Complaint on February 19, 2021. The Amended Complaint alleges, among other things, that the defendants made false or misleading statements about the size and functionality of the Blink Network and asserts claims under Sections 10(b) and 20(a) of the Securities Exchange Act of 1934. The Amended Complaint does not quantify damages but seeks to recover damages on behalf of investors who purchased or otherwise acquired Blink’s common stock between March 6, 2020 and August 19, 2020. On April 20, 2021, Blink and the other defendants filed a motion to dismiss the Amended Complaint. On November 27, 2023, the court granted in part and denied in part defendants’ motion to dismiss. The court dismissed Co-Lead Plaintiffs’ claims relating to the size of Blink’s charging network and denied the remainder of the motion to dismiss. On December 15, 2023, the court entered a scheduling order, setting the case for trial starting on February 24, 2025, among other things. Defendants answered the Amended Complaint on December 18, 2023. The parties are engaged in discovery and have scheduled a mediation for April 3, 2024. The Company wholly and completely disputes the allegations therein. The Company has retained legal counsel to defend the action vigorously. The Company has not recorded an accrual related to this matter as of December 31, 2023 as it determined that any such loss contingency was either not probable or estimable.

| 26 |

2020年9月15日,一起股东衍生品诉讼,标题为Klein(代表Blink Charging Co.派生)诉Farkas等人案,编号20-19815CA01,在迈阿密-戴德县巡回法院提起诉讼,寻求对Blink的董事会和Michael Rama提出属于公司的索赔(“Klein诉讼”)。布林克被指定为名义上的被告。克莱恩在诉讼中声称,董事的被告导致Blink做出了证券集体诉讼中有争议的声明,因此,该公司将产生针对合并后的布什诉讼和其他身份不明调查的辩护费用。克莱恩的诉讼称, 董事被告违反受托责任和公司浪费,所有被告不当得利。Klein在他的诉状中没有量化所称的损害赔偿,但他要求公司因被告违反受托责任、公司治理变更、恢复原状以及从被告那里返还利润以及律师费和其他诉讼费用而遭受的损害赔偿。

2020年12月23日,另一起股东派生诉讼,标题为Bhatia(代表Blink Charging Co.派生)诉Farkas等人,案件编号20-27632CA01,在迈阿密-戴德县巡回法院对在Klein诉讼中起诉的同一被告提起诉讼,并声称 类似的索赔,以及与公司提名、任命和雇用少数族裔和女性有关的额外索赔 以及公司保留其外部审计师的决定(“Bhatia诉讼”)。2023年4月11日,法院将Bhatia诉讼与Klein诉讼合并,以偏见驳回Bhatia诉讼。应当事人的要求,法院暂停了所有诉讼程序,直到布什诉讼的事实发现完成或任何一方发出10天通知,不再同意自愿搁置。本公司完全和完全否认其中的指控。本公司已聘请 法律顾问积极为此行动辩护。截至2023年12月31日,本公司尚未记录与此事项相关的应计项目,因为它确定任何此类或有损失不可能或不可估量。

2022年2月7日,另一起股东衍生品诉讼,标题为McCauley(代表Blink Charging Co.派生)诉Farkas 等人,案件编号A-22-847894-C,在内华达州克拉克县第八司法地区法院提起诉讼,寻求对Blink的六名董事和Michael Rama提出属于公司的索赔(“McCauley诉讼”)。Blink被指定为名义上的被告。麦考利诉讼中提交的起诉书声称,与克莱恩诉讼类似,涉及证券集体诉讼中 问题的声明,并声称违反受托责任和不当得利。麦考利的诉讼寻求从个别被告那里获得禁令和金钱救济,以及裁决律师费和费用。2022年3月29日,内华达州法院批准了双方关于暂时搁置麦考利诉讼的规定,该规定在对布什诉讼的驳回动议作出裁决后自动到期。2023年12月13日,内华达州法院批准了双方的规定, 继续暂停,直到布什诉讼中的事实发现结束,或任何一方发出10天通知,他们不再同意自愿暂停。截至2023年12月31日,本公司并未记录与此事项相关的应计项目,因为本公司确定任何该等或有亏损不可能或不可估计。

| 第 项。 | 矿山 安全信息。 |

不适用 。

| 27 |

第 第二部分

| 第 项5. | 注册人普通股、相关股东事项和发行人购买股权证券的市场。他说: |

市场信息

我们的普通股 在纳斯达克资本市场上交易,代码为“BLNK”。

安全 持有人

截至 2024年3月15日,我们有大约388名记录在案的股东和更多的受益股东,他们的股份是以“代名人”或“街道”名称持有的。

根据纳斯达克资本市场的报告,2024年3月15日,我们普通股的收盘价为每股2.92美元。

最近销售的未注册证券

没有。

发行人 购买股本证券

没有。

分红政策

我们 从未宣布或支付普通股现金股息。我们目前打算保留所有可用资金和任何未来收益 用于我们的业务运营,并且预计在可预见的将来不会支付任何现金股息。任何未来决定 宣派现金股息将由董事会酌情决定,并将取决于我们的财务状况、经营业绩、 资本需求、一般业务状况、合同限制以及董事会可能认为相关的其他因素。

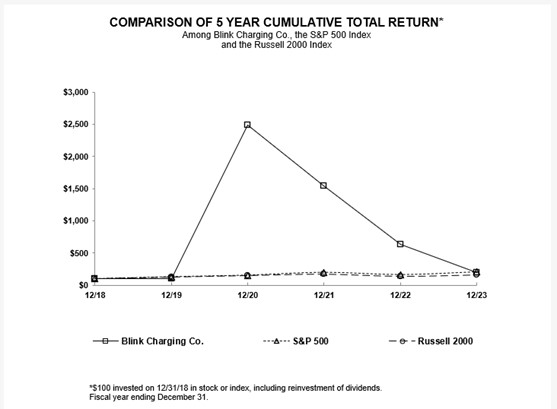

股票表现图表

以下文件 不应视为根据《证券法》第18条之目的"已提交",或以引用方式纳入 公司根据《证券法》或《交易法》提交的任何其他公开文件中,除非公司 特别将其以引用方式纳入此类文件中。

下面的 股票表现图比较了过去五个财政年度公司普通股的累计总股东回报与标准普尔500指数和罗素2000指数的累计总回报。该图假设在2018年12月31日投资于 我们的普通股和每个此类指数100美元,并在适用时进行股息再投资。

| 公司/指数 | 2018年12月31日 | 2019年12月31日 | 2020年12月31日 | 2021年12月31日 | 2022年12月31日 | 2023年12月31日 | ||||||||||||||||||

| 深圳市百联充电有限公司 | $ | 100 | $ | 108 | $ | 2,485 | $ | 1,541 | $ | 638 | $ | 197 | ||||||||||||

| 标准普尔500指数 | $ | 100 | $ | 131 | $ | 156 | $ | 200 | $ | 164 | $ | 207 | ||||||||||||

| 罗素2000 | $ | 100 | $ | 126 | $ | 151 | $ | 173 | $ | 138 | $ | 161 | ||||||||||||

| 第 项6. | [已保留] |

| 第 项7. | 管理层 财务状况及经营业绩之讨论及分析。 |

以下有关截至2023年及2022年12月31日止年度经营业绩及财务状况的讨论及分析,应与我们的综合财务报表以及 载于本年报其他部分的该等综合财务报表附注一并阅读。本节一般讨论我们截至二零二三年十二月三十一日止年度的经营业绩与截至二零二二年十二月三十一日止年度的比较。有关截至2022年12月31日止年度与截至 2021年12月31日止年度的讨论,请参阅我们截至2022年12月31日止年度的10—K表格年度报告中的第二部分第7项"管理层对财务状况和经营结果的讨论和分析 ",该报告于3月14日向SEC提交, 2023年我们的讨论包括基于涉及风险和不确定性的当前预期的前瞻性陈述,例如 我们的计划、目标、预期和意图。由于若干因素,实际结果和事件发生的时间可能与这些前瞻性陈述中的预期结果存在重大差异 。见"前瞻性声明"。

任何 这些不确定性、风险和其他影响中的一个或多个,都可能严重影响我们的经营业绩,以及我们作出的前瞻性 声明最终证明是准确的。我们的实际结果、业绩和成就可能与 这些前瞻性陈述中明示或暗示的内容存在重大差异。除联邦证券法要求外,我们没有义务 公开更新或修订任何前瞻性陈述,无论是来自新信息、未来事件或其他方面。

美国 美元以千为单位报告,股份和每股金额除外。

概述

我们 是电动汽车("EV")充电设备和联网EV充电服务的领先制造商、所有者、运营商和供应商,在不断增长的美国和国际电动汽车市场。Blink提供住宅和商用电动汽车充电设备 和服务,使电动汽车司机能够在各种地点类型充电。Blink的主要产品线和服务是其 Blink EV充电网络(以下简称"Blink网络")和Blink EV充电设备,也称为电动汽车供应设备 (以下简称"EVSE")和其他电动汽车相关服务。Blink Networks是一个基于云的专有系统,可操作、维护、 和管理Blink充电站,并处理相关的充电数据、后端操作和支付处理。Blink 网络为业主、管理人员、停车场公司、州和市政实体以及其他类型的商业客户 (“物业合作伙伴”)提供基于云的服务,从而实现对电动汽车充电站的远程监控和管理。 Blink Networks还为电动汽车驾驶员提供重要的车站信息,包括车站位置、可用性和费用。

| 28 |

为了 从向商业客户提供电动汽车充电设备中获得更多收入,并帮助Blink在电动汽车 基础设施市场中脱颖而出,Blink为物业合作伙伴提供了一系列电动汽车充电设备和服务的全面解决方案, 这些解决方案通常属于以下商业模式之一,根据设备拥有者以及安装、 设备和维护费用的承担者来区分,和收入的比例。

| ● | 在 我们 Blink拥有的交钥匙商业模式,我们承担充电设备和安装 成本我们拥有并运营电动汽车充电站,并提供充电连接 站到Blink网络。在此模式中,我们产生了最多的 与电动汽车充电站相关的成本;因此,我们保留了几乎所有电动汽车充电 扣除网络连接费和处理费后的收入。我们与 房地产合作伙伴通常为期7年,延长期可达21年。 |

| ● | 在 我们 Blink拥有的混合动力车业务模式,我们产生充电设备成本,而 房地产合伙人承担安装费用。我们拥有并运营电动汽车充电站 并提供与Blink网络的连接。在此模型中,由于房地产合作伙伴 我们将更慷慨地分享电动汽车充电收入, 扣除Blink网络连接费和处理费后,房地产合作伙伴。我们的 与房地产合作伙伴签订的协议有效期为五年,延期后的期限为 到15年 |

| ● | 在 我们 主机拥有商业模式,房地产合作伙伴购买、拥有和运营 闪烁的电动汽车充电站和产生安装成本。我们与房地产合作伙伴合作 通过提供站点推荐、与Blink网络的连接、支付处理, 以及可选的维护服务。在此模型中,物业合作伙伴保留并保留 扣除Blink网络连接和处理费后的所有电动汽车充电收入。 |

| ● | 在 我们 眨眼即服务我们拥有并运营电动汽车充电站,而 房地产合作伙伴承担安装费用。物业合作伙伴每月向我们支付固定费用 服务费,并保留扣除Blink网络后的所有EV充电收入 连接和处理费。通常情况下,我们与业主的协议通常 持续五年。 |

我们还通过我们的全资子公司Blink Mobility拥有和运营电动汽车共享汽车和拼车项目。这些计划允许 客户通过订阅服务共享电动汽车,并通过我们的充电站为这些汽车充电。

为了 通过在全球范围内建立和管理电动汽车充电基础设施来实现我们的承诺,我们将坚定不移地致力于减缓气候变化。 我们努力减少汽油动力汽车产生的温室气体排放,证明了这一奉献精神。我们的目标是成为电动汽车充电基础设施建设的领导者 ,并最大限度地提高我们在电动汽车充电市场的份额,我们已经在行业垂直领域建立了战略性的商业、 市政和零售合作伙伴关系,涵盖众多的过境/目的地地点,包括机场、 汽车经销商,医疗保健/医疗、酒店、混合用途、市政场所、多户住宅和公寓、公园和娱乐区、停车场、宗教机构、餐馆、零售商、学校和大学、体育场、超市、交通枢纽、 和工作场所。

2023年,我们与重要的新客户签订了协议,包括美国邮政服务(USPS)、Mack Trucks、McArthurGlen、 Blue Point、Mike Albert Fleet Solutions、Royal Farms、John Henry General Store、Moberly Motor Company、Arcos Dorados(麦当劳 波多黎各),AAA,Allegiant Stadium(拉斯维加斯),塔克霍村(纽约州),迈阿密海滩(佛罗里达州),纳什维尔戴维森县都会政府和盐湖城国际机场,扩大了我们在单位销售和部署方面的潜力同样,在2022年,我们与几个新的重要客户签订了 协议,包括三菱、Cushman & Wakefield、Triple J、Q—Park、百思买、瑞银、博世墨西哥、保时捷波多黎各和危地马拉、Veris Residential、Greystar、Cambium以及亚特兰大(佐治亚州)、罗克福德(伊利诺伊州)、牛顿(印第安纳州)和温斯洛(新泽西州)、利兹(英国)等城市。

截至2023年12月31日,我们销售或部署了89,825个充电器,其中72,418个在Blink Networks(244个1级公开可访问的商业充电器、44,673个2级可公开访问的商业充电器、5,569个2级私人商业充电器、667个DC快速充电 公共可访问的电动汽车充电器、36个DC快速充电电动汽车私人充电器和525个住宅2级Blink EV充电器,包括待投产的 20,704个充电器)。包括在Blink Networks中的是我们拥有的5150个充电器。其余的17,407个是非联网的,通过其他网络或国际销售或部署(761个2级商业充电器,16个DC快速充电充电器, 12,224个住宅2级Blink电动汽车充电器,2,938个销往其他美国网络,1,468个销往国际)。*上述 个充电器部件是不计换出或更换部件的净值。

| 29 |

如我们截至2023年12月31日的综合财务报表所示,我们的现金及现金等价物为121,691美元,营运资金为152,033美元,累计赤字为537,723美元。在截至2023年、2022年和2021年12月31日的 年度内,我们分别产生了203,693美元、91,560美元和55,119美元的净亏损。我们还没有实现 盈利。

最近的发展

2023年2月承销公开发行

2023年2月,我们完成了8,333,333股普通股的承销注册公开发行,公开发行价 为每股12.00美元。我们从公开发行中获得了约100,000美元的总收益,扣除承销折扣和我们支付的发行费用后,获得了约95,000美元的净收益。此外,承销商有30天的选择权 以公开发行价(扣除承销折扣 和佣金)从我们购买最多1,249,999股普通股。本次公开发行是根据我们于2021年1月6日向SEC提交的S—3 ASR表格自动上架登记声明和日期为2023年2月8日的招股说明书补充进行的。巴克莱是此次发行的唯一簿记管理机构。 H.C. Wainwright & Co.,Roth Capital Partners和ThinkEquity担任此次发行的联合管理人。

采办

2023年4月18日,该公司,Mobility and Mobility Merger Sub Inc.,一家特拉华州公司和Mobility的全资子公司(以下简称“并购 子公司”),与Envoy Technologies签订并在所有各方满足成交条件后完成了根据2023年4月18日的协议 和合并计划(以下简称“收购协议”)所设想的交易。根据收购协议,合并子公司与Envoy Technologies合并,合并子公司的独立存在终止,Envoy Technologies是合并的存续公司,是Mobility的全资子公司(“收购”)。

根据 收购协议的条款,收购代价最高为35,500美元,支付方式如下:(i)收购协议结束时支付的现金6,000美元(“闭幕式”);(ii)Blink Mobility的期票,本金额 为5美元,000年按年利率6%计息,并于交易结束后12个月到期;(iii)Blink Mobility 本金额为2美元的期票,000年按年利率6%计息,并于交易结束后18个月到期;及(iv)(a) 在交易结束后24个月内,如果Mobility或Mobility的继任者首次公开发行或直接上市 (本公司普通股股份不发行以代替)、价值18,500美元、21,000美元或22,500美元的移动或移动的继任者的普通股股份,具体取决于此类发行或上市的时间,(b)如果在交易结束后24个月内没有首次 公开发行或直接上市,价值 的本公司普通股股票,或(c)根据本公司的选择,现金和公司普通股的组合,总价值为 21,000美元。

总采购价格为30,900美元,假设营运资本赤字为1,595美元(其中包括截止日期 现金19美元)。收购中支付的对价的公允价值包括:(a)6,000美元现金(4,679美元在交易结束时支付,1,321美元在交易结束前以应收票据的形式支付);(b)6,782美元的期票总额;以及(c)18,118美元的Mobility普通股,但须符合上述条件。

Mobility或Mobility的继承人(如有)的普通股股份的支付将基于首次公开发行中此类股票的每股公开发行价格 。本公司普通股股份(如有)的支付将根据截至发行前一日止的60天中的每一天的每日加权平均价格 计算。

在市场上 产品

于2022年9月2日,我们与巴克莱资本有限公司(Barclays Capital Inc.)订立销售协议 (以下简称“销售协议”),美国银行证券公司,汇丰证券(美国)公司,ThinkEquity LLC,H.C. Wainwright & Co.,LLC和Roth Capital Partners,LLC(以下简称“代理商”)实施“ATM”股权发售计划, 据此,我们可以通过 代理商不时发行和出售我们的普通股,总发售价最高为250,000美元。我们目前预计将利用 ATM计划下出售其普通股股份所得净额,补充我们的经营现金流,为电动汽车充电站部署和增长计划提供资金。我们还计划将收到的任何剩余 收益用于营运资金和其他公司用途。我们使用所得款项净额的金额和时间将取决于 多个因素,例如我们的电动汽车充电站部署工作的时间和进展、任何 合作和合作努力的时间和进展以及技术进步。

2023年11月16日,我们与代理商签订了销售协议修订案, 自2023年11月2日起生效(以下简称"修订案"),修订了我们与代理商签订的销售协议。 我们已向代理商提供了惯例赔偿权,代理商将有权获得 最多为出售股份所得总额3%的固定佣金。

本修订案将销售协议中使用的术语 "登记声明"修订为经修订的表格S—3中的新货架登记声明(文件 编号333—275123),并将销售协议中使用的术语"招股说明书补充"修改为2023年11月2日的招股说明书补充文件 ,与销售协议所设想的“在市场上”销售计划有关。

截至2023年12月31日止年度,本公司根据ATM计划出售了30,914,695股普通股,所得款项总额约为116,651美元,扣除发行费用后所得款项净额约为114,317美元。截至2023年12月31日,已根据ATM计划出售31,473,416股股份,总收益约为124,348美元。2023年12月31日之后,公司共出售8,177,472股普通股,总所得款项为25,651美元,净所得款项为25,136美元。

| 30 |

产品 和服务服务

我们 为物业合作伙伴和电动汽车司机提供各种电动汽车充电产品和服务。

EV 充电解决方案

| ● | 级别 2. 我们提供多种2级(AC)电动汽车充电设备,非常适合商业用途 和住宅用途,使用北美标准J1772连接器,北美 充电标准(NACS)连接器和与电动汽车兼容的2型连接器 在欧洲和整个拉丁美洲。 |

| ● | Our commercial Level 2 chargers consist of the EQ, HQ, MQ, and IQ 200 families and the Series 4, 6, 7, and 8 families, which are available in pedestal, wall mount, and pole mount configurations. The MQ and IQ 200, along with the Series 6, 7, and 8 chargers offer an optional cable management system. Additionally, we offer three residential Level 2 chargers for the Americas: the wall-mounted HQ 200, Series 4, and a smart charging cable, the PQ 150, designed for European markets. Our commercial and residential chargers (except the non-networked HQ 150) can connect to the Blink Networks or a local network. Level 2 charging stations typically provide a full charge in two to eight hours. Level 2 chargers are ideally suited for low-cost installations and frequently used parking locations, such as workplaces, multifamily residential, retail, hospitality, and mixed-use, parking garages, municipalities, colleges/schools, hospitals and airports. |

| ● | 国际 产品.我们为迅速扩张的国际市场提供2级交流和直流产品 针对住宅、工作场所、零售、停车场、租赁公司的市场, 酒店和其他场所。这些产品可用于Type 2、GBT和 CCS 2连接器,包括PQ 150系列3(适合2/3轮车辆的理想产品), EQ 200 |

| ● | 移动 充电器.我们为移动/应急充电市场提供HQ 200—M Level 2充电器 这要求在路边或其他使用情况下使用便携式充电器,其中连接 没有电力系统。 |

| ● | DCFC。 我们提供一系列完整的直流快速充电设备("DCFC"),范围为 从30kW到360kW,支持“CHAdeMo”,CCS 1和NACS连接器, 并且通常在不到30分钟内提供80%的电荷。安装DCFC站 和电网要求通常大于2级充电站,理想情况下, 适用于交通枢纽和旅游目的地之间的位置。其中包括 9系列30 kW直流快速充电器,非常适合车队和汽车经销商领域 Blink 30 kW直流快速充电器,可提供壁挂式和底座式安装配置 该产品占地面积小,输出功率高达100安培,Blink 60 kW— 360kW直流快速充电器,提供140至500安培的功率。 |

| ● | 闪烁 网络Blink Network是一个基于云的平台,用于管理我们的电动汽车充电器网络 用于远程监控、管理、支付处理、客户支持, 以及运行电动汽车充电点的闪烁网络所需的其他功能。 |

| ● | 闪烁 充电移动应用程序。我们提供Blink Charging移动应用程序(iOS和Android),可提供 电动汽车驾驶员通过改进搜索功能来控制他们,使他们能够搜索 对于附近的便利设施,以及按邮政编码、城市、企业、类别或地址列出的充电器, 扩展关键词搜索。该应用程序还包括支付功能,消除了 需要信用卡。 |

| ● | 车队 管理。我们提供针对商业、市政和联邦机队的机队管理应用程序,用于规划、管理和优化他们的出发时间表和能源成本 。我们的机队管理应用程序可以作为独立工具使用,也可以集成到现有的机队管理解决方案中,从而使Blink成为现有软件堆栈中灵活且增值的解决方案。 |

| 31 |

影响运营结果的关键因素

我们 相信,我们的业绩和未来的成功取决于几个因素,包括下面讨论的因素:

比赛 - 电动汽车充电设备和服务市场竞争激烈,随着新进入者进入这个不断增长的市场,我们预计市场竞争将越来越激烈。我们的产品和服务在产品性能和功能、总拥有成本、 制造来源、销售能力、财务稳定性、品牌知名度、产品可靠性和 安装基础规模方面相互竞争。现有竞争对手可能会扩大其产品供应和销售策略,新的竞争对手可能会进入市场。如果我们的 市场份额因竞争加剧而下降,其收入和未来产生利润的能力可能会受到影响。

增长 - Our growth is highly dependent upon the adoption by consumers of EVs, and we are subject to a risk of any reduced demand for EVs. The market for alternative fuel vehicles is still relatively new, rapidly evolving, characterized by rapidly changing technologies, price competition, additional competitors, evolving government regulation and industry standards, frequent new vehicle announcements, long development cycles for EV original equipment manufacturers, and changing consumer demands and behaviors. Factors that may influence the purchase and use of alternative fuel vehicles, and specifically EVs, include perceptions about EV quality, safety (in particular with respect to battery chemistries), design, performance and cost; the limited range over which EVs may be driven on a single battery charge and concerns about running out of power while in use; improvements in the fuel economy of the internal combustion engine; consumers’ desire and ability to purchase a luxury automobile or one that is perceived as exclusive; the environmental consciousness of consumers; volatility in the cost of oil and gasoline; consumers’ perceptions of the dependency of the United States on oil from unstable or hostile countries and the impact of international conflicts; government regulations and economic incentives promoting fuel efficiency and alternate forms of energy; access to charging stations, standardization of EV charging systems and consumers’ perceptions about convenience and cost to charge an EV; and the availability of tax and other governmental incentives to purchase and operate EVs or future regulation requiring increased use of nonpolluting vehicles. If the market for EVs does not gain broad market acceptance or develops slower than we expect, our business, prospects, financial condition and operating results may be adversely affected.

法规 — 我们的业务受各种联邦、州和国际法律法规的约束,包括有关 促进燃油效率和替代能源、电动汽车和其他形式的政府激励措施的法律法规。这些法律和法规 以及这些法律和法规的解释或适用可能会发生变化。由于政策变化、财政紧缩或其他原因, 政府补贴和经济激励措施的任何减少、取消或歧视性应用都可能导致 政府来源的收入减少和对我们产品的需求减少。此外,可能会颁布影响我们业务的新法律或法规 。遵守这些法律和法规通常代价高昂,而且可能会分散管理层的大量注意力。这些适用法律或法规的变更可能会影响业务和/或损害我们的客户,从而对 我们的业务、财务状况和经营成果造成不利影响。

通过收购扩展 - 我们可能会进行战略性的国内和国际收购,以扩大我们的业务。收购 交易中的风险包括将收购业务整合到我们的运营和控制环境中的困难, 在吸收和留住员工和中间人方面的困难,在留住被收购实体的现有客户方面的困难, 与被收购业务有关的承担或不可预见的负债,交易对手未能履行任何 义务,以赔偿我们因收购业务产生的负债,以及不利的市场条件可能对我们对收购业务的增长预期产生负面影响。将被收购的公司或业务完全整合到我们的运营中可能 需要大量的时间。如果我们无法整合或寻求战略性收购,我们的财务状况和运营结果 将受到负面影响。

| 32 |

运营结果

年份 截至2023年12月31日比较年份截至2022年12月31日

| 在过去几年里 | ||||||||||||||||

| 十二月三十一日, | ||||||||||||||||

| 2023 | 2022 | 差分$ | 差异% | |||||||||||||

| 收入: | ||||||||||||||||

| 产品销售 | $ | 109,416 | $ | 46,018 | $ | 63,398 | 138 | % | ||||||||

| 充电服务收入—公司拥有的充电站 | 15,646 | 6,866 | 8,780 | 128 | % | |||||||||||

| 网络费用 | 7,481 | 4,370 | 3,111 | 71 | % | |||||||||||

| 保修 | 3,258 | 928 | 2,330 | 251 | % | |||||||||||

| 补助金和费用回扣 | 469 | 296 | 173 | 58 | % | |||||||||||

| 汽车共享服务 | 3,302 | 1,268 | 2,034 | 160 | % | |||||||||||

| 其他 | 1,026 | 1,393 | (367 | ) | -26 | % | ||||||||||

| 总收入 | 140,598 | 61,139 | 79,459 | 130 | % | |||||||||||

| 收入成本: | ||||||||||||||||

| 产品销售成本 | 72,532 | 31,428 | 41,104 | 131 | % | |||||||||||

| 充电服务成本—公司拥有的充电站 | 3,540 | 1,466 | 2,074 | 141 | % | |||||||||||

| 主机提供者费用 | 9,140 | 3,935 | 5,205 | 132 | % | |||||||||||

| 网络成本 | 1,969 | 1,463 | 506 | 35 | % | |||||||||||

| 保修、维修和保养 | 4,605 | 2,795 | 1,810 | 65 | % | |||||||||||

| 汽车共享服务 | 4,356 | 2,137 | 2,219 | 104 | % | |||||||||||

| 折旧及摊销 | 4,250 | 3,113 | 1,137 | 37 | % | |||||||||||

| 收入总成本 | 100,392 | 46,337 | 54,055 | 117 | % | |||||||||||

| 毛利 | 40,206 | 14,802 | 25,404 | 172 | % | |||||||||||

| 运营费用: | ||||||||||||||||

| 补偿 | 92,669 | 60,602 | 32,067 | 53 | % | |||||||||||

| 一般和行政费用 | 35,170 | 27,826 | 7,344 | 26 | % | |||||||||||

| 其他运营费用 | 17,825 | 15,645 | 2,180 | 14 | % | |||||||||||

| 商誉减值 | 89,087 | - | 89,087 | 不适用 | ||||||||||||

| 无形资产减值准备 | 5,143 | - | 5,143 | 不适用 | ||||||||||||

| 总运营费用 | 239,894 | 104,073 | 135,821 | 131 | % | |||||||||||

| 运营亏损 | (199,688 | ) | (89,271 | ) | (110,417 | ) | 124 | % | ||||||||

| 其他(费用)收入: | ||||||||||||||||

| 利息支出 | (3,546 | ) | (1,529 | ) | (2,017 | ) | 132 | % | ||||||||

| 股息收入 | 1,909 | 454 | 1,455 | 320 | % | |||||||||||

| 外汇损益 | 140 | (600 | ) | 740 | -123 | % | ||||||||||

| 应付票据灭失损失 | (1,000 | ) | - | (1,000 | ) | 100 | % | |||||||||

| 衍生工具及其他应计负债的公允价值变动 | 8 | 66 | (58 | ) | -88 | % | ||||||||||

| 其他费用 | (22 | ) | (372 | ) | 350 | -94 | % | |||||||||

| 其他费用合计 | (2,511 | ) | (1,981 | ) | (530 | ) | 27 | % | ||||||||

| 所得税前亏损 | $ | (202,199 | ) | $ | (91,252 | ) | $ | (110,947 | ) | 122 | % | |||||

| 所得税拨备 | (1,494 | ) | (308 | ) | (1,186 | ) | 385 | % | ||||||||

| 净亏损 | $ | (203,693 | ) | $ | (91,560 | ) | $ | (112,133 | ) | 122 | % | |||||

| 33 |

收入

截至2023年12月31日的年度总收入为140,598美元,而截至2022年12月31日的年度总收入为61,139美元,增长79,459美元,增幅为130%。

截至2023年12月31日的财年,产品销售收入为109,416美元,而截至2022年12月31日的财年为46,018美元,增长了63,398美元,增幅为138%。这一增长归因于商用充电器、DC快速充电器和 家用充电器的销量与2022年同期相比有所增长。

截至2023年12月31日止年度,公司拥有及经营的充电站的充电服务收入为15,646美元,而截至2022年12月31日止年度为6,866美元,增长8,780美元,或128%。 增加的原因是充电器利用率增加,以及Blink网络上的充电器数量增加。

截至2023年12月31日止年度的网络 费用收入为7,481美元,而截至2022年12月31日止年度为4,370美元,增加 3,111美元,或71%。该增加是由于截至2023年12月31日止年度,与截至2022年12月31日止年度相比,托管单位以及向物业合作伙伴支付的账单和发票增加所致。

截至2023年12月31日止年度,保修 收入为3,258美元,而截至2022年12月31日止年度为928美元,增长了2,330美元, 或251%。 增加主要由于 二零二三年十二月三十一日销售的保修合同较截至二零二二年十二月三十一日止年度有所增加。

截至2023年12月31日止年度的补助金和费用回扣收入为469美元,而截至2022年12月31日止年度为296美元,增长了173美元,即58%。与设备和相关安装有关的补助金和回扣将递延并以 与相关资产的折旧费用一致的方式在其使用寿命内摊销。 收入减少主要与截至2023年和2022年12月31日止年度安装充电器相关的往年国家补助金/回扣的摊销时间有关。

截至2023年12月31日止年度,汽车共享 服务收入为3,302美元,而截至2022年12月31日止年度为1,268美元, 增长2,034美元,或160%。 这些收入来自与洛杉矶市政府的一项计划,该计划与2020年9月收购BlueLA有关。 2023年4月从Envoy获得的收入2 743美元也有助于收入增加。

截至2023年12月31日止年度,其他 收入减少367美元,或26%至1,026美元,而截至2022年12月31日止年度为1,393美元。该减少主要由于截至二零二三年十二月三十一日止年度产生的低碳燃料标准(LCFS)信用额较二零二二年同期有所增加。我们的电动汽车充电站使用的电力产生这些信用, 是我们在加利福尼亚州和俄勒冈州充电服务的副产品。

收入成本

收入成本 主要包括电费报销、向我们的房地产合作伙伴主机支付的收入分成、销售 充电站的成本、电信公司和其他网络提供的连接费用、保修、维修和维护服务以及 已安装充电站的折旧。截至2023年12月31日止年度的收入成本为100,392美元,而截至2022年12月31日止年度的收入成本为46,337美元,增加了54,055美元,或117%。

我们的成本与我们的收入之间存在一定程度的差异,主要原因是:

| ● | 电力 规定此类补偿的房地产合作伙伴托管协议所特有的补偿; | |

| ● | 收入 股份付款取决于房地产合作伙伴协议下的合同义务以及 适用的充电器; | |

| ● | 成本 销售的充电站的数量是根据期内销售的充电站类型和零件的组合而定; | |

| ● | 网络 成本在本质上是固定的,基于连接到电信网络的充电器数量,而不管充电器是否发电 收入; | |

| ● | 条款 过剩和过时的存货;以及 | |

| ● | 保修 而维修及保养开支则根据该期间完成的维修个案数目计算。 |

截至二零二三年十二月三十一日止年度,产品销售成本 增加41,104美元或131%至72,532美元,而截至 二零二二年十二月三十一日止年度则为31,428美元。该增加主要由于截至二零二三年十二月三十一日止年度,商用充电器、直流快速充电器及家用 住宅充电器的产品销售额较二零二二年同期有所增加。

| 34 |

截至2023年12月31日止年度,公司拥有的充电站的充电服务成本(电费报销)增加了2,074美元,或141%至3,540美元,而截至2022年12月31日止年度为1,466美元。2023年的增长是由于 产生充电服务收入的充电站组合所致。

在截至2023年12月31日的一年中,主机提供商费用增加了5,205美元,增幅为132%,达到9,140美元,而截至2022年12月31日的年度为3,935美元。这一增长是由于充电宝产生收入的组合及其 根据协议向物业合作伙伴东道主支付的相应收入份额百分比。

截至2023年12月31日的年度,网络成本增加了506美元,增幅为35%,达到1,969美元,而截至2022年12月31日的年度为1,463美元。这一增长是由于与2022年同期相比,我们网络上的充电站数量增加,以及与我们网络系统升级相关的成本 。

在截至2023年12月31日的一年中,保修以及维修和维护成本增加了1,810美元,增幅为65%,达到4,605美元,而截至2022年12月31日的年度为2,795美元。2023年的增长归因于为减少保修和维修保养案例的积压而进行的重大努力。截至2023年12月31日,我们记录了503美元的负债,这是现有已知保修案例积压的估计成本。

在截至2023年12月31日的一年中,汽车共享服务的成本为4,356美元,而截至2022年12月31日的一年中为2,137美元 ,增加了2,219美元,增幅为104%。这些成本来自与洛杉矶市合作的汽车共享订阅服务 ,该计划与2020年9月收购BlueLA有关。此外,促成这些服务费用增加的还有2023年4月收购的特使提供的2221美元。

截至2023年12月31日的年度,折旧和摊销费用增加了1,137美元,增幅为37%,达到4,250美元,而截至2022年12月31日的年度为3,113美元。折旧费用增加的原因是电动汽车充电站和与汽车共享服务相关的车辆数量增加。

运营费用

截至2023年12月31日的年度,薪酬支出增加了32,067美元或53%,至92,669美元(包括约70,630美元的现金薪酬和约22,039美元的非现金薪酬),而截至2022年12月31日的年度为60,602美元(包括约44,689美元的现金薪酬 和约15,913美元的非现金薪酬)。与2022年同期相比,截至2023年12月31日的年度薪酬支出增加 主要是由于我们公司预期的国内和国际增长 导致人员增加以及高管、营销、销售和运营部门的薪酬增加。此外,与2022年同期相比,2023年12月31日终了年度的薪酬支出有所增加,原因是在2023年4月采购特使时增加了人员。薪酬支出增加的另一个原因是:(1)约5,500美元的非现金股票薪酬,这与加速授予股权奖励有关,以及与前首席执行官根据前首席执行官聘用协议的条款辞职相关的额外股票薪酬,这些条款在我们公司与前首席执行官于2023年9月20日签订的《离职和全面离职协议》中有所规定;以及(2)约11,500美元的非经常性支出,包括根据前CEO雇佣协议向我们的前首席执行官支付的约6,000美元的非经常性支出 ,以及与我们的首席技术官在其2021年4月12日的雇佣协议下实现系统、产品和IT相关的关键绩效指标相关的非经常性奖金支出5,500美元。此外,与2022年同期相比,2023年12月31日期间的薪酬支出有所增加,原因是在2023年4月收购特使的同时增加了人员。

截至2022年12月31日的年度,一般和行政费用增加了7,344美元,增幅为26%,从截至2022年12月31日的年度的27,826美元增加到截至2023年12月31日的年度的35,170美元。增加的主要原因是会计、法律、投资者/公共关系、咨询、软件许可和其他专业服务支出增加6890美元。此外,由于摊销费用增加1 448美元,主要与2023年收购特使 有关,一般费用和行政费用增加。

其他 运营费用从截至2022年12月31日的年度的15,645美元增加到截至2023年12月31日的年度的17,825美元,增幅为2,180美元或14%。这一增长主要是由于保险、软件许可、 年度股东大会、租金以及硬件和软件费用增加了5,196美元。此外,差旅和车辆费用增加480美元,导致截至2023年12月31日的年度的其他运营费用与2022年同期相比有所增加。其他业务费用增加的另一个原因是与2023年购置特使有关的业务支出。与2022年同期相比,截至2023年12月31日止年度的其他营运开支 增加,但与2022年进行的4G网络升级有关的开支减少4,257美元,部分抵销了这项增加。

截至2023年12月31日止年度,我们观察到了某些触发事件,包括股价下跌,因此,我们 对商誉和无形资产进行了量化减值分析,并确定 报告单位的公允价值低于账面值,因此记录了89美元的减值支出,2023年期间,087美元涉及商誉 ,5,143美元涉及无形资产。

| 35 |

其他 费用

其他 支出从截至2022年12月31日止年度的1,981美元增加至截至2023年12月31日止年度的2,511美元。其他支出的增加 主要是由于与 SemaConnect收购的递延付款有关的利息支出增加2,017美元,以及应付票据的摊销损失增加1,000美元,部分被股息和利息收入增加 1,455美元所抵消。

所得税准备金

截至2023年12月31日止年度的所得税拨备 为1,494美元,而截至2022年12月31日止年度则为308美元。 公司2023年和2022年的法定联邦所得税率为21.0%。本公司于二零二三年及二零二二年的实际税率分别为0. 7%及0. 3%。所得税拨备及实际税率增加与若干附属公司有关 ,该附属公司于截至2022年12月31日止年度产生净收入。

净亏损

截至2023年12月31日止年度,我们的净亏损增加了112,133美元, 或122%,至203,693美元,而截至2022年12月31日止年度则为91,560美元。增长主要是由于薪酬支出和一般和行政费用的增加,以及我们公司当前和预期的增长。

合计 综合损失

我们截至2023年12月31日止年度的全面亏损总额为 203,183美元,而截至2022年12月31日止年度的全面亏损总额为92,822美元,增加110,361美元,原因与上文所述的与我们净亏损增加有关。

流动性 与资本资源

我们 以多种方式衡量我们的流动性,包括:

| 十二月三十一日, | ||||||||

| 2023 | 2022 | |||||||

| 现金和现金等价物 | $ | 121,691 | $ | 36,562 | ||||

| 营运资金 | $ | 152,033 | $ | 48,962 | ||||

| 债务 | $ | 38,108 | $ | 40,618 | ||||

截至2023年12月31日及2022年12月31日止年度,我们的活动资金来源于债务及股权融资( 于过往期间筹集)。出售股本所筹集的资金的很大一部分已用于支付周转资金 需求和人员、办公费用以及各种咨询和专业费用。

截至2023年12月31日和2022年12月31日止年度,我们在运营中分别使用了97,570美元和82,365美元的现金。我们于截至2023年12月31日止年度使用的现金主要是由于我们的净亏损203,693美元,减去总额为133,566美元的非现金支出净额,以及经营资产和负债水平变动所使用的净现金27,443美元。我们于截至2022年12月31日止年度使用的现金 主要归因于我们的净亏损91,560美元,减去 总金额为26,551美元的非现金支出净额,以及用于经营资产和 负债水平变动的净现金17,356美元。

截至2023年12月31日止年度,投资活动所用现金净额为13,240美元,其中, 4 660美元用作Envoy的现金对价(扣除购置现金后),7 552美元用于购买充电站和其他固定资产,1 028美元用于支付已资本化的工程费用。 截至2022年12月31日止年度,投资活动所用现金净额为57,441美元,其中, 38,338美元用作SemaConnect的现金对价 (扣除收购现金后),11,360美元用作EB的现金对价(扣除收购现金后),5,249美元用于购买 充电站和其他固定资产,2,200美元用作应收目标公司的票据,294美元用于支付已资本化的工程 成本。

截至2023年12月31日止年度,融资活动提供的现金净额为197,315美元,其中, 208,865美元来自公开发售普通股的净收益,835美元来自行使认股权证 和期权,被9,292美元用于支付应付票据,2,837美元用于支付我们的融资租赁负债,256美元用于支付我们与内部使用软件有关的负债。

| 36 |

截至2022年12月31日止年度,融资活动提供的现金净额为6,393美元,其中, 7,386美元来自公开发售普通股的净收益,220美元来自行使认股权证 和期权,其中681美元用于支付应付票据,315美元用于支付我们与内部使用软件有关的负债,217美元用于支付我们的融资租赁负债。

截至2023年12月31日,我们的现金及现金等价物、营运资金和累计赤字分别为121,691美元、152,033美元和537,723美元。截至2023年12月31日止年度,我们产生了 净亏损203,693美元。

2023年2月,我们完成了8,333,333股普通股的承销注册公开发行,公开发行价 为每股12.00美元。我们从公开发行中获得了约100,000美元的总收益,扣除承销折扣和我们支付的发行费用后,获得了约95,000美元的净收益。此外,承销商有30天的选择权 以公开发行价(扣除承销折扣 和佣金)从我们购买最多1,249,999股普通股。本次公开发行是根据我们于2021年1月6日向SEC提交的S—3 ASR表格自动上架登记声明和日期为2023年2月8日的招股说明书补充进行的。巴克莱是此次发行的唯一簿记管理机构。 H.C. Wainwright & Co.,Roth Capital Partners和ThinkEquity担任此次发行的联合管理人。

2021年1月,我们完成了5,660,000股普通股的承销注册公开发行,公开发行价 为每股41.00美元。我们从公开发行中获得了约232,100美元的总收益,扣除承销折扣和发行费用后,获得了约221,500美元的净收益。本次公开发行是根据我们于2021年1月6日向SEC提交的S—3 ASR表格自动 货架注册声明和日期为2021年1月7日的招股说明书补充进行的。我们 使用公开发行所得净额补充我们的经营现金流,为部署电动汽车充电站提供资金,并在 需要时,为收购具有竞争力和互补性的业务、产品和技术的成本提供资金,作为我们增长策略的一部分 ,并用于营运资金和一般企业用途。

我们 尚未实现盈利,预计将继续从运营中产生现金流出。预计我们的运营 费用将继续增加,因此,我们最终将需要产生可观的产品收入来实现盈利。 从历史上看,我们一直能够筹集资金来支持我们的业务运营,尽管无法保证我们将来会 成功筹集大量额外资金。我们预计,我们的手头现金将在本年度报告中包括的财务报表发布日期后至少 12个月内为我们的运营提供资金。

自 成立以来,我们的业务主要通过股权和债务融资中收到的收益来提供资金。我们相信我们可以 获得资本资源,并继续评估额外的融资机会。无法保证我们将能够以商业上可接受的条款获得 资金(如果有的话)。我们也无法保证我们可能筹集的资金数额将使我们 完成我们的电动汽车开发计划或实现盈利运营。

2022年9月2日,我们与巴克莱资本公司(Barclays Capital Inc.)签订了 销售协议(以下简称"销售协议"),美国银行证券公司,汇丰证券(美国)公司, ThinkEquity LLC,H.C. Wainwright & Co.,LLC和Roth Capital Partners,LLC(以下简称“代理商”)进行“ATM” 股权发售计划,据此,我们可以不时发行和出售我们的普通股股票, 的总发行价最高为250,000美元,作为我们的销售代理商。我们目前预计将利用ATM计划下出售普通股所得净额 ,补充我们的经营现金流,为EV充电站部署 和收购增长计划提供资金。我们亦计划将所得款项用作营运资金及其他企业用途。 我们使用所得款项净额的金额和时间将取决于多个因素,例如我们的电动汽车充电站部署工作的时间和进度,任何合作和合作努力以及技术进步的时间和进度。截至2023年12月31日,已根据ATM计划出售30,914,695股股票,总收益约为116,651美元。2023年12月31日之后,本公司共出售8,177,472股普通股,所得款项总额为25,651美元,所得款项净额为25,136美元。

| 37 |

合同义务和承诺

我们 在正常业务过程中与合同制造商、 零部件制造商、研发服务供应商和外包服务供应商签订了采购承诺,其中包括采购订单和协议。截至2023年12月31日,我们的采购承诺约为21,672美元,将在供应商交付充电站、服务 和其他相关项目时支付。采购承诺主要用于未来销售、充电站部署、库存管理 规划和其他相关项目,所有这些都预计将在未来12—24个月内收到。

此外, 在未来五年内,我们的经营和融资租赁债务约为11,418美元。该等经营租赁债务 主要与公司办公空间、仓储和与我们的拼车服务相关的停车位有关。

关键会计估算

财务报表和相关披露的编制必须符合美国公认会计原则。这些会计原则要求 我们作出估计和判断,这些估计和判断可能影响截至财务报表日期的资产和负债报告金额 ,以及所列期间的收入和支出报告金额。我们相信,其所依赖的估计和判断 合理地基于其作出该等估计和判断时我们可获得的信息。如果 这些估计与实际结果之间存在重大差异,我们的财务结果将受到影响。反映我们更重要的估计和判断的会计政策 ,我们认为这些政策对帮助充分理解 和评估我们报告的财务业绩最为关键,如下所述。

以下内容并非是我们所有会计政策或估计的全面列表。我们的会计政策在 本年报末包含的综合财务报表附注2—主要会计政策概要中有更详细的描述。

收入 确认

我们 主要确认四种不同类型合同的收入:

| ● | 产品销售 —收入在客户获得货物控制权且公司满足其条件时确认 履行义务,通常是在将产品运送给客户或安装产品时。 |

| ● | 充电 服务收入—公司拥有的充电站- 收入在特定计费会话时确认 完成了。 |

| ● | 网络 费等 – 代表公司承担的备用债务 因此,收入在合同期内按直线法确认。网络 每年收费。 |

| ● | 其他 – 其他收入主要包括替代燃料产生的收入 学分. |