附录 3 2023 年第四季度业绩 Oum 健康中心,圣佩德罗加尔萨 加西亚,墨西哥采用瑞西利亚和珀维亚混凝土建造,是我们 Vertua 可持续产品系列的一部分

除非上下文另有要求,否则本 演示文稿中提及的 “Cemex”、“我们” 或 “我们的” 是指Cemex、S.A.B. de C.V.(纽约证券交易所代码:CX)及其合并实体。本演示文稿中包含的信息包含美国联邦证券法所指的前瞻性陈述 。我们打算将这些前瞻性陈述纳入美国联邦证券法所指的前瞻性陈述的安全港条款中。这些 前瞻性陈述和信息必然受风险、不确定性和假设的影响,包括但不限于与Cemex的计划、目标、预期(财务或其他方面)相关的陈述,通常可以使用 “可能”、“假设”、“可能”、“应该”、“继续”、“会”、“可以”、“考虑” 等词语来识别 “预测”、“估计”、“期望”、“设想”、“计划”、“相信”、“预见”、“预测”、“潜力”、“目标”、 “战略”、“打算”、“目标” 或其他类似术语。尽管Cemex认为其预期是合理的,但它无法保证这些预期会被证明是正确的,由于各种因素,实际业绩可能与历史业绩或前瞻性陈述的预期结果存在重大差异。这些前瞻性陈述反映了截至发表此类前瞻性陈述之日,或除非 另有说明,否则这些前瞻性陈述反映了我们基于对当前事实和情况的了解以及对未来事件的假设的当前预期和预测。这些陈述必然涉及风险、不确定性和假设, 可能导致实际结果与历史结果或本演示文稿中的预期结果存在重大差异。 许多因素都可能导致Cemex在本演示文稿中表达的预期、预期结果和/或预测无法实现和/或无法产生预期的收益和/或结果, 因为任何此类收益或结果都受不确定性、成本、性能和技术实施率的影响,其中一些尚未得到证实。如果这些风险或不确定性中的一项或多项得以实现,或者如果基本的 假设被证明不正确,则实际结果可能与前瞻性陈述中明确或隐含预期的历史业绩、业绩或成就和/或结果、业绩或成就存在重大差异,否则 可能会对我们或我们的合并实体产生影响。 前瞻性陈述不应被视为未来业绩的保证,业绩或进展也不能代表后续时期的业绩或发展。Cemex运营的实际 业绩和Cemex运营的市场条件的发展,或此类陈述所暗示的其他情况或假设,可能与本文所包含的 前瞻性陈述中描述或暗示的情况或假设存在重大差异。事实证明,Cemex的任何或全部前瞻性陈述都可能不准确,并且上述因素并非详尽无遗。因此,不应过分依赖前瞻性陈述 ,因为此类前瞻性陈述仅代表其发表之日。这些因素可能会被修改或补充,本演示文稿中包含的信息如有更改,恕不另行通知,但Cemex 没有义务更新或更正本演示文稿中包含的信息,或修改其可能不时作出的任何前瞻性陈述,无论是由于新信息、未来事件 还是其他原因,或者为了反映预期或意外事件或情况的发生。读者应查看我们未来向美国证券交易委员会和墨西哥证券交易所(Bolsa Mexicana de Valores)提交的报告。本演示中使用的未归因于特定来源的市场数据是Cemex的估计值,尚未经过独立验证。本演示文稿中包含的某些财务和统计信息可能会经过四舍五入 的调整。因此,总额和所列金额总和之间的任何差异均应四舍五入。此外,本演示还包括有关水泥、预混混合 混凝土、熟料、骨料和城市化解决方案的生产、分销、营销和销售的统计数据。Cemex内部生成了一些数据,有些是从独立的行业出版物和报告中获得的,Cemex认为这些出版物和报告是可靠的来源。Cemex 未独立 核实这些数据,也未征得任何组织的同意在本演示文稿中引用其报告。Cemex严格遵守反垄断法,因此,除其他措施外,还维持独立的定价政策,该政策由 独立制定,其核心要素是根据Cemex的质量和特点以及对Cemex客户的价值对Cemex的产品和服务进行定价。Cemex不接受与竞争对手就Cemex产品和服务价格的确定进行任何类型的 通信或协议。除非上下文另有说明,否则所有提及定价举措、价格上涨或下跌的内容均指 Cemex对Cemex产品的价格。此外,本演示文稿中包含的信息包含对 “绿色”、“社交”、“可持续” 或具有同等标签的活动、产品、 资产或项目的引用。目前,没有一套全球认可或接受、一致和可比的定义或标准(法律、监管或其他方面),也没有广泛的跨市场共识 i) 关于什么构成 “绿色”、“社会” 或 “可持续” 或具有同等标签的活动、产品或资产;或者 ii) 将特定活动、产品或资产定义为 “绿色”、“社会” 或 “可持续” 或其他等效标签;或 iii) 关于气候和可持续资金和融资的标签活动及其分类和报告.因此, 几乎没有确定性,也没有保证或陈述此类活动和/或这些活动的报告将满足当前或未来对将资金和融资活动描述或归类为 “绿色”、“社交” 或 “可持续” 或贴上类似标签的任何预期或要求。我们预计,政策、监管要求、标准和定义将随着时间的推移而不断发展。除非另有说明, 所有数字均以美元列报,基于《国际财务报告准则》(如适用)版权所有 Cemex、S.A.B. de C.V. 及其子公司

2023年的主要亮点 • 创纪录的息税折旧摊销前利润约为33.5亿美元,增长20% • 息税折旧摊销前利润率增长了2个百分点,实现了恢复2021年利润率的目标 • 近期投入成本通胀减速 • 增长13%的成长型投资占增量息税折旧摊销前利润的13% • 城市化解决方案的息税折旧摊销前利润增长了近30%,利润率增长了1.4个百分点 1 • 受息税息税折旧摊销前利润的推动,FCF约为12亿美元,创6年新高 BITDA和较低的营运资本投资 2 • 杠杆率为2.06倍,在投资等级参数3之内 • 投资回报率持续改善, 达到13.7% • 净利润创历史新高发起人得分为73,是我们行业的基准 • 继续执行脱碳路线图,三年内二氧化碳排放量减少了创纪录的 13% 2 • CDP以气候披露的 精英 “A” 分数认可 1) 维护资本支出后的自由现金流 2) 根据我们的银行债务协议计算 3) S61高速公路——奥古斯都绕行——3) 已动用资本回报率。截至 2023 年 12 月,已过去十二个月 ,不包括友好国家边界,波兰华沙

2023 年:实现卓越的业绩:扣除净销售额后的息税折旧摊销前利润 FCF 利润率维持。资本支出 +8% l-t-l +20% l-t-l +118% +2.0pp +12% +25% 1,208 17,416 3,347 19.2% 17.2% 2,681 15,577 553 2023 2023 2023 2023 2023 4 百万美元 Casa RB,墨西哥圣路易斯波托西

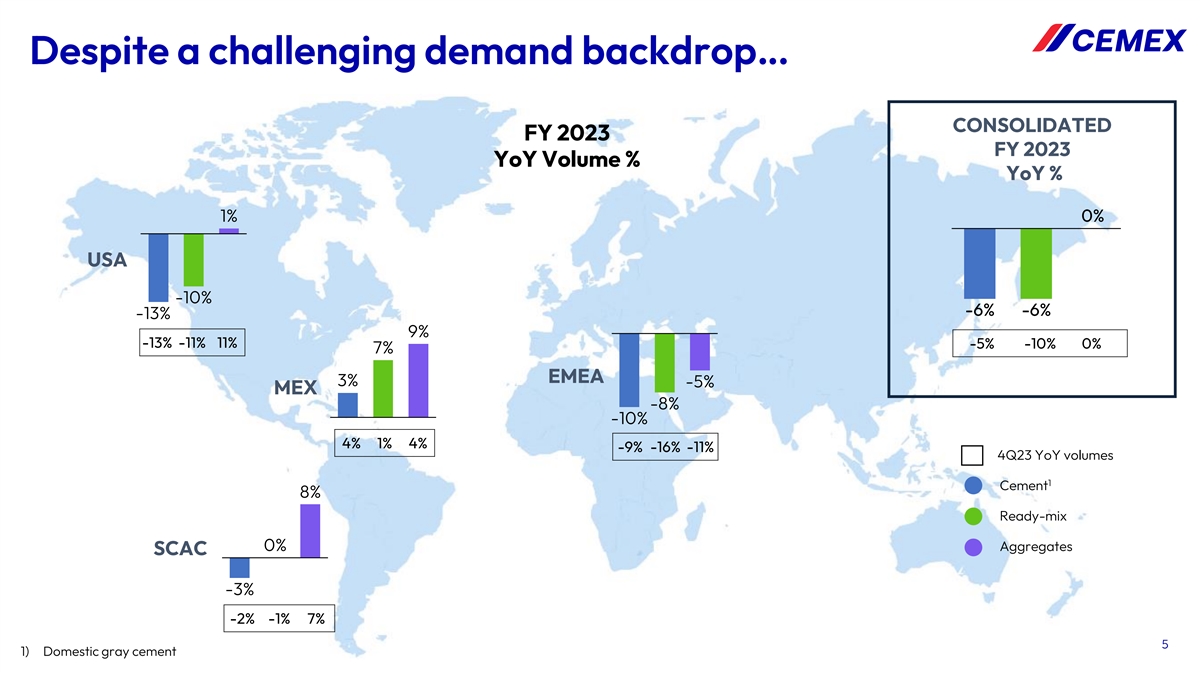

尽管需求背景充满挑战... 2023财年合并后的同比销量同比增长% 1% 0% 美国 -10% -6% -6% -13% 9% -13% -11% 11% -5% 0% 7% 欧洲 3% -5% MEX -8% -10% 4% 1% 4% -9% -16% -11% 4Q23 同比交易量 1 水泥 8% 预混料 0% 骨料 SCAC -3% -1% 7% 5 1) 国产灰色水泥

... 我们的价格在 2023 财年合并后的投资组合中呈现强劲势头 2023 财年合并同比价格 19% 16% 14% 14% 12% 11% 美国 0% 1% 2% 2% 0% 18% 25% 12% 8% 11% 欧洲、中东和非洲 MEX -3% 1% 0% 0% 0% 3% 顺序(23 年第三季度至第 4 季度)1 水泥 20% 预拌料 14% 9% 骨料 SCAC -1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% Cemex、SCAC 和欧洲、中东和非洲,价格是按恒定外汇汇率按交易量加权平均值计算的

价格/成本、增长投资和城市化解决方案推动了息税折旧摊销前利润 2023 年 EBITDA Waterfall +20% +25% 3,347 3,225 -1,155 122 -19 47 1,957 2,957 2,681 -372 2022年交易量价格成本增长城市化其他 2023 年 FX 2023 投资解决方案 l-t-l 公布的息税折旧摊销前利润 17.2% 19.2% +2.0 pp 利润率 700 万美元

实现了恢复 2021 年利润率合并息税折旧摊销前利润率 +1pp 20.7% 的销量和产品组合的影响力 17.2% 19.2% 2021 年 2022 年 2023 年 COGS 为 67.8% 69.0% 66.3% 占销售额 8

未来在行动:您的建筑行业脱碳合作伙伴 比计划提前两年实现了 2025 年 Vertua 客户采用率目标 Scope 1 范围 2 +15pp -13% -4% 56% 56% 业内首家提供 50% 41% 620 2025 年目标产品气候影响披露——第三方验证 562 2023 年 540% 的 水泥总量 -10% -1% 57.5 获得 “A” 评分为 52.4 51.7 2020年气候披露2020 2023 2020 2023 2023 加快脱碳步伐:在3年内完成过去需要15年的工作 每吨 含有 9 千克二氧化碳水泥状的。范围 1 涉及净排放。2

城市化解决方案:我们增长最快的业务息税折旧摊销前利润 • 在2023年贡献了9%的息税折旧摊销前利润和7%的增量息税折旧摊销前利润的复合年增长率 +24% 299 • 由Regenera推动的循环业务是2019-2023年最大的增长贡献者 • 充足的 小额附加投资占总机会的百分比 5% 8% 9% 息税折旧摊销前利润率 9% 11% 保持一致转向建筑业的大趋势,包括脱碳、弹性、循环和城市化。1000万美元 美元

增长型投资占2023年息税折旧摊销前利润的10% Immokalee,佛罗里达州, 采砂场(美国)——总计约29亿美元1增长管道明确盈利指南普埃布拉,废物管理设施(MEX)——城市化解决方案 • 投资回收期短 60亿美元• 内部收益率 > 25% • Strategic Fit 90亿美元投资马德里,两个采石场正在进行中(SPA)-汇总示例投资2023年迄今为止的投资德国,砂浆和粘合剂息税折旧摊销前利润约3.25亿美元(德国)——城市化解决方案完成13亿美元增量约8,600万美元 加拿大息税折旧摊销前利润,总计储量(美国)-总量 11(1)截至2023年12月,自2020年以来批准了对附加和传统水泥的投资管道

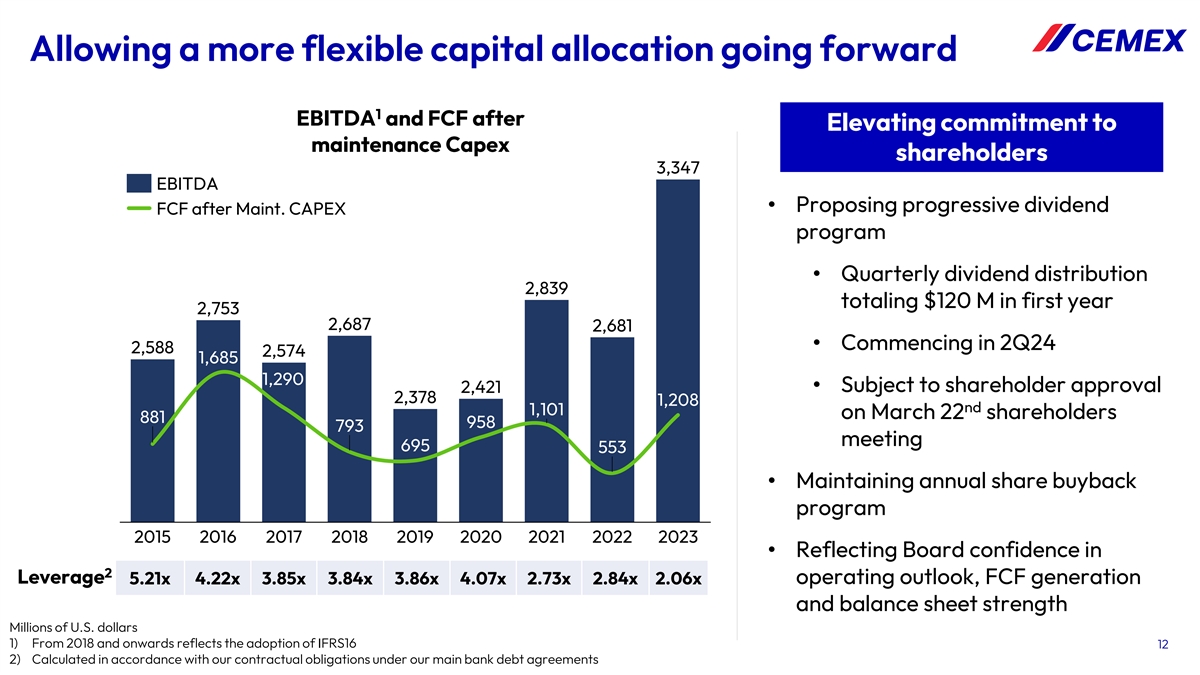

在提高对维持资本支出股东的承诺后,允许在未来进行更灵活的资本配置 1 息税折旧摊销前利润和 FCF • 在 Maint 之后提出累进分红 FCF。资本支出计划 • 第一年的季度股息分配总额为1.2亿美元 2,753 2,687 2,681 • 从24年第二季度开始 2,588 2,574 1,685 1,290 • 须经股东批准 2,421 2,378 1,208 和1,101名股东 881 958 793 会议 695 553 • 维持年度股票回购计划 2016 2017 2018 2020 2021 2022 2023 反映了董事会对2杠杆运营前景的信心,FCF世代5.21x 4.22x 3.85x 3.84x 3.86x 4.07x 2.73x 2.84x 2.06倍和资产负债表强度(百万美元 1)从2018年及以后反映了这一点采用 IFRS16 12 2) 根据我们在主要银行债务协议下的合同义务计算

地区亮点 411 塔,蒙特雷,墨西哥

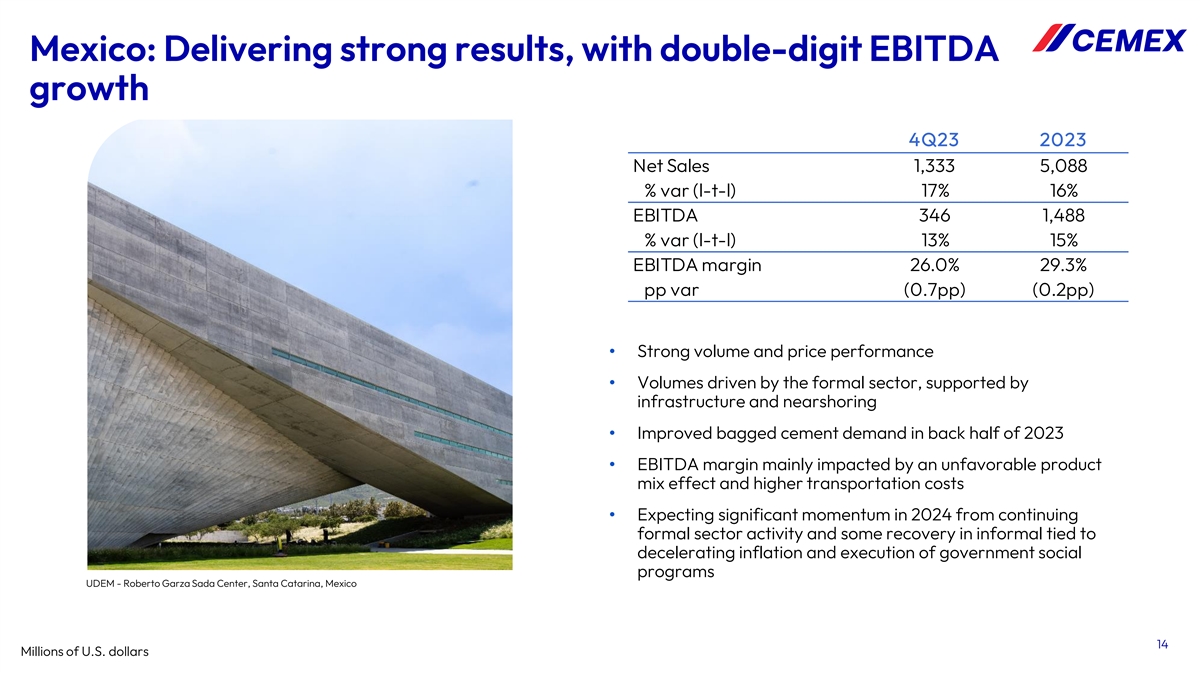

墨西哥:业绩强劲,2023年第四季度息税折旧摊销前利润实现两位数增长 1,333 5,088% var (l-t-l) 17% 16% 息税折旧摊销前利润 346 1,488% var (l-t-l) 13% 15% 息税折旧摊销前利润率 26.0% pp var (0.7pp) (0.2pp) • 强劲的销量和价格表现 • 成交量由正规部门推动,由 基础设施和近岸 • 2023年下半年袋装水泥需求有所改善 • 息税折旧摊销前利润率主要受不利的产品组合效应和运输成本上涨的影响 • 预计 持续的正规部门活动将在2024年带来强劲势头还有一些与通货膨胀减速和政府社会计划执行相关的非正式复苏 UDEM——墨西哥圣卡塔琳娜州罗伯托·加尔萨·萨达中心(1400万美元)

1 美国:创纪录的全年息税折旧摊销前利润超过10亿美元 2023年第四季度净销售额1,269 5,338% var (l-t-l) 4% 6% 息税折旧摊销前利润 239 1,040% var (l-t-l) 18% 37% 息税折旧摊销前利润率 18.8% 19.5% pp var 2.3pp 4.4pp • 尽管销量不利,但受定价策略、增长投资和减速成本的推动,息税折旧摊销前利润增长了37% • 材料利润率 复苏反映了通过定价成功恢复了多年的成本通胀 • 2024年,预计所有产品的销量将保持低位数的增长 • 受基础设施和工业部门的推动,受近岸 趋势和财政支撑刺激计划 • 由于利率下降和住房库存不足,预计住宅业绩将有所改善美国阿拉巴马州阿拉巴马大学布莱恩特-丹尼体育场采用Vertua 透水混凝土建造,是我们的Vertua可持续产品系列的一部分。来源:阿拉巴马大学百万美元 15 1) 自2007年以来最高的零担全年息税折旧摊销前利润

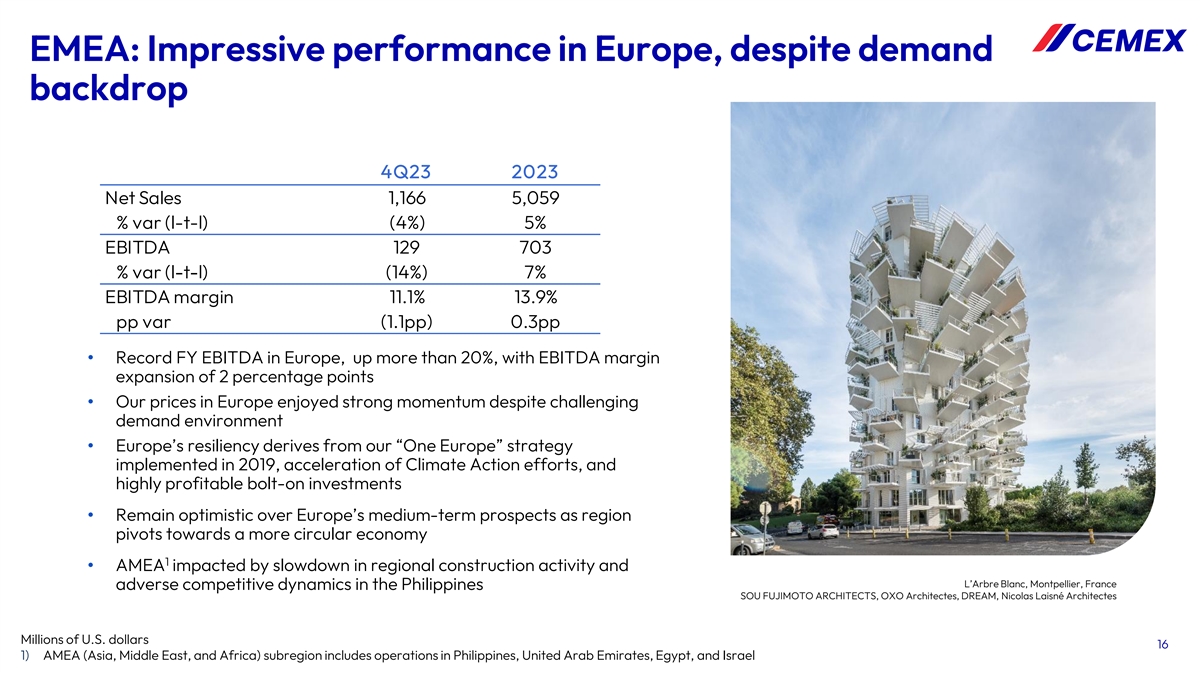

欧洲、中东和非洲:尽管需求背景,但欧洲的表现仍令人印象深刻 2023 年第四季度净销售额 1,166 5,059% var (l-t-l) (4%) 5% 息税折旧摊销前利润率 129 703% var (l-t-l) (14%) 7% 息税折旧摊销前利润率 11.1% pp (1.1pp) 0.3pp • 欧洲财年息税折旧摊销前利润创纪录,增长20%以上,息税折旧摊销前利润率增长2个百分点 • 我们的 尽管需求环境充满挑战,但欧洲的价格仍保持强劲势头 • 欧洲的弹性源于我们在2019年实施的 “一个欧洲” 战略、加快气候行动努力以及利润丰厚的 附加投资 • 留欧随着该地区转向更具循环性的经济,对欧洲的中期前景持乐观态度 1 • AMEA 受区域建筑活动放缓和 L'Arbre Blanc、Montpellier、 菲律宾的不利竞争态势影响 SOU FUJIMOTO Architectes、OXO Architectes、DREAM、Nicolas Laisné Architectes 数百万美元 16 1) AMEA(亚洲、中东和非洲)次区域包括在菲律宾的业务, 阿拉伯联合酋长国、埃及和以色列

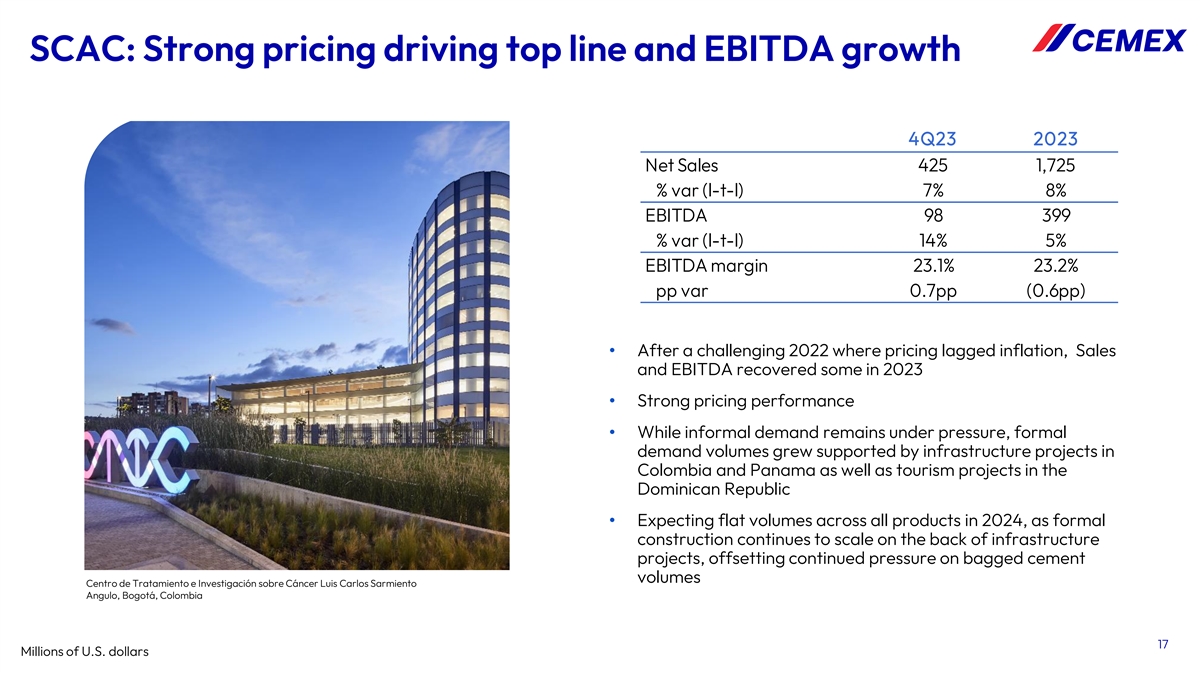

SCAC:强劲的定价推动了营收和息税折旧摊销前利润增长 2023 年第四季度净额 销售额 425 1,725% var (l-t-l) 7% 8% 息税折旧摊销前利润 98 39% var (l-t-l) 14% 5% 息税折旧摊销前利润率 23.1% pp var 0.7pp (0.6pp) • 在经历了定价滞后于通货膨胀的艰难时期,销售额和息税折旧摊销前利润在 2023 年有所回升 • 强劲的定价 业绩 • 尽管非正规需求仍面临压力,但在哥伦比亚和巴拿马基础设施项目以及多米尼加共和国旅游项目的支持下,正式需求量增长 • 预计2024年所有 产品的交易量将持平,因为在基础设施项目的支持下,正式施工规模继续扩大,抵消了袋装水泥产量的持续压力,癌症治疗与调查中心路易斯·卡洛斯·萨米恩托·安古洛, 哥伦比亚波哥大 1700万美元

金融发展法国尼姆法国农业信贷银行大楼使用 Vertua 混凝土建造 ,这是我们 Vertua 可持续产品系列的一部分

创纪录的经营业绩,自由现金流 一月至十二月第四季度大幅增加 l-t-l 2023 2022 %var %var 2023 %var %var %var %var 3,347 2,681 +25% +20% 743 630 +18% +13% 控股权益-净财务费用 574 529 145 132 净收益-维持资本支出 996 888 399 301 858-工作变动 1 515 (405)) (307) 资本-已缴税款 550 197 56 41-其他现金项目(净额)17 6 36 74-自由现金流 0 (6) 0 (3) 182 已终止业务 1,208 553 之后的自由现金流 +118% 511 391 +31% 维护资本支出 2023 2022-战略资本支出 420 475 108 191 自由现金流 788 78 +909% 403 201 +101% 19百万美元

改善债务期限状况、流动性和杠杆率 • 将 承诺循环信贷额度提高至20亿美元,改善流动性债务期限状况 • 再融资银行债务额度,截至2023年12月的最终到期日为2028年数十亿美元 • 15年来首次重返墨西哥债务资本 市场 • 提高到期日程,进一步改善信贷状况 1.2 1.1 1.0 0.8 • 与可持续发展相关的债务关键绩效指标目前为0.7%,比计划提前了两年 0.3 • 杠杆率为 2.06 倍, 自 2009 年以来的最低水平 24 2526 27 28 29 30 ≥31 20

2024 年展望法国里昂吉尔伯特·查布鲁克斯学校使用 Insularis 建造, 是我们 Vertua 可持续产品系列的一部分

1 2024 年指导 2 息税折旧摊销前利润增幅低至中等个位数百分比能源 水泥产量成本中等个位数百分比下降约 16 亿美元总资本支出约 10 亿美元维护,约 6 亿美元营运资本战略投资减少约 3 亿美元现金税约 10 亿美元 3) 债务成本持平 1) 反映了 Cemex 截至2024年2月8日的预期 2) 同比运营并假设 12 月 2023 年 31 日 FX 级别 22 3) 包括没有固定到期日的次级票据的息票以及我们的 MXN-USD 交叉票据的影响货币互换

附录法国蒙彼利埃老年人幸福住宅采用 Insularis 建造,这是我们 Vertua 可持续产品系列的一部分

截至2023年12月31日的债务到期日概况主要银行债务协议 其他银行债务截至2023年12月31日的债务总额:74.86亿美元固定收益租赁平均债务寿命:4.8年 1,494 1,210 1,058 974 955 809 689 297 2026 2027 2028 2029 2030 2031 24 百万美元

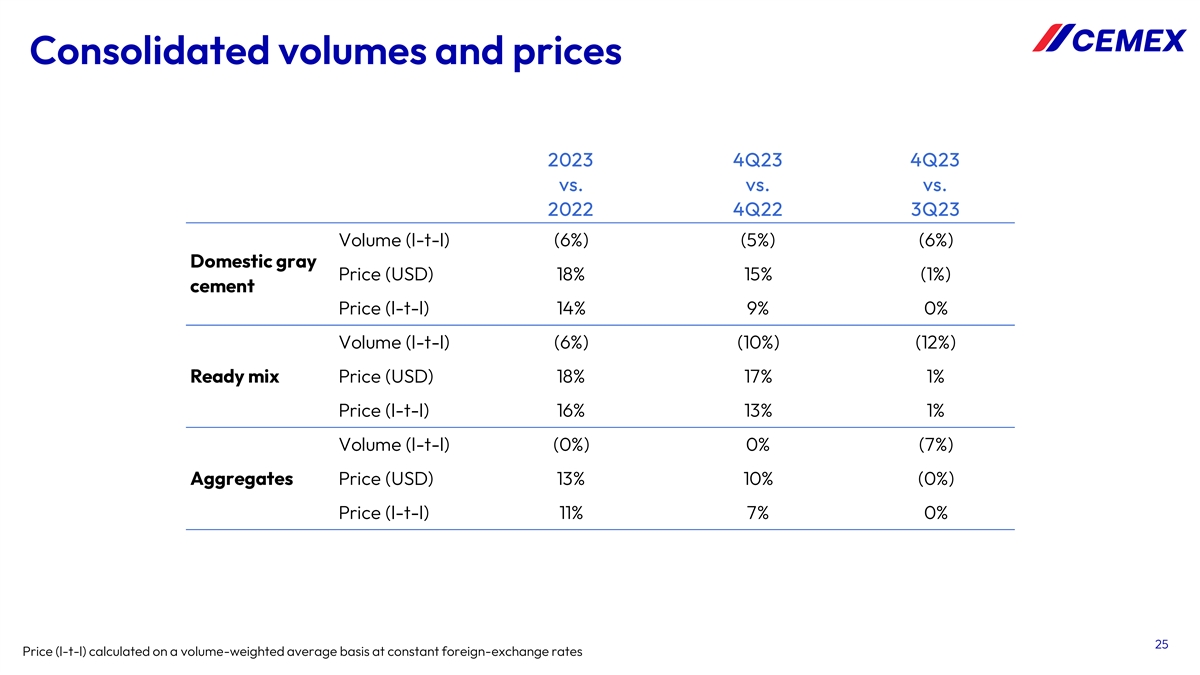

2023 年第四季度合并交易量和价格 2023 年第四季度与 2022 年第四季度相比 23 年第四季度成交量 (l-t-l) (6%) (6%) (6%) 国内灰价 (美元) 18% 15% (1%) 水泥价格 (l-t-l) 14% 9% 0% 成交量 (l-t-l) (6%) (10%) (12%) 预拌价格 (美元) 18% 17% 1% 价格 (l-t-l) 16% 13% 1% 交易量 (l-t-l) (0%) 0% (7%) 总价格 (美元) 13% 10% (0%) 价格 (l-t-l) 11% 7% 0% 0% 25 价格 (l-t-l) 根据交易量加权平均值以恒定外汇汇率计算得出

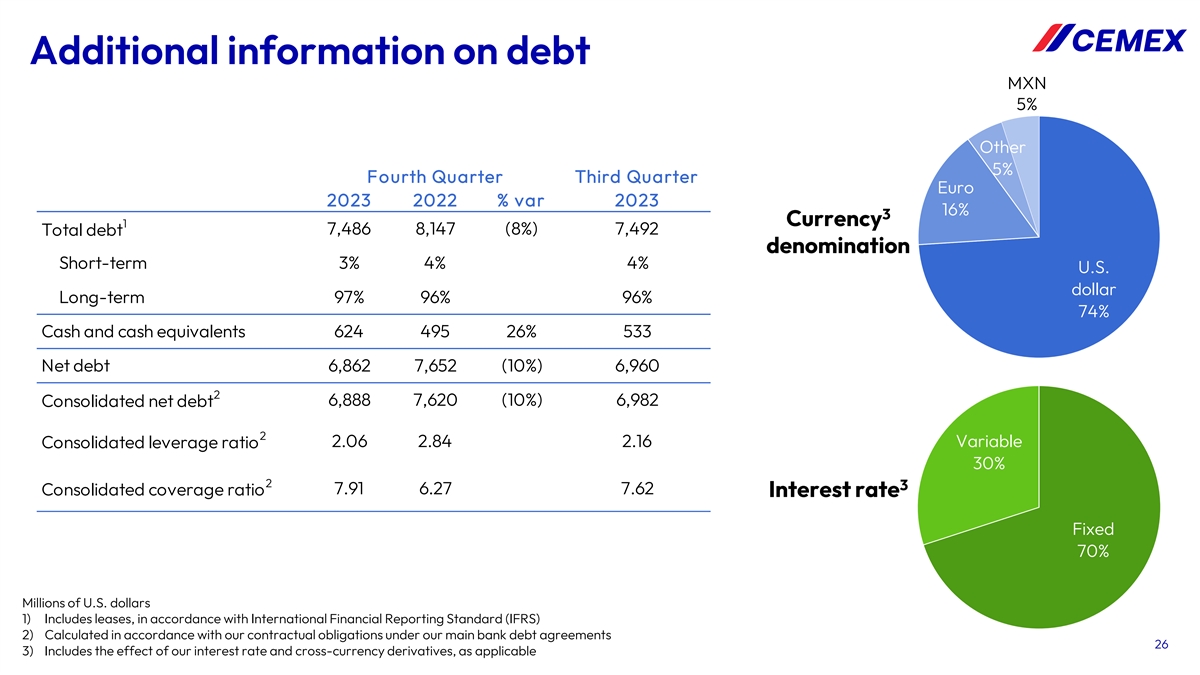

有关债务的更多信息 5% MXN 5% 其他 5% 2023 年第三季度欧元 2023% var 2023 16% 3 货币 1 7,486 8,147 (8%) 7,492 债务总额短期 3% 4% 4% 4% 美元长期 97% 96% 96% 74% 现金及现金等价物 624 495 26% 533 净负债 6,862 7,652 (10%) 6,960 2 6,888 7,620 (10%) 6,982 合并净负债 2 2.06 2.84 2.16 可变合并杠杆率 30% 2 3 7.91 6.27 7.62 合并承保率固定利率 70% 百万美元 1) 包括租赁,根据国际 Financial报告准则 (IFRS) 2) 根据我们在主要银行债务协议下的合同义务计算 26 3) 包括我们的利率和跨货币衍生品的影响(如适用)

债务其他信息按工具划分的债务总额第四季度 2023年第三季度占总额的百分比 2023 年总额的百分比 3,508 47% 3,138 42% 主银行债务协议 2,476 33% 2,907 39% 47% 33% 租赁1,258 17% 1,177 16% 其他 244 3% 271 4% 总债务 7,486 7,492 17% 3% 27 百万美元

23 年第四季度成交量和价格摘要:部分国家和地区国内 灰色水泥预拌混料总量 23 年第 4 季度与 22 年第 4 季度与 22 年第四季度成交量(美元)价格(美元)成交量(美元)价格(LC)成交量(美元)价格(LC)墨西哥 4% 21% 8% 1% 22% 44% 29% 美国(13%)10% 11%(10%)%) 14% 14% 11% (0%) (0%) 欧洲、中东和非洲 (9%) 11% 9% (16%) 9% 7% (11%) 8% 5% 欧洲 (14%) 23% 14% (10%) 14% 7% (11%) 13% 6% 美国东非地区 (3%) (6%) 3% (13%) (8%) (1%) SCAC (2%) 12% (1%) 13% 6% AMEA (3%) (6%) (4%) 3% (13%) (8%) (1%) SCAC (2%) 12% (1%) 12% (1%) 36% 19% 7% 23% 7% 28 欧洲、中东和非洲、欧洲、中东和非洲地区和 SCAC 的价格 (LC) 根据 计算按固定外汇汇率计算的交易量加权平均值

2023 年成交量和价格摘要:选定国家和地区国内 灰色水泥预拌混料 2023 年与 2022 年 2023 年与 2022 年成交量(美元)价格(LC)成交量(美元)价格(LC)成交量(美元)价格(LC)墨西哥 3% 27% 11% 7% 42% 9% 41% 41% 23% 23% 美国(13%)14% 14%(10%)19% 1% 12% 12% 12% EE 中东和非洲 (10%) 15% 18% (8%) 10% 12% (5%) 8% 欧洲 (13%) 29% 24% (10%) 18% 14% (6%) 11% 9% AMEA (6%) (9%) 8% (6%) (2%) 8% (2%) (5%) 5% SCAC (3%) 8% (0%) 21% 20% 8% 14% 14% 29 价格 (LC) 欧洲、欧洲、美国和 SCAC 根据 计算按固定外汇汇率计算的交易量加权平均值

1 2024年成交量指引:选定国家/地区水泥预拌混料 总量持平至较低个位数降幅持平至较低个位数下降幅度CEMEX个位数增幅低个位数增幅墨西哥个位数增幅低个位数增幅低个位数增幅低美国持平至低个位数下降幅度低个位数降幅美国持平至低个位数降幅 AMEX A 持平至较低的个位数涨幅 Mid 个位数跌幅中等个位数跌幅 SCAC 持平 N/A 30 1) 反映了Cemex截至2024年2月8日的预期。成交量以点赞为基础。本幻灯片中的所有交易量指导均指与 2023 年相比的百分比

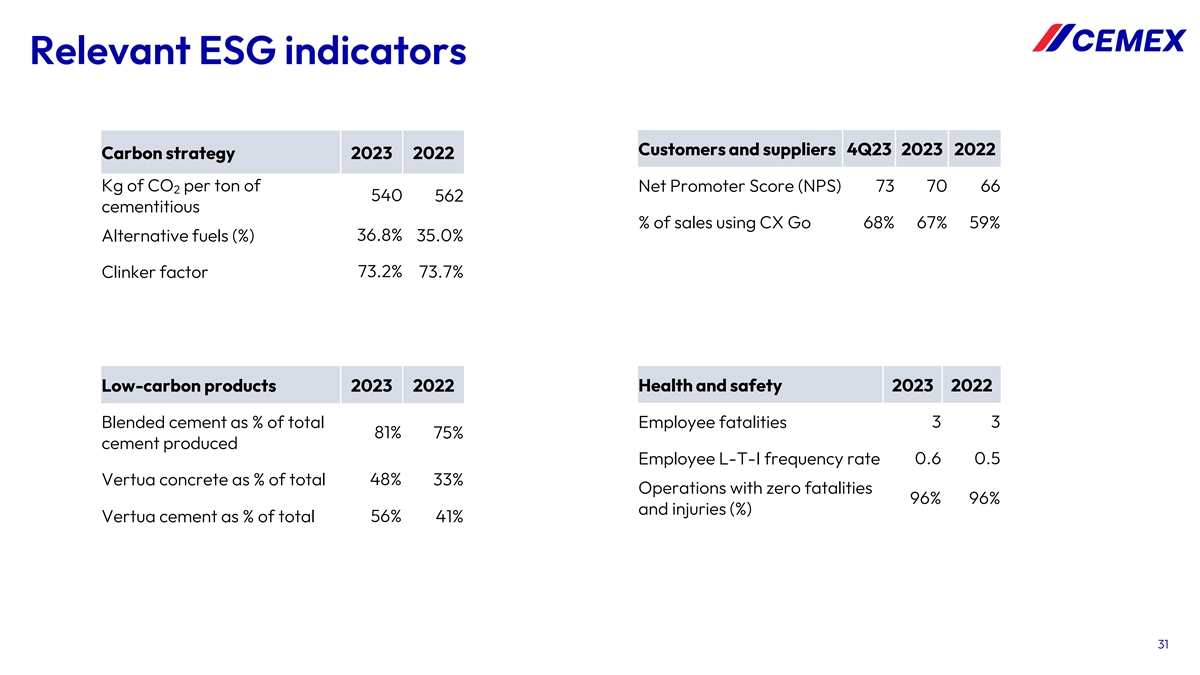

相关 ESG 指标客户和供应商 2023 年第四季度碳 策略 2023 年 2022 年每吨净推荐值 (NPS) 73 70 66 2 540 562 562 使用 CX Go 占销售额的水泥基百分比 68% 67% 59% 替代燃料 (%) 36.8% 35.0% 73.2% 73.7% 熟料系数健康与安全 2023 2022 低碳产品 2023 2022 3 3 混合水泥占总销售额的百分比 68% 67% 59% 替代燃料 (%) 36.8% 73.2% 73.7% 熟料系数健康与安全 2023 2022 低碳产品 2023 2022 3 3 混合水泥占比百分比员工死亡总数 81% 75% 水泥生产员工 L-T-I 频率为 0.6 0.5 Vertua 混凝土占总数 48% 33% 零死亡率的业务 96% 96% 和受伤 (%) Vertua 水泥占总数的百分比 56% 41% 31

定义 SCAC 南部、中美洲和加勒比地区 EMEA 欧洲、 中东、非洲和亚洲 AMEA 亚洲、中东和非洲在提供水泥量变化时,是指国内灰水泥业务(从 2010 年第二季度开始,报告的水泥水泥总量的基础从包括熟料在内的国内水泥总量 变为国产灰水泥)LC 当地货币 l-t-l(喜欢点赞)根据货币波动进行同类调整以及在适用的情况下用于投资/撤资,目的是确保 公司的运营连续性。其中包括更换过时资产或维持当前运营水平所需的维护资本项目的资本支出,以及强制性资本支出,这些支出是遵守政府法规或公司政策所需的 项目息税折旧摊销前利润:扣除其他支出的营业收益,净额加上折旧和营业摊销, ,由国际会计准则委员会发布的 Pp 百分点价格所有参考定价举措、价格上涨或下跌,指我们的产品价格为提高 公司的盈利能力而产生的投资。其中包括项目的资本支出旨在通过扩大产能来提高盈利能力的战略资本支出,以及利润率改善资本支出,这些项目旨在 通过降低成本来提高盈利能力(美元)美元/美元百分比变化% var 32

联系信息投资者关系美国股票信息 各州:纽约证券交易所(ADS):+1 877 7CX 墨西哥纽约证券交易所 CX:墨西哥证券交易所 +52 81 8888 4292(CPO):CEMEX.CPO ir@cemex.com CPO CPO 与 ADS 的比例:10 比 1