目录表

转移资金和其他资产

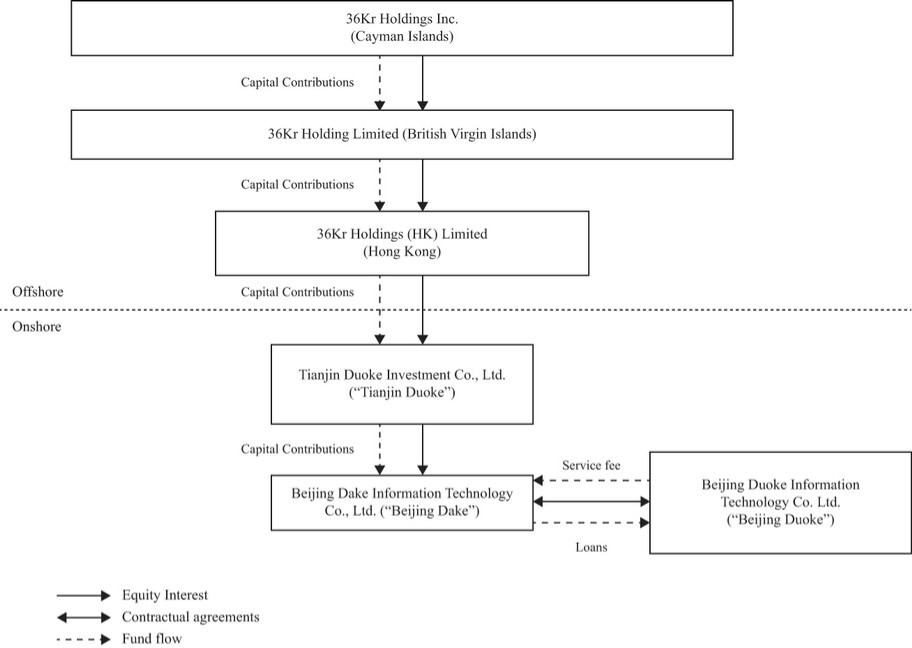

下图汇总了2020年、2021年和2022年36氪公司、我们的子公司和VIE之间的资金转移情况。

注:

(1)根据中国相关法律和法规,我们被允许通过贷款而不是出资的方式将资金汇到我们的VIE。于二零二零年、二零二一年及二零二二年,中国附属公司向VIE支付的贷款分别为人民币3,590万元、人民币2,500万元及零。

于二零二二年十二月三十一日,36氪有限公司已累计向母公司附属公司(“母公司”)出资41,000,000美元,并计入36氪公司的长期投资,包括透过中间控股公司向本集团联营公司36Kr Global Holding注资6,000,000美元及向中国附属公司注资35,000,000美元。截至2022年12月31日,VIE协议下的贷款余额为零。于二零二零年、二零二一年及二零二二年,VIE分别向我们的中国附属公司转账为零、零及人民币1,000,000元(1.4万美元),作为支付或预付服务费。我们的中国子公司北京大科为VIE提供技术支持、咨询服务和其他与VIE业务相关的服务,包括业务管理、日常运营、战略规划等。

于二零二零年、二零二一年及二零二二年十二月三十一日,VIE拖欠中国附属公司的服务费余额分别为人民币5,070万元、人民币76,000,000元及人民币155,300,000元(22,500,000美元)。在2020年、2021年和2022年,VIE和非VIE之间没有其他资产转移。

48