用复选标记表明注册人通过提供本表格中包含的信息,是否也因此根据1934年《证券交易法》第12g3-2(b)条向委员会提供了信息。

是 _______ 不是 ___X____

| 4Q23 & 2023 结果 |

圣保罗,2024年3月6日——Companhia Siderurgica Nacional(“CSN”)(B3:CSNA3)(纽约证券交易所代码:SID)以雷亚尔公布了2023年第四季度和全年(23年第四季度和 2023年)的业绩,其财务报表按照 会计声明委员会(“CPC”)发布的巴西采用的会计惯例进行合并,经巴西证券交易委员会(“CVM”) 和联邦会计委员会(“CFC”)批准,并根据 国际财务报告准则(“国际财务报告准则”) 由 国际会计准则委员会(“国际会计准则B”)。

这些评论涉及公司2023年第四季度和全年(2023年第四季度和2023年)的合并业绩,比较的是2023年第三季度(3Q23)、 2022年第四季度(4Q22)和2022年的合并业绩。2022年12月30日的美元汇率为5.22雷亚尔;2023年9月29日为5.01雷亚尔,2023年12月29日为4.84雷亚尔。

23 年和 2023 年第四季度运营和 财务摘要

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 2 |

| | 4Q23 & 2023 结果 |

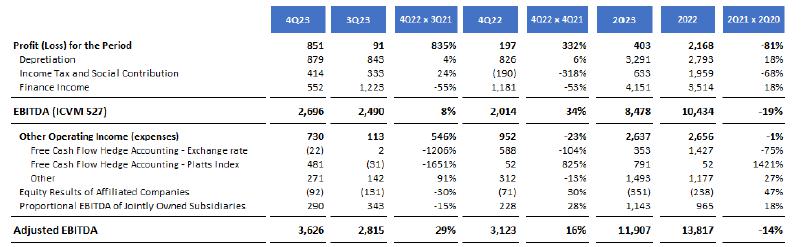

合并表-亮点

¹ 调整后的息税折旧摊销前利润是根据净额 收益(亏损),加上折旧和摊销、利润税、净财务业绩、参与投资的结果、来自其他营业收入/支出的结果 计算得出,包括合资子公司MRS Logística37.27%的息税折旧摊销前利润的比例参与。

² 调整后的息税折旧摊销前利润率由调整后的 息税折旧摊销前利润除以管理净收入计算得出。

³ 调整后的净 负债和调整后的现金/可用性占MRS的37.27%,此外未考虑在内 福费廷和 Draw Risk 操作。

合并业绩

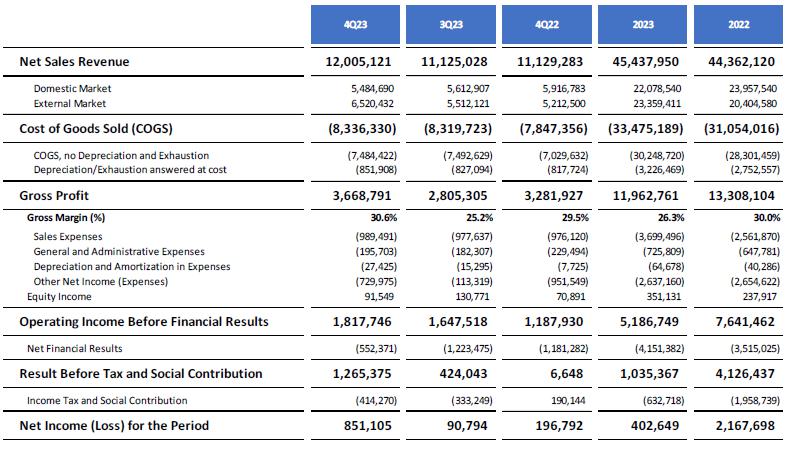

· 23年第四季度净收入总额为12,005亿雷亚尔,与23年第三季度相比增长了7.9%,这主要是由于Platts 的上涨导致采矿板块的价格变动有所改善,以及该期间钢铁销售量的增加。2023年,净收入总额为454.38亿雷亚尔,相当于 年增长2.4%,反映了(i)该年度创纪录的铁矿石销售额(与2022年相比增长27.2%)以及(ii)水泥业务的 增长。

· 销售成本(COGS)在23年第四季度总额为83.36亿雷亚尔,与上一季度相比几乎稳定,钢铁板块销售额的增长被采矿业的季节性所抵消。2023年, COGS总额为330亿雷亚尔,与去年相比增长了7.8%,反映了2023年铁矿石交易量强劲 ,购买量增加。

· 反过来,该季度的毛利率达到30.6%,相当于 与23年第三季度相比增长了5.4个百分点,反映了公司主要运营领域的运营改善。但是,由于钢铁板块 全年面临的困难, 2023年的毛利率达到26.3%,比2022年下降了3.6个百分点。

· 一般和管理销售费用在23年第四季度总额为12.13亿雷亚尔 ,比上一季度增长了3.1%,这要归因于钢铁行业的商业复苏,主要是 国外市场。2023年,支出总额为44.9亿雷亚尔,比2022年增长38%,这反映了采矿 和水泥领域的销售量增加。

· 其他营业收入和支出组在23年第四季度为负7.3亿雷亚尔,这主要是由于现金流对冲会计业务造成的,该期间总额为4.59亿雷亚尔。在 年,结果为负27亿雷亚尔,与2022年相比,这一水平几乎稳定。

· 在23年第四季度,财务业绩为负5.52亿雷亚尔, 与上一季度相比下降了55%,这是由于Usiminas的股票升值以及 该期间的债务成本降低所致。2023年,财务业绩为负42亿雷亚尔,比上年增长18%, 这反映了观察到的汇率变动对财务支出的影响。

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 3 |

| | 4Q23 & 2023 结果 |

· 由于MRS业绩出现季节性下降,股票业绩在23年第四季度为正数9200万雷亚尔,与上一季度相比下降了30%。2023年,股票业绩达到3.51亿雷亚尔,年增长47%,这要归因于MRS全年取得的稳健表现。

· 在23年第四季度,CSN的净利润为8.51亿雷亚尔,业绩 是上一季度的八倍,这反映了该期间观察到的运营改善,以及该季度财务收入的增长。另一方面,受钢铁板块运营挑战和 财务支出增加的影响,2023年的净利润达到4.03亿雷亚尔,与上年相比下降了81%。

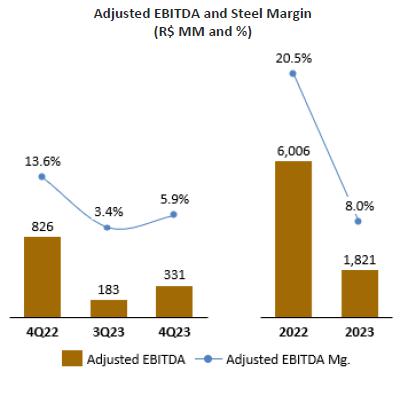

调整后 EBITDA

*公司披露了调整后的息税折旧摊销前利润,其中不包括参与投资 和其他营业收入(支出),因为它知道在计算经常性运营 现金产生时不应将其考虑在内。

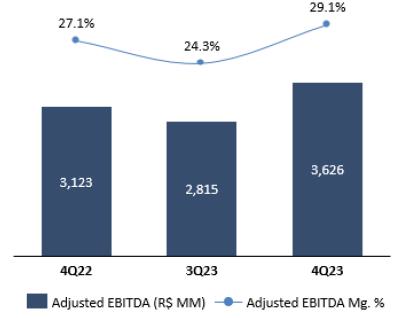

23年第四季度调整后的息税折旧摊销前利润为36.26亿雷亚尔,调整后的息税折旧摊销前利润率为29.1%,比上一季度高出4.9个百分点。即使在季节性疲软的季度中,盈利能力的增长 也是公司主要运营板块运营改善的直接结果, 尤其是矿业,其息税折旧摊销前利润增长了39%,还有钢铁行业,该行业在年底已经显示出复苏的迹象 。2023年,调整后的息税折旧摊销前利润达到119.07亿美元,比2022年下降14%,这是由于上半年钢铁行业的运营瓶颈 以及钢铁价格下跌带来的商业压力,最终抵消了 采矿业的强劲表现。

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 4 |

| | 4Q23 & 2023 结果 |

调整后的息税折旧摊销前利润(百万雷亚尔)和调整后的 利润率¹(%)

¹ 调整后的息税折旧摊销前利润率的计算方法是 除以调整后的息税折旧摊销前利润率和调整后净收入,后者考虑了参与CSN Mineracão 合并的100%和MRS的37.27%

调整后的现金流

23 年第四季度调整后的现金流为正数 3.87 亿雷亚尔,投资和财务支出的增加抵消了稳健的经营业绩和高效的营运资金管理。

23 年第四季度调整后的现金流¹(百万雷亚尔)

¹ 调整后现金流的概念 根据调整后的息税折旧摊销前利润计算,减去联合子公司的息税折旧摊销前利润、资本支出、所得税、财务业绩以及资产和 负债的变化²,不包括嘉能可预付款的影响。

² 调整后的营运资金由净营运资金的 变动加上长期资产和负债账户的变动组成,不考虑所得 税和CS的净变化。

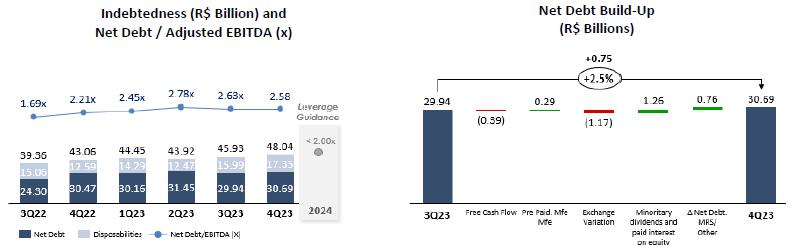

债务

2023年12月31日,合并净负债达到306.86亿雷亚尔,以LTM净负债/息税折旧摊销前利润比率衡量的杠杆率达到2.58倍,减少了5% 基准 积分 与上一季度相比,这凸显了该公司为降低债务水平所做的努力。这是 连续第二个季度去杠杆化,随着CSN在其细分市场的运营改善和资本结构的演变方面取得进展,前景将在整个2024年继续保持这种下降轨道。此外,CSN维持了持有高水平 现金的政策,该现金在本季度达到170亿雷亚尔的水平。

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 5 |

| | 4Q23 & 2023 结果 |

¹ 净负债/息税折旧摊销前利润:要计算债务,应考虑每个周期的最终美元 ,对于净负债和息税折旧摊销前利润,则考虑该期间的平均美元。

此外,公司仍然非常积极地实现其延长摊销期的 目标,重点是长期运营和当地资本市场。在23年第四季度的主要交易中 ,我们重点介绍了CSN离岸子公司发行的债券,总额为5亿美元,将于2030年到期, 的目标是部分回购2026年债券,金额约为1.2亿美元。

摊销时间表(Bi 雷亚尔)

¹《国际财务报告准则》:不考虑参与MRS(37.27%)。

² 管理毛额/净负债考虑的是MRS的股份(37.27%),没有 应计利息。

3 责任管理 计划完成后的平均期限。

外汇风险敞口

如下表所示,2023年资产负债表中净累计外汇 敞口为1.04亿美元,这要归因于对冲会计业务量 的增加,也符合该公司将汇率波动对业绩的影响降至最低的政策。

CSN采用的 对冲会计将预计的美元出口流量与以相同货币计算的债务的未来到期日相关联。结果,美元债务的 交易所变动暂时记录在股东权益中,并在此类出口的美元收入 出现时得出结果。

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 6 |

| | 4Q23 & 2023 结果 |

美元$

投资

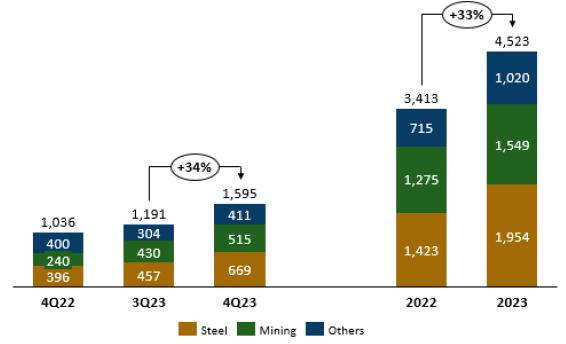

23 年第四季度共投资了 15.95 亿雷亚尔, 比 23 年第 3 季度增长了 34%,这一变动符合CSN在年底集中投资的历史。在投资的主要项目中,我们重点介绍了焦炭电池的维修和UPV运营的现代化,此外还更换了Casa de Pedra矿的车队和设备,以及产能扩张项目的进展,主要与P15、从大坝中回收 尾矿和伊塔瓜伊港扩建有关。2023年,投资额达到45.23亿雷亚尔,比2022年增长33% ,这与公司战略项目时间表的演变一致。

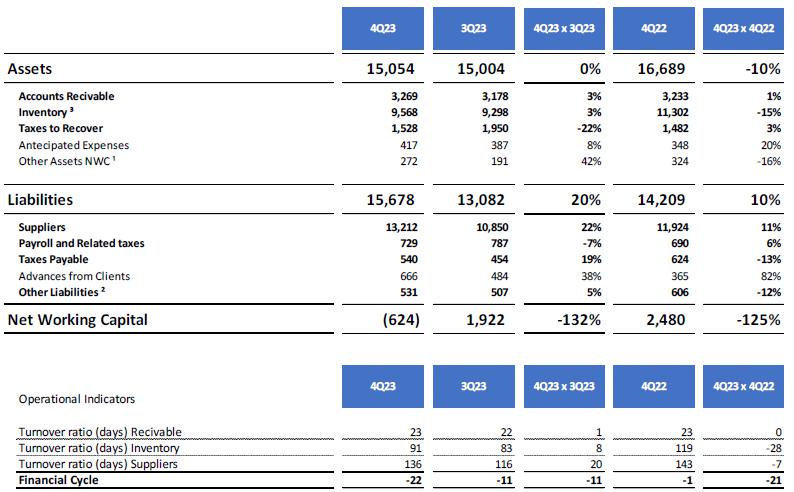

净营运资金

应用于该业务的净营运资金在23年第四季度为负 6.24亿雷亚尔,大大低于上一季度,这主要是由于 供应商系列增长了22%。

计算适用于 业务的净营运资金时未考虑嘉能可的预付款,如下表所示:

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 7 |

| | 4Q23 & 2023 结果 |

¹ 其他 CCL 资产:考虑 员工预付款和其他应收账款。

² 其他CCL负债: 考虑其他应付账款、应付股息、分期付款税和其他准备金。

³ 库存: 不考虑库存/库存损失准备金的影响。在计算 PME 时,商店库存余额不计入 账户。

金融业务

2023年11月30日,公司完成了金额为5亿美元的新债券的定价 ,该债券将在7年内到期,此次发行将于2024年2月8日重新发行, 将额外金额为2亿美元。结果,在最后一次发行中共筹集了7亿美元,将于2030年到期。

股息和股本利息

2023年11月14日,公司宣布 向其股东派发金额为9.85亿雷亚尔的股息,相当于每股0.74雷亚尔, 作为对2023年最低强制性股息的预期。

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 8 |

| | 4Q23 & 2023 结果 |

按业务领域划分的业绩

按细分市场划分的净收入 — 2023 年第四季度(扣除 前为百万雷亚尔)

按细分市场划分的调整后息税折旧摊销前利润 — 23 年第四季度(百万雷亚尔 — 扣除前)

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 9 |

| | 4Q23 & 2023 结果 |

| 23 年第四季度业绩(百万雷亚尔) | 钢铁 | 采矿 | 物流(港口) | 物流(铁路) | 能量 | 水泥 |

公司费用/ 淘汰 |

合并 |

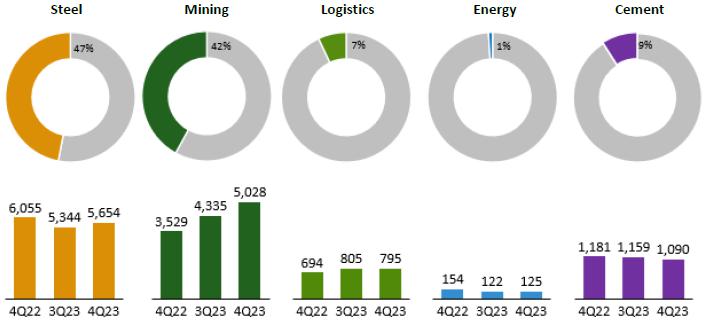

| 净收入 | 5,654 | 5,028 | 67 | 728 | 125 | 1,090 | (687) | 12,005 |

| 内部市场 | 4,072 | 583 | 67 | 728 | 125 | 1,090 | (1,181) | 5,485 |

| 国外市场 | 1,582 | 4,445 | - | - | - | - | 494 | 6,520 |

| 齿轮 | (5,359) | (2,492) | (63) | (434) | (112) | (818) | 941 | (8,336) |

| 毛利 | 295 | 2,536 | 4 | 294 | 13 | 272 | 255 | 3,669 |

| DGA/DVE | (319) | (76) | (3) | (68) | (14) | (194) | (538) | (1,213) |

| 折旧 | 356 | 280 | 13 | 110 | 23 | 185 | (86) | 879 |

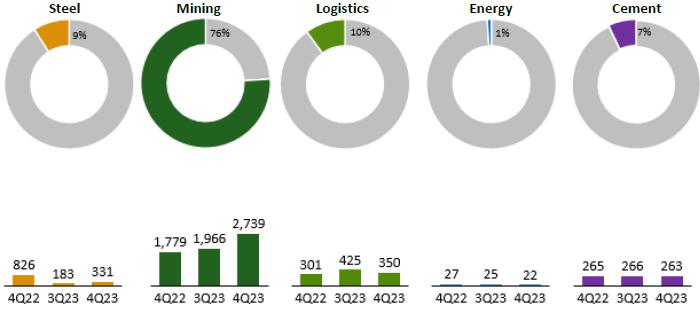

| 联合控制的比例息税折旧摊销前利润。 | - | - | - | - | - | - | 290 | 290 |

| 调整后 EBITDA | 331 | 2,739 | 14 | 336 | 22 | 263 | (80) | 3,626 |

| 23 年第三季度业绩(百万雷亚尔) | 钢铁 | 采矿 | 物流(港口) | 物流(铁路) | 能量 | 水泥 |

公司费用/ 淘汰 |

合并 |

| 净收入 | 5,344 | 4,335 | 75 | 730 | 122 | 1.159 | (640) | 11,125 |

| 内部市场 | 4,130 | 567 | 75 | 730 | 122 | 1.159 | (1.170) | 5,613 |

| 国外市场 | 1,214 | 3,768 | - | - | - | - | 530 | 5,512 |

| 齿轮 | (5,209) | (2,567) | (65) | (367) | (106) | (915) | 909 | (8,320) |

| 毛利 | 135 | 1,768 | 10 | 363 | 16 | 244 | 270 | 2,805 |

| DGA/DVE | (299) | (71) | (3) | (57) | (16) | (145) | (588) | (1,175) |

| 折旧 | 346 | 269 | 12 | 100 | 25 | 167 | (77) | 842 |

| 联合控制的比例息税折旧摊销前利润。 | - | - | - | - | - | - | 343 | 343 |

| 调整后 EBITDA | 183 | 1,966 | 19 | 406 | 25 | 266 | (50) | 2,815 |

| 22 年第四季度业绩(百万雷亚尔) | 钢铁 | 采矿 | 物流(港口) | 物流(铁路) | 能量 | 水泥 |

公司费用/ 淘汰 |

合并 |

| 净收入 | 6,055 | 3,529 | 86 | 608 | 154 | 1,181 | (483) | 11,129 |

| 内部市场 | 4,501 | 336 | 86 | 608 | 154 | 1,181 | (949) | 5,917 |

| 国外市场 | 1,554 | 3,193 | 466 | 5,212 | ||||

| 齿轮 | (5,214) | (1,878) | (58) | (382) | (139) | (900) | 724 | (7,847) |

| 毛利 | 840 | 1,651 | 28 | 226 | 15 | 281 | 241 | 3,282 |

| DGA/DVE | (341) | (139) | (9) | (52) | (17) | (148) | (507) | (1,213) |

| 折旧 | 326 | 268 | 11 | 96 | 29 | 132 | (38) | 825 |

| 联合控制的比例息税折旧摊销前利润。 | - | - | - | - | - | - | 229 | 229 |

| 调整后 EBITDA | 826 | 1,779 | 30 | 270 | 27 | 265 | (75) | 3,123 |

钢铁行业的业绩

根据世界钢铁协会(WSA)的数据,2023年全球粗钢总产量为18.882亿吨(Mt),与2022年相比,这一数字几乎稳定。 占全球产量(10.191万吨)的54%的中国市场的高活跃度最终抵消了 欧盟产量的下降,欧盟的产量在年内下降了7.4%。另一方面,有可能观察到 中国产量在23年第四季度出现了更大幅度的季度下降,鉴于难以将产能利用率维持在全年创纪录的水平,这一走势有些出人意料。反过来,2024年的趋势是保持这种强劲的活动水平,中国政府的 激励措施推动了多个战略领域的发展,并有助于抵消民用建筑市场疲软的动态。

钢铁产量(千吨)

就CSN而言,23年第四季度的板坯总产量为89.4万吨(千吨),表现比上一季度下降3.1%,但符合 时期的季节性。遵循同样的趋势,平轧产品的产量达到793千吨,与 相比下降了5.0%,减速幅度小于近年同期观察到的减速,这加强了生产 过程的正常化。2023年,板材产量达到329.6万吨,与2022年相比下降了12.6%,这是由于上半年UPV中验证了运营瓶颈。

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 10 |

| | 4Q23 & 2023 结果 |

销量 (Kton) — 钢铁

2023 年第四季度 的总销售量达到 10.64 万吨,比 23 年第三季度增长了 4.5%。在分析不同市场的行为时, 可以看出,尽管进口产品面临种种压力,但国内市场仍设法显示出增长,镀锌 的表现是主要亮点。23 年第四季度钢铁产品的国内销售总量为 76.2 万吨,与 23 年第三季度相比增长了 2.0%,这仍然反映了运营的正常化以及公司在设法打破季节性 并保持果断商业战略方面的韧性,尽管在此期间出现了种种压力。但本季度的主要亮点来自国外市场,其销售量在23年第四季度总计为30.2万吨,比23年第三季度增长11.4%,显示了欧洲市场在年底呈现的所有活力。在本季度,直接出口了3,000吨,海外子公司销售了29.9万吨 ,其中81,000吨由有限责任公司出售,14.7万吨由SWT出售,71,000吨由Lusosider出售。

2023年,总销量为4,166万吨,比2022年下降5.1%,其中291.7万吨从国内市场出售,12.9万吨,国外销量12.49万吨。在这一总量中, 国内市场是收缩幅度最大的市场(年利率-5.2%),这可以归因于生产瓶颈。

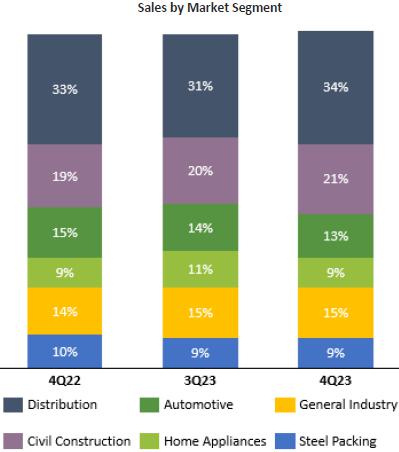

在总销售量方面, 在 23 年第四季度的主要亮点是分销领域,与上一季度的销售量相比增长了 24.7%。另一方面,由于 期间的季节性,家用电器(-19.8%)和汽车(-12.5%)的 板块成为主要的负面亮点。同比而言,通用工业、钢铁包装和汽车业出现了重要的复苏,但其他板块出现了下降。

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 11 |

| | 4Q23 & 2023 结果 |

| 根据ANFAVEA(全国汽车制造商协会)的数据, 汽车产量在23年第四季度达到57.4万辆,与上一季度相比下降了7.2%。反过来, 2023年的产量为232.5万辆,与2022年相比下降了1.9%。ANFAVEA预计2024年将增长6.2%,受重型车辆增长的推动,汽车产量为2470万辆。

从巴西钢铁协会(iABR)的数据来看,2023年第四季度的粗钢产量达到792万吨,比2022年同期下降1.5%,比23年第三季度低0.5% 。表观消费量为587万吨,同比增长4.4%,但与23年第三季度相比下降了7.4%,与季节性一致。反过来,12月份的钢铁行业信心指数(ICIA)为37.7点,与2022年12月相比, 下降了4.9个百分点,反映了巴西市场进口材料进入和价格 动态的所有不确定性。2023年,粗钢产量在2023年达到3190万吨,与2022年相比下降了6.5%。 反过来,表观消费量为2390万吨,同比增长1.5%。

根据IBGE的数据,2023年12月的家用电器产量 与上年相比增长了5.5%,这仍然反映出 家用电器细分市场在2022年需求下降后全年持续改善。 2023 年,家用电器的产量年增长率为 4.0%,回到了疫情前 时期的产量水平。在经济改善、 利率降低和民用建筑市场复苏的积极趋势下,预计2024年的市场表现将更好,实现5%的增长。 |

|

| · | 钢铁行业净收入在23年第四季度达到 56.54亿雷亚尔,表现比23年第三季度增长5.8%,这要归因于该期间的销量有所改善, 国内市场开始复苏(打破了该时期的负季节性),以及外部需求增强,主要是欧洲市场的 。另一方面,国内市场在23年第四季度的平均价格比23年第三季度下降了3.5%,这也反映了 来自进口钢铁的压力以及前几个月下降的延续性。另一方面, 国外市场的价格走向了相反的方向,与上一季度相比上涨了17.5%,这与美国市场价格的回升以及该时期的销量增长一致。2023年,钢铁行业的净收入达到227.17亿雷亚尔,比2022年下降22.6%,这是该公司经历了非常艰难的一年的结果,该公司在上半年面临多个运营 生产瓶颈,此外还有来自进口材料的激烈竞争, 降低了巴西的钢铁价格。 |

| · | 反过来,由于运营逐步正常化,23 年第四季度的板坯成本达到 3,462 雷亚尔,与上一季度相比下降了 2.8%。 |

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 12 |

| | 4Q23 & 2023 结果 |

| · | 这个 钢铁板块调整后的息税折旧摊销前利润在23年第四季度达到3.31亿雷亚尔,比23年第三季度增长81.5%,调整后的息税折旧摊销前利润率为5.9%(+2.4个百分点)。这一结果是 将更强劲的国外市场和国内表现相结合,其特点是运营有所改善,商业战略坚定。 从这个意义上讲,重要的是要强调这种盈利能力下降的暂时影响,因为 正在进行所有必要的调整,而且已经有可能观察到国内市场价格的回升。2023年,钢铁 板块调整后的息税折旧摊销前利润达到18.21亿雷亚尔,息税折旧摊销前利润率为8.0%,与2022年相比下降了69.7%。 |

挖矿结果

23 年第四季度是中国铁矿石需求强劲的又一个季度,这得益于当地钢铁厂的高利用率和库存水平仍低于历史平均水平 。这种情况最终给铁矿石价格带来了更大的吸引力。在本季度末,铁矿石的报价比上一季度的平均水平高出14.3美元/吨 美元。这种更大的需求得到了中国政府 的一揽子刺激计划的支持,这些刺激计划帮助提振了消费、制造业和基础设施领域,从而缓解了房地产的放缓, 有助于消除铁矿石需求下降的更大风险。在供应方面,即使是巴西的干燥时期也不足以降低本季度铁矿石的升值。在这种情况下,铁矿石价格在23年第四季度末的平均 为128.30美元/天(Platts,Fe 62%,中国北部),比23年第三季度(114.04美元/天)高12.5%,比22年第四季度(99.00美元/天)上涨29.6%。

在海运方面,BCI-C3 航线(图巴朗-青岛) 在 23 年第四季度平均每吨为 24.9 美元,与上一季度的运费相比增长了 22.8%, 反映了几内亚铝土矿出口量增加导致越洋市场需求的增加,以及澳大利亚和巴西铁矿石同期表现强劲。

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 13 |

| | 4Q23 & 2023 结果 |

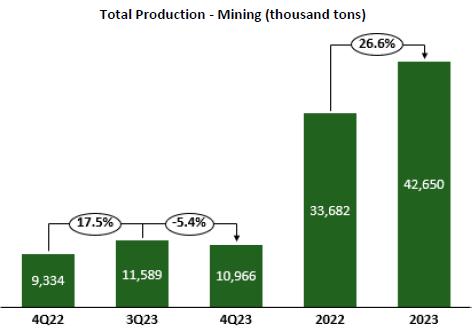

| · | 23年第四季度的铁矿石总产量为10,966万吨,与23年第三季度创纪录的产量相比下降了5.4%, 由于进入雨季已经预期, ,但与去年同期相比增长了17.5%。在连续两次创纪录之后,该季度的产量继续 保持在非常高的水平,导致业绩高于2023年的预期,这证明了公司全年实现的卓越运营 。2023年总产量为42650万吨,年增长26.6%。 |

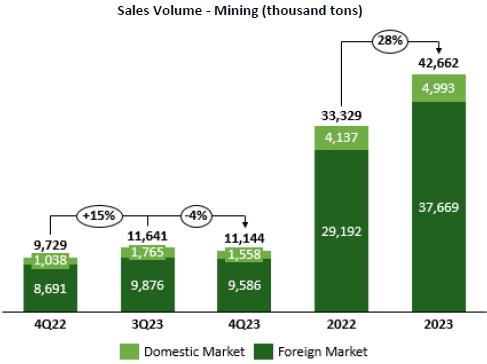

| · | 反过来,销售量在23年第四季度达到11,144万吨,仅比上个季度创下的纪录低4.3%,比去年同期增长14.5%。该公司 再次得以利用有利的环境条件、强劲的中国需求以及每年这个时候降雨量比平时少的时期 来实现本季度的高销售水平。2023 年,销售量达到 4266.2 万 吨,比 2022 年增长了 28%。 |

| · | 在 23 年第四季度,调整后净收入总计 50.28 亿雷亚尔,比 23 年第三季度增长 16%,这直接归因于该期间价格实现情况改善。结果,净单元 收入达到每吨91.37美元,与23年第三季度相比增长了21.5%,这要归因于Platts价格的上升轨迹和汇率的稳定,该季度末的平均美元汇率为4.93雷亚尔/美元。2023年,净 收入达到171.36亿雷亚尔,与2022年相比增长了36.8%,这是由于同期 的交易量增加与平均价格上涨相结合。因此,该单位在2023年的净收入为80.30美元,而去年同期为73.61美元。 |

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 14 |

| | 4Q23 & 2023 结果 |

| · | 反过来,采矿业销售的商品成本 在23年第四季度总计为24.92亿雷亚尔,与上一季度相比下降了2.9%,原因是 销售量减少以及购买量减少和未使用第三方端口。C1成本 在23年第四季度达到22.5美元/吨,比23年第三季度增长5.6%,反映了固定成本摊薄的降低。2023年,COGS达到99.32亿雷亚尔,与去年相比增长了39.8%,这主要是由于该期间的销售和购买量增加。另一方面, 年终C1平均为每吨21.8美元,低于公司的预期。 |

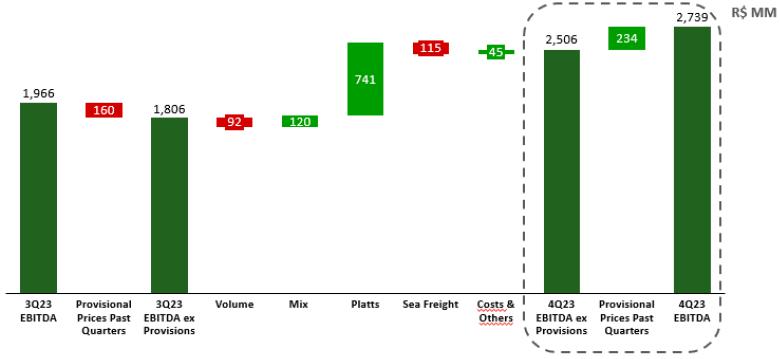

| · | 调整后的息税折旧摊销前利润在23年第四季度达到27.39亿雷亚尔,季度调整后息税折旧摊销前利润率比上一季度高出54.5%或9.1个百分点。这种富有表现力的 业绩是铁矿石价格上涨和高销量相结合的结果,其卓越表现 反映了雨季的运营改善。2023年,调整后的息税折旧摊销前利润达到78.43亿雷亚尔,与上年相比增长29.2% ,这反映了所取得的生产和销售记录,以及该年度的强劲价格变动 。 |

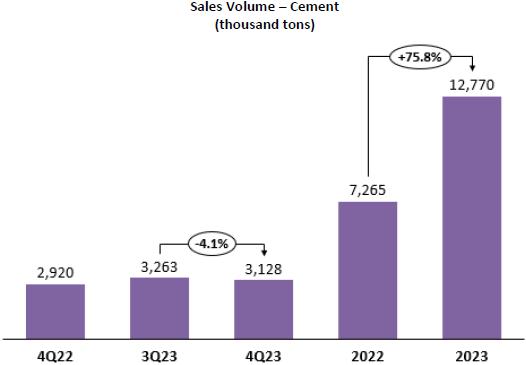

水泥结果

根据全国水泥 行业联盟(SNIC)的数据,2023年1月至12月,巴西的水泥总销售量为6200万吨,与 去年相比几乎保持稳定。这种情景反映了在高增长周期之后的市场宽松,从全年来看,仍然受到非常高的 利率的限制。另一方面,即使考虑到所有这些影响,可以看出市场 仍然非常有弹性,并显示出2024年的积极趋势,因为除了利率大幅下降的影响外,已经有可能观察到来自激励性联邦 计划(例如PAC和Minha Casa Minha Vida)的积极迹象。 国内生产总值增长的积极迹象也将促进今年的水泥销售,有助于改善该市场的定价前景。

在商业业绩方面,CSN在23年第四季度的总销售额 为3,128万吨,与上一季度相比下降了4.1%,与季节性一致, ,但比去年同期高7.1%。2023年对公司来说是极其重要的一年,这一时期的特点是Cimentos Brasil(前身为LafargeHolcim Brasil)的资产进行了整合,进入了新市场,CSN巩固了该国几个重要地区的领先市场参与者的地位。结果,该公司在2023年创下了12,770万吨的销量, 与去年相比大幅增长了75.8%,这直接反映了该期间采取的果断商业战略 。

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 15 |

| | 4Q23 & 2023 结果 |

| · | 反过来,净收入在23年第四季度达到10.9亿雷亚尔,比上一季度下降6.0%,这反映了年底的季节性和较低的价格 水平。2023 年,净收入达到 45.11 亿雷亚尔,年增长60%,反映了所有协同效应的产生,以及同期销量的显著增长。 |

| · | 由于发挥了运营协同效应,在二零二三年第四季度,水泥的COGS与上一季度相比下降了15%。 |

| · | 反过来,该细分市场的调整后息税折旧摊销前利润 在本季度几乎保持稳定,在23年第四季度达到2.63亿雷亚尔,但调整后的息税折旧摊销前利润率为24.1%,比23年第三季度高出1.1个百分点。即使在淡季节性时期,盈利能力的提高也反映了 运营中证实的所有协同效应,也表明公司在提高效率方面继续取得进步。2023年,调整后的息税折旧摊销前利润为9.75亿雷亚尔, 与2022年相比增长了24.4%,但息税折旧摊销前利润率为21.6%,下降6.2个百分点。但是,值得注意的是 ,年度息税折旧摊销前利润率的下降是间接的,主要反映了上半年价格走势疲软, 而且已经有可能观察到2024年更有利的价格和成交量动态。 |

能量结果

2023 年的标志是 整合了 2022 年收购的运营、行政和治理领域的资产。

业绩方面,由于水库中的水位居高不下, 二零二三年第四季度的价格走势仍低于近年来的平均水平。结果,本季度能源交易量 创造了1.25亿雷亚尔的净收入,与上一季度相比 仅增长了2.9%。但是,调整后的息税折旧摊销前利润在此期间有所下降,达到2200万雷亚尔,调整后的息税折旧摊销前利润 利润率为17.3%,与上一季度相比下降了3.0个百分点。该年度,该公司的净收入为5.46亿雷亚尔 ,调整后的息税折旧摊销前利润为1.44亿雷亚尔,利润率为26.3%,这一表现仍然受到整个2023年巴西低能源价格的限制,这种情况在2024年初已经显示出重大变化,价格对降雨量减少的反应强烈 。

物流业绩

铁路物流:在23年第四季度,净收入 达到7.28亿雷亚尔,调整后的息税折旧摊销前利润为3.36亿雷亚尔,调整后的息税折旧摊销前利润率为46.2%。与 23 年第三季度相比, 收入几乎保持稳定,但调整后的息税折旧摊销前利润下降了 17.3%。年初至今,净收入在2023年达到26.45亿雷亚尔, 同比增长14.4%,而调整后的息税折旧摊销前利润增长了21.2%,达到13.39亿雷亚尔,息税折旧摊销前利润率 为50.6%。

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 16 |

| | 4Q23 & 2023 结果 |

港口物流:在23年第四季度,Sepetiba Tecon运送了28.5万吨 吨钢铁产品,此外还有1.3万个集装箱、5,000吨普通货物和16.6万吨散装货物。与上一季度相比,由于该时期的季节性,该公司的出货量有所下降, 钢铁产品的数量和散装量的下降幅度更大。因此,港口板块的净收入比上一季度下降了9.8%,在23年第四季度达到6,700万雷亚尔,对 期间的调整后息税折旧摊销前利润产生了负面影响,即1,400万雷亚尔,调整后的息税折旧摊销前利润率为20.8%,比23年第三季度下降4.4个百分点。2023年,该细分市场 的净收入为2.66亿雷亚尔,调整后的息税折旧摊销前利润为5400万雷亚尔,利润率为20.4%。2023 年,拓恒运送了 110 万吨 钢铁产品,此外还有 5.8 万个集装箱、35,000 吨普通货物和 659,000 吨 散装货物。

ESG — 环境、社会与治理

ESG 绩效 — CSN 群组

自 2023 年初以来,CSN 采用 一种新格式来披露其 ESG 行动和绩效,使其在 ESG 指标方面的表现以个性化方式公布。 新模型允许 利益相关者可以每季度访问主要结果和指标,并可以以有效的 甚至更灵活的方式对其进行监控。可以通过CSN投资者关系网站的结果中心进行访问:https://ri.csn.com.br/informacoes-financeiras/central-de-resultados/。

本新闻稿中包含的信息是根据其与公司的相关性和重要性选择的。量化指标是与最能代表监测指标的时期 进行比较后提出的。因此,有些与去年同期的平均值进行比较,有些则与上一时期的平均值进行比较,从而确保了基于季节性和周期性的比较。此外,必须强调的是 ,ESG业绩报告还纳入了CSN Cimentos于2022年收购的新资产的业绩指标,因此,与前一时期相比,一些 绝对指标将发生重大变化。

有关CSN业绩 和举措的更多详细历史数据可以在2023年4月发布的2022年综合报告(https://esg.csn.com.br/nossa-empresa/relatorio-integrado-gri )中找到。对ESG指标的审查每年在综合报告结束时进行,因此 季度版本中包含的信息可能会根据该流程进行调整。

我们还可以以敏捷和透明的方式监控 CSN 的 ESG 表现 网站,通过以下电子邮件地址:https://esg.csn.com.br。

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 17 |

| | 4Q23 & 2023 结果 |

资本市场

在2023年第四季度,CSN的股价 上涨了61.9%,而Ibovespa指数上涨了15.1%。2023年,CSN的股价上涨了35.1%,而Ibovespa的股价上涨了22.3%。反过来,B3的平均每日交易量(CSNA3)在2023年第四季度为1.194亿雷亚尔,2023年为1.211亿雷亚尔。在纽约证券交易所 (纽约证券交易所),该公司的美国存托凭证(ADR)在23年第四季度以美元计算强劲升值了64.4%,而 道琼斯指数上涨了12.5%。2023 年,ADR 上涨了 42.4%,而 道琼斯上涨了13.7%。纽约证券交易所23年第四季度ADR (SID)的平均每日交易量为630万美元,2023年为800万雷亚尔。

| 4Q23 | 2023 | |

| 以千股为单位的股票数量 | 1,326,094 | 1,326,094 |

| 市值 | ||

| 收盘价(雷亚尔/股) | 19.66 | 19.66 |

| 收盘价(美元/ADR) | 3.93 | 3.93 |

| 市值(百万雷亚尔) | 26,071 | 26,071 |

| 市值(百万美元) | 5,212 | 5,212 |

| 期间的变化 | ||

| CSNA3(雷亚尔) | 61.9% | 35.1% |

| SID(美元) | 64.4% | 42.4% |

| Ibovespa(雷亚尔) | 15.1% | 22.3% |

| 道琼斯(美元) | 12.5% | 13.7% |

| 音量 | ||

| 每日平均值(千股) | 8,183 | 8,493 |

| 每日平均值(千雷亚尔) | 119,438 | 121,139 |

| 每日平均值(千阿里亚尔) | 2,080 | 2,796 |

| 每日平均值(千美元) | 6,267 | 8,021 |

|

来源:彭博社

|

||

业绩电话会议:

| 23 年第四季度和 2023 年收益演示网络直播 | 投资者 关系团队 |

会议 电话会议以葡萄牙语进行,并提供英语同声传译 2024 年 3 月 7 日 上午 11:30(巴西利亚时间) 上午 09:30(纽约时间) 网络研讨会: 点击这里 |

Marcelo Cunha Ribeiro — 首席财务官兼投资者关系执行董事 Pedro Gomes de Souza (pedro.gs@csn.com.br) 拉斐尔·科斯塔·拜罗 (rafael.byrro@csn.com.br) |

此处包含的某些陈述是前瞻性 陈述,表示或暗示实际业绩、业绩或事件。这些观点包括可能受历史结果和 “前景” 中陈述影响的 未来业绩。当前的结果、表现和事件可能与假设 和前景存在重大差异,涉及的风险包括:巴西和其他国家的总体和经济状况;利率和汇率 水平,美国、巴西和其他国家的保护主义措施,法律法规的变化以及一般竞争因素 (全球、区域或国家)。

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 18 |

| | 4Q23 & 2023 结果 |

年度损益表

合并—公司法—以千雷亚尔计

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 19 |

| | 4Q23 & 2023 结果 |

资产负债表

合并—公司法—以千雷亚尔计

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 20 |

| | 4Q23 & 2023 结果 |

现金流

合并—公司法—以千雷亚尔计

| 欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/ | 21 |

| | 4Q23 & 2023 结果 |

|

公司 SIDERURGICA NACIONAL | |

|

来自: |

/S/本杰明·斯坦布鲁赫

|

|

本杰明·斯坦布鲁赫

首席执行官 | |

|

| |

|

来自: |

/S/马塞洛·库尼亚·里贝罗

|

|

马塞洛·库尼亚·里贝罗

首席财务和投资者关系官 | |

本新闻稿可能包含前瞻性陈述。这些陈述不是历史事实,基于管理层当前对未来经济形势、行业状况、公司业绩和财务业绩的看法和估计。与公司有关的 “预期”、“相信”、“估计”、“期望”、“计划” 和类似表述旨在识别前瞻性陈述。关于申报或支付股息、主要运营和融资战略及资本支出计划的实施、未来运营方向以及影响财务状况、流动性或经营业绩的因素或趋势的陈述就是前瞻性陈述的例子。此类陈述反映了管理层当前的观点,并受许多风险和不确定性的影响。无法保证预期的事件、趋势或结果会真正发生。这些陈述基于许多假设和因素,包括总体经济和市场状况、行业状况和运营因素。此类假设或因素的任何变化都可能导致实际结果与当前预期存在重大差异。