真的0001888151F-1/A00018881512023-01-012023-09-300001888151Dei:商业联系人成员2023-01-012023-09-3000018881512022-12-3100018881512021-12-3100018881512023-09-3000018881512022-01-012022-12-3100018881512021-01-012021-12-3100018881512023-07-012023-09-3000018881512022-07-012022-09-3000018881512022-01-012022-09-300001888151IFRS-Full:IssuedCapitalMembers2020-12-310001888151BCAN:SharesToBeIssuedMember2020-12-310001888151BCAN:共享购买保证金保留成员2020-12-310001888151Ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember2020-12-310001888151IFRS-FULL:基于共享的预留付款成员2020-12-310001888151Ifrs-full:ReserveOfInsuranceFinanceIncomeExpensesFromInsuranceContractsIssuedExcludedFromProfitOrLossThatWillBeReclassifiedToProfitOrLossMember2020-12-310001888151IFRS-Full:RetainedEarningsMembers2020-12-3100018881512020-12-310001888151IFRS-Full:IssuedCapitalMembers2021-12-310001888151BCAN:SharesToBeIssuedMember2021-12-310001888151BCAN:共享购买保证金保留成员2021-12-310001888151Ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember2021-12-310001888151IFRS-FULL:基于共享的预留付款成员2021-12-310001888151Ifrs-full:ReserveOfInsuranceFinanceIncomeExpensesFromInsuranceContractsIssuedExcludedFromProfitOrLossThatWillBeReclassifiedToProfitOrLossMember2021-12-310001888151IFRS-Full:RetainedEarningsMembers2021-12-310001888151IFRS-Full:IssuedCapitalMembers2022-12-310001888151BCAN:SharesToBeIssuedMember2022-12-310001888151BCAN:共享购买保证金保留成员2022-12-310001888151Ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember2022-12-310001888151IFRS-FULL:基于共享的预留付款成员2022-12-310001888151Ifrs-full:ReserveOfInsuranceFinanceIncomeExpensesFromInsuranceContractsIssuedExcludedFromProfitOrLossThatWillBeReclassifiedToProfitOrLossMember2022-12-310001888151IFRS-Full:RetainedEarningsMembers2022-12-310001888151IFRS-Full:IssuedCapitalMembers2021-01-012021-12-310001888151BCAN:SharesToBeIssuedMember2021-01-012021-12-310001888151BCAN:共享购买保证金保留成员2021-01-012021-12-310001888151Ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember2021-01-012021-12-310001888151IFRS-FULL:基于共享的预留付款成员2021-01-012021-12-310001888151Ifrs-full:ReserveOfInsuranceFinanceIncomeExpensesFromInsuranceContractsIssuedExcludedFromProfitOrLossThatWillBeReclassifiedToProfitOrLossMember2021-01-012021-12-310001888151IFRS-Full:RetainedEarningsMembers2021-01-012021-12-310001888151IFRS-Full:IssuedCapitalMembers2022-01-012022-12-310001888151BCAN:SharesToBeIssuedMember2022-01-012022-12-310001888151BCAN:共享购买保证金保留成员2022-01-012022-12-310001888151Ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember2022-01-012022-12-310001888151IFRS-FULL:基于共享的预留付款成员2022-01-012022-12-310001888151Ifrs-full:ReserveOfInsuranceFinanceIncomeExpensesFromInsuranceContractsIssuedExcludedFromProfitOrLossThatWillBeReclassifiedToProfitOrLossMember2022-01-012022-12-310001888151IFRS-Full:RetainedEarningsMembers2022-01-012022-12-310001888151IFRS-Full:IssuedCapitalMembers2022-01-012022-09-300001888151BCAN:SharesToBeIssuedMember2022-01-012022-09-300001888151BCAN:共享购买保证金保留成员2022-01-012022-09-300001888151Ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember2022-01-012022-09-300001888151IFRS-FULL:基于共享的预留付款成员2022-01-012022-09-300001888151Ifrs-full:ReserveOfInsuranceFinanceIncomeExpensesFromInsuranceContractsIssuedExcludedFromProfitOrLossThatWillBeReclassifiedToProfitOrLossMember2022-01-012022-09-300001888151IFRS-Full:RetainedEarningsMembers2022-01-012022-09-300001888151IFRS-Full:IssuedCapitalMembers2023-01-012023-09-300001888151BCAN:SharesToBeIssuedMember2023-01-012023-09-300001888151BCAN:共享购买保证金保留成员2023-01-012023-09-300001888151Ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember2023-01-012023-09-300001888151IFRS-FULL:基于共享的预留付款成员2023-01-012023-09-300001888151Ifrs-full:ReserveOfInsuranceFinanceIncomeExpensesFromInsuranceContractsIssuedExcludedFromProfitOrLossThatWillBeReclassifiedToProfitOrLossMember2023-01-012023-09-300001888151IFRS-Full:RetainedEarningsMembers2023-01-012023-09-300001888151IFRS-Full:IssuedCapitalMembers2022-09-300001888151BCAN:SharesToBeIssuedMember2022-09-300001888151BCAN:共享购买保证金保留成员2022-09-300001888151Ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember2022-09-300001888151IFRS-FULL:基于共享的预留付款成员2022-09-300001888151Ifrs-full:ReserveOfInsuranceFinanceIncomeExpensesFromInsuranceContractsIssuedExcludedFromProfitOrLossThatWillBeReclassifiedToProfitOrLossMember2022-09-300001888151IFRS-Full:RetainedEarningsMembers2022-09-3000018881512022-09-300001888151IFRS-Full:IssuedCapitalMembers2023-09-300001888151BCAN:SharesToBeIssuedMember2023-09-300001888151BCAN:共享购买保证金保留成员2023-09-300001888151Ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember2023-09-300001888151IFRS-FULL:基于共享的预留付款成员2023-09-300001888151Ifrs-full:ReserveOfInsuranceFinanceIncomeExpensesFromInsuranceContractsIssuedExcludedFromProfitOrLossThatWillBeReclassifiedToProfitOrLossMember2023-09-300001888151IFRS-Full:RetainedEarningsMembers2023-09-300001888151BCAN:ZigiCarmelInitiativesAndInvestmentsLtdMemberBCAN:FormerShareHolderMemberBCAN:共享交换协议成员2022-09-220001888151IFRS-Full:ComputerEquipmentMembers2022-01-012022-12-310001888151IFRS-Full:车辆成员2022-01-012022-12-310001888151IFRS-Full:FixturesAndFittingsMember2022-01-012022-12-310001888151BCAN:BYBY投资和促销有限公司成员BCAN:FormerShareHolderMemberBCAN:共享交换协议成员2020-10-010001888151BCAN:共享交换协议成员2020-10-010001888151BCAN:业务组合协议成员2021-03-290001888151BCAN:共享交换协议成员BCAN:BYBY投资和促销有限公司成员2020-10-010001888151BCAN:BYBY投资和促销有限公司成员2020-10-010001888151BCAN:ZigiCarmelInitiativesAndInvestmentsLtdMember2022-01-012022-12-310001888151BCAN:BYBY投资和促销有限公司成员2022-01-012022-12-310001888151BCAN:ZigiCarmelInitiativesAndInvestmentsLtdMember2023-01-012023-09-300001888151BCAN:BYBY投资和促销有限公司成员2023-01-012023-09-300001888151BCAN:ZigiCarmelInitiativesAndInvestmentsLtdMember2022-09-2200018881512019-12-1600018881512019-12-152019-12-160001888151BCAN:FormerShareHolderMemberBCAN:业务组合协议成员2019-12-160001888151IFRS-Full:OfficeEquipmentMembers2020-12-310001888151IFRS-Full:OfficeEquipmentMembers2021-01-012021-12-310001888151IFRS-Full:OfficeEquipmentMembers2021-12-310001888151IFRS-Full:OfficeEquipmentMembers2022-01-012022-12-310001888151IFRS-Full:OfficeEquipmentMembers2022-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:PatentMember2022-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:PatentMember2023-09-300001888151IFRS-Full:Gross CarryingAmount MemberIFRS-FULL:计算机软件成员2020-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:许可证成员2020-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:PatentMember2020-12-310001888151IFRS-Full:Gross CarryingAmount Member2020-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-FULL:计算机软件成员2021-01-012021-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:许可证成员2021-01-012021-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:PatentMember2021-01-012021-12-310001888151IFRS-Full:Gross CarryingAmount Member2021-01-012021-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-FULL:计算机软件成员2021-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:许可证成员2021-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:PatentMember2021-12-310001888151IFRS-Full:Gross CarryingAmount Member2021-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-FULL:计算机软件成员2022-01-012022-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:许可证成员2022-01-012022-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:PatentMember2022-01-012022-12-310001888151IFRS-Full:Gross CarryingAmount Member2022-01-012022-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-FULL:计算机软件成员2022-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:许可证成员2022-12-310001888151IFRS-Full:Gross CarryingAmount Member2022-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-FULL:计算机软件成员2023-01-012023-09-300001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:许可证成员2023-01-012023-09-300001888151IFRS-Full:Gross CarryingAmount MemberBCAN:PatentMember2023-01-012023-09-300001888151IFRS-Full:Gross CarryingAmount Member2023-01-012023-09-300001888151IFRS-Full:Gross CarryingAmount MemberIFRS-FULL:计算机软件成员2023-09-300001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:许可证成员2023-09-300001888151IFRS-Full:Gross CarryingAmount Member2023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-FULL:计算机软件成员2021-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:许可证成员2021-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:PatentMember2021-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMember2021-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-FULL:计算机软件成员2022-01-012022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:许可证成员2022-01-012022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:PatentMember2022-01-012022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMember2022-01-012022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-FULL:计算机软件成员2022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:许可证成员2022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:PatentMember2022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMember2022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-FULL:计算机软件成员2023-01-012023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:许可证成员2023-01-012023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:PatentMember2023-01-012023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMember2023-01-012023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-FULL:计算机软件成员2023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:许可证成员2023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:PatentMember2023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMember2023-09-300001888151IFRS-FULL:计算机软件成员2022-12-310001888151IFRS-Full:许可证成员2022-12-310001888151BCAN:PatentMember2022-12-310001888151IFRS-FULL:计算机软件成员2023-09-300001888151IFRS-Full:许可证成员2023-09-300001888151BCAN:PatentMember2023-09-300001888151IFRS-Full:ComputerEquipmentMembers2020-12-310001888151IFRS-Full:车辆成员2020-12-310001888151BCAN:家具和设备成员2020-12-310001888151BCAN:CapitalWorkInProgressMember2020-12-310001888151IFRS-Full:ComputerEquipmentMembers2021-01-012021-12-310001888151IFRS-Full:车辆成员2021-01-012021-12-310001888151BCAN:家具和设备成员2021-01-012021-12-310001888151BCAN:CapitalWorkInProgressMember2021-01-012021-12-310001888151IFRS-Full:ComputerEquipmentMembers2021-12-310001888151IFRS-Full:车辆成员2021-12-310001888151BCAN:家具和设备成员2021-12-310001888151BCAN:CapitalWorkInProgressMember2021-12-310001888151BCAN:家具和设备成员2022-01-012022-12-310001888151BCAN:CapitalWorkInProgressMember2022-01-012022-12-310001888151IFRS-Full:ComputerEquipmentMembers2022-12-310001888151IFRS-Full:车辆成员2022-12-310001888151BCAN:家具和设备成员2022-12-310001888151BCAN:CapitalWorkInProgressMember2022-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:ComputerEquipmentMembers2021-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:车辆成员2021-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:家具和设备成员2021-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:CapitalWorkInProgressMember2021-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:ComputerEquipmentMembers2022-01-012022-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:车辆成员2022-01-012022-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:家具和设备成员2022-01-012022-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:CapitalWorkInProgressMember2022-01-012022-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:ComputerEquipmentMembers2022-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:车辆成员2022-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:家具和设备成员2022-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:CapitalWorkInProgressMember2022-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:ComputerEquipmentMembers2023-01-012023-09-300001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:车辆成员2023-01-012023-09-300001888151IFRS-Full:Gross CarryingAmount MemberBCAN:家具和设备成员2023-01-012023-09-300001888151IFRS-Full:Gross CarryingAmount MemberBCAN:CapitalWorkInProgressMember2023-01-012023-09-300001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:ComputerEquipmentMembers2023-09-300001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:车辆成员2023-09-300001888151IFRS-Full:Gross CarryingAmount MemberBCAN:家具和设备成员2023-09-300001888151IFRS-Full:Gross CarryingAmount MemberBCAN:CapitalWorkInProgressMember2023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:ComputerEquipmentMembers2021-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:车辆成员2021-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:家具和设备成员2021-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:CapitalWorkInProgressMember2021-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:ComputerEquipmentMembers2022-01-012022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:车辆成员2022-01-012022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:家具和设备成员2022-01-012022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:CapitalWorkInProgressMember2022-01-012022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:ComputerEquipmentMembers2022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:车辆成员2022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:家具和设备成员2022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:CapitalWorkInProgressMember2022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:ComputerEquipmentMembers2023-01-012023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:车辆成员2023-01-012023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:家具和设备成员2023-01-012023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:CapitalWorkInProgressMember2023-01-012023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:ComputerEquipmentMembers2023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:车辆成员2023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:家具和设备成员2023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:CapitalWorkInProgressMember2023-09-300001888151IFRS-Full:ComputerEquipmentMembers2023-09-300001888151IFRS-Full:车辆成员2023-09-300001888151BCAN:家具和设备成员2023-09-300001888151BCAN:CapitalWorkInProgressMember2023-09-300001888151IFRS-Full:ComputerEquipmentMembers2023-01-012023-09-300001888151IFRS-Full:ComputerEquipmentMembers2022-01-012022-09-300001888151IFRS-Full:CostOfSalesMember2022-01-012022-12-310001888151IFRS-Full:CostOfSalesMember2021-01-012021-12-310001888151Ifrs-full:SellingGeneralAndAdministrativeExpenseMember2022-01-012022-12-310001888151Ifrs-full:SellingGeneralAndAdministrativeExpenseMember2021-01-012021-12-310001888151BCAN:无形资产软件成员2022-01-012022-12-310001888151BCAN:无形资产软件成员2021-01-012021-12-310001888151BCAN:CapitalWorkInProgressMember2022-01-012022-12-310001888151BCAN:CapitalWorkInProgressMember2021-01-012021-12-310001888151BCAN:专业人士会员2022-01-012022-12-310001888151BCAN:专业人士会员2021-01-012021-12-310001888151IFRS-Full:CostOfSalesMember2023-01-012023-09-300001888151IFRS-Full:CostOfSalesMember2022-01-012022-09-300001888151BCAN:CapitalWorkInProgressMember2023-01-012023-09-300001888151BCAN:CapitalWorkInProgressMember2022-01-012022-09-300001888151BCAN:无形资产和软件成员2023-01-012023-09-300001888151BCAN:无形资产和软件成员2022-01-012022-09-300001888151BCAN:专业人士会员2023-01-012023-09-300001888151BCAN:专业人士会员2022-01-012022-09-300001888151Ifrs-full:SellingGeneralAndAdministrativeExpenseMember2023-01-012023-09-300001888151Ifrs-full:SellingGeneralAndAdministrativeExpenseMember2022-01-012022-09-3000018881512020-01-012020-12-310001888151IFRS-Full:长期借款成员2023-09-300001888151Ifrs-full:ActuarialAssumptionOfDiscountRatesMember2022-12-310001888151Ifrs-full:ActuarialAssumptionOfDiscountRatesMember2021-12-310001888151Ifrs-full:ActuarialAssumptionOfExpectedRatesOfSalaryIncreasesMember2022-12-310001888151Ifrs-full:ActuarialAssumptionOfExpectedRatesOfSalaryIncreasesMember2021-12-3100018881512022-01-132022-01-1300018881512022-01-1300018881512022-05-032022-05-0300018881512022-07-0400018881512022-09-202022-09-200001888151Bcan:ZigiCarmelMembers2022-09-2200018881512022-10-0300018881512022-10-052022-10-0500018881512022-10-0500018881512021-03-2900018881512021-05-042021-05-0500018881512021-05-0500018881512021-07-042021-07-0500018881512021-07-0500018881512021-08-122021-08-1600018881512021-09-182021-09-2100018881512021-09-292021-10-0400018881512021-10-0400018881512021-10-112021-10-1400018881512021-10-1400018881512023-01-0300018881512023-04-0400018881512023-04-272023-04-2700018881512023-07-0400018881512023-07-1900018881512023-07-192023-07-1900018881512023-08-082023-08-0800018881512022-05-022022-05-0300018881512023-05-022023-05-0300018881512022-09-192022-09-200001888151BCAN:董事和官员成员2021-01-012021-12-310001888151BCAN:董事和官员成员2021-12-310001888151BCAN:董事一名成员2021-01-012021-12-310001888151BCAN:董事一名成员2021-12-310001888151BCAN:董事两名成员2021-01-012021-12-310001888151BCAN:董事两名成员2021-12-310001888151BCAN:董事一名成员2022-01-012022-12-310001888151BCAN:董事一名成员2022-12-310001888151BCAN:董事一名成员2023-01-012023-09-300001888151BCAN:董事一名成员2023-09-300001888151BCAN:三位董事成员2023-01-012023-09-300001888151BCAN:三位董事成员2023-09-300001888151IFRS-FULL:担保成员2022-01-012022-12-310001888151IFRS-FULL:担保预留成员2020-12-310001888151IFRS-FULL:担保预留成员2021-01-012021-12-310001888151IFRS-FULL:担保预留成员2021-12-310001888151IFRS-FULL:担保预留成员2022-01-012022-12-310001888151IFRS-FULL:担保预留成员2022-12-310001888151BCAN:股票期权OneMember2022-12-310001888151BCAN:股票期权OneMember2022-01-012022-12-310001888151BCAN:股票选项两个成员2022-12-310001888151BCAN:股票选项两个成员2022-01-012022-12-310001888151BCAN:股票选项三个成员2022-12-310001888151BCAN:股票选项三个成员2022-01-012022-12-310001888151BCAN:股票选项四个成员2022-12-310001888151BCAN:股票选项四个成员2022-01-012022-12-310001888151BCAN:股票期权OneMember2023-09-300001888151BCAN:股票期权OneMember2023-01-012023-09-300001888151BCAN:股票选项两个成员2023-09-300001888151BCAN:股票选项两个成员2023-01-012023-09-300001888151BCAN:股票选项三个成员2023-09-300001888151BCAN:股票选项三个成员2023-01-012023-09-300001888151BCAN:股票选项四个成员2023-09-300001888151BCAN:股票选项四个成员2023-01-012023-09-300001888151BCAN:股票期权5个成员2023-09-300001888151BCAN:股票期权5个成员2023-01-012023-09-300001888151BCAN:股票选项六个成员2023-09-300001888151BCAN:股票选项六个成员2023-01-012023-09-300001888151IFRS-Full:非晚于一个月成员2022-12-310001888151IFRS-Full:非晚于一个月成员2021-12-310001888151Ifrs-full:LaterThanOneMonthAndNotLaterThanTwoMonthsMember2022-12-310001888151Ifrs-full:LaterThanOneMonthAndNotLaterThanTwoMonthsMember2021-12-310001888151IFRS-Full:不晚于一年成员2022-12-310001888151Ifrs-full:LaterThanOneYearAndNotLaterThanTwoYearsMember2022-12-310001888151Ifrs-full:LaterThanTwoYearsAndNotLaterThanThreeYearsMember2022-12-310001888151Ifrs-full:LaterThanThreeYearsAndNotLaterThanFourYearsMember2022-12-310001888151IFRS-Full:晚于五年成员2022-12-310001888151IFRS-Full:不晚于一年成员2021-12-310001888151Ifrs-full:LaterThanOneYearAndNotLaterThanTwoYearsMember2021-12-310001888151Ifrs-full:LaterThanTwoYearsAndNotLaterThanThreeYearsMember2021-12-310001888151Ifrs-full:LaterThanThreeYearsAndNotLaterThanFourYearsMember2021-12-310001888151IFRS-Full:晚于五年成员2021-12-310001888151BCAN:软件开发收入成员2022-01-012022-12-310001888151BCAN:软件开发收入成员2021-01-012021-12-310001888151BCAN:软件许可收入会员2022-01-012022-12-310001888151BCAN:软件许可收入会员2021-01-012021-12-310001888151BCAN:软件支持收入成员2022-01-012022-12-310001888151BCAN:软件支持收入成员2021-01-012021-12-310001888151BCAN:CloudHostingRevenueMember2022-01-012022-12-310001888151BCAN:CloudHostingRevenueMember2021-01-012021-12-310001888151BCAN:软件开发收入成员2023-01-012023-09-300001888151BCAN:软件开发收入成员2022-01-012022-09-300001888151BCAN:软件许可收入会员2023-01-012023-09-300001888151BCAN:软件许可收入会员2022-01-012022-09-300001888151BCAN:软件支持收入成员2023-01-012023-09-300001888151BCAN:软件支持收入成员2022-01-012022-09-300001888151BCAN:CloudHostingRevenueMember2023-01-012023-09-300001888151BCAN:CloudHostingRevenueMember2022-01-012022-09-300001888151BCAN:收入会员2023-01-012023-09-300001888151BCAN:收入会员2022-01-012022-09-300001888151BCAN:RevenueTransferredOverTimeMember2022-01-012022-12-310001888151BCAN:RevenueTransferredOverTimeMember2021-01-012021-12-310001888151BCAN:收入转移到PointInTimeMember2022-01-012022-12-310001888151BCAN:收入转移到PointInTimeMember2021-01-012021-12-310001888151Ifrs-full:GoodsOrServicesTransferredOverTimeMember2023-01-012023-09-300001888151Ifrs-full:GoodsOrServicesTransferredOverTimeMember2022-01-012022-09-300001888151Ifrs-full:GoodsOrServicesTransferredAtPointInTimeMember2023-01-012023-09-300001888151Ifrs-full:GoodsOrServicesTransferredAtPointInTimeMember2022-01-012022-09-300001888151BCAN:CustomerOneMember2022-01-012022-12-310001888151BCAN:CustomerOneMember2021-01-012021-12-310001888151BCAN:CustomerOneMember2023-01-012023-09-300001888151BCAN:CustomerOneMember2022-01-012022-09-300001888151BCAN:薪金和福利成员2022-01-012022-12-310001888151BCAN:薪金和福利成员2021-01-012021-12-310001888151BCAN:分包商费用回收成员2022-01-012022-12-310001888151BCAN:分包商费用回收成员2021-01-012021-12-310001888151BCAN:SoftwareAndroidMember2022-01-012022-12-310001888151BCAN:SoftwareAndroidMember2021-01-012021-12-310001888151BCAN:折旧成员2022-01-012022-12-310001888151BCAN:折旧成员2021-01-012021-12-310001888151BCAN:薪金和福利成员2023-01-012023-09-300001888151BCAN:薪金和福利成员2022-01-012022-09-300001888151BCAN:SoftwareAndroidMember2023-01-012023-09-300001888151BCAN:SoftwareAndroidMember2022-01-012022-09-300001888151BCAN:折旧成员2023-01-012023-09-300001888151BCAN:折旧成员2022-01-012022-09-3000018881512018-01-012018-12-310001888151加拿大:加拿大国家成员2022-12-310001888151加拿大:加拿大国家成员2021-12-310001888151BCAN:以色列国家成员2022-12-310001888151BCAN:以色列国家成员2021-12-310001888151BCAN:EventsOccuringAfterReportingDateMemberBCAN:两位董事成员2023-01-030001888151BCAN:EventsOccuringAfterReportingDateMemberBCAN:两位董事成员2023-10-23ISO 4217:美元Xbrli:共享ISO 4217:美元Xbrli:共享Xbrli:纯ISO 4217:CADISO 4217:ILS

根据2024年3月7日提交给美国证券交易委员会的文件

注册号:333-277464

美国

美国

证券交易委员会

华盛顿,哥伦比亚特区20549

修正案

第1号

至

表格

F-1

根据1933年《证券法》登记的声明

Bynd

CANNASOFT Enterprise Inc.

(注册人的确切名称与其章程中规定的名称相同)

| 不列颠哥伦比亚省 |

|

7372 |

|

不适用

|

(州或其他司法管辖区

公司(br}或组织) |

|

(主要

标准行业

分类

代码号) |

|

(I.R.S.雇主

标识

编号) |

Akko路7000号

基亚特

莫兹金

以色列 |

|

普格利西律师事务所

图书馆大道850号, 套房

204

纽瓦克,

特拉华州19711

电话:

(302) 738-6680 |

(地址,包括邮政编码和电话号码,

包括注册人主要执行办公室的

区号) |

|

(姓名、地址,包括邮政编码和电话

服务代理商的号码,

,包括区号) |

将

份拷贝发送到:

路易斯·A·布里尔曼,Esq.

美洲大道1140号,

9这是地板

纽约,邮编:10036

电话:

(212)537-5852 |

|

卡里·理查森,Esq.

Owen

百德律师事务所

2900 - 西摩街733号,P.O.B 1,Vancouver,B.C. V6B 0S6 Canada

电话:

(604)邮编:688-0401 |

|

安东尼·W·巴施,Esq.

亚历山大

W.鲍威尔先生

考夫曼

& Canoles,P.C.

两个

詹姆斯中心,14这是地板

1021 东卡里街

里士满,

VA 23219

电话:

(804)771-5700 |

开始向公众出售的近似

日期:在本协议生效日期后尽快。

如果

根据《证券法》第415条的规定,本表格中登记的任何证券将延迟或连续发行,请勾选以下框。☒

如果根据证券法下的第462(B)条规则,提交此表格是为了注册发行的额外证券,请选中下面的

框,并列出同一发行的较早生效注册声明的证券法注册声明编号。

☐

如果此表格是根据证券法下的规则462(C)提交的生效后修订,请选中以下框并列出同一产品的较早有效注册声明的证券法注册声明编号。☐

如果此表格是根据证券法下的规则462(D)提交的生效后修订,请选中以下框并列出同一产品的较早有效注册声明的证券法注册声明编号。☐

用复选标记表示注册人是否为1933年证券法第405条所界定的新兴成长型公司。

新兴的

成长型公司☒

如果

是按照美国公认会计原则编制财务报表的新兴成长型公司,则通过勾号表明注册人

是否选择不使用延长的过渡期来遵守

根据《证券法》第7(a)(2)(B)节提供的任何新的或修订的财务会计准则☐

†

新的或修订的财务会计准则是指财务会计准则委员会在2012年4月5日之后发布的对其会计准则编纂的任何更新。

注册人特此在必要的日期修改本注册声明,以将其生效日期延后至注册人应提交进一步修订,明确声明本注册声明此后将根据证券法第8(A)条生效,或直至注册声明将于根据上述第8(A)条行事的委员会可能决定的日期生效。

此初步招股说明书中的

信息不完整,可能会更改。在提交给美国证券交易委员会的注册声明生效之前,我们不能出售这些证券。本初步招股说明书不是出售这些证券的要约

,也不是在任何不允许要约或出售的州征求购买这些证券的要约。

初步招股说明书将于2024年3月7日完成

_

每台设备包括

一个普通股

一份首轮认股权证购买一股普通股和

各两份

B系列认股权证购买一股普通股

_

预付资金单位,每个单位包括

购买一股普通股的一份预付资金认股权证,

一份A系列认股权证购买一股普通股和

两份B系列认股权证各购买一股普通股

Bynd

CANNASOFT Enterprise Inc.

此

是不列颠哥伦比亚省的Bynd Cannasoft Enterprise Inc.或The Company、We或

Us在美国的公开发行。我们在“确定承诺”的基础上发售_个公司单位,每个单位包括一个公司普通股,无面值,或普通股,一个A系列认股权证,购买一个普通股,或A系列认股权证,

和两个B系列认股权证,每个购买一个普通股,或B系列认股权证,假设公开发行价格为每单位_。代表我们的普通股在纳斯达克资本市场2024年_的收盘价。

这些单位没有独立权利,也不会作为独立证券进行认证或发行。普通股和认股权证可立即分开,并将在本次发行中单独发行。在此发售的认股权证将于发行之日起立即行使,就A系列认股权证而言,将于发行日期起计30个月内失效,而就B系列认股权证而言,则于发行日期起计五年内失效。

我们还向那些在本次发售中购买单位

的购买者(如果有),否则将导致购买者与其关联方和其他各方作为一个集团与购买者或其关联方一起行动,在本次发售完成后立即实益拥有我们4.99%以上的已发行普通股

,如果他们这样选择,有机会购买预先出资的单位,否则将导致

所有权超过4.99%(我们的已发行普通股,每个预筹资金单位的购买价格将等于每单位价格减去0.0001美元。预先投资的单位

没有独立权利,也不会作为独立证券进行认证或发行。不能保证我们会出售

所提供的任何预融资单元。预先出资的认股权证和认股权证可以立即分开发行,并将在此次发行中单独发行

。本公司于此发售的预筹资金认股权证将可即时行使,并可于发行之日起随时行使,直至全部行使为止。对于我们销售的每个预融资单元,我们提供的单元数量将在一对一的基础上减少

。

我们

将A系列权证和B系列权证统称为权证。

我们将普通股、认股权证、预筹资权证以及因行使权证和预筹资权证而发行或可发行的普通股统称为证券。有关更多信息,请参阅《我们提供的证券说明》。

我们的

普通股目前在纳斯达克资本市场交易,代码为“BCAN”。2024年3月6日,我们的普通股在纳斯达克上的最后一次公布销售价格为每股0.14美元。

我们的普通股也在加拿大证券交易所或CSE交易,交易代码为“bynd”。2024年3月6日,

我们普通股在中交所的最后一次报告售价为每股0.25加元(约合0.1848美元)。

我们不打算申请在任何证券交易所或其他国家认可的交易系统上市认股权证或预筹资权证。我们已经启动了从CSE自愿退市的程序,预计退市将在未来30天内生效

。

我们

既是新兴成长型公司,如2012年的JumpStart Our Business Startups Act(或JOBS法案)所定义的那样,也是根据美国联邦证券法定义的“外国

私人发行人”,并受上市公司报告要求的降低。

有关更多信息,请参阅《招股说明书摘要-成为新兴成长型公司和外国私人发行人的影响》。

这些证券

不具备在加拿大销售的资格,也不能代表公司直接或间接在加拿大发售和销售。

投资我们的证券涉及高度风险。见第11页开始的“风险因素”。

美国证券交易委员会(或美国证券交易委员会)、加拿大证券交易所、任何州或其他外国证券委员会都没有批准或不批准这些证券,也没有确定本招股说明书是否真实或完整。任何相反的陈述

都是刑事犯罪。

| | |

每单位 | | |

根据

预置 资金支持 单位 | | |

总计 | |

| 公开发行价 | |

$ | | | |

$ | | | |

$ | | |

承保折扣和佣金(1) | |

$ | | | |

$ | | | |

$ | | |

| 给我们的扣除费用前的收益(2) | |

$ | | | |

$ | | | |

$ | | |

| |

(1) |

我们

已同意向承保人报销某些费用,承保人除了承保折扣和佣金外,还将获得补偿。有关承销商薪酬和发行费用的额外披露,请参阅本招股说明书第88页开始的标题为“承销”的部分。

|

| |

(2) |

本表所载向吾等提供的发售所得款项

并不代表我们行使以下各项:(I)吾等已按下文所述授予承销商的超额配售选择权(如有);或(Ii)认股权证。

|

我们

已授予承销商一项选择权,该选择权自本次发行结束之日起45天内可行使,可从我们手中购买至多_股普通股和/或预筹资权证单位(相当于发行中出售的普通股和/或预筹资权证的15%),和/或最多_系列A系列认股权证(占

发行时出售的A系列认股权证的15%),),和/或最多额外的_B系列认股权证(占B系列认股权证发售的15%)减去

承销折扣和佣金,以弥补超额配售(如果有)。每股额外普通股或预出资认股权证支付的收购价将等于一个单位或预出资单位的公开发行价(减去每份认股权证分配的0.01美元收购价),减去承销折扣和佣金,而每份超额配售额外A系列或B系列认股权证支付的收购价将为0.01美元。

宙斯盾

资本公司。

本招股说明书的日期为2024年3月1日。

目录表

| 招股说明书

摘要 |

1 |

| 汇总

合并财务数据 |

10 |

| 风险因素

|

11 |

| 有关前瞻性陈述的特别说明 |

30 |

| 使用收益的

|

32 |

| 分红政策

|

33 |

| 大写 |

33 |

| 稀释 |

34 |

| 管理层对财务状况和经营结果的讨论和分析 |

35 |

| 会计人员在会计和财务披露方面的变化和分歧 |

42 |

| 生意场 |

43 |

| 管理 |

51 |

| 主要股东

|

64 |

| 某些

关系和关联方交易 |

65 |

| 股本说明

|

65 |

| 我们提供的证券说明

|

78 |

| 有资格在未来出售的股票

|

80 |

| 课税 |

81 |

承销 |

88 |

| 此产品的费用

|

91 |

| 法律事务

|

91 |

| 专家 |

91 |

| 执行

民事责任 |

91 |

| 此处

您可以找到详细信息 |

92 |

| 词汇表

术语 |

93 |

| 合并财务报表索引

|

F-1 |

阁下

应仅依赖本招股章程所载的资料及由本公司或代表本公司或本公司向阁下推荐的任何自由撰写的招股章程。我们没有授权任何人向您提供不同的信息。我们仅在允许要约和销售的司法管辖区内要约出售

我们的证券,并寻求要约购买我们的证券。本招股说明书中的信息

仅在本招股说明书发布之日是准确的,无论本招股说明书的交付时间或我们证券的任何销售

。

仅就

加拿大法律而言,购买本协议项下提供的证券将被视为构成一项声明和保证,

即买方购买证券是出于投资意图,而不是为了在加拿大分销。

在

本招股说明书中,“我们”、“我们的”、“公司”和“BYND”指BYND

Cannasoft Enterprises Inc.。

我们

根据国际会计准则理事会或

IASB发布的国际财务报告准则或IFRS进行报告。没有一份财务报表是按照美国公认会计原则编制的。

本

招股说明书包括统计、市场和行业数据以及预测,这些数据和预测来自我们认为可靠的公开信息和独立

行业出版物和报告。这些公开的行业出版物和报告

通常声明他们从他们认为可靠的来源获得信息,但不保证信息的准确性

或完整性。

我们的

报告货币和本位币是加元。除非另有明确说明或文义另有所指,否则

本招股章程中所提述的“加元”或“加元$”均指加拿大元。我们的财务报表

以加元计价,并以加元列报。以美元计值的金额以“$"、“USD”

或“US$"表示。

下表

列出了所示期间以加元表示的美元平均汇率,以加拿大银行报告的美元兑换加元的正午汇率为基础。

于

2023年12月31日,汇率为1. 00美元= 1. 3226加元。

加拿大

美元兑美元中午买入价

| 年

结束 | |

平均值 |

| 2023年12月31日 | |

1.3226 |

十二月

二零二二年三十一日 | |

1.3013 |

| 2021年12月31日 | |

1.2535 |

| 2020年12月31日

| |

1.3269 |

| 最近六个月 | |

平均值 |

| 2024年2月29日 | |

1.3501 |

2024年1月31日

| |

1.3425

|

12月

31,

2023 | |

1.3431 |

| 11月

31, 2023 | |

1.3709 |

| 10月

31, 2023 | |

1.3717 |

2023年9月30日

| |

1.3535 |

招股说明书

摘要

此

摘要重点介绍了本招股说明书中其他部分包含的部分信息,并不包含您在做出投资决策时应

考虑的所有信息。在决定投资我们的普通股之前,您应仔细阅读本招股说明书,

包括本招股说明书中题为“风险因素”和“管理层对财务状况和经营结果的讨论和分析”的章节,以及我们的合并财务报表和本招股说明书中其他部分的相关说明。除文意另有所指外,本招股说明书中提及的“公司”、“bynd”、“

”we、“us”、“our”及其他类似名称指的是bynd Cannasoft Enterprise Inc.。

业务

概述

公司通过其子公司(I)开发、营销和销售专有客户关系管理(或CRM)软件,即“Benefit CRM”软件及其新的“大麻CRM”平台,(Ii)开发EZ-G设备,这是一种独特的、正在申请专利的

设备,与专有软件相结合,调节低浓度CBD油流入女性性器官软组织,以及(Iii)于2月5日获得医用大麻非接触式商业许可证。2023,允许该公司从事医用大麻行业,目的是在以色列进行交易和撮合交易,从国外进口,以及在不接触大麻物质的情况下购买和销售大麻。本非接触式许可证的有效期为一年,截止日期为2024年2月5日,公司打算申请将该许可证再延长一年。

该公司的所有业务目前都位于以色列。它的所有收入都来自那个国家。

CRM

软件业务

Bynd-Beyond

Solutions Ltd.(以色列),我们的全资子公司

(“bynd以色列”)已经开发了Benefit CRM软件。Benefit CRM软件使中小型企业

能够优化他们的日常活动,如销售管理、人事管理、市场营销、呼叫中心活动和资产管理。

Benefit CRM软件简化了Bynd以色列客户的业务运营,使他们能够将大部分精力和注意力投入到旨在确保各自组织未来的业务发展上。

医疗业:大麻业务

以色列通过其子公司Cannasoft Pharma,在收到非接触式许可证的延期后,打算

激活医用大麻非接触式业务许可证。Bynd以色列最初的目标是利用大麻农场的建设和运营来协助开发其新的大麻CRM平台,这是一个为满足医用大麻部门的独特需求而设计的新的CRM软件平台。通过使用大麻农场运营产生的数据,包括与医用大麻的种植、收获和销售有关的数据,以色列大麻公司将能够优化其新的大麻客户关系管理平台

,为利益攸关方提供一个资源,从而加强他们的业务。如果大麻市场复苏并证明这种投资是合理的,该公司将通过建立一个大麻农场来实现这一点,或者通过在以色列现有的大麻农场实施该软件。

新的大麻CRM平台是医用大麻领域的第一个此类平台,我们相信我们能够将该行业转变为一个更有组织、更容易获得和价格更透明的市场。

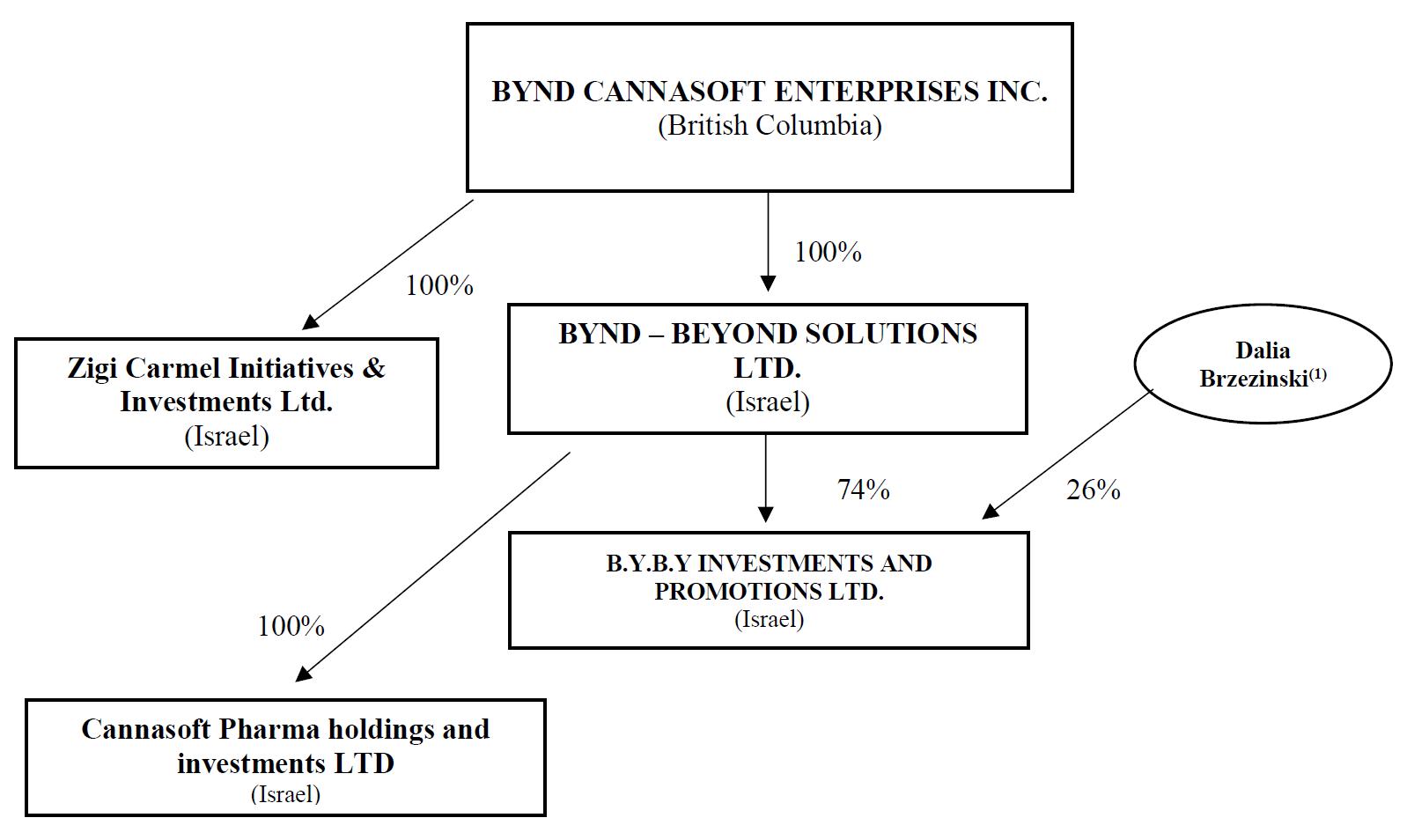

EZ-G

业务

2022年9月22日,该公司通过Zigi卡梅尔完成了对以色列Zigi Carmel Initiative&Investments Ltd.的收购。我们拥有EZ-G设备,这是一种独特的正在申请专利的设备,与专利人工智能软件相结合,可以调节低浓度CBD油流入女性性器官软组织的过程。根据在全球范围内进行的研究,低浓度的CBD油治疗可以缓解念珠菌、干燥、疤痕和许多其他女性健康问题。(https://www.ncbi.nlm.nih.gov/pmc/articles/PMC7924206).

Numerous的研究表明,CBD与内源性大麻素系统相互作用,该系统是一个主控调节系统,在全身各地都有受体。

通过激活这些受体,CBD对健康有好处,通过减轻压力、改善情绪、促进身体舒适和治疗阴道问题,帮助性生活更容易和更愉快。

我们的

战略

我们的目标是成为医用大麻市场CRM系统的强大参与者。通过为医用大麻市场建立一个量身定做的平台,并了解种植者、供应商和研究人员的需求,我们计划利用我们目前在CRM领域的专业知识,为行业创建最佳平台。

在过去三年中,Bynd以色列一直致力于开发其新的CRM平台,这是其利用大数据优势的更新、更高级的版本的Benefit CRM软件平台。一旦建成,这个新的CRM平台预计将带来一整套应用程序,这些应用程序既将改进其现有的应用程序套件,又将为其客户提供其认为是全新的、具有革命性的工具。

最新发展动态

2023年9月26日,我们与植物性健康公司Foria签署了一份谅解备忘录(MOU),概述了建立战略联盟的计划,以加强

对快速增长的女性健康行业的理解和合作机会。该联盟计划将Foria在性健康领域的知识和经验,以及该品牌广受欢迎的有机植物和基于CBD的产品,与我们正在申请专利的EZ-G治疗解决方案设备整合在一起,该设备利用人工智能来帮助解决女性健康问题。Foria的团队计划开发专为EZ-G设备设计的油胶囊,该设备利用专有软件来调节低浓度CBD油、大麻籽油、和其他天然油进入女性生殖系统的软组织。

该设备预计将为用户提供个性化体验,满足与性愉悦相关的各种需求,并可能

解决各种女性健康问题。

2024年1月5日,我们接到纳斯达克的通知,该公司不再满足每股1美元的最低出价要求。根据纳斯达克规则,我们至少有180天时间恢复合规

。如果我们在这段时间内没有重新获得合规,我们可能有资格获得额外的时间。要获得资格,我们必须满足

公开持有的股票市值持续上市的要求以及纳斯达克资本市场的所有其他初始上市标准(投标价格要求除外),并需要在第二个合规期内提供书面通知,表明我们打算在第二个合规期内通过进行反向股票拆分来弥补这一不足。

2024年2月27日,我们获得股东批准,以最高30:1的比例实施反向股票拆分,同时允许我们的董事会酌情决定较小的数字。

企业信息

我们

是根据合并交易于2021年3月29日根据不列颠哥伦比亚省法律根据商业

公司法(不列颠哥伦比亚省)以“Bynd Cannasoft企业公司。”.

公司总部位于2264E11这是温哥华大道,BC V5N1Z6。该公司的注册办事处位于温哥华西摩街733号,2900室,BC V6B 0S6。

组织结构图

与我们的业务相关的风险摘要

我们的业务面临许多风险,在决定投资我们的普通股之前,您应该意识到这些风险。在决定是否投资我们的普通股之前,您应仔细

考虑本招股说明书中列出的所有信息,尤其应评估标题为“风险因素”的章节中列出的具体因素。这些重要风险包括但不限于以下风险:

与当前以色列和哈马斯之间的战争有关的风险

| |

● |

我们的行政办公室和研发设施以及我们的大多数管理人员、董事和员工都位于以色列。在2023年10月7日哈马斯恐怖袭击之后,以色列一直与哈马斯处于战争状态。一场旷日持久的战争可能导致我们的行动中断。 |

普通股交易的相关风险

| |

● |

2024年1月5日,我们接到纳斯达克的通知,该公司

不再满足每股1美元的最低出价要求。虽然我们至少有180天的时间恢复合规,但如果我们未能做到这一点

,我们的普通股可能会被从纳斯达克退市。 |

| |

|

|

| |

● |

本公司已收到不列颠哥伦比亚省证券委员会(“BCSC”)对本公司之前提交的持续披露文件的意见。因此,该公司被显示为在BCSC的报告发行人名单上违约,等待BCSC提出的问题得到解决。

如果不能对BCSC的评论做出令人满意的回应,可能会导致停止交易命令。

|

与公司的CRM软件业务相关的风险

| |

● |

Bynd

以色列目前的大部分收入依赖于一个客户,这种关系的任何变化都可能对当前的收入产生

重大影响。 |

| |

|

|

| |

● |

影响新CRM平台或新大麻CRM平台服务的缺陷或中断可能会减少对这些服务的需求

,并使以色列承担重大责任。 |

| |

|

|

| |

● |

Bynd以色列第三方数据中心托管设施的服务中断或延迟可能会影响其

服务的交付,并损害其业务。 |

| |

|

|

| |

● |

我们

将来可能会被第三方起诉,指控我们侵犯了他们的专有权。 |

| |

|

|

| |

● |

我们的技术交付模式和企业云计算应用服务的市场

不成熟且不稳定,如果它的发展速度比我们预期的慢,我们的业务可能会受到损害。 |

| |

|

|

| |

● |

我们

将Benefits CRM软件业务扩展到基于云的新CRM平台的努力,以及我们利用新的大麻CRM平台开发和

服务大麻市场的努力可能不会成功,并可能降低我们的收入增长率。 |

| |

|

|

| |

● |

任何未能保护我们知识产权的行为都可能削弱我们保护我们专有技术和品牌的能力。 |

与我们大麻业务相关的风险

如果我们决定建设大麻农场,以下风险是适用的,这将取决于以色列医用大麻市场的条件,以及使用非接触式商业许可证建设农场的经济合理性:

| |

● |

将种植农场许可证从Dalia Bzizinsky转让给BYBY取决于MCU的批准,而MCU的批准又取决于农业部允许变更土地指定的批准。 |

| |

|

|

| |

● |

我们的大麻业务将依赖于获得从事医用大麻业务的最终许可证,并获得

某些许可证和某些GSP和GAP认证(“良好实践认证”),如果得不到或维持这些认证,我们可能会

无法继续或扩大我们的业务。 |

| |

|

|

| |

● |

我们

必须先筹集更多资金,然后才能开始建设大麻农场和室内大麻种植设施。 |

| |

|

|

| |

● |

我们

必须依靠第三方承包商来开发和建设大麻农场和室内大麻种植设施。 |

| |

|

|

| |

● |

我们面临着农业业务固有的风险,无法成功种植农作物将中断我们的业务活动。 |

| |

|

|

| |

● |

我们

将依赖一个关键设施,该设施的运营中断可能会严重干扰我们继续产品测试、开发和生产活动的能力

。 |

| |

|

|

| |

● |

我们品牌医用大麻产品业务的成功将取决于我们开发的候选大麻产品的成功。 |

| |

|

|

| |

● |

我们

依赖我们生产和分销流程的关键组件,如能源和第三方生产商和分销商,

这些关键组件供应中断或成本增加可能会对我们的业务产生不利影响。 |

| |

|

|

| |

● |

制造困难、中断或延误可能会限制我们产品的供应并限制我们的产品销售。大麻产品的生产是困难、复杂和严格监管的。 |

| |

|

|

| |

● |

我们

受制于环境、健康和安全法规和风险,这可能使我们承担环境法下的责任。 |

| |

|

|

| |

● |

我们

依赖于我们的质量控制系统的成功,这可能会失败,并导致我们的业务和运营中断。 |

| |

|

|

| |

● |

无法续订我们的租约,或以更高的租金续订我们的租约,可能会中断我们的运营或增加我们的运营成本

。 |

| |

|

|

| |

● |

不利的宣传或消费者对我们或大麻的不良认知通常可能会限制我们的销售和收入。 |

| |

|

|

| |

● |

如果

我们生产或打算生产的任何产品因据称的产品缺陷或任何其他原因而被召回,我们

可能被要求承担召回以及与召回相关的任何法律诉讼的意外费用。 |

| |

|

|

| |

● |

我们

可能无法为我们面临的所有风险获得保险,从而使我们面临潜在的未投保责任。 |

非接触式营业执照适用以下风险:

| |

● |

非接触式营业执照已于2024年2月5日到期,续期

年取决于MCU的批准。 |

| |

|

|

| |

● |

我们

必须依靠医用大麻种植者来生产我们想要销售和经纪的商品。 |

| |

|

|

| |

● |

我们面临农业业务固有的风险,供应商无法成功种植作物将中断我们的

业务活动。 |

| |

|

|

| |

● |

我们

将依赖我们供应商将生产的产品质量。 |

| |

|

|

| |

● |

我们品牌医用大麻产品业务的成功将取决于我们开发的候选大麻产品的成功。 |

| |

|

|

| |

● |

我们

依赖我们生产和分销流程的关键组件,如能源和第三方生产商和分销商,

这些关键组件供应中断或成本增加可能会对我们的业务产生不利影响。 |

| |

|

|

| |

● |

制造困难、中断或延误可能会限制我们产品的供应并限制我们的产品销售。大麻产品的生产是困难、复杂和严格监管的。 |

| |

|

|

| |

● |

我们

受制于环境、健康和安全法规和风险,这可能使我们承担环境法下的责任。 |

| |

|

|

| |

● |

我们

依赖于我们的质量控制系统的成功,这可能会失败,并导致我们的业务和运营中断。 |

| |

|

|

| |

|

|

| |

● |

不利的宣传或消费者对我们或大麻的不良认知通常可能会限制我们的销售和收入。 |

| |

|

|

| |

● |

如果我们销售的任何产品因所谓的产品缺陷或任何其他原因而被召回,我们可能会被要求承担召回的意外费用以及与召回相关的任何法律程序。 |

| |

|

|

| |

● |

我们

可能无法为我们面临的所有风险获得保险,从而使我们面临潜在的未投保责任。 |

| |

|

|

| |

● |

我们

依赖于我们打算销售或经纪的医用大麻产品的市场定价。 |

| |

|

|

| |

● |

医用大麻行业竞争激烈,我们在这一行业面临不同的竞争对手。 |

| |

|

|

| |

● |

非接触式业务受到监管,我们将在监管下运营,监管的任何变化都可能影响我们的业务。 |

| |

|

|

| |

● |

我们的业务将取决于我们打算销售或代理的产品的不同供需状况。 |

| |

|

|

| |

● |

以色列目前的战争局势可能会影响与我们合作的医用大麻种植者生产我们

所需产品的能力。 |

与我们的EZ-G设备业务相关的风险

| ● | 我们

从未从产品销售中获得任何收入,我们的这部分业务可能永远不会

盈利。 |

| | | |

| ● | 我们的

EZ-G设备可能包含错误或缺陷,这可能会损害我们的声誉、

损失收入、转移开发资源并增加服务成本、保修索赔

和诉讼。 |

| | | |

| ● | EZ-G设备的复杂性增加了我们的产品包含

缺陷的可能性。 |

| | | |

| ● | 我们的EZ-G设备含有潜在的受控物质,使用这些物质可能会引起公众

争议。 |

与我们子公司作为以色列公司的地位有关的风险

| |

● |

我们所有的物资业务都位于以色列,因此,我们的业务和业务可能会受到以色列政治、经济和军事条件的不利影响。 |

| |

|

|

| |

● |

以色列境内的罢工和停工,以及我们人员服兵役的义务,可能会阻止我们继续进行研究、开发、增长和营销活动。 |

| |

|

|

| |

● |

对我们和我们的现任高管和董事执行加拿大或美国判决的程序和执行,或在以色列主张加拿大或美国证券法索赔,可能很困难。 |

与我们普通股所有权相关的风险

| |

● |

我们普通股的市场价格可能会波动,这可能会给投资者带来重大损失。 |

| |

|

|

| |

● |

存在与我们普通股的潜在稀释相关的风险。 |

| |

|

|

| |

● |

以色列税务裁决前的条件可能会影响公司董事和高级管理人员的决定。 |

| |

|

|

| |

● |

公司的董事和高级管理人员控制着公司大部分已发行和已发行的普通股,因此,

可能有能力控制或影响影响公司及其业务的事项。 |

| |

|

|

| |

● |

根据美国联邦法律,大麻仍然是非法的,大麻法律的执行可能会发生变化。 |

| |

|

|

| |

● |

如果证券或行业分析师不发表有关我们或我们业务的研究报告或发表不准确或不利的研究报告,我们的交易价格和交易量可能会下降。 |

与管理和人员相关的风险

| |

● |

我们

依赖于我们的管理层,需要额外的关键人员来发展我们的业务,而关键员工的流失或无法聘用关键人员可能会损害我们的业务。 |

| |

|

|

| |

● |

我们的

高级管理团队管理上市公司的经验有限,合规可能会分散他们对我们业务日常管理的注意力,并会增加我们的费用。 |

| |

|

|

| |

● |

我们

可能因员工、承包商和顾问的任何欺诈或非法活动而承担责任。 |

作为“新兴成长型公司”和外国私人发行人的影响

新兴的

成长型公司

作为一家上一财年营收低于12.35亿美元的公司,我们符合《2012年创业启动法案》或《就业法案》所定义的“新兴成长型公司”的资格。新兴成长型公司可能会利用特定的

减少的报告和其他一般适用于上市公司的负担。特别是,作为一家新兴成长型公司,我们:

| |

● |

不需要提供详细的叙述性披露,讨论我们的薪酬原则、目标和要素,并分析这些要素如何与我们的原则和目标相匹配,这通常被称为“薪酬讨论和分析”; |

| |

|

|

| |

● |

不需要从我们的股东那里获得关于高管薪酬或黄金降落伞安排的不具约束力的咨询投票

(通常指“薪酬话语权”、“话语权频率”和“黄金降落伞话语权”投票); |

| |

|

|

| |

● |

是否不要求

对我们的财务报告内部控制进行评估; |

| |

|

|

| |

● |

是否不受某些高管薪酬披露条款的约束,这些条款要求提供绩效薪酬图表和首席执行官薪酬比率披露;以及 |

| |

|

|

| |

● |

根据《2002年萨班斯-奥克斯利法案》,在评估我们对财务报告的内部控制时,豁免审计人员的认证要求。 |

我们

可能会在长达五年或更早的时间内利用这些条款,使我们不再是一家新兴的成长型公司。我们

将在下列情况出现时停止成为新兴成长型公司:(1)财政年度的最后一天,我们的年总收入为12.35亿美元或更多;(2)我们在过去三年中发行了超过10亿美元的不可转换债务

;或(3)根据美国证券交易委员会或美国证券交易委员会的规则,我们被视为大型加速申报公司之日。我们可能会选择利用部分但不是全部这些减轻的负担,因此我们向普通股持有人提供的信息可能与您从您持有股权的其他上市公司获得的信息

不同。此外,《就业法案》第107条还规定,新兴成长型公司可以利用延长的过渡期遵守适用于上市公司的新的或修订后的会计准则。我们已选择

利用延长的过渡期来遵守新的或修订的会计准则,并采用新兴成长型公司可用的某些降低的

披露要求。由于会计准则选举的结果,我们将不会受到与其他非新兴成长型公司的上市公司相同的新会计准则或修订会计准则的实施时间的约束

这可能会使我们的财务状况与其他上市公司的财务状况进行比较变得更加困难。此外,我们在此招股说明书中提供的信息

可能与您从您持有股权的其他上市公司收到的信息不同。

外国

私人发行商

我们

根据修订后的1934年《证券交易法》或《交易法》,作为一家具有外国私人发行人身份的非美国公司进行报告。即使我们不再有资格成为新兴成长型公司,但只要我们继续符合《交易法》规定的外国私人发行人资格,我们将不受《交易法》中适用于美国国内上市公司的某些条款的约束,包括:

| |

● |

《交易法》中关于根据《交易法》登记的证券的委托书、同意书或授权的征求意见的章节

; |

| |

|

|

| |

● |

《交易法》第

节要求内部人士提交关于其股权和交易活动的公开报告,以及对在短时间内从交易中获利的内部人士的责任。 |

| |

|

|

| |

● |

交易法规则要求美国证券交易委员会提交包含未经审计的财务报表和其他指定信息的10-Q表的季度报告,以及发生指定的重大事件时的8-K表的当前报告。 |

我们

被要求在每个财政年度结束后的四个月内提交20-F表格的年度报告。此外,我们根据纳斯达克证券交易所的规则和规定,每季度通过新闻稿发布我们的业绩

。有关财务业绩和重大事件的新闻稿

也将以Form 6-K的形式提供给美国证券交易委员会。然而,我们被要求

向美国证券交易委员会备案或提供的信息将不如美国国内发行人向美国证券交易委员会备案的信息广泛和及时。因此,如果您投资于美国国内发行商,您可能无法获得与您相同的保护或信息。

我们

可能会利用这些豁免,直到我们不再是外国私人发行商为止。如果超过50%的未偿还有投票权证券由美国居民持有,且符合以下三种情况之一,我们将不再是外国私人发行人

:(I)我们的大多数高管或董事是美国公民或居民;(Ii)我们50%以上的资产位于美国;或(Iii)我们的业务主要在美国管理。

外国私人发行人和新兴成长型公司也不受某些更严格的高管薪酬披露规则的约束。

因此,即使我们不再符合新兴成长型公司的资格,但仍然是外国私人发行人,我们将继续免除

既不是新兴成长型公司也不是外国私人发行人的公司所要求的更严格的薪酬披露。

产品

| 目前已发行和流通的普通股

|

|

42,571,081股普通股* |

| |

|

|

| 提供

个单位 |

|

_

个单位,每个单位由一个普通股、一个A系列认股权证和两个B系列认股权证组成。 |

| |

|

|

| 预付资金

个单位 |

|

我们

也向那些在本次发售中购买单位否则将导致购买者

及其关联方和其他与购买者或其关联方作为一个集团共同行动的购买者(如有)提出要约,使其实益拥有紧随本次发售完成后我们超过4.99%的已发行普通股,预筹

单位,每个包括一份预融资认股权证以购买一股普通股、一份A系列认股权证和两份B系列认股权证。对于我们销售的每个预付资金单元,我们提供的单元数量将一对一地减少 |

| |

|

|

| 超额配售

选项 |

|

我们

已授予承销商一项选择权,可在本次发行结束之日起45天内行使,以公开发行价减去承销折扣和佣金从我们手中购买,最多_),和/或

最高可额外购买B系列认股权证(占此次发行中出售的B系列认股权证的15%)

减少承销折扣和佣金,以弥补超额配售(如果有)。每股额外普通股或预出资认股权证支付的收购价将等于一个单位或预出资单位的公开发行价(减去每份认股权证分配的0.01美元收购价),减去承销折扣和佣金,而每次超额配售

额外A系列或B系列认股权证支付的收购价将为0.01美元。 |

| |

|

|

| 管辖权 |

|

这些证券仅在美国销售。这些证券将不具备在加拿大销售的资格,并且

不得直接或间接代表公司在加拿大发售和销售。他说: |

| |

|

|

| 预付资金

认股权证 |

|

每份预付资金认股权证将可立即行使,行使价为每股普通股0.001美元,并可在任何时间行使,直至全部行使为止。为了更好地理解预融资认股权证的条款,您应该仔细阅读本招股说明书中的“我们提供的证券的说明

”部分。您还应该阅读预先出资认股权证的表格,该表格是作为注册说明书的证物提交的,本招股说明书是其中的一部分。 |

| |

|

|

| 系列

A认股权证 |

|

在此发售的单位或预筹资金单位所包括的A系列认股权证,将于发行之日起立即行使

,自发行之日起计满30个月。每一份A系列认股权证的假定行使价为每股普通股_美元,

这相当于2024年_年在纳斯达克上最后报告的普通股售价的150%。A系列认股权证包括标准的无现金行使条款,以及替代的无现金行使条款,这意味着它们可以在任何时候以一股一股的方式逐一行使。若要更好地了解A系列认股权证的条款,您应仔细阅读本招股说明书中的“我们提供的证券说明”部分。您还应该阅读A系列认股权证的表格,该表格作为注册声明的证物提交,其中包括

本招股说明书。 |

| |

|

|

| B系列认股权证 |

|

在此发售的单位或预先出资单位内包括的两份B系列认股权证将于发行之日起立即行使,有效期为五年,自发行之日起计。每一份B系列认股权证的假定行权价为每股普通股_美元,相当于2024年_年在纳斯达克上最后报告的普通股售价的170%。B系列

认股权证包括标准的无现金行使条款。若要更好地了解B系列认股权证的条款,您应

仔细阅读本招股说明书的“我们提供的证券说明”部分。您还应阅读B系列认股权证的

表格,该表格作为包括本招股说明书的注册声明的证物。 |

| |

|

|

| 本次发行后将发行和发行的普通股 |

|

最多

股_普通股(假设不行使超额配股权、本次发行中发行的认股权证及不出售任何预筹资金单位),或_普通股(如认股权证已全部行使)。 |

| |

|

|

| 购买者

所有权限制 |

|

我们

不向任何人(连同买方的

关联公司,以及与买方或买方的任何关联公司作为一个集团行事的任何其他人士)发售单位,承销商也同意不出售单位。

购买单位后,单位所包含普通股的发行数量将超过已发行普通股数量的4.99%。 |

| |

|

|

| 使用收益的

|

|

我们

预计将从出售我们在此次发售中提供的单位和预融资单位中获得约_万美元的净收益,基于假设的公开发行价为每单位_美元(每个预融资单位减去0.001美元),

假设行使所有认股权证,我们预计将收到_美元。我们预计将此次发行所得款项和行使认股权证的现金

用于专利注册、EZ-G设备的原型生产、销售和营销、营运资本、永久放弃投资者的某些权利和义务以及一般企业用途。 |

| |

|

|

| 风险因素

|

|

投资我们的证券涉及高度风险。您应阅读本招股说明书第11页开始的“风险因素”部分,了解在决定投资普通股之前需要仔细考虑的因素的讨论。 |

| |

|

|

| 纳斯达克

资本市场符号: |

|

“bcan”

|

| |

|

|

| 加拿大证券交易所代码

|

|

我们已经启动了从CSE自愿退市的程序,预计退市将在未来

30天内生效。 |

| |

|

|

| 风险因素

|

|

投资我们的证券涉及高度风险。您应阅读本招股说明书第11页开始的“风险因素”部分,了解在决定投资普通股之前需要仔细考虑的因素的讨论。 |

| ● | 普通股数量

不包括 |

| | | 800,000

行使已发行股票期权后可发行的普通股; |

| | | 2,884,616

认股权证行使时可发行的普通股;以及 |

| | | 691,761

行使RSU时可发行的普通股 |

| | | |

| | | 有关更多信息,请参阅

“股本说明”。 |

汇总

合并财务数据

以下

信息代表本公司截至2022年12月31日、2021年12月31日和2020年12月31日的精选财务信息,来自我们经审计的合并财务报表。下面提供的汇总财务信息来自我们的合并财务报表,应与我们的合并财务报表一起阅读,包括本招股说明书从F-1页开始在其他地方包括的合并财务报表的附注

。

财务信息是根据国际会计准则委员会(“IASB”)发布的“国际财务报告准则”(“IFRS”)列报。

合并损失表和全面损失表

| |

|

年

结束 2022年12月31日

| | |

年

结束 2021年12月31日

| | |

年

结束 2020年12月31日

| |

| 总收入

|

|

C$ | 1,123,072 | | |

C$ | 1,217,459 | | |

C$ | 1,341,993 | |

| |

|

| | | |

| | | |

| | |

| 净亏损 |

|

C$ | (1,664,684 | ) | |

C$ | (4,878,738 | ) | |

C$ | (20,178 | ) |

| 基本

和稀释后每股亏损 |

|

C$ | (0.052 | ) | |

C$ | (0.218 | ) | |

C$ | (25.22 | ) |

| 加权

平均股份 |

|

| 31,865,960 | | |

| 22,332,694 | | |

| 800 | |

合并财务状况表

| |

|

2022财年 | | |

2021财年 | |

| 总资产

|

|

C$ | 49,903,208 | | |

C$ | 7,490,722 | |

| 净资产

|

|

C$ | 49,270,699 | | |

C$ | 7,000,369 | |

| 股份

资本 |

|

C$ | 54,806,522 | | |

C$ | 10,843,471 | |

| 亏损

积累 |

|

C$ | (6,817,048 | ) | |

C$ | (5,152,364 | ) |

合并损失表和全面损失表

| | |

截至9月30日的9个月,

2023 | | |

截至9月30日的9个月,

2022 | |

| 总收入 | |

C$ | 873,740 | | |

C$ | 890,886 | |

| | |

| | | |

| | |

| 净亏损 | |

C$ | (3,327,542 | ) | |

C$ | (964,462 | ) |

| 每股基本亏损和摊薄亏损 | |

C$ | (0.09 | ) | |

C$ | (0.03 | ) |

| 加权平均股份 | |

| 38,364,061 | | |

| 29,839,934 | |

合并财务状况表

| | |

2023年9月30日 | |

| 总资产 | |

C$ | 49,553,665 | |

| 净资产 | |

C$ | 49,131,712 | |

| 股本 | |

C$ | 57,950,708 | |

| 累计赤字 | |

C$ | (10,144,590 | ) |

风险因素

投资

我们的普通股涉及高度风险。在购买我们的普通股之前,您应仔细考虑下述风险和不确定性,以及

本招股说明书中列出的其他信息,包括合并财务报表和

本招股说明书其他地方包含的相关附注。如果实际发生以下任何风险,我们的业务、财务

状况、现金流和经营业绩可能会受到负面影响。在这种情况下,我们普通股的交易价格可能会

下跌,您可能会损失全部或部分投资。

与以色列-哈马斯战争有关的风险

我们的业务在以色列进行。

以色列的情况,包括哈马斯和其他恐怖组织最近的袭击以及以色列对他们的战争,可能会影响我们的行动。

我们的总部和运营机构位于以色列国。此外,我们的主要员工和官员,包括我们的首席执行官,都是以色列居民。因此,以色列和周边地区的政治、经济和军事状况可能会直接影响我们的业务。

任何涉及以色列的敌对行动或以色列与其目前贸易伙伴之间的贸易中断或削减,或以色列经济或财政状况的显著下滑,都可能对我们的行动产生不利影响。持续和死灰复燃的敌对行动或以色列的其他政治或经济因素可能损害我们的行动、产品开发和行动结果。

2023年10月7日,哈马斯恐怖组织恐怖分子从加沙地带和以色列境内其他地区渗透到以色列南部边境,袭击平民和军事目标,同时对以色列民众发动大规模火箭弹袭击,对以色列发动了史无前例的袭击。这些袭击造成平民和士兵大量死亡、受伤和被绑架。

作为回应,以色列国安全内阁向哈马斯宣战,并在这些恐怖组织继续发动火箭弹和恐怖袭击的同时,开始了针对这些恐怖组织的军事行动。迄今为止,以色列国继续与哈马斯交战。

自2023年10月7日战争爆发以来,我们的行动没有受到这种情况的不利影响,我们的行动或设施也没有受到干扰。

然而,目前无法预测战争的强度或持续时间,也无法预测这场战争最终将如何影响以色列的总体经济,我们将继续密切关注局势,并研究

可能对我们的行动造成不利影响的潜在干扰。

鉴于以色列安全内阁对哈马斯宣战,并可能与其他组织发生敌对行动,数十万以色列预备役军人被征召立即服兵役。虽然我们在以色列的雇员中没有一人被征召参加现役军事任务,但我们依赖位于以色列的服务提供商,并与以色列对手方达成了某些协议。此类服务提供者或合同对手方的雇员可能会被要求在当前或未来与哈马斯的战争或其他武装冲突中服役,

这些人可能会在一段时间内不在岗位上。截至2024年3月6日,我们尚未受到位于以色列的服务提供商或交易对手任何

人员缺席的影响。然而,兵役征召导致我们、我们的服务提供商或以色列的合同对手方人员缺勤可能会扰乱我们的运营,而长时间的缺勤

可能会对我们的业务、前景、财务状况和运营结果产生实质性的不利影响。

继哈马斯袭击以色列南部边境后,黎巴嫩恐怖组织真主党也对以色列北部的军事基地、部队和城镇发动了导弹、火箭弹和射击袭击。作为对这些袭击的回应,以色列军队对黎巴嫩南部真主党的地点进行了多次有针对性的打击。其他恐怖组织,包括约旦河西岸的巴勒斯坦军事组织,以及其他敌对国家,如伊朗,也有可能加入敌对行动。这种敌对行动可能包括恐怖袭击和导弹袭击。任何涉及以色列的敌对行动或中断或切断以色列与其贸易伙伴之间的贸易,都可能对我们的行动和行动结果产生不利影响。我们的保险单不承保因战争和恐怖主义相关事件而可能发生的损失。尽管以色列政府目前承保因恐怖袭击或战争行为造成的直接损害的恢复

价值,但我们不能向您保证这一政府承保范围

将被维持,或者它将充分覆盖我们的潜在损害。我们造成的任何损失或损害都可能对我们的业务产生实质性的不利影响。该地区的任何武装冲突或政治不稳定都可能对商业条件产生负面影响

,并可能损害我们的业务成果。

一些国家,主要是中东国家,仍然限制与以色列和以色列公司做生意,更多的国家可能会限制与以色列和以色列公司做生意,无论是由于该地区的敌对行动还是其他原因。此外,根据以色列政府的政策,活动人士加大了

促使公司、研究机构和消费者抵制以色列商品和与以色列相关实体合作的努力。此类行动,特别是如果它们变得更加普遍,可能会对我们与第三方合作的能力产生不利影响。涉及以色列的任何敌对行动、以色列与其现有合作伙伴之间贸易或科学合作的任何中断或削减,或以色列经济或财政状况的显著下滑,都可能对我们的业务、财务状况和运营结果产生不利影响。我们也可能成为网络恐怖分子的目标,特别是因为我们可能被视为与以色列有关的公司。

与公司的CRM软件业务相关的风险

Bynd

以色列目前的大部分收入依赖于一个客户,这种关系的任何变化都可能对当前的收入产生重大

影响。

在截至2022年12月31日的一年中,Bynd以色列公司超过83%的收入来自一个大客户,即Harel Insurance

有限公司。这种关系的任何变化都可能对Bynd以色列公司目前的收入产生重大影响。

影响新CRM平台或新大麻CRM平台服务的缺陷或中断可能会减少对这些服务的需求,并使以色列承担重大责任。

新CRM平台和新大麻CRM平台可能包含最终用户在开始使用这些平台后发现的错误或缺陷

,这可能会导致我们的用户意外停机,并损害以色列的声誉和业务。此外,

用户可能会以意想不到的方式使用平台,这可能会导致尝试访问其

数据的其他客户的服务中断。由于客户可能将这些平台用于其业务的重要方面,因此这些平台的任何错误、缺陷、服务中断或

其他性能问题都可能损害Bynd以色列公司的声誉,并可能损害其客户的业务。

如果发生这种情况,客户可以选择不续订、延迟或扣留使用这些平台的付款。此外,Bynd以色列公司可能会损失未来的销售额,现有客户可能会向Bynd以色列公司提出保修索赔,这可能会增加可疑账户的拨备

,增加应收账款的收回周期或诉讼的费用和风险。

Bynd以色列第三方数据中心托管设施的服务中断或延迟可能会影响其服务的交付

并损害其业务。

新的CRM平台和新的大麻CRM平台都将利用第三方数据中心托管设施。这些第三方系统的任何损坏或故障通常都可能导致服务中断。此类中断可能导致收入减少或损失,或不得不发放积分或支付罚款,可能导致平台用户终止订阅,可能对续约率产生不利影响,并可能影响我们吸引新用户的能力。如果用户或潜在客户认为这些平台不可靠,Bynd以色列的商业声誉也可能受到损害。

尽管以色列打算制定强有力的灾难恢复安排,包括使用第三方托管其软件和客户数据的备份,但以色列不会控制任何这些设施的运营,这些设施很容易受到地震、洪水、火灾、停电、电信故障和类似事件的破坏或中断。此类设施还可能受到闯入、破坏、蓄意破坏行为和类似不当行为的影响。尽管这些设施采取了预防措施,但如果发生自然灾害或恐怖主义行为,在没有充分通知的情况下关闭这些设施或这些设施出现其他意想不到的问题,可能会导致长时间的服务中断。即使有了灾难恢复安排,bynd以色列的服务也可能中断。

如果安全措施遭到破坏,并且未经授权访问客户的数据或窃取以色列的数据,则其服务

可能被视为不安全,客户可能会减少或停止使用该服务,并且以色列可能会招致重大的法律和财务风险及责任。

Bynd

以色列的平台将涉及客户专有信息的存储和传输,任何安全漏洞都可能使我们面临丢失这些信息的风险、诉讼和可能的责任。这些安全措施可能会因数据传输过程中的第三方操作、员工错误、渎职或其他原因而被违反,并导致某人获得对我们的数据或客户数据的未经授权的访问。此外,第三方可能试图欺诈性地诱使员工或客户

泄露用户名、密码或其他信息等敏感信息,以访问我们的数据或我们用户的

数据。由于用于获取未经授权的访问或破坏系统的技术经常变化且通常在针对目标发起攻击之前无法识别

,bynd以色列可能无法预见这些技术或实施足够的预防措施。

任何安全漏洞都可能导致对服务安全性的信心丧失、声誉受损、导致法律责任

并对未来的销售造成负面影响。

如果bynd以色列的预期增长率出现大幅波动,并且未能平衡支出与我们的收入预测,

其结果可能会受到损害。

我们进入的新市场的不可预测性,以及未来总体经济和金融市场状况的不可预测性,我们可能

无法准确预测我们的增长率。我们根据对未来收入和未来预期增长率的估计来规划我们的费用水平和投资。如果新增用户或现有用户的续约率

低于我们的预期,我们可能无法足够快地调整我们的支出。我们无法准确预测订阅续订或升级费率以及这些费率可能对我们未来的收入和运营结果产生的影响。

因此,我们预计我们的收入、经营业绩和现金流可能会在季度基础上大幅波动。我们认为

我们收入、经营业绩和现金流的期间比较可能没有意义,不应依赖

作为未来业绩的指标。

我们未来的成功在一定程度上还取决于我们向当前客户销售更多功能和服务、更多订阅或增强版本的能力。我们的客户购买新服务或增强服务的比率取决于许多因素,包括一般经济状况。如果我们向客户追加销售的努力不成功,我们的业务可能会受到影响。

我们

将来可能会被第三方起诉,指控我们侵犯了他们的专有权。

软件行业的特点是存在大量的专利、商标和版权,并经常因侵犯或其他侵犯知识产权的指控而提起诉讼

。我们可能会收到第三方的通信,声称我们侵犯了他人的知识产权。我们可能会被第三方起诉,指控我们侵犯了他们的所有权。我们的技术可能无法承受任何第三方针对其使用的权利要求或权利。任何诉讼的结果

都具有内在的不确定性。任何知识产权索赔,无论是否具有法律依据,都可能既耗时又昂贵

解决,可能会分散管理层对执行我们业务计划的注意力,并可能需要我们更改技术、更改我们的业务实践和/或支付金钱损害赔偿,或者签订短期或长期使用费或许可协议,而这些协议可能无法在未来以相同条款或根本无法获得。

我们

将依赖第三方计算机硬件和软件,这些硬件和软件可能难以更换,或者可能导致我们的

服务出现错误或故障。

我们的

新CRM平台和新大麻CRM平台依赖购买或租赁的计算机硬件以及从第三方获得许可的软件来提供我们的服务。此硬件和软件可能无法继续以合理的价格或商业上合理的

条款提供,或者根本无法提供。失去任何此类硬件或软件的使用权可能会显著增加我们的费用,否则

会导致我们服务的提供延迟,直到我们开发出同等的技术,或者如果可用,确定获得并集成

,这可能会损害我们的业务。第三方硬件或软件中的任何错误或缺陷都可能导致错误

或我们的服务失败,从而损害我们的业务。

我们的技术交付模式和企业云计算应用服务的市场

不成熟且不稳定,如果它的发展速度比我们预期的慢,我们的业务可能会受到损害。

企业云计算应用服务市场不像套装企业软件市场那样成熟,而且这些平台能否获得并保持高水平的需求和市场接受度尚不确定。我们的成功在很大程度上将取决于大大小小的企业是否愿意增加对企业云计算应用程序服务的总体使用,尤其是对CRM的使用。许多企业已投入大量人力和财力将传统企业软件整合到其业务中,因此可能不愿或不愿意迁移到企业云计算应用服务。此外,一些企业可能不愿或不愿使用企业云计算应用程序

服务,因为他们担心与这些服务相关的技术交付模型的安全功能等相关风险。如果企业没有意识到企业云计算应用服务的好处

,那么这些服务的市场可能根本不会发展,或者发展速度可能比我们预期的要慢,这两种情况中的任何一种都会对我们的经营业绩产生重大影响。

我们目前参与的市场竞争激烈,如果我们不能有效竞争,我们的经营业绩可能会受到损害。

我们的优势客户关系管理软件和新的客户关系管理平台的市场竞争激烈、快速发展和分散,并受到不断变化的技术、不断变化的客户需求以及新产品和服务的频繁推出的影响。我们主要与打包的客户关系管理软件供应商(其软件由客户直接安装)以及提供按需CRM应用程序的公司竞争。我们还面临或预计将面临来自企业软件供应商和在线服务提供商的竞争,这些供应商和在线服务提供商可能开发允许客户构建在客户当前基础设施上运行或作为托管服务运行的新应用程序的工具集和产品。

我们

将Benefits CRM软件业务扩展到基于云的新CRM平台的努力,以及我们利用新的大麻CRM平台开发和服务大麻市场的努力可能不会成功,并可能降低我们的收入增长率。

我们

目前的大部分收入来自我们的Benefits CRM软件,我们预计这种情况将在可预见的未来持续

,直到我们的新CRM平台将被更多客户使用。我们新的大麻客户关系管理平台的市场是新的和未经验证的,

我们的努力是否会为我们带来可观的收入还不确定。

支持我们现有的和不断增长的客户群可能会给我们的人力资源和基础设施带来压力,如果我们无法扩大运营规模和提高生产率,我们可能无法成功实施我们的业务计划。

我们

预计将需要额外的投资和研发支出来扩大我们的运营规模和提高

生产率,以满足我们客户的需求,进一步发展和增强我们的服务,并扩展到新的地理区域。

我们的成功将在一定程度上取决于我们高级管理层有效管理我们预期增长的能力。要做到这一点,我们必须继续

提高现有员工的生产率,并根据需要招聘、培训和管理新员工。为了管理我们业务和人员的预期增长,我们需要继续改进我们的运营、财务和管理控制以及我们的

报告系统和程序。我们正在进行的额外投资将增加我们的成本基础,这将使我们更难在短期内通过减少开支来弥补未来的任何收入缺口。如果我们不能成功扩展业务规模和增加收入,我们将无法执行我们的业务计划。

如果我们不能为我们现有的优势CRM软件、新的CRM平台和新的Cannabis CRM平台或可接受的新服务开发与技术发展同步的增强功能和新功能,我们的业务将受到损害。

如果我们无法为我们的现有服务或可接受的新服务开发增强功能和新功能,以跟上快速的技术发展步伐

,我们的业务将受到损害。增强功能、新功能和服务的成功取决于几个因素,包括功能或版本的及时完成、推出和市场接受度。这方面的失败可能会显著

影响我们的收入增长。此外,由于我们的基于云的服务将设计为使用标准浏览器在各种网络硬件和软件平台上运行,因此我们需要不断修改和增强我们的服务,以跟上互联网相关硬件、软件、通信、浏览器和数据库技术的变化

。我们可能既不能成功开发这些修改和增强功能,也不能及时将它们推向市场。此外,对新网络平台或技术的时间和性质的不确定性,或对现有平台或技术的修改,可能会增加我们的研发费用

。如果我们的服务不能与未来的网络平台和技术一起有效运行,可能会减少对我们服务的需求,导致客户不满并损害我们的业务。

任何未能保护我们知识产权的行为都可能削弱我们保护我们专有技术和品牌的能力。

如果

我们不能充分保护我们的知识产权,我们的竞争对手可能会获得我们的技术,我们的业务可能会受到损害。此外,保护我们的知识产权可能需要付出巨大的代价。我们的任何知识产权

可能会受到其他人的质疑或通过行政程序或诉讼而无效。因此,我们可能无法阻止

第三方侵犯或盗用我们的知识产权。

我们

可能需要花费大量资源来监控和保护我们的知识产权。我们可能会因侵犯我们的专有权而向第三方提出索赔或诉讼,或者确认我们的专有权的有效性。任何诉讼,无论是否以对我们有利的方式解决,都可能给我们带来巨额费用,并分散我们技术和管理人员的精力。

向国际客户营销我们的新CRM平台和新的大麻CRM平台使我们面临国际销售固有的风险。

因为我们打算向世界各地的用户推广我们的新平台,所以我们面临着风险和挑战,如果我们只在以色列开展业务,我们就不会

面临这些风险和挑战。与在国际上营销我们的平台相关的风险和挑战包括:

| |

● |

有利于当地竞争者的法律和商业惯例; |

| |

|

|

| |

● |

遵守多项相互冲突和不断变化的政府法律法规,包括就业、税收、隐私和数据保护

法律法规; |

| |

|

|

| |

● |

适用于我们客户数据跨国界传输的地区性数据隐私法; |

| |

|

|

| |

● |

国外

货币波动; |

| |

|

|

| |

● |

对我们的知识产权的保护不同或较少;以及 |

| |

|

|

| |

● |

地区经济状况,包括我们所在市场的总体经济和金融市场状况的影响。 |

这些因素中的任何一个都可能对我们的业务和运营结果产生负面影响。

不断变化的互联网监管可能会对我们产生不利影响。

随着互联网商务的持续发展,以色列和国外加强监管的可能性变得更大。例如,我们认为在数据隐私领域可能会加强监管,适用于个人或消费者信息的征求、收集、处理或使用

的法律法规可能会影响我们客户使用和共享数据的能力,从而潜在地减少对我们解决方案的需求,并限制我们存储、处理和与客户共享数据的能力。此外,还可以对通过互联网提供的服务或政府机构或私人组织为访问互联网而收取的其他费用

征税。对互联网使用收取更高费用或限制互联网上的信息交换的任何法规都可能导致互联网使用率下降和基于互联网的服务的生存能力下降,这可能会损害我们的业务。

例如,欧盟通过了一项数据隐私指令,要求成员国对收集和使用个人数据施加限制,这些限制在某些方面比以前的隐私标准要严格得多,给相关企业带来了更大的负担。所有这些国内和国际立法和监管举措可能会对我们的客户收集和/或使用其客户的人口统计和个人信息的能力产生不利影响,这可能会减少对我们服务的需求。

许多其他司法管辖区也有类似严格的隐私法律和法规。

我们的业务受到有关公司治理和公开披露的不断变化的法规的约束,这既增加了我们的成本,又

增加了违规风险。

我们

受制于各种管理机构的规章制度,包括不列颠哥伦比亚省证券委员会,负责保护投资者和监督其证券公开交易的公司。我们遵守新的和不断变化的法规的努力可能会继续导致一般和行政费用的增加,并将管理时间和注意力从创收活动转移到合规活动。

此外,

由于这些法律、法规和标准有不同的解释,它们在实践中的应用可能会随着时间的推移而发展

随着新的指导方针的出台。这一变化可能会导致合规问题的持续不确定性,以及持续修订我们的披露和治理实践所需的额外成本

。如果我们不处理并遵守这些规定

以及任何后续更改,我们的业务可能会受到损害。

与我们的大麻新业务监管相关的风险

如果我们决定建设大麻农场,以下风险是适用的,这将取决于以色列医用大麻市场的条件,以及使用非接触式商业许可证建设农场的经济合理性:

我们的大麻业务将依赖于我们从MCU获得从事医用大麻的最终许可证,并获得

某些许可证和某些GSP和GAP认证(“良好实践认证”),如果没有获得或维持这些认证,我们可能无法

继续或扩大我们的业务。

一旦获得

,为了维护我们的许可证,我们将被要求满足许多持续的报告要求。如果我们被发现违反任何此类报告要求,我们的执照可能会被吊销。获得和维护我们的许可证的要求之一

包括良好操作规范认证,这取决于我们必须遵守的某些要求和标准。

不能保证我们能够获得经营我们所设想的大麻业务所需的所有许可证或必要的良好做法认证。此外,如果获得了必要的许可证和良好操作规范证书,则不能

保证在需要此类延期或续订时延长或续订,或以相同或类似的条款或及时延期或续签。

如果

未能遵守适用法规、未能遵守我们许可证的要求、或未能达到所要求的质量标准或未能保持我们的良好实践认证,可能会导致包括吊销我们经营业务的许可证、我们被暂停或逐出特定市场或司法管辖区,以及施加罚款和谴责等处罚。

以色列的大麻法律在不断演变,我们不能完全预测MCU正在实施的合规制度将对我们的运营产生的影响,或者其他国家/地区相应的适用法规制度的影响,特别是在我们打算销售我们产品的欧洲和其他司法管辖区。同样,我们无法预测在不同的适用司法管辖区确保我们的产品获得所有适当的监管批准所需的时间。我们也无法预测获得所有适当的监管批准以进行临床试验所需的时间,也无法预测此类司法管辖区的政府当局可能要求的测试和文档范围

。

此外,

一旦我们的产品获得批准,监管机构就有很大的权力要求额外的测试和报告、执行检查、更改产品标签或强制撤回我们的产品。不遵守这些法律法规可能会使我们受到监管或机构的诉讼或调查,还可能导致损害赔偿、罚款和处罚。我们可能会参与许多政府或机构的诉讼、调查和审计。任何监管或机构诉讼、调查、审计和其他意外情况的结果可能会使我们承担责任、损害我们的声誉、要求我们采取或不采取可能损害我们运营或需要我们支付巨额资金的行动

。针对这些诉讼和诉讼进行辩护可能会导致巨额成本和转移管理层的注意力。不能保证任何未决或未来的监管或机构诉讼、调查和审计不会导致巨额成本或转移管理层的注意力

和资源。

公司所有权变更可能需要事先获得政府批准。

为了将种植农场许可证从Dalia Bzizinsky转让给BYBY,公司

需要获得批准,因为这将导致将公司5%或更多的股份转让给第三方(受让人)。

报告此类交易的责任由公司和受让人共同承担。例如,如果公司启动了一项融资交易,导致投资者持有公司5%或更多的股权,则

需要事先获得MCU的批准。除本公司发行股份外(不论本公司是否知悉任何该等交易)而成为5%持股人的受让人将有责任向MCU报告收购事项。本公司将至少每年审查一次股东名单,以准备年度股东大会,以确定是否有任何人士的股权累计超过5%。它将与该人合作,以获得MCU的必要批准。然而,

如果第三方未报告导致在其不知情的情况下收购本公司5%权益的交易,则MCU可能会对该人采取行动,并可能对其采取行动。MCU对公司或比比采取的任何行动都可能对公司造成严重后果,包括可能吊销比比持有的耕作农场许可证。如果发生这种情况,我们的业务将受到严重损害。

与建立我们的大麻农场和运营我们的大麻业务相关的风险

,包括非接触式业务。

如果我们决定建设大麻农场和/或使用非接触式商业许可证,则以下风险适用,这将取决于以色列医用大麻市场的状况和使用非接触式商业许可证建设农场的经济合理性。由于世界各地,特别是以色列医用大麻市场的变化,医用大麻的销售价格出现了很大的倒退。根据我们的预测和建设大麻农场的巨大成本,在这个阶段建设一个农场是没有道理的,而是使用非接触式许可证,至于该公司正在探索的大麻CRM,它正在探索在另一个大麻农场实施该软件,这样它仍然可以在不建造农场的情况下产生它所希望的好处。

如果市场状况发生变化,建设农场在经济上是合理的,该公司将这样做,但仍将优先向包括EZ-G业务在内的Femtech业务提供资金。

我们

必须先筹集更多资金,然后才能开始建设大麻农场和室内大麻种植设施。

虽然大麻农场的设计工作和许可证申请工作已经开始,但本公司没有足够的资源为大麻农场的建设提供全部资金,我们是否有能力按计划建设大麻农场将取决于我们获得额外外部融资的能力

。任何意想不到的成本、问题或延误都可能严重影响我们按计划建造大麻农场的能力。我们获得融资的途径总是不确定的。

我们

必须依赖第三方大麻种植者来供应我们打算销售或代理的商品。

公司依赖第三方大麻种植者的业绩,或公司打算销售和经纪的医用大麻产品的开发和种植,因此,公司可能会出现延误或无法达到预期结果。具体的

风险包括:

| |

● |

该第三方种植者未能履行其合同义务; |

| |

● |

此类第三方种植者资不抵债; |

| |

● |

第三方种植者无法留住关键员工; |

| |

● |

第三方种植者的官员、雇员或代理人的欺诈或不当行为; |

| |

● |

公司与第三方种植商之间的纠纷

,这可能会增加公司的成本,并需要公司管理层的时间和注意力

;以及 |

| |

● |

公司对第三方种植者行为的责任

。 |

如果

第三方种植者因自身的过失或疏忽,或公司或其子公司未能妥善监管任何此类种植者而未能成功履行其所从事的服务,则销售和代理产品的能力可能会受到不利影响,这可能会对公司的大麻农场业务、财务状况、经营结果和前景产生重大的不利影响。

我们面临着农业业务固有的风险,种植者无法成功种植作物将中断我们的业务活动。

我们的大麻农场业务将涉及种植用于医疗目的的大麻,这是一种农产品。因此,该业务

受制于农业业务固有的风险。恶劣的天气条件对我们来说是一个重大的经营风险,影响了生产的质量和数量以及投入的水平。其他相关风险包括但不限于以下可能导致作物歉收和供应中断的

:(I)潜在的昆虫、真菌和杂草感染,导致作物歉收和减产;(Ii)疾病传播、危害和害虫;(Iii)掠夺、破坏或破坏农作物;以及(Iv)任何未来气候变化,可能导致天气模式转变,导致干旱和相关的作物损失。不能保证昆虫和植物病害等自然因素不会干扰我们的作物生长。

由于监管限制,我们的种植者还可能在进口原材料和种子以及维护其种植设施所需的其他

材料方面遇到困难。因此,我们可能

无法实现生产目标。

我们

将依赖一个关键设施,该设施的运营中断可能会严重干扰我们

继续产品测试、开发和生产活动的能力。

我们的业务最初将仅限于以色列的一个大麻农场或室内大麻种植设施。我们可能受到影响我们大麻农场的变化或发展的不利影响,包括但不限于分区法律的变化、设施设计错误、环境污染、第三方承包商的不履行义务、材料或劳动力成本的增加、劳资纠纷或中断、无法吸引足够数量的合格工人、生产效率低下、设备或工艺故障、生产错误、能源和公用事业供应中断、安全漏洞、供暖和冷却系统或电力输送系统故障和/或灾难性事件,如战争、恐怖袭击、事故、火灾、爆炸、地震或暴风雨。任何违反安全措施和其他设施要求的行为,包括以色列警方和MCU(包括其代理人)检查产生的任何未能遵守建议或要求的行为,也可能对我们继续在MCU许可证下运营的能力或续签我们的许可证的前景产生影响。

我们品牌医用大麻产品业务的成功将取决于我们开发的候选大麻产品的成功。

到目前为止,我们还没有开发任何医用大麻产品,我们预计至少几年内不会从我们

开发的任何大麻产品中产生收入。一旦开发了新产品,就不能保证对我们的产品有足够的需求来证明这些产品的商业规模是合理的。

我们

依赖于我们生产和分销流程的关键组件,如能源和第三方生产商和分销商,而这些关键组件的供应中断或成本增加可能会对我们的业务产生不利影响。

我们的业务依赖于一些关键投入及其相关成本,包括与我们不断增长的业务相关的原材料和用品,以及电力、水和其他公用事业。我们的医用大麻种植作业消耗了相当多的能源,使我们容易受到能源成本上升的影响。所需材料和供应的可获得性或经济性方面的任何重大中断、价格上涨或负面变化,尤其是能源成本的上升或波动,都可能对我们产生不利影响。

此外,如果长时间停电,我们的运营将受到严重干扰。我们竞争和种植大麻的能力取决于能否以合理的成本及时获得电力、劳动力、设备、零部件。不能保证

我们将成功维持所需的劳动力、设备、零部件供应。

我们可能会依赖第三方、农民和农学家来种植我们使用的一些大麻。不能保证这些农民和农场主提供的大麻不会受到限制、中断、在某些地理区域受到限制、质量令人满意或及时交付。

大麻产品易腐烂,我们将依靠快速高效的第三方运输服务来分销我们的产品。任何第三方运输服务的长期中断都可能对我们产生不利影响。与我们用于运送产品的第三方运输服务相关的成本上升也可能对我们的业务和盈利运营能力产生不利影响。

鉴于我们产品的性质,产品在进出我们设施的运输过程中的安全是一个重要的优先事项。在运输或交付过程中,任何违反安全措施的行为,包括未能遵守MCU的建议或要求,

都可能对我们在GSP认证下继续运营的能力、我们的执照或续签我们执照的前景产生影响。

我们的供应商、服务提供商和分销商可以随时选择违反或以其他方式停止参与我们运营所依赖的供应、服务或分销协议或其他关系。

制造困难、中断或延误可能会限制我们产品的供应并限制我们的产品销售。大麻产品的生产难度大、复杂且监管严格。

我们

不打算直接生产或分销我们的任何医用大麻产品,并将依赖第三方这样做,

不能保证我们能够以优惠条件或根本不能保证与这些各方接触。我们充分和及时地生产和供应我们的医用大麻产品的能力完全取决于其设施的不间断和高效运行,

这可能受到以下因素的影响:电力供应、制造设施的能力;微生物或病毒的污染,或制造过程中的异物颗粒;遵守监管要求,包括监管机构可能因违规关闭我们的设施

;生产运行的时间和实际数量以及生产成功率和产量;制造

规格的更新;与我们的供应商和合同制造商的合同纠纷;如果我们医用大麻产品的高效生产和供应中断,我们可能会

遇到发货延迟、产品过时、临床试验延迟、供应受限、缺货、不良事件趋势、

合同纠纷和/或产品召回的情况。如果我们在任何时候无法向患者提供不间断的产品供应,患者可能会选择使用竞争疗法,或者医生可能会选择开具处方,而不是我们的产品,这可能会对公司的产品销售、业务和运营结果产生重大不利影响。

我们

受制于环境、健康和安全法规和风险,这可能使我们承担环境法下的责任。

我们的运营在我们运营的各个司法管辖区受到环境、健康和安全法规的约束。这些条例规定,除其他事项外,维持空气和水的质量标准,并对土地开垦提出要求。它们还规定了对水、空气和陆地的排放和排放,固体和危险废物的产生、处理、运输、储存和处置,以及员工健康和安全的限制。我们认为,环境立法正在以这样一种方式发展:

将要求更严格的标准和执法,增加对不遵守规定的罚款和惩罚,对拟议项目进行更严格的环境评估

,并要求公司及其高管、董事和员工承担更高程度的责任。

环境或员工健康和安全法律的更改或更严格的执行可能需要对我们的运营进行广泛的更改

或导致重大责任。

如果

未能遵守适用的法律、法规和许可要求,可能会被处以罚款或根据这些规定采取其他执法行动,包括监管或司法当局发布的导致停止或缩减运营的命令,并要求我们采取纠正措施,包括为安装更多设备支付巨额额外资本支出。我们还可能被要求赔偿因我们的运营而遭受环境损失或损害的人,并可能因违反适用的环境法律或法规而被处以民事或刑事罚款或处罚。

我们

依赖于我们的质量控制系统的成功,这可能会失败,并导致我们的业务和运营中断。

我们产品的质量和安全对我们的业务和运营的成功至关重要。因此,我们(和我们的服务提供商)的质量控制系统必须有效和成功地运行。质量控制体系的设计、质量培训计划以及员工遵守质量控制指南可能会对质量控制体系产生负面影响。

此类质量控制体系的任何重大故障或恶化都可能要求我们暂停产品开发和销售活动

。

无法续订我们的租约,或以更高的租金续订我们的租约,可能会中断我们的运营或增加我们的运营成本

。

我们

可能无法以商业上可接受的条款或根本无法续订或维持我们的租约(商业、房地产或农田)。

此外,如果我们的任何租约未续签,我们可能无法找到合适的替代物业来替代我们的设施,

或者我们可能会遇到搬迁延迟,这可能会导致我们的运营中断。在以色列,由于政府的土地所有权法规,我们无法

选择现在或将来购买土地。因此,我们的设施或我们可能在以色列扩展的任何其他地点将始终面临租赁/承租人

风险。

与公众对大麻的看法有关的风险

不利

宣传或不利的消费者

对我们或大麻的看法通常可能会限制我们的销售和收入。

我们认为大麻素行业高度依赖于消费者对产品安全性、有效性和质量的看法。

消费者对我们产品的看法可能会受到科学研究或发现、监管调查、诉讼、

媒体关注和其他有关大麻素消费的宣传的显著影响。不能保证未来的科学研究、

发现、监管程序、诉讼、媒体关注或其他研究发现或宣传将有利于

大麻素市场或任何特定产品,或与早期宣传一致。未来的研究报告、调查结果、监管程序、

诉讼、媒体关注或其他被认为不如以前的研究报告、调查结果或宣传有利的宣传,或对以前的研究报告、调查结果或宣传提出质疑,可能会降低对我们产品的需求。

即使与此类产品相关的不良影响是由于消费者

未能合法、适当或按照指示消费此类产品而导致的,也可能会出现不利的

宣传报道或其他媒体关注。

此外,由于我们正在开发的产品含有受控物质,其监管批准可能会引起公众争议。

政治和社会压力以及负面宣传可能会导致我们的产品在

开发中的审批延迟和费用增加。这些压力也可能限制或限制我们正在开发的产品的推出和营销。

大麻滥用的不利

宣传或大麻或其他大麻素产品的不利副作用可能会对我们产品的商业

成功或市场渗透产生不利影响。我们的业务性质吸引了公众和媒体的高度关注,

如果因此产生任何负面宣传,我们的声誉可能会受到损害。此外,在我们的产品被

归类为“受控物质”的司法管辖区,它们可能会受到进出口和研究限制,这可能会延迟或

阻止我们的产品在这些司法管辖区的开发。

与大麻产品责任相关的风险

如果我们的产品造成损失或伤害,我们

将面临产品责任索赔、监管行动和诉讼的风险.

作为设计用于人类摄入的产品的

生产商,如果我们的产品导致或据称导致重大损失或伤害,我们将面临产品责任索赔、监管行动和

诉讼的风险。此外,大麻产品的制造和销售涉及因未经授权的第三方篡改或产品污染而对消费者造成伤害的风险。人类单独食用大麻产品或与其他药物或物质结合食用大麻产品可能会发生以前未知的不良反应。我们可能会受到各种产品责任索赔的影响,其中包括我们生产的产品导致

伤害或疾病,使用说明不充分或关于可能的副作用或与其他物质相互作用

的警告不充分。

我们

可能无法为我们面临的所有风险获得保险,从而使我们面临潜在的未保险责任。

针对我们的

产品责任索赔或监管行动可能导致成本增加,并可能对我们在

客户和消费者中的声誉产生不利影响。无法保证我们将能够以可接受的条款获得或维持产品责任保险

,或为潜在责任提供足够的保障。此类保险费用昂贵,

将来可能无法以可接受的条款购买,或者根本无法购买。无法以合理的条款获得足够的保险范围或

保护免受潜在的产品责任索赔可能会阻止或抑制产品的商业化。

While

we intend to maintain insurance to protect our assets, operations and employees, any such insurance coverage will be subject to coverage

limits and exclusions and may not be available for the risks and hazards to which we are exposed. In addition, there is no assurance

that such insurance will be renewed and that it will be adequate to cover our liabilities, including potential product liability claims,

or will be generally available in the future or, if available, that premiums will be commercially justifiable. Further, there is no assurance

that that our insurer will remain solvent or willing to continue providing insurance coverage with sufficient limits or at a reasonable

cost; or, that any insurer will not dispute coverage of certain claims due to ambiguities in the policies. The availability of insurance,

surety bonds, letters of credit and other forms of financial assurance is affected by our insurers’, sureties’ and lenders’

assessment of our risk and by other factors outside of our control such as general conditions in the insurance and credit markets. If

we were to incur substantial liabilities in excess of policy limits or at a time when we were not able to obtain adequate liability insurance

on commercially reasonable terms, our business, results of operations and financial condition could be adversely affected to a material

extent. In addition, negative publicity associated with any claims, regardless of the claim’s merit, may decrease the future demand

for our products.

如果

我们生产或打算生产的任何产品由于声称的产品缺陷或任何其他原因而被召回,我们可能

被要求承担召回的意外费用以及可能与召回有关的任何法律诉讼。

所有

产品生产商有时会因各种原因召回或退回产品,包括产品缺陷,

如污染、意外有害副作用或与其他物质的相互作用、包装安全以及标签披露不充分或不准确

。我们可能会失去大量的销售额,并且可能无法以可接受的利润或

根本无法替代这些销售额。

此外,产品召回可能需要我们的管理层给予高度关注。无法保证及时检测到任何质量、效力、

或污染问题,以避免不可预见的产品召回、监管行动或诉讼。此外,

如果我们生产的某个产品被召回,我们的形象和该产品(以及我们销售的其他产品)的形象可能会受到损害。

由于上述任何原因而进行的召回都可能导致对我们产品的需求减少。此外,产品召回

可能会导致监管机构对我们的运营进行更严格的审查,需要我们的管理层进一步关注,并可能产生

法律费用和其他费用。

与我们的EZ-G设备业务相关的风险

我们

从未从EZ-G设备销售中获得任何收入,可能永远不会盈利。

我们

从未从EZ-G设备销售中获得任何收入。我们创造收入和实现盈利的能力取决于我们

单独或与战略合作伙伴一起成功完成EZ-G器械的开发并获得商业化所需的监管和营销

批准的能力。我们预计至少在未来

12个月内不会从产品销售中获得收入。

EZ-G设备可能包含错误或缺陷,这可能会损害我们的声誉、损失收入、转移开发资源

并增加服务成本、保修索赔和诉讼。

EZ-G设备非常复杂,必须满足严格的要求。我们希望保证我们的产品没有瑕疵。我们必须快速开发我们的产品,包括与这些产品相关的软件,以保持领先于潜在竞争对手的产品。像我们这样复杂的产品

可能包含未检测到的错误或缺陷,特别是在首次推出或发布新型号或版本时

。一般来说,我们的产品在商业发货开始后可能不会没有错误或缺陷,这可能会导致我们的声誉受损、收入损失、开发资源被转移、客户服务和支持成本增加以及可能损害我们的业务、运营结果和财务状况的保修索赔

。

EZ-G设备的复杂性增加了我们产品存在缺陷的可能性。

EZ-G设备非常复杂,在首次投放市场和发布新版本时可能存在缺陷。如果交付的产品存在制造缺陷、可靠性或质量问题,则可能会严重延迟或阻碍市场接受我们的产品。

这反过来可能会损害我们的声誉,并对我们留住现有客户和吸引新客户的能力产生不利影响。

纠正这些生产问题可能需要我们花费大量资金和其他资源。我们不能向您

保证我们的产品在开始商业化生产后不会出现错误或缺陷。如果存在产品错误或缺陷,将导致额外的开发成本、EZ-G设备的市场接受度损失或延迟、我们其他开发工作的技术和其他资源被转移、产品维修或更换成本增加,或者失去我们当前和潜在客户的信誉

,这可能会对我们的财务业绩或持续经营状况产生负面影响。

与管理和人员相关的风险

我们

依赖于我们的管理层,需要额外的关键人员来发展我们的业务,而关键员工的流失或无法聘用关键人员可能会损害我们的业务。

我们

相信,我们的成功一直并将继续依赖于我们的高管和员工的努力和才华,包括我们的首席执行官(CEO)和首席财务官(CFO)。我们未来的成功取决于我们持续吸引、发展、激励和留住高素质、高技能员工的能力。合格的人才需求量很大,我们可能会花费大量成本来吸引和留住他们。此外,我们的任何高级管理人员或关键员工的流失可能会对我们执行业务计划和战略的能力产生重大不利影响,我们可能无法及时找到足够的继任者,甚至根本无法找到合适的继任者。我们不为我们的任何员工维护关键人物人寿保险。

此外,我们还面临通常与成长型公司相关的各种业务风险,包括产能限制以及我们内部系统和控制的压力。我们有效管理增长的能力将要求我们继续实施和改进我们的运营和财务系统,并扩大、培训和管理我们的员工基础。未来的增长和扩张可能会给我们的管理人员带来巨大的压力,很可能需要我们招聘更多的管理人员。

不能保证我们将能够有效地管理我们不断扩大的业务(包括任何收购),我们将

能够维持或加速我们的增长,或者如果实现这种增长,我们将能够带来盈利,我们

将能够吸引和留住持续增长所需的足够管理人员,或者我们将能够成功进行战略性

投资或收购。

我们的

高级管理团队管理上市公司的经验有限,合规可能会分散他们对我们业务日常管理的注意力,并会增加我们的费用。

与其他上市公司的高级管理人员相比,现在组成我们高级管理团队的大多数人

管理上市公司的经验有限,遵守与上市公司相关的日益复杂的法律的经验也有限。

我们的高级管理团队可能无法成功或有效地管理我们向上市公司的过渡,因为根据加拿大和美国的证券法,

监管和报告义务是重要的。特别是,这些新的义务将需要我们的高级管理层给予大量关注,并可能将他们的注意力从我们业务的日常管理上转移开。

作为一家上市公司,我们

预计将产生巨额会计、法律、保险和其他费用,这可能会导致我们的运营业绩和财务状况受到影响。遵守美国、加拿大适用的证券法以及CSE和纳斯达克的规则会大大增加我们的费用,包括会计和法律成本。我们已经启动了从CSE自愿退市的程序,预计退市将在未来30天内生效

。

此外,遵守适用的证券法律法规会使某些活动更加耗时和成本更高。此外,我们预计,遵守上市公司所受的法律、规则和法规将

使我们获得董事和高级管理人员责任保险的成本更高,并可能要求我们接受降低的保单限额和承保范围

,或者产生更高的成本才能获得相同或类似的承保范围。

我们

可能因员工、承包商和顾问的任何欺诈或非法活动而承担责任。

我们

面临员工、独立承包商和顾问可能从事欺诈性或其他非法活动的风险。

这些各方的不当行为可能包括故意、鲁莽和/或疏忽的行为或向我们披露未经授权的活动,违反:(I)政府法规;(Ii)制造标准;(Iii)联邦和省级医疗欺诈和滥用法律

和法规;或(Iv)要求真实、完整和准确报告财务信息或数据的法律。我们并不总是能够识别和阻止员工和其他第三方的不当行为,我们为发现和防止此类活动而采取的预防措施可能无法有效控制未知或未管理的风险或损失,或保护我们免受政府

调查或因不遵守此类法律或法规而引起的其他行动或诉讼。如果对我们提起任何此类诉讼,而我们未能成功为自己辩护或维护我们的权利,这些诉讼可能会导致对我们施加民事、刑事和行政处罚、损害赔偿、罚款或合同损害、声誉损害、利润和未来收益减少,以及我们的业务缩减。

与我们子公司作为以色列公司的地位有关的风险

我们所有的物资业务都位于以色列,因此,我们的业务和业务可能会受到以色列政治、经济和军事条件的不利影响。

我们所有的物资业务都设在以色列。此外,我们的某些关键员工和董事和官员是以色列居民

。因此,整个中东特别是以色列的政治、经济和军事状况可能会直接影响我们的业务、产品开发和经营结果,我们可能会受到通货膨胀率大幅上升或以色列经济或金融状况显著下滑或以色列司法机构作用减弱的不利影响。

自1948年以色列国成立以来,以色列与邻国之间发生了多次武装冲突,自2000年以来,恐怖暴力事件不断增加。近年来,以色列和黎巴嫩(以及叙利亚)真主党和加沙地带的哈马斯之间的敌对行动都涉及对以色列各地的导弹袭击,造成经济活动中断。这一暴力事件使以色列与其阿拉伯公民、阿拉伯国家的关系变得紧张,在某种程度上,还使以色列与世界其他国家的关系紧张。我们的公司总部和主要研发活动位于可从黎巴嫩、叙利亚或加沙地带发射到以色列的导弹射程内。此外,以色列还面临着更多远邻的威胁,特别是伊朗(据信伊朗是哈马斯在加沙的盟友,真主党在黎巴嫩的盟友)。任何涉及以色列或该地区的武装冲突或该地区的任何政治不稳定,包括恐怖主义行为和网络攻击,或

任何涉及或威胁以色列的其他敌对行动,都可能对商业条件产生负面影响,并可能使我们在以色列开展业务的难度加大

,这可能会增加我们的成本,并对我们的财务业绩产生不利影响。此外,以色列的政治和安全局势可能会导致与我们签订了涉及在以色列履行的协议的各方声称,根据此类协议中的不可抗力条款,他们没有义务履行这些协议下的承诺。

我们的商业保险不承保因与中东安全局势相关的事件而可能发生的损失

例如,损坏我们的设施导致我们的运营中断。尽管以色列政府目前承诺赔偿恐怖袭击或战争行为造成的直接损害的恢复价值,但我们不能向您保证

政府将维持这一保险,或者如果维持这种保险,将足以赔偿我们所遭受的损害。我们造成的任何损失或损害都可能对本公司的业务产生重大不利影响。任何涉及以色列的武装冲突都可能对我们的行动和行动结果产生不利影响。

几个国家(主要在中东)以及某些公司、组织和运动限制其与以色列或以色列公司的商业活动,其他国家可能会对与以色列和以色列公司做生意施加限制。

此外,根据以色列

政府政策,活动人士加大了促使公司和消费者抵制以色列商品的努力。同样,以色列公司在与多个国家的实体开展业务时也受到限制。

这种商业限制和抵制,特别是如果它们变得更加普遍,可能会对我们销售产品和扩大业务的能力产生实质性的不利影响。以色列与其贸易伙伴之间的贸易中断或减少,可能会对我们产生不利影响。

以色列境内的罢工和停工,以及我们人员服兵役的义务,可能会阻止我们继续进行研究、开发、增长和营销活动。

罢工和停工在以色列发生得比较频繁。如果以色列工会威胁要进行更多罢工或停工,并且发生此类罢工或停工,如果持续下去,可能会对以色列经济和我们的业务产生实质性的不利影响,包括我们及时向客户交付产品的能力。

我们的行动可能会因某些人员服兵役的义务而中断。我们在以色列的某些雇员,通常是男性,包括行政官员,可能会被要求每年履行义务预备役,直到他们达到40岁(在某些情况下,最高可达49岁),在某些紧急情况下,可能会在接到非常短的通知后立即执行长期的现役。我们的业务可能会因大量员工长时间不服兵役而中断。这种中断可能会对我们的业务和运营结果产生实质性的不利影响。

对我们和我们的现任高管和董事执行加拿大或美国判决的程序和执行,或在以色列主张加拿大或美国证券法索赔可能很困难。

作为一家总部设在以色列的公司,在加拿大或美国境内向我们以及我们的董事和高级管理人员以及本文中提到的任何以色列专家(其中大部分居住在加拿大和美国以外)送达法律程序文件可能很困难。此外,由于我们的大部分资产以及我们的大多数董事、官员和此类以色列专家都位于加拿大和美国以外,

在加拿大或美国获得的任何针对我们或其中任何人的判决可能很难在加拿大和美国境内收集

以色列法院可能无法执行。

我们在以色列的法律顾问已通知我们,可能很难在以色列提起的原始诉讼中主张加拿大证券法索赔

。以色列法院可能拒绝审理因涉嫌违反加拿大证券法而提出的索赔,理由是以色列不是提起此类索赔的最合适的法院。此外,即使以色列法院同意审理索赔,它也可以确定索赔适用的是以色列法律,而不是加拿大法律。以色列几乎没有有约束力的判例法来处理这些问题。如果发现加拿大法律适用,则必须证明适用加拿大法律的内容是事实

,这可能是一个耗时且成本高昂的过程。某些程序事项也可由以色列法律管辖。

电子安全相关风险

我们

可能会在我们的设施或信息系统、电子文档和数据存储方面遇到安全漏洞。

我们已经并将继续与第三方就与我们的运营相关的硬件、软件、电信和其他信息技术

(“IT”)服务签订协议。我们的运营在一定程度上取决于我们和我们的供应商如何保护网络、设备、IT系统和软件免受多种威胁的损害,这些威胁包括但不限于电缆切断、物理工厂损坏、自然灾害、恐怖主义、火灾、断电、黑客攻击、计算机病毒、破坏和盗窃。我们的运营还依赖于网络、设备、IT系统和软件的及时维护、升级和更换,以及降低故障风险的先发制人费用

。这些事件和其他事件中的任何一个都可能导致信息系统故障、延迟和/或增加资本支出。

到目前为止,我们

尚未经历任何与网络攻击或其他信息安全漏洞相关的重大损失,但不能

保证我们未来不会遭受任何此类损失。我们的风险和对这些问题的暴露不能完全减轻,因为除其他外,这些威胁的演变性质。因此,网络安全以及旨在保护系统、计算机、软件、数据和网络免受攻击、损坏或未经授权访问的控制、流程和实践的持续发展和增强

是当务之急。随着网络威胁的持续发展,我们可能需要花费更多资源来继续修改或

增强保护措施,或调查和补救任何安全漏洞。

我们的某些营销实践依赖于电子邮件、社交媒体和其他数字通信手段来代表我们与消费者进行沟通。如果我们使用电子邮件、社交媒体或其他数字通信手段被发现违反了适用的法律,我们可能面临风险。

我们在我们的网站上发布关于使用和披露用户数据的隐私政策和做法。如果我们未能遵守其发布的隐私政策或其他隐私相关法律法规,可能会导致诉讼,这可能会损害我们的业务

。此外,随着数据隐私和营销法律的变化,我们可能会产生额外的成本来确保我们保持合规。

如果适用的数据隐私和营销法律在国际、联邦、省或州层面变得更加严格,我们的

合规成本可能会增加,我们通过个性化营销有效吸引客户的能力可能会下降,我们对电子商务平台的投资

可能无法完全实现,我们的增长机会可能会因我们的合规负担而减少,

声誉损害或安全漏洞的潜在责任可能会增加。

与我们普通股和认股权证的所有权有关的风险

我们

已接到纳斯达克股票市场有限责任公司的通知,称我们未能遵守某些持续上市要求,如果我们

无法重新遵守纳斯达克所有适用的持续上市要求和标准,我们的普通股可能会从纳斯达克退市

。

我们的普通股在纳斯达克上市。为了维持上市,我们必须满足最低财务和其他持续上市的要求和标准,包括最低股价。2024年1月5日,我们收到纳斯达克工作人员的来信,表示

根据我们普通股连续30个工作日的收盘价,我们不再满足维持最低投标价格的要求

。根据纳斯达克上市规则,我们必须在2024年7月3日之前重新遵守最低投标价格要求。如果我们在此期间未能重新获得合规,如果我们满足纳斯达克关于公开持股股票市值的继续上市要求和所有其他初始上市标准(最低投标价格要求除外),并向纳斯达克提供书面通知,表明我们打算在第二个合规期内弥补不足之处,我们可能有资格寻求额外的

180个历日合规期。

无法保证我们将能够重新遵守最低投标价格要求,或者如果我们确实能够重新遵守最低投标价格要求

,也不能保证我们在未来

将能够继续遵守所有适用的纳斯达克上市要求。如果我们无法保持遵守这些纳斯达克要求,我们的普通股将从纳斯达克退市。

如果我们的普通股因未能遵守最低投标价格要求而从纳斯达克退市,或者由于我们未能继续遵守任何其他要求而继续在纳斯达克上市,并且没有资格在另一家交易所上市

,我们普通股的交易可以在场外交易市场进行,或者在为未上市证券设立的电子公告板上进行,如粉单或场外交易公告板。在这种情况下,处置我们的普通股或获得准确的普通股报价可能会变得更加困难,而证券分析师和新闻媒体可能更难获得报道,这可能会导致我们的普通股价格进一步下跌。此外,如果我们不在国家交易所上市,我们可能很难

筹集额外的资本。

该公司是一家控股公司

该公司是一家控股公司,其所有资产基本上都是其子公司的股本。因此,

公司的投资者面临其子公司Zigi Carmel、Bynd以色列及其子公司应承担的风险。作为一家控股公司,本公司几乎所有业务都通过其子公司进行,这些子公司产生或预计会产生其几乎所有收入。因此,公司的现金流和完成当前或理想的未来增强的能力

机会取决于其子公司的收益以及这些收益向公司的分配。这些实体支付股息和其他分派的能力将取决于其经营业绩,并将受到适用法律和法规的约束,这些法律和法规要求此类公司保持偿付能力和资本标准,以及管理其债务的工具中包含的合同限制

。如果本公司的任何子公司破产、清算或重组,债务持有人和贸易债权人可能有权在

公司之前从这些子公司的资产中获得偿付。

我们普通股的市场价格可能会波动,这可能会给投资者带来重大损失。

普通股价格将随着市场状况和其他因素而波动,可能会下跌。如果普通股持有者

出售其普通股,收到的价格可能高于或低于原始投资。可能导致我们普通股市场价格波动的一些因素包括:

| |

● |

市场

对大麻公司提供的投资机会的看法; |

| |

● |

本公司季度经营业绩的实际或预期波动; |

| |

● |

证券研究分析师的建议: |

| |

● |

我们所在行业公司的经济表现或市场估值的变化

; |

| |

● |

增加或离职我们的高管和其他关键人员; |

| |

● |

额外普通股的销售或预期销售; |

| |

● |

由我们或我们的竞争对手进行或涉及的重大收购或业务合并、战略伙伴关系、合资企业或资本承诺; |

| |

● |

其他公司的运营和股价表现,投资者认为这些公司的波动与关键生产、材料和服务的成本相当。 |

| |

● |

全球金融市场和全球经济以及利率和医药产品价格波动等一般市场状况的变化

; |

| |

● |

投资者认为可与本公司相媲美或缺乏市场可比公司的其他公司的经营业绩和股价表现;以及 |

| |

● |

新闻

与我们的行业或目标市场的趋势、关注事项、技术或竞争发展、法规变化和其他相关问题有关的报告。 |

特别是,大麻行业的公司近年来经历了很大的波动,这可能是由于大麻公司的证券最近才公开交易、投资机会供应有限、卖空活动和迅速变化的监管发展。此外,某些机构投资者的投资决定可能基于市场对大麻行业的看法,或考虑我们的环境、治理和社会实践以及与该等机构

各自的投资准则和标准相对应的业绩,如果不符合该等标准,可能导致该等机构对普通股的投资有限或不投资,这可能对普通股的交易价格产生重大不利影响。不能保证价格和数量的波动不会发生。如果波动性增加和市场动荡持续很长一段时间,我们的运营和普通股的交易价格可能会受到重大不利影响。

我们的高级管理人员、董事和主要股东共同直接或间接控制我们已发行普通股约65%的投票权和

权益。这些股东随后出售我们的普通股,或者市场认为持有大量普通股的人打算出售普通股,可能会降低我们普通股的市场价格。此外,这些股东可能出售大量普通股,或对冲基金或其他重要投资者持有大量空头头寸的相关风险,可能会导致我们的一些股东出售他们的普通股,从而导致我们普通股的市场价格下跌。此外,由于我们的高级管理人员、董事或主要证券持有人实际或预期出售普通股而对我们的股价造成的实际或预期的下行压力,可能会导致

其他机构或个人卖空普通股,这可能进一步导致我们的普通股的市场价格下跌。

我们的董事和高管可能会不时在公开市场上出售普通股。这些交易将在提交给证券监管机构的文件中公开披露。未来,我们的董事和高管可能会出于与我们的业务业绩无关的各种原因出售大量普通股。我们的股东可能会认为这些出售反映了管理层对业务的看法,并导致一些股东出售他们的普通股。这些出售可能导致我们普通股的市场价格

下跌。普通股市场价格的任何下跌也可能阻碍我们筹集额外资本的能力,并可能导致普通股的剩余持有者损失全部或部分投资。

我们已收到英国哥伦比亚证券委员会对我们之前提交的可能导致加拿大停止贸易令的定期报告的评论。

本公司已收到英国哥伦比亚证券委员会(“BCSC”)的意见。该等意见涉及须在加拿大提交的持续披露文件

,以及本公司根据国际财务报告准则采用的会计方法。因此,该公司被显示为在BCSC的报告发行人名单上违约,等待BCSC提出的问题得到解决。如果不能令人满意地回应BCSC的

评论,可能会导致停止交易令。这将影响我们的投资者在加拿大进行股票交易的能力,这可能会导致我们普通股的市场价格下跌。

存在与我们普通股的潜在稀释相关的风险。

公司将需要筹集更多资金来建设大麻农场和室内大麻种植设施,未来还可能需要更多额外资金用于其他用途,包括通过发行股权证券。该等股本证券可能包含权利

,而优先于普通股持有人的优先权将不会享有与该等进一步发行有关的优先购买权。

本公司董事会有权酌情决定是否需要发行股本证券、发行价格及任何股本证券的其他发行条款,包括普通股或可转换为普通股的股本证券。如果我们期权或其他可转换证券的持有者转换或行使他们的证券并出售他们收到的普通股,普通股的交易价格可能会因市场上可获得的普通股数量增加而下降

。这种额外的股权发行可能会大大稀释普通股持有者的利益,这取决于此类证券的发行价格。此外,我们无法预测未来我们的股权证券(包括普通股)的发行规模,也无法预测未来我们的股权证券(包括普通股)的发行和销售将对我们普通股的市场价格产生的影响(如果有的话)。大量出售我们的普通股,或认为可能发生此类出售,可能会对我们普通股的现行市场价格产生不利影响。

作为外国私人发行人,我们被允许并打算遵循某些母国公司治理实践,而不是其他适用的纳斯达克要求,并且我们将不受某些美国证券法的约束,包括但不限于美国代理规则和某些交易法报告的提交。

作为外国私人发行人,我们将被允许并打算遵循某些母国公司治理实践,而不是

纳斯达克股票市场对美国国内发行人的其他要求。遵循我们本国的治理实践,而不是遵循适用于在纳斯达克资本市场上市的美国公司的要求,

所提供给您的保护可能少于适用于纳斯达克美国国内发行人的上市规则给予投资者的保护。

As

a foreign private issuer, we will be exempt from the rules and regulations under the Securities Exchange Act of 1934, or the Exchange

Act, related to the furnishing and content of proxy statements, including the applicable compensation disclosure requirements. Nevertheless,

pursuant to regulations promulgated under Canadian law, we are required to disclose in the context of sending an information circular

to shareholders all compensation paid, payable, awarded, granted, given or otherwise provided, directly or indirectly, by the issuer,

or a subsidiary of the issuer, to each Named Executive Officer (as such term is defined in the Instrument) and director, in any capacity,

including, for greater certainty, all plan and non-plan compensation, direct and indirect pay, remuneration, economic or financial award,

reward, benefit, gift or perquisite paid, payable, awarded, granted, given, or otherwise provided to the NEO or director for services

provided, directly or indirectly, to the issuer or a subsidiary of the issuer. Such disclosure will not be as extensive as that required

of a U.S. domestic issuer. Our officers, directors and principal shareholders will also be exempt from the reporting and short-swing

profit recovery provisions contained in Section 16 of the Exchange Act. In addition, we will not be required under the Exchange Act to

file reports and financial statements with the SEC as frequently or as promptly as U.S. domestic companies whose securities are registered

under the Exchange Act and we will be exempt from filing quarterly reports with the SEC under the Exchange Act. Moreover, we will not

be required to comply with Regulation FD, which restricts the selective disclosure of material information, although we intend to voluntarily

adopt a corporate disclosure policy substantially similar to Regulation FD. These exemptions and leniencies will reduce the frequency

and scope of information and protections to which you may otherwise have been eligible in relation to a U.S. domestic issuer.

如果我们的大部分股份由美国居民拥有,并且我们的大部分董事

或执行官是美国公民或居民,或者我们未能满足避免失去外国私人

发行人地位所需的其他要求,我们

将失去外国私人发行人地位。根据美国证券法,作为美国国内发行人,我们的监管和合规成本可能会显著增加。

如果我们不是外国私人发行人,我们将被要求使用美国国内发行人表格向SEC提交定期报告和注册声明

,这些表格比外国私人发行人可用的表格更加详细和广泛。我们还可能被要求

修改我们的某些政策,以符合与美国国内发行人相关的公认治理惯例。此类转换

和修改将涉及额外费用。此外,我们将失去依赖美国证券交易所某些公司治理要求豁免的能力,这些豁免适用于外国私人发行人。

我们

是一家新兴成长型公司,适用于新兴成长型公司的披露要求降低可能会降低我们普通股对投资者的吸引力。

我们

是《就业法案》中定义的新兴成长型公司,我们可以利用适用于其他非新兴成长型公司的上市公司的各种要求的某些豁免。

只要我们仍然是一家新兴成长型公司,我们就被允许并打算依赖适用于其他非“新兴成长型公司”的上市公司的某些披露要求的豁免。这些豁免包括:

| |

● |

在评估财务报告的内部控制时,未被要求遵守审计师的认证要求; |

| |

|

|

| |

● |

就业法案第107条,其中规定,“新兴成长型公司”可以利用经修订的1933年《证券法》或《证券法》第7(A)(2)(B)节规定的延长过渡期,以遵守新的或修订的会计准则

。这意味着“新兴成长型公司”可以推迟采用某些会计准则,直到这些准则适用于私营公司。我们已选择推迟采用新的或修订的会计准则。

由于采用新会计准则或修订会计准则,我们的财务报表可能无法与符合上市公司生效日期的公司相比。 |

| |

|

|

| |

● |

未被要求遵守上市公司会计监督委员会可能通过的关于强制轮换审计公司的任何要求或提供有关审计和财务报表的额外信息的审计师报告的补充文件。 |

| |

|

|

| |

● |

减少高管薪酬方面的披露义务

;以及 |

| |

|

|

| |

● |

免除对高管薪酬和股东批准之前未批准的任何金降落伞支付进行不具约束力的咨询投票的要求

。 |

我们

仍将是一家新兴成长型公司,直至以下时间(以最早者为准):(i)我们财政年度的最后一天,在此期间,我们的年度总收入至少达到12.35亿美元;(ii)我们在前三年期间发行了超过

10亿美元的不可转换债券;或(iii)根据《交易法》,我们被视为“大型加速申报人”的日期。我们已选择退出为新兴成长型公司提供的延长过渡期,以遵守

新采用的上市公司会计要求。

当

我们不再被视为新兴成长型公司时,我们将无权享受上述

《就业法案》中规定的豁免。我们无法预测投资者是否会因为我们依赖《就业法案》下的豁免而发现我们的普通股吸引力下降。如果一些投资者因此发现我们的普通股吸引力降低,我们的普通股

交易市场可能会不那么活跃,我们的股价可能会更加波动。

公司的董事和高级管理人员控制着公司已发行和已发行普通股的很大比例,因此,

可能有能力控制或影响公司及其业务的事项。

公司的董事和管理人员拥有24,645,183股普通股,约占所有已发行普通股

的58%。因此,公司的董事和高级职员(或其关联公司)将对

公司及其事务产生重大影响。只要公司的董事和管理人员(或其关联公司)共同拥有或控制

超过20%的公司已发行普通股,公司的董事和管理人员就有能力

对所有需要股东批准的公司行动行使实质性控制,而不管我们的其他股东如何投票。这种控制可能包括选举和罢免董事、董事会的规模、对公司章程的任何修订或批准任何重大公司交易,包括出售我们几乎所有的资产。此外,

公司董事和高级管理人员的利益可能与公司其他股东的利益不一致。

根据美国联邦法律,大麻仍然是非法的,大麻法律的执行可能会改变。

根据《美国受控物质法》(21 U.S.C.§ 811)(“CSA”)

并且根据美国联邦法律是非法的。即使在大麻使用已经合法化的州,大麻的使用、种植、销售和分销仍然违反联邦法律。我们目前没有直接或间接地在美国从事大麻行业。然而,由于联邦禁止大麻相关的商业活动,某些公司,

包括银行和投资公司可能不愿意与我们做生意,包括投资我们的公司或买卖我们的证券。

除非

并且直到美国国会修改CSA关于大麻的规定(并且总统批准该修正案),否则联邦当局可能会执行现行联邦法律。任何与美国大麻产业有关的人都可能面临美国联邦刑事起诉和民事责任的风险。任何投资可能会受到民事或刑事

没收和全部损失。

如果

证券或行业分析师不发布研究报告,或发布关于我们或我们业务的不准确或不利的研究报告,我们的交易

价格和交易量可能会下降。

我们普通股的

交易市场将部分取决于证券或行业分析师发布的有关

我们或我们业务的研究和报告。我们目前没有,也可能永远不会获得证券和行业分析师的研究范围。如果没有证券

或行业分析师开始关注我们,我们普通股的交易价格将受到负面影响。如果我们获得证券

或行业分析师的报道,并且报道我们的一位或多位分析师下调了我们的普通股评级,或发布了有关我们业务的不准确或不利的

研究,或对我们竞争对手的相对有利的建议,我们的交易价格可能会下降。如果这些分析师中的一位

或多位停止对我们的报道或未能定期发布有关我们的报告,对我们普通股的需求可能会减少,

这可能会导致我们的交易价格和交易量下降。

我们

可能无法或不愿意支付任何股息。

到目前为止,普通股没有支付任何股息,也不能保证我们是否有足够的利润支付股息,

或者即使我们有足够的利润也不能确定这样做。我们预计,在可预见的未来,我们将保留未来的收益

和其他现金资源,用于我们业务的运营和发展。未来任何股息的支付将由董事会在考虑多种因素后自行决定,包括我们的收益、经营业绩、财务状况、当前和

预期的现金需求,以及融资协议中的限制。我们支付股息的能力取决于我们未来的财务状况。我们的董事会还必须根据自己的决定批准任何股息。不能保证未来将支付股息,

而且,如果支付股息,也不能保证任何此类股息的金额。

包括在单位内的权证预计将在此次发行定价后在纳斯达克单独上市,

并可能为投资者提供可能对我们普通股交易价格产生不利影响的套利机会。

由于这些单位永远不会作为一个单位进行交易,而权证预计将在纳斯达克上交易,因此投资者可能会获得一个可能压低我们普通股价格的套利机会。

这些认股权证具有投机性。

除其中另有规定的

外,本次发行的认股权证并不授予其持有人任何普通股所有权权利,如投票权等,而只是代表在有限的一段时间内以固定价格收购普通股的权利。

具体而言,自发行之日起,A系列和B系列权证的持有人可以行使其

收购普通股的权利,并支付行使价$[●]及$[●](基于假设的公开发行价

为$[●]于A系列认股权证发行日期前30个月及B系列认股权证发行日期起计五年内,每股普通股(如为A系列认股权证,则为本招股说明书封面所载范围的中点),在该日期之后,任何未行使的认股权证将会失效且不再有进一步价值。不能

保证我们普通股的市场价格将等于或超过本招股说明书提供的认股权证的行使价。如果我们的普通股价格在该等认股权证可行使期间内未超过该等认股权证的行使价,则该等认股权证可能没有任何价值。

本次发行的认股权证尚无既定市场。

本次发售的认股权证没有既定的交易市场。虽然[我们已申请上市]搜查证[是否已批准

上市]在纳斯达克上,人们无法保证这些权证会有一个活跃的交易市场。如果没有活跃的交易市场,权证的流动性将受到限制。

汇率相关风险

加元、美元、新以色列谢克尔、欧元和其他外币之间的汇率波动可能会对我们未来的收入产生负面影响

。

我们

将面临与汇率波动相关的金融风险。我们几乎所有的收入都是以新谢克尔和美元产生的,包括高管薪酬、员工工资和向以色列服务提供商支付的款项。我们的大部分运营费用是在以色列的NIS发生的,随着我们开始出口,可能会越来越多地产生

欧元。我们还可能受到外币汇率变化的影响,特别是加元、美元、新谢克尔和欧元之间的变化。随着我们在国际上扩张并进入新市场,我们将面临额外的外汇兑换风险。此外,我们的部分金融资产存放在NIS。因此,我们的财务业绩可能会受到NIS与其他货币之间货币汇率波动的影响。虽然到目前为止,汇率波动风险尚未对本公司的业务产生重大不利影响,但不能保证我们未来从事的任何套期保值交易将提供足够的保护,并且未来的此类波动不会对本公司的经营业绩和财务状况产生重大不利影响。到目前为止,该公司还没有对冲我们对汇率波动的风险。

有关前瞻性陈述的特别说明

本招股说明书包含有关我们的业务、运营和财务业绩和状况的前瞻性陈述,以及我们对业务运营和财务业绩和状况的计划、目标和预期。本文中包含的任何非历史事实的陈述均可被视为前瞻性陈述。在某些情况下,您可以通过以下术语来识别前瞻性陈述:“目标”、“预期”、“假设”、“相信”、“考虑”、“继续”、“可能”、“到期”、“估计”、“预期”、“目标”、“打算”、“

”可能、“目标”、“计划”、“预测”、“潜在”、“定位”,“

”“Seek”、“Shout”、“Target”、“Will”、“Will”以及其他类似的表述

是对未来事件和未来趋势的预测或指示,或这些术语或其他类似术语的否定。

这些前瞻性表述包括但不限于有关以下方面的表述:

| |

● |

我们

销售大麻CRM软件的能力取决于大麻市场的状况和对带有这些模块的软件的需求,这取决于我们筹集资金的能力,以便为这一

收入流创建销售和营销功能,并且不能保证需求将按计划进行,公司是否能从该软件中获得收入也不确定; |

| |

|

|

| |

● |

我们从医用大麻业务中产生收入的能力,这取决于我们从以色列当局获得所需的所有许可证的能力,也取决于以色列医用大麻业务的总体状况,特别是在建设大麻农场的经济可行性和为此筹集资金的能力方面,以及缺乏对我们将从医用大麻中获得收入的保证。 |

| |

|

|

| |

● |