附录 99.3

Silver Spike Investment Corp. 收购芝加哥大西洋公司的贷款组合,2024

2 SILVER SPIKE INVESTMENT CORP. ©2024 版权所有免责声明和前瞻性声明本演示文稿中包含的信息应与 Silver Spike Investment Corp. 的电话会议一起查看。(“Silver Spike” 或 “公司”)(纳斯达克股票代码:SSIC)于2024年2月20日举行会议,内容涉及Silver Spike与芝加哥大西洋贷款投资组合有限责任公司(“CALP”)达成的最终协议,从CALP购买贷款组合,以换取新发行的Silver Spike股票,但须获得某些股东批准和惯例成交条件(“贷款组合收购”)。未经公司事先书面同意,不得将此处包含的信息全部或部分用于任何其他目的,使用、复制或分发给他人。这些材料中的任何内容都不应解释为建议投资Silver Spike可能发行的任何证券,也不得解释为法律、会计或税务建议。对本文所述类型的证券的投资存在一定的风险。无论是对过去还是未来的表现,均不得将此处包含的任何内容作为承诺或陈述。此处包含的某些信息来自第三方准备的来源。尽管我们认为此类信息对于本文使用的目的是可靠的,但我们对此类信息的准确性不作任何陈述或保证。本演示文稿中包含的信息是摘要信息,旨在在我们可能不时通过新闻稿或其他方式发布的其他公开公告的背景下予以考虑。除非法律要求,否则我们没有义务或义务公开更新或修改本演示文稿中包含的信息。这些材料包含有关Silver Spike、其某些人员和分支机构及其历史表现的信息。您不应将与Silver Spike过去的表现相关的信息视为Silver Spike未来业绩的指标,无法保证未来业绩的实现。过去的表现并不能保证未来的业绩,后者可能会有所不同。投资的价值和从投资中获得的收入将波动,可以下降也可以上升。可能会出现本金损失。前瞻性陈述本来文中的一些陈述构成前瞻性陈述,因为它们与公司的未来事件、未来业绩或财务状况或贷款组合收购有关。前瞻性陈述可能包括以下方面的陈述:公司未来的经营业绩和分配预测;公司的业务前景及其投资组合公司的前景;以及公司预期进行的投资的影响。此外,诸如 “可能”、“可能”、“将”、“打算”、“应该”、“可以”、“会”、“期望”、“相信”、“估计”、“预测”、“潜在”、“计划” 或类似词语等词语表示前瞻性陈述,尽管并非所有前瞻性陈述都包含这些词语。 本来文中包含的前瞻性陈述涉及风险和不确定性。某些因素可能导致实际结果和条件与预期存在重大差异,包括与(i)贷款组合收购完成的时间或可能性相关的不确定性;(ii)实现贷款组合收购预期收益的能力;(iii)对提交其批准的提案投赞成票的公司股东百分比;(iv)提出竞争要约或收购提案的可能性;(v)任何或全部的可能性在各种条件下贷款组合收购的完成可能无法得到满足或免除;(vi)与转移管理层对正在进行的业务运营的注意力有关的风险;(vii)与贷款组合收购有关的股东诉讼可能导致巨额辩护和责任成本的风险;(viii)经济、金融市场和政治环境的变化,包括通货膨胀和利率上升的影响;(ix)与公司运营可能中断相关的风险或者经济通常是应急的恐怖主义、战争或其他地缘政治冲突(包括当前的俄罗斯和乌克兰之间的冲突)、自然灾害或全球健康流行病,例如COVID-19疫情;(x)法律或法规的未来变化(包括监管机构对这些法律和法规的解释);(xi)政治、经济或行业条件的变化、利率环境或可能导致公司价值变化的影响金融和资本市场的条件的资产;(xii)提高等级通货膨胀及其对公司、其投资组合公司及其所投资行业的影响;(xiii)收购贷款组合后公司的计划、预期、目标和意图;(xiv)公司未来的经营业绩和净投资收益预测;(xv)顾问为公司寻找合适的投资并监督和管理其投资的能力;(xvi)顾问的能力或其关联公司吸引和留住高才华的专业人员;(xvii)公司的业务前景及其投资组合公司的前景;(xviii)公司预期进行的投资的影响;(xix)公司未来可能寻求的预期融资和投资以及额外杠杆作用;(xx)公司运营领域的状况,特别是业务发展公司或受监管的投资公司的状况;(xxi)CALP获得必要同意的能力,或以其他方式确定并获得额外贷款,以包括在CALP贷款中投资组合;(xxii)适用于该交易的监管要求以及为遵守这些要求而对交易进行的任何必要变更;(xxiii)满足或免除完成交易的条件,以及与此相关的不成交或大幅推迟的可能性;(xxiv)收购贷款组合的预期收益的总体实现以及公司无法实现这些收益的可能性,部分或全部;(xxv)CALP贷款组合中包含的贷款的表现,尽管公司及其顾问进行了尽职调查,但此类贷款仍可能存在缺陷或缺陷;(xxvi)公司按预期实现与交易相关的成本节省和其他管理效率的能力;(xxvii)交易市场对交易的反应以及公司可能无法按预期发展更具流动性的市场或更广泛的分析师覆盖范围;(xxx)viii) 的反应金融市场对该交易的影响以及公司无法按预期筹集资金的可能性;(xxix)管理层将注意力从公司正在进行的业务运营上转移开;(xxx)与交易相关的股东诉讼风险;(xxxi)战略、业务、经济、金融、政治和政府风险以及其他风险因素,如本公司所述,影响公司及其投资公司的业务向美国证券交易委员会提交的公开文件;以及(xxxii)其他可能会在公司公开传播的文件和文件中不时披露的注意事项。公司在本来文中包含的前瞻性陈述以本来文发布之日获得的信息为基础,它没有义务更新任何此类前瞻性陈述。 其他信息及在哪里可以找到本来文涉及公司和CALP的拟议业务合并,以及将寻求股东批准的相关提案。关于这些提案,公司打算向美国证券交易委员会提交相关材料,包括N-14表格的注册声明,其中将包括公司的委托书和招股说明书(“联合委托书/招股说明书”)。本通信不构成出售要约或征求购买任何证券的要约,也不构成征求任何投票或批准的邀请。除非通过符合经修订的1933年《证券法》第10条要求的招股说明书,否则不得进行证券要约。我们敦促该公司的股东仔细阅读联合委托书/招股说明书、已经或将要向美国证券交易委员会提交的其他文件,以及这些文件的任何修正案或补编,在这些文件出炉时要仔细而完整地阅读这些文件,因为它们将包含有关公司、贷款组合收购和提案的重要信息。投资者和证券持有人将能够在美国证券交易委员会的网站www. sec. gov或公司的网站sic. silverspikecap. com上免费获得向美国证券交易委员会提交的文件。招标参与者公司及其董事、执行官以及顾问及其关联公司的某些其他管理层成员和雇员可能被视为参与向公司股东征集与贷款组合收购有关的代理人。根据美国证券交易委员会的规定,有关哪些人可能被视为参与与贷款组合收购相关的公司股东招标的人员的信息将在此类文件出炉后包含在联合委托书/招股说明书中。本文件可从上述来源免费获得。本通信不是,在任何情况下都不得解释为招股说明书或广告,在任何情况下都不得解释为招股说明书或广告,在任何情况下都不得解释为出售要约或征求购买本公司或顾问或其任何关联公司管理的任何基金或其他投资工具中任何证券的要约。

3 SILVER SPIKE INVESTMENT CORP. ©2024 向股东提供的所有权利保留权益 T HE L OAN P PORTFOLIO A 的收购获得了S SILVER S PIKE I INVESTMENT C ORP董事会的一致批准。根据其仅由独立董事组成的特别委员会的建议,其规模和流动性有所增加,我们扩大了投资组合的多元化,我们预计获得债务和股权资本的渠道将得到改善,以此作为收益净投资(NII)的增值手段

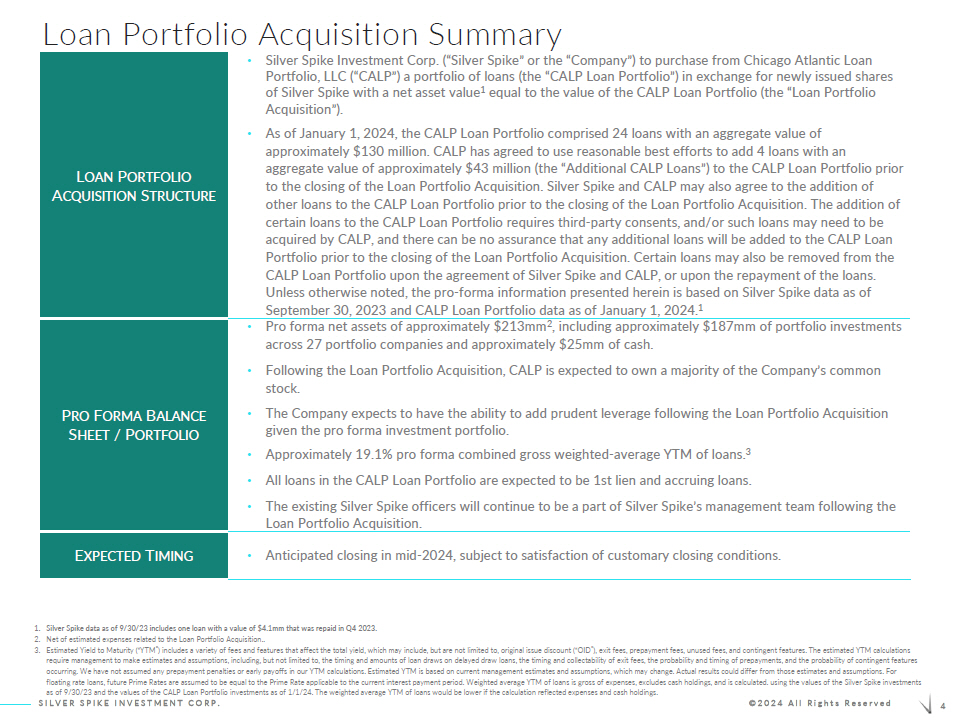

4 SILVER SPIKE INVESTMENT CORP. ©2024 All Rights Reserved Loan P ORTFOLIO A 收购结构 • Silver Spike Investment Corp.(“Silver Spike” 或 “公司”)将从芝加哥大西洋贷款投资组合有限责任公司(“CALP”)购买贷款组合(“CALP 贷款组合”),以换取净资产价值为1等于Silver Spike价值的新发行股票 CALP贷款组合(“贷款组合收购”)。• 截至2024年1月1日,CALP贷款组合包括24笔贷款,总价值为大约1.3亿美元。CALP已同意尽最大努力,在贷款组合收购完成之前,向CALP贷款组合增加4笔总价值约为4,300万美元的贷款(“额外CALP贷款”)。在贷款组合收购完成之前,Silver Spike和CALP还可能同意在CALP贷款组合中增加其他贷款。在CALP贷款组合中增加某些贷款需要获得第三方同意,和/或此类贷款可能需要CALP收购,并且无法保证在贷款组合收购完成之前,CALP贷款组合中会增加任何其他贷款。根据Silver Spike和CALP的协议,或在偿还贷款后,某些贷款也可以从CALP贷款组合中删除。除非另有说明,否则此处提供的预计信息基于截至2023年9月30日的Silver Spike数据和截至2024年1月1日的CALP贷款组合数据。1 P RO F ORMA B ALANCE S HEET/P ORTFOLIO • 预计净资产约为2.13亿美元 2,包括27家投资组合公司约1.87亿美元的投资组合和约2500万美元的现金。• 关注投资组合贷款。收购后,CALP预计将拥有公司的大部分普通股。• 该公司预计将有能力增加谨慎的杠杆率根据预计的投资组合,在贷款组合收购之后。• 贷款组合的总加权平均年利率约为19.1%。3 • CALP贷款组合中的所有贷款预计为第一留置权和应计贷款。• 贷款组合收购后,现有的Silver Spike高管将继续担任Silver Spike管理团队的一员。E 预计将于2024年中期收盘,但须满足惯例成交条件。1.截至23年9月30日的Silver Spike数据包括一笔价值410万美元的贷款,该贷款已于2023年第四季度偿还。2.扣除与收购贷款组合相关的估计费用... 3.预计到期收益率(“YTM”)包括影响总收益率的各种费用和功能,其中可能包括但不限于原始发行折扣(“OID”)、退出费用、预付款费用、未使用费用和或有特征。到期年利率的计算要求管理层做出估计和假设,包括但不限于延期提款贷款的贷款提款时间和金额、退出费的时间和可收取性、预付款的概率和时间以及偶然特征发生的可能性。在计算YTM时,我们没有假设任何预付款罚款或提前付款。估计的YTM基于当前管理层的估计和假设,这些估计和假设可能会发生变化。实际结果可能不同于这些估计和假设。对于浮动利率贷款,假设未来最优惠利率等于适用于当前每期利息支付的最优惠利率。贷款的加权平均年利率是支出总额,不包括现金持有量,是使用截至23年9月30日的Sil ver Spike投资的价值和截至24年1月1日的CALP贷款组合投资价值计算得出的。呃,如果计算反映支出和现金持有量,那么贷款的加权平均年利率会比较低。

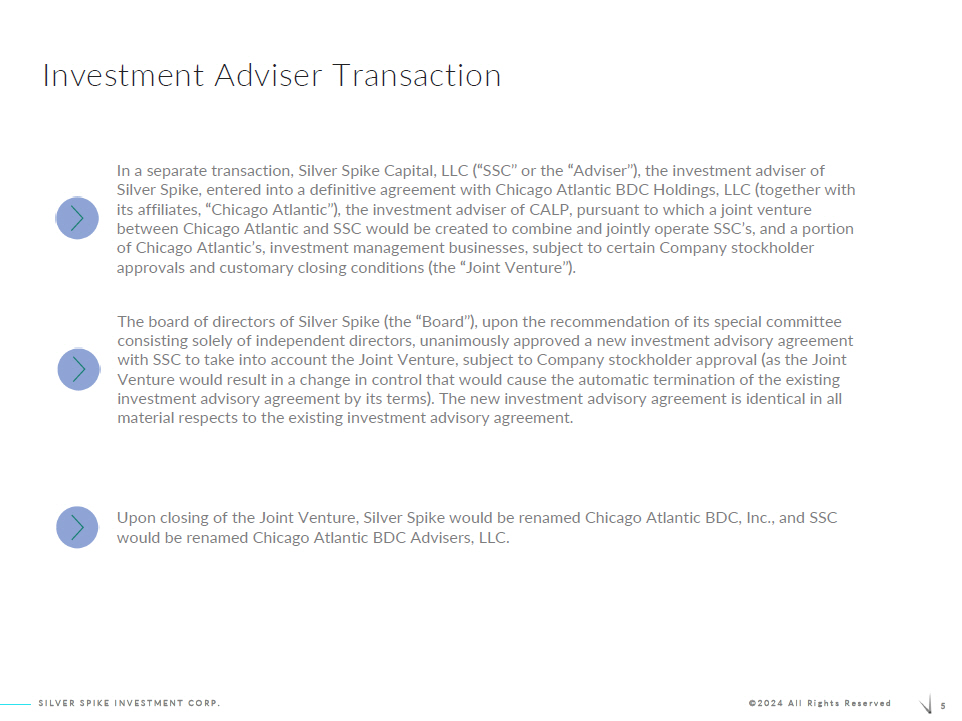

5 SILVER SPIKE INVESTMENT CORP. ©2024 版权所有投资顾问交易合资企业关闭后,Silver Spike将更名为芝加哥大西洋BDC公司,SSC将更名为芝加哥大西洋BDC顾问有限责任公司。在另一项交易中,Silver Spike的投资顾问Silver Spike Capital, LLC(“SSC” 或 “顾问”)与CALP的投资顾问芝加哥大西洋BDC控股有限责任公司(及其附属公司 “芝加哥大西洋”)签订了最终协议,根据该协议,芝加哥大西洋和SSC将成立一家合资企业,以合并和共同运营SSC和芝加哥大西洋投资管理公司的一部分业务,须经某些公司股东批准和惯例成交条件(“联合创业”)。根据其仅由独立董事组成的特别委员会的建议,Silver Spike董事会(“董事会”)一致批准了与SSC签订的新投资咨询协议,以考虑合资企业,但须经公司股东批准(因为合资企业将导致控制权的变化,从而根据其条款自动终止现有投资咨询协议)。新的投资咨询协议在所有重要方面都与现有的投资咨询协议相同。

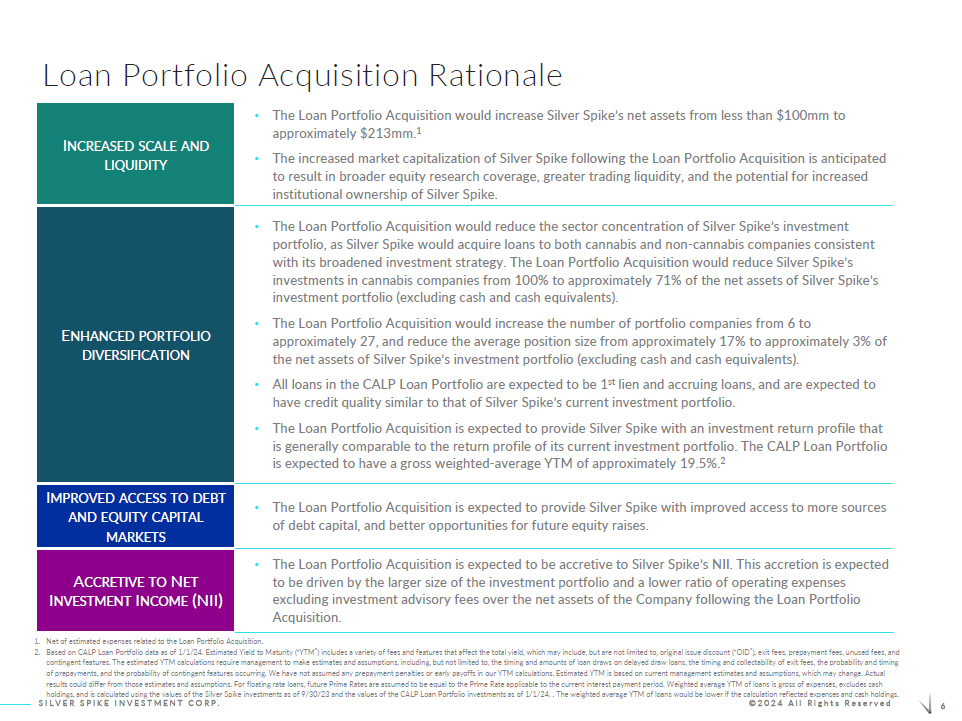

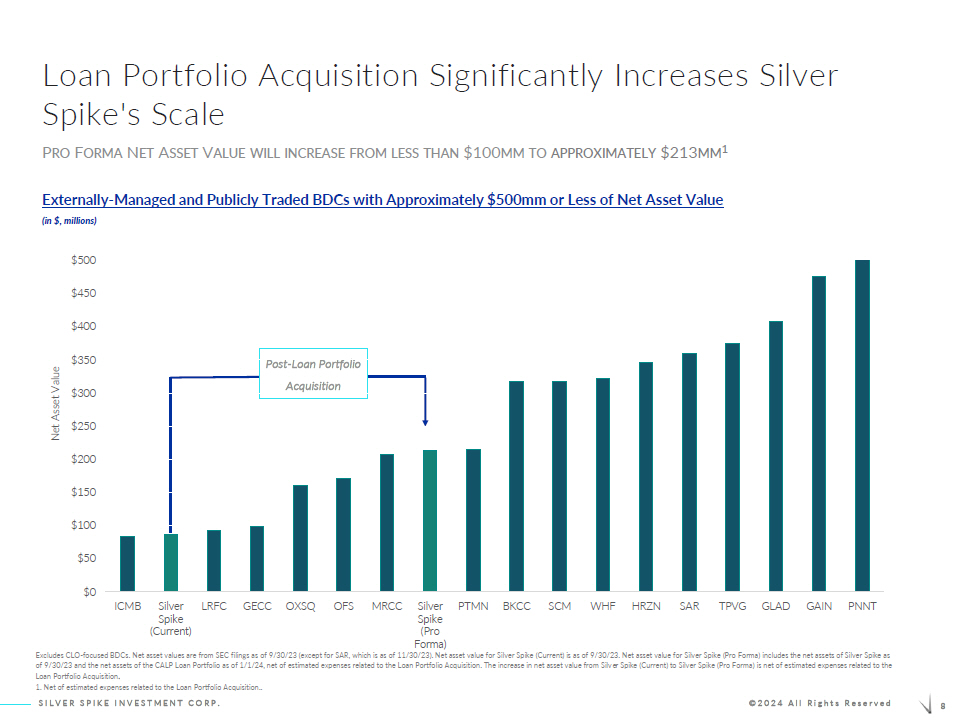

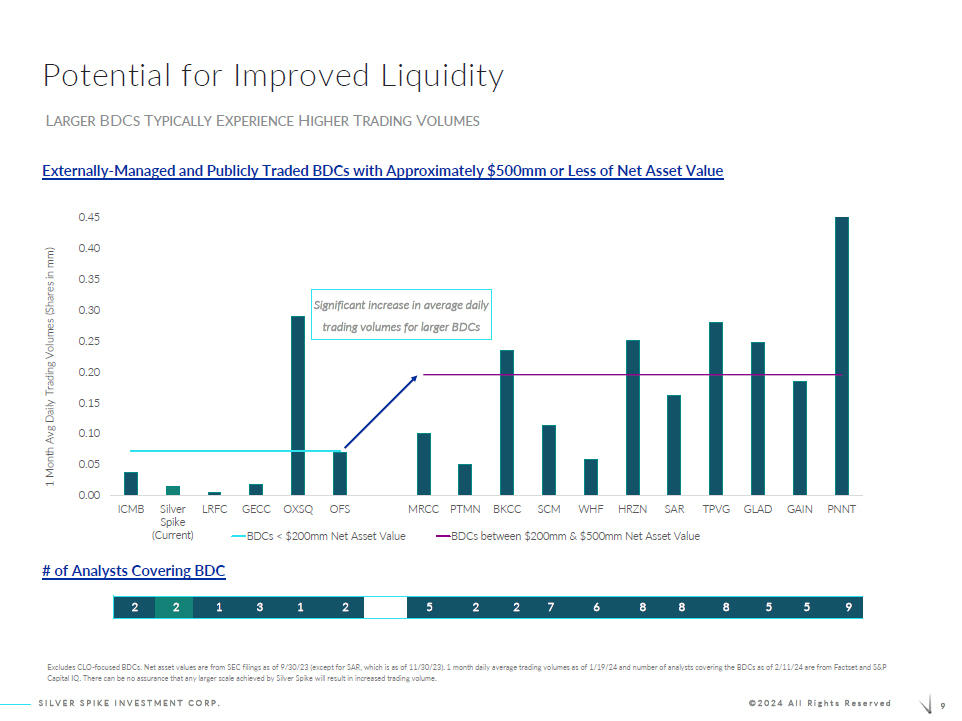

6 SILVER SPIKE INVESTMENT CORP. ©2024 All Rights Reserved Loan 投资组合收购理由我扩大了规模和流动性 • 贷款组合收购将使Silver Spike的净资产从不到1亿美元增加到约2.13亿美元。1 • Silver Spike收购后Silver Spike市值的增加预计将扩大股票研究覆盖范围,增加交易流动性,并有可能增加Silver Spike的机构所有权。E 增强了投资组合的多元化 • 贷款组合收购将降低Silver Spike投资组合的行业集中度,因为Silver Spike将根据其扩大的投资战略向大麻和非大麻公司收购贷款。贷款组合收购将使Silver Spike对大麻公司的投资占Silver Spike投资组合净资产的100%减少至约71%(不包括现金和现金等价物)。• 贷款组合收购将使投资组合公司的数量从6家增加到约27家,并将Silver Spike投资组合净资产的约17%减少到约3%(不包括现金和现金等价物)。• 所有贷款 CALP贷款组合预计将排在第一位留置权和应计贷款,预计其信贷质量将与Silver Spike当前的投资组合相似。• 贷款组合收购预计将为Silver Spike提供的投资回报率总体上与其当前投资组合的回报率相当。CALP贷款组合的总加权平均年利率预计约为19.5%。2 我改善了进入债务和股权资本市场的机会 • 贷款组合收购预计将为Silver Spike提供更多债务资本来源的机会,并为未来的股票筹集提供更好的机会。净资产投资收益(NII)的增值•贷款组合收购预计将增加Silver Spike的NII。预计这种增长将是由收购贷款组合后投资组合规模的扩大以及不包括投资咨询费在内的运营费用占公司净资产的比率降低所推动的。1.扣除与收购贷款组合相关的估计费用。2.基于截至24年1月1日的CALP贷款组合数据。预计到期收益率(“YTM”)包括影响总收益率的各种费用和功能,其中可能包括但不限于原始发行折扣(“OID”)、退出费用、预付款费、未使用费用和或有特征。预计的YTM计算要求管理层做出估计和假设,包括但不限于延迟提款贷款的贷款提取时间和金额、退出费的时间和可收取性、预付款的概率和时间以及偶然特征发生的可能性。在计算YTM时,我们没有假设任何预付款罚款或提前付款。估计的YTM基于当前的管理估计和假设,这些估计和假设可能会发生变化。实际结果可能不同于这些估计和假设。对于浮动利率贷款,假设未来最优惠利率等于适用于当前利息支付期的最优惠利率。贷款的加权平均年利率是支出总额,不包括现金持有量,是使用截至23年9月30日的Silver Spike投资的价值和截至24年1月1日的CALP Loan Po rtf olio投资的价值计算得出的。如果计算反映支出和现金持有量,则贷款的加权平均年利率将降低。

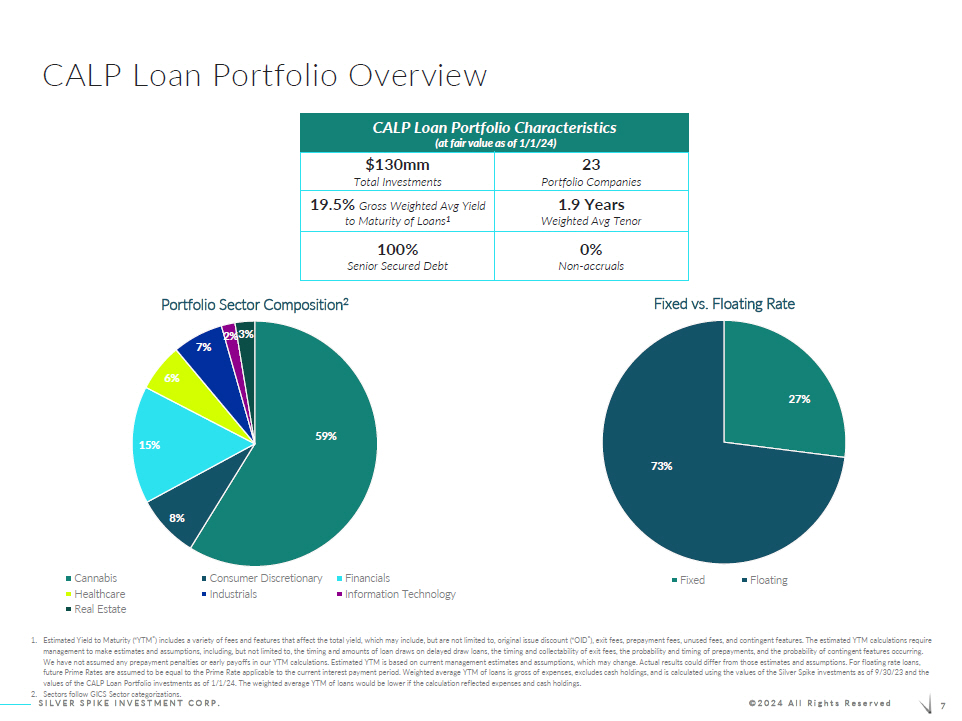

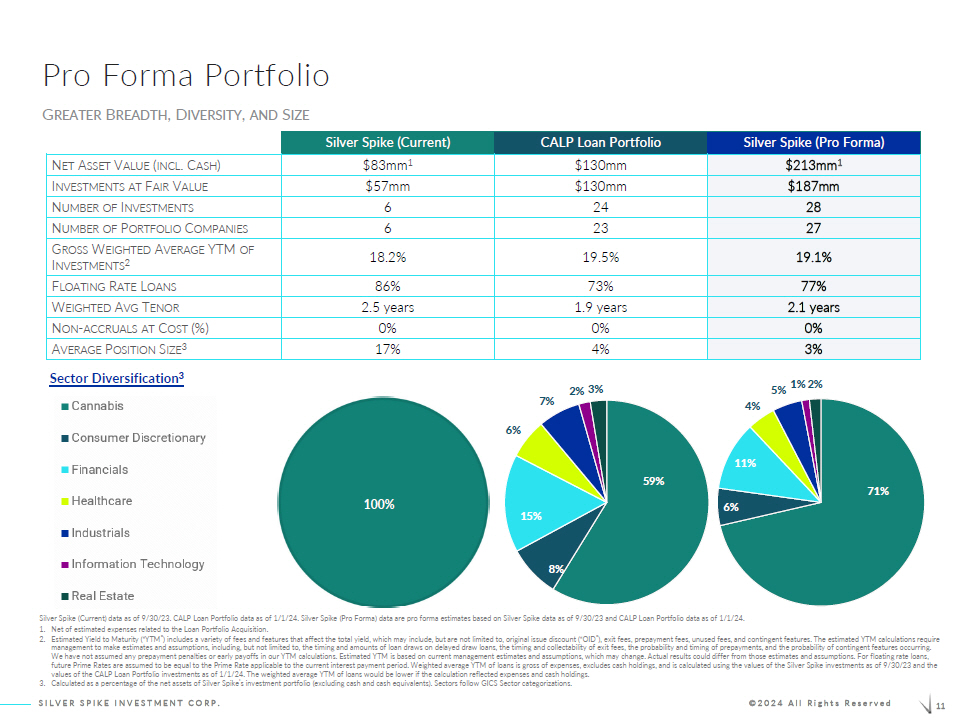

7 SILVER SPIKE INVESTMENT CORP. ©2024 All Rights Reserved CALP贷款组合概述CALP贷款组合特征(截至24年1月1日按公允价值计算)1.3亿美元投资组合公司总加权平均到期收益率 19.5% 加权平均期限 100% 优先担保债务 0% 非应计利率 27% 73% 固定利率与浮动利率固定浮动利率 1.预计到期收益率(“YTM”)包括影响总收益率的各种费用和功能,其中可能包括但不限于原始发行折扣(“OID”)、退出费用、预付款费用、未使用费用和或有特征。es定时延期的YTM计算要求管理层做出估计和假设,包括但不限于延期提取贷款的时间和金额、退出费的时间和可收取性、预付款的概率和时间以及持续性特征发生的可能性。在计算YTM时,我们没有假设任何预付款罚款或提前付款。估计的 YTM 基于当前魔法宝石的估计值和假设,这些估计值和假设可能会发生变化。实际结果可能不同于这些估计和假设。对于浮动利率贷款,假设未来最优惠利率等于适用于当前利息支付期的最优惠利率。贷款的加权平均年利率是支出总额,不包括现金持有量,是使用截至23年9月30日的Silver Spike投资的价值和截至24年1月1日的CALP贷款组合投资的价值计算得出的。如果根据反映的支出和现金持有量进行计算,贷款的加权平均到期时间会更低。2.行业遵循GICS行业分类。59% 8% 15% 6% 7% 2% 3% 投资组合板块构成 2 大麻非必需消费品金融医疗保健行业信息技术房地产

8 SILVER SPIKE INVESTMENT CORP. ©2024 All Rights Reserved Loan 投资组合的收购显著提高了Silver Spike的规模P RO F ORMA N ET A资产价值将从不到1亿美元增加到约2.13亿美元 1 外部——净资产价值约为5亿美元(百万美元)的托管和公开交易的BDC在贷款投资组合收购后不包括以CLO为重点的BDC。净资产价值来自美国证券交易委员会截至23年9月30日的文件(SAR除外,截至23年11月30日)。截至23年9月30日,Silver S pik e(当前)的净资产价值为。Silver Spike的净资产价值(预估值)包括截至23年9月30日的Silver Spike的净资产和截至24年1月1日CALP贷款组合的净资产,扣除与收购贷款组合相关的估计费用。净资产价值从Silver Spike(当前)增加到Silver Spike(预计),是扣除与贷款组合收购相关的估计支出净额。1.扣除与收购贷款组合相关的预计支出... 0 美元 50 美元 100 美元 150 美元 250 美元 300 美元 350 美元 450 美元 500 美元 ICMB Silver Spike(当前)LRFC GECC OXSQ OFS MRCC Silver Spike(预计)PTMN BKCC SCM WHF HRZN SAR TPVG GAIN PNNT 净资产价值

9 SILVER SPIKE INVESTMENT CORP. ©2024 版权所有 0.00 0.05 0.10 0.15 0.20 0.25 0.35 0.45 ICMB Silver Spike(当前)LRFC GECC OXSQ OFS MRCC PTMN BKCC SCM WHF HRZN SAR TPVG GAIN GLAD GAIN PNT 1 个月平均每日交易量(以毫米为单位)BDCs

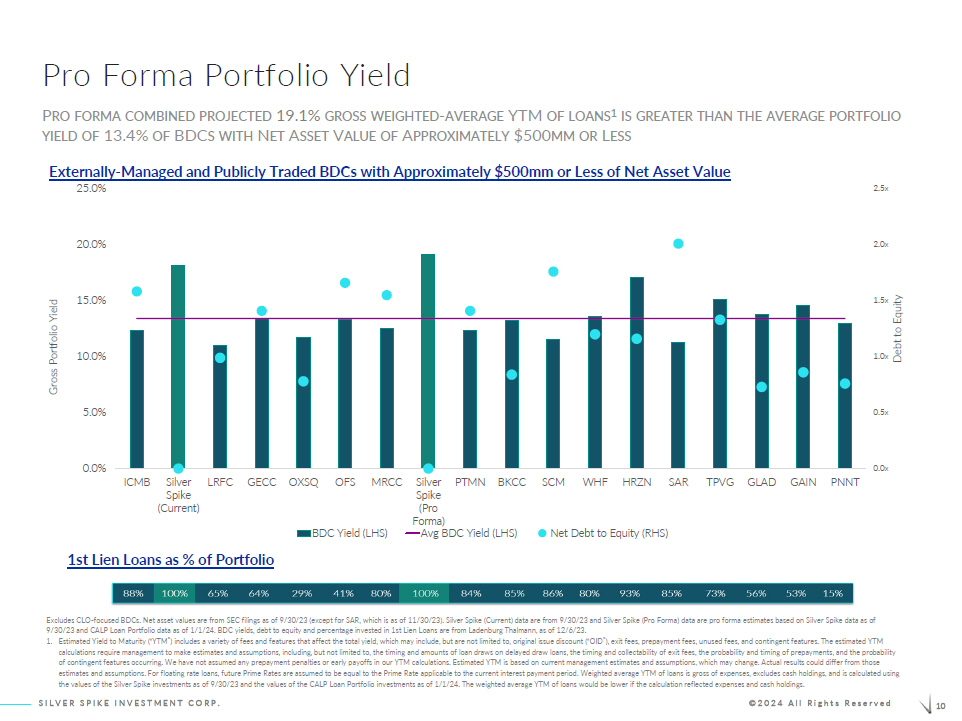

10 SILVER SPIKE INVESTMENT CORP. ©2024 All Rights Reserved Pro FORMA 投资组合收益率 P RO FORMA 合并预计总加权为 19.1%-贷款 1 的平均年利率高于 BDC 13.4% 的投资组合收益率,净资产价值约为5亿美元或以下,不包括投资组合百分比的净资产价值约为5亿美元的管理和公开交易的BDC不包括第一留置权贷款占投资组合的百分比 Des CLO-专注于 BDC。净资产价值来自美国证券交易委员会截至23年9月30日的文件(SAR除外,截至23年11月30日)。Silver Spike(当前)数据来自23年9月30日,Silver Spike(Pro Forma)数据是根据截至23年9月30日的白银峰值数据和截至24年1月1日的CALP贷款组合数据得出的预估值。截至23年6月12日,拉登堡·塔尔曼的BDC收益率、债务与股权比率和投资于第一留置权贷款的百分比均来自拉登堡·塔尔曼。1.预计到期收益率(“YTM”)包括影响总收益率的各种费用和功能,其中可能包括但不限于原始发行折扣(“OID”)、退出费用、预付款费用、未使用费用和或有特征。到期年利率的计算要求管理层做出估计和假设,包括但不限于延迟提款贷款的贷款提取时间和金额、退出费的时间和可收取性、预付款的概率和时间以及偶然特征发生的可能性。在计算YTM时,我们没有假设任何预付款罚款或提前付款。Esti mat ed YTM基于当前管理层的估计和假设,这些估计和假设可能会发生变化。实际结果可能不同于这些估计和假设。对于浮动利率贷款,假设未来最优惠利率等于适用于当前利息支付期的最优惠利率。贷款的加权平均年利率是支出总额,不包括现金持有量,是使用截至23年9月30日的Silver Spike投资价值和截至24年1月1日的CALP贷款组合投资价值计算得出的。如果计算反映支出和现金持有量,则贷款的加权平均年利率将降低。0.0x 0.5x 1.0x 1.5x 2.5x 0.0% 5.0% 15.0% 20.0% 25.0% ICMB Silver Spike(当前)LRFC GECC OXSQ OFS MRCC SILVER Spike(预计)PTMN BKCC SCM WHF HRZN SAR TPVG GLAD GAIN PNT 债权投资组合总收益率 BDC 收益率 (LHS) 平均 BDC 收益率 (LHS) 净负债权益比率 (RHS)

11 SILVER SPIKE INVESTMENT CORP. ©2024 版权所有 Pro Forma 投资组合 Silver Spike(当前)CALP 贷款组合 Silver Spike(Pro Forma)ET A ASSET V VALUE(包括C ASH) 8,300万美元 11.3亿美元 2.13亿美元 1% II 投资价值为 5700万美元 1.3亿美元 1.87亿美元 I 投资数量 6 24 28 亿美元股票投资组合 C 公司数量 6 23 27 G 总投资总额增益 2 18.2% 19.5% 19.1% 浮动利率 L 贷款 86% 73% 73% 7% W EIGHTED A VG T ENOR 2.5 年 1.9 年 2.1 年未开启——按成本计算的应计额(%)0% 0% A 平均 P 仓位 S 规模 3 17% 4% 3% 3% 行业多元化 3 100% G REATER B READTH、D DIVERSITY 和 S SIZE SIZE SIZE SIZE SIZE SIZE SIZE SIZE SIZE SIZE 3% 4% 3% 行业多元化 3 100% GREATER B截至24年1月1日的CALP贷款组合数据。Silver Spike(Pro Forma)数据是根据截至23年9月30日的白银峰值数据和截至24年1月1日的CALP贷款组合数据得出的预估值。1.扣除与收购贷款组合相关的估计费用。2.预计到期收益率(“YTM”)包括影响总收益率的各种费用和功能,其中可能包括但不限于原始发行折扣(“OID”)、退出费用、预付款费用、未使用费用和或有特征。es定时延期的YTM计算要求管理层做出估计和假设,包括但不限于延期提取贷款的时间和金额、退出费的时间和可收取性、预付款的概率和时间以及持续性特征发生的可能性。我们在计算YTM时没有假设任何预付款罚款或提前付款。估计的 YTM 基于当前魔法宝石的估计值和假设,这些估计值和假设可能会发生变化。实际结果可能不同于这些估计和假设。对于浮动利率贷款,假设未来最优惠利率等于适用于当前利息支付期的最优惠利率。贷款的加权平均年利率是支出总额,不包括现金持有量,是使用截至23年9月30日的Silver Spike投资的价值和截至24年1月1日的CALP贷款组合投资的价值计算得出的。如果根据反映的支出和现金持有量进行计算,贷款的加权平均到期时间会更低。3.按Silver Spike投资组合净资产的百分比计算(不包括现金和现金等价物)。参见首席技术官关注 GICS 行业分类。59% 8% 15% 6% 7% 2% 3% 71% 6% 11% 4% 5% 1% 2%

12 SILVER SPIKE INVESTMENT CORP. ©2024 版权所有对净投资收益的预期积极影响 T 贷款组合的收购预计将增加S SILVER S PIKE的NII。实施杠杆作用可实现未来的潜在增长。额外的规模预计将降低不包括管理费在内的运营费用与公司净资产的比率更大的投资组合规模 D RIVERS OF E 预期 NII A CCRETION

13 SILVER SPIKE CAPITAL ©2023 版权所有附录

14 SILVER SPIKE INVESTMENT CORP. ©2024 版权所有预估投资组合假设CALP贷款组合包括截至24年1月1日的额外CALP贷款 Silver Spike(当前)CALP贷款组合Silver Spike(Pro Forma)Silver Spike(Pro Forma)NET A SSET V VALUE(包括C ASH) 83 亿美元 1 1.73 亿美元 2.55 亿美元 1 个 I 投资价值 5700 万美元 1.73 亿美元 2.3 亿美元 I 投资数量 6 25 29 亿美元股票投资组合 C 公司数量 6 24 28 G 总投资总额加权平均年利率 2 18.2% 19.1% 18.9% 浮动利率 86% 86% 80% 2% W EIGHTED A VG T ENOR 2.5 年 2.1 年 2.2 年之后——按成本计算的应计额(%)0% 0% 0% A 平均 P 仓位 S 规模 3 17% 4% 3% 3% 行业多元化 3 100% 白银飙升(当前)数据,截至 23 年 9 月 30 日。CALP贷款组合数据截至24年1月1日,假设截至24年1月1日的CALP贷款组合已包含在CALP额外贷款中。假设CALP贷款组合包括截至24年1月1日的额外CALP贷款,Silver Spike(Pro Forma)数据是基于截至23年9月30日的Silver Spike数据和截至24年1月1日的CALP贷款组合数据的预估值。1.扣除与收购贷款组合相关的估计费用。2.预计到期收益率(“YTM”)包括影响总收益率的各种费用和功能,其中可能包括但不限于原始发行折扣(“OID”)、退出费用、预付款费用、未使用费用和或有特征。es定时延期的YTM计算要求管理层做出估计和假设,包括但不限于延期提取贷款的时间和金额、退出费的时间和可收取性、预付款的概率和时间以及持续性特征发生的可能性。我们在计算YTM时没有假设任何预付款罚款或提前付款。估计的 YTM 基于当前魔法宝石的估计值和假设,这些估计值和假设可能会发生变化。实际结果可能不同于这些估计和假设。对于浮动利率贷款,假设未来最优惠利率等于适用于当前利息支付期的最优惠利率。贷款的加权平均年利率是支出总额,不包括现金持有量,是使用截至23年9月30日的Silver Spike投资的价值和截至24年1月1日的CALP贷款组合投资的价值计算得出的,前提是CALP贷款组合包括截至24年1月1日的额外CALP贷款。如果计算反映支出和现金持有量,则贷款的加权平均年利率将降低。3.按Silver Spike投资组合净资产的百分比计算(不包括现金和现金等价物)。参见首席技术官关注 GICS 行业分类。66% 6% 12% 5% 5% 4% 2% 74% 5% 5% 9% 4% 3% 3% 1%

联系人:我会早点来的 — P 合伙人 BILL @ SILVERSPIKECAP。COM SSIC。SILVERSPIKECAP。COM