附录 99.1

现金成本是自2021年第四季度以来的最低水平

2023 年标志着塞拉多项目 “按时取得进展, 按预算”

圣保罗,2024 年 2 月 28 日。 全球最大的综合制浆和造纸生产商之一苏扎诺股份有限公司(B3:SUZB3 | 纽约证券交易所代码:SUZ)今天公布了其2023年第四季度(23年第四季度)的合并 业绩。

亮点

| · | 纸浆 的销售量为27.61万吨(与22年第四季度持平)。 |

| · | 纸张 销量3为 386,000 吨(与 22 年第四季度相比为 14%)。 |

| · | 调整后 息税折旧摊销前利润1和运营现金的产生2: 分别为45亿雷亚尔和28亿雷亚尔, 。 |

| · | 调整后 息税折旧摊销前利润1/吨纸浆为1,360雷亚尔/吨(与22年第四季度相比下降48%)。 |

| · | 调整后 息税折旧摊销前利润1/吨3纸张价格为1,936雷亚尔/吨(与22年第四季度相比下降27%)。 |

| · | 出口市场的净平均纸浆价格:572美元/吨(与22年第四季度相比下降31%)。 |

| · | 平均净纸张价格3为6,732雷亚尔/吨(与22年第四季度相比下降5%)。 |

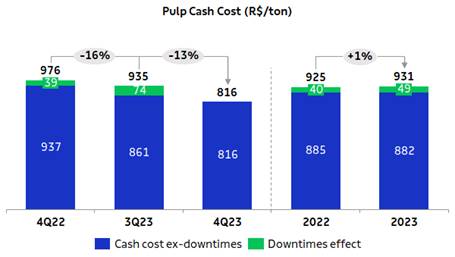

| · | Pulp 的除停机后现金成本为816雷亚尔/吨(与22年第四季度相比下降13%)。 |

| · | 的美元杠杆倍数为3.1倍,巴西雷亚尔的杠杆倍数为3.0倍。 |

| · | 塞拉多 项目完成了86%的物理进展和78%的财务进度。 |

| 财务 数据(百万雷亚尔) | 4Q23 | 3Q23 | Q-O-Q | 4Q22 | Y-o-Y | 2023 | 2022 | Y-o-Y | ||||||||||||||||||||||||

| 净收入 | 10,372 | 8,948 | 16 | % | 14,370 | -28 | % | 39,756 | 49,831 | -20 | % | |||||||||||||||||||||

| 调整后 息税折旧摊销前利润2 | 4,505 | 3,695 | 22 | % | 8,175 | -45 | % | 18,273 | 28,195 | -35 | % | |||||||||||||||||||||

| 调整后的 息税折旧摊销前利润率2 | 43 | % | 41 | % | 2 个点 | 57 | % | -13 个晚上 | 46 | % | 57 | % | -11 个晚上 | |||||||||||||||||||

| 净财务业绩 | 2,269 | (3,494 | ) | - | 2,000 | 13 | % | 5,781 | 6,433 | -10 | % | |||||||||||||||||||||

| 净收入 | 4,515 | (729 | ) | - | 7,459 | -39 | % | 14,106 | 23,395 | -40 | % | |||||||||||||||||||||

| 运营 现金发放3 | 2,779 | 1,896 | 47 | % | 6,463 | -57 | % | 11,566 | 22,563 | -49 | % | |||||||||||||||||||||

| 净债务/调整后息税折旧摊销前利润2(x) (雷亚尔) | 3.0 x | 2.6 x | 0.4 x | 2.0 x | 1.0 x | 3.0 x | 2.0 x | 1.0 x | ||||||||||||||||||||||||

| 净债务/调整后息税折旧摊销前利润2(x)(美元) | 3.1 x | 2.7 x | 0.4 x | 2.0 x | 1.1 x | 3.1 x | 2.0 x | 1.1 x |

| 运营数据('000 吨) | 4Q23 | 3Q23 | Q-O-Q | 4Q22 | Y-o-Y | 2023 | 2022 | Y-o-Y | ||||||||||||||||||||||||

| 销售 | 3,148 | 2,817 | 12 | % | 3,097 | 2 | % | 11,507 | 11,906 | -3 | % | |||||||||||||||||||||

| 纸浆 | 2,761 | 2,486 | 11 | % | 2,759 | 0 | % | 10,215 | 10,600 | -4 | % | |||||||||||||||||||||

| 纸1 | 386 | 331 | 17 | % | 338 | 14 | % | 1,291 | 1,306 | -1 | % |

1不包括非经常性项目。| 2将 调整后的息税折旧摊销前利润减去维持资本支出(现金基础)| 3考虑消费品股(纸巾)的结果。

合并的季度信息 是根据美国证券交易委员会(CVM)和会计准则委员会(CPC)的标准编制的, 符合国际会计准则委员会(IASB)发布的国际会计准则(IFRS)。本文档中包含的 数据来自向 CVM 提供的财务信息。运营和财务信息是根据雷亚尔(R$)的合并数字提供的。由于四舍五入,摘要可能会有所不同。

| 内容 | |||

| 执行摘要 | 3 | ||

| 纸浆业务业绩 | 3 | ||

| 纸浆销量和收入 | 3 | ||

| 纸浆现金成本 | 5 | ||

| 纸浆板块息税折旧摊销前 | 8 | ||

| 来自 纸浆板块的运营现金流 | 9 | ||

| 纸业业务业绩 | 10 | ||

| 纸张销量和收入 | 10 | ||

| 纸业板块息税折旧摊销前 | 12 | ||

| 来自 造纸板块的运营现金流 | 13 | ||

| 财务业绩 | 13 | ||

| 净收入 | 13 | ||

| 定期维护 停机日历 | 15 | ||

| 销售商品成本(齿轮) | 15 | ||

| 销售费用 | 16 | ||

| 一般和管理费用 | 16 | ||

| 调整后的息税折旧摊销前 | 17 | ||

| 财务业绩 | 17 | ||

| 衍生运算 | 18 | ||

| 净收益(亏损) | 22 | ||

| 债务 | 23 | ||

| 资本支出 | 25 | ||

| 塞拉多项目 | 26 | ||

| 运营现金创造 | 26 | ||

| 自由现金流 | 27 | ||

| 净负债的演变 | 27 | ||

| ESG | 28 | ||

| 总运营支出 -纸浆 | 28 | ||

| 资本市场 | 28 | ||

| 固定收益 | 30 | ||

| 评级 | 30 | ||

| 即将举行的活动 | 30 | ||

| 附录 | 32 | ||

| 附录 1 — 操作 数据 | 32 | ||

| 附录 2 — 合并 收入和商誉摊销表 | 34 | ||

| 附录 3 — 合并 资产负债表 | 35 | ||

| 附录 4 — 合并 现金流量表 | 36 | ||

| 附录 5 — 息税折旧摊销前利润 | 37 | ||

| 附录 6 — 分段 损益表 | 38 | ||

| 前瞻性陈述 | 40 | ||

第 2 页,共 40 页

执行摘要

2023 年又是公司继续推进其战略的一年,尽管第一学期以纸浆价格下跌为标志,市场情绪显著改善, 尤其是在下半年。基本面的改善维持了一系列的价格上涨,这导致该细分市场在23年第四季度调整后的 息税折旧摊销前利润增加。 不包括定期维护停机时间的现金生产成本在 第 4 季度至 22 年第四季度之间显著下降(-13%),达到 21 年第四季度以来的最低水平。造纸业务部门的息税折旧摊销前利润在 年内再次超过30亿雷亚尔,这也受益于下半年收购金伯利·克拉克纸巾业务的影响, 几乎与2022年创下的纪录保持一致。因此,2023年调整后的合并息税折旧摊销前利润达到183亿雷亚尔,同样的 指标在23年第四季度贡献了45亿雷亚尔。

在财务管理方面, 美元的净负债与上一季度相比保持稳定,为115亿美元。美元杠杆率在年底达到3.1倍,完全保持在公司的债务政策范围内。与23年第三季度相比的增长主要是由于过去 12个月中调整后的息税折旧摊销前利润下降。外汇套期保值政策继续发挥其作用, 季度带来了12亿雷亚尔的正现金流入,全年带来了36亿雷亚尔的正现金流入。

延续了其战略取得的进展, 在 “通过坚实的项目成为纸浆领域的重要参与者” 和 “在 纸浆总成本愿景中名列前茅” 的背景下,切拉多项目的实际进展仍如预期,达到了 86%,而财务 进展为 78%。正如先前宣布的那样,该公司预计该项目将在2024年6月之前投入运营。该公司在年底宣布,除了上一季度披露的投资外, 仍在 这些相同渠道的范围内, 在苏扎诺业务覆盖的地区收购了南马托格罗索州的7万公顷土地,其中 50,000公顷为有用公顷,部分由不同年龄的桉树覆盖。收购价格为18.26亿雷亚尔,将在交易日(预计在2024年)以现金支付。该交易符合Suzano的战略,即在其业务中创造 可选性,并长期扩大木材供应的自给自足范围。

纸浆业务业绩

纸浆销量和收入

2023年最后一个季度的特点是硬木浆价格的上涨,这主要是由两个因素推动的:尽管纸张产量 较上一季度有所下降,但对中国纸浆的持续需求,以及在此期间欧洲各地的纸张和纸板市场复苏。

第 3 页,共 40 页

在中国,卫生纸和印刷和 书写用纸的产量在两个季度之间略有下降。在卫生纸领域,在11月的在线销售节 之后,产量有所下降,这极大地促进了成品的销售。但是,与 2023 年相比,所有 纸细分市场的产量和出口都有所增加,尤其是卫生纸领域。尽管该细分市场存在供过于求的情况,但纸板产量与上一季度相比有所增加。纸板以及印刷和书写用纸的平均价格在本季度有所上涨, 而卫生纸的平均价格保持稳定。

欧洲市场在本季度显示出改善的迹象 ,与上一季度相比,卫生纸、纸板、特种纸和印刷和 书写纸厂的运营利用率有所提高。复苏情景还对硬木 纸浆的价格和需求以及港口纸浆库存的减少产生了积极影响。美国市场继续保持对卫生纸的强劲需求。

本季度的化学纸浆(BCP)供应受到计划外停机的影响,主要是市场原因,以及由于木材供应受限而导致的停机,尤其是在北半球 。与 22 年第 4 季度相比,计划外停机时间延长,对硬木纸浆供应的影响比 针叶木浆的供应更为明显。尽管供应量低于上一季度,但这种限制性供应减轻了新 产能启动所造成的影响。

与23年第三季度相比, 季度硬木浆的平均PIX/FOEX价格在中国上涨了17%,在欧洲上涨了9%。 本季度中国软木和硬木纤维的平均价格差异为134美元/吨,欧洲为283美元/吨,这往往会推动硬木纸浆的消费。

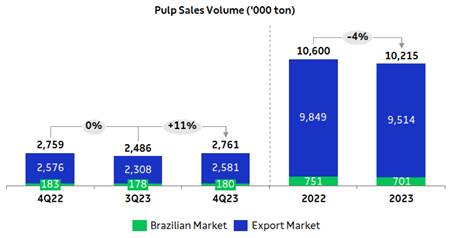

在此背景下,Suzano的纸浆销售量与上一季度相比增长了11%,总量为276.1万吨,与22年第四季度相比保持稳定。正如2023年6月向市场宣布的那样,2023年与2022年相比的销售业绩受到该公司决定减少该年产量的影响。

第 4 页,总共 40 页

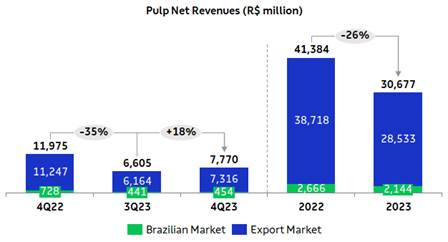

在此期间,Suzano销售的 纸浆的平均净价格为568美元/吨,较23年第三季度上涨了4%,比2022年第四季度下降了31%。在出口市场上,该公司收取 的平均净价格为572美元/吨,较23年第三季度上涨5%,比22年第四季度下降31%。23年第四季度巴西雷亚尔的平均净价格为2814雷亚尔/吨,比 3季度上涨6%,这是由于中国和欧洲的价格情况有所改善,以及平均美元兑平均巴西雷亚尔上涨(+2%)。与2022年第四季度相比, 下降了35%,这是由于该期间以美元计算的平均净价格较低,以及平均美元兑平均巴西雷亚尔下降了6%。

与23年第三季度相比, 的纸浆净收入在23年第四季度增长了18%,这是由于:i)该期间的销售量增加(+11%);ii)以美元计算的平均净价格上涨(+4%);以及iii) 平均美元兑平均巴西雷亚尔(+2%)的增长。与2022年第四季度相比,收入下降了35%,这是由于美元平均净价格下降(-31%) 以及平均美元兑平均巴西雷亚尔(-6%)的下降。

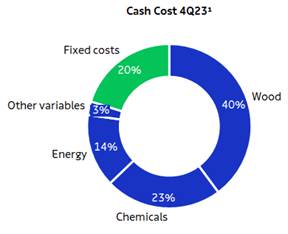

纸浆现金成本

第 5 页,共 40 页

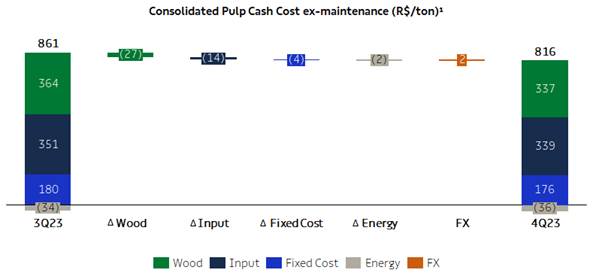

不包括停机时间的现金成本 为816雷亚尔/吨,较23年第三季度下降了5%,这是由于:i) 木材成本降低,主要是由于平均半径缩小、特定消耗 降低(工厂木材产量提高)和供应组合效应;ii)国际 价格下跌导致的烧碱价格下降;iii)投入消费(主要是石灰,服装和天然气),这是由于工厂的运营效率提高了 ;iv)由于纸浆产量增加导致固定成本的稀释程度提高。

1 排除 维护和管理停机时间的影响。

第 6 页,总共 40 页

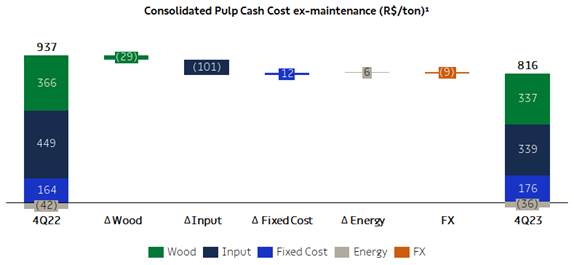

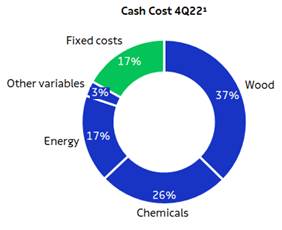

23 年第四季度不包括停机时间的现金成本较第 4 季度下降了 13%,原因是:i) 由于大宗商品下跌,化学品(主要是烧碱)和能源(主要是天然气)的投入价格下降;ii)投入(尤其是天然气、二氧化氯和烧碱)消耗量降低,这反过来又归因于工厂的 运营效率提高以及更大企业带来的好处 Jacareí工厂的能源效率项目;iii) 由于柴油价格上涨(反映了布伦特原油的下跌),木材成本降低,性能改善采伐和物流 作业,该期间的平均半径较小,木材的具体消耗量也较低。 木材成本的积极因素被2023年全年更大的服务价格调整所部分抵消,主要分布在物流和收获方面;iv) 平均美元兑巴西雷亚尔贬值(-6%)。

对现金成本的积极影响被 部分抵消了:i) 由于产量减少和劳动力成本上升,稀释率降低,固定成本增加;ii) 由于出口量减少,公用事业收入减少 减少。

1 排除 维护和管理停机时间的影响。

1 排除 维护和管理停机时间的影响。

第 7 页,总共 40 页

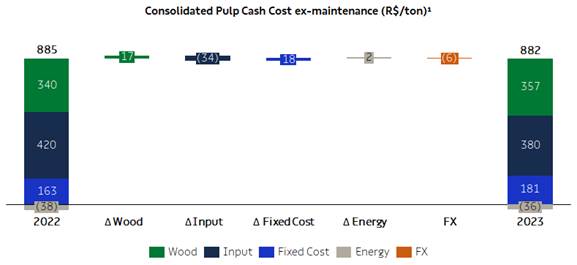

由于投入成本(尤其是布伦特原油和烧碱)降低,以及平均巴西雷亚尔兑美元贬值(-3%),这被木材和固定成本的上涨所抵消,2023年不包括停机时间的现金成本与 相比保持稳定。

|  |

1 基于现金成本,不包括停机时间。不包括 能源销售

纸浆板块息税折旧摊销前

| 纸浆 细分市场 | 4Q23 | 3Q23 | Q-O-Q | 4Q22 | Y-o-Y | 2023 | 2022 | Y-o-Y | ||||||||||||||||||||||||

| 调整后的息税折旧摊销前利润(百万雷亚尔)1 | 3,756 | 2,912 | 29 | % | 7,274 | -48 | % | 15,195 | 25,099 | -39 | % | |||||||||||||||||||||

| 销量 (k 吨) | 2,761 | 2,486 | 11 | % | 2,759 | 0 | % | 10,215 | 10,600 | -4 | % | |||||||||||||||||||||

| 纸浆已调整1息税折旧摊销前利润(雷亚尔/吨) | 1,360 | 1,172 | 16 | % | 2,636 | -48 | % | 1,487 | 2,368 | -37 | % |

1 不包括非经常性的 项目。

纸浆调整后的息税折旧摊销前利润较23年第三季度增长了29% ,原因是:i) 销量增加(+11%);ii)以美元计的纸浆净价格上涨(+4%);iii)每吨现金COGS降低,这得益于 现金生产成本下降(库存周转效应)和没有定期停工;iv) 美元兑平均水平的升值 (+2%)。调整后每吨息税折旧摊销前利润增长16%是由相同的因素解释的, ,但体积效应除外。

与2022年第四季度相比,纸浆调整后 息税折旧摊销前利润下降了48%,这是由于以美元计算的净平均纸浆价格下降(-31%),以及平均美元兑平均巴西雷亚尔 (-6%)贬值,但该期间生产成本的降低部分抵消了这一时期生产成本的降低。由于同样的原因,调整后的每吨息税折旧摊销前利润下降了48%。

1 不包括非经常性项目。

第 8 页,总共 40 页

来自纸浆板块的运营现金流

| 纸浆 细分市场(百万雷亚尔) | 4Q23 | 3Q23 | Q-O-Q | 4Q22 | Y-o-Y | 2023 | 2022 | Y-o-Y | ||||||||||||||||||||||||

| 调整后 息税折旧摊销前利润1 | 3,756 | 2,912 | 29 | % | 7,274 | -48 | % | 15,195 | 25,099 | -39 | % | |||||||||||||||||||||

| 维护 资本支出2 | (1,531 | ) | (1,612 | ) | -5 | % | (1,554 | ) | -2 | % | (6,028 | ) | (5,149 | ) | 17 | % | ||||||||||||||||

| 运营现金流 | 2,225 | 1,301 | 71 | % | 5,720 | -61 | % | 9,167 | 19,949 | -54 | % |

1不包括非经常性的 项目。

2现金基础。

由于每吨息税折旧摊销前利润增加和每吨持续资本支出降低,纸浆 板块的每吨运营现金流比23年第三季度增长了54%。与 22 年第四季度相比,减少 61% 的 是由于每吨息税折旧摊销前利润降低。

第 9 页,共 40 页

纸业业务业绩

以下数据和分析纳入了造纸、包装和消费品(纸巾)业务的 联合业绩.

纸张销量和收入

根据巴西林业 行业协会(IBA)发布的数据,23年第四季度对印刷和书写纸的需求(包括进口)较2022年同期 下降了13%。在2023年迄今为止,与2022年同期相比,下降了11%。

在对2023年与 2022年相比的分析中,国内需求下降的影响集中在用于促销领域的铜版纸, 受到整个链条库存调整和数字化导致的消费模式持续变化以及2022年较高的 比较基础的强烈影响。

至于占Suzano销量大部分的 无涂层纸生产线,需求更具弹性,并且由于数字化导致的行为变化的风险较低,减少幅度较小,此外还有学校和办公用纸(cutsize),其季节性在今年下半年 历史上更强,以及全年库存调整。

在国际市场上,对印刷和 书写纸的需求主要受到链条库存调整以及限制经济 活动的宏观经济不确定性的影响。消费模式的变化,尤其是在北美和西欧的成熟市场,数字化处于后期阶段,也影响了减排。在拉丁美洲(不包括巴西),库存调整也影响了需求,尽管 对无涂层纸板块的影响较小。

与22年第四季度相比,苏扎诺该产品系列的 旗舰市场巴西对纸板的需求在23年第四季度下降了8%。与2023年全年相比,国内市场对纸板 的需求保持稳定,这反映了整个链条的库存调整,尤其是在2023年下半年, ,而包装需求在年内保持稳定。

整合上述 (苏扎诺可进入的纸张市场)细分市场,与2022年第四季度相比,23年第四季度的总需求下降了11%,而与2022年相比,2023年全年 的国内需求下降了8%。

尽管情况更具挑战性,但 值得强调的是,我们独特的市场进入模式所服务的市场扩张,以及赢得新客户战略的进展, 到2023年,在过去的十二个月中,活跃客户约为44,000人。我们还扩展了前面提到的模式 ,在巴西和南美开设了新的运营中心。最后,我们将继续推进我们的数字化转型 计划,并投资针对包装和一次性塑料替代品领域的创新产品组合。

通过收购金伯利·克拉克在巴西的纸巾 业务,消费品板块自23年第三季度以来在造纸业务业绩中所占的份额更大。

Suzano在国内市场的纸张销售量(印刷和 书写、纸板和纸巾)在23年第四季度共计26.9万吨,比上一季度增长了15%,这主要是由于 在强烈的季节性影响时期印刷和书写用纸的销售增长。与2022年第四季度相比, 纸张销售增长了4%,这首先反映了收购巴西金伯利·克拉克(Kimberly Clark)所带来的新销量,以及印刷和 写作销售在各自市场的表现之后增长所带来的新销量。

国际纸张销售总量为11.8万吨,分别比23年第三季度和2022年第四季度增长22%和47%,相当于23年第四季度总销售量的30%。与这两个时期相比, 的出口量增加是由于在国内和出口市场之间分配数量的商业策略。

第 10 页,共 40 页

1包括消费品 商品单位。

平均净价格 较上一季度和2022年第四季度下降了5%,这主要是由于尽管纸巾价格上涨,但印刷和书写 纸和纸板的市场条件不佳,此外还有收购金伯利·克拉克在巴西的纸巾 业务的影响。

纸张销售的净收入为26.02亿雷亚尔,分别比23年第三季度和2022年第四季度增长11%和9%,反映了销量的增加(+17%和 +14%),但平均净价格下降5%的部分抵消了这一增长。

第 11 页,总共 40 页

1包括消费品 商品业务。

纸业板块息税折旧摊销前

| 纸张板块 | 4Q23 | 3Q23 | Q-O-Q | 4Q22 | Y-o-Y | 2023 | 2022 | Y-o-Y | ||||||||||||||||||

| 调整后的息税折旧摊销前利润(百万雷亚尔) 1 | 748 | 783 | -4 | % | 901 | -17 | % | 3,078 | 3,096 | -1 | % | |||||||||||||||

| 销量 (k 吨) | 386 | 331 | 17 | % | 338 | 14 | % | 1,291 | 1,306 | -1 | % | |||||||||||||||

| 纸张已调整1息税折旧摊销前利润(雷亚尔/吨) | 1,936 | 2,366 | -18 | % | 2,664 | -27 | % | 2,384 | 2,371 | 1 | % |

1 不包括 非经常性项目。

调整后 票面息税折旧摊销前利润较23年第三季度下降了4%,这主要是由于平均净价格下降和管理费用增加, 反过来又是由销售和收购(关于可变薪酬条款的调整)的增加以及销售增加导致的其他 可变费用增加所致。销量的增加部分抵消了这些影响。调整后的每吨 息税折旧摊销前利润下降了18%,这主要是由于价格影响和销售并购支出的增加。

与 与2022年第四季度相比,尽管销量增长,但下降了17%,这是由于平均净价格下降和销售和收购费用增加所致,这主要受到 收购金伯利·克拉克纸巾(巴西)业务的商业和物流费用预订的影响。调整后每吨息税折旧摊销前利润的下降是由同样的因素解释的。

第 12 页,总共 40 页

来自纸业 板块的运营现金流

| 造纸板块(百万雷亚尔) | 4Q23 | 3Q23 | Q-O-Q | 4Q22 | Y-o-Y | 2023 | 2022 | Y-o-Y | ||||||||||||||||||

| 调整后 EBITDA1 | 748 | 783 | -4 | % | 901 | -17 | % | 3,078 | 3,096 | -1 | % | |||||||||||||||

| 维护资本支出2 | (195 | ) | (187 | ) | 4 | % | (158 | ) | 24 | % | (679 | ) | (483 | ) | 41 | % | ||||||||||

| 运营现金流 | 553 | 595 | -7 | % | 744 | -26 | % | 2,400 | 2,614 | -8 | % |

1不包括 非经常性项目。

2 现金基础。

由于每吨息税折旧摊销前利润下降和每吨持续资本支出增加,造纸板块的每吨运营 现金产生量为1,432雷亚尔/吨,分别比23年第三季度和2022年第四季度下降了20%和35%。

财务业绩

净收入

苏扎诺在 23 年第四季度的 净收入为 103.72 亿雷亚尔,其中 77% 来自出口(相比之下,23 年第三季度为 75%,22 年第四季度为 83%)。与23年第三季度相比, 增长了16%,这是由于:i)该期间的销售量增加(+12%);ii)以美元计算的净平均纸浆价格上涨(+4%);以及iii) 平均美元相对于平均巴西雷亚尔(+2%)的增长。与2022年第四季度相比,合并净收入下降了28%,这主要是由于 以美元计算的净平均纸浆价格下降(-31%),出口市场以美元计的净平均纸张价格下降(-35%),以及平均美元兑平均巴西雷亚尔下跌(-6%)。

第 13 页,总共 40 页

1不包括 Portocel 服务收入。

第 14 页,共 40 页

定期维护 停机时间日历

| 磨机 — 纸浆产能 | 2022 | 2023 | 2024 | |||||||||||||

| 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 | 4Q23 | 1Q24 | 2Q24 | 3Q24 | 4Q24 | |||||

| Aracruz -磨坊 A(西班牙)— 590 kt | 没有 停机时间 | |||||||||||||||

| Aracruz -磨坊 B(西班牙)— 830 kt | 没有 停机时间 | |||||||||||||||

| Aracruz -磨坊 C(西班牙)— 920 kt | 没有 停机时间 | |||||||||||||||

| Imperatriz (MA)1— 1.650 千克 | ||||||||||||||||

| Jacarei (SP) — 1.100 kt | ||||||||||||||||

| Limeira (SP)1— 690 千吨 | ||||||||||||||||

| Mucuri -1 号工厂 (BA)1— 600 千克 | 没有 停机时间 | |||||||||||||||

| Mucuri -2 号工厂 (BA) — 1.130 kt | 没有 停机时间 | |||||||||||||||

| 苏扎诺 (SP)1— 520 千吨 | 没有 停机时间 | |||||||||||||||

| Très 拉各斯-1 号工厂 (MS) — 1.300 kt | 没有 停机时间 | |||||||||||||||

| Très 拉各斯-2 号工厂 (MS) — 1.950 kt | 没有 停机时间 | |||||||||||||||

| Veracel (BA)2— 560 千吨 | 没有 停机时间 | |||||||||||||||

1包括集成的 容量和绒毛。

2Veracel是苏扎诺(50%)和斯道拉恩索(50%)的联合企业,年总产能为11.2万吨。

销售商品成本(齿轮)

| COGS (百万雷亚尔) | 4Q23 | 3Q23 | Q-O-Q | 4Q22 | Y-o-Y | 2023 | 2022 | Y-o-Y | |||||||||||||||

| COGS(损益表) | 6,776 | 6,104 | 11 | % | 6,793 | 0 | % | 25,077 | 24,821 | 1 | % | ||||||||||||

| (-) 折旧、损耗和摊销 | 1,904 | 1,670 | 14 | % | 1,678 | 13 | % | 6,718 | 6,407 | 5 | % | ||||||||||||

| 现金 COGS | 4,872 | 4,434 | 10 | % | 5,115 | -5 | % | 18,358 | 18,415 | 0 | % | ||||||||||||

| 销量 | 3,148 | 2,817 | 12 | % | 3,097 | 2 | % | 11,507 | 11,906 | -3 | % | ||||||||||||

| 现金齿轮/吨(雷亚尔/吨) | 1,548 | 1,574 | -2 | % | 1,651 | -6 | % | 1,595 | 1,547 | 3 | % |

23 年第四季度的现金 COGS 达到 48.72 亿雷亚尔,合每吨 1548 雷亚尔。 与 23 年第三季度相比,现金 COGS 增长了 10%,这主要是由于纸浆和纸张的销售量增加以及 更高的物流成本(工厂到港口物流和码头的成本增加),但部分抵消了缺少定期维护 停机时间和较低的生产成本(如前所述)。按每吨计算,2% 的减少是由于 较低的生产现金成本和没有定期维护停机时间造成的,但较高的物流成本部分抵消了这一点。

与 与 22 年第四季度相比,现金 COGS 下降了 5%,这主要是由于除停机时间的生产成本降低、定期维护停机时间 的影响降低(如前所述)和物流成本降低(布伦特原油价格下降、国际 运费降低,反过来又受到成本因素和汇率升值影响的影响以及国内码头成本降低),但是 被销售量的增加部分抵消(尤其是纸张,这反过来又是由于收购巴西的金伯利·克拉克 带来了新的交易量)。按每吨计算,现金销量同比下降6%,这是由于相同的因素,但数量除外。

第 15 页,共 40 页

销售费用

| 销售费用 (百万雷亚尔) |

4Q23 | 3Q23 | Q-O-Q | 4Q22 | Y-o-Y | 2023 | 2022 | Y-o-Y | |||||||||||||||||||

| 销售费用(损益表) | 712 | 654 | 9 | % | 660 | 8 | % | 2,596 | 2,483 | 5 | % | ||||||||||||||||

| (-) 折旧、损耗和摊销1 | 239 | 238 | 0 | % | 239 | 0 | % | 952 | 952 | 0 | % | ||||||||||||||||

| 现金销售费用 | 473 | 416 | 14 | % | 421 | 12 | % | 1,644 | 1,532 | 7 | % | ||||||||||||||||

| 销量 | 3,148 | 2,817 | 12 | % | 3,097 | 2 | % | 11,507 | 11,906 | -3 | % | ||||||||||||||||

| 现金销售费用/吨(雷亚尔/吨) | 150 | 148 | 2 | % | 136 | 10 | % | 143 | 129 | 11 | % | ||||||||||||||||

现金 销售费用较23年第三季度增长了14%,这主要是由于 销售量的增加以及由于金伯利·克拉克的纸巾资产 在巴西注册的影响更大而导致的营销和劳动力支出增加。由于相同的因素,每吨现金销售费用增加了2%,但数量除外。

与 22 年第四季度相比,现金销售支出增长 12% 的原因是销售量的增加以及 与收购金伯利·克拉克在巴西的纸巾资产相关的多项支出(营销活动、人事、审计 和咨询等)。这些影响被较低的物流费用部分抵消,这反过来又是由于内陆离岸费用降低 以及平均巴西雷亚尔兑美元升值对类似性质的费用的积极影响。由于上述相同因素(数量除外),每吨现金销售费用增加了 10%。

一般和管理费用

| 常规

和管理 费用(百万雷亚尔) | 4Q23 | 3Q23 | Q-O-Q | 4Q22 | Y-o-Y | 2023 | 2022 | Y-o-Y | |||||||||||||||||||

| 一般和管理费用 | 615 | 491 | 25 | % | 616 | 0 | % | 1,923 | 1,710 | 12 | % | ||||||||||||||||

| (-) 折旧、损耗和摊销1 | 33 | 30 | 10 | % | 25 | 33 | % | 119 | 102 | 17 | % | ||||||||||||||||

| 现金、一般和管理费用 | 582 | 461 | 26 | % | 591 | -2 | % | 1,804 | 1,608 | 12 | % | ||||||||||||||||

| 销量 | 3,148 | 2,817 | 12 | % | 3,097 | 2 | % | 11,507 | 11,906 | -3 | % | ||||||||||||||||

| 现金一般和管理费用/t(雷亚尔/吨) | 185 | 164 | 13 | % | 191 | -3 | % | 157 | 135 | 16 | % | ||||||||||||||||

与 与 23 年第三季度相比,现金一般和管理费用增长 26% 的主要原因是 人员支出增加(主要与可变薪酬条款的调整有关)和第三方服务支出增加。由于相同的因素,按每吨 计算,这些费用增加了13%。

与 与 22 年第四季度相比,现金一般和管理费用下降了 2%,这主要是由于可变的 薪酬降低了支出,但收购金伯利·克拉克在巴西的纸巾业务所产生的支出以及 人事支出(工资和福利)的增加部分抵消了这一点。按每吨计算,3% 的下降是由相同的因素解释的。

第 16 页,共 40 页

其他 营业收入(支出)在23年第四季度的收入为9.02亿雷亚尔 ,而23年第三季度的支出为1000万雷亚尔,222年第四季度的收入为9.81亿雷亚尔 。与23第三季度相关的变化主要是由于生物资产的公允价值的更新(发生在每年的第二季度和 第四季度)。与2022年第四季度相比,这种变化主要是由于更新的生物资产 公允价值的影响较小,以及出售和注销资产的业绩降低,但折旧和摊销费用的减少部分抵消了这一点。

调整后的息税折旧摊销前

| 合并 | 4Q23 | 3Q23 | Q-O-Q | 4Q22 | Y-o-Y | 2023 | 2022 | Y-o-Y | |||||||||||||||||||||

| 调整后的息税折旧摊销前利润(百万雷亚尔)1 | 4,505 | 3,695 | 22 | % | 8,175 | -45 | % | 18,273 | 28,195 | -35 | % | ||||||||||||||||||

| 调整后 EBITDA1利润 | 43 | % | 41 | % | 2 p.p. | 57 | % | -13 个晚上 | 46 | % | 57 | % | -11 个晚上 | ||||||||||||||||

| 销量 (k 吨) | 3,148 | 2,817 | 12 | % | 3,097 | 2 | % | 11,507 | 11,906 | -3 | % | ||||||||||||||||||

| 调整后 EBITDA1/吨 (雷亚尔/吨) | 1,431 | 1,312 | 9 | % | 2,639 | -46 | % | 1,588 | 2,368 | -33 | % |

1 不包括 非经常性项目。

与23年第三季度相比,经调整的 息税折旧摊销前利润在23年第四季度增长了22%,原因是:i) 该期间的销售量增加(12%);ii)以美元 计算的净平均纸浆价格上涨(+4%);iii)如前所述,每吨现金销量降低;iv)美元兑平均巴西雷亚尔的上涨(+2%)。如前所述,这些因素 被更高的销售和收购费用(+16%)部分抵消,尤其是由于人员 支出(可变薪酬)增加而导致的更高的管理费用。由于上述相同因素,调整后的每吨息税折旧摊销前利润增长了9%, 不包括销量。

与2022年第四季度相比,调整后的 息税折旧摊销前利润下降了45%,这是由于以美元计算的平均纸浆净价格降低(-31%),平均美元兑平均巴西雷亚尔(-6%)下降以及 销售和收购支出增加(+4%),这主要是由于销售费用增加,如前所述。每吨 现金销量下降和销售量增加(+2%)部分抵消了这些因素。由于同样的因素,不包括销量,调整后的每吨息税折旧摊销前利润下降了46%。

财务业绩

| 财务业绩(百万雷亚尔) | 4Q23 | 3Q23 | Q-O-Q | 4Q22 | Y-o-Y | 2023 | 2022 | Y-o-Y | |||||||||||||||||||

| 财务费用 | (1,175 | ) | (1,176 | ) | 0 | % | (1,190 | ) | -1 | % | (4,659 | ) | (4,590 | ) | 1 | % | |||||||||||

| 贷款和融资利息(当地货币) | (376 | ) | (371 | ) | 1 | % | (338 | ) | 11 | % | (1,465 | ) | (1,352 | ) | 8 | % | |||||||||||

| 贷款和融资利息(外币) | (884 | ) | (857 | ) | 3 | % | (768 | ) | 15 | % | (3,332 | ) | (2,656 | ) | 25 | % | |||||||||||

| 资本化利息1 | 344 | 305 | 13 | % | 153 | 125 | % | 1,160 | 359 | 223 | % | ||||||||||||||||

| 其他财务费用 | (259 | ) | (253 | ) | 3 | % | (238 | ) | 9 | % | (1,022 | ) | (942 | ) | 9 | % | |||||||||||

| 财务收入 | 610 | 426 | 43 | % | 345 | 77 | % | 1,826 | 967 | 89 | % | ||||||||||||||||

| 金融投资利息 | 565 | 419 | 35 | % | 286 | 97 | % | 1,668 | 819 | 104 | % | ||||||||||||||||

| 其他财务收入 | 45 | 6 | - | 59 | -24 | % | 157 | 148 | 6 | % | |||||||||||||||||

| 货币和汇兑差异 | 1,343 | (1,880 | ) | - | 1,594 | -16 | % | 3,088 | 3,295 | -6 | % | ||||||||||||||||

| 外汇变动(债务) | 2,024 | (2,381 | ) | - | 2,162 | -6 | % | 4,186 | 3,949 | 6 | % | ||||||||||||||||

| 其他外汇变动 | (681 | ) | 501 | - | (567 | ) | 20 | % | (1,098 | ) | (654 | ) | 68 | % | |||||||||||||

| 衍生收益(亏损),净额2 | 1,492 | (864 | ) | - | 1,251 | 19 | % | 5,527 | 6,762 | -18 | % | ||||||||||||||||

| 运营现金流对冲 | 1,006 | (440 | ) | - | 545 | 85 | % | 3,258 | 2,061 | 58 | % | ||||||||||||||||

| 现金流-塞拉多项目 对冲 | 125 | (249 | ) | - | 340 | -63 | % | 447 | 623 | -28 | % | ||||||||||||||||

| 债务对冲 | 299 | (225 | ) | - | 399 | -25 | % | 1,532 | 4,066 | -62 | % | ||||||||||||||||

| 其他 3 | 62 | 49 | 25 | % | (33 | ) | - | 290 | 12 | - | |||||||||||||||||

| 净财务业绩 | 2,269 | (3,494 | ) | - | 2,000 | 13 | % | 5,781 | 6,433 | -10 | % |

1与 正在进行的工程相关的资本化利息。

2按市值计价调整的变化 (23 年第四季度:19.94 亿雷亚尔 | 23 年第三季度:16.76 亿雷亚尔),加上已付和收到的调整(23 年第四季度 = 11.74 亿雷亚尔)。

3 包括大宗商品 对冲和嵌入式衍生品。

页面 40 个中的 17 个

与 23 年第三季度相比,财务 支出保持稳定。外币利息支出的增加是由月度收盘的外汇 平均利率疲软所致,被资本化利息的增加(与塞拉多项目的进展有关)所抵消。 与2022年第四季度相比,财务支出下降了1%,这主要是由于资本化利息的增加,但部分抵消了因SOFR利率上升而导致的外币利息支出的增加(23年第四季度:5.32% | 22年第四季度:3.62% 年利率——平均参考值)。

金融 收入与23年第三季度相比增长了43%,这是由于:i) 金融投资利息的增加,主要是由于 对巴西雷亚尔的投资增加;ii) SOFR利率的上升(23年第四季度:每年5.32% | 23年第三季度:5.24%——平均参考值)。与 2022年第四季度相比,增长77%的主要原因是金融申请利率的提高,原因是i) 巴西雷亚尔和美元的投资量 增加,以及 ii) SOFR利率上升(23年第四季度:每年5.32% | 22年第四季度:3.62%年利率-平均参考值)。

通货膨胀 调整和汇率变化对公司的财务业绩产生了13.43亿雷亚尔的积极影响,原因是 在23年第三季度末巴西雷亚尔兑美元上涨了3%,这使外币债务减少了20.24亿美元(截至23年第四季度末为126.63亿美元 美元)。这种影响被以外币 货币表示的其他资产负债表项目(6.81 亿雷亚尔)汇率变动的负面结果部分抵消,尤其是对公司现金状况的影响(截至23年第四季度末按美元计算为 65%)。请注意,汇率变动对外币债务的会计 影响仅对相应的到期日有现金影响。

尽管外汇票据对债务和现金流套期保值产生了负面影响,但衍生 业务在 23 年第四季度带来了 14.92 亿雷亚尔的收益,这要归因于季度末巴西雷亚尔走强的积极影响, 以及固定曲线的积极影响。2023 年 12 月 31 日,衍生工具按市值计价的 调整为正数,为 19.94 亿雷亚尔,而 2023 年 9 月 30 日为 16.76 亿雷亚尔,相当于增加了 3.18 亿雷亚尔。请注意,巴西雷亚尔升值对衍生品投资组合的影响仅对相应的到期日产生现金 影响。对现金的净影响(指第四季度的衍生品业务到期日)为正11.74亿雷亚尔(债务对冲收益1.69亿雷亚尔,现金流对冲收益9.57亿雷亚尔,大宗商品收益4900万雷亚尔)。

由于上述因素,考虑到所有财务支出和收入项目, 2023年第四季度的净财务业绩为22.69亿雷亚尔,而23年第三季度的支出为34.94亿雷亚尔,22年第四季度的收入为20亿雷亚尔。

衍生运算

Suzano 专门为对冲目的进行衍生 业务。下表反映了衍生套期保值工具在2023年12月31日 的状况:

| 名义(百万美元) | 公允价值(百万雷亚尔) | |||||||||||||||

| 对冲1 | 4Q23 | 3Q23 | 4Q23 | 3Q23 | ||||||||||||

| 债务 | 4,939 | 5,155 | (487 | ) | (617 | ) | ||||||||||

| 现金流 — 运营(ZCC + NDF) | 4,844 | 4,058 | 1,958 | 1,590 | ||||||||||||

| 现金流—塞拉多2(ZCC + NDF) | 424 | 861 | 274 | 467 | ||||||||||||

| 其他3 | 437 | 219 | 250 | 236 | ||||||||||||

| 总计 | 10,644 | 10,294 | 1,994 | 1,676 | ||||||||||||

1有关更多细节和公允价值敏感度分析,请参阅 2023年财务报表(DF)附注4.5。

2对冲计划 与塞拉多项目的巴西雷亚尔(ZCC)和欧元(NDF)资本支出有关。

3包括大宗商品 套期保值和嵌入式衍生品。

第 18 页,共 40 页

该公司的外汇 风险敞口政策旨在最大限度地减少其现金产生的波动性,并确保现金流管理具有更大的灵活性。目前, 该政策规定,可以使用零成本美元(ZCC)和不可交割远期(NDF)等普通工具,对剩余的美元进行部分套期保值(在未来 24 个月内 至少 40% 和高达 75% 的交易所变动敞口)。在 23 年第四季度末, 60% 的交易所变动风险敞口已被覆盖。

考虑到与塞拉多项目资本支出相关的外汇 敞口,由于大约 67% 的资本支出与当地货币挂钩,董事会 于 2021 年 10 月 28 日批准了一项承包额外特定对冲业务以保护此类风险的计划。批准的 计划(在投资者关系网站上提供的衍生品管理政策中确定)最初涉及的最大 金额(名义)为高达10亿美元,运营期限最长为36个月。2022年7月27日,董事会批准扩大该计划,将最高金额(名义)提高到15亿美元,同时维持先前确定的 期限。为了确保塞拉多项目对冲计划的透明度,自21年第四季度以来,公司一直在显著披露合同的 业务。

由于塞拉多项目 的资本支出中约有33%是以欧元计价的,因此该公司在22年第三季度通过NDF签订了套期保值业务合同,以保护塞拉多项目资本支出的欧元 敞口,将其转换为美元。这种类型的对冲是在投资者关系网站上提供的 衍生品管理政策中规定的。

ZCC交易为汇率设定了最低 和最高限额,以最大限度地减少巴西雷亚尔大幅升值时的负面影响。因此,如果 汇率处于该限额之内,则公司既不支付也不接收任何财务调整。这种特征允许 在巴西雷亚尔兑美元升值在合同范围内的潜在情况下, 从出口收入中获得更大的收益。在 巴西雷亚尔极度升值的情况下,公司受最低限额的保护,该限额被认为适合运营。 但是,在 汇率超过约定的最大限额时,这种保护工具还暂时和部分地限制了巴西雷亚尔极度贬值的情景下的潜在收益。

2023年12月31日,涉及通过ZCC进行美元远期销售的业务的未偿名义价值(包括与 塞拉多项目相关的业务)为45.01亿美元,平均远期利率从5.43雷亚尔到6.27雷亚尔不等,到期日分配在2024年1月至2025年12月之间。同日,涉及通过NDF进行美元远期销售的业务的未偿名义价值为5.05亿美元,其到期日分配在2024年3月至2025年4月之间,平均利率为5.26雷亚尔。关于欧元外汇敞口的套期保值 ,截至23年第四季度末,欧元远期购买的未偿名义价值为2.54亿欧元 (USD262 百万欧元),平均合同利率为1.03欧元/美元,到期日为2024年7月。在23年第四季度,运营、现金流 和塞拉多项目对冲业务带来了11.32亿雷亚尔的收益。这些业务的按市值计价(“mTM” 或 “公允价值”) 总价值为22.31亿雷亚尔,其中19.58亿雷亚尔与现金流运营对冲有关,2.74亿雷亚尔与塞拉多项目的运营对冲有关。

下表对 未来几个季度汇率 保持与23年第四季度末(BRL/USD = 4.84)相同,则公司可能对其现金流对冲投资组合(ZCC和NDF)产生的现金影响进行了 敏感度分析,以及每个季度中分别定义的看跌/看涨期权行使价低于/高于0.10雷亚尔变动 的预计现金影响季度。请注意,表格中显示的数字是 公司基于期末曲线的预测,可能会因市场状况而异。

第 19 页,共 40 页

| 现金调整(百万雷亚尔) | ||||||||||||||||||||

| 成熟度 (最高) | 攻击范围 | 名义上的 (百万美元) | 实际的 | 汇率 4Q23 (R$ 4.84) | 灵敏度为雷亚尔 0.10/美元 变体 (+/-) | |||||||||||||||

| 零成本项圈 | ||||||||||||||||||||

| 4Q23 | - | - | 621 | - | - | |||||||||||||||

| 1Q24 | 5.44 - 6.20 | 382 | - | 229 | 38 | |||||||||||||||

| 2Q24 | 5.56 - 6.40 | 560 | - | 401 | 56 | |||||||||||||||

| 3Q24 | 5.66 - 6.53 | 555 | - | 454 | 56 | |||||||||||||||

| 4Q24 | 5.71 - 6.63 | 505 | - | 437 | 51 | |||||||||||||||

| 1Q25 | 5.50 - 6.37 | 280 | - | 185 | 28 | |||||||||||||||

| 2Q25 | 5.22 - 6.03 | 642 | - | 243 | 64 | |||||||||||||||

| 3Q25 | 5.13 - 5.95 | 870 | - | 252 | 87 | |||||||||||||||

| 4Q25 | 5.08 - 5.86 | 545 | - | 130 | 55 | |||||||||||||||

| 总计 | 5.38 - 6.21 | 4,339 | 621 | 2,331 | 434 | |||||||||||||||

| NDF | ||||||||||||||||||||

| 4Q23 | - | - | 18 | - | - | |||||||||||||||

| 1Q24 | 5.22 | 85 | - | 32 | 9 | |||||||||||||||

| 2Q24 | 5.25 | 350 | - | 142 | 35 | |||||||||||||||

| 3Q24 | 5.35 | 20 | - | 10 | 2 | |||||||||||||||

| 4Q24 | 5.40 | 45 | - | 25 | 5 | |||||||||||||||

| 2Q25 | 5.54 | 5 | - | 3 | 1 | |||||||||||||||

| 总计 | 5.26 | 505 | 18 | 213 | 51 | |||||||||||||||

| 零成本项圈 — 塞拉多项目 | ||||||||||||||||||||

| 4Q23 | - | - | 302 | - | - | |||||||||||||||

| 1Q24 | 5.87 - 6.98 | 95 | - | 98 | 9 | |||||||||||||||

| 2Q24 | 6.10 - 7.44 | 58 | - | 73 | 6 | |||||||||||||||

| 3Q24 | 6.35 - 8.34 | 9 | - | 14 | 1 | |||||||||||||||

| 总计 | 5.98 - 7.22 | 162 | 302 | 185 | 16 | |||||||||||||||

第 20 页,共 40 页

| 现金 调整(百万雷亚尔) | ||||||||||||||||||||

| 成熟度 (最多) | Strike 射程 | 名义

(百万美元)1 | 实际的 | 交易所

汇率 4Q23 (€ 1.11) | 灵敏度

at 0.10 欧元/美元变动 (+/-) | |||||||||||||||

| NDF — 塞拉多 项目(欧元/美元) | ||||||||||||||||||||

| 4Q23 | - | - | 17 | - | - | |||||||||||||||

| 1Q24 | 1.03 | 98 | - | 35 | 46 | |||||||||||||||

| 2Q24 | 1.03 | 96 | - | 33 | 45 | |||||||||||||||

| 3Q24 | 1.04 | 69 | - | 22 | 32 | |||||||||||||||

| 总计 | 1.03 | 262 | 17 | 90 | 123 | |||||||||||||||

1 按 平均合约汇率折算,即1.03欧元/美元。

为了减轻汇率和利率变动对其债务和现金流的 影响,公司还使用货币和利率互换。 掉期合约的订立考虑了不同的利率和通货膨胀指数,以减轻 金融资产与负债之间的不匹配。

2023年12月31日, ,该公司的未偿还掉期合约金额(名义价值)为49.39亿美元,如下表所示。在23年第四季度, 债务对冲交易的结果为2.99亿雷亚尔的收入,这主要是由于巴西雷亚尔走强以及固定 曲线的积极影响,尽管外汇票券有负面影响。这些业务的按市值计价调整(公允价值)亏损4.87亿雷亚尔。

| 名义

(百万美元) | 公平

价值 (百万雷亚尔) | ||||||||||||||||||||

| 债务对冲 | 成熟度 (最多) | 货币 | 4Q23 | 3Q23 | 4Q23 | 3Q23 | |||||||||||||||

| 掉期(PRE x 美元) | 2024 | 美元 | 200 | 200 | (203 | ) | (244 | ) | |||||||||||||

| 掉期(CDI x 美元) | 2026 | 美元 | 1,025 | 1,015 | (1,082 | ) | (1,257 | ) | |||||||||||||

| 掉期(SOFR x 美元) | 2026 | 美元 | 2,556 | 2,929 | 741 | 921 | |||||||||||||||

| 交换(CDI x SOFR) | 2026 | 美元 | 125 | - | 26 | - | |||||||||||||||

| 交换 SOFR | 2029 | 美元 | 151 | 151 | (17 | ) | 11 | ||||||||||||||

| 交换(IPCA x CDI) | 2036 | BRL | 883 | 1 | 860 | 1 | 48 | (48 | ) | ||||||||||||

| 总计 | 4,939 | 5,155 | (487 | ) | (617 | ) | |||||||||||||||

1 按 季度收盘汇率(4.84 雷亚尔)折算。

下表 提供了灵敏度分析1如果 汇率在未来几个季度保持与23年第四季度末(巴西雷亚尔/美元 = 4.84)相同,则公司可能对其债务对冲投资组合(互换)产生的现金影响,以及相同参考汇率(4Q23)每变动0.10雷亚尔的预计现金变化 的影响。请注意,表中显示的数字是公司基于期末曲线的 预测,可能因市场状况而异。

| 现金 调整(百万雷亚尔) | ||||||||||||||||

| 成熟度 (最多) | 名义

(百万美元) | 实际的 | 雷亚尔

/美元 = 4.84 (4Q23) | 灵敏度

为 R$ 0.10/美元变体 (+/-)1 | ||||||||||||

| 4Q23 | - | 169 | - | - | ||||||||||||

| 2024 | 1,382 | - | 231 | (4 | ) | |||||||||||

| 2025 | 1,546 | - | (307 | ) | (62 | ) | ||||||||||

| 2026 | 1,012 | - | (433 | ) | (61 | ) | ||||||||||

| 2027 | 130 | - | 14 | - | ||||||||||||

| >=2028 | 869 | - | 169 | - | ||||||||||||

| 总计 | 4,939 | 169 | (326 | ) | (127 | ) | ||||||||||

1 灵敏度 分析仅考虑汇率(雷亚尔/美元)的变化,而其他变量则假定为恒定。

页面 40 个中的 21

其他涉及公司衍生品的交易 与林业伙伴关系和大宗商品套期保值产生的嵌入式衍生品有关, 如表所示。

| 名义 (百万美元) | 公平

价值 (百万雷亚尔) | 现金

调整 (百万雷亚尔) | |||||||||||||||||||||

| 其他 套期保值 | 成熟度 (最多) | 索引 | 4Q23 | 3Q23 | 4Q23 | 3Q23 | 4Q23 | 3Q23 | |||||||||||||||

| 嵌入式导数 | 2038 | 固定

美元 | 美元美国消费者价格指数 | 132 | 129 | 230 | 143 | - | - | |||||||||||||||

| 大宗商品 | 2024 | Brent/VLSF/

其他 | 306 | 90 | 16 | 93 | 49 | 22 | |||||||||||||||

| 总计 | 437 | 219 | 250 | 236 | 49 | 22 | |||||||||||||||||

林业伙伴关系协议和常用木材供应协议的一部分以每立方米常用木材美元计价, 根据消费者价格指数(CPI)衡量的美国通货膨胀进行调整,消费者价格指数(CPI)与 森林所在经济环境的通货膨胀无关,因此构成嵌入式衍生品。该工具如上表所示,由合约期间美国消费者价格指数变动的销售 掉期合约组成。有关更多 详细信息以及美国消费者价格指数和美元急剧上涨的情况下对公允价值的敏感性分析,请参阅23年第四季度财务报表附注4。2023年12月31日,该业务的 未偿(名义)价值为1.32亿美元。23 年第四季度此次互换的结果是 8,800 万雷亚尔的收益。这些业务的按市值计价 (公允价值)调整在本季度末产生了2.3亿雷亚尔的收益。

公司 还面临某些大宗商品价格的影响,因此,不断评估衍生金融工具 的合约,以减轻此类风险。2023年12月31日,该业务的未偿还(名义)价值为3.06亿美元。 在 23 年第四季度进行此次互换的结果是 2,600 万雷亚尔的损失。这些业务的按市值计价(公允价值)调整在本季度末产生了1900万雷亚尔的收益。

净收益(亏损)

在23年第四季度,该公司 公布的净收入为45.15亿雷亚尔,而23年第三季度的净亏损为7.29亿雷亚尔,2022年第四季度的净收入为74.59亿雷亚尔。与23年第三季度相关的变化 主要由以下原因解释:i) 积极的财务业绩,其原因是 巴西雷亚尔走强对债务和衍生品业务的积极影响(与上一季度的负面业绩相比);ii)净收入和其他营业收入的增加(主要是由于生物资产的重估)导致的营业 收入增加。如前所述,这些影响 被递延所得税支出(递延征收的主要是债务交易所变动、衍生品按市值计价调整和生物资产重估产生的收益)、更高的COGS和SG&A支出的增加部分抵消。

页面 40 个中的 22

与2022年第四季度相比的变化主要是由于经营业绩下降(净收入下降),但部分被IR/CSLL支出 的减少和财务收入的增加所抵消。

债务

| 债务 (百万雷亚尔) | 4Q23 | 3Q23 | Q-O-Q | 4Q22 | Y-o-Y | |||||||||||||||

| 当地货币 | 15,868 | 15,770 | 1 | % | 13,360 | 19 | % | |||||||||||||

| 短期 | 1,155 | 1,921 | -40 | % | 2,231 | -48 | % | |||||||||||||

| 长期 | 14,713 | 13,849 | 6 | % | 11,129 | 32 | % | |||||||||||||

| 外币 | 61,305 | 62,781 | -2 | % | 61,215 | 0 | % | |||||||||||||

| 短期 | 3,603 | 2,698 | 34 | % | 1,104 | 226 | % | |||||||||||||

| 长期 | 57,702 | 60,083 | -4 | % | 60,111 | -4 | % | |||||||||||||

| 债务总额 | 77,173 | 78,551 | -2 | % | 74,575 | 3 | % | |||||||||||||

| (-) 现金 | 21,613 | 20,927 | 3 | % | 17,472 | 24 | % | |||||||||||||

| 净负债 | 55,560 | 57,624 | -4 | % | 57,103 | -3 | % | |||||||||||||

| 净负债/调整后 息税折旧摊销前利润1(x)-R$ | 3.0 | x | 2.6 | x | 0.4 | x | 2.0 | x | 1.0 | x | ||||||||||

| 净负债/调整后 息税折旧摊销前利润1(x) — 美元 | 3.1 | x | 2.7 | x | 0.4 | x | 2.0 | x | 1.1 | x |

1不包括 个非经常性物品。

2023年12月31日, ,债务总额为772亿雷亚尔,由94%的长期到期日和6%的短期到期日组成。截至本季度末,外币 债务占公司总债务的79%。考虑到 债务对冲的影响,外币债务总额的百分比为87%。与 23 年第三季度相比,总负债下降了 2%,这主要是由于汇兑变动 20.24 亿雷亚尔的积极影响。Suzano在23年第四季度末的总债务中有39%与ESG工具有关。

Suzano 以外币合约 债务作为自然对冲工具,因为由于 作为出口商的主导地位,净运营现金产生主要以外币(美元)计价。这种结构性风险敞口使公司能够将以美元计价的贷款和融资付款与来自销售的 应收账款流量相匹配。

*对应的 主要与交易成本(发行、融资、商誉、折扣和业务合并亏损等)相对应。

2023年12月31日,以美元计算的 平均债务总成本为每年5.0%(考虑到经市场掉期曲线调整后的债务巴西雷亚尔),而2023年9月30日 的年利率为5.1%。本季度末合并债务的平均期限为75个月,而23年第三季度末为77个月。

第 23 页,共 40 页

1将 视为以固定外币汇率进行掉期的债务部分。原始债务的风险敞口为:固定(美元)——54%,SOFR ——26%,CDI ——11%,其他(固定雷亚尔、IPCA、TJLP,其他)——9%。

2将 视为带有货币互换的债务部分。最初的债务以美元计算为80%,按巴西雷亚尔计算为20%。

2023年12月31日,现金和现金 等价物和金融投资总额为216亿雷亚尔,其中 65% 为外币, 分配在有偿账户或国外短期固定收益投资中。剩余的35%投资于当地货币固定收益 债券(主要是CDB,但也投资于政府债券等),按CDI利率进行报酬。

2023年9月31日, 该公司还拥有截至2027年2月的总额为62亿雷亚尔(合13亿美元)的备用信贷额度。这个 融资机制增强了公司的流动性状况,可以在不确定时期撤回。结果,截至2023年12月31日,216亿雷亚尔的现金及等价物 加上上述信贷额度,相当于278亿雷亚尔的现成现金状况。此外,根据2022年11月1日的市场通知,该公司在2023年底与Finnvera签订了与塞拉多项目相关的融资协议(8亿美元), 该协议尚未撤回,这进一步巩固了其流动性状况。

2023 年 12 月 31 日,净负债为 556 亿雷亚尔(115 亿美元),而 2023 年 9 月 30 日为 576 亿雷亚尔(115 亿美元)。 净负债的减少主要是由汇率变化(13亿雷亚尔)以及 期间产生的自由现金8.76亿雷亚尔(更多详情,请参阅自由现金流部分)来解释。

截至2023年12月31日,以净负债与调整后息税折旧摊销前利润的比率来衡量的财务杠杆率在2023年12月31日为3.0倍(23年第三季度为2.6倍)。2023年12月31日,以美元计算的 相同比率(苏扎诺金融政策中确立的指标)从23年第三季度的2.7倍升至3.1倍。

第 24 页,总共 40 页

2023 年 12 月 31 日,贸易和非贸易融资之间的 总债务明细如下所示:

| 2024 | 2025 | 2026 | 2027 | 2028 | 2029 年以后 | 总计 | ||||||||||||||||||||||

| 贸易融资1 | 73 | % | 54 | % | 47 | % | 49 | % | 0 | % | 2 | % | 23 | % | ||||||||||||||

| 非贸易融资2 | 27 | % | 46 | % | 53 | % | 51 | % | 100 | % | 98 | % | 77 | % |

1 欧共体、欧洲央行、欧洲人民党

2 债券、 BNDES、CRA、债券等。

资本支出

在 23 年第四季度,资本支出(现金制)总额为 42.24 亿雷亚尔。与 23 年第三季度相比,下降 4% 的主要原因是:i) 对土地和森林的投资 减少;以及 ii) 林业运营和木材采购投资减少导致森林维护支出减少。 与2022年第四季度相比,下降18%的主要原因是塞拉多项目支出减少。

2023 年的资本投资总额 是根据公司发布的指导方针执行的。线路之间的偏差是由于 在森林维护以及土地和林业方面的支出增加,如上所述:i) 预计购置 机械用于林业业务的支出;ii) 由于该期间降雨量增加 以及服务价格上涨的影响,道路和林业支出增加;以及 iii) 市场机会导致购置土地和森林的支出增加。 这些影响被推迟支付与塞拉多项目相关的款项所抵消。

页面 40 个中的 25 个

2024年,管理层 已批准165亿雷亚尔的资本预算,其中77亿雷亚尔将用于工业和林业维护, 46亿雷亚尔将投资于塞拉多项目等,如下表所示。

| 投资1 (百万雷亚尔) | 4Q23 | 3Q23 | Q-O-Q | 4Q22 | Y-o-Y | 2023 | 2022 | Y-o-Y | 指导 2024 | ||||||||||||||||||||||||||

| 保养 | 1,726 | 1,799 | -4 | % | 1,712 | 1 | % | 6,707 | 5,632 | 19 | % | 7,677 | |||||||||||||||||||||||

| 工业维护 | 432 | 401 | 8 | % | 391 | 11 | % | 1,329 | 1,042 | 28 | % | 1,263 | |||||||||||||||||||||||

| 林业维护 | 1,221 | 1,339 | -9 | % | 1,241 | -2 | % | 5,199 | 4,449 | 17 | % | 6,177 | |||||||||||||||||||||||

| 其他 | 72 | 59 | 22 | % | 80 | -9 | % | 179 | 141 | 26 | % | 238 | |||||||||||||||||||||||

| 扩张和现代化 | 145 | 190 | -24 | % | 137 | 6 | % | 694 | 462 | 50 | % | 331 | |||||||||||||||||||||||

| 土地和林业 | 152 | 253 | -40 | % | 193 | -21 | % | 2,610 | 2,635 | -1 | % | 3,296 | |||||||||||||||||||||||

| 港口码头 | 0 | 1 | -90 | % | 4 | -97 | % | 6 | 95 | -93 | % | 6 | |||||||||||||||||||||||

| 其他 | 11 | 20 | -45 | % | 100 | -89 | % | 49 | 119 | -59 | % | 538 | |||||||||||||||||||||||

| 塞拉多项目 | 2,190 | 2,140 | 2 | % | 2,999 | -27 | % | 8,511 | 7,367 | 16 | % | 4,605 | |||||||||||||||||||||||

| 总计 | 4,224 | 4,404 | -4 | % | 5,144 | -18 | % | 18,577 | 16,309 | 14 | % | 16,453 |

1 不包括对金伯利·克拉克在巴西的纸巾业务的收购,金额为10.73亿雷亚尔,如23年第二季度财务报表附注15所述。

塞拉多项目

塞拉多项目 的实物和财务曲线正在按计划进行,2023年第四季度结束,“围栏内部” 的执行(对应于工业和基础设施投资)的实际进展达到86%,财务 进展为78%(114.99亿雷亚尔)。该公司预计,位于南马托格罗索州里巴斯杜里奥帕尔多的新纸浆厂将于 2024 年 6 月投入运营,年产能为 255 万吨。

运营现金 产生

| 经营

现金流 (百万雷亚尔) | 4Q23 | 3Q23 | Q-O-Q | 4Q22 | Y-o-Y | 2023 | 2022 | Y-o-Y | ||||||||||||||||||||||||

| 调整后 息税折旧摊销前利润1 | 4,505 | 3,695 | 22 | % | 8,175 | -45 | % | 18,273 | 28,195 | -35 | % | |||||||||||||||||||||

| 维护 资本支出2 | (1,726 | ) | (1,799 | ) | -4 | % | (1,712 | ) | 1 | % | (6,707 | ) | (5,632 | ) | 19 | % | ||||||||||||||||

| 运营现金流 | 2,779 | 1,896 | 47 | % | 6,463 | -57 | % | 11,566 | 22,563 | -49 | % | |||||||||||||||||||||

| 运营现金流(雷亚尔/吨) | 883 | 673 | 31 | % | 2,087 | -58 | % | 1,005 | 1,895 | -47 | % |

1 不包括 非经常性项目。

2 现金 基础。

以调整后的息税折旧摊销前利润减去持续资本支出(现金基础)衡量,运营现金 在23年第四季度达到27.79亿雷亚尔。 每吨运营现金产生量增长了31%,这是由于调整后的每吨息税折旧摊销前利润增加和每吨维持资本支出降低。与2022年第四季度相比, 下降了58%,这是由于调整后的每吨息税折旧摊销前利润降低。

页面 40 个中的 26

自由现金流

| 自由 现金流(百万雷亚尔) | 4Q23 | 3Q23 | Q-O-Q | 4Q22 | Y-o-Y | 2023 | 2022 | Y-o-Y | ||||||||||||||||||||||||

| 调整后 EBITDA | 4,505 | 3,695 | 22 | % | 8,175 | -45 | % | 18,273 | 28,195 | -35 | % | |||||||||||||||||||||

| (-) 总资本支出1 | (4,395 | ) | (4,492 | ) | -2 | % | (4,088 | ) | 7 | % | (20,233 | ) | (16,919 | ) | 20 | % | ||||||||||||||||

| (-) 租赁合同 — 国际财务报告准则第16号 | (348 | ) | (293 | ) | 19 | % | (301 | ) | 16 | % | (1,218 | ) | (1,044 | ) | 17 | % | ||||||||||||||||

| (+/-) Δ 营运资金2 | 810 | 340 | - | (1,578 | ) | - | 3,517 | (2,347 | ) | - | ||||||||||||||||||||||

| (-) 净利息3 | (627 | ) | (1,460 | ) | -57 | % | (404 | ) | 55 | % | (4,048 | ) | (3,474 | ) | 17 | % | ||||||||||||||||

| (-) 所得税 | (53 | ) | (166 | ) | -68 | % | (90 | ) | -42 | % | (308 | ) | (306 | ) | 1 | % | ||||||||||||||||

| (-) 股息支付/股票回购 计划 | (190 | ) | (160 | ) | 19 | % | 2,349 | -92 | % | (1,073 | ) | (4,151 | ) | -74 | % | |||||||||||||||||

| (+/-) 衍生现金调整 | 1,174 | 720 | 63 | % | 256 | - | 3,559 | 282 | - | |||||||||||||||||||||||

| 自由现金流 | 876 | (1,815 | ) | - | (379 | ) | - | (1,531 | ) | 235 | - | |||||||||||||||||||||

| (+) 维护前资本支出 | 2,763 | 2,839 | -3 | % | 1,731 | 62 | % | 13,818 | 9,456 | 46 | % | |||||||||||||||||||||

| (+) 股息支付/股票回购 计划 | 190 | 160 | 19 | % | 2,349 | -92 | % | 1,073 | 4,151 | -74 | % | |||||||||||||||||||||

| 自由 现金流 — 调整后4 | 3,829 | 1,183 | 224 | % | 3,701 | 3 | % | 13,360 | 13,842 | -3 | % |

1 应计制,根据财务报表附注15(不动产、厂房和设备),但帕基亚交易(在23年第二季度支付了16亿雷亚尔)和自23年第二季度以来与塞拉多项目相关的投资除外。还考虑在23年第二季度收购金伯利·克拉克 巴西的纸巾业务,金额为10.73亿雷亚尔(业务是业务合并,而不是收购 资产)。

2 考虑了在23年第四季度支付的3.44亿雷亚尔和2023年11.6亿雷亚尔的资本化贷款的成本。

3 考虑 的债务利息和金融投资的利息.

4 在股息支付和资本支出维护前的自由 现金流(应计制)。

23 年第四季度调整后的自由现金 流量为 38.29 亿雷亚尔,而 23 年第三季度为 11.83 亿雷亚尔,22 年第四季度为 37.01 亿雷亚尔。与上一季度相比 季度增长了224%,主要是由于:i)该期间利息支付的集中度降低;ii)调整后的息税折旧摊销前利润增加;iii)库存和可收回税收减少以及供应商增加导致的营运资金支出增加(塞拉多项目)。 应收账款的增加(纸浆价格上涨加销售量的增加)和 iv)衍生品正现金调整的增加部分抵消了这些影响。

与2022年第四季度相比, 调整后的自由现金流增长了3%,这主要是由于供应商增加(Cerrado 项目)和应收账款减少(与2022年第四季度该项的高消费相反)、衍生品的正现金调整 增加以及维持资本支出(应计制)的减少所产生的营运资金的支出。调整后息税折旧摊销前利润的降低部分抵消了这些影响。

净 债务的演变

以下是 2023年净负债的变化:

1根据现金流量表,应计制 ,与塞拉多项目(现金基础)相关的资本支出除外。考虑与金伯利·克拉克在巴西的纸巾板块(10.73亿雷亚尔)的业务合并 。

2 现金和金融投资的汇兑变动净额 。

3 考虑 与租赁合同相关的总金额(假设在现金流 报表中,土地租赁对资本支出的影响被营运资金所抵消)、供应商预付款、衍生品现金调整等。

第 27 页,共 40 页

ESG

在2023年第四季度 ,Suzano发布了一些主要的ESG指数和评级的年度业绩,该公司进行了以下评估:

| · | 道琼斯可持续发展指数(DJSI):Suzano排名第2和在构成 指数的清单中,在林业和造纸行业中占有一席之地。 |

| · | CDP: 在水和气候方面得分为 “A-”,在森林中得分 “B”。 |

| · | Sustainalytics: 该公司的年度评估保持了其 “低风险” 状况。 |

| · | 企业 可持续发展指数(ISE):Suzano再次进入投资组合,其分数从81.8提高到85.3。 |

| · | EcoVadis 可持续发展:2023年获得铂金评级,也是该公司连续第二年获得该评级, 得分为78分,跻身EcoVadis全球评级最高的1%公司之列。 |

运营支出总额 -纸浆

2023 年的运营支出总额为 2,116 雷亚尔/吨,比 2022 年增长 5%,这主要是由于维护资本支出(主要是林业)和通货膨胀的增加,大宗商品和投入价格的下降部分抵消了 。

报告期内 之后发生的事件

2024 年 1 月 26 日,董事会批准取消国库中持有的两千万股普通股,平均成本为 42.69 雷亚尔(相当于 8.54 亿雷亚尔),但未更改股本和可用留存收益储备余额。 取消股份后,92.69亿雷亚尔的股本分为1,304,117,615股普通股,全部为名义股份, 记账且没有面值。

该公司在同一天审议 一项新的股票回购计划,在该计划中,该公司最多可以收购自己发行的4000万股普通股, 最长期限为18个月。有关股票取消和已宣布的股票回购计划的更多详情,请参阅投资者关系网站上发布的2024年1月26日的 Material 数据。

资本市场

2023 年 12 月 31 日,苏扎诺的股票报价为每股 55.63 雷亚尔(SUZB3)和每股 11.36 美元(SUZ)。该公司的股票在具有最高企业 治理标准的圣保罗证券交易所(B3 — 巴西,Bolsa e Balcão)的上市板块Novo Mercado上市,并在纽约证券交易所(NYSE)二级上市。该股截至2023年12月8日的表现考虑了股息支付所产生的调整(2024年1月10日支付的收益的 “从” 日算起)。

第 28 页,总共 40 页

资料来源:彭博社。

资料来源:彭博社。

2023年12月31日, ,该公司的股本由1,324,117,615股普通股组成,其中34,765,600股普通股存入国库。 苏扎诺同日的市值(不包括库存股)为717亿雷亚尔。23 年第四季度的自由流通量相当于 总资本的 50%。

第 29 页,共 40 页

固定收益

| 单元 | 12 月 23 日 | 9 月 23 日 | 12 月 22 日 | Q-o-q | Y-o-y | |||||||||||||||||||

| Fibria 2025 — 价格 | 美元/K | 98.20 | 97.61 | 97.39 | 1 | % | 1 | % | ||||||||||||||||

| Fibria 2025 — 收益率 | % | 5.80 | 5.96 | 5.37 | -3 | % | 8 | % | ||||||||||||||||

| Suzano 2026 — 价格 | 美元/K | 101.30 | 99.05 | 100.41 | 2 | % | 1 | % | ||||||||||||||||

| Suzano 2026 — 收益率 | % | 5.20 | 6.12 | 5.62 | -15 | % | -7 | % | ||||||||||||||||

| Fibria 2027 — 价格 | 美元/K | 101.20 | 98.27 | 100.62 | 3 | % | 1 | % | ||||||||||||||||

| Fibria 2027 — 收益率 | % | 5.07 | 6.08 | 5.33 | -17 | % | -5 | % | ||||||||||||||||

| Suzano 2028 — 价格 | 美元/K | 87.93 | 83.33 | 84.08 | 6 | % | 5 | % | ||||||||||||||||

| Suzano 2028 — 收益率 | % | 5.44 | 6.49 | 5.82 | -16 | % | -7 | % | ||||||||||||||||

| Suzano 2029 — 价格 | 美元/K | 102.25 | 97.66 | 99.61 | 5 | % | 3 | % | ||||||||||||||||

| Suzano 2029 — 收益率 | % | 5.48 | 6.53 | 6.08 | -16 | % | -10 | % | ||||||||||||||||

| Suzano 2030 — 价格 | 美元/K | 96.81 | 91.14 | 93.94 | 6 | % | 3 | % | ||||||||||||||||

| Suzano 2030 — 收益率 | % | 5.63 | 6.75 | 6.07 | -17 | % | -7 | % | ||||||||||||||||

| Suzano 2031 — 价格 | 美元/K | 88.30 | 82.41 | 83.87 | 7 | % | 5 | % | ||||||||||||||||

| Suzano 2031 — 收益率 | % | 5.80 | 6.86 | 6.34 | -15 | % | -9 | % | ||||||||||||||||

| Suzano 2032 — 价格 | 美元/K | 83.16 | 76.57 | 78.28 | 9 | % | 6 | % | ||||||||||||||||

| Suzano 2032 — 收益率 | % | 5.77 | 6.88 | 6.32 | -16 | % | -9 | % | ||||||||||||||||

| Suzano 2047 — 价格 | 美元/K | 105.31 | 95.89 | 100.50 | 10 | % | 5 | % | ||||||||||||||||

| Suzano 2047 — 收益率 | % | 6.55 | 7.37 | 6.96 | -11 | % | -6 | % | ||||||||||||||||

| 财政部 10 年 | % | 3.88 | 4.57 | 3.87 | -15 | % | 0 | % | ||||||||||||||||

注意: 高级 笔记发行面值为100美元/K。

评级

| 中介机构 | 全国 量表 | 全球 规模 | 外表 | |||||

| 惠誉评级 | AAA | BBB- | 埃斯塔韦尔 | |||||

| 标准普尔 | br.aaa | BBB- | 埃斯塔韦尔 | |||||

| 穆迪 | aa.br | Baa3 | 埃斯塔韦尔 |

即将举行的活动

业绩会议 电话会议(23 年第四季度)

日期: 2024 年 2 月 29 日(星期四)

| 葡萄牙语 (同声传译) | 英语 |

| 上午 10:00(巴西利亚) | 上午 10:00(巴西利亚) |

| 上午 8:00(纽约) | 上午 8:00(纽约) |

| 下午 1:00(伦敦) | 下午 1:00(伦敦) |

第 30 页,共 40 页

电话会议将以英语举行,以演讲为特色,同时进行网络直播。访问链接将在公司的 投资者关系网站(www.suzano.com.br/ri)上提供。

如果您无法参与,Suzano S.A 的投资者关系网站上将提供网络直播 链接以供将来咨询。

红外联系人

马塞洛·巴奇

卡米拉·诺盖拉

罗伯托·科斯塔

玛丽安娜·杜特拉

玛丽安娜·斯皮诺拉

路易莎·普契尼

亚瑟·特罗沃

电话:+55 (11) 3503-9330

ri@suzano.com.br

www.suzano.com.br/ri

第 31 页,总共 40 页

附录

附录 1 — 运行数据

| 收入明细 ('000 雷亚尔) | 4Q23 | 3Q23 | Q-o-q | 4Q22 | Q-o-q | 2023 | 2022 | Y-o-y | |||||||||||||||||||

| 出口 | 7,946,224 | 6,731,445 | 18 | % | 11,950,321 | -34 | % | 30,892,283 | 41,306,308 | -25 | % | ||||||||||||||||

| 纸浆 | 7,316,042 | 6,164,170 | 19 | % | 11,246,458 | -35 | % | 28,533,066 | 38,718,576 | -26 | % | ||||||||||||||||

| 纸 | 630,182 | 567,275 | 11 | % | 703,863 | -10 | % | 2,359,217 | 2,587,732 | -9 | % | ||||||||||||||||

| 国内市场 | 2,425,321 | 2,216,568 | 9 | % | 2,419,386 | 0 | % | 8,863,292 | 8,524,638 | 4 | % | ||||||||||||||||

| 纸浆 | 453,846 | 440,860 | 3 | % | 728,455 | -38 | % | 2,144,199 | 2,665,746 | -20 | % | ||||||||||||||||

| 纸 | 1,971,475 | 1,775,708 | 11 | % | 1,690,931 | 17 | % | 6,719,093 | 5,858,892 | 15 | % | ||||||||||||||||

| 净收入总额 | 10,371,545 | 8,948,013 | 16 | % | 14,369,707 | -28 | % | 39,755,575 | 49,830,946 | -20 | % | ||||||||||||||||

| 纸浆 | 7,769,888 | 6,605,030 | 18 | % | 11,974,913 | -35 | % | 30,677,265 | 41,384,322 | -26 | % | ||||||||||||||||

| 纸 | 2,601,657 | 2,342,983 | 11 | % | 2,394,794 | 9 | % | 9,078,310 | 8,446,624 | 7 | % |

| 销量 ('000) | 4Q23 | 3Q23 | Q-o-q | 4Q22 | Q-o-q | 2023 | 2022 | Y-o-y | |||||||||||||||||||

| 出口 | 2,698,453 | 2,404,086 | 12 | % | 2,655,960 | 2 | % | 9,882,402 | 10,203,229 | -3 | % | ||||||||||||||||

| 纸浆 | 2,580,950 | 2,308,084 | 12 | % | 2,575,778 | 0 | % | 9,514,618 | 9,848,441 | -3 | % | ||||||||||||||||

| 纸 | 117,503 | 96,002 | 22 | % | 80,182 | 47 | % | 367,784 | 354,788 | 4 | % | ||||||||||||||||

| 纸板 | 5,468 | 5,529 | -1 | % | 6,059 | -10 | % | 21,427 | 31,653 | -32 | % | ||||||||||||||||

| 印刷与写作 | 111,994 | 90,422 | 24 | % | 73,599 | 52 | % | 346,194 | 321,148 | 8 | % | ||||||||||||||||

| 其他论文1 | 41 | 51 | -20 | % | 524 | -92 | % | 163 | 1,987 | -92 | % | ||||||||||||||||

| 国内市场 | 449,089 | 412,575 | 9 | % | 441,372 | 2 | % | 1,624,336 | 1,702,488 | -5 | % | ||||||||||||||||

| 纸浆 | 180,111 | 177,878 | 1 | % | 183,251 | -2 | % | 700,823 | 751,212 | -7 | % | ||||||||||||||||

| 纸 | 268,978 | 234,697 | 15 | % | 258,121 | 4 | % | 923,513 | 951,276 | -3 | % | ||||||||||||||||

| 纸板 | 37,343 | 37,029 | 1 | % | 39,443 | -5 | % | 145,047 | 159,993 | -9 | % | ||||||||||||||||

| 印刷与写作 | 161,449 | 136,054 | 19 | % | 180,139 | -10 | % | 580,196 | 649,039 | -11 | % | ||||||||||||||||

| 其他论文1 | 70,186 | 61,614 | 14 | % | 38,539 | 82 | % | 198,270 | 142,244 | 39 | % | ||||||||||||||||

| 总销量 | 3,147,542 | 2,816,661 | 12 | % | 3,097,332 | 2 | % | 11,506,738 | 11,905,717 | -3 | % | ||||||||||||||||

| 纸浆 | 2,761,061 | 2,485,962 | 11 | % | 2,759,029 | 0 | % | 10,215,441 | 10,599,653 | -4 | % | ||||||||||||||||

| 纸 | 386,481 | 330,699 | 17 | % | 338,303 | 14 | % | 1,291,297 | 1,306,064 | -1 | % | ||||||||||||||||

| 纸板 | 42,811 | 42,558 | 1 | % | 45,502 | -6 | % | 166,474 | 191,646 | -13 | % | ||||||||||||||||

| 印刷与写作 | 273,443 | 226,476 | 21 | % | 253,738 | 8 | % | 926,390 | 970,187 | -5 | % | ||||||||||||||||

| 其他论文1 | 70,227 | 61,665 | 14 | % | 39,063 | 80 | % | 198,433 | 144,231 | 38 | % |

1Suzano 出售的其他 制造商的纸张和薄纸。

页面 40 个中的 32 个

| 平均净价格 (雷亚尔/吨) | 4Q23 | 3Q23 | Q-o-q | 4Q22 | Q-o-q | 2023 | 2022 | Y-o-y | |||||||||||||||||||

| 出口 | 2,945 | 2,800 | 5 | % | 4,499 | -35 | % | 3,126 | 4,048 | -23 | % | ||||||||||||||||

| 纸浆 | 2,835 | 2,671 | 6 | % | 4,366 | -35 | % | 2,999 | 3,931 | -24 | % | ||||||||||||||||

| 纸 | 5,363 | 5,909 | -9 | % | 8,778 | -39 | % | 6,415 | 7,294 | -12 | % | ||||||||||||||||

| 国内市场 | 5,401 | 5,373 | 1 | % | 5,482 | -1 | % | 5,457 | 5,007 | 9 | % | ||||||||||||||||

| 纸浆 | 2,520 | 2,478 | 2 | % | 3,975 | -37 | % | 3,060 | 3,549 | -14 | % | ||||||||||||||||

| 纸 | 7,330 | 7,566 | -3 | % | 6,551 | 12 | % | 7,276 | 6,159 | 18 | % | ||||||||||||||||

| 总计 | 3,295 | 3,177 | 4 | % | 4,639 | -29 | % | 3,455 | 4,185 | -17 | % | ||||||||||||||||

| 纸浆 | 2,814 | 2,657 | 6 | % | 4,340 | -35 | % | 3,003 | 3,904 | -23 | % | ||||||||||||||||

| 纸 | 6,732 | 7,085 | -5 | % | 7,079 | -5 | % | 7,030 | 6,467 | 9 | % |

| 平均净价 (美元/吨) | 4Q23 | 3Q23 | Q-o-q | 4Q22 | Q-o-q | 2023 | 2022 | Y-o-y | |||||||||||||||||||

| 出口 | 594 | 574 | 3 | % | 856 | -31 | % | 626 | 784 | -20 | % | ||||||||||||||||

| 纸浆 | 572 | 547 | 5 | % | 831 | -31 | % | 600 | 761 | -21 | % | ||||||||||||||||

| 纸 | 1,082 | 1,211 | -11 | % | 1,670 | -35 | % | 1,284 | 1,412 | -9 | % | ||||||||||||||||

| 国内市场 | 1,090 | 1,101 | -1 | % | 1,043 | 5 | % | 1,092 | 969 | 13 | % | ||||||||||||||||

| 纸浆 | 509 | 508 | 0 | % | 756 | -33 | % | 613 | 687 | -11 | % | ||||||||||||||||

| 纸 | 1,479 | 1,550 | -5 | % | 1,247 | 19 | % | 1,457 | 1,192 | 22 | % | ||||||||||||||||

| 总计 | 665 | 651 | 2 | % | 883 | -25 | % | 692 | 810 | -15 | % | ||||||||||||||||

| 纸浆 | 568 | 544 | 4 | % | 826 | -31 | % | 601 | 756 | -21 | % | ||||||||||||||||

| 纸 | 1,359 | 1,452 | -6 | % | 1,347 | 1 | % | 1,407 | 1,252 | 12 | % |

| 外汇汇率雷亚尔/美元 | 4Q23 | 3Q23 | Q-o-q | 4Q22 | Q-o-q | 2023 | 2022 | Y-o-y | |||||||||||||||||||

| 关闭 | 4.84 | 5.01 | -3 | % | 5.22 | -7 | % | 4.84 | 5.22 | -7 | % | ||||||||||||||||

| 平均值 | 4.96 | 4.88 | 2 | % | 5.26 | -6 | % | 5.00 | 5.17 | -3 | % |

页面 40 个中的 33

附录2 — 收入和商誉摊销合并报表

| 损益表('000 雷亚尔) | 4Q23 | 3Q23 | Q-o-q | 4Q22 | Y-o-y | 2023 | 2022 | Y-o-y | |||||||||||||||||||

| 净收入 | 10,371,545 | 8,948,013 | 16 | % | 14,369,707 | -28 | % | 39,755,575 | 49,830,946 | -20 | % | ||||||||||||||||

| 销售商品的成本 | (6,775,564 | ) | (6,104,256 | ) | 11 | % | (6,792,853 | ) | 0 | % | (25,076,675 | ) | (24,821,288 | ) | 1 | % | |||||||||||

| 债务总额 | 3,595,981 | 2,843,757 | 26 | % | 7,576,854 | -53 | % | 14,678,900 | 25,009,658 | -41 | % | ||||||||||||||||

| 毛利率 | 35 | % | 32 | % | 3 p.p. | 53 | % | -18 个晚上 | 37 | % | 50 | % | -13 个晚上 | ||||||||||||||

| 运营费用/收入 | (438,153 | ) | (1,160,262 | ) | -62 | % | (277,969 | ) | 58 | % | (2,462,612 | ) | (2,786,877 | ) | -12 | % | |||||||||||

| 销售费用 | (711,641 | ) | (653,574 | ) | 9 | % | (660,372 | ) | 8 | % | (2,596,377 | ) | (2,483,194 | ) | 5 | % | |||||||||||

| 一般和管理费用 | (614,892 | ) | (490,893 | ) | 25 | % | (615,872 | ) | 0 | % | (1,923,228 | ) | (1,709,767 | ) | 12 | % | |||||||||||

| 其他营业收入(支出) | 901,929 | (9,546 | ) | - | 980,852 | -8 | % | 2,076,372 | 1,121,716 | 85 | % | ||||||||||||||||

| 股权等价性 | (13,549 | ) | (6,249 | ) | - | 17,423 | - | (19,379 | ) | 284,368 | - | ||||||||||||||||

| 息税前利润 | 3,157,828 | 1,683,495 | 88 | % | 7,298,885 | -55 | % | 12,216,288 | 22,222,781 | -45 | % | ||||||||||||||||

| 折旧、摊销和损耗 | 1,787,944 | 1,939,646 | -8 | % | 1,910,259 | -6 | % | 7,321,110 | 7,407,890 | -1 | % | ||||||||||||||||

| EBITDA | 4,945,772 | 3,623,141 | 37 | % | 9,209,144 | -46 | % | 19,537,398 | 29,630,671 | -34 | % | ||||||||||||||||

| 息税折旧摊销前利润率 (%) | 48 | % | 40 | % | 7 p.p. | 64 | % | -16 个晚上 | 49 | % | 59 | % | -10 个晚上 | ||||||||||||||

| 调整后 EBITDA1 | 4,504,505 | 3,694,966 | 22 | % | 8,175,098 | -45 | % | 18,272,970 | 28,194,902 | -35 | % | ||||||||||||||||

| 调整后的息税折旧摊销前利润率1 | 43 | % | 41 | % | 2 p.p. | 57 | % | -13 个晚上 | 46 | % | 57 | % | -11 个晚上 | ||||||||||||||

| 净财务业绩 | 2,269,458 | (3,494,316 | ) | - | 1,999,957 | 13 | % | 5,780,928 | 6,432,800 | -10 | % | ||||||||||||||||

| 财务费用 | 610,005 | 425,746 | 43 | % | 344,938 | 77 | % | 1,825,649 | 967,010 | 89 | % | ||||||||||||||||

| 财务收入 | (1,175,488 | ) | (1,175,608 | ) | 0 | % | (1,190,425 | ) | -1 | % | (4,659,162 | ) | (4,590,370 | ) | 1 | % | |||||||||||

| 汇率变动 | 1,492,094 | (864,399 | ) | - | 1,251,053 | 19 | % | 5,526,714 | 6,761,567 | -18 | % | ||||||||||||||||

| 衍生品产生的净收益 | 1,342,847 | (1,880,055 | ) | - | 1,594,391 | -16 | % | 3,087,727 | 3,294,593 | -6 | % | ||||||||||||||||

| 税前收益 | 5,427,286 | (1,810,821 | ) | - | 9,298,842 | -42 | % | 17,997,216 | 28,655,581 | -37 | % | ||||||||||||||||

| 所得税和社会缴款税 | (912,564 | ) | 1,082,064 | - | (1,839,952 | ) | -50 | % | (3,890,835 | ) | (5,260,694 | ) | -26 | % | |||||||||||||

| 净收益(亏损) | 4,514,722 | (728,757 | ) | - | 7,458,890 | -39 | % | 14,106,381 | 23,394,887 | -40 | % | ||||||||||||||||

| 净利润 | 44 | % | -8 | % | 52 个百分点 | 52 | % | -8 个晚上 | 35 | % | 47 | % | -11 个晚上 |

1不包括非经常性项目和 PPA 效应。

| 商誉摊销-PPA(000雷亚尔) | 4Q23 | 3Q23 | Q-o-q | 4Q22 | Y-o-y | |||||||||||||||

| 齿轮 | (145,285 | ) | (142,885 | ) | 3 | % | (113,657 | ) | 1 | % | ||||||||||

| 销售费用 | (207,467 | ) | (206,831 | ) | 0 | % | (207,740 | ) | 0 | % | ||||||||||

| 一般和管理费用 | (2,377 | ) | (2,456 | ) | 0 | % | (2,625 | ) | -6 | % | ||||||||||

| 其他运营收入(支出) | 20,782 | (3,106 | ) | - | (2,161 | ) | -82 | % | ||||||||||||

| 财务业绩 | - | - | 0 | % | (4,722 | ) | -100 | % |

页面 40 个中的 34

附录 3 — 合并资产负债表

| 资产('000 雷亚尔) | 12/31/2023 | 09/30/2023 | 12/31/2022 | |||||||

| 流动资产 | ||||||||||

| 现金和现金等价物 | 8,345,871 | 5,526,463 | 9,505,951 | |||||||

| 金融投资 | 12,823,886 | 14,947,272 | 7,546,639 | |||||||

| 贸易应收账款 | 6,848,454 | 6,650,210 | 9,607,012 | |||||||

| 库存 | 5,946,948 | 6,478,233 | 5,728,261 | |||||||

| 可收回的税款 | 888,539 | 933,616 | 549,580 | |||||||

| 衍生金融工具 | 2,676,526 | 2,849,012 | 3,048,493 | |||||||

| 向供应商预付款 | 113,743 | 111,547 | 108,146 | |||||||

| 应收股息 | - | - | 7,334 | |||||||

| 其他资产 | 925,105 | 730,267 | 1,021,234 | |||||||

| 流动资产总额 | 38,569,072 | 38,226,620 | 37,122,650 | |||||||

| 非流动资产 | ||||||||||

| 金融投资 | 443,400 | 453,301 | 419,103 | |||||||

| 可收回的税款 | 1,373,647 | 1,393,137 | 1,406,363 | |||||||

| 递延税 | 545,213 | 1,294,389 | 3,986,415 | |||||||

| 衍生金融工具 | 1,753,928 | 1,537,438 | 1,825,256 | |||||||

| 向供应商预付款 | 2,242,229 | 2,113,874 | 1,592,132 | |||||||

| 司法存款 | 361,693 | 354,142 | 362,561 | |||||||

| 其他资产 | 182,463 | 354,913 | 279,955 | |||||||

| 生物资产 | 18,278,582 | 17,383,360 | 14,632,186 | |||||||

| 投资 | 608,013 | 643,452 | 612,516 | |||||||

| 不动产、厂房和设备 | 59,289,069 | 57,718,542 | 50,656,634 | |||||||

| 租赁协议的使用权 | 5,196,631 | 5,267,493 | 5,109,226 | |||||||

| 无形的 | 14,749,085 | 14,877,234 | 15,192,971 | |||||||

| 非流动资产总额 | 105,023,953 | 103,391,275 | 96,075,318 | |||||||

| 总资产 | 143,593,025 | 141,617,895 | 133,197,968 | |||||||

| 负债和权益(千雷亚尔) | 12/31/2023 | 09/30/2023 | 12/31/2022 | |||||||

| 流动负债 | ||||||||||

| 贸易应付账款 | 5,572,219 | 5,905,156 | 6,206,570 | |||||||

| 贷款、融资和债券 | 4,758,247 | 4,619,083 | 3,335,029 | |||||||

| 租赁业务的应付账款 | 753,399 | 755,867 | 672,174 | |||||||

| 衍生金融工具 | 578,763 | 600,355 | 667,681 | |||||||

| 应付税款 | 443,454 | 399,623 | 449,122 | |||||||

| 工资和费用 | 766,905 | 767,434 | 674,525 | |||||||

| 资产收购和子公司的负债 | 93,405 | 93,167 | 1,856,763 | |||||||

| 应付股息 | 1,316,528 | 2,682 | 5,094 | |||||||

| 来自客户的预付款 | 172,437 | 132,668 | 131,355 | |||||||

| 其他负债 | 339,683 | 294,974 | 494,230 | |||||||

| 流动负债总额 | 14,795,040 | 13,571,009 | 14,492,543 | |||||||

| 非流动负债 | ||||||||||

| 贷款、融资和债券 | 72,414,445 | 73,931,955 | 71,239,562 | |||||||

| 租赁业务的应付账款 | 5,490,383 | 5,633,226 | 5,510,356 | |||||||

| 衍生金融工具 | 1,857,309 | 2,109,636 | 4,179,114 | |||||||

| 资产收购和子公司的负债 | 93,782 | 96,038 | 205,559 | |||||||

| 司法责任准备金 | 2,860,409 | 3,198,343 | 3,256,310 | |||||||

| 精算负债 | 833,683 | 704,258 | 691,424 | |||||||

| 递延税 | 11,377 | 24,312 | 1,118 | |||||||

| 基于股份的薪酬计划 | 268,489 | 251,089 | 162,117 | |||||||

| 来自客户的预付款 | 74,715 | 91,423 | 136,161 | |||||||

| 其他负债 | 83,093 | 128,853 | 157,339 | |||||||

| 非流动负债总额 | 83,987,685 | 86,169,133 | 85,539,060 | |||||||

| 负债总额 | 98,782,725 | 99,740,142 | 100,031,603 | |||||||

| 股东权益 | ||||||||||

| 股本 | 9,235,546 | 9,235,546 | 9,235,546 | |||||||

| 资本储备 | 26,744 | 24,664 | 18,425 | |||||||

| 库存股 | (1,484,014 | ) | (1,484,014 | ) | (2,120,324 | ) | ||||

| 留存收益储备 | 35,376,198 | 22,690,645 | 24,207,869 | |||||||

| 其他储备 | 1,538,296 | 1,637,970 | 1,719,516 | |||||||

| 留存收益 | - | 9,657,484 | - | |||||||

| 控股股东 | 44,692,770 | 41,762,295 | 33,061,032 | |||||||

| 非控股权益 | 117,530 | 115,458 | 105,333 | |||||||

| 权益总额 | 44,810,300 | 41,877,753 | 33,166,365 | |||||||

| 负债和权益总额 | 143,593,025 | 141,617,895 | 133,197,968 |

第 35 页,共 40 页

附录 4 — 现金流合并报表

| 现金流('000 雷亚尔) | 4Q23 | 4Q22 | 2023 | 2022 | ||||||||||||

| 经营活动 | ||||||||||||||||

| 该期间的净收益(亏损) | 4,514,723 | 7,458,890 | 14,106,382 | 23,394,887 | ||||||||||||

| 折旧、损耗和摊销 | 1,705,090 | 1,853,927 | 6,999,838 | 7,206,125 | ||||||||||||

| 使用权的贬值 | 82,855 | 61,056 | 321,271 | 231,966 | ||||||||||||

| 船舶的转租 | - | - | - | (11,314 | ) | |||||||||||

| 租赁负债的利息支出 | 107,797 | 112,247 | 441,596 | 433,613 | ||||||||||||

| 出售和处置不动产、厂房和设备及生物资产的结果,净额 | 157,277 | 27,136 | 331,285 | 509 | ||||||||||||

| 来自联营公司和合资企业的收入(支出) | 13,549 | (17,423 | ) | 19,379 | (284,368 | ) | ||||||||||

| 汇率和货币变化,净额 | (1,342,847 | ) | (1,594,391 | ) | (3,087,727 | ) | (3,294,593 | ) | ||||||||

| 融资、贷款和债券的利息支出,净额 | 1,259,595 | 1,105,200 | 4,797,094 | 4,007,737 | ||||||||||||

| 资本化贷款成本 | (343,601 | ) | (152,963 | ) | (1,160,364 | ) | (359,407 | ) | ||||||||

| 有价证券的应计利息 | (510,591 | ) | (219,321 | ) | (1,352,522 | ) | (707,211 | ) | ||||||||

| 交易成本摊销 | 17,358 | 16,474 | 67,353 | 69,881 | ||||||||||||

| 衍生收益,净额 | (1,492,094 | ) | (1,251,053 | ) | (5,526,714 | ) | (6,761,567 | ) | ||||||||

| 生物资产的公允价值调整 | (733,516 | ) | (1,028,141 | ) | (1,989,831 | ) | (1,199,759 | ) | ||||||||

| 递延所得税和社会缴款 | 779,975 | 1,655,730 | 3,495,443 | 4,749,798 | ||||||||||||

| 精算负债利息 | 17,242 | 14,815 | 69,231 | 59,258 | ||||||||||||

| 司法负债准备金,净额 | 58,923 | (13,519 | ) | 139,934 | 88,198 | |||||||||||

| 税收诉讼减少计划 | (14,031 | ) | - | - | - | |||||||||||

| 可疑账款准备金,净额 | 12,088 | (979 | ) | 35,202 | 1,652 | |||||||||||

| 库存损失准备金,净额 | 17,115 | 41,915 | 31,419 | 56,060 | ||||||||||||

| ICMS积分损失准备金,净额 | 86,450 | (4,004 | ) | 348,628 | 58,003 | |||||||||||

| 税收抵免 | 15,108 | - | 15,108 | 1,324 | ||||||||||||

| 其他 | 22,502 | (5,074 | ) | 51,830 | 2,794 | |||||||||||

| 资产减少(增加) | (59,197 | ) | (1,300,874 | ) | 1,768,894 | (4,712,141 | ) | |||||||||

| 贸易应收账款 | (431,979 | ) | (1,192,715 | ) | 2,155,448 | (3,267,356 | ) | |||||||||

| 库存 | 314,714 | 124,806 | (48,673 | ) | (967,995 | ) | ||||||||||

| 可收回的税款 | (47,361 | ) | (39,397 | ) | (666,681 | ) | (381,408 | ) | ||||||||

| 其他资产 | 105,429 | (193,568 | ) | 328,800 | (95,382 | ) | ||||||||||

| 负债增加(减少) | 525,688 | (430,328 | ) | 588,117 | 2,030,444 | |||||||||||

| 贸易应付账款 | 398,533 | (817,018 | ) | 463,003 | 1,533,118 | |||||||||||

| 应付税款 | 103,405 | 136,100 | 329,556 | 422,591 | ||||||||||||

| 工资和费用 | (529 | ) | 26,984 | 73,096 | 83,742 | |||||||||||

| 其他负债 | 24,279 | 223,606 | (277,538 | ) | (9,007 | ) | ||||||||||

| 经营活动提供的现金 | 4,897,458 | 6,329,320 | 20,510,846 | 25,421,296 | ||||||||||||

| 支付融资、贷款和债券的利息 | (792,060 | ) | (600,035 | ) | (4,728,998 | ) | (4,019,072 | ) | ||||||||

| 已支付的资本化贷款成本 | 343,601 | 152,963 | 1,160,364 | 359,407 | ||||||||||||

| 有价证券收到的利息 | 165,267 | 196,313 | 681,268 | 544,849 | ||||||||||||

| 缴纳所得税 | (52,559 | ) | (90,389 | ) | (308,002 | ) | (306,453 | ) | ||||||||

| 经营活动提供的现金 | 4,561,707 | 5,988,172 | 17,315,478 | 21,640,620 | ||||||||||||

| 投资活动 | ||||||||||||||||

| 不动产、厂房和设备的增加 | (2,849,649 | ) | (2,644,002 | ) | (11,674,183 | ) | (9,791,238 | ) | ||||||||

| 对无形资产的补充 | (99,205 | ) | (9,848 | ) | (104,931 | ) | (90,499 | ) | ||||||||

| 增加生物资产 | (1,445,859 | ) | (1,434,505 | ) | (5,777,952 | ) | (4,957,380 | ) | ||||||||

| 出售不动产、厂房和设备的收益 | 38,360 | 85,126 | 183,576 | 251,183 | ||||||||||||

| 增加子公司和关联公司的资本 | (13,387 | ) | (34,876 | ) | (48,462 | ) | (67,020 | ) | ||||||||

| 有价证券,净额 | 1,995,227 | 3,163,941 | (5,296,370 | ) | 67,426 | |||||||||||

| 从与开发和伙伴关系合作的业务中购置(收到)木材的预付款 | (137,050 | ) | (123,726 | ) | (690,908 | ) | (355,362 | ) | ||||||||

| 收到的股息 | 39,920 | - | 44,789 | 6,604 | ||||||||||||

| 资产收购 | - | - | (1,615,140 | ) | - | |||||||||||

| 收购子公司 | - | - | (1,060,718 | ) | (2,090,062 | ) | ||||||||||

| 收购子公司产生的净现金 | - | - | 5,002 | 10,590 | ||||||||||||

| 用于投资活动的现金 | (2,471,643 | ) | (997,890 | ) | (26,035,297 | ) | (17,015,758 | ) | ||||||||

| 筹资活动 | ||||||||||||||||

| 贷款、融资和债券的收益 | 973,054 | 994,234 | 10,944,794 | 1,335,715 | ||||||||||||

| 衍生品交易的收据 | 1,174,172 | 255,879 | 3,559,286 | 282,225 | ||||||||||||

| 贷款、融资和债券的支付 | (812,456 | ) | (843,949 | ) | (4,296,447 | ) | (2,517,934 | ) | ||||||||

| 租赁的支付 | (348,426 | ) | (300,500 | ) | (1,218,399 | ) | (1,044,119 | ) | ||||||||

| 支付股息 | (190,120 | ) | (2,349,203 | ) | (192,532 | ) | (4,150,782 | ) | ||||||||

| 资产收购和子公司的负债 | - | (368 | ) | (116,924 | ) | (107,888 | ) | |||||||||

| 回购的股票 | - | - | (880,914 | ) | (1,904,424 | ) | ||||||||||

| 融资活动提供(使用)的现金 | 796,224 | (2,243,907 | ) | 7,798,864 | (8,107,207 | ) | ||||||||||

| 现金和现金等价物的汇率变动 | (66,880 | ) | (198,585 | ) | (239,125 | ) | (602,480 | ) | ||||||||

| 现金及现金等价物的增加(减少),净额 | 2,819,408 | 2,547,790 | (1,160,080 | ) | (4,084,825 | ) | ||||||||||

| 在时期开始时 | 5,526,463 | 6,958,161 | 9,505,951 | 13,590,776 | ||||||||||||

| 在期末 | 8,345,871 | 9,505,951 | 8,345,871 | 9,505,951 | ||||||||||||

| 现金及现金等价物的增加(减少),净额 | 2,819,408 | 2,547,790 | (1,160,080 | ) | (4,084,825 | ) |

第 36 页,共 40 页

附录 5 — 息税折旧摊销前利润

| (除非另有说明,否则为 '000 雷亚尔) | 4Q23 | 4Q22 | 2023 | 2022 | ||||||||||||

| 净收入 | 4,514,722 | 7,458,890 | 14,106,381 | 23,394,887 | ||||||||||||

| 净财务业绩 | (2,269,458 | ) | (1,999,957 | ) | (5,780,928 | ) | (6,432,800 | ) | ||||||||

| 所得税和社会缴款税 | 912,564 | 1,839,952 | 3,890,835 | 5,260,694 | ||||||||||||

| 息税前利润 | 3,157,828 | 7,298,885 | 12,216,288 | 22,222,781 | ||||||||||||

| 折旧、摊销和损耗 | 1,787,944 | 1,910,259 | 7,321,110 | 7,407,890 | ||||||||||||

| EBITDA1 | 4,945,772 | 9,209,144 | 19,537,398 | 29,630,671 | ||||||||||||

| 息税折旧摊销前利润率 | 48 | % | 64 | % | 49 | % | 59 | % | ||||||||

| COVID-19-与抗击病毒的社会行动相关的费用 | - | - | - | 178 | ||||||||||||

| 公允价值更新-生物资产 | (733,516 | ) | (1,028,141 | ) | (1,989,831 | ) | (1,199,759 | ) | ||||||||

| 注销木材库存 | 22,998 | - | 22,998 | - | ||||||||||||

| 税收抵免-在 PIS 和 COFINS 计算基础中排除 ICMS | 15,108 | - | 15,108 | 1,324 | ||||||||||||

| 权益法 | 13,549 | (17,423 | ) | 19,379 | (284,368 | ) | ||||||||||

| 延长 PCHM 补助金 | - | (7,711 | ) | - | (7,711 | ) | ||||||||||

| 包装业务线的灭绝 | 8,974 | - | 8,974 | - | ||||||||||||

| 与 Norsul 签订驳船合同 | - | 16,000 | 49,737 | 16,000 | ||||||||||||

| 巴西金伯利·克拉克组织手术 | 829 | - | 25,171 | - | ||||||||||||

| 开发合同预付计划的实际损失 | 52 | - | 3,265 | - | ||||||||||||

| ICMS积分损失的应计额 | 86,451 | (16,978 | ) | 348,628 | 58,003 | |||||||||||

| 处置和注销财产、厂房和设备及生物资产的收入 | 159,395 | 20,207 | 232,143 | (19,436 | ) | |||||||||||

| 调整后 EBITDA | 4,504,504 | 8,175,098 | 18,272,970 | 28,194,902 | ||||||||||||

| 调整后的息税折旧摊销前利润率 | 43 | % | 57 | % | 46 | % | 57 | % |

1该公司的息税折旧摊销前利润是根据2012年10月4日的CVM第527号指令计算的 。

第 37 页,共 40 页

附录6 — 分段损益表

| 4Q23 | 4Q22 | |||||||||||||||||||||||||||||||

| 分段财务报表('000 雷亚尔) | 纸浆 | 纸 | 不 分段 | 总计 合并 | 纸浆 | 纸 | 不 分段 | 总计 合并 | ||||||||||||||||||||||||

| 净收入 | 7,769,888 | 2,601,657 | - | 10,371,545 | 11,974,913 | 2,394,794 | - | 14,369,707 | ||||||||||||||||||||||||

| 销售商品的成本 | (5,155,822 | ) | (1,619,742 | ) | - | (6,775,564 | ) | (5,497,058 | ) | (1,295,795 | ) | - | (6,792,853 | ) | ||||||||||||||||||

| 毛利 | 2,614,066 | 981,915 | - | 3,595,981 | 6,477,855 | 1,098,999 | - | 7,576,854 | ||||||||||||||||||||||||

| 毛利率 | 34 | % | 38 | % | - | 35 | % | 54 | % | 46 | % | - | 53 | % | ||||||||||||||||||

| 运营费用/收入 | (128,762 | ) | (309,391 | ) | - | (438,153 | ) | (182,770 | ) | (95,199 | ) | - | (277,969 | ) | ||||||||||||||||||

| 销售费用 | (453,103 | ) | (258,538 | ) | - | (711,641 | ) | (483,324 | ) | (177,048 | ) | - | (660,372 | ) | ||||||||||||||||||

| 一般和管理费用 | (426,723 | ) | (188,169 | ) | - | (614,892 | ) | (431,950 | ) | (183,922 | ) | - | (615,872 | ) | ||||||||||||||||||

| 其他营业收入(支出) | 764,588 | 137,341 | - | 901,929 | 735,712 | 245,140 | - | 980,852 | ||||||||||||||||||||||||

| 股权等价性 | (13,524 | ) | (25 | ) | - | (13,549 | ) | (3,208 | ) | 20,631 | - | 17,423 | ||||||||||||||||||||

| 息税前利润 | 2,485,304 | 672,524 | - | 3,157,828 | 6,295,085 | 1,003,800 | - | 7,298,885 | ||||||||||||||||||||||||

| 折旧、摊销和损耗 | 1,570,420 | 217,524 | - | 1,787,944 | 1,744,893 | 165,366 | - | 1,910,259 | ||||||||||||||||||||||||

| EBITDA | 4,055,724 | 890,048 | - | 4,945,772 | 8,039,978 | 1,169,166 | - | 9,209,144 | ||||||||||||||||||||||||

| 息税折旧摊销前利润率 | 52 | % | 34 | % | - | 48 | % | 67 | % | 49 | % | - | 64 | % | ||||||||||||||||||

| 调整后 EBITDA1 | 3,756,297 | 748,208 | - | 4,504,505 | 7,273,957 | 901,141 | - | 8,175,098 | ||||||||||||||||||||||||

| 调整后的息税折旧摊销前利润率1 | 48 | % | 29 | % | - | 43 | % | 61 | % | 38 | % | - | 57 | % | ||||||||||||||||||

| 净财务业绩 | - | - | 2,269,458 | 2,269,458 | - | - | 1,999,957 | 1,999,957 | ||||||||||||||||||||||||

| 税前收益 | 2,485,304 | 672,524 | 2,269,458 | 5,427,286 | 6,295,085 | 1,003,800 | 1,999,957 | 9,298,842 | ||||||||||||||||||||||||

| 所得税和社会缴款税 | - | - | (912,564 | ) | (912,564 | ) | - | - | (1,839,952 | ) | (1,839,952 | ) | ||||||||||||||||||||

| 净收益(亏损) | 2,485,304 | 672,524 | 1,356,894 | 4,514,722 | 6,295,085 | 1,003,800 | 160,005 | 7,458,890 | ||||||||||||||||||||||||

| 净利润 | 32 | % | 26 | % | - | 44 | % | 53 | % | 42 | % | - | 52 | % | ||||||||||||||||||

1不包括非经常性项目和 PPA 效应。

页面 40 个中的 38 个

| 2023 | 2022 | |||||||||||||||||||||||||||||||

| 分段财务报表 ('000 雷亚尔) | 纸浆 | 纸 | 不 分段 | 总计 合并 | 纸浆 | 纸 | 不 分段 | 总计 合并 | ||||||||||||||||||||||||

| 净收入 | 30,677,265 | 9,078,310 | - | 39,755,575 | 41,384,322 | 8,446,624 | - | 49,830,946 | ||||||||||||||||||||||||

| 销售商品的成本 | (19,694,674 | ) | (5,382,001 | ) | - | (25,076,675 | ) | (19,958,000 | ) | (4,863,288 | ) | - | (24,821,288 | ) | ||||||||||||||||||

| 毛利 | 10,982,591 | 3,696,309 | - | 14,678,900 | 21,426,322 | 3,583,336 | - | 25,009,658 | ||||||||||||||||||||||||

| 毛利率 | 36 | % | 41 | % | - | 37 | % | 52 | % | 42 | % | - | 50 | % | ||||||||||||||||||

| 运营费用/收入 | (1,537,433 | ) | (925,179 | ) | - | (2,462,612 | ) | (2,065,877 | ) | (721,000 | ) | - | (2,786,877 | ) | ||||||||||||||||||

| 销售费用 | (1,842,818 | ) | (753,559 | ) | - | (2,596,377 | ) | (1,858,371 | ) | (624,823 | ) | - | (2,483,194 | ) | ||||||||||||||||||

| 一般和管理费用 | (1,338,831 | ) | (584,397 | ) | - | (1,923,228 | ) | (1,211,539 | ) | (498,228 | ) | - | (1,709,767 | ) | ||||||||||||||||||

| 其他营业收入(支出) | 1,678,929 | 397,443 | - | 2,076,372 | 768,556 | 353,160 | - | 1,121,716 | ||||||||||||||||||||||||

| 股权等价性 | (34,713 | ) | 15,334 | - | (19,379 | ) | 235,477 | 48,891 | - | 284,368 | ||||||||||||||||||||||

| 息税前利润 | 9,445,158 | 2,771,130 | - | 12,216,288 | 19,360,445 | 2,862,336 | - | 22,222,781 | ||||||||||||||||||||||||

| 折旧、摊销和损耗 | 6,606,870 | 714,240 | - | 7,321,110 | 6,737,864 | 670,026 | - | 7,407,890 | ||||||||||||||||||||||||

| EBITDA | 16,052,028 | 3,485,370 | - | 19,537,398 | 26,098,309 | 3,532,362 | - | 29,630,671 | ||||||||||||||||||||||||

| 息税折旧摊销前利润率 | 52 | % | 38 | % | - | 49 | % | 63 | % | 42 | % | - | 59 | % | ||||||||||||||||||

| 调整后 EBITDA1 | 15,194,660 | 3,078,310 | - | 18,272,970 | 25,098,535 | 3,096,367 | - | 28,194,902 | ||||||||||||||||||||||||

| 调整后的息税折旧摊销前利润率1 | 50 | % | 34 | % | - | 46 | % | 61 | % | 37 | % | - | 57 | % | ||||||||||||||||||

| 净财务业绩 | - | - | 5,780,928 | 5,780,928 | - | - | 6,432,800 | 6,432,800 | ||||||||||||||||||||||||

| 税前收益 | 9,445,158 | 2,771,130 | 5,780,928 | 17,997,216 | 19,360,445 | 2,862,336 | 6,432,800 | 28,655,581 | ||||||||||||||||||||||||

| 所得税和社会缴款税 | - | - | (3,890,835 | ) | (3,890,835 | ) | - | - | (5,260,694 | ) | (5,260,694 | ) | ||||||||||||||||||||

| 净收益(亏损) | 9,445,158 | 2,771,130 | 1,890,093 | 14,106,381 | 19,360,445 | 2,862,336 | 1,172,106 | 23,394,887 | ||||||||||||||||||||||||

| 净利润 | 31 | % | 31 | % | - | 35 | % | 47 | % | 34 | % | - | 47 | % | ||||||||||||||||||

1不包括非经常性项目和 PPA 效应。

页面 40 个中的 39 个

前瞻性陈述

本新闻稿可能包含前瞻性陈述。 此类陈述受已知和未知的风险和不确定性的影响,因此此类预期可能根本不会发生,或者 可能与预期有很大差异。除其他外,这些风险包括公司产品未来需求的变化、 影响国内和国际产品价格的因素的变化、成本结构的变化、市场季节性模式的变化 的变化、竞争对手收取的价格的变化、外汇变化、 巴西 政治或经济形势的变化以及新兴和国际市场。我们的独立审计师未对前瞻性陈述进行审查。

第 40 页,共 40 页