根据第424(b)(5)条提交

注册号码333-272573

此定价补充资料中的信息不完整,可能会 进行更改。与这些证券有关的登记声明已提交给证券交易委员会。本定价补充文件及随附的招股说明书补充文件和招股说明书不是出售这些 证券的出售要约,也不是在任何不允许出售或出售证券的州征求购买这些证券的购买要约。

完成日期为2024年2月26日

初步定价调整

(To招股说明书日期为 2023年6月9日

及招股章程补充文件(日期为二零二三年六月十六日)

高级中期票据,S系列

$

% 从固定到浮动高级评级

到期注释 ,2035年

本定价补充说明了我们的 固定-浮动对将根据我们的中期票据计划S系列发行的优先票据进行评级。在本定价补充中,我们参考了我们的% 固定-浮动到期优先票据利率 #20353;,就像《西游记》里说的那样。本定价补充文件补充了日期为2023年6月9日的 招股章程(基本招股章程)中的条款和条件,该招股章程经日期为2023年6月16日的招股章程补充文件(基本招股章程补充文件,连同基本招股章程,包括通过引用并入的所有文件,《基本招股章程》)补充,应与本定价补充文件一起阅读。“该等票据为无抵押,并与我们不时未偿还的所有其他无抵押及优先债务享有同等地位。我们不打算在任何证券交易所上市。

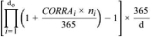

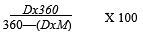

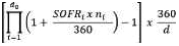

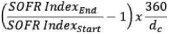

票据到期日为 ,2035年发行,最低面额为2,000美元,任何较大金额为1,000美元的整数倍。债券的利息将从 ,2024年。我们将于 开始支付票据利息,每半年支付一次。 和 日起于每年的 ,2024年, ,2034年(固定利率期间),固定利率每年等于 “ %.日开始 ,2034年,我们将于 、 、 ,以及 ,并于到期日(浮动利率期间)按相等于按复合指数利率(该等术语的定义见招股章程)计算的复合SOFR的浮动年利率加上 %的息差计算。 “债券的利息将于这是每个利息支付日之前的日历日,无论是否为营业日。债券的利息将在固定利率期内以360天的一年为基础计算,每12个月30天。票据 的利息将根据360天的年期和浮动利率期内每个计息期(或任何其他相关期间)的实际天数计算。本公司有权选择于 适用时间及按“有关票据说明的补充资料”“选择性赎回”项下所载的适用赎回价赎回票据。如果票据的到期日或 固定利率期内的付息日不是营业日,我们将在下一个营业日支付票据的本金、溢价(如有)和利息,到期日或付息日之后将不计息。如果票据在 浮动利率期内的付息日不是营业日,我们将在下一个营业日支付票据本金、溢价(如有)和利息,但如果该营业日在下一个日历月,这种兴趣 付款日期将是前一个营业日,在任何这种情况下,在这种推迟或提前的利息支付日期到期的利息支付将包括应计利息,但不包括此类延期或承前 利息支付日期。票据持有人毋须于到期前任何时间选择偿还,亦毋须动用任何偿债基金。

投资 票据涉及风险。有关票据投资的某些信息,请参见随附招股说明书补充资料第S-6页开始的“风险因素”,以及我们根据1934年《证券交易法》(《证券交易法》)向美国证券交易委员会(SEC)提交的年度、季度和当前报告中包含的风险因素讨论,这些报告通过引用并入招股说明书和本定价补充资料。”“

这些票据不是我们任何银行或非银行子公司的储蓄账户、存款或其他 义务,也不受联邦存款保险公司(FDIC)或任何其他政府机构的保险或担保。”“

美国证券交易委员会、任何州证券委员会、联邦储备系统理事会或任何其他监管机构均未 批准或不批准该票据,也未对招股说明书和本定价补充文件的充分性或准确性进行审核。任何与此相反的陈述都是刑事犯罪。

| 每张纸条 | 总计 | |||||||

| 公开发行价格(1) |

% | $ | ||||||

| 承保折扣 |

% | $ | ||||||

| KeyCorp的收益(扣除费用前)(1) |

% | $ | ||||||

(1) 加上应计利息,如有, ,2024年,如果结算发生在该日期之后。

此次发行的承销商之一KeyBanc Capital Markets Inc.,是我们的合作伙伴有关详细信息,请参阅本定价补充资料最后一页的“有关分配计划(利益冲突)的补充信息”。

我们预计 将通过存管信托公司及其直接参与者的记账式交付系统向投资者交付票据 ,2024年。

联合簿记管理经理

| KeyBanc资本市场 | 加拿大皇家银行资本市场 | 花旗集团 | 摩根士丹利 |

二月 ,2024年