美国

证券交易委员会

华盛顿特区 20549

附表 14A

(第 14a-101 条)

委托书中要求的信息

附表 14A 信息

根据1934 年 证券交易法第 14 (a) 条提出的委托声明

(修正号)

由注册人提交

由注册人以外的一方提交 ☐

选中相应的复选框:

| ☐ | 初步委托书 |

| ☐ | 机密,仅供委员会使用(根据规则 14a-6 (e) (2) 所允许) |

| ☐ | 最终委托书 |

| ☐ | 权威附加材料 |

| 根据规则 14a-12 征集材料 |

| 美铝公司 |

| (其章程中规定的注册人姓名) |

| (提交委托书的人的姓名,如果不是注册人) |

申请费的支付(勾选相应的方框):

| 无需付费。 |

| ☐ | 根据《交易法》第14a-6(i)(1)和0-11条,费用在下表中计算。 |

| (1) | 交易适用的每类证券的标题: |

| (2) | 交易适用的证券总数: |

| (3) | 根据《交易法》第0-11条计算的每单位价格或其他基础交易价值(规定了计算申请费的金额并说明申请费的确定方式): |

| (4) | 拟议的最大交易总价值: |

| (5) | 已支付的费用总额: |

| ☐ | 之前使用初步材料支付的费用: |

| ☐ | 勾选是否按照《交易法》规则0-11 (a) (2) 的规定抵消了费用的任何部分,并注明之前已支付抵消费用的申报。通过注册声明编号或表格或附表及其提交日期标识先前的申报。 |

| (1) | 先前支付的金额: |

| (2) | 表格、附表或注册声明编号: |

| (3) | 申请方: |

| (4) | 提交日期: |

2

Alcoa Corporation(“Alcoa”) 预计将向美国证券交易委员会(“SEC”)提交一份初步委托书,用于征集 代理批准美铝普通股的发行,该交易涉及一项在特别会议上收购氧化铝有限公司(“氧化铝”)全部股份 的拟议交易(“拟议交易”) 其股东的。

第 1 项:2024 年 2 月 25 日, Alcoa 发布了一份新闻稿,宣布它已就拟议交易的条款和 流程与 Alumina 签订了独家经营和交易流程协议。新闻稿的副本作为附录1随函提交。

第2项:2024年2月25日, Alcoa发布了与拟议交易相关的投资者演示文稿,其副本作为附录2提交。

关于前瞻性陈述的警告

本通信包含与 未来事件和预期相关的陈述,因此构成 1995 年《私人证券诉讼 改革法》所指的前瞻性陈述。前瞻性陈述包括包含 “目标”、“抱负”、“预期”、 “相信”、“可以”、“发展”、“努力”、“估计”、“期望”、 “预测”、“目标”、“打算”、“可能”、“展望”、“潜力”、 “计划”、“项目”、“目标”、“目标”、“目标”、“可能”、“前景”、“潜力”、“计划”、“项目”、“目标”、“目标”、“寻求” 等词语 “看见”、“应该”、“努力”、 “目标”、“将”、“工作”、“将” 或其他具有类似含义的词语。除历史事实陈述 外,Alcoa Corporation(“Alcoa”)所有反映对未来的预期、假设或预测的陈述 均为前瞻性陈述,包括但不限于有关拟议交易的陈述; 各方谈判、达成和完成拟议交易的能力;拟议交易的预期收益, 拟议交易完成后的竞争能力和地位;涉及全球铝土矿需求增长, 氧化铝和铝以及供需平衡;对未来或目标财务业绩或经营 业绩的声明、预测或预测(包括我们执行与环境、社会和治理事项相关的战略的能力);关于 战略、前景以及业务和财务前景的陈述;以及有关资本配置和资本回报的声明。这些陈述 反映了信念和假设,这些信念和假设基于美铝对历史趋势、当前状况和预期的未来 发展的看法,以及管理层认为适合具体情况的其他因素。前瞻性陈述不是 对未来业绩的保证,并且受已知和未知的风险、不确定性以及 难以预测的情况变化的影响。尽管美铝认为任何前瞻性陈述中反映的预期均基于合理的假设, 它无法保证这些预期会实现,而且由于各种风险和不确定性,实际业绩可能与这些前瞻性陈述所示的 存在重大差异。此类风险和不确定性包括但不限于:(1) 美铝与氧化铝有限公司就拟议交易进行的任何讨论的结果,包括 双方不同意进行交易或任何此类交易的条款与本文所述条款存在重大差异的可能性,(2) 及时或以其他方式不满意或不豁免对拟议交易提供更多成交条件 ;(3)禁止或推迟完成拟议交易政府实体的交易;(4) 拟议交易可能无法在预期时间框架内完成或根本无法完成的风险;(5) 拟议交易产生的意外成本、费用或支出 ;(6) 拟议交易完成后预期财务业绩的不确定性; (7) 未能实现拟议交易的预期收益;(8) 发生任何可能导致以下情况的事件终止 拟议交易;(9) 与拟议交易有关的潜在诉讼交易或其他和解或调查 可能影响预期交易的时间或发生或导致大量国防、赔偿和 责任成本;(10) 全球经济状况对铝工业和铝终端用途市场的影响;(11) 铝和氧化铝需求和定价的波动和下降 ,包括全球、区域和特定产品的价格,或生产的重大变化 与伦敦金属交易所或其他大宗商品相关的成本;(12) 中断

3

非市场力量以市场为导向平衡全球铝 的供需关系;(13) 全球市场的竞争和复杂状况;(14) 我们获得、维持 或续订采矿业务所需的许可证或批准的能力;(15) 能源成本上涨和能源 供应中断或不确定性;(16) 原材料或其他关键投入的成本、质量或可用性的不利变化,或 供应链中断;(17) 我们执行降低成本、提高竞争力的战略的能力,以及综合铝生产业务 ,并从已宣布的与我们的投资组合、资本投资和 开发技术相关的计划、计划、举措中实现预期收益;(18) 我们整合合资企业、其他战略联盟和 战略业务交易并实现预期结果的能力;(19) 经济、政治和社会状况,包括贸易政策和不利行业 宣传的影响;(20) 外币汇率波动利率和利率、通货膨胀及其他我们经营所在国家 的经济因素;(21) 税法的变化或额外纳税义务的风险;(22) 铝业内部和以外的全球竞争;(23) 我们获得或维持足够保险的能力;(24) 由 持续的地区冲突造成的全球经济中断;(25) 法律诉讼、调查或外国和/或美国联邦、州或地方法律的变化,法规、 或政策;(26) 气候变化、气候变化立法或法规,以及减少气候变化的努力排放和建立抵御极端天气条件的运营弹性 ;(27) 我们实现与环境、社会和治理 考虑因素相关的战略或预期的能力;(28) 与健康、安全和环境法律、法规及其他要求相关的索赔、成本和责任, 在我们运营的司法管辖区内;(29) 由蓄水结构产生的责任,这可能会影响环境或 导致暴露危险物质或其他损害;(30) 我们为资本提供资金的能力支出;(31) 我们的信贷 状况恶化或利率上升;(32) 由于我们的负债,我们当前和未来的业务受到限制;(33) 我们 通过支付现金分红和/或回购普通股继续向股东返还资本的能力;(34) 网络攻击、安全漏洞、系统故障、软件或应用程序漏洞或其他网络事件;(35)) 劳动力市场 条件、工会争端和其他雇员关系问题;(36) 责任减少养老金资产的贴现率或低于预期的投资回报率;以及(37)美铝截至2023年12月31日财年的 10-K表年度报告第一部分第1A项以及美铝向美国证券交易委员会提交的其他报告中讨论的其他风险因素。委托书将更全面地讨论这些风险以及与拟议交易相关的 其他风险。美铝提醒读者不要过分依赖 任何此类前瞻性陈述,这些陈述仅代表其发表之日。除非适用法律要求,否则美铝不承担任何公开更新 任何前瞻性陈述的义务,无论是为了回应新信息、未来事件还是以其他方式。 市场预测受上述风险和市场其他风险的影响。美国铝业公司和任何其他人均不对这些前瞻性陈述的准确性和完整性承担 责任,并且此处 中包含的任何信息均不应被视为此处包含的前瞻性陈述将得以实现的陈述。

其他信息以及在哪里可以找到

本通信 不构成买入或卖出要约或征求买入或卖出任何证券的要约。本来文涉及 拟议的交易。关于拟议的交易,美铝计划向美国证券交易委员会提交附表 14A的委托声明(“委托声明”)。本通信不能替代Alcoa 可能向美国证券交易委员会提交并发送给其股东的与拟议交易有关的委托书或任何其他文件。拟议交易中股票对价 的发行将提交给美铝股东考虑。委托书将包含有关 Alcoa、拟议交易和相关事项的 重要信息。在做出任何投票决定之前,美铝的股东 应完整完整地阅读向美国证券交易委员会提交或将要提交的所有相关文件,包括委托书, 以及对这些文件的任何修正或补充,因为它们将包含有关美铝和拟议交易的重要信息 。美铝的股东将能够在美国证券交易委员会的网站(www.sec.gov)上免费获得委托书以及 其他包含美铝信息的文件副本。美国铝业向美国证券交易委员会提交的委托声明 和其他文件的副本可以通过其网站 https://investors.alcoa.com/ 联系美铝免费获取。

4

招标参与者

美铝及其董事、执行官和其他与美铝有关的人 可能被视为参与向美铝股东征集与拟议的 交易有关的代理人。有关美铝董事和执行官及其对美铝普通股所有权的信息 载于标题为” 的章节有关我们执行官的信息” 包含在美铝截至2023年12月31日的财政年度 10-K表年度报告中,该报告于2024年2月21日向美国证券交易委员会提交(可在 https://www.sec.gov/ixviewer/ix.html?doc=/Archives/edgar/data/1675149/000095017024018069/aa-20231231.htm), and 的标题为” 的章节中查阅董事候选人” 和”董事和执行官的股票所有权” 包含在其2023年年度股东大会的委托书中,该委托书于2023年3月16日向美国证券交易委员会提交( 可在 https://www.sec.gov/Archives/edgar/data/1675149/000119312523072587/d427643ddef14a.htm 上查阅)。关于 根据美国证券交易委员会规则可能被视为代理招标参与者的个人的更多信息,以及他们通过持有证券或其他方式获得的直接和 间接权益的描述,将包含在委托书和其他相关材料中,该委托书以及与拟议交易有关的 提交给美国证券交易委员会 的其他相关材料中。可以按照前段所述的 获得这些文件的免费副本。

5

附录 1

美铝 宣布与氧化铝有限公司就通过全股交易收购氧化铝有限公司的条款和程序达成协议

02/25/2024

| · | 交易 将进一步增强 美铝的立场 作为全球最大的铝土矿和氧化铝生产商之一,其核心一级资产的所有权有所增加 |

| · | 交易 将为Alumina Limited的股东提供机会,让他们有机会参与一家拥有更大、更多元化投资组合的更强大、资本更充足的公司的上行潜力 |

| · | 交易 将产生重大的长期影响 通过更大的运营灵活性为两家公司的 股东创造价值 |

| · | Alumina Limited的最大持有者澳大利亚艾伦·格雷已与 Alcoa签订协议,该协议赋予美铝收购氧化铝有限公司已发行股本高达19.9%的权利 |

| · | 投资者 电话会议定于今天,即美国东部时间 2024 年 2 月 25 日下午 6:00 /澳大利亚东部夏令时间 2024 年 2 月 26 日上午 10:00 举行 |

匹兹堡--(美国商业资讯 WIRE)——美国铝业(纽约证券交易所代码:AA 或 “Alcoa”)今天宣布,它已与氧化铝有限公司 (澳大利亚证券交易所股票代码:AWC)就收购氧化铝有限公司的条款和程序达成协议,但须签订计划实施协议。

Alcoa 和Alumina Limited已签订了独家经营权和交易流程契约(“流程契约”),Alumina Limited董事会已确认,在签订计划实施协议的前提下,它打算向氧化铝有限公司的股东推荐该交易 。根据全股或全股交易,氧化铝有限公司的股东将获得氧化铝有限公司每股0.02854股的对价 (“约定比率”)。根据美铝截至2024年2月23日的收盘股价 ,协议比率意味着氧化铝有限公司的股权价值约为22亿美元。

Alumina Limited董事会打算在没有更好提案的情况下建议协议比率,前提是独立 专家得出结论(并将继续得出结论)该交易符合氧化铝有限公司股东的最大利益。

根据 流程契约,美铝和氧化铝有限公司打算敲定并签订全股权交易 的计划实施协议(“协议”)。协议完成后,氧化铝有限公司的股东将拥有31.25%的股份,美铝 的股东将拥有合并后公司68.75%的股份。1

美铝 是美国铝业世界氧化铝和化工公司(AWAC)的唯一运营商,后者是与氧化铝有限公司的合资企业(“合资企业”)。AWAC 由许多附属实体组成,这些实体在澳大利亚、 巴西、西班牙、沙特阿拉伯和沙特阿拉伯拥有、经营铝土矿和氧化铝精炼厂或拥有权益

6

几内亚。 AWAC还持有澳大利亚维多利亚州一家铝冶炼厂55%的权益。美铝直接或间接拥有AWAC实体60%的股份,氧化铝有限公司分别拥有40%的AWAC实体。

协议将增加美铝对其核心业务的经济利益,并通过收购其AWAC合资企业中的少数合伙人 来简化治理,从而提高运营灵活性和战略选择性。它还将允许Alumina Limited的股东 参与一家拥有更大、更多样化投资组合的更强大、资本更充足的公司的上行潜力,同时为美铝上游铝业业务提供 敞口。

行政人员 评论

美铝总裁 兼首席执行官威廉·奥普林格表示:“我们 很高兴进入交易流程和独家经营契约,以最终确定交易条款,这将为美铝和氧化铝有限公司的股东提供 重大的长期利益。”“美铝一直是AWAC久经考验的运营商,我们认识到,在简化的 所有权结构下可能存在的价值创造机会,包括加快实施AWAC的运营和战略决策的能力。我们 认为现在是巩固AWAC所有权的合适时机,并期待与Alumina Limited团队密切合作,完成 一项交易,使美铝能够更好地执行我们的长期增长战略。”

Oplinger 先生继续说:“此次收购将建立在我们对西澳大利亚州的承诺基础上,并为 员工、客户、东道社区和其他依赖我们全球业务持续成功的人带来巨大好处。”

引人注目的 战略和财务收益

| · | 增加美铝对其核心一级铝土矿和氧化铝业务的敞口,并为氧化铝 Limited的股东提供美铝全球铝业务的敞口。 对氧化铝有限公司的收购将巩固美铝对拥有一级资产的全球最大的铝土矿和氧化铝生产商之一的所有权。通过此次收购,美铝将 大幅增加其在全球20个最大的铝土矿中5个和全球最大的20个氧化铝精炼厂(不包括中国) 中5个的所有权。2这补充了 美铝的低碳全球冶炼产品组合,后者是全球产量第五大 (不包括中国)。3重要的是,氧化铝有限公司的股东可以享受到美铝上游铝业业务的好处。 |

| · | 增强了 Alcoa 作为领先的纯上游铝业公司的全球地位。美国铝业和氧化铝有限公司的 合并将增强美铝在整个价值链中的纵向整合 ,在铝土矿、氧化铝和铝冶炼 和铸造业中处于领先地位,不包括中国。AWAC 的采矿业务地理位置优越,靠近 AWAC 炼油厂和主要的大西洋和太平洋市场。美铝的冶炼厂地理位置优越,靠近北美和欧洲的关键市场。合并后的公司中垂直整合度的加强 也为整个大宗商品周期提供了更大的稳定性。 |

| · | 向Alumina Limited的股东提供所有权,使其拥有更强大、资本充足的业务。拥有合并后实体的 所有权后,Alumina Limited的股东将把他们在非经营性被动投资工具中的股份 换成所有权 |

7

| 在美国铝业的职位 。作为过渡的一部分,Alumina Limited的股东将参与美国铝业公司的 资本回报计划,包括当前的股息,并将有机会获得更大、更强劲的 资产负债表,这将能够更好地为投资组合行动、维持资本、 和成长资本提供资金。 |

| · | 简化 公司结构和治理,从而提高运营灵活性和战略 可选性。拥有 AWAC 的100%所有权可以简化公司结构 ,并允许更高效的运营模式。有了集中的管理团队和战略, Alcoa 将更有能力在加速 的基础上执行运营和战略决策。此外,简化的公司结构将通过 降低企业成本来提高效率。 |

| · | 提高 的长期财务状况,最大限度地为两家公司的股东创造价值。 拟议的交易将提高美铝的财务灵活性,从而实现更有效的 融资和资本分配决策以及负债管理。Alcoa 将更有能力实现公司的许多长期战略 ,以最大限度地为股东创造价值。它们是:向股东返还现金, 增加投资组合敞口,使之达到美铝历史上最高的利润率和最高的资本业务回报率 ,以及通过精简决策的能力进行增长定位 。此外,对Alumina Limited的收购增加了美铝在其西澳大利亚州采矿项目和短期投资组合行动方面的财务灵活性。 |

| · | 重申 Alcoa 对西澳大利亚州——全球首屈一指的矿业司法管辖区的承诺。Alcoa 在西澳大利亚州的一级矿业管辖区有着长期的往绩记录。拟议的 收购氧化铝有限公司建立在美铝承诺继续保持富有成效的 关系的基础上,建立在与当地社区的互动、大量就业和改善的 环境绩效的基础上。拟议的收购将使美铝能够更好地延续 其投资澳大利亚铝土矿开采和氧化铝精炼的长期计划。 |

交易 详情

根据拟议的全股或全股协议 ,氧化铝有限公司的股东将获得氧化铝有限公司每股 股0.02854股美国铝业股份的对价。4根据美铝截至2024年2月23日在纽约证券交易所的 收盘价26.52美元,该对价意味着氧化铝有限公司每股价值1.15澳元。5这比氧化铝有限公司股票在2024年2月23日的收盘价 高出13.1%。

作为 拟议交易的一部分,美铝将申请在澳大利亚证券交易所(“ASX”) 进行二次上市,以允许氧化铝有限公司的股东通过CHESS存托权益(“CDI”)交易美铝普通股在 澳大利亚证券交易所。

根据 协议条款,Alumina Limited董事会将在协议结束时任命两名双方商定的新董事加入美铝公司 董事会。

与澳大利亚艾伦·格雷签订有条件的 股份出售协议

Alumina Limited的最大持有者澳大利亚艾伦·格雷已与美国铝业公司签订协议,授权美铝按协议收购氧化铝有限公司高达19.9%的股份

8

氧化铝有限公司每股价格 0.02854股美铝股票。有条件股票出售协议将在向澳大利亚证券交易所发布的实质性持有人通知 中披露。

交易 条件

交易需要满足某些惯例条件并获得监管部门的批准,包括签订计划 实施协议、Alumina Limited董事会建议Alumina Limited股东在没有更好提案的情况下投赞成票,以及独立专家得出结论(并将继续得出结论)拟议的交易 符合氧化铝有限公司股东的最大利益,并得到澳大利亚外国公司的批准投资审查委员会,Alumina Limited 的 股东批准该交易,美铝股东批准根据纽约证券交易所规则发行新的美铝股票。交易 不以尽职调查或融资为条件。

各方预计能够在 短期内宣布一项计划实施协议,详细说明交易的全部细节。

交易 网站

有关该交易的相关 材料将在美铝网站的投资者关系栏目以及交易网站 www.strongawacfuture.com上公布。

顾问

摩根大通 摩根证券有限责任公司和瑞银投资银行担任美铝的财务顾问,阿瑟斯特和戴维斯·波尔克和沃德威尔律师事务所 担任其法律顾问。

会议 通话

美铝 将于美国东部时间(美国东部时间)2024年2月25日星期日下午6点(澳大利亚东部夏令时间2024年2月26日星期一上午10点)举行电话会议, 讨论今天的公告。

电话会议将通过公司的主页进行网络直播 www.alcoa.com。 电话会议的演示材料将在电话会议之前在同一网站上可供查看。也可以拨打 1-844-763-8274(国际来电者拨打 1-412-717-9224)来参加会议 。参与者可以通过 https://dpregister.com/sreg/10186845/fbb5eeb996 预先注册电话会议。

Alcoa 公司简介

Alcoa (纽约证券交易所代码:AA)是铝土矿、氧化铝和铝产品的全球行业领导者,其愿景是重塑铝行业,实现 的可持续未来。 采用基于价值观的方法,包括诚信、卓越经营、关爱他人和勇敢的领导力, 我们的目标是将原始潜力转化为真正的进步。自从开发出使铝成为现代生活中经济实惠且至关重要的一部分的工艺以来,我们才华横溢的Alcoans开发了突破性的创新和最佳实践,无论我们在哪里开展业务,都提高了效率、 安全性、可持续性和更强大的社区。

9

公司信息的传播

Alcoa 打算通过其网站www.alcoa.com、 以及新闻稿、向美国证券交易委员会提交的文件、电话会议和网络直播发布有关公司发展和财务业绩的未来公告。公司 未将公司网站上包含或可通过其公司网站访问的信息纳入本新闻稿。

__________________

| 1 基于美铝和氧化铝有限公司截至2024年2月23日已发行的全面摊薄后的已发行股份。 |

| 2Per 伍德·麦肯齐 |

| 3Per 伍德·麦肯齐 |

| 4美铝股份的权益 将以 “CDI” 的形式交付,即清算所电子子登记系统存托权益 ,代表美铝普通股的实益所有权单位。CDI 可在澳大利亚证券交易所 (ASX) 上交易。 |

| 5 基于截至2024年2月23日的现行澳元/美元汇率0.656。 |

前瞻性 陈述

本 通信包含与未来事件和预期相关的陈述,因此构成 1995年《私人证券诉讼改革法》所指的前瞻性陈述。前瞻性陈述包括包含 “目标”、“野心”、“预期”、“相信”、“可能”、“发展”、 “努力”、“估计”、“期望”、“目标”、“打算”、“可能”、“展望”、“潜力”、“计划”、“项目”、“覆盖面” 等词语的陈述寻求”、“看见”、“应该”、“努力”、“目标”、“意愿”、“工作”、 “会” 或其他具有类似含义的词语。Alcoa Corporation(“Alcoa”)所有反映预期、 对未来的假设或预测的陈述,除历史事实陈述外,均为前瞻性陈述,包括不限 的有关拟议交易的陈述;各方谈判、达成和完成拟议交易的能力;拟议交易的预期收益、拟议交易完成后的竞争能力和地位;有关预测的预测全球铝土矿需求增长,氧化铝和铝以及供需平衡;声明、预测 或对未来或目标财务业绩或经营业绩的预测(包括我们执行与环境、社会和治理事务相关的 战略的能力);有关战略、前景以及业务和财务前景的陈述;以及关于资本配置和资本回报的声明 。这些陈述反映了信念和假设,这些信念和假设基于美铝对历史趋势、当前状况和预期未来发展的看法,以及管理层认为适合当前情况的其他因素 。前瞻性陈述不能保证未来的表现,并且会受到已知和未知风险、 不确定性以及难以预测的情况变化的影响。尽管美铝认为 任何前瞻性陈述中反映的预期均基于合理的假设,但它无法保证这些预期会得到实现 ,而且由于各种风险和不确定性,实际业绩可能与这些前瞻性陈述所示的结果存在重大差异。此类风险和不确定性包括但不限于:(1) Alcoa和Alumina Limited之间关于拟议交易的任何讨论的结果,包括双方不同意进行 交易或任何此类交易的条款与本文描述的条款存在重大差异的可能性;(2) 对其中一项或某项交易的不满意 或不豁免为拟议交易提供更多成交条件;(3)禁止或 推迟完成拟议交易政府实体的交易;(4)拟议交易可能无法在预期时间框架内完成或根本无法完成的风险;(5)拟议交易产生的意外成本、费用或支出;(6)拟议交易完成后预期财务业绩的不确定性;(7)未能实现拟议交易的预期 收益;(8)发生任何可能导致以下情况的事件终止拟议交易; (9) 与拟议交易有关的潜在诉讼交易或其他和解或调查,这些和解或调查可能影响预期交易的时间 或发生,或导致大量的国防、赔偿和责任成本;(10) 全球经济状况对铝工业和铝最终用途市场的影响;(11)

10

波动性 以及铝和氧化铝需求和定价的下降,包括全球、区域和特定产品的价格,或与伦敦金属交易所或其他大宗商品相关的生产成本的重大变化;(12) 市场驱动的全球铝供应 与非市场力量需求平衡的中断;(13) 全球市场的竞争和复杂条件;(14) 我们获取、维持或 续订的能力采矿业务所需的许可证或批准;(15) 能源成本上涨和能源中断或不确定性供应; (16) 原材料或其他关键投入的成本、质量或可用性出现不利变化,或供应链中断;(17) 我们有能力执行我们的战略,成为成本更低、竞争力和综合性的铝生产企业, 从已宣布的与我们的投资组合、资本投资和开发 技术相关的计划、计划、举措中实现预期收益;(18)) 我们整合合资企业、其他战略联盟和战略 并实现预期成果的能力商业交易;(19) 经济、政治和社会状况,包括贸易政策和不利的行业宣传的影响; (20) 我们经营所在国家的外币汇率和利率的波动、通货膨胀和其他经济因素;(21) 税法的变化或额外纳税义务的风险;(22) 铝 行业内外的全球竞争;(23) 我们获得或维持的能力充足的保险覆盖范围;(24) 持续的 地区造成的全球经济中断冲突;(25) 法律诉讼、调查或外国和/或美国联邦、州或地方法律、法规、 或政策的变化;(26) 气候变化、气候变化立法或法规,以及为减少排放和增强抵御极端天气条件的运营能力所做的努力;(27) 我们实现与环境、社会和治理相关的战略或预期的能力;(28) 与之相关的索赔、成本和责任健康、安全和环境法律、法规和其他要求, 在我们经营所在的司法管辖区;(29)扣押结构产生的负债,这可能会影响环境 或造成危险物质或其他损害;(30)我们为资本支出提供资金的能力;(31)我们的信用 状况恶化或利率上升;(32)由于我们的债务而对我们当前和未来业务的限制;(33)我们 继续向股票返还资本的能力持有人通过支付现金分红和/或回购我们的普通股;(34) 网络攻击,安全漏洞、系统故障、软件或应用程序漏洞或其他网络事件;(35) 劳动力市场 条件、工会纠纷和其他员工关系问题;(36) 养老金资产的责任折扣率下降或低于预期 投资回报;(37) 美铝截至2023年12月31日和2023年12月31日财年年度报告 10-K表第一部分第1A项中讨论的其他风险因素美铝向美国证券交易委员会提交的其他报告。委托书将对这些风险以及与拟议交易相关的 其他风险进行更全面的讨论。美铝提醒读者不要过分依赖 任何此类前瞻性陈述,这些陈述仅代表其发表之日。除非适用的 法律要求,否则美铝不承担任何公开更新 任何前瞻性陈述的义务,无论是为了回应新信息、未来事件还是以其他方式。市场预测受上述风险和市场其他风险的影响。美国铝业公司和任何其他人均不对这些前瞻性陈述的准确性和完整性承担 责任,并且此处 中包含的任何信息均不应被视为此处包含的前瞻性陈述将得以实现的陈述。

其他 信息以及在哪里可以找到

本 通信不构成买入或卖出要约或征求买入或卖出任何证券的要约。本通信 与拟议的交易有关。关于拟议的交易,美铝计划向美国证券交易委员会提交附表14A的委托声明 (“委托声明”)。此通信不能替代代理

11

美国铝业可能向美国证券交易委员会提交并发送给其股东的与拟议交易有关的声明 或任何其他文件。拟议交易中股票对价的 发行将提交给美铝股东考虑。 委托书将包含有关美铝、拟议交易和相关事项的重要信息。在做出任何投票 决定之前,美铝的股东应完整地阅读所有向美国证券交易委员会提交或将要提交的相关文件, ,包括委托书以及这些文件的任何修正案或补充,因为它们 将包含有关美铝和拟议交易的重要信息。

美铝的 股东将能够在美国证券交易委员会的网站(www.sec.gov)上免费获得委托书的副本,以及其他包含美铝信息 的文件。 美国铝业向美国证券交易委员会提交的委托书和其他文件的副本可通过 的网站 https://investors.alcoa.com/ 联系美铝免费获得。

招标中的参与者

美国铝业公司、 其董事、执行官和其他与美铝相关的人员可能被视为参与向美铝股东征集与拟议交易有关的代理人 。有关 Alcoa的董事和执行官及其对美铝普通股的所有权的信息载于标题为” 的部分有关我们执行官的信息” 包含在美铝截至2023年12月31日的财政年度的10-K表年度报告中,该报告于2024年2月21日向美国证券交易委员会提交(可在 https://www.sec.gov/ixviewer/ix.html?doc=/Archives/edgar/data/1675149/000095017024018069/aa-20231231.htm), and 的标题为” 的章节中查阅董事候选人” 和”董事和执行官的股票所有权” 包含在其2023年年度股东大会的委托书中,该委托书于2023年3月16日向美国证券交易委员会提交( 可在 https://www.sec.gov/Archives/edgar/data/1675149/000119312523072587/d427643ddef14a.htm 上查阅)。 有关根据美国证券交易委员会规则可能被视为代理招标参与者的个人的其他信息,以及 对他们通过持有证券或其他方式产生的直接和间接利益的描述,将包含在委托书和 其他相关材料可用时向美国证券交易委员会提交的与拟议交易有关的 其他相关材料中。如前段所述,可以免费获得这些文档的 副本。

12

投资者

联系人:

詹姆斯·德威尔

James.Dwyer@alcoa.com

媒体

联系人:

吉姆·贝克

James.Beck@alcoa.com

其他 媒体联系人

澳大利亚

城堡马格努斯

保罗·瑞安 +61 409 296 511

pryan@citadelmagnus.com

美国

州

乔尔·弗兰克,Wilkinson Brimmer Katcher

莎朗·斯特恩/凯特琳·基卡洛/莱尔·韦斯顿

Alcoa-jf@joelefrank.com

来源: Alcoa

13

第 2 号附录

1 美铝宣布与氧化铝有限公司就通过全股交易收购氧化铝有限公司的条款和程序达成协议 A. 合并美铝对AWAC的所有权 2024年2月25日

2 1. 2.基于美铝截至纽约证券交易所24年2月23日收盘时的26.52美元股价和0.656澳元/美元的汇率为0.656,基于美铝和氧化铝有限公司截至2024年2月23日全面摊薄后的已发行股份,美铝收购氧化铝有限公司的协议条款和程序为两家公司的股东带来可观的价值和上行潜力。收购氧化铝有限公司100%股份的协议条款 ▪ 交易比率为0.02854倍 Alumina Limited每股股票的股份 ▪ 对价意味着氧化铝有限公司每股1股的价值为1.15澳元,相当于比 Alumina Limited 2024 年 2 月 23 日的收盘价溢价 13.1% ▪ 意味着氧化铝有限公司 1 所有权和治理的股权价值约为 22 亿美元 ▪ 预计所有权:68.75% Alcoa;31.25% Alumina Limited 2 ▪ 两名双方同意的来自氧化铝有限公司董事会的董事将被任命为美铝董事会成员 ▪ 美铝通过CHESS存托权益在澳大利亚进行二次上市 (“CDI”) 执行和完成交易的明确路径 ▪ 各方已经签署了程序契约,并将努力在短期内敲定计划实施契约 ▪ 没有尽职调查或融资条件 ▪ Alumina Limited董事会打算推荐该交易,但须签订计划实施契约 ▪ 交易将受惯例成交条件的约束,包括美铝和氧化铝有限公司股东的批准和监管部门的批准。氧化铝有限公司的最大持有者澳大利亚艾伦·格雷已与美铝签订协议,该协议赋予美铝收购最多一笔的权利 Alumina Limited19.9% 的股份 ▪

3 Alumina Limited的唯一资产是AWAC 1的少数股权 1拟议交易失败AWAC合资企业 ▪ Alumina Limited在澳大利亚证券交易所上市 ▪ 唯一资产是AWAC非营业权益的40%所有权 ▪ AWAC资产由美铝经营;AWAC财务业绩由美铝AWAC合资企业2全面合并 40%所有权60%的所有权 ▪ 澳大利亚(Kwinana 3、Pinjarra、Wagerup)) ▪ 南美洲(圣路易斯(Alumar))▪ 欧洲和世界其他地区(圣西普里安、拉斯阿尔凯尔(MBAC 股权))铝土矿开采业务 ▪澳大利亚(亨特利、威洛代尔)▪ 南美(Juruti)▪ 非洲(CBG 股权)铝冶炼业务 ▪ 澳大利亚(波特兰)1. 2. 3.Alcoa World Alumina and Chemicals(“AWAC”)显示的资产清单不包括美铝轮船有限责任公司、位于美国德克萨斯州波因特康福特封闭设施的炼油厂资产以及苏里南共和国以前用于采矿和炼油的各种资产的100%权益。2024年1月8日,该公司宣布全面削减克维纳纳炼油厂。

4 拟议交易将带来立竿见影的重大好处,以强大的产业逻辑为支撑,为两组股东带来诱人的利益巩固了美铝作为全球领先纯粹上游铝业公司的地位 1 氧化铝有限公司股东的正确交易 ▪ 将所有权分散到一家大型的全球上游铝业公司 ▪ 允许澳大利亚投资者通过澳大利亚证券交易所上市证券获得美铝股票 ▪ 向氧化铝有限公司股东提供其当前非控股权的溢价正确的交易对于美铝股东而言 ▪ 简化公司结构和治理,从而提高运营灵活性和战略选择性 ▪ 提高美铝的财务灵活性,实现更有效的融资和资本配置决策以推动股东回报 ▪ 扩大美铝对核心、一级铝土矿和氧化铝业务的所有权 ▪ 确认了美铝在上市同行中的垂直整合、以未来为重点的定位 ▪ 重申了美铝对西澳大利亚州(“西澳大利亚州”)的承诺——总理全球采矿管辖权 2 3

5 Structure提高了氧化铝有限公司股东的所有权Alumina Limited的股东将有权获得与Alcoa股东澳大利亚波特兰(AWAC)原铝投资组合(例如波特兰)60%40%40%AWAC资产上游资产(例如AWAC)能源资产氧化铝来自子细分市场层面的复合所有权的氧化铝铝... ▪ 预计所有1级铝土矿的所有权为31.25%1 资产和铝冶炼厂投资组合 ▪ Alumina Limited的股东仍将保持有效状态AWAC资产的所有权为31.25%(今天为40%)▪ 允许澳大利亚投资者通过澳大利亚证券交易所上市证券获得美铝股票... 在WHOLECO层面精简所有权现有美铝股东:68.75% 1 Umina Limited股东:31.25% 1氧化铝1 1 1。基于截至2024年2月23日美铝和氧化铝有限公司已全面摊薄后的已发行股份

6 $2,2 86 $1 2, 451 4. 1 10. 9 1. 2. 3.反映了氧化铝有限公司合并前后的产量敞口所有数字(百万美元)氧化铝有限公司所示数字占AWAC报告数字4.5.6的40%。根据FactSet截至24年2月23日,代表过去30个交易日的平均每日交易量根据美铝于2024年1月17日举行的2023年第四季度财报电话会议截至2023年12月31日为Alumina Limited的股东提供了一个难得的机会。美铝的形式所有权具有多种运营优势 F I NANC I A L 2 ▪ 通过拥有原铝冶炼资产基础的所有权来平衡铝行业的敞口 ▪ 交易使美铝成为拥有现有资产家族的运营商等级 16 .3 41.0 铝土矿 (Mdmt) 氧化铝 (Mmt) 铝 (Kmt) 2022 年收入 39 美元 175 美元 30 天 ADTV 4 115 美元 65 美元 AWAC 的短期 Kwinana 融资义务 5 美铝现金余额 6 62 .4 2 ,1 14 .0 业务规模显著增加交易流动性解决近期债务行业创新领导者 ▪ 全套低碳和可回收成分产品 ▪ 针对上游铝价值链的长期技术项目 327 2,2 24 经调整的息税折旧摊销前利润 3 944 美元 1 铝土矿、氧化铝和铝的全球多元化业务组合 1 2023 年产量指标美铝(合并)Alcoa(可归因)氧化铝有限公司(可归属)

7 将所有权分散到美铝的低碳冶炼投资组合中全球前五大生产商(不包括中国),87% 的熔炼吨由可再生能源提供动力 7 来源:公司文件,伍德·麦肯齐,CRU。1. 2. 3.出于比较目的考虑相同的排放范围反映了合并导致美铝生产经济利益的增加。该公司在沙特阿拉伯合资企业的股权投资收益中所占的比例不影响调整后的息税折旧摊销前利润 4。相当于每年26.8万公吨(mtpa)的铝产能。制作于 2022 年第二季度开始 5.2021年12月29日,该公司宣布将圣西普里安冶炼厂的22.8万公吨年产能削减两年;2023年2月3日,美铝同意从2024年1月开始分阶段重启该铝冶炼厂 6。代表氧化铝在AWAC持有的波特兰冶炼厂55%所有权中的40%份额 2021年9月20日,该公司宣布计划重启其在巴西圣路易斯的Alumar冶炼厂的60%股份,7。定义为来自日光、风能和水力发电等自然过程不断补充的能源,全球熔炼投资组合的运营能力显著增加 ALUMINA LIMITED 截至2023年12月31日 (KMT) 熔炼曝光度 2 ▪ 2,645 次运营中 87% 是 ▪ 熔炼厂 79 6 客户市场熔炼能力 (kmt) ▪ 工业排放 avera f ac ili t y f Alcoa 的凝胶由 ose proxy 提供动力 Misi 通过可再生能源将城市从 1 岁以下的乡村全球冶炼减少到主要产能和三分之一的产能波特兰澳大利亚波特兰 1977 年圣路易斯 (Alumar) 4 巴西 268 Baie Comeau 加拿大 324 Bécancour 加拿大 350 Deschambault 加拿大 287 费尔扎尔冰岛 351 挪威 95 莫舍恩挪威 200 圣西普里安 5 西班牙 228 美国西部 130 W a rr i ck 美国 215 T o t l 2645 Ras Al Khair 3 沙特阿拉伯 202 1

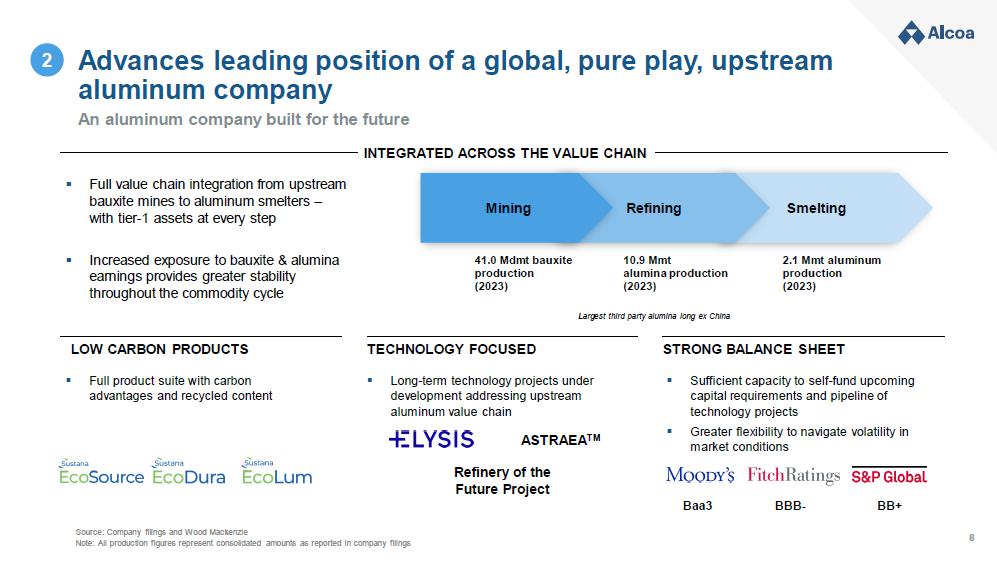

8 S m e l t i n g 来源:公司文件和 Wood Mackenzie 注:所有产量均为公司文件中报告的合并金额 Advances 是一家全球纯粹的上游铝业公司的领先地位强劲的资产负债表以技术为重点 R e f i n i n g Baa3 BB-BB+ 41.0 Mmt 铝土矿产量 (2023) 10.9 Mmt 氧化铝产量 (2023) 2.1 Mmt 铝土矿产量 (2023) 2.1 Mmt 生产 (2023) 最大的第三方氧化铝长期从中国出发 ▪ 具有碳优势和可回收成分的全套产品 ▪ 长期技术项目正在开发解决上游铝价值链 ASTRAEA TM ▪ 有足够的能力为即将到来的资本需求和技术项目管道提供自筹资金 ▪ 更灵活地应对市场状况的波动 ▪ 铝土矿和氧化铝收益敞口的增加可增强整个大宗商品周期的稳定性 ▪ 从上游铝土矿到铝冶炼厂的全面价值链整合——每一步都有一级资产 2 一家为未来而打造的铝业公司整合了整个价值链 M i ning Refinery of 那个未来项目

9 41 .0 12 .1 10 .4 2. 1 1. 0 来源:公司关于美铝+氧化铝有限公司生产的文件;伍德·麦肯齐截至2023年12月的同行产量 1. 2.表示在上市的纯铝业同行中位列截至2023年10月的CRU分析得出的第一四分位数;澳大利亚铝土矿品位下降、圣西普里亚削减和巴西运营问题评估的全面影响可能使氧化铝在2024年进入第二四分位数。在整个价值链中全面整合,在铝土矿、氧化铝和铝生产方面处于领先地位。全球纯铝业上游铝业公司的领先地位(续)10 .9 5. 7 5 .6 1 .0 0. 4 类别 1 4 .0 2 .1 1. 8 0 .7 0. 3 类别 1 #1 铝土矿生产商 (Mdmt) 1 ▪ 战略性全球影响力,地点靠近美铝炼油厂 ▪ 第一四分位成本曲线位置 (2023) B a u x it e #1 氧化铝生产商 (Mmt) 1 A l u m i n a #2 铝生产商 (Mmt) 1 铝 ▪ 炼油厂投资组合具有第一四分位数排放强度 ▪ 第一四分位数成本曲线位置 (2023) 2 ▪ 全球熔炼投资组合,产量占总产量的 87% 来自可再生能源 ▪ 第二四分位数成本曲线位置 (2023) 2

10 巩固在西澳大利亚州的地位 AWAC 的独家所有权可促进其在铝业主要地区的业务和投资 ▪ 收购氧化铝有限公司是美铝对继续改善环境绩效、保持大量就业和加强与当地社区互动的重大承诺 ▪ 西澳大利亚的长寿资源 ▪ 长期业绩记录 — 在澳大利亚运营60年 − 美铝的澳大利亚业务是第一家获得联合国康复认可的矿业公司卓越 ▪ 美国铝业的核心地域——澳大利亚通过工资、税收、特许权使用费、采购和社区投资在当地的年度支出超过30亿澳元 Jarrahdale Dwellingup Huntly 铝土矿威洛代尔铝土矿平贾拉氧化铝精炼厂瓦格鲁普氧化铝精炼厂和航运 Bunbury Shipping B un b u r y Collie P e e r t h Mandurah 2 10 美铝矿业租赁 1SA

11 注意:FY2023 的公司数据 1. 2.不包括Ras Al-Khair和Pocos de Caldas的氧化铝产量;仅包括Alumar的应占产量反映了合并后美铝生产的经济利益的增加联合了美铝的核心铝土矿和氧化铝业务扩大了美铝对全球最大的铝土矿和氧化铝生产商之一的所有权AWAC合资投资组合(55%的利息)Al Ba'itha Ras Al-Khair San Ciprian Juruti CBG A l u m a r 澳大利亚 8.2 Mmt 氧化铝产量其他一级司法管辖区 2.1 Mmt 氧化铝产量 2.1 Mmt 氧化铝产量 7.6 Mmt 3派对铝土矿出货量全球 10.3 万吨氧化铝产量 1 7.6 Mdmt 第三方铝土矿出货量 AWAC 运营的铝土矿山 S m e l t e r 炼油厂非 AWAC 运营的铝土矿炼油厂 24. 7 6. 8 Alcoa 2023 年产量增加 2 41.0 10.9 铝土矿 (Mmt) 氧化铝 (Mmt) 西澳大利亚州 Kwinana Huntly Pinjarra Willowra Dale Wagerup 3

12 41.0 33.2 21.0 18.4 18.3 13.7 13.2 11.0 10.9 9. 8 8. 3 6.7 6.0 5.6 4.8 4.6 3.2 3.1 3. 0 S m b-W a p Weipa/Amrun H un t l y C B G Boddington B o f a Sangarédi T r o m bo f a sangarédi T r o me be ve paragominas Willowdale Panchpatmali Baphlimali Baphlimali Baphlimali Baphlimali Baphlimali Baphlimali Baphlimali Baphlimali I undone s i a K e t apan g Al Ba'Itha T i m a n 铝土矿山(项目)愉景湾 Kodingamali 扩大对一级铝土矿和氧化铝资产的经济利益一些世界上最大的铝土矿和氧化铝精炼厂——已经由美铝运营——今天全球铝土矿山前20名(中国除外)伍德·麦肯齐预计年产量(Mdmt),2023年全球氧化铝炼油厂前20名(中国除外)伍德·麦肯齐估计的年产量(Mmt),2023 年 6. 2. 2 3.4 3.4 3.4 3. 0 2. 6 2.4 2.3 2 2. 0 1. 7 1.6 1.4 1.4 1.4 1.4 1.0 1.0 A l un o rt e W o r s l e y Pinjarra A l u m a r G 我和 s t on e(Qal)Y a r w u n Wagerup Al Taweelah U t k a n j j o d i k e t 日本 g Ras Al-Khair Lanjigarh Baudreuil Vaudreuil A u g h i n i sh h i n i sh waudreuil a u u g h i n sh h i n sh w a p av av l o d j a m a l co bogoslovsk Bau x i t e ▪ 世界上最大的含芯铝土矿生产商之一,遍布四大洲的一级资产 ▪ 约占全球年产量的15%(不包括中国)▪ 第一四分位现金成本铝土矿资产 A lum in a ▪ 世界第三大氧化铝生产商和最大氧化铝生产商(中国除外)▪ 炼油厂组合中平均排放强度低于每吨氧化铝 0.6 吨二氧化碳当量的氧化铝产品 4 2 ▪ ~ 18% 的全球年产量(不包括中国)▪ 第一四分位铝现金成本 a 资产 5 利息 1 来源:伍德·麦肯齐和 CRU 1.AWAC持有铝土矿开采公司Halco(矿业)公司45%的权益。Halco拥有几内亚铝土矿公司51%的股份,该公司是西非几内亚西北部博凯的几个铝土矿的经理。2.美铝与沙特阿拉伯矿业公司(Ma'aden)之间的合资企业,后者由两个实体组成:Ma'aden铝土矿和氧化铝公司(MBAC)和Ma'aden铝业公司(MAC)。2024 年 1 月 8 日宣布了削减计划。4.范围1和2, 采矿和炼油. 5.通过 CRU 分析得出的第一个四分位数。澳大利亚铝土矿品位降低、圣西普里安减产以及正在评估的巴西运营问题的全面影响可能使氧化铝在2024年排在第二四分位利息 2 3 利息 2 3 利息 2 合并公司指标 3

13 100% 的AWAC所有权为股东释放价值简化的结构和治理可以提高执行决策的效率,从而实现回报最大化提高战略和财务灵活性有形的短期成本协同效应以及进一步组织优化的潜力简化了公司结构调整了Alcoa股东和Alumina Limited股东之间的利益扩大了未来战略选择的范围(AWAC资产的上游投资和替代方案)集中决策——决策使关键的运营和财务成为可能加速决策用单一所有权结构取代复杂的合资安排降低治理复杂性和管理成本简化财务报告为美铝提供来自AWAC 3的100%的现金流的渠道

14 提高了美铝在财务决策方面的灵活性和效率,使美铝能够更好地实现其资本配置框架中强调的目标。最大限度地创造股东价值向股东返还现金 ▪ 与资本配置框架一致,所有股票报价保持了美铝的资产负债表实力和向股东支付分配款的灵活性 ▪ 更大的资本结构灵活性转变投资组合 ▪ 收购氧化铝有限公司大幅增加了美铝对历史最高利润率的敞口,最高资本业务回报率 ▪ 降低收益状况的波动性并提供获得AWAC现金流的100% ▪ 提高负债管理的灵活性促进增长地位 ▪ 能够自主做出决策,使美铝能够利用更大的未来增长机会 ▪ 增强财务灵活性,从而显著降低与AWAC投资组合行动相关的融资义务的风险资本分配框架 ▪ 在整个周期中保持强劲的资产负债表 ▪ 维持和改善的资本支出现有业务最大限度地创造价值向 s t o ck h o l d e rs 转变投资组合增长定位 3

15 美铝和氧化铝有限公司的绝佳机遇氧化铝有限公司股东的正确交易 1 巩固了美铝作为全球领先纯企业、上游铝业公司的地位 2 美铝股东的正确交易 3

16 附录

17 截至12月31日的历史财务状况概要资产负债表百万美元 2017 2018 2019 2021 2022 2023 年总资产美国铝业公司 17,447 美元 16,132 美元 14,631 美元 14,860 美元 15,025 美元 14,756 美元 14,155 美元 14,155 美元 Alumina Ltd. 2,245 2,245 1,854 1,797 1,663 N/A AWAC 7,151 美元6,410 美元 371 6,185 美元 N/A 负债总额 10,649 美元 8,544 美元 8,745 美元 8,744 美元 8,741 美元 8,167 美元 8,310 美元 Alumina Ltd. 109 美元 72 美元 69 美元 113 美元 N/A AWAC 2,399 美元 2,294 美元 2,295 美元 2,464 美元 N/A T o t a l s h a r e ho l d e r s'que i t y 1 Alcoa 6,798 美元 7,588 美元 5,886 美元 5,016 美元 6,284 美元 6,589 美元 5,589 美元,845 Alumina Ltd. 2,234 2,135 美元 1,782 1,735 美元 1,686 美元 1,549 美元 N/A AWAC 5,451 美元 4,867 美元 4,275 4,115 美元 3,969 美元 3,721 美元不适用 N/A 来源:公司文件 1.美铝股东权益包括非控股权益

18 截至12月31日的十二个月的历史财务摘要损益表来源:公司申报的百万美元2017 2018 2019 2021 2022 2023 年收入美国铝业公司 11,652 美元 13,403 美元 10,433 美元 9,286 美元 12,152 美元 12 美元,45 1 美元 10,551 美元 Alumina Ltd. 1美元 3美元 0 美元 N/A AWAC 2 $5,274 $5,216 $4,330 $5,224 $5,216 $5,224,71 5 N/A 归属于各自股东的净收益为 279 美元 250 美元(1,125 美元)(170 美元)429 美元(123 美元)(651 美元)Alumina Ltd. 340 635 214 美元 147 美元 188 美元 104 N/A AWAC 901 美元 1,640 美元 565 美元 402 美元 444 美元 N/A d j s t e d E B I T D A 不包括特殊项目美铝 2,478 美元 3,129 美元 1,656 美元 1,151 美元 2,763 美元,22 4 536 美元 Alumina Ltd. N/A N/A N/A N/A N/A N/A N/A N/A 1,685 美元 2,797 美元 1,586 美元 1,206 815 美元 N/A

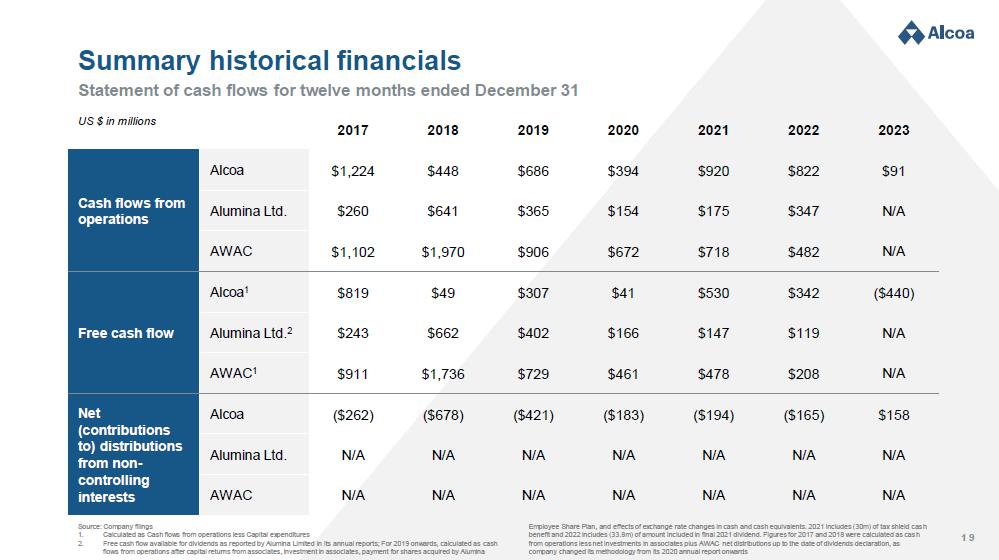

19 历史财务摘要截至12月31日的十二个月现金流量表来源:公司文件 1. 2.计算方法是运营现金流减去资本支出Alumina Limited在其年度报告中报告的可用于分红的自由现金流;2019年以后,按扣除员工资本回报、对联营公司的投资、对Alumina员工股份计划收购的股份的支付以及汇率变动对现金和现金等价物的影响后的运营现金流计算。2021年包括(3000万英镑)的税收保障现金福利,2022年包括(3380万英镑)的金额包含在 2021 年末股息中。2017年和2018年的数字是按截至股息申报之日的运营现金总额减去对员工的净投资加上AWAC净分配计算得出的,因为公司从2020年年度报告改为百万美元 2017 2018 2019 2021 2022 2023 年运营现金流美铝1,224 448 686美元394 920 822 $91 Alumina Ltd. 260 641 $365 $1,1175 $347 N/A AWAC $686 $260 641 $365 1,1175 $347 N/A AWAC $1,970 $906 $672 718 $482 N/A 自由现金流 Alcoa 1 819 $49 $307 $41 530 342 (440) Alumina Ltd. 2 243 662 $402 $166 147 $119 N/A AWAC 1 美元911 1,736 美元 729 美元 461 美元 478 美元 208 美元 N/A 非控股权益美国铝业(262 美元)(678 美元)(421 美元)(183 美元)(165 美元)(165 美元)158 美元 Alumina Ltd. N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A

20 产量和产能信息 Alcoa Corporation 截至2023年12月31日的年度合并金额铝土矿产量,MDMT矿国家 2023 Pr odu c t i o n 澳大利亚达令山脉 30.9 Juruti 巴西 5.0 Pocos de Caldas 巴西 0.4 Boké (CBG) 几内亚 3.6 Al Ba'itha 2 沙特阿拉伯 1.1 总计 41.0 氧化铝精炼、KMT 设施国家产能削减 Kwinana 1 澳大利亚 2,190 438 Pps 澳大利亚因贾拉 4,700-Wagerup Australia 2,879-Pocos de Caldas 巴西 390 214 圣路易斯(Alumar)巴西 2,084-西班牙圣西普里安 1,600 800 合计 13,843 1,452 Ras Al Khair2 沙特阿拉伯 452-铝冶炼,国民党设施国家产能澳大利亚波特兰 197 圣路易斯(阿卢玛)3 巴西 268 贝科莫加拿大 324 贝坎库尔加拿大 350 德尚博加拿大 287 费尔扎尔冰岛 351 挪威名单 95 莫舍恩挪威 200 圣西普里安 4 西班牙 228 美国西部马塞纳 130 瓦里克美国 215 总计 2,645 Ras Al Khair 2 沙特阿拉伯 202 1.2024年1月8日,该公司宣布全面削减克维纳纳炼油厂。2.公司在沙特阿拉伯合资企业的股权投资收益中所占的比例不影响调整后的息税折旧摊销前利润。3.2021年9月20日,该公司宣布计划重启其在巴西圣路易斯Alumar冶炼厂60%的份额,相当于每年26.8万公吨(mtpa)的铝产能。生产于2022年第二季度开始。4.2021年12月29日,该公司宣布将圣西普里安冶炼厂的22.8万公吨年产能削减两年,并承诺在2024年1月开始重启该冶炼厂。阴影表示 AWAC 资产

21 个来源:IAI、CRU、Alcoa分析 1.为比较目的考虑相同的排放范围2.已通过第三方验证 3.美铝经过第三方验证的 eColum 从摇篮到门的碳足迹数字是使用基于位置的范围 2 报告方法计算得出的,该方法符合 EN15804+A2 以及 ISO14040 和 ISO14044 的要求。4.回收成分是使用产品线和生产设施层面的质量平衡/信用分配系统来定义未来面临全套低碳和回收产品的 Sustana TM 产品和碳排放曲线上的位置摘要 ALCOA SUSTANA 产品线公吨二氧化碳当量,按产品分类 ▪ 每吨铝排放量低于 4.0 吨二氧化碳当量的初级铝(范围 1 和 2,来自采矿、炼油、冶炼和铸造排放)▪ 强度低于行业平均水平的三分之一 1 ▪ 从摇篮到门的碳足迹 3所有产品组(铸锭、铸造、板坯、钢坯、线材)的信息 ▪ 炼油厂组合中平均排放强度低于每吨氧化铝0.6吨二氧化碳当量的氧化铝产品(范围 1 和 2,采矿和炼油)▪ 排放强度低于行业平均水平的一半 1 ▪ 熔炼厂级氧化铝和某些非冶金等级的摇篮到门碳足迹信息 2 ▪ 至少 50% 的回收成分 4(消费前废料)▪ 全球供应 20 30 10 0 0 5 10 15 20 25 30 35 40 45 50 55 60 65 铝产量,Mt 21 0 7 氧化铝产量,Mt Al u m i n a ecoSource Al u m i n u m E c oLu m ASI 认证适用于所有产品和 18 个场所。更多信息请访问 www.alcoa.com/Sustana

22 显示了在实现净零目标的明确道路上取得的进展潜在范围1和2的减排途径和目前的进展按细分市场估算的美铝范围1和2减排量,二氧化碳E/吨 1 1.0 1.0 6.1 4.2 2015 2 (1.9) 2023E (2.0) 投资组合和能源 (1.9) ELYSIS TM (1.0) (0.1) 可再生能源炼油厂未来燃料,其他 2050 Ambition 7.1 5.2 0.0-27% 1。每吨二氧化碳的减少取决于各种因素,包括获得具有成本效益的可再生能源、成功部署正在开发且回报可接受的研发项目以及完成投资组合审查的能力。另请参阅美铝公司截至2023年12月31日财年的10-K表年度报告第一部分第1A项中讨论的风险因素。2.来源:美国铝业2015年可持续发展报告;2023年估计,与2015年的基准相比,二氧化碳排放量将减少约27%;2接近2025年30%的减排目标 ▪ 推动进展的主要投资组合和能源行动:− 重启Alumar和ABI冶炼厂 − 关闭Intalco冶炼厂 − 削减圣西普里安冶炼厂 − 电网持续脱碳减排迄今取得进展 ▪ ~2 吨与两个设施相关的投资组合和与能源相关的减排量产生的二氧化碳当量 ▪ 与研发相关的约3吨二氧化碳当量 ▪D. 我们的技术路线图中概述了正在开发的项目:实现净零目标的剩余关键

23 来源:2022年可持续发展报告 Alcoa 可持续发展目标 Alcoa 战略长期可持续发展目标、基准和进展目标描述 2015 年基准进展安全零死亡和重伤(生命危险、生命改变伤害或疾病)5 人死亡或重伤 i n j u r i e s s/i ll n e ss e s 0 人死亡和 1 起重伤 i n j u r y/i ll n e s s 多元化和包容性实现包容性 “每个人” “文化” 反映了我们经营所在社区的多样性 N/A 18.4% 全球女性矿山康复保持公司连续5年平均开采干扰(不包括长期基础设施)与矿山修复的比率为 1:1 或更高 N/A 0. 82:1 铝土矿残留量从 2015 年的基线开始,到 2030 年将每公吨氧化铝的铝土矿残留土地需求减少 15% 53.2 m2/kmt Ala 15.6% 减少 15% 从 2015 年的基准开始,到 2025 年减少 15% 的填埋废物,到 2030 年减少 25%。重报基准以反映Warrick Rolling的剥离。减少131.7万吨水资源减少37.6%从2015年的基准来看,到2025年将我们对美铝——限定用水——稀缺地区的总用水强度降低5%,到2030年降低10% 3.79立方米/吨 5.3% 温室气体排放减少 5.3%,使我们的温室气体(直接+间接)减排目标与2摄氏度的脱碳路径保持一致,到2025年将温室气体强度降低30%,以及从2015年的基准量到2030年减少50%减少710万吨二氧化碳当量/吨 25.1% 可持续价值链到2022年,实施社交所有地点的管理系统,包括绩效指标的定义和到 2025 年和 2030 年要实现的长期目标 N/A 于 2021 年推出 SP360 — Alcoa 社会管理系统

24 前瞻性陈述本信函包含与未来事件和预期相关的陈述,因此构成 1995 年《私人证券诉讼改革法》所指的前瞻性陈述。前瞻性陈述包括那些包含 “目标”、“抱负”、“预期”、“相信”、“可以”、“发展”、“努力”、“估计”、“期望”、“目标”、“打算”、“可能”、“展望”、“潜力”、“计划”、“项目”、“实现”、“寻求”、“看到”、“应该” 等词语的陈述” “stri ve”、“目标”、“将”、“工作”、“将” 或其他具有类似含义的词语。除历史事实陈述外,Alcoa Corporation(“Alcoa”)反映对未来的预期、假设或预测的所有陈述均为前瞻性陈述,包括但不限于有关拟议交易的陈述;各方谈判、达成和完成拟议交易的能力;拟议交易的预期收益、拟议交易完成后的竞争能力和地位;对铝土矿、氧化铝全球需求增长的预测,以及铝和供需平衡;对未来或目标财务业绩或经营业绩的声明、预测或预测(包括我们执行与环境、社会和治理事项相关的战略的能力);有关战略、前景以及业务和财务前景的陈述;以及有关资本配置和资本回报的声明。这些陈述反映了基于美铝对历史趋势、当前状况和预期未来发展的看法,以及管理层认为适合具体情况的其他因素的信念和假设。前瞻性陈述并不能保证未来的表现,并且会受到已知和未知的风险、不确定性以及难以预测的情况变化的影响。尽管美铝认为,任何前瞻性陈述中反映的预期都是基于合理的假设,但它无法保证这些预期会得到实现,而且由于各种风险和不确定性,实际业绩可能与这些前瞻性陈述所显示的结果存在重大差异。美国联邦、州或地方法律、法规或政策;(26) 气候变化、气候变化立法或法规,以及为减少排放和增强对极端天气条件的运营抵御能力所做的努力;(27) 我们实现与环境、社会和治理考虑相关的战略或预期的能力;(28) 我们运营所在司法管辖区与健康、安全和环境法律、法规和其他要求相关的索赔、成本和责任;(29)) 扣押结构产生的负债,这可能会影响环境或导致接触危险物质或其他损害;(30)我们为资本支出提供资金的能力;(31)我们的信用状况恶化或利率上升;(32)由于我们的负债,我们当前和未来的业务受到限制;(33)我们通过支付现金分红和/或回购普通股继续向股东返还资本的能力;(34)网络攻击、安全漏洞、系统故障、软件或应用程序漏洞或其他网络事件;(35)劳动力市场状况、工会纠纷和其他雇员关系问题;(36)养老金资产负债贴现率下降或低于预期;以及(37)美铝截至2023年12月31日财年的10-K表年度报告第一部分第1A项以及美铝向美国证券交易委员会提交的其他报告中讨论的其他风险因素。委托书将更全面地讨论这些风险以及与拟议交易相关的其他风险。美铝提醒读者不要过分依赖任何此类前瞻性陈述,这些陈述仅代表发表之日。除非适用法律要求,否则美铝不承担任何公开更新任何前瞻性陈述的义务,无论是为了回应新信息、未来事件还是其他目的。市场预测受上述风险和市场其他风险的影响。美铝和任何其他人均不对这些前瞻性陈述的准确性和完整性承担责任,并且此处包含的任何信息均不应被视为本文所包含的前瞻性陈述将得以实现的陈述。其他信息及在何处查找本通信不构成买入或卖出要约或征求买入或卖出任何证券的要约。本来文与拟议的交易有关。关于拟议的交易,美铝计划向美国证券交易委员会提交附表14A的委托声明(“委托声明”)。本通信不能取代委托书或美铝可能向美国证券交易委员会提交并发送给其股东的与拟议交易有关的任何其他文件。拟议交易中的股票对价的发行将提交给美铝股东考虑。 委托书将包含有关美铝、拟议交易和相关事项的重要信息。在做出任何投票决定之前,美铝的股东应完整地阅读向美国证券交易委员会提交或将要提交的所有相关文件,包括委托书以及对这些文件的任何修订或补充,因为这些文件将包含有关美铝和拟议交易的重要信息。美铝的股东将能够在美国证券交易委员会的网站(www.sec.gov)上免费获得委托书以及其他包含美铝信息的文件副本。美国铝业向美国证券交易委员会提交的委托书和其他文件的副本可以通过其网站 https://investors.alcoa.com/ 联系美铝免费获取。美铝的招标参与者、其董事、执行官和其他与美铝相关的人员可能被视为参与向美铝股东征集与拟议交易有关的代理人。有关美铝董事和执行官及其拥有美铝普通股的信息,载于美铝截至2023年12月31日的财政年度的10-K表年度报告(可在 https://www.sec.gov/ixviewer/ix.html?doc=/Archives/edgar/data/1675149/000095017024018069/aa-20231231.htm 上查阅)以及标题为 “董事候选人” 和 “董事股票所有权” 的章节中列出,该报告已于2024年2月21日向美国证券交易委员会提交和行政人员官员” 包含在2023年3月16日向美国证券交易委员会提交的2023年年度股东大会的委托书中(可在以下网址查阅:https://www.sec.gov/archives/edgar/data/1675149/000119312523072587/d427643Def14A.htm)。有关根据美国证券交易委员会规则可能被视为代理招标参与者的个人的更多信息,以及对他们通过持有证券或其他方式产生的直接和间接利益的描述,将包含在委托书和其他相关材料可用时向美国证券交易委员会提交的与拟议交易相关的其他相关材料中。如前段所述,可以免费获得这些文件的副本。