附录 99.2

2023 年第四季度公司动态

2 Q3 202 Financial Snapshot 前瞻性陈述在本演示文稿或其他书面或口头沟通中使用时,本质上不属于历史的陈述,包括包含 “将”、“相信”、“期望”、“预期”、“估计”、“计划”、“继续”、“打算”、“应该”、“会”、“可能” 等词语的陈述,这些词语或类似表述的否定词是旨在识别经修订的1933年《证券法》第27A条和证券交易所第21E条所指的 “前瞻性陈述”经修订的1934年法案可能涉及已知和未知的风险、不确定性和假设。这些前瞻性陈述包括有关外交部业务、财务状况、流动性、经营业绩、计划和目标方面可能或假设的未来业绩的信息。可能导致我们的实际业绩与我们在任何前瞻性陈述中预测的结果存在重大差异的重要因素包括:总体经济发展和趋势以及住房、房地产、抵押贷款融资、整个金融市场的表现;通货膨胀、利率上升和外交部住宅全额贷款、MBS、证券化债务和其他资产的市场(即公允价值)变化,以及价值的变化 MFA的负债按公允价值计入收益的百分比;套期保值交易的有效性;住宅抵押贷款资产预付利率的变化,这种变化可能导致其投资组合中某些投资的收益率降低,并可能要求外交部将其通过预付款获得的收益再投资于票息较低的投资,而降低该比率可能导致MFA投资组合中某些投资的利率期限延长,使其估值对利率变化更加敏感可能导致预测现金降低流量;外交部资产背后的信用风险,包括违约率的变化以及管理层对外交部住宅全额贷款组合中抵押贷款违约率的假设;外交部借款为其资产融资的能力以及任何此类借款的条款,包括成本、到期日和其他条款;影响外交部业务的政府法规或计划的实施或变化;外交部对应纳税所得额的估计,实际金额为取决于多种因素,包括但不限于利息收入金额和融资成本的变化、外交部为增加住宅整笔贷款的市场折扣而选择的方法以及在适用纳税期内可能发生的预付款范围、已实现亏损和外交部住宅全额贷款组合构成的变化,包括任何MBS处置或整笔贷款修改的收益或损失、止赎和清算;向申报和支付的股东分配的时间和金额由外交部董事会酌情决定,将取决于除其他外,外交部应纳税所得额、其财务业绩和整体财务状况和流动性、房地产投资信托基金资格的维持以及外交部董事会认为相关的其他因素;外交部出于联邦所得税目的维持其房地产投资信托基金资格的能力;外交部根据经修订的1940年《投资公司法》(或 “投资公司法”)维持其注册豁免的能力,包括有关以下内容的声明美国证券交易委员会(“SEC”)发布的相关概念稿解释《投资公司法》下关于某些从事抵押贷款和抵押贷款相关权益收购业务的公司在《投资公司法》下的地位的问题;外交部继续扩大其住宅全额贷款组合的能力,这取决于市场上出售的贷款的供应等;我们对最近发放的抵押贷款的投资的目标或预期回报,其表现与我们的其他抵押贷款相似抵押贷款投资,主题除其他外,还包括与此类投资相关的预付款风险、信用风险和融资成本的差异;与Lima One Holdings, LLC持续运营相关的风险(包括但不限于与其运营相关的意外支出或负债)(除其他外,包括管理层未能实现管理层对商业用途贷款(BPL)发放量的预期增长以及BPL所依据的信用风险(包括违约率和管理层的变化)的假设假设关于Lima One发起的BPL的违约率);外交部投资不良住宅整笔贷款(“不良贷款”)的预期回报,除其他外,受取消抵押品赎回权、出售、清算或以其他方式解决不良贷款所依据财产所需的时间、房价价值、资产预付金额(例如税收、保险、维护费用等)的影响。标的财产)以及资产清算后最终实现的金额;与我们的投资相关的风险在MSR中-相关资产,包括服务、监管和经济风险;与我们对贷款发起人的投资相关的风险;与投资房地产资产相关的总体风险,包括商业状况和整体经济的变化;以及其他风险、不确定性和因素,包括我们向美国证券交易委员会提交的年度、季度和当前报告中描述的风险、不确定性和因素。这些前瞻性陈述基于对外交部未来表现的信念、假设和预期,同时考虑了当前可用的信息。提醒读者和听众不要过分依赖这些前瞻性陈述,这些陈述仅代表发表之日。随着时间的推移,新的风险和不确定性会出现,因此无法预测这些事件或它们可能如何影响MFA。除非法律要求,否则外交部没有义务也不打算更新或修改任何前瞻性陈述,无论是由于新信息、未来事件还是其他原因。

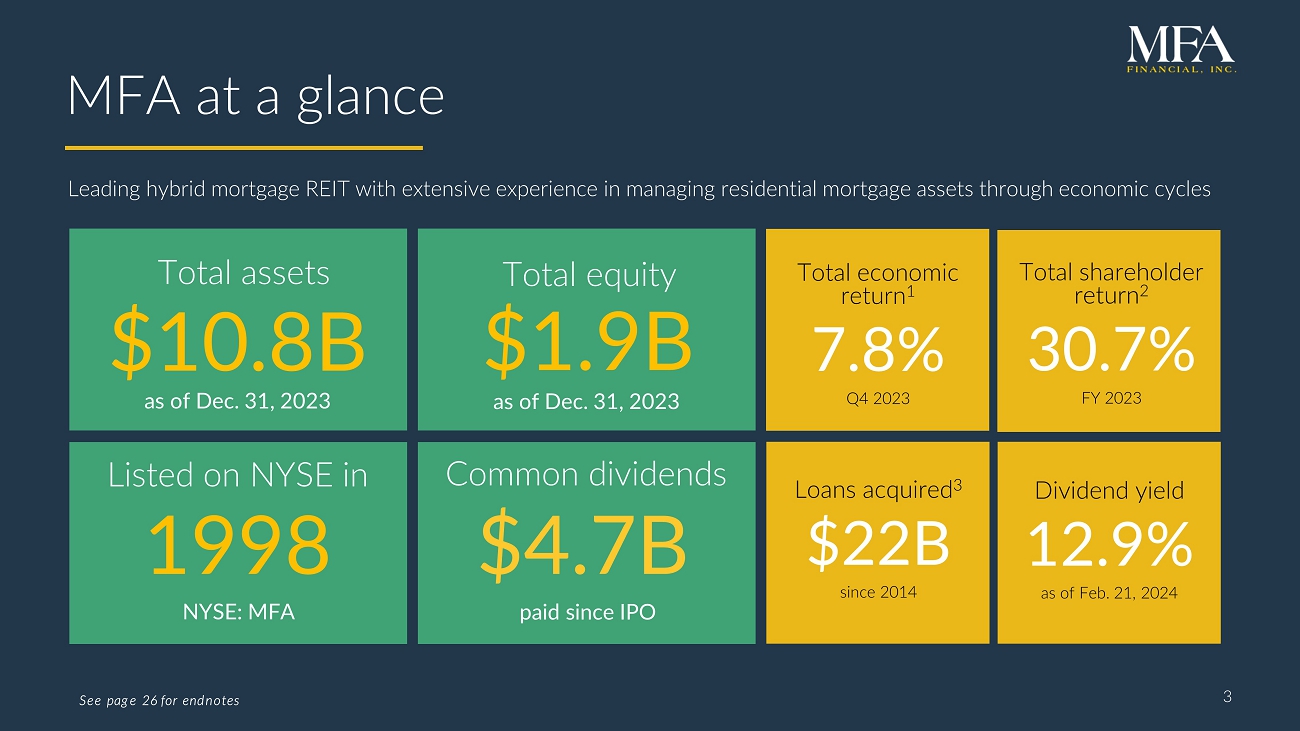

3 MFA 概览 3 19亿美元总股本在纽约证券交易所上市的领先混合抵押贷款房地产投资信托基金在经济周期中管理住宅抵押贷款资产方面拥有丰富经验纽约证券交易所总资产 108亿美元纽约证券交易所:MFA 截至2023年12月31日的47亿美元自首次公开募股以来支付的普通股股息收益率截至2024年2月20日为 13% 自2014年以来收购的3220亿美元股东总回报率2 30.7% 2023 年第四季度总经济回报率 1 7.8% 尾注见第 26 页

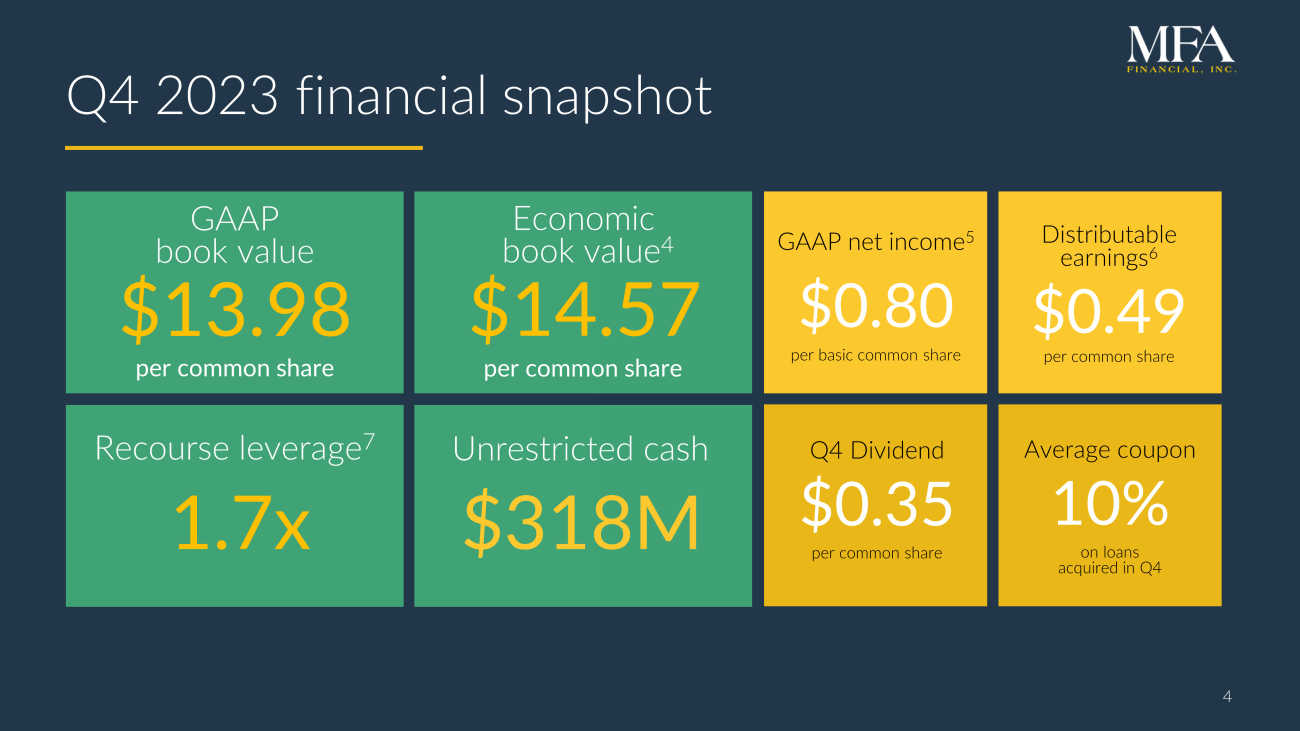

4 第四季度 202 3 财务快照 13.98 美元 14.57 美元公认会计原则净收益 5 每股基本普通股股息 0.80 美元可分配收益 6 每股普通股账面价值 0.49 美元 GAAP 账面价值经济账面价值 4 3.18 亿美元非限制性现金 1.7 倍追索权杠杆 7 4 第四季度每股普通股股息 0.35 美元第四季度收购贷款的平均息率 10%

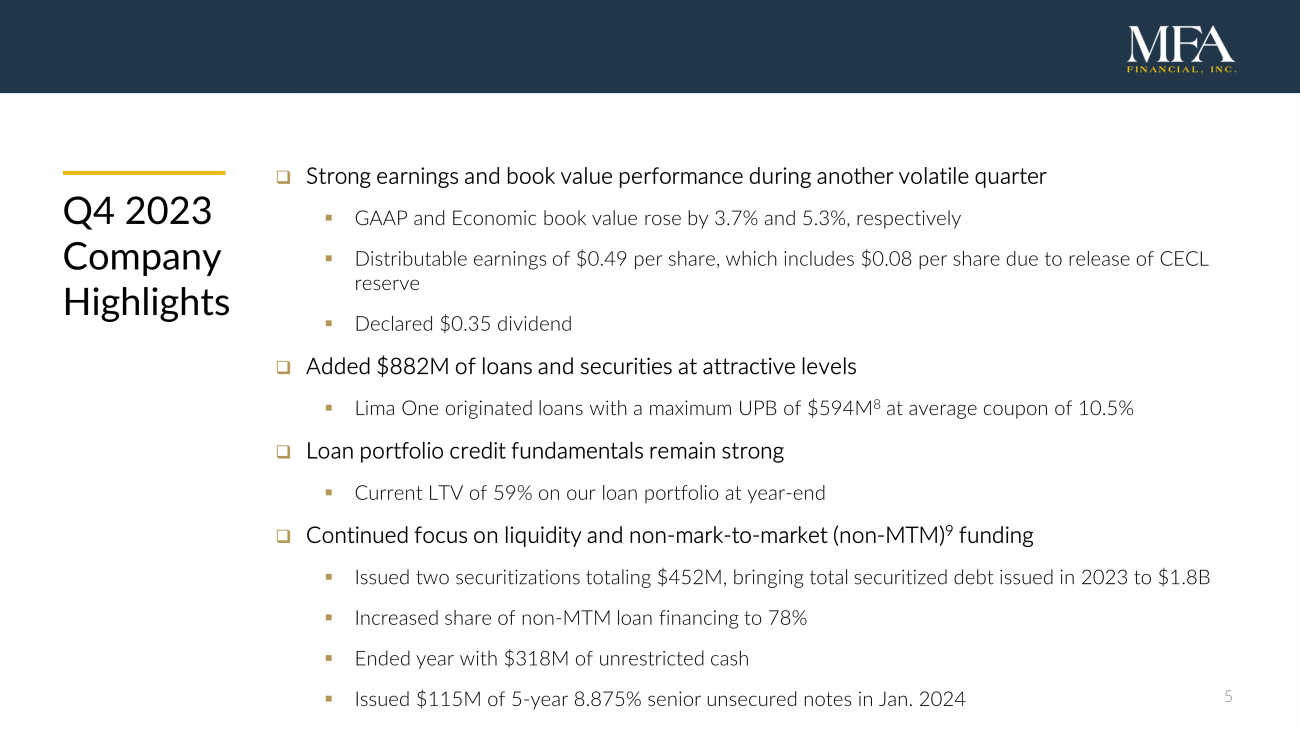

2023年第四季度5日公司亮点 □在又一个动荡的季度中盈利和账面价值表现强劲 ▪ GAAP和经济账面价值分别增长了3.7%和5.3% ▪ 每股0.49美元的可分配收益,其中包括由于CECL储备金的释放而产生的每股0.08美元 ▪ 宣布的股息0.35美元 □ 增加了8.82亿美元的贷款和证券,处于诱人水平 ▪ 利马一号发放的贷款,最高UPB为5.94亿美元 8,平均息票为 10.5% □ 贷款组合信贷基本面仍然强劲 ▪ 截至年底,我们的贷款组合的当前LTV为59% □ 续专注于流动性和非按市值计价(非MTM)9 轮融资 ▪ 发行了两笔总额为4.52亿美元的证券化,使2023年发行的证券化债务总额达到18亿美元 ▪ 将非MTM贷款融资份额增加到78% ▪ 年底拥有3.18亿美元的非限制性现金 ▪ 于2024年1月发行了1.15亿美元的5年期 8.875% 的优先无抵押票据

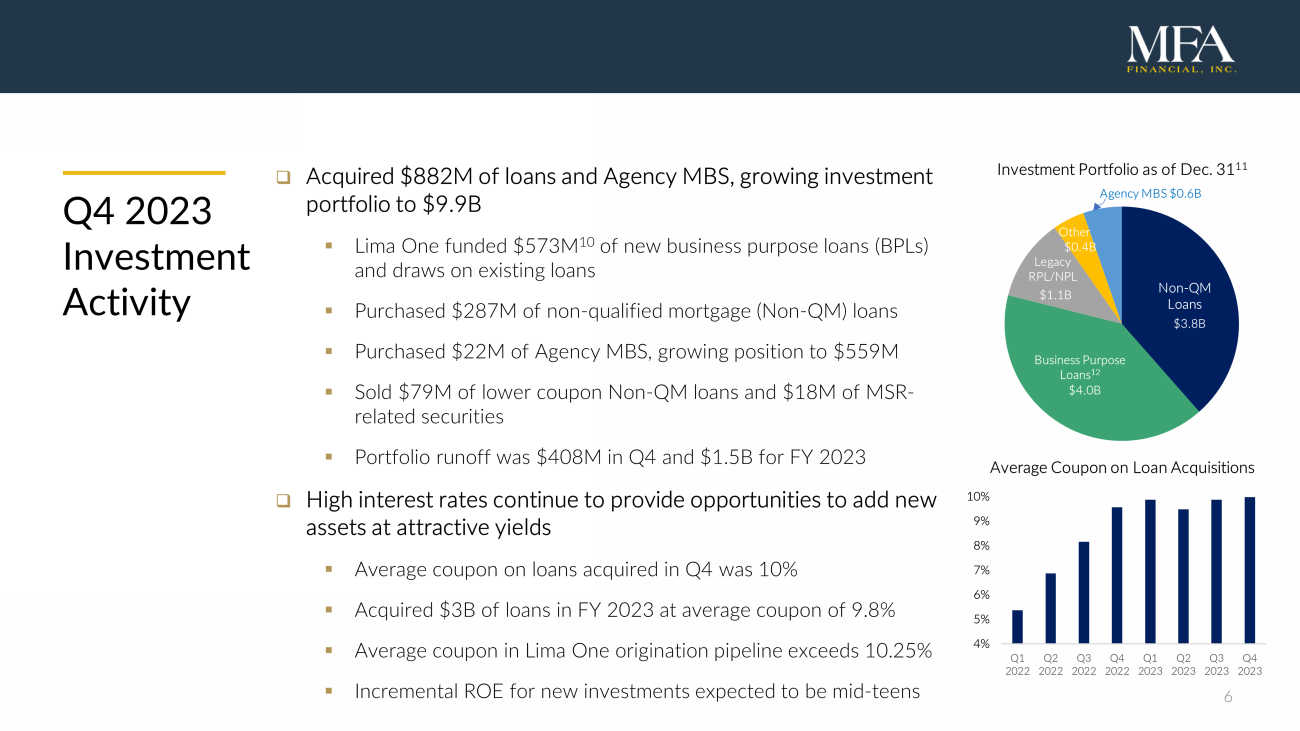

6笔非质量百万贷款商业用途贷款 12笔传统RPL/NPL其他38亿美元40亿美元11亿美元4亿美元 □收购了8.82亿美元的贷款和机构MBS,投资组合增长至99亿美元 ▪ Lima One资助了5.73亿美元的新商业用途贷款(BPL),并利用了现有贷款 ▪ 购买了2.87亿美元的非合格抵押贷款(非QM)贷款 ▪ 购买了2200万美元机构MBS的头寸增长至5.59亿美元 ▪ 出售了7900万美元的低息票息非质量管理贷款和1,800万美元的MSR相关证券 ▪ 第四季度的投资组合决流为4.08亿美元,2023财年的15亿美元 □ 高利率继续提供有机会以诱人的收益增加新资产 ▪ 第四季度收购贷款的平均息率为10% ▪ 在2023财年收购了30亿美元的贷款,平均息率为9.8% ▪ 利马一号发起渠道的平均息率超过10.25% ▪ 新投资的增量投资回报率预计为2023年第四季度青少年投资活动投资组合截至12月31日 11 机构 MBS 60亿美元贷款收购平均息率 4% 6% 7% 8% 9% 10% 2022年第二季度 2022年第四季度 2023年第一季度 2023年第二季度 2023年第三季度 2023年第四季度 2023年第四季度

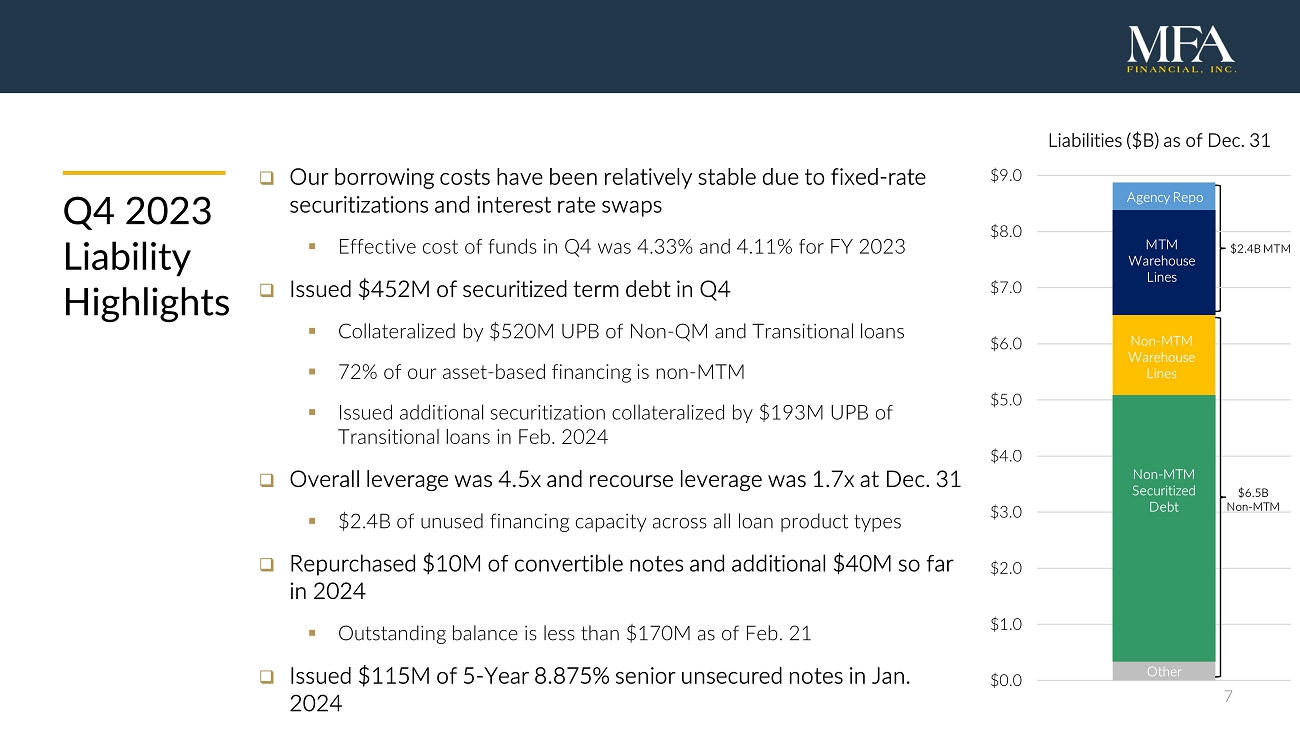

7 2023 年第四季度负债亮点 □ 由于固定利率证券化和利率互换,我们的借贷成本相对稳定 ▪ 第四季度的有效资金成本为 4.33%,2023 财年为 4.11%,□ 第四季度发行了 4.52 亿美元的证券化定期债务 ▪ 由5.2亿美元的 UPB 的非质量保证金和过渡性贷款抵押 ▪ 我们 72% 的资产融资不是 MTM 由2024年2月1.93亿美元UPB的过渡贷款抵押的额外证券化 □ 截至12月31日,总体杠杆率为4.5倍,追索权杠杆率为1.7倍 ▪ 24亿美元的未使用融资能力 ▪涵盖所有贷款产品类型 □ 2024年迄今回购了1000万美元的可转换票据和额外的4000万美元 ▪ 截至2月21日的未偿余额不到1.7亿美元 □于2024年1月发行了1.15亿美元的5年期 8.875% 的优先无抵押票据 MTM Warehouse Line 非MTM证券化债务其他24亿美元MTM 0.0 $2.0 $3.0 $4.0 $5.0 $6.0 7.0 8.0 美元截至12月31日的9.0美元负债(B美元)机构回购MTM仓库线路非MTM仓库线路非MTM证券化债务其他65亿美元非MTM证券化债务其他65亿美元非MTM

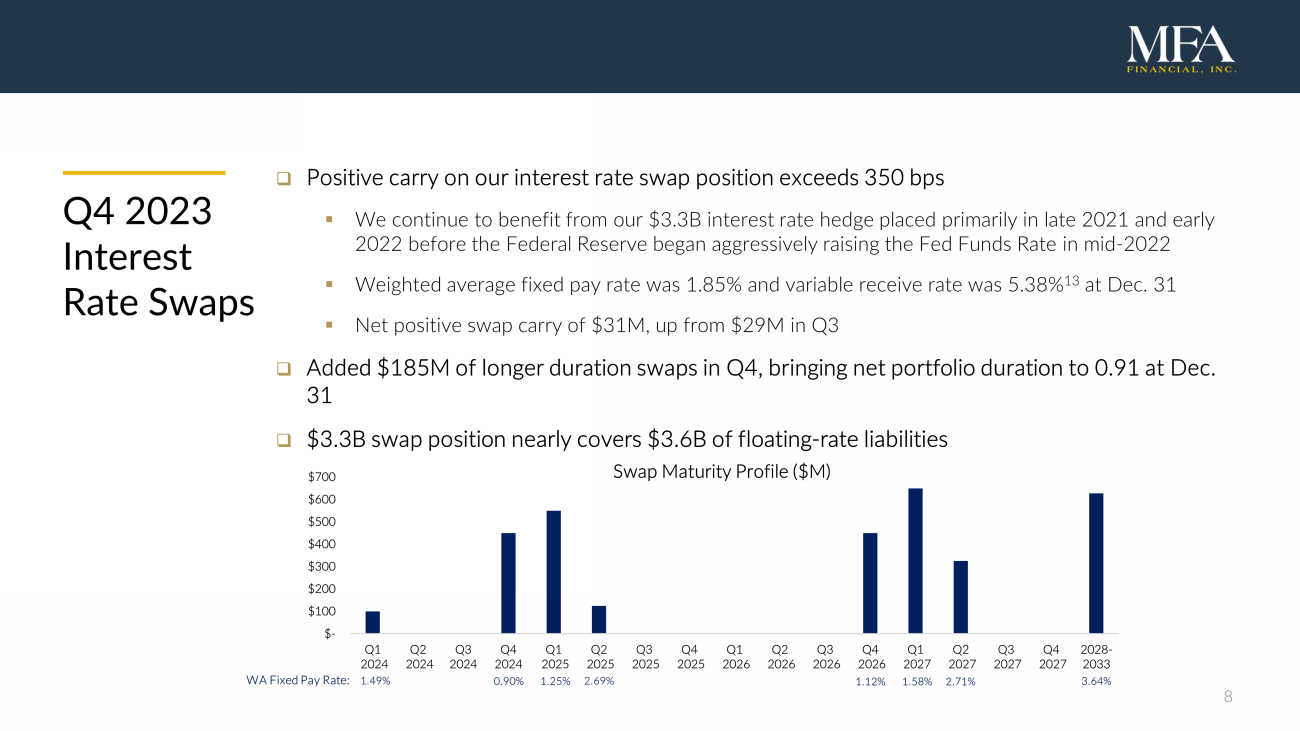

8 2023年第四季度利率互换 □ 我们的利率互换头寸的正结余超过350个基点 ▪ 我们继续受益于主要在2021年底和2022年初美联储于2022年中期开始积极提高联邦基金利率之前的33亿美元利率对冲 ▪ 加权平均固定工资率为1.85%,浮动收益率为5.38% 13 ▪ 净正互换利率为3100万美元,高于2.9亿美元第三季度为M □ 在第四季度增加了1.85亿美元的长期互换,使截至12月31日的净投资组合期限达到0.91% □ 33亿美元的掉期头寸几乎涵盖了36亿美元的浮动利率负债 1.49% 0.90% 1.25% 西澳固定工资率:2.69% 1.12% 1.58% 2.71% 3.64% $-100 $200 $300 $400 $600 $700 $700 $700 2024年第一季度2024年第二季度2024年第三季度2025年第一季度2025年第四季度2026年第四季度2027年第二季度 2027年第二季度 7 2027 年第三季度 2027 年第四季度 2028-2033 年掉期到期日概况(百万美元)

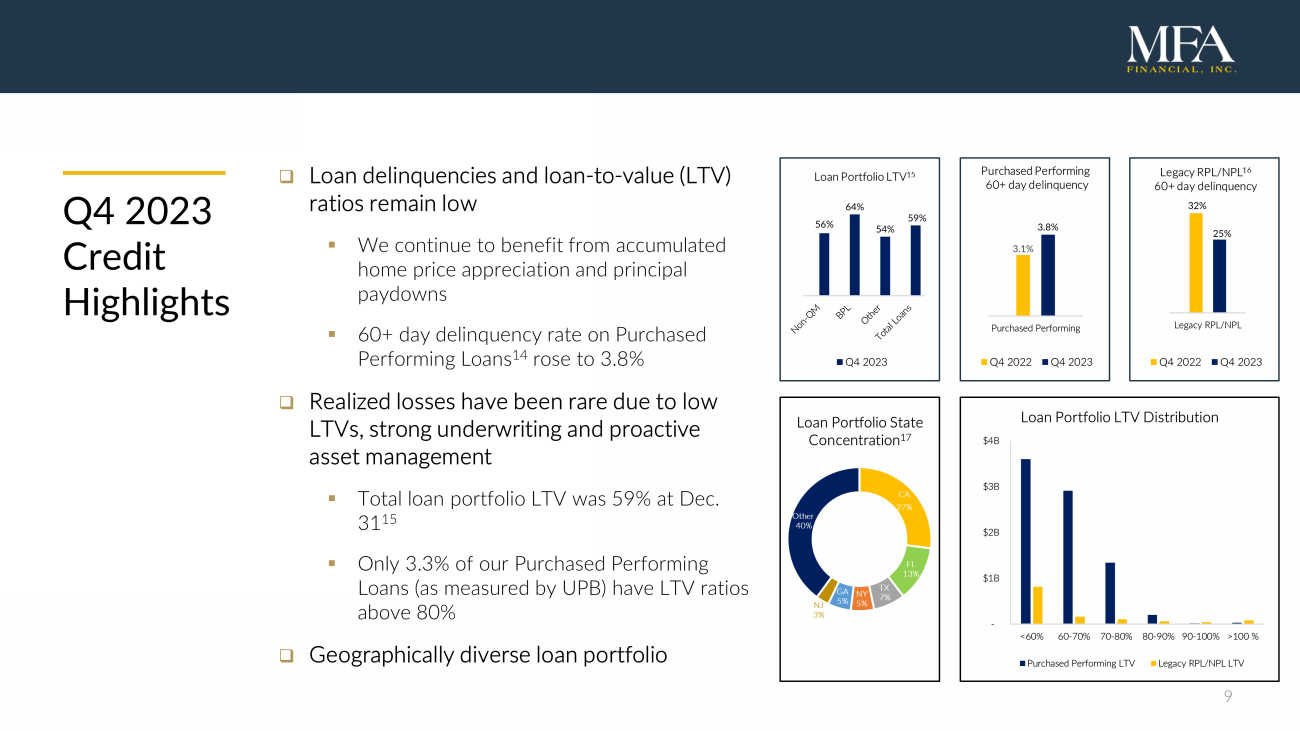

9 □ 贷款拖欠率和贷款价值(LTV)比率仍然很低 ▪ 我们继续受益于累计房价升值和本金支付 ▪ 已购履约贷款的60天以上拖欠率14升至3.8% □由于低LTV、强劲的承保和积极的资产管理,已实现亏损很少见 ▪ 截至12月31日的贷款组合LTV为59% 15 ▪ 仅占已购履约贷款的3.3%(按衡量)由 UPB 提供)的 LTV 比率高于 80% □ 2023 年第四季度不同地域的贷款组合信贷亮点 32% 25% 传统的 RPL/NPL LegacyRPL/NPL 16 60 天以上拖欠额 2022 年第四季度 2023 年第四季度 3.1% 3.8% 已购履约期 60 天以上 2023 年第四季度 56% 64% 59% 贷款组合 LTV 15 2023 年第四季度 CA 27% FL 13% TX 7% 纽约 5% GA 5% 新泽西州 3% 其他 40% 贷款组合州集中度 17-10亿美元 30亿美元 40% 100% 贷款组合 LTV 分配表现良好 LTV 传统版 RPL/NPL LTV

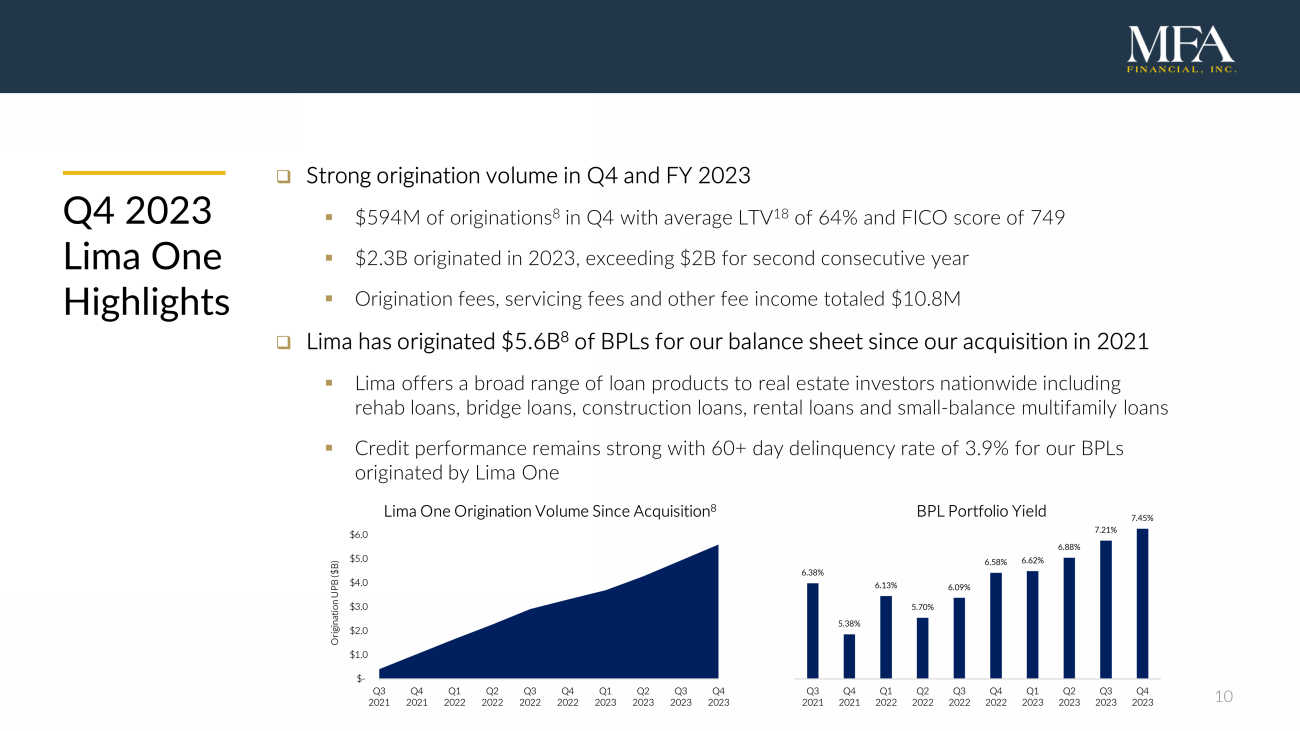

10 □ 第四季度和2023财年的发起量强劲 ▪ 第四季度有5.94亿美元的发起量 8,平均 LTV 18 为 64%,FICO分数为749 ▪ 23亿美元起源于 2023 年,连续第二年超过 20 亿美元 ▪ 发起费、服务费和其他费用收入总计 1,080 万美元 □ 利马自2021年收购利马以来已为资产负债表发放了56亿美元 8% 的BPL ▪ 向全国房地产投资者提供广泛的贷款产品,包括康复贷款、过渡贷款、建筑贷款、租金贷款和小额余额多户家庭贷款 ▪ 信贷表现依然强劲,2023年第四季度利马一号发放的BPL的60天以上拖欠率为3.9% Lima One Highlights $-1.0 $2.0 $4.0 $5.0 $6.0 2021年第四季度2022年第一季度第三季度2022年第四季度2023年第二季度2023年第二季度2023年第四季度起源UPB ($B) Lima One 自收购以来的发放量 8 6.38% 5.38% 6.13% 5.70% 6.09% 6.58% 6.62% 6.88% 7.21% 7.45% 2021年第三季度第四季度2022年第一季度2022年第二季度2022年第四季度2022年第四季度2022年第四季度2023年第一季度2023年第二季度2023年第二季度第三季度2023年第三季度2023年第四季度BPL投资组合收益率

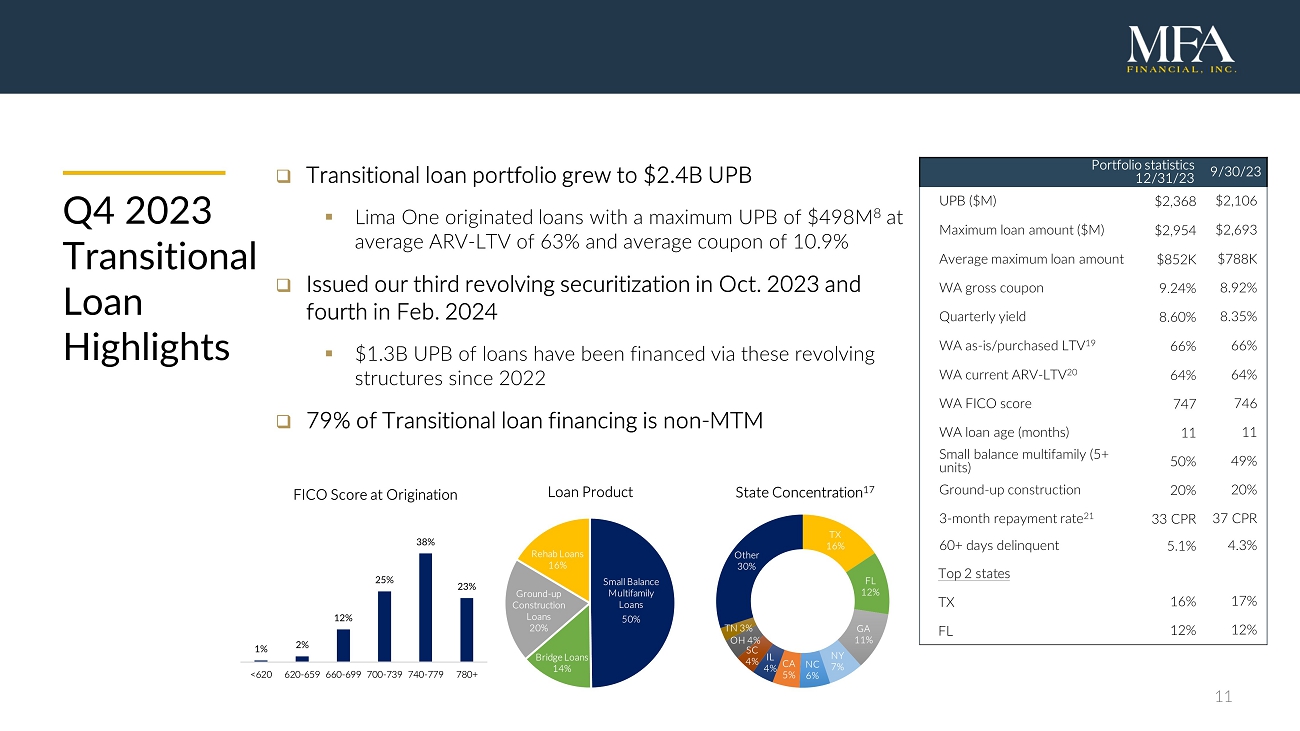

11 投资组合统计数据 23 年 12 月 31 日 9 月 30 日 UPB(百万美元)2,368 美元 2,106 美元最高贷款金额(百万美元)2,954 美元 2,693 美元平均最高贷款额度 85.2万美元 78.8万美元西澳净息率 9.24% 8.92% 季度收益率 8.60% 西澳大利亚州当前资产负债率 74% 64% 西澳州金融投资评分747 46 WA 贷款年龄(月)11 11 小额余额多户住宅(5 套以上)50% 49% 基础施工 20% 20% 3 个月还款率 21 33 CPR 37 CPR 逾期 60 天以上 5.1% 4.3% 德克萨斯州前两州 16% 17% FL 11% 12% 2023 年第四季度过渡贷款亮点 □ 过渡贷款组合增至24亿美元 UPB ▪ Lima One发放的贷款,平均ARV的最高UPB为4.98亿美元8——LTV为63%,平均票面为10.9% □于2023年10月发行了我们的第三次循环证券化,于2024年2月发行了第四次循环证券化 ▪ 自2022年以来13亿UPB的贷款一直通过这些循环结构融资 □ 79% 的过渡贷款融资不是——MTM TX 16% FL 12% GA 11% NY 7% NC 6% CA 5% IL 4% SC 4% OH 4% TN 3% 其他 30% 州集中度 17 小额余额多户家庭贷款 50% 过桥贷款 14% 基础建筑贷款 20% 康复贷款 16% 贷款产品 1% 2% 12% 25% 38% 23%

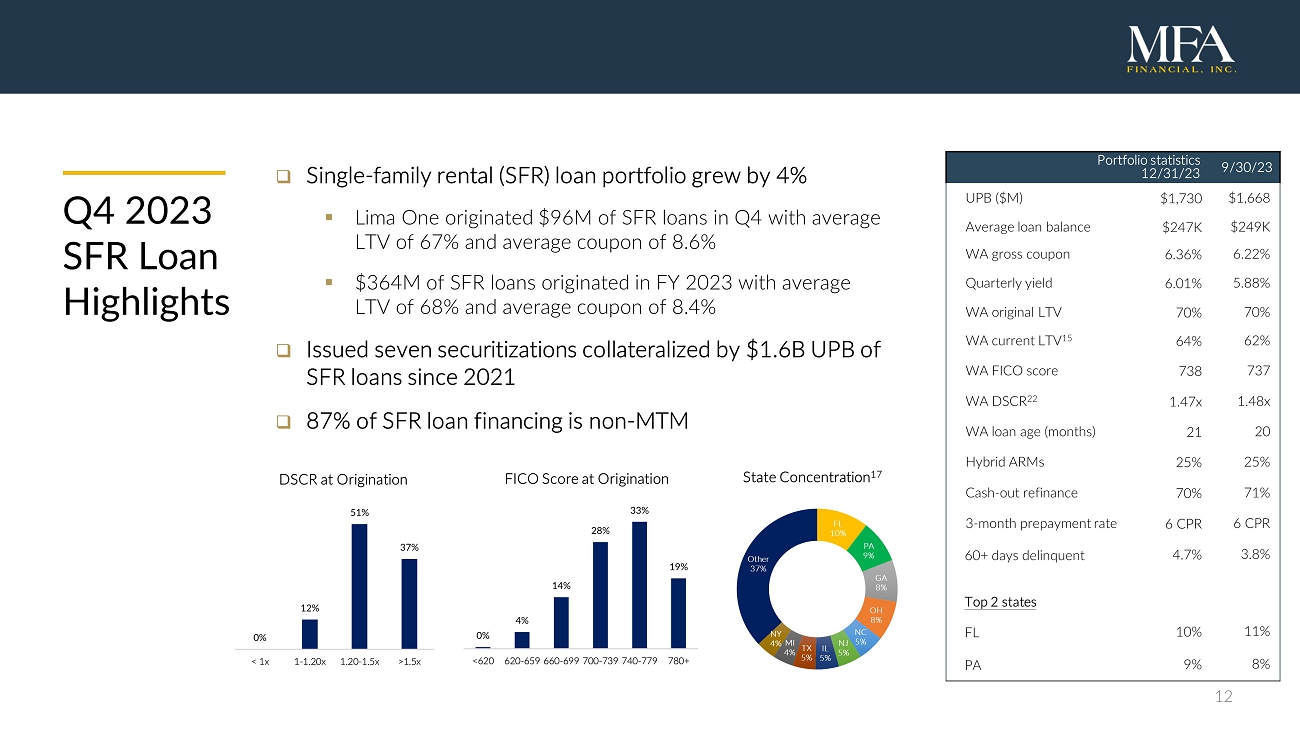

12 P 投资组合统计数据 12/31 /2 3 9/30/23 UPB(百万美元)1730 美元 1,668 美元平均贷款余额 24.7 万美元 24.9 万美元西澳州总息率 6.36% 6.22% 季度收益率 6.01% 5.88% 西澳州原始 LTV 70% 70% 西澳当前 LTV 15 64% 62% WA FICO 分数 738 737 WA DSCR 22 1.47x 1.48x WA 贷款年龄(月)21 20 混合动力 25% 25% 现金流出再融资 70% 71% 3 个月预付利率 6 CPR 6 CPR 60 天以上拖欠 4.7% 3.8% 佛罗里达州 10% 11% GA 8% 9% 2023年第四季度SFR 贷款亮点 □ 单户租赁 (SFR) 贷款组合增长了 4% ▪ Lima One 在第四季度发放了 9600 万美元的 SFR 贷款平均 LTV 为 67%,平均票面为 8.6% ▪ 3.64 亿美元的 SFR 贷款源于 2023 财年,平均 LTV 为 68%,平均票面为 8.4% □ 自 2021 年以来,由 16 亿美元 UPB 的 SFR 贷款抵押发行了七份证券化 □ 87% 的 SFR 贷款融资不是——MTM FL 10% PA 9% GA 8% OH 8% NC 5% 新泽西州 5% TX 5% MI 4% 纽约州其他 4% 37% 州浓度 17 0% 12% 51% 37% 1.5x 起源时的 DSCR 0% 4% 14% 28% 33% 19%

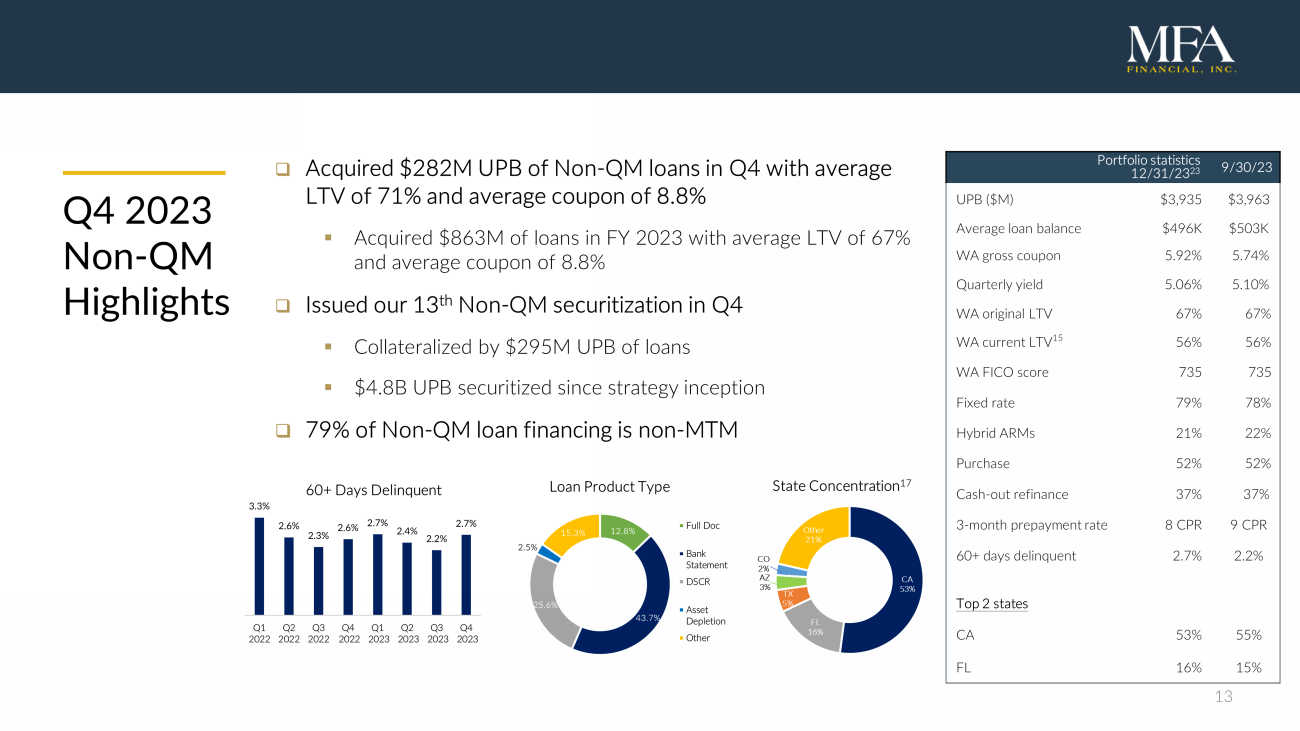

13 2023 年第四季度非质量管理亮点 □ 在第四季度收购了 2.82 亿美元 UPB 的非质量管理贷款,平均 LTV 为 71%,平均票面为 8.8% ▪ 在 2023 财年获得了 8.63 亿美元的贷款,平均 LTV 为 67%,平均票面为 8.8% □ 在第四季度发行了第 13 次非质量管理证券化 ▪ 由 2.95 亿美元的 UPB 贷款抵押 ▪ 48 亿美元 UPB 自战略启动以来已进行证券化 □ 79% 的非质量管理贷款融资是非 MTM CA 53% FL 16% TX 5% AZ 3% CO 2% 其他 21% 州集中度 17 12.8% 43.7% 25.6% 2.5% 15.3% 贷款产品类型完整文件银行对账单 DSCR 资产枯竭其他 3.3% 2.6%2.3% 2.6% 2.7% 2.4% 2.7% 2.7% 2022年第一季度2022年第一季度2023年第二季度第三季度2023年第四季度 2023年第四季度 60天以上拖欠投资组合统计数据 12/31/23 930/23 UPB(百万美元)3,935 美元 3,963 美元平均贷款余额 $496K $503K WA 总息率 5.92% 5.74% 季度收益率 5.74% 5.06% 5.10% 西澳州原始 LTV 67% 67% 西澳当前 LTV 15 56% 56% WA FICO 分数 735 735 固定利率 79% 78% 混合 ARM 21% 22% 购买 52% 52% 现金流出再融资 37% 37% 3 个月预付款率 8 CPR 9 CPR 60 天以上拖欠天数 2.7% 2.2% 加利福尼亚州 53% 55% FL 16% 15%

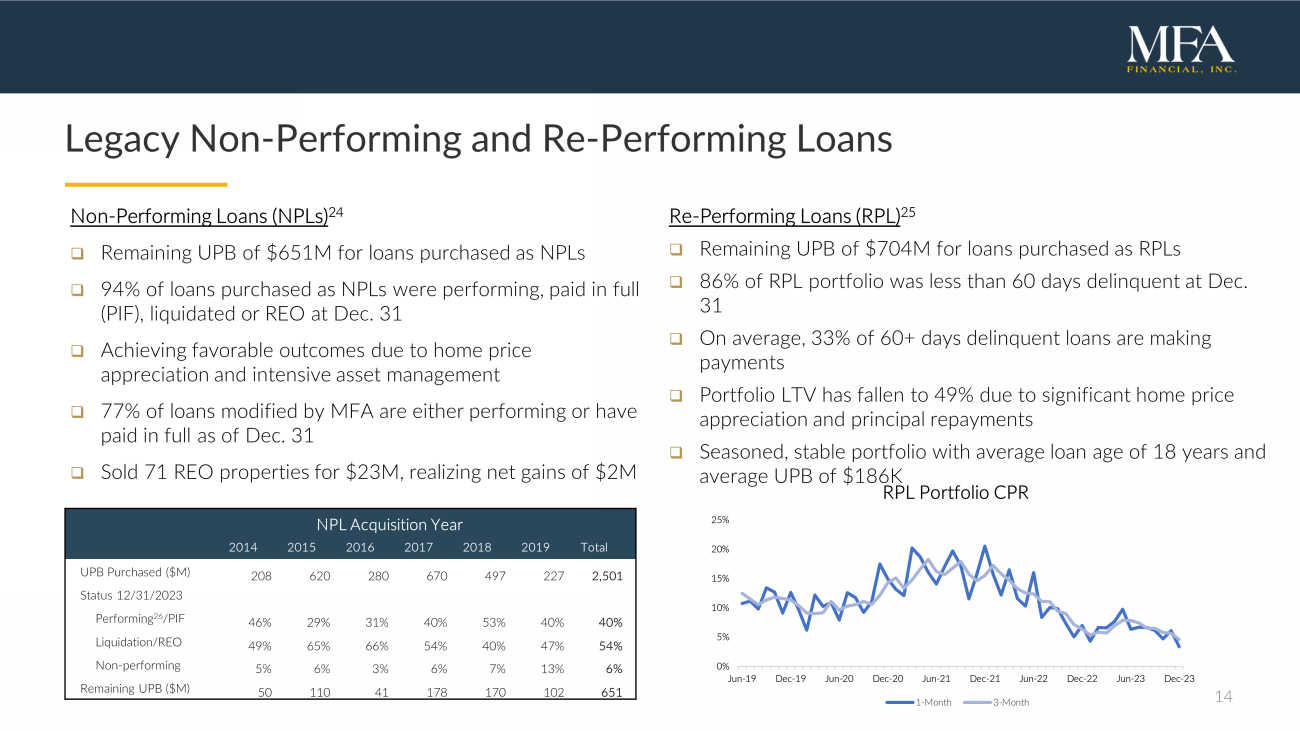

14 传统不良和再履行贷款不良贷款(NPL)24 □ 作为不良贷款购买的贷款剩余6.51亿美元的UPB □ 在12月31日以不良贷款形式购买的贷款中有94%表现良好、已全额支付(PIF)、清算或REO □ 由于房价上涨和密集资产管理而取得良好业绩 □ 经外交部修改的贷款中 77% 要么表现良好,要么已全额支付截至12月31日 □ 以2300万美元的价格出售了71处REO房产,实现了200万美元再履行贷款(RPL)的净收益 25 □ 作为RPL购买的贷款剩余UPB为7.04亿美元 □ 8截至12月31日,6%的RPL投资组合的拖欠期少于60天 □ 平均而言,在60天以上的拖欠贷款中,有33%正在偿还 □ 由于房价大幅上涨和本金还款,投资组合的LTV已降至49% □ 经验丰富、稳定的投资组合,平均贷款年限为1至8年,平均UPB为18.6万美元不良贷款收购年度 2014 2015 2016 2017 2018 2019 UPB总购买量(百万美元)208 620 280 670 497 227 2,501 状态 12/31/2023 业绩 26 /PIF 46% 29% 31% 40% 53% 40% 40% 清算/REO 49% 65% 66% 54% 40% 54% 40% 47% 54% 表现不佳 5% 6% 3% 6% 6% 6%7% 13% 6% 剩余 UPB(百万美元)50 110 41 178 170 102 651 0% 5% 10% 15% 20% 25% 25% 6月19日-19日6月20日-20日6月21日12月21日6月21日6月22日6月22日6月22日6月23日12月23日12月23日RPL投资组合CPR 1个月 3个月

15 附录 James Casebere,《房屋景观》(纽约州达奇斯县)#2,2010 年(详细)

16 MFA 财务概览 □ MFA Financial, Inc.(纽约证券交易所代码:MFA)是一家内部管理的房地产投资信托基金(REIT),投资于美国住宅抵押贷款和抵押贷款支持证券 □ MFA主要关注抵押贷款子行业,努力避免与银行和政府赞助企业直接竞争 □ MFA拥有多元化的商业用途贷款(BPL)、非合格抵押贷款(非QM)贷款组合,再履行/不良贷款(RPL/NPL)和住宅抵押贷款支持证券 □ 2021年,外交部收购了Lima One Capital,这是一家全国领先的BPL发起人和服务商,自2011年成立以来,其发放额为90亿美元8亿美元 □ MFA直接通过Lima One发起BPL,并通过与其保持密切关系的特定发起人群体收购非质量管理贷款 □ MFA 拥有深厚的住宅信贷证券化平台,自成立以来发行额为88亿美元 □ MFA在住宅领域拥有深厚的专业知识信贷以及在机会诱人的情况下投资新资产类别的悠久历史arise □ 自1998年首次公开募股以来,MFA已向其股东分配了47亿美元的股息

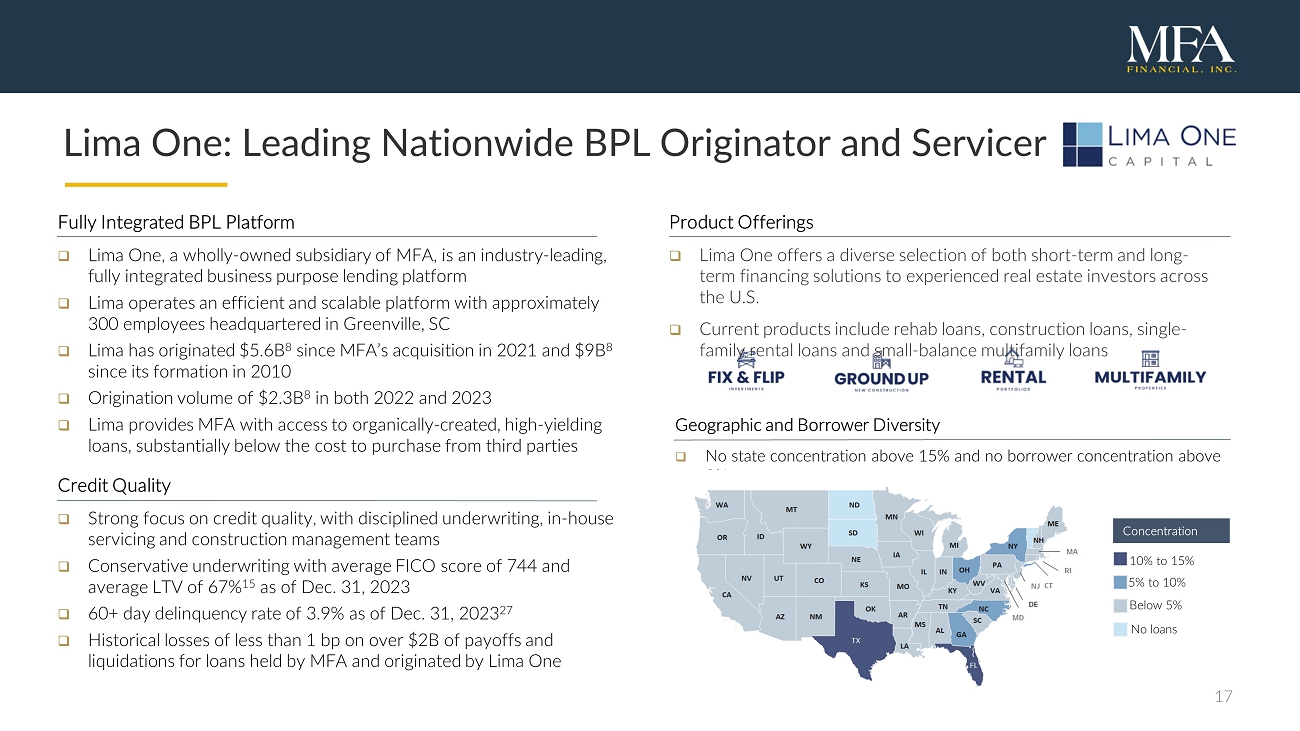

17 Lima One:全国领先的 BPL 发起人和服务商产品供应 □ Lima One 为美国各地经验丰富的房地产投资者提供多种短期和长期融资解决方案 □ 当前产品包括康复贷款、建筑贷款、单户租金贷款和小额余额多户家庭贷款完全整合的 BPL 平台 □ MFA 的全资子公司 Lima One 是行业领先的完全整合的商业用途贷款平台 □ Lima 运营一个高效且可扩展的平台总部位于南卡罗来纳州格林维尔的约300名员工 □ 利马自2021年MFA被收购以来已筹集了56亿美元8美元,自2011年成立以来已筹集了90亿美元 8美元 □ 利马为外交部提供有机创造的高收益贷款,远低于向第三方购买的成本信贷质量 □ 高度关注信贷质量,严格的承保、内部服务和施工管理团队 □ 保守承保,FICO平均分数为744分,平均LTV为截至2023年12月31日,67%为15% □截至2023年12月31日的60天以上拖欠率为3.9% 27 □ 外交部持有的由利马一地理和借款人多元化发起的贷款的偿还和清算超过20亿美元的历史亏损低于1个基点 □州集中度没有超过15%,借款人集中度没有超过2%集中度10%至15% 5%至10%低于5%没有贷款

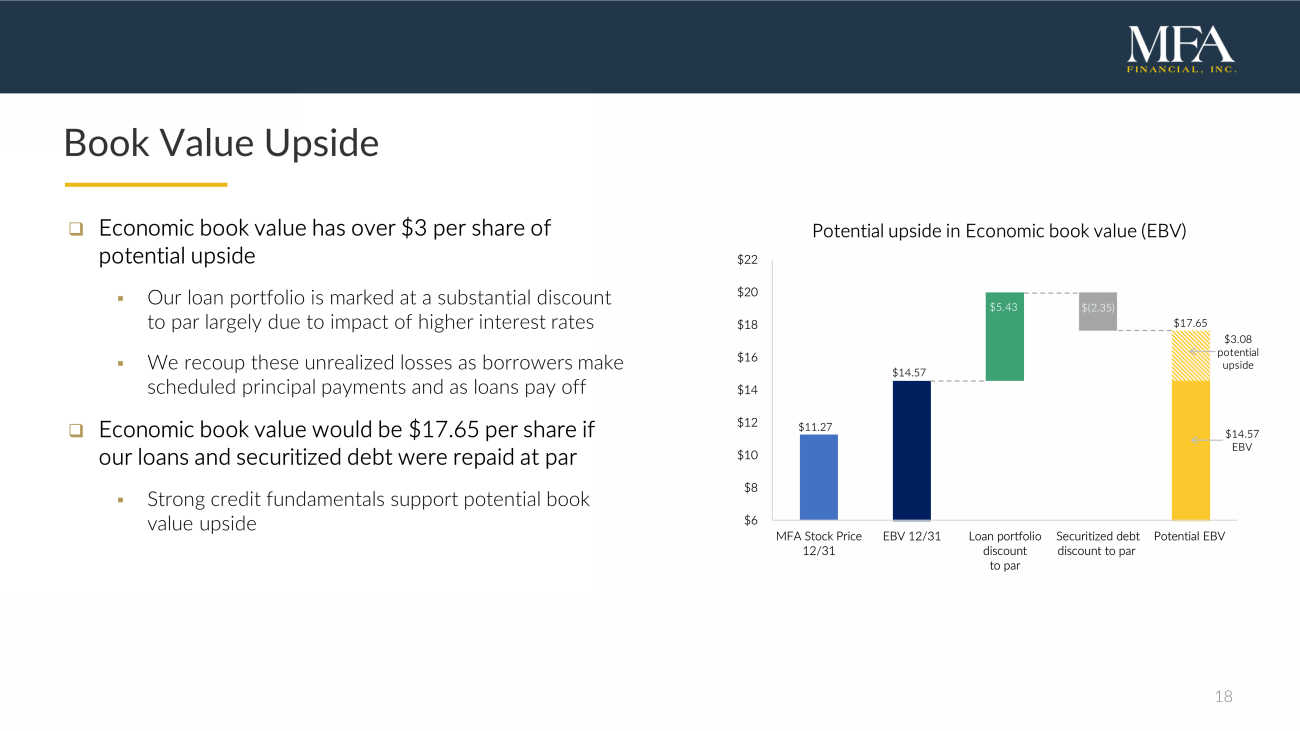

18 账面价值上行空间 □ 经济账面价值有超过每股3美元的潜在上涨空间 ▪ 我们的贷款组合与面值相比有大幅折扣,这主要是由于利率上升的影响 ▪ 随着借款人定期还本和贷款的还清,我们将弥补这些未实现的损失 □ 如果我们的贷款和证券化债务按面值偿还,经济账面价值将为每股17.65美元 ▪ 强劲的信贷基本面支持潜在的账面价值上涨3.08美元 6 美元 8 美元 10 美元 12 美元 14 美元 16 美元 18 美元 20 美元 22 美元 MFA 股票价格 12/31 EBV 12/31 贷款组合面值折扣证券化债务折扣至面值潜在EBV经济账面价值(EBV)14.57 美元 5.43 美元(2.35)17.65 美元 11.27 美元 14.57 美元 14.57 美元 EBV

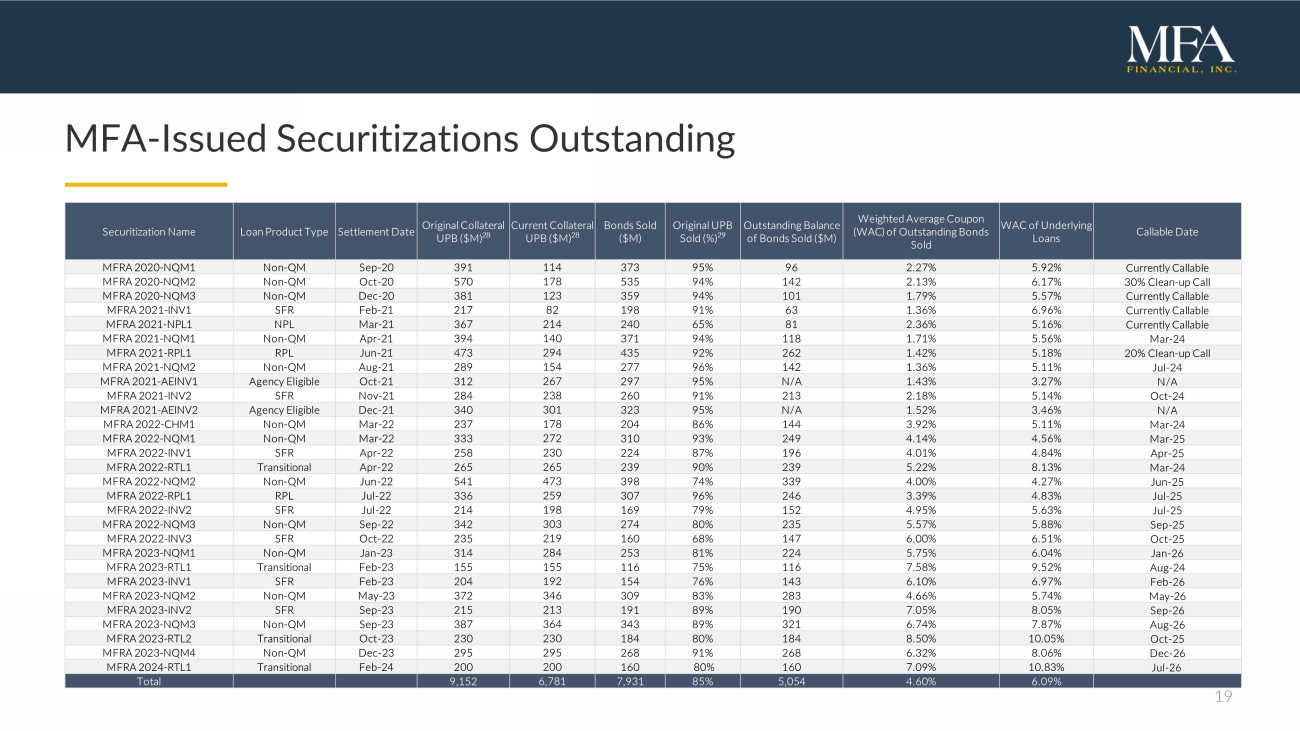

19 MFA-已发行证券化未偿还证券化名称贷款产品类型结算日原始抵押品 UPB(百万美元)28 当前抵押品 UPB(百万美元)已售出 28 只债券(百万美元)已售出未偿债券的未偿还余额(百万美元)已售未偿债券的加权平均息率(WAC)标的贷款可赎回日期 MFRA 2020-NQM1 非-QM 9月 20 日 1 114 373 95% 96 2.27% 5.92% 目前可赎回的 MFRA 2020 年——NQM2 非质量管理人员 10 月 20 日 570 178 535 94% 142 2.13% 6.17% 30% 清理——向上致电 MFRA 2020-NQM3 非质量保证期 20 381 123 359 94% 101 1.79% 5。57% 目前可赎回的 MFRA 2021-INV1 SFR 217 82 198 91% 63 1.36% 6.96% 目前可赎回的 MFRA 2021-NPL1 NPL 3月-21 367 214 240 65% 81 2.36% 5.16% 目前可赎回的 MFRA 2021-NQM1 非质量管理局 4 月-21 394 140 371 94% 118 1.71% 5.56% 2021 年 3 月-24 MFRA-RPL1 RPL 6月-21 473 294 435 92% 262 1.42% 5.18% 20% 清理 MFRA 2021-NQM2 非 QM 8 月-21 289 154 277 96% 142 1.36% 5.11% 2021 年 7 月-24 日 MFRA-AEINV1 机构符合条件 10 月-21 日 312 267 297 95% N/A 1.43% 3.27% N/A MFRA 2021 年 11 月 21 日 284 238 260 91% 213 2.18% 5.14% 十月二十四日MFRA 2021-AEINV2 机构符合资格 12 月 21 日 340 301 323 95% N/A 1.52% 3.46% N/A MFRA 2022年-CHM1 非 QM 3月-22 237 178 204 86% 144 3.92% 5.11% 2022年3月24日-NQM1 非-QM 3 月-22 333 272 310 93% 249 4.14% 4.56% 2022年-INV1 SFR 4月-22 258 230 224 87% 196 4.01% 4.84% 4月-25 MFRA 2022年-RTL1 过渡期 4 月-22 265 265 239 90% 239 5.22% 8.13% 3月-24 MFRA-NQM2 非质量管理 6 月-22 541 473 398 74% 339 4.00% 6.27% 6-25 MFRA 2022年-RPL1 RPL 7月-22 336 259 307 96% 3.39% 4.83% 2022年7月至25日MFRA-INV2 SFR 7月-22 214 198169 79% 152 4.95% 5.63% 2022年 7月-25日 MFRA-NQM3 非质量管理九月-22 342 303 274 80% 235 5.57% 5.88% 9月-25 MFRA-INV3 SFR 10月-22 235 219 160 68% 147 6.00% 6.51% 10月-25 MFRA-NQM1 非质量管理 1 月-23 314 284 253 81% 51% 5.1% 5.1% 6.04% 2023 年 1 月-26 日 MFRA-RTL1 过渡期 2 月-23 155 155 116 75% 116 7.58% 9.52% 8月-24 MFRA-INV1 SFR 2月-23 204 192 154 76% 143 6.10% 6.97% 2月-26 MFRA 2023-NQM2 非质量管理五月-23 372 346 309 83% 283 4.66% 5.74% 5月-26 MFRA-INV74% 2 SFR 9月-23 215 213 191 89% 190 7.05% 8.05% 9月-26 MFRA 2023-NQM3非质量管理九月二十三日 387 364 343 89% 321 6.74% 7.87% 八月-26 MFRA 2023-RTL2 过渡十月 23 230 184 80% 184 80% 10.50% 10.05% 10.05% 10.05% 10.05% 十月-25 MFRA-NQM4 十二月-23 295 268 91% 268 6.32% 2024 年 12 月 26 日 8.06%-RTL1 过渡期 2 月 24 日 200 200 160 80% 160 7.09% 10.83% 七月至二十六日合计 9,152 6,781 7,931 85% 5,054 4.60% 6.09%

20 精选财务指标 1.74% 2.14% 2.17% 2.13% 0.50% 1.00% 1.50% 2.00% 2.50% 2023年第一季度第二季度2023年第四季度净利差 2.64% 2.99% 3.02% 2.96% 0.00% 1.00% 1.00% 1.00% 2.00% 2.00% 2.50% 3.50% 2023年第一季度第三季度2023年第四季度净利率 3.95% 3.96% 3.95% 3.95% 3.96% 4.18% 4.33% 0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 2023 年第一季度第二季度 2023 年第四季度有效资金成本 $-0.10 0.20 0.30 0.30 0.40 0.50 美元 2023 年第一季度第二季度第 2023 季度第三季度可分配收益与股息 2023 年第四季度股息 $-4 美元 8 美元 12 美元 16 美元 2023 年第四季度GAAP vs 经济账面价值GAAP 账面价值经济账面价值 5.69% 6.10% 6.35% 6.46% 0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 6.00% 6.00% 7.00% 7.00% 2023年第一季度 2023 年第二季度第三季度 2023 年第四季度资产收益率

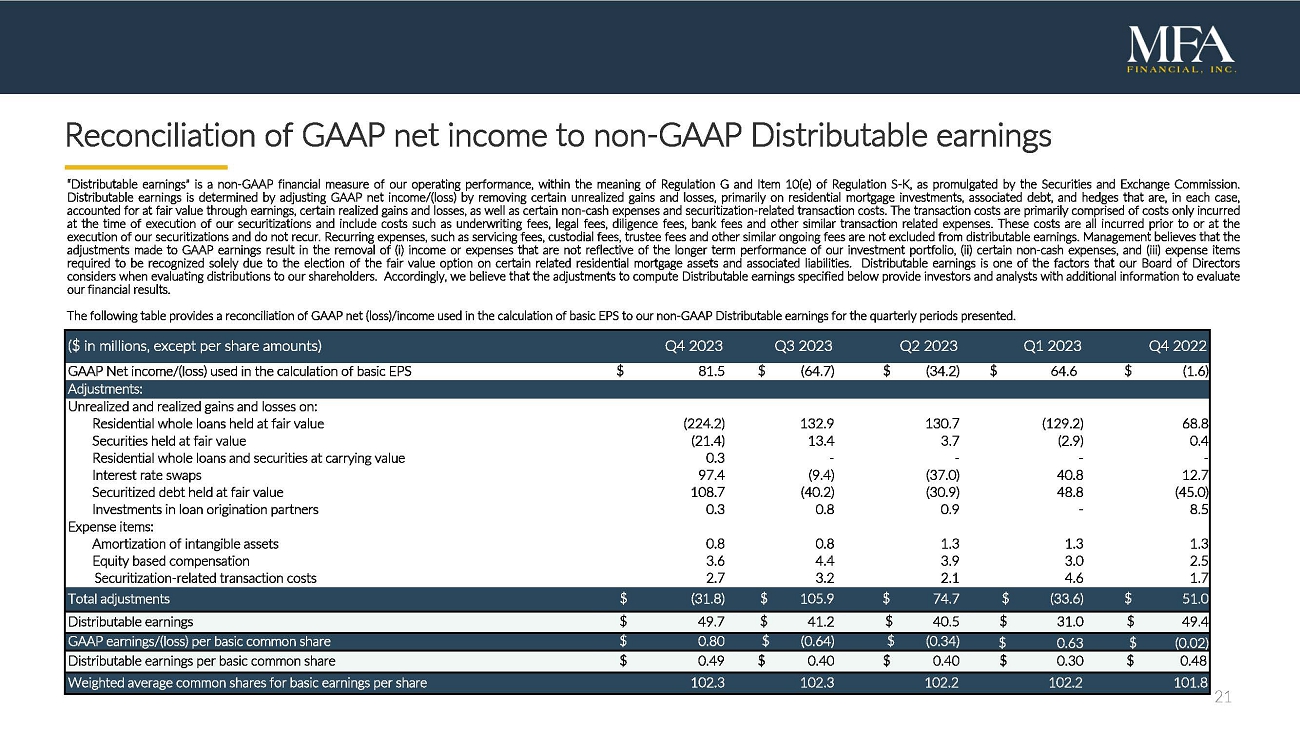

21 根据证券交易委员会颁布的G条例和S-K条例第10(e)项的定义,将GAAP净收入与非GAAP可分配收益的对账 “可分配收益” 是衡量我们经营业绩的非公认会计准则财务指标。可分配收益是通过调整GAAP净收入/(亏损)来确定的,方法是去除某些未实现的损益,主要是住宅抵押贷款投资、关联债务和套期保值,在每种情况下,这些收益和损失通过收益、某些已实现收益和亏损以及某些非现金支出和证券化相关交易成本按公允价值入账。交易成本主要包括仅在执行证券化时产生的成本,包括承保费、律师费、调查费、银行费用和其他类似交易相关费用等成本。这些费用都是在我们执行证券化之前或执行时产生的,不会再次发生。经常性费用,例如服务费、托管费、信托费和其他类似的持续费用,不包括在可分配收益中。管理层认为,对GAAP收益的调整导致(i)无法反映我们投资组合长期表现的收入或支出,(ii)某些非现金支出,以及(iii)仅因选择某些相关住宅抵押贷款资产和相关负债的公允价值期权而需要确认的支出项目。可分配收益是我们董事会在评估股东分配时考虑的因素之一。因此,我们认为,下述计算可分配收益的调整为投资者和分析师提供了评估我们的财务业绩的更多信息。下表提供了用于计算基本每股收益的GAAP净额(亏损)/收入与所列季度非公认会计准则可分配收益的对账情况。(百万美元,每股净额除外)2022年第四季度3第三季度2022年第二季度3第三季度2022年第一季度第三季度用于计算基本每股收益/(亏损)81.5美元 (64.7) 美元 (34.2) 64.6 美元 (1.6) 调整:按公允价值持有的住宅整笔贷款的未实现和已实现损益 (224.2) 132.9 130.7 (129.2) 68.8 按公允价值持有的证券 (21.4) 13.4 3.7 (2.9)0.4 账面价值的住宅整笔贷款和证券 0.3----利率互换 97.4 (9.4) (37.0) 40.8 12.7 以公允价值持有的证券化债务 108.7 (40.2) (30.9) 48.8 (45.0) 对贷款发放合作伙伴的投资 0.3 0.8 0.9-8.5 支出项目:无形资产摊销 0.8 0.8 1.3 1.3 1.3 1.3 权益薪酬 3.6 4.4 3.0 2.5 证券化-相关交易成本 2.7 3.2 2.1 4.6 1.7 调整总额美元(31.8)美元 105.9 美元 74.7 美元(33.6)美元 51.0 可分配收益 49.7 美元 41.2 美元 41.2 美元 40.5 美元 31.0 美元 49.4 GAAP 每股收益/(亏损)基本普通股 0.80 美元 (0.64) 美元 (0.34) 美元 0.63 美元 (0.02) 每股基本普通股可分配收益 0.49 美元 0.40 美元 0.40 美元 0.30 美元 0.48 美元 0.48 美元 0.48 加权普通股基本每股收益102.3 10 2.3 10 2.2 10 1.8

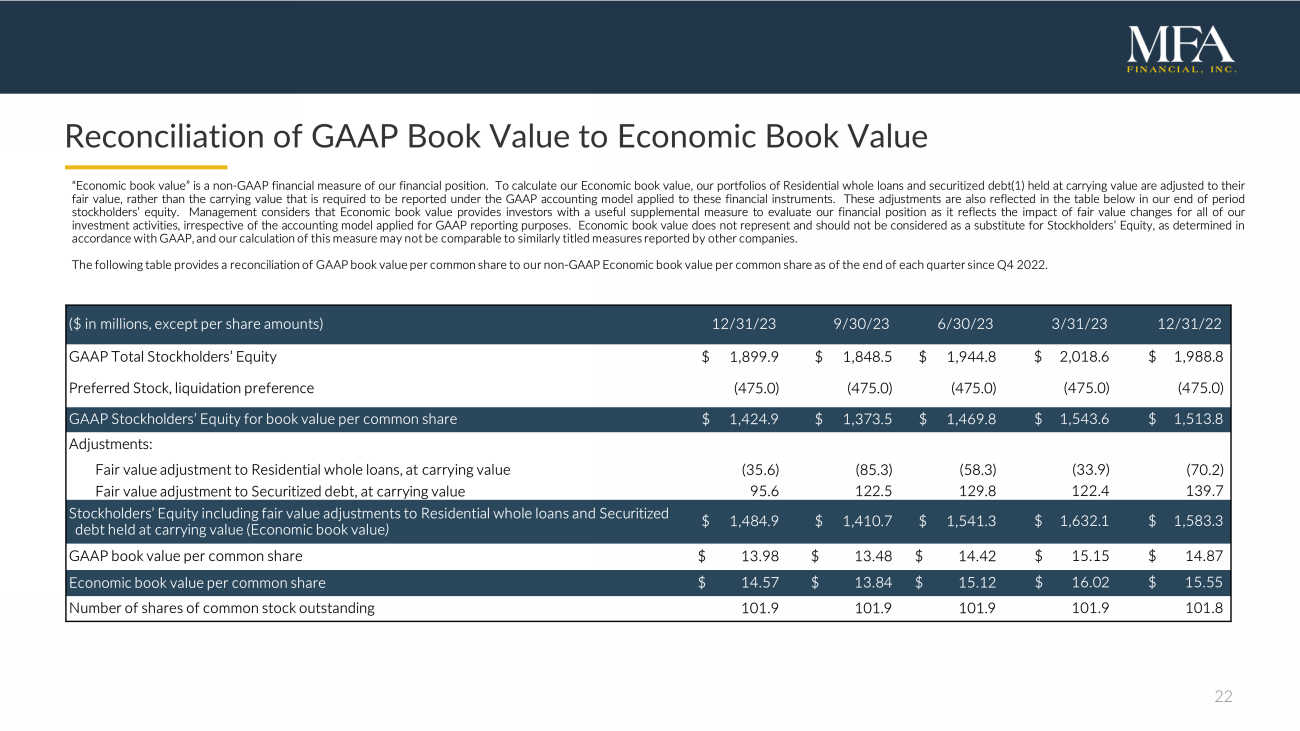

22 将GAAP账面价值与经济账面价值的对账 “经济账面价值” 是衡量我们财务状况的非公认会计准则财务指标。为了计算我们的经济账面价值,我们按账面价值持有的住宅全额贷款和证券化债务(1)投资组合按其公允价值进行调整,而不是根据适用于这些金融工具的GAAP会计模型所要求报告的账面价值。这些调整也反映在下表中,我们的期末股东权益。管理层认为,经济账面价值为投资者提供了评估我们的财务状况的有用补充衡量标准,因为它反映了公允价值变动对我们所有投资活动的影响,无论采用何种会计模型用于公认会计原则报告目的。根据公认会计原则,经济账面价值不代表也不应被视为股东权益的替代品,我们对该指标的计算可能无法与其他公司报告的类似标题的指标进行比较。下表显示了自2022年第四季度以来每股普通股的GAAP账面价值与截至每个季度末的普通股每股非GAAP经济账面价值的对账。(百万美元,每股金额除外)12/31 /2 3 9/30 /2 3 6/30 /2 3 3 3 /3 3 /3 3 12 /3 1 /22 GAAP股东权益总额1,848.5美元 1,848.5 美元 2,018.6 美元 1,988.8 美元优先股、清算优先股 (475.0) (475.0) (475.0) (475.0) (475.0) (475.0) GAAP 股东权益 1,424.9 美元 1,373.5 美元 1,469.8 美元 1, 543.6 美元 1, 513.8 调整:按账面价值(35.6)(85.3)(58.3)(33.9)(70.2)按账面价值计算的住宅全额贷款的公允价值调整 95.6 122.5 129.8 122.4 122.4 139.7 股东权益包括按账面价值持有的住宅全额贷款和证券化债务的公允价值调整(经济账面价值)1,484.9 美元 1,410.7 1,541.3 美元 632.1 美元 1,583.3 GAAP 每股普通股账面价值 13.98 美元 13.48 美元 14.42 美元 15.15 美元 14.87 普通股每股经济账面价值 14.57 美元 13.84 美元 15.12 美元 16.02 美元 15.55 普通股数量流通股票 101.9 101.9 101.9 101.9 101.8

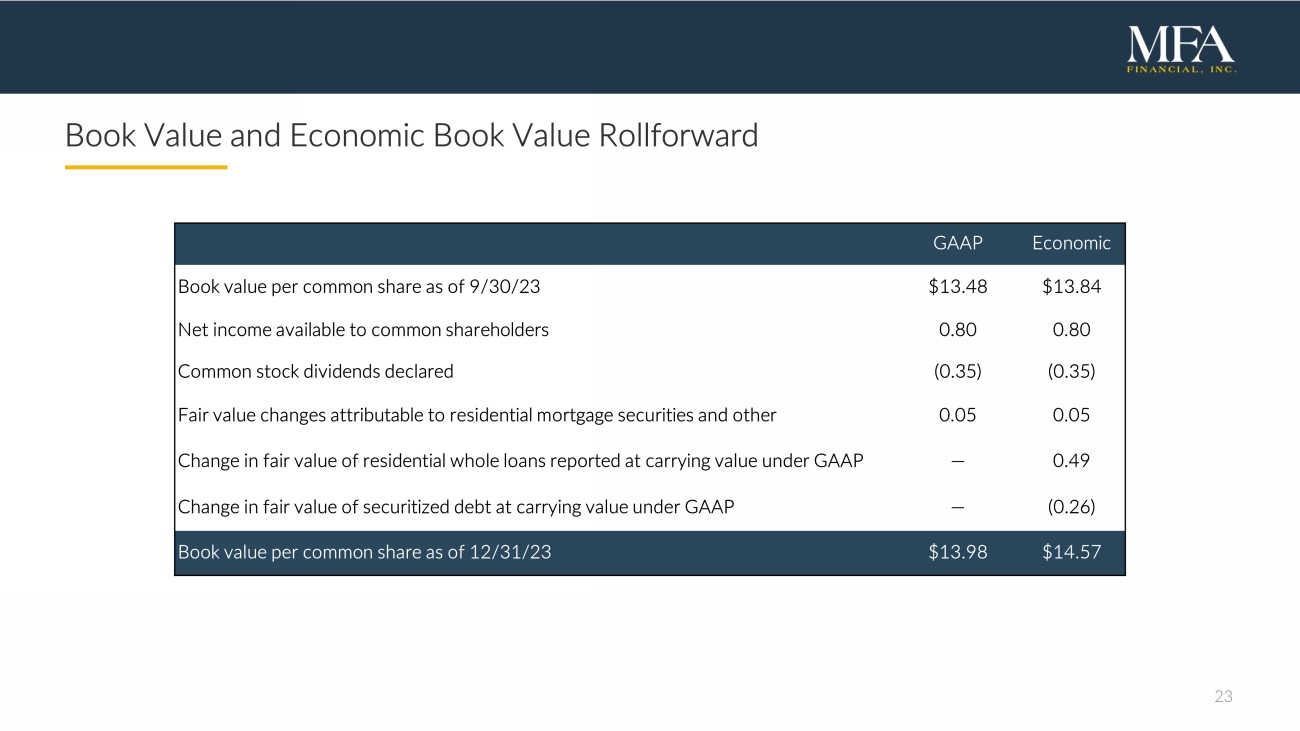

23 账面价值和经济账面价值向前滚动公认会计原则截至23年9月30日每股普通股经济账面价值13.48 美元 13.84 美元普通股股东可获得的净收益 0.80 0.80 已宣布的普通股股息 (0. 35) (0. 35) 归因于住宅抵押贷款证券和其他的公允价值变动 0.05 0.05 根据公认会计原则按账面价值报告的住宅整笔贷款的公允价值变动 — 0.49 账面证券化债务公允价值的变化低于GAAP的价值—(0.26)截至23年12月31日的每股普通股账面价值13.98美元 14.57美元

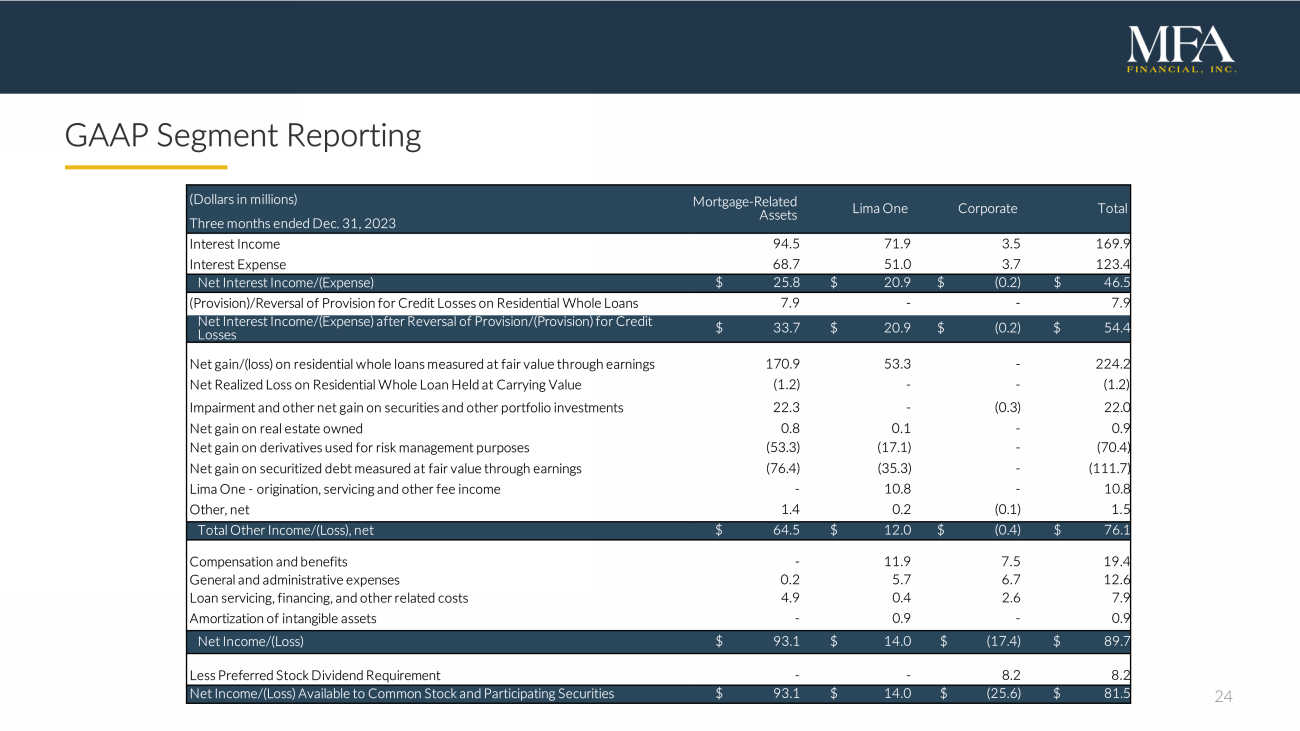

24 GAAP 分部报告(百万美元)抵押贷款相关资产 Lima One Corporate 截至2023年12月31日的三个月利息收入 94.5 71.9 3.5 169.9 利息支出 68.7 51.0 3.7 123.4 净利息收入/(支出)25.8 美元 20.9 美元(0.2)46.5(准备金)/住宅全额贷款信贷损失准备金 7.9--7.9 净利息收入/(支出)撤销信贷损失准备金/(准备金)33.7美元 20.9美元(0.2)美元54.4美元后,按公允价值计量的住宅整笔贷款净收益/(亏损)170.9 53.3-224.2 以账面价值持有的住宅整笔贷款的已实现净亏损 (1.2)--(1.2)) 证券和其他投资组合投资的减值和其他净收益 22.3-(0.3) 22.0 自有房地产的净收益 0.8 0.1-0.9 用于风险管理目的的衍生品的净收益 (53.3) (17.1)-(70.4) 以公允价值计量的证券化债务净收益 (76.4) (35.3))-(111.7) Lima One——发起、服务和其他费用收入——10.8-10.8 其他,净收入 1.4 0.2 (0.1) 1.5 其他收入/(亏损)总额,净额 64.5 美元 12.0 美元(0.4)76.1 美元薪酬和福利-11.9 7.5 19.4 一般和管理费用 0.2 5.7 6.7 12.6 贷款服务、融资和其他相关费用 4.9 0.4 2.6 7.9 无形资产摊销-0.9-0.9 净收入/(亏损)93.1 美元 14.0 美元(17.4)美元减去优先股股息要求--8.2 普通股和参与证券的净收入/(亏损)93.1 美元 14.0 美元(25.0 美元)6) 81.5 美元

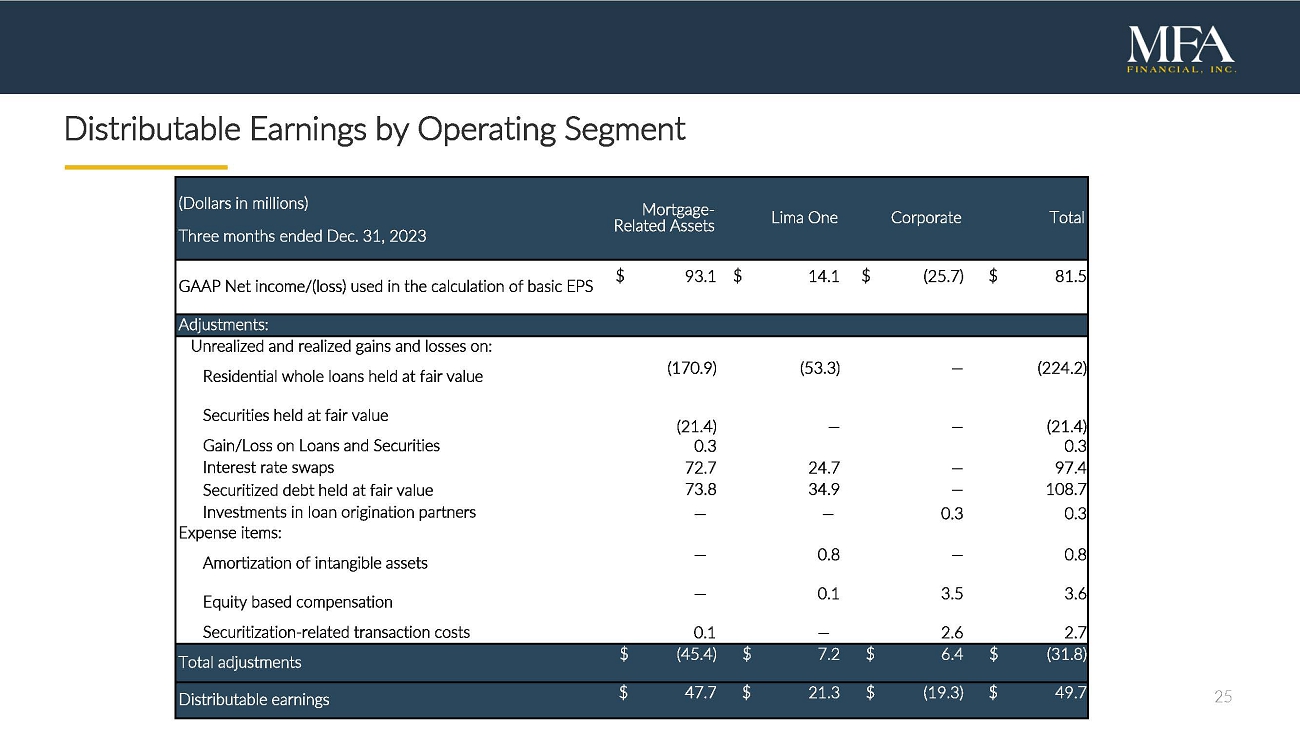

25 按运营分部划分的可分配收益(百万美元)抵押贷款相关资产 Lima One Corporate 共计截至2023年12月31日的三个月 GAAP 净收益/(亏损)用于计算基本每股收益 93.1 美元 14.1 美元(25.7)美元 81.5 调整:按公允价值持有的住宅整笔贷款(170.9)(53.3)—(224.2)证券公允价值 (21.4) — — (21.4) 贷款和证券损益 0.3 0.3 利率互换 72.7 24.7 — 97.4 按公允价值持有的证券化债务 73.8 34.9 — 108.7 贷款投资创始合作伙伴— — 0.3 0.3 支出项目:无形资产摊销 — 0.8 — 0.8 股权薪酬 — 0.1 3.5 3.6 证券化-相关交易成本 0.1 — 2.6 2.7 总调整额 $ (45.4) 7.2 6.4 美元 (31.8)

26 尾注 1) 总经济回报率的计算方法是经济账面价值(EBV)的季度变化加上该季度宣布的普通股股息除以该季度初的EBV。2)股东总回报包括已支付的股息。假设股息再投资于MFA股票。3) MFA自2014年以来收购的所有住宅整笔贷款的购买价值。4) 经济账面价值是非公认会计准则财务指标。有关该指标的计算以及与GAAP账面价值的重新对账的更多信息,请参阅幻灯片19。5) 每股基本和摊薄后普通股的GAAP净收益。6) 可分配收益是一项非公认会计准则财务指标。有关该指标的计算以及与GAAP净收益对账的更多信息,请参阅幻灯片18。7) 追索权杠杆率是MFA的融资负债(不包括无追索权证券化债务)与净权益的比率。包括证券化债务在内,MFA截至2023年12月31日的总体杠杆率为4.5倍。8) 发放金额基于最高贷款金额,包括最初融资的金额加上任何已承诺但未兑现的金额。9) 非MTM是指根据已融资居民全额贷款公允价值的变化而无需追加保证金的融资安排。由于融资住宅整笔贷款拖欠状况的变化等因素,此类协议的预付利率或抵押品资格可能会发生变化。10) 包括第四季度4.17亿美元的资金发放以及第四季度为先前发放的过渡贷款筹集的1.56亿美元提款。11) 列报的金额反映了外交部截至12月31日的合并余额中列报的公允价值和账面价值金额的总和。,2023。12) 商业用途贷款包括24亿美元的过渡贷款和16亿美元的特别提款权2023年12月31日的贷款。13) 掉期可变收款利率是有担保隔夜融资利率(SOFR)。14)购买的绩效贷款包括非质量管理、过渡性、单户租赁、经验丰富的业绩和符合代理资格的投资者贷款。15) 反映了自收购以来的本金摊销和估计的房价升值(或折旧)。Zillow 房屋价值指数(ZHVI)用于估算更新的LTV。对于过渡性贷款,LTV反映了修复后的贷款价值。16) 传统的RPL/NPL包括已购买的恶化信贷和已购买的不良贷款。17) 以贷款余额衡量的州集中度。在 “其他” 类别中,没有一个州的集中度超过3%。18)过渡性贷款的LTV基于修复后价值(ARV),发放时的租金贷款的LTV也是如此。19)加权平均贷款金额为发放时的价值(如果有)或购买价值。20)加权平均贷款金额至修复后的价值。反映了贷款摊还和自发放以来的预计房价升值(或每股升值)。ZHVI用于估算更新的LTV。21) 包括所有本金还款额。22) 加权平均还本付息覆盖率 (DSCR)。23) 不包括截至2023年12月31日尚未结算的约1.04亿美元非质量管理贷款。24) 购入时不良是指在购买时至少拖欠60天的贷款。25) 包括已购信贷恶化 (PCD) 和某些其他贷款作为再履行贷款购买,但出于会计目的未被归类为PCD贷款。26) 截至2023年12月31日的业绩定义为低于拖欠60天或在2023年12月全额支付了损益和损益。27) 利马一号发放并由外交部持有的贷款的拖欠率为60天以上。28) 抵押品UPB包括2021年MFRA过渡证券化和REO房产的现金——NPL1。29) 相对于已发行的证书出售的债券。