证物(C)(Vi)

摩根士丹利向董事会介绍Project Creedence 2024年1月12日

证物(C)(Vi)

摩根士丹利向董事会介绍Project Creedence 2024年1月12日

摩根士丹利第一节情况概述第二节

摩根士丹利董事会更新截至2024年1月11日10/2/23,巨蟒派摩根士丹利代表 a不具约束力的意向表明将以每股11.10美元的全现金方式收购Creedence的全部已发行普通股,不存在融资意外情况,并注意到这一意向得到了其投资委员会的全力支持在收到巨蟒S的意向后,董事会在委员会成立和召开后于10月5日的 董事会会议上在委员会的指示下成立了一个特别委员会(委员会),摩根士丹利的代表向蟒蛇沟通,Creedence准备订立保密协议,并提供非公开信息,以便其能够在10/13巩固和完善其提案,保密协议已经执行,并向蟒蛇开放了一个虚拟数据室。数据室包含了一组初始的 文件,这些文件在两周的时间里进行了扩展,以回应Python S的持续调查请求。到10/27,Python已经提出了550多个调查请求,涉及商业、税务、法律、金融和会计主题 除了通过数据室进行常规调查外,Creedence和S管理团队与Python举行了9次虚拟调查会议,涵盖各种主题,包括:(1)10/17的税收,(2)10/20的保险和SFR运营,(3)10/20的SFR收购,(4)10/23的公司/FP&A,(5)10/24的加拿大房地产,(6)10/24的资本市场,(7)10/25的会计,(8)10/26的税收(后续会议),以及(9)租赁损失在完成尽职调查后,于10月28日,Python通知摩根士丹利的代表其有意撤回意向书。Python表示,除了其尽职审查产生的调整后的承保假设的影响外,鉴于市场状况动荡(利率进一步悬殊等),依赖其兴趣指示可能更具挑战性。在收到来自Python的撤回其兴趣指示项目Creedence Situations概述3的通知后,终止了对数据室的访问

摩根士丹利董事会更新(续)截至2024年1月11日,蟒蛇向摩根士丹利的代表发送了后续提案,拟以11.10美元/股的价格在安邦收购Creedence的全部已发行普通股并注意到 后续提案得到了其投资委员会的全力支持。此外,后续提案表明,Python准备在开工后7个工作日内完成剩余的验证性尽职调查。 提案参考了Python及其顾问在2023年10月完成的大量尽职调查,并提供了七个递增主题的清单,包括其剩余的验证性尽职调查项目。在收到后续提案后,Creedence召开了董事会会议,并于2023年10月成立的委员会重新召开会议,Creedence S董事会,与其财务顾问摩根士丹利以及法律顾问古德曼斯和保罗·韦斯的代表一起,讨论了随后的提议。在这次会议之后,委员会及其顾问丰业银行和奥斯勒分别开会讨论了随后的提案:o委员会要求丰业银行恢复他们的估值工作/完成他们的估值报告o董事会受委员会指示,让摩根士丹利的代表向Python传达以下信息:?Creedence目前无法对您的提案做出回应,其外部顾问正在进行估值工作?在Creedence可以对提案做出回应之前,Python 需要1)确认其已完成尽职调查,和2)确认他们准备推进到最终文档的交易价格摩根士丹利的代表在1/5/24的晚上向PYTHON传达了信息自1/6/24以来,克里登斯和摩根士丹利向PYTHON提供了许多额外的尽职调查回复和尽职调查电话我们预计PYTHON将在不久的将来确认他们的尽职调查已经完成 项目CREDENDES情况概述4

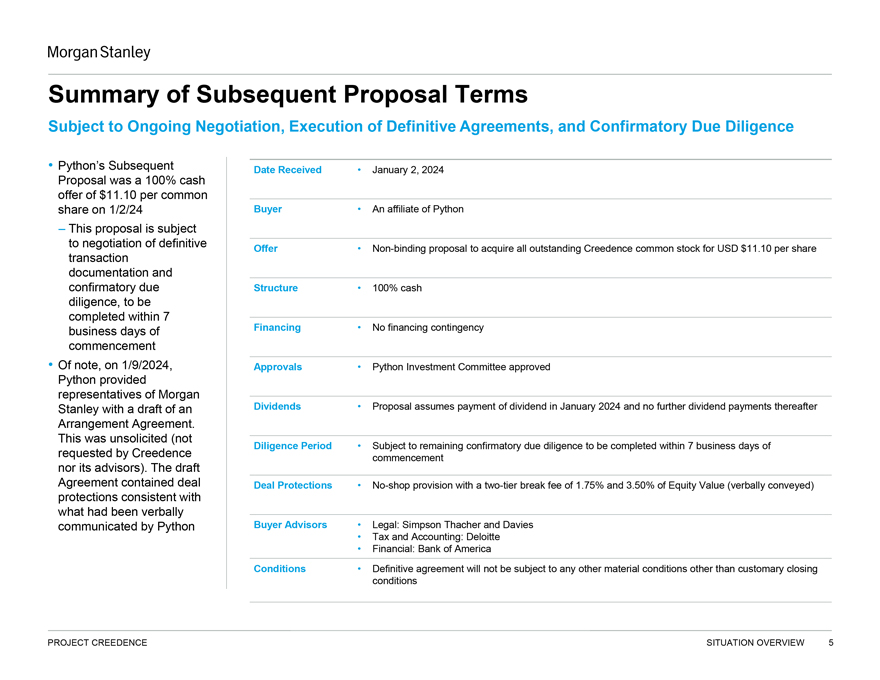

摩根士丹利后续建议条款摘要取决于正在进行的谈判、最终协议的执行和确认性尽职调查。S随后于2024年1月2日收到的建议是100%现金要约,每股普通股11.10美元,于2024年1月2日买方作为巨蟒的一家附属公司,此提议以协商最终交易要约为准。收购Creedence所有已发行普通股的非约束性要约,每股11.10美元,文件和确认性尽职结构100%现金勤勉,将在融资后7个工作日内完成 融资无或有事项开始注意,于2024年1月,批准巨蟒投资委员会批准的派息建议草案向摩根士丹利的代表提供了股息建议草案,假设于2024年1月支付 股息,此后将不再支付股息。这是不请自来的(不是尽职调查期间,在Creedence 及其顾问要求的7个工作日内完成剩余的确认性尽职调查)。协议草案包含交易保护无店条款,按股权价值的1.75%和3.50%两级分手费 (口头传达)保护与Python Buyer Advisors口头传达的保护一致法律:Simpson Thacher和Davies Tax and Account:Deloitte Financial:Bank of America Conditions最终协议将不受除惯例成交条件以外的任何其他实质性条件的 限制项目Creedence情况概述5

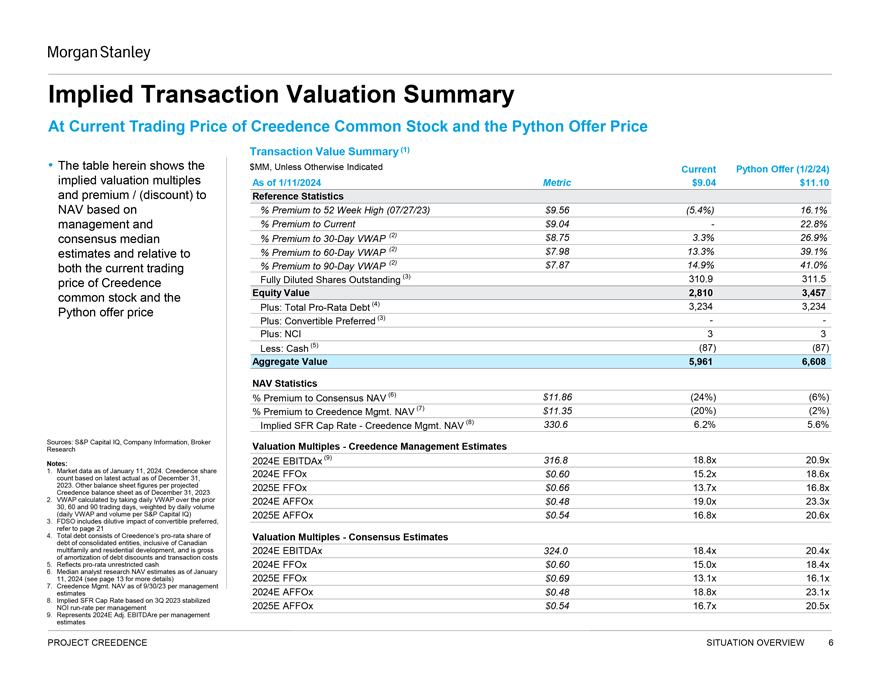

摩根士丹利隐含交易估值摘要Creedence普通股当前交易价和巨蟒报价交易价值摘要(1)下表显示的是美元MM,除非另有说明,当前巨蟒报价(1/2/24)隐含估值倍数$9.04$11.10和溢价/(折扣)参考 基于%溢价的统计资产净值至52周高点(07/27/23)$9.56(5.4%)16.1%管理层和溢价与当前$9.04-22.8%共识溢价至30天VWAP(2)$8.75 3.3%26.9%估计和 相对于%溢价至60天VWAP(2)$7.98 13.3%39.1%当前交易%溢价至90天VWAP(2)$7.87 14.9%41.0%未偿还完全稀释股份(3) 310.9 311.5 Creedence普通股价格和股权价值2,810 3,457蟒蛇要约价格加:按比例计算债务总额(4)3,234 3,234加:可转换优先股(3)加:NCI 3 3减:现金(5) (87)(87)合计价值5,961 6,608资产净值统计%溢价对共识资产净值(6)$11.86(24%)(6%)对Creedence管理的溢价。资产净值(7)$11.35(20%)(2%)隐含SFR上限利率。资产净值(8)330.6 6.2%5.6%来源:S资本 智商,公司信息,经纪商估值倍数,Creedence Management Estiments Research 2024E EBITDAX(9)316.8 18.8x 20.9x注释:1.截至2024年1月11日的市场数据。Creedence Share 2024E FFOx$0.60 15.2x 18.6倍计数基于截至2023年12月31日的最新实际情况。2025年E FFOx$0.66 13.7x 16.8x Creedence截至2023年12月31日的资产负债表的其他资产负债表数字2.VWAP按每日VWAP计算,较之前的2024年E AFFOx$0.48 19.0x 23.3x30、60和90个交易日,按日成交量加权(每日VWAP和S资本智商的成交量)2025E AFFOx$0.54 16.8x 20.6x 3。FDSO包括可转换优先股的摊薄影响,请参阅第21页4。总债务包括 Creedence和S按比例按比例计算估值倍数。合并实体的债务,包括加拿大多户家庭和住宅、开发、共识估计债务2024E息税前利润总额是债务折扣和交易成本摊销的324.0 18.4x 20.4倍5.反映按比例不受限制的现金2024E FFOx$0.60 15.0x 18.4x 6.分析师研究截至2024年1月11日的资产净值估计中值(有关更多详细信息,请参阅第 13页)2025E FFOx$0.69 13.1x 16.1x 7.Creedence Management资产净值截至23年9月30日每个管理层估计2024E AFFOx$0.48 18.8x 23.1x 8.基于2023年第三季度稳定的NOI运行率的隐含SFR上限比率 每个管理层2025E AFFOx$0.54 16.7 x 20.5x 9.代表2024E调整EBITDARE每个管理层估计项目信心情况概述6

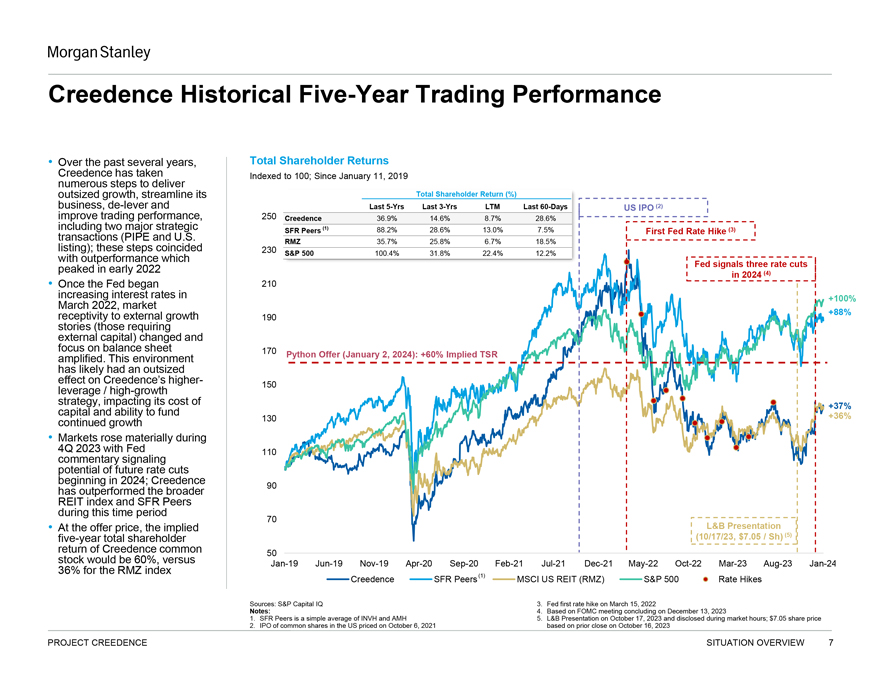

摩根士丹利信诚历史五年交易业绩过去几年,信诚的总股东回报率已指数化至100;自2019年1月11日以来,采取多项措施实现超大增长,精简其总股东回报率(%)业务,去杠杆化和过去5年过去3年LTM过去60天美国IPO(2)改善交易表现,250 Creedence 36.9%14.6%8.7%28.6%包括两个主要的战略SFR同行(1)88.2%28.6%13.0%7.5%首次美联储加息(3)交易(PIPE和美国RMZ 35.7%25.8%6.7%18.5%上市);这些举措与S在2022年初达到峰值的表现不谋而合。2022年初,美联储发出信号,2024年将三次降息。(4)一旦美联储在2022年3月开始加息210次,市场对外部增长的接受度+88%的故事(需要190个外部资本)发生了变化,对资产负债表170的关注被放大。此环境蟒蛇报价(2024年1月2日):+60%隐含TSR可能对Creedence-S更高-150杠杆/高增长战略产生了过大影响,影响了其+37%的资本成本和提供+36%持续增长的能力 130市场在2023年第四季度大幅上涨,美联储110评论暗示未来可能从2024年开始降息;在此期间,Creedence 90的表现优于更广泛的REIT指数和SFR同行,在此期间70的发行价, 隐含的L&B提交的五年总股东(10/17/23,7.05美元/Sh)(5)Creedence普通股50的回报率将为60%,对比1月19日6月19日11月19日4月19日9月20日2月21日7月21日3月23日8月23日至24日36%对于RMZ指数Creedence SFR同行(1)摩根士丹利资本国际美国房地产投资信托基金(RMZ)S&P500加息来源:S资本智商3.美联储于2022年3月15日首次加息注:4.基于2023年12月13日结束的联邦公开市场委员会会议 1.SFR同行是2023年10月17日的INVH和AMH的简单平均值;L&B在市场时间内披露;7.05美元股价2.美国普通股IPO定价为2021年10月6日 基于2023年10月16日之前的收盘价项目Creedence情况概述7

摩根士丹利第二节财务分析8

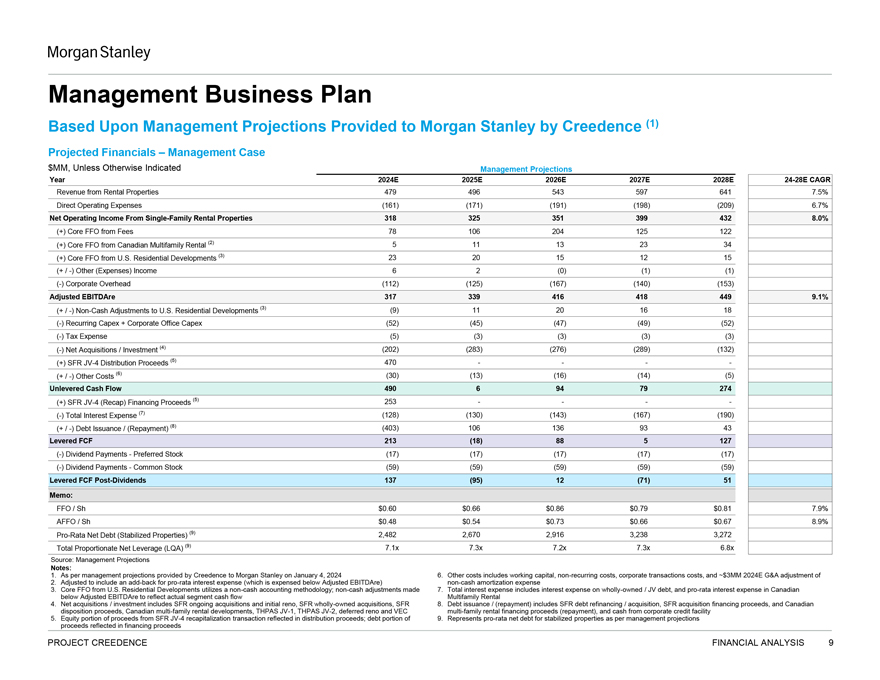

摩根士丹利管理业务计划基于克里登斯向摩根士丹利提供的管理预测(1)财务预测管理案例$MM,除非另有说明管理预测年2024E 2025E 2026E 2027E 2028E24-28E来自租赁物业的CAGR收入479 496 543 597 641 7.5%直接运营支出(161)(171)(191)(198)(209)6.7%来自单户租赁物业的净运营收入318 325 351 399 432 8.0%(+)来自费用的核心FFO 78 106 204 125 122(+)来自加拿大多户租赁的核心FFO(2) 5 11 13 23 34(+)来自美国住宅开发项目的核心FFO(3)23 20 15 12 15(+/-)其他(支出)收入6 2(0)(1)(1)(-)公司间接费用(112)(125)(167)(140)(153)调整后EBITDARE 317 339 416 418 449 9.1%(+/-)美国住宅开发项目的非现金调整(3)(9)11 20 16 18(-)经常性资本支出+公司办公室资本支出(52)(45)(47)(49)(52)(-)税费(5)(3)(3)(3)(3)(-)净收购/投资 (4)(202)(283)(276)(289)(132)(+)SFR合资企业-4分配收益(5)470不包括(+/-)其他成本(6)(30)(13)(16)(14)(5)无杠杆现金流490 6 94 79 274(+)SFR合资企业-4(Recap)融资收益(Recap)利息支出总额(7)(128)(130)(143)(167)(190)(+/-)债务发行/(偿还)(8)(403)106 136 93 43杠杆FCF 213(18)88 5 127(-)优先股(17)(17)(17)(17)(17)(-)(-)普通股(59)(59)(59)(59)(59)杠杆FCF分红后137(95)12(71)51备注:FFO/Sh$0.60$0.66$0.86$0.79$0.81 7.9%AFFO/Sh$0.48$0.54$0.73$0.66$0.67 8.9%按比例净债务(稳定物业)(9)2,482 2,670 2,916 3,238 3,272总比例净杠杆(LQA)(9)7.1x 7.3x 7.2x 7.3x 6.8x来源:根据Creedence于1月4日向摩根士丹利提供的管理层预测,2024年6.其他成本包括营运资金、非经常性成本、公司交易成本和~300万美元 2024年G&A调整2.调整后包括按比例计入利息支出(在调整后的EBITDARE下支出) 非现金摊销支出3.美国住宅开发公司的核心FFO使用非现金会计方法;非现金调整 7.总利息支出包括全资/合资企业债务的利息支出,以及加拿大调整后EBITDAR以下的按比例利息支出,以反映实际部门现金流量多家族 租金4.净收购/投资包括SFR进行中的收购和初始Reno,SFR全资收购,SFR 8。债务发行/(偿还)包括SFR债务再融资/收购,SFR收购融资收益,以及 加拿大处置收益,加拿大多户租赁开发项目,THPAS JV-1,THPAS JV-2,递延Reno和VEC多户租赁融资收益 (偿还),和来自公司信贷安排的现金5.反映在分配收益中的SFR JV-4资本重组交易收益的股权部分;债务部分9.根据管理层预测,按比例表示稳定财产的净债务收益反映在融资收益项目Creedence财务分析中9

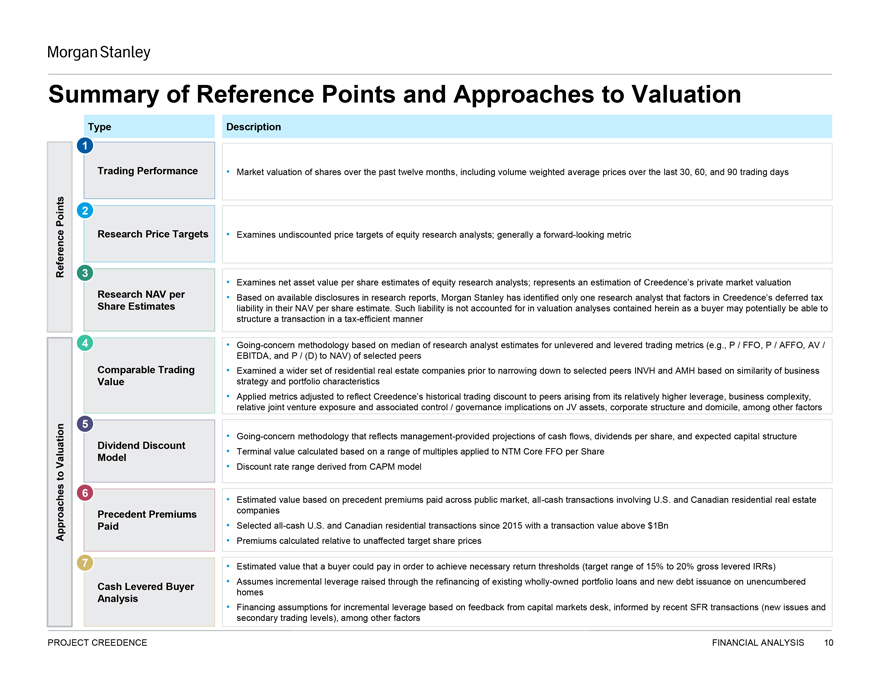

摩根士丹利参考点和估值方法摘要描述1交易业绩 过去12个月股票的市场估值,包括过去30、60和90个交易日的成交量加权平均价格2研究价格目标检查股票研究分析师的未贴现价格目标;通常 前瞻性指标参考3检查股票研究分析师对每股资产净值的估计;代表对Creedence S私人市场估值研究每股资产净值的估计基于研究报告中现有的披露, 摩根士丹利只确定了一位研究分析师在其每股资产净值估计中将债务纳入Creedence的因素S递延税金。此类负债不在本文包含的估值分析中考虑,因为买方 可能能够在节税方式4持续经营方法基于研究分析师对选定同行的无杠杆和杠杆交易指标(例如P/FFO、P/AFFO、AV/EBITDA和P/(D)至资产净值)的估计中值可比贸易基于业务价值战略和投资组合特征的相似性,在缩小至选定同行INVH和AMH之前,对更广泛的住宅房地产公司进行了调查 调整应用指标,以反映Creedence和S因其相对较高的杠杆率、业务复杂性、相对合资企业敞口和相关控制/治理对合资企业资产的影响而产生的相对于同行的历史交易折扣 公司结构和注册地,以及其他因素5持续经营方法,反映管理层提供的现金流、每股股息和预期资本结构股息贴现终端价值 根据适用于NTM Core FFO每股估值模型的倍数范围计算得出的贴现率范围从CAPM模型得出的贴现率范围到基于整个公开市场支付的先例溢价的6估计价值, 涉及美国和加拿大住宅房地产优先溢价的全现金交易公司接近自2015年以来支付的选定全现金美国和加拿大住宅交易 交易价值相对于不受影响的目标股价计算的超过10亿美元的溢价7买家为达到必要的回报门槛(目标范围为15%至20%的杠杆IRR)而可以支付的估计值假设为通过对现有全资投资组合贷款的再融资和对未担保现金杠杆买家住房的新债务发行而筹集的增量杠杆基于资本市场部门的反馈分析增量杠杆的融资假设,受最近SFR交易(新发行和二级交易水平)的影响,除其他因素外,Creedence财务分析项目10

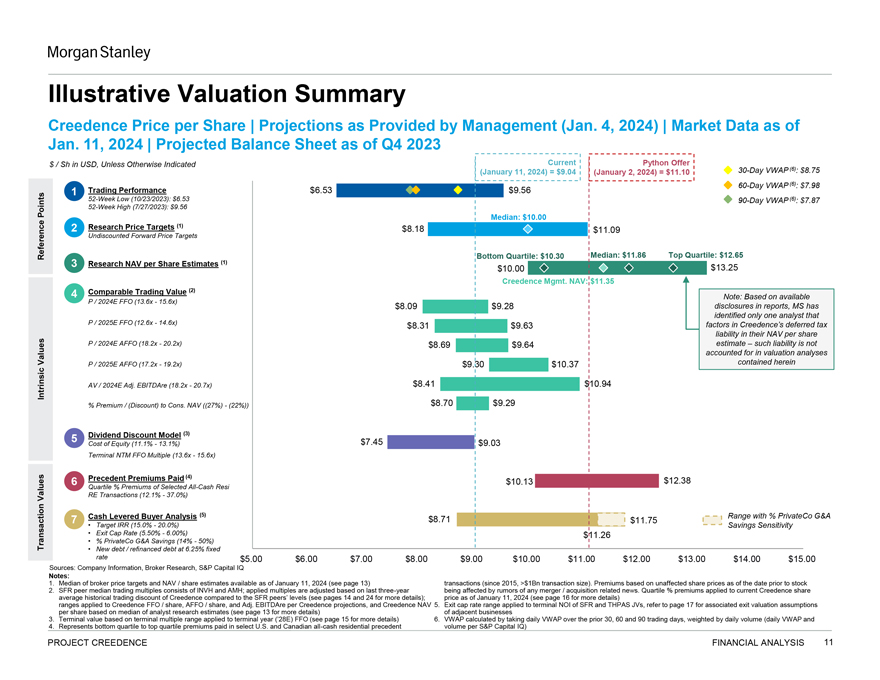

摩根士丹利说明性估值摘要信任每股价格|管理层提供的预测 (2024年1月4日)|截至2024年1月11日的市场数据|截至2023年第四季度的预计资产负债表美元/Sh,除非另有说明,目前的巨蟒报价(2024年1月11日)=9.04美元(2024年1月2日)=11.10美元30天VWAP(6):8.75 1交易表现$6.53$9.56 60天VWAP(6):7.98美元52周低点(2023年10月23日):6.53 90天VWAP(6):7.87点52周高点(2023年7月27日):$9.56中值:$10.00 2研究价格目标价(1)$8.18$11.09未贴现远期目标价参考底部 四分位数:$10.30:$11.86顶部四分位数:12.65美元3研究资产净值股票估计(1)$10.00$13.25 Creedence管理。资产净值:$11.35 4可比交易价值(2)注:基于可用P/2024E FFO(13.6倍至15.6倍)$8.09$9.28报告中的披露,MS只确认了一位分析师,P/2025E FFO(12.6倍至14.6倍)$8.31$9.63在其每股资产净值中S递延纳税负债P/2024E AFFO(18.2倍至20.2倍)$8.69$9.64估计-此类 负债未计入估值分析价值P/2025E AFFO(17.2x至19.2x)$9.30$10.37本文所载内在AV/2024E调整EBITDARE(18.2x至20.7x)$8.41$10.94%溢价/折扣(折扣)。资产净值(27%)(22%)$8.70$9.29 5股息贴现模型(3)股权成本(11.1%-13.1%)$7.45$9.03终端NTM FFO倍数(13.6倍-15.6倍)已支付的先例保费(4)$12.38 6$10.13四分位%选定全现金资产价值RE交易的保费(12.1%-37.0%)现金杠杆买家分析(5)范围%PrivateCo G&A 7$8.71$11.75目标IRR(15.0%-20.0%)储蓄敏感度退出上限利率 (5.50%-6.00%)$11.26交易%私人公司G&A储蓄(14%-50%)6.25%固定利率的新债务/再融资债务$5.00$6.00$7.00$8.00$9.00$10.00$11.00$12.00$13.00$14.00$15.00来源:公司信息,经纪商研究,S&P资本智商报告:1.截至2024年1月11日的经纪商目标价和资产净值/股票估值中值(见第13页)交易(自2015年以来,交易规模>10亿美元)。溢价基于股票2之前 未受影响的股价。SFR同行交易倍数中值由INVH和AMH组成;应用倍数根据最近三年受任何合并/收购相关消息的传言影响进行调整。适用于当前Creedence的四分位百分比溢价 与SFR同行水平相比,Creedence的股票历史平均交易折扣(更多详情见第14页和第24页);截至2024年1月11日的价格(更多细节见第16页)适用于Creedence FFO/Share、AFFO/ Share和Adj.EBITDAre Per Creedence Products的范围,以及Creedence NAV 5.适用于SFR和THPAS合资企业的终端NOI的退出上限利率范围,请参阅第17页,相关的每股退出估值假设基于分析师研究的中值(更多细节见第13页)3.终端价值基于适用于终端年的终端倍数范围(第28E)FFO(更多详细信息,请参阅第15页)6.VWAP是根据之前30,30,30的每日VWAP计算得出的60个和90个交易日,按日成交量加权(每日VWAP和4。代表按S和宝洁资本(P&P Capital)项目Creedence财务分析11支付的美国和加拿大精选全现金住宅先例交易量的最低四分位数到最高四分位数保费

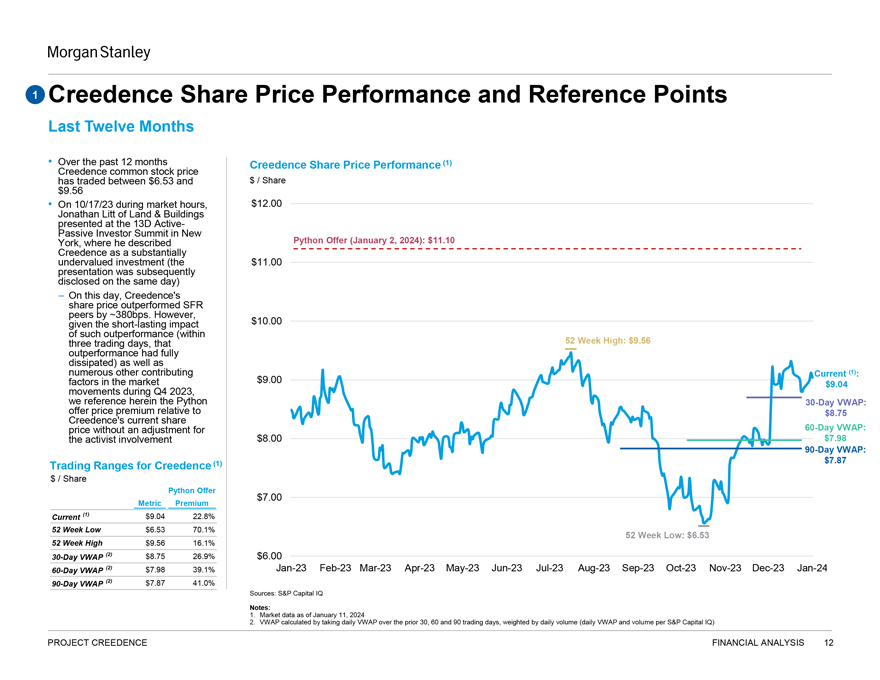

摩根士丹利1 Creedence股价表现和参考点过去12个月Creedence股价表现(1)Creedence普通股价格在10/17/23市场时段在6.53美元至9.56美元/股之间交易,12.00美元土地与建筑公司的Jonathan Litt在纽约举行的13D主动-被动 投资者峰会上介绍了蟒蛇收购要约(2024年1月2日):11.10美元Creedence是一项被大大低估的投资(11.00美元的陈述随后于同一天披露),在这一天,Creedence和S的股价表现比SFR同行高出约380个基点。然而,考虑到这种优异表现的短期影响10.00美元(在三个交易日内,52周高点:9.56美元优异表现已经完全消散)以及许多其他因素 9.00美元当前(1):市场因素9.04美元在2023年第四季度的变动,我们在这里指的是巨蟒30天VWAP:报价相对于8.75美元的溢价S目前的股价没有调整60天VWAP:维权人士参与的$8.00$7.98 90天VWAP:(1)7.87美元的交易区间Creedence$/股票巨蟒报价$7.00公制溢价当前$br}(1)$9.04 22.8%52周低点$6.53 70.1%$9.56 16.1%52周低点:$6.53 52周高点30天VWAP(2)$8.75 26.9%6.00 60天VWAP(2)$7.98 39.1%1-23 2-23 3-3-4-23 5-23 6-23 7-23 8-23 9-23 10-23 11-23 12-23 1-24 90天VWAP(2)$7.87 41.0%来源:S资本智商报告:1.截至1月11日的市场数据2024年2.VWAP的计算方法是取前30、60和90个交易日的每日VWAP,按日成交量(每日VWAP和每S资本智商的成交量)加权计算项目Creedence财务分析12

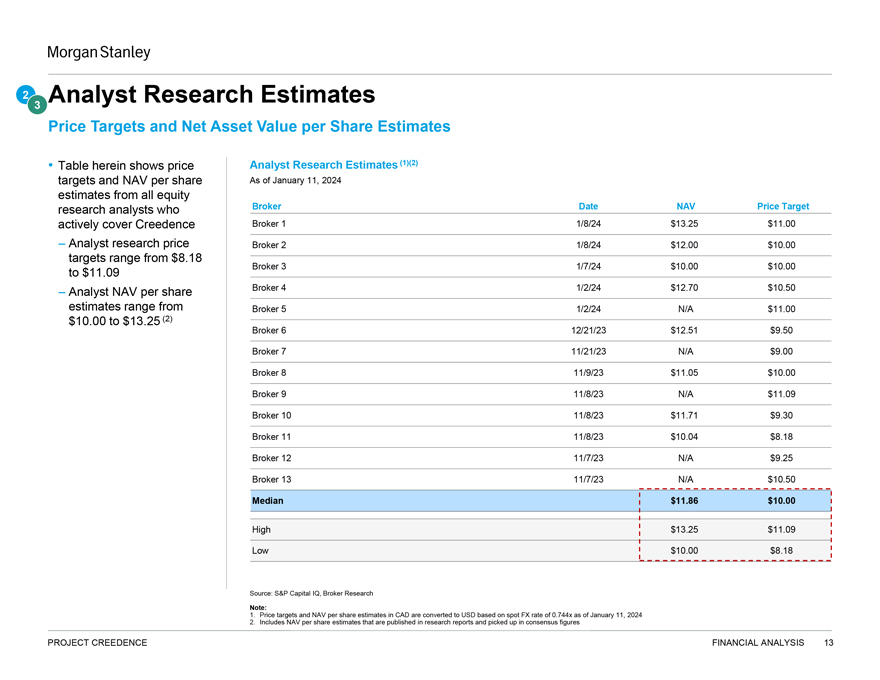

摩根士丹利2 3分析师研究预估目标股价和每股资产净值预估值表 显示了截至1月11日的价格分析师研究预估(1)(2)目标和每股资产净值,所有经纪日期为资产净值目标的股票研究分析师对2024年的预期积极覆盖Creedence Broker 1 1/8/24$13.25$11.00% 分析师研究价格经纪2 1/8/24$12.00$10.00目标从8.18美元经纪3 1/7/24$10.00$10.00至11.09美元分析师每股资产净值经纪4 1/2/24$12.70$10.50估计范围从经纪5 1/2/24 N/A$11.00$10.00至13.25(2) 6 12/21/23$12.51$9.50经纪人7 11/21/23 N/A$9.00经纪人8 11/9/23$11.05$10.00经纪人9 11/8/23 N/A$11.09经纪人10 11/8/23$11.71$9.30经纪人11/8/23$10.04$8.18经纪人12 11/7/23 N/A$9.25经纪人13 11/7/23 N/A$10.50中位数 $11.86$10.00高$13.25$11.09最低10美元8.18美元来源:S资本智商,经纪商研究说明:1.以加元计算的目标价和每股资产净值是根据截至2024年1月11日的0.744倍的现货汇率换算成美元的。2.包括研究报告中公布的每股资产净值 和共识数字中提取的每股资产净值13.Creedence财务分析项目

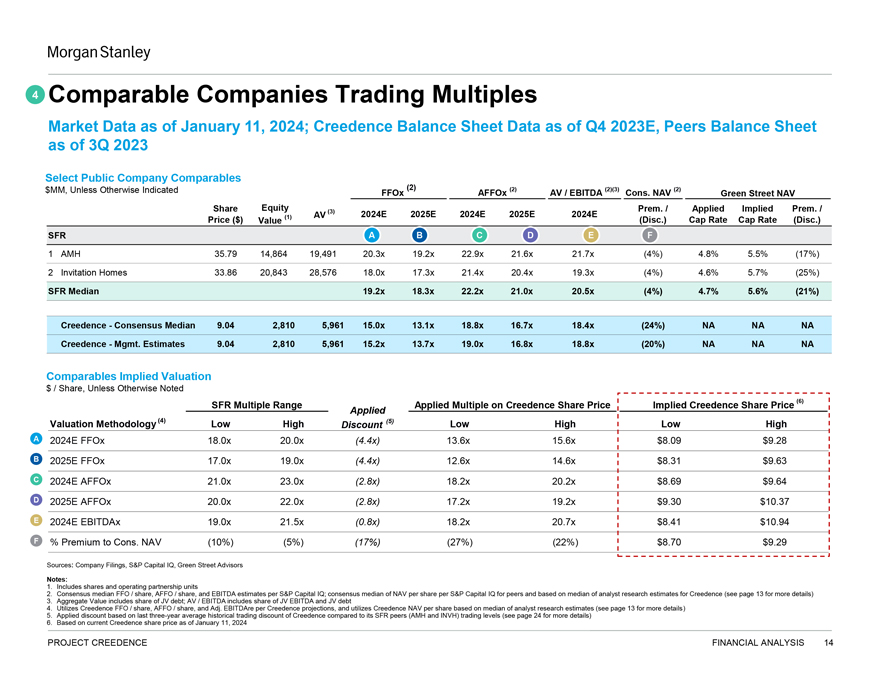

摩根士丹利4可比公司交易倍数截至2024年1月11日的市场数据;Creedence 截至2023年第四季度的资产负债表数据,截至2023年第三季度的同行资产负债表部分上市公司的可比数据为MM美元,除非另有说明(2)(2)(2)(2)(3)(2)FFOx AFFOx AV/EBITDA CONS。资产净值绿街资产净值股权优先股。/应用隐含前置。/ (1)AV(3)2024E 2025E 2024E 2025E 2024E价格(美元)价值(折扣)上限税率上限税率(贴现)SFR A B C D E F 1 AMH 35.79 14,864 19,491 20.3x 19.2x 22.9x 21.6x 21.7x(4%)4.8%5.5%(17%)2个邀请住宅33.86 20,843 28,576 18.0x 17.3x 21.4x 20.4x 19.3x(4%)4.6%5.7%(25%)SFR中位数19.2x 18.3x 22.2x 21.0x 20.5x(4%)4.7%5.6%(信任度共识中位数9.04 2,810 5,961 15.0x 13.1x 18.8x 16.7x 18.4x(24%)估计9.04 2,810 5,961 15.2x 13.7x 19.0x 16.8x 18.8x(20%)NA可比股票隐含估值美元/股,除非另有说明,SFR多范围应用倍数对Creedence股价隐含Creedence股价(6)应用估值方法(4)低高 (5)低高低高高折扣A 2024E FFOx 18.0x 20.0x(4.4x)13.6x 15.6x$8.09$9.28 B 2025E FFOx 17.0x 19.0x(4.4x)12.6x 14.6x$8.31$9.63 C 2024E AFFOx 21.0x 23.0x(2.8x)18.2x 20.2x$8.69$9.64 D 2025E AFFOx 20.0x 22.0x(2.8x)17.2x 19.2x $9.30$10.37 E 2024E EBITDAX 19.0x 21.5x(0.8x)18.2x 20.7x$8.41$10.94 F%溢价。净资产净值(10%)(5%)(17%)(27%)(22%)$8.70$9.29来源:公司备案文件,S资本智商,绿街顾问注:1.包括股份和运营 合伙单位2.共识中值包括每股净资产净值、每股净资产收益和每股息税前利润估计S&P资本智商;同行的每股资产净值共识中值,基于分析师对Creedence的研究估计中值(有关更多详细信息,请参阅第13页)3.合计价值包括合资企业债务份额;AV/EBITDA包括合资企业EBITDA和合资企业债务的份额4.利用Creedence FFO/Share、AFFO/Share和Adj.EBITDAre per Creedence预测,并根据分析师研究估计的中位数使用每股Creedence资产净值(详情见第13页)5.基于Creedence相对于其SFR同行(AMH和INVH)交易水平最近三年的平均历史交易折扣应用的折扣(详情见第24页)6.基于截至1月11日的当前Creedence股价,2024项目Creedence财务分析14

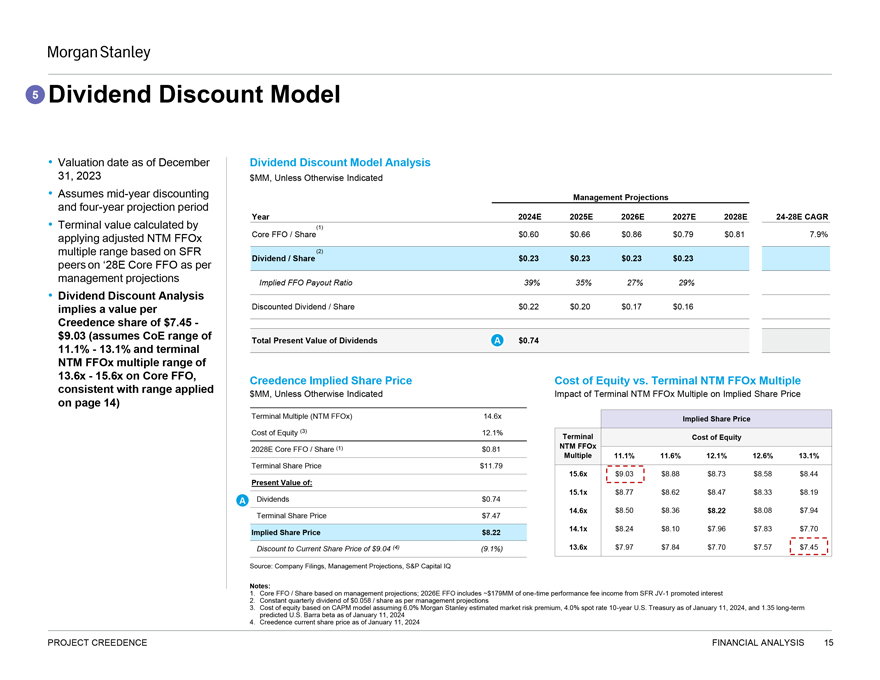

摩根士丹利5股息贴现模型估值日期截至2023年12月31日股息贴现模型分析 $MM,除非另有说明假设年中贴现管理层预测和四年预测期2024E 2025E 2026E 2027E 2028E 24-28E CAGR 通过(1)应用调整后的NTM FFOx核心FFO/股票$0.60$0.66$0.86$0.79$0.81 7.9%基于SFR的倍数范围计算的终端价值(2)股息/股票$0.23$0.23$0.23同行按管理层计算的核心FFO 预测隐含的FFO支付率39%35%27%29%股息贴现分析意味着每股贴现股息价值$0.22$0.20$0.17$0.16 Creedence股票$7.45-$9.03(假设COE范围为11.1%-13.1%,终端总股息现值为0.74 NTM FFOx核心FFO上13.6倍-15.6倍的倍数范围,Creedence隐含股价权益成本与码头NTM FFOx倍数与适用范围一致$MM,除非另有说明码头倍数对隐含股价的影响第14页)码头倍数(NTM FFOx)14.6x隐含股价股权成本(3)12.1%终端股权成本(1)NTM FFOx 2028E核心FFO每股股票$0.81倍数11.1%11.6%12.1%13.1% 终端股价$11.79 15.6x$9.03$8.88$8.73$8.58$8.44现值:股息$0.74 15.1x$8。77$8.62$8.47$8.33$8.19 A 14.6X$8.50$8.36$8.22$8.08$7.94终端股价$7.47 14.1X$8.24$8.10$7.96$7.83$7.70隐含股份 价格$8.22较当前股价9.04(4)(9.1%)13.6X$7.97$7.84$7.70$7.57$7.45来源:公司备案文件,管理层预测,S与宝洁资本智商报告:1.基于管理层预测的核心FFO/股票;2026E FFO包括来自SFR JV-1的一次性绩效费用收入 ~1.79亿美元2.根据管理层预测,固定季度股息为每股0.058美元3.基于资本资产定价模型的股本成本 假设摩根士丹利估计的市场风险溢价为6.0%,截至2024年1月11日的10年期美国国债现货利率为4.0%,截至2024年1月11日的长期预测为1.35%。4.截至2024年1月11日的Creedence当前股价项目Creedence财务分析15

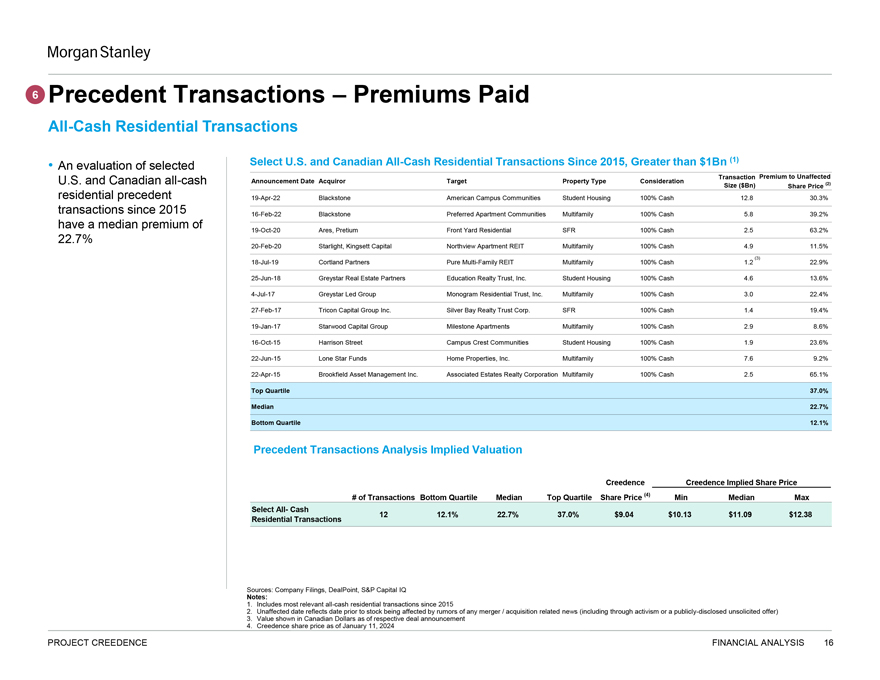

摩根士丹利6先例交易交纳保费全现金住宅交易选择美国和加拿大自2015年以来的全现金住宅交易,超过10亿美元(1)对选定交易溢价的评估不受影响的美国和加拿大全现金公告日期收购目标物业类型对价(2)规模($Bn)股价住宅先例4月19日至22日黑石美国校园社区学生住房100%现金12.8 30.3%自2015年以来的交易16-2月-22日Blackstone首选公寓社区多户100% 现金5.8 39.2%的溢价中值为22.7%10月19日至20日Ares,Pretium前院住宅SFR 100%现金2.5 63.2%20-2月-20日Starlight,KingSett Capital Northview公寓REIT多户100%现金4.9 11.5%(3)7月18日至19日Cortland Partners 纯多家族REIT多家族100%现金1.2 22.9%6月25日至18日Greystar Real Estate Partners Education Realty Trust,Inc.学生住房100%现金4.6 13.6%7月4日至17日灰星领衔集团徽标住宅信托公司多户100%现金3.0 22.4% 27-2月-17日Tricon Capital Group Inc.银湾房地产信托公司SFR 100%现金1.4 19.4% 1月19日至17日喜达屋资本集团里程碑公寓多户型100%现金2.9 8.6% 10月16日至15日哈里森街校园顶峰社区学生住房100%现金1.9 23.6% 6月22日至15日孤星基金Home Properties,Inc.多家族100%现金7.6 9.2%4月22日至15日 布鲁克菲尔德资产管理。联合地产公司多户100%现金2.5 65.1%最高四分位数37.0%中值22.7%最低四分位数12.1%先例交易分析隐含估值Creedence Creedence隐含股价# 交易最低四分位数中值最高四分位数股价(4)最低中值最高精选全现金12 12.1%22.7%37.0%$9.04$10.13$11.09$12.38住宅交易来源:公司备案, Dealpoint,S资本智商注:1.包括自2015年以来最相关的全现金住宅交易2.未受影响的日期反映股票受到任何合并/收购传言影响的日期 相关新闻(包括通过激进主义或公开披露的主动要约)3.以加元显示的各自交易公告的价值4.截至2024年1月11日的Creedence股价项目Creedence财务分析16

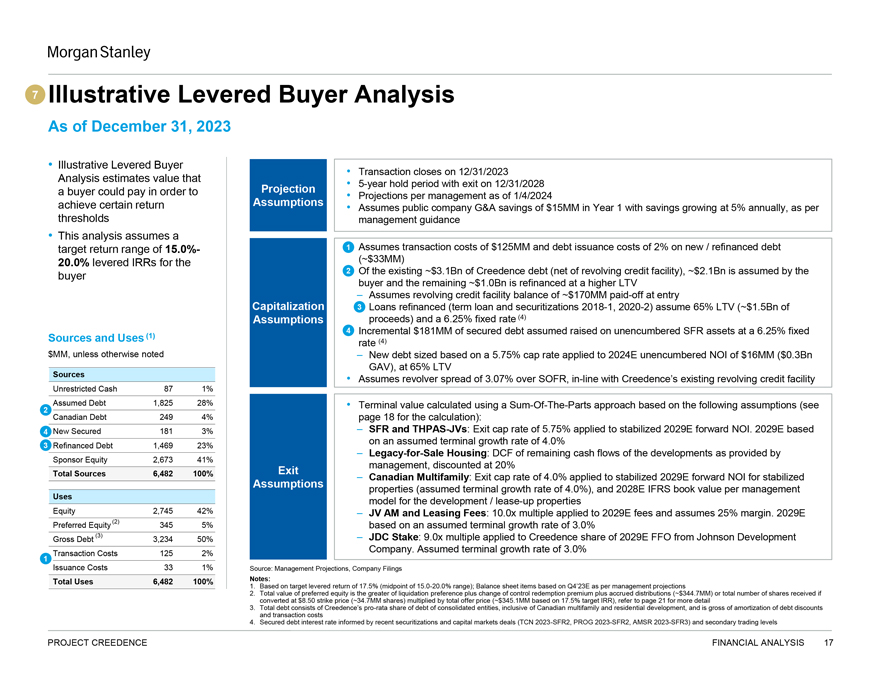

摩根士丹利7说明性杠杆买家分析截至2023年12月31日说明性杠杆买家 交易于2023年12月31日结束分析估计价值5年持有期,2028年12月31日退出买方可以支付,以预测截至2024年1月4日每个管理层的预测实现某些 回报假设假设上市公司G&A在第一年节省1500万美元,储蓄每年增长5%,根据阈值管理指导,此分析假设目标回报范围为15.0%-1假设交易成本为1.25亿美元, 新的/再融资债务的债务发行成本为2%,现有约31亿美元的Creedence债务(不包括循环信贷安排)的买方2的杠杆IRR为20.0%。~21亿美元由买方假设,剩余的~10亿美元以更高的LTV进行再融资 假设循环信贷安排余额约1.7亿美元在入门资本化时偿还-3再融资的贷款(定期贷款和证券化2018-1、2020-2)假设65%的LTV(约15亿美元的假设收益)和6.25%的固定利率(4)4以6.25%的固定来源从未受约束的SFR资产上筹集的增量担保债务181 mm,并使用(1)利率(4) $MM,除非另有说明,否则基于5.75%的上限利率适用于2024年E未担保NOI的新债务规模为1600万美元(3亿美元来源GAV),65%的LTV假设循环利差为3.07%,与 S现有的循环信贷安排无限制现金87 1%2承担的债务1,825 28%终端价值使用 各部分之和基于以下假设的方法(计算见加拿大债务2494%第18页):4新的 担保181 3%的SFR和THPAS-合资企业:稳定的2029E远期NOI适用5.75%的退出上限利率。2029E基于假定终端增长率为4.0%3再融资债务1,469 23%遗产待售住房:由赞助商股权2,67341%管理层提供的开发项目剩余现金流的DCF,折现为20%总来源6,482100%退出 加拿大多家庭:适用于稳定的2029E远期NOI的退出上限利率为4.0%,稳定假设使用物业(假设终端增长率为4.0%),以及2028E IFRS每个开发/租赁物业管理模型的账面价值股权2,74542%,合资AM和租赁费:适用于2029E费用的10.0x倍数,并假设25%的利润率。2029E优先股(2)3455%,基于假设的终端增长率3.0%(3) JDC股份:9.0倍适用于Johnson Development Gross Debt 3,23450%公司2029E FFO的Creedence份额。假设终端增长率为3.0%交易成本125 2%1发行成本33 1%来源:管理层预测,公司备案总数使用6,482100%注:1.基于17.5%的目标杠杆回报率(15.0-20.0%区间的中点);根据管理层预测,基于第四季度23e的资产负债表项目2.优先股的总价值为清算优先权加控制权变更赎回溢价加上应计分派(约344.7百万美元)或按8.50美元执行价(约3470万股)转换后收到的股份总数乘以总要约价(约345.1百万美元,基于17.5%的目标内部收益率),详情见第21页。总债务由合并实体(包括加拿大多户家庭和住宅开发)按比例占债务的Creedence和S按比例组成由最近的证券化和资本市场交易(TCN 2023-SFr2,Prog 2023-SFr2,AMSR 2023-SFr3)和二级交易水平项目Creedence金融分析所知的担保债务利率

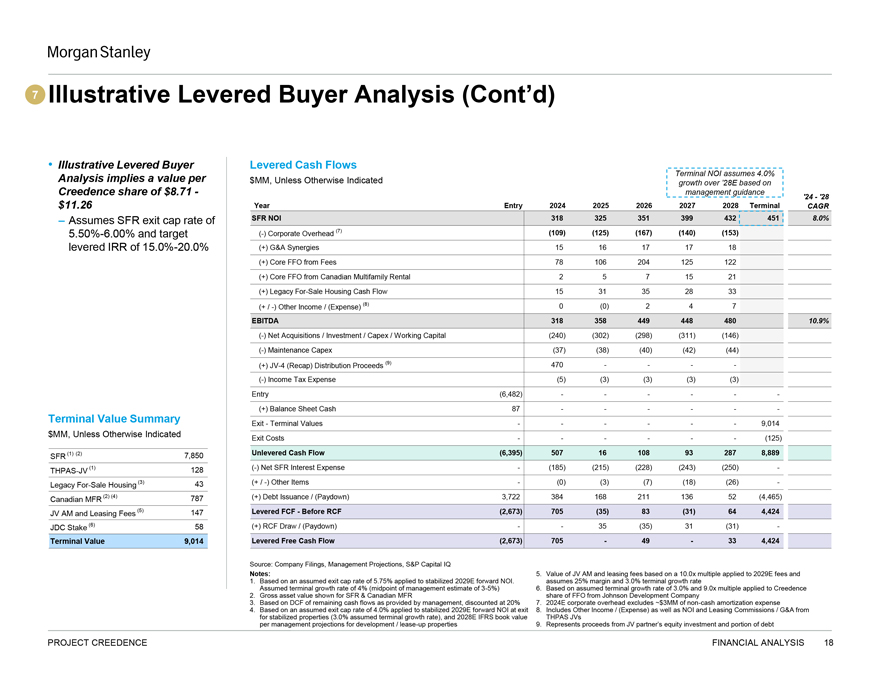

摩根士丹利7说明性杠杆买家分析(续四)说明性杠杆买家杠杆现金流分析暗示每个码头NOI的价值假设为4.0%$MM,除非另有说明,基于Creedence份额8.71美元的管理指导超过28E的增长24-28美元11.26年进入2024 2025 2026 2027 2028终端CAGR假设SFR退出上限比率为SFR NOI 318 325 351 399 432 451 8.0%5.50%-6.00%和目标(-)公司管理费用(7)(109)(125)(167)(140)(153)杠杆IRR 15.0%-20.0%(+)G&A协同效应15 16 17 17 18(+)来自费用的核心FFO 78 106 204 125 122(+)来自加拿大多户租赁的核心FFO 2 5 7 15 21(+)待售遗留 住房现金流15 31 35 28 33(+/-)其他收入/(费用)(8)0(0)2 4 7 EBITDA 318 358 449 448 480 10.9%(-)净收购/投资/资本支出/营运资本(240)(302)(298)(311)(146)(-)维护资本支出(37)(38)(40)(42) (44)(+)合资企业-4(资本重组)分配收益(9)470/(-)所得税支出(5)(3)(3)(3)(3)(3)分录(6,482)不等于(+)资产负债表现金87不等于 不等于终点值汇总退出终点值不等于终点值9,014$MM,除非另有说明,否则退出成本等于(125)SFR(1)(2)7,850未举债 现金流(6,395)507 16 108 93 287 8,889 THPAS-JV(1)128(-)SFR利息支出净额(185)(215)(228)(243)(250)-遗留待售住房(3)43(+/-) 其他项目(0)(3)(7)(18)(26)-加拿大MFR(2)(4)787(+)债务发行/(偿还)3,722 384 168 211 136 52(4,465)合资公司AM和租赁费(5)147杠杆FCF(2,673)705(35)83(31)64,424 JDC股权(6)58(+)RCF 提取/(偿还)收入35(35)31(31)终端价值9,014杠杆自由现金流(2,673)705-49,33,424来源:公司备案文件,管理预测,S&P资本智商报告:5.合资AM的价值和租赁费用 基于适用于2029E费用的10.0x倍数和1.基于适用于稳定的2029E远期NOI的5.75%的假设退出上限利率。假设25%的利润率和3.0%的终端增长率假设终端增长率为4%(管理中点估计为3-5%)6.基于对Creedence应用3.0%和9.0x倍数的假设终端增长率2.Johnson Development公司的SFR和加拿大MFR在FFO中的总资产价值显示 公司3.基于管理层提供的剩余现金流的DCF,贴现20%7。2024E公司管理费用不包括约3 mm的非现金摊销费用4.基于适用于8号出口稳定的2029E远期NOI的假设退出上限利率 4.0%。包括稳定物业的其他收入/(支出)以及NOI和租赁佣金/G&A(假设终端增长率为3.0%),以及2028E IFRS账面价值THPA每 管理部门对开发/租赁物业的预测9。代表合资伙伴S股权投资和部分债务项目Creedence财务分析的收益18

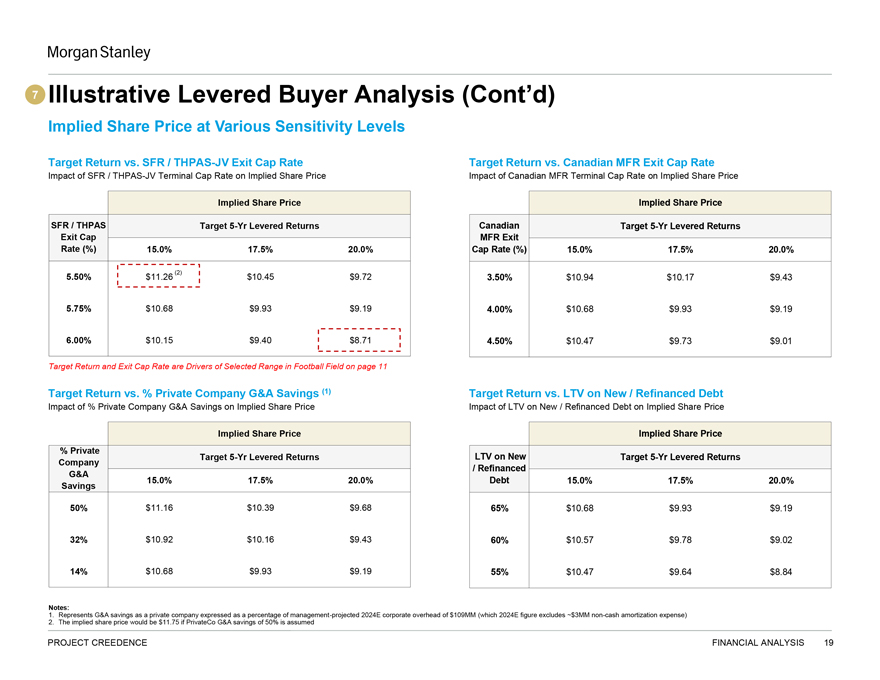

摩根士丹利7示例性杠杆买家分析(续d)不同敏感度水平下的隐含股价 目标回报与SFR/THPAS-合资企业退出上限利率目标回报率与加拿大MFR退出上限利率SFR/THPAS-合资企业终端上限利率对隐含股价的影响 加拿大MFR终端上限利率对隐含股价的影响SFR/THPAS目标5年杠杆回报加拿大目标5年杠杆回报退出上限退出上限利率(%)15.0%17.5%20.0%上限利率(%)15.0%17.5%20.0%(2)5.50%$11.26$10.45$9.72 3.50%$10.94$10.17$9.43 5.75%$10.68$9.93$9.19 4.00%$10.68$9.93$9.19 6.00%$10.15$9.40$8.71 4.50%$10.47$9.73$9.01上限利率是第11页足球场选定范围的驱动因素目标回报率与私人公司G&A节余百分比(1)私人公司G&A节余对新增/再融资债务的影响目标回报率与LTVBr}LTV对新债务/再融资债务的隐含股价影响隐含股价%Private Target 5年杠杆回报LTV关于新目标的LTV 5年杠杆回报公司/再融资G&A 15.0%17.5%20.0%债务15.0%17.5%20.0%储蓄50%$11.16$10.39$9.68 65%$10.68$9.93$9.19 32%$10.92$10.16$9.43 60%$10.57$9.78$9.02 14%$10.68$9.93$9.19 55%$10.47$9.64$8.84注:1.代表G&A节省的私人公司-预计2024年公司管理费用为109百万美元(2024E数字不包括约300万美元 非现金摊销费用)2.假设PrivateCo G&A节省50%是Project Creedence财务分析19.隐含股价为11.75美元

摩根士丹利附录补充资料20

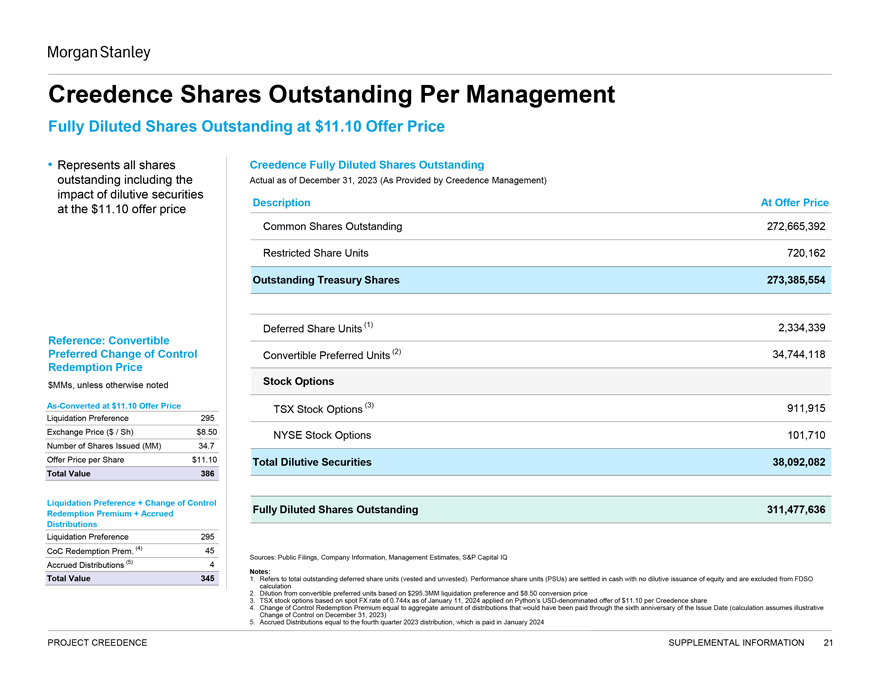

摩根士丹利每股管理层未偿还完全稀释股份要约11.10美元未偿还股份 价格代表所有股份未偿还完全稀释股份包括截至2023年12月31日的实际情况(由Creedence Management提供)稀释证券描述以11.10美元要约价格稀释证券描述未偿还普通股未偿还限制股单位720,162未偿还库房股份273,385,554递延股份单位(1)2,334,339参考:可转换优先股控制权变更可转换优先股(2)34,744,118赎回价$MMS,除非另有说明按11.10美元发行价转换后的多伦多证券交易所股票期权(3)911,915清算优先股295交换价格(美元/Sh)$8.50纽约证券交易所股票期权101,710已发行股份数量(MM)34.7每股发行价$11.10稀释证券总额38,092,082总价值386清算优先+控制权变更赎回溢价+未偿还的应计完全稀释股份311,477,636次分派 清算优先295 CoC赎回溢价。(4)45资料来源:公开文件、公司资料、管理层估计、S资本智商应计分配(5)4总值345附注:1.指已发行递延股份单位总数 (既得及非既得)。业绩股单位(PSU)以现金结算,没有稀释性股票发行,不包括在FDSO计算中2.基于295.3 mm美元清算优先权和8.50美元转换价格的可转换优先股的摊薄3.基于截至2024年1月11日的现货外汇汇率0.744倍的多伦多证券交易所股票期权适用于PYTHON S美元计价的要约每股Creedence股票11.10美元4.控制权变更赎回 溢价等于截至发行日6周年应支付的分派总额(计算假设控制权在12月31日发生说明性变更,2023)5.应计分配等于2023年第四季度分配,在2024年1月支付。Creedence项目补充资料21

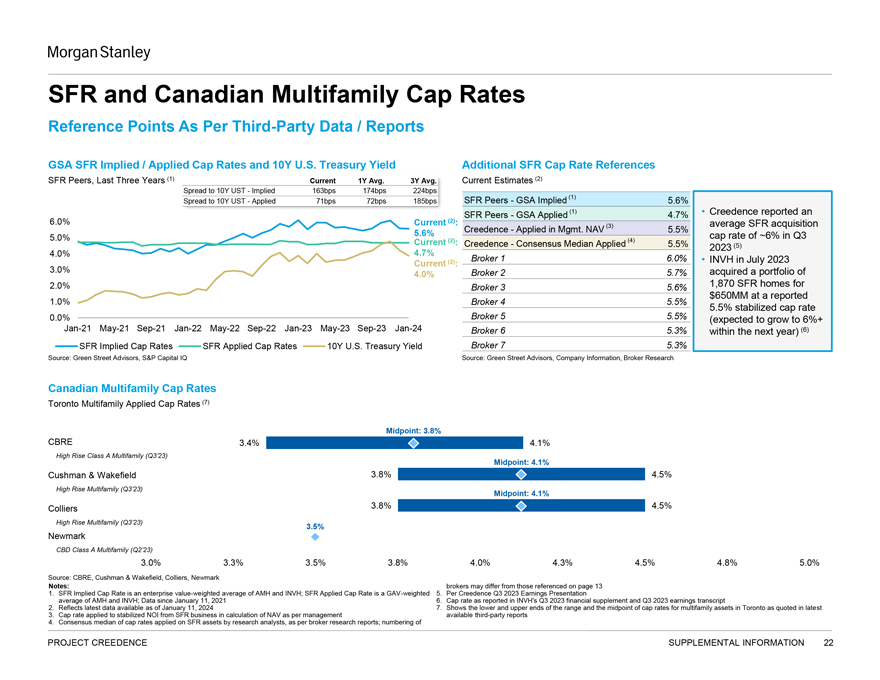

摩根士丹利SFR和加拿大多家庭上限利率参考点根据第三方数据/报告GSA SFR隐含/应用上限利率和10年期美国国债收益率其他SFR上限利率参考SFR同行,过去三年(1)当前1年平均3年平均。当前估计(2)利差至10年UST=163bps 174bps 224bps (1)利差至10年UST=应用71bps 72bps 185bps SFR对等体:GSA隐含5.6%SFR对等体应用GSA(1)4.7%Creedence报告当前6.0%(2):(3)平均SFR采集量5.6%Creedence应用于管理。资产净值5.5%5.0%上限 第三季度~6%的利率(2):Creedence共识应用中值(4)5.5%2023(5)4.0%4.7%(2)经纪人1 6.0%INVH目前:3.0%经纪人2 5.7%以650 mm的价格收购了4.0%2.0%经纪人3 5.6%1,870套SFR住房的投资组合 报告1.0%经纪人4 5.5%5.5%稳定上限利率0。0%经纪人5 5.5%(预计增长至6%+(6)SFR隐含上限利率SFR应用上限利率10Y美国国债收益率经纪人7 5.3%来源:Green Street Advisors, S&P资本智商来源:Green Street Advisors,公司信息,经纪人研究加拿大多家庭上限利率多伦多多家庭适用上限利率(7)中间价:3.8%CBRE 3.4%4.1%高层A类多家庭(第三季度23) 中间价:4.1%高纬环球3.8%4.5%高层多家庭(第三季度)中间价:4.1%高力士3.8%4.5%高层多家庭(第三季度)3.5%纽马克纽马克CBD A类多家庭(第二季度23)3.3%3.5%3.8%4.0%4.3%4.5%4.8%5.0%来源:世邦魏理仕,Cushman&Wakefield,Colliers,Newmark注释:经纪商可能不同于第13页1中引用的经纪商。SFR隐含上限利率是AMH和INVH的企业价值加权平均值;SFR应用上限利率是GAV加权的5.根据Creedence 2023年第三季度AMH和INVH的收益展示平均值;自2021年1月11日以来的数据6.INVH S 2023年第三季度财务补充和2023年第三季度收益记录2中报告的上限利率。反映了截至2024年1月11日的最新数据。7.显示了最新引用的多伦多多家庭资产上限利率区间的上下端和中点。 适用于SFR业务的稳定NOI的上限利率在计算资产净值时根据管理层可用的第三方报告4.根据经纪商研究报告,研究分析师对SFR资产应用上限利率的共识中值;编号 项目Creedence补充信息22

摩根士丹利适用于房地产资产管理资金流的倍数每绿街顾问资产净值 在资产净值计算中应用于AM资费流的模型倍数(1)(2)20.0x(3)17.0x 12.0x 12.0x 12.0x中位数:12.0x平均值:10.0x 10.0x 11.1x 7.0x 6.5x 5.0x(3)来源:绿街顾问注:1.包括已嵌入第三方基金管理业务的公司(不包括费用流占优势的公司物业管理和/或设施管理,因为它们与Creedence相比不那么可比性(S资产管理业务) 2.基于最新的Green Street Advisors NAV模型3.对于PLD,GSA对资产管理费收入适用20倍,对推广费适用7倍,对开发管理收入适用5倍;为了计算平均值和中位数,使用范围 (12.5x)的中点项目Creedence补充信息23

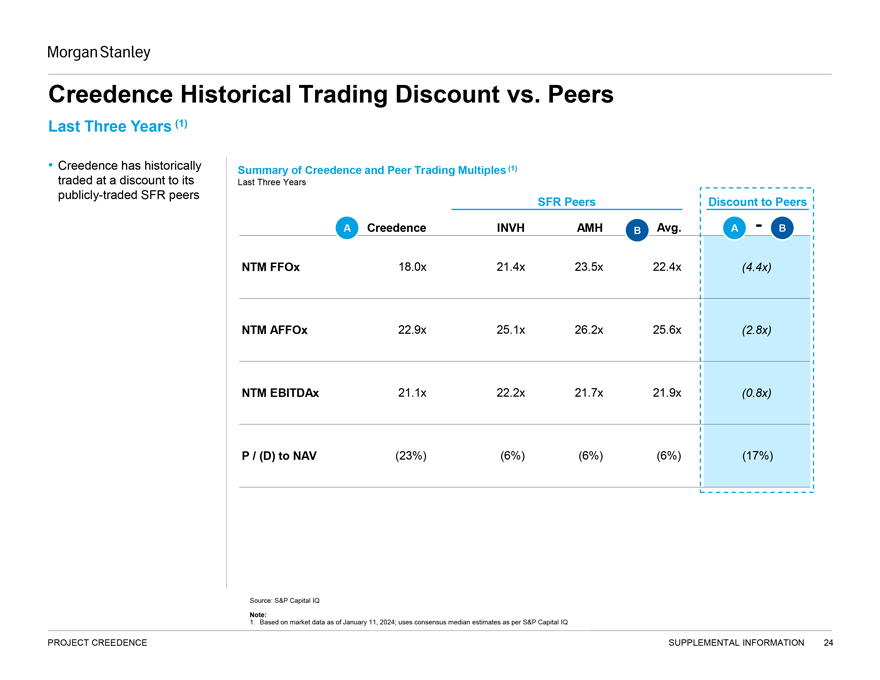

摩根士丹利历史交易折价与同行过去三年(1)Creedence历史上一直 Creedence和同行交易倍数摘要(1)交易价格低于最近三年上市的SFR同行SFR同行相对于同行A Creedence INVH AMH B Avg的折扣。A-B NTM FFOx 18.0x 21.4x 23.5x 22.4x(4.4x)NTM AFFOx 22.9x 25.1x 26.2x 25.6x(2.8x)NTM EBITDAX 21.1x 22.2x 21.7 x 21.9x(0.8x)P/(D)to NAV(23%)(6%)(6%)(6%)(17%)来源:S资本智商注:1.基于截至2024年1月11日的市场数据;根据S&P Capital IQ项目Creedence补充信息使用共识中值估计24

摩根士丹利法律免责声明我们编写本文档仅供参考。您不应 绝对依赖它或使用它作为任何决定、合同、承诺或行动的最终基础,无论是关于任何拟议的交易还是其他方面。您及您的董事、高级管理人员、员工、代理和关联公司必须严格保密本文件以及与本文件相关的任何口头信息,除非事先获得我们的书面同意,否则不得将其全部或部分传达、复制、分发或披露给任何其他人,或公开提及。如果您不是本文档的预定收件人,您将立即删除并销毁所有副本。我们编制本文件和其中包含的分析部分是基于我们从接收方、其董事、高级管理人员、员工、代理、附属公司和/或其他来源获得的某些假设和信息。我们使用该等假设和信息并不意味着我们已经独立核实了 或必然同意任何该等假设或信息,出于本文件的目的,我们假设并依赖该等假设和信息的准确性和完整性。我们或我们的任何联属公司,或我们或我们各自的高级职员、员工或代理人,都不会对本文档中包含的信息或与本文档相关的任何口头信息或通信的准确性或完整性作出任何明示或默示的陈述或保证,也不对本文档生成的任何数据承担任何责任、义务或责任(无论是直接或间接的、合同、侵权或其他方面的)。吾等或吾等的任何联属公司,或吾等或其各自的高级职员、雇员或代理人,均不作出任何明示或默示的陈述或保证,以证明任何交易已按或可能按本文件所述的条款或方式完成,或关于未来预测、管理目标、估计、前景或回报(如有)的实现或合理性。本文中包含的任何观点或术语均基于截至本文档日期的财务、经济、市场和其他条件,因此可能会发生变化。我们不承担任何义务或责任来更新本文件中包含的任何信息。过去的业绩不能 保证或预测未来的业绩。吾等已(I)假设本文所载任何预测财务资料反映对未来财务表现的最佳估计,及(Ii)并无对参与任何拟议交易的任何公司的资产或负债作出任何独立估值或 估值,亦未向吾等提供任何此等估值或估价,而吾等并无依赖此等估值或估价而未经独立核实。本文件的目的是为接收方提供初步估值,以供与拟议交易相关的讨论之用。本文档和本文中包含的信息不构成出售要约或邀请 购买任何证券、商品或工具或相关衍生品,也不构成要约或承诺出借、辛迪加或安排融资、承销或购买,或以任何其他身份就 任何交易、承担资本或参与任何交易策略充当代理或顾问,也不构成对接受者的法律、监管、会计或税务建议。本文件不构成也不应被视为我们或我们的任何附属公司的任何形式的财务意见或建议。本文件不是研究报告,也不是由摩根士丹利或其任何附属公司的研究部门编写的。尽管本协议有任何相反规定,本协议的每一收件人(及其雇员、代表和其他代理人)均可从讨论开始之日起向任何人和所有人披露,但不受任何形式的限制。建议交易的美国联邦和州所得税处理和税收结构,以及提供的与税收处理和税收结构有关的所有类型的材料(包括意见或其他税收分析)。为此,税务结构仅限于与美国联邦和州所得税对拟议交易的处理相关的事实,不包括与当事人、其附属公司、代理人或顾问的身份有关的信息。本文件由摩根士丹利有限责任公司和/或其某些附属公司或其他适用实体提供,其中可能包括摩根士丹利 房地产股份有限公司、摩根士丹利高级融资公司、摩根士丹利银行、摩根士丹利国际有限公司、摩根士丹利有限公司、摩根士丹利银行国际(米兰分行)、摩根士丹利沙特阿拉伯分行、摩根士丹利南非(私人)有限公司、摩根士丹利证券有限公司、摩根士丹利银行、摩根士丹利三菱UFG证券有限公司、三菱日联摩根士丹利证券有限公司、摩根士丹利印度公司私人有限公司。 摩根士丹利亚洲有限公司、摩根士丹利澳大利亚有限公司、摩根士丹利亚洲(新加坡)有限公司、摩根士丹利服务有限公司、摩根士丹利国际有限公司首尔分公司、摩根士丹利,SV、SAU和/或摩根士丹利加拿大有限公司,除非管辖法律另有许可,否则您必须就本文档或本文中包含的任何信息联系您管辖范围内的授权摩根士丹利实体。©摩根士丹利和/或其某些附属公司。保留所有 权利。Project Creedence 25