第四季度和全年财务摘要 | ||||||||||||||

| 穆迪公司 (MCO) 收入 | 穆迪分析 (MA) 收入 | 穆迪投资者服务 (MIS) 收入 | ||||||||||||

4Q 2023 | 4Q 2023 | 4Q 2023 | ||||||||||||

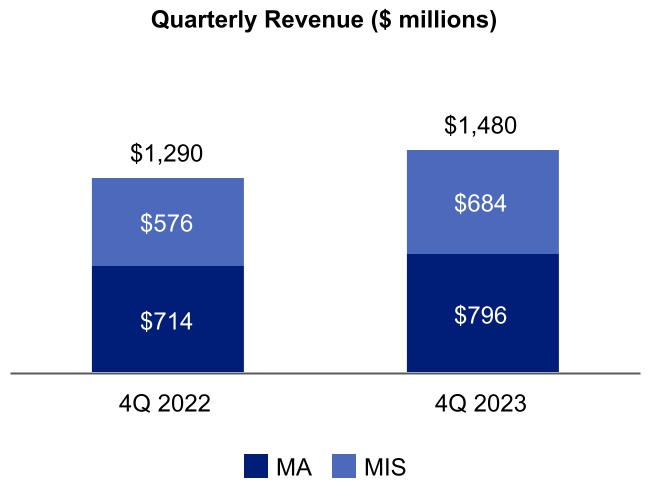

15 亿美元 15% | 7.96 亿美元 11% | 6.84 亿美元 19% | ||||||||||||

| 2023 财年 | 2023 财年 | 2023 财年 | ||||||||||||

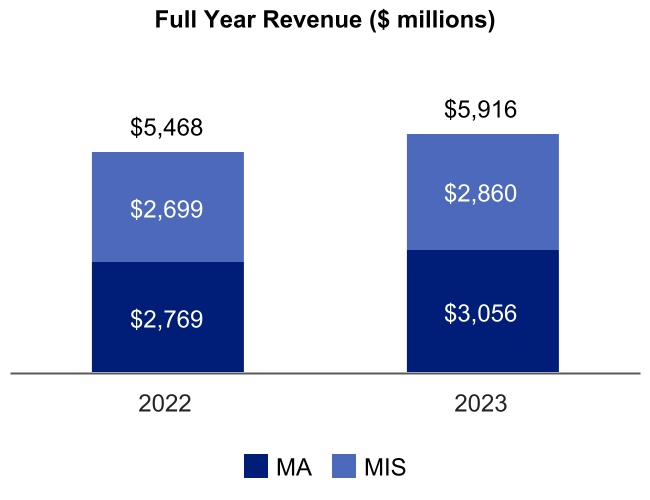

59 亿美元 8% | 31 亿美元 10% | 29 亿美元 6% | ||||||||||||

| MCO 摊薄后每股收益 | MCO 调整后的摊薄后每股收益1 | MCO 预计2024财年 | ||||||||||||

4Q 2023 | 4Q 2023 | 摊薄后每股 | ||||||||||||

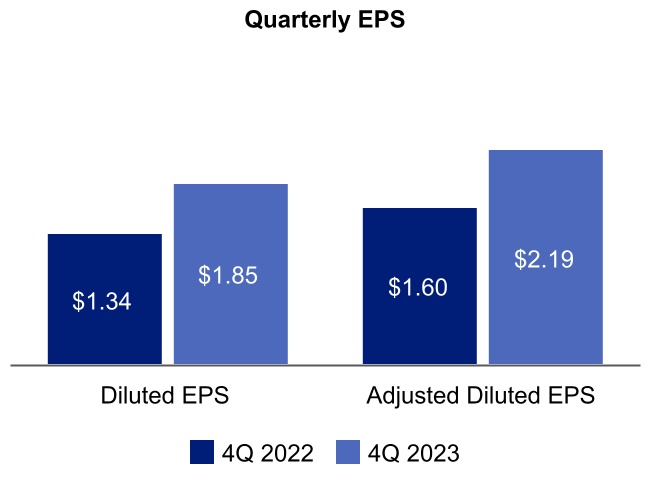

$1.85 ⇑ 38% | $2.19 ⇑ 37% | 9.45 美元到 10.20 美元 | ||||||||||||

| 2023 财年 | 2023 财年 | 调整后的摊薄后每股收益1 | ||||||||||||

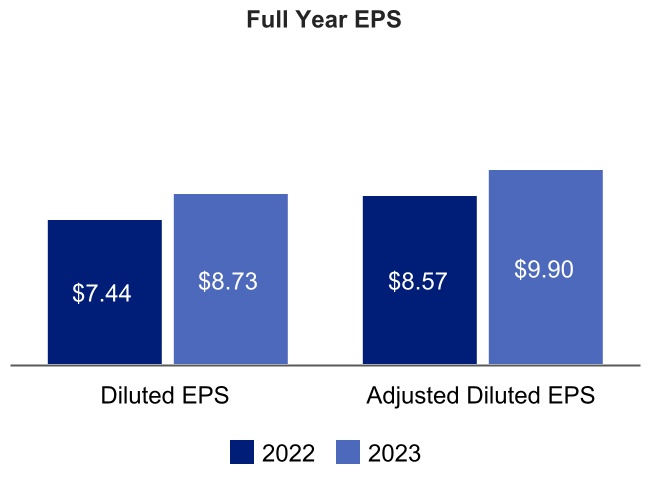

$8.73 ⇑ 17% | $9.90 ⇑ 16% | 10.25 美元到 11.00 美元 | ||||||||||||

“对于穆迪来说,2023年是取得巨大进步的一年。我们加快了创新步伐,与行业领导者合作,为客户提供了一流的解决方案,为未来的成功奠定了基础。穆迪继续保持强劲的财务业绩,实现收入59亿美元,较2022年增长8%。我们利用生成式人工智能的力量,同时投资增长,为利益相关者创造价值,我们对未来的机遇感到兴奋。” | |||||

Rob Fauber 总裁兼首席执行官 | |||||

1 有关调整后和固定货币指标与美国公认会计原则的对账情况,请参阅本新闻稿末尾的表格。 | |||||

| 收入 | ||

| 穆迪公司(MCO) | ||

2023 年第四季度 | 2023 年全年 | |||||||

•收入比上年同期增长了15%,按固定货币计算增长了13%1。 •MA的收入比去年同期增长了11%,按固定货币计算增长了10%1,所有业务领域的收入均实现了两位数的增长。 •由于债务资本市场持续复苏和宏观经济状况前景改善,MIS的收入比去年同期增长了19%,按固定货币计算增长了17%1。 | •收入增至59亿美元,比上年增长8%。 •MA的收入比上年增长了10%,达到30亿美元以上,现在占MCO总收入的52%。 •随着市场的稳定和发行人适应更高的利率环境,MIS的收入增长了6%。 •外币兑换对MCO、MA和MIS的收入没有实质性的影响。 | |||||||

| 穆迪分析 (MA) | ||

2023 年第四季度 | 2023 年全年 | |||||||

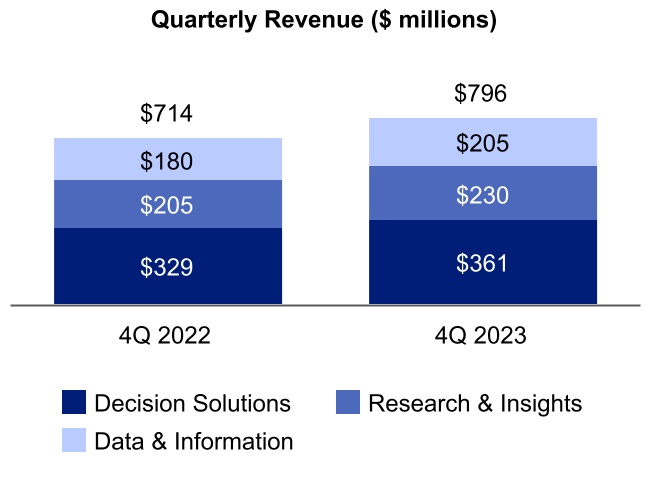

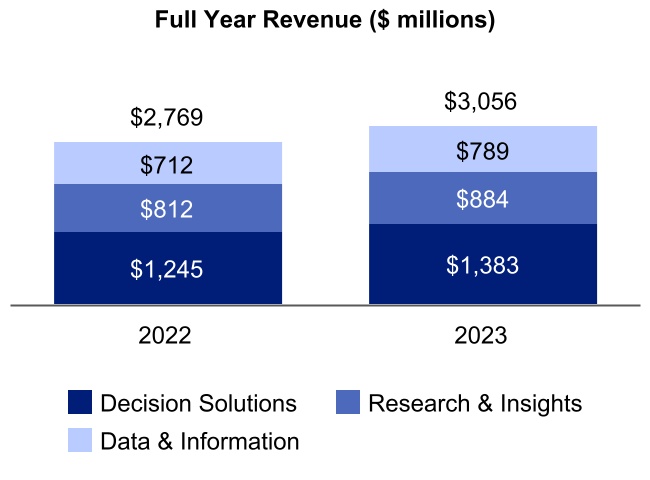

•收入比上年同期增长了11%,按固定货币计算增长了10%1。 •决策解决方案收入增长了10%,按固定货币计算增长了8%1。银行、保险和了解您的客户(KYC)报告的收入分别增长了4%、9%和22%。 •Research & Insights收入增长了12%,按固定货币计算增长了11%1,这反映了该季度的持续需求和更有利的销售组合。 •数据和信息收入增长了14%,按固定货币计算增长了11%1。对评级数据源的需求不断增加,继续推动增长。 | •收入比上年增长了10%。外币折算对并购的收入没有实质性的影响。 •年化经常性收入或ARR2增长了10%,决策解决方案、研究与见解和数据与信息ARR分别增长了11%、7%和10%。 •在决策解决方案中,银行、保险和KYC的ARR增长分别为9%、11%和17%。 | |||||||

2 有关年化经常性收入 (ARR) 指标的定义和更多信息,请参阅本新闻稿末尾的表 10。 | |||||

| 穆迪投资者服务公司 (MIS) | ||

2023 年第四季度 | 2023 年全年 | |||||||

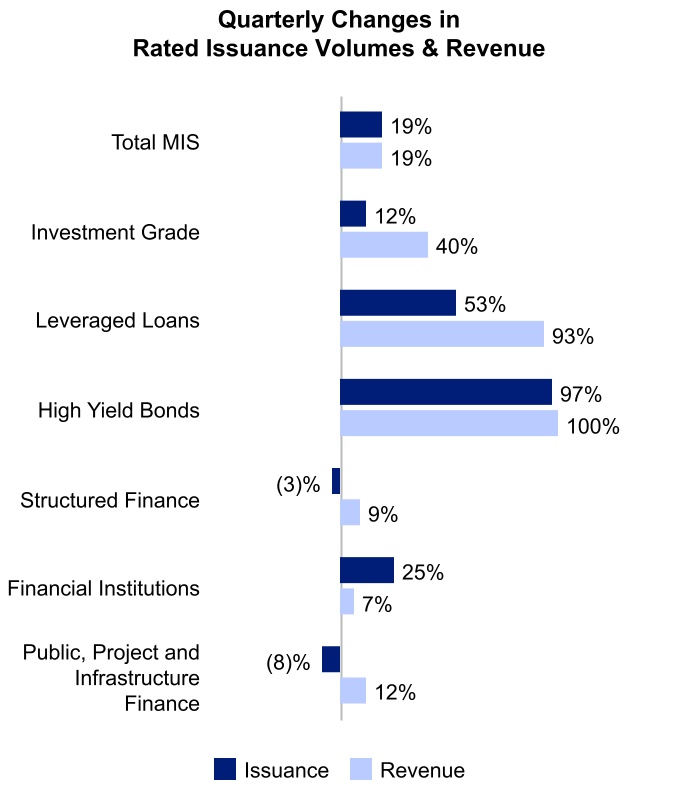

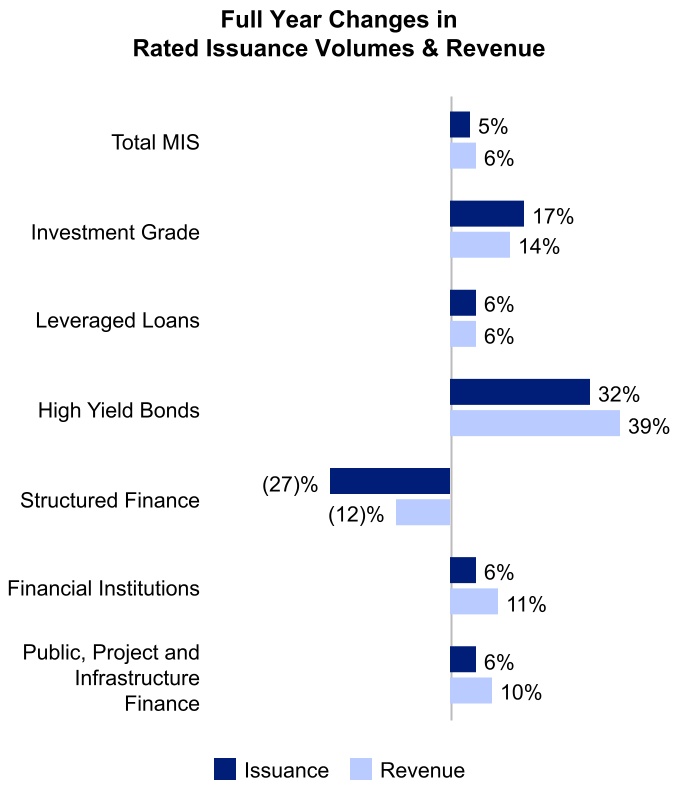

•收入比上年同期增长了19%,按固定货币计算增长了17%1。 •随着市场开始对2024年可能的降息进行定价,基准国债利率从本季度初开始继续呈下降趋势。 •增长是由企业融资推动的,银行贷款是自2022年初以来最强劲的季度,主要是由再融资活动推动的。 •公共、项目和基础设施融资的良好发行组合对收入增长产生了积极影响。 •结构性融资收入增长是由CLO发行量的增加和CMBS的优惠定价结构推动的。 | •收入与去年相比增长了6%。外币折算对管理信息系统的收入没有实质性的影响。 •随着市场条件变得更加有利,几乎所有业务领域的收入均有所增加,投资级和高收益债券活动表现出最强劲的增长。 •由于不经常出现银行发行人的机会主义活动,金融机构的收入受益于有利的发行组合。 •由于较高的融资成本和持续的不确定性限制了全年发行活动,结构性融资收入下降。 | |||||||

| 运营费用和利润 | ||

MCO 运营费用 | ||

2023 年全年 | 2024 年全年预测 | |||||||

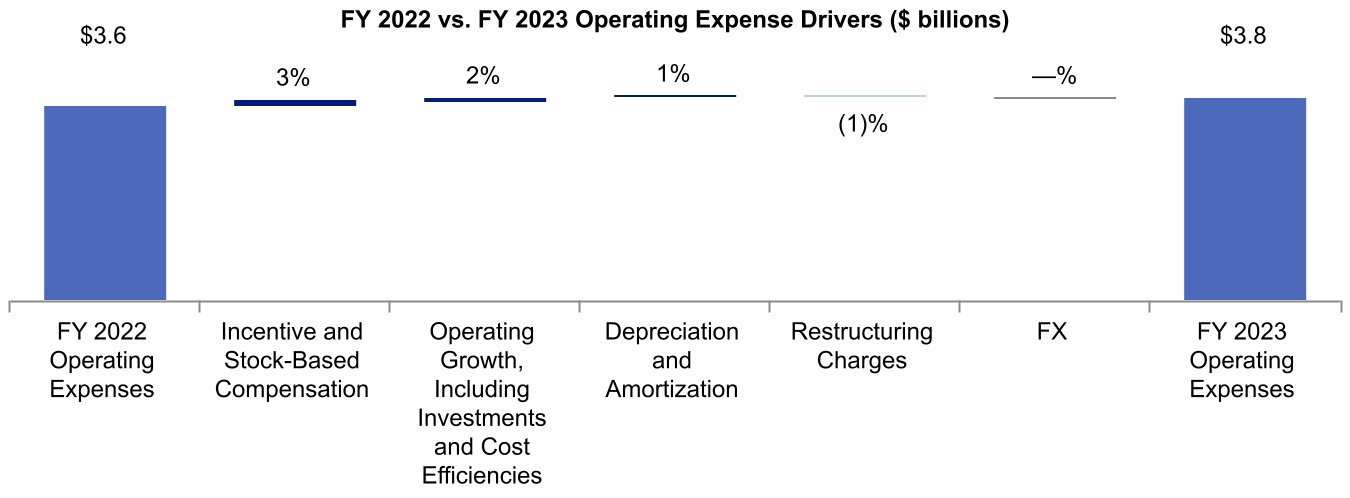

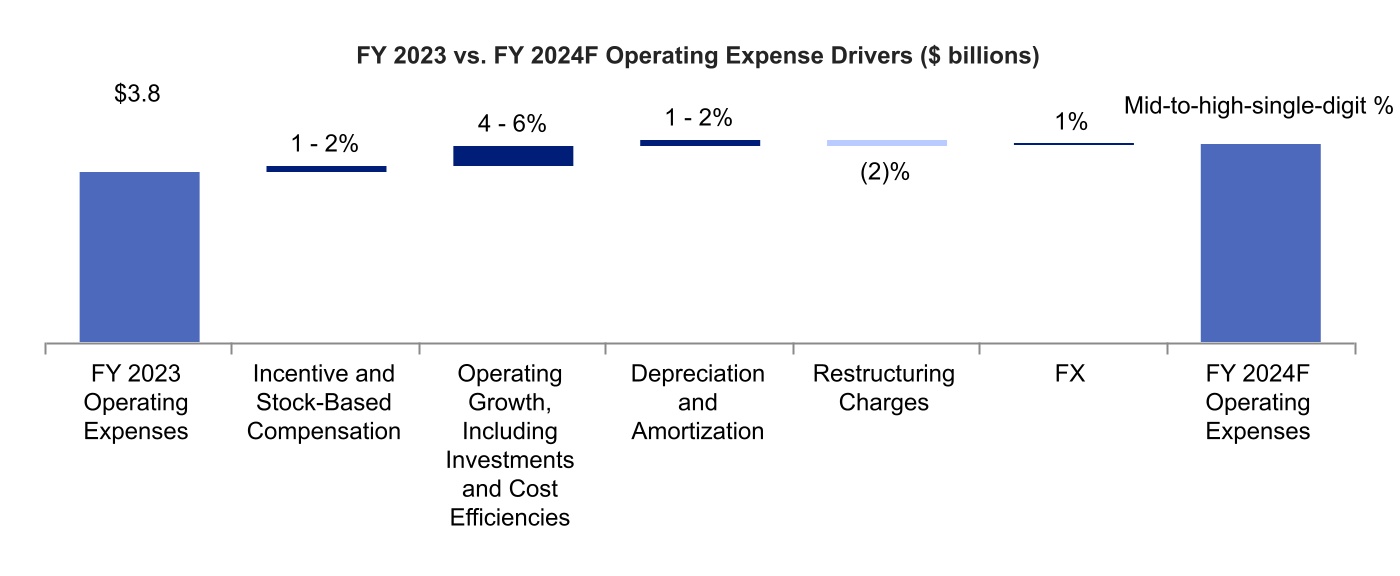

•运营费用比去年同期增长了5%,其中3%来自更高的激励性薪酬应计额和股票薪酬。 •记录了与2022年至2023年地理位置重组计划相关的8700万美元费用。这些行动支持了2023年运营杠杆率的提高,并为未来的有机投资创造了能力。 •外币折算对运营开支的影响不大。 | •预计到2024年,运营费用将在中到较高的个位数百分比范围内增长。 •支撑运营增长的假设包括薪资和晋升的增加,以及整个公司的持续和增量战略投资,其中大部分可归因于并购。 •折旧和摊销费用的增加主要是由与马萨诸塞州基于SaaS的解决方案开发相关的现有投资推动的。 | |||||||

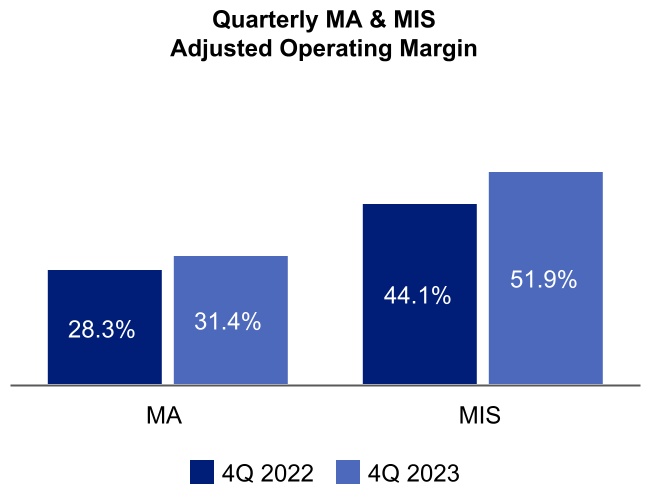

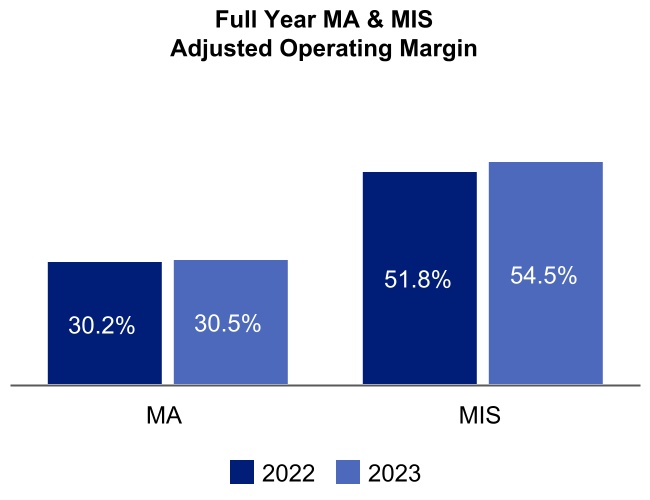

营业利润率和调整后的营业利润率1 | ||

2023 年第四季度 | 2023 年全年 | |||||||

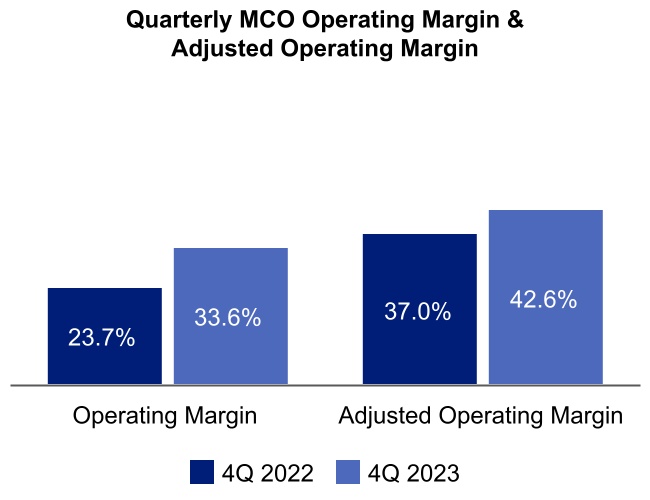

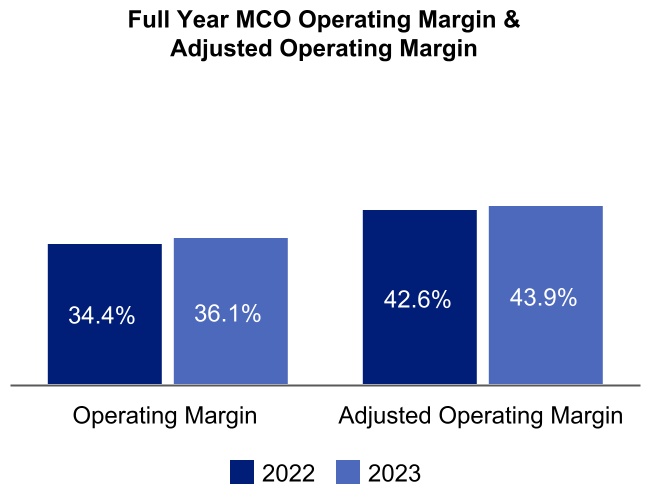

•MCO的营业利润率为33.6%,调整后的营业利润率1为42.6%。 •外币折算对营业利润率和调整后的营业利润率都没有实质性的影响1。 •MA调整后的营业利润率为31.4%,这是对高增长市场的持续投资与成本控制举措的执行相结合。 •MIS调整后的营业利润率为51.9%,这反映了债务发行的改善以及内部效率的改善所带来的收入增长。 | •MCO的营业利润率为36.1%,调整后的营业利润率1为43.9%。 •外币折算对营业利润率和调整后的营业利润率都没有实质性的影响1。 •并购和管理信息系统调整后的营业利润率继续得到去年启动的积极成本管理行动和谨慎部署有机投资的支持。 | |||||||

| 每股收益 (EPS) | ||

摊薄后每股收益和调整后的摊薄每股收益1 | ||

2023 年第四季度 | 2023 年全年 | |||||||

•由于发行活动的增加以及对数据馈送和基于SaaS的解决方案的需求增长所带来的强劲收入增长,摊薄和调整后的摊薄后EPS1较上年同期有所增加。 •有效税率(ETR)为24.4%,与去年同期报告的24.8%一致。 | •由于收入增长强劲,加上年内有利的税收决议,摊薄和调整后的摊薄后每股收益1较上年同期有所增加。 •ETR为16.9%,大大低于去年公布的21.9%,这主要是由于2023年第一季度美国国内外税收管辖区内的不确定税收状况得到了有利的解决,预计未来几年这种情况不会达到类似程度。 | |||||||

| 资本配置和流动性 | ||

向股东返还的资本和自由现金流1 | ||

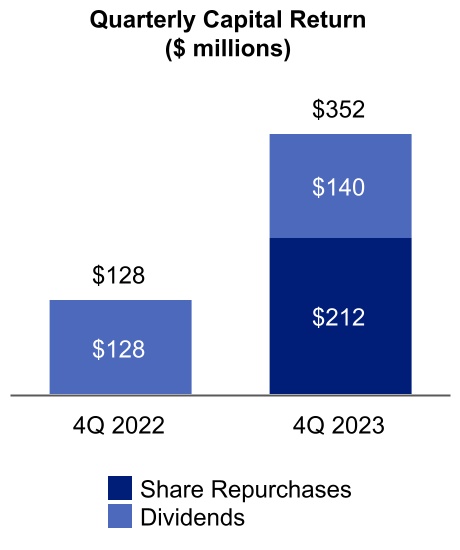

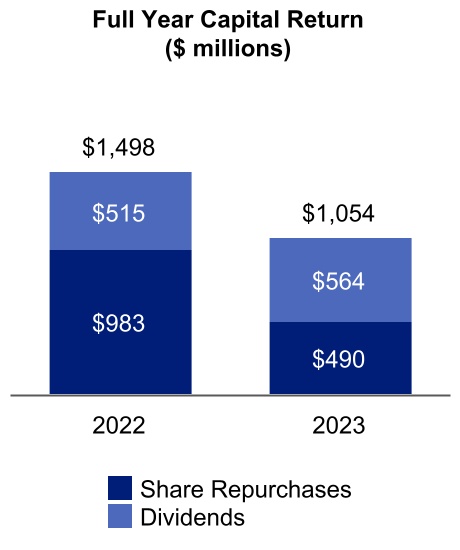

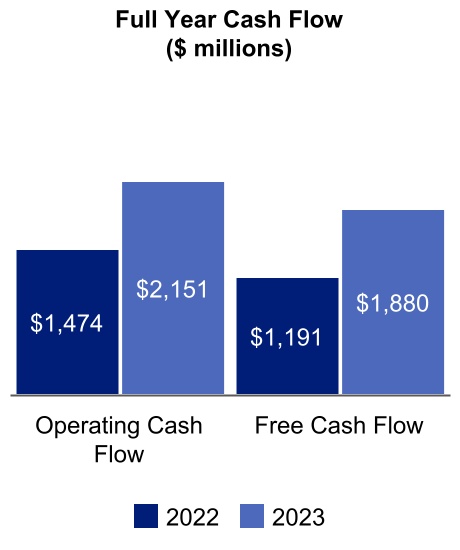

•运营现金流为21.51亿美元,自由现金流1为18.8亿美元。 •自由现金流的增加1是由于营运资本的改善和净收入的增加,这主要是由这两个细分市场的强劲收入增长所推动的。 •2024年2月5日,董事会宣布MCO普通股的定期季度股息为每股0.85美元,较前一季度每股0.77美元的股息增长了10%。股息将于2024年3月15日支付给2024年2月23日营业结束时的登记股东。 •在2023年第四季度,穆迪回购了60万股股票,平均每股成本为346.80美元,并净发行了10万股股票,这是其员工股票薪酬计划的一部分。净额包括为员工工资税预扣的股份。 •截至2023年12月31日,穆迪的已发行股票为1.82亿股,剩余约3.59亿美元的股票回购权限。2024 年 2 月 5 日,董事会批准了额外 10 亿美元的股票回购权限。 •截至2023年12月31日,穆迪有70亿美元的未偿债务和12.5亿美元的未提取循环信贷额度。 | ||

| 假设和展望 | ||

| 预测项目 | 目前的假设 | ||||

美国国内生产总值 (1) 增长 | 1.0% - 2.0% | ||||

欧元区国内生产总值 (1) 增长 | 0.5% - 1.5% | ||||

| 全球基准利率 | 从 2024 年第二季度开始逐步降息 | ||||

| 美国高收益利差 | 在 400-500 个基点左右波动,周期性波动 | ||||

| 美国通货膨胀率 | 到年底将降至2.0% | ||||

| 欧元区通货膨胀率 | 大型经济体到年底将下降至2.0%左右 | ||||

| 美国失业率 | 全年平均在 4.0% 至 4.5% 之间 | ||||

| 全球高收益违约率 | 在2024年上半年升至5.0%,然后在年底之前回落至4.0%左右 | ||||

| 全球管理信息系统评级发行 | 在中到较高的个位数百分比范围内增长 | ||||

| 英镑/美元汇率 | 全年1.27美元 | ||||

| 欧元/美元汇率 | 全年 1.10 美元 | ||||

注意:当前的所有假设均为截至2024年2月13日的假设。 (1) 国内生产总值增长代表实际国内生产总值。 | |||||

| 电话会议详情 | ||

| 日期和时间 | 美国东部时间(美国东部时间)2024年2月13日上午11点30分。 | |||||||

| 网络直播 | 该网络直播及其重播可通过穆迪投资者关系网站ir.moodys.com的 “活动与演讲” 内观看。 | |||||||

| 拨入 | 美国和加拿大 | ‘+1-888-330-2508 | ||||||

其他来电者 | ‘+1-240-789-2735 | |||||||

| 密码 | 9302427 | |||||||

| 拨入重播 | 重播将在2024年2月13日的电话会议结束后立即播出,直至2024年3月14日。 | |||||||

美国和加拿大 | ‘+1-800-770-2030 | |||||||

其他来电者 | ‘+1-647-362-9199 | |||||||

| 密码 | 9302427 | |||||||

| 关于穆迪公司 | ||

| 1995年私人证券诉讼改革法案下的 “安全港” 声明 | ||

三个月已结束 十二月三十一日 | 年终了 十二月三十一日 | ||||||||||||||||||||||

| 金额以百万计,每股金额除外 | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 收入 | $ | 1,480 | $ | 1,290 | $ | 5,916 | $ | 5,468 | |||||||||||||||

| 费用: | |||||||||||||||||||||||

| 正在运营 | 421 | 410 | 1,687 | 1,613 | |||||||||||||||||||

销售、一般和管理 | 428 | 403 | 1,632 | 1,527 | |||||||||||||||||||

| 折旧和摊销 | 97 | 89 | 373 | 331 | |||||||||||||||||||

| 重组 | 36 | 82 | 87 | 114 | |||||||||||||||||||

| 支出总额 | 982 | 984 | 3,779 | 3,585 | |||||||||||||||||||

| 营业收入 | 498 | 306 | 2,137 | 1,883 | |||||||||||||||||||

| 非营业(支出)收入,净额 | |||||||||||||||||||||||

| 利息支出,净额 | (66) | (65) | (251) | (231) | |||||||||||||||||||

其他非营业收入,净额 | 18 | 16 | 49 | 38 | |||||||||||||||||||

| 偿还债务的收益 | — | 70 | — | 70 | |||||||||||||||||||

| 非营业(支出)收入总额,净额 | (48) | 21 | (202) | (123) | |||||||||||||||||||

| 所得税准备金前的收入 | 450 | 327 | 1,935 | 1,760 | |||||||||||||||||||

| 所得税准备金 | 110 | 81 | 327 | 386 | |||||||||||||||||||

| 净收入 | 340 | 246 | 1,608 | 1,374 | |||||||||||||||||||

减去:归属于非控股权益的净收益 | — | — | 1 | — | |||||||||||||||||||

| 归属于穆迪公司的净收益 | $ | 340 | $ | 246 | $ | 1,607 | $ | 1,374 | |||||||||||||||

| 归属于穆迪普通股股东的每股收益 | |||||||||||||||||||||||

| 基本 | $ | 1.86 | $ | 1.34 | $ | 8.77 | $ | 7.47 | |||||||||||||||

| 稀释 | $ | 1.85 | $ | 1.34 | $ | 8.73 | $ | 7.44 | |||||||||||||||

| 已发行股票的加权平均数 | |||||||||||||||||||||||

| 基本 | 182.7 | 183.2 | 183.2 | 183.9 | |||||||||||||||||||

| 稀释 | 183.6 | 183.9 | 184.0 | 184.7 | |||||||||||||||||||

| 以百万为单位的金额 | 2023年12月31日 | 2022年12月31日 | |||||||||

| 资产 | |||||||||||

| 流动资产: | |||||||||||

| 现金和现金等价物 | $ | 2,130 | $ | 1,769 | |||||||

| 短期投资 | 63 | 90 | |||||||||

应收账款,扣除2023年35美元和2022年40美元的信贷损失备抵后 | 1,659 | 1,652 | |||||||||

| 其他流动资产 | 489 | 583 | |||||||||

| 流动资产总额 | 4,341 | 4,094 | |||||||||

财产和设备,扣除2023年累计折旧1,272美元和2022年1,123美元的累计折旧 | 603 | 502 | |||||||||

| 经营租赁使用权资产 | 277 | 346 | |||||||||

| 善意 | 5,956 | 5,839 | |||||||||

| 无形资产,净额 | 2,049 | 2,210 | |||||||||

| 递延所得税资产,净额 | 258 | 266 | |||||||||

| 其他资产 | 1,138 | 1,092 | |||||||||

| 总资产 | $ | 14,622 | $ | 14,349 | |||||||

| 负债和股东权益 | |||||||||||

| 流动负债: | |||||||||||

| 应付账款和应计负债 | $ | 1,076 | $ | 1,011 | |||||||

| 经营租赁负债的流动部分 | 108 | 106 | |||||||||

| 递延收入 | 1,316 | 1,258 | |||||||||

| 流动负债总额 | 2,500 | 2,375 | |||||||||

| 递延收入的非流动部分 | 65 | 75 | |||||||||

| 长期债务 | 7,001 | 7,389 | |||||||||

| 递延所得税负债,净额 | 402 | 457 | |||||||||

| 不确定的税收状况 | 196 | 322 | |||||||||

| 经营租赁负债 | 306 | 368 | |||||||||

| 其他负债 | 676 | 674 | |||||||||

| 负债总额 | 11,146 | 11,660 | |||||||||

| 穆迪股东权益总额 | 3,318 | 2,519 | |||||||||

| 非控股权益 | 158 | 170 | |||||||||

| 股东权益总额 | 3,476 | 2,689 | |||||||||

负债和股东权益总额 | $ | 14,622 | $ | 14,349 | |||||||

| 年终了 十二月三十一日 | |||||||||||

| 以百万为单位的金额 | 2023 | 2022 | |||||||||

来自经营活动的现金流 | |||||||||||

| 净收入 | $ | 1,608 | $ | 1,374 | |||||||

净收入与经营活动提供的净现金的对账: | |||||||||||

| 折旧和摊销 | 373 | 331 | |||||||||

| 基于股票的薪酬 | 193 | 169 | |||||||||

| 递延所得税 | (38) | 48 | |||||||||

应收账款信贷损失准备金 | 22 | 25 | |||||||||

使用权资产减值和其他非现金重组/减值费用 | 35 | 29 | |||||||||

| 外汇折算损失重新归类为净收益 | — | 20 | |||||||||

| 偿还债务的收益 | — | (70) | |||||||||

出售非合并关联公司的收益 | (4) | — | |||||||||

其他运营资产和负债的净变动 | (38) | (452) | |||||||||

| 经营活动提供的净现金 | 2,151 | 1,474 | |||||||||

来自投资活动的现金流 | |||||||||||

| 增资 | (271) | (283) | |||||||||

| 购买投资 | (143) | (246) | |||||||||

| 投资的销售和到期日 | 162 | 216 | |||||||||

购买对非合并关联公司的投资 | (5) | (74) | |||||||||

对非合并关联公司的投资的销售 | 13 | 2 | |||||||||

| 为收购支付的现金,扣除获得的现金 | (3) | (97) | |||||||||

| 净投资套期保值结算的收益 | — | 220 | |||||||||

| 用于投资活动的净现金 | (247) | (262) | |||||||||

来自融资活动的现金流 | |||||||||||

| 票据的发行 | — | 988 | |||||||||

| 票据的还款 | (500) | (626) | |||||||||

股票薪酬计划的收益 | 50 | 26 | |||||||||

回购与股票薪酬相关的股份 | (71) | (87) | |||||||||

库存股 | (490) | (983) | |||||||||

分红 | (564) | (515) | |||||||||

| 非控股权益的分红 | (9) | (1) | |||||||||

| 债务发行成本、清偿成本和相关费用 | — | (10) | |||||||||

| 用于融资活动的净现金 | (1,584) | (1,208) | |||||||||

汇率变动对现金和现金等价物的影响 | 41 | (46) | |||||||||

| 现金和现金等价物的增加(减少) | 361 | (42) | |||||||||

现金和现金等价物,期初 | 1,769 | 1,811 | |||||||||

现金和现金等价物,期末 | $ | 2,130 | $ | 1,769 | |||||||

三个月已结束 十二月三十一日 | 年终了 十二月三十一日 | ||||||||||||||||||||||

| 以百万为单位的金额 | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 利息: | |||||||||||||||||||||||

借款费用 (1) | $ | (76) | $ | (64) | $ | (296) | $ | (216) | |||||||||||||||

UTP 和其他税收相关负债 (2) | (2) | (2) | 8 | (13) | |||||||||||||||||||

| 定期养老金费用净额——利息部分 | (7) | (5) | (26) | (17) | |||||||||||||||||||

| 收入 | 19 | 6 | 63 | 15 | |||||||||||||||||||

| 利息支出总额,净额 | $ | (66) | $ | (65) | $ | (251) | $ | (231) | |||||||||||||||

其他非营业收入,净额: | |||||||||||||||||||||||

外汇损失 (3) | $ | (1) | $ | (1) | $ | (30) | $ | (10) | |||||||||||||||

| 定期养老金费用净额——其他组成部分 | 9 | 6 | 35 | 24 | |||||||||||||||||||

| 对非合并关联公司的投资收益 | 7 | 3 | 19 | 17 | |||||||||||||||||||

投资收益(亏损) | 3 | 4 | 14 | (14) | |||||||||||||||||||

其他 | — | 4 | 11 | 21 | |||||||||||||||||||

其他非营业收入,净额 | $ | 18 | $ | 16 | $ | 49 | $ | 38 | |||||||||||||||

清偿债务的收益 (4) | — | 70 | — | 70 | |||||||||||||||||||

| 非营业(支出)收入总额,净额 | $ | (48) | $ | 21 | $ | (202) | $ | (123) | |||||||||||||||

(1) 借款支出包括长期债务利息以及与利率互换和交叉货币互换相关的已实现收益/亏损。 | ||

(2) 截至2023年12月31日止年度的金额包括减免的2200万美元税收相关利息支出,主要与2023年第一季度未决税务问题的解决有关。 | ||

(3) 截至2022年12月31日止年度的金额包括2,000万美元的外汇翻译亏损,这些损失重新归类为公司不再在俄罗斯开展商业业务所产生的收益。 | ||

(4) 截至2022年12月31日的季度和年度的债务清偿收益与提前赎回2060年到期的2020年2.55%优先票据的一部分有关。 | ||

截至12月31日的三个月 | |||||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | ||||||||||||||||||||||||||||||||||||||||||||||

| 以百万为单位的金额 | MA | 错了 | 淘汰 | 合并 | MA | 错了 | 淘汰 | 合并 | |||||||||||||||||||||||||||||||||||||||

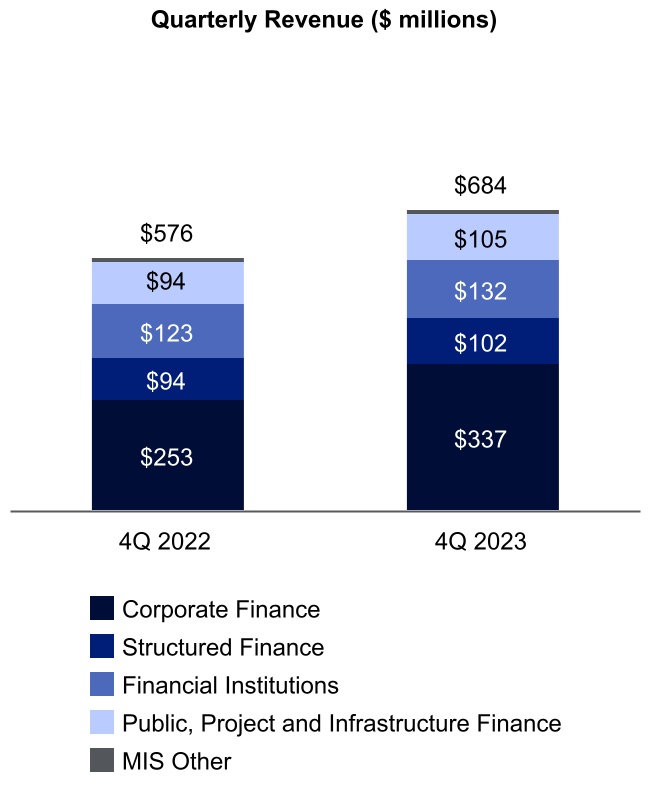

| 外部收入总额 | $ | 796 | $ | 684 | $ | — | $ | 1,480 | $ | 714 | $ | 576 | $ | — | $ | 1,290 | |||||||||||||||||||||||||||||||

| 细分市场间收入 | 3 | 48 | (51) | — | 3 | 45 | (48) | — | |||||||||||||||||||||||||||||||||||||||

| 总收入 | 799 | 732 | (51) | 1,480 | 717 | 621 | (48) | 1,290 | |||||||||||||||||||||||||||||||||||||||

| 运营、销售和收购 | 548 | 352 | (51) | 849 | 514 | 347 | (48) | 813 | |||||||||||||||||||||||||||||||||||||||

| 调整后的营业收入 | $ | 251 | $ | 380 | $ | — | $ | 631 | $ | 203 | $ | 274 | $ | — | $ | 477 | |||||||||||||||||||||||||||||||

| 调整后的营业利润率 | 31.4 | % | 51.9 | % | 42.6 | % | 28.3 | % | 44.1 | % | 37.0 | % | |||||||||||||||||||||||||||||||||||

| 折旧和摊销 | 78 | 19 | — | 97 | 68 | 21 | — | 89 | |||||||||||||||||||||||||||||||||||||||

| 重组 | 21 | 15 | — | 36 | 32 | 50 | — | 82 | |||||||||||||||||||||||||||||||||||||||

| 营业收入 | $ | 498 | $ | 306 | |||||||||||||||||||||||||||||||||||||||||||

| 营业利润率 | 33.6 | % | 23.7 | % | |||||||||||||||||||||||||||||||||||||||||||

| 截至12月31日的财年 | |||||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | ||||||||||||||||||||||||||||||||||||||||||||||

| 以百万为单位的金额 | MA | 错了 | 淘汰 | 合并 | MA | 错了 | 淘汰 | 合并 | |||||||||||||||||||||||||||||||||||||||

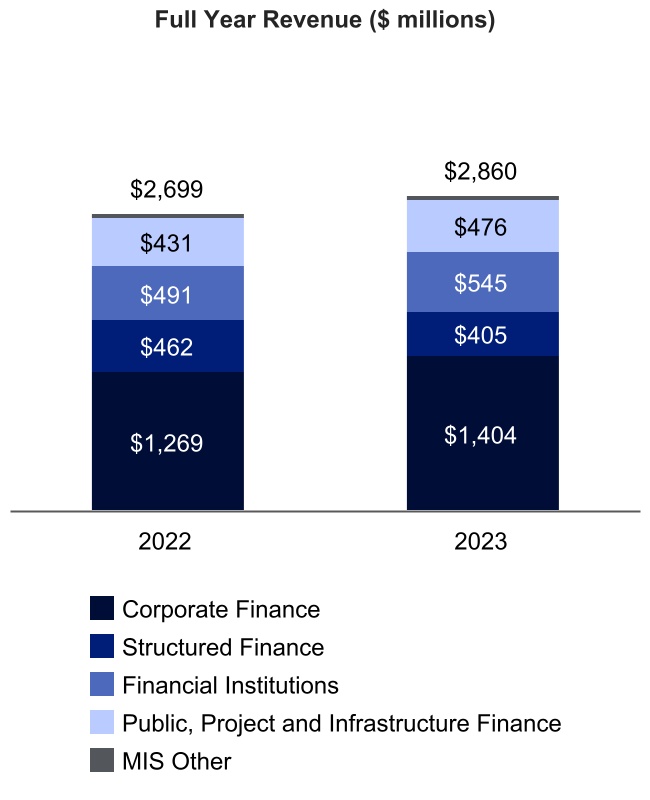

| 外部收入总额 | $ | 3,056 | $ | 2,860 | $ | — | $ | 5,916 | $ | 2,769 | $ | 2,699 | $ | — | $ | 5,468 | |||||||||||||||||||||||||||||||

| 细分市场间收入 | 13 | 186 | (199) | — | 8 | 174 | (182) | — | |||||||||||||||||||||||||||||||||||||||

| 总收入 | 3,069 | 3,046 | (199) | 5,916 | 2,777 | 2,873 | (182) | 5,468 | |||||||||||||||||||||||||||||||||||||||

| 运营、销售和收购 | 2,132 | 1,386 | (199) | 3,319 | 1,937 | 1,385 | (182) | 3,140 | |||||||||||||||||||||||||||||||||||||||

| 调整后的营业收入 | $ | 937 | $ | 1,660 | $ | — | $ | 2,597 | $ | 840 | $ | 1,488 | $ | — | $ | 2,328 | |||||||||||||||||||||||||||||||

| 调整后的营业利润率 | 30.5 | % | 54.5 | % | 43.9 | % | 30.2 | % | 51.8 | % | 42.6 | % | |||||||||||||||||||||||||||||||||||

| 折旧和摊销 | 298 | 75 | — | 373 | 250 | 81 | — | 331 | |||||||||||||||||||||||||||||||||||||||

| 重组 | 59 | 28 | — | 87 | 49 | 65 | — | 114 | |||||||||||||||||||||||||||||||||||||||

| 营业收入 | $ | 2,137 | $ | 1,883 | |||||||||||||||||||||||||||||||||||||||||||

| 营业利润率 | 36.1 | % | 34.4 | % | |||||||||||||||||||||||||||||||||||||||||||

截至12月31日的三个月 | |||||||||||||||||||||||||||||||||||

| 2023 | 2022 | ||||||||||||||||||||||||||||||||||

| 以百万为单位的金额 | 交易 | 经常出现 | 总计 | 交易 | 经常出现 | 总计 | |||||||||||||||||||||||||||||

| 决策解决方案 | $ | 43 | $ | 318 | $ | 361 | $ | 41 | $ | 288 | $ | 329 | |||||||||||||||||||||||

| 12 | % | 88 | % | 100 | % | 12 | % | 88 | % | 100 | % | ||||||||||||||||||||||||

| 研究与见解 | $ | 4 | $ | 226 | $ | 230 | $ | 5 | $ | 200 | $ | 205 | |||||||||||||||||||||||

| 2 | % | 98 | % | 100 | % | 2 | % | 98 | % | 100 | % | ||||||||||||||||||||||||

| 数据与信息 | $ | 1 | $ | 204 | $ | 205 | $ | — | $ | 180 | $ | 180 | |||||||||||||||||||||||

| — | % | 100 | % | 100 | % | — | % | 100 | % | 100 | % | ||||||||||||||||||||||||

| MA 总计 | $ | 48 | $ | 748 | $ | 796 | $ | 46 | $ | 668 | $ | 714 | |||||||||||||||||||||||

| 6 | % | 94 | % | 100 | % | 6 | % | 94 | % | 100 | % | ||||||||||||||||||||||||

| 企业融资 | $ | 205 | $ | 132 | $ | 337 | $ | 127 | $ | 126 | $ | 253 | |||||||||||||||||||||||

| 61 | % | 39 | % | 100 | % | 50 | % | 50 | % | 100 | % | ||||||||||||||||||||||||

| 结构性融资 | $ | 48 | $ | 54 | $ | 102 | $ | 45 | $ | 49 | $ | 94 | |||||||||||||||||||||||

| 47 | % | 53 | % | 100 | % | 48 | % | 52 | % | 100 | % | ||||||||||||||||||||||||

| 金融机构 | $ | 59 | $ | 73 | $ | 132 | $ | 52 | $ | 71 | $ | 123 | |||||||||||||||||||||||

| 45 | % | 55 | % | 100 | % | 42 | % | 58 | % | 100 | % | ||||||||||||||||||||||||

| 公共、项目和基础设施融资 | $ | 61 | $ | 44 | $ | 105 | $ | 52 | $ | 42 | $ | 94 | |||||||||||||||||||||||

| 58 | % | 42 | % | 100 | % | 55 | % | 45 | % | 100 | % | ||||||||||||||||||||||||

| MIS 其他 | $ | 2 | $ | 6 | $ | 8 | $ | 1 | $ | 11 | $ | 12 | |||||||||||||||||||||||

| 25 | % | 75 | % | 100 | % | 8 | % | 92 | % | 100 | % | ||||||||||||||||||||||||

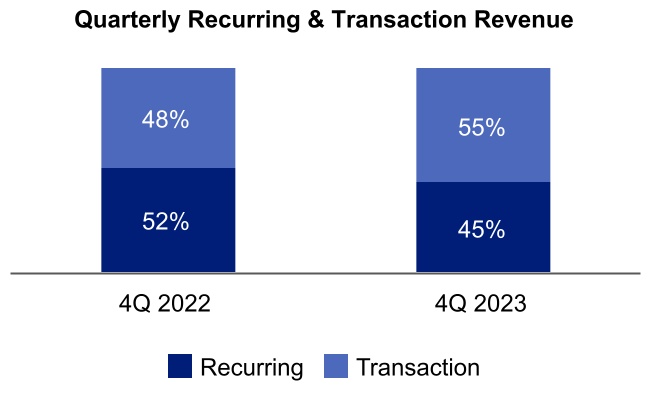

| 管理信息系统总数 | $ | 375 | $ | 309 | $ | 684 | $ | 277 | $ | 299 | $ | 576 | |||||||||||||||||||||||

| 55 | % | 45 | % | 100 | % | 48 | % | 52 | % | 100 | % | ||||||||||||||||||||||||

| 道达尔穆迪公司 | $ | 423 | $ | 1,057 | $ | 1,480 | $ | 323 | $ | 967 | $ | 1,290 | |||||||||||||||||||||||

| 29 | % | 71 | % | 100 | % | 25 | % | 75 | % | 100 | % | ||||||||||||||||||||||||

| 截至12月31日的财年 | |||||||||||||||||||||||||||||||||||

| 2023 | 2022 | ||||||||||||||||||||||||||||||||||

| 以百万为单位的金额 | 交易 | 经常出现 | 总计 | 交易 | 经常出现 | 总计 | |||||||||||||||||||||||||||||

| 决策解决方案 | $ | 169 | $ | 1,214 | $ | 1,383 | $ | 153 | $ | 1,092 | $ | 1,245 | |||||||||||||||||||||||

| 12 | % | 88 | % | 100 | % | 12 | % | 88 | % | 100 | % | ||||||||||||||||||||||||

| 研究与见解 | $ | 16 | $ | 868 | $ | 884 | $ | 17 | $ | 795 | $ | 812 | |||||||||||||||||||||||

| 2 | % | 98 | % | 100 | % | 2 | % | 98 | % | 100 | % | ||||||||||||||||||||||||

| 数据与信息 | $ | 3 | $ | 786 | $ | 789 | $ | — | $ | 712 | $ | 712 | |||||||||||||||||||||||

| — | % | 100 | % | 100 | % | — | % | 100 | % | 100 | % | ||||||||||||||||||||||||

| MA 总计 | $ | 188 | $ | 2,868 | $ | 3,056 | $ | 170 | $ | 2,599 | $ | 2,769 | |||||||||||||||||||||||

| 6 | % | 94 | % | 100 | % | 6 | % | 94 | % | 100 | % | ||||||||||||||||||||||||

| 企业融资 | $ | 887 | $ | 517 | $ | 1,404 | $ | 772 | $ | 497 | $ | 1,269 | |||||||||||||||||||||||

| 63 | % | 37 | % | 100 | % | 61 | % | 39 | % | 100 | % | ||||||||||||||||||||||||

| 结构性融资 | $ | 190 | $ | 215 | $ | 405 | $ | 262 | $ | 200 | $ | 462 | |||||||||||||||||||||||

| 47 | % | 53 | % | 100 | % | 57 | % | 43 | % | 100 | % | ||||||||||||||||||||||||

| 金融机构 | $ | 254 | $ | 291 | $ | 545 | $ | 211 | $ | 280 | $ | 491 | |||||||||||||||||||||||

| 47 | % | 53 | % | 100 | % | 43 | % | 57 | % | 100 | % | ||||||||||||||||||||||||

| 公共、项目和基础设施融资 | $ | 301 | $ | 175 | $ | 476 | $ | 263 | $ | 168 | $ | 431 | |||||||||||||||||||||||

| 63 | % | 37 | % | 100 | % | 61 | % | 39 | % | 100 | % | ||||||||||||||||||||||||

| MIS 其他 | $ | 6 | $ | 24 | $ | 30 | $ | 4 | $ | 42 | $ | 46 | |||||||||||||||||||||||

| 20 | % | 80 | % | 100 | % | 9 | % | 91 | % | 100 | % | ||||||||||||||||||||||||

| 管理信息系统总数 | $ | 1,638 | $ | 1,222 | $ | 2,860 | $ | 1,512 | $ | 1,187 | $ | 2,699 | |||||||||||||||||||||||

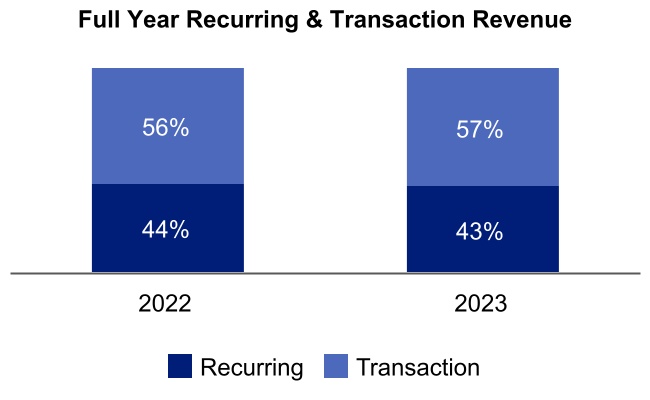

| 57 | % | 43 | % | 100 | % | 56 | % | 44 | % | 100 | % | ||||||||||||||||||||||||

| 道达尔穆迪公司 | $ | 1,826 | $ | 4,090 | $ | 5,916 | $ | 1,682 | $ | 3,786 | $ | 5,468 | |||||||||||||||||||||||

| 31 | % | 69 | % | 100 | % | 31 | % | 69 | % | 100 | % | ||||||||||||||||||||||||

截至12月31日的三个月 | 截至12月31日的财年 | ||||||||||||||||||||||

| 以百万为单位的金额 | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 营业收入 | $ | 498 | $ | 306 | $ | 2,137 | $ | 1,883 | |||||||||||||||

| 折旧和摊销 | 97 | 89 | 373 | 331 | |||||||||||||||||||

| 重组 | 36 | 82 | 87 | 114 | |||||||||||||||||||

| 调整后的营业收入 | $ | 631 | $ | 477 | $ | 2,597 | $ | 2,328 | |||||||||||||||

| 营业利润率 | 33.6 | % | 23.7 | % | 36.1 | % | 34.4 | % | |||||||||||||||

| 调整后的营业利润率 | 42.6 | % | 37.0 | % | 43.9 | % | 42.6 | % | |||||||||||||||

| 截至12月31日的财年 | |||||||||||

| 以百万为单位的金额 | 2023 | 2022 | |||||||||

| 经营活动提供的净现金 | $ | 2,151 | $ | 1,474 | |||||||

| 增资 | (271) | (283) | |||||||||

| 自由现金流 | $ | 1,880 | $ | 1,191 | |||||||

| 用于投资活动的净现金 | $ | (247) | $ | (262) | |||||||

| 用于融资活动的净现金 | $ | (1,584) | $ | (1,208) | |||||||

截至12月31日的三个月 | ||||||||||||||||||||||||||

| 以百万为单位的金额 | 2023 | 2022 | 改变 | 成长 | ||||||||||||||||||||||

| MCO 收入 | $ | 1,480 | $ | 1,290 | $ | 190 | 15% | |||||||||||||||||||

| 外汇影响 | (21) | — | (21) | |||||||||||||||||||||||

固定货币 MCO 收入 | $ | 1,459 | $ | 1,290 | $ | 169 | 13% | |||||||||||||||||||

| 并购收入 | $ | 796 | $ | 714 | $ | 82 | 11% | |||||||||||||||||||

| 外汇影响 | (12) | — | (12) | |||||||||||||||||||||||

固定货币并购收入 | $ | 784 | $ | 714 | $ | 70 | 10% | |||||||||||||||||||

| 决策解决方案收入 | $ | 361 | $ | 329 | $ | 32 | 10% | |||||||||||||||||||

| 外汇影响 | (5) | — | (5) | |||||||||||||||||||||||

固定货币决策解决方案收入 | $ | 356 | $ | 329 | $ | 27 | 8% | |||||||||||||||||||

| 研究与洞察收入 | $ | 230 | $ | 205 | $ | 25 | 12% | |||||||||||||||||||

| 外汇影响 | (2) | — | (2) | |||||||||||||||||||||||

固定货币研究与洞察收入 | $ | 228 | $ | 205 | $ | 23 | 11% | |||||||||||||||||||

| 数据和信息收入 | $ | 205 | $ | 180 | $ | 25 | 14% | |||||||||||||||||||

| 外汇影响 | (5) | — | (5) | |||||||||||||||||||||||

固定货币数据和信息收入 | $ | 200 | $ | 180 | $ | 20 | 11% | |||||||||||||||||||

| 管理信息系统收入 | $ | 684 | $ | 576 | $ | 108 | 19% | |||||||||||||||||||

| 外汇影响 | (9) | — | (9) | |||||||||||||||||||||||

固定货币管理信息系统收入 | $ | 675 | $ | 576 | $ | 99 | 17% | |||||||||||||||||||

| 以百万为单位的金额 | 2023年12月31日 | 2022年12月31日 | 改变 | 成长 | |||||||||||||||||||

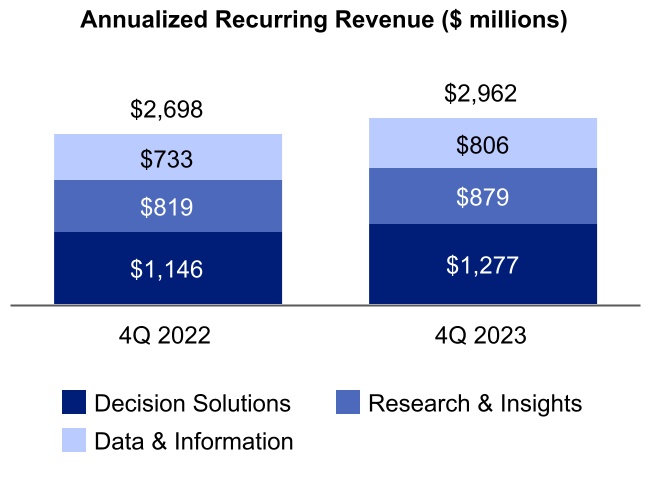

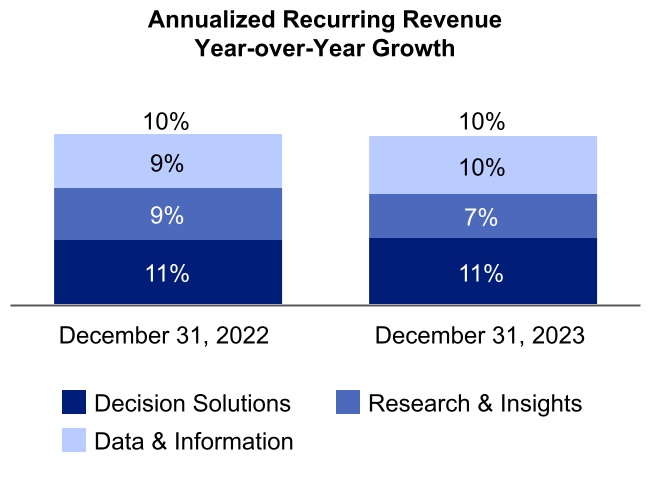

| MA ARR | |||||||||||||||||||||||

| 决策解决方案 | |||||||||||||||||||||||

| 银行业 | $ | 418 | $ | 385 | $ | 33 | 9% | ||||||||||||||||

| 保险 | 533 | 482 | 51 | 11% | |||||||||||||||||||

| KYC | 326 | 279 | 47 | 17% | |||||||||||||||||||

整体决策解决方案 | $ | 1,277 | $ | 1,146 | $ | 131 | 11% | ||||||||||||||||

| 研究与见解 | 879 | 819 | 60 | 7% | |||||||||||||||||||

| 数据和信息 | 806 | 733 | 73 | 10% | |||||||||||||||||||

| MA ARR 总计 | $ | 2,962 | $ | 2,698 | $ | 264 | 10% | ||||||||||||||||

截至12月31日的三个月 | 截至12月31日的财年 | ||||||||||||||||||||||||||||||||||

| 以百万为单位的金额 | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||||||||||||||

| 归属于穆迪普通股股东的净收益 | $ | 340 | $ | 246 | $ | 1,607 | $ | 1,374 | |||||||||||||||||||||||||||

| 与税前收购相关的无形摊销费用 | $ | 48 | $ | 50 | $ | 198 | $ | 200 | |||||||||||||||||||||||||||

| 与收购相关的无形摊销费用税 | (12) | (12) | (48) | (47) | |||||||||||||||||||||||||||||||

| 与收购相关的净无形摊销费用 | 36 | 38 | 150 | 153 | |||||||||||||||||||||||||||||||

| 税前重组 | $ | 36 | $ | 82 | $ | 87 | $ | 114 | |||||||||||||||||||||||||||

| 重组税 | (10) | (18) | (22) | (26) | |||||||||||||||||||||||||||||||

| 净重组 | 26 | 64 | 65 | 88 | |||||||||||||||||||||||||||||||

| 清偿债务的税前收益 | $ | — | $ | (70) | $ | — | $ | (70) | |||||||||||||||||||||||||||

| 对清偿债务的收益征税 | — | 17 | — | 17 | |||||||||||||||||||||||||||||||

| 清偿债务的净收益 | — | (53) | — | (53) | |||||||||||||||||||||||||||||||

因公司不再在俄罗斯开展商业业务而造成的外汇损失 | — | — | — | 20 | |||||||||||||||||||||||||||||||

| 调整后净收益 | $ | 402 | $ | 295 | $ | 1,822 | $ | 1,582 | |||||||||||||||||||||||||||

截至12月31日的三个月 | 截至12月31日的财年 | ||||||||||||||||||||||||||||||||||

| 以百万为单位的金额 | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||||||||||||||

| 归属于穆迪普通股股东的摊薄后每股收益 | $ | 1.85 | $ | 1.34 | $ | 8.73 | $ | 7.44 | |||||||||||||||||||||||||||

| 与税前收购相关的无形摊销费用 | $ | 0.26 | $ | 0.27 | $ | 1.08 | $ | 1.08 | |||||||||||||||||||||||||||

| 与收购相关的无形摊销费用税 | (0.06) | (0.07) | (0.26) | (0.25) | |||||||||||||||||||||||||||||||

| 与收购相关的净无形摊销费用 | 0.20 | 0.20 | 0.82 | 0.83 | |||||||||||||||||||||||||||||||

| 税前重组 | $ | 0.20 | $ | 0.45 | $ | 0.47 | $ | 0.62 | |||||||||||||||||||||||||||

| 重组税 | (0.06) | (0.10) | (0.12) | (0.14) | |||||||||||||||||||||||||||||||

| 净重组 | 0.14 | 0.35 | 0.35 | 0.48 | |||||||||||||||||||||||||||||||

清偿债务的税前收益 | $ | — | $ | (0.38) | $ | — | $ | (0.38) | |||||||||||||||||||||||||||

| 对清偿债务的收益征税 | — | 0.09 | — | 0.09 | |||||||||||||||||||||||||||||||

| 清偿债务的净收益 | — | (0.29) | — | (0.29) | |||||||||||||||||||||||||||||||

因公司不再在俄罗斯开展商业业务而造成的外汇损失 | — | — | — | 0.11 | |||||||||||||||||||||||||||||||

| 调整后的摊薄每股收 | $ | 2.19 | $ | 1.60 | $ | 9.90 | $ | 8.57 | |||||||||||||||||||||||||||

| 注意:上表中的税收影响是使用该项目所涉司法管辖区的有效税率计算得出的。 | ||

截至2024年2月13日的穆迪公司2024年全年指导方针 | |||||

| 穆迪公司 | 目前的指导方针 | ||||

| 收入 | 在高个位数到低两位数的百分比范围内增加 | ||||

运营费用 | 在中到较高的个位数百分比范围内增长 | ||||

营业利润率 | 37% 到 39% | ||||

调整后的营业利润率 (1) | 44% 到 46% | ||||

利息支出,净额 | 2.40 亿美元至 2.6 亿美元 | ||||

有效税率 | 22% 到 24% | ||||

| 摊薄后每股 | 9.45 美元到 10.20 美元 | ||||

调整后的摊薄后每股收益 (1) | 10.25 美元到 11.00 美元 | ||||

运营现金流 | 2.3 到 25 亿美元 | ||||

自由现金流 (1) | 1.9 到 21 亿美元 | ||||

股票回购 | 大约 10 亿美元 (视可用现金、市场状况、并购机会和其他正在进行的资本配置决策而定) | ||||

| 穆迪分析 (MA) | 目前的指导方针 | ||||

并购收入 | 增长了大约 10% | ||||

ARR (2) | 在低两位数的百分比范围内增长 | ||||

| MA 调整后的营业利润率 | 30% 到 31% | ||||

| 穆迪投资者服务公司 (MIS) | 目前的指导方针 | ||||

管理信息系统收入 | 在高个位数到低两位数的百分比范围内增加 | ||||

| MIS 调整后的营业利润率 | 55.5% 到 57.5% | ||||

(1) 这些指标是调整后的衡量标准。有关这些指标与可比的美国公认会计原则指标的对账情况,请参见下文。 (2) 有关ARR指标的定义和更多信息,请参阅本财报中的表10。 | |||||

预计在截至年底的年底 2024年12月31日 | |||||

| 营业利润率指导 | 37% 到 39% | ||||

| 折旧和摊销 | 大约 7% | ||||

| 调整后的营业利润率指引 | 44% 到 46% | ||||

| 预计在截至年底的年底 2024年12月31日 | |||||

| 运营现金流指导 | 2.3 到 25 亿美元 | ||||

| 减去:资本支出 | 大约 4 亿美元 | ||||

| 自由现金流指南 | 1.9 到 21 亿美元 | ||||

| 预计在截至年底的年底 2024年12月31日 | |||||

| 摊薄后的每股收益指引 | 9.45 美元到 10.20 美元 | ||||

| 与收购相关的无形资产摊销 | 大约 0.80 美元 | ||||

| 调整后的摊薄后每股收益指引 | 10.25 美元到 11.00 美元 | ||||