正如 于2024年2月9日提交给美国证券交易委员会的文件

注册 编号

美国

美国

证券交易委员会

华盛顿特区20549

表格 S-1

注册 语句

在……下面

1933年《证券法》

大草原 运营公司

(注册人在其章程中明确规定的姓名)

| 特拉华州 | 1311 | 98-0357690 | ||

(述明或其他司法管辖权 公司或组织) |

(主要标准工业 分类代码编号) |

(I.R.S.雇主 标识 编号) |

索耶街602号,710号套房

Houston, TX 77007

(713) 424-4247

(注册人主要执行办公室的地址,包括邮政编码和电话号码,包括区号)

爱德华·科瓦利克

首席执行官

索耶街602号,710号套房

Houston, TX 77007

(713) 424-4247

(服务代理的名称、包括邮政编码的地址和包括区号的电话号码)

将 拷贝到:

| T· 马克·凯利 | David(Br)J.米勒 |

| 乔安娜·D·恩斯 | 塞缪尔·D·雷特奥 |

| Vinson &Elkins L.L.P. | Latham &Watkins LLP |

| 德克萨斯大道845号,套房4700 | 科罗拉多街300号,2400套房 |

| 德克萨斯州休斯敦77002 | 德克萨斯州奥斯汀78701 |

| (713) 758-2222 | (737) 910-7590 |

建议向公众销售的大约 开始日期:

在本注册声明宣布生效后,在切实可行的范围内尽快注册。

如果根据《1933年证券法》第415条规定,本表格中登记的任何证券将以延迟或连续方式发售,请勾选下面的方框。☐

如果根据证券法下的规则462(B),本表格是为了注册发行的额外证券而提交的,请选中 下面的框,并列出相同产品的较早生效注册声明的证券法注册声明编号 。☐

如果此表格是根据证券法下的规则462(C)提交的生效后修订,请选中以下框并列出同一产品的较早有效注册声明的证券法注册声明编号。☐

如果此表格是根据证券法下的规则462(D)提交的生效后修订,请选中以下框并列出同一产品的较早有效注册声明的证券法注册声明编号。☐

用复选标记表示注册者是大型加速文件服务器、加速文件服务器、非加速文件服务器还是较小的报告公司 。见《交易法》第12b-2条规则中“大型加速申报公司”、“加速申报公司”、“较小申报公司”和“新兴成长型公司”的定义。

| 大型 加速文件服务器☐ | 已加速 文件服务器☐ |

| 非加速 文件服务器 | 较小的报告公司 |

| 新兴的成长型公司☐ |

如果 是一家新兴成长型公司,请用复选标记表示注册人是否已选择不使用延长的过渡期来遵守根据证券法第7(A)(2)(B)节提供的任何新的或修订的财务会计准则。☐

注册人特此修改本注册声明的生效日期,以推迟其生效日期,直至注册人提交进一步的修正案,明确声明本注册声明此后将根据1933年证券法第8(A)条生效,或直至本注册声明将于证券交易委员会根据上述第8(A)条决定的日期生效。

主题 完成,日期为2024年2月9日

此初步招股说明书中包含的 信息不完整,可能会更改。在提交给美国证券交易委员会的注册声明生效之前,不得出售任何证券。本初步招股说明书不是出售这些证券的要约, 它也不是在任何不允许要约或出售的司法管辖区征求购买这些证券的要约。

初步招股说明书

股票

大草原 运营公司

普通股 股票

本 是由Prairie Operating Co.(“本公司”)发行的本公司普通股,每股面值0.01美元(“普通股”)。在您投资我们的证券之前,您应仔细阅读本招股说明书以及任何招股说明书补充或修订。

我们的 普通股在纳斯达克上挂牌交易,代码为“道具”。2024年2月7日,我们普通股的收盘价为7.79美元。

投资我们的普通股涉及风险。请参阅“风险因素“从第12页开始。

美国证券交易委员会或任何州证券委员会都没有批准或不批准这些证券,也没有确定本招股说明书是否真实或完整。任何相反的陈述都是刑事犯罪。

| 每股 股 | 总计 | |||||||

| 公开发行价 | $ | $ | ||||||

| 承保折扣和佣金 (1) | $ | $ | ||||||

| 未计入费用前的收益 | $ | $ | ||||||

| (1) | 参见 “承销“从本招股说明书第94页开始,了解有关承保总补偿的其他 信息。例如,我们已同意向承保人报销某些费用。 |

我们 已授予承销商为期30天的选择权,自本招股说明书发布之日起按首次公开发行价格(减去承销折扣和佣金)从我们手中购买最多多1股普通股 。

承销商预计在2024年左右交割普通股股票。

| 真实证券 | |

| KeyBanc资本市场 | |

| 清澈的街道 | 强生大米公司 |

, 2024

目录表

| 页面 | |

| 关于这份招股说明书 | II |

| 陈述的基础 | II |

| 行业和市场数据 | 三、 |

| 非公认会计准则财务衡量标准 | 三、 |

| 常用术语 | 四. |

| 关于前瞻性陈述的警告性声明 | 第七章 |

| 摘要 | 1 |

| 风险因素 | 12 |

| 收益的使用 | 43 |

| 稀释 | 44 |

| 普通股和股利政策的市场信息 | 45 |

| 未经审计的备考简明合并财务信息 | 46 |

| 关于NRO的信息 | 58 |

| 大写 | 72 |

| 石油和天然气行业的监管 | 73 |

| 关于NRO收购的说明 | 81 |

| 密码销售说明 | 83 |

| 证券的实益所有权 | 84 |

| 美国联邦所得税对非美国持有者的重要考虑 | 86 |

| 证券说明 | 90 |

| 对转售证券的限制 | 93 |

| 承销 | 94 |

| 法律事务 | 99 |

| 专家 | 99 |

| 更换核数师 | 99 |

| 在那里您可以找到更多信息 | 100 |

| 以引用方式将某些文件成立为法团 | 101 |

| i |

关于 本招股说明书

吾等或承销商均未授权任何人向阁下提供任何资料或作出任何陈述,但本招股说明书或任何适用的招股说明书增刊或由吾等或代表吾等拟备的任何免费撰写的招股章程,或 我们已向阁下推荐的招股章程除外。对于其他人可能向您提供的任何其他信息,我们和承销商均不承担责任,也不能保证其可靠性。我们和承销商都不会在任何不允许要约或出售的司法管辖区出售这些证券 。

在 美国证券交易委员会规则允许的情况下,我们提交的注册说明书包括本招股说明书中未包含的附加信息 。您可以在美国证券交易委员会的网站上阅读注册声明和我们向美国证券交易委员会提交的其他报告,标题如下:在那里您可以找到更多信息“和”通过引用将某些文件并入“我们也可能对注册说明书提供招股说明书补充或生效后的修订,以便在本招股说明书中添加信息,或更新或更改其中包含的信息。您应阅读本招股说明书和任何适用的招股说明书 对注册说明书的补充或生效后修订,以及我们在 本招股说明书标题为“在那里您可以找到更多信息“和”通过引用并入某些 文件.”

除非 另有说明,否则所指的“Prairie”、“Company”、“We”、“Us”和“Our” 均指Prairie运营公司及其合并子公司。已使用但未定义使用位置的大写术语在标题为“常用术语。”

演示基础

于2023年5月3日,本公司根据合并协议的条款完成与Prairie LLC的合并,据此,其中包括合并子公司与Prairie LLC合并并并入Prairie LLC,Prairie LLC作为特拉华州的有限责任公司及本公司的全资附属公司继续生存及继续存在。此外,就合并完成而言,本公司已完成根据Exok协议向Exok购买石油及天然气租约。本文件所载有关合并后本公司的资料反映本公司、Prairie LLC及从Exok购入的资产的合并基准。

2023年10月12日,公司向特拉华州州务卿提交了公司注册证书修正案证书,以实现对公司普通股流通股的反向股票拆分,每股面值为0.01美元,交换比例为1:28.5714286。反向股票拆分于2023年10月16日生效。除另有注明外,本文所列的所有每股及每股金额 均已追溯调整,以反映股票反向拆分的影响。

于2024年1月11日,吾等订立收购Central Weld资产的NRO协议,总代价为9,450万美元,但须受若干收市价调整及其他惯常成交条件的规限。根据惯例的成交条件,本公司预计NRO收购将于2024年上半年完成,经济生效日期为2024年2月1日。本公司预计 将用此次发行所得资金、手头现金和行使认股权证所得资金(如果有的话)为交易提供资金。提及“Prairie”、“Company”、“We”、“Us”和“Our”时,仅指Prairie Operating Co.及其合并子公司,而不是指NRO或其合并子公司。有关NRO收购的详细说明, 请参阅“关于NRO收购的说明“下面。

于2024年1月23日,吾等与Crypto买方订立了Crypto资产剥离协议,据此,吾等以200万美元的总代价向Crypto买方出售采矿设备 ,其中包括100万美元现金及100万美元递延现金付款。 本文所载及以参考方式并入的所有历史财务资料均反映贵公司于Crypto销售前的财务资料 ,除非本文另有说明。有关Crypto销售的进一步说明,请参阅“ 加密销售说明“下面。

| II |

本公司提供未经审核的备考简明综合财务及储备资料,以协助分析本次发售、NRO收购、加密出售、合并、D系列PIPE及Exok交易(“交易”)的财务 方面。 未经审核的备考简明综合财务资料综合了 公司、Prairie LLC及NRO的历史财务资料,并已作出调整,以使本附注 2所述的交易及其若干后续事件生效。未经审计的备考简明合并财务信息“(”后续事件“)。截至2023年9月30日的未经审核备考简明合并资产负债表按备考基础反映本公司截至2023年9月30日的历史资产负债表,如同交易及后续事件已于2023年9月30日完成一样。 截至2023年9月30日的九个月及截至2022年12月31日的年度的未经审核备考简明综合经营报表反映Prairie LLC的历史营运报表、本公司的历史营运报表及NRO的 历史综合营运报表,该等期间按形式计算,犹如交易及后续活动已于2022年1月1日完成。补充的未经审计的石油和天然气组合储量和标准化的 计量信息显示了基于NRO储量工程师准备的报告 和NRO截至2022年12月31日的产量的NRO储量信息的组合。截至2022年12月31日,该公司没有任何储备。

由NRO和本公司的独立储备工程师分别于2022年12月31日和2024年2月1日编制的报告 以引用方式并入本公司于2024年2月9日对其当前报告的8-K/A表格的修正案中。NRO 和公司储备报告对中央焊接资产的假设有所不同,因为此类报告依赖于不同的钻井计划、资本支出和租赁运营费用。历史产量和储量数据载于题为“汇总 预计已探明储量和产量数据组合“和”关于NRO的信息、”及“未经审计的 形式浓缩合并财务信息“关于中央焊接资产的信息来自NRO于2022年12月31日生效的储备报告。本招股说明书中包含的当前生产和储量数据来自公司的 储量报告,日期为2024年2月1日。

本招股章程所载本公司的 未经审核备考简明合并财务及储备资料仅供说明之用,乃基于若干假设、解决假设情况及反映有限的历史财务数据。因此, 未经审计的备考简明合并财务和储备信息不一定表明如果NRO收购在所示日期完成,公司的 实际财务状况或经营业绩,或 公司未来的合并经营业绩或财务状况。因此,本公司的业务、资产、 现金流量、经营业绩和财务状况可能与本招股说明书中未经审计的备考简明合并财务和储备信息所示存在重大差异。见题为“未经审计的预计浓缩财务信息 合并财务信息了解更多信息。

行业和市场数据

本招股说明书中使用的 市场数据和某些其他统计信息均基于独立的行业出版物、 政府出版物或其他已发布的独立来源。虽然我们相信这些第三方来源在其各自日期是可靠的,但我们和承销商都没有独立核实这些信息的准确性或完整性。 有些数据也是基于我们的善意估计。由于各种因素,包括标题为“风险因素.”这些因素和其他 因素可能导致结果与任何第三方出版物中所表达的结果存在重大差异。

非GAAP 财务指标

PV-10是一种非GAAP财务指标。PV-10源自贴现未来净现金流标准化度量(“标准化 度量”),这是已探明储量最直接可比的GAAP财务度量。PV-10是在税前基础上计算的标准化 度量。PV-10等于适用日期的标准化度量,在扣除未来所得税之前, 按10%折现。我们认为,PV-10的列报对我们的投资者来说是相关的,并且是对 标准化衡量或税后金额的补充披露,因为它在考虑未来企业所得税和我们当前的税收结构之前,列报了归属于我们储备的贴现未来净现金流 。虽然标准化措施取决于 每个公司的独特税务情况,但PV-10基于所有公司一致的价格和折扣系数。

| 三、 |

常用术语

除非上下文另有说明,以下术语在本招股说明书中使用时具有以下含义:

“Atlas“ 指Atlas Power Hosting,LLC。

“Atlas MSA“指Atlas与公司于2023年2月16日签订的主服务协议。

“冲浪板“ 指本公司的董事会。

“BoE/d“ 指的是桶油当量,即每天6立方米天然气与1桶原油或凝析油的比率。

“CDPhe“指科罗拉多州公共卫生和环境部。

“CECMC“ 指科罗拉多州能源和碳管理委员会,前身为科罗拉多州石油和天然气保护委员会。

“中心 焊接资源“指位于科罗拉多州韦尔德县DJ盆地的石油和天然气租约、矿产费用权益、生产井和单元(每个均定义见《NRO协议》),以及将根据《NRO协议》从NRO购买的附属记录和设备及其他财产。

“宪章“ 是指公司的第二份经修订和重新签署的公司注册证书。

“结业“ 指根据《NRO协议》完成NRO收购。

“普通股 股票“指公司的普通股,每股票面价值0.01美元。

“公司,” “我们,” “我们的“或”我们“指Prairie Operating Co.,一家特拉华州公司, 合并后的合并子公司和Creek Road Miners,Inc.及其合并前的子公司。

“加密 资产剥离协议“指本公司与加密买方之间于2024年1月23日签订的资产购买协议。

“加密 购买者“指私人买家。

“加密 销售指根据《加密剥离协议》出售采矿设备及转让阿特拉斯MSA项下本公司的所有权利及义务。

“DGCL“ 是指特拉华州的公司法总则。

“DJ 盆地“指的是丹佛-朱利斯堡盆地。

“E&P“ 指石油、天然气和天然气的勘探和生产。

“E&P 资产“指创世资产和中央焊接资产。

“交易所 法案“指经修订的1934年证券交易法。

“Exok“ 指Exok,Inc.,俄克拉荷马州的一家公司

“Exok 分支机构“指Exok的某些附属公司因购买Exok期权而收到股权对价的公司。

| 四. |

“Exok 协议“指公司、Prairie LLC和Exok之间于2023年5月3日签订的经修订和重述的购买和销售协议。

“Exok 期权购买“指有选择地购买石油和天然气租约,包括Exok在科罗拉多州韦尔德县某些未开发的石油和天然气租约中、在这些租约中和之下的所有权利、所有权和权益,以及某些其他相关资产、数据和记录。

“Exok 交易“指Exok公司根据Exok协议以3,000,000美元从Exok购买石油和天然气租约,包括Exok在位于科罗拉多州韦尔德县的某些未开发石油和天然气租约中的所有权利、所有权和权益,以及某些其他相关资产、数据和记录。

“Exok 认股权证指于2023年8月14日向Exok附属公司发行的认股权证,可按每股6.00美元的行使价购买670,499股普通股。

“FERC“ 指联邦能源管理委员会。

“公认会计原则“ 是指美国公认的、一贯适用的、不时有效的会计原则。

“Genesis 资产“指根据Exok协议和Genesis Bolt-on资产从Exok购买的位于科罗拉多州韦尔德县DJ盆地的石油和天然气租约。

“Genesis 固定收购指于2024年2月5日从私人手中收购Genesis Bolt-on资产,生效日期为2024年1月31日。

“Genesis 锚定资产“指位于科罗拉多州韦尔德县DJ盆地的石油和天然气租约,从私人方获得,自2024年1月31日起生效。

“美国国税局“ 指国税局。

“Mbbl“ 意思是一千桶石油。

“MBOE“ 意思是一千桶油当量。

“麦克夫“ 意思是一千立方英尺。

“合并“ 指合并Sub与Prairie LLC及并入Prairie LLC,Prairie LLC根据合并协议作为特拉华州有限责任公司及本公司的全资附属公司继续存在。

“合并 协议“指本公司、合并子公司和Prairie LLC之间于2023年5月3日签署的修订和重新签署的合并协议和计划。

“合并 结束“指合并协议拟进行的交易的结束。

“合并 结束日期“是指2023年5月3日。

“合并 生效时间“指合并的生效时间。

“合并 子公司指Creek Road Merge Sub,LLC,一家特拉华州的有限责任公司,本公司的全资子公司。

“采矿设备 “指根据加密剥离协议出售的所有公司加密货币矿商。

“Mmboe“ 指的是100万桶油当量。

“MMCF“ 意思是一百万立方英尺。

“纳斯达克“ 是指纳斯达克资本市场证券交易所。

| v |

“NGA“ 指1938年《天然气法》及其颁布的规则和条例。

“NGL“ 是指天然气液体。

“NGPA“ 指经修订的1978年天然气政策法及其颁布的规则和条例。

“NRD“ 指特拉华州有限责任公司镍之路发展有限责任公司。

“NRO“ 指特拉华州有限责任公司Nickel Road Operating LLC。

“NRO 收购“指本公司根据NRO协议购买Central Weld资产。

“NRO 协议“指本公司、Prairie LLC、NRO和NRD于2024年1月11日签署的资产购买协议。

“奥尼尔 信任指的是纳罗加尔被提名者私人有限公司ATF格雷戈里·K·奥尼尔家族信托基金。

“Prairie 有限责任公司是指特拉华州的有限责任公司Prairie Operating Co.,LLC。

“优先股 股票“指公司的优先股,每股面值0.01美元,包括D系列优先股和E系列优先股。

“反向 股票拆分“指公司普通股的反向拆分,于2023年10月16日生效,按1:28.5714286的比例进行。

“美国证券交易委员会“ 指美国证券交易委员会。

“证券法 “指经修订的1933年证券法。

“D A系列认股权证“指2023年5月3日在D系列管道向D系列管道投资者发行的A系列认股权证,以每股6.00美元的行使价购买3,475,250股普通股。

“D B系列认股权证“指B系列认股权证购买3,475,250股普通股,行使价为每股6.00美元 ,于2023年5月3日在D系列管道向D系列管道投资者发行。

“D系列管材“指根据与合并有关的D系列证券购买协议,以私募形式出售总计约1738万美元的D系列优先股和D系列PIPE认股权证 。

“ D系列PIPE投资者“指的是D系列PIPE的投资者。

“ D系列PIPE优先股“指在D系列PIPE中发行的D系列优先股。

“ D系列PIPE权证“指D A系列权证及D B系列权证的统称。

“D系列优先股“指17,376.25股D系列优先股,每股面值0.01美元,转换价为每股5.00美元,可进行某些调整,于2023年5月3日发行给D系列PIPE中的D系列PIPE投资者。

“D系列证券购买协议“指本公司与每个D系列管道投资者之间于2023年5月3日签订的证券购买协议。

“系列E A认股权证“是指2023年8月14日在E系列PIPE中向E系列PIPE投资者发行的以每股6.00美元的行使价购买4,000,000股普通股的A系列认股权证。

“系列E B认股权证“是指2023年8月14日在E系列PIPE中向E系列PIPE投资者发行的以每股6.00美元 的行使价购买4,000,000股普通股的B系列权证。

“E系列管材“是指根据公司与O 'Neill Trust于2023年8月15日签订的证券购买协议,以私募方式出售总计约2000万美元的E系列优先股和E系列PIPE认股权证 。

“ E系列管道投资者“是指奥尼尔信托,作为唯一的投资者在系列E管道。

“ E系列管道权证“统称为E A系列认股权证及E B系列认股权证。

“系列 E优先股指2023年8月14日在E系列管道向E系列管道投资者发行的20,000股E系列优先股,每股票面价值0.01美元,转换价格 为每股5.00美元,视某些调整而定。

“认股权证“ 统称为D系列管道认股权证、E系列管道认股权证和Exok认股权证。

| VI |

有关前瞻性陈述的警示性 声明

本招股说明书和通过引用并入本文或其中的文件包含前瞻性陈述,因此不是历史事实。这些前瞻性陈述包括但不限于有关未来财务业绩、业务战略、扩张计划、未来经营结果、预计收入、亏损、预计成本、前景、计划和管理目标的陈述。这些前瞻性陈述是基于我们管理层目前的预期、估计、预测和信念,以及关于未来事件的一些假设,并不是对业绩的保证。这样的陈述可以通过它们与历史或当前事实没有严格联系这一事实来识别。在本招股说明书或通过引用合并的 文件中使用时,“可能”、“应该”、“可能”、“将”、“ ”、“预期”、“预期”、“打算”、“相信”、“估计”、“ ”、“继续”、“项目”或此类术语的否定或其他类似表述可能识别前瞻性 陈述,但没有这些词语并不意味着陈述不具有前瞻性。本招股说明书和通过引用并入本招股说明书的任何文件中的前瞻性陈述可能包括,例如,关于:

| ● | 我们 成功为NRO收购提供资金和完善的能力; |

| ● | 本次发行、发行时间和募集资金的使用; |

| ● | Genesis资产和Central Weld资产的石油和天然气储量估计数; |

| ● | 对Genesis资产和Central Weld资产未来石油和天然气产量的估计,包括对产量增加或减少的估计 ; |

| ● | 根据加密销售收到延期购买价; |

| ● | 满足我们要求的现金流的可用性和充分性; |

| ● | 为我们的业务提供额外资本; |

| ● | 改变我们的业务和增长战略,包括我们成功运营和扩展业务的能力 ; |

| ● | 适用法律或法规的变化或发展,包括与税收有关的变化; |

| ● | 第三方采取或未采取的行动,包括我们的承包商和竞争对手;以及 |

| ● | 我们在收购NRO和出售Crypto后的未来财务表现。 |

本招股说明书及本文引用的任何文件中包含的前瞻性陈述均基于我们目前对未来发展及其对我们的潜在影响的预期和信念。不能保证影响我们的未来事态发展将是我们预期的。这些前瞻性陈述涉及许多风险、不确定性(其中一些是我们无法控制的)或其他假设,可能会导致实际结果或表现与这些前瞻性陈述所表达或暗示的大不相同。这些风险和不确定性包括但不限于:

| ● | 我们的 以及国家侦察局及时满足国家侦察局采办条件的能力 或者根本没有,包括我们成功为NRO收购提供资金的能力; |

| ● | 我们的 能够识别加密销售和NRO收购的预期收益, 可能会受到竞争以及我们增长和管理增长的能力等因素的影响 在加密货币销售和NRO收购之后盈利; |

| ● | 我们的 有能力使用产生的自由现金流为我们的开发和钻井计划提供资金,而无需 利用杠杆作用; |

| 第七章 |

| ● | 该 公司可能无法实现预期的自由现金流增长, 生产水平、钻井、运营效率和 预期的时间范围,或根本,并成功地整合国家侦察局的行动 与本公司的有关资料; |

| ● | 我们的 将国家侦察局的行动与公司的行动相结合可能更加困难,更加耗时 或比预期的更昂贵; |

| ● | 我们的 运营成本、客户流失和业务中断可能比预期的要大, 拟进行的交易或拟进行的交易的公告; |

| ● | 我们的 整合Central Weld资产和我们收购的任何其他业务的能力; |

| ● | 我们的 能够在预期的时间轴内发展我们的业务并为此类业务提供资金 或根本不存在; |

| ● | 不确定性 估算石油、天然气和NGL储量以及预测未来所固有的 生产率以及开发支出的数量和时间; |

| ● | 商品 价格和成本波动以及通货膨胀; |

| ● | 该 获得并维持必要的许可和批准以开发我们的资产的能力; |

| ● | 安全性 以及可能使我们承担不可预见的责任的环境要求; |

| ● | 更改 在管理我们业务的法规中,Genesis资产和Central Weld资产,包括但不限于 与环境、我们的钻探计划和我们未来生产的定价有关; |

| ● | 我们 成功留住或招聘我们的高级管理人员、关键员工或董事,或进行所需的变更; |

| ● | 一般 经济、金融、法律、政治和商业状况以及国内和 国外市场; |

| ● | 该 与公司业务增长相关的风险; |

| ● | 该 竞争对公司未来业务的影响;以及 |

| ● | 其他 标题为“风险因素“在我们提交给美国证券交易委员会的定期文件中也是如此。 |

此外,我们在此讨论的某些环境、社会和治理(“ESG”)事项和问题受各种 标准和框架(包括衡量基础数据的标准)的影响,以及各种利益相关者的利益。因此,就美国证券交易委员会的报道而言,根据联邦证券法,讨论可能不一定是“实质性的”。此外, 这些信息中的大部分受到方法学考虑或信息的影响,包括来自第三方的信息,这些信息仍在发展中,可能会发生变化。例如,我们基于任何标准的披露可能会因框架要求的修订、信息的可用性、我们的业务或适用的政府政策的变化或其他因素而发生变化,其中一些因素可能是我们无法控制的。

我们的美国证券交易委员会备案文件可在美国证券交易委员会网站上公开获取,网址为Www.sec.gov。如果这些风险或不确定性中的一个或多个成为现实,或者我们的任何假设被证明是不正确的,实际结果可能与这些前瞻性陈述中预测的结果在重大方面有所不同。因此,本招股说明书和本文通过引用合并的任何文件中的前瞻性陈述不应被视为代表我们截至随后任何日期的观点,我们没有义务更新或修改任何前瞻性陈述,无论是由于新信息、未来事件或其他原因,除非适用证券法律可能要求。

本招股说明书和本文引用的文件中包含的所有 明示或暗示的前瞻性陈述均受本警示声明的明确限定。本警示性声明还应与我们或代表我们行事的人员可能发布的任何后续书面或口头前瞻性声明一起考虑。

| VIII |

摘要

本摘要重点介绍了本招股说明书中其他部分包含的信息或通过引用并入本招股说明书中的信息。此摘要不包含您在投资我们的普通股之前应考虑的所有信息。在投资我们的 普通股之前,您应该仔细阅读整个招股说明书, 以及“通过引用合并的信息”中描述的其他信息。

公司

我们 是一家独立的石油和天然气公司,专注于原油、天然气和天然气液体的收购和开发。 我们目前在科罗拉多州的DJ盆地拥有诱人的面积,我们经验丰富的管理团队打算开发这些土地,以环保的方式部署下一代技术和技术。除了通过我们的钻井业务增加产量外,我们还寻求通过增值收购来增长我们的业务,重点关注符合以下标准的资产:(I)生产储量, 以及相关的未开发补强面积;(Ii)可通过现金流再投资开发的充足、高回报率的钻井地点库存 ;(Iii)强劲的油井经济水平;(Iv)富含液体的资产;以及(V)增值估值。 我们的目标是通过运营现金流为我们的增长计划提供充分资金。

我们的 资产

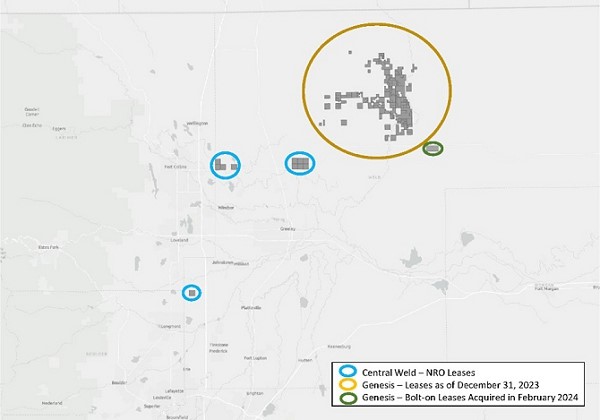

于2023年,就合并事宜,吾等以300万美元向Exok收购总值4,494英亩以下约3,158英亩矿产净地的石油及天然气租约,其后行使我们的合约选择权,以约2,300万美元独立交易收购总值32,536英亩及以下约20,328英亩矿产净地。我们通过私募普通股、优先股和认股权证为这些收购提供资金。对额外20,328英亩矿产的收购已于2023年8月15日完成。我们最近还在Genesis Bolt-on收购中收购了一个1,280英亩的可钻间隔单元 (“DSU”)和八个PUD,以抵消我们现有的资产。我们将在这些交易中获得的资产 称为我们的“创世资产”。总体而言,Genesis的总资产包括净矿产英亩24,351英亩,总面积为37,985英亩。此外,正如下面进一步描述的,我们最近与NRO签订了一项最终协议 ,收购生产面积和PUD,这些面积和PUD与我们现有的面积相辅相成,我们称之为 “中央焊接资产”。

我们现有的Genesis资产和我们预计在NRO收购中收购的Central Weld资产位于DJ盆地内的科罗拉多州维尔德县,该盆地生产石油、天然气和NGL已有50多年的历史,以其丰富的液体储量、广泛的生产历史、与钻井和完井成本相关的高采收率以及多个生产层位而闻名。 我们现有的资产是潜在的,并且Central Weld资产主要来自Niobrara和Codell地层, 我们专注于利用非常规水平钻井。

截至2024年2月7日,我们的资产包括Genesis资产-位于科罗拉多州韦尔德县北部农村地区的约24,351英亩净矿产英亩、约37,985英亩未开发英亩。此外,我们在2024年1月11日达成了一项最终协议,以9450万美元的总代价收购中央焊接资产。 中央焊接资产战略性地扩大了我们的核心运营区域,增加了我们高回报率钻探地点的库存, 并为我们2024年的钻探计划提供了额外的选项。完成对NRO的收购后,我们的资产将包括 Central Weld资产-位于科罗拉多州韦尔德县中部农村地区的约5,936英亩已探明已开发和已探明未开发面积的中央焊接资产。

我们 相信,我们的Genesis资产和Central Weld资产的位置将允许根据科罗拉多州严格的法规要求有效地开发我们的种植面积 。我们打算采用尖端技术和技术, 高效开发我们在DJ盆地的石油和天然气资产,同时将我们活动对环境和社区的影响降至最低。

我们的独立储备工程师利用大型运营商在同一水平 地层中相邻或附近钻井地点的活动、地质数据、类型日志和岩心样本来评估我们的Genesis资产和Central Weld资产的质量。我们 相信对我们的Genesis资产和Central Weld资产的分析将有助于减少 在新领域高效开发资产时经常存在的不确定性。此外,与中央焊接 资产相关的生产为其未来发展提供了路线图。我们相信,与美国其他陆上常规盆地相比,在DJ盆地使用最先进的钻井技术和部署最新的下一代钻井技术和完井技术将带来具有竞争力的井级经济 。DJ盆地的一口现代水平井可以在短短四天内钻完。

| 1 |

我们的 Genesis资产的特点是原油和天然气租赁的到期日各不相同,有些租约有延长 一至四年的选项。我们的Genesis资产约70%的净租赁以收费租赁形式持有,其余30%以科罗拉多州租约形式持有,不包括联邦租约。中央焊接资产的净租赁权为100% 根据费用租赁持有。

收购NRO将在总占地约5,936英亩和62个已探明未开发钻探地点内、上和下增加超过5,500英亩的净矿产英亩。中央焊接资产是84%的液体加权,截至2023年12月31日的月产量约为2,973净BOE/d。在完成对NRO的收购后,该公司预计截至2024年4月1日的日产量约为3462桶,已探明储量如下表所示:

中央 焊接资产:(1)

| 预留 类别 | 好的, 计数 | 净油量(Mbbl) | 净煤气

(MMcf) | Net

NGL (Mbbl) | 网络

均衡器。 (MBOE) | PV-10 ($000s)(2) | ||||||||||||||||||

| 估计已探明已开发 | 26 | 2,655 | 7,878 | 1,349 | 5,317 | $ | 103,895 | |||||||||||||||||

| 估计已探明未开发 | 62 | 8,838 | 23,862 | 4,107 | 16,922 | $ | 149,521 | |||||||||||||||||

| 已证明的总数 | 88 | 11,493 | 31,740 | 5,456 | 22,239 | $ | 253,416 | |||||||||||||||||

| (1) | 基于Cawley,Gillesbie&Associates,Inc.对中央焊接资产的储备报告, 截至2024年2月1日的储备报告,使用截至2023年12月31日的美国证券交易委员会定价。 |

| (2) | PV-10是从标准化计量衍生而来的非GAAP财务计量。见标题为 “非公认会计准则财务指标.” |

Genesis 资产:

| 预留 类别 | 好的, 计数 | 净油量(Mbbl) | 净煤气

(MMcf) | Net

NGL (Mbbl) | 网络

均衡器。 (MBOE) | PV-10 | ||||||||||||||||||

| 估计已探明 未开发(2) | 8 | 1,472 | 3,532 | 580 | 2,640 | $ | 39,732 | |||||||||||||||||

| 估计可能未开发(3) | 420 | 92,733 | 181,542 | 28,835 | 151,825 | $ | 2,023,240 | |||||||||||||||||

| (1) | PV-10是从标准化计量衍生而来的非GAAP财务计量。见标题为 “非公认会计准则财务指标.” | |

| (2) | 包括 创世纪螺栓资产。 基于Cawley,Gillesbie&Associates,Inc.关于创世纪螺栓资产的储备报告 截至2024年2月1日,使用截至2023年12月31日的美国证券交易委员会定价。 | |

| (3) | 包括在Exok交易和Exok期权购买中获得的Genesis资产。 基于Cawley,Gillesbie&Associates,Inc.对Genesis资产的储备报告,截至2024年2月1日,使用截至2023年12月31日的美国证券交易委员会定价 。请参阅“风险因素—我们估计的石油、天然气和天然气储量是基于许多可能被证明是不准确的假设 。储量估计或基本假设中的任何重大不准确都将对我们的储量数量和现值产生重大影响。” |

由于处于开发的早期阶段,我们目前没有石油和天然气生产或收入。然而,我们打算在收购NRO之后迅速提高产量 。在NRO收购完成后的几个月内,我们打算迅速 开发Central Weld资产中62个PUD地点的库存。中央焊接资产中的所有62个PUD地点都已批准 许可证,我们正在为我们的Genesis资产中可能的地点开发寻求72个许可证。我们的计划是在2024年在 至 井之间钻探,2025年在至 井之间钻探,我们预计这将迅速增加我们的产量和 自由现金流,使我们能够在2025年及以后增加我们的活动。在Central Weld资产中未开发的许可地点中,10%位于Niobrara A,26%位于Niobrara B,30%位于Niobrara C,34%位于Codell。

| 2 |

我们 许可流程

我们 相信,在完成对NRO的收购后,我们处于执行我们的Genesis资产和Central Weld资产的发展计划的理想位置。确保及时收到油井许可证的有效方法对我们的发展计划至关重要。有关我们的许可程序的详细信息,请参阅“石油和天然气行业的监管—我们的 许可程序.”

关于我们的创世纪资产,我们于2023年11月27日宣布,我们已就创世纪OGDP(“创世纪1”)内的场地提交了WOGLA申请,并已开始申请我们的第二个OGDP(“创世纪2”)。2024年2月1日, Genesis 1内的Burnett和Oasis地点获得了Weld县听证会官员的Genesis 1 WOGLA许可证。Genesis 1和Genesis 2分别包括72口井和48口井,每个井来自两个平台,每个平台开发9平方 英里的地下矿物。Genesis 1中的两个平台预计将开发多达18口3英里的分支井和54口2英里的分支井。在Genesis 2中,这两个平台预计将分别开发16口和32口3英里长的分支井。在 2023年9月15日向CECMC提交Burnett和Oasis地点的Genesis 1之后,CECMC将于 2024年3月13日举行听证会以获得批准。

关于中央焊接资产,已完全允许在七个已运行DSU中的四个焊盘上的62口井, 还有18口井可以从其他位置获得许可。该公司预计将在2024年第一季度开始申请额外许可证。

关于我们在Genesis资产和Central Weld资产中确定的油井位置,下表总结了 当前许可状态:

| 创世纪 资产 | 中央 焊接资产 | |||||||||||||||

| 预期 三英里横向计数 | 预期 两英里侧向计数 | 预期 两英里侧向计数 | 预期 一英里横向计数 | |||||||||||||

| WOGLA批准(1) | 18 | 54 | — | — | ||||||||||||

| CECMC 提出申请(1) | 18 | 54 | — | — | ||||||||||||

| CECMC 完全允许 | — | 8 | 58 | 4 | ||||||||||||

| (1) | 不包括 完全允许的井。 |

我们的 业务战略

我们的 主要目标是通过执行以下业务战略为股东创造价值:

| ● | Deliver growth and generate long-term production, reserves and cash flow through the development of our extensive drilling inventory and acreage. We intend to develop our acreage base initially by selecting drilling locations which we believe are lower risk and will offer competitive returns. Based on the production history of adjacent properties, geologic data and industry activity in the area, and ready access to midstream takeaway capacity, we believe the Central Weld Assets are an ideal addition to our portfolio. Through the conversion of our resource base to both producing and undeveloped proved reserves, we seek to increase our long-term production, reserves and cash flow while generating favorable returns on invested capital. For the month ended December 31, 2023, the Central Weld Assets produced an average of 2,973 net Boe/d (84%) liquids. For the year ended December 31, 2023, these assets produced net income of $ million. We intend to utilize our cash flow to support the rapid development of the existing inventory of 62 PUD locations included in the Central Weld Assets and the eight PUD locations included in the Genesis Bolt-on Assets. We are also seeking an additional 72 permits for the development of possible locations in our Genesis Assets. Our current development plan contemplates drilling between and wells in 2024 and between and wells in 2025, which we believe will rapidly grow our production and free cash flow, further allowing us to increase our activity in 2025 and beyond. |

| ● | Fund our drilling operations utilizing internally generated cash flows and limit the use of leverage to other short-term working capital obligations. We seek to maintain our existing conservative financial position and intend to develop our position primarily through available cash flow from operations and supplemented by proceeds from this offering and the exercise of outstanding warrants, if any. We intend to establish a reserve-based, revolving credit facility primarily to support our hedging program. We aim to allocate capital in a disciplined manner and proactively manage our cost structure to achieve our business objectives. Consistent with our disciplined approach to financial management, we expect to maintain an active hedging program that seeks to reduce our exposure to the impact of downside commodity price volatility, to protect our cash flows and allow us to be able to execute our annual development program, while still maintaining flexibility. |

| 3 |

| ● | 通过采用最新技术和最佳运营实践,使我们的回报和资本效率最大化 。我们的高级管理团队在部署最新的 水平钻井和完井方法以提高油井和油田级别的 回报方面拥有丰富的经验,并打算在我们的开发计划中实施此类方法。我们还打算 利用三维(“3-D”)地震测绘和地质导向方面的最新技术,以减少钻探区的意外偏离,从而减少钻井 次,并有可能改善油井结果。从表面上看,我们期待行业最佳实践 ,例如在相邻油井上部署两台钻机和压裂人员,以减少平台占用时间、所需的支持设备数量以及我们的运营对地面的整体影响。此外,通过应用行业最佳实践,我们预计将大幅改进我们在Central Weld 资产上的钻探技术,与该区域的上一代油井相比,我们预计这将带来总体估计最终采收率的大幅增长。我们的管理团队相信 这些技术将推动运营改进,并大幅缩短从钻井到完井的时间 。我们预计这些方法将使我们能够提高钻探效率,并最大限度地提高现金流和回报。 |

| ● | 在战略上, 寻求对我们现有资产和租赁收购具有增值作用的储量, 经济效益与我们现有的库存相当。我们打算利用我们在收购资产方面的丰富经验 ,通过增值收购来补充我们的开发和现有物业。我们会持续积极评估收购机会,通过机会性收购扩大我们的种植面积。我们的管理团队在发现有吸引力的资源开发机会并经济高效地执行方面有着良好的记录 。在加入本公司之前和之后,我们的管理和技术团队已成功地采购、评估和执行了多项收购,我们预计将继续 确定并择机租赁或收购更多种植面积和生产资产 以增加我们多年的钻井库存。我们一直奉行以地质数据为导向的战略,建立大型、连续的租赁头寸,并计划随着时间的推移,通过补充性收购从战略上扩大这些头寸。 |

| ● | Proactively engage in matters relating to regulation, the environment, safety and community relations. We proactively engage with state, local and federal regulatory agencies, and local communities in an attempt to minimize our footprint and surface impact while maximizing the efficiency of the development of our assets. Our development approach prioritizes avoidance, minimization or mitigation of potential impacts on the environment, community and wildlife. We seek to minimize surface impacts through consolidation of drilling locations and use of drilling rigs that allow us to drill longer laterals and capture more acreage from a single location. When choosing a location, we conduct a thorough analysis to understand the potential impacts to both human and wildlife receptors, and we develop best management practices and measures to mitigate that impact. We also place an operational emphasis on minimizing impacts through utilizing technology and innovation, including utilizing an electric drilling rig powered by the grid, a low emitting and quiet frac fleet and fully electrified facilities. Our facility design does not include hydrocarbon storage tanks and will utilize flow meters to eliminate many pieces of equipment, further reducing our surface footprint and emissions profile. We are committed to maximizing the use of pipelines to transport hydrocarbons and water to and from our locations, limiting the use of trucks. We intend to equip our facilities with extensive emissions monitoring, robust leak detection and repair programs. |

我们的竞争优势

| ● | 吸引人 Weld County的未开发地区。我们的Genesis资产包括大约 24,351净矿产英亩,在约37,985总英亩之内和之下 和中央焊接资产包括5,500个额外的净矿产英亩,在和 在大约5,936总英亩,所有这些都位于焊接县,科罗拉多州。 我们认为,该区域具有很高的远景,风险很低,应能产出令人信服的油井 相对于更大的DJ盆地,基于现有偏移距和遗留垂向的水平经济性 数据和储量报告。韦尔德县北部和中部是进行开发的理想场所 由于(i)远离主要城市中心;(ii)与中游的重要联系 和电力市场;(iii)其地形,包括最小的海拔变化和许多 井场的选择;及(iv)多产碳氢化合物开发的历史。 |

| 4 |

| ● | 库存 在中央焊接资产中,8个可随时钻探的PUD位置中有62个已批准的允许PUD位置。在完成NRO收购后,我们预计将有权进入另外62个已证实未开发的地点,并获得批准的许可 将促进作为中央焊接资产一部分的这些地点的快速开发,外加8个 与Genesis螺栓连接资产相关的许可证总共允许70个,PUD位置。这份开发清单 这些地点已经得到了附近油井的支持,现有的产量来自Niobrara和Codell地层。 与中央焊接资产和Genesis螺栓资产相关的许可证代表PUD储量 MMboe和MMboe,分别截至2023年12月31日。我们计划 到2024年开发这些地点中的大约一个以及2025年这些地点的数量。我们预计这些新钻的油井将 增加PUD储备和地点,以支持我们未来的开发活动。 |

| ● | 最近美国在岸上游市场的整合为我们创造了一个独特的增长机会 因为从事中端市场并购的公司越来越少。近年来,大型石油和天然气公司之间的合并和整合减少了美国境内 上游运营商的数量。我们认为,目前的运营商专注于大型交易,而不是收购较小的私人持有的石油和天然气资产。此外,较大的 公司可能寻求有选择地剥离较小的非核心资产包。我们认为这是一个巨大的机会,可以对产量、储量和租赁权进行额外的高增值和有影响力的收购 较大的运营商将因其规模和规模而忽略,或可能不在其开发计划中的短期内。 |

| ● | 经验丰富、事业有成的管理团队。我们的管理团队拥有平均32年的行业经验 ,在带领公司从早期成长阶段发展到成熟上市公司方面有着成功的记录。我们的管理和运营团队在美国多个陆上和海上油气盆地工作过,拥有数十年在上市E&P公司的工程、财务、法律和监管经验。技术团队在DJ盆地、二叠纪盆地、鹰滩和中大陆地区拥有丰富的钻井和运营管理经验。我们的团队还监督了大型非常规油气区长分支、高强度完井水平井的钻井工作。 |

| ● | 余额 流动性充足、杠杆率最低的资产负债表。目前和完成本 我们将没有债务。我们希望签订一项循环信贷安排 主要是为了支持我们的对冲计划,但我们不打算利用此类贷款 资助我们的钻探计划我们相信,我们的杠杆方法将使我们能够提高产量 同时减轻初级商品价格波动的不利影响。我们希望限制我们的 当商品价格 不支持,并在价格上涨时加速。在短期内,我们打算 将我们的现金流主要用于发展。 |

| ● | 访问 到大量的中游外卖能力、服务提供商和电气化。在这里 在距离我们Genesis Assets几英里的范围内,有充足的外卖基础设施,包括 多个中游运营商。中心焊接资源完全连接到自然 天然气集输系统,我们相信有管道输送能力 以确保我们能够将碳氢化合物出售给市场。此外,我们的资产可以访问 到电气化,我们相信电气化在维持低运营成本方面发挥着关键作用, 将现场排放降至最低,并支持高效的下一代钻井 和完井技术。此外,该公司还可以进行全面的现场钻探, Weld县的完井服务和设备,包括钻机、完井人员 和完成材料,为一个全面的发展计划所必需的。 |

| 5 |

最近的发展

NRO 收购

2024年1月11日,我们与NRO和NRD签订了NRO协议,以收购Central Weld资产,总代价为9450万美元,受某些收盘价调整和其他惯例成交条件的影响。购买价格(定义见下文)包括 8300万美元现金和1150万美元递延现金付款。我们于2024年1月11日将900万美元的购买价格存入第三方托管账户,该账户将于交割日和2024年8月15日(以较早者为准)发放给NRO。在某些情况下,如果NRO收购尚未在 或2024年6月17日之前完成,则此类保证金的 部分将提前释放。公司预计NRO收购将在2024年上半年完成,但须符合惯例成交条件, 经济生效日期为2024年2月1日。本公司预期将以本次发行所得款项、 手头现金及行使认股权证所得款项(如有)为交易提供资金。NRO收购的完成取决于本次发行的完成或我们从其他来源筹集足够资金的能力。但是,本次发行的完成并不取决于NRO收购的完成。有关NRO收购的进一步说明,请参见“ NRO收购说明“下面。见”风险因素—我们可能无法完成NRO收购, 且本次发行不以按照当前预期的条款完成NRO收购为条件,也不以完成收购为条件.”

加密 销售

于 2024年1月23日,我们与加密买方订立加密资产剥离协议,据此,我们以总代价200万美元向加密买方出售所有采矿 设备,包括100万美元现金及100万美元递延现金 付款(“递延购买价格”),将从(i)加密货币购买者 收到的与采矿设备相关或以其他方式归属于采矿设备的每月净收入的20%中支付,直到此类付款的总金额等于250美元,000及(ii) 此后,加密货币购买方收到的与采矿 设备相关或以其他方式归属于采矿 设备的每月净收入的50%,直至此类付款的总金额等于递延购买价格加上应计利息。除了出售 采矿设备外,我们还转让了Atlas MSA项下的所有权利和义务,并由加密买方承担。 有关加密销售的详细说明,请参阅“加密货币销售的描述“下面。

Genesis 固定收购

2024年2月5日,该公司以900,000美元从一家私人卖家手中收购了DJ盆地1,280英亩的DSU和8个PUD钻探地点。Genesis螺栓资产抵消了本公司在科罗拉多州北维尔德县持有的其他Genesis资产。

纳斯达克 上市

2023年12月21日,公司获准其普通股在纳斯达克上市。于2023年12月28日(星期四)开盘时,我们的普通股在纳斯达克 开始交易,股票代码为“PROP”。

企业信息

我们最初于2001年5月2日在特拉华州注册成立。2023年5月3日,我们根据合并协议完成了合并,并更名为Prairie Operating Co。关于合并,我们完成了一系列重组交易 以简化我们的所有权结构并筹集资本收购Genesis资产,并支持我们收购的资产的未来发展 。有关我们的遗留操作的说明,请参阅“加密货币销售的描述“公司主要执行办公室的邮寄地址是德克萨斯州休斯敦77007号Sawyer Street 602 Suite710,邮政编码是(713)424-4247。 我们的网站地址是www.Prairieopco.com。本公司网站上包含或与其相关的信息不构成本招股说明书或注册说明书的一部分,也未通过引用将其纳入本招股说明书或注册说明书。

较小的报告公司的影响

根据证券法和交易法的定义,我们 是一家“较小的报告公司”。只要(I)非关联公司持有的普通股股票市值低于2.5亿美元或(Ii) 在最近结束的财年中我们的年收入低于1亿美元,且非关联公司持有的普通股股票市值低于7亿美元,我们可能仍是一家规模较小的报告公司。作为一家较小的报告公司,我们可以选择在我们的10-K年报中只公布最近两个财政年度的经审计财务报表,并减少了关于高管薪酬的披露义务 ,如果我们是上文(Ii)要求下的一家较小的报告公司,我们将不需要获得由我们的独立注册会计师事务所出具的财务报告内部控制认证报告。

| 6 |

风险因素摘要

投资我们的证券涉及风险。在您决定购买我们的证券之前,您应仔细考虑紧跟在本招股说明书摘要之后的“风险因素”标题下列出的具体风险。如果这些风险中的任何一项实际发生 ,可能会对我们的业务、财务状况、流动性和运营结果造成实质性损害。因此,我们证券的市场价格可能会下跌,您可能会损失全部或部分投资。这些风险包括但不限于以下风险:

| ● | 我们 可能不会完成对NRO的收购,本次要约收购不以完成NRO收购 的条款为条件,也不以目前考虑的条款为条件。 |

| ● | 我们 目前没有完成NRO收购所需的足够资金或承诺融资,并且NRO协议不包括融资条件。 |

| ● | 我们 可能无法成功整合Central Weld资产或未能实现收购NRO的全部或部分预期收益 。 |

| ● | 我们 无法向您保证,我们对NRO收购的尽职审查已发现与该交易相关的所有重大风险 。 |

| ● | 我们 可能无法实现加密销售和收购NRO的预期收益,并且我们普通股的市场价格在这些交易后可能会下跌。 |

| ● | 完成NRO收购的条款可能与NRO协议中包含的条款不同。 |

| ● | 某些勘探和开发资产是未开发的资产,不能保证我们将 能够成功钻探生产井。如果未开发的勘探和勘探资产不能在商业上生产原油或天然气,则用于勘探和生产的任何资金都可能损失 。 |

| ● | 我们估计的PUD的开发可能需要更长的时间,并可能需要比我们目前预期的更高的资本支出水平。因此,我们估计的PUD可能最终不会被开发或生产。 |

| ● | 公司没有钻探生产油气井的历史,不能保证我们将成功建立石油和天然气业务,或生产石油、天然气或NGL有利可图。 |

| ● | 石油、天然气和天然气的价格波动很大。大宗商品价格的持续下跌 可能会对我们的业务、财务状况或运营结果以及我们履行资本支出义务和财务承诺的能力产生不利影响。 |

| ● | 我们 开发和运营E&P资产的计划将需要大量额外资本, 我们可能无法在未来以可接受的条件筹集资金。 |

| ● | 我们 打算随着产量的增长而达成对冲安排,因此我们将 受到石油、天然气和天然气价格波动的影响,并将受到此类价格持续和长期下跌的影响 。我们 未来可能从事的任何套期保值活动都可能导致财务损失或减少我们的收入。 |

| ● | 我们决定钻探的 地点可能无法以商业上可行的数量开采石油或天然气 。 |

| ● | 中央焊接资产的某些 未开发租赁面积受租约的约束,该租约将在未来几年到期,除非在包含该面积的单元上建立生产。 |

| ● | 我们估计的石油、天然气和NGL储量基于许多假设,而这些假设可能被证明是不准确的。储量估计或基本假设中的任何重大误差都将对我们的储量数量和现值产生重大影响。 |

| 7 |

| ● | 要将我们的石油和天然气产品 推向市场,我们需要获得中游基础设施。如果我们不能以商业上合理的条款或根本不能获得这样的准入,我们将无法营销和销售我们的产品和业务, 财务状况将受到重大不利影响。 |

| ● | 我们将面临来自其他石油和天然气公司的激烈竞争。 |

| ● | 政府对石油和天然气运营的监管和责任可能会对我们的业务和运营结果产生不利影响 。 |

| ● | 所有的勘探和开发资产都位于DJ盆地,这使得我们很容易受到主要在单一地理区域运营的风险的影响。 |

| ● | 我们的运营将受到联邦、州和地方有关环境和自然资源保护以及职业健康和安全的法律法规的约束。这可能会使我们 承担巨大的成本和责任,并导致成本增加和额外的运营 限制或延误。 |

| ● | 我们的石油和天然气勘探、生产和开发活动可能会受到与气候变化和能源转型计划相关的一系列风险的影响,包括实物风险。 |

| ● | 我们 在历史上遭受了重大损失,并且可能无法盈利。 我们成功运营和扩展业务的能力取决于NRO收购的完成 ,或者我们是否有能力筹集额外资本来支持我们现有资产的钻探计划 。 |

| ● | 我们 需要管理运营增长,以最大限度地实现潜在增长并实现预期的 收入。我们管理增长的失败可能会导致我们的运营中断,这可能会 导致无法产生我们预期的收入。 |

| ● | 我们 依赖于少数关键人员的服务,如果我们失去他们的服务或无法吸引到合格的 人员,我们可能无法运营 并有效地增长我们的业务。 |

| ● | 公司管理团队成员过去的业绩可能并不代表公司有能力完成对NRO的收购或公司未来的业绩。 |

| ● | 本招股说明书中包含的未经审计的预计合并财务信息和预计合并的已探明储量和产量数据可能不代表我们未来的业绩或运营。 |

| ● | 我们的某些高管和董事与我们的非管理层股东之间可能存在利益冲突。 |

| ● | 您 将立即遭受严重稀释。 |

| ● | 转换或行使已发行的D系列优先股、E系列优先股、D系列管道认股权证、E系列管道认股权证,非补偿期权 和Exok认股权证可能会极大地稀释您的投资,并对我们普通股的市场价格造成不利影响。 |

| ● | 内部人士 对公司有很大的控制权,他们可以推迟或阻止我们的 公司控制权的变更,即使我们的其他股东希望这样做。 |

| 8 |

产品

下面的 摘要介绍了此产品的主要条款。以下描述的某些条款和条件受重要的 限制和例外。

| 发行人 | 大草原 运营公司 |

| 我们提供的普通股 | 股份 (如果承销商 行使其购买额外股份的全部选择权,则为股份)。 |

| 本次发行后立即发行的普通股 (I) | 股份 (如果承销商行使购买额外股份的全部选择权,则为股份 )。 |

| 使用 收益 | 在扣除承销折扣和我们应支付的预计发售费用后,我们 预计将从出售我们提供的普通股股票中获得约$ 的净收益。我们打算使用此次发行的净收益 为收购NRO提供资金。 |

| 清单 和交易代码 | 我们的普通股 在纳斯达克上交易,代码为“PROPE”。 |

| 风险因素 | 在决定 投资我们的普通股之前,您 应仔细阅读并考虑在标题“风险 因素”下列出的信息以及本招股说明书中列出的所有其他信息。 |

| (i) | 以上所示的本次发行后紧随其后的流通股数量 是根据截至2024年的流通股计算的,不包括截至2024年的流通股: |

| ● | 根据A&R LTIP为未来发行预留的普通股股份 ; | |

| ● | 根据A&R LTIP已授予和未授予的以限制性股票单位和基于业绩的限制性股票单位为代表的普通股股份 ; | |

| ● | 在行使D A系列权证时为未来发行预留的普通股股份 ; | |

| ● | 共享 为将来行使D B系列认股权证时发行而保留的普通股; | |

| ● | 共享 为将来行使E A系列认股权证而预留的普通股; | |

| ● | 共享 为将来行使E B系列认股权证而预留的普通股; | |

| ● | 共享 为将来行使Exok认股权证时发行而保留的普通股; | |

| ● | 共享 在行使先前存在的认股权证时保留用于未来发行的普通股 完成合并后剩余的认股权证(“遗留认股权证”); | |

| ● | 共享 D系列优先股转换后保留用于未来发行的普通股 库存;以及 | |

| ● | 共享 为E系列优先股转换后的未来发行保留的普通股 车辆. |

除非 另有说明,本招股说明书补充资料中的所有信息均假设承销商不行使其购买 额外普通股的选择权。

| 9 |

摘要 未经审计的备考简明合并财务信息

以下未经审计的备考简明合并资产负债表摘要对NRO收购和其他后续 事件生效,犹如它们已于2023年12月31日发生,而截至2023年12月31日的年度未经审计的备考简明合并经营数据报表的列报方式犹如NRO收购和其他后续 事件已于2023年1月1日发生,2023.以下未经审计的备考简明合并财务信息摘要 应与标题为“未经审计的备考简明综合财务 信息由第46页开始,相关附注及本招股章程题为 的章节管理层对Nickel Road Operating LLC财务状况和经营业绩的讨论和分析“从第58页开始,本公司截至2023年12月31日止 年度经审计的历史合并财务报表及相关附注,题为“管理层对Prairie运营公司 财务状况和经营成果的讨论与分析“截至2023年12月31日的年度,以及 NRO截至2023年12月31日的经审计合并财务报表,所有这些都以引用方式并入本文。

未经审计的备考简明合并财务信息摘要仅用于说明目的,并不一定 表明该公司的财务状况或经营业绩实际上已经发生了这些交易和 事件,截至所示日期。此外,未经审计的备考简明合并财务信息并不旨在 预测公司未来的财务状况或经营业绩。由于各种因素,包括题为“风险因素“从第12页开始。未经审计的备考简明合并财务信息并不反映公司可能因交易和 事件而实现的任何潜在运营 效率、收入增加、成本节约或规模经济的影响。

| 作为 2023年12月31日 | ||||||||||||||||

| 选中的 资产负债表数据(期末) | Prairie 运营公司(历史) | 镍

路 (历史) | 预计 形式调整(1) | 组合

形式上 | ||||||||||||

| 资产 | ||||||||||||||||

| 现金和现金等价物 | $ | $ | $ | $ | ||||||||||||

| 其他流动资产总额 | ||||||||||||||||

| 财产和设备合计(净额) | ||||||||||||||||

| 其他资产 | ||||||||||||||||

| 总资产 | $ | $ | $ | $ | ||||||||||||

| 负债、成员资本、夹层股权和股东股权 | ||||||||||||||||

| 流动负债总额 | $ | $ | $ | $ | ||||||||||||

| 长期负债总额 | ||||||||||||||||

| 总负债 | ||||||||||||||||

| 会员资本 | ||||||||||||||||

| 夹层股权 | ||||||||||||||||

| 股东权益总额 | ||||||||||||||||

| 总计 负债、成员资本、夹层权益和股东权益 | $ | $ | $ | $ | ||||||||||||

| (1) | 反映 交易和后续事件的调整,如 题为“未经审计的备考简明合并财务信息.” |

| 对于 截至二零二三年十二月三十一日止年度 | ||||||||||||||||||||

| Prairie 运营公司(历史) | 克里克 Road Miners,Inc.(历史) | 镍 历史(Historical) | Pro 形式调整 (1) | 合并 形式 | ||||||||||||||||

| 业务报表精选数据: | ||||||||||||||||||||

| 总收入 | $ | $ | $ | $ | $ | |||||||||||||||

| 持续经营的收入(损失) 操作 | $ | $ | $ | $ | $ | |||||||||||||||

| 基本每股收益(亏损) | $ | $ | $ | |||||||||||||||||

| 摊薄后每股收益(亏损) | $ | $ | $ | |||||||||||||||||

| (1) | 反映 交易和后续事件的调整,如 题为“未经审计的备考简明合并财务信息.” |

| 10 |

汇总 预计已探明储量和产量数据组合

下表列出了截至2023年12月31日和2024年2月1日的估计备考合并净探明已开发和未开发储量,代表了本公司和NRO在NRO收购之前于2023年12月31日和2024年2月1日分别作出的估计。这些估计尚未因开发计划或其他因素的变化而更新,这些变化已经发生或可能在2023年12月31日,NRO收购或Genesis Bolt-on收购之后发生。下文所示2023年12月31日及2024年2月1日各日的储量 估计值乃使用截至2023年12月31日止年度石油及天然气前12个月各月的平均每月首日 价格厘定。下表提供了截至2023年12月31日的 生产数据,提供了估计的备考合并净探明已开发和未开发储量,使 NRO收购生效,犹如其已于2023年12月31日完成。

以下 摘要备考储量和产量信息仅为说明目的而编制,并非 公司未来业绩的预测。由于各种 因素(包括“风险因素“从第12页开始。形式储量和产量摘要 应与”未经审计的备考简明综合财务信息“ 从第46页开始,以及相关注释。

| 截至2023年12月31日 | 截至2024年2月1日 (1) | |||||||||||||||||||||||||||||

| 大草原 | 镍 路(2) | Genesis螺栓连接 | 形式组合 | 大草原 | 镍 路(2) | Genesis螺栓连接 | 形式组合 | |||||||||||||||||||||||

| 估计已探明开发储量: | ||||||||||||||||||||||||||||||

| 石油(Bbl) | ||||||||||||||||||||||||||||||

| 天然气(McF) | ||||||||||||||||||||||||||||||

| 天然气液体(Bbl) | ||||||||||||||||||||||||||||||

| 总计(BOE)(3) | ||||||||||||||||||||||||||||||

| 已探明未开发储量估计数: | ||||||||||||||||||||||||||||||

| 石油(Bbl) | ||||||||||||||||||||||||||||||

| 天然气(McF) | ||||||||||||||||||||||||||||||

| 天然气液体(Bbl) | ||||||||||||||||||||||||||||||

| 总计(BOE)(3) | ||||||||||||||||||||||||||||||

| 已探明储量估算: | ||||||||||||||||||||||||||||||

| 石油(Bbl) | ||||||||||||||||||||||||||||||

| 天然气(McF) | ||||||||||||||||||||||||||||||

| 天然气液体(Bbl) | ||||||||||||||||||||||||||||||

| 总计(BOE)(3) | ||||||||||||||||||||||||||||||

| (1) | 基于公司独立储备工程师Cawley,Gillesbie&Associates,Inc.关于公司预计储量的储量报告,使用截至2023年12月31日的美国证券交易委员会定价,截至2024年2月1日。 |

| (2) | 代表与从NRO收购的资产相关联的 储量。 |

| (3) | 假设天然气的比率为每桶6立方米。 |

| 截至2023年12月31日的年度产量 : | 大草原 | 镍路(1) | PRO 形式组合 | ||||||||

| 石油(Bbl) | |||||||||||

| 天然气(McF) | |||||||||||

| 天然气液体(Bbl) | |||||||||||

| 总计(BOE)(2) | |||||||||||

| (1) | 表示与从NRO收购的资产关联的 生产数据。 |

| (2) | 假设天然气的比率为每桶6立方米。 |

| 11 |

风险因素

投资我们的证券涉及风险。在您决定购买我们的证券之前,除了上文“关于前瞻性声明的警示声明”中讨论的 风险和不确定性之外,您还应该仔细考虑本文中阐述的具体风险 、我们于2023年3月31日提交给美国证券交易委员会的10-K表格年度报告中以“风险 因素”标题提交的风险以及我们在随后提交给美国证券交易委员会的10-Q表格季度报告和其他不时提交给美国证券交易委员会的文件中陈述的风险 ,这些风险通过引用并入本文。连同本招股说明书中的其他信息以及通过引用并入本招股说明书的信息。如果这些风险中的任何一个实际发生,可能会对我们的业务、财务状况、流动性和运营结果造成实质性损害 。因此,我们证券的市场价格可能会下跌,你可能会损失你的全部或部分投资。此外, 本招股说明书或任何招股说明书附录以及通过引用并入的任何文件中描述的风险和不确定因素并非我们面临的唯一风险和不确定因素。我们目前不知道或我们目前认为无关紧要的其他风险和不确定性可能会成为重大风险和不确定性,并对我们的业务产生不利影响。

收购NRO的相关风险

我们 可能不会完成NRO收购,本次要约收购不以目前考虑的条款 完成NRO收购为条件,也不以此为条件。

我们 预计NRO收购将于2024年上半年完成,但此类收购受多项完成条件的限制。满足这些条件 超出我们的控制范围。如果不满足或放弃这些条件,NRO收购将不会完成。 有待满足的某些条件包括但不限于:

| ● | 各方陈述和保证的准确性(以具体的重要性标准为准); |

| ● | 每一方在所有实质性方面遵守各自公约的情况;以及 |

| ● | 不会发生任何不可抗力事件或重大不利影响(在每种情况下均定义在NRO 协议中),其结果是我们无法就NRO收购获得 令人满意的融资。 |

因此,NRO收购可能无法如期完成,甚至根本无法完成。本次发行的完成不以完成NRO收购为条件,预计 将在完成之前完成。因此,如果您决定在此次发行中购买普通股,无论我们是否完成对NRO的收购,您 都应该愿意这样做。如果我们未能完成对NRO的收购,我们的管理层将在使用此次发行所得收益方面拥有广泛的自由裁量权,并可能以您不批准的方式使用此类收益。

未能完成NRO收购或延迟完成NRO收购,包括未能完成此 产品,可能会对我们的业务产生重大不利影响,包括:

| ● | 我们 可能会遇到金融市场的负面反应,包括对我们股价的负面影响 ; |

| ● | 我们 可能会遇到来自当前或未来客户、分销商、供应商、供应商、房东、员工、合资伙伴和其他业务伙伴的负面反应; |

| ● | 我们 仍将被要求支付与收购NRO相关的某些重大成本,如法律、会计、顾问和印刷费; |

| ● | 根据未能完成NRO收购的情况,我们 可能无法收回保证金(定义如下); |

| ● | 我们 可能已经放弃了某些商业机会,包括我们发展计划的其他收购和其他 方面,如果没有NRO协议,可能会寻求这些机会; |

| 12 |

| ● | 与收购NRO有关的事项 需要并继续需要公司管理层投入大量时间和资源,这可能会导致公司 管理层从我们发展计划的其他方面分心,公司开始运营并寻求可能对公司有利的其他商机 ;和 |

| ● | 因未能履行本公司在NRO协议下的义务而终止或延迟完成NRO收购而可能引发的诉讼 。 |

如果未完成对NRO的收购,上述风险可能会成为现实,并可能对我们的运营业绩、现金流、财务状况和股票价格产生重大不利影响。

我们 目前没有足够的资金或承诺的融资来完成NRO收购,并且NRO协议 不包括融资条件。

根据NRO协议,我们于2024年1月11日将购买价格的900万美元(“按金”)存入托管帐户。在成交时,押金将被释放给NRO,并与购买价相对应的信用。如果在2024年6月17日之前未根据《NRO协议》的条款进行关闭,并且(I)由于NRO未能在需要时根据《NRO协议》实质性履行NRO的任何契诺或义务而导致此类延迟,(Ii)《NRO协议》规定的NRO义务的所有先决条件已由NRO满足或放弃,以及(Iii)NRO在我们合理的酌情决定权下,未发生不可抗力或重大不利影响事件(定义见下文),以致我们无法或将无法就NRO收购获得令人满意的融资,则只要上述条件在该等日期持续,保证金即须于2024年6月17日、2024年7月15日及2024年8月12日以3,000,000美元分期付款发放予NRO。如果在2024年8月15日之前,由于我们未能切实履行我们在《NRO协议》项下的任何契约或义务而未进行成交,则NRO将获得全部保证金,这是NRO对于任何此类未能完成成交的唯一且唯一的补救措施。

《NRO协议》包含惯例陈述、保证、契诺和协议。作为成交的一项条件,吾等表示,于成交日期前,我们将拥有足够的现金以即时可用资金支付收购价的现金部分,否则将能够完成NRO收购并履行我们在NRO协议下的义务。在发生不可抗力事件或重大不利影响时,我们可以在交易结束前的任何时间终止《NRO协议》。 在每一种情况下,我们均可根据我们的合理判断,确定我们无法或将无法就NRO收购获得令人满意的 融资。

对于阻碍我们就收购NRO获得令人满意的融资的能力构成“不可抗力”事件的障碍,障碍必须是我们或NRO无法控制的不可预见的情况,或任何无法避免的事件, 即使可以预见,我们或NRO也无法全部或部分履行《NRO协议》规定的义务。此类情况包括但不限于:(I)天灾;(Ii)洪水、火灾、地震或爆炸;(Iii)当前或未来的战争、入侵、敌对行动(不论是否宣战)、恐怖主义威胁或行为、暴乱或其他内乱;(Iv)在《核不扩散协定》之日或之后生效的行动、禁运或封锁;(V)宣布的国家或地区紧急状态;或(Vi)流行病、大流行或其他类似的爆发或感染。为使此类障碍构成“实质性不利影响”,此类障碍必须是一种变化、发展或影响(单独或总体),无论是可预见的还是不可预见的,当将其作为一个整体来考虑时, 对我们或NRO、中央焊接资产、或我们或NRO的资产或财产的业务、资产、价值、运营结果或条件 (财务或其他方面)是或合理地可能是实质性不利的。或(B)我们或NRO是否有能力及时履行《NRO协议》或订立或交付的任何协议、文书或文件项下的任何重大义务。(X)总体经济(包括恐怖主义行为对经济产生的任何影响)、(Y)碳氢化合物商品价格的变化或影响美国石油和天然气行业的其他变化,或(Z)NRO收购的宣布,不应被视为构成重大不利影响,并且在确定是否发生重大不利影响时不应被考虑。本招股说明书所包含的注册声明生效时间的任何延迟,或我们本身无法履行为收购NRO获得融资的义务 ,均不会构成重大不利影响。

| 13 |

我们 打算用此次发行所得收益的一部分为收购NRO提供资金。因此,如果本次发售未完成, NRO收购的完成可能会推迟或可能无法完成。如果本次发行未完成,我们可能需要寻求替代融资安排来为收购NRO提供资金,而此类融资可能不会以优惠的条款提供,或者根本不存在。 如果我们无法获得融资,并且没有发生不可抗力事件或重大不利影响,我们将违反NRO协议,将无法获得中央焊接资产的好处,保证金将被释放给NRO。

我们 可能无法成功整合Central Weld资产,或未能实现收购NRO的全部或任何部分预期收益。

我们 认为,NRO收购将通过提供运营和财务规模以及增加自由 现金流来补充我们的增长战略。但是,实现这些目标需要实现收购预期的目标协同效应, 并且无法保证我们能够成功整合Central Weld资产或实现NRO收购的预期 收益。这种增长和NRO收购的预期利益可能无法完全实现或根本无法实现, 或者可能需要比预期更长的时间才能实现。整合中央焊接资产的困难可能会导致公司的业绩 与预期不同,或导致运营挑战或无法实现预期效率。实现NRO收购 预期收益的潜在困难包括但不限于以下方面:

| ● | 中断 与客户、分销商、供应商、供应商、业主、合资企业的关系 合作伙伴和其他业务合作伙伴由于与NRO收购相关的不确定性; |

| ● | 困难 将我们现有的业务与中央焊接资产相结合,使我们 实现NRO收购预期的全部收入和成本节约; |

| ● | 该 在集成中央 将资产融入我们现有的业务; |

| ● | 限制 我们是否有能力实现预期的成本节约,并从NRO获得运营协同效应 收购; |

| ● | 困难 整合供应商和业务合作伙伴; |

| ● | 发现 在NRO收购之后,我们无法收到以前未知的负债 根据任何适用的赔偿条款进行补偿; |

| ● | 性能 由于管理层将注意力转移到 融合工作; |

| ● | 中断 或失去动力,公司的持续业务。 |

我们 已经产生并预计将继续产生与完成NRO收购和本次发行相关的大量成本。 消除重复成本,以及实现与集成中央焊接资产相关的其他效率, 最初可能无法抵消与集成相关的成本或在短期内实现净收益,或者根本无法实现。

| 14 |

我们 无法向您保证,我们对NRO收购的尽职审查已识别出与交易相关的所有重大风险。 此外,在完成NRO收购后,如果出现某些风险,公司可能需要进行 减记或注销、重组和减值或其他费用,这些费用可能对其财务状况、经营业绩和股票价格产生重大负面影响,从而可能导致您损失部分或全部投资。

Before entering into the NRO Agreement, we performed a due diligence review of NRO and its business and operations, including an inspection of the Central Weld Assets, which we believe to be generally consistent with industry practices; however, we cannot assure you that our due diligence review identified all material issues and our assessments of the Central Weld Assets and our estimates are inherently uncertain. As a result, we may be forced to later write-down or write-off assets, restructure our operations or incur impairment or other charges that could result in losses. Even if our due diligence successfully identified certain risks, unexpected risks may arise and previously known risks may materialize in a manner not consistent with our preliminary risk analysis. These risks that may not have arisen in the scope of our due diligence review of NRO, include, but are not limited to, title, production, environmental or other problems. Even though these charges may be non-cash items and may not have an immediate impact on our liquidity, the fact that we report charges of this nature could contribute to negative market perceptions about the Company following the completion of the NRO Acquisition or its securities. In addition, charges of this nature may impair our ability to obtain future financing on favorable terms or at all. Moreover, the Company may have limited recourse against NRO for certain risks or liabilities incurred after the consummation of the NRO Acquisition. Accordingly, any of our stockholders who choose to remain stockholders of the Company following the NRO Acquisition could suffer a reduction in the value of their shares. Such stockholders are unlikely to have a remedy for such reduction in value.

我们 可能无法实现加密销售和NRO收购的预期利益, 这些交易后我们普通股的市场价格可能会下降。

我们普通股的市场价格可能会因出售密码或收购NRO而下跌,原因有很多,包括: 如果投资者对公司的业务前景反应负面;出售密码或收购NRO对公司业务和前景的影响与我们管理层或财务或行业分析师的预期不符; 或者公司没有像我们的管理层或财务或行业分析师预期的那样迅速或以我们管理层或财务或行业分析师预期的程度实现密码出售或NRO收购的预期收益。

我们 预计与收购NRO相关的交易成本很大,可能会超过目前预期的水平。

We have incurred and are expected to continue to incur a number of non-recurring costs associated with negotiating and completing the NRO Acquisition, integrating the Central Weld Assets and achieving desired synergies. These costs have been, and will continue to be, substantial and, in many cases, will be borne by us whether or not the NRO Acquisition is consummated. A substantial majority of non-recurring expenses will consist of transaction costs and include, among others, fees paid to financial, legal, accounting and other advisors. We will also incur costs related to formulating and implementing integration plans, including facilities and systems consolidation costs. We will continue to assess the magnitude of these costs, and additional unanticipated costs may be incurred in connection with the NRO Acquisition and the integration of the Central Weld Assets. While we have assumed that a certain level of expenses would be incurred, there are many factors beyond our control that could affect the total amount or the timing of the expenses. The elimination of duplicative costs, as well as the realization of other efficiencies related to the integration of the Central Weld Assets, may not offset integration-related costs and achieve a net benefit in the near term, or at all. The costs described above and any unanticipated costs and expenses, many of which will be borne by us even if the NRO Acquisition is not consummated, could have an adverse effect on our financial condition and operating results.

NRO收购的完成条款可能与NRO协议中的条款不同。

在NRO收购完成之前,我们和NRO可通过相互协议修订或更改NRO协议的条款,包括 我们应向NRO支付的对价或与NRO 在未决期间的运营有关的任何契约和协议。任何此类修改或变更都可能对我们产生负面影响。

| 15 |

NRO收购完成后,我们普通股的 市场价格可能会受到与 历史上影响或目前影响我们普通股的因素不同的因素的影响。

如果 NRO收购完成,我们的财务状况可能与NRO收购完成前的财务状况不同, 我们的经营业绩可能会受到一些因素的影响,这些因素与目前影响我们经营业绩的因素或目前影响NRO经营业绩的因素不同。因此,我们的普通股 的市场价格和表现可能与我们的普通股在没有NRO收购的情况下的表现不同。有关NRO业务 的讨论以及与该业务相关的重要考虑因素,请参见“关于NRO.”

我们可能会因NRO收购而面临证券 集体诉讼和衍生诉讼,这可能会导致大量 成本。

证券 集体诉讼和衍生诉讼通常针对已签订收购、合并或 其他业务合并协议的上市公司提起。即使此类诉讼没有法律依据,对这些索赔进行辩护也可能导致大量 成本,并转移管理时间和资源。不利判决可能导致金钱损失,这可能对我们的流动性和财务状况产生负面影响 。

与E&P资产相关的风险

Genesis Assets目前没有生产属性,无法保证我们能够成功钻探生产 井。如果Genesis资产不具备原油或天然气的商业生产能力,则用于勘探和生产的任何资金 可能会损失。

所有 Genesis资产均处于预生产阶段,无法保证我们将能够获得开始钻探或成功钻探生产井所需的许可 。Genesis资产目前尚未连接到电网或运输, 我们也没有聘请资产生产开发所需的服务提供商或承包商,并且无法保证 我们将能够以经济成本获得必要的电气化、运输或服务(如果有的话)。我们依赖 在Genesis Assets建立足够的储备,以获得额外的现金流和投资回报。如果创世纪资产 不具有经济性,我们已经投资或将要投资的所有资金都将损失。此外,Genesis Assets 未能进行商业化生产,可能会使我们更难以通过额外出售我们的股本证券 或我们可能获得权益的其他财产的运营权益的形式筹集额外资金。

Central Weld资产目前既有正在生产的资产,也有未开发的资产,不能保证我们能够进一步 开发和利用正在生产的资产或成功钻探生产井。如果我们无法进一步开发和开采 生产资产或钻探生产井,则可能会损失用于NRO收购或Central Weld资产勘探、开发和生产 的任何资金。

中央焊接资产中的某些 正在生产、许可的物业,而中央焊接资产中的某些未开发。不能保证我们将能够进一步开发和开发生产资产,也不能成功地钻探未开发资产的生产井。我们依赖于进一步开发、开采和在中央焊接资产建立足够的储备,以实现额外的 现金流和我们的投资回报。如果我们不能进一步开发或利用中央焊接资产,或者如果中央焊接资产不经济,我们已经投资或将投资的所有资金都将损失。此外,中央焊接资产未能进一步商业化生产,可能会使我们更难通过额外出售我们的股权证券或我们可能获得权益的其他物业的工作权益的形式筹集额外资金。

| 16 |

我们估计的PUD的开发可能需要比我们目前预期更长的时间,并可能需要更高水平的资本支出。 因此,我们的估计PUD可能不会最终开发或生产。

所有归属于Genesis资产的储量 均为未开发储量,除Genesis螺栓资产外,所有与此相关的储量均被归类为可能储量 。截至2023年12月31日,Central Weld资产总估计已探明储量中约76%被归类为已探明未开发。这些已探明的未开发储量的开发可能需要比我们目前预期的更长时间和更高水平的资本支出。我们储量开发的延迟, 钻探和开发此类储量的成本增加,或大宗商品价格下降,将降低我们估计的PUD价值和此类储量的预计未来净收入,并可能导致一些项目变得不经济。此外,储量开发的延迟可能要求我们将我们的PUD重新归类为未探明储量。

公司没有开采油气井的历史,不能保证我们将成功建立石油和天然气业务,或盈利地生产石油、天然气或天然气。

公司没有成功钻探生产油气井,也没有成功生产碳氢化合物,我们没有正在进行的钻探 作业或钻探作业带来的收入。油气勘探生产具有很高的风险性。我们很大一部分物业的未来开发 将需要获得许可和融资。因此,我们面临与建立新的钻井作业和商业企业相关的所有风险,其中包括:

| ● | 需要获得必要的环境和其他政府批准和许可,批准和许可的时间和条件,以及与这些批准和许可有关的诉讼; |

| ● | 为钻探和开发我们的物业提供资金的可获得性和成本; |

| ● | 我们石油和天然气钻井作业的配套基础设施的时间和成本,这可能是相当可观的; |

| ● | 为我们未来的石油和天然气生产获得中游分流能力的能力; |

| ● | 排水 来自该地区其他运营商的抵消性物业的开发; |

| ● | 商品价格和我们为未来生产找到合适客户的能力; |

| ● | 通货膨胀 以及劳动力、电力、供应、服务和其他支持成本的潜在增加;以及 |

| ● | 提供熟练的劳动力和设备来支持我们的钻井作业。 |

不能保证我们的钻探活动将导致石油、天然气或天然气的成功生产。此外, 不能保证即使我们能够成功地生产石油、天然气或NGL,这种生产对于商业生产来说也是经济的 。石油和天然气生产取决于许多因素,并受到我们运营人员的技术技能的显著影响。我们未来可能生产的产品的商业可行性还取决于许多我们无法控制的因素,包括我们的石油、天然气和NGL的质量、大宗商品价格、政府政策和监管以及环境保护要求。不能确定公司已经和未来可能进行的与收购和开发我们的物业相关的支出是否会导致商业上可行的生产,公司过去和未来的支出可能会部分或全部损失。

由于我们没有与石油和天然气资产勘探和生产相关的运营历史,投资者没有依据来评估我们作为勘探和生产企业盈利运营的能力。

我们 迄今尚未在石油和天然气资产的勘探和生产方面产生任何收入,这是加密出售后我们的 唯一业务部门。我们面临着其他新业务常见的许多风险,包括缺乏成熟的运营历史、需要额外的资本和人员以及竞争。不能保证我们的业务一定会成功,也不能保证我们永远都能盈利。我们可能无法有效管理新业务所需的需求,因此我们可能 无法实施业务计划或实现盈利。

| 17 |

石油、天然气和天然气的价格波动很大。大宗商品价格的持续下跌可能会对我们的业务、财务状况或经营业绩以及我们履行资本支出义务和财务承诺的能力产生不利影响。

在收购和开发勘探和勘探资产后,我们的收入、盈利能力和现金流将取决于石油、天然气和天然气的价格 。我们可能收到的石油、天然气和NGL生产的价格是不稳定的,价格下降 可能会对我们的财务业绩产生实质性的不利影响,并阻碍我们的增长,包括我们维持或增加借款能力、偿还当前或未来债务以及以有吸引力的条款获得额外资本的能力。石油、天然气和NGL价格的变化对我们可以经济地生产的石油、天然气和NGL的数量、我们储量的价值和我们的现金流具有重大影响。从历史上看,世界范围内的石油、天然气和天然气价格和市场一直受到重大变化的影响 未来可能还会继续变化。在截至2023年12月31日的一年中,西德克萨斯中质原油(WTI)的平均现货价格为77.58美元,而截至2022年12月31日的年度的平均价格为94.90美元,截至2021年12月31日的年度的平均价格为68.16美元。在截至2023年12月31日的年度内,Henry Hub天然气现货的平均价格为2.54美元,而截至2022年12月31日的年度的平均价格为6.42美元,截至2021年12月31日的年度的平均价格为3.60美元。

石油、天然气和NGL的价格 可能会大幅波动,以应对相对较小的供需变化、市场不确定性和我们无法控制的各种额外因素,例如:

| ● | 石油、天然气和天然气的国内外供需情况; |

| ● | 外国进口石油、天然气和天然气的价格和数量; |

| ● | 石油输出国组织(OPEC)和俄罗斯(连同OPEC和其他盟国产油国,“欧佩克+”) 和其他产油国关于维持油价和控制产量的安排; |

| ● | 外国石油和天然气生产国的政治和经济状况和事件,包括禁运、中东持续的敌对行动和其他持续的军事行动,乌克兰的武装冲突和对俄罗斯的相关经济制裁,南美、中美洲、中国和俄罗斯的情况,以及恐怖主义或破坏行为; |

| ● | 我们的生产距离石油、天然气和天然气管道及其他运输和储存设施的距离和能力; |

| ● | 消费者产品需求的水平; |

| ● | 美元相对于其他国家货币的价值; |

| ● | 能源消耗、供应和保护政策的影响以及政府当局、国际协议和非政府组织限制、限制、暂停或禁止石油、天然气和天然气天然气勘探的业绩或融资的活动, 生产、开发或营销活动; |

| ● | 美国和非美国政府法规,包括环境倡议和税收; |

| ● | 整体国内和全球经济状况; |

| ● | 疫情、暴发或其他公共卫生事件对全球经济活动的影响; |

| ● | 替代燃料的价格和可获得性; |

| ● | 影响能源消耗、节能和能源供应的技术进步; |

| ● | 股东积极或非政府组织限制石油、天然气和天然气的勘探、开发和生产的活动,以尽量减少二氧化碳这一温室气体的排放;以及 |

| ● | 天气 条件。 |

| 18 |

我们开发和运营E&P资产的 计划将需要大量额外资本,而我们可能无法在未来以可接受的 条款或根本无法筹集到这些资金。

虽然我们目前希望利用运营现金流开发和运营E&P资产,但我们可能无法做到这一点。获取许可和批准、地震数据、 以及勘探、开发和生产活动需要相当大的成本,如果我们无法利用运营现金流为这些成本提供资金,我们可能需要通过未来的私募或公开发行、战略联盟或其他替代安排筹集大量额外资本。

我们未来的资本需求将取决于许多因素,包括:

| ● | 勘探、评估、开发和生产活动的范围、进度和成本。 |

| ● | 石油和天然气价格; |

| ● | 我们 获得开始钻井所需的许可和批准的能力,以及与获得此类许可和批准相关的潜在诉讼 ; |

| ● | 我们定位和获取碳氢化合物储量的能力; |

| ● | 我们从这些储量生产石油或天然气的能力; |

| ● | 我们可能进入的任何钻井和其他与生产有关的安排的条款和时间 ; |

| ● | 政府批准和/或特许权的成本和时间;以及 |

| ● | 在石油和天然气行业运营的大公司竞争的影响。 |

如果 我们通过股权融资筹集额外资本,我们现有股东的所有权百分比将被稀释,新的 投资者可能会要求优先于现有股东的权利、优惠或特权。虽然我们不打算通过债务融资为我们的运营提供资金,但如果我们通过债务融资筹集额外资本,融资可能涉及限制我们业务活动的契约 。如果我们不能成功地筹集到更多的资金,我们可能无法继续我们未来的勘探、开发和生产活动。

我们 打算随着产量的增长而达成套期保值安排,因此我们将受到石油、天然气和天然气价格波动的影响,并将受到此类价格持续和长期下跌的影响。我们 未来可能从事的任何套期保值活动都可能导致财务损失或减少我们的收入。

石油、天然气和天然气价格波动很大。我们打算在未来对很大一部分石油和天然气生产进行对冲,以减少我们对这些价格不利波动的风险敞口。我们目前没有套期保值,因此面临价格波动的风险 并可能受到价格大幅下调的影响,这将对我们的运营业绩产生重大负面影响。在未来,我们打算对我们的部分石油、天然气和NGL生产达成衍生品安排,包括掉期、套圈和其他工具。衍生工具安排在某些情况下会令吾等面临财务损失的风险,包括:(I) 产量少于衍生工具所涵盖的数量;(Ii)衍生工具的交易对手违约 其合约责任;或(Iii)衍生工具的标的价格与实际收到的价格之间的差额增加。此类衍生品安排可能会限制我们从石油和天然气价格上涨中获得的好处 ,并可能使我们面临现金保证金要求。如果衍生品掉期合约结算时石油、天然气和天然气的价格超过大宗商品套期保值的价格,我们将有义务向交易对手支付现金, 在某些情况下,这可能是一笔很大的金额。

| 19 |

钻井 和生产油气井是一项高风险活动,具有许多不确定性,可能会对我们的业务、财务 状况或经营业绩产生不利影响。

钻探油气井(包括开发井)涉及许多风险,包括我们可能无法实现商业生产的风险 石油、天然气和天然气气藏(包括“干井”)。我们必须支付巨额费用来钻探和完成油井,这些油井的成本往往是不确定的。我们可能会在钻探上投入大量资金,但无法发现商业上可行的储量。具体地说,我们经常不确定钻探、完成 和操作油井的未来成本或时间,我们和我们第三方运营商的钻探业务可能会被缩减、推迟或取消。由于多种因素,我们钻井、完井和运营油井的成本可能会增加,我们的运营结果和此类运营的现金流可能会受到影响,包括:

| ● | 意外的 钻井条件; |

| ● | 标题 问题; |

| ● | 地层压力或不规则; |

| ● | 工人保护和工作场所安全,包括设备故障或事故; |

| ● | 不利的天气条件,如冬季风暴和洪水,以及气候变化引起的天气模式变化,包括 |

| ● | 遵守或变更与气候变化、空气排放、水力压裂和采出水、钻井液及其他废物处理有关的环境法律法规、钻井和完井作业条件和限制的法律法规。 包括与诱发地震有关的法律法规,以及其他法律法规,如税法 和法规; |

| ● | 获得并及时发放所需的政府许可、批准和许可证,或与此类许可、批准和许可证有关的诉讼; |

| ● | 财产的可获得性、相关成本和合同安排的条款,包括矿产许可证和租约、管道、轨道车、原油拖车和合格的司机及相关服务、设施和设备,以收集、加工、压缩、储存、运输和销售原油、天然气及相关商品; |

| ● | 遵守环境和其他法规要求;以及 |

| ● | 环境危害,如天然气泄漏、石油和采出水泄漏、管道或油罐破裂、遇到自然产生的放射性物质、未经授权排放盐水、井喷和完井液、有毒气体或其他污染物排放到空气中,地表环境和地下环境。 |

由于上述任何因素或其他因素,未能收回我们在勘探和勘探资产上的投资,我们的钻井业务或第三方运营商的成本增加,和/或我们的钻井业务或第三方运营商的钻井业务的削减、延迟或取消 可能会对我们的业务、财务状况和 运营的结果产生重大不利影响。

| 20 |

我们 打算通过水平钻井和完井来开发我们在DJ盆地的物业。水平开发 相对于垂直钻井作业,操作难度更大,成本也更高。

水平钻井通常比垂直钻井更复杂,每口井的成本也更高。因此,与水平井计划相关的风险更大。与我们的水平钻井计划相关的风险包括但不限于以下风险,其中任何一项都可能对我们的水平钻井计划的成功产生实质性的不利影响,从而影响我们的现金流 和运营结果:

| ● | 成功地 钻井并维护井筒至计划的总深度; |

| ● | 将我们的井筒降落在所需的油气藏中; |

| ● | 有效控制从特定油井流出的压力水平; |

| ● | 在地层中水平钻井时将 留在所需的碳氢化合物储集层中; |

| ● | 将我们的套管穿过整个井筒长度; |

| ● | 使工具和设备在水平井井筒中持续运行; |

| ● | 成功地 设计并实施了压裂刺激流程; |

| ● | 防止 与其他油井的井下通信,或者,防止非同步作业造成的中断; |

| ● | 在最后一次压裂增产阶段完成后,成功清理井筒;以及 |

| ● | 在井的整个生命周期内设计和维护有效的人工举升形式。 |

最终,这些钻井和完井技术的成功与否只能随着时间的推移而进行评估,因为需要钻探更多的油井并在足够长的时间内建立生产剖面 。如果我们的钻探结果低于预期,或者由于资本限制、租约到期、收集系统的使用、外卖能力有限或天然气和石油价格低迷而无法执行我们的 钻探计划,我们在这些领域的投资回报可能不会像预期的那样具有吸引力。此外,由于上述任何一项发展,我们的石油和天然气资产可能会遭受重大损失,我们未开发面积的价值未来可能会下降。

多口井 平台钻井和项目开发可能会导致我们的运营结果出现波动。

我们 打算使用,而NRO在可行的情况下历来使用多井垫钻和项目开发。项目开发 可能涉及在相对受限的区域内一次钻取并完成一个以上的多井垫块。在衬垫上或项目中钻出的油井必须在衬垫或项目上的所有油井都钻好并完成后才能投入生产。影响一个衬垫或单个油井的问题可能会对衬垫上的所有油井或整个项目的生产产生不利影响。因此,多井平台钻井和项目开发可能会导致预定的投产延迟或正在进行的生产中断。 这些延迟或中断可能会由于时间安排以及石油和天然气价格下跌而导致我们的运营业绩下降或波动。此外,由于多井垫钻或项目开发或其他原因造成的运营延迟 ,我们的开发和生产业务的任何延迟、减少或削减都可能导致租约到期造成的土地面积损失。

| 21 |

此外,基础设施扩展,包括更复杂的设施和外卖能力,在项目开发领域可能会变得具有挑战性。 在考虑设计能力时,管理基础设施扩展的资本支出可能会导致经济约束。

钻探我们决定钻探的地点可能无法以商业上可行的数量开采石油或天然气。

我们的 潜在钻探地点正处于不同的评估阶段,从准备好钻探的位置到需要进行大量额外评估的位置。无法在钻井和测试之前预测任何特定地点 是否会生产足够数量的石油或天然气,以收回钻井或完井成本,或在经济上可行。在钻探之前,2-D和3-D地震技术、各种其他技术的使用,以及对同一地区的生产油田的研究 仍不能最终确定是否存在石油或天然气,或者如果存在,是否存在足够数量的石油或天然气以在经济上可行。此外,使用2-D或3-D地震数据和其他技术需要比传统钻井策略更多的钻井前支出,因此我们可能会产生更大的钻井和测试费用 ,这可能会导致我们的回报减少或损失增加。即使存在足够数量的石油或天然气,我们也可能在钻井或完井时损坏潜在的含油气地层或遇到机械故障,导致油井减产或废弃。如果我们在当前或未来的钻探地点钻任何干燥的 孔,我们的盈利能力和资产价值可能会降低。我们不能 向您保证,我们从其他油井、更全面勘探的地点或生产油田的现有数据中得出的类比将 适用于我们的钻井地点。我们或其他运营商报告的更多初始生产率可能不代表未来的生产率或长期生产率。总而言之,钻井、完井和运营任何一口油井的成本往往是不确定的,新油井可能无法生产。

中央焊接资产的某些 未开发租赁面积将在未来几年到期,除非 在包含该面积的单元上建立生产。

我们的石油和天然气租赁条款经常规定,如果不是通过生产、租赁或其他形式的延期付款来延长租赁期限,则租赁将终止。对于我们的非生产石油和天然气租约,包括包括在中央焊接资产中的未开发英亩 ,如果在接下来的 年中没有在包含租约的单位上建立按付款数量生产,那么大约180净英亩将在2024年到期,大约80净英亩将在2025年到期,大约234净英亩 英亩将在2026年及以后到期。虽然一些即将到期的租约可能包含预先确定的延期付款,但其他即将到期的租约将要求我们在租约到期时协商新的租约。此外,目前由Products 持有的现有租约可能会意外遇到运营、政治、监管或诉讼方面的挑战,从而可能导致租约终止。 谈判时的市场状况可能要求我们同意新的租约,条件不如到期租约的条款对我们有利,或者导致我们完全失去租约。如果我们的租约到期,我们将失去开发相关物业的权利。

我们未来的经营业绩高度依赖于我们发现、开发或获得额外储量的能力。

开采石油和天然气储集层通常以产量下降为特征,这取决于储集层特征和其他因素。除非我们成功地进行持续的勘探和开发活动,或继续收购包含已探明储量的物业,否则我们的探明储量将随着这些储量的产生而下降。我们未来的储量和产量,以及我们 未来的现金流和经营结果,高度依赖于我们能否有效地开发我们目前的储量,并在经济上 找到或获得额外的可采储量。我们可能无法开发、发现或获得足够的额外储量 来取代我们当前和未来的生产。如果我们无法更换目前和未来的产量,我们的储量价值将会减少,我们的业务、财务状况和经营结果将受到实质性的不利影响。

| 22 |

我们估计的石油、天然气和NGL储量是基于许多可能被证明是不准确的假设。储量估计或基本假设中的任何重大误差都将对我们的储量数量和现值产生重大影响。

在估计石油、天然气和NGL储量时,存在许多固有的不确定性。估算石油、天然气和天然气储量的过程非常复杂,在评估每个储集层可用的地质、工程和经济数据时需要做出重要的决策和假设,包括有关未来石油、天然气和天然气的价格、地下特征、产量水平以及运营和开发成本的假设。我们对截至2023年12月31日Genesis资产和Central Weld资产的可能储量和相关预测的估计分别由Cawley,Gillesbie&Associates,Inc.(“CG&A”)编制。 CG&A使用我们提供的信息以及NRO提供的关于Central Weld资产的信息,对其储备报告所涵盖期间的Genesis资产和Central Weld资产进行了详细审核。

经过一段时间后,我们可能会考虑到实际钻探、测试和生产的结果,对储量估计进行重大更改。由于不确定性,石油、天然气和天然气储量的估计数量以及对未来生产率的预测和开发支出的时间可能被证明是不准确的。随着时间的推移,我们可能会对我们的储量估计进行重大更改。 我们的假设和实际结果中的任何重大差异都可能极大地影响我们对储量的估计、可归因于任何特定资产组的石油、天然气和NGL的经济可采数量、基于无法开采风险的储量分类以及对未来净现金流的估计。我们报告的储备和相关未来现金流的很大一部分被认为是可能的。对可能储量的估计以及与该等估计相关的未来现金流本身也是不准确的,比分别对已探明储量和可能储量的估计以及与该等估计相关的未来现金流具有更大的不确定性,但由于该不确定性,尚未对风险进行调整。由于此类不确定性,对可能储量的估计以及与该等估计相关的未来现金流可能无法分别与已探明和可能储量的估计以及与该等估计相关的未来现金流量进行比较,因此不应分别与对已探明或可能储量的估计以及与该等估计相关的未来现金流进行算术求和。

当 估算可从特定储集层开采的石油、天然气和NGL的数量时,估算的可能储量是可能实现的,但只有在比可能的情况更有利的情况下才能实现。对可能储量的估计也会根据生产历史、额外勘探和开发的结果、 价格变化和其他因素而不断修订。当使用确定性方法时,项目最终回收的总量超过已探明储量加可能储量的概率很低。可能储量可以被分配到与可能储量相邻的储集层区域,在这些区域中,数据控制和对可用数据的解释逐渐变得不确定。通常,在地学和工程数据不能清楚地定义油藏商业生产的面积和垂直界限的地区,这将是 。可能的储量还包括与现有碳氢化合物采收率高于假定的可能储量采收率相关的增量数量。如果地学和工程数据确定了同一储集层中直接相邻的储集层部分,这些储集层可能被位移小于地层厚度或其他地质不连续面的断层与探明区域隔开,且尚未被井筒穿透,则可以分配可能的储量。可将可能储量分配给构造上高于或低于探明地区的地区,如果这些地区与探明的储集层连通。

| 23 |

本招股说明书及财务报表附注中对我们估计储量的标准化计量可能不是对我们估计储量当前公允价值的准确估计。

标准化 衡量标准是一种报告惯例,为比较石油和天然气公司受美国证券交易委员会颁布的规则和法规的约束提供了共同的基础。标准化计量要求使用美国证券交易委员会规定的具体定价,以及截至计算日期的现行运营和开发成本。因此,它可能不反映石油、天然气或天然气生产因市场条件不同而通常收到或将收到的价格,也可能不反映我们从勘探和开发资产开发和生产将产生的实际成本。因此,本文中包含的对未来净现金流量的估计可能与最终收到的未来净现金流量大不相同。因此,本招股说明书中包含的估计储量的标准化计量 不应被视为对我们已探明储量的当前公允价值的准确估计 。

要将我们的石油和天然气产品推向市场,我们依赖于获得中游基础设施,包括卡车运输、管道、传输和/或存储和加工设施。如果我们无法以商业上合理的条款 或根本无法获得这样的访问权限,我们将无法营销和销售我们的产品,我们的业务和财务状况将受到重大和不利的影响 。

石油和天然气生产的销售在很大程度上取决于管道和储存设施、收集系统和其他运输、加工、分馏、精炼和出口设施的可用性、近似性和容量,以及是否存在足够的市场。我们使用的收集系统和管道上的运输空间有时有限或不可用,原因是设施的维修或改进,或者由于空间被其他拥有优先运输协议的公司使用。 此外,新油田可能需要建设收集系统和其他运输设施。这些设施可能 需要我们花费大量资本,否则将花费在钻探上。我们依赖并预计未来将依赖第三方开发和拥有的设施来存储、加工、传输和销售我们的产品。由于第三方无法或不愿以商业上合理的条款或其他条件向我们提供足够的设施和服务,我们开发和出售我们的 储量的计划可能会受到实质性的不利影响。如果这些设施不能以商业上合理的条款或其他条件向我们提供,我们可能会被迫关闭一些生产,或在发现碳氢化合物后推迟或停止钻探计划和商业生产。市场的可获得性超出了我们的控制。如果市场因素发生巨大变化,对我们收入的影响可能是巨大的,并可能对我们生产和销售石油和天然气的能力产生实质性的不利影响。

我们使用交通工具的途径还会受到美国联邦和州政府对石油和天然气生产和运输的监管、 总体经济状况以及供需变化的影响。州际运输和天然气转售受联邦监管,包括对州际运输、储存和各种其他事项的条款、条件和费率的监管,主要由FERC监管。联邦和州的法规规定了天然气管道运输的价格和条款。 FERC对州际天然气运输的规定在某些情况下也可能影响天然气的州内运输 。FERC根据《国家天然气法》和《国家天然气法》第311条规定了适用于州际天然气管道运输天然气的费率、条款和条件。自1985年以来,FERC一直在实施法规,旨在通过在开放获取、非歧视的基础上使天然气买家和卖家更容易获得天然气运输,从而增加天然气行业的竞争 。

我们的石油和NGL销售也受到可获得性、条款和运输成本的影响。适用于州际石油和天然气管道运输的费率、条款和条件 由FERC根据州际商法进行管理。FERC对州际石油和天然气管道实施了简化和普遍适用的费率制定方法,以满足1992年《能源政策法案》第十八章的要求,其中包括建立州际石油和天然气管道费率上限的索引系统。 州内石油管道运输费率由州监管委员会监管。州内石油管道监管的基础,以及对州内石油管道费率的监管和审查程度,因州而异。只要有效的州际和国内运费同样适用于所有可比托运人,我们相信,石油运输费率的规定 不会以任何实质性不同的方式影响我们的业务,因为这种规定将影响我们竞争对手的业务 。

| 24 |

此外,州际和州内公共输油管道必须在非歧视性的基础上提供服务。根据这一开放获取标准,公共承运人必须以相同的条件和相同的费率向所有提出服务请求的托运人提供服务。当输油管道满负荷运行时,进入受管道公布的价格表中规定的按比例分配条款管辖。因此, 我们相信,与竞争对手一样,我们一般都可以获得石油管道运输服务。

作为管道运输的替代方案,我们的原油和NGL的任何铁路运输也将受到运输部管道和危险材料安全管理局(“PHMSA”)和联邦铁路管理局(“DOT”)根据49 CFR第171-180部分的危险材料法规的监管,包括联邦铁路管理局的紧急命令和PHMSA提出的新法规,这些法规是由于火车事故的后果和易燃液体铁路运输的 增加而产生的。

我们将面临来自其他石油和天然气公司的激烈竞争。

我们 在所有业务领域都将遇到来自其他石油和天然气公司的竞争,包括收购勘探前景和已探明的资产。我们的竞争对手包括大型综合性石油和天然气公司以及众多独立石油和天然气公司、个人以及钻探和收入项目。我们的许多竞争对手都是大型、久负盛名的公司,它们在石油和天然气业务上的时间比我们长得多,并且拥有比我们大得多的运营员工和更多的资本资源。这些公司可能能够为勘探项目和生产性石油和天然气资产支付更高的价格,并可能能够 定义、评估、竞标和购买超出我们财务或人力资源允许的数量更多的资产和前景。此外,这些公司可能会在现有和不断变化的技术上投入更多资源,我们认为这些技术现在和将来对在行业中取得成功越来越重要。此类竞争对手在及时或以优惠条件获得油田服务和设备方面也可能处于更有利的地位。这些公司还可能有更大的能力在石油和天然气价格较低的时期(如当前的大宗商品价格环境)继续钻探活动,并吸收当前和未来政府法规和税收的负担。我们可能无法在这个竞争激烈的环境中开展业务、评估和选择合适的物业以及成功完成交易。

政府对石油和天然气运营的监管和责任可能会对我们的业务和运营结果产生不利影响。

我们的勘探、生产和开发活动受到广泛的联邦、州和地方政府法规的约束,这些法规可能会 不时发生变化。受监管的事项包括钻井作业的排放许可、钻井保证金和其他财务担保、有关作业的报告、井间距、财产的合并和合并以及税收。监管机构不时通过限制低于实际产能的油井的石油和天然气流量来实施价格控制和生产限制,以节省石油和天然气的供应。这些法律和法规可能会影响我们运营的成本、方式和可行性,其中包括要求我们支付巨额支出以遵守规定,并限制可用于石油和天然气生产的区域。不遵守这些法律法规可能导致对第三方或政府实体承担重大责任。我们还受制于变化和广泛的税法,其影响无法预测 。实施新的或修改现有的法律或法规可能会对我们产生实质性的不利影响,例如对碳征收罚款、罚款和/或费用、税费和关税,从而提高最终用户的价格,从而减少对我们产品的需求。

所有的E&P资产都位于DJ盆地,这使得我们很容易受到主要在单个地理区域内运营的风险的影响。

目前所有的勘探和开发资产都位于科罗拉多州的DJ盆地。由于我们的资产在地域上不像我们的许多竞争对手那样多样化,因此我们业务的成功和我们的盈利能力可能会不成比例地受到任何地区性事件的影响,包括自然灾害、政府法规和中游中断。例如,最近一段时间,DJ盆地的Wtenberg油田出现了加工和运输方面的瓶颈,与我们地理位置更加多样化的竞争对手相比,这些不利影响对我们来说可能严重得不成比例。同样,我们的资产集中在少数几个地层中也使我们面临风险,例如油田规则的变化可能会对与这些地层有关的开发活动或生产产生不利影响。此类事件可能对我们的运营结果和财务状况产生重大不利影响。 此外,由于勘探和生产活动增加、供应链问题和劳动力短缺等多种因素,钻机、设备、供应、化学品、人员和油田服务的需求和成本通常会增加 。 任何短缺或成本增加都可能推迟或对我们的开发和勘探运营产生不利影响,或者导致我们产生资本预测中未计入的重大支出 ,这可能对我们的业务、财务状况或运营结果产生重大不利影响。包括在中央焊接资产中的所有生产资产和储量都位于DJ盆地。因此,这笔交易增加了我们在物业地理集中度方面面临的风险。

| 25 |

此外,季节性天气状况和自然灾害可能会严重扰乱正常运营,损害我们的业务。在大雪、冰雪、大风或大雨期间,我们可能无法在不同地点之间移动我们的设备,从而降低我们提供服务和创造收入的能力,或者我们可能遭受与天气有关的设施和设备损坏,导致作业延误。 在这种恶劣天气条件下,我们的勘探活动也可能受到影响。此外,我们作业区的持续干旱情况 可能会影响我们或我们的客户获得足够水的能力,或增加此类水的成本。因此,自然灾害或恶劣天气条件可能会严重扰乱我们业务的正常运营 并对我们的财务状况和运营结果产生不利影响。

此外,气候变化可能导致各种物理风险,例如极端天气事件的频率或强度增加,或气象和水文模式的变化 ,这可能对我们的运营产生不利影响。此类物理风险可能会损坏我们的设施或以其他方式对我们的运营造成不利影响,例如设施因干旱而减少用水量,或者对我们产品的需求,例如较暖的冬季会减少对供暖能源的需求,这 可能最终会减少对我们提供的产品的需求。此类实物风险还可能影响我们的供应商,这可能会对我们提供产品的能力产生不利影响。极端天气条件可能会干扰我们的运营并增加我们的成本,极端天气造成的损失 可能无法完全投保。

我们的运营将受到与环境和自然资源保护以及职业健康和安全相关的联邦、州和地方法律法规的约束,这可能会使我们承担巨大的成本和责任,并导致成本增加和额外的 运营限制或延误。

我们的石油、天然气和NGL勘探、生产和开发业务将受到严格的联邦、州、地方和其他 适用法律和法规的约束,这些法律和法规涉及工人的健康和安全、向环境中释放或处置材料或其他与环境保护有关的 。许多政府机构,包括美国环境保护局(EPA)、美国职业安全与健康管理局,以及类似的州机构,包括CDPHE和CECMC, 都有权强制遵守这些法律和法规。除其他事项外,这些法律和法规可能要求获得进行钻探的许可证;管理可能释放到环境中的物质的数量和类型;限制或禁止在湿地、荒野地区或濒危物种栖息地等环境敏感地区进行建设或钻探活动;要求采取调查和补救行动以缓解污染状况;规定填海和废弃井场和矿井的义务;由于野生动物迁徙模式或其他类似的 担忧而对我们进行作业的能力施加季节性限制;以及制定针对工人保护的具体标准。遵守此类法律和法规 可能会影响我们的运营和生产,要求我们在设备或流程上安装新的或修改后的排放控制,导致更长的时间限制,限制某些或所有运营活动可以进行的区域,并导致资本或运营支出大幅增加,这可能是一笔巨大的成本。石油和天然气行业的监管负担增加了在该行业开展业务的成本,因此影响了盈利能力。

此外,某些环境法对已储存或释放碳氢化合物、材料或废物的场所进行补救和恢复所需的费用规定了严格的连带责任。不遵守这些法律法规还可能导致对制裁进行评估,包括行政、民事和刑事处罚,施加调查、补救和纠正措施的义务或产生资本支出,在许可、开发或扩大项目时发生限制、延误或取消,以及发布命令禁止我们在受影响地区的部分或全部业务。此外,意外泄漏或其他泄漏可能在我们的运营过程中发生,我们不能向您保证,我们不会因此类泄漏或泄漏而招致重大成本和责任 ,包括任何第三方对财产、自然资源或人员损害的索赔。我们可能无法从保险中完全收回此类成本。其中一个或多个影响我们、我们的服务提供商或我们的 客户的发展可能会对我们的业务、运营结果和财务状况产生重大不利影响,并减少对我们 产品的需求。

| 26 |

某些普遍反对石油和天然气开发,特别是水力压裂的利益集团不时提出各种投票方案,旨在显著限制或阻止石油和天然气的开发。例如,在几次限制石油和天然气开发的投票倡议失败后,科罗拉多州于2019年4月通过了一项法律(参议院法案19-181) ,其中包括将CECMC的使命从促进石油和天然气开发改为关注环境保护, 指示CECMC和各个州机构考虑对石油和天然气行业实施更严格的环境控制的新规则,并授权地方政府发布自己的石油和天然气开发法规。根据这一法定变化,CECMC发布了与该机构的新任务相关的新规定--以前是“促进”石油和天然气开发,现在是“管理”它--其中包括将石油和天然气的排放增加到离学校和托儿所至少2000英尺,禁止常规的排气和燃烧,以及加强对野生动物的保护。其他 规则还将通过新的州监管计划解决累积影响,并将彻底修订州许可程序。 2023年5月,科罗拉多州通过了一项法律(众议院法案1294),要求CECMC在2024年4月28日之前公布解决石油和天然气作业累积影响的规则。CECMC目前正在根据这项法律评估规则草案,如果按提议最终敲定, 将要求监管机构在做出许可决定时考虑石油和天然气业务的累积影响,并加强对 项目靠近其他工业场地、居民区和学校区、受不成比例影响(DI) 社区和“累积影响社区”的审查。规则草案还将为石油和天然气运营商设定温室气体排放强度目标,并要求监管机构在其累积影响分析中考虑此类目标,以及限制臭氧未达标地区夏季运营的可能性。虽然新的科罗拉多州法律和相关规则的最终影响目前尚不清楚,但这些法律或其他类似法律的通过或颁布可能会对我们在科罗拉多州的业务产生实质性的不利影响。

环境法规的总趋势是对可能影响环境的活动施加更多约束和限制。 无法保证未来用于环境合规或补救的支出的金额或时间,并且未来的实际支出可能与我们目前预期的金额有很大不同。修订或附加的法规会导致合规成本增加或额外的运营限制,尤其是如果这些成本不能从我们的客户那里完全收回的话,可能会对我们的业务、财务状况、运营结果和前景产生重大不利影响。

我们的石油和天然气勘探、生产和开发活动可能会受到一系列与气候变化和能源转型相关的风险的影响。

气候变化的威胁继续在美国和世界各地引起相当大的关注。已经提出并可能继续在国际、国家、地区和州政府各级提出许多建议,以监测和限制温室气体(“温室气体”)的排放。这些努力包括考虑总量管制和交易计划、碳税、温室气体披露义务和直接限制某些来源温室气体排放的法规。总裁·拜登已将应对气候变化确定为其政府的优先事项,并已发布并可能继续发布与这一目标相关的行政命令。 例如,在2024年1月,拜登政府宣布暂停美国能源部(“DOE”) 对尚未与美国签订自由贸易协定(“FTA”)的国家(即所谓的非FTA国家)出口液化天然气的未决申请的审查,直到能源部使用更多的最新数据更新此类授权的基本分析,以考虑消费者和制造商的潜在能源成本增加或最新的温室气体排放影响评估 。虽然这一暂停可能不会直接影响我们的勘探、生产和开发活动,但它可能会影响对我们产品的需求,这可能会对我们的业务和财务状况产生实质性的不利影响。

此外,在联邦一级,环境保护局还通过了一些规则,其中包括对某些大型固定污染源的温室气体排放进行建设和运营许可审查,要求对某些石油和天然气系统来源的温室气体排放进行监测和年度报告,并通过限制排放和燃烧以及实施增强的排放泄漏检测和修复要求来实施新的标准,以减少石油和天然气作业的甲烷排放。2023年12月,环保局针对新建、改造和重建的设施敲定了更严格的甲烷规则,称为OOOOb,以及有史以来第一次针对现有来源的标准 ,称为OOOOc。根据最终规则,各州有两年的时间准备和提交对现有来源实施甲烷排放控制的计划。根据最终规则建立的假定标准对于新的和现有的污染源大体上是相同的,包括使用光学气体成像和其他先进监测的增强泄漏检测调查要求 以鼓励部署检测和减少甲烷排放的创新技术,通过捕获和控制系统减少95%的排放,对某些设备的零排放要求,以及建立允许第三方向EPA报告大型甲烷排放事件的 计划,从而触发某些调查和维修要求。违反这些规定的罚款和处罚可能会很高。

| 27 |

此外,美国国会可能会继续审议并通过与减少包括甲烷和二氧化碳在内的温室气体排放相关的立法。例如,2022年8月签署成为法律的《2022年减少通货膨胀法案》(IRA),为可再生能源倡议拨付了大量联邦资金,并有史以来第一次对某些设施的温室气体排放征收费用。甲烷排放费将从2024年开始,每吨甲烷900美元,2025年增加到1200美元,2026年及以后每年定为1500美元。费用的计算基于个人退休帐户中确定的某些门槛。2024年1月,环保局发布了一项拟议的规则,以实施废物排放收费,拟议的生效日期为2025年,报告2024年的排放量。甲烷收费和对可再生能源基础设施发展的激励措施可能会给我们的运营带来额外的成本,并进一步加快经济转型,从使用石油和天然气转向更低或零碳排放的替代品。此外,美国证券交易委员会还提出了一些规则,其中包括建立气候风险报告框架。

国家 还已经实施或正在考虑实施要求披露气候相关信息的法律法规,这可能会导致遵守披露要求的额外成本,并增加获得资金的成本和限制。 另外,加强气候相关披露要求可能会导致客户、监管机构、投资者或其他利益相关者的声誉或其他损害,还可能增加我们的诉讼风险,涉及我们的运营造成的所谓与气候相关的损害, 据称是我们或本行业其他人就气候变化风险发表的声明,或与我们未来可能对报告的排放量进行的任何披露有关,特别是考虑到与计算和报告温室气体排放有关的固有不确定性和估计。美国证券交易委员会还不时地对公开申报文件中与气候变化相关的现有披露进行额外审查,从而增加了在美国证券交易委员会指控发行人现有气候披露存在误导性或缺陷的情况下强制执行的可能性。这些正在进行的监管行动以及爱尔兰共和军的排放费和资金条款可能会增加石油和天然气行业的运营成本,并加速从化石燃料过渡,这反过来可能对我们的业务和运营结果产生不利影响。

在国际层面上,联合国发起的《巴黎协定》虽然不具约束力,但呼吁各签署国在2020年后每五年通过各自确定的减排目标来限制温室气体排放。2021年2月,总裁·拜登再次承诺美国致力于长期的国际减排目标,包括《巴黎协定》下的目标。总裁·拜登在2021年4月宣布了一个新的、更严格的国家确定的减排水平,到2030年,整个经济体的温室气体净排放量将在2005年的基础上减少50%至52%。此外,国际社会每年在缔约方大会上召开会议,谈判进一步的承诺和倡议,如全球甲烷承诺(到2030年将全球甲烷排放量从2020年水平减少30%的集体目标)。这些命令、承诺、协议以及为履行美国在《巴黎协定》或其他国际协定下的承诺而颁布的任何立法或法规的影响目前无法预测。2023年12月,在第28次缔约方大会上,缔约方签署了一项协议,在能源系统中淘汰化石燃料,并 增加可再生能源的能力,但没有设定这样做的时间表。虽然这些会议没有约束力,但这些会议达成的协议可能会导致金融机构和各种利益攸关方施加更大压力,以减少或以其他方式对化石燃料勘探和生产的资金施加更严格的限制,并增加潜在的反对意见。

诉讼 风险也在增加,因为一些州、市政当局、环境组织和其他原告试图在州或联邦法院对石油和天然气勘探和生产公司提起 诉讼,指控 这些能源公司通过生产导致全球变暖影响的燃料造成公共滋扰,如海平面上升,因此要对道路和基础设施的破坏负责,或者声称这些公司意识到气候变化的不利影响已经有一段时间了,但通过未能充分披露这些影响欺骗了投资者。卷入此类案件,无论指控的实质内容如何,都可能产生不利的声誉和财务影响,在任何此类案件中做出不利的裁决都可能严重影响我们的运营,并可能对我们的财务状况或运营产生不利影响。

| 28 |

石油和天然气生产商的财务风险也在增加,因为某些股东、债券持有人和贷款人可能会在未来选择将部分或全部投资转移到非化石燃料能源相关行业。向化石燃料能源公司提供融资的某些机构贷款人已将其投资实践转向那些偏爱“清洁”能源的公司,如风能和太阳能,使这些能源更具吸引力,其中一些机构可能会选择短期或长期不为化石燃料能源公司提供融资。许多美国最大的银行都做出了“净零”碳排放承诺,并宣布将评估其投资组合中的融资排放,并采取措施量化和减少这些排放。此外,金融机构也有可能受到压力或被要求采取限制化石燃料能源公司融资的政策。例如,2021年,格拉斯哥净零金融联盟(GFANZ)宣布,来自45个国家和地区的450多家公司的承诺 已导致超过130万亿美元的资本承诺实现净零目标。GFANZ的各种子联盟 通常要求参与者设定短期、特定行业的目标,以在2050年前将其融资、投资和/或承销活动转变为净零活动。此外,金融机构也有可能被要求采取限制化石燃料能源公司融资的政策。2020年底,美联储加入了绿化金融系统网络,这是一个金融监管机构联盟,专注于应对金融部门与气候有关的风险。最近,美联储在2021年11月发布了一份声明,支持绿化金融系统网络的努力,以确定与中央银行和监管机构最相关的气候相关挑战的关键问题和潜在解决方案。2022年9月,美联储宣布,美国最大的六家银行将参加2023年全年进行的气候情景分析试点工作,以增强公司和监管机构衡量和管理与气候相关的金融风险的能力 。虽然我们无法预测这些发展可能会带来什么政策,但这些努力可能会使以优惠条款获得勘探和生产业务活动的资金变得更加困难,或者根本不是。尽管最近有政治支持来抵消这些举措,但金融部门的这些和其他事态发展可能导致一些贷款人限制某些行业或公司获得资本或从某些行业或公司撤资,包括石油和天然气部门,或要求借款人采取额外的 措施减少温室气体排放。对我们或我们的化石燃料相关客户可用资本的任何实质性削减都可能 使勘探、开发、生产、运输和加工活动更难获得资金,这可能会 减少对我们产品和服务的需求。

我们的石油和天然气勘探、生产和开发活动可能会受到与潜在气候变化影响相关的物理风险 。

地球大气中温室气体浓度的增加可能会产生可能产生重大物理影响的气候变化,例如风暴、干旱、野火、洪水和其他气候事件的频率和严重程度增加,以及温度和降水模式的长期变化。这些气候变化有可能对我们的资产或我们的供应商和供应商的资产造成实际损害,并可能扰乱我们的供应链,从而可能对我们的业务、财务状况、 运营和前景产生不利影响。

此外, 不断变化的气象条件,特别是温度,可能会导致对能源或其生产的需求量、时间或地点发生变化。虽然我们对气候条件变化的运营考虑并将安全因素纳入设计 旨在减少气候变化和其他事件可能带来的不确定性,但我们缓解这些事件的不利影响的能力在一定程度上取决于我们设施的有效性以及灾害准备和响应以及业务连续性 规划可能没有考虑到或准备好应对所有可能发生的情况。

我们的业务和获得融资的能力可能会因利益相关者和市场对ESG问题的关注增加而受到不利影响。

所有行业的企业 都面临着与其ESG实践相关的利益相关者日益严格的审查。被认为与投资者或利益相关者的期望和标准背道而驰的企业或被认为没有对日益关注的ESG问题做出适当反应的企业,无论是否有法律要求 这样做,都可能遭受声誉损害,并且此类企业的业务、财务状况和/或股票价格可能会受到实质性的不利影响。对气候变化的日益关注、社会对公司应对气候变化的期望、 投资者和社会对自愿ESG相关披露的期望、强制性ESG披露的增加以及消费者对替代能源形式的需求 可能会导致运营和合规成本增加,对我们产品的需求减少,利润减少, 立法和司法审查增加,调查和诉讼,声誉损害,以及对我们进入资本市场的负面影响。如果涉及社会压力或政治或其他因素,我们可能会 受到额外的政府调查、私人诉讼或维权活动,因为股东可能试图改变我们的业务或治理做法。

| 29 |

While we may elect to seek out various voluntary ESG targets in the future, such targets are aspirational. We may not be able to meet such targets in the manner or on such a timeline as initially contemplated, including as a result of unforeseen costs or technical difficulties associated with achieving such results. Similarly, while we may decide to participate in various voluntary ESG frameworks and certification programs, such participation may not have the intended results on our ESG profile. In addition, voluntary disclosures regarding ESG matters, as well as any ESG disclosures currently required or required in the future, could result in private litigation or government investigation or enforcement action regarding the sufficiency or validity of such disclosures. Moreover, failure or a perception of failure to implement ESG strategies or achieve ESG goals or commitments, including any GHG emission reduction or carbon intensity goals or commitments, could result in private litigation and damage our reputation, cause investors or consumers to lose confidence in us, and negatively impact our operations and goodwill. Notwithstanding our election to pursue aspirational ESG-related targets in the future, we may receive pressure from investors, lenders or other groups to adopt more aggressive climate or other ESG-related goals, but we cannot guarantee that we will be able to implement such goals because of potential costs, technical or operational obstacles or other market or technological developments beyond our control.

有关水力压裂的限制 和法规可能导致我们计划的石油、天然气和NGL勘探、生产和开发活动的成本增加、延迟和取消。

Our operations will include hydraulic fracturing activities. Hydraulic fracturing is typically regulated by state oil and gas commissions, but the practice continues to attract considerable public, scientific and governmental attention in certain parts of the country, resulting in increased scrutiny and regulation, including by federal agencies. Many states have adopted rules that impose new or more stringent permitting, public disclosure or well construction requirements on hydraulic fracturing activities. For example, Colorado requires the disclosure of chemicals used in hydraulic fracturing and recently extended setback requirements for drilling activities. Local governments may also impose, or attempt to impose, restrictions on the time, place, and manner in which hydraulic fracturing activities may occur. Some state and local authorities have considered or imposed new laws and rules related to hydraulic fracturing, including temporary or permanent bans, additional permit requirements, operational restrictions, and chemical disclosure obligations on hydraulic fracturing in certain jurisdictions or in environmentally sensitive areas. The EPA has also asserted federal regulatory authority over certain aspects of hydraulic fracturing. For example, in December 2023, the EPA issued final rules that update new source performance standard requirements and that will impose more stringent controls on methane and volatile organic compounds emissions from oil and gas development and production operations, including hydraulic fracturing and other well completion activity. Additionally, certain federal and state agencies have evaluated or are evaluating potential impacts of hydraulic fracturing on drinking water sources or seismic events. These ongoing studies could spur initiatives to further regulate hydraulic fracturing or otherwise make it more difficult and costly to perform hydraulic fracturing activities. Any new or more stringent federal, state, local or other applicable legal requirements such as presidential executive orders or state or local ballot initiatives relating to hydraulic fracturing that impose restrictions, delays or cancellations in areas where we plan to operate could cause us to incur potentially significant added costs to comply with such requirements or experience delays, curtailment, or preclusion from the pursuit of exploration, development or production activities.

我们 计划的石油、天然气和NGL勘探和生产活动可能会受到我们 取水或处理采出水能力的限制的不利影响。

在钻井和完井活动期间,我们计划进行的石油和天然气勘探作业将需要水。我们获得水的途径可能受到限制,原因包括长期干旱、当地私人第三方争夺水资源,或者我们无法获得或维护水源许可或其他权利,以及政府法规或未来采取的限制。 例如,科罗拉多州州长最近签署了HB 1242法律,对石油和天然气作业使用淡水进行限制,并要求石油和天然气运营商报告其用水情况。在寻找或以合同方式以经济方式获得足够水量方面的任何困难或限制都可能对我们计划的运营产生不利影响。

此外, 我们必须处理石油和天然气生产过程中产生的流体,包括采出水。我们可以选择通过注入的方式将采出 水处理到深井中,直接由我们自己处理或通过第三方承包商处理。虽然我们可能会尝试重复使用 或回收采出水,而不是处置此类水,但由于监管增加或重复使用和回收水变得不切实际,我们处置采出水的成本可能会显著增加 。根据《联邦安全饮用水法案》和类似的州法律建立的 地下注入控制(“UIC”)计划,对处置井进行监管。 UIC计划要求从EPA或类似的州机构获得建造和操作此类处置井的许可,建立 处置井操作的最低标准,并限制可能处置的流体的类型和数量。

| 30 |

近年来,用于将回流水或某些其他油田流体注入地下不生产的地层的井与地震事件的数量增加有关,研究表明,地震事件和废水处理之间的联系可能因地区和当地地质而异。美国地质调查局最近确认,科罗拉多州是诱发地震活动危害最严重的六个州之一。公众和政府当局的担忧促使几个国家机构要求运营商在异常地震活动后采取某些规定行动或限制处理量。 CECMC要求运营商在某些情况下监测和评估地震活动风险。其他州不时地暂停处置井许可证或以其他方式限制某些地区的活动,以应对地震活动。例如,在新墨西哥州和德克萨斯州,州监管机构都实施了地震活动应对计划,导致州监管机构 暂停或减少了处置井注入作业,并对处置井操作员提出了额外的地震监测和报告要求。限制采出水处理、油井注入活动或暂停此类活动,无论是由于地震事件或其他监管行动的发生,都可能增加我们处理采出水的成本,并对我们的运营结果产生不利影响。

与保护受威胁和濒危物种及其栖息地有关的法律和法规 可能会推迟、限制或禁止我们计划的石油、天然气和NGL勘探和生产作业,并对我们 储量的开发和生产产生不利影响。

《濒危物种法》和类似的州法律保护濒危和受威胁的物种及其栖息地。根据欧空局,美国鱼类和野生动物服务局可以指定其认为对被列为受威胁或濒危物种的生存所必需的关键栖息地。根据1918年的《候鸟条约法》,对候鸟也提供了类似的保护。此类 指定可能要求我们制定缓解计划,以避免对受保护物种及其栖息地造成潜在的不利影响,我们的石油和天然气作业可能会在某些地点或某些季节被推迟、限制或禁止,例如繁殖和筑巢季节,当这些作业可能对物种产生不利影响的时候。此外,未来在我们运营的地区将以前未受保护的物种列为受威胁或濒危物种,可能会导致我们因物种保护措施而产生的成本增加,或者可能导致我们计划的开发和生产活动的延迟、限制或禁止。

由于未来的立法,目前可用于天然气和石油勘探和开发的某些美国联邦所得税减免可能会取消 。

不时有人提出立法,如果通过成为法律,将对美国税法进行重大修改,包括石油和天然气公司目前可用的某些关键的美国联邦所得税条款。这些法律改革包括但不限于:(I)取消天然气和石油资产的百分比损耗拨备,(Ii)取消无形钻探和开发成本的当前扣除,以及(Iii)延长某些地质和地球物理支出的摊销期限 。尽管这些条款在《爱尔兰共和法》颁布后基本保持不变,但国会可以考虑部分或全部这些提案,作为未来税制改革立法的一部分。此外,任何额外税收改革立法的其他更一般的特征,包括成本回收规则的变化,可能也会 改变石油和天然气公司的税收。目前尚不清楚这些或类似的变化是否会在未来的立法中生效,如果通过,这些变化将在多长时间内生效。由于这些 提案或美国联邦所得税法的任何类似变化而导致的任何立法的通过,可能会取消或推迟目前可用于石油和天然气开发的某些税收减免或增加成本,任何此类变化都可能对我们的财务状况、运营结果和现金流产生不利影响。

我们 可能无法使用我们的净营业亏损结转和其他税收属性来减少我们未来的美国联邦和州所得税义务,这可能会对我们的现金流产生不利影响。

我们 目前有美国联邦和州的净营业亏损(“NOL”)结转。我们是否有能力使用这些税收属性来 减少我们未来的美国联邦和州所得税义务取决于许多因素,包括我们未来的应税收入,这是无法 保证的。此外,我们使用NOL结转和其他税务属性的能力可能会受到修订后的1986年国内税法(以下简称《税法》)第382节和第383节的重大限制。根据《守则》的这些条款, 如果一家公司经历了(如《守则》所定义的)“所有权变更”,该公司使用变更前的NOL结转和其他税务属性的能力可能会受到很大限制。

确定《守则》第382节的限制是一项技术性和复杂性工作。如果 一个或多个股东(或股东组)每人被视为拥有公司至少5%的股份,则公司通常将经历所有权变更。 在三年滚动期间内,他们的持股比其最低持股百分比增加了50个百分点以上。我们可能在未来根据《守则》第382条进行所有权变更。如果发生所有权变更,我们使用NOL结转和其他税收属性来减少未来美国联邦和州所得税义务的能力可能会受到实质性限制,这可能会对我们的现金流产生不利的 影响。

与公司相关的风险

我们 历来遭受重大亏损,可能无法盈利。我们成功运营和扩展业务的能力取决于NRO收购的完成或我们筹集额外资本的能力,以支持我们在现有资产上的钻探计划 。

从历史上看,我们一直依赖融资活动的现金来为我们活动的几乎所有现金需求提供资金,并遭受了重大亏损和负现金流。截至2023年9月30日止九个月,本公司净亏损55,626,937美元,截至2022年12月31日止年度,本公司净亏损461,520美元。截至2023年9月30日和2022年12月31日,我们的股东赤字为64,047,831美元,会员赤字为381,520美元。此外,我们在Crypto销售中出售了所有创收资产。我们目前没有足够的资本来完成对NRO的收购或完成我们任何现有的 资产。因此,在我们能够筹集额外资本以完成对NRO的收购或使我们能够在我们的 现有资产上钻探油井之前,我们将无法产生任何收入。我们无法预测我们是否能够筹集到必要的资本,而且, 即使我们能够筹集足够的资金来完成对NRO的收购,或在我们的资产上开始钻井作业和生产, 这些生产是否会盈利。我们可能会在一段不确定的时间内继续亏损,并可能无法 持续盈利。长期亏损和负现金流可能会阻碍我们成功运营和扩大业务 。我们可能无法维持或提高我们的季度或年度盈利能力。

| 31 |

我们 将需要大量额外资本来为我们不断增长的业务提供资金;我们可能无法获得足够的资本,并可能被迫 限制我们的业务范围。

如果没有重大的额外资本投资,包括计划中的油井和气井钻探,我们 可能没有足够的资本为我们未来的运营提供资金。如果不能以合理的条款或根本不提供足够的额外融资,我们可能无法 执行我们的公司战略,我们将被迫修改我们的业务计划(例如,限制我们的增长,和/或减少或取消 资本支出),其中任何一项都可能对我们的财务状况、运营结果和现金流产生不利影响。这种削减 可能会对我们的业务和竞争能力产生实质性的不利影响。不能保证融资将及时、按公司接受的金额或条款提供,或者根本不能保证。

公司未来获得外部融资的能力可能会受到各种不确定因素的影响,包括未来的财务状况、经营业绩、现金流以及国际资本和贷款市场的流动性。我们可能需要 进行股权、股权挂钩或债务融资,以确保获得额外资金。如果我们通过未来发行股权或可转换债务证券来筹集更多资金 ,我们现有的股东可能会遭受重大稀释,我们发行的任何新股权证券 都可能拥有高于普通股持有人的权利、优先和特权。我们未来获得的任何债务融资都可能涉及与我们的融资活动以及其他财务和运营事项有关的限制性契约,包括支付股息的能力。这可能会使我们更难获得额外资本和寻求商机。 大量的银行借款和其他债务可能会导致利息支出大幅增加,同时使公司面临更大的利率风险。

我们 可能无法以对我们有利的条款获得额外融资(如果有的话)。如果我们无法获得足够的融资或在我们需要时以令我们满意的条款获得融资,我们继续支持业务增长和应对业务挑战的能力可能会受到严重损害 我们的业务可能会受到不利影响。我们的资本需求将取决于许多因素,包括但不限于我们的盈利能力和包括收购在内的资本支出金额。此外,涉及的成本可能会超过最初设想的成本。未能获得预期的经济效益可能会对我们的业务、财务状况和经营业绩造成不利影响。

我们 需要管理运营增长,以最大限度地提高潜在增长并实现预期收入。我们未能管理增长 可能会导致我们的运营中断,从而导致无法产生预期水平的收入。

为了最大限度地提高潜在增长,我们可能必须扩大业务。这种扩张将给我们的管理 和运营带来巨大压力。如果我们未能管理好增长,可能会扰乱我们的运营,并最终阻止我们产生预期的收入 。

我们 依赖于少数关键人员的服务,如果我们失去他们的服务或未来无法吸引到合格的人才,我们可能无法有效地运营和发展我们的业务。

我们的成功在一定程度上取决于少数关键人员的持续服务。他们对公司的整体管理和我们的战略方向至关重要。我们严重依赖他们,因为他们在公司和我们的业务战略方面拥有丰富的经验 。因此,我们留住他们的能力对我们未来的成功非常重要。我们与我们的关键人员有雇佣协议,但这些雇佣协议不能确保他们不会自愿终止与我们的雇佣关系。任何关键人员的流失 将需要剩余的关键人员立即将注意力转移到寻找替代者上。对高级管理人员的竞争非常激烈,我们无法及时为任何即将离职的关键人员找到合适的继任者 ,这可能会对我们运营和发展业务的能力造成不利影响。

| 32 |

公司管理团队成员过去的业绩可能并不意味着有能力完成对NRO的收购或公司未来业绩的 。

我们的管理团队及其关联公司过去的 业绩和运营经验不能保证公司 有能力完成NRO收购,也不能保证(如果完成)NRO收购的预期利益将得以实现,或者 我们将能够成功开发和运营Genesis资产。您不应依赖我们管理 团队或其关联公司业绩的历史记录作为公司未来业绩或对我们普通股 投资的指示。

我们 将依赖关键合同和业务关系,如果我们当前或未来的业务合作伙伴或合同对手 因任何原因未能履行或终止与我们的任何合同安排或停止运营,或者我们未能充分 确定关键业务关系,我们的业务可能会中断,我们的声誉可能会受到损害。

如果 我们的任何当前或未来业务合作伙伴或合同对手方因任何原因未能履行或终止与我们的协议,或者如果我们与之签订短期协议的当前或未来业务合作伙伴或合同对手方 拒绝延长或续签协议或签订类似协议,则我们开展业务的能力可能会受到损害。此外, 我们将依赖长期业务合作伙伴和合同对手的持续运营,并与他们保持良好的关系 。如果我们未来的长期合作伙伴或交易对手之一无法(包括由于破产或清算程序)或不愿意继续在我们合同标的业务范围内运营,我们可能无法以我们可接受的条款获得 类似的关系和协议,或者根本无法获得。如果当前或未来的合作伙伴或交易对手未能履行 或终止与我们的任何协议或停止运营,而我们无法获得类似的关系或协议, 此类事件可能会对我们的经营业绩和财务状况产生不利影响。

恐怖袭击、网络攻击和威胁可能对我们的业务、财务状况和经营业绩产生重大不利影响。

Terrorist attacks or cyberattacks may significantly affect the energy industry, including our operations and those of our suppliers and customers, as well as general economic conditions, consumer confidence and spending and market liquidity. Cyber incidents, including deliberate attacks, have increased in frequency globally. Strategic targets, such as energy related assets, may be at greater risk of future attacks than other targets in the United States. We depend on digital technology in many areas of our business and operations, including recording financial and operating data, oversight and analysis of our operations and communications with the employees supporting our operations and our customers or service providers. We also collect and store sensitive data in the ordinary course of our business, including personally identifiable information as well as our proprietary business information and that of our customers, suppliers, investors and other stakeholders. The secure processing, maintenance and transmission of information is critical to our operations, and we monitor our key information technology systems in an effort to detect and prevent cyberattacks, security breaches or unauthorized access. Despite our security measures, our information technology systems may undergo cyberattacks or security breaches including as a result of employee error, malfeasance or other threat vectors, which could lead to the corruption, loss, or disclosure of proprietary and sensitive data, misdirected wire transfers, and an inability to: perform services for our customers; complete or settle transactions; maintain our books and records; prevent environmental damage; and maintain communications or operations. Significant liability to the Company or third parties may result. We are not able to anticipate, detect or prevent all cyberattacks, particularly because the methodologies used by attackers change frequently or may not be recognized until an attack is already underway or significantly thereafter, and because attackers are increasingly using technologies specifically designed to circumvent cybersecurity measures and avoid detection. Cybersecurity attacks are also becoming more sophisticated and include, but are not limited to, ransomware, credential stuffing, spear phishing, social engineering, use of deepfakes (i.e., highly realistic synthetic media generated by artificial intelligence) and other attempts to gain unauthorized access to data for purposes of extortion or other malfeasance.

| 33 |

我们的信息和运营技术、系统和网络,以及我们的供应商、供应商、客户和其他业务合作伙伴的信息和运营技术、系统和网络, 可能成为网络攻击或信息安全漏洞的目标,从而导致未经授权发布、收集、监控、滥用、丢失或破坏专有和其他信息,或对我们的业务运营造成不利影响。计算机功能的进步、人工智能、密码学领域的发现或其他发展可能会导致我们用来保护机密、个人或其他受保护信息的技术受到损害或 遭到破坏。随着网络攻击的持续发展,我们可能需要花费大量额外资源来继续修改或增强我们的保护措施,或者 调查和补救网络攻击的任何漏洞。特别是,我们实施各种程序和控制来监控和缓解安全威胁,并为我们的人员、信息、设施和基础设施提高安全性,可能会导致 增加资本和运营成本。网络攻击或安全漏洞可能导致因数据隐私或网络安全索赔而产生的责任、数据隐私法规定的责任、监管处罚、对我们声誉的损害、对我们的长期信心丧失,或者 为防止未来发生此类事件而对我们的信息系统进行补救和修改或增强的额外成本,所有这些 都可能对我们的业务、财务状况或运营结果产生重大不利影响。到目前为止,我们还没有经历过与网络攻击有关的任何重大损失;但不能保证我们未来不会遭受此类损失。任何安全措施都不是绝对可靠的。因此,这些事件中的任何一种或它们的组合都有可能对我们的业务、财务状况和运营结果产生重大的不利影响。

我们未来可能产生的债务条款,包括我们预期的循环信贷安排,可能会限制我们未来的业务和运营。

虽然我们目前没有任何长期债务义务,我们的目标是在有限杠杆的情况下运营,但我们打算进行循环信贷安排,主要是为了支持我们与完成此次发行和NRO收购相关的对冲活动, 并可能在未来产生其他债务。循环信贷安排可能包含限制我们支付股息、产生债务、授予留置权、进行收购、进行投资或处置、与关联公司进行交易以及进行对冲和衍生品安排的契约,以及要求我们保持某些财务比率和测试的契约。此外,我们的贷款人可能会定期审查信贷安排下的借款基数。信贷市场的困难可能会导致银行在重新确定借款基数时更加严格。我们不能保证我们将能够签订 信贷安排。

我们支付债务利息和本金的能力以及履行其他债务的能力将取决于我们未来的经营业绩、我们的财务状况和债务再融资的可用性,这将受到当前经济状况和 金融、商业和其他因素的影响,其中许多因素是我们无法控制的。我们可能无法产生足够的现金流来支付债务利息和未来营运资本,并且可能无法通过借款或股权融资来支付或再融资此类债务 。如果我们无法产生足够的现金流来履行我们的债务义务或合同承诺,或按商业上合理的条款为我们的债务进行再融资,我们的业务和财务状况可能会受到重大不利影响。

收购、合资或类似的战略关系可能会扰乱或以其他方式对我们的业务和财务业绩产生重大不利影响 。

作为我们战略的一部分,我们可能会探索战略收购和合并,或建立合资企业或类似的战略关系。 这些交易面临以下风险:

| ● | 收购、合资或类似的关系可能会扰乱我们正在进行的业务, 分散我们管理层的注意力,使我们难以维持标准、控制和程序; |

| ● | 我们 可能无法将任何此类交易的服务、产品和人员成功集成到我们的运营中; |

| ● | 我们 可能无法从任何此类交易中获得收入提升、成本节约和其他预期收益;以及 |

| ● | 与我们进行交易的被收购实体或其他第三方可能存在风险、风险和责任,这些风险、风险和责任可能源于该第三方在与我们进行交易之前的活动 。 |

| 34 |

收购 可能会产生巨额减值费用,并可能亏损运营。我们不能保证未来的收购、合资企业或战略关系将对我们的整体业务产生积极影响或带来盈利。

本招股说明书中包含的未经审核的预计合并财务信息以及预计已探明储量和产量数据可能不能代表我们未来的业绩或业务。

本招股说明书中包含的未经审计备考信息是根据我们合并的历史财务报表和 经营业绩以及本公司和NRO的财务报表和经营业绩构建的,并进行了调整,以反映 合并、Exok交易、Crypto出售和某些其他后续事件的影响,以及此次发行的预期影响。 此类未经审计的备考信息并不旨在指示我们在收购NRO和本次发行后的未来运营结果。因此,这些未经审计的预计信息可能不能代表我们未来的业绩或运营。本招股说明书中包含的未经审计的预计信息也部分基于我们认为合理的某些假设。 但我们不能向您保证,我们的假设将被证明是准确的。因此,本 招股说明书中包含的预计信息可能不能表明,如果适用事件 在所述期间内发生,我们的运营结果和财务状况会是什么,或者我们未来的运营结果和财务状况会是什么。

我们 可能由于各种原因无法实现加密销售的全部好处,包括加密购买者无法支付 比特币价格下跌或第三方行为导致的延期购买价格。

于2024年1月23日,根据Crypto剥离协议,吾等以200万美元的总代价出售我们的所有采矿设备及相关资产,包括100万美元现金及100万美元递延现金付款,将从(I)Crypto买方收到的与采矿设备有关或可归因于采矿设备的每月净收入的20%中支付,直至该等 付款总额等于250,000美元,及(Ii)此后,Crypto买方收到的与采矿设备相关或以其他方式归因于采矿设备的每月净收入的50%,直至该等付款总额等于1,000,000美元,外加应计利息。除采矿设备外,我们已将Atlas MSA项下的所有权利和义务转让给加密买方。

由于延期收购价的支付取决于采矿设备产生的收入,因此我们无法预测 收到延期收购价的时间(如果有的话)。我们收到延期采购价格会受到许多风险的影响, 我们无法控制,包括:

| ● | 比特币的市场价格和流动性; |

| ● | 能源成本; |

| ● | 全球比特币网络处理哈希率; |

| ● | 任何比特币“减半”事件,下一次预计将发生在2024年4月; |

| ● | 可能对比特币作为加密货币的使用产生不利影响的法律和法规;以及 |

| ● | 包括Atlas在内的第三方的 行动。 |

虽然我们不再直接受到比特币价格波动和波动的影响,但我们仍将间接受到此类波动的影响。 直到支付完延期购买价格为止。如果比特币的市场价格下跌到加密买家 认为运营采矿设备在经济上不可行的程度,或者如果Atlas根据Atlas MSA的条款暂停采矿设备的运营,则延期购买价的付款(如果有)可能会推迟。尽管Crypto剥离协议 要求Crypto买方在正常业务过程中运营采矿设备,直至延迟支付递延购买价格 ,但由于开采比特币的经济可行性或第三方的渎职行为导致延迟支付或未能支付递延购买价格,可能会导致代价高昂的诉讼。此外,虽然吾等拥有采矿设备的抵押权益作为抵押品 可即时及完整支付及全数履行加密买方在《加密剥离协议》项下的责任,但不能保证吾等就该等抵押权益可获得的补救措施是否足够。这些风险和不确定性可能会对我们的现金流、业务、经营结果和财务状况产生实质性的不利影响。

| 35 |

我们的《宪章》规定了由我们承担费用的高级管理人员和董事的赔偿,并限制了他们的责任,这可能会导致我们的重大 成本并损害我们股东的利益,因为公司资源可能用于高级管理人员和/或 董事的利益。

我们的《宪章》和适用的特拉华州法律规定,我们的董事和高级管理人员可以赔偿他们因与我们的关联或代表我们的活动而成为诉讼一方而产生的律师费和其他 费用。 这项赔偿政策可能会导致我们的巨额支出,我们将无法收回。

我们 已被告知,美国证券交易委员会认为,根据联邦证券法产生的责任的赔偿违反了证券法中所表达的公共政策,因此不可强制执行。如果董事、高级职员或控制人就根据联邦证券法产生的责任 提出赔偿要求,而不是支付董事、高级职员或控制人为成功抗辩任何诉讼、诉讼或法律程序而招致或支付的费用,则我们将(除非我们的律师认为该问题已通过控制先例解决) 提交具有适当管辖权的法院。我们的赔偿是否违反了《证券法》中所表达的公共政策,并将以此类问题的最终裁决为准。如果这件事发生,与此相关的法律程序很可能代价高昂,并可能导致我们收到负面宣传,如果这样的市场发展起来,这两个因素都可能大幅 降低我们股票的市场和价格。

我们的某些高管和董事与我们的非管理层股东之间可能存在利益冲突。

利益冲突 造成了这样的风险,即管理层可能有动机采取不利于其他股东利益的行动。我们高管和董事的个人金钱利益与他们对股东的受托责任之间可能会产生利益冲突。 此外,我们高管和董事自身的金钱利益可能与他们对股东的受托责任不一致。 首席执行官兼董事会主席爱德华·科瓦利克、总裁和董事的加里·C·汉纳和董事的保罗·凯斯勒 在创世资产中拥有某些凌驾于特许权使用费的利益。为避免与董事会及管理层拥有Genesis资产项下某些凌驾性特许权使用费权益的潜在利益冲突,本公司的所有钻探计划 将每季度由董事会的独立委员会批准。

未来的诉讼或政府诉讼可能导致重大不利后果,包括判决或和解。

在我们的正常业务过程中,我们可能会不时涉及诉讼、监管调查、政府和其他法律程序,如所有权、特许权使用费或合同纠纷、我们的石油和天然气开发活动、环境责任、监管合规问题、人身伤害、财产损失和雇佣诉讼。其中许多问题提出了困难和复杂的事实和法律问题,并受到不确定性和复杂性的影响。对这类问题的最终解决时间往往是不确定的。此外,对这些问题的可能结果或解决方案可能包括不利的判决或和解, 其中任何一项都可能需要支付大量款项,对我们的运营结果和流动性产生不利影响。无论结果如何,由于法律成本、资源转移、管理层和员工的关注以及其他因素,法律程序或政府调查可能会对我们的业务产生不利影响。

| 36 |

我们 发现财务报告的内部控制存在重大缺陷。这一重大弱点可能会继续对我们准确、及时地报告运营结果和财务状况的能力产生不利影响。

正如我们在截至2023年3月31日的10-Q/A表格季度报告修正案中披露的,并于2023年6月16日提交给美国证券交易委员会的 我们的首席执行官和首席财务官得出结论,我们对财务报告的内部控制存在重大弱点,截至2023年3月31日,我们的披露控制程序和程序无效。我们最初于2023年5月15日向美国证券交易委员会提交的截至2023年3月31日的 Form 10-Q季度报告未经我们的独立注册会计师事务所审查。我们之前的独立注册会计师事务所已经辞职,我们随后聘请了Ham,Langston &Brezina,L.L.P.(“HL&B”)作为我们新的独立注册会计师事务所。HL&B审查了我们截至2023年3月31日的季度报告10-Q/A表的修正案 ,并按要求于2023年6月16日提交给美国证券交易委员会。这一重大弱点尚未得到补救,因此,我们的首席执行官和首席财务官得出结论,截至2023年9月30日,我们的披露 控制和程序没有生效。

我们的首席执行官、首席财务官和高级领导团队致力于在公司董事会审计委员会的监督下,及时纠正我们对财务报告的内部控制中的重大弱点。除其他行动外,我们已采取行动解决物质薄弱的根本原因。与此补救计划一起,在截至2023年6月30日的财政季度内,我们实施了流程和程序,以确保在美国证券交易委员会规则和表格中指定的时间段内,记录、处理、汇总和报告我们根据交易法提交或提交的报告中要求披露的任何信息。

我们 不能保证我们已经采取和计划在未来采取的措施将弥补已发现的重大弱点 ,也不能保证未来不会因未能实施和维持对财务报告的充分内部控制或规避这些控制而出现任何额外的重大弱点或财务业绩重述。

由于我们的普通股最近在纳斯达克上市,我们的成本将大幅增加,并受到额外法规和要求的约束 。

由于我们的普通股最近在纳斯达克上市,我们将产生重大的法律、会计和其他费用,包括支付 年度交换费,以满足纳斯达克继续上市的标准。对于我们的普通股在纳斯达克上市, 我们现在必须满足某些财务和流动性标准来维持我们的上市,以及董事会独立性、委员会组成和治理以及董事会多样性的标准,其中只有一些标准和标准包括上市后必须遵守的时间段。 如果我们无法满足纳斯达克的任何上市标准,我们的普通股可能会被摘牌。此外,我们的董事会可能会认定,我们在国家证券交易所保持上市的成本超过了此类上市的好处。我们的普通股从纳斯达克退市可能会严重削弱我们的股东买卖我们普通股的能力,并可能对我们普通股的市场价格和交易市场的效率产生不利影响 。我们普通股的退市可能会严重影响我们的融资能力和您的投资价值。

| 37 |

如果 未能根据2002年《萨班斯-奥克斯利法案》第404条实现并保持有效的内部控制,可能会导致 重述我们的财务报表,导致投资者对我们的财务报表和我们的公司失去信心,并对我们的业务和股票价格产生 实质性的不利影响。

我们 根据公认会计准则编制财务报表。有效的内部控制对于我们提供可靠的财务报告、帮助降低欺诈风险以及作为一家上市公司成功运营是必要的。作为一家上市公司,我们被要求 记录和测试我们的内部控制程序,以满足 2002年《萨班斯-奥克斯利法案》第404节或第404节的要求。此外,第404条要求管理层对财务报告内部控制的有效性进行年度评估。测试和维护内部控制可以将我们管理层的注意力从对我们业务重要的其他事务上转移开。我们可能无法持续地得出结论,即我们根据第404条对财务报告 进行了有效的内部控制。如果我们不能得出结论认为我们对财务报告进行了有效的内部控制, 投资者可能会对我们报告的财务信息和我们的公司失去信心,这可能会导致我们普通股的市场价格下跌,并导致我们未来无法履行报告义务,这反过来可能会影响我们在未来需要时筹集额外融资的能力 。

上市公司的 要求,包括遵守《交易所法案》的报告要求和《萨班斯-奥克斯利法案》的要求 ,可能会使我们的资源紧张,增加我们的成本并分散管理层的注意力,我们可能无法及时或具有成本效益地遵守这些要求。

作为一家上市公司,我们必须遵守法律、法规和要求、2002年萨班斯-奥克斯利法案的某些公司治理条款、美国证券交易委员会的相关规定以及纳斯达克的要求。遵守这些法规、法规和要求 占用了我们董事会和管理层的大量时间,并显著增加了我们的成本和支出。我们 需要:

| ● | 建立更全面的合规职能; |

| ● | 遵守纳斯达克发布的规则; |

| ● | 继续 按照联邦证券法规定的义务编制和分发定期公开报告; |

| ● | 制定内部政策,例如与内幕交易有关的政策;以及 |

| ● | 让外部法律顾问和会计师参与上述活动,并留住他们。 |

此外,我们必须遵守2002年《萨班斯-奥克斯利法案》第404条的规定,提交10-K表格的年度报告,包括要求我们的独立注册会计师事务所证明我们内部控制的有效性。我们的独立注册会计师事务所 如果对我们的控制记录、设计、操作或审查的水平不满意,可能会出具不利的报告。遵守这些要求可能会给我们的资源带来压力,增加我们的成本,并分散管理层的注意力; 我们可能无法及时或经济高效地遵守这些要求。

我们 是一家“较小的报告公司”,适用于较小的报告公司的信息披露要求的降低可能会降低我们的普通股对投资者的吸引力。

根据证券法和交易法的定义,我们 是一家“较小的报告公司”,并预计在可预见的未来仍将是一家“较小的报告公司”。因此,我们有权依赖某些减少的披露要求,例如 能够在我们的Form 10-K年度报告中仅提供最近两个会计年度的经审计财务报表,并且在某些情况下,不需要获得由我们的独立注册会计师事务所出具的关于财务报告的内部控制的认证报告。

我们 已经利用了这些豁免,并预计在我们仍然是一家较小的报告公司的同时,继续利用这些豁免。由于我们是一家规模较小的报告公司,这些豁免和美国证券交易委员会申报文件中披露的减少意味着我们的审计师不会审查 我们对财务报告的内部控制,可能会使投资者更难分析我们的运营结果和财务 前景。我们无法预测投资者是否会因为我们可能依赖这些豁免而发现我们的普通股吸引力下降。如果一些 投资者因此发现我们的普通股吸引力下降,我们的普通股交易市场可能不那么活跃,我们的普通股价格可能会更加波动。

| 38 |

我们修订和重述的法律将位于特拉华州的州和联邦法院指定为我们股东可能发起的某些类型的诉讼和诉讼的唯一和独家论坛,这可能会限制我们的股东 在与我们或我们的董事、高级管理人员、员工或代理人的纠纷中获得有利的司法论坛的能力。

我们修订和重述的章程规定,除非我们以书面形式同意选择替代法院,否则位于特拉华州的州和联邦法院将在适用法律允许的最大范围内,成为(I)代表我们提起的任何派生诉讼或法律程序,(Ii)任何声称我们的任何董事、高级管理人员或其他员工违反对我们或我们股东的受托责任的索赔的任何诉讼,(Iii)根据DGCL的任何规定提出索赔的任何诉讼。或(4)主张受内务原则管辖的索赔的任何诉讼,在每个此类案件中, 该法院对被指名为被告的不可或缺的当事人具有属人管辖权。任何购买 或以其他方式获得本公司股本股份权益的个人或实体将被视为已注意到上一句中所述经修订和 重述的公司章程的规定。这种法院条款的选择可能会限制股东在司法法院提出其认为有利于与我们或我们的董事、高级管理人员、员工或代理人发生纠纷的索赔的能力,这可能会阻止 针对我们和此类人员的此类诉讼。或者,如果法院发现我们修订和重述的法律的这些条款不适用于或不能对一种或多种指定类型的诉讼或诉讼程序执行,我们可能会产生与在其他司法管辖区解决此类问题相关的额外 费用,这可能会对我们的业务、财务状况或 运营结果产生不利影响。

与我们普通股的发行和所有权相关的风险

您 将立即遭受严重稀释。

之前的 股东支付的普通股每股价格大大低于此次发行的价格。我们普通股的每股发行价 将大大高于本次发行完成前已发行普通股的调整后每股有形账面净值 。基于我们截至2023年9月30日的调整后有形账面净值,以及我们以每股$ 的发行价(这是本招股说明书封面上显示的估计发行价范围的中点)发行和 我们普通股的股票,如果您在此次发行中购买我们的普通股,您将为您的股票支付比我们现有股东为其股票支付的金额更多的价格 ,您将立即遭受每股约$$的稀释。摊薄 是指本次发售中我们普通股的购买者支付的发行价将超过本次发售完成时我们普通股的每股有形净值 。如果承销商行使购买额外 股票的选择权,您将经历额外的摊薄。您可能会在未来发行股票或转换或行使我们的D系列优先股、E系列优先股、D系列管道认股权证、E系列认股权证或Exok认股权证、根据A&R LTIP为未来发行而保留的普通股股份,以及根据A&R LTIP授予和取消授予的受限股票单位和基于业绩的限制性股票单位代表的普通股股份 时,经历额外的摊薄。请参阅“稀释.”

转换或行使已发行的D系列优先股、E系列优先股、D系列管道认股权证、 E系列管道认股权证、非补偿期权和Exok认股权证(视情况而定)可能会大大稀释您的投资,并对我们普通股的市场价格产生不利影响。

在截至2024年2月2日的反向股票拆分、认股权证行使(定义如下)以及转换和行使之后,D系列优先股 可转换为总计4,115,426股普通股,而D系列管状认股权证可行使 总计4,785,500股普通股。E系列优先股可转换为总计4,000,000股普通股 ,E系列管状认股权证可行使总计8,000,000股普通股。Exok认股权证可行使 总计670,499股普通股。此外,根据合并生效时间 订立的经修订及重述的非补偿购股权协议(统称为“购股权协议”),尚有未行使的非补偿购股权可按每股7.14美元购买合共8,000,000股普通股(“非补偿购股权”),该等购股权只有在达到特定生产障碍时方可行使。

| 39 |