| 2023 年第三季度收益报告 2023 年 11 月 9 日 |

| 2 免责声明 前瞻性陈述 本演示文稿包含1995年《私人证券诉讼改革法》所定义的前瞻性陈述。这些陈述基于管理层的信念和假设。 尽管公司认为这些前瞻性陈述中反映或建议的计划、意图和预期是合理的,但公司无法向您保证它会 实现或实现这些计划、意图或期望。前瞻性陈述本质上受风险、不确定性和假设的影响。通常,非历史 事实的陈述,包括有关公司可能或假设的未来行动、业务战略、事件或经营业绩的陈述,均为前瞻性陈述。在某些情况下, 这些陈述的开头、后面可能有或包含 “相信”、“估计”、“预期”、“项目”、“预测”、“可能”、“将”、“应该”、“寻求”、“计划”、“计划”、“预期” 或 “打算” 或这些术语的否定词或其变体或类似术语。前瞻性陈述并不能保证业绩。您不应过分依赖这些 陈述,这些陈述仅代表截至本文发布之日。您应了解,以下重要因素可能影响公司的未来业绩,并可能导致这些业绩 或其他结果与公司前瞻性陈述中表达或暗示的结果存在重大差异:公司盈利增长和管理增长、维持 与客户关系、在行业内竞争和留住关键员工的能力;公司可能受到全球经济、商业、竞争不利影响的能力和/或 其他因素;结果可能对公司或其他人提起的任何法律诉讼;未来的汇率和利率;以及本 报告中指出的其他风险和不确定性,包括已经或将要向美国证券交易委员会提交的文件中 “风险因素” 下的风险和不确定性。除非法律要求,否则公司没有义务公开更新或修改任何前瞻性 陈述,无论是由于新信息、未来事件还是其他原因。 非公认会计准则财务指标 本演示文稿包括某些非公认会计准则财务指标,这些指标不是根据美国普遍接受的会计原则(“GAAP”)编制的,可能与其他公司使用的非公认会计准则财务指标不同。该公司认为,息税折旧摊销前利润、调整后息税折旧摊销前利润、调整后净收益和调整后每股收益有助于投资者评估 公司的财务业绩。公司内部使用这些衡量标准来制定预测、预算和运营目标,以管理和监控其业务,并评估其 基本历史业绩和衡量激励性薪酬,因为我们认为这些非公认会计准则财务指标仅包含 相关和可控的事件来描述业务的真实业绩,使公司能够更有效地评估和规划未来。由于下文所列财务指导的前瞻性质,无法对此类财务指导中包含的非公认会计准则财务指标中未包括的费用进行具体 量化,包括折旧、摊销、利息和税收方面的费用, 将此类财务指导中包含的非公认会计准则财务指标与公认会计准则指标进行对账所必需的 ,因此提供准确的预测非公认会计准则 对账是不可行的不费吹灰之力。因此,不包括估计的可比GAAP指标的披露,也不包括前瞻性非公认会计准则财务 指标的对账。此外,公司的债务协议包含契约,这些契约使用这些衡量标准的变体来确定债务契约的合规性。该公司 认为,投资者应该能够获得与其管理层在分析经营业绩时使用的相同工具集。根据美国公认会计原则,息税折旧摊销前利润、调整后息税折旧摊销前利润、调整后净收益和调整后每股收益不应被视为衡量财务业绩的指标,未包括在息税折旧摊销前利润、调整后息税折旧摊销前利润、调整后净收益和调整后每股收益中的项目是理解和评估公司财务业绩的重要组成部分 。因此,这些关键业务指标作为分析工具存在局限性。不应将它们视为 净收入或根据美国公认会计原则得出的任何其他绩效衡量标准的替代方案,也不应将其视为衡量公司流动性的经营活动现金流的替代方案,可能与其他公司使用的类似标题的非公认会计准则指标不同。请参阅下表,了解净收入与息税折旧摊销前利润、调整后息税折旧摊销前利润、调整后净收益和 调整后每股收益的对账情况。 行业和市场信息 本演示文稿中有关我们所处行业和市场的陈述,包括我们的总体预期和竞争地位、商业机会和市场规模、 增长和份额,均基于来自独立行业组织和其他第三方来源的信息、来自内部研究和管理估算的数据。管理层 的估计值来自公开信息以及上述信息和数据,并基于我们对 此类信息和数据的解释所做的假设和计算。上述信息和数据不准确,可能被证明是不准确的,因为由于 原始数据可用性和可靠性的限制、数据收集过程的自愿性质以及其他限制和不确定性,无法始终对信息进行完全确切的验证。因此,请注意,本演示文稿中的数据和 统计信息可能与我们的竞争对手提供的信息或市场研究机构、 咨询公司或独立来源当前或未来研究中发现的信息有所不同。 |

| 摘要 增强型 Arculus 身份验证(硬件密钥被正式指定为微软 FIDO2 安全密钥供应商) 和 Arculus Cold Storage 产品(与 MetaMask 的硬件集成,通过自定义代币大幅扩大数字资产支持 ,以及通过 WalletConnect 在主要链上实现跨链 DeFi 功能) 修订后的全年净销售前景在 3.86 亿美元至 3.92 亿美元之间(相比之前)4亿美元至4.25亿美元), 维持调整后息税折旧摊销前景的低端,为1.41亿美元至1.46亿美元(之前为1.45亿美元至1.55亿美元) 发卡机构和网络报告称,在消费者弹性的背景下持续增长,同时尽管宏观经济存在不确定性,但仍维持对客户获取和回报的投资 净销售额:23年第三季度与22年第三季度相比下降了6%,至9700万美元,至1.03亿美元,这要归因于有史以来最强劲的国内季度 ,但由于全球经济不确定性导致的国际业务疲软,年初至今增长2%,至2.91亿美元 1 调整后的息税折旧摊销前利润是一项非公认会计准则财务指标。有关调整后息税折旧摊销前利润与根据公认会计原则编制的最直接可比指标的对账,请参阅附录 3 调整后的 EBITDA1: 23年第三季度与22年第三季度相比增长了9%,至3500万美元,部分原因是运营支出 控制被毛利率下降所抵消;年初至今增长2%,至1.08亿美元,去年同期1.06亿美元 |

| 4 个关键亮点 支付卡 Ø 公司历史上创纪录的季度国内净销售额 Ø 新的金属卡计划 • 美国运通希尔顿Aspire • Axis Magnus Ø 新产品创新持续取得进展 — Lux Glass、Dynamic EVC、生物识别和 LED 行业会议 Ø 在Finovate秋季(9月)上的强劲表现在纽约)和 Money 20/20 美国(10 月在拉斯维加斯) Ø 计划在 11 月参加新加坡金融科技节,这是公司的首个亚太地区活动 |

| 5 个关键亮点 Arculus Authenticate Ø 硬件密钥被正式指定为微软 FIDO2 安全 密钥供应商 — 与生态系统兼容 Ø 为用户提供可靠且用户友好的安全无密码身份验证 解决方案 — 可以集成到支付卡 Arculus Cold Storage Ø 另外三条链——币安智能链、以太坊、 和 Polygon ——支持95%的加密货币按市值划分的代币 Ø 扩展了 Arculus 与 MetaMask 的集成,通过启用 Arculus 来增强安全性卡作为安全离线私钥存储的签名设备 Ø 通过WalletConnect在主要链上实现跨链 DeFi 的跨链 DeFi 功能——币安 智能链、以太坊、Polygon 和 Avalanche Ø 提高外币和语言能力以瞄准 B2B 全球前景 Ø 卡尔达诺网络的质押兼容性——允许持有者获得奖励 |

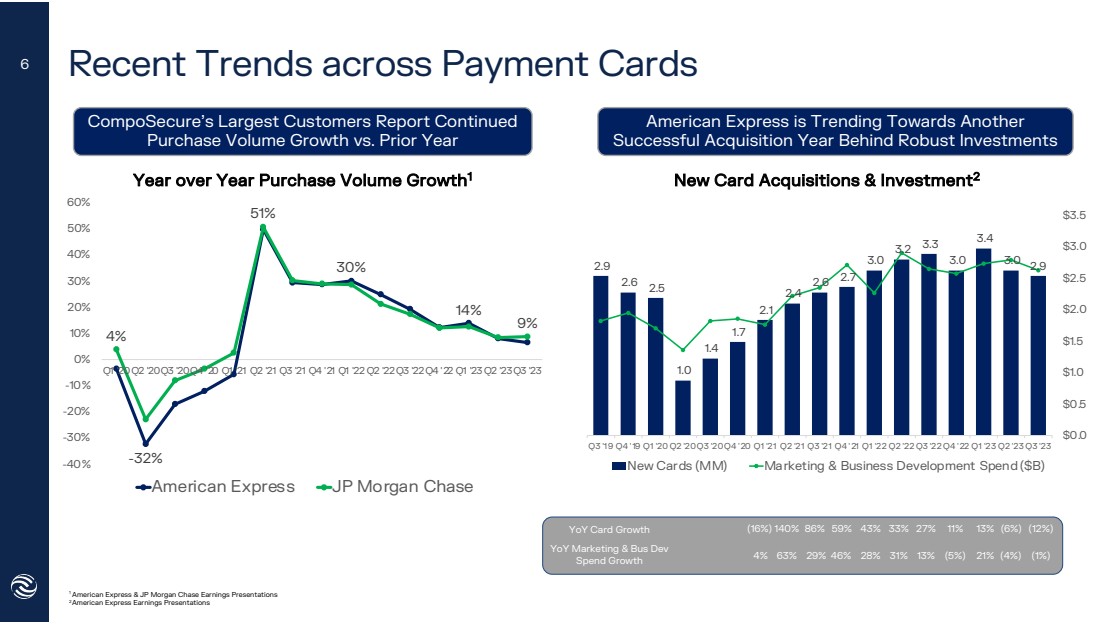

| -32% 30% 14% 4% 51% 9% -40% -30% -20% -10% 0% 20% 20% 40% 50% 第一季度'20Q3 '20Q4 '20Q4 '20Q4 '20 21 年第 2 季度 '21 年第 3 季度第 4 季度第 2 季度第 2 季度第 22Q3 '22 Q4 '22 Q1 '23 Q2 '23 Q3 '23 Q3 '23 美国运通 JP Morgan Chase 支付卡的近期趋势 1 美国运通和摩根大通财报表 2美国运通财报表 CompoSecure 的最大客户报告继续 购买量与上年相比增长 } 购买量同比增长1 6 美国运通呈现趋势在强劲投资背后迈向又一个 成功收购年 同比增长 4% 63% 29% 46% 28% 营销和公交开发 支出同比增长 (16%) 140% 86% 59% 43% 31% 33% 13% 27% (5%) 11% 21% 13% 13% (5%) 21% 13% 新卡收购与投资2 2.9 2.6 2.6 2.5 1.0 1.4 2.4 2.6 2.7 3.0 3.2 3.0 3.0 3.0 2.9- 0.5 1.0 1.0 2.5 3.0 4.0 19年第四季度19年第一季度20第二季度20季度第二季度20季度二十一季度第二季度二十一季度第四季度二十一季度第二季度二十二年第四季度二十二年第四季度二十二年第四季度 23年第一季度第二季度23年第三季度 $0.0 $0.5 $1.0 $1.0 $1.5 $2.0 $2.5 $3.0 $3.5 新卡 (MM) 营销和业务开发支出 ($B) (4%) (6%) (1%) (1%) (12%) |

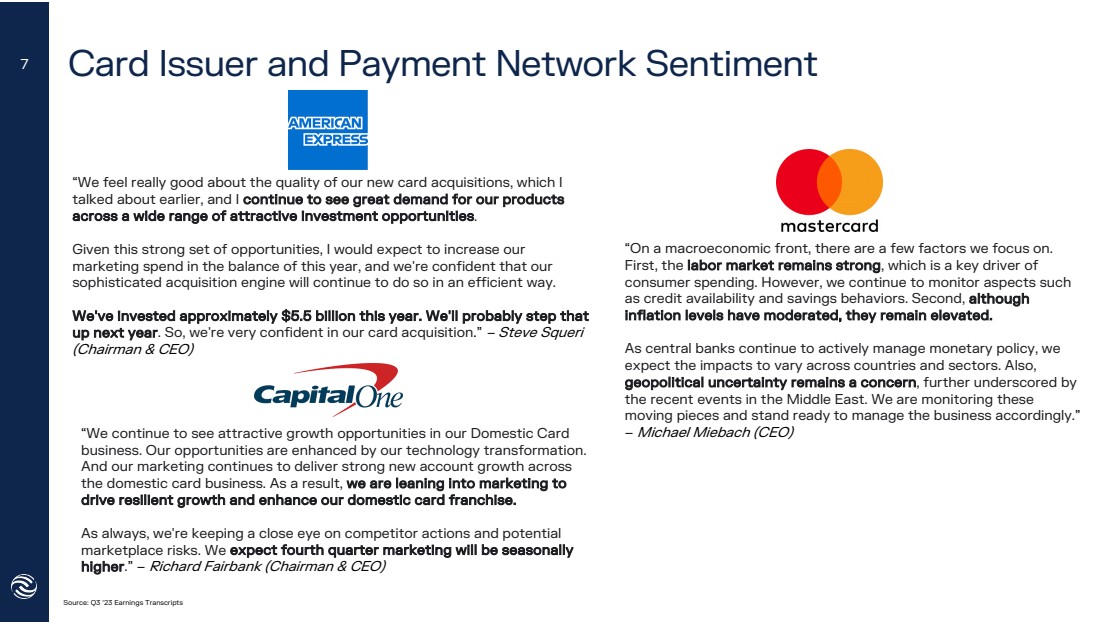

| 发卡机构和支付网络情绪 来源:23年第三季度收益记录 “我们对新信用卡收购的质量感觉非常好,我之前已经谈到了这一点,而且我仍然看到在各种有吸引力的投资机会中对我们的产品 的巨大需求。 鉴于如此巨大的机会,我预计将在今年的剩余时间内增加我们的 营销支出,而且我们相信,我们的 复杂的收购引擎将继续以有效的方式做到这一点。 我们今年已经投资了大约55亿美元。明年我们可能会加大力度 。因此,我们对收购信用卡充满信心。” — Steve Squeri (董事长兼首席执行官) 7 “我们的国内卡 业务继续看到有吸引力的增长机会。我们的技术转型增加了我们的机会。 而且我们的营销继续为 国内信用卡业务带来强劲的新账户增长。因此,我们倾向于市场营销,以 推动弹性增长并增强我们的国内信用卡特许经营权。 一如既往,我们密切关注竞争对手的行为和潜在的 市场风险。我们预计第四季度的营销将按季节性增长 。” — 理查德·费尔班克(董事长兼首席执行官) “在宏观经济方面,我们关注几个因素。 首先,劳动力市场仍然强劲,这是 消费者支出的关键驱动力。但是,我们会继续监测 等方面,例如信贷可用性和储蓄行为。其次,尽管 通货膨胀水平有所放缓,但仍处于较高水平。 随着中央银行继续积极管理货币政策,我们 预计其影响将因国家和行业而异。此外, 地缘政治的不确定性仍然令人担忧, 最近在中东发生的事件进一步突显了这一点。我们正在监控这些 个动态,并随时准备相应地管理业务。” — 迈克尔·米巴赫(首席执行官) |

| 财务 概述 |

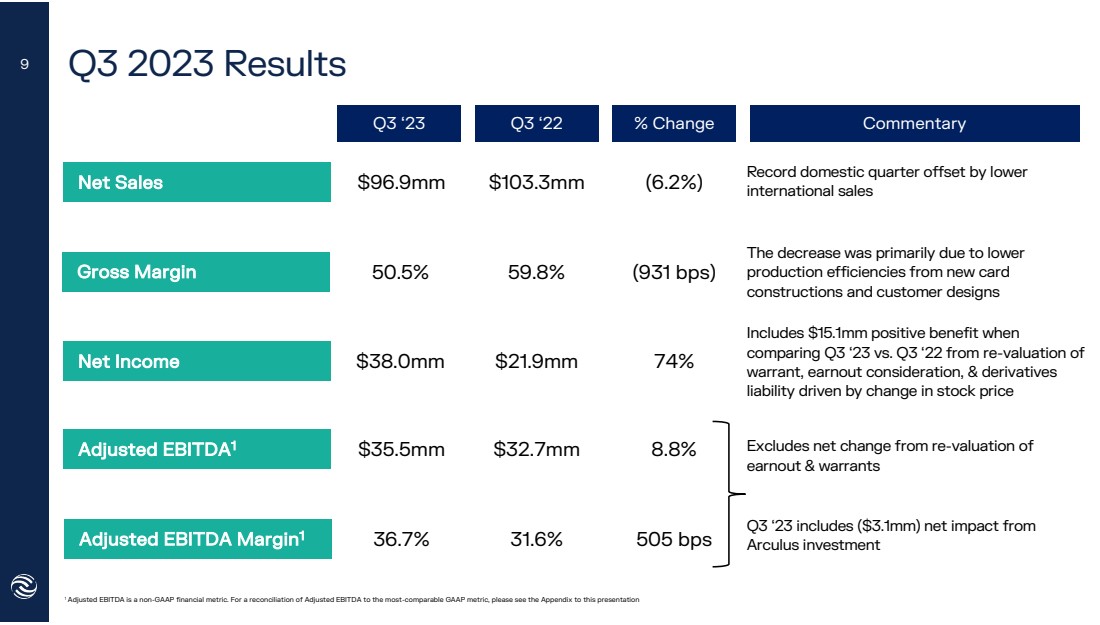

| 2023 年第三季度业绩 35.5mm 23年第三季度年初至今 '22 年净销售额9690万美元 36.7% 38.0mm 50.5% 103.3mm 2190万美元 59.8% 31.6% (6.2%) 创纪录的国内季度抵消量按较低的 国际销售额 74% (931 个基点) 8.8% 505 个基点 净收益 毛利率 调整后 EBITDA1 第三季度调整后息税折旧摊销前利润率 22% 变动评论 1 调整后的息税折旧摊销前利润率是非 GAAP 财务指标。有关调整后息税折旧摊销前利润与最具可比性的公认会计原则指标的对账情况,请参阅本演示文稿的附录 。下降主要是由于新卡 结构和客户设计导致的 生产效率降低 , 包括 与2022年第三季度相比较时产生的1,510万美元的正面收益 权证、收益对价和衍生品 负债驱动的重估 股价变动 不包括 收益和认股权证重估中的净变动 23 年第三季度包括 Arculus 投资 9 的净影响(310 万美元) |

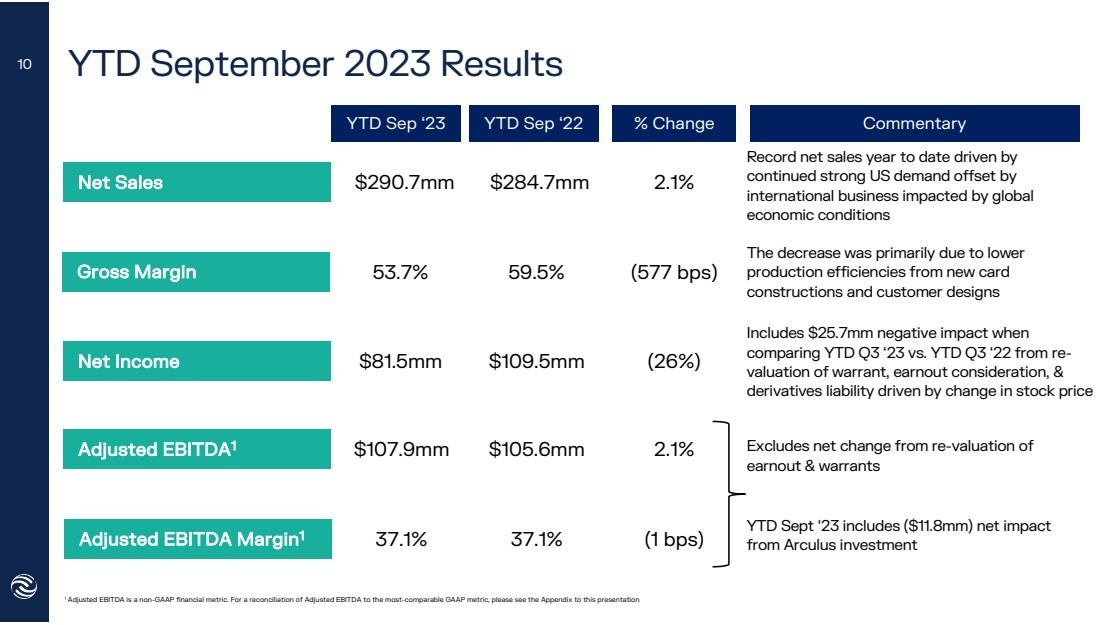

| 年初至今 2023 年 9 月业绩 1.079 亿美元 年初至今 23 年第 2 季度年初至今 22 年净销售额 290.7 亿美元 37.1% 53.7% 284.7% $109.5mm 59.5% 37.1% 2.1% 2.1% 2.1% 2.1% 2.1% 2.1% 2.1% 2.1% 2.1% 2.1% 2.1% 2.1% 2.1% 受全球 经济状况影响的 国际业务抵消了今年迄今为止创纪录的净销售额 (26%) (577 个基点) 2.1% (1 个基点) 净收入 毛利率 调整后 EBITDA1 调整后息税折旧摊销前利润率1 年初至今 22% 变动评论 1 调整后息税折旧摊销前利润 是非公认会计准则财务指标。有关调整后息税折旧摊销前利润与最具可比性的公认会计原则指标的对账,请参阅本演示文稿的附录 不包括 年初至今 年初至今 重估的净变动包括 Arculus 投资 的净影响 10。下降主要是由于新卡 结构和客户设计导致的 生产效率降低 br} 包括 将23年第三季度年初至今与2022年第三季度年初至今相比较时产生的2570万美元负面影响,这些负面影响来自权证重估、收益对价和股票变动驱动的 衍生品负债价格 |

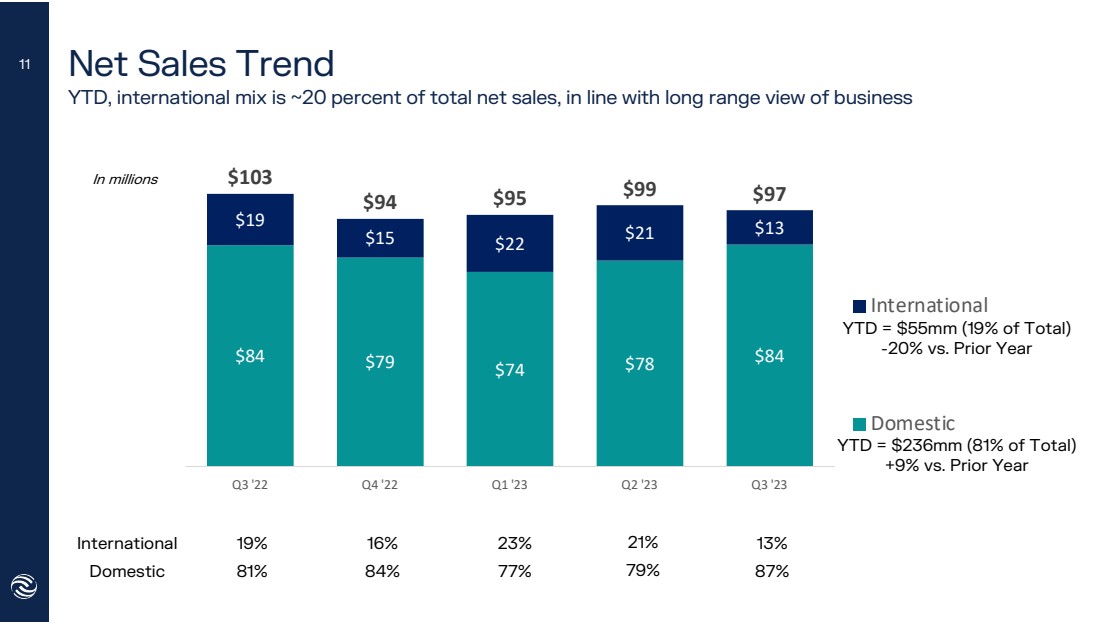

| 84 美元 79 美元 74 美元 84 美元 19 美元 15 美元 22 美元 21 美元 13 美元 94 美元 95 美元 99 美元 99 美元 97 美元 22 年第三季度 23 年第二季度国际 国内 净销售额趋势 ,国际组合约占总净销售额的20%,符合年初至今的长期业务前景 以百万计 国际 } 国内 13% 87% 21% 79% 19% 81% 16% 11 23% 77% 年初至今 = 5,500 万美元(占总额的 19%)-20% 与上一年相比 年初至今 = 2.36 亿美元(占总额的 81%) +9% |

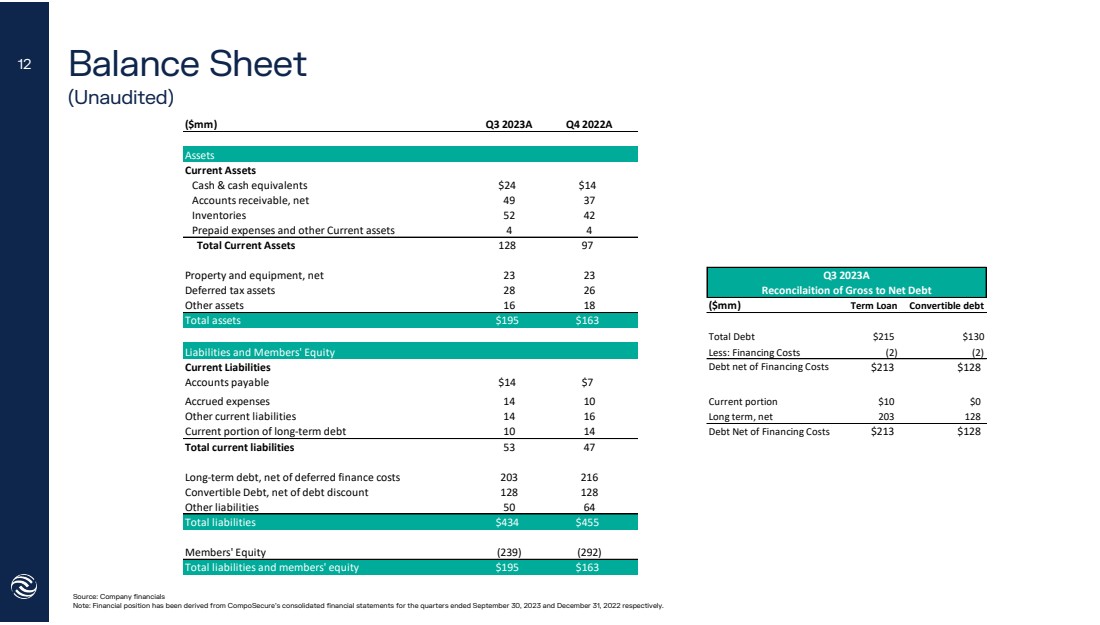

| 资产负债表 (未经审计) 来源:公司财务 注:财务状况分别来自CompoSecure截至2023年9月30日和2022年12月31日的季度的合并财务报表。 12(百万美元)2023年第三季度第四季度2022A 资产 流动资产 现金和现金等价物 24 美元 14 美元应收账款,净额 49 37 库存 52 42 预付费用和其他流动资产 4 4 流动资产总计 128 97 财产和设备,净额 23 23 递延所得税资产 28 26 其他资产 16 18(百万美元)定期贷款可转换债务 总资产 195 美元 163 美元债务 215 美元 130 美元负债和成员权益减去:融资成本 (2) (2) 流动负债扣除融资成本后的债务 213 美元 128 美元应付账款 14 美元 7 美元应计费用 14 10 流动部分 10 美元 0 美元其他流动负债 14 16 长期,净额 203 128 长期债务的流动部分 10 14 债务扣除融资成本 213 美元 128 美元流动负债总额 53 47 长期债务,扣除递延融资成本 203 216 可转换债务,扣除债务折扣 128 128 其他负债 50 64 总负债 434 455 美元成员权益 (239) (292) 2023年第三季度总负债和成员权益 195 美元 163 美元 对账总负债与净负债之比 |

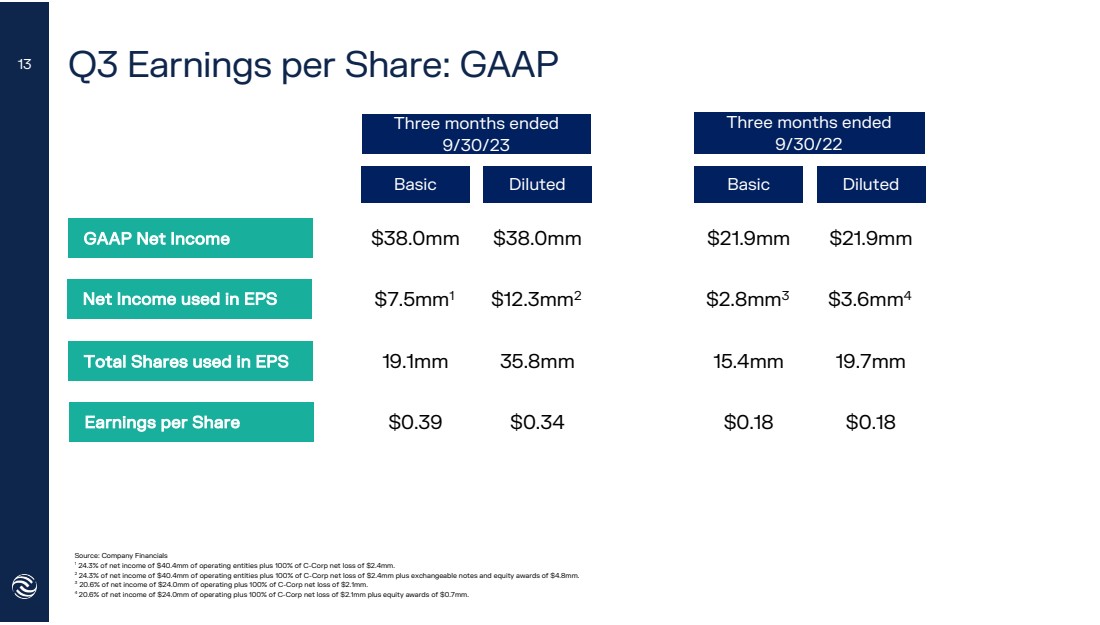

| 第三季度每股收益:GAAP 19.1mm 年初至今 第二季度年初至今 '22 年 GAAP 净收益 3800 万美元 0.39 美元 750 万美元1 截至 9 年 30 月 23 日止三个月 22 年 9 月 30 日 38.0 万美元 $12.3 mm 0.34 2190 万美元 2190 万美元 0.34 2190 万美元 2190 万美元 0.34 美元 2190 万美元 0.34 美元 2190 万美元 28mm3 $36mm4 154mm 19.7mm 0.18 美元每股收益中使用的净收益 每股收益总额 每股收益 摊薄基本摊薄 来源:公司财务 1 4,040万美元运营实体净收益的24.3%加上C-Corp净亏损240万美元的100%。 2 经营实体4,040万美元净收益的24.3%,外加C-Corp净亏损240万美元的100%,外加480万美元的可交换票据和股权奖励。3 2400万美元营业净收入的20.6%加上C-Corp净亏损210万美元的100%。 4 2400万美元营业净收入的20.6%,外加C-Corp210万美元净亏损的100%,外加70万美元的股权奖励。 13 |

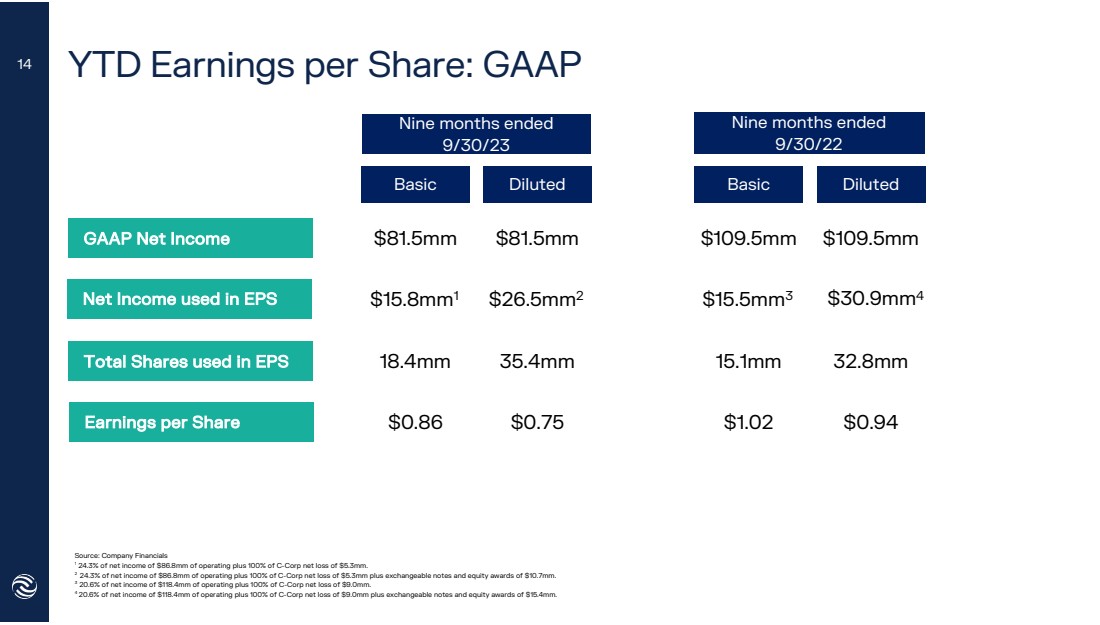

| 年初至今每股收益:GAAP 18.4mm 年初至今 第二季度年初至今 '22 年 GAAP 净收益 815mm 0.86 美元 158mm1 截至 9 月 30/23 日的九个月 22 年 9 月 30 日 81.5 万美元 2 35.4mm 0.75 美元 109.5mm $109.5mm 0.75 美元 $109.5mm 15.5mm3 309mm4 1,510万美元 32.8mm 1.02 美元每股收益中使用的净收益 每股收益总额 每股收益 摊薄基本摊薄 来源:公司财务 1 8,680万美元净收益的24.3%加上C-Corp净亏损530万美元的100%。 2 8,680万美元营业净收入的24.3%,外加C-Corp净亏损530万美元的100%,外加1,070万美元的可交换票据和股票奖励。3 1.184亿美元营业净收入的20.6%加上C-Corp净亏损900万美元的100%。 4 1.184亿美元营业净收入的20.6%,外加C-Corp900万美元净亏损的100%,外加1540万美元的可交换票据和股票奖励。 14 |

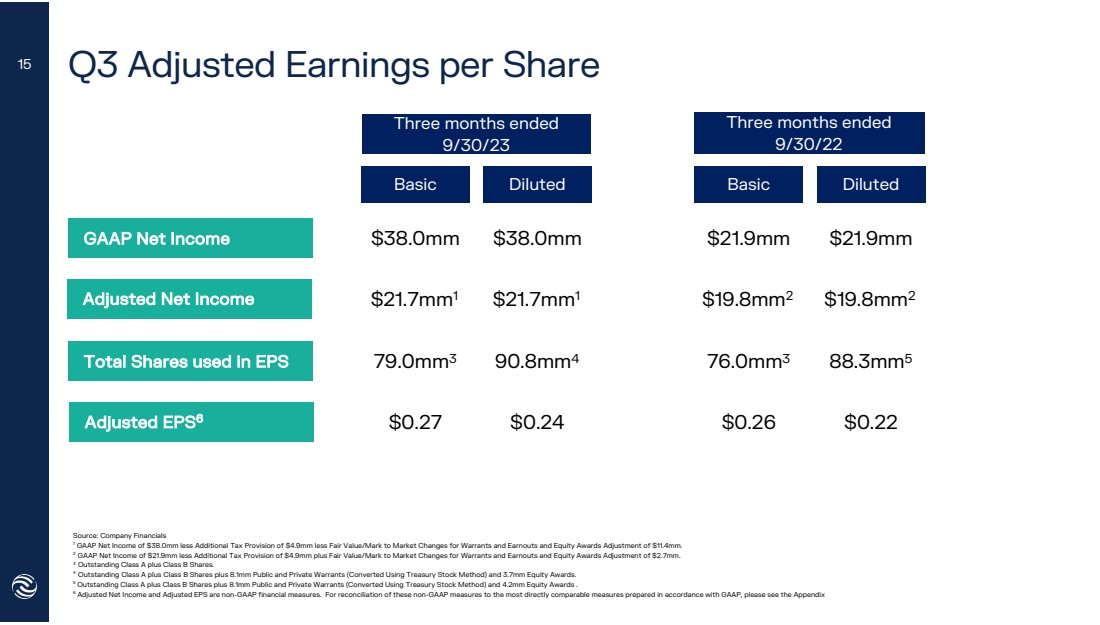

| 第三季度调整后每股收益 来源:公司财务 1 GAAP净收益为3,800万美元,减去490万美元的额外税收准备减去认股权证和收益的公允价值/市值变化以及1140万美元的股票奖励调整。 2 GAAP净收入为2190万美元,减去490万美元的额外税收准备金加上认股权证和收益的公允价值/市值变化以及270万美元的股票奖励调整。 3 股 A 类流通股加上 B 类股票。 4股A类流通股加B类股票外加810万股公开和私人认股权证(使用库存股法转换)和370万股股票奖励。 5股已发行A类股票加B类股票外加810万股公开和私人认股权证(使用库存股法转换)和420万股股票奖励。 6 调整后净收益和调整后每股收益是非公认会计准则财务指标。有关这些非公认会计准则指标与根据公认会计原则编制的最直接可比指标的对账,请参阅附录 79.0mm3 年初至今 第二季度基本 '22 GAAP 净收入 38.0mm 0.27 217mm1 $217mm1 截至 9 月 30/23 日的三个月 38.0mm 21.7mm1 90.0mm 8mm4 0.24 美元 2190 万美元 2190 万美元 2190 万美元 19.8mm2 $19.8mm2 76.0mm3 88.3mm5 0.26 0.22 美元调整后净收益 调整后每股收益中使用的总股数 调整后 EPS6 摊薄基本摊薄 15 |

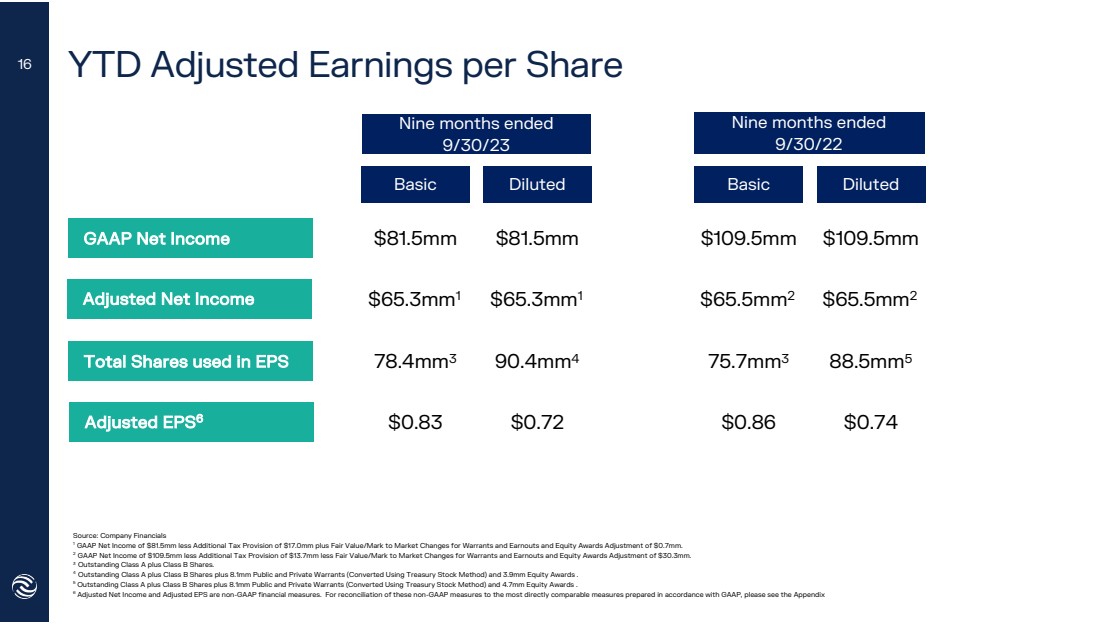

| 年初至今调整后每股收益 来源:公司财务 1 GAAP净收益为815万美元,减去1700万美元的额外税收准备金加上认股权证和收益的公允价值/市值变化以及70万美元的股票奖励调整。 2 GAAP净收益为1.095亿美元,减去1370万美元的额外税收准备金减去认股权证和收益的公允价值/市值变化以及3030万美元的股票奖励调整。 3 股 A 类流通股加上 B 类股票。 4股A类流通股加B类股票外加810万股公开和私人认股权证(使用库存股法转换)和390万股股票奖励。 5股已发行A类股票加B类股票外加810万股公开和私人认股权证(使用库存股法转换)和470万股股票奖励。 6 调整后净收益和调整后每股收益是非公认会计准则财务指标。有关这些非公认会计准则指标与根据公认会计原则编制的最直接可比指标的对账,请参阅附录 78.4mm3 年初至今 第二季度基本 '22 GAAP 净收益 81.5mm 0.83 美元65.3mm1 65.3mm1 截至 9 年 30 月 23 日的九个月 90.4mm 90.4mm $0.72 $109.5mm $109.5mm 65.5mm2 65.5mm2 75.7mm3 88.5mm5 0.86 0.86 $0.74 调整后净收益 调整后每股收益中使用的总股数 调整后 EPS6 摊薄基本摊薄 16 |

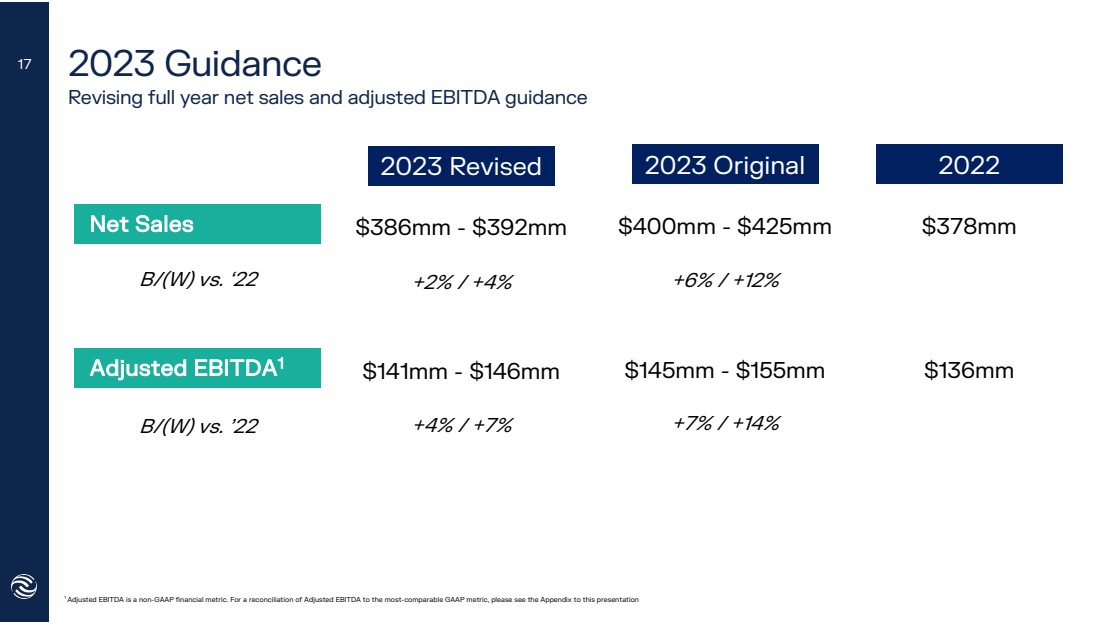

| 2023 年指南 修订全年净销售额和调整后的息税折旧摊销前利润指导 调整后的 EBITDA1 2022 年 3.78 亿美元 1.36 亿美元 1 调整后息税折旧摊销前利润是非 GAAP 财务指标。有关调整后息税折旧摊销前利润与最具可比性的公认会计原则指标的对账情况,请参阅本演示文稿附录 4亿美元至4.25亿美元 145mm-155mm 2023年原始 B/ (W) 对比 '22 +6%/+12% 17 $386mm-3.92mm 1.41 亿美元-1.46 亿美元 2023 年修订版 +2%/+4% +4% +4%/+7% |

| 战略重点 金属支付卡、安全、存储和身份验证技术领域的领导者 通过持续的国内增长、国际扩张和金融科技推动高级支付卡的销售 提供创新的新卡结构并利用我们的规模和现有关系 增强Arculus能力(区块链支持、支付卡整合和渠道扩展),在对多因素身份验证安全解决方案的需求下,推动主要B2B垂直领域的采用 br} 优化对各产品线的投资广告计划、人才、软件开发和合作伙伴关系,以 加速增长 专注于流程效率、材料采购和追加销售机会,以保持强劲的利润率 18 |

| 投资者关系联系人 ir.composecure.com 肖恩·曼苏里 720-330-2829 ir@composecure.com 19 19 |

| 附录 |

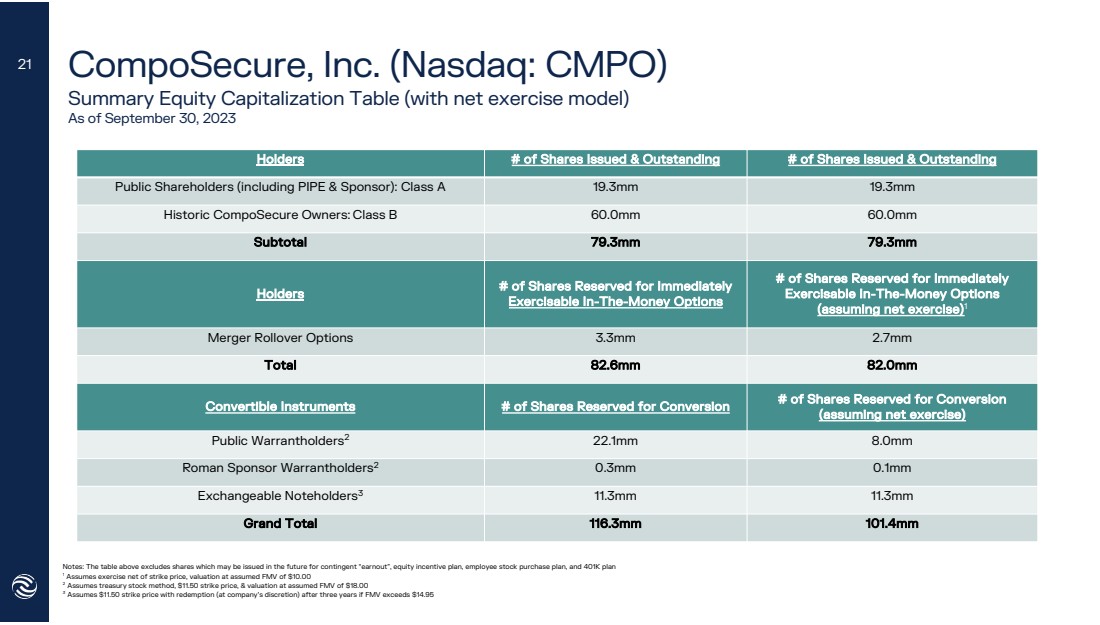

| CompoSecure, Inc.(纳斯达克股票代码:CMPO) 股本摘要表(含净行使模型) 截至2023年9月30日的持有人已发行和流通股票数量 公众股东(包括PIPE和赞助商):A类19.3mm 19.3mm 历史股东:B 类 60.0mm 60.0mm 小计 79.3mm mm 持有人为即时行使价内期权预留的股份数量 为即时行使价内期权预留的股份数量 可行使价内期权 (假设净行使量)1 合并展期权 330mm2.7mm 总计 82.6mm 82.0mm 可转换工具预留用于转换的股份数量 (假设净行使量) 公共担保持有人2 22.1mm 8.0mm 罗马赞助商担保持有人2 0.3mm 0.1mm 可交换票据持有人3 11.3mm 11.3mm 总计 116.3mm 106.3mm 1.4mm 注:上表不包括未来可能为或然 “收益” 发行的股票、股权激励计划、员工股票购买计划和401K计划 1 假设行使价扣除行使价,按假设的FMV10.00美元估值 2 假设库存股法,行使价为11.50美元,按假设的FMV为18.00美元的估值 3 假设行使价为11.50美元,如果FMV超过14.95美元,则在三年后赎回(由公司自行决定)21 |

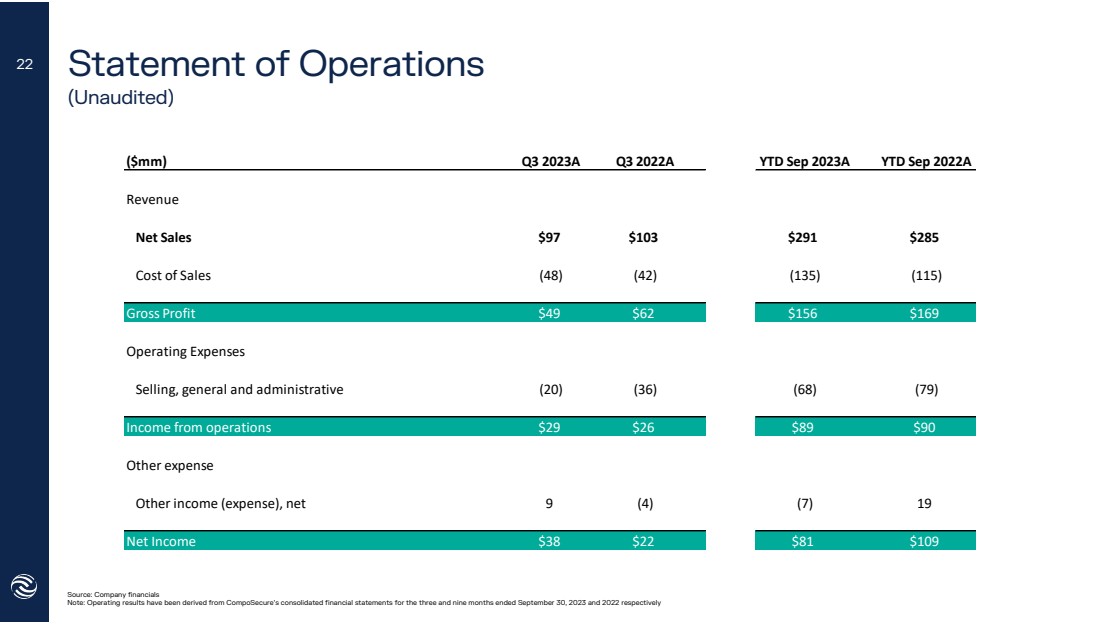

| 运营报表 (未经审计) 来源:公司财务 注:经营业绩分别来自CompoSecure截至2023年9月30日和2022年9月30日的三个月和九个月的合并财务报表 22(百万美元)2023年第三季度 2022A 2023年9月至今 净销售额97美元103美元291美元成本285美元销售 (48) (42) (135) (115) 毛利 49 美元 62 美元 156 美元 169 美元运营费用 销售、一般和管理 (20) (36) (68) (79) 运营收入 29 美元 26 美元 89 美元其他支出 其他收入 (支出),净收入 9 (4) (7) 19 净收入 38 美元 22 美元 81 美元 109 美元 |

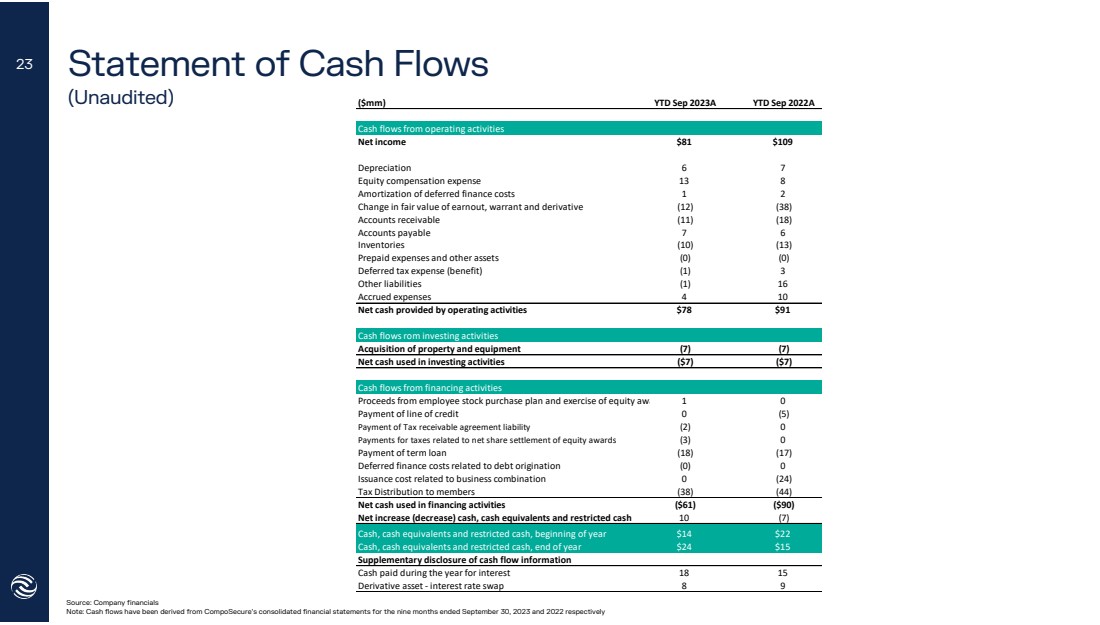

| 现金流量表 (未经审计) 来源:公司财务 注:现金流分别来自CompoSecure截至2023年9月30日和2022年9月的九个月的合并财务报表 23(百万美元)年初至今 2023 年 9 月A 经营活动现金流 净收入 81 美元折旧 6 7 股权薪酬支出 13 8 递延财务成本摊销 1 2 收益、认股权证和衍生品公允价值的变动 (12) (38) 应收账款 (11) (18) 应付账款 7 6 存货 (10) (13) 预付费用和其他资产 (0) (0) 递延税支出(收益)(1) 3 其他负债 (1) 16 应计费用 4 10 经营活动提供的净现金 78 美元91 美元投资活动产生的现金流 购置财产和设备 (7) (7) 用于投资活动的净现金 (7 美元) (7 美元) 融资活动产生的现金流 来自融资活动的现金流 员工股票购买计划和股权奖励的行使 1 0 信贷额度的支付 0 (5) 应收税协议负债的支付 (2) 0 与净股相关的税款的支付股权奖励的结算 (3) 0 支付定期贷款 (18) (17) 与债务发放相关的递延融资成本 (0) 0 与企业合并相关的发行成本 0 (24) 对成员的税收分配 (38) (44) 用于融资活动的净现金 (61 美元) (90 美元) 净增加(减少)现金、现金等价物和限制性现金 10 (7) 现金、现金等价物和限制性现金,年初 14 美元 22 美元现金、现金等价物和限制性现金,年底 24 美元 15 美元现金流信息的补充披露 年内支付的现金利息 18 15 衍生资产——利率互换 8 9 |

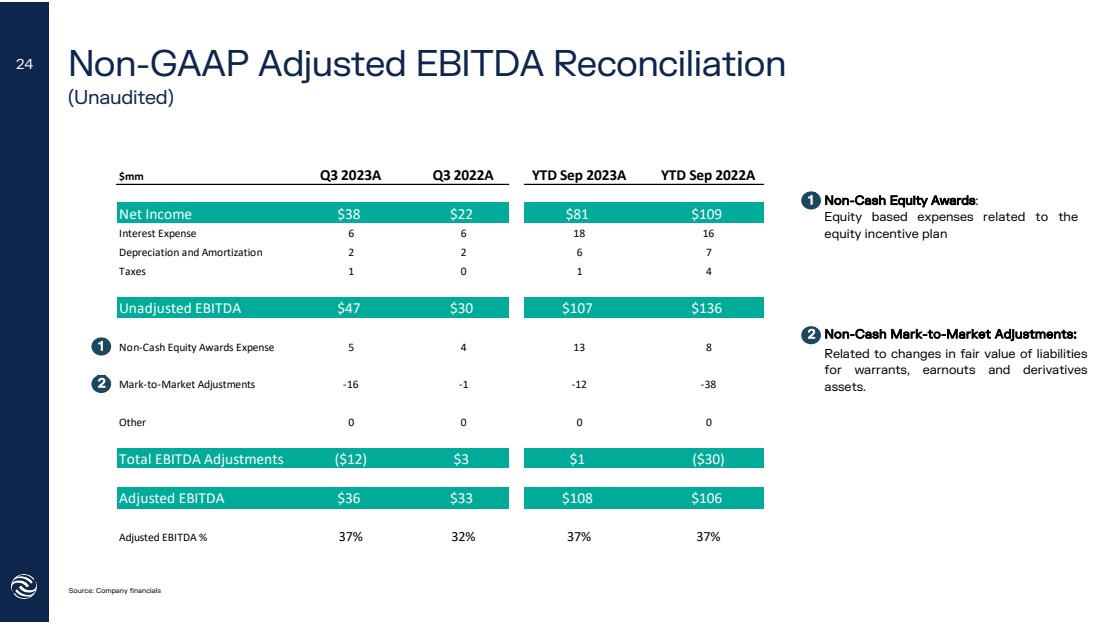

| 非公认会计准则调整后的息税折旧摊销前利润对账 (未经审计) 来源:公司财务 非现金股票奖励: 与 股权激励计划相关的权益支出 非现金市值调整: 与认股权证、收益和衍生品资产负债公允价值的变化有关 。 1 2 2 24 mm 2023A 第三季度 2022A 年第三季度年初至今 2023年9月至今 2022A 年9月2A 净收益 38 美元 22 美元 81 美元109 美元利息支出 6 6 18 16 折旧和摊销 2 2 6 7 税收 1 0 1 4 未经调整的息税折旧摊销前利润 47 美元 $107 $136 非现金股票奖励费用 -16 -1 -12 -38 其他 0 0 0 息税折旧摊销前利润调整总额(12 美元)3 美元 1 美元(30 美元) 调整后息税折旧摊销前利润 36 美元 33 美元108 美元调整后息税折旧摊销前利润% 37% 32% 37% 37% |

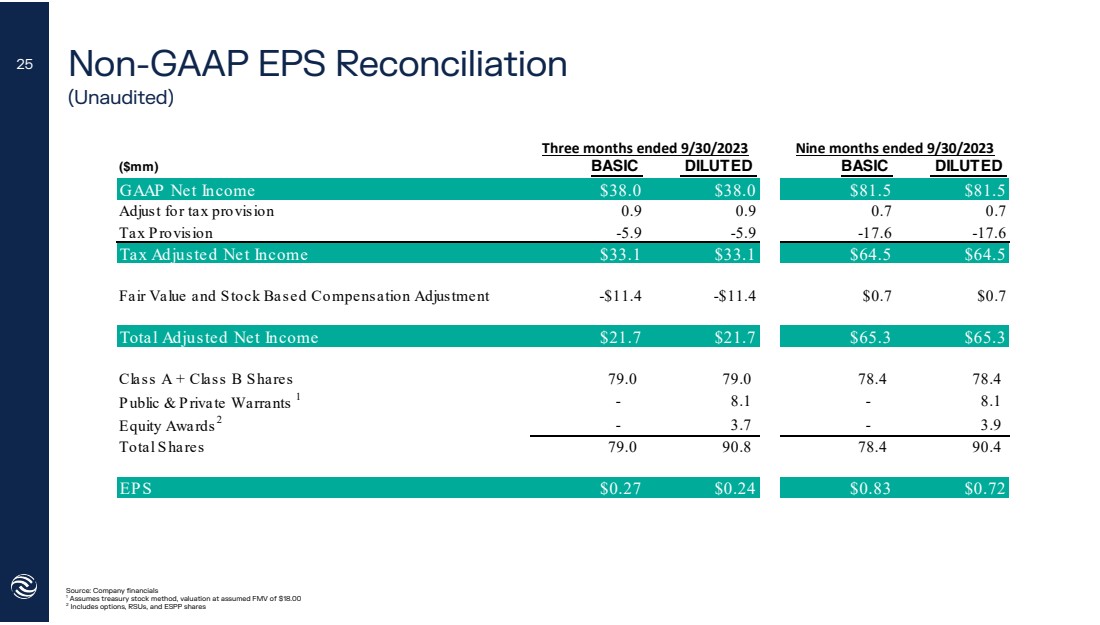

| Non-GAAP EPS Reconciliation (Unaudited) Source: Company financials 1 Assumes treasury stock method, valuation at assumed FMV of $18.00 2 Includes options, RSUs, and ESPP shares 25 ($mm) BASIC DILUTED BASIC DILUTED GAAP Net Income $38.0 $38.0 $81.5 $81.5 Adjust for tax provision 0.9 0.9 0.7 0.7 Tax Provision -5.9 -5.9 -17.6 -17.6 Tax Adjusted Net Income $33.1 $33.1 $64.5 $64.5 Fair Value and Stock Based Compensation Adjustment -$11.4 -$11.4 $0.7 $0.7 Total Adjusted Net Income $21.7 $21.7 $65.3 $65.3 Class A + Class B Shares 79.0 79.0 78.4 78.4 Public & Private Warrants 1 - 8.1 - 8.1 Equity Awards 2 - 3.7 - 3.9 Total Shares 79.0 90.8 78.4 90.4 EPS $0.27 $0.24 $0.83 $0.72 Three months ended 9/30/2023 Nine months ended 9/30/2023 |