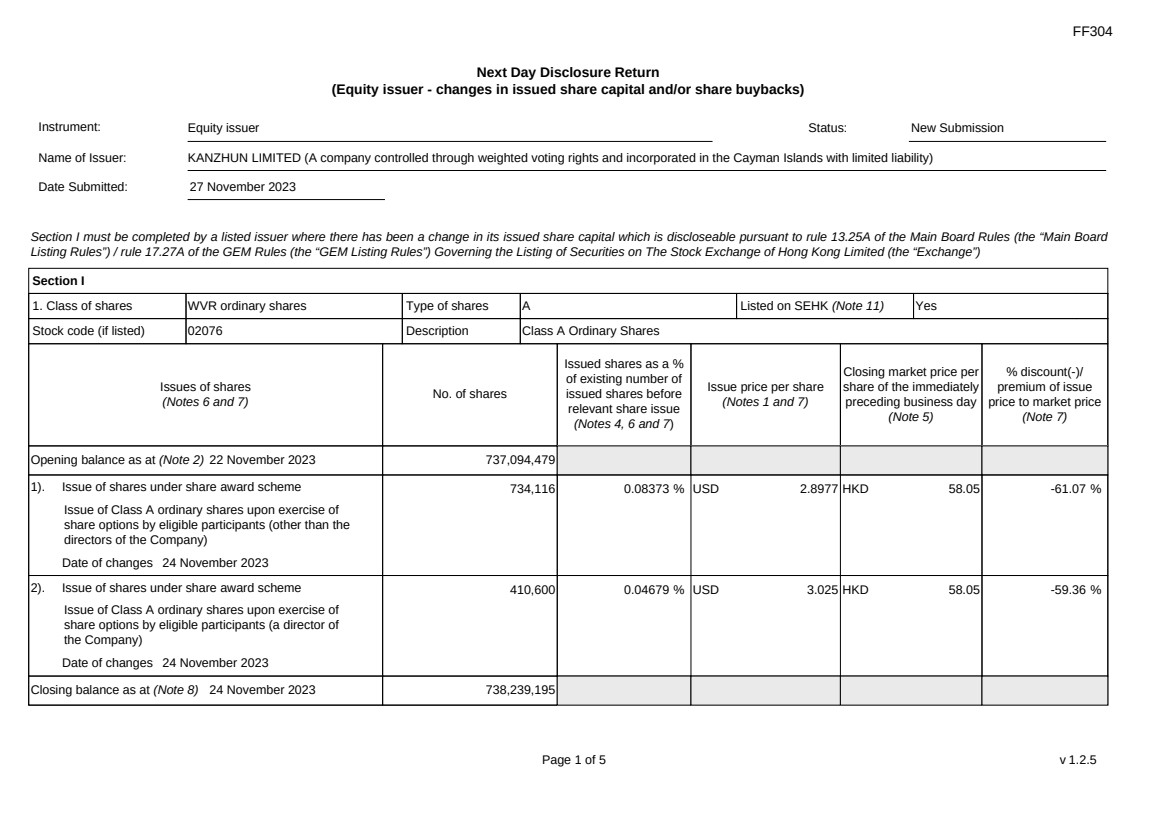

| FF304 第 1 页,共 5 页 v 1.2.5 次日披露报表 (股票发行人——已发行股本变动和/或股票回购) 工具:股票发行人状态:新提交 发行人名称:KANZHUN LIMITED(一家通过加权投票权控制并在开曼群岛注册成立的有限责任公司) 提交日期:2023 年 11 月 27 日第一部分必须由股权发行人填写根据《主板规则》第13.25A条须予披露的已发行股本(“主板 ” 上市)规则”)/《创业板规则》(“创业板上市规则”)第17.27A条关于香港联合交易所有限公司(“联交所”)的证券上市 第一节 1.股票类别 WVR 普通股股票类型 A 在香港联交所上市(注 11)是 股票代码(如果已上市)02076 描述 A 类普通股 股票 (附注 6 和 7)股票数量 已发行股份占在 之前已发行股份的百分比 相关股票发行 (附注 4、6 和 7) } 每股发行价格 (附注 1 和 7) 前一个工作日每 股的收盘市价 (注 5) % 折扣 (-)/ 发行价格对市价 的溢价 (注 7) 截至(注2)2023 年 11 月 22 日 737,094,479 1)。根据股票奖励计划发行股份 在符合条件的参与者(公司 董事除外)行使 股票期权时发行A类普通股 变更日期 2023 年 11 月 24 日 734,116 0.08373% 美元 2.8977 港元 58.05 -61.07% 2)。根据股票奖励计划发行股份 符合条件的参与者( 公司的董事)行使 股票期权后发行A类普通股 变更日期 2023 年 11 月 24 日 410,600 0.04679% 美元 3.025 港元 58.05 -59.36% 截至2023年11月24日的期末余额 738,239,195 |

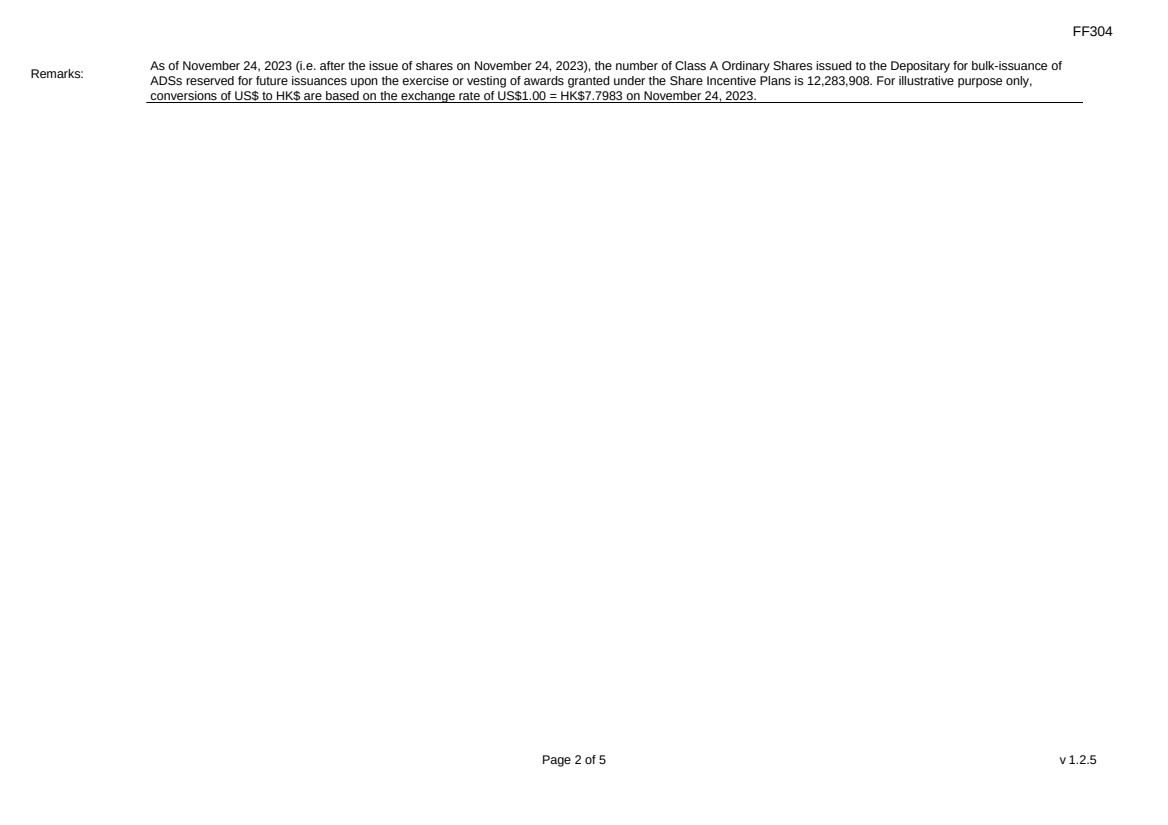

| FF304 第 2 页,共 5 页 v 1.2.5 备注:截至2023年11月24日(即2023年11月24日股票发行之后),向存管机构发行的用于批量发行的 ADS 的A类普通股数量为12,283,908股,这些普通股保留在行使或归属股票激励计划下授予的奖励后发行。仅作说明之用, 美元兑换港元是基于2023年11月24日1.00美元=7.7983港元的汇率。 |

| FF304 第 3 页,共 5 页 v 1.2.5 我们特此确认,就第一节规定的每笔证券发行而言,该发行均已获得 上市发行人董事会的正式授权,并在适用范围内: (注9) (i) 因发行证券而应付给上市发行人的所有款项均已由其收到; (ii)《主板上市规则》/《创业板上市规则》“上市资格” 规定的所有上市先决条件均已满足; (iii) 所有(如有)授予证券上市并允许交易证券的正式信函中包含的条件已得到满足; (iv) 每个类别的所有证券在各个方面都相同(注10); (v)《公司(清盘及杂项条文)条例》要求向公司注册处处长提交的所有文件均已正式提交,并且已遵守其他法律要求; (vi) all 最终所有权文件已经交付/准备交付/正在准备中,将在根据发行条款交付; (vii) 发行人已完成购买上市文件中显示的所有已购买或同意购买的财产,并且所有此类财产的购买 对价已正式兑现; (viii) 与债券、贷款股票、票据或债券有关的信托契约/契约民意调查已完成并执行,其细节已完成(如果法律要求)已向 公司注册处提交。 第一节注意事项: 1.如果股票以每股超过一个发行价格发行,则应给出加权平均每股发行价格。 2。请输入根据主板规则13.25A/GEM规则17.27A或根据主板 规则13.25B/GEM规则17.27B发布的最后一份次日披露报表的期末余额日期,以较晚者为准。 3。请列出所有根据主板规则第13.25A条/创业板规则第17.27A条需要披露的已发行股本变动以及相关的发行日期。每个类别 都需要单独披露并提供足够的信息,以使用户能够在上市发行人的月报表中识别相关类别。例如,由于在同一股票期权计划下多次行使股票期权或在同一张可转换票据下进行多次转换而发行的多份 股票,并且 作为一个类别披露。但是,如果发行是由于根据两个股票期权计划行使股票期权或转换2张可转换票据而导致的,则必须将其作为两个单独的类别披露 。 4。上市发行人已发行股票数量的百分比变化将参照上市发行人的已发行股票总数(不包括为此目的已回购或赎回但尚未取消的任何股票 )来计算,因为该事件发生之前尚未在月度申报表或次日披露报表中披露的最早相关事件发生之前。 5。如果上市发行人的股票已暂停交易,“前一个工作日的每股收盘价” 应解释为 “股票上次交易日每股收盘价 ”。 6。在回购股票的背景下: ■ “股票发行” 应解释为 “回购股份”;以及 |

| FF304 第 4 页,共 5 页 v 1.2.5 ■ “已发行股票占相关股票发行前现有股票数量的百分比” 应解释为 “在 相关股票回购之前回购的股票占现有股票数量的百分比”。 7。在赎回股票的背景下: ■ “股票发行” 应解释为 “股票赎回”; ■ “已发行股票占相关股票发行前现有股票数量的百分比” 应解释为 “赎回相关股票之前的已赎回股份占现有股票数量的百分比”; ■ “每股发行价格” 应解释为 “赎回价格” 每股”。 8。期末余额日期是最后一次披露相关事件的日期。 9。第 (i) 至 (viii) 项是建议的确认形式,可以根据个别情况进行修改。 10。在这种情况下,“相同” 是指: ■ 证券的名义价值相同,收回或支付的金额相同; ■ 它们有权以相同的利率和同一时期获得股息/利息,因此,在随后的下一次分配中,每单位应付的股息/利息将等于 完全相同的金额(总额和净额); ■ 它们拥有与未支付的股息相同的权利限制调动, 出席会议和投票, 并在所有其他方面保持同等地位. 11。香港联交所指香港联合交易所。 |

| FF304 Page 5 of 5 v 1.2.5 Section II must also be completed by a listed issuer where it has made a repurchase of shares which is discloseable under Main Board Rule 10.06(4)(a) / GEM Rule 13.13(1). The issuer has Purchase report or additional information for issuer whose primary listing is on the Exchange Not applicable Submitted by: Liang Huaiyuan (Name) Title: Joint Company Secretary (Director, Secretary or other Duly Authorised Officer) |