目录表

随着时间的推移,预计修订后的商业努力将使公司能够继续以更具成本效益的方式进军机构市场。

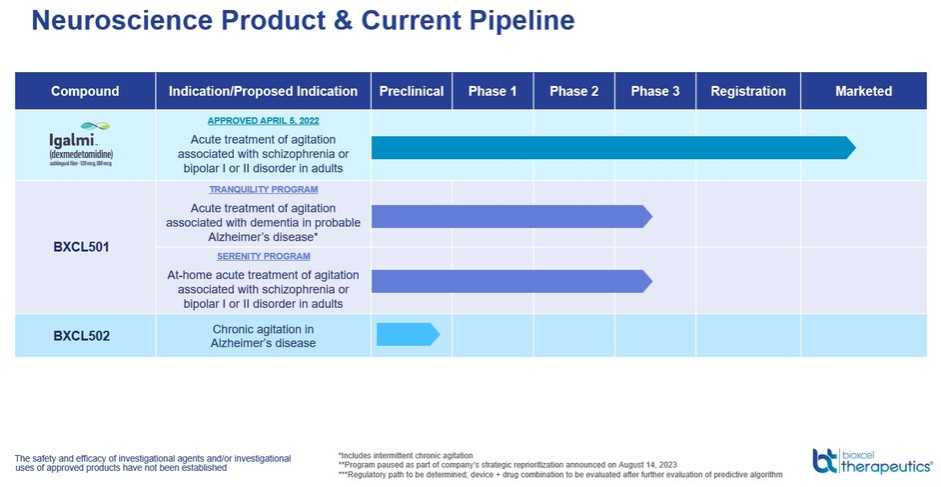

2023年10月30日,我们宣布联邦医疗保险和医疗补助服务中心(CMS)为IGALMI分配了新的J代码TM(J1105)。J代码是医疗保健提供者、商业保险计划和政府付款人用来帮助标准化报销流程的永久代码。与使用杂项或未列出的代码相比,J代码可以帮助简化索赔提交,这反过来又可以简化账单和报销流程。IGALMI的J代码TM已在CMS HCPCS应用摘要和编码建议中在线发布,2023年第三季度HCPCS编码周期。我们相信这个J代码将为访问IGALMI提供便利TM适用于与双相情感障碍或精神分裂症相关的躁动患者。

我们的神经科学临床项目

以下是截至本季度报告10-Q表格的日期,我们的主要神经科学临床开发项目的状况摘要。随着我们在2023年8月14日宣布重新排列优先顺序,我们的一些试验和计划已被暂停或剥夺,如下所述。

神经科学课程

BXCL501开发

在FDA批准为IGALMI的其他适应症中TM,BXCL501仍然是Dex的一种研究、专利和口腔溶解膜剂,Dex是一种选择性的α-2受体激动剂,针对应激相关行为的症状,如激动。BXCL501是我们最先进的神经科学临床程序,正在接受评估,用于在护理机构和家庭环境中对与双相情感障碍或精神分裂症相关的躁动进行家庭急性治疗,并对可能因阿尔茨海默病而导致的痴呆症患者进行急性治疗(非每日)。该公司最近实施了IGALMI的商业战略转变TM在机构设置方面,减少了医院内的商业化费用,暂停了不再被视为公司业务核心的计划,并将重点转向开发BXCL501,用于家庭和护理设施,用于治疗精神分裂症和双相情感障碍的急性躁动,以及治疗与可能的阿尔茨海默病引起的痴呆症相关的急性躁动(非日常)。

35