uec20231113_8k.htm

假的000133493300013349332023-11-132023-11-13

美国

证券交易委员会

华盛顿特区 20549

表单 8-K

当前报告

根据1934年《证券交易法》第13条或第15(d)条

2023年11月13日

报告日期(最早报告事件的日期)

铀能源公司(注册人的确切姓名如其章程所示)

|

内华达州

|

001-33706

|

98-0399476

|

|

(公司成立的州或其他司法管辖区)

|

(委员会档案编号)

|

国税局雇主识别号)

|

|

500 North Shoreline,Ste. 800,

科珀斯克里斯蒂, 德州,美国

|

|

78401

|

|

(美国公司总部)

|

|

(邮政编码)

|

|

1830 — 西乔治亚街 1030 号

加拿大不列颠哥伦比亚省温哥华

|

|

V6E 2Y3

|

|

(加拿大公司总部)

|

|

(邮政编码)

|

(主要行政办公室地址)

(361) 888-8235

(注册人的电话号码,包括区号)

不适用。

(以前的姓名或以前的地址,如果自上次报告以来发生了变化)

如果表格8-K旨在同时履行注册人根据以下任何条款承担的申报义务,请勾选下面的相应方框:

|

☐

|

根据《证券法》(17 CFR 230.425)第425条提交的书面通信

|

|

☐

|

根据《交易法》(17 CFR 240.14a-12)第14a-12条征集材料

|

|

☐

|

根据《交易法》(17 CFR 240.14d-2 (b))第14d-2(b)条进行的启动前通信

|

|

☐

|

根据《交易法》(17 CFR 240.13e-4 (c))第13e-4(c)条进行的启动前通信

|

根据该法第12(b)条注册的证券:

|

每个班级的标题

|

交易品种

|

注册的每个交易所的名称

|

|

普通股

|

UEC

|

纽约证券交易所美国的

|

用复选标记表明注册人是否是1933年《证券法》第405条(本章第230.405条)或1934年《证券交易法》第12b-2条(本章第240.12b-2条)所定义的新兴成长型公司。

新兴成长型公司 ☐

如果是新兴成长型公司,请用复选标记表明注册人是否选择不使用延长的过渡期来遵守根据《交易法》第13(a)条规定的任何新的或修订后的财务会计准则。☐

__________

第 7.01 项 FD 监管披露

2023年11月13日,铀能源公司(“公司” 或 “UEC”)发布新闻稿,宣布已根据EDGAR披露矿产资源的S-K法规(“S-K 1300”)第1302项提交了初步评估技术报告摘要(“TRS”),并对该公司位于巴拉圭的100%拥有的Alto Paraná钛业项目(“项目” 或 “Alto Paranán”)进行了经济评估项目”)。

主要亮点

|

●

|

Alto Paraná钛矿项目是一个世界一流的项目,区域资源总量为36亿吨,品位为7.3%2.

|

|

●

|

TRS和经济评估使用推断和指示资源考虑了两种情景:

|

| |

1.

|

NPV84.19亿美元,税后内部收益率为21%,每年使用的区域资源不到0.2%;以及

|

| |

2.

|

NPV8为15.5亿美元,税后内部收益率为25%,每年使用的区域资源不到0.7%。

|

|

●

|

TRS和经济评估由TZ Minerals International Pty Ltd(TZMI)共同撰写,该公司是一家专门研究矿砂、二氧化钛和涂料行业的全球独立咨询和出版公司。

|

|

●

|

UEC 将启动全球战略审查程序,以确定上巴拉那州的最佳增值方案。

|

UEC 总裁兼首席执行官阿米尔·阿德纳尼表示:”UEC 是一家专注于铀的公司,通过我们自 2012 年以来在巴拉圭的存在和铀勘探活动,我们发现了收购世界一流的 Alto Paran 的难得机会á2017年的钛矿项目,进行名义投资。

我们很高兴介绍该项目的初步经济评估,该评估为释放其巨大价值提供了前进的道路。该研究证实了阿尔托·帕兰á是全球已知的最高品位和最大的钛铁矿床之一,具有令人信服的经济效益。

我们期待着货币化战略的下一步行动,并计划聘请财务顾问进行全球战略审查,目的是为UEC股东、利益相关者和巴拉圭国家最大限度地提高这个世界级项目的价值。”

背景:

| |

●

|

Alto Paraná钛矿项目区域资源总量为36亿吨,品位为7.3%2(二氧化钛),平均厚度为6.3米,没有覆盖层(见下文表1)。

|

| |

●

|

继2017年从CIC Resources手中收购该项目之后,UEC在2019年至2023年期间进行了额外的划界钻探,并进行了进一步的工艺测试工作,以提高资源和工艺的可信度。

|

| |

●

|

UEC已与TZ Minerals International Pty Ltd.(“TZMI”)的团队一起完成了本S-K 1300 TRS和经济评估。TZMI是一家专门研究矿砂、二氧化钛和涂料行业的全球独立顾问。根据S-K 1300,TZMI履行了合格人员的职责。

|

| |

●

|

Alto Paraná钛矿项目初步评估研究了生产高二氧化钛矿渣和高纯度生铁的基本案例和更具试验性的案例。

|

| |

●

|

使用推断和指示资源进行的基本案例设计(每年约15万吨(“tpa”)高二氧化钛渣和约100,000吨高纯度生铁)得出了以下结果:

|

| |

o

|

按8%的贴现率计算,税后净现值(“NPV”)为4.19亿美元;

|

| |

o

|

启动资本支出为3.38亿美元,实际税后投资回报为4.7年;

|

| |

o

|

在模拟的23年中,不计生铁信贷额度的矿山运营成本平均寿命为每吨矿渣712美元;

|

| |

o

|

每年利用的区域资源不到可用区域资源的0.2%。

|

| |

●

|

使用推断和指示资源对弹性生产案例设计(约500,000吨/年高二氧化钛矿渣和约320,000吨高纯度生铁)进行了较少的详细研究,对资源和市场可用性也较不确定,得出了以下结果:

|

| |

o

|

创业资本支出为9.18亿美元,实际税后回报为4.2年;

|

| |

o

|

在模拟的23年中,未计生铁信贷的矿山运营成本平均寿命为每吨炉渣681美元;

|

| |

o

|

每年利用的区域资源不到可用区域资源的0.7%。

|

| |

●

|

该项目计划由来自世界第二大水力发电基础设施(伊泰普)的低成本可再生能源提供动力,

|

| |

●

|

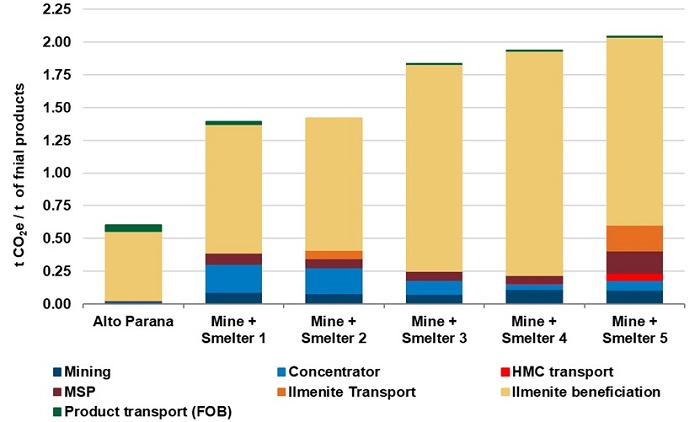

估计的碳强度低于 0.6 吨一氧化碳2e/tonne 的最终产品,不到研究中考虑的次低钛矿冶炼厂的一半。

|

| |

●

|

该项目由UEC的全资子公司CIC Resources(巴拉圭)有限公司100%拥有,位于巴拉圭东部,靠近成熟的物流基础设施。

|

领导上巴拉那州经济研究和下一步行动的UEC重矿副总裁雅各布·戴塞尔表示:”Alto Paraná是一流的钛矿项目,资源丰富,环境影响相对较小,温室气体足迹低,寿命长,位于采矿友好型司法管辖区的支持性基础设施附近,并得到市场基本面的支持。本次初步评估TRS标志着我们在努力从巴拉圭的这一重矿产资产中获取价值方面迈出了重要的一步。它已经升级了 Alto Paraná资源,完善了项目开发的技术方法,财务评估显示出可观的财务回报。

为了进一步推进该项目,我们很高兴聘请一支专门的重矿物团队,其中包括重矿业中备受尊敬的专家,包括伊恩·伊根(营销顾问)和科林·罗斯尼(地质学家),以及专家顾问TZ Minerals International Pty Ltd(TZMI)。该项目’出色的经济分析和资源是坚实的前提,为UEC提供了提高项目价值的战略中的各种选择。”

关于上巴拉那项目

Alto Paraná项目是世界上品位最高和最大的钛铁矿矿床之一,区域资源总量为36亿吨,品位为7.3%2。矿化发生在地表,平均厚度为6.3米。未来扩大开发和采矿业可以受益于该地区高度可靠和便捷的基础设施,该基础设施靠近主要的水力发电源和各种大宗商品运输路线(见下图1)。在UEC收购Alto Paraná项目之前,该项目投资了约2500万美元,包括从采矿到冶炼过程的试点测试。

图 1 — UEC 的上巴拉那钛矿项目

作为近期项目开发的一部分,已在最初的目标矿区进行了填充钻探,这改善了当前的资源分类(见下文表1)。进行了现场和实验室规模的测试工作,以进一步改进和简化该项目先前经过验证的流程。实地考察和资源估算由MausimM荣誉学士(地质学)(201546年)的科林·罗斯尼监督,他被UEC聘为咨询地质学家和TRS合格人员。TRS由TZMI共同撰写,TZMI是一家独立的第三方咨询公司,由专业冶金学家和专业工程师等行业专家组成。就S-K 1300 而言,TZMI 专业人员符合成为 “合格人员” 的要求。

表 1 — UEC 的上巴拉那资源

|

区域(模型)

|

资源

类别

|

音量 (mm)3)

|

吨(吨)

|

钛铁矿1,2

|

整块石头 TiO2

|

|

MYNM 区域3,4

|

推断

|

2,900

|

3,500

|

|

7.3%

|

|

区块 E1 (E1E)

|

已指示

|

28

|

34

|

4.9%

|

7.5%

|

|

A 区块 (A5C)

|

已指示

|

30

|

36

|

4.8%

|

7.7%

|

|

A 区块 (A5C)4

|

推断

|

67

|

80

|

|

7.7%

|

|

总计3

|

|

3,000

|

3,600

|

|

7.3%

|

注意事项:

| |

1.

|

钛铁矿: ‘重矿物质’介于 45 之间的粒子µm 和 1mm,密度大于 2.8g/cm3平均含有 50% 的二氧化钛含量2

|

| |

3.

|

MYNM 区域资源和总量的估计值四舍五入为两个有效数字,视推断资源而定。

|

| |

4.

|

根据迄今为止所做的抽样和比较分析,估计推断资源含有4%至5%的钛铁矿。

|

| |

5.

|

在已知钛矿等级的地方采用的钛铁矿的临界品位为2%,否则全岩TiO₂的 5.75%.

|

经济分析

TRS表明,Alto Paraná项目有可能成为重要的高二氧化钛炉渣和高纯度生铁生产商,该生产商有望进入TZMI长期行业收入与现金成本比率曲线的第一四分位数,温室气体排放强度极低(见下图2)。除其他事项外,它重点介绍了与先前研究相比有六个关键改进领域,即:资源、流程、尾矿处置、产品营销、环境方面和财务建模;得出以下结果:

| |

●

|

使用推断和指示资源,税后内部收益率为21%,税后净现值为4.19亿美元:

|

| |

o

|

初始设计年产能约为15万吨高钛矿渣和每年10万吨高纯度生铁。

|

| |

o

|

矿山的初始寿命为 23 年,具有显著扩建和扩建的潜力;

|

| |

o

|

未计生铁信贷前,矿山运营成本的平均寿命为每吨炉渣712美元;

|

| |

o

|

收入与现金成本的比率为2.2,可能将其置于TZMI收入与现金成本比率曲线的第一四分位数;以及

|

| |

o

|

与分析中考虑的五家现有钛铁矿冶炼厂相比,每吨最终产品的温室气体排放量最低;以及

|

| |

●

|

使用推断和指示资源的扩展生产案例显著改善了经济性,税后内部收益率为25%,税后净现值为15.5亿美元。

|

| |

●

|

在基本案例的经济分析中,有58%的资源是推断的,在延伸案例中,有86%的资源是推断出来的。

|

| |

●

|

经济评估本质上是初步的,其中包括推断矿产资源,这些资源在地质学上被认为过于投机,无法对其应用修改因子使其能够被归类为矿产储量,而且不确定这些经济评估能否实现。

|

注意事项:

| |

1.

|

比较中使用的TZMI行业温室气体曲线是作为TZMI发布的年度原料成本研究报告的一部分生成的。原料成本研究审查了钛原料行业生产商的成本、收入、产量和范围1、范围2和范围3(仅限原料运输)的温室气体排放数据,2022年研究中包括36项业务。

|

| |

2.

|

基于-用于钛铁矿运输的温室气体协议 “计算范围 3 排放量的技术指南(版本1)”

|

图 2 — 每吨最终产品的预计温室气体排放量

Alto Paraná项目得到了当前市场基本面的大力支持。氯化渣是Alto Paraná项目的主要产品,预计将成为天然金红石长期结构性赤字的主要受益者,无法向氯化颜料生产商供应高品质原料。TZMI预测,从2022年到2030年,二氧化钛颜料最终用途市场对氯化物渣的需求增长将显示7.7%的复合年增长率(2023年3月的估计)。

预计将在适当时候完成更多的区域钻探,从而可以提高当前的资源估计,从而有可能启动初步可行性研究。

新闻稿中的技术信息已由MausimM荣誉学士学位(地质学)(201546)Colin Rothnie(201546)以及由专业冶金学家和专业工程师等行业专家组成的独立第三方咨询公司TZMI的审查和批准,TZMI是一家由行业专家,例如专业冶金学家和专业工程师组成的独立第三方咨询公司。就S-K 1300 而言,TZMI 专业人员符合成为 “合格人才” 的要求。

新闻稿的副本作为附录99.1附于此。

项目 9.01 财务报表和附录

(d) 展品

|

展览

|

|

描述

|

|

99.1

|

|

新闻稿日期为 2023 年 11 月 13 日。

|

|

104

|

|

封面交互式数据文件(封面 XBRL 标签嵌入在行内 XBRL 文档中)。

|

__________

签名

根据1934年《证券交易法》的要求,注册人已正式促使经正式授权的下列签署人代表其签署本报告。

|

日期:2023年11月13日。

|

铀能源公司

由:/s/ Pat Obara

Pat Obara,秘书和

首席财务官

|

__________