截至2023年9月30日止期间 | ||

Cenovus概述 | 3 | |||||||

季度业绩概述 | 5 | |||||||

经营业绩和财务业绩 | 7 | |||||||

我们财务业绩背后的大宗商品价格 | 14 | |||||||

展望 | 17 | |||||||

可报告的细分市场 | 18 | |||||||

上游 | 18 | |||||||

油砂 | 18 | |||||||

常规 | 24 | |||||||

离岸 | 27 | |||||||

下游 | 32 | |||||||

加拿大制造业 | 32 | |||||||

美国制造业 | 35 | |||||||

公司和淘汰 | 38 | |||||||

流动资金和资本资源 | 40 | |||||||

风险管理和风险因素 | 46 | |||||||

关键会计判断、估计不确定性和会计政策 | 46 | |||||||

控制环境 | 47 | |||||||

咨询 | 47 | |||||||

缩略语 | 50 | |||||||

指明的财务措施 | 51 | |||||||

上期修订 | 64 | |||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 2 | ||||

| Cenovus概述 | ||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 3 | ||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 4 | ||||

| 季度业绩概述 | ||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 5 | ||||

九个月结束 9月30日, | 2023 | 2022 | 2021 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (百万美元,除非另有说明) | 2023 | 2022 | Q3 | Q2 | Q1 | Q4 | Q3 | Q2 | Q1 | Q4 | Q3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

上游产量(1)(MBOE/d) | 768.7 | 779.2 | 797.0 | 729.9 | 779.0 | 806.9 | 777.9 | 761.5 | 798.6 | 825.3 | 804.8 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

下游原油单位产能(2) 流量(Mbbls/d) | 554.1 | 497.8 | 664.3 | 537.8 | 457.9 | 473.3 | 533.5 | 457.3 | 501.8 | 469.9 | 554.1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

下游产量(Mbbls/d) | 589.8 | 530.9 | 706.0 | 571.9 | 487.7 | 506.3 | 572.6 | 482.1 | 538.0 | 503.4 | 590.9 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

收入 | 39,070 | 52,834 | 14,577 | 12,231 | 12,262 | 14,063 | 17,471 | 19,165 | 16,198 | 13,726 | 12,701 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

营业利润率(3) | 8,871 | 11,481 | 4,369 | 2,400 | 2,102 | 2,782 | 3,339 | 4,678 | 3,464 | 2,600 | 2,710 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 经营活动所得(用于)现金 | 4,442 | 8,433 | 2,738 | 1,990 | (286) | 2,970 | 4,089 | 2,979 | 1,365 | 2,184 | 2,138 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

调整后的资金流(3) | 6,741 | 8,632 | 3,447 | 1,899 | 1,395 | 2,346 | 2,951 | 3,098 | 2,583 | 1,948 | 2,342 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

每股-基本(3)(美元) | 3.55 | 4.40 | 1.82 | 1.00 | 0.73 | 1.22 | 1.53 | 1.57 | 1.30 | 0.97 | 1.16 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

每股-稀释后(3)(美元) | 3.48 | 4.28 | 1.81 | 0.98 | 0.71 | 1.19 | 1.49 | 1.53 | 1.27 | 0.97 | 1.15 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 资本投资 | 3,128 | 2,434 | 1,025 | 1,002 | 1,101 | 1,274 | 866 | 822 | 746 | 835 | 647 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

自由资金流(3) | 3,613 | 6,198 | 2,422 | 897 | 294 | 1,072 | 2,085 | 2,276 | 1,837 | 1,113 | 1,695 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

超额自由资金流(3) | 不适用 | 不适用 | 1,989 | 505 | (499) | 786 | 1,756 | 2,020 | 2,615 | 1,169 | 1,626 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

净收益(亏损)(4) | 3,366 | 5,666 | 1,864 | 866 | 636 | 784 | 1,609 | 2,432 | 1,625 | (408) | 551 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

每股-基本(美元) | 1.76 | 2.87 | 0.98 | 0.45 | 0.33 | 0.40 | 0.83 | 1.23 | 0.81 | (0.21) | 0.27 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

每股-稀释后(美元) | 1.72 | 2.79 | 0.97 | 0.44 | 0.32 | 0.39 | 0.81 | 1.19 | 0.79 | (0.21) | 0.27 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 总资产 | 54,427 | 55,086 | 54,427 | 53,747 | 54,000 | 55,869 | 55,086 | 55,894 | 55,655 | 54,104 | 54,594 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

长期负债总额 | 18,395 | 19,378 | 18,395 | 19,831 | 19,917 | 20,259 | 19,378 | 20,742 | 21,889 | 23,191 | 22,929 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

长期债务,包括本期债务 | 7,224 | 8,774 | 7,224 | 8,534 | 8,681 | 8,691 | 8,774 | 11,228 | 11,744 | 12,385 | 12,986 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

净债务 | 5,976 | 5,280 | 5,976 | 6,367 | 6,632 | 4,282 | 5,280 | 7,535 | 8,407 | 9,591 | 11,024 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 向股东返还现金 | 2,067 | 2,650 | 1,225 | 584 | 258 | 807 | 873 | 1,233 | 544 | 343 | 44 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 普通股--基本股息 | 729 | 481 | 264 | 265 | 200 | 201 | 205 | 207 | 69 | 70 | 35 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

每股普通股基本股息(美元) | 0.385 | 0.245 | 0.140 | 0.140 | 0.105 | 0.105 | 0.105 | 0.105 | 0.035 | 0.035 | 0.018 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 普通股--可变股息 | — | — | — | — | — | 219 | — | — | — | — | — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

每股普通股可变股息(美元) | — | — | — | — | — | 0.114 | — | — | — | — | — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| NCIB下的普通股购买 | 711 | 2,143 | 361 | 310 | 40 | 387 | 659 | 1,018 | 466 | 265 | — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 购买认股权证的付款 | 600 | — | 600 | — | — | — | — | — | — | — | — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 优先股股息 | 27 | 26 | — | 9 | 18 | — | 9 | 8 | 9 | 8 | 9 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 6 | ||||

| 经营业绩和财务业绩 | ||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||||||||||||||

| 百分比变化 | 百分比变化 | ||||||||||||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||||||||||||

按细分市场(1)划分的上游产量(MBOE/d) | |||||||||||||||||||||||||||||||||||

油砂 | 603.4 | 3 | 587.1 | 589.0 | 1 | 580.9 | |||||||||||||||||||||||||||||

常规(2) | 127.2 | 1 | 126.2 | 118.5 | (7) | 128.0 | |||||||||||||||||||||||||||||

离岸海域 | 66.4 | 3 | 64.6 | 61.2 | (13) | 70.3 | |||||||||||||||||||||||||||||

总产量 | 797.0 | 2 | 777.9 | 768.7 | (1) | 779.2 | |||||||||||||||||||||||||||||

| 按产品划分的上游生产量 | |||||||||||||||||||||||||||||||||||

沥青(Mbbls/d) | 586.0 | 3 | 568.2 | 570.6 | 1 | 562.4 | |||||||||||||||||||||||||||||

重质原油(百万桶/日) | 15.6 | (7) | 16.8 | 16.5 | — | 16.5 | |||||||||||||||||||||||||||||

轻质原油(百万桶/日) | 15.2 | (5) | 16.0 | 13.5 | (32) | 19.8 | |||||||||||||||||||||||||||||

NGL(Mbbls/d) | 35.6 | 11 | 32.1 | 31.9 | (10) | 35.4 | |||||||||||||||||||||||||||||

常规天然气(MMcf/d) | 867.4 | — | 868.7 | 818.1 | (6) | 870.9 | |||||||||||||||||||||||||||||

总产量(MBOE/d) | 797.0 | 2 | 777.9 | 768.7 | (1) | 779.2 | |||||||||||||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 7 | ||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||||||||||||||

| 百分比变化 | 百分比变化 | ||||||||||||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||||||||||||

下游原油单位产能(Mbbls/d) | |||||||||||||||||||||||||||||||||||

加拿大制造业 | 108.4 | 10 | 98.5 | 100.8 | 9 | 92.5 | |||||||||||||||||||||||||||||

美国制造业 | 555.9 | 28 | 435.0 | 453.3 | 12 | 405.3 | |||||||||||||||||||||||||||||

原油单位总产能 | 664.3 | 25 | 533.5 | 554.1 | 11 | 497.8 | |||||||||||||||||||||||||||||

下游产量(1)(Mbbls/d) | |||||||||||||||||||||||||||||||||||

加拿大制造业 | 122.4 | 10 | 111.0 | 114.6 | 10 | 104.2 | |||||||||||||||||||||||||||||

美国制造业 | 583.6 | 26 | 461.6 | 475.2 | 11 | 426.7 | |||||||||||||||||||||||||||||

下游总产量 | 706.0 | 23 | 572.6 | 589.8 | 11 | 530.9 | |||||||||||||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 8 | ||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| (百万美元) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

销售总额(1) | 18,441 | 21,123 | 47,507 | 62,599 | |||||||||||||||||||

| 减去:版税 | 1,135 | 1,226 | 2,368 | 3,993 | |||||||||||||||||||

| 收入 | 17,306 | 19,897 | 45,139 | 58,606 | |||||||||||||||||||

| 费用 | |||||||||||||||||||||||

购买的产品(1) | 8,847 | 12,063 | 22,874 | 31,078 | |||||||||||||||||||

运输与调合(一) | 2,397 | 2,826 | 8,194 | 9,317 | |||||||||||||||||||

| 运营费用 | 1,692 | 1,695 | 5,201 | 5,125 | |||||||||||||||||||

| 风险管理活动的已实现(收益)损失 | 1 | (26) | (1) | 1,605 | |||||||||||||||||||

营业利润率 | 4,369 | 3,339 | 8,871 | 11,481 | |||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 9 | ||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 10 | ||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| (百万美元) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 经营活动所得(用于)现金 | 2,738 | 4,089 | 4,442 | 8,433 | |||||||||||||||||||

| (添加)扣除: | |||||||||||||||||||||||

退役债务的清偿 | (68) | (55) | (157) | (101) | |||||||||||||||||||

| 非现金营运资金净变动 | (641) | 1,193 | (2,142) | (98) | |||||||||||||||||||

调整后的资金流动 | 3,447 | 2,951 | 6,741 | 8,632 | |||||||||||||||||||

| (百万美元) | 截至三个月 | 九个月结束 | |||||||||

| 截至2022年9月30日的净收益(亏损) | 1,609 | 5,666 | |||||||||

| 增加(减少)由于: | |||||||||||

| 营业利润率 | 1,030 | (2,610) | |||||||||

| 公司和淘汰: | |||||||||||

| 一般和行政 | (164) | (72) | |||||||||

| 融资成本 | 101 | 138 | |||||||||

| 整合和交易成本 | 15 | 30 | |||||||||

| 未实现汇兑损益 | 239 | 518 | |||||||||

| 重估损益 | (549) | (582) | |||||||||

| 或有付款的重新计量 | (176) | 59 | |||||||||

| 资产剥离损益 | 60 | (233) | |||||||||

| 其他收入(亏损),净额 | (37) | (425) | |||||||||

其他(1) | (214) | (284) | |||||||||

未实现风险管理收益(损失) | (54) | (91) | |||||||||

| 折旧、损耗和摊销 | (150) | (165) | |||||||||

| 勘探费 | 71 | 89 | |||||||||

| 所得税(费用)回收 | 83 | 1,328 | |||||||||

| 截至2023年9月30日的净收益(亏损) | 1,864 | 3,366 | |||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 11 | ||||

截至(百万美元) | 2023年9月30日 | 2023年6月30日 | 2022年12月31日 | ||||||||||||||

| 短期借款 | 14 | — | 115 | ||||||||||||||

| 长期债务的当期部分 | — | — | — | ||||||||||||||

| 长期债务的长期部分 | 7,224 | 8,534 | 8,691 | ||||||||||||||

| 债务总额 | 7,238 | 8,534 | 8,806 | ||||||||||||||

| 减去:现金和现金等价物 | (1,262) | (2,167) | (4,524) | ||||||||||||||

净债务 | 5,976 | 6,367 | 4,282 | ||||||||||||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| (百万美元) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 上游 | |||||||||||||||||||||||

| 油砂 | 590 | 360 | 1,764 | 1,111 | |||||||||||||||||||

| 传统型 | 100 | 67 | 323 | 188 | |||||||||||||||||||

| 离岸海域 | 194 | 81 | 478 | 225 | |||||||||||||||||||

| 上游合计 | 884 | 508 | 2,565 | 1,524 | |||||||||||||||||||

| 下游 | |||||||||||||||||||||||

| 加拿大制造业 | 38 | 24 | 99 | 77 | |||||||||||||||||||

| 美国制造业 | 88 | 300 | 435 | 774 | |||||||||||||||||||

| 总下游 | 126 | 324 | 534 | 851 | |||||||||||||||||||

| 公司和淘汰 | 15 | 34 | 29 | 59 | |||||||||||||||||||

| 总资本投资 | 1,025 | 866 | 3,128 | 2,434 | |||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 12 | ||||

北网地层测试井 和观察井 | 净生产井(1) | ||||||||||||||||||||||

| 截至9月30日的9个月, | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

福斯特克里克 | 87 | 52 | 34 | 22 | |||||||||||||||||||

| 克里斯蒂娜·莱克 | 53 | — | 11 | 21 | |||||||||||||||||||

| 日出 | 38 | 15 | 15 | 2 | |||||||||||||||||||

| 劳埃德明斯特热能公司 | 8 | 1 | 2 | 29 | |||||||||||||||||||

| 劳埃德明斯特常规重油 | 1 | — | 21 | — | |||||||||||||||||||

其他(2) | 3 | 22 | — | — | |||||||||||||||||||

| 190 | 90 | 83 | 74 | ||||||||||||||||||||

截至2023年9月30日的9个月 | 截至2022年9月30日的9个月 | ||||||||||||||||||||||||||||||||||

| (净井) | 钻透 | 已完成 | 绑在一起 | 钻透 | 已完成 | 绑在一起 | |||||||||||||||||||||||||||||

| 传统型 | 30 | 29 | 30 | 19 | 28 | 29 | |||||||||||||||||||||||||||||

资本投资 (百万美元) | 生产 (MB/d) | 原油单位产能 (MBbls/d) | |||||||||||||||

| 上游 | |||||||||||||||||

| 油砂 | 2,200 - 2,400 | 577 - 637 | |||||||||||||||

| 传统型 | 350 - 450 | 115 - 130 | |||||||||||||||

| 离岸海域 | 600 - 700 | 55 - 68 | |||||||||||||||

| 下游 | 800 - 900 | 580 - 610 | |||||||||||||||

| 公司和淘汰 | 40 - 50 | ||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 13 | ||||

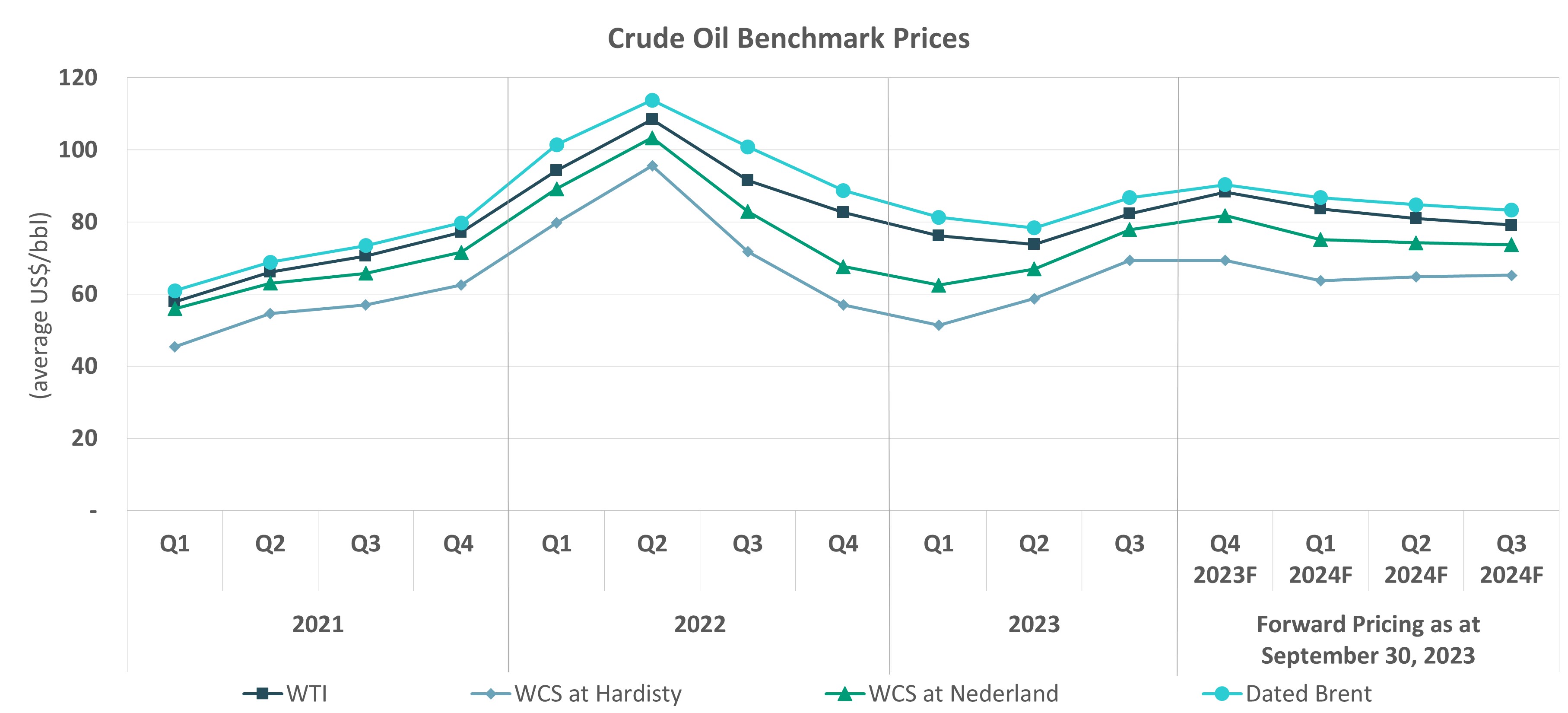

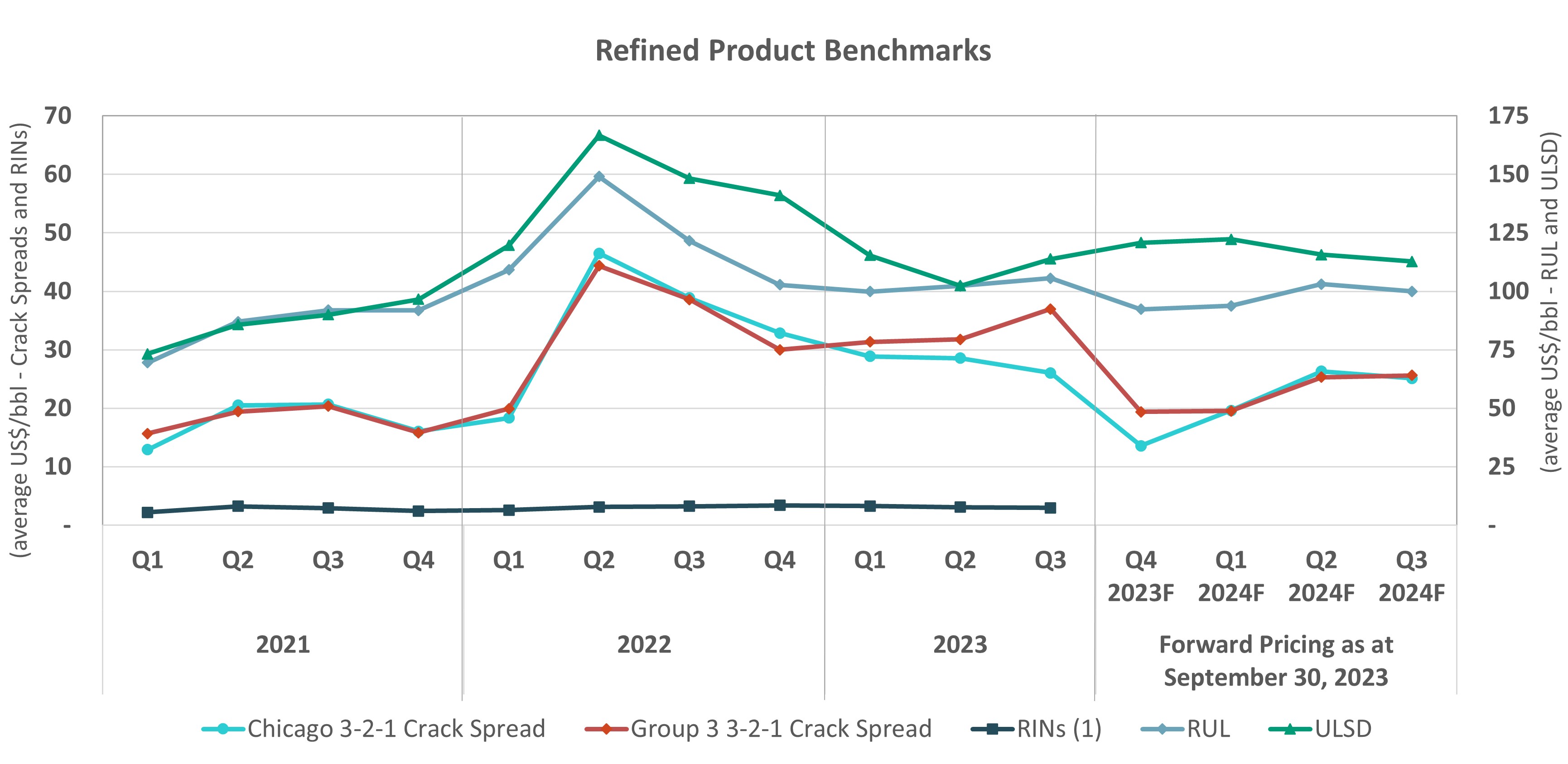

| 我们财务业绩背后的大宗商品价格 | ||

截至9月30日的9个月, | |||||||||||||||||||||||||||||||||||

| (平均美元/桶,除非另有说明) | 2023 | 百分比变化 | 2022 | Q3 2023 | Q2 2023 | Q3 2022 | |||||||||||||||||||||||||||||

日期为布伦特原油 | 82.14 | (22) | 105.35 | 86.76 | 78.39 | 100.85 | |||||||||||||||||||||||||||||

| WTI | 77.39 | (21) | 98.09 | 82.26 | 73.78 | 91.55 | |||||||||||||||||||||||||||||

| 微分日期Brent-WTI | 4.75 | (35) | 7.26 | 4.50 | 4.61 | 9.30 | |||||||||||||||||||||||||||||

| Hardisty的WCS | 59.82 | (27) | 82.36 | 69.35 | 58.74 | 71.69 | |||||||||||||||||||||||||||||

| 差分WTI-WCS | 17.57 | 12 | 15.73 | 12.91 | 15.04 | 19.86 | |||||||||||||||||||||||||||||

WCS(C$/bbl) | 80.47 | (24) | 105.54 | 93.06 | 78.90 | 93.53 | |||||||||||||||||||||||||||||

| 荷兰的WCS | 69.12 | (25) | 91.81 | 77.89 | 66.98 | 82.91 | |||||||||||||||||||||||||||||

| 差分WTI-WCS在荷兰 | 8.27 | 32 | 6.28 | 4.37 | 6.80 | 8.64 | |||||||||||||||||||||||||||||

| 冷凝水(C5@Edmonton) | 76.74 | (21) | 97.24 | 77.96 | 72.39 | 87.26 | |||||||||||||||||||||||||||||

| 差异WTI-冷凝水(溢价)/折扣 | 0.65 | 24 | 0.85 | 4.30 | 1.39 | 4.29 | |||||||||||||||||||||||||||||

差压式WCS(2)-冷凝水(溢价)/折扣 | (16.92) | (14) | (14.88) | (8.61) | (13.65) | (15.57) | |||||||||||||||||||||||||||||

凝析油(加元/桶) | 103.28 | (17) | 124.62 | 104.63 | 97.25 | 113.89 | |||||||||||||||||||||||||||||

| 合成@埃德蒙顿 | 79.93 | (22) | 102.61 | 84.95 | 76.66 | 100.34 | |||||||||||||||||||||||||||||

| 差额WTI-合成(溢价)/折扣 | (2.54) | 44 | (4.52) | (2.69) | (2.88) | (8.79) | |||||||||||||||||||||||||||||

| 成品油价格 | |||||||||||||||||||||||||||||||||||

| 芝加哥普通无铅汽油(RUL) | 102.58 | (19) | 126.58 | 105.59 | 102.32 | 121.52 | |||||||||||||||||||||||||||||

| 芝加哥超低硫柴油(“超低硫柴油”) | 110.52 | (24) | 144.82 | 113.77 | 102.40 | 148.24 | |||||||||||||||||||||||||||||

提炼基准 | |||||||||||||||||||||||||||||||||||

芝加哥3-2-1裂缝扩展(3) | 27.83 | (19) | 34.57 | 26.06 | 28.57 | 38.87 | |||||||||||||||||||||||||||||

第3组3-2-1裂纹扩展(3) | 33.36 | (3) | 34.29 | 36.96 | 31.78 | 38.57 | |||||||||||||||||||||||||||||

| 可更新的识别码(“RIN”) | 7.80 | 5 | 7.45 | 7.42 | 7.72 | 8.11 | |||||||||||||||||||||||||||||

| 天然气价格 | |||||||||||||||||||||||||||||||||||

AECO(4)(加元/mcf) | 2.76 | (49) | 5.38 | 2.60 | 2.45 | 4.16 | |||||||||||||||||||||||||||||

纽约商品交易所(5)(美元/立方米) | 2.69 | (60) | 6.77 | 2.55 | 2.10 | 8.20 | |||||||||||||||||||||||||||||

| 外汇汇率 | |||||||||||||||||||||||||||||||||||

| 每加元1美元-平均 | 0.743 | (5) | 0.780 | 0.746 | 0.745 | 0.766 | |||||||||||||||||||||||||||||

| 每加元美元1加元-期末 | 0.740 | 1 | 0.730 | 0.740 | 0.755 | 0.730 | |||||||||||||||||||||||||||||

| 人民币兑1加元-平均 | 5.229 | 2 | 5.147 | 5.402 | 5.228 | 5.246 | |||||||||||||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 14 | ||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 15 | ||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 16 | ||||

| 展望 | ||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 17 | ||||

| 可报告的细分市场 | ||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 18 | ||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| (百万美元) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 收入 | |||||||||||||||||||||||

销售总额(1) | 7,571 | 8,764 | 19,715 | 28,030 | |||||||||||||||||||

| 减去:版税 | 1,082 | 1,136 | 2,218 | 3,709 | |||||||||||||||||||

| 6,489 | 7,628 | 17,497 | 24,321 | ||||||||||||||||||||

| 费用 | |||||||||||||||||||||||

购买的产品(1) | 462 | 1,919 | 1,231 | 4,202 | |||||||||||||||||||

运输和调合 | 2,324 | 2,758 | 7,965 | 9,114 | |||||||||||||||||||

运营中 | 688 | 689 | 2,101 | 2,197 | |||||||||||||||||||

| 风险管理中的已实现(收益)损失 | (6) | 42 | (7) | 1,468 | |||||||||||||||||||

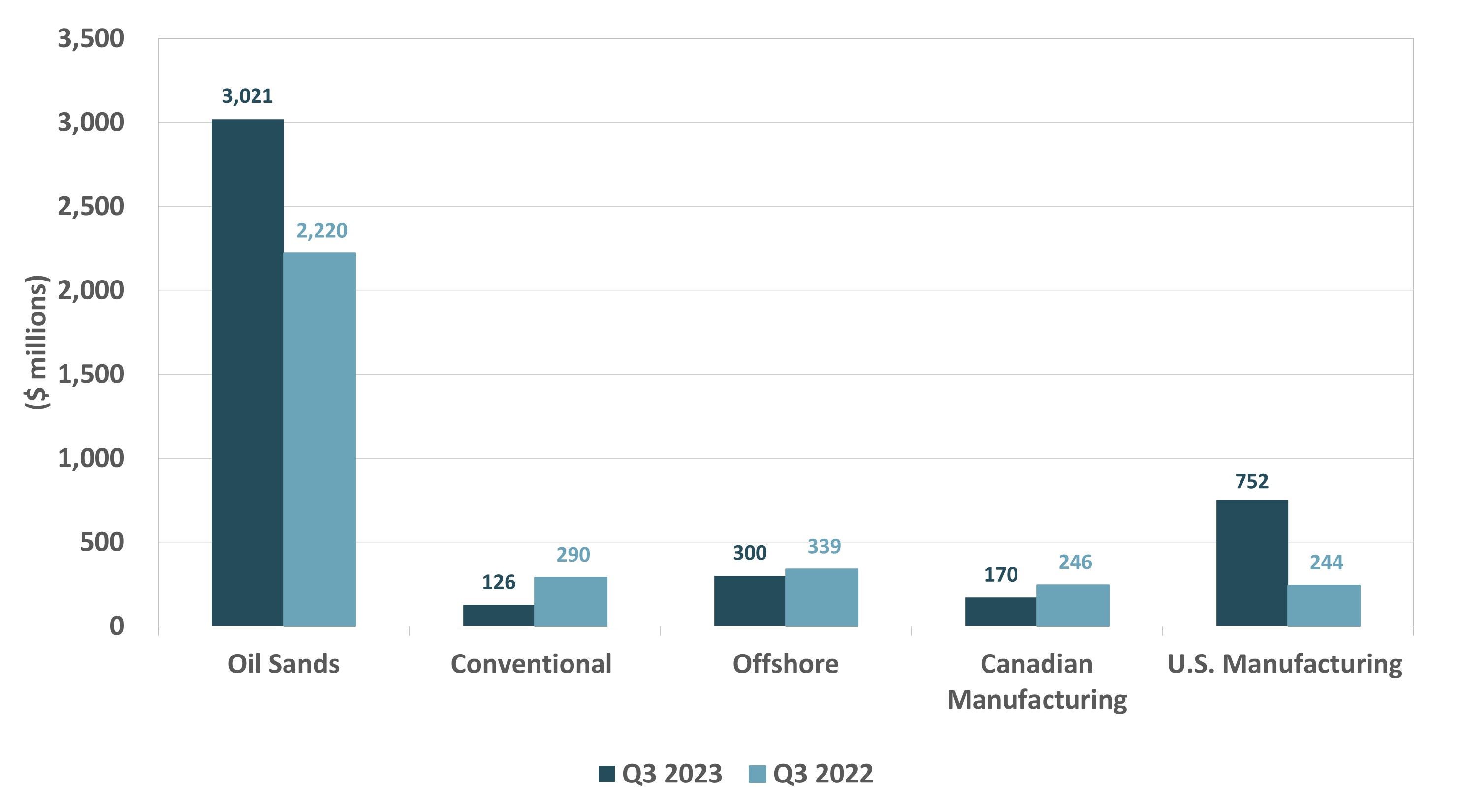

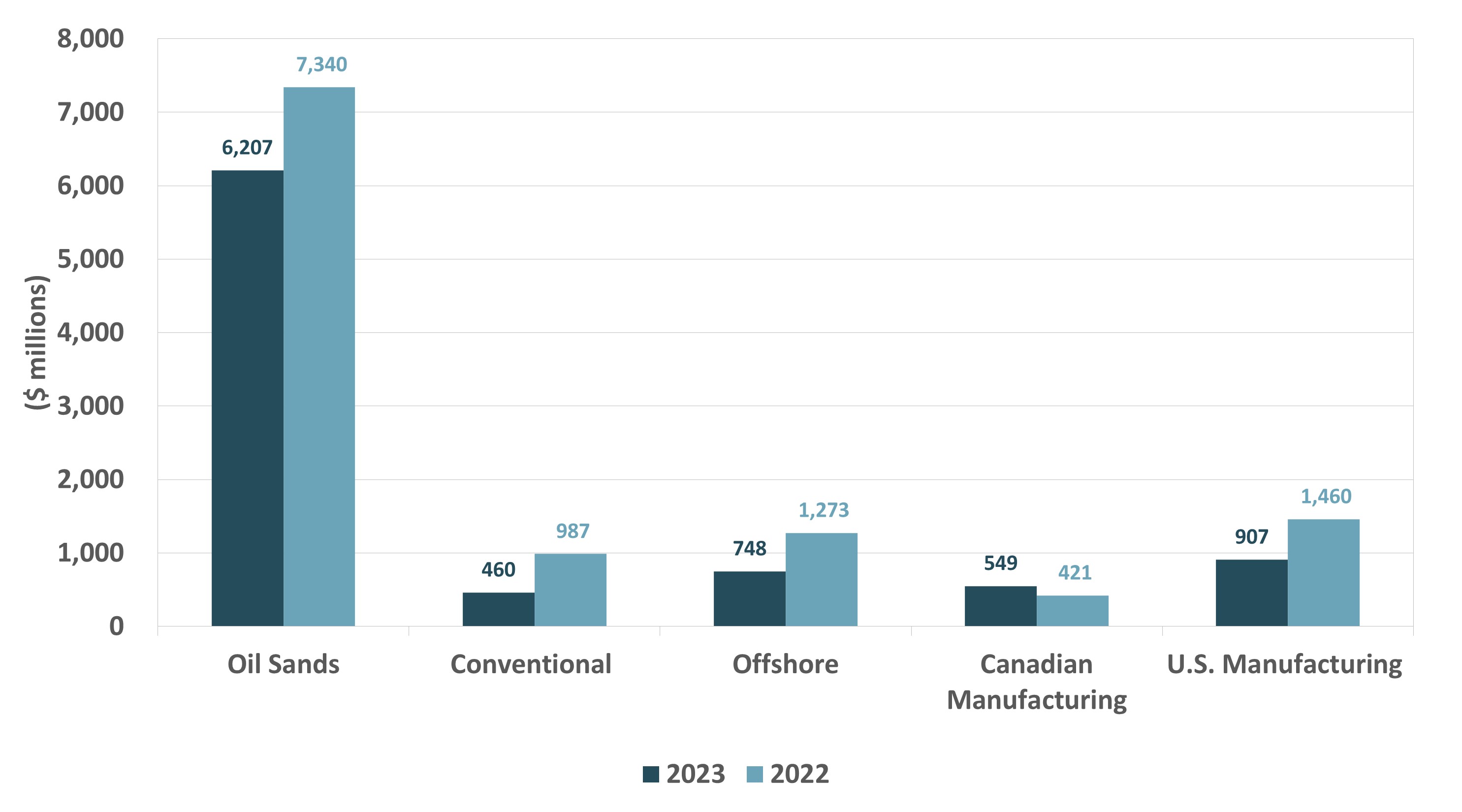

| 营业利润率 | 3,021 | 2,220 | 6,207 | 7,340 | |||||||||||||||||||

风险管理中的未实现(收益)损失 | 47 | (2) | 44 | (59) | |||||||||||||||||||

| 折旧、损耗和摊销 | 785 | 652 | 2,230 | 1,977 | |||||||||||||||||||

| 勘探费 | — | 7 | 4 | 7 | |||||||||||||||||||

| (收入)权益会计关联公司的亏损 | — | — | 6 | 8 | |||||||||||||||||||

| 分部收入(亏损) | 2,189 | 1,563 | 3,923 | 5,407 | |||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 19 | ||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

总销量(1)(MBOE/d) | 597.2 | 578.0 | 584.1 | 583.8 | |||||||||||||||||||

已实现总价格(2)(美元/BOE) | 94.45 | 84.29 | 74.08 | 99.78 | |||||||||||||||||||

按资产划分的原油产量(Mbbls/d) | |||||||||||||||||||||||

| 福斯特克里克 | 189.3 | 182.4 | 182.1 | 189.3 | |||||||||||||||||||

| 克里斯蒂娜·莱克 | 237.6 | 252.8 | 236.6 | 245.2 | |||||||||||||||||||

日出(3) | 54.5 | 30.9 | 48.6 | 26.8 | |||||||||||||||||||

| 劳埃德明斯特热能公司 | 104.6 | 102.1 | 103.3 | 99.0 | |||||||||||||||||||

| 劳埃德明斯特常规重油 | 15.6 | 16.8 | 16.5 | 16.5 | |||||||||||||||||||

塔克(4) | — | — | — | 2.1 | |||||||||||||||||||

原油总产量(5)(Mbbls/d) | 601.6 | 585.0 | 587.1 | 578.9 | |||||||||||||||||||

天然气(6)(MMcf/d) | 10.6 | 12.6 | 12.0 | 12.5 | |||||||||||||||||||

总产量(MBOE/d) | 603.4 | 587.1 | 589.0 | 580.9 | |||||||||||||||||||

有效版税税率(7)(百分比) | |||||||||||||||||||||||

| 福斯特克里克 | 23.4 | 33.6 | 22.9 | 30.0 | |||||||||||||||||||

| 克里斯蒂娜·莱克 | 33.2 | 34.8 | 29.8 | 31.8 | |||||||||||||||||||

日出 | 5.6 | 9.6 | 5.4 | 7.3 | |||||||||||||||||||

劳埃德明斯特(8) | 8.5 | 9.7 | 8.7 | 10.0 | |||||||||||||||||||

| 总有效使用费费率 | 22.6 | 27.8 | 21.1 | 25.4 | |||||||||||||||||||

运输和调和费(2)(美元/京东方) | 7.41 | 7.72 | 8.16 | 7.48 | |||||||||||||||||||

运营费用(2)(美元/BOE) | 12.56 | 13.40 | 13.09 | 13.83 | |||||||||||||||||||

每单位副总面积(2)(元/京元) | 12.96 | 11.63 | 12.90 | 11.83 | |||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 20 | ||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 21 | ||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 22 | ||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||||||||||||||

(美元/京东方) | 2023 | 百分比 变化 | 2022 | 2023 | 百分比 变化 | 2022 | |||||||||||||||||||||||||||||

| 福斯特克里克 | |||||||||||||||||||||||||||||||||||

燃料 | 2.83 | (52) | 5.91 | 3.76 | (35) | 5.77 | |||||||||||||||||||||||||||||

非燃料 | 8.08 | 7 | 7.55 | 8.24 | 15 | 7.19 | |||||||||||||||||||||||||||||

总计 | 10.91 | (19) | 13.46 | 12.00 | (7) | 12.96 | |||||||||||||||||||||||||||||

| 克里斯蒂娜·莱克 | |||||||||||||||||||||||||||||||||||

燃料 | 2.87 | (36) | 4.46 | 3.13 | (37) | 5.00 | |||||||||||||||||||||||||||||

非燃料 | 6.45 | 36 | 4.73 | 5.71 | 14 | 5.01 | |||||||||||||||||||||||||||||

总计 | 9.32 | 1 | 9.19 | 8.84 | (12) | 10.01 | |||||||||||||||||||||||||||||

| 日出 | |||||||||||||||||||||||||||||||||||

| 燃料 | 4.13 | (46) | 7.58 | 4.98 | (36) | 7.78 | |||||||||||||||||||||||||||||

非燃料 | 11.81 | 16 | 10.16 | 13.18 | 22 | 10.76 | |||||||||||||||||||||||||||||

总计 | 15.94 | (10) | 17.74 | 18.16 | (2) | 18.54 | |||||||||||||||||||||||||||||

其他油砂(2) | |||||||||||||||||||||||||||||||||||

燃料 | 4.25 | (11) | 4.77 | 4.69 | (34) | 7.13 | |||||||||||||||||||||||||||||

非燃料 | 15.82 | (2) | 16.10 | 16.42 | 11 | 14.85 | |||||||||||||||||||||||||||||

总计 | 20.07 | (4) | 20.87 | 21.11 | (4) | 21.98 | |||||||||||||||||||||||||||||

| 油砂总量 | |||||||||||||||||||||||||||||||||||

燃料 | 3.24 | (37) | 5.14 | 3.79 | (35) | 5.81 | |||||||||||||||||||||||||||||

非燃料 | 9.32 | 13 | 8.26 | 9.30 | 16 | 8.02 | |||||||||||||||||||||||||||||

| 总计 | 12.56 | (6) | 13.40 | 13.09 | (5) | 13.83 | |||||||||||||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 23 | ||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| (美元/京东方) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

销售价格 | 94.45 | 84.29 | 74.08 | 99.78 | |||||||||||||||||||

版税 | 19.70 | 21.26 | 13.91 | 23.20 | |||||||||||||||||||

交通运输 | 7.41 | 7.72 | 8.16 | 7.48 | |||||||||||||||||||

运营费用 | 12.56 | 13.40 | 13.09 | 13.83 | |||||||||||||||||||

净额回扣 | 54.78 | 41.91 | 38.92 | 55.27 | |||||||||||||||||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| (百万美元) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 收入 | |||||||||||||||||||||||

销售总额(1) | 810 | 1,036 | 2,467 | 3,286 | |||||||||||||||||||

| 减去:版税 | 27 | 68 | 85 | 228 | |||||||||||||||||||

| 783 | 968 | 2,382 | 3,058 | ||||||||||||||||||||

| 费用 | |||||||||||||||||||||||

| 购买的产品 | 438 | 464 | 1,258 | 1,460 | |||||||||||||||||||

运输与调合(一) | 73 | 64 | 220 | 191 | |||||||||||||||||||

| 运营中 | 150 | 141 | 444 | 403 | |||||||||||||||||||

| 风险管理中的已实现(收益)损失 | (4) | 9 | — | 17 | |||||||||||||||||||

| 营业利润率 | 126 | 290 | 460 | 987 | |||||||||||||||||||

风险管理中的未实现(收益)损失 | 7 | 8 | (14) | 7 | |||||||||||||||||||

| 折旧、损耗和摊销 | 104 | 103 | 286 | 282 | |||||||||||||||||||

| 勘探费 | — | — | — | 1 | |||||||||||||||||||

| 分部收入(亏损) | 15 | 179 | 188 | 697 | |||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 24 | ||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

总销售量(MBOE/d) | 127.2 | 126.2 | 118.5 | 128.0 | |||||||||||||||||||

已实现总价格(1)(美元/BOE) | 28.13 | 44.07 | 32.70 | 48.17 | |||||||||||||||||||

轻质原油(1)(美元/桶) | 105.43 | 132.08 | 104.19 | 125.99 | |||||||||||||||||||

NGL(1)($/bbl) | 47.74 | 55.80 | 47.52 | 61.98 | |||||||||||||||||||

常规天然气(1)(元/立方米) | 3.05 | 5.93 | 4.19 | 6.48 | |||||||||||||||||||

| 按产品分类的生产 | |||||||||||||||||||||||

轻质原油(百万桶/日) | 6.3 | 6.9 | 5.8 | 7.8 | |||||||||||||||||||

NGL(Mbbls/d) | 23.9 | 19.9 | 21.3 | 23.0 | |||||||||||||||||||

常规天然气(MMcf/d) | 582.1 | 596.1 | 548.8 | 583.1 | |||||||||||||||||||

总产量(MBOE/d) | 127.2 | 126.2 | 118.5 | 128.0 | |||||||||||||||||||

常规天然气产量(占总量的百分比) | 76 | 79 | 77 | 76 | |||||||||||||||||||

原油和液化石油气产量(占总量的百分比) | 24 | 21 | 23 | 24 | |||||||||||||||||||

有效版税(百分比) | 9.6 | 15.9 | 10.7 | 15.3 | |||||||||||||||||||

运输费(1)(美元/BOE) | 3.82 | 2.43 | 3.97 | 2.85 | |||||||||||||||||||

运营费用(1)(美元/BOE) | 12.36 | 11.77 | 13.26 | 11.03 | |||||||||||||||||||

每单位副总面积(1)(元/京元) | 8.82 | 8.51 | 8.77 | 8.23 | |||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 25 | ||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| (美元/京东方) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 销售价格 | 28.13 | 44.07 | 32.70 | 48.17 | |||||||||||||||||||

版税 | 2.29 | 5.81 | 2.64 | 6.49 | |||||||||||||||||||

运输和调合 | 3.82 | 2.43 | 3.97 | 2.85 | |||||||||||||||||||

运营费用 | 12.36 | 11.77 | 13.26 | 11.03 | |||||||||||||||||||

| 净额回扣 | 9.66 | 24.06 | 12.83 | 27.80 | |||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 26 | ||||

截至9月30日的三个月, | |||||||||||||||||||||||||||||||||||

| 2023 | 2022 | ||||||||||||||||||||||||||||||||||

| (百万美元) | 大西洋 | 亚太地区 | 离岸海域 | 大西洋 | 亚太地区 | 离岸海域 | |||||||||||||||||||||||||||||

| 收入 | |||||||||||||||||||||||||||||||||||

| 销售总额 | 78 | 324 | 402 | 113 | 337 | 450 | |||||||||||||||||||||||||||||

减去:版税 | 2 | 24 | 26 | 2 | 20 | 22 | |||||||||||||||||||||||||||||

| 76 | 300 | 376 | 111 | 317 | 428 | ||||||||||||||||||||||||||||||

| 费用 | |||||||||||||||||||||||||||||||||||

运输和调合 | — | — | — | 4 | — | 4 | |||||||||||||||||||||||||||||

运营中 | 47 | 29 | 76 | 53 | 32 | 85 | |||||||||||||||||||||||||||||

营业利润率(1) | 29 | 271 | 300 | 54 | 285 | 339 | |||||||||||||||||||||||||||||

| 折旧、损耗和摊销 | 130 | 132 | |||||||||||||||||||||||||||||||||

| 勘探费 | 2 | 66 | |||||||||||||||||||||||||||||||||

| (收入)权益会计关联公司的亏损 | (11) | (9) | |||||||||||||||||||||||||||||||||

| 分部收入(亏损) | 179 | 150 | |||||||||||||||||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 27 | ||||

截至9月30日的9个月, | |||||||||||||||||||||||||||||||||||

| 2023 | 2022 | ||||||||||||||||||||||||||||||||||

| (百万美元) | 大西洋 | 亚太地区 | 离岸海域 | 大西洋 | 亚太地区 | 离岸海域 | |||||||||||||||||||||||||||||

| 收入 | |||||||||||||||||||||||||||||||||||

| 销售总额 | 232 | 871 | 1,103 | 492 | 1,083 | 1,575 | |||||||||||||||||||||||||||||

减去:版税 | 11 | 54 | 65 | (4) | 60 | 56 | |||||||||||||||||||||||||||||

| 221 | 817 | 1,038 | 496 | 1,023 | 1,519 | ||||||||||||||||||||||||||||||

| 费用 | |||||||||||||||||||||||||||||||||||

运输和调合 | 9 | — | 9 | 12 | — | 12 | |||||||||||||||||||||||||||||

运营中 | 190 | 91 | 281 | 146 | 88 | 234 | |||||||||||||||||||||||||||||

营业利润率(1) | 22 | 726 | 748 | 338 | 935 | 1,273 | |||||||||||||||||||||||||||||

| 折旧、损耗和摊销 | 349 | 441 | |||||||||||||||||||||||||||||||||

| 勘探费 | 6 | 91 | |||||||||||||||||||||||||||||||||

| (收入)权益会计关联公司的亏损 | (29) | (19) | |||||||||||||||||||||||||||||||||

| 分部收入(亏损) | 422 | 760 | |||||||||||||||||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 28 | ||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

销售量 | |||||||||||||||||||||||

大西洋(Mbbls/d) | 7.8 | 7.8 | 7.8 | 12.6 | |||||||||||||||||||

亚太地区(MBOE/d) | |||||||||||||||||||||||

| 中国 | 43.8 | 45.4 | 39.4 | 48.6 | |||||||||||||||||||

印度尼西亚(1) | 13.7 | 10.1 | 14.1 | 9.7 | |||||||||||||||||||

| 亚太地区合计 | 57.5 | 55.5 | 53.5 | 58.3 | |||||||||||||||||||

总销售量(MBOE/d) | 65.3 | 63.3 | 61.3 | 70.9 | |||||||||||||||||||

已实现总价格(2)(美元/BOE) | 79.27 | 88.02 | 79.42 | 91.32 | |||||||||||||||||||

大西洋-轻质原油(2)(美元/桶) | 107.99 | 158.42 | 108.48 | 142.96 | |||||||||||||||||||

亚太地区(1)(2)(美元/京东方) | 75.38 | 78.19 | 75.18 | 80.16 | |||||||||||||||||||

NGL(2)($/bbl) | 101.97 | 108.39 | 95.36 | 113.04 | |||||||||||||||||||

常规天然气(2)(元/立方米) | 11.43 | 11.62 | 11.70 | 11.88 | |||||||||||||||||||

| 按产品分类的生产 | |||||||||||||||||||||||

大西洋-轻质原油(百万桶/日) | 8.9 | 9.1 | 7.7 | 12.0 | |||||||||||||||||||

亚太地区(1) | |||||||||||||||||||||||

NGL(Mbbls/d) | 11.7 | 12.2 | 10.6 | 12.4 | |||||||||||||||||||

常规天然气(MMcf/d) | 274.7 | 260.0 | 257.3 | 275.3 | |||||||||||||||||||

亚太地区总量(MBOE/d) | 57.5 | 55.5 | 53.5 | 58.3 | |||||||||||||||||||

总产量(MBOE/d) | 66.4 | 64.6 | 61.2 | 70.3 | |||||||||||||||||||

有效版税(百分比) | |||||||||||||||||||||||

| 大西洋 | 2.4 | 1.8 | 4.6 | (0.8) | |||||||||||||||||||

亚太地区(1) | 9.8 | 11.1 | 10.0 | 11.7 | |||||||||||||||||||

运营费用(2)(美元/BOE) | 14.66 | 12.55 | 17.37 | 12.24 | |||||||||||||||||||

大西洋(2) | 65.91 | 47.23 | 78.61 | 36.79 | |||||||||||||||||||

亚太地区(1)(2) | 7.73 | 7.70 | 8.42 | 6.94 | |||||||||||||||||||

每单位副总面积(2)(元/京元) | 26.29 | 30.89 | 26.00 | 30.29 | |||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 29 | ||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 30 | ||||

截至2023年9月30日的三个月 | ||||||||||||||||||||||||||

| ($/BOE,除非另有说明) | 大西洋(美元/桶) | 中国 | 印度尼西亚(2) | 离岸合计 | ||||||||||||||||||||||

| 销售价格 | 107.99 | 80.61 | 58.68 | 79.27 | ||||||||||||||||||||||

| 版税 | 2.56 | 6.06 | 11.59 | 6.80 | ||||||||||||||||||||||

运输和调合 | (0.53) | — | — | (0.06) | ||||||||||||||||||||||

| 运营费用 | 65.91 | 6.51 | 11.66 | 14.66 | ||||||||||||||||||||||

净额回扣 | 40.05 | 68.04 | 35.43 | 57.87 | ||||||||||||||||||||||

截至2022年9月30日的三个月 | |||||||||||||||||||||||||||||

| ($/BOE,除非另有说明) | 大西洋(美元/桶) | 中国 | 印度尼西亚(2) | 离岸合计 | |||||||||||||||||||||||||

| 销售价格 | 158.42 | 80.68 | 66.97 | 88.02 | |||||||||||||||||||||||||

版税 | 2.86 | 4.63 | 26.80 | 7.94 | |||||||||||||||||||||||||

运输和调合 | 5.86 | — | — | 0.72 | |||||||||||||||||||||||||

| 运营费用 | 47.23 | 6.73 | 12.05 | 12.55 | |||||||||||||||||||||||||

净额回扣 | 102.47 | 69.32 | 28.12 | 66.81 | |||||||||||||||||||||||||

截至2023年9月30日的9个月 | |||||||||||||||||||||||||||||

| ($/BOE,除非另有说明) | 大西洋(美元/桶) | 中国 | 印度尼西亚(2) | 离岸合计 | |||||||||||||||||||||||||

| 销售价格 | 108.48 | 81.09 | 58.71 | 79.42 | |||||||||||||||||||||||||

版税 | 4.94 | 5.05 | 14.44 | 7.20 | |||||||||||||||||||||||||

运输和调合 | 4.02 | — | — | 0.51 | |||||||||||||||||||||||||

| 运营费用 | 78.61 | 7.60 | 10.72 | 17.37 | |||||||||||||||||||||||||

净额回扣 | 20.91 | 68.44 | 33.55 | 54.34 | |||||||||||||||||||||||||

截至2022年9月30日的9个月 | ||||||||||||||||||||||||||

| ($/BOE,除非另有说明) | 大西洋(美元/桶) | 中国 | 印度尼西亚(2) | 离岸合计 | ||||||||||||||||||||||

| 销售价格 | 142.96 | 81.70 | 72.50 | 91.32 | ||||||||||||||||||||||

版税 | (1.16) | 4.50 | 33.51 | 7.47 | ||||||||||||||||||||||

运输和调合 | 3.54 | — | — | 0.63 | ||||||||||||||||||||||

| 运营费用 | 36.79 | 5.71 | 13.06 | 12.24 | ||||||||||||||||||||||

净额回扣 | 103.79 | 71.49 | 25.93 | 70.98 | ||||||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 31 | ||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| (百万美元) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 收入 | 1,805 | 2,168 | 4,676 | 6,020 | |||||||||||||||||||

| 购买的产品 | 1,480 | 1,750 | 3,656 | 5,065 | |||||||||||||||||||

毛利率(1) | 325 | 418 | 1,020 | 955 | |||||||||||||||||||

| 费用 | |||||||||||||||||||||||

| 运营中 | 155 | 172 | 471 | 534 | |||||||||||||||||||

| 营业利润率 | 170 | 246 | 549 | 421 | |||||||||||||||||||

| 折旧、损耗和摊销 | 50 | 42 | 136 | 164 | |||||||||||||||||||

| 分部收入(亏损) | 120 | 204 | 413 | 257 | |||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 32 | ||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 加拿大制造业总量 | |||||||||||||||||||||||

重质原油装置产能(1)(Mbbls/d) | 110.5 | 110.5 | 110.5 | 110.5 | |||||||||||||||||||

重质原油单位产能(Mbbls/d) | 108.4 | 98.5 | 100.8 | 92.5 | |||||||||||||||||||

原油利用率(百分比) | 98 | 89 | 91 | 84 | |||||||||||||||||||

总产量(Mbbls/d) | 122.4 | 111.0 | 114.6 | 104.2 | |||||||||||||||||||

| 合成原油 | 53.2 | 47.7 | 47.9 | 46.3 | |||||||||||||||||||

| 沥青 | 15.7 | 15.5 | 15.6 | 13.3 | |||||||||||||||||||

| 柴油 | 13.8 | 10.5 | 12.8 | 9.0 | |||||||||||||||||||

| 其他 | 34.1 | 32.2 | 33.4 | 30.8 | |||||||||||||||||||

| 乙醇 | 5.6 | 5.1 | 4.9 | 4.8 | |||||||||||||||||||

炼油利润率(2)(美元/桶) | 29.17 | 38.88 | 33.48 | 29.69 | |||||||||||||||||||

单位运营费用(3)(美元/桶) | 11.60 | 11.72 | 12.44 | 13.95 | |||||||||||||||||||

| 劳埃德明斯特升级机 | |||||||||||||||||||||||

第二重质原油单位产能(1)(Mbbls/d) | 81.5 | 81.5 | 81.5 | 81.5 | |||||||||||||||||||

第二重质原油单位产能(4)(Mbbls/d) | 80.6 | 71.3 | 72.9 | 68.8 | |||||||||||||||||||

**原油利用率(%) | 99 | 87 | 89 | 84 | |||||||||||||||||||

年产量(Mbbls/d) | 88.9 | 78.6 | 81.8 | 75.7 | |||||||||||||||||||

*炼油利润率(2)(美元/桶) | 29.12 | 38.33 | 34.82 | 30.49 | |||||||||||||||||||

美元单位运营费用(3)(美元/桶) | 11.29 | 11.25 | 12.35 | 12.59 | |||||||||||||||||||

*升级差异(5)(美元/桶) | 22.31 | 39.36 | 29.63 | 28.69 | |||||||||||||||||||

| 劳埃德明斯特炼油厂 | |||||||||||||||||||||||

第二重质原油单位产能(1)(Mbbls/d) | 29.0 | 29.0 | 29.0 | 29.0 | |||||||||||||||||||

第二重质原油单位产能(Mbbls/d) | 27.8 | 27.2 | 27.9 | 23.7 | |||||||||||||||||||

**原油利用率(%) | 96 | 94 | 96 | 82 | |||||||||||||||||||

年产量(Mbbls/d) | 27.9 | 27.3 | 27.9 | 23.7 | |||||||||||||||||||

*炼油利润率(2)(美元/桶) | 29.30 | 40.33 | 29.98 | 27.38 | |||||||||||||||||||

美元单位运营费用(3)(美元/桶) | 12.51 | 12.96 | 12.70 | 17.89 | |||||||||||||||||||

| 乙醇 | |||||||||||||||||||||||

全球乙醇产量(Mbbls/d) | 5.6 | 5.1 | 4.9 | 4.8 | |||||||||||||||||||

| 铁轨 | |||||||||||||||||||||||

加载的卷(6)(MB/d) | — | 1.4 | 1.2 | 1.5 | |||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 33 | ||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 34 | ||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| (百万美元) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

收入(1) | 7,853 | 8,705 | 19,546 | 23,688 | |||||||||||||||||||

购买的产品(1) | 6,467 | 7,930 | 16,729 | 20,351 | |||||||||||||||||||

毛利率(2) | 1,386 | 775 | 2,817 | 3,337 | |||||||||||||||||||

| 费用 | |||||||||||||||||||||||

| 运营中 | 623 | 608 | 1,904 | 1,757 | |||||||||||||||||||

| 风险管理中的已实现(收益)损失 | 11 | (77) | 6 | 120 | |||||||||||||||||||

| 营业利润率 | 752 | 244 | 907 | 1,460 | |||||||||||||||||||

风险管理中的未实现(收益)损失 | (2) | (8) | (13) | (22) | |||||||||||||||||||

| 折旧、损耗和摊销 | 109 | 91 | 314 | 259 | |||||||||||||||||||

| 分部收入(亏损) | 645 | 161 | 606 | 1,223 | |||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 35 | ||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 美国制造业总量 | |||||||||||||||||||||||

原油单位产能(1)(Mbbls/d) | 635.2 | 502.5 | 635.2 | 502.5 | |||||||||||||||||||

原油单位产量(Mbbls/d) | 555.9 | 435.0 | 453.3 | 405.3 | |||||||||||||||||||

| 重质原油 | 210.6 | 145.2 | 165.4 | 135.2 | |||||||||||||||||||

| 轻质和中质原油 | 345.3 | 289.8 | 287.9 | 270.1 | |||||||||||||||||||

原油利用率(2)(百分比) | 88 | 87 | 75 | 81 | |||||||||||||||||||

精炼产品总产量(Mbbls/d) | 583.6 | 461.6 | 475.2 | 426.7 | |||||||||||||||||||

| 汽油 | 267.6 | 212.5 | 218.3 | 202.0 | |||||||||||||||||||

蒸馏油(3) | 196.1 | 172.7 | 165.2 | 155.3 | |||||||||||||||||||

| 沥青 | 24.7 | 10.3 | 19.2 | 8.8 | |||||||||||||||||||

| 其他 | 95.2 | 66.1 | 72.5 | 60.6 | |||||||||||||||||||

炼油利润率(4)(美元/桶) | 27.10 | 18.98 | 22.77 | 29.94 | |||||||||||||||||||

单位运营费用(5)(美元/桶) | 12.17 | 14.90 | 15.39 | 15.77 | |||||||||||||||||||

| 利马炼油厂 | |||||||||||||||||||||||

美国原油单位产能(1)(6)(Mbbls/d) | 178.7 | 175.0 | 178.7 | 175.0 | |||||||||||||||||||

美国原油单位产能(Mbbls/d) | 146.2 | 164.2 | 159.7 | 153.5 | |||||||||||||||||||

**原油利用率(%) | 82 | 94 | 89 | 88 | |||||||||||||||||||

托莱多炼油厂(7) | |||||||||||||||||||||||

美国原油单位产能(1)(Mbbls/d) | 160.0 | 80.0 | 160.0 | 80.0 | |||||||||||||||||||

美国原油单位产能(Mbbls/d) | 143.5 | 46.6 | 64.5 | 48.5 | |||||||||||||||||||

美国原油利用率(2)(%) | 90 | 58 | 45 | 61 | |||||||||||||||||||

| 高级炼油厂 | |||||||||||||||||||||||

美国原油单位产能(1)(Mbbls/d) | 49.0 | — | 49.0 | — | |||||||||||||||||||

美国原油单位产能(Mbbls/d) | 32.2 | — | 19.3 | — | |||||||||||||||||||

美国原油利用率(2)(%) | 66 | — | 59 | — | |||||||||||||||||||

Wood River和Borger炼油厂(8家) | |||||||||||||||||||||||

美国原油单位产能(1)(Mbbls/d) | 247.5 | 247.5 | 247.5 | 247.5 | |||||||||||||||||||

美国原油单位产能(Mbbls/d) | 234.0 | 224.2 | 209.8 | 203.3 | |||||||||||||||||||

**原油利用率(%) | 95 | 91 | 85 | 82 | |||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 36 | ||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 37 | ||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| (百万美元) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

一般和行政 | 292 | 128 | 617 | 545 | |||||||||||||||||||

| 融资成本 | 106 | 207 | 493 | 631 | |||||||||||||||||||

| 利息收入 | (33) | (21) | (100) | (44) | |||||||||||||||||||

| 整合和交易成本 | 12 | 27 | 49 | 79 | |||||||||||||||||||

| 外汇(收益)损失,净额 | 133 | 316 | 7 | 406 | |||||||||||||||||||

| 重估(收益)损失 | — | (549) | 33 | (549) | |||||||||||||||||||

| 或有付款的重新计量 | 67 | (109) | 83 | 142 | |||||||||||||||||||

| (收益)资产剥离损失 | — | 60 | (11) | (244) | |||||||||||||||||||

其他(收入)损失,净额 | (22) | (59) | (42) | (467) | |||||||||||||||||||

| 555 | — | 1,129 | 499 | ||||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 38 | ||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| (百万美元) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 未实现汇兑(利得)损失 | 59 | 298 | (99) | 419 | |||||||||||||||||||

| 已实现汇兑(利得)损失 | 74 | 18 | 106 | (13) | |||||||||||||||||||

| 133 | 316 | 7 | 406 | ||||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 39 | ||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| (百万美元) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 当期税额 | |||||||||||||||||||||||

| 加拿大 | 484 | 187 | 941 | 1,124 | |||||||||||||||||||

| 美国 | 4 | (185) | 4 | 96 | |||||||||||||||||||

| 亚太地区 | 68 | 64 | 152 | 173 | |||||||||||||||||||

| 其他国际组织 | 7 | 10 | 19 | 10 | |||||||||||||||||||

| 当期税费总额(回收) | 563 | 76 | 1,116 | 1,403 | |||||||||||||||||||

| 递延税费(回收) | (2) | 568 | (416) | 625 | |||||||||||||||||||

| 561 | 644 | 700 | 2,028 | ||||||||||||||||||||

| 流动资金和资本资源 | ||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 40 | ||||

截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

(百万美元) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 现金来源(用于) | |||||||||||||||||||||||

| 经营活动 | 2,738 | 4,089 | 4,442 | 8,433 | |||||||||||||||||||

| 投资活动 | (1,101) | (690) | (4,015) | (1,144) | |||||||||||||||||||

| 融资活动前提供(使用)的现金净额 | 1,637 | 3,399 | 427 | 7,289 | |||||||||||||||||||

| 融资活动 | (2,600) | (3,822) | (3,674) | (6,926) | |||||||||||||||||||

| 外汇对现金及现金等价物的影响 | 58 | 224 | (15) | 258 | |||||||||||||||||||

| 增加(减少)现金和现金等价物 | (905) | (199) | (3,262) | 621 | |||||||||||||||||||

| 截至(百万美元) | 9月30日, 2023 | 2022年12月31日 | |||||||||||||||||||||

现金和现金等价物 | 1,262 | 4,524 | |||||||||||||||||||||

债务总额 | 7,238 | 8,806 | |||||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 41 | ||||

| 截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| (百万美元) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 经营活动所得(用于)现金 | 2,738 | 4,089 | 4,442 | 8,433 | |||||||||||||||||||

| (添加)扣除: | |||||||||||||||||||||||

退役债务的清偿 | (68) | (55) | (157) | (101) | |||||||||||||||||||

| 非现金营运资金净变动 | (641) | 1,193 | (2,142) | (98) | |||||||||||||||||||

| 调整后的资金流动 | 3,447 | 2,951 | 6,741 | 8,632 | |||||||||||||||||||

资本投资 | 1,025 | 866 | 3,128 | 2,434 | |||||||||||||||||||

自由资金流 | 2,422 | 2,085 | 3,613 | 6,198 | |||||||||||||||||||

| 加(减): | |||||||||||||||||||||||

| 普通股支付的基本股息 | (264) | (205) | |||||||||||||||||||||

| 优先股支付的股息 | — | (9) | |||||||||||||||||||||

退役债务的清偿 | (68) | (55) | |||||||||||||||||||||

| 租约本金偿还 | (70) | (78) | |||||||||||||||||||||

| 收购,扣除收购现金后的净额 | (32) | (389) | |||||||||||||||||||||

| 资产剥离所得收益 | 1 | 407 | |||||||||||||||||||||

超额自由资金流 | 1,989 | 1,756 | |||||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 42 | ||||

| 截至三个月 | |||||||||||||||||

| (百万美元) | 2023年9月30日 | 2023年6月30日 | 2023年3月31日 | ||||||||||||||

| 超额自由资金流 | 1,989 | 505 | (499) | ||||||||||||||

| 目标回报 | 995 | 253 | — | ||||||||||||||

减:根据NCIB购买普通股 | (361) | (310) | (40) | ||||||||||||||

减去:购买认股权证的付款 | (600) | — | — | ||||||||||||||

| 可用于可变股息的金额 | 34 | — | — | ||||||||||||||

| (百万美元) | 成熟性 | 可用金额 | |||||||||

| 现金和现金等价物 | 不适用 | 1,262 | |||||||||

承诺信贷安排(1) | |||||||||||

循环信贷安排--A档 | 2026年11月10日 | 3,700 | |||||||||

循环信贷安排--B档 | 2025年11月10日 | 1,800 | |||||||||

| 未承诺的需求设施 | |||||||||||

Cenovus Energy Inc.(2) | 不适用 | 1,082 | |||||||||

WRB(3) | 不适用 | 291 | |||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 43 | ||||

| 截至 | 2023年9月30日 | 2022年12月31日 | |||||||||

净债务与资本比率(百分比) | 17 | 13 | |||||||||

净债务与调整后资金流动比率(倍) | 0.7 | 0.4 | |||||||||

净债务与调整后EBITDA比率(倍) | 0.6 | 0.3 | |||||||||

截至9月30日的三个月, | 九个月结束 9月30日, | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

根据NCIB购买的普通股(百万股普通股)(1) | 14 | 29.1 | 29 | 96.9 | |||||||||||||||||||

普通股加权平均价格(美元) | 26.18 | 22.60 | 24.19 | 22.10 | |||||||||||||||||||

根据NCIB购买普通股(数百万美元) | (361) | (659) | (711) | (2,143) | |||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 44 | ||||

| 截至2023年10月30日 | 未完成的单位 (千人) | 可行使的单位 (千人) | |||||||||

普通股 | 1,883,596 | 不适用 | |||||||||

| Cenovus逮捕令 | 7,917 | 不适用 | |||||||||

| 系列1第一优先股 | 10,740 | 不适用 | |||||||||

| 系列2第一优先股 | 1,260 | 不适用 | |||||||||

| 系列3第一优先股 | 10,000 | 不适用 | |||||||||

| 系列5第一优先股 | 8,000 | 不适用 | |||||||||

| 系列7第一优先股 | 6,000 | 不适用 | |||||||||

股票期权 | 12,922 | 7,646 | |||||||||

| 其他基于股票的薪酬计划 | 19,048 | 1,662 | |||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 45 | ||||

| 风险管理和风险因素 | ||

| 关键会计判断、估计不确定性和会计政策 | ||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 46 | ||||

| 公司网站cenovus.com上的信息或与之相关的信息不构成本MD&A的一部分,除非通过引用明确并入本MD&A。 | ||

| 其他 | ||

| 桶油当量 | 47 | ||||

| 百万立方英尺 | 48 | ||||

| 千桶石油 | 49 | ||||

| MBOE/d | 千桶石油 | 相当于每天美元的价格 | |||||||||||||||

| WCS | 加拿大西部精选 | 欧佩克 | 石油组织 | *输出国组织 | 欧佩克+ | ||||||||||||

| 欧佩克和10国集团 | *非欧佩克成员国 | 温室气体 | 温室气体 | AECO | 艾伯塔省能源公司 NCIB | ||||||||||||

| 正常进程发行人投标 | 纽约商品交易所 | 纽约商品交易所 | SAGD | 蒸汽辅助重力排水 | USGC 美国墨西哥湾沿岸 | ||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 指明的财务措施 | 本文件中的某些财务指标没有IFRS规定的标准化含义,包括营业利润率、上游或下游业务的营业利润率、按资产计算的营业利润率、调整后资金流、调整后每股资金流-基本、调整后每股资金流-摊薄、自由资金流、超额自由资金流、毛利率、精炼利润率、单位运营费用、单位DD&A和净回扣(包括每BOE的净回扣总额)。 | 这些措施可能无法与其他发行人提出的类似措施相提并论。描述和介绍这些措施是为了向股东和潜在投资者提供额外的措施,以分析我们产生资金为我们的运营提供资金的能力以及有关我们流动性的信息。不应孤立地考虑这一补充信息,也不应将其作为根据《国际财务报告准则》编制的措施的替代。每个特定财务指标的定义和对账(如果适用)在本咨询中提供,也可能在本MD&A的运营和财务结果或流动性和资本资源部分提供。请参阅我们2022年度MD&A的特定财务措施咨询,了解2022年和2021年各季度的营业利润率、调整后资金流、自由资金流、超额自由资金流的对账,如下所示。 营业利润率 | ||||||||||||||

| 营业利润率和按资产分类的营业利润率是非公认会计准则财务指标,上下游业务的营业利润率是具体的财务指标。这些指标用于为我们的业务和资产的现金产生业绩提供一致的衡量标准,以便于我们在不同时期的基本财务业绩进行比较。营业利润率被定义为收入减去购买产品、运输和混合费用、运营费用加上风险管理活动的已实现收益减去已实现亏损。营业利润率的计算不包括公司和抵销部分内的项目。 | 截至9月30日的三个月, (百万美元) | ||||||||||||||||

| 上游(1) | 下游(1) | ||||||||||||||||

| 总计 | 收入 | ||||||||||||||||

| 销售总额(2) | 减去:版税 | ||||||||||||||||

| 费用 | 购买的产品(2) | ||||||||||||||||

| 运输与调合(二) | 运营中 | ||||||||||||||||

| 风险管理中的已实现(收益)损失 | 营业利润率 | ||||||||||||||||

| 截至9月30日的9个月, | 50 | ||||

销售总额(2) | |||||||||||||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||||||||||

| 减去:版税 | 费用 | 购买的产品(2) | 运输与调合(二) | ||||||||||||||||||||||||||||||||

| 运营中 | |||||||||||||||||||||||||||||||||||

风险管理中的已实现(收益)损失 | 8,783 | 10,250 | 9,658 | 10,873 | 18,441 | 21,123 | |||||||||||||||||||||||||||||

营业利润率 | 1,135 | 1,226 | — | — | 1,135 | 1,226 | |||||||||||||||||||||||||||||

| 7,648 | 9,024 | 9,658 | 10,873 | 17,306 | 19,897 | ||||||||||||||||||||||||||||||

| (1)载于中期综合财务报表附注1。 | |||||||||||||||||||||||||||||||||||

(2)比较期间反映了某些修订。有关详情,请参阅本MD&A咨询部分的中期综合财务报表附注26及前期修订。 | 900 | 2,383 | 7,947 | 9,680 | 8,847 | 12,063 | |||||||||||||||||||||||||||||

Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 2,397 | 2,826 | — | — | 2,397 | 2,826 | |||||||||||||||||||||||||||||

截至2023年3月31日止三个月(1) | 914 | 915 | 778 | 780 | 1,692 | 1,695 | |||||||||||||||||||||||||||||

| 截至2023年6月30日止三个月(1) | (10) | 51 | 11 | (77) | 1 | (26) | |||||||||||||||||||||||||||||

| 截至2023年6月30日止六个月(1) | 3,447 | 2,849 | 922 | 490 | 4,369 | 3,339 | |||||||||||||||||||||||||||||

(百万美元) | |||||||||||||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||||||||||

| 上游 | 下游 | 总计 | 上游 | ||||||||||||||||||||||||||||||||

| 下游 | |||||||||||||||||||||||||||||||||||

总计 | 23,285 | 32,891 | 24,222 | 29,708 | 47,507 | 62,599 | |||||||||||||||||||||||||||||

上游 | 2,368 | 3,993 | — | — | 2,368 | 3,993 | |||||||||||||||||||||||||||||

| 20,917 | 28,898 | 24,222 | 29,708 | 45,139 | 58,606 | ||||||||||||||||||||||||||||||

| 下游 | |||||||||||||||||||||||||||||||||||

总计 | 2,489 | 5,662 | 20,385 | 25,416 | 22,874 | 31,078 | |||||||||||||||||||||||||||||

收入 | 8,194 | 9,317 | — | — | 8,194 | 9,317 | |||||||||||||||||||||||||||||

销售总额 | 2,826 | 2,834 | 2,375 | 2,291 | 5,201 | 5,125 | |||||||||||||||||||||||||||||

| 减去:版税 | (7) | 1,485 | 6 | 120 | (1) | 1,605 | |||||||||||||||||||||||||||||

| 费用 | 7,415 | 9,600 | 1,456 | 1,881 | 8,871 | 11,481 | |||||||||||||||||||||||||||||

| 运营中 | 51 | ||||

风险管理中的已实现(收益)损失 | 营业利润率 | 上游 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 下游 | 截至三个月 | 年初至今 | 截至三个月 | 年初至今 | (百万美元) | 收入 | 销售总额(1) | 减去:版税 | 费用 | |||||||||||||||||||||||||||||||||||||||||||||||

| 购买的产品(1) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

交通运输和 | 7,217 | 7,137 | 14,354 | 7,285 | 7,427 | 14,712 | 14,502 | 14,564 | 29,066 | |||||||||||||||||||||||||||||||||||||||||||||||

混合(1) | 596 | — | 596 | 637 | — | 637 | 1,233 | — | 1,233 | |||||||||||||||||||||||||||||||||||||||||||||||

| 6,621 | 7,137 | 13,758 | 6,648 | 7,427 | 14,075 | 13,269 | 14,564 | 27,833 | ||||||||||||||||||||||||||||||||||||||||||||||||

| 运营中 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

风险管理中的已实现(收益)损失 | 838 | 5,991 | 6,829 | 751 | 6,447 | 7,198 | 1,589 | 12,438 | 14,027 | |||||||||||||||||||||||||||||||||||||||||||||||

营业利润率 | 3,027 | — | 3,027 | 2,770 | — | 2,770 | 5,797 | — | 5,797 | |||||||||||||||||||||||||||||||||||||||||||||||

总计 | 1,029 | 754 | 1,783 | 883 | 843 | 1,726 | 1,912 | 1,597 | 3,509 | |||||||||||||||||||||||||||||||||||||||||||||||

| 截至三个月 | 16 | 1 | 17 | (13) | (6) | (19) | 3 | (5) | (2) | |||||||||||||||||||||||||||||||||||||||||||||||

| 年初至今 | 1,711 | 391 | 2,102 | 2,257 | 143 | 2,400 | 3,968 | 534 | 4,502 | |||||||||||||||||||||||||||||||||||||||||||||||

| 2022 | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| (百万美元) | 收入 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 销售总额(1) | 减去:版税 | 费用 | 购买的产品(1) | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 交通运输和 | Q1 | Q2 | Q3 | Q4 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | Q2 | Q3 | Q4 | |||||||||||||||||||||||||||||||||||||||

| 混合(1) | |||||||||||||||||||||||||||||||||||||||||||||||||||||

运营中 | 10,922 | 11,719 | 10,250 | 8,251 | 22,641 | 32,891 | 41,142 | 8,116 | 10,719 | 10,873 | 8,302 | 18,835 | 29,708 | 38,010 | |||||||||||||||||||||||||||||||||||||||

风险管理中的已实现(收益)损失 | 1,185 | 1,582 | 1,226 | 875 | 2,767 | 3,993 | 4,868 | — | — | — | — | — | — | — | |||||||||||||||||||||||||||||||||||||||

| 9,737 | 10,137 | 9,024 | 7,376 | 19,874 | 28,898 | 36,274 | 8,116 | 10,719 | 10,873 | 8,302 | 18,835 | 29,708 | 38,010 | ||||||||||||||||||||||||||||||||||||||||

| 营业利润率 | |||||||||||||||||||||||||||||||||||||||||||||||||||||

(1)比较期间反映了某些修订。有关详情,请参阅本MD&A咨询部分的中期综合财务报表附注26及前期修订。 | 1,818 | 1,461 | 2,383 | 1,079 | 3,279 | 5,662 | 6,741 | 6,817 | 8,919 | 9,680 | 6,993 | 15,736 | 25,416 | 32,409 | |||||||||||||||||||||||||||||||||||||||

Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 上游 | 3,219 | 3,272 | 2,826 | 2,984 | 6,491 | 9,317 | 12,301 | — | — | — | — | — | — | — | |||||||||||||||||||||||||||||||||||||||

下游 | 909 | 1,010 | 915 | 955 | 1,919 | 2,834 | 3,789 | 645 | 866 | 780 | 759 | 1,511 | 2,291 | 3,050 | |||||||||||||||||||||||||||||||||||||||

| 截至三个月 | 871 | 563 | 51 | 134 | 1,434 | 1,485 | 1,619 | 110 | 87 | (77) | (8) | 197 | 120 | 112 | |||||||||||||||||||||||||||||||||||||||

| 年初至今 | 2,920 | 3,831 | 2,849 | 2,224 | 6,751 | 9,600 | 11,824 | 544 | 847 | 490 | 558 | 1,391 | 1,881 | 2,439 | |||||||||||||||||||||||||||||||||||||||

| 2022 | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至三个月 | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 年初至今 | (百万美元) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 收入 | Q1 | Q2 | Q3 | Q4 | Q2 | Q3 | Q4 | ||||||||||||||||||||||||||||||||||||||||||||||

| 销售总额(1) | |||||||||||||||||||||||||||||||||||||||||||||||||||||

减去:版税 | 19,038 | 22,438 | 21,123 | 16,553 | 41,476 | 62,599 | 79,152 | ||||||||||||||||||||||||||||||||||||||||||||||

费用 | 1,185 | 1,582 | 1,226 | 875 | 2,767 | 3,993 | 4,868 | ||||||||||||||||||||||||||||||||||||||||||||||

| 17,853 | 20,856 | 19,897 | 15,678 | 38,709 | 58,606 | 74,284 | |||||||||||||||||||||||||||||||||||||||||||||||

| 购买的产品(1) | |||||||||||||||||||||||||||||||||||||||||||||||||||||

交通运输和 | 8,635 | 10,380 | 12,063 | 8,072 | 19,015 | 31,078 | 39,150 | ||||||||||||||||||||||||||||||||||||||||||||||

混合(1) 运营中 | 3,219 | 3,272 | 2,826 | 2,984 | 6,491 | 9,317 | 12,301 | ||||||||||||||||||||||||||||||||||||||||||||||

风险管理中的已实现(收益)损失 | 1,554 | 1,876 | 1,695 | 1,714 | 3,430 | 5,125 | 6,839 | ||||||||||||||||||||||||||||||||||||||||||||||

| 营业利润率 | 981 | 650 | (26) | 126 | 1,631 | 1,605 | 1,731 | ||||||||||||||||||||||||||||||||||||||||||||||

| 总计 | 3,464 | 4,678 | 3,339 | 2,782 | 8,142 | 11,481 | 14,263 | ||||||||||||||||||||||||||||||||||||||||||||||

| 年初至今 | 52 | ||||

| 2021 | |||||||||||||||||||||||||||||||||||

| (百万美元) | 收入 | ||||||||||||||||||||||||||||||||||

| 销售总额(1) | 减去:版税 | 费用 | 购买的产品(1) | ||||||||||||||||||||||||||||||||

| 交通运输和 | Q3 | Q4 | Q3 | Q4 | Q3 | Q4 | Q3 | Q4 | |||||||||||||||||||||||||||

| 混合(1) | |||||||||||||||||||||||||||||||||||

运营中 | 7,375 | 8,258 | 19,667 | 27,925 | 7,422 | 8,010 | 18,248 | 26,258 | |||||||||||||||||||||||||||

风险管理中的已实现(收益)损失 | 733 | 815 | 1,639 | 2,454 | — | — | — | — | |||||||||||||||||||||||||||

| 6,642 | 7,443 | 18,028 | 25,471 | 7,422 | 8,010 | 18,248 | 26,258 | ||||||||||||||||||||||||||||

| 营业利润率 | |||||||||||||||||||||||||||||||||||

按资产划分的营业利润率 | 1,074 | 1,198 | 2,861 | 4,059 | 6,600 | 7,223 | 15,888 | 23,111 | |||||||||||||||||||||||||||

截至2023年9月30日的三个月 截至2023年9月30日的9个月 | 2,158 | 2,620 | 6,175 | 8,795 | — | — | — | — | |||||||||||||||||||||||||||

(百万美元) | 800 | 865 | 2,376 | 3,241 | 537 | 689 | 1,569 | 2,258 | |||||||||||||||||||||||||||

| 大西洋 | 168 | 202 | 586 | 788 | 17 | 56 | 48 | 104 | |||||||||||||||||||||||||||

| 亚太地区 | 2,442 | 2,558 | 6,030 | 8,588 | 268 | 42 | 743 | 785 | |||||||||||||||||||||||||||

| 2021 | |||||||||||||||||||||||||||||||||||

| 离岸(1) | |||||||||||||||||||||||||||||||||||

| 大西洋 | 亚太地区 | ||||||||||||||||||||||||||||||||||

| 离岸(1) | Q3 | Q4 | Q3 | Q4 | |||||||||||||||||||||||||||||||

| 收入 | |||||||||||||||||||||||||||||||||||

销售总额 | 14,797 | 16,268 | 37,915 | 54,183 | |||||||||||||||||||||||||||||||

减去:版税 | 733 | 815 | 1,639 | 2,454 | |||||||||||||||||||||||||||||||

| 14,064 | 15,453 | 36,276 | 51,729 | ||||||||||||||||||||||||||||||||

| 费用 | |||||||||||||||||||||||||||||||||||

运输和调合 | 7,674 | 8,421 | 18,749 | 27,170 | |||||||||||||||||||||||||||||||

运营中 营业利润率 | 2,158 | 2,620 | 6,175 | 8,795 | |||||||||||||||||||||||||||||||

(1)载于中期综合财务报表附注1。 | 1,337 | 1,554 | 3,945 | 5,499 | |||||||||||||||||||||||||||||||

| 截至2022年9月30日的三个月 | 185 | 258 | 634 | 892 | |||||||||||||||||||||||||||||||

| 截至2022年9月30日的9个月 | 2,710 | 2,600 | 6,773 | 9,373 | |||||||||||||||||||||||||||||||

大西洋 | 亚太地区 | ||||||||||||||||||||||||||||||||||

| 离岸(1) | 大西洋 | 亚太地区 | 离岸(1) | 收入 | 销售总额 | 减去:版税 | |||||||||||||||||||||||||||||

| 费用 | |||||||||||||||||||||||||||||||||||

| 运输和调合 | 78 | 324 | 402 | 232 | 871 | 1,103 | |||||||||||||||||||||||||||||

运营中 | 2 | 24 | 26 | 11 | 54 | 65 | |||||||||||||||||||||||||||||

| 76 | 300 | 376 | 221 | 817 | 1,038 | ||||||||||||||||||||||||||||||

| 营业利润率 | |||||||||||||||||||||||||||||||||||

(1)载于中期综合财务报表附注1。 | — | — | — | 9 | — | 9 | |||||||||||||||||||||||||||||

Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 47 | 29 | 76 | 190 | 91 | 281 | |||||||||||||||||||||||||||||

| 调节资金流、自由资金流与超额自由资金流 | 29 | 271 | 300 | 22 | 726 | 748 | |||||||||||||||||||||||||||||

自由资金流是一种非公认会计准则的财务衡量指标,用于帮助衡量公司在为其资本计划融资后所拥有的可用资金。自由资金流量被定义为来自(用于)经营活动的现金,不包括清偿退役负债和非现金营运资本减去资本投资的净变化。 | 超额自由资金流是公司用来提供股东回报和根据我们的股东回报和资本分配框架分配资本的非公认会计准则财务指标。超额自由资金流被定义为自由资金流减去普通股支付的基本股息、优先股支付的股息、现金的其他用途(包括清偿退役负债和偿还租赁本金)和收购成本,加上资产剥离的收益或与之相关的付款。 | ||||||||||||||||||||||||||||||||||

| 截至9月30日的三个月, | 截至9月30日的9个月, | (百万美元) | 经营活动所得(用于)现金 | (添加)扣除: | 退役债务的清偿 | 非现金营运资金净变动 | |||||||||||||||||||||||||||||

| 调整后的资金流动 | |||||||||||||||||||||||||||||||||||

| 资本投资 | 113 | 337 | 450 | 492 | 1,083 | 1,575 | |||||||||||||||||||||||||||||

自由资金流 | 2 | 20 | 22 | (4) | 60 | 56 | |||||||||||||||||||||||||||||

| 111 | 317 | 428 | 496 | 1,023 | 1,519 | ||||||||||||||||||||||||||||||

| 加(减): | |||||||||||||||||||||||||||||||||||

普通股支付的基本股息 | 4 | — | 4 | 12 | — | 12 | |||||||||||||||||||||||||||||

优先股支付的股息 | 53 | 32 | 85 | 146 | 88 | 234 | |||||||||||||||||||||||||||||

| 退役债务的清偿 | 54 | 285 | 339 | 338 | 935 | 1,273 | |||||||||||||||||||||||||||||

| 收购,扣除收购现金后的净额 | 53 | ||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 加拿大制造业 | ||||||||||||||||||||||

| 截至2023年9月30日的三个月 | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 炼油利润率计算的依据 | 2,738 | 4,089 | 4,442 | 8,433 | |||||||||||||||||||

| (百万美元) | |||||||||||||||||||||||

劳埃德明斯特升级机 | (68) | (55) | (157) | (101) | |||||||||||||||||||

劳埃德明斯特炼油厂 | (641) | 1,193 | (2,142) | (98) | |||||||||||||||||||

Lloydminster Upgrader和Lloydminster Refinery Total | 3,447 | 2,951 | 6,741 | 8,632 | |||||||||||||||||||

| 其他(1) | 1,025 | 866 | 3,128 | 2,434 | |||||||||||||||||||

加拿大制造业总量(2) | 2,422 | 2,085 | 3,613 | 6,198 | |||||||||||||||||||

| 收入 | |||||||||||||||||||||||

| 购买的产品 | (264) | (205) | |||||||||||||||||||||

| 毛利率 | — | (9) | |||||||||||||||||||||

营运统计数字 | (68) | (55) | |||||||||||||||||||||

| 劳埃德明斯特升级机 | (70) | (78) | |||||||||||||||||||||

| 劳埃德明斯特炼油厂 | (32) | (389) | |||||||||||||||||||||

| Lloydminster Upgrader和Lloydminster Refinery Total | 1 | 407 | |||||||||||||||||||||

重质原油单位产能(Mbbls/d) | 1,989 | 1,756 | |||||||||||||||||||||

| (2)该等金额(不包括毛利)载于中期综合财务报表附注1。 | 54 | ||||

| 炼油利润率计算的依据 | |||||||||||||||||||||||||||||

| (百万美元) | |||||||||||||||||||||||||||||

| 劳埃德明斯特升级机 | 劳埃德明斯特炼油厂 | Lloydminster Upgrader和Lloydminster | 炼油厂合计 | 其他(1) | 加拿大制造业总量(2) | ||||||||||||||||||||||||

| 收入 | 1,573 | 325 | 1,898 | (93) | 1,805 | ||||||||||||||||||||||||

| 购买的产品 | 1,357 | 250 | 1,607 | (127) | 1,480 | ||||||||||||||||||||||||

| 毛利率 | 216 | 75 | 291 | 34 | 325 | ||||||||||||||||||||||||

| 营运统计数字 | |||||||||||||||||||||||||||||

| 劳埃德明斯特升级机 | 劳埃德明斯特炼油厂 | Lloydminster Upgrader和Lloydminster Refinery Total | |||||||||||||||||||||||||||

重质原油装置生产能力 | 80.6 | 27.8 | 108.4 | ||||||||||||||||||||||||||

(MBbls/d) | 29.12 | 29.30 | 29.17 | ||||||||||||||||||||||||||

(2)该等金额(不包括毛利)载于中期综合财务报表附注1。 | |||||||||||||||||||||||||||||

| 截至2023年9月30日的9个月 | |||||||||||||||||||||||||||||

| 炼油利润率计算的依据 | (百万美元) | 劳埃德明斯特升级机 | 劳埃德明斯特炼油厂 Lloydminster Upgrader和Lloydminster Refinery Total | 其他(1) | 加拿大制造业总量(2) | ||||||||||||||||||||||||

| 收入 | 998 | 387 | 1,385 | 783 | 2,168 | ||||||||||||||||||||||||

| 购买的产品 | 747 | 286 | 1,033 | 717 | 1,750 | ||||||||||||||||||||||||

| 毛利率 | 251 | 101 | 352 | 66 | 418 | ||||||||||||||||||||||||

| 营运统计数字 | |||||||||||||||||||||||||||||

| 劳埃德明斯特升级机 | 劳埃德明斯特炼油厂 | Lloydminster Upgrader和Lloydminster Refinery Total | |||||||||||||||||||||||||||

重质原油单位产能(Mbbls/d) 炼油利润率(美元/桶) | 71.3 | 27.2 | 98.5 | ||||||||||||||||||||||||||

(1)包括乙醇业务和铁路原油业务。 | 38.33 | 40.33 | 38.88 | ||||||||||||||||||||||||||

截至2022年9月30日的9个月 | |||||||||||||||||||||||||||||

| 炼油利润率计算的依据 | |||||||||||||||||||||||||||||

| (百万美元) | 劳埃德明斯特升级机 | 劳埃德明斯特炼油厂 | Lloydminster Upgrader和Lloydminster | 炼油厂合计 | 其他(1) | ||||||||||||||||||||||||

| 加拿大制造业总量(2) | 4,177 | 739 | 4,916 | (240) | 4,676 | ||||||||||||||||||||||||

| 收入 | 3,484 | 511 | 3,995 | (339) | 3,656 | ||||||||||||||||||||||||

| 购买的产品 | 693 | 228 | 921 | 99 | 1,020 | ||||||||||||||||||||||||

| 毛利率 | |||||||||||||||||||||||||||||

| 营运统计数字 | 劳埃德明斯特升级机 | 劳埃德明斯特炼油厂 | |||||||||||||||||||||||||||

Lloydminster Upgrader和Lloydminster Refinery Total | 72.9 | 27.9 | 100.8 | ||||||||||||||||||||||||||

重质原油装置生产能力 | 34.82 | 29.98 | 33.48 | ||||||||||||||||||||||||||

| (1)包括乙醇业务、铁路原油业务以及零售和商业燃料业务。 | 55 | ||||

(2)该等金额(不包括毛利)载于中期综合财务报表附注1。 | |||||||||||||||||||||||||||||

| 美国制造业 | |||||||||||||||||||||||||||||

| 截至9月30日的三个月, | 截至9月30日的9个月, | (百万美元) | 收入(1) 购买的产品(1) | 毛利率 | 原油单位产量(Mbbls/d) | ||||||||||||||||||||||||

| 炼油利润率(美元/桶) | 2,917 | 816 | 3,733 | 2,287 | 6,020 | ||||||||||||||||||||||||

| (1)载于中期综合财务报表附注1。 | 2,344 | 639 | 2,983 | 2,082 | 5,065 | ||||||||||||||||||||||||

| 每单位DD&A | 573 | 177 | 750 | 205 | 955 | ||||||||||||||||||||||||

| 每单位DD&A是一项特定的财务指标,用于在我们的上游部门以单位为基础衡量DD&A。我们将每单位DD&A定义为生产原油和天然气资产的上游损耗和相关资产报废成本除以销售量的总和。 | |||||||||||||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 净额结算 | 净收益是石油和天然气行业常用的一种非公认会计准则财务指标,用于帮助衡量经营业绩,也是按单位列报的。我们的净收益计算与《加拿大石油和天然气评估手册》中的定义一致。每京东方的净收益反映了我们在每桶石油当量基础上的利润率。净收益的定义是总销售额减去特许权使用费、运输和混合以及运营费用,每京东方的净收益除以销售量。净回扣不反映产品库存的非现金减记或冲销,直到产品售出时变现,不包括风险管理活动。销售价格、运输和调和费用、销售量不包括购买凝析油的影响。凝析油与原油混合,将其运往市场。 | |||||||||||||||||||||||||||

下表提供了包括净回扣和每京东方净回扣的项目与我们中期合并财务报表中的营业利润率的对账。 油砂 | 68.8 | 23.7 | 92.5 | ||||||||||||||||||||||||||

净收益计算基础 | 30.49 | 27.38 | 29.69 | ||||||||||||||||||||||||||

| 日出 | 其他油砂(1) | ||||||||||||||||||||||

| 总沥青和重油 | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

天然气 | 7,853 | 8,705 | 19,546 | 23,688 | |||||||||||||||||||

油砂总量 | 6,467 | 7,930 | 16,729 | 20,351 | |||||||||||||||||||

| 销售总额 | 1,386 | 775 | 2,817 | 3,337 | |||||||||||||||||||

版税 | 555.9 | 435.0 | 453.3 | 405.3 | |||||||||||||||||||

购买的产品 | 27.10 | 18.98 | 22.77 | 29.94 | |||||||||||||||||||

| 风险管理中的已实现(收益)损失 | 56 | ||||

| 油砂总量 | ||||||||||||||||||||||||||||||||

凝析油 | 第三方来源 | 其他(2) | 油砂总量(3) | 销售总额 | 版税 | 购买的产品 | 运输和调合 | |||||||||||||||||||||||||

| 运营中 | 1,798 | 1,936 | 456 | 998 | 5,188 | 1 | 5,189 | |||||||||||||||||||||||||

| 净额回扣 | 375 | 603 | 22 | 81 | 1,081 | 1 | 1,082 | |||||||||||||||||||||||||

| 风险管理中的已实现(收益)损失 | — | — | — | — | — | — | — | |||||||||||||||||||||||||

| 营业利润率 | 192 | 122 | 58 | 36 | 408 | — | 408 | |||||||||||||||||||||||||

| 净收益计算基础 | 198 | 197 | 75 | 218 | 688 | 2 | 690 | |||||||||||||||||||||||||

| 截至2022年9月30日的三个月(百万美元) | 1,033 | 1,014 | 301 | 663 | 3,011 | (2) | 3,009 | |||||||||||||||||||||||||

| 福斯特克里克 | (6) | |||||||||||||||||||||||||||||||

| 克里斯蒂娜·莱克 | 3,015 | |||||||||||||||||||||||||||||||

| 日出 | 其他油砂(1) | ||||||||||||||||||||||

总沥青和重油 | 天然气 | 油砂总量 | 销售总额 | 版税 | 购买的产品 | ||||||||||||||||||

| 运输和调合 | 5,189 | 1,889 | 398 | 95 | 7,571 | ||||||||||||||||||

| 运营中 | 1,082 | — | — | — | 1,082 | ||||||||||||||||||

| 净额回扣 | — | — | 398 | 64 | 462 | ||||||||||||||||||

| 风险管理中的已实现(收益)损失 | 408 | 1,889 | — | 27 | 2,324 | ||||||||||||||||||

| 营业利润率 | 690 | — | — | (2) | 688 | ||||||||||||||||||

| 净收益计算基础 | 3,009 | — | — | 6 | 3,015 | ||||||||||||||||||

| 调整 | (6) | — | — | — | (6) | ||||||||||||||||||

| 截至2022年9月30日的三个月(百万美元) | 3,015 | — | — | 6 | 3,021 | ||||||||||||||||||

| 油砂总量 | ||||||||||||||||||||||||||||||||

凝析油 | 第三方来源(4) | 其他(2) | 油砂总量(3)(4) | 销售总额 | 版税 | 购买的产品 | 运输和调合 | |||||||||||||||||||||||||

| 运营中 | 1,486 | 1,847 | 218 | 929 | 4,480 | 4 | 4,484 | |||||||||||||||||||||||||

| 净额回扣 | 432 | 594 | 18 | 82 | 1,126 | 4 | 1,130 | |||||||||||||||||||||||||

| 风险管理中的已实现(收益)损失 | — | — | — | — | — | — | — | |||||||||||||||||||||||||

| 营业利润率 | 199 | 137 | 36 | 38 | 410 | — | 410 | |||||||||||||||||||||||||

| (1)包括劳埃德明斯特热能和劳埃德明斯特常规重油资产。 | 224 | 209 | 49 | 229 | 711 | 4 | 715 | |||||||||||||||||||||||||

| (2)其他包括建筑、运输和混合保证金。 | 631 | 907 | 115 | 580 | 2,233 | (4) | 2,229 | |||||||||||||||||||||||||

| (3)该等金额(不包括净回拨)载于中期综合财务报表附注1。 | 42 | |||||||||||||||||||||||||||||||

| (4)比较期间反映了某些修订。有关详情,请参阅本MD&A咨询部分的中期综合财务报表附注26及前期修订。 | 2,187 | |||||||||||||||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 净收益计算基础 | ||||||||||||||||||||||

截至2023年9月30日的9个月(百万美元) | 福斯特克里克 | 克里斯蒂娜·莱克 | 日出 | 其他油砂(1) | 总沥青和重油 | ||||||||||||||||||

天然气 | 4,484 | 2,333 | 1,868 | 79 | 8,764 | ||||||||||||||||||

| 油砂总量 | 1,130 | — | — | 6 | 1,136 | ||||||||||||||||||

销售总额 | — | — | 1,868 | 51 | 1,919 | ||||||||||||||||||

| 版税 | 410 | 2,333 | — | 15 | 2,758 | ||||||||||||||||||

| 购买的产品 | 715 | — | — | (26) | 689 | ||||||||||||||||||

| 运输和调合 | 2,229 | — | — | 33 | 2,262 | ||||||||||||||||||

| 运营中 | 42 | — | — | — | 42 | ||||||||||||||||||

| 净额回扣 | 2,187 | — | — | 33 | 2,220 | ||||||||||||||||||

| 截至2023年9月30日的9个月(百万美元) | 57 | ||||

| 油砂总量 | ||||||||||||||||||||||||||||||||

凝析油 | 第三方来源 | 其他(2) | 油砂总量(3) | 销售总额 | 版税 | 购买的产品 | 运输和调合 | |||||||||||||||||||||||||

| 运营中 | 4,035 | 4,401 | 941 | 2,430 | 11,807 | 6 | 11,813 | |||||||||||||||||||||||||

| 净额回扣 | 783 | 1,190 | 42 | 199 | 2,214 | 4 | 2,218 | |||||||||||||||||||||||||

| 风险管理中的已实现(收益)损失 | — | — | — | — | — | — | — | |||||||||||||||||||||||||

| 营业利润率 | 619 | 411 | 157 | 114 | 1,301 | — | 1,301 | |||||||||||||||||||||||||

| 净收益计算基础 | 608 | 562 | 229 | 681 | 2,080 | 8 | 2,088 | |||||||||||||||||||||||||

| 截至2022年9月30日的9个月(百万美元) | 2,025 | 2,238 | 513 | 1,436 | 6,212 | (6) | 6,206 | |||||||||||||||||||||||||

| 福斯特克里克 | (7) | |||||||||||||||||||||||||||||||

| 克里斯蒂娜·莱克 | 6,213 | |||||||||||||||||||||||||||||||

| 日出 | 其他油砂(1) | ||||||||||||||||||||||

总沥青和重油 | 天然气 | 油砂总量 | 销售总额 | 版税 | 购买的产品 | ||||||||||||||||||

| 运输和调合 | 11,813 | 6,578 | 1,043 | 281 | 19,715 | ||||||||||||||||||

| 运营中 | 2,218 | — | — | — | 2,218 | ||||||||||||||||||

| 净额回扣 | — | — | 1,043 | 188 | 1,231 | ||||||||||||||||||

| 风险管理中的已实现(收益)损失 | 1,301 | 6,578 | — | 86 | 7,965 | ||||||||||||||||||

| 营业利润率 | 2,088 | — | — | 13 | 2,101 | ||||||||||||||||||

| 净收益计算基础 | 6,206 | — | — | (6) | 6,200 | ||||||||||||||||||

| 调整 | (7) | — | — | — | (7) | ||||||||||||||||||

| 截至2022年9月30日的9个月(百万美元) | 6,213 | — | — | (6) | 6,207 | ||||||||||||||||||

| 油砂总量 | ||||||||||||||||||||||||||||||||

凝析油 | 第三方来源(4) | 其他(2) | 油砂总量(3)(4) | 销售总额 | 版税 | 购买的产品 | 运输和调合 | |||||||||||||||||||||||||

| 运营中 | 5,441 | 6,498 | 728 | 3,222 | 15,889 | 14 | 15,903 | |||||||||||||||||||||||||

| 净额回扣 | 1,445 | 1,900 | 46 | 302 | 3,693 | 5 | 3,698 | |||||||||||||||||||||||||

| 风险管理中的已实现(收益)损失 | — | — | — | — | — | — | — | |||||||||||||||||||||||||

| 营业利润率 | 559 | 431 | 93 | 110 | 1,193 | — | 1,193 | |||||||||||||||||||||||||

| (1)包括劳埃德明斯特热能和劳埃德明斯特常规重油资产。 | 676 | 677 | 133 | 703 | 2,189 | 17 | 2,206 | |||||||||||||||||||||||||

| (2)其他包括建筑、运输和混合保证金。 | 2,761 | 3,490 | 456 | 2,107 | 8,814 | (8) | 8,806 | |||||||||||||||||||||||||

| (3)该等金额(不包括净回拨)载于中期综合财务报表附注1。 | 1,468 | |||||||||||||||||||||||||||||||

| (4)比较期间反映了某些修订。有关详情,请参阅本MD&A咨询部分的中期综合财务报表附注26及前期修订。 | 7,338 | |||||||||||||||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 传统型 | ||||||||||||||||||||||

净收益计算基础 | 调整 | 截至2023年9月30日的三个月(百万美元) | 传统型 | 第三方来源 | 其他(1) | ||||||||||||||||||

常规(2) | 15,903 | 7,892 | 3,987 | 248 | 28,030 | ||||||||||||||||||

| 销售总额 | 3,698 | — | — | 11 | 3,709 | ||||||||||||||||||

版税 | — | — | 3,987 | 215 | 4,202 | ||||||||||||||||||

| 购买的产品 | 1,193 | 7,892 | — | 29 | 9,114 | ||||||||||||||||||

| 运输和调合 | 2,206 | — | — | (9) | 2,197 | ||||||||||||||||||

| 运营中 | 8,806 | — | — | 2 | 8,808 | ||||||||||||||||||

| 净额回扣 | 1,468 | — | — | — | 1,468 | ||||||||||||||||||

| 风险管理中的已实现(收益)损失 | 7,338 | — | — | 2 | 7,340 | ||||||||||||||||||

| 传统型 | 58 | ||||

| 其他(1) | 常规(2)(3) | |||||||||||||||||||

销售总额 | 版税 | 购买的产品 | 运输和调合 | 运营中 | ||||||||||||||||

| 净额回扣 | 330 | 438 | 42 | 810 | ||||||||||||||||

| 风险管理中的已实现(收益)损失 | 26 | — | 1 | 27 | ||||||||||||||||

| 营业利润率 | — | 438 | — | 438 | ||||||||||||||||

| 净收益计算基础 | 44 | — | 29 | 73 | ||||||||||||||||

| 调整 | 144 | — | 6 | 150 | ||||||||||||||||

| 截至2023年9月30日的9个月(百万美元) | 116 | — | 6 | 122 | ||||||||||||||||

| 传统型 | (4) | — | — | (4) | ||||||||||||||||

| 第三方来源 | 120 | — | 6 | 126 | ||||||||||||||||

| 其他(1) | 常规(2) | |||||||||||||||||||

销售总额 | 版税 | 购买的产品 | 运输和调合 | 运营中 | ||||||||||||||||

| 净额回扣 | 512 | 464 | 60 | 1,036 | ||||||||||||||||

| 风险管理中的已实现(收益)损失 | 68 | — | — | 68 | ||||||||||||||||

| 营业利润率 | — | 464 | — | 464 | ||||||||||||||||

| 净收益计算基础 | 29 | — | 35 | 64 | ||||||||||||||||

| 调整 | 137 | — | 4 | 141 | ||||||||||||||||

| 截至2022年9月30日的9个月(百万美元) | 278 | — | 21 | 299 | ||||||||||||||||

| 传统型 | 9 | — | — | 9 | ||||||||||||||||

| 第三方来源(3) | 269 | — | 21 | 290 | ||||||||||||||||

| 其他(1) | 常规(2)(3) | |||||||||||||||||||

销售总额 | 版税 | 购买的产品 | 运输和调合 | 运营中 | ||||||||||||||||

| 净额回扣 | 1,059 | 1,258 | 150 | 2,467 | ||||||||||||||||

| 风险管理中的已实现(收益)损失 | 85 | — | — | 85 | ||||||||||||||||

| 营业利润率 | — | 1,258 | — | 1,258 | ||||||||||||||||

| (1)反映加工设施的营业利润率。 | 128 | — | 92 | 220 | ||||||||||||||||

| (2)该等金额(不包括净回拨)载于中期综合财务报表附注1。 | 429 | — | 15 | 444 | ||||||||||||||||

| (3)比较期间反映了某些修订。有关详情,请参阅本MD&A咨询部分的中期综合财务报表附注26及前期修订。 | 417 | — | 43 | 460 | ||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | — | — | — | — | ||||||||||||||||

| 离岸海域 | 417 | — | 43 | 460 | ||||||||||||||||

| 净收益计算基础 | 调整 | |||||||||||||||||||

截至2023年9月30日的三个月(百万美元) | 大西洋 | 中国 | 印度尼西亚(1) | 总计 | ||||||||||||||||

| 亚太地区 | 1,683 | 1,460 | 143 | 3,286 | ||||||||||||||||

| 离岸合计 | 228 | — | — | 228 | ||||||||||||||||

| 股权调整(1) | — | 1,460 | — | 1,460 | ||||||||||||||||

| 其他(2) | 100 | — | 91 | 191 | ||||||||||||||||

| 离岸合计(3) | 385 | — | 18 | 403 | ||||||||||||||||

| 销售总额 | 970 | — | 34 | 1,004 | ||||||||||||||||

| 版税 | 9 | 8 | — | 17 | ||||||||||||||||

| 购买的产品 | 961 | (8) | 34 | 987 | ||||||||||||||||

| 风险管理中的已实现(收益)损失 | 59 | ||||

| 净收益计算基础 | 调整 | ||||||||||||||||||||||||||||||||||

截至2022年9月30日的三个月(百万美元) | 大西洋 | 中国 | 印度尼西亚(1) | 总计 亚太地区 | 离岸合计 | 股权调整(1) | 其他(2) | 离岸合计(3) | |||||||||||||||||||||||||||

| 销售总额 | 78 | 324 | 74 | 398 | 476 | (74) | — | 402 | |||||||||||||||||||||||||||

| 版税 | 2 | 24 | 15 | 39 | 41 | (15) | — | 26 | |||||||||||||||||||||||||||

| 购买的产品 | — | — | — | — | — | — | — | — | |||||||||||||||||||||||||||

| 运输和调合 | — | — | — | — | — | — | — | — | |||||||||||||||||||||||||||

| 运营中 | 47 | 27 | 15 | 42 | 89 | (12) | (1) | 76 | |||||||||||||||||||||||||||

| 净额回扣 | 29 | 273 | 44 | 317 | 346 | (47) | 1 | 300 | |||||||||||||||||||||||||||

| 风险管理中的已实现(收益)损失 | — | — | — | — | |||||||||||||||||||||||||||||||

| 营业利润率 | 346 | (47) | 1 | 300 | |||||||||||||||||||||||||||||||

| 净收益计算基础 | 调整 | ||||||||||||||||||||||||||||||||||

截至2023年9月30日的9个月(百万美元) | 大西洋 | 中国 | 印度尼西亚(1) | 总计 亚太地区 | 离岸合计 | 股权调整(1) | 其他(2) | 离岸合计(3) | |||||||||||||||||||||||||||

| 销售总额 | 113 | 337 | 63 | 400 | 513 | (63) | — | 450 | |||||||||||||||||||||||||||

| 版税 | 2 | 20 | 25 | 45 | 47 | (25) | — | 22 | |||||||||||||||||||||||||||

| 购买的产品 | — | — | — | — | — | — | — | — | |||||||||||||||||||||||||||

| 运输和调合 | 4 | — | — | — | 4 | — | — | 4 | |||||||||||||||||||||||||||

| 运营中 | 34 | 28 | 10 | 38 | 72 | (6) | 19 | 85 | |||||||||||||||||||||||||||

| 净额回扣 | 73 | 289 | 28 | 317 | 390 | (32) | (19) | 339 | |||||||||||||||||||||||||||

| 风险管理中的已实现(收益)损失 | — | — | — | — | |||||||||||||||||||||||||||||||

| 营业利润率 | 390 | (32) | (19) | 339 | |||||||||||||||||||||||||||||||

| 净收益计算基础 | 调整 | ||||||||||||||||||||||||||||||||||

截至2022年9月30日的9个月(百万美元) | 大西洋 | 中国 | 印度尼西亚(1) | 总计 亚太地区 | 离岸合计 | 股权调整(1) | 其他(2) | 离岸合计(3) | |||||||||||||||||||||||||||

| 销售总额 | 232 | 871 | 226 | 1,097 | 1,329 | (226) | — | 1,103 | |||||||||||||||||||||||||||

| 版税 | 11 | 54 | 56 | 110 | 121 | (56) | — | 65 | |||||||||||||||||||||||||||

| 购买的产品 | — | — | — | — | — | — | — | — | |||||||||||||||||||||||||||

| 运输和调合 | 9 | — | — | — | 9 | — | — | 9 | |||||||||||||||||||||||||||

| 运营中 | 168 | 82 | 41 | 123 | 291 | (32) | 22 | 281 | |||||||||||||||||||||||||||

| 净额回扣 | 44 | 735 | 129 | 864 | 908 | (138) | (22) | 748 | |||||||||||||||||||||||||||

| 风险管理中的已实现(收益)损失 | — | — | — | — | |||||||||||||||||||||||||||||||

| 营业利润率 | 908 | (138) | (22) | 748 | |||||||||||||||||||||||||||||||

| (1)与HCML合资企业有关的收入和费用采用权益法在合并财务报表中入账。 | (2)涉及西白玫瑰项目费用。 | ||||||||||||||||||||||||||||||||||

(3)该等金额(不包括净回拨)载于中期综合财务报表附注1。 | Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 上游销售量(1) | 下表提供了用于计算净额回款的销售额: | 截至9月30日的三个月, 截至9月30日的9个月, | (MB/d) | 油砂 | 福斯特克里克 | 克里斯蒂娜·莱克 | |||||||||||||||||||||||||||

| 日出 | 492 | 1,083 | 194 | 1,277 | 1,769 | (194) | — | 1,575 | |||||||||||||||||||||||||||

| 其他油砂 | (4) | 60 | 89 | 149 | 145 | (89) | — | 56 | |||||||||||||||||||||||||||

| 油砂总量 | — | — | — | — | — | — | — | — | |||||||||||||||||||||||||||

| 传统型 | 12 | — | — | — | 12 | — | — | 12 | |||||||||||||||||||||||||||

| 未计内部消费的销售额 | 127 | 75 | 34 | 109 | 236 | (21) | 19 | 234 | |||||||||||||||||||||||||||

| 减去:内部消费(2) | 357 | 948 | 71 | 1,019 | 1,376 | (84) | (19) | 1,273 | |||||||||||||||||||||||||||

| 内部消耗后的销售 | — | — | — | — | |||||||||||||||||||||||||||||||

| 离岸海域 | 1,376 | (84) | (19) | 1,273 | |||||||||||||||||||||||||||||||

| 印度尼西亚 | 60 | ||||

总销售量 | (1)销售量不包括购买凝析油的影响。 | ||||||||||||||||||||||

| (2)代表油砂生产的天然气和常规段供油砂段内部消费的天然气数量。 | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | |||||||||||||||||||||||

| 截至2023年3月31日、2023年6月30日和2022年12月31日的三个月以及截至2022年12月31日的12个月的净值调整如下。比较期间反映了某些重新分类。有关详情,请参阅本MD&A咨询部分的中期综合财务报表附注26及前期修订。 | 197.6 | 180.7 | 185.6 | 190.9 | |||||||||||||||||||

| 油砂 | 229.4 | 247.2 | 232.9 | 247.8 | |||||||||||||||||||

| 净收益计算基础 | 51.2 | 29.7 | 46.1 | 26.3 | |||||||||||||||||||

| 调整 | 119.0 | 120.4 | 119.5 | 118.8 | |||||||||||||||||||

| 截至2023年3月31日的三个月(百万美元) | 597.2 | 578.0 | 584.1 | 583.8 | |||||||||||||||||||

| 油砂总量 | 127.2 | 126.2 | 118.5 | 128.0 | |||||||||||||||||||

| 凝析油 | 724.4 | 704.2 | 702.6 | 711.8 | |||||||||||||||||||

第三方来源 | (87.9) | (80.7) | (88.5) | (84.3) | |||||||||||||||||||

| 其他 | 636.5 | 623.5 | 614.1 | 627.5 | |||||||||||||||||||

| 油砂总量 | |||||||||||||||||||||||

| 销售总额 | 7.8 | 7.8 | 7.8 | 12.6 | |||||||||||||||||||

| 版税 | |||||||||||||||||||||||

| 购买的产品 | 43.8 | 45.4 | 39.4 | 48.6 | |||||||||||||||||||

| 运输和调合 | 13.7 | 10.1 | 14.1 | 9.7 | |||||||||||||||||||

| 运营中 | 57.5 | 55.5 | 53.5 | 58.3 | |||||||||||||||||||

| 净额回扣 | 65.3 | 63.3 | 61.3 | 70.9 | |||||||||||||||||||

| 风险管理中的已实现(收益)损失 | 701.8 | 686.8 | 675.4 | 698.4 | |||||||||||||||||||

| 调整 | 61 | ||||

| 凝析油 | 第三方来源 | ||||||||||||||||||||||||||||

其他 | 油砂总量 | 销售总额 | 版税 | 购买的产品 | 运输和调合 | ||||||||||||||||||||||||

| 运营中 | 2,888 | 2,445 | 294 | 80 | 5,707 | ||||||||||||||||||||||||

| 净额回扣 | 516 | — | — | — | 516 | ||||||||||||||||||||||||

| 风险管理中的已实现(收益)损失 | — | 294 | 61 | 355 | |||||||||||||||||||||||||

| 营业利润率 | 470 | 2,445 | — | 26 | 2,941 | ||||||||||||||||||||||||

| 净收益计算基础 | 729 | — | — | 8 | 737 | ||||||||||||||||||||||||

| 调整 | 1,173 | — | — | (15) | 1,158 | ||||||||||||||||||||||||

| 截至2022年12月31日的三个月(百万美元) | 7 | — | — | 1 | 8 | ||||||||||||||||||||||||

| 油砂总量 | 1,166 | — | — | (16) | 1,150 | ||||||||||||||||||||||||

| 凝析油 | 第三方来源 | ||||||||||||||||||||||||||||

其他 | 油砂总量 | 销售总额 | 版税 | 购买的产品 | 运输和调合 | ||||||||||||||||||||||||

| 运营中 | 3,736 | 2,244 | 351 | 106 | 6,437 | ||||||||||||||||||||||||

| 净额回扣 | 621 | — | — | (1) | 620 | ||||||||||||||||||||||||

| 风险管理中的已实现(收益)损失 | — | — | 351 | 63 | 414 | ||||||||||||||||||||||||

| 营业利润率 | 424 | 2,244 | — | 32 | 2,700 | ||||||||||||||||||||||||

| 净收益计算基础 | 669 | — | — | 7 | 676 | ||||||||||||||||||||||||

| 调整 | 2,022 | — | — | 5 | 2,027 | ||||||||||||||||||||||||

| 截至2022年12月31日的12个月(百万美元) | (8) | — | — | (1) | (9) | ||||||||||||||||||||||||

| 油砂总量 | 2,030 | — | — | 6 | 2,036 | ||||||||||||||||||||||||

| 凝析油 | 第三方来源 | ||||||||||||||||||||||||||||

其他 | 油砂总量 | 销售总额 | 版税 | 购买的产品 | 运输和调合 | ||||||||||||||||||||||||

| 运营中 | 3,706 | 2,415 | 422 | 110 | 6,653 | ||||||||||||||||||||||||

| 净额回扣 | 784 | — | — | — | 784 | ||||||||||||||||||||||||

| 风险管理中的已实现(收益)损失 | — | — | 422 | 94 | 516 | ||||||||||||||||||||||||

| 营业利润率 | 493 | 2,415 | — | 14 | 2,922 | ||||||||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 735 | — | — | (2) | 733 | ||||||||||||||||||||||||

| 传统型 | 1,694 | — | — | 4 | 1,698 | ||||||||||||||||||||||||

| 净收益计算基础 | 59 | — | — | — | 59 | ||||||||||||||||||||||||

| 调整 | 1,635 | — | — | 4 | 1,639 | ||||||||||||||||||||||||

| 截至2023年3月31日的三个月(百万美元) | 传统型 | ||||||||||||||||||||||||||||

第三方来源 | 其他 | 传统型 | 销售总额 | 版税 | 购买的产品 | ||||||||||||||||||||||||

| 运输和调合 | 19,609 | 10,307 | 4,409 | 358 | 34,683 | ||||||||||||||||||||||||

| 运营中 | 4,482 | — | — | 11 | 4,493 | ||||||||||||||||||||||||

| 净额回扣 | — | — | 4,409 | 309 | 4,718 | ||||||||||||||||||||||||

| 风险管理中的已实现(收益)损失 | 1,686 | 10,307 | — | 43 | 12,036 | ||||||||||||||||||||||||

| 营业利润率 | 2,941 | — | — | (11) | 2,930 | ||||||||||||||||||||||||

| 净收益计算基础 | 10,500 | — | — | 6 | 10,506 | ||||||||||||||||||||||||

| 调整 | 1,527 | — | — | — | 1,527 | ||||||||||||||||||||||||

| 截至2023年6月30日的三个月(百万美元) | 8,973 | — | — | 6 | 8,979 | ||||||||||||||||||||||||

| 传统型 | 62 | ||||

| 其他 | 传统型 | ||||||||||||||||||||||

销售总额 | 版税 | 购买的产品 | 运输和调合 | 运营中 | |||||||||||||||||||

| 净额回扣 | 491 | 483 | 63 | 1,037 | |||||||||||||||||||

| 风险管理中的已实现(收益)损失 | 54 | — | — | 54 | |||||||||||||||||||

| 营业利润率 | — | 483 | — | 483 | |||||||||||||||||||

| 净收益计算基础 | 45 | — | 36 | 81 | |||||||||||||||||||

| 调整 | 146 | — | 4 | 150 | |||||||||||||||||||

| 截至2022年12月31日的三个月(百万美元) | 246 | — | 23 | 269 | |||||||||||||||||||

| 传统型 | 8 | — | — | 8 | |||||||||||||||||||

| 第三方来源 | 238 | — | 23 | 261 | |||||||||||||||||||

| 其他 | 传统型 | ||||||||||||||||||||||

销售总额 | 版税 | 购买的产品 | 运输和调合 | 运营中 | |||||||||||||||||||

| 净额回扣 | 238 | 337 | 45 | 620 | |||||||||||||||||||

| 风险管理中的已实现(收益)损失 | 5 | — | (1) | 4 | |||||||||||||||||||

| 营业利润率 | — | 337 | — | 337 | |||||||||||||||||||

| 净收益计算基础 | 39 | — | 27 | 66 | |||||||||||||||||||

| 调整 | 139 | — | 5 | 144 | |||||||||||||||||||

| 截至2022年12月31日的12个月(百万美元) | 55 | — | 14 | 69 | |||||||||||||||||||

| 传统型 | (4) | — | — | (4) | |||||||||||||||||||

| 第三方来源 | 59 | — | 14 | 73 | |||||||||||||||||||

| 其他 | 传统型 | ||||||||||||||||||||||

销售总额 | 版税 | 购买的产品 | 运输和调合 | 运营中 | |||||||||||||||||||

| 净额回扣 | 555 | 563 | 35 | 1,153 | |||||||||||||||||||

| 风险管理中的已实现(收益)损失 | 69 | — | 1 | 70 | |||||||||||||||||||

| 营业利润率 | — | 563 | — | 563 | |||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 47 | — | 12 | 59 | |||||||||||||||||||

| 上期修订 | 135 | — | 3 | 138 | |||||||||||||||||||

| 对综合收益(亏损)表和分部披露中提供的某些比较信息进行了修订。 | 304 | — | 19 | 323 | |||||||||||||||||||

| 分类修订 | 75 | — | — | 75 | |||||||||||||||||||

| 在截至2023年9月30日的三个月内,公司进行了调整,以确保部门之间的销售得到一致的对待,并纠正了合并后这些交易的取消。进行了以下调整: | 229 | — | 19 | 248 | |||||||||||||||||||

| ·以毛为基础报告各部门之间的常规部门销售额,这导致了总销售额和运输费用以及混合费用之间的重新分类。 | ·报告油砂、常规和美国制造部门之间的原料净销售额,这导致总销售额和采购产品之间的重新分类。 | ||||||||||||||||||||||

对公司和抵销部分进行了抵销调整。上述项目对净收益(亏损)、营业利润率、分部收入(亏损)、现金流或财务状况没有影响。 | 还查明,稀释剂、天然气销售和部门间相关运输费用的抵销计入了公司和抵销项目中的错误项目。这一调整导致综合收益(亏损)表少报营业费用、多报购进产品以及多报运输和混合费用。对净收益(亏损)、营业利润率、部门收入(亏损)、现金流或财务状况没有影响。 | 更改为报告细分市场 | 2022年9月,公司完成了大部分零售燃料业务的剥离。2022年12月,管理层选择将剩余的商业燃料业务和历史上的零售燃料业务整合到加拿大制造部门。对比较期间进行了重新分类,以反映这一变化,但不影响净收益(亏损)、现金流量或财务状况。 | 下表将以前在合并收益(亏损)报表和分段披露中报告的金额与相应的修订金额进行了核对: | |||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | 2,238 | 2,023 | 178 | 4,439 | |||||||||||||||||||

| 截至三个月 | 297 | — | 1 | 298 | |||||||||||||||||||

| 2023年3月31日 | — | 2,023 | — | 2,023 | |||||||||||||||||||

| (百万美元) | 147 | — | 103 | 250 | |||||||||||||||||||

| 之前报道的 | 520 | — | 21 | 541 | |||||||||||||||||||

| 修订版本 | 1,274 | — | 53 | 1,327 | |||||||||||||||||||

| 订正余额 | 84 | 8 | — | 92 | |||||||||||||||||||

| 油砂区段 | 1,190 | (8) | 53 | 1,235 | |||||||||||||||||||

| 销售总额(1) | 63 | ||||

| 运输和调合 | 64 | ||||

| 运营中 已整合 | |||||||||||||||||

| 购买的产品 | 运输和调合 | 运营中 | (1)包括对油砂部门2.04亿美元、常规部门2700万美元和美国制造部门2.31亿美元的总销售额和采购产品的修订,这与这些部门之间的原料销售有关,这是由于在净基础上改变了数量需求,并对公司和淘汰部门进行了抵消性调整。 | ||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | |||||||||||||||||

截至三个月 | 5,911 | (204) | 5,707 | ||||||||||||||

2023年6月30日 | 559 | (204) | 355 | ||||||||||||||

| 5,352 | — | 5,352 | |||||||||||||||

| 截至六个月 | |||||||||||||||||

2023年6月30日 | 1,031 | 6 | 1,037 | ||||||||||||||

(百万美元) | 510 | (27) | 483 | ||||||||||||||

| 之前报道的 | 48 | 33 | 81 | ||||||||||||||

| 473 | — | 473 | |||||||||||||||

| 修订版本 | |||||||||||||||||

订正余额 | 5,860 | (231) | 5,629 | ||||||||||||||

之前报道的 | 5,129 | (231) | 4,898 | ||||||||||||||

| 731 | — | 731 | |||||||||||||||

| 修订版本 | |||||||||||||||||

订正余额 | (1,925) | 429 | (1,496) | ||||||||||||||

油砂区段 | (1,499) | 479 | (1,020) | ||||||||||||||

| 销售总额 | (141) | (134) | (275) | ||||||||||||||

| 购买的产品 | (231) | 84 | (147) | ||||||||||||||

| (54) | — | (54) | |||||||||||||||

| 常规细分市场 | |||||||||||||||||

| 销售总额 | 5,792 | 17 | 5,809 | ||||||||||||||

| 购买的产品 | 2,853 | (101) | 2,752 | ||||||||||||||

| 运输和调合 | 1,552 | 84 | 1,636 | ||||||||||||||

| 2,661 | — | 2,661 | |||||||||||||||

| 销售总额 | 65 | ||||

| 购买的产品 公司和淘汰细分市场 | 销售总额(1) 购买的产品(1) | ||||||||||||||||||||||||||||||||||

| 运输和调合 | 运营中 | 已整合 | 购买的产品 | 运输和调合 | 运营中 | (1)截至2023年6月30日的三个月和六个月,包括对油砂部门1.19亿美元和3.23亿美元的销售总额和采购产品的修订,对传统部门的1500万美元和4200万美元的修订,以及对美国制造部门1.34亿美元和3.65亿美元的修订,以及对公司和抵消部门的抵消性调整。 | |||||||||||||||||||||||||||||

| Cenovus Energy Inc.-2023年第三季度管理层的讨论和分析 | |||||||||||||||||||||||||||||||||||

| 截至三个月 | 6,556 | (119) | 6,437 | 12,467 | (323) | 12,144 | |||||||||||||||||||||||||||||

2022年3月31日 | 533 | (119) | 414 | 1,092 | (323) | 769 | |||||||||||||||||||||||||||||

| 6,023 | — | 6,023 | 11,375 | — | 11,375 | ||||||||||||||||||||||||||||||

| (百万美元) | |||||||||||||||||||||||||||||||||||

| 之前报道的 | 615 | 5 | 620 | 1,646 | 11 | 1,657 | |||||||||||||||||||||||||||||

| 修订版本 | 352 | (15) | 337 | 862 | (42) | 820 | |||||||||||||||||||||||||||||

| 细分市场聚合 | 46 | 20 | 66 | 94 | 53 | 147 | |||||||||||||||||||||||||||||

| 217 | — | 217 | 690 | — | 690 | ||||||||||||||||||||||||||||||

| 订正余额 | |||||||||||||||||||||||||||||||||||

| 常规细分市场 | 6,198 | (134) | 6,064 | 12,058 | (365) | 11,693 | |||||||||||||||||||||||||||||

| 销售总额 | 5,498 | (134) | 5,364 | 10,627 | (365) | 10,262 | |||||||||||||||||||||||||||||

| 700 | — | 700 | 1,431 | — | 1,431 | ||||||||||||||||||||||||||||||

| 运输和调合 | |||||||||||||||||||||||||||||||||||

加拿大制造业细分市场 | (2,092) | 248 | (1,844) | (4,017) | 677 | (3,340) | |||||||||||||||||||||||||||||

销售总额 | (1,757) | 287 | (1,470) | (3,256) | 766 | (2,490) | |||||||||||||||||||||||||||||