根据第 424 (b) (3) 条提交

注册号 333-274061

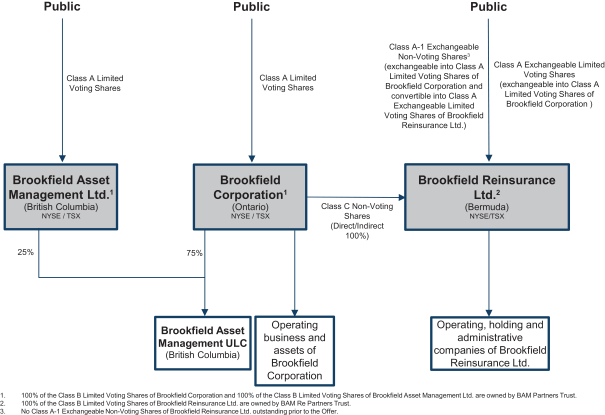

布鲁克菲尔德公司

A 类有限有表决权的股票

本招股说明书 涉及布鲁克菲尔德公司(布鲁克菲尔德公司)的多达4,000,000,000股A类有限表决权股票(布鲁克菲尔德A类股票),这些股份可能由布鲁克菲尔德 公司不时发行,也可能由布鲁克菲尔德再保险有限公司(布鲁克菲尔德再保险)交付,以满足A类可交换有限表决权股份(A类可交换股份)或该类别的任何交换、赎回或收购 A-1 可交换的无表决权股份(A-1 类可交换股份,以及 A 类可交换股份布鲁克菲尔德再保险公司的股份,即可交换股份(包括与布鲁克菲尔德再保险公司清算、解散或清盘有关的股份,如果适用)。正如本招股说明书中更全面地描述的那样,每股可交换股份可兑换 一股布鲁克菲尔德A类股票(可能会进行调整以反映某些资本事件)或其现金等价物。Brookfield Reinsurance最多可以发行4000万股A-1类可交换股票,涉及根据经修订的1933年《证券法》(《证券法》)注册的交易所要约(交易所要约),如本招股说明书中更全面地描述的那样。查看摘要交易所 优惠。

本招股说明书还涉及多达 (i) 9,285,952股布鲁克菲尔德A类股票,这些股票可能由布鲁克菲尔德 Corporation发行或由布鲁克菲尔德再保险公司交付,以满足先前根据布鲁克菲尔德公司的注册注册注册的9,285,952股已发行A类可交换股票(包括与清算、解散或清盘有关的 Brookfield Reinsurance)的任何交换、赎回或收购关于证券公司宣布生效的F-3表格(文件编号333-255310)、 的声明交易委员会于2021年6月16日就布鲁克菲尔德公司于2021年6月28日派发的A类可交换股票的特别股息以及 (ii) 可能由布鲁克菲尔德公司发行或由布鲁克菲尔德再保险公司交付的1,165,000股布鲁克菲尔德 A类股票,用于兑换、赎回或收购1,165,000股已发行A类可交换股票(包括与清算、解散有关的股份,如果适用,包括 或 Brookfield Reinsurance(根据S法规以私募方式发行)的清盘根据2023年3月的《证券法》。

根据本招股说明书,布鲁克菲尔德公司和布鲁克菲尔德再保险公司在交换、赎回或收购可交换股份(如适用)时,均不会从发行或交付任何布鲁克菲尔德 A类股票中获得任何现金收益。

布鲁克菲尔德A类股票在纽约证券交易所(纽约证券交易所)和多伦多证券交易所(多伦多证券交易所)上市,股票代码为BN。2023年9月13日,布鲁克菲尔德A类股票在纽约证券交易所的收盘价为35.21美元,多伦多证券交易所的收盘价为47.73加元。

投资布鲁克菲尔德A类股票涉及 风险。有关投资布鲁克菲尔德A类股票之前应考虑的风险因素的讨论,请参阅本招股说明书第4页开头的风险因素,以及此处以引用方式纳入的文件中标题相似的章节。

美国证券交易委员会和任何其他 监管机构均未批准或不批准这些证券,也未透露本招股说明书的准确性或充分性。任何与之相反的陈述均构成刑事犯罪。

本招股说明书的日期为2023年10月20日