| 2023 年第三季度财报 简报 纽约证券交易所:AUB 2023 年 10 月 19 日 |

| 2 前瞻性陈述 本陈述和我们管理层的陈述可能构成1995年《私人证券诉讼改革法》所指的 “前瞻性陈述”。前瞻性陈述包括但不限于标题为 “2023年第三季度要点和2023年展望” 和 “财务展望” 的幻灯片上的 陈述,关于我们的战略优先事项、流动性和资本管理战略的陈述,对我们的业务、财务和运营业绩(包括我们的存款基础和资金)的预期,未来经济状况的影响,以及包括对未来事件或业绩的其他预测、预测、预期或信念的陈述,包括我们的能力实现我们的顶级财务 目标,否则不是对历史事实的陈述。此类前瞻性陈述基于发表时的某些假设,本质上受已知和未知的风险、不确定性和其他因素的影响,其中一些因素 无法预测或量化,这些因素可能导致实际业绩、业绩、成就或趋势与此类前瞻性陈述所表达或暗示的结果存在重大差异。此类陈述的特点通常是使用 限定词(及其衍生词),例如 “期望”、“相信”、“估计”、“计划”、“项目”、“预期”、“打算”、“将”、“可能”、“观点”、“机会”、“潜在”、“继续”、“信心” 或具有类似含义的词语或其他关于公司意见或 判断的陈述以及我们对未来事件的管理。尽管我们认为我们对前瞻性陈述的预期是基于我们对业务 和运营的现有了解范围内的合理假设,但无法保证实际的未来业绩、业绩、成就或影响我们的趋势不会与此类前瞻性陈述所表达或暗示的任何预期未来业绩、业绩、成就或趋势存在重大差异。未来的实际业绩、业绩、成就或趋势可能与历史业绩或预期结果存在重大差异,具体取决于多种因素,包括但不限于以下因素的影响或变化: • 市场利率及其对宏观经济状况、客户和客户行为、我们的资金 成本以及我们的贷款和证券投资组合的相关影响; • 通货膨胀及其对经济增长以及客户和客户行为的影响; • 不利的事态发展在金融行业,例如银行倒闭,反应灵敏缓解和管理此类 事态发展的措施、相关的监督和监管行动及成本以及对客户行为的相关影响; • 流动性的充足性; • 美国总体经济和金融市场状况,尤其是 我们运营和贷款集中的市场,包括房地产价值下降、 失业率上升和经济增长放缓的影响; • 我们未能完成与美国国民保险的拟议合并Bankshares Inc.(“American National”)在预料之中 ,或者根本没有收到所需的监管机构、美国国民股东或其他批准或条件,或者根本没有得到满足 ,而且任何监管部门的批准都可能导致施加可能对合并后的公司或合并的预期收益产生不利影响的条件; • 发生任何可能造成的事件、变化或情况导致合并协议终止; • 合并协议的预期收益的风险拟议的合并,包括成本节省和战略收益,都无法按预期或根本无法实现; • 拟议的合并可能比预期的更昂贵或需要更长的时间才能完成,并且可能会转移管理层 对持续业务和机会的注意力; • 政府的货币和财政政策,包括美国财政部和美联储的政策; • 我们的贷款或投资组合的质量或构成以及变化其中; • 我们市场领域对贷款产品和金融服务的需求; • 我们的管理我们的增长或实施增长战略的能力; • 削减开支计划的有效性; • 引入新的业务领域或新的产品和服务; • 我们招聘和留住关键员工的能力; • 贷款领域的房地产价值; • 会计原则、准则、规则和解释的变化以及对我们财务报表的相关影响; • 不足由CECL方法引起的前交叉韧带或前交叉韧带的波动,要么单独出现,要么受到 通货膨胀的影响,利率变化或其他因素; • 我们的流动性和资本状况; • 由房地产,尤其是商业房地产担保的贷款集中; • 我们的信贷流程和信用风险管理的有效性; • 我们在金融服务市场竞争的能力以及来自金融科技公司的竞争加剧; • 技术风险和发展,以及网络威胁、攻击或事件; • 与之相关的运营、技术、文化、监管、法律、信用和其他风险勘探、完成 和整合未来潜在的收购,无论是涉及股票还是现金对价; • 异常和不经常发生的事件(例如与天气有关的灾难、恐怖主义 行为、地缘政治冲突或公共卫生事件)以及政府和社会对此的反应的潜在不利影响;这些潜在的 不利影响可能包括但不限于对借款人履行其义务的能力的不利影响 我们,关于抵押担保贷款的价值,关于对我们贷款或其他产品和服务的需求、供应链和用于分销产品和服务的方法、网络攻击和欺诈事件、我们的流动性或 资本状况、依赖第三方服务提供商所构成的风险、业务运营的其他方面 以及金融市场和经济增长; • 伦敦银行同业拆借利率的终止及其对金融市场的影响,以及我们的管理能力与伦敦银行同业拆借利率的终止和实施相关的运营、法律和 合规风险一种或多种替代参考利率; • 我们的交易对手或供应商的表现; • 存款流; • 融资的可用性及其条款; • 贷款和抵押贷款支持证券的预付款水平; • 立法或监管变化和要求; • 与诉讼或政府行为相关的实际或潜在索赔、损害赔偿和罚款,等等 东西、额外费用、罚款、处罚、对我们业务活动的限制、声誉损害或其他不利后果 ; • 联邦、州或地方税收法律和法规变化的影响; • 任何可能使我们得出任何资产存在减值的结论的事件或事态发展,包括商誉等无形 资产;以及 • 其他因素,其中许多因素是我们无法控制的。 另请参阅第一部分第 1A 项中讨论的其他因素。“风险因素” 和第二部分,第 7 项。截至2022年12月31日止年度的10-K表年度报告中的 “管理层对财务状况和经营业绩的讨论和分析”,第二部分,第1A项。截至2023年6月30日和2023年3月31日的季度10-Q表季度报告中的风险因素,以及其他文件中的相关披露,这些文件已提交给美国证券交易委员会 委员会(“SEC”),可在美国证券交易委员会的网站www.sec.gov上查阅。在评估前瞻性陈述时,应考虑此处及其中描述的所有风险因素和不确定性,并且所有前瞻性陈述均受本文和其中包含或提及的警示性陈述的明确限制。预期的实际业绩或发展可能无法实现,或者即使已基本实现,也可能不会对 公司或我们的业务或运营产生预期的后果或影响。提醒读者不要过于依赖前瞻性陈述,也不应过分依赖此类前瞻性陈述。前瞻性陈述仅代表截至其发表之日 。我们不打算也不承担任何义务更新、修改或澄清公司或代表公司不时发表的任何前瞻性陈述,无论是由于新信息、未来事件还是其他原因。 |

| 3 其他信息 non-GAAP 财务指标 本演示文稿包含某些财务信息,这些信息由 以外的方法确定,而不是根据美国公认的会计原则 (“GAAP”)。这些非公认会计准则财务指标是GAAP的补充,GAAP用于编制公司财务报表,不应单独考虑 ,也不能作为根据 GAAP计算的可比指标的替代品。此外,公司的非公认会计准则财务指标可能无法与其他公司的非公认会计准则财务指标相提并论。公司在分析公司 业绩时使用了此处讨论的非公认会计准则财务指标。公司管理层认为,这些非公认会计准则财务 指标可以增进对持续经营的了解,增强了经营业绩与前期的可比性,显示了在报告期内显著的 收益和费用的影响,而不受 可能掩盖公司基础业绩趋势的项目或事件的影响,或者显示累积的其他综合收益(或AOCI)或未显示累计其他综合收益(或AOCI)的潜在 影响公司资本中 证券的已实现亏损。 请参阅本演示文稿末尾的 “非公认会计准则披露对账”,了解 与最接近的 GAAP 财务指标的对账情况。 没有要约或招揽任何证券 本演示文稿不构成出售要约或邀约购买 任何证券。除非通过符合经修订的1933年《证券法》要求的招股说明书 ,否则不得提出证券要约;在任何此类要约、 招标或出售为非法的司法管辖区,不得提出出售要约 或招揽购买要约。 关于大西洋联合银行股份公司 大西洋联合银行股份公司(纽约证券交易所代码: AUB)总部位于弗吉尼亚州里士满,是大西洋联合银行的控股公司。大西洋联合银行在弗吉尼亚州、马里兰州和 北卡罗来纳州的部分地区拥有109家分行和123台自动柜员机。大西洋联合银行的某些非银行金融服务分支机构 包括:提供设备融资的大西洋联合设备金融公司; 提供经纪服务的大西洋联合金融顾问有限责任公司;以及提供各种保险产品的 联合保险集团有限责任公司。 |

| 总部位于弗吉尼亚州的第四大区域性银行 我们的公司 Soundness | 盈利能力 | 增长 数据截至2023年9月30日,市值截至2023年10月18日 1) 地区银行被定义为资产少于1000亿美元;排名由资产规模决定; 标准普尔全球市场情报 数据摘要(十亿美元) • 弗吉尼亚州所有主要市场有104家分行 • #1 弗吉尼亚州地区银行1存款市场 份额 • 强劲的资产负债表和资本 水平 • 致力于实现一流的金融 业绩拥有一支经验丰富 的管理团队能够 4 $20.7 资产 $15.3 贷款 $16.8 存款 $2.2 市值 分行/办公室足迹 AUB (109) AUB LPO (2) AUB LPO (2) AUB 设备财务总部 (1) |

| 5 我们的股东 价值主张 领先的区域业务 在有吸引力的市场中拥有密集、独特有价值的影响力 财务 实力 稳健的资产负债表 财务状况 稳健的股息收益率 收益上行空间 强劲增长 潜力 有机资产和收购 机会 br} Peer-Leading Performance 致力于实现一流的 财务业绩 |

| 6 2023年第三季度亮点和2023年展望 贷款和存款增长 • 2023年第三季度客户存款增长超过 融资贷款增长 • 2023年第三季度年化贷款增长5.7% • 2023年第三季度年化存款增长9.1% • 信贷额度使用率相对持平 ,2023年第二季度资产质量 • 2023年第三季度净扣除额按年计算为1个基点 ,预计净扣除额为1个基点 的扣款 |

| 7 贷款和存款 Betas 32% 26% 25% 68% 74% 75% 2023 年第三季度存款组合变化 非利息存款计息存款 16,546 美元 16,787 美元 12% 17% 26% 36% 0.72% 0.72% 0.72% 1.28% 1.61% 1.97% 2022 年第四季度第三季度 2023 年第二季度总存款 Beta2 累计存款测试版 18% 25% 37% 41% 48% 0.55% 1.79% 2.69% 2.69% 2.69% 2.69% 2.69% 2.69% 2.69% 2.69% 2.69% 2.69% 2.69% 4% 2022 年第三季度 2022 年第四季度 2023 年第二季度 2023 年第三季度计息存款 Beta2 累积整理轴承沉积物 Beta Int.已付承受率 34% 39% 42% 44% 45% 4.20% 4.90% 5.35% 5.62% 5.84% 2022 年第三季度2023年第一季度2023年第二季度2023年第三季度贷款总额 Beta1 累计贷款测试平均值。利率 2023 年第三季度亮点 • 存款总额增长9.1% (按年计算) • 混合转向成本更高的 存款产品和更高的 存款测试版推动了 存款成本的增加 • 从周期一开始到2023年第三季度, 存款测试总额为36%, 贷款测试总额为45% • 预计存款测试版 将在整个2023年继续上涨 1 Loan Beta是根据2022年第一季度至该季度的收益率变化计算得出的。 2存款Beta和计息存款Beta是根据2021年第四季度至该季度支付的利率的变化计算得出的。 |

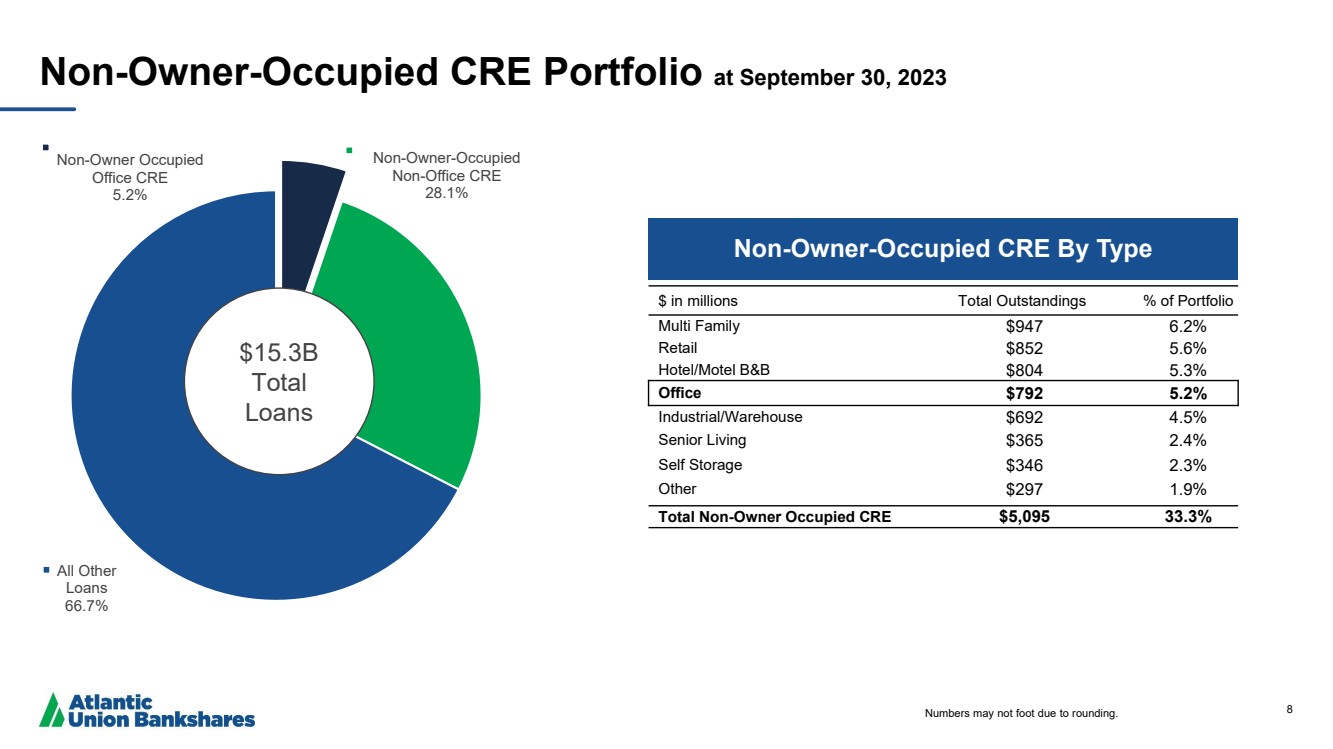

| 8 截至2023年9月30日非自住的CRE投资组合总额未偿还额占投资组合的百分比 多户家庭 947 美元 6.2% 零售 852 5.6% 酒店/汽车旅馆民宿 804 美元 5.3% 办公室 792 美元 5.2% 工业/仓库 692 美元 4.5% 老年生活 365 2.4% 自助仓储 346 美元 2.3% 其他 297 美元 1.3% 9% 非业主自用房地产总额 $5,095 33.3% 非业主自用 Office CRE 5.2% 非业主自住 28.1% 所有其他 贷款 66.7% 153亿美元 贷款总额 按类型划分的非业主自用 CRE 由于以下原因,数字可能不足四舍五入。 |

| 9 非医疗办公室 78% 医疗办公室 22% 医疗与其他办公室 按市场划分(百万美元)关键投资组合指标 卡罗来纳州 249 美元弗雷德里克斯堡地区 132 美元弗吉尼亚州中部 108 美元弗吉尼亚州北部/马里兰州 67 美元弗吉尼亚州西部 101 美元弗吉尼亚州东部 51 美元其他 86 美元总计 792 美元弗吉尼亚州西部 101 美元弗吉尼亚州东部 51 美元其他 86 美元总计 792 美元办公室贷款(百万美元)1.9 美元贷款损失准备金/办公室贷款 2.3% NCO/Office Loans1 0.00% 拖欠/办公室贷款 0.74% 不良贷款/办公室贷款 0.03% 批评贷款/办公室贷款 2.69% 非业主自用写字楼 CRE投资组合截至2023年9月30日7.92亿美元 非业主自用 办公室 } Portfolio 非自住办公室 投资组合信用质量 地理多元化非业主 自用办公室投资组合 1Trailing 4 季度平均 nco/Trailing 4 季度平均办公室投资组合 |

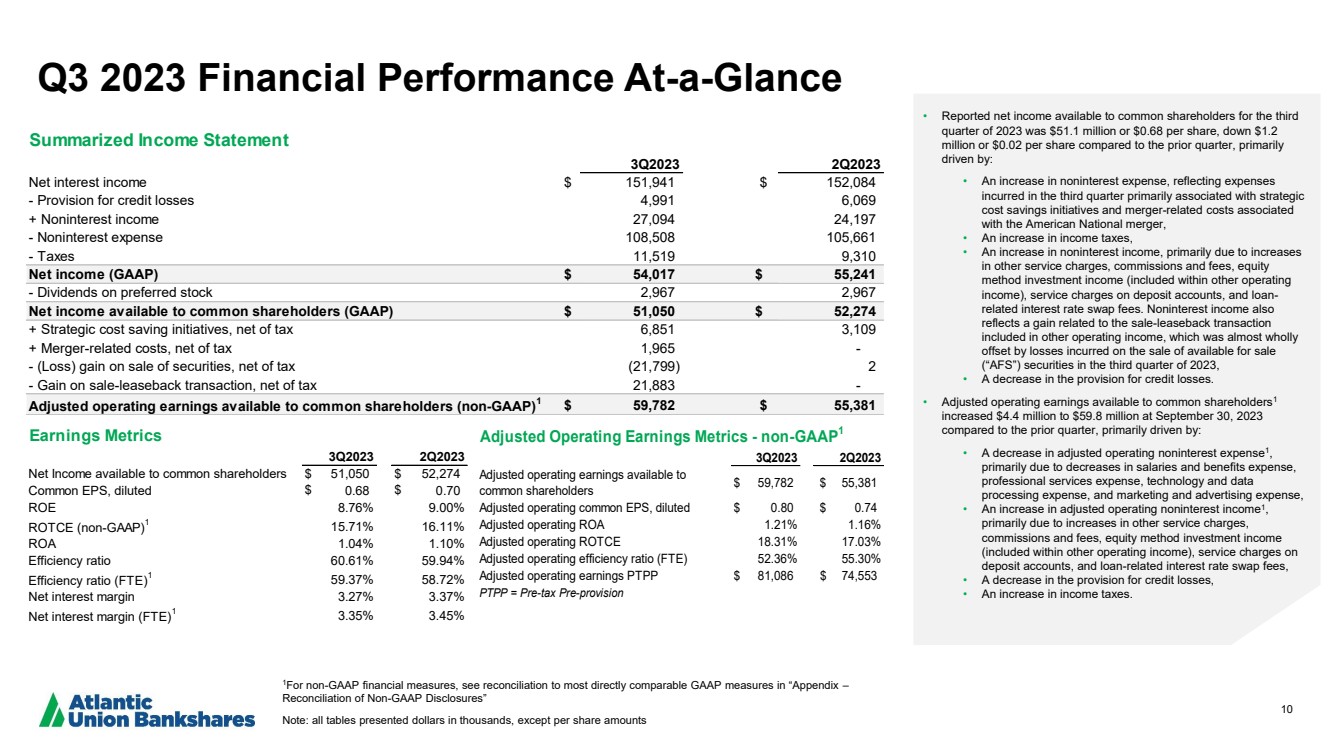

| 10 2023年第三季度财务业绩一览 1有关非公认会计准则财务指标,请参阅 “附录 — 非公认会计准则披露对账” 中与最直接可比的GAAP指标的对账 注:所有表格均以千美元列报,但每股金额除外 • 2023年第三季度 季度普通股股东报告的净收益为5,110万美元,合每股0.68美元,下降120万美元或与上一季度相比,每股0.02美元,主要是由于: • 反映支出的非利息支出增加 第三季度产生的主要与战略成本节约计划和与美国全国合并相关的合并相关成本有关, • 所得税增加, • 非利息收入增加, • 非利息收入增加,主要是由于其他服务费、佣金和费用、权益 法投资收入(包含在其他经营 收入中)、存款账户服务费和贷款相关收入增加 利率掉期费。非利息收入还 反映了其他营业收入中包含的与售后回租交易 相关的收益,该收益几乎被2023年第三季度出售可供出售 (“AFS”)证券所产生的亏损所抵消, • 信贷损失准备金减少。 • 截至2023年9月30日,普通股股东可获得的调整后营业收益1与上一季度相比增加了440万美元,至5,980万美元,这主要是由于: • 调整后的非利息运营支出减少1, ,这主要是由于工资和福利支出、 专业服务支出、技术和数据 处理费用以及营销和广告费用的减少, • 增加在调整后的营业非利息收入中, 主要是由于其他服务费、 佣金和费用的增加,权益法投资收益 (包含在其他营业收入中)、 存款账户的服务费以及与贷款相关的利率掉期费, • 信用损失准备金减少, • 所得税增加。 3Q2023 2Q2023 普通股股东可获得的净收益 51,050 美元 52,274 美元普通股每股收益,摊薄后为 0.68 美元 0.70 美元投资回报率 8.76% 9.00% ROTCE(非 GAAP)1 15.71% 16.11% ROA 1.04% 1.10% 效率比率 60.61% 59.94% 效率比率 (FTE) 1 59.37% 58.77% 2% 净利率 3.27% 3.37% 净利率 (FTE) 1 3.35% 3.45% 收益指标 3Q2023 2Q2023 普通股股东可获得的调整后营业收益 59,782 美元 55,381 美元调整后运营普通股每股收益 0.80 美元 0.74 调整后的运营投资回报率 1.21% 1.16% 调整后的运营普通股每股收益,摊薄后0.80美元 0.74 美元调整后的运营投资回报率 1.21% 1.16% 调整后的营运普通股每股收益18.31% 17.03% 调整后的运营效率比率 (FTE) 52.36% 55.30% 调整后营业收益 PTPP 81,086 美元 74,553 美元 PTPP = 税前准备金 调整后的营业收益指标——非 GAAP1 3Q2023 2Q2023 净利息收入 151,941 美元 152,084 美元——信用损失准备金 4,991 6,069 美元 + 非利息收入 27,094 2494 ,197-非利息支出 108,508 105,661-税收 11,519 9,310 净收益 (GAAP) 54,017 美元 55,241 美元-优先股股息 2,967 2,967 普通股股东可获得的净收入 (GAAP) 51,050 美元 52,274 美元 + 战略成本节约举措,扣除税款 6,851 3,109 + 合并相关成本,扣除税款 1,965- -(亏损)出售证券的收益,扣除税款(21,799)2-售后回租交易收益,扣除税款 21,883- 调整后普通股股东可获得的营业收益(非公认会计准则)1 美元 59,782 美元 55,381 汇总损益表 |

| 11 2023年第三季度信用损失备抵额(ACL)和 信用损失准备金 第三季度宏观经济预测 穆迪2023年9月基准预测: • 预计2023年美国国内生产总值将平均增长约2.1%,2024年将平均增长约1.4%。 • 预计2023年全国失业率平均约为3.7%,到2024年约为4.1%。 第三季度ACL注意事项 • 在量化模型中使用穆迪的加权预测经济 情景方法。 • 为某些 投资组合添加了定性因素以及其他认为 合适的因素。 • 合理且可支持的预测期为 2 年;然后恢复到 2 年内的历史平均亏损 。 贷款 和租赁损失备抵额 无准备金 承诺准备金 信用损失备抵额 2023 年 3 月 31 日贷款余额百分比 1.17 亿美元 (0.80%) 1500 万美元 (0.10%) 2023 年第二季度活动 (0.90%) 2023 年第二季度活动 {} +400万美元 贷款增长以及 经济前景持续不确定性的影响 +100万美元 由于 经济前景的不确定性而增加 +500万美元 610万美元信贷准备金 亏损和160万美元净扣除额 2023 年期末余额占贷款的百分比 1.21亿美元 (0.80%) $16MM (0.10%) 1.36亿美元 (0.90%) 2023 年第三季度活动 +500 万美元 增长归因于贷款增长以及 经济 前景持续不确定性的影响 -200 万美元 减少 +500 万美元 信贷 亏损和30万美元净扣除准备金 09/30/2023 年期末余额贷款的百分比 1.26亿美元 (0.82%) 1500万美元 (0.10%) 1.41亿美元 (0.92%) 由于四舍五入,数字可能无法足够。 |

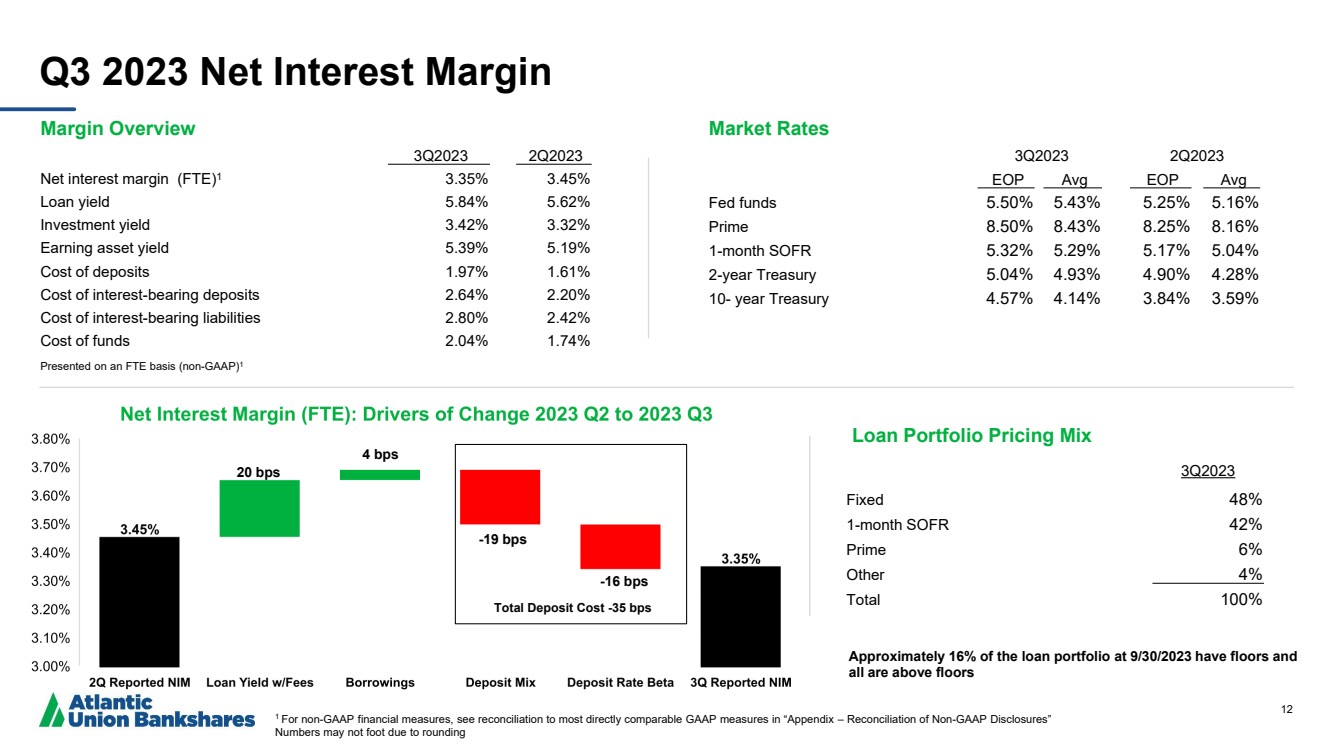

| 12 2023 年第三季度净利率 市场利率 3Q2023 2Q2023 EOP Avg EOP Avg EOP 平均 联邦基金 5.50% 5.43% 5.25% 5.16% Prime 8.50% 8.25% 8.16% 1 个月期国债 5.32% 5.29% 5.17% 5.04% 2 年期国债 5.04% 4.93% 4.28% 10-年度国债 4.57% 4.14% 3.84% 3.59% 保证金概述 3Q2023 2Q2023 净利率 (FTE) 1 3.35% 3.45% 贷款收益率 5.84% 5.62% 投资收益率 3.42% 3.32% 盈利资产收益率 5.39% 5.19% 存款成本 1.97% 1.61% 计息存款成本 2.64% 20% 计息负债成本 2.80% 2.42% 资金成本 2.04% 1.74% 按FTE列报(非公认会计准则)1 截至2023年9月30日,约有16%的贷款组合有下限, 贷款组合定价组合 3Q2023 固定 48% 1 个月 SOFR 42% Prime 6% 其他 4% 合计 100% 1 有关非公认会计准则财务指标,请参阅 “附录——非公认会计准则披露对账” 中与最直接可比的GAAP指标的对账 由于四舍五入 20 个基点 -16 个基点 4 个基点 -19 bps -19 bps 总存款成本-35个基点 |

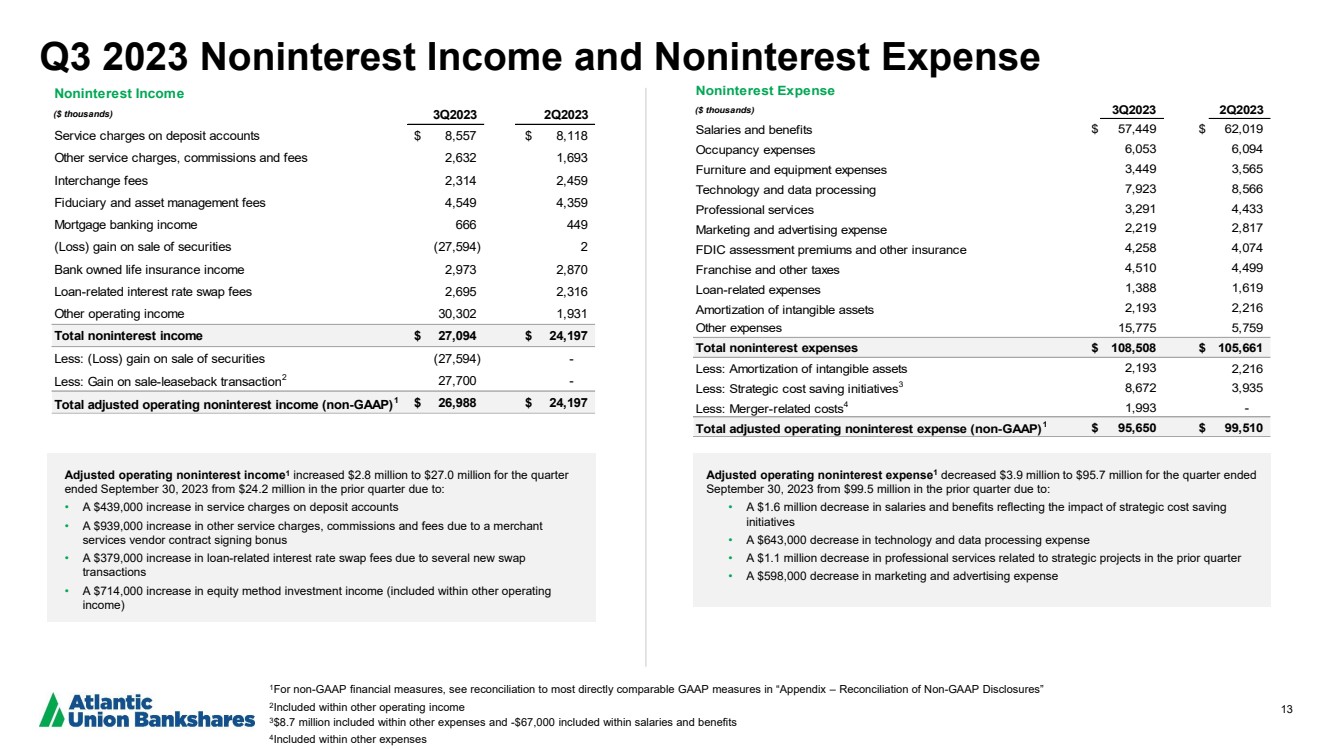

| 13 2023年第三季度非利息收入和非利息支出 截至2023年9月30日的季度调整后的营业非利息收入1从上一季度的2420万美元增长了280万美元,至2,700万美元,原因是: • 存款账户的服务费增加了43.9万美元 • 商家 服务供应商合同导致的其他服务费、佣金和费用增加了93.9万美元签约奖金 • 由于几笔新的掉期 交易,与贷款相关的利率掉期费用增加了37.9万美元 • 权益法增加了71.4万美元投资收入(包含在其他经营 收入中) 截至2023年9月30日的季度调整后的营业非利息支出1从上一季度的9,950万美元减少了390万美元,至9,570万美元,原因是: • 反映战略成本节省计划影响的工资和福利减少了160万美元 • 技术和数据处理费用减少了64.3万美元 • 技术和数据处理费用减少了64.3万美元 } • 上一季度与战略项目相关的专业服务减少了110万美元 • 营销减少了59.8万美元和广告费用 1有关非公认会计准则财务指标,请参阅 “附录——非公认会计准则披露对账” 中与最直接可比的GAAP指标的对账 2 包含在其他营业收入中 4 包含在其他支出中 非利息支出 (千美元)3Q2023 2Q2023 工资和福利 57,449 美元 62,019 美元占用费用 6,053 6,094 家具和设备费用 3,449 3,494 565 技术和数据处理 7,923 8,566 专业服务 3,291 4,433 营销和广告费用 2,219 2,817 联邦存款保险公司评估保费以及其他保险 4,258 4,074 特许经营税和其他税 4,510 4,499 贷款相关费用 1,388 1,619 无形资产摊销 2,193 2,216 其他费用 15,775 5,759 非利息支出总额 108,508 美元 105,661 美元减:无形资产摊销 2,193 2,216 减:战略成本节省计划3 8,672 3,935减:合并相关成本 4 1,993- 调整后的运营非利息支出总额(非公认会计准则)1 95,650 美元 99,510 美元 99,510 美元 3,870 万美元包含在其他支出中,-67,000 万美元包含在工资和福利中 非利息收入 ($千) 3Q2023 2Q2023 存款账户服务费 8,557 美元 8,118 美元其他服务费、佣金和费用 2632 1,693 交易费 2,314 2,459 信托和资产管理费 4,549 4,359 抵押贷款银行收入 666 449(亏损)证券出售收益(27,594)2 银行自有的人寿保险收入 2,973 2,870 与贷款相关的利率掉期费 2,695 2,316 其他营业收入 30,302 1,931 非利息收入总额 27,094 美元 24,197 美元减去:(亏损)出售证券收益(27,594)- 减:售后回租交易收益2 27,700- 调整后的非利息营业收入总额(非公认会计准则)1 美元 26,988 美元 24,197 美元 |

| 14 2023年第三季度贷款和存款增长 • 截至2023年9月30日,持有的投资贷款(扣除递延费用 和成本)总额为153亿美元,比上一季度增加了2.167亿美元或5.7% (按年计算),这得益于 商业贷款余额增加2.381亿美元,部分被 消费者贷款余额减少2140万美元所抵消 • 商业贷款增长了7.4%(按年计算),这主要是由多户住宅房地产 房地产和其他商业贷款的新贷款产量增加所推动的。 • 消费者贷款余额下降了3.6%(按年计算), 这主要是由于汽车和其他消费类贷款的减少 。 • 在 季度中,平均贷款收益率增长了22个基点,这主要是由于该季度短期利率上升,该公司的浮动利率贷款 投资组合推动了该季度短期利率的上升。 • 存款总额比 上一季度增加了3.745亿美元或9.1%(按年计算) • 计息存款增加了5.399亿美元,其中 包括定期存款增加2.543亿美元和利息支票账户增加2.313亿美元。由于客户继续将资金从收益率较低的存款产品转移到 较高收益的存款产品, 的活期存款减少了165.4美元,这部分抵消了 的增长。 • 截至2023年第三季度末,交易账户1占存款总额 余额的55%,与 上一季度持平。 • 利息支票账户包括约14亿美元 的全额保险现金存款(“ICS”)存款。 • 与上一季度相比 ,存款成本增加了36个基点,这主要是由于存款人继续迁移到 成本更高的计息存款账户,利率提高以及存款组合的变化 。 1利息支票账户和活期存款账户总额 贷款增长(千美元)3Q2023 2Q2023 QTD 年化 增长 商业和工业 3,432,319 美元 3,432,319 美元 7.0% 商业房地产——业主占用 1,975,281 1,952,189 4.7% 其他商业 813,587 750,841 33.2% Total 商业与工业 6,221,187 6,076,178 9.5% 商业地产——非业主占用 4,148,218 4,113,318 3.4% 建筑和土地开发 1,132,940 1,231,720 (31.8%) 多户房地产 947,153 788,895 79.6% 住宅 1-4 家庭-商业 517,034 518,317 (1.0%) 综合房地产与建筑业总额 6,745,345 6,652,250 5.6% 商业贷款总额 12,966,532 12,728,428 7.4% 住宅 1-4 家庭——周转 599,282 600,33% 住宅 1-4 家庭——周转 599,282 600,33 39 (0.7%) Auto 534,361 585,756 (34.8%) 消费者 126,151 134,709 (25.2%) 消费者贷款总额 2,317,088 2,338,502 (3.6%) 持有的投资贷款总额(扣除递延费用和成本)15,283,620 美元 15,066,930 5.7% 平均贷款收益率 5.84% 5.62% 存款增长(千美元)3Q2023 2Q2023 QTD年化 增长 利息支票账户 5,055,464 4,824,192 19.0% 货币市场账户 3,472,953 3,413,936 6.9% 储蓄账户 950,363 98,081 (14.4%) 25万美元和超过 634,950 578,739 38.5% 其他客户定期存款 2,011,106 1,839 13,031 43.3% 定期存款 2,646,056 2,391,770 42.2% 计息客户存款总额 12,124,836 11,615,979 17.4% 经纪存款 516,720 485,702 25.3% 计息存款总额 12,641,556 12,101,681 17.7% 活期存款 4,17% 44,949 4,310,306 (15.2%) 总计存款 16,786,505 美元 16,411,987 美元 9.1% 平均存款成本 1.97% 1.61% 贷款存款比率 91.0% 91.8% |

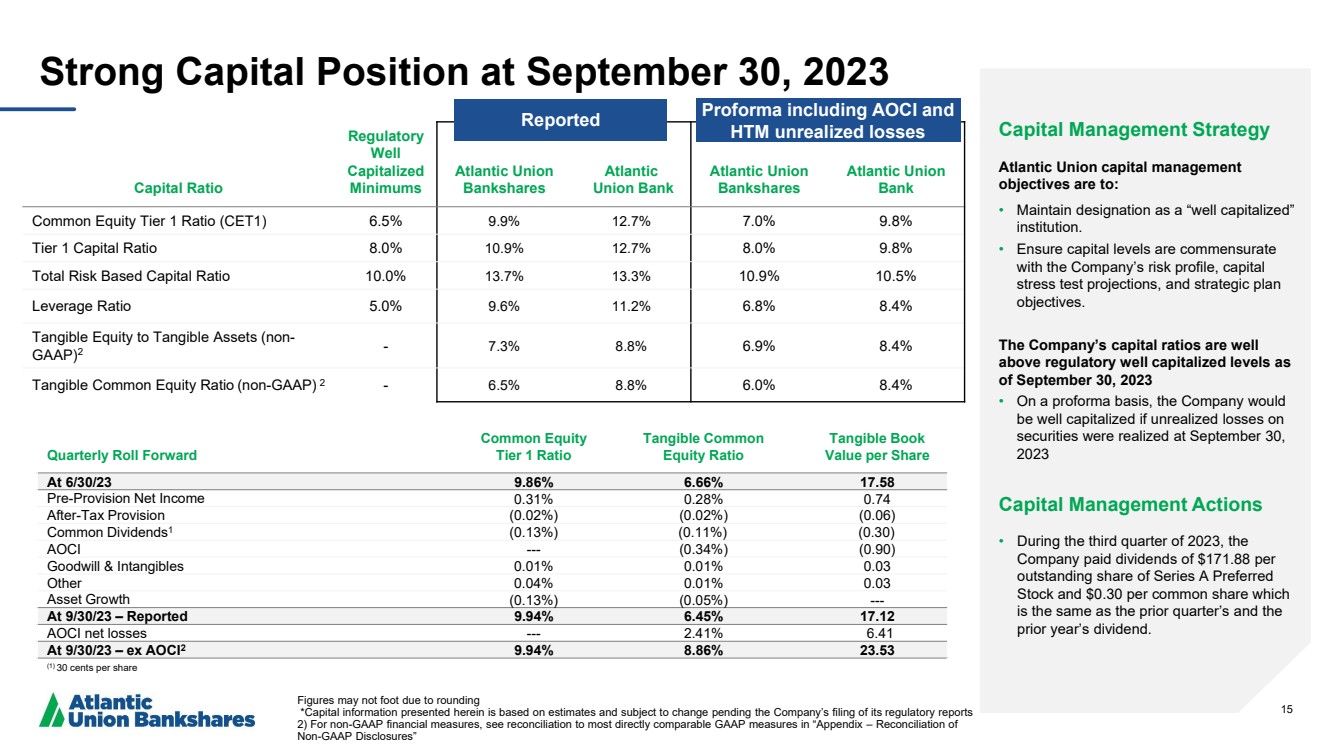

| 15 资本比率 监管 好吧 资本化 最小值 大西洋联盟 Bankshares 联合银行 大西洋联盟 Bankshares Bankshares 银行 普通股一级比率 (CET1) 6.5% 9.9% 12.7% 12.7% 9.8% 一级资本比率 8.0% 10.9% 12.7% 8.0% 9.8% 基于风险的总资本比率 10.0% 13.7% 13.3% 10.9% 10.5% 杠杆比率 5.0% 9.6% 11.2% 6.8% 8.4% 有形权益对有形资产(非公认会计准则)2-7.3% 8.8% 8.4% 有形资产占有形资产(非公认会计准则)2-6.5% 8.0% 8.4% 强劲的资本状况截至2023年9月30日,由于四舍五入 *此处提供的资本信息基于估计,在公司提交监管报告之前可能会发生变化 2) 对于非公认会计准则财务指标,请参阅 “附录——非公认会计准则披露的对账” 中与最直接可比的GAAP指标的对账 Capital Management Strategy 大西洋联盟资本管理公司 的目标是: • 继续被指定为 “资本充足” 机构。 • 确保资本水平与公司的风险状况、资本 压力测试预测和战略计划 目标相称。 该公司的资本比率远高于监管的资本化水平 ,因为 2023 年 9 月 30 日 • 从形式上看,如果 证券的未实现亏损在 2023 年 9 月 30 日实现 资本管理行动 • 在 2023 年第三季度, 公司向每 支付了171.88美元的股息 A系列优先股 股票的已发行份额和每股普通股0.30美元, 与上一季度的股息和 上一年的股息相同。 季度展期 普通股权益 一级比率 有形普通股 权益比率 有形账面 每股价值 在 23 年 6 月 30 日 9.86% 6.66% 17.58 拨备前净收益 0.31% 0.28% 0.74 税后准备金 (0.02%) (0.02%) (0.06%) 普通股股息1 (0.13%) (0.111%)%) (0.30) AOCI — (0.34%) (0.90) 商誉和无形资产 0.01% 0.01% 0.03 其他 0.04% 0.01% 0.03 资产增长 (0.13%) (0.05%) — 在 23 年 9 月 30 日 — 报告了 9.94% 6.45% 17.12 AOCI 净亏损 — 2.41% 6.41 截至 9 月 30 日 AOCI2 9.41 94% 8.86% 23.53 (1) 每股 30 美分 已报告形式包括 AOCI 和 HTM 未实现亏损 |

| 16《金融展望》1 1关键经济假设 • 稳定利率环境 • 联邦储备银行联邦基金利率 在2023年剩余时间内保持在5.50% • 软着陆的可能性增加 • 预计2023年弗吉尼亚州失业率将保持在较低水平 2023年全年展望 ,而2022财年贷款和存款增长中等个位数增长 净利息收入 (FTE) 增长中等个位数增长 净利率 (FTE) ~ 3.35% — 3.45% 调整后运营非利息收入中等个位数下降 调整后的营业非利息支出持平 调整后正营业杠杆 调整后营业收入增长:中等个位数 调整后的营业非利息支出增长:持平 信贷展望 贷款ACL:~92个基点 净扣账率: |

| 17 附录 |

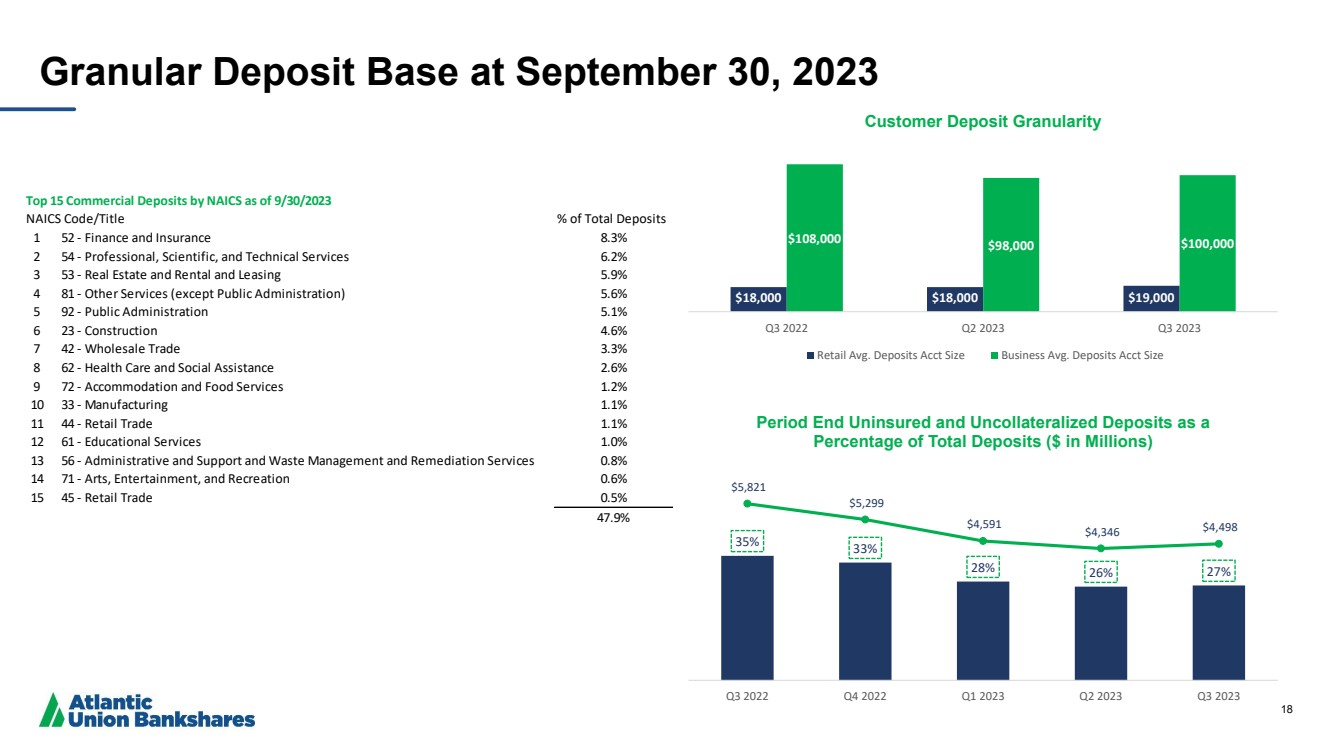

| 18 截至 2023 年 9 月 30 日的颗粒存款基础 35% 33% 28% 26% 27% 5,821 美元 5,299 美元 4,591 美元 4,346 美元 2022 年第三季度2023 年第一季度2023年第三季度期末未投保和无抵押存款占存款总额(百万美元)的百分比 NAICS 排名前 15 的商业存款为 2023 年 9 月 30 日 NAICS 守则/所有权占存款总额的百分比 1 52-金融和保险 8.3% 2 54-专业、科学和技术服务 6.2% 3 53-房地产和租赁业 5.9% 4 81-其他服务(公共管理除外)5.6% 5 92-公共管理 5.1% 6 23-建筑业 4.6% 7 42-批发贸易 3.3% 8 62-医疗保健和社会援助 2.6% 9 72-住宿和餐饮服务 1.2% 10 33-制造业 1.1% 11 44-零售贸易 1.1% 12 61-教育服务 1.0% 13 56-行政和支持以及废物管理和修复服务 0.8% 14 71-艺术、娱乐和休闲 0.6% 15 45-零售贸易 0.5% 47.9% 18,000 美元 18,000 美元 19,000 美元 108,000 美元 98,000 美元 2022 年第三季度 2023 年第二季度客户存款粒度 零售平均值存款账户规模企业平均值存款账户规模 |

| 19 现金和现金等价物 (不受限制) 454 美元未抵押证券 $901 FHLB 借款能力 1,638 美元联邦基金额度 737 美元折扣窗口(前银行定期融资计划) 316 美元折扣窗口 — 银行定期融资计划 531 美元二级来源* 1,347 美元(百万美元) 9 月 30 日的流动性头寸,2023 年流动性来源总额为 59 亿美元 ~ 130% 无保险/无抵押存款的流动性覆盖率为 45 亿美元 * 包括经纪存款和其他流动性来源 数字可能无法出现,原因是四舍五入 流动性 来源 总计 59 亿美元 |

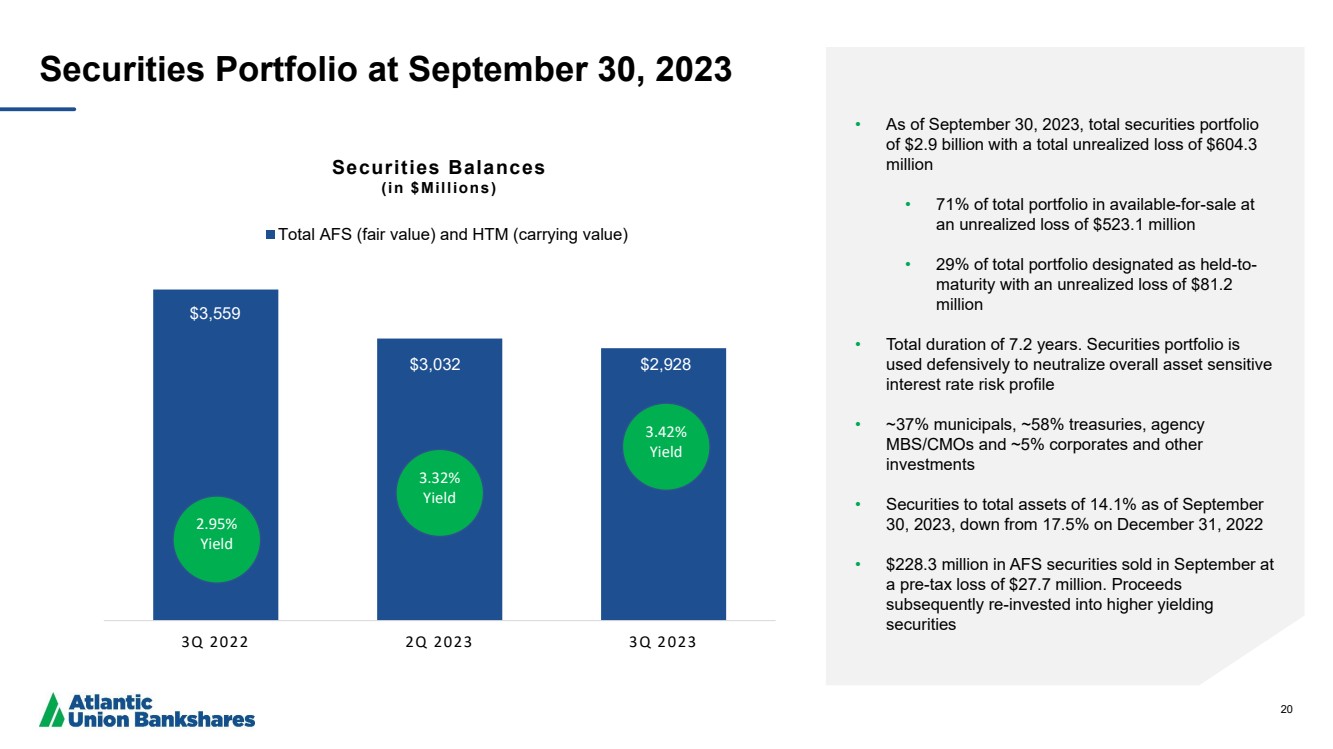

| 20 证券投资组合 2023 年 9 月 30 日 • 截至2023年9月30日,证券投资组合总额 为29亿美元,未实现亏损总额为6.043亿美元 • 在 可供出售的总投资组合的 71% 未实现亏损为5.231亿美元 • 占总投资组合的 29% 被指定为持有至到期,未实现亏损为8,120万美元 • 总持续时间为 7.2 年。证券投资组合被防御性地用于抵消整体资产敏感的 利率风险状况 • 约37%的市政机构、约58%的国债、机构 mbs/CMO以及约5%的企业和其他 投资 • 截至2023年9月 30日,证券总资产为14.1%,低于2022年12月31日的17.5% • 亚足联的2.283亿美元美国证券在9月份的售价为 ,税前亏损为2770万美元。收益 随后再投资于收益更高的 证券 3,559 美元 2022 年第三季度 2,928 美元 2023 年第二季度证券余额 (以百万美元计) 合计(公允价值)和 HTM(账面价值) 2.95% 收益率 3.32% 收益率 3.32% 收益率 3.32% 收益率 3.32% 收益率 $3,32% 收益率 $3,32% 收益率 $3,32% 收益率 032 |

| 21 非公认会计准则披露的对账 公司提供了基于等值税、有形资产、运营、调整后或税前准备金的补充业绩指标。 这些非公认会计准则财务指标是GAAP的补充,GAAP用于编制公司财务报表,不应单独考虑,也不应作为根据GAAP计算的可比指标的替代品。此外,公司的非公认会计准则 财务指标可能无法与其他公司的非公认会计准则财务指标进行比较。公司在分析公司业绩时使用了此处讨论的非公认会计准则财务 指标。公司管理层认为,这些非公认会计准则财务 指标提供了对持续经营的进一步了解,增强了经营业绩与前期的可比性,并显示了在报告期内显著收益和费用的 影响,而不会受到可能掩盖公司 基础业绩趋势的项目或事件的影响。 |

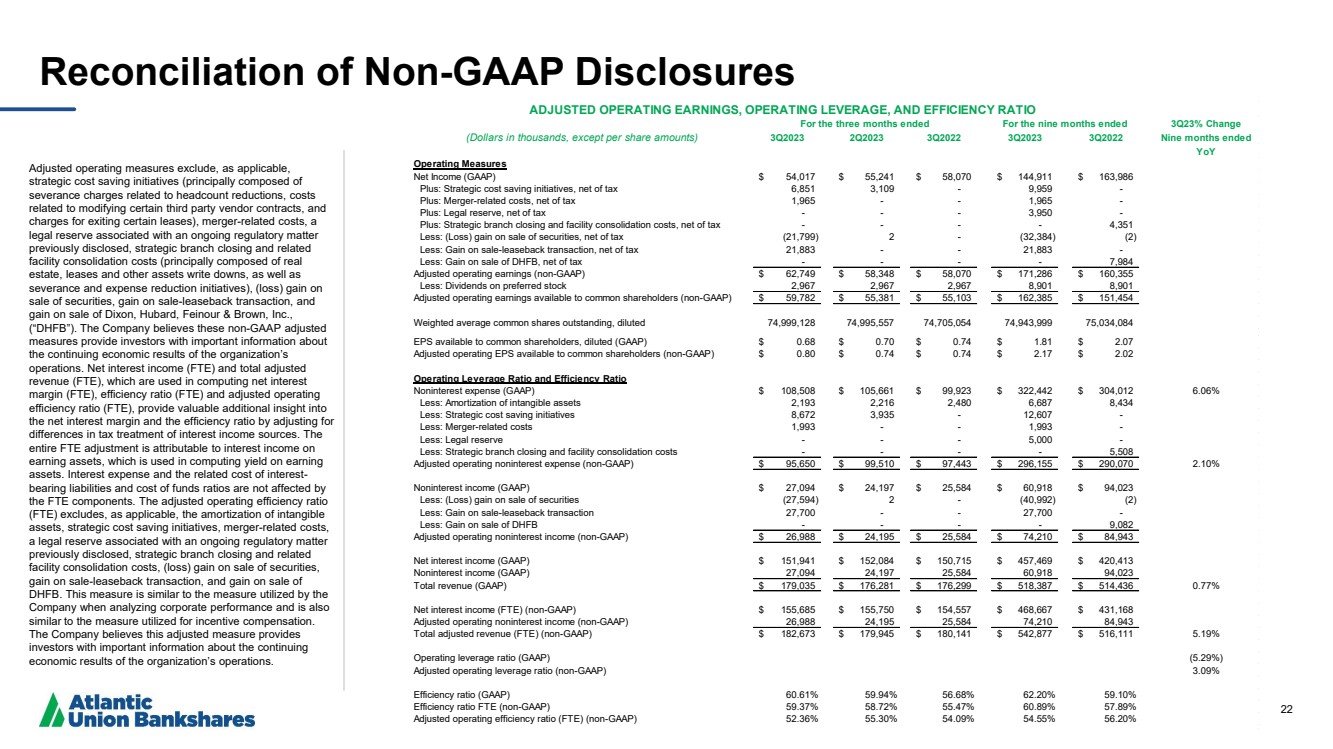

| 22 非 -GAAP 披露的对账 调整后的运营指标酌情不包括 战略成本节约计划(主要包括与裁员相关的 遣散费、与修改某些第三方供应商合同相关的成本 以及退出某些租约的 费用)、合并 相关成本、与正在进行的监管问题相关的 法定储备金 已披露、战略分支机构关闭和相关的 设施整合成本(主要由不动产 、租赁和其他资产减记,以及 遣散费和开支削减计划)、 出售证券的(亏损)收益、出售收益 -回租交易以及 出售迪克森、哈伯德、Feinour & Brown, Inc. 的收益, (“DHFB”)。该公司认为,这些非 -GAAP 调整的 指标为投资者提供了有关该组织 业务持续经济业绩的重要信息。净利息收入(FTE)和调整后总收入(FTE)用于计算净利息 利润(FTE)、效率比率(FTE)和调整后的运营 效率比率(FTE),通过调整利息收入来源税收待遇的 差异,为净利率和效率比率提供了宝贵的额外见解。 整个 FTE 调整归因于 收益资产的利息收入,该收入用于计算收益 资产的收益率。利息支出和相关的利息成本 - 负债和资金成本比率不受 FTE 组成部分的影响。调整后的运营效率比率 (FTE) 酌情不包括无形 资产摊销、战略成本节约举措、合并 相关成本、 先前披露的与持续监管问题相关的法定储备金 、战略分支机构关闭和相关的 设施整合成本、(亏损)出售收益、 -回租交易收益和收益正在出售 DHFB。该衡量标准类似于 公司在分析公司业绩时使用的衡量标准,也与 用于激励性薪酬的衡量标准相似。 该公司认为,这项调整后的衡量标准为 投资者提供了有关该组织运营持续 经济业绩的重要信息。 (千美元,每股金额除外)3Q2023 2Q2023 3Q2022 3Q2023 3Q2022 截至九个月 同比 运营指标 净收入 (GAAP) 54,017 美元 55,017 美元 58,070 美元 144,911 美元 163,986 美元 Plus:战略成本节约计划,扣除税款 6,851 3,109-9,959- Plus:合并相关成本,净额税收中的1,965--1,965- Plus:扣除税款的法定储备金--3,950- Plus:战略分支机构关闭和设施整合成本,扣除税款----4,351 减:出售证券的(亏损)收益,扣除税款 (21,799) 2-(32,384) (2) 减:收益售后回租交易,扣除税款 21,883-21,883- 减:出售DHFB的收益,扣除税款---7,984 调整后营业收益(非公认会计准则)62,749 美元 58,348 美元 58,070 美元 171,286 美元 160,355 美元 160,355 减去:优先股股息 2,967 2,967 8,967 8,955 美元 01 8,901 普通股股东可获得的调整后营业收益(非 GAAP)59,782 美元 55,381 美元 55,381 美元 162,385 美元 151,454 加权平均已发行普通股,摊薄后为 74,999,995,557 74,705,054 74,943,999 75,034,084 美元,摊薄(GAAP)0.68 美元 0.70$ 0.74$1.81 美元 2.07 普通股股东(非公认会计准则)调整后每股收益 0.80 美元 0.74 美元 0.74 美元 2.17 美元 2.02 运营杠杆比率和效率比率 非利息支出 (GAAP) 108,508 美元 105,661 美元 99,923 美元 322,442 美元 304,012 美元 6.06% 减:无形资产摊销 2,193 2,216 2,480 6,480 6,480 687 8,434 减:战略成本节省计划 8,672 3,935-12,607- 减:合并相关成本 1,993--1,993- 减:法定储备金--5,000- 减:战略分支机构关闭和设施整合成本---5,508 调整后的运营非利息支出(非公认会计准则)95,650 美元 99,510 美元 97,443 美元 296,155 美元 290,070 2.10% 非利息收入 (GAAP) 27,094 美元 24,584 美元 60,918 美元 94,023 美元减:(亏损)出售证券收益 (27,594) 2-(40,992) (2) 减:售后回租交易收益 27,700-27,700- 减:出售DHFB的收益---9,082 调整后的营业非利息收入(非公认会计准则)26,988 美元 24,195 美元 25,584 美元 74,210 美元 84,943 美元 84,943 美元净利息收入(GAAP)151,941 美元 152,084 美元 152,084 美元 152,715 美元 457,469 美元 420,413 美元非利息收入 (GAAP) 27,094 24,197 25,584 60,918 94,018 94,023 合计收入 (GAAP) 179,035 美元 176,281 美元 176,299 美元 518,387 美元 514,436 美元 0.77% 净利息收入 (FTE)(非公认会计准则)155,685 美元 155,750 美元 154,557 美元 468,667 美元 431,168 美元 431,168 调整后的营业非利息收入(非 GAAP)26,988 24,195 25,584 784 784 4,210 84,943 调整后总收入 (FTE)(非公认会计准则)182,673 美元 179,945 美元 180,141 美元 542,877 美元 516,111 5.19% 运营杠杆率 (GAAP) (5.29%) 调整后的运营杠杆率(非公认会计准则)3.09% 效率比率 (GAAP) 60.61% 59.94% 56.64% 8% 62.20% 59.10% 效率比率 FTE(非 GAAP)59.37% 58.72% 55.47% 60.89% 57.89% 57.89% 调整后的运营效率比率 (FTE)(非公认会计准则)52.36% 55.30% 54.09% 54.55% 56.20% 调整后的营业收益、营业杠杆率和效率比率 截至第三季度的九个月中 23% 变动 |

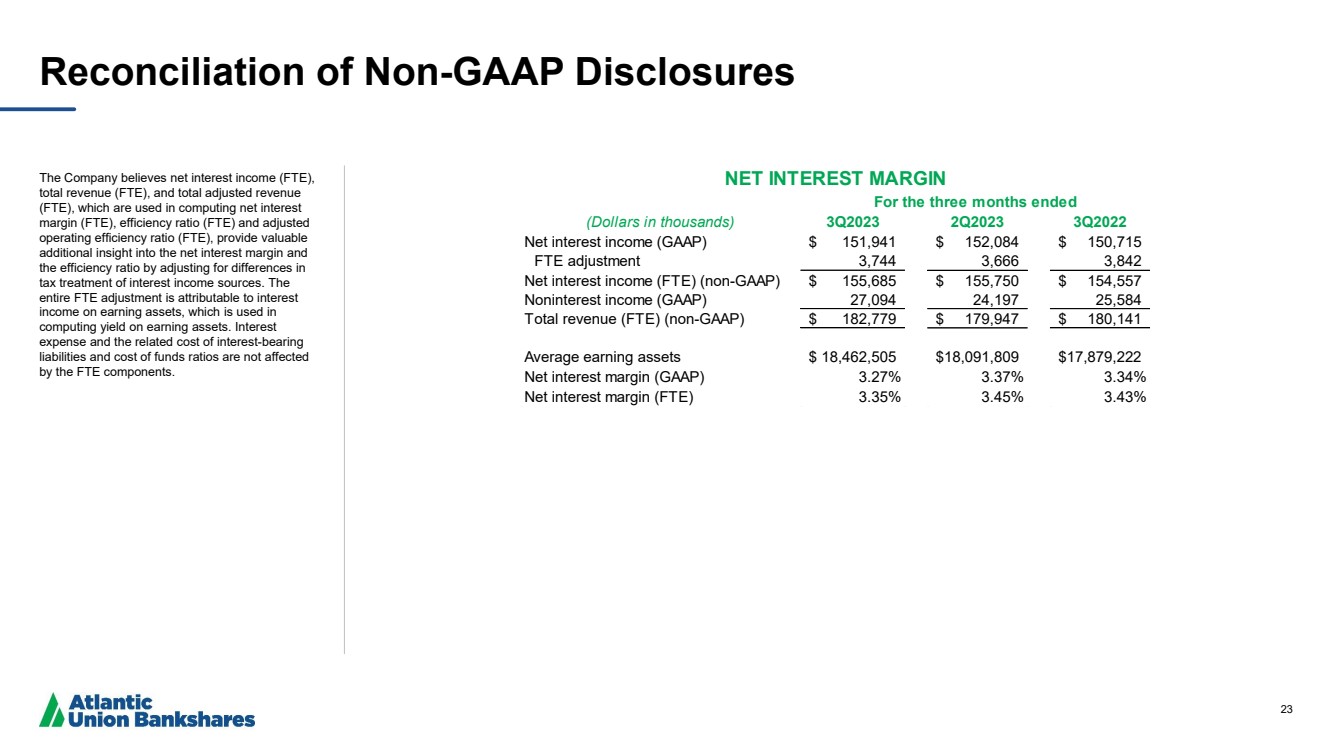

| 23 非公认会计准则披露的对账 该公司认为,用于计算净利息 利润率(FTE)、效率比率(FTE)和调整后总收入(FTE)的净利息收入(FTE)、 总收入(FTE)和调整后的 运营效率比率(FTE)为净利率提供了宝贵的 额外见解和 通过调整利息收入来源 税收待遇的差异来计算效率比率。 整个 FTE 调整归因于盈利资产的利息 收入,该收入用于 计算盈利资产的收益率。利息 支出以及计息 负债的相关成本和资金成本比率不受全职员工组成部分的影响 。 (千美元)3Q2023 2Q2023 3Q2022 净利息收入 (GAAP) 151,941 美元 152,084 美元 150,084 美元 150,715 FTE 调整 3,744 3,666 3,842 净利息收入 (FTE)(非公认会计准则)155,685 美元 155,557 美元 154,557 美元非利息收入 (GAAP) 27,094 24,197 25,584 总收入 (FTE) (非 GAAP) 182,779 美元 179,947 美元 180,141 美元平均收益资产 18,462,505 美元 18,091,809 美元 17,879,222 美元净利率 (GAAP) 3.27% 3.37% 3.34% 净利率 (FTE) 3.35% 3.45% 3.43% 净利率 截至三个月的净利率 |

| 24 非公认会计准则披露的对账 有形资产和有形普通股权益用于计算某些盈利能力、 资本和每股比率。公司 认为,有形资产、有形普通股 和相关比率是衡量 资本充足率的有意义的指标,因为它们为同期和 公司间比较提供了有意义的基础, 公司认为这将有助于投资者 评估公司的资本及其吸收潜在损失的能力。该公司 认为,有形普通股是其通过业务合并实现有机增长和 增长能力的重要指标,以及 支付股息和参与各种 资本管理策略的能力。公司 还计算了调整后的有形普通股 与有形资产的比率,以排除AOCI(主要由AFS 证券的未实现亏损组成),并包括未实现的 亏损对HTM证券的影响。公司认为 ,这些比率中的每一个都使投资者能够 评估公司的资本水平和资本 充足率,而不会受到AOCI变化的影响, 其中一些变化的影响是不确定且难以预测的,或者假设公司在本期末实现了HTM证券的所有 以前未实现的亏损(如适用)。 (千美元,每股金额除外) 大西洋联盟 Bankshares 大西洋联合银行 有形资产 期末资产 (GAAP) 20,736,236 美元 20,606,311 减:期末商誉 925,211 925,211 减:期末可摊销无形资产 21,277 21,277 期末有形资产(非公认会计准则)19,277 美元 789,748 美元 19,659,823 美元有形普通股 期末权益 (GAAP) 2,388,801 美元 2,680,878 美元减:期末商誉 925,211 925,211 减:期末可摊销无形资产 21,277 21,277 减:永久优先股 166,357- 期末有形普通股(非 GAAP)$1,275,956 美元 1,734,390 美元 HTM 证券未实现净亏损,扣除税款 (81,223) 美元 (81,223) 美元 累计其他综合亏损 (AOCI) $ (477,906) $ (477,906) 期末已发行普通股 74,997,132 美元平均权益 (GAAP) 2,446,902 美元 2,446,786 美元减去:平均商誉 925,211 925,211 减:平均可摊无形资产 22,342 22,342 减:平均永久优先股 166,356- 平均有形普通股(非公认会计准则)1,332,993 美元 1,785,233 美元减:永久优先股 普通股权占总资产(GAAP)10.7% 13.0% 有形权益转有形资产(非公认会计准则)7.3% 8.8% 有形权益转为有形资产,包括HTM证券的未实现净亏损(非公认会计准则)6.9% 8.4% 有形普通股权益转有形资产,包括HTM证券的未实现净亏损(非公认会计准则)6.0% 8.4% 有形普通股权益对有形资产,包括HTM证券的未实现净亏损(非公认会计准则)6.0% 8.4% 有形普通股权益至有形资产,不包括AOCI(非公认会计准则)1 8.9% 每股普通股账面价值(GAAP)29.82 美元每股普通股有形账面价值(非公认会计准则)17.12 美元每股普通股有形账面价值,不包括AOCI(非公认会计准则)123.53 美元杠杆比率 一级资本 1,927,793 美元 2,229,018 美元杠杆比率的平均资产总额 20,039,542 美元 19,933,657 杠杆率 9.6% 11.2% 杠杆率,包括 AOCI 和 HTM 证券(非 GAAP)的未实现净亏损 6.8% 8.4% 1计算不包括470,633的影响截至2023年9月30日未偿还的未归属限制性股票奖励(RSA)有形资产、有形普通股和杠杆比率 截至2023年9月30日 |

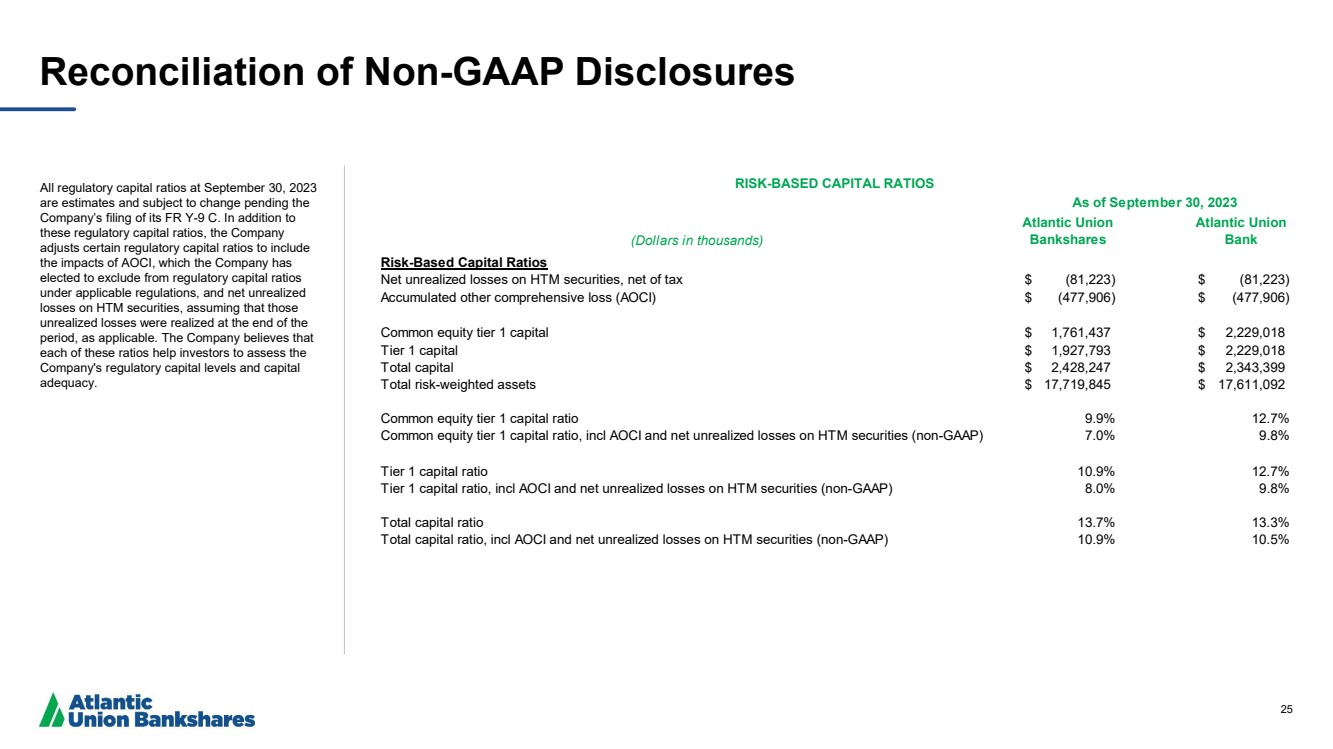

| 25 非公认会计准则披露的对账 截至2023年9月30日的所有监管资本比率均为估计值,在 公司提交FR Y-9 C之前可能会发生变化。除了 这些监管资本比率外,公司 还调整了某些监管资本比率,以包括 AOCI的影响,根据适用法规,公司 选择将其排除在监管资本比率之外 ,以及 HTM 证券的未实现净亏损 ,假设这些 未实现亏损是在 期末实现的,因为适用。该公司认为, 这些比率中的每一个都有助于投资者评估 公司的监管资本水平和资本 充足性。 (千美元) 大西洋联盟 Bankshares 大西洋联盟 银行 基于风险的资本比率 HTM 证券的未实现净亏损,扣除税款 (81,223) 美元 (81,223) $ (81,223) 累计其他综合亏损 (AOCI) $ (477,906) $ (477,906) 普通股一级资本 1,761,437 美元 2,229,018 美元一级资本 1,927,793 美元 2,229,018 美元总资本 2,428,247 美元 2,343,399 美元风险加权资产总额 17,719,845 美元 17,611,092 美元普通股一级资本比率 9.9% 12.7% 普通股一级资本比率,包括 AOCI 和未实现净亏损关于HTM证券(非公认会计准则)7.0% 9.8% 一级资本比率 10.9% 12.7% 一级资本比率,包括AOCI和HTM证券(非公认会计准则)的未实现净亏损 8.0% 9.8% 总资本比率 13.3% 总资本比率,包括AOCI和HTM证券的未实现净亏损(非公认会计准则)10.9% 10.5% 基于风险的资本比率 截至2023年9月30日 |

| 26 非 -GAAP 披露的对账 有形资产和有形普通股权益 用于计算某些盈利能力、资本、 和每股比率。公司认为 有形资产、有形普通股和 相关比率是衡量资本 充足率的有意义的指标,因为它们为 -到 时期和公司 -到 -公司 的比较提供了有意义的基础,公司认为这将帮助投资者评估 公司的资本及其吸收潜在损失的能力。 该公司认为,有形普通股是 的重要指标,表明其有能力以 的身份通过业务合并实现有机增长 ,以及其支付股息和参与 各种资本管理策略的能力。 公司认为,ROTCE是对GAAP财务指标的有意义的补充, 对投资者很有用,因为它可以持续衡量企业在一段时间内的表现 ,而不管 业务的组成部分是内部收购还是开发的。 调整后的运营措施不包括 适用的战略成本节约计划 (主要包括与裁员相关的遣散费、与修改 某些第三方供应商合同相关的成本以及 退出某些租约的费用)、合并 相关成本、(亏损) 出售证券收益以及 出售收益 -回租交易。该公司认为 这些非 -GAAP 调整后的衡量标准为 投资者提供了有关该组织 业务持续经济业绩的重要信息。 (千美元)3Q2023 2Q2023 3Q2022 平均资产回报率 (ROA) 平均资产 20,596,189 美元 20,209,687 美元 19,980,687 美元 ROA (GAAP) 1.04% 1.10% 1.15% 调整后的运营投资回报率(非公认会计准则)1.21% 1.16% 1.15% 调整后的营业收益可用于普通股股东(非公认会计准则)59,782 美元 55,381 美元 55,103 美元 Plus:无形资产摊销,税收影响 1,732 1,751 1,959 在 无形资产摊销(非公认会计准则)之前,普通股股东可获得的调整后营业收益 61,514 美元 57,132 美元 57,132 美元 57,062 美元股权 (GAAP) 2,446,902 美元 2,460,741 美元 2,436,999 美元减:平均商誉 925,211 925,211 925,211 减:平均可摊销无形资产 22,342 23,748 30,347 减:平均永久优先股 166,356 166,356 平均有形普通股(非 GAAP)1,332,993 美元 1,345,426 美元 1,315,085 美元投资回报率 (GAAP) 8.76% 9.00% 9.45% 有形普通股回报率 (ROTCE) 普通股股东可获得的净收益 (GAAP) 51,050 美元 52,274 美元 55,103 加上:无形资产摊销,受税影响 1,732 1,751 1,959 股普通股股东可获得的净收入 无形资产(非公认会计准则)摊销 52,782 美元 54,025 美元 57,062 美元 ROTCE(非 GAAP)15.71% 16.11% 17.21% 调整后营业 ROTCE(非 GAAP)18.31% 17.03% 17.03% 17.21% 截至三个月的运营指标 |

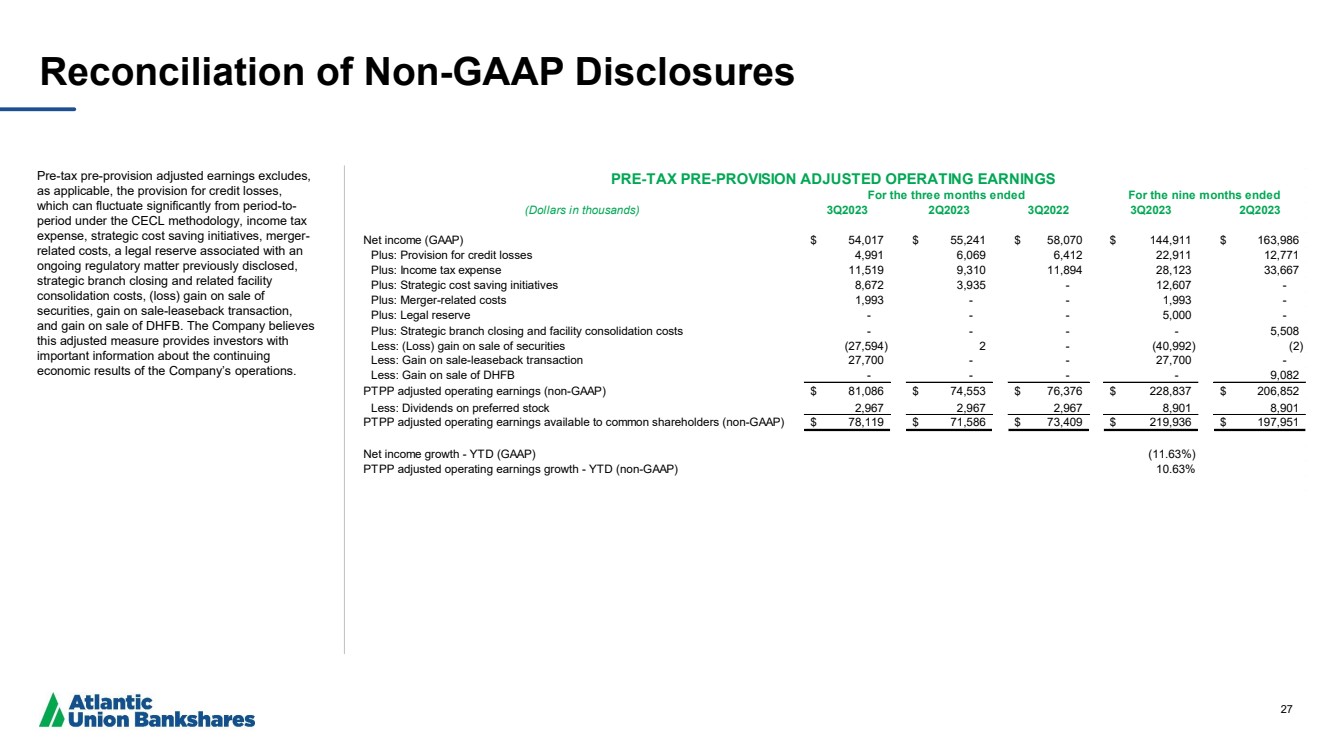

| 27 Reconciliation of Non-GAAP Disclosures Pre-tax pre-provision adjusted earnings excludes, as applicable, the provision for credit losses, which can fluctuate significantly from period-to-period under the CECL methodology, income tax expense, strategic cost saving initiatives, merger-related costs, a legal reserve associated with an ongoing regulatory matter previously disclosed, strategic branch closing and related facility consolidation costs, (loss) gain on sale of securities, gain on sale-leaseback transaction, and gain on sale of DHFB. The Company believes this adjusted measure provides investors with important information about the continuing economic results of the Company’s operations. (Dollars in thousands) 3Q2023 2Q2023 3Q2022 3Q2023 2Q2023 Net income (GAAP) $ 54,017 $ 55,241 $ 58,070 $ 144,911 $ 163,986 Plus: Provision for credit losses 4,991 6,069 6,412 22,911 12,771 Plus: Income tax expense 11,519 9,310 11,894 28,123 33,667 Plus: Strategic cost saving initiatives 8,672 3,935 - 12,607 - Plus: Merger-related costs 1,993 - - 1,993 - Plus: Legal reserve - - - 5,000 - Plus: Strategic branch closing and facility consolidation costs - - - - 5,508 Less: (Loss) gain on sale of securities (27,594) 2 - (40,992) (2) Less: Gain on sale-leaseback transaction 27,700 - - 27,700 - Less: Gain on sale of DHFB - - - - 9,082 PTPP adjusted operating earnings (non-GAAP) $ 81,086 $ 74,553 $ 76,376 $ 228,837 $ 206,852 Less: Dividends on preferred stock 2,967 2,967 2,967 8,901 8,901 PTPP adjusted operating earnings available to common shareholders (non-GAAP) $ 78,119 $ 71,586 $ 73,409 $ 219,936 $ 197,951 Net income growth - YTD (GAAP) (11.63%) PTPP adjusted operating earnings growth - YTD (non-GAAP) 10.63% For the three months ended PRE-TAX PRE-PROVISION ADJUSTED OPERATING EARNINGS For the nine months ended |