附录 99.2

Live Ventures Incorporated 截至2023年6月30日、截至2022年9月30日的年度和截至2023年6月30日的九个月未经审计的简明合并财务报表

导言

收购精密金属制品有限公司

2023年7月20日,该公司收购了总部位于肯塔基州的金属冲压和增值制造公司Precision Metal Works, Inc.(“PMW”)。PMW被收购的总对价约为2,800万美元,其中包括2500万美元的收购价格,并以收益形式支付高达300万美元的额外对价。收购价格的部分资金来自250万美元的卖方票据、1,440万美元信贷额度下的借款以及售后租赁交易的收益。此次收购不涉及公司股票的发行。

收购协议规定,根据被收购公司的财务业绩,支付总额不超过300万美元的 “盈利补助金”,以调整后的息税折旧摊销前利润(定义见收购协议)相对于2028年6月30日之前的业绩目标进行衡量。

此外,在生效日,被收购公司向Legacy West Kentucky Portfolio, LLC(“出租人”)出售了两处不动产,一处位于肯塔基州路易斯维尔的奥尔蒙德大道,另一处位于肯塔基州法兰克福的商业大道,总收购价为1,450万美元,并根据出租人与被收购公司之间的租约(每处都是 “租约”)向出租人回租了每处房产(每处都是 “租约”)以及 “租赁”);这些交易在本文中统称为 “售后回租交易”。售后回租交易中的一处房产是在生效日以510万美元的价格收购的,这与被收购公司购买该物业的选择权有关。

形式信息

随附的未经审计的简明合并财务信息是根据美国证券交易委员会第S-X号法规第11条编制的。未经审计的预估精简合并财务信息中的历史合并财务信息已进行了调整,以使预计 (1) 直接归因于收购、(2) 事实上可支持、(3) 预计将对公司的合并业绩产生持续影响。

未经审计的简明合并财务信息并不能影响合并可能产生的任何运营或收入协同效应或实现任何协同效应的成本。

未经审计的简明合并财务信息仅供参考,不一定能说明截至指定日期完成交易后合并后的公司的财务状况或经营业绩。此外,未经审计的预估简明合并财务信息并不旨在预测合并后的公司的未来财务状况或经营业绩。

未经审计的概算简明合并财务信息包含根据现有信息和我们认为在当时情况下合理的某些假设得出的估计调整。未经审计的预计合并财务信息的附注更详细地描述了预计调整所依据的假设。在许多情况下,这些假设是以初步信息和估计为基础的。

截至2023年6月30日,预计总资产、负债和股东权益总额将分别约为4.092亿美元、3.065亿美元和1.027亿美元。如果交易发生在2021年10月1日,则截至2022年9月30日的年度的预计运营报表将反映约2470万美元的净收入。预计每股基本收益和摊薄后每股收益将保持不变,分别为7.94美元和7.84美元。此外,截至2023年6月30日的九个月的预计运营报表将反映约110万美元的净收入。预计每股基本收益和摊薄后每股普通股收益将分别减少1.09美元和1.08美元,至每股普通股收益0.34美元。

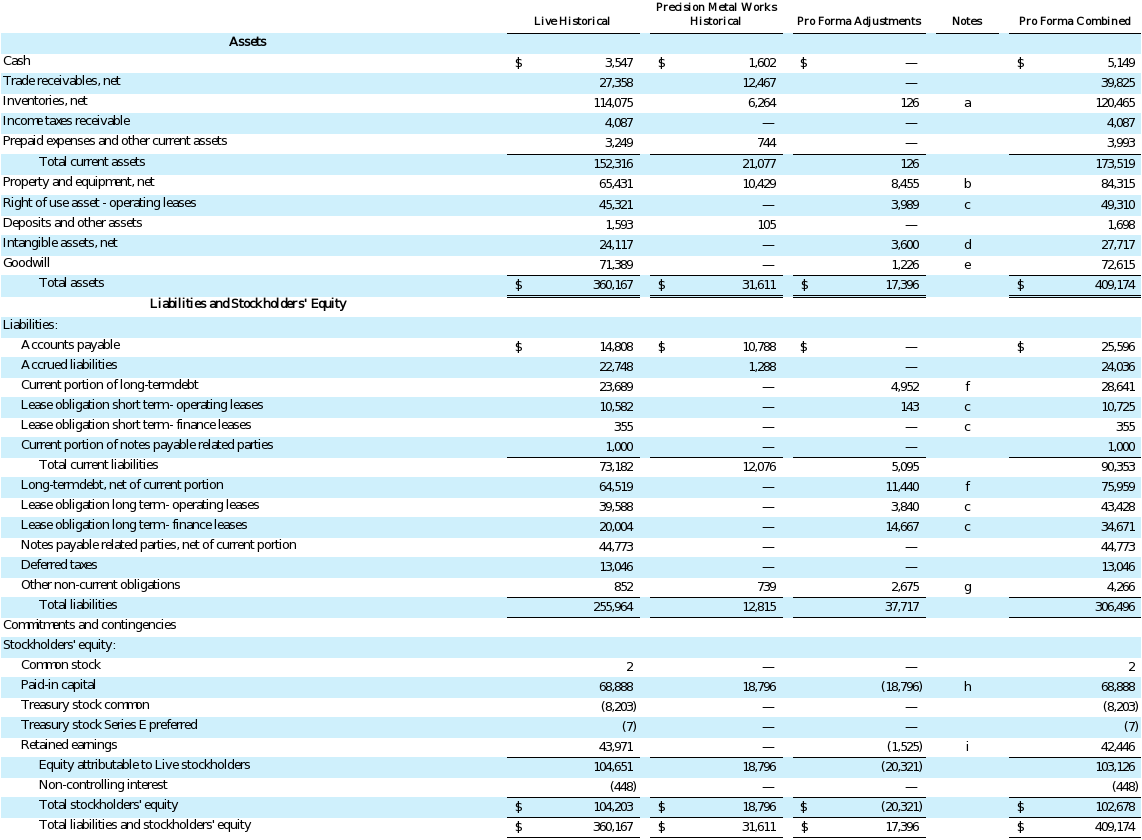

成立现场企业

未经审计的预估精简合并资产负债表

2023年6月30日

(千美元)

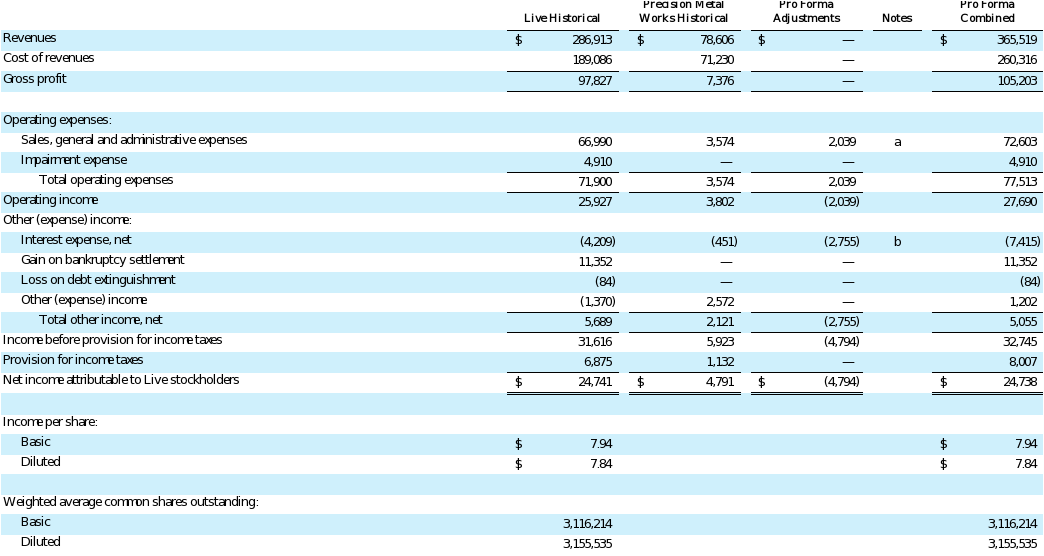

成立现场企业

未经审计的预估简明合并运营报表

截至2022年9月30日的年度

(千美元,每股金额除外)

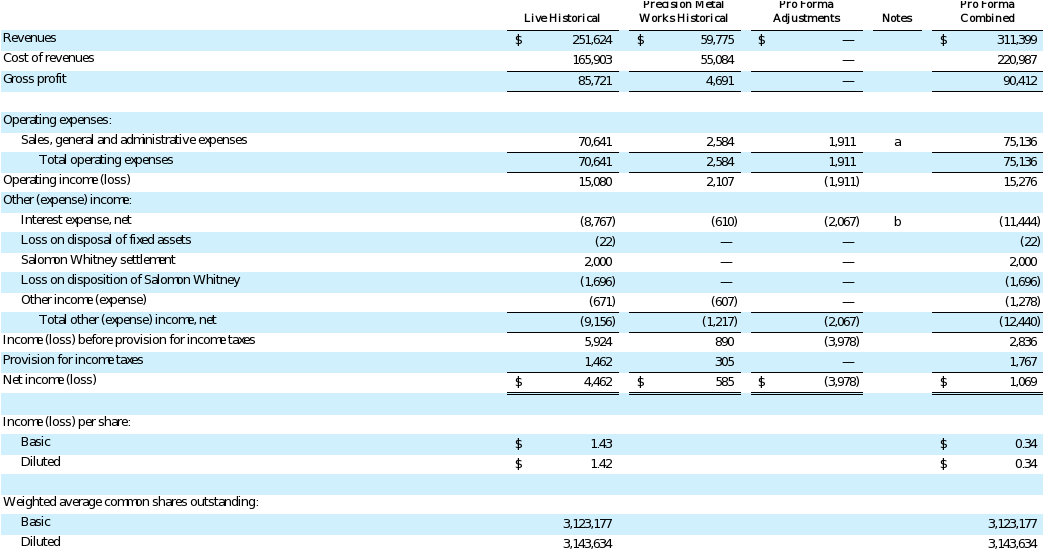

成立现场企业

未经审计的预估简明合并运营报表

截至2023年6月30日的九个月

(千美元,每股金额除外)

成立现场企业

未经审计的预计简明合并财务报表附注

注意事项 1。列报依据

未经审计的预估精简合并财务报表基于Live和PMW的历史财务报表,经调整以适应对PMW的收购。

截至2022年9月30日的年度未经审计的预计合并经营报表使PMW的收购生效,就好像收购发生在2021年10月1日一样。Live的财年为2021年10月1日至2022年9月30日,合并后的形式运营报表代表了这一时期。

截至2023年6月30日的九个月未经审计的预计合并运营报表使PMW的收购生效,就好像收购发生在2022年10月1日一样。“Live Historical” 的运营报表包括2022年10月1日至2023年6月30日期间的预计财务业绩。“Precision Metal Works Historical” 的运营报表包括PMW在2022年10月1日至2023年6月30日期间的实际业绩。

截至2023年6月30日,未经审计的预计合并资产负债表使PMW的收购生效,就好像收购发生在2023年6月30日一样。

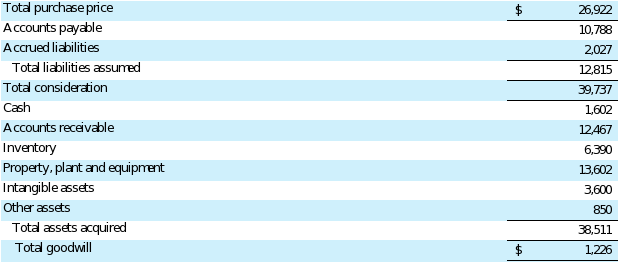

注意事项 2。初步购买价格分配

下表显示了PMW的收购价格与收购的可识别资产、承担的负债和预计商誉(千美元)的初步分配:

注意事项 3。专业形式调整

预计调整基于我们的初步估计和假设,这些估计和假设可能会发生变化。以下调整已反映在未经审计的预估简明合并财务信息中:

对预计精简合并资产负债表的调整

(a) 反映所购存货公允价值的上升。

(b) 反映根据独立的第三方评估,收购的不动产、厂场和设备的公允价值上升,以及购买建筑物以及随后出售和出租建筑物所产生的500万美元净影响。在ASC 842(“租赁”)的指导下,该公司已经

确定这些建筑物为使用权资产融资。公司已进行会计选择,将融资使用权资产记录为不动产、厂房和设备。

(c) 反映根据ASC 842的要求收购的经营使用权资产和承担的经营租赁负债(“租赁”)的公允价值。

(d) 反映根据独立第三方评估获得的无形资产的公允价值。

(e) 反映了对商誉的初步估计,即收购价格超过附注2中列出的PMW收购的可识别资产和承担的负债的公允价值。

(f) 反映PMW的当前和长期债务以及为收购融资的卖方票据。

(g) 反映根据独立第三方评估得出的收益的公允价值。

(h) 反映了取消PMW股东权益的情况。

(i) 反映了PMW为完成收购以及销售和回租交易而支付和支出的交易成本。

对预计精简合并运营报表的调整

(a) 反映基于收购日的初步公允价值的无形资产摊销费用,以及PMW为完成收购以及销售和回租交易而支付和支出的交易成本。

(b) 反映公司获得收购融资本来会产生的利息支出。