附录 99.1

投资者简报2023年9月纽约证券交易所:CF

安全港声明CF Industries Holdings, Inc.(及其子公司,“公司”)在本演示文稿中的所有陈述,以及与历史事实有关的陈述,均为前瞻性陈述。前瞻性陈述通常可以通过使用 “预期”、“相信”、“可以”、“估计”、“预期”、“打算”、“可能”、“计划”、“预测”、“项目”、“将” 或 “将” 等术语以及类似的术语和短语来识别,包括参考假设。前瞻性陈述并不能保证未来的业绩,受许多假设、风险和不确定性的影响,其中许多是公司无法控制的,这可能会导致实际业绩与此类陈述存在重大差异。这些声明可能包括但不限于有关融资、协同效应和其他收益的声明,以及与Incitec Pivot Limited(“I PL”)拟议交易的其他方面、战略计划和管理层对绿色和蓝色(低碳)氨生产的预期、碳捕集再利用和封存项目的发展、向氢经济的过渡和增长、温室气体减排目标、预计资本支出,关于未来财务和经营业绩的报表,以及其他本演示文稿中描述的项目。可能导致实际业绩与前瞻性陈述中的业绩大相径庭的重要因素包括:与IPL的拟议交易未获得监管部门批准的风险,或者所需的批准会延迟交易或导致双方放弃交易的风险;与IPL完成拟议交易的其他条件未得到满足的风险;完成拟议交易所需的时间长短所产生的风险和不确定性 ti ons with IPL 和与IPL的拟议交易可能被推迟或可能不会发生;与IPL的拟议交易的收益实现存在障碍的风险;与IPL的拟议交易的协同效应可能无法完全实现或实现时间可能超过预期的风险;与IPL的拟议交易悬而未决或完成的风险,包括将Waggaman氨生产综合体整合到C omp any's 运营、扰乱当前运营或损害与客户、员工的关系以及供应商;将Waggaman mmo nia生产综合体与公司当前业务整合的成本或困难比预期的要高或困难或可能失败的风险;将管理时间和注意力转移到与IPL拟议交易有关的问题;与IPL交易相关的意想不到的成本或负债;公司业务的周期性以及全球供需对公司销售价格的影响;纽约公司氮气产品的全球商品性质,氮气产品国际市场的状况以及来自其他生产商的激烈全球竞争;美国、欧洲和其他农业地区的条件,包括政府政策和技术发展对我们的 f ert ilizer 产品需求的影响;北美和英国天然气价格的波动;天气状况和恶劣天气事件的影响;化肥业务的海洋声音;市场状况变化对公司的影响向前销售计划;难以确保原材料的供应和交付,成本增加或交付延误或中断;依赖第三方运输和设备提供商;公司对有限数量的关键设施的依赖;与网络安全相关的风险;恐怖主义行为和打击恐怖主义的法规;与国际运营相关的风险;与国际运营相关的风险;生产和处理公司产品所涉及的重大风险和危险。可能不是全额投保;公司管理其债务和可能产生的任何额外债务的能力;公司维持遵守循环信贷协议和债务协议规定的契约的能力;公司信用评级下调;与税法变化和与税务机关的分歧相关的风险;涉及衍生品的风险以及公司风险管理和套期保值活动的有效性;与之相关的潜在负债和支出环境,健康和安全法律法规及许可要求;与温室气体排放相关的监管限制和要求;绿色和蓝色(低碳)氨市场的发展和增长以及与公司绿色和蓝氨项目开发和实施相关的风险和不确定性;与公司业务扩张相关的风险,包括意想不到的不利后果和可能需要的大量资源;以及相关的风险用操作或与CHS(“CHS Strategic Venture”)的战略合资企业的管理、与供应协议有效期内与CHS签订的供应协议所涉及的化肥产品的市场价格相关的风险和不确定性,以及与CHS Strategic Venture相关的任何长度都会损害公司其他业务关系的风险。有关可能影响公司业绩并可能导致实际业绩与任何前瞻性业绩存在重大差异的因素的更多详细信息,可以在CF Industries Holdings, I. 向美国证券交易委员会提交的文件中找到,包括CF Industries Holdings, Inc.最新的10-K表和10-Q表年度和季度报告,可在公司网站的投资者关系部分查阅。不可能预测或识别可能影响我们前瞻性陈述准确性的所有风险和不确定性,因此,我们对此类风险和不确定性的描述不应被视为详尽无遗。在这里,我们不能保证这些前瞻性陈述所预期的任何事件、计划或目标都会发生,如果发生任何事件,也无法保证它们会对我们的业务、经营业绩、现金流、财务状况和未来前景产生什么影响。前瞻性陈述仅在本报告发布之日发表,除非法律要求,否则公司不承担任何更新或修改前瞻性陈述的义务,无论是由于新信息、未来事件还是其他原因。

关于非公认会计准则财务指标的说明公司根据美国公认会计原则(GAAP)报告其财务业绩。Management t 认为,息税折旧摊销前利润、调整后的息税折旧摊销前利润、自由现金流、调整后息税折旧摊销前利润转换和自由现金流收益率(非公认会计准则财务指标)提供了有关公司业绩和财务实力的更多有意义的信息。应将非公认会计准则财务指标视为公司根据公认会计原则编制的业绩的补充,而不是替代业绩。此外,由于并非所有公司都使用相同的计算方法,因此本预告中包含的息税折旧摊销前利润、调整后的息税折旧摊销前利润、自由现金流、自由现金流与调整后息税折旧摊销前利润转换以及自由现金流收益率可能无法与其他公司的类似指标相提并论。本演示文稿附带的表格中提供了息税折旧摊销前利润、调整后的息税折旧摊销前利润、自由现金流和自由现金流收益率与最直接可比的GAAP指标的对账。息税折旧摊销前利润定义为归属于普通股股东的净收益加上利息支出——净额、所得税、折旧和摊销。其他调整包括取消利息和摊销中包含的贷款费用摊销,以及非控股权益中包含的折旧部分。该公司之所以公布息税折旧摊销前利润,是因为管理层使用该衡量标准来跟踪业绩,并认为证券分析师、inve sto rs和其他利益相关方在评估该行业的公司时经常使用该衡量标准。调整后的息税折旧摊销前利润定义为根据选定项目调整后的息税折旧摊销前利润,如本演示文稿所附表格所示。公司之所以公布调整后的息税折旧摊销前利润,是因为管理层使用调整后的息税折旧摊销前利润,并认为调整后的息税折旧摊销前利润对投资者有用,作为比较同比业绩的补充财务指标。自由现金流定义为经营活动提供的净现金,如合并现金流量表所示,减去资本支出和对非控股权益的分配。自由现金流与调整后息税折旧摊销前利润的转换定义为自由现金流除以调整后的息税折旧摊销前利润。自由现金流收益率定义为自由现金流除以净值的市值(市值)。对于2022年全年和2023年第二季度的LTM,公司还公布了经营活动提供的现金、自由现金流、调整后息税折旧摊销前利润转换的自由现金流和自由现金流收益率,在每种情况下,都不包括就涵盖2006至2011纳税年度的仲裁裁决向加拿大税务机关支付的某些税收和利息,以及我们在2012年及之后的开放年度加拿大和美国之间的转让定价头寸。公司提出了这些财务指标,以及自由现金流、调整后息税折旧摊销前利润转换的自由现金流和自由电子现金流收益率等财务指标,因为管理层使用这些衡量标准并认为它们对投资者有用,以表明公司的实力及其产生现金和评估公司相对于行业竞争对手的现金产生能力的能力。不应推断出全部自由现金流金额可用于全权支出。

公司概述

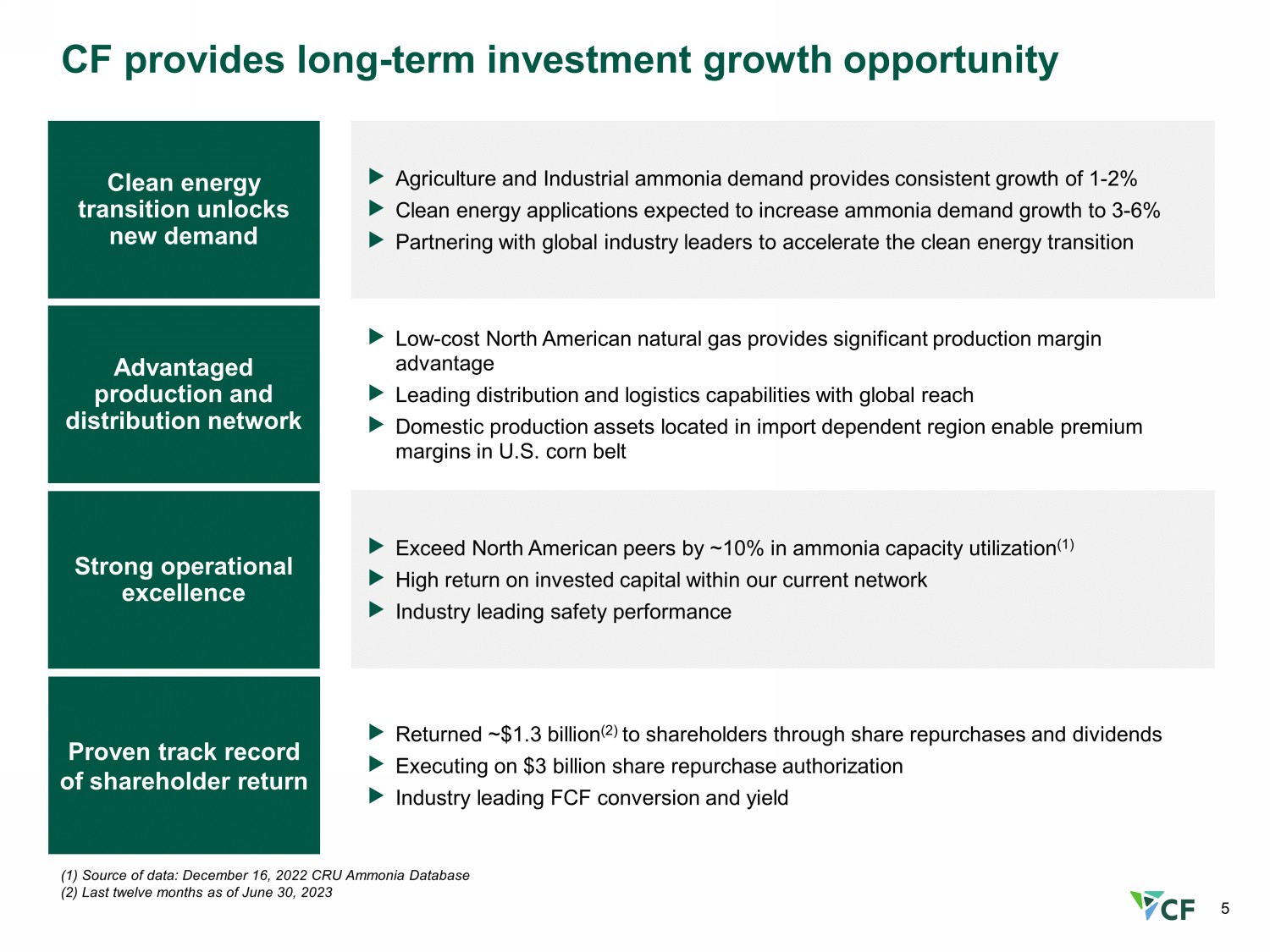

5 CF 提供长期投资增长机会清洁能源转型解锁新需求优势生产和分销网络卓越运营经验证的股东回报记录 (1) 数据来源:2022 年 12 月 16 日 CRU 氨水数据库 (2) 截至2023年6月30日的最后十二个月农业和工业氨需求持续增长 1-2% 清洁能源应用有望将氨需求增长提高至 3-6% 与全球行业领导者合作加快清洁能源转型低位-成本北美天然气提供了显著的产量利润优势领先的分销和物流能力遍及全球的国内生产资产使美国玉米带的溢价利润率在氨产能利用率方面比北美同行高出约10%(1)在我们当前网络中的投资资本回报率高行业领先的安全绩效通过股票回购和分红为股东带来约13亿美元(2)的回购授权执行30亿美元的股票回购授权行业领先的FCF转化率和产量

6 CF Industries 概述全球最大的氨生产商领先的物流和分销能力 CF Team CF Industries 是世界上最大的氨生产商,在美国和加拿大运营着 15 座氨水厂,平均年氨总产能为 9.0 至 950 万公吨公司位于路易斯安那州唐纳森维尔的综合体是世界上最大的氨制造厂,收购路易斯安那州瓦格曼市,预计将于年底完成,增加了 80 万吨公司通常每年的出货量约为 1800 万吨产品自生产之日起一年位于美国、加拿大和英国的综合体拥有 300 万吨存储容量领先的北美配送网络,运营 23 个配送码头,并租赁额外的存储容量为客户提供服务能够通过深水船、驳船、铁路、卡车和管道运送产品能够在全球范围内运送产品;2022 年出口到 26 个国家拥有丰富的行业经验和良好的股东价值创造记录的执行领导团队全球约 2,700 名员工 Our Do It Right文化将安全放在首位;截至2023年6月30日,我们过去12个月的可记录事故率为每20万工时0.54起事件,明显好于行业基准

7 领先的资产基础有望在全球范围内供应北美低碳氨水 CF 拥有世界上最大、最一体化的氨生产和分销网络 CF 氮气综合体 CF 自有的配送设施 NuStar Pipeline 氨出口能力 Yazoo City 0.5 唐纳森维尔 3.9 Verdigris 1.1 伍德沃德 0.4 尼尔港 1.1 年总氨产能 — 百万公吨 Courtright 0.5

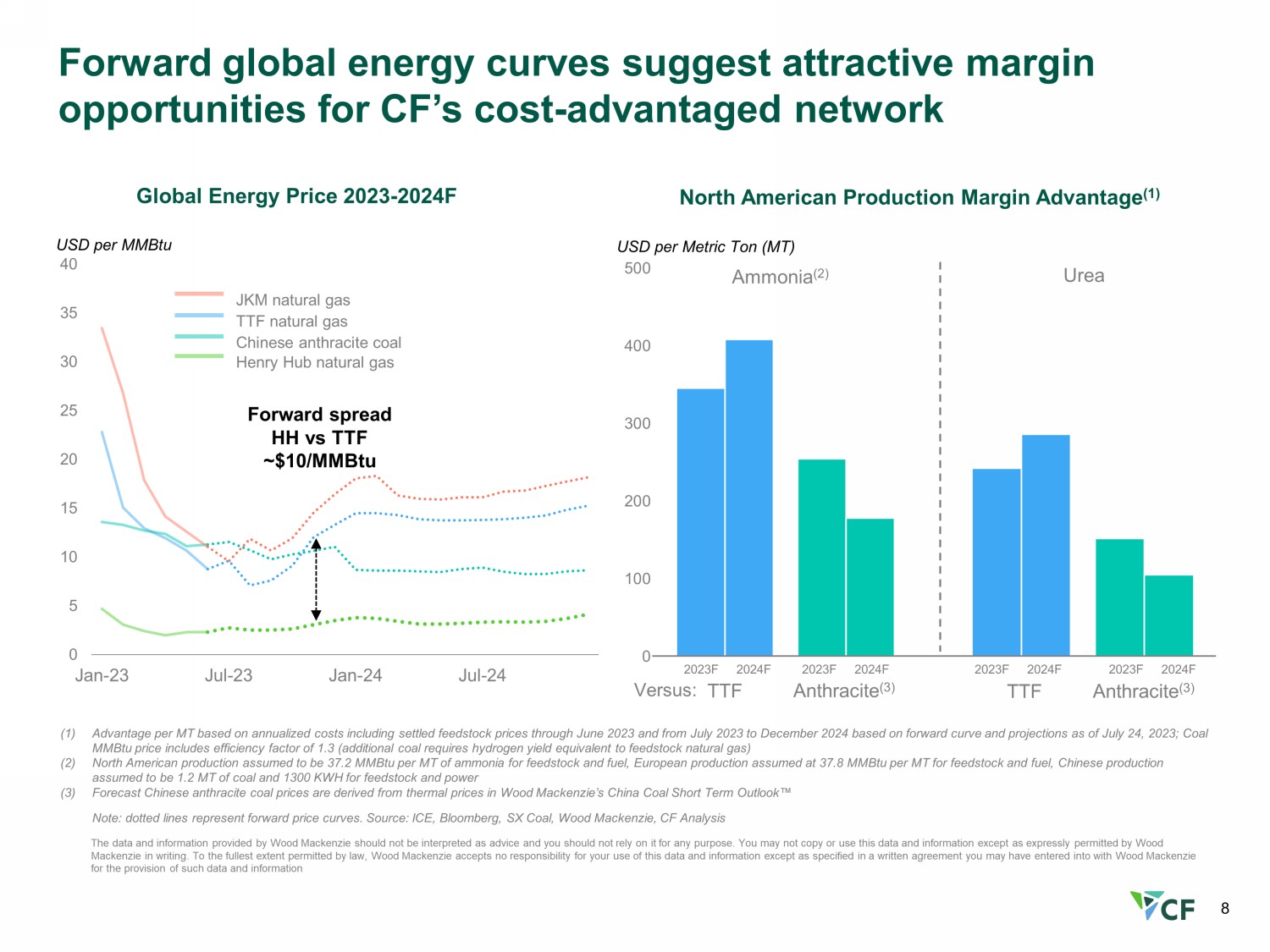

8 Wood Mackenzie 提供的数据和信息不应被解释为建议,也不应依赖这些数据和信息进行任何冒险。除非Wood Mackenzie以书面形式明确允许,否则您不得复制或使用这些数据和信息。在法律允许的最大范围内,伍德·麦肯齐对您使用这些数据和信息不承担任何责任,除非您可能与伍德·麦肯齐签订的提供此类数据和信息的书面协议中另有规定,否则伍德·麦肯齐对您使用这些数据和信息不承担任何责任。全球能源价格 2023-2024F 北美产量利润优势 (1) (1) 基于2023年6月和2023年7月至12月的年化成本,包括已结算的原料价格 r 2 24 基于远期曲线和截至2023年7月24日的预测;煤炭百万英热单位价格包括效率系数为1.3(额外的煤炭需要相当于原料天然气的氢气产量)(2)北美原料和燃料用氨的产量假设为每公吨37.2百万英热单位,欧洲原料和燃料的产量假设为每公吨37.8百万英热单位,假设中国的煤炭产量为120万吨,原料和电力的产量为1300千瓦时(3)预测中国无烟煤价格来自伍德·麦肯齐的热价的中国煤炭短期展望注:虚线代表远期价格曲线。资料来源:ICE、彭博社、SX Coal、Wood Mackenzie、CF Forward Analysis Forward全球能源曲线显示,CF的成本有诱人的利润机会——优势网络 0 5 10 15 20 20 25 30 35 40 40 40 40 40 0 40 0 40 0 40 0 40 0 40 0 0 40 0 40 0 1 40 0 1月24日亨利枢纽天然气 TTF 天然气中国无烟煤 JKM 天然气美元每公吨 0 100 200 300 400 500 500 美元每公吨 (MT) 氨水 (2) TTF 天然气 TTF 天然气中国无烟煤 JKM 天然气美元每 mmBtu 0 100 200 300 400 500 500 500 F 无烟煤 (3) 2023F 2024F 对比:TTF 无烟煤 (3) 2023F 2024F 2023F 2023F 2023F 2023F 2024F 2023F 2024F 正向点差 HH vs TTF ~10美元/mmBTU

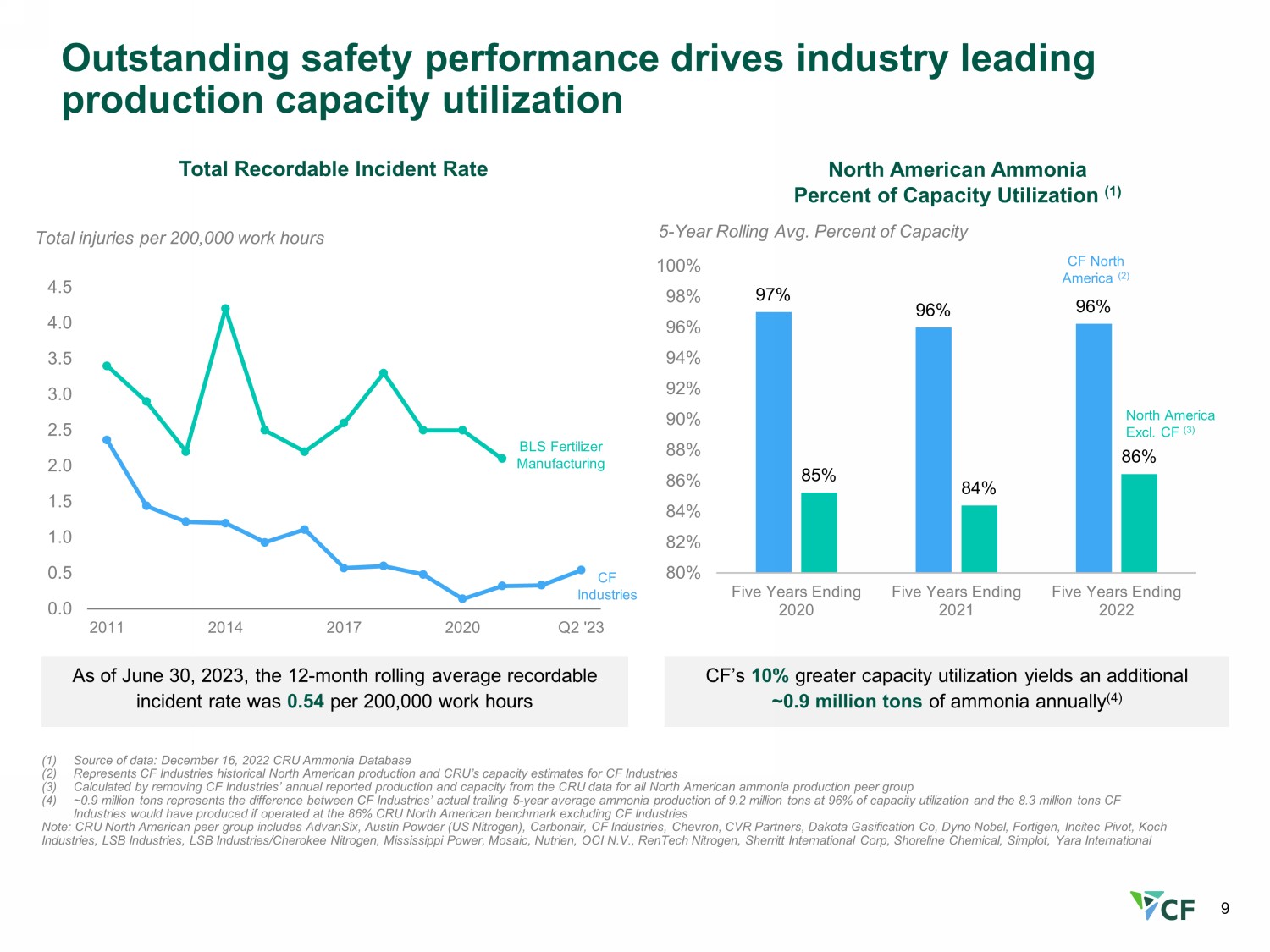

9 (1) 数据来源:2022年12月16日CRU氨水数据库 (2) 代表CF Industries在北美的历史产量和CRU对CF工业的产能估计 (3) 通过从所有北美氨的CRU数据中删除CF工业年度报告的产量和产能计算得出 (4) 约90万吨是CF工业过去5年平均氨产量920万离子之间的差额吨位占产能利用率的96%,如果是的话,CF Industries本来可以生产的830万吨按86%的CRU北美基准运营,不包括CF工业注意:CRU北美同行集团包括AdvanSix、Austin Powder(美国氮气)、Carbonair、CF工业公司、雪佛龙、CVR Partners、Dyno Nobel、Fortigen、Incitec Pivot、Koch Industries、LSB Industries、LSB Industries/Cherokee Ntrien/Cherokee Nevitor、Mosaic、OCI N.V. Tech Nitrogen、Sherritt International Corp、Shoreline Chemical、Simplot、Yara International 北美氨气产能利用率百分比 (1) 5 年滚动平均值产能利用率提高10% CF每年可额外产生约90万吨氨水 (4) 出色的安全性能推动了行业领先的产能利用率 0.0 0.5 1.0 1.5 2.0 2.0 3.0 3.0 4.0 4.5 2011 2017 2020 年第二季度每20万工时总受伤总数可记录的事故率BLS化肥制造业CF行业截至2023年6月30日,12个月的滚动平均可记录事故率为每20万个工作小时0.54起 97% 96% 96% 85% 84% 86% 80% 82% 84% 86% 88% 90% 92% 94% 96% 98% 100% 五截至2020年的五年截至2021年的五年截至2022年的五年 CF 北美 (2) 北美除外参见 (3)

脱碳是我们战略的核心

11 我们提供清洁能源,可持续地为世界提供食物和燃料我们的使命、愿景和战略

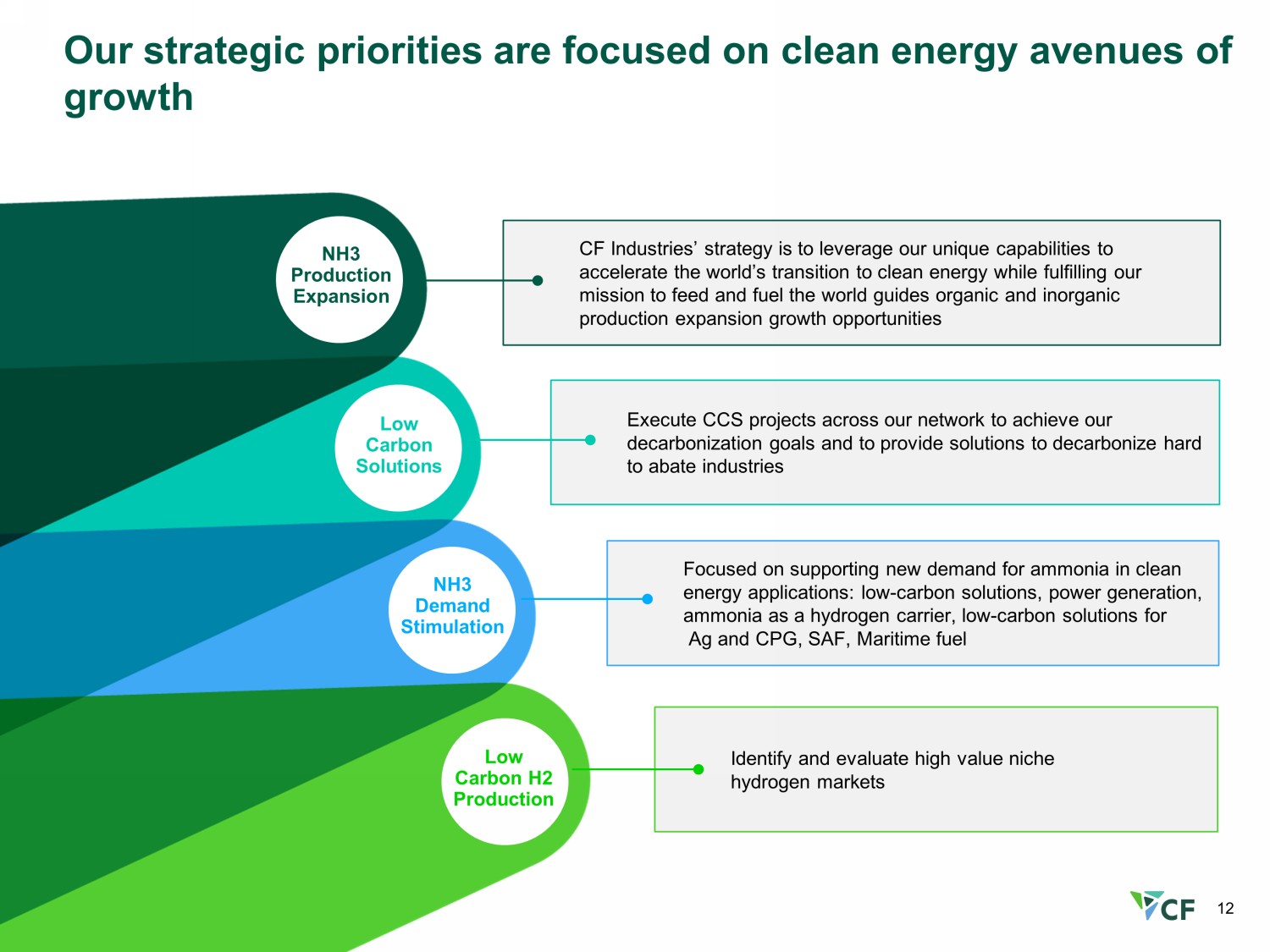

12 我们的战略优先事项侧重于清洁能源增长途径 NH3 产量扩张 NH3 需求刺激低碳氢气生产低碳解决方案 CF Industries 的战略是利用我们的独特能力加快世界向清洁能源的过渡,同时履行我们的使命,为世界提供食物和燃料,引导有机和无机产量扩张增长机会在我们的网络中执行 CCS 项目,以实现我们的脱碳目标,并为难以减排的行业提供脱碳解决方案专注于支持清洁能源应用中对氨的新需求:低碳解决方案、发电、作为氢载体的氨气、银和CPG的低碳解决方案、SAF、海事燃料识别和评估高价值利基氢市场

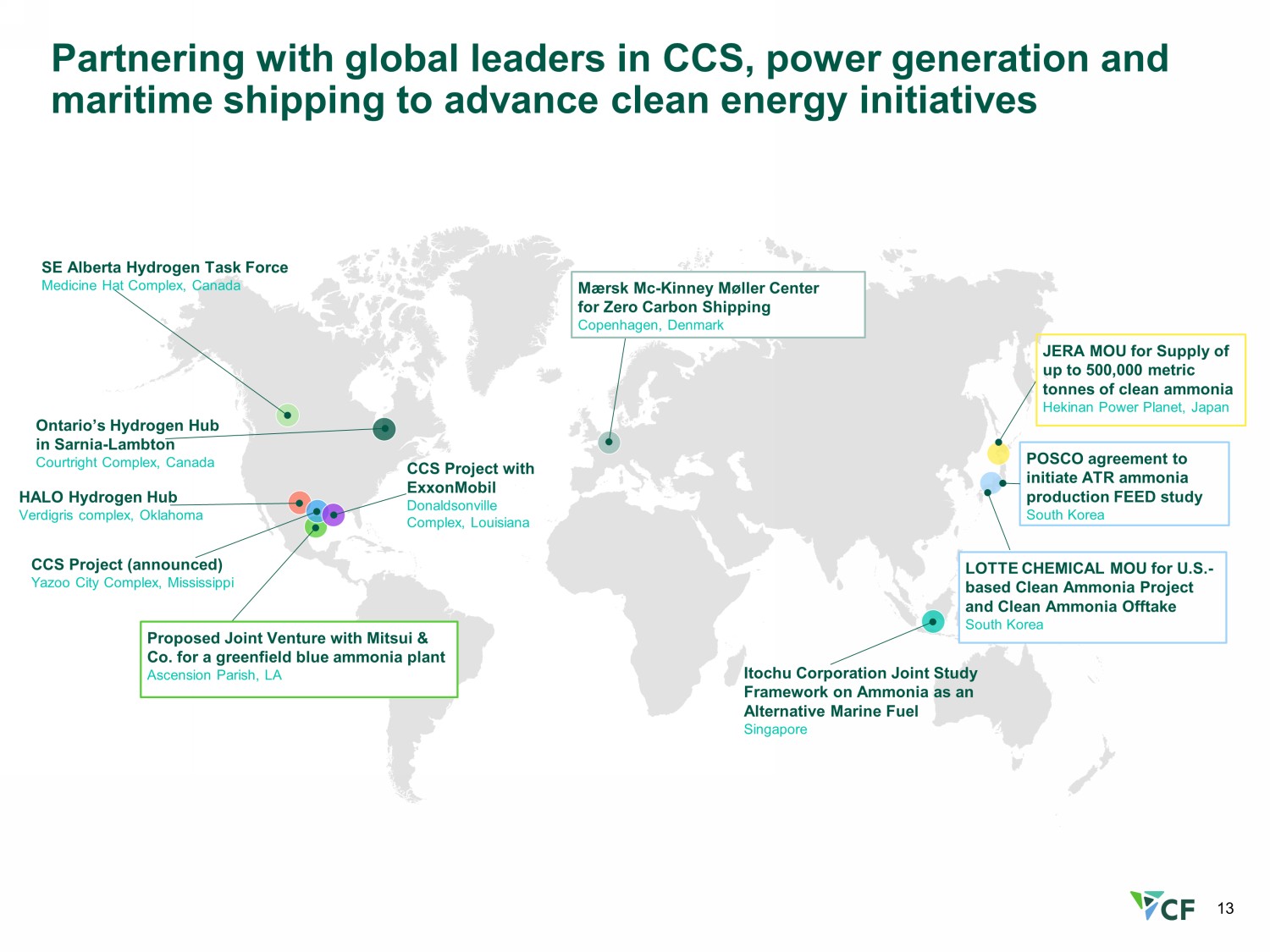

13 拟与三井物产合资兴建一座绿地蓝氨厂 Ascension Parish、与埃克森美孚唐纳森维尔综合大楼的洛杉矶CCS项目、路易斯安那州CCS项目(已宣布)Yazoo城市综合大楼、密西西比HALO氢气中心Verdigris综合大楼、俄克拉荷马州东南艾伯塔省氢气工作队药帽综合体、加拿大安大略省萨尼亚氢气枢纽——兰姆顿考特赖特综合大楼、加拿大JERA谅解备忘录,供应高达 500,000 公吨清洁氨水 Hekinan Power Planet,日本 Mærsk Mc-Kinney Möller 零碳运输中心丹麦哥本哈根乐天化学与美国清洁氨项目和清洁氨采购谅解备忘录韩国伊藤忠商事株式会社关于氨作为替代船用燃料的联合研究框架新加坡与碳捕集、发电和海运领域的全球领导者合作推进清洁能源计划浦项制铁同意启动ATR氨生产FEED研究韩国

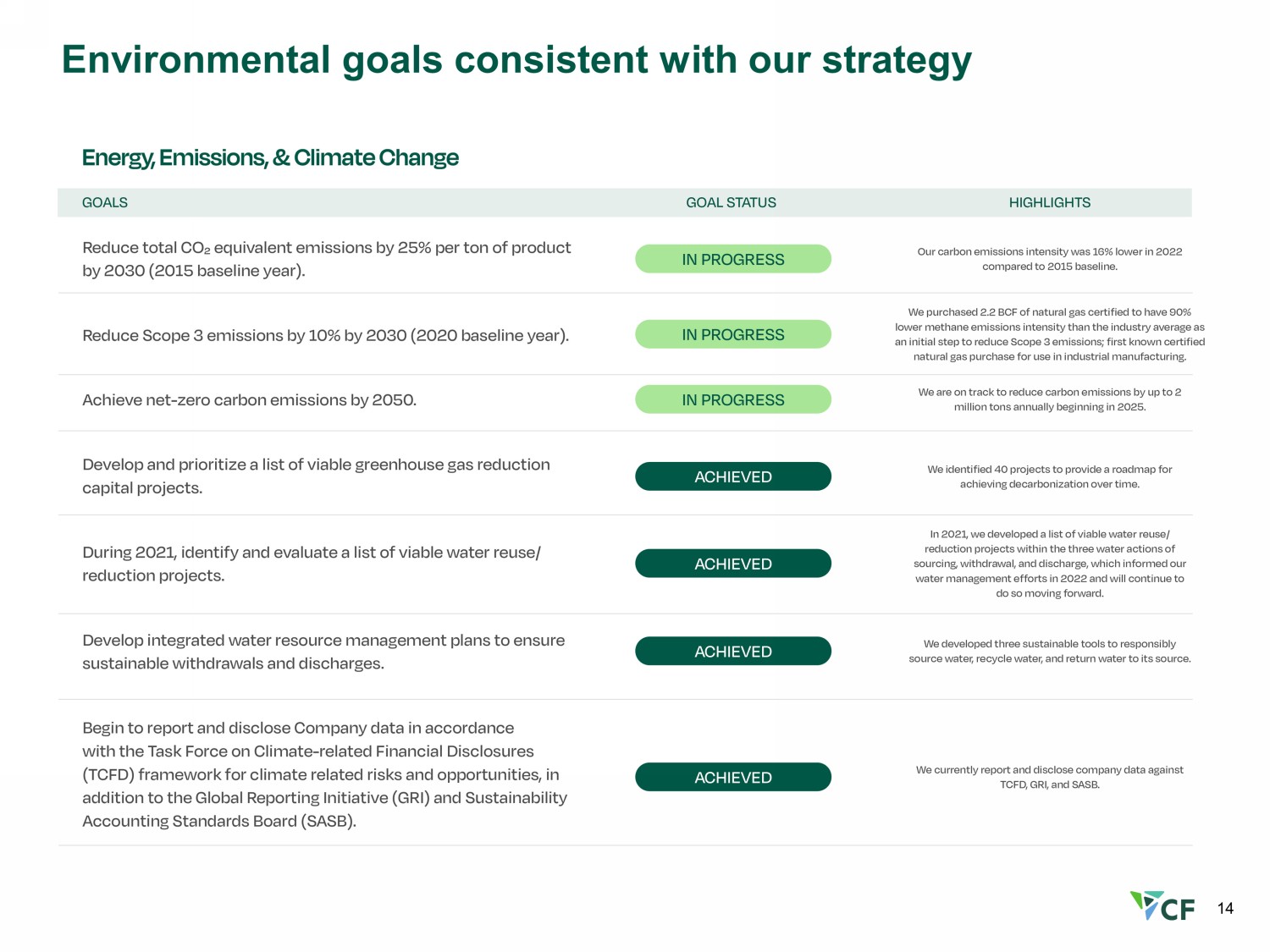

14 符合我们战略的环境目标

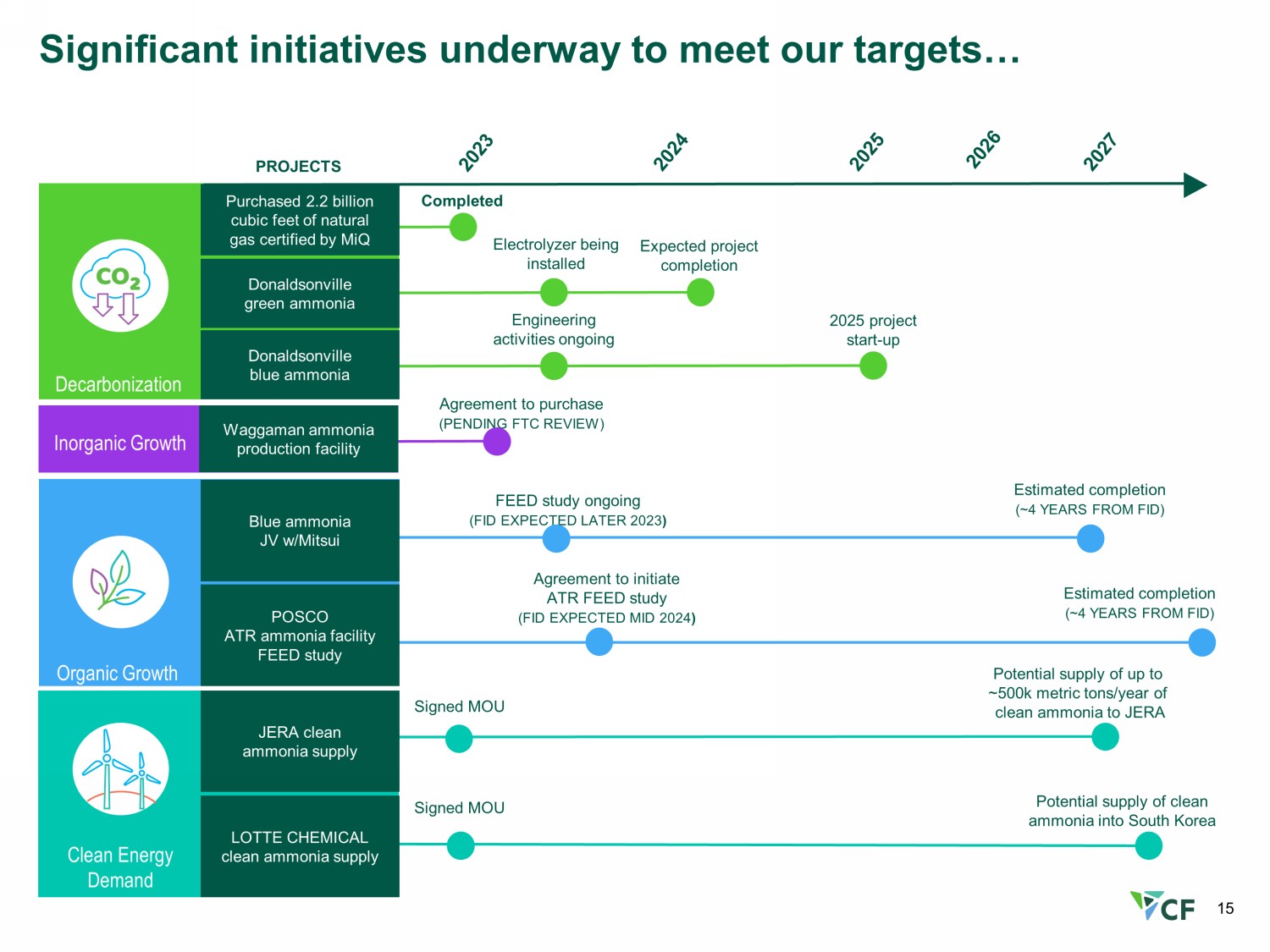

为实现我们的目标,正在采取15项重大举措... 有机增长清洁能源需求预计项目完成购买了22亿立方英尺经MiQ认证的天然气唐纳森维尔绿色氨电解槽正在安装完成唐纳森维尔蓝氨工程活动正在进行蓝氨合资公司与三井FEED的研究正在进行中(FID预计在2023年晚些时候)预计完成(距离FID约4年)JERA清洁氨供应乐天化学清洁氨供应签署谅解备忘录潜在供应量高达约50万公吨/吨对于 JERA 来说,这是一年的清洁氨水可能向韩国供应清洁氨项目签署谅解备忘录 POSCO ATR 氨气设施 FEED 研究预计完成(从 FID 起约 4 年)购买脱碳无机生长协议(待联邦贸易委员会审查)Waggaman 氨生产设施协议启动 ATR FEED 研究(FID 预计在 2024 年中期)2025 年项目启动——向上

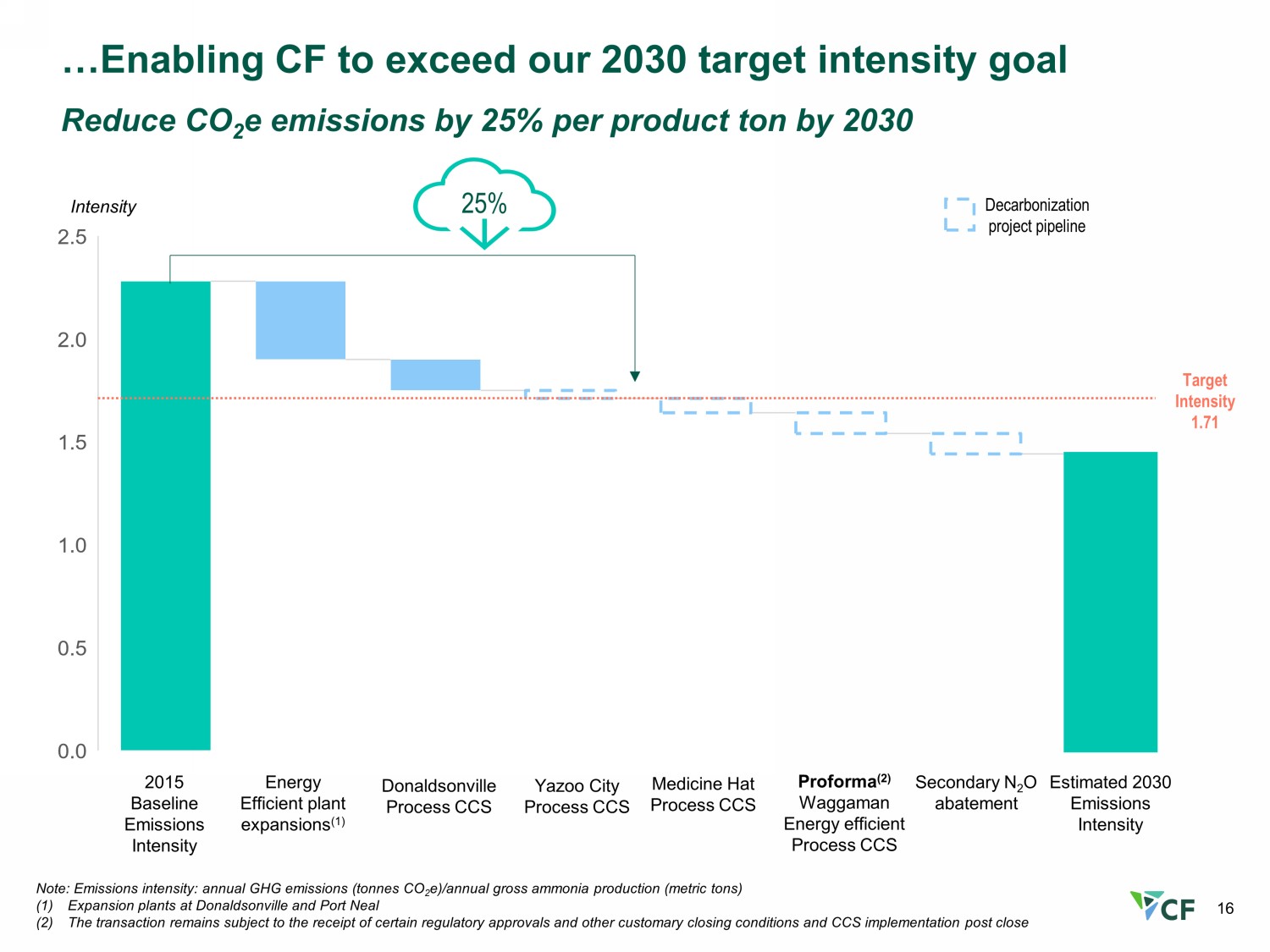

16... 使CF能够超过我们的2030年目标强度目标到2030年将每吨二氧化碳排放量减少25%注:排放强度:年度温室气体排放(二氧化碳当量吨)/年氨总产量(公吨)(1)唐纳森维尔和尼尔港的扩建工厂(2)该交易仍需获得某些监管部门批准和其他惯例成交条件以及CCS在2015年收盘后实施基准排放强度节能工厂扩建 (1) 唐纳森维尔进程 CCS Yazoo City 流程 CCS 中学 N 2 O减排估计 2030 年排放强度 25% Medicine Hat Process CCS 目标强度 1.71 强度脱碳项目管道 Proforma (2) Waggaman 节能工艺 CCS

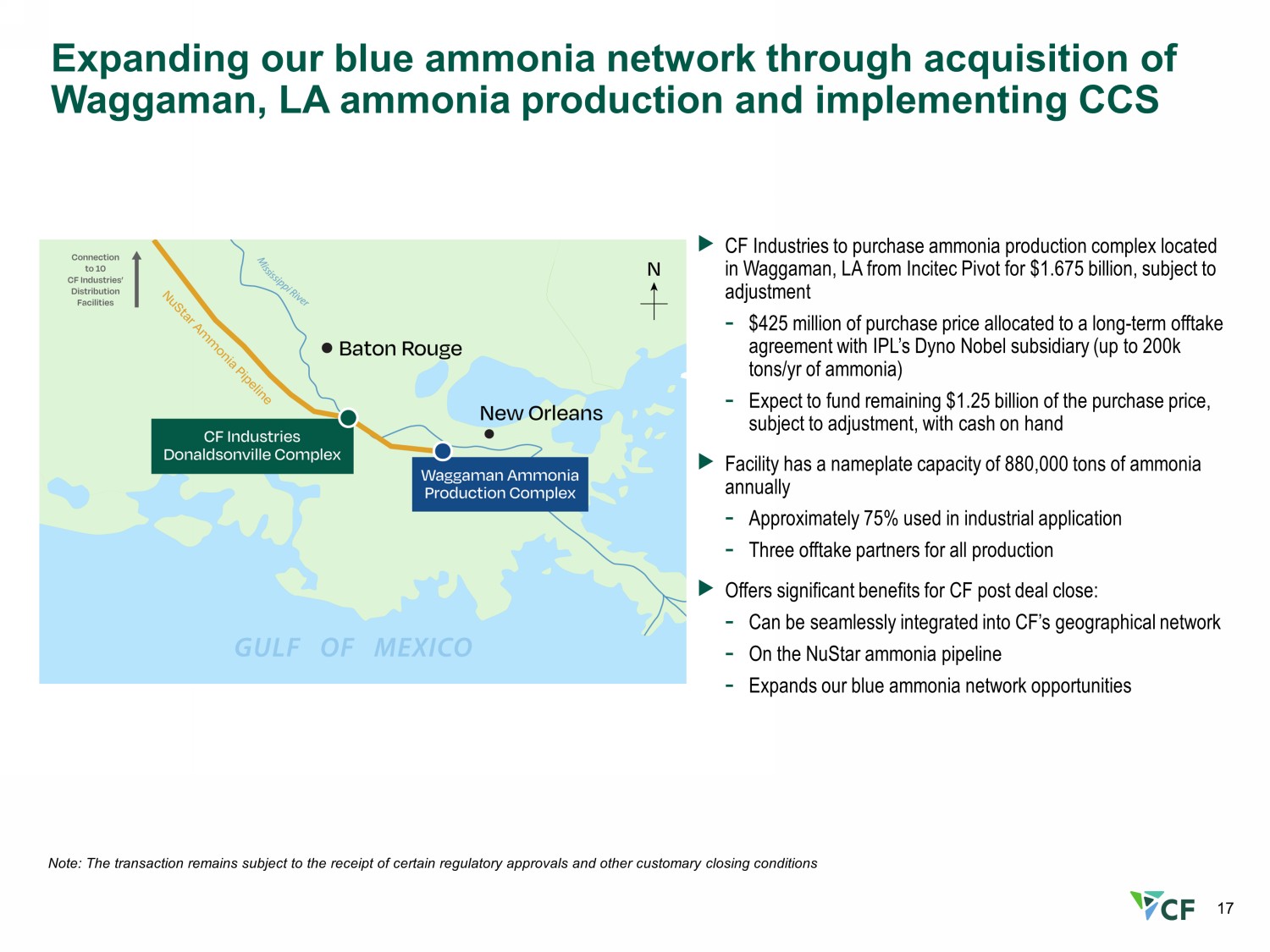

17 通过收购洛杉矶瓦加曼的氨生产来扩大我们的蓝氨网络,并实施CCS 2022财年16.38美元 2021财年4.24美元 CF Industries以16.75亿美元的价格从Incitec Pivot手中收购位于洛杉矶瓦加曼的氨生产综合体,但有待调整——4.25亿美元的收购价格分配给了与IPL戴诺贝尔子公司达诺贝尔子公司达成的长期承购协议(每年高达20万吨氨水)——预计将收购价格中剩余的12.5亿美元资金,有待调整,手头现金融资机制的铭牌容量为880美元每年 ,000 吨氨——工业应用中约有 75% 的使用量——三个承购伙伴为所有生产提供可观的收购伙伴在交易完成后为 CF 带来显著好处:-可以无缝整合 CF 的地理网络——在 NuStar 氨水管道上——扩大我们的蓝氨网络机会注意:该交易仍需获得某些监管部门的批准和其他惯例成交条件

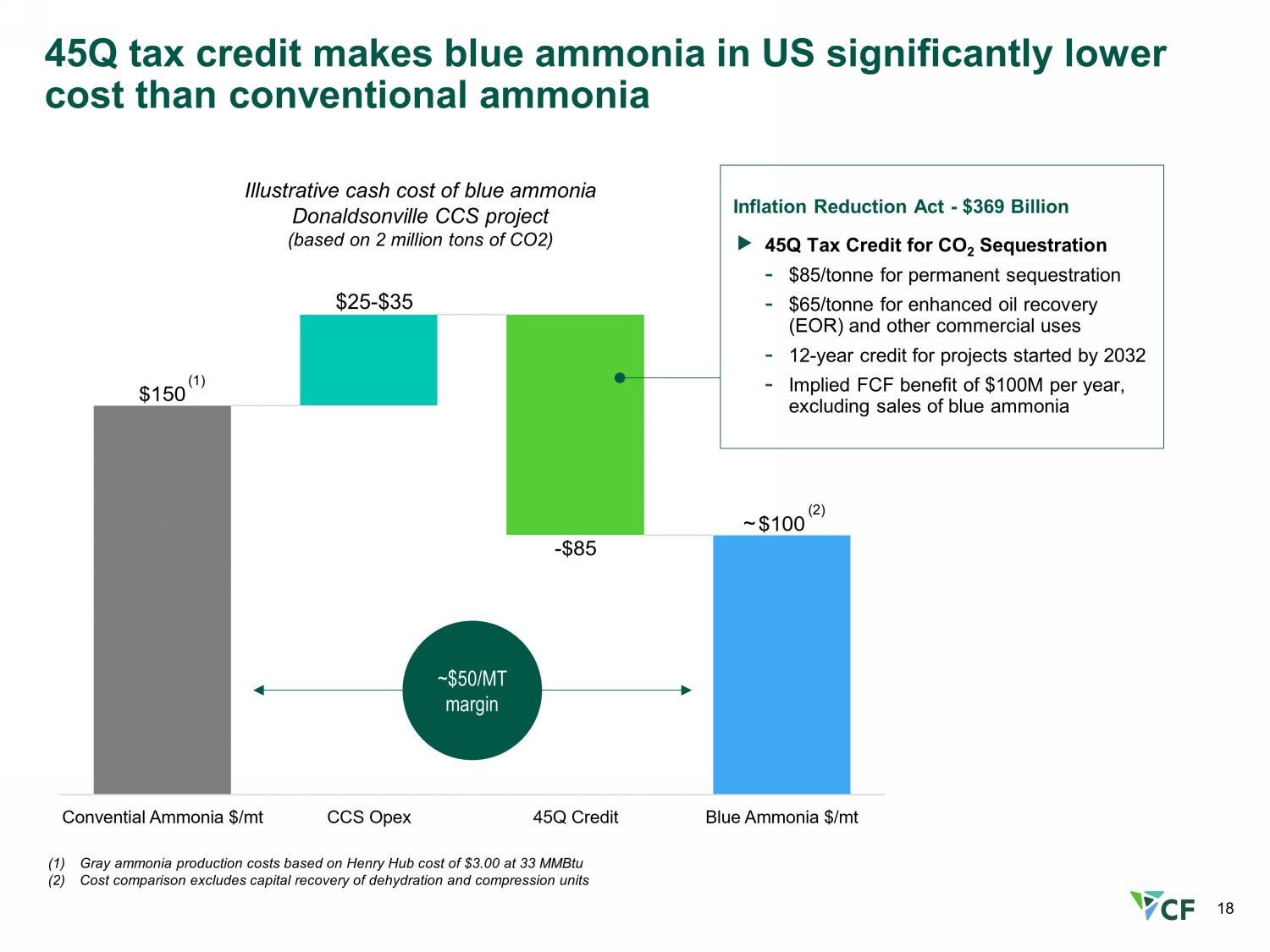

18 45季度税收抵免使美国的蓝氨成本明显低于传统氨水 (1) 基于亨利中心3.00美元的成本,灰氨的生产成本为33 mmBtu (2) 成本比较不包括脱水和压缩装置的资本回收蓝氨说明性现金成本唐纳森维尔CCS项目(基于200万吨二氧化碳)约50美元/吨利润 25-35美元《通货膨胀减免法》——3690亿美元45季度二氧化碳税收抵免封存-永久封存85美元/吨-用于提高石油采收率 (EOR) 和其他商业用途的65美元/吨-到2032年启动的项目可获得12年信贷——隐含的FCF收益为每年1亿美元,不包括蓝氨的销售~ (1) (2)

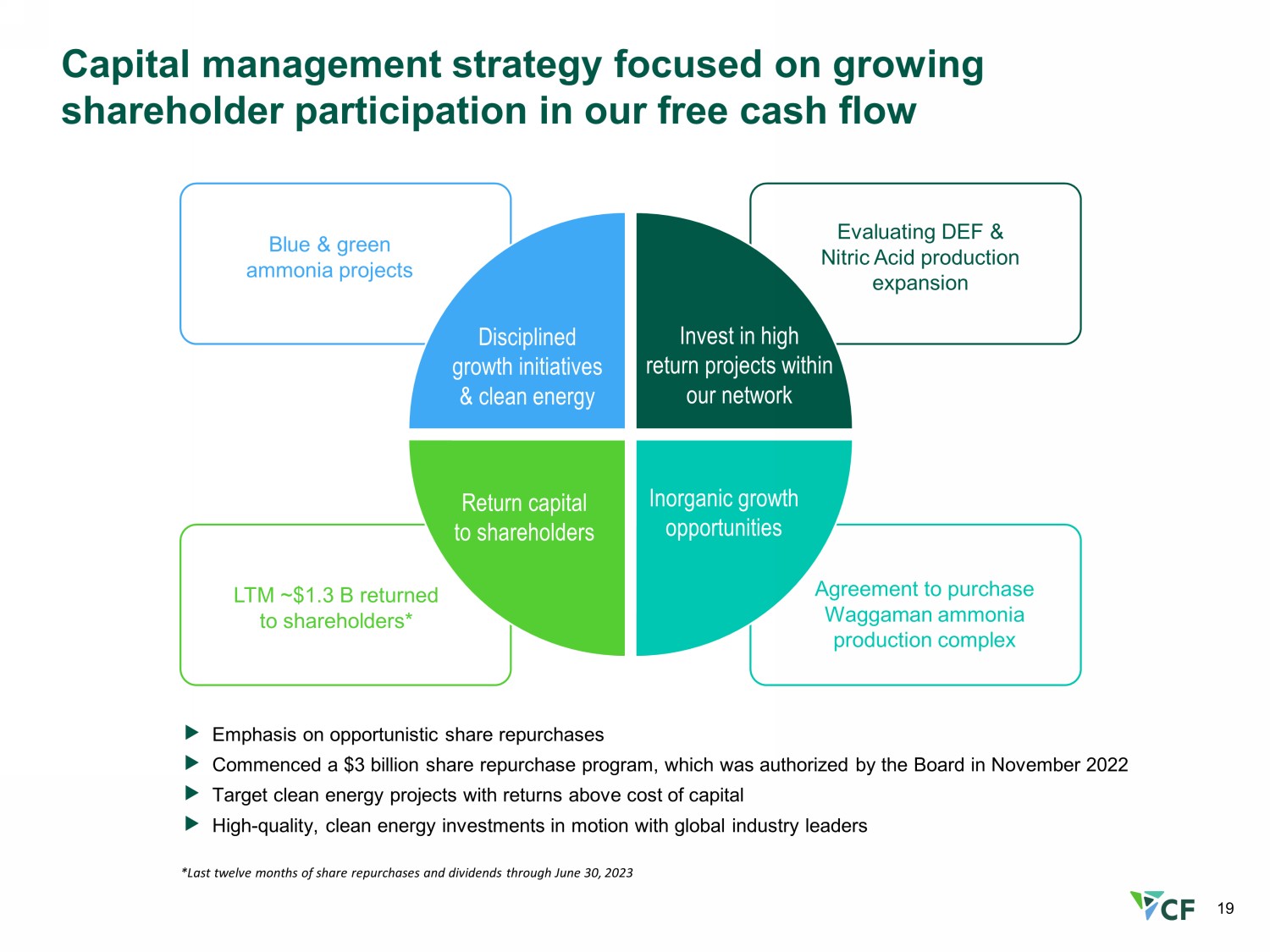

资本管理战略侧重于增加股东对我们自由现金流的参与*截至2023年6月30日的最后十二个月的股票回购和分红强调机会主义的股票回购启动了30亿美元的股票回购计划,该计划于2022年11月获得董事会批准。目标清洁能源项目,回报高于资本成本的清洁能源项目正在与全球行业领导者LTM一起进行高质量、清洁能源投资LTM向股东返还约13亿美元*收购Waggaman的协议氨生产综合体 Blue & green氨水项目评估 DEF 和硝酸产量扩张向股东返还资本无机增长机会投资我们网络内的高回报项目严格的增长计划和清洁能源 19

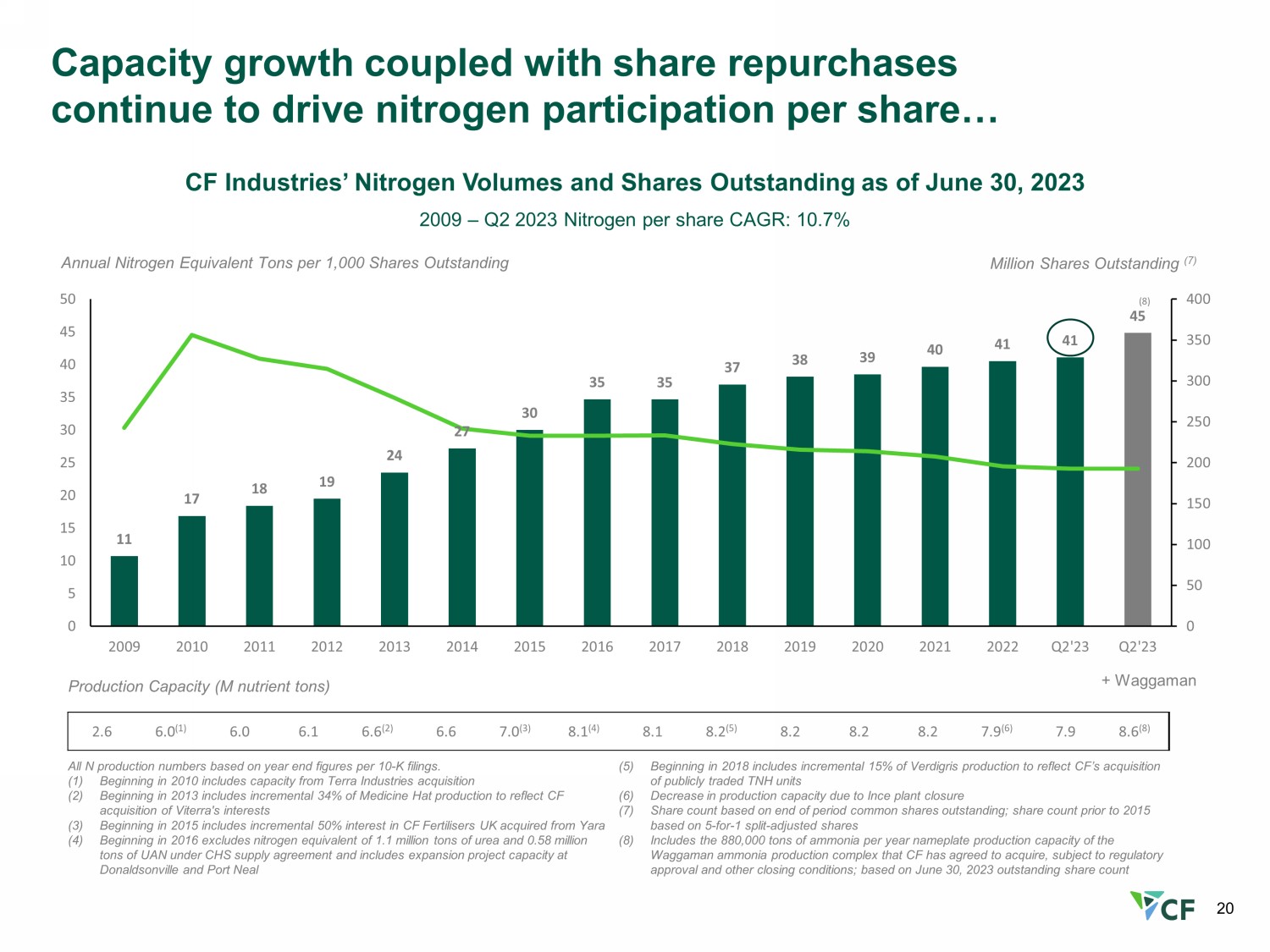

2.6 6.0 (1) 6.0 6.6 (2) 6.6 7.0 (3) 8.1 (4) 8.1 (4) 8.1 8.2 (5) 8.2 8.2 7.9 (6) 7.9 8.6 (8) 所有氮产量均基于每万份申报的年终数据。(1) 从2010年开始包括收购Terra Industries的产能 (2) 从2013年开始包括Medicine Hat的增产34%,以反映CF对Viterra权益的收购 (3) 从2015年开始,包括从Yara手中收购英国CF Fertilisers 50%的增量权益 (4) 从2016年开始,不包括110万吨尿素的氮当量和58万吨尿素的58万吨UANCHS供应协议,包括唐纳森维尔和尼尔港的扩建项目产能 (5) 从2018年开始,包括增加15%的Verdigris产量,以反映CF收购上市的TNH装置 (6) 因斯工厂关闭导致产能下降 (7) 基于期末已发行普通股的股票数量;2015年之前的股票计数基于5对-1拆分-调整后的股份 (8) 包括88万吨氨水 CF 已同意的 Waggaman 氨生产综合体的年生产能力收购,但须经监管部门批准并符合其他成交条件;基于2023年6月30日已发行股票产能(百万营养吨)每千股年氮当量吨已发行CF Industries的氮气量和截至2023年6月30日的已发行股票百万股 (7) 2009 — 2023年第二季度每股氮气复合年增长率:10.7% 11 17 18 19 24 27 30 35 37 39 40 40 41 41 45 0 50 100 200 200 250 350 0 0 0 500 5 5 10 15 20 25 30 35 40 45 50 2009 2011 2012 2013 2014 2016 2017 2018 2019 2021 2022 2022 Q2'23 Q2'23 Q2'23 Q2'23 (8)产能增长加上股票回购继续推动每股氮气的参与率... + Waggaman 20

财务要闻

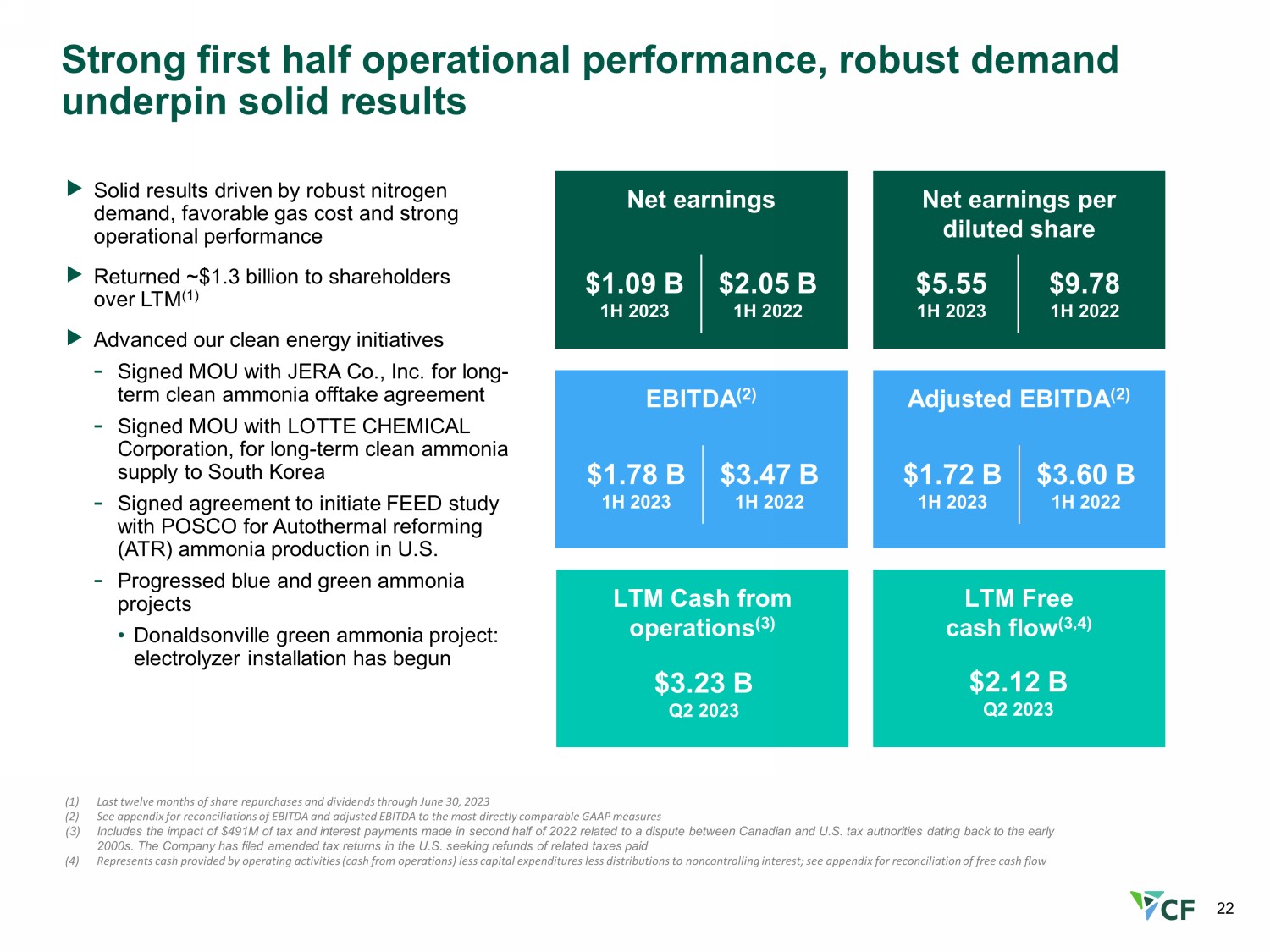

上半年强劲的运营业绩,强劲的需求支撑了稳健的业绩 (1) 截至2023年6月30日的最后十二个月的股票回购和分红 (2) 息税折旧摊销前利润和调整后的息税折旧摊销前利润与最直接可比的GAAP指标的对账情况见附录 (3) 包括2022年下半年支付的4.91亿美元税款和利息支付的影响,该纠纷可追溯到2000年代初。公司已在美国提交修订后的纳税申报表,要求退还已缴纳的相关税款 (4) 代表经营活动提供的现金(运营现金)减去资本支出减去对非公司净利息的分配;自由现金流息税折旧摊销前利润对账见附录 (2) 净收益摊薄后每股净收益 (2) 2023年上半年调整后的息税折旧摊销前利润 (2) 1.72 亿美元 2023 年上半年 3.60 亿美元 2023 年上半年 5.55 美元 2023 年上半年 5.55 美元 9.78 美元 2022 年上半年 LTM 运营现金 (3) LTM 自由现金流 (3,4) 强劲的氮气需求、有利的天然气成本和强劲的推动下,业绩稳健运营业绩通过LTM向股东返还了约13亿美元 (1) 推进我们的清洁能源计划——与JERA Co., Inc. 签署了长期清洁氨收购协议的谅解备忘录——与乐天化学株式会社签署谅解备忘录,向韩国长期供应清洁氨——与浦项制铁签署了启动FEED研究的协议,以在美国进行自热转化(ATR)氨生产——蓝氨和绿氨项目进展情况 • 唐纳森维尔绿氨项目:电解槽安装已开始2023年第二季度32.3亿美元 2023年上半年34.7亿美元上半年34.7亿美元上半年2022 年 1.09 亿美元 2023 年上半年 2.05 亿美元 2022 年上半年 2.12 亿美元 2023 年第二季度 22

8.7 8.6 6.0 2.9 3.3 2019 2022 2022 年第二季度 LTM 2019-2022 年平均比率 EV/adj。息税折旧摊销前利润 (2) (3) 在自由现金流收益率和电动汽车/经调整后净利润方面,权益似乎被低估了。息税折旧摊销前利润基准 8.9% 9.0% 14.7% 16.7% 2019 2022 2022 年第二季度 LTM 2019-2022 年平均收益率自由现金流收益率 (1) (1) 代表年度和第二季度截至2023年第二季度LTM的LTM自由现金流除以每年的12月31日和2023年6月30日的股票市值(市值);有关自由现金流对账和市值计算(2)企业价值(EV)的计算见附录按市值和净负债之和计算;电动汽车和净负债的计算见附录 (3) 代表年度调整后息税折旧摊销前利润和2023年第二季度LTM调整后的息税折旧摊销前利润;调整后息税折旧摊销前利润的对账见附录 23

附录

CF Industries调整后的息税折旧摊销前利润敏感度表说明了CF Industries在各种行业条件下的商业模式 50美元/吨尿素的实现变动意味着调整后的息税折旧摊销前利润每年变化约7亿美元 (1) 基于2022年约1,830万产品吨的销售量、2022年的3.31亿英立特鲁根产品销售价格关系以及2021-2022年的平均水平 UAN 的氮气产品销售关系。产品价格和天然气成本的变化不适用于CHS的少数股权或工业合同,在这些合约中,CF Industries自然会对产品价格和天然气成本的变化进行套期保值 (2) 假设尿素价格每吨50美元的变化也按比例适用于所有氮气产品,相当于UAN价格每吨变动34.78美元,氨水价格每吨变动29.14美元,以及其他板块价格每吨变化1.20调整后的息税折旧摊销前利润对天然气和尿素价格的敏感性 (1) $十亿 CF 已实现天然气成本(美元/百万英热单位)CF 已实现尿素价格(美元/吨)(2) 2.00 2.50 3.00 3.50 4.00 4.0 5.00 300 美元 2.2 美元 2.0 美元 2.0 美元 1.9 美元 1.6 美元 1.5 美元 1.4 350 美元 2.9 美元 2.6 美元 2.2 美元 2.2 美元 2.1 美元 400 美元 3.3 美元 3.3 美元 3.2 美元 3.0 美元 2.8 450 美元 4.1 美元 4.1 美元 4.1 美元 3.9 美元 3.7 美元 3.6 美元 3.5 美元 500 美元 5.0 美元 4.8 美元 4.7 美元 4.6 美元 4.4 美元 4.3 美元 4.2 550 美元 5.6 美元 5.5 美元 5.4 美元 5.1 美元 5.1 美元 4.9 美元 600 美元 6.3 美元 6.2 美元 6.1 美元 6.1 美元 6.0 美元 5.8 美元 5.7 美元 5.6 25

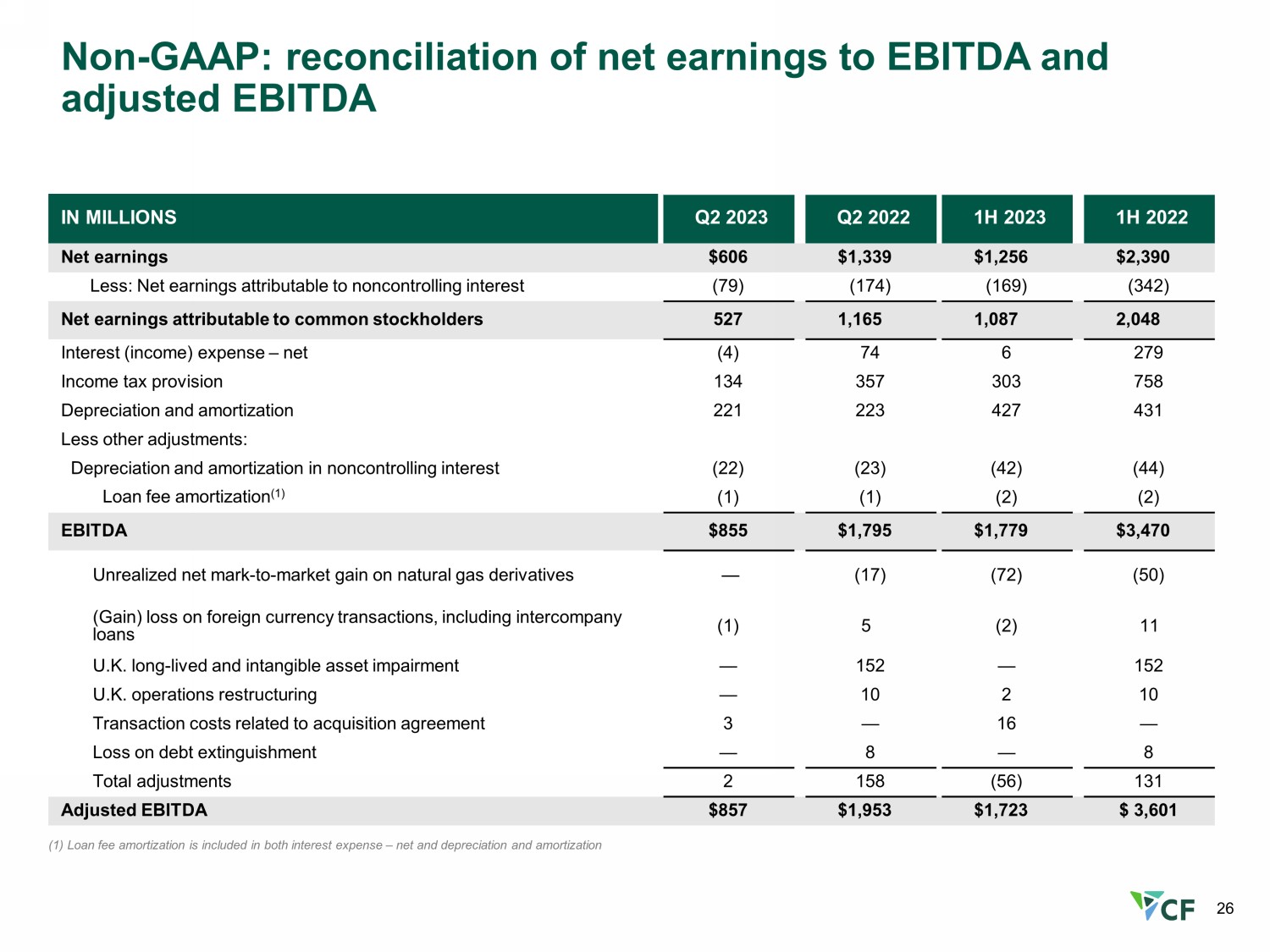

26 非公认会计准则:净收益与息税折旧摊销前利润和调整后息税折旧摊销前利润的对账2022年第二季度2022年上半年净收益606美元 1,339 1,339 1,256 2,390 美元减:归属于非控股权益的净收益 (79) (174) (169) (342) 归属于普通股股东的净收益 527 1,165 1,087 2,048 利息(收入)支出——净额(4)74 6 279 所得税准备金 134 357 303 758 折旧和摊销 221 223 427 431 减去其他调整:非控股权益的折旧和摊销 (22) (23) (42) (44) 贷款费用摊销 (1) (1)) (1) (2) (2) 息税折旧摊销前利润 855 美元 1,795 1,779 美元 3,479 美元天然气衍生品未实现净收益 — (17) (72) (50) 外币交易(收益)亏损,包括公司间贷款 (1) 5 (2) 11 英国长期寿命和无形资产减值 — 152 — 152 英国业务重组 — 10 2 10 与收购相关的交易成本协议 3 — 16 — 清偿债务损失 — 8 — 8 调整总额 2 158 (56) 131 调整后的息税折旧摊销前利润 857 美元 1,953 1,953 美元 1,723 美元 3,601 (1) 贷款费用摊销包含在利息支出中——净额和折旧和摊销

27 非公认会计准则:净收益与息税折旧摊销前利润和调整后息税折旧摊销前利润的对账持续,2023年第二季度LTM 2021财年净收益2,803美元3,937美元1,260美元减:归属于非控股权益的净收益 (418) (591) (343) 归属于普通股股东的净收益 2,385 3,346 917 利息支出——净额 6 279 183 所得税准备金 703 58 283 折旧和摊销 846 850 888 减去其他调整:折旧和非控股权益摊销 (85) (87) (95) 贷款费用摊销 (1) (4) (4) (4) 息税折旧摊销前利润3,851美元 5美元,542$ 2,172 天然气衍生品未实现净亏损 19 41 25 包括公司间贷款在内的外币交易亏损 15 28 6 英国商誉减值 — — 285 英国长寿和无形资产减值 87 239 236 英国业务重组 11 19 — 与收购协议相关的交易成本 16 — — 嵌入式衍生品负债的未实现收益 (14) (14) — 养老金结算亏损和削减收益 — 净额 17 17 — 清偿债务亏损 — 8 19 调整总额 151 338 571 调整后的息税折旧摊销前利润 4,002 美元 5,880 美元2,743 美元 (1) 贷款费用摊销包含在利息支出(净额)以及折旧和摊销中

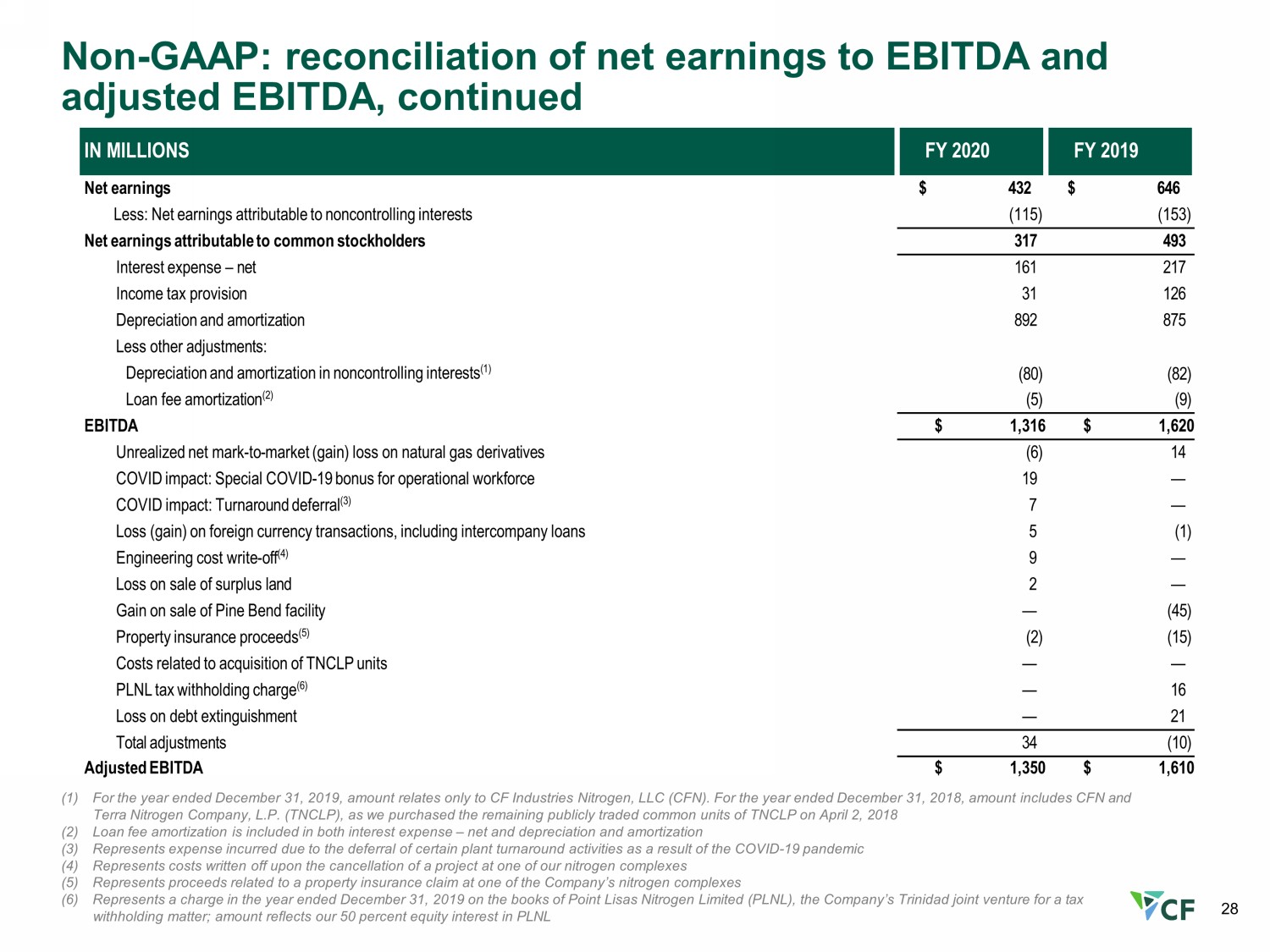

28 Non-GAAP:净收益与息税折旧摊销前利润和调整后息税折旧摊销前利润的对账,续 2020 财年净收益 432 美元 646 减去:归属于非控股权益的净收益 (115) (153) 归属于普通股股东的净收益 317 493 利息支出——净额 161 217 所得税准备金 31 126 折旧和摊销 892 875 减去其他调整:非控股权益的折旧和摊销(1) (80) (82) 贷款费用摊销 (2) (5) (9) 息税折旧摊销前利润1,316美元1,620美元未实现净值-市值(收益)亏损天然气衍生品 (6) 14 COVID影响:COVID-19运营人员特别奖金 19 — COVID影响:周转延期 (3) 7 — 包括公司间贷款在内的外币交易亏损(收益)5(1)工程成本注销(4)9 — 剩余土地出售亏损 2 — 出售派恩本德设施的收益 — (45) 财产保险收益 (5) (2) (15) 与收购相关的成本的TNCLP单位 — — PLNL的预扣税费 (6) — 16 债务清偿亏损 — 21 调整总额 34 (10) 调整后的息税折旧摊销前利润1,350美元1,610美元 (1) 本年度调整后的息税折旧摊销前利润1,350美元1,610美元 (1)截至2019年12月31日,金额仅与CF Industries Nitrogen, LLC(CFN)有关。在截至2018年12月31日的年度中,金额包括CFN和Terra Nitrogen Company, L.P.(TNCLP),因为我们在2018年4月2日购买了TNCLP剩余的公开交易普通股(2)贷款费用摊销包含在利息支出中——净额以及折旧和摊销(3)表示由于COVID-19疫情而推迟某些工厂周转活动而产生的费用 (4) 代表取消我们其中一个氮气综合体的项目后注销的成本 (5) 代表与房产相关的收益公司一家氮气综合体的保险索赔 (6) 代表截至2019年12月31日止年度该公司在特立尼达的合资企业Point Lisas Nitrogen Limited(PLNL)账面上因预扣税问题而收取的费用;金额反映了我们在PLNL中50%的股权

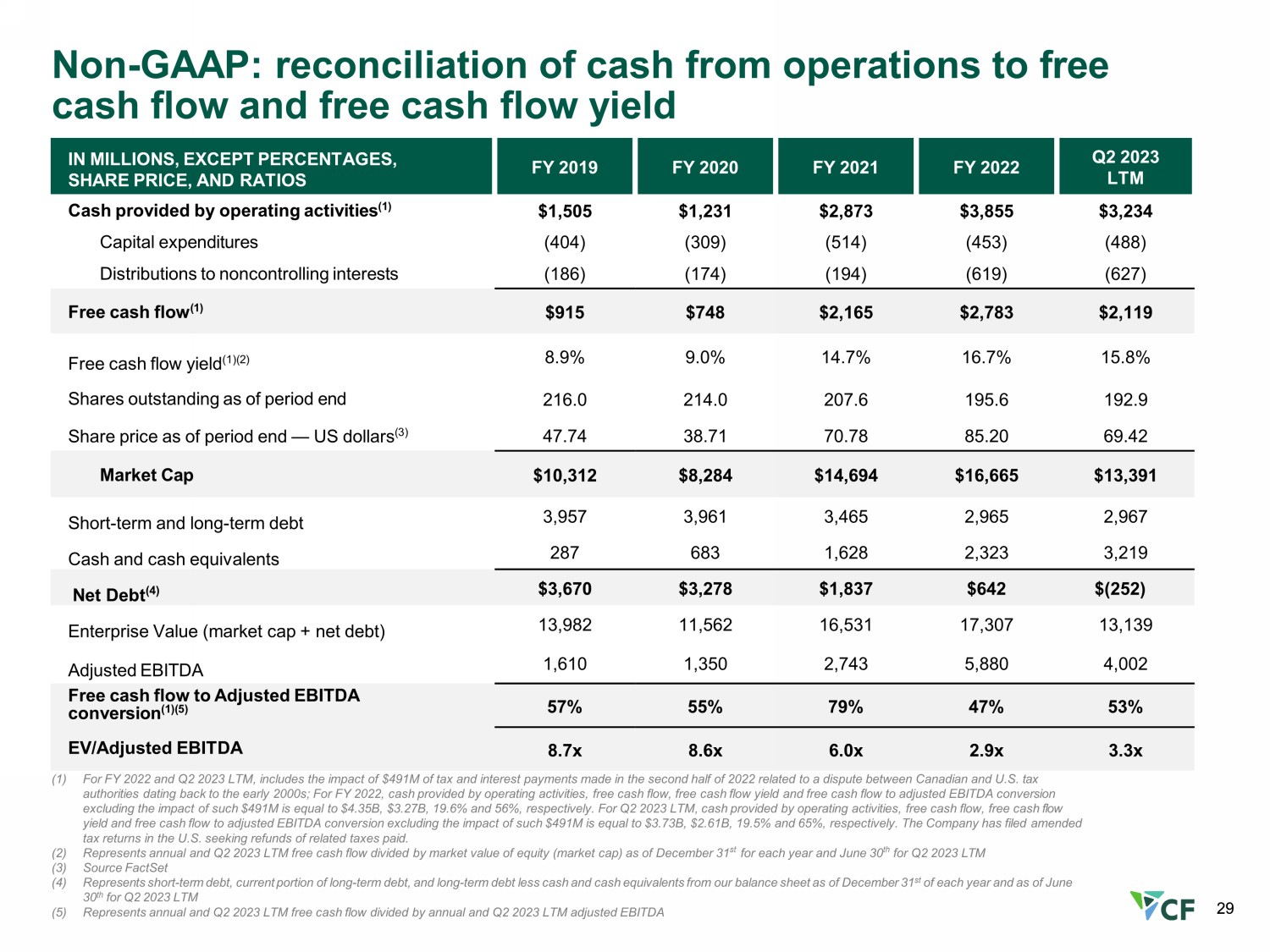

(1) 对于2022财年和2023财年第二季度LTM,包括2022年下半年支付的4.91亿美元税款和利息支付的影响,这些费用与加拿大和美国税务机关之间的纠纷有关,该纠纷可追溯到2000年代初;对于2022财年,经营活动、自由现金流、自由现金流收益率和自由现金流与调整后的息税折旧摊销前利润转换所产生的现金等于43.5亿美元,不包括4.91亿美元的影响,分别为32.7亿美元、19.6%和56%。就2023年第二季度LTM而言,经营活动提供的现金、自由现金流、自由现金流收益率和自由现金流与调整后息税折旧摊销前利润转换(不包括4.91亿美元的影响)分别等于37.3亿美元、26.1亿美元、19.5%和65%。公司已在美国提交了修订后的纳税申报表,要求退还已缴纳的相关税款。(2) 代表截至每年12月31日的年度和2023年第二季度LTM自由现金流除以股权市值(市值)和2023年第二季度LTM (3) 来源 FactSet (4) 代表短期债务、长期债务的流动部分和长期债务减去现金和现金等价物来自我们截至每年 12 月 31 日和 2023 年第二季度截至 6 月 30 日的资产负债表 LTM (5) 表示年度和2023年第二季度LTM自由现金流除以年度和2023年第二季度LTM调整后的息税折旧摊销前利润非公认会计准则:运营现金与自由现金流和自由现金流收益率的对账以百万计,2019财年2020财年2021财年2022财年第二季度LTM经营活动提供的现金 (1) 1,505 1,231 1,231 2,873 美元 3,855 美元资本支出 (404) (309) (514) (453)) (488) 非控股权益分配 (186) (174) (194) (619) (627) 自由现金流 (1) 915 748 2,165 2,165 2,783 2,119 美元自由现金流收益率 (1) (2) 8.9% 9.0% 14.7% 16.7% 16.7% 15.8% 截至期末已发行股份 216.0214.0 207.6 195.6 192.9 截至期末的股价 — 美元 (3) 47.74 38.71 70.78 70.78 85.20 69.42 市值 10,312 美元 8,284 美元 14,694 美元 16,665 美元 13,391 美元 3,961 3,465 2,965 2,967 现金及现金等价物 287 683 1,628 2,323 3,219 净负债 (4) 3,670 美元 3,278 美元 1,837 美元 642 美元 (252) 企业价值(市值+净负债)13,982 11,562 16,531 17,307 13,139 调整后息税折旧摊销前利润 1,610 1,350 1,350 2,880 4,002 自由现金流与调整后息税折旧摊销前利润转换 (1) (5) 57% 55% 79% 47% 53% 电动汽车/调整后的息税折旧摊销前利润8.7x 8.6x 6.0x 2.9x 3.3x 29 29