2022年10月12日

Sasha Parikh、Angela Connell

肯·舒勒、Craig Arakawa

公司财务部

生命科学办公室

证券交易委员会

东北 F 街 100 号

华盛顿特区 20549

回复:雅宝公司

截至2021年12月31日的财政年度的10-K表格

提交于 2022 年 2 月 22 日

文件编号 001-12658

尊敬的帕里克女士、康奈尔女士、舒勒先生和荒川先生:

我们正在回应美国证券交易委员会(“委员会”)工作人员(“工作人员”)在2022年9月14日的信函(“评论信”)中就雅宝公司(“公司” 或 “我们” 或 “我们” 或 “我们的”)于2022年2月22日提交的截至2021年12月31日的财年的10-K表年度报告(“评论信”)的意见(“2021 年表格 10-K”),并于 2022 年 3 月 2 日修订(“2021 年 10-K/A 表格”)。

为方便起见,本信中以粗体显示的公司编号回复和相关标题与评论信中带编号的段落和相关标题相对应。提出问题后,公司将作出答复。

2021 表格 10-K

矿物特性,第 24 页

1。请按照 S-K 法规第 1303 (B) (2) (i) 项的要求,按盐、硫酸钾 (SOP)、锂或溴等产品报告每处房产的产量。

回应

公司感谢员工的意见,并在下面列出了2021年10-K表格第26页(2021年10-K/A表格第5页)中列出的表格的更新版本,其中包括每处房产按产品分列的产量,以及2021年10-K表格中表格前面的段落的修订版(修订部分带下划线并以粗体显示)。公司将在随后的10-K表年度报告中以下文段落和表格的形式包括其他信息,视情况而定,从截至2022年12月31日财年的10-K表年度报告(“2022年10-K表”)开始。

下表显示了我们的矿物开采设施的年总产量。金额代表根据上述所有权百分比计算的雅宝应占部分,如下所示

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 2 页

数千公吨(“MT”)碳酸锂当量(“LCE”)金属锂和溴的产量。锂和溴作为盐水或硬岩浓缩物在开采设施中提取。然后,这些化合物和产品在雅宝在全球拥有的现场处理设施或其他转化设施中进一步转化为各种化合物和产品。此外,收费实体可以使用盐水或浓缩物进行进一步加工。

| | | | | | | | | | | | | | | | | |

| 年总产量(千吨) |

| 截至12月31日的年度 |

| 2021 | | 2020 | | 2019 |

| 锂 | | | | | |

澳大利亚 (a) | | | | | |

Greenbushes (b) | 13 | | 8 | | 11 |

| 智利 | | | | | |

阿塔卡马盐滩 (c) | 8 | | 8 | | 7 |

| 美国 | | | | | |

| 内华达州银峰 | 2 | | 2 | | 1 |

| 溴素 | | | | | |

| 乔丹 | | | | | |

Safi (d) (e) | 57 | | 56 | | 56 |

| 美国 | | | | | |

阿肯色州 Magnolia (f) | 71 | | 74 | | 73 |

(a) 在表中所列期间,Wodgina没有生产。

(b) Greenbushes的产量占Greenbushes矿产量的49%,这归因于该公司在澳大利亚泰利森锂业有限公司合资企业中的权益。

(c) Salar de Atacama业务还生产钾肥(氯化钾)、bichofite、halite 和 shilvinite 作为副产品。但是,该公司并不认为这些副产品的生产对运营的经济性至关重要。

(d) Safi的产量占约旦溴项目产量的50%,这归因于该公司在约旦溴业有限公司(“JBC”)合资企业中的权益。

(e) Safi的业务还生产氢氧化钾(“KOH”)作为副产品。但是,该公司并不认为这种副产品的生产对运营的经济性具有重要意义。

(f) 此外,元素硫和硫氢化钠溶液(“NaHS”)是用Magnolia业务产生的酸性气体制造的。但是,公司不认为这些产品对运营的经济性具有重要意义。

2。我们注意到你在本节中提到了资源库。资源基础不是S-K 1300 为披露数量或等级而定义或允许的资源类别。请修改您的披露信息,使其符合 S-K 法规第 1300 项定义的资源/储备类别。

回应

公司感谢员工的评论,并将在未来的10-K表格申报中遵守这一评论,在披露数量或等级和其他方面不使用 “资源基础” 一词

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 3 页

从2022年10-K表格开始,披露符合S-K法规第1300项定义的资源/储备类别。

例如,在未来的10-K表格申报中,2021年10-K表格第26-27页(2021年10-K/A表格第6页)上显示的披露内容将修改为如下(新措辞下划线并以粗体显示):

约旦萨菲基地由雅宝通过其JBC合资企业拥有50%的股份,其原料来自死海,这是以色列和约旦两国拥有的非常规水库。因此,JBC没有特定的资源,但雅宝的合资伙伴阿拉伯钾肥公司(“APC”)拥有约旦哈希姆王国授予的专有权利,可以从死海中提取盐水并将其加工成矿物。据估计,分配给约旦死海份额的溴离子资源基础约为3.549亿1.775亿吨,这归因于雅宝在其JBC合资企业中的50%权益。JBC正在提取约旦死海中可用的溴的大约1%。据估计,死海中的溴化物浓度平均约为5,000 mg/L。

3。我们注意到,由于可销售产品的独家营销,而不是您的应占所有权,您按100%报告您的Wodgina和Sanfi房产资源和储量。请按照 S-K 法规第 1303 (b) (3) (iii) 项的要求进行修改,根据您的应占所有权报告您的资源和储备。

回应

公司感谢员工的评论,并将在未来的10-K表格中遵守这一评论,从2022年10-K表格开始,根据其应占所有权报告其Wodgina和Safi的房地产资源和储量。具体而言,在未来的10-K表格申报中,公司将以以下形式提交2021年10-K表格(2021年10-K/A表格第6页)第26页上显示的表格行,报告Wodgina的财产资源和相应的脚注:

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 测得的矿产资源 | | 指定矿产资源 | | 测得和标明的矿产资源 | | 推断的矿产资源 |

| 金额 (MT) | | 等级 (Li2O%) | | 金额 (MT) | | 等级 (Li2O%) | | 金额 (MT) | | 等级 (Li2O%) | | 金额 (MT) | | 等级 (Li2O%) |

| 锂 — Hard Rock: | | | | | | | | | | | | | | | |

| 澳大利亚 | | | | | | | | | | | | | | | |

Wodgina (a) | — | | — | | 13,380 | | 1.39% | | 13,380 | | 1.39% | | 98,400 | | 1.15% |

(a) 通过我们的MARBL合资企业,我们拥有Wodgina项目60%的权益。因此,我们报告了Wodgina60%的矿产资源。

此外,关于Safi房地产资源的归属所有权,在未来的10-K表格文件中,公司打算修改2021年10-K表第26-27页(2021年10-K/A表格第6页)上显示的披露,如上所示,以回应评论信中的评论2。关于萨菲财产储备的归属所有权,在未来的10-K表格文件中,公司将修改披露的内容

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 4 页

以下列方式出现在 2021 年 10-K 表格(2021 年 10-K/A 表格第 6 页)的第 26-27 页(新措辞下划线并以粗体显示):

约旦萨菲溴矿的矿产储量估计为489万吨来自死海的溴矿,这归因于雅宝持有其合资企业50%的权益。这一估计是基于与约旦哈希姆王国签订的特许权协议规定的可用时间和JBC工厂的加工能力。如上所述,由于只有大约百分之一的可用资源来自死海,因此储量估计基于JBC工厂在2058年底装甲运公司特许权协议到期之前的产量。根据历史抽水量,用于计算死海储量估计值的溴浓度约为8,890 mg/L。

4。我们注意到,您的阿塔卡马盐沼资源报告为百万公吨(MT)单位,而不是相应技术报告中显示的千公吨(000 mt)单位。请更正您的资源和储量估算值,以符合技术报告中报告的估算值。

回应

在回应工作人员的评论时,我们恭敬地注意到,2021年10-K表格将 “MT” 定义为 “公吨”,并描述了以 “千吨” 表示的矿产资源摘要的表格。2021年10-K/A表格第6页的表格显示了我们的阿塔卡马盐沼资源(例如71.7万吨测得的矿产资源),与技术报告中的表1-1相对应。公司承认数百万公吨(例如,定义为 “mmT” 或 “Mt”)的使用和定义存在一些差异,并将在未来的报告中尽量减少任何此类差异,以避免混淆。

Greenbushes,澳大利亚,第 30 页

5。根据技术报告摘要和您申报的其他地方提供的信息,我们无法验证LoM的维持资本计算。请在您的申报和技术报告中提供支持此成本估算、截止等级计算和冶金回收的其他文件。

回应

公司感谢员工的评论,并在下面提供有关其成本估算、临界等级计算和冶金回收的更多信息。公司将在未来的10-K表格文件和随之提交的Greenbushes技术报告中包括其中的某些信息,以支持对其中包含的LoM维持资本计算的验证。

矿坑优化和截止品位计算的持续资本计算

2021年10-K表格第30页和第31页(2021年10-K/A表格第10和11页)中显示的每吨矿石2.66美元的LoM维持资本补贴仅用于矿坑优化和临界品位计算的目的。它没有用于Greenbushes技术报告第19节中提出的技术经济模型(“TEM”)。由于矿坑优化是矿山规划过程的第一步,因此 SRK Consulting(美国)Inc.(“SRK”)通常依赖于当时可用的最新信息

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 5 页

矿坑优化过程何时开始。在本例中,SRK使用了公司提供的2021年预算中包含的LoM对Greenbushes年度维持资本成本的估计。根据410万吨/年的年加工率,该预算中Greenbushes的平均年维持资本成本为1433万澳元,合每吨矿石3.50澳元。然后,根据0.76美元兑澳元的假设汇率,该成本被转换为每吨矿石2.66美元。SRK审查了Greenbushes维持资本成本的预算预测,并确定依靠该预测进行矿坑优化和临界等级计算是合理的。

在矿坑优化、设计和调度之后,对LoM维持资本成本进行了详细估计,如Greenbushes技术报告第18节所述。Greenbushes技术报告第19节的TEM使用了基于最终储量的详细估计。

经济截止等级计算

Greenbushes技术报告第12.2.3节讨论了经济临界等级的计算。值得注意的是,矿坑优化过程决定了储量矿坑的经济潜力,因为将优化后的矿壳内的每个区块移动到某个地点所涉及的成本,要么是废物块,要么是矿石储量,要么是矿石储量。因此,计算截止品位时使用的采矿成本是增加的矿石开采成本,而不是全部采矿成本。Greenbushes技术报告表12-3之前的文本对此进行了如下解释:“钻探、爆破、装载和运输以及采矿管理费用不包括在原位材料的CoG计算中,因为矿坑的设计是以经济的矿坑优化为指导的。也就是说,在决定是将材料运往废物堆放场还是加工厂时,只考虑了增量矿石开采成本(RoM装载机、从长期库存中重新处理、品位控制分析和碎石)”。由于在计算截止品位时使用了增量矿石开采成本,因此表12-3中的值(每吨矿石4.75美元)与表12-1中显示的平均全部采矿成本(每开采的每吨矿石和废物5.57美元)不同。

Greenbushes技术报告的第14节讨论了处理恢复问题,并在技术报告的第12.2.2节中进行了总结,见表12-3之前的文本。计算截止品位时使用的质量产量方程取决于LiO 2%等级,如下所示:

质量收益率% =IF(LiO 2% >5.5,LiO 2% /6* 97%,9.362*LiO 2% ^1.319/100)

根据这个方程式,当氧化锂等级大于 5.5% 时,最大回收率为 97%

Safi,Jordan,第 41 页

6。我们在本节中注意到你披露的约旦溴矿业务储备金。请说明这些储量是否被归类为已探明和/或可能储量,并且仅根据您的所有权报告这些数量和等级。

回应

公司感谢员工的评论,并将在以后的10-K表格中遵守这一评论,从2022年10-K表格开始。具体而言,在未来的10-K表格申报中,公司将修改

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 6 页

2021年10-K表格第41页(2021年10-K/A表格第20页)上的披露内容如下(新措辞下划线并以粗体显示):

原料来自死海,死海是以色列和约旦两国拥有的非常规水库。因此,JBC没有特定的资源,但是雅宝的合资伙伴APC拥有约旦哈希姆王国授予的专有权利,可以从死海中提取盐水并将其加工成矿物。据估计,分配给约旦死海份额的溴离子资源基础约为3.549亿1.775亿吨,这归因于雅宝在其JBC合资企业中的50%权益。JBC正在提取约旦死海中可用的溴的大约1%。据估计,死海中的溴化物浓度平均约为5,000 mg/L。

雅宝为JBC项目报告的所有溴储量都被归类为探明矿产储量。归因于雅宝持有其JBC合资企业50%权益的矿产储量估计为489万吨来自死海的溴约245万吨。这一估计是基于与约旦哈希姆王国签订的特许权协议规定的可用时间和JBC工厂的加工能力。如上所述,由于仅消耗了大约百分之一的可用资源,因此储量估计基于JBC工厂在2058年底装甲运公司特许权协议到期之前的产量。收入基于预测的溴价格,从每吨4570美元到8,300美元不等。在工厂工艺回收率为83.4%(溴化物中的溴)时,产物溴的回收率估计约为每年122,100吨。根据历史抽水量,用于计算死海储量估计值的溴浓度约为8,890 mg/L。

7。我们注意到您参考了技术报告的各个部分,以了解有关关键假设和其他细节(例如截止等级、价格和运营成本)的详细信息。这些信息需要申报披露,不得通过提及附录来纳入,尤其是在技术报告中也缺少该信息的情况下。请修改您的申报以包括所有必需的披露。参见 S-K 法规第 1304 (d) (1) 项。

回应

公司感谢员工的评论,并将在以后的10-K表格中遵守这一评论,从2022年10-K表格开始。具体而言,对于在未来提交10-K表格时提交的任何约旦溴技术报告,2021年10-K表格中提交的技术报告第49页上的披露将修改如下(新的措辞下划线并以粗体显示),响应S-K法规第1304(d)(1)项的信息将包含在10-K表格中,而不是通过提及附录的方式纳入:

在2022年至2058年期间,元素溴的总平均产量为每年13.2万吨。

考虑的销售价格在每吨4565美元至8,300美元之间,运营成本在每吨355美元至532美元之间,详见本报告第18节。

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 7 页

据估计,雅宝溴业务的临界等级为1,000 ppm。为溴植物提供食物的盐水提取池C-7中的溴离子浓度大大超过了选定的临界等级。

由于储量受工厂产能和特许权期限的限制,因此截至2021年12月,JBC控制的溴总储量估计约为4.89百万吨(37.0年平均每年13.2万吨)。因此,截至2021年12月,估计有17.66百万吨的盐水探明储量,平均品位为7,476 ppm,临界品位为1,000 ppm,并将由JBC处理。这相当于含有 4.89 mMt 的溴元素。该储量估计值仅占死海所含资源总量的一小部分,APC/JBC可以获得,因此,该估计提供了合理的保证,即该项目在其生命周期内不会受到原材料短缺的影响。

管理层对财务状况和经营业绩的讨论和分析

行动结果,第 50 页

8。我们注意到与截至2021年3月31日、2021年12月31日和2022年3月31日止期间确认的库存外汇价值、递延所得税义务和资本化利息价值(如适用)相关的本期和前期调整。尽管您已确定调整并不重要,但鉴于调整是在相对较短的时间内进行的,请告诉我们您对截至2021年12月31日的报告期末的财务报告内部控制有效性的结论的考虑。

回应

为了评估截至2021年12月31日的报告期末已发现缺陷的严重程度,公司考虑了实际错误的根本原因以及这些缺陷可能导致的潜在错报的程度,无论是单独还是总体而言。在这样做的过程中,公司确定个人控制缺陷与库存、所得税和资本化利息业务流程无关,在各自的业务流程中本质上并不普遍,也不表示财务报告的内部控制存在更广泛的缺陷。

库存税和所得税

在对截至2021年3月31日和2021年9月30日的期间分别导致递延所得税负债和库存错误的缺陷进行评估后,在相关时间得出的结论是,无论是单独还是总体而言,这些缺陷都没有上升到重大疲软的程度。管理层在相应时期发现了与截至2021年3月31日的所得税调整和截至2021年9月30日的库存外汇调整相关的控制缺陷,管理层随后对缺陷控制活动的设计进行了改进。在对财务报告内部控制有效性的年度评估的同时,管理层得出结论,重新设计和加强的控制活动设计得当,截至2021年12月31日,这些活动已有效运作。因此,已确定自该日起纠正缺陷。

资本化利息

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 8 页

由于与资本化利息有关,管理层在截至2022年3月31日的期间发现了该错误。具体而言,该公司发现了一个与记录与MARBL合资协议相关的雅宝对凯默顿制造工厂60%所有权的资本化权益的错误。公司不应将相关利息的100%包含在资本化项目成本中,而应仅将利息成本的60%资本化,因为这是根据合资企业协议拥有的百分比。因此,在截至2022年3月31日的三个月中,公司记录了1,750万美元的利息支出和融资支出,以根据前几期本应支出的利息进行调整。在评估错误的根本原因时,管理层确定,与审查按比例合并的60/40会计分割中排除资本化利息有关的控制设计存在缺陷。对控制缺陷的严重程度进行了评估,考虑到缺陷造成的实际错误以及缺陷可能导致的潜在错报的严重程度,管理层确定控制缺陷并未达到重大缺陷的程度。

鉴于缺陷与控制活动的设计有关,管理层确定该缺陷在2021年12月31日也存在,截至该日尚未得到补救。因此,管理层评估了截至2021年12月31日该缺陷对其财务报告内部控制的影响。根据该评估,由于个人控制缺陷并未上升到重大弱点的程度,而且截至2021年12月31日,没有其他未纠正的控制缺陷与资本化利息缺陷合计,管理层得出结论,截至2021年3月31日期间发现的控制缺陷对公司财务报告的内部控制自2021年12月31日起生效的最初结论没有影响。

合并财务报表附注

附注10——投资,第93页

9。关于您在Windfield的49%股权,请告诉我们您对S-X法规第3-09条的考虑,以提供其单独的年度财务报表。

回应

公司每年对按权益法入账的每家持股比例不超过50%的子公司进行S-X法规第3-09条要求的重要子公司测试,以确定是否需要单独提交子公司的财务报表。Windfield控股有限公司Ltd.(“Windfield”)是我们最重要的权益法投资,截至2021年12月31日,账面价值为4.623亿美元。截至2021年12月31日,公司对Windfield的投资约占公司总资产的4%,公司对Windfield收入的权益约占公司截至2021年12月31日止年度净销售总额的8%,均低于S-X法规第3-09条所提及的S-X法规第1-02(w)条所定义的重要子公司测试门槛。因此,该公司没有单独提交Windfield截至2021年12月31日止年度的财务报表。公司将继续对未来每个年度进行S-X法规第3-09条所要求的重要子公司测试,如果该规则确定有要求,则将为按权益法入账的50%或以下子公司中的任何一家提交经审计的财务报表。

附录 96.1 Greenbush

坑优化,第 115 页

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 9 页

10。我们注意到,此页面上的采矿成本因您的资源和储备部分而异,在您的运营成本估算中找不到。请解释一下。

回应

如表12-1之后的句子所述,用于矿坑优化的初步成本参数与技术报告第19节中讨论的TEM中使用的最终估计成本略有不同。矿山规划过程首先使用对成本、回收率和其他输入参数的初步估算进行矿坑优化。矿坑优化结束时,选择了经济型坑壳来指导最终储量矿坑的设计(在本例中,选择了收入因子0.85的坑壳)。然后生成最终储量矿坑的采矿时间表。然后,根据储量开采计划计算出详细的采矿成本(运营支出和资本支出)。如果详细的采矿成本与用于矿坑优化的初步成本没有实质性差异,则矿坑优化结果通常被认为是有效的。

在这种情况下,用于矿坑优化的平均初步采矿成本为开采5.57美元/吨。我们注意到,区块模型中应用于每个区块的采矿成本因区块的深度而异(即,深层区块的运输路径比浅区块长,因此深层区块的运输成本更高)。

TEM中使用的平均采矿成本(根据最终的采矿计划计算)显示为每吨开采7.32澳元(表18-5)。根据模拟的汇率概况(表19-2),这相当于每吨开采的5.03美元(表19-5)。SRK认为,用于矿坑优化的平均初步采矿成本为5.57美元/吨,与TEM中使用的平均最终采矿成本5.03美元/吨开采成本足够接近。我们注意到,初步的平均采矿成本永远无法与TEM中使用的最终平均采矿成本完全匹配,因为采矿规划过程是迭代的(即更改输入参数会改变矿坑壳,从而改变最终的矿坑设计,从而改变时间表,从而改变详细的成本估算)。

扩张性资本成本,第 208 页

11。扩张性资本似乎有误,与总资本估计值不明确。请仔细阅读本节,确保扩张性资本和维持资本是分开的,并包括您的开垦成本和时间。

回应

公司感谢员工的评论,并在2021年10-K表格中提交的Greenbushes技术报告第208和209页的表18-2和18-3中发现了一个错误。表18-2中的扩张性资本总额应为2.203亿澳元,而不是2.073亿澳元。这相当于表 18-1 前两行的总和。此外,表18-3无意中省略了4,370万澳元的TSF 1资本成本。对这些项目进行调整得出用于评估储备金的LoM资本成本的大致总额。下表将更新的数字与2021年10-K表格提交的Greenbushes技术报告中显示的LoM资本成本总额进行了对账。

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 10 页

| | | | | |

| 差异的解释 | 百万澳元 |

| 表 18-2 技术报告中的合计 | 207.30 |

| 表 18-2 更正 | 13.00 |

| 表 18-3 技术报告中的合计 | 650.30 |

| 表 18-3 TSF 1 资本成本 | 43.70 |

| 更正后的表 18-2 和 18-3 的总和(上面四行) | 914.30 |

| 表 18-1 技术报告中的合计 | 914.05 |

更正后的表格总和和之间的区别 技术报告中的表 18-1 | 0.25 |

经更正的表18-1、18-2和18-3列示如下(新数字下划线并以粗体显示)。为了与表 18-2 和表 18-3 中的格式保持一致,表 18-1 已四舍五入为一个小数点。表18-2的总数已得到更正。TSF 1费用已包含在表18-3中,总额已更新。各表之间总数的其余差异归因于四舍五入。

表 18-1:矿山寿命资本成本

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | |

| 类别 | LoM 成本(百万澳元) | 分布 (%) | |

| 扩张性发展 | 68.85 68.9 | 8% | |

| 工厂和设备维护 | 151.28 151.3 | 17% | |

| 持续发展 | 33.04 33.0 | 4% | |

| 尾矿添加 | 43.70 43.7 | 5% | |

| 探索 | 11.15 11.2 | 1% | |

| 厂房和设备 | 557.28 557.3 | 61% | |

| 关闭 | 48.76 48.8 | 5% | |

| 总计 | 914.05 914.2 | 100% | |

表 18-2:矿山寿命扩张性资本成本

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 11 页

| | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | |

| 类别 | LoM 成本(百万澳元) | |

| 发展 | |

| 水容量 | 4.2 | |

| 产能增加和批准的资本 | 8.7 | |

| TSF 4 | 56.0 | |

| 厂房和设备 | |

| 132kV 电力线 | 15.3 | |

| 矿山服务区 (MSA) | 88.8 | |

| 矿山通道 | 7.2 | |

| 爆炸物设施 | 0.3 | |

| 清算抵消 | 20.0 | |

| Greenbushes 住房 | 0.5 | |

| TSF 抽水和分配 | 7.4 | |

| 仓库车间扩建 | 7.0 | |

| 实验室扩建 | 4.9 | |

| 扩张性资本总额 | 207.3 220.3 | |

表 18-3:矿山寿命维持资本成本

| | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | |

| 类别 | LoM 成本(百万澳元) | |

| 发展 | |

| 削减准备工作 | 2.4 | |

| TSF1 | 43.7 | |

| TSF2 | 13.8 | |

| Floyds 的准备工作 | 14.4 | |

| 弗洛伊德集水系统 | 2.5 | |

| 探索 | |

| 钻探 | 11.2 | |

| 厂房和设备 | |

| 车队管理系统 | 2.2 | |

| CGP2 资本支出加法器 | 75.0 | |

| LIBS 在线分析器 | 2.0 | |

| CGP1 水槽除铁 | 5.0 | |

| TGP 增稠剂 | 6.0 | |

| 技术团队办公室 | 2.0 | |

| 水分减少系统 | 1.6 | |

| 其他维持 (LoM) | 463.4 | |

| 关闭 | 48.8 | |

| 持续资本总额 | 650.3 694.0 | |

关闭费用包含在表18-1和18-3中。与2021年10-K表格一起提交的Greenbushes技术报告的图19-6显示了关闭费用的时间。

附录 96.2 Wodgina

矿产资源和矿产储量估计,第 10 页

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 12 页

12。我们注意到,您的Wodgina资源是按100%报告的,这是由于可销售产品的独家营销,而不是根据您对房产的归属所有权。请按照 S-K 法规第 1303 (b) (3) (iii) 项的要求,进行修改,根据您的归属所有权报告您的资源。

回应

公司承认员工的评论,并将遵守这一评论,确保在未来的10-K表格申报中提交的Wodgina的任何技术报告都基于我们的归属所有权报告我们的资源。例如,与2021年10-K表格一起提交的Wodgina技术报告的表1-1将修改如下(新数字下划线并以粗体显示):

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| 类别 | 100% | Li2O (%) | 截止值(% Li2O) | 批量产量 (%) | | |

| 吨 | | |

| (公吨) | |

| 已指明 | 22.3 13.4 | 1.39 | 0.50 | 15.06% | |

| 推断 | 164.2 98.5 | 1.15 | 0.50 | 12.46% | |

附录 96.5 乔丹·布罗明

矿产资源估计,第 8 页

13。我们注意到您按照 100% 的百分比报告您的资源和储备,而不是基于您的应占所有权。根据S-K法规第1303 (b) (3) (iii) 项的要求,请进行修改,根据您的归属所有权报告您的保密资源和储量。

回应

公司承认员工的评论,并将遵守这一评论,确保在未来的10-K表格申报中提交的Jordan Bromine的任何技术报告都基于我们的归属所有权报告我们的资源。例如,与2021年10-K表格一起提交的约旦溴技术报告第8页第1.6节的第三段将修改如下(新数字下划线并以粗体显示):

据估计,分配给约旦死海份额的溴离子资源基础约为354.90 1775亿吨,这归因于雅宝在其JBC合资企业中的50%权益。从这个庞大的资源基础中,这些庞大的资源,JBC正在开采大约1%的可用溴素。

资源估算,第 47 页

14。请按照 S-K 法规第 1302 (d) (1) (B) (iii) 项的要求定义衡量、指示和/或推断的资源。此外,请根据蒸发池的初始摄入量,报告您的资源量、浓度和溴含量。

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 13 页

回应

公司感谢员工的评论,并将遵守这一评论,确保在未来的10-K表格申报中提交的任何约旦溴技术报告都将报告测量、指示和/或推断的矿产资源的约旦溴资源,并根据最初的蒸发池摄入量报告资源,具体说明溴的数量、浓度和所含溴量。例如,在将来的10-K表格申报中提交的任何此类技术报告中,与2021年10-K表格一起提交的Jordan Bromine技术报告第47页上的披露内容将修改如下(新措辞下划线并以粗体显示):

... 据估计,死海中发现的溴离子盐水资源中有52.26%由约旦控制(截至本报告生效之日),因此根据其特许权条款,与装甲运公司相对应。因此,截至2021年12月,估计有354.90 135,824毫米的溴离子盐水测得的资源平均溴离子浓度为5,000 ppm,临界等级为1,000 ppm(135,824 mmT × 52.26% = 70,982 mmT)(679.10 mmT ×52.26%)由日本联合银行控制。该估算值包括储备。从透视角度来看,这一估计是一个非常大的资源,其中装甲运公司只能获得其中的一小部分——APC正在开采死海中可用的溴的大约1%。

15。请按照S-K法规第601 (b) (96) (iii) (b) (b) (11) 条的要求,包括您的资源截止等级估算值以及适当的参数、价格和成本。

回应

公司感谢员工的评论,并将遵守这一评论,确保按照S-K法规第601 (b) (96) (iii) (B) (11) 条的要求,从2022年10-K表格开始,在未来提交的10-K表格中为Jordan Bromine提交的任何技术报告都将提供我们资源的截止等级估算以及参数、价格和成本的详细信息。例如,在将来的10-K表格申报中提交的任何此类技术报告中,将在2021年10-K表格中提交的Jordan Bromine技术报告的第47页中增加以下形式的披露:

临界等级是业界公认的标准表达式,用于确定矿床的哪一部分可以被视为矿产资源。在这个等级,矿石的开采和加工成本等于从矿石中提取的商品的所需销售价格。

考虑的销售价格在每吨4565美元至8,300美元之间,运营成本在每吨355美元至532美元之间,详见本报告第18节。

据估计,雅宝溴业务的临界等级为1,000 ppm。从死海提取的盐水中的溴离子浓度大大超过选定的临界等级。

矿产储量估计,第 49 页

16。请按照 S-K 法规第 1302 (e) (2) 项的要求,将您的储量定义为已证实和/或可能的储量。此外,请报告您的储量,根据加工工厂的摄入量,具体说明溴的体积、浓度和所含溴量。

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 14 页

回应

公司认可工作人员的评论,并将遵守这一评论,确保在未来的10-K表格申报中提交的任何约旦溴技术报告都将报告所有约旦溴矿储量归类为探明和/或可能的矿产储量,并根据加工厂的摄入量报告储量,具体说明溴的数量、浓度和所含溴量。例如,在与未来10-K表格申报一起提交的任何此类技术报告中,2021年10-K表格中提交的Jordan Bromine技术报告第49页上的披露将按照对评论信第7号评论的答复中所述进行修订。

17。请按照S-K法规第601 (b) (96) (iii) (b) (b) (12) 条的要求,包括储备的截止等级估算值以及适当的参数、价格和成本。

回应

公司感谢员工的评论,并将遵守这一评论,确保按照S-K法规第601(b)(96)(iii)(B)(12)条的要求,在未来提交10-K表格申报时提交的任何Jordan Bromine技术报告都包括我们储量的截止等级估算值以及参数、价格和成本的详细信息。例如,在与未来10-K表格申报一起提交的任何此类技术报告中,2021年10-K表格中提交的Jordan Bromine技术报告第49页上的披露将按照对评论信第7号评论的答复中所述进行修订。

18。请确定您的资本和运营成本估算的准确性。参见 S-K 法规第 601 (b) (96) (iii) (b) (18) 项。

回应

公司感谢员工的评论,并将遵守这一评论,为Jordan Bromine提交一份技术报告,其中包含未来的10-K表申报,从2022年10-K表格开始,其中包括有关资本和运营成本估算的额外披露。具体而言,将在2021年10-K表格中提交的Jordan Bromine技术报告的第68页中增加以下形式的披露:

Jordan Bromine项目是一个成熟的项目,已投入商业生产多年。技术报告中使用的资本和运营成本估算的准确性基于最佳行业实践和运营的详细历史信息;因此,它们对应于AACE国际一级估算(AACE国际推荐做法第18R-97号)。

正如AACE所指出的那样,“1类估计值通常是为了形成当前的控制估算值而准备的,用作最终的控制基线,现在将根据该基线来监测所有实际成本和资源的预算变化,并构成变更/变异控制计划的一部分。它们可用于评估投标检查、支持供应商/承包商谈判,或者用于索赔评估和争议解决。”

根据项目的技术复杂性、适当的参考信息以及是否包括适当的应急决定,1类估计值的典型精度范围为-3%至-10%,高侧为+3%至+15%。该公司的资本和运营成本估算精度为-10%至+10%。

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 15 页

附录 96.6 Magnolia

矿产储量估计,第 43 页

19。请按照S-K法规第601 (b) (96) (iii) (b) (b) (12) 条的要求,包括储备的截止等级估算值以及适当的参数、价格和成本。

回应

公司认可员工的评论,并将遵守这一评论,确保按照S-K法规第601 (b) (96) (iii) (B) (12) 条的要求,在未来提交10-K表时提交的任何Magnolia技术报告都将包括我们储备的截止等级估算值以及参数、价格和成本的详细信息。例如,在将来的 10-K 表格申报中提交的任何此类技术报告中,将在 2021 年 10-K 表格中提交的 Magnolia 技术报告的第 43 页中添加以下格式的披露:

临界等级是业界公认的标准表达式,用于确定矿床的哪一部分可以被视为矿产资源。在这个等级,矿石的开采和加工成本等于从矿石中提取的商品的所需销售价格。

考虑的销售价格在每吨4565美元至8,300美元之间,运营成本在每吨850美元至1150美元之间,详见本报告第18节。

据估计,Magnolia业务的临界等级为1,000 ppm。从为溴植物提供食物的Smackover组中提取的盐水中的溴离子浓度大大超过了选定的临界等级。

环境研究、许可和计划,第 67 页

20。请提供合格人员对您的环境合规计划的意见。参见 S-K 法规第 601 (b) (96) (iii) (b) (17) 项。

回应

公司认可员工的意见,并将遵守这一评论,确保在未来的 10-K 表格申报中提交的 Magnolia 技术报告都将包含合格人员对我们环境合规计划的意见。例如,在将来的 10-K 表格申报中提交的任何此类技术报告中,将在 2021 年 10-K 表格中提交的 Magnolia 技术报告中增加一个新的第 17.3 节,其形式基本上如下:

17.3 合格人士的意见

QP认为,Magnolia工厂的运营符合很高的工业标准,可与全球其他类似设施相提并论。

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 16 页

雅宝强有力的企业社会责任战略旨在支持可持续的社区发展项目,并制定和资助满足地方和国家需求的可持续社会、文化和经济计划。

Magnolia良好环境实践的一个例子是将人工沼泽中捕获的雨水转化为淡水,用于雅宝的运营,从而减轻当地地下含水层的负担。雅宝在 Magnolia 的植物利用水生植物来处理来自主植物和邻近区域的非接触式水和雨水径流。这是一种创新且经济的解决方案,可使用自然发生的生物过程处理工业用水,不会危害环境或消耗大量宝贵的能源。

QP发现,雅宝在Magnolia业务中实施的环境政策符合或超过了当地和国际行业标准的要求。

资本和运营成本,第 68 页

21。请确定您的资本和运营成本估算的准确性。参见 S-K 法规第 601 (b) (96) (iii) (b) (18) 项。

回应

公司认可员工的评论,并将遵守这一评论,确保在未来的10-K表格申报中提交的任何Magnolia技术报告都将包括有关资本和运营成本估算的额外披露。例如,在将来的 10-K 表格申报中提交的任何此类技术报告中,将在 2021 年 10-K 表格中提交的 Magnolia 技术报告的第 68 页中添加以下格式的披露:

Magnolia的运营是一个成熟的项目,已经商业化生产了多年。技术报告中使用的资本和运营成本估算的准确性基于最佳行业实践和运营的详细历史信息;因此,它们对应于AACE国际一级估算(AACE国际推荐做法第18R-97号)。

正如AACE所指出的那样,“1类估计值通常是为了形成当前的控制估算值而准备的,用作最终的控制基线,现在将根据该基线来监测所有实际成本和资源的预算变化,并构成变更/变异控制计划的一部分。它们可用于评估投标检查、支持供应商/承包商谈判,或者用于索赔评估和争议解决。”

根据项目的技术复杂性、适当的参考信息以及是否包括适当的应急决定,1类估计值的典型精度范围为-3%至-10%,高侧为+3%至+15%。雅宝的资本和运营成本估算精度为-10%至+ 10%。

展品 96.1、96.2、96.3、96.4、96.5 和 96.6

一般信息,第 S-1 页

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 17 页

22。我们注意到您在几份技术报告中提供了免责声明。除非S-K法规第1302(f)项允许,否则不允许合格人员免除责任。请从您的技术报告摘要中删除所有免责声明。

回应

公司认可员工的评论,并将遵守这一评论,确保在未来的10-K表格申报中提交的任何技术报告均不包含任何免责声明,除非S-K法规第1302(f)项允许。例如,在与未来10-K表格一起提交的任何此类技术报告中,将删除与2021年10-K表格一起提交的Jordan Bromine和Magnolia技术报告中 “独立顾问的同意和责任豁免” 部分下的第三段。公司认为,2021年10-K表格提交的技术报告中没有包含任何其他不允许的免责声明。

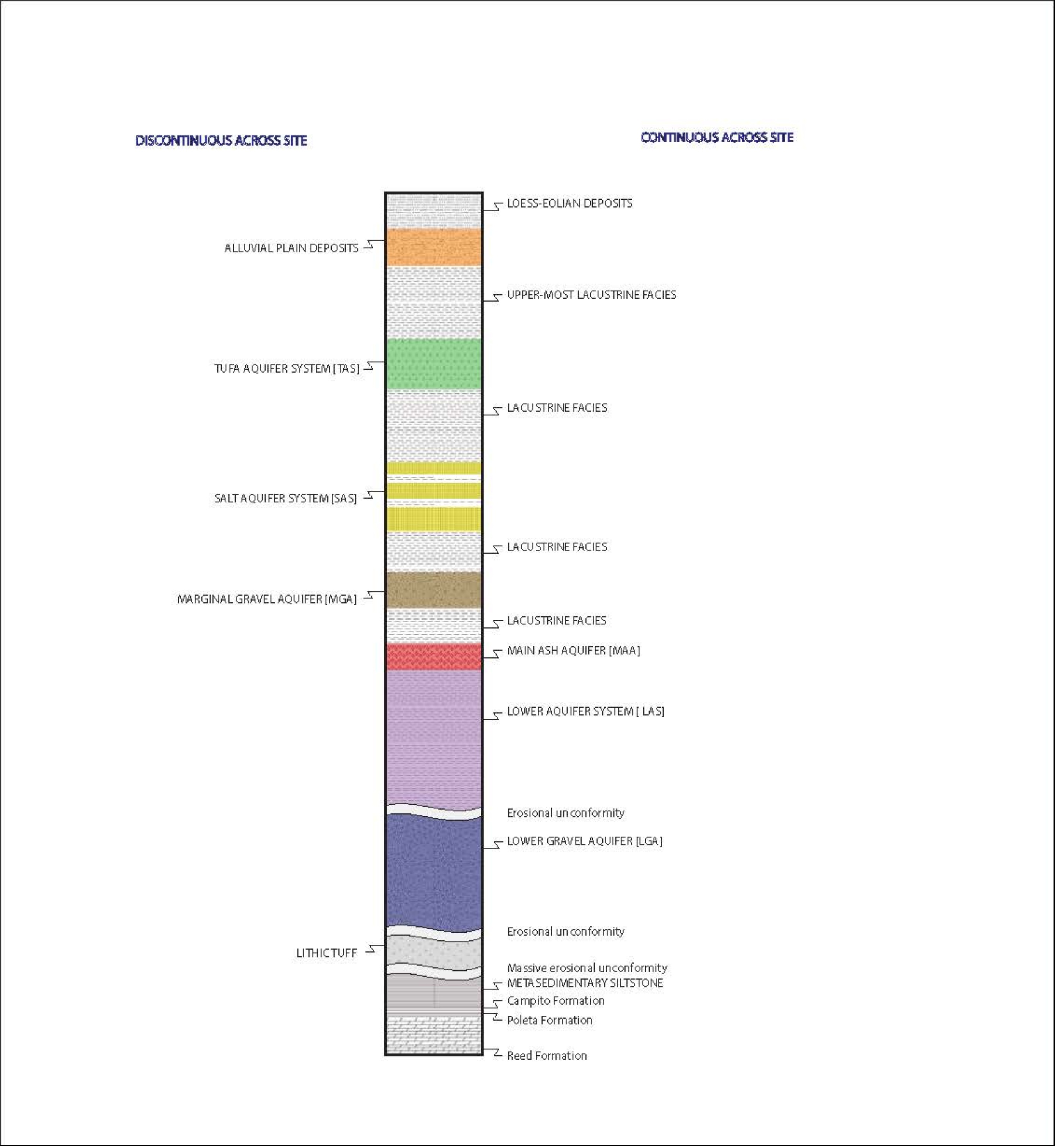

地质背景、矿化和矿床,第 S-6 页

23。请确保您的所有技术报告都包含地质横截面和地层柱。参见 S-K 法规第 601 (b) (96) (iii) (b) (6) 项。

回应

公司认可员工的评论,并将在以后的10-K表格中提交的任何技术报告中遵守这一评论,从2022年10-K表格开始。例如,在将来的10-K表格申报中提交的有关Greenbushes的任何技术报告中,将在2021年10-K表格中提交的Greenbushes技术报告的第34页中增加以下形式的披露:

Greenbushes物业中占主导地位的岩石单元是布里奇敦片麻岩地下室上方的一包太古星闪石和变沉积物。在当地,它以 Hanging Wall Amphibolite 和 Footwall Granofels 的形式出现。存在许多太古宙花岗岩入侵,所有这些入侵都是由唐尼布鲁克-布里奇敦剪切带切入的,在现场被描述为大致N—S的剪切带片麻岩。含有锂矿化的伟晶岩入侵侵入侵了这组太古代岩石。矿化后的白云岩堤坝侵入了较旧的单元,其历史约为1.1 Ga。最后,红土集团的最新封面材料、较旧的冲积层和最近的冲积层都以浅层覆盖物形式存在。简化的地层柱如图 6-2 所示。

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 18 页

此外,在将来的10-K表格申报中提交的有关Silver Peak的任何技术报告中,将在2021年10-K表格提交的Silver Peak技术报告的第41页中增加一个基本上如下形式的地层专栏:

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 19 页

资料来源:WSP,2022

图 6-3:银峰遗址的地层柱

公司恭敬地提出,S-K法规第601 (b) (96) (iii) (B) (6) 条所要求的地质横截面和地层柱已包含在约旦溴技术报告的图6-2、Magnolia技术报告的图6-3、Wodgina技术报告的图6-6和6-7以及Salar de Atacama技术报告的图6-4和6-6中使用2021年10-K表格提交。S-K法规第601 (b) (96) (iii) (B) (6) 项要求的地质横截面已包含在随2021年10-K表格提交的Greenbushes技术报告的图6-4中。

样品制备、分析和安全,第 S-8 页

24。请提供合格人员对样本制备、安全和分析程序是否充分的意见。参见 S-K 法规第 601 (b) (96) (iii) (b) (8) 项。

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 20 页

回应

公司认可员工的意见,并将在未来提交10-K表格的任何技术报告中(从2022年10-K表格开始)中遵守这一评论,在其中纳入合格人员对样本制备、安全和分析程序是否充分的意见。例如,在将来的10-K表格申报中提交的任何此类技术报告中,将在2021年10-K表格中提交的Jordan Bromine技术报告的第36页中增加以下形式的披露:

QP认为,雅宝的实验室设施符合或超过了此类设施的行业标准要求,采集和制备样本的实施做法以及进行分析工作所遵循的方法(包括样本安全协议)都基于行业最佳实践,因此足以满足其预期目的。

此外,将在 2021 年 10-K 表格中提交的 Magnolia 技术报告的第 40 页中增加以下表格的披露:

QP认为,雅宝的实验室设施符合或超过了此类设施的行业标准要求,采集和制备样本的实施做法以及进行分析工作所遵循的方法(包括样本安全协议)都基于行业最佳实践,因此足以满足其预期目的。

公司恭敬地提出,在2021年10-K表格中提交的有关Salar de Atacama和Silver Peak的技术报告在每份此类报告的第8节中都包含合格人员对样本制备、安全和分析程序是否充分的意见。与2021年10-K表格一起提交的有关Greenbushes和Wodgina的每份技术报告的第8.6节都包含合格人员对与矿产资源相关的样本制备、安全和分析程序方面的采样充分性的意见。

矿物加工和冶金测试,第 S-10 页

25。请提供估计冶金回收率的申报以及合格人员对信息是否充分的看法。参见 S-K 法规第 601 (b) (96) (iii) (b) (10) 项。

回应

公司感谢员工的评论,并在下面提供有关估计的冶金回收率以及合格人员对信息充足性的看法的更多信息。

木兰和乔丹·布罗明

在溴加工的背景下,该公司将 “冶金回收” 一词理解为指应用所用工艺从原料盐水中所含的溴离子中生产元素溴的效率。对于 Jordan Bromine 和 Magnolia 的业务,该值为 85-90%。这些报告的回收基于该业务的历史产量数据,加拿大RPS能源有限公司(“RPS”)认为这些数据是基于该业务的历史产量数据

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 21 页

为了提供充足的信息, 反映多年来开发的流程的效率, 并与类似工业设施的预期复苏相对应.

Greenbushes

Greenbushes经营着三个加工厂,分别是技术级工厂(“TGP”)、化学级一号工厂(“CGP1”)和二号化学级工厂(“CGP2”)。Greenbushes技术报告的第156和157页介绍了TGP的恢复情况,并在其中的表14-2中进行了汇总。锂回收率是根据实际产量开发的回收模型估算的,该模型预测了锂回收率与锂矿石品位的比较。如表14-2所示,实际锂回收率和模拟锂回收率之间存在良好的一致性。出于专有原因,TGP锂回收模型未在技术报告中显示,而是按以下关系表达:

Li2O 回收率% = 24.658 x 植物饲料 Li2O% -22.504

Greenbushes技术报告第157页讨论了CGP1的锂回收情况,并在其中的表14-3中进行了汇总。锂回收率是根据实际产量开发的回收模型估算的,该模型预测了锂的回收率与矿石品位的比较。如表14-3所示,实际锂回收率和模拟锂回收率之间存在良好的一致性。出于专有原因,CGP1锂回收模型未在技术报告中显示,而是通过以下关系来表达:

产量百分比 = 9.362 x(植物饲料 LI2O%)^1.319

Li2O 回收率% = ((9.362 x (植物饲料 Li2O%) ^1.319) *浓缩锂 20%) /植物饲料 Li2O%

CGP2是一个新工厂,其工艺流程与CGP1类似。如技术报告第159页所述,并在其中的表14-5中进行了总结,CGP2已进入调试阶段,尚未如技术报告所讨论的那样按预期运行。Greenbushes根据初始调试期间的实际工厂绩效制定了更新的产量方程式,该方程由以下关系定义:

收益率% = 13.512 * Li2O%-10.748

正如Greenbushes技术报告第159页所讨论的那样,为了进行财务建模,SRK假设Greenbushes更新的收益率方程将代表2023年至2024年期间的CGP2产量,而Greenbushes则努力解决与CGP2相关的流程问题。SRK 假设:

•这些流程问题将在2025年第一季度之前得到解决,从那时起,CGP2的收益率将由为CGP1确定的收益方程来表示。正如技术报告第159页所述,SRK评论说,CGP2和CGP1的流程表相似,两家工厂都加工来自同一采矿作业的矿石,因此,SRK认为可以合理地预期CGP2最终将实现设计生产目标,但警告说,目前CGP2的设计性能仍有待证明,尚未得到证实。

本文附录A “生产概况” 标题下以计算出的质量产量形式列出了由此产生的冶金回收率。

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 22 页

SRK认为,冶金试验工作足以申报储量,正如其在储量分析中使用得出的参数所反映的那样。从2022年10-K表格开始,Greenbushes的技术报告将以以下形式明确包含合格人员对信息是否充分的看法:

Greenbushes化学级工厂-1(CGP1)是一个成熟的工厂,被用作Greenbushes新的化学级工厂2(CGP2)的设计基础,该工厂将使用与CGP1基本相同的流程表处理来自相同矿体的矿石。因此,CGP2的设计主要基于Greenbushes使用CGP1的操作经验,以及Greenbushes在CGP1运行期间确定的工艺改进,而不是基于新的基础冶金测试。SRK认为,这是CGP2设计的充分基础,因为CGP2工艺流程基于CGP1流程表,并且CGP2将处理来自与CGP1相同的矿体的矿石。SRK指出,Greenbushes确实进行了冶金测试,以支持对粉碎回路的改变,该回路在CGP2中加入了高压研磨辊(HPGR),而不是CGP1中使用的球磨机研磨回路。

Wodgina

Wodgina技术报告第60页称应用的冶金回收率为65%。SRK认为,冶金测试工作足以申报资源,这反映在它在资源分析中使用由此产生的参数。从2022年10-K表格开始,Wodgina的技术报告将以以下形式明确包含合格人员对信息是否充分的看法:

SRK认为,利用生产中的历史冶金回收数据足以披露山的矿产资源。锡石区。但是,缺乏冶金测试、矿物学和对该物业的分析增加了预测性恢复的风险,而预测性恢复是估算矿产储量的关键。在对这一修改因素的信心足以披露矿产储量之前,还需要做进一步的工作。

阿塔卡马盐滩

Salar de Atacama技术报告的第92页列出了应用的最大冶金回收率。SRK表示,它认为65%的复苏是合理的。

银峰

Silver Peak技术报告第124页的第14.3节概述了池塘产量方程和加工厂的绩效。池塘产量和植物产量见附录C “加工” 标题下。SRK认为,冶金试验工作足以申报储量,这可以通过在储量分析中使用由此产生的参数来推断。从2022年10-K表格开始,与未来的10-K表格一起提交的Silver Peak技术报告将明确包含合格人员对信息充分性的看法。

矿产资源估计,第 S-11 页

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 23 页

26。请提供合格人员的意见,说明是否可以通过进一步的研究和工作来解决与所有可能影响经济开采前景的相关技术和经济因素有关的问题。参见 S-K 法规第 601 (b) (96) (iii) (b) (11) 项。

回应

公司认可员工的意见,并将在未来10-K表格提交的任何技术报告中遵守这一评论,从2022年10-K表格开始,在报告中纳入合格人士的意见,即是否可以通过进一步的研究和工作来解决与所有可能影响经济开采前景的相关技术和经济因素有关的问题。

乔丹·布罗明和木兰

例如,在将来的10-K表格申报中提交的任何此类技术报告中,将在2021年10-K表格中提交的Jordan Bromine技术报告的第41页中增加以下形式的披露:

约旦溴矿设施的商业生产记录良好,因此,经济预测运行的可靠性很高。从技术角度来看,由于经过多年的运营,饲料的质量、预期的回收率和其他关键因素是众所周知的。

资本和运营成本与第一类估计值相对应,因此也非常准确(在-10%至+10%之间),这最大限度地减少了这些因素对经济复苏前景的潜在影响。本技术报告的各个部分还详细讨论了经济因素,QP认为,这些因素不构成任何可能危及业务预期经济复苏的重大风险。此外,QP认为不需要进行其他研究。

此外,将在 2021 年 10-K 表格中提交的 Magnolia 技术报告的第 41 页中增加以下表格的披露:

Magnolia工厂拥有良好的商业生产记录,因此,其运营的经济预测的可靠性很高。从技术角度来看,由于经过多年的运营,饲料的质量、预期的回收率和其他关键因素是众所周知的。

资本和运营成本与第一类估计值相对应,因此也非常准确(在-10%至+10%之间),这最大限度地减少了这些因素对经济复苏前景的潜在影响。本技术报告的各个部分还详细讨论了经济因素,QP认为,这些因素不构成任何可能危及业务预期经济复苏的重大风险。此外,QP认为不需要进行其他研究。

Greenbushes、Wodgina、Salar de Atacama 和 Silver Peak

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 24 页

公司恭敬地提出,S-K法规第601 (b) (96) (iii) (B) (11) (vii) 条所要求的合格人士意见载于格林布什技术报告第11.8页第11.8条、第82页的Wodgina技术报告第11.10节、第11.8条第124页的阿塔卡马盐滩技术报告以及银峰技术报告中第 90 页第 11.8 节中的报告。

矿产储量估计,第 S-12 页

27。请提供合格人士的意见,说明与修改因素相关的风险因素或任何方面的变化会如何对您的矿产储量估算产生重大影响。参见 S-K 法规第 601 (b) (96) (iii) (b) (12) 项。

回应

公司认可员工的评论,并在下文中提供更多信息,说明合格人士对与修改因素相关的风险因素或任何方面的变化可能如何对其矿产储量估算产生重大影响的看法。

木兰和乔丹·布罗明

关于Magnolia和Jordan Bromine项目,RPS认为,可能导致实际结果与结论、估计、设计、预测或预测存在重大差异的重大因素,包括回收系数、加工假设、临界品位等,都是众所周知的,而且由于矿床以及开采和加工作业的性质,它们不太可能对矿产储量估计产生重大影响。

因此,在随未来 10-K 表格报告一起提交的 Magnolia 技术报告中,从 2022 年 10-K 表格开始,将在 2021 年 10-K 表格提交的技术报告第 12 节末尾的第 44 页中添加以下表格的披露:

作为一个具有重要历史生产信息的成熟项目,Magnolia 修改因子的可靠性相当高,因此与这些修改因子相关的风险相对较低。

QP认为,可能导致实际结果与结论、估计、设计、预测或预测存在重大差异的重大因素,包括回收系数、加工假设、截止品位等,是众所周知的,而且由于矿床的性质以及既定的开采和加工业务,它们不太可能对矿产储量估计产生重大影响。

此外,在Jordan Bromine随未来的10-K表格报告提交的任何技术报告中,从2022年10-K表格开始,将在2021年10-K表格提交的技术报告第12节末尾的第49页中增加以下形式的披露:

作为一个具有重要历史生产信息的成熟项目,JBC修改系数的可靠性相当高,因此与这些修改因子相关的风险相对较低。

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 25 页

QP认为,可能导致实际结果与结论、估计、设计、预测或预测存在重大差异的重大因素,包括回收系数、加工假设、截止品位等,是众所周知的,而且由于矿床的性质以及既定的开采和加工业务,它们不太可能对矿产储量估计产生重大影响。

Greenbushes、Wodgina、Salar de Atacama 和 Silver Peak

公司恭敬地提出,S-K法规第601 (b) (96) (iii) (B) (12) 条所要求的合格人士的意见已包含在第12.2.4节的Greenbushes技术报告第123-124页的以下声明中:

储量估算对与锂辉石精矿价格变化相关的收入可能发生的重大变化很敏感。

如果澳元走强,按美元计算,生产精矿的现金成本将增加,这可能会降低矿产储量的估计。

局部斜坡失效可能迫使作业适应较低的斜率角度,这将导致条带比增加,矿坑的经济性发生变化。

如果无法实现目标批量产量,精矿产量就会降低。这两个结果都将对矿产储量产生不利影响。

该公司恭敬地提出,Wodgina技术报告中没有提及任何矿产储量,因此S-K法规第601 (b) (96) (iii) (B) (12) 项不适用于此。

公司恭敬地提出,S-K法规第601 (b) (96) (iii) (B) (12) 条所要求的合格人员意见已包含在第12.5条的阿塔卡马盐滩技术报告中,从第161页开始,其中包括合格人员关于修改因素中关键不确定性的意见陈述。

公司恭敬地提出,S-K法规第601 (b) (96) (iii) (B) (12) 条所要求的合格人士的意见已包含在第12.3条的Silver Peak技术报告中,从第109页开始,其中包括合格人员关于修改因素中关键不确定性的意见陈述。

采矿方法,第 S-13 页

28。请提供您的矿山生产周期计划的年度数值,以支持本节提供的图表。这将包括每年的废物剥离、开采和加工矿石,这些矿石在矿山的使用寿命内具有相关等级的矿石。对于溶液开采应用,这将包括按溶液等级或质量抽出的初始数量,蒸发后有预期的回收率,然后是加工厂输入按溶液等级和预期回收率抽出的数量。参见 S-K 法规第 601 (b) (96) (iii) (b) (13) 项。

回应

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 26 页

公司感谢员工的评论,并在下面提供有关其矿山生产时间表年度数值的更多信息,以支持2021年10-K表格提交的技术报告中 “采矿方法” 部分提供的图表。

木兰和乔丹·布罗明

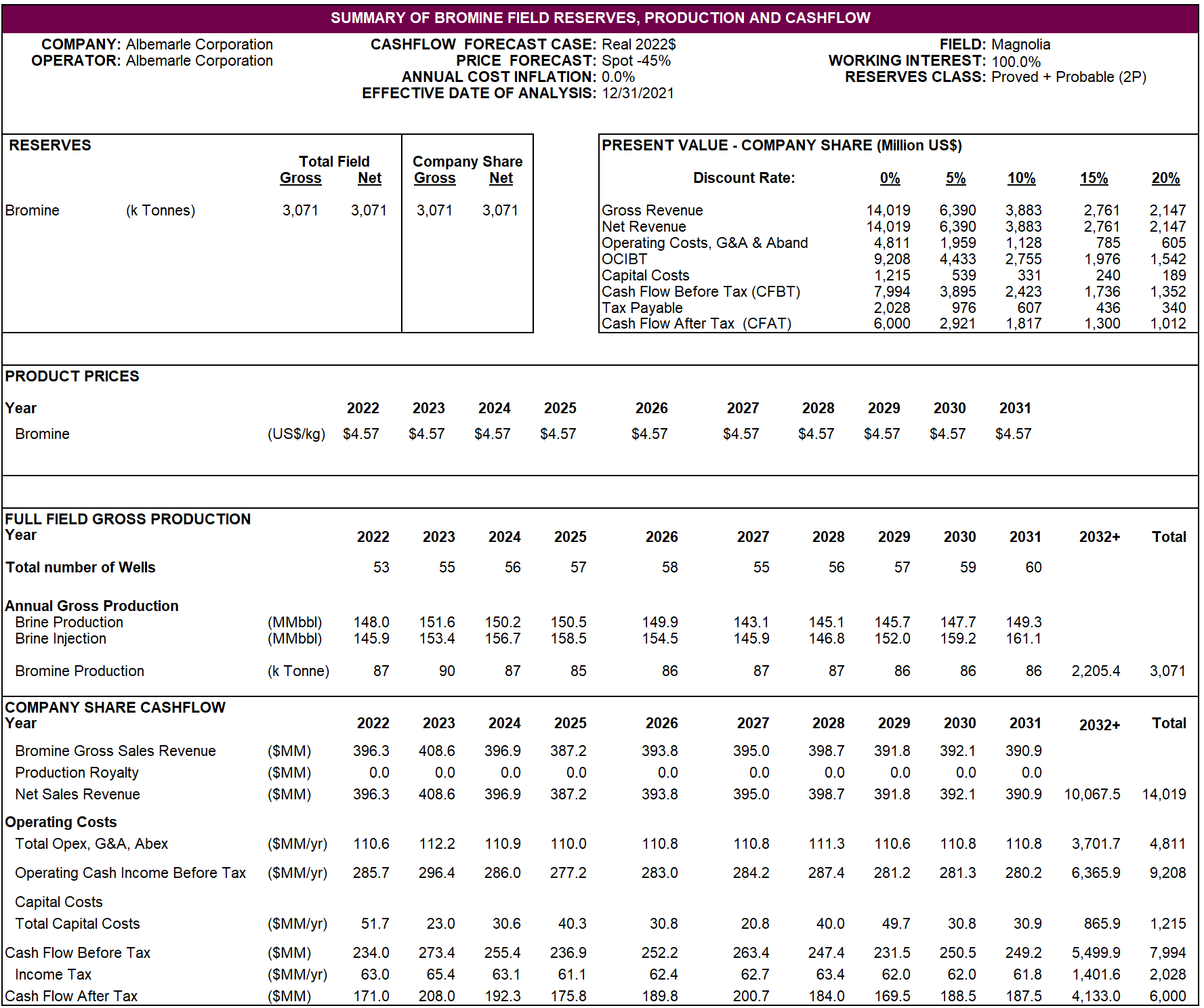

从2022年10-K表格开始,将包含Magnolia和Jordan Bromine在未来的10-K表格申报中提交的任何技术报告中,提供Magnolia和Jordan Bromine项目矿山生产计划寿命数值的表格,基本上采用以下表格:

Magnolia 的矿山寿命生产时间表:

Jordan Bromine 的矿山寿命生产时间表:

Greenbushes、Wodgina、Salar de Atacama 和 Silver Peak

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 27 页

支持Greenbushes、Salar de Atacama和Silver Peak技术报告采矿方法部分提供的图表的矿山生产计划周期的年度数值分别见附录A、附录B和附录C。

从2022年10-K表格开始,将纳入Greenbushes、Salar de Atacama和Silver Peak在未来的10-K表格申报中提交的任何技术报告中。

该公司指出,由于Wodgina项目的阶段,在2021年10-K表格中提交的Wodgina技术报告不包括第13节(采矿方法),但如果Wodgina未来的任何技术报告中包含该部分,则将包括回应评论信第28号评论的信息。

市场研究,第 S-16 页

29。请提供对商品价格和您的价格预测的五年历史回顾。请提供足够的详细信息以支持此价格预测,并包括您的所有重大考虑因素。请参阅 S-K 法规第 601 (b) (96) (iii) (b) (16) 项。

回应

公司感谢员工的评论,并在下面提供对大宗商品价格及其价格预测以及相关细节和重大考虑因素的五年历史回顾。

木兰和乔丹·布罗明

在随未来 10-K 表格报告一起提交的 Magnolia 技术报告中,从 2022 年 10-K 表格开始,将在 2021 年 10-K 表格中提交的 Magnolia 技术报告第 16.4 节的第 62 页中添加以下表格的披露:

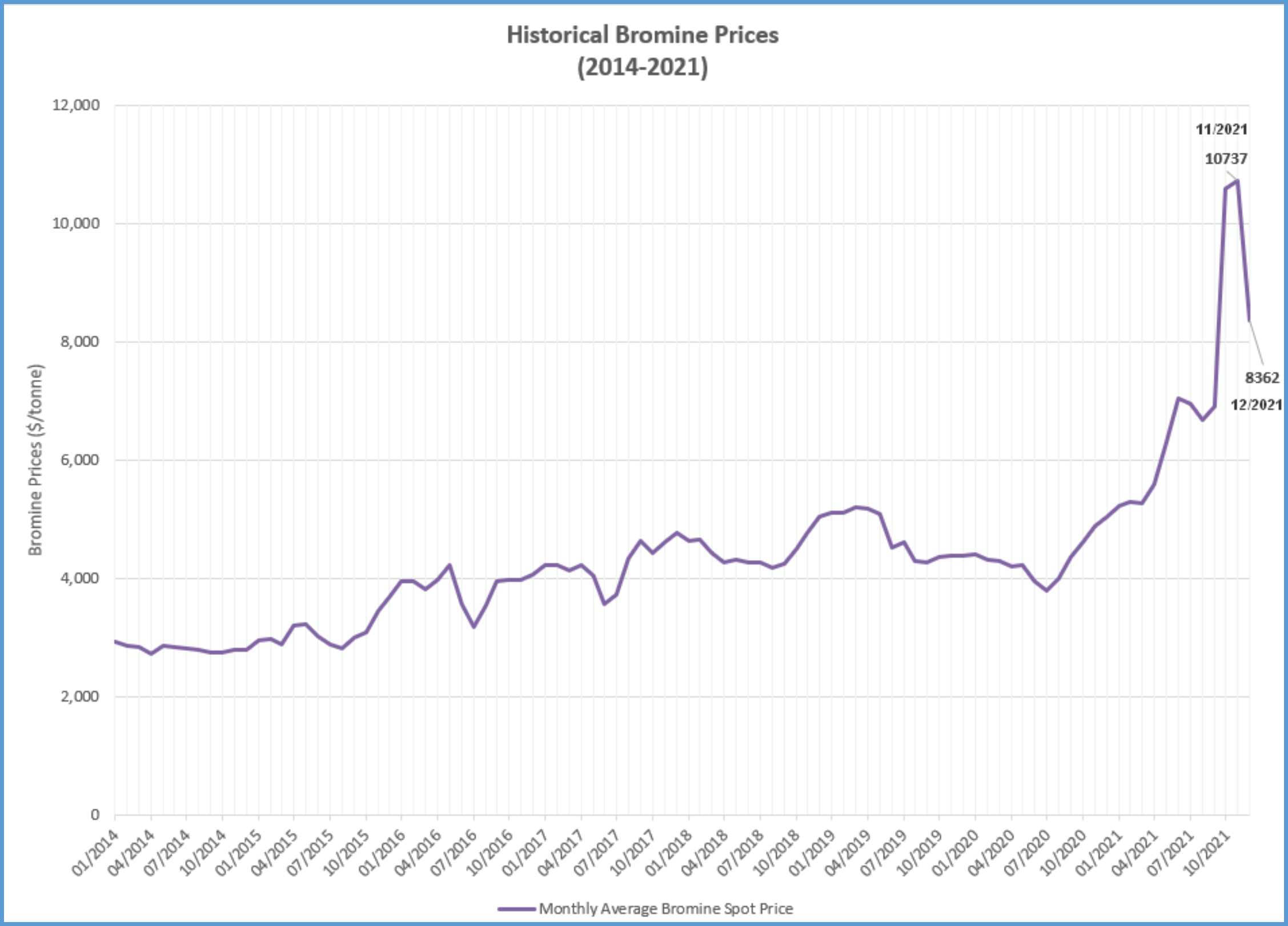

在2014-2021年期间,溴的价格逐渐上涨。2014年1月的价格约为每吨2,800美元,到2021年1月,价格已上涨至每吨约5,200美元。

2021年,溴的价格大幅上涨,11月达到每吨10,700美元的峰值。在本报告生效之日,即2021年12月31日,溴现货价格为每吨8,362美元,总体趋势是逐步下降。分析师预测,2022年价格将稳定在6,000-7,000美元之间。

上述市场行为是多种因素共同作用的产物,包括由于中国的节电政策,中国盐水中的溴产量减少。

由于溴市场预计将增长,而且无法预见供应过剩,因此预计溴的价格将在不久的将来保持强劲。

图 16.1 说明了 2014 年 1 月至 2021 年 12 月期间溴的价格走势。

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 28 页

图 16.1:根据中国石油和化学工业联合会的溴价格走势(价格以美元计)。可在以下网址获得:http://www.sunsirs.com/uk/prodetail-643.html。

该公司指出,与上述信息基本相似的信息包含在2021年10-K表格中提交的Jordan Bromine技术报告的第62-63页中。

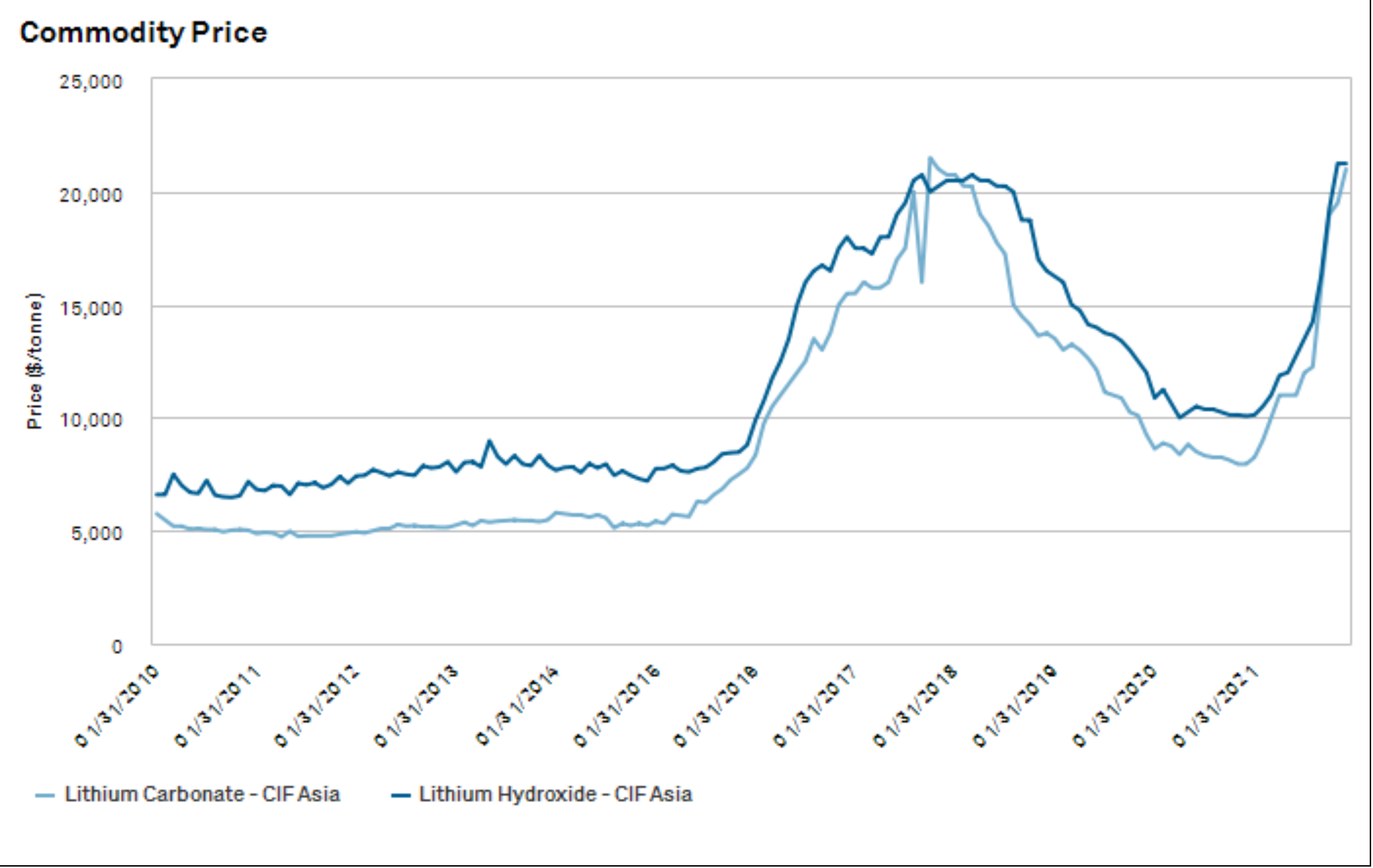

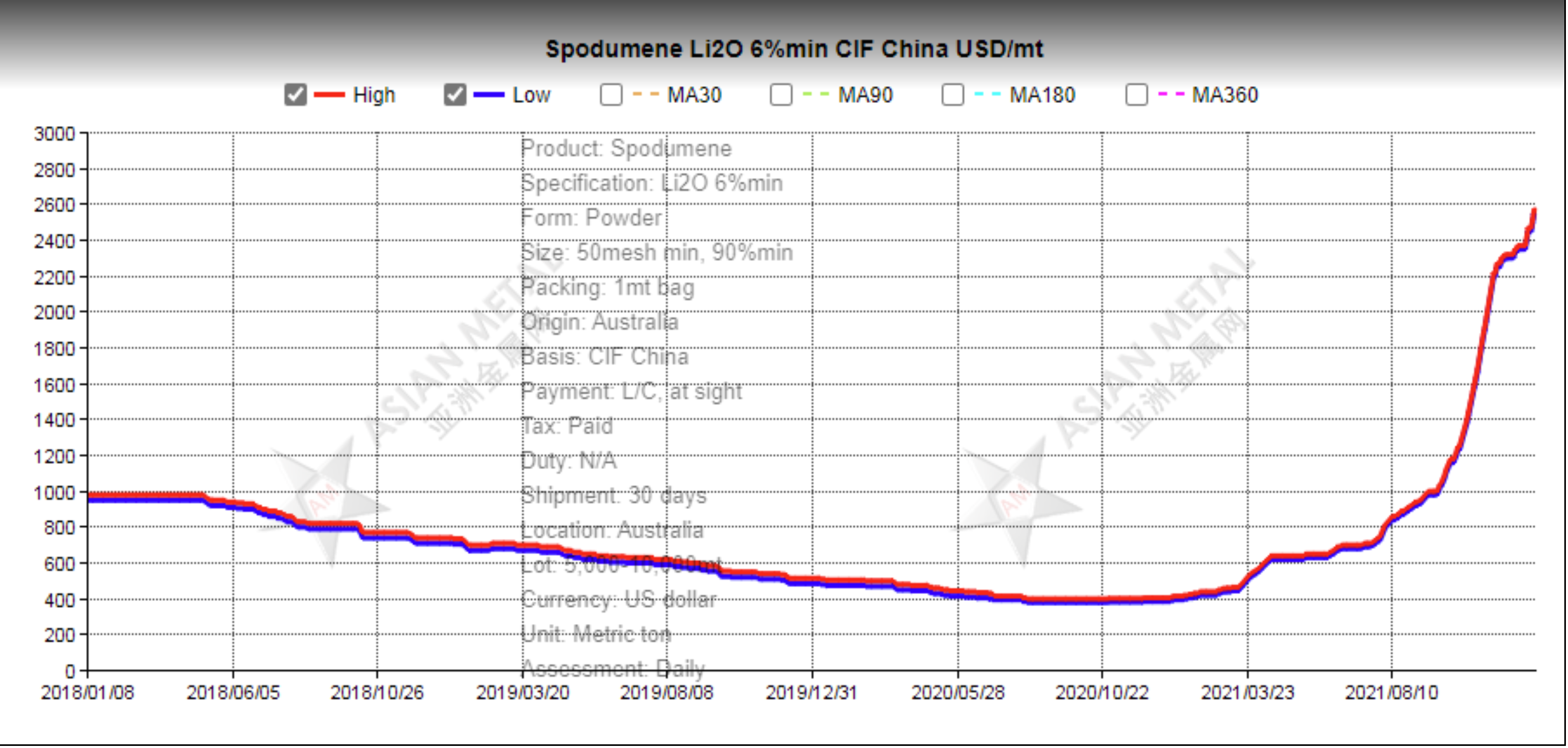

Greenbushes、Wodgina、Salar de Atacama 和 Silver Peak

公司将在未来提交的10-K表中提交的有关Greenbushes、Salar de Atacama和Silver Peak的技术报告中遵守这一评论,从2022年10-K表格开始,在其中以基本以下形式包含有关锂商品历史价格概况的信息。该公司指出,由于Wodgina项目的阶段,Wodgina技术报告不包括第16节(市场研究),但如果Wodgina未来的任何技术报告中包含回应评论信第29号评论的信息,则该部分将包含回应评论信第29号评论的信息。

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 29 页

资料来源:标准普尔全球市场情报,2022 年。注意-图表的日期范围从 2010 年 1 月 31 日到 2021 年 12 月 31 日。

资料来源:亚洲金属网,2022年。注意-图表日期范围从 2018 年 1 月 18 日到 2021 年 12 月 31 日。

关于S-K法规第601 (b) (96) (iii) (b) (16) 条所要求的锂价格预测,公司恭敬地提出,此类信息包含在与2021年10-K表格一起提交的Greenbushes技术报告的第16.3节、与2021年10-K表格一起提交的Salar de Atacama技术报告的第16.1.4节以及与2021年表格一起提交的Silver Peak技术报告的第16.1.4节中 10-K。

资本和运营成本,第 S-18 页

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 30 页

30。请按主要组成部分披露您每年的年度资本和按主要成本中心划分的运营成本,以及您的总额和回收成本。参见 S-K 法规第 601 (b) (96) (iii) (b) (18) 项。

回应

公司认可员工的意见,并将在未来10-K表申报中提交的技术报告中遵守这一评论,从2022年10-K表格开始,包括按主要组成部分划分的资本和运营成本的更多细节,包括主要成本中心披露的运营成本和年度回收成本。

木兰和乔丹·布罗明

在将来的 10-K 表格申报中提交的 Magnolia 技术报告中,将在 2021 年 10-K 表格中提交的 Magnolia 技术报告的第 18 节中增加以下格式的披露:

同样,将在2021年10-K表格中提交的约旦溴技术报告的第18节中增加以下形式的披露:

Greenbushes、Wodgina、Salar de Atacama 和 Silver Peak

公司恭敬地提出,S-K法规第601 (b) (96) (iii) (B) (18) 条要求的主要组成部分的年度资本和主要成本中心的运营成本已包含在Greenbushes技术报告、Salar de Atacama技术报告和Silver Peak技术报告的第18条中

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 31 页

2021 年表格 10-K。该公司指出,由于Wodgina项目的阶段,Wodgina技术报告不包括第18节(资本和运营成本),但如果Wodgina未来的任何技术报告中包含该部分,则将包括回应评论信第30号评论的信息。

经济分析,第 S-19 页

31。请提供年度数值以支持本节中提供的所有图表。请提供年度现金流的数值,包括您的年产量、可销售产品数量、收入、主要成本中心、税收和特许权使用费、资本和最终关闭成本。参见 S-K 法规第 601 (b) (96) (iii) (b) (19) 项。请补充提供一份有效的现金流分析excel文件。

回应

公司认可员工的评论,并将在未来提交10-K表格的任何技术报告中(从2022年10-K表格开始)中遵守这一评论,为我们的年度现金流提供数值,包括其年产量、可销售产品数量、收入、主要成本中心、税收和特许权使用费、资本和最终关闭成本。

玉兰

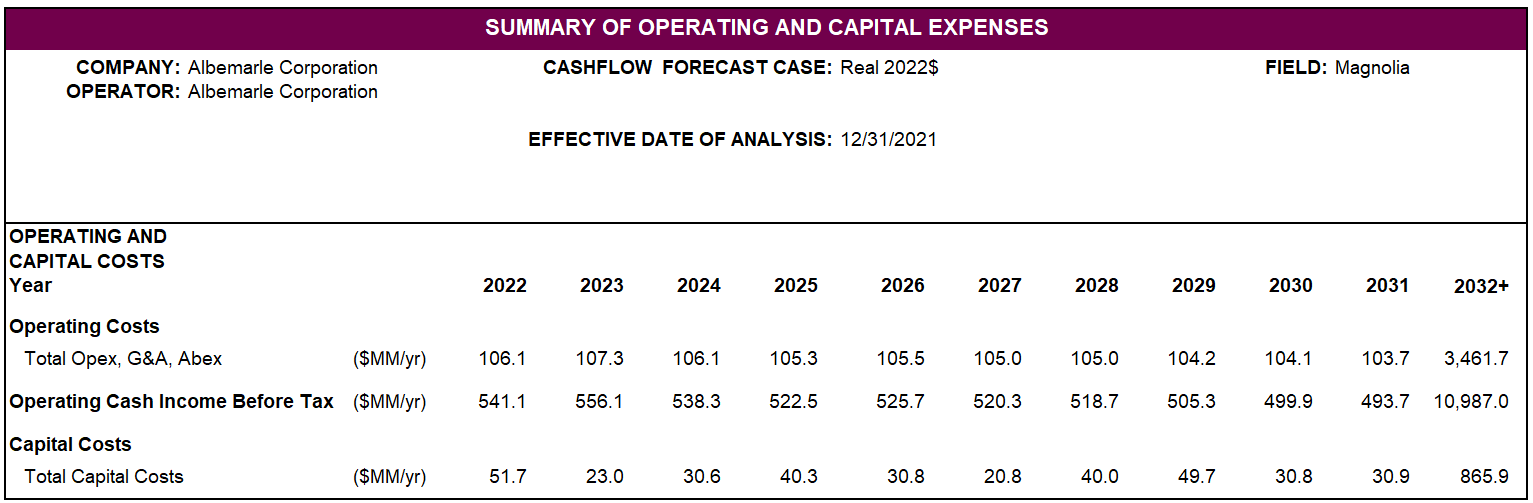

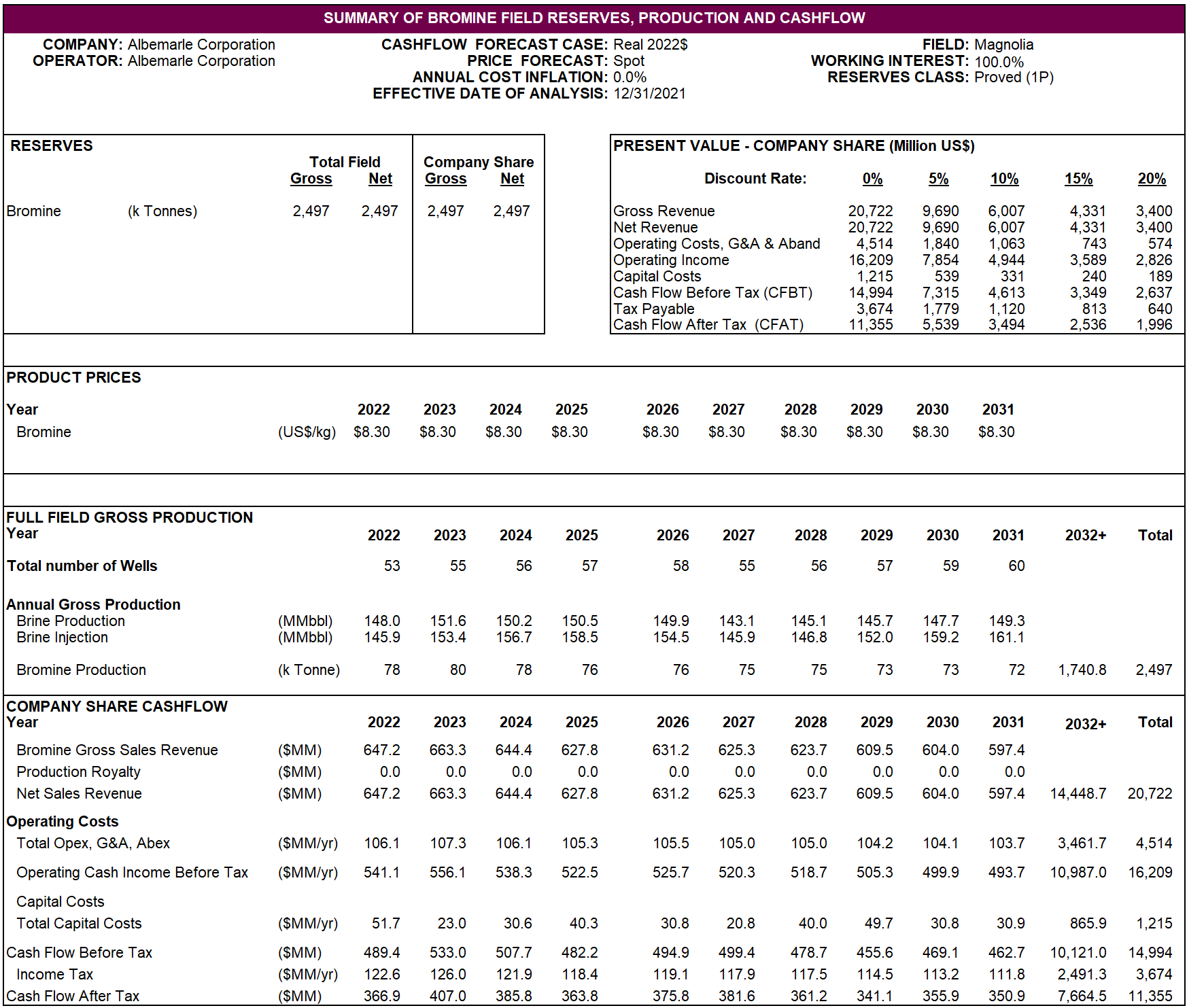

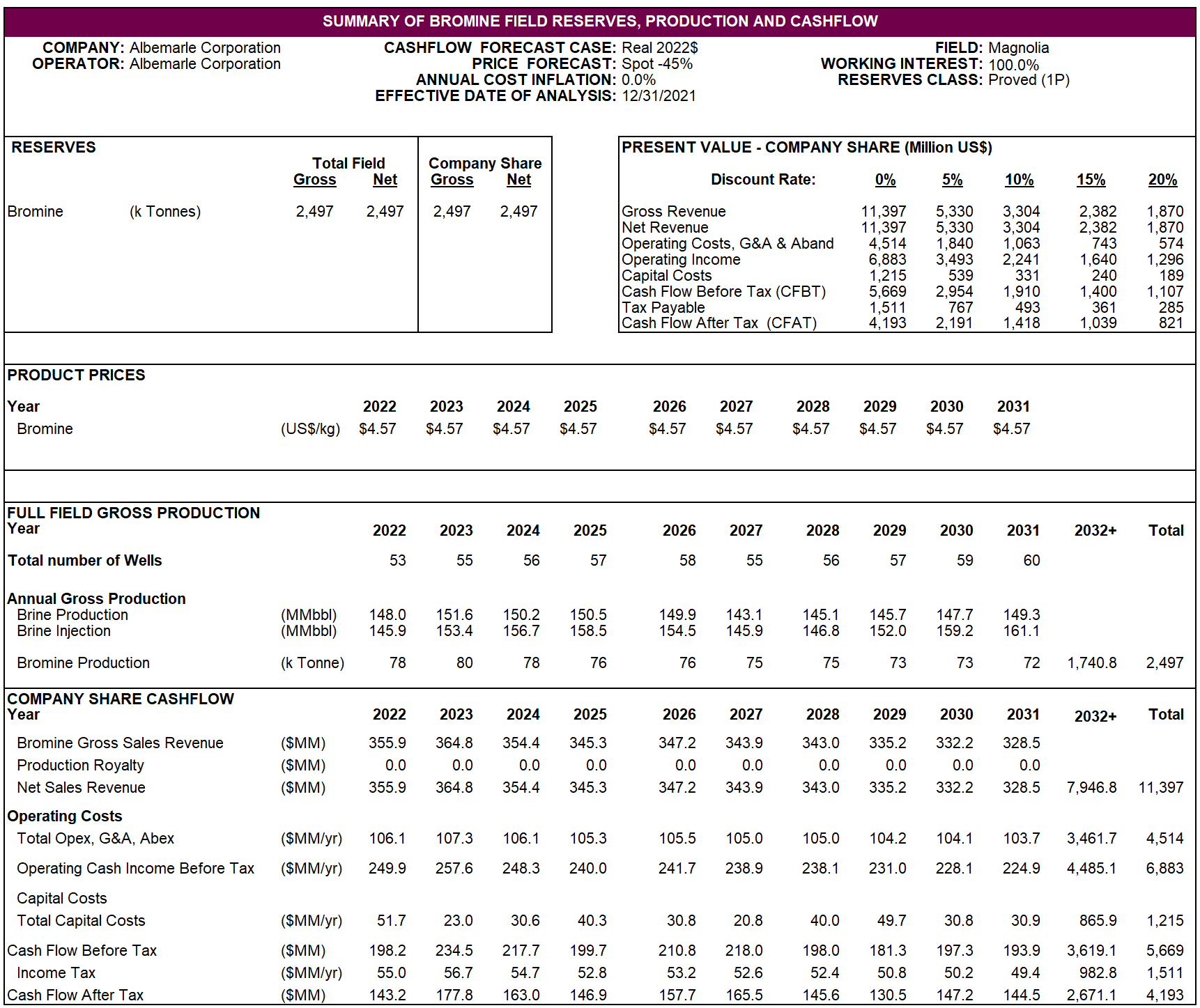

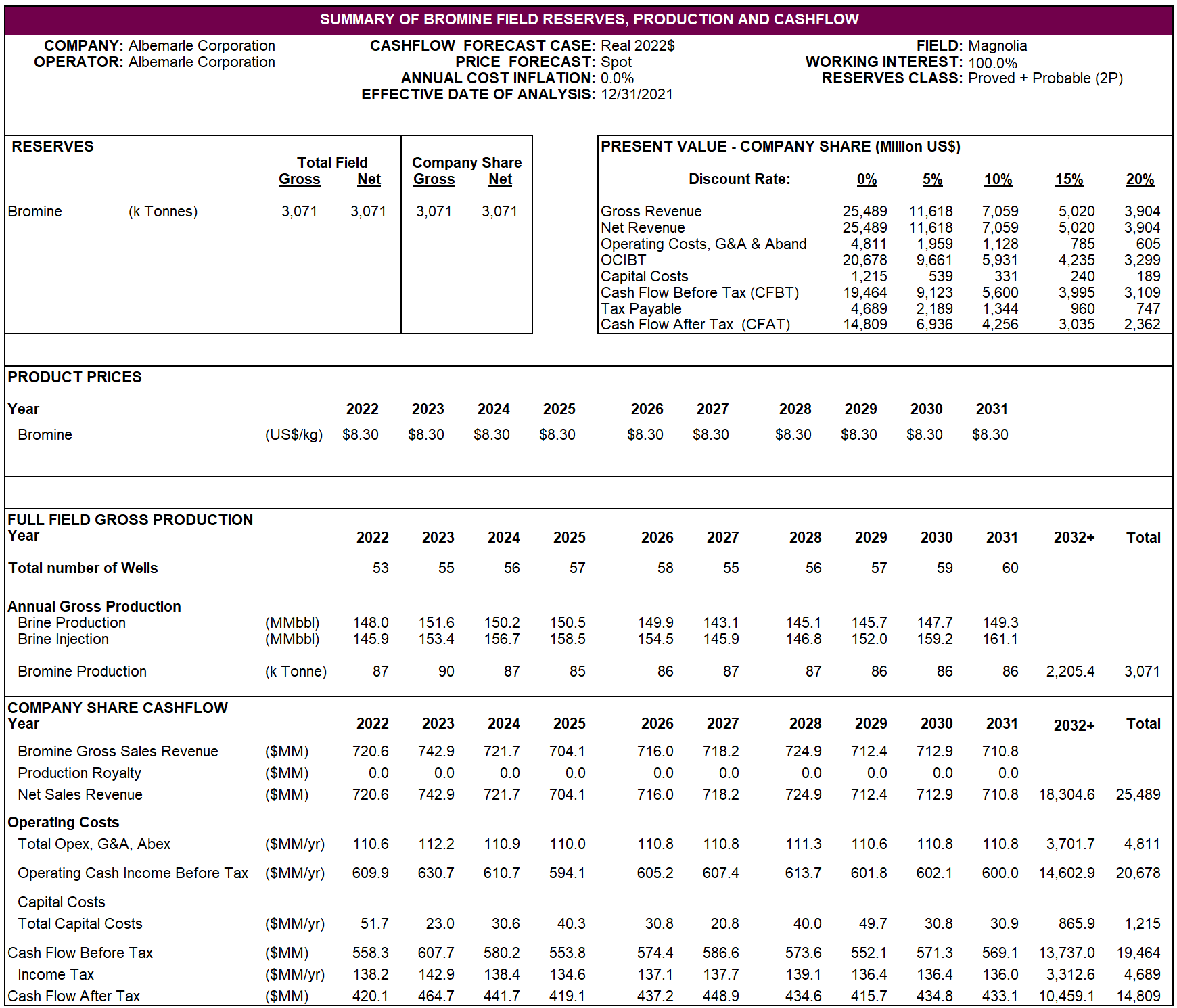

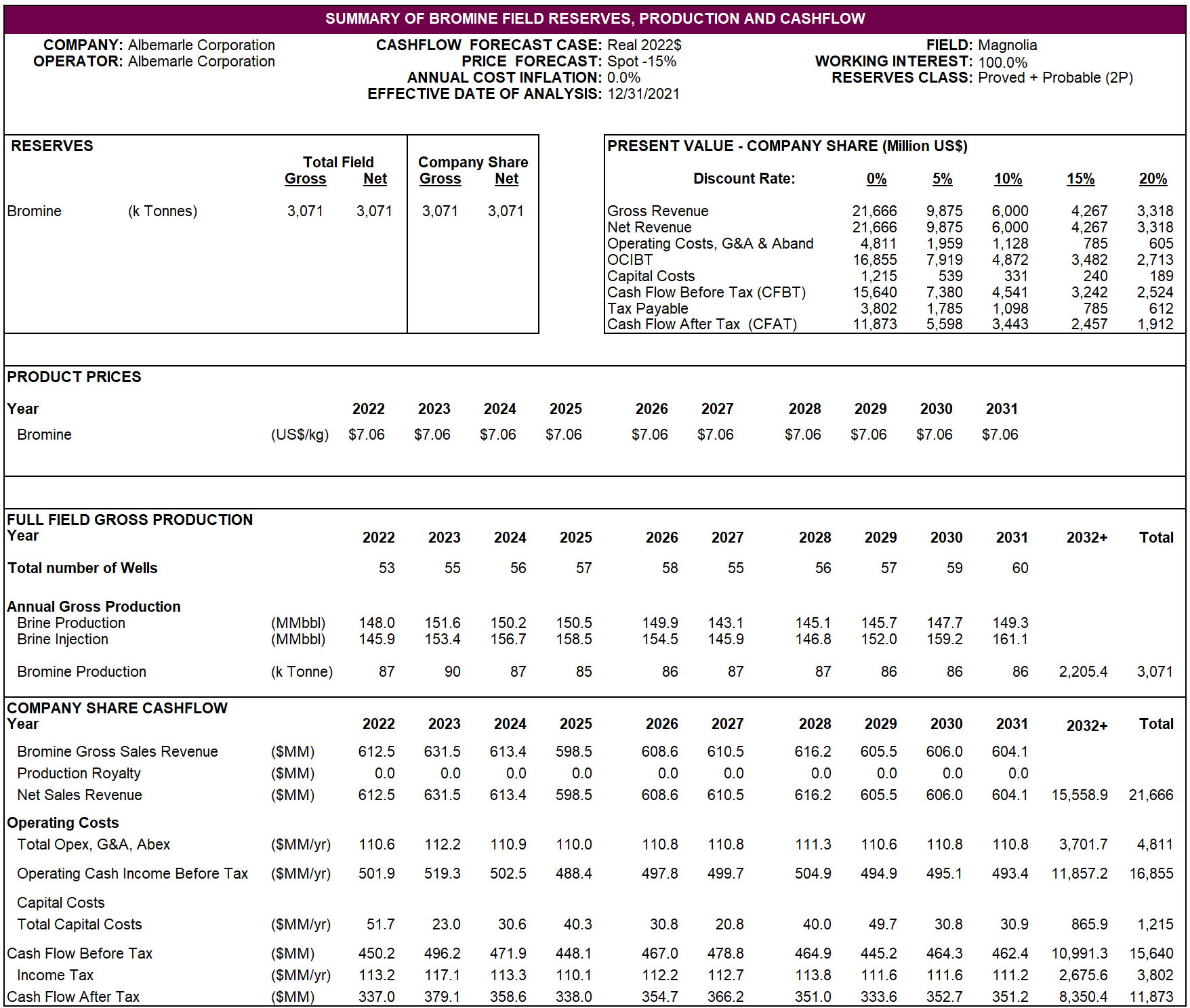

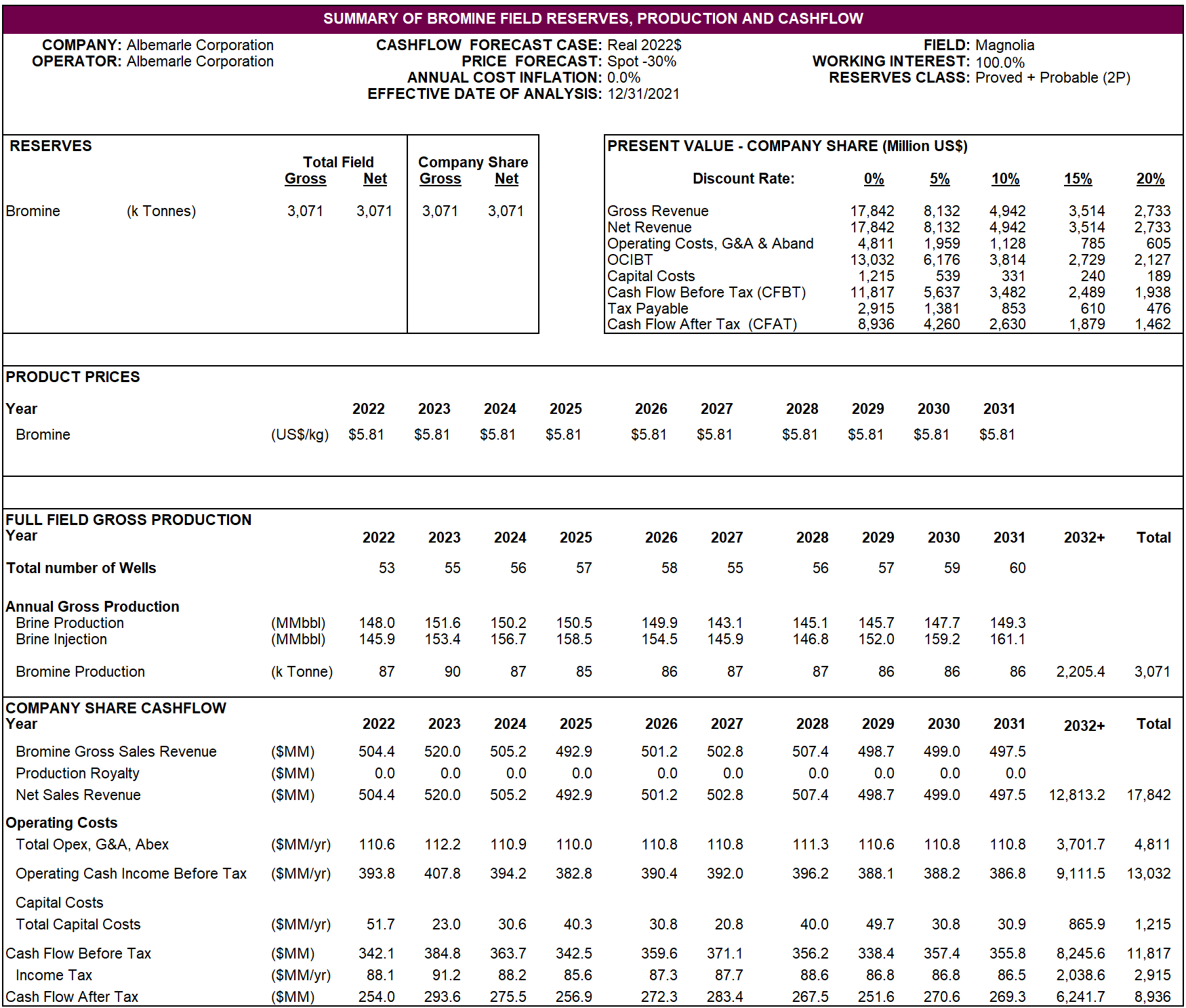

在将来的 10-K 表格申报中提交的 Magnolia 技术报告中,基本上以下表格的表格将取代 2021 年 10-K 表格中提交的 Magnolia 技术报告的表 19-6 至 19-13:

表 19.6 年度现金流汇总——探明储量——现货价格

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 32 页

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 33 页

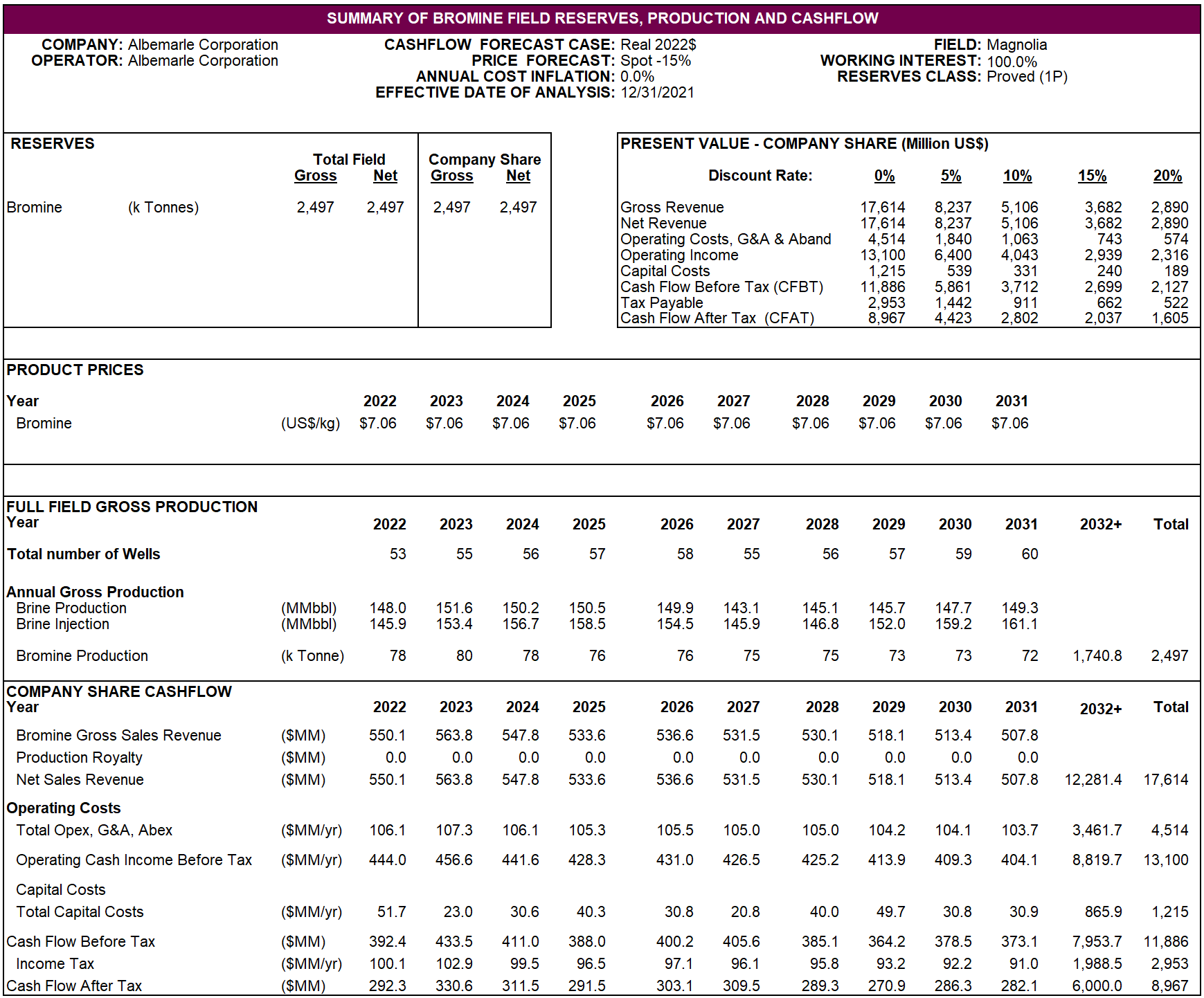

表 19.7 年度现金流汇总——探明储量——现货价格减去 15%

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 34 页

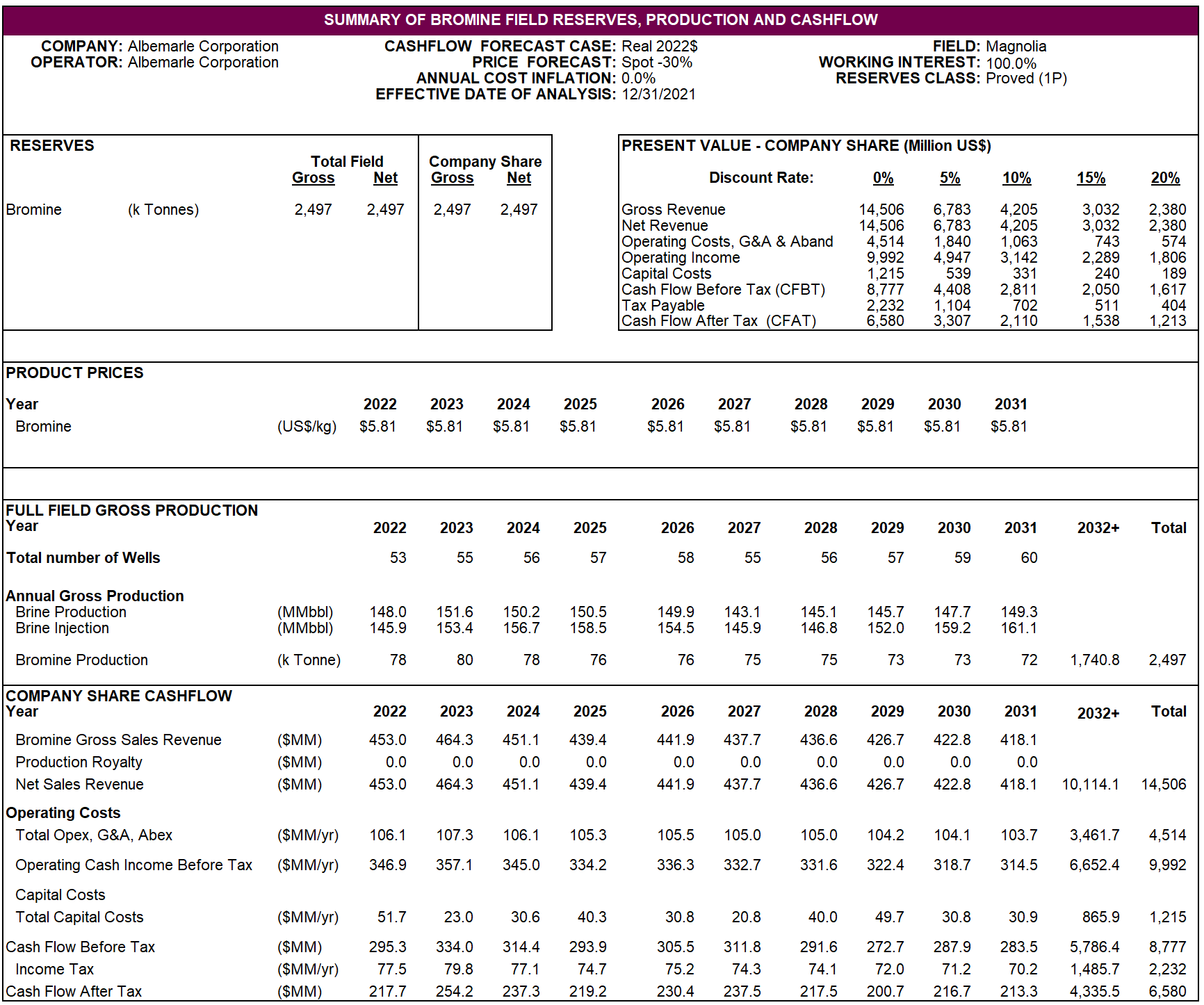

表 19.8 年度现金流汇总——探明储量——现货价格减去 30%

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 35 页

表 19.9 年度现金流汇总——探明储量——现货价格减去45%

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 36 页

表 19.10 年度现金流摘要 — 探明储备 + 可能储备 — 现货价格

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 37 页

表 19.11 年度现金流摘要 — 已探明 + 可能的储备 — 现货价格减去 15%

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 38 页

表 19.12 年度现金流摘要 — 探明 + 可能的储备 — 现货价格减去 30%

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 39 页

表 19.13 年度现金流摘要 — 探明 + 可能的储备 — 现货价格减去 45%

乔丹·布罗明

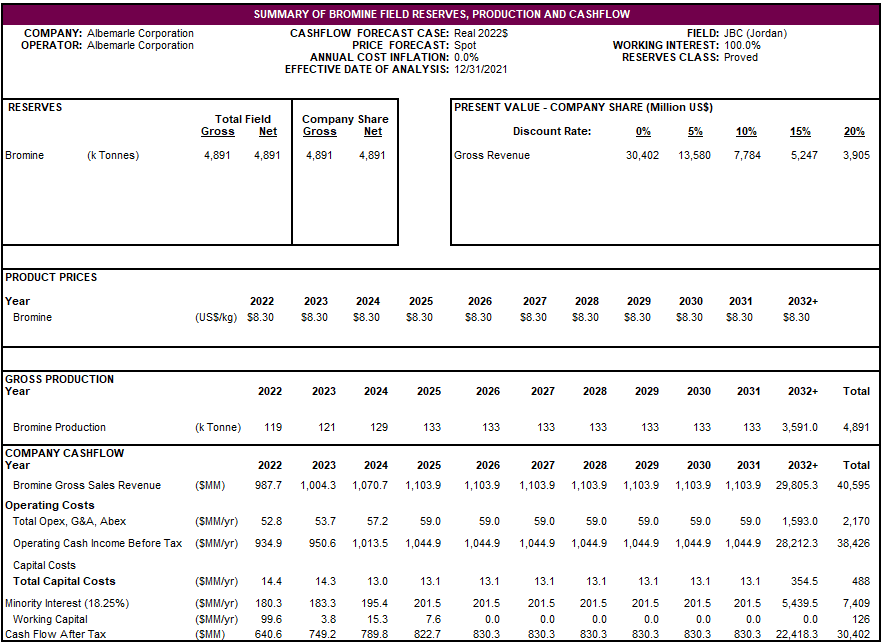

在与未来10-K表格一起提交的任何约旦溴技术报告中,基本上以下表格的表格将取代2021年10-K表格中提交的约旦溴技术报告的表19-1至19-4:

表 19.1 年度现金流汇总——探明储量——现货价格

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 40 页

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 41 页

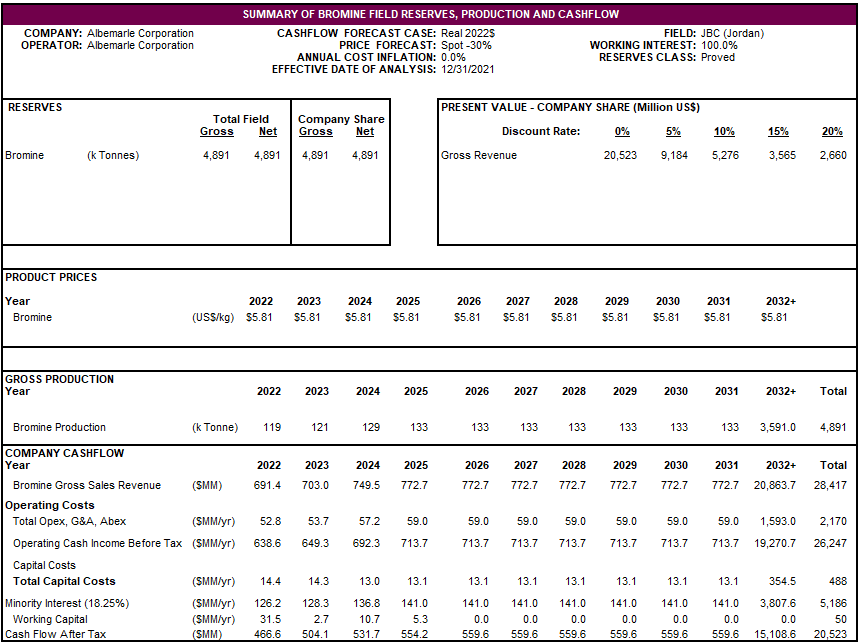

表 19.2 年度现金流汇总——探明储量——现货价格减去 15%

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 42 页

表 19.3 年度现金流汇总——探明储量——现货价格减去 30%

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 43 页

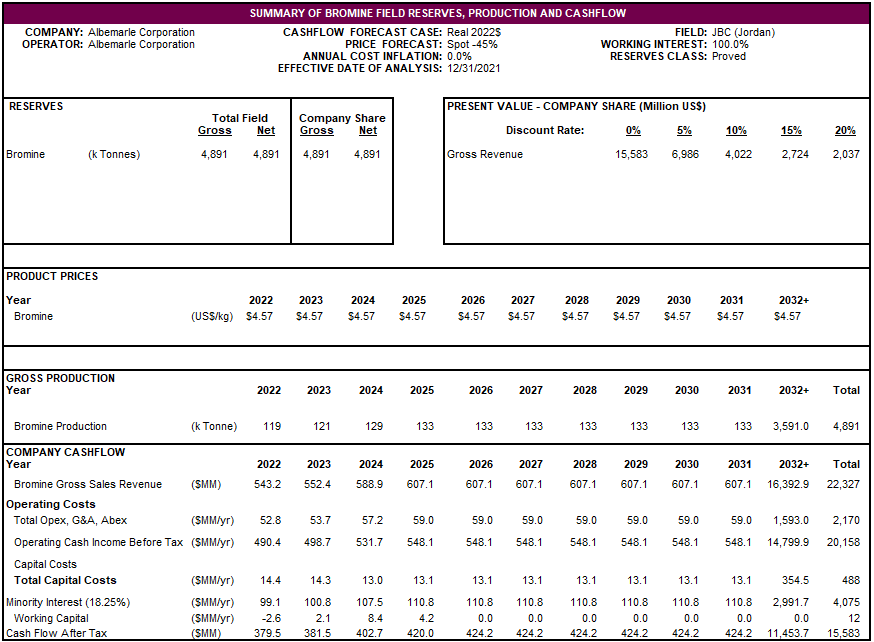

表 19.4 年度现金流汇总——探明储量——现货价格减去45%

Greenbushes、Wodgina、Salar de Atacama 和 Silver Peak

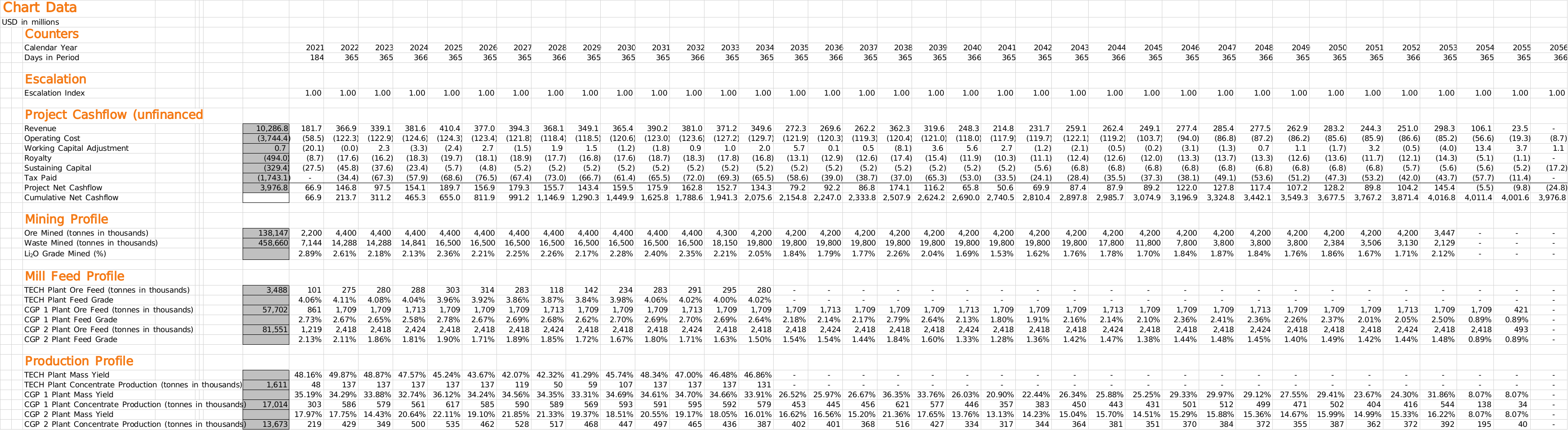

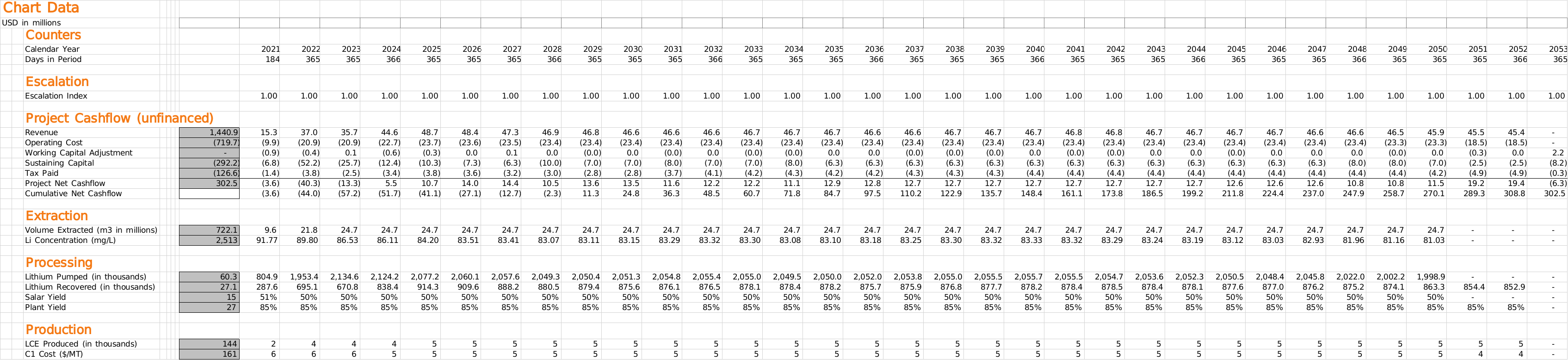

支持Greenbushes、Salar de Atacama和Silver Peak技术报告经济分析部分提供的图表的年度数值以及年度现金流的数值,包括年产量、可销售产品数量、收入、主要成本中心、税收和特许权使用费、资本和最终关闭成本,分别见附录A、附录B和附录C。

从2022年10-K表格开始,将纳入Greenbushes、Salar de Atacama和Silver Peak在未来的10-K表格申报中提交的任何技术报告中。

该公司指出,由于Wodgina项目的阶段,在2021年10-K表格中提交的Wodgina技术报告不包括第19节(经济分析),但如果Wodgina未来的任何技术报告中包含该部分,则将包括回应评论信第31号评论的信息。

***

公司感谢员工在审查我们对评论信的回复方面所做的努力。我们完全致力于与委员会合作,对你的意见作出回应,并向你提供你所需要的所有信息。因此,如果您对公司对您的评论的回应有任何疑问,请致电 (980) 299-5596 与 Scott Tozier 联系。

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 44 页

真诚地,

ALBEMARLE 公司

| | |

| /s/SCOTT A. TOZIER |

| 斯科特·A·托齐尔 |

| 执行副总裁、首席财务官 |

cc:J. Kent 大师赛

董事长、总裁兼首席执行官

雅宝公司

Karen G. Narwold

执行副总裁、首席行政官、总法律顾问兼公司秘书

雅宝公司

约翰·C·巴里奇维奇三世

副总裁、公司财务总监兼首席会计官

雅宝公司

肖恩 ·M· 琼斯

K&L Gates LLP

附录 A

Greenbushes-经济分析

附录 B

阿塔卡马盐沼——经济分析

帕里克女士、康奈尔女士、舒勒先生和荒川先生

2022年10月12日

第 47 页

附录 C

银峰——经济分析