| ||

| 总财务量 (TFV) | 总付款量 (TPV) | 银行总交易量 (TBV) | ||||||||||||||||||||||||||||||

| 2,200 亿雷亚尔 | 927 亿雷亚尔 | 128 亿雷亚尔 | ||||||||||||||||||||||||||||||

|  |  | ||||||||||||||||||||||||||||||

| 总收入和收入 | 付款 | 毛利 | 金融服务 | 毛利 | ||||||||||||||||||||||||||||||

| 38.3 亿雷亚尔 | 13.3 亿雷亚尔 | 1.11 亿雷亚尔 | ||||||||||||||||||||||||||||||

|  |  | ||||||||||||||||||||||||||||||

| 净收益 | 非公认会计准则 | 付款 | 调整息税折旧摊销前利润 | 金融服务 | 调整后的息税折旧摊销前利润 | ||||||||||||||||||||||||||||||

| 4.15 亿雷亚尔 | 8.5 亿雷亚尔 | (100 万雷亚尔) | ||||||||||||||||||||||||||||||

|  |  | ||||||||||||||||||||||||||||||

| ||

| ||

| 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 总收入和收入 | 3,826 | 3,911 | -2% | 3,750 | 2% | ||||||||||||||||||

| (-) 其他财务收入 | (65) | (45) | 45% | (65) | 1% | ||||||||||||||||||

| (-) 交易成本 | (1,414) | (1,414) | 0% | (1,389) | 2% | ||||||||||||||||||

| 净取率 | 2,347 | 2,452 | 10% | 2,296 | 2% | ||||||||||||||||||

| (-) 财务费用 | (796) | (756) | 5% | (813) | -2% | ||||||||||||||||||

| (-) 总亏损 | CBK (+) ECL | (122) | (270) | -55% | (126) | -4% | ||||||||||||||||||

| (+) 外汇费用 | 9 | 9 | -3% | 17 | -51% | ||||||||||||||||||

| 毛利 | 1,438 | 1,434 | 0% | 1,374 | 5% | ||||||||||||||||||

| (-) 运营费用 | (589) | (603) | -25% | (587) | 0% | ||||||||||||||||||

| 调整后 EBITDA | 849 | 831 | 2% | 787 | 8% | ||||||||||||||||||

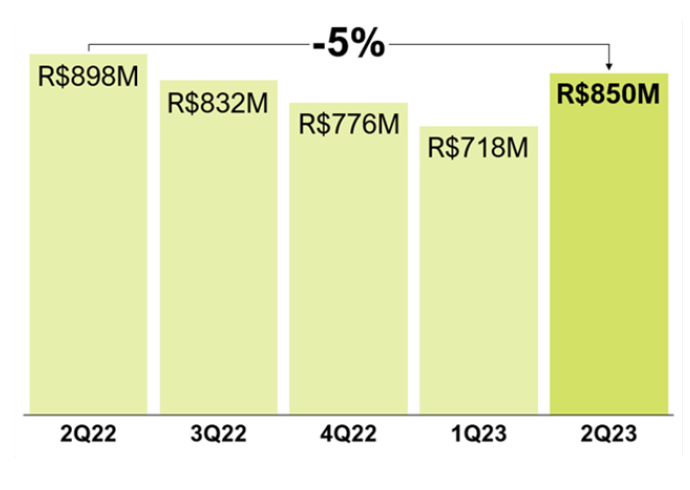

付款 | 850 | 898 | -5% | 719 | 18% | ||||||||||||||||||

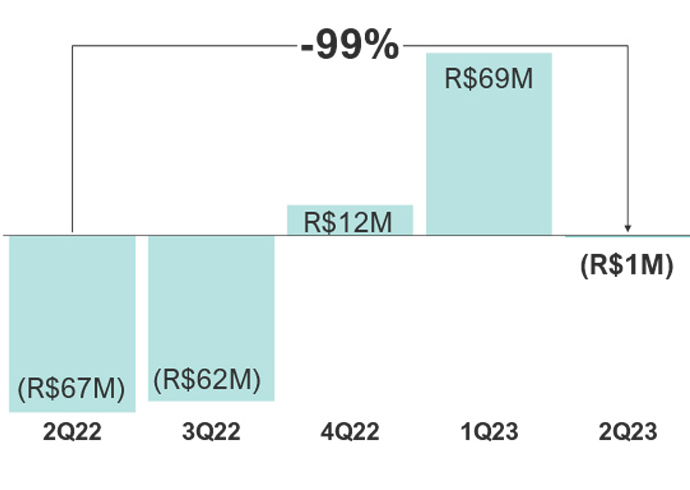

金融服务 | (1) | (67) | -99% | 68 | -101% | ||||||||||||||||||

| (-) POS 注销 | (65) | (93) | -30% | (62) | 4% | ||||||||||||||||||

| (-) D&A | (310) | (276) | 12% | (303) | 2% | ||||||||||||||||||

| (+/-) 其他收入(支出),净额 | 56 | 36 | 57% | 47 | 20% | ||||||||||||||||||

| EBT | 531 | 498 | 7% | 470 | 13% | ||||||||||||||||||

| (-) 所得税和社会缴款 | (116) | (95) | 22% | (78) | 49% | ||||||||||||||||||

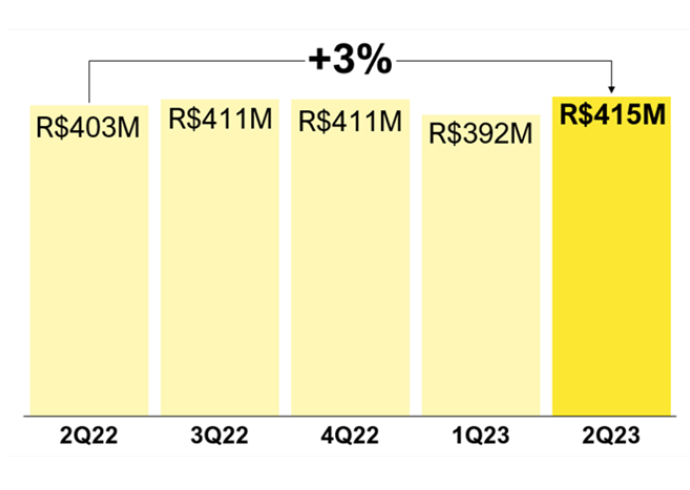

| 净收益 | 非公认会计准则 | 415 | 403 | 3% | 392 | 6% | ||||||||||||||||||

| (-) 非公认会计准则影响 | (30) | (36) | -17% | (22) | 36% | ||||||||||||||||||

| 净收益 | GAAP | 385 | 367 | 5% | 370 | 4% | ||||||||||||||||||

现金收益 | 调整后的息税折旧摊销前利润 (-) 资本支出 | 319 | 256 | 24% | 379 | -16% | ||||||||||||||||||

| EPS | R$ 1.18 | R$ 1.10 | 7% | R$ 1.13 | 5% | ||||||||||||||||||

| 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | |||||||||||||||||||

| 每位活跃客户的平均收入 (ARPAC) | |||||||||||||||||||||||

付款 | R$ | 2,022 | 1,593 | 27% | 1,977 | 2% | ||||||||||||||||||

金融服务 | R$ | 82 | 94 | -13% | 91 | -10% | ||||||||||||||||||

| 效率比 | 16.2% | 20.8% | (4.6) p.p. | 15.2% | 0.9 p.p | ||||||||||||||||||

| 信贷投资组合 | 十亿雷亚尔 | 2.6 | 2.3 | 15% | 2.7 | 4% | ||||||||||||||||||

| 存款 | 十亿雷亚尔 | 18.3 | 15.5 | 18% | 18.6 | -2% | ||||||||||||||||||

| ||

| 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 总资产 | 42,836 | 39,196 | 9% | 43,192 | -1% | ||||||||||||||||||

流动资产 | 36,898 | 33,955 | 9% | 37,524 | -2% | ||||||||||||||||||

现金和金融投资¹ | 2,846 | 2,239 | 27% | 2,880 | -1% | ||||||||||||||||||

应收账款 | 33,440 | 31,025 | 8% | 34,002 | -2% | ||||||||||||||||||

其他人2 | 611 | 692 | -12% | 642 | -5% | ||||||||||||||||||

非流动资产 | 5,939 | 5,241 | 13% | 5,668 | 5% | ||||||||||||||||||

应收账款 | 918 | 512 | 79% | 803 | 14% | ||||||||||||||||||

PP&E 与无形资产3 | 4,833 | 4,546 | 6% | 4,706 | 3% | ||||||||||||||||||

其他4 | 188 | 183 | 2% | 159 | 18% | ||||||||||||||||||

| 负债和权益 | 42,836 | 39,196 | 9% | 43,192 | -1% | ||||||||||||||||||

流动负债 | 25,890 | 24,681 | 5% | 25,703 | 1% | ||||||||||||||||||

应付给商家的账款5 | 8,374 | 8,278 | 1% | 8,723 | -4% | ||||||||||||||||||

PagBank 账户余额 | 8,258 | 6,081 | 36% | 7,925 | 4% | ||||||||||||||||||

PagBank 存款证和其他6 | 7,813 | 7,689 | 2% | 7,522 | 4% | ||||||||||||||||||

借款 | 292 | 1,206 | -76% | 196 | 49% | ||||||||||||||||||

其他人7 | 1,153 | 1,426 | -19% | 1,338 | -14% | ||||||||||||||||||

非流动负债 | 4,421 | 3,326 | 33% | 5,281 | -16% | ||||||||||||||||||

PagBank CD + 其他8 | 2,219 | 1,735 | 28% | 3,157 | -30% | ||||||||||||||||||

其他人9 | 2,202 | 1,591 | 38% | 2,125 | 4% | ||||||||||||||||||

Equity10 | 12,526 | 11,189 | 12% | 12,207 | 3% | ||||||||||||||||||

| 以美元计算的主要运营指标 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 市值 | 十亿 | 3.1 | 3.4 | -9% | 2.8 | 8% | ||||||||||||||||||

| 股票价格 | 9.44 | 10.24 | -8% | 8.57 | 10% | ||||||||||||||||||

| 每股账面价值 | 8.12 | 7.20 | 13% | 7.43 | 9% | ||||||||||||||||||

| 巴西雷亚尔的主要运营指标 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 市值 | 十亿 | 14.7 | 15.9 | -8% | 14.3 | 2% | ||||||||||||||||||

| 股票价格 | 45.22 | 48.54 | -7% | 43.39 | 4% | ||||||||||||||||||

| 每股账面价值 | 38.89 | 34.13 | 14% | 37.63 | 3% | ||||||||||||||||||

| ||

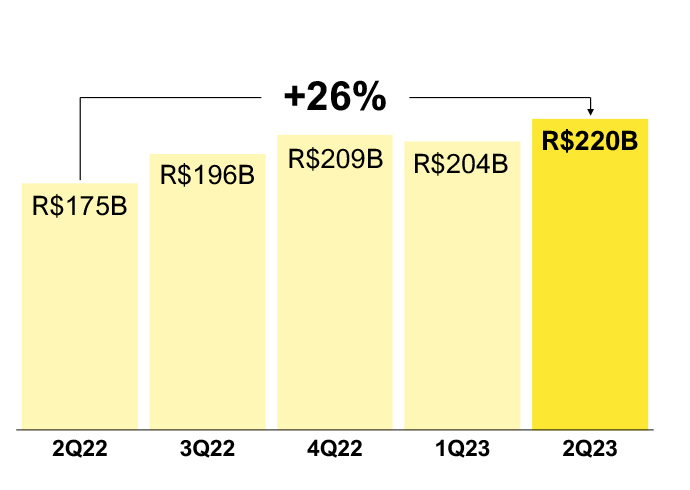

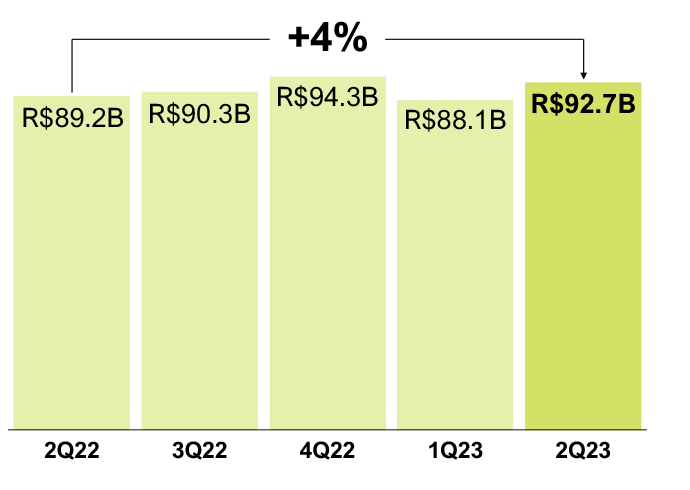

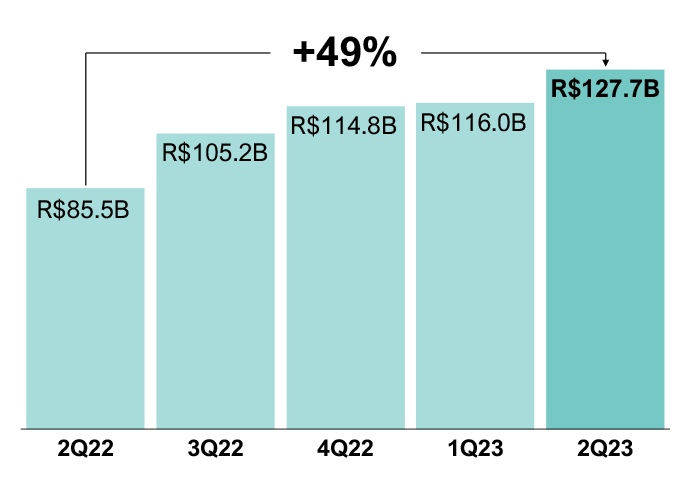

| 十亿雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 总财务量 (TFV) | 220.4 | 174.7 | 26% | 204.0 | 8% | ||||||||||||||||||

付款 (TPV) | 92.7 | 89.2 | 4% | 88.1 | 5% | ||||||||||||||||||

金融服务 (TBV) | 127.7 | 85.5 | 49% | 115.9 | 10% | ||||||||||||||||||

| # 百万 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 客户总数 | 29.5 | 24.8 | 19% | 28.7 | 3% | ||||||||||||||||||

| 活跃客户 | 16.4 | 15.1 | 9% | 16.3 | 1% | ||||||||||||||||||

消费者 | 10.2 | 8.5 | 21% | 10.0 | 3% | ||||||||||||||||||

商人 | 6.2 | 6.6 | -7% | 6.3 | -2% | ||||||||||||||||||

| # 百万 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

总计 | 6.8 | 7.5 | -10% | 6.9 | -2% | ||||||||||||||||||

| ||

| 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 信贷投资组合 | 2,609 | 2,275 | 15% | 2,718 | -4% | ||||||||||||||||||

营运资金 | 625 | 919 | -32% | 672 | -7% | ||||||||||||||||||

信用卡 | 886 | 919 | -4% | 1,087 | -19% | ||||||||||||||||||

工资贷款 + 其他1 | 1,099 | 473 | 151% | 958 | 15% | ||||||||||||||||||

| 损失准备金 | (816) | (754) | 8% | (1,024) | -20% | ||||||||||||||||||

营运资金 | (513) | (427) | 20% | (520) | -1% | ||||||||||||||||||

信用卡 | (288) | (321) | -10% | (495) | -42% | ||||||||||||||||||

工资贷款 + 其他1 | (14) | (7) | 99% | (10) | 40% | ||||||||||||||||||

| 信贷投资组合,净额 | 1,794 | 1,521 | 18% | 1,693 | 6% | ||||||||||||||||||

| 十亿雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 存款总额 | 18.3 | 15.5 | 18% | 18.6 | -2% | ||||||||||||||||||

平均百分比收益率 (APY) 1 | 73% | 65% | 8.0 p.p. | 73% | 0.0 p.p | ||||||||||||||||||

账户余额 | 8.3 | 6.1 | 36% | 7.9 | 4% | ||||||||||||||||||

平均百分比收益率 (APY) 1 | 73% | 65% | 8.0 p.p. | 73% | 0.0 p.p | ||||||||||||||||||

商家的付款账户 | 0.8 | 0.8 | -3% | 0.7 | 15% | ||||||||||||||||||

账户余额 | 7.5 | 5.3 | 42% | 7.3 | 3% | ||||||||||||||||||

CD + 其他 | 10.0 | 9.4 | 7% | 10.7 | -6% | ||||||||||||||||||

平均百分比收益率 (APY) 1 | 112% | 118% | (6.3) p.p. | 109% | 2.5 p.p. | ||||||||||||||||||

存款证 | 8.3 | 7.0 | 18% | 8.9 | -7% | ||||||||||||||||||

银行同业存款 | 1.8 | 2.2 | -20% | 1.8 | 0% | ||||||||||||||||||

公司证券 | 0.0 | 0.2 | n.a。 | 0.0 | n.a。 | ||||||||||||||||||

| 年度% | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| SELIC | 13.75% | 13.25% | 0.5 p.p | 13.75% | 0.0 p.p | ||||||||||||||||||

| SELIC | 平均值 | 13.75% | 12.46% | 1.3 p.p | 13.75% | 0.0 p.p | ||||||||||||||||||

| CDI(巴西银行同业拆借利率) | 13.65% | 13.15% | 0.5 p.p | 13.65% | 0.0 p.p | ||||||||||||||||||

| CDI | 平均值 | 13.65% | 12.38% | 1.3 p.p | 13.65% | 0.0 p.p | ||||||||||||||||||

| ||

| 精选胶囊 | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

总收入和收入1 | 3,826 | 3,911 | -2% | 3,750 | 2% | ||||||||||||||||||

付款 | 3,575 | 3,606 | -1% | 3,449 | 4% | ||||||||||||||||||

金融服务2 | 243 | 344 | -29% | 331 | -26% | ||||||||||||||||||

其他财务收入 | 65 | 45 | 45% | 65 | 1% | ||||||||||||||||||

| GAAP | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 总收入和收入 | 3,826 | 3,911 | -2% | 3,750 | 2% | ||||||||||||||||||

交易活动和其他服务 | 2,166 | 2,256 | -4% | 2,151 | 1% | ||||||||||||||||||

财务收入 | 1,595 | 1,610 | -1% | 1,534 | 4% | ||||||||||||||||||

其他财务收入 | 65 | 45 | 45% | 65 | 1% | ||||||||||||||||||

| ||

| GAAP | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 交易成本 | (1,414) | (1,414) | 0% | (1,389) | 2% | ||||||||||||||||||

| % 总收入和收入 | 37.0% | 36.2% | 0.8 p.p | 37.0% | (0.1) p.p. | ||||||||||||||||||

| 交换和信用卡计划费用 | (1,357) | (1,365) | -1% | (1,338) | 1% | ||||||||||||||||||

| 其他 | (57) | (49) | 16% | (51) | 13% | ||||||||||||||||||

| 非公认会计准则 | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 净取率 | 2,347 | 2,452 | -4% | 2,296 | 2% | ||||||||||||||||||

| TPV | 十亿雷亚尔 | 93 | 89 | 4% | 88 | 5% | ||||||||||||||||||

| 净取率 |% | 2.53% | 2.75% | (0.22) p.p. | 2.61% | (0.07) p.p. | ||||||||||||||||||

| GAAP | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 财务费用 | (796) | (756) | 5% | (813) | -2% | ||||||||||||||||||

| % 总收入和收入 | 20.8% | 19.3% | 1.47 p.p. | 21.7% | (0.89) p.p. | ||||||||||||||||||

应收账款证券化 | (245) | (349) | -30% | (214) | 15% | ||||||||||||||||||

存款证 | 应计利息 | (550) | (406) | 35% | (599) | -8% | ||||||||||||||||||

| ||

| GAAP | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 总损失 | (122) | (270) | -55% | (126) | -4% | ||||||||||||||||||

| % 总收入和收入 | 3.18% | 6.92% | (3.7) p.p. | 3.37% | (0.2) p.p. | ||||||||||||||||||

退款 | (121) | (115) | 5% | (85) | 42% | ||||||||||||||||||

% TPV | 0.13% | 0.13% | 0.0 p.p | 0.10% | 0.0 p.p | ||||||||||||||||||

预期信贷损失 (ECL) | (1) | (155) | -100% | (41) | -99% | ||||||||||||||||||

| % 未偿还的ECL/信贷投资组合 | 0.02% | 6.83% | (6.8) p.p. | 1.51% | (1.5) p.p. | ||||||||||||||||||

| 非公认会计准则 | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 毛利 | 1,438 | 1,434 | 0% | 1,374 | 5% | ||||||||||||||||||

| % 总收入和收入 | 37,6% | 36,7% | 0,9 p,p, | 36,7% | 0,9 p,p, | ||||||||||||||||||

付款 | 1,327 | 1,364 | -3% | 1,196 | 11% | ||||||||||||||||||

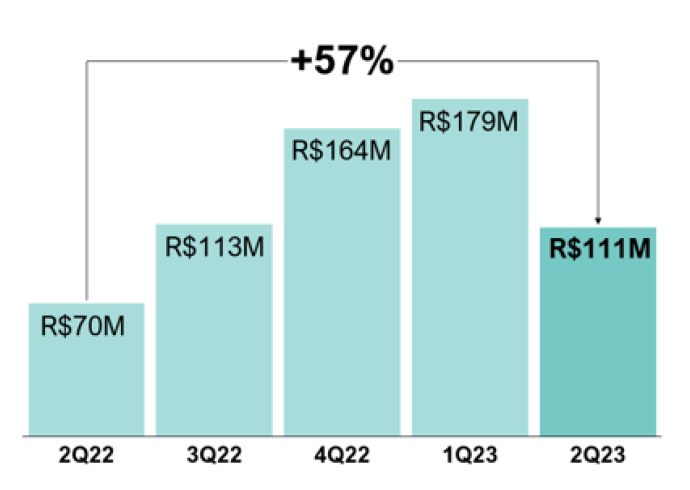

金融服务 | 111 | 70 | 57% | 179 | -38% | ||||||||||||||||||

| 非公认会计准则 | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 运营费用 | (589) | (603) | -2% | (587) | 0% | ||||||||||||||||||

| % 总收入和收入 | 15.4% | 15.4% | (0.0) p.p. | 15.7% | (0.26) p.p. | ||||||||||||||||||

人事开支 | (246) | (241) | 2% | (253) | -3% | ||||||||||||||||||

市场营销和广告 | (129) | (167) | -23% | (118) | 10% | ||||||||||||||||||

其他(支出)收入,净额 | (214) | (195) | 10% | (216) | -1% | ||||||||||||||||||

| GAAP | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 运营费用 | (619) | (654) | -5% | (606) | 2% | ||||||||||||||||||

| % 总收入和收入 | 16.2% | 16.7% | (0.5) p.p | 16.2% | 0.0 p.p | ||||||||||||||||||

人事开支 | (276) | (292) | -6% | (272) | 1% | ||||||||||||||||||

市场营销和广告 | (129) | (167) | -23% | (118) | 10% | ||||||||||||||||||

其他(支出)收入,净额 | (214) | (195) | 10% | (216) | -1% | ||||||||||||||||||

| ||

| 非公认会计准则 | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 调整后的息税折旧摊销前利润 | 849 | 831 | 2% | 787 | 8% | ||||||||||||||||||

| % 总收入和收入 | 22,2% | 21,3% | 0,9 p,p, | 21,0% | 1,2 p,p, | ||||||||||||||||||

付款 | 850 | 898 | -5% | 719 | 18% | ||||||||||||||||||

金融服务 | (1) | (67) | -99% | 68 | n.a。 | ||||||||||||||||||

| 资本支出(资本支出) | 530 | 575 | -8% | 408 | 30% | ||||||||||||||||||

| 现金收益 | 调整后的息税折旧摊销前利润 (-) 资本支出 | 319 | 256 | 24% | 379 | -16% | ||||||||||||||||||

| 非公认会计准则 | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 折旧和摊销 | (310) | (276) | 12% | (303) | 2% | ||||||||||||||||||

| % 总收入和收入 | 8.1% | 7.1% | 1.0 p.p | 8.1% | 0.0 p.p | ||||||||||||||||||

| GAAP | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 折旧和摊销 | (326) | (281) | 16% | (317) | 3% | ||||||||||||||||||

| % 总收入和收入 | 8.5% | 7.2% | 1.3 p.p | 8.5% | 0.0 p.p | ||||||||||||||||||

| ||

| 非公认会计准则 | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| POS 注销 | (65) | (93) | n.a。 | (62) | 4% | ||||||||||||||||||

| % 总收入和收入 | 1.7% | 2.4% | (0,7) p.p. | 1.7% | 0.0 p.p | ||||||||||||||||||

| 非公认会计准则 | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 税前收益 | 531 | 498 | 7% | 470 | 13% | ||||||||||||||||||

| % 总收入和收入 | 13.9% | 12.7% | 1.1 p.p | 12.5% | 1.4 p.p. | ||||||||||||||||||

| GAAP | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 税前期间的利润 | 485 | 443 | 10% | 436 | 11% | ||||||||||||||||||

| 法定费率 | 34,0% | 34,0% | 0,0 p,p, | 34,0% | 0,0 p,p, | ||||||||||||||||||

| 预期所得税和社会缴款 | (165) | (151) | 10% | (148) | 11% | ||||||||||||||||||

| 所得税和社会缴款对以下的影响: | |||||||||||||||||||||||

| 研发和技术创新福利——第 11196/05 号法律 (i) | 49 | 59 | -17% | 52 | -5% | ||||||||||||||||||

| 国外所得税(ii) | 24 | 29 | -16% | 31 | -22% | ||||||||||||||||||

| 其他 | (8) | (13) | -36% | (0) | 2456% | ||||||||||||||||||

| 所得税和社会缴款费用 | (100) | (76) | 32% | (66) | 51% | ||||||||||||||||||

| 有效税率 | 20,6% | 17,1% | 3,5 p,p, | 15,2% | 5,5 p,p, | ||||||||||||||||||

所得税和社会缴款——当前 | (42) | 1 | n.a。 | (18) | 134% | ||||||||||||||||||

所得税和社会缴款——递延 | (58) | (76) | -24% | (48) | 20% | ||||||||||||||||||

| ||

| 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 净收益 | 非公认会计准则 | 415 | 403 | 3% | 392 | 6% | ||||||||||||||||||

| % 总收入和收入 | 10.9% | 10.3% | 0.5 p.p | 10.5% | 0.4 p.p | ||||||||||||||||||

| 非公认会计准则效应 | (30) | (36) | -17% | (22) | 36% | ||||||||||||||||||

| 净收益 | GAAP | 385 | 367 | 5% | 370 | 4% | ||||||||||||||||||

| % 总收入和收入 | 10.1% | 9.4% | 0.7 p.p | 9.9% | 0.2 p.p | ||||||||||||||||||

| 百万雷亚尔 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | |||||||||||||||

| 净收益 | GAAP | 367 | 380 | 408 | 370 | 385 | |||||||||||||||

| (+) 所得税和社会贡献 | 76 | 45 | 67 | 66 | 100 | |||||||||||||||

(+) LTIP 费用2 | 51 | 43 | (42) | 19 | 30 | |||||||||||||||

| (+) POS 注销 | 93 | 41 | 66 | 62 | 65 | |||||||||||||||

| (+) 折旧和摊销 | 281 | 294 | 307 | 317 | 326 | |||||||||||||||

| (-) 其他财务收入 | (45) | (46) | (43) | (65) | (65) | |||||||||||||||

(+) 并购费用3 | 0 | 0 | 0 | 0 | 0 | |||||||||||||||

| (+) 外汇费用 | 9 | 12 | 15 | 17 | 9 | |||||||||||||||

(+) pagPhone 净可变现价值逆转1 | 0 | (53) | 0 | 0 | 0 | |||||||||||||||

(-) 软件的处置2 | 0 | 29 | 11 | 0 | 0 | |||||||||||||||

(-) Boleto Flex 损伤2 | 0 | 13 | 0 | 0 | 0 | |||||||||||||||

(-) 与 POS 供应商的协议2 | 0 | 10 | 0 | 0 | 0 | |||||||||||||||

| 调整后 EBITDA | 831 | 770 | 788 | 787 | 849 | |||||||||||||||

| 百万雷亚尔 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | |||||||||||||||

| 净收益 | GAAP | 367 | 380 | 408 | 370 | 385 | |||||||||||||||

(+) LTIP 费用2 | 51 | 43 | (42) | 19 | 30 | |||||||||||||||

(+) 并购费用3 | 5 | 5 | 5 | 5 | 5 | |||||||||||||||

| (+) 所得税和社会贡献 | (19) | (16) | (2) | (11) | (16) | |||||||||||||||

(+) pagPhone 净可变现价值逆转1 | 0 | (35) | 0 | 0 | 0 | |||||||||||||||

(-) 软件的处置2 | 0 | 19 | 11 | 0 | 0 | |||||||||||||||

(-) Boleto Flex 损伤2 | 0 | 8 | 0 | 0 | 0 | |||||||||||||||

(-) 与 POS 供应商的协议2 | 0 | 7 | 0 | 0 | 0 | |||||||||||||||

| (+) 平台开发的资本化费用 | 0 | 0 | 32 | 10 | 11 | |||||||||||||||

| 净收益 | 非公认会计准则 | 403 | 411 | 411 | 392 | 415 | |||||||||||||||

| ||

| 百万雷亚尔 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | ||||||||||||||||||||

| 总收入和收入 | 3,427.0 | 3,910.6 | 4,035.4 | 3,962.0 | 3,749.7 | 3,825.9 | ||||||||||||||||||||

如先前报道的那样 | ||||||||||||||||||||||||||

付款 | 3,125.2 | 3,605.7 | 3,712.4 | 3,654.2 | 3,449.2 | 3,577.0 | ||||||||||||||||||||

金融服务 | 304.6 | 314.5 | 339.4 | 329.0 | 297.8 | 209.7 | ||||||||||||||||||||

其他财务收入 | 41.6 | 44.8 | 46.1 | 43.3 | 64.5 | 64.9 | ||||||||||||||||||||

浮动 | (44.3) | (54.3) | (62.5) | (64.5) | (61.8) | (25.6) | ||||||||||||||||||||

当前分类 | ||||||||||||||||||||||||||

付款 | 3,125.2 | 3,605.7 | 3,712.4 | 3,654.2 | 3,449.2 | 3,575.4 | ||||||||||||||||||||

金融服务 | 332.6 | 343.8 | 375.8 | 361.8 | 330.6 | 243.0 | ||||||||||||||||||||

其他财务收入 | 41.6 | 44.8 | 46.1 | 43.3 | 64.5 | 64.9 | ||||||||||||||||||||

浮动 | (72.3) | (83.6) | (98.8) | (97.3) | (94.6) | (57.5) | ||||||||||||||||||||

| 毛利 | 1,225.2 | 1,434.3 | 1,384.3 | 1,408.9 | 1,374.4 | 1,438.0 | ||||||||||||||||||||

如先前报道的那样 | ||||||||||||||||||||||||||

付款 | 1,205.2 | 1,393.2 | 1,308.1 | 1,278.2 | 1,227.7 | 1,361.2 | ||||||||||||||||||||

金融服务 | 20.0 | 41.2 | 76.2 | 130.8 | 146.6 | 76.8 | ||||||||||||||||||||

当前分类 | ||||||||||||||||||||||||||

付款 | 1,177.2 | 1,363.9 | 1,271.7 | 1,245.4 | 1,195.6 | 1,327.2 | ||||||||||||||||||||

金融服务 | 47.9 | 70.5 | 112.5 | 163.6 | 178.7 | 110.7 | ||||||||||||||||||||

| 调整后的息税折旧摊销前利润 | 664.8 | 831.0 | 769.6 | 787.6 | 787.3 | 848.9 | ||||||||||||||||||||

如先前报道的那样 | ||||||||||||||||||||||||||

付款 | 769.2 | 926.8 | 868.3 | 808.8 | 751.2 | 883.5 | ||||||||||||||||||||

金融服务 | (104.4) | (95.8) | (98.6) | (21.2) | 36.1 | (34.6) | ||||||||||||||||||||

当前分类 | ||||||||||||||||||||||||||

付款 | 741.2 | 897.5 | 831.9 | 776.0 | 719.1 | 849.6 | ||||||||||||||||||||

金融服务 | (76.4) | (66.5) | (62.3) | 11.6 | 68.2 | (0.7) | ||||||||||||||||||||

| ||

| GAAP | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 所得税前收益 | 485 | 443 | 10% | 436 | 11% | ||||||||||||||||||

支出(收入)不影响现金 | 602 | 1,032 | -42% | 706 | -15% | ||||||||||||||||||

经营活动提供的(用于)的净现金 | 464 | 231 | 101% | 399 | 16% | ||||||||||||||||||

投资活动提供的(用于)的净现金 | (553) | (509) | 9% | (562) | -2% | ||||||||||||||||||

融资活动提供的(用于)的净现金 | (3) | (13) | n.a。 | 150 | n.a。 | ||||||||||||||||||

现金及现金等价物的增加(减少) | (92) | (291) | -68% | (13) | 612% | ||||||||||||||||||

| 期初的现金和现金等价物 | 1,816 | 1,483 | 22% | 1,829 | -1% | ||||||||||||||||||

| 期末的现金和现金等价物 | 1,724 | 1,192 | 45% | 1,816 | -5% | ||||||||||||||||||

| GAAP | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 经营活动提供的(用于)的净现金 | 464 | 231 | 101% | 399 | 16% | ||||||||||||||||||

所得税前收益 | 485 | 443 | 10% | 436 | 11% | ||||||||||||||||||

支出(收入)不影响现金 | 602 | 1,032 | -42% | 706 | -15% | ||||||||||||||||||

运营资产和负债的变化 | (1,088) | (2,089) | -48% | (1,280) | -15% | ||||||||||||||||||

缴纳的所得税和社会缴款 | (47) | (40) | 18% | (12) | 283% | ||||||||||||||||||

收到的利息收入 | 511 | 885 | -42% | 549 | -7% | ||||||||||||||||||

| ||

| GAAP | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 投资活动提供的(用于)的净现金 | (553) | (509) | 9% | (562) | -2% | ||||||||||||||||||

收购支付的金额,扣除收购的现金 | 0 | 0 | n.a。 | 0 | n.a。 | ||||||||||||||||||

资本支出 | (530) | (575) | -8% | (408) | 30% | ||||||||||||||||||

% 总收入和收入 | -13,9% | -14,7% | (0,1) p.p. | -10,9% | (3,0) p.p. | ||||||||||||||||||

购买财产和设备 | (277) | (341) | -19% | (149) | 87% | ||||||||||||||||||

无形资产的购买和开发 | (253) | (234) | 8% | (260) | -3% | ||||||||||||||||||

收购金融投资 | (22) | 66 | n.a。 | (154) | -85% | ||||||||||||||||||

赎回金融投资 | 0 | 0 | n.a。 | 0 | n.a。 | ||||||||||||||||||

| ||

| GAAP | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 融资活动提供的(用于)的净现金 | (3) | (13) | -76% | 150 | n.a。 | ||||||||||||||||||

借款的支付 | 0 | 0 | n.a。 | 0 | n.a。 | ||||||||||||||||||

借款收益 | 100 | 0 | n.a。 | 200 | -50% | ||||||||||||||||||

支付借款利息 | 0 | (7) | n.a。 | 0 | n.a。 | ||||||||||||||||||

租赁的支付 | (5) | (6) | -16% | (4) | 12% | ||||||||||||||||||

收购国库股 | (98) | 0 | n.a。 | (45) | 117% | ||||||||||||||||||

非控股股东增资 | 0 | 0 | n.a。 | 0 | n.a。 | ||||||||||||||||||

| ||

| 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 资产 | 42,836 | 39,196 | 9% | 43,192 | -1% | ||||||||||||||||||

流动资产 | 36,898 | 33,955 | 9% | 37,524 | -2% | ||||||||||||||||||

现金和现金等价物 | 1,724 | 1,192 | 45% | 1,816 | -5% | ||||||||||||||||||

金融投资 | 1,122 | 1,047 | 7% | 1,064 | 6% | ||||||||||||||||||

应收账款 | 33,440 | 31,025 | 8% | 34,002 | -2% | ||||||||||||||||||

衍生金融工具 | 0 | 4 | n.a。 | 0 | n.a。 | ||||||||||||||||||

关联方应收账款 | 2 | 0 | n.a。 | 0 | n.a。 | ||||||||||||||||||

库存 | 33 | 48 | -32% | 22 | 52% | ||||||||||||||||||

可收回的税款 | 421 | 440 | -4% | 448 | -6% | ||||||||||||||||||

其他应收账款 | 155 | 199 | -22% | 172 | -10% | ||||||||||||||||||

非流动资产 | 5,939 | 5,241 | 13% | 5,668 | 5% | ||||||||||||||||||

司法存款 | 50 | 41 | 21% | 44 | 12% | ||||||||||||||||||

应收账款 | 918 | 512 | 79% | 803 | 14% | ||||||||||||||||||

来自关联方的应收款 | 13 | 0 | n.a。 | 0 | n.a。 | ||||||||||||||||||

其他应收账款 | 25 | 24 | 3% | 11 | 129% | ||||||||||||||||||

递延所得税和社会缴款 | 98 | 103 | -5% | 102 | -4% | ||||||||||||||||||

投资 | 2 | 15 | -88% | 2 | 3% | ||||||||||||||||||

财产和设备 | 2,474 | 2,647 | -7% | 2,438 | 1% | ||||||||||||||||||

无形资产 | 2,359 | 1,899 | 24% | 2,268 | 4% | ||||||||||||||||||

| 负债和权益 | 42,836 | 39,196 | 9% | 43,192 | -1% | ||||||||||||||||||

流动负债 | 25,890 | 24,681 | 5% | 25,703 | 1% | ||||||||||||||||||

应付给第三方的款项 | 16,632 | 14,359 | 16% | 16,648 | 0% | ||||||||||||||||||

贸易应付账款 | 465 | 507 | -8% | 437 | 6% | ||||||||||||||||||

应付关联方账款 | 74 | 270 | -73% | 360 | -79% | ||||||||||||||||||

借款 | 292 | 1,206 | -76% | 196 | 49% | ||||||||||||||||||

衍生金融工具 | 33 | 143 | -77% | 26 | 24% | ||||||||||||||||||

存款 | 7,813 | 7,689 | 2% | 7,522 | 4% | ||||||||||||||||||

工资和社会费用 | 276 | 251 | 10% | 205 | 35% | ||||||||||||||||||

税收和缴款 | 83 | 53 | 57% | 100 | -17% | ||||||||||||||||||

意外开支准备金 | 62 | 33 | 87% | 55 | 13% | ||||||||||||||||||

递延收入 | 125 | 138 | -9% | 125 | 0% | ||||||||||||||||||

其他负债 | 34 | 30 | 15% | 29 | 18% | ||||||||||||||||||

非流动负债 | 4,421 | 3,326 | 33% | 5,281 | -16% | ||||||||||||||||||

应付给第三方的款项 | 127 | 0 | n.a。 | 94 | 36% | ||||||||||||||||||

递延所得税和社会缴款 | 1,666 | 1,483 | 12% | 1,614 | 3% | ||||||||||||||||||

意外开支准备金 | 7 | 14 | -51% | 15 | -54% | ||||||||||||||||||

存款 | 2,219 | 1,735 | 28% | 3,157 | -30% | ||||||||||||||||||

递延收入 | 18 | 20 | -10% | 18 | 0% | ||||||||||||||||||

应付给关联方的账款 | 155 | 0 | n.a。 | 161 | -4% | ||||||||||||||||||

其他负债 | 229 | 74 | 208% | 224 | 2% | ||||||||||||||||||

| 公平 | 12,526 | 11,189 | 12% | 12,207 | 3% | ||||||||||||||||||

股本 | 0.03 | 0.03 | 0% | 0.03 | 0% | ||||||||||||||||||

资本储备 | 6,062 | 6,054 | 0% | 6,029 | 1% | ||||||||||||||||||

留存收益 | 6,992 | 5,449 | 28% | 6,607 | 6% | ||||||||||||||||||

库存股 | (506) | (280) | 80% | (407) | 24% | ||||||||||||||||||

其他综合收入 | (1) | (12) | -91% | 0 | n.a。 | ||||||||||||||||||

股票估值调整 | (22) | (22) | 0% | (22) | 0% | ||||||||||||||||||

| ||

| 非公认会计准则 | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 总收入和收入 | 3,826 | 3,911 | -2% | 3,750 | 2% | ||||||||||||||||||

交易活动和其他服务 | 2,166 | 2,256 | -4% | 2,151 | 1% | ||||||||||||||||||

财务收入 | 1,595 | 1,610 | -1% | 1,534 | 4% | ||||||||||||||||||

其他财务收入 | 65 | 45 | 45% | 65 | 1% | ||||||||||||||||||

| 总成本和支出 | (3,295) | (3,413) | -3% | (3,280) | 0% | ||||||||||||||||||

销售和服务成本 | (1,923) | (1,896) | 1% | (1,923) | 0% | ||||||||||||||||||

销售费用 | (320) | (499) | -36% | (316) | 1% | ||||||||||||||||||

管理费用 | (162) | (153) | 6% | (145) | 11% | ||||||||||||||||||

财务费用 | (796) | (756) | 5% | (813) | -2% | ||||||||||||||||||

其他费用,净额 | (94) | (109) | -14% | (82) | 15% | ||||||||||||||||||

| 所得税和社会缴款 | (116) | (95) | 22% | (78) | 49% | ||||||||||||||||||

当期所得税和社会缴款 | (42) | 1 | n.a。 | (18) | 134% | ||||||||||||||||||

递延所得税和社会缴款 | (73) | (95) | -23% | (60) | 23% | ||||||||||||||||||

| 净收益 | 非公认会计准则 | 415 | 403 | 3% | 392 | 6% | ||||||||||||||||||

| 非公认会计准则效应 | (30) | (36) | -17% | (22) | 36% | ||||||||||||||||||

| 净收益 | GAAP | 385 | 367 | 5% | 370 | 4% | ||||||||||||||||||

| ||

| 每股收益对账 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 净收益归因于: | |||||||||||||||||||||||

| 公司所有者 | 百万雷亚尔 | 385 | 367 | 5% | 370 | 4% | ||||||||||||||||||

| 非控股权益 | 百万雷亚尔 | - | - | - | - | - | ||||||||||||||||||

| 已发行普通股的加权平均数 | # 百万 | 324 | 332 | -2% | 325 | 0% | ||||||||||||||||||

| 摊薄后的加权平均普通股数量 | # 百万 | 325 | 333 | -2% | 328 | -1% | ||||||||||||||||||

| 普通股每股基本收益 | R$ | 1.1904 | 1.1059 | 8% | 1.1388 | 5% | ||||||||||||||||||

| 摊薄后每股普通股收益 | R$ | 1.1832 | 1.1012 | 7% | 1.1290 | 5% | ||||||||||||||||||

| GAAP | 百万雷亚尔 | 2Q23 | 2Q22 | 同比增值 | 1Q23 | var. q/q | ||||||||||||||||||

| 所得税前收益 | 485 | 443 | 10% | 436 | 11% | ||||||||||||||||||

| 支出(收入)不影响现金 | 602 | 1,032 | -42% | 706 | -15% | ||||||||||||||||||

折旧和摊销 | 326 | 281 | 16% | 317 | 3% | ||||||||||||||||||

退款 | 122 | 270 | -55% | 126 | -4% | ||||||||||||||||||

应计意外开支准备金 | 4 | 5 | -20% | 10 | -62% | ||||||||||||||||||

撤销税收和缴款 | 0 | 0 | n.a。 | 0 | n.a。 | ||||||||||||||||||

基于股份的长期激励计划 (LTIP) | 33 | 40 | -18% | 40 | -18% | ||||||||||||||||||

处置财产、设备和无形资产的损失 | 68 | 103 | -34% | 63 | 7% | ||||||||||||||||||

金融工具 | (9) | 0 | n.a。 | (2) | 482% | ||||||||||||||||||

应计利息 | 59 | 336 | n.a。 | 150 | -61% | ||||||||||||||||||

其他财务成本,净额 | 0 | (3) | n.a。 | 1 | -43% | ||||||||||||||||||

| 运营资产和负债的变化 | (1,088) | (2,089) | -48% | (1,280) | -15% | ||||||||||||||||||

应收账款 | (668) | (6,775) | -90% | 1,110 | n.a。 | ||||||||||||||||||

金融投资(强制性担保) | (10) | 48 | n.a。 | 223 | n.a。 | ||||||||||||||||||

库存 | (11) | 1 | n.a。 | (8) | 34% | ||||||||||||||||||

可收回的税款 | 61 | 38 | 62% | (14) | n.a。 | ||||||||||||||||||

其他应收账款 | (6) | 30 | n.a。 | 21 | n.a。 | ||||||||||||||||||

递延收入 | (0) | (7) | -95% | (0) | -9% | ||||||||||||||||||

其他应付账款 | 9 | (0) | n.a。 | (2) | n.a。 | ||||||||||||||||||

应付给第三方的款项 | 22 | 989 | -98% | (1,336) | n.a。 | ||||||||||||||||||

贸易应付账款 | 27 | (52) | n.a。 | (13) | n.a。 | ||||||||||||||||||

来自关联方(应付账款)的应收账款 | (332) | (19) | 1668% | (75) | 343% | ||||||||||||||||||

存款 | (220) | 3,580 | n.a。 | (1,095) | -80% | ||||||||||||||||||

工资和社会费用 | 71 | 68 | 4% | (88) | n.a。 | ||||||||||||||||||

税收和缴款 | (25) | 11 | n.a。 | 1 | n.a。 | ||||||||||||||||||

意外开支准备金 | (6) | (2) | 203% | (4) | 61% | ||||||||||||||||||

| 缴纳的所得税和社会缴款 | (47) | (40) | 18% | (12) | 283% | ||||||||||||||||||

| 收到的利息收入 | 511 | 885 | -42% | 549 | -7% | ||||||||||||||||||

| 经营活动提供的(用于)的净现金 | 464 | 231 | 101% | 399 | 16% | ||||||||||||||||||

收购支付的金额,扣除收购的现金 | 0 | 0 | n.a。 | 0 | n.a。 | ||||||||||||||||||

购买财产和设备 | (277) | (341) | -19% | (149) | 87% | ||||||||||||||||||

无形资产的购买和开发 | (253) | (234) | 8% | (260) | -3% | ||||||||||||||||||

收购金融投资 | (22) | 66 | n.a。 | (154) | -85% | ||||||||||||||||||

赎回金融投资 | 0 | 0 | n.a。 | 0 | n.a。 | ||||||||||||||||||

| 投资活动提供的(用于)的净现金 | (553) | (509) | 9% | (562) | -2% | ||||||||||||||||||

借款的支付 | 0 | 0 | n.a。 | 0 | n.a。 | ||||||||||||||||||

借款收益 | 100 | 0 | n.a。 | 200 | -50% | ||||||||||||||||||

支付借款利息 | 0 | (7) | n.a。 | 0 | n.a。 | ||||||||||||||||||

租赁的支付 | (5) | (6) | -16% | (4) | 12% | ||||||||||||||||||

收购国库股 | (98) | 0 | n.a。 | (45) | 117% | ||||||||||||||||||

非控股股东增资 | 0 | 0 | n.a。 | 0 | n.a。 | ||||||||||||||||||

| 融资活动提供的(用于)的净现金 | (3) | (13) | n.a。 | 150 | n.a。 | ||||||||||||||||||

| 现金及现金等价物的增加(减少) | (92) | (291) | -68% | (13) | 612% | ||||||||||||||||||

| 期初的现金和现金等价物 | 1,816 | 1,483 | 22% | 1,829 | -1% | ||||||||||||||||||

| 期末的现金和现金等价物 | 1,724 | 1,192 | 45% | 1,816 | -5% | ||||||||||||||||||

| ||

| ||

| ||

| PagSeguro 数码有限公司 | ||||||||

| 来自: | //Artur Schunck | |||||||

| 姓名: | Artur Schunck | |||||||

| 标题: | 首席财务官, 首席会计官和 投资者关系官员 | |||||||