必和必拓集团有限公司 ABN 49 004 028 077 Exchange 2023 年 8 月 22 日发布的必和必拓 FY2023 业绩演示文稿随附的是首席执行官兼首席财务官为必和必拓的 FY2023 业绩演示文稿制作的 演示幻灯片。本演示文稿的演示幻灯片和视频可在以下网址获得:https://www.bhp.com/financial-results 已授权 ,由集团公司秘书史蒂芬妮·威尔金森发布。

美国

证券交易委员会

华盛顿特区 20549

6-K 表格

外国私人发行人的报告

根据规则 13a-16 或 15d-16

根据1934年的《证券交易法》

2023年8月22日

必和必拓集团 有限公司

(AB 49 04 028 077)

(注册人的确切姓名如其章程所示)

澳大利亚维多利亚州

(公司或组织的司法管辖权)

澳大利亚维多利亚州墨尔本柯林斯街 171 号 3000

(主要行政办公室地址)

用勾号指明注册人是否在表格 20-F 或 40-F 表的封面下提交年度报告:表格 20-F ☐ 表格 40-F

用复选标记表示注册人是否在法规 S-T 规则 101 (b) (1) 允许的情况下以纸质形式提交 6-K 表格:☐

用复选标记表示注册人是否在法规 S-T 规则 101 (b) (7) 允许的情况下以纸质形式提交 6-K 表格:☐

通过复选标记,通过提供本表格中包含的信息,表明注册人是否也因此根据1934年《证券交易法》第12g3-2 (b) 条向 委员会提供了信息:☐ 是否

如果标记为 “是”,请在下方注明根据规则 12g3-2 (b) 分配给注册人的文件号:n/a

必和必拓集团有限公司 ABN 49 004 028 077 Exchange 2023 年 8 月 22 日发布的必和必拓 FY2023 业绩演示文稿随附的是首席执行官兼首席财务官为必和必拓的 FY2023 业绩演示文稿制作的 演示幻灯片。本演示文稿的演示幻灯片和视频可在以下网址获得:https://www.bhp.com/financial-results 已授权 ,由集团公司秘书史蒂芬妮·威尔金森发布。

必和必拓集团有限公司 ABN 49 004 028 077 联系媒体 media.relations@bhp.com 投资者关系 investor.relations@bhp.com 澳大利亚和 亚洲 Gabrielle Notley +61 411 071 715 澳大利亚和亚洲 John-Paul Santamaria +61 499 006 018 欧洲、中东和非洲尼尔·伯罗斯 +44 7961 636 432 美洲雷娜塔·费尔南达兹 +56 9 8229 5357 Americas Monica Nettleton +1 (416) 518-6293 必和必拓集团有限公司 ABN 49 004 028 077 LEI WZE1WSENV6JSZFK0JC28 在澳大利亚维多利亚州墨尔本柯林斯街 171 号 18 楼注册 3000 澳大利亚 电话:+61 1300 55 4757 传真:+61 3 9609 3015 必和必拓集团总部位于澳大利亚 bhp.com

严格执行我们的战略截至2023年6月30日的全年西部 澳大利亚铁矿石

免责声明本演示文稿中的信息是截至2023年8月22日的最新信息 。它是摘要形式,不一定是完整的。应与必和必拓截至2023年6月30日的全年业绩一起阅读。前瞻性陈述本演示文稿包含涉及风险 和不确定性的前瞻性陈述。前瞻性陈述包括除历史或当前事实陈述之外的所有陈述,包括:大宗商品价格和货币汇率的趋势;大宗商品需求;全球市场 状况;指导;储备、资源和产量预测;预期、计划、战略和管理目标;我们在社会价值或可持续发展方面的预期、承诺、目标、目标和目的;气候 情景;某些项目的批准和某些交易的完成;关闭、撤资、收购或整合某些资产、运营或设施(包括相关成本或收益);预期的生产或 施工开始日期;资本支出或成本和日程安排;运营成本以及材料和熟练员工的供应;项目、矿山和设施的预期生产寿命;新技术的可用性、实施和采用;准备金和或有负债;以及税收、法律和其他监管发展。前瞻性陈述可以通过使用术语来识别,包括但不限于 “打算”、 “目标”、“抱负”、“目标”、“目标”、“目标”、“目标”、“前景”、“项目”、“看”、“预期”、“估计”、“计划”、“目标”、“相信”、“期望”、“承诺”、“可能”、“应该” '、' 需要 '、' 必须 '、' 将 '、' 会 '、' 继续 '、 ' 预测 '、' 指导 '、' 展望 '、' 趋势 '或类似的词。这些陈述讨论了未来的预期或业绩,或提供了其他前瞻性信息。前瞻性陈述 基于管理层的预期,反映了截至发布之日的判断、假设、估计和其他信息。必和必拓警告不要依赖任何前瞻性陈述或指导。此外, 本演示文稿中的前瞻性陈述并不代表对未来财务或运营业绩的保证或预测,并且涉及已知和未知的风险、不确定性和其他因素,其中许多因素是我们无法控制的, ,这些因素可能导致实际业绩与本演示文稿中陈述的结果存在重大差异。例如,我们从本演示文稿中描述的资产、项目或矿山中获得的未来收入将部分基于 所生产大宗商品的市场价格,该价格可能与当前水平有很大差异。这些变化如果有重大不利影响,可能会影响特定项目开发的时机或可行性、 某些设施或矿山的扩建或现有资产的延续。此外,情景分析存在局限性,很难预测最终会出现哪些情景(如果有的话)。情景分析并不能表明 可能的结果,而是依赖于可能被证明是正确的,也可能不会被证明是正确或最终的假设。可能影响 资产、矿山或设施的实际施工或生产开始日期、收入、成本或生产产出以及预期寿命的其他因素包括我们以盈利方式生产和向适用市场交付开采产品的能力;经济和地缘政治因素的影响,包括外币汇率对我们生产的 大宗商品的市场价格以及我们运营市场的竞争;我们销售产品的国家政府当局的活动以及在我们正在勘探或开发项目、设施或矿山的国家, 包括增加税收和特许权使用费或实施贸易或出口限制;环境和其他法规的变化;政治或地缘政治的不确定性;劳工动荡;以及必和必拓2023年年度报告《运营和财务审查》(OFR)第8.1节中讨论的风险因素 以及必和必拓向美国证券交易委员会(SEC)提交的文件 ')(包括在20-F表的年度报告中),它们是 可在美国证券交易委员会的网站 www.sec.gov 上查阅。除非适用法规或法律要求,否则必和必拓不承诺公开更新或审查任何前瞻性陈述,无论是由于新信息还是未来事件。 不能依赖过去的表现作为未来业绩的指导。数据的列报除非另有说明:差异分析涉及截至2023年6月30日的全年必和必拓和/或其业务与截至2022年6月30日的全年相比的相对业绩;运营包括运营资产和非运营资产;总运营是指持续业务和已终止业务的组合;持续经营是指提供的数据 ,不包括从2017财年起美国在岸的影响,不包括2021财年以后的石油;铜当量产量基于2023财年的平均实现价格;标的息税折旧摊销前利润 利润率不包括第三方交易活动;子公司数据按100%显示,权益核算投资和其他业务的数据除外,反映必和必拓份额的净运营资产除外; 中期指五年期限,除非另有说明。在本报告中,必和必拓收购OZ Minerals Limited(OZL)的业务的产量和财务状况为2023年5月1日至6月30日, ,而收购完成日期为2023年5月2日。除非明确说明,否则本演示文稿中与必和必拓的社会价值、可持续发展地位或绩效相关的信息和数据并不反映必和必拓对OZL的收购。由于 在编制此类数据时使用的计算方法下测量温室气体 (GHG) 排放量存在固有的不确定性和局限性,因此 本演示文稿中所有温室气体排放数据或提及的温室气体排放(包括比率或百分比)均为估计值。排放量的计算和报告方法可能会随着时间的推移而改变或逐步完善,因此需要重述先前报告的数据。由于四舍五入,显示的数字加起来可能与提供的总数 不完全一致。所有脚注内容(附件除外)均包含在幻灯片21中。非国际财务报告准则信息我们使用各种非国际财务报告准则信息来反映我们的基本业绩。欲了解更多信息, 非国际财务报告准则财务信息与我们的法定衡量标准的对账、使用原因和计算方法,请参阅必和必拓2023年年度报告第10节 “非国际财务报告准则财务信息”。不得提出证券要约 本演示文稿中的任何内容均不应被解释为在任何司法管辖区购买或出售任何证券的要约或邀请,或在任何司法管辖区征求任何投票或批准,也不得被视为必和必拓的推荐或建议。 如果没有根据经修订的1933年《美国证券法》进行登记,或者根据此类注册要求的豁免或不受此类注册要求约束的交易,则不得在美国进行证券要约。对第三方 方信息的依赖本演示文稿中表达的观点包含来自未经独立核实的公开来源的信息。对信息的准确性、完整性或 可靠性不作任何陈述或保证。必和必拓不应将此演示文稿作为建议或预测。必和必拓及其子公司在本演示文稿中,“必和必拓”、“公司”、“集团”、“必和必拓 集团”、“我们的业务”、“组织”、“我们”、“我们和我们自己” 等术语指必和必拓集团有限公司,除非上下文另有要求,否则指我们的子公司。有关我们的重要子公司名单,请参阅必和必拓2023年年度报告财务报表附注30 “子公司”。这些条款不包括非运营资产。本演示文稿涵盖了必和必拓在2022年7月1日至2023年6月30日期间由必和必拓全资拥有1和/或运营或由必和必拓运营的合资企业(在本演示文稿中称为 “运营资产” 或 “运营”)的职能和资产 (包括勘探中的项目、开发或执行阶段的项目、场地和已关闭的业务)。必和必拓还持有作为合资企业拥有但不由必和必拓运营的资产的权益(在本演示文稿中称为 “非运营合资企业” 或 “非运营资产”)。尽管本演示文稿可能包括来自非运营资产的生产、财务和其他信息,但必和必拓集团不包括非运营资产 ,因此,除非另有说明,否则有关我们的运营、资产和价值的报表仅适用于我们的运营资产。1.为方便起见,本演示文稿中提及的 “合资企业” 用于统称非必和必拓全资拥有的资产。此类提法无意描述资产所有人之间的法律关系。财务业绩 2023 年 8 月 22 日 2

业绩摘要截至2023年6月30日的全年迈克·亨利奥林匹克大坝首席执行官

严格执行我们的战略创造了价值在2023财年实现了强劲的业绩 不幸的是,下半年有两人死亡经营业绩稳健,WAIO、Olympic Dam和Spence创下了纪录的财务业绩和回报强劲的财务业绩和回报 OZ Minerals的收购完成,正在整合中 执行中的增长期权并进一步产生注:WAIO — 西澳大利亚铁矿石。财务业绩 2023 年 8 月 22 日 4

23 财年社会价值亮点实现我们的框架并取得切实成果 我们的社会价值框架脱碳健康原住民安全、包容性繁荣、负责任的环境伙伴关系和面向未来的赋权供应链劳动力社区运营温室气体自然资本土著女性 总体经济标准和 3 排放会计 (NCA) 采购代表贡献认证必和必拓责任试点案例 11% ~3.33亿美元 > 35% 540亿美元矿产计划研究将于 22 财年到期,122% Yoy 女性在Beenup 1 2供应链上向政府支付了约140亿美元的采矿业首次尽职调查计划,该计划有望在整个集团范围内支付给政府,与30财年的目标保持一致,第四年关闭场地经合组织指导说明:不包括OZ Minerals的运营和职能。财务业绩 2023 年 8 月 22 日 5

截至2023年6月30日的全年财务业绩大卫·拉蒙特首席财务官 官埃斯孔迪达

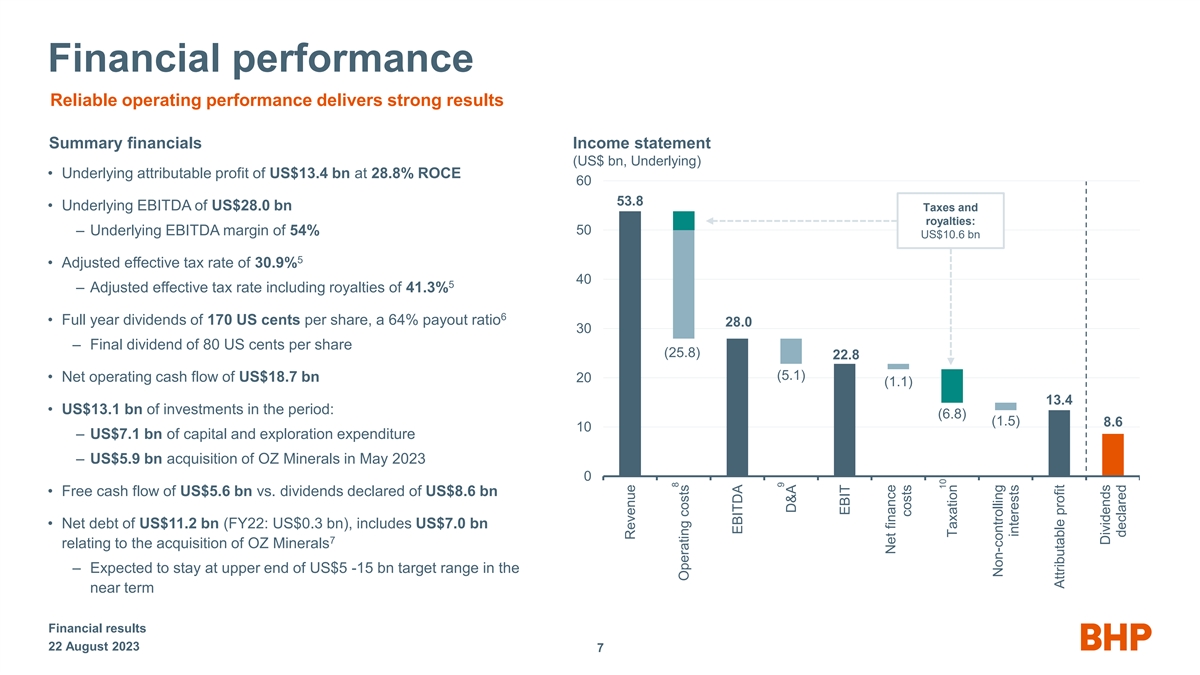

财务业绩可靠的经营业绩带来强劲的 业绩摘要财务损益表(十亿美元,标的)• 基础应占利润为134亿美元,28.8% ROCE 60 53.8 • 基础息税折旧摊销前利润为280亿美元税收和特许权使用费:— 基础息税折旧摊销前利润率为54% 50美元106亿美元 5 • 调整后的有效税率为30.9% 40 5 — 调整后的有效税率,包括特许权使用费 41.3% 6 • 全部年度股息为每股170美分,派息率为64% 28.0 30 — 末期股息为每股 80 美分 (25.8) 22.8 (5.1) • 净营运现金流187亿美元 20 (1.1) 13.4 • 同期131亿美元投资:(6.8) (1.5) 8.6 10 — 71亿美元的资本和勘探支出 — 2023年5月59亿美元收购OZ Minerals 0 • 自由现金流为56亿美元,申报的股息为86亿美元 • 净负债为112亿美元(22财年:3亿美元),包括71亿美元 0 亿美元 7 与收购 OZ Minerals 有关 — 预计短期内将保持在 50-150 亿美元目标区间的上限财务业绩 2023 年 8 月 22 日 7 收入 8 运营成本息税折旧摊销前利润 9 D&A 息税前利润净财务成本 10 税收非控股权益应占利润申报分红

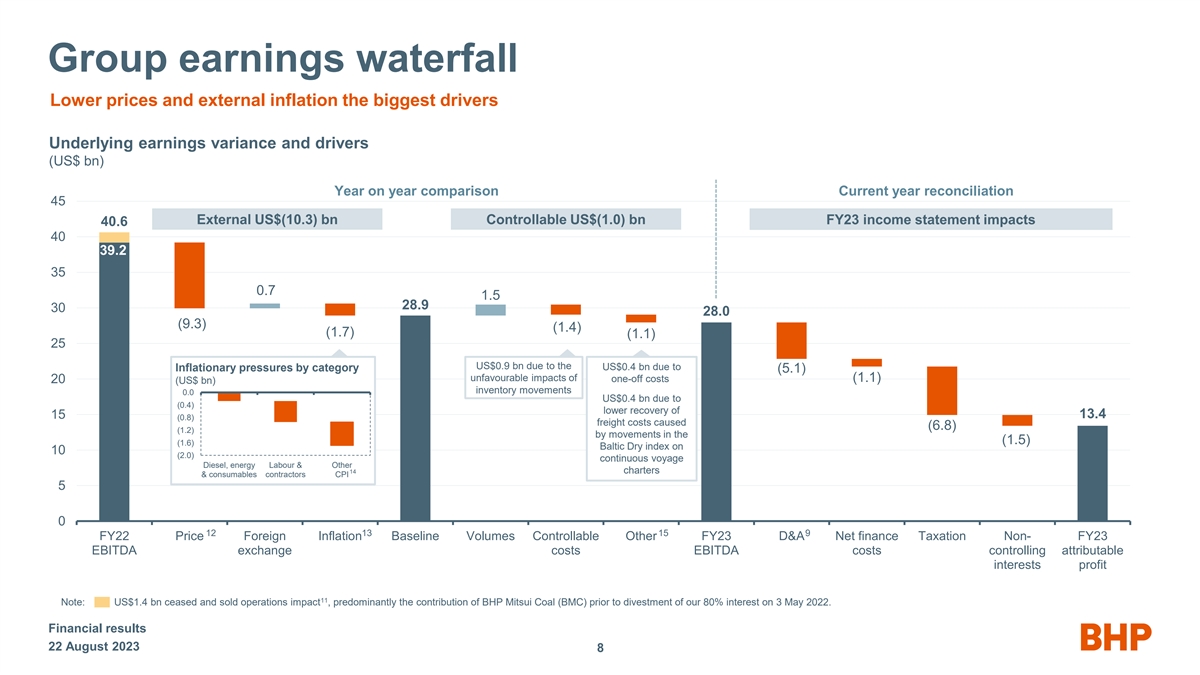

集团收益瀑布价格下跌和外部通货膨胀是最大的驱动因素基础收益差异和驱动因素(十亿美元)同比对比本年度对账45 外部美元(103)亿美元可控美元(10)亿美元23财年损益表影响 40.6 40 39.2 35 0.7 1.5 28.9 30 28.0 (9.3) (1.4) (1.7) (1.1) 25 9亿美元,因为到期的4亿美元按类别分列的通货膨胀压力 (5.1) 一次性成本 (1.1) 20 (十亿美元) 库存变动的不利影响 0.0 4亿美元是由于 (0.4) 15 13.4 (0.8) 运费成本的回收率降低 (6).8) (1.2) 按连续航行 10 (2.0) 的 (1.5) (1.6) 波罗的海干旱指数变动柴油、能源、劳工和其他14家包机和消耗品承包商CPI 5 0 12 13 15 9 2022财年价格国外通货膨胀基准量可控其他 23 财年税收净额税收非 23 财年息税折旧摊销前利润成本控股应占权益利润 11 注:14亿美元停止和出售业务的影响,主要是必和必拓三井煤业(BMC)在2022年5月3日剥离 80%的权益之前的出资。财务业绩 2023 年 8 月 22 日 8

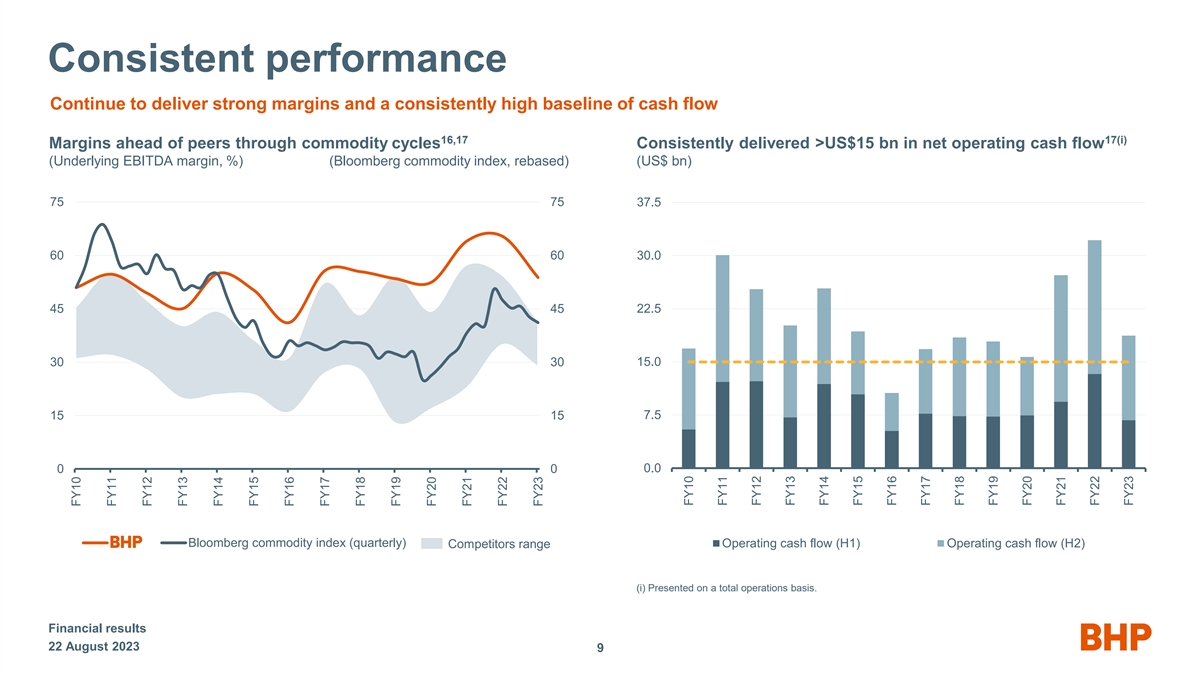

持续的业绩继续带来强劲的利润率和 持续较高的现金流基线 16,17 17 (i) 在大宗商品周期中利润率领先于同行 16,17 17 (i) 持续带来超过150亿美元的净运营现金流(基础息税折旧摊销前利润率,%)(彭博大宗商品指数,调整后)(十亿美元)75 75 37.5 60 60 30.0 45 22.5 30 30 15.0 15 0.0 0 必和必拓彭博大宗商品指数 (季度)运营现金流(上半年)运营现金流(H2)竞争对手范围(i)按总运营情况列报。财务业绩 2023 年 8 月 22 日 9 财年 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 2016 财年 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 2016 财年 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 2017 财年 1... 1... 1... 1... 1... 1... 1... 1... 1... 2018 财年 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 2020 财年 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 2... 1... 1... 1... 1... 1... 1... 1... 2... 1... 1... 1... 1... 1... 1... 1... 2... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1... 1} 1... 1... 1... 23 财年 1... 2010 财年 2011 财年 2012 财年 2013 财年 2015 财年 2016 财年 2017 财年 2018 财年 2019 财年 20 财年 21 财年 22 财年 23 财年

细分市场表现铁矿石镍产量:产量:80万吨 257万吨平均已实现价格:平均实际价格:92.54美元/吨24,021美元息税折旧摊销前利润率:8% 息税折旧摊销前利润率:67% 18 WAIO 单位成本:17.79美元/吨 • 受库存减少、成本上涨和销售组合中中间产品已实现价格下降的影响 WAIO C1 单位成本:15.86美元/吨铜钾肥 • Jansen 第一阶段继续按时按预算产量:1,717 kt² • 第一阶段:完成26%平均实现价格:3.65美元/磅 • 迄今为止授予的合同为31亿美元息税折旧摊销前利润率:47% 18 Escondida 单位成本:1.40 美元/磅 20 冶金煤能源煤炭 BMA 产量:2900 万吨 — NSWEC 产量:1420 万英镑平均实际价格:271.05 美元/吨 实际价格——出口:236.51 美元 BMA EBITDA 利润率:42% NSWEC 息税折旧摊销前利润率:56% 18 BMA 单位成本:96.6美元 46/t 18 NSWEC单位成本:82.37美元/吨注:WAIO — 西澳大利亚铁矿石;BMA — 必和必拓三菱联盟;NSWEC — 新南威尔士州能源煤炭。箭头表示相对于22财年的走势。财务业绩 2023 年 8 月 22 日 10

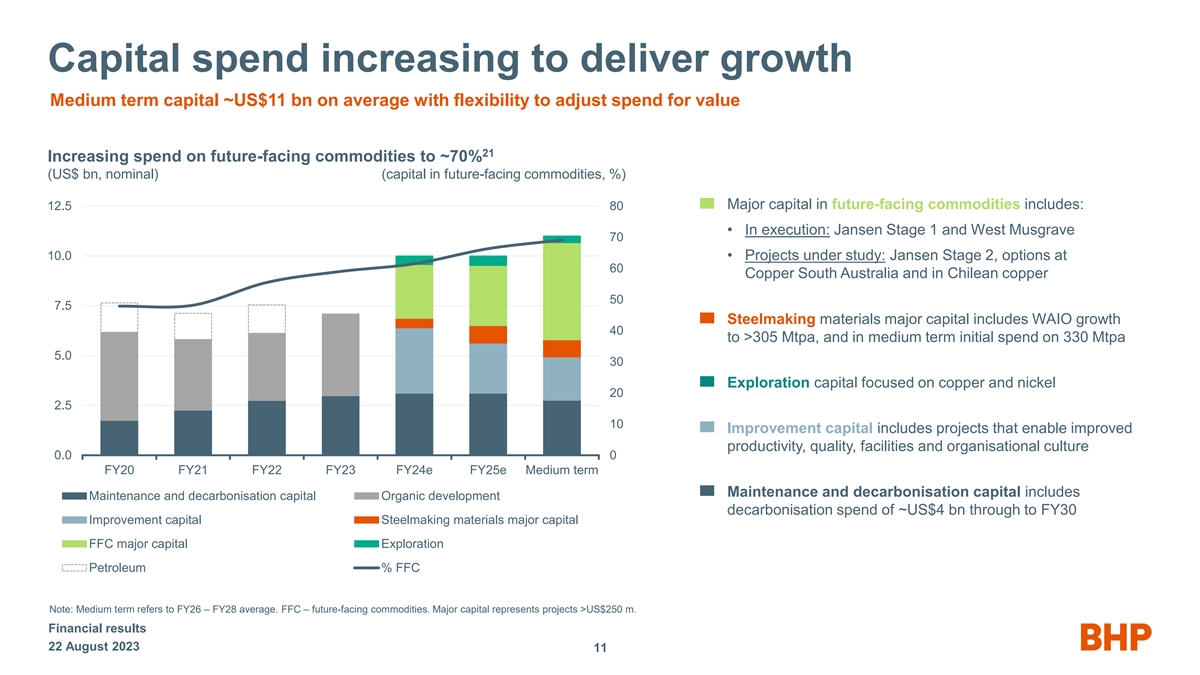

增加资本支出以实现增长中期资本 平均约为110亿美元,可以灵活调整支出以实现价值 21 将面向未来的大宗商品的支出提高到约70%(十亿美元,名义值)(面向未来的大宗商品的资本,%)面向未来的大宗商品的主要资本包括:12.5 80 • 在 执行中:詹森第一阶段和西马斯格雷夫70 10.0 • 正在研究的项目:詹森第二阶段,期权位于 60 南澳大利亚铜业和智利铜业 50 7.5 炼钢材料的主要资本包括WAIO增长40至>3.05万吨,以及中期内的 3.30亿美元/年的初始支出 5.0 30 以铜和镍为重点的勘探资本 20 2.5 10 改善资本包括能够提高生产率、质量、设施和组织文化的项目 0.0 2021财年2022财年2023财年24e财年中期维护和脱碳资本包括维护和脱碳资本有机开发脱碳支出约40亿美元直至30财年改善资本炼钢材料主要资本 FFC 主要资本 资本勘探石油% FFC 注:中期指26财年至28财年平均值。FFC — 面向未来的商品。主要资本代表超过2.5亿美元的项目。财务业绩 2023年8月22日 11

业务最新情况截至2023年6月30日的全年迈克·亨利首席执行官 高管詹森

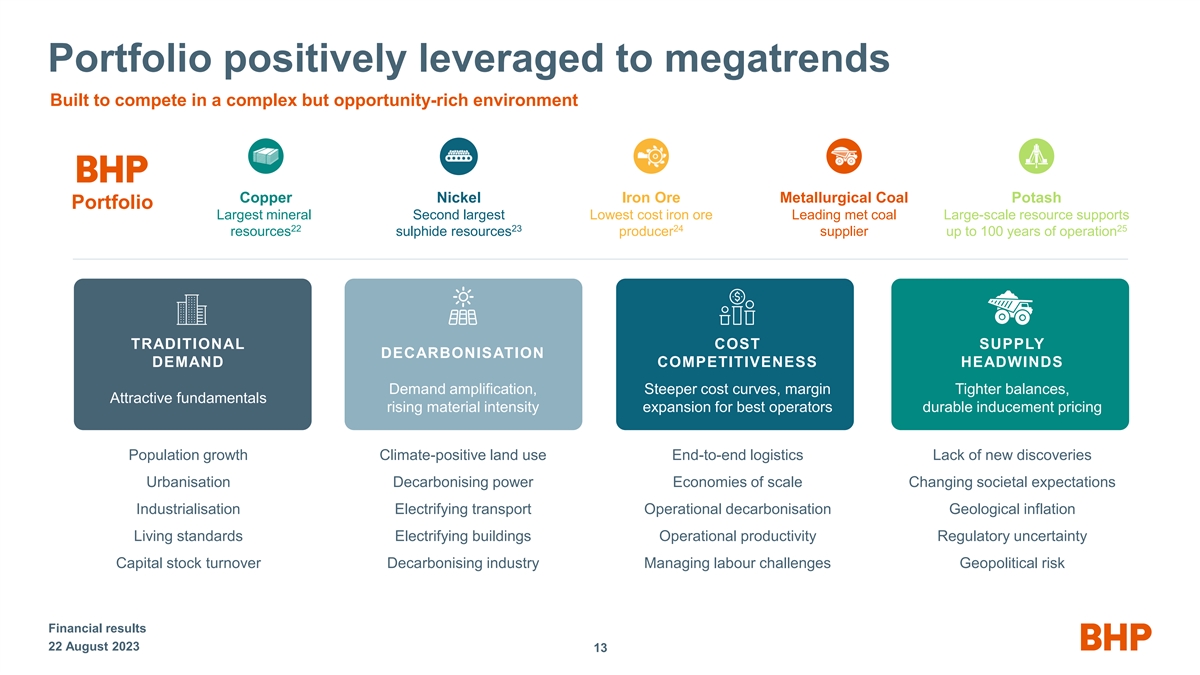

投资组合积极利用大趋势为在复杂但机会丰富的环境中竞争铜镍铁矿石冶金煤钾肥投资组合最大的矿产第二大成本最低的铁矿石领先的煤炭大型资源支持 22 23 24 25 资源硫化物资源生产商供应商 运营长达 100 年传统成本供应脱碳需求竞争力不利因素需求放大、成本曲线更陡峭、利润率更紧张的基本面上升材料强度扩张效果最佳运营商 耐久诱因定价人口增长气候积极的土地使用端到端物流缺乏新发现城市化脱碳力量规模经济不断变化的社会预期工业化交通电气化 运营脱碳地质通货膨胀生活水平建筑电气化运营生产率监管不确定性资本存量周转率脱碳行业管理劳动力挑战地缘政治风险财务业绩 2023 年 8 月 22 日 13

在多个时间范围内增长价值不断增长的生产基地 多项研究正在进行中,这提供了重要的长期选择性强劲的增长渠道正在研究和执行中...... 还有其他机会... 26 说明性时间表 FY24 FY25 FY26 FY27 FY28 FY29 FY29 FY30+ Jansen 第 3 和 4 阶段安塔米纳延长寿命生产率计划重大项目 — 中期镍西部扩张 Jansen Stage 1 早期进入投资 27 West Musgrave WAIO 增长至 >3.05 Mtpa... 并且 创造了更多的长期期权研究交付——詹森第二阶段金属勘探公司WAIO增长至3.3亿年智利铜棕地期权28家南澳大利亚铜业增长期权风险投资研究潜在外国直接投资 执行目标首次生产注:FID——最终投资决定。财务业绩 2023 年 8 月 22 日 14

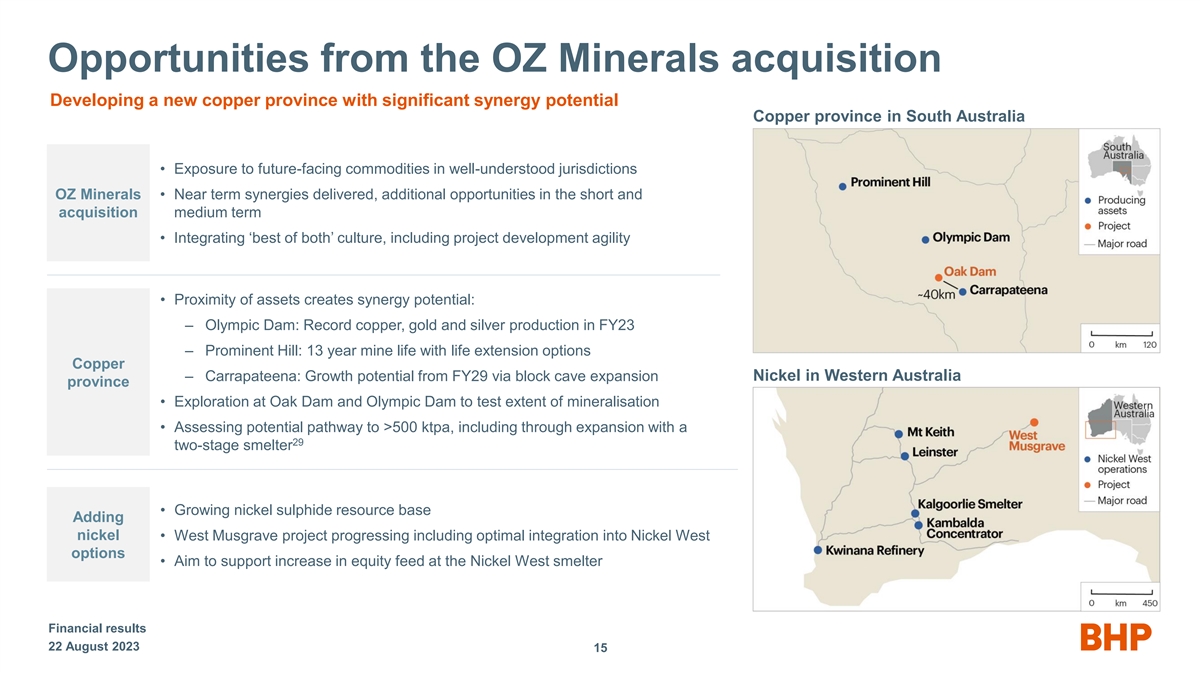

收购 OZ Minerals 带来的机遇在南澳大利亚开发一个具有巨大协同潜力的新铜省 • 在广为人知的司法管辖区接触面向未来的大宗商品 OZ Minerals • 短期实现协同效应,短期 提供更多机会,中期收购 • 整合 “两者兼而有之” 文化,包括项目开发灵活性 • 资产邻近创造协同潜力:— 奥林匹克大坝:23 财年创纪录的铜、金和白银产量 — Prominent Hill:13 年我的生活与延长寿命期权铜 — Carrapateena:通过区块洞扩建从29财年起的增长潜力西澳大利亚省镍矿 • 在橡树大坝和奥林匹克大坝进行勘探以测试矿化程度 • 评估通往>500 ktpa的潜在途径,包括通过扩建29座两级冶炼厂 • 扩大硫化镍资源基础添加镍 • 西马斯格雷夫项目正在进行中,包括以最佳方式整合到西镍矿选项中 • 旨在支持增加 Nickel West 冶炼厂的股票收益财务业绩 2023 年 8 月 22 日 15

短期创造价值的机会早期的整合和生产力 机会:>2,000万美元的协同效应已经实现了每年超过5000万美元的收购OZ Minerals的协同效应,预计将在24财年末之前交付 • 矿山计划和增长项目的优化 • 综合开发计划的好处 • 从奥林匹克大坝处理的部分Prominent Hill精矿:从加工中获取价值 • 南澳大利亚州综合供应链采购 • 从共享资金中减少营运资本 库存 • 通过必和必拓网络、共享运输和物流节省采购成本企业 • 消除重复的公司活动(例如澳大利亚证券交易所上市/合规)• 简化后台职能 • 合理化有形财产和保险费财务业绩 2023 年 8 月 22 日 16

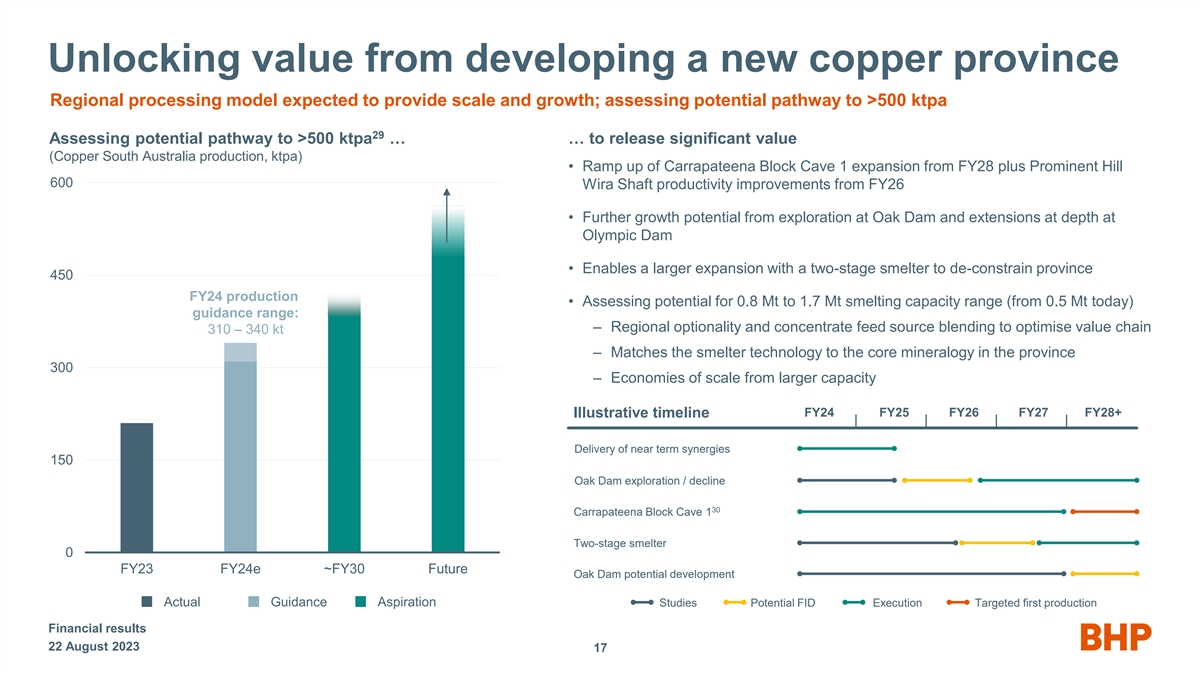

从开发新的铜矿省份中释放价值 区域加工 模型预计将提供规模和增长;评估通往>500 ktpa的潜在途径 29 评估达到>500 ktpa的潜在途径...... 释放可观的价值(南澳大利亚铜产量,ktpa)• 从28财年开始加大 Carrapateena Block Cave 1的扩建以及26财年以来的Prominent Hill 600 Wira Shaft生产率的提高 • 勘探带来的进一步增长潜力 Oak Dam 和奥林匹克大坝的深度扩建部分 • 使用两级冶炼厂进行更大规模的 扩建-限制该省 450 财年的产量 • 评估熔炼产能在 800 万至170 万吨之间(从今天的 500 万吨起)指导区间:— 区域可选性和精矿原料来源 混合以优化价值链 310 — 340 万吨 — 将冶炼厂技术与该省的核心矿物学相匹配 300 — 2014 财年 25 财年 26 财年 27 财年+说明性时间表交货时间表接近 {} 期限协同效应 150 橡树大坝勘探/下降 30 Carrapateena Block Cave 1 两级冶炼厂 0 2023 财年 ~30 财年未来橡树大坝潜力开发实际指导抱负研究潜在的 FID 执行目标为首次生产财务 业绩 2023 年 8 月 22 日 17

确定美洲的增长路径研究进展期权 以增加钾肥产量并抵消铜品位的长期下降 Jansen 第二阶段可能会使钾肥产量翻一番解锁智利铜的资源和潜在产能 • 加快了第二阶段,以最大限度地提高潜在的 制裁的可选性 • 对埃斯孔迪达、斯彭斯和科罗拉多塞罗的研究 — 可行性研究预计将于 24 财年完成 — 新选矿商的潜力取代埃斯孔迪达的 Los Colorados — Project 将在大约 4.35 的基础上增加大约 4 Mtpa 的 产量第一阶段的百万吨——评估硫化物浸出在智利所有资产中的应用 — 最早的潜在FID日期为24财年,并有可能首次生产 — 五种浸出技术正在研究或 执行,如果获得批准,则计划在29财年进行试验,释放资源和潜在产能 31 — 预计资本密集度较第一阶段降低约1,000-1200美元/吨 — 必和必拓设计的浸出技术已全面部署在Spence,有望在斯彭斯部署 在 Escondida 26 FY24 FY25 FY26 FY26 FY27 FY28 FY29 FY30 + 实施说明性时间表潜在的 Escondida 全新浓缩商在埃斯孔迪达进行全面浸出潜在的浸出选择可能的重启,Cerro Colorado研究潜在的FID执行 有针对性的首次生产财务业绩 2023 年 8 月 22 日 18

投资主张以卓越的运营 、资本配置纪律和社会价值承诺为基础的有吸引力的回报运营纪律价值和回报卓越的资本配置世界一流的差异化敏捷决策强劲的资本框架致力于提高弹性 资产文化以及通过能力战略表框架进行社会价值敞口具有积极和面向未来的周期灵活性追求可持续发展的大宗商品机会 Financial 结果 2023 年 8 月 22 日 19

脚注 1.幻灯片5:根据已终止的业务(美国陆上资产和石油)、BMC的撤资以及方法的变化(使用政府间气候变化专门委员会评估报告5 AR5全球变暖 潜力,并改用针对卡瓦尔岭逃犯的特定设施排放计算方法),我们的运营温室气体 排放量为1450万吨二氧化碳当量。为了便于比较,还对随后几年的温室气体排放数字进行了这些调整。碳信用额度的使用将受必和必拓在bhp.com/climate上描述的碳抵消方法的约束。2.幻灯片 5:截至 2023 年 6 月 30 日的女性员工代表性。3.幻灯片5:经济贡献总额包括对供应商的缴款、 员工的工资和福利、股息、税收、特许权使用费和自愿社会投资。欲了解更多信息,请参阅《2023年必和必拓经济贡献报告》。4.幻灯片5:欲了解更多信息,请参阅必和必拓负责任矿产计划。5.幻灯片 7:调整后的 有效税率和调整后的有效税率,包括特许权使用费:不包括汇率变动和特殊项目的影响。6.幻灯片7:每股分红是指现金分红。基础应占利润的派息率。 7。幻灯片7:收购OZ Minerals产生的70亿美元净债务影响包括59亿美元的收购成本和11亿美元的OZ Minerals计息负债假设。8.幻灯片7:扣除其他收入后的运营成本。9.幻灯片7和8:D&A 代表折旧和摊销费用以及净减值。10.幻灯片7:税收:包括税收支出中的外汇变动。11.幻灯片8:经14亿美元停止和出售业务影响调整后,22财年基础息税折旧摊销前利润(按持续经营计算)为406亿美元。这主要是BMC在2022年5月3日将我们在BMC的80%权益出售给斯坦莫尔资源有限公司的全资实体斯坦莫尔SMC Holdings Pty Ltd之前的出资。12. 幻灯片 8:价格:扣除与价格挂钩的成本。13.幻灯片8:通货膨胀:包括整个成本基础的消费者价格指数上涨以及包括柴油和炸药在内的消耗品成本的价格上涨。14.幻灯片8:消费者价格指数不包括与柴油、 炸药和其他消耗品有关的任何消费者价格指数。15.幻灯片8:其他包括4.11亿美元的一次性项目,包括OZ Minerals的交易成本(1.31亿美元)和23财年的员工津贴和应享待遇调整(2.8亿美元)。其他还包括 波罗的海干旱指数变动对连续航次租船造成的运费回收减少所产生的4.14亿美元影响。16.幻灯片9:截至每个季度末的彭博大宗商品指数(来源:彭博社,BCOM指数),调整为必和必拓2010财年息税折旧摊销前利润率。必和必拓23财年的基础息税折旧摊销前利润率(不包括第三方产品)。根据公开信息(例如公司报告)汇编而成的同行数据。同行包括:英美资源集团、嘉能可(exc.市场营销),力拓,淡水河谷。17.幻灯片 9: 与 2020 财年之前时期相关的必和必拓信息如报告所示,尚未重报 IFRS5 非流动资产待售和已终止业务。2011财年和2010财年也未因其他会计准则变更而重报。18. 幻灯片10:23财年的平均实际汇率为0.67澳元/美元(23财年指导汇率澳元/美元0.72)和美元/智利比索864(23财年指导汇率美元/智利比索830)。19.幻灯片10:WAIO C1成本:不包括特许权使用费(政府和第三方特许权使用费)、 库存净流动、生产剥离耗尽、勘探费用、营销采购、滞期费、汇率损益和其他收入。与必和必拓相比,第三方计算或报告单位成本数据的方式 可能存在差异,这意味着第三方数据可能无法与我们的数据进行比较。20.幻灯片10:包括BMA和NSWEC在内的动力煤销售总收入为35.28亿美元(22财年:35.59亿美元)。21.幻灯片11:中期资本和勘探 支出指26财年至28财年的平均水平。主要资本是指超过2.5亿美元的项目。22.幻灯片13:按含金属计算的最大铜矿产资源,股权。同行包括:英美资源集团、安托法加斯塔、Codelco、First Quantum Minerals、Freeport、嘉能可、力拓、南方铜业和泰克。来源同行:伍德麦肯齐有限公司,2023年第二季度。来源:必和必拓数据:必和必拓2023年年度报告。幻灯片13:按含金属计算的第二大硫化镍资源,股权 股份。来源同行:MineX Consulting全球镍数据库,2022年7月。来源:必和必拓数据:必和必拓2023年年度报告。幻灯片13:基于2023年6月30日公布的主要铁矿石生产商公布的单位成本。与必和必拓相比,第三方计算或报告单位成本数据的 方式可能存在差异,这意味着第三方数据可能无法与我们的数据进行比较。25.幻灯片13:基于必和必拓2021年8月17日发布的新闻稿 中报道的94年的储备寿命,可在www.bhp.com上查看。26.幻灯片14和18:代表30财年和接下来的十年。27.幻灯片14:西马斯格雷夫项目目前正在审查中,根据OZ Minerals(H2 CY25)先前披露的范围 ,将启动第一个目标生产范围。28.幻灯片14:南澳大利亚铜业增长选择的时机是一致的,有待批准在奥林匹克大坝引入两阶段冶炼。29.幻灯片15和17:代表我们当前 对南澳大利亚铜业的抱负,不打算作为预测、预测或产量目标。包括产量的潜在增长,以及我们的勘探计划和最近收购的OZ Minerals (包括矿石储量和矿产资源)的潜在影响(参见幻灯片30 “合格人员声明——铜矿产资源”)。30.幻灯片 17:Carrapateena Block Cave 的产量代表了矿山矿石吨数的增长。31. 幻灯片18:预计资本密集度詹森第二阶段,美元/产品吨,Real 2023 年 7 月 1 日。附录幻灯片24:未来的温室气体排放估算基于最新的年度业务计划。不包括收购的OZ Minerals资产和计划。2020财年至22财年的温室气体 排放数据已根据方法变更和撤资进行了调整;有关更多信息,请参阅年度报告OFR 6.12中的指标、目标和目标。“脱碳路径” 代表计划中的脱碳活动,以 实现必和必拓的运营温室气体排放目标和目标。“不确定性范围” 是指目前确定的风险较高的选择,这些选项可以实现更快或更实质性的脱碳,但目前的技术准备水平相对较低,运营整合风险更高和/或尚未上市,包括可能需要更改碳封存认可度的项目,例如矿物碳酸化。“必和必拓的净零 轨迹” 是指我们的2020财年基线和30财年中期目标之间的假设直线,以及我们的30财年中期目标和50财年长期目标之间的另一条假设的直线。“负温室气体排放 解决方案” 包括碳信用额(避免、减少或清除)或其他导致减排的技术。这表明,如果实现了 “不确定性范围” 下限的脱碳(但不能反映概率),则需要达到净零。“挥发性甲烷和其他来源” 包括(作为 “其他来源” 的一部分)其他原料和热源,例如煤炭、焦炭、燃料油和 液化石油气,以及自生碳信用额度的使用。温室气体排放量计算方法的变化可能会影响这些图表中显示的信息。“挥发性甲烷和其他来源” 是根据澳大利亚 国家温室气体和能源报告的测量方法估算的,由于目前我们的 BMA 矿山未来管理甲烷的机会存在不确定性,这并不能反映随着煤矿深化而甲烷密度增加的趋势。由于可能影响未来结果的技术、运营或商业风险,预测信息可能会发生变化。财务业绩 2023 年 8 月 22 日 21

附录

安全和社会价值指标我们继续强调每天都必须存在的安全 文化,以消除必和必拓1财年的死亡和重伤。关键安全指标目标/目标死亡人数 2 0 零与工作相关的死亡人数 3 高潜在伤害 (HPI) 频率 0.18 0.14 HPI 频率同比提高 3 总可记录伤害频率 (TRIF) 4.5 4.0 同比改善 F 1,2 2023 财年 2022 财年社会价值:关键指标记分卡目标/目标 4 运营温室气体 (GHG) 排放 (Mt CO-e) 9.8 11.0 减少 到30财年,运营温室气体排放量至少比2020财年的水平减少30% 2 价值链排放:钢铁行业承诺的财务价值:2030年的目标是支持行业开发能够达到30%温室气体的技术和路径 114 90个炼钢伙伴关系和合资企业迄今为止(百万美元)综合炼钢的排放强度降低,预计2030年后将得到广泛采用 5 价值链排放:降低海上运输的排放强度:2030年目标为40% 必和必拓的温室气体排放强度降低百分比chartered 41 ü必和必拓产品的包机运输(%)必和必拓产品的运费社会投资(百万美元)149.6 186.4 自愿投资侧重于我们 社会价值框架的六大支柱 332.6 149.9 土著采购支出(百万美元)23财年从土著供应商那里购买了2.69亿美元 6 女性员工代表性(%)35.2 32.3 到25财年末实现性别平衡的理想目标 7 土著 员工代表性 (%) 澳大利亚 8.6 8.3 目标是到27财年末实现9.7% 8 智利 9.7 8.7 目标是到年底实现 10.0%25财年末 9 7.7 7.2 加拿大目标是在26财年结束之前实现20.0%的目标,即我们管理的土地和水至少有30%处于保护、恢复之下,或者10个区域处于自然积极管理措施之下(%)1.3 1.0 再生实践 1.除非 另有说明,否则所有数据点均以总运算为基础呈现。不包括 OZ Minerals 的运营和职能。2.包括精选的关键社会价值框架指标。其他指标包含在《年度报告》OFR 第 6 节中。3.员工和承包商每工作100万小时的总频率。4.在2020财年的基准年度,我们的运营温室气体排放量为1450万吨二氧化碳当量。2020财年的基准和业绩数据已根据我们的石油业务撤资(与伍德赛德的合并于2022年6月1日完成) 、我们对必和必拓三井煤炭的权益(2022年5月3日至2日完成)以及方法上的变化(使用政府间气候变化专门委员会(IPCC)评估报告5(AR5)全球变暖潜能值以及过渡到针对逃犯的 温室气体排放计算方法 Al Ridge)。5.对照日历年 (CY) 2008。CY08被选为该目标的基准年,以与国际海事组织2030年排放强度目标的基准年及其相应的理由和战略保持一致。已于 6 月 30 日。根据国际劳工组织 组织等实体使用的定义,我们将性别均衡定义为女性至少占40%,男性至少占40%。7.澳大利亚矿业公司业务中的土著雇员代表性,截至2023年6月30日,这一比例为8.6%。截至2023年6月30日,澳大利亚土著雇员的总代表性,包括非运营职位(2.7%),为7.7%。对于 2023 财年,这不包括2023年5月2日通过收购加入必和必拓的OZL员工,但截至2023年6月30日,OZL在澳大利亚的前业务的土著雇员比例为3.8%。8.Minerals Americas 智利业务中的土著雇员代表性,截至2023年6月30日,这一比例为9.7%。9.加拿大詹森钾肥项目和运营中的土著雇员代表性,截至2023年6月30日,这一比例为7.7%。截至2023年6月30日,在詹森钾肥项目 和运营中,包括承包商(21.4%)在内的土著劳动力总代表率为20.8%。10.我们管理的区域,有正式的管理计划,包括保护、恢复或再生实践。1.3% 是根据我们在2023年6月30日管理的土地和水域面积计算得出的。有关更多信息,请参阅必和必拓ESG标准和Databook 2023,网址为 https://www.bhp.com/sustainability。11.不包括绿地勘探许可证(或同等的 物业单位),这些许可证不在我们现有矿山业务的影响范围内。30%将根据我们在30财年末管理的土地和水域面积来计算。财务业绩 2023 年 8 月 22 日 23

积极主动的脱碳方法将脱碳纳入我们的运营和资本计划,并合作实现我们的气候目标和目标预计和潜在的运营温室气体排放减排措施范围3的合作方法 1 通往CY50炼钢船的途径(运营温室气体 排放,mtCo-e)2 1450万吨二氧化碳-e 脱碳途径 2 不确定性范围与五家运营中的双燃料钢铁公司的合作关系,代表每家 19 家液化天然气船的百分比:全球报告的钢铁产量为 1 每次行程最多可减少 30% 2 燃料组合中引入柴油高炉和生物燃料:基本氧气潜能途径:预计温室气体排放量将高达 19% 中国宝武和莫纳什大学每航段减少3% “低碳知识中心” 天然气挥发性甲烷直接还原铁和其他来源电熔潜在途径:试点温室气体负排放解决方案舱口设计研究 ESF 工厂电解 Pathway:2020 财年 25 财年 30 财年 35 财年 40 财年 45 F CY Y50 波士顿金属公司,Electra 照片:必和必拓, 中国宝武和莫纳什大学 “低碳知识中心” 1.参见第 21 张幻灯片的脚注。1.《2023年世界钢铁数据》,世界钢铁协会。 2。与传统燃料相比,使用液化天然气运行时,要考虑船舶设计的效率。财务业绩 3.与传统燃料相比。所使用的生物燃料已通过国际可持续发展和碳 认证体系的认证。2023 年 8 月 22 日 24

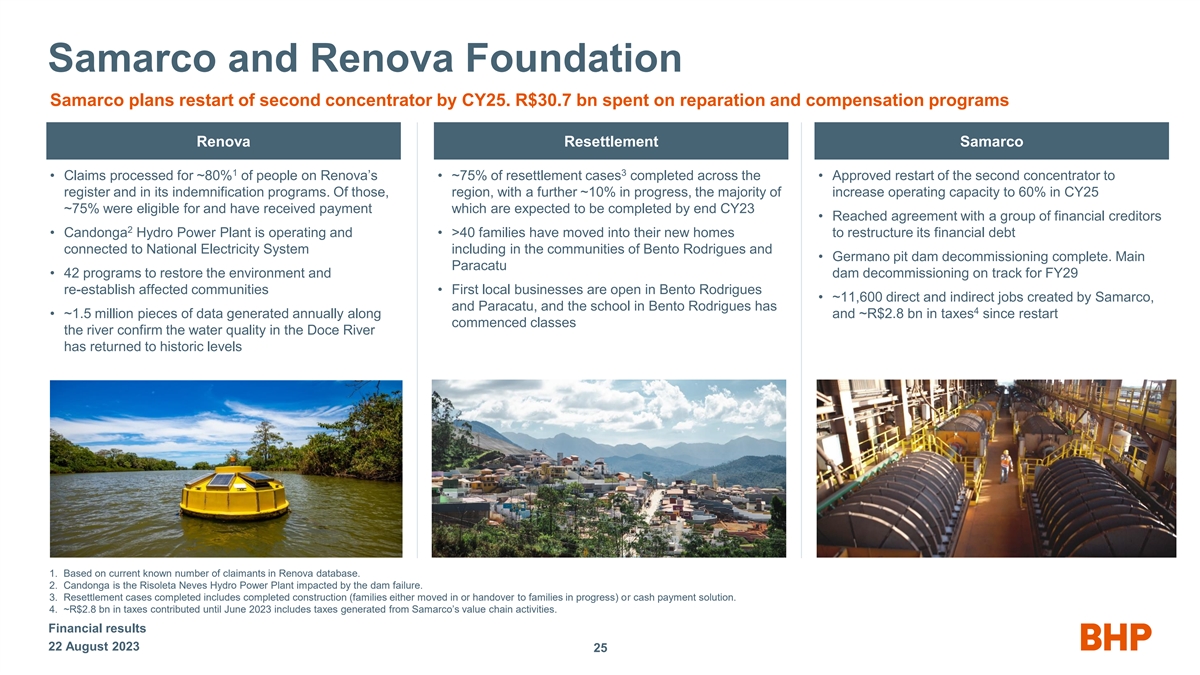

萨马可和雷诺瓦基金会萨马可计划在CY25之前重启第二家浓缩器 。在赔偿和补偿计划上花费了307亿雷亚尔 Renova Releation Samarco 1 3 • Renova约80%的重新安置案件已处理完毕 • 批准重启第二家集中商进行注册及其赔偿计划。其中,该地区还有约10%的运营能力正在进行中,大多数在25财年将运营能力提高到60%约75%的人有资格获得并已收到付款,预计将在23财年底之前完成。• 与一群金融债权人达成协议 2 • 坎东加水力发电厂已投入运营,• >40个家庭已搬进新家,以重组与 国家电力系统相关的金融债务,包括社区 Bento Rodrigues 和 • Germano 坑坝的退役已完成。主帕拉卡图 • 42 个恢复环境和大坝退役的计划有望在 29 财年重建 受影响的社区 • 本托·罗德里格斯岛开设了第一批本地企业 • 萨马可和帕拉卡图创造了约11,600个直接和间接工作岗位,本托罗德里格斯的学校每年生成约150万条数据 ,自重启以来,该河证实了水质在 Doce River 中已恢复到历史水平 1.根据Renova数据库中目前已知的索赔人数计算。2.坎东加是受大坝倒塌影响的 Risoleta Neves 水力发电厂。3.已完成的重新安置案例包括已完成的施工(家庭要么搬进去,要么移交给正在进行的家庭)或现金支付解决方案。4.截至2023年6月,约28亿雷亚尔缴纳的税款包括萨马可价值链活动产生的税款。财务业绩 2023 年 8 月 22 日 25

1 橡树大坝勘探项目更新 2 我们已经开始了下一阶段的 钻探,我们正在努力定义第一个矿产资源 3 橡树大坝勘探目标 2023 财年橡树大坝项目示意图横截面(显示目标在哈迪山断层以南和以西的深度开放的橡树大坝横截面)Low High Mt 500 1,700 Cu% 0.8 1.1 勘探目标的潜在数量和品位范围本质上是概念性的,因此还不够勘探以估算矿产资源,目前尚不确定是否进一步勘探或分析 将 得出矿产资源的估计。Oak Dam战略更新 • 2023年3月获得环保批准后进入下一阶段的钻探活动,朝着第一个矿产资源方向迈进 • 目前正在运行九台 钻机,预计到2023年11月将有11台钻机 • 计划在2023年建造150个房间的住宿营地和配套设施,以提供更多信息 1.请参阅 “必和必拓截至2023年6月30日的年度运营回顾, 附录 1 — 橡树大坝勘探目标”。2.勘探目标的潜在数量和等级本质上是概念性的,因此,勘探不足以估算矿产资源,也不确定 进一步的勘探或分析是否会导致对矿产资源的估计。3.使用必和必拓范围分析流程的勘探目标,该过程基于钻探 “必和必拓截至2022年12月31日的半年度业绩,附录1——解释性说明和JORC表1” 中提供的钻探。财务业绩 2023 年 8 月 22 日 26

合格人员声明 — 橡树坝合格人员声明本演示文稿中与勘探目标有关的 信息基于合格人士、澳大利亚矿业和冶金研究所会员、澳大利亚 地球科学家研究所研究员凯西·埃里格博士汇编的信息。Kathy Ehrig博士拥有足够的经验,这些经验与矿化类型和正在考虑的矿床类型以及为获得合格人员资格而开展的活动有关,这些活动与 2012年版《澳大利亚勘探结果报告守则》中定义的合格人员有关。Kathy Ehrig博士同意根据她提供的信息按其出现的形式和背景将这些事项纳入陈述中。财务业绩 2023 年 8 月 22 日 27

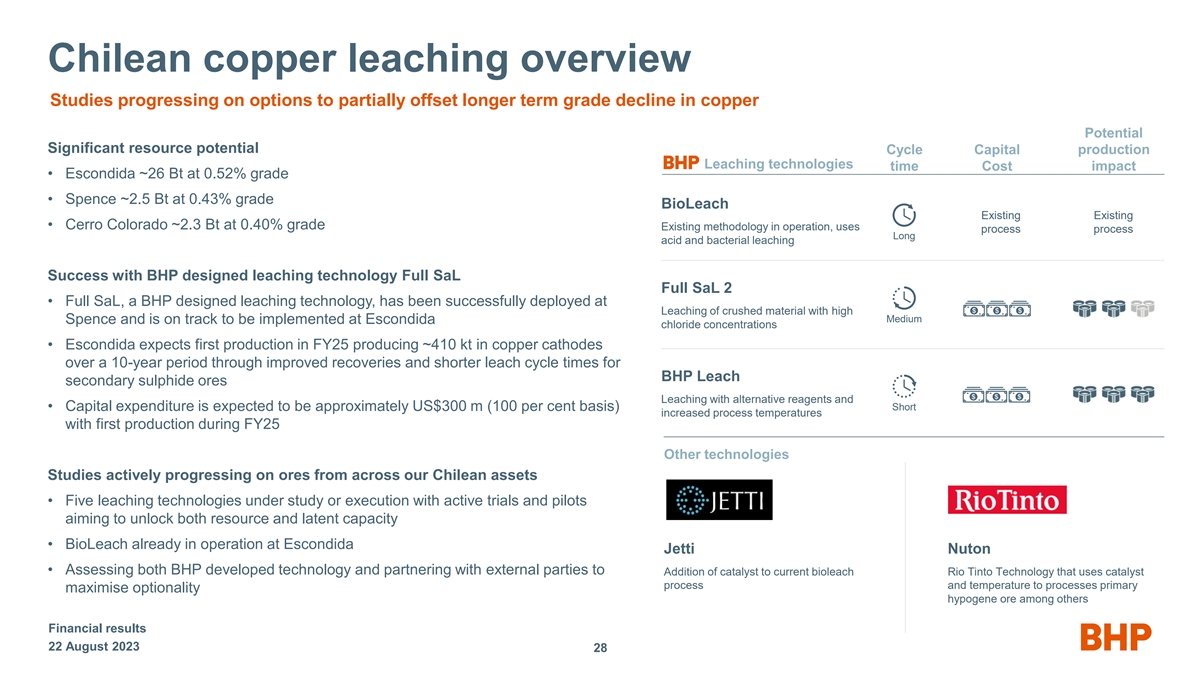

智利铜浸出概述 部分抵消长期铜品位下降的选择研究进展潜力显著的资源潜力生产周期资本必和必拓浸出技术时间成本影响 • Escondida 约26Bt 品位为 0.52% • Spence ~2.5 Bt 品位为 0.43% BioLeach 现有 • Cerro Colorado ~2.3 Bt 品位为 0.40% 现有方法在运行,使用工艺长酸和细菌浸出成功使用 BioLeach 现有 • Cerro Colorado ~2.3 Bt 品位为 0.40% 现有方法在运行,使用工艺长酸和细菌浸出成功使用 BioLeach HP 设计的浸出技术 Full sAL Full Sal 2 • Full Sal,必和必拓 设计的浸出剂该技术已成功应用于中斯彭斯含量高的碎料浸出,并有望在埃斯孔迪达的氯化物浓度下实施 • 埃斯康迪达预计,通过提高回收率和缩短必和必拓浸出次生硫化物矿石的浸出周期时间,在10年内首次生产阴极铜 约4.1万吨用替代试剂浸出和 • 资本支出预计约为 美元 300 m(100% 基准)短暂提高了工艺温度,在 25 财年首次投产其他技术对来自我们智利资产的矿石的研究正在积极进行中 • 正在研究或正在执行的五种浸出技术 正在进行积极试验和试点,旨在释放资源和潜在产能 • BioLeach 已在埃斯康迪达 Jetti Nuton 投入运营 • 评估必和必拓开发的技术并与外部各方合作在当前的 bioleach 中添加 催化剂力拓技术,该技术使用催化剂工艺和温度进行初级处理,最大限度地提高了可选性原矿等财务业绩8月22日2023 28

合格人员声明 — 铜矿产资源铜矿产 资源主管人员声明下一张幻灯片中的信息与截至2023年6月30日的铜矿产资源有关。矿产资源包括矿石储量,基于马塞洛·科尔特斯作为所有申报矿产资源的合格人员 (编译者)汇编的信息。本演示文稿中与必和必拓根据2023年必和必拓年度报告中的《2012年澳大利亚勘探结果、矿产资源 和矿石储量报告准则》(“JORC 守则 2012 年版”)报告的 FY2023 矿产资源相关的信息,可在www.bhp.com上查看。M. Cortes是澳大利亚矿业和冶金学会(MausimM)的现任会员,也是必和必拓的 全职员工。M. Cortes拥有足够的经验,这些经验与矿化类型和正在考虑的矿床类型以及他为获得JORC Code 2012版所定义的合格人员资格而开展的活动有关。M. Cortes拥有必和必拓的股份,并有权参与员工持股计划。M. Cortes 同意根据其信息按其出现的形式和背景将这些事项纳入陈述 。所列矿产资源是按百分之百报告的。报告了干吨位,并对所有吨位和质量信息进行了四舍五入,因此总数中可能存在细微的差异。铜金属总含量为 ,在下表中以千吨(kt)表示。所含铜金属总量以权益为基础。在计算所含铜金属时,没有采用冶金回收方法。矿产资源分类的应用基于 矿化类型、地质理解和对最终经济开采合理前景的评估。财务业绩 2023 年 8 月 22 日 29

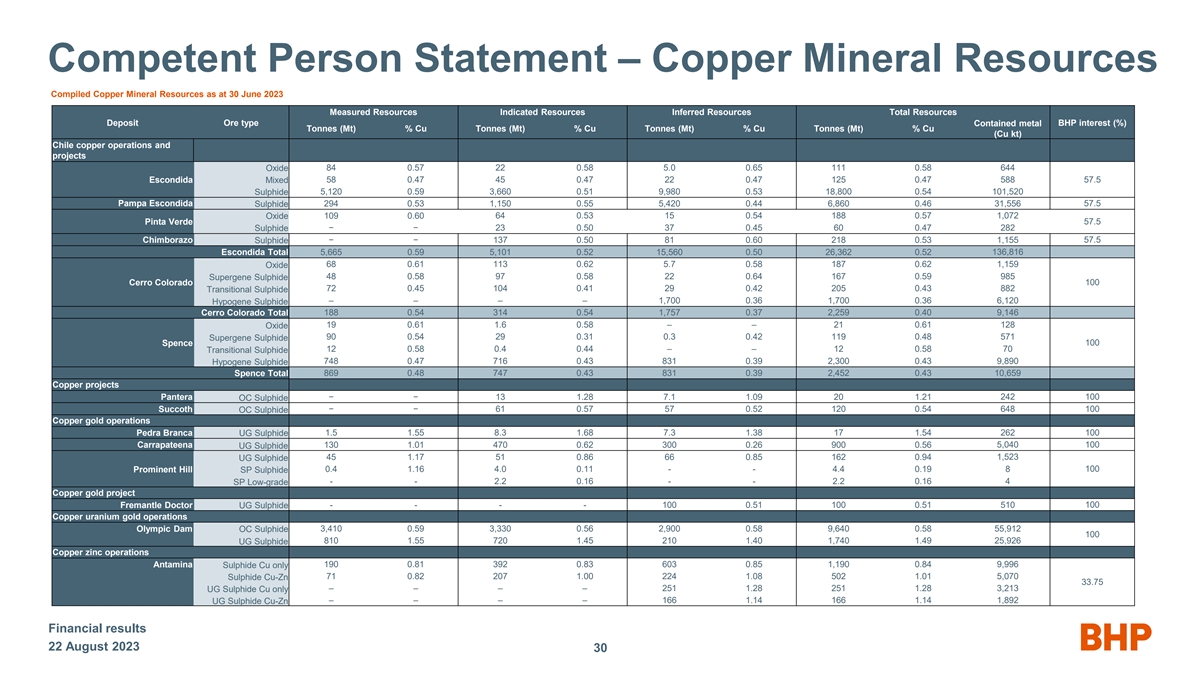

合格人士声明 — 铜矿产资源汇编的铜 矿产资源截至2023年6月30日测得的资源量推断资源总资源矿石类型含金属必和必拓利息 (%) 吨 (Mt)% 铜吨 (Mt)% 铜吨 (Mt)% Cu (Mt)% Cu (kt) 智利铜 运营和项目氧化物 84 0.57 22 0.58 5.0 0.65 111 0.58 644 Escondida 58 0.644 Escondida 58 0.644 Escondida 58 47 45 0.47 22 0.47 125 0.47 588 57.5 混合硫化物 5,120 0.59 3,660 0.51 9,980 0.53 18,800 0.54 101,520 Pampa Escondida 294 0.53 1,150 0.55 5,420 0.44 6,860 0。46 31,556 57.5 氧化硫化物 109 0.60 64 0.53 15 0.54 188 0.57 1,072 Pinta Verde 57.5 硫化物 − 23 0.50 37 0.45 60 0.47 282 − 137 0.50 81 0.60 0.60 218 0.53 1,155 57.5 Chimborazo Sulphide Escondida 合计 5,665 0.59 5,101 0.52 15,560 0.50 26,362 0.52 136,862 0.52 136,862 0.52 136,862 0.52 136,862 0.52 136,862 16 68 0.61 113 0.62 5.7 0.58 0.62 1,159 氧化物超级基硫化物 48 0.58 97 0.58 22 0.64 167 0.59 985 985 100 Cerro Corolado 72 0.45 0.41 29 0.42 0.43 882 过渡硫化物 — — — 1,700 0.36 1,700 0.36 6,120 Hypgene Sulphide Corolado 合计 188 0.54 314 0.54 1,757 过渡硫化物 — — — 1,700 0.36 1,700 0.36 6,120 Hypgene Sulphide Corolado 合计 188 0.54 0.37 2,259 0.40 9,146 19 0.61 1.6 0.58 — — 21 0.61 128 氧化物 90 0.54 29 0.31 0.31 0.43 0.48 0.48 571 Supergene Sulphide 100 过渡 硫化物 12 0.58 0.58 0.48 0.44 — — 12 0.58 748 0.48 0.43 0.43 0.43 0.43 0.42 0.42 0.42 0.42 0.42 0.42 0.42 43 10,659 铜业项目 Pantera − 13 1.28 7.1 1.09 20 1.21 1.21 242 100 OC 硫化物 Succoth OC Sulphide − 61 0.57 57 0.52 120 0.54 648 100 铜金业务 Pedra Branca UG Sulphide 1.55 1.56 8.3 1.68 7.3 1.38 1.54 7.3 1.38 1.54 262 100 Carrapateena 130 1.01 470 0.62 0.56 0.56 40 100 UG硫化物 45 1.17 51 0.86 0.86 0.85 0.94 1,523 UG 硫化物突出山丘 0.4 1.16 4.0 0.11--4.4 0.19 8 100 SP 硫化物--2.2 0.16--2.2 0.16 4 SP 低品位铜金项目----100 0.51 0.51 510 100 Doctor UG 硫化物铜铀 黄金业务 3,410 0.59 3,330 0.56 2,900 0.58 9,640 0.58 55,912 奥林匹克大坝 OC Sulphide 100 810 1.55 720 1.45 1.45 210 1.40 1,740 1.49 25,926 UG 硫化物铜锌业务 Antamina 190 0.81 392 0.83 0.85 1,190 0.84 9,996 硫化物铜 71 0.82 207 1.00 224 1.08 502 1.01 5,070 硫化物铜锌 33。75 — — — 251 1.28 251 1.28 3,213 UG 仅限硫化铜 UG 硫化物铜锌 — — — 166 1.14 166 1.14 1.14 1.14 1,892 财务业绩 2023 年 8 月 22 日 30

合格人员声明 — Nickel Mineral Resources Nickel West 矿产资源主管人员声明本幻灯片中的信息与截至2023年6月30日的Nickel West矿产资源有关。矿产资源包括矿石储量,其依据是理查德·芬奇作为 合格人员(汇编者)汇编的所有申报矿产资源的信息。本演示文稿中与必和必拓根据《2012年澳大利亚勘探结果报告准则, 矿产资源和矿石储量》(“JORC 守则 2012 年版”)在 2023 年必和必拓年度报告中报告的 FY2023 矿产资源相关的信息,可在www.bhp.com上查看。R. Finch 现任澳大利亚矿业和冶金学会 (mausimM) 会员,也是必和必拓的全职员工。R. Finch拥有足够的经验,这些经验与矿化类型和正在考虑的矿床类型以及他为获得JORC守则2012年版中定义的 所定义的合格人员资格而开展的活动有关。R. Finch 拥有必和必拓的股份,并有权参与员工持股计划。R. Finch 同意在陈述中根据他的信息以其形式和 出现的背景将这些事项包括在陈述中。所列矿产资源是按百分之百报告的。报告了干吨位,并对所有吨位和质量信息进行了四舍五入,因此总数中可能存在细微的差异。 镍金属的总含量在下表中以千吨(kt)表示。在计算所含镍金属时,没有采用冶金回收法。矿产资源分类的应用基于矿化类型、对地质学 的了解以及对最终经济开采合理前景的评估。下表仅包括硫化镍资源。截至2023年6月30日的汇编西部硫化镍矿产资源量测定资源 推断资源总资源储量矿石类型必和必拓利息 (%) 含金属吨 (Mt)% 镍吨 (Mt)% 镍吨 (Mt)% 镍 (Ni kt) Nikel West 业务 OC 浸染硫化物 4.1 0.72 77 0.58 52 0.64 133 0.60 798 OC 块状硫化物 25 4.4 1.0 4.9 0.37 4.7 1.6 4.8 77 100 伦斯特 UG 浸染硫化物 16 1.8 16 1.4 4.3 1.2 36 1.5 540 UG 块状硫化物 0.74 5.4 5.6 1.2 4.4 4.2 5.2 218 Mt Keith OC 已散发硫化物 100 133 0.54 67 0.52 24 0.52 224 0.53 1,187 UG 浸染硫化物--6.4 0.89 1.6 1.0 8.0 0.92 74 100 Cliffs UG 块状硫化物 0.64 3.7 3.8 0.35 2.0 3.7 74 Yakabindie OC 浸染硫化物 100 151 0.61 0.61 148 0.61 388 0.61 2,367 Nickel West 项目 OC 散布硫化物-0.62 6.5 0.66 144 0.62 893 蜜月井 100 UG 浸染硫化物 9.1 0.72 18 0.75 3.8 0.74 3.8 0.74 3.8 31 0.74 229 UG 块状硫化物 0.35 6.0 0.92 0.17 6.6 1.4 6.3 88 Jericho OC 浸染硫化物 100--9.1 0.59 77 0.55 86 0.55 473 Nickel West铜项目 Nebo OC Sulphide — — 49 0.34 1.1 0.35 50 0.34 170 100 Babel OC Sulphide 91 0.31 190 0.28 58 0.32 340 0.30 1,020 财务业绩 2023 年 8 月 22 日 31

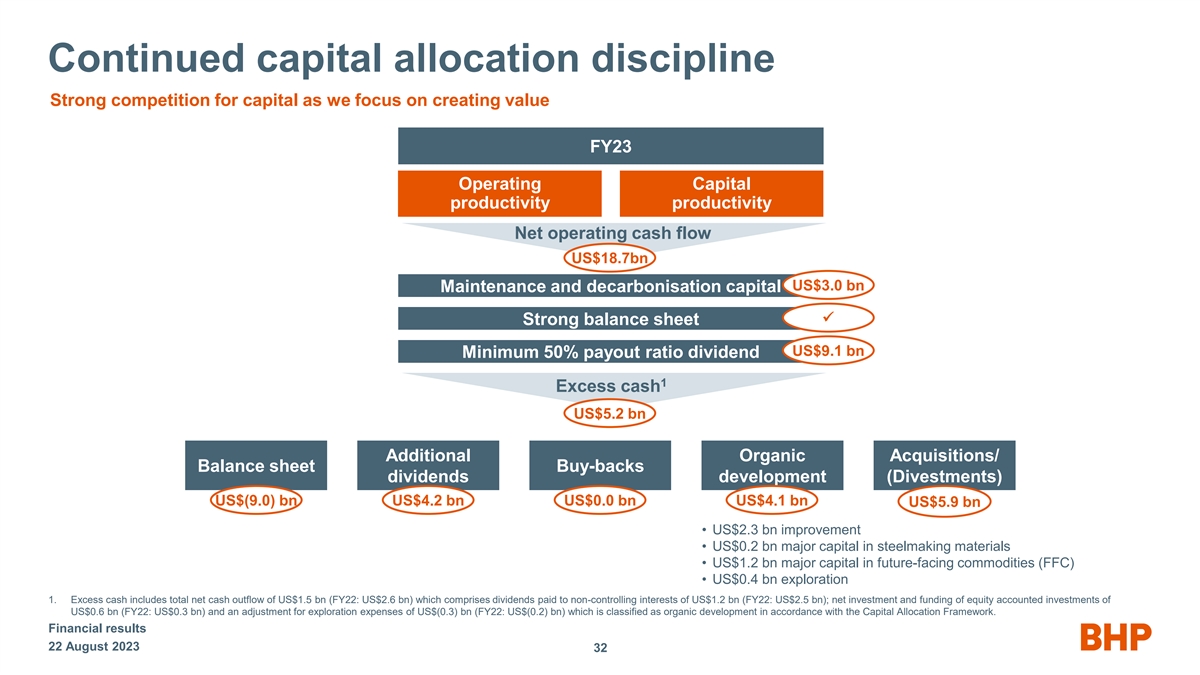

持续的资本配置纪律激烈的资本竞争因为 我们专注于创造价值 2023 财年运营资本生产率净运营现金流187亿美元30亿美元维护和脱碳资本 ü强劲的资产负债表91亿美元最低50%的派息率股息 1 多余现金 52亿美元额外有机收购/资产负债表回购股息发展(撤资)42亿美元(90亿美元)41亿美元 bn 59 亿美元 • 改善 23 亿美元 • 2 亿美元主要资金用于炼钢材料 • 12 亿美元面向未来的大宗商品(FFC)的主要资本 • 4亿美元的勘探 1.超额现金包括净现金流出总额为15亿美元(22财年:26亿美元),其中包括向非控股权益支付的12亿美元(2022财年: 25亿美元)的股息;净投资和出资6亿美元(22财年:3亿美元),以及被归类为有机开发的勘探支出调整后的6亿美元(2022财年:0.2亿美元)符合 资本配置框架。财务业绩 2023 年 8 月 22 日 32

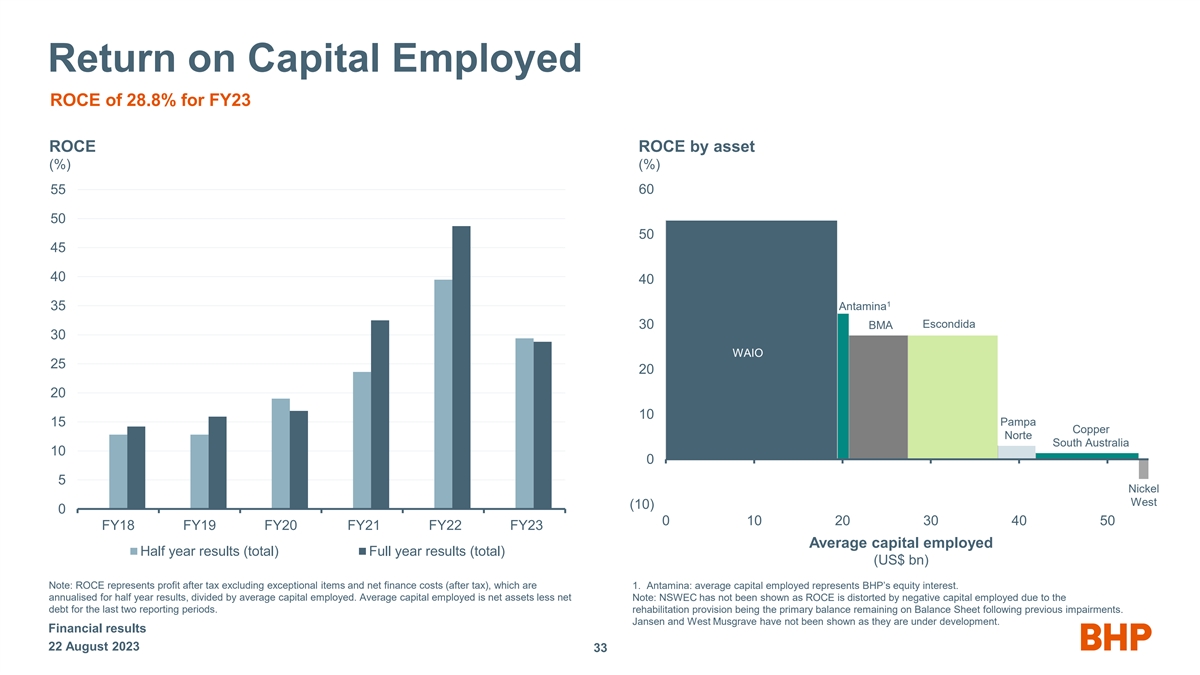

按资产划分的23财年资本使用投资回报率为28.8% (%) 55 60 50 50 45 40 40 1 35 Antamina 30 BMA Escondida 30 WAIO 25 20 20 10 15 Pampa Copper Norte South Australia 10 0 5 Nickel West (10) 0 0 10 20 30 40 50 2018 财年 2021 财年平均使用资本半年业绩(总计)全年 业绩(总计)(十亿美元)注:投资回报率代表税后利润,不包括特殊项目和净财务成本(税后),后者为1。Antamina:平均使用资本代表必和必拓的股权。按年计算的半年业绩, 除以平均使用资本。平均使用的资本是净资产减去净资产。注:没有显示NSWEC,因为过去两个报告期内由于债务而使用的负资本扭曲了投资回报率。康复准备金是 继先前减值后资产负债表上剩余的主要余额。Jansen 和 West Musgrave 尚未上映,因为它们正在开发中。财务业绩 2023 年 8 月 22 日 33

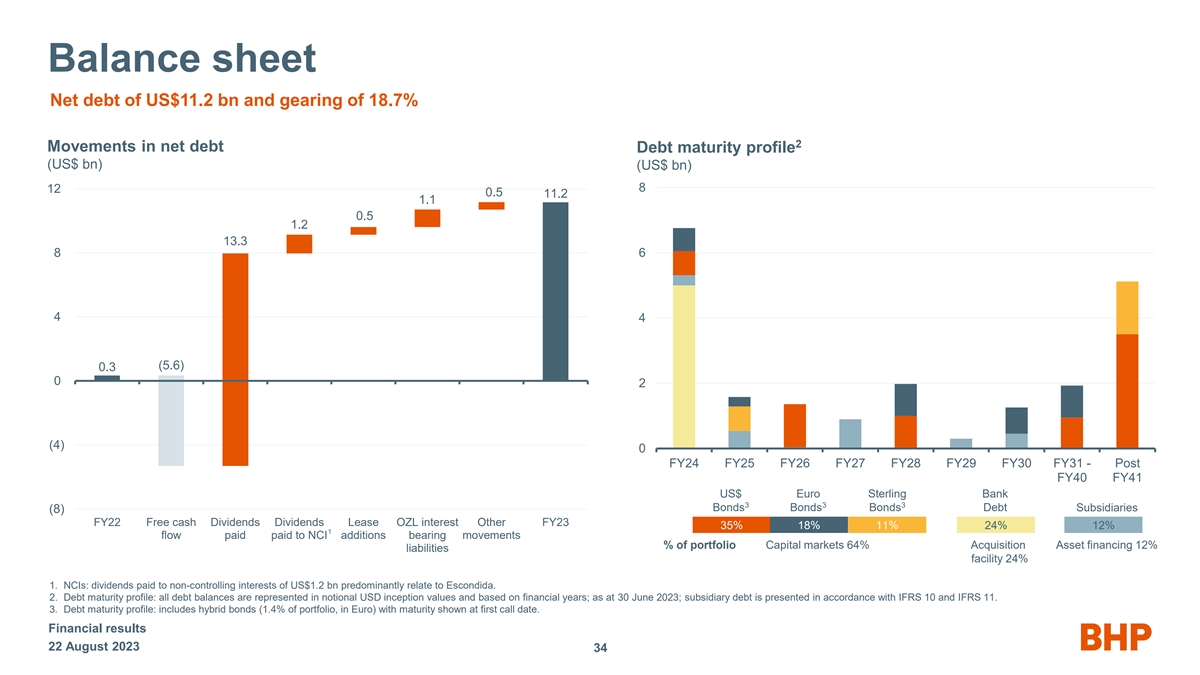

资产负债表净负债为112亿美元,资产负债为18.7% 2 净负债变动债务到期概况(十亿美元)(十亿美元)8 12 0.5 11.2 1.1 1.2 1.2 1.2 1.2 1.2 1.2 13.3 8 6 4 (5.6) 0.3 0 2 (4) 0 24财年2 (4) 0财年2026财年27财年29财年30财年——40财年后欧元银行 3 3 债券英镑债务子公司 (8) 22财年自由现金 股息分红租赁OZL利息其他 23财年 35% 18% 11% 24% 12% 1 支付给NCI增发的流向投资组合的变动占投资组合的百分比资本市场 64% 收购资产融资 12% 负债融资 24% 1。海军罪案调查处:支付给 非控股权益的12亿美元股息主要与埃斯孔迪达有关。2.债务到期概况:所有债务余额均以名义美元起始值表示,并基于财政年度;截至2023年6月30日;子公司债务根据国际财务报告准则第10号和国际财务报告准则第11号在 中列报。3.债务到期日概况:包括混合债券(占投资组合的1.4%,以欧元计),到期日显示在首次赎回日。财务业绩 2023 年 8 月 22 日 34

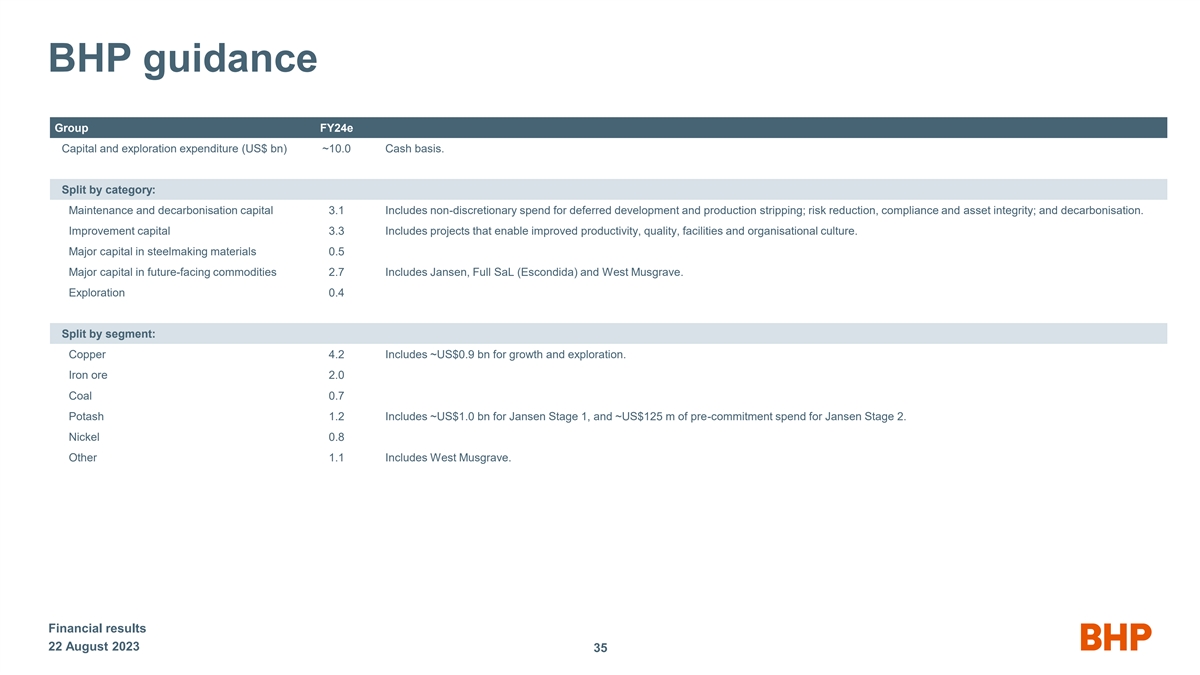

必和必拓指导小组24e财年资本和勘探支出(十亿美元)约为10.0现金基础。按类别划分:维护和脱碳资本 3.1 包括用于延期开发和生产剥离、风险降低、合规和资产完整性以及脱碳的非全权支出。改善资本 3.3 包括能够提高生产力、质量、设施和组织文化的项目。炼钢材料的主要资本 0.5 面向未来的大宗商品的主要资本 2.7 包括詹森、Full Sal(Escondida)和西部 Musgrave。勘探 0.4 按细分市场划分:铜 4.2 包括约9亿美元的增长和勘探。铁矿石 2.0 Coal 0.7 Potash 1.2 包括詹森第一阶段的约10亿美元和詹森第二阶段的约1.25亿美元预先承诺支出。Nickel 0.8 其他 1.1 包括西马斯格雷夫。财务业绩 2023 年 8 月 22 日 35

必和必拓指引(续)铜业24e财年中期铜产量(kt) 1,720 — 1,910 Escondida:1,080-1,180万吨;斯彭斯:210-250万吨;南澳大利亚铜业:310-340万吨;安塔米纳:120-140万吨(锌85-105万吨)。埃斯孔迪达铜业的产量(kt,按100%计算)1,080——1,180 1,200 1,200 — 1,300中期是指25财年和26财年。单位现金成本(美元/磅)1.40 — 1.70 1.30 — 1.60 中期指的是25财年和26财年。不包括运费和政府特许权使用费;扣除副产品抵免额;按810美元/智利比索的汇率 计算。Spence Copper产量(kt)210 — 250 ~250 单位现金成本(美元/磅)2.00 — 2.30 不包括运费;扣除副产品信贷;按美元/智利比索810的汇率计算。铁矿石 24e 财年中期铁矿石产量 (Mt) 254 — 264.5 西澳大利亚州铁矿石:250 — 260 万吨;萨马可 4 — 450 万吨西澳大利亚州铁矿石铁矿石产量(百万吨,100%)282 — 294 >305 单位现金成本(美元/吨)17.40 — 18.90

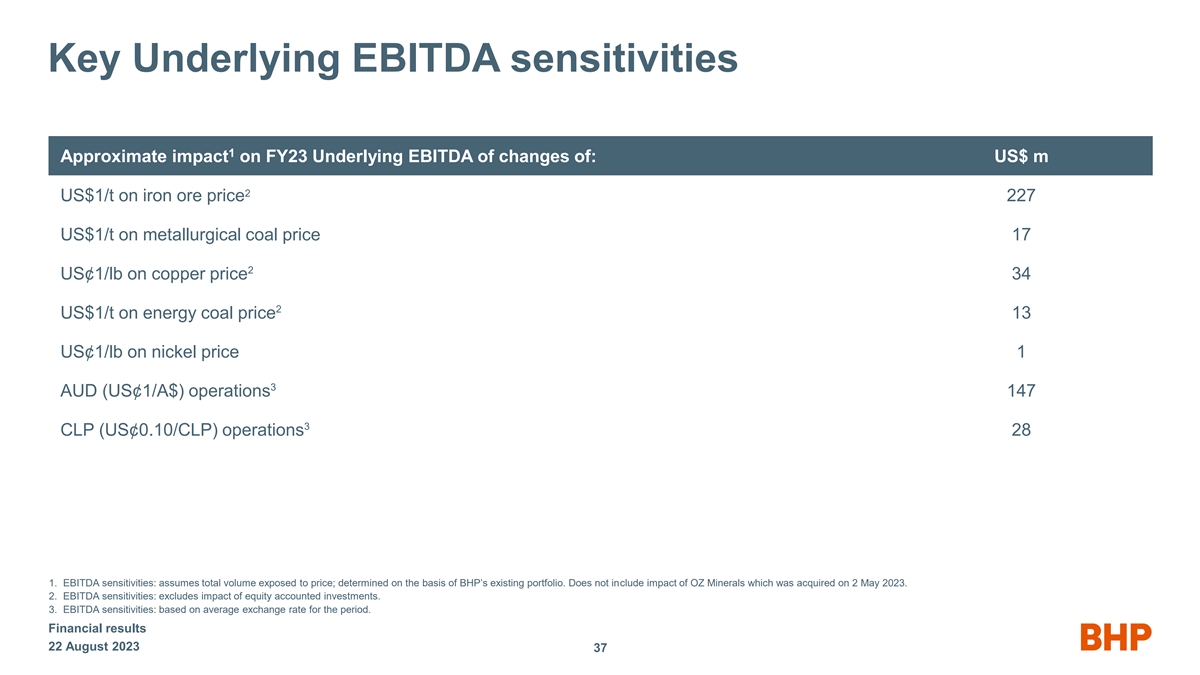

关键标的息税折旧摊销前利润敏感度 1 变动对23财年标的息税折旧摊销前利润的近似影响为:百万美元 2 每吨铁矿石价格每吨 227 美元/吨冶金煤价格 17 2 美元/磅铜价 34 2 美元/吨能源煤价格 13 美分/磅镍价 1 3 澳元(美元1/A 美元)业务 147 3 CLP (US²0.10/CLP)) 操作 28 1.息税折旧摊销前利润敏感度:假设总交易量受价格影响;根据必和必拓的现有投资组合确定。不包括 2023 年 5 月 2 日收购的 OZ Minerals 的影响。2.息税折旧摊销前利润 敏感性:不包括权益会计投资的影响。3.息税折旧摊销前利润敏感度:基于该时期的平均汇率。财务业绩 2023 年 8 月 22 日 37

签名

根据1934年《证券交易法》的要求,注册人已正式促使下列签署人 代表其签署本报告,并获得正式授权。

| 必和必拓集团有限公司 | ||||||

| 日期:2023 年 8 月 22 日 | 来自: | /s/ 史蒂芬妮·威尔金森 | ||||

| 姓名: | 斯蒂芬妮·威尔金森 | |||||

| 标题: | 集团公司秘书 | |||||