| 页面 | |||||

1 | 财报发布 | ||||

7 | 合并运营报表 | ||||

8 | 合并资产负债表 | ||||

9 | 附表 1-来自运营的资金和来自运营的核心资金 | ||||

11 | 附表 2-其他非公认会计准则财务衡量标准 | ||||

12 | 附表 3-投资组合摘要 | ||||

14 | 附表 4-债务和股权资本 | ||||

16 | 附表 5-未合并房地产企业的汇总信息 | ||||

17 | 附表 6-MSA 的同一家商店绩效摘要 | ||||

21 | 附表 7——同一家门店的运营数据——过去五个季度 | ||||

22 | 附表8——同店数据和净营业收入与净收入的对账 | ||||

23 | 附表 9-精选财务信息 | ||||

24 | 词汇表 | ||||

(以千美元计,每股和单位数据除外) | 截至6月30日的三个月 | 截至6月30日的六个月 | |||||||||||||||||||||||||||||||||

| 2023 | 2022 | 成长 | 2023 | 2022 | 成长 | ||||||||||||||||||||||||||||||

| 净收入 | $ | 45,476 | $ | 48,425 | (6.1) | % | $ | 85,868 | $ | 93,211 | (7.9) | % | |||||||||||||||||||||||

运营资金(“FFO”)(1) | $ | 88,478 | $ | 90,932 | (2.7) | % | $ | 172,744 | $ | 177,788 | (2.8) | % | |||||||||||||||||||||||

加回购置成本 | 239 | 682 | (65.0) | % | 1,083 | 1,235 | (12.3) | % | |||||||||||||||||||||||||||

减去与意外事故相关的追偿额 (2) | (522) | — | — | % | (522) | — | — | % | |||||||||||||||||||||||||||

加上提前清偿债务造成的损失 | — | — | — | % | 758 | — | — | % | |||||||||||||||||||||||||||

Core FFO (1) | $ | 88,195 | $ | 91,614 | (3.7) | % | $ | 174,063 | $ | 179,023 | (2.8) | % | |||||||||||||||||||||||

| 每股收益-基本收益和摊薄后收益 | $ | 0.28 | $ | 0.24 | 16.7 | % | $ | 0.56 | $ | 0.48 | 16.7 | % | |||||||||||||||||||||||

每股和每单位的FFO (1) | $ | 0.68 | $ | 0.70 | (2.9) | % | $ | 1.32 | $ | 1.37 | (3.6) | % | |||||||||||||||||||||||

每股和每单位的核心 FFO (1) | $ | 0.68 | $ | 0.71 | (4.2) | % | $ | 1.34 | $ | 1.38 | (2.9) | % | |||||||||||||||||||||||

(以千美元计,每平方英尺的数据除外) | 截至6月30日的三个月 | 截至6月30日的六个月 | |||||||||||||||||||||||||||||||||

| 2023 | 2022 | 成长 | 2023 | 2022 | 成长 | ||||||||||||||||||||||||||||||

总收入 | $ | 186,708 | $ | 181,549 | 2.8 | % | $ | 370,623 | $ | 355,481 | 4.3 | % | |||||||||||||||||||||||

物业运营费用 | 50,194 | 49,477 | 1.4 | % | 100,614 | 96,018 | 4.8 | % | |||||||||||||||||||||||||||

净营业收入 (NOI) | $ | 136,514 | $ | 132,072 | 3.4 | % | $ | 270,009 | $ | 259,463 | 4.1 | % | |||||||||||||||||||||||

| NOI 利润率 | 73.1 | % | 72.7 | % | 0.4 | % | 72.9 | % | 73.0 | % | (0.1) | % | |||||||||||||||||||||||

平均入住率 | 90.0 | % | 94.1 | % | (4.1) | % | 89.9 | % | 93.9 | % | (4.0) | % | |||||||||||||||||||||||

每占用平方英尺的平均年租金收入 | $ | 15.27 | $ | 14.26 | 7.1 | % | $ | 15.19 | $ | 13.99 | 8.6 | % | |||||||||||||||||||||||

| 的当前范围 2023 年全年 | 之前的范围 2023 年全年 | 2022 年全年的实际业绩 | |||||||||||||||||||||||||||

| 低 | 高 | 低 | 高 | ||||||||||||||||||||||||||

每股核心 FFO (1) | $2.63 | $2.69 | $2.78 | $2.86 | $2.81 | ||||||||||||||||||||||||

同店运营 (2) | |||||||||||||||||||||||||||||

总收入增长 | 1.50% | 2.75% | 3.75% | 5.25% | 12.1% | ||||||||||||||||||||||||

房地产运营支出增长 | 4.50% | 5.75% | 4.50% | 6.00% | 4.8% | ||||||||||||||||||||||||

净资产收益增长 | 0.25% | 1.75% | 3.00% | 5.50% | 14.9% | ||||||||||||||||||||||||

一般和管理费用 | |||||||||||||||||||||||||||||

一般和管理费用(不包括基于权益的薪酬),单位:百万 | $51.0 | $53.0 | $53.0 | $55.0 | $53.1 | ||||||||||||||||||||||||

| 基于权益的薪酬,以百万计 | $6.5 | $7.0 | $6.5 | $7.0 | $6.3 | ||||||||||||||||||||||||

管理费和其他收入,以百万计 | $32.0 | $34.0 | $28.0 | $30.0 | $27.6 | ||||||||||||||||||||||||

来自未合并房地产企业的核心 FFO,以百万计 | $23.5 | $25.0 | $25.0 | $26.5 | $24.8 | ||||||||||||||||||||||||

次级绩效单位分布,单位:百万 | $46.0 | $48.0 | $51.0 | $53.0 | $58.8 | ||||||||||||||||||||||||

| 收购的自助存储物业,以百万计 | $200.0 | $300.0 | $200.0 | $400.0 | $569.2 | ||||||||||||||||||||||||

| 的当前范围 2023 年全年 | 之前的范围 2023 年全年 | ||||||||||||||||||||||

| 低 | 高 | 低 | 高 | ||||||||||||||||||||

| 每股收益——摊薄 | $1.12 | $1.16 | $1.25 | $1.31 | |||||||||||||||||||

非控股权益加权平均股数和公认会计原则核算、两类法和库存股法差异的影响 | 0.01 | 0.01 | 0.07 | 0.02 | |||||||||||||||||||

加上房地产折旧和摊销,包括国家安全局在未合并的风险房地产折旧和摊销中所占的份额 | 1.83 | 1.87 | 1.83 | 1.91 | |||||||||||||||||||

归属于下属单位持有人的 FFO | (0.35) | (0.37) | (0.38) | (0.41) | |||||||||||||||||||

加上提前清偿债务造成的损失 | 0.01 | 0.01 | — | 0.01 | |||||||||||||||||||

加上收购成本和国家安全局在未合并的房地产企业收购成本中所占的份额 | 0.01 | 0.01 | 0.01 | 0.02 | |||||||||||||||||||

每股和每单位的核心 FFO | $2.63 | $2.69 | $2.78 | $2.86 | |||||||||||||||||||

(1) 上表提供了估计每股收益范围的对账——摊薄后至估计的每股和每股核心FFO。 | |||||||||||||||||||||||

| (2) 2023年的指导方针反映了国家安全局2023年由834家门店组成的相同门店池。2022年的实际业绩反映了国家安全局2022年由628家门店组成的相同门店池。 | |||||||||||||||||||||||

| 截至6月30日的三个月 | 截至6月30日的六个月 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 收入 | |||||||||||||||||||||||

| 租金收入 | $ | 199,311 | $ | 184,636 | $ | 393,440 | $ | 359,105 | |||||||||||||||

| 其他与房地产相关的收入 | 7,613 | 6,341 | 14,420 | 12,507 | |||||||||||||||||||

| 管理费和其他收入 | 8,587 | 7,913 | 15,644 | 14,462 | |||||||||||||||||||

| 总收入 | 215,511 | 198,890 | 423,504 | 386,074 | |||||||||||||||||||

| 运营费用 | |||||||||||||||||||||||

| 物业运营费用 | 57,094 | 53,188 | 113,577 | 102,546 | |||||||||||||||||||

| 一般和管理费用 | 14,404 | 14,702 | 29,225 | 28,668 | |||||||||||||||||||

| 折旧和摊销 | 56,705 | 57,891 | 112,163 | 115,963 | |||||||||||||||||||

| 其他 | 3,220 | 525 | 4,393 | 995 | |||||||||||||||||||

| 运营费用总额 | 131,423 | 126,306 | 259,358 | 248,172 | |||||||||||||||||||

| 其他(支出)收入 | |||||||||||||||||||||||

| 利息支出 | (39,693) | (24,448) | (77,641) | (47,095) | |||||||||||||||||||

| 提前偿还债务造成的损失 | — | — | (758) | — | |||||||||||||||||||

未合并房地产企业收益中的权益 | 1,861 | 1,962 | 3,539 | 3,456 | |||||||||||||||||||

| 收购成本 | (239) | (682) | (1,083) | (1,235) | |||||||||||||||||||

| 营业外收入(支出) | 196 | (261) | (402) | (373) | |||||||||||||||||||

| 出售自助存储物业的收益 | — | — | — | 2,134 | |||||||||||||||||||

| 其他费用,净额 | (37,875) | (23,429) | (76,345) | (43,113) | |||||||||||||||||||

| 所得税前收入 | 46,213 | 49,155 | 87,801 | 94,789 | |||||||||||||||||||

| 所得税支出 | (737) | (730) | (1,933) | (1,578) | |||||||||||||||||||

| 净收入 | 45,476 | 48,425 | 85,868 | 93,211 | |||||||||||||||||||

归属于非控股权益的净收益 | (16,028) | (23,387) | (27,461) | (42,945) | |||||||||||||||||||

| 归属于国家存储关联信托基金的净收益 | 29,448 | 25,038 | 58,407 | 50,266 | |||||||||||||||||||

向优先股股东分配 | (5,119) | (3,382) | (8,799) | (6,661) | |||||||||||||||||||

归属于普通股股东的净收益 | $ | 24,329 | $ | 21,656 | $ | 49,608 | $ | 43,605 | |||||||||||||||

| 每股收益-基本收益和摊薄后收益 | $ | 0.28 | $ | 0.24 | $ | 0.56 | $ | 0.48 | |||||||||||||||

加权平均已发行股票——基本股和摊薄后股票 | 88,312 | 91,541 | 88,902 | 91,433 | |||||||||||||||||||

| 6月30日 | 十二月三十一日 | ||||||||||

| 2023 | 2022 | ||||||||||

| 资产 | |||||||||||

| 房地产 | |||||||||||

| 自助存储属性 | $ | 6,579,167 | $ | 6,391,572 | |||||||

| 减去累计折旧 | (877,707) | (772,661) | |||||||||

| 自存储属性,网络 | 5,701,460 | 5,618,911 | |||||||||

| 现金和现金等价物 | 44,022 | 35,312 | |||||||||

| 限制性现金 | 3,299 | 6,887 | |||||||||

| 债务发行成本,净额 | 9,607 | 1,393 | |||||||||

| 投资未合并的房地产企业 | 219,060 | 227,441 | |||||||||

| 其他资产,净额 | 160,618 | 156,228 | |||||||||

| 经营租赁使用权资产 | 23,325 | 23,835 | |||||||||

| 总资产 | $ | 6,161,391 | $ | 6,070,007 | |||||||

| 负债和权益 | |||||||||||

| 负债 | |||||||||||

| 债务融资 | $ | 3,639,547 | $ | 3,551,179 | |||||||

| 应付账款和应计负债 | 87,007 | 80,377 | |||||||||

| 利率互换负债 | — | 483 | |||||||||

| 经营租赁负债 | 25,314 | 25,741 | |||||||||

| 递延收入 | 25,122 | 23,213 | |||||||||

| 负债总额 | 3,776,990 | 3,680,993 | |||||||||

| 公平 | |||||||||||

A系列实益权益优先股,面值每股0.01美元。50,000,000股已授权,截至2023年6月30日和2022年12月31日分别发行和流通9,017,588和9,017,588股,清算优先权 | 225,439 | 225,439 | |||||||||

B系列实益权益优先股,面值每股0.01美元。截至2023年6月30日,已授权700万股,已发行和流通5,668,128股 | 115,212 | — | |||||||||

受益权益普通股,面值每股0.01美元。截至2023年6月30日和2022年12月31日,已发行和流通的2.5亿股股票分别为88,649,794股和89,842,145股 | 886 | 898 | |||||||||

| 额外的实收资本 | 1,692,741 | 1,777,984 | |||||||||

| 超过收益的分配 | (445,813) | (396,650) | |||||||||

| 累计其他综合收益 | 36,906 | 40,530 | |||||||||

| 股东权益总额 | 1,625,371 | 1,648,201 | |||||||||

| 非控股权益 | 759,030 | 740,813 | |||||||||

| 权益总额 | 2,384,401 | 2,389,014 | |||||||||

| 负债和权益总额 | $ | 6,161,391 | $ | 6,070,007 | |||||||

| 补充附表 1 | |||||||||||||||||||||||

| 运营资金和运营核心资金 | |||||||||||||||||||||||

| (以千计,每股和单位金额除外)(未经审计) | |||||||||||||||||||||||

| 净收入与FFO和核心FFO的对账 | |||||||||||||||||||||||

| 截至6月30日的三个月 | 截至6月30日的六个月 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 净收入 | $ | 45,476 | $ | 48,425 | $ | 85,868 | $ | 93,211 | |||||||||||||||

| 加(减): | |||||||||||||||||||||||

| 房地产折旧和摊销 | 56,398 | 57,581 | 111,551 | 115,340 | |||||||||||||||||||

公司在未合并的房地产风险投资房地产折旧和摊销中所占的份额 | 4,315 | 4,324 | 8,786 | 8,170 | |||||||||||||||||||

出售自助存储物业的收益 | — | — | — | (2,134) | |||||||||||||||||||

向优先股股东和单位持有人分配 | (5,402) | (3,652) | (9,365) | (7,204) | |||||||||||||||||||

归因于次级绩效单位持有人的 FFO (1) | (12,309) | (15,746) | (24,096) | (29,595) | |||||||||||||||||||

归属于普通股股东、OP 单位持有人和 LTIP 单位持有人的 FFO | 88,478 | 90,932 | 172,744 | 177,788 | |||||||||||||||||||

| 加(减): | |||||||||||||||||||||||

| 收购成本 | 239 | 682 | 1,083 | 1,235 | |||||||||||||||||||

与意外事故有关的追回款项 (2) | (522) | — | (522) | — | |||||||||||||||||||

| 提前偿还债务造成的损失 | — | — | 758 | — | |||||||||||||||||||

归属于普通股股东、OP单位持有人和LTIP单位持有人的核心FFO | $ | 88,195 | $ | 91,614 | $ | 174,063 | $ | 179,023 | |||||||||||||||

加权平均已发行股票和已发行单位——FFO 和 Core FFO:(3) | |||||||||||||||||||||||

| 加权平均已发行股票——基本 | 88,312 | 91,541 | 88,902 | 91,433 | |||||||||||||||||||

| 已发行限制性普通股加权平均值 | 28 | 28 | 26 | 28 | |||||||||||||||||||

加权平均未偿还的业务单位 | 38,755 | 35,390 | 38,746 | 35,370 | |||||||||||||||||||

已发行的 Downreit OP 单位等价物的加权平均值 | 2,120 | 1,925 | 2,120 | 1,925 | |||||||||||||||||||

已发行 LTIP 单位的加权平均值 | 523 | 501 | 537 | 552 | |||||||||||||||||||

加权平均已发行股票和单位总额——FFO 和 Core FFO | 129,738 | 129,385 | 130,331 | 129,308 | |||||||||||||||||||

| 每股和每单位的FFO | $ | 0.68 | $ | 0.70 | $ | 1.32 | $ | 1.37 | |||||||||||||||

| 每股和每单位的核心 FFO | $ | 0.68 | $ | 0.71 | $ | 1.34 | $ | 1.38 | |||||||||||||||

| (1) 金额代表次级绩效单位持有人和Downreit次级绩效单位持有人在报告期内申报的分配。 | |||||||||||||||||||||||

| (2) 意外相关追回款与2022年发生的意外伤害相关费用有关,记录在我们合并运营报表中运营费用中的 “其他” 细列项目中。 | |||||||||||||||||||||||

(3) 国家安全局将OP单位和DownReit OP单位与普通股合并,因为在适用的封锁期之后,公司运营合伙企业中的OP单位可以兑换成现金,或者根据国家安全局的选择,可以一比一地兑换成普通股,而DownReit OP单位也可以兑换成现金,或者根据国家安全局的选择,可以兑换成公司运营伙伴关系中的OP单位一对一,但每种情况都要作一定的调整。在某些情况下,次级绩效单位、DownReit次级绩效单位和LTIP单位也可以转换为普通股(或其他可转换为普通股或可兑换成普通股的单位)或可兑换成普通股。有关计算每股和单位FFO和Core FFO时对次级绩效单位、DownReit次级绩效单位以及LTIP单位的更多讨论,请参阅脚注 (4)。 | |||||||||||||||||||||||

| 补充附表 1(续) | |||||||||||||||||||||||

| 运营资金和运营核心资金 | |||||||||||||||||||||||

| (以千计,每股和单位金额除外)(未经审计) | |||||||||||||||||||||||

| 每股收益对账——摊薄至FFO和每股及单位的核心FFO | |||||||||||||||||||||||

| 截至6月30日的三个月 | 截至6月30日的六个月 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 每股收益——摊薄 | $ | 0.28 | $ | 0.24 | $ | 0.56 | $ | 0.48 | |||||||||||||||

加权平均股票数差异的影响 (4) | (0.09) | (0.07) | (0.18) | (0.14) | |||||||||||||||||||

GAAP 会计对非控股权益、两类法和库存股法的影响 (5) | 0.12 | 0.18 | 0.21 | 0.33 | |||||||||||||||||||

| 加上房地产折旧和摊销 | 0.43 | 0.44 | 0.85 | 0.89 | |||||||||||||||||||

加上公司在未合并的房地产风险投资房地产折旧和摊销中的份额 | 0.03 | 0.03 | 0.06 | 0.06 | |||||||||||||||||||

| 减去出售自助存储物业的收益 | — | — | — | (0.02) | |||||||||||||||||||

归因于次级绩效单位持有人的 FFO | (0.09) | (0.12) | (0.18) | (0.23) | |||||||||||||||||||

每股和每单位的FFO | 0.68 | 0.70 | 1.32 | 1.37 | |||||||||||||||||||

添加收购成本 | — | 0.01 | 0.01 | 0.01 | |||||||||||||||||||

| 减去与意外伤害相关的追偿额 | — | — | — | — | |||||||||||||||||||

加上提前清偿债务造成的损失 | — | — | 0.01 | — | |||||||||||||||||||

每股和每单位的核心 FFO | $ | 0.68 | $ | 0.71 | $ | 1.34 | $ | 1.38 | |||||||||||||||

(4) 调整考虑了用于计算摊薄后每股收益的加权平均股票数量与用于计算每股和单位FFO和核心FFO的加权平均股票数量之间的差额。摊薄后的每股收益是使用公司限制性普通股的两类法和某些未归属的LTIP单位的库存股法计算的,并假设将既得的LTIP单位在一比一的基础上转换为OP单位,并假设将次级绩效单位转换为OP单位,尽管这些单位只能在封锁期后转换为OP单位 (i) 以及 (ii) 在某些事件或条件下.有关将次级绩效单位和DownReit次级绩效单位转换为OP单位的更多信息,请参阅公司向美国证券交易委员会提交的最新10-K表年度报告附注10。加权平均份额以及每股和单位FFO和核心FFO单位的计算包括所有参与分配的限制性普通股和LTIP单位,不包括所有次级绩效单位和DownReit次级绩效单位,因为它们的影响是通过根据申报的分配向相关单位持有人分配FFO来考虑的。 | |||||||||||||||||||||||

(5) 表示在公认会计原则分配非控股权益之前、扣除优先股和单位分配之后,以及应用两类法和库存股法之前,调整合并净收入分子的影响,如脚注 (4) 所述。 | |||||||||||||||||||||||

| 补充附表 2 | |||||||||||||||||||||||

| 其他非公认会计准则财务衡量标准 | |||||||||||||||||||||||

| (千美元)(未经审计) | |||||||||||||||||||||||

| 净营业收入 | |||||||||||||||||||||||

| 截至6月30日的三个月 | 截至6月30日的六个月 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 净收入 | $ | 45,476 | $ | 48,425 | $ | 85,868 | $ | 93,211 | |||||||||||||||

| (减去)加: | |||||||||||||||||||||||

| 管理费和其他收入 | (8,587) | (7,913) | (15,644) | (14,462) | |||||||||||||||||||

| 一般和管理费用 | 14,404 | 14,702 | 29,225 | 28,668 | |||||||||||||||||||

| 其他 | 3,220 | 525 | 4,393 | 995 | |||||||||||||||||||

| 折旧和摊销 | 56,705 | 57,891 | 112,163 | 115,963 | |||||||||||||||||||

| 利息支出 | 39,693 | 24,448 | 77,641 | 47,095 | |||||||||||||||||||

未合并房地产企业收益中的权益 | (1,861) | (1,962) | (3,539) | (3,456) | |||||||||||||||||||

| 提前偿还债务造成的损失 | — | — | 758 | — | |||||||||||||||||||

| 收购成本 | 239 | 682 | 1,083 | 1,235 | |||||||||||||||||||

| 所得税支出 | 737 | 730 | 1,933 | 1,578 | |||||||||||||||||||

| 出售自助存储物业的收益 | — | — | — | (2,134) | |||||||||||||||||||

| 非营业(收入)支出 | (196) | 261 | 402 | 373 | |||||||||||||||||||

净营业收入 | $ | 149,830 | $ | 137,789 | $ | 294,283 | $ | 269,066 | |||||||||||||||

| 息税折旧摊销前利润和调整后的息税折旧摊销 | |||||||||||||||||||||||

| 截至6月30日的三个月 | 截至6月30日的六个月 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 净收入 | $ | 45,476 | $ | 48,425 | $ | 85,868 | $ | 93,211 | |||||||||||||||

| 添加: | |||||||||||||||||||||||

| 折旧和摊销 | 56,705 | 57,891 | 112,163 | 115,963 | |||||||||||||||||||

公司在未合并的房地产企业折旧和摊销中所占份额 | 4,315 | 4,324 | 8,786 | 8,170 | |||||||||||||||||||

| 利息支出 | 39,693 | 24,448 | 77,641 | 47,095 | |||||||||||||||||||

| 所得税支出 | 737 | 730 | 1,933 | 1,578 | |||||||||||||||||||

提前偿还债务造成的损失 | — | — | 758 | — | |||||||||||||||||||

税前利润 | 146,926 | 135,818 | 287,149 | 266,017 | |||||||||||||||||||

| 加(减): | |||||||||||||||||||||||

| 收购成本 | 239 | 682 | 1,083 | 1,235 | |||||||||||||||||||

| 出售自助存储物业的收益 | — | — | — | (2,134) | |||||||||||||||||||

| 与意外事故有关的追回款项 | (522) | — | (522) | — | |||||||||||||||||||

| 基于股权的薪酬支出 | 1,677 | 1,580 | 3,326 | 3,124 | |||||||||||||||||||

调整后 EBITDA | $ | 148,320 | $ | 138,080 | $ | 291,036 | $ | 268,242 | |||||||||||||||

| 补充附表 3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 投资组合摘要 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至2023年6月30日 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (千美元)(未经审计) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

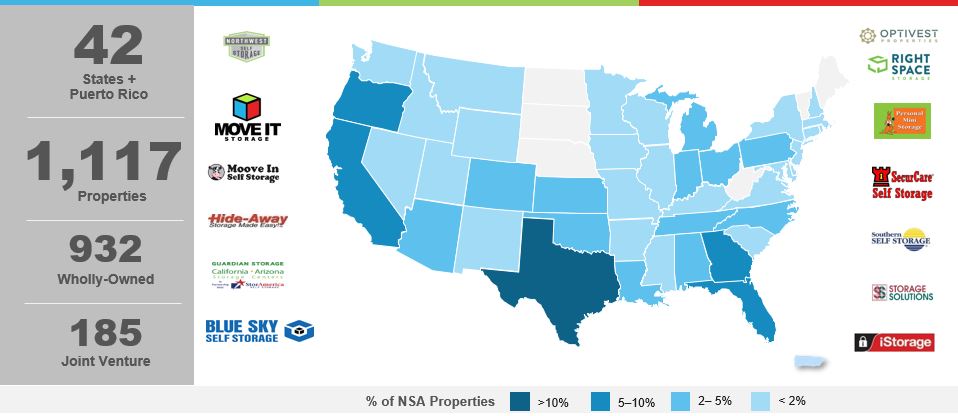

| 各州的全资门店数据(合并) | 各州的运营门店总数据(合并和未合并) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 州/领地 | 门店 | 单位 | 可出租平方英尺 | 期末入住率 | 州/领地 | 门店 | 单位 | 可出租平方英尺 | 期末入住率 | |||||||||||||||||||||||||||||||||||||||||||||||

| 德州 | 196 | 90,219 | 12,599,355 | 90.7 | % | 德州 | 207 | 99,348 | 13,596,793 | 90.8 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亚 | 86 | 51,725 | 6,546,409 | 89.4 | % | 佛罗里达 | 106 | 60,776 | 6,880,603 | 88.2 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 佛罗里达 | 79 | 45,750 | 5,169,723 | 89.3 | % | 加利福尼亚 | 98 | 58,367 | 7,325,515 | 89.6 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 格鲁吉亚 | 71 | 32,914 | 4,474,846 | 88.0 | % | 格鲁吉亚 | 82 | 39,046 | 5,346,904 | 88.4 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 俄勒冈 | 70 | 29,229 | 3,658,736 | 89.2 | % | 俄勒冈 | 70 | 29,229 | 3,658,736 | 89.2 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 北卡罗来纳 | 41 | 19,881 | 2,489,987 | 90.1 | % | 北卡罗来纳 | 41 | 19,881 | 2,489,987 | 90.1 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 亚利桑那州 | 34 | 18,862 | 2,175,994 | 86.6 | % | 俄克拉何马州 | 39 | 17,613 | 2,449,422 | 92.1 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉何马州 | 33 | 15,294 | 2,142,807 | 92.0 | % | 亚利桑那州 | 36 | 19,866 | 2,286,099 | 86.4 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 路易斯安那州 | 31 | 13,854 | 1,719,027 | 87.3 | % | 路易斯安那州 | 31 | 13,854 | 1,719,027 | 87.3 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 堪萨斯州 | 23 | 8,568 | 1,187,878 | 92.8 | % | 阿拉巴马州 | 29 | 13,349 | 1,958,971 | 85.3 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 宾夕法尼亚州 | 22 | 10,435 | 1,296,040 | 85.3 | % | 俄亥俄 | 27 | 14,877 | 1,853,364 | 89.5 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 科罗拉多州 | 22 | 9,485 | 1,197,050 | 93.1 | % | 密歇根 | 25 | 15,950 | 2,022,298 | 92.1 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 印第安纳州 | 21 | 10,992 | 1,441,065 | 86.9 | % | 宾夕法尼亚州 | 25 | 12,069 | 1,456,810 | 85.8 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 华盛顿 | 19 | 6,636 | 871,385 | 88.8 | % | 堪萨斯州 | 23 | 8,568 | 1,187,878 | 92.8 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 阿拉巴马州 | 15 | 7,831 | 1,133,789 | 82.1 | % | 田纳西 | 22 | 11,553 | 1,484,068 | 91.4 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 新罕布什尔 | 15 | 7,117 | 888,611 | 90.6 | % | 科罗拉多州 | 22 | 9,485 | 1,197,050 | 93.1 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 波多黎各 | 14 | 12,408 | 1,342,533 | 93.8 | % | 印第安纳州 | 21 | 10,992 | 1,441,065 | 86.9 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 内华达州 | 14 | 7,095 | 900,249 | 87.5 | % | 新泽西 | 20 | 13,271 | 1,578,735 | 87.0 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 田纳西 | 13 | 6,002 | 777,395 | 90.7 | % | 华盛顿 | 19 | 6,636 | 871,385 | 88.8 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 俄亥俄 | 13 | 5,502 | 729,017 | 89.3 | % | 内华达州 | 18 | 8,713 | 1,152,762 | 86.7 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 密苏里 | 12 | 5,193 | 676,138 | 90.5 | % | 马萨诸塞 | 15 | 10,880 | 1,194,648 | 88.6 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 伊利诺伊 | 10 | 6,383 | 718,202 | 86.8 | % | 新罕布什尔 | 15 | 7,117 | 888,611 | 90.6 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 新墨西哥州 | 10 | 5,502 | 716,357 | 92.7 | % | 波多黎各 | 14 | 12,408 | 1,342,533 | 93.8 | % | |||||||||||||||||||||||||||||||||||||||||||||

其他 (1) | 68 | 34,857 | 4,509,853 | 85.1 | % | 伊利诺伊 | 14 | 8,925 | 1,022,029 | 87.4 | % | |||||||||||||||||||||||||||||||||||||||||||||

总计 | 932 | 461,734 | 59,362,446 | 89.1 | % | 明尼苏达州 | 12 | 5,732 | 734,195 | 87.6 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 密苏里 | 12 | 5,193 | 676,138 | 90.5 | % | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 新墨西哥州 | 10 | 5,502 | 716,357 | 92.7 | % | |||||||||||||||||||||||||||||||||||||||||||||||||||

其他 (2) | 64 | 33,434 | 4,297,541 | 85.4 | % | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 总计 | 1,117 | 572,634 | 72,829,524 | 89.2 | % | |||||||||||||||||||||||||||||||||||||||||||||||||||

(1) 截至2023年6月30日,国家安全局自有投资组合中的其他州包括阿肯色州、康涅狄格州、爱达荷州、爱荷华州、肯塔基州、马里兰州、马萨诸塞州、明尼苏达州、密西西比州、蒙大拿州、新泽西州、纽约州、南卡罗来纳州、犹他州、弗吉尼亚州、威斯康星州和怀俄明州。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2) 截至2023年6月30日,国家安全局运营投资组合中的其他州包括阿肯色州、康涅狄格州、特拉华州、爱达荷州、爱荷华州、肯塔基州、马里兰州、密西西比州、蒙大拿州、纽约州、罗德岛州、南卡罗来纳州、犹他州、弗吉尼亚州、威斯康星州和怀俄明州。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 补充附表 3(续) | ||||||||||||||||||||||||||||||||||||||||||||

| 投资组合摘要 | ||||||||||||||||||||||||||||||||||||||||||||

| (千美元)(未经审计) | ||||||||||||||||||||||||||||||||||||||||||||

2023 年收购活动 | ||||||||||||||||||||||||||||||||||||||||||||

| 已获得自助存储属性 在已结束的季度中: | 投资摘要 | |||||||||||||||||||||||||||||||||||||||||||

| 门店 | 单位 | 可出租平方英尺 | 现金和收购成本 | 权益价值 | 其他负债 | 总计 | ||||||||||||||||||||||||||||||||||||||

2023 年 3 月 31 日 (3) | 16 | 7,877 | 960,042 | $ | 9,920 | $ | 150,531 | $ | 85 | $ | 160,536 | |||||||||||||||||||||||||||||||||

2023年6月30日 (4) | — | 521 | 81,560 | 8,167 | 5,577 | 34 | 13,778 | |||||||||||||||||||||||||||||||||||||

| 收购总额 | 16 | 8,398 | 1,041,602 | $ | 18,087 | $ | 156,108 | $ | 119 | $ | 174,314 | |||||||||||||||||||||||||||||||||

(3)国家安全局收购了位于亚利桑那州(1)和佛罗里达州(15)的自助存储物业。 | ||||||||||||||||||||

(4) 在截至2023年6月30日的季度中,国家安全局收购的自助仓储物业与国家安全局拥有的两处现有房产合并,与这些物业一起运营。 | ||||||||||||||||||||

| 补充附表 4 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 债务和股权资本化 | BBB+ 评级 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至2023年6月30日 | (前景稳定) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (未经审计) | 作者:克罗尔债券评级机构 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

债务摘要(千美元) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

有效利率 (1) | 费率基础 | 到期日 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 此后 | 总计 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 信贷额度: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

循环信贷额度 (2) | 6.45% | 变量 (3) | 2027 年 1 月 | $ | — | $ | — | $ | — | $ | — | $ | 550,000 | $ | — | $ | — | $ | — | $ | 550,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||

定期贷款-B部分 (2) | 3.26% | 已换成固定 (4) | 2024 年 7 月 | — | 275,000 | — | — | — | — | — | — | 275,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

定期贷款——C部分 | 3.21% | 已换成固定 (4) | 2025 年 1 月 | — | — | 325,000 | — | — | — | — | — | 325,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

定期贷款-D部分 | 2.92% | 已换成固定 (4) | 2026 年 7 月 | — | — | — | 275,000 | — | — | — | — | 275,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

定期贷款-第 E 部分 | 4.92% | 已换成固定 (4) | 2027 年 3 月 | — | — | — | — | 130,000 | — | — | — | 130,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 定期贷款机制——2028 | 4.62% | 已交换为 “固定” | 2028 年 12 月 | — | — | — | — | — | 75,000 | — | — | 75,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 定期贷款机制——2029年4月 | 4.27% | 已交换为 “固定” | 2029 年 4 月 | — | — | — | — | — | — | 100,000 | — | 100,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 定期贷款机制——2029年6月 | 5.37% | 已交换为 “固定” | 2029 年 6 月 | — | — | — | — | — | — | 285,000 | — | 285,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2026 年高级无抵押票据 | 2.16% | 已修复 | 2026 年 5 月 | — | — | — | 35,000 | — | — | — | — | 35,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2028 年优先无抵押票据 | 5.75% | 已修复 | 2028 年 7 月 | — | — | — | — | — | 120,000 | — | — | 120,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2029 年高级无抵押票据 | 3.98% | 已修复 | 2029 年 8 月 | — | — | — | — | — | — | 100,000 | — | 100,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2030 年 8 月高级无抵押票据 | 2.99% | 已修复 | 2030 年 8 月 | — | — | — | — | — | — | — | 150,000 | 150,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2030 年 11 月高级无抵押票据 | 2.72% | 已修复 | 2030 年 11 月 | — | — | — | — | — | — | — | 75,000 | 75,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2031 年 5 月高级无抵押票据 | 3.00% | 已修复 | 2031 年 5 月 | — | — | — | — | — | — | — | 90,000 | 90,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2031 年 8 月高级无抵押票据 | 4.08% | 已修复 | 2031 年 8 月 | — | — | — | — | — | — | — | 50,000 | 50,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2031 年 11 月高级无抵押票据 | 2.81% | 已修复 | 2031 年 11 月 | — | — | — | — | — | — | — | 175,000 | 175,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2032 年 8 月高级无抵押票据 | 3.09% | 已修复 | 2032 年 8 月 | — | — | — | — | — | — | — | 100,000 | 100,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2032 年 11 月高级无抵押票据 | 5.06% | 已修复 | 2032 年 11 月 | — | — | — | — | — | — | — | 200,000 | 200,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2033 年 5 月高级无抵押票据 | 3.10% | 已修复 | 2033 年 5 月 | — | — | — | — | — | — | — | 55,000 | 55,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2033 年 11 月高级无抵押票据 | 2.96% | 已修复 | 2033 年 11 月 | — | — | — | — | — | — | — | 125,000 | 125,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2036 高级无抵押票据 | 3.06% | 已修复 | 2036 年 11 月 | — | — | — | — | — | — | — | 75,000 | 75,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 应付固定利率抵押贷款 | 3.82% | 已修复 | 2023 年 4 月至 2031 年 10 月 | 61,284 | 19,960 | — | — | 84,900 | 88,000 | — | 30,931 | 285,075 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

本金总额/加权平均值 | 4.16% | 5.2 年 | $ | 61,284 | $ | 294,960 | $ | 325,000 | $ | 310,000 | $ | 764,900 | $ | 283,000 | $ | 485,000 | $ | 1,125,931 | $ | 3,650,075 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 到期债务的加权平均有效利率 | 4.59% | 3.32% | 3.21% | 2.84% | 5.93% | 4.52% | 4.86% | 3.41% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

未摊销的债务发行成本和债务溢价,净额 | (10,528) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

债务总额 | $ | 3,639,547 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) 有效利率包括规定利率加上利率现金流对冲以及折扣和保费摊销(如果适用)的影响。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2) 国家安全局可选择将循环信贷额度和B部分定期贷款的到期日分别延长至2028年1月和2025年1月,前提是符合惯例条件并支付延期费。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(3) 对于9.5亿美元的循环信贷额度,有效利率是根据一个月的SOFR加上1.30%的适用保证金和0.10%的SOFR指数调整计算得出的,不包括未使用借款的0.15%至0.20%不等的费用。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(4) B部分的2,500万美元、C批的2,500万美元和E批的500万美元受浮动利率的约束,这反映在有效利率中。C部分的7,500万美元使用2023年7月到期的衍生工具转换为固定利率。使用2023年7月到期的衍生工具将1亿美元的D批转换为固定利率,我们用新的衍生工具取而代之与债务到期日相符的工具。这些衍生工具的预期效果是,截至2023年6月30日,C部分和D部分的加权平均有效利率分别为3.99%和4.05%。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 补充附表 4(续) | |||||||||||||||||

| 债务和股权资本化 | |||||||||||||||||

| 截至2023年6月30日 | |||||||||||||||||

| (未经审计) | |||||||||||||||||

| 债务比率 | |||||||||||||||||

契约 | 金额 | ||||||||||||||||

| 净负债占本季度调整后息税折旧摊销前利润的比例 | 不适用 | 6.1x | |||||||||||||||

过去十二个月的固定费用覆盖率 | > 1.5x | 3.4x | |||||||||||||||

| 总杠杆率 | 40.8% | ||||||||||||||||

| 优先股和单位 | |||||||||||

| 杰出 | |||||||||||

| 6.000% A系列累计可赎回实益优先股 | 9,017,588 | ||||||||||

6.000% B 系列累计可赎回实益优先股 (5) | 4,608,445 | ||||||||||

| 6.000% A-1 系列累积可兑换优先单位 | 745,649 | ||||||||||

| 普通股和单位 | |||||||||||

| 杰出 | 如果已转换 | ||||||||||

| 具有实益权益的普通股 | 88,624,871 | 88,624,871 | |||||||||

| 限制性普通股 | 24,923 | 24,923 | |||||||||

已发行股票总数 | 88,649,794 | 88,649,794 | |||||||||

| 运营合作单位 | 38,470,275 | 38,470,275 | |||||||||

Downreit 运营合作伙伴关系单位等同物 | 2,120,491 | 2,120,491 | |||||||||

运营伙伴关系单位总数 | 40,590,766 | 40,590,766 | |||||||||

长期激励计划单位 (6) | 561,932 | 561,932 | |||||||||

已发行股份和A类等价物总数 | 129,802,492 | 129,802,492 | |||||||||

从属绩效单位 (7) | 7,686,387 | 12,375,083 | |||||||||

DownReit 次级绩效单位等价物 (7) | 4,133,474 | 6,654,893 | |||||||||

下属伙伴关系单位总数 | 11,819,861 | 19,029,976 | |||||||||

已发行普通股和单位总数 | 141,622,353 | 148,832,468 | |||||||||

(5) 我们在此反映了4,608,445股B系列优先股,相当于截至2023年6月30日资产负债表上反映的1.152亿美元清算优先股,尽管该公司的资产负债表描述了截至2023年6月30日已发行和流通的5,668,128股B系列优先股。作为2023年3月16日从Personal Mini子公司收购15处房产的一部分,该公司记录了Personal Mini子公司应收的2610万美元期票,Personal Mini的关联公司利用贷款收益收购了2610万美元的次级绩效单位。本票的利率相当于1,059,683股B系列优先股支付的股息。根据这些协议,根据公认会计原则,2610万美元的应收本票、应收本票的利息收入、2,610万美元的B系列优先股价值以及此类B系列优先股的股息已在随附的合并资产负债表和合并运营报表中被抵消。 | |||||||||||

(6) 余额不包括252,894个长期激励计划(“LTIP”)单位,这些单位只有在PRO未来出资房产或扩建项目完成后才归属和参与股息分配。 | |||||||||||

(7) 如果转换后的余额假设每个次级绩效单位(包括每个DownReit的次级绩效单位)可以转换为OP单位,尽管某些系列的次级绩效单位的转换有两年的封锁期,而且根据截至2023年6月30日的过去十二个月的历史财务信息,每个次级绩效单位在假设基础上平均将转换为估计的1.61个OP单位。假设的转化率是通过将同期每个次级绩效单位可供分配的平均可用现金(加元)除以同期每个OP单位加元的110%来计算的。该公司预计,随着加元的增长,转换率也将增长,包括达到可能超过这些金额的水平。 | |||||||||||

| 补充附表 5 | ||||||||||||||

| 未合并房地产企业的摘要信息 | ||||||||||||||

| (千美元)(未经审计) | ||||||||||||||

| 合并资产负债表信息 | ||||||||||||||

总风险投资达到 100% (1) | 2023年6月30日 | 2022年12月31日 | ||||||||||||

| 资产 | ||||||||||||||

| 自存储属性,网络 | $ | 1,860,305 | $ | 1,891,203 | ||||||||||

| 其他资产 | 38,464 | 36,873 | ||||||||||||

| 总资产 | $ | 1,898,769 | $ | 1,928,076 | ||||||||||

| 负债和权益 | ||||||||||||||

| 债务融资 | $ | 1,002,762 | $ | 1,002,301 | ||||||||||

| 其他负债 | 27,697 | 23,808 | ||||||||||||

| 公平 | 868,310 | 901,967 | ||||||||||||

| 负债和权益总额 | $ | 1,898,769 | $ | 1,928,076 | ||||||||||

| 合并运营信息 | ||||||||||||||||||||||||||

| 截至2023年6月30日的三个月 | 截至2023年6月30日的六个月 | |||||||||||||||||||||||||

总风险投资达到 100% (1) | 国家安全局比例股份(风险投资占25%)(2) | 总风险投资达到 100% (1) | 国家安全局比例股份(风险投资占25%)(2) | |||||||||||||||||||||||

| 总收入 | $ | 53,685 | $ | 13,421 | $ | 107,437 | $ | 26,859 | ||||||||||||||||||

| 物业运营费用 | 15,113 | 3,778 | 30,162 | 7,541 | ||||||||||||||||||||||

| 净营业收入 | 38,572 | 9,643 | 77,275 | 19,318 | ||||||||||||||||||||||

监督、行政和其他费用 | (3,561) | (890) | (7,090) | (1,773) | ||||||||||||||||||||||

| 折旧和摊销 | (17,260) | (4,315) | (35,143) | (8,786) | ||||||||||||||||||||||

| 利息支出 | (10,419) | (2,605) | (20,830) | (5,208) | ||||||||||||||||||||||

| 收购和其他收入(支出) | 45 | 11 | (187) | (47) | ||||||||||||||||||||||

| 净收入 | $ | 7,377 | $ | 1,844 | $ | 14,025 | $ | 3,504 | ||||||||||||||||||

| 添加: | ||||||||||||||||||||||||||

与基差摊销相关的收益调整中的权益 | 17 | 35 | ||||||||||||||||||||||||

公司在未合并的房地产风险投资房地产折旧和摊销中所占的份额 | 4,315 | 8,786 | ||||||||||||||||||||||||

公司在未合并房地产企业的FFO和核心FFO中所占的份额 | $ | 6,176 | $ | 12,325 | ||||||||||||||||||||||

(1) 价值代表整个未合并的房地产企业占100%,而不是国家安全局的比例份额。国家安全局在每家未合并的房地产企业中的所有权为25%。 | |||||||||||||||||||||||

(2) 国家安全局在其未合并房地产企业中的比例份额是通过将国家安全局对未合并房地产企业公认会计原则财务报表中的每个细列项目应用国家安全局的25%所有权权益来计算国家安全局在该细列项目中的份额得出的。国家安全局认为,这些信息为公司的财务业绩提供了见解,尽管此类信息的列报及其与国家安全局的合并业绩相结合,可能无法准确描述在未合并的房地产企业中持有非控股权益的法律和经济影响。未合并房地产企业的运营协议规定,向未合并的房地产企业投资者分配净现金流不少于每月一次,通常与投资者各自的所有权成正比,但须在非国家安全局投资者达到某些业绩基准后进一步向国家安全局分配。 | |||||||||||||||||||||||

| 补充附表 6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MSA 提供的同一家商店的性能摘要 (1) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (以千美元计,每平方英尺的数据除外)(未经审计) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至2023年6月30日的三个月,而截至2022年6月30日的三个月 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 总收入 | 物业运营费用 | 净营业收入 | 净营业收入利润率 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MSA (1) | 门店 | 2Q 2023 | 2Q 2022 | 成长 | 2Q 2023 | 2Q 2022 | 成长 | 2Q 2023 | 2Q 2022 | 成长 | 2Q 2023 | 2Q 2022 | 成长 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄勒冈州波特兰-温哥华-希尔斯伯勒 | 50 | $ | 10,654 | $ | 10,273 | 3.7 | % | $ | 2,464 | $ | 2,415 | 2.0 | % | $ | 8,190 | $ | 7,858 | 4.2 | % | 76.9 | % | 76.5 | % | 0.4 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亚州里弗赛德-圣贝纳迪诺-安大略省 | 48 | 13,891 | 13,391 | 3.7 | % | 2,817 | 2,822 | (0.2) | % | 11,074 | 10,569 | 4.8 | % | 79.7 | % | 78.9 | % | 0.8 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州休斯敦-伍德兰-舒格兰 | 40 | 8,839 | 8,650 | 2.2 | % | 3,227 | 3,190 | 1.2 | % | 5,612 | 5,460 | 2.8 | % | 63.5 | % | 63.1 | % | 0.4 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 乔治亚州亚特兰大-桑迪斯普林斯-阿尔法利塔 | 34 | 7,168 | 6,841 | 4.8 | % | 1,664 | 1,813 | (8.2) | % | 5,504 | 5,028 | 9.5 | % | 76.8 | % | 73.5 | % | 3.3 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州达拉斯-沃斯堡-阿灵顿 | 24 | 4,508 | 4,442 | 1.5 | % | 1,554 | 1,478 | 5.1 | % | 2,954 | 2,964 | (0.3) | % | 65.5 | % | 66.7 | % | (1.2) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 亚利桑那州菲尼克斯-梅萨-钱德勒 | 24 | 6,008 | 6,069 | (1.0) | % | 1,461 | 1,416 | 3.2 | % | 4,547 | 4,653 | (2.3) | % | 75.7 | % | 76.7 | % | (1.0) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州麦卡伦-爱丁堡-米申区 | 21 | 4,910 | 4,477 | 9.7 | % | 1,336 | 1,151 | 16.1 | % | 3,574 | 3,326 | 7.5 | % | 72.8 | % | 74.3 | % | (1.5) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉荷马州俄克拉荷马 | 20 | 3,339 | 3,107 | 7.5 | % | 834 | 833 | 0.1 | % | 2,505 | 2,274 | 10.2 | % | 75.0 | % | 73.2 | % | 1.8 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 印第安纳州印第安纳波利斯-卡梅尔-安德森 | 17 | 3,334 | 3,382 | (1.4) | % | 1,057 | 948 | 11.5 | % | 2,277 | 2,434 | (6.5) | % | 68.3 | % | 72.0 | % | (3.7) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州布朗斯维尔-哈林根 | 16 | 2,999 | 2,722 | 10.2 | % | 837 | 711 | 17.7 | % | 2,162 | 2,011 | 7.5 | % | 72.1 | % | 73.9 | % | (1.8) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亚州洛杉矶-长滩-阿纳海姆 | 14 | 6,221 | 6,007 | 3.6 | % | 1,401 | 1,365 | 2.6 | % | 4,820 | 4,642 | 3.8 | % | 77.5 | % | 77.3 | % | 0.2 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州圣安东尼奥-新布朗费尔斯 | 14 | 2,762 | 2,858 | (3.4) | % | 1,070 | 1,055 | 1.4 | % | 1,692 | 1,803 | (6.2) | % | 61.3 | % | 63.1 | % | (1.8) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 佛罗里达州北港-萨拉索塔-布雷登顿 | 14 | 4,571 | 4,417 | 3.5 | % | 1,257 | 1,075 | 16.9 | % | 3,314 | 3,342 | (0.8) | % | 72.5 | % | 75.7 | % | (3.2) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 圣胡安-巴亚蒙-卡瓜斯,PR | 14 | 8,768 | 8,299 | 5.7 | % | 1,706 | 1,692 | 0.8 | % | 7,062 | 6,607 | 6.9 | % | 80.5 | % | 79.6 | % | 0.9 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 科罗拉多斯普林斯 | 13 | 2,113 | 2,119 | (0.3) | % | 644 | 566 | 13.8 | % | 1,469 | 1,553 | (5.4) | % | 69.5 | % | 73.3 | % | (3.8) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉何马州塔尔萨 | 13 | 2,089 | 2,017 | 3.6 | % | 524 | 499 | 5.0 | % | 1,565 | 1,518 | 3.1 | % | 74.9 | % | 75.3 | % | (0.4) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 洛杉矶新奥尔良-梅泰里 | 13 | 2,463 | 2,563 | (3.9) | % | 721 | 684 | 5.4 | % | 1,742 | 1,879 | (7.3) | % | 70.7 | % | 73.3 | % | (2.6) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 乔治亚州奥古斯塔-里士满县 | 12 | 2,182 | 2,087 | 4.6 | % | 570 | 615 | (7.3) | % | 1,612 | 1,472 | 9.5 | % | 73.9 | % | 70.5 | % | 3.4 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州奥斯汀-朗德岩-乔治敦 | 12 | 3,444 | 3,299 | 4.4 | % | 1,067 | 1,185 | (10.0) | % | 2,377 | 2,114 | 12.4 | % | 69.0 | % | 64.1 | % | 4.9 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 内华达州拉斯维加斯-亨德森-天堂 | 12 | 2,773 | 2,918 | (5.0) | % | 683 | 649 | 5.2 | % | 2,090 | 2,269 | (7.9) | % | 75.4 | % | 77.8 | % | (2.4) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州科珀斯克里斯蒂 | 12 | 2,404 | 2,239 | 7.4 | % | 931 | 1,023 | (9.0) | % | 1,473 | 1,216 | 21.1 | % | 61.3 | % | 54.3 | % | 7.0 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 堪萨斯州威奇托 | 12 | 1,731 | 1,727 | 0.2 | % | 543 | 497 | 9.3 | % | 1,188 | 1,230 | (3.4) | % | 68.6 | % | 71.2 | % | (2.6) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 密苏里州堪萨斯城 | 12 | 2,144 | 2,105 | 1.9 | % | 731 | 702 | 4.1 | % | 1,413 | 1,403 | 0.7 | % | 65.9 | % | 66.7 | % | (0.8) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 洛杉矶什里夫波特-波西尔城 | 11 | 1,520 | 1,449 | 4.9 | % | 447 | 437 | 2.3 | % | 1,073 | 1,012 | 6.0 | % | 70.6 | % | 69.8 | % | 0.8 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 田纳西州诺克斯维尔 | 10 | 1,758 | 1,794 | (2.0) | % | 534 | 591 | (9.6) | % | 1,224 | 1,203 | 1.7 | % | 69.6 | % | 67.1 | % | 2.5 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 其他 MSA | 352 | 74,115 | 72,297 | 2.5 | % | 20,114 | 20,065 | 0.2 | % | 54,001 | 52,232 | 3.4 | % | 72.9 | % | 72.2 | % | 0.7 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 总计/加权平均值 | 834 | $ | 186,708 | $ | 181,549 | 2.8 | % | $ | 50,194 | $ | 49,477 | 1.4 | % | $ | 136,514 | $ | 132,072 | 3.4 | % | 73.1 | % | 72.7 | % | 0.4 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

2022 年同店池 (2) | 627 | $ | 140,123 | $ | 136,778 | 2.4 | % | $ | 36,365 | $ | 35,445 | 2.6 | % | $ | 103,758 | $ | 101,333 | 2.4 | % | 74.0 | % | 74.1 | % | (0.1) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

2021 同店池 (3) | 551 | $ | 123,593 | $ | 120,716 | 2.4 | % | $ | 31,531 | $ | 30,627 | 3.0 | % | $ | 92,062 | $ | 90,089 | 2.2 | % | 74.5 | % | 74.6 | % | (0.1) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| (1) 美国人口普查局定义的 MSA(大都会统计区)。 | ||||||||||||||||||||

| (2) 代表 2023 年公布的 2023 年同一门店池中包含的 NSA 同一门店池中的部分房产。 | ||||||||||||||||||||

| (3) 代表2023年同一门店池中包含的房产子集,这些房产位于国家安全局2021年报告的同一门店池中。 | ||||||||||||||||||||

| 补充附表 6(续) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MSA 提供的同一家商店的性能摘要 (1) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (以千美元计,每平方英尺的数据除外)(未经审计) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至2023年6月30日的三个月,而截至2022年6月30日的三个月 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 可出租平方英尺 | 期末入住率 | 平均入住率 | 每占用平方英尺的平均年租金收入 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MSA (1) | 单位 | 2Q 2023 | 2Q 2022 | 成长 | 2Q 2023 | 2Q 2022 | 成长 | 2Q 2023 | 2Q 2022 | 成长 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄勒冈州波特兰-温哥华-希尔斯伯勒 | 19,752 | 2,400,641 | 90.1 | % | 91.8 | % | (1.7) | % | 89.8 | % | 91.4 | % | (1.6) | % | $ | 19.17 | $ | 18.48 | 3.7 | % | ||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亚州里弗赛德-圣贝纳迪诺-安大略省 | 26,470 | 3,613,285 | 91.6 | % | 95.1 | % | (3.5) | % | 91.9 | % | 95.8 | % | (3.9) | % | 16.14 | 15.05 | 7.2 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州休斯敦-伍德兰-舒格兰 | 19,111 | 2,955,885 | 92.8 | % | 94.9 | % | (2.1) | % | 92.5 | % | 94.0 | % | (1.5) | % | 12.38 | 11.80 | 4.9 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 乔治亚州亚特兰大-桑迪斯普林斯-阿尔法利塔 | 15,881 | 2,194,303 | 88.8 | % | 95.0 | % | (6.2) | % | 88.3 | % | 95.4 | % | (7.1) | % | 14.33 | 12.86 | 11.4 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州达拉斯-沃斯堡-阿灵顿 | 10,831 | 1,387,268 | 89.7 | % | 94.0 | % | (4.3) | % | 89.3 | % | 93.3 | % | (4.0) | % | 14.07 | 13.37 | 5.2 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 亚利桑那州菲尼克斯-梅萨-钱德勒 | 13,952 | 1,557,222 | 88.4 | % | 93.1 | % | (4.7) | % | 88.3 | % | 93.4 | % | (5.1) | % | 16.92 | 16.21 | 4.4 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州麦卡伦-爱丁堡-米申区 | 9,668 | 1,445,017 | 92.4 | % | 97.0 | % | (4.6) | % | 92.9 | % | 97.2 | % | (4.3) | % | 14.11 | 12.38 | 14.0 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉荷马州俄克拉荷马 | 9,182 | 1,327,802 | 92.8 | % | 97.5 | % | (4.7) | % | 93.4 | % | 97.0 | % | (3.6) | % | 10.34 | 9.40 | 10.0 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 印第安纳州印第安纳波利斯-卡梅尔-安德森 | 8,990 | 1,169,218 | 86.5 | % | 94.5 | % | (8.0) | % | 87.3 | % | 95.5 | % | (8.2) | % | 12.66 | 11.85 | 6.8 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州布朗斯维尔-哈林根 | 6,404 | 916,571 | 94.5 | % | 97.4 | % | (2.9) | % | 93.9 | % | 97.5 | % | (3.6) | % | 13.47 | 11.91 | 13.1 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亚州洛杉矶-长滩-阿纳海姆 | 9,755 | 1,063,449 | 90.9 | % | 94.8 | % | (3.9) | % | 91.5 | % | 94.9 | % | (3.4) | % | 24.59 | 22.80 | 7.9 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州圣安东尼奥-新布朗费尔斯 | 5,799 | 771,950 | 88.5 | % | 94.0 | % | (5.5) | % | 88.8 | % | 93.1 | % | (4.3) | % | 15.59 | 15.21 | 2.5 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 佛罗里达州北港-萨拉索塔-布雷登顿 | 8,894 | 889,393 | 87.4 | % | 93.0 | % | (5.6) | % | 87.6 | % | 93.5 | % | (5.9) | % | 22.55 | 20.69 | 9.0 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 圣胡安-巴亚蒙-卡瓜斯,PR | 12,408 | 1,342,533 | 93.8 | % | 95.0 | % | (1.2) | % | 93.3 | % | 94.8 | % | (1.5) | % | 27.15 | 25.30 | 7.3 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 科罗拉多斯普林斯 | 5,434 | 675,342 | 92.4 | % | 92.9 | % | (0.5) | % | 91.1 | % | 93.1 | % | (2.0) | % | 13.22 | 13.19 | 0.2 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉何马州塔尔萨 | 6,112 | 815,005 | 90.6 | % | 95.7 | % | (5.1) | % | 91.0 | % | 95.3 | % | (4.3) | % | 10.77 | 10.09 | 6.7 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 洛杉矶新奥尔良-梅泰里 | 6,564 | 758,608 | 85.3 | % | 95.1 | % | (9.8) | % | 85.1 | % | 94.8 | % | (9.7) | % | 14.79 | 13.87 | 6.6 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 乔治亚州奥古斯塔-里士满县 | 6,266 | 838,152 | 87.4 | % | 94.0 | % | (6.6) | % | 88.0 | % | 93.0 | % | (5.0) | % | 11.27 | 10.29 | 9.5 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州奥斯汀-朗德岩-乔治敦 | 6,638 | 901,159 | 89.7 | % | 94.4 | % | (4.7) | % | 88.7 | % | 93.3 | % | (4.6) | % | 16.81 | 15.51 | 8.4 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 内华达州拉斯维加斯-亨德森-天堂 | 6,611 | 817,957 | 87.1 | % | 93.8 | % | (6.7) | % | 86.6 | % | 94.4 | % | (7.8) | % | 14.99 | 14.55 | 3.0 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州科珀斯克里斯蒂 | 5,470 | 709,265 | 90.5 | % | 87.1 | % | 3.4 | % | 89.7 | % | 86.0 | % | 3.7 | % | 14.59 | 14.38 | 1.5 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 堪萨斯州威奇托 | 4,200 | 587,155 | 92.4 | % | 95.7 | % | (3.3) | % | 92.9 | % | 94.4 | % | (1.5) | % | 12.04 | 11.79 | 2.1 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 密苏里州堪萨斯城 | 4,491 | 589,474 | 93.1 | % | 96.8 | % | (3.7) | % | 93.5 | % | 95.6 | % | (2.1) | % | 14.86 | 14.10 | 5.4 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 洛杉矶什里夫波特-波西尔城 | 4,565 | 606,361 | 92.6 | % | 96.0 | % | (3.4) | % | 92.9 | % | 95.8 | % | (2.9) | % | 10.31 | 9.72 | 6.1 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 田纳西州诺克斯维尔 | 4,348 | 530,921 | 92.3 | % | 95.2 | % | (2.9) | % | 92.0 | % | 93.7 | % | (1.7) | % | 13.84 | 13.63 | 1.5 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 其他 MSA | 168,259 | 21,586,664 | 89.2 | % | 94.5 | % | (5.3) | % | 89.1 | % | 93.8 | % | (4.7) | % | 14.86 | 13.84 | 7.4 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 总计/加权平均值 | 406,055 | 52,450,600 | 90.0 | % | 94.5 | % | (4.5) | % | 90.0 | % | 94.1 | % | (4.1) | % | $ | 15.27 | $ | 14.26 | 7.1 | % | ||||||||||||||||||||||||||||||||||||||||||

2022 年同店池 (2) | 300,329 | 38,377,813 | 90.4 | % | 95.2 | % | (4.8) | % | 90.4 | % | 95.1 | % | (4.7) | % | $ | 15.59 | $ | 14.57 | 7.0 | % | ||||||||||||||||||||||||||||||||||||||||||

2021 同店池 (3) | 265,237 | 33,561,573 | 90.3 | % | 95.2 | % | (4.9) | % | 90.3 | % | 95.1 | % | (4.8) | % | $ | 15.73 | $ | 14.70 | 7.0 | % | ||||||||||||||||||||||||||||||||||||||||||

(1) 美国人口普查局定义的 MSA(大都会统计区)。 | ||||||||||||||||||||

| (2) 代表 2023 年公布的 2023 年同一门店池中包含的 NSA 同一门店池中的部分房产。 | ||||||||||||||||||||

| (3) 代表2023年同一门店池中包含的房产子集,这些房产位于国家安全局2021年报告的同一门店池中。 | ||||||||||||||||||||

| 补充附表 6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MSA 提供的同一家商店的性能摘要 (1) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (以千美元计,每平方英尺的数据除外)(未经审计) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至2023年6月30日的六个月与截至2022年6月30日的六个月相比 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 总收入 | 物业运营费用 | 净营业收入 | 净营业收入利润率 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MSA (1) | 门店 | 年初至今 | 年初至今 202 | 成长 | 年初至今 | 年初至今 202 | 成长 | 年初至今 | 年初至今 202 | 成长 | 年初至今 | 年初至今 202 | 成长 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄勒冈州波特兰-温哥华-希尔斯伯勒 | 50 | $ | 21,021 | $ | 20,377 | 3.2 | % | $ | 5,041 | $ | 4,819 | 4.6 | % | $ | 15,980 | $ | 15,558 | 2.7 | % | 76.0 | % | 76.4 | % | (0.4) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亚州里弗赛德-圣贝纳迪诺-安大略省 | 48 | 27,652 | 26,339 | 5.0 | % | 5,747 | 5,563 | 3.3 | % | 21,905 | 20,776 | 5.4 | % | 79.2 | % | 78.9 | % | 0.3 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州休斯敦-伍德兰-舒格兰 | 40 | 17,661 | 16,963 | 4.1 | % | 6,319 | 5,828 | 8.4 | % | 11,342 | 11,135 | 1.9 | % | 64.2 | % | 65.6 | % | (1.4) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 乔治亚州亚特兰大-桑迪斯普林斯-阿尔法利塔 | 34 | 14,032 | 13,318 | 5.4 | % | 3,447 | 3,419 | 0.8 | % | 10,585 | 9,899 | 6.9 | % | 75.4 | % | 74.3 | % | 1.1 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州达拉斯-沃斯堡-阿灵顿 | 24 | 8,955 | 8,666 | 3.3 | % | 3,117 | 2,937 | 6.1 | % | 5,838 | 5,729 | 1.9 | % | 65.2 | % | 66.1 | % | (0.9) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 亚利桑那州菲尼克斯-梅萨-钱德勒 | 24 | 12,065 | 12,017 | 0.4 | % | 2,848 | 2,821 | 1.0 | % | 9,217 | 9,196 | 0.2 | % | 76.4 | % | 76.5 | % | (0.1) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州麦卡伦-爱丁堡-米申区 | 21 | 9,756 | 8,774 | 11.2 | % | 2,553 | 2,203 | 15.9 | % | 7,203 | 6,571 | 9.6 | % | 73.8 | % | 74.9 | % | (1.1) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉荷马州俄克拉荷马 | 20 | 6,561 | 6,033 | 8.8 | % | 1,732 | 1,670 | 3.7 | % | 4,829 | 4,363 | 10.7 | % | 73.6 | % | 72.3 | % | 1.3 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 印第安纳州印第安纳波利斯-卡梅尔-安德森 | 17 | 6,681 | 6,633 | 0.7 | % | 2,189 | 1,948 | 12.4 | % | 4,492 | 4,685 | (4.1) | % | 67.2 | % | 70.6 | % | (3.4) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州布朗斯维尔-哈林根 | 16 | 5,934 | 5,307 | 11.8 | % | 1,561 | 1,358 | 14.9 | % | 4,373 | 3,949 | 10.7 | % | 73.7 | % | 74.4 | % | (0.7) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亚州洛杉矶-长滩-阿纳海姆 | 14 | 12,489 | 11,875 | 5.2 | % | 2,820 | 2,687 | 4.9 | % | 9,669 | 9,188 | 5.2 | % | 77.4 | % | 77.4 | % | — | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州圣安东尼奥-新布朗费尔斯 | 14 | 5,593 | 5,543 | 0.9 | % | 2,092 | 2,052 | 1.9 | % | 3,501 | 3,491 | 0.3 | % | 62.6 | % | 63.0 | % | (0.4) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 佛罗里达州北港-萨拉索塔-布雷登顿 | 14 | 9,219 | 8,717 | 5.8 | % | 2,437 | 2,107 | 15.7 | % | 6,782 | 6,610 | 2.6 | % | 73.6 | % | 75.8 | % | (2.2) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 圣胡安-巴亚蒙-卡瓜斯,PR | 14 | 17,432 | 16,194 | 7.6 | % | 3,272 | 3,291 | (0.6) | % | 14,160 | 12,903 | 9.7 | % | 81.2 | % | 79.7 | % | 1.5 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 科罗拉多斯普林斯 | 13 | 4,168 | 4,137 | 0.7 | % | 1,217 | 913 | 33.3 | % | 2,951 | 3,224 | (8.5) | % | 70.8 | % | 77.9 | % | (7.1) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉何马州塔尔萨 | 13 | 4,115 | 3,921 | 4.9 | % | 1,056 | 979 | 7.9 | % | 3,059 | 2,942 | 4.0 | % | 74.3 | % | 75.0 | % | (0.7) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 洛杉矶新奥尔良-梅泰里 | 13 | 4,968 | 4,989 | (0.4) | % | 1,378 | 1,289 | 6.9 | % | 3,590 | 3,700 | (3.0) | % | 72.3 | % | 74.2 | % | (1.9) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 乔治亚州奥古斯塔-里士满县 | 12 | 4,301 | 4,078 | 5.5 | % | 1,302 | 1,169 | 11.4 | % | 2,999 | 2,909 | 3.1 | % | 69.7 | % | 71.3 | % | (1.6) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州奥斯汀-朗德岩-乔治敦 | 12 | 6,866 | 6,453 | 6.4 | % | 2,121 | 2,287 | (7.3) | % | 4,745 | 4,166 | 13.9 | % | 69.1 | % | 64.6 | % | 4.5 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 内华达州拉斯维加斯-亨德森-天堂 | 12 | 5,628 | 5,755 | (2.2) | % | 1,382 | 1,288 | 7.3 | % | 4,246 | 4,467 | (4.9) | % | 75.4 | % | 77.6 | % | (2.2) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州科珀斯克里斯蒂 | 12 | 4,723 | 4,495 | 5.1 | % | 1,845 | 1,770 | 4.2 | % | 2,878 | 2,725 | 5.6 | % | 60.9 | % | 60.6 | % | 0.3 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 堪萨斯州威奇托 | 12 | 3,435 | 3,354 | 2.4 | % | 1,082 | 1,041 | 3.9 | % | 2,353 | 2,313 | 1.7 | % | 68.5 | % | 69.0 | % | (0.5) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 密苏里州堪萨斯城 | 12 | 4,219 | 4,102 | 2.9 | % | 1,472 | 1,441 | 2.2 | % | 2,747 | 2,661 | 3.2 | % | 65.1 | % | 64.9 | % | 0.2 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 洛杉矶什里夫波特-波西尔城 | 11 | 2,978 | 2,839 | 4.9 | % | 911 | 860 | 5.9 | % | 2,067 | 1,979 | 4.4 | % | 69.4 | % | 69.7 | % | (0.3) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 田纳西州诺克斯维尔 | 10 | 3,495 | 3,440 | 1.6 | % | 1,071 | 1,046 | 2.4 | % | 2,424 | 2,394 | 1.3 | % | 69.4 | % | 69.6 | % | (0.2) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 其他 MSA | 352 | 146,676 | 141,162 | 3.9 | % | 40,602 | 39,232 | 3.5 | % | 106,074 | 101,930 | 4.1 | % | 72.3 | % | 72.2 | % | 0.1 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 总计/加权平均值 | 834 | $ | 370,623 | $ | 355,481 | 4.3 | % | $ | 100,614 | $ | 96,018 | 4.8 | % | $ | 270,009 | $ | 259,463 | 4.1 | % | 72.9 | % | 73.0 | % | (0.1) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

2022 年同店池 (2) | 627 | $ | 278,430 | $ | 268,353 | 3.8 | % | $ | 72,820 | $ | 69,491 | 4.8 | % | $ | 205,610 | $ | 198,862 | 3.4 | % | 73.8 | % | 74.1 | % | (0.3) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

2021 同店池 (3) | 551 | $ | 245,499 | $ | 236,970 | 3.6 | % | $ | 63,247 | $ | 60,316 | 4.9 | % | $ | 182,252 | $ | 176,654 | 3.2 | % | 74.2 | % | 74.5 | % | (0.3) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) 美国人口普查局定义的 MSA(大都会统计区)。 | ||||||||||||||||||||

| (2) 代表 2023 年公布的 2023 年同一门店池中包含的 NSA 同一门店池中的部分房产。 | ||||||||||||||||||||

| (3) 代表2023年同一门店池中包含的房产子集,这些房产位于国家安全局2021年报告的同一门店池中。 | ||||||||||||||||||||

| 补充附表 6(续) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MSA 提供的同一家商店的性能摘要 (1) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (以千美元计,每平方英尺的数据除外)(未经审计) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至2023年6月30日的六个月与截至2022年6月30日的六个月相比 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 可出租平方英尺 | 期末入住率 | 平均入住率 | 每占用平方英尺的平均年租金收入 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MSA (1) | 单位 | 年初至今 | 年初至今 202 | 成长 | 年初至今 | 年初至今 202 | 成长 | 年初至今 | 年初至今 202 | 成长 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄勒冈州波特兰-温哥华-希尔斯伯勒 | 19,752 | 2,400,641 | 90.1 | % | 91.8 | % | (1.7) | % | 89.2 | % | 90.6 | % | (1.4) | % | $ | 19.14 | $ | 18.44 | 3.8 | % | ||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亚州里弗赛德-圣贝纳迪诺-安大略省 | 26,470 | 3,613,285 | 91.6 | % | 95.1 | % | (3.5) | % | 91.8 | % | 96.2 | % | (4.4) | % | 16.14 | 14.73 | 9.6 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州休斯敦-伍德兰-舒格兰 | 19,111 | 2,955,885 | 92.8 | % | 94.9 | % | (2.1) | % | 92.4 | % | 93.4 | % | (1.0) | % | 12.35 | 11.64 | 6.1 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 乔治亚州亚特兰大-桑迪斯普林斯-阿尔法利塔 | 15,881 | 2,194,303 | 88.8 | % | 95.0 | % | (6.2) | % | 88.2 | % | 95.9 | % | (7.7) | % | 14.13 | 12.46 | 13.4 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州达拉斯-沃斯堡-阿灵顿 | 10,831 | 1,387,268 | 89.7 | % | 94.0 | % | (4.3) | % | 89.1 | % | 93.2 | % | (4.1) | % | 14.03 | 13.05 | 7.5 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 亚利桑那州菲尼克斯-梅萨-钱德勒 | 13,952 | 1,557,222 | 88.4 | % | 93.1 | % | (4.7) | % | 88.4 | % | 93.8 | % | (5.4) | % | 16.98 | 15.97 | 6.3 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州麦卡伦-爱丁堡-米申区 | 9,668 | 1,445,017 | 92.4 | % | 97.0 | % | (4.6) | % | 93.2 | % | 97.1 | % | (3.9) | % | 13.97 | 12.13 | 15.2 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉荷马州俄克拉荷马 | 9,182 | 1,327,802 | 92.8 | % | 97.5 | % | (4.7) | % | 93.0 | % | 96.7 | % | (3.7) | % | 10.27 | 9.16 | 12.1 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 印第安纳州印第安纳波利斯-卡梅尔-安德森 | 8,990 | 1,169,218 | 86.5 | % | 94.5 | % | (8.0) | % | 87.7 | % | 95.5 | % | (7.8) | % | 12.64 | 11.62 | 8.8 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州布朗斯维尔-哈林根 | 6,404 | 916,571 | 94.5 | % | 97.4 | % | (2.9) | % | 93.2 | % | 97.3 | % | (4.1) | % | 13.42 | 11.62 | 15.5 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亚州洛杉矶-长滩-阿纳海姆 | 9,755 | 1,063,449 | 90.9 | % | 94.8 | % | (3.9) | % | 91.7 | % | 95.2 | % | (3.5) | % | 24.63 | 22.47 | 9.6 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州圣安东尼奥-新布朗费尔斯 | 5,799 | 771,950 | 88.5 | % | 94.0 | % | (5.5) | % | 89.0 | % | 93.1 | % | (4.1) | % | 15.70 | 14.73 | 6.6 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 佛罗里达州北港-萨拉索塔-布雷登顿 | 8,894 | 889,393 | 87.4 | % | 93.0 | % | (5.6) | % | 88.4 | % | 94.2 | % | (5.8) | % | 22.65 | 20.25 | 11.9 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 圣胡安-巴亚蒙-卡瓜斯,PR | 12,408 | 1,342,533 | 93.8 | % | 95.0 | % | (1.2) | % | 93.6 | % | 95.0 | % | (1.4) | % | 26.90 | 24.66 | 9.1 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 科罗拉多斯普林斯 | 5,434 | 675,342 | 92.4 | % | 92.9 | % | (0.5) | % | 89.7 | % | 92.3 | % | (2.6) | % | 13.33 | 12.97 | 2.8 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉何马州塔尔萨 | 6,112 | 815,005 | 90.6 | % | 95.7 | % | (5.1) | % | 91.0 | % | 94.0 | % | (3.0) | % | 10.66 | 9.94 | 7.2 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 洛杉矶新奥尔良-梅泰里 | 6,564 | 758,608 | 85.3 | % | 95.1 | % | (9.8) | % | 86.3 | % | 94.0 | % | (7.7) | % | 14.73 | 13.62 | 8.1 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 乔治亚州奥古斯塔-里士满县 | 6,266 | 838,152 | 87.4 | % | 94.0 | % | (6.6) | % | 88.3 | % | 92.9 | % | (4.6) | % | 11.11 | 10.08 | 10.2 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州奥斯汀-朗德岩-乔治敦 | 6,638 | 901,159 | 89.7 | % | 94.4 | % | (4.7) | % | 88.7 | % | 92.5 | % | (3.8) | % | 16.80 | 15.29 | 9.9 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 内华达州拉斯维加斯-亨德森-天堂 | 6,611 | 817,957 | 87.1 | % | 93.8 | % | (6.7) | % | 86.7 | % | 94.5 | % | (7.8) | % | 15.21 | 14.39 | 5.7 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州科珀斯克里斯蒂 | 5,470 | 709,265 | 90.5 | % | 87.1 | % | 3.4 | % | 88.8 | % | 86.7 | % | 2.1 | % | 14.49 | 14.36 | 0.9 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 堪萨斯州威奇托 | 4,200 | 587,155 | 92.4 | % | 95.7 | % | (3.3) | % | 92.4 | % | 93.6 | % | (1.2) | % | 12.02 | 11.54 | 4.2 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 密苏里州堪萨斯城 | 4,491 | 589,474 | 93.1 | % | 96.8 | % | (3.7) | % | 92.6 | % | 94.3 | % | (1.7) | % | 14.75 | 13.93 | 5.9 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 洛杉矶什里夫波特-波西尔城 | 4,565 | 606,361 | 92.6 | % | 96.0 | % | (3.4) | % | 92.5 | % | 95.4 | % | (2.9) | % | 10.21 | 9.56 | 6.8 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 田纳西州诺克斯维尔 | 4,348 | 530,921 | 92.3 | % | 95.2 | % | (2.9) | % | 90.3 | % | 93.0 | % | (2.7) | % | 13.89 | 12.85 | 8.1 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 其他 MSA | 168,259 | 21,586,664 | 89.2 | % | 94.5 | % | (5.3) | % | 89.0 | % | 93.3 | % | (4.3) | % | 14.75 | 13.57 | 8.7 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 总计/加权平均值 | 406,055 | 52,450,600 | 90.0 | % | 94.5 | % | (4.5) | % | 89.9 | % | 93.9 | % | (4.0) | % | $ | 15.19 | $ | 13.99 | 8.6 | % | ||||||||||||||||||||||||||||||||||||||||||

2022 年同店池 (2) | 300,329 | 38,377,813 | 90.4 | % | 95.2 | % | (4.8) | % | 90.3 | % | 95.0 | % | (4.7) | % | $ | 15.54 | $ | 14.32 | 8.5 | % | ||||||||||||||||||||||||||||||||||||||||||

2021 同店池 (3) | 265,237 | 33,561,573 | 90.3 | % | 95.2 | % | (4.9) | % | 90.3 | % | 95.0 | % | (4.7) | % | $ | 15.67 | $ | 14.45 | 8.4 | % | ||||||||||||||||||||||||||||||||||||||||||

(1) 美国人口普查局定义的 MSA(大都会统计区)。 | ||||||||||||||||||||

| (2) 代表 2023 年公布的 2023 年同一门店池中包含的 NSA 同一门店池中的部分房产。 | ||||||||||||||||||||

| (3) 代表2023年同一门店池中包含的房产子集,这些房产位于国家安全局2021年报告的同一门店池中。 | ||||||||||||||||||||

| 补充附表 7 | |||||||||||||||||||||||||||||||||||||||||

同店运营数据(834 家门店)——过去五个季度 | |||||||||||||||||||||||||||||||||||||||||

| (以千美元计,每平方英尺的数据除外)(未经审计) | |||||||||||||||||||||||||||||||||||||||||

| 2Q 2023 | 1Q 2023 | 4Q 2022 | 3Q 2022 | 2Q 2022 | 年初至今 | 年初至今 202 | |||||||||||||||||||||||||||||||||||

| 收入 | |||||||||||||||||||||||||||||||||||||||||

| 租金收入 | $ | 179,907 | $ | 177,667 | $ | 179,386 | $ | 180,751 | $ | 175,567 | $ | 357,574 | $ | 343,614 | |||||||||||||||||||||||||||

| 其他与房地产相关的收入 | 6,801 | 6,248 | 5,732 | 5,967 | 5,982 | 13,049 | 11,867 | ||||||||||||||||||||||||||||||||||

| 总收入 | 186,708 | 183,915 | 185,118 | 186,718 | 181,549 | 370,623 | 355,481 | ||||||||||||||||||||||||||||||||||

| 物业运营费用 | |||||||||||||||||||||||||||||||||||||||||

| 存储工资和相关成本 | 12,842 | 13,454 | 13,405 | 13,607 | 13,289 | 26,296 | 26,572 | ||||||||||||||||||||||||||||||||||

| 财产税支出 | 15,015 | 14,846 | 13,432 | 14,449 | 15,237 | 29,861 | 28,634 | ||||||||||||||||||||||||||||||||||

| 公用事业费用 | 4,644 | 5,257 | 4,848 | 5,686 | 4,680 | 9,901 | 9,417 | ||||||||||||||||||||||||||||||||||

| 维修和保养费用 | 3,809 | 3,941 | 3,732 | 4,073 | 4,079 | 7,750 | 7,882 | ||||||||||||||||||||||||||||||||||

| 营销费用 | 4,241 | 3,572 | 3,242 | 3,609 | 3,172 | 7,813 | 5,950 | ||||||||||||||||||||||||||||||||||

| 保险费用 | 2,488 | 1,680 | 1,721 | 1,680 | 1,763 | 4,168 | 3,439 | ||||||||||||||||||||||||||||||||||

| 其他物业运营费用 | 7,155 | 7,670 | 7,478 | 7,181 | 7,257 | 14,825 | 14,124 | ||||||||||||||||||||||||||||||||||

| 物业运营费用总额 | 50,194 | 50,420 | 47,858 | 50,285 | 49,477 | 100,614 | 96,018 | ||||||||||||||||||||||||||||||||||

| 净营业收入 | $ | 136,514 | $ | 133,495 | $ | 137,260 | $ | 136,433 | $ | 132,072 | $ | 270,009 | $ | 259,463 | |||||||||||||||||||||||||||

| 净营业收入利润率 | 73.1 | % | 72.6 | % | 74.1 | % | 73.1 | % | 72.7 | % | 72.9 | % | 73.0 | % | |||||||||||||||||||||||||||

| 期末入住率 | 90.0 | % | 89.8 | % | 89.9 | % | 92.1 | % | 94.5 | % | 90.0 | % | 94.5 | % | |||||||||||||||||||||||||||

| 平均入住率 | 90.0 | % | 89.7 | % | 90.9 | % | 93.5 | % | 94.1 | % | 89.9 | % | 93.9 | % | |||||||||||||||||||||||||||

每占用平方英尺的平均年租金收入 | $ | 15.27 | $ | 15.13 | $ | 15.09 | $ | 14.77 | $ | 14.26 | $ | 15.19 | $ | 13.99 | |||||||||||||||||||||||||||

| 补充附表 8 | |||||||||||||||||||||||||||||||||||||||||

| 同店数据和净营业收入与净收入的对账 | |||||||||||||||||||||||||||||||||||||||||

| (千美元)(未经审计) | |||||||||||||||||||||||||||||||||||||||||

| 2Q 2023 | 1Q 2023 | 4Q 2022 | 3Q 2022 | 2Q 2022 | 年初至今 | 年初至今 202 | |||||||||||||||||||||||||||||||||||

| 租金收入 | |||||||||||||||||||||||||||||||||||||||||

相同的门店投资组合 | $ | 179,907 | $ | 177,667 | $ | 179,386 | $ | 180,751 | $ | 175,567 | $ | 357,574 | $ | 343,614 | |||||||||||||||||||||||||||

非同一家门店的投资组合 | 19,404 | 16,462 | 16,599 | 12,973 | 9,069 | 35,866 | 15,491 | ||||||||||||||||||||||||||||||||||

总租金收入 | 199,311 | 194,129 | 195,985 | 193,724 | 184,636 | 393,440 | 359,105 | ||||||||||||||||||||||||||||||||||

| 其他与房地产相关的收入 | |||||||||||||||||||||||||||||||||||||||||

相同的门店投资组合 | 6,801 | 6,248 | 5,732 | 5,967 | 5,982 | 13,049 | 11,867 | ||||||||||||||||||||||||||||||||||

非同一家门店的投资组合 | 812 | 559 | 492 | 433 | 359 | 1,371 | 640 | ||||||||||||||||||||||||||||||||||

其他房地产相关收入总额 | 7,613 | 6,807 | 6,224 | 6,400 | 6,341 | 14,420 | 12,507 | ||||||||||||||||||||||||||||||||||

| 物业运营费用 | |||||||||||||||||||||||||||||||||||||||||

相同的门店投资组合 | 50,194 | 50,420 | 47,858 | 50,285 | 49,477 | 100,614 | 96,018 | ||||||||||||||||||||||||||||||||||

非同一家门店的投资组合 | 6,900 | 6,063 | 5,564 | 4,922 | 3,786 | 12,963 | 6,678 | ||||||||||||||||||||||||||||||||||

上期可比性调整 (1) | — | — | (75) | (75) | (75) | — | (150) | ||||||||||||||||||||||||||||||||||

物业运营费用总额 | 57,094 | 56,483 | 53,347 | 55,132 | 53,188 | 113,577 | 102,546 | ||||||||||||||||||||||||||||||||||

| 净营业收入 | 149,830 | 144,453 | 148,862 | 144,992 | 137,789 | 294,283 | 269,066 | ||||||||||||||||||||||||||||||||||

| 管理费和其他收入 | 8,587 | 7,057 | 6,513 | 6,649 | 7,913 | 15,644 | 14,462 | ||||||||||||||||||||||||||||||||||

| 一般和管理费用 | (14,404) | (14,821) | (15,345) | (15,298) | (14,702) | (29,225) | (28,668) | ||||||||||||||||||||||||||||||||||

| 折旧和摊销 | (56,705) | (55,458) | (57,564) | (59,631) | (57,891) | (112,163) | (115,963) | ||||||||||||||||||||||||||||||||||

| 其他 | (3,220) | (1,173) | (1,186) | (6,356) | (525) | (4,393) | (995) | ||||||||||||||||||||||||||||||||||

| 利息支出 | (39,693) | (37,948) | (34,633) | (28,871) | (24,448) | (77,641) | (47,095) | ||||||||||||||||||||||||||||||||||

| 提前偿还债务造成的损失 | — | (758) | — | — | — | (758) | — | ||||||||||||||||||||||||||||||||||

| 未合并房地产企业收益中的权益 | 1,861 | 1,678 | 2,155 | 2,134 | 1,962 | 3,539 | 3,456 | ||||||||||||||||||||||||||||||||||

| 收购成本 | (239) | (844) | (368) | (1,142) | (682) | (1,083) | (1,235) | ||||||||||||||||||||||||||||||||||

| 营业外收入(支出) | 196 | (598) | (352) | (226) | (261) | (402) | (373) | ||||||||||||||||||||||||||||||||||

| 出售自助存储物业的收益 | — | — | 3,332 | — | — | — | 2,134 | ||||||||||||||||||||||||||||||||||

| 所得税支出 | (737) | (1,196) | (1,037) | (2,074) | (730) | (1,933) | (1,578) | ||||||||||||||||||||||||||||||||||

| 净收入 | $ | 45,476 | $ | 40,392 | $ | 50,377 | $ | 40,177 | $ | 48,425 | $ | 85,868 | $ | 93,211 | |||||||||||||||||||||||||||

| (1) 在Move It PRO的管理下,与Move It 投资组合相关的某些工资和相关成本在2022年未反映为房地产层面的支出。这些成本反映在国家安全局管理的2023年房地产运营支出中。出于同一家门店报告的可比性,国家安全局已将相关时期内同一门店投资组合的 2022 年具体支出金额包括在内。列出本细列项目是为了将房地产运营支出总额与先前报告的数字进行核对。 | ||||||||||||||||||||

| 补充附表 9 | |||||||||||||||||||||||

| 精选财务信息 | |||||||||||||||||||||||

| (以千美元计,每平方英尺的数据除外)(未经审计) | |||||||||||||||||||||||

| 截至6月30日的三个月 | 截至6月30日的六个月 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 每占用平方英尺的平均年租金收入 | |||||||||||||||||||||||

同一家店 | $ | 15.27 | $ | 14.26 | $ | 15.19 | $ | 13.99 | |||||||||||||||

合并投资组合总额 | 15.09 | 14.13 | 15.03 | 13.88 | |||||||||||||||||||

| 平均入住率 | |||||||||||||||||||||||

同一家店 | 90.0 | % | 94.1 | % | 89.9 | % | 93.9 | % | |||||||||||||||

合并投资组合总额 | 89.0 | % | 92.9 | % | 88.8 | % | 92.9 | % | |||||||||||||||

| 合并投资组合资本支出总额 | |||||||||||||||||||||||

经常性资本支出 | $ | 4,320 | $ | 2,733 | $ | 7,337 | $ | 4,972 | |||||||||||||||

| 增值资本支出 | 2,450 | 3,727 | 3,744 | 5,968 | |||||||||||||||||||

收购资本支出 | 2,425 | 5,325 | 6,102 | 8,775 | |||||||||||||||||||

| 合并投资组合资本支出总额 | $ | 9,195 | $ | 11,785 | $ | 17,183 | $ | 19,715 | |||||||||||||||

| 物业运营费用明细 | |||||||||||||||||||||||

| 存储工资和相关成本 | $ | 14,475 | $ | 14,003 | $ | 29,326 | $ | 27,850 | |||||||||||||||

| 财产税支出 | 17,506 | 16,855 | 34,573 | 31,277 | |||||||||||||||||||

| 公用事业费用 | 5,196 | 4,978 | 11,058 | 10,044 | |||||||||||||||||||

| 维修和保养费用 | 4,375 | 4,369 | 8,858 | 8,480 | |||||||||||||||||||

| 营销费用 | 4,763 | 3,424 | 8,722 | 6,363 | |||||||||||||||||||

| 保险费用 | 2,818 | 1,856 | 4,686 | 3,615 | |||||||||||||||||||

| 其他物业运营费用 | 7,961 | 7,703 | 16,354 | 14,917 | |||||||||||||||||||

公司运营报表中的物业运营费用 | $ | 57,094 | $ | 53,188 | $ | 113,577 | $ | 102,546 | |||||||||||||||

| 一般和管理费用明细 | |||||||||||||||||||||||

| 监督和管理费用 | $ | 5,407 | $ | 5,613 | $ | 10,608 | $ | 10,929 | |||||||||||||||

| 基于股权的薪酬支出 | 1,677 | 1,580 | 3,326 | 3,124 | |||||||||||||||||||

| 其他一般和管理费用 | 7,320 | 7,509 | 15,291 | 14,615 | |||||||||||||||||||

公司运营报表中的一般和管理费用 | $ | 14,404 | $ | 14,702 | $ | 29,225 | $ | 28,668 | |||||||||||||||

| 股票研究报道 | ||||||||||||||

| 贝尔德 | BMO 资本市场 | 美国银行证券 | ||||||||||||

| Wes Golladay | 胡安·萨纳布里亚 | 杰夫·斯佩克特 | ||||||||||||

| 216.737.7510 | 312.845.4704 | 646.855.1363 | ||||||||||||

| 花旗投资研究 | Evercore IS | 格林街 | ||||||||||||

| Smedes Rose | 萨米尔·哈纳尔/Steve Sakwa | Spenser Allaway | ||||||||||||

| 212.816.6243 | 212.888.3796 / 212.446.9462 | 949.640.8780 | ||||||||||||

| 杰富瑞有限责任公司 | Keybanc 资本市场 | 摩根士丹利 | ||||||||||||

| 乔纳森彼得森 | 托德·托马斯 | 罗纳德·卡姆德姆 | ||||||||||||

| 212.284.1705 | 917.368.2286 / 917.368.2280 | 212.296.8319 | ||||||||||||

| Stifel | 信托证券 | 瑞银(UBS) | ||||||||||||

| 斯蒂芬·马纳克/凯文·斯坦 | 金基彬 | 迈克尔·戈德史密 | ||||||||||||

| 212.271.3716 / 212.271.3718 | 212.303.4124 | 212.713.2951 | ||||||||||||

| 富国银行 | 沃尔夫研究 | |||||||||||||

| Eric Luebchow | 基冈·卡尔 | |||||||||||||

| 312.630.2386 | 212.713.2951 | |||||||||||||