展品99.2

加拿大皇家银行2023年第二季度业绩 |

所有金额均以加元计算,并以符合国际会计准则第34号的财务报表为依据。,除非另有说明。

中期财务报告

净收入 36亿美元 同比下降14% |

稀释每股收益 1 $2.58 同比下降13% |

总PCL 1 6亿美元 PCL关于贷款比率的规定 1 最高可达5bps 1 QQQ |

罗 2 14.4% 从18.4%降至 去年 |

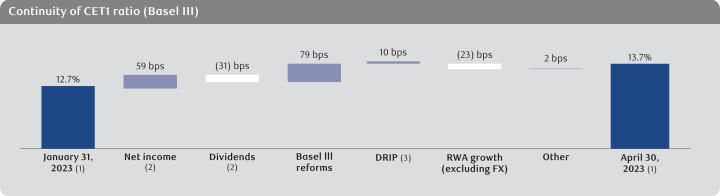

CET1比率 1 13.7% 远高于监管要求 | ||||||||||||

调整后的 净收入 3 38亿美元 同比下降13% |

调整后的 稀释每股收益 3 $2.65 同比下降11% |

ACL总数 1 48亿美元 关于贷款比率的ACL 1 QQ上升3个基点 |

调整后净资产收益率 3 14.9% 从18.6%降至 去年 |

LCR 1 135% 从130%上升到 上个季度 |

多伦多,2023年5月25日

4

(多伦多证券交易所和纽约证券交易所的RY)今天公布,截至2023年4月30日的季度净收入为36亿美元,较上年同期下降6.04亿美元,降幅为14%。稀释后每股收益为2.58美元,同期下跌13%。调整后净收益3

和调整后的每股收益3

38亿美元和2.65美元,分别比上年下降13%和11%。本季度业绩反映了信贷损失拨备的增加,贷款PCL比率为30个基点,主要是由于本季度对不良贷款进行了拨备,这主要是由于我们的信贷质量和宏观经济前景发生了不利变化,而上一年发布的数据反映了新冠肺炎疫情带来的不确定性减少。本季度也反映了对减值贷款拨备的增加。

拨备前、税前收益

5

50亿美元的贷款总额比一年前增加了5400万美元,增幅为1%,主要反映了加拿大银行和财富管理公司利率上升和贷款强劲增长带来的净利息收入增加。资本市场企业和投资银行业务收入的增加也是增长的原因之一。这些因素被支出增加部分抵消,这主要是由于与工作人员有关的成本增加,包括员工人数增加以及股票薪酬。更高的专业费用(包括技术投资)和更高的可自由支配成本,以支持客户驱动的强劲增长,也导致了更高的支出。今天我们宣布季度股息为每股1.35美元,增加了0.03美元或2%。

我们的资产负债表实力加上稳健的资本状况,CET1比率为13.7%,支持了稳健的成交量增长和18亿美元的普通股股息。我们的平均LCR高达135%。我们还继续以审慎的贷款准备金率运营,其中包括本季度1.73亿美元的不良贷款拨备。

与上一季度相比,净收入增长了14%,反映了上一季度加拿大复苏红利(CRD)和其他与税收相关的调整的影响。调整后净收益

3

下降了13%,资本市场、个人和商业银行、财富管理和保险领域的业绩较低。正如我们第二季度的业绩所表明的那样,加拿大皇家银行永远不会妥协,为我们的客户做正确的事情,并为他们、我们的社区和股东提供可持续的、长期的价值。我们专注的增长战略、审慎的风险和资本管理以及多元化的业务组合,体现了我们在复杂的宏观环境中的实力和稳定性。随着我们继续认识到我们在技术上的战略投资和我们令人难以置信的人才的好处,我们相信我们有能力减缓费用增长,推动更高的效率,同时满足我们客户的需求。“ --戴夫·麦凯,加拿大皇家银行首席执行官总裁 | ||

| Q2 2023 与.相比 Q2 2022 |

报道: · 净收入为36.49亿美元 · 稀释每股收益2.58美元 · 净资产收益率为14.4% · CET1比率为13.7% |

¯ ¯ ¯ h |

调整后的 3 :· 净收入为37.58亿美元 · 稀释每股收益2.65美元 · 净资产收益率为14.9% |

¯ ¯ ¯ | ||||||

| Q2 2023 与.相比 Q1 2023 |

· 净收入为36.49亿美元 · 稀释每股收益2.58美元 · 净资产收益率为14.4% · CET1比率为13.7% |

h h h h |

· 净收入为37.58亿美元 · 稀释每股收益2.65美元 · 净资产收益率为14.9% |

¯ ¯ ¯ | ||||||

| 2023年年初 与.相比 2022年年初 |

· 净收入为68.63亿美元 · 稀释后每股收益为4.86美元 · 净资产收益率为13.5% |

¯ ¯ ¯ |

· 净收入为81.01亿美元 · 稀释每股收益5.76美元 · 净资产收益率为16.0% |

¯ ¯ ¯ | ||||||

| (1) | 有关这项措施的组成,请参阅本2023年第二季度股东报告的术语表部分。 |

| (2) | 股本回报率(ROE)。根据公认会计原则(GAAP),这一衡量标准没有标准化的含义。有关更多信息,请参阅关键性能和 非公认会计原则 此2023年第2季度的措施部分 |

| (3) | 这是一个 非公认会计原则 测量。有关包括对账在内的更多信息,请参阅关键绩效和非公认会计原则 此2023年第2季度的措施部分 |

| (4) | 当我们说“我们”、“我们”、“我们”或“加拿大皇家银行”时,我们指的是加拿大皇家银行及其子公司。 |

| (5) | 预配置, 税前 (PPPT)收益按所得税(2023年4月30日:7.71亿美元;2022年4月30日:10.55亿美元)和PCL(2023年4月30日:6亿美元;2022年4月30日:(3.42亿美元)前收入(2023年4月:36.49亿美元;2022年4月30日:42.53亿美元)计算。这是一个非公认会计原则 测量。PPPT收益在GAAP下没有标准化的含义,可能无法与其他金融机构披露的类似指标相比较。我们使用PPPT收益来评估我们在信贷损失之外创造持续收益增长的能力,信贷损失受到信贷周期的周期性影响。我们相信,某些人非公认会计原则 衡量标准更能反映我们正在进行的经营结果,并让读者更好地了解管理层对我们业绩的看法。 |