投资者概述2023年第二季度2023年8月附录 99.1

2 前瞻性陈述本文件包括经修订的1933年《证券法》第27A条和经修订的1934年《证券交易法》第21E条所指的前瞻性陈述,包括与我们对2023年全年资本支出总额、利息支出、养老金收入、有效税率和摊薄股票数量的预期以及北美零担收入复合年增长率、调整后的息税折旧摊销前利润复合增长率的未来财务目标有关的报表,调整后的运营比率提高以及投资资本回报率 (ROIC)。除历史事实陈述外,所有陈述都是或可能被视为前瞻性陈述。在某些情况下,前瞻性陈述可以通过使用前瞻性术语来识别,例如 “预期”、“估计”、“相信”、“继续”、“可能”、“计划”、“潜力”、“预测”、“应该”、“将”、“预期”、“目标”、“预测”、“目标”、“指导”、“展望”,” “努力”, “目标”, “轨迹” 或这些术语或其他类似术语的否定词.这些前瞻性陈述基于我们根据经验和对历史趋势、当前状况和预期未来发展的看法,以及我们认为适合这种情况的其他因素所做的某些假设和分析。这些前瞻性陈述受已知和未知的风险、不确定性和假设的影响,这些风险和假设可能会导致实际业绩、活动水平、绩效或成就与此类前瞻性陈述所表达或暗示的任何未来业绩、活动水平、业绩或成就存在重大差异。可能导致或导致重大差异的因素包括我们在向美国证券交易委员会提交的文件中讨论的风险,以及以下风险:商业、经济、政治、法律和监管对我们运营的影响;供应链中断、半导体芯片等某些组件的全球短缺、原材料的生产或开采压力、成本上涨以及劳动力和设备短缺;我们调整资本资产投资的能力,包括设备、服务中心以及仓库和满足客户需求的其他网络设施;我们实施成本和收入举措的能力;改善北美零担业务的行动计划和其他管理行动的有效性;我们从出售或以其他方式剥离一个或多个业务部门中受益的能力;我们成功整合和实现收购和分拆公司的预期协同效应、成本节约和利润改善机会的能力;商誉减值,包括与业务相关的商誉减值单位销售或其他剥离;货币汇率的波动;燃油价格和燃油附加费的变化;分拆RXO, Inc. 的预期收益;GXO Logistics, Inc. 和 RXO, Inc. 之前分拆对我们公司规模和业务多样性的影响;我们开发和实施合适的信息技术系统以及防止此类系统出现故障或违规的能力;我们的债务;我们筹集债务和股权资本的能力;固定利率和浮动利率的波动;我们维持正利率的能力与我们的第三方交通提供商网络的关系;我们吸引和留住合格司机的能力;劳工事务;诉讼;与我们的自保索赔相关的风险;政府或政治行动;以及竞争和定价压力。本文件中提出的所有前瞻性陈述均受这些警示性声明的限制,无法保证我们预期的实际业绩或发展会实现,也无法保证它们会对我们或我们的业务或运营产生预期的后果或影响。本文件中提出的前瞻性陈述仅代表截至本文发布之日,除非法律要求,否则我们不承担任何更新前瞻性陈述的义务。非公认会计准则财务指标本演示文稿包含非公认会计准则财务指标。有关这些非公认会计准则财务指标的描述,包括与公认会计原则下最具可比性的指标的对账,请参阅本演示文稿的附录。

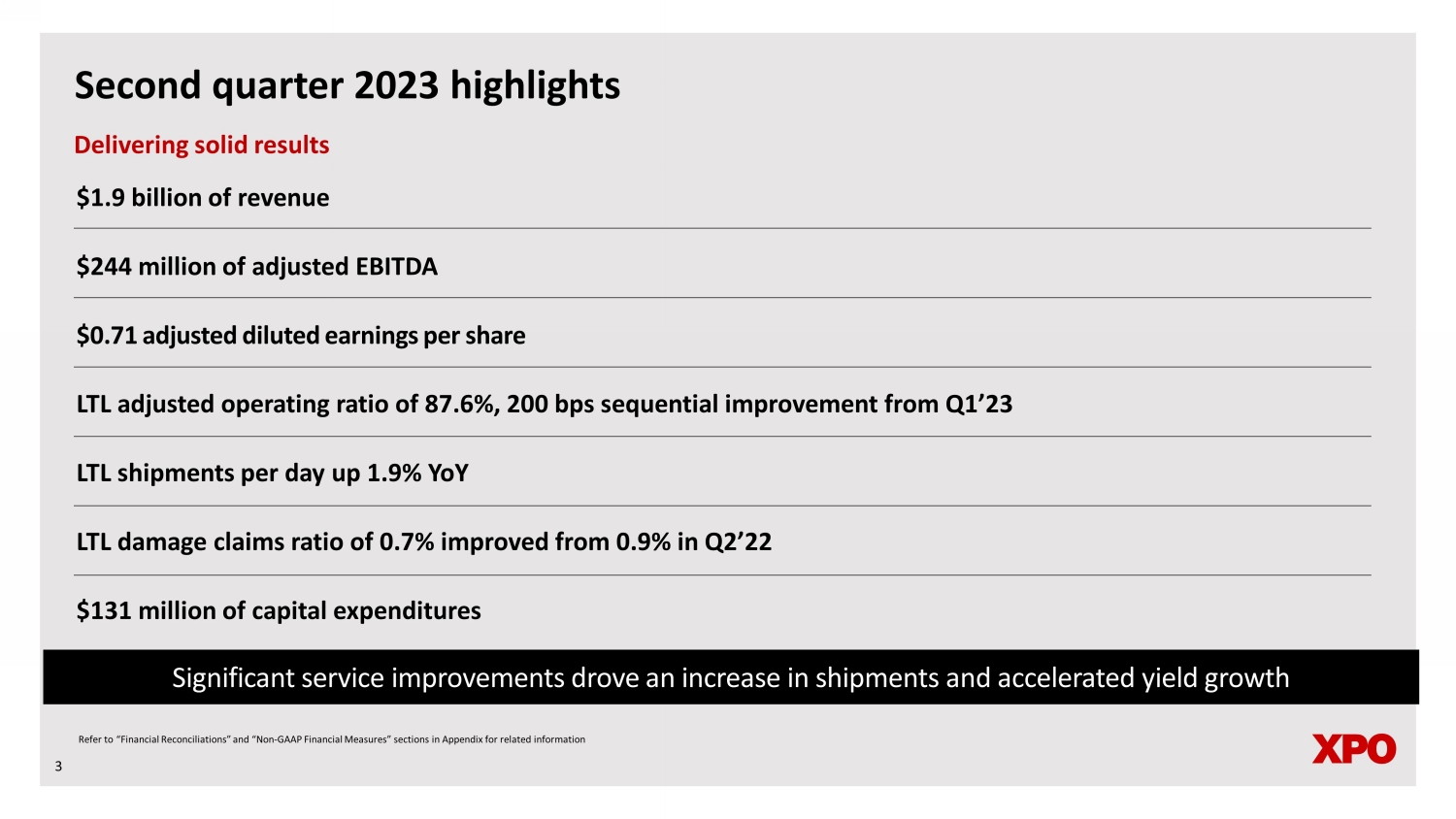

2023年第二季度收入为19亿美元,调整后的息税折旧摊销前利润为0.71美元,调整后的摊薄后每股收益为0.71美元,LTL调整后的运营比率为87.6%,与23年第一季度每天的零担出货量相比连续提高了200个基点,LTL损失索赔比率从2022年第二季度的0.9%提高了1.31亿美元的资本支出。显著的服务改善推动了出货量的增加和收益率的加速增长3交付稳健的业绩参考 “相关附录中的 “财务对账” 和 “非公认会计准则财务指标” 部分信息

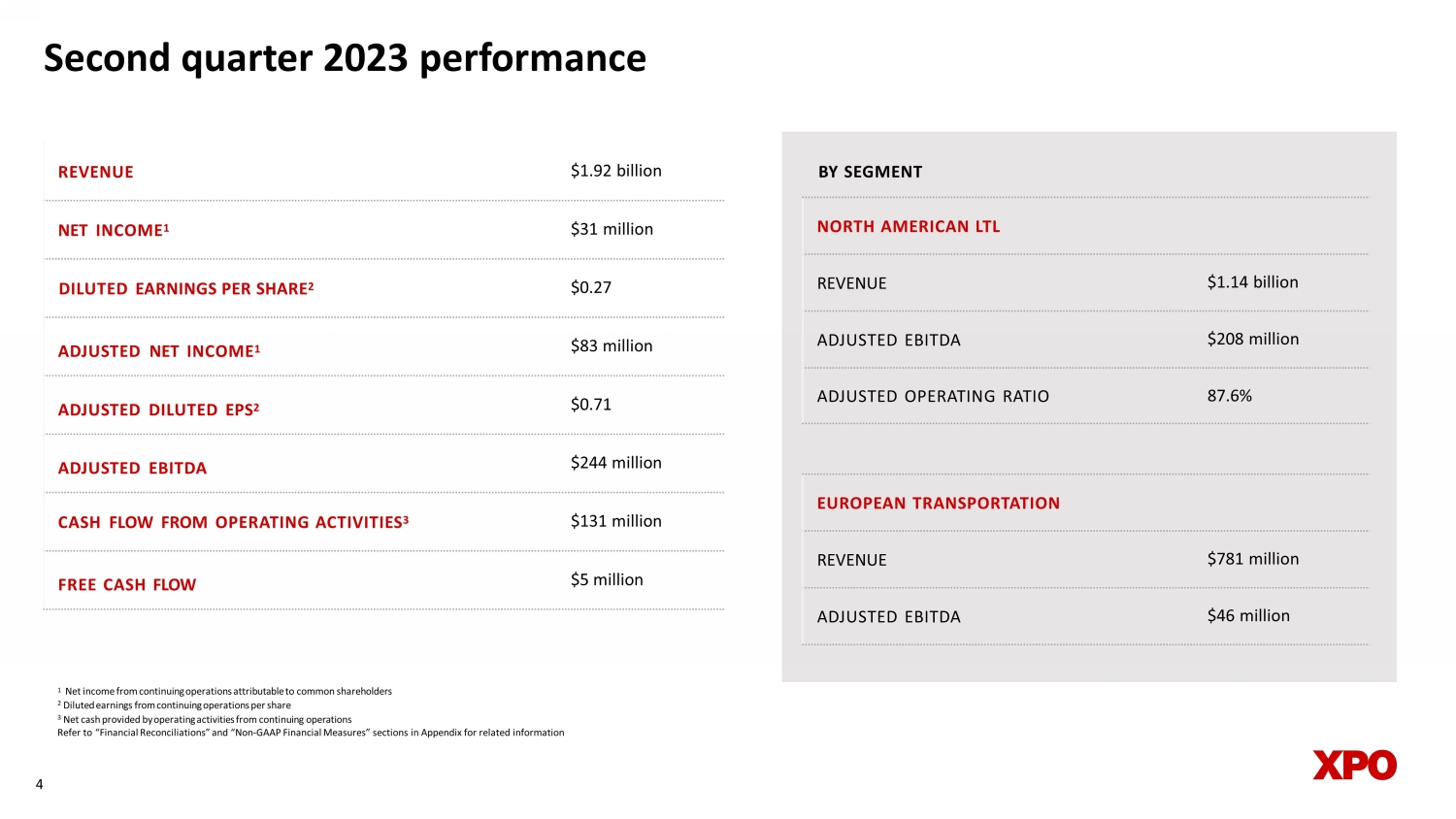

4 2023 年第二季度业绩收入 19.2 亿美元净收入 1 3100 万美元摊薄后每股收益 2 0.27 美元调整后净收入 1 830万美元调整后摊薄每股收益 2 0.71 亿美元调整后息税折旧摊销前利润2.44亿美元经营活动现金流 3 1.31 亿美元北美零担收入 11.4 亿美元调整后息税折旧摊销前利润2.08亿美元调整后运营比率 87.6% 1 每股持续经营业务的摊薄收益 2 每笔持续经营业务的摊薄收益 share 3 经营活动提供的净现金来自持续经营相关信息请参阅附录中的 “财务对账” 和 “非公认会计准则财务指标” 部分。欧洲运输收入按细分市场划分的调整后息税折旧摊销前利润为4,600万美元

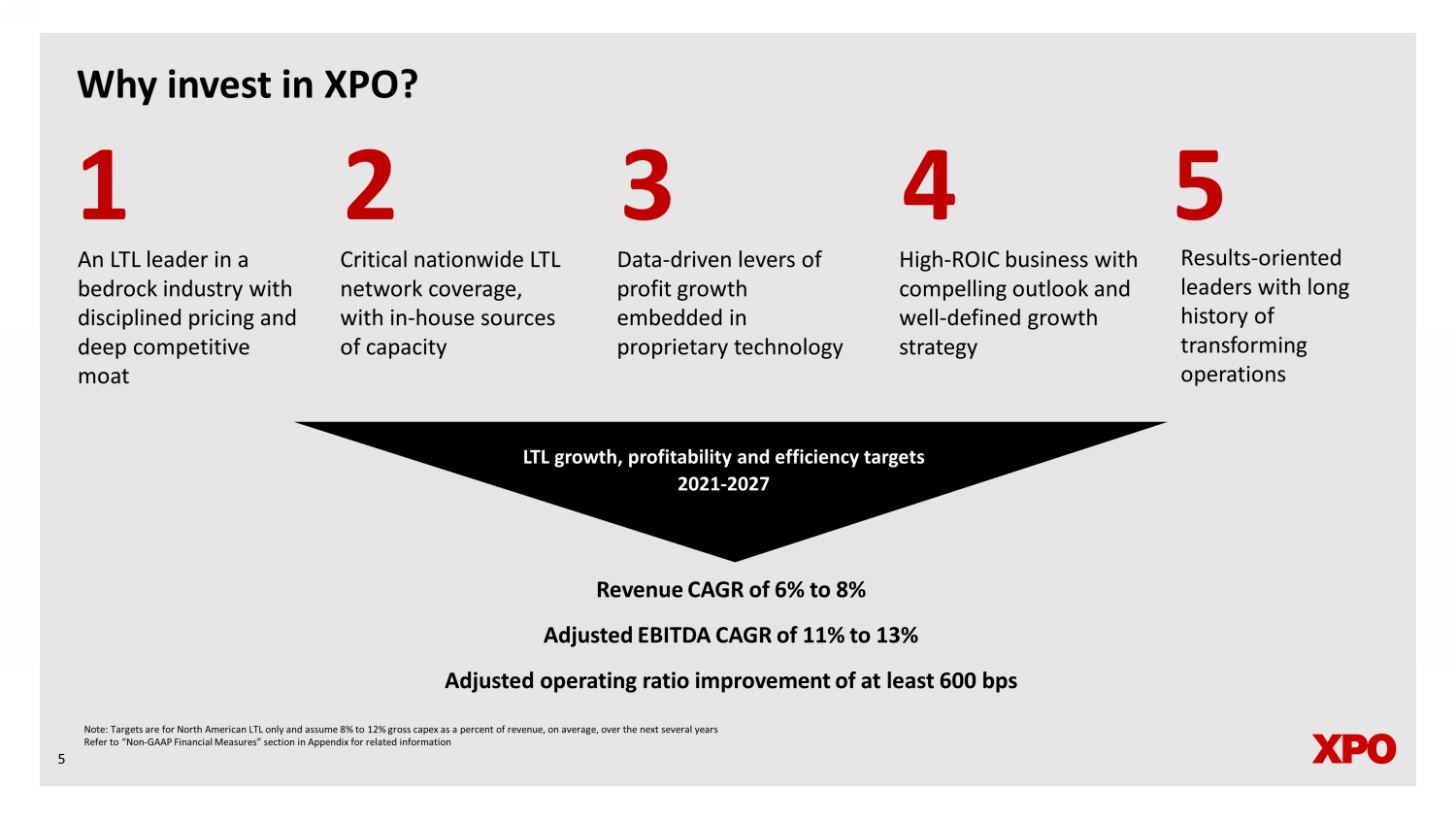

基石行业的零担领导者,定价纪律严明,护城河竞争激烈 2 3 4 5 为什么要投资 XPO?关键的全国零担网络覆盖范围,内部容量来源数据——以专有技术为导向的利润增长杠杆高投资回报率业务前景令人信服,增长战略明确,以业绩为导向的领导者长期运营转型收入复合增长率为6%至8% 调整后的息税折旧摊销前利润复合增长率为11%至13% 调整后的运营比率至少提高600个基点LTL的增长、盈利能力和效率目标 2021-2027 5 1 注:目标仅适用于北美零担,假设总资本支出为8%至12%未来几年平均收入的百分比有关信息,请参阅附录中的 “非公认会计准则财务指标” 部分

在北美的强势地位 LTL 6 6

引人注目的行业的领先运营商 • 美国经济价值590亿美元的基石行业;77%的份额由排名前十的零担参与者持有 • 垂直行业需求多样化,具有长期增长动力 • 定价环境诱人,十多年来行业定价每年同比为正 • 强劲的服务质量是股价上涨的关键门控因素 • 十年来,行业服务中心容量几乎持平,而北美零担需求则呈上升趋势 1 6% 行业收入复合年增长率来源:第三方研究;公司文件注:收入2010-2022年期间的复合年增长率为 1 个美国服务中心,包括 ARCB、FDX、ODFL、SAIA、XPO 和 YELL;服务中心总数包括有 7 号门的区域

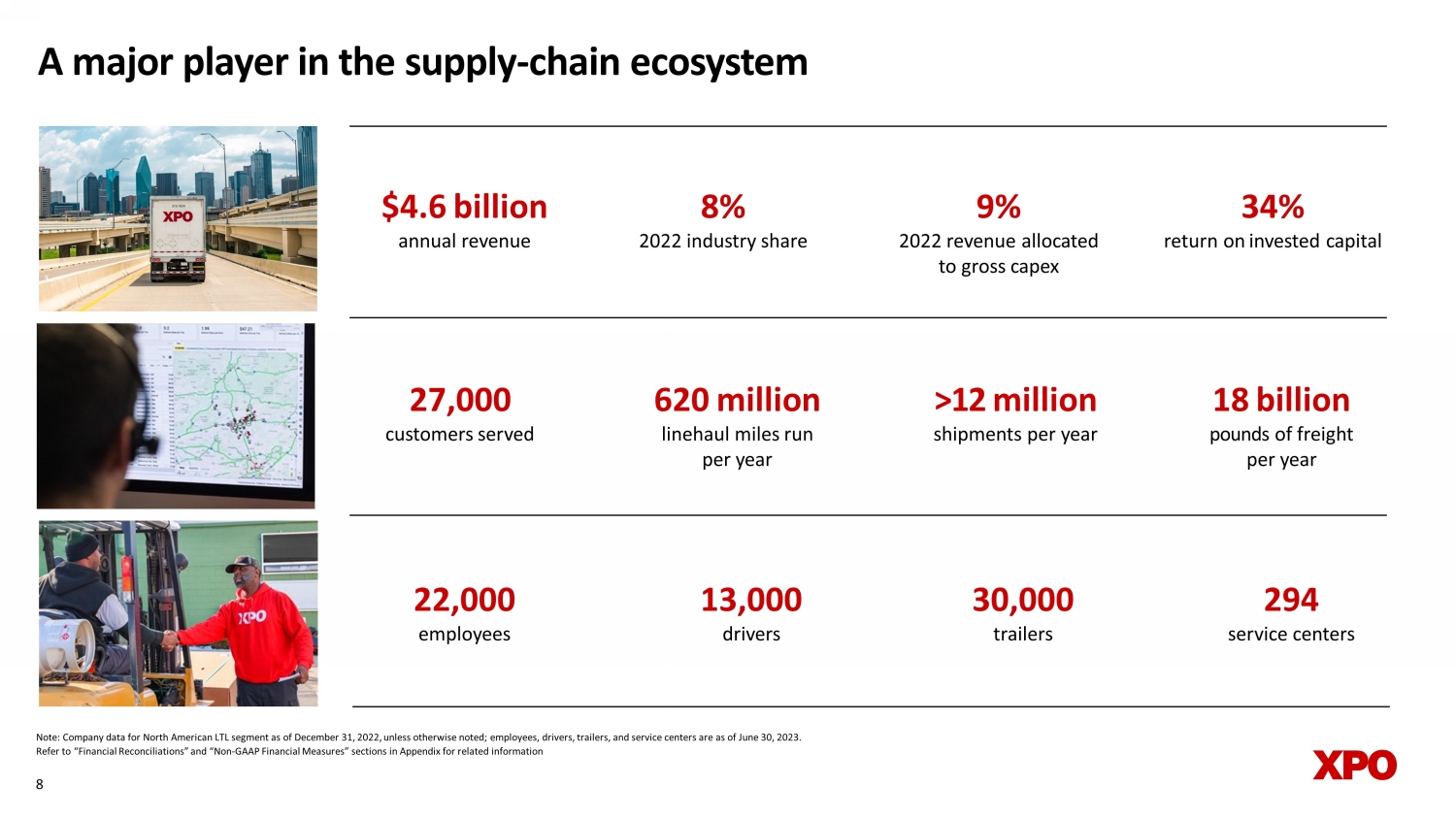

供应链生态系统的主要参与者注:除非另有说明,否则北美零担板块的公司数据截至2022年12月31日;员工、司机、拖车和服务中心的数据截至2023年6月30日。有关相关信息,请参阅附录中的 “财务对账” 和 “非公认会计准则财务措施” 部分,了解相关信息 9% 2022 年收入分配给总资本支出 34% 投资资本回报率 >1200 万美元每年的出货量 2 7,000 名客户年收入 8% 2022 年行业份额 8 13,0 0 d rivers 30,0 0 0 t 拖车每年运费 180 亿磅 6200 万升 0 0 0 e 员工 294 个服务中心

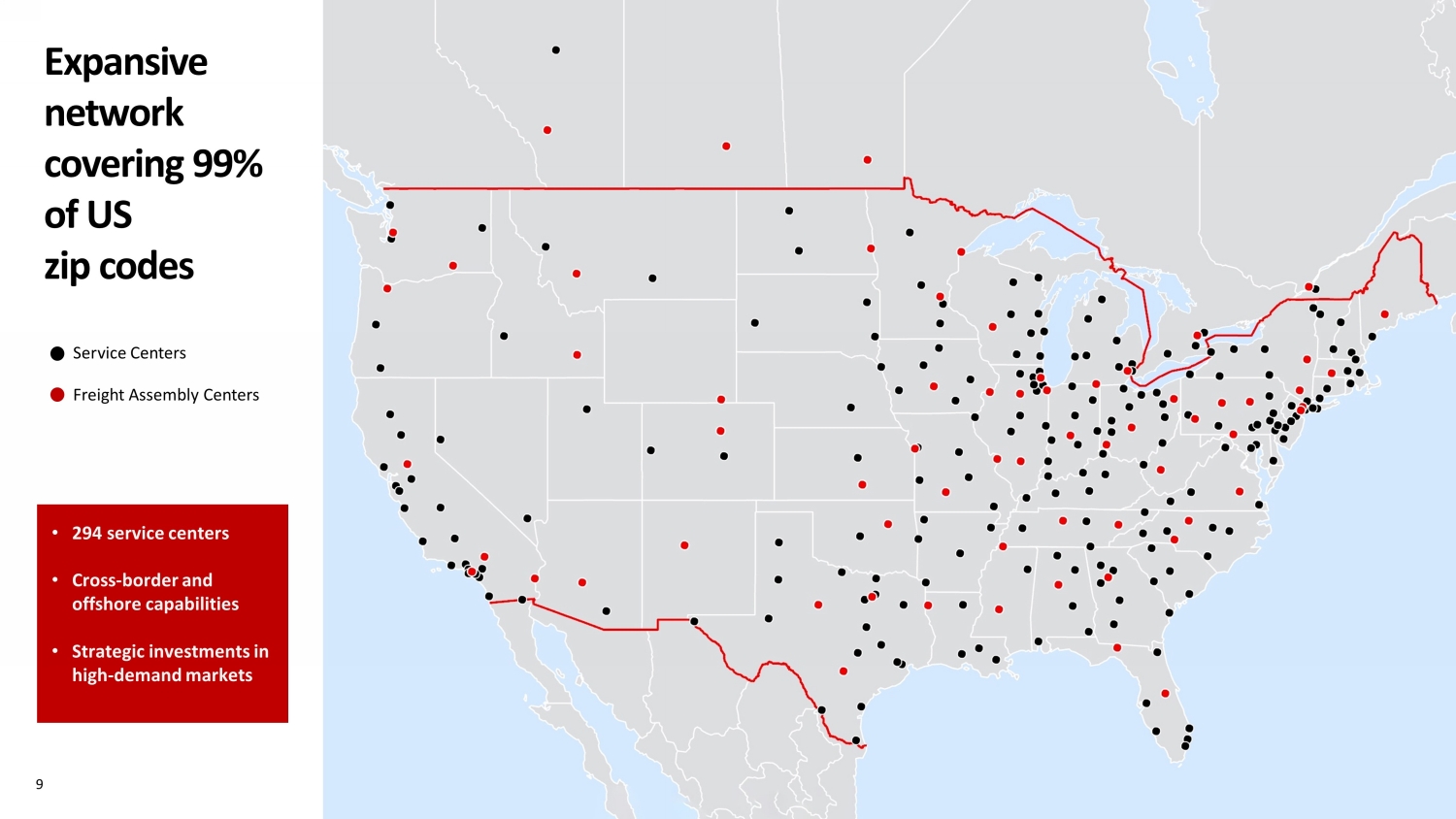

9 覆盖美国 99% 邮政编码的庞大网络 • 294 个服务中心 • 跨境和离岸能力 • 对高需求市场的战略投资货运装配中心服务中心

蓝筹股和本地客户的战略组合 10 2% 来自最大客户的收入,低集中度风险 16-年平均水平,确保排名前十的客户 27,000 名客户 XPO 的精选客户

LTL 增长计划和杠杆 11

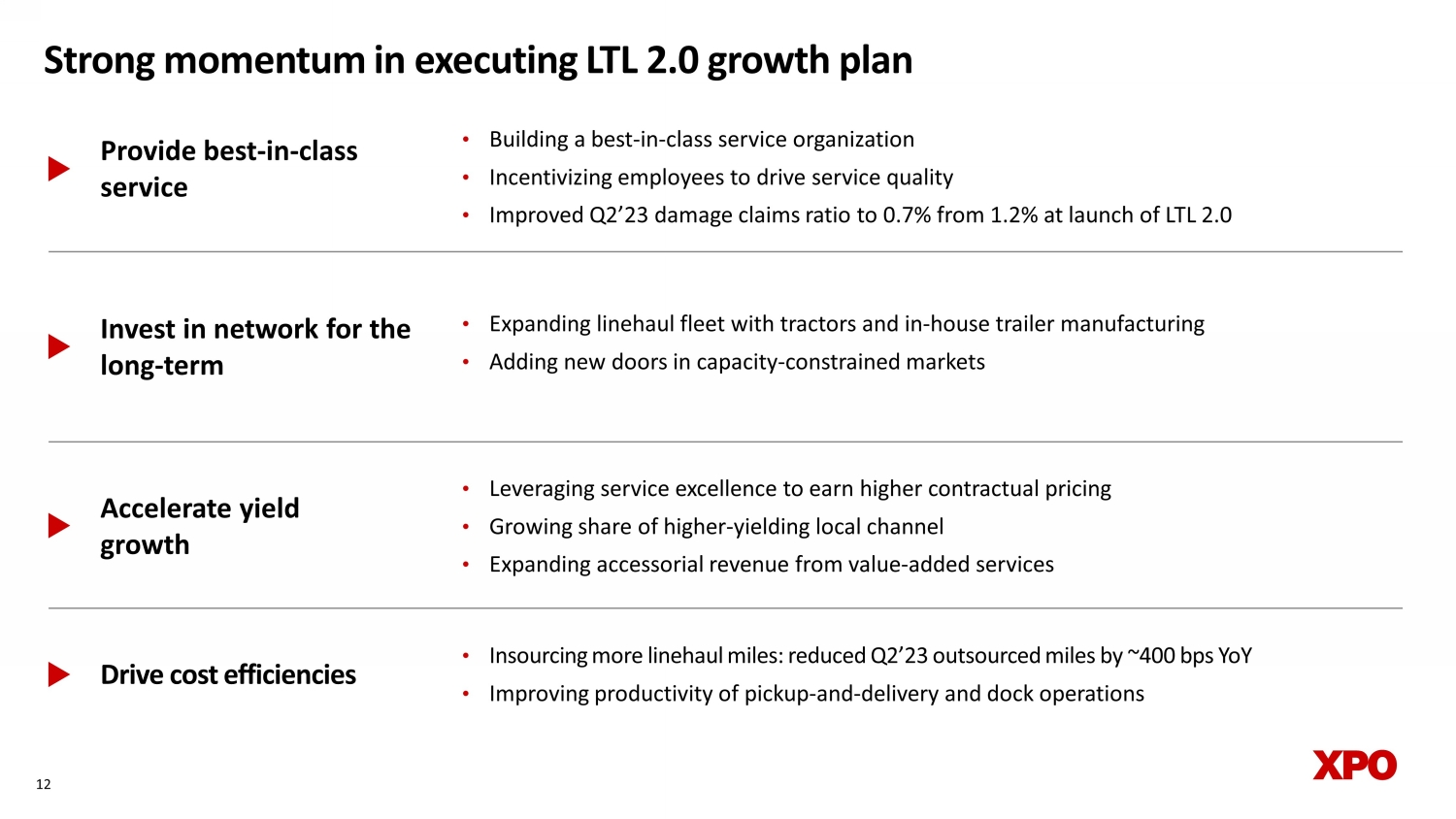

提供同类最佳服务加速收益增长推动成本效益 • 利用卓越的服务来获得更高的合同定价 • 在收益更高的本地渠道中所占份额不断增加 • 扩大增值服务的附加收入 • 内包更多的长途里程:2013 年第二季度外包里程同比减少约 400 个基点 • 提高提货和码头运营的生产率 12 执行零担增长计划的强劲势头 • 打造同类最佳服务组织 • 激励员工提高服务质量 •将23年第二季度的损害索赔率从LTL 2.0发布时的1.2%提高到0.7%。长期投资网络 • 通过拖拉机和室内拖车制造扩大长途运输车队 • 增加新的容量大门——市场受限

13 11% 至 13% 2021-2027 年北美调整后息税折旧摊销前利润复合增长率 LTL 6% 至 7% 3% 至 4% 2% 通过第三方采购的技术优化运营成本 Linehaul 预期组件和贡献 11% 至 13%

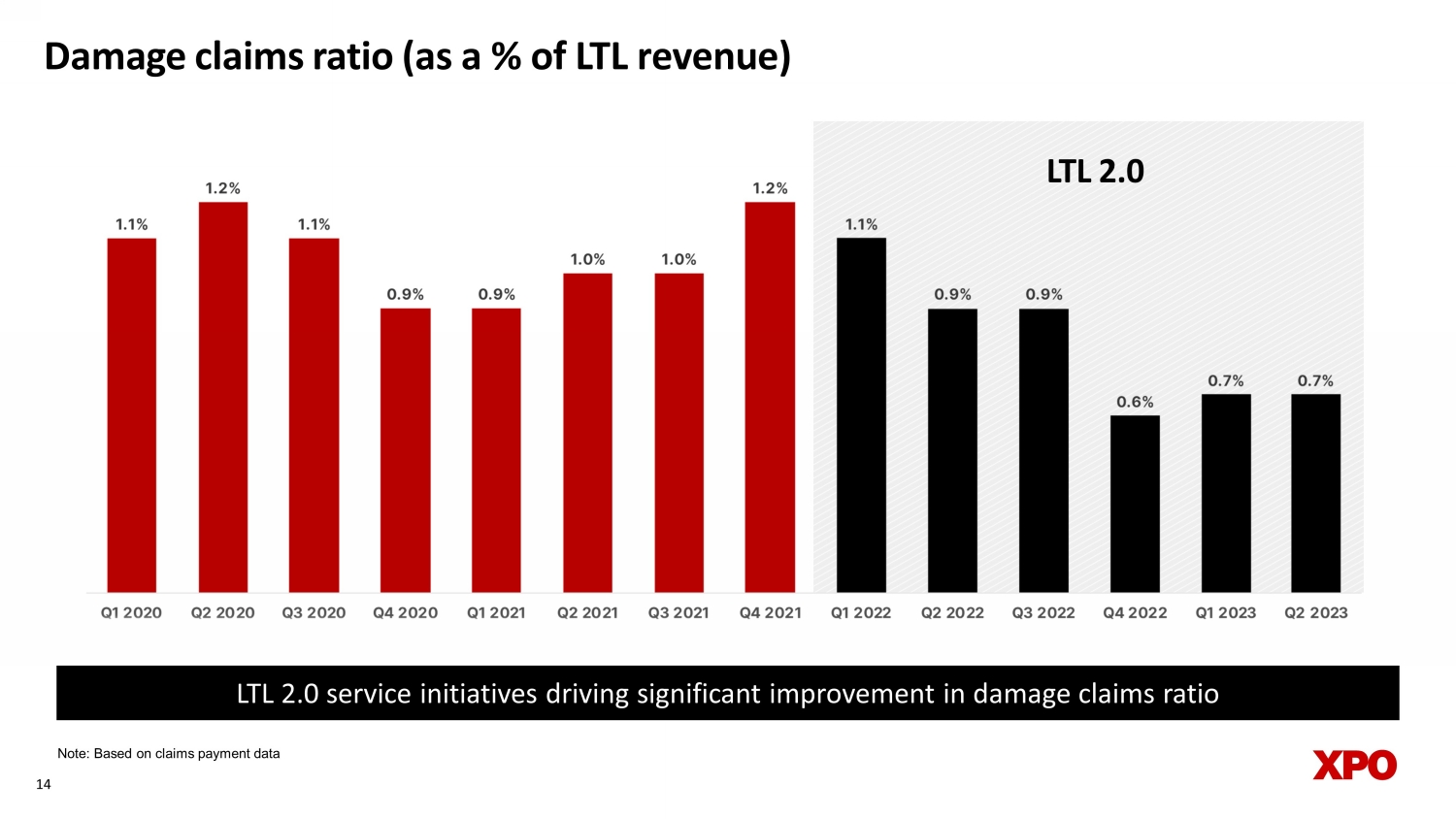

损害赔偿比率(占立特收入的百分比)注:根据索赔支付数据,14 LTL 2.0 服务举措推动了损害索赔比率的显著提高 LTL 2.0

员工敬业度和满意度创历史新高 H 员工满意度十年来最高员工留存率提高 17% 注意:除非另有说明,否则数据点为 2022 年全年 47% 的司机任期超过 10 年经验丰富的司机是服务质量的 #1 资产 100 多名现场管理课程毕业生强大的领导力培训计划推动职业发展 54% 的现场管理学员是多样化的 DE&I 计划识别和晋升高潜力人才

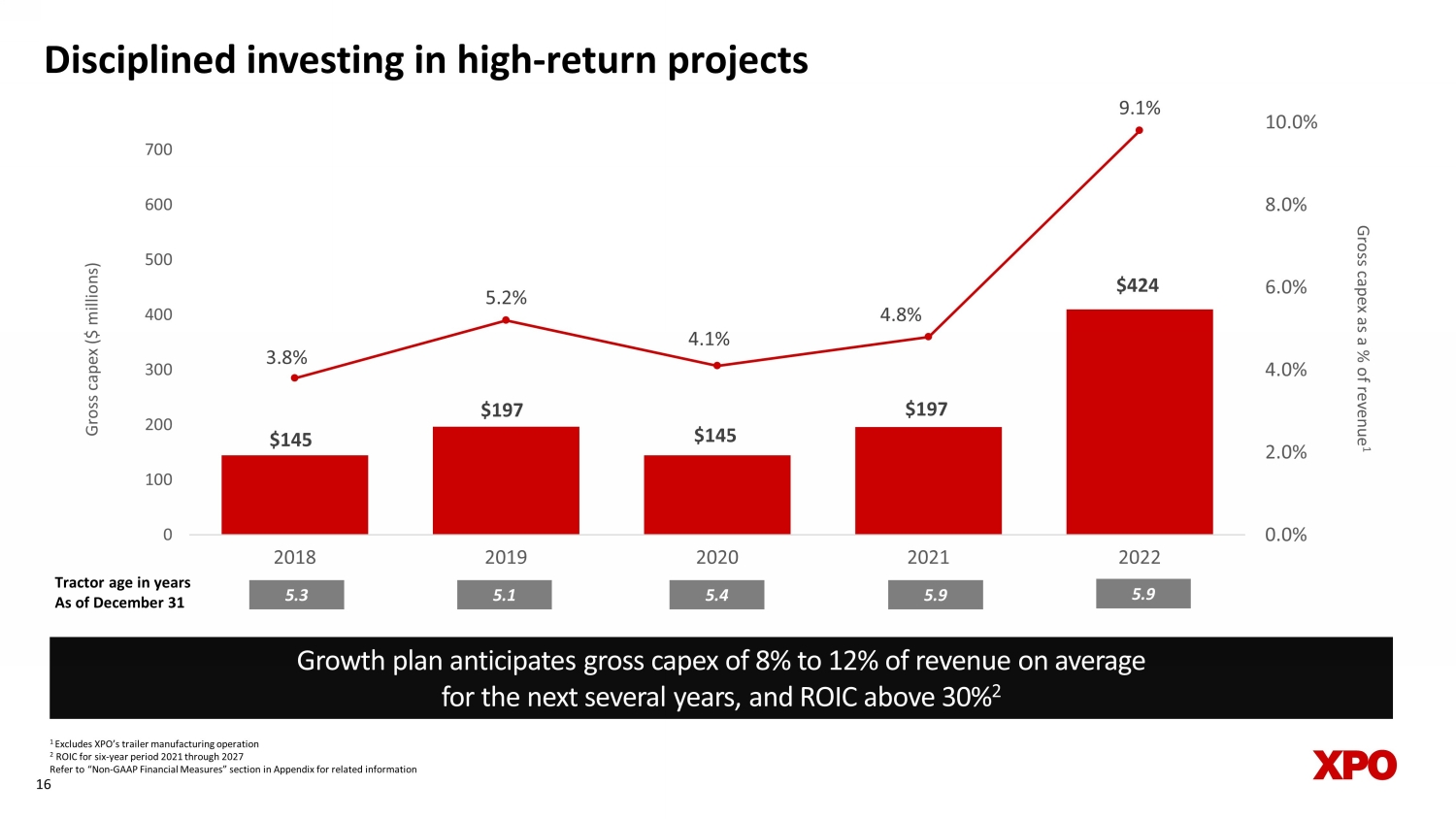

145 $197 $145 $197 $197 3.8% 5.2% 4.1% 4.8% 9.1% 0.0% 2.0% 4.0% 8.0% 8.0% 0 100 200 300 500 600 700 2018 2022 总资本支出占收入的百分比 1 总资本支出(百万美元)自律投资于高回报项目 16 拖拉机年限截至12月31日 5.3 5.1 5.4 5.9 5.9 1 不包括 XPO 的拖车制造业务 2 ROIC -2021年至2027年期间,有关信息,请参阅附录中的 “非公认会计准则财务指标” 部分。增长计划预计下一年度的总资本支出将占收入的8%至12%几年,投资回报率超过 30% 2

内部能力为阿肯色州的拖车制造工厂提供了明显的竞争优势 • 2022年将长途拖车车队扩大了4,700辆或10% • 自给自足以满足车队容量的关键组成部分,而不是依赖原始设备制造商 • 2022年1月增加了第二条生产线,2022年12月增加了第三条生产线 • 维持XPO网络中维护车间的原始设备制造商零件库存 • 计划在2023年生产超过6,000辆拖车 17 能够控制产能和时机以最好地满足需求 130 辆拖车商业驾驶员培训学校 • 2022 年培训了 1,700 多名司机,几乎是 2021 年的两倍 • 在应对全行业司机短缺方面的独特优势 • XPO-历来训练有素的司机安全记录更好,流失率更低 • Dockworker-to-司机的职业道路和技能提升选项可提高留存率

附录 18

欧洲运输领域 • 在法国:#1 整车运输 (FTL) 经纪商和 #1 托盘网络 (LTL) 提供商 • 在伊比利亚(西班牙和葡萄牙):#1 FTL 经纪人和 #1 LTL 提供商 • 在英国:顶级的专用卡车运输提供商,也是最大的单一所有者零担网络 • 为消费、贸易和工业市场的多元化客户群提供服务,包括许多长期以来一直处于领先地位的行业领导者-与 XPO 的终身关系 • 服务范围包括专用的卡车运输、零担、整车运输经纪、托管运输、最后一英里和货运代理以及为减少二氧化碳排放量而定制的多式联运解决方案独特的泛欧运输平台在关键地区处于领先地位 19 19

20 该公司提供了以下预期:• 总资本支出为5亿至6亿美元 • 利息支出为1.85亿至1.95亿美元 • 养老金收入约为2000万美元 • 有效税率为24%至26% • 2023年全年规划假设摊薄后的股票数量为1.18亿美元

财务对账下表将截至2023年6月30日和2022年6月30日止期间XPO的归属于普通股股东的持续经营业务的净收入与同期调整后的息税折旧摊销前利润进行了对账。21 持续经营业务净收入与调整后息税折旧摊销前利润的对账(百万美元)(未经审计)变动百分比归属于普通股股东的持续经营业务净收入 31 美元 96 -67.7% 48 $128 -62.5% 债务清除亏损 23 26 23 26 利息支出 43 31 85 68 所得税条款 13 31 17 39 折旧以及摊销费用 107 96 208 190 交易和整合成本 17 7 39 14 重组成本 10 2 34 8 调整后息税折旧摊销前利润 244 美元 289 美元 -15.6% 454 美元 473 -4.0% 截至2023年6月30日的三个月,截至2023年6月30日的六个月 2022 2022 参阅本文件第 26 页上的 “非公认会计准则财务指标” 部分

财务对账(续)下表将截至2023年6月30日和2022年6月30日止期间XPO的归属于普通股股东的持续经营净收入与归属于普通股股东的调整后净收入进行了对账。22 1 适用于对账项目的所得税税率基于公认会计准则的年度有效税率,不包括离散项目、无可扣除的薪酬以及基于缴款和保证金的税收参见 “非-本文件第 26 页的 GAAP 财务衡量标准” 部分对账调整后的净收益和调整后的摊薄每股收益以百万美元计,每股数据除外(未经审计)归属于普通股股东的持续经营业务净收入 31 美元 96 美元 48 美元 128 债务清偿损失 23 26 23 26 26 收购相关无形资产的摊销 14 13 27 27 交易和整合成本 17 7 39 14 重组成本 10 2 34 8 与上述调整相关的所得税 (1) (12) (23) (18) 归属于普通股股东的持续经营业务净收入 83 美元 132 美元 148 美元 185 调整后持续经营业务每股摊薄收益为0.71美元 1.14 美元 1.27 美元 1.60 加权平均已发行普通股摊薄后加权平均已发行普通股 118 116 117 116 截至截至2023年6月30日的六个月截至2023年6月30日的三个月 2022 2022 2022

财务对账(续)下表将截至2023年6月30日和2022年6月30日止期间来自持续经营业务的经营活动提供的净现金与同期的自由现金流进行了对账。23 持续经营经营活动产生的现金流与自由现金流的对账请参阅本文件第26页的 “非公认会计准则财务衡量标准” 部分百万美元(未经审计)持续经营活动提供的净现金131 169 美元 207 美元 357 美元用于购买财产和设备 (131) (119) (355) (242) 收益来自不动产和设备的销售 5 4 13 7 自由现金流 5 美元 54 美元 (135) 122 美元截至截至 2023 年 6 月 30 日的六个月截至 2023 年 6 月 30 日的三个月 2022

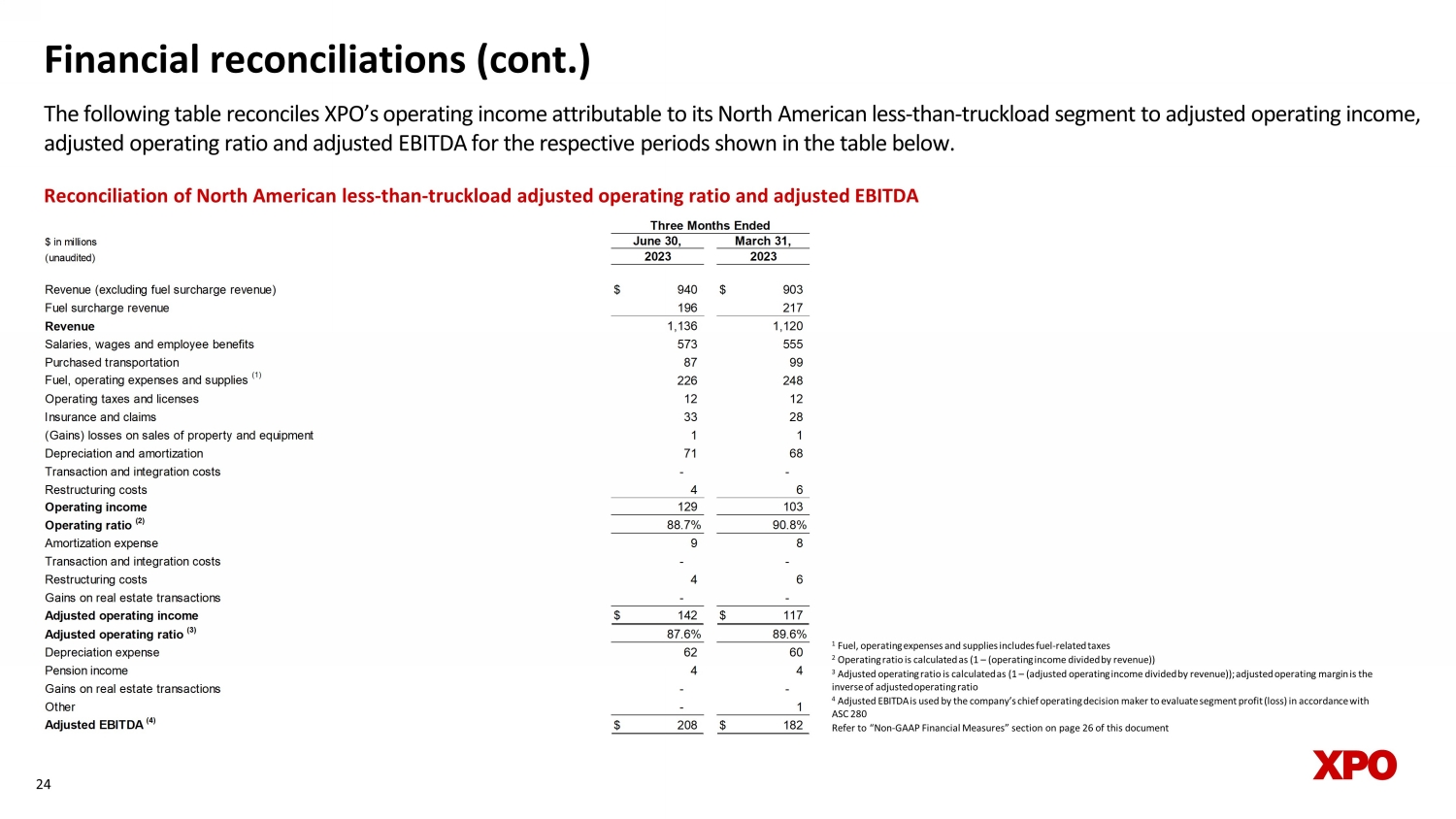

财务对账(续)下表将XPO归属于其北美少于卡车装载量的营业收入与下表所示各期间的调整后营业收入、调整后的营业比率和调整后的息税折旧摊销前利润进行了对账。24 北美小于卡车载量的调整后运营比率和调整后的息税折旧摊销前利润的对账 1 燃料、运营费用和供应包括燃料相关税 2 运营比率的计算公式(1 —(营业收入除以收入))3 调整后的运行比率计算方法为 (1 — (已调整)营业收入除以收入));调整后的营业利润率是调整后运营比率的反数 4 公司首席运营决策者根据ASC 280 使用调整后的息税折旧摊销前利润来评估分部利润(亏损)。请参阅本文件第26页的 “非公认会计准则财务指标” 部分(未经审计)收入(不包括燃油附加费收入)940 美元 903 美元 196 217 收入 1,120 工资, 工资和雇员福利 573 555 购置的交通工具 87 99 燃料, 业务费用和用品 (1)) 226 248 营业税和执照 12 12 保险和索赔 33 28(收益)财产和设备销售损失 1 1 1 折旧和摊销 71 68 交易和整合成本--重组成本 4 6 营业收入 129 103 运营比率 (2) 88.7% 90.8% 摊销费用 9 8 交易和整合成本--重组成本 4 6 房地产交易收益--调整后的营业收入 142 美元 117 美元 (3) 87.6% 89.6% 折旧费用 62 60 养老金收入 4 4 房地产交易收益--其他——1 调整后的息税折旧摊销前利润 (4) 208 美元 182 2023 年 3 月 31 日,截至 6 月 30 日的三个月,

财务对账(续)下表计算了XPO在报告所述期间归因于其北美卡车载量低于卡车运输的投资资本回报率(ROIC)。我们认为,投资回报率是一个重要的指标,因为它可以衡量我们部署资本基础的有效性。R OIC 的计算方法是税后净营业利润 (NOPAT) 除以投资资本。NOPAT的计算方法是调整后的息税折旧摊销前利润减去折旧支出、养老金收入、房地产收益和现金税加上营业租赁利息。投资资本的计算方法是运营时代的资产减去非负债负债。25 北美少于卡车的投资资本回报率 1 运营租赁利息的计算方法是期末经营租赁资产乘以 XPO 的增量借款利率,n et of tax 2 现金税是根据北美小于卡车装载板块调整后息税折旧摊销前利润(不包括房地产收益)与XPO调整后的息税折旧摊销前利润的比率计算的,乘以 XPO 缴纳的税款现金,请参阅本页第 26 页的 “非公认会计准则财务衡量标准” 部分以百万美元计(未经审计)选择损益表项目调整后息税折旧摊销前利润1,012美元(-)公司成本(1)80(-)折旧 205(-)养老金收入 59(-)房地产收益 55(+)经营租赁利息(2)12(-)现金税(3)83 税后净营业利润(NOPAT)542 美元选择资产负债表项目总资产(不包括公司间和对关联公司的投资)3,288 美元 (-) 现金 (5) (-) 商誉和无形资产 1,024 运营资产 2,269 总负债(不包括公司间)1,119 (-) 短期债务 18 (-) 经营租赁负债 417 (-)) 长期债务 27 非债务负债 657 投资资本 1,612 美元投资资本回报率 34% 截至 2022 年 12 月 31 日止年度(百万美元)(未经审计)选择损益表项目调整后息税折旧摊销前利润 932 美元 (-) 折旧 205 (-) 养老金收入 59 (+) 房地产收益 55 (+) 营业租赁利息 (1) 12 (-) 现金税 (2) 83 税后净营业利润 (NOPAT)) 截至2022年12月31日的年度 542 美元

非公认会计准则财务指标根据美国证券交易委员会(“SEC”)规则的要求,我们提供了本文件中包含的非公认会计准则财务指标与公认会计原则下最直接可比指标的对账,这些指标载于本文件所附的财务表。本文件包含以下非公认会计准则财务指标:调整后的扣除利息、税项、折旧和摊销前的合并收益(“调整后的息税折旧摊销前利润”);调整后的每股持续经营业务摊薄收益(“调整后的每股收益”);北美小于卡车运输板块的调整后运营比率;归属于普通股股东的调整后持续经营净收入;自由现金流;北美调整后的营业收入小于卡车负荷分段;以及投资资本回报率 (”ROIC”)适用于我们的北美卡车装载量不足的细分市场。我们认为,上述调整后的财务指标有助于分析我们的持续业务运营,因为它们不包括可能无法反映XPO及其业务板块核心经营业绩或与之无关的项目,并且可能有助于投资者与前几个时期进行比较和评估我们标的业务的趋势。其他公司可能以不同的方式计算这些非公认会计准则财务指标,因此我们的衡量标准可能无法与其他公司的同类指标相提并论。这些非公认会计准则财务指标只能用作衡量我们经营业绩的补充指标。调整后的息税折旧摊销前利润、归属于普通股股东的调整后持续经营净收入和调整后的每股收益包括交易和整合成本的调整,以及重组成本的调整以及所附表格中列出的其他调整。交易和整合调整通常是实际或计划中的收购、剥离或分拆产生的增量成本,可能包括交易成本、咨询费、股票薪酬、留用奖励、内部工资和工资(如果个人被分配全职从事整合和转型活动),以及与整合和融合IT系统相关的某些成本。重组成本主要与业务优化计划相关的遣散费有关。管理层使用这些非公认会计准则财务指标来做出财务、运营和规划决策,并评估XPO和每个业务部门的持续业绩。我们认为,自由现金流是衡量我们偿还到期债务或为其他资本用途提供资金的重要指标,我们认为这将提高股东价值。我们将自由现金流计算为持续经营活动提供的净现金,减去购买财产和设备的付款加上出售财产和设备的收益。我们认为,调整后的息税折旧摊销前利润消除了我们的资本结构(利息和融资支出)、资产基础(折旧和摊销)、税收影响和其他调整的影响,从而提高了不同时期的可比性,管理层已确定这些调整无法反映核心运营活动,从而帮助投资者评估我们标的业务的趋势。我们认为,调整后归属于普通股股东的持续经营净收入和调整后的每股收益消除了管理层确定无法反映我们核心运营活动的某些成本和收益的影响,包括收购相关无形资产的摊销、交易和整合成本、重组成本以及所附表格中列出的其他调整,从而提高了我们不同时期经营业绩的可比性。我们认为,调整后的营业收入和调整后的运营比率消除了某些交易和整合成本、重组成本以及摊销支出的影响,从而提高了我们不同时期经营业绩的可比性。我们认为,投资回报率是一个重要的指标,因为它可以衡量我们部署资本基础的有效性。投资回报率按税后净营业利润(“NOPAT”)除以投资资本计算。NOPAT的计算方法是调整后的息税折旧摊销前利润减去折旧费用、养老金收入、房地产收益和现金税加上经营租赁利息。投资资本按运营资产减去非债务负债计算。关于我们在2021年至2027年六年期间北美调整后的息税折旧摊销前利润复合增长率、调整后的运营比率和投资回报率的财务目标,由于我们从这些非公认会计准则目标指标中排除的上述对账项目的变异性和复杂性,如果不进行不合理的努力,就无法将这些非公认会计准则指标与相应的公认会计原则指标进行对账。这些项目的可变性可能会对我们未来的公认会计准则财务业绩产生重大影响,因此,我们无法根据公认会计原则编制进行此类对账所需的前瞻性损益表和现金流量表。26