附录 99.1

2023 年上半年和第二季度财务业绩 2023 年 8 月 2 日纽约证券交易所:CF

安全港声明CF Industries Holdings, Inc.(及其子公司,“公司”)在本演示文稿中的所有陈述,以及与历史事实有关的陈述,均为前瞻性陈述。前瞻性陈述通常可以通过使用 “预期”、“相信”、“可以”、“估计”、“预期”、“打算”、“可能”、“计划”、“预测”、“项目”、“将” 或 “将” 等术语以及类似的术语和短语来识别,包括参考假设。前瞻性陈述并不能保证未来的业绩,受许多假设、风险和不确定性的影响,其中许多是公司无法控制的,这可能会导致实际业绩与此类陈述存在重大差异。这些声明可能包括但不限于有关融资、协同效应和其他收益的声明,以及与Incitec Pivot Limited(“I PL”)拟议交易的其他方面、战略计划和管理层对绿色和蓝色(低碳)氨生产的预期、碳捕集再利用和封存项目的发展、向氢经济的过渡和增长、温室气体减排目标、预计资本支出,关于未来财务和经营业绩的报表,以及其他本演示文稿中描述的项目。可能导致实际业绩与前瞻性陈述中的业绩大相径庭的重要因素包括:与IPL的拟议交易未获得监管部门批准的风险,或者所需的批准会延迟交易或导致双方放弃交易的风险;与IPL完成拟议交易的其他条件未得到满足的风险;完成拟议交易所需的时间长短所产生的风险和不确定性 ti ons with IPL 和与IPL的拟议交易可能被推迟或可能不会发生;与IPL的拟议交易的收益实现存在障碍的风险;与IPL的拟议交易的协同效应可能无法完全实现或实现时间可能超过预期的风险;与IPL的拟议交易悬而未决或完成的风险,包括将Waggaman氨生产综合体整合到C omp any's 运营、扰乱当前运营或损害与客户、员工的关系以及供应商;将Waggaman mmo nia生产综合体与公司当前业务整合的成本或困难比预期的要高或困难或可能失败的风险;将管理时间和注意力转移到与IPL拟议交易有关的问题;与IPL交易相关的意想不到的成本或负债;公司业务的周期性以及全球供需对公司销售价格的影响;纽约公司氮气产品的全球商品性质,氮气产品国际市场的状况以及来自其他生产商的激烈全球竞争;美国、欧洲和其他农业地区的条件,包括政府政策和技术发展对我们的 f ert ilizer 产品需求的影响;北美和英国天然气价格的波动;天气状况和恶劣天气事件的影响;化肥业务的海洋声音;市场状况变化对公司的影响向前销售计划;难以确保原材料的供应和交付,成本增加或交付延误或中断;依赖第三方运输和设备提供商;公司对有限数量的关键设施的依赖;与网络安全相关的风险;恐怖主义行为和打击恐怖主义的法规;与国际运营相关的风险;与国际运营相关的风险;生产和处理公司产品所涉及的重大风险和危险。可能不是全额投保;公司管理其债务和可能产生的任何额外债务的能力;公司维持遵守循环信贷协议和债务协议规定的契约的能力;公司信用评级下调;与税法变化和与税务机关的分歧相关的风险;涉及衍生品的风险以及公司风险管理和套期保值活动的有效性;与之相关的潜在负债和支出环境,健康和安全法律法规及许可要求;与温室气体排放相关的监管限制和要求;绿色和蓝色(低碳)氨市场的发展和增长以及与公司绿色和蓝氨项目开发和实施相关的风险和不确定性;与公司业务扩张相关的风险,包括意想不到的不利后果和可能需要的大量资源;以及相关的风险用操作或与CHS(“CHS Strategic Venture”)的战略合资企业的管理、与供应协议有效期内与CHS签订的供应协议所涉及的化肥产品的市场价格相关的风险和不确定性,以及与CHS Strategic Venture相关的任何长度都会损害公司其他业务关系的风险。有关可能影响公司业绩并可能导致实际业绩与任何前瞻性业绩存在重大差异的因素的更多详细信息,可以在CF Industries Holdings, I. 向美国证券交易委员会提交的文件中找到,包括CF Industries Holdings, Inc.最新的10-K表和10-Q表年度和季度报告,可在公司网站的投资者关系部分查阅。不可能预测或识别可能影响我们前瞻性陈述准确性的所有风险和不确定性,因此,我们对此类风险和不确定性的描述不应被视为详尽无遗。在这里,我们不能保证这些前瞻性陈述所预期的任何事件、计划或目标都会发生,如果发生任何事件,也无法保证它们会对我们的业务、经营业绩、现金流、财务状况和未来前景产生什么影响。前瞻性陈述仅在本报告发布之日发表,除非法律要求,否则公司不承担任何更新或修改前瞻性陈述的义务,无论是由于新信息、未来事件还是其他原因。

关于非公认会计准则财务指标的说明公司根据美国公认会计原则(GAAP)报告其财务业绩。Management t 认为,息税折旧摊销前利润、调整后的息税折旧摊销前利润、自由现金流、调整后息税折旧摊销前利润转换和自由现金流收益率(非公认会计准则财务指标)提供了有关公司业绩和财务实力的更多有意义的信息。应将非公认会计准则财务指标视为公司根据公认会计原则编制的业绩的补充,而不是替代业绩。此外,由于并非所有公司都使用相同的计算方法,因此本预告中包含的息税折旧摊销前利润、调整后的息税折旧摊销前利润、自由现金流、自由现金流与调整后息税折旧摊销前利润转换以及自由现金流收益率可能无法与其他公司的类似指标相提并论。本演示文稿附带的表格中提供了息税折旧摊销前利润、调整后的息税折旧摊销前利润、自由现金流和自由现金流收益率与最直接可比的GAAP指标的对账。息税折旧摊销前利润定义为归属于普通股股东的净收益加上利息支出——净额、所得税、折旧和摊销。其他调整包括取消利息和摊销中包含的贷款费用摊销,以及非控股权益中包含的折旧部分。该公司之所以公布息税折旧摊销前利润,是因为管理层使用该衡量标准来跟踪业绩,并认为证券分析师、inve sto rs和其他利益相关方在评估该行业的公司时经常使用该衡量标准。调整后的息税折旧摊销前利润定义为根据选定项目调整后的息税折旧摊销前利润,如本演示文稿所附表格所示。公司之所以公布调整后的息税折旧摊销前利润,是因为管理层使用调整后的息税折旧摊销前利润,并认为调整后的息税折旧摊销前利润对投资者有用,作为比较同比业绩的补充财务指标。自由现金流定义为经营活动提供的净现金,如合并现金流量表所示,减去资本支出和对非控股权益的分配。自由现金流与调整后息税折旧摊销前利润的转换定义为自由现金流除以调整后的息税折旧摊销前利润。自由现金流收益率定义为自由现金流除以净值的市值(市值)。对于2022年全年和2023年第二季度的LTM,公司还公布了经营活动提供的现金、自由现金流、调整后息税折旧摊销前利润转换的自由现金流和自由现金流收益率,在每种情况下,都不包括就涵盖2006至2011纳税年度的仲裁裁决向加拿大税务机关支付的某些税收和利息,以及我们在2012年及之后的开放年度加拿大和美国之间的转让定价头寸。公司提出了这些财务指标,以及自由现金流、调整后息税折旧摊销前利润转换的自由现金流和自由电子现金流收益率等财务指标,因为管理层使用这些衡量标准并认为它们对投资者有用,以表明公司的实力及其产生现金和评估公司相对于行业竞争对手的现金产生能力的能力。不应推断出全部自由现金流金额可用于全权支出。

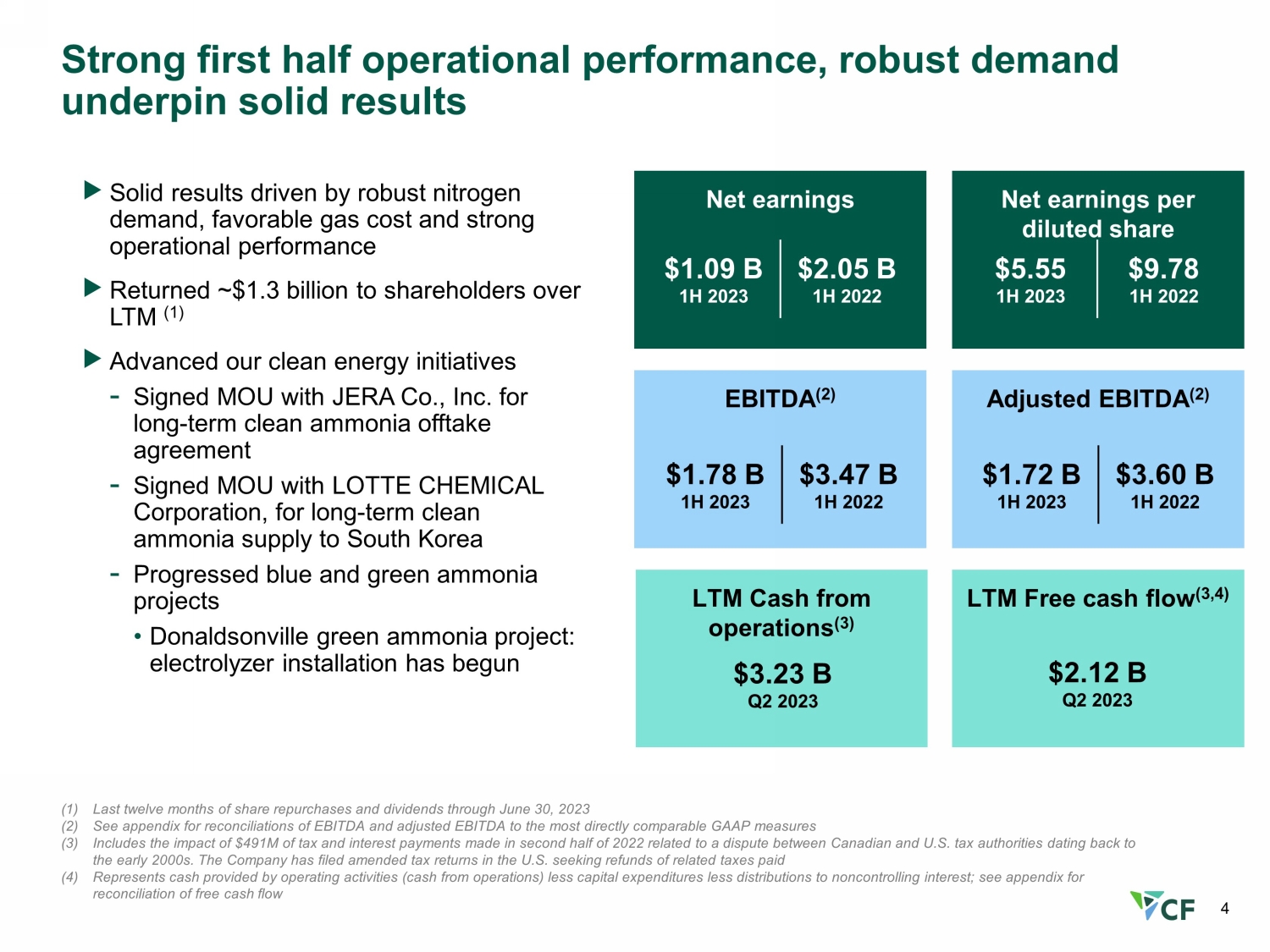

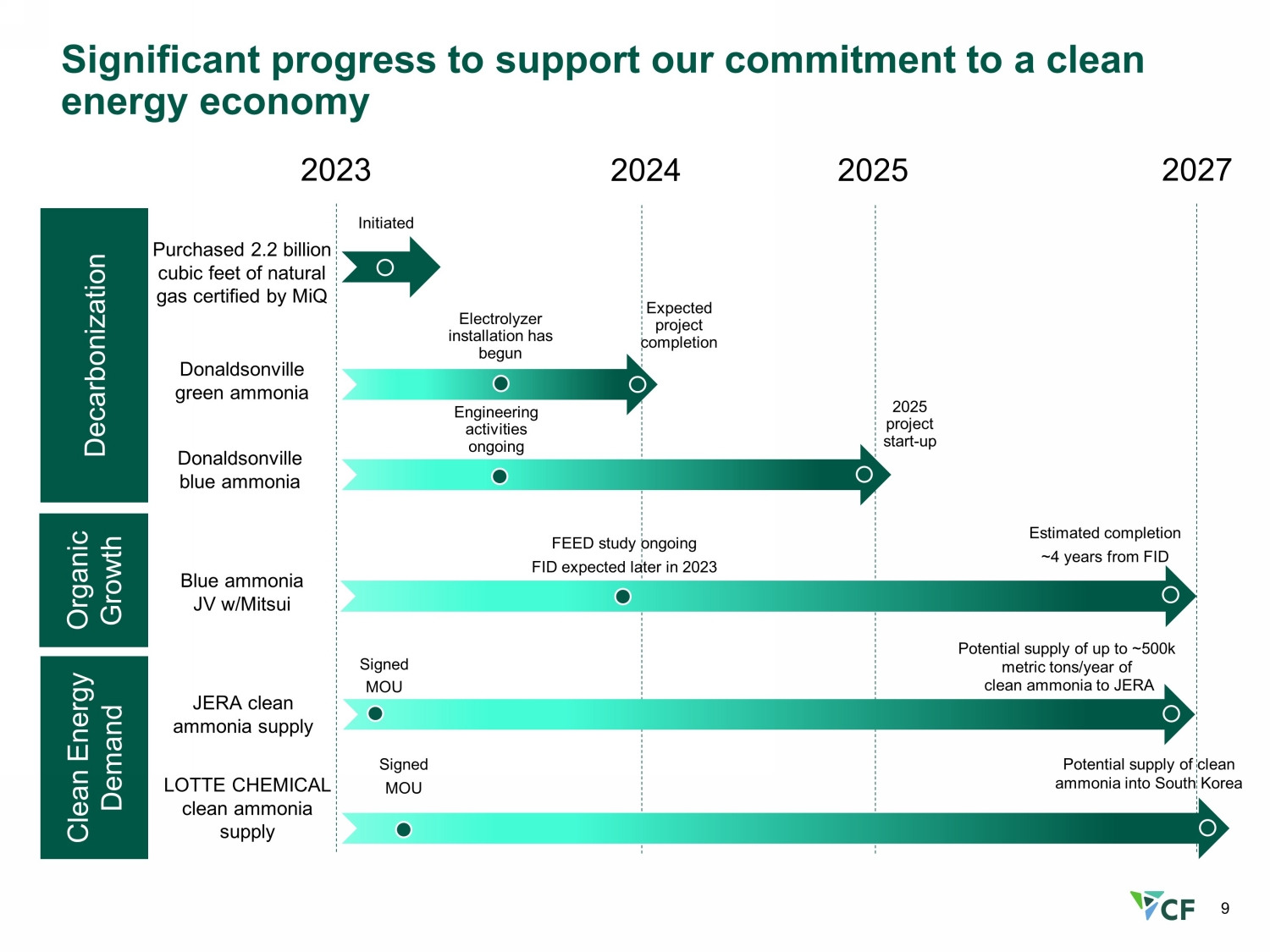

4 上半年强劲的运营业绩,强劲的需求支撑了稳健的业绩 (1) 截至2023年6月30日的最后十二个月的股票回购和分红 (2) 有关息税折旧摊销前利润和调整后息税折旧摊销前利润与最直接可比的公认会计准则指标的对账情况 (3) 包括2022年下半年与加拿大和美国税务机关之间可追溯到2000年代初的争议有关的4.91亿美元税收和利息支付的影响。公司已在美国提交了修订后的纳税申报表,要求退还已缴纳的相关税款(4)代表经营活动提供的现金(运营现金)减去资本支出减去对非公司净利息的分配;自由现金流息税折旧摊销前利润对账见附录(2)2023年上半年调整后的息税折旧摊销前利润(2)2023年上半年调整后的息税折旧摊销前利润(2)17.2亿美元 2023年上半年3.60亿美元 2022年上半年5.55 美元 9.78 LTM 运营现金 (3) LTM 自由现金流 (3,4) 强劲的氮气需求、有利的天然气成本和强劲的推动下,业绩稳健运营业绩通过LTM (1) 推进我们的清洁能源计划向股东返还了约13亿美元——与JERA Co., Inc. 签署了长期清洁氨吸收协议的谅解备忘录——与乐天化学公司签署了向韩国长期供应清洁氨的谅解备忘录——正在推进的蓝色和绿色氨项目 • 唐纳森维尔绿色氨项目:2023年第二季度电解槽安装已开始32.3亿美元 2023年上半年37.8亿美元 34.7亿美元 2022年上半年10.9亿美元 2023年上半年20.5亿美元 2023年第二季度21.2亿美元

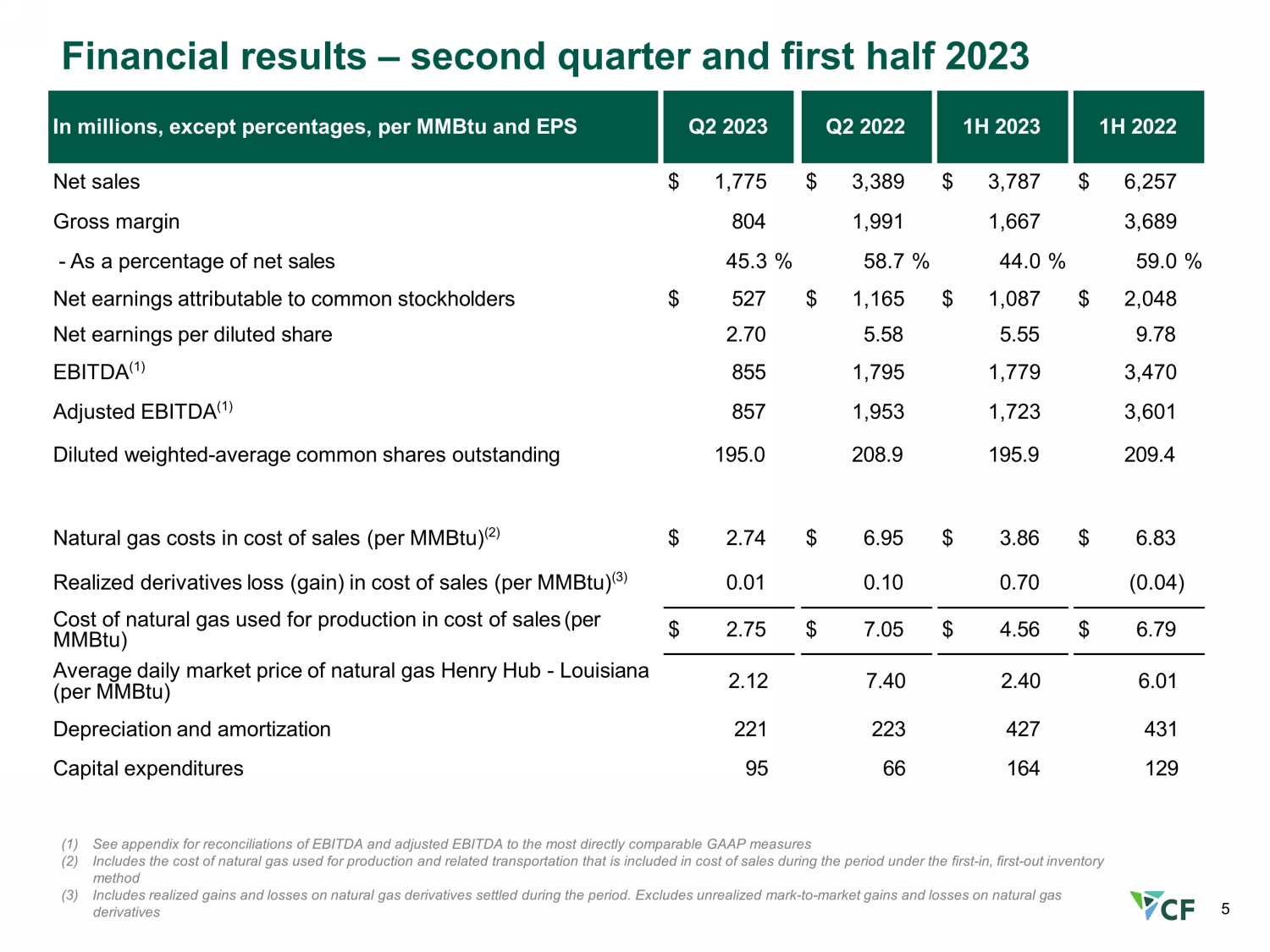

5 财务业绩 — 2023 年第二季度和上半年 2023 年第二季度每百万英热单位和每股收益以百万英热单位计,百分比除外,2022 年上半年净销售额 1,775 美元 3,389 美元 3,787 美元 6,257 毛利率 804 1,991 1,667 3,689——占净销售额的百分比 45.3% 54.0% 59.0% 归属于普通股股东的净收益 527 美元 1,165 美元 1,087 美元 2,048 摊薄后每股净收益 2.70 5.58 5.55 9.78 息税折旧摊销前利润 (1) 855 1,779 1,779 3,470 调整后的息税折旧摊销前利润 (1) 857 1,953 1,723 3,601 摊薄加权——普通股已发行普通股 195.0 208.9 195.9 209.4 天然气销售成本(每百万英热单位)(2) 2.74 美元 6.95 美元 3.86 美元 6.83 销售成本已实现衍生品损失(收益)(每百万英热单位)(3) 0.01 0.10 0.70 (0.04) 用于生产的天然气成本按销售成本(每百万英热单位)2.75 美元 7.05 美元 4.56 美元 6.79 路易斯安那州亨利枢纽的平均每日市场价格(每 mmBTU)bTU) 2.12 7.40 2.40 6.01 折旧和摊销 221 223 427 431 资本支出 95 66 164 129 (1) 有关息税折旧摊销前利润和调整后息税折旧摊销前利润与最直接可比的公认会计原则指标的对账见附录 (2) 包括成本根据先入先出库存法 (3),用于生产和相关运输的天然气包含在销售成本中,包括在此期间结算的天然气衍生品的已实现损益。不包括天然气衍生品的未实现市值收益和亏损

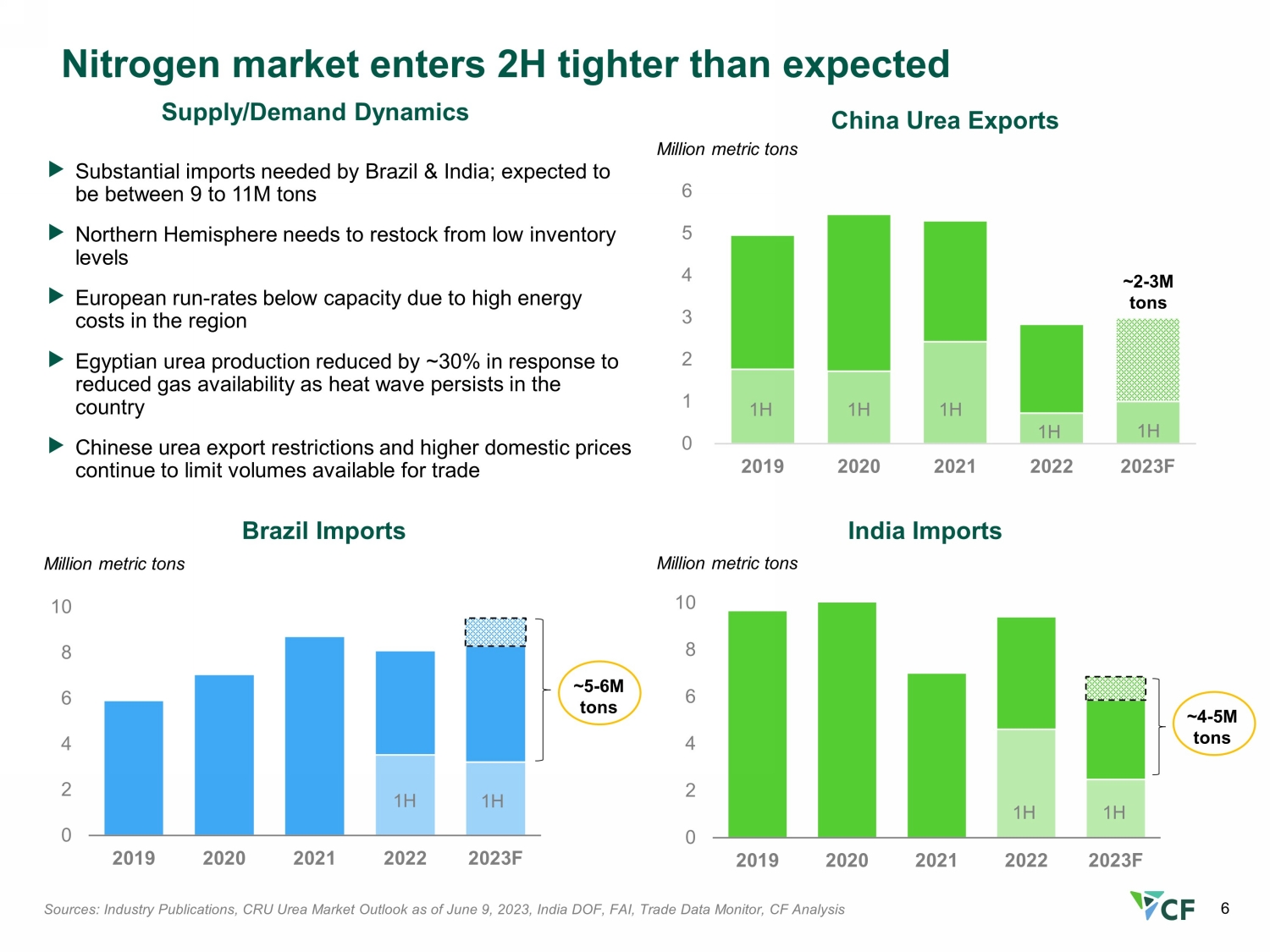

6 0 2 4 6 8 10 2019 2020 2021 2021 2022 0 0 4 6 8 10 2019 2021 2022 2021 2023 F 氮气市场进入比预期的要紧缩两个小时来源:行业出版物、截至 2023 年 6 月 9 日的 CRU 尿素市场展望、印度 DOF、FAI、贸易数据监测、CF 分析印度进口百万公吨巴西进口百万公吨供应/需求动态巴西和印度需要大量进口;预计在 9 到 11 之间北半球需要从欧洲的低库存水平中补货百万吨——由于该地区的能源成本高昂,价格低于产能由于热浪持续存在,埃及尿素产量减少了约30%。中国尿素出口限制和国内价格上涨继续限制可供贸易的量约为5-600万吨~4-500万吨 1H 0 1 2 3 4 5 6 2019 2021 2021 202F 中国尿素出口上半年约2-300万吨上半年上半年上半年约2-300万吨百万公吨

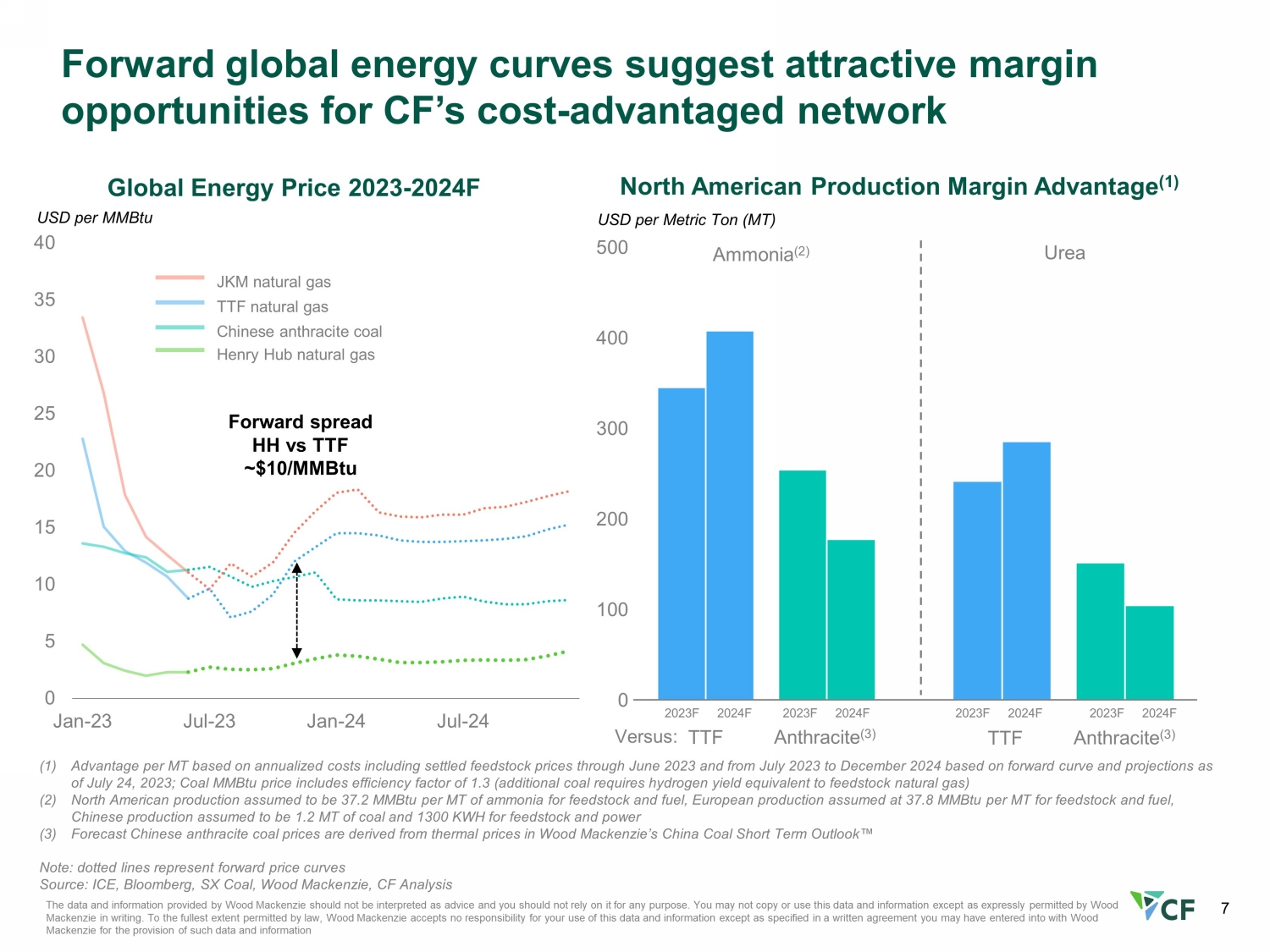

7 0 5 10 15 20 25 30 35 40 1 月 23 日 7 月 23 日 1 月 23 日 1 月 24 日 Wood Mackenzie 提供的数据和信息不应被解释为建议,也不应依赖它来做任何事情。除非Wood Mackenzie以书面形式明确允许,否则您不得复制或使用这些数据和信息。在法律允许的最大范围内,伍德·麦肯齐对你使用这些数据和信息不承担任何责任,除非你可能与伍德·麦肯齐签订的提供此类数据和信息的书面协议中另有规定。全球能源价格 2023-2024F Henry Hub 天然气 TTF 天然气中国无烟煤煤每公吨 JKM 天然气每公吨 (MT) 0 100 200 400 500 500 美元北美产量利润率 Advantage (1) 氨水 (2) 尿素 TTF 无烟煤 (3) 2023F 2024F 对比:TTF 无烟煤 (3) (1) 每个 AdvantageMT 基于年化成本,包括截至2023年6月和2023年7月至12月的结算原料价格 r 2 024,基于远期曲线和截至2023年7月24日的预测;煤炭百万英热单位价格包括效率系数 1.3(额外的煤炭需要相当于饲料库存天然气的氢气产量)(2)假设北美产量为每吨原料和燃料氨37.2 mmBTU,欧洲的产量假设为每公吨 3 7.8 mmBTU 在原料和燃料方面,假设中国的煤炭产量为120万吨,原料和电力产量为1300千瓦时 (3)预测中国无烟煤价格来自伍德·麦肯齐的《中国煤炭短期展望》中的热价注意:虚线代表远期价格曲线来源:ICE、彭博社、SX Coal、Wood Mackenzie、CF Analysis 2023F 2024F 2024F Forward 全球能源曲线表明 CF 的成本有吸引力的利润机会——优势网络远期利差 HH vs TTF ~10美元/mmBTU

8 具有长远眼光的资本管理策略 *截至2023年6月30日的最后十二个月的股票回购和分红重点是机会主义的股票回购启动了30亿美元的股票回购计划,该计划于2022年11月获得董事会的批准。目标回报率高于资本成本的清洁能源项目 LTM 约13亿美元返还给股东* 收购Waggaman氨生产综合体Blue & green的协议氨项目评估 DEF 和 Nitric酸性生产扩张向股东返还资本无机增长机会投资我们网络内的高回报项目纪律严明的增长计划和清洁能源专注于提高自由现金流的产生能力和增加股东对我们自由现金流的参与度

9 支持我们对清洁能源经济的承诺的重大进展 FEED 研究预计将于 2023 年晚些时候进行 FID 预计在 FID 签署谅解备忘录约 4 年后完成 JERA 2023 2024 2025 2027 Donaldsonville 绿色氨水唐纳森维尔蓝氨合资公司/三井 JERA 清洁氨供应工程活动正在进行的 2025 年项目启动——已购买 2025 年脱碳有机增长清洁能源需求 2.2 十亿立方英尺的天然气由MiQ发起签署的谅解备忘录认证可能向韩国供应清洁氨水 LOTTE CHEMICAL 清洁氨供应电解槽安装已开始预计项目完工

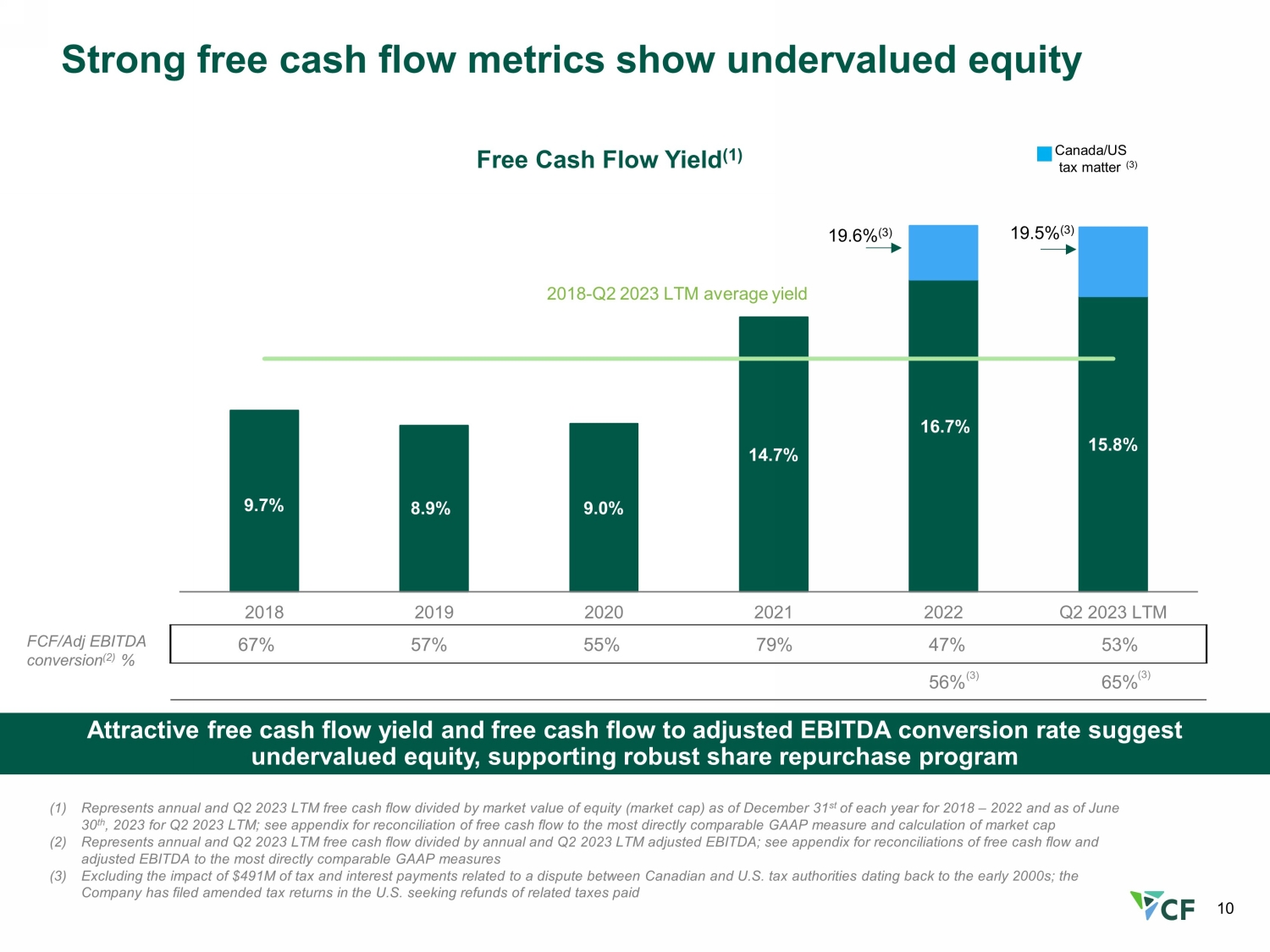

10 强劲的自由现金流指标显示股权被低估了诱人的自由现金流收益率和调整后息税折旧摊销前利润转换率的自由现金流表明股票被低估了,支持了强劲的股票回购计划 9.7% 8.9% 9.0% 14.7% 15.8% 2019 2022 2023 年第二季度 LTM 2018-2023 年第二季度 LTM 平均收益率加拿大/美国税务问题 (3) 自由现金流收益率 (1) fcf/adj 息税折旧摊销前利润转换 (2)% 67% 57% 55% 79% 47% 53% 56% 65% (3) 19.6% (3) (1) 代表截至12月31日的年度和2023年第二季度 LTM 自由现金流除以股票市值(市值)2018-2022年每年以及截至2023年6月30日的2023年第二季度LTM;参见附录了解自由现金流与最直接可比的公认会计原则衡量标准和市值的计算 (2) 代表年度和2023年第二季度的LTM自由现金流除以年度和2023年第二季度LTM调整后的息税折旧摊销前利润;参见附录,了解自由现金流和调整后息税折旧摊销前利润与最直接可比的GAAP AP 措施 (3) 不包括与加拿大和美国税务机关之间可追溯到加拿大和美国税务机关之间的争议有关的4.91亿美元税收和利息支付的影响2000年代初;公司已在美国提交了修订后的纳税申报表,要求退还已缴纳的相关税款 19.5% (3) (3)

附录

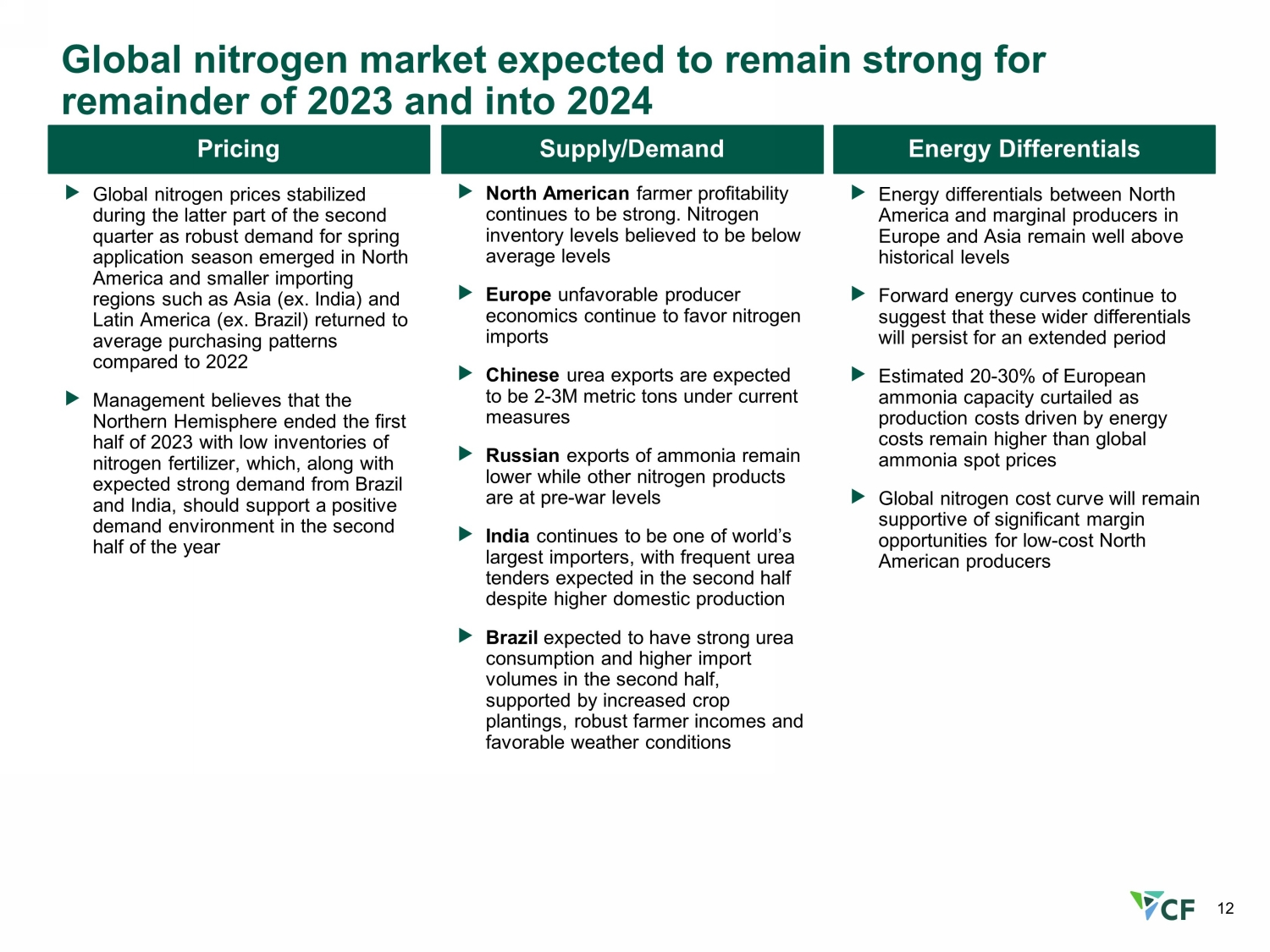

12 定价供需能源差异由于北美和亚洲等较小的进口地区出现了对春季施用季节的强劲需求,预计全球氮气市场将在2023年剩余时间和2024年保持强劲,全球氮气价格在第二季度下半段趋于稳定(例如印度)和拉丁美洲(例如与2022年相比,巴西)恢复了平均购买模式。管理层认为,北半球在2023年上半年结束时氮肥库存不足,再加上巴西和印度的预期强劲需求,应该会支持下半年积极的需求环境。北美农民的盈利能力继续强劲。氮库存水平据信低于平均水平欧洲不利的生产者经济继续有利于氮进口。在目前的衡量标准下,中国的尿素出口量预计为2-300万公吨。俄罗斯的氨出口量仍然较低,而其他氮气产品则处于战前水平。印度仍然是世界上最大的进口国之一,尽管国内产量增加,但预计下半年会频繁进行尿素招标,这得益于巴西预计下半年尿素消费量将强劲,进口量将增加农作物种植量增加、农民收入强劲以及有利的天气条件北美与欧洲和亚洲的边缘生产者之间的能源差异仍远高于历史水平。前瞻能源曲线继续表明,这些更大的差异将在很长一段时间内持续下去。由于能源成本驱动的生产成本仍高于全球氨现货价格,欧洲氨产能将削减20-30%。全球氮气成本曲线仍将支持低成本北方的巨大利润机会美国制片人

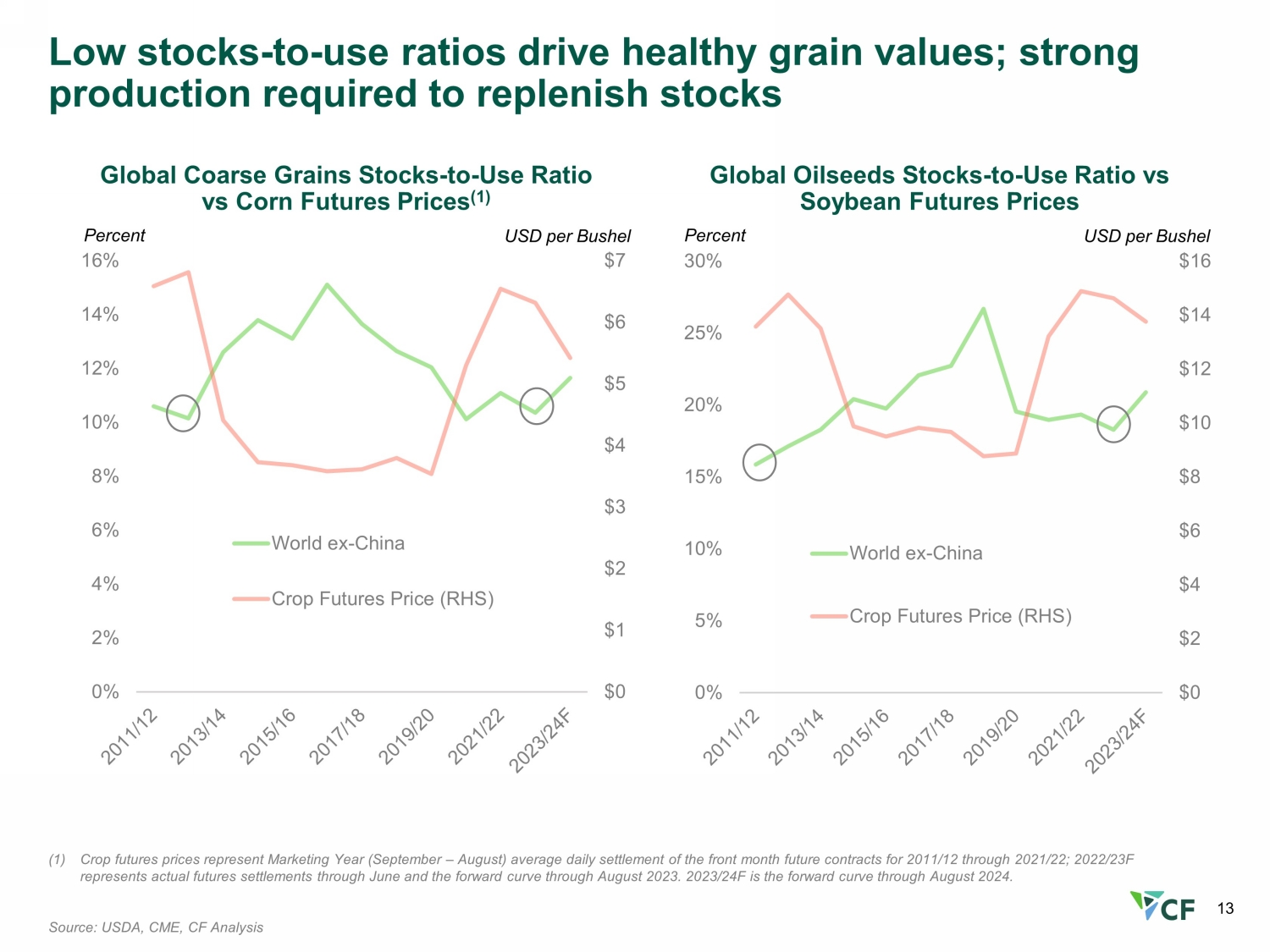

13 低库存与使用比率推动谷物价值健康;补充库存所需的强劲产量 (1) 农作物期货价格代表营销年度(9月至8月)前月未来合约f或2011/12至2021/22年度的平均每日结算;2022/23F代表截至6月的实际期货结算和截至2023年8月的远期曲线。2023/24F是2024年8月的远期曲线。资料来源:美国农业部、芝加哥商品交易所、CF Analysis 全球粗粮股票与玉米期货价格的比率 (1)% 0 $1 $2 $3 $4 5 $6 $7 0% 4% 6% 8% 10% 12% 16% 16% 每蒲式耳全球油籽股票与使用比率百分比 0 $2 $4 $6 $8 $12 $16 0% 10% 15% 20% 25% 30% 世界农作物期货价格 (RHS) 每蒲式耳美元

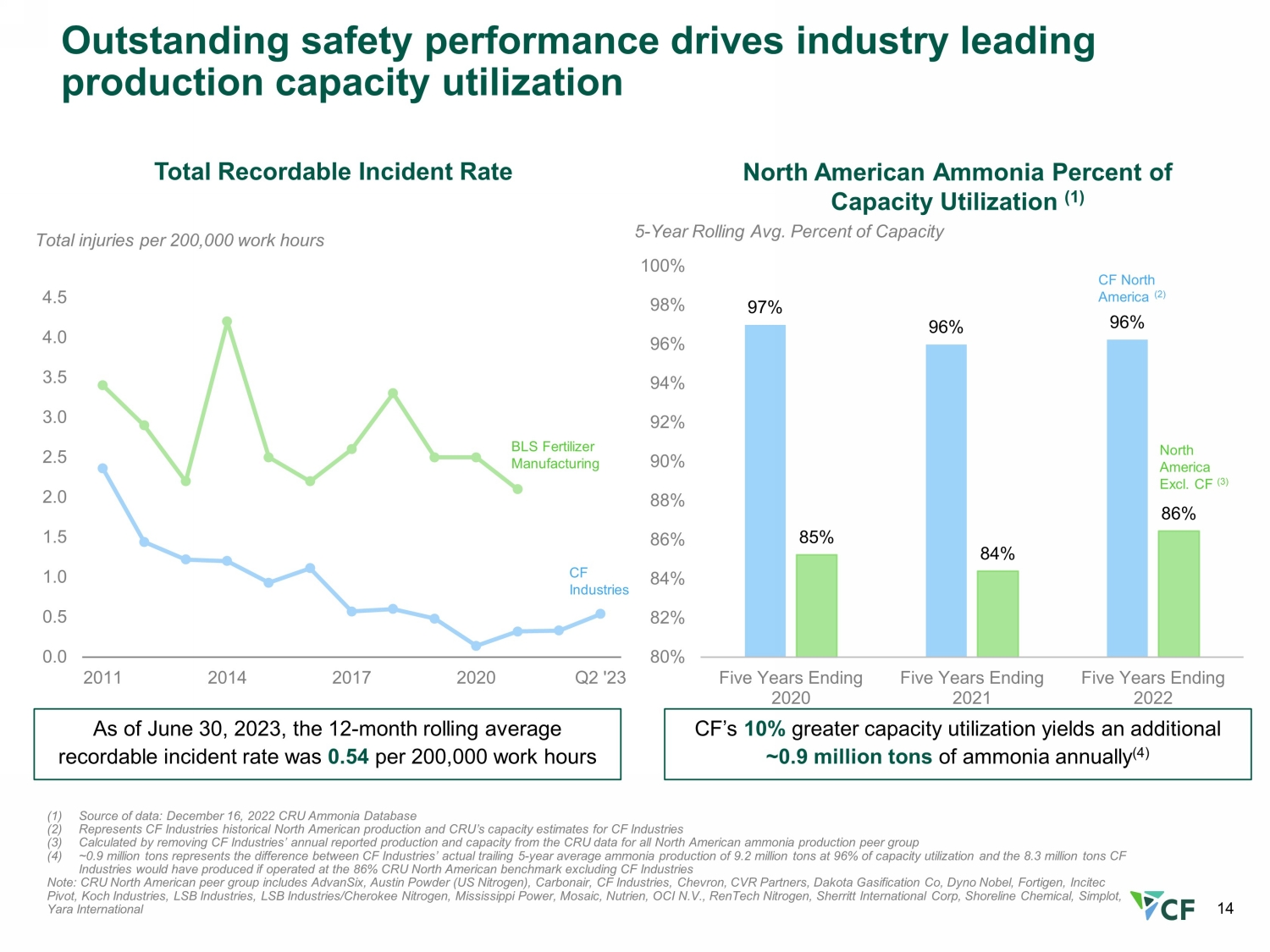

14 (1) 数据来源:2022 年 12 月 16 日 CRU 氨数据库 (2) 代表 CF Industries 的北美历史产量和 CRU 对 CF Industries 的产能估计 (3) 通过从所有北美氨的 CRU 数据中删除 CF Industries 的年度报告产量和产能计算得出 (4) ~90万吨代表了CF Industries过去5年氨的实际平均产量为9.2万吨的差额 96% 的产能利用率和 CF Industries 的产能利用率为 830 万吨不包括CF Industries的北美基准运营 86% CRU 注:CRU 北美同行群体包括 AdvanSix、Austin Powder(美国氮气)、Carbonair、CF Industries、CVR Partners、Dakota 气化公司、Dyno Nobel、Fortigen、Incitec Povot、Koch Industries、LSB Industries、LSB Industries、LSB Industries、LSB Industries、Cherokee N.V.、Mosaic、Nutrien、Tech 氮气、Sherritt International Corp、Shoreline Chemical、Simplot、Yara International 北美氨产能利用率百分比 (1) 5 年滚动平均值产能利用率提高10%百分比每年可额外产生约90万吨的氨水 (4) 出色的安全性能推动了行业领先的产能利用率 0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.0 4.5 2011 2014 2017 2020 Q2 '23 每20万个工作小时总受伤人数可记录事故率 BLS 化肥制造 CF Industries 截至 2023 年 6 月 30 日,12 个月的滚动平均可记录事故率为每 20 万个工作时有 0.54 个 97% 96% 96% 6% 85% 84% 86% 80% 82% 84% 86% 88% 90% 92% 94% 96% 98% 100% 五截至 2020 年的五年截至 2021 年的五年截至 2022 年 CF 北美 (2) 北美不包括参见 (3)

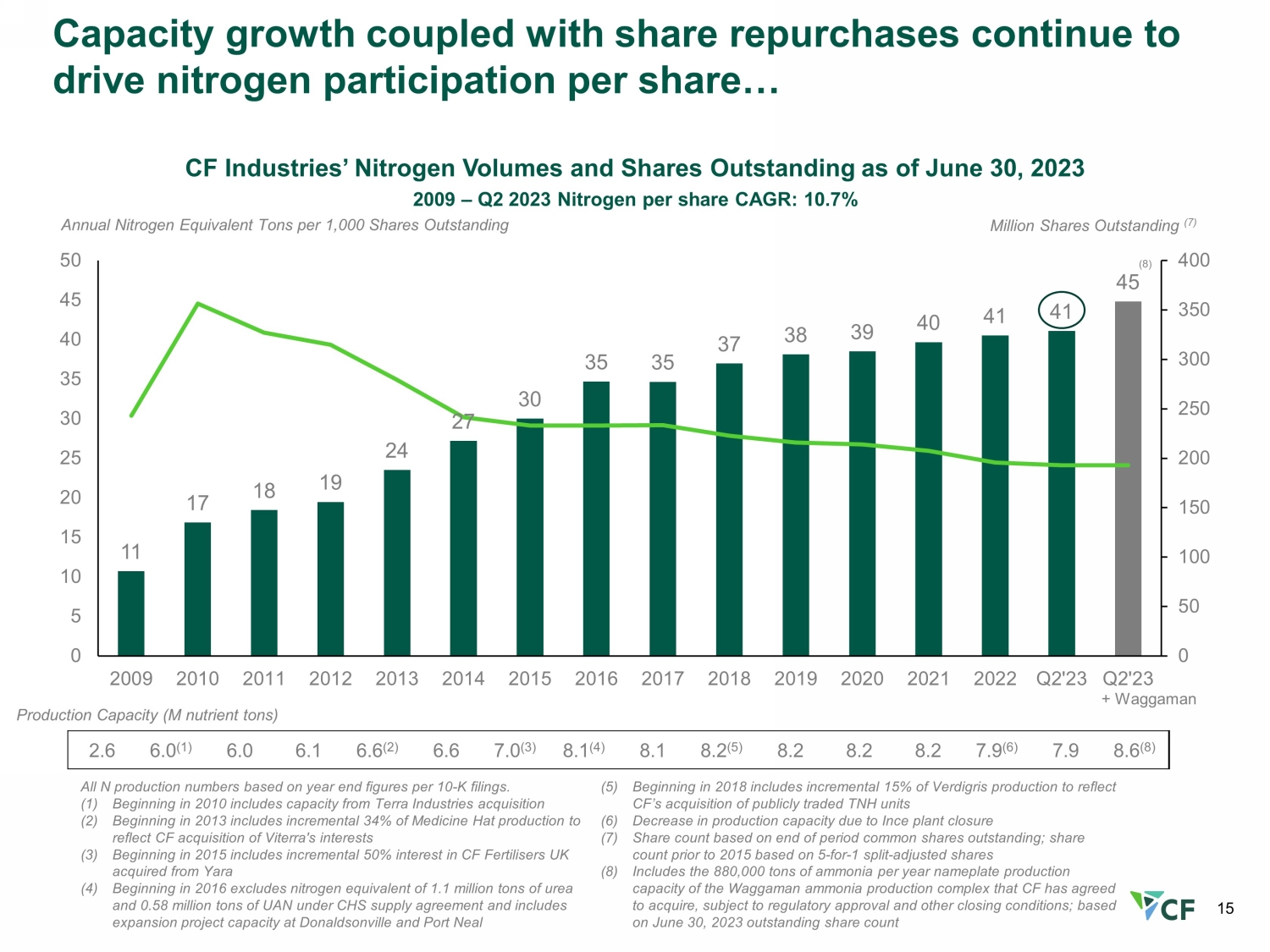

15 2.6 6.0 (1) 6.0 6.1 6.6 (2) 6.6 7.0 (3) 8.1 (4) 8.1 8.2 (5) 8.2 8.2 8.2 8.2 8.9 (6) 7.9 8.6 (8) 所有 N 个产量均基于每份 10-K 份申报的年终数据。(1) 从 2010 年开始,包括收购 Terra Industries 的产能 (2) 从 2013 年开始包括 Medicine Hat 产量的 34%,以反映 CF 收购 Viterra 的权益 (3) 从2015年开始,包括从Yara手中收购的英国CF Fertilisers 50%的增量权益(4)从2016年开始不包括110万吨尿素和58万吨UAN的氮当量根据CHS供应协议,包括唐纳森维尔和尼尔港的扩建项目产能(5)从2018年开始包括Verdigris产量的增加15%,以反映CF收购上市的TNH单位(6)因斯工厂关闭导致的产能下降(7)基于期末已发行普通股的股票数量;2015年之前的股票数量基于5比1拆分调整后的股份(8)包括88万吨氨水 CF已同意的Waggaman氨生产综合体的年标牌产能收购,但须经监管部门批准和其他成交条件;根据2023年6月30日已发行股票数量产能(百万营养吨)每千股的年氮当量吨数 CF Industries截至2023年6月30日已发行氮气量和已发行股票已发行百万股 (7) 2009 — 2023 年第二季度每股氮气复合年增长率:10.7% 11 17 18 19 24 27 30 35 35 37 38 40 41 41 0 50 50 200 500 0 0 5 10 15 20 25 30 35 40 45 50 2009 2010 2012 2012 2012 2013 2014 2016 2017 2018 2019 2020 2022 Q2'23 Q2'23 (8)产能增长加上股票回购继续推动每股氮气参与... + Waggaman

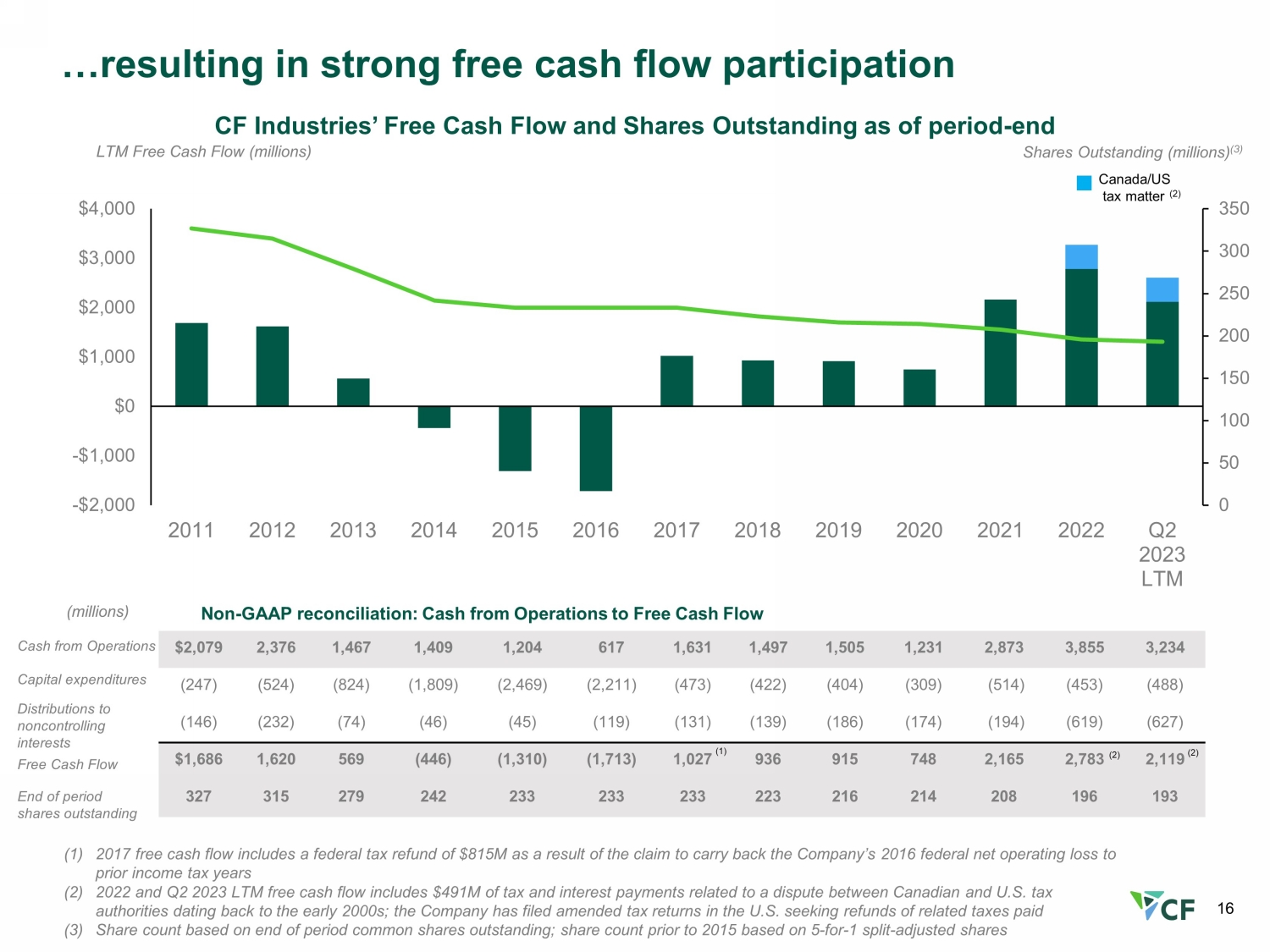

16 LTM 自由现金流(百万)CF Industries 的自由现金流和截至期末已发行股份(百万)(3) 0 50 100 150 200 300 350 -2,000 -1,000 $0 $1,000 $2,000 $2,000 2011 2012 2016 2019 2023 年第二季度 LTM... 导致自由现金流参与强劲 2,079 2,376 1,409 1,409 617 1,631 1,497 1,505 1,231 2,873 3,855 3,234 (247) (524) (824) (1,809) (2,469) (2,211) (473) (422) (404) (309) (514) (453) (488) (146) (45) (119) (139) (186) (174) (194) (619) (627) 1,686 1,620 569 (446) (1,310) (1,713) 1,027 936 915 748 2,165 2,165 2,119 327 315 279 242 233 233 223 216 208 196 193 期末未偿还的运营现金支出向非控股权益分配自由现金流(百万)非公认会计准则对账:运营现金与自由现金流 (2) (1) 2017年的自由现金流包括因要求将公司2016年的联邦净营业亏损结转至之前的所得税年度而获得的8.15亿美元联邦退税 (2) 2022年和2023年第二季度 LTM自由现金流包括美元4.91亿美元的税款和利息支付额与加拿大和美国税务机关之间的争议有关,其历史可追溯到2000年代初;该公司已在美国提交了修订后的纳税申报表,要求退还已缴纳的相关税款 (3) 基于期末已发行普通股的股票数量;2015年之前的股票数量基于5比1拆分调整后的股票 (1) 加拿大/美国税务问题 (2) (2)

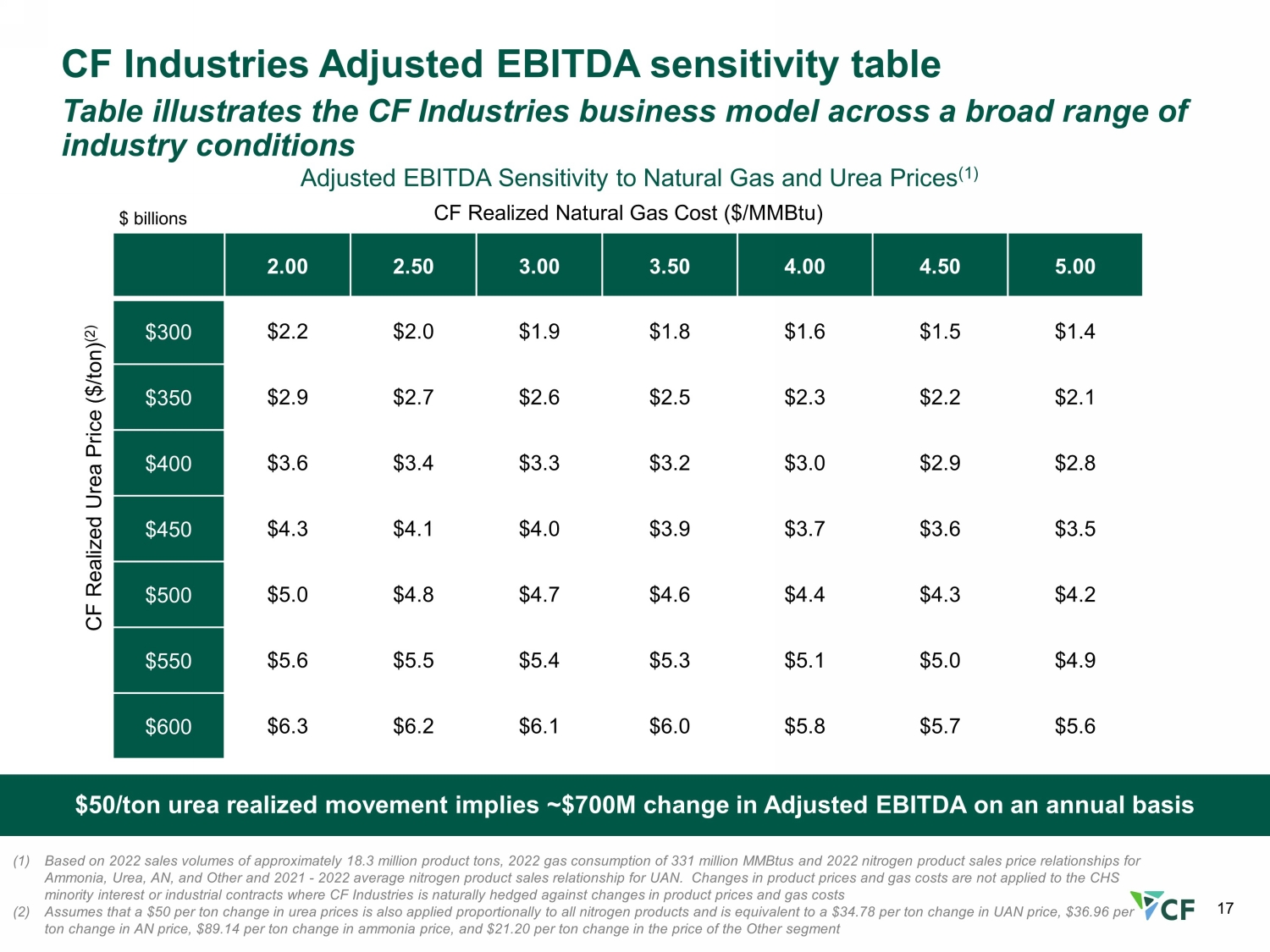

17 CF Industries调整后的息税折旧摊销前利润敏感度表说明了CF Industries在各种行业条件下的商业模式 50美元/吨尿素已实现变动意味着调整后的息税折旧摊销前利润每年变化约7亿美元 (1) 基于2022年的销售量约为1,830万产品吨,2022年的天然气消耗量为3.31亿mmBTU,以及2021-2022年的氨气、尿素、氨等产品销售价格关系 UAN 的平均氮气产品销售关系。产品价格和天然气成本的变化不适用于CHS少数股权或工业合同,在这些合同中,CF Industries自然会对冲产品价格和天然气的变化 c ost s (2) 假设尿素价格每吨50美元的变化也按比例适用于所有氮气产品,相当于UAN价格每吨变动34.78美元,AN价格每吨变动36.96美元,氨价格每吨变动89.14美元,以及26.14美元其他细分市场价格每吨变动1.20调整后的息税折旧摊销前利润对天然气和尿素价格的敏感性 (1) $数十亿 CF 已实现天然气成本 ($/mmBTU) CF 已实现尿素价格 (美元/吨) (2) 2.00 2.50 3.00 3.50 4.00 4.50 5.00 $300 $2.2 $2.0 1.9 $1.9 1.8 $1.5 $2.5 $2.7 $2.2 $2.1 $400 3.3 $3.2 $3.0 $4.0 $3.0 $4.0 $3.0 $4.0 $4.0 3.9 $3.7 $3.6 $3.5 500 $5.0 $4.7 $4.6 $4.4 $4.3 $4.3 $4.2 550 $5.6 $5.5 $5.4 $5.3 $5.1 $5.1 $4.9 $600 6.2 $6.1 $5.0 5.8 $5.7 $5.6

18 非公认会计准则:净收益与息税折旧摊销前利润和调整后息税折旧摊销前利润的对账2023年第二季度2022年上半年净收益 606 美元 1,339 美元 1,256 美元 2,390 减去:归属于非控股权益的净收益 (79) (174) (169) (342) 归属于普通股股东的净收益 527 1,165 1,087 2,048 利息(收入)支出——净 (4) 74 6 279 所得税条款 134 357 303 758 折旧和摊销 221 223 427 431 减去其他调整:非控股权益的折旧和摊销 (22) (23) (42) (44) 贷款费用摊销 (1)(1) (1) (2) (2) 息税折旧摊销前利润 855 美元 1,795 美元 1,779 美元 3,470 天然气衍生品的未实现净市值收益 — (17) (72) (50) 外币交易(收益)亏损,包括公司间贷款 (1) 5 (2) 11 英国长期和无形资产减值 — 152 — 152 英国业务重组 — 10 2 10 交易成本与收购协议有关 3 — 16 — 债务清偿损失 — 8 — 8 调整总额 2 158 (56) 131 调整后的息税折旧摊销前利润 857 美元 1,953 美元 1,723 美元 3,601 (1) 贷款费用摊销包含在两项利息支出中 — 净额以及折旧和摊销

19 非公认会计准则:净收益与息税折旧摊销前利润和调整后息税折旧摊销前利润的对账,继续 2023 年第二季度 LTM 2022 财年 LTM 2022 财年净收益 2,803 美元 3,937 美元 1,260 减去:归属于非控股权益的净收益 (418) (591) (343) 归属于普通股股东的净收益 2,385 3,346 917 利息支出——净6 279 183 所得税条款 703 58 283 折旧和摊销 846 850 888 减去其他调整:非控股权益的折旧和摊销 (85) (87) (95) 贷款费用摊销 (1) (4) (4) (4) (4) 息税折旧摊销前利润 3,851 美元 5,542$ 2,172 天然气衍生品的未实现净市值亏损 19 41 25 包括公司间贷款在内的外币交易亏损 15 28 6 英国商誉减值 — — 285 英国长期和无形资产减值 87 239 236 英国运营重组 11 19 — 与收购协议相关的交易成本 16 — — 嵌入式衍生品负债的未实现收益 (14) (14) — 养老金结算损失和削减收益 — net 17 17 — 债务清偿损失 — 8 19 调整总额 151 338 571 调整后的息税折旧摊销前利润 4,002 美元 5,8802,743 美元 (1) 贷款费用摊销包含在利息支出——净额以及折旧和摊销中

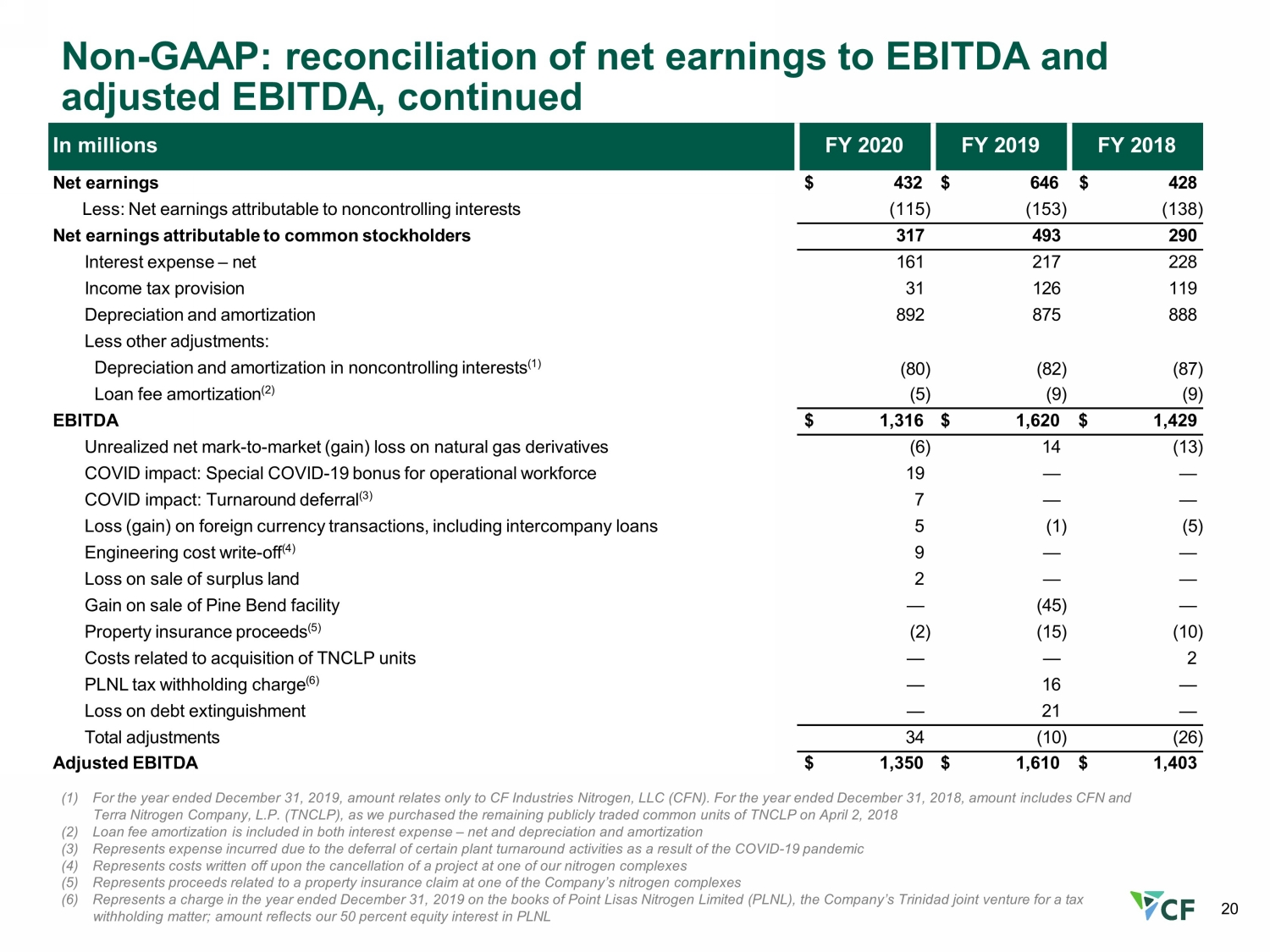

20 非公认会计准则:净收益与息税折旧摊销前利润和调整后息税折旧摊销前利润的对账,以百万计 2020 财年 2019 财年净收益 432 美元 646 美元 428 减去:归属于非控股权益的净收益 (115) (153) (138) 归属于普通股股东的净收益 317 493 290 利息支出 — 净161 217 228 所得税条款 31 126 119 折旧和摊销 892 875 888 减去其他调整:非控股权益的折旧和摊销 (1) (80) (82) (87) 贷款费用摊销 (2) (5) (9) 息税折旧摊销前利润 1,316 美元 1,620 美元 1,429 天然气衍生品未实现的净市值(收益)亏损(6)14(13)COVID 影响:特别 COVID-19 运营员工奖金 19 — — COVID 影响:周转延期 (3) 7 — — 包括公司间贷款在内的外币交易亏损(收益)5 (1) (5) 工程成本注销 (4) 9 — — 出售剩余土地的损失 2 — — 收益出售 Pine Bend 设施 — (45) — 财产保险收益 (5) (2) (15) (10) 与收购 TNCLP 单位相关的成本 — — 2 PLNL 预扣税费 (6) — 16 — 债务清偿损失— 21 — 调整总额34 (10) (26) 调整后的息税折旧摊销前利润1,350美元 1,610 美元 1,403 (1) 截至2019年12月31日的财年,金额仅与CF Industries Nitries Nitries, LLC (CFN) 有关。在截至2018年12月31日的年度中,金额包括CFN和Terra Nition Company, L.P.(TNCLP),因为我们于2018年4月2日购买了TNCLP剩余的上市普通股(2)贷款费摊销包含在利息支出——净额和折旧和摊销中 (3) 代表因COVID-19疫情而推迟某些工厂周转活动而产生的费用 (4) 表示取消我们其中一个氮气综合体的项目后注销的成本 (5) 代表与房产相关的收益公司一家氮气复合物的保险索赔 (6) 代表截至2019年12月31日的年度中,该公司特立尼达合资企业Point Lisas Nitrimed(PLNL)账面上因预扣税事项而收取的费用;金额反映了我们在PLNL的50%股权

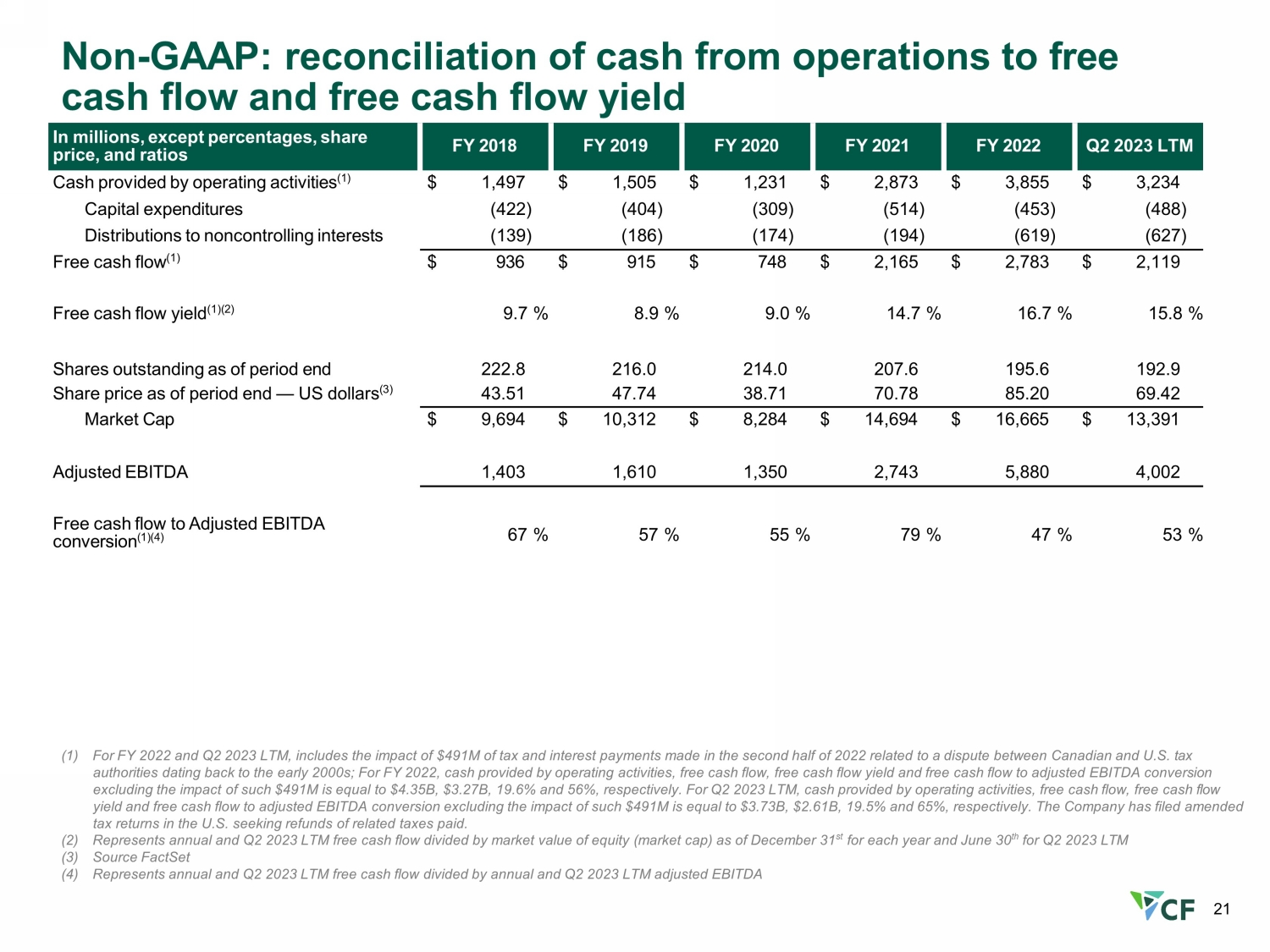

(1) 对于2022财年和2023年第二季度的LTM,包括2022年下半年与加拿大和美国税务机关之间可追溯到2000年代初的争议有关的4.91亿美元税收和利息支付的影响;对于2022财年,经营活动、自由现金流、自由现金流收益率和调整后息税折旧摊销前利润转换的自由现金流所产生的现金等于43.5亿美元,美元分别为3.27B、19.6%和56%。对于2023年第二季度LTM,运营活动提供的现金、自由现金流、自由现金流收益率和调整后息税折旧摊销前利润转换的自由现金流分别等于37.3亿美元、26.1亿美元、19.5%和65%。公司已在美国提交了修订后的纳税申报表,要求退还已缴纳的相关税款。(2) 表示截至每年12月31日的年度和2023年第二季度的LTM自由现金流除以股本市值(市值),2023年第二季度LTM (3) Source FactSet (4) 表示年度和2023年第二季度LTM自由现金流除以年度和2023年第二季度LTM调整后的息税折旧摊销前利润 21 Non-GAAP:运营现金与自由现金流和自由现金流收益率的对账以百万计,百分比、股价和比率除外,2018 财年 2019 财年 2021 财年2022 2023 年第二季度 LTM 运营活动提供的现金 (1) 1,497 美元 1,505 美元 1,231 美元 2,873 美元 3,855 美元 3,234 美元资本支出 (422) (404) (309) (514) (453) (488) 非控股权益的分配 (139) (186) (174) (194) (619) (627) 自由现金流 (1) 936 美元 915 美元 748 美元 2,165 美元 2,783 美元 2,119 自由现金流收益率 (1) (2) 9.7% 8.9% 9.0% 14.7% 16.7% 15.8% 截至期末已发行股票 222.8 216.0 214.0 207.6 195.9 截至期末的股价 — 美元 (3) 43.51 47.74 78.78 85.20 69.0 42 市值 9,694 美元 10,312 美元 8,284 美元 14,694 美元16,665$ 13,391 调整后息税折旧摊销前利润 1,403 1,610 1,350 2,743 5,880 4,002 自由现金流与调整后息税折旧摊销前利润的转换 (1) (4) 67% 57% 57% 47% 53%