| 全球。已连接。可持续。 2Q23 财务 业绩 2023 年 7 月 27 日公司、 技术和数据的聚会场所 |

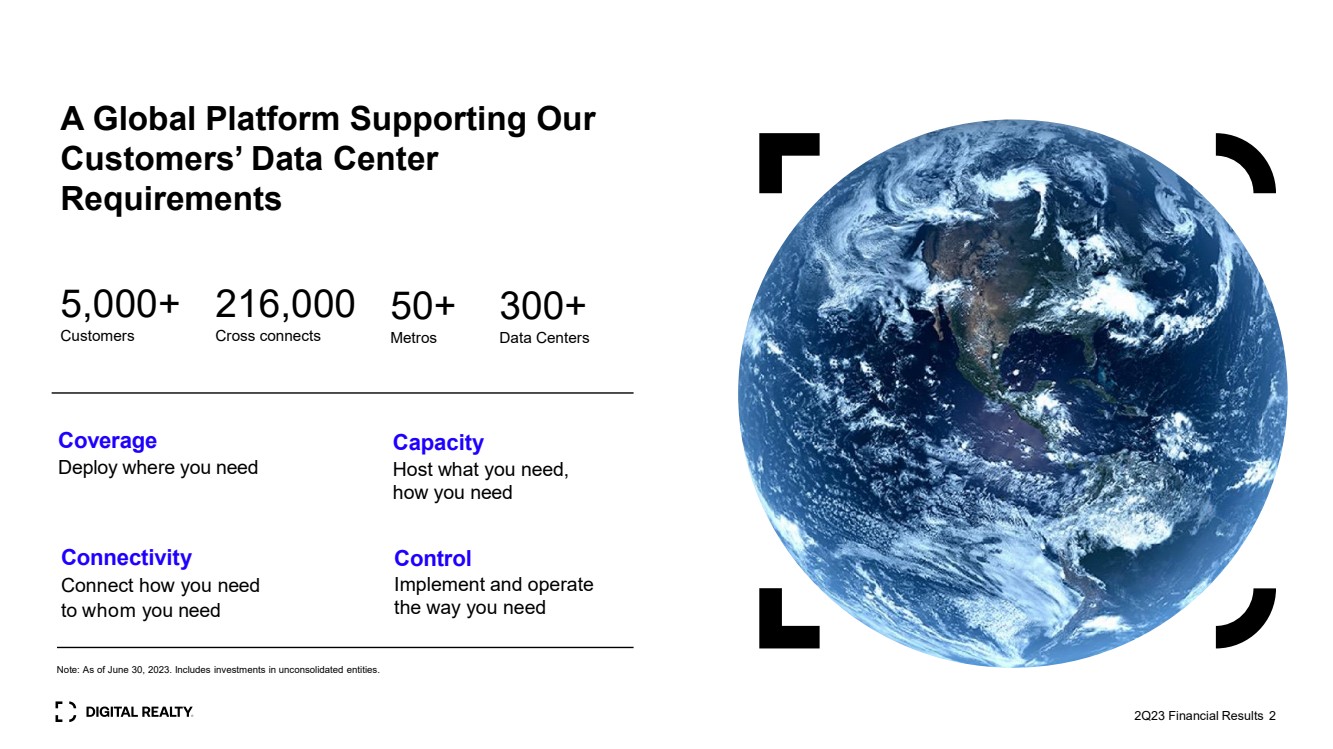

| 5,000 多个 客户 216,000 cross connects 50+ Metros 300+ 数据中心 支持我们 客户数据中心 要求的全球平台 容量 如何托管你需要的地方 连接 } 你需要谁 Control 按照你需要的方式实施和操作 注意:自 2023 年 6 月 30 日起。包括对未合并实体的投资。 23 年第二季度财务业绩 2 |

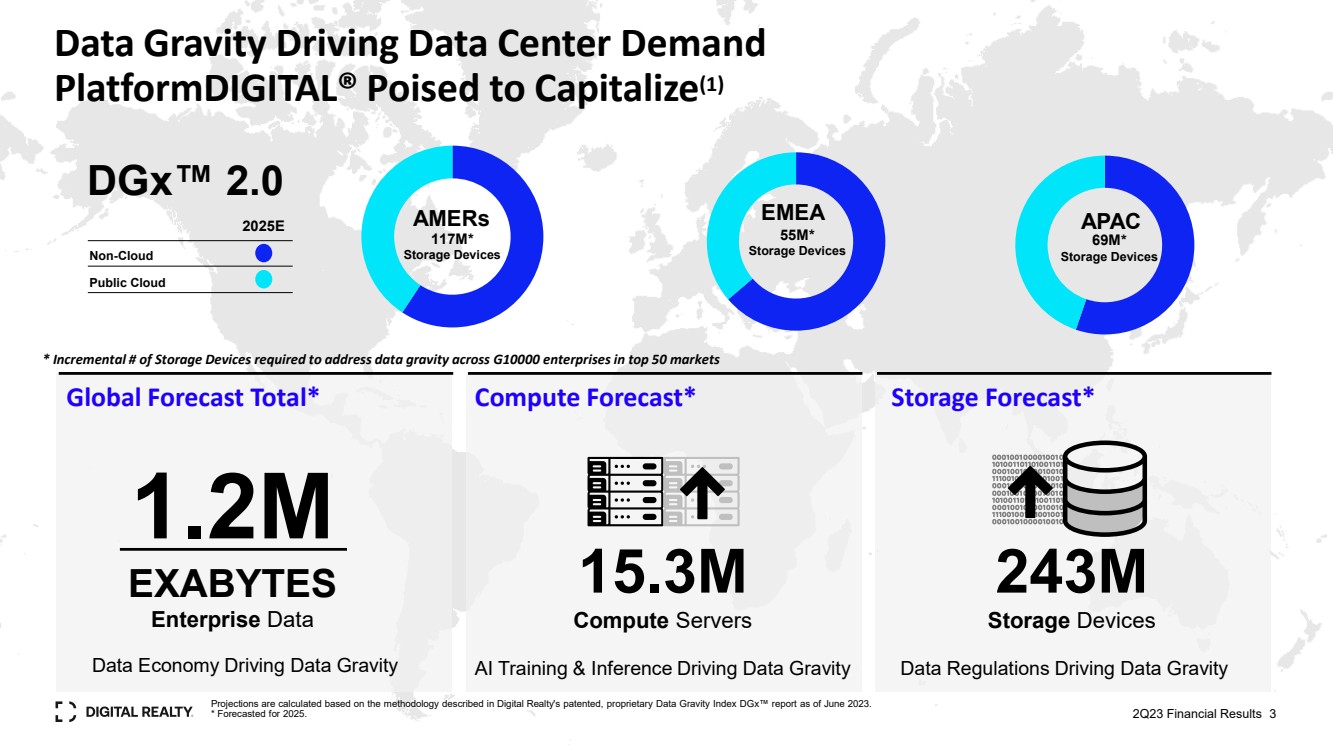

| 全球预测总量* 计算预测* 存储预测* 数据经济驱动数据重力 AI 训练和推理推动数据重力数据法规推动数据重力 243M 存储设备 15.3M 计算服务器 1.2M 企业数据 数据重力驱动数据中心需求 PlatformDigital® 准备资本化 (1) dgX™ 2.0 非云 Public Cloud 2025E 55M* 存储设备 69M* 存储设备 117M* 存储设备 amers EMEA APAC * 处理数据所需的存储设备的增量数量前 50 个市场中 G10000 企业的重力 23 年第二季度财务业绩 3 预测是根据截至 2023 年 6 月的 Digital Realty 专有的 Data Gravity Index dgX™ 报告中描述的方法计算得出的。 * 预测为 2025 年。 |

| Connected Data Communities 创纪录的互连收入 133 个新徽标 第 49 万美元 第 2 季度总预订量为 0-1 兆瓦 + 互联 新签署的租约中包含 Auto 制造商 Auto Auto Auto Auto Ato Ato Auto Ato Ato Ato Ato Ato Ato At} 23 年第二季度财务业绩 4 |

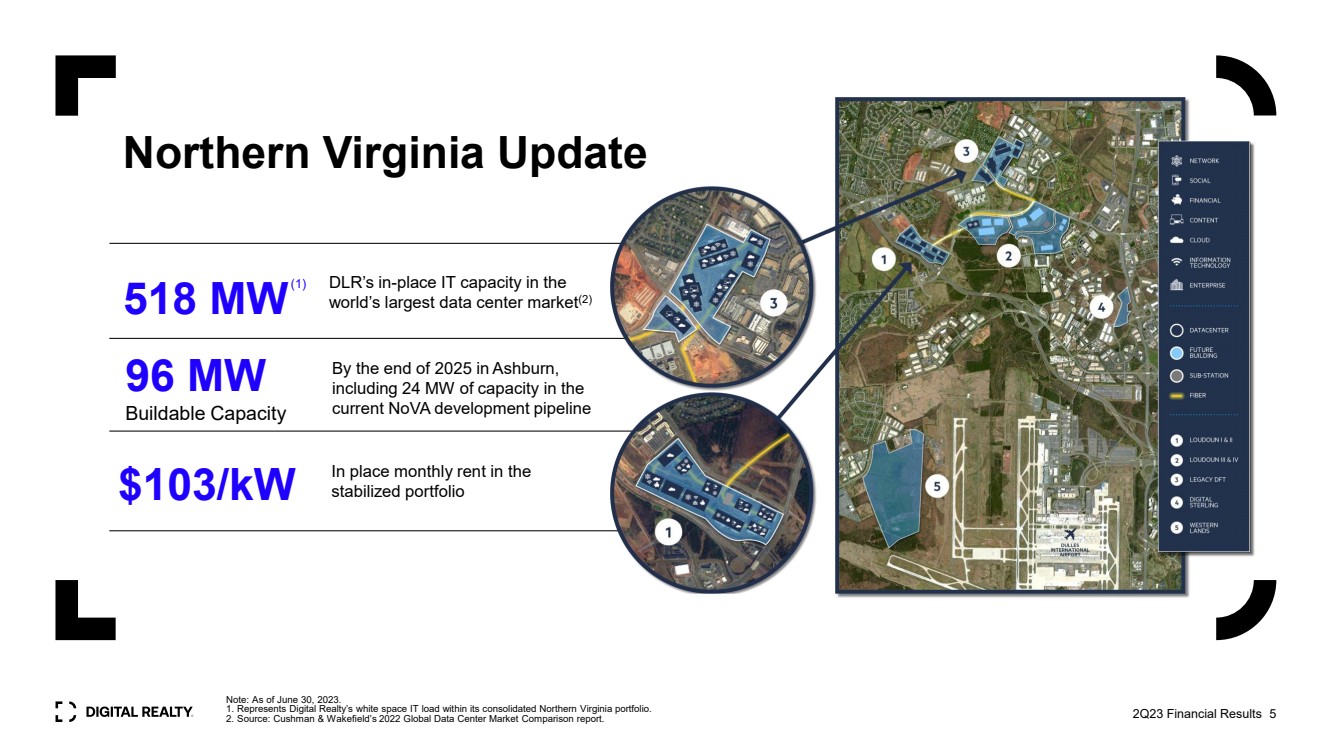

| 518 兆瓦 DLR 在 全球最大的数据中心市场 (2) 到 2025 年底在阿什本, 包括 当前的 NoVA 开发管道中的 24 兆瓦容量 96 MW 可建容量 北弗吉尼亚更新 注意:截至2023年6月30日。 1。代表Digital Realty在其合并的北弗吉尼亚州投资组合中的空白空间IT负荷。 2。资料来源:库什曼和韦克菲尔德的2022年全球数据中心市场比较报告。23第二季度财务业绩 5 $103/kW 稳定的投资组合中的月租金已到位 |

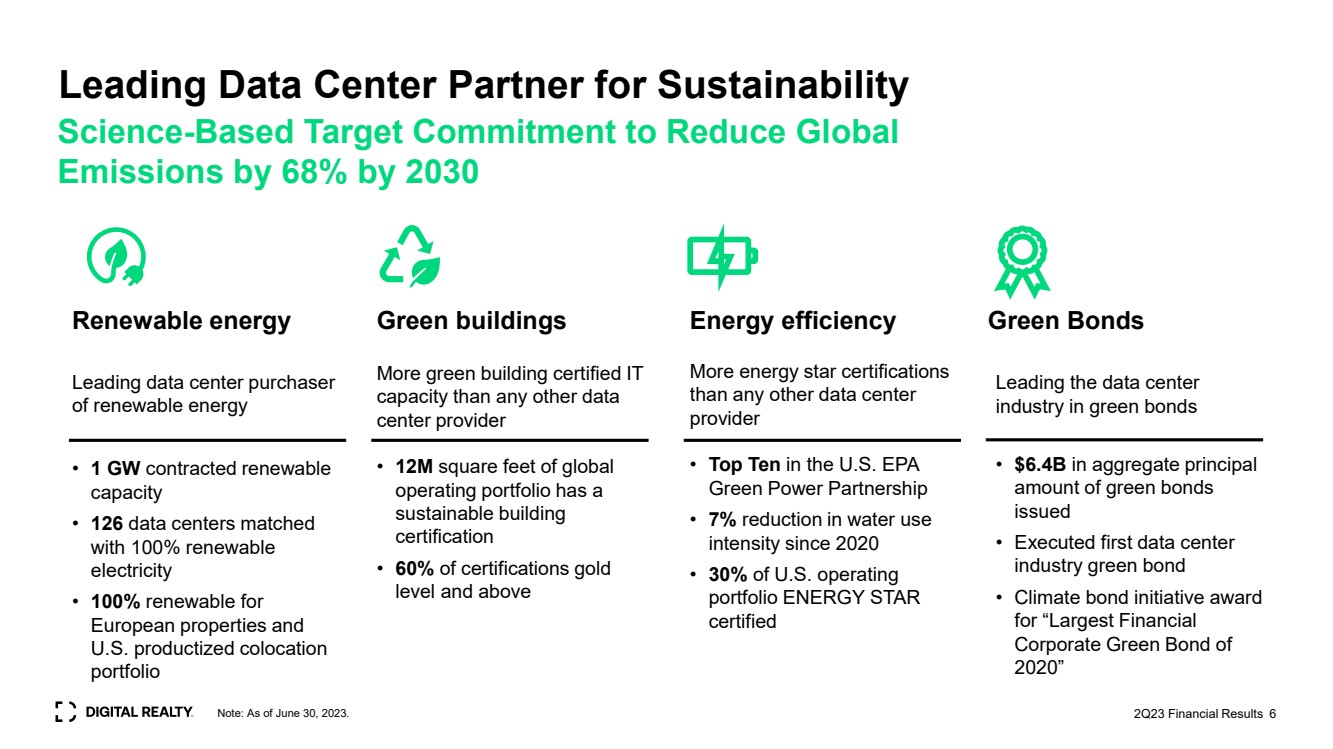

| 6 领先的数据中心可持续发展合作伙伴 基于科学的目标承诺到2030年将全球 排放量减少 68% 可再生能源 领先的数据中心购买者 • 1 GW 合同可再生能源 • 126 个数据中心与 100% 可再生能源 相匹配 欧洲物业和 美国产品化托管的 100% 可再生能源 br} portfolio Green buildings 绿色建筑认证的 IT 容量超过任何其他数据 中心提供商 • 1200 万平方英尺的全球 运营组合拥有 可持续建筑 认证 • 60% 的认证金级 及以上 能源效率 能源之星认证 比任何其他数据中心 提供商 • 美国前十名 EPA 绿色能源伙伴关系 • 自 2020 年以来用水强度减少了 7% • 美国运营 投资组合的 30% certified 注意:截至2023年6月30日。23第二季度财务业绩 在绿色债券领域领先数据中心 行业 • 本金总额为64亿美元 发行的绿色债券数量 • 执行了第一批数据center 行业绿色债券 • 气候债券倡议奖 “2020 年最大的金融 企业绿色债券” 绿色债券 |

| Social 表现出对 多元化、公平和包容性的承诺: 成立了五个员工 资源小组并签署了首席执行官 多元化和包容性行动承诺 12 个慈善组织 作为 “Giving Tuesday” 活动的一部分提供支持 《新闻周刊 2021 2020 2022年美国最具责任感的公司 为社会目的服务 所有利益相关者 23 年第二季度财务业绩 7 JUST Capital 排名前 100 名 美国最公正的公司 2023 治理 通过 增强了董事会的多元化增加三名新董事 提名与公司 治理委员会对ESG的正式监督; 联合国全球契约签署方 任命玛丽·霍根·普鲁斯为 董事会主席,这符合我们对强有力治理的承诺 调整所有权要求 根据美国证券交易委员会的标准 将董事会多元化提高到 44% br} + 种族多样 |

| 23 年第二季度财务 业绩 23 年第二季度财务业绩 8 |

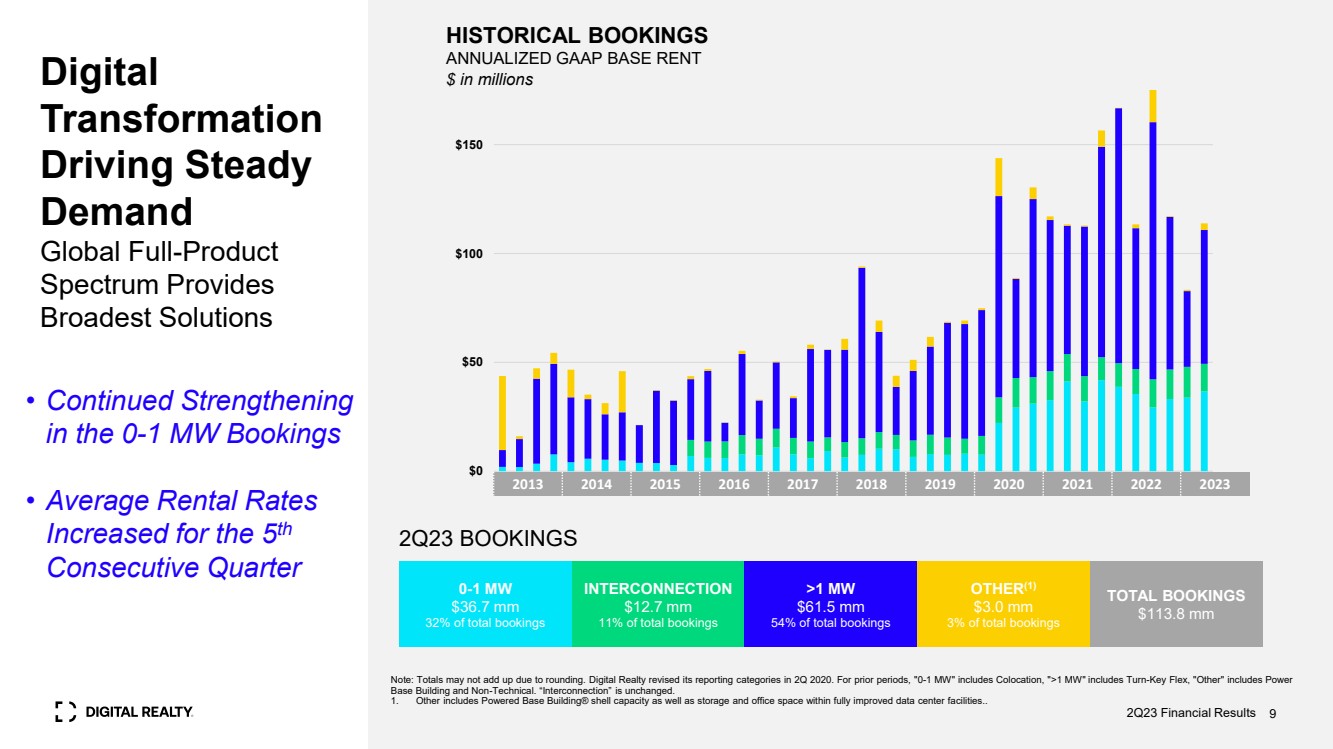

| 注:由于四舍五入,总数可能与总数不符。Digital Realty在2020年第二季度修订了其报告类别。对于之前的时期,“0-1 MW” 包括托管,“>1 MW” 包括 Turn-Key Flex,“其他” 包括 Power Base Building 和 Non-Technical。“互联” 保持不变。 1。其他包括 Powered Base Building® 外壳容量以及经过全面改进的数据中心设施中的存储和办公空间... 23 年第二季度预订 历史预订 年化 GAAP 基本租金数字百万美元 转型 推动稳定 需求 全球全产品 Spectrum 提供 最广泛的解决方案 36.7 万美元 占总预订量的 32% 12.7 mm 11% } >1 兆瓦 61.5 万美元 占总预订量的 54% 其他 (1) 3.0 百万美元 占总预订量的 3% 总预订量 2013 2015 2016 2017 2018 2020 2023 年第二季度财务业绩 • 0-1 兆瓦预订量持续走强 • 平均租金 连续第 5 个季度上涨 $0 50 100 $150 9 |

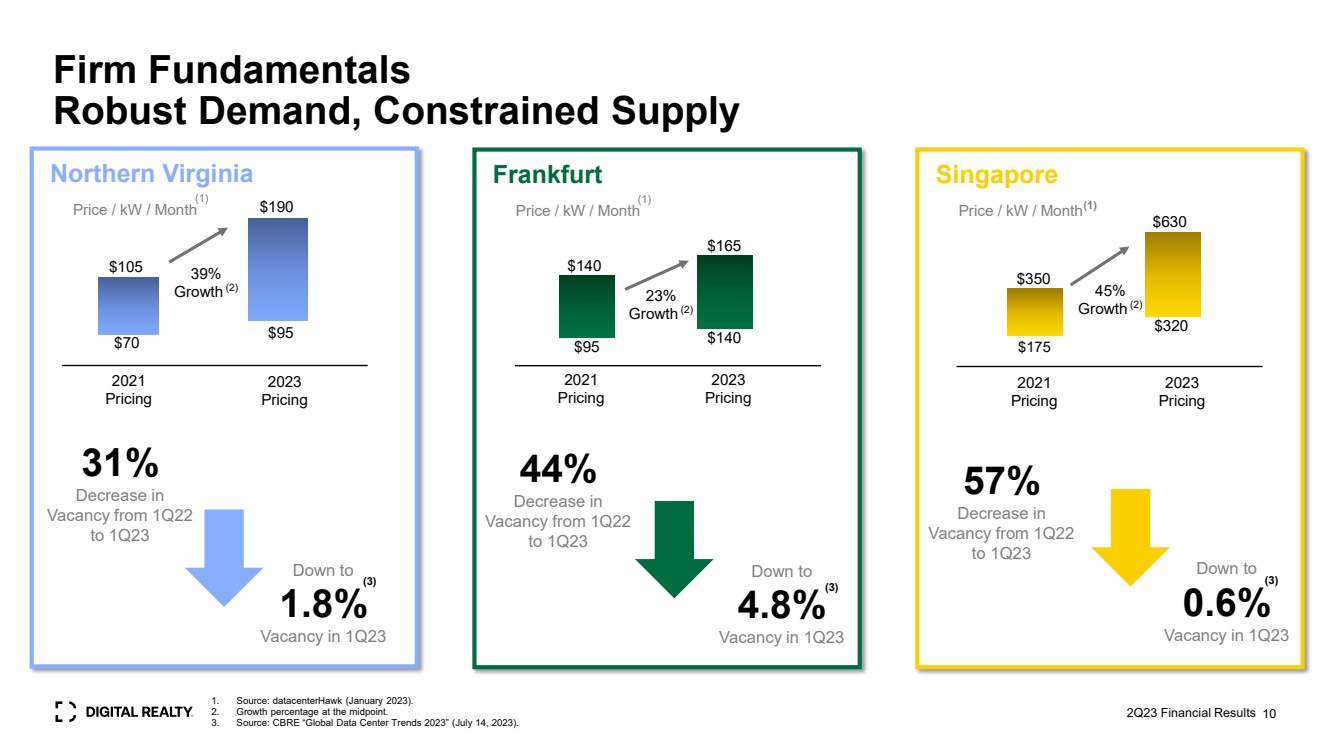

| 公司基本面 需求强劲,供应受限 2021 定价 北弗吉尼亚 2023 定价 70 美元 105 美元 95 美元 95 美元价格/千瓦/月 190 美元 2021 年定价 95 美元 140 美元 165 美元/月 2023 定价 新加坡 175 美元 350 320 630 美元价格/ kW /月 31% 从 22 年第 1 季度到 23 年第 1 季度 的空置率下降了 1.资料来源:DataCenterHawk(2023 年 1 月)。 2。中点的增长百分比。 3。资料来源:世邦魏理仕的《2023年全球数据中心趋势》(2023年7月14日)。 (1) (1) (1) 2021 年第一季度降至 1.8% 空置率 39% 增长 (2) 44% 从 22 年第一季度到 2013 年第一季度 空缺率下降到 4.8% 空缺率 br} Growth (2) 57% 从 22 年第一季度到 23 年第一季度 空缺率下降至 0.6% 23 年第一季度的空缺率 (3) 45% 增长 (2) 23 年第二季度财务业绩 10 |

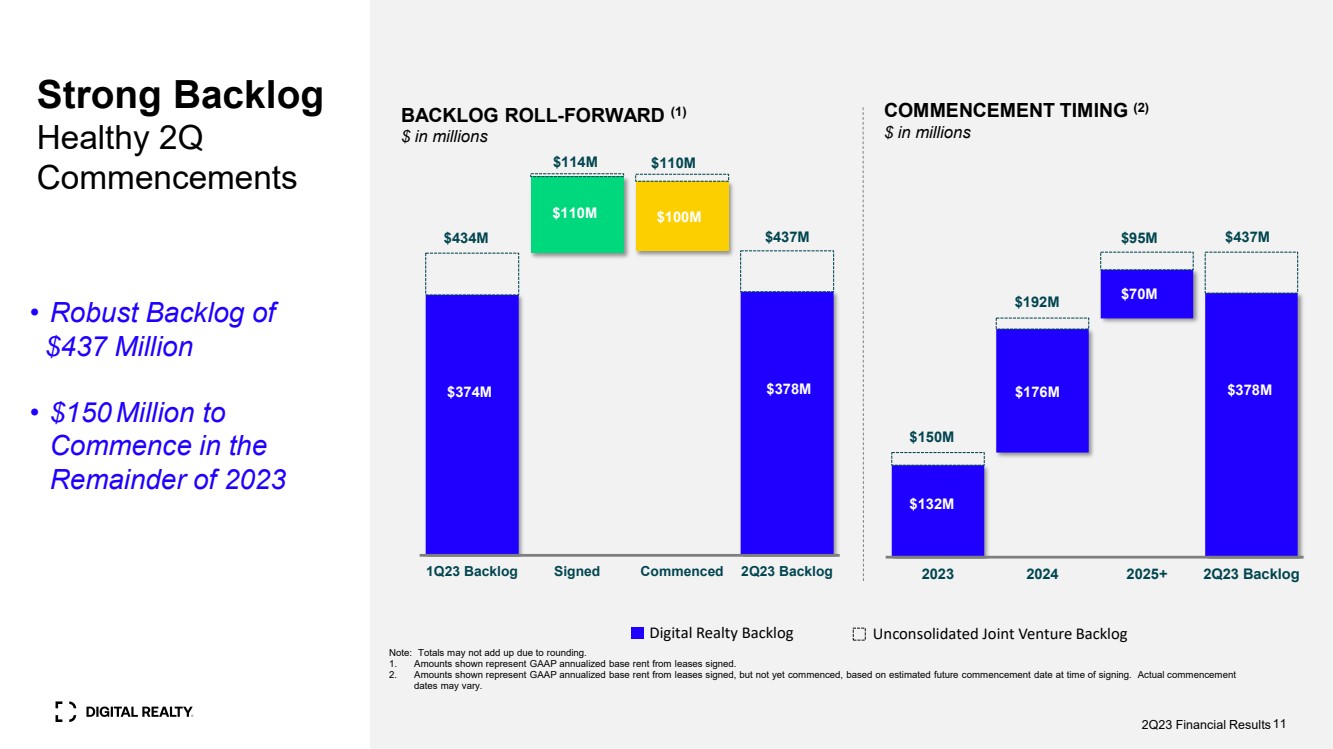

| 注:由于四舍五入,总数可能与总数不符。 1。显示的金额代表已签署租约的GAAP年化基本租金。 2。显示的金额代表已签署但尚未开始的租约的GAAP年化基本租金,基于签署时的预计未来开始日期。实际开始日期 可能会有所不同。 大量积压 健康第二季度 开工 积压 ROLL-FORWARD (1) $ 百万美元 数字房地产积压未合并合资企业积压 开工时间 (2) $ 以百万计 • 2023 年第二季度剩余时间开始 1.5 亿美元业绩 11 2023 2024 2024 2025+ 23 年第二季度积压 1.32亿美元 1.76 亿美元 7000 万美元 7000 万美元 1.5 亿美元 1.92 亿美元 4.37 亿美元 2.1 亿美元 114 亿美元 114 亿美元 1.1 亿美元 br} 1.1 亿美元 1 亿美元 4.37 亿美元 3.78 亿美元 |

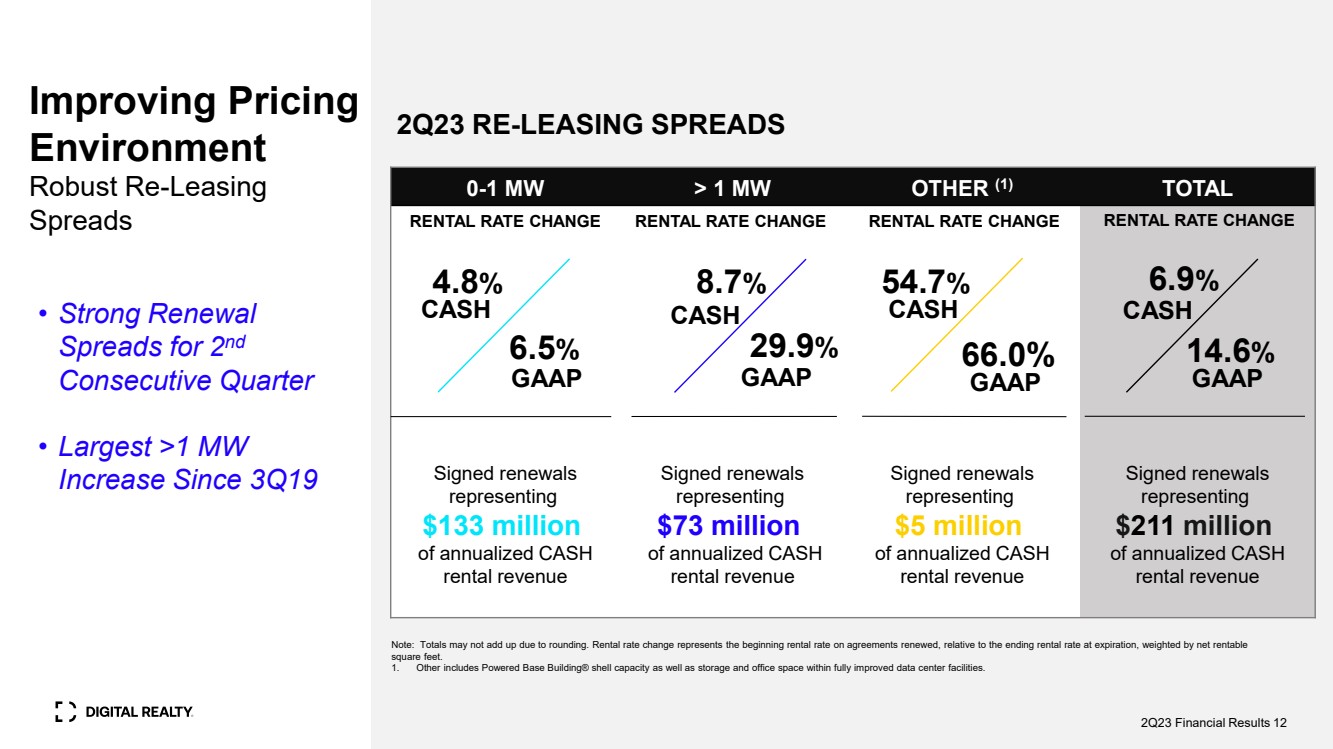

| 改善定价 环境 强劲的再租赁 点差 23 年第二季度转租利差 0-1 兆瓦 > 1 兆瓦其他 (1) 总计 签名的续约 年化现金 租金收入 代表年化现金 租金收入 已签署续订 代表 500 万美元 年化现金 租金收入 已签署续订 代表 2.11亿美元 年化现金 租金收入 租金变更租金率变动 6。5% 8.7% GAAP 注意:由于四舍五入,总数加起来可能不一致。租金变动表示续订协议的起始租金率,相对于到期时的期末租金费率,加权后的净可租金 平方英尺。 1。其他包括 Powered Base Building® 外壳容量以及经过全面改进的数据中心设施内的存储和办公空间。 • 连续第二季度强劲续约 点差 • 自 2019 年第三季度以来最大的 >1 兆瓦 增幅 4.8% CASH CASH 29.9% CASH 54.7% CASH 14.6% AP 23 年第二季度财务业绩 12 |

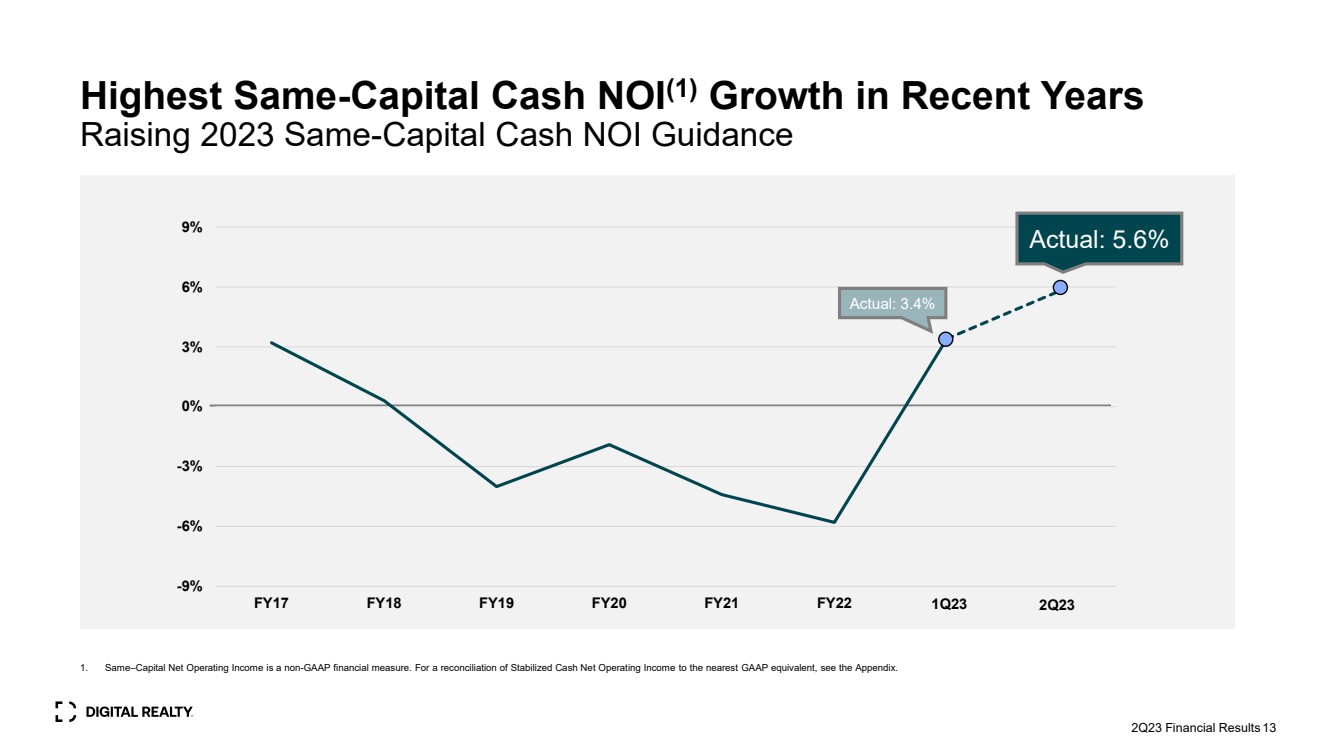

| 13 1.Same—Capital 净营业收入是一项非公认会计准则财务指标。有关稳定现金净营业收入与最接近的公认会计原则等值的对账情况,请参阅附录。 23 财年第二季度财务业绩 -9% -6% 0% 0% 3% 9% 2017 财年2019 财年2021 财年实际:5.6% 实际:3.4% 近年来最高同等资本现金 NOI (1) 增长 1Q23 2Q23 |

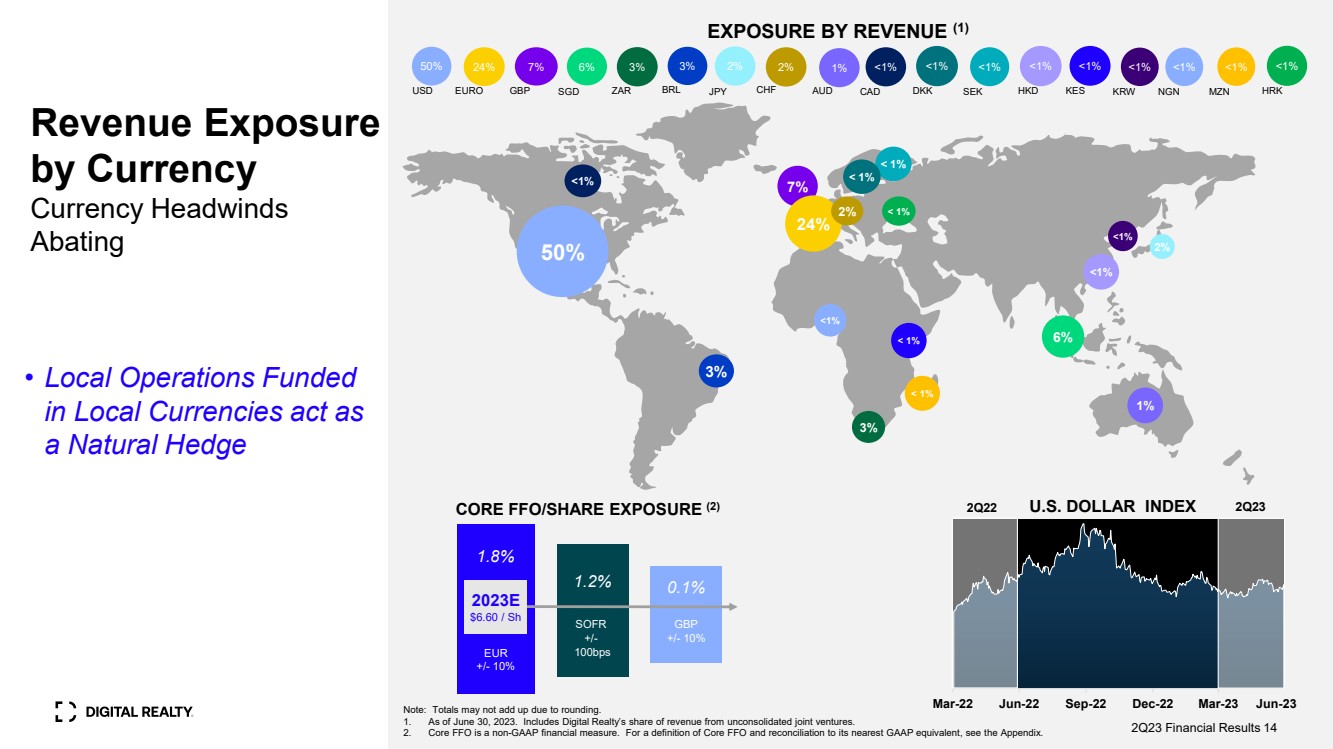

| ZAR 3% SGD 按货币划分的收入敞口 Currency Headwinds Abating 美元欧元英镑澳元 24% 7% 6% |

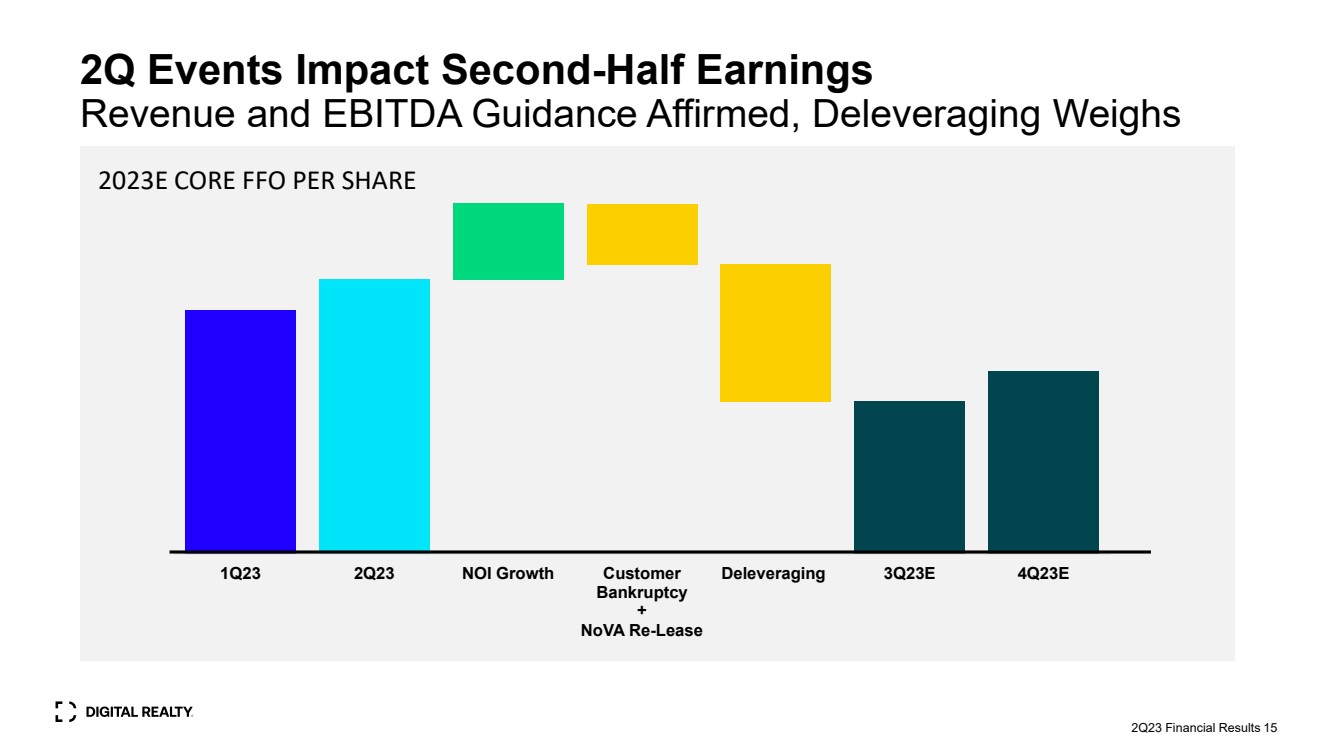

| 第二季度事件影响下半年收益 收入和息税折旧摊销前利润指引得到确认,去杠杆化权重 23 年第一季度 NOI 增长客户 破产 去杠杆 3Q23E 4Q23E 2023 年第二季度财务业绩 15 + NoVA Release |

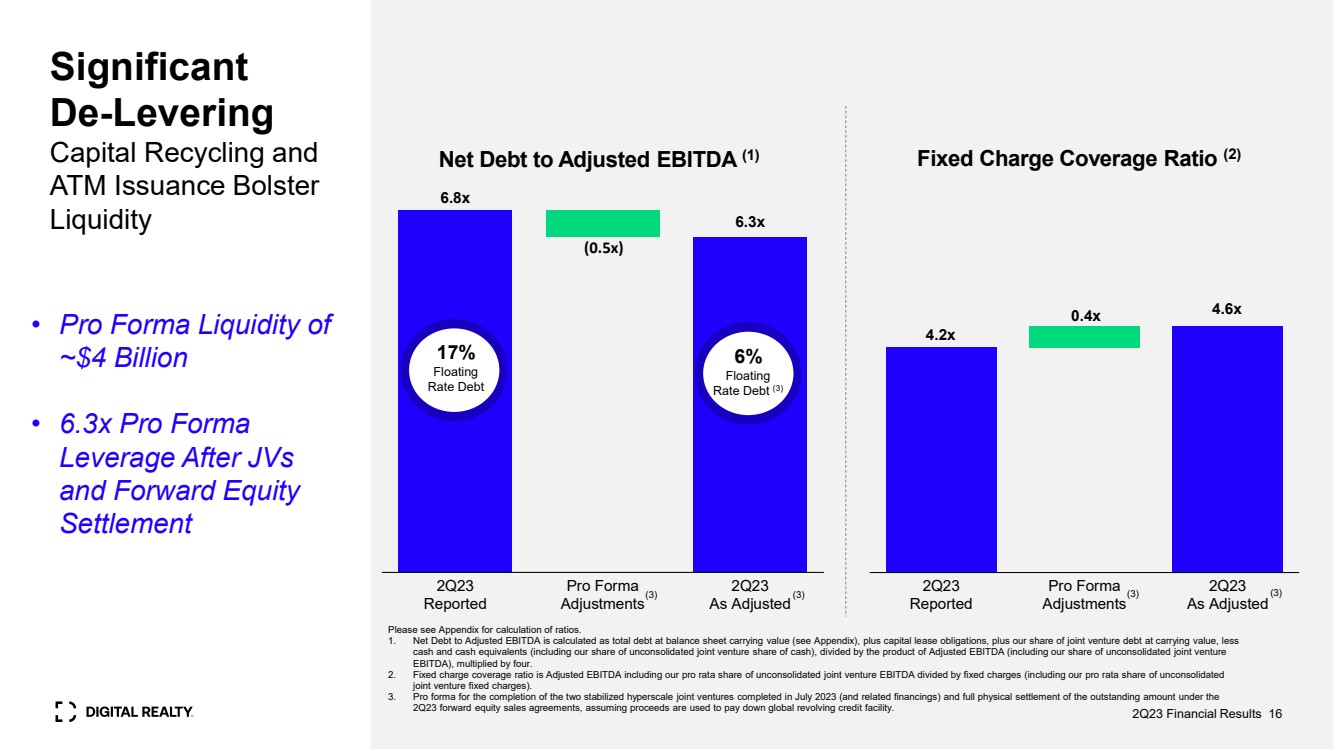

| 显著的 De-Levering 资本回收和 ATM 发行提升 流动性 比率的计算请参阅附录。 1。净负债与调整后息税折旧摊销前利润之比的总负债按资产负债表账面价值(见附录)加上资本租赁债务,加上按账面价值计算的合资企业债务份额,减去 现金和现金等价物(包括我们在未合并的合资企业中的现金份额)除以调整后的息税折旧摊销前利润(包括我们在未合并的合资企业 息税折旧摊销前利润中所占的份额)乘以四。 2。固定费用覆盖率是调整后的息税折旧摊销前利润,包括我们在未合并合资企业息税折旧摊销前利润中的按比例份额除以固定费用(包括我们在未合并 合资企业固定费用中的按比例份额)。 3。假设所得款项用于偿还全球循环信贷额度,则完成2023年7月完成的两家稳定的超大规模合资企业(以及相关融资),并对 23年第二季度远期股权销售协议下的未偿金额进行全面实物结算。 净负债与调整后息税折旧摊销前利润之比 (1) (0.5x) 6.8x 6.3x 2Q23 报告 2Q23 调整后 调整后 (3) (3) 4.6x 2Q23 已报告 调整后 br} (3) (3) 固定费用覆盖率 (2) • 预计流动性为 ~40 亿美元 • 6.3x pro forma 合资企业和远期股权 结算 6% 浮动 利率债务 (3) 浮动 利率债务 23 财务业绩 16 4.2x 0.4x |

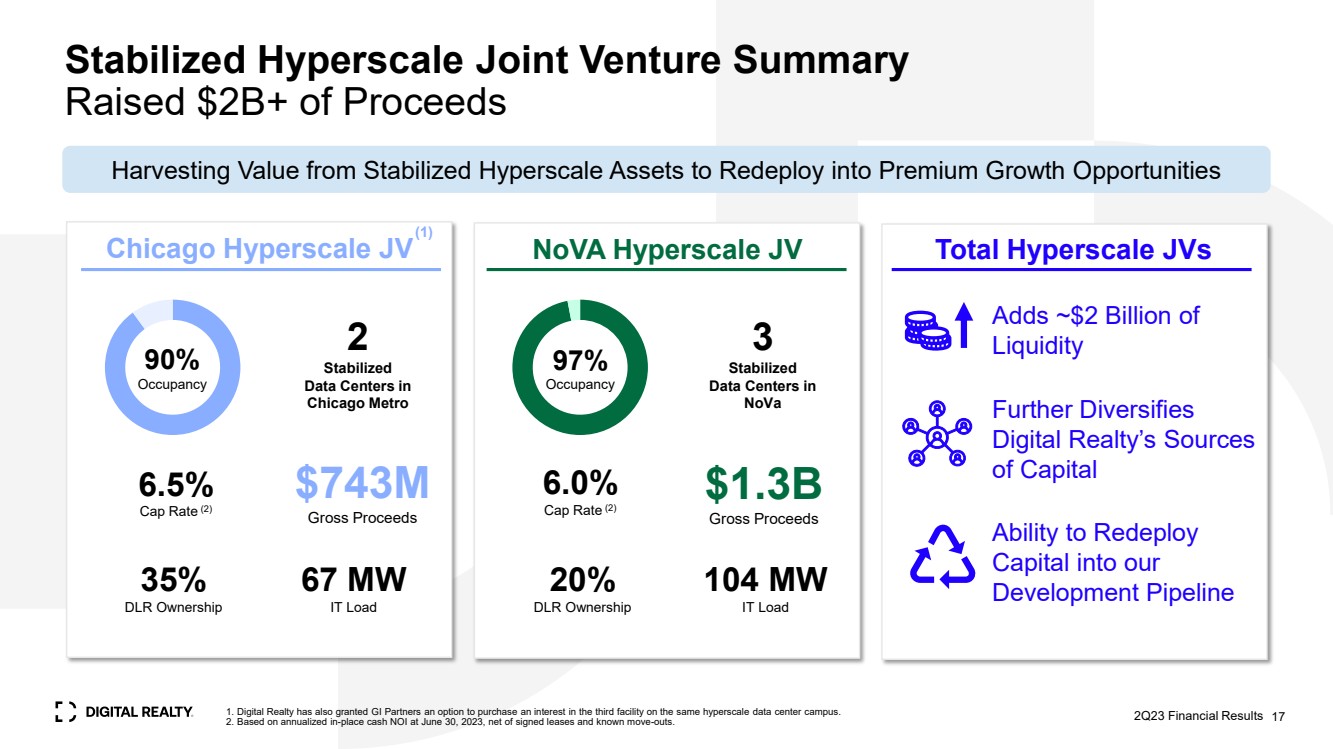

| 稳定的超大规模合资企业摘要 筹集了超过20亿美元的收益 17 从稳定的超大规模资产中收获价值以重新部署到高级增长机会 23 年第二季度财务业绩 Chicago Hyperscale 合资企业总计超大规模合资企业 97% 占用率 占用率 6.5% 上限率 (2) 6.0% 上限利率 (2) 7.43亿美元 总收益 13亿美元 总收益 35% DLR 所有权 67 MW IT Load 1。Digital Realty还授予GI Partners购买位于同一个超大规模数据中心园区的第三个设施的权益的选择权。 2。根据截至2023年6月30日的年化就地现金净收入计算,扣除已签署的租约和已知的搬迁。 2 稳定的 位于芝加哥地铁 的数据中心 3 稳定的 数据中心 NoVa 增加了大约 20 亿美元 流动性 进一步多样化 数字房地产的资本来源 将 资金重新部署到我们的 开发管道中 (1) |

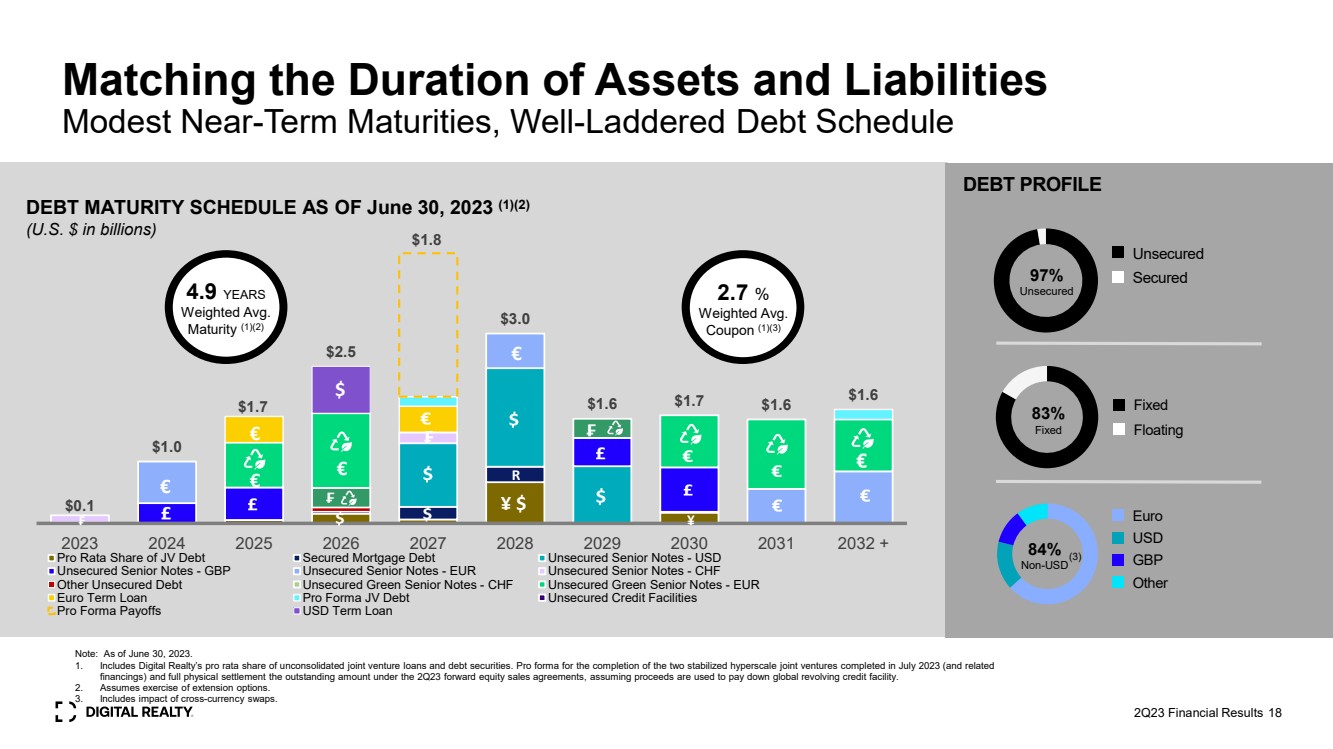

| ¥{ br} € $ 与资产和负债期限相匹配 短期到期日适中,截至2023年6月30日的债务到期日表 (1) (2) (十亿美元) 注意:截至2023年6月30日。 1。包括Digital Realty在未合并合资贷款和债务证券中的按比例份额。假设所得款项用于偿还全球循环信贷额度,则完成2023年7月完成的两家稳定的超大规模合资企业(以及相关的 融资),并对23第二季度远期股权销售协议下的未偿金额进行全额实物结算。 2。假设行使扩展选项。 3。包括跨货币互换的影响。 4.9 年 加权平均值 到期日 (1) (2) 债务概况 97% 无抵押 无抵押 有抵押 84% 非美元 欧元 其他 固定 浮动 2.7% 加权平均值。 优惠券 (1) (3) 2Q23 财务业绩 (3) 18 $0.1 1.0 1.7 $2.5 $1.7 $1.6 1.7 $1.6 $1.6 2023 2024 2027 2027 2028 2029 2031 + 合资债务抵押贷款债务无抵押优先票据的比例份额——美元 无抵押优先票据——英镑有抵押优先票据-欧元无抵押优先票据-CHF 其他无抵押债务无抵押绿色优先票据-瑞士法郎无抵押绿色优先票据-欧元 欧元定期贷款专业合资企业债务无抵押信贷工具 € € € € € € € ¥$ $ |

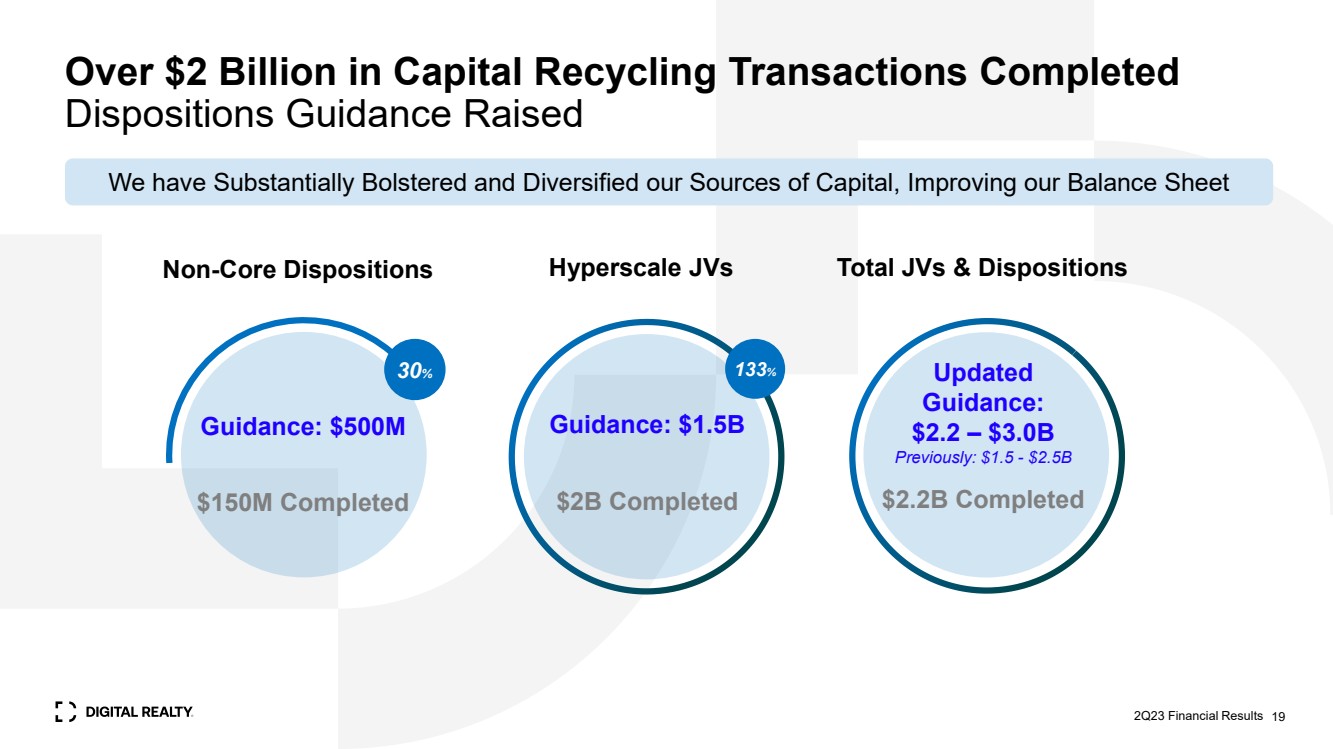

| 已完成超过20亿美元的资本回收交易 处置指引 19 我们大幅加强和多元化了资本来源,改善了资产负债表 23 年第二季度财务业绩 30% 133% 指引:5 亿美元 已完成 20 亿美元 已更新 指南: 2.2 美元 — 3.3 美元 0B 此前:1.5亿美元至25亿美元 已完成 2.2 亿美元 非核心处置超大规模合资企业合资和处置总数 |

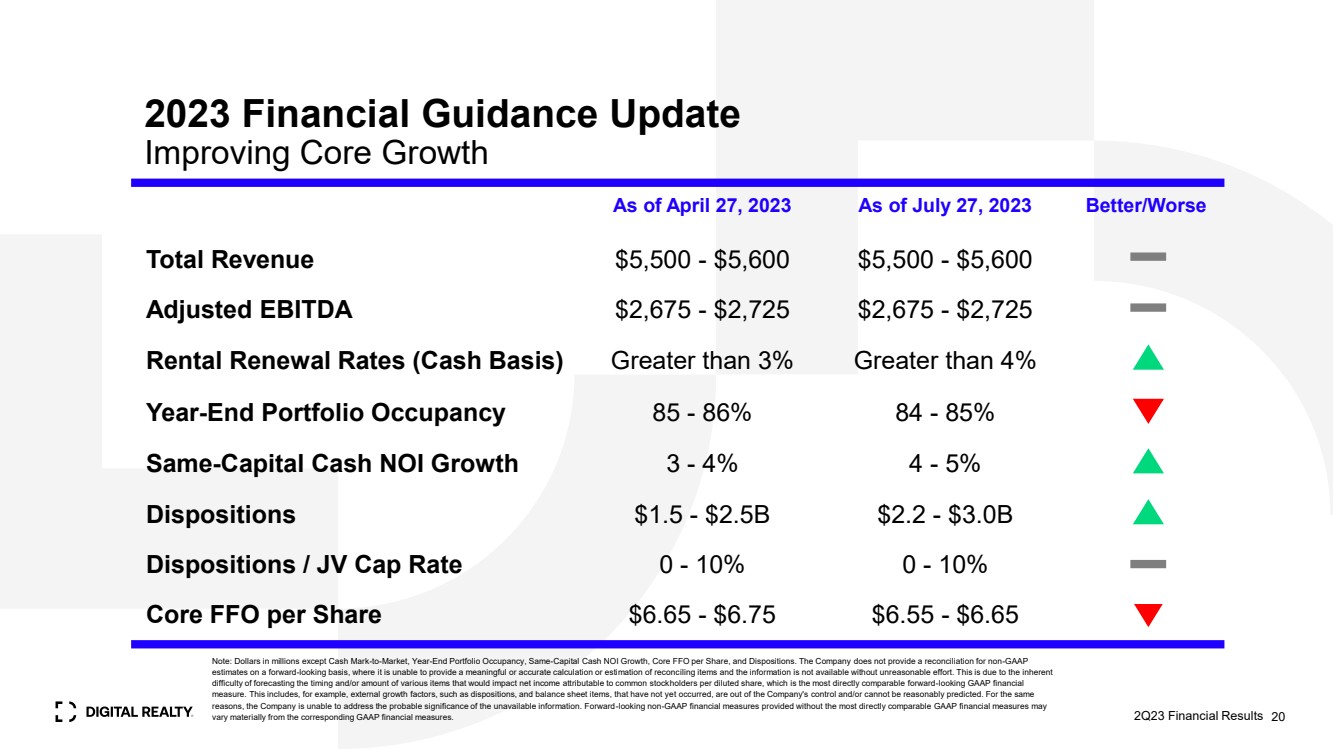

| 2023 年财务指导更新 改善核心增长 20 截至 2023 年 4 月 27 日截至 2023 年 7 月 27 日更好/更差 总收入 5,500 美元-5,600 美元调整后息税折旧摊销前利润 2,675 美元至 2,725 美元续租率(现金基础)大于 4% 年终投资组合占用率 85-86% 84-85% Same-Capital Cash NOI Growth 3-4% 4-5% 处置 1.5-25 亿美元 $2.2-30B 处置/合资企业上限利率 0-10% 0-10% 每股核心 FFO 6.65 美元至 6.65 美元注意:除按市值计算的现金以外的百万美元,年终投资组合占用率、同等资本现金净收入增长、每股核心FFO和处置。公司不在前瞻性基础上提供非公认会计准则 估算值的对账,在这种情况下,公司无法对账项目提供有意义或准确的计算或估计,如果不付出不合理的努力,就无法获得这些信息。这是因为 很难预测各种项目的时机和/或数量,这些项目将影响摊薄后每股归属于普通股股东的净收益,这是最直接可比的前瞻性 GAAP 财务指标 。例如,这包括尚未发生、公司无法控制和/或无法合理预测的外部增长因素,例如处置和资产负债表项目。出于同样的 原因,公司无法解决不可用信息的可能重要性。在没有最直接可比的 GAAP 财务指标的情况下提供的前瞻性非公认会计准则财务指标可能与相应的 GAAP 财务指标存在重大差异。23 年第二季度财务业绩 |

| Q&A Global。 已连接。 可持续。 23 年第二季度财务业绩 21 |

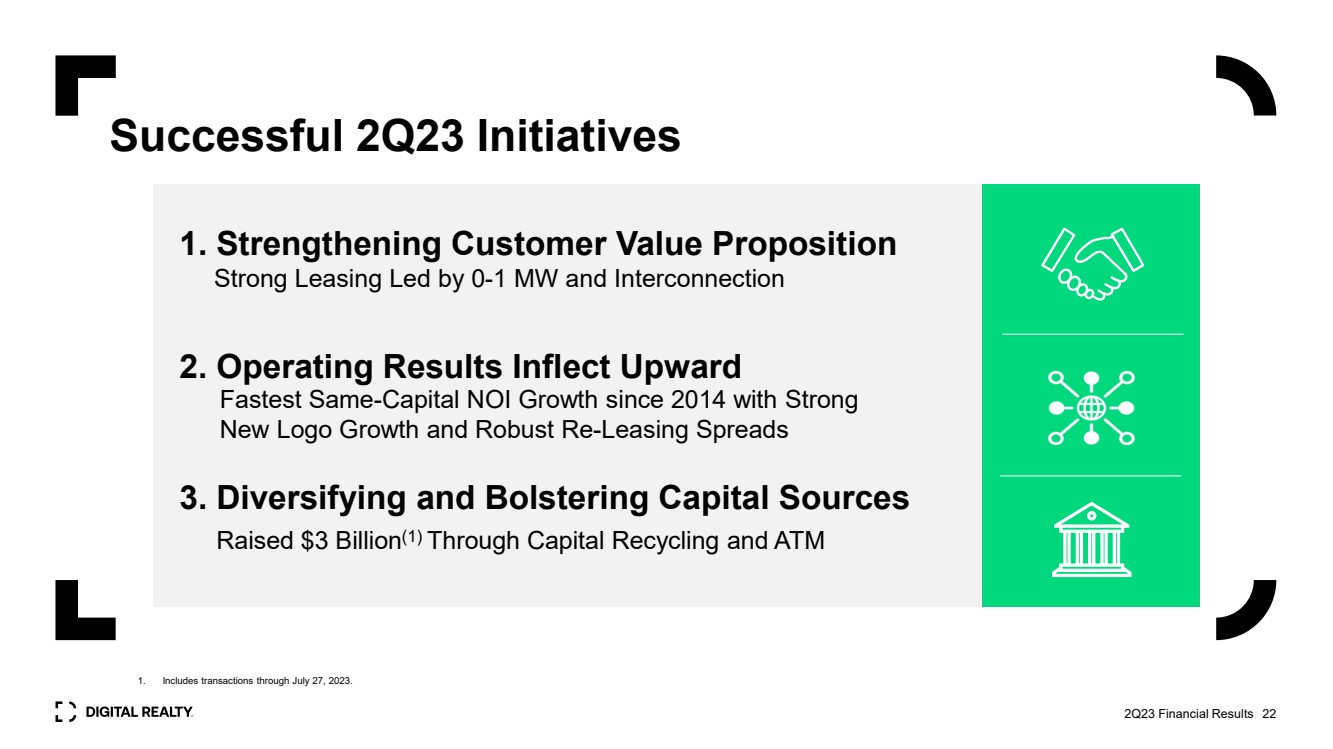

| 23 年第二季度成功举措 1.加强客户价值主张 由 0-1 兆瓦和互联 2 引领的强劲租赁。经营业绩向上倾斜 3.多元化和增加资本来源 通过资本回收和自动柜员机筹集了30亿美元 (1) 23第二季度财务业绩 22个自2014年以来最快的同等资本净收入增长, 新徽标增长强劲,转租利差强劲 1。包括截至2023年7月27日的交易。 |

| 附录 23 年第二季度财务业绩 23 |

| 附录 关于非公认会计准则指标的管理报表 本演示文稿中包含的信息包含某些非公认会计准则财务指标,管理层认为这些指标有助于了解我们的业务,如下所述。我们对非公认会计准则财务指标的定义和计算可能与其他房地产投资信托基金的定义和计算不同,因此 可能无法比较。不应将非公认会计准则财务指标视为净收入或任何其他公认会计准则业绩衡量标准的替代方案,也不应被视为运营、投资或融资活动现金流的替代方案,以衡量流动性。 运营资金(FFO): 我们根据全国房地产投资信托基金协会(NAREIT)在NAREIT运营资金白皮书——2018年重述中制定的标准计算运营资金(FFO)。FFO代表净收益(亏损)(根据 GAAP计算),不包括房地产交易的收益(或亏损)、房地产投资减值、房地产相关折旧和摊销(不包括递延融资成本的摊销)、未合并的合资企业房地产相关折旧和摊销、与非控股权益相关的非控股权益以及未合并的合伙企业和合资企业的调整后的非控股权益。管理层之所以使用FFO作为补充绩效衡量标准,是因为在排除房地产相关折旧和摊销以及房地产处置的损益 以及对未合并的合伙企业和合资企业进行调整后,它提供了一种绩效衡量标准,该衡量标准与同比比较可以反映入住率、租金率和运营成本的趋势。我们还认为,作为衡量 房地产投资信托基金表现的广泛认可指标,投资者将使用FFO作为将我们的经营业绩与其他房地产投资信托基金的经营业绩进行比较的基础。但是,由于FFO不包括折旧和摊销,既没有反映由于使用或市场状况而导致的数据中心价值变化, 也没有反映维持数据中心运营业绩所需的资本支出和资本化租赁佣金水平,所有这些都具有实际的经济影响,可能会对我们的财务状况和运营业绩产生重大影响,因此FFO作为衡量我们 业绩的效用是有限的。其他房地产投资信托基金可能无法根据NAREIT的定义计算FFO,因此,我们的FFO可能无法与其他房地产投资信托基金的FFO相提并论。FFO只能被视为根据公认会计原则计算的净收入的补充,以衡量我们 的业绩。 来自运营的核心资金(Core FFO): 我们将运营核心资金或核心FFO作为补充运营衡量标准列报,因为在排除某些不反映核心收入或支出流的项目时,它提供了一种绩效衡量标准,与同比比较可以反映我们核心业务运营 业绩的趋势。我们通过加减FFO(i)其他非核心收入调整、(ii)交易和整合费用、(iii)提前清偿债务造成的损失、(iv)与赎回优先股相关的收益/发行成本、(v)遣散费、股权 加速和法律费用、(vi)外汇重估收益/亏损以及(vii)其他非核心支出调整来计算核心 FFO。由于其中某些调整会对我们的财务状况和运营业绩产生实际的经济影响,因此核心FFO作为衡量我们业绩的指标的效用是有限的。 其他房地产投资信托基金的核心FFO计算方式可能与我们不同,因此,我们的核心FFO可能无法与其他房地产投资信托基金的核心FFO相提并论。核心FFO只能被视为根据公认会计原则计算的净收入的补充,以衡量我们的业绩。 息税折旧摊销前利润和调整后息税折旧摊销前利润: 我们认为,扣除利息前的收益、提前清偿债务、所得税、折旧和摊销造成的损失(EBITDA)以及调整后的息税折旧摊销前利润(定义见下文)是有用的补充业绩指标,因为它们使投资者能够在不受非现金折旧和摊销或债务成本影响的情况下查看我们的业绩,而且,就调整后的息税折旧摊销前利润而言,未合并的合资企业房地产相关折旧和摊销,未合并的合资企业利息支出和税收,遣散费、股权加速和法律费用、交易 和整合费用、出售收益/分拆收益、房地产投资减值、其他非核心调整、净值、非控股权益、优先股分红(包括未申报的股息)以及与已赎回优先股相关的发行成本。调整后的息税折旧摊销前利润为 息税折旧摊销前利润,不包括未合并的合资企业房地产相关折旧和摊销、未合并的合资企业利息支出和税款、遣散费、股权加速和法律费用、交易和整合费用、出售收益/分拆收益、 房地产投资减值、其他非核心调整、净值、非控股权益、优先股股息(包括未申报的股息)以及与再申报的优先股相关的发行成本收益/赎回成本股票。此外,我们认为,证券分析师、 投资者和其他利益相关方在评估房地产投资信托基金时经常使用息税折旧摊销前利润和调整后息税折旧摊销前利润。由于息税折旧摊销前利润和调整后的息税折旧摊销前利润是在经常性现金费用(包括利息支出和所得税)之前计算的,不包括租赁佣金等资本化成本,并且没有根据资本支出或 业务的其他经常性现金需求进行调整,因此它们作为衡量我们业绩的效用是有限的。其他房地产投资信托基金的息税折旧摊销前利润和调整后息税折旧摊销前利润的计算方式可能与我们不同,因此,我们的息税折旧摊销前利润和调整后息税折旧摊销前利润可能无法与其他房地产投资信托基金的息税折旧摊销前利润和调整后息税折旧摊销前利润相提并论。因此,息税折旧摊销前利润和调整后的息税折旧摊销前利润只能被视为根据公认会计原则计算的净收入的补充,以衡量我们的财务业绩。 净营业收入 (NOI) 和现金 NOI: 净营业收入(NOI)表示租金收入、租户报销收入和互连收入减去公用事业费用、出租物业运营费用、财产税和保险费用(如运营报表所示)。股东、 公司管理层和行业分析师通常使用NOI来衡量公司租赁投资组合的经营业绩。Cash NOI 是NOI 减去直线租金以及高于和低于市场的租金摊销。股东、公司管理层和行业分析师通常使用现金NOI 来衡量按现金计算的房地产经营业绩。但是,由于NOI和现金NOI不包括折旧和摊销,既不包括使用或市场状况导致的数据中心价值变化,也没有反映维持数据中心运营业绩所需的资本支出水平和资本化租赁佣金,所有这些都具有实际的经济影响,可能会对我们的运营业绩产生重大影响,因此NOI和现金NOI作为衡量我们业绩的效用是有限的。其他房地产投资信托基金的NOI和cash NOI的计算方式可能与我们不同,因此,我们的NOI和现金NOI可能无法与其他房地产投资信托基金的NOI和现金净收入相提并论。NOI和现金净收入只能被视为根据公认会计原则计算的净收入的补充,以此作为衡量我们业绩的指标。 Same—Capital Cash NOI: Same-Capital Cash NOI 表示截至去年2021年12月31日拥有的建筑物,在开发的可出租面积不到总面积的5%。不包括2022-2023年正在进行或预计将进行开发活动的建筑物、归类为 待售的建筑物以及所列所有时期内出售或捐赠给合资企业的建筑物。调整了前一时期的数字,以反映当前的同等资本池。 Constant-Currency Same-Capital Cash NOI: 我们通过调整同等资本现金净收入来计算固定货币同资本现金NOI,以适应与前一同期相比的外币汇率变动的影响。 23 年第二季度财务业绩 24 |

| 附录 前瞻性陈述 本演示文稿中的这些信息包含联邦证券法所指的前瞻性陈述,这些陈述基于当前的预期、预测和假设,这些预期、预测和假设涉及可能导致实际结果与 业绩存在重大差异的风险和不确定性。此类前瞻性陈述包括以下方面的陈述:我们的经济前景;我们的预期投资和扩张活动;我们的合资企业;PlatformDigital® 的预期收益和时机;Data Gravity Index™;Data Gravity Index dgX™;公共云服务支出人工智能和数据监管的潜在影响;我们的可持续发展举措;外汇折算调整对我们财务的预期影响;对我们 产品和服务的预期持续需求;我们的流动性;需求司机以及经济增长前景;业务驱动因素;我们的预期开发计划和竣工情况,包括时机、总平方英尺、IT 容量和竣工后的高架占地面积; 租赁工作和托管计划的预期可用性;组织举措;我们的产品供应;我们的联网数据社区;合资机会;占用率和总投资;我们对房产的预期投资;我们预计的稳定时间以及 稳定房产的目标回报;我们的预期未来收购;收购战略;可用库存和开发战略;租赁的签署和开始以及相关的租金收入; 租赁签署和开始之间的滞后;我们 2023 年的积压;未来租金;我们预期的同店投资组合增长;开发项目竣工和收购的预期增长和稳定;租赁展期和预期的租金变化;我们的转租利差;我们对 投资的预期收益率;我们对租赁到期时资本投资的预期在现有的数据中心上或托管空间;债务到期日;租赁到期日;我们的其他预期未来财务业绩和其他业绩以及这些业绩所依据的假设;我们的 客户的资本投资;我们的计划和意图;未来的数据中心利用率、利用率、增长率、趋势、供需;数据中心扩建计划;估计的千瓦/兆瓦需求;资本支出;新租赁和 租金上涨将对我们的租金收入产生的影响经营业绩;对我们开发投资组合价值的估计;我们的满足我们流动性需求的能力,包括筹集额外资金的能力;市场预测;预计的财务信息和 盟约指标;核心FFO运行率和NOI增长;其他前瞻性财务数据;租赁预期;我们在某些行业的租户敞口;我们对外汇汇率波动敏感性的预期和基本假设;以及我们的资金是否足以满足未来需求。你可以使用前瞻性术语来识别前瞻性陈述,例如 “相信”、“期望”、“可能”、“将”、“应该”、“寻求”、“大约”、“打算”、“计划”、“pro forma”、 “估计” 或 “预期” 或这些词语和短语的负面或类似的词语或短语,这些词语或短语是预测或表示未来事件或趋势和讨论仅与历史问题有关。此类陈述基于 管理层的信念和根据管理层当前可用的信息做出的假设。此类陈述受风险、不确定性和假设的影响,不能保证未来的表现,并可能受到已知和未知 风险、趋势、不确定性和我们无法控制的因素的影响。如果其中一种或多种风险或不确定性出现,或者如果基本假设被证明不正确,则实际结果可能与预期、估计或预测的结果存在重大差异。 可能导致我们的实际业绩、业绩或成就与前瞻性陈述所表达或暗示的业绩存在重大差异的一些风险和不确定性包括:数据中心需求减少或信息技术支出减少 ;竞争加剧或数据中心空间的可用供应;租金降低、运营成本增加或空置率增加;{br 期间对我们或我们的客户、供应商或业务合作伙伴运营的影响} 流行病,比如 COVID-19;政治状况的变化、地缘政治动荡、政治动荡、内乱、限制性政府行动或我们运营所在国家的国有化;我们的数据中心和数据中心基础设施的适用性、连接或电力供应的延迟或中断,或者我们的物理和信息安全基础设施或服务故障或破产;我们对重要客户的依赖、主要客户或 大量小型客户的破产或破产,或违约开启或客户不续订租约,违反了我们与客户签订的合同规定的义务或限制;我们无法成功开发和租赁新物业和开发空间, 房地产开发延误或意外成本;当前全球和当地经济、信贷和市场状况的影响,包括通货膨胀的影响;全球供应链或采购中断,或供应链成本增加;我们无法保留我们租赁或转租的 数据中心空间第三方;信息安全和数据隐私泄露;难以管理国际业务以及在外国司法管辖区和不熟悉的大都市地区收购或运营房产;我们 未能从最近的收购中实现预期收益、计划和运营中断或与之相关的未知或或有负债;我们未能成功整合和运营收购或开发的房产或业务;难以确定 房产以收购和完成收购;与合资企业相关的风险投资,包括由于我们对此类投资缺乏控制而导致的投资;与使用债务为我们的业务活动提供资金相关的风险,包括再融资和利率风险、我们 未能在到期时偿还债务、信用评级的不利变化或我们违反贷款机制和协议中包含的契约或其他条款;我们未能获得必要的债务和股权融资,以及我们对外部资本来源的依赖;金融市场的波动和变化外币汇率;经济不利或我们向其出售的行业或行业领域的房地产开发,包括与房地产估值和减值费用下降相关的风险 费用以及商誉和其他无形资产减值费用;我们无法有效管理增长;损失超过保险范围;我们无法吸引和留住人才;环境负债、与自然灾害相关的风险以及 无法实现可持续发展目标;我们无法遵守适用于我们公司的规章制度;出于联邦所得税目的,Digital Realty Trust, Inc. 未能维持其作为房地产投资信托基金的地位;出于联邦所得税目的,Digital Realty Trust, L.P. 未能获得成为 合伙企业的资格;我们从事某些商业活动的能力受到限制;地方、州、联邦和国际法律法规的变化,包括与税收、房地产和分区法相关的法律法规。 此处包含的风险并不详尽,其他因素可能会对我们的业务和财务业绩产生不利影响。我们在截至2022年12月31日的10-K表年度报告以及向美国证券交易委员会提交的其他 文件中讨论了许多其他重大风险。这些风险仍然与我们的业绩和财务状况有关。此外,我们在竞争激烈且瞬息万变的环境中运营。新的风险因素不时出现, 管理层无法预测所有这些风险因素,也无法评估所有这些风险因素对业务的影响,也无法评估任何因素或因素组合在多大程度上可能导致实际业绩与任何 前瞻性陈述中包含的结果存在重大差异。我们明确声明不承担任何更新前瞻性陈述的责任,无论是由于新信息、未来事件还是其他原因。Digital Realty、Digital Realty Trust、Digital Realty 徽标、Interxion、Turn-Key Flex、Powered Base Building、PlatformDigital、Data Gravity Index、Data Gravity Index、ServiceFabric、AnyScale Colo、Provasive Data Center Architecture (pdX) 和互联数据社区是数字房地产信托公司在美国和/或其他国家的注册商标和服务标志。所有其他名称、商标和服务标志均为其各自所有者的财产。 23 年第二季度财务业绩 25 |

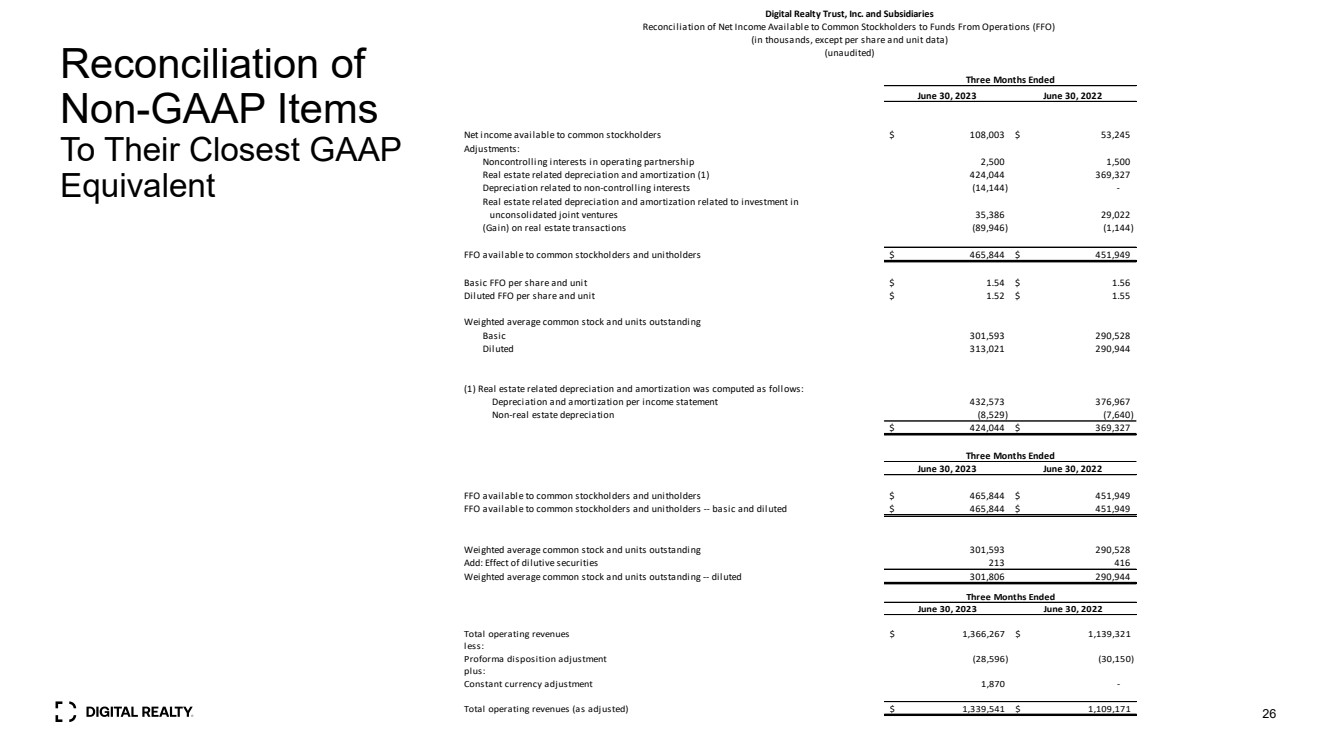

| 非公认会计准则项目 与其最接近的 GAAP 等值的对账 2023 年 6 月 30 日 2022 年 6 月 30 日普通股股东可获得的净收入 108,003 美元 53,245 调整: 运营合伙企业中的非控股权益 2,500 1,500 房地产相关折旧和摊销 (1) 424,044 369,327 与非控股权益相关的折旧 (14,144)- 与投资 未合并合资企业相关的房地产相关折旧和摊销 35,386 29,022(收益)房地产交易 (89,946) (1,144) FFO普通股股东和单位持有人可用 465,844 美元 451,949 美元每股基本FFO 1.56 美元 1.56 美元摊薄后每股 FFO 和单位 1.52 美元 1.55 加权平均普通股和已发行单位 Basic 301,593 290,528 摊薄 313,021 290,944 (1) 房地产相关折旧和摊销计算方法如下: 折旧和摊销每份损益表 432,573 376,967 非房地产折旧 (8,529) (7,640) $424,044$ 369,327 2023 年 6 月 30 日 FFO 可供普通股股东和单位持有人使用 465,844 美元451,949 FFO 可供普通股股东和单位持有人使用 — 基本和摊薄后 465,844 美元 451,949 美元 451,949 加权平均普通股和已发行单位 301,593 290,528 加:摊薄证券的影响 213 416 加权平均普通股和已发行单位——摊薄后 301,806 290,944 数字房地产信托公司及其子公司 普通股股东可用净收入与基金对账来自运营 (FFO) (以千计,每股和单位数据除外) (未经审计) 截至2023年6月30日的三个月 截至2023年6月30日的三个月 2022 年 6 月 30 日总营业收入 1,366,267 美元 1,139,321 美元减去: Proforma 处置调整 (28,596) (30,150) 加: 固定货币调整 1,870- 总营业收入(经调整)1,339,541 美元 1,109,171 美元截至三个月为止 |

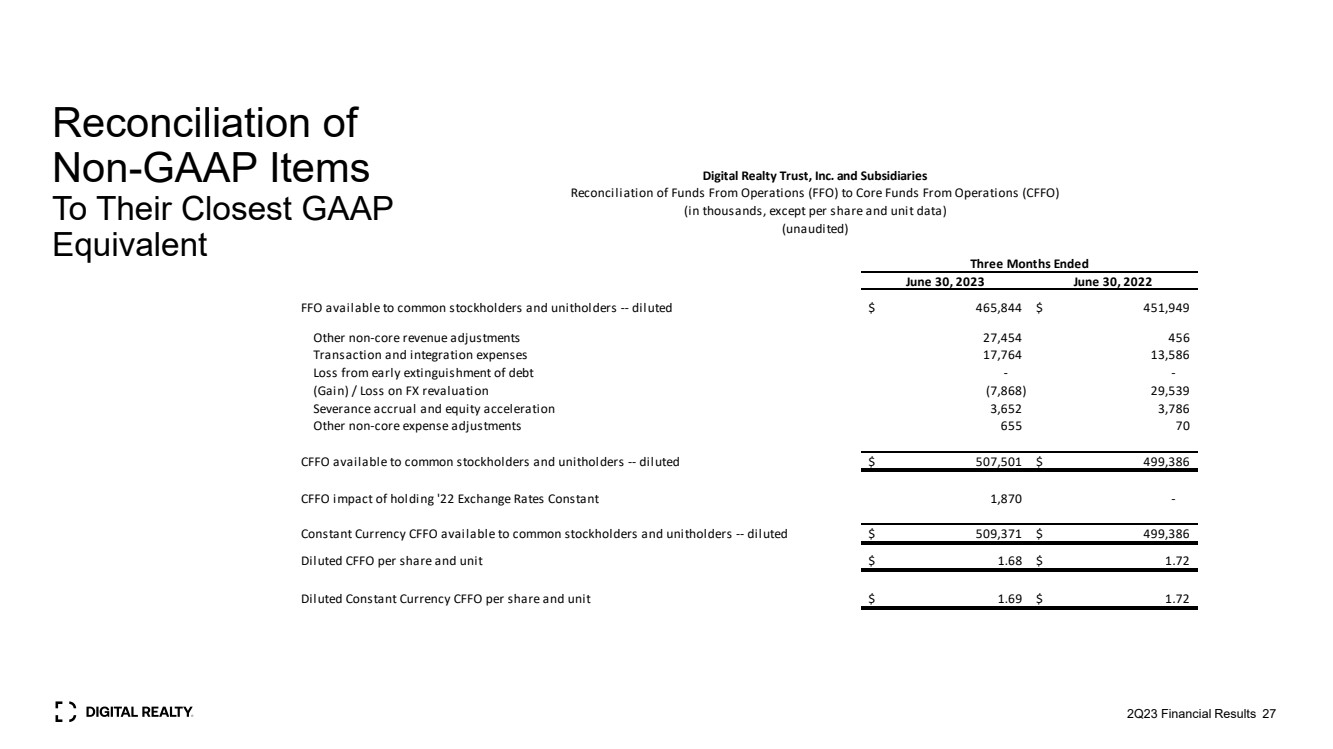

| 非公认会计准则项目 与其最接近的 GAAP 等值 第 23 季度财务业绩的对账 2023 年 6 月 27 日 30 日 2022 年 6 月 30 日 FFO 可供普通股股东和单位持有人使用——摊薄后 465,844 美元 456 交易和整合费用 17,764 13,586 提前清偿债务造成的损失-- (收益) /外汇重估亏损 (7,868) 29,539 遣散费应计和股权加速 3,652 3,786 其他非核心支出调整 655 7 0 普通股股东和单位持有人可获得的 CFFO — 摊薄后 $507,501$ 499,386 CFFO 持有 '22 汇率不变的影响 1,870- 普通股股东和单位持有人可用的固定货币 CFFO — 稀释后 509,371 美元 499,386 美元摊薄后每股 CFFO 和单位 1.69$ 1.72 截至三个月的 Digital Realty Trust, Inc. 及其子公司 运营资金 (FFO) 与运营核心资金 (CFFO) 的对账 (以千计,每股和单位数据除外) (未经审计) |

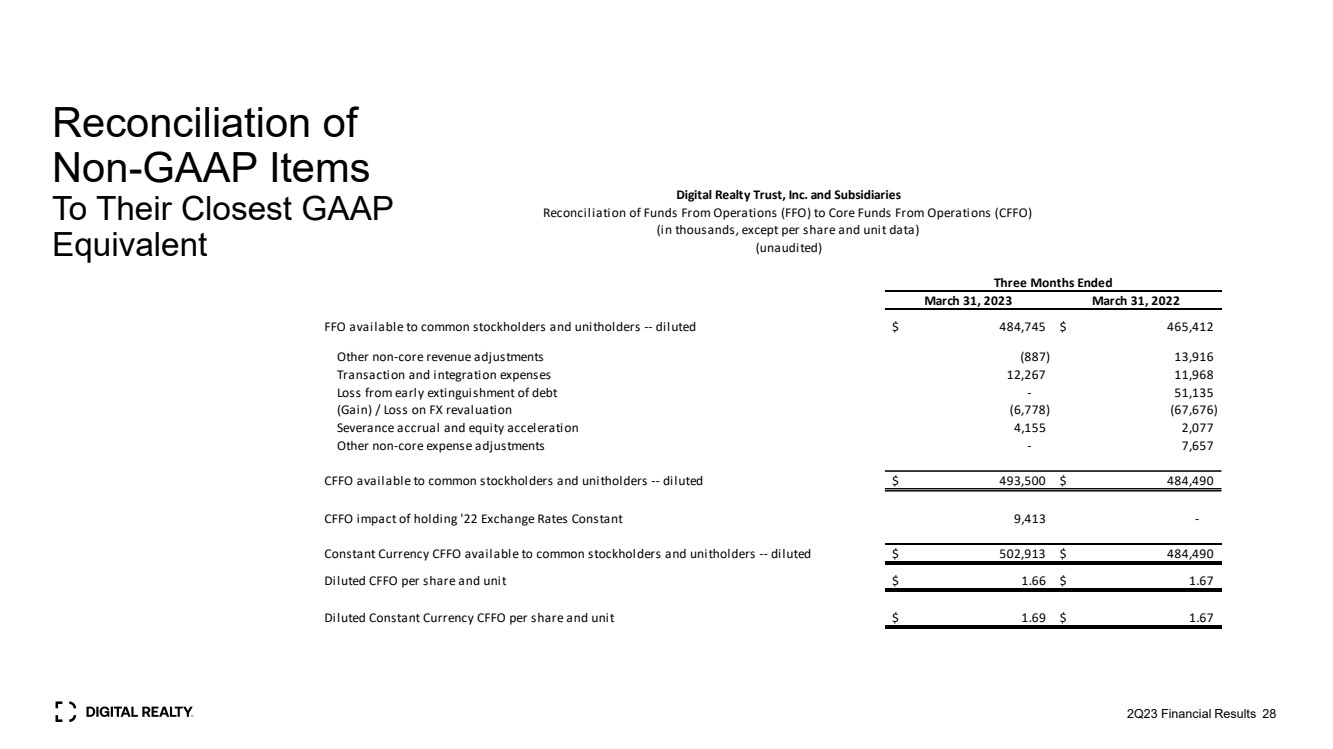

| 非公认会计准则项目 与其最接近的 GAAP 对账 2023 年 3 月 31 日 2022 年 3 月 31 日 FFO 可供普通股股东和单位持有人使用——摊薄后 484,745 美元 465,412 其他非核心收入调整 (887) 13,916 交易和整合费用 12,267 11,968 提前清偿债务造成的亏损——51,135(收益)/外汇重估亏损 (6,778) (67,676) 遣散费应计和股权加速 4,155 2,077 其他非核心支出调整——普通股股东和单位持有人可获得的7,657 CFFO——摊薄后493,500美元484,490 CFFO 持有 '22 汇率不变的影响 9,413- 普通股股东和单位持有人可用的固定货币 CFFO — 摊薄后 502,913 美元 484,490 美元摊薄后每股 CFFO 和单位 1.69 美元 1.67 美元 Digital Realty Trust, Inc. 及其子公司 资金对账运营 (FFO) 到运营核心资金 (CFFO) (以千计,每股和单位数据除外) (未经审计) 截至三个月 23 年第二季度财务业绩 |

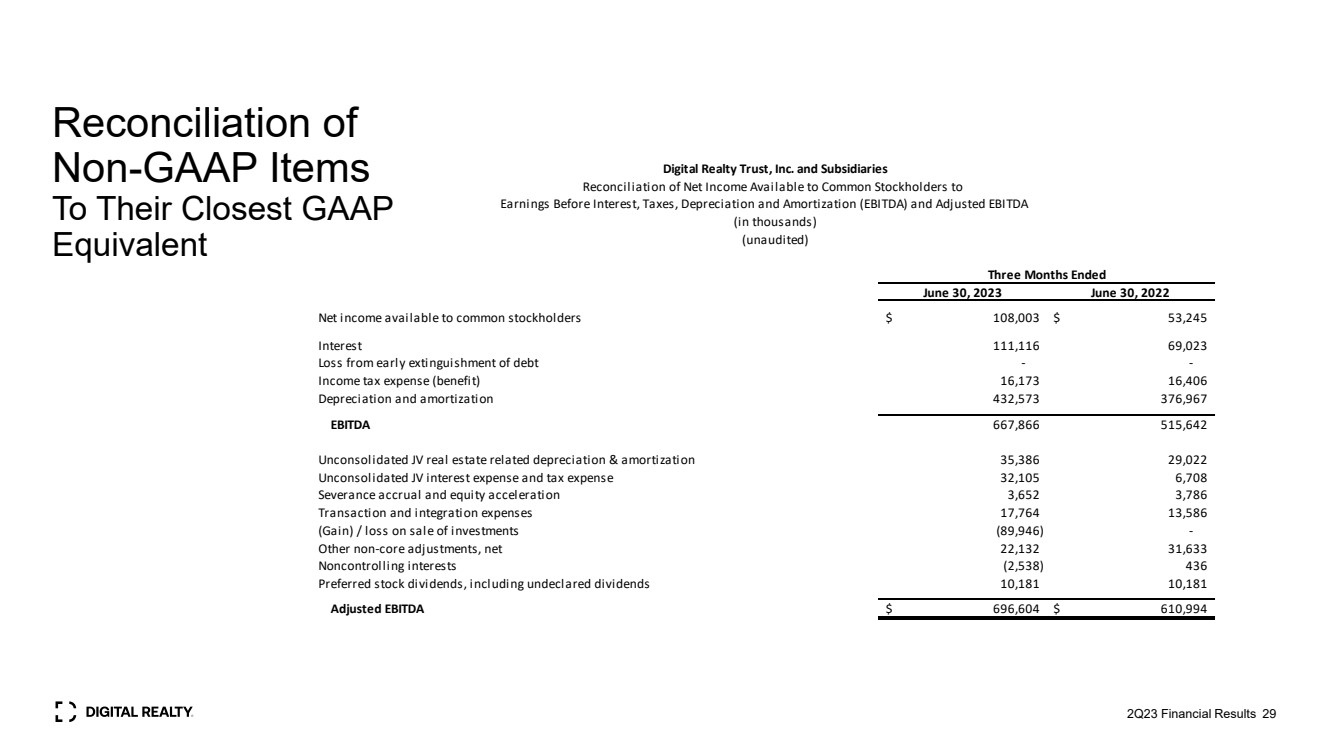

| 非公认会计准则项目 与其最接近的 GAAP 等值 2Q23 财务业绩 2023 年 6 月 29 日 2022 年 6 月 30 日普通股股东可获得的净收入 108,003 美元 53,245 利息 111,116 69,023 提前清偿债务造成的损失—— 所得税支出(收益)16,173 16,406 折旧和摊销 432,573 376,967 息税折旧摊销前利润 667,866 515,642 未合并合资企业房地产相关折旧和摊销 35,386 29,022 未合并合资企业利息支出和税收支出 32,105 6,708 遣散费应计和股权加速 3,652 3786 交易和整合费用 17,764 13,586(收益)/出售投资亏损(89,946)- 其他非核心调整,净额 22,132 31,633 非控股权益 (2,538) 436 优先股股息,包括未申报的股息 10,181 10,181 调整后的息税折旧摊销前利润 696,604 美元 610,994 美元(以千计) (未经审计) 扣除利息、税项、折旧和摊销前的收益(EBITDA)和调整后的息税折旧摊销前利润 截至三个月 Digital Realty Trust, Inc. 及其子公司 普通股股东可获得的净收入对账 |

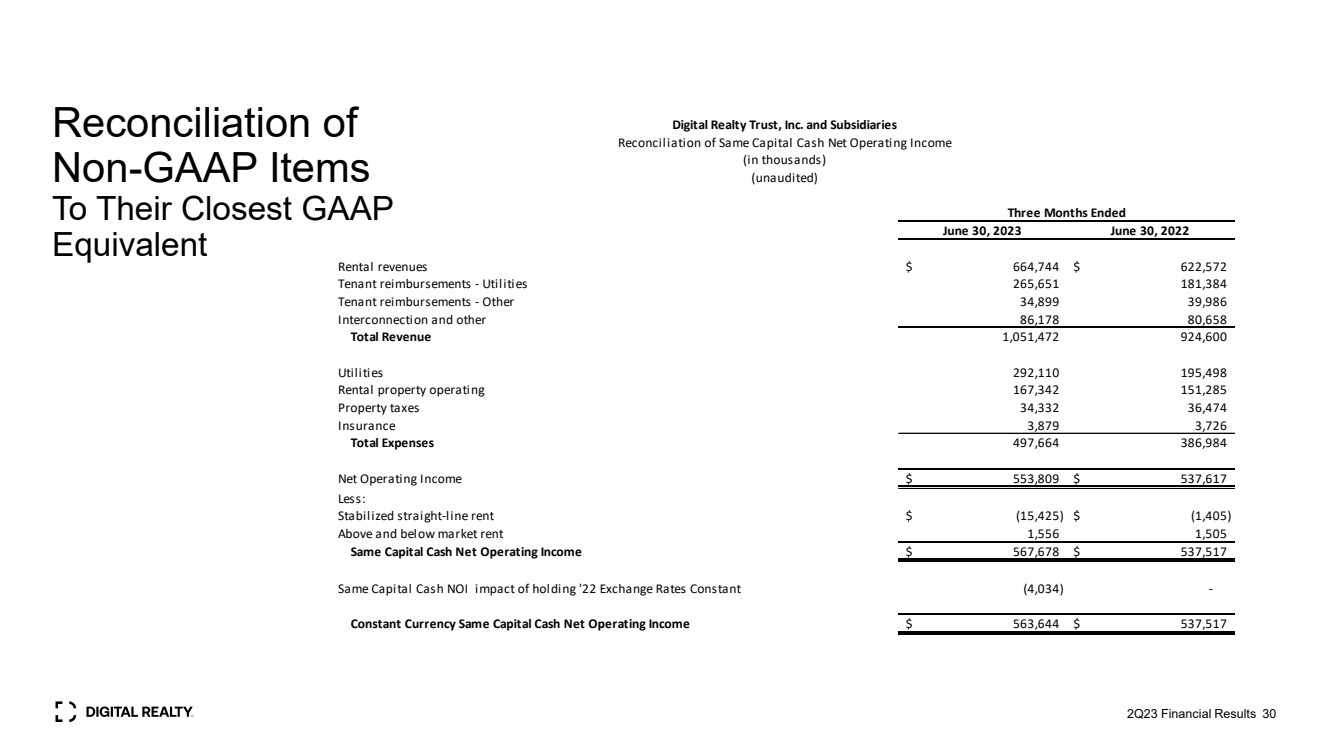

| 非公认会计准则项目 与其最接近的 GAAP 等值的对账 2023 年 6 月 30 日 2022 年 6 月 30 日租金收入 664,744 美元 622,572 租户报销——公用事业 265,651 181,384 租户报销——其他 34,899 39,986 互连和其他 86,178 80,658 总收入 1,051,472 924,600 公用事业 292,178 10 195,498 运营的出租物业 167,342 151,285 财产税 34,332 36,474 保险 3,879 3,726 总支出 497,664 386,984 净营业收入 553,809 美元 537,617 减去: 稳定的直线租金 $ (15,425) $ (1,405) 以上低于市场租金 1,556 1,505 相同资本现金净营业收入 567,678 美元 537,517 相同资本现金 NOI 持有 '22 汇率不变 (4,034)- 固定货币同等资本现金净营业收入 563,644 美元 537,517 美元(千美元) (未经审计) Digital Realty Trust, Inc. 及其子公司 同等资本现金对账净营业收入 截至三个月的净营业收入 23 年第二季度财务业绩 |

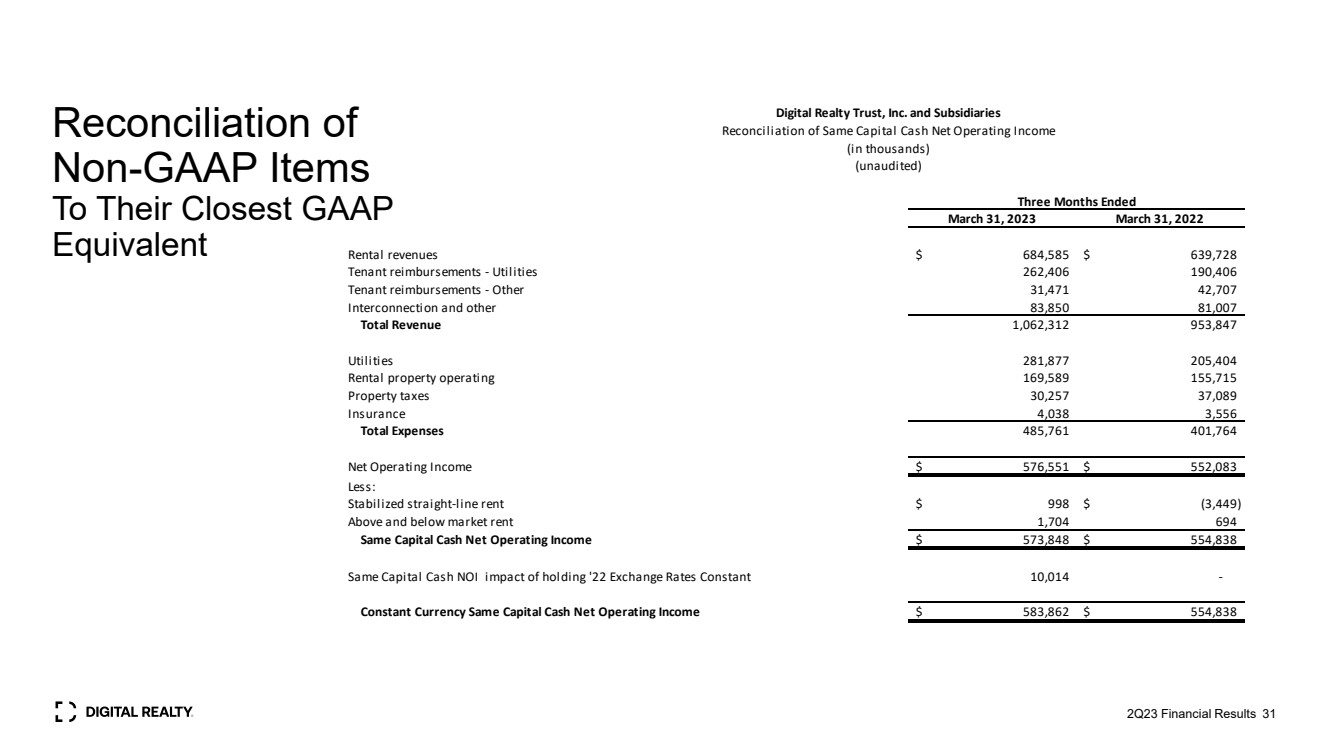

| non-GAAP 项目 与其最接近的 GAAP 对账 2023 年 3 月 31 日 2022 年 3 月 31 日租金收入 684,585 美元 639,728 租户报销——公用事业 262,406 190,406 租户报销——其他 31,471 471 42,707 互连和其他 83,850 81,007 总收入 1,062,312 953,847 公用事业 281,877 205,404 运营169,589 155,715 财产税 30,257 37,089 保险 4,038 3,556 总支出 485,761 401,764 净营业收入 576,551 美元 552,083 减去: 稳定的直线租金 998 美元 (3,449) 以上低于市场租金 1,704 694 相同资本现金净营业收入 573,848 美元 554,838 相同资本现金 NOI 持有 '22 汇率不变的影响 10,014- 固定货币相同资本现金净营业收入 583,862 美元 554,838 截至三个月的 Digital Realty Trust, Inc. 及其子公司 相同资本现金净营业收入对账 (以千计) (未经审计) 23 年第二季度财务业绩 |

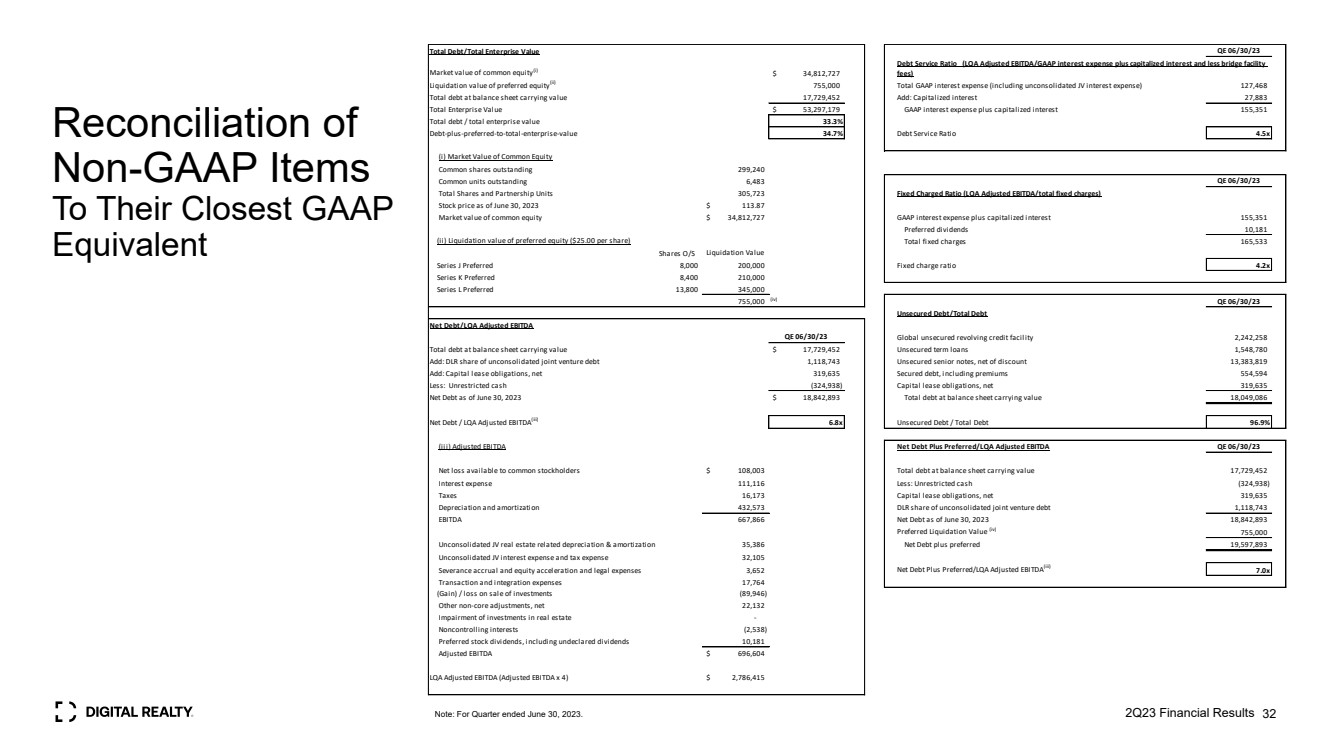

| 非公认会计准则项目 与其最接近的 GAAP 等值 23 年第二季度财务业绩 32 债务总额/企业总价值 QE 06/30/23 普通股市值 (i) 34,812,727 美元优先股清算价值 (ii) 755,000 GAAP 利息支出总额(包括未合并的合资企业利息支出)127,468 资产负债表总债务账面价值 177,468 729,452 增加:资本化利息 27,883 企业总价值 53,297,179 美元 GAAP 利息支出加上资本化利息 155,351 债务总额/企业总价值 33.3% debt-plus-优先股对企业总价值 34.7% 还本付息率 4.5x (i) 普通股市值 已发行普通股 299,240 股已发行普通股 6,483 QE 06/30/23 固定收费比率(LQA 调整后的息税折旧摊销前/固定费用总额) 截至2023年6月30日的股价 113.87 美元普通股市值 33 美元 4,812,727 GAAP 利息支出加上资本化利息 155,351 优先股股息 10,181 (ii) 优先股清算价值(每股 25.00 美元)固定费用总额 165,533 股 O/S清算价值 J 系列优先股 8,000 200,000 固定费用比率 4.2x K 系列优先权 8,400 210,000 L 系列优先股 13,800 345,000 (iv) QE 06/30/23 无抵押债务/总债务 QE 06/30/23 全球无抵押循环信贷额度 2,242,258 资产负债表总债务账面价值 17,729,452 美元贷款 1,548,780 增加:德国航空公司在未合并合资企业债务中的份额 1,118,743 张无抵押优先票据,扣除折扣 13,383,819 加:资本租赁债务,净额 319,635 笔有抵押债务,包括保费 554,594 减去:无限制现金 (324,938) 资本租赁债务,截至 2023 年 6 月 30 日净负债 319,635 美元 18,842,893 按资产负债表计总负债账面价值 18,049,086 净负债/LQA 调整后息税折旧摊销前利润 (iii) 6.8x 无抵押债务/总债务 96.9% (iii) 调整后息税折旧摊销前利润净负债加优先股/LQA 调整后的息税折旧摊销前利润 QE 06/30/23 普通股股东可获得的净亏损 108,003 美元资产负债表账面价值总额 17,729,452 利息支出 111,116 减去:无限制现金 (324,938) 税 16,173 资本租赁债务,净额 319,635折旧和摊销 432,573 DLR 在未合并合资企业债务中所占份额 1,118,743 息税折旧摊销前利润 667,866 截至2023年6月30日的净负债 18,842,893 优先清算价值 (iv) 755,000 未合并合资企业房地产相关折旧和摊销 35,386 净负债加上优先权 19,597,893 未合并合资企业利息支出和税收支出 32,105 加速和法律费用 3,652 净负债加上优先股/LQA 调整后息税折旧摊销前利润 (iii) 7.0x 交易和整合费用 17,764(收益)/出售投资亏损(89,946) 其他非核心调整,净22,132 房地产投资减值—— 非控股权益 (2,538) 优先股股息,包括未申报的股息 10,181 调整后的息税折旧摊销前利润 696,604 美元 LQA 调整后的息税折旧摊销前利润 x 4 美元(LQA 调整后息税折旧摊销前利润/公认会计准则利息支出加资本化利息并减少过桥设施 费用) 注意:截至2023年6月30日的季度。 |

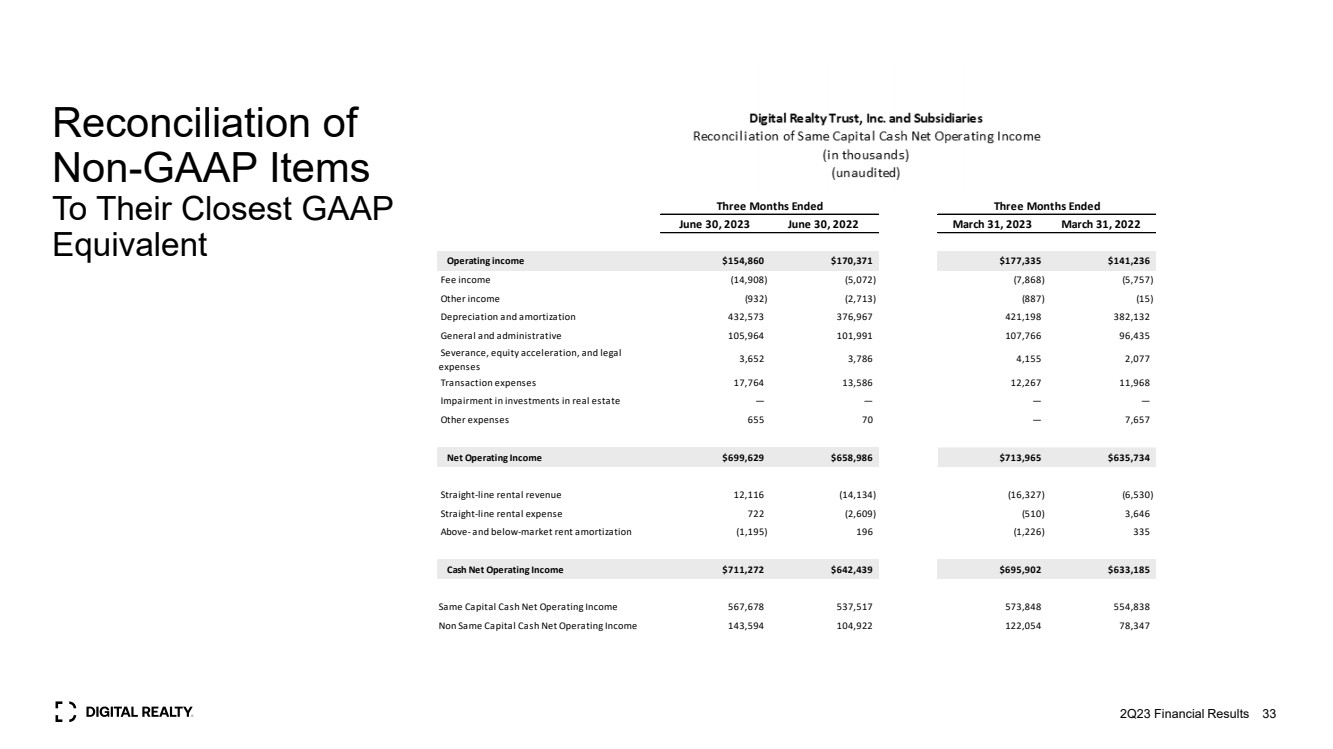

| 23 年第二季度财务业绩 33 非公认会计准则项目 与其最接近的 GAAP 对账 2023 年 6 月 30 日 2022 年 6 月 30 日 2022 年 3 月 31 日营业收入 154,860 美元 170,371 美元 177,335 美元 141,236 美元手续费收入 (14,908) (7,868) (5,757) 其他收入 (932) (2,713) (887) (15) 折旧和摊销 432,573 376,967 421,198 382,132 一般和管理 105,964 101,991 107,766 966 96,435 遣散费、股权加速和法律 费用 3,652 3,786 4,157 交易费用 17,764 13,5267 11,57 968 减值在房地产投资 — — — — 其他费用 655 7 0 — 7,657 净营业收入 699,629 658,986 6986 713,965 65 635,734 直线租金收入 12,116 (14,134) (16,327) (6,530) 直线租金支出 722 (2,609) (510) 3,646 高于市场水平租金摊销 (1,195) 196 (1,226) 335 现金净营业收入 711,272 642,439 695,902 695,902 633,185 相同资本现金净营业收入 567,678 537,817 573,848 非同等资本现金净营业收入 143,594 104,922 122,054 78,347 截至三个月截至三个月的三个月 |

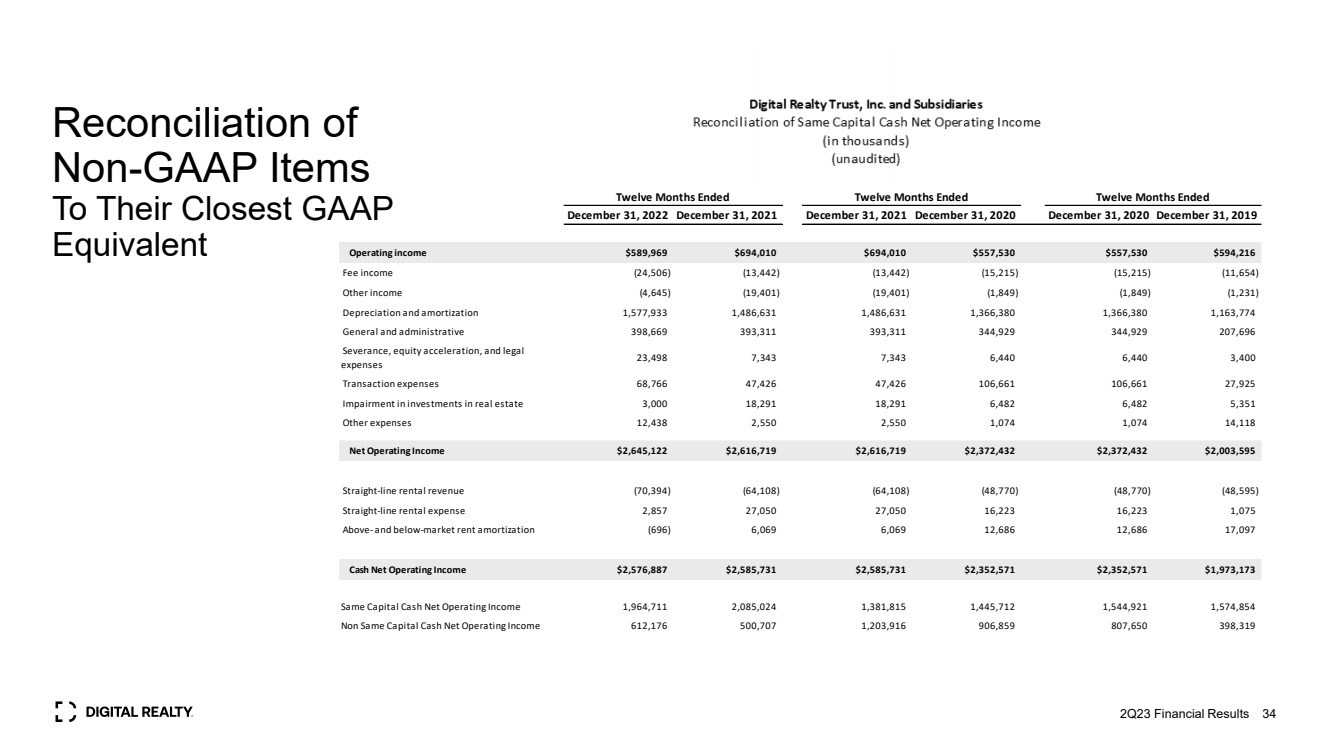

| 2Q23 Financial Results 34 Reconciliation of Non-GAAP Items To Their Closest GAAP Equivalent December 31, 2022 December 31, 2021 December 31, 2021 December 31, 2020 December 31, 2020 December 31, 2019 Operating income $589,969 $694,010 $694,010 $557,530 $557,530 $594,216 Fee income (24,506) (13,442) (13,442) (15,215) (15,215) (11,654) Other income (4,645) (19,401) (19,401) (1,849) (1,849) (1,231) Depreciation and amortization 1,577,933 1,486,631 1,486,631 1,366,380 1,366,380 1,163,774 General and administrative 398,669 393,311 393,311 344,929 344,929 207,696 Severance, equity acceleration, and legal expenses 23,498 7,343 7,343 6,440 6,440 3,400 Transaction expenses 68,766 47,426 47,426 106,661 106,661 27,925 Impairment in investments in real estate 3,000 18,291 18,291 6,482 6,482 5,351 Other expenses 12,438 2,550 2,550 1,074 1,074 14,118 Net Operating Income $2,645,122 $2,616,719 $2,616,719 $2,372,432 $2,372,432 $2,003,595 Straight-line rental revenue (70,394) (64,108) (64,108) (48,770) (48,770) (48,595) Straight-line rental expense 2,857 27,050 27,050 16,223 16,223 1,075 Above- and below-market rent amortization (696) 6,069 6,069 12,686 12,686 17,097 Cash Net Operating Income $2,576,887 $2,585,731 $2,585,731 $2,352,571 $2,352,571 $1,973,173 Same Capital Cash Net Operating Income 1,964,711 2,085,024 1,381,815 1,445,712 1,544,921 1,574,854 Non Same Capital Cash Net Operating Income 612,176 500,707 1,203,916 906,859 807,650 398,319 Twelve Months Ended Twelve Months Ended Twelve Months Ended |

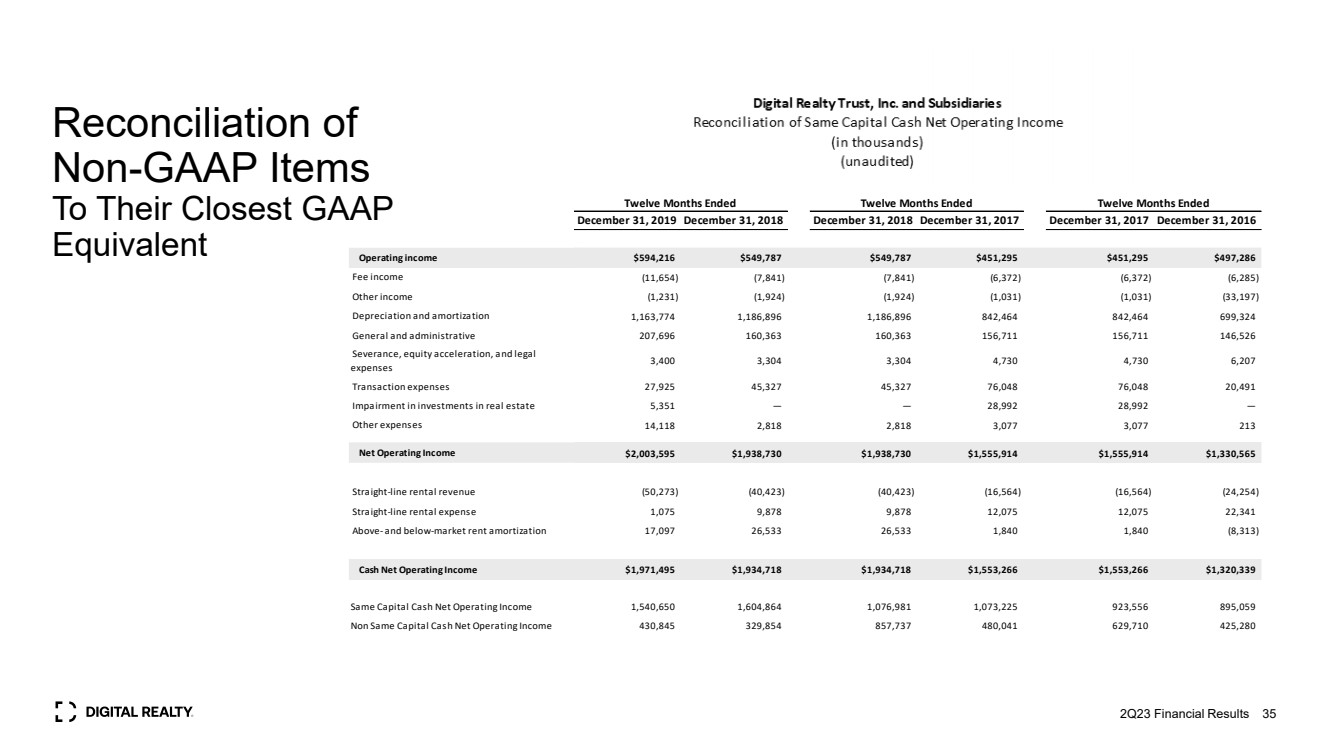

| 2Q23 Financial Results 35 Reconciliation of Non-GAAP Items To Their Closest GAAP Equivalent December 31, 2019 December 31, 2018 December 31, 2018 December 31, 2017 December 31, 2017 December 31, 2016 $594,216 $549,787 $549,787 $451,295 $451,295 $497,286 (11,654) (7,841) (7,841) (6,372) (6,372) (6,285) (1,231) (1,924) (1,924) (1,031) (1,031) (33,197) 1,163,774 1,186,896 1,186,896 842,464 842,464 699,324 207,696 160,363 160,363 156,711 156,711 146,526 3,400 3,304 3,304 4,730 4,730 6,207 27,925 45,327 45,327 76,048 76,048 20,491 5,351 — — 28,992 28,992 — 14,118 2,818 2,818 3,077 3,077 213 $2,003,595 $1,938,730 $1,938,730 $1,555,914 $1,555,914 $1,330,565 (50,273) (40,423) (40,423) (16,564) (16,564) (24,254) 1,075 9,878 9,878 12,075 12,075 22,341 17,097 26,533 26,533 1,840 1,840 (8,313) $1,971,495 $1,934,718 $1,934,718 $1,553,266 $1,553,266 $1,320,339 1,540,650 1,604,864 1,076,981 1,073,225 923,556 895,059 430,845 329,854 857,737 480,041 629,710 425,280 Twelve Months Ended Twelve Months Ended Twelve Months Ended Operating income Fee income Other income Depreciation and amortization General and administrative Severance, equity acceleration, and legal expenses Transaction expenses Impairment in investments in real estate Other expenses Net Operating Income Straight-line rental revenue Straight-line rental expense Above- and below-market rent amortization Cash Net Operating Income Same Capital Cash Net Operating Income Non Same Capital Cash Net Operating Income |

| Thank you |