附录 99.2

2023年7月19日

各位 Calix 股东:

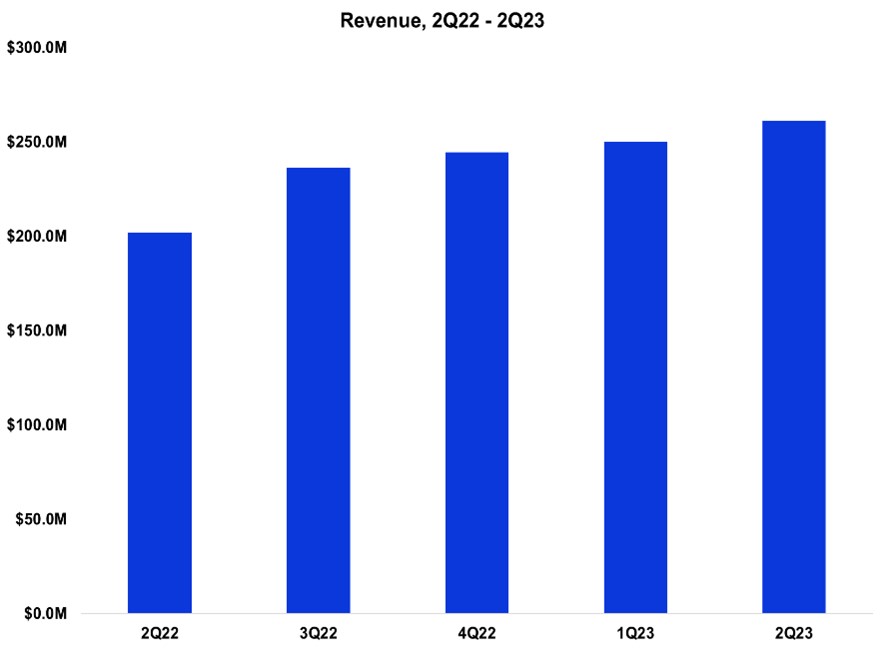

2023年第二季度,Calix团队连续第九个季度实现收入连续增长,连续第四个季度实现毛利率连续增长,由于我们的平台和托管服务模式的独特实力,再次表现出可预测性,实现了创纪录的2.61亿美元收入和52.8%的非公认会计准则毛利率。Calix合作的宽带服务提供商(BSP)的需求仍然强劲,像ALLO这样的创新者在Calix平台独特的环境能力的支持下,成功获得了6.5亿美元的可持续融资(“绿色” 债券),因为他们利用这一千载难逢的机会连接社区、家庭和企业。

我们出色的资产负债表指标再次说明了该团队纪律严明的执行力,包括34天的未偿还销售额(DSO)、无债务以及创纪录的2.641亿美元的现金和有价证券。我们的资产负债表仍然是我们团队的坚实基础,因为我们追求使命是让各种规模的 BSP 都能简化、激发和发展。

由于组件供应充足,需要管理的活跃SKU不到260个,库存周转率约为3个,尽管与疫情前的水平相比,硅的交货时间仍然延长,但我们预计不会再受到供应链异常问题的影响。供应链的持续改进使产品和供应链团队腾出精力,将精力集中在合作伙伴优化、利用我们平台提供的数据和可见性扩展流程以及降低成本上。

在BSP库存方面,Calix平台模式继续为我们和我们的客户带来独特的优势。当系统在安装时登录 Calix cloud 时,我们能够通过了解部署率来优化其库存水平,从而支持 BSP 库存管理。此外,Revenue Edge 系统运行所有解决方案(SmartHome、SmartTown 和 SmartBiz),这使得 BSP 能够显著简化库存,因为他们不需要为每种解决方案携带不同的产品。

最重要的是,作为值得信赖的上市合作伙伴,我们通过我们的平台和托管服务模式,直接影响BSP减少流失、推动追加销售和吸引新订阅者的能力,从而提高BSP的库存消耗率和收入率,BSP为他们的长期成功做出了贡献。

正如我们在使命宣言中所定义的那样,我们使BSP能够简化运营,从而实现最低的成本和最快的上市时间,并通过令人难以置信的托管体验激发订阅者的兴趣,从而产生最高的订户忠诚度和每位用户的收入,使BSP得以发展。本季度的例子包括:

•通过将合作伙伴解决方案预先集成到平台中来简化上市时间,从而使BSP能够在数天而不是数年内推出新服务。ALLO在几天之内将Bark作为营销项目推出,展示了这种能力的力量,没有工程支持。

•通过采用我们的平台和托管服务来激发订阅者的兴趣,例如Tombigbee Fiber,他正在利用我们的托管服务组合,包括SmartBiz、SmartHome和SmartTown,扩展到13个城市,10个足球场,9个高点

在传统的现有 NPS 分数通常为负数或个位数的市场中,学校和一所大学支持他们令人羡慕的 91 Net Promoter Score (NPS)。

•通过Calix平台、托管服务和客户成功团队为他们的社区和会员/投资者发展壮大,总部位于明尼苏达州的联合电话公司就是明证,该公司的用户增长翻了一番,将不必要的上车次数减少了50%,实现了69的NPS。

业界通过以下奖项继续认可Calix以目标为导向的文化以及我们的创新平台和托管服务的力量:

•由于我们值得信赖的平台和托管服务模式改变了社区,Calix 在北美最具启发性的工作场所前 50 名中排名第 #1 位。

•Calix被评为 #1 湾区最佳工作场所,文化、公司展望和团队被Comparably评为全球前20名。

•Calix凭借以目标为导向的远程文化获得了第三个最佳工作场所认证,可促进客户成功和企业增长。

•Shane Eleniak被评为全球前20名首席产品官,这再次表明,随着我们推动宽带行业的转型,Calix正在吸引所有行业的顶尖人才。

•Calix Marketing Cloud因在宽带服务营销方面的创新或卓越表现而被宽带多媒体营销协会评为2023年度最佳营销奖,还被《互联网电话》和《云计算》杂志评为2023年度产品奖得主。

•Calix Support Cloud 被客户体验和电信销售协会授予 2023 年同类最佳呼叫中心奖,以表彰呼叫中心产品和服务的卓越表现。

作为唯一一家让 BSP 能够最大限度地利用通信行业颠覆所带来的千载难逢的机会的端到端平台公司,我们的领导团队相信,我们的财务业绩将在四个可衡量的目标上继续改善:

•刻意连续收入增长

•毛利率扩张

•严格的运营支出投资

•持续的可预测性

Calix团队执行得非常出色,并继续致力于使我们的客户能够实现业务转型并主导市场。

我们将继续调整我们的投资,以支持我们的使命、愿景和战略,同时保持我们的运营支出纪律,并相信我们的模式将在多年内持续改善我们的财务业绩。

2023 年第二季度财务业绩

| | | | | | | | | | | |

| 实际公认会计原则 | 实际非公认会计准则 | 非公认会计准则 1 |

| 收入 | $261.0m | $261.0m | 2.55 亿美元 — 2.610 亿美元 |

| 毛利率 | 52.3% | 52.8% 2 | 51.0% – 53.0% 1 |

| 运营费用 | $124.7m | $107.6m 2 | 1.050 亿美元 — 1.080 亿美元 1 |

| 摊薄后每股普通股净收益 | $0.13 | $0.36 2 | $0.28 – $0.34 1 |

| | | | | | | |

1 | 非公认会计准则指南于2023年4月19日发布。 | | |

2 | Non-GAAP 不包括股票薪酬和无形资产摊销以及这些项目的所得税影响。参见第 15 页开头的 GAAP 与非 GAAP 对账。 | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

对我们的平台和托管服务产品的强劲需求使我们的第九季度收入连续增长。收入达到创纪录的2.61亿美元,比上一季度增长4%,与去年同期相比增长29%。

由于系统出货量增加,收入比上一季度增长了17%,由于新客户和现有客户继续增加订阅者,收入与去年同期相比增长了35%。

在整合网络和万兆PON的技术升级周期的推动下,我们的Intelligent Access EDGE又创下了创纪录的季度,收入比上一季度增长了14%,与去年同期相比增长了107%。

2023年第二季度,美国的收入占收入的89%,而2023年第一季度占收入的91%。按绝对美元计算,美国的收入连续增长了2%,与去年同期相比增长了26%。2023年第二季度,国际收入占收入的11%,按绝对美元计算连续增长30%,这主要是由于对美国以外的美洲客户的出货量增加,欧洲客户的出货量在较小程度上增加,与去年同期相比增长了58%,这主要是由于对欧洲客户的出货量增加。

我们将继续专注于寻找各种类型和规模的战略一致的客户,这些客户认识到我们的平台和托管服务产品支持业务转型的需求。

2023 年第二季度,我们增加了 16 个新的 BSP 客户,使我们今年迄今为止新增的客户达到 27 个。

正如我们之前所讨论的那样,技术中断始于小客户,最终延伸到大客户。2023年第二季度,来自小客户的收入占收入的76%,高于上一季度的73%,在我们的平台和托管服务在该客户群中的销售额增加的带动下,按绝对美元计算增长了8%。此外,在 2023 年第二季度,我们有一个客户成长为中型类别,将 1% 的收入从中小型转移到中型。2023年第二季度,来自中型客户的收入占收入的14%,低于上一季度的16%,按绝对美元计算下降了4%,因为我们看到许多中型客户的出货量因调整部署计划而下降。2023年第二季度,来自大客户的收入占收入的10%,低于上一季度的11%,按绝对美元计算比上一季度下降5%。我们庞大的客户群的出货量普遍较低,唯一的例外是我们在上个季度注意到的同一位客户的持续强劲。

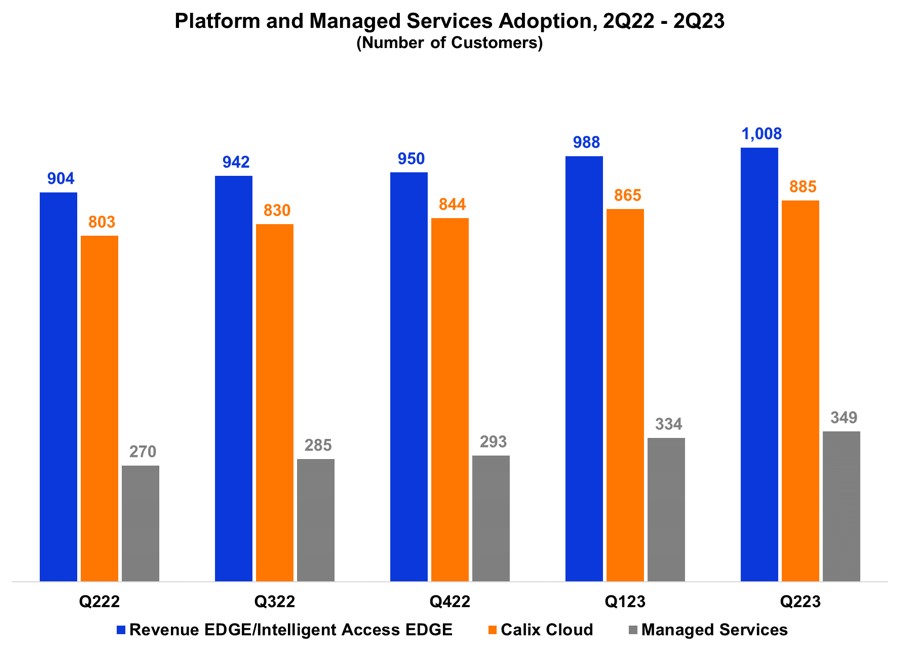

我们的平台和托管服务的客户采用率越来越高,这再次体现在以下方面

与上一季度相比,所有三个指标均持续增长。正如我们之前指出的那样,我们的平台和托管服务根据订阅人数获利,订阅人数的增长以及我们平台和托管服务的持续采用构成了我们 “扩张” 战略中的 “扩张”。随着时间的推移,持续采用平台和托管服务所产生的经常性收入将推动更高的毛利率。

我们的平台包括 Revenue EDGE、智能接入 EDGE 和 Calix Cloud。2023 年第二季度,我们增加了 20 个新的 Revenue EDGE 和/或智能接入边缘客户部署。通过部署 Revenue EDGE,BSP 可以快速实施和销售托管服务,从而以尽可能高的利润率增加每位用户的平均收入,同时最大限度地提高用户满意度。

我们在 2023 年第二季度增加了 20 个新的 Calix Cloud 部署,其中包括营销云、支持云和/或运营云。Calix Cloud 使我们的 BSP 能够从数据驱动的洞察力中受益,从而提高一流的净推荐分数。

我们的托管服务持续增长,我们在 2023 年第二季度增加了 15 个新部署。我们目前提供 9 种托管服务,包括 Wi-FiIQ、CommandIQ、ProtectiQ、ExperienceIQ、Arlo Secure、Bark、Servify、SmartBiz 和 SmartTown。

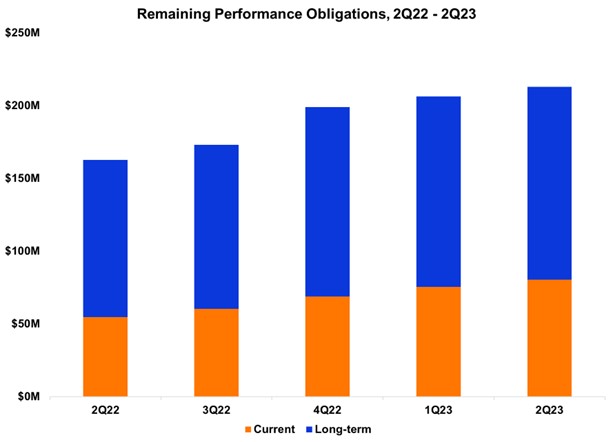

剩余的绩效义务(RPO)源于我们的客户做出的长期承诺,主要包括Calix Cloud、托管服务、延长保修和支持/维护协议,但不包括许可软件、基于使用情况的模型和校对。这些承诺的初始期限一般为三年。2023年第二季度,我们的RPO为2.13亿美元,比上一季度增加了680万美元,增长了3%,代表了又一个季度的连续增长。第二季度的RPO业绩也比去年同期增长了5,020万美元,增长了31%。增长反映了越来越多的BSP客户继续采用我们的平台产品。我们预计,在可预见的将来,我们将看到每个季度的RPO增长,尽管这些季度增长会有所不同。

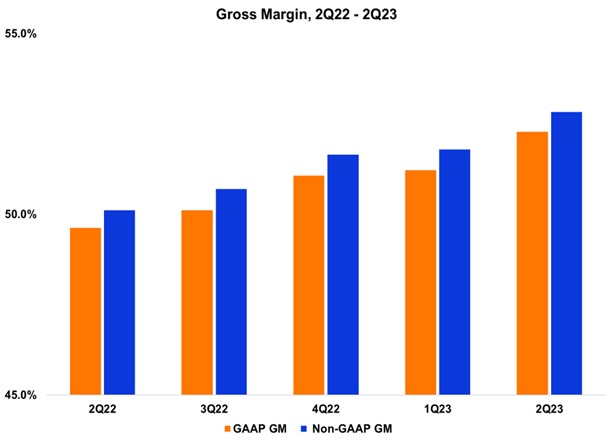

随着我们平台解决方案的增长和供应链的持续改善,毛利率连续第四个季度上升。GAAP毛利率连续增长110个基点,同比增长270个基点,达到52.3%。GAAP毛利率中包括股票薪酬和无形资产摊销。不包括这些项目,2023年第二季度的非公认会计准则毛利率为52.8%,环比增长100个基点,比去年同期增长270个基点。这种改善主要归因于平台和托管服务收入,因为我们继续发展平台模式、产品组合,以及放松加急费用和在二级市场收购组件的过高价格。我们预计,长期趋势是我们的年度毛利率将继续增长,每季度增长率各不相同。

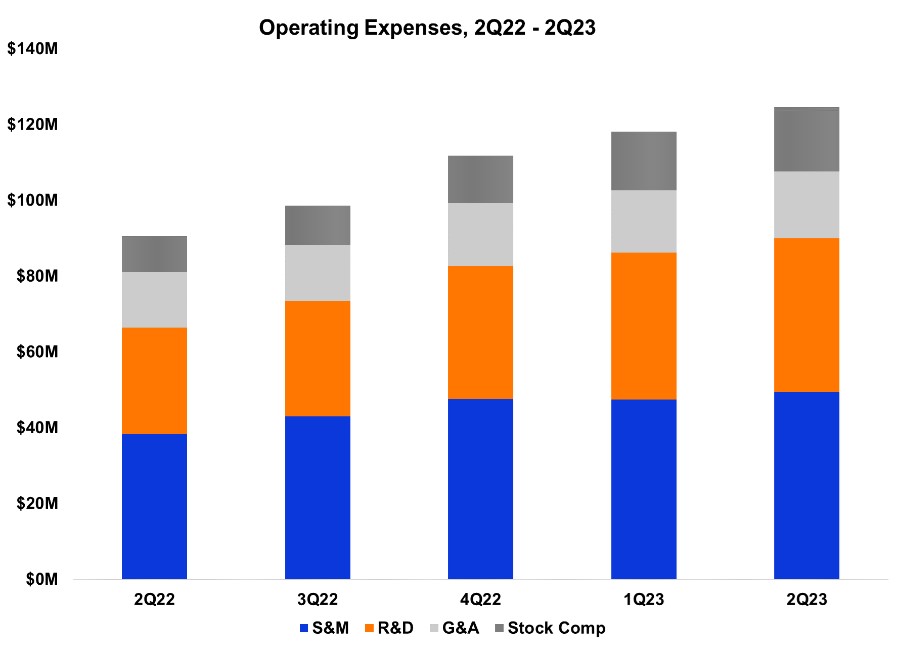

我们将继续在目标财务模式内进行投资,以利用未来千载难逢的机会。我们2023年第二季度的公认会计原则和非公认会计准则运营支出为

1.247亿美元和1.076亿美元,分别占收入的47.8%和41.2%。连续而言,GAAP和非GAAP运营支出分别增长了5.5%和4.8%,这主要是由于员工人数的增加。与去年同期相比,GAAP和非GAAP运营支出分别增长了37.8%和32.6%,这主要是由于我们组织对员工人数的持续投资。这些投资是支持当前和未来对我们平台产品的需求所必需的。非公认会计准则销售和营销投资占收入的19.0%,处于我们18%至20%的目标财务模型区间的中间。非公认会计准则研发投资占毛利的29.4%,高于我们29%的目标财务模式,这主要是由于招聘人数的增加。非公认会计准则一般和管理投资占收入的6.7%,再次低于我们7%的目标财务模型。

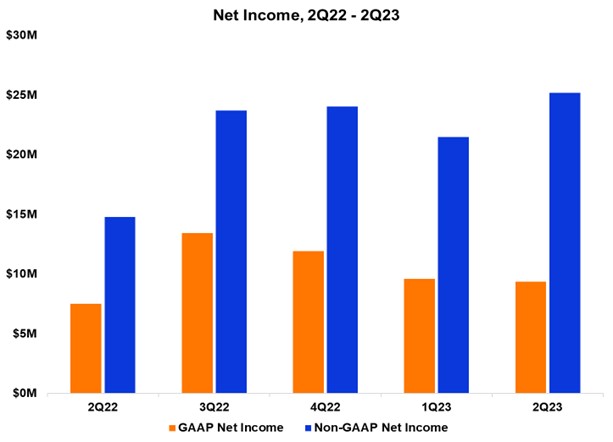

2023年第二季度GAAP净收入为940万美元,环比减少约20万美元,这主要是由于股票薪酬增加。GAAP净收入与去年同期相比增长了190万美元。2023年第二季度的GAAP净收入包括1780万美元的股票薪酬和70万美元的无形资产摊销,部分被这些项目的所得税影响270万美元所抵消。我们2023年第二季度的非公认会计准则净收入为2520万美元,与上一季度的2150万美元相比增加了370万美元,与去年同期的1,480万美元相比增加了1,040万美元。增长的主要原因是收入增加、毛利率表现强劲以及持续的运营支出纪律。

资产负债表和现金流

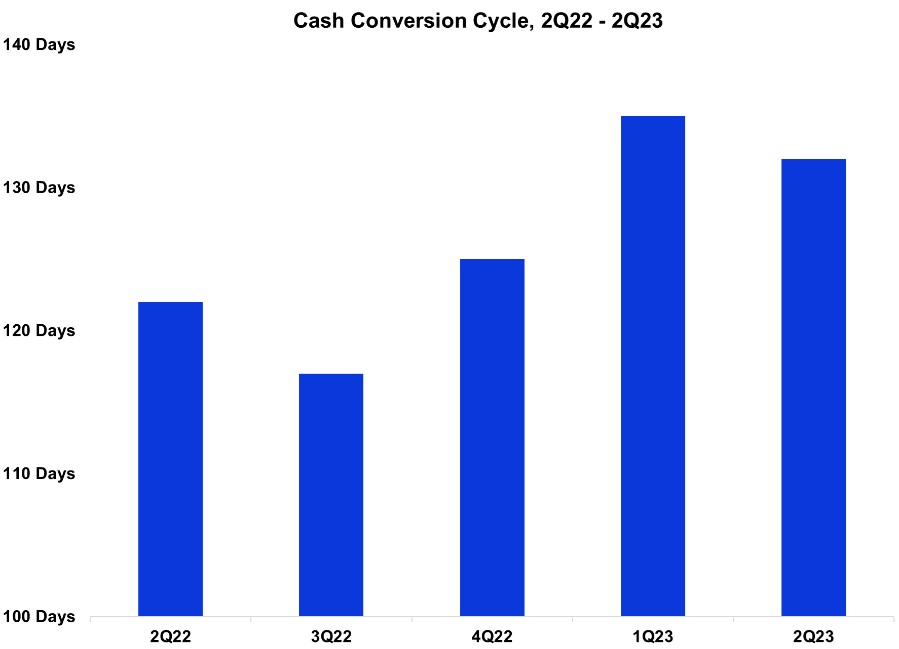

我们的原始资产负债表继续走强。截至2023年第二季度末,我们的DSO为34天,与上一季度相同,比去年同期下降了5天。我们的 DSO 目标财务模型仍在 35 到 45 天之间。库存周转率为3.0,高于上一季度的2.9,低于去年第二季度末的3.5个周转。库存周转率与去年同期相比下降是增加库存以支持BSP订户需求的结果。2023年第二季度的库存周转率处于我们目标财务模型的低端,即3至4圈。此外,我们还增加了对合同制造商和原始设计制造商的支持,增加了1,600万美元的库存存款,以支付多余的组件材料,使我们的库存存款总额达到5140万美元。随着供应商交货时间的正常化,我们预计,在接下来的六个季度中,我们的库存周转率将调整到目标财务模型区间的中间,供应商的多余组件将减少。第二季度末的未付应付天数(DPO)为25天,与上一季度相同,比去年同期增加了3天。我们的 DPO 目标财务模型为 25 到 35 天。我们的现金转换周期为131天,而上一季度为135天,去年同期为122天。我们的目标财务模型仍然是将现金转换周期保持在100至130天之间。

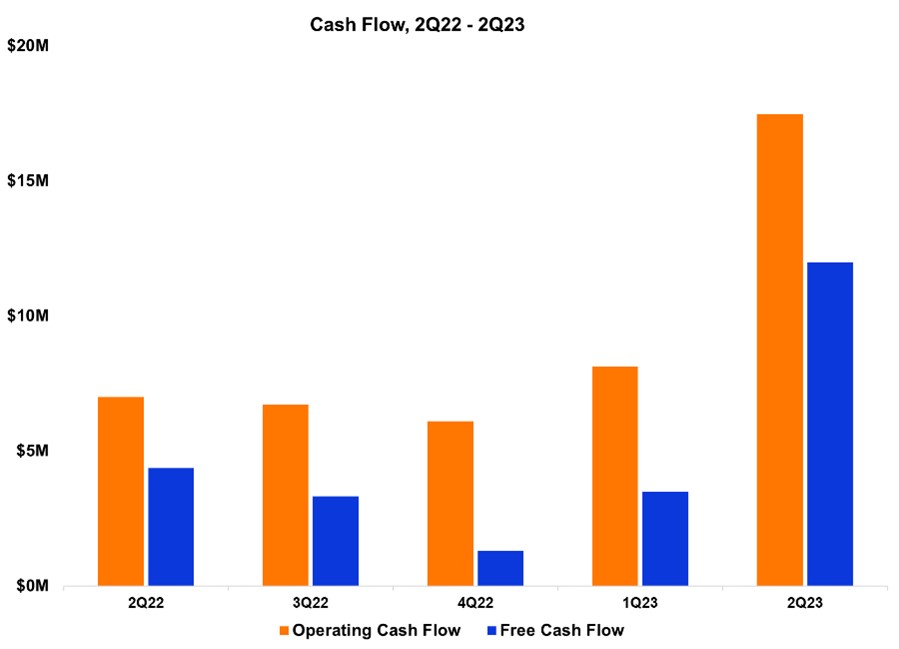

2023年第二季度末,我们的现金和投资达到创纪录的2.641亿美元,连续增长710万美元。增长的主要原因是非公认会计准则自由现金流为1,200万美元,基于股票的员工福利计划为580万美元。在第二场比赛中

2023年季度,我们还以44.10美元的平均价格回购了880万美元的普通股。在过去的一年中,我们的现金和投资增加了3,920万美元,这主要是由于基于股票的员工福利计划的收益为3,140万美元,自由现金流为2,010万美元。这部分被1,000万美元的股票回购所抵消。随着我们的供应链继续恢复正常,由于持续的盈利增长以及库存周转率的改善以及供应商库存存款的返还,我们预计未来一年的运营和自由现金流都将保持强劲。

2023 年第三季度指引

| | | | | | | | |

| 非公认会计准则指南 | 指导方针与 GAAP 一致 |

| 收入 | 2.60亿美元 — 2.65亿美元 | 2.60亿美元 — 2.65亿美元 |

| 毛利率 | 52.5% – 54.5% 1 | 52.0% – 54.0% |

| 运营费用 | 1.085 亿美元 — 1.115 亿美元 1 | 1.265 亿美元 — 1.295 亿美元 |

摊薄后每股普通股净收益 2 | $0.32 – $0.38 1 | $0.10 – $0.16 |

| | | | | | | |

1 | Non-GAAP 不包括股票薪酬和无形资产摊销以及这些项目的所得税影响。参见第 16 页上的 GAAP 与非 GAAP 的对账。 | | |

2 | 基于6,990万股加权平均摊薄后已发行普通股。 | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

我们对截至2023年9月30日的2023年第三季度的指导反映了我们截至本信之日的预期。

我们对2023年第三季度(中点)的收入预期是,收入将与上一季度相比增长约1%,这是因为随着我们的BSP继续提高部署率,我们继续看到对平台和托管服务的强劲需求,同时随着供应商交货时间的正常化,帮助他们管理库存水平。

我们对2023年第三季度的非公认会计准则毛利率预期为中点,与上一季度相比增长了70个基点。随着我们的平台产品占收入、产品组合的百分比持续增长,以及供应链的持续正常化,我们现在预计2023年的非公认会计准则毛利率将增长200至250个基点。

我们对2023年第三季度的非公认会计准则运营支出指引表明,我们打算对目标模式进行全额投资,以抓住摆在我们面前的机遇。

我们现在预计2023年的非公认会计准则有效所得税税率将在23%至25%之间,这比我们在上一封股东信函中提供的24%至26%的指导区间有所改善。

摘要

我们仍处于电信行业千载难逢的颠覆的初期阶段。我们的 BSP 客户正在进行大量投资,为其订阅者提供卓越的服务。与传统的 “傻瓜” 现有企业相比,利用Calix平台和托管服务的BSP正在获得市场份额,改善了他们的财务业绩,增加了他们每天为之服务的社区提供的价值。

我们的增长基础仍然基于三个方面:

•新订阅者:BSP 客户利用我们的云、软件和托管服务在市场中脱颖而出,从而增加订阅者。

•现有订阅者:BSP 客户采用新的云、软件和托管服务,以降低运营成本并增加每位订阅者的收入。

•新 BSP:新 BSP:我们签下了新的战略一致的服务提供商,他们认识到,我们的平台使他们的团队能够通过简化运营成本和上市时间实现业务转型,并通过具有市场差异化的托管服务激发订阅者的兴趣,从而为其成员/投资者及其所服务的社区实现增长。

由于客户在与 Calix 合作时获得的成功体验,我们的财务状况每个季度都在变得更加强劲。此外,通过利用现金余额每季度增加的原始资产负债表,我们将继续保持财务纪律,进行运营投资,以进一步满足客户的需求,我们认为,从长远来看,这将以可预测的方式实现逐季收入增长和毛利率增长。

我们衷心感谢我们的员工、客户、合作伙伴、供应商和股东的支持

持续支持。

真诚地,

| | | | | | | | |

迈克尔·威宁 总裁兼首席执行官 | | Cory Sindelar 首席财务官 |

电话会议

在宣布这一消息的同时,Calix将于明天,即2023年7月20日太平洋时间上午5点30分/美国东部时间上午8点30分举行电话会议,回答有关我们2023年第二季度财务业绩的问题。Calix网站的 “投资者关系” 部分将提供电话会议的网络直播和重播,网址为 http://investor-relations.calix.com。

实时通话访问信息:拨入号码:(877) 407-4019(美国)或 (201) 689-8337(美国境外)ID # 13739355。

电话会议和网络直播将包括前瞻性信息。

投资者查询

吉姆·法努奇

投资者关系副总裁

InvestorRelations@calix.com

(408) 404-5400

关于 Calix

Calix, Inc.(纽约证券交易所代码:CALX)——各种规模的宽带服务提供商利用Calix平台和团队来简化业务,激励订阅者为他们的业务和社区几代人增加价值。平台和托管服务组合的民主化力量使他们能够高效运营、获得订阅者并提供卓越的体验。Calix致力于与我们不断增长的生态系统合作,推动持续改进,以支持我们的客户及其社区的转型。

前瞻性陈述

本股东信函和财报电话会议中提及股东信函的非历史事实陈述的陈述是前瞻性陈述。前瞻性陈述受1995年《私人证券诉讼改革法》的 “安全港” 条款的约束。前瞻性

报表涉及但不限于组件和物流成本、潜在客户或市场机会、增长和未来机会、客户需求或持续需求的可持续性、预期的客户购买趋势、预期的客户和产品组合或我们的平台、系统或服务的预期采用或部署、行业、市场和客户趋势、现有和潜在客户的机会、自由现金流和流动性以及未来的财务业绩(包括第三次展望)2023 年季度以及未来时期和业绩(与我们的目标财务模型对比)。前瞻性陈述受风险和不确定性的影响,这些风险和不确定性可能导致实际业绩与预期存在重大差异,包括但不限于我们的财务和经营业绩的波动、客户的资本支出决策、市场和行业的变化和中断、市场资本的可用性、监管和/或政府赞助计划的变化和影响、竞争、我们的平台、系统和解决方案获得市场接受的能力、我们扩大客户群的能力,与我们的系统和服务相关的成本波动,包括成本上涨、依赖第三方进行与我们的全球供应链相关的生产和资源管理可能导致生产延迟、长期的产品短缺和无法满足客户订单的系统、成本超支、全球贸易和关系中断、社会动荡和政治不确定性以及其他意想不到的因素,以及我们在10-K表年度报告和10-Q表季度报告中描述的风险和不确定性,每份文件均已向美国证券交易委员会提交,可在www.sec.gov上查阅,尤其是在标题为 “风险因素” 的部分中。前瞻性陈述仅代表陈述发表之日,并基于我们在发表这些陈述时获得的信息和(或)管理层当时对未来事件的真诚信念。除非适用的证券法要求,否则Calix没有义务更新前瞻性陈述以反映实际业绩或业绩、假设的变化或其他影响前瞻性信息的因素的变化。因此,投资者不应过分依赖任何前瞻性陈述。

非公认会计准则财务信息的使用

公司在本股东信函中使用某些非公认会计准则财务指标来补充其根据美国公认会计原则列报的合并财务报表。这些非公认会计准则指标包括非公认会计准则毛利率、非公认会计准则运营费用、非公认会计准则净收益、摊薄后普通股每股非公认会计准则净收益和非公认会计准则自由现金流。提供这些非公认会计准则指标是为了增进读者对公司经营业绩的理解,因为它们主要不包括股票薪酬的非现金费用、无形资产摊销、美国关税退款以及所得税变动的影响,该公司认为这并不代表其核心经营业绩。管理层认为,本股东信函中使用的非公认会计准则指标为投资者提供了了解公司持续经营业绩的重要视角,管理层使用这些非公认会计准则指标来评估财务业绩和制定运营目标。这些非公认会计准则指标的列报并不意味着取代根据公认会计原则公布的业绩,而是应与这些公认会计原则业绩一起进行评估。本股东信函中提供了非公认会计准则业绩与最直接可比的GAAP业绩的对账情况。公司使用的非公认会计准则财务指标的计算方式可能与其他公司使用的标题相似的指标不同,因此可能无法比较。

Net Promoter®、NPS®、NPS Prism® 和与 NPS 相关的表情符号是 Bain & Company, Inc.、Satmetrix Systems, Inc. 和 Fred Reichheld 的注册商标。Net Promoter Score¿ 和 Net Promoter System¿ 是贝恩公司、Satmetrix Systems, Inc. 和 Fred Reichheld 的服务商标。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| Calix, Inc. |

| 简明合并损益表 |

| (未经审计,以千计,每股数据除外) |

| | | | | | | | | | |

| | | | 三个月已结束 | | 六个月已结束 |

| | | | 7月1日 | | 7月2日 | | 7月1日 | | 7月2日 |

| | | | 2023 | | 2022 | | 2023 | | 2022 |

| | | | | | |

| 收入 | | $ | 261,016 | | | $ | 202,042 | | | $ | 511,024 | | | $ | 386,990 | |

| 收入成本 | | 124,546 | | | 101,862 | | | 246,503 | | | 195,018 | |

| 毛利 | | 136,470 | | | 100,180 | | | 264,521 | | | 191,972 | |

| 运营费用: | | | | | | | | |

| 销售和营销 | | 54,596 | | | 41,138 | | | 106,461 | | | 77,229 | |

| 研究和开发 | | 45,341 | | | 30,430 | | | 88,514 | | | 60,247 | |

| 一般和行政 | | 24,722 | | | 18,911 | | | 47,799 | | | 34,942 | |

| | 运营费用总额 | | 124,659 | | | 90,479 | | | 242,774 | | | 172,418 | |

| 营业收入 | | 11,811 | | | 9,701 | | | 21,747 | | | 19,554 | |

| 利息收入和其他收入(支出),净额: | | | | | | | | |

| 净利息收入 | | 2,255 | | | 240 | | | 3,895 | | | 275 | |

| 其他收入(支出),净额 | | 163 | | | (272) | | | (4) | | | (340) | |

| | 利息收入和其他收入(支出)总额,净额 | | 2,418 | | | (32) | | | 3,891 | | | (65) | |

| 所得税前收入 | | 14,229 | | | 9,669 | | | 25,638 | | | 19,489 | |

| 所得税 | | 4,856 | | | 2,148 | | | 6,667 | | | 3,849 | |

| 净收入 | | $ | 9,373 | | | $ | 7,521 | | | $ | 18,971 | | | $ | 15,640 | |

| 普通股每股净收益: | | | | | | | | |

| | 基本 | | $ | 0.14 | | | $ | 0.12 | | | $ | 0.29 | | | $ | 0.24 | |

| | 稀释 | | $ | 0.13 | | | $ | 0.11 | | | $ | 0.27 | | | $ | 0.23 | |

| 用于计算每股普通股净收益的加权平均股票数量: | | | | | | | |

| | 基本 | | 66,271 | | | 64,836 | | | 66,157 | | | 64,662 | |

| | 稀释 | | 69,657 | | | 68,169 | | | 69,684 | | | 68,285 | |

| | | | | | | | | | |

| | | | | | | | | | | | | | |

| Calix, Inc. |

| 简明合并资产负债表 |

| (未经审计,以千计) |

| | | | |

| | 7月1日 | | 十二月三十一日 |

| | 2023 | | 2022 |

| 资产 |

| 流动资产: | | | | |

| 现金和现金等价物 | | $ | 90,187 | | | $ | 79,073 | |

| 有价证券 | | 173,941 | | | 162,642 | |

| 应收账款,净额 | | 96,980 | | | 93,804 | |

| 库存 | | 153,394 | | | 149,160 | |

| 预付费用和其他流动资产 | | 84,782 | | | 62,691 | |

| 流动资产总额 | | 599,284 | | | 547,370 | |

| 财产和设备,净额 | | 28,836 | | | 25,834 | |

| 使用权经营租约 | | 10,754 | | | 9,283 | |

| 递延所得税资产 | | 166,331 | | | 167,031 | |

| 善意 | | 116,175 | | | 116,175 | |

| 其他资产 | | 20,388 | | | 19,142 | |

| | $ | 941,768 | | | $ | 884,835 | |

负债和股东权益 |

| 流动负债: | | | | |

| 应付账款 | | $ | 35,358 | | | $ | 41,407 | |

| 应计负债 | | 85,275 | | | 90,474 | |

| 递延收入 | | 41,814 | | | 33,541 | |

| 流动负债总额 | | 162,447 | | | 165,422 | |

| 递延收入的长期部分 | | 25,425 | | | 25,072 | |

| 经营租赁 | | 9,504 | | | 8,442 | |

| 其他长期负债 | | 2,622 | | | 6,332 | |

| 负债总额 | | 199,998 | | | 205,268 | |

| 股东权益: | | | | |

| 普通股 | | 1,658 | | | 1,644 | |

| 额外的实收资本 | | 1,112,434 | | | 1,070,100 | |

| 累计其他综合亏损 | | (1,589) | | | (2,473) | |

| 累计赤字 | | (370,733) | | | (389,704) | |

| 股东权益总额 | | 741,770 | | | 679,567 | |

| | $ | 941,768 | | | $ | 884,835 | |

| | | | | | | | | | | | | | |

| Calix, Inc. |

| 简明合并现金流量表 |

| (未经审计,以千计) |

| | | | |

| | 六个月已结束 |

| | 7月1日 | | 7月2日 |

| | 2023 | | 2022 |

| 经营活动: | | | | |

| 净收入 | | $ | 18,971 | | | $ | 15,640 | |

| 为使净收入与经营活动提供的净现金保持一致而进行的调整: | | | | |

| 基于股票的薪酬 | | 34,064 | | | 20,475 | |

| 折旧和摊销 | | 7,915 | | | 7,671 | |

| 递延所得税 | | 884 | | | 1,034 | |

| 可供出售证券的净增量 | | (1,897) | | | — | |

| 运营资产和负债的变化: | | | | |

| 应收账款,净额 | | (3,176) | | | (909) | |

| 库存 | | (4,234) | | | (9,445) | |

| 预付费用和其他资产 | | (26,123) | | | (23,268) | |

| 应付账款 | | (6,305) | | | (6,060) | |

| 应计负债 | | (502) | | | 4,222 | |

| 递延收入 | | 8,626 | | | 8,725 | |

| 其他长期负债 | | (2,647) | | | (3,721) | |

| 经营活动提供的净现金 | | 25,576 | | | 14,364 | |

投资活动: | | | | |

| 购买财产和设备 | | (10,107) | | | (5,866) | |

| 购买有价证券 | | (105,888) | | | (103,286) | |

| 有价证券的到期日 | | 97,223 | | | 81,452 | |

| 用于投资活动的净现金 | | (18,772) | | | (27,700) | |

| 筹资活动: | | | | |

| 与员工福利计划相关的普通股发行所得收益 | | 18,284 | | | 14,527 | |

| 回购普通股 | | (10,000) | | | — | |

| 与融资安排有关的付款 | | (4,088) | | | (632) | |

| 融资活动提供的净现金 | | 4,196 | | | 13,895 | |

| 汇率变动对现金和现金等价物的影响 | | 114 | | | (376) | |

| 现金和现金等价物的净增长 | | 11,114 | | | 183 | |

| 期初的现金和现金等价物 | | 79,073 | | | 51,333 | |

| 期末的现金和现金等价物 | | $ | 90,187 | | | $ | 51,516 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| Calix, Inc. |

| GAAP 与非 GAAP 毛利率的对账 |

| (未经审计) |

| | 三个月已结束 |

| | 7月1日

2023 | | 4月1日

2023 | | 十二月三十一日

2022 | | 十月一日

2022 | | 7月2日

2022 |

| GAAP 毛利率 | | 52.3 | % | | 51.2 | % | | 51.1 | % | | 50.1 | % | | 49.6 | % |

| 对公认会计原则金额的调整: | | | | | | | | | | |

| 基于股票的薪酬 | | 0.3 | | | 0.3 | | | 0.3 | | | 0.3 | | | 0.3 | |

| 无形资产摊销 | | 0.2 | | | 0.3 | | | 0.2 | | | 0.3 | | | 0.3 | |

| 美国关税退款 | | — | | | — | | | — | | | — | | | (0.1) | |

| 非公认会计准则毛利率 | | 52.8 | % | | 51.8 | % | | 51.6 | % | | 50.7 | % | | 50.1 | % |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| Calix, Inc. |

| GAAP 与非 GAAP 运营支出的对账 |

| (未经审计,以千计) |

| | | | | | |

| | 三个月已结束 |

| | 7月1日 | | 4月1日 | | 十二月三十一日 | | 十月一日 | | 7月2日 |

| | 2023 | | 2023 | | 2022 | | 2022 | | 2022 |

| GAAP 运营费用 | | $ | 124,659 | | | $ | 118,115 | | | $ | 111,833 | | | $ | 98,567 | | | $ | 90,479 | |

| 基于股票的薪酬 | | (17,064) | | | (15,420) | | | (12,590) | | | (10,329) | | | (9,357) | |

| 非公认会计准则运营费用 | | $ | 107,595 | | | $ | 102,695 | | | $ | 99,243 | | | $ | 88,238 | | | $ | 81,122 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| Calix, Inc. |

| 非公认会计准则自由现金流对账 |

| (未经审计,以千计) |

| | | | | | |

| | 三个月已结束 |

| | 7月1日 | | 4月1日 | | 十二月三十一日 | | 十月一日 | | 7月2日 |

| | 2023 | | 2023 | | 2022 | | 2022 | | 2022 |

| 经营活动提供的净现金 | | $ | 17,464 | | | $ | 8,112 | | | $ | 6,105 | | | $ | 6,714 | | | $ | 6,999 | |

| 购买财产和设备 | | (5,489) | | | (4,618) | | | (4,807) | | | (3,394) | | | (2,635) | |

| 非公认会计准则自由现金流 | | $ | 11,975 | | | $ | 3,494 | | | $ | 1,298 | | | $ | 3,320 | | | $ | 4,364 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| Calix, Inc. |

| GAAP 净收入与非 GAAP 净收益的对账 |

| (未经审计,以千计) |

| | 三个月已结束 | |

| | 7月1日 | | 4月1日 | | 十二月三十一日 | | 十月一日 | | 7月2日 | |

| | 2023 | | 2023 | | 2022 | | 2022 | | 2022 | |

| GAAP 净收入 | | $ | 9,373 | | | $ | 9,598 | | | $ | 11,927 | | | $ | 13,443 | | | $ | 7,521 | | |

| 对公认会计原则金额的调整: | | | | | | | | | | | |

| 基于股票的薪酬 | | 17,844 | | | 16,220 | | | 13,325 | | | 11,027 | | | 10,008 | | |

| 无形资产摊销 | | 658 | | | 658 | | | 658 | | | 658 | | | 658 | | |

| 美国关税退款 | | — | | | — | | | — | | | — | | | (274) | | |

非公认会计准则调整的所得税影响 | | (2,672) | | | (4,978) | | | (1,857) | | | (1,362) | | | (3,128) | | |

| 非公认会计准则净收益 | | $ | 25,203 | | | $ | 21,498 | | | $ | 24,053 | | | $ | 23,766 | | | $ | 14,785 | | |

| | | | | | | | | | | |

| | | | | | | | |

| Calix, Inc. |

GAAP与摊薄后每股普通股非公认会计准则净收益的对账 1 |

| (未经审计) |

| | 三个月已结束

2023年7月1日 |

| |

| GAAP 摊薄后每股普通股净收益 | | $ | 0.13 | |

| 对公认会计原则金额的调整: | | |

| 基于股票的薪酬 | | 0.26 | |

| 无形资产摊销 | | 0.01 | |

| | |

非公认会计准则调整的所得税影响 | | (0.04) | |

| 摊薄后每股普通股的非公认会计准则净收益 | | $ | 0.36 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| Calix, Inc. |

| 公认会计原则与非公认会计准则的协调 |

| (未经审计,千美元,每股数据除外) |

| 截至 2023 年 9 月 30 日的三个月 |

| | GAAP | | 股票薪酬 | | 无形的

资产摊销 | | 非公认会计准则 |

| 毛利率 | | 52.0% - 54.0% | | 0.3% | | 0.2% | | 52.5% - 54.5% |

| 运营费用 | | $126,500 - $129,500 | | $(18,000) | | $ — | | $108,500 - $111,500 |

摊薄后每股普通股净收益 1 | | $0.10 - $0.16 | | $0.21 2 | | $0.01 2 | | $0.32 - $0.38 |

| | | | | | | |

1 | 基于6,990万股加权平均摊薄后已发行普通股。 | | |

2 | 扣除所得税。 | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |