附录 99.1

1 2023 年之后 Delta 投资者日 2023 年 6 月 27 日

2 朱莉·斯图尔特投资者关系副总裁

3 根据经修订的1933年《证券法》、经修订的1934年《证券交易法》和1995年《私人证券诉讼改革法》,本陈述中发表的非历史事实的安全港声明,包括关于我们的估计、预期、信念、意图、预测、目标、愿望、承诺或未来战略的陈述,应被视为 “前瞻性陈述”。此类声明不是保证或承诺的结果,不应这样解释。所有前瞻性陈述都涉及许多风险和不确定性,这些风险和不确定性可能导致实际结果与前瞻性陈述中反映或建议的估计、预期、信念、意图、预测、目标、愿望、承诺和战略存在重大差异。这些风险和不确定性包括但不限于为应对COVID-19疫情而承担巨额债务的影响;未能遵守我们融资协议中的财务和其他契约;涉及我们航空公司合作伙伴的飞机或飞机的事故可能产生的影响;我们所依赖的技术系统的安全漏洞或失误,这可能会损害存储在其中的数据,以及未能遵守不断变化的全球隐私和安全监管义务或充分解决客户对隐私问题和数据安全的日益关注;我们信息技术基础设施的中断;我们在运营中对技术的依赖;我们与世界其他地区航空公司的商业关系以及我们对其中某些航空公司的投资;我们所依赖的第三方的运营或业绩严重中断的影响;未能实现无形资产或长期资产的全部价值;劳工问题;季节性和其他因素对我们业务的影响超越我们的控制,包括恶劣天气条件、自然灾害或其他环境事件,包括气候变化的影响;飞机燃料成本的变化;飞机燃料供应的长期中断,包括达美航空全资子公司梦露能源有限责任公司(“梦露”);保险未能或无法承保梦露Trainer炼油厂的重大责任;未能遵守梦露炼油厂现有和未来的环境法规均为主题,包括与以下内容相关的费用遵守可再生燃料标准法规;严重损害我们的声誉和品牌,包括受到重大负面宣传或无法实现某些可持续发展目标;我们留住高级管理层和其他关键员工以及维持公司文化的能力;疾病疫情,例如COVID-19疫情或类似的公共卫生威胁,以及为应对这些威胁而采取的措施;恐怖袭击、地缘政治冲突或安全事件的影响;航空业的竞争状况;我们运营的主要机场的服务长期中断或中断,或者与我们运营的飞机或发动机类型相关的重大问题;我们受到的广泛政府监管的影响;环境监管的影响,包括但不限于为减少排放和其他与气候变化相关的风险而加强监管,以及遵守更严格的环境法规的成本;以及我们运营所在市场的不利经济或政治条件或波动货币汇率。有关可能导致实际业绩与前瞻性差异的风险和不确定性的其他信息包含在我们的美国证券交易委员会文件中,包括我们截至2022年12月31日财年的10-K表年度报告。应谨慎行事,不要过分依赖我们的前瞻性陈述,这些陈述仅代表我们截至本陈述之日的观点,除非法律要求,否则我们没有义务对其进行更新。

今日的主持人埃德·巴斯蒂安首席执行官格伦·豪恩斯坦总裁艾莉森·奥斯班德执行副总裁兼首席客户体验官兰詹·戈斯瓦米客户体验设计高级副总裁德怀特·詹姆斯客户参与与忠诚度高级副总裁丹·詹基执行副总裁兼首席财务官彼得·卡特对外事务执行副总裁彼得·卡特

5 Ed Bastian 首席执行官

6个关键投资者要点具有结构性需求顺风和多年供应限制的建设性行业背景通过利用品牌实力、竞争优势和数字化转型增加收益的独特机会回报——以自由现金流、收益持久性和资本效率为重点的战略是我们值得信赖的超越行业的品牌的基础

7 收入来源:1980 — 2022 年:达美航空内部数据集;2023E:达美航空内部估计国内生产总值来源:1980 — 2022 年:经济分析局;2023E 标准普尔全球预测 2023 年 5 月建设性行业背景航空旅行需求仍然强劲不断变化的消费者趋势有利于航空旅行 1.3% 0.7% 0.8% 1.3% 2021 2022 年历史平均收入占美国国内生产总值的百分比 1.3% 历史平均值 1.3% 航空旅行收入回归长期趋势美国进出和在美国境内的行业收入占GDP的百分比 >3000亿美元需求不足

8 1 资料来源:经济分析局,鲁宾森研究。不包括住房和医疗保健在内的服务(不包括住房和医疗保健)占个人消费总支出的份额 1 SERVICES TRENDLINE 29 31 33 商品服务% 35 2016 2017 2018 2019 2022 2022 第一季度服务支出仍未完全恢复长期向体验支出转变商品支出减少资金旅行支出继续转向服务

9 60 80 100 消费者趋势仍然有利 1 来源:美联储、Rubinson Research;高收入定义为美国收入最高的 40%,基于2021年的航空旅行支出 2 购买优先权定义为未来四个月购买大额机票物品的意向;高收入家庭定义为年收入超过 10 万美元。资料来源:纽约联邦储备委员会,Rubinson Research +27 万亿美元自 2019 年以来优质消费者保持健康高收入家庭财富 1 万亿美元 120 高收入旅行者占航空旅行支出的75% 1 休闲旅行是高收入家庭最优先购买的商品 2 2016 2017 2018 2019 2020 2022 第一季度 23

10 2017 — 2022年行业ASM占2019年百分比来自美国交通部T100表格41 2020 — 2022年疫情前估算的行业ASM占2019年百分比来自德意志银行和沃尔夫银行;2023年假设2023年平均增长率为4%,当前展望行业ASM占2019年的百分比来自德意志银行和沃尔夫GDP来源:美国经济分析局2023年第一季度名义GDP与2019年第一季度多年供应限制行业产能占2019年疫情前分析师估计的百分比 2018 年 2021 年实际/当前展望 2017 年 2023 年的产能比 2023 年低 17 个百分点疫情前估计 2019 年 2020 51% 120% 92% 2022 2023 年美国 103% 2023 年国内生产总值 +25% 自 2019 年以来供应短缺行业产能受限 OEM 和供应链延迟持续劳动力市场紧张和培训资源有限行业——成本趋同且投入成本上升

11 上调 2023 年展望并重申 2024 年目标更新 2023 年指导方针之前的指导重申 2024 年目标注:对特殊项目进行了调整;附录中核对的非 GAAP 财务指标之前在 2022 年 12 月的《财务展望和战略更新》上公布了 2023 年和 2024 年全年指导指标高端 10-12% 高端 5-6 亿美元 >20B 13-15% >7美元 >40亿美元 2023E 2024E 每股营业利润率收益自由现金流 > 13% 低双位数中等-青少年 ROIC

致力于在整个周期内实现盈利能力结构性改善业务更加多元化、利润率更高的收入更强的品牌忠诚度和枢纽地位优先考虑自由现金流和债务减免杠杆管理周期容量和机队灵活性使用新工具开发的成本可变性在缺乏套期保值的情况下推动参与率下降 12

建立在持久的竞争优势基础上,员工与文化运营可靠性 13 客户忠诚度金融基金会全球网络 Delta 员工是我们成功和未来的基础

长期战略优先事项提供行业领先的运营业绩扩大竞争优势欢迎和贴心服务提升体验经营世界最佳航空公司凭借品牌势头超越行业发展 “飞凡里程常客计划” 和扩大忠诚度生态系统战略合作构建 #1 航空公司 MRO 通过人工智能增强可靠性利用数据实现个性化客户体验推动 NPS、收入和效率提前表现优先考虑自由现金流和减债提高收益耐久性疫情期间不进行股权稀释释放我们值得信赖的品牌的价值 14 通过数字化实现转型长期股东价值

15 美国电子商务零售商联合品牌支出接近美国国内生产总值的1% # 5 #12 最受尊敬的公司达美的品牌超越了行业电子商务零售分析,该分析基于Delta Digital RPAD Data、Statista、内部数据公开披露的美国电子商务收入 GDP 来源:2023 年标准普尔环球 5 月预测 ROL100 是一项独特的排名,记录了《财富 500 强》前 100 家公司的领导力回报率®。Return On Leadership® (ROL®) 是一项指标,用于推动和衡量对激活和保持当今领导者的变革势头至关重要的关键要素 #19 在《财富》500强领导力回报率 (ROL100 TM) 榜单中排名

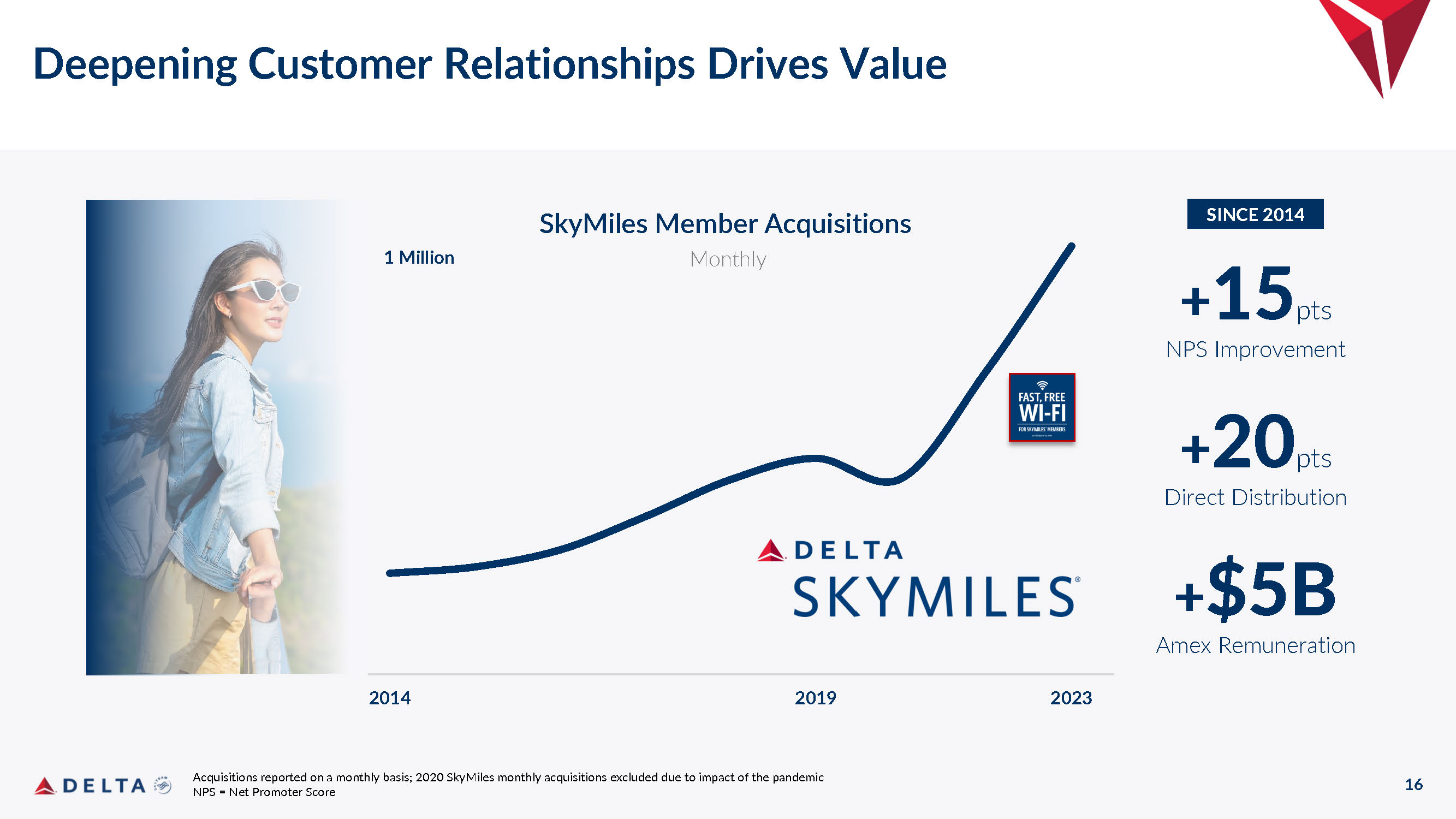

16 2014 2019 2023 按月报告收购情况;由于疫情的影响,2020 年 “飞凡里程常客计划” 月度收购不包括在内 NPS = 净推荐人分数深化客户关系推动价值 + 15 点净收益提升 + 20 点直接分配 + 50 亿美元美国运通薪酬 2014 年以来每月收购 100 万 “飞凡里程常客计划” 会员

17 Digital 助力达美品牌和人物行业的体验——领先的可靠性提升的体验和高效的服务扩大了会员参与度和忠诚度销售以及世界一流的零售 NPS +6 to 10 加速了利润率——长期效率增加了 10 亿美元以上的收入提高了资本回报率

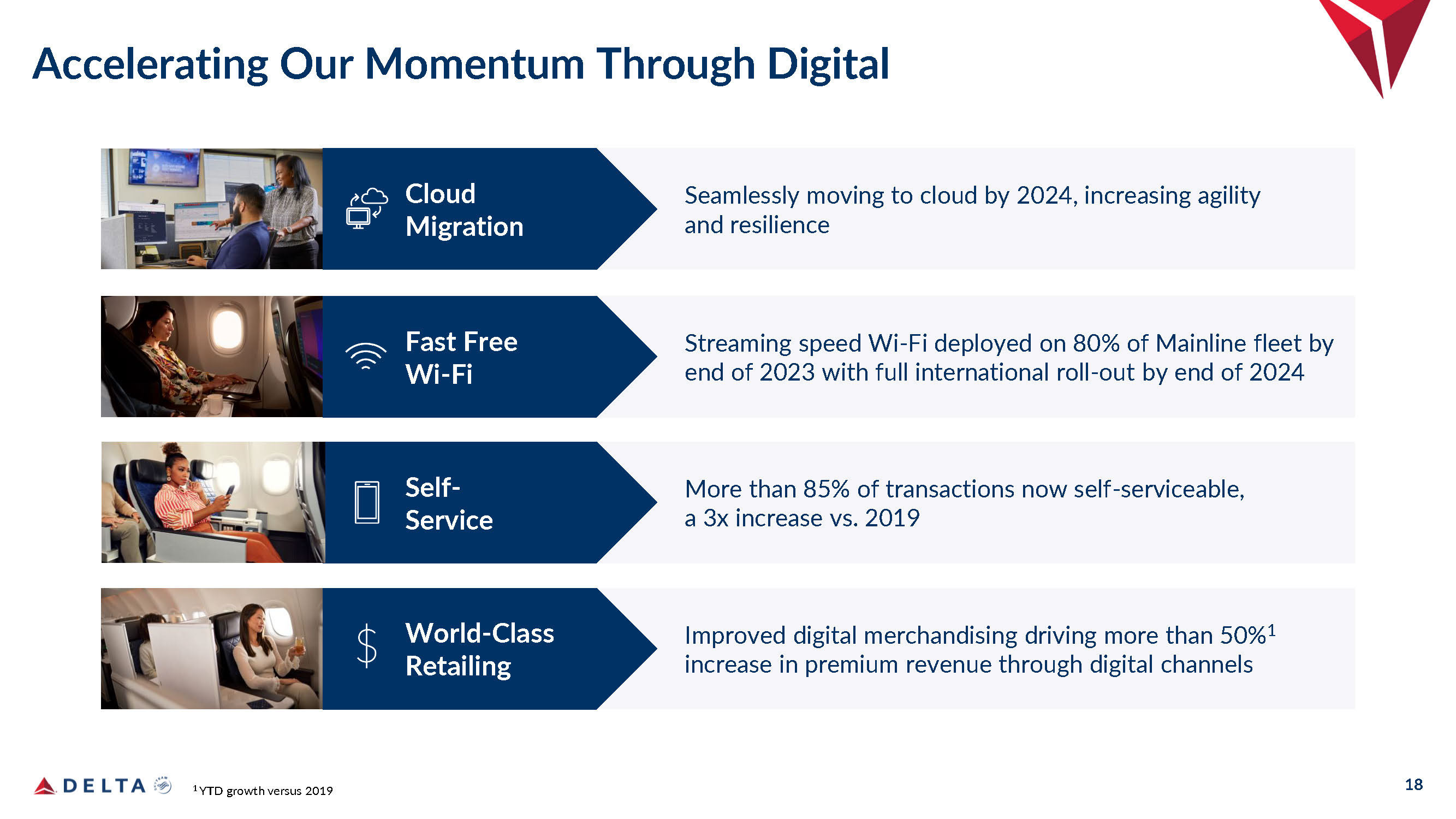

18 Streaming speed Wi-Fi 到 2023 年底在 80% 的主线机队上部署,并在国际上全面推出 — 到 2024 年底 Fast Free Wi-Fi 通过数字 1 年初的增长加速我们的势头到 2024 年无缝迁移到云端,提高敏捷性和弹性云迁移通过数字渠道推动保费收入增长超过 50% 1 世界级零售现在超过 85% 的交易可自助服务,比 2019 年增长了 3 倍自助服务

19 自由现金流优先考虑自由现金生成注:根据特殊项目进行调整;附录中对账的非公认会计准则财务指标维持收入溢价改善单位成本轨迹纪律严明的再投资增加2023年自由现金流的权重高管薪酬计划目标是2024年自由现金流达到40亿美元及以上 43亿美元 30亿美元+ 40亿美元以上 2019 2022 202E 2023 E 2023 E 2025 E

20 Glen Hauenstein 总统

21 创造创纪录的收入提高6月季度和全年收入前景强劲的消费者需求稳健国际有望迎来创纪录的夏季,强劲持续到第二财年秋季 15%-17%-18% 15%-20% 17%-20% 更新收入展望同比收入能力同比 17% 在 23 年第一季度财报电话会议上公布了 2023 年之前的指导指标注:经特殊项目调整;非公认会计准则财务指标预计持平至 +1% 同比预计TRASM持平至同比增长3%

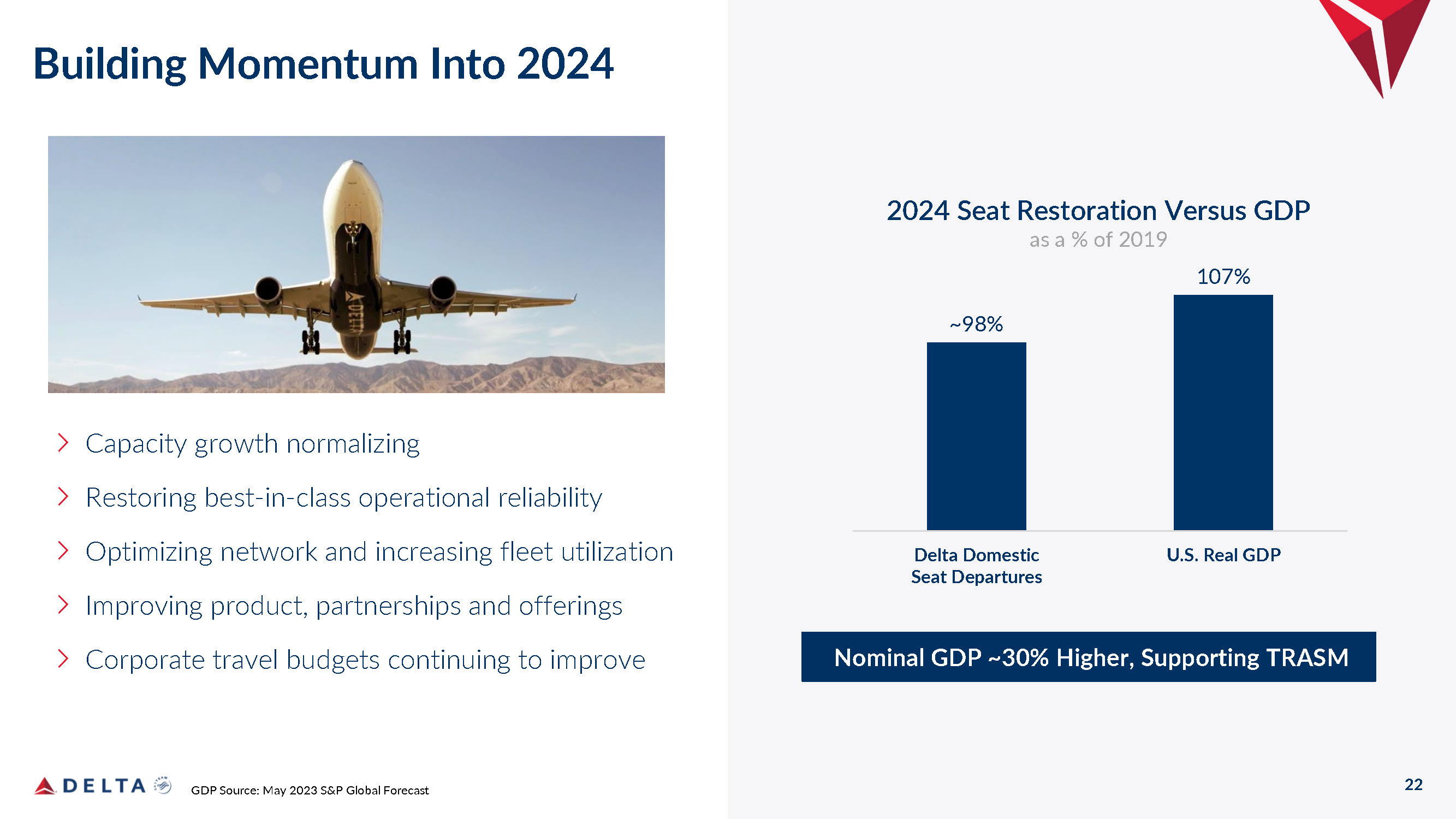

22 到2024年保持势头运力增长正常化恢复同类最佳运营可靠性优化网络和提高机队利用率改善产品、合作伙伴关系和产品企业差旅预算继续提高国内生产总值来源:2023年5月标准普尔全球预测名义GDP增长约30%,支持TRASM Delta国内座位起飞量2024年实际GDP与2019年GDP的百分比 107% ~ 98%

23 2010 2017 2024E 结构性需求顺势与 2019 年相比,长期趋势消费者重视体验和旅行 + 10 消费者高级 pts 产品收入组合人口结构变化推动旅行需求 + 35% 千禧一代和年轻人增长混合工作灵活性推动更多旅行 + 50% 来自商务旅行者的个人收入增长达美总单位收入增长多元化收益 TRASM 2% CAGR 3% 消费者组合和人口结构变化使用 LTM 5/15/23 与 LTM 5/15/19 Millennial 增长基于飞行乘客的个人国内飞行来自商务旅行者的收入 LTM-2013 年第一季度注:按特殊项目进行调整;附录中核对的非 GAAP 财务指标

24 综合商业战略推动领先的盈利能力投资未来下一代机队演变数字化转型扩大高利润收入保费收入创纪录增长 “飞凡里程常客计划” 计划行业——领先的联合品牌组合加速网络优势高效、高利润核心枢纽投资沿海门户枢纽全球合资公司/股权合作伙伴关系品牌动量和规模优势实现增值增长机会

25 个强大的国内网络 LAX #1 SEA #2 LGA/JFK #1 BOS #1 同类最佳国内枢纽结构 ATL #1 DTW #1 MSP #1 SLC #1 根据美国交通部第 4 季度 DB1B 报告的 LTM 第 22 季度收入份额排名美国前 100 个城市的三分之二——本地核心枢纽份额比网络运营商高 10 个百分点核心枢纽的平均地理位置具有较大的集水区和理想的 E-W 和 N-S 流量 Core Hupgauging Coastal Hupging Coastal 枢纽以提高成本 #1 #2和产品竞争力沿海枢纽周围的庞大GDP区域可实现保费和忠诚度的增长加速网络优势

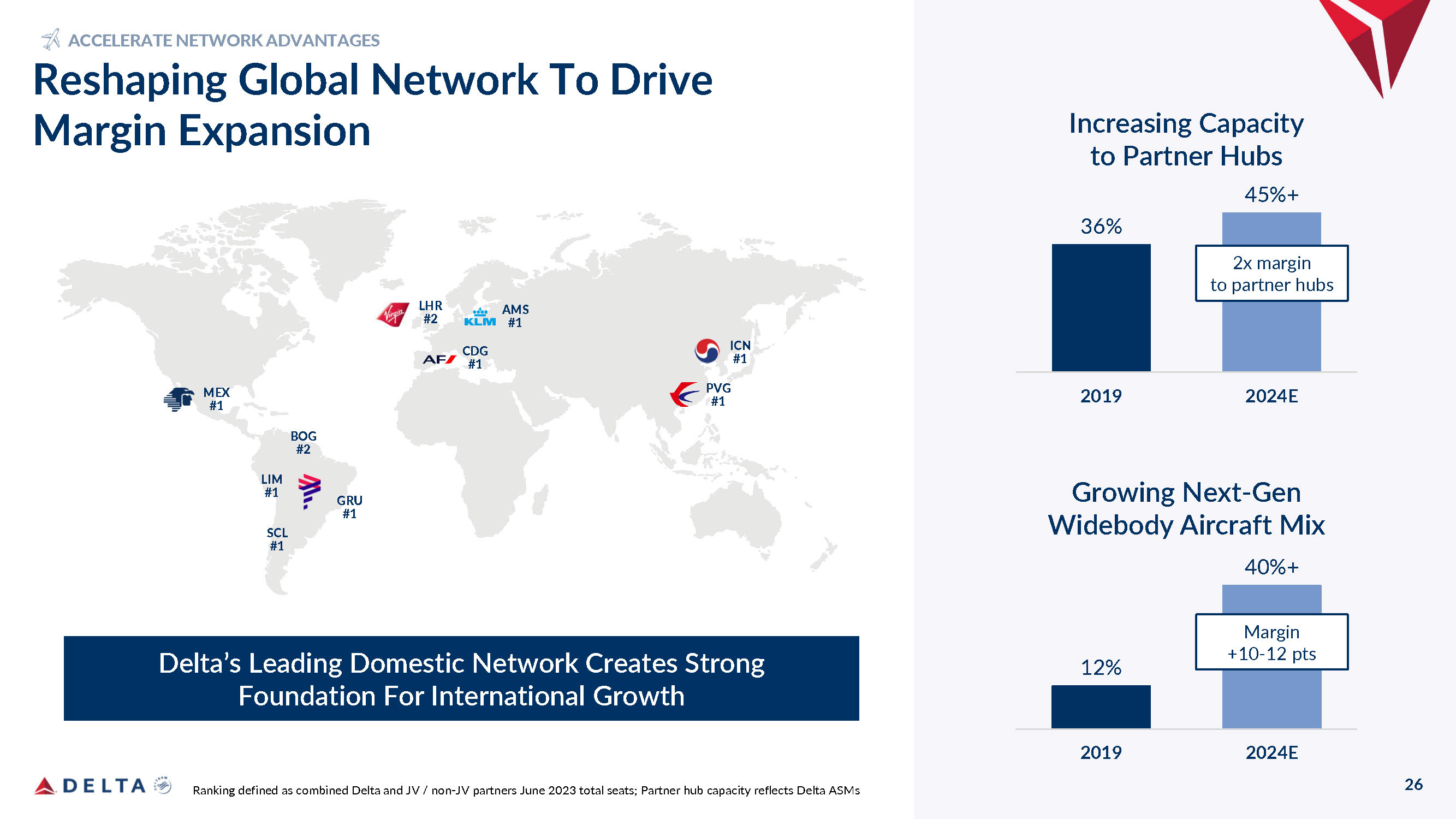

26 MEX #1 BOG #2 LIM #1 GRU #1 SCL #1 LHR #2 AMS #1 CDG #1 ICN #1 PVG #1 排名定义为 2023 年 6 月达美航空和合资/非合资合作伙伴的总席位;合作伙伴中心容量反映了达美 ASM 重塑全球网络以推动利润扩张加速网络优势达美领先的国内网络为国际增长奠定了坚实的基础 36% 2019 2024 E 将合作伙伴中心的容量增加 45% + 12% 2019 202E Growing Next——Gen Widebody Aircraft Mix 40% + 26 2 倍合作伙伴枢纽利润率 +10-12 点

27 每架飞机的贡献基于年度预期 2,000 英里窄体行程估算;宽体座椅成本 4,000 英里行程估算值(10%)利润率 +10-12 pts 座位成本(7.5%)利润率 +10 pts 767-300ER(215 个座位)A330-900neo(281 个座位)A321neo(194 个座位)A321neo(194 个座位)高级座位 +13 个座位 +7 美元-每架飞机 800 万美元捐款 +每架飞机退役飞机的 40-500 万美元下一代替代退役飞机——下一代替代机队演变支持商业战略投资未来下一代——Gen飞机燃油效率提高 15%-25%

28 个豪华座位:到2023年10月,至尊商务舱、头等舱、达美尊尚经济舱或Comfort Plus舱位将达到 100%。飞行常客定义为每年出行 6 次以上注:根据特殊项目进行调整;附录中核对的非 GAAP 财务指标保费收入表现优于 >10 pts 高级舱与经济舱利润率 85% 飞行常客回购率 100% 高级座位的航班扩张高——利润率收入增长对高级舱的需求增长 24% 32% 35% 100亿美元 2014 年总收入的 150 亿美元 190B

29 个 “飞凡里程常客计划” 会员根据自2019年以来被定义为有效账户的联合品牌账户总数计算,“飞凡里程常客计划” 会员和客户价值的增长推动了忠诚度持续增长 +15% “飞凡里程常客计划” 会员 +25% 联合品牌支出扩张高——利润收入联合品牌卡增长势头 20 亿美元 > 65 亿美元美国运通薪酬 2014 年 2023 年长期目标

30 56% 47% 44% 40% 24% 32% 35% 37% 20% 21% 23% 2014 2019 长期目标主要保费 2023E 忠诚度和其他主要 GDP 长期增长展望溢价 GDP+ 总收入忠诚度及其他 GDP++ 其他收入根据指导中点定义为 MRO 和其他辅助、货运和旅行相关服务 2023 年收入估算注:调整为特殊项目;非公认会计准则财务指标在收入附录中对账多元化推动利润率大幅扩张——利润收入400亿美元 470亿美元 540亿美元以上

31 Ranjan Goswami 客户体验设计高级副总裁 Allison Ausband 执行副总裁兼首席客户体验官

32 人为达美品牌提供动力,提升客户满意度 14% 应用程序体验 17% 机载产品 26% 安全、干净、准时携带行李 + 恢复 24% 员工互动 50% 的 NPS 归因于我们的员工注意:NPS 数据仅限国内,22 年 1 月 1 日至 6 月 30 日。机上产品包括座椅舒适度、机舱状况、IFE、Wi-Fi 以及食物和饮料

33 实现卓越运营是个性化行业的基石——领先的运营可靠性安全、清洁、准时 BAGS + RECOVERY DELTA 品牌由我们的员工交付提升产品

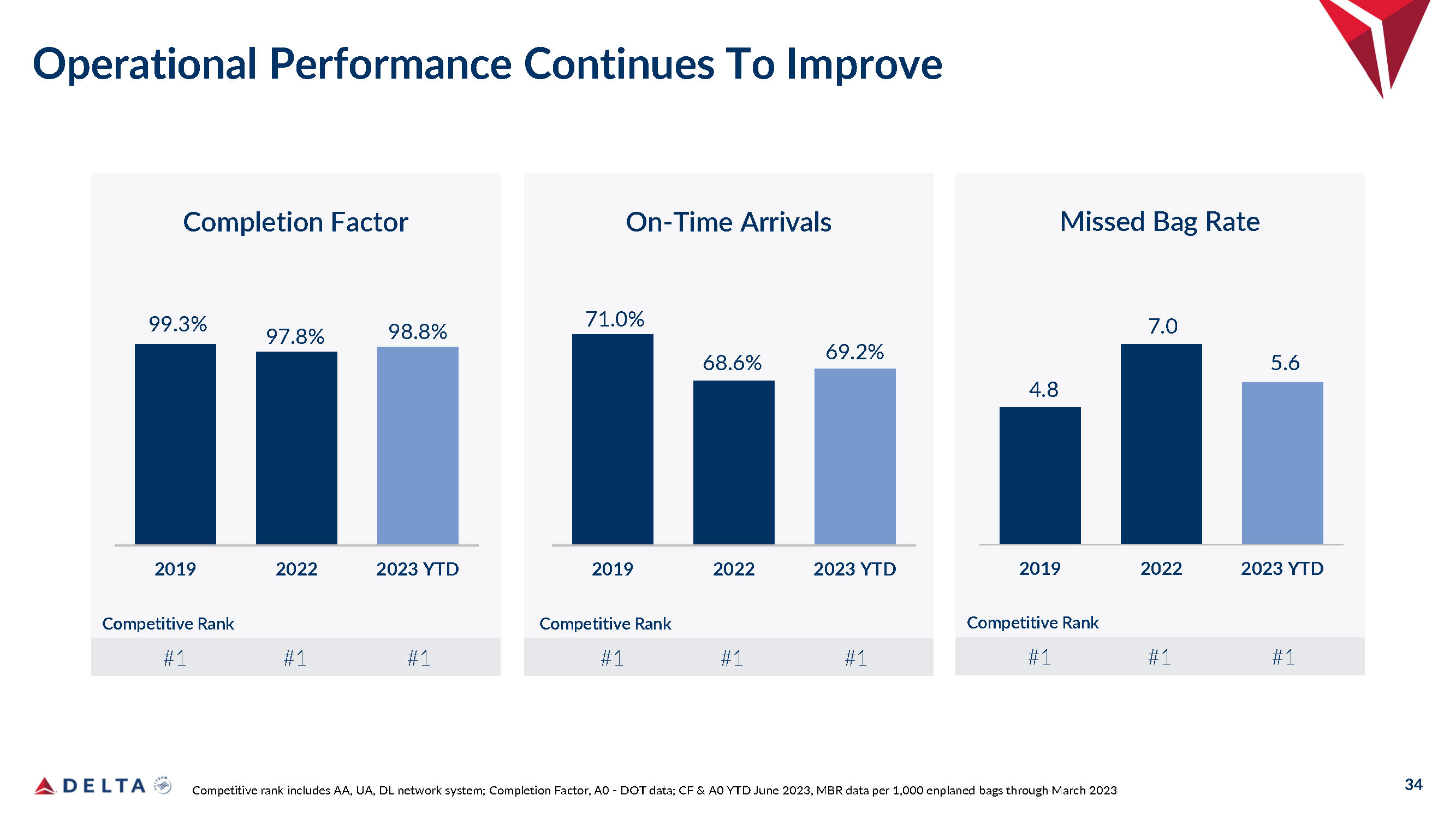

34 运营业绩继续提高完成系数——准时到达竞争排名包括 AA、UA、DL 网络系统;完成系数,A0-DOT 数据;CF & A0 2023 年 6 月至今,截至 2023 年 3 月每 1,000 个登机行李的 MBR 数据竞争排名 #1 #1 #1 71.0% 69.2% 2019 2023 年初至今竞争排名 #1 #1 #1 错过行李率 4.8 7.0 5.6 2023 年初至今竞争排名 #1 #1 #1 99.3% 8% 98.8% 2019 2022 2023 年年初至今

35 提升客户体验热情、提升和贴心的服务品牌——飞机准备就绪 FAST、免费 WI-FI 和数字参与高级客舱世代机场投资

36 参与会员资格推动了 NPS 和终身客户价值非会员 + “飞凡里程常客计划” 会员资格 +FLY DELTA 应用程序 +尊爵会员资格 +飞凡里程常客计划美国运通卡 +DELTA SYNC 年度收入贡献/客户 $$$ 及更多 +度假、汽车、住宿、保险 2022 年国内干线飞行后调查 NPS 数据;“飞凡里程常客计划” 会员在达美航空的消费比非会员高出 5 倍 >非会员 NPS

37 会员资格将客户体验提升到一个新的水平由会员行业提供支持的个性化——领先的运营可靠性、安全、干净、准时使用我们的员工交付的包包 + RECOVERY DELTA 品牌提升产品

38 个同步渠道了解和服务客户由数字工具提供支持 Delta.com In-Flight Service Service SkyPro Reservice OmniPro Delta Sync 由快速、免费 Wi-Fi 机场客户服务 SNAPP Kiosk Chat Fly Delta 应用程序提供支持

39 Free Wi-Fi 让飞机成为数字参与的平台 Delta Sync 为 “飞凡里程常客计划” 会员推出两个新的机载数字频道 DELTA SYNC 独家 DELTA SYNC Seatback 屏幕

40 Dwight James 客户参与度与忠诚度高级副总裁

41 通过忠诚度生态系统增强会员的力量通过个性化改善 “飞凡里程常客计划” 会员体验扩大参与度更高的会员群,实现高利润收入增长

42 会员群变得更年轻、参与度更高 44 42 39 2017 2019 2022 新会员平均年龄 600 万 2017 年 2022 年会员参与超越航班(联合品牌、旅行邻近体验、非航空合作伙伴)900 万人变得更年轻更多参与转向更高级别 15% 26% 2019 2022 “飞凡里程常客计划” 高级收入组合千禧一代每年比任何一代人都多 35 天,在自由支配旅行上花费超过 5,000 美元千禧一代/Z 世代,优先考虑信贷卡片千禧一代和Z世代占新收购的联合品牌的近50%Millennial和根据Expedia 2023年第一季度《旅行者洞察报告》,Skift,《今日群组》,《商业内幕》,AARP,GWI 2022 Research 的 Z 世代旅行和信用卡;乘客收入的高级收入组合份额

截至2023年6月1日,有43名活跃的 “飞凡里程常客计划” 会员和联合品牌持卡人超过 LTM “飞凡里程常客计划” 会员渗透率定义为截至2023年6月1日拥有联合品牌卡的会员行业——领先的联合品牌组合具有增长空间高级化持续向高消费高级卡转变 25M 30% 活跃的 “飞凡里程常客计划” 会员强劲增长渠道 20B 40亿美元 >65 亿美元 2014 年 2023 E 长期目标美国运通薪酬达美航空至美元 10B

44 扩展忠诚度生态系统 2022 Datamart,L120M Active;盈利能力定义为税前收入,包括旅行利润分享——相邻体验为会员提供引人入胜的旅行产品使用 “飞凡里程常客计划” 作为货币 2.5 亿美元 >3X 2023E 长期目标盈利能力当前会员渗透率 50% Fly Delta 应用程序活跃用户 60% 高级飞行者渗透率 60% 联合品牌持卡人 40% 旅行-邻近体验汽车住宿保险

45 值得信赖的旅行品牌会员不断增长达美值得信赖的品牌推动了客户的偏好,而 “飞凡里程常客计划” 会员 “飞凡里程常客计划” 在忠诚度生态系统中的整合增强了会员的价值。数字投资可实现与地面和空中客户的个性化互动。通过联合品牌和 Delta Sync 实现行业领先的价值主张,通过扩大忠诚度生态系统实现高利润收入增长

46 Dan Janki 首席财务官

47 Returns——聚焦战略推动持续价值创造注意:根据特殊项目进行了调整;附录中对账了非公认会计准则财务指标更多样化的收入、成本杠杆、对燃料下降的参与度预计将在整个经济周期内保持盈利收益耐久性 2014 年至 2019 年实现了 21 亿美元的自由现金流预计 2023 年将有 30 亿美元的自由现金流 2014 年至 2019 年产生超过 40 亿美元预计2023年利润率将增长四个百分点并在 2024 年获得 2 个百分点的利润率扩张

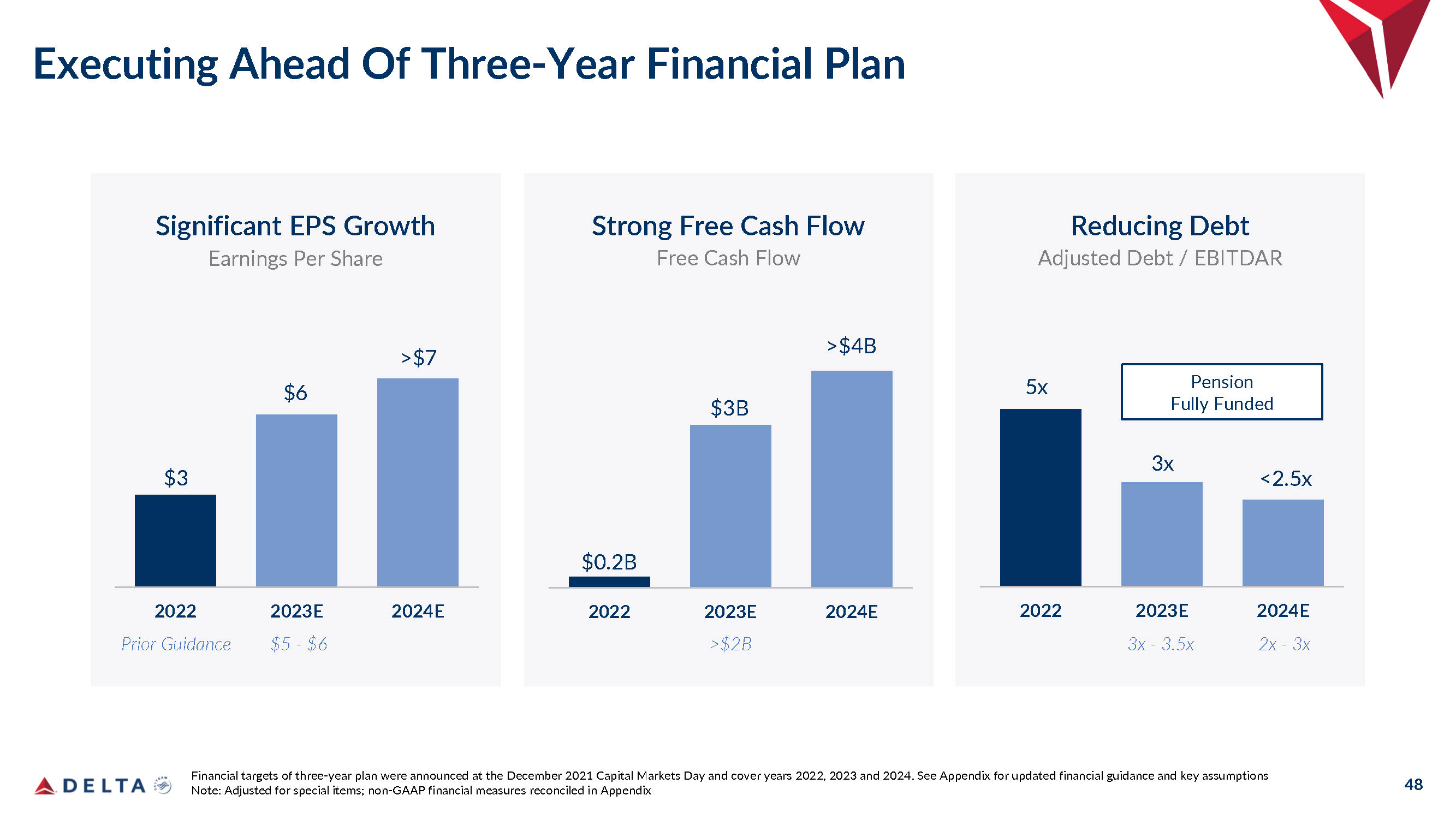

48 提前执行三年财务计划三年计划的财务目标是在2021年12月资本市场日宣布的,涵盖2022年、2023年和2024年。最新财务指导和关键假设见附录:经特殊项目调整后;附录中核对的非公认会计准则财务指标每股收益显著增长每股收益减少债务调整后债务/息税折旧摊销前3美元6美元>7美元 2022E 2023E 50亿美元>40亿美元 2022E 2023E 强劲的自由现金流自由现金流 2023E >20B 5x }

49 4.7% 1%-3% 23 第一季度 2Q23E 2H23E 2024E 成本轨迹转折点非燃料单位成本同比运力 18% 17% 16% 中个位数绝对成本跟踪,劳动力按市场利率和通货膨胀率稳定进行规划;运力降低非燃料单位成本同比改善,预计在下半年和 2024 年下降,核心枢纽低成本产能增长随着机队利用率的提高运营可靠性和重建的完成奠定了坚实的基础性价比 Driving Down Non-Fuel CASM 是一家企业——广为优先级Down Low 个位数注:对特殊项目进行了调整;附录中核对了非 GAAP 财务指标

50 名机组人员:适度招聘和培训,增加储备,部署资源进行飞行维护:将发动机周转时间和库存减少到历史标准机场运营:随着核心枢纽完全恢复机载产品,优化每次航班起飞的小时数:通过精益预订提高第三方劳动生产率并减少库存:继续增加数字化自助服务并减少通话处理时间通过效率 3% 20% 17% 中位数 2014-2019 2022 2023 年容量生长恢复正常2024 年 ASM 同比效率优化运营和网络的驱动因素减缓了招聘和培训员工的经验

51 长期——关键财务驱动因素的长期观点 2017 年至 2024 年非燃料单位成本复合年增长率与历史一致且低于通货膨胀率 2017-2024E 2010-2017 3% 2% TRASM CAGR 3% 3% NF CASM CAGR 4% 2% 通货膨胀复合年增长率 6% (5%) 每个 ASM 的燃料成本 14% → 14% 营业利润率通货膨胀来源:经特殊项目调整;非公认会计准则财务指标调整于 2023 年 5 月附录

52 提高投资回报率 15% 8% 13% + 中青少年扩大利润率和回报率 0.3% 9% 15% 顶部-末期 10% -12% 13% -15% 2009 2010-2014 年平均水平 2022 2023 E 2024E 运营利润率和 ROIC 驱动因素卓越运营改善非燃料单位成本商业战略 — 网络重组 — 下一代机队演变 — 保费和忠诚度增长利用投资和现有资本基础注:调整为特殊项目;非公认会计原则附录中核对的财务措施

53 30亿美元 >40亿美元 2023E 2024E 强劲的自由现金流展望 CapEx 55 亿美元推动现金产生强劲的需求推动现金流更强持续、纪律严明的再投资加速偿还债务;预计在 2023 年偿还超过 40 亿美元的总债务最近重新启动的股息自由现金流收益率为 15% 在 2022 年 12 月的《财务展望和战略更新》上公布了 2023 年和 2024 年全年指导指标说明:调整后特殊项目;附录中核对的非 GAAP 财务指标

54 将资产负债表恢复为投资级指标调整后的债务/息税折旧摊销前利润养老金资金状况未支配资产 2024E 2023E 2017-2019 年平均值 200 亿美元 150 亿美元资产负债表预计在 2024 年退出 2017 年基于 2019 年的平均值注:根据特殊项目进行调整;附录中核对的非 GAAP 财务指标

55 1 CFM (LEAP)、劳斯莱斯 (Trent) 和 P&W (GTF) 2 在役商用客机安装的发动机;其他系列包括 CF6、PW4000、PW2000、GP7200、RB211、JT8D、BR700、TAY、JT9D、GE9X 和 PD-14;资料来源:MRO Prospector Fleet Freeast、市场参与者访谈、FAA Delta Well——定位在下一代发动机平台上 MRO利用了达美航空深厚的技术能力、规模和首选的合作伙伴原始设备制造商关系。庞大的发动机和零部件市场,潜在市场为550亿美元,个位数的高增长达美定位在接下来的三个关键领域-到 2032 年,gen platforms 1 约占所有发动机的50% 46K 下一代发动机平台推动增长行业——广泛安装的发动机 2 70K 2023E 2032E 所有其他 Delta Serviced Next-Gen Engines

达美航空MRO有望成为首屈一指的非OEM供应商瞄准中青少年的利润率为达美机队提供成本优势现有的下一代设施为资本奠定了基础——高效增长80亿美元 20B 2023E 2026E 2030E+ 达美航空MRO收入预测50亿美元以上的MRO增长推动了收益和现金流 MRO 差异化 Delta 56

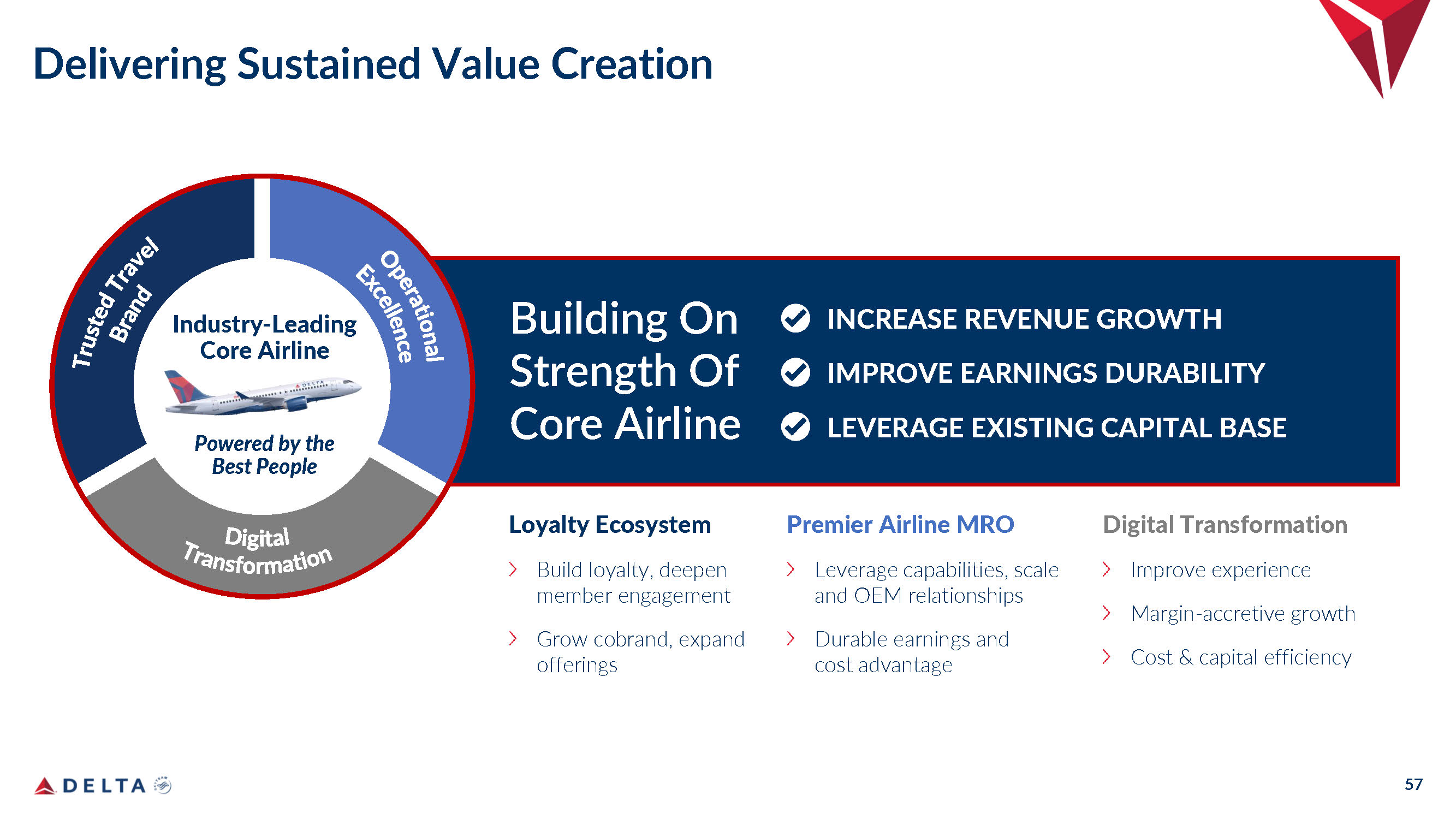

提供持续价值创造行业——领先的核心航空公司由最佳员工忠诚度生态系统提供支持建立忠诚度,深化会员参与度发展联合品牌,扩大产品数字化转型改善体验利润率——增值增长成本和资本效率Premier Airline MRO利用能力、规模和原始设备制造商关系持久的收益和成本优势提高收入增长提高收益耐久性杠杆现有资本基础 57 建立在核心航空公司的实力基础上

关键投资者要点结构性需求顺风和多年供应限制的建设性行业背景通过利用品牌实力、竞争优势和数字化转型增加收益的独特机会回报——以自由现金流、收益持久性和资本效率为重点的战略是我们值得信赖的超越行业的品牌的基础 58

59 附录

60 附录:财务指导说明:所有指导指标均针对特殊项目进行了调整;附录 2024 2023 年第二季度调整的非 GAAP 财务指标主要指标 GDP+ +17%-20% +17%-18% 收入同比 13%-15% 上限 10%-12% 16% 营业利润分成 >7 美元 6 美元 2.25-2.50 美元利润分享公式达美航空基于广泛的员工利润分享计划支付公司调整后年利润的 10% 所有符合条件的员工不超过25亿美元,且超过该金额的20%。达美航空的雇主税和其他费用在10%的水平上增加了2%至2.5%,在20%的水平上增加了3%至4%。调整后的年利润按公司扣除利润分享费用、特殊项目和某些其他项目的年度税前收入计算。2024 2023 年现金流和资产负债表 >40 亿美元 30 亿美元自由现金流 55 亿美元资本支出

| 非公认会计准则财务 指标 |

|

达美航空有时会使用源自合并财务报表的信息(“非公认会计准则财务指标”),但是 不是按照美国普遍接受的会计原则(“GAAP”)列报的。根据美国证券 和交易委员会的规则,除了根据公认会计原则 编制的业绩外,还可以考虑非公认会计准则财务指标,但不应将其视为公认会计准则业绩的替代品或优于公认会计准则业绩。下表显示了本演示文稿中使用的非公认会计准则财务 指标与最直接可比的GAAP财务指标的对账情况。由于四舍五入,可能无法计算对账。

如果不付出不合理的努力,Delta 就无法核对本演示文稿中使用的某些前瞻性非公认会计准则财务指标,因为 调整项目,例如以下对账中使用的调整项目,要等到指定的未来时段结束后才能知道,而且 可能很重要。

|

61 |

| 非公认会计准则财务 指标 |

|

免费 现金流。我们之所以提供自由现金流,是因为管理层认为这一指标有助于投资者评估公司 产生可用于还本付息或一般公司计划的现金的能力。自由现金流定义为 经营活动的净现金和来自投资活动的净现金,经调整后:(i) 短期投资的净赎回,(ii) 战略 投资及相关,(iii) 与某些机场建设项目和其他项目相关的净现金流,(iv) 融资飞机收购, 和 (v) 养老金计划缴款。进行这些调整的原因如下:

短期投资的净赎回量。 短期投资的净赎回量是指该期间投资 和有价证券的净买入和卖出活动,包括收益和亏损。我们根据这项活动进行调整,让投资者更好地了解我们运营产生的公司自由现金流 。

战略投资及相关。 与我们在其他航空公司的投资以及与其他航空公司的相关交易相关的现金流包含在我们的 GAAP 投资活动中 。我们之所以调整这项活动,是因为它提供了与航空业同行更有意义的比较 。

与某些机场建设项目和其他项目相关的净现金流量。 与某些机场建设项目相关的现金流 包含在我们的 GAAP 运营活动和资本支出中。我们对这些项目进行了调整,这些项目主要由限于机场建设的现金提供资金,以使投资者更好地了解公司的自由现金流和资本支出 ,这些自由现金流和资本支出 在所示期间是我们运营的核心。

为 架飞机收购提供资金。这一调整反映了作为资本支出租赁的飞机交付情况。调整基于 的原始合同购买价格或对飞机公允价值的估计,为我们的投资 活动提供了更有意义的视角。

养老金 计划缴款。与超过我们最低融资要求的自愿养老金相关的现金流包含在我们的GAAP 运营活动中。此外,2017年,我们使用发债的净收益为养老金计划缴纳了20亿美元。 我们进行调整以排除这些出资,以使投资者能够了解所示期间 与我们的核心业务相关的现金流。

| 2014 - 2019 | 截至12月31日的年度 | |||||||||||

| (以十亿计) | 总计 | 2019 | 2022 | |||||||||

| 经营活动提供的净现金: | $ | 40.7 | $ | 8.4 | $ | 6.4 | ||||||

| 用于投资活动的净现金: | (22.9 | ) | (4.6 | ) | (6.9 | ) | ||||||

| 调整为: | ||||||||||||

| 短期投资的净赎回额 | (0.9 | ) | (0.2 | ) | (0.1 | ) | ||||||

| 战略投资及相关投资 | 2.2 | 0.2 | 0.7 | |||||||||

| 与某些机场建设项目和其他项目相关的净现金流 | 0.7 | 0.3 | 0.4 | |||||||||

| 为飞机收购提供资金 | (4.5 | ) | (0.8 | ) | (0.2 | ) | ||||||

| 养老金计划超额缴款 | 5.5 | 1.0 | – | |||||||||

| 自由现金流 | $ | 20.7 | $ | 4.3 | $ | 0.2 | ||||||

|

62 |

| 非公认会计准则财务 指标 |

|

调整。 以下对账包括对公认会计原则指标的某些调整,这些调整是为了提供所报告的 期间之间的可比性(如果适用),其原因如下:

第三方炼油厂的销售。 炼油厂对第三方的销售以及相关费用与我们的航空业务无关。因此,将这些 销售排除在外,可以更有意义地将我们的航空业务与航空业的其他部门进行比较。

达美私人喷气式飞机调整。 由于我们在2020年1月将达美私人飞机与Wheels Up合并,因此为了可比性,我们在2019年的业绩中排除了达美 私人喷气式飞机的影响。

MTM 调整和套期保值结算。按市值计价(“MTM”)调整定义为在结算周期以外的 期间记录的公允价值变动。此类公允价值变化不一定表示合约结算期内标的套期保值 的实际结算价值。结算是指在适用期内结算的对冲合约收取或支付的现金。

重组费用。 2020 年,我们记录了机队减值和自愿提前退休 等项目的重组费用,以及为应对 COVID-19 疫情而做出的战略业务决策后的离职计划。2022年期间,我们确认了对其中某些重组费用的调整 ,这代表了我们估计值的变化。早期的重组费用包括舰队 和其他费用、遣散费和相关费用以及其他各种项目。由于重组费用的可变性,调整该项目的 有助于投资者分析我们的核心运营业绩。

债务消灭造成的损失。 这项调整涉及提前终止我们的部分债务。调整这些亏损可以让 投资者更好地了解和分析我们在所示期间的核心运营业绩。

对投资的MTM调整。 未实现的收益/亏损源于我们的股权投资,这些投资按公允价值计入营业外 支出。收益/亏损是由股票价格的变化、外币波动以及对没有公开交易股票的公司进行投资 的其他估值技术推动的。调整这些收益/亏损可以让投资者更好地了解和分析我们在所示期间的核心 运营业绩。

飞机燃料和相关税。 燃油价格的波动影响了同比财务表现的可比性。 对飞机燃油和相关税收的调整使投资者能够更好地了解和分析我们的非燃料成本和同比财务业绩 。

利润共享。 我们之所以调整利润分成,是因为这种调整使投资者能够更好地了解和分析我们的经常性成本 表现,并对我们的核心运营成本与航空业进行了更有意义的比较。

一次性试点协议费用。在2023年3月的季度,达美航空飞行员批准了一项新的为期四年的试点工作协议,该协议将于2023年1月1日生效。该协议包括许多工作规则变更和在四年任期内提高工资率,包括 的初始工资率提高18%。该协议还包括一项条款,即在2023年3月季度批准后一次性付款 7.35亿美元。此外,我们还记录了对其他福利相关项目的调整约为1.3亿美元。调整这些 支出可以让投资者更好地了解和分析我们的核心成本表现。

|

63 |

| 非公认会计准则财务 指标 |

|

调整后的总收入 和调整后的每可用座位里程总收入 (“TRASM”)

| 年份 已结束 | ||||||||||||||||

| (以 十亿计) | 十二月 31, 2014 | 十二月 31, 2019 | 十二月 31, 2022 |

|||||||||||||

| 总收入 | $ | 40.4 | $ | 47.0 | $ | 50.6 | ||||||||||

| 调整为: | ||||||||||||||||

| 第三方 炼油厂销售 | (0.1) | (0.1 | ) | (5.0 | ) | |||||||||||

| 达美 私人飞机调整 | – | (0.2 | ) | – | ||||||||||||

| 调整后 总收入 | $ | 40.2 | $ | 46.7 | $ | 45.6 | ||||||||||

| 溢价 收入 | $ | 10 | $ | 15 | ||||||||||||

| 保费收入 占总收入的百分比 | 24% | 32% | ||||||||||||||

| 三个 个月已结束 | ||||||||||||||||

| (预计) | 23 年第 2 季度 vs 22 年第二季度 | |||||||||||||||

| (以 十亿计) | 2022 年 6 月 30 日 | 2023 年 6 月 30 |

% 变化 |

|||||||||||||

| 总收入 | $ | 13.8 | $ | ~15.5 | ||||||||||||

| 调整为: | ||||||||||||||||

| 第三方 炼油厂销售 | (1.5) | ~(1.0 | ) | |||||||||||||

| 调整后 总收入 | $ | 12.3 | $ | ~14.5 | 17 - 18% | |||||||||||

| 年末 | ||||||||||||||||

十二月三十一日 2010 | 十二月三十一日 2017 | 十二月三十一日 2022 |

2010 年复合年增长率 到 2017 |

|||||||||||||

| TRASM (美分) | 13.65 | 16.18 | 21.69 | |||||||||||||

| 调整为: | ||||||||||||||||

| 第三方 炼油厂销售 | – | (0.20 | ) | (2.13 | ) | |||||||||||

| TRASM, 已调整 | 13.65 | 15.98 | 19.55 | 2% | ||||||||||||

| 三个 个月已结束 | ||||||||||||||||

| (预计) | 23 年第 2 季度 vs 22 年第二季度 | |||||||||||||||

| 2022 年 6 月 30 日 | 2023 年 6 月 30 |

% 更改 |

||||||||||||||

| TRASM (美分) | 23.47 | 22.35 - 22.55 | ||||||||||||||

| 调整为: | ||||||||||||||||

| 第三方 炼油厂销售 | (2.57) | ~(1.45 | ) | |||||||||||||

| TRASM, 已调整 | 20.90 | 20.90 - 21.10 | 0 - 1% | |||||||||||||

|

64 |

| 非公认会计准则财务 指标 |

|

营业利润率 ,已调整

| 年份 已于 12 月 31 日结束 | 2010 - 2014 | 2015 - 2019 | |||||||||||||||||||||

| 2009 | 2010 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2022 | 平均值 | 平均值 | |||||||||||||

| 运营 利润率 | (1.2)% | 7.0% | 5.5% | 19.2% | 17.7% | 14.5% | 11.8% | 14.1% | 7.2% | 6.6% | 15.4% | ||||||||||||

| 调整为: | |||||||||||||||||||||||

| MTM 对冲的调整和结算 | – | – | 5.8 | (3.2) | (1.1) | (0.6) | (0.1) | 0.0 | 0.1 | 1.0 | (1.0) | ||||||||||||

| 第三方 炼油厂销售 | – | – | 0.1 | 0.1 | 0.1 | 0.2 | 0.2 | 0.1 | 0.8 | 0.0 | 0.1 | ||||||||||||

| 一次性 试点协议费用 | – | – | – | 0.0% | 0.0% | 0.0% | 0.0 | 0.0 | 0.0 | ||||||||||||||

| 重组 费用 | 1.5 | 1.4 | 1.8 | 0.1 | – | – | – | – | (0.2) | 1.3 | – | ||||||||||||

| 营业利润率 ,已调整 | 0.3% | 8.4% | 13.1% | 16.2% | 16.7% | 14.0% | 11.9% | 14.2% | 7.8% | 9.0% | 14.6% | ||||||||||||

| 三个 个月已结束 | |||||||||||||||||||||||

| (预计) | |||||||||||||||||||||||

| 2023 年 6 月 30 | |||||||||||||||||||||||

| 运营 利润率 | ~15% | ||||||||||||||||||||||

| 调整为: | |||||||||||||||||||||||

| 第三方 炼油厂销售 | ~1 | ||||||||||||||||||||||

| 营业利润率 ,已调整 | ~16% |

|

65 |

| 非公认会计准则财务 指标 |

|

税前收入、 净收入和摊薄后每股收益(调整后)

| 年份 已结束 | 年份 已结束 | |||||||||||||||

| 2022 年 12 月 31 | 2022 年 12 月 31 | |||||||||||||||

| 税前 | 收入 | 网 | 收益 | |||||||||||||

| (单位 百万,每股数据除外) | 收入 | 税 | 收入 | 每股 股摊薄后 | ||||||||||||

| GAAP | $ | 1,914 | $ | (596 | ) | $ | 1,318 | $ | 2.06 | |||||||

| 调整为: | ||||||||||||||||

| 套期保值的 MTM 调整和结算 | 29 | |||||||||||||||

| 债务消灭造成的损失 | 100 | |||||||||||||||

| MTM 对投资的调整 | 784 | |||||||||||||||

| 重组 费用 | (124 | ) | ||||||||||||||

| 非公认会计准则 | $ | 2,703 | $ | (650 | ) | $ | 2,053 | $ | 3.20 | |||||||

|

66 |

| 非公认会计准则财务 指标 |

|

调整后 债务与扣除利息、税项、折旧、摊销和租金前的收益(“EBITDAR”)。我们将调整后的债务列报给息税折旧摊销前利润是因为 管理层认为该指标有助于投资者评估公司的整体债务状况。调整后的债务包括经营 租赁负债和销售回租负债。我们通过将折旧和摊销与公认会计准则营业收入 相加并调整运营租赁支出的固定部分来计算息税折旧摊销前利润。

| (以十亿计) | 2017-2019 年平均值 | 2022 年 12 月 31 | ||||||

| 债务和融资 租赁义务 | $ | 10 | $ | 23 | ||||

| 另外:经营租赁负债 | 8 | 8 | ||||||

| 另外:销售 回租责任 | – | 2 | ||||||

| 调整后的 债务 | $ | 18 | $ | 33 | ||||

| 年份 已结束 | ||||||||

| (以十亿计) | 2017-2019 年平均值 | 2022 年 12 月 31 | ||||||

| 营业收入 | $ | 6 | $ | 4 | ||||

| 调整为: | ||||||||

| 折旧和摊销 | 2 | 2 | ||||||

| 经营租赁费用的固定部分 | 1 | 1 | ||||||

| 息税前利润 | $ | 9 | $ | 7 | ||||

| 调整后负债与息税折旧摊销前利润 | 2x | 5x | ||||||

|

67 |

| 非公认会计准则财务 指标 |

|

调整后的非燃料 单位成本或每可用座位里程成本(“casm-ex”)

| 三个 个月已结束 | 1Q23 对 1Q22 % 变化 | 2Q23 对 2Q22 % 变化 | ||||||||||||||||||||

| (预计) | ||||||||||||||||||||||

| (以 美分为单位) | 2022 年 3 月 31 日 | 2022 年 6 月 30 日 | 2023 年 3 月 31 | 2023 年 6 月 30 | ||||||||||||||||||

| CASM | 19.56 | 20.89 | 21.25 | 18.80 - 19.05 | ||||||||||||||||||

| 调整为: | ||||||||||||||||||||||

| 第三方炼油厂的销售 | (2.29 | ) | (2.57 | ) | (1.49 | ) | ~(1.45 | ) | ||||||||||||||

| 飞机燃料和相关税 | (4.04 | ) | (5.47 | ) | (4.36 | ) | ~(3.65 | ) | ||||||||||||||

| 利润共享 | – | (0.09 | ) | (0.12 | ) | ~(0.80 | ) | |||||||||||||||

| 一次性试点协议费用 | – | – | (1.41 | ) | – | |||||||||||||||||

| 重组 费用 | 0.01 | – | – | – | ||||||||||||||||||

| casm-ex | 13.24 | 12.76 | 13.86 | 12.90 - 13.15 | 4.7% | 1 - 3% | ||||||||||||||||

| 六 个月已结束 | ||||||||||||||||||||||

| (以 美分为单位) | 2022 年 12 月 31 | |||||||||||||||||||||

| CASM | 19.98 | |||||||||||||||||||||

| 调整为: | ||||||||||||||||||||||

| 第三方炼油厂的销售 | (1.86 | ) | ||||||||||||||||||||

| 飞机燃料和相关税 | (5.03 | ) | ||||||||||||||||||||

| 利润共享 | (0.41 | ) | ||||||||||||||||||||

| 重组 费用 | 0.10 | |||||||||||||||||||||

| casm-ex | 12.67 | |||||||||||||||||||||

| 年份 已于 12 月 31 日结束 | 2010 年复合年增长率至 | |||||||||||||||||||||

| (以 美分为单位) | 2010 | 2017 | 2022 | 2017 | ||||||||||||||||||

| CASM | 12.69 | 13.83 | 20.12 | |||||||||||||||||||

| 调整为: | ||||||||||||||||||||||

| 第三方 炼油厂销售 | – | (0.20 | ) | (2.13 | ) | |||||||||||||||||

| 飞机 燃油和相关税 | (3.82 | ) | (2.66 | ) | (4.92 | ) | ||||||||||||||||

| 利润共享 | (0.13 | ) | (0.42 | ) | (0.24 | ) | ||||||||||||||||

| 重组 费用 | (0.19 | ) | – | 0.05 | ||||||||||||||||||

| casm-ex | 8.54 | 10.56 | 12.87 | 3% | ||||||||||||||||||

|

68 |

| 非公认会计准则财务 指标 |

|

税后 投资资本回报率(“ROIC”)。我们公布了投资资本的税后回报率,因为管理层认为该指标有助于投资者评估公司利用其投资资本作为衡量该行业的衡量标准产生回报的能力。投资资本的回报率 等于税收影响调整后的税前总收入除以调整后的平均投资资本。调整后的平均投资资本 代表过去五个季度末调整后的股权账面价值之和,经其他综合收益中养老金和燃料对冲 的影响进行了调整。调整后的平均债务总额是使用截至过去五个季度末的金额计算得出的。 计算投资回报率的所有调整都旨在对我们的业绩与航空业进行更有意义的比较。

| 2015 - 2019 | 年份 已结束 | |||||||

| (以十亿计) | 平均值 | 2022 年 12 月 31 | ||||||

| 税前 调整后收入 | $ | 6.5 | $ | 4.4 | ||||

| 税收 效应 | $ | (2.0 | ) | $ | (1.1 | ) | ||

| 税收影响 调整后的税前收入总额 | $ | 4.5 | $ | 3.3 | ||||

| 调整后的权益账面价值 | $ | 20.0 | $ | 12.1 | ||||

| 调整后的平均总负债 | 11.2 | 27.5 | ||||||

| 调整后的平均投资资本 | $ | 31.3 | $ | 39.6 | ||||

| 投资资本的税后回报率 | 15% | 8.4% | ||||||

|

69 |