VALN-20221231假象2022财年0001836564P2YP3YP1YP2Y33.3333.3333.3300018365642022-01-012022-12-310001836564Dei:商业联系人成员2022-01-012022-12-310001836564Dei:AdrMembers2022-01-012022-12-310001836564IFRS-FULL:普通共享成员2022-01-012022-12-3100018365642022-12-31Xbrli:共享0001836564VALN:普华永道成员2022-01-012022-12-31ISO4217:欧元00018365642021-01-012021-12-3100018365642020-01-012020-12-31ISO4217:欧元Xbrli:共享00018365642021-12-3100018365642020-12-3100018365642019-12-310001836564IFRS-Full:IssuedCapitalMembers2019-12-310001836564IFRS-Full:SharePremiumMembers2019-12-310001836564IFRS-FULL:其他保留成员2019-12-310001836564Ifrs-full:RetainedEarningsExcludingProfitLossForReportingPeriodMember2019-12-310001836564Ifrs-full:RetainedEarningsProfitLossForReportingPeriodMember2019-12-310001836564IFRS-FULL:其他保留成员2020-01-012020-12-310001836564Ifrs-full:RetainedEarningsProfitLossForReportingPeriodMember2020-01-012020-12-310001836564Ifrs-full:RetainedEarningsExcludingProfitLossForReportingPeriodMember2020-01-012020-12-310001836564IFRS-Full:IssuedCapitalMembers2020-01-012020-12-310001836564IFRS-Full:SharePremiumMembers2020-01-012020-12-310001836564IFRS-Full:IssuedCapitalMembers2020-12-310001836564IFRS-Full:SharePremiumMembers2020-12-310001836564IFRS-FULL:其他保留成员2020-12-310001836564Ifrs-full:RetainedEarningsExcludingProfitLossForReportingPeriodMember2020-12-310001836564Ifrs-full:RetainedEarningsProfitLossForReportingPeriodMember2020-12-310001836564IFRS-FULL:其他保留成员2021-01-012021-12-310001836564Ifrs-full:RetainedEarningsProfitLossForReportingPeriodMember2021-01-012021-12-310001836564Ifrs-full:RetainedEarningsExcludingProfitLossForReportingPeriodMember2021-01-012021-12-310001836564IFRS-Full:IssuedCapitalMembers2021-01-012021-12-310001836564IFRS-Full:SharePremiumMembers2021-01-012021-12-310001836564IFRS-Full:IssuedCapitalMembers2021-12-310001836564IFRS-Full:SharePremiumMembers2021-12-310001836564IFRS-FULL:其他保留成员2021-12-310001836564Ifrs-full:RetainedEarningsExcludingProfitLossForReportingPeriodMember2021-12-310001836564Ifrs-full:RetainedEarningsProfitLossForReportingPeriodMember2021-12-310001836564IFRS-FULL:其他保留成员2022-01-012022-12-310001836564Ifrs-full:RetainedEarningsProfitLossForReportingPeriodMember2022-01-012022-12-310001836564Ifrs-full:RetainedEarningsExcludingProfitLossForReportingPeriodMember2022-01-012022-12-310001836564IFRS-Full:IssuedCapitalMembers2022-01-012022-12-310001836564IFRS-Full:SharePremiumMembers2022-01-012022-12-310001836564IFRS-Full:IssuedCapitalMembers2022-12-310001836564IFRS-Full:SharePremiumMembers2022-12-310001836564IFRS-FULL:其他保留成员2022-12-310001836564Ifrs-full:RetainedEarningsExcludingProfitLossForReportingPeriodMember2022-12-310001836564Ifrs-full:RetainedEarningsProfitLossForReportingPeriodMember2022-12-31沃恩:疫苗0001836564IFRS-FULL:底部范围成员2022-12-31价值:员工0001836564VALN:BliNKBiomedicalSASM成员2022-01-012022-12-31Xbrli:纯0001836564VALN:BliNKBiomedicalSASM成员2021-01-012021-12-310001836564VALN:疫苗持有瑞典ABMembers2022-01-012022-12-310001836564VALN:疫苗持有瑞典ABMembers2021-01-012021-12-310001836564Valn:Valneva AudiaGmbHMember2022-01-012022-12-310001836564Valn:Valneva AudiaGmbHMember2021-01-012021-12-310001836564Valn:ValnevaCanadaIncMember2022-01-012022-12-310001836564Valn:ValnevaCanadaIncMember2021-01-012021-12-310001836564Valn:Valneva FranceSASM成员2022-01-012022-12-310001836564Valn:Valneva FranceSASM成员2021-01-012021-12-310001836564Valn:Valneva Scotland Ltd.成员2022-01-012022-12-310001836564Valn:Valneva Scotland Ltd.成员2021-01-012021-12-310001836564瓦恩:Valneva SwedenabMembers2022-01-012022-12-310001836564瓦恩:Valneva SwedenabMembers2021-01-012021-12-310001836564Valn:Valneva UKLtd.成员2022-01-012022-12-310001836564Valn:Valneva UKLtd.成员2021-01-012021-12-310001836564Valn:ValnevaUSAIncMember2022-01-012022-12-310001836564Valn:ValnevaUSAIncMember2021-01-012021-12-310001836564瓦尔恩:欧洲委员会成员VALN:CovidVLA2001成员VALN:AmendedAdvancePurche eAgreement APAM成员2022-07-012022-07-31VALN:剂量0001836564值:高级采购协议APAM成员瓦恩:巴林王国成员VALN:CovidVLA2001成员2022-01-012022-12-310001836564VALN:CovidVLA2001成员2022-12-310001836564瓦恩:欧洲和巴林成员VALN:CovidVLA2001成员2022-01-012022-12-310001836564VALN:商业化产品成员VALN:IXIARO成员2022-01-012022-12-310001836564VALN:商业化产品成员VALN:IXIARO成员2021-01-012021-12-310001836564VALN:商业化产品成员值:IXIAROPrivateMarketMember2022-01-012022-12-310001836564VALN:商业化产品成员值:IXIAROPrivateMarketMember2021-01-012021-12-310001836564VALN:商业化产品成员瓦恩:DUKORAL成员2022-01-012022-12-310001836564VALN:商业化产品成员瓦恩:DUKORAL成员2021-01-012021-12-310001836564值:第三方产品成员VALN:商业化产品成员2022-01-012022-12-310001836564值:第三方产品成员VALN:商业化产品成员2021-01-012021-12-310001836564值:IXIARO和DUKORAL成员2022-12-310001836564IFRS-FULL:底部范围成员Valn:MedicinesAndHealthcareProductsRegulatoryAgencyMHRAMemberVALN:CovidVLA2001成员值:MarketingAuthorizationMembers2022-04-012022-04-300001836564IFRS-Full:TopOfRangeMemberValn:MedicinesAndHealthcareProductsRegulatoryAgencyMHRAMemberVALN:CovidVLA2001成员值:MarketingAuthorizationMembers2022-04-012022-04-300001836564瓦尔恩:欧洲委员会成员IFRS-FULL:底部范围成员VALN:CovidVLA2001成员值:MarketingAuthorizationMembers2022-06-012022-06-300001836564瓦尔恩:欧洲委员会成员IFRS-Full:TopOfRangeMemberVALN:CovidVLA2001成员值:MarketingAuthorizationMembers2022-06-012022-06-300001836564瓦尔恩:欧洲委员会成员值:高级采购协议APAM成员VALN:CovidVLA2001成员2021-11-012021-11-300001836564瓦尔恩:欧洲委员会成员VALN:CovidVLA2001成员VALN:AmendedAdvancePurche eAgreement APAM成员2021-01-012021-12-310001836564瓦尔恩:欧洲委员会成员值:高级采购协议APAM成员VALN:CovidVLA2001成员2021-12-310001836564瓦尔恩:欧洲委员会成员VALN:CovidVLA2001成员VALN:AmendedAdvancePurche eAgreement APAM成员2022-01-012022-12-310001836564值:高级采购协议APAM成员瓦恩:巴林王国成员VALN:CovidVLA2001成员2021-11-012021-11-300001836564值:高级采购协议APAM成员瓦恩:巴林王国成员VALN:CovidVLA2001成员2022-12-310001836564值:高级采购协议APAM成员瓦恩:巴林王国成员VALN:CovidVLA2001成员2021-12-310001836564值:协作协议成员值:IDTBiologikaGmbHIDTMembersVALN:CovidVLA2001成员2022-12-310001836564值:协作协议成员值:IDTBiologikaGmbHIDTMembersVALN:CovidVLA2001成员2021-12-310001836564值:PfizerIncMemberVALN:LymeVLA15成员值:协作和许可协议成员2020-06-012020-06-30ISO 4217:美元0001836564值:PfizerIncMemberVALN:LymeVLA15成员值:协作和许可协议成员2021-01-012021-12-310001836564值:PfizerIncMemberVALN:LymeVLA15成员值:协作和许可协议成员2021-12-310001836564值:PfizerIncMemberValn:AmendedCollaborationAndLicenseAgreementMemberVALN:LymeVLA15成员2022-05-012022-05-310001836564值:PfizerIncMemberVALN:LymeVLA15成员值:协作和许可协议成员2020-04-012020-04-300001836564值:PfizerIncMemberIFRS-FULL:底部范围成员Valn:AmendedCollaborationAndLicenseAgreementMemberVALN:LymeVLA15成员2022-05-012022-05-310001836564IFRS-Full:TopOfRangeMember值:PfizerIncMemberValn:AmendedCollaborationAndLicenseAgreementMemberVALN:LymeVLA15成员2022-05-012022-05-310001836564值:PfizerIncMemberValn:AmendedCollaborationAndLicenseAgreementMemberVALN:LymeVLA15成员2022-01-012022-12-310001836564值:PfizerIncMemberValn:AmendedCollaborationAndLicenseAgreementMemberVALN:LymeVLA15成员2022-12-310001836564值:PfizerIncMemberValn:AmendedCollaborationAndLicenseAgreementMemberVALN:LymeVLA15成员2021-12-310001836564值:美国政府部门防御成员VALN:SupplyAgreement成员VALN:IXIARO成员2020-09-012020-09-300001836564值:美国政府部门防御成员IFRS-FULL:底部范围成员VALN:SupplyAgreement成员VALN:IXIARO成员2020-09-012020-09-300001836564VALN:SupplyGonementOptionalPeriod成员值:美国政府部门防御成员IFRS-FULL:底部范围成员VALN:IXIARO成员2021-09-012021-09-300001836564VALN:SupplyGonementOptionalPeriod成员值:美国政府部门防御成员VALN:IXIARO成员2021-09-012021-09-300001836564值:美国政府部门防御成员VALN:SupplyAgreement成员VALN:IXIARO成员2022-12-310001836564值:美国政府部门防御成员VALN:SupplyAgreement成员VALN:IXIARO成员2021-12-310001836564Valn:CoalitionForEpidemicPreparednessInnovationsCEPIMember值:与CEPIM成员的合作伙伴协议瓦恩:基孔肯亚VLA1553成员2019-07-012019-07-310001836564Valn:CoalitionForEpidemicPreparednessInnovationsCEPIMember值:与CEPIM成员的合作伙伴协议瓦恩:基孔肯亚VLA1553成员2022-10-012022-12-310001836564值:与CEPIM成员的合作伙伴协议瓦恩:基孔肯亚VLA1553成员VALN:InstitutoButantan成员2022-01-012022-12-310001836564值:与CEPIM成员的合作伙伴协议瓦恩:基孔肯亚VLA1553成员VALN:InstitutoButantan成员2022-12-310001836564值:与CEPIM成员的合作伙伴协议瓦恩:基孔肯亚VLA1553成员VALN:InstitutoButantan成员2021-12-310001836564值:与CEPIM成员的合作伙伴协议瓦恩:基孔肯亚VLA1553成员VALN:InstitutoButantan成员2021-01-012021-12-310001836564Valn:Valneva Scotland Ltd.成员IFRS-Full:TopOfRangeMemberVALN:CovidVLA2001成员2022-02-012022-02-28ISO4217:英镑0001836564Valn:Valneva Scotland Ltd.成员VALN:CovidVLA2001成员2022-02-012022-02-28瓦恩:格兰特0001836564Valn:Valneva Scotland Ltd.成员VALN:CovidVLA2001成员2022-01-012022-12-310001836564Valn:Valneva Scotland Ltd.成员IFRS-Full:TopOfRangeMemberVALN:CovidVLA2001成员VALN:第一个授予成员2022-02-012022-02-280001836564VALN:Second GrantMemberValn:Valneva Scotland Ltd.成员IFRS-Full:TopOfRangeMemberVALN:CovidVLA2001成员2022-02-012022-02-280001836564Valn:Valneva Scotland Ltd.成员IFRS-Full:TopOfRangeMember瓦恩:基孔肯亚VLA1553成员2020-01-012020-12-310001836564Valn:Valneva Scotland Ltd.成员瓦恩:基孔肯亚VLA1553成员2022-01-012022-12-310001836564VALN:DebtFinancingGonementDue2026成员2020-02-290001836564Valn:AmendedDebtFinancingAgreementDue2027Member2022-04-012022-04-300001836564Valn:AmendedDebtFinancingAgreementDue2027Member值:附加传输成员2022-04-300001836564Valn:AmendedDebtFinancingAgreementDue2027Member2022-09-012022-09-300001836564Valn:AmendedDebtFinancingAgreementDue2027Member2020-02-012022-12-310001836564Valn:AmendedDebtFinancingAgreementDue2027Member2022-12-310001836564Valn:AmendedDebtFinancingAgreementDue2027Member2020-02-012021-12-310001836564Valn:AmendedDebtFinancingAgreementDue2027Member2021-12-310001836564值:PfizerIncMember值:权益订阅协议成员2022-06-012022-06-300001836564值:PfizerIncMember值:权益订阅协议成员2022-06-3000018365642022-10-3100018365642022-10-012022-10-310001836564IFRS-Full:CurrencyRiskMember2022-01-012022-12-310001836564货币:美元IFRS-Full:CurrencyRiskMember2022-01-012022-12-310001836564货币:美元IFRS-Full:CurrencyRiskMember2021-01-012021-12-310001836564货币:英镑IFRS-Full:CurrencyRiskMember2022-01-012022-12-310001836564货币:英镑IFRS-Full:CurrencyRiskMember2021-01-012021-12-310001836564IFRS-Full:CurrencyRiskMember货币:瑞典克朗2022-01-012022-12-310001836564IFRS-Full:CurrencyRiskMember货币:瑞典克朗2021-01-012021-12-310001836564币种:加元IFRS-Full:CurrencyRiskMember2022-01-012022-12-310001836564币种:加元IFRS-Full:CurrencyRiskMember2021-01-012021-12-310001836564IFRS-Full:不晚于一年成员IFRS-Full:LiquidityRiskMember2021-12-310001836564IFRS-Full:LiquidityRiskMemberIfrs-full:LaterThanOneYearAndNotLaterThanThreeYearsMember2021-12-310001836564Ifrs-full:LaterThanThreeYearsAndNotLaterThanFiveYearsMemberIFRS-Full:LiquidityRiskMember2021-12-310001836564Ifrs-full:LaterThanFiveYearsAndNotLaterThanTenYearsMemberIFRS-Full:LiquidityRiskMember2021-12-310001836564Ifrs-full:LaterThanTenYearsAndNotLaterThanFifteenYearsMemberIFRS-Full:LiquidityRiskMember2021-12-310001836564VALN:晚于十五年成员IFRS-Full:LiquidityRiskMember2021-12-310001836564IFRS-Full:LiquidityRiskMember2021-12-310001836564IFRS-Full:不晚于一年成员IFRS-Full:LiquidityRiskMember2022-12-310001836564IFRS-Full:LiquidityRiskMemberIfrs-full:LaterThanOneYearAndNotLaterThanThreeYearsMember2022-12-310001836564Ifrs-full:LaterThanThreeYearsAndNotLaterThanFiveYearsMemberIFRS-Full:LiquidityRiskMember2022-12-310001836564Ifrs-full:LaterThanFiveYearsAndNotLaterThanTenYearsMemberIFRS-Full:LiquidityRiskMember2022-12-310001836564Ifrs-full:LaterThanTenYearsAndNotLaterThanFifteenYearsMemberIFRS-Full:LiquidityRiskMember2022-12-310001836564VALN:晚于十五年成员IFRS-Full:LiquidityRiskMember2022-12-310001836564IFRS-Full:LiquidityRiskMember2022-12-31值:段0001836564VALN:商业化产品成员IFRS-Full:运营部门成员2020-01-012020-12-310001836564VUN:CovidMembersIFRS-Full:运营部门成员2020-01-012020-12-310001836564VALN:候选疫苗成员IFRS-Full:运营部门成员2020-01-012020-12-310001836564VALN:技术和服务成员IFRS-Full:运营部门成员2020-01-012020-12-310001836564IFRS-FULL:材料对账项目成员2020-01-012020-12-310001836564VALN:商业化产品成员IFRS-Full:运营部门成员2021-01-012021-12-310001836564VUN:CovidMembersIFRS-Full:运营部门成员2021-01-012021-12-310001836564VALN:候选疫苗成员IFRS-Full:运营部门成员2021-01-012021-12-310001836564VALN:技术和服务成员IFRS-Full:运营部门成员2021-01-012021-12-310001836564IFRS-FULL:材料对账项目成员2021-01-012021-12-310001836564VALN:商业化产品成员IFRS-Full:运营部门成员2022-01-012022-12-310001836564VUN:CovidMembersIFRS-Full:运营部门成员2022-01-012022-12-310001836564VALN:候选疫苗成员IFRS-Full:运营部门成员2022-01-012022-12-310001836564VALN:技术和服务成员IFRS-Full:运营部门成员2022-01-012022-12-310001836564IFRS-FULL:材料对账项目成员2022-01-012022-12-310001836564国家:美国2022-01-012022-12-310001836564国家:美国2021-01-012021-12-310001836564国家:美国2020-01-012020-12-310001836564国家:加利福尼亚州2022-01-012022-12-310001836564国家:加利福尼亚州2021-01-012021-12-310001836564国家:加利福尼亚州2020-01-012020-12-310001836564国家:在2022-01-012022-12-310001836564国家:在2021-01-012021-12-310001836564国家:在2020-01-012020-12-310001836564国家:GB2022-01-012022-12-310001836564国家:GB2021-01-012021-12-310001836564国家:GB2020-01-012020-12-310001836564瓦恩:北欧成员2022-01-012022-12-310001836564瓦恩:北欧成员2021-01-012021-12-310001836564瓦恩:北欧成员2020-01-012020-12-310001836564国家:德2022-01-012022-12-310001836564国家:德2021-01-012021-12-310001836564国家:德2020-01-012020-12-310001836564国家:法国2022-01-012022-12-310001836564国家:法国2021-01-012021-12-310001836564国家:法国2020-01-012020-12-310001836564瓦恩:其他欧洲成员2022-01-012022-12-310001836564瓦恩:其他欧洲成员2021-01-012021-12-310001836564瓦恩:其他欧洲成员2020-01-012020-12-310001836564VALN:RestOfWorldMember2022-01-012022-12-310001836564VALN:RestOfWorldMember2021-01-012021-12-310001836564VALN:RestOfWorldMember2020-01-012020-12-310001836564国家:美国2022-12-310001836564国家:美国2021-12-310001836564国家:加利福尼亚州2022-12-310001836564国家:加利福尼亚州2021-12-310001836564国家:在2022-12-310001836564国家:在2021-12-310001836564瓦恩:北欧成员2022-12-310001836564瓦恩:北欧成员2021-12-310001836564国家:GB2022-12-310001836564国家:GB2021-12-310001836564瓦恩:其他欧洲成员2022-12-310001836564瓦恩:其他欧洲成员2021-12-310001836564价值:LargestCustomerMember2022-01-012022-12-310001836564价值:LargestCustomerMember2021-01-012021-12-310001836564价值:LargestCustomerMember2020-01-012020-12-31价值:客户0001836564值:LargestCustomerOneMember2020-01-012020-12-310001836564值:LargestCustomerTwoMember2020-01-012020-12-31值:绩效_义务0001836564Valn:CommercializedProductsOtherThanVLA2001MemberIFRS-Full:GoodsSoldDirectlyToConsumer成员2022-01-012022-12-310001836564Valn:CommercializedProductsOtherThanVLA2001MemberIFRS-Full:GoodsSoldDirectlyToConsumer成员2021-01-012021-12-310001836564Valn:CommercializedProductsOtherThanVLA2001MemberIFRS-Full:GoodsSoldDirectlyToConsumer成员2020-01-012020-12-310001836564Ifrs-full:GoodsSoldThroughIntermediariesMemberValn:CommercializedProductsOtherThanVLA2001Member2022-01-012022-12-310001836564Ifrs-full:GoodsSoldThroughIntermediariesMemberValn:CommercializedProductsOtherThanVLA2001Member2021-01-012021-12-310001836564Ifrs-full:GoodsSoldThroughIntermediariesMemberValn:CommercializedProductsOtherThanVLA2001Member2020-01-012020-12-310001836564Valn:CommercializedProductsOtherThanVLA2001Member2022-01-012022-12-310001836564Valn:CommercializedProductsOtherThanVLA2001Member2021-01-012021-12-310001836564Valn:CommercializedProductsOtherThanVLA2001Member2020-01-012020-12-310001836564VALN:英国权威成员VALN:疫苗供应协议成员VALN:CovidVLA2001成员2021-12-310001836564VALN:英国权威成员VALN:疫苗供应协议成员VALN:CovidVLA2001成员2021-01-012021-12-310001836564VALN:英国权威成员VALN:疫苗供应协议成员VALN:CovidVLA2001成员2022-12-310001836564VALN:英国权威成员VALN:疫苗供应协议成员VALN:CovidVLA2001成员2022-01-012022-12-310001836564值:PfizerIncMemberVALN:LymeVLA15成员值:协作和许可协议成员2022-01-012022-12-310001836564值:PfizerIncMemberVALN:LymeVLA15成员值:协作和许可协议成员2020-01-012020-12-310001836564值:PfizerIncMemberVALN:LymeVLA15成员值:协作和许可协议成员2020-01-012022-12-310001836564值:PfizerIncMemberValn:AmendedCollaborationAndLicenseAgreementMemberVALN:LymeVLA15成员2022-12-312022-12-310001836564值:PfizerIncMemberIFRS-FULL:底部范围成员Valn:AmendedCollaborationAndLicenseAgreementMemberVALN:LymeVLA15成员2022-12-312022-12-310001836564IFRS-Full:TopOfRangeMember值:PfizerIncMemberValn:AmendedCollaborationAndLicenseAgreementMemberVALN:LymeVLA15成员2022-12-312022-12-310001836564值:PfizerIncMemberVALN:LymeVLA15成员值:协作和许可协议成员2022-12-310001836564VALN:商业化产品成员2020-01-012020-12-310001836564VUN:CovidMembers2020-01-012020-12-310001836564VALN:候选疫苗成员2020-01-012020-12-310001836564VALN:技术和服务成员2020-01-012020-12-310001836564VALN:商业化产品成员2021-01-012021-12-310001836564VUN:CovidMembers2021-01-012021-12-310001836564VALN:候选疫苗成员2021-01-012021-12-310001836564VALN:技术和服务成员2021-01-012021-12-310001836564VALN:商业化产品成员2022-01-012022-12-310001836564VUN:CovidMembers2022-01-012022-12-310001836564VALN:候选疫苗成员2022-01-012022-12-310001836564VALN:技术和服务成员2022-01-012022-12-310001836564VALN:商业化产品成员VALN:IXIARO成员2020-01-012020-12-310001836564VUN:CovidMembersVALN:IXIARO成员2020-01-012020-12-310001836564VALN:候选疫苗成员VALN:IXIARO成员2020-01-012020-12-310001836564VALN:技术和服务成员VALN:IXIARO成员2020-01-012020-12-310001836564VALN:IXIARO成员2020-01-012020-12-310001836564VALN:商业化产品成员瓦恩:DUKORAL成员2020-01-012020-12-310001836564VUN:CovidMembers瓦恩:DUKORAL成员2020-01-012020-12-310001836564VALN:候选疫苗成员瓦恩:DUKORAL成员2020-01-012020-12-310001836564VALN:技术和服务成员瓦恩:DUKORAL成员2020-01-012020-12-310001836564瓦恩:DUKORAL成员2020-01-012020-12-310001836564值:第三方产品成员VALN:商业化产品成员2020-01-012020-12-310001836564值:第三方产品成员VUN:CovidMembers2020-01-012020-12-310001836564值:第三方产品成员VALN:候选疫苗成员2020-01-012020-12-310001836564值:第三方产品成员VALN:技术和服务成员2020-01-012020-12-310001836564值:第三方产品成员2020-01-012020-12-310001836564VALN:商业化产品成员VALN:LymeVLA15成员2020-01-012020-12-310001836564VUN:CovidMembersVALN:LymeVLA15成员2020-01-012020-12-310001836564VALN:候选疫苗成员VALN:LymeVLA15成员2020-01-012020-12-310001836564VALN:技术和服务成员VALN:LymeVLA15成员2020-01-012020-12-310001836564VALN:LymeVLA15成员2020-01-012020-12-310001836564VALN:商业化产品成员Valn:ServicesRelatedToClinicalTrialMaterialMember2020-01-012020-12-310001836564VUN:CovidMembersValn:ServicesRelatedToClinicalTrialMaterialMember2020-01-012020-12-310001836564VALN:候选疫苗成员Valn:ServicesRelatedToClinicalTrialMaterialMember2020-01-012020-12-310001836564VALN:技术和服务成员Valn:ServicesRelatedToClinicalTrialMaterialMember2020-01-012020-12-310001836564Valn:ServicesRelatedToClinicalTrialMaterialMember2020-01-012020-12-310001836564VALN:商业化产品成员VALN:其他产品成员2020-01-012020-12-310001836564VUN:CovidMembersVALN:其他产品成员2020-01-012020-12-310001836564VALN:候选疫苗成员VALN:其他产品成员2020-01-012020-12-310001836564VALN:技术和服务成员VALN:其他产品成员2020-01-012020-12-310001836564VALN:其他产品成员2020-01-012020-12-310001836564VUN:CovidMembersVALN:IXIARO成员2021-01-012021-12-310001836564VALN:候选疫苗成员VALN:IXIARO成员2021-01-012021-12-310001836564VALN:技术和服务成员VALN:IXIARO成员2021-01-012021-12-310001836564VALN:IXIARO成员2021-01-012021-12-310001836564VUN:CovidMembers瓦恩:DUKORAL成员2021-01-012021-12-310001836564VALN:候选疫苗成员瓦恩:DUKORAL成员2021-01-012021-12-310001836564VALN:技术和服务成员瓦恩:DUKORAL成员2021-01-012021-12-310001836564瓦恩:DUKORAL成员2021-01-012021-12-310001836564值:第三方产品成员VUN:CovidMembers2021-01-012021-12-310001836564值:第三方产品成员VALN:候选疫苗成员2021-01-012021-12-310001836564值:第三方产品成员VALN:技术和服务成员2021-01-012021-12-310001836564值:第三方产品成员2021-01-012021-12-310001836564VALN:商业化产品成员VALN:CovidVLA2001成员2021-01-012021-12-310001836564VUN:CovidMembersVALN:CovidVLA2001成员2021-01-012021-12-310001836564VALN:候选疫苗成员VALN:CovidVLA2001成员2021-01-012021-12-310001836564VALN:技术和服务成员VALN:CovidVLA2001成员2021-01-012021-12-310001836564VALN:CovidVLA2001成员2021-01-012021-12-310001836564VALN:商业化产品成员瓦恩:基孔肯亚VLA1553成员2021-01-012021-12-310001836564VUN:CovidMembers瓦恩:基孔肯亚VLA1553成员2021-01-012021-12-310001836564VALN:候选疫苗成员瓦恩:基孔肯亚VLA1553成员2021-01-012021-12-310001836564VALN:技术和服务成员瓦恩:基孔肯亚VLA1553成员2021-01-012021-12-310001836564瓦恩:基孔肯亚VLA1553成员2021-01-012021-12-310001836564VALN:商业化产品成员VALN:LymeVLA15成员2021-01-012021-12-310001836564VUN:CovidMembersVALN:LymeVLA15成员2021-01-012021-12-310001836564VALN:候选疫苗成员VALN:LymeVLA15成员2021-01-012021-12-310001836564VALN:技术和服务成员VALN:LymeVLA15成员2021-01-012021-12-310001836564VALN:LymeVLA15成员2021-01-012021-12-310001836564VALN:商业化产品成员Valn:ServicesRelatedToClinicalTrialMaterialMember2021-01-012021-12-310001836564VUN:CovidMembersValn:ServicesRelatedToClinicalTrialMaterialMember2021-01-012021-12-310001836564VALN:候选疫苗成员Valn:ServicesRelatedToClinicalTrialMaterialMember2021-01-012021-12-310001836564VALN:技术和服务成员Valn:ServicesRelatedToClinicalTrialMaterialMember2021-01-012021-12-310001836564Valn:ServicesRelatedToClinicalTrialMaterialMember2021-01-012021-12-310001836564VALN:商业化产品成员VALN:其他产品成员2021-01-012021-12-310001836564VUN:CovidMembersVALN:其他产品成员2021-01-012021-12-310001836564VALN:候选疫苗成员VALN:其他产品成员2021-01-012021-12-310001836564VALN:技术和服务成员VALN:其他产品成员2021-01-012021-12-310001836564VALN:其他产品成员2021-01-012021-12-310001836564VUN:CovidMembersVALN:IXIARO成员2022-01-012022-12-310001836564VALN:候选疫苗成员VALN:IXIARO成员2022-01-012022-12-310001836564VALN:技术和服务成员VALN:IXIARO成员2022-01-012022-12-310001836564VALN:IXIARO成员2022-01-012022-12-310001836564VUN:CovidMembers瓦恩:DUKORAL成员2022-01-012022-12-310001836564VALN:候选疫苗成员瓦恩:DUKORAL成员2022-01-012022-12-310001836564VALN:技术和服务成员瓦恩:DUKORAL成员2022-01-012022-12-310001836564瓦恩:DUKORAL成员2022-01-012022-12-310001836564值:第三方产品成员VUN:CovidMembers2022-01-012022-12-310001836564值:第三方产品成员VALN:候选疫苗成员2022-01-012022-12-310001836564值:第三方产品成员VALN:技术和服务成员2022-01-012022-12-310001836564值:第三方产品成员2022-01-012022-12-310001836564VALN:商业化产品成员VALN:CovidVLA2001成员2022-01-012022-12-310001836564VUN:CovidMembersVALN:CovidVLA2001成员2022-01-012022-12-310001836564VALN:候选疫苗成员VALN:CovidVLA2001成员2022-01-012022-12-310001836564VALN:技术和服务成员VALN:CovidVLA2001成员2022-01-012022-12-310001836564VALN:CovidVLA2001成员2022-01-012022-12-310001836564VALN:商业化产品成员瓦恩:基孔肯亚VLA1553成员2022-01-012022-12-310001836564VUN:CovidMembers瓦恩:基孔肯亚VLA1553成员2022-01-012022-12-310001836564VALN:候选疫苗成员瓦恩:基孔肯亚VLA1553成员2022-01-012022-12-310001836564VALN:技术和服务成员瓦恩:基孔肯亚VLA1553成员2022-01-012022-12-310001836564瓦恩:基孔肯亚VLA1553成员2022-01-012022-12-310001836564VALN:商业化产品成员VALN:LymeVLA15成员2022-01-012022-12-310001836564VUN:CovidMembersVALN:LymeVLA15成员2022-01-012022-12-310001836564VALN:候选疫苗成员VALN:LymeVLA15成员2022-01-012022-12-310001836564VALN:技术和服务成员VALN:LymeVLA15成员2022-01-012022-12-310001836564VALN:LymeVLA15成员2022-01-012022-12-310001836564VALN:商业化产品成员Valn:ServicesRelatedToClinicalTrialMaterialMember2022-01-012022-12-310001836564VUN:CovidMembersValn:ServicesRelatedToClinicalTrialMaterialMember2022-01-012022-12-310001836564VALN:候选疫苗成员Valn:ServicesRelatedToClinicalTrialMaterialMember2022-01-012022-12-310001836564VALN:技术和服务成员Valn:ServicesRelatedToClinicalTrialMaterialMember2022-01-012022-12-310001836564Valn:ServicesRelatedToClinicalTrialMaterialMember2022-01-012022-12-310001836564VALN:商业化产品成员VALN:其他产品成员2022-01-012022-12-310001836564VUN:CovidMembersVALN:其他产品成员2022-01-012022-12-310001836564VALN:候选疫苗成员VALN:其他产品成员2022-01-012022-12-310001836564VALN:技术和服务成员VALN:其他产品成员2022-01-012022-12-310001836564VALN:其他产品成员2022-01-012022-12-310001836564VALN:候选疫苗成员瓦恩:基孔肯亚VLA1553成员VALN:InstitutoButantan成员2021-01-012021-12-310001836564VALN:技术和服务成员值:PfizerIncMemberVALN:LymeVLA15成员2021-01-012021-12-310001836564VALN:技术和服务成员值:PfizerIncMemberVALN:LymeVLA15成员2022-01-012022-12-310001836564VALN:商业化产品成员国家:美国2020-01-012020-12-310001836564VUN:CovidMembers国家:美国2020-01-012020-12-310001836564VALN:候选疫苗成员国家:美国2020-01-012020-12-310001836564VALN:技术和服务成员国家:美国2020-01-012020-12-310001836564VALN:商业化产品成员国家:加利福尼亚州2020-01-012020-12-310001836564VUN:CovidMembers国家:加利福尼亚州2020-01-012020-12-310001836564VALN:候选疫苗成员国家:加利福尼亚州2020-01-012020-12-310001836564VALN:技术和服务成员国家:加利福尼亚州2020-01-012020-12-310001836564VALN:商业化产品成员国家:在2020-01-012020-12-310001836564VUN:CovidMembers国家:在2020-01-012020-12-310001836564VALN:候选疫苗成员国家:在2020-01-012020-12-310001836564VALN:技术和服务成员国家:在2020-01-012020-12-310001836564VALN:商业化产品成员国家:GB2020-01-012020-12-310001836564VUN:CovidMembers国家:GB2020-01-012020-12-310001836564VALN:候选疫苗成员国家:GB2020-01-012020-12-310001836564VALN:技术和服务成员国家:GB2020-01-012020-12-310001836564VALN:商业化产品成员瓦恩:北欧成员2020-01-012020-12-310001836564VUN:CovidMembers瓦恩:北欧成员2020-01-012020-12-310001836564VALN:候选疫苗成员瓦恩:北欧成员2020-01-012020-12-310001836564VALN:技术和服务成员瓦恩:北欧成员2020-01-012020-12-310001836564VALN:商业化产品成员国家:德2020-01-012020-12-310001836564VUN:CovidMembers国家:德2020-01-012020-12-310001836564VALN:候选疫苗成员国家:德2020-01-012020-12-310001836564VALN:技术和服务成员国家:德2020-01-012020-12-310001836564VALN:商业化产品成员国家:法国2020-01-012020-12-310001836564VUN:CovidMembers国家:法国2020-01-012020-12-310001836564VALN:候选疫苗成员国家:法国2020-01-012020-12-310001836564VALN:技术和服务成员国家:法国2020-01-012020-12-310001836564VALN:商业化产品成员瓦恩:其他欧洲成员2020-01-012020-12-310001836564VUN:CovidMembers瓦恩:其他欧洲成员2020-01-012020-12-310001836564VALN:候选疫苗成员瓦恩:其他欧洲成员2020-01-012020-12-310001836564VALN:技术和服务成员瓦恩:其他欧洲成员2020-01-012020-12-310001836564VALN:商业化产品成员VALN:RestOfWorldMember2020-01-012020-12-310001836564VUN:CovidMembersVALN:RestOfWorldMember2020-01-012020-12-310001836564VALN:候选疫苗成员VALN:RestOfWorldMember2020-01-012020-12-310001836564VALN:技术和服务成员VALN:RestOfWorldMember2020-01-012020-12-310001836564VALN:商业化产品成员国家:美国2021-01-012021-12-310001836564VUN:CovidMembers国家:美国2021-01-012021-12-310001836564VALN:候选疫苗成员国家:美国2021-01-012021-12-310001836564VALN:技术和服务成员国家:美国2021-01-012021-12-310001836564VALN:商业化产品成员国家:加利福尼亚州2021-01-012021-12-310001836564VUN:CovidMembers国家:加利福尼亚州2021-01-012021-12-310001836564VALN:候选疫苗成员国家:加利福尼亚州2021-01-012021-12-310001836564VALN:技术和服务成员国家:加利福尼亚州2021-01-012021-12-310001836564VALN:商业化产品成员国家:在2021-01-012021-12-310001836564VUN:CovidMembers国家:在2021-01-012021-12-310001836564VALN:候选疫苗成员国家:在2021-01-012021-12-310001836564VALN:技术和服务成员国家:在2021-01-012021-12-310001836564VALN:商业化产品成员国家:GB2021-01-012021-12-310001836564VUN:CovidMembers国家:GB2021-01-012021-12-310001836564VALN:候选疫苗成员国家:GB2021-01-012021-12-310001836564VALN:技术和服务成员国家:GB2021-01-012021-12-310001836564VALN:商业化产品成员瓦恩:北欧成员2021-01-012021-12-310001836564VUN:CovidMembers瓦恩:北欧成员2021-01-012021-12-310001836564VALN:候选疫苗成员瓦恩:北欧成员2021-01-012021-12-310001836564VALN:技术和服务成员瓦恩:北欧成员2021-01-012021-12-310001836564VALN:商业化产品成员国家:德2021-01-012021-12-310001836564VUN:CovidMembers国家:德2021-01-012021-12-310001836564VALN:候选疫苗成员国家:德2021-01-012021-12-310001836564VALN:技术和服务成员国家:德2021-01-012021-12-310001836564VALN:商业化产品成员国家:法国2021-01-012021-12-310001836564VUN:CovidMembers国家:法国2021-01-012021-12-310001836564VALN:候选疫苗成员国家:法国2021-01-012021-12-310001836564VALN:技术和服务成员国家:法国2021-01-012021-12-310001836564VALN:商业化产品成员瓦恩:其他欧洲成员2021-01-012021-12-310001836564VUN:CovidMembers瓦恩:其他欧洲成员2021-01-012021-12-310001836564VALN:候选疫苗成员瓦恩:其他欧洲成员2021-01-012021-12-310001836564VALN:技术和服务成员瓦恩:其他欧洲成员2021-01-012021-12-310001836564VALN:商业化产品成员VALN:RestOfWorldMember2021-01-012021-12-310001836564VUN:CovidMembersVALN:RestOfWorldMember2021-01-012021-12-310001836564VALN:候选疫苗成员VALN:RestOfWorldMember2021-01-012021-12-310001836564VALN:技术和服务成员VALN:RestOfWorldMember2021-01-012021-12-310001836564VALN:商业化产品成员国家:美国2022-01-012022-12-310001836564VUN:CovidMembers国家:美国2022-01-012022-12-310001836564VALN:候选疫苗成员国家:美国2022-01-012022-12-310001836564VALN:技术和服务成员国家:美国2022-01-012022-12-310001836564VALN:商业化产品成员国家:加利福尼亚州2022-01-012022-12-310001836564VUN:CovidMembers国家:加利福尼亚州2022-01-012022-12-310001836564VALN:候选疫苗成员国家:加利福尼亚州2022-01-012022-12-310001836564VALN:技术和服务成员国家:加利福尼亚州2022-01-012022-12-310001836564VALN:商业化产品成员国家:在2022-01-012022-12-310001836564VUN:CovidMembers国家:在2022-01-012022-12-310001836564VALN:候选疫苗成员国家:在2022-01-012022-12-310001836564VALN:技术和服务成员国家:在2022-01-012022-12-310001836564VALN:商业化产品成员国家:GB2022-01-012022-12-310001836564VUN:CovidMembers国家:GB2022-01-012022-12-310001836564VALN:候选疫苗成员国家:GB2022-01-012022-12-310001836564VALN:技术和服务成员国家:GB2022-01-012022-12-310001836564VALN:商业化产品成员瓦恩:北欧成员2022-01-012022-12-310001836564VUN:CovidMembers瓦恩:北欧成员2022-01-012022-12-310001836564VALN:候选疫苗成员瓦恩:北欧成员2022-01-012022-12-310001836564VALN:技术和服务成员瓦恩:北欧成员2022-01-012022-12-310001836564VALN:商业化产品成员国家:德2022-01-012022-12-310001836564VUN:CovidMembers国家:德2022-01-012022-12-310001836564VALN:候选疫苗成员国家:德2022-01-012022-12-310001836564VALN:技术和服务成员国家:德2022-01-012022-12-310001836564VALN:商业化产品成员国家:法国2022-01-012022-12-310001836564VUN:CovidMembers国家:法国2022-01-012022-12-310001836564VALN:候选疫苗成员国家:法国2022-01-012022-12-310001836564VALN:技术和服务成员国家:法国2022-01-012022-12-310001836564VALN:商业化产品成员瓦恩:其他欧洲成员2022-01-012022-12-310001836564VUN:CovidMembers瓦恩:其他欧洲成员2022-01-012022-12-310001836564VALN:候选疫苗成员瓦恩:其他欧洲成员2022-01-012022-12-310001836564VALN:技术和服务成员瓦恩:其他欧洲成员2022-01-012022-12-310001836564VALN:商业化产品成员VALN:RestOfWorldMember2022-01-012022-12-310001836564VUN:CovidMembersVALN:RestOfWorldMember2022-01-012022-12-310001836564VALN:候选疫苗成员VALN:RestOfWorldMember2022-01-012022-12-310001836564VALN:技术和服务成员VALN:RestOfWorldMember2022-01-012022-12-310001836564VALN:普华永道成员2021-01-012021-12-310001836564价值:DeloitteAssociesMembers2022-01-012022-12-310001836564价值:DeloitteAssociesMembers2021-01-012021-12-310001836564VALN:状态审计师成员VALN:普华永道成员2022-01-012022-12-310001836564VALN:状态审计师成员VALN:普华永道成员2021-01-012021-12-310001836564VALN:状态审计师成员价值:DeloitteAssociesMembers2022-01-012022-12-310001836564VALN:状态审计师成员价值:DeloitteAssociesMembers2021-01-012021-12-310001836564值:状态审核员网络成员VALN:普华永道成员2022-01-012022-12-310001836564值:状态审核员网络成员VALN:普华永道成员2021-01-012021-12-310001836564值:状态审核员网络成员价值:DeloitteAssociesMembers2022-01-012022-12-310001836564值:状态审核员网络成员价值:DeloitteAssociesMembers2021-01-012021-12-310001836564Valn:CoalitionForEpidemicPreparednessInnovationsCEPIMember值:与CEPIM成员的合作伙伴协议瓦恩:基孔肯亚VLA1553成员2019-01-012019-12-310001836564Valn:CoalitionForEpidemicPreparednessInnovationsCEPIMember值:与CEPIM成员的合作伙伴协议瓦恩:基孔肯亚VLA1553成员2022-01-012022-12-310001836564Valn:CoalitionForEpidemicPreparednessInnovationsCEPIMember值:与CEPIM成员的合作伙伴协议瓦恩:基孔肯亚VLA1553成员2021-01-012021-12-310001836564IFRS-Full:ParentMember2022-12-310001836564IFRS-Full:ParentMember2021-12-310001836564Valn:Valneva AudiaGmbHMember2022-12-310001836564Valn:Valneva AudiaGmbHMember2021-12-310001836564Valn:ValnevaUSAIncMember2022-12-310001836564Valn:ValnevaUSAIncMember2021-12-310001836564Valn:Valneva Scotland Ltd.成员2022-12-310001836564Valn:Valneva Scotland Ltd.成员2021-12-310001836564瓦恩:Valneva SwedenabMembers2022-12-310001836564瓦恩:Valneva SwedenabMembers2021-12-310001836564IFRS-FULL:未使用的税收损失成员2022-12-310001836564IFRS-FULL:未使用的税收损失成员2021-12-310001836564Valn:FixedAssetsRelatedTemporaryDifferencesMember2022-12-310001836564Valn:FixedAssetsRelatedTemporaryDifferencesMember2021-12-310001836564Valn:InventoryRelatedTemporaryDifferencesMember2022-12-310001836564Valn:InventoryRelatedTemporaryDifferencesMember2021-12-310001836564Valn:BorrowingsAndAccruedInterestRelatedTemporaryDifferenceMember2022-12-310001836564Valn:BorrowingsAndAccruedInterestRelatedTemporaryDifferenceMember2021-12-310001836564Valn:ProvisionRelatedTemporaryDifferencesMember2022-12-310001836564Valn:ProvisionRelatedTemporaryDifferencesMember2021-12-310001836564IFRS-Full:其他临时差异成员2022-12-310001836564IFRS-Full:其他临时差异成员2021-12-310001836564Valn:UnrecognisedDeferredTaxAssetsNettingMember2022-12-310001836564Valn:UnrecognisedDeferredTaxAssetsNettingMember2021-12-310001836564价值:延期纳税资产总额成员2022-12-310001836564价值:延期纳税资产总额成员2021-12-310001836564Valn:IntangibleAssetsRelatedTemporaryDifferencesMember2022-12-310001836564Valn:IntangibleAssetsRelatedTemporaryDifferencesMember2021-12-310001836564值:递延纳税责任总计成员2022-12-310001836564值:递延纳税责任总计成员2021-12-310001836564IFRS-FULL:计算机软件成员IFRS-FULL:底部范围成员2022-01-012022-12-310001836564IFRS-Full:TopOfRangeMemberIFRS-FULL:计算机软件成员2022-01-012022-12-310001836564VALN:IXIARO成员2022-01-012022-12-310001836564Valn:GeneralCapitalisedDevelopmentExpenditureMemberIFRS-FULL:底部范围成员2022-01-012022-12-310001836564IFRS-Full:TopOfRangeMemberValn:GeneralCapitalisedDevelopmentExpenditureMember2022-01-012022-12-310001836564IFRS-FULL:底部范围成员值:获取的RD技术和项目成员2022-01-012022-12-310001836564IFRS-Full:TopOfRangeMember值:获取的RD技术和项目成员2022-01-012022-12-310001836564Ifrs-full:CapitalisedDevelopmentExpenditureMemberIFRS-FULL:底部范围成员2022-01-012022-12-310001836564Ifrs-full:CapitalisedDevelopmentExpenditureMemberIFRS-Full:TopOfRangeMember2022-01-012022-12-310001836564IFRS-FULL:计算机软件成员2020-12-310001836564值:获取的RD技术和项目成员2020-12-310001836564Ifrs-full:CapitalisedDevelopmentExpenditureMember2020-12-310001836564Ifrs-full:IntangibleAssetsUnderDevelopmentMember2020-12-310001836564IFRS-FULL:计算机软件成员2021-01-012021-12-310001836564值:获取的RD技术和项目成员2021-01-012021-12-310001836564Ifrs-full:CapitalisedDevelopmentExpenditureMember2021-01-012021-12-310001836564Ifrs-full:IntangibleAssetsUnderDevelopmentMember2021-01-012021-12-310001836564IFRS-FULL:计算机软件成员2021-12-310001836564值:获取的RD技术和项目成员2021-12-310001836564Ifrs-full:CapitalisedDevelopmentExpenditureMember2021-12-310001836564Ifrs-full:IntangibleAssetsUnderDevelopmentMember2021-12-310001836564IFRS-FULL:计算机软件成员IFRS-Full:Gross CarryingAmount Member2021-12-310001836564IFRS-Full:Gross CarryingAmount Member值:获取的RD技术和项目成员2021-12-310001836564Ifrs-full:CapitalisedDevelopmentExpenditureMemberIFRS-Full:Gross CarryingAmount Member2021-12-310001836564Ifrs-full:IntangibleAssetsUnderDevelopmentMemberIFRS-Full:Gross CarryingAmount Member2021-12-310001836564IFRS-Full:Gross CarryingAmount Member2021-12-310001836564Ifrs-full:AccumulatedDepreciationAmortisationAndImpairmentMemberIFRS-FULL:计算机软件成员2021-12-310001836564Ifrs-full:AccumulatedDepreciationAmortisationAndImpairmentMember值:获取的RD技术和项目成员2021-12-310001836564Ifrs-full:CapitalisedDevelopmentExpenditureMemberIfrs-full:AccumulatedDepreciationAmortisationAndImpairmentMember2021-12-310001836564Ifrs-full:IntangibleAssetsUnderDevelopmentMemberIfrs-full:AccumulatedDepreciationAmortisationAndImpairmentMember2021-12-310001836564Ifrs-full:AccumulatedDepreciationAmortisationAndImpairmentMember2021-12-310001836564IFRS-FULL:计算机软件成员2022-01-012022-12-310001836564值:获取的RD技术和项目成员2022-01-012022-12-310001836564Ifrs-full:CapitalisedDevelopmentExpenditureMember2022-01-012022-12-310001836564Ifrs-full:IntangibleAssetsUnderDevelopmentMember2022-01-012022-12-310001836564IFRS-FULL:计算机软件成员2022-12-310001836564值:获取的RD技术和项目成员2022-12-310001836564Ifrs-full:CapitalisedDevelopmentExpenditureMember2022-12-310001836564Ifrs-full:IntangibleAssetsUnderDevelopmentMember2022-12-310001836564IFRS-FULL:计算机软件成员IFRS-Full:Gross CarryingAmount Member2022-12-310001836564IFRS-Full:Gross CarryingAmount Member值:获取的RD技术和项目成员2022-12-310001836564Ifrs-full:CapitalisedDevelopmentExpenditureMemberIFRS-Full:Gross CarryingAmount Member2022-12-310001836564Ifrs-full:IntangibleAssetsUnderDevelopmentMemberIFRS-Full:Gross CarryingAmount Member2022-12-310001836564IFRS-Full:Gross CarryingAmount Member2022-12-310001836564Ifrs-full:AccumulatedDepreciationAmortisationAndImpairmentMemberIFRS-FULL:计算机软件成员2022-12-310001836564Ifrs-full:AccumulatedDepreciationAmortisationAndImpairmentMember值:获取的RD技术和项目成员2022-12-310001836564Ifrs-full:CapitalisedDevelopmentExpenditureMemberIfrs-full:AccumulatedDepreciationAmortisationAndImpairmentMember2022-12-310001836564Ifrs-full:IntangibleAssetsUnderDevelopmentMemberIfrs-full:AccumulatedDepreciationAmortisationAndImpairmentMember2022-12-310001836564Ifrs-full:AccumulatedDepreciationAmortisationAndImpairmentMember2022-12-310001836564VALN:IXIARO成员IFRS-Full:Gross CarryingAmount Member2022-12-310001836564VALN:IXIARO成员IFRS-Full:Gross CarryingAmount Member2021-12-310001836564VALN:IXIARO成员2022-12-310001836564VALN:IXIARO成员2021-12-310001836564IFRS-Full:TopOfRangeMember2022-01-012022-12-310001836564国家:东南部IFRS-FULL:底部范围成员2022-01-012022-12-310001836564IFRS-Full:TopOfRangeMember国家:东南部2022-01-012022-12-310001836564IFRS-FULL:底部范围成员2022-01-012022-12-310001836564Valn:LandBuildingsAndLeaseholdImprovementsMember2020-12-310001836564IFRS-Full:机器成员2020-12-310001836564IFRS-Full:FixturesAndFittingsMember2020-12-310001836564Valn:LandBuildingsAndLeaseholdImprovementsMember2021-01-012021-12-310001836564IFRS-Full:机器成员2021-01-012021-12-310001836564IFRS-Full:FixturesAndFittingsMember2021-01-012021-12-310001836564IFRS-Full:RightofuseAssetsMember2021-01-012021-12-310001836564VUN:租赁责任成员2021-01-012021-12-310001836564Valn:LandBuildingsAndLeaseholdImprovementsMember2021-12-310001836564IFRS-Full:机器成员2021-12-310001836564IFRS-Full:FixturesAndFittingsMember2021-12-310001836564Valn:LandBuildingsAndLeaseholdImprovementsMember2022-01-012022-12-310001836564IFRS-Full:机器成员2022-01-012022-12-310001836564IFRS-Full:FixturesAndFittingsMember2022-01-012022-12-310001836564IFRS-Full:RightofuseAssetsMember2022-01-012022-12-310001836564VUN:租赁责任成员2022-01-012022-12-310001836564Valn:LandBuildingsAndLeaseholdImprovementsMember2022-12-310001836564IFRS-Full:机器成员2022-12-310001836564IFRS-Full:FixturesAndFittingsMember2022-12-310001836564国家:东南部2022-12-310001836564国家:东南部2021-12-310001836564IFRS-FULL:底部范围成员Valn:LandBuildingsAndLeaseholdImprovementsMember2022-01-012022-12-310001836564IFRS-Full:TopOfRangeMemberValn:LandBuildingsAndLeaseholdImprovementsMember2022-01-012022-12-310001836564IFRS-Full:机器成员IFRS-FULL:底部范围成员2022-01-012022-12-310001836564IFRS-Full:TopOfRangeMemberIFRS-Full:机器成员2022-01-012022-12-310001836564IFRS-Full:FixturesAndFittingsMemberIFRS-FULL:底部范围成员2022-01-012022-12-310001836564IFRS-Full:TopOfRangeMemberIFRS-Full:FixturesAndFittingsMember2022-01-012022-12-310001836564IFRS-FULL:底部范围成员IFRS-Full:ComputerEquipmentMembers2022-01-012022-12-310001836564IFRS-Full:TopOfRangeMemberIFRS-Full:ComputerEquipmentMembers2022-01-012022-12-310001836564IFRS-Full:ComputerEquipmentMembers2020-12-310001836564IFRS-FULL:施工进度成员2020-12-310001836564IFRS-Full:ComputerEquipmentMembers2021-01-012021-12-310001836564IFRS-FULL:施工进度成员2021-01-012021-12-310001836564IFRS-Full:ComputerEquipmentMembers2021-12-310001836564IFRS-FULL:施工进度成员2021-12-310001836564IFRS-Full:Gross CarryingAmount MemberValn:LandBuildingsAndLeaseholdImprovementsMember2021-12-310001836564IFRS-Full:机器成员IFRS-Full:Gross CarryingAmount Member2021-12-310001836564IFRS-Full:Gross CarryingAmount MemberIFRS-Full:ComputerEquipmentMembers2021-12-310001836564IFRS-Full:FixturesAndFittingsMemberIFRS-Full:Gross CarryingAmount Member2021-12-310001836564IFRS-FULL:施工进度成员IFRS-Full:Gross CarryingAmount Member2021-12-310001836564Ifrs-full:AccumulatedDepreciationAmortisationAndImpairmentMemberValn:LandBuildingsAndLeaseholdImprovementsMember2021-12-310001836564Ifrs-full:AccumulatedDepreciationAmortisationAndImpairmentMemberIFRS-Full:机器成员2021-12-310001836564Ifrs-full:AccumulatedDepreciationAmortisationAndImpairmentMemberIFRS-Full:ComputerEquipmentMembers2021-12-310001836564Ifrs-full:AccumulatedDepreciationAmortisationAndImpairmentMemberIFRS-Full:FixturesAndFittingsMember2021-12-310001836564Ifrs-full:AccumulatedDepreciationAmortisationAndImpairmentMemberIFRS-FULL:施工进度成员2021-12-310001836564IFRS-Full:ComputerEquipmentMembers2022-01-012022-12-310001836564IFRS-FULL:施工进度成员2022-01-012022-12-310001836564IFRS-Full:ComputerEquipmentMembers2022-12-310001836564IFRS-FULL:施工进度成员2022-12-310001836564IFRS-Full:Gross CarryingAmount MemberValn:LandBuildingsAndLeaseholdImprovementsMember2022-12-310001836564IFRS-Full:机器成员IFRS-Full:Gross CarryingAmount Member2022-12-310001836564IFRS-Full:Gross CarryingAmount MemberIFRS-Full:ComputerEquipmentMembers2022-12-310001836564IFRS-Full:FixturesAndFittingsMemberIFRS-Full:Gross CarryingAmount Member2022-12-310001836564IFRS-FULL:施工进度成员IFRS-Full:Gross CarryingAmount Member2022-12-310001836564Ifrs-full:AccumulatedDepreciationAmortisationAndImpairmentMemberValn:LandBuildingsAndLeaseholdImprovementsMember2022-12-310001836564Ifrs-full:AccumulatedDepreciationAmortisationAndImpairmentMemberIFRS-Full:机器成员2022-12-310001836564Ifrs-full:AccumulatedDepreciationAmortisationAndImpairmentMemberIFRS-Full:ComputerEquipmentMembers2022-12-310001836564Ifrs-full:AccumulatedDepreciationAmortisationAndImpairmentMemberIFRS-Full:FixturesAndFittingsMember2022-12-310001836564Ifrs-full:AccumulatedDepreciationAmortisationAndImpairmentMemberIFRS-FULL:施工进度成员2022-12-310001836564IFRS-Full:CostOfSalesMember2022-01-012022-12-310001836564IFRS-Full:CostOfSalesMember2021-01-012021-12-310001836564IFRS-Full:CostOfSalesMember2020-01-012020-12-310001836564值:研究和开发费用成员2022-01-012022-12-310001836564值:研究和开发费用成员2021-01-012021-12-310001836564值:研究和开发费用成员2020-01-012020-12-310001836564价值:SalesAndMarketingExpenseMember2022-01-012022-12-310001836564价值:SalesAndMarketingExpenseMember2021-01-012021-12-310001836564价值:SalesAndMarketingExpenseMember2020-01-012020-12-310001836564值:一般和管理费用成员2022-01-012022-12-310001836564值:一般和管理费用成员2021-01-012021-12-310001836564值:一般和管理费用成员2020-01-012020-12-310001836564VALN:CovidVLA2001成员IFRS-Full:机器成员2022-01-012022-12-310001836564瓦尔恩:阿尔梅达制造业苏格兰成员2022-12-310001836564瓦恩:IXIARO和奇孔肯亚成员瓦尔恩:阿尔梅达制造业苏格兰成员2022-01-012022-12-310001836564瓦恩:IXIARO和奇孔肯亚成员瓦尔恩:阿尔梅达制造业苏格兰成员2022-12-310001836564VALN:IXIARO成员瓦尔恩:阿尔梅达制造业苏格兰成员2022-12-310001836564瓦恩:基孔肯亚VLA1553成员瓦尔恩:阿尔梅达制造业苏格兰成员2022-12-310001836564瓦恩:基孔肯亚VLA1553成员瓦尔恩:阿尔梅达制造业苏格兰成员2022-01-012022-12-310001836564VALN:IXIARO成员瓦尔恩:阿尔梅达制造业苏格兰成员2022-01-012022-12-310001836564瓦尔恩:阿尔梅达制造业苏格兰成员2022-12-012022-12-310001836564瓦尔恩:阿尔梅达制造业苏格兰成员IFRS-Full:机器成员2022-06-012022-06-300001836564瓦尔恩:阿尔梅达制造业苏格兰成员2022-01-012022-12-310001836564Valn:FillingAndPackagingFacilityAndCTMUnitSwedenMember2022-12-310001836564瓦恩:DUKORAL成员Valn:FillingAndPackagingFacilityAndCTMUnitSwedenMember2022-01-012022-12-310001836564瓦恩:DUKORAL成员Valn:FillingAndPackagingFacilityAndCTMUnitSwedenMember2022-12-31值:方案0001836564Valn:ServicesRelatedToClinicalTrialMaterialMemberValn:FillingAndPackagingFacilityAndCTMUnitSwedenMember2022-01-012022-12-310001836564Valn:ServicesRelatedToClinicalTrialMaterialMemberValn:FillingAndPackagingFacilityAndCTMUnitSwedenMember2022-12-310001836564瓦恩:DUKORAL成员2022-12-310001836564瓦恩:DUKORAL成员2021-12-310001836564VALN:IXIARO成员2022-12-310001836564VALN:IXIARO成员2021-12-310001836564瓦恩:基孔肯亚VLA1553成员2022-12-310001836564Valn:ServicesRelatedToClinicalTrialMaterialMember2022-12-310001836564瓦恩:DUKORAL成员2022-01-012022-12-310001836564Valn:ServicesRelatedToClinicalTrialMaterialMember2022-01-012022-12-310001836564VALN:IXIARO成员2022-01-012022-12-310001836564瓦恩:基孔肯亚VLA1553成员2022-01-012022-12-310001836564瓦恩:基孔肯亚VLA1553成员2021-01-012021-12-310001836564瓦恩:DUKORAL成员2020-01-012020-12-310001836564瓦恩:基孔肯亚VLA1553成员2020-01-012020-12-310001836564瓦恩:DUKORAL成员2021-01-012021-12-310001836564VALN:IXIARO成员2020-01-012020-12-310001836564VALN:IXIARO成员2021-01-012021-12-310001836564VALN:CovidVLA2001成员2022-12-310001836564IFRS-FULL:施工进度成员2020-01-012020-12-310001836564VALN:BliNKBiomedicalSASM成员2021-12-310001836564VALN:BliNKBiomedicalSASM成员2022-12-310001836564IFRS-Full:AtFairValueMember2021-12-310001836564Ifrs-full:NotMeasuredAtFairValueInStatementOfFinancialPositionButForWhichFairValueIsDisclosedMember2021-12-310001836564IFRS-Full:AtFairValueMember2022-12-310001836564Ifrs-full:NotMeasuredAtFairValueInStatementOfFinancialPositionButForWhichFairValueIsDisclosedMember2022-12-310001836564Valn:ReceivablesFromGovernmentalInstitutionsAAACountryMember2022-12-310001836564Valn:ReceivablesFromGovernmentalInstitutionsAAACountryMember2021-12-310001836564Valn:ReceivablesFromGovernmentalInstitutionsAACountryMember2022-12-310001836564Valn:ReceivablesFromGovernmentalInstitutionsAACountryMember2021-12-310001836564Valn:ReceivablesFromGovernmentalInstitutionsACountryMember2022-12-310001836564Valn:ReceivablesFromGovernmentalInstitutionsACountryMember2021-12-310001836564瓦恩:AAMembers2022-12-310001836564瓦恩:AAMembers2021-12-310001836564瓦恩:阿曼达2022-12-310001836564瓦恩:阿曼达2021-12-310001836564Valn:CounterpartiesWithoutExternalCreditRatingOrRatingBelowAMember2022-12-310001836564Valn:CounterpartiesWithoutExternalCreditRatingOrRatingBelowAMember2021-12-310001836564VALN:CovidVLA2001成员2021-12-310001836564值:IXIARO和DUKORAL成员2021-12-310001836564VALN:重大付款已收到成员2023-01-012023-01-310001836564值:IDTBiologikaGmbHIDTMembers2021-12-310001836564瓦恩:戴纳瓦克斯成员2021-12-310001836564VALN:DebtFinancingGonementDue2026成员2021-01-012022-03-310001836564Valn:AmendedDebtFinancingAgreementDue2027Member2022-04-012022-12-310001836564VALN:股票选项计划成员2022-01-012022-01-310001836564VALN:股票选项计划成员VALN:ESOP2013成员2022-01-012022-01-310001836564VALN:ESOP2015成员VALN:股票选项计划成员2022-01-012022-01-310001836564VALN:ESOP2016成员VALN:股票选项计划成员2022-01-012022-01-310001836564IFRS-Full:IssuedCapitalMembers2022-01-012022-01-310001836564值:FCPSProgram 20172021成员VALN:Free ConvertiblePferredSharePlansMember2022-01-012022-12-310001836564瓦恩:20192023计划成员值:免费普通共享程序成员2022-03-252022-03-250001836564Dei:AdrMembers2022-10-310001836564Dei:AdrMembers2022-10-012022-10-31ISO 4217:美元Xbrli:共享0001836564IFRS-FULL:普通共享成员2022-10-310001836564IFRS-FULL:普通共享成员2022-10-012022-10-310001836564值:其他受管制预留成员2020-12-310001836564Ifrs-full:AccumulatedOtherComprehensiveIncomeMember2020-12-310001836564IFRS-Full:财务份额成员2020-12-310001836564IFRS-FULL:基于共享的预留付款成员2020-12-310001836564值:其他收入保留成员2020-12-310001836564值:其他受管制预留成员2021-01-012021-12-310001836564Ifrs-full:AccumulatedOtherComprehensiveIncomeMember2021-01-012021-12-310001836564IFRS-Full:财务份额成员2021-01-012021-12-310001836564IFRS-FULL:基于共享的预留付款成员2021-01-012021-12-310001836564值:其他收入保留成员2021-01-012021-12-310001836564值:其他受管制预留成员2021-12-310001836564Ifrs-full:AccumulatedOtherComprehensiveIncomeMember2021-12-310001836564IFRS-Full:财务份额成员2021-12-310001836564IFRS-FULL:基于共享的预留付款成员2021-12-310001836564值:其他收入保留成员2021-12-310001836564值:其他受管制预留成员2022-01-012022-12-310001836564Ifrs-full:AccumulatedOtherComprehensiveIncomeMember2022-01-012022-12-310001836564IFRS-Full:财务份额成员2022-01-012022-12-310001836564IFRS-FULL:基于共享的预留付款成员2022-01-012022-12-310001836564值:其他收入保留成员2022-01-012022-12-310001836564值:其他受管制预留成员2022-12-310001836564Ifrs-full:AccumulatedOtherComprehensiveIncomeMember2022-12-310001836564IFRS-Full:财务份额成员2022-12-310001836564IFRS-FULL:基于共享的预留付款成员2022-12-310001836564值:其他收入保留成员2022-12-310001836564VALN:股票选项计划成员2022-01-012022-12-310001836564VALN:股票选项计划成员2021-01-012021-12-310001836564VALN:股票选项计划成员2020-01-012020-12-310001836564VALN:Free ConvertiblePferredSharePlansMember2022-01-012022-12-310001836564VALN:Free ConvertiblePferredSharePlansMember2021-01-012021-12-310001836564VALN:Free ConvertiblePferredSharePlansMember2020-01-012020-12-310001836564值:免费普通共享程序成员2022-01-012022-12-310001836564值:免费普通共享程序成员2021-01-012021-12-310001836564值:免费普通共享程序成员2020-01-012020-12-310001836564VALN:股权认股权证成员2022-01-012022-12-310001836564VALN:股权认股权证成员2021-01-012021-12-310001836564VALN:股权认股权证成员2020-01-012020-12-310001836564值:幻影共享成员2022-01-012022-12-310001836564值:幻影共享成员2021-01-012021-12-310001836564值:幻影共享成员2020-01-012020-12-310001836564VALN:股票选项计划成员2022-12-31VALN:平面0001836564VALN:股票选项计划成员VALN:ESOPPlans2013至2017成员2022-01-012022-12-31VALN:部分0001836564VALN:股票选项计划成员VALN:ESOPPlans2013至2017成员VALN:TrancheOneMembers2022-01-012022-12-310001836564VALN:股票选项计划成员VALN:ESOPPlans2013至2017成员VALN:传输两个成员2022-01-012022-12-310001836564价值:ESOPPlan2019及更高版本成员VALN:股票选项计划成员2022-01-012022-12-310001836564价值:ESOPPlan2019及更高版本成员VALN:股票选项计划成员VALN:TrancheOneMembers2022-01-012022-12-310001836564价值:ESOPPlan2019及更高版本成员VALN:股票选项计划成员VALN:传输两个成员2022-01-012022-12-310001836564价值:ESOPPlan2019及更高版本成员VALN:传输三个成员VALN:股票选项计划成员2022-01-012022-12-310001836564VALN:股票选项计划成员2021-12-310001836564VALN:股票选项计划成员2020-12-310001836564VALN:股票选项计划成员2021-01-012021-01-310001836564VALN:ESOP2016成员VALN:股票选项计划成员2021-01-012021-01-310001836564VALN:ESOP2017成员VALN:股票选项计划成员2021-01-012021-01-310001836564VALN:股票选项计划成员VALN:2023年获奖成员2022-12-310001836564VALN:股票选项计划成员VALN:2023年获奖成员2021-12-310001836564VALN:股票选项计划成员VALN:奖励成熟期2025年2022-12-310001836564VALN:股票选项计划成员VALN:奖励成熟期2025年2021-12-310001836564VALN:股票选项计划成员VALN:奖励到期2026成员2022-12-310001836564VALN:股票选项计划成员VALN:奖励到期2026成员2021-12-310001836564VALN:股票选项计划成员VALN:奖励成熟期2027年2022-12-310001836564VALN:股票选项计划成员VALN:奖励成熟期2027年2021-12-310001836564VALN:股票选项计划成员瓦恩:获奖日期2029年2022-12-310001836564VALN:股票选项计划成员瓦恩:获奖日期2029年2021-12-310001836564VALN:股票选项计划成员瓦恩:2032年奖获得者2022-12-310001836564VALN:股票选项计划成员瓦恩:2032年奖获得者2021-12-310001836564VALN:股票选项计划成员2022-10-102022-10-100001836564VALN:股票选项计划成员IFRS-FULL:底部范围成员2022-10-102022-10-100001836564IFRS-Full:TopOfRangeMemberVALN:股票选项计划成员2022-10-102022-10-100001836564值:MemberOfManagementBoardMember值:免费普通共享程序成员2022-01-012022-12-31山谷:董事0001836564值:管理董事会成员值:免费普通共享程序成员2022-01-012022-12-310001836564VALN:高级领导小组成员值:免费普通共享程序成员2022-01-012022-12-310001836564值:免费普通共享程序成员2021-12-310001836564值:免费普通共享程序成员2020-12-310001836564值:免费普通共享程序成员2022-12-310001836564VALN:TrancheOneMembers值:免费普通共享程序成员2022-01-012022-12-310001836564VALN:传输两个成员值:免费普通共享程序成员2022-01-012022-12-310001836564VALN:传输三个成员值:免费普通共享程序成员2022-01-012022-12-31VUN:计划0001836564值:幻影共享成员2021-12-310001836564值:幻影共享成员2020-12-310001836564值:程序成员的PhantomSharesModificationOf值:幻影共享成员2022-01-012022-12-310001836564值:幻影共享成员2022-12-310001836564值:幻影共享成员VALN:2023年获奖成员2022-12-310001836564值:幻影共享成员VALN:2023年获奖成员2021-12-310001836564值:幻影共享成员VALN:奖励成熟期2025年2022-12-310001836564值:幻影共享成员VALN:奖励成熟期2025年2021-12-310001836564值:幻影共享成员VALN:奖励到期2026成员2022-12-310001836564值:幻影共享成员VALN:奖励到期2026成员2021-12-310001836564值:幻影共享成员VALN:奖励成熟期2027年2022-12-310001836564值:幻影共享成员VALN:奖励成熟期2027年2021-12-310001836564值:幻影共享成员瓦恩:获奖日期2029年2022-12-310001836564值:幻影共享成员瓦恩:获奖日期2029年2021-12-310001836564值:幻影共享成员瓦恩:获奖日期2030年2022-12-310001836564值:幻影共享成员瓦恩:获奖日期2030年2021-12-310001836564值:幻影共享成员IFRS-FULL:底部范围成员2022-01-012022-12-310001836564IFRS-Full:TopOfRangeMember值:幻影共享成员2022-01-012022-12-310001836564值:幻影共享成员IFRS-FULL:底部范围成员2021-01-012021-12-310001836564IFRS-Full:TopOfRangeMember值:幻影共享成员2021-01-012021-12-310001836564VALN:BSA2017成员VALN:股权认股权证成员2017-01-012017-12-310001836564VALN:BSA2017成员VALN:股权认股权证成员VALN:TrancheOneMembers2017-01-012017-12-310001836564VALN:BSA2017成员VALN:股权认股权证成员VALN:传输两个成员2017-01-012017-12-310001836564VALN:BSA2017成员VALN:股权认股权证成员VALN:传输三个成员2017-01-012017-12-310001836564VALN:传输四个成员VALN:BSA2017成员VALN:股权认股权证成员2017-01-012017-12-310001836564VALN:股权认股权证成员2021-12-310001836564VALN:股权认股权证成员2020-12-310001836564VALN:股权认股权证成员2022-12-310001836564Ifrs-full:LaterThanOneYearAndNotLaterThanTwoYearsMember2022-12-310001836564Ifrs-full:LaterThanOneYearAndNotLaterThanTwoYearsMember2021-12-310001836564Ifrs-full:LaterThanTwoYearsAndNotLaterThanThreeYearsMember2022-12-310001836564Ifrs-full:LaterThanTwoYearsAndNotLaterThanThreeYearsMember2021-12-310001836564Ifrs-full:LaterThanThreeYearsAndNotLaterThanFourYearsMember2022-12-310001836564Ifrs-full:LaterThanThreeYearsAndNotLaterThanFourYearsMember2021-12-310001836564Ifrs-full:LaterThanFourYearsAndNotLaterThanFiveYearsMember2022-12-310001836564Ifrs-full:LaterThanFourYearsAndNotLaterThanFiveYearsMember2021-12-310001836564IFRS-Full:晚于五年成员2022-12-310001836564IFRS-Full:晚于五年成员2021-12-310001836564货币:欧元2022-12-310001836564货币:欧元2021-12-310001836564货币:美元2022-12-310001836564货币:美元2021-12-310001836564VALN:DebtFinancingGonementDue2026成员2020-01-012020-12-310001836564VALN:DebtFinancingGonementDue2026成员2021-01-012021-12-310001836564VALN:DebtFinancingGonementDue2026成员2022-01-012022-12-310001836564SRT:最大成员数2022-01-012022-12-310001836564Valn:AmendedDebtFinancingAgreementDue2027Member2020-12-310001836564Valn:AmendedDebtFinancingAgreementDue2027Member2022-01-012022-12-310001836564Valn:AmendedDebtFinancingAgreementDue2027Member2021-01-012021-12-310001836564值:ResearchTaxCreditMember2022-12-310001836564值:ResearchTaxCreditMember2021-12-310001836564VALN:CEPIMembers2022-12-310001836564VALN:CEPIMembers2021-12-310001836564Ifrs-full:LaterThanFiveYearsAndNotLaterThanTenYearsMember2022-12-310001836564Ifrs-full:LaterThanFiveYearsAndNotLaterThanTenYearsMember2021-12-310001836564Ifrs-full:LaterThanTenYearsAndNotLaterThanFifteenYearsMember2022-12-310001836564Ifrs-full:LaterThanTenYearsAndNotLaterThanFifteenYearsMember2021-12-310001836564VALN:晚于十五年成员2022-12-310001836564VALN:晚于十五年成员2021-12-310001836564货币:瑞典克朗2022-12-310001836564货币:瑞典克朗2021-12-310001836564瓦恩:其他货币成员2022-12-310001836564瓦恩:其他货币成员2021-12-310001836564瓦尔恩:欧洲委员会成员值:高级采购协议APAM成员VALN:CovidVLA2001成员2022-01-012022-12-310001836564瓦尔恩:欧洲委员会成员值:高级采购协议APAM成员VALN:CovidVLA2001成员2021-01-012021-12-310001836564值:高级采购协议APAM成员瓦恩:巴林王国成员VALN:CovidVLA2001成员2021-01-012021-12-310001836564值:美国政府部门防御成员VALN:SupplyAgreement成员VALN:IXIARO成员2021-01-012021-12-310001836564VALN:GSKMemberVALN:SupplyAgreement成员2022-12-310001836564VALN:GSKMemberVALN:SupplyAgreement成员2021-12-310001836564IFRS-Full:TopOfRangeMember2022-12-310001836564IFRS-FULL:底部范围成员2021-12-310001836564IFRS-Full:TopOfRangeMember2021-12-310001836564IFRS-FULL:OnerousContractsProvisionMember2022-12-310001836564IFRS-FULL:OnerousContractsProvisionMember2021-12-310001836564IFRS-Full:LegalProceedingsProvisionMember2022-12-310001836564IFRS-Full:LegalProceedingsProvisionMember2021-12-310001836564VALN:银行借款成员2020-12-310001836564瓦恩:其他贷款成员2020-12-310001836564VALN:银行借款成员2021-01-012021-12-310001836564瓦恩:其他贷款成员2021-01-012021-12-310001836564VALN:银行借款成员2021-12-310001836564瓦恩:其他贷款成员2021-12-310001836564VALN:银行借款成员2022-01-012022-12-310001836564瓦恩:其他贷款成员2022-01-012022-12-310001836564VALN:银行借款成员2022-12-310001836564瓦恩:其他贷款成员2022-12-310001836564VALN:VitalMeatSA成员2022-01-012022-12-310001836564值:ResearchTaxCreditMemberVALN:BPIFranceMember2022-11-300001836564IFRS-FULL:底部范围成员值:ResearchTaxCreditMemberVALN:BPIFranceMember2022-11-300001836564值:ResearchTaxCreditMemberVALN:BPIFranceMember2022-01-012022-12-310001836564VALN:SupervisoryBoardMember2022-01-012022-12-310001836564VALN:SupervisoryBoardMember2021-01-012021-12-310001836564VALN:SupervisoryBoardMember2020-01-012020-12-31 美国

美国证券交易委员会

华盛顿特区,20549

表格20-F

(标记一)

☐根据1934年《证券交易法》第12(B)或(G)条所作的登记声明

或

☒根据1934年《证券交易法》第13或15(D)条提交的年度报告

截至本财政年度止12月31日, 2022

或

☐根据1934年《证券交易法》第13或13(D)条提交的过渡报告

或

☐根据《证券交易法》第13或15(D)条提交的空壳公司报告1934年的

需要这份空壳公司报告的事件日期

佣金文件编号001-40377

Valneva SE

(注册人的确切姓名及注册人姓名的英文译本)

法国

(注册成立或组织的司法管辖权)

阿兰街6号爆炸案

44800圣赫布赖恩, 法国

(主要执行办公室地址)

托马斯·林格尔巴赫

首席执行官Valneva SE

阿兰街6号爆炸案

44800圣赫布赖恩, 法国

电话:+33228 07 37 10

(公司联系人姓名、电话、电子邮件和/或传真号码及地址)

根据该法第12(B)条登记或将登记的证券:

| | | | | | | | | | | | | | |

| 每个班级的标题 | 交易代码 | | 注册的每个交易所的名称 |

| 美国存托股份,每股相当于两股普通股,每股面值0.15欧元 | | 山谷 | | 纳斯达克全球精选市场 |

| 普通股,每股面值0.15欧元 | | * | | 纳斯达克全球精选市场* |

*不供交易,但仅与美国存托股份的注册有关。

根据该法第12(G)条登记或将登记的证券。没有。

根据该法第15(D)条规定有报告义务的证券。没有。

说明截至年度报告所涉期间结束时发行人的每一类资本或普通股的流通股数量。普通股:138,367,482截至2022年12月31日的未偿还债务

如果注册人是证券法规则405中定义的知名经验丰富的发行人,请用复选标记表示。☐是☒的首席执行官不是

如果此报告是年度报告或过渡报告,请用复选标记表示注册人是否不需要根据1934年《证券交易法》第13或15(D)节提交报告。*☐:是,☒:不是

用复选标记表示注册人(1)是否在过去12个月内(或注册人被要求提交此类报告的较短期限内)提交了1934年《证券交易法》第13条或第15(D)条要求提交的所有报告,以及(2)过去是否符合此类提交要求

90天。☒的首席执行官是*☐No

用复选标记表示注册人是否在过去12个月内(或在注册人被要求提交此类文件的较短时间内)以电子方式提交了根据S-T规则405(本章232.405节)要求提交的每一份互动数据文件。-☒是*☐No

用复选标记表示注册者是大型加速文件服务器、加速文件服务器、非加速文件服务器还是新兴成长型公司。请参阅《交易法》第12b-2条规则中“大型加速申请者”、“加速申请者”和“新兴成长型公司”的定义。

大型加速文件服务器☒*加速申报公司☐*非加速申报公司☐*新兴成长型公司☐

如果一家新兴的成长型公司按照美国公认会计原则编制其财务报表,用复选标记表示注册人是否选择不使用延长的过渡期来遵守任何新的或修订的财务会计准则†根据《交易法》第13(A)节提供。☐

†新的或修订的财务会计准则是指财务会计准则委员会在2012年4月5日之后发布的对其会计准则编纂的任何更新。

用复选标记表示注册人是否提交了一份报告,证明其管理层根据《萨班斯-奥克斯利法案》(《美国联邦法典》第15编,第7262(B)节)第404(B)条对其财务报告的内部控制的有效性进行了评估,该评估是由编制或发布其审计报告的注册会计师事务所进行的。☒

用复选标记表示注册人在编制本文件所包括的财务报表时使用了哪种会计基础:

如果证券是根据该法第12(B)条登记的,应用复选标记表示登记人的财务报表是否反映了对以前发布的财务报表的错误更正。☐

用复选标记表示这些错误更正中是否有任何重述需要对注册人的任何高管在相关恢复期间根据第240.10D-1(B)条收到的基于激励的补偿进行恢复分析。☐

美国公认会计准则☐国际财务报告准则由国际会计准则理事会☒和其他☐发布

如果在回答上一个问题时勾选了“其他”,则用复选标记表示登记人选择遵循哪个财务报表项目。--☐项目17--☐项目18

如果这是一份年度报告,请用复选标记表示注册人是否为空壳公司(如交易法第12b-2条所定义)。☐表示同意。☒不是

引言

除本年度报告(本“年度报告”)另有说明外,“Valneva”、“本公司”、“本公司”、“我们”、“本公司”和“本公司”均指Valneva SE及其合并子公司。

本年度报告中出现的“Valneva”、“Valneva”标识、“IXIARO”、“JESPECT”、“Duktal”以及Valneva SE的其他商标或服务标志均为Valneva或其子公司的财产。仅为方便起见,本年度报告中提及的商标、服务标记和商号不含®和™但这种提及不应被解释为其各自所有者不会根据适用法律最大限度地主张其权利的任何指标。本年度报告中出现的所有其他商标、商号和服务标志均为其各自所有者的财产。我们不打算使用或展示其他公司的商标和商号,以暗示我们与任何其他公司有任何关系,或由任何其他公司背书或赞助。

我们经审计的综合财务报表是根据国际会计准则委员会发布的国际财务报告准则或IFRS编制的。我们的合并财务报表以欧元列报,除非另有说明,否则所有货币金额均以欧元列报。除非另有说明,本年度报告中提及的“美元”、“美元”和“美元”均指美元,“欧元”和“欧元”均指欧元。在本年度报告中,提及的美国存托股份是指美国存托股份或由该等美国存托股份代表的普通股,视情况而定。

关于前瞻性陈述的特别说明S

本年度报告包含符合1933年证券法第27A条(经修订)和1934年证券交易法第21E条(经修订)的前瞻性陈述,这些陈述基于我们管理层的信念和假设以及我们管理层目前掌握的信息。本年度报告中包含的除当前和历史事实和条件之外的所有陈述,包括有关我们未来经营结果和财务状况、业务战略、计划和我们未来经营目标的陈述,均为前瞻性陈述。在本年度报告中使用的“预期”、“相信”、“可以”、“可能”、“估计”、“预期”、“打算”、“旨在”、“可能”、“可能”、“计划”、“潜在”、“预测”、“目标”、“应该”或这些或类似表述中的否定词均为前瞻性表述。前瞻性陈述包括但不限于关于以下方面的陈述:

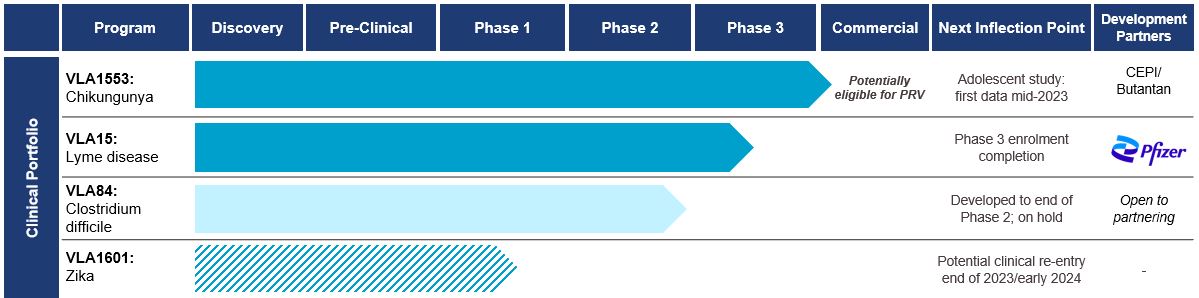

•临床试验、临床前研究和监管提交的时间和预期结果,特别是关于我们的基孔肯雅候选疫苗VLA1553和我们的莱姆病候选疫苗的第三阶段临床试验的潜在批准;

•监管备案和批准的时间或可能性,包括获得VLA1553优先审查券的潜在资格;

•我们有能力成功地扩展、开发和推进我们的候选产品线;

•我们的疫苗开发方法的预期好处,特别是关于我们正在开发的候选疫苗;

•我们的候选疫苗在开发中的潜在安全性和有效性;

•我们对经批准的产品的销售预期和预测;

•我们有能力销售我们的新冠肺炎疫苗库存,并利用我们的阿尔梅达制造设施生产其他产品;

•新冠肺炎疫情或其他疫情对我们销售和运营的当前和未来影响,包括我们对恢复旅行的预期和假设以及未来对旅行疫苗的需求;

•我们的合作和伙伴关系的有效性和盈利能力,我们维持现有合作和伙伴关系的能力,以及我们进入新的合作和伙伴关系的能力;

•我们的期望与未来的里程碑和特许权使用费支付以及我们合作伙伴关系下的其他收入有关;

•我们有能力安全有效地扩大我们的制造能力,并提供足够数量的产品和候选产品;

•我们有能力履行我们在各种合作、伙伴关系和分销安排下的义务;

•对我们批准的产品和候选疫苗的市场机会进行估计;

•竞争加剧的影响,以及本行业新老竞争者的创新;

•我们有能力获得、维护、保护和执行我们的知识产权和专有技术,并在不侵犯第三方知识产权和专有技术的情况下运营我们的业务;

•美国、欧洲和其他国家的监管动态;

•关于未来收入、招聘计划、费用、资本支出、资本要求和股票业绩的报表;

•其他风险和不确定因素,包括本年度报告题为“第3.D项--风险因素”部分所列的风险和不确定性。

有关可能导致我们的实际结果与我们的前瞻性陈述明示或暗示的结果大不相同的重要因素的讨论,请参阅本年度报告中题为“第3.D项-风险因素”的章节。由于这些因素,我们不能向您保证本年度报告中的前瞻性陈述将被证明是准确的。此外,如果我们的前瞻性陈述被证明是不准确的,这种不准确可能是实质性的。鉴于这些前瞻性陈述中的重大不确定性,您不应将这些陈述视为我们或任何其他人对我们将在任何特定时间框架内或根本不会实现我们的目标和计划的陈述或保证。我们没有义务公开更新任何前瞻性陈述,无论是由于新信息、未来事件或其他原因,除非法律要求。1995年的《私人证券诉讼改革法》和《证券法》第27A条不保护我们就本年度报告所作的任何前瞻性陈述。

此外,“我们相信”的声明和类似的声明反映了我们对相关主题的信念和意见。这些陈述是基于截至本年度报告日期我们掌握的信息,虽然我们认为这些信息构成了此类陈述的合理基础,但这些信息可能是有限或不完整的,我们的陈述不应被解读为表明我们已对所有可能获得的相关信息进行了详尽的调查或审查。这些陈述本质上是不确定的,告诫投资者不要过度依赖这些陈述。

您应阅读本年度报告,即我们在本年度报告中引用并作为证物提交给本年度报告的文件,并了解我们未来的实际结果、活动水平、业绩以及事件和情况可能与我们预期的大不相同。我们通过这些警告性声明来限定我们所有的前瞻性声明。

除非另有说明,否则本年度报告中包含的有关我们所在行业和市场的信息,包括我们的总体预期和市场地位、市场机会和市场规模估计,均基于独立行业分析师、第三方消息来源和管理层估计的信息。管理层估计来自独立行业分析师和第三方来源发布的公开信息,以及我们内部研究的数据,并基于我们基于该等数据以及我们对该等行业和市场的了解而做出的假设,我们认为这些假设是合理的。此外,尽管我们认为本年度报告中包含的市场机会信息总体上是可靠的,并基于合理的假设,但该等数据包含风险和不确定因素,并可能因各种因素而发生变化,包括在本年度报告题为“第3.D项-风险因素”一节中讨论的那些因素。

汇总风险因素

我们的业务受到许多风险和不确定因素的影响,包括在下面题为“风险因素”的章节中详细讨论的风险。除其他外,这些风险包括:

•我们已经招致并预计未来几年我们可能继续遭受重大运营亏损,可能永远不会实现或保持盈利。

•我们未来的成功在很大程度上取决于我们的候选产品及时成功的临床开发、监管批准和商业化。考虑到我们已申请监管部门批准我们的基孔肯雅病候选疫苗,而我们的莱姆病候选疫苗正在进行第三阶段临床试验,在辉瑞作为试验赞助商决定因第三方运营的某些试验地点违反良好临床实践而决定停止约一半登记的试验参与者后,该风险在短期内会增加。如果我们不能获得所需的监管批准,我们将无法将我们的候选产品商业化,我们创造产品收入的能力将受到不利影响。临床开发的延迟还可能导致我们预期的监管和商业时间表的延迟,这可能会对我们的业务计划和财务预测产生重大影响。

•杜科拉和IXIARO针对的是在很大程度上威胁到旅行者的疾病。如果国际旅行受到实质性干扰,例如由于正在进行的新冠肺炎大流行或类似事件的发展,这将对这些疫苗的销售产生重大不利影响。此外,在我们或我们依赖的第三方拥有重要制造设施、临床试验地点或其他业务运营的地区,未来疾病的爆发可能会对我们的全球业务和临床试验地点的业务以及我们的制造商、CRO或与我们有业务往来的其他第三方的业务或运营产生重大影响。

•我们需要大量资金来资助我们的运营。如果我们无法在需要的时候筹集资金,我们可能会被迫推迟、减少或终止某些开发计划或其他业务。

•我们依赖我们现有的合作伙伴辉瑞和其他第三方来推进我们的业务并提供其他关键服务。如果我们无法维持现有的协议或达成所需的额外安排,或者如果这些第三方没有提供预期的服务,我们的业务可能会受到不利影响。

•我们在一个高度受监管的行业运营,可能无法遵守适用的监管义务,包括在获得产品批准后。

•随着我们新冠肺炎疫苗的开发,我们面临着各种持续的风险。

•如果我们无法为我们的候选产品和技术获得并保持专利保护,或者如果获得的专利保护范围不够广泛或不够强大,我们的竞争对手可能会开发和商业化与我们相似或相同的产品和技术,我们成功将我们的候选产品和技术商业化的能力可能会受到不利影响。

•我们的产品中使用的一些零部件和材料依赖于单一来源的供应商。

•我们主要依靠我们的制造设施(如果我们的基孔肯雅热疫苗候选获得批准,将部分依赖于第三方的制造设施)作为我们产品和某些候选产品的制造来源。

•我们融资安排的条款限制了我们的运营和财务灵活性。

•我们面临着激烈的竞争,我们的许多竞争对手拥有明显更多的资源和经验,这可能会对我们的商业机会产生负面影响。

•我们可能会在管理增长方面遇到困难,这可能会扰乱我们的运营。

•我们对财务报告的内部控制存在重大弱点,如果我们无法对财务报告保持有效的内部控制,我们的财务报告的准确性和及时性可能会受到不利影响,这可能会损害我们的业务,降低投资者信心,并压低我们证券的市场价格。

•受法国公司法管辖的公司的股东权利在实质上不同于在美国注册成立的公司的股东权利。作为一家外国私人发行人,我们不受美国证券法规定的许多规则的约束,而且与美国公司相比,我们被允许向美国证券交易委员会提交的信息更少。

第一部分

项目1.董事、高级管理人员和顾问的身份

不适用。

项目2.报价统计数据和预期时间表

不适用。

项目3.关键信息

A. [已保留]

B.资本化和负债

不适用。

C.提出和使用收益的理由

不适用。

D.风险因素

我们的业务面临重大风险。您应仔细考虑本年度报告以及我们提交给美国证券交易委员会或美国证券交易委员会的其他文件中列出的所有信息,包括我们面临的和我们的行业面临的以下风险因素。任何这些风险都可能对我们的业务、财务状况或经营结果产生重大不利影响。本报告还包含涉及风险和不确定因素的前瞻性陈述。由于某些因素,包括本年度报告和美国证券交易委员会的其他报告中描述的风险,我们的结果可能与这些前瞻性声明中预期的结果大不相同。见上文“关于前瞻性陈述的特别说明”。

与我们的财务状况和资本需求相关的风险

我们已经招致并期待着在接下来的几年里,我们可能会继续蒙受巨大的运营亏损,并且可能永远不会实现或保持盈利。

我们之前发生过严重的净亏损。截至2022年、2021年和2020年12月31日的年度,我们的净亏损分别为1.433亿欧元、7340万欧元和6440万欧元。截至2022年12月31日,我们的累计净亏损为4.503亿欧元。我们预计将继续招致巨额费用,而且我们可能会在过去一年中出现了巨大的运营亏损他在接下来的几年里。自成立以来,我们投入了大量精力来确定、研究和开展我们的候选产品的临床前和临床活动,建设我们的制造能力,建设我们的商业和销售基础设施,组织和配备我们的公司,业务规划,筹集资金和建立我们的知识产权组合。我们造成的净亏损可能会随季度和年度的变化而大幅波动。我们预计,在下列情况下,我们的费用将大幅增加:

•继续进行和计划开发我们的候选产品,包括VLA15和VLA1553;

•为我们当前和未来的候选产品启动、进行和完成任何正在进行的、预期的或未来的临床前研究和临床试验,包括VLA15的第三阶段临床试验,该试验可能会受到设计和成本的影响;

•为任何成功完成临床试验的候选产品寻求市场批准;

•将我们可能获得市场批准的任何当前或未来候选产品商业化,特别是VLA1553;

•投资于我们的制造设施;

•寻求发现和开发更多的候选产品;

•维护、保护和扩大我们的知识产权组合;

•聘请更多的销售、临床、监管、行政和科学人员;

•增加运营、财务和管理信息系统、法人和人员,包括支持我们的产品开发以及当前和未来的商业化努力的人员;

•由于持续的新冠肺炎大流行或其他事件(如乌克兰和俄罗斯之间持续的冲突),临床前研究、临床试验、我们从第三方服务提供商或我们的供应链接收服务的延迟或中断;

•为新的第三方销售和分发疫苗,如VBI疫苗;以及

•在巴黎泛欧交易所和纳斯达克作为上市公司运营的持续成本和额外成本。

我们未来的盈利能力将在很大程度上取决于我们创造商业产品销售的能力,以及获得监管部门对我们候选产品的批准和商业化的能力。从历史上看,我们的收入在很大程度上依赖于两种商业产品--杜科拉尔和IXIARO的销售。我们的莱姆病和基孔肯雅病候选疫苗尚未获得监管部门的批准。除非我们获得根据我们的计划将我们的候选产品商业化所需的监管批准,否则我们未来运营亏损的可能性和金额将部分取决于我们批准的产品的制造和商业化,我们未来支出的速度和金额,以及我们通过许可和合作协议下的里程碑或特许权使用费支付、股权或债务融资、战略合作以及政府拨款和税收抵免获得资金的能力。此外,我们未来的收入将取决于我们的产品或候选产品获得批准的任何市场的规模,以及市场接受度、第三方付款人的报销和市场份额。例如,尽管我们获得了几个监管部门对VLA2001的批准,但我们针对导致新冠肺炎的SARS-CoV-2病毒的疫苗未能在目标市场产生销售。我们预计,近期和中期内,我们的主要收入来源将是销售我们批准的产品和第三方产品的收入、许可和服务协议以及赠款的收入。

这些因素中的任何一个都可能对我们的业务、前景、财务状况和运营结果产生实质性的不利影响。

由于与生物制药产品开发和商业化相关的许多风险和不确定性,我们无法准确预测支出的时间或金额,或者我们何时或是否能够实现或保持盈利。如果监管机构要求我们进行目前预期之外的研究,或者如果我们的临床试验的启动和完成有任何延误,特别是我们的莱姆病候选疫苗的第三阶段临床试验,或者我们的任何候选产品的开发有任何延误,我们的费用可能会增加。

即使我们确实实现了盈利,我们也可能无法维持或提高季度或年度的盈利能力。如果我们不能实现并保持盈利,将降低公司的价值,并可能削弱我们筹集资金、维持研发努力、扩大业务或继续运营的能力。

杜科拉和IXIARO针对的是在很大程度上威胁到旅行者的疾病。如果国际旅行受到严重干扰,例如由于正在进行的新冠肺炎大流行的事态发展,这将对这些疫苗的销售产生重大不利影响。

杜科拉尔和IXIARO针对的是在很大程度上威胁到特定地区旅行者的疾病。由于新冠肺炎大流行,全球旅行大幅减少,许多国家制定了旅行限制和建议。因此,这些疫苗的销量在2020年和2021年大幅下降,对我们的财务业绩产生了不利影响。虽然国际旅行在2022年显著恢复,但如果另一次中断导致国际旅行大幅减少,我们的收入将受到严重不利影响,如果没有额外的资金,我们可能无法继续开发我们的一个或多个候选疫苗。此外,如果我们的基孔肯雅候选疫苗获得监管部门的批准,而国际旅行在那个时间点还没有恢复到预期的水平,这种疫苗的销量可能会低于预期,因为我们预计旅行者也会使用它。

杜可拉和IXIARO的销售也可能受到来自其他已批准疫苗的竞争的影响,如这些风险因素和本年度报告第4项中进一步描述的那样。

我们将需要大量的额外资金来资助我们的行动。如果我们无法在需要的时候筹集资金,我们可能会被迫推迟、减少或终止某些开发计划或其他业务。

截至2022年12月31日,我们的总资产为621.3欧元,包括现金和现金等价物2.894亿欧元。然而,由于许多目前未知的因素,我们的运营计划可能会发生变化,我们可能需要比计划更早地寻求额外资金。此外,考虑到我们业务的动态和快速发展的性质,要准确估计我们未来的支出尤其困难。对医疗保健行业产品开发的投资,包括生物制药产品,具有高度的投机性,因为它需要大量的前期资本支出,并存在重大风险,即任何潜在的候选产品将无法证明足够的效果或可接受的安全状况,无法获得监管部门的批准,无法在商业上可行。到目前为止,我们通过出售股权证券为我们的大部分业务提供了资金,包括2021年5月在美国的首次公开募股和欧洲私募,以及2021年11月和2022年10月的全球发行,以及2022年6月与辉瑞达成的9050万欧元(9500万美元)的股权认购协议。我们还从合作和研究协议以及与Deerfield和OrbiMed的融资协议中获得了大量资金,如下所述。我们将需要筹集更多的资金来完成我们候选产品的开发和商业化,并为我们现有的某些制造和其他承诺提供资金。我们希望通过公共或私人股本或债务融资、第三方(包括政府)资金和营销以及

分销安排,以及其他合作、战略联盟和许可安排,或这些方法的任何组合。我们未来的资本需求将取决于许多因素,包括:

•我们正在进行的候选产品的临床前研究和临床试验的时间、进度和结果,特别是我们的莱姆病候选疫苗的第三阶段临床试验;

•我们候选产品的监管审查和批准的成本、时间和结果,包括美国FDA对我们的基孔肯雅候选疫苗VLA1553的审查,以及可能收到VLA1553的优先审查凭证;

•我们可能追求的其他候选产品的临床前开发、实验室测试和临床试验的范围、进度、结果和成本;

•我们建立和维持合作、许可、赠与和其他类似安排的能力,例如我们与辉瑞的合作关系,以及任何此类安排的财务条款,包括任何未来里程碑、特许权使用费或根据这些安排应支付的其他款项的时间和金额;

•当前和未来商业化活动的成本和时间,包括产品制造、营销、销售和分销,用于我们目前的产品和我们获得上市批准的任何候选产品;

•从我们的产品和我们获得上市批准的任何候选产品的商业销售中获得的收入,以及新冠肺炎疫情或未来国际旅行的任何干扰因素对这些收入的影响;

•准备、提交和起诉专利申请、维护和执行我们的知识产权以及为任何与知识产权有关的索赔辩护的成本和时间;

•吸引、聘用和留住技术人员所需的任何费用;

•在法国和美国作为上市公司运营的成本;以及

•我们在多大程度上收购或许可其他公司的候选产品和技术。

确定潜在的候选产品并进行临床前测试和临床试验是一个耗时、昂贵和不确定的过程,需要数年时间才能完成,我们可能永远无法生成必要的数据或结果,以获得监管部门的批准并实现我们正在开发的候选产品的产品销售。此外,我们的候选产品如果获得批准,可能不会获得商业成功。例如,尽管我们获得了几个监管部门对VLA2001的批准,但我们针对导致新冠肺炎的SARS-CoV-2病毒的疫苗未能在目标市场产生销售。因此,我们可能需要或选择寻求额外的融资来实现我们的业务目标。

由于持续的新冠肺炎疫情以及俄罗斯和乌克兰之间的战争,全球金融市场受到了负面影响。如果这些干扰持续或加深,或者如果其他全球事件对全球金融市场产生重大影响,我们可能会遇到无法获得额外资本或借贷成本上升的情况,这可能会在未来对我们进行某些企业发展交易的能力或我们进行其他重要的机会主义投资的能力造成负面影响。我们可能无法以足够的金额或可接受的条款,或根本不能获得足够的额外融资。如果我们无法在需要时或在有吸引力的条件下筹集资金,我们可能会被迫推迟、减少或完全终止某些研发计划或未来的商业化努力,这可能会对我们的业务、财务状况、运营结果和前景产生不利影响。此外,由于有利的市场条件或战略考虑,我们可能会寻求额外的资本,即使我们认为我们有足够的资金用于当前或未来的运营计划。

任何额外的筹款努力可能会转移我们的管理层对他们日常活动的注意力,这可能会对我们开发和商业化我们的候选产品的能力产生不利影响。此外,我们不能保证未来的融资将以足够的金额或我们可以接受的条款(如果有的话)提供。根据法国法律,我们的股本只有在特别股东大会上根据管理委员会的一份报告获得股东批准后才能增加。此外,法国商法典对我们在没有优先认购权的情况下为某些股本发行定价的能力施加了某些限制(《权利公约》),这一限制可能会阻止我们成功完成任何此类产品。

此外,任何融资条款可能会对我们股东的持股或权利产生不利影响,而我们发行额外证券(无论是股权或债务),或发行此类证券的可能性,可能会导致我们普通股或美国存托凭证的市场价格下跌。出售额外的股本或可转换证券将稀释我们的股东。我们可能会通过与合作伙伴的安排或在产品开发的较早阶段寻求资金,而不是在其他情况下是可取的,并且我们可能被要求在较早的开发阶段放弃对我们的一些技术或产品候选的权利,或以其他方式同意对我们不利的条款,其中任何一项都可能对我们的业务、前景、财务状况和运营结果产生重大不利影响。

我们融资安排的条款限制了我们的运营和财务灵活性。

2020年2月,我们与Deerfield和OrbiMed签订了债务融资协议或融资协议。这笔贷款的利息为9.95%,由于采用了季度利息计算方法,因此每年支付的总利息为10.09%。截至2022年12月31日,我们根据融资协议分两批提取了1亿美元(9230万欧元),包括在签署的修正案中向我们提供的额外4000万美元

在2022年4月。这项修订还将只计息期限延长至2024年第三季度,将贷款到期日延长至2027年第一季度。

融资协议包含关于最低收入和流动性的契约。由于收入推迟确认以及新冠肺炎对产品销售的影响,我们以前面临着无法达到最低收入契约的风险。2020年7月,我们与贷款人达成协议,最低收入契约在2020年12月31日之前不适用,以换取在此期间最低现金要求为7500万欧元(而不是3500万欧元)。2021年1月15日,执行了一项新的修正案,以(I)修改最低收入契约,纳入季度最低综合净收入契约(不包括赠款),即2021年年度总额为6,400万欧元,2022年为103.75欧元,此后为115.0欧元;(Ii)将2021年和2022年的最低流动性契约金额提高到5,000万欧元,此后为3,500万欧元。作为2022年4月签署的修正案的一部分,最低流动性契约在2023年初之前被下调至3500万欧元。如果我们的综合净收入(不包括赠款)或我们的流动性低于所需的金额,这可能会导致额外的成本(在违约期间最多增加10个利息点)和/或提前还款义务(本金的支付增加了8%,并支付了相当于2023年3月之前预期利息的赔偿)。

遵守融资协议下的这些公约可能会限制我们经营业务的灵活性,以及我们采取可能对我们和我们的股东有利的行动的能力。例如,如果我们未能达到我们的最低流动性契约,并且我们无法筹集额外资金或获得豁免或对融资协议的其他修订,我们可能被要求推迟、限制、减少或终止我们的某些临床开发工作。此外,如果我们无法在某些违约事件的情况下全额支付到期款项,我们的贷款人可以行使他们的权利,接管和处置抵押品,这几乎包括我们的所有知识产权,从而为他们的利益获得融资协议。如果发生这种情况,我们的业务、财务状况和运营结果可能会受到实质性损害。

此外,我们在2022年2月宣布,Valneva苏格兰公司从苏格兰国家经济发展机构苏格兰企业获得了价值高达2000万GB(约合2390万欧元)的两笔赠款,用于支持与我们的新冠肺炎疫苗和其他候选疫苗制造工艺相关的研发。这些赠款下的资金将在三年内收到,从2022年3月开始。Valneva SE将提供与这些赠款相关的母公司担保,如果我们未能遵守赠款条款,苏格兰企业可以停止根据赠款支付款项,并要求偿还迄今提供的资金。

与我们候选产品的开发和商业化相关的风险

我们未来的成功在很大程度上取决于我们的候选产品及时成功的临床开发、监管批准和商业化。如果我们不能获得所需的监管批准,我们将无法将我们的候选产品商业化,我们创造产品收入的能力将受到不利影响。临床开发的延迟还可能导致我们预期的监管和商业时间表的延迟,这可能会对我们的业务计划和财务预测产生重大影响。

我们已经投入了大量的时间和财力来开发我们的候选产品。我们的业务取决于我们能否及时成功地完成我们的候选产品的开发,获得监管部门的批准,以及如果获得批准,成功地将我们的候选产品商业化。我们的产品开发战略可能面临不可预见的挑战,我们不能保证我们的候选产品将在临床试验中取得成功,最终将获得我们寻求批准的任何或所有机构的监管批准,并将在其目标市场取得商业成功。一般来说,如果不能开发出我们可以成功商业化的疫苗,可能会导致我们在其开发上的投资完全损失,从而可能对股东价值产生重大影响。

我们的业务尤其依赖于我们能否在预期的时间表内获得我们的基孔肯雅热候选疫苗VLA1553的监管批准。2022年12月23日,我们宣布完成向FDA滚动提交VLA1553的生物制品许可证申请或BLA。2023年2月20日,我们宣布FDA已接受申请,并将审查列为优先事项,目前的处方药使用费法案(PDUFA)审查目标日期为2023年8月底,具体取决于BLA审查的进展。如果FDA关于批准VLA1553的决定的延迟超出了我们的预期,这将对我们的业务计划和我们的运营结果产生重大影响。由于我们未能根据FDA的时间表提供所要求的信息,或者因为审查结果是一封完整的回复信,例如,由于对我们的一个制造设施或临床试验地点进行预期的批准前检查后发现不符合要求,或者由于其他重大缺陷,FDA撤销了优先指定,因此可能会发生延迟。特别是,我们的财务规划假设,在FDA批准VLA1553后,我们可能会收到优先审查凭证或PRV。FDA延迟批准将影响我们何时可以收到PRV以及此类PRV的潜在转售价值,或者如果延迟导致另一家公司在我们获得VLA1553批准之前获得对其自己的基孔肯雅热疫苗的批准,则可能会阻止我们完全收到PRV。如果未能按预期收到PRV,或根本没有收到PRV,将对我们的财务状况和运营业绩产生重大影响。最后,我们预计,如果到2024年2月VLA1553已获得FDA的批准,美国疾病控制中心免疫实践咨询委员会(ACIP)可能会发布与基孔肯雅热疫苗接种相关的建议。ACIP的此类建议的范围将影响VLA1553的商业成功。例如,如果ACIP建议在较小范围的情况下接种基孔肯雅热疫苗,这可能会减少对VLA1553的需求,而不是更广泛的疫苗接种建议。ACIP每年召开三次会议,并自行制定议程,

因此,如果FDA在2024年2月会议之前没有批准VLA1553,可能不清楚ACIP在FDA批准后可能会在什么时候发布建议。狭窄和/或延迟的ACIP建议将对VLA1553的商业化以及我们的财务状况和运营结果产生重大影响。

虽然我们的三种产品已在主要市场获得监管批准,但我们目前正在开发或未来可能寻求开发的候选产品可能无法在全部或所有期望的市场或所有期望的标签上获得监管批准。在我们或我们的协作者获得欧盟委员会、FDA或相关监管机构的监管批准之前,我们或任何当前或未来的协作者都不得在欧洲经济区、欧洲经济区、美国或任何其他地区营销任何候选产品。进行临床试验并获得欧盟委员会、FDA和其他监管机构的批准或其他上市授权所需的时间是不可预测的,通常需要数年时间,并取决于许多因素,包括监管机构的自由裁量权。此外,批准政策、法规或获得批准所需的临床数据的类型和数量可能会在候选产品的临床开发过程中发生变化,并可能因司法管辖区而异。

在获得批准将任何候选产品在欧洲药品管理局、美国或任何其他地区商业化之前,我们必须通过严格控制的临床试验提供大量证据,并使欧洲药品管理局或EMA、FDA或其他监管机构满意地证明,该候选产品对于其预期用途是安全有效的。临床前研究和临床试验的结果可以用不同的方式解释。即使我们相信我们的候选产品的临床前或临床数据是有希望的,这些数据可能也不足以支持欧盟委员会、FDA和其他监管机构的批准。此外,EMA、FDA或其他监管机构还可能要求我们在批准之前或批准后对我们的候选产品进行额外的临床前研究或临床试验,或者可能反对我们临床开发计划的要素,要求对其进行更改。例如,FDA和EMA将需要同意对我们的莱姆病候选疫苗第三阶段临床试验的拟议修改,此前辉瑞作为试验赞助商决定,由于在由第三方运营的某些试验地点违反良好临床实践(GCP),大约一半的登记试验参与者停止参加试验。对这项临床试验的修改可能会导致显著的额外成本,并可能导致目标BLA提交日期的推迟。此外,在一些司法管辖区,如欧盟,在儿科人群中启动第三阶段临床试验和临床试验必须获得欧盟成员国和/或欧洲医学管理局主管当局的批准或豁免。如果我们没有获得这样的批准,我们进行临床试验和获得营销授权的能力可能会受到损害,我们的业务可能会受到不利影响。一个监管机构的批准并不保证另一个监管机构根据相同的数据或根本不批准。

在大量正在开发的产品中,只有一小部分成功地完成了欧盟委员会、FDA或其他监管机构的审批程序,并已商业化。漫长的审批或营销授权过程以及未来临床试验结果的不可预测性可能会导致我们无法获得监管部门的批准或营销授权来营销我们的候选产品,这将严重损害我们的业务、财务状况、运营结果和前景。

即使我们最终完成了临床测试,并获得了我们候选产品的BLA或国外营销申请的批准,欧盟委员会、FDA或其他类似的监管机构也可能会根据昂贵的额外临床试验(包括上市后临床试验)的表现而批准或批准其他营销授权。欧盟委员会、FDA或其他类似的监管机构也可能会为比我们最初要求的更有限的适应症或患者人数提供对候选产品的监管批准,并且欧盟委员会、FDA或其他类似的监管机构可能不会批准或授权我们认为对于候选产品成功商业化来说是必要或可取的标签。在获得或无法获得适用的监管批准方面的任何延误都将推迟、阻止或阻止该候选产品的商业化,并将对我们的业务和前景产生不利影响。

此外,欧盟、美国或其他司法管辖区可能会增加或修改法规和政策,这可能会阻止或推迟我们未来正在开发的产品候选产品的及时批准。此类政策或法规变化可能会对我们施加额外要求,可能会推迟我们获得监管批准的能力、增加合规成本或限制我们维持可能已获得的任何营销授权的能力。

此外,即使我们的候选产品获得了监管部门的批准,成功的商业化也将取决于许多因素。我们可能仍然需要发展一个商业组织来支持产品的商业化,或者向我们现有的商业组织分配额外的资源。我们还需要建立一个商业上可行的定价结构,从第三方和政府付款人(包括政府卫生行政当局)那里获得承保和适当补偿的批准,并产生对我们产品的知识和需求。此外,我们目前的营销战略包括与第三方合作,在某些地区将经批准的产品商业化,我们不能保证我们将能够建立或保持这种关系。如果我们不能成功地将我们的候选产品商业化,包括通过与第三方签订合同,我们可能无法产生足够的收入来继续我们的业务。

临床前研究或早期临床试验的成功可能不代表未来临床试验的结果,我们不能向您保证任何正在进行的、计划中的或未来的临床试验将导致足以获得必要的监管批准的结果。

临床前试验和早期临床试验的成功并不能确保以后的临床试验将产生相同的结果,或以其他方式提供足够的数据来证明候选产品的有效性和安全性。临床前和概念验证研究以及第一阶段临床试验的主要目的是测试安全性,研究药代动力学和药效学,并了解不同剂量和时间表的候选产品的副作用。临床前研究和早期临床试验的成功并不确保后来的疗效试验将会成功,也不能预测临床试验的最终结果和监管部门的批准。例如,我们不能保证我们正在进行的莱姆病候选疫苗第三阶段试验将产生与第一阶段和第二阶段试验相同的疗效或安全性数据。由于许多因素,同一候选产品的不同试验之间的安全性或有效性结果可能存在显著差异,这些因素包括试验方案的变化、患者群体组成的差异、对给药方案和其他试验方案的遵守以及临床试验参与者的辍学率。我们的候选产品可能无法在临床开发中表现出足以获得监管批准的所需特征,尽管在临床前研究中取得了积极的结果,在早期临床试验中取得了成功,或者我们可能公布的初始数据,这些数据可能会随着临床试验的进展而发生实质性变化。

被认为适合于监管部门批准的试验设计包括足够大的样本量,具有适当的统计能力,以及适当的偏差控制,以允许对结果进行有意义的解释。如果我们用少量的受试者进行临床试验,我们可能得不到统计学上显著的结果或相同水平的统计学意义(如果有的话),这在更大的试验中是可能实现的。样本量较小的试验的初步结果可能会受到治疗对少数人的影响的不成比例的影响,这限制了在更广泛的社区推广结果的能力,使试验结果的可靠性低于试验对象数量较大的试验。因此,这些候选产品在未来的临床试验中是否会取得统计上的显著效果可能不那么确定。

此外,临床试验的设计可以决定其结果是否支持产品的批准,而临床试验设计中的缺陷可能在临床试验进展良好之前不会变得明显。作为一个组织,我们可能无法设计和执行临床试验来支持监管批准,包括对任何给定的当前或未来候选产品的有条件批准或紧急使用授权或EUA。制药和生物技术行业的许多公司在后期临床试验中遭遇重大挫折,即使在临床前试验和早期临床试验中取得了积极的结果。从临床前和临床活动中获得的数据可能会受到不同的解释,这可能会推迟、限制或阻止监管部门的批准。此外,我们可能会遇到由于许多因素导致的监管延迟或拒绝,包括监管政策的变化或监管机构在我们的候选产品开发期间对临床试验合作伙伴的审计结果。任何此类延误都可能对我们的业务、财务状况、运营结果和前景产生负面影响。

临床产品开发涉及一个漫长而昂贵的过程。我们可能会产生额外的成本,并在临床试验中遇到重大延迟或困难,这可能会推迟或阻止我们候选产品的商业化。

在未获得欧盟委员会、FDA或其他类似监管机构的营销批准之前,我们不得商业化、营销、推广或销售任何候选产品,而且我们可能永远不会获得此类批准。获得欧盟委员会、FDA和其他类似监管机构的批准所需的时间是不可预测的,通常需要在临床试验开始后多年,并取决于许多因素,包括所涉及的候选产品的类型、复杂性和新颖性。我们无法预测我们的候选产品何时或是否会在人体上证明有效或安全,并将获得监管部门的批准。在获得监管部门批准销售我们的候选产品之前,我们必须完成临床前开发,然后进行广泛的临床试验,以证明我们的候选产品在人体上的安全性和有效性。临床测试费用昂贵,难以设计和实施,可能需要数年时间才能完成,而且结果还不确定。我们不能保证任何临床试验将按计划进行或如期完成,如果有的话。例如,2023年2月,我们宣布辉瑞作为试验赞助商决定,由于第三方运营的某些试验地点违反GCP,我们的莱姆病候选疫苗第三阶段试验登记的大约一半参与者将停止参与。我们和辉瑞打算与相关监管机构合作修改试验设计,以期达到在2025年提交BLA的目标,但我们不能保证这些机构将接受拟议的修改,或者尽管接受了此类修改,试验仍将按计划进行。此外,我们的莱姆病候选疫苗正在进行的第三阶段试验过程中出现的任何延误都可能导致总体试验计划因有限的叮咬季节而推迟一年或更长时间。任何这些延迟都会增加开发成本,并可能导致对Valneva或VLA15的负面看法。

一个或多个临床试验的失败可能发生在测试的任何阶段。此外,临床前和临床数据往往容易受到不同解释和分析的影响,许多公司认为他们的候选产品在临床前研究和临床试验中表现令人满意,但仍未能获得其产品的营销批准。

在临床试验之前、期间或作为结果,我们可能会遇到许多不可预见的事件,这些事件可能会推迟或阻止我们获得上市批准或将我们的候选产品商业化,包括以下情况:

•无法产生足够的临床前、毒理学或其他体内或体外数据来支持临床试验的启动或继续;

•延迟与监管机构就我们临床试验的设计或实施,或对其进行任何修改达成共识;

•监管机构或机构审查委员会和道德委员会可能会阻止我们或我们的调查人员在预期的试验地点开始临床试验或进行临床试验;

•延迟与预期的临床研究组织或CRO和临床试验地点就可接受的条款达成协议;

•我们或我们的制造合作伙伴延迟或未能遵守当前的GCP、良好的制造规范、cGMP或其他适用法规;

•我们候选产品的临床试验所需的受试者数量可能比我们预期的多,这些临床试验的登记速度可能比我们预期的要慢,参与者退出这些临床试验的速度可能比我们预期的要高,或者无法回来进行后续跟进,或者我们可能无法招募到合适的受试者参与试验;

•与调查人员合作困难;

•我们的CRO、合作伙伴、其他第三方或我们未能遵守临床试验要求;

•我们候选产品的临床试验可能会产生否定或不确定的结果;

•由于严重不良事件、对某类候选产品的担忧、对我们的临床试验操作、试验地点或制造设施的检查、对IND或修正案的审查、临床试验或相关修正案的授权申请、或同等的申请或修正案,或发现研究方案或计划明显不能满足其规定的目标而实施临床暂停;

•与候选产品相关的严重不良事件的发生,被认为超过了其潜在的好处;

•需要修改或提交新的临床方案的法规要求和指南的变化;

•临床开发计划所依据的护理标准的变化,这可能需要新的或额外的试验;

•我们作出的决定或监管机构要求进行额外临床试验或放弃产品开发计划;或

•人为疾病或自然灾害或公共卫生大流行或流行病或其他业务中断造成的中断,包括当前的新冠肺炎大流行和未来该疾病的爆发,这已经导致我们推迟启动VLA1553(基孔肯雅热)的3期临床试验,并可能导致其他或更多的中断。

此外,如果我们对我们的候选产品进行制造或配方更改,我们可能需要进行额外的测试,以将我们修改后的候选产品连接到更早的版本。如果获得批准,临床试验延迟还可能缩短我们拥有将候选产品商业化的独家权利的任何期限,或者允许我们的竞争对手在我们之前将竞争产品推向市场,这可能会削弱我们成功将候选产品商业化的能力,并可能损害我们的业务、财务状况、运营结果和前景。

此外,如果我们的临床试验结果不确定,或者如果存在与我们的候选产品相关的安全问题或严重不良事件,我们可能会:

•迟迟未取得上市许可,或者根本没有取得上市许可的;

•获得批准的适应症或患者群体并不像预期或期望的那样广泛;

•获得包括重大使用或分销限制或安全警告在内的标签的批准;

•接受额外的上市后测试要求;

•被要求进行额外的临床试验以支持批准或接受额外的上市后测试要求;

•让监管机构撤回、更改或暂停对该产品的批准,或以风险评估和缓解战略或外国类似战略的形式对其分销施加限制;

•附加标签说明,如警告或禁忌症;

•受到产品责任诉讼的;或

•我们的声誉受到了损害。

如果我们在测试或获得市场批准方面遇到延误,我们的产品开发成本也会增加。对于我们的莱姆病候选疫苗来说,开发成本增加的风险更加明显,因为它目前处于第三阶段临床试验,并且在辉瑞作为试验赞助商决定因第三方运营的某些试验地点违反GCP而停止约一半登记的试验参与者之后。我们不知道我们的任何临床前研究或临床试验是否会按计划开始、是否需要重组或是否按计划完成。任何不能成功完成临床前和临床开发的情况都可能导致我们的额外成本,或者削弱我们从未来的产品销售或其他来源获得收入的能力。

欧盟委员会、FDA和其他监管机构在审批过程中拥有自由裁量权,并决定何时或是否获得我们任何候选产品的监管批准。即使我们相信从我们候选产品的临床试验中收集的数据是有希望的,这些数据可能也不足以支持欧盟委员会、FDA或任何其他监管机构的批准。此外,如果我们或我们的合作伙伴、个别EEA国家的主管机构、FDA或其他监管机构或机构审查委员会或道德委员会似乎未能根据监管要求进行试验,包括FDA当前的GCP法规、欧洲药品管理局或其他国家/地区的同等法规,或者我们使参与者面临不可接受的健康风险,或者如果个别EEA国家的主管当局、FDA或其他监管机构发现我们的调查性新药申请或IND、或我们的临床试验授权申请或这些试验的进行中存在缺陷,则我们或我们的合作伙伴可随时暂停我们的临床试验。此外,我们可能无法提交IND或临床试验授权申请,以便在我们预期的时间内开始额外的临床试验,因为我们的提交时间表取决于进一步的临床前和生产进展。因此,我们不能肯定地预测未来临床试验的开始和完成时间表。如果我们的临床试验延迟开始或完成,或者如果我们在完成之前终止临床试验,我们候选产品的商业前景可能会受到负面影响,我们从候选产品中创造收入的能力可能会被推迟。

在临床试验中登记和保留受试者是一个昂贵和耗时的过程,可能会因为我们无法控制的多种因素而被推迟、变得更加困难或变得不可能。

及时确定受试者并使其有资格参与我们的临床试验是我们成功的关键。我们正在开发用于莱姆病的VLA15和用于基孔肯雅热的VLA1553,我们打算在未来开发其他候选疫苗。我们在将受试者纳入我们的临床试验时可能会遇到困难,这些困难可能会推迟或阻止我们候选产品的开发、批准和商业化。即使一旦注册,我们也可能无法保留足够数量的受试者来完成我们的任何试验。受试者在临床试验中的登记和保留取决于许多因素,包括试验方案的性质、现有的安全性和有效性数据、市场上已有的竞争疫苗的数量和性质、相同适应症的竞争候选疫苗的正在进行的临床试验、受试者与临床地点的距离以及试验的资格标准。此外,临床试验中受试者的登记和保留可能会受到人为因素或自然灾害、公共卫生大流行或流行病或其他业务中断的干扰,包括目前的新冠肺炎大流行和未来的疾病爆发。此外,公众对特定临床试验或疫苗安全问题的看法可能会对受试者参与临床试验的意愿产生不利影响。此外,对于我们正在开发产品的任何疫苗领域,在我们的进步或商业化之前,批准的EUA可能会使市场饱和。由于莱姆病的季节性,我们在招募受试者参加VLA15临床试验时也可能面临特殊的挑战。我们每年只有很短的时间窗口来完全登记VLA15临床试验的受试者,如果没有登记足够数量的受试者,或者登记中的任何其他延迟,可能会导致我们的VLA15临床计划的实质性延迟,因为这可能会迫使我们再等一年,等待适用的这种疾病的登记窗口。

我们或其他研究赞助商可能在我们候选产品的临床试验中报告的任何负面结果可能会使我们难以或不可能在同一候选产品的其他临床试验中招募和保留受试者。例如,我们宣布辉瑞作为试验赞助商,由于第三方运营的某些试验地点违反GCP,决定停止大约一半登记的VLA15第三阶段试验参与者,这可能会使其他地点为该试验持续招募人员变得更加困难。计划的科目注册或保留中的延迟或失败可能会导致成本增加、计划延迟或两者兼而有之,这可能会对我们开发候选产品的能力产生有害影响,或者可能使进一步开发变得不可能。此外,我们可能依赖CRO和临床试验站点来确保正确和及时地进行我们当前和未来的临床试验,虽然我们打算就他们的服务达成协议,但我们确保他们的实际表现(包括遵守GCP)的能力将是有限的,他们的任何表现问题都可能对我们的临床开发计划产生重大负面影响。

随着我们新冠肺炎疫苗的开发,我们面临着各种持续的风险。这些风险中的任何一项都可能对我们的业务和运营结果产生负面影响。

2020年4月,我们宣布打算开发VLA2001,这是一种针对导致新冠肺炎的SARS-CoV-2病毒的疫苗。为了促进VLA2001的开发和制造,我们达成了许多协议并做出了其他战略决定,这些协议和决定对我们的业务产生了重大影响,尽管我们已经暂停了VLA2001的生产,预计不会有更多与VLA2001相关的活动,但仍将继续影响我们的业务。

2020年9月,我们与英国政府达成了一项供应协议,即英国供应协议,根据该协议,英国政府将为疫苗的开发和我们制造设施的扩大提供前期投资,特别是我们在苏格兰的Almeida制造设施的建设。2021年9月13日,我们收到英国政府有意终止英国供应协议的通知,2022年6月15日,我们与英国政府达成和解协议,以解决某些

在英国供应协议终止后,与我们各自义务有关的事项。我们在英国供应协议下的某些义务在其终止后仍然有效。详情见“第10.C项--材料合同--英国供应协定”。

2021年11月,我们与欧盟委员会(EC)签订了一项预购协议,根据该协议,欧盟成员国同意在两年内购买至多6000万剂VLA2001。EC APA包括一项条款,允许在VLA2001在2022年4月30日之前没有收到欧洲药品管理局的营销授权的情况下终止EC APA,并且在2022年5月13日,我们收到了EC的通知,表明它打算在此基础上终止EC APA。我们于2022年7月29日对欧共体APA进行了一项修正案,根据该修正案,五个欧盟成员国共订购了125万剂疫苗,目前已交付。我们从欧盟成员国收到了总计1.169亿欧元的预付款,如果这些预付款是在2022年5月13日之前花费或承诺的,则不需要偿还这些预付款。我们已按照《欧盟行政程序法》的要求提交了使用这些预付款的文件,预计我们不会被要求偿还任何这些金额。然而,欧盟成员国正在继续审查我们的文件,我们不能完全排除他们可能会质疑我们的支出或预付款承诺的可能性。因此,我们不能完全排除我们可能不得不偿还其中一些金额的可能性。然而,我们已经评估这种可能性微乎其微。

2021年11月,我们与IDT Biologika或IDT签订了一项协议,即IDT协议,根据该协议,IDT将生产VLA2001的原料药。由于修订后的欧盟APA中来自欧盟成员国的订单大幅减少,我们于2022年9月16日宣布终止了IDT协议,并将以Valneva购买的特定设备的形式向IDT支付高达3620万欧元的现金和相当于450万欧元的实物。

2022年2月,我们宣布,Valneva苏格兰公司从苏格兰国家经济发展机构苏格兰企业获得了价值高达2000万GB(约合2390万欧元)的两笔赠款,用于支持与VLA2001和我们的其他候选疫苗制造工艺相关的研究和开发。根据这些赠款,可以在三年内支付,直到2025年3月。如果我们不遵守赠款的条款,苏格兰企业可以停止根据赠款支付款项,并要求偿还到那时为止提供的资金,Valneva SE为此提供了母公司担保。值得注意的是,赠款条款包括与我们利文斯顿工厂员工相关的要求,这是受欧共体《亚太区协定》修正案后我们业务重塑影响最大的工厂之一,如下所述。截至本年度报告发布之日,我们已收到来自苏格兰企业的510万欧元(430万GB)赠款资金。我们目前预计我们不会被要求偿还这些资金中的任何一笔,但不能排除我们在苏格兰的业务和运营的进一步变化可能会导致苏格兰企业认为这种偿还是必要的。

我们在2022年8月宣布暂停生产VLA2001。我们在利文斯顿建造了新的阿尔梅达制造工厂,目的是首先将其用于生产VLA2001。我们正在评估是否能够将该设施重新用于生产IXIARO,如果获得批准,还将用于生产我们的基孔肯雅候选疫苗。如果我们出于任何原因不能或不愿意将Almeida工厂用于我们自己的目的,我们将需要找到将其生产外包给我们或将工厂出售给第三方的客户。这两种可能性都需要大量的时间和管理层的关注,而且不能保证我们将能够为该设施找到潜在客户或买家,或者我们将能够与这些潜在客户或买家就令人满意的条款达成一致。如果我们无法使用或出售阿尔梅达工厂或其设备,这将对我们的业务和运营结果产生重大影响。

在决定暂停生产VLA2001之后,我们决定重塑我们的业务。这将导致我们在2022年初拥有的劳动力减少20%-25%。我们已经启动了裁员的第一阶段,第二阶段将在2023年上半年进行。这些计划将与当地劳资委员会进行持续的讨论,我们不能排除计划可能因这些讨论而被推迟或更改的可能性。此类延迟或变更可能会影响我们的业务和运营结果。

尽管我们收到了四个监管机构对VLA2001的批准,但我们未能使VLA2001在商业上取得成功。由于我们已经从欧盟成员国购买了完成最初订购量所需的大部分材料,并在暂停生产VLA2001之前生产了大量剂量,因此我们有大量VLA2001剂量的剩余库存。尽管我们仍在积极寻求销售这些剩余的剂量,但我们最终可能无法销售它们。我们已经决定注销截至2022年12月31日的VLA2001剩余库存中的1.769亿欧元,这一点在本年度报告中提交的财务报表附注中有进一步描述。

此外,对于我们已获得的VLA2001营销授权,我们仍有义务对监管机构负责。虽然我们已经停止招募我们正在进行的VLA2001临床试验,但这些试验继续产生数据,我们将向监管机构报告这些数据。根据适用于所有药品的药物警戒要求,我们也有持续的义务向各机构报告有关安全的信息。这些义务将继续需要时间和费用,不遵守这些义务可能会导致监管机构的其他后果。

最后,我们的股价历史上是对我们新冠肺炎疫苗计划的消息的反应。有关该计划的进一步更新可能会促使我们的股票价格和整体股东价值发生进一步变化。

开发更多的候选产品是有风险和不确定的,我们不能保证我们能够成功地开发出其他疾病的额外疫苗。

我们业务战略的一个核心要素,特别是在2023年,是扩大我们的产品线。FDA于2023年2月接受了我们的基孔肯雅病候选疫苗的BLA审查,并考虑到我们的莱姆病候选疫苗的第三阶段临床试验正在进行中,我们正在评估正在进行的其他临床和临床前候选疫苗的可能性,以及从第三方获得候选疫苗的可能性。无论最终是否确定了任何候选产品,识别、获取或许可,然后开发候选产品的工作都需要大量的技术、财务和人力资源。我们的努力最初可能在确定潜在候选产品方面表现出希望,但由于许多原因,未能产生用于临床开发、批准的产品或商业收入的候选产品,包括:

•所使用的方法可能不能成功地确定潜在的候选产品;

•竞争对手可能会开发替代产品,使我们开发的任何候选产品过时;

•候选产品可能被证明具有有害的副作用或其他特征,表明其不太可能有效或不符合适用的监管标准;

•我们可能针对的疾病可能不再是一个公共卫生问题;

•候选产品可能不能以可接受的成本进行商业批量生产,或者根本不能;以及

•候选产品可能不会被医生、患者、医学界或第三方付款人接受为安全有效。

我们的财务、制造和管理资源有限,因此,我们可能会放弃或推迟寻找其他候选产品或后来被证明具有更大市场潜力的其他迹象的机会。我们的资源分配决策可能会导致我们无法利用可行的商业产品或有利可图的市场机会。如果我们没有准确评估特定候选产品的商业潜力或目标市场,我们可能会通过合作、许可或其他版税安排向该候选产品放弃宝贵的权利,在这种情况下,我们保留该候选产品的独家开发权和商业化权利会更有利。此外,我们可能不会成功地复制我们的方法来开发其他疾病的适应症。如果我们未能成功识别和开发其他候选产品,或无法做到这一点,我们的业务和股东价值可能会受到损害。

我们的候选产品可能会导致不良副作用或具有其他特性,可能会推迟或阻止其监管审批,限制其商业潜力,或在任何潜在的上市审批后导致重大负面后果。

在进行临床试验期间,受试者向他们的医生报告他们的健康变化,包括疾病、伤害和不适。通常,不可能确定正在研究的候选产品是否导致了这些情况。如果我们的临床试验中的受试者出现任何副作用,并且如果监管机构确定这些副作用是由我们的候选疫苗引起的,他们可能需要额外的测试来确认这些确定。

此外,当我们在更大、更长和更广泛的临床试验中测试我们的候选产品时,或者随着这些候选产品的使用变得更加广泛(如果它们获得监管部门的批准),受试者将报告在早期试验中没有观察到的疾病、伤害、不适和其他不良事件,以及在以前的试验中没有发生或没有检测到的情况。许多时候,只有在研究产品在大规模关键试验中进行测试后,或者在某些情况下,在批准后向患者提供商业规模的产品后,才能检测到副作用。如果更多的临床经验表明我们的任何候选产品有副作用或引起严重或危及生命的副作用,候选产品的开发可能会失败或推迟,或者,如果候选产品已获得监管部门的批准,这种批准可能会被撤销,我们的声誉可能会受到损害,这将损害我们的业务、财务状况、运营结果和前景。

如果我们的产品和候选产品的市场机会比我们认为的要小,或者我们获得的任何批准都是基于对患者群体的更狭隘的定义,我们的业务可能会受到影响。

我们目前的重点是将我们批准的分别用于预防乙型脑炎和霍乱的产品IXIARO和Dukole商业化,以及开发我们用于预防基孔肯雅病和莱姆病的候选产品。我们估计的市场机会、定价估计以及可用的覆盖范围和报销范围可能与我们的产品和候选产品所针对的实际市场有很大不同。我们对市场机会的估计是基于我们的信念、假设和分析。这些估计是从各种来源得出的,包括科学文献、患者基础或市场研究,可能被证明是不正确的。此外,新的研究可能会改变我们目标疾病的估计发病率或流行率。患者数量可能会比预期的要少。此外,我们正在为其开发产品疫苗的疾病可能不再是一个公共卫生问题。同样,我们每种产品或候选产品的潜在可寻址患者群体可能有限,或者可能不接受接受我们的疫苗或候选疫苗,新患者可能变得越来越难以识别或接触到。这在一定程度上可能是由于疫苗行业面临的声誉挑战,这与一些地区反疫苗运动的势头日益增强有关,或者是对针对某些疾病的疫苗或我们疫苗中所含佐剂的不信任。为

例如,由于莱姆病疫苗Lymerix由Smith Kline Beecham Biologals销售,公众对莱姆病疫苗有一些负面看法,由于缺乏市场准入和安全考虑,该疫苗已停止销售,尽管其益处/风险概况在获得批准后仍得到FDA顾问委员会的确认。如果我们的产品或候选产品的市场机会比我们估计的要小,可能会对我们的业务、财务状况、运营结果和前景产生不利影响。同样,如果投资分析师对我们候选产品的市场的估计和预测与实际的潜在市场大不相同,可能会对Valneva的估值以及我们普通股和美国存托凭证的交易价格产生影响。

我们面临着激烈的竞争,我们的许多竞争对手拥有明显更多的资源和经验,这可能会对我们的商业机会产生负面影响。

生物技术和制药行业面临着激烈的竞争和迅速而重大的技术变革。我们有许多潜在的竞争对手,包括大型制药公司、专业生物技术公司、学术机构、政府机构以及私营和公共研究机构。我们的许多竞争对手在以下方面拥有显著更多的财务和技术资源、经验和专业知识:

•研究和开发;

•临床前试验;

•设计和实施临床试验;

•监管程序和审批;

•生产和制造;以及

•经批准的产品的销售和营销。

我们行业的主要竞争因素包括:

•组织技术的质量和广度;

•组织的管理和组织战略的执行;

•一个组织雇员的技能和经验,以及它招募和留住熟练和有经验的雇员的能力;

•一个组织的知识产权组合;

•组织在整个产品线中的能力,从目标识别和确认到发现和开发,再到制造和营销;以及

•提供大量资本资源,为发现、开发和商业化活动提供资金。

大型老牌公司,如默克公司、葛兰素史克、CSL有限公司、赛诺菲巴斯德、SA、辉瑞公司和阿斯利康等,都在通用疫苗市场上展开竞争。特别是,这些公司可能在获得政府合同和赠款以支持其研发工作、进行测试和临床试验、获得监管机构对产品的销售批准、大规模制造此类产品以及营销获得批准的产品方面拥有更多的经验和专业知识。规模较小或处于早期阶段的公司和研究机构也可能被证明是重要的竞争对手,特别是通过与大型和老牌制药公司的合作安排。随着这些公司和研究机构开发他们的技术,他们可能会发展专有地位,这可能会阻碍或限制我们的产品开发和商业化努力。如果我们的任何竞争对手的产品比我们更早获得欧盟委员会、FDA或其他监管机构的批准,或者产品比我们更有效或更便宜,我们的商业机会可能会显著减少。制药和生物技术行业的合并和收购,包括对特定资产的收购,可能会导致更多的资源集中在我们数量较少的竞争对手身上,并导致我们营销和分销产品的地区的竞争格局发生变化。

我们知道有一些公司拥有日本脑炎疫苗(如Substipharm的IMOJEV)、霍乱(如Emerent的Vaxchora)等候选疫苗,巴伐利亚北欧公司预计将收购该公司,目前已在美国上市。以及数量有限的欧洲市场),每一项均如本年度报告第4项进一步所述。如果这些疫苗在我们竞争的市场上可用,我们疫苗的销售将受到不利影响。竞争是影响我们在美国以外的价格的主要因素。我们也知道一些公司有针对莱姆病和基孔肯雅热的积极疫苗开发计划。即使制造商获得了疫苗的EUA或监管批准,竞争对手也很可能会继续致力于可能更有效和/或更便宜的新产品。竞争对手正在开发的疫苗,包括我们不知道的开发计划,可能比我们的候选疫苗更有效,或者在开发和监管批准过程中走得更远。即使我们的候选疫苗获得EUA或监管部门的批准,如果我们的竞争对手正在开发的其他更有效的疫苗也获得批准,它们可能也不会实现显著的销售。

为了有效地竞争,我们必须在开发、测试、制造、销售和营销方面进行大量投资,或者在这些领域中的一个或多个领域与一家或多家老牌公司合作。我们可能不会成功地为任何已获批准的候选产品获得显著的市场份额,也可能不会继续成功地维持或获得我们目前销售的产品的市场份额。我们的技术和疫苗也可能

由于我们的竞争对手以更快的速度和更低的成本将产品推向市场,导致过时或没有竞争力。

即使任何候选产品获得了营销批准,它们也可能无法获得医生、患者、第三方付款人、政府官员或医学界其他人的市场接受,这是商业成功所必需的。

即使有任何候选产品获得了上市批准,它们也可能无法获得医生、患者、第三方付款人、政府官员和医学界其他人的市场接受。例如,我们的新冠肺炎疫苗获得了四次上市批准,但最终由于缺乏潜在政府买家的兴趣而没有在商业上取得成功。如果这些候选产品没有达到足够的接受度,我们可能不会产生显著的产品收入,也可能无法盈利。任何候选产品如果被批准用于商业销售,市场的接受程度将取决于许多因素,包括但不限于:

•与替代疫苗和疗法相比,给药的方便性和简易性;

•存在替代疗法;

•公众对新疗法的看法和疫苗行业面临的声誉挑战与某些地区日益壮大的反疫苗运动的势头有关(就新冠肺炎疫苗而言,包括未来可能反对多轮疫苗接种,即使那些已经接受了初级疫苗接种的人也可能反对);

•不良副作用的发生率和严重程度;

•目标患者群体尝试新疗法的意愿以及医生开出这些疗法的意愿;

•与替代疫苗和疗法相比的有效性、安全性概况和潜在优势;

•销售和营销努力的有效性;

•疫苗相对于替代疫苗和疗法的成本;

•我们有能力以具有竞争力的价格提供此类产品销售;

•有实力的营销和分销支持;

•第三方保险和适当补偿的可用性,以及患者在没有第三方保险或适当补偿的情况下自付费用的意愿;

•任何副作用的流行程度和严重程度;以及

•任何对产品与药物一起使用的限制。

我们教育医生、患者、第三方付款人和医学界其他人了解我们的候选产品的好处的努力可能需要大量资源,而且可能永远不会成功。由于我们候选产品的复杂性和独特性,此类努力可能需要比通常需要的资源更多的资源。由于我们预计,如果我们的候选产品获得批准,销售将在可预见的未来为我们带来相当大一部分收入,因此,如果我们的候选产品未能获得市场接受,将损害我们的业务。

我们目前的产品,以及我们获得监管批准的任何未来产品候选产品,都将受到持续的监管监督。

我们目前批准的产品以及我们未来商业化的任何产品(如果有的话)都必须遵守持续的法规要求,包括制造、标签、包装、储存、广告、促销、抽样、记录保存、适用的产品跟踪和追踪要求,以及提交安全和其他上市后信息。我们为我们的候选产品获得的任何监管批准也可能受到REMS或外国同等产品的限制,或者包含可能代价高昂的上市后测试要求,包括第四阶段试验,以及监测产品质量、安全性和有效性的监督要求。这些监管要求可能因国家不同而不同,具体取决于我们在哪里获得监管批准。监管机构随后还可能限制或修订该产品最初销售的指定用途,这可能会严重影响我们的销售。例如,加拿大的药品监管机构于2021年7月与我们联系,要求提供进一步的信息,以支持杜科拉的适应症和标签。加拿大是我们的主要市场。虽然这一问题已经解决,但如果杜科拉尔的适应症或标签在未来在加拿大或其他地方发生重大变化,这可能会对我们的销售产生重大负面影响,进而可能导致该产品不再具有经济可行性。

此外,生物制药制造商及其设施受到个别欧洲经济区国家的主管当局、FDA或其他类似监管机构的持续审查和定期检查,以确保遵守适用的监管要求,包括cGMP要求以及在NDA、BLA或其他监管批准申请中做出的承诺。例如,我们的利文斯顿制造工厂将接受FDA对我们的基孔肯雅热候选疫苗的BLA进行的预先批准检查。如果我们或监管机构发现一种产品存在以前未知的问题,如意外严重性或频率的不良事件,或生产该产品的设施存在问题,或者如果监管机构不同意该产品的促销、营销或标签,监管机构可能会对该产品施加限制,

制造工厂还是我们。这些限制可能包括要求召回或要求从市场上撤回产品、暂停生产或暂停、更改或撤回相关批准。

如果我们失败或第三方未能遵守适用于我们的产品或将来获得监管批准的任何候选产品的监管要求,监管机构可以:

•发出一封无标题的信或警告信,声称我们违反了法律;