附录 99.2

2022 年第四季度和全年业绩 2023 年 3 月

附录 99.2

2022 年第四季度和全年业绩 2023 年 3 月

免责声明本演示文稿仅由TDCX Inc.(本公司)以自己的 身份代表其子公司提供。前瞻性陈述。本演示文稿可能包含前瞻性陈述、结果、预测、估计、预测和观点(前瞻性陈述)。没有做出任何陈述或 承诺,也不承诺将来会实现或最终实现任何前瞻性陈述。实际事件、业绩、回报和运营可能与此类前瞻性 陈述中反映或考虑的事件、业绩、回报和运营存在重大差异。同样,公司没有陈述或承诺本演示文稿中使用或所依据的假设、变量和其他输入是合理、可靠或准确的。情况可能会发生变化, 此演示文稿的内容可能会因此过时。就其本质而言,前瞻性陈述受重大不确定性和突发事件的影响,不应依赖它们。公司及其任何 子公司过去的业绩不能作为未来业绩的指南。 非国际财务报告准则财务指标。本演示文稿包括某些未根据国际会计准则理事会(IFRS)发布的国际金融 报告准则列报的财务指标,包括息税折旧摊销前利润、息税折旧摊销前利润率、调整后息税折旧摊销前利润率、调整后每股收益、 固定货币收入和按固定货币计算的收入增长。根据国际财务报告准则,这些非国际财务报告准则财务指标不是衡量财务业绩的指标,可能不包括对 理解和评估公司财务业绩或状况具有重要意义的项目。因此,不应孤立地考虑这些衡量标准,也不应将其作为毛利润、期内利润、现金流或其他盈利能力、 流动性或业绩指标的替代方案。您应该注意,公司对这些衡量标准的陈述可能无法与其他公司使用的标题相似的衡量标准进行比较,后者的定义和计算方式可能有所不同。有关这些非国际财务报告准则指标与最直接可比的国际财务报告准则指标的对账,请参阅附录中的 对账部分。根据S-K法规第10 (e) (1) (i) (B) 项的允许,我们尚未将按固定货币计算的非国际财务报告准则 前瞻性收入增长与其最直接可比的国际财务报告准则指标进行调节。2023 年的收入增长前景是 以固定货币计算和呈现的,因为这将需要不合理的努力来预测我们无法控制或不容易预测的因素,例如整整一年的汇率变动。没有代表。 在准备本演示文稿时,公司在未经独立验证的情况下依赖并假设从公共来源获得或以其他方式经过审查的所有信息的准确性和完整性。本演示文稿中有关 价格或价值的任何信息均不应被解释为实际或有保证的可实现价格或价值。公司不担保或担保本公司、其资产、业务、任何金融产品或与任何投资相关的任何回报 的业绩。公司不对本演示文稿的准确性或完整性或本演示文稿中包含的任何假设的合理性作出任何明示或暗示的陈述或保证 ,也没有义务为您提供任何其他材料的访问权限,并保留随时自行决定修改或替换这些材料的权利。本演示文稿中的材料不完整,无意 作为依据,也无意为与任何交易有关的任何决策或其他行动提供唯一或主要依据。没有建议,也没有提议。本演示文稿中的任何内容均不得解释为或构成法律、税务、监管、会计、 投资或其他(包括金融产品)建议,也不得解释为证券或其他建议。此外,本演示文稿无意,也不构成 购买、以其他方式收购、认购、出售或以其他方式处置 TDCX Inc. 及其任何子公司或企业的任何证券或任何其他参与投资活动的邀请或诱因,也不构成任何要约、邀请或征求其中的一部分,本演示文稿 (或其任何部分)及其分销事实也不构成基础源于任何合同或投资决策,或与之相关的依据。行业信息。本演示中的某些行业、市场和竞争地位数据 基于 Frost & Sullivan 提供的第三方数据。此类数据涉及许多假设和限制,提醒您不要对这些估计值给予过分的重视,因为无法保证其中任何一个都能达到 。行业出版物、报告、研究、调查和研究通常指出,它们所包含的信息是从被认为可靠的来源获得的,但不能保证此类信息的准确性和完整性。从这些来源和估算中获得的预测和其他前瞻性信息受相同的限定条件和不确定性约束。

01。亮点和概述

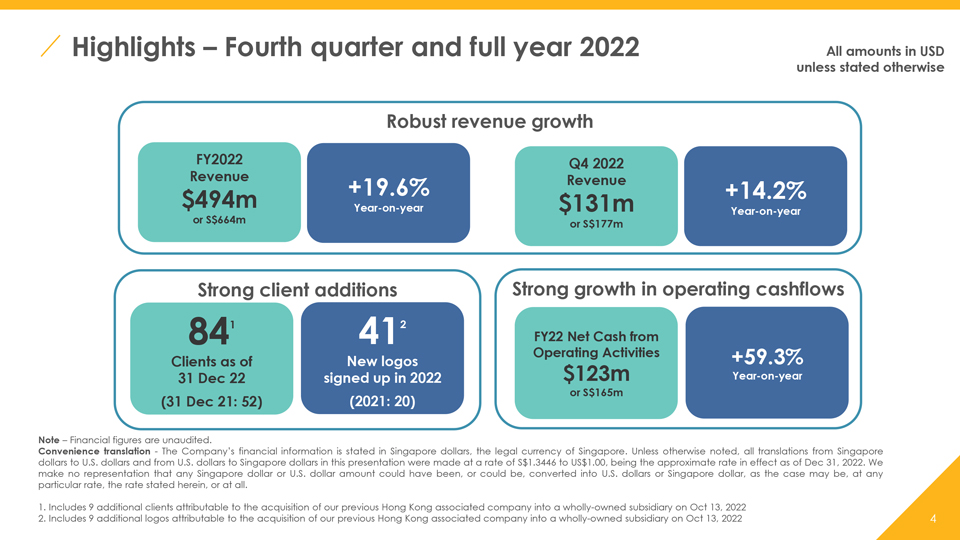

亮点 2022 年第四季度和全年,除非另有说明,否则所有金额均以美元计算 增长强劲 FY2022 2022 年第四季度收入 +19.6% 收入 4.94 亿美元 +14.2% 同比 $131m 同比 或 6.64 亿新元或 1.77 亿新元强劲客户新增运营现金流强劲增长 841 412 财年运营活动产生的净现金 +59.3% 截至新徽标的客户于 2022 年 12 月 31 日签约 1.23 亿美元 同比或1.65亿新元(12月31日:52)(2021:20)注意:财务数据未经审计。便捷翻译公司的财务信息以新加坡元表示,新加坡是新加坡的法定货币 。除非另有说明,否则本演示文稿中所有从新加坡元转换为美元以及从美元转换为新加坡元的汇率均为1.3446新元至1.00美元,这是截至2022年12月31日生效的近似汇率 。我们不陈述任何新加坡元或美元金额本来可以或可能兑换成美元或新加坡元,视情况而定,按照本文所述的汇率,或 全部兑换成美元或新加坡元。1.包括因2022年10月13日将我们之前的香港联营公司收购为全资子公司而产生的另外9个客户 2.包括因于 2022 年 10 月 13 日将我们之前的香港 关联公司收购为全资子公司而产生的另外 9 个徽标

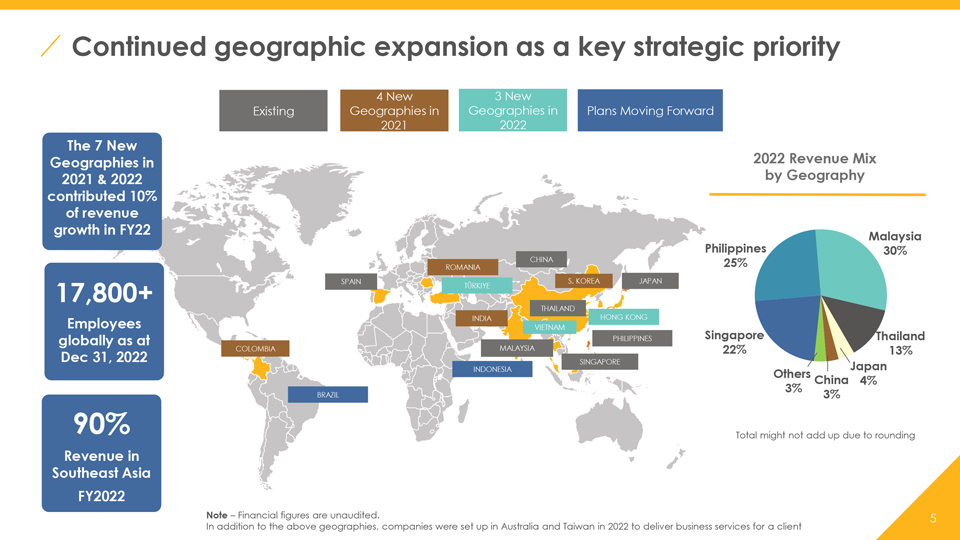

将持续的地域扩张作为关键战略优先事项 4 2022 年未来计划中在各地区新增 3 个现有地区 2021 年和 2022 年的 7 个新地区贡献了 2022 财年收入增长的 10% 截至 2022 年 12 月 31 日全球 17,800 多名员工东南亚 90% 的收入 FY2022 中国罗马尼亚西班牙韩国日本 Türkiye 泰国印度香港越南菲律宾哥伦比亚马来西亚印度尼西亚巴西 2022 年按地理位置划分的收入结构马来西亚 25% 30% 新加坡泰国 22% 13% 日本其他中国 4% 3% 总力量由于四舍五入,加起来不算注 财务数字未经审计。除上述地区外,2022年还在澳大利亚和台湾成立了公司,为客户提供商业服务

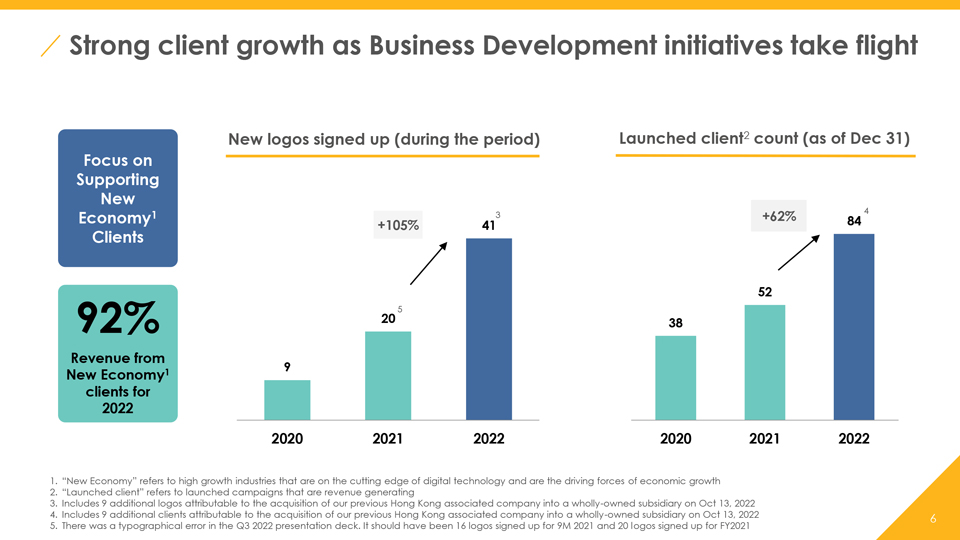

随着业务发展举措的蓬勃发展,客户增长强劲新徽标已注册(在此期间) 已发布的客户2人数(截至12月31日)专注于支持新经济1 3 +62% 4 +105% 41 84 客户 52 5 92% 20 38 2022 2022 2022 2021 来自1 9个新经济客户的收入 1.新经济是指处于数字技术前沿的高增长 产业,是经济增长的推动力 2.已启动的客户是指已启动的可以产生收入的活动 3.包括 于 2022 年 10 月 13 日将我们之前的香港联营公司收购为全资子公司的另外 9 个标志 4.包括因于 2022 年 10 月 13 日将我们之前的香港联营公司收购为全资子公司而产生的另外 9 个客户 5.2022 年第三季度演示文稿中出现了印刷错误。应该是 16 个徽标注册了 2021 年 9 月,注册了 20 个徽标参加 FY2021

02。2022 年第四季度业绩

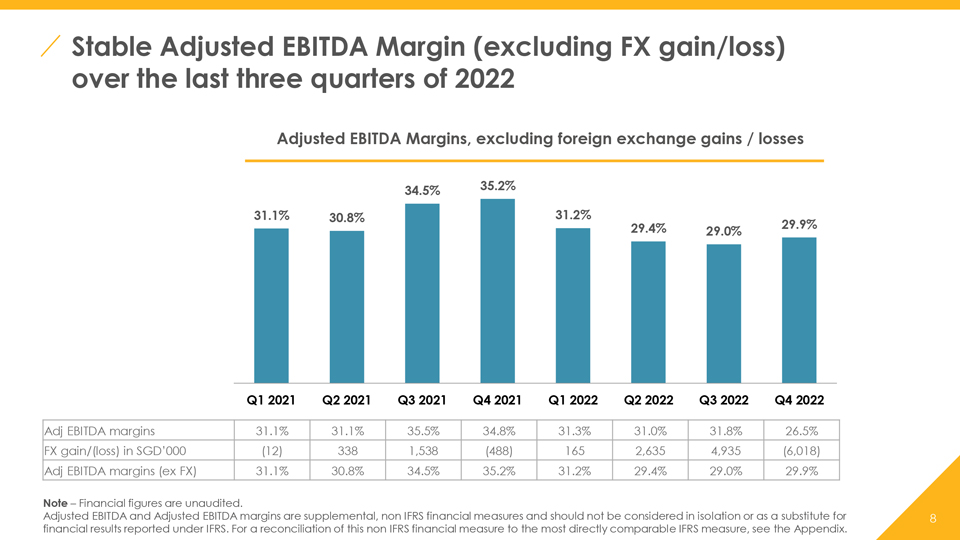

2022 年最后三个季度调整后息税折旧摊销前利润率稳定(不包括外汇收益/亏损)调整后息税折旧摊销前利润 利润率,不包括外汇收益/亏损 34.5% 35.2% 31.1% 30.8% 29.9% 2021年第一季度第二季度2022年第四季度调整后的息税折旧摊销前利润率 31.1% 35.5% 34.8% 31.3% 31.0% 31.8% 26.5% SGD000 (12) 338 1,538 (488) 165 2,635 4,935 (6,018) 调整后的息税折旧摊销前利润率(不含外汇)31.1% 30.8% 34.5% 35.2% 31.2% 29.0% 29.9% Note 财务数据未经审计。调整后的息税折旧摊销前利润率和调整后的息税折旧摊销前利润率是补充性的非国际财务报告准则 财务指标,不应孤立考虑,也不应将其作为根据国际财务报告准则报告的财务业绩的替代品。有关该非国际财务报告准则财务指标与最直接可比的国际财务报告准则指标的对账,请参阅 附录。

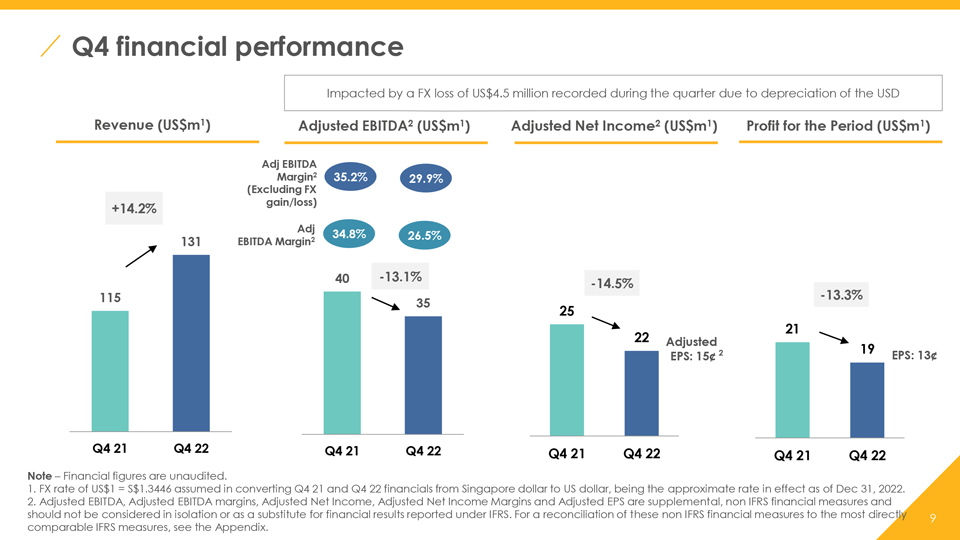

第四季度财务业绩受到本季度450万美元外汇亏损的影响,这归因于 美元收入贬值(m1 美元)调整后 EBITDA2(m1 美元)调整后净收益2(m1 美元)本期利润(m1 美元)调整后的息税折旧摊销前利润率2 35.2% 29.9%(不包括外汇 +14.2% 的收益/亏损)调整后 34.8% 2 26.5% 131 息税折旧摊销前利润率 40 -13.1% -14.5% 115 -13.3% 35 25 21 22 调整后 2 19 每股收益:13美分每股收益:15美分第四季度 21 第四季度 21 第四季度 22 Q4 21 Q4 22 Note 财务数据未经审计。1. 在将21年第四季度和第22年第四季度的财务数据从新加坡元转换为美元时假设的1美元=1.3446新元,这是截至2022年12月31日生效的近似汇率。2.调整后的息税折旧摊销前利润、调整后的息税折旧摊销前利润率、调整后的净收益、调整后的净 收入利润率和调整后每股收益是补充性的、非国际财务报告准则的财务指标,不应孤立考虑,也不应作为根据国际财务报告准则报告的财务业绩的替代品。有关这些非国际财务报告准则财务指标与 最直接可比的国际财务报告准则指标的对账,请参阅附录。

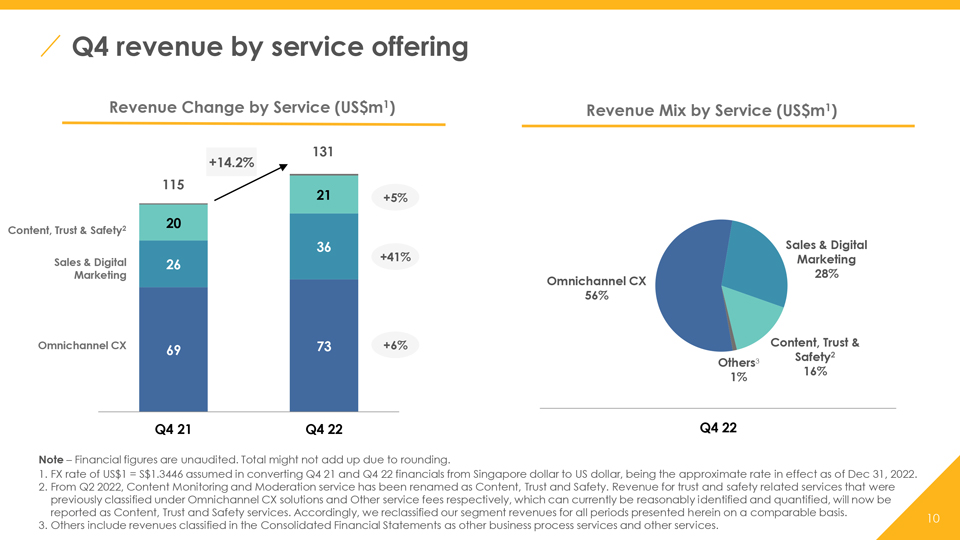

第四季度提供按服务划分的收入变化(百万美元)按服务划分的收入组合(百万美元)131 +14.2% 115 21 +5% 2 20 内容、信任与安全 36 +41% 销售与数字销售和数字 26 营销营销 28% 全渠道 CX 56% 全渠道 CX 73 +6% 内容、信任和 69 2 Safety 1% 16% 第 21 季度第 22 季度附注 22 财务数据未经审计。由于四舍五入,总和可能不相等。1.在将21年第4季度和第22年第四季度的财务从新加坡元转换为美元时假设的1美元=1.3446新元,这是截至2022年12月31日有效的近似汇率。 。2.从 2022 年第二季度起,内容监控和审核服务已更名为 “内容、信任和安全”。以前分别归类为全渠道客户体验解决方案和其他服务费 的信任和安全相关服务的收入,目前可以合理识别和量化,现在将列为内容、信任和安全服务。因此,我们在可比基础上对本文列出的所有时期的分部收入进行了重新分类。3. 其他包括在合并财务报表中归类为其他业务流程服务和其他服务的收入。

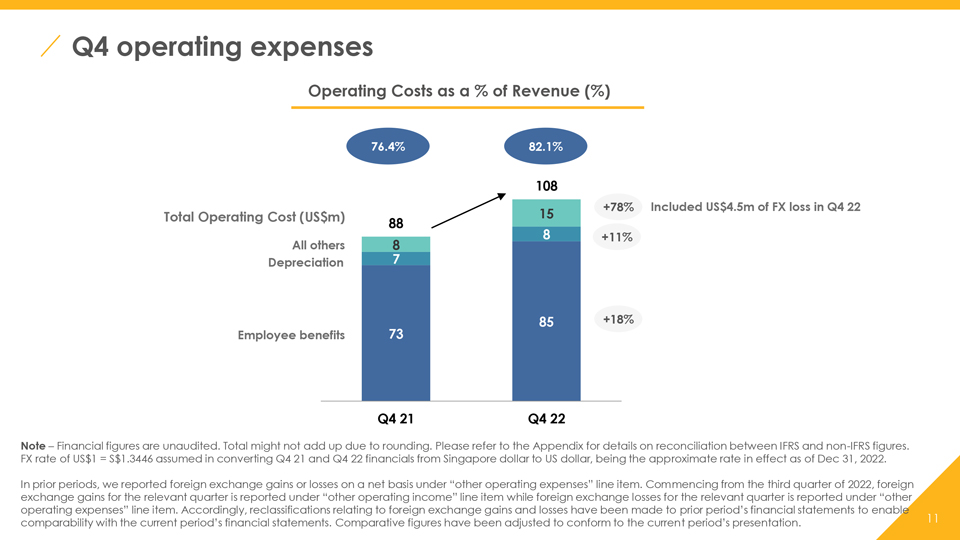

第四季度运营费用运营成本占收入的百分比 (%) 76.4% 82.1% 108 15 +78% 包括第四季度450万美元的外汇亏损 22 总运营成本(百万美元)88 +11% 所有其他 8 折旧 7 85 +18% 员工福利 73 第四季度 21 第四季度 22 注财务数据未经审计。由于四舍五入,总数可能不相等。有关 与《国际财务报告准则》之间对账的详细信息,请参阅附录 非国际财务报告准则数据。在将21年第4季度和第22季度财务从新加坡元转换为美元时假设的1美元=1.3446新元,这是截至2022年12月31日生效的大致汇率。在前几个时期,我们在其他业务支出细列项目下按净额报告了外汇损益。从2022年第三季度开始,相关季度的外汇收益在其他营业收入细列项目下报告 ,而相关季度的外汇亏损在其他运营支出细列项目下报告。因此,对以往各期财务报表进行了与外汇损益有关的重新分类 ,以便能够与本期财务报表进行比较。对比数字已作调整,以符合本期列报方式。

03。2022 财年业绩

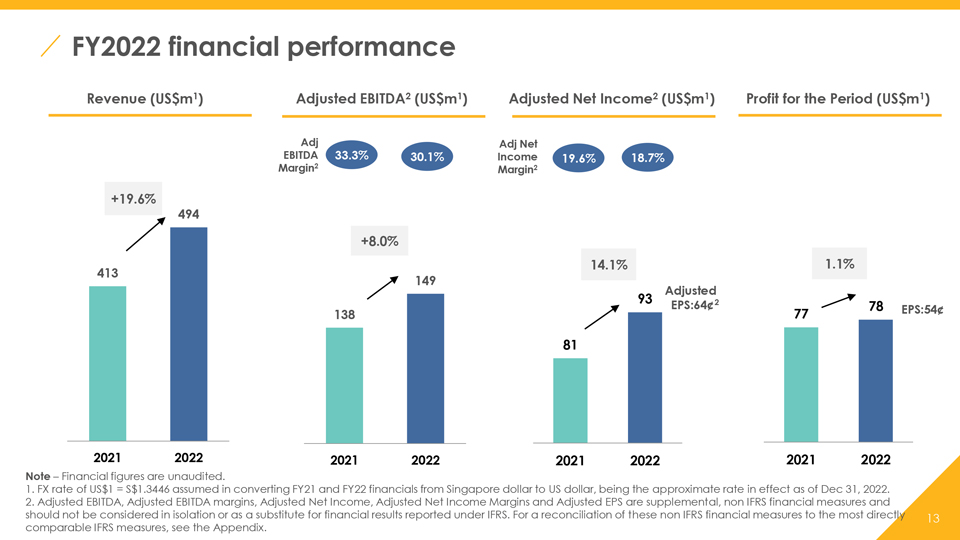

FY2022 财务业绩收入(m1 美元)调整后 EBITDA2(m1 美元)调整后净收益2(m1 美元) 期内利润(M1 美元)调整后净息税折旧摊销前利润 33.3% 30.1% 收入 19.6% Margin2 +19.6% 494 +8.0% 1.1% 413 149 EPS: 54138 78 2022 2022 2022 Note 财务数据 未经审计。1.在将21财年和22财年的财务从新加坡元转换为美元时假设的1美元=1.3446新元,这是截至2022年12月31日有效的近似汇率。2.调整后的息税折旧摊销前利润、调整后的息税折旧摊销前利润率、调整后净收益、 调整后净收益利润率和调整后每股收益是补充性的、非国际财务报告准则的财务指标,不应单独考虑,也不应作为根据国际财务报告准则报告的财务业绩的替代品。有关这些非国际财务报告准则财务 指标与最直接可比的国际财务报告准则指标的对账,请参阅附录。

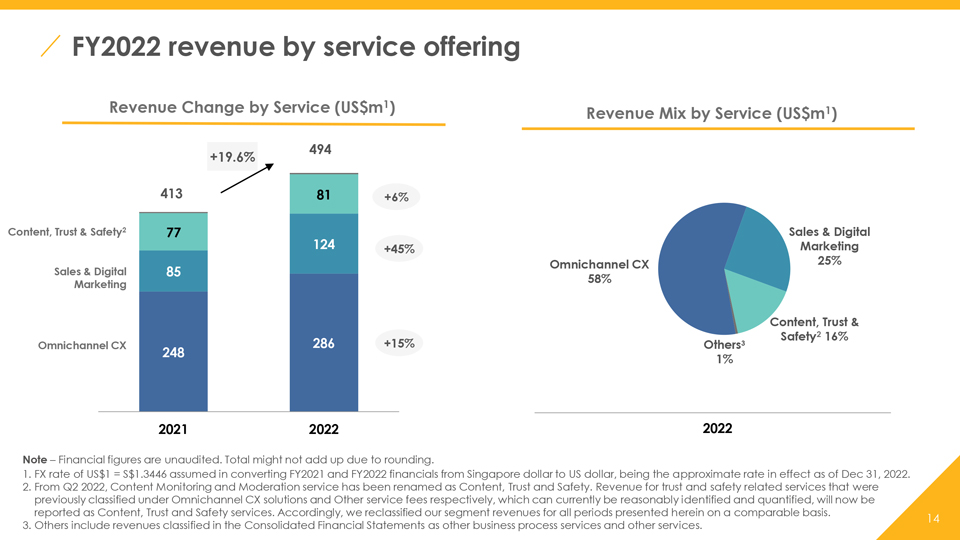

FY2022 按服务划分的收入变化(百万美元)按服务划分的收入组合(百万美元)494 +19.6% 413 81 +6% 内容、信任与安全2 77 销售和数字 124 +45% 营销销售和数字全渠道 CX 25% 85 58% 营销内容、信任与安全2 16% 全渠道 CX 286 +15% 其他3 248 1% 2022 Note 财务数据未经审计。由于四舍五入,总和可能不相等。1.将 FY2021 和 FY2022 金融从新加坡元转换为美元时假设的汇率为 1 美元 = 1.3446 新元,这是截至 2022 年 12 月 31 日生效的大致汇率。从 2022 年第二季度起,内容监控和审核服务已更名为 “内容、信任和安全”。以前分别归类为全渠道客户体验解决方案和其他服务费 的信任和安全相关服务的收入,目前可以合理识别和量化,现在将列为内容、信任和安全服务。因此,我们在可比基础上对本文列出的所有时期的分部收入进行了重新分类。3. 其他包括在合并财务报表中归类为其他业务流程服务和其他服务的收入。

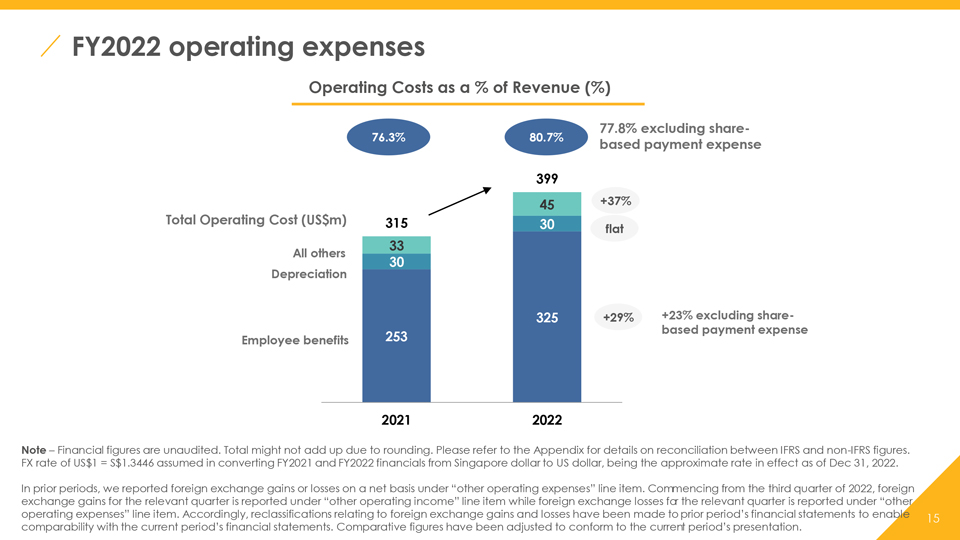

FY2022 运营费用运营成本占收入的百分比 (%) 77.8% 不包括股份-76.3% 80.7% 基于 付款费用 399 45 +37% 总运营成本(百万美元)315 30 flat 33 所有其他折旧 30 325 +29% +23% 不包括基于股份的支付费用员工福利 253 2021 2022 注意财务数据未经审计。由于四舍五入,总数加起来可能不等于 。有关国际财务报告准则与国际财务报告准则之间对账的详细信息,请参阅附录 非国际财务报告准则数据。将 FY2021 和 FY2022 金融从新加坡 美元转换为美元时假设的汇率为1美元=1.3446新元,这是截至2022年12月31日生效的大致汇率。在前几个时期,我们在其他业务支出细列项目下按净额报告了外汇损益。从 2022 年第三季度开始,相关季度的外汇收益在其他营业收入细列项目下报告,而相关季度的外汇亏损在其他运营支出细列项目下报告。 因此,对以往各期财务报表进行了与外汇损益有关的重新分类,使之与本期财务报表具有15个可比性。对比数字已调整 ,以符合本期列报方式。

04。展望

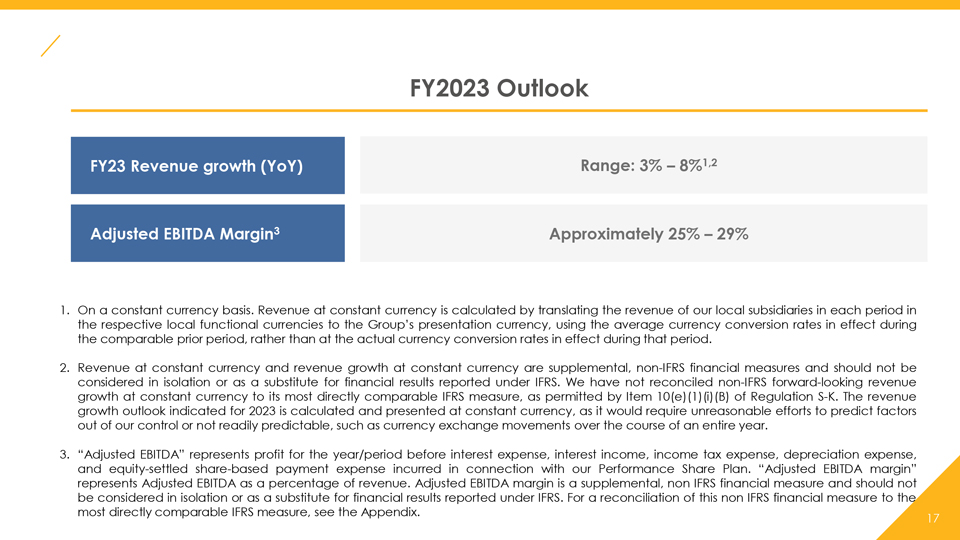

FY2023 展望 23 财年收入增长(同比)区间:3% 8% 1,2 调整后息税折旧摊销前利润率3 约 25% 29% 1。以固定货币为基础。按固定货币计算的收入的计算方法是,使用 在前一可比时期有效的平均货币兑换率,而不是按该期间有效的实际货币兑换率,将我们当地子公司在每个时期以各自的当地本位币计算的收入转换为集团的列报货币。按固定货币计算的收入和按固定货币计算的收入增长是 的补充, 非国际财务报告准则财务指标,不应孤立考虑,也不应将其作为根据国际财务报告准则报告的财务业绩的替代品。根据S-K法规第10 (e) (1) (i) (B) 项的允许,我们尚未将 按固定货币计算的非国际财务报告准则前瞻性收入增长与其最直接可比的国际财务报告准则指标进行调节。 指出的2023年收入增长前景是以固定货币计算和呈现的,因为这将需要不合理的努力来预测我们无法控制或不容易预测的因素,例如整整一年 期间的汇率变动。调整后的息税折旧摊销前利润是指扣除利息支出、利息收入、所得税支出、折旧费用和与我们的绩效股票计划相关的 产生的基于股票的付款支出之前的年度/期间的利润。调整后的息税折旧摊销前利润率代表调整后的息税折旧摊销前利润占收入的百分比。调整后的息税折旧摊销前利润率是补充性的非国际财务报告准则财务指标,不应孤立考虑,也不应将其作为根据国际财务报告准则报告的财务业绩的替代品。有关该非国际财务报告准则财务指标与最直接可比的国际财务报告准则指标的对账情况,请参阅附录。

附录

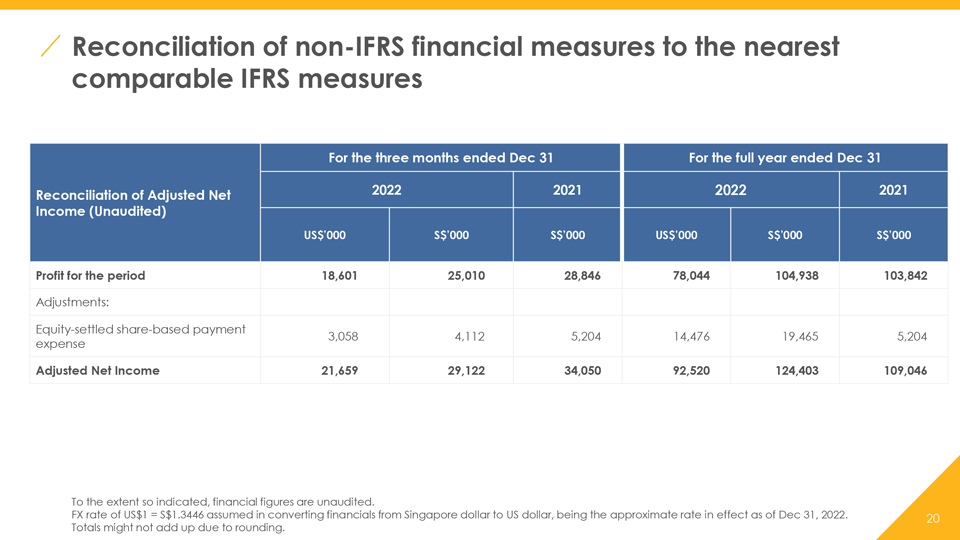

的和解 非国际财务报告准则财务指标与最接近的可比 国际财务报告准则指标三个月截至12月31日的全年调整后息税折旧摊销前利润对账2021 2022 2022 2021 美元000 新加坡元000新元期内利润 18,601 25,010 28,046 7844 104,938 103,842 调整:折旧费用 7,937 10672 9,672 605 29,549 39,731 39,853 所得税支出 5,914 7,952 8,554 37,049 28,237 利息支出 408 549 1,964 1,940 1,936 8,414 利息收入 (1,061) (1,426) (251) (2,490) (3,348) (544) 息税折旧摊销前利润 31,79942,757 48,714 134,097 180,306 179,802 基于股票结算的股票支付费用 3,058 412 412,204 14,476 19,465 5204 调整后的息税折旧摊销前利润 34,857 46,869 53,918 148,771 185,006 在上述范围内, 的财务数据未经审计。将金融从新加坡元转换为美元时假设的汇率为1美元=1.3446新元,这是截至2022年12月31日生效的大致汇率。由于四舍五入,总数可能不相等。

的和解 非国际财务报告准则财务指标与最接近的可比 国际财务报告准则指标截至12月31日的三个月截至2022年12月31日的全年调整后2022年2022年2022年净收入对账(未经审计)000新元000新元当期利润 18,601 25,010 28,846 78044 104,938 103,842 调整:基于股票结算的支付 33,842 058 4,112 5,204 14,476 19,465 5,204 支出调整后净收益 21,659 29,122 34,050 92,520 124,403 109,046 在上述范围内,财务数据 未经审计。将金融从新加坡元转换为美元时假设的汇率为1美元=1.3446新元,这是截至2022年12月31日生效的大致汇率。由于四舍五入,总数可能不相等。

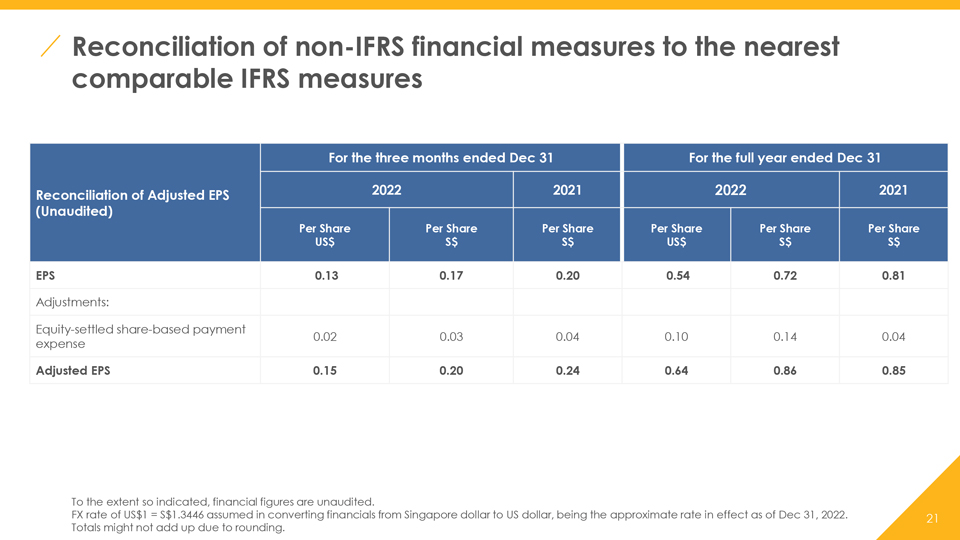

的和解 非国际财务报告准则财务指标与最接近的可比 国际财务报告准则指标截至12月31日的三个月截至12月31日的全年调整后每股收益对账2021 2022 2022 2021(未经审计)每股每股每股每股每股美元美元美元美元新元每股每股收益 0.13 0.17 0.20 0.54 0.72 0.81 调整:基于股票结算的付款 0.02 0.03 0.04 0.10 14 0.04 支出调整后每股收益 0.15 0.20 0.24 0.64 0.86 0.85 在上述范围内,财务数据未经审计。将 金融从新加坡元转换为美元时假设的汇率为1美元=1.3446新元,这是截至2022年12月31日生效的大致汇率。由于四舍五入,总数可能不相等。

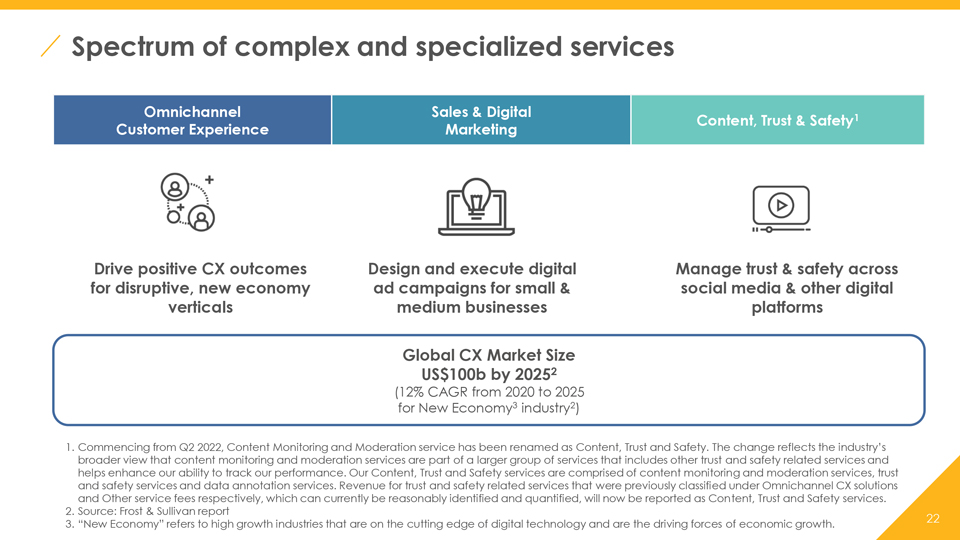

各种复杂和专业化服务全渠道销售和数字1内容、信任和 安全客户体验营销推动积极的客户体验成果设计和执行数字化管理针对小型和社交媒体和其他数字垂直行业的颠覆性新经济广告活动的信任和安全性中型 企业平台到2025年全球客户体验市场规模为1000亿美元(新经济3行业从2020年到2025年复合年增长率为12%2)1。从 2022 年第二季度开始,内容监控和审核服务已更名为 “内容、信任和安全”。 这一变化反映了业界更广泛的观点,即内容监控和审核服务是包括其他信任和安全相关服务在内的更大服务群体的一部分,有助于增强我们跟踪绩效的能力。我们的 内容、信任和安全服务由内容监控和审核服务、信任和安全服务以及数据注释服务组成。以前分别归类为Omnichannel 客户体验解决方案和其他服务费的信任和安全相关服务的收入,目前可以合理识别和量化,现在将列为内容、信任和安全服务。2.资料来源:弗罗斯特沙利文报告 3.新经济是指 指处于数字技术前沿的高增长产业,是经济增长的推动力。22

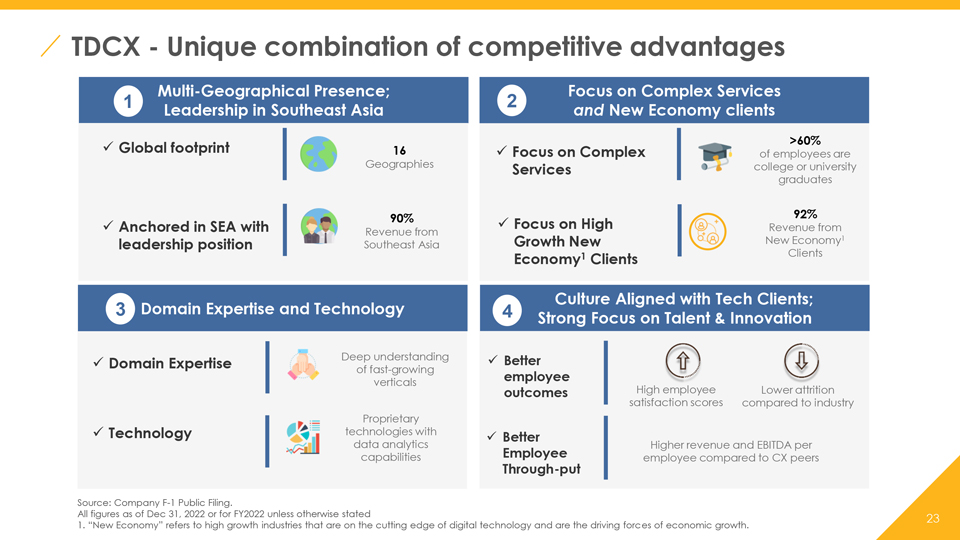

tdcx竞争优势的独特组合多地域存在;专注于复杂服务 1 2 在东南亚和新经济客户中的领导力全球 > 60% ✓ 足迹 16 ✓ 专注于综合员工是地理服务学院或大学毕业生 90% 92% ✓ 扎根于东南亚 ✓ 专注于高增长 来自增长的收入新经济1 领导地位东南亚经济1 客户文化与科技客户保持一致;3 领域专业知识和技术 4 强专注于人才与创新 ✓ 领域 专业知识深度理解 ✓ 提高快速增长的员工垂直行业业绩高员工流失满意度分数比行业专有技术更低 ✓ 带有 ✓ 更好的数据分析更好 收入和每项能力的息税折旧摊销前利润与客户体验同行相比,员工员工的每项能力息税折旧摊销前利润更高 吞吐量来源:公司F-1公开申报。除非另有说明,否则所有数据均为 2022 年 12 月 31 日或 FY2022 的数字 1.新经济是指处于数字技术前沿的高增长产业,是经济增长的推动力。

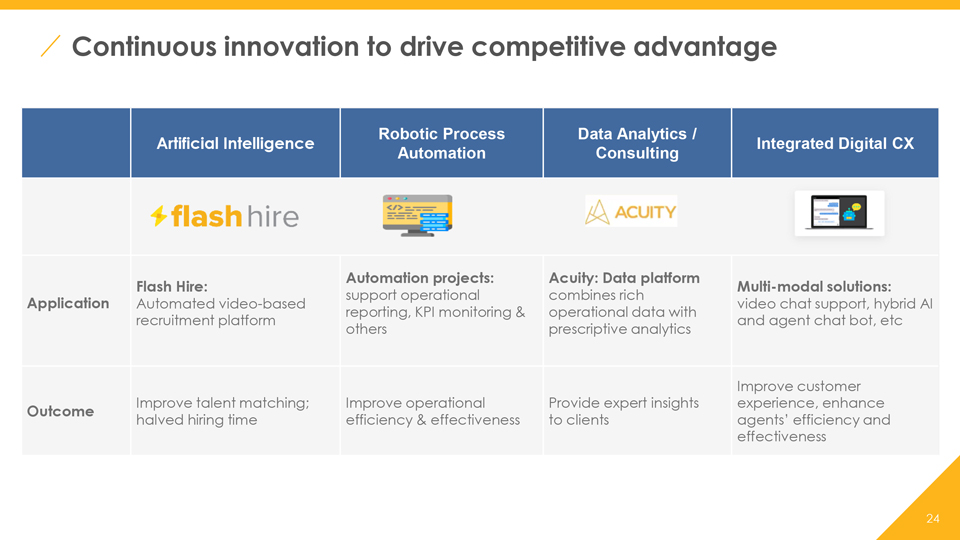

持续创新推动竞争优势机器人流程数据分析/人工智能 集成数字客户体验自动化咨询自动化项目:Acuity:数据平台 Flash Hire:多模态解决方案:支持运营结合了丰富的应用程序基于视频的自动化视频聊天支持、混合人工智能报告、KPI 监控和运营数据与招聘平台和代理聊天机器人等规范性分析改善客户改善人才匹配;改善运营提供专家见解体验,增强结果使招聘客户 的时间、效率和效力减半,代理人的效率和效力

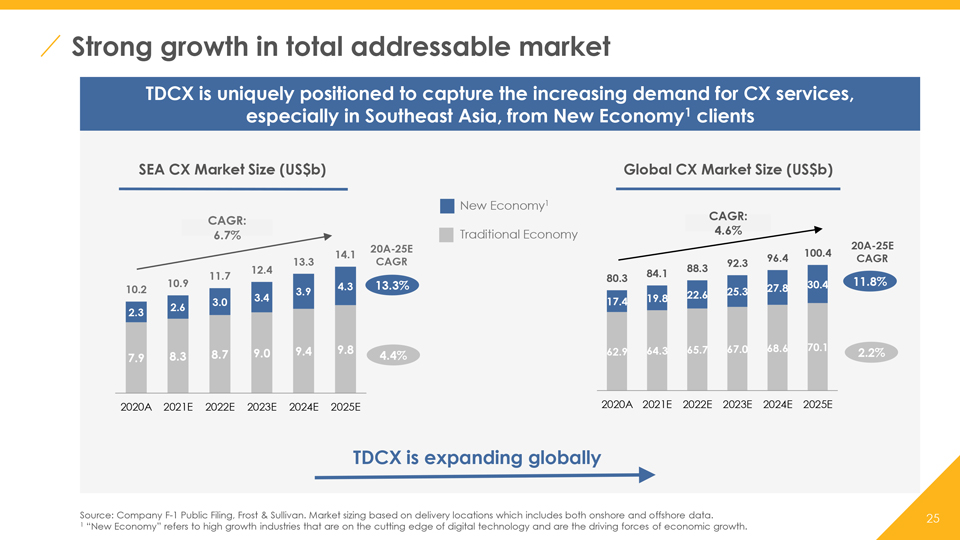

总潜在市场的强劲增长 TDCX 处于独特的地位,可以捕捉新经济1 客户对 CX 服务不断增长的需求,尤其是在东南亚,SEA CX 市场规模(b 美元)全球客户体验市场规模(b 美元)新经济1 复合年增长率:6.7% 传统经济 4.6% 20A-25E 20A-25E 14.1 96.4 100.4 13.3 CAGR 92.3 CAGR 12.4 84.1 88.3 11.7 11.8 11.9 4.3 13.8 30.2 3.9 10.2 25.3 3.4 17.8 2.6 9.0 9.8 62.6 64.3 67.0 68.7 70.1 2.2 7.9 8.7 4.4% 2020A 2021E 2022E 2023E 2024E 2025E 2020A 2021E 2022E 2022E 2023E 2023E 2024E 2025E TDCX 正在全球扩张来源:F-1 公司公开申报,弗罗斯特和沙利文。市场规模基于交付地点, 包括在岸和离岸数据。1 新经济是指处于数字技术前沿的高增长行业,是经济增长的推动力。

我们的增长战略加强业务谨慎扩张扩大业务和发展,将新的战略性 并购扩展到服务产品中,通过营销来增加能力,现有客户加速新的地域客户增长市场客户或地区保持运营和成本效率;持续提高生产力

谢谢!