展览99.1迪博尔德·尼克斯多夫投资者演示文稿2023年5月

目录一.情况概述3二.业务计划概述15三.交易结构29四.附录33 2

I.情况概述3

调整后的EBITDA预测桥调整后的EBITDA预测桥:10月 清理模型至2023年风险调整后预测(以百万美元为单位)~38%的调整(15美元)(14美元)EBITDA(17美元)~39%的调整(美元1)(11美元)发生在第四季度(29美元)EBITDA$12$2$6出现在第四季度(54美元)~30%的调整EBITDA$470出现在第四季度$440$402$349 10月SBC PF服务产品SG&A其他基本情况风险与风险调整清理BPO清理业务量利润率预测操作。预测模型调整1 2 3 4 5 6 7 EBITDA§1由于股权激励计划的结构限制,股票薪酬较低 由于股权激励计划的结构限制,清洁模型预计财务BPO节省1,400万美元未实现3?银行和零售预测假设较低的PR和MS收入,这是增长预期(银行/零售)和一些cbase侵蚀(银行)的函数 银行产品量与清理模型基本一致,而零售业由于对EPOS和第三方产品的预期降低而略有下降,部分被SCO预期的增加所抵消5§服务利润率比清洁模式2023预测低约50个基点,原因是北美、LATAM和其他影响的混合和零星成本较高6§由于银行业务的产品利润率不足,不利的~180个基点 这主要是由于不利的组合、时机和吸收7§由于项目优先排序和持续的开支削减计划,与清洁模式相比,服务利润率有利500万美元4

2023年第一季度实际结果与R&O/基本预测§2023年第一季度实际总订单条目、收入和调整后的EBITDA超过基本预测和R&O预测清理(以百万美元为单位)1§订单条目:第一季度订单条目比23财年第一季度增量模型案例预测高出4400万美元。银行需求继续保持强劲 23季度清洁基本情况,因为订单输入有利,LATAM和第一季度R&O第一季度基本第一季度实际清洁模型Delta APAC是主要优胜者。零售季度总订单录入NA$361$361$405- $44 1由于欧洲、中东和非洲北部地区的一些下滑,订单录入数字为400万美元不利于预测2收入$924$799$829$853(71)$24 2§收入:第一季度总收入约为2,400万美元服务540 505 506 514(26)9 3比 基本案例预测由于这两种产品的表现优异384 294 324 339(45)15 4银行和零售业COGS$682$614$638$644(38)$6-服务:约900万美元有利,有利这是服务371 360 360 360(11)(1)在银行和相对在线产品311 254 277 284(27)7零售结果 ~1000万美元的青睐的函数。银行业的出色表现在很大程度上是由于对计费工作和安装的支持收入毛利润$242$185$192$209($33)$18-4产品:对基本情况有利的$1,500万,即5毛利率26.2%23.1%23.1%%24.5%(1.7%)1.4%银行和服务169 145 155(15)10零售,超过500万美元和900万美元的功能,分别服务利润率31.4%28.7%28.7% 30.1%(1.3%)1.4%6 5§毛利率:比第一季度基本产品高140个基点73 40 47 55(18)8 24.5%产品利润率18.9%13.6%14.4%16.2%(2.8%)1.8%7-服务:利润率140个基点有利,这是6个SG&A费用134 135 135 136 2 0数量追赶(零售)的函数,混合(更高计费的研发费用24 24 24(0)(0)工作和安装)和几个一次性项目-产品:优惠180个基点,这在很大程度上反映了7 8运营 利润$84$26$32$50(34美元)$18的有利组合许可证收入(和相关利润率),营业利润率9.1%3.2%3.9%5.9%(3.2%)2.0%效率措施,和几个一次性项目9调整EBITDA$102$40$46$64($38)$17 8§运营费用:SG&A和研发结果大部分在调整后EBITDA利润率11.0%5.0%5.6%7.5%(3.6%)1.9%符合基本情况预测9§调整后的EBITDA:调整后的EBITDA~1700万美元有利于基本情况预测,这是毛利率/利润率有利和在线运营费用的函数5

2023年3月实际业绩与风险调整/基本预测§下面的 概述了迪博尔德公司2023年3月的实际业绩与其基本案例和风险调整案例的对比(以百万美元为单位)2023年3月达美R&O基础实际R&O案例收入$324$354$377$24服务185 194 9产品139 169 184 45 15 COGS$248$271$277$29$6服务127 126(1)(1)产品121 143 150 30 7毛利$76$83$101$24 18毛利率23.6%26.7%3.1%3.2%服务58 58 67 10 10服务利润率31.2%31.2%34.7%3.5%3.5%产品19 25 33 15 8产品利润率13.4%15.0%18.2%4.8%3.2%SG&A 47 47 47 0研发6 6 5(0)(0)营业利润$24$31$48$24$18营业利润率7.4%8.6%12.8%5.4%4.2%调整EBITDA$29$36$53$24$17调整EBITDA利润率9.0%10.1%14.0%5.0% 4.0%6

2023年4月实际业绩与风险调整/基本预测§下面的 概述了迪博尔德公司2023年4月的实际业绩与其基本和风险调整案例(以百万美元为单位)2023年4月达美R&O基础实际R&O案例收入$267$260$263($4)$3服务170 170 169(0)(1)产品97 90 94(3)4 COGS$202$194$205$4$11服务121 120 124 3 4产品81 74 81 0 7毛利$65$66$58($7)(8)毛利率24.4%25.3%22.0%(2.4%)(3.3%)服务49 50 45(4)(5)服务利润率28.9%29.6%26.7%(2.1%)(2.8%)产品 16 16 13(3)(3)产品利润率16.7%17.3%13.5%(3.1%)(3.8%)SG&A 45 45 44(0)(0)研发9 9(0)营业利润$11$12$5($6)($7)营业利润率4.2%4.6%1.8%(2.4)%(2.8)%调整EBITDA$16$17$9($7)($8)调整EBITDA利润率 6.1%6.5%3.5%(2.6%)(3.0%)7

23年第一季度实际流动资金与12月交易预测§至23年第一季度,迪博尔德的流动性比12月至23季度的预测低约7,100万美元,DBD的交易预测(不包括2023年3月FILO交易的收益,减少1.26亿美元)流动性状况相对于§下降 12月交易的差异是由各种因素推动的,包括:预测提供的EBITDA表现低于计划,部分原因是22年第四季度表现不佳,再加上贷款人在 12月份交易中假定的季节性扩散措施没有在12月份交易流程中实现-12月份交易的现金净收益少于最初预期-ABL借款基数没有达到可用性预测 §filo被设计为临时解决方案,以使迪博尔德度过23年第一季度,以制定永久解决方案23年第一季度实际流动资金相对于12月份交易预测(以百万美元为单位)(28美元)(34美元)(38美元)263美元(2)(9美元) (52美元)FILO$35$55桥式贷款$334应收账款:$12库存:(52美元)208美元应付帐款:24美元递延收入:51美元12月第四季度22第一季度23工作交易借款其他实际交易EBITDA EBITDA资本成本基本第一季度23减少预测:(1)基于风险调整预测,从第20页8开始进一步讨论(2)四舍五入引起的差异

流动性预测:无杠杆自由现金流桥梁§随着迪博尔德 在9月份接近其季节性流动性低谷,它将继续在给定的季节性非杠杆基础上消耗现金,同时建立营运资本,同时寻求管理迪博尔德业务的供应商关系,并 通过大量递延收入余额从高峰到低谷的流动性需求很高(1)§虽然该业务预计将从2023年3月到9月产生超过2亿美元的调整后EBITDA,营运资金需求 由于以下原因抵消了盈利能力:-应收账款和库存余额的季节性高点-2月底的高递延收入余额导致现金转换率较低,因为递延收入平仓(1)2023年3月 -9月无杠杆自由现金流(风险调整预测)3月至9月无杠杆自由现金流预计为(2.75亿美元)合并其他(207美元)差异203美元(67美元)(65美元)(260美元)(57美元)(31美元)(47美元)(27美元)39美元调整后库存账户RX/REFI资本支出税其他ULFCF EBITDA应付收入应收成本附注:(1)基于风险调整预测,从第20页开始进一步讨论9

流动性预测:增量流动性需求(1)§ 迪博尔德的风险调整预测预计2023年9月将出现1.9亿美元的现金缺口,增量流动性意味着在扣除交易成本之前至少需要3.9亿美元的增量运营流动性需求将确保 迪博尔德处于有利地位-这些数字包括FILO的偿还和相关的经济情况;然而,假设继续解决对ABL工具的季节性访问,预计通过 9月份的营运资本要求,借款基数将略有有机扩大-流动性需求主要由营运资本和偿债推动,流动性预测:增量流动性需求数字不包括交易成本192美元(260美元)(190美元)(15美元)(127美元)19美元(390美元)无杠杆自由现金流桥(200美元)第8页详细 替换(200美元)3月-其他偿债服务借款基础9月每股收益目标9月最低增量流动性9月能力增长现金流动性需要ULFCF注:(1)基于风险调整预测,从第20页开始,进一步 讨论10

第一季度发货更新和主要供应链指标§第一季度发货量 和生产计划支持基本情况预测第一季度自动柜员机发货量和第二季度计划订单与基本自动柜员机单位-发货计划自我结账单位-发货计划案例预测2023年4月查看2023年4月查看11.0k 10.4k 9.7k 16.0k第二季度计划15.4k 14.7k 14.8k 0.6k 0.7k 2.6k 1.0k跨细分市场的利用率高达7.3k和5.2k 8.2k迪博尔德已采取措施确保15.4k 9.0K 14.4K 7.8K是最大容量9.5K以满足需求2.8K的缓解 全球供应Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q2 Q3 Q4计划外订单发货量减少了对迪博尔德能力的限制§银行:由于提高完成率和及时转换单元 可预测地满足工厂对其§零售:总出货量略低于基本情况预测的强劲需求,3月份强劲完成;然而,迪博尔德已经解决了上海合作组织的产能产品限制,通过扩展生产线为提高产能铺平了道路 整个4月。供应链:北美、亚太地区和欧洲、中东和非洲地区的关键物流、材料和产能指标表明,2021-2022年的供应链压力开始消退注:截至 4/17/2023 11的数据

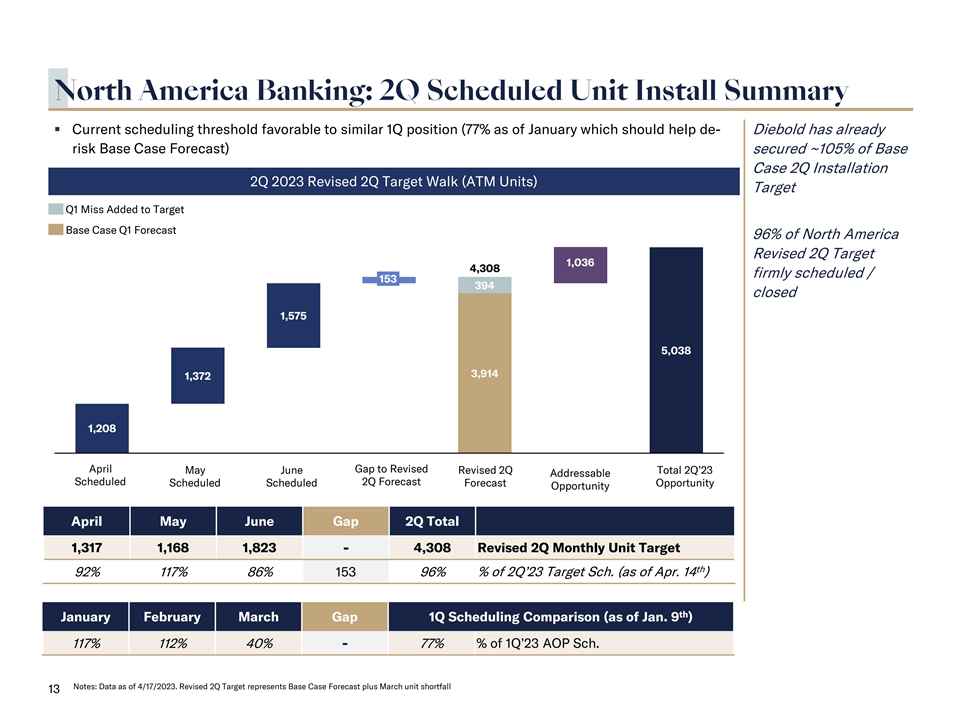

北美银行业:4月份计划单位安装摘要§ 迪博尔德在第一季度预测未达到预期的923套基本情况下,4月份的基本情况目标增加了394台,而且,正如迪博尔德已经在4月17日所做的那样,距离完成其修订的4月份1,317台的目标只有109台,确保了基本情况4月份安装的130%~130%的基本情况北美-4月份MTD实际到预测目标步行目标(109)4月份修订的北美2Q394目标目前计划或完成,包括添加到初始 4月目标923 226 4月MTD计划与目标的差距修订4月目标4月MTD交付与目标的差距4月计划目标(D&I/FOB)添加到目标进度中的982个1季度未达到预期单位:§修订后的4月2季度目标计划或 截至14年4月4日关闭的92%(17%已完成,75%已计划/预期收入确认)注:截至2023年4月17日的数据。修订后的第二季度目标是除第一季度单位短缺外的基本情况预测12

北美银行业:第二季度计划单位安装摘要§当前 有利于类似第一季度状况的计划阈值(截至1月77%,这应有助于Diebold2季度安装已有风险基本案例预测)确保基本案例第二季度安装的约105%2023修订后第二季度目标步行(ATM单位)目标第一季度未命中预期增加 目标基本案例第一季度预测北美96%修订第二季度目标1,036 4,308确定计划/153 394关闭1,575 5,038 3,914 1,372 1,208 4月至修订6月修订2季度总计划缺口23可寻址的第二季度计划缺口预测机会4月第二季度总计1,317 1,168 1,823-4,308修订第二季度每月目标单位TH占第二季度‘23目标Sch的百分比。(截至4月14日)92%117%86%153 96%1月2月3月Gap 1Q调度 比较(截至1月9日)117%112%40%-77%1Q‘23 AOP SCH。注:截至2023年4月17日的数据。修订后的第二季度目标是基本情况预测加上3月份的单位缺口13

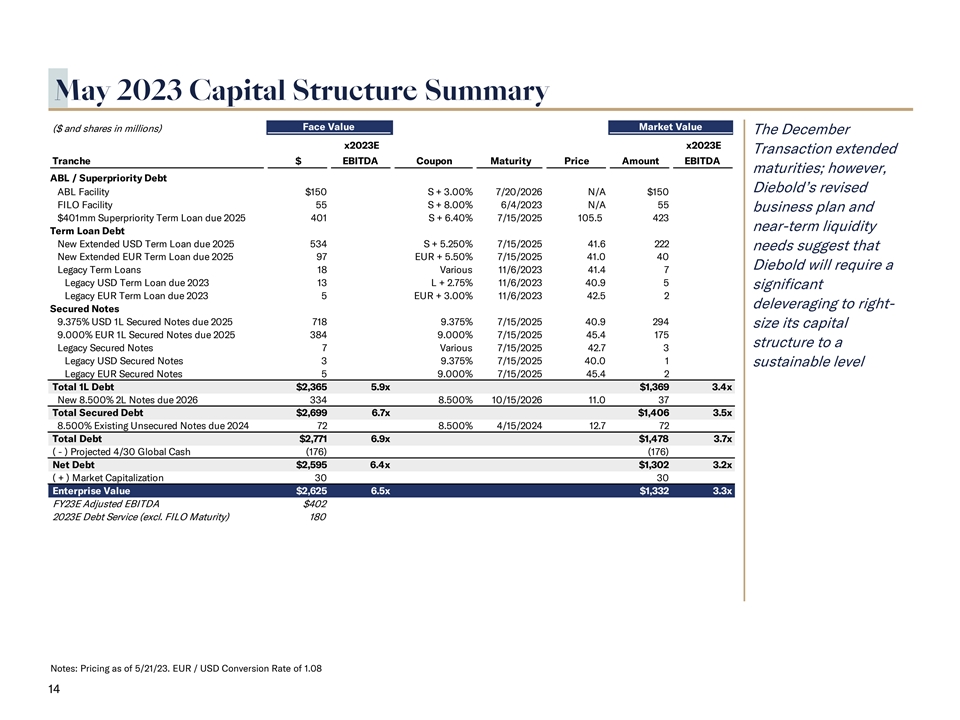

2023年5月资本结构摘要面值市值(美元和 以百万股为单位)12月x2023E x2023E交易延期部分$EBITDA票面到期价金额EBITDA到期日;然而,2025年401 S+6.40%2025年7/15 105.5 423新延期美元定期贷款2025 534 S+5.250%7/15/2025年41.6 222需要建议 新延长的欧元定期贷款2025年到期97欧元+5欧元。50%7/15/2025年41.0 40迪博尔德将需要遗留定期贷款18各种2023年11月6日41.4 7遗留美元定期贷款2023年到期13 L+2.75%11/6/2023年40.9 5重大遗留欧元定期贷款2023年5欧元+3.00%11/6 2023年42.5 2去杠杆化权利担保票据9.375%美元1L担保票据2025年718 9.375%7/15 40.9294规模其资本9.000%欧元1L担保票据2025年3月9日到期。9.375%7/15/2025年45.4 175旧有担保结构 票据7各种7/15/2025年42.7 3旧美元有担保票据3 9.375%7/15 40.0 1可持续水平旧欧元有担保票据5 9.000%7/15 45.4 2总1L债务$2,365 5.9 x$1,369 3.4 x新8.500%2L票据2026年到期334 8.500%10/15 11.0 37总有担保债务$2,699 6.7 x$1,406 3.5 x 8.500%现有无担保债务2024年72 8.500%2024年4月15日到期票据12.7 72总债务2,771 6.9 x$1,478 3.7 x(-)预计4/30全球现金(176)(176)净债务$2,595 6.4 x$1,302 3.2 x(+)市场 市值30 30企业价值$2,625 6.5 x$1,332 3.3 x FY23 E调整后EBITDA$402 2023 E偿债(不包括FILO到期日)180债券:截至2013年5月21日定价。欧元/美元的换算率为1.08 14

业务计划概览15

2023年预测流程流程图原材料预测供应链 运营团队进行的组织生产与基于假设区域/细分的预测的接口从工厂的工厂配置开始,以最终确定生产计划生产预测需求细分预测银行和零售业 预测产成品在国家一级的需求预测假设发货量地区和银行业,从需求计划细分层零售和预期P&L单位区域和细分执行国家审查审查(MBR)审查 整合区域银行业务预测完成的国家/地区银行和需求计划和P&L滚动AR,AP和自由预测包括零售P&L将生产计划输入到企业现金流最终P&L和 自由EPM调整国家级P&L模型现金流量企业开发启用功能运营费用16需求生产计划计划

关键的基本案例假设,而迪博尔德将在2023年2024年2025年-2028年积极分析§自下而上的产品收入§2.4%的年收入增长§2.4%的年收入增长§2.4%的年收入增长通过以下组合实现:收入§自上而下的服务收入 -2%的服务增长-2%的服务增长运营-3%的产品增长-3%的产品增长改善其2025-2028年的预测,§自下而上/自上而下产品§服务利润率持平§服务持平 利润率成本构建COGS§25个基点年度产品利润率§25个基点年度产品利润率当前长期§自上而下服务利润率构建扩展预测并入§自下而上成本构建§3-4%供应商/ 工资上涨§1%的年SG&A净通胀主要假设运营支出§被本文中概述的效率改善抵消§DSO:平均60天;FLEX§DSO:区域集合§DSO:基于与历史节奏一致的效率 到月份(平均为低60)季节性规范表现§DIH:假设下一个月的进账为110%?DIH:每月前滚;§DIH:每月前滚;2个月产品COGS(~60期初余额加已发货期初余额加已发货库存天数)单位减去收入单位减去收入单位§DPO:75天§DPO:从~90天开始;§DPO:75天营运资本§递延收入: 类似的递延收入按年降至~80-§递延收入:呈现形式和节奏至2024年年末类似的形状,而没有§递延收入:因产品预付款而在期初夸大产品预付款时膨胀; 在年末逐步恢复到历史正常水平?资本支出:49 mm?资本支出:~50 mm?资本支出:~5,000万美元每年?税款:5,000万美元§税款:7,000万美元或其他:7,600万美元其他现金 §其他:~5 mm其他现金其他现金项目估计税前收益由重组流出驱动的养老金、OPEB、(EBT)成本、再融资成本驱动,并被工资和持有待售资产的增加所抵消 负债:其他:约1,500万美元其他年度现金流出-与2024 17年一致

2023:修订的预测摘要§相对于10月的清理材料,迪博尔德的基本情况和风险调整后的预测代表了更严格的,自下而上预测迪博尔德的P&L和现金流状况调整后EBITDA(百万美元)(百万美元)$470$3,857$3,799$3,645$403$349迪博尔德超过2023财年第一季度预测约1,700万美元151$139$135$1,067$117$112$113$942$980$1,033$924$923$901$1,027$102$957$917$93$829$799$92$81$46$40 QY 1 2023 Q2 2023 Q3 2023 FY Q1 2023 Q2 2023 Q3 2023 Q3 2023受限现金)(百万美元) $367$401$401$313$291$334$254$286$249$244$244$190$190$105$105$98$43$12($2)$(18)($26)($88)($46)($63)($175)($150)($149)($149)2023财年第一季度2023 Q2 2023 Q3 2023 Q4 2023财年1 2023 Q2 2023 Q3 2023 Q4 2023 10月清理材料基本案例风险调整后10月清理材料基本案例18

2023年基本案例预测合并汇总P&L至FCF§ 汇总月度产出(以百万为单位)(美元)2023 2Q 2023 3Q 2023 4Q 2023 2023银行业产品总收入$206$266$285$360$1,118服务收入371 389 404 410 1,574银行收入小计$577$655$689$770$2,691零售产品收入$117$126$146$149$538服务收入135 142 144 148 569$297$1,107总零售收入$829$923$67$3,799产品成本(COGS)(277)(318)(355)(1,356)(COGS)(360)369) (371)(371)(1,471)总成本($638)($687)($726)($2,827)毛利润$192$235$254$291$972毛利率23.1%25.5%25.9%27.2%25.6%产品利润率14.4%18.8%17.8%20.3%18.1%服务利润率28.7%30.5%32.3%33.6%31.3%SG&A 费用(135)(134)(132)(132)(533)研发费用(24)(25)(23)(22)(94)总运营费用(159美元)(158美元)(156美元)(154美元)(627美元)D&A 14 15 15 14 58调整后EBITDA$46$92$113$151$402调整后EBITDA利润率5.6%10.0%11.5%14.2%应收账款3(23)(62)45(36)存货(68)(41)27 123 41应付帐款14(23)(9)(7)(25)递延收入(13)(70)(68)36(114)所得税(18)(11)(10)(10)(50)其他现金流量(61)19 2 49 8重组成本(26) (18)(4)(4)(51)再融资成本(15)(6)--(21)待售资产(1)(2)(2)(2)(7)资本支出(11)(12)(13)(13)(49)无杠杆自由现金流(149美元)(95美元)(25)$368$98现金利息(26)(34)(81)(33)(173) 强制性摊销(2)(2)(2)(2)(6)融资流入/(流出)55(59)-(18)(22)杠杆自由现金流(121美元)(190美元)(108美元)315美元(104美元)累计杠杆自由现金流(121美元)(311美元)(419美元)(104美元)备注:DSO 67 62 65 55备注:Dio 87 85 73 46备注:DPO 112 99 91 83 19

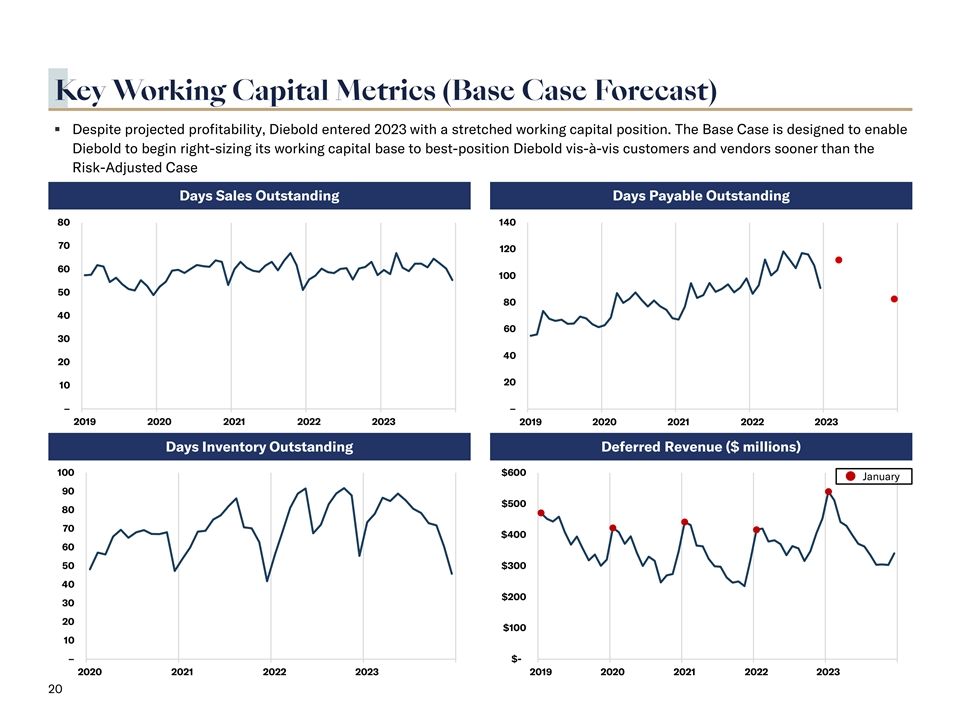

关键营运资本指标(基本情况预测)§尽管 预计盈利,但迪博尔德进入2023年时营运资本状况紧张。基本案例旨在使迪博尔德能够比风险调整案例天数更早开始调整其营运资本基础,使其相对于客户和供应商处于最佳地位 销售未偿还天数应付天数80 140 70 120 60 100 50 40 30 40 20 10--2019 2020 2021 2022 2023 2019 2020 2021 2022 2023天数库存未偿还递延收入(百万美元) 100$600$90$500 80 70$400 50$300 40$200 30 20$100 10-2020 2021 2022 2023 20

2023年风险和机会摘要§在具有挑战性的特殊因素和不确定的宏观经济环境中,迪博尔德已采取措施确保其内部预测适当地将潜在的风险和机会计入其基本情况预测,如下所述§风险调整后的预测是一项可实现的计划,如有必要,在下行情景中可以通过确定杠杆(千美元)2023 2Q 2023 3Q 2023 4Q 2023 2023总计2023年预测调整后EBITDA$46,362$91,873$112,916$151,317$402,468确定的风险和机会服务收入风险和机会-(3,300)(10,797)(14,086)(28,182)产品收入风险和机会(6,541)(7,574)(2,536)7,150(9,500)宏观经济风险- (6,593)(8,283)(14,876)其他风险和机会56(101)(276)(776)(1,098已确定的风险和机会--总计(6,485美元)(10,975美元)(20,203美元)(15,995美元)(53,657美元)调整后EBITDA,合并调整对营运资本净额的影响:应收账款32,024(23,538)54,945(20,956)42,474销售税/增值税(2,357)(780)(1,950)89(4,997)存货(22,284)(11,222)(29,727)(15,609)(78,843) 应付账款(294)(5,853)(40,159)(2,006)(48,312)自由现金流量的营运资本调整总额7,089(41,394美元)(16,891美元)(38,482美元)(89,678美元)宝洁L和营运资金)604美元(52,369美元)(37,093美元)(54,476美元)(143,334美元) 21

2023年经风险调整的预测§虽然全年业绩相对于10月清洁模式已被修订为低于10月清洁模式,但迪博尔德定位于在2023年期间实现越来越强劲的业绩-相对于2022年有显著改善,收入和EBITDA同比分别增长约5%和约31% 整个2023年利润率持续提高,第四季度毛利率在10月清洁模式的约20个基点以内-预计23财年第四季度EBITDA为1.35亿美元,是最初10月清洁模式(1.39亿美元)的~97%-然而,2023财年继续大幅增加加权后的毛利率,与10月清洁模式的预测(1.39亿美元)相比,对流动性/现金需求造成巨大压力与10月份清理模式综合汇总P&L调整后EBITDA(美元单位:百万美元)2023年第一季度2Q 2023 3Q 2023 4Q 2023 2023银行产品总收入$178$247$245$341$1,011服务收入371 389 391 399 1,550零售产品收入小计$548$636$637$740$2,561零售产品收入$117$124$137$139$517服务收入134 142 143 147 567小计零售收入$251$266$280$287$1,0917$3,644产品成本保证(COGS)254)(305)(318)(1,260)服务成本(COGS)360总成本($614)($677) ($684)($752)($2,728)毛利$185$224$233$275$917毛利率23.1%24.9%25.4%26.8%25.2%产品利润率13.6%17.7%16.7%20.4%17.5%服务利润率28.7%29.9%31.6%32.3%30.7%SG&A费用(135)(134)(132)(132)(532)研发费用(24)(25)(23)(22)(94)总运营费用(159美元)(158美元)(155美元)(154美元)(626美元)D&A 14 15 15 14 58调整后EBITDA$40$81$93$135$349调整后EBITDA利润率5.0%9.0%10.1%13.2%9.6%22

2023年:风险调整预测(续)调整后EBITDA至FCF($ ,单位:百万)2023年第一季度2Q 2023 3Q 2023 4Q 2023 2023调整后EBITDA$40$81$93$135$349应收账款35(47)(7)24 6存货(91)(52)(2)107(38)应付账款14(30)(49)(9)(74)递延收入(13)(70)(68)36(114) 所得税(18)(11)(10)(10)(50)其他现金流量(63)18(0)49 3重组成本(26)(18)(4)(4)(51)再融资成本(15)(6)--(21)待售资产(1)(2)(2)(2)(7)资本支出(11)(12)(13)(13)(49) 无杠杆自由现金流(148美元)(149美元)(62美元)现金利息(26)(34)(81)(32)(173)强制性摊销(2)(2)(2)(2)(6)融资流入/(流出)55(59)-(18)(22)杠杆自由现金流(121美元)(243美元)(145)261(248美元)累计杠杆自由现金流(121美元)(363美元)(508美元)(248美元)备注:DSO 66 63 63 54备注:Dio 102 99 99 67备注:DPO 117 100 90 79 23

关键营运资本指标(风险调整预测)§尽管 预计盈利,但迪博尔德进入2023年时营运资本状况紧张。风险调整预测旨在使迪博尔德能够开始正确调整其营运资本基础,以相对于客户和 供应商最佳定位迪博尔德销售未偿还天数80 140 70 120 60 100 50 80 60 30 40 20 10--2019 2020 2021 2022 2023 2019 2020 2021 2022 2023天库存未偿还递延收入(百万美元)120$600 1月100$500$400 60$300 40$200 20$100-$-2020 2021 2022 2023

2024年基本案例预测合并汇总P&L至FCF§ 汇总月度产出(以百万为单位)(美元)2024年第一季度2Q 2024 3Q 2024 4Q 2024 2024银行业产品总收入$221$276$299$367$1,162服务收入380 396 397 413 1,587银行收入小计$601$672$696$780$2,749零售产品收入$113$133$145$151$543服务收入142$255$280$298$310$1,143总零售收入$856$952$90$3,892产品COGS(286)(332)(364)(393)服务收入(372)(372)(372)(372)(372)(372)377) (372)(380)(1,501)总成本($658)($709)($736)($2,894)毛利润$197$243$258$299$998毛利率23.1%25.5%26.0%27.4%25.6%产品利润率14.4%18.9%18.0%20.7%18.3%服务利润率28.6%30.5%32.4%33.6%31.3%SG&A 费用(131)(134)(134)(134)(533)研发费用(23)(24)(24)(24)(94)总运营费用(154美元)(158美元)(158美元)(158美元)(627美元)D&A 15 15 15 58调整后EBITDA$58$100$115$156$428调整后EBITDA利润率6.8%10.5%11.6%14.3%11.0%应收账款21(30)(61)46(24)存货(58)(46)3 87(14)应付帐款(123)12 24 42(45)递延收入48(70)(51)73(0)所得税(23)(16)(15)(15)(70)工资和福利负债(37)20 8 20 10其他现金 流量调整(18)2(4)6(15)重组成本-持有待售资产-资本支出(12)(12)(13)(13)(50)无杠杆自由现金流(145美元)(40美元)5$400$220现金利息(80)(28)(79)(27)(213)强制性摊销(2)(2)(2)(2)(6)(1)融资流入/(流出)-(72)-(72)杠杆自由现金流(226美元)(142美元) ($75)$372($71)累积杠杆自由现金流($226)($368)($443)($71)票据:25(1)现行债务协议允许最多支付2000万美元的现金作为到期的无担保票据

2024年和长期基本案例预测§即使增长率温和,利润率也有所扩大,2024年2025年2026年2027年2028年服务收入$2,186$2,230$2,274$2,319$2,366% 增长2.0%2.0%2.0%2.0%产品收入$1,706$1,757$1,809$1,864$1,920%增长3.0%3.0%3.0%总收入$3,892$3,987$4,084$4,183$4,286%增长2.4%2.4%2.4%毛利$997$1,025$1,053$1,113毛利率25.6%25.7%25.8%25.9%26.0%服务利润率31.3%31.3%31.3%31.3%31.3%产品利润率18.3%18.6%18.8%19.1%19.3%总运营费用627 634 640 646 653%增长-1.0%1.0%1.0%折旧及摊销 58 59 59 59调整后EBITDA$428$450$472$495$519调整后EBITDA利润率11.0%11.3%11.6%11.8%12.1%应收账款(24)(1)(17)(17)(18)库存(14)16(5)(5)-应付账款(45)13 13 14 14递延收入(0)(0) -所得税(70)(70)(70)(74)(81)工资和福利负债10 000 0 0其他现金流量调整(15)(15)(15)(15)(15)重组成本-待售资产-资本支出(50)(50)(50)(50)(50)无杠杆自由现金流$219$345$329$347$369无杠杆自由现金流转换51.2%76.5%69.7%70.2%71.2%26

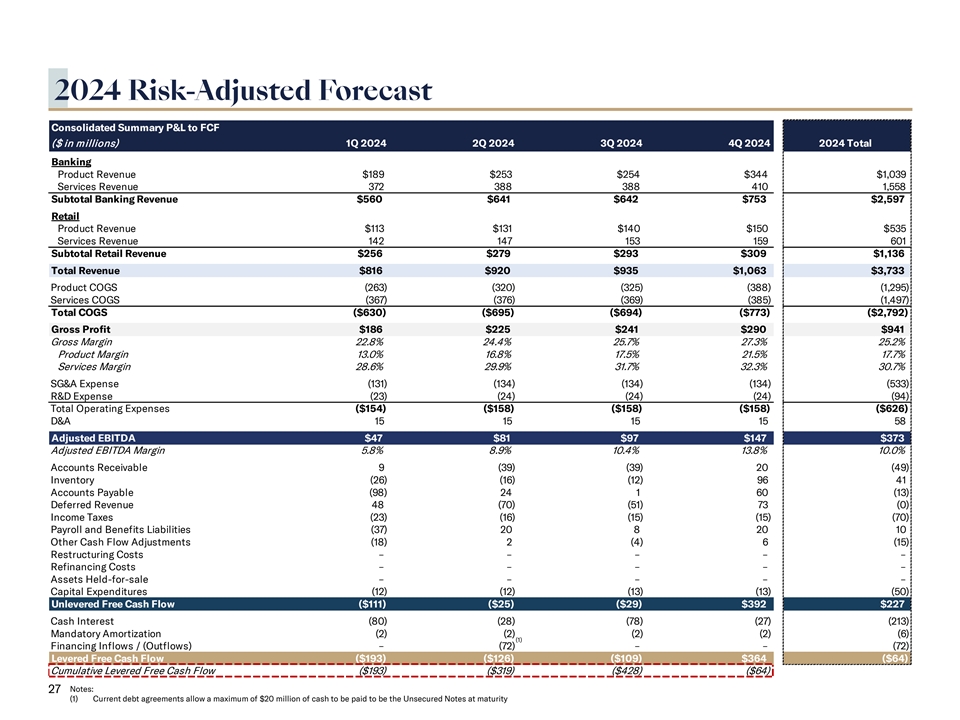

2024年经风险调整的预测综合摘要P&L至FCF($in 百万)1Q2024 2Q2024 3Q2024 4Q2024 2024银行业产品总收入$189$253$254$344$1,039服务收入372 388 388 410 1,558银行业收入小计$560$641$642$753$2,597零售产品收入$113$131$140$150$535服务收入142 147$293$309$1,136总收入$816$920 935$3,763$1,0733产品COGS(263)(320)(325)(388)(1,295)服务COGS(367)(376)(369)(369)(369)毛利$186$225$241$290$941毛利率22.8%24.4%25.7%27.3%25.2%产品利润率13.0%16.8%17.5%21.5%17.7%服务利润率28.6%29.9%31.7%32.3%30.7%SG&A费用(131)(134)(134)(134)(134)(533)研发费用(23)(24)(24)(24)(94)总运营费用(154美元)(158美元)(158美元)(626美元)D&A 15 15 15 58调整后EBITDA$47$81$97$147$373调整后EBITDA利润率5.8%8.9%10.4%13.8%10.0%应收账款9(39)(39)20(49) 存货(26)(16)(12)9641应付账款(98)24 1 60(13)递延收入48(70)(51)73(0)所得税(23)(16)(15)(15)(70)工资和福利负债(37)20 8 20 10其他现金流量调整(18)2(4)6(15)重组 成本-再融资成本-持有待售资产-资本支出(12)(12)(13)(13)(50)无杠杆自由现金流(111美元)(25美元) (29美元)$392$227现金利息(80)(28)(78)(27)(213)强制性摊销(2)(2)(2)(2)(6)(1)融资流入/(流出)-(72)(72)杠杆自由现金流(193美元)(126美元)(109美元)364美元(64美元)累计杠杆自由现金流(193美元)(319美元)(428美元)(64美元)票据:27(1)目前的债务协议允许在到期时支付最多2000万美元的现金作为无担保票据

2024年和长期风险调整后综合预测摘要(以百万美元为单位)2024 2025 2026 2027 2028服务收入$2,159$2,202$2,246$2,291$2,337%增长2.0%2.0%2.0%2.0%产品收入$1,574$1,621$1,720$1,772%增长3.0%3.0%3.0%总收入$3,733$3,823$3,916$4,011$4,108%增长2.4%2.4%2.4%毛利润$941$967$993$1,020$1,048毛利率25.3%25.3%25.3%25.4%25.5%服务利润率30.7%30.7%30.7%30.7%产品利润率17.7%18.0%18.2%18.5%18.7%总运营费用626 633 639 645 652%增长-1.0%1.0%1.0%折旧及摊销58 59 59 59调整后EBITDA$373$393$413$434$456调整后EBITDA利润率10.0%10.3%10.6%10.8%11.1%应收账款(49)(2) (16)(17)(17)存货41 42(5)(5)-应付账款(13)13 13 13递延收入(0)-所得税(70)(70)(70)(70)(70)(70)工资和福利负债100 000 0其他现金流量调整(15) (15)(15))(15)(15)重组成本-持有待售资产-资本支出(50)(50)(50)(50)(50)(50)未杠杆化自由现金流$227$311$270$291$317未杠杆化 自由现金流转换60.8%79.1%65.3%67.0%69.7%28

交易结构29

DIP规模现金流预测(R&O案例)请愿前请愿后 预计紧急情况。T Hru低谷12.5亿美元4月23日至6月23日7月23日8月23日至9月23日融资规模调整至无杠杆F REE Cash F低$(30.7)$(75.1)$(41.5)$7.0$(3.0)$(9.2)现金利息期间的地址流动性(2.5)(13.8)-- (24.6)法庭程序利用F ree Cash F低$(33.2)$(88).9)$(41.5)$7.0$(3.0)$(33.8)并提供足够的庭内调整()应急措施,以保护业务通过2023年9月的流动资金低谷 总庭内调整$(10.8)$(17.1)$(390.7)$(50.3)$-$-D IP融资前的总C灰F低B$(44.0)$(106.0)$(432.2)$(43.3)$(3.0)$(33.8)(+)资产负债表/FILO汇总237.7(+)S高级优先级R汇总491.2现金净变动$(44.0) $(106.0)$296.6$(43.3)$(3.0)$(33.8)期初现金投资$220.2$176.2$7 0.2$366.8$323.5$320.5现金净变动(44.0)(106.0)296.6(43.3)(3.0)(33.8)结束C灰$176.2$70.2$366.8$323.5$320.5$ 286.7注:基于R&O案例30的数字

DIP需求积累§12.5亿美元DIP至退出定期贷款§以下 概述了12.5亿美元DIP融资需求DIP规模分析运营/流程资金的主要组成部分:5.21亿美元(百万美元)E(70)$87$200$51$11$50 D$47 C B A$146$90$1,250$401$59$179 ABL FILO SPTL SPTL A/P 偿还运营债务服务请愿书后D&O/其他最低应急现金提交总DIP Makeall Cash Burn Pro费用需要A/P支付金额,以使欧洲和其他全球供应商符合条款并偿还部分北美A/P B§代表从6月申报到9月流动资金低谷的运营现金消耗(基于R&O案例)§C偿债假设包括DIP设施的利息§D基于两个月案例的专业费用估计注:基于R&O案例31的数字

拟议重组:预计流动资金概况§以下概述了DBD在出现后的预计流动资金,说明性地假设以下情况:安排循环信贷安排-在2023年年底之前安排的2亿美元循环信贷安排--在2023年年底之前安排的循环信贷安排-在循环信贷安排结束时部分偿还后浸入退出定期贷款解锁现金以迅速(1)请愿后偿还浸入退出定期贷款$3Q23 4Q23 1Q24 2Q24 3Q24 4Q24调整后 EBITDA$68$135$47$81$97$147无杠杆自由现金流(美元46)$313(111美元)(25美元)(29)$392递延收入调整-(12)---释放LC Cash 抵押品-29-现金利息(26)(37)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(-杠杆自由现金流事后RCF($38)$166($128)($56)($59)$362期初现金$322$285$451$323$268$209(+/-)杠杆自由现金流事后RCF(38)166(128)(56)(59) 362期末现金$285$451$323$268$209$571(+)RCF可用性-171 171 171期末流动资金$285$622$494$439$380$742注:基于R&O案例32(1)的数字代表3Q23(8月和 9月)的请愿期

四.附录33

2023年基本情况与2022年10月计划§2023年产品收入与2022年10月相比下降约600万 计划−62k自动柜员机收入单位与2022年10月的60k计划(+2k单位)(1)−39k上海合作组织收入单位与2022年10月的38k计划(+1k单位)−125k欧洲操作系统收入单位与2022年10月的13.4k计划(-9k单位) §2023年服务收入与2022年10月相比下降约50 mm计划−主要驱动因素包括:收入·欧洲银行业基础侵蚀5%与2022年10月预计持平北美和拉美地区按照2022年10月计划实现较低的个位数增长;亚太地区和中东和非洲地区cBase低个位数侵蚀符合2022年10月计划·零售产品相关服务(PR)1,000万美元对2022年10月计划不利 零售服务(EPOS)§2023年调整前利润下降约68美元的主要驱动因素包括:−产品利润率下降约180个基点(29 Mm),主要是由于不利的组合,包括对LatAm调整后的EBITDA−的建模发货量增加 ,服务利润率下降50个基点(11 Mm)-主要是由于成本和罚款增加、2h23加权节省以及基础设施未吸收导致的2h23加权节省,以及基础设施未吸收,导致2h23加权节省,以及基础设施未吸收。第二季度至第四季度利润率增长部分抵消第一季度未达到预期注意:34(1)与历史公开申报相比,SCO收入单位已被修订,以包括在价格/功能上与SCO设备相似的Kiosk的销售。这一变化与管理层分析业务的方式是一致的。不包括2022年10月计划中的信息亭,2023年上海合作组织的收入单位将为3.5万个。

1Q23A vs.1Q22A vs.1Q23P(10月22日计划)(百万美元)1Q22A 1Q23P 1Q23A 1Q23A vs.1Q23P 1Q23A vs.1Q22A vs.1Q23P(10月22日计划)服务收入$524$540$514($26)(5%)($10)(2%)(2%)−服务收入下降,原因是增长放缓/产品收入301 384 339(45)(12%)38 13% cbase受到侵蚀,利润率下降,原因是总收入增加$824$924$853($71)(8%)(2%)北美和拉美的4%成本以及未吸收的基础设施总毛利润$186$242$209($33)(14%)$23 12%−产品收入 由于销量较低,总毛利率为22.6%26.2%24.5%(1.7%)和组合,不利;更多产品发货到低收益服务毛利率29.3%31.4%30.1%(1.3%)0.8%地理位置较低价格/利润率产品毛利率较高10.8%18.9%16.2%(2.7%)5.4%提款机与回收商,这也导致不利的利润率影响SG&A 156 134 136 21%(20)(13%)1Q23A与1Q22A SG&A%收入18.9%至14.5%15.9%1.4%(3.0%)−服务收入下降 主要是由于外汇市场,但研发31 24 24--(7)(23%)利润率较高,原因是运营研发占收入的比例提高3.8%2.6%2.8%0.2%(0.9%),项目乐高员工节省,以及(1)$187$158$159$11%($28)(15%) 运营费用定价/组合-部分被更高的劳动力成本/罚款抵消运营利润(美元1)$84$50($34)(40%)$51 NM−产品收入有利的3800万美元,因为更高的运营利润率NM 9.1%%5.9%(3.2%)北美和拉美地区的产品数量;产品利润率有利,原因是调整EBITDA$15$102$64($38)(37%)$49 NM量,通货紧缩,和几个一次性影响调整EBITDA利润率1.8%11.0%7.5%(3.5%)5.7%−运营成本有利于2022年成本计划执行的自由现金流量营运资本变化(84)14重组成本(12)(39)所得税(18)(19)资本支出(12)(13)(2)(65)(33)其他无杠杆自由现金流(176美元)$12-附注:35(1) 不包括资产减值,资产损益(2)包括工资福利和负债、再融资成本、待售资产、其他现金流量调整、专业费用

2023E基本案例与2022A(百万美元)2022A 2023E与2022A 观察收入$%银行产品收入$874$1,118$24428%服务收入同比增长主要由零售产品收入477 538 61 13%−安装收入增加(由于出货量增加)(1)产品总收入 银行业(+42 mm)和零售业(+6 mm)收入$1,351$1,656$305 23%以及银行服务收入1,548 1,574 26%零售服务收入541 569 28 5%零售合同收入增加(+19 mm)(1)服务收入2,089美元$2,143$54 3%被合同收入在总收入中的下降部分抵消$3,441$3,799$358 10%银行业务(-1,000万美元)毛利润总额$819$972$153 19%−银行业务总体持平;零售毛利率23.8%25.6%1.8%显示 同比增长27.9%29.5%1.5%零售毛利率26.5%27.4%0.9%产品毛利率13.6%18.1%4.5%服务毛利率30.4%31.3%0.9%SG&A 524 533 102%SG&A收入15.2%14.0%(1.2%)R&D 98 94(4) (4%)研发收入2.8%2.5%(0.4%)营业费用$622$627$51%营业利润$197$344$147 75%营业利润率5.7%9.1%3.3%折旧及摊销55 53(2)(4%)股票薪酬13 5(7)(58%)调整EBITDA$265$402$138 52%调整EBITDA利润率7.7%10.6%2.9%自由现金流量营运资本变动(89)(134)(45)51%重组成本(94)(51)43(46%)所得税(42)(50)(8)19%资本支出(56)(49)7(13%)再融资成本(59)(21)38(64%)(2)其他(111)1112(100%)无杠杆自由现金流(187)$98$285 NM注:36(1)包括工资福利和负债,再融资成本、待售资产、其他现金流量调整、专业费用

2024E基本案例与2023E基本案例(百万美元)2023E 2024P与2023E观察收入$%产品收入同比增长主要由银行产品收入$1,118$1,162$44 4%现金回收商零售产品收入增加538 543 5 1%(1)$1,656$1,706$50 3%总产品 收入−~64k自动柜员机收入单位vs.62k 2023(+2k单位)银行服务收入1,574 1,587 13%−~43k SCO收入单位与2023年39k(+4k零售服务收入599 530 5%单位)(3)1)$2,143$2,186$43 2%总服务 收入−~12万个EPOS收入单位与2023年的12.5k个(-5k总收入$3,799$3,892$93 2%单位)总毛利润$972$998$26 3%服务收入同比增长主要由1,000万美元总毛利率25.6%25.6%0.1%银行业 毛利率29.5%29.5%0.1%和600万美元银行合同和安装零售毛利率27.4%27.4%0.0%收入推动,分别进行了分析。零售服务收入是产品毛利率18.1%18.3%0.2%模拟为增加3,000万美元,这是~900万美元服务毛利率31.3%31.3%0.0%合同收入增长~1400万美元的函数,SG&A 533 5330%~1200万美元PS/M&S增长,和(约600万美元)SG&A收入下降14.0%13.7%-0.3%研发94 94(0)(0%) 安装和其他研发收入占收入的比例2.5%2.4%-0.1%营业费用$627$627$0%营业利润$344$370$268%营业利润率9.1%9.5%0.5%调整EBITDA$402$428$26 6%调整EBITDA利润率10.6%11.0%0.4%自由现金流营运 资本变动(134)(84)50(37%)重组成本(51)-51(100%)所得税(50)(70)(20)40%资本支出(49)(50)(1)2%(2)(20)(5)其他15(75%)无杠杆自由现金流$98$220$121%注:37(1)包括工资 福利和负债,再融资成本、待售资产、其他现金流量调整、专业费用(2)与历史公开申报相比,上海合作组织收入单位已修订为包括售货亭的销售,这些设备在价格/功能上与上海合作组织的设备相似

补充信息§修订的预测利润率差异 驱动因素:10月份的Cleanse Model假设了大约500万美元的DN系列利润率改进。迪博尔德以13.6%的产品利润率结束了2022年,而Cleanse Model的预期利润率为15.7%-实际上导致2023年的起点下降了约200个基点 。利润率也受到不利组合的影响,这是由于LATAM/APAC(2-3000台印度设备)的组合较高所致。§SG&A成本节约:相对于10月份的Cleanse Model,SG&A的最大好处是低于预期的AIP/LTIP费用。清洁模型假设AIP/LTIP减少约20%,而基本情况假设分别为30%/50%。相对于清洁模型,研发是600万美元的优惠,该模型反映了增量 效率,因为它涉及1)项目研发合理化(专注于收益最高的项目)2)离岸3)较低的第三方支出??其他现金流组成:工资和福利负债(2000万美元),养老金和退休后福利(1400万美元),增值税和销售税净额(800万美元),保修(200万美元),其他资产负债表时间安排(300万美元),和资产待售(500万美元)§EPOS单位发货计划:Epos是一项较短的周转业务 (30-60天),因此一个季度后出现相当大的计划外数字并不罕见。大约90%的第二季度发货已从工厂EPOS单位确认/发货-发货计划37.5k 36.0k 28.1k 3.3k 23.3k 31.0k 34.3k 21.6k 5.0k 3.2k 3.2k 3.2k第一季度第二季度第三季度第四季度计划外订单发货38

补充信息(续)§2024年和2025年产品和服务收入增长驱动因素:-2024年产品:64K自动取款机、4.3万台SCO、12万台EPOS-2024年服务:较低的个位数银行cBase下降被回收商/定价的更高组合以及PS/M&S的通胀增长所抵消。 零售SCO cbase的持续增长(90%的服务配售率)-2025年:通货膨胀的ATM/EPOS增长和SCO的持续渗透。持平的银行cbase/通胀增长和SCO cbase的持续增长§2024和2025产品利润率 扩展驱动因素:产品利润率增长20-25个基点是由采购/供应链效率的提高§2024以及长期运营费用效率和工资上涨推动的:-2024假设运营费用持平, 这是由约4%的劳动力通胀推动的,而约1,500万美元的效率抵消了这一增长-2025-2028年假设净运营费用通胀为1%,这是由约4%的劳动力通胀被约1,000万美元的效率抵消所推动的?经常性 现金流调整详细信息:其他现金流调整项目代表迪博尔德对其养老基金的缴款、与迪博尔德融资租赁应收资产组合相关的现金收集、资产负债表上的递延成本以及其他杂项资产负债表账户变动的组合§无杠杆自由现金流桥详细信息:-4700万美元的重组和再融资成本,这代表了与正在进行的重组过程相关的约1700万美元的专业费用-400万美元的裁员成本-2600万美元的遣散费39

补充信息(续)§服务量 预测详情和市场动态:-北美:总体相当稳定,尽管有一些显著的转变,最大的是Cardtronics-LATAM/巴西:这两个强劲的cBase市场的域名数量每年增长约3%- 欧洲:每年下降约5%。这在很大程度上是一般分支机构/自动柜员机整合以及网络/公用事业模型-亚太地区:在过去几年中以高单一率下降的功能。这在很大程度上取决于特定国家的国有化倡议、印度的决选和该地区的总体竞争力。随着时间的推移,迪博尔德看到了重新获得一些失去的印度cBase的机会。cBase Variance详细信息:SCO单位 具有90%以上的服务配售率,90%+是安装基础的净新单位-从而推动了引人注目的零售服务增长故事(+6%2023/+5%2024-Base Case型号)。以上概述的市场动态也是零售 服务业务增长§积压构成详细信息的驱动因素:银行业的绝大多数收入来自其11亿美元的积压(2023年2月结束积压),这占3月至12月基本案例产品收入的约90%。零售业2023年3月至12月基本案例产品收入的~67%由2月结束积压获得40

一般免责声明:本演示文稿、随附于本演示文稿的任何其他材料以及前述内容中包含的信息(统称为“材料”)均由迪博尔德·尼克斯多夫公司(“本公司”)编写,仅供本公司或其 代表(定义见下文)接受本演示文稿的一方(每一方及其子公司和附属公司,即“接收方”)使用。材料中包含的材料和所有信息构成“保密信息”(或其他类似定义的术语),适用于接收方与公司之间签订并生效的保密协议,或接收方以其他方式受约束的保密协议( “保密协议”),此处的任何内容均不得被视为修改、修改或取代其条款。本公司或其任何合伙人、成员、董事、高级管理人员、雇员、代理人、专业顾问 (包括法律顾问、财务顾问、投资银行家、顾问和会计师)、联属公司、独立承包商或其他代表(该等人士,“代表”)均不对材料中所含信息的充分性、准确性、完整性或可靠性作出任何明示或默示的陈述或保证。描述文件和协议的材料中包含的陈述仅为摘要,通过参考此类文件和协议,此类摘要具有完整的资格。材料中包含的任何内容都不是关于未来履行的明示或默示的承诺或陈述,也不应被依赖为承诺或陈述。此外,材料中包含的 信息截至本文件日期(除非另有明确说明),公司及其代表没有义务更新此类信息,包括在此类信息变得不准确的情况下。这些材料仅供参考之用。接收方不应将材料的内容解释为法律、税务、会计、投资建议或推荐或商业、财务或相关建议。接受方应就与材料中所述事项有关的法律和相关事项咨询其自己的法律顾问以及税务和财务顾问。提供任何材料的任何人都不会作为有关材料的受托人或顾问 。这些材料并不声称包罗万象,也不包含接收者可能需要的所有信息。在法律允许的最大范围内,本公司、其代表或任何其他人士均不承担任何责任,包括但不限于因使用材料所载信息而造成的任何损失的过错或疏忽引起的任何责任。材料不构成出售要约或 要约购买公司的任何证券、资产或业务。前瞻性陈述:这些材料包含非历史信息的陈述,属于《1995年私人证券诉讼改革法》所指的“前瞻性陈述”。前瞻性陈述提供了对未来事件的当前预期或预测,并不保证未来的表现。这些前瞻性表述包括但不限于预测、有关公司未来预期业绩(包括预期经营业绩和财务指引)、未来财务状况、持续的新冠肺炎大流行的潜在影响、预期经营业绩、战略计划、未来流动性和财务状况的表述。陈述通常可以被识别为前瞻性陈述,因为它们包括“相信”、“预期”、“预期”、“打算”、“计划”、“将”、“估计”、“潜在”、“目标”、“预测”、“项目”、“寻求”及其变体或“可能”、“应该”或含义相似的词语。描述公司未来计划、目标或目标的陈述也是前瞻性陈述,反映了公司对未来事件的当前看法, 受假设、风险和不确定因素的影响,这些假设、风险和不确定性可能会导致实际结果大不相同。尽管公司认为这些前瞻性表述是基于对经济状况、对公司业务的了解以及影响公司的关键业绩指标等方面的合理假设,但这些前瞻性表述涉及风险、不确定因素和其他因素,可能会导致实际结果与前瞻性表述中所表达或暗示的大不相同。告诫读者不要过度依赖这些前瞻性陈述,这些陈述仅在本文发表之日起发表。可能影响公司业绩的因素包括但不限于:公司债权人以商业上合理的条款或根本不参与这些材料或其变体计划的交易;全球供应链复杂性对公司及其业务的整体影响,包括采购关键部件的延迟以及运输时间的延长,特别是对于集装箱船和美国卡车运输,因为公司依赖供应商、分包商以及原材料和其他部件的可用性;如果未充分参与当前的票据交换要约,公司筹集必要的股本以在到期时支付2024年优先票据的能力;公司产生足够现金或获得资本资源偿还债务的能力,如果不成功或不足,可能迫使公司减少或推迟投资和资本支出,或处置重大资产或 业务,寻求额外的债务或股本,或重组或再融资其债务;公司遵守管理其债务的协议中包含的契约,并在未来成功地为其债务进行再融资的能力;公司成功地将积压的订单转化为销售的能力,包括克服供应链和流动性挑战的能力;持续的新冠肺炎大流行和其他突发公共卫生事件的最终影响,包括对公司供应链的进一步不利影响,订单积压的增加,以及任何与新冠肺炎相关的取消的影响;公司成功实现成本削减目标的能力,以及 继续从其成本削减举措和其他战略举措中获益的能力,例如当前的1.5亿美元以上成本节约计划;公司新产品的成功,包括其零售结账解决方案系列和Easy系列,以及电动汽车充电服务业务;网络安全漏洞或运营失败对公司业务的影响;公司吸引、留住和激励关键员工的能力; 公司对供应商、分包商以及原材料和其他零部件可用性的依赖;公司进一步汇回驻留在国际税务管辖区的现金和现金等价物和短期投资的意图的变化,这可能对外国和国内税收产生负面影响;公司在剥离、重组或退出非核心和/或非增值业务方面的成功及其成功管理收购、剥离和联盟的能力;与执行与前DieboldNixdorf AG的控制权和利润损失转移协议有关的评估程序的最终结果(该协议于2022年5月被下级法院驳回)和合并/挤出;市场和经济状况的影响,包括金融机构的破产、重组或合并,以及这些机构可能存在的流动性问题,可能会减少公司的客户基础和/或不利影响客户的资本支出能力,并对信贷的可获得性和成本产生不利影响;竞争压力的影响,包括定价压力和技术发展;政治、经济或其他因素的变化,如货币汇率、通货膨胀率(包括高通货膨胀率国家可能出现的货币贬值的影响)、衰退或扩张趋势、敌对行动或冲突(包括俄罗斯和乌克兰之间的战争以及美国和俄罗斯之间的紧张局势)。本公司每项业务的能源供应中断、税收和法规以及影响全球业务的法律的影响;公司维持有效内部控制的能力;意外的诉讼、索赔或评估,以及任何当前/未决的诉讼、索赔或评估的结果/影响;美国和国际法律法规或执行方式变化的影响,以及公司遵守适用法律和法规的能力;以及公司提交给美国证券交易委员会的文件中包含的其他因素,包括截至2022年12月31日的10-K表格年度报告和公司提交给美国证券交易委员会的其他文件。您在评估前瞻性陈述时应仔细考虑这些因素,并告诫您不要过度依赖此类陈述。本公司不承担更新任何前瞻性陈述的义务,这些前瞻性陈述仅与材料的日期有关。非GAAP财务指标和其他信息:为了向投资者提供有关我们财务业绩的更多信息,公司披露了某些未根据GAAP编制的财务指标,包括杠杆自由现金流量/(使用) 和非杠杆自由现金流量/(使用)和调整后的EBITDA。除GAAP财务指标外,公司还使用这些非GAAP财务指标来评估我们的运营和财务业绩,并将这些业绩与之前 期间的业绩以及我们的竞争对手的业绩进行比较。此外,该公司还使用这些非公认会计准则财务衡量标准来作出经营和财务决策,并确立经营目标。本公司还认为,向投资者提供这些非GAAP财务指标,作为GAAP财务指标的补充,有助于投资者评估我们的运营和财务业绩以及我们业务的趋势,与管理层评估此类业绩和趋势的方式一致。本公司亦相信这些非GAAP财务指标对投资者比较其业绩与其他公司的业绩可能有用,尽管其非GAAP财务指标是本公司所特有的,而其他公司的非GAAP财务指标可能不会以相同方式计算。我们提供调整后的EBITDA是因为我们相信投资者会发现调整后的EBITDA是评估我们的经营业绩、将我们的经营业绩与具有不同资本结构的类似公司的经营业绩进行比较以及评估我们满足未来偿债、资本支出和营运资本要求的能力的有用指标。我们认为自由现金流(使用)是一项 流动资金指标,可向管理层及投资者提供有关业务所产生的现金金额的有用信息,即在购买物业及设备及资本化软件开发后,可用于偿债、战略机会(包括投资业务、进行战略收购、加强资产负债表及派发股息)的现金变动(不包括用于结算外汇衍生工具的现金) 。无杠杆自由现金流(使用)通过将用于支付利息和其他债务的现金从自由现金流(使用)中剔除,从而增加对公司流动性的可见性。41