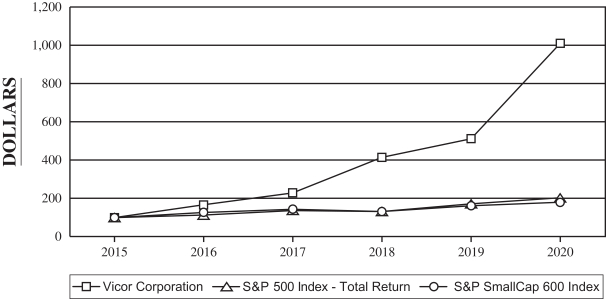

股东回报业绩图

下图显示了公司普通股、标准普尔500指数(S&P500 Index)和标准普尔SmallCap 600指数(S&P SmallCap 600 Index)的五年累计股东回报率,标准普尔500指数(S&P500 Index)是由市值最大的500家上市公司组成的价值加权指数,标准普尔SmallCap 600指数(S&P SmallCap 600 Index)是由600家市值在2亿美元至10亿美元之间的上市公司组成的价值加权指数。

该图假设2015年12月31日对我们的普通股、标准普尔500指数和标准普尔SmallCap 600指数各投资100美元,并假设所有股息都进行了再投资。下面列出的历史信息并不一定预示着未来的业绩。

五年累计收益率的比较

在维多公司中,标准普尔500指数

和标准普尔SmallCap 600指数

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|||||||||||||||||

| 维柯公司 |

$100.00 | $ | 165.57 | $ | 229.17 | $ | 414.36 | $ | 512.28 | $ | 1,011.18 | |||||||||||

| 标准普尔500指数 |

$100.00 | $ | 111.96 | $ | 136.40 | $ | 130.42 | $ | 171.49 | $ | 203.04 | |||||||||||

| 标准普尔SmallCap 600指数 |

$100.00 | $ | 126.56 | $ | 143.30 | $ | 131.15 | $ | 161.03 | $ | 179.20 | |||||||||||

本项目所需的我们的股权计划信息通过参考本表格年度报告第III部分第12项中的信息而并入

10-K.

28